Overzicht fossiele voordelen

In deze bijlage wordt, conform toezegging in de Miljoenennota 2024, een geactualiseerd overzicht gegeven met betrekking tot fossiele voordelen in Nederland. Het overzicht bouwt voort op het overzicht dat vorig jaar in bijlage 23 van de Miljoenennota 2025 is opgenomen. De samenstelling is gebaseerd op een ambtelijke analyse, input van stakeholders en doorrekeningen van het Centraal Planbureau (CPB) en het Planbureau voor de Leefomgeving (PBL). Het is een dynamisch overzicht, waarbij in latere jaren op basis van nieuwe inzichten regelingen aan het overzicht kunnen worden toegevoegd of juist kunnen worden verwijderd. Voor het overzicht worden er twee verschillende benaderingen gehanteerd om de omvang van fossiele voordelen in Nederland inzichtelijk te maken. Deze aanpak volgt de methodiek uit de studie ‘Afschaffing fossiele-energiesubsidies: eerder een hersenkraker dan een no-brainer’ van PBL en CPB die in oktober 2023 is gepubliceerd. Voor een uitgebreide beschrijving van de methodieken, de voor- en nadelen van beide benaderingen, en de achterliggende overwegingen, verwijzen wij u naar bijlage 23 "Fossiele Regelingen" in de Miljoenennota 2025.

Box 13.1 Optelling van fossiele voordelen inventarisatie- en externe kostenbenadering

In het overzicht fossiele voordelen in deze bijlage wordt bij de inventarisatiebenadering per subsidieregeling (zoals fiscale vrijstellingen, verlaagde tarieven in heffingen, of financiële tegemoetkomingen vanuit de overheid) die een specifiek voordeel geeft aan een bepaalde groep gebruikers van fossiele energiedragers een budgettair belang genoemd. Dit geeft weer hoeveel uitgaven of gederfde inkomsten gepaard gaan met de respectievelijke regelingen. Dergelijke regelingen worden hier ‘fossiele regelingen’ genoemd.

Het budgettair belang voor alle opgetelde fossiele regelingen in de inventarisatiebenadering in 2025 bedraagt 29,8 miljard euro. Dit bedrag ligt 1,3 miljard hoger dan de inventarisatie van vorig jaar. Het bedrag is vooral toegenomen door het groter verbruik van energiedragers zoals gas, stookolie en kerosine ten opzichte van vorig jaar, waardoor de budgettaire belangen van de hieraan gerelateerde fossiele regelingen zijn gestegen.

Het genoemde budgettair belang is een brutobedrag, waarin gedragseffecten niet zijn meegenomen. Bij afschaffing van alle fossiele regelingen wordt dit bedrag dus niet daadwerkelijk opgehaald. Om tot het nettobedrag te komen, moeten de gedragseffecten nog worden afgetrokken van dit bedrag. Een andere belangrijke kanttekening is dat in deze optelsom geen rekenschap is gegeven van interactie met ander beprijzend beleid. Er kan dus niet per definitie worden geconcludeerd dat afschaffing van geïnventariseerde voordelen vanwege het klimaatbeleid nodig is, want dat is niet het geval als er voldoende alternatief beprijzend en normerend beleid geldt in de ketens van winning tot en met het gebruik van de fossiele energiedragers. Dit is voor beprijzing in kaart gebracht met de externe kostenbenadering.

Het totale bedrag aan fossiele voordelen volgens de externe kostenbenadering komt op basis van de emissies en beprijzing in 2024 uit op 18,0 miljard euro voor emissies die gepaard gaan met het gebruik van fossiele energiedragers (inclusief uitgestelde emissies die worden toegerekend aan niet-energetisch gebruik van fossiele energiedragers) en 23,2 miljard euro voor alle broeikasgasemissies (ook emissies die niet gerelateerd zijn aan het gebruik van fossiele energiedragers worden meegeteld). Belangrijke kanttekening is dat de hoogte van het totaalbedrag conform de externe kostenmethode sterk afhankelijk is van de gekozen referentieprijs.

Het bedrag van de externe kostenbenadering mag niet worden opgeteld bij de inventarisatiebenadering. Het kan er ook niet goed mee worden vergeleken, omdat beide benaderingen verschillende aspecten meten. De regelingen die met de inventarisatiebenadering in kaart zijn gebracht, maken voor zover ze van invloed zijn op het beprijzingsniveau ook onderdeel uit van de externe kostenmethode.

1. Externe kostenbenadering

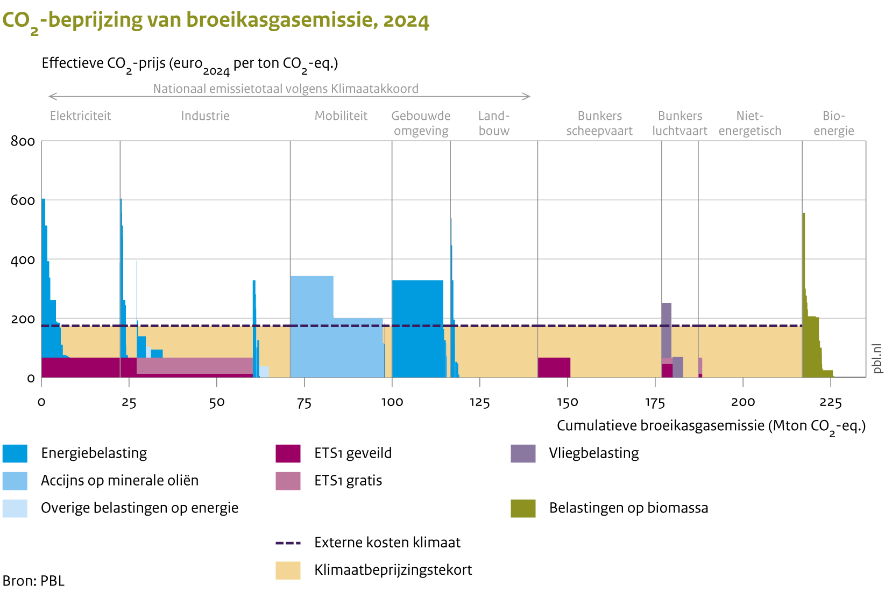

Onderstaande figuur visualiseert de externe kostenbenadering in de verschillende sectoren voor alle broeikasgasemissies. Aangezien voor het lopende jaar onvoldoende data beschikbaar is, is net als vorig jaar de analyse gemaakt op basis van data uit het voorgaande jaar. Dit betreft in deze bijlage het jaar 2024. De inventarisatiebenadering kijkt daarentegen voor ieder jaar naar data van het lopende jaar, hier dus 2025. De figuur voor de externe kostenbenadering is opgesteld door PBL. De horizontale as toont de totale emissies van broeikasgassen die de relevante basis zijn voor de beprijzing, gebaseerd op de emissies als gevolg van het gebruik van fossiele brandstoffen en andere emissies die niet gerelateerd zijn aan fossiele brandstoffen. Op de verticale as wordt de hoogte weergegeven van zowel de expliciete als impliciete prijzen per ton CO2-equivalent. Elk vak in de figuur komt overeen met een bepaald deel van de emissies waarvoor dezelfde CO2-prijs geldt. De breedte van de vakken geeft aan welk deel van de emissies onderhevig is aan deze CO2-prijs. De kleuren geven aan welke beleidsinstrumenten bijdragen aan welk gedeelte van de totale effectieve CO2-prijs. De paarse stippellijn geeft de gebruikte hoogte aan van de externe kosten voor wat betreft het klimaat. Dit geldt als referentieprijs en bedraagt 174 euro/ton CO2 in 2024). Het beprijzingstekort - oftewel ‘fossiele voordeel’ - wordt berekend door het verschil tussen de referentieprijs van de externe klimaatkosten en de geldende CO2 beprijzing te berekenen voor alle broeikasgasemissies in een sector. Hierbij wordt niet gesaldeerd voor eventuele overschotten in beprijzing. Overschotten worden dus niet in mindering gebracht op het beprijzingstekort.

Figuur 13.1 Externe kostenmethode voor alle broeikasgasemissies (emissies en beprijzing in 2024)

Het opgetelde beprijzingstekort is groter dan vorig jaar, wat deels te verklaren is door een lagere ETS1-prijs (in 2023 85,2 euro/ton CO2 en in 2024 66,5 euro/ton CO2) en hogere externe klimaatkosten waar het niveau van beprijzing tegen afgezet wordt dit jaar (in 2023 162 euro/ton CO2 en in 2024 174 euro/ton CO2). In elke sector ligt een deel van het beprijzingsniveau lager dan de gehanteerde referentieprijs voor het beprijzen van externe klimaatkosten van 174 euro/ton CO2.

Sector | Beprijzingstekort BKG-emissies (in mld.) |

|---|---|

Elektriciteit | 1,8 |

Industrie | 5,0 |

Mobiliteit | 0,4 |

Gebouwde omgeving | 0,2 |

Landbouw | 4,0 |

Bunkers scheepvaart | 5,5 |

Bunkers luchtvaart | 1,1 |

Niet-energetisch | 5,1 |

Totaal | 23,2 |

De daling in het beprijzingstekort van het gebruik van bunkerbrandstoffen door de internationale lucht- en scheepvaart wordt dit jaar verminderd doordat grote schepen (>5000 bruto ton) vanaf 1 januari 2024 onder het ETS vallen. In de gebouwde omgeving is er ten opzichte van de andere sectoren sprake van een klein beprijzingstekort, veel broeikasgasemissies worden hier namelijk belast via de hoge energiebelasting op aardgas. Het beprijzingstekort in de landbouw wordt vooral verzoorzaakt door methaan- en lachgasemissies, die het grootste deel van de onbeprijsde emissies vormen binnen deze sector. In dit overzicht is het beprijzingstekort van bio-energie niet berekend in verband met het klimaatneutrale karakter. In het PBL-rapport ‘Klimaatverandering in de prijzen 2024' dat gelijktijdig met Prinsjesdag wordt gepubliceerd, wordt een nadere toelichting op het integrale overzicht van de externe kostenbenadering gegeven.

Beprijzingsstudies ten aanzien van de klimaatdoelen

De externe effecten van broeikasgasemissies kunnen worden berekend door te kijken wat de schadekosten (op termijn) van één ton broeikasgassen weergeeft, of door te kijken naar de preventiekosten. In de berekening van het beprijzingstekort worden in figuur 13.1 de externe kosten van klimaat berekend volgens de preventiekostenmethode. In deze methode wordt berekend wat de duurste maatregel in een kosteneffectief maatregelenpakket is om het afgesproken klimaatdoel te halen. De preventiekosten van klimaatverandering zijn dus afhankelijk van de kostprijs van verduurzamingstechnieken en van de gehanteerde klimaatdoelstelling. De preventiekosten nemen hierdoor doorgaans toe in de tijd, omdat de benodigde CO2-reductie steeds groter wordt en steeds duurdere technieken moeten worden ingezet om een extra ton CO2 te reduceren. In het Handboek Milieuprijzen (2023) van CE Delft zijn de preventiekosten van klimaatverandering gebaseerd op een studie van het IPCC uit 2018. In deze studie is uitgegaan van een 1,5 graad doelstelling in 2050, met beperkte mogelijkheid tot overshoot. Gecorrigeerd voor prijspeil en discontovoet, komen de preventiekosten uit op € 174/ton CO2 in 2024.

Deze berekende referentie CO2-prijs is echter niet direct gekoppeld aan de sectorale prijsniveaus die nodig zijn om de afgesproken nationale sectordoelen voor 2030 te halen. Naar aanleiding van de aanbeveling uit het rapport Bouwstenen voor een beter belastingstelsel (2024) is in de Fiscale strategische agenda 2024 ‒ 2028 daarom aangekondigd om de analyse van de referentie CO2-prijs te verfijnen voor een aantal sectoren en om per sector te berekenen welk (marginaal) beprijzingsniveau nodig is om de afgesproken klimaatdoelen te halen.

Hieronder worden de uitkomsten toegelicht van de verschillende beprijzingsstudies die zijn uitgevoerd. In algemene zin leiden deze studies tot dezelfde conclusie als de analyse die in figuur 13.1 op basis van een generieke CO2-referentieprijs is gedaan: in alle sectoren is extra beprijzing (of normering) nodig om benodigde reductiemaatregelen voldoende rendabel te maken en om burgers, bedrijven en instellingen voldoende te bewegen om te verduurzamen. Het beprijzen van CO2 heeft hiermee een belangrijke rol in het instrumentarium van het klimaatbeleid: het maakt uitstoot van CO2 duurder en geeft hierdoor aan burgers, bedrijven en instellingen een prikkel om hun gedrag aan te passen of om gebruik te maken van schonere techniek. Vanwege de demissionaire status laat dit kabinet het aan het volgende kabinet om op basis van deze studies besluiten te nemen.

De uitgevoerde beprijzingsstudies geven een goed beeld van welke extra beprijzing per sector nodig is om de afgesproken klimaatdoelen te halen. In algemene zin kan worden gesteld dat de CO2-vermijdingsprijs van verduurzamingsmaatregelen in de gebouwde omgeving relatief hoog ligt. Dit komt onder andere doordat isolatie relatief duur is en doordat warmtebronnen zoals een warmtepomp vaak in deellast worden ingezet (en daardoor duurder zijn dan bij inzet in bijvoorbeeld de ETS2-industrie). In de landbouwsector – zowel glastuinbouw als veehouderij is juist relatief veel kosteneffectief potentieel. Tegelijkertijd moet voorzichtigheid worden betracht bij het vergelijken van de exacte hoogte van berekende CO2-prijzen per sector. Dit heeft vier belangrijke redenen. Ten eerste heeft iedere sector een eigen restemissiedoel. Dit doel volgt uit het Klimaatakkoord en klimaatbesluitvorming van 2023. De industrie heeft procentueel bijvoorbeeld een scherper 2030-doel, dan de gebouwde omgeving of glastuinbouw. Ten tweede maakt het voor de benodigde CO2-prijs uit of het gaat om een vlakke CO2-prijs of om een CO2-prijs met een vrijgestelde voet (zoals de CO2-heffing industrie). In het laatste geval is vaak een hogere CO2-prijs nodig (maar wel over een kleinere grondslag), dan wanneer wordt gekozen voor een vlakke CO2-prijs. Ten derde verschillen de doorrekeningen in de onderliggende aannames: in de studie naar beprijzing in de ETS2 en dienstensector is bijvoorbeeld alleen gekeken naar de abatement cost curve, terwijl in andere studies de abatement cost curve is verrijkt met aanvullende modelanalyses, waarin bijvoorbeeld ook rekening wordt gehouden met het investeringsritme van bedrijven en een bepaalde overstapdrempel. Dit leidt tot hogere CO2-prijzen, omdat burgers, bedrijven en instellingen niet altijd direct een reductiemaatregel nemen als die financieel net rendabel is geworden. Ten vierde is relevant in hoeverre beprijzing wordt gecombineerd met ander normerend en/of subsidiërend beleid. Zo is in de gebouwde omgeving een aanzienlijk lagere beprijzing nodig, wanneer ook gebruik wordt gemaakt van normering. En in de industrie en glastuinbouwsector heeft bijvoorbeeld de SDE++ subsidie een grote impact.

Gebouwde omgeving

De studie, uitgevoerd door CE Delft (2025)28 onderzoekt welke normerende en beprijzende beleidsinstrumenten nodig zijn om het restemissiedoel van 9,7 Mton CO₂ (woningen deel van de gebouwde omgeving) in 2030 te halen. In 2030 worden de emissies van het aardgasverbruik in woningen beprijsd via de energiebelasting en ETS2. De totale CO2-prijs bedraagt 389 euro/ton CO2 in 2030. Uitgaande van de technische levensduur (15 jaar), zijn in theorie voldoende verduurzamingsmaatregelen in voldoende woningen rendabel om het restemissiedoel van 2030 te halen. Bij een kortere terugverdientijd van 10 jaar is dit nog niet het geval. Daarnaast spelen niet alleen rentabiliteitsafwegingen een rol bij huishoudens om wel of niet verduurzamingsmaatregelen te nemen: CE Delft heeft aangenomen dat 15% van de rendabele maatregelen daadwerkelijk worden genomen in 2030. Om te zorgen dat voldoende verduurzamingsmaatregelen worden genomen om het restemissiedoel voor 2030 te halen, is daarom extra beprijzing en/of normering nodig. Beprijzing en subsidiëring kan hierbij worden ingezet om verduurzamingsmaatregelen (extra) financieel rendabel te maken, terwijl normering zorgt voor een ‘stok achter de deur’ zodat huishoudens en gebouweigenaren de maatregelen daadwerkelijk gaan toepassen. In de studie zijn hiervoor verschillende pakketten door CE Delft doorgerekend: wanneer het doel wordt gehaald door alleen extra te beprijzen via een hogere energiebelasting op aardgas, is omgerekend een extra CO2-prijs van 492 euro/ton CO2 nodig. De totale CO2-prijs zou hiermee uitkomen op circa 880 euro/ton CO2. Indien extra beprijzing wordt gecombineerd met normering (verplichte isolatie tot de standaard voor koopwoningen op transactiemomenten, verplichte uitfasering energielabel E, F en G voor huurwoningen en normering verwarmingsinstallaties bij vervangingsmoment) en met subsidiëring (0% rente financiering via Warmtefonds voor lagere inkomens en extra middelen Nationaal Isolatieprogramma) is een extra CO2-prijs van circa 55 euro/ton CO2 nodig. De veel lagere benodigde CO2-prijs komt doordat in dit scenario de beprijzing wordt gecombineerd met normering.

ETS2-industrie en dienstensector

Onderzoeksbureau Kalavasta heeft onderzoek29 gedaan naar het benodigd beprijzingsniveau in de ETS2-industrie (kleine en middelgrote industriële bedrijven) en de dienstensector. Voor deze sectoren is een indicatief restemissiedoel van 1,8 Mton CO2 voor ETS2-industrie en 3,0 Mton CO2 voor de dienstensector in 2030 aangenomen. Uit het onderzoek van Kalavasta blijkt dat de ETS2-industrie bij realisatie van al het rendabele emissiereductiepotentieel het indicatieve restemissiedoel van 1,8 Mton CO₂ in 2030 kan behalen met het huidige beleid. Er is geen extra CO2-heffing nodig om additioneel emissiereductiepotentieel rendabel te maken. Zonder beprijzing en subsidies ligt de CO2-vermijdingsprijs voor technieken die nodig zijn voor het indicatieve restemissiedoel van 2030 rond de 200 euro/ton CO2. Deze onrendabele top wordt met de energiebelasting op aardgas en ETS2 volledig afgedekt. Relevant hierbij is dat de energiebelastingtarieven op gas (in schijf 3 en 4) tussen 2023 en 2030 sterk toenemen; zonder deze stijging zou de beprijzing te laag zijn om voldoende reductiemaatregelen rendabel te maken. Om na 2030 de resterende emissies volledig te reduceren, moeten naar verwachting duurdere technieken worden ingezet. Een stijging van de CO2-prijs na 2030 tot 550 euro/ton CO2 is nodig om deze technieken volledig rendabel te maken met alleen beprijzing. Van deze technieken kent met name groene waterstof een hoge onrendabele top: zonder groene waterstof is de benodigde stijging van de CO2-prijs na 2030 circa 350 euro/ton CO2 in de ETS2 industrie. Het onderzoek van Kalavasta laat zien dat de CO2-vermijdingsprijs in de dienstensector (gebouwde omgeving) aanmerkelijk hoger ligt dan bij de ETS2-industrie. Een groot deel van de emissies in de dienstensector komt door verwarming van gebouwen, maar zwembaden vallen bijvoorbeeld ook onder deze sector. De hogere benodigde CO2-vermijdingsprijs komt onder andere doordat bijvoorbeeld warmtepompen in de industrie vaker op vollast (en daardoor efficiënter) draaien, dan bij inzet in woningen. Daarnaast is voor het verduurzamen van gebouwen extra isolatie nodig, wat een hoge onrendabele top kent. Zonder beprijzing en subsidies bedraagt de benodigde CO2-vermijdingsprijs om het indicatieve restemissiedoel voor 2030 te realiseren circa 550 euro/ton CO2. Inclusief de bestaande energiebelasting op aardgas, ETS2 en bestaande subsidies daalt het beprijzingsgat aanzienlijk en is ten opzichte van het basispad een aanvullende CO2-prijs van circa 100 euro/ton CO2 nodig. Richting klimaatneutraliteit zijn meer en duurdere technieken (met name isolatie) nodig. Indien de onrendabele top volledig met beprijzing wordt afgedekt, dan zou een verhoging van de CO2-prijs met meer dan 1000 euro/ton CO2 nodig zijn.

ETS1-Industrie

Het Planbureau voor de Leefomgeving heeft in 2024 onderzoek30 gedaan naar het benodigd tarief van de CO2-heffing industrie om het restemissiedoel van 29,7 Mton in 2030 te borgen (aanscherping van de reductiedoelstelling voor afvalverbrandingsinstallaties met 1 Mton is hierin niet meegenomen) . Het gaat hierbij om de marginale CO2-prijs: over de emissies onder het restemissiedoel hoeft geen CO2-heffing te worden betaald. Om voldoende reductiemaatregelen (voor het restemissiedoel van 2030) rendabel te maken, is in theorie een stijging van de CO2-prijs van 150 euro/ton CO2 naar circa 265 euro/ton CO2 in 2030 nodig. In deze berekeningen is rekening gehouden met subsidies, zoals SDE++, maar maatwerksubsidies zijn niet meegenomen. Belangrijke kanttekening bij deze berekening is dat de randvoorwaarden op orde moeten zijn om investeringen in verduurzamingsmaatregelen in de praktijk ook mogelijk te maken.

Veehouderij en akkerbouw

Kalavasta (2025)31 heeft onderzoek gedaan naar de haalbaarheid en effecten van een broeikasgasemissieheffing ofwel een emissierechtenstelsel met verhandelbare rechten voor de veehouderij en akkerbouw. In deze studie is uitgegaan van een indicatief restemissiedoel van 13,6 Mton in 2030 en 12,5 Mton in 2035. Vanwege de benodigde implementatietermijn van een beprijzingsstelsel, leidt dit waarschijnlijk vooral na 2030 tot extra CO2-reductie. Met name in de melkveehouderij en varkenshouderij, kan beprijzing sterk bijdragen aan de doelen richting 2035 en 2040. Dit geldt niet voor de akkerbouw, waar beprijzing vanwege de lage emissie-intensiteit alleen bij extreem hoge prijzen tot verduurzaming leiden. Gemiddeld genomen is een heffingstarief van 49 euro/CO2 nodig om het indicatieve restemissiedoel van 2035 te halen. Het gaat hierbij om een vlakke heffing, die geldt over alle emissies van het bedrijf. Indien wordt gewerkt met een vrijgestelde voet – waarbij alleen heffing hoeft te worden betaald over het deel van de emissies boven het reductiedoel – is met 264 euro/ton CO2 een veel hogere beprijzing nodig. Dit komt doordat de beprijzing dan geldt voor een veel kleinere grondslag. Een heffing met vrijgestelde voet of terugsluis (bij een vlakke heffing) heeft als voordeel dat minder bedrijven noodgedwongen stoppen en in de doorrekening meer bedrijven kiezen voor een transitiepad met emissiereducerende maatregelen. Een emissierechtenstelsel met uitgifte van rechten op basis van historische emissies bevat deze elementen ook. De resultaten leveren waardevolle inzichten voor het ontwikkelen van een mogelijk (beprijzings)instrument in deze sectoren en kunnen gebruikt worden bij het traject van afrekenbare bedrijfsgerichte emissienormen. Voor de daadwerkelijke invoering van een beprijzingsstelsel zijn echter nog aanvullende stappen nodig, onder meer op het gebied van de uitvoering. Bovendien geven de onderzoekers van Kalavasta aan dat de invoer van CO₂-beprijzing binnen deze sectoren om nadere afwegingen vraagt, waarbij ook bredere economische, sociale en politieke aspecten in ogenschouw moeten worden genomen.

Glastuinbouw

Onderzoekbureaus Kalavasta en Berenschot hebben onderzoek gedaan naar het benodigde beprijzingsniveau in de glastuinbouwsector om het afgesproken restemissiedoel van 4,3 Mton in 2030 voldoende te borgen. De CO2-emissies van de glastuinbouw worden in het basispad beprijsd via de energiebelasting op aardgas en een aparte CO2-heffing. Een groot deel van het aardgasverbruik van tuinders is binnen de energiebelasting op dit moment vrijgesteld, omdat veel tuinders een warmtekrachtkoppeling installatie (WKK) hebben en gebruik kunnen maken in de energiebelasting van een inputvrijstelling voor gebruik van aardgas bij elektriciteitsopwekking. Deze vrijstelling wordt richting 2030 stapsgewijs beperkt. Tegelijkertijd wordt het verlaagd energiebelastingtarief voor de glastuinbouw stapsgewijs verhoogd en is per 2025 een aparte CO2-heffing voor de glastuinbouw geïntroduceerd. Per saldo komt de gemiddelde CO2-prijs in 2030 uit op circa 86 euro/ton CO2 (waarvan 68 euro/ton CO2 via de energiebelasting en 17,7 euro/ton CO2 via de aparte CO2-heffing). Het gaat om een gemiddelde met grote verschillen tussen de tuinders. Een tuinder met alleen een gasketel betaalt bijvoorbeeld een hogere CO2-prijs. Desalniettemin ligt de gemiddelde CO2-prijs in de glastuinbouwsector gemiddeld significant lager dan in andere sectoren, zoals de ETS2-industrie, dienstensector of voor woningen. Om voldoende verduurzamingsmaatregelen rendabel te maken voor het restemissiedoel van 4,3 Mton in 2030, is een stijging van de CO2-prijs naar circa 121 euro/ton CO2 nodig. Dit is een stijging van de CO2-prijs met circa 35 euro/ton CO2. In deze berekening is aangenomen dat tuinders gebruik kunnen maken van de SDE++. Dit heeft een grote impact op de benodigde CO2-prijs. Indien tuinders in toekomstige jaren geen gebruik meer kunnen maken van de SDE++, dan zou de benodigde CO2-prijs stijgen naar circa 243 euro/ton CO2.

2. Inventarisatiebenadering

Het kabinet heeft volgens dezelfde methodiek als in de voorgaande publicaties Miljoenennota een brede inventarisatie uitgevoerd van de regelingen die zijn te kwalificeren als fossiele regelingen volgens de inventarisatiebenadering. Het overzicht van fossiele regelingen is gesplitst in drie tabellen:

1. Tabel 1: fiscale fossiele brandstof regelingen (lastenkant).

2. Tabel 2: overige fiscale regelingen m.b.t. non-energetisch en indirect (lastenkant).

3. Tabel 3: niet-fiscale regelingen met een directe relatie tot fossiel energiegebruik (uitgavenkant).

In de tabellen is per regeling een korte toelichting opgenomen met 1) een korte beschrijving van de maatregel, 2) eventuele juridische aandachtspunten en 3) ander relevant beprijzend beleid. Voor een aantal regelingen geldt dat het weergegeven voordeel niet volledig ‘fossiel’ is en dus een overschatting is, omdat een deel van het voordeel ook naar niet-fossiele energiedragers gaat. Als moeilijk te bepalen is welk deel van het energiegebruik fossiel is, is bij de berekeningen aangenomen dat het volledige energiegebruik fossiel is. Dit is bijvoorbeeld het geval bij de belastingvermindering in de energiebelasting. Om deze reden is het berekende budgettaire belang hoger dan wat daadwerkelijk aan fossiele energie kan worden toegerekend.

In tekstvak 13.2 is een overzicht opgenomen van de beleidswijzigingen ten opzichte van het overzicht in de Miljoenennota 2025 (2024) en toekomstige beleidswijzigingen ten opzichte van onderstaand overzicht.

Box 13.2 Beleidswijzigingen fossiele regelingen

In onderstaande tabel is ten eerste weergegeven wat de impact is van beleidsmatige wijzigingen op de omvang van regelingen. Hierbij is onderscheid gemaakt tussen beleid dat reeds in werking is getreden en beleid dat is aangekondigd en nog (deels) in werking moet treden. Dit gaat bijvoorbeeld over toekomstige wijzigingen die al in Belastingplan 2024 waren opgenomen zoals het afschaffen verlaagd tarief in de energiebelasting voor glastuinbouw (met een afbouwpad van 2025 tot 2035) en het beperken van de inputvrijstelling voor elektriciteitsopwekking in de energiebelasting (met een ingroeipad van 2025 tot 2030). Om een goede vergelijking te kunnen maken met het overzicht van 2024, wordt in de berekening de grondslag (zoals energieverbruik) en het prijspeil gelijk gehouden aan het niveau van 2025. Ten tweede is er ook opgenomen welke beleidsmatige wijzigingen ten opzichte van het moment van publicatie van het overzicht in de MJN2025 zijn aangekondigd. Dit zijn onder andere de afschaffing van de kolenbelasting duaal en non-energetisch verbruik, dit is opgenomen in het Belastingplan 2025, en de verhoging van de belastingvermindering die in het Belastingplan 2026 is voorgesteld. Tot slot wordt weergegeven welke beleidsmatige wijzigingen in werking zijn getreden het afgelopen jaar ten opzichte van het overzicht in de MJN2025. Dit zijn tariefwijzigingen of de afbouw van regelingen die afgelopen jaar hebben plaatsgevonden. Regelingen waaraan gedacht kan worden zijn de wijzigingen in de tarieven van de energiebelasting en de afschaffing van de bpm-vrijstelling voor bestelauto ondernemers per 2025. Al de weergegeven wijzigingen in de tabel hieronder zijn reeds verwerkt in de geactualiseerde overzichten (Overzicht I, II en III).

Regeling | Budgettair belang (zie ook overzicht I, II en III) | Toelichting |

|---|---|---|

Beleidswijzigingen m.b.t. uitbreiding en afbouw fossiele regelingen die in de toekomst in werking zullen treden | ||

Afschaffen verlaagd tarief in de energiebelasting voor glastuinbouw met afbouwpad tot 2035) | ‒ 114 | Opgenomen in Belastingplan 2024 |

Beperken inputvrijstelling elektriciteitsopwekking in de energiebelasting met ingroeipad tot 2030 | ‒ 158 | Opgenomen in Belastingplan 2024 |

Het kwarttarief voor kampeerauto in de mrb wordt versoberd naar een halftarief vanaf 2026. | ‒ 133 | Opgenomen in Belastingplan 2024 |

Het kwarttarief in de mrb voor paardenvervoer komt te vervallen vanaf 2026, | ‒ 2 | Opgenomen in Belastingplan 2024 |

De mrb vrijstelling voor oldtimers wordt vanaf 2028 versoberd naar een vrijstelling voor auto's met bouwjaar tot 1988. | ‒ 145 | Opgenomen in Belastingplan 2024 |

De teruggave voor geldtransport in de bpm wordt per 2026 afgeschaft. | 0 | Opgenomen in Belastingplan 2024 |

Het nihiltarief in de mrb voor OV-autobussen op liquified petroleum gas (LPG) of aardgas wordt per 2030 afgeschaft. | 0 | Opgenomen in Belastingplan 2024 |

De verlaagde brandstoftoeslag in de mrb voor personen- en bestelauto's op CNG, LNG of LPG vervalt per 2026. | - | Opgenomen in Belastingplan 2024 |

Degressiviteit energiebelasting aardgas. Beleidswijzigingen tot 2030 | ‒ 90 | Opgenomen in Belastingplan 2023 + Hoofdlijnenakkoord 2024 |

Degressiviteit energiebelasting elektriciteit. Beleidswijzigingen tot 2030 | ‒ 886 | Opgenomen in Belastingplan 2023 + Hoofdlijnenakkoord 2024 |

Afschaffen kolenbelasting duaal en non-energetisch verbruik per 1-1-2027. | ‒ 79 | Opgenomen in Belastingplan 2025 |

De afschaffing van de verlaging van de brandstoftoeslag in de mrb voor personen- en bestelauto's op CNG, LNG of LPG wordt teruggedraaid. | - | Opgenomen in Belastingplan 2025 |

Gematigd tarief in de mrb voor de rijdende winkel vervalt per 2026 | 0 | Opgenomen in Belastingplan 2025 |

Er is budget vrijgemaakt voor de subsidieregeling indirecte kostencompensatie ETS (IKC) tot 2028 | ‒ 167,4 | Opgenomen in Voorjaarsnota 2025 |

Structurele verhoging belastingvermindering energiebelasting t.o.v. het basispad per 2026 (excl. btw) | 85 | Voorgesteld in Belastingplan 2026 |

Kwarttarief werktuig of werkplaats wordt afgeschaft per 2028 | 0 | Voorgesteld in Belastingplan 2026 |

Het kwarttarief kermis- en circusvoertuigen wordt afgeschaft per 2028 | 0 | Voorgesteld in Belastingplan 2026 |

Teruggaaf bedrijfsvoertuigenpark vrachtauto’s vervalt per 2026 | 0 | Voorgesteld in Belastingplan 2026 |

TOTAAL | ‒ 1.774 | |

Beleidswijzigingen m.b.t. uitbreiding en afbouw van fossiele regelingen die in werking zijn getreden sinds MJN2025 (- is afbouw) | ||

Degressiviteit energiebelasting aardgas, tariefaanpassingen per 1-1-2025 | ‒ 322 | Opgenomen in Belastingplan 2023 + Hoofdlijnenakkoord 2024 |

Degressiviteit energiebelasting elektriciteit, tariefaanpassingen per 1-1-2025 | ‒ 180 | Opgenomen in Belastingplan 2023 + Hoofdlijnenakkoord 2024 |

Verhoging verlaagd tarief in de energiebelasting voor glastuinbouw, eerste stap afbouwpad in 2025 | ‒ 8 | Opgenomen in Belastingplan 2024 |

Beperking inputvrijstelling elektriciteitsopwekking in de energiebelasting, eerste stap ingroeipad in 2025 | ‒ 151 | Opgenomen in Belastingplan 2024 |

Afschaffing vrijstelling in de bpm voor bestelauto ondernemers | ‒ 1.089 | Opgenomen in Belastingplan 2023 |

TOTAAL | ‒ 1.750 | |

Definitie: Gederfde overheidsinkomsten (o.a. belastingteruggaven of vrijstellingen) gerelateerd aan het (directe) gebruik van (fossiele) energie. *Voor de met een * gemarkeerde regelingen is reeds een besluit genomen over een afbouwpad (zie toelichting voor meer informatie)1 | |||

|---|---|---|---|

Maatregel | Budgettaire omvang per jaar in mln. euro (2025) Benchmark: reguliere tarief (tenzij anders aangegeven) | Juridisch mogelijk om nationaal aan te passen? | Ander relevant beprijzend beleid |

Energiebelasting | |||

Verlaagd EB tarief glastuinbouw* | 114 | Ja | CO2-heffing glastuinbouw (per 2025) en ETS2 vanaf 2027. |

Vrijstellingen EB voor aardgasgebruik voor metallurgische en mineralogische procedés | 163 | Ja | ETS1, CO2-heffing industrie* en CO2-minimumprijs* |

Vrijstelling EB voor elektriciteit gebruikt voor chemische reductie en elektrolytische en metallurgische procedés | 10 | Ja | ETS1 en CO2-minimumprijs* |

Inputvrijstelling aardgas elektriciteitsopwekking* | 876 | Ja. De inputvrijstelling is vastgelegd in de ETD, maar kan Nederland - mits uit milieubeleidsoverwegingen – zelf op nationaal niveau aanpassen. | Verschilt per belastingplichtige: deels ETS1 en deels (vanaf 2027) ETS2 |

Belastingvermindering energiebelasting (vast bedrag per elektriciteitsaansluiting) | 4.797 | Ja | ETS2 (vanaf 2027) |

Degressieve tariefstructuur energiebelasting aardgas | 2.919 | Ja, mits tarieven minimaal gelijk zijn aan de minimumbelastingtarieven uit de ETD | ETS1, CO2-heffing industrie*, ETS2 (vanaf 2027) |

Degressieve tariefstructuur energiebelasting elektriciteit | 2.529, met afslag voor aandeel hernieuwbare energie van 52% (percentage is extrapolatie van CBS-data). | Ja, mits tarieven minimaal gelijk zijn aan de minimumbelastingtarieven uit de ETD | ETS1, CO2-heffing industrie*, ETS2 (vanaf 2027) |

Teruggaveregeling energiebelasting voor instellingen | 30 | Ja | ETS2 vanaf 2027 |

Vrijstelling (artikel 51) en nultarief (artikel 59) voor energieproducten die op eigen inrichting zijn ontstaan en daar weer worden ingezet | 88 | Nee, art. 21, lid 3 ETD: Het verbruik van energieproducten binnen een bedrijf dat energieproducten produceert, wordt niet beschouwd als een belastbaar feit waardoor belasting verschuldigd wordt, indien dat verbruik bestaat uit binnen het bedrijf geproduceerde energieproducten. | Scope 1 emissies vallen onder ETS1 en CO2-heffing |

Teruggaafregeling energiebelasting voor gebruik aardgas als brandstof voor vaartuigen op communautaire wateren (inclusief visserij, exclusief particuliere pleziervaartuigen) | 0 | Nee, in overeenstemming met artikel 14, lid 1 c van Richtlijn 2003/96/EG ('Energy Taxation Directive', 'ETD'), komen exploitanten van commerciële schepen die aardgas als brandstof gebruiken voor de vaart op communautaire wateren in aanmerking voor teruggave van energiebelasting. Deze teruggave is van toepassing op aardgas dat wordt gebruikt als brandstof voor vaartuigen, inclusief de visserij, en geldt niet voor particuliere pleziervaartuigen. | ETS2 vanaf 2027 |

Kolenbelasting | |||

Vrijstellingen in de kolenbelasting voor duaal en non-energetisch verbruik* | 79 | Ja | Scope 1 emissies vallen onder ETS1 en de CO2-heffing industrie* |

Vrijstelling gebruik van kolen voor elektriciteitsopwekking | 37 | Ja. De inputvrijstelling is vastgelegd in de ETD, maar kan Nederland - mits uit milieubeleidsoverwegingen – zelf op nationaal niveau aanpassen. | ETS1 en de CO2-minimumprijs*. Interfereert ook met wettelijke verbod op gebruik kolen bij elektriciteitsproductie per 2030. |

Accijns | |||

Raffinaderijvrijstelling | 296 | Deels: de vrijstelling voor minerale oliën die extern worden ingekocht en vervolgens direct energetisch in het proces worden ingezet, kan op nationaal niveau worden afgeschaft. De vrijstelling voor minerale oliën die in de raffinaderij zelf worden geproduceerd en energetisch worden ingezet, is verplicht volgens de ETD. | Scope 1 emissies vallen onder ETS1 en de CO2-heffing industrie*. |

Lager accijnstarief voor diesel, dan voor benzine | 1.657 | Ja | Dieseltoeslagen bpm/mrb ETS2 (per 2027) |

Lager accijnstarief voor LPG dan voor benzine | 271 | Ja | ETS2 (per 2027) |

Vrijstelling gebruik van kerosine in het luchtverkeer | 2.845 | Deels: gebruik van kerosine in het internationale luchtverkeer is verplicht vrijgesteld in de ETD. Daarnaast geldt dat wederuitvoer of uitvoer onder de accijns geen belastbare feiten zijn, waardoor de kerosine voor vluchten buiten de EU evengoed niet belast kan worden. De vrijstelling van kerosine bij binnenlandse vluchten kan wel nationaal worden afgeschaft. Eerdere afschaffing is teruggedraaid i.v.m. zeer beperkte opbrengsten en o.a. hoge uitvoeringskosten | Vliegbelasting: per vertrekkende passagier vanaf een Nederlandse luchthaven. Per 2027 wordt de vliegbelasting gedifferentieerd op basis van afstand ETS 1: Binnenlandse en internationale vluchten tussen Europese luchthavens CORSIA: internationale luchtvaart |

Vrijstelling gebruik van stookolie (met name zeescheepvaart) | 5.952 | Nee, energieproducten die worden gebruikt in de commerciële zeescheepvaart zijn verplicht vrijgesteld van accijns in de ETD. Daarnaast geldt dat wederuitvoer of uitvoer onder de accijns geen belastbare feiten zijn, waardoor de stookolie voor scheepvaart naar buiten de EU evengoed niet belast kan worden. | |

ETS1 | |||

Vrijstelling gebruik van diesel/benzine (met name binnenvaart en werktuigen op schepen/pontons) | 1.260 | Ja, het heffingsverbod accijns op energieproducten die worden gebruikt voor de binnenvaart staat in het gasolieprotocol. Nederland zou dat gasolieprotocol eenzijdig kunnen opzeggen (mogelijk in strijd met Herziene Rijnvaartakte2). Diesel die wordt gebruikt in de zeescheepvaart is verplicht vrijgesteld op basis van de ETD en kan niet op nationaal niveau worden afgeschaft. | ETS2 vanaf 2027 |

Btw* | |||

Btw-vrijstelling kerosine | 9 | Nee, er geldt een verplicht btw-nultarief in de Europese btw-richtlijn. | Vliegbelasting |

* In deze tabel is alleen het budgettair belang per afzonderlijke regeling weergegeven. De doorwerking van de btw over de andere belastinggrondslagen is een tweede orde gedragseffect en wordt hier niet meegenomen. Een lagere btw-opbrengst over energie door de degressieve tariefstructuur van de energiebelasting is daarom bijvoorbeeld buiten beschouwing gelaten in het overzicht. | |||

Toelichting regelingen overzichtstabel 1

Verlaagd energiebelastingtarief glastuinbouw

Voor verbruik van aardgas in de glastuinbouw geldt onder voorwaarden een verlaagd tarief in de eerste, tweede en derde belastingschijf. Deze verlaagde tarieven zijn geïntroduceerd om de belastingdruk op energie in de glastuinbouw gelijk te houden met de belastingdruk op energie in de energie-intensieve industrie. De glastuinbouw kent namelijk veel kleine energie-intensieve bedrijven, waardoor er door het degressieve stelsel een relatief hoog tarief voor energiebelasting wordt betaald. De Europese Commissie heeft de verlaagde tarieven voor de glastuinbouw als geoorloofde staatssteun beoordeeld. De Europese Commissie heeft een goedkeurende beschikking van staatssteun verleend tot en met 2024. In de Wet fiscale klimaatmaatregelen glastuinbouw in het Belastingplan 2024 is vastgelegd dat het verlaagd tarief tussen 2025 en 2035 stapsgewijs geheel wordt afgebouwd.

Vrijstellingen energiebelasting aardgas voor metallurgische en mineralogische procedés en voor elektriciteit gebruikt voor chemische reductie en elektrolytische en metallurgische procedés

Voor aardgas voor mineralogische en metallurgische processen en elektriciteit voor metallurgische procedés gelden vrijstellingen van de energiebelasting. Het gaat dan bijvoorbeeld om het verwarmen van ovens voor keramische processen of het smelten van staal. Dit verbruik valt buiten de werkingssfeer van de EU-Richtlijn energiebelastingen, dus het staat de Europese lidstaten vrij om hier een eigen fiscale behandeling voor te kiezen. De meeste Europese lidstaten kiezen ervoor om dit verbruik vrij te stellen.

Inputvrijstelling aardgas elektriciteitsopwekking

Het aardgasverbruik dat wordt ingezet in een installatie waarmee elektriciteit wordt opgewekt was voor 2025 vrijgesteld van energiebelasting, mits de omzettingsefficiëntie naar elektriciteit van deze installatie meer dan 30% is. De gedachte achter deze vrijstelling is dat wordt voorkomen dat zowel belasting wordt geheven op aardgas als de elektriciteit die daarmee wordt opgewekt en geleverd via het net, dus dat er twee maal in de keten wordt belast. Het aardgasverbruik dat wordt omgezet in warmte output wordt daardoor ook niet belast, terwijl dit niet later in de keten wordt belast. In de Wet fiscale klimaatmaatregelen glastuinbouw is in het Belastingplan 2024 vastgelegd dat de hoogte van de inputvrijstelling afhankelijk is van de elektriciteit die met de installatie wordt opgewekt. De inputvrijstelling wordt hiermee tussen 2025 ‒ 2030 stapsgewijs ingeperkt.

Belastingvermindering energiebelasting

De energiebelasting kent een belastingvermindering per elektriciteitsaansluiting op een WOZ-object met een verblijfsfunctie. Alle huishoudens en het overgrote deel van alle bedrijven met een elektriciteitsaansluiting ontvangen deze belastingvermindering. Momenteel is de energiemix in Nederland nog voor het merendeel van fossiele oorsprong. Naarmate de energiemix minder gebaseerd is op fossiele energiedragers, neemt de omvang van het fossiele voordeel binnen de belastingvermindering af. Omdat niet precies te herleiden is voor welk deel het energiegebruik fossiel is van partijen die voor de belastingvermindering in aanmerking zijn gekomen, is het budgettaire belang van de gehele belastingvermindering in de tabel opgenomen. In de praktijk is dit dus niet in zijn geheel daadwerkelijk een fossiel voordeel.

Degressieve tariefstructuur energiebelasting aardgas en elektriciteit

In de energiebelasting wordt een degressieve tariefstructuur gehanteerd. De degressieve structuur wordt gehanteerd met het oog op de concurrentiepositie van grotere afnemers van gas en elektriciteit ten opzichte van hun buitenlandse concurrenten. Door de relatief hoge energiebelastingtarieven op het eerste deel van het verbruik gaat met name voor de gebouwde omgeving een energiebesparingsprikkel uit van de energiebelasting. De belastingvermindering drukt tegelijkertijd het bedrag van de totale energiebelasting op de energierekening met name voor huishoudens.

Teruggaveregeling energiebelasting voor religieuze en non- profitinstellingen

De teruggaveregeling van energiebelasting over het aardgas- en elektriciteitsverbruik van religieuze en non-profit instellingen geldt voor het verbruik in een onroerende zaak die is bestemd voor een openbare eredienst of het houden van een bezinningsbijeenkomst van levensbeschouwelijke aard of die in gebruik is door een algemeen nut beogende instelling. Uitgezonderd zijn instellingen die hoofdzakelijk werkzaam zijn op het gebied van sport, gezondheidszorg of onderwijs. Het gaat dus hoofdzakelijk om gebouwen met een religieuze aard en non-profit instellingen. Deze hebben recht op teruggave van de helft van de door hen betaalde energiebelasting.

Vrijstelling in de energiebelasting voor energieproducten die op eigen inrichting zijn ontstaan en daar weer worden ingezet

Voor raffinaderijen geldt een uitzondering voor energieproducten die ontstaan op de productielocatie zelf (artikel 51 Wet belastingen op milieugrondslag). Naast deze specifieke vrijstelling geldt in algemene zin (dus niet alleen voor raffinaderijen) een nihiltarief voor restgassen die ontstaan en worden ingezet op de eigen locatie (artikel 59 Wet belastingen op milieugrondslag). Het gaat dan bijvoorbeeld om restgassen uit een productieproces die voor ondervuring worden gebruikt. De facto is dit verbruik daarmee van heffing vrijgesteld. Deze verplichte vrijstellingen vallen onder de EU-Richtlijn energiebelastingen en Nederland kan deze daarom niet zelfstandig afschaffen.

Teruggaveregeling energiebelasting voor gebruik aardgas als brandstof voor vaartuigen op communautaire wateren (inclusief visserij, exclusief particuliere pleziervaartuigen)

In overeenstemming met de EU-Richtlijn energiebelastingen komen exploitanten van commerciële schepen die aardgas als brandstof gebruiken voor de vaart op communautaire wateren in aanmerking voor teruggave van energiebelasting. Deze teruggave is van toepassing op aardgas dat wordt gebruikt als brandstof voor vaartuigen, inclusief die van de visserij, en geldt niet voor particuliere pleziervaartuigen.

Vrijstellingen in de kolenbelasting voor duaal gebruik en non-energetisch gebruik van kolen

Duaal en non-energetisch gebruik van kolen zijn vrijgesteld in de kolenbelasting. De EU-Richtlijn energiebelastingen voorziet in de mogelijkheid daartoe. Het overgrote deel van het vrijgestelde kolengebruik valt onder de cokes-, ijzer- en staalindustrie. Voor buitenlandse concurrenten gelden ook vrijstellingen. Emissies van deze sectoren worden op Europees niveau beprijsd onder het EU ETS. In het Belastingplan 2025 is opgenomen om de vrijstelling in de kolenbelasting voor duaal en non-energetisch gebruik per 1 januari 2027 af te schaffen.

Vrijstelling gebruik van kolen voor elektriciteitsopwekking

Gebruik van kolen voor elektriciteitsopwekking is vrijgesteld in de kolenbelasting. Uitfasering van kolengebruik voor elektriciteitsopwekking per 2030 wordt geborgd door de Wet verbod op kolen bij elektriciteitsproductie.

Raffinaderijvrijstelling in de accijns

De accijns moet worden betaald wanneer het accijnsgoed wordt uitgeslagen tot verbruik. Dat is in principe het geval als de goederen de accijnsgoederen plaats verlaten. In een accijnsgoederenplaats kunnen onder schorsing van accijns accijnsgoederen worden geproduceerd of verwerkt. Als voorbeeld is bij de levering van benzine aan het benzinestation sprake van uitslag tot verbruik en dient de leverancier accijns te betalen. Accijns is alleen verschuldigd bij minerale oliën die worden gebruikt als motorbrandstof of verwarmingsbrandstof (energetische verbruik van accijnsgoederen, bijvoorbeeld de inzet van benzine in auto’s). Niet-energetisch gebruik van minerale oliën, bijvoorbeeld gebruik als grondstof, valt niet onder de accijns. Ruwe olie wordt niet gebruikt als motorbrandstof of verwarmingsbrandstof, maar wordt eerst verwerkt in een raffinaderij tot bruikbare producten. Ruwe olie valt daarmee niet onder de reikwijdte van accijns.

Wanneer minerale oliën als brandstof worden gebruikt voor het produceren/ verwerken van minerale oliën, dan geldt er in de Wet op de accijns een vrijstelling (artikel 2, lid 9). In dit kader kan worden gedacht aan minerale oliën die in raffinaderijen worden gebruikt voor de verhitting van benodigde installaties.

De vrijstelling onder artikel 2, lid 9 kan worden gesplitst in twee delen:

1. Minerale oliën die extern worden ingekocht en vervolgens direct energetisch worden ingezet in het raffinaderijproces, bijvoorbeeld ter ondervuring. Dit deel van de vrijstelling is optioneel onder de ETD en kan Nederland dus zelfstandig afschaffen. Naar verwachting zal de budgettaire opbrengst nihil zijn, omdat raffinaderijen vrijwel geen minerale oliën extern inkopen en direct energetisch inzetten.

2. De minerale oliën die binnen de raffinaderij worden geproduceerd en in plaats van levering aan een externe partij zelf energetisch worden ingezet in de raffinaderij. Dit deel is verplicht vrijgesteld onder de Europese Richtlijn energiebelastingen (ETD) en Nederland kan dit dus niet zelfstandig afschaffen.

Accijns – Lager accijnstarief voor diesel, dan voor benzine

In de Wet op de accijns is voor diesel een lager accijnstarief per 1.000 liter opgenomen dan voor benzine. De lagere brandstofaccijns voor diesel vindt zijn oorsprong in het internationale karakter van het zakelijke (vracht) verkeer, dat voornamelijk op diesel rijdt. Met de brandstoftoeslagen in de autobelastingen (in de bpm en mrb) is vervolgens beoogd het verschil in fiscale druk op het autorijden ingeval van personenauto’s en motorrijwielen bij gebruik van diesel enerzijds en benzine anderzijds te verminderen.

Accijns – Lager accijnstarief voor LPG, dan voor benzine

In de Wet op de accijns is voor LPG een lager accijnstarief per 1.000 liter opgenomen dan voor benzine. Ten opzichte van diesel is er bij LPG een voordeel wat betreft de uitstoot van NOX. Vergeleken met benzine heeft LPG een CO2-voordeel.

Vrijstelling van het commercieel gebruik van brandstoffen in het internationale luchtverkeer

Kerosine die wordt geleverd voor gebruik als brandstof in de commerciële luchtvaart is op grond van de ETD verplicht vrijgesteld van accijns. Plezier luchtvaart is uitgezonderd en niet vrijgesteld op grond van deze richtlijn.

Lidstaten zijn vrij om kerosine gebruikt voor binnenlandse commerciële vluchten te belasten. Een accijns op vliegtuigbrandstoffen voor vluchten tussen lidstaten binnen de EU is op grond van de ETD evenwel mogelijk als de EU-lidstaten onderling bilaterale overeenkomsten sluiten. Bij de introductie van de vliegbelasting is aangegeven dat het kabinet destijds geen voorstander was van een lappendeken aan bilaterale regelingen binnen de EU. Dit doet namelijk afbreuk aan het concept van één interne markt, creëert onduidelijkheid over de tussen lidstaten geldende regels en kan de concurrentiepositie van Nederlandse luchtvaartmaatschappijen verstoren. Daarom is het kabinet er destijds toe overgegaan een vliegbelasting in te voeren.

Mocht de verplichte vrijstelling uit de ETD worden afgeschaft dan sorteert dit voor de internationale luchtvaart geen effect omdat voor het gebruik van kerosine voor vluchten naar buiten de EU op basis van het Douanewetboek van de Unie sprake zal zijn van wederuitvoer of uitvoer. Wederuitvoer of uitvoer zijn geen belastbare feiten waardoor de kerosine evengoed niet belast kan worden. Het gaat immers om verbruik van kerosine buiten de EU. Dit geldt ook voor de plezierluchtvaart, ook hier is sprake van wederuitvoer of uitvoer als het gaat om vluchten die de EU verlaten.

Naast de ETD zijn er luchtvaartverdragen die bijvoorbeeld het belasten van kerosine beletten. Zo bepaalt het Verdrag van Chicago voor de internationale burgerluchtvaart dat onder andere kerosine, welke zich aan boord van een luchtvaartuig van een Verdragsluitende Staat bevindt bij aankomst op het grondgebied van een andere Verdragsluitende Staat en welke zich nog aan boord bevindt bij het vertrek van het grondgebied van die Staat wordt vrijgesteld van douanerechten, inspectiekosten of soortgelijke nationale of plaatselijke rechten en kosten (zoals een accijns).

Ook in luchtvervoersovereenkomsten, waarin landingsrechten met derde landen zijn afgesproken, wordt over het algemeen de vrijstelling vastgelegd. Dit geldt bijvoorbeeld ook op grond van de Luchtvervoersover eenkomst tussen de EU en haar lidstaten en de VS (het EU-VS Open Skies luchtvaartakkoord), voor zowel extra-EU als intra-EU vluchten. Wel wordt in bilaterale- en EU-luchtvaartverdragen vastgelegd dat een accijnsheffing op vluchten binnen het Europees grondgebied in de toekomst mogelijk moet zijn.

Accijnsvrijstelling van het commercieel gebruik van brandstoffen in de zeevaart

Brandstof die wordt geleverd voor gebruik in de commerciële vaart op communautaire wateren is op grond van de ETD verplicht vrijgesteld van accijns. Dit geldt niet voor de pleziervaart, het verbruik van brandstof is niet vrijgesteld op grond van deze richtlijn.

Mocht de verplichte vrijstelling uit de ETD worden afgeschaft dan laat het voor het gebruik van brandstof voor vaarten naar buiten de EU waarbij je naar open zee vertrekt onverlet dat op basis van het Douanewetboek van de Unie sprake zal zijn van wederuitvoer of uitvoer. Wederuitvoer of uitvoer zijn geen belastbare feiten waardoor de brandstof evengoed niet belast kan worden. Het gaat immers om verbruik van brandstof buiten de EU. Dit geldt ook voor de pleziervaart, ook hier is sprake van wederuitvoer of uitvoer als het gaat om vaarten die de EU verlaten.

Accijnsvrijstelling van het commercieel gebruik van gasolie (diesel) in de binnenvaart

Brandstof gebruikt voor de commerciële vaart op binnenwateren is op grond van de Wet op de accijns vrijgesteld van accijns. Op basis van de ETD is dit een keuze die lidstaten mogen maken. De pleziervaart moet op basis van deze richtlijn evengoed belast blijven. De vrijgestelde brandstof is gekleurd en wordt ook wel rode diesel genoemd. In de Akte van Mannheim uit 1868 is een verbod vastgelegd op het heffen van rechten die uitsluitend op het beoefenen van de scheepvaart zijn gegrond. In het Gasolieprotocol 1952 is een specifieke regeling voor de douane- en belastingvrijstelling voor gasolie die als boordvoorraad wordt verbruikt vastgelegd, ter overbrugging van de meningsverschillen over het regime dat volgt uit de Akte zelf. Het Gasolieprotocol 1952 bevat een opzegbepaling, wat betekent dat Nederland zelf kan besluiten om dit deel op te zeggen en accijns te heffen over de brandstof voor de binnenvaart. Indien hiervoor gekozen wordt zou dit echter voor zowel fossiele als hernieuwbare brandstoffen gelden.

Nederland zou hiermee de eerste lidstaat van de Akte van Mannheim zijn die voor de binnenvaart accijns heft op de brandstof. Nederland heeft in de Centrale Commissie voor de Rijnvaart (CCR) voorgesteld om samen toe te werken naar het gezamenlijk opheffen van het heffingsverbod richting 2030. Hierbij is door de leden een politiek-bestuurlijke afspraak gemaakt dat, als hier naartoe wordt gewerkt, alle deelnemers unaniem moeten instemmen bij een opzegging of aanpassing van het Gasolieprotocol.

Btw-vrijstelling kerosine

De levering van kerosine voor luchtvaartuigen die hoofdzakelijk worden ingezet voor internationaal personenvervoer is belast tegen het btw- nultarief (Tabel II, post a-3, onderdeel e bij de Wet op de omzetbelasting 1968). Dit nultarief is verplicht op grond van de btw-richtlijn (artikel 148, onderdeel e, btw-richtlijn). Het is dus niet mogelijk om btw te heffen op de levering van kerosine voor deze luchtvaartuigen. Ook al zou heffing van btw op kerosine mogelijk zijn dan leidt dit niet tot duurdere vliegtickets.

Luchtvaartmaatschappijen hebben net als iedere andere ondernemer recht op aftrek van de in rekening gebrachte btw. De btw die in rekening zou kunnen worden gebracht bij de aankoop van kerosine zou dus ook in aftrek kunnen worden gebracht. Dit geldt niet voor vrijgestelde sectoren zoals de publieke sector. Btw op kerosine die gebruikt wordt door bijvoorbeeld defensie, de politie of gezondheidszorg kan door deze partijen niet worden afgetrokken omdat zij geen btw belaste prestaties leveren. De btw zou dan bij deze vrijgestelde sectoren blijven drukken.

Definitie: Gederfde overheidsinkomsten (o.a. belastingteruggaven, vrijstellingen, buiten scope reguliere belasting, etc.) gerelateerd aan het non-energetisch gebruik of indirect gebruik van fossiele brandstoffen. *Voor de met een * gemarkeerde regelingen is reeds een besluit genomen over een afbouwpad (zie toelichting voor meer informatie) | |||

|---|---|---|---|

Maatregel | Budgettaire omvang per jaar (2025) in mln. euro Benchmark: reguliere tarief (tenzij anders aangegeven) | Juridisch mogelijk om nationaal aan te passen? | Ander relevant beprijzend beleid voor regeling |

Vrijstelling voor non energetisch verbruik van aardgas | 144 | Ja | Scope 1 emissies en een deel van de scope 3 emissies vallen onder ETS1 en CO2- heffing industrie*. Overig aardgasverbruik wordt niet beprijsd. |

Vrijstelling voor non-energetisch verbruik LPG in stoomkrakers (onderdeel algemene vrijstelling onder artikel 65 van de Wet op accijns) | 585 | Nee, het gaat om een verplichte vrijstelling o.g.v. artikel 2 lid 4 onder b Richtlijn 2003/96/EG. | Scope 1 emissies vallen onder ETS1 en de CO2-heffing industrie*. |

Btw-vrijstelling internationaal personenvervoer (schepen en luchtvaartuigen) | 114 | Deels: Het vervoer van personen is volgens de Europese btw-richtlijn dáár belastbaar waar dat vervoer feitelijk plaatsvindt. De vrijstelling voor het deel dat zich op Nederlands grondgebied kan daarom worden afgeschaft, maar niet voor de rest van de reis. | Luchtvaart: nationale vliegbelasting en ETS1 Scheepvaart: ETS1 (vanaf 2024) |

Verlaagd tarief in de mrb voor bestelauto ondernemers | 1.251 | Ja | Brandstofaccijnzen, ETS2 (vanaf 2027) |

Overige regelingen voor verschillende doelgroepen in de mrb: | 619 | Ja | Brandstofaccijnzen, ETS2 (vanaf 2027) |

Gewichtscorrectie rolstoelinstallatie Brandstoftoeslag nihil of verlaagd voor LNG, CNG en LPG G3 Kwarttarief kampeerauto* Halftarief kampeerauto (bedrijfsmatige verhuur) Gematigd tarief rijdende winkel* Nihiltarief OV-autobussen op LPG of aardgas* Kwarttarief kermis- en circusvoertuigen* Kwarttarief werktuig of werkplaats* Kwarttarief paardenvervoer* Teruggaaf bedrijfsvoertuigenpark vrachtauto’s* Vrijstelling ambulance Vrijstelling lijkwagens Vrijstelling dierenambulances Vrijstelling voor defensie- en politiemotorrijtuigen Vrijstelling brandweer Vrijstelling reinigingsdiensten Vrijstelling wegenbouw Vrijstelling gebruik openbare weg over geringe afstand Vrijstelling taxi’s of openbaar vervoer Verlaagd tarief bestelauto gehandicapten Vrijstelling motorrijtuigen ouder dan 40 jaarvrijstelling voor oldtimers* Overgangsregeling voertuigen vanaf bouwjaar 1988 | |||

Overige regelingen in de bpm: | 15 | Ja | Brandstofaccijnzen, ETS2 (vanaf 2027) |

Teruggaaf politievoertuigen Teruggaaf brandweer Teruggaaf invalide-voertuigen Teruggaaf ambulances Teruggaaf lijkwagens Teruggaaf gevangenenvervoer Teruggaaf groep rolstoelveroer Teruggaaf dierenambulances Teruggaaf geldtransport* Teruggaaf bestelauto gehandicapten | |||

Toelichting regelingen overzichtstabel 2

Vrijstelling energiebelasting non-energetisch verbruik aardgas

In de energiebelasting geldt een vrijstelling voor het non-energetische verbruik van aardgas. Het gaat hierbij onder andere om de productie van (grijze) waterstof uit aardgas. De waterstof wordt vervolgens hoofdzakelijk ingezet ten behoeve van industriële processen zoals de productie van kunstmest. Deze vrijstelling is onder de EU-Richtlijn energiebelastingen niet verplicht, dus kan Nederland zelf op nationaal niveau afschaffen.

Vrijstelling voor non-energetisch verbruik LPG in stoomkrakers (onderdeel algemene vrijstelling onder artikel 65 van de Wet op accijns)

In de wet op accijns wordt onder artikel 65 het verbruik vrijgesteld van accijnsgoederen die als grondstof worden ingezet voor het produceren van niet-accijnsgoederen. Voor een deel gaat het hierbij om het non-energetisch verbruik van LPG in stoomkrakers (voorheen onderdeel van de bredere regeling met budgettair belang van 14 miljard euro, zie ook tekstbox 23.4 uit Bijlage 23 van MJN2025). Het budgettair belang hiervan is gekwantificeerd in bovenstaande tabel.

Btw-vrijstelling internationaal personenvervoer (schepen en luchtvaartuigen)

Het vervoer van personen is dáár belastbaar waar dat vervoer feitelijk plaatsvindt (artikel 6c, eerste lid van de Wet op de omzetbelasting 1968 en artikel 48, btw-richtlijn). Voor het vervoer van personen per vliegtuig en per zeeschip moet voor het btw-tarief onderscheid worden gemaakt tussen binnenlandse en buitenlandse vluchten/bootreizen. Binnenlandse vluchten/bootreizen zijn belast tegen het algemene btw-tarief. Vluchten/bootreizen naar of vanuit het buitenland zijn belast tegen het btw-nultarief (Tabel II, post b-3 behorende bij de Wet op de omzetbelasting 1968). Dit btw-nultarief houdt in dat ondernemers geen btw in rekening hoeven te brengen over hun diensten, maar wel recht hebben op aftrek vanvoorbelasting. Vanwege uitvoeringsproblematiek maken lidstaten gebruik van het btw-nultarief voor vluchten naar of vanuit het buitenland. De toepassing van het btw-nultarief is echter niet verplicht op grond van de btw-richtlijn. In theorie is het dus denkbaar dat Nederland afziet van het toepassen van dit btw-nultarief. Dit zou echter betekenen dat voor alle vluchten vanuit en naar Nederland moet worden vastgesteld welk gedeelte boven Nederlands grondgebied is gevlogen, want alleen dat gedeelte is belastbaar met Nederlandse btw. Dit is echter vrijwel niet uitvoerbaar.

Bovendien is het gedeelte van een internationale reis dat plaatsvindt op of boven Nederlands grondgebied veelal beperkt, wat gevolgen heeft voor de afweging van heffing versus uitvoering. De discussie over btw op luchtvaart wordt in Europees verband al tientallen jaren gevoerd, tot op heden echter zonder dat dit heeft geleid tot een andere werkwijze.

Verlaagd tarief in de mrb voor bestelauto ondernemers

In de mrb geldt een verlaagd tarief voor bestelauto’s van ondernemers. Dit verlaagd tarief geldt ongeacht de aandrijflijn. De regeling zorgt ervoor dat ook voor fossiele voertuigen een lagere mrb hoeft te worden betaald. Hierdoor wordt indirect het gebruik van fossiele brandstof lager belast. Voor emissievrije bestelauto’s geldt vanaf 1 januari 2025 niet langer een tariefkorting. Omdat de grondslag voor de motorrijtuigenbelasting gewicht is, zal voor een emissievrije bestelauto een hogere motorrijtuigenbelasting verschuldigd zijn dan voor een vergelijkbaar model dat met fossiele brandstof wordt aangedreven.

Overige bijzondere regelingen bpm/mrb

Er gelden een aantal bijzondere regelingen (teruggaveregelingen, kwarttarieven, etc.) in de mrb en bpm voor specifieke voertuigen. Deze regelingen zijn niet specifiek voor fossiele brandstof voertuigen. Wel zorgen deze regelingen ervoor dat voor die voertuigen geen of een lagere autobelasting hoeft te worden betaald, waardoor indirect het gebruik van fossiele brandstof lager wordt belast. Met het Belastingplan 2024 is wettelijk vastgelegd dat een aantal bijzondere regelingen zal worden versoberd:

– het kwartarief voor kampeerauto in de MRB wordt versoberd naar een halftarief vanaf 2026;

– het kwartarief in de mrb voor paardenvervoer komt te vervallen vanaf 2026;

– de mrb vrijstelling voor oldtimers wordt vanaf 2028 versoberd naar een vrijstelling voor auto's met bouwjaar tot 1988;

– de teruggave voor geldtransport in de bpm wordt per 2026 afgeschaft;

– het nihiltarief in de mrb voor OV-autobussen op liquified petroleum gas (LPG) of aardgas wordt per 2030 afgeschaft.

In het Belastingplan 2025 is vastgelegd om het gematigd tarief binnen de mrb voor de rijdende winkel af te schaffen.

Via het Belastingplan 2026 en Overige Fiscale Maatregelen 2026 wordt voorts voorgesteld:

– het kwarttarief voor kermis- en circusvoertuigen en voor motorrijtuigen ingericht als werktuig of werkplaats bij inwerkingtreding van de vrachtwagenheffing te beperken tot bestelauto’s en met ingang van 1 januari 2028 te beëindigen;

– De teruggaaf voor het bedrijfsvoertuigenpark te beëindigen bij inwerkingtreding van de vrachtwagenheffing.

*Voor de met een * gemarkeerde regelingen is reeds een besluit genomen over een afbouwpad (zie toelichting voor meer informatie) | ||

|---|---|---|

Maatregel | Budgettaire omvang per jaar (2025) | Juridisch mogelijk om nationaal aan te passen? |

Gratis verstrekte rechten in kader van EU-ETS (EU-beleid)* | 2.858 | Nee |

Subsidieregeling indirecte kostencompensatie ETS (IKC)* | 167,4 | Ja |

Investeringsaftrek t.b.v. opsporen en winning aardgas kleine velden Noordzee (mijnbouwheffing) | Niet bekend | Ja |

Noodfonds Energie | 56,3 | Ja |

Toelichting regelingen overzichtstabel 3

Gratis verstrekte rechten in kader van EU-ETS (EU-beleid)

Binnen het ETS dienen bedrijven die rechtstreeks CO2 uitstoten te beschikken over emissierechten. Indien meer emissierechten nodig zijn dan het bedrijf beschikbaar heeft, dient een bedrijf deze certificaten te kopen of CO2-reducerende maatregelen te treffen. Om te voorkomen dat bedrijven die op de wereldmarkt concurreren hun productie naar buiten Europa verplaatsen (waardoor koolstoflekkage kan optreden), krijgen bepaalde industriële sectoren gratis emissierechten toegedeeld, o.b.v. de uitstoot van de 10% bedrijven met de laagste CO2-emissie per product. Er zijn drie categorieën sectoren die gratis rechten ontvangen. Voor sectoren waar geen significant risico op koolstoflekkage is vastgesteld, loopt het aantal gratis emissierechten af tot nul in 2030. Voor sectoren waar wel een significant risico op koolstoflekkage is vastgesteld, maar de recent ingestelde Carbon Border Adjustment Mechanism (CBAM) alternatieve bescherming biedt tegen koolstoflekkage, loopt het aantal gratis emissierechten af tot nul in 2034. Voor de overige sectoren (significant risico op koolstoflekkage, geen bescherming via CBAM) wordt een dalende hoeveelheid gratis emissie rechten verstrekt tot en met 2040. Na 2040 is het ETS plafond nihil en worden er dus geen nieuwe ETS rechten meer verleend (gratis noch geveild).

Subsidieregeling indirecte kostencompensatie ETS (IKC)

Het Europese systeem van emissiehandel verplicht Europese elektriciteits producenten om emissierechten aan te kopen voor hun CO2-uitstoot. De kosten hiervan berekenen deze producenten door in de groothandels prijzen voor elektriciteit. Dit verhoogt de elektriciteitskosten voor onder meer bedrijven binnen de EU. Zij ervaren daarom mogelijk een concurrentienadeel ten opzichte van ondernemingen uit landen buiten de EU. Dit veroorzaakt een risico op verplaatsing van productie van elektriciteitsintensieve bedrijven van binnen de EU naar buiten de EU, en daarmee gepaard gaande koolstoflekkage. De regeling Indirecte Kostencompensatie ETS (IKC-ETS) verlaagt dit risico door de indirecte ETS-kosten die bedrijven maken bij hun productie te compenseren. De regeling is beschikbaar voor bedrijven uit specifieke bedrijfssectoren die zijn vastgesteld door de EC en is in Nederland in 2025 met drie jaar verlengd tot en met 2027. Het genoemde budget is gebaseerd op een prognose op basis van productiecijfers van de IKC-bedrijven in voorgaande jaren en de geschatte EU-ETS prijs van 2026 aangeleverd door de NEa.

Investeringsaftrek t.b.v. opsporen en winning aardgas kleine velden Noordzee (mijnbouwheffing)

De (niet-fiscale) investeringsaftrek voor investeringen in het opsporen en winnen van aardgas uit de kleine velden in de Noordzee kan alleen worden toegepast bij de berekening van de specifieke afdracht van het winstaandeel, wat een extra heffing voor mijnbouwbedrijven is krachtens de Mijnbouwwet naast de vennootschapsbelasting. Dit leidt voor mijnbouwondernemingen tot een hoge(re) effectieve belastingdruk dan voor andere ondernemingen die alleen vennootschapsbelasting afdragen. Met de investeringsaftrek wordt beoogd het opsporen en winnen van aardgas uit de kleine velden in de Noordzee te stimuleren. Gezien het feit dat het opstarten van een nieuwe exploratie tijdrovend is, is er tot op heden nog geen (substantieel) beroep gedaan op deze investeringsaftrek. De verwachting is dat aardgas de komende decennia nog noodzakelijk is voor bijvoorbeeld de productie van elektriciteit en de energie- en warmtebehoefte van huishoudens in Nederland. Gaswinning uit kleine velden op de Noordzee maakt Nederland minder afhankelijk van gaswinning uit het buitenland en draagt daarmee bij aan energieleveringszekerheid. Daarnaast is de CO2-voetafdruk van geïmporteerd gas door de lange transportafstanden aanzienlijk groter dan die van in Nederland gewonnen gas. Uit de analyse van CE-Delft (november 2022) blijkt dat gaswinning op de Noordzee per saldo een positief effect heeft op de uitstoot van emissies vergeleken met de situatie waarin gas uit Rusland of de Verenigde Staten wordt geïmporteerd.

Noodfonds Energie

Het rijk heeft een subsidie van € 56,3 miljoen verstrekt aan de stichting Tijdelijk Noodfonds Energie. Daarnaast ontving de stichting ook € 28,15 miljoen euro uit de private sector. Deze stichting benut de middelen om huishoudens met een laag inkomen en een hoge energierekening tegemoet te komen in de gemaakte kosten voor energie. De tegemoetkoming wordt in de meeste gevallen direct verrekend op de energierekening, en is dus geen vrij besteedbaar inkomen. Doordat alleen huishoudens in aanmerking komen die aan beide eisen voldoen, is het een relatief gericht instrument om kwetsbare huishoudens te compenseren. De beschikbaar gestelde middelen zijn volledig uitgegeven in 2025. Momenteel is de energiemix in Nederland nog voor het merendeel van fossiele oorsprong. Naarmate de energiemix minder gebaseerd is op fossiele energiedragers, neemt de omvang van het fossiele voordeel binnen het Tijdelijk Noodfonds Energie af. Omdat niet precies te herleiden is welk voor welk deel het energiegebruik fossiel is van partijen die middelen hebben ontvangen uit het Tijdelijk Noodfonds Energie, is het budgettaire belang van de gehele publieke bijdrage aan het Tijdelijk Noodfonds Energie in de tabel opgenomen. In de praktijk is dit dus niet in zijn geheel daadwerkelijk een fossiel voordeel.