3.1.1 Leeswijzer

In paragraaf 3.1.2 wordt de raming van de totale ontvangsten weergegeven. De ontwikkeling in 2025 en 2026 ten opzichte van het jaar ervoor wordt op hoofdlijnen besproken. Vervolgens worden in paragraaf 3.1.3 de ramingen van de ontvangsten van 2025 vergeleken met de stand van de Miljoenennota 2025, waarbij de belangrijkste ramingsbijstellingen worden toegelicht. Paragraaf 3.1.4 bevat vervolgens een toelichting op de raming van 2026 (de Ontwerpbegroting), onderverdeeld naar endogene ontwikkeling en beleidsmaatregelen. Paragraaf 3.1.5 gaat over de bijstellingen van het ramingsmodel (‘expert opinion’). Paragraaf 3.1.6 toont als zijlicht de uitkomst van de raming indien een versimpeld, naïef model zou zijn toegepast. Paragraaf 3.1.7 presenteert de meerjarige ontvangstenraming tot en met 2030. Tot slot geeft paragraaf 3.1.8 een gedetailleerd overzicht van de raming van de ontvangsten voor 2025 en 2026. Voor een toelichting op de methodiek achter raming van de belastingen wordt verwezen naar bijlage 3.2 van deze Miljoenennota.

3.1.2 Ontwikkeling belasting- en premieontvangsten 2025 en 2026

Het Rijk realiseert in 2025 naar verwachting in totaal 20,7 miljard euro meer ontvangsten dan in 2024. Dit is te zien in tabel 3.2.1. De endogene ontwikkeling draagt positief bij aan de ontvangsten. De endogene ontwikkeling hangt samen met economische ontwikkelingen, zoals stijging van de lonen van werknemers of winsten van bedrijven. Daarnaast leiden beleidsmaatregelen in totaal tot 1,6 miljard euro hogere ontvangsten vergeleken met 2024.

2024 | 2025 | 2026 | 2027 | 2028 | 2029 | 2030 | |

|---|---|---|---|---|---|---|---|

Belastingen en premies volksverzekeringen op EMU-basis | 314,0 | 328,0 | 346,5 | 361,0 | 375,5 | 390,6 | 405,6 |

- waarvan belastingen | 275,5 | 283,8 | 301,6 | 313,0 | 324,7 | 337,9 | 350,3 |

- waarvan premies volksverzekeringen | 38,5 | 44,2 | 44,9 | 48,0 | 50,8 | 52,8 | 55,3 |

Premies werknemersverzekeringen (incl. Zvw) | 94,9 | 101,6 | 104,9 | 114,3 | 119,4 | 123,8 | 128,7 |

Totaal | 408,9 | 429,6 | 451,4 | 475,3 | 494,9 | 514,4 | 534,3 |

Mutatie | 20,7 | 21,8 | 23,9 | 19,6 | 19,5 | 19,9 | |

- waarvan endogene groei | 19,2 | 18,7 | 16,6 | 19,2 | 17,3 | 18,7 | |

- waarvan beleid | 1,6 | 3,1 | 7,3 | 0,4 | 2,2 | 1,2 | |

Endogene mutatie (in %) | 4,7% | 4,3% | 3,7% | 4,0% | 3,5% | 3,6% | |

Waardeontwikkeling bbp (in %) | 5,8% | 4,0% | 3,9% | 3,8% | 3,7% |

In 2026 groeien de ontvangsten verder door met 21,8 miljard euro. De beleidsmatige mutatie is 3,1 miljard euro opwaarts. De economische ontwikkelingen hebben in 2026 een opwaarts effect op de ontvangsten met 18,7 miljard euro.

3.1.3 De belasting- en premieontvangsten in 2025

In tabel 3.1.3.1 wordt de nieuwe raming voor 2025 vergeleken met de oorspronkelijke stand van de Miljoenennota 2025. De geactualiseerde raming voor 2025 is gebaseerd op het macro-economisch beeld conform de MEV 2026 van het CPB en de gerealiseerde ontvangsten tot en met juli 2025. Ten opzichte van de Miljoenennota 2025 zijn de geraamde ontvangsten per saldo 4,6 miljard euro hoger. Dit wordt hieronder toegelicht.

Miljoenennota 2025 | Vermoedelijke uitkomsten 2025 | Verschil | |

|---|---|---|---|

Indirecte belastingen | 121.619 | 122.048 | 429 |

Invoerrechten | 4.101 | 4.672 | 571 |

Omzetbelasting | 82.237 | 82.798 | 562 |

Belasting op personenauto's en motorrijwielen | 1.987 | 1.463 | ‒ 523 |

Accijnzen | 12.339 | 11.499 | ‒ 839 |

Overdrachtsbelasting | 3.938 | 4.192 | 253 |

Assurantiebelasting | 4.098 | 4.178 | 80 |

Motorrijtuigenbelasting | 5.047 | 5.107 | 61 |

Belastingen op een milieugrondslag | 6.379 | 6.705 | 326 |

Verbruiksbelasting van alcoholvrije dranken e.a. | 676 | 628 | ‒ 48 |

Belasting op zware motorrijtuigen | 208 | 204 | ‒ 5 |

Bankbelasting | 608 | 601 | ‒ 7 |

Directe belastingen en premies volksverzekeringen | 202.221 | 205.651 | 3.430 |

Loon- en inkomensheffing | 144.160 | 145.053 | 893 |

Dividendbelasting | 6.577 | 7.467 | 890 |

Kansspelbelasting | 1.267 | 1.004 | ‒ 263 |

Vennootschapsbelasting | 46.582 | 48.498 | 1.916 |

Bronbelasting op rente en royalty's | 55 | 23 | ‒ 32 |

Schenk- en erfbelasting | 3.580 | 3.606 | 26 |

Overige belastingontvangsten | 354 | 321 | ‒ 33 |

Totaal belastingen en premies volksverzekeringen | 324.194 | 328.020 | 3.825 |

Premies werknemersverzekeringen | 100.861 | 101.625 | 765 |

waarvan zorgpremies | 59.998 | 60.637 | 639 |

Totaal belasting- en premieontvangsten | 425.055 | 429.645 | 4.590 |

De verwachte opbrengst uit indirecte belastingen valt 0,4 miljard euro miljoen euro hoger uit. Dit is een beperkte mutatie. Onderliggend is dit het resultaat van verschillende positieve en negatieve ontwikkelingen. Mutaties die hierbij opvallen vanwege hun grote relatieve omvang zijn de invoerrechten, BPM, en de accijnzen. De accijnzen hebben een mutatie van ‒ 0,8 miljard euro, dit komt voornamelijk door de tabaksaccijns. De lagere verkopen van tabak hebben naar waarschijnlijkheid verband met het hogere tarief per 1 april 2024 en andere reguleringen. Dit volgt bijvoorbeeld uit het pakjesraaponderzoek van de Douane, waaruit blijkt dat een groter aandeel sigaretten uit het buitenland komt of namaak is en er daarmee niet in Nederland is veraccijnsd. Daarnaast blijkt uit een gedragseffectenonderzoek van het RIVM dat mensen zijn gestopt met roken of minder zijn gaan roken.1De verwachte opbrengsten uit de BPM in 2025 zijn 0,5 miljard euro lager dan in de Miljoenennota 2025. Vanaf 2025 zijn bestelauto's van ondernemers belast. Dit heeft eind 2024 geleid tot de aanschaf van een groot aantal bestelauto's. Dit anticipatie-effect is groter geweest dan waar in de raming rekening mee is gehouden. Dit leidt in 2025 juist tot minder verkochte bestelauto's en dus lagere opbrengsten uit de BPM. De verwachte opbrengst uit invoerrechten is met ongeveer 0,6 miljard euro verhoogd. Deze hogere verwachting is grotendeels toe te schrijven aan het feit dat ontvangsten in 2024 reeds hoger uitvielen dan geraamd, en dit werkt door in de verwachtingen voor latere jaren.

De verwachte opbrengst uit directe belastingen en premies volksverzekeringen is toegenomen met 3,4 miljard euro. Dit betreft een stapeling van hogere verwachtingen voor de grootste belastingsoorten in deze categorie. De hogere verwachting bij de loon- en inkomensheffing heeft bijna volledig betrekking op de loonheffing, die wordt afgedragen door werkgevers en uitkeringsinstanties. De hogere inkomsten laten zich met name verklaren door een gunstiger ontwikkeling van de werkgelegenheid dan eerder verwacht. Bij de vennootschapsbelasting spelen meerdere factoren een rol. De hogere ontvangsten die leiden tot een opwaartse bijstelling betreffen vooral ontvangsten over belastingjaar 2024: als bedrijven na afloop van een jaar een hogere winst hebben gerealiseerd dan vooraf verwacht, betalen zij een jaar later belasting over het verschil. Dit heeft een positief effect van bijna 3 miljard euro. Daar staat een neerwaarts effect van ongeveer 800 miljoen euro tegenover van de uitspraak van de Hoge Raad over de toepassing van de liquidatieverliesregeling. Ook bij de dividendbelasting zijn de verwachte ontvangsten gestegen. De ontvangsten uit de dividendbelasting zijn bijzonder volatiel en in sterke mate afhankelijk van een klein aantal grote bedrijven, waardoor dergelijke mutaties vaak optreden. Tot slot is bij de kansspelbelasting juist sprake van een lagere verwachting. Dit leidt ertoe dat de geraamde opbrengst in 2025 ongeveer overeenkomt met de gerealiseerde opbrengst in 2024, ondanks een hoger geldend tarief. Onderliggend blijft de ontwikkeling van de opbrengst in de online sector achter. Dit lijkt veroorzaakt door een combinatie van strengere regelgeving en de tariefswijziging.2

Tot slot zijn de verwachte opbrengsten uit de premies werknemersverzekeringen en zorgpremies opwaarts bijgesteld. De voorlopige realisaties van de zorgpremies vallen hoger uit dan bij de begroting verwacht. Dit komt doordat de nominale premie hoger is vastgesteld dan werd verwacht in de begroting en doordat de grondslag waarover IAB wordt afgedragen groter is dan eerder verwacht.

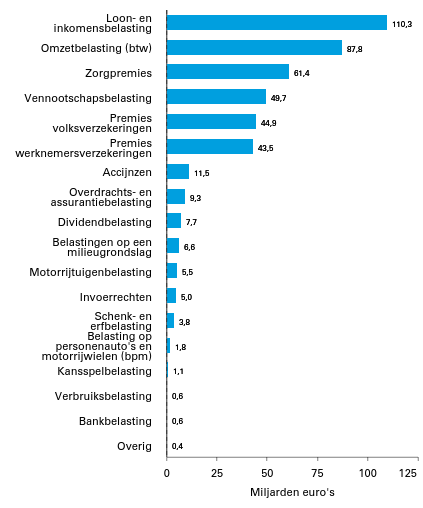

3.1.4 De belasting- en premieontvangsten in 2026

In figuur 4.1.4.1 zijn de geraamde ontvangsten voor 2026 opgenomen.

Figuur 3.1.4.1 Raming belasting- en premieontvangsten 2026

Tabel 3.1.4.1 geeft een overzicht van de ontwikkeling van de geraamde ontvangsten in 2026. Hierbij wordt per belastingsoort onderscheid gemaakt tussen het effect van fiscale beleidsmaatregelen op de ontwikkeling van de ontvangsten van 2025 naar 2026 en de endogene ontwikkeling. Dat laatste is de ontwikkeling van de ontvangsten die samenhangt met macro-economische ontwikkelingen.

Vermoedelijke uitkomsten 2025 | Maatregelen | Endogeen | Endogeen in % | 2026 | |

|---|---|---|---|---|---|

Indirecte belastingen | 122.048 | 1.548 | 5.158 | 4,2% | 128.754 |

Invoerrechten | 4.672 | 0 | 282 | 6,0% | 4.955 |

Omzetbelasting | 82.798 | 1.146 | 3.856 | 4,7% | 87.800 |

Belasting op personenauto's en motorrijwielen | 1.463 | 557 | ‒ 261 | ‒ 17,8% | 1.760 |

Accijnzen | 11.499 | ‒ 141 | 127 | 1,1% | 11.485 |

Overdrachtsbelasting | 4.192 | 271 | 543 | 13,0% | 5.007 |

Assurantiebelasting | 4.178 | 0 | 140 | 3,3% | 4.318 |

Motorrijtuigenbelasting | 5.107 | 52 | 335 | 6,6% | 5.494 |

Belastingen op een milieugrondslag | 6.705 | ‒ 228 | 139 | 2,1% | 6.617 |

Verbruiksbelasting van alcoholvrije dranken e.a. | 628 | 0 | 11 | 1,7% | 639 |

Belasting op zware motorrijtuigen | 204 | ‒ 109 | ‒ 16 | ‒ 7,9% | 79 |

Bankbelasting | 601 | 0 | 0 | 0,0% | 601 |

Directe belastingen en premies volksverzekeringen | 205.651 | 3.774 | 8.029 | 3,9% | 217.454 |

Loon- en inkomensheffing | 145.053 | 3.049 | 7.112 | 4,9% | 155.215 |

Dividendbelasting | 7.467 | ‒ 139 | 345 | 4,6% | 7.674 |

Kansspelbelasting | 1.004 | 100 | 24 | 2,4% | 1.128 |

Vennootschapsbelasting | 48.498 | 710 | 448 | 0,9% | 49.656 |

Bronbelasting op rente en royalty's | 23 | 0 | 3 | 12% | 26 |

Schenk- en erfbelasting | 3.606 | 53 | 97 | 2,7% | 3.756 |

Overige belastingontvangsten | 321 | ‒ 2 | 11 | 3,5% | 330 |

Totaal belastingen en premies volksverzekeringen | 328.020 | 5.320 | 13.199 | 4,0% | 346.539 |

Premies werknemersverzekeringen | 101.625 | ‒ 2.207 | 5.470 | 5,4% | 104.888 |

waarvan zorgpremies | 60.637 | ‒ 2.719 | 3.488 | 5,8% | 61.406 |

Totaal belasting- en premieontvangsten | 429.645 | 3.114 | 18.668 | 4,3% | 451.427 |

3.1.4.1 Endogene ontwikkeling belasting- en premieontvangsten 2026

De endogene ontwikkeling van de ontvangsten wordt toegelicht aan de hand van de relevante economische indicatoren zoals deze geraamd zijn in de Macro Economische Verkenning 2026. Voor 2026 verwacht het Centraal Planbureau (CPB) een waardeontwikkeling van het bbp van 4,0 procent. De endogene groei van de totale belasting- en premieontvangsten in 2026 bedraagt 4,3 procent.

De endogene groei van de ontvangsten uit de indirecte belastingen in 2026 bedraagt 4,2 procent. De belangrijkste bijdrage hieraan is de verdere groei van de btw, die veruit het grootste budgettaire aandeel heeft in de indirecte belastingen. Opvallende ontwikkelingen zijn zichtbaar in de overdrachtsbelasting (13,0 procent) en de belasting op personenauto's en motorrijwielen (-17,8 procent). Bij de overdrachtsbelasting is dit het resultaat van zowel geraamde toename van de prijzen als een groter transactievolume. Bij de BPM hangt de lage geraamde endogene groei samen met het toenemende aandeel van (laagbelaste) elektrische voertuigen in de grondslag. Dit is deels het gevolg van beleid en deels het gevolg van economische trends, waardoor het effect van beide afzonderlijk lastig te bepalen is. De totale ontwikkeling van de BPM in 2026 is positief. Dit hangt met name samen met de verwachting dat er enige inhaalgroei plaatsvindt ten opzichte van het zeer lage aantal verkochte bestelauto's in 2025.

Bij de directie belastingen en premies volksverzekeringen bedraagt de endogene groei 3,9 procent. De belangrijkste belastingsoort is de loon- en inkomensheffing die met name wordt gedreven door de loongroei en het arbeidsvolume. De vennootschapsbelasting heeft een lichte stijging (0,9 procent). Dit wordt verklaard door hoge ontvangsten in de afgelopen jaren over eerder behaalde winsten. De verwachting is dat dit «overloop-effect» met de tijd kleiner wordt, wat zich vertaalt in een kleine groei 2026. Wel geldt dat de raming van de ontvangst van de vennootschapsbelasting sterk onzeker is, waarbij in de laatste jaren herhaaldelijk sprake is van hoger-dan-verwachte inkomsten.

De ontvangsten uit de premies werknemersverzekeringen – waar ook de zorgpremies onder vallen – nemen endogeen met 5,4 procent toe in 2026. Onderliggend gaat het om een positieve ontwikkeling van de grondslag door met name hogere lonen, net zoals bij de loonheffing.

3.1.4.2 Het effect van beleidsmaatregelen op de belasting- en premieontvangsten

In 2026 nemen de ontvangsten met 3,1 miljard euro toe als gevolg van beleidsmaatregelen. Tabel 3.1.4.1. toont het effect van de beleidsmaatregelen op de ontvangsten in 2026 per belastingsoort. Enkele opvallende effecten zijn zichtbaar in de omzetbelasting, belasting op milieugrondslag, en de loon-en inkomensheffing. De beleidsmatige toename bij de omzetbelasting wordt verklaard doordat het lage btw-tarief afgeschaft is voor logiesverstrekking. Bij de belasting op milieugrondslag speelt de verhoging van de belastingvermindering in de energiebelasting de belangrijkste rol. Bij de loon- en inkomensheffingen zijn er twee maatregelen die een groot aandeel van de mutatie verklaren. Ten eerste wordt de toepassing van de tabelcorrectiefactor (waarmee schijven en kortingen aangepast worden aan het veranderende prijspeil) beperkt tot 52,8%. Dit leidt tot 1,3 miljard euro hogere ontvangsten in 2026. Daarnaast zijn er beleidswijzigingen in box 3, in het bijzonder wordt in 2026 het forfaitair verondersteld rendement voor overige bezittingen verhoogd, wat leidt tot hogere belastingontvangsten.

Het gepresenteerde beleidseffect in 2026 bestaat zowel uit beleid dat tot stand is gekomen vóór het aantreden van het huidige kabinet en nog een op- of neerwaarts effect heeft op de inkomsten ten opzichte van 2025, als uit beleid van het huidige kabinet dat dateert van voor de Miljoennota 2026, en beleid dat nieuw in deze Miljoenennota. Tabel 3.1.4.2 maakt dit onderscheid expliciet. Hierin wordt de verticale mutatie van het beleid toegelicht. Belangrijkte mutaties die voor het eerst in deze Miljoenennota is verwerkt, zijn de verlenging van de lagere brandstofaccijns met één jaar verlengd tot en met 2026 en de uitspraak van de Hoge Raad over de liquidatieverliesregeling (bij deze uitspraak wordt een positief effect getoond in 2026. Dit is contra-intuïtief. In werkelijkheid is sprake van een incidentele derving in 2025, waardoor in 2026 ten opzichte van 2025 een «plus» resulteert). De Zvw werkt met lastendekkende premies. De lagere ontwikkeling bij de zorgpremies wordt gedreven door de systematiek waarbij een overschot in het zorgverzekeringsfonds wordt verrekend in lagere premies. Omdat eind 2025 een positief fondsvermogen wordt verwacht, is in 2026 sprake van een lagere premieontwikkeling.

Maatregelen | Vorige kabinetten | Huidige kabinet tot MN26 | Miljoenennota 2026 | Totaal |

|---|---|---|---|---|

Verlengen tijdelijke verlaging accijnstarieven voor brandstof | 0 | 0 | ‒ 1.555 | ‒ 1.555 |

Overige maatregelen brandstofaccijnzen, BPM en MRB | 569 | 1.445 | 9 | 2.023 |

Inkomensheffing box 3: Onder andere verhoging forfait overige bezittingen | ‒ 118 | 1.426 | 0 | 1.308 |

Overige loon- en inkomensheffing, waaronder beperkt toepassen tabelcorrectiefactor | 547 | 1.134 | 60 | 1.741 |

Afschaffen verlaagd btw-tarief logies (exclusief kamperen) | 0 | 1.110 | 0 | 1.110 |

Vennootschapsbelasting: mutatie uitspraak Hoge Raad liquidatieverliesverrekening 2025 | 0 | 0 | 775 | 775 |

Energiebelasting | ‒ 200 | ‒ 190 | 93 | ‒ 297 |

Zorgpremie | 326 | ‒ 633 | ‒ 2.412 | ‒ 2.719 |

Werkgeverspremies (exl. IAB) | ‒ 27 | 339 | 200 | 512 |

Overig | 296 | 60 | ‒ 140 | 216 |

Totaal | 1.393 | 4.691 | ‒ 2.970 | 3.114 |

3.1.5 Bijstellingen van het ramingsmodel

Onderstaande tabel 3.1.5.1 toont het effect dat ramingsbijstellingen (‘expert opinion’) hebben op de hierboven toegelichte ramingen in 2025. Daarbij is expert opinion gedefinieerd als de handmatige bijstellingen van de ramingen op kas- of transactiebasis. Daarnaast kan de raming ook nog beïnvloed worden door aanpassing van de kas-transparameters of in het geval van de raming op EMU-basis via de omvang van het kas/EMU-verschil.

De grote neerwaartse handmatige bijstellingen in de kansspelbelasting, BPM, en loon- en inkomensheffing (vanwege de grote omvang van het belastingmiddel) vallen op. De bijstelling van de kansspelbelasting is gemotiveerd door lager-dan-verwachte realisaties in het eerste helft van 2025. Bij de kansspelbelasting lijkt sprake van gedragseffecten in de online sector als gevolg van (een combinatie van) aangescherpte regelgeving en een hoger belastingtarief. Bij de BPM is de neerwaartse bijstelling met name gemotiveerd door de sterker-dan-verwachte anticipatie eind 2024 op de introductie van belastingheffing per 2025 op de bestelauto's van ondernemers, waardoor in 2025 minder belasting afgedragen wordt. Bij de loon- en inkomensheffing hebben de bijstellingen een grotendeels technische achtergrond ingegeven door beperkingen van de modelmatige ramingsmethodiek. Door de (stapeling van) vele incidentele beleidsontwikkelingen in box 2 en box 3 de laatste jaren, is de ramingsmethodiek (waarbij in jaar t een groeifactor wordt berekend over de geraamde opbrengst in t-1) minder betrouwbaar. Daarom zijn meer dan normaal handmatige bijstellingen nodig om de geraamde opbrengst op een reëel pad uit te laten komen.

Raming 2025 | Bijstelling (% van raming) | |

|---|---|---|

Indirecte belastingen | 122.048 | 0,2% |

Invoerrechten | 4.672 | 6,4% |

Omzetbelasting | 82.798 | 0,5% |

Belasting op personenauto's en motorrijwielen | 1.463 | ‒ 34,9% |

Accijnzen | 11.499 | ‒ 6,6% |

Overdrachtsbelasting | 4.192 | 9,0% |

Assurantiebelasting | 4.178 | 3,8% |

Motorrijtuigenbelasting | 5.107 | 2,2% |

Belastingen op een milieugrondslag | 6.705 | 2,0% |

Verbruiksbelasting van alcoholvrije dranken e.a. | 628 | 0,0% |

Belasting op zware motorrijtuigen | 204 | 0,0% |

Bankbelasting | 601 | 0,0% |

Directe belastingen en premies volksverzekeringen | 205.651 | ‒ 2,3% |

Loon- en inkomensheffing | 145.053 | ‒ 4,8% |

Dividendbelasting | 7.467 | ‒ 12,7% |

Kansspelbelasting | 1.004 | ‒ 23,2% |

Vennootschapsbelasting | 48.498 | 6,9% |

Bronbelasting op rente en royalty's | 23 | ‒ 9% |

Schenk- en erfbelasting | 3.606 | 0,0% |

Overige belastingontvangsten | 321 | 0,0% |

Totaal belastingen en premies volksverzekeringen | 328.020 | ‒ 1,4% |

Omdat voor de raming van 2026 de raming van 2025 – en niet de gerealiseerde ontvangsten – het uitgangspunt vormt, werkt de toegepaste expert opinion uit 2025 één-op-één door naar 2026. Bij een deel van de belastingen loopt de bijstelling in 2026 verder op ten opzichte van 2025, in lijn met de bijstellingen in 2025 op basis van de kasontvangsten. Bij andere belastingen daalt de omvang van de bijstelling juist, bijvoorbeeld omdat de bijstelling in 2025 gemotiveerd is door een incidenteel effect.

Raming 2026 | Bijstelling (% van raming) | |

|---|---|---|

Indirecte belastingen | 128.754 | ‒ 0,6% |

Invoerrechten | 4.955 | 6,1% |

Omzetbelasting | 87.800 | ‒ 0,1% |

Belasting op personenauto's en motorrijwielen | 1.760 | ‒ 47,5% |

Accijnzen | 11.485 | ‒ 8,5% |

Overdrachtsbelasting | 5.007 | 2,2% |

Assurantiebelasting | 4.318 | 4,4% |

Motorrijtuigenbelasting | 5.494 | 5,1% |

Belastingen op een milieugrondslag | 6.617 | 3,5% |

Verbruiksbelasting van alcoholvrije dranken e.a. | 639 | 0,0% |

Belasting op zware motorrijtuigen | 79 | 0,0% |

Bankbelasting | 601 | 0,0% |

Directe belastingen en premies volksverzekeringen | 217.454 | ‒ 1,8% |

Loon- en inkomensheffing | 155.215 | ‒ 3,3% |

Dividendbelasting | 7.674 | ‒ 19,5% |

Kansspelbelasting | 1.128 | ‒ 23,3% |

Vennootschapsbelasting | 49.656 | 5,9% |

Bronbelasting op rente en royalty's | 26 | ‒ 84,0% |

Schenk- en erfbelasting | 3.756 | 0,0% |

Overige belastingontvangsten | 330 | 0,0% |

Totaal belastingen en premies volksverzekeringen | 346.539 | ‒ 1,4% |

3.1.6 Naïeve raming

Eén van de aanbevelingen van de Expertgroep Realistisch Ramen is om de uitkomsten van de raming te toetsen met een vereenvoudigde, naïeve raming. In dit onderdeel wordt deze toets uitgevoerd. De naïeve raming van de belastinginkomsten veronderstelt dat alle belastingontvangsten precies groeien in lijn met de economie, oftewel de groei van het bbp. Daarnaast worden de effecten van vastgestelde beleidsmaatregelen meegenomen in de berekeningen.

De naïeve toets vergelijkt de endogene groei van de belastinginkomsten met de endogene groei in de werkelijk toegepaste inkomstenraming. De toets hanteert een grenswaarde van 0,5%: zolang het verschil tussen de economische groei en de groei van de belastinginkomsten onder deze grens blijft, wordt niet nader geanalyseerd hoe dit verschil ontstaat. Sommige belastinginkomsten reageren immers anders op economische groei. Zo groeien bepaalde belastingsoorten minder snel dan het bbp of hebben ze slechts in beperkte mate een verband met de economische groei. Wanneer de totale belastinginkomsten echter significant sterker of zwakker groeien dan verwacht op basis van de naïeve toets (dat wil zeggen: een verschil groter dan 0,5%), wordt dit verschil in deze paragraaf nader uitgesplitst en onderbouwd totdat het resterende verschil maximaal bovengenoemd percentage bedraagt.

Tabel 3.1.6.1 toont dat de endogene groei van de inkomstenramingen tussen 2025 en 2026 uitkomt op 4,3%. Dit is iets hoger dan de endogene groei die conform de naïeve toets 4,0% bedraagt. Beide groeipercentages zijn gecorrigeerd voor de effecten van beleidsmaatregelen. De naïeve toets komt daarmee bijna overeen met de daadwerkelijk geraamde endogene groei van de belastingontvangsten. In dit geval geeft de naïeve toets daarmee geen aanleiding om de raming nader uit te splitsen of te onderbouwen, boven op de toelichting die reeds in paragraaf 3.1.4 is opgenomen.

Verwachting 2025 | Maatregelen | Endogeen | Endogeen in % | Raming 2026 | |

|---|---|---|---|---|---|

Raming belasting- en premientvangsten | 429.645 | 3.114 | 18.668 | 4,3% | 451.427 |

Naïeve toets | 429.645 | 3.114 | 17.028 | 4,0% | 449.787 |

Verschil | 1.640 |

3.1.7 Meerjarige ontvangstenontwikkeling en raming

De ontwikkeling van de ontvangsten voor de periode 2025-2030 is weergegeven in tabel 3.1.6.13. De ramingen voor 2025 en 2026 zijn in voorgaande paragrafen toegelicht.

2025 | 2026 | 2027 | 2028 | 2029 | 2030 | |

|---|---|---|---|---|---|---|

Indirecte belastingen | 122.048 | 128.754 | 134.462 | 138.674 | 142.501 | 146.949 |

Invoerrechten | 4.672 | 4.955 | 5.147 | 5.340 | 5.518 | 5.711 |

Omzetbelasting | 82.798 | 87.800 | 91.744 | 94.842 | 97.809 | 101.025 |

Belasting op personenauto's en motorrijwielen | 1.463 | 1.760 | 1.332 | 1.271 | 1.212 | 1.105 |

Accijnzen | 11.499 | 11.485 | 13.034 | 12.934 | 12.830 | 12.793 |

Overdrachtsbelasting | 4.192 | 5.007 | 4.779 | 5.041 | 5.274 | 5.490 |

Assurantiebelasting | 4.178 | 4.318 | 4.448 | 4.578 | 4.706 | 4.815 |

Motorrijtuigenbelasting | 5.107 | 5.494 | 5.580 | 5.670 | 5.829 | 6.338 |

Belastingen op een milieugrondslag | 6.705 | 6.617 | 7.117 | 7.706 | 7.960 | 8.301 |

Verbruiksbelasting van alcoholvrije dranken e.a. | 628 | 639 | 680 | 691 | 760 | 770 |

Belasting op zware motorrijtuigen | 204 | 79 | 1 | 0 | 0 | 0 |

Bankbelasting | 601 | 601 | 601 | 601 | 601 | 601 |

Directe belastingen en premies volksverzekeringen | 205.651 | 217.454 | 226.176 | 236.497 | 247.808 | 258.334 |

Loon- en inkomensheffing | 145.053 | 155.215 | 162.543 | 170.571 | 179.467 | 187.287 |

Dividendbelasting | 7.467 | 7.674 | 8.028 | 8.454 | 8.858 | 9.478 |

Kansspelbelasting | 1.004 | 1.128 | 1.188 | 1.237 | 1.268 | 1.329 |

Vennootschapsbelasting | 48.498 | 49.656 | 50.552 | 52.281 | 54.167 | 56.094 |

Bronbelasting op rente en royalty's | 23 | 26 | 7 | 5 | 3 | 0 |

Schenk- en erfbelasting | 3.606 | 3.756 | 3.858 | 3.950 | 4.045 | 4.146 |

Overige belastingontvangsten | 321 | 330 | 328 | 325 | 322 | 321 |

Totaal belastingen en premies volksverzekeringen | 328.020 | 346.539 | 360.966 | 375.496 | 390.630 | 405.604 |

Premies werknemersverzekeringen | 101.625 | 104.888 | 114.325 | 119.355 | 123.753 | 128.727 |

waarvan zorgpremies | 60.637 | 61.406 | 69.669 | 73.064 | 75.750 | 78.991 |

Totaal belasting- en premieontvangsten | 429.645 | 451.427 | 475.291 | 494.851 | 514.383 | 534.331 |

3.1.8 De complete belastingraming 2025-2026 op EMU-basis

Tabel 3.1.7.1 bevat een gedetailleerd overzicht van de raming van de ontvangsten in 2025 en 2026.

Vermoedelijke uitkomsten 2025 | Ontwerpbegroting 2026 | |

|---|---|---|

Indirecte belastingen | 122.048 | 128.754 |

Invoerrechten | 4.672 | 4.955 |

Omzetbelasting | 82.798 | 87.800 |

Belasting op personenauto's en motorrijwielen | 1.463 | 1.760 |

Accijnzen | 11.499 | 11.485 |

- Accijns van lichte olie | 4.538 | 4.653 |

- Accijns van minerale oliën, anders dan lichte olie | 3.204 | 3.031 |

- Tabaksaccijns | 2.560 | 2.613 |

- Alcoholaccijns | 382 | 388 |

- Bieraccijns | 472 | 463 |

- Wijnaccijns | 343 | 337 |

Overdrachtsbelasting | 4.192 | 5.007 |

Assurantiebelasting | 4.178 | 4.318 |

Motorrijtuigenbelasting | 5.107 | 5.494 |

Belastingen op een milieugrondslag | 6.705 | 6.617 |

- CO2-heffing glastuinbouw | 56 | 67 |

- Afvalstoffenbelasting | 264 | 270 |

- Energiebelasting | 5.206 | 4.969 |

- Waterbelasting | 345 | 423 |

- Brandstoffenheffingen | 1 | 1 |

- Vliegbelasting | 833 | 886 |

- Kolenbelasting | 1 | 0 |

Verbruiksbelasting van alcoholvrije dranken e.a. | 628 | 639 |

Belasting op zware motorrijtuigen | 204 | 79 |

Bankbelasting | 601 | 601 |

Directe belastingen | 161.451 | 172.530 |

Inkomstenbelasting | 11.939 | 14.792 |

Loonbelasting | 88.914 | 95.498 |

Dividendbelasting | 7.467 | 7.674 |

Kansspelbelasting | 1.004 | 1.128 |

Vennootschapsbelasting | 48.498 | 49.656 |

Bronbelasting op rente en royalty's | 23 | 26 |

Schenk- en erfbelasting | 3.606 | 3.756 |

Overige belastingontvangsten | 321 | 330 |

waarvan Belasting- en premieontvangsten Caribisch Nederland | 247 | 261 |

Totaal belastingen | 283.820 | 301.614 |

Premie volksverzekeringen | 44.200 | 44.925 |

Premies werknemersverzekeringen | 101.625 | 104.888 |

waarvan zorgpremies | 60.637 | 61.406 |