Downloads

IX Financiën en Nationale Schuld

A. ALGEMEEN

1. AANBIEDING VAN HET JAARVERSLAG EN VERZOEK TOT DECHARGEVERLENING

AAN de voorzitters van de Eerste en de Tweede Kamer van de Staten-Generaal.

Hierbij bied ik, mede namens de Staatssecretaris van Financiën, het departementale jaarverslag van het Ministerie van Financiën (IX) over het jaar 2017 aan.

Onder verwijzing naar de artikelen 2.37, tweede en derde lid, en 2.40 van de Comptabiliteitswet 2016 verzoek ik de beide Kamers van de Staten-Generaal de Minister van Financiën decharge te verlenen over het in het jaar 2017 gevoerde financiële beheer.

Voor de oordeelsvorming van de Staten-Generaal over dit verzoek tot dechargeverlening stelt de Algemene Rekenkamer als externe controleur op grond van artikel 7.14, eerste lid, van de Comptabiliteitswet 2016 een rapport op. Dit rapport wordt separaat door de Algemene Rekenkamer aan de Staten-Generaal aangeboden. Het rapport bevat de bevindingen en het oordeel van de Rekenkamer op basis van artikel 7.12, van de Comptabiliteitswet 2016, over:

-

a. de financiële verantwoordingsinformatie in de jaarverslagen, bedoeld in artikel 3.8 van de Comptabiliteitswet 2016;

-

b. de totstandkoming van de niet-financiële verantwoordingsinformatie in de jaarverslagen, bedoeld in artikel 3.9 van de Comptabiliteitswet 2016;

-

c. de financiële verantwoordingsinformatie in het Financieel jaarverslag van het Rijk, bedoeld in artikel 2.35 van de Comptabiliteitswet 2016;

-

d. het gevoerde begrotingsbeheer, het financieel beheer en de materiële bedrijfsvoering, bedoeld in de artikelen 3.2 tot en met 3.4 van de Comptabiliteitswet 2016 en de daartoe bijgehouden administraties van het Rijk;

-

e. de centrale administratie van de schatkist van het Rijk van het Ministerie van Financiën.

Bij het besluit tot dechargeverlening worden verder de volgende, wettelijk voorgeschreven, stukken betrokken:

-

a. het Financieel jaarverslag van het Rijk over 2017;

-

b. het voorstel van de slotwet dat met het onderhavige jaarverslag samenhangt;

-

c. het rapport van de Algemene Rekenkamer over het onderzoek van de centrale administratie van de schatkist van het Rijk en van het Financieel jaarverslag van het Rijk;

-

d. de verklaring van goedkeuring van de Algemene Rekenkamer over de in het Financieel jaarverslag van het Rijk, over 2017 opgenomen rijksrekening van uitgaven en geraamde ontvangsten over 2017, alsmede over de rijkssaldibalans over 2017 (de verklaring van goedkeuring, bedoeld in artikel 7.14, tweede lid, van de Comptabiliteitswet 2016).

Het besluit tot dechargeverlening kan niet worden genomen, voordat de betrokken slotwet is aangenomen en voordat de verklaring van goedkeuring van de Algemene Rekenkamer is ontvangen.

De Minister van Financiën, W.B. Hoekstra

2. LEESWIJZER

Algemeen

Voor u ligt het jaarverslag 2017 van het Ministerie van Financiën, begrotingshoofdstuk IX (Financiën en Nationale Schuld) van de Rijksbegroting. Het jaarverslag is de spiegel van de begroting. In het jaarverslag worden de gerealiseerde beleidsdoelen, gebruikte instrumenten en ingezette middelen verantwoord ten opzichte van de begroting. Simpel gezegd: heeft de Minister van Financiën bereikt wat hij wilde bereiken, op de manier zoals voorzien, met de financiële middelen die daarvoor stonden? Belangrijke verschillen met de begroting, zowel op beleidsmatig als cijfermatig gebied, worden op hoofdlijnen toegelicht in het jaarverslag. Waar relevant wordt verwezen naar Kamerstukken of andere beschikbare verantwoordingsinformatie. De Rijksbegrotingsvoorschriften (Rbv) en de Comptabiliteitswet (CW) vormen het regelgevend kader voor het jaarverslag.

Het algemeen financieel-economische beleid en het begrotingsbeleid worden primair verantwoord in het Financieel jaarverslag van het Rijk. Daarin worden ook de belastingontvangsten toegelicht.

Vanwege tussentijdse afrondingen op duizenden, miljoenen of miljarden euro’s kan de som der delen afwijken van het totaal in de tabellen.

Opbouw van het jaarverslag

Het jaarverslag bestaat, conform Rbv, uit de volgende onderdelen:

-

• A. Algemeen;

-

• B. Beleidsverslag;

-

• C. Jaarrekening, en

-

• D. Bijlagen.

A. Algemeen

Dit gedeelte bestaat uit de aanbieding van het jaarverslag met een verzoek tot dechargeverlening en deze leeswijzer (hoofdstukken 1 en 2).

B. Beleidsverslag

In het beleidsverslag wordt allereerst ingegaan op de beleidsprioriteiten (hoofdstuk 3): welke resultaten zijn bereikt in 2017? Hierin wordt teruggekeken op de beleidsagenda uit de begroting 2017, waarin de belangrijkste beleidsdoelen voor 2017 staan. Ook is een samenvatting van de Nationale Schuld opgenomen. Hoofdstuk 3 wordt afgesloten met een overzicht van de gerealiseerde beleidsdoorlichtingen en een overzicht risicoregelingen.

Daarna wordt in de hoofdstukken 4 en 5 per artikel op hoofdlijnen gerapporteerd over de bereikte resultaten in 2017. Waar relevant en beschikbaar worden de realisaties van indicatoren of kengetallen weergegeven om te laten zien in welke mate de doelstellingen op een beleidsterrein zijn behaald.

Hoofdstuk 4 bevat de volgende beleidsartikelen Financiën en Nationale Schuld:

-

• artikel 1 Belastingen;

-

• artikel 2 Financiële markten;

-

• artikel 3 Financieringsactiviteiten publiek-private sector;

-

• artikel 4 Internationale financiële betrekkingen;

-

• artikel 5 Exportkredietverzekeringen, -garanties en investeringsverzekeringen;

-

• artikel 6 Btw-compensatiefonds;

-

• artikel 7 Beheer materiële activa;

-

• artikel 11 Financiering staatsschuld (Nationale Schuld), en

-

• artikel 12 Kasbeheer (Nationale Schuld).

De beleidsartikelen in het jaarverslag hebben dezelfde opzet als in de begroting. Elk beleidsartikel bevat onder andere een onderdeel Beleidsconclusies waarin een oordeel wordt gegeven over de uitvoering van het beleid in het verantwoordingsjaar.

Het verslag van de Nationale Schuld heeft twee specifieke eigenschappen. De eerste eigenschap is dat de rente-uitgaven en renteontvangsten op transactiebasis worden verantwoord, in plaats van op kasbasis zoals bij alle andere onderdelen van de Rijksbegroting. Dit is vastgelegd in de CW 2016, artikel 2.19. Met de registratie van rente op transactiebasis voor de Nationale Schuld wordt aangesloten bij de Europese voorschriften van het Europees Stelsel van Rekeningen (ESR) 2010. De tweede eigenschap is dat voor beide artikelen het kasstelsel wordt gevoerd en daarbij wordt uitgegaan dat de aangegane financiële verplichtingen gelijk zijn aan de uitgaven (kas = verplichtingen).

In hoofdstuk 5 komen de niet-beleidsartikelen aan bod:

-

• artikel 8 Apparaat kerndepartement, en

-

• artikel 10 Nog onverdeeld.

Zowel de beleidsartikelen als de niet-beleidsartikelen bevatten een tabel Budgettaire gevolgen van beleid met een financiële toelichting, waarin opmerkelijke verschillen tussen de begroting en de realisatie bondig worden toegelicht, voor zover deze niet zijn toegelicht bij de eerste en tweede suppletoire begrotingswetten. Indien van toepassing wordt voor de toelichting verwezen naar de slotwet. Niet alle verschillen in verplichtingen, uitgaven en ontvangsten hoeven te worden toegelicht. Voor het opnemen van een toelichting zijn onderstaande normen gehanteerd, conform de Rbv. Waar politiek relevant, kan het voorkomen dat verschillen beneden deze ondergrenzen ook worden toegelicht.

| Omvang verplichtingen/uitgaven/ontvangsten begrotingsartikel (stand ontwerpbegroting) | Ondergrens beleidsmatige mutaties | Ondergrens technische mutaties |

|---|---|---|

| < 50 | 1 | 2 |

| ≥ 50 en < 200 | 2 | 4 |

| ≥ 200 en < 1.000 | 5 | 10 |

| ≥ 1.000 | 10 | 20 |

Hoofdstuk 6 is de bedrijfsvoeringsparagraaf, waarin verslag wordt gedaan van relevante aandachtspunten in de bedrijfsvoering van het Ministerie van Financiën. Ook wordt hier ingegaan op de door de Algemene Rekenkamer (AR) geconstateerde onvolkomenheden bij het vorige jaarverslag (2016) en de maatregelen die zijn getroffen om deze onvolkomenheden in het verantwoordingsjaar (2017) en de jaren daarna weg te werken. De bedrijfsvoeringsparagraaf heeft het karakter van een uitzonderingsrapportage.

C. Jaarrekening

De hoofdstukken 7 tot en met 9 vormen de jaarrekening. Hoofdstuk 7 geeft de verantwoordingsstaten weer, hoofdstuk 8 de saldibalans met toelichtingen en hoofdstuk 9 de verantwoording betreffende de Wet Normering Topinkomens (WNT).

D. Bijlagen

Tot slot zijn vier bijlagen opgenomen. Bijlage 1 bevat een overzicht van Zelfstandige Bestuursorganen (ZBO’s) en Rechtspersonen met een Wettelijke Taak (RWT’s) waarvoor het Ministerie van Financiën beleidsmatig verantwoordelijk is. Bijlage 2 geeft een overzicht van afgerond evaluatie- en overig onderzoek, bijlage 3 geeft informatie betreffende externe inhuur en bijlage 4 is de lijst van afkortingen.

Controlenormen financiële en niet-financiële gegevens

Het jaarverslag bevat financiële en niet-financiële gegevens, welke aan diverse kwaliteits- en controlenormen onderhevig zijn. Deze normen vloeien voort uit de CW 2016 en de Rbv 2018. De Auditdienst Rijk (ADR) voert als accountant periodiek controles uit op de financiële gegevens en stelt op basis hiervan de controleverklaring op. De AR biedt op verantwoordingsdag (derde woensdag in mei) een rapport aan de Tweede Kamer aan omtrent resultaten van het verantwoordingsonderzoek 2017. Hierin staan onder andere oordelen over de kwaliteit van de financiële informatie en de beleids- en bedrijfsvoeringsinformatie in dit jaarverslag en over de kwaliteit van de bedrijfsvoering zelf.

Groeiparagraaf

Voor de verantwoording 2017 heeft de Tweede Kamer twee focusonderwerpen benoemd: «Toetsbare beleidsplannen» en «Verplichtingen: pijler van het budgetrecht». Deze focusonderwerpen zijn door de Tweede Kamer aangewezen omdat een nieuw kabinet is aangetreden met nieuwe plannen voor Nederland. Deze plannen kunnen ook nieuwe financiële verplichtingen betekenen en mogelijk het «openbreken» van bestaande verplichtingen. Voor het onderwerp «Toetsbare beleidsplannen» wordt in bijlage 2 over afgerond onderzoek inzicht gegeven in hoe binnen het Ministerie van Financiën vooraf wordt nagedacht over doeltreffendheid, doelmatigheid en financiële consequenties van nieuw beleid en bij welke beleidsplannen dit vooraf helder was. Betreffende het focusonderwerp omtrent verplichtingen: in het overzicht risicoregelingen met toelichting, in de budgettaire tabellen per artikel met toelichting en in de jaarrekening met toelichting wordt gedegen inzicht geboden in de verplichtingenstanden.

Ten opzichte van het vorige jaarverslag zijn geen andere noemenswaardige ontwikkelingen te melden.

Overgangsrecht Comptabiliteitswet

Op grond van het overgangsrecht in artikel 10.2 van de Comptabiliteitswet 2016 blijven voor de jaarverslagen en slotwetten over 2017 de bepalingen uit de Comptabiliteitswet 2001 en de daarop berustende bepalingen van toepassing zoals deze golden voor de inwerkingtreding van de Comptabiliteitswet 2016 per 1 januari 2018. Om die reden moet telkens bij de verwijzingen naar de bepalingen van de Comptabiliteitswet 2016 worden gelezen de artikelen van de Comptabiliteitswet 2001 conform de transponeringstabel bij de Comptabiliteitswet 2016, Stb. 2017, 139. Het betreft met name de volgende artikelen.

| Art. in CW 2016 | Art. in CW 2001 |

|---|---|

| 3.2 – 3.4 | 19, eerste lid; 21, eerste en tweede lid |

| 3.5 | 22, eerste lid; 26, eerste lid |

| 3.8 | 58, eerste lid, onderdeel a, en derde lid; 61, derde lid |

| 3.9 | 58, eerste lid, onderdeel b en c |

| 2.37 | 60, tweede en derde lid; 63, eerste en vierde lid |

| 2.35 | 61, tweede tot en met vierde lid |

| 2.40 | 64 |

| 7.12 | 82, eerste lid; 83, eerste lid |

| 7.14 | 82, vijfde lid; 83, tweede tot en met vierde lid |

B. BELEIDSVERSLAG

3. BELEIDSPRIORITEITEN

3.1 Verantwoording beleidsprioriteiten

In dit beleidsverslag kijken we terug op de vijf beleidsprioriteiten uit de beleidsagenda van de begroting 2017: de overheidsfinanciën, de Investeringsagenda Belastingdienst, fiscale voornemens, de financiële sector en ten slotte beheer en verkoop van financiële deelnemingen. Na de inleiding volgen per beleidsprioriteit de belangrijkste resultaten.

Inleiding

Het Ministerie van Financiën kan over 2017 positieve cijfers noteren. De overheidsfinanciën zijn sterk verbeterd. De Nederlandse economie groeide flink in 2017 en net als in 2016 is er een overheidsoverschot. De staatsschuld en rentelasten daalden fors. De economische crisis ligt achter ons. Daarnaast hebben we in 2017 verder gewerkt aan de verbetering en versterking van de Europese bankenunie. Mede dankzij Nederlandse inzet zijn op Europees niveau meerdere maatregelen voorgesteld om risico’s in de bankensector verder terug te dringen. Ook is conform onze doelstelling een substantiële reductie van de belangen van de Nederlandse Staat in de financiële sector gerealiseerd. Op een gestructureerde en verantwoorde manier is in 2017 het tijdelijke Nederlandse aandeelhouderschap in financiële instellingen verder afgebouwd.

Op fiscaal gebied is in 2017, conform de doelstelling van het kabinet, door middel van wetswijzigingen verdere vereenvoudiging van belastingwetgeving en een evenwichtige verbetering van de koopkracht doorgevoerd.

Het Ministerie van Financiën stond in 2017 voor een grote uitdaging: de veranderingen die nodig zijn bij de Belastingdienst, mede naar aanleiding van het rapport van de Commissie onderzoek Belastingdienst1. Het afgelopen jaar moest de Belastingdienst de interne bestuurbaarheid verbeteren en een grondige vernieuwing van de primaire en ondersteunende processen in gang zetten met de Investeringsagenda. En dat, zonder de dagelijkse continuïteit van de Belastingdienst in gevaar te laten komen. Die continuïteit is op korte termijn veilig gesteld en in het algemeen loopt het reguliere werk van de Belastingdienst nog steeds goed. Zo zijn bijvoorbeeld de dienstverlening en het toezicht van de Belastingdienst op peil gebleven in 2017. In de 19e en 20e Halfjaarsrapportage2 is over de continuïteit van de Belastingdienst dan ook gerapporteerd dat deze vooralsnog geborgd is. Maar, met de Investeringsagenda is nog niet de voortgang geboekt die de Belastingdienst voor ogen stond. Als gevolg van de vertrekregeling verlaten medewerkers de Belastingdienst. Daardoor kan een situatie ontstaan waarbij de gewenste procesverbeteringen nog niet zijn doorgevoerd en de oude (arbeidsintensieve) werkwijze nog bestaat, terwijl medewerkers er niet meer zijn. Momenteel worden de risico’s voor de continuïteit die hiermee gepaard gaan voor latere jaren onderzocht. Daarnaast bestaat de noodzaak tot beheerste vernieuwing van processen en systemen. Ook dient hierbij de werving voor bedrijfskritische functies voortvarend gerealiseerd te worden. In 2017 is de topstructuur Belastingdienst ingevoerd, waarbij scheiding is aangebracht tussen kaderstelling, uitvoering en control. Op deze manier wordt de vernieuwing nauwlettend in de gaten gehouden, beheerst en bijgestuurd, maar dit blijft lastig gezien de nog gebrekkige managementinformatie. De Belastingdienst werkt samen met zijn belangrijkste stakeholders aan de beheersmaatregelen. De problematiek bij de Belastingdienst is complex, hardnekkig en groot. De weg naar boven is ingezet, maar is één van lange adem. De veranderingen bij de Belastingdienst zullen de komende jaren aandacht van het Ministerie van Financiën blijven vragen.

Een onzekere ontwikkeling waar het Ministerie van Financiën mee te maken heeft is de naderende Brexit. In de ontwerpbegroting 2017 was nog geen rekening gehouden met de beleidsmatige en financiële gevolgen daarvan. Toch heeft de Brexit in 2017 op meerdere beleidsterreinen invloed gehad en zijn we achter de schermen begonnen met voorbereidingen. Zo is de Douane begonnen om zich voor te bereiden op nieuw uit te voeren controles. Daarnaast zijn er voor het ministerie gevolgen op het terrein van buitenlandse financiële betrekkingen, aangezien de (financiële) relatie met het Verenigd Koninkrijk gaat veranderen. Deze onzekere ontwikkeling vroeg in 2017 om een andere focus en inzet van capaciteit binnen het ministerie. De Brexit blijft de komende tijd een belangrijk thema voor het Ministerie van Financiën.

1. Houdbare overheidsfinanciën

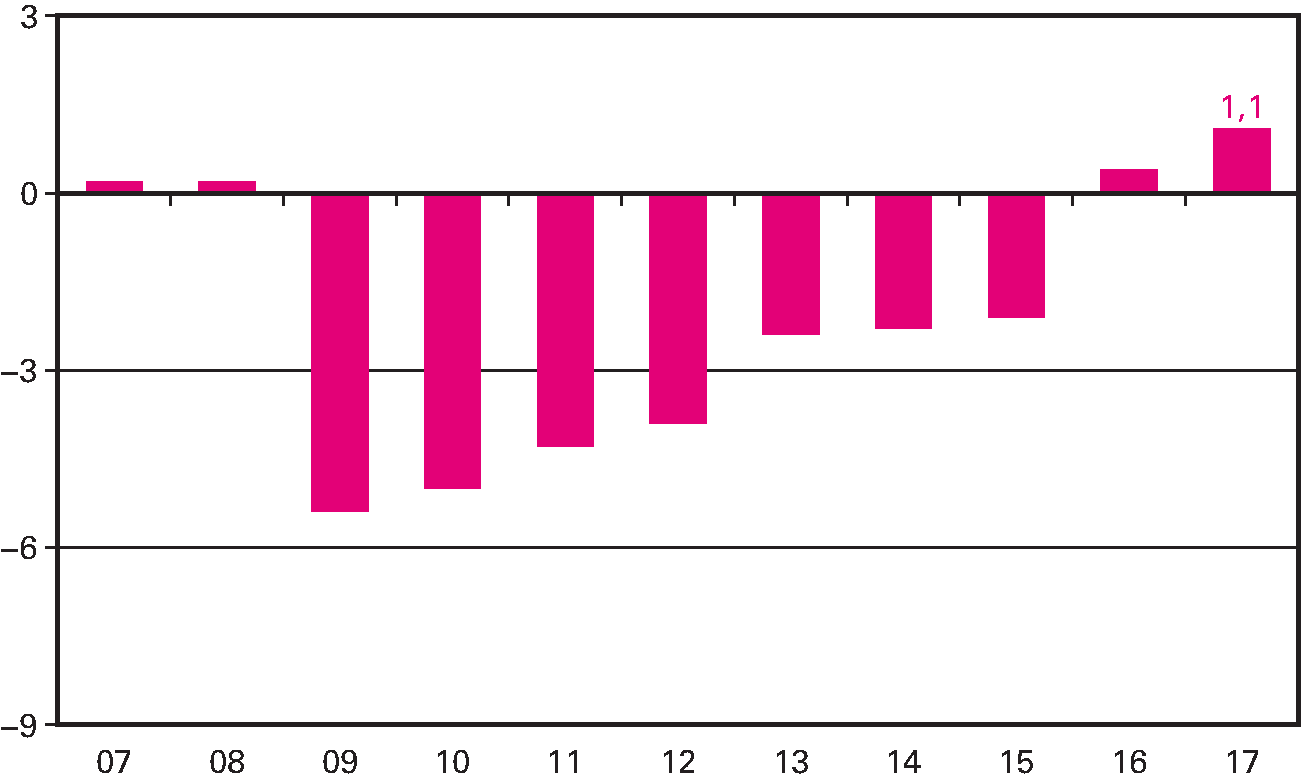

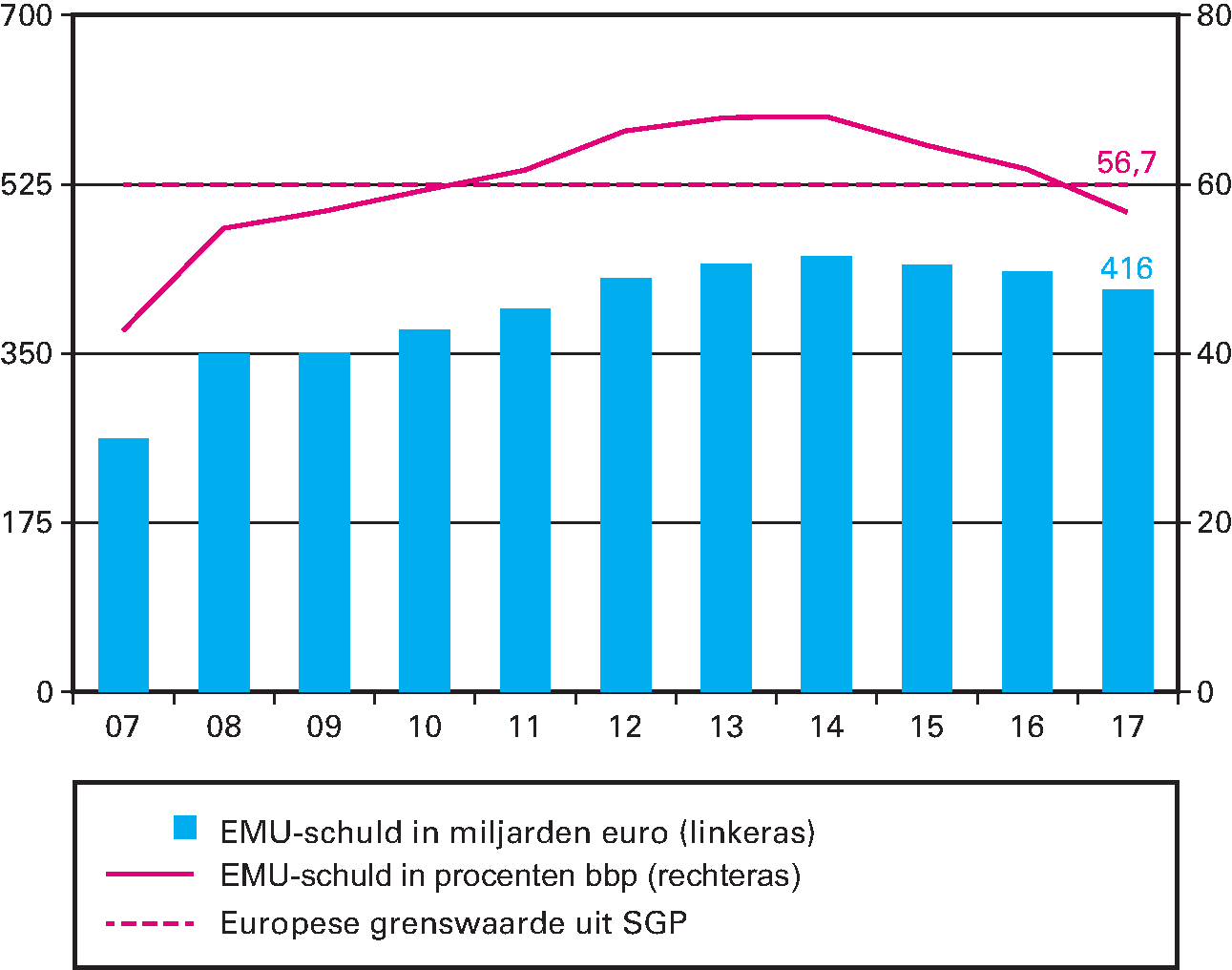

De Nederlandse economie groeide in 2017 met 3,2%, het hoogste tempo sinds de financiële crisis en een flinke stijging ten opzichte van 2016 (2,2%). Deze groei is te danken aan zowel de binnenlandse consumptie en investeringen als door de export. Ook op de arbeidsmarkt zette de verbetering door: de werkloosheid daalde in 2017 van 6,0% naar 4,1% en het aantal werkenden nam toe met 176.000. Ook het consumentenvertrouwen steeg in 2017 verder. Als gevolg van de sterkere economische groei kwam het overheidssaldo uit op 1,1% van het bruto binnenlands product (bbp), een overschot dus. Dit is een stuk beter dan het tekort van 0,5% van het bbp dat bij de Miljoenennota 2017 werd voorzien. Daarmee is 2017 het tweede jaar op rij dat het overheidssaldo een overschot laat zien. De verbetering van de overheidsfinanciën is niet alleen zichtbaar in het overheidssaldo, maar ook in de overheidsschuld. Als gevolg van de sterkere economie daalde de schuld eind 2017 naar 56,7% van het bbp. Dit is een flinke daling ten opzichte van eind 2016, toen de schuld nog 62,3% van het bbp was. Ook in nominale termen zet de daling van de EMU-schuld sinds 2015 door: de schuld was eind 2017 € 416 mld., terwijl deze in 2016 nog € 434 mld. was.

Ontwikkeling overheidssaldo (in % bbp)

Ontwikkeling EMU-schuld (in % bbp en € mld.)

Beleidsmatige conclusie

In 2017 hebben zowel het begrotingsoverschot als de schuld een grotere verbetering laten zien dan was verwacht. De economische crisis ligt achter ons. Hiermee stonden de overheidsfinanciën er bij het aantreden van kabinet Rutte-III in 2017 goed voor.

2. Investeringsagenda Belastingdienst (artikel 1 Belastingen)

De Investeringsagenda waarmee de Belastingdienst in mei 2015 is gestart, moet leiden tot een dienst die op termijn beter kan presteren, goedkoper wordt en meer in control is. De Investeringsagenda onderscheidt de volgende verandergebieden:

-

1. Interactie met burgers en bedrijven,

-

2. Informatiegestuurd toezicht en inning,

-

3. Ontwikkeling Data & Analytics,

-

4. Sturing, verantwoording en effectmeting,

-

5. Ondersteuning door informatievoorziening.

De Belastingdienst voert de verandergebieden Interactie en Informatiegestuurd toezicht uit binnen de kaders van zijn handhavingstrategie. De overige drie verandergebieden vormen daarvoor de randvoorwaarden en zijn ondersteunend.

Met de Investeringsagenda is de afgelopen jaren nog niet de voortgang geboekt die de Belastingdienst voor ogen stond. Aan de Tweede Kamer is bij brief van 27 januari 20173 bericht dat doorgaan op de huidige weg ertoe leidt dat de structureel beoogde effecten van de Investeringsagenda niet in het voorziene tempo gehaald worden. Daarom is in 2017 een herijking4 van de Investeringsagenda uitgevoerd, waarbij nadrukkelijk een andere benadering is gekozen. De Algemene Rekenkamer heeft zijn onderzoek naar de Investeringsagenda van de Belastingdienst in oktober 2017 aan de Tweede Kamer aangeboden5 en ook die concludeerde dat een grondige herziening noodzakelijk was. Hierin wordt de Belastingdienst gesteund bij haar keuze om de Investeringsagenda te herijken.

Vrijgegeven budget

In totaal heeft de Belastingdienst ten behoeve van 2017 ca. € 233 mln. ontvangen in het kader van de Investeringsagenda. Hiervan was € 91 mln. voor de bekostiging van de vertrekregeling (apparaat, premies en Regeling voor Vervroegde Uittreding; RVU) en € 142 mln. voor projecten en activiteiten. Van deze middelen is in 2017 € 212 mln. uitgegeven.

| Onderdeel | Budget | Uitgaven |

|---|---|---|

| a) Instroom nieuw personeel | 38 | 35 |

| b) Randvoorwaardelijke voorzieningen | 53 | 51 |

| c) Projecten | 51 | 35 |

| d) Switch (vertrekregeling) | 91 | 91 |

| Totaal | 233 | 212 |

Beheersing Investeringsagenda

In 2017 zijn beheersmaatregelen getroffen om projectvoorstellen vooraf te beoordelen, middelen via een business case methodiek (inclusief impactbepaling) vrij te geven, de voortgang te bewaken en hierover te rapporteren. De resultaten van de herijking van de Investeringsagenda zijn op 19 september 2017 naar de Kamer gestuurd. Daarbij is gemeld dat er een aantal waarborgen ten aanzien van de project- en programmasturing ingevuld dienen te worden. Eén van de waarborgen is het uitvoeren van onafhankelijke toetsing als onderdeel van de projectaanpak. Deze heeft in 2017 (en begin 2018) plaatsgevonden6.

Toelichting realisatie beleidsprioriteiten

Toegespitst op de in de begroting 2017 benoemde beleidsprioriteiten voor de Investeringsagenda kunnen de prestaties als volgt worden toegelicht:

Interactie met burgers en bedrijven

-

• Ondernemers zijn per 1 januari 2018 verplicht om aanvullingen op hun aangifte omzetbelasting (OB) digitaal in te dienen. De implementatie is grotendeels afgerond.

-

• Het signaalmodel Betalingsregeling burger maakt het proces eenvoudiger om verzoeken om een betalingsregeling gericht en snel af te handelen. Dit gebeurt door de betaalcapaciteit en het betaal- en uitstelgedrag in het verleden te classificeren. Het model is in 2017 voltooid en de implementatie zal in 2018 plaatsvinden.

-

• Er is een zogenoemd klantinteractiemodel ontwikkeld op basis van een natuurlijke dialoog, waarmee het dienstonderdeel Toeslagen de interactie met de burger beter kan toesnijden op de behoeftes en het gedrag van de toeslagaanvragers. Denk bijvoorbeeld aan proactief attenderen en ondersteunen van burgers als zij de grondslag van het inkomen of de opvangsituatie moeten aanpassen.

-

• Als onderdeel van de Investeringsagenda is de online dienstverlening via www.belastingdienst.nl verbeterd. De opzet van de website is veranderd. De focus ligt nu via filter- en dienstverleningspagina’s op de informatie waar de meerderheid van de bezoekers van de website naar op zoek is. Het is nog niet mogelijk om via de website gericht vragen te stellen aan informanten of vanuit het persoonlijk domein verdiepingsinformatie via de website op te halen.

Informatiegestuurd toezicht en inning

-

• Het risicomodel inkomensheffing (IH) niet-winst en IH winst ondersteunt het selectieproces en classificeert de IH-aangiften op basis van risico en potentiële correctiewaarde. Het model is werkzaam voor de belastingjaren 2015 en 2016 en de doorontwikkeling voor het belastingjaar 2017 loopt.

-

• Het risicomodel OB-negatief ondersteunt het selectieproces en classificeert de OB-aangiften op basis van het risico en potentiële correctiewaarde. Voor dit risicomodel is een meetmethodiek ontwikkeld en gevalideerd om vast te stellen of de meeropbrengst significant verbetert ten opzichte van het bestaande risicomodel. Er komt ook nog informatievoorziening voor dagelijkse sturing en regie.

-

• Het signaalmodel btw-carrouselfraude is in gebruik genomen. Het model maakt een vroegtijdige detectie en een pro-actieve aanpak (intrekking btw-nummer) van missing traders mogelijk. Een missing trader is een ondernemer in een keten van ondernemers, die wel btw in rekening brengt, maar deze niet afdraagt.

-

• De ontsluiting van notarisgegevens ten behoeve van diverse fiscale processen heeft vertraging opgelopen.

-

• Het signaalmodel Dynamisch Monitoren is uitgebreid voor actieve vorderingen en geïmplementeerd bij het Landelijk Incasso Centrum. De implementatie bij het dienstonderdeel MKB is gestart en loopt door in 2018.

-

• Data & Analytics is randvoorwaardelijk en ondersteunend aan de verandergebieden Interactie en Informatiegestuurd toezicht en inning.

Sturing, verantwoording en effectmeting

-

• Vanaf april 2017 is de Investeringsagenda onderdeel van de reguliere viermaandelijkse rapportage. De verantwoordelijke directeuren rapporteren over zowel de primaire processen en bedrijfsvoering als over de voortgang op de Investeringsagenda. Het is hiermee ook een prominent onderwerp geworden van de viermaandelijkse gesprekken tussen de directeur-generaal Belastingdienst en de verantwoordelijk directeur.

-

• Om het zicht op de planning, afhankelijkheden en risico’s te vergroten zijn per project onder meer impactbepalingen, business cases en implementatieplannen ontwikkeld. Ook moeten planning, afhankelijkheden en risicomanagement op verschillende niveaus worden belegd. In lijn met de topstructuur zal dit met name op ketenniveau zijn.

-

• Het prototype van de budgetmodule, voor de bekostiging van de Belastingdienst, is in 2017 ontwikkeld. Deze versie is nog niet klaar om te gebruiken in de planningsfase van de begrotingscyclus.

Ondersteuning door informatievoorziening

-

• De doelstellingen van het Programma Rationalisatie zijn in 2017 deels gehaald. Het ging om het aantal applicaties met een lage technische waarde terug te dringen en zogenoemde «end of life» systeemontwikkelomgevingen te saneren. De sanering van verouderde infrastructuursystemen ligt achter op de planning, onder meer vanwege de complexiteit. De beweging om de verhouding tussen de kosten van beheer en onderhoud ICT versus nieuwbouw ICT te verbeteren (van 85–15% richting de meer marktconforme verhouding van 70–30%) is nog niet gehaald. De verhouding tussen bestede IV-gelden aan continuïteit ten opzichte van besteding aan vernieuwing, bedroeg eind 2017 88–12%.

Beleidsmatige conclusie

Met de Investeringsagenda is in 2017 nog niet de voortgang geboekt die de Belastingdienst voor ogen stond. In de brief die in september 2017 aan de Tweede Kamer is aangeboden over de herijking staat beschreven dat de Investeringsagenda een grotere slaagkans heeft met een meer gerichte, volgtijdelijke aanpak. Om valide redenen is in 2017 de besluitvorming over de voorstellen die vanuit de herijking Investeringsagenda volgen nog niet afgerond. Er zal later dan beoogd worden gestart met de betreffende projecten. In het rapport «Second opinion op de herijking van de Investeringsagenda», wordt gesteld dat er een grote kans bestaat dat de met de Investeringsagenda beoogde doelen, waaronder de batenrealisatie, niet op tijd zullen worden gerealiseerd.

3. Fiscale voornemens (artikel 1 Belastingen)

Het kabinet is in 2017 doorgegaan met de doelstelling om de belastingwetgeving begrijpelijker en beter uitvoerbaar te maken en belastingontwijking tegen te gaan. Gelet op de demissionaire status van het voorgaande kabinet, is ervoor gekozen het Belastingplanpakket 2018 beleidsarm vorm te geven. Daar waar maatregelen nodig waren, zijn deze in lijn met de doelstellingen van het kabinet vormgegeven. Naast de wetsvoorstellen die deel uitmaken van het Belastingplanpakket 2018 zijn in 2017 onder meer het wetsvoorstel btw-behandeling vouchers en het wetsvoorstel aanvullende regels uitwisseling landenrapporten ingediend. Nadat het huidige kabinet op 10 oktober 2017 het regeerakkoord «Vertrouwen in de toekomst» presenteerde is nog een nota van wijziging op het Belastingplan 2018 ingediend met daarin een deel van de maatregelen uit het regeerakkoord en is het wetsvoorstel Wijziging van de Wet inkomstenbelasting 2001 tot het geleidelijk uitfaseren van de aftrek wegens geen of geringe eigenwoningschuld (Wet Hillen) ingediend. Tot slot is in het kader van vereenvoudiging onder meer de btw-landbouwregeling per 1 januari 2018 afgeschaft.

De internationale fiscale agenda heeft in 2017 net als in voorgaande jaren voornamelijk in het teken gestaan van werkzaamheden in het kader van samenwerking binnen de Europese Unie (EU) en de Organisatie voor Economische Samenwerking en Ontwikkeling (OESO). Een belangrijk thema in internationaal verband was de aanpak van belastingontwijking en -ontduiking. Voorts heeft het kabinet bij de heronderhandeling van belastingverdragen met 23 ontwikkelingslanden ingezet op invoering van antimisbruikbepalingen. Met een groot aantal landen is in 2017 een nieuw verdrag (of een wijzigingsprotocol) uitonderhandeld of is dit proces nog gaande. Aan een kleiner aantal landen is voorgesteld om het multilaterale instrument (MLI) van toepassing te laten zijn op het verdrag. Ook heeft de implementatie van een Europese richtlijn tegen belastingontwijking, de «Anti Tax Avoidance Directive» (ATAD1), in 2017 verder vorm gekregen. In de zomer van 2017 heeft een openbare internetconsultatie van het conceptwetsvoorstel voor de implementatie van ATAD1 plaatsgevonden. Vervolgens is in de tweede helft van 2017 het conceptwetsvoorstel nader uitgewerkt naar aanleiding van de reacties uit de internetconsultatie en naar aanleiding van het regeerakkoord. In 2018 zal het wetsvoorstel naar de Kamer worden verzonden.

Beleidsmatige conclusie

De fiscale voornemens in de beleidsagenda voor 2017 zijn grotendeels gerealiseerd. In het Belastingplanpakket 2018 is het afgelopen jaar aandacht besteed aan het tegengaan van belastingontwijking en in 2017 zijn wetswijzigingen doorgevoerd om fiscale wetgeving te vereenvoudigen en de koopkracht evenwichtig te verbeteren.

4. Een open, diverse en innovatieve financiële sector (artikel 2 Financiële markten)

Een robuuste financiële sector met weerbare en stabiele banken blijft van groot belang voor het publieke vertrouwen in deze sector. De Europese bankenunie levert daaraan een belangrijke bijdrage. In 2017 is verder gewerkt aan de verbetering en versterking van de bankenunie aan de hand van een zogenoemde routekaart.

Een belangrijk resultaat van de uitwerking van de routekaart zijn de eind 2017 door de Europese Commissie gepresenteerde voorstellen om de risico’s in de bankensector verder terug te dringen. De voorstellen zijn vooral gericht op het verhogen van de buffers die banken dienen aan te houden, zowel in kwantiteit als in kwaliteit. De maatregelen worden geïmplementeerd door bestaande Europese richtlijnen te amenderen.

In 2017 is ook het actieplan kapitaalmarktunie verder uitgewerkt. Halverwege 2017 heeft de Europese Commissie de zogeheten mid-term review van het actieplan gepresenteerd. Inmiddels zijn twintig van de 33 acties afgerond en negen nieuwe prioritaire acties voorgesteld om aan de agenda van de kapitaalmarktunie toe te voegen7.

Naast de Nederlandse inzet op Europees niveau, waren er in 2017 ook verbeteringen in de financiële sector in Nederland, vooral in het toetredingsproces van nieuwe bedrijven tot de financiële sector. De initiatieven zijn er voornamelijk op gericht om zogeheten FinTech-bedrijven – een verzamelbegrip voor vernieuwende en vaak jonge ondernemingen – makkelijker toegang te geven tot de Nederlandse financiële sector en daarmee het bankenlandschap te verbreden. De Nederlandsche Bank (DNB) en de Autoriteit Financiële Markten (AFM) hebben in 2017 een aantal initiatieven ontplooid voor deze nieuwe innovatieve toetreders. Een voorbeeld is het AFM-DNB-programma Maatwerk voor Innovatie waarmee de toezichthouders beter kunnen inspelen op nieuwe bedrijfsmodellen en differentiëren in type vergunning.

Beleidsmatige conclusie

Door de Europese bankenunie te versterken en maatregelen te identificeren om risico’s te minimaliseren heeft de Europese financiële sector, en daarmee de Nederlandse, aan stabiliteit gewonnen. Ook is in eigen land in 2017 ingespeeld op de wens om jonge, vaak innovatieve bedrijven toe te laten treden tot de financiële sector. Hiermee zijn de (doorlopende) doelstellingen bereikt, ook al is het vaak een meerjarig proces voordat het beoogde eindresultaat kan worden behaald.

5. Financieel beheer en verkoop van de financiële deelnemingen (artikel 3 Financieringsactiviteiten publiek-private sector)

Op het terrein van financiële deelnemingen heeft het Ministerie van Financiën in 2017 flinke voortgang geboekt door zowel certificaten ABN AMRO als de resterende aandelen a.s.r. te verkopen. Na de beursgang van ABN AMRO in 2015 en een vervolgplaatsing in 2016 heeft de Staat op 28 juni 2017 en 15 september 2017 opnieuw een deel van zijn belang in ABN AMRO verkocht. Als gevolg van deze transacties is het belang van de Staat in ABN AMRO afgenomen naar circa 56%.

Op 10 juni 2016 vond de beursgang van a.s.r. plaats. Circa 36,3% van de aandelen is toen verkocht. Op 13 januari 2017, 5 april 2017, 13 juni 2017 en 14 september 2017 hebben vervolgplaatsingen van aandelen a.s.r. plaatsgevonden. Met de vervolgplaatsing van 14 september 2017 is het laatste deel van de aandelen in a.s.r. verkocht, waarmee de privatisering van a.s.r. is voltooid. De totale opbrengst van de verkoop van a.s.r. is € 3,77 mld.

Op 1 juli 2016 is per brief8 aan de Kamer gemeld dat het te vroeg is om een besluit over de toekomst van de Volksbank (voormalig SNS Bank N.V.) te nemen. Voordat een besluit wordt genomen is het van belang dat de onderneming een sterke positie in het Nederlandse bankenlandschap verwerft. Zodra de Volksbank gereed is voor een eventuele verkoop zullen de relevante opties voor toekomstige eigendomsstructuren verder worden uitgewerkt. Jaarlijks wordt de voortgang aan de Kamer en de Europese Commissie gerapporteerd. De Tweede Kamer is op 14 september 2017 per brief9 over de voortgang geïnformeerd.

Beleidsmatige conclusie

Met de vervolgplaatsing van certificaten ABN AMRO en de voltooiing van de verkoop van a.s.r., heeft de Minister van Financiën invulling gegeven aan de doelstelling van een substantiële reductie van de belangen van de Nederlandse Staat in de financiële sector. Dit is op een afgewogen en zakelijk verantwoorde manier gerealiseerd.

1

Deze commissie heeft in januari 2017 een rapport met aanbevelingen uitgebracht over de besluitvormingsprocedures binnen de Belastingdienst (Kamerstukken II 2016–2017, 31 066, nr. 330). Alle aanbevelingen zijn door het kabinet overgenomen en in 2017 is begonnen met de uitwerking en implementatie daarvan.

2

Kamerstukken II 2016–2017, 31 066, nr. 355, respectievelijk Kamerstukken II 2017–2018, 31 066, nr. 389.

3

Kamerstukken II 2016–2017, 31 066, nr. 331.

4

Kamerstukken II 2017–2018, 31 066, nr. 378.

5

Kamerstukken II 2017–2018, 31 066, nr. 381.

6

Kamerstukken II 2017–2018, 31 066, nr. 389.

8

Kamerstukken II 2015–2016, 33 532, nr. 61.

9

Kamerstukken II 2016–2017, 33 532, nr. 76.

3.2 Samenvatting Nationale Schuld

De Nationale Schuld bedroeg aan het eind van 2017 € 346 mld. Dit is € 24 mld. lager dan was geraamd in de begroting. De belangrijkste oorzaak is het sterk verbeterde kassaldo, vooral als gevolg van meevallers bij de belastinginkomsten.

| Realisatie | Vastgestelde begroting | Verschil | |

|---|---|---|---|

| EMU-schuld | 416 | 440 | – 24 |

| Staatsschuld | 346 | 370 | – 24 |

| Schuldverhouding met ABN AMRO | – 0,8 | – 0,8 | 0 |

| Interne schuldverhouding | – 8,0 | – 8,6 | 0,6 |

| Rentelasten relevant voor het EMU-saldo | |||

| Rentelasten vaste en vlottende schuld (art. 11) | 6,6 | 6,5 | 0,1 |

| Rentelasten interne schuldverhouding (art. 12) | – 0,1 | – 0,1 | 0,0 |

| Totaal rentelasten art. 11 en 12 | 6,5 | 6,4 | 0,1 |

| Niet relevant voor het EMU-saldo | |||

| Rentelasten derivaten | – 1,2 | – 1,5 | 0,3 |

| Voortijdige beëindiging derivaten | – 1,5 | 0 | – 1,5 |

| Voortijdige beëindiging schuld | 0,1 | 0 | 0,1 |

De voor het EMU-saldo relevante rentelasten voor de financiering van de staatsschuld zijn uitgekomen op € 6,5 mld. Het betreft het saldo van de rentelasten en -baten op de vaste en de vlottende schuld (artikel 11 Financiering staatsschuld) en de interne schuldverhouding (artikel 12 Kasbeheer). Dit is € 0,1 mld. hoger dan in de begroting 2017 werd geraamd. Een belangrijke oorzaak hiervoor is dat de Staat op de uitgegeven leningen hogere rentetarieven heeft betaald dan de tarieven waarmee in de begroting rekening werd gehouden. Daarnaast was de korte rente voor de geldmarktfinanciering minder negatief dan geraamd en was de omvang van de geldmarkt kleiner waardoor minder rente is ontvangen op de kortlopende leningen.

De Nederlandse Staat heeft eind 2017 nog een vordering op ABN AMRO van € 0,8 mld. De rente die op deze vordering van ABN AMRO is ontvangen is meegeteld in de rentelasten van artikel 11 en bedraagt € 34 mln.

In 2015 is begonnen met het voortijdig beëindigen van langlopende receiverswaps. In 2016 en 2017 is hiermee verder gegaan. Deze voortijdige beëindigingen hebben plaatsgevonden om de gemiddelde looptijd van de schuldportefeuille te verhogen, hetgeen in lijn is met het renterisicokader 2016–201910.

Op receiverswaps die de Staat in het verleden heeft afgesloten ontvangt de Staat een vaste rente en betaalt een variabele rente. Doordat rentes sterk gedaald zijn, hadden de receiverswaps in 2017 een relatief hoge marktwaarde. Bij de beëindiging van een langlopende receiverswap ontvangt de Staat de marktwaarde die de swap op dat moment heeft. Deze marktwaarde bestaat uit het saldo van de contant gemaakte waarde van alle toekomstige renteontvangsten en -betalingen. Dit bedrag wordt nu in één keer ontvangen. Dit heeft in 2017 geleid tot eenmalige, staatsschuldverlagende ontvangsten van in totaal € 1,5 mld. De verwachte toekomstige rentebaten zullen als gevolg hiervan lager zijn. Dit effect is ook al te zien in 2017: de rentebaten op derivaten zijn met € 0,3 mld. gedaald.

De € 0,1 mld. uitgaven op de post «voortijdige beëindiging schuld» zijn het gevolg van de kosten die zijn gemaakt voor het vervroegd aflossen van leningen. Bij de vervroegde aflossing wordt de marktwaarde betaald. Er is voor een bedrag van € 4,4 mld. aan leningen vervroegd afgelost. Dit betreft voor € 3,9 mld. leningen die anders in 2018 afgelost zouden moeten worden. De resterende € 0,5 mld. betreft leningen die binnen 2017 op een eerdere datum zijn afgelost dan de oorspronkelijke aflosdatum. Het vervroegd inkopen is een manier om de aflossingen beter over de tijd te spreiden, wat gunstig is voor het financieringsbeleid en het cash management.

De Staat heeft een schuldverhouding met de publieke instellingen die deelnemen aan het schatkistbankieren. De volgende groepen doen mee aan schatkistbankieren: ministeries, de sociale fondsen, agentschappen, RWT’s, decentrale overheden en een aantal derden. Deelnemers hebben vorderingen (bij rekening-couranttegoeden en deposito’s) en schulden bij de Staat (bij leningen en roodstand op de rekening-courant). Het saldo van de vorderingen en schulden wordt de interne schuldverhouding genoemd. De interne schuldverhouding is ultimo 2017 € 8,0 mld. negatief. Dit houdt in dat de deelnemers aan het schatkistbankieren per saldo een schuld hebben bij de Staat. In 2017 is de interne schuldverhouding met € 4,4 mld. afgenomen, met name veroorzaakt door een afname van de roodstand op de rekeningen-courant van de sociale fondsen.

Opbouw en dekking financieringsbehoefte

De financieringsbehoefte in 2017 bedroeg € 63,8 mld. en bestond voornamelijk uit het herfinancieren van leningen die werden afgelost. Deze aflossingen bestaan uit de obligaties die gedurende het jaar aflopen, uit vervroegde aflossingen en uit de omvang van de geldmarkt eind 2016. Leningen op de geldmarkt lopen per definitie korter dan een jaar en worden dus allemaal afgelost in het volgende jaar. Het kassaldo van het Rijk was positief en droeg voor € 17,7 mld. bij aan de verlaging van de financieringsbehoefte.

In onderstaande tabel is te zien dat de financieringsbehoefte is gedekt met de uitgifte van nieuwe langlopende leningen op de kapitaalmarkt en nieuwe kortlopende leningen op de geldmarkt. Daarnaast is een deel van de financieringsbehoefte gedekt doordat het onderpand in contanten eind 2017 € 13,0 mld. bedroeg. Het betreft kasgeld dat banken bij de Staat plaatsen wanneer swapcontracten een positieve marktwaarde hebben voor de Staat. Hiermee wordt het kredietrisico, het risico dat de tegenpartij niet meer aan zijn verplichtingen kan voldoen, ondervangen. Onderpand in contanten is daarmee een vorm van financiering voor de Staat. De omvang van het onderpand is afhankelijk van de marktwaarde van de swapcontracten. Het onderpand in contanten is in 2017 met € 2,8 mld. afgenomen, met name door de afname van de omvang van de swapportefeuille.

De post «Mutatie overige banksaldi» van € 1,4 mld. betreft de mutatie van het saldo dat uitstaat op de schatkistrekeningen van het Rijk.

| Realisatie | |

|---|---|

| Financieringsbehoefte: | |

| Aflossingen kapitaalmarkt | 43,4 |

| Geldmarkt ultimo 2016 | 22,3 |

| Onderpand in contanten ultimo 2016 | 15,8 |

| Kasoverschot Rijk 2017 | – 17,7 |

| Totaal | 63,8 |

| Dekking door: | |

| Kapitaalmarktuitgifte | 33,9 |

| Geldmarkt ultimo 2017 | 18,3 |

| Onderpand in contanten ultimo 2017 | 13,0 |

| Mutatie overige banksaldi | – 1,4 |

| Totaal | 63,8 |

10

Kamerstukken II 2014–2015, 31 935, nr. 20 en Kamerstukken II 2015–2016, 31 935, nr. 25.

3.3 Realisatie beleidsdoorlichtingen

| Artikel | Naam artikel | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | Geheel artikel? |

|---|---|---|---|---|---|---|---|---|---|

| 1 | Belastingen | X link | Ja | ||||||

| Belastingen/Dienstverlening | X link | Nee | |||||||

| Belastingen/Toeslagen | X link | Nee | |||||||

| Belastingen/Toezicht en opsporing en massale processen | X link | Nee | |||||||

| 2 | Financiële markten | X | X link | Ja | |||||

| 3 | Financieringsactiviteiten publiek-private sector | X | X link | Ja | |||||

| 4 | Internationale financiële betrekkingen | X link | Ja | ||||||

| 5 | Exportkredietverzekeringen, -garanties en investeringsverzekeringen | X link | X link | Ja | |||||

| 6 | Btw-compensatiefonds | X link | Ja | ||||||

| 7 | Beheer materiële activa | X | X link | Ja | |||||

| 11 | Financiering staatsschuld | X | X link | Ja | |||||

| 12 | Kasbeheer | X link | Ja | ||||||

| n.v.t. | Begrotingsbeleid | X |

Voor het meest recente overzicht van de programmering van beleidsdoorlichtingen, klik op deze link http://www.rijksbegroting.nl/2018/voorbereiding/begroting,kst236998_8.html

Voor de realisatie van andere onderzoeken, zie bijlage 2 «Afgerond evaluatie- en overig onderzoek».

Artikel 1 Belastingen/Toezicht en opsporing en massale processen

De beleidsdoorlichting richt zich op de doeltreffendheid en doelmatigheid van toezicht en opsporing en massale processen in de periode 2010–2016. De conclusie van het onderzoek is dat het niet goed mogelijk is uitspraken te doen over de doeltreffendheid en doelmatigheid van het beleid om de algemene beleidsdoelstelling compliance te realiseren. Daarmee is niet gezegd dat de Belastingdienst niet doeltreffend en doelmatig zou zijn, enkel dat er geen harde uitspraken kunnen worden gedaan over de mate van doeltreffendheid en doelmatigheid; er is immers geen mogelijkheid tot voormeting of het instellen van een controlegroep op het niveau van de Belastingdienst als geheel. De onderzoekers constateren dat de doelstelling van compliance onvoldoende is geconcretiseerd. Om die reden bevelen de onderzoekers aan dat er (tactische en operationele) tussendoelen worden geformuleerd op het niveau van segmenten of activiteiten en dat de huidige set van prestatie-indicatoren in de begroting daarop wordt aangevuld.

Artikel 2 Financiële markten

Een algemene conclusie in de beleidsdoorlichting is dat het gevoerde beleid in samenhang heeft bijgedragen aan de doelstelling van artikel 2. In een algemeen geformuleerd beleidsartikel als artikel 2 worden veel verschillende publieke belangen nagestreefd, zoals het bevorderen van vertrouwen in en de integriteit van de financiële sector, het waarborgen van de stabiliteit van het financieel stelsel als geheel en het beschermen van klanten tegen ontoelaatbaar gedrag van financiële instellingen. De samenhang in het gevoerde beleid is goed zichtbaar onder de operationele doelstelling van het bevorderen van het goed functioneren van het financieel stelsel. Na de crisis zijn veel maatregelen genomen om de financiële sector weer gezond te maken. De sector is grondig hervormd en de resultaten hiervan zijn zichtbaar. Zo zijn de kapitaalbuffers versterkt en verbeterd, zijn er afspraken over bail-in gemaakt en is toezicht op het productontwikkelingsproces geïntroduceerd. Deze en andere verbeteringen zijn het gevolg van strengere regels en eisen die de wetgever en de toezichthouders hebben gesteld, maar komen deels ook door initiatieven die de sector zelf heeft genomen, zoals invoering van het tuchtrecht in de bankensector. De belangrijkste verbetersuggesties die in het rapport worden gedaan, zien op het verbeteren van de evalueerbaarheid van het beleid. Daartoe wordt aanbevolen om structureel de ex ante onderbouwing van het beleid te versterken door, waar mogelijk, bij de introductie van nieuwe beleidsinstrumenten, kwantitatief of kwalitatief meetbare doelen te definiëren op basis waarvan in toekomstige evaluaties met meer precisie uitspraken kunnen worden gedaan over de doeltreffendheid en doelmatigheid.

Artikel 7 Beheer materiële activa

Uit de beleidsdoorlichting is af te leiden dat het aannemelijk is dat Domeinen Roerende Zaken (DRZ) op een doeltreffende en doelmatige manier invulling geeft aan haar taken, waarmee invulling wordt gegeven aan de algemene doelstelling van artikel 7 «een optimaal financieel resultaat bij het beheren en afstoten van materiële activa van/voor het Rijk ten behoeve van de realisatie van rijksdoelstellingen». De onderzoekers bevelen aan om de bekendheid en rol van DRZ te versterken. Dit kan bijvoorbeeld door nieuwe activiteiten te ontplooien (bijvoorbeeld op het gebied van circulaire economie), zolang deze binnen de missie van DRZ vallen en bijdragen aan de doelmatigheid.

3.4 Overzicht risicoregelingen

| Nr. | Artikel | Omschrijving | Uitstaande garanties 2016 | Verleend 2017 | Vervallen 2017 | Uitstaande garanties 2017 | Garantieplafond 2017 | Totaal plafond | Totaalstand risicovoorziening |

|---|---|---|---|---|---|---|---|---|---|

| 1 | Belastingen | Garantie procesrisico's | 235 | 243 | 241 | 237 | 400 | – | – |

| 2 | Financiële markten | Terrorismeschades (NHT) | 50.000 | – | – | 50.000 | – | 50.000 | – |

| 3 | Financiële markten | WAKO (kernongevallen) | 9.768.901 | – | – | 9.768.901 | – | 9.768.901 | – |

| 4 | Financiële markten | Garantie Stichting Waarborgfonds Motorverkeer | 146 | 29 | – | 175 | – | 175 | – |

| 5 | Financiële markten | NBM | 2.500 | – | – | 2.500 | – | 2.500 | – |

| 6 | Financiële markten | Waarborgfonds motorverkeer | 2.500 | – | – | 2.500 | – | 2.500 | – |

| 7 | Financiële markten | Single Resolution Fund | 4.163.500 | – | – | 4.163.500 | – | 4.163.500 | – |

| 8 | Financiële markten | DGS BES-eilanden | – | 135.000 | – | 135.000 | – | 135.000 | 1.000 |

| 9 | Financieringsactiviteiten publiek-private sector | DNB winstafdracht | 5.700.000 | – | – | 5.700.000 | – | 5.700.000 | – |

| 10 | Financieringsactiviteiten publiek-private sector | Garantie Propertize | – | – | – | – | – | – | – |

| 11 | Financieringsactiviteiten publiek-private sector | Garantie en vrijwaring inzake verkoop en financiering van staatsdeelnemingen | 398.504 | – | 59.200 | 339.304 | – | 339.304 | 35.200 |

| 12 | Financieringsactiviteiten publiek-private sector | FMO | 5.779.000 | – | 286.000 | 5.493.000 | – | n.v.t. | – |

| 13 | Internationale financiële betrekkingen | EFSF | 34.154.159 | – | – | 34.154.159 | – | 34.154.159 | – |

| 14 | Internationale financiële betrekkingen | EFSM | 2.820.000 | – | – | 2.820.000 | – | 2.820.000 | – |

| 15 | Internationale financiële betrekkingen | ESM | 35.445.400 | – | – | 35.445.400 | – | 35.445.400 | – |

| 16 | Internationale financiële betrekkingen | EIB-kredietverlening in ACP en OCT | 49.110 | 337 | – | 49.447 | – | 49.447 | – |

| 17 | Internationale financiële betrekkingen | Kredieten EU-betalingsbalanssteun | 2.350.000 | – | – | 2.350.000 | – | 2.350.000 | – |

| 18 | Internationale financiële betrekkingen | MIGA | 31.784 | – | 3.848 | 27.936 | – | 27.936 | – |

| 19 | Internationale financiële betrekkingen | Wereldbank | 4.922.827 | – | 596.136 | 4.326.691 | – | 4.326.691 | – |

| 20 | Internationale financiële betrekkingen | EBRD | 589.100 | – | – | 589.100 | – | 589.100 | – |

| 21 | Internationale financiële betrekkingen | EIB | 9.895.547 | – | – | 9.895.547 | – | 9.895.547 | – |

| 22 | Internationale financiële betrekkingen | DNB – IMF | 31.198.068 | 13.610.000 | 2.158.988 | 42.649.080 | – | 42.649.080 | – |

| 23 | Internationale financiële betrekkingen | AIIB | 782.658 | – | 94.757 | 687.901 | – | 687.901 | – |

| 24 | Exportkredietverzekeringen, -garanties en investeringsverzekeringen | Regeling Investeringsverzekeringen | 154.657 | 385 | 60.794 | 94.247 | 453.780 | – | – |

| 25 | Exportkredietverzekeringen, -garanties en investeringsverzekeringen | MIGA – herverzekering | – | – | – | – | 150.000 | – | – |

| 26 | Exportkredietverzekeringen, -garanties en investeringsverzekeringen | Exportkredietverzekering | 15.758.816 | 5.160.562 | 4.199.824 | 16.719.554 | 10.000.000 | – | 389.726 |

| Totaal | 164.017.412 | 18.906.556 | 7.459.788 | 175.464.179 | 10.604.180 | 153.157.141 | 425.926 |

| Nr. | Artikel | Omschrijving | Uitgaven 2016 | Ontvangsten 2016 | Saldo 2016 | Uitgaven 2017 | Ontvangsten 2017 | Saldo 2017 | Totaalstand mutatie volume risicovoorziening 2016 en 2017 |

|---|---|---|---|---|---|---|---|---|---|

| 1 | Belastingen | Garantie procesrisico's | 216 | – | – 216 | 156 | – | – 156 | – |

| 2 | Financiële markten | Terrorismeschades (NHT) | – | 900 | 900 | – | 875 | 875 | – |

| 3 | Financiële markten | WAKO (kernongevallen) | – | 609 | 609 | – | 611 | 611 | – |

| 4 | Financiële markten | Garantie Stichting Waarborgfonds Motorverkeer | – | – | – | – | – | – | – |

| 5 | Financiële markten | NBM | – | – | – | – | – | – | – |

| 6 | Financiële markten | Waarborgfonds motorverkeer | – | – | – | – | – | – | – |

| 7 | Financiële markten | Single Resolution Fund | – | – | – | – | – | – | – |

| 8 | Financiële markten | DGS BES-eilanden | – | – | – | – | – | – | 1.000 |

| 9 | Financieringsactiviteiten publiek-private sector | DNB winstafdracht | – | – | – | – | – | – | – |

| 10 | Financieringsactiviteiten publiek-private sector | Garantie Propertize | – | 7.800 | 7.800 | – | 4.053 | 4.053 | – |

| 11 | Financieringsactiviteiten publiek-private sector | Garantie en vrijwaring inzake verkoop en financiering van staatsdeelnemingen | – | 5.715 | 5.715 | – | 5.281 | 5.281 | 9.600 |

| 12 | Financieringsactiviteiten publiek-private sector | FMO | – | – | – | – | – | – | – |

| 13 | Internationale financiële betrekkingen | EFSF | – | – | – | – | – | – | – |

| 14 | Internationale financiële betrekkingen | EFSM | – | – | – | – | – | – | – |

| 15 | Internationale financiële betrekkingen | ESM | – | – | – | – | – | – | – |

| 16 | Internationale financiële betrekkingen | EIB-kredietverlening in ACP en OCT | – | – | – | – | – | – | – |

| 17 | Internationale financiële betrekkingen | Kredieten EU-betalingsbalanssteun | – | – | – | – | – | – | – |

| 18 | Internationale financiële betrekkingen | MIGA | – | – | – | – | – | – | – |

| 19 | Internationale financiële betrekkingen | Wereldbank | – | – | – | – | – | – | – |

| 20 | Internationale financiële betrekkingen | EBRD | – | – | – | – | – | – | – |

| 21 | Internationale financiële betrekkingen | EIB | – | – | – | – | – | – | – |

| 22 | Internationale financiële betrekkingen | DNB – IMF | – | – | – | – | – | – | – |

| 23 | Internationale financiële betrekkingen | AIIB | – | – | – | – | – | – | – |

| 24 | Exportkredietverzekeringen, -garanties en investeringsverzekeringen | Regeling Investeringsverzekeringen | – | 700 | 700 | – | 554 | 554 | – |

| 25 | Exportkredietverzekeringen, -garanties en investeringsverzekeringen | MIGA – herverzekering | – | – | – | – | – | – | – |

| 26 | Exportkredietverzekeringen, -garanties en investeringsverzekeringen | Exportkredietverzekering | 13.897 | 329.558 | 315.662 | 37.865 | 237.232 | 199.367 | 181.872 |

| Totaal | 14.113 | 345.282 | 331.170 | 38.021 | 247.731 | 210.585 | 192.472 |

Toelichting per risicoregeling

Garantieregelingen groter dan € 5 mln. worden toegelicht. Garantieregelingen onder de algemene faciliteit voor het schatkistbankieren worden niet opgenomen in het overzicht risicoregelingen.

2. Terrorismeschades (NHT)

De Nederlandse Herverzekeringsmaatschappij voor Terrorismeschaden (NHT) is in 2003 opgericht, nadat herverzekeraars en verzekeraars terrorismerisico’s niet meer wilden (her)verzekeren. Binnen de NHT leveren verzekeraars, herverzekeraars en de Staat gezamenlijk een dekkingscapaciteit van € 1 mld. per jaar. De Staat heeft een garantie afgegeven voor de laatste € 50 mln. van deze dekkingscapaciteit.

3. WAKO (Wet Aansprakelijkheid Kernongevallen)

De WAKO regelt de aansprakelijkheid van exploitanten van nucleaire installaties voor kernongevallen. De exploitant is verantwoordelijk voor schade bij kernongevallen. De exploitant is verplicht deze aansprakelijkheid te verzekeren tot een maximumbedrag van € 1,2 mld. Voor de staatsgarantie betaalt de exploitant jaarlijks een vergoeding aan de Nederlandse Staat.

Het doel van deze risicoregeling is tweeledig: enerzijds schadeloosstelling van slachtoffers indien zich een ernstig kernongeval in Nederland voordoet en anderzijds het internaliseren van kosten die met het gebruik van kernenergie samenhangen. De Staat staat voor 5 installaties garant voor een maximaal bedrag van € 1,5 mld. per ongeval en voor de kerncentrale Borssele voor maximaal € 2,3 mld. per ongeval. Het totaalrisico voor deze installaties bedraagt € 9,8 mld.

7. Single Resolution Fund (SRF)

De tweede pijler onder de bankenunie betreft het gemeenschappelijk afwikkelingsmechanisme voor banken (Single Resolution Mechanism of SRM). In dat kader is een afwikkelingsfonds (Single Resolution Fund of SRF) opgericht. Gedurende de overgangsperiode (2016–2023) zal het SRF worden opgebouwd tot minimaal 1% van de gedekte deposito’s van alle banken(groepen) in de bankenunie. Op dit moment is de minimale omvang van het SRF bepaald op € 55 mld., waarvan Nederlandse banken € 4,16 mld. zullen bijdragen.

Tijdens de Ecofin-raad (Economic and Financial Affairs Council) van 18 december 2013 is afgesproken dat voor de periode tot en met 2023, wanneer het SRF nog niet gevuld is, voorzien zal worden in een systeem waarbij in laatste instantie een beroep kan worden gedaan op brugfinanciering. Deze brugfinanciering bestaat uit garanties (of kredietlijnen) van de lidstaten aan de Single Resolution Board (SRB) voor een bedrag van maximaal de hoogte van het aandeel van die lidstaat in het fonds (voor Nederland € 4,16 mld.). Er kan alleen in laatste instantie een beroep worden gedaan op deze garantie als een Nederlandse bank(engroep) in afwikkeling wordt geplaatst.

Brugfinanciering is noodzakelijk aangezien zich situaties kunnen voordoen waarbij de aanwezige middelen in het SRF ontoereikend zijn om de kosten voortkomend uit een afwikkelingscasus mee te financieren en vervolgens niet (voldoende) ex-postbijdragen bij banken in de betreffende lidstaat kunnen worden geïnd. Voor de geloofwaardigheid is het van cruciaal belang dat het SRF effectief en voldoende gefinancierd is.

8. DGS BES-eilanden

Het Depositogarantiestelsel (DGS) voor Bonaire, St. Eustatius en Saba (BES-eilanden, Caribisch Nederland) is ingesteld om de depositohouders op de betreffende eilanden te beschermen en de stabiliteit van het financiële stelsel te vergroten. In de Wet financiële markten BES is bepaald dat de aan het DGS deelnemende kredietinstellingen de kosten van het DGS dragen. Gezien de situatie van de kredietinstellingen op de BES-eilanden is gekozen voor een model waarbij de sector ex post indien mogelijk het DGS financiert maar de Staat de uitkering zo nodig voorfinanciert. De onmiddellijke uitkering uit het DGS komt dan ten laste van de schatkist om vervolgens, in door DNB vast te stellen termijnen, door de sector te worden terugbetaald. In 2017 heeft geen uitkering onder deze risicoregeling plaatsgevonden. Het Rijk heeft de jaarlijkse premie van € 1 mln. afgestort in een begrotingsreserve bij het Ministerie van Financiën.

9. DNB winstafdracht

Doel en werking garantieregeling

Het Ministerie van Financiën heeft in 2013 een garantie afgegeven om risico’s op de balans van DNB af te dekken die voortvloeien uit de steunmaatregelen aan de crisislanden. DNB is door deze steunmaatregelen tijdelijk blootgesteld aan grotere risico’s op haar balans. DNB betaalt geen premie aan de Staat voor de afgegeven garantie, maar heeft sinds het afgeven van de garantie conform de statuten 95% van de winst aan de Staat uitgekeerd. De rente die DNB ontving op de steunmaatregelen maakte onderdeel van deze uitgekeerde winsten uit. Door de afspraken die het Ministerie van Financiën en DNB in maart 2016 hebben gemaakt over het opbouwen van een voorziening is het de verwachting dat DNB een groot gedeelte van de winsten die voortvloeien uit de steunmaatregelen ook aan de voorziening zal toevoegen11. Toevoegingen aan de voorziening gaan ten koste van de winstafdracht aan de Staat.

Beheersing risico’s

De in 2013 afgegeven overheidsgarantie is afgelopen in maart 2018. DNB informeert het Ministerie van Financiën periodiek over de ontwikkeling van de risico’s van de gekwalificeerde activa.

Premiestelling en kostendekkendheid

DNB betaalt geen premie voor de garantie. DNB heeft de afgelopen jaren 95% van de winst afgedragen aan het Ministerie van Financiën. Deze middelen zijn niet gestort in een begrotingsreserve. Er heeft geen uitkering plaatsgevonden door de Staat aan DNB onder deze garantieregeling, waardoor de regeling kostendekkend is.

10. Garantie Propertize

Op 27 september 2016 heeft de Staat Propertize (voorheen SNS Property Finance) verkocht aan Lone Star/JP Morgan. Bij deze transactie heeft de Staat de gehele gegarandeerde schuld van Propertize overgenomen. De garantie is daarmee volledig komen te vervallen. In 2017 heeft Propertize de garantiepremie over de laatste periode betaald.

11. Garantie en vrijwaring inzake verkoop en financiering van staatsdeelnemingen

Doel en werking garantieregeling

De Staat heeft garanties en vrijwaringen afgegeven aan verschillende instellingen die het gevolg zijn van de verkoop van staatsdeelnemingen. Aan Fortis Corporate Insurance (€ 5,5 mln.) en de koper van Koninklijke Nederlandse Munt (Group Heylen; € 2,7 mln.) zijn garanties en vrijwaringen verstrekt. Bij de verkoop van een belang kan het voorkomen dat de koper bepaalde garanties vraagt voor niet in de balans verwerkte posten. Dit is gebruikelijk bij fusies en overnames. Op deze manier wordt het risico van de acquisitie voor de koper verminderd, waardoor voorkomen wordt dat er een overeenkomst gesloten wordt tegen een lagere prijs. In dit kader is in het verleden ook een garantie aan de SDU (€ 30 mln.) verstrekt; deze is in 2017 komen te vervallen.

Daarnaast heeft de Staat specifieke garanties en vrijwaringen verstrekt om de financiering van staatsdeelnemingen NS (€ 30 mln.), NWB Bank (€ 1,1 mln.) en TenneT (€ 300 mln.) mogelijk te maken. De Staat heeft in 2010 een garantie verstrekt van maximaal € 300 mln. ten behoeve van de Stichting Beheer Doelgelden Landelijk Hoogspanningsnet. Hierdoor kon de stichting de overname van Transpower door TenneT Holding financieren, zonder dat de gelden die de Stichting ter beschikking heeft voor het investeren in interconnectiecapaciteit in het geding kwamen. De middelen uit deze Stichting dienen namelijk altijd direct beschikbaar te zijn. Daarnaast garandeert de Staat leningen die NS heeft afgesloten via Eurofima. Eurofima is een multilaterale bank, opgericht op basis van een Europees verdrag, die zich specialiseert in de financiering van rollend materieel. Alle nationale Europese spoorvervoerders kunnen onder deze regeling financiering aantrekken onder garantie van het land van herkomst. In 2018 wordt de laatste lening van NS bij Eurofima afgelost.

Beheersing risico’s

Voor de beheersing van de risico’s is een eindtermijn en maximumbedrag opgenomen. De garanties en vrijwaringen lopen de komende jaren af, het laatste deel in 2020. De premieontvangsten van TenneT worden afgestort in een begrotingsreserve. Ultimo 2017 was de omvang van de begrotingsreserve € 35,2 mln.

Premiestelling en kostendekkendheid

Er worden premies betaald over de garanties die zijn afgegeven vanwege het belang om financiering van staatsdeelnemingen mogelijk te maken. Voor de garantie van TenneT ontvangt de Staat een premie van € 4,8 mln. op jaarbasis. NS heeft in totaal € 30 mln. aan leningen bij Eurofima, waarvoor de Staat in 2017 een garantiefee van € 481.000 heeft ontvangen. De ontvangen premies van TenneT worden in een begrotingsreserve gestort; dit geldt niet voor de ontvangen premies van NS. Aangezien er tot op heden geen uitkeringen zijn geweest onder deze garantieregelingen is de regeling tot op heden kostendekkend.

12. FMO

Doel en werking garantieregeling

De Nederlandse Financierings-Maatschappij voor Ontwikkelingslanden (FMO) is in 1970 opgericht om duurzame economische groei in ontwikkelingslanden te bevorderen, door het verschaffen van eigen vermogen of leningen voor projecten die impact creëren en voldoen aan FMO’s standaarden op het gebied van sociale omstandigheden, milieu en «good governance». Hierbij gaat het alleen om projecten die niet door marktpartijen gefinancierd kunnen worden, voornamelijk vanwege het hoge risico dat zij associëren met onder meer het investeren in ontwikkelingslanden. FMO verschaft het eigen vermogen en de leningen aan private partijen in die landen. Door de private sector in ontwikkelingslanden te versterken wil de Staat een bijdrage leveren aan het terugdringen van armoede.

In de overeenkomst uit 1998 tussen de Staat en FMO is een garantie van de Staat richting FMO opgenomen. De garantie bestaat uit twee onderdelen:

-

1. De Staat zal de verliezen uit de bedrijfsvoering dekken, die volgen uit activiteiten van FMO, voor zover deze verliezen niet zijn of worden gedekt door waardecorrecties en/of schadevergoedingen en/of uitkeringen uit hoofde van verzekeringen. Voorts geldt als voorwaarde voor de garantie dat een dergelijk verlies de reserve voor algemene risico’s overstijgt en dat de verliezen het resultaat zijn van niet-normale bedrijfsrisico’s.

-

2. Daarnaast heeft de Staat zich verplicht om situaties te voorkomen waarin FMO niet in staat is om bepaalde verplichtingen te voldoen, namelijk de verplichtingen die op FMO rusten uit hoofde van:

-

a. op de kapitaalmarkt opgenomen leningen;

-

b. op de geldmarkt opgenomen korte financieringsmiddelen met een looptijd gelijk aan of minder dan twee jaar;

-

c. swap-overeenkomsten met uitwisseling van hoofdsom en rentebetaling;

-

d. swap-overeenkomsten zonder uitwisseling van hoofdsom met rentebetaling;

-

e. valuta-termijncontracten en Future Rate Agreements;

-

f. optie- en future-contracten;

-

g. combinaties van de hiervoor bedoelde producten (a t/m f);

-

h. garanties door de FMO aan derden verstrekt ten behoeve van de financiering van private ondernemingen in ontwikkelingslanden, en

-

i. die voortvloeien uit het onderhouden van een adequaat apparaat.

-

De garantie wordt ook toegelicht in de saldibalans (zie hoofdstuk 8). Omdat het gaat om een instandhoudingsverplichting is de omvang van de garantie in theorie onbeperkt. In bovenstaand overzicht is, omwille van transparantie, de garantie gekwantificeerd. Het vreemd vermogen van FMO ultimo 2017 is gebruikt als inschatting van het uitstaande risico. De letterlijke tekst van de overeenkomst is leidend voor de interpretatie.

Beheersing risico’s

FMO neemt actief risico’s die voortvloeien uit het verschaffen van leningen en eigen vermogen aan ontwikkelingslanden om daarmee haar doelstelling te bereiken: het bevorderen van de private sector in ontwikkelingslanden. Hiervoor is het van essentieel belang dat FMO een adequaat risicomanagementsysteem heeft om financiële risico's te identificeren, te meten, te volgen en te beperken. Ten grondslag hieraan ligt de risicobereidheid van FMO. Dit is het risico dat FMO bereid is om te aanvaarden in het nastreven van toegevoegde waarde. De risicobereidheid van FMO wordt minstens een keer per jaar herzien.

De beheersing van de risico’s wordt verder ondersteund door behoedzame kapitaal- en liquiditeitsposities en sterke diversificatie van de leningen en eigenvermogenportefeuille over regio's en sectoren. Ongeveer 80% van het economisch kapitaal van FMO wordt ingezet voor kredietrisico. Hoewel andere financiële risico's niet altijd voorkomen kunnen worden, vermindert FMO deze zoveel mogelijk. FMO heeft geen handelsposities en is in het algemeen niet geïnteresseerd in valutarisico en renterisico.

Binnen FMO is de afdeling Risicomanagement verantwoordelijk voor het beheren van de risico's in de eigenvermogenportefeuille (emerging market portfolio), de eigen vermogensportefeuille (treasury portfolio) en alle daarmee samenhangende marktrisico's. Daarnaast heeft FMO een Investeringscommissie bestaande uit senior medewerkers van verschillende afdelingen. Deze commissie analyseert financieringsvoorstellen voor nieuwe transacties. Elk financieringsvoorstel wordt beoordeeld in termen van tegenpartijrisico, productrisico en landrisico. De financieringsvoorstellen worden vergezeld van het advies van de kredietafdeling. Deze afdeling is verantwoordelijk voor de beoordeling van de kredietrisico's van zowel nieuwe transacties als de bestaande portefeuille.

FMO heeft een bankvergunning en staat onder toezicht van DNB. De Staat als aandeelhouder is conform de Nota Deelnemingenbeleid Rijksoverheid 2013 actief betrokken bij staatsdeelnemingen zoals FMO. Relevante (financiële) ontwikkelingen worden onder andere besproken in kwartaaloverleggen, het halfjaarlijkse beleidsoverleg en in bijvoorbeeld de aandeelhoudersvergadering.

Premiestelling en kostendekkendheid

Voor deze garantie wordt geen premie ontvangen, waardoor ook geen middelen worden gestort in een begrotingsreserve. Het grootste deel van de winst van FMO wordt jaarlijks conform de afspraken in de overeenkomst tussen de Staat en FMO toegevoegd aan de reserves van FMO. Een klein deel wordt uitgekeerd aan de aandeelhouders van FMO. De Staat heeft 51% van de aandelen. Tot op heden heeft er geen uitkering plaatsgevonden onder deze garantieregeling, waardoor de regeling op dit moment kostendekkend is.

13. EFSF, 14. EFSM en 15. ESM

In 2010 is besloten tot de oprichting van de Europese noodmechanismen European Financial Stability Facility (EFSF) en European Financial Stabilisation Mechanism (EFSM) en tot de oprichting van een permanent noodmechanisme: European Stability Mechanism (ESM). Deze noodmechanismen zijn opgericht naar aanleiding van de onrust op de Europese kapitaalmarkten die de financiële stabiliteit in het eurogebied bedreigde. De noodmechanismen kunnen onder strikte beleidscondities steun verstrekken aan landen in nood. Op dit moment heeft Nederland een garantieplafond van € 34,2 mld. voor het EFSF en staat voor € 2,8 mld. garant voor het EFSM en voor € 35,4 mld. voor het ESM. De noodfondsen ontvangen rentevergoedingen voor de verstrekte leningen. In 2017 is het Nederlandse aandeel in de garantieplafonds van het EFSF, het EFSM en het ESM niet gewijzigd.

16. EIB-kredietverlening in ACP en OCT

De Europese Investeringsbank (EIB) verricht activiteiten in landen in de regio Sub-Sahara Afrika, het Caribisch gebied en de Stille Oceaan (Africa, Caribbean and Pacific; ACP-landen), alsmede Europese overzeese gebieden (Overseas Countries and Territories, OCT-landen). De projecten richten zich op de economische ontwikkeling van deze landen via de ontwikkeling van de private sector en de financiële sector, investeringen in infrastructuur en het verbeteren van het ondernemingsklimaat. Een deel van deze activiteiten wordt bekostigd met een revolverend fonds dat gefinancierd wordt door het European Development Fund (EDF). De EIB financiert daarnaast ook met eigen middelen. Op deze eigen middelen hebben de lidstaten een garantie afgegeven om het politieke risico dat op deze activiteiten wordt gelopen af te dekken. In 2017 bedroeg deze garantie voor Nederland € 49,4 mln.

17. Kredieten EU-betalingsbalanssteun

De Europese betalingsbalansfaciliteit is bedoeld voor niet-eurolanden met feitelijke of ernstig dreigende moeilijkheden met betrekking tot de lopende rekening van de betalingsbalans of het kapitaalverkeer. De EU draagt bij aan de stabiliteit door het verstrekken van leningen via de betalingsbalansfaciliteit. Alleen lidstaten die de euro (nog) niet hebben ingevoerd kunnen aanspraak maken op de betalingsbalansfaciliteit. Om de financiële ondersteuning te kunnen financieren is de Europese Commissie gemachtigd om namens de EU geld aan te trekken op de kapitaalmarkten. Deze leningen worden gegarandeerd door de EU-lidstaten via de EU-begroting. Uit de betalingsbalansfaciliteit kan voor een maximum van € 50 mld. aan leningen worden verstrekt. Het Nederlandse aandeel in deze garantie is circa € 2,35 mld. In 2017 is het Nederlandse aandeel binnen de kredieten EU-betalingsbalanssteun niet gewijzigd.

18. en 19. Wereldbank Groep

De International Bank for Reconstruction and Development (IBRD, oftewel de Internationale Bank voor Wederopbouw en Ontwikkeling) is het Wereldbank-onderdeel dat leningen verstrekt aan middeninkomens-landen. IBRD functioneert als een coöperatieve bank, waarvan lidstaten aandeelhouder zijn. Op basis van ingelegd aandeelkapitaal en garanties verstrekt door aandeelhouders, kan de IBRD financiering aantrekken op de kapitaalmarkt en deze financiering als leningen verstrekken aan klant-landen. De Nederlandse garantie is afgegeven in USD en als gevolg van wisselkoersverandering in 2017 € 596,1 mln. naar beneden bijgesteld.

Multilateral Investment Guarantee Agency (MIGA) ondersteunt binnen de Wereldbank Groep de private sector bij het verzekeren van buitenlandse investeringen. De activiteiten van MIGA kunnen gefinancierd worden doordat aandeelhouders aandelenkapitaal en garanties hebben verstrekt. De Nederlandse garantie is afgegeven in USD en als gevolg van wisselkoersverandering in 2017 € 3,8 mln. naar beneden bijgesteld.

20. EBRD

De European Bank for Reconstruction and Development (EBRD, oftewel de Europese Bank voor Wederopbouw en Ontwikkeling) is opgericht om de landen in Midden- en Oost-Europa en de voormalige Sovjet Unie bij te staan in hun transitie naar een democratie en naar een markteconomie. Inmiddels is het operatiegebied uitgebreid met een aantal Centraal-Aziatische landen en enkele landen in de Zuidoostelijk Mediterrane regio. Het mandaat van de bank is specifiek gericht op de transitie van (aanvankelijk ex-communistische) economieën naar markteconomieën met een robuuste private sector en integratie in de wereldeconomie. De EBRD wordt gefinancierd door aandelenkapitaal, waarvan circa 20% is ingelegd door de lidstaten (paid-in) en de rest wordt verstrekt in de vorm van garanties (callable capital12). In 2017 bedroeg deze garantie voor Nederland € 589,1 mln.

21. EIB

De EIB heeft als taak om met een beroep op de kapitaalmarkten en haar eigen middelen bij te dragen aan een evenwichtige en ongestoorde ontwikkeling van de interne markt die in het belang van de EU is. De lidstaten hebben zowel kapitaal als garanties verstrekt aan de EIB. Hierdoor is de EIB in staat kapitaal op te halen, waarmee de EIB investeert in de publieke en private sector. In 2017 bedroeg deze garantie voor Nederland € 9,9 mld.

22. DNB – deelneming in kapitaal IMF

Bij het International Monetary Fund (oftewel het Internationaal Monetair Fonds, IMF) gaat het om een garantie die de Nederlandse Staat aan DNB verleent om het risico te dekken indien het IMF in gebreke blijft. De garantieverstrekking is daarmee dus in feite een nationale aangelegenheid. Deze garantie wordt alleen ingeroepen in het geval dat het IMF niet aan haar verplichtingen zou kunnen voldoen en een beroep doet op middelen van DNB. Een deel van de garantie is tijdelijk. De bilaterale lening die Nederland in 2012 met het IMF sloot, is in november 2016 verlopen na een looptijd van vier jaar wat heeft geleid tot een verlaging van de totale garantie in 2016. Er zijn nog steeds risico’s in de mondiale economie waardoor voldoende financiële slagkracht voor het IMF belangrijk is om toekomstige crises en financiële schokken het hoofd te bieden. Nederland vindt het daarom van belang dat de middelen van het IMF op voldoende niveau blijven en rekent het ook tot haar verantwoordelijkheid om, samen met een brede groep andere landen, ervoor te zorgen dat het IMF van voldoende middelen blijft voorzien. In 2017 is dan, ook conform het middels Kamerbrief13 aangekondigde voornemen, een nieuwe bilaterale lening met het IMF afgesloten voor hetzelfde bedrag als de voorgaande lening (€ 13,61 mld.). De bilaterale leningen die individuele landen met het IMF afsluiten kunnen pas ingezet worden na de reguliere quota en NAB-middelen (New Arrangements to Borrow) en vormen zodoende een laatste verdedigingslinie. Daarnaast heeft er een wisselkoersbijstelling van de garantieverplichting aan DNB inzake IMF plaatsgevonden (– € 2,16 mld.). De totale wijziging van de garantieverplichting in 2017 bedroeg daarmee € 11,45 mld. De totale garantieverplichting met betrekking tot het IMF bestaat naast de nieuwe bilaterale lening uit de Quotamiddelen, de Special Drawing Right (SDR)-allocatie, de NAB en de middelen voor Poverty Reduction and Growth Trust (PRGT)-programma’s. De stand ultimo 2017 van deze garantieverplichting bedraagt € 42,6 mld.

23. AIIB

In 2015 is besloten om toe te treden tot de nieuw op te richten Asian Infrastructure Investment Bank (AIIB), welke sinds januari 2016 operationeel is. Op basis van een door de oprichtende aandeelhouders bepaalde verdeelsleutel heeft Nederland een aandeel toegewezen gekregen en zich hierop ingeschreven ($ 1,03 mld.). Dit aandeel bestaat uit een gedeelte ingelegd (paid-in) kapitaal (20%) en een gedeelte garantiekapitaal (80%). Deze verplichting betreft het garantiekapitaal, welke voor Nederland $ 825 mln. bedraagt. Als gevolg van wisselkoersverandering in 2017 is deze met € 94,8 mln. naar beneden bijgesteld.

24. Regeling Investeringsverzekeringen

De Staat kon in 2017 voor maximaal € 454 mln. aan verplichtingen aangaan voor nieuwe investeringsverzekeringen. Via deze verzekeringen kunnen Nederlandse bedrijven die langdurig investeren in het buitenland zich verzekeren tegen het politieke risico dat zij kunnen lopen in het buitenland. In 2017 is € 0,4 mln. aan nieuwe verplichtingen aangegaan. De aangegane verplichtingen bedragen ultimo 2017 in totaal € 94,2 mln. Aangezien de investeringsverzekering een van de producten is die de exportkredietverzekeringsfaciliteit (ekv-faciliteit) aanbiedt, zal de Regeling Investeringsverzekeringen (RIV) vanaf 2018 worden geïncorporeerd in de Regeling Uitvoering EKI (exportkredietinvesteringen) en zal het aparte garantieplafond vervallen.

25. MIGA – herverzekering

Zoals aangekondigd in de kabinetsreactie op de beleidsdoorlichting van de exportkredietverzekering (Kamerstukken II 2016–2017, 31 935, nr. 32) is het Memorandum of Understanding met Wereldbank-onderdeel MIGA over herverzekering door de Nederlandse Staat beëindigd. Er is nooit gebruik van deze regeling gemaakt. De vermelding in de begrotingstukken komt hiermee vanaf 2018 te vervallen.

26. Exportkredietverzekering

De Staat biedt exporteurs de mogelijkheid om betalingsrisico’s verbonden aan het handels- en dienstenverkeer met het buitenland te verzekeren. Het productenassortiment van de ekv-faciliteit omvat momenteel onder andere de kapitaalgoederenverzekering, de verzekering voor uitvoering van werken («aannemerijverzekering»), de financieringsverzekering, de koersrisicoverzekering, de werkkapitaaldekking, de exportkredietverzekering en de verzekering van garanties. In 2017 is voor € 5,2 mld. aan verzekeringen afgegeven. Het uitstaande obligo van de ekv bedraagt in totaal € 16,7 mld.

Voor de totale ekv-faciliteit, waaronder de RIV en de MIGA-herverzekeringsfaciliteit, is in 2014 een risicovoorziening ekv opgericht. Ultimo 2017 bedroeg deze voorziening € 389,7 mln. Daarnaast valt de Seno-Gom (Stichting economische samenwerking Nederland Oost-Europa en Garantiefaciliteit opkomende markten) faciliteit onder de ekv. Deze faciliteit wordt afbeheerd en de middelen uit de bijbehorende begrotingsreserve Seno-Gom zijn de afgelopen jaren vrijgevallen. In 2017 is de laatste € 12,5 mln. uit de begrotingsreserve van de Seno-Gomfaciliteit onttrokken.

4. BELEIDSARTIKELEN

Artikel 1 Belastingen

A. Algemene doelstelling

Het genereren van inkomsten voor de financiering van overheidsbeleid. Solide, eenvoudige en fraudebestendige fiscale wet- en regelgeving is hiervoor de basis. Doeltreffende en doelmatige uitvoering van die wet- en regelgeving zorgen ervoor dat burgers en bedrijven bereid zijn hun wettelijke verplichtingen ten aanzien van de Belastingdienst na te komen (compliance).

B. Rol en verantwoordelijkheid

De Minister is verantwoordelijk voor het beleid en de uitvoering op het terrein van de belastingen. Het beleid is gericht op een eenvoudig, solide en fraudebestendig belastingstelsel. Een belastingstelsel dat begrijpelijk is en dat de administratieve lasten voor burgers en bedrijven en de uitvoeringskosten voor de Belastingdienst waar mogelijk reduceert. Een belastingstelsel dat een solide belastingopbrengst oplevert, zonder willekeurige schommelingen. Een eerlijk belastingstelsel waarbij uitholling van de belastinggrondslag effectief kan worden bestreden zodat ieder zijn deel bijdraagt.

C. Beleidsconclusies