Downloads

XII Infrastructuur en Waterstaat

GEREALISEERDE UITGAVEN EN ONTVANGSTEN

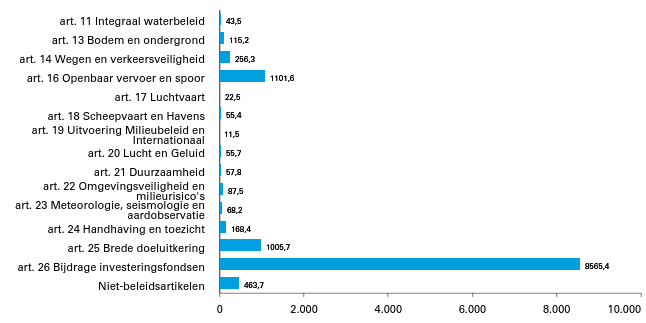

Figuur 1 Gerealiseerde uitgaven verdeeld over beleidsartikelen en niet-beleidsartikelen (x €1 mln.). Totaal € 12.078.480

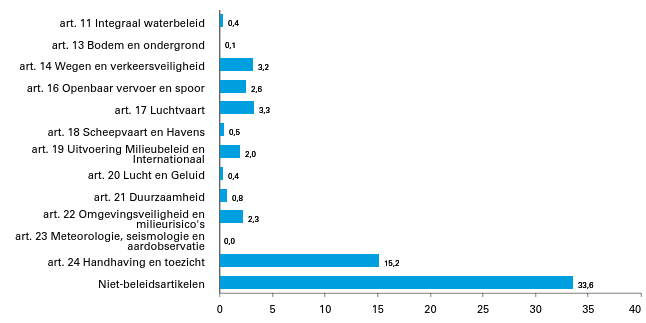

Figuur 2 Gerealiseerde ontvangsten verdeeld over beleidsartikelen en niet-beleidsartikelen (x €1 mln.). Totaal € 64.061

A. ALGEMEEN

1 1. Aanbieding van het jaarverslag en verzoek tot dechargeverlening

AAN de voorzitters van de Eerste en de Tweede Kamer van de Staten-Generaal.

Hierbij bied ik, mede namens de staatssecretaris van Infrastructuur en Waterstaat het departementale jaarverslag van het Ministerie van Infrastructuur en Waterstaat over het jaar 2022 aan.

Onder verwijzing naar de artikelen 2.37 en 2.40 van de Comptabiliteitswet 2016 verzoek ik de beide Kamers van de Staten-Generaal de Minister van Infrastructuur en Waterstaat decharge te verlenen over het in het jaar 2022 gevoerde financiële beheer.

Voor de oordeelsvorming van de Staten-Generaal over dit verzoek tot dechargeverlening stelt de Algemene Rekenkamer als externe controleur op grond van artikel 7.14 van de Comptabiliteitswet 2016 een rapport op. Dit rapport wordt op grond van artikel 7.15 van de Comptabiliteitswet 2016 door de Algemene Rekenkamer aan de Staten-Generaal aangeboden. Het rapport bevat de bevindingen en het oordeel van de Algemene Rekenkamer over:

1. het gevoerde begrotingsbeheer, financieel beheer, materiële bedrijfsvoering en de daartoe bijgehouden administraties van het Rijk;

2. de centrale administratie van de schatkist van het Rijk van het Ministerie van Financiën;

3. de financiële verantwoordingsinformatie in de jaarverslagen;

4. de totstandkoming van de niet-financiele verantwoordingsinformatie in de jaarverslagen;

5. de financiële verantwoordingsinformatie in het Financieel jaarverslag van het Rijk.

Bij het besluit tot dechargeverlening worden verder de volgende, wettelijk voorgeschreven, stukken betrokken:

1. het Financieel jaarverslag van het Rijk over 2022

2. het voorstel van de slotwet dat met het onderhavige jaarverslag samenhangt

3. het rapport van de Algemene Rekenkamer over het onderzoek van de centrale administratie van de schatkist van het Rijk en van het Financieel jaarverslag van het Rijk;

4. de verklaring van goedkeuring van de Algemene Rekenkamer over de in het Financieel jaarverslag van het Rijk, over 2022 opgenomen rekening van uitgaven en ontvangsten over 2022, alsmede over de saldibalans over 2022 (de verklaring van goedkeuring, bedoeld in artikel 7.14, tweede lid, van de Comptabiliteitswet 2016.

Het besluit tot dechargeverlening kan niet worden genomen, voordat de betrokken slotwet is aangenomen en voordat de verklaring van goedkeuring van de Algemene Rekenkamer is ontvangen.

Minster van Infrastructuur en WaterstaatMark Harbers

Dechargeverlening door de Tweede Kamer

Onder verwijzing naar artikel 2.40 van de Comptabiliteitswet 2016 verklaart de voorzitter van de Tweede Kamer der Staten-Generaal dat de Tweede Kamer aan het hiervoor gedane verzoek tot dechargeverlening tegemoet is gekomen door een daartoe strekkend besluit, genomen in de vergadering van

De Voorzitter van de Tweede Kamer,

Handtekening:

Datum:

Op grond van artikel 2.40, derde lid, van de Comptabiliteitswet 2016 wordt dit originele exemplaar van het onderhavige jaarverslag, na ondertekening van de hierboven opgenomen verklaring, ter behandeling doorgezonden aan de voorzitter van de Eerste Kamer.

Dechargeverlening door de Eerste Kamer

Onder verwijzing naar artikel 2.40 van de Comptabiliteitswet 2016 verklaart de Voorzitter van de Eerste Kamer der Staten-Generaal dat de Eerste Kamer aan het hiervoor gedane verzoek tot dechargeverlening tegemoet is gekomen door een daartoe strekkend besluit, genomen in de vergadering van

De Voorzitter van de Eerste Kamer,

Handtekening:

Datum:

Op grond van artikel 2.40 van de Comptabiliteitswet 2016 wordt dit originele exemplaar van het onderhavige jaarverslag, na ondertekening van de hierboven opgenomen verklaring, doorgezonden aan de Minister van Financiën.

2. Leeswijzer

Algemeen

Voor u ligt het Jaarverslag 2022 van het Ministerie van Infrastructuur en Waterstaat (IenW), Hoofdstuk XII van de Rijksbegroting. In dit Jaarverslag 2022 wordt verantwoording afgelegd over de gerealiseerde uitgaven, ontvangsten en aangegane verplichtingen ten opzichte van de begroting 2022.

Opbouw

Het Jaarverslag IenW 2022 bestaat uit de volgende onderdelen:

• Een algemeen deel: hierin is naast deze leeswijzer de officiële aanbieding van het Jaarverslag aan de Staten-Generaal en het verzoek tot dechargeverlening opgenomen.

• Het beleidsverslag 2022 van IenW: hierin wordt ingegaan op de resultaten die in 2022 zijn geboekt. Het beleidsverslag bestaat uit vier onderdelen: het verslag over de beleidsprioriteiten, de beleidsartikelen, de niet-beleidsartikelen en de bedrijfsvoeringparagraaf.

• De Jaarrekening 2022 van IenW: deze bestaat uit de departementale verantwoordingstaat van IenW en de samenvattende verantwoordingsstaten van de agentschappen Rijkswaterstaat (RWS) en het Koninklijk Nederlands Meteorologisch Instituut (KNMI). Tevens bevat dit deel de departementale saldibalans van IenW, de balansen van de agentschappen en de opgave van Topinkomens.

• De bijlagen bestaan uit:

1. Toezichtrelaties RWT's en ZBO's

2. Moties en Toezeggingen

3. Afgerond evaluatie- en overig onderzoek

4. Inhuur externen

5. Overzicht ISB's en NvW's en beroep op artikel 2.25 en/of 2.27 tweede lid van de comptabiliteitswet

6. Rijksuitgaven Caribisch Nederland

7. NGF-Bijlage

8. Rapportage Correspondentie

9. Afkortingenlijst

Naast dit Jaarverslag, Hoofdstuk XII van de Rijksbegroting, kent IenW ook de Jaarverslagen van het Mobiliteitsfonds en het Deltafonds, respectievelijk Hoofdstuk A en J van de Rijksbegroting. In deze fondsen worden de concrete investeringsprojecten en programma’s geraamd en verantwoord.

Normering Jaarverslag

De financiële informatie in het beleidsverslag (onderdeel B) wordt gepresenteerd door middel van de tabellen ‘Budgettaire gevolgen van beleid’. Verschillen tussen de vastgestelde begroting en de realisatie worden conform de Regeling rijksbegrotingsvoorschriften 2023 op het niveau van de financiële instrumenten toegelicht volgens onderstaande uniforme ondergrenzen. In aanvulling hierop worden ook de verschillen van de verplichtingen volgens deze ondergrenzen toegelicht.

Omvang begrotingsartikel (stand ontwerpbegroting) in € miljoen | Beleidsmatige mutaties (ondergrens in € miljoen) | Technische mutaties (ondergrens in € miljoen) |

|---|---|---|

< 50 | 1 | 2 |

=> 50 en < 200 | 2 | 4 |

=> 200 < 1000 | 5 | 10 |

=> 1000 | 10 | 20 |

Afronding budgettaire tabellen en verantwoordingsstaat

De verplichtingen, uitgaven en ontvangsten in de verantwoordingsstaat zijn in lijn met de Regeling Rijksbegrotingsvoorschriften naar boven afgerond. Om aansluiting te hebben tussen de budgettaire tabellen en de verantwoordingsstaat, zijn de verplichtingen, uitgaven en ontvangsten in budgettaire tabellen waar relevant tevens naar boven afgerond. Met deze werkwijze komen de cijfers in de verantwoordingsstaat overeen met de cijfers zoals opgenomen in de budgettaire tabellen.

Grondslagen voor de vastlegging en de waardering

De verslaggevingsregels en waarderingsgrondslagen die van toepassing zijn op de in dit jaarverslag opgenomen financiële overzichten zijn ontleend aan de Comptabiliteitswet 2016 en de daaruit voortvloeiende regelgeving, waaronder de Regeling rijksbegrotingsvoorschriften 2023 en de Regeling agentschappen. Voor de departementale begrotingsadministratie wordt het verplichtingen-kasstelsel toegepast en voor de baten-lasten agentschappen het baten-lastenstelsel.

Indicatoren en kengetallen

Het jaarverslag is opgesteld conform de Regeling rijksbegrotingsvoorschriften (RBV). De RBV stelt dat er op 15 maart een door de Auditdienst Rijk goedgekeurd jaarverslag aan de minister van Financiën wordt aangeboden en dat wijzigingen door vakministers, in uitzonderlijke gevallen, tot 25 maart verwerkt kunnen worden.

Voor enkele indicatoren en kengetallen in de jaarverslagen van IenW zijn op deze momenten de realisatiegegevens nog niet beschikbaar en kunnen derhalve niet worden toegevoegd aan het jaarverslag. Hierdoor komt het voor dat er realisatiegegevens van indicatoren en kengetallen bekend worden ná het opstellen van het jaarverslag maar vóór publicatie van het jaarverslag. Deze gegevens worden, zoals in het jaarverslag aangegeven, bij de eerstvolgende begroting aan uw Kamer aangeboden.

Groeiparagraaf

Doorwerking wijzigingen Regeling Rijksbegrotingsvoorschriften 2023

Voor het opstellen van het departementaal jaarverslag gelden de Rijksbegrotingsvoorschriften van de Minister van Financiën. In de Regeling rijksbegrotingsvoorschriften 2023 zijn een aantal wijzigingen doorgevoerd die doorwerken in dit jaarverslag op het gebied van:

1. Bedrijfsvoeringsparagraaf

2. Model saldibalans begrotingsfondsen

3. Focusonderwerp: overzicht ISB's en NvW's en beroep op artikel 2.25 en/of 2.27 tweede lid van de comptabiliteitswet

4. Bijlage moties en toezeggingen

Ad 1. Bedrijfsvoeringsparagraaf

• In het Overzicht overschrijdingen rapporteringstoleranties, fouten en onzekerheden is in de tabel duidelijker scheiding aangebracht tussen de verschillende toleranties.

• De kolommen met het bedrag en de percentages van fouten en onzekerheden gerelateerd aan de coronamaatregelen zijn verwijderd. Wel is bij tolerantieoverschrijdingen gerelateerd aan coronamaatregelen dit tekstueel toegelicht onder de tabel.

• Met ingang van het verantwoordingsjaar 2022 wordt gerapporteerd over de belangrijkste materiële risico’s op fraude en corruptie.

Ad 2. Model saldibalans begrotngsfondsen

Voor de saldibalans van de begrotingsfondsen is een specifiek model in de RBV opgenomen. In dit model is door de minister van Financiën een uniforme werkwijze voor de presentatie van het verrekenen van het saldo van het voorgaande verslagjaar in de saldibalans voorgeschreven. Een batig saldo wordt gepresenteerd als saldo begrotingsfonds onder de ontvangsten als 2a, een nadelig saldo wordt verantwoord als onder de uitgaven op regel 1a. Het cumulatief saldo van het begrotingsfonds van het huidige jaar wordt verwerkt via de Rekening-courant RHB onder balanspost 4/4a.

Ad 3. Focusonderwerp: overzicht ISB's en NvW's en beroep op artikel 2.25 en/of 2.27 tweede lid van de comptabiliteitswet

Voor de verantwoording 2022 heeft de Tweede Kamer de «terugkeer naar een regulier en voorspelbaar begrotingsproces» als focusonderwerp aangewezen. De Minister van Financiën heeft de Tweede Kamer geïnformeerd op welke wijze gevolg wordt gegeven aan dit onderwerp. Voor het focusonderwerp is een eenmalige bijlage bij het jaarverslag van de beleidsbegroting HXII opgenomen.

Ad 4. Bijlage moties en toezeggingen

In het jaarverslag is een bijlage opgenomen met door de Eerste en Tweede Kamer aanvaarde moties en door bewindslieden aan de Eerste en Tweede Kamer gedane toezeggingen. Daarin wordt per motie en toezegging de stand van zaken gepresenteerd met betrekking tot de uitvoering ervan.

Omzetverantwoording agentschappen

De minister van Financiën heeft IenW tot en met het verslaggevingsjaar 2023 een uitzondering verleend op de toepassing van het realisatiebeginsel. De uitzondering is van toepassing op artikel 26 van de Regeling Agentschappen en richtlijn 930 paragraaf 22 van de Richtlijnen voor de Jaarverslaggeving.

Informatiewaarde en leesbaarheid begroting en jaarverslag

In de begroting van 2023 is naar aanleiding van het Wetgevingsoverleg Begrotingsonderzoek (WGO) jaarverslag 2021 van 23 juni 2022 voor het artikel 14 ‘Wegen en Verkeersveiligheid’ een pilot opgesteld ter bevordering van de informatiewaarde en leesbaarheid van de begroting. In dit WGO is toegezegd dat artikel 14 in de verantwoording 2022 tevens al zo veel als mogelijk vorm wordt gegeven in lijn met de opzet van de begroting 2023. Hiertoe zijn de volgende wijzigingen doorgevoerd:

– Algemeen: Voor ieder artikel is een samenvatting van de budgettaire tabel toegevoegd.

– Pilot artikel 14: Het artikel is gestructureerd langs een onderdelen, waarbij de daarbij behorende doelstellingen, rollen en verantwoordelijkheden meer in samenhang zijn gepresenteerd.

Het gesprek over de verbetering van informatiewaarde en leesbaarheid van de begroting met de rapporteur wordt gecontinueerd. De uitkomsten daarvan worden verwerkt in de begroting 2024.

Indicatoren en kengetallen artikel 17

In de begeleidende Kamerbrief bij de rapportage van de beleidsdoorlichting artikel 17 Luchtvaart (Kamerstukken II 2017-2018, 32 861, nr. 28) werd als vervolgstap onder andere aangekondigd de aanscherping/aanpassing van de in artikel 17 opgenomen doelen, kengetalen en indicatoren. In de begroting 2022 is aangekondigd dat de onderstaande kengetallen niet meer terugkomen in de begroting 2023. Dat impliceert dat in het jaarverslag 2022 voor het laatst over deze kengetallen wordt verantwoord.

– Totale Volume van de Geluidbelasting (TVG) rond Schiphol;

– Gemiddelde vertraging per vlucht toe te rekenen aan Air Traffic Management (in minuten);

– Gemiddelde ATFM-vertraging per vlucht (Air Traffic Flow Management);

Motie Schouw c.s.

In juni 2011 is de motie-Schouw (Kamerstukken II 2011–2012, 21 501-20, nr. 537) ingediend en aangenomen. Deze motie zorgt er voor dat de landenspecifieke aanbevelingen van de Raad op grond van de nationale hervormingsprogramma's een eigenstandige plaats krijgen in de departementale begrotingen. Voor IenW heeft de Raad in 2022 geadviseerd om de investeringen in duurzaamvervoer te versnellen. In lijn met de regeling Rijksbegrotingsvoorschriften wordt bij de beleidsprioriteiten teruggekomen op deze aanbeveling.

Budgettair overzicht Oekraïne Voorschrift vanuit de minister van Financiën is dat indien er in het jaar 2022 door het departement maatregelen zijn getroffen vanwege de oorlog in Oekraïne er door het betreffende departement een afzonderlijke overzicht van de budgettaire effecten in het beleidsverslag wordt opgenomen. IenW heeft in het jaar 2022 geen specifieke maatregelen (vergelijkbaar met het overzicht coronasteunmaatregelen) getroffen wegens de oorlog in Oekraïne, derhalve is er geen afzonderlijk budgettair overzicht opgenomen in het jaarverslag van IenW.

B. BELEIDSVERSLAG

3. Beleidsprioriteiten

Inleiding

Net als in voorgaande jaren heeft het ministerie van Infrastructuur en Waterstaat in 2022 hard gewerkt aan een bereikbaar en veilig Nederland met een gezonde en duurzame leefomgeving.

Begin 2022 trad het kabinet Rutte IV aan. Naar aanleiding van het Coalitieakkoord stelde het ministerie van Infrastructuur en Waterstaat dit jaar voor het eerst het Beleidsprogramma IenW op. In dit Beleidsprogramma is voor en door het ministerie verder uitgewerkt wat in het Coalitieakkoord in grote lijnen stond beschreven. Het nieuwe kabinet maakte in het Coalitieakkoord onder andere 7,5 miljard euro vrij voor het ontsluiten van de nog nieuw te bouwen woonwijken in Nederland, waarmee de koppeling tussen woningbouw en infrastructuur voor het eerst in samenhang is neergezet. Daarnaast zijn er extra middelen voor beheer, onderhoud en vernieuwing van de Rijksinfrastructuur beschikbaar gesteld. Verder stelde het akkoord dat water en bodem sturend wordt bij ruimtelijke planvorming en werd er onder meer ingezet op investeringen in klimaatadaptatie en schone mobiliteit. Het ministerie van Infrastructuur en Waterstaat staat hiermee aan de lat van een aantal grote maatschappelijke opgaven, die een meer integrale en minder rigide benadering noodzakelijk maken, ook in de samenwerking met andere departementen. Tegelijkertijd moet het ministerie zorgdragen voor het in orde houden van de kwaliteit van de netwerken.

Afgelopen jaar verplaatste de coronacrisis zich meer naar de achtergrond, al werden de gevolgen van de crisis in verschillende sectoren nog hard gevoeld. In het ov en op de vliegvelden waren er gemiddeld minder passagiers dan pre-corona. Tegelijkertijd speelden er personeels- en capaciteitsproblemen, waardoor dienstverlening niet op orde was en er afgeschaald moest worden. Ook op de vaarwegen liep het vast. De extreme droogte van afgelopen zomer zorgde ervoor dat grote delen van de rivieren (gedeeltelijk) onbevaarbaar waren. In diezelfde zomer nam de minister het besluit om naar maximaal 440.000 vliegbewegingen op Schiphol te gaan, waarmee naar een nieuwe balans wordt gezocht tussen de kwaliteit van de leefomgeving, specifiek voor omwonenden, en het belang van een internationale luchthaven voor Nederland. Dit laat zien dat het ministerie constant de afweging maakt tussen de belangen waarvoor het verantwoordelijkheid draagt. De uitspraak van de Raad van State over de bouwvrijstelling zorgde voor onzekerheid over de toekomst van het behoud van bestaande en de aanleg van nieuwe infrastructuur.

Dit beleidsverslag van het ministerie van Infrastructuur en Waterstaat geeft een overzicht van de mijlpalen die het ministerie het afgelopen jaar heeft bereikt. Ook stipt het beleidsverslag gebeurtenissen aan die het jaar 2022 voor de verschillende beleidsterreinen typeerden. In vier hoofdstukken is terug te lezen wat de belangrijkste resultaten van het afgelopen jaar waren. De eerste twee hoofdstukken gaan over de Basis op orde en Toekomstbestendigheid. Daarna volgt het hoofdstuk Ambities waarmaken. Het laatste hoofdstuk gaat over de Randvoorwaarden van effectief beleid.

Basis op orde

Rijksinfrastructuur

In het Coalitieakkoord zijn extra middelen beschikbaar gesteld voor beheer, onderhoud en vernieuwing van de Rijksinfrastructuur. Voor de korte termijn (periode tot en met 2025) worden de middelen ingezet om de programmering van Rijkswaterstaat (RWS) en ProRail op te hogen. Het budget wordt ingezet voor Uitgesteld Onderhoud, maar ook moeten keuzes worden gemaakt om prestaties en budget in balans te brengen.1 Dit betekent dat er keuzes worden gemaakt over prestatieniveaus voor instandhouding, nieuwe eisen aan de infrastructuur, zoals klimaatadaptatie, circulair en cyberveiligheid. Conform de toezegging uit de Kamerbrief ‘Financiële situatie instandhouding en ontwikkeling Rijksinfrastructuur’2 is eind 2022 gestart met het valideren van de budgetbehoefte. In de kamerbrief ‘Basiskwaliteit RWS netwerken’ zijn de uitgangspunten van een toekomstig basiskwaliteitsniveau voor de drie Rijkswaterstaatnetwerken geschetst.3 Hierin is ook de aanpak en planning van de externe validatie voor de budgetbehoefte van deze netwerken beschreven.

Aanpakken van het openbaar vervoer

In de loop van 2022 werden de laatste coronamaatregelen - inclusief het thuiswerkadvies – afgeschaft. Het aantal reizigers nam als gevolg hiervan sterk toe, maar is qua volume gestabiliseerd op ongeveer 80% ten opzichte van 2019. Het kabinet besloot zekerheid te bieden in de vorm van een beschikbaarheidsvergoeding (BVOV) tot eind 2022. Doel van de verlenging was het voor de regionale vervoerders op peil houden van de dienstregelingen. Eind 2022 besloot het ministerie van Infrastructuur en Waterstaat maximaal € 150 miljoen bij te dragen aan een gezamenlijke transitieregeling, om een noodzakelijke transitie naar het ‘nieuwe normaal’ voor het ov mogelijk te maken. Met de financiële regelingen zijn niet alle naweeën van de pandemie en uitdagingen voor het ov verholpen. Zo was er in 2022 sprake van personeels- en capaciteitsproblemen en van stakingen bij NS en in het regionale ov. Deze heeft op verschillende plaatsen in het land gevolgen voor de dienstregelingen. Om de personeelsproblematiek bij NS op te lossen, en de impact voor de reiziger te beperken heeft NS in de loop van 2022 een integrale aanpak personeelstekort opgesteld. Het ministerie van Infrastructuur en Waterstaat (als concessieverlener), en Financiën (als aandeelhouder) zijn en blijven met NS in overleg over de uitvoering hiervan.

Vergunningverlening, toezicht en handhaving (VTH)

Uit het rapport van de commissie Van Aartsen blijkt dat het VTH-stelsel voor het milieudomein niet goed functioneert en wordt gekenmerkt door fragmentatie en vrijblijvendheid. In 2022 is het interbestuurlijk programma versterking VTH-stelsel (IBP VTH) gestart. In het IBP VTH werken Rijk, provincies, gemeenten en omgevingsdiensten samen aan de acties die nodig zijn om opvolging te geven aan de aanbevelingen van de commissie Van Aartsen. Hiermee wordt het VTH-stelsel versterkt. Het IBP VTH heeft een looptijd tot medio 2024.

Toekomstbestendigheid

Onderhoud en vervanging van kunstwerken op de (vaar)wegen

Betrouwbare (vaar)wegen zijn van groot belang voor een efficiënt en duurzaam goederenvervoer- en mobiliteitssysteem. Zoals ook in de rapportage ‘Staat van de infrastructuur RWS 2022’ is beschreven is het effect van uitgesteld onderhoud zichtbaar. Een deel van de kunstwerken nadert het einde van de verwachte technische levensduur of heeft deze al overschreden. Ook zijn deze kunstwerken niet ontworpen op de huidige omstandigheden en intensiever gebruik. Het ministerie van Infrastructuur en Waterstaat werkt aan deze opgave voor de (vaar)wegen. Zo is de realisatiefase gestart van het vervangings- en renovatieproject Zandkreeksluis in Zeeland. Voor het Hoofdwegennet gaat het om de gestarte realisatiefase van de Draaibruggen den Oever (Afsluitdijk) en de geluidschermen Harderwijk. Daarnaast zijn er ook meerdere planfases gestart, bijvoorbeeld voor de objecten IJsselmeergebied (o.a. Ketelbrug, Ramspolbrug, schutsluizen Afsluitdijk en diverse sluiscomplexen), de Vlaketunnel en het Dampoortaquaduct.

Verkeersveiligheid

Door het kabinet is € 200 miljoen beschikbaar gesteld om de verkeersveiligheid van de Rijks-N-wegen verder te verbeteren. De Tweede Kamer is in juni 2022 geïnformeerd over de aanpak die daaropvolgend is uitgewerkt.4 Hierbij is een verdeling gemaakt in twee tranches. In tranche 1 is geprioriteerd op een snelle uitvoerbaarheid en is er gebruik gemaakt van inzichten uit de Integrale Mobiliteitsanalyse (IMA).5 In tranche 2 is gekozen voor een grootschalige en integrale aanpak van een beperkt aantal trajecten. Daarbij is gebruik gemaakt van inzichten uit de IMA en het rapport van Arcadis over fysieke rijbaanscheiding.6 Daarnaast zijn in 2022 op basis van de reeds beschikbare middelen (waaronder de € 25 miljoen voor bermmaatregelen) diverse maatregelen uitgevoerd op onder andere de N36.

Afleiding in het verkeer verhoogt het risico op een ongeval en is een hardnekkig probleem. Hiervoor is een sterke sociale norm nodig, zowel bij bestuurders als bij vrienden, familie, collega’s en werkgevers. Met een nieuwe campagne ‘Mij nie appen’ maakt het ministerie van Infrastructuur en Waterstaat verzenders bewust van hun rol en roept het bestuurders op om de telefoon op niet-storen/stil te zetten. Omdat een groot deel van de kilometers voor een werkgever gereden wordt is er, samen met stakeholders, hard gewerkt aan de operationalisatie van MONO-zakelijk. Centraal hierbij staat ‘bewust onderweg’ (moet je reizen?; als je reist op welk moment?; en hoe rij je veilig?). Verkeersveiligheid wordt daarmee verankerd in de cultuur van werkgevers en lift mee op andere thema’s, zoals klimaat en goed werkgeverschap. Minister Harbers heeft een oproep gedaan om het aandeel werkgevers dat hier actief werk van maakt te verdubbelen in deze kabinetsperiode.

Duurzaam personenvervoer

Investeringen duurzaam vervoer versnellen

In 2022 heeft het ministerie van Infrastructuur en Waterstaat zich onder meer hardgemaakt voor ambitieuze doelstellingen tijdens de EU-onderhandelingen over onder andere de verordening over de CO2-emissienormen van lichte voertuigen, de Alternative Fuel Infrastructure Regulation (AFIR) en de Renewable Energy Directive III (RED III), om het gebruik en de beschikbaarheid van hernieuwbare brandstoffen in Nederland en de EU te verbeteren. Ook is er resultaat behaald op EU-niveau, waar Nederland zich al lange tijd voor inzette: per 2035 mogen er alleen nog emissievrije personen- en bestelauto’s op de markt worden gebracht. Daarnaast is er een subsidieregeling van €22 miljoen aangekondigd om waterstoftankstations, met bijbehorende vrachtwagens, te realiseren. Met de Aanschafsubsidieregeling Zero-Emissie Trucks heeft het ministerie in 2022 €25 miljoen besteed om 213 ondernemers te helpen met het in gebruik nemen van emissieloze vrachtauto’s. Hier heeft Nederland zich ook op internationaal vlak voor ingezet, door het afgelopen jaar tijdens de COP27 tien nieuwe landen te overtuigen om de Global Memorandum of Understanding on Zero-Emission Vehicles te ondertekenen, waaronder de VS. De deelnemende landen spreken af om vanaf 2040 enkel nog nieuwe emissieloze vrachtwagens en bussen te laten verkopen binnen hun landsgrenzen. In november vond in Nairobi een succesvolle UNEP High Level Meeting plaats, waar Afrikaanse landen commitment uitspraken voor het vaststellen van hogere kwaliteitseisen voor benzine en diesel en waardoor Nederland met Europese partners werkt aan standaarden voor export. Op het gebied van smart mobility en digitalisering zijn grote stappen gezet. Zo zijn er in 2022 afspraken gemaakt met marktpartijen (meest geavanceerde in-car verkeersveiligheidswaarschuwingen van Europa) en is het Nationaal Toegangspunt Mobiliteitsdata opgezet, waarmee invulling is gegeven aan de Europese richtlijn ITS. Op het gebied van ADAS (rijhulpsystemen) en zelfrijdend vervoer (ADS) zijn de adviezen van het OVV-rapport ‘Wie stuurt?’ geïmplementeerd.

In juli 2022 is het samen met Tour de Force opgestelde Nationaal Toekomstbeeld Fiets 2040 naar de Kamer gezonden. In het najaar 2022 zijn in de Bestuurlijke Overleggen MIRT afspraken gemaakt om landelijk voor ongeveer €780 miljoen mee te investeren in fietsinfrastructuur. Dit was onderdeel van de €7,5 miljard voor ontsluiting en bereikbaarheid van de woningbouw uit het Coalitieakkoord. Ook is een aanvullende €400 miljoen aan stikstofmiddelen voor het programma Schoon en Emissieloos Bouwen (SEB) beschikbaar gesteld. In december 2022 is de voorhangprocedure voor het ontwerpbesluit CO2-reductie werkgebonden personenmobiliteit in het parlement afgerond. Per motie is de regering verzocht om het besluit te voorzien van meer ambitie en om het zo snel mogelijk in werking te laten treden, dit proces is in volle gang.

Vrachtwagenheffing

In 2022 is de wettelijke basis gelegd voor de invoering van de vrachtwagenheffing. In maart 2022 heeft de Tweede Kamer het wetsvoorstel Vrachtwagenheffing aangenomen, de Eerste Kamer volgde in juli. Tevens is er in 2022 gewerkt aan de voorbereiding van de uitvoering. De realisatiefase start begin 2023. In het najaar is de BIT-toets van start gegaan. Voor het terugsluizen van de netto-opbrengsten naar verduurzaming en innovatie van de sector zijn de beoogde bestedingsrichtingen (te weten stimuleren van batterij- en waterstof- elektrisch vrachtvervoer, tijdelijk gebruik van hernieuwbare brandstoffen en innovaties van de logistieke ketens) in samenwerking met de vervoerssector verder uitgewerkt.

Luchtvaart

Duurzame luchtvaart

Op mondiaal niveau heeft het milieucomité van ICAO (International Civil Aviation Organization) de haalbaarheidsstudie naar een langetermijndoel voor CO2-emissiereductie vastgesteld en besloten tot het ontwikkelen van een gecombineerde CO2-geluidstandaard. Op basis van de haalbaarheidsstudie heeft de Algemene Vergadering van ICAO, mede dankzij de inzet van Nederland, een resolutie aangenomen met betrekking tot klimaat met daarin een langetermijndoel van netto-nul CO2-emissies in 2050 voor alle internationale luchtvaart. In EU-verband heeft Nederland zich ingezet voor de totstandkoming van een ambitieuze Europese bijmengverplichting en voor een principeakkoord op het emissiehandelsysteem (ETS) voor de luchtvaart. Het Groeifondsvoorstel ‘Luchtvaart in Transitie’ is grotendeels gehonoreerd. De kern van de toekenning richt zich op doorbraaktechnologieën voor ultra-efficiënte vliegtuigontwikkeling. Om innovaties in de luchtvaart verder te stimuleren, is met input van de sector gestart met het opstellen van een innovatiestrategie. Er is een update opgeleverd (en naar de Tweede Kamer gestuurd) over het Actieprogramma hybride elektrisch vliegen (AHEV). Hiervoor is ook een analyse uitgevoerd naar de haalbaarheid van vluchten binnen 500 km vanuit Nederland met waterstof-elektrische vliegtuigen. Hiervan zijn de uitkomsten positief. Tijdens een succesvol event op Aruba over elektrisch vliegen is er ook een Memorandum of Understanding (MoU) ondertekend door de verschillende (luchtvaart)partijen in het Koninkrijk, om verdere kennisontwikkeling en implementatie van elektrisch vliegen in het Caribische deel van het Koninkrijk te ondersteunen.

Verder is er gewerkt aan het uitwerken van een plafond voor de CO2-uitstoot van uit Nederland vertrekkende internationale vluchten. Hiervoor zijn een effectenstudie en juridische analyse uitgevoerd naar drie opties voor de inrichting. De effectenstudie is naar aanleiding van het Hoofdlijnenbesluit Schiphol uitgebreid. Er is onderzoek gedaan naar de waterstofbehoefte van de luchtvaart (in het kader van de energietransitie naar duurzame energie), dat als input zal dienen voor het Nationaal Plan Energiesysteem van het ministerie van EZK. Daarnaast heeft de Duurzame Luchtvaarttafel een nieuwe organisatiestructuur geïmplementeerd en is er onder andere gewerkt aan de verdere uitvoering van het Akkoord Duurzame Luchtvaart.

Schiphol

In juni 2022 is het ‘Hoofdlijnenbesluit Schiphol’ genomen, waarin een nieuwe balans wordt gezocht tussen de kwaliteit van de leefomgeving, specifiek voor omwonenden, en het belang van een internationale luchthaven voor Nederland. De eerste stappen voor de effectuering van het kabinetsbesluit zijn inmiddels gezet. Binnen het Programma Omgeving Luchthaven Schiphol (POLS) wordt onder andere gewerkt aan de vaststelling van een nieuw Luchthavenverkeerbesluit (LVB), gebaseerd op een maximumaantal vliegtuigbewegingen van 440.000. Het Hoofdlijnenbesluit wordt verder langs drie sporen uitgewerkt. In 2022 is hiermee een start gemaakt.

– Spoor 1: Beëindigen anticiperend handhaven in combinatie met strikt preferentieel baangebruik. Het anticiperend handhaven op Schiphol wordt beëindigd vanaf november 2023. In 2022 is een ministeriële regeling (experimenteerregeling) voorbereid om het strikt preferentieel baangebruik zoveel mogelijk voort te zetten.

– Spoor 2: Verankeren maximaal aantal vliegtuigbewegingen. Voor de capaciteitsreductie naar 440.000 vliegtuigbewegingen (waarvan 29.000 in de nacht) wordt de balanced approach-procedure (BA) doorlopen conform EU-Verordening 598/2014. De BA is noodzakelijk voor het kunnen opleggen van een geluidgerelateerde exploitatiebeperking. Vanaf zomer 2022 is het informele overleg gestart met de Europese Commissie. Eind december 2022 heeft het eerste technisch overleg met de sector in het kader van de BA plaatsgevonden.

– Spoor 3: Ontwikkeling nieuw normenstelsel. Het kabinet stapt op termijn over naar sturen op normen en op de voortdurende vermindering van negatieve externe effecten van de luchtvaart, waaronder geluid en andere milieueffecten. Voor de normstelling zullen de milieueffecten van het maximum van 440.000 vliegtuigbewegingen als bovengrens worden gehanteerd. In 2022 is een start gemaakt met deze ontwikkeling.

In oktober 2022 is de bestuursovereenkomst ‘intenties samenwerking NOVEX Schipholregio’ officieel vastgesteld. Het Rijk en de regio hebben zich hierin gecommitteerd aan het gezamenlijk uitwerken van verschillende nationale en regionale opgaven in het gebied. Ten behoeve van het verbeteren van de leefomgevingskwaliteit moeten partijen moeten komen tot een integrale afweging van de verschillende opgaven.

Zomerdrukte Schiphol

Vanaf de meivakantie was er sprake van grote drukte op Schiphol. De minister van Infrastructuur en Waterstaat heeft Schiphol herhaaldelijk opgeroepen alles op alles te zetten om de problemen op te lossen en daarbij aandacht te hebben voor de arbeidsomstandigheden en arbeidsvoorwaarden van medewerkers op de luchthaven. Schiphol heeft op verzoek van het ministerie wekelijks gerapporteerd over de voortgang van de acties die Schiphol ondernam langs vier actielijnen. Op basis van die rapportages is de Tweede Kamer (zesmaal) geïnformeerd. Ook heeft Schiphol op verzoek van het ministerie opdracht verleend aan een externe partij om een evaluatie uit te voeren. Vanaf medio oktober 2022 zijn de wachtrijen beter onder controle, maar geldt nog wel een capaciteitsbeperking voor uit Nederland vertrekkende passagiers.

Luchtruimherziening

Op 14 oktober 2022 heeft de Ministerraad ingestemd met de Voorkeursbeslissing Luchtruimherziening. Het kabinet neemt zo een richtinggevend besluit op hoofdlijnen om het luchtruim klaar te maken voor de toekomst. Het beschrijft de beoogde nieuwe indeling van het Nederlandse luchtruim en de daarbij passende afhandelingsconcepten om de negatieve effecten van de luchtvaart op mens, natuur en milieu te verminderen. Veiligheid is hierbij de randvoorwaarde. De Voorkeursbeslissing markeert ook de start van de volgende fase van het programma Luchtruimherziening: de Ontwerp- en realisatiefase. Tegelijkertijd met de Voorkeursbeslissing is de Reactienota gepubliceerd. De Reactienota verantwoordt op welke wijze met ruim 2100 zienswijzen en het advies van de Commissie m.e.r. is omgegaan.

Scheepvaart

Duurzame scheepvaart

Op nationaal niveau wordt gezamenlijk gewerkt met sector- en ketenpartijen gewerkt aan de Routekaart Verduurzaming Zeevaart, de Roadmap Brandstoftransitie en een verbeterd voorstel van het Maritiem Masterplan voor het Nationaal Groeifonds. Op Europees niveau is er een akkoord bereikt over de herziening van ETS, waardoor vracht- en passagiersschepen boven 5000 bruto tonnage vanaf 2024 gefaseerd onder het ETS-systeem gaan vallen. De RED III, AFIR en FuelEU Maritime zijn in de laatste fase voor het bereiken van een akkoord beland. Binnen de IMO (International Maritime Organisation) is in 2022 verder onderhandeld over de revisie van de strategie en zijn voorstellen in behandeling genomen voor de zogenaamde middentermijnmaatregelen. Daarnaast is gewerkt aan de LifeCycleAssessment-richtlijn voor beoordeling van GreenHouseGas-intensiteit van brandstoffen en zijn er voorstellen gedaan voor verdere uitbreiding van het Data Collection System. Nederland heeft een proactieve rol gespeeld in de totstandkoming van de Europese inbreng in de IMO. Een andere ontwikkeling in de scheepvaart is de subsidieregeling voor walstroom voor zeeschepen, die in 2022 is geopend. Deze regeling draagt als bronmaatregel bij aan de structurele stikstofaanpak. De twee tenders in 2022 hebben negen walstroomprojecten voor de zeevaart opgeleverd in de havens van Rotterdam, Amsterdam en North Seaport, waaronder projecten voor de cruiseterminals van Rotterdam en Amsterdam.

Op 26 januari 2022 is de nieuwe Zeesluis IJmuiden geopend als voordeur voor het Noordzeekanaalgebied en de zeehaven Amsterdam. Daarmee is de realisatie versneld ten opzichte van de MIRT planning om in 2029 een nieuwe zeesluis aan te leggen. Door gezamenlijk opdrachtgeverschap met de provincie Noord-Holland en de gemeente Amsterdam is een zeesluis aangelegd die dieper, breder en langer was dan de een-op-een-vervanging, zodat de grootste schepen getijdeonafhankelijk ontvangen kunnen worden.

Binnenvaart

Eind 2022 is een toekomstvisie op de binnenvaart tot stand gekomen.7 In 2022 is ook €10 miljoen extra budget toegevoegd aan de Tijdelijke subsidieregeling verduurzaming binnenvaartschepen. Hiermee konden aanvragen die eerder waren afgewezen wegens overschrijding van het budget alsnog worden gehonoreerd. Met middelen vanuit Nationaal Groeifonds kon in 2022 ruim €50 miljoen subsidie worden vrijgemaakt voor elektrificatie van binnenvaartschepen.

Betalen naar gebruik

Het kabinet is voornemens om vanaf 2030 Betalen naar Gebruik (BnG) in te voeren. Dit ziet op het kilometerafhankelijk maken van het tarief van de motorrijbelasting voor alle personen- en bestelauto’s, zonder differentiatie naar tijd en plaats in het kilometertarief. In overeenstemming met het Coalitieakkoord is het kabinet van plan om deze kabinetsperiode de benodigde wetgeving vast te stellen en andere voorbereidingen te treffen. In 2022 zijn de eerste voorbereidende stappen gezet. Zo is de Tweede Kamer in juli met de eerste Hoofdlijnenbrief BnG geïnformeerd over de gemaakte keuzes, de nog openstaande keuzes en de planning voor de invoering van BnG.8 Ook zijn verschillende onderzoeken gestart en opgeleverd. Eind 2022 is de Tweede Kamer geïnformeerd over de resultaten van een literatuurstudie van het Kennisinstituut voor Mobiliteitsbeleid (KiM) naar de te verwachten effecten van BnG en over een onderzoeksrapport waarin verschillende varianten voor de tariefstructuur van BnG zijn uitgewerkt.910

Water en Bodem sturend

‘Water en bodem worden sturend voor ruimtelijke planvorming’ is één van de ambities uit het Coalitieakkoord. In 2022 heeft de minister van Infrastructuur en Waterstaat aangegeven hoe hij dit in samenwerking met de medeoverheden wil vormgeven. Dit staat in 33 structurerende keuzes, waarin onder meer concreet wordt ingegaan op onder meer het in kaart brengen van alle wateronttrekkingen, het verhogen van het waterpeil in veenweidegebieden en het besparen van drinkwater. Voor andere onderwerpen is het doel aangegeven en een proces geschetst, zoals voor de keuze waar we kunnen bouwen en waar niet, de zoetwaterverdeling in Nederland en het komen tot een vitale bodem. Vaak is gekozen voor een gebiedsgerichte uitwerking, waarbij wordt aangehaakt bij de gebiedsprocessen uit het Nationaal Programma Landelijk Gebied en de NOVEX. De keuzes zijn in de uitvragen hiervoor naar de provincies geland.

Droogte

Nederland kreeg in 2022 wederom te maken met droogte. De Landelijke Coördinatiecommissie Waterverdeling (LCW) werd in begin augustus opgeschaald naar niveau 2 ‘feitelijk watertekort’ op basis van de criteria van het landelijk draaiboek waterverdeling en droogte. Door de uitvoering van de aanbevelingen van de Beleidstafel Droogte was de crisisorganisatie beter voorbereid op droogte en watertekorten. Er is onder meer een nieuwe handleiding voor de Verdringingsreeks en een handleiding voor het omgaan met chloride (verzilting) gerealiseerd. Bijna alle zoetwaterregio’s beschikken inmiddels over een regionale uitwerking van de nationale verdringingsreeks. De opstart van de uitvoering van het Deltaprogramma Zoetwater maatregelen fase 2 2022-2027 is gestart. De publicatie van de specifieke uitkering (SPUK) en daarmee de uitvoering van de regionale zoetwatermaatregelen was een half jaar vertraagd omdat begin 2022 onvoldoende nog financiële middelen beschikbaar waren. Vanaf de zomer konden de zoetwaterregio’s subsidieaanvragen indienen voor de maatregelen fase 2 Deltaprogramma Zoetwater. Fase 2 van het Deltaprogramma Zoetwater 2022-2027 is gestart, met de uitvoering van een maatregelenpakket van €800 miljoen euro. De zoetwaterregio’s hebben inmiddels subsidies aangevraagd voor de uitvoering van regionale zoetwatermaatregelen en voor het Hoofdwatersysteem is opdracht verleend voor de uitvoering van de 2e fase Slim Watermanagement, voor de strategie Klimaatbestendige Zoetwatervoorziening Hoofdwatersysteem en voor maatregelen om verzilting bij de spui- en schuitsluizen bij Den Oever tegen te gaan. De Quickscan grondwateronttrekkingen en Natura2000 gebieden is afgerond en de Tweede Kamer is geïnformeerd via de Verzamelbrief Water in aanloop naar het WGO Water dat in november heeft plaatsgevonden. De inventarisatie naar de illegale grondwateronttrekkingen, uitgevoerd door de UvW en het IPO, zijn afgerond. De Kamer werd hierover geïnformeerd via de Verzamelbrief Water in het voorjaar.

Circulaire Economie

In het kader van het door het ministerie van Infrastructuur en Waterstaat gecoördineerde Rijksbrede programma «Nederland Circulair in 2050» is in 2022 veel vooruitgang geboekt. De transitieteams hebben advies-routekaarten opgesteld voor verschillende productgroepen, zoals elektronische huishoudelijke apparatuur, textiel en landbouwfolie. De doelen en maatregelen hiervoor komen samen met algemene maatregelen en ondersteunend beleid in het Nationale Programma Circulaire Economie 2023-2030, dat begin 2023 wordt vastgesteld. Daarnaast beweegt Nederland zich zowel in de EU als in mondiaal verband, op het terrein van circulaire economie als proactieve en ambitieuze speler. Onder andere de volgende trajecten en acties hebben bijgedragen aan de vooruitgang op het terrein van CE:

• In februari 2022 is er voor de vierde keer door het ministerie en partners een Nationale Conferentie Circulaire Economie georganiseerd.

• De publicatie van het Beleidsprogramma IenW op 17 mei 2022, waarin een ambitieus klimaatdoel voor circulaire economie is aangekondigd.

• Reductiemaatregelen en Uitgebreide Producenten Verantwoordelijkheid voor wegwerpplastics is uitgewerkt in een ministeriële regeling. Producenten van bepaalde kunststof wegwerpproducten zijn vanaf 5 januari 2023 verplicht mee te betalen aan het opruimen van zwerfafval.11 Consumenten moeten vanaf 1 juli 2023 gaan betalen voor kunststof wegwerpbekers en -voedselverpakkingen om mee te nemen of te laten bezorgen, ondernemers moeten een herbruikbaar alternatief aanbieden.

• Tot en met 2022 zijn 575 ondernemers ondersteund in 138 circulaire ketenprojecten met de subsidie Circulaire Ketenprojecten (CKP)

• Lancering van de campagne ‘Zwerfafval, natuurlijk raap je ook iets op’.

• Aan 19 gemeenten is subsidie toegekend voor circulaire ambachtscentra.

• De algemene maatregel van bestuur waarmee de uitgebreide producenten-verantwoordelijkheid voor textiel wordt ingevoerd, is in consultatie gegaan.

• In 2022 heeft de Europese Commissie meerdere voorstellen uitgegeven, waarover onderhandelingen zijn gestart, die van groot belang zijn in de transitie naar een circulaire economie, zoals een kader voor vereisten inzake ecologisch ontwerp voor duurzame producten, de batterijenverordening en de afvaltransportverordening (EVOA).

• - In internationaal verband heeft Nederland zowel inhoudelijk als financieel bijgedragen aan de organisatie van het jaarlijkse World Circular Economy Forum, de mondiale milieuconferentie Stockholm+50 en de klimaatconferentie COP27, waar circulaire economie door Nederland werd geagendeerd.

• Het ministerie van Infrastructuur en Waterstaat coördineert de inzet van Nederland rondom een de totstandbrenging van een nieuw internationaal, wettelijk bindend instrument tegen plastic vervuiling. Nederland heeft zich, net als de EU en tientallen andere landen aangesloten bij de High Ambition Coalition voor dit verdrag.

Nationaal MilieuProgramma (NMP)

In 2022 zijn er verschillende stappen gezet in het tot stand brengen van het NationaalMilieuProgramma. De richting, aanpak en planning van het NMP zijn bepaald. Het doel van het NMP is een gezonde, schone en veilige leefomgeving in 2050 waarbij milieurisico’s verwaarloosbaar zijn. Ook is de Notitie Reikwijdte en Detailniveau (NRD) gepubliceerd als onderdeel van het planMER-traject. De zienswijzenprocedure heeft hierop plaatsgevonden. Ook zijn de eerste participatiesessies geweest, waarbij het ministerie in gesprek met interne en externe stakeholders ging om de doelen en maatregelen van het NMP te bespreken. Voor 2022 was het doel gesteld om eind 2022 het ontwerp NMP klaar te hebben. De totstandkoming van de NRD en het versturen van de Kamerbrief van het NMP kostten echter meer tijd dan verwacht. Ook is ervoor gekozen om meer tijd te nemen voor het participatietraject.

Nucleaire veiligheid en stralingsbescherming

In 2022 heeft de zevende toetsingsconferentie van het Gezamenlijke Verdrag inzake de veiligheid en het beheer van bestraalde splijtstof en van het beheer van radioactief afval plaatsgevonden. Tijdens deze conferentie zijn een aantal ‘good pratices’ en uitdagingen voor Nederland vastgesteld die de aankomende jaren de nodige aandacht zullen krijgen

Zoals aangekondigd in het Beleidsprogramma IenW 2022 is in december een brief aan de Tweede Kamer gestuurd waarin wordt beschreven met welke uitgangspunten op het gebied van nucleaire veiligheid en stralingsbescherming bij de kabinetsambities op het gebied van kernenergie rekening moet worden gehouden. Dit jaar is ook het Nationaal Programma Radioactief Afval geëvalueerd. Op basis van deze evaluatie en enkele aanvullende rapporten zijn de eerste hoofdlijnen van een geactualiseerd Nationaal Programma Radioactief Afval, dat in 2025 moet worden vastgesteld, geschetst.

Zeer Zorgwekkende Stoffen (ZZS)/ PFAS

In 2022 is de beleidsevaluatie van het ZZS-emissiebeleid afgerond. Dit heeft geleid tot diverse suggesties voor verbetering van de uitvoering van het beleid. Deze suggesties worden onder andere opgepakt in het brede Impulsprogramma Chemische Stoffen. Het programmaplan van dit programma is bij brief van 16 december aangeboden aan de Tweede Kamer.12 In 2022 is daarnaast gewerkt aan de voorbereiding van een database voor ZZS-emissies. Dit zal zijn beslag krijgen via een wettelijke verplichting in 2024.

PFAS is de verzamelnaam voor de groep van zo’n 10.000 per- en polyfuoralkylstoffen. Deze stoffen hebben als negatieve eigenschap dat ze in het milieu niet afbreken en schade kunnen toebrengen aan mens en milieu. Nederland heeft samen met Duitsland, Denemarken, Zweden en Noorwegen een restrictievoorstel opgesteld om het op de markt brengen van deze stof zo ver mogelijk terug te dringen. In 2022 is veel werk verricht om dit voorstel af te ronden. De geplande datum van indiening van het voorstel bij het EU-agentschap is 13 januari 2023. Hierna volgt een EU-procedure met openbare raadplegingen, adviezen door twee expertcomités, een Commissievoorstel en besluitvorming door lidstaten, vermoedelijk in 2025.

PFAS in Zeeland

In 2021 ontstond in de provincie Zeeland bezorgdheid over hoge PFAS-waarden in de Westerschelde. In het voorjaar van 2022 zijn daarom door minister Harbers en de Zeeuwse gedeputeerde Van der Velde twee PFAS-coördinatoren aangesteld om lopende acties te verbinden en nieuwe acties uit te zetten om risico's in beeld te krijgen en op termijn de PFAS-waarden in de Westerschelde naar beneden te brengen. In 2022 is een begin gemaakt met het inventariseren van de bronnen van PFAS in de Westerschelde. Hierin wordt nauw met Vlaanderen samengewerkt. Vlaanderen werkt aan het herzien van lozingsvergunningen. Nederland kijkt mee met de belangrijkste vergunningen en deelt kennis, onder meer door het organiseren van expertsessies waarin vergunningverlening en emissienormen centraal staan. In 2022 zijn daarnaast een aantal onderzoeken uitgevoerd. Eén van die onderzoeken toonde aan dat vis, schaal- en schelpdieren hoge concentraties PFAS bevatten. Als gevolg daarvan heeft de GGD afgeraden zelfgevangen producten uit de Westerschelde te consumeren. Zeegroenten kunnen wel veilig gegeten worden. Een zwemwateronderzoek liet zien dat op de aangewezen zwemlocaties veilig kan worden gezwommen. De beide coördinatoren hebben in 2022 in juni en november een voortgangsrapportage gedeeld met de Tweede Kamer en de Provinciale Staten van Zeeland.

Maatwerkafspraken

In 2022 is, naar aanleiding van het Coalitieakkoord, gestart met het maken van bindende maatwerkafspraken met de 10 tot 20 grootste uitstoters van broeikasgassen. Dit is nadrukkelijk een gezamenlijke opgave, waarbij samen met het ministerie van Economische Zaken en Klimaat wordt gewerkt aan de transformatie van de industrie naar groene, schone bedrijven die zowel fors minder CO2 uitstoten als hun impact op de leefomgeving terugdringen. De beschreven verduurzamingsopgave van Tata Steel is één van de bedrijven waarvoor dit geldt. Daarnaast zijn recent afspraken gemaakt met Dow Benelux en Nobian.

Tata Steel

In algemene zin kan worden geconstateerd dat er in 2022 door verschillende partijen hard is gewerkt en dat de acties uit het ‘Plan van Aanpak Tata Steel’ volgens gemaakte afspraken zijn uitgevoerd. Dit leidt echter nog niet tot onafhankelijk aantoonbare significante of meetbare verbetering van de leefomgeving. Het helpt daarbij niet dat het aantal (ongewone) voorvallen rond het bedrijf onverminderd hoog blijft en bereikte resultaten nog niet onafhankelijk zijn verifieerd. De situatie rond het bedrijf verdient daarom onverminderd onze aandacht.

Impact van oorlog in Oekraïne op het ministerie van Infrastructuur en Waterstaat

Sinds de invasie van Rusland in Oekraïne heeft het ministerie zich op meerdere terreinen beziggehouden met de gevolgen hiervan. Belangrijkste onderwerpen waren en zijn o.a. de uitwerking en gevolgen van de sancties tegen Rusland, de daaruit voortvloeiende energie (olie en gas)-actualiteit en nationale veiligheid gerelateerde onderwerpen. Om deze ontwikkelingen goed te blijven opvolgen en om intern te stroomlijnen is de Taskforce Oekraïne Rusland (TOR) opgericht.

Ambities waarmaken

Miljardeninvesteringen voor bereikbaarheid woningbouwlocaties

Het is de ambitie van het kabinet om 900.000 woningen te bouwen tot 2030. In het Coalitieakkoord is € 7,5 miljard toegevoegd aan het Mobiliteitsfonds voor de ontsluiting en bereikbaarheid van de woningbouwopgave. In 2022 is er een intensief traject gevolgd met de ministeries IenW, BZK, EZK, Financiën en met de regio’s (gemeenten, provincies en koepelorganisaties) om tot de verdeling van de gelden te komen ten bate van de woningbouwopgave. €1,5 miljard is gereserveerd voor versnellingsafspraken voor woningbouwproductie op de korte termijn door heel Nederland. €6 miljard is gereserveerd voor netwerkmaatregelen, schaalsprongen en regionale mobiliteitspakketten in de 17 grootschalige NOVEX-woningbouwlocaties. Voorbeelden hiervan zijn investeringen in wegverbredingen, baanstabiliteit op het spoor, investeringen in fietsinfrastructuur, Oeververbinding Rotterdam, Merwedelijn in Utrecht en mobiliteitspakketten voor de Brabantse stedenrij. Er wordt geïnvesteerd in alle regio’s en in alle modaliteiten. De verdeling van middelen is gedaan op basis van het integrale afweegkader dat in overleg met de Koepelorganisaties is opgezet. De Tweede Kamer is hierover geïnformeerd via de jaarlijkse MIRT-brief, en verantwoording heeft plaatsgevonden in het Notaoverleg met de Kamer op 28 november.

Spoorwegen

Nieuwe concessie Hoofdrailnet 2022

In het afgelopen jaar is het Programma van Eisen (PvE) voor de nieuwe Hoofdrailnetconcessie ter toets op uitvoerbaarheid en betaalbaarheid voorgelegd bij de beoogd concessiehouder, schriftelijk geconsulteerd bij de brede groep stakeholders, behandeld in de Tweede Kamer en vervolgens, na verwerking van aangenomen moties, weer naar de Kamer gestuurd. Op basis van dit PvE zijn in het najaar van 2022 de onderhandelingen met NS gestart over de concessietekst.

Toekomstvast spoor zuidoost Nederland (Brainportregio Eindhoven)

Met het opstellen van een adaptief ontwikkelpad is onderzocht wat de mogelijke impact is van de verstedelijkingsafspraken uit het bestuurlijk overleg Leefomgeving 2022 en de aangekondigde groei van werkgelegenheid in de Brainport op de capaciteit van het spoornetwerk. Onder leiding van regionale partners is vervolg gegeven aan de uitwerking van de regionale ov-opgave, waarbij de focus primair lag op het functioneren van de multimodale knoop Eindhoven Centraal. Tijdens het MIRT in het najaar is besloten om te starten met een integrale MIRT-Verkenning OV-knoop Brainportregio Eindhoven, om de groei van reizigers op te vangen. Rijk en regio hebben hiervoor gezamenlijk € 852 miljoen vrijgemaakt.

Lelylijn

Op 17 mei 2022 is aan de Kamer gemeld dat de Lelylijn wordt toegevoegd aan de lijst NOVEX-gebieden. De Staatssecretaris van IenW is eerste aanspreekpunt namens het kabinet en verzorgt de Rijksinbreng. Dit gebeurt binnen de context van een MIRT-onderzoek, waarvoor de eerste stappen in 2022 zijn gezet. De governance rondom de Lelylijn en het Deltaplan hebben daarbij nadrukkelijke aandacht gekregen.

Eind 2022 heeft het nieuw ingerichte bestuurlijk overleg Deltaplan plaatsgevonden waarbij het Plan van Aanpak voor het MIRT-onderzoek Lelylijn is vastgesteld en de gezamenlijke projectdirecteur van Rijk en regio is aangesteld. Er is daarbij besloten een extra participatieronde in te lassen in 2023.

Zuidasdok en NoordZuidlijn

Onder andere in de Metropoolregio Amsterdam staat men voor een enorme opgave rondom ruimtelijke ontwikkeling en bereikbaarheid met gevolgen voor heel het land. Tegelijk staat de bestaande bereikbaarheid nationaal onder druk en hebben een aantal lopende mobiliteitsprojecten te maken met een financieel tekort. Na een intensief traject met de regio en samenwerking binnen het ministerie is het gelukt om ca. € 4 miljard vrij te maken voor Zuidasdok, de Knooppunten De Nieuwe Meer en Amstel, het derde perron op Amsterdam Zuid en de metrolijnen Noord/Zuidlijn en Ringlijn. De regio draagt circa €1,4 miljard bij. Hiermee worden bestaande opgaves aangepakt, verbetert de bereikbaarheid en krijgt de transitie van vliegen naar treinreizen op korte afstanden verder vorm.

Oude Lijn

Eind 2022 is de MIRT-verkenning Oude Lijn gestart. Onderzocht wordt hoe de bereikbaarheid van de groeiende Zuidelijke Randstad en de omliggende regio’s kan worden verbeterd. Enerzijds wordt er ingezet op de inzet van sprinters en de bouw van nieuwe stations (Rijswijk Buiten, Schiedam Kethel, Rotterdam Van Nelle, Dordrecht Leerpark). Anderzijds wordt er voor de vier bestaande stations Leiden Centraal, Den Haag Laan van NOI, Schiedam Centrum en Dordrecht gekeken naar manieren om de capaciteit en kwaliteit van de stations te verbeteren. In de MIRT-verkenning wordt gekeken naar aanpassingen aan de stations zelf en de directe omgeving daarvan. In totaal hebben de betrokken partijen bij deze MIRT-verkenning circa € 1400 miljoen gereserveerd voor het realiseren van deze maatregelen.

Kaderrichtlijn Water

In maart 2022 zijn de Stroomgebiedbeheerplannen (SGBPen) 2022-2027 voor de Kaderrichtlijn Water (KRW) vastgesteld door het kabinet en is daarover gerapporteerd aan de Europese Commissie. De digitale rapportage heeft RWS en het Informatiehuis Water (IHW) veel inspanningen gekost, maar resulteerde erin dat Nederland de rapportage als eerste lidstaat had afgerond. Het werkplan KRW 2022-2027 is afgelopen zomer opgesteld en met bestuurlijke partners besproken. Daarnaast werd het plan van aanpak voor de evaluatie van de Kaderrichtlijn Water 2024 deze zomer vastgesteld. Ook is er actief deelgenomen aan procedures bij het Europese Hof van Justitie om de uitleg van de KRW aan te laten sluiten bij de Nederlandse praktijk. Vanaf de zomer is veel inzet gepleegd op de landbouwdossiers in verbinding met de KRW-opgave: de derogatie, de grondgebondenheid van de melkveehouderij en het perspectief op de landbouw. Daarnaast zijn er BNC-fiches vastgesteld met de Nederlandse inzet bij de onderhandelingen over aanpassingen van verschillende Europese waterrichtlijnen. Er is een start gemaakt met de actualisatie van beheerplannen Natura2000, waarbij het ministerie het voortouw heeft. Ook loopt de eerste fase van het IBO Biodiversiteit inmiddels.

Noordzee

Het Programma Noordzee (PNZ) 2022-2027, met daarin het Programma van Maatregelen voor de Kaderrichtlijn Mariene strategie (KRM) deel 3, is in het voorjaar van 2022 als onderdeel van het Nationaal Waterprogramma vastgesteld en naar de Kamer verzonden. Het Programma Noordzee beschrijft het beleid op een steeds drukker wordende Noordzee en legt de afspraken van het Rijk vast voor de ruimtelijke ordening op zee. Onderdeel hiervan is de aanwijzing van voldoende windenergiegebieden voor de realisatie van windparken met een totaal opgesteld vermogen van 21GW tot 2030/31. Hiermee levert het Programma een essentiële bouwsteen voor de energietransitie. Het Programma Noordzee geeft invulling aan afspraken uit het Noordzeeakkoord. Het Noordzeeoverleg, waarin het Rijk en stakeholders op consensus gericht overleg voeren over Noordzeebeleid, speelde een belangrijke rol in de voorbereiding. Voortgangsrapportages van het NZO hierover zijn gedeeld met de Tweede kamer. Met het oog op de kwetsbaarheid van infrastructuur op de Noordzee coördineert de minister de interdepartementale samenwerking tot verbetering van de bescherming daarvan.

Manifest Maatschappelijke verantwoord opdrachtgever en Inkopen

Eind november is het Manifest Maatschappelijk Verantwoord Opdrachtgeven en Inkopen (MVOI) voor de periode 2022-2025 door 64 deelnemers ondertekend. MVOI zorgt ervoor dat met name overheden hun koopkracht inzetten om een bijdrage te leveren aan bij te dragen aan maatschappelijke doelen, zoals onder andere het versnellen van de transitie naar een klimaatneutrale en circulaire samenleving, het vergroten van de kansen voor mensen met afstand tot de arbeidsmarkt, het vergroten van de biodiversiteit of het versterken van de internationale sociale voorwaarden. Door bij het opdrachtgever en de inkoop rekening te houden met deze doelen, dragen overheden niet alleen bij aan hun eigen doelen, maar creëren zij ook een marktvraag voor producten en diensten, waardoor marktpartijen worden gestimuleerd om meer sociale en duurzame producten en diensten te ontwikkelen. Het ministerie van Infrastructuur en Waterstaat heeft in september 2022 haar actieplan gepubliceerd waarin de doelen, acties en ambities om met het inkoopproces maatschappelijke impact te maken zijn vastgelegd voor de periode 2022-2025.

Randvoorwaarden effectief beleid

Extra aandacht voor uitvoerbaarheid en handhaafbaarheid

Het ministerie van Infrastuur en Waterstaat heeft zich in het afgelopen jaar ingezet om aandacht voor uitvoerbaarheid en handhaafbaarheid structureel onderdeel te laten worden van de beleidsontwikkeling. Bij de uitwerking van het regeerakkoord is hier nadrukkelijk aandacht voor geweest. Zo is de uitvoering en de ILT expliciet betrokken bij het opstellen van het beleidsprogramma door middel van eerste reflectie op uitvoerbaarheid en handhaafbaarheid van beleidsvoornemens. In dit proces zijn lessen geleerd over het inpassen van het gesprek over de uitvoerbaarheid en handhaafbaarheid en het benodigde abstractieniveau. Een ander goed voorbeeld is de Kamerbrief Water en Bodem Sturend waarbij ook de door Rijkswaterstaat uitgevoerde Quickscan aan de Kamer is aangeboden om zo ook de signalen vanuit de uitvoering transparant te maken. Er is ervaring opgedaan met (nieuwe) instrumenten om beleid, uitvoering en handhaving beter met elkaar in verbinding te stellen. Zo brengt de ILT risico’s en ontwikkelingen onder de aandacht van de bewindspersonen en de Tweede Kamer door het opstellen van signaalrapporten en ‘Staat van’ rapportages, zoals de Staat van Schiphol en de signaalrapportage over de milieurisico’s van bodem. Er zijn in 2022 invoeringstoetsen uitgevoerd en voorbereid om te kijken of het beleid na invoering voldoet. In 2022 is tenslotte voor het eerst een knelpuntenbrief vanuit het ministerie door de minister aan de Tweede Kamer verzonden met dilemma’s en knelpunten van het CBR. Op verschillende plaatsen binnen de uitvoering van het ministerie van Infrastructuur en Waterstaat wordt gewerkt aan maatwerkplaatsen waar individuele casussen van burgers of bedrijven die in het reguliere proces vastlopen worden behandeld. Vanuit het Programma Werken aan Uitvoering zijn middelen ontvangen voor het verbeteren van de uitvoering en de (digitale) dienstverlening richting burgers en bedrijven.

Stikstof

Sinds 13 januari 2022 moet versie 2021 van AERIUS Calculator worden gebruikt om de stikstofneerslag van een project te berekenen voor toestemmingsverlening. Nieuw is o.a. dat er voortaan een maximale rekenafstand van 25 km geldt voor álle emissiebronnen. AERIUS 2022 liep in 2022 vertraging op en zal pas op 26 januari 2023 worden vrijgegeven. In november jl. bepaalde de Raad van State in de Porthos-zaak dat de zogenaamde bouwvrijstelling niet gebruikt mag worden. Dit heeft tot gevolg dat alle projecten met emissies in de bouwfase weer project-specifiek moeten worden beoordeeld. Dit bemoeilijkt het uitvoeren van projecten op alle domeinen van het ministerie (spoor, weg en water). Dat vormde aanleiding tot een traject dat moet gaan bijdragen aan een strategisch gesprek over het wel of niet of op een andere manier uitvoeren van projecten of maatregelen om aan de opgaves van het ministerie van Infrastructuur en Waterstaat te kunnen voldoen. 2022 kende vele rechtszaken die (in)directe consequenties hadden voor projecten van het ministerie. Zo vond op 22 november de zitting plaats bij de Raad van State over het project ViA15. De uitspraak wordt in het voorjaar van 2023 verwacht.

Cybersecurity Strategie

Onze manier van leven is grotendeels verknoopt met de digitale ruimte. De risico’s van misbruik, zoals door statelijke of criminele actoren, of uitval van processen, vormen de keerzijde van deze gedigitaliseerde samenleving. Het ministerie van Infrastructuur en Waterstaat heeft daarom gewerkt aan een herziening van haar cybersecuritystrategie (IWCS 2022-2026), die zal aansluiten op de Nederlandse Cybersecurity Strategie (NLCS). De IWCS moet het ministerie voorbereiden op nieuwe ontwikkelingen en het verminderen van de kwetsbaarheid van het eigen ministerie en organisaties waar het een systeemverantwoordelijkheid voor draagt. Ook wordt het ministerie systeemverantwoordelijk voor een toegenomen aantal sectoren met een groter aantal overheidsorganisaties en ondernemingen. Verschillende incidenten hebben laten zien dat er nog veel verbeterd moet worden op het gebied van incidentmanagement.

1

Kamerstuk 35 925 XII, nr. 106, 17 mei 2022.

3

Kamerstuk 29 385, nr. 116, 11 november 2022.

4

Kamerstuk 29398, nr. 1014.

5

Kamerstuk 2020-2021, 31305, nr. 328.

6

Kamerstuk 2021-2022, 29398 nr. 970, bijlage 1004054.

7

Kamerstuk 31 409, nr. 373.

8

Kamerstuk 32813, nr. 1081.

9

Kamerstuk 31305, nr. 371.

10

Kamerstuk 32800, nr. 79.

1 Realisatie Beleidsdoorlichtingen

Thema | Begrotingsartikel | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | Geheel artikel? | Hyperlink |

|---|---|---|---|---|---|---|---|---|---|---|

Integraal Waterbeleid - Waterkwantiteit | 11 | X | Ja | |||||||

Bodem en Ondergrond | 13 | X | Ja | |||||||

Wegen en verkeersveiligheid | 14 | X | Ja | https://zoek.officielebekendmakingen.nl/kst-32861–27.html | ||||||

Openbaar Vervoer en Spoor | 16 | X | Ja | https://zoek.officielebekendmakingen.nl/kst-32861-41 | ||||||

Luchtvaart | 17 | X | Ja | https://zoek.officielebekendmakingen.nl/kst-32861-28.html | ||||||

Scheepvaart en Havens | 18 | X | Ja | |||||||

18 | X | https://zoek.officielebekendmakingen.nl/kst-32861-22.html | ||||||||

Uitvoering Milieubeleid en Internationaal | 19 | X | Ja | https://zoek.officielebekendmakingen.nl/kst-30991-34.html | ||||||

Lucht en geluid - Geluid | 20 | X | X | Ja | https://zoek.officielebekendmakingen.nl/kst-32861-67.html | |||||

Lucht en geluid - Lucht | 20 | X | Ja | https://zoek.officielebekendmakingen.nl/kst-30175-338.html | ||||||

Duurzaamheid | 21 | X | Ja | |||||||

Omgevingsveiligheid en Milieurisico's | 22 | X | Ja | https://zoek.officielebekendmakingen.nl/kst-32861-42.html | ||||||

Meteorologie, Seismologie en Aardobservatie | 23 | X | Nee | https://zoek.officielebekendmakingen.nl/kst-32861-56.html | ||||||

Inspectie Leefomgeving en Toezicht (Handhaving en Toezicht) | 24 | X | Ja | https://zoek.officielebekendmakingen.nl/kst-32861-46.html | ||||||

Evaluatie artikel III Deltawet | X | Ja |

Toelichting

In 2022 zijn de beleidsdoorlichtingen op artikel 18 Scheepvaart en Havens en artikel 20 Geluid uitgevoerd. Beide zijn door vertraging niet meer in 2022 aan de Tweede Kamer aangeboden, maar begin 2023.

Het meest recente overzicht van de programmering van beleidsdoorlichtingen is te vinden op www.rijksfinancien.nl. De realisatie van overige onderzoeken en evaluaties in 2022 zijn opgenomen in bijlage 3 bij dit jaarverslag .

2 Overzicht van risicoregelingen

In het overzicht van risicoregelingen worden garanties en/of achterborgstellingen opgenomen die een departement verstrekt aan derden buiten de sector Overheid. Het ministerie van IenW heeft één in 2016 beëindigde garantieregeling, te weten het Borgstellingkrediet Bodemsanering MKB, waarvan de lopende regelingen worden beheerd tot einde looptijd (2027). Het betrof de mogelijkheid voor een ondernemer in het midden- en kleinbedrijf, met onvoldoende middelen of te weinig zekerheden voor krediet bij een bank, om een borgstelling voor een gedeelte van het benodigde budget voor bodemsanering aan te vragen.

Een garantie is een voorwaardelijke financiële verplichting van de overheid aan een derde buiten de overheid, die pas tot uitbetaling komt als zich bij de wederpartij een bepaalde omstandigheid (realisatie van een risico) voordoet. Door het vervallen van garanties in 2022 is het uitstaande risico voor IenW afgenomen.

Artikel | Omschrijving | Uitstaande garanties 2021 | Verleend 2022 | Vervallen 2022 | Uitstaande garanties 2022 | Garantieplafond | Totaal plafond | Totaalstand risicovoorziening |

|---|---|---|---|---|---|---|---|---|

Artikel 13 Bodem en Ondergrond | MKB Krediet | 230 | 34 | 196 | 0 | 0 | 0 | |

Totaal | 230 | 0 | 34 | 196 | 0 | 0 | 0 |

MKB krediet

Bij het Ministerie van IenW is momenteel sprake van de garantieregeling Borgstellingskrediet Bodemsanering midden- en kleinbedrijf (MKB), waarvan de lopende regelingen worden beheerd tot einde looptijd (2027). Het Borgstellingkrediet Bodemsanering MKB betreft de mogelijkheid voor een ondernemer in het midden- en kleinbedrijf, met onvoldoende middelen of te weinig zekerheden voor krediet bij een bank, om een borgstelling voor een gedeelte van het benodigde budget voor bodemsanering aan te vragen. Het Borgstellingkrediet Bodemsanering MKB is mede naar aanleiding van een evaluatie in 2016 beëindigd. Eind 2022 wordt alleen nog garant gestaan voor een lopende garantie ter grootte van € 196.000.

Artikel | Omschrijving | Uitstaande lening | Looptijd lening | Totaalstand risicovoorziening t-1 | Totaalstand mutatie volume risicovoorziening t en t-1 |

|---|---|---|---|---|---|

Artikel 17 Luchtvaart | Hypothcaire lening Winair | 2.907 | 18 maanden | 3.773 | 866 |

Totaal |

Lening Winair

De COVID-19-crisis laat diepe sporen achter op de Caribische delen van het Koninkrijk. Het kabinet heeft daarom eind 2020 besloten een hypothecaire lening van USD 3 miljoen (max. € 2,7 miljoen) te verstrekken op het luchthavengebouw van Winair. Deze lening is door zowel het ministerie van Binnenlandse Zaken en Koninkrijksrelaties (€ 1 miljoen) als door het ministerie van Infrastructuur en Waterstaat (maximaal € 1,7 miljoen) gefinancierd. De uitgave in 2021 bedroeg uiteindelijk € 2,4 miljoen, deels vanwege een gunstigere wisselkoers. In december 2021 is de lening verhoogd met € 1,3 miljoen (USD 1,5 miljoen). Daarmee betrof de uitstaande lening begin 2022 een bedrag van € 3,8 miljoen. In 2022 heeft een aflossing van € 0,9 miljoen op deze lening plaatsgevonden. Daarmee betreft de uitstaande lening eind 2022 nog € 2,9 miljoen.

3 Openbaarheidsparagraaf

In de kabinetsreactie op het rapport ‘Ongekend onrecht’ heeft het kabinet maatregelen aangekondigd gericht op actieve openbaarmaking van informatie en op verbetering van de informatiehuishouding bij de ministeries (‘Open op orde’). Ook schrijft artikel 3.5 van de Wet open overheid (Woo) voor dat een bestuursorgaan in de jaarlijkse begroting en verantwoording aandacht besteedt aan de beleidsvoornemens voor de uitvoering van de wet. Het doel van de Woo en de opvolging van ‘Ongekend onrecht’ is een open overheid, die zorgdraagt voor een adequate en toegankelijke informatievoorziening op basis van een ordentelijke informatiehuishouding.

Sinds 2017 werkt IenW aan het verbeteren van de informatiehuishouding. Met de komst van de Woo, het rijksbrede generieke actieplan ‘Open op orde’ en de beschikbare middelen is de aanpak flink versterkt. Er is een nieuw IenW-breed actieplan ontwikkeld. Ook zijn actieplannen voor verschillende dienstonderdelen van IenW en zelfstandige bestuursorganen (zbo’s) opgesteld. IenW sluit daarin aan bij wat er vanuit het Rijk aan afspraken wordt gemaakt en maakt gebruik van de rijksbreed ontwikkelde voorzieningen. In de actieplannen wordt de inzet van IenW geformuleerd voor de drie hoofdonderdelen uit de Woo en ‘Open op orde’: actieve openbaarmaking, passieve openbaarmaking en verbetering van de informatiehuishouding. De in de actieplannen geformuleerde ambities zijn afhankelijk van de beschikbare capaciteit en middelen.

Actieve openbaarmaking

Voor de actieve openbaarmaking van de 17 verplichte Woo-categorieën neemt IenW deel aan het interdepartementaal overleg PLOOI. Daarnaast verbetert IenW de processen voor en bewustwording over het openbaar maken van de informatiecategorieën. Vanaf 20 september 2022 worden bij alle Kamerstukken aan het parlement de onderliggende beslisnota’s openbaar gemaakt. Informatie openbaar maken is niet nieuw. IenW-dienstonderdelen maken informatie, zoals bijvoorbeeld (onderzoeks)rapporten, al jaren openbaar op hun eigen websites. Onder de Woo wordt nog meer informatie openbaar gemaakt. Voor deze verplicht actief openbaar te maken informatiecategorieën van de Woo volgt IenW de rijksbrede fasering. En IenW zet stappen naar het meer inzichtelijk en toegankelijk maken van de informatie die al openbaar is. Zo is het vuurwerkdossier op een inzichtelijke en toegankelijke wijze voor een breed publiek openbaar gemaakt. Net als de vluchtgegevens van het regeringsvliegtuig.

Passieve openbaarmaking

Documenten die (nog) niet openbaar zijn, kunnen op verzoek openbaar worden gemaakt: passieve openbaarmaking. Het loket ‘maatschappelijke correspondentie’ van IenW wordt ingezet voor het beantwoorden van de informatievragen aan de Woo-contactpersoon bij het kerndepartement. Bij meerdere dienstonderdelen en zbo’s van IenW is een Woo-contactpersoon benoemd. Daarmee is laagdrempelige toegang tot informatieverstrekking en het vinden van de juiste informatie in de organisatie van IenW verzekerd. Voor het kerndepartement zal daarnaast aankomend halfjaar een eerste evaluatie worden uitgevoerd naar de Woo-contactpersoon. Het exacte moment hangt hierbij af van de aantallen; die zitten op dit moment nog op vijf. Om te voldoen aan de toenemende vraag zet IenW in op extra capaciteit, deels gecentraliseerde behandeling, uniformiteit in werkwijzen en het opbouwen van expertise. De contacten met verzoekers van informatie worden geïntensiveerd om de informatiebehoefte snel scherp te krijgen. Als door de omvang van het verzoek de totale behandeling meer tijd vergt, worden met deelbesluiten documenten zo snel mogelijk openbaar gemaakt. De interne werkprocessen worden verbeterd en daar waar mogelijk wordt software ingezet om de behandeling van verzoeken te bespoedigen.

Verbetering van de informatiehuishouding Met de actieplannen wordt invulling gegeven aan de rijksbrede prioriteiten op het gebied van de verbetering van de informatiehuishouding. IenW werkt nauw samen met de regeringscommissaris informatiehuishouding, het coördinerende departement BZK en het rijksbrede programma Open op Orde. De ondersteuning voor de informatiehuishouding bij IenW wordt verder geprofessionaliseerd en versterkt. Investeringen in capaciteit en informatiesystemen zijn nodig.

De verbetering van de informatiehuishouding gaat langs de vier hoofdlijnen van het actieplan ‘Open op orde’: bestuur en naleving, informatieprofessionals, informatiesystemen en informatievolume:

Bestuur en naleving In de bestuursraad van IenW is de sturing en naleving via de systematiek van de actieplannen georganiseerd. Invulling van de CIO-structuur, zoals die rijksbreed is afgesproken, draagt ook bij aan de sturing op de informatiehuishouding via de I-strategie Rijk. De jaarlijkse meting, zoals gevraagd door de regeringscommissaris informatiehuishouding, en de tweejaarlijkse monitor van de Inspectie Overheidsinformatie en Erfgoed staan centraal in het vaststellen van de stand van zaken. Daarnaast ontwikkelt IenW een dashboard om te sturen op transparantie en voortgang op de Woo en de verbetering van de informatiehuishouding.

Informatieprofessionals

De capaciteit aan informatieprofessionals is uitgebreid. Medewerkers, management en informatieprofessionals worden meegenomen in het belang van een goede informatiehuishouding en de eigen verantwoordelijkheid hierin. IenW-breed wordt het kwaliteitsraamwerk voor functies in de informatievoorziening (KWIV) geïmplementeerd. Voor het ontwikkelen van kennis en vaardigheden maakt IenW gebruik van de rijksbreed ontwikkelde cursussen en trainingen.

InformatiesystemenIenW is bezig met het verbeteren van de informatiesystemen, met name een breed inzetbaar documentmanagementsysteem (DMS). Daarnaast is en wordt geïnvesteerd in aanvullende instrumenten en hulpmiddelen om de informatie zo goed mogelijk te ontsluiten, te publiceren - onder meer op het rijksbrede platform voor openbaarmaking PLOOI - en de informatie te zijner tijd elektronisch over te dragen aan het Nationaal Archief.

Informatievolume

Het informatievolume waarover IenW beschikt, is omvangrijk en veelal langdurig (meerdere tientallen jaren) voor de eigen processen benodigd. IenW versterkt de structuur in de informatie, koppelt en stemt systemen beter op elkaar af om zo de aard en omvang van de informatie beter te beheersen en te ontsluiten. Het in de loop van de jaren divers geworden ICT-landschap wordt geconsolideerd en meer geüniformeerd, een actie die meerdere jaren zal vragen. IenW zet verder in op de omgang, opslag en archivering van nieuwe media (sociale media, berichtenapps, websites en e-mails). Daar waar mogelijk wordt het wegwerken van papieren achterstanden versneld.

Bijlage: Overzicht coronasteunmaatregelen

Art. | Naam maatregel/regeling | Bedrag verplichtingen 2022 | Bedrag uitgaven 2022 | Bedrag ontvangsten 2022 |

|---|---|---|---|---|

16 en 98 | Beschikbaarheidsvergoeding OV | 754,9 | 1.031,0 | 2,2 |

17 | Lening Winair | 0,0 | 0,0 | 1,2 |

22 | Tegemoetkoming vuurwerkbranche | 22,6 | 23,9 | 0,0 |

97 en 98 | COVID-testen reizigers | 0,5 | 12,4 | 0,0 |

Totaal | 778,0 | 1.067,3 | 3,4 |

Toelichting

Hieronder is een korte omschrijving opgenomen van de maatregelen.

Beschikbaarheidsvergoeding OV-sector

Dit betreft een beschikbaarheidsvergoeding voor het openbaar vervoer. De vergoeding is bestemd om de beschikbaarheid van het openbaar vervoer tijdens de COVID-19-crisis te kunnen borgen.

Lening Winair

Dit betreft een hypothecaire lening voor het luchthavengebouw van Winair. Deze lening is door zowel het ministerie van BZK als door het ministerie van IenW gefinancierd.

Tegemoetkoming vuurwerkbranche

Dit betreft de middelen in verband met de tijdelijke subsidieregelingen voor de detailhandel en importeurs/distributeurs, die als doel hebben om de vuurwerkbranche tegemoet te komen in de extra kosten die zij maakt vanwege het vuurwerkverbod en voor de extra opslag en transport voor het F2-vuurwerk dat voor de jaarwisseling 2021 ‒ 2022 niet verkocht mocht worden.

COVID-testen reizigers

Dit betreft de middelen v voor de vergoeding van testen voor uitgaande reizigers, inclusief uitvoeringskosten.

4. Beleidsartikelen

4.1 Artikel 11 Integraal Waterbeleid

Het op orde houden van een duurzaam watersysteem tegen maatschappelijk aanvaardbare kosten, waardoor Nederland droge voeten heeft, over voldoende zoetwater beschikt en schoon (drink)water heeft en kan blijven gebruiken, nu en in de toekomst.

Realisatie | Vastgestelde begroting | Verschil | |||||

|---|---|---|---|---|---|---|---|

2018 | 2019 | 2020 | 2021 | 2022 | 2022 | 2022 | |

Verplichtingen | 36.485 | 41.220 | 30.283 | 30.650 | 96.183 | 55.320 | 40.863 |

Uitgaven | 44.251 | 48.421 | 49.982 | 45.678 | 43.541 | 55.580 | ‒ 12.039 |

Uitgaven onderverdeeld per artikelonderdeel | |||||||

1 Algemeen waterbeleid | 33.035 | 37.546 | 39.450 | 34.836 | 32.139 | 35.005 | ‒ 2.866 |

2 Waterveiligheid | 2.584 | 3.019 | 2.704 | 2.905 | 2.756 | 3.118 | ‒ 362 |

3 Grote oppervlaktewateren | 2.303 | 1.211 | 1.473 | 1.296 | 1.330 | 1.565 | ‒ 235 |

4 Waterkwaliteit | 6.329 | 6.645 | 6.355 | 6.641 | 7.316 | 15.892 | ‒ 8.576 |

Ontvangsten | 580 | 12.050 | 258 | 408 | 398 | 143 | 255 |

(Doen) uitvoeren Vanuit de begroting Hoofdstuk XII wordt bijgedragen aan het Deltafonds (zie extracomptabele verwijzingen). Vanuit het Deltafonds worden maatregelen en voorzieningen op het gebied van waterveiligheid (artikel 1), zoetwatervoorziening (artikel 2), beheer, onderhoud en vervanging (artikel 3) en waterkwaliteit (artikel 7) bekostigd. De rol (doen) uitvoeren heeft betrekking op taken binnen de beleidsdomeinen waterveiligheid, zoetwatervoorziening, waterkwaliteit, waterkwantiteit en internationaal:

• Waterveiligheid. Het waarborgen van de bescherming door primaire waterkeringen langs het kust- en IJsselmeergebied en de rivieren volgens het wettelijk niveau; alsmede het dynamisch handhaven van de kustlijn, conform herziene basiskustlijn 2018 en handhaving kustfundament.

• Waterveiligheid en Zoetwatervoorziening. Het (doen) uitvoeren van verkenningen en planuitwerkingen.

• Waterveiligheid en Waterkwaliteit. Het (doen) uitvoeren van aanlegprojecten, zoals het Hoogwaterbeschermingsprogramma (HWBP), Ruimte voor de Rivier, de Maaswerken (alle waterveiligheid) en het Verbeterprogramma Waterkwaliteit Rijkswateren (waterkwaliteit).

• Waterveiligheid, Waterkwantiteit en Waterkwaliteit. Het (doen) uitvoeren van beheer, onderhoud en vervanging.

• Internationaal. Kennisuitwisseling met buitenlandse partijen op het gebied van waterveiligheid, waterzekerheid en governance ter bevordering van de Nederlandse positie en verdienvermogen in het buitenland. Het betreft bilaterale en multilaterale samenwerking en richt zich vooral op klimaatadaptatie en water. De samenwerking is beschreven in de Nederlandse Internationale Waterambitie (NIWA).