Downloads

XVI Volksgezondheid, Welzijn en Sport

A. ARTIKELSGEWIJZE TOELICHTING BIJ HET WETSVOORSTEL

Wetsartikel 1

De begrotingsstaten, die onderdeel zijn van de Rijksbegroting, worden op grond van artikel 1, derde lid, van de Comptabiliteitswet 2001 elk afzonderlijk bij de wet vastgesteld en derhalve ook gewijzigd. Het onderhavige wetsvoorstel strekt ertoe om voor het jaar 2017 wijzigingen aan te brengen in de departementale begrotingsstaat van het Ministerie van Volksgezondheid, Welzijn en Sport.

De in de begrotingsstaat opgenomen mutaties worden toegelicht in onderdeel B van deze artikelsgewijze toelichting, de zogenaamde begrotingstoelichting.

Tevens wordt in onderdeel B een actueel beeld gegeven van de uitgaven behorend tot het Budgettair Kader Zorg (BKZ) in het jaar 2017.

De Minister van Volksgezondheid, Welzijn en Sport, H.M. de Jonge

De Minister voor Medische Zorg, B.J. Bruins

A. ARTIKELSGEWIJZE TOELICHTING BIJ HET BEGROTINGSVOORSTEL

Wetsartikel 1

De begrotingsstaten die onderdeel zijn van de Rijksbegroting, worden op grond van artikel 1, derde lid, van de Comptabiliteitswet 2001 elk afzonderlijk bij de wet vastgesteld.

Het wetsvoorstel strekt ertoe om de onderhavige begrotingsstaat/begrotingsstaten voor het

aangegeven jaar vast te stellen.

Alle voor dit jaar vastgestelde begrotingswetten tezamen vormen de Rijksbegroting voor dat jaar. Een toelichting bij de Rijksbegroting als geheel is opgenomen in de Miljoenennota.

Met de vaststelling van dit wetsartikel worden de uitgaven, verplichtingen en de ontvangsten vastgesteld. De in de begrotingsstaat/begrotingsstaten opgenomen begrotingsartikelen worden in onderdeel B van deze memorie van toelichting toegelicht (de zogenoemde Begrotingstoelichting).

Wetsartikel 2

Onder het Ministerie van Volksgezondheid, Welzijn en Sport ressorteren de volgende agentschappen die een baten-lastenstelsel voeren: het Agentschap College ter Beoordeling van Geneesmiddelen, het Centraal Informatiepunt Beroepen Gezondheidszorg en het Rijksinstituut voor Volksgezondheid en Milieu.

Met de vaststelling van dit wetsartikel worden de baten en de lasten, het saldo van de baten en de lasten en de kapitaaluitgaven en -ontvangsten van de in de staat opgenomen baten-lastenagentschappen voor het onderhavige jaar vastgesteld. De in de begroting opgenomen begrotingsartikelen worden toegelicht in onderdeel B (Begrotingstoelichting) van deze memorie van toelichting en wel in de paragraaf inzake de agentschappen.

De Minister van Volksgezondheid, Welzijn en Sport, E.I. Schippers

A. ARTIKELSGEWIJZE TOELICHTING BIJ HET WETSVOORSTEL

Wetsartikel 1

De begrotingsstaat die onderdeel is van de Rijksbegroting, wordt op grond van artikel 1, derde lid, van de Comptabiliteitswet 2001 elk afzonderlijk bij de wet vastgesteld en derhalve ook gewijzigd. Het onderhavige wetsvoorstel strekt ertoe om voor het jaar 2017 wijzigingen aan te brengen in de departementale begrotingsstaat van het Ministerie van Volksgezondheid, Welzijn en Sport.

De in de begrotingsstaten opgenomen begrotingsartikelen worden in onderdeel B van deze memorie van toelichting toegelicht (de zgn. begrotingstoelichting).

Tevens wordt in onderdeel B een actueel beeld gegeven van de uitgaven onder het Budgettair Kader Zorg (BKZ) en van de financiering van de zorgsector in het jaar 2017.

De Staatssecretaris van Volksgezondheid, Welzijn en Sport, M.J. van Rijn

A. ARTIKELSGEWIJZE TOELICHTING BIJ HET WETSVOORSTEL

Wetsartikelen 1 tot en met 3

De begrotingsstaten die onderdeel zijn van de rijksbegroting, worden op grond van artikel 2.3, eerste lid, van de Comptabiliteitswet 2016 afzonderlijk bij wet vastgesteld en ook gewijzigd. Het onderhavige wetsvoorstel strekt ertoe om voor het jaar 2017 wijzigingen aan te brengen in:

-

1. de departementale begrotingsstaat van het Ministerie van Volksgezondheid, Welzijn en Sport;

-

2. de begrotingsstaat inzake de agentschappen van dit ministerie.

De in de begrotingsstaten opgenomen begrotingsartikelen worden in onderdeel B van deze memorie van toelichting toegelicht.

De Minister van Volksgezondheid, Welzijn en Sport, H.M. de Jonge

De Minister voor Medische Zorg, B.J. Bruins

B. BEGROTINGSTOELICHTING

In paragraaf 1 worden de belangrijkste slotwetmutaties toegelicht.

2. Overzicht Belangrijkste suppletoire uitgavenmutaties 2017 (Slotwet)

| Uitgaven 2017 | |

|---|---|

| Stand oorspronkelijk vastgestelde begroting 2017 | 14.338.198 |

| Mutaties 1e suppletoire begroting | 375.357 |

| Stand 1e suppletoire begroting 2017 | 14.713.555 |

| Mutaties 2e suppletoire begroting | – 3.127 |

| Stand 2e suppletoire begroting 2017 | 14.710.428 |

| Slotwetmutaties | 282.370 |

| Stand Realisatie 2017 | 14.992.798 |

Door afrondingsverschillen kan de som van de delen afwijken van het totaal.

| Art. nr. | Uitgaven 2017 | |

|---|---|---|

| Belangrijkste Slotwetmutaties | ||

| Verrekening met de Belastingdienst. De Belastingdienst heeft in 2017 in totaal € 4.955,5 miljoen betaald aan voorschotten zorgtoeslag en nabetalingen voor de definitieve tegemoetkomingen oude jaren. Dit leidt tot een bijstelling bij Slotwet van € 0,3 miljard. | 8 | 330.535 |

| Overige Slotwetmutaties en onderuitputting | Diverse artikelen | – 48.165 |

| Totaal Slotwetmutaties | 282.370 |

Door afrondingsverschillen kan de som van de delen afwijken van het totaal.

| Verplichtingen 2017 | |

|---|---|

| Stand oorspronkelijk vastgestelde begroting 2017 | 7.620.932 |

| Mutaties 1e suppletoire begroting | 215.064 |

| Stand 1e suppletoire begroting 2017 | 7.835.996 |

| Mutaties 2e suppletoire begroting | 6.709.494 |

| Stand 2e suppletoire begroting 2017 | 14.545.490 |

| Slotwetmutaties | 842.333 |

| Stand Realisatie 2017 | 15.387.823 |

Door afrondingsverschillen kan de som van de delen afwijken van het totaal.

| Art.nr. | Verplichtingen 2017 | |

|---|---|---|

| Belangrijkste slotwetmutaties | ||

| VWS heeft voor het jaar 2018 een bedrag van € 81,8 toegekend aan het NVWA. Deze verplichting is in 2017 aangegaan. | 1 | 81.874 |

| Voor het aangaan in 2017 van verplichtingen in het kader van de Rijksbijdrage Zorgverzekeringsfonds voor financiering van verzekerden 18- voor 2017 is verplichtingenbudget overgeheveld naar 2017. | 2 | 77.500 |

| Voor het aangaan in 2017 van verplichtingen in het kader van de Bijdrage in de kosten van korting (BIKK) voor 2017 is verplichtingenbudget overgeheveld naar 2017. | 3 | 48.100 |

| Voor het aangaan in 2017 van verplichtingen voor de uitvoeing SVB pgb trekkingsrechten voor 2017 is verplichtingenbudget overgeheveld naar 2017. | 3 | 36.800 |

| Voor het aangaan in 2017 van verplichtingen voor de subsidieverlening SectorplanPlus 2017 – 2022 voor 2017 is verplichtingenbudget overgeheveld naar 2017. | 4 | 76.867 |

| Voor het aangaan in 2017 van verplichtingen voor de bijdragen SVB voor uitkeringen en uitvoeringskiosten voor 2017 is verplichtingenbudget overgeheveld naar 2017. | 7 | 245.971 |

| Verrekening met de Belastingdienst. De Belastingdienst heeft in 2017 in totaal € 4.955,5 miljoen betaald aan voorschotten zorgtoeslag en nabetalingen voor de definitieve tegemoetkomingen oude jaren. Dit leidt tot een bijstelling bij Slotwet van € 0,3 miljard. | 8 | 330.535 |

| Overige Slotwetmutaties en onderuitputting | Divesre artikelen | – 55.314 |

| Totaal slotwetmutaties | 842.333 |

| Art. nr. | Uitgaven 2017 | |

|---|---|---|

| Belangrijkste Slotwetmutaties | ||

| Verrekening met de Belastingdienst. De Belastingdienst heeft in 2017 in totaal € 4.955,5 miljoen betaald aan voorschotten zorgtoeslag en nabetalingen voor de definitieve tegemoetkomingen oude jaren. Dit leidt tot een bijstelling bij Slotwet van € 0,3 miljard. | 8 | 330.535 |

| Overige Slotwetmutaties en onderuitputting | Diverse artikelen | 494.287 |

| Totaal Slotwetmutaties | 824.822 |

Door afrondingsverschillen kan de som van de delen afwijken van het totaal.

B. BEGROTINGSTOELICHTING

Hoofdstuk 1

B. BEGROTINGSTOELICHTING

B. BEGROTINGSTOELICHTING

1. Leeswijzer

Inleiding

Voor u ligt de begroting 2017 van het Ministerie van Volksgezondheid, Welzijn en Sport (VWS). Deze begroting bestaat uit de volgende onderdelen:

-

– Beleidsagenda

-

– Beleidsartikelen en de niet-beleidsartikelen

-

– Begroting baten-lastenagentschappen

-

– Financieel Beeld Zorg

-

– Diverse bijlagen

De beleidsprioriteiten met betrekking tot de Zorgverzekeringswet worden vermeld in het Financieel Beeld Zorg.

Motie-Schouw

In juni 2011 is de motie Schouw ingediend en aangenomen. Deze motie zorgt ervoor dat de landenspecifieke aanbevelingen van de Raad op grond van de nationale hervormingsprogramma's een eigenstandige plaats krijgen in de departementale begrotingen. In de beleidsagenda wordt ingegaan op de uitwerking van de aanbeveling.

Groeiparagraaf

-

• In de begroting wordt dit jaar voor het eerst een overzicht opgenomen waarin op artikelniveau wordt aangegeven wat de voorgenomen bestemming is van het naar verwachting op 1 januari 2017 niet-juridisch verplichte deel van het budget. Het gaat om voorgenomen verplichtingen die later in het begrotingsjaar worden vastgelegd al dan niet op grond van achterliggende bestuurlijke afspraken. De voornemens worden kort toegelicht. Het overzicht wordt opgenomen bij de beleidsagenda.

-

• Tijdens het wetgevingsoverleg over het VWS jaarverslag 2014 heeft de Kamer verzocht om de verantwoordingsfunctie van het jaarverslag te verbeteren. In de aanloop naar de voorbereiding van de ontwerpbegroting 2017 is in overleg met de vaste Kamercommissie Zorg verkend hoe deze verbetering kan worden vormgegeven. Dit heeft onder meer geresulteerd in een monitor waarin maatschappelijke doelstellingen zijn geformuleerd en waarbij indicatoren uit de Staat van Volksgezondheid en Zorg zijn opgenomen die iets zeggen over de stand van zaken op het terrein van de zorg. Een overzicht van deze maatschappelijke doelstellingen en de indicatoren is bij de beleidsagenda opgenomen. Daarnaast is een set van 5 indicatoren uit de VWS-monitor gekoppeld aan de beleidsagenda.

Middellangetermijnverkenning 2018–2021 van het CPB

De macro-economische en budgettaire gegevens in deze begroting zijn, zoals altijd, gebaseerd op de Macro Economische Verkenning (MEV) van het Centraal Plan Bureau (CPB). Normaal gesproken bevat een MEV-raming alleen cijfers voor het lopende jaar en het komende jaar, in dit geval dus voor 2016 en 2017. Dit jaar publiceert het CPB echter ook een middellangetermijnraming (MLT) bij de MEV voor de periode 2018–2021. Ook die raming is technisch verwerkt in deze begroting. Het betreft in de VWS-begroting de BKZ-uitgaven en de BKZ-ontvangsten, de zorgtoeslag, de Rijksbijdrage 18- en de BIKK. De hoofdtekst en bijlagen van de Miljoenennota bevatten meer informatie over de verwerking van de MLT.

1. Leeswijzer

De mutaties in deze suppletoire begroting bestaan uit herschikkingen binnen de begrotingsuitgaven of binnen de premie-uitgaven, uit overboekingen van en naar andere begrotingshoofdstukken, uit financieringsverschuivingen tussen premiemiddelen en begrotingsmiddelen en uit middelen die generaal aan de VWS-begroting zijn toegevoegd, dan wel middelen die generaal vrijvallen. De gepresenteerde cijfers sluiten aan bij de Voorjaarsnota 2017, die de Minister van Financiën aan de Tweede Kamer aanbiedt.

Om de leesbaarheid van de toelichting op de beleidsartikelen te bevorderen zijn de volgende uitgangspunten toegepast:

-

1. Naast de beleidsmatig relevante mutaties worden de mutaties toegelicht als het hiermee gepaard gaande bedrag voor de uitgaven en ontvangsten op de instrumenten binnen een subartikelonderdeel hoger is dan € 2,5 miljoen. Eveneens kunnen bedragen onder deze norm worden toegelicht indien politiek relevant.

-

2. Voor wat betreft de verplichtingenmutaties wordt per artikel enkel het saldo weergegeven.

Er zijn in deze suppletoire wet geen wijzigingen in de begrotingsstaten van de agentschappen.

1. LEESWIJZER

De mutaties in deze suppletoire begroting bestaan uit herschikkingen binnen de begrotingsuitgaven, overboekingen van en naar andere begrotingshoofdstukken, financieringsverschuivingen en middelen die ten laste of ten gunste van het generale beeld aan de begroting van VWS worden toegevoegd of vrijvallen.

De gepresenteerde cijfers sluiten aan bij de Najaarsnota 2017, die de Minister van Financiën aan de Tweede Kamer aanbiedt.

Om de leesbaarheid van de toelichting op de beleidsartikelen te bevorderen zijn de volgende uitgangspunten toegepast:

-

• Naast de beleidsmatig relevante mutaties worden de mutaties toegelicht als het totale mutatiebedrag voor de uitgaven en ontvangsten op de instrumenten binnen een subartikelonderdeel hoger is dan € 2,5 miljoen. Het totale mutatiebedrag is het saldo van de mutaties bij de Miljoenennota en de overige mutaties 2e suppletoire begroting. Eveneens kunnen bedragen onder deze norm worden toegelicht indien politiek relevant.

-

• Voor wat betreft de verplichtingenmutaties wordt per artikel enkel het saldo weergegeven. Verplichtingenmutaties van € 100 miljoen of meer worden toegelicht.

Voor wat betreft de uitgaven en ontvangsten behorend tot het Budgettair Kader Zorg worden voornamelijk mutaties die groter zijn dan € 10 miljoen toegelicht.

2. Beleidsagenda1

Wat heb je nodig?

Dat is de vraag waar het om moet draaien in de gezondheidszorg. Wat heb je nodig om gezond te blijven? Om beter te worden? En als beter worden niet meer gaat, wat heb je dan nodig om zo zelfstandig mogelijk te kunnen blijven, met zo hoog mogelijke kwaliteit van leven.

De vraag «Wat heb je nodig?» kan het beste door mensen zelf beantwoord worden, in samenspraak met hun zorgverleners. Het antwoord is voor iedereen anders. Maar het is een cruciale vraag. Juist in een samenleving met meer ouderen, meer chronisch zieken. Juist in een samenleving waarin mensen steeds meer zelf willen bepalen hoe zij hun leven inrichten, daar zelf ook meer mogelijkheden voor hebben. Waarin mensen met één muisklik heel de wereld in huis halen.

Met de omslag in de zorg die wij de afgelopen jaren hebben gemaakt, willen wij mensen de zorg bieden die in deze tijd bij hen past.

De zorg is nu zo ingericht dat die persoonsgerichte aanpak mogelijk is: zorg thuis of dichtbij huis als het kan, verder weg als het moet. En afgestemd op ieders persoonlijke situatie, rekening houdend met wat een ieder zelf nog kan of niet kan. We zien al heel goede voorbeelden waar dit lukt (www.hetzorgverhaal.nl). Tegelijkertijd zien we ook dat ouderen en kwetsbare mensen soms de weg naar de juiste zorg niet kunnen vinden. Dat moeten we in de praktijk oplossen. Daar zetten we ons de komende jaren voor in, samen met de mensen in de zorg en samen met patiënten, cliënten en bewoners.

Hoe gezond voelt u zich?

Vanaf 1990 voelen mensen zich steeds een beetje gezonder. In 2014 gaf 84,3% van de mannen en 79,5% van de vrouwen aan een goede gezondheid te ervaren.

Die praktische en persoonsgerichte aanpak kiezen we ook bij de uitvoering van nieuwe wetten over kwaliteit en toegankelijkheid van de zorg. We houden nauwlettend de praktijk in de gaten en springen in waar nodig.

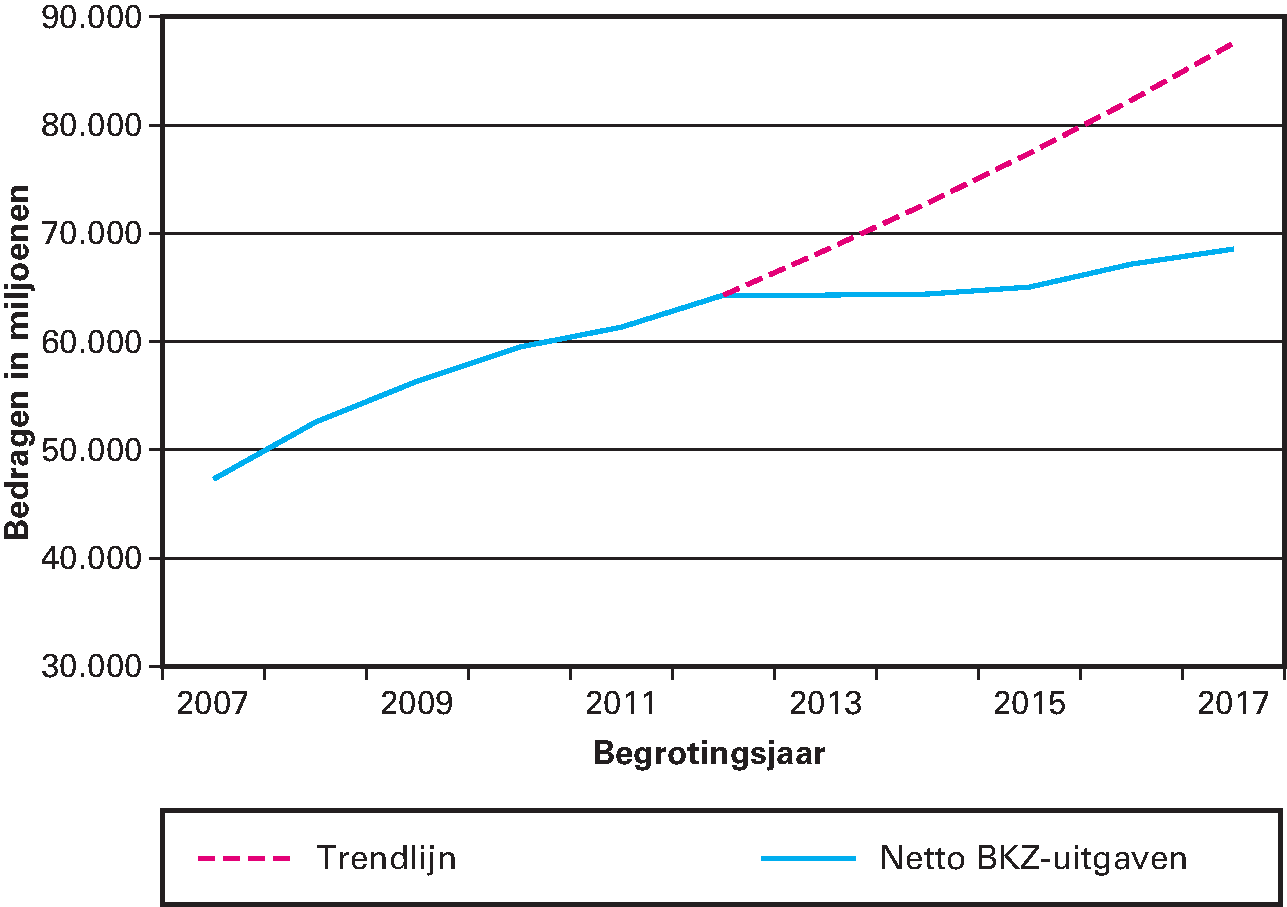

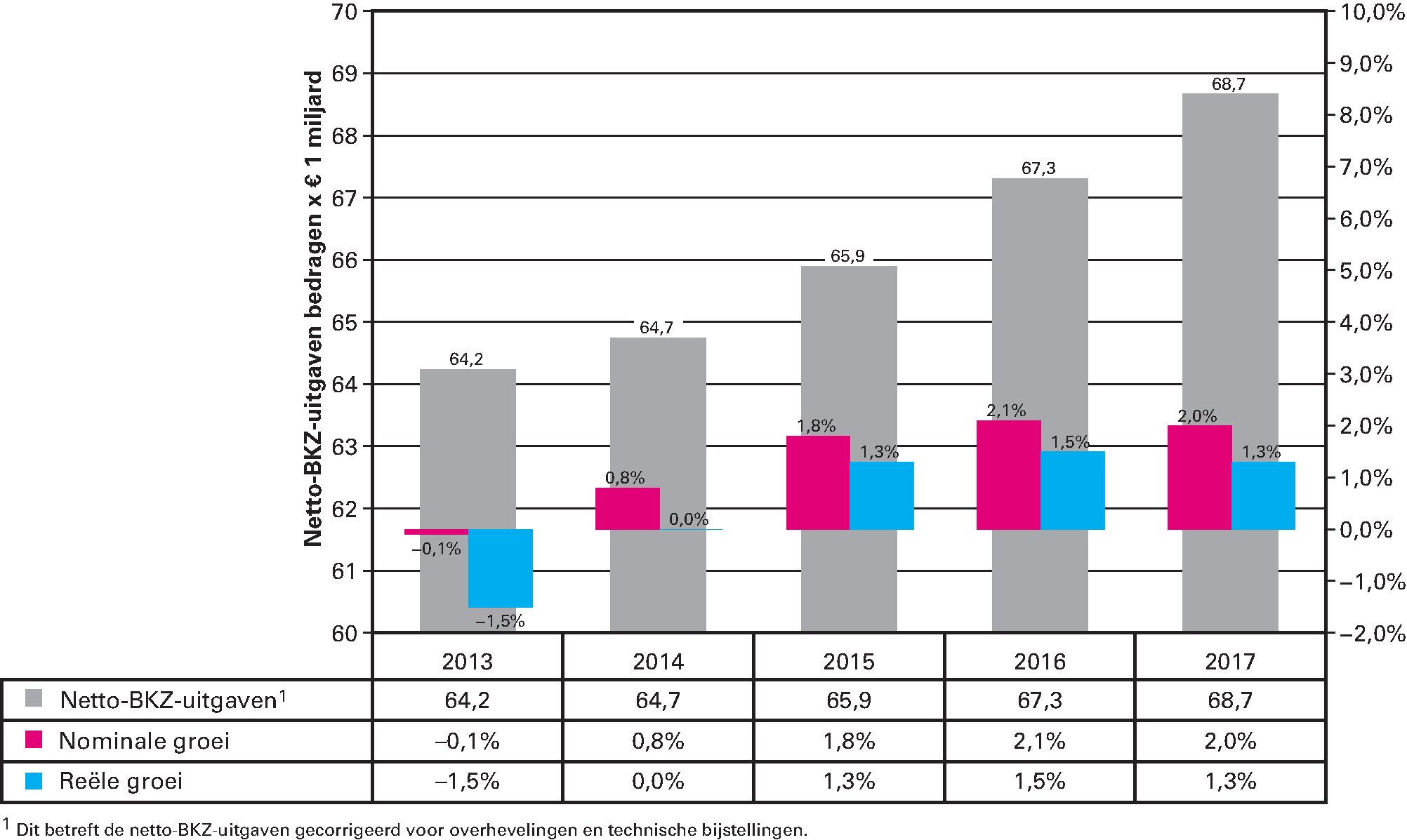

Vanzelfsprekend blijft betaalbaarheid een voorwaarde om de zorg voor iedereen toegankelijk te houden. We zijn er mede dankzij de hoofdlijnenakkoorden in geslaagd om de groei van de zorguitgaven (www.hetzorgverhaal.nl/wat-betalen-we-aan-zorg) – zoals we die tot 2012 jaar op jaar zagen – te remmen. Maar van achterover leunen kan geen sprake zijn. Omdat we steeds ouder worden en er medisch gezien steeds meer mogelijk is, blijft de druk op de gezondheidszorg groot en geeft de overheid nog steeds elk jaar meer geld uit aan zorg. Dat geldt zowel voor de langdurige zorg als voor de curatieve zorg. In 2017 is dat bijna 69 miljard euro (www.hetzorgverhaal.nl/zorguitgaven) – bijna één derde van alle uitgaven die de rijksoverheid doet.

Het is cruciaal dat we op de kosten blijven letten, vol inzetten op preventie en daadwerkelijk gebruik maken van de enorme mogelijkheden die innovaties bieden om mensen tegen lagere kosten de zorg te bieden die bij hen past en die tegemoet komt aan wat zij in hun individuele situatie nodig hebben.

Wat heb je nodig om gezond te leven en gezond op te groeien?

Steeds meer mensen beseffen dat hun manier van leven invloed heeft op hun gezondheid. Dat is een goede ontwikkeling. Want hoe goed de zorg ook is, het is altijd beter om ziekte te voorkomen. Dit is in de eerste plaats de verantwoordelijkheid van mensen zelf. De overheid zorgt voor de randvoorwaarden, maakt gezonde keuzes makkelijk en beschermt mensen die dat zelf niet kunnen.

Wie rookt er nog?

Steeds minder jongeren roken. In 2015 had 10,6% van de jongeren tot 16 jaar in de afgelopen maand gerookt. In 2011 was dat 16,9%.

Veilig opgroeien

Een veilige kindertijd is het fundament voor een gezond en gelukkig leven. Met 95% van de jongeren gaat het goed. Helaas zijn er ook nog steeds kinderen die geen veilig thuis hebben. Dat is onacceptabel. De zorg en ondersteuning van kinderen en gezinnen die het nodig hebben, moet nu in de praktijk verder worden verbeterd. De vraag «Wat heb je nodig?», moet ook hier leidend zijn, zodat we voorkomen dat er te weinig of juist te veel zorg is. De integrale verantwoordelijkheid van de gemeenten voor de jeugdhulp, biedt hiervoor grote en nieuwe mogelijkheden.

Preventie steeds belangrijker

Wie gezond wil leven, moet daarin niet gehinderd worden. De gezonde keuze moet de makkelijke keuze zijn. Bijvoorbeeld door een breder aanbod van gezonde voeding. Dat betekent minder vet, suiker en zout (www.hetzorgverhaal.nl/vet-zout-en-suiker) in de producten die je koopt in de supermarkt, in de schoolkantine, de sportkantine of het bedrijfsrestaurant. Dat willen we bereiken in samenwerking met het bedrijfsleven.

Wie wil sporten en bewegen (http://www.hetzorgverhaal.nl/sporten-in-de-wijk), moet dit makkelijk kunnen doen. Je hebt een club in de buurt nodig, een trapveldje, een sportcoach die je helpt, veilige straten om te joggen en fietspaden. Om dit voor elkaar te krijgen, werken verschillende ministeries, gemeenten, maatschappelijke organisaties en bedrijven samen in het Nationaal Programma Preventie en de brede maatschappelijke beweging Alles is Gezondheid (www.hetzorgverhaal.nl/de-buurtsportcoach).

Met voorlichtingscampagnes informeren we mensen hoe zij kunnen voorkomen dat ze ziek worden. Bijvoorbeeld door de handen te wassen en op de juiste manier eten te bereiden en te bewaren.

Antibioticaresistentie (www.hetzorgverhaal.nl/antibioticaresistentie)

Het bestrijden van antibioticaresistentie is cruciaal om gezondheidsproblemen te voorkomen. Door verkeerd en kwistig gebruik van antibiotica zijn steeds meer bacteriën ongevoelig voor de middelen die we tot onze beschikking hebben. Steeds meer infecties zijn daardoor moeilijker te behandelen. Antibioticaresistentie ontstaat niet alleen in de zorg, maar ook in de dierhouderij en in het milieu. We werken met alle sectoren samen om antibioticaresistentie terug te dringen. Dit is de zogeheten One Health-aanpak.

Gezondheidsverschillen

Ondanks veel aandacht voor preventie, zien we nog grote verschillen tussen lager- en hogeropgeleiden. Mensen die lager zijn opgeleid, leven vaak minder gezond dan mensen die hoogopgeleid zijn. Daarom proberen wij alle mensen te bereiken met onze bewustwordingscampagnes over de gevaren van roken, drinken en te veel of ongezond eten. Om het gezondheidsbeleid op wijkniveau te ondersteunen, ontwikkelt het RIVM wijkprofielen met de bij ieder profiel behorende pakketten van werkzame interventies.

Kinderen en jongeren zijn kwetsbaar omdat zij geen zeggenschap hebben over hun omgeving en makkelijker beïnvloed worden door het gedrag van anderen. De NIX18 campagne richt zich op jongeren en komend jaar speciaal op kinderen die op het VMBO zitten (www.hetzorgverhaal.nl/roken-alcohol-en-drugs). Jongeren worden ook bewust door de afschrikwekkende afbeeldingen op pakjes sigaretten en met een leeftijdsgrens voor tabaksproducten en e-sigaretten. Samen met verloskundigen, kinderartsen, jeugdartsen, gynaecologen, kraamverzorgenden, verslavingsartsen en huisartsen hebben we de Taskforce Rookvrije Start opgezet om ervoor te zorgen dat zwangere vrouwen en hun omgeving gemotiveerd en beter begeleid worden om te stoppen met roken.

Met de volgende concrete acties willen we komend jaar het verschil maken als het gaat om gezond leven en opgroeien:

-

– De meldcode huiselijk geweld en kindermishandeling wordt verbeterd: het systematisch zorgen voor veiligheid van (potentiële) slachtoffers krijgt prioriteit. Gemeenten hebben in 2017 26 goed functionerende Veilig Thuis organisaties gerealiseerd, waar professionals en burgers terecht kunnen en goed worden geholpen. We versterken de samenwerking tussen zorg, onderwijs en gemeenten, gericht op een goede uitvoering.

-

– Het is van belang dat mensen goed geïnformeerd worden over de voor- en nadelen van health-checks en zelftesten en beschermd worden tegen risico’s. Dit zal onder meer worden geregeld in een wetsvoorstel dat we in 2017 aan de Tweede Kamer zullen aanbieden.

-

– Op Europees niveau is onder Nederlands voorzitterschap afgesproken dat elke lidstaat, en dus ook Nederland, uiterlijk eind 2017 een nationaal plan moet hebben om voedingsproducten te verbeteren. Zo willen we voorkomen dat mensen te veel zout, verzadigde vetten en calorieën binnen krijgen.

-

– We laten programma’s ontwikkelen om vooral ouderen, chronisch zieken en mensen met een beperking aan het sporten te krijgen. We kijken uit naar de resultaten van de effect- en evaluatiestudies van lopende sportprogramma’s die in 2017 verschijnen.

-

– Instellingen en professionals gaan in regionale netwerken samenwerken om de verspreiding van resistente bacteriën tegen te gaan en zo antibioticaresistentie aan te pakken. Per 2018 moeten er tien netwerken operationeel zijn.

Welke zorg heb je nodig?

Als mensen toch zorg nodig hebben, weten zij zelf het beste wat wel en niet bij hun situatie past. Daarom hebben wij de positie van patiënten, cliënten en bewoners versterkt, zodat zij kunnen meebeslissen over hun zorg. Thuis, in het ziekenhuis, of in het verpleeghuis.

Niet alleen is er meer informatie, mensen kunnen deze informatie ook makkelijker vinden en begrijpen. En waar vroeger de arts het type behandeling bepaalde, beslissen arts en patiënt nu samen wat de beste optie is. Welke keuzes zijn er als het gaat om onderzoek en behandeling? Wegen de voordelen op tegen de nadelen? Om die afwegingen te kunnen maken is betrouwbare en begrijpelijke informatie nodig. We kunnen daarbij nog veel meer gebruik maken van digitale mogelijkheden, zoals animatievideo’s. Goede informatie geeft patiënten een stevigere positie in het gesprek met hun artsen.

Mede door het Jaar van de Transparantie hebben patiënten meer en betere informatie gekregen over de kwaliteit van behandelingen voor dertig aandoeningen. Er is echter nog een flinke inspanning nodig om iedere patiënt tijdig van gedegen en begrijpelijke informatie te voorzien.

We willen ook de positie van patiënten en premiebetalers tegenover hun zorgverzekeraar sterker maken. Daarom komen we met een wetsvoorstel dat de medezeggenschap van een verzekerde over het beleid van de zorgverzekeraar moet versterken. Ook hebben verzekerden een stem gekregen in het instellen van een onafhankelijke geschillencommissie voor de zorg.

Zeggenschap over je eigen leven is net zo cruciaal als je een beperking hebt of te maken krijgt met de gebreken van het ouder worden. Om zo vrij en onafhankelijk als mogelijk te kunnen blijven functioneren, moet zorg dichtbij huis, of liefst thuis, geleverd kunnen worden, zodat de gang naar het ziekenhuis of verpleeghuis alleen gemaakt hoeft te worden als er geen alternatief is.

Deze omslag is hard nodig: in 2030 is bijna één op de vier Nederlanders ouder dan 65 (www.hetzorgverhaal.nl/zorg-voor-ouderen) en hebben naar schatting zeven miljoen Nederlanders één of meer chronische ziekten, zoals diabetes, hart- en vaatziekten of een longaandoening. Al sinds de jaren tachtig kiezen steeds meer ouderen ervoor zo lang mogelijk thuis te wonen. Ook chronisch zieken doen steeds vaker volop mee in de samenleving, hebben nog een baan en een druk sociaal leven. Dat kan, mede dankzij steeds betere behandelingsmethoden, betere geneesmiddelen en dankzij zorg die steeds vaker thuis of dichtbij huis kan worden geboden. Daarbij gaan we steeds meer uit van de eigen kracht en mogelijkheden die mensen hebben.

Levensverwachting

De levensverwachting bij geboorte is gestegen van 77 jaar in 1990 tot 81,5 jaar in 2015.

Dan is het wel van belang om te weten wat iemand nog wel kan, en wat niet meer. En wat mensen nodig hebben aan zorg en ondersteuning. Dit is niet te bepalen vanuit Den Haag. Dat moet dichterbij huis geregeld worden. Daarom hebben gemeenten vanaf 2015 een aantal zorgtaken overgenomen van het Rijk. Zij kennen hun inwoners en komen bij hen over de vloer. Zij kunnen in een persoonlijk gesprek met mensen bepalen wat nodig is. Dat kan verder gaan dan alleen zorg. Zijn er schulden? Is er sprake van eenzaamheid? Zijn er psychische problemen? De gemeenten hebben meer inzicht en mogelijkheden om al die zaken tegelijkertijd en in samenhang aan te pakken dan de landelijke overheid.

Eenzaamheid

40% van de volwassen bevolking voelt zich eenzaam. Eenzaamheid neemt toe met de leeftijd. Van de groep tussen 75 en 84 voelt bijna 50% zich eenzaam; van de groep 85 plus zelfs bijna 60%.

De decentralisaties zijn pas geslaagd als mensen daadwerkelijk ervaren dat ze goed worden geholpen: tijdige hulp en ondersteuning op maat, thuis of dichtbij huis. In 2017 en de jaren daarna zullen we samen met gemeenten en alle andere betrokkenen met onverminderde inzet verder werken aan deze missie (www.hetzorgverhaal.nl/wmo).

Het regelen van de nieuwe zorgtaken is voor gemeenten niet altijd eenvoudig. Daarom zien wij er op toe dat gemeenten iedereen de ondersteuning geven die nodig is. In veel gemeenten gaat dit goed. Zij kunnen als voorbeeld dienen voor anderen. Gemeenten die het niet goed doen spreken we hierop aan en we ondersteunen bij verbetering.

Wijkverpleegkundige (www.hetzorgverhaal.nl/de-wijkverpleegkundige)

Voor mensen die thuis zorg nodig hebben, is de wijkverpleegkundige enorm waardevol. Hij of zij hoort als eerste de vragen en behoeften van mensen, biedt praktische zorg en geeft de zekerheid dat zorg aan huis altijd goed geregeld is. We hebben meer geld vrijgemaakt voor de wijkverpleegkundige en geregeld dat deze zorg in de buurt vergoed wordt door de zorgverzekering. Zorg van de wijkverpleegkundige telt ook niet mee voor het eigen risico. Zoals dat ook al het geval is bij de huisarts, met wie de wijkverpleegkundige intensief samenwerkt. De volgende stap is om mogelijke belemmeringen die de wijkverpleegkundige tegenkomt (zoals overbodige en onduidelijke regels), weg te nemen. We willen dat de wijkverpleegkundige zo veel mogelijk tijd heeft voor mensen en geen tijd kwijt is aan onnodig papierwerk.

Verpleeghuis (www.hetzorgverhaal.nl/verpleeghuiszorg)

Nu mensen steeds langer thuis wonen, zijn degenen die naar een verpleeghuis gaan steeds ouder en vaak ook zieker. Om de zwaardere en ingewikkelder zorg te kunnen bieden die dan nodig is, moet de kwaliteit van de verpleeghuiszorg beter (http://www.hetzorgverhaal.nl/passende-zorg). De sleutel is een combinatie van een goede organisatie, goed management, ruimte voor professionals en betere vaardigheden van zorgmedewerkers. Om tegemoet te komen aan veranderende zorgvraag en de kwaliteit van de ouderenzorg te verbeteren, heeft het kabinet de bezuinigingen op de verpleeghuizen van 500 miljoen euro geschrapt en structureel extra geld vrijgemaakt voor kwaliteit: het gaat om 210 miljoen euro per jaar voor opleidingen en extra dagbestedingactiviteiten. Als onderdeel van het programma Waardigheid en Trots zetten we de voorlopers in het zonnetje en let de Inspectie voor de Gezondheidszorg scherp op de achterblijvers.

Veilig melden

Ruim één miljoen mensen werken elke dag met hart en ziel aan goede zorg in Nederland. Desondanks gaat er wel eens wat mis. Zorg is mensenwerk. Het is belangrijk dat professionals incidenten durven melden, om herhaling te voorkomen. Ook hebben patiënten of cliënten het recht om te weten dat het mis is gegaan. Daarover moeten zij met hun zorgverlener kunnen praten. Een klachtenfunctionaris bemiddelt hierin. Levert dat niks op, dan kan een patiënt een klacht indienen bij de zorgverlener of de zorginstelling. De Wet kwaliteit, klachten en geschillen in de zorg regelt dit.

Vermijdbare sterfte

Aandacht voor patiëntveiligheid werkt! Het aantal patiënten dat in het ziekenhuis kwam te overlijden als gevolg van onnodige fouten is gedaald tussen 2008 en 2011/2012. Van de 100 in het ziekenhuis overleden patiënten, overleden er in 2008 5,5 mede als gevolg van potentieel vermijdbare schade; in 2011/2012 waren dat er 2,6.

Kwaliteit en openheid

Openheid over de kosten en kwaliteit is essentieel als we de zorg goed willen organiseren met kwaliteit hoog in het vaandel. In Kwaliteit loont staan de maatregelen die afspraken hierover tussen zorgaanbieders en -verzekeraars stimuleren. De Inspectie voor de Gezondheidszorg houdt strenger toezicht op de toetreding van nieuwe zorgaanbieders. Instellingen bieden ook zelf openheid over hoe zij kwaliteit en veiligheid garanderen voor de patiënt, zeker in het geval van calamiteiten. De Inspectie zal hier scherp op toezien.

Om verzekeraars te prikkelen zich meer te richten op verzekerden die veel zorg nodig hebben, hebben wij de risicoverevening in 2016 verbeterd. Dat was een eerste stap. Komend jaar zullen we de verevening wederom aanpassen en verder verfijnen. Met een meerjarig onderzoeksprogramma zetten we een derde stap voor verdere verbetering van de risicoverevening.

Cultuuromslag in de geestelijke gezondheidszorg

Ook in de geestelijke gezondheidszorg willen we dat kwaliteit loont. Ook mensen met psychische klachten willen de beste behandeling, volgens de laatste stand van wetenschap en praktijk en op maat. Ook zij hebben recht op betrouwbare informatie die makkelijk te vinden is. Hoe lang duurt de behandeling? Wat mag ik verwachten en wat niet? Welke opties zijn er? Wat past bij mij?

De geestelijke gezondheidszorg heeft hiervoor een plan gemaakt, de zogeheten Toekomstagenda gaat uit van patiënten en verstevigt hun positie. De agenda is een begin. Het komt nu aan op de uitvoering in de praktijk. Professionals in de geestelijke gezondheidszorg werken aan een cultuuromslag waarin patiënten met hun zorgverleners meer inzicht krijgen en meer keuzemogelijkheden, kortom meer regie. Om de financiering dit te laten ondersteunen, werkt de sector samen met de Nederlandse Zorgautoriteit aan een nieuwe bekostiging.

Zorgen voor je naaste (www.hetzorgverhaal.nl/mantelzorg)

Mantelzorgers en vrijwilligers zijn onmisbaar in de zorg en verdienen onze steun. Zeker nu steeds meer ouderen zelfstandig thuis willen blijven wonen, wordt er veel van mantelzorgers gevraagd. Mantelzorgers krijgen steeds meer maatschappelijke erkenning en ondersteuning. Toch hebben velen het gevoel dat ze er alleen voor staan. In 2017 is het tijd voor een volgende stap, waaronder meer maatschappelijke bewustwording. Onder meer door een campagne voor een mantelzorgvriendelijke samenleving. Tegelijkertijd moeten we gezamenlijk blijven zoeken naar mogelijkheden om werk en zorgtaken beter te combineren. Ook aan mantelzorgers moeten wij de vraag stellen: Wat heb je nodig?

Aantal mantelzorgers

1 op de 3 Nederlanders van 18 jaar en ouder heeft in 2014 aangegeven – in het jaar voorafgaand aan het onderzoek – een naaste te ondersteunen.

Goede zorg is kijken naar wat mensen echt nodig hebben. Met de volgende concrete acties willen wij komend jaar het verschil maken:

-

– In het kader van het programma Waardigheid en Trots wordt de basisveiligheid van de instellingen met ingang van 2017 transparant gemaakt en wordt een nieuw kwaliteitskader in gebruik genomen. Met de meerjarige kwaliteitsagenda Samen werken aan een betere gehandicaptenzorg worden bijvoorbeeld activiteiten in gang gezet om de positie van de cliënt te versterken, professionals beter toe te rusten en innovatie en samenwerking te stimuleren. Ook wordt geïnvesteerd in professionals, bijvoorbeeld door het organiseren van een reeks leer-/werkbijeenkomsten en meer scholing voor zorgprofessionals om de dialoog met de cliënt en/of zijn omgeving te verdiepen. We starten twee grote experimenten (VVT en gehandicaptenzorg) om de langdurige zorg meer persoonsgericht te maken.

-

– De verbetering van de uitvoering van het persoonsgebonden budget heeft ook in de komende periode onze aandacht. Allereerst willen we de betalingen ook in 2017 stabiel houden. Daarnaast blijven we werken aan een klantvriendelijker en goedwerkend systeem van trekkingsrecht waarmee de budgethouder van het pgb gemakkelijk zelf zijn zaken kan regelen.

-

– Om samen beslissen meer vorm te geven, worden de drie goede vragen geïntroduceerd in de huisartsenpraktijk en met de partijen in de geestelijke gezondheidszorg is afgesproken dat er meer begrijpelijke informatie beschikbaar komt die ook eenvoudig vindbaar is voor patiënten.

-

– Door de verbetering van de risicoverevening worden per 2017 naar verwachting 200.000 extra chronisch zieken geïdentificeerd voor wie verzekeraars een passende compensatie ontvangen.

-

– Voor alle aanbieders van curatieve ggz is het vanaf 1 januari 2017 verplicht om een kwaliteitsstatuut te hebben, zodat patiënten meer informatie hebben om hun keuze voor een zorgaanbieder op te baseren.

Minder taboes, meer begrip

Dementie (www.hetzorgverhaal.nl/leven-met-dementie)

Dementie wordt volksziekte nummer 1. Mensen met dementie wonen in ons dorp, in onze buurt, in onze straat. Soms hebben ze iemand nodig die ziet wat er aan de hand is, als ze het even niet meer weten bij de kapper of zonder bestemming de bus instappen. Oog hebben voor mensen met dementie is een zaak van ons allemaal.

Depressie (www.hetzorgverhaal.nl/leven-met-depressie)

Nederland telt 800.000 mensen met een depressie. Het is de meest voorkomende reden voor een ziekmelding. De maatschappelijke en persoonlijke impact is enorm. Toch zijn depressies en andere psychische problemen vaak nog een taboeonderwerp. Depressie wordt daarbij vaak niet of laat herkend. Met een publiekscampagne willen wij dat patiënten en hun omgeving depressie sneller herkennen en weten wat ze moeten doen en hoe hiermee om te gaan. Zo hopen we voor mensen de drempel te verlagen om bijtijds hulp te zoeken.

Vrouwen met een postnatale depressie

Ongeveer 13 op elke 100 Nederlandse moeders krijgt te maken met een postnatale depressie, die tot 12 maanden na de geboorte kan ontstaan.

Met de volgende acties willen we het komend jaar meer bewustzijn creëren en kennis vergroten:

-

– Wij willen dat het aantal depressies afneemt en dat de impact van depressie kleiner wordt. Daarom besteedt VWS vanaf het najaar 2016 samen met de betrokken beroepsgroepen en kennisinstellingen aandacht aan depressie via zowel een publiekscampagne depressie als een meerjarenprogramma depressiepreventie.

-

– Er komt een online training op Samendementievriendelijk.nl, die mensen leert om de signalen van (beginnende) dementie te herkennen en beter om te gaan met patiënten. Ons streven is dat wij in 2020 310.000 «dementievrienden» hebben, voor elke dementerende ten minste één vriend. We maken 30 miljoen euro vrij voor het onderzoeksprogramma Memorabel, dat als doel heeft de diagnoses en behandelmethoden te verbeteren en mensen met dementie meer kwaliteit van leven te bieden.

Werken en vernieuwen in de zorg – wat heb je nodig?

Wetten en regels alleen maken een omslag in de zorg niet mogelijk. Het zijn de mensen die het doen. Om hen bij te staan, hebben we teams gevormd met professionals die praktische hulp en oplossingen bieden en kunnen toelichten welke mogelijkheden regels bieden. Zoals de mensen van het praktijkteam Palliatieve zorg dat bijvoorbeeld in actie kan komen wanneer iemand die in een zorginstelling woont, tóch liever thuis zou willen overlijden. Of het praktijkteam Zorg op de juiste plek, dat de weg weet wanneer iemand die uit het ziekenhuis wordt ontslagen, maar nog niet fit genoeg is om alleen thuis te zijn.

Meer ruimte voor professionals

Regels en registratie helpen om de kwaliteit en veiligheid te verbeteren en daarover openheid te geven. Maar te veel papierhandel gaat ten koste van het werkplezier en de kwaliteit van zorg en belemmeren vernieuwing. Ons doel is dan ook: minder regels, meer tijd voor zorg (www.hetzorgverhaal.nl/specialistische-zorg-in-de-buurt).

Maar het schrappen van onnodige regels is makkelijker gezegd dan gedaan. Het is daarom mooi om te zien dat zorgverleners met zorgverzekeraars, de Inspectie, de Nederlandse Zorgautoriteit en andere betrokken partijen om tafel gaan om regels tegen het licht te houden. De huisartsen hebben op die manier verschillende overbodige formulieren en registraties afgeschaft waardoor de tijd die zij kwijt waren aan administratie sterk is verminderd. In de langdurige zorg is de CQ-index geschrapt. De index mat de kwaliteit in de ouderenzorg maar werd ervaren als administratieve last. We vervangen deze door een nieuwe en slimmere – nog te ontwikkelen – manier om naar kwaliteit te kijken.

Andere zorgverleners volgen dit najaar en gaan samen om de tafel om overbodige regels tegen het licht te houden.

Overleving kanker

Ruim 85% van de vrouwen met borstkanker is vijf jaar na diagnose nog in leven. Vijfentwintig jaar geleden was dat nog 77%. De overlevingskansen stijgen jaar op jaar.

Innovatieve geneesmiddelen betaalbaar

Er komen steeds meer geneesmiddelen die op de persoon zijn toegesneden. Het gaat om veelbelovende medicijnen die de kwaliteit van leven van ernstig zieke mensen enorm kunnen verbeteren en mensen zelfs kunnen genezen. Tegelijk zijn die middelen zo duur, dat we ze op termijn mogelijk niet meer kunnen betalen. Om dat te voorkomen, hebben we begin 2016 de geneesmiddelenvisie gepubliceerd. Uitgangspunt is dat patiënten die middelen krijgen die veilig zijn en die echt werken, tegen een maatschappelijk aanvaardbare prijs.

We investeren in betere diagnostiek, zodat onnodig medicijngebruik kan worden voorkomen. Want voor medicijnen geldt: baat het niet, dan schaadt het wel. Om een betere inkooppositie te krijgen tegenover de farmaceutische industrie, organiseren we meer samenwerking tussen ziekenhuizen en zorgverzekeraars om samen geneesmiddelen in te kopen. Daarnaast blijft het cruciaal dat dure merkgeneesmiddelen alleen worden ingezet als er geen gelijkwaardig, goedkoper alternatief is. Omdat de meeste geneesmiddelen door internationaal opererende bedrijven worden geproduceerd, trekken we op met andere landen om onze inkooppositie te versterken en informatie over onder meer prijzen en over nieuwe medicijnen die eraan komen, uit te kunnen wisselen.

Gebruik maken van de mogelijkheden van technologie (www.hetzorgverhaal.nl/digitale-zorg)

Mensen maken thuis en op hun werk steeds meer gebruik van tablets, apps en games. Ook in de zorg is slimme, persoonlijke technologie sterk in opkomst. Met behulp van sensoren, slimme pleisters, smartphones, of tablets kunnen mensen tegenwoordig zorg ontvangen waar zij maar willen. Tijd en plaats zijn steeds vaker irrelevant waardoor de zorg zich kan verplaatsen van de wachtkamer naar de woonkamer. Hier liggen grote kansen om de zorg te verbeteren en kosten te besparen. Als we meer kwaliteit, maatwerk en service in de zorg willen en tegelijkertijd kosten willen besparen, moeten we de nieuwe, slimme technologie meer omarmen.

Om de basis voor innovatie op orde te krijgen, investeren we de komende drie jaar jaarlijks 35 miljoen euro in digitale informatie-uitwisseling door ziekenhuizen. De koudwatervrees die er nog is voor nieuwe technologieën moeten we wegnemen. Met een gezamenlijke agenda kijken we wat mensen en instellingen nu eigenlijk nodig hebben om innovaties daadwerkelijk te gebruiken en verder te brengen. Duidelijk is ook dat zorgverleners meer ruimte nodig hebben om maatwerk te kunnen bieden, of nieuwe concepten te ontwikkelen. Daarbij moeten zij zo min mogelijk hinder ondervinden. De nieuwe Wet marktordening gezondheidszorg die wij in 2017 hopen in te voeren, zal veel van die obstakels wegnemen.

Onze maatregelen om professionals te bieden wat zij nodig hebben:

-

– Om regeldruk merkbaar te verminderen in 2017 krijgen succesvolle trajecten zoals Het experiment regelarme instellingen en Het roer moet om navolging. Een vergelijkbare maatwerkaanpak gaan we bij tenminste vijf beroepsgroepen inzetten. Mensen in het veld bespreken de knelpunten met zorgaanbieders, zorgverzekeraars, gemeenten, toezichthouders en VWS en pakken deze aan.

-

– Om ondernemers in het midden- en kleinbedrijf te ondersteunen bij de opschaling van goede e-Healthinitiatieven, gaat in het najaar van 2016 het «Fast Track eHealth initiatief» van start. Om effectieve zorginnovaties te versnellen en te verbreden, maken we in 2017 afspraken met private partijen via minimaal drie zogenoemde Health Deals.

-

– Het doel van programma ICT in Ziekenhuizen dat in 2017 begint, is dat alle ziekenhuizen dezelfde standaarden gebruiken en hun informatie onderling, met patiënten en met andere zorgverleners kunnen delen. Ook moet ieder ziekenhuis op termijn over een basisinfrastructuur beschikken aan de hand waarvan medische app’s en e-healthinterventies kunnen worden ingezet op het moment dat zorgverlener en patiënt dit zinvol achten.

-

– Via het op te richten Platform Expertise Inkoop Geneesmiddelen gaan we in 2017 gezamenlijk inkoop van medicijnen door ziekenhuizen en verzekeraars stimuleren. Om de prijzen te verlagen, krijgt het Bureau Financiële Arrangementen Geneesmiddelen een permanente status. In de «roadmap» geneesmiddelenvisie die na de zomer naar de Tweede Kamer wordt gestuurd, staan bij alle maatregelen concrete acties genoemd met de daarbij behorende tijdlijnen.

Onze ambitie blijft ook de komende jaren om de zorg nog beter te laten aansluiten op de wensen van mensen, de kwaliteit verder te verbeteren en de kosten te beheersen. Door de omslag te maken naar het voorkomen van ziekten. Door zorg zinnig en zuinig te leveren. En door digitale mogelijkheden in de zorg veel meer te benutten. Afgelopen jaren hebben wij gezien dat mensen in de zorg keihard hebben gewerkt om de veranderingen mogelijk te maken. Komende jaar zetten we samen met hen onze schouders eronder om de praktische problemen en uitvoeringsmoeilijkheden die zich nog voordoen, op te lossen. Voor goede en betaalbare zorg, nu en in de toekomst.

1

Deze Beleidsagenda geeft invulling aan de afspraken die zijn gemaakt om te komen tot verbetering van de kwaliteit van de begroting en daarmee in samenhang de verantwoordingsfunctie van het jaarverslag. Dit gebeurt langs twee lijnen. Om achteraf meer inzicht in de behaalde resultaten van het genomen beleid te kunnen geven, is er voor gekozen in de Beleidsagenda 2017 nadrukkelijk aandacht te besteden aan het concreet formuleren van maatregelen. Gegeven de omvang en doelstelling van de agenda is daarbij gekozen voor een gericht aantal prioritaire maatregelen waarop wij in de komende periode het verschil willen maken.

Tegelijkertijd is in de tekst een achttal indicatoren uit de VWS-monitor opgenomen. Het doel van de monitor is om meer inzicht te krijgen in hoe het met de gezondheidszorg in Nederland is gesteld en om aan te geven of er reden is voor bijsturing, al dan niet met behulp van begrotingsgeld. De monitor staat in relatie tot de begrotingscyclus en is niet bedoeld om een eigen, zelfstandige rol te krijgen. De monitor heeft vooral een signalerende en agenderende werking. De monitor bevat algemene maatschappelijke doelstellingen op het terrein van volksgezondheid, zorg en de betrokken samenleving en indicatoren die daarbij passen. Een uitgebreide lijst en een toelichting is in deze begroting opgenomen achteraan deze Beleidsagenda en voor de begrotingsartikelen.

Door het concreter en specifieker formuleren van maatregelen en het toevoegen van een gericht aantal indicatoren, wordt het mogelijk de invulling van de meer recente beleidsprioriteiten af te zetten tegen de lange termijn doelstellingen en trendontwikkelingen. Daarmee wordt ook de Beleidsagenda een document op basis waarvan het gesprek over de vraag «zitten we op de juiste koers?» en de bijdrage van het ingezette beleid aan de publieke waarden kwaliteit, betaalbaarheid en toegankelijkheid, moet kunnen worden aangegaan.

2. Overzicht belangrijkste uitgaven- en ontvangstenmutaties

| Art. | Uitgaven 2017 | |

|---|---|---|

| Stand oorspronkelijk vastgestelde begroting | 14.338.198 | |

| Belangrijkste suppletoire mutaties: | ||

| CAK burgerregelingen | 2 | – 21.000 |

| Compensatieregeling pgb-trekkingsrechten | 3 | 13.200 |

| Bijdrage in kosten van kortingen (BIKK) | 3 | 20.300 |

| Versterking regionaal onderwijs- en arbeidsmarktbeleid | 4 | 25.000 |

| Transitie jeugd | 5 | 19.000 |

| Zorgtoeslag | 8 | 237.313 |

| Loon- en prijsbijstelling | 11 | 54.770 |

| Overig | 26.774 | |

| Stand 1e suppletoire begroting 2017 | 14.713.555 |

| Art. | Ontvangsten 2017 | |

|---|---|---|

| Stand oorspronkelijk vastgestelde begroting | 89.537 | |

| Belangrijkste suppletoire mutaties: | ||

| Wanbetalers | 2 | 15.000 |

| Mantelzorgcompliment | 3 | 6.750 |

| Afromen eigen vermogen aCBG | 10 | 5.800 |

| Desaldering | 10 | 11.506 |

| 8.800 | ||

| Stand 1e suppletoire begroting 2017 | 137.393 |

2. Overzicht belangrijkste (beleidsmatige) suppletoire mutaties 2017 (Najaarsnota)

| Artikel | ||

|---|---|---|

| Stand oorspronkelijk vastgestelde begroting | 14.338.198 | |

| Stand 1ste suppletoire begroting | 14.713.555 | |

| Vanwege de vertraging van de voorbereidingen om het ontsluiten van patiëntgegevens door ziekenhuizen en overige instellingen voor medisch-specialistische zorg te stimuleren zijn de uitgaven hiervoor in 2017 lager uitvallen (€ 12,6 miljoen). De regeling is gefaseerd in werking getreden. Het aantal aanvragen is wel al bekend en is conform raming. | 2 | – 12.601 |

| De uitgaven ten behoeve van verwarde onverzekerde personen vallen fors lager uit dan eerder geraamd(€ 9,4 miljoen). De regeling is later in werking getreden en ook het aantal aanvragen blijft nog ver achter bij de eerdere ramingen. | 2 | – 9.389 |

| De uitgaven op deze post zijn lager uitgevallen dan voorzien (€ 10,7 miljoen) doordat er minder aanvragen en lagere schadebedragen zijn ingediend dan vooraf was begroot op basis van potentiële omvang van de doelgroep en een onderzoek naar de aard en omvang van de financiële schade als gevolg van de problemen in de introductie van het trekkingsrecht pgb. | 3 | – 10.700 |

| De uitgavenraming voor de BIKK is op basis van de Macro Economische Verkenning (MEV) van het Centraal Planbureau (CPB) bijgesteld (€ 33,1 miljoen). | 3 | 33.100 |

| Dit betreft een overheveling van middelen (€ 6,4 miljoen) uit het gemeentefonds in verband met de kosten die de SVB maakt voor de uitvoering van het pgb-trekkingsrecht voor de Wmo 2015 en de Jeugdwet tezamen. | 3 | 6.400 |

| Instellingen die jeugdzorg verlenen en die vanwege de transitie jeugdzorg in de financiële problemen zijn gekomen, kunnen een beroep doen op de subsidieregeling Bijzondere transitiekosten Jeugdwet. Het aantal aanvragen voor deze regeling is in 2017 toegenomen. Het voor 2017 beschikbare budget bleek hierdoor niet toereikend en is daarom verhoogd (€ 20,1 miljoen). | 5 | 20.072 |

| Bij de augustusbesluitvorming in 2016 zijn structureel extra middelen beschikbaar gesteld voor de Nederlandse topsport. In afwachting van een goed plan voor de inzet van deze middelen zijn die in eerste instantie op de aanvullende post bij Financiën geplaatst. Het afgelopen jaar is gewerkt aan dit plan en er is besloten om deze middelen onder andere in te zetten voor: • het investeren in talentvolle en kansrijke sportprogramma’s, • het doorontwikkelen van de paralympische sport • overig flankerend beleid. Bij de augustusbesluitvorming in 2017 zijn deze middelen naar de VWS begroting overgeheveld (€ 10,3 miljoen). | 6 | 10.300 |

| De uitgavenraming zorgtoeslag is op basis van de actuele raming van het Centraal Planbureau naar beneden bijgesteld (circa € 18,3 miljoen). | 8 | – 18.293 |

| Overig | – 22.016 | |

| Stand 2de suppletoire begroting 2017 | 14.710.428 |

| Artikel | Ontvangsten | |

|---|---|---|

| Stand oorspronkelijk vastgestelde begroting | 89.537 | |

| Stand 1ste suppletoire begroting | 137.393 | |

| De meerontvangsten van zijn het gevolg van de vaststelling van de bijdragen over 2016 van het Rijksvaccinatieprogamma. | 1 | 5.000 |

| Door lagere gerealiseerde operationele kosten in 2016 is van het CIZ € 4,4 miljoen ontvangen. | 3 | 4.400 |

| De ontvangsten zijn lager omdat minder subsidiebedragen zijn teruggevorderd dan geraamd | 5 | – 4.000 |

| De hogere ontvangsten worden veroorzaakt door een eenmalige ontvangst van de provincie Zuid-Holland. Deze ontvangst was verwacht in 2016 maar is uiteindelijk in 2017 gerealiseerd. Het betreft hier provinciale reserves die bedoeld zijn voor dekking van de kosten van de subsidieregeling Bijzondere transitiekosten Jeugdwet. | 5 | 8.500 |

| De ontvangstenraming wordt ten opzichte van de eerste suppletoire begroting verhoogd met € 9,8 miljoen. Dit betreffen ontvangsten van agentschappen en raden voor betalingen aan SSO’s (€ 9,4 miljoen) en het kernministerie (€ 0,5 miljoen). | 10 | 9.858 |

| Overig | 6.270 | |

| Stand 2e suppletoire begroting 2017 | 167.421 |

2.1 Wettelijke grondslag

Artikel 7 Oorlogsgetroffenen en herinnering Wereldoorlog II

-

– Ter behoud van een landelijk dekkend netwerk van maatschappelijk werk ten behoeve van oorlogsgetroffenen en verzetsdeelnemers heeft Stichting de Basis te Doorn het maatschappelijk werk voor de oorlogs- en geweldsgetroffenen WOII overgenomen. Om het verschil in de kosten tussen het overgenomen maatschappelijk werk en de benodigde personele formatie om dit werk te kunnen uitvoeren, op te kunnen vangen, is aan de Stichting de Basis in 2017 een subsidie van € 313.632,– verleend.

-

– Door de overheveling van de uitvoering van de Algemene Oorlogsongevallenregeling Indonesië (AOR) van de SAIP naar de Sociale Verzekeringsbank (SVB), heeft de SAIP te maken met de afvloeiing van boventallig personeel.

De wettelijk onvermijdbare kosten in verband met de financiële afwikkeling van het boventallige personeel die in 2017 aan de SAIP worden betaald, bedragen € 230.827,–.

BELANGRIJKSTE BELEIDSMATIGE MUTATIES

| Artikel nr | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | |

|---|---|---|---|---|---|---|---|

| Stand ontwerpbegroting 2016 (inclusief NvW) | 14.556.514 | 14.943.880 | 15.080.193 | 15.286.502 | 15.774.027 | 0 | |

| Belangrijkste mutaties | |||||||

| De NIPT betreft een screening tijdens de zwangerschap. De test kan onder andere het downsyndroom opsporen zonder dat sprake is van een verhoogd risico op een miskraam. Omdat opname in het basispakket afhankelijk is van de advisering van het Zorginstituut (en de Gezondheidsraad) kan de NIPT als eerste test niet eerder dan per 2018 opgenomen worden in het basispakket. In 2017 zal de bekostiging daarom lopen via een subsidieregeling. | 01 | 0 | 26.000 | 0 | 0 | 0 | 0 |

| In een bindend advies is de schadevergoeding die VWS aan Erasmus MC moet betalen vanwege het niet nakomen van twee toezeggingen uit 2009 vastgesteld op € 235,9 miljoen (stand ultimo 2014, exclusief rente). Erasmus MC lijdt schade als gevolg van handelingen en investeringen die het zonder de toezeggingen niet zou hebben verricht respectievelijk gedaan. Erasmus MC heeft op basis van de toezeggingen een nieuwbouwproject met een onrendabele top (lasten ongedekt door relevante inkomsten) ondernomen en zou zonder de toezeggingen een dergelijk nieuwbouwproject niet hebben uitgevoerd (TK 25 268, nrs. 120 en 126). VWS betaalt in 2015 en 2016 een bedrag van € 85 miljoen en het restant in 2017. Aangezien de schadevergoeding die VWS aan Erasmus MC moet betalen wordt betaald vanuit de VWS-begroting, zijn de hiervoor gereserveerde middelen overgeheveld naar de VWS-begroting. Ze blijven behoren tot het Budgettair Kader Zorg. | 02 | 85.000 | 81.000 | 0 | 0 | 0 | 0 |

| In het hoofdlijnenakkoord medisch-specialistische zorg 2014–2017 is overeengekomen dat betrokken partijen gezamenlijk een agenda opstellen om zorginhoudelijke verbetering te bewerkstelligen binnen een beperktere beschikbare groei. Daarmee moet de sector niet alleen efficiënter gaan werken maar ook inspelen op demografische en maatschappelijke veranderingen. ICT speelt een belangrijke rol bij het vormgeven van de gewenste verbeterslag. Om de agenda van de sector te faciliteren wordt gedurende drie jaar een jaarlijkse bijdrage van € 35 miljoen beschikbaar gesteld voor het programma ICT in ziekenhuizen. | 02 | 0 | 35.000 | 35.000 | 35.000 | 0 | 0 |

| De niet-benodigde middelen voor de uitvoering van de subsidieregeling integrale tarieven worden overgeheveld naar het premiegefinancierde BKZ om weer te worden toegevoegd aan de sector medisch-specialistische zorg. | 02 | – 18.840 | – 50.000 | – 25.000 | – 16.000 | 10.000 | 0 |

| Dit betreft de bijstelling van de uitgavenraming Rijksbijdrage 18- naar aanleiding van de actuele raming van het CPB. | 02 | 0 | – 216.200 | – 260.900 | – 292.500 | – 286.000 | – 226.000 |

| Dit betreft de bijstelling van de Rijksbijdrage in de kosten van kortingen (BIKK) naar aanleiding van de actuele ramingen van het CPB. | 03 | 14.600 | – 85.700 | – 263.100 | – 436.800 | – 610.300 | – 549.300 |

| Dit betreft de reservering van middelen ten behoeve van de bijdrage van de gemeenten aan de uitvoeringskosten van de trekkingsrechten PGB door de SVB. | 03 | 0 | 35.100 | 0 | 0 | 0 | 0 |

| Dit betreft de bijstelling van de uitgavenraming zorgtoeslag naar aanleiding van de actuele ramingen van het CPB. | 08 | – 170.410 | – 809.318 | – 573.853 | – 377.911 | – 165.666 | – 197.024 |

| Verhoging van de zorgtoeslag door het structureel lager vaststellen van de normpercentages die de hoogte van de zorgtoeslag vaststellen. | 08 | 0 | 352.000 | 352.000 | 352.000 | 352.000 | 352.000 |

| Overige mutaties | 11 | 162.971 | 59.436 | 81.704 | 56.592 | – 5.695 | 15.959.630 |

| Stand ontwerpbegroting 2017 | 14.629.835 | 14.371.198 | 14.426.044 | 14.606.883 | 15.068.366 | 15.339.306 |

| Artikel nr | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | |

|---|---|---|---|---|---|---|---|

| Stand ontwerpbegroting 2016 (inclusief NvW) | 174.663 | 91.663 | 96.663 | 91.663 | 91.663 | 0 | |

| Belangrijkste mutaties | |||||||

| Overige mutaties | 21.111 | – 2.126 | – 2.178 | 1.276 | 1.172 | 92.826 | |

| Stand ontwerpbegroting 2017 | 195.774 | 89.537 | 94.485 | 92.939 | 92.835 | 92.826 |

Overzicht niet-juridisch verplichte uitgaven

In onderstaande tabel is een overzicht opgenomen van voorgenomen uitgaven die naar verwachting op 1 januari 2017 nog niet juridisch zijn verplicht. Het gaat om gereserveerde middelen die later in het begrotingsjaar worden verplicht. In veel gevallen liggen er ook bestuurlijke afspraken aan deze voornemens ten grondslag. De niet-juridisch verplichte uitgaven zijn dan ook niet te beschouwen als middelen die zonder meer vrijelijk beschikbaar zijn voor alternatieve aanwending.

| Art. | Naam artikel | Artikeltotaal | Juridisch verplichte uitgaven | Niet-juridische verplichte uitgaven | Bestemming van de niet juridisch verplichte uitgaven | |||

|---|---|---|---|---|---|---|---|---|

| 1 | Volksgezondheid | 653.099 | 627.943 | 96,1% | 25.156 | 3,9% | 949 | voor preventie schadelijke stoffen |

| 4.697 | voor gezonde leefstijl en gewicht | |||||||

| 1.300 | voor preventiecoalities | |||||||

| 500 | voor nader onderzoek naar de doodsoorzaak van kinderen (NODOK) | |||||||

| 4.474 | voor terugdringen van antibioticaresistentie | |||||||

| 500 | voor het amendement Voortman: Voorlichting tieners bij zwangerschap | |||||||

| 3.000 | voor de uitvoering van de subsidieregeling Publieke Gezondheid | |||||||

| 591 | voor gezondheidsbescherming algemeen | |||||||

| 325 | voor product en voedselveiligheid | |||||||

| 70 | voor preventie schadelijke middelengebruik ADT | |||||||

| 250 | voor het stimuleringsprogramma versterking GGD’en | |||||||

| 250 | voor de crisisbeheersing volksgezondheid | |||||||

| 1.000 | voor de preventie van infectieziekten | |||||||

| 150 | voor ethisch verantwoord handelen | |||||||

| 2.000 | voor kinkhoestvaccinatie zwangere vrouwen | |||||||

| 5.000 | voor de aanschaf antivirale middelen | |||||||

| 100 | voor de bijdrage college toelating bestrijdingsmiddelen | |||||||

| 2 | Curatieve zorg | 3.816.813 | 3.799.353 | 99,5% | 17.460 | 0,5% | 8.750 | voor ICT in ziekenhuizen |

| 2.250 | voor antibioticaresistentie | |||||||

| 1.000 | voor de geneesmiddelenvisie | |||||||

| 800 | voor de campagne orgaandonatie | |||||||

| 400 | voor de campagne vervalsingen | |||||||

| 800 | voor donatie bij leven | |||||||

| 3.460 | voor overige bestuurlijk gebonden subsidies en opdrachten | |||||||

| 3 | Langdurige zorg en ondersteuning | 3.768.067 | 3.744.067 | 99,4% | 24.000 | 0,6% | 4.000 | voor de evaluatie van de HLZ en de doorontwikkeling van de monitor langdurige zorg |

| 5.000 | voor Waardigheid en Trots | |||||||

| 1.200 | voor informatiebeleid- en voorziening | |||||||

| 6.000 | voor het zorgdragen voor langdurige zorg tegen maatschappelijk aanvaardbare kosten | |||||||

| 2.000 | voor antibioticaresistentie | |||||||

| 5.800 | voor de kwaliteit van de gehandicaptenzorg | |||||||

| 4 | Zorgbreed beleid | 915.450 | 888.428 | 97,0% | 27.022 | 3,0% | 1.500 | voor opleiden ziekenhuisartsen |

| 2.500 | voor de toekomstvaste langdurige zorg en ondersteuning | |||||||

| 2.000 | voor de innovatie beroepen en opleidingen | |||||||

| 2.000 | voor het versterken van de regionale arbeid- en opleidingsmarkt | |||||||

| 2.000 | voor de bijdragen onderzoekprogramma’s SCP/CPB/Staat van VenZ/RVS | |||||||

| 4.600 | voor de taakherschikking & vernieuwing opleidingen | |||||||

| 2.000 | voor het programma Deltaplan dementie | |||||||

| 400 | voor het programma Ambient Assistent Living | |||||||

| 500 | voor het programma Zwangerschap en Geboorte | |||||||

| 3.900 | voor de financiering van innovatieve zorg of ondersteuning (Nationaal Programma Ouderenzorg) | |||||||

| 5.622 | voor overige bestuurlijk gebonden subsidies en opdrachten | |||||||

| 5 | Jeugd | 115.531 | 51.464 | 44,5% | 64.067 | 55,5% | 60.824 | voor de vergoedingen aan jeugdhulporganisaties die te maken hebben met bijzondere transitiekosten |

| 2.250 | voor de opdrachten, met name voor de aanpak van kindermishandeling, professionalisering, informatievoorziening | |||||||

| 993 | voor de subsidies die in het kader van kindermishandeling nog verstrekt moeten worden | |||||||

| 6 | Sport en bewegen | 126.704 | 123.780 | 97,7% | 2.924 | 2,3% | 80 | voor opdrachten op het terrein van Kennis en Innovatie |

| 194 | voor subsidieaanvragen op het terrein van Gehandicaptensport | |||||||

| 700 | voor subsidieaanvragen op het terrein van Topsportevenementen | |||||||

| 1.950 | voor subsidieaanvragen op het terrein van Sport en Bewegen in de buurt | |||||||

| 7 | Oorlogsgetroffenen en Herinnering WOII | 273.515 | 271.462 | 99,2% | 2.053 | 0,8% | 2.053 | voor programma's op het terrein van educatie en projecten toekomst herinnering |

| 8 | Tegemoetkoming specifieke zorgkosten | 4.448.121 | 4.448.121 | 100,0% | 0 | 0,0% | 0 | Niet van toepassing |

| Totaal aan niet verplichte uitgaven | 162.682 | |||||||

2.1 Wettelijke basis

De Stichting Landelijk Platform Dienstenvouchers ontvangt een financiële bijdrage van € 36.552 om het exploitatietekort over 2016 te dekken. Dit met als doel de instandhouding van het systeem van dienstenvouchers.

MEERJARENPLANNING BELEIDSDOORLICHTINGEN

| Artikel1 | Naam artikel | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | Geheel artikel? | |

|---|---|---|---|---|---|---|---|---|---|---|

| 1 | Volksgezondheid2 | Nee | ||||||||

| 1. Gezondheidsbescherming | X | |||||||||

| 2. Ziektepreventie | X | |||||||||

| 3. Gezondheidsbevordering | X3 | |||||||||

| 4. Ethiek | ||||||||||

| 2 | Curatieve Zorg4 | Nee | ||||||||

| 1. Kwaliteit en veiligheid | X | |||||||||

| 2. Toegankelijkheid en betaalbaarheid van de zorg | X | |||||||||

| 3. Bevordering werking van het stelsel | X | |||||||||

| 3 | Langdurige zorg en ondersteuning | X | Ja | |||||||

| 4 | Zorgbreed beleid5 | Nee | ||||||||

| 1. Positie cliënt | X | |||||||||

| 2. Opleidingen, beroepenstructuur en arbeidsmarkt | X | |||||||||

| 3. Kwaliteit, transparantie en kennisontwikkeling | X | |||||||||

| 4. Inrichten uitvoeringsactiviteiten6 | ||||||||||

| 5. Zorg, welzijn en jeugdzorg op Caribisch Nederland | X | |||||||||

| 5 | Jeugd7 | X | Ja | |||||||

| 6 | Sport en bewegen | X | Ja | |||||||

| 7 | Oorlogsgetroffenen en Herinnering WO II | X | Ja | |||||||

| 8 | Tegemoetkoming specifieke kosten | X | Ja | |||||||

2

Voor artikel 1 is, gegeven de diversiteit van de beleidsonderwerpen en de omvang van het beleidsartikel, gekozen om het beleid per artikelonderdeel door te lichten.

4

Voor artikel 2 is in eerste instantie gekozen om het beleid per artikelonderdeel door te lichten. In 2022 wordt het artikel als geheel doorgelicht.

5

Voor artikel 4 is, gegeven de diversiteit van de beleidsonderwerpen en de omvang van het beleidsartikel, gekozen om het beleid per artikelonderdeel door te lichten.

6

Voor artikelonderdeel 4.4 is geen doorlichting gepland. Binnen de inrichting van uitvoeringsactiviteiten en de daarmee samenhangende beheerskosten vindt per ZBO vijfjaarlijks een evaluatie plaats op grond van de Kaderwet ZBO’s.

In 2014 zijn de NZa en ZiNL geëvalueerd. Bij de NZa is dit in samenhang met de evaluatie van de Wmg gebeurd. Gegeven de aard van artikelonderdeel 4.4 is een beleidsdoorlichting niet aan de orde.

7

Met de transitie van de Jeugdzorg is de structuur van begrotingsartikel 5 aangepast. De resterende budgettaire gevolgen van beleid, die tot 2016 op artikel 5.1 en 5.2 stonden, worden in artikel 5.3 ondergebracht. De beleidsdoorlichting van artikel 5.1 is in 2015 aan de Tweede Kamer verzonden (TK 32 772, nr. 3).

Toelichting per artikel(-onderdeel)

Artikel 1

-

1.1 Het beleid dat voortvloeit uit het Nationaal Programma Preventie (NPP) beslaat het grootste deel van artikel 1. De komende jaren worden evaluaties op onderdelen van artikel 1 uitgevoerd. Deze beleidsevaluaties worden betrokken in een integrale beleidsdoorlichting van artikel 1. Deze is in 2020 gereed.

-

1.2 De beleidsdoorlichting Ziektepreventie is in 2015 naar de Tweede Kamer verzonden (TK 32 772, nr. 5).

-

1.3 In 2015/2016 is het IBO Gezonde Leefstijl uitgevoerd en wordt naar verwachting in de tweede helft van september naar de Tweede Kamer verzonden.

-

1.4 Het beleid van Ethiek wordt voor een belangrijk deel vormgegeven door wetgeving. Hiervoor vindt geen beleidsdoorlichting plaats. Medisch-ethische wetgeving wordt over het algemeen eens per 5 jaar geëvalueerd. Deze wetsevaluaties zijn onafhankelijke onderzoeken, waarvan de resultaten naar de Tweede Kamer worden gestuurd.

Bovengenoemde beleidsdoorlichtingen bestrijken het totale artikel, met uitzondering van artikelonderdeel 1.4 Ethiek.

Artikel 2

-

2.1 Het beleid op het gebied van kwaliteit en (patiënt-)veiligheid wordt nu doorgelicht en is eind 2016 gereed. Hierbij wordt een aantal (externe) onderzoekstrajecten rond het VMS-veiligheidsprogramma ziekenhuizen betrokken.

-

2.2 De doorlichting van het beleid gericht op toegankelijkheid en betaalbaarheid van het stelsel (gereed in 2017) vindt plaats op basis van evaluaties van subsidies en regelingen die onder dit artikelonderdeel vallen.

-

2.3 Het beleid om de werking van het stelsel te bevorderen is in 2015/2016 doorgelicht, hierbij is onder andere de evaluatie onverzekerden en wanbetalers betrokken. De beleidsdoorlichting is naar de Tweede Kamer verzonden (TK 32 772, nr. 12).

Bovengenoemde beleidsdoorlichtingen bestrijken het totale artikel. In 2022 zal het artikel in zijn geheel worden doorgelicht.

Artikel 3

Vanwege de hervorming van de langdurige zorg (HLZ) is een brede beleidsdoorlichting gepland in 2018.

Artikel 4

-

4.1 De beleidsdoorlichting op het terrein van de positie van de cliënt is in januari 2016 naar de Tweede Kamer verzonden (TK 32 772, nr. 10).

-

4.2 De evaluaties stagefonds en regionaal arbeidsmarktbeleid worden in de beleidsdoorlichting (2016) van de opleidingen, beroepenstructuur en de arbeidsmarkt binnen de zorg betrokken.

-

4.3 De evaluatie van ZonMw (2016) wordt bij de doorlichting (2017) van het kennisontwikkelingsbeleid betrokken.

-

4.4 Binnen de inrichting van uitvoeringsactiviteiten en de daarmee samenhangende beheerskosten vindt per ZBO vijfjaarlijks een evaluatie plaats op grond van de Kaderwet ZBO’s. In 2014 zijn de NZa en het ZiNL geëvalueerd. Bij de NZa is dit gebeurd in samenhang met de evaluatie van de Wmg. Gegeven de aard van dit artikelonderdeel is een beleidsdoorlichting niet aan de orde.

-

4.5 In het najaar van 2015 is een beleidsdoorlichting gestart naar de zorg en jeugdzorg op Caribisch Nederland, in navolging van de in 2015 uitgevoerde evaluatie van de Wet op de openbare lichamen Bonaire, St. Eustatius en Saba (WolBES). De doorlichting wordt in 2016 aan de Tweede Kamer verzonden.

Bovenstaande beleidsdoorlichtingen bestrijken het totale artikel, met uitzondering van artikelonderdeel 4.4.

Artikel 5

-

5.1 Het beleid op het gebied van ondersteuning bij opvoeden en opgroeien is in 2014–2015 doorgelicht en begin 2015 aan de Kamer verzonden (TK 32 772, nr. 3). Voor 2015 en verder staan geen uitgaven begroot op dit artikelonderdeel.

-

5.2 Voor 2015 en verder staan geen uitgaven begroot op dit artikelonderdeel.

-

5.3 De jeugdzorg en de daarmee gemoeide begrotingsuitgaven zijn per 2015 gedecentraliseerd. Na drie jaar wordt deze decentralisatie geëvalueerd. De beleidsinstrumenten op artikel 5.3 worden in 2018 doorgelicht.

Bovengenoemde beleidsdoorlichting bestrijkt het totale artikel.

Artikel 6

De Topsportcyclus loopt van 2013 tot en met 2016. De doorlichting van het sportbeleid is gepland in 2017.

Bovengenoemde beleidsdoorlichting bestrijkt het totale artikel.

Artikel 7

Het beleid rondom uitkeringen en pensioenen oorlogsgetroffenen en verzetsdeelnemers en de herinnering aan WOII wordt in 2018 doorgelicht.

Bovengenoemde beleidsdoorlichting bestrijkt het totale artikel.

Artikel 8

-

8.1 Het beleid omtrent de zorgtoeslag wordt in 2019 doorgelicht.

-

8.2 De Wtcg is per 2014 afgeschaft.

OVERZICHT GARANTIES EN ACHTERBORGSTELLINGEN

In reactie op het rapport van de Commissie Risicoregelingen heeft het kabinet in 2013 voor nieuwe en bestaande risicoregelingen een garantiekader opgesteld (TK 33 750, nr 13). In lijn met het kabinetsbeleid gaat VWS terughoudend om met het gebruik van risicoregelingen. Conform de afspraken binnen het kabinet worden in deze paragraaf de garanties en achterborgstelling van VWS uitgebreid toegelicht.

| Artikel | Omschrijving | Uitstaande garanties 2015 | Geraamd te verlenen 2016 | Geraamd te vervallen 2016 | Uitstaande garanties 2016 | Geraamd te verlenen 2017 | Geraamd te vervallen 2017 | Uitstaande garanties 2017 | Garantieplafond 2017 | Totaal plafond | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 2 | Voorzieningen tbv De Hoogstraat | begrotingswet | 9.631 | 0 | 397 | 9.234 | 0 | 397 | 8.837 | 0 | 8.837 |

| 2 | Voorzieningen tbv ziekenhuizen | 1958 | 322.939 | 0 | 41.903 | 281.036 | 0 | 37.976 | 243.060 | 0 | 243.060 |

| 3 | Voorzieningen tbv verpleeghuizen | financiering | 19.215 | 0 | 2.870 | 16.345 | 0 | 4.640 | 11.705 | 0 | 11.705 |

| 3 | Voorzieningen tbv psychiatrische instellingen | 1958 | 27.624 | 0 | 2.865 | 24.759 | 0 | 2.865 | 21.894 | 0 | 21.894 |

| 3 | Voorzieningen tbv zwakzinnigen inrichtingen | 1958 | 9.975 | 0 | 1.456 | 8.519 | 0 | 1.492 | 7.027 | 0 | 7.027 |

| 3 | Voorzieningen tbv overige instellingen | 1958 | 862 | 0 | 171 | 691 | 0 | 196 | 495 | 0 | 495 |

| 3 | Voorzieningen tbv instellingen gehandicapten | 1958 | 24.668 | 0 | 2.118 | 22.550 | 0 | 2.118 | 20.432 | 0 | 20.432 |

| 3 | Voorzieningen tbv zwakzinnigeninrichtingen | rijksregeling | 7.367 | 0 | 588 | 6.779 | 0 | 1.849 | 4.930 | 0 | 4.930 |

| 3 | Voorzieningen tbv instellingen gehandicapten | rijksregeling | 79.541 | 0 | 7.633 | 71.908 | 0 | 6.896 | 65.012 | 0 | 65.012 |

| 2 | Voorzieningen tbv ziekenhuizen | rijksregeling | 503 | 0 | 47 | 456 | 0 | 48 | 408 | 0 | 408 |

| 3 | Niet sedentaire personen | 972 | 0 | 127 | 845 | 0 | 127 | 718 | 0 | 718 | |

| TOTAAL | 503.297 | 0 | 60.175 | 443.122 | 0 | 58.604 | 384.518 | 0 | 384.518 |

Toelichting

Doel en werking garantieregeling

De in de tabel vermelde verstrekte garanties komen voort uit drie aparte regelingen: de Garantieregeling inrichtingen voor gezondheidszorg 1958, de Rijksregeling Dagverblijven voor gehandicapten inzake erkenning, subsidiëring, verlening van garanties en toezicht uit 1971 en de Rijksregeling Gezinsvervangende Tehuizen voor gehandicapten, ook uit 1971. De betreffende regelingen dateren uit een tijd dat de overheid een expliciete verantwoordelijkheid had voor bouw en spreiding van intramurale zorgvoorzieningen. Door het afgeven van de garanties was het voor zorginstellingen eenvoudiger om via institutionele beleggers, en in latere jaren door banken, financiering te krijgen voor investeringen in hun vastgoed.

Beheersing risico’s en versobering

De Rijksgarantieregelingen zijn rond de eeuwwisseling gesloten voor nieuwe gevallen waardoor het financiële risico van het Ministerie van VWS door reguliere en vervroegde aflossing van de uitstaande leningen geleidelijk wordt afgebouwd. De laatste rijksgegarandeerde lening loopt af in 2043. Het monitoren van de instellingen aan wie een rijksgarantie verstrekt is, alsmede van de leningen (bijv. renteherziening), wordt sinds 2004 in mandaat uitgevoerd door het Waarborgfonds voor de Zorgsector (WFZ) namens de Minister van VWS (Besluit van 17 december 2003, Stcrt. 2004, nr. 7, blz. 11).

Instellingen die financieel in de gevarenzone dreigen te komen, worden door het WFZ onder verscherpte bewaking gesteld waarbij onder meer frequent informatie wordt ingewonnen. Indien een zorginstelling met een geborgde lening niet in staat is aan zijn financiële verplichtingen te voldoen dan neemt het Ministerie van VWS in een dergelijk geval de betalingsverplichting van de zorginstelling over. Dit betekent dat een schade niet ineens hoeft te worden uitgekeerd, maar ook verspreid over de resterende looptijd van de lening kan worden betaald.

Premiestelling en kostendekkendheid

De bovengenoemde regelingen zijn rond de eeuwwisseling gesloten. Voor de afgegeven garanties worden geen risicopremies doorberekend en dit is op basis van de afgesloten contracten ook niet mogelijk.

| Artikel | Omschrijving | Uitgaven 2015 | Ontvangsten 2015 | Saldo 2015 | Uitgaven 2016 | Ontvangsten 2016 | Saldo 2016 | Uitgaven 2017 | Ontvangsten 2017 | Saldo 2017 |

|---|---|---|---|---|---|---|---|---|---|---|

| 3 | Voorzieningen tbv instellingen gehandicapten | 2.630 | 0 | 2.630 | 0 | 0 | 0 | 0 | 0 | 0 |

Toelichting

In 2014 is de Stichting Vastgoed Pasana failliet verklaard. Deze stichting beschikte over garanties voor een aantal leningen op grond van bovenstaande garantieregelingen. In 2015 heeft het Rijk deze financiële verplichtingen aan de Bank Nederlandse Gemeenten (BNG) in één keer afgelost voor een bedrag van ruim € 2,6 miljoen (TK 32 299, nr. 43).

| Artikel | Omschrijving | Uitstaande garanties 2015 | Geraamd te verlenen 2016 | Geraamd te vervallen 2016 | Uitstaande garanties 2016 | Garantieplafond 2016 | Geraamd te verlenen 2017 | Geraamd te vervallen 2017 | Uitstaande garanties 2017 | Garantieplafond 2017 | Totaal plafond |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Art. 2 | GO Cure | 26.851 | – | 1.525 | 25.326 | – | – | 1.545 | 23.781 | – | 23.781 |

Toelichting

Garantie ondernemingsfinanciering cure

De tijdelijke regeling Garantie Ondernemingsfinanciering Curatieve Zorg (GO Cure) is in het kader van de kredietcrisis ingesteld om de bouw in de curatieve gezondheidszorg te stimuleren. Ziekenhuizen, categorale instellingen, geestelijke gezondheidszorg en zelfstandige behandelcentra hebben tot en met 2012 gebruik kunnen maken van de regeling. Bij de GO Cure heeft de overheid garanties verstrekt voor 50% van een nieuwe banklening vanaf € 1,5 tot € 50 miljoen, met een maximale looptijd van 8 jaar. De verstrekte garanties lopen af in 2020. De GO Cure maakt deel uit van de bredere Garantieregeling Ondernemingsfinanciering (GO) die wordt uitgevoerd door de Rijksdienst voor Ondernemend Nederland (RVO), onderdeel van het Ministerie van Economische Zaken. De cijfermatige gegevens van de GO Cure zijn daarom tevens opgenomen onder de GO in de begroting van het Ministerie van Economische Zaken.

| Omschrijving | 2016 | 2017 |

|---|---|---|

| Achterborgstelling | 8.148,1 | 7.921,7 |

| Bufferkapitaal | 266,6 | 274,9 |

| Obligo | 243,2 | 237,7 |

| Stand begrotingsreserve | 0 | 5,0 |

Toelichting

Doel en werking garantieregeling

De bovenstaande tabel is gebaseerd op gegevens van het Waarborgfonds voor de Zorgsector (WFZ). Het WFZ verstrekt garanties aan financiële instellingen voor leningen van de bij het WFZ aangesloten leden. De Staat is achterborg voor het WFZ. Het WFZ is voortgekomen uit de financieringsproblemen voor zorginstellingen die ontstonden begin jaren ’90 van de vorige eeuw. Het WFZ is door de koepels in de sector opgericht om de financiering voor zorginstellingen te vergemakkelijken en daarmee de continuïteit van de zorg veilig te stellen. Het totaal bedrag aan uitstaande verplichtingen is in 2016, volgens de raming van het WFZ, € 8.148,1 miljoen.

Beheersing risico’s en versobering

De risico’s voor het Ministerie van VWS van de achterborg worden beperkt door een aantal maatregelen. Allereerst kent het WFZ een selectieve toelating. Voor deelname aan het WFZ moeten zorginstellingen hun financiële situatie voldoende op orde hebben. Daarnaast worden garanties alleen verstrekt aan vertrouwenwekkende investeringen. Te risicovolle projecten worden niet geborgd. Verder zijn aangesloten leden gebonden aan het reglement van het WFZ en de daarin omschreven risicobeperkende bepalingen. Een deelnemer mag bijvoorbeeld niet zonder toestemming van het WFZ gebruik maken van rentederivaten. In het kader van het kabinetsbeleid van versobering van risicoregelingen heeft een evaluatieonderzoek van het WFZ plaatsgevonden. Dit onderzoek is in maart 2015 afgerond (TK 34 000 XVI, nr. 108). Het onderzoek laat zien dat de doelstellingen van het Waarborgfonds voor de Zorgsector (WFZ) nog steeds actueel zijn: bevorderen van de continuïteit van financiering, beperken van de macrorentekosten en stimuleren van goed financieel management bij zorginstellingen. Het WFZ, met het Rijk als achterborg, speelt kortom nog steeds een waardevolle rol bij de financierbaarheid van investeringen in zorgvastgoed.

Premiestelling en kostendekkendheid

Het Ministerie van VWS ontvangt geen premie voor de achterborg. Zorginstellingen betalen een eenmalige premie (disagio) voor de garantstelling aan het WFZ. Hiermee bouwt het WFZ een risicovermogen op waarmee eventuele claims kunnen worden gedekt. Als dit risicovermogen onvoldoende zou zijn om eventuele schades te dekken, kunnen de deelnemers aan het WFZ via de zogenaamde obligo worden verplicht een financiële bijdrage te leveren van maximaal 3% van de uitstaande garanties van de instelling. Als het risicovermogen van het WFZ en de obligoverplichting van de deelnemers tezamen niet voldoende zijn voor het WFZ om aan zijn verplichtingen richting geldverstrekkers te kunnen voldoen, kan het WFZ zich richting VWS beroepen op de achterborg. Dit houdt in dat op dat moment VWS het WFZ van een lening zal voorzien zodat het WFZ aan zijn verplichtingen kan voldoen. Het WFZ heeft nog nooit een beroep hoeven doen op de obligoverplichting van de WFZ-deelnemers.

Begrotingsreserve

Het is nog nooit nodig is geweest voor het WFZ om de achterborg van het Rijk in te roepen. Niettemin is besloten om in het kader van de verdere beperking van de risico’s vanaf het jaar 2017 een begrotingsreserve aan te leggen voor eventuele schade in het kader van de achterborg. Deze begrotingsreserve is opgenomen onder artikel 9.

| Artikel | Omschrijving | Uitstaande lening | Looptijdlening |

|---|---|---|---|

| 2 | IJsselmeerziekenhuizen | 2.000 | 2 jaar |