Inleiding

Context 2022

Het beeld van de bedrijfsvoering van het ministerie van VWS over 2022 is tweeledig. Enerzijds staat VWS voor een grote opgave omdat het financieel en materieel beheer nog niet op orde is. Er wordt hard gewerkt om het beheer op een structureel hoger niveau te krijgen. De coronapandemie heeft blootgelegd dat het beheer op verschillende punten versterking vraagt. Om dit te realiseren is in 2021 het programma ‘structurele en culturele borging financieel beheer‘ opgezet, waarvan de verbetervoorstellen in 2022 volgens planning in opzet zijn afgerond. Deze voorstellen worden veelal in 2023 geïmplementeerd. Positief om te zien is dat de voornaamste oorzaken van de onrechtmatigheden uit de jaren 2020 en 2021 in 2022 in veel mindere mate terugkomen. Zo is de ingezette voortuitgang op het gebied van het tijdig informeren van het parlement (artikel 2.27 lid 2 CW) ook in 2022 waar te nemen en ten aanzien van het inkoopbeleid wordt ook minder gebruik gemaakt van de uitzonderingsgrond ‘dwingende spoed’, ook waar het corona-gerelateerde uitgaven betreft. Hoewel bovenstaande vertrouwen geeft dat VWS in staat is om zaken te verbeteren en het beheer structureel op een hoger niveau te krijgen, dient te worden benadrukt dat dit een proces gedurende een langere periode bijzondere aandacht vraagt, zeker waar het culturele aspecten betreft. Hierbij wordt inzet gevraagd van de gehele organisatie. Want het is duidelijk dat ook in de komende periode nog stappen te zetten zijn. Daarbij wordt onder meer bezien of welke verbeteringen kunnen worden doorgevoerd bij de inrichting van de financiële functie binnen het ministerie.

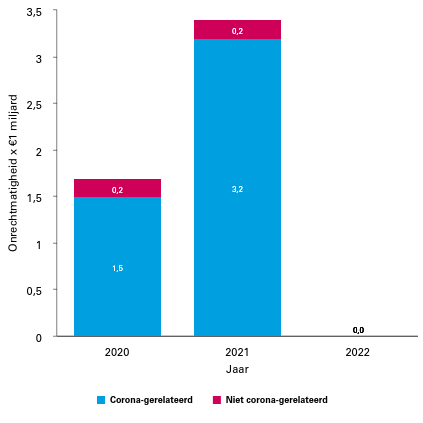

Anderzijds wordt deze bedrijfsvoeringsparagraaf nog steeds negatief gekleurd door – met name – de effecten van de coronapandemie. De corona-gerelateerde onrechtmatigheden veroorzaken in 2022 meer dan 85,0% van de totale onrechtmatigheden. Het gaat hier met name om afrekening van voorschotten die tijdens de coronapandemie zijn verstrekt (2020 en 2021). In onderstaande tabel is weergegeven op welk moment de voorschotten die over 2022 als onrechtmatig worden aangemerkt zijn verstrekt.

Figuur 6 Afgerekende voorschotten naar jaar van oorsprong (in miljarden)

Nu deze voorschotten zijn afgerekend zal de omvang van de onrechtmatigheden met betrekking tot de afrekening van de corona-gerelateerde voorschotten in 2023 aanzienlijk afnemen. Tegelijkertijd ligt er nog een stevige opgave in het verder verbeteren van het beheer.

In de volgende paragraaf wordt ingegaan op welke inspanning is geleverd om met een zo hoog mogelijke mate van zekerheid te kunnen vaststellen dat de ingezette middelen ook rechtmatig en doelmatig zijn besteed. Tevens worden de acties toegelicht die zijn ingezet om te borgen dat het beheer structureel op het gewenste niveau komt, welke risico’s hierbij worden onderkend en wat nog verder nodig is aan verbeteracties.

Paragraaf 1 - Uitzonderingsrapportage

Rechtmatigheid

Cijfermatige duiding

De onrechtmatigheden (fouten en onzekerheden) zoals ook opgenomen in het auditrapport van de ADR kennen voornamelijk hun oorsprong in het corona beleid. Van alle onrechtmatigheden (uitgaven, verplichtingen en afgerekende voorschotten) in 2022 is 85,0% corona-gerelateerd. Het grootste deel (69,1%) van de onrechtmatigheden betreft de afrekening van voorschotten voor corona die zijn verstrekt in 2020 en 2021. Destijds is afgesproken dat de financiële afwikkeling plaats zou vinden in 2022. Hieronder wordt per casus beschreven waar deze afwikkeling niet volledig voldoet aan de gestelde (comptabele) regelgeving en wat is gedaan om met een zo hoog mogelijke mate van zekerheid vast te stellen dat de middelen rechtmatig zijn aangewend.

(1) Rapporterings-tolerantie | (2) Verantwoord bedrag in € (omvangsbasis) | (3) Rapporterings-tolerantie voor fouten en onzekerheden in € | (4) Bedrag aan fouten in € | (5) Bedrag aan onzekerheden in € | (6) Bedrag aan fouten en onzekerheden in € | (6a) Waarvan bedrag aan fouten en onzekerheden gerelateerd aan noodmaatregelen in € | (7) Percentage aan fouten en onzekerheden t.o.v. verantwoord bedrag = (6)/(2)*100% | (7a) Waarvan percentage aan fouten en onzekerheden gerelateerd aan coronamaatregelen t.o.v. verantwoord bedrag = (6a)/(2)*100% |

|---|---|---|---|---|---|---|---|---|

Totaal artikelen verplichtingen | 31.698.423.000 | 633.968.460 | 965.416.859 | 410.934.696 | 1.376.351.555 | 951.559.625 | 4,3 | 3,0 |

Totaal artikelen uitgaven / ontvangsten | 32.658.464.000 | 653.169.280 | 62.457.392 | 843.411.985 | 905.869.377 | 605.479.918 | 2,8 | 1,9 |

Artikel 1 verplichtingen | 3.769.283.000 | 188.464.150 | 791.394.775 | 309.888.260 | 1.101.283.035 | 923.887.115 | 29,2 | 24,5 |

Artikel 1 uitgaven / ontvangsten | 5.771.551.000 | 288.577.550 | 8.752.660 | 554.730.056 | 563.482.716 | 561.597.950 | 9,8 | 9,7 |

Artikel 4 verplichtingen | 1.290.647.000 | 64.532.350 | 35.452.929 | 12.380.161 | 47.833.090 | 5.639.210 | nvt | nvt |

Artikel 5 uitgaven /ontvangsten | 104.400.000 | 10.440.000 | 0 | 9.438.880 | 9.438.880 | 0 | nvt | nvt |

Artikel 6 verplichtingen | 438.868.000 | 25.000.000 | 52.580.414 | 55.109.306 | 107.689.720 | 0 | 24,5 | 0,0 |

Artikel 10 uitgaven / ontvangsten | 551.118.000 | 27.555.900 | 1.619.875 | 17.451.450 | 19.071.325 | 0 | nvt | nvt |

Samenvattende staat baten-lastenagentschappen | 800.273.000 | 25.000.000 | 61.411.035 | 23.756.502 | 85.167.537 | 27.080.602 | 10,6 | 3,4 |

Afgerekende voorschotten | 16.648.097.000 | 832.404.850 | 51.690 | 5.119.879.151 | 5.119.930.841 | 4.733.658.218 | 30,8 | 28,4 |

Toelichting

Hieronder worden de overschrijdingen op de toleranties toegelicht. Dit gebeurt op basis van de grootste posten binnen het desbetreffende artikel of onderdeel. De overschrijdingen op de totale verplichtingen en uitgaven/ontvangsten worden voor het grootste gedeelte veroorzaakt door de onrechtmatigheden op artikel 1.

Artikel 1 – Verplichtingen

Landelijke Coördinatie Covid-19 Bestrijding (LCCB)

De landelijke coördinatie van de Covid-19 bestrijding is gedaan door de stichting Landelijke Coördinatie Covid-19 Bestrijding (LCCB) als rechtspersoon met een wettelijke taak (RWT). Hiervoor is in 2022 een RWT-bijdrage verstrekt aan de LCCB van € 529 miljoen. Gedurende 2022 is gebleken dat de houdbaarheid van de grondslag voor de RWT-status van de LCCB niet genoegzaam vaststaat. De grondslag is een eenzijdige opdracht aan de voorzitters van de veiligheidsregio’s op grond van artikel 7, eerste lid, van de Wet publieke gezondheid. De kwalificatie als RWT-bijdrage vereist een houdbare grondslag van de RWT-status van de LCCB. Daarom wordt de verplichting van € 529 miljoen als fout gekenmerkt.

Dwingende spoed (Laboratoria en zelftesten)

De door VWS in 2021 afgesloten en verlengde contracten met laboratoria voor de analyse van afgenomen coronatesten waren met een beroep op dwingende spoed aanbesteed. Vanwege het ontbreken van jurisprudentie over de vraag wanneer er sprake is van een onvoorziene omstandigheid maakt dat geen volledige zekerheid kan worden gegeven. Dit leidt nog tot een onrechtmatigheid in 2022 van € 255 miljoen.

VWS heeft in februari 2022 een aanvullende inkoop van zelftesten gedaan om een dreigend tekort aan testen te voorkomen. Deze zelftesten zijn ingezet voor het openhouden van het onderwijs in verband met de omikronvariant en de snelle verspreiding van het virus eind 2021 en begin 2022. Door o.a. uitbreiding van het testbeleid dreigde er een tekort aan zelftesten waarop VWS gehandeld heeft door bij de bestaande raamcontract partijen met een beroep op dwingende spoed opdrachten te plaatsen. VWS heeft het beroep op dwingende spoed onvoldoende gemotiveerd en is met de inkoop over de maximale waarde van de raamovereenkomst gegaan. Dit leidt tot een fout van € 84 miljoen.

Staatssteun

Voor drie subsidieregelingen, te weten de subsidieregeling Publieke Gezondheid (Griep, Pneumokokken en Corona): Vaccinaties door huisartsen/GGD-medewerkers (onzekerheid van € 110 miljoen), de regeling Aanvullende Seksuele Gezondheidszorg (fout van € 38,2 miljoen) en de regeling kunstmatige inseminatie met donorsemen (KID) (onzekerheid van € 7,4 miljoen) zijn de regels voor staatssteun niet goed toegepast. De totale omvang van de staatssteunproblematiek is licht afgenomen in 2022.

Informeren Parlement (2.27 lid 2)

Uit controle op naleving van artikel 2.27 van de Comptabiliteitswet is gebleken dat bij een bedrag van € 0,7 miljoen beide Kamers niet tijdig zijn geïnformeerd voor het aangaan van verplichtingen. In 2022 is een algehele daling gezien naar € 10,9 miljoen euro op het niet tijdig informeren van het parlement.

Artikel 1 – Uitgaven

Laboratoria (CORON-IT)

VWS heeft overeenkomsten met laboratoria afgesloten voor de analyse van afgenomen PCR en NAAT testen. De gecontracteerde laboratoria zijn allen medische labs, in sommige gevallen onderdeel van Nederlandse ziekenhuizen. Ze dienen te voldoen aan verschillende kwaliteitseisen: NEN certificering, ingeschreven zijn bij de KvK en beschikken over kundig medisch personeel. Ook voor de analyse van de testen gelden nadere eisen aan kwaliteit en tijdigheid. Indien incidenten worden geconstateerd worden deze door VWS onderzocht, besproken met het betreffende laboratorium en gedocumenteerd.

Voor de uitgevoerde analyses ontvangt VWS facturen van de laboratoria met een prijs en hoeveelheidscomponent conform de gesloten overeenkomst. De prijs is te controleren aan de hand van deze overeenkomst. Voor de controle van de hoeveelheid in rekening gebrachte testen krijgt VWS een rapportage via de GGD GHOR, gegevens die via het IT-systeem CoronIT worden aangeleverd. Om deze rapportage te kunnen gebruiken voor de controle van facturen dient vastgesteld te worden dat deze rapportage betrouwbare informatie bevat. Zolang dat niet vastgesteld is kan er geen absolute objectieve zekerheid verkregen worden over de aantallen die in rekening worden gebracht. In 2022 zijn verschillende onderzoeken uitgevoerd om een antwoord te geven op de vraag of de data die Dienst Testen ontvangt en gebruikt voor de controle van de facturen betrouwbaar is. Mede op basis van deze onderzoeken blijkt dat de controle-informatie onvoldoende is om op factuurniveau te controleren dat de in rekening gebrachte aantallen juist zijn. De aandachtspunten liggen onder andere op de general IT-controls (o.a. het beheer van de service level agreements en de juiste en volledige werking van interfaces) en de verwerking binnen de gehele informatieketen. Dit leidt tot een onzekerheid van € 528 miljoen.

Artikel 6 – Verplichtingen

Specifieke uitkering Stimulering Sport en Specifieke uitkering Zwembaden en IJsbanen COVID-19

Voor de verleningen SPUK (Specifieke Uitkering) Stimulering Sport 2022 is een bedrag van € 51 miljoen als fout aangemerkt. Deze fout komt voort uit weeffouten in de opzet van de regeling waardoor deze niet goed controleerbaar is. Vanaf 2024 komt er een gewijzigde regeling.

Bij de SPUK Zwembaden en IJsbanen wordt € 30,9 miljoen als onzeker aangemerkt. Deze onzekerheid is ontstaan omdat de exploitatietekorten niet goed te berekenen zijn en hiermee een M&O risico ontstaat.

VWS heeft voor beide regelingen nadere deelwaarnemingen gedaan waarbij de daadwerkelijke aangetroffen omissies zeer klein zijn. Wij concluderen daarbij dat de controlemaatregelen in opzet voldoende zijn, wel had er meer aandacht voor M&O risico’s moeten zijn. VWS zal hier in 2023 extra alert op zijn.

Samenvattende staat baten-lastenagentschappen

Voor wat betreft de agentschappen wordt er in totaal een onrechtmatigheid van € 85,2 miljoen geconstateerd. Deze onrechtmatigheid heeft voornamelijk betrekking op drie fouten. Als eerste heeft dit betrekking op de opslag van coronavaccins (tot ‒ 70 graden Celsius) bij het RIVM ter hoogte van € 20,7 miljoen. Wegens de toegenomen voorraad in 2022 is het contract met de leverancier onrechtmatig uitgebreid om deze voorraad op te kunnen slaan. Als tweede hebben het RIVM en het CIBG gebruik gemaakt van de onrechtmatige Rijksbrede overbruggingsovereenkomsten IMOA, financieel advies, audit advies en inkoopadvies ter hoogte van € 17,9 miljoen voor het RIVM en € 1,6 miljoen voor het CIBG. Als laatste heeft het CIBG onrechtmatig medicinale cannabis ingekocht voor € 11,7 miljoen. Dit komt voort uit een onrechtmatige verlening van de bestaande overeenkomst voor levering. Er wordt gewerkt aan een nieuwe aanbesteding om weer te zorgen voor een rechtmatige overeenkomst.

Afgerekende voorschotten

De onrechtmatigheden in de afgerekende voorschotten zit hoofdzakelijk in zeven dossiers. Deze worden hieronder op volgorde van grootte toegelicht.

Meerkosten i.v.m. coronamaatregelen GGD’en en Veiligheidsregio’s in 2020 en 2021

In 2020 en 2021 hebben de verschillende GGD’en en Veiligheidsregio’s in Nederland extra kosten gemaakt in verband met de bestrijding van de coronapandemie. Deze extra kosten stonden los van de reguliere bedrijfsvoering van deze organisaties. Op basis van de opdracht, die volgt uit de meerkostenregeling, zijn aan de GGD’en en Veiligheidsregio’s voorschotten verstrekt. In 2022 heeft definitieve vaststelling van deze voorschotten plaatsgevonden. Voor 2020 en 2021 zijn per jaar verantwoordingsinstructies opgesteld. Hierin staan aanwijzingen voor de GGD’en en Veiligheidsregio’s over de wijze van verantwoorden en is een instructie voor de accountant over de wijze van controleren opgenomen. Deze instructie is tot stand gekomen in overleg met vertegenwoordigers van de Sectorcommissie Decentrale Overheden (SDO) van de Koninklijke Nederlandse Beroepsorganisatie van Accountants (NBA).

In de verantwoording is gebleken dat de afgerekende voorschotten (€ 1,77 miljard) als onzeker dienen te worden aangemerkt. Oorzaak ligt op drie facetten, 1) een ontbrekende risicoanalyse, 2) onvoldoende zekerheid op de diepgang van de controle op de meerkostentabel conform de opgestelde verantwoordingseisen en 3) onvoldoende zekerheid over de naleving van de in de verantwoordingsinstructie opgenomen controle aspecten voor de accountant.

Voorafgaand aan het opstellen van de verantwoordingsinstructie dient een risicoanalyse uitgevoerd te worden. Op basis van deze risicoanalyse kunnen beheersmaatregelen worden bepaald die opgenomen worden in de verantwoordingsinstructie. In de hectische crisisomstandigheden – waar in korte tijd afspraken over de financiering gemaakt moesten worden – is deze risicoanalyse niet uitgevoerd. Hierdoor heeft VWS geen absolute zekerheid dat alle mogelijke risico’s afdoende geadresseerd zijn in de verantwoordingsinstructie.

De verantwoording van de verstrekte voorschotten vindt plaats in de jaarverslagen met een meerkostentabel van de GGD’en en Veiligheidsregio’s en niet in de jaarrekening. Het jaarverslag maakt onderdeel uit van de controle door de accountant, maar wordt minder diepgaand gecontroleerd dan de jaarrekening. De controle van de meerkostentabel is uitgevoerd conform controlestandaard 720). Dit stelt dat na lezing beoordeeld moet worden of hetgeen opgenomen is materiële afwijkingen bevat t.o.v. de jaarrekening. Hierdoor is niet met volledige zekerheid te stellen dat bij elke individuele GGD voldoende is gekeken naar de onderverdeling van de extra gemaakte kosten in de bestrijding van de coronapandemie en de reguliere bedrijfsvoering. Twee GGD’en (die onderdeel zijn van een gemeentelijke organisatie) hebben de meerkostentabel wel in de jaarrekening verantwoord. . Deze zijn niet als onzeker aangemerkt omdat deze verantwoording apart is aangeboden ter controle zoals dit is beoogd in het verantwoordingsprotocol.

Een andere oorzaak van de onzekerheid is dat in de verklaring die de accountant afgeeft geen melding wordt gemaakt van de werkzaamheden die voor de controle op de meerkosten zijn uitgevoerd. De accountant heeft dit niet gedaan omdat er geen sprake is van een controle-protocol, maar van een verantwoordingsinstructie met daarin controle-aspecten voor de accountant. Hierdoor kan niet met zekerheid worden gesteld met welke diepgang de meerkosten zijn gecontroleerd.

Tegelijkertijd hebben, op één geval na, de GGD’en en Veiligheidsregio’s een goedkeurende controleverklaring ontvangen over de uitgaven in 2020 en 2021. De meerkosten van de coronamaatregelen maken ook een substantieel deel uit van de totale lasten van deze organisaties (>40%) en over de totale lasten zijn wel degelijk controles uitgevoerd door de accountants van de GGD’en. Dit geeft VWS wel een mate van zekerheid dat de betaalde gelden juist besteed zijn en dat er is betaald voor geleverde prestaties.

Stichting projectenbureau GGD GHOR / Stichting Projectenbureau Publieke Veiligheid Nederland

Medio 2020 heeft de koepelorganisatie van GGD’en en gemeentelijke hulpdiensten (GGD GHOR) zich opgeworpen om VWS te ondersteunen bij de bestrijding van de crisis. Dit om te voorkomen dat VWS afstemming met 25 afzonderlijke GGD’en moest hebben. VWS heeft hiertoe met de GGD GHOR een achttal dienstverleningsovereenkomsten (DVO’s) gesloten. Belangrijke onderdelen zijn de landelijke verantwoordelijkheid op de uitvoering van testafspraken en de uitvoering van de bron- en contactonderzoeken (BCO). In 2021 is daar ook de verantwoordelijkheid voor de vaccinatieafspraken bijgekomen. Voor haar activiteiten heeft VWS de GGD GHOR in 2021 een voorschot verleend.

De GGD GHOR verantwoordt zich over haar activiteiten middels periodieke inhoudelijke rapportages, (continu) overleg tussen VWS en GGD GHOR en door middel van het jaarverslag en jaarrekening. Het jaarverslag en de jaarrekening worden gecontroleerd door een accountant. Op basis van dit geheel vormt VWS een oordeel of de gevraagde dienstverlening door de GGD GHOR aantoonbaar is geleverd tegen aanvaardbare prijzen.

Van de GGD GHOR is het jaarrapport, inclusief jaarrekening, 2021 ontvangen. De controleverklaring van de accountant betreft een oordeelsonthouding. De voornaamste oorzaak van de oordeelsonthouding is in 2021 dezelfde als die er al in 2020 was. De GGD GHOR heeft aan de accountant, en daarmee ook aan VWS, onvoldoende geschikte en controleerbare controle-informatie kunnen leveren voor de onderbouwing van de prestatielevering met betrekking tot de uitvoering van het bron- en contactonderzoek en het klantcontactcenter. Uit de controle is geen zekerheid verkregen dat de lasten door gecontracteerde dienstverleners aan Stichting Projectenbureau Publieke Gezondheid en Veiligheid Nederland terecht in rekening zijn gebracht. De onzekerheid over het wel of niet terecht in rekening brengen van kosten voor bron- en contactonderzoek en klantcontactcentra leidt tot een onzekerheid van € 1,2 miljard. Momenteel leveren de externe BCO partijen een verantwoording op aan de GGD GHOR over de door hen geleverde diensten en daarvoor in rekening gebrachte bedragen. Hierop worden vervolgens werkzaamheden uitgevoerd om vast te stellen dat deze verantwoordingen aansluiten op de achterliggende administraties bij de externe BCO partijen. Dit is voor VWS echter te laat om de voorschotten nu met zekerheid vast te kunnen stellen.

De voornaamste oorzaak van deze onzekerheid ligt in de contracten die de GGD GHOR in 2020 met call center diensten heeft afgesloten. Deze contracten liepen door tot in 2021 en soms tot in 2022. Door de in de contracten opgenomen voorwaarden, is het tijdens de uitvoering van deze overeenkomsten niet mogelijk gebleken om op factuurniveau een afdoende controledossier samen te stellen. Dit neemt niet weg dat er sprake is geweest van uitgevoerd bron- en contactonderzoek en dat gebruik is gemaakt van de verschillende klantcontact-centra en loketten. Begin 2022 zijn er, mede op aangeven van VWS, maatregelen getroffen om de controleerbaarheid en de zekerheid omtrent de facturen te vergroten. Onder meer door versterking van de interne controle en afspraken over de onderbouwing van facturen van call centers richting GGD GHOR, vastgelegd in contracten die door middel van een nieuwe aanbesteding in 2022 zijn afgesloten.

Afwikkeling Mediq-LCH

Als gevolg van de coronapandemie heeft VWS in 2020 verschillende overheidsinstellingen en commerciële instanties in Nederland gevraagd om te helpen met de inkoop, distributie, verkoop, facturatie en debiteurenincasso van de persoonlijke beschermingsmiddelen en andere relevante producten aan de zorginstellingen in Nederland. Dit gebeurde vanuit het Landelijk Consortium Hulpmiddelen (hierna: LCH). Het LCH is een vrijwillig publiek privaat samenwerkingsverband van experts en juridisch gezien geen onderdeel van het ministerie van VWS. Het LCH zelf heeft ook geen rechtspersoonlijkheid en kan daardoor ook geen rechtshandelingen verrichten. Om die reden heeft VWS ervoor gekozen om Mediq, die als partij deelnam aan het LCH, te vragen om de inkoop, financiële coördinatie gedeeltelijk distributie en verkoop van de hulp en testmiddelen in Nederland te verzorgen en dit in een overeenkomst te bekrachtigen. Mediq heeft zich bereid verklaard om namens de Staat op grote schaal persoonlijke beschermingsmiddelen en andere relevante producten in te kopen en mede door te leveren aan zorgaanbieders en deze te factureren en te innen. De financiële verantwoording dient ook de voorraden persoonlijke beschermingsmiddelen en andere relevante producten (in hoeveelheden) te bevatten aangezien dit van belang is voor het materieelbeheer door VWS. VWS en Mediq zijn in dit kader overeengekomen dat Mediq zich namens LCH tussentijds verantwoordt richting VWS door middel van het opstellen van de financiële verantwoording LCH Mediq 2020.

Een externe accountant heeft een controleverklaring met beperking verstrekt. De beperking in de controleverklaring heeft betrekking op: de totstandkoming van de inkoopprijs, het proces van de totstandkoming van de inkooporders, onderzoek naar achtergrond van de leverancierskeuze, mandatering en goedkeuring van de order, kwaliteit van de ingekochte goederen en de toetsing van de inkopen aan de aanbestedingsregelgeving. De controleverklaring is, ondanks de beperking, voor VWS de basis om het in 2020 verstrekte voorschot af te wikkelen, aangezien aanvullende analyses en informatie beschikbaar waren.

Het niet volledig kunnen aansluiten van een geld-goederenbeweging heeft ertoe geleid dat een bedrag van € 1,25 miljard onzeker is. Daarnaast zijn opmerkingen gemaakt over de naleving van de aanbestedingsregelgeving.

De aansluiting van de geld-goederenbeweging is in opdracht van VWS onderzocht. Uit de voorraadinventarisaties onder leiding van de accountant is gebleken dat de door het LCH gevoerde centrale voorraadadministratie Persoonlijke Beschermingsmiddelen betrouwbaar is. Tevens is deze centrale voorraadadministratie afgestemd met de lokale voorraadadministraties, die – onafhankelijk van het LCH - door de beheerders van de betreffende opslaglocaties werden bijgehouden. Hiermee komt de administratie overeen met de werkelijke situatie van voorraden waar VWS eigenaar van is.

VWS heeft vervolgens voor een aantal leveranciers de aansluiting geld-goederenbeweging getracht te leggen. Hieruit bleek dat de verschillen zich na analyse veelal laten verklaren door met name slordigheden bij de registraties zoals het opnemen van een onjuist ordernummer, artikel nummer of leverancier. Een 100% aansluiting is – mede gelet op de hectiek in de beginfase van de pandemie – daardoor niet realiseerbaar. Uit de gedane analyses concludeert VWS dat het merendeel van de betaalde goederen daadwerkelijk is geleverd.

Tevens zijn een aantal interne analyses van het LCH door VWS ontvangen. Dit betroffen onder meer de analyse van orderbedrag versus betaald bedrag, analyse van bestelde en ontvangen hoeveelheden alsmede een data analyse besteld-geleverd en orderbedrag-betaald bedrag. Deze analyses bevestigen het beeld dat sprake is van een beperkte mate van onzekerheid m.b.t. de levering van persoonlijke beschermingsmiddelen.

Over het naleven van de aanbestedingswet is door VWS naast de controleverklaring van de accountant ook gekeken naar eigen controles van LCH en Mediq. Bij elke potentiële leverancier en potentiële order was de kernvraag drieledig: 1) is de leverancier betrouwbaar en in staat de beoogde producten te leveren, 2) is de kwaliteit goed en 3) is de prijs redelijk?

De beoordeling van de inkoopprijs werd bemoeilijkt door de sterk fluctuerende prijzen van dat moment, waardoor er geen sprake was van een objectieve stabiele marktprijs. De waarborg dat een redelijke prijs voor de producten betaald werd, werd gevormd door een zes-ogen-principe. Wekelijks werden onder auspiciën van VWS binnen LCH de bandbreedtes van de inkoopprijzen per product vastgesteld in overleg met onder andere VWS en professionele inkopers uit de zorg. De inkoper toetste de aanbieding aan deze inkoopprijzen, waarna een tweede inkoper zijn akkoord op de bestelorder, naast de coördinator van het LCH, diende te vermelden. Ten slotte ondertekende de CFO van Mediq Nederland B.V. de door VWS geaccordeerde bestelorders. Orders boven de € 5,0 miljoen werden tevens door functionarissen namens VWS getekend.

Voorts is VWS van mening dat sprake was van dwingende spoed, waardoor terecht een beroep op uitzondering op de (Europese) aanbestedingsregels (art 2.32 (1)(c) van de Aanbestedingswet 2012 en artikel 32 (2) (c) van 2014/24/EU) gedaan mocht worden.

Stichting Open Nederland

Met de Stichting Open Nederland (SON) is in maart 2021 een dienstverleningsovereenkomst afgesloten. Onder de naam ‘Testen voor Toegang’ is door de Stichting Open Nederland in korte tijd een landelijk dekkend netwerk van testlocaties gerealiseerd. Via dit netwerk konden burgers zonder corona-gerelateerde klachten zich laten testen en bij een negatieve testuitslag weer deelnemen aan een sociale activiteit of evenement. Deze overeenkomst is tijdens de uitvoering steeds per fase (vaak een periode van een maand) gespecificeerd. De afrekening van de voorschotten die in 2021 en begin 2022 zijn verstrekt, heeft plaatsgevonden op basis van de jaarrekening van SON met een controleverklaring van de accountant over de periode maart 2021 – maart 2022. Naast het financiële dossier is door de beleidsdirectie ook een inhoudelijk dossier opgesteld. Hierin staat welke prestaties SON heeft geleverd. VWS wil hier wel benoemen dat er door SON een grote inspanning is geleverd met aantoonbare resultaten en dat er geen aanwijzingen zijn dat er sprake is geweest van onregelmatigheden.

De reden dat deze afrekening onzeker is, is dat het controledossier dat VWS heeft opgesteld te weinig specifiek op de per fase afgesproken en gerealiseerde prestaties is gericht. Overkoepelend kan achteraf gesteld worden dat het gekozen instrument voor deze opdracht, een inkoop o.b.v. de Rijksinkoopvoorwaarden, niet de meest voor hand liggende keuze was. Een ander financieel instrument was wellicht een betere optie geweest, ook omdat er aan SON meer een inspanningsverplichting gevraagd is. Tot slot gaat de controleverklaring welke SON op haar jaarrekening heeft gekregen alleen over getrouwheid van de jaarrekening en niet over de rechtmatigheid. Dit leidt in totaal tot een onzekerheid van € 405 miljoen.

Subsidieregeling Kwaliteitsimpuls Personeel Ziekenhuiszorg

De subsidie Kwaliteitsimplus Personeel Ziekenhuiszorg (KiPZ) is bedoeld voor alle activiteiten ten behoeve van het opleiden van medewerkers in ziekenhuizen en klinieken. De uitbraak van corona heeft grote impact op de uitvoering van de opleidingsactiviteiten: veel activiteiten zijn niet doorgegaan of zijn vervangen door alternatieve activiteiten. Begin juli 2020 heeft VWS daarom bestuurlijke afspraken gemaakt met de Nederlandse Vereniging van Ziekenhuizen (NVZ) en de Nederlandse Federatie van Universitair Medisch Centra (NFU). De kern van deze afspraken is dat ziekenhuizen zich zo goed als mogelijk volgens de huidige regeling zullen verantwoorden. Gelet op de hoge druk die is ontstaan op de ziekenhuizen is tevens gezocht naar een manier om de administratieve last bij de verantwoording te verminderen voor de duur van de regeling (t/m 2022). Daarbij is gekozen voor een beoordelingsverklaring in plaats van een controleverklaring, deze beoordelingsverklaring biedt daarbij minder zekerheid. Dit gegeven leidt tot een onzekerheid van € 195 miljoen.

Zorgtoeslag

De onrechtmatigheden bij de zorgtoeslag voor de afgerekende voorschotten wordt vooral veroorzaakt door onzekerheid rond het juist vaststellen van het Awir-partnerschap. Dit heeft geleidt tot een onzekerheid van € 130 miljoen. Omdat het ministerie van Financiën de uitvoerder is van de zorgtoeslag, wordt ook verwezen naar de bedrijfsvoeringsparagraaf van dit departement.

Subsidieregeling Bonus zorgprofessionals

Onder de Subsidieregeling bonus zorgprofessionals COVID-19 is in 2020 en 2021 voor 2,8 miljard euro aan subsidies uitgekeerd aan zorgprofessionals. In 2022 is hiervan 2,1 miljard euro definitief vastgesteld. Om de administratieve lasten voor de instellingen te beperken is na advies van de NBA en ADR besloten om voor subsidies vanaf € 125.000 af te wijken van de gebruikelijke controleverklaring van een accountant over het financieel verslag. Subsidies vanaf dit grensbedrag worden door zorgaanbieders verantwoord door het financieel verslag als een afzonderlijke bijlage op te nemen in de andere informatie van de jaarverslaggeving. In aanvulling daarop heeft VWS als controlemiddel een aselecte steekproef uitgevoerd over het grootste deel van de in 2022 verantwoorde subsidies. Uit deze steekproef zijn geen afwijkingen naar voren gekomen. Inherent aan het uitvoeren van een steekproef is het bestaan van een basisonnauwkeurigheid, ook als er geen afwijkingen zijn. Er bestaat een onzekerheid van € 24,3 miljoen vanwege het niet controleren van bonussen onder de € 25.000 op het belastingdeel. Hiernaast heeft een klein deel van de in 2022 verantwoorde subsidies nog betrekking op de steekproef die in 2021 is uitgevoerd. Hieruit volgt een onzekerheid van € 4,8 miljoen. De overige fouten en onzekerheden zijn totaal € 8,1 miljoen.

Totstandkoming niet-financiële verantwoordingsinformatie

De verzorging en aanlevering van niet-financiële informatie door beleidsdirecties van VWS (die hiervoor primair verantwoordelijk zijn) wordt op een ordelijke en controleerbare wijze uitgevoerd. Er wordt zoveel mogelijk aangesloten bij de Staat van Volksgezondheid. Wanneer dit niet mogelijk is komt de informatie uit andere openbare bronnen.

Begrotingsbeheer, financieel beheer en de materiële bedrijfsvoering

Financieel beheer

Omtrent het financieel beheer van de corona-gerelateerde verplichtingen en uitgaven heeft de Algemene Rekenkamer (AR) over 2020 en 2021 geoordeeld dat deze (ernstig) tekort is geschoten. Dit oordeel werd en wordt ook door VWS erkend. Om de noodzakelijke verbetering in het financieel beheer te bewerkstelligen is in 2021 het programma ‘Verbetering financieel beheer VWS’ gestart dat bestond uit drie sporen: het herstellen van gemaakte fouten in 2020 en 2021, het voorkomen van nieuwe onrechtmatigheden en het structureel versterken van het financieel beheer binnen VWS. De onderdelen herstel van gemaakte fouten en het voorkomen van nieuwe onrechtmatigheden zijn inmiddels opgenomen in de lijnorganisatie. Zo is in 2022 verder gewerkt aan verschillende coronadossiers uit 2020 en 2021 waarvan de verantwoording was voorzien in 2022 (categorie afgerekende voorschotten). De afwikkeling van deze dossiers is zoals beschreven in paragraaf 1.1. complexer dan ingeschat te midden van de pandemie. Verantwoordingsafspraken die toentertijd zijn gemaakt blijken tijdens de controle niet altijd de benodigde informatie te bevatten voor een rechtmatige afwikkeling. In verschillende gevallen waarin de verantwoordingsafspraken eerder waren gemaakt konden herstelwerkzaamheden worden uitgevoerd.

In 2022 is het derde spoor omgezet in het programma ‘Structurele- en culturele borging financieel beheer’. Het duurzaam versterken van het financieel beheer in brede zin staat hierin centraal. De verbeteringen en stand van zaken vanuit het programma worden in de laatste paragraaf toegelicht.

Subsidiebeheer

Over 2021 heeft de AR het subsidiebeheer aangemerkt als een onvolkomenheid, gebaseerd op geconstateerde bevindingen op het gebied van staatsteuntoetsing en misbruik en oneigenlijk gebruik (M&O) beleid. Op beide onderdelen en de ontwikkelingen hierin zal achtereenvolgens worden ingegaan.

Staatsteun

Vanaf 2018 worden alle nieuwe regelingen en wijzigingen of herzieningen van bestaande subsidies op staatssteun getoetst. Bestaande subsidieregelingen die nog niet volledig zijn getoetst, worden voorafgaand een verlenging of herziening alsnog van een toets voorzien. De jaarlijkse instellingssubsidies en alle nieuwe projectsubsidies dienen voorafgaand aan verlening op staatssteun te worden getoetst. Ook in 2022 is de voorgaande lijn gevolgd. Voorafgaand aan publicatie en inwerkingtreding, worden alle nieuwe en verlengde subsidieregelingen door het Expertisecentrum Subsidies (ECS) getoetst op rechtmatigheid en uitvoerbaarheid. De staatssteuntoets is hier ook onderdeel van.

Misbruik en oneigenlijk gebruik

De grootste risico’s op het gebied van misbruik en oneigenlijk gebruik (M&O) hebben bij het ministerie van VWS betrekking op subsidieverlening. In 2022 zijn stappen gezet, zowel op het gebied van de uitbreiding van de bestaande M&O-registratie als het interdepartementale M&O beleid. Om misbruik en oneigenlijk gebruik te voorkomen houdt het ministerie van VWS een overzicht bij van onregelmatigheden bij subsidies. DUS-I zorgt voor het beheer van dit register. In 2022 is bij DUS-I een meldpunt onregelmatigheden opgericht om de mogelijkheid te bieden vermoedens van M&O te melden. Medio 2021 is op initiatief van het ministerie van Financiën een werkgroep gestart om de interdepartementale handreiking M&O te herschrijven. In het derde kwartaal van 2022 is de interdepartementale handreiking M&O vastgesteld.

Een onderdeel van de verbetering van het subsidiebeheer is het vergroten van M&O kennis en kunde van medewerkers. In 2022 zijn de risicoanalyse, het handboek subsidiemedewerkers en de subsidiegids voor beleidsmedewerkers bijgewerkt. In 2022 is de module over risicomanagement, controlebeleid en M&O-beleid, ontworpen door de Rijksacademie en DUS-I, opnieuw aangeboden. Het Team Kwaliteit, Proces en Advies (KPA) heeft de opdracht gekregen om in 2022 een onderzoek uit te voeren naar de kwaliteit van de risicoanalyses. In het rapport wordt geconcludeerd dat de kwaliteit, zowel waar het de diepgang als onderbouwing betreft, van de onderzochte risicoanalyses tekortkomingen vertoont. VWS gaat in 2023 specifiek aandacht geven aan de risicoanalyses om zo de kwaliteit hiervan te verbeteren.

Daarnaast is een inhaalslag gemaakt met betrekking tot uit te voeren reviews. Deze reviews worden in opdracht van VWS uitgevoerd door de ADR om meer inzicht te krijgen in de kwaliteit en toereikendheid van de door de instellingsaccountant afgegeven controleverklaring. Een andere ontwikkeling is de inrichting van het zogenaamde SubsidieLab. Dit staat verder beschreven in het onderdeel ‘Departementale checks and balances subsidieregelingen’.

Fraude- en risicomanagement

Fraudemanagement

Voor het begrip fraude bestaat geen uniforme definitie. Aangesloten is bij de definitie57 waarnaar in de Rijksbegrotingsvoorschriften wordt verwezen:

Een opzettelijke handeling door een of meer leden van het management, met governance belaste personen, werknemers of derden, waarbij gebruik wordt gemaakt van misleiding om een onrechtmatig of onwettig voordeel te verkrijgen. Hierbij kan het gaan om zowel frauduleuze (financiële) verslaggeving alsook het onterecht onttrekken van waarden aan de organisatie.

Voorbeelden van fraude zijn het manipuleren van (financiële) informatie waardoor deze niet meer in overeenstemming is met de werkelijkheid, diefstal van geld en/of goederen maar ook misbruik van subsidies en het ongepast laten beïnvloeden door inkopers waardoor deze tot een andere leverancierskeuze komen.

Fraude levert een integriteitsschending op. Als er sprake is van (een vermoeden van) een integriteitsschending door een medewerker binnen de Rijksoverheid, is het van belang dat dit wordt gemeld zodat hierover duidelijkheid kan worden verkregen en de eventuele integriteitsschending kan worden aangepakt. Melden is niet alleen van belang om duidelijkheid te krijgen over het specifieke geval, maar ook om generiek inzicht te krijgen in kwetsbaarheden en hierop – indien nodig – beheersmaatregelen te nemen in de vorm van bijvoorbeeld procedures of voorlichting. De melding is ook de basis van een goede registratie, die noodzakelijk is om intern en extern verantwoording af te kunnen leggen. De vastlegging van de melding geschiedt volgens de Uniforme Registratie (vermoedens van) Integriteitsschendingen (URI) en vindt uitsluitend plaats door de integriteitscoördinator (IC) van het betrokken onderdeel of het concern (ICC). Op deze wijze worden onder andere de aard, de opvolging en de afdoening van de melding vastgelegd. Deze vastlegging wordt opgenomen in een registratie van meldingen. In 2022 zijn er geen vermoedens van integriteitschendingen in het kader van fraude geregistreerd.

Per maart 2022 is een nieuwe meldprocedure voor (vermoedens van) integriteitsschendingen VWS (hierna: meldprocedure) inwerking getreden. In deze meldprocedure wordt beschreven hoe met meldingen moet worden omgegaan. Naar aanleiding van voornoemde meldprocedure is het informatieblad ‘Integriteitsmelding voor leidinggevende’ verschenen. Dit informatieblad bevat informatie over de meldprocedure en benadrukt dat het van groot belang is het onderwerp integriteit intern bespreekbaar te maken. Er wordt ook gewerkt aan een informatieblad voor medewerkers.

Door middel van de meldprocedure is ook de rijksbrede vastgestelde ‘Baseline Intern Persoonsgericht Onderzoek na een integriteits- of beveiligingsincident’ (BIPO) geïmplementeerd. De BIPO bevat tevens basisnormen voor de meldingsfase, persoonsgericht vooronderzoek, feitenonderzoek en afdoeningsfase met daarin aandacht voor disciplinaire en andere maatregelen van integriteits- en beveiligingsincidenten voor de rijksoverheid.

Voor wat betreft fraudepreventie zijn naast de hierboven genomen generieke maatregelen gericht op de integriteit van medewerkers ook generieke maatregelen gericht op functiescheiding van toepassing. De frauderisico’s in de bedrijfsvoering vragen echter meer specifieke aandacht en een proactieve benadering. Er is een aanzet gemaakt om de frauderisico’s en beheersmaatregelen in de organisatie in kaart te brengen. Ook heeft overleg tussen de directie Financieel Economische Zaken (FEZ), directie Organisatie, Bedrijfsvoering en Personeel (OBP), ADR en AR omtrent fraude en de bijbehorende rolverdeling geleid tot een duidelijkere afbakening. Naar aanleiding van de genomen acties is gebleken dat het in kaart brengen van frauderisico’s en beheersmaatregelen een andere aanpak vraagt. De verdere uitwerking hiervan, waarbij gebruik zal worden gemaakt van de expertise en de Quickscan van de ADR, zal in 2023 verder worden opgepakt.

Een concrete maatregel die in 2022 is genomen in het kader van fraudepreventie betreft de aangepaste procedure met betrekking tot het tussentijds wijzigen van IBAN nummers. Een belangrijke toevoeging in dit proces is dat de benodigde bewijsstukken worden gecontroleerd door een senior IC medewerker van DUS-I en er dus een zichtbare audittrail is.

Risicomanagement

In 2022 is de planning en control (P&C) cyclus aangescherpt ten opzichte van voorgaande jaren. Het onderdeel risicomanagement was prominenter aanwezig in de aanschrijving voor de jaar- en bestedingsplannen voor 2022. Daarnaast heeft het onderwerp risicomanagement nog meer aandacht gekregen in de in 2022 ontwikkelde aanschrijving jaar- en bestedingsplannen 2023. Er was meer aandacht voor financiële-, beleids-, uitvoerings- en politieke risico’s. Daarbij werden de directies gevraagd beheersmaatregelen in kaart te brengen. Dit heeft geleid tot een extra uitgebreide risicoparagraaf in de jaarplannen. Op deze manier krijgt de organisatie voortijdig inzicht in de lopende risico’s en kan hier adequaat naar worden gehandeld. De risico-onderwerpen werden door het jaar heen besproken in de P&C gesprekken met de portefeuillehouders. Tevens wordt de aandacht voor risicomanagement op het niveau van de bestuursraad gewaarborgd door deelname van de bestuursraadleden aan de P&C gesprekken. Hiermee is er door alle lagen van de organisatie meer aandacht voor risicomanagement.

Externe inhuur

Het ministerie van VWS heeft in 2022 25,7% van de personele uitgaven besteed aan de inhuur van externen. Dit is een overschrijding van de norm met 15,7%-punt (de norm bedraagt 10%). Als gevolg van onzekerheid omtrent tijdelijkheid van opdrachten in verband met corona hebben RIVM, CIBG, CBG maar ook de VWS-kern te maken gehad met relatief hoge uitgaven voor externe inhuur.

Zo is het programma Realisatie Digitale ondersteuning opgericht voor het ontwikkelen van digitale ondersteuningsmiddelen ten behoeve van de crisisaanpak van COVID-19. Deze hebben bijgedragen aan het openen en open houden van de samenleving tijdens de acute fase van de COVID-19 crisis. Het programma heeft een tijdelijk karakter en behoeft specifieke specialistische kennis en expertise bij het ontwikkelen van deze applicaties. De formatie is wegens de voorgenoemde redenen daarom voor ca 94% ingevuld met externe inhuur.

De inhuur in 2022 door directie OBP ad € 11,9 mln. was ten behoeve van de ondersteuning van verschillende bedrijfsvoeringsactiviteiten van VWS zoals voor de verbetering Informatiehuishouding en ICT expertise. Daarnaast is expertise ingehuurd ter ondersteuning van de afhandeling van WOB/WOO verzoeken COVID-19 en ter voorbereiding van de Parlementaire Enquête.

De externe inhuur is bij het RIVM gedurende 2022 licht gegroeid ten opzichte van het niveau aan het eind van 2021. Het percentage externe inhuur bedroeg 24,2% in 2022. Aanhoudende krapte op de arbeidsmarkt en een hoog ziekteverzuim zijn belangrijke redenen voor het hoge aantal externen. Vooral bij de bedrijfsvoering en bij de informatie voorziening-organisatie is de inhuur gestegen.

De realisatie van externe inhuur bij CIBG is in lijn met de realisatie vorig jaar, maar aanzienlijk hoger dan de begroting. Het percentage externe inhuur bedroeg 39,6% in 2022. Deze stijging is met name het gevolg van het Landelijk Consortium Hulpmiddelen en de nieuwbouw van applicaties.

Overbruggingsovereenkomsten Categoriemanagement

Het Ministerie van IenW is categoriemanager voor een aantal rijksbrede raamovereenkomsten, waarvan er drie (Interim Management & Organisatieadvies, Inkoopadvies en Auditdiensten) in dit verslagjaar nog steeds waren verlengd middels een overbruggingsovereenkomst. Het ministerie van IenW heeft dit toegelicht in de Bedrijfsvoeringsparagraaf van haar jaarverslag. Als gevolg daarvan worden de verplichtingen die op nadere overeenkomsten onder deze overbruggingsovereenkomsten worden aangegaan als onrechtmatig bestempeld. De raamovereenkomsten Inkoopadvies en (deels) Auditdiensten zijn in 2022 tot stand gekomen en hebben vanaf het moment van totstandkoming tot rechtmatige contracten geleid. Voor het moment van totstandkoming hebben de overbruggingscontracten tot onrechtmatigheden geleid. De her-aanbestedingen voor Interim Management & Organisatieadvies is vertraagd, als gevolg van juridische bezwaren en rechtszaken door inschrijvers. Het ministerie van IenW verwacht dat daarvoor medio 2023 de nieuwe contracten beschikbaar komen. In het verslagjaar gaat het bij het ministerie van VWS om circa € 26,7 miljoen.

Materieelbeheer

De aanwijzing materieel beheer is medio 2022 vastgesteld waarna de uitvoering van de aanwijzing is opgepakt. Het ministerie van VWS heeft daarmee op centraal niveau inzicht in de voorraden via rapportages vanuit de decentrale administraties van het CIBG/LCH, CIBG/BMC, het RIVM en DT. De daadwerkelijke logistieke afhandeling en warehouse locaties zijn in het merendeel bij externe dienstverleners ondergebracht. In 2022 zijn ook besluiten genomen om de aanwezige voorraden af te bouwen naar het niveau van een veiligheidsvoorraad. Met Domein Roerende Zaken (DRZ) is veelvuldig contact geweest ten behoeve van het afstoten en verwerken van overtollige voorraden of voorraden waarvan de THT verstreken is.

De uitwerking van de aanwijzing materieel beheer wordt gebruikt om in 2023 aantoonbaar te maken dat de regeling voldoet aan de eisen van rechtmatigheid/ordelijkheid en controleerbaarheid. Daartoe zullen periodiek managementrapportages opgesteld worden door de uitvoerende onderdelen.

Overige aspecten van de bedrijfsvoering

Informatiebeveiliging

In het verantwoordingsonderzoek 2021 constateerde de AR dat onvoldoende vooruitgang was geboekt in de verdere ontwikkeling van het informatiebeveiligingsbeleid. Het helder vastleggen van taken en verantwoordelijkheden is hier een belangrijk onderdeel van. Ook op het gebied van het risicomanagement en het verder vormgeven hieraan zag de AR nog verbeterpunten. Dit heeft geleid tot handhaving van de onvolkomenheid op de informatiebeveiliging in 2022.

Op het gebied van de vastlegging van taken en verantwoordelijkheden zijn in 2022 belangrijke stappen gezet. Binnen het concern is er een stijgende lijn te zien in de volwassenheid van alle organisaties. Er wordt ingezet op het versterken van besturingsvraagstukken. Ook hebben de VWS organisaties zich ontwikkeld in het zelfstandig onderzoeken hoe de veiligheid wordt gewaarborgd in de techniek, mensen en processen. Dit wordt voortgezet en verstevigd om de VWS strategische focus op het reduceren van problemen voortvloeiend uit een ransomware te kunnen versterken. In dit traject zijn de taken per organisatie en de verdeling van de verantwoordelijkheden op concern niveau helder weergegeven.

Het risicomanagement is onderdeel geworden van procesverandering van In Control Verklaring (ICV) naar het Informatiebeveiligingsbeeld (IB-beeld). De transitie van ICV naar IB-Beeld is door het VWS-concern in 2022 geïmplementeerd.

Tegelijkertijd is er ruimte voor verdere ontwikkeling binnen de informatiebeveiliging. Derhalve wordt structureel gezocht naar samenwerkingen met diverse directies binnen en buiten het departement om VWS in de breedte te laten groeien op gebied van informatiebeveiliging. Door het strategisch oplossen van specifieke knelpunten kan er een positief «vlindereffect» ontstaan. Aansluitend hierop is VWS van start gegaan met het onderzoek naar de wijze waarop het Virtual Security Operation Center (VSOC) kan evolueren naar een centrale capaciteit voor het VWS concern. Met deze capaciteit kan VWS dreigingsanalyses effectiever verwerken en optimaler delen binnen het VWS concern en tussen verschillende overheidsdiensten. is vanuit het VWS concern volledig inzicht in de risico’s per organisatie. De VWS CISO Concern is gestopt met centraal een risicokaart bijhouden. De lijsten liepen uit de pas met de registraties uit het lifecyclemanagement (LCM) proces en zijn overbodig geworden met de nieuw ontwikkelde procedure die centraal rond het IB Beeld zijn vorm gegeven. Met behulp van de nieuwe werkwijze worden risico’s van de VWS organisatie inzichtelijk gemaakt op concern niveau. Hiermee is tevens een start gemaakt om continu te kunnen controleren tot in welke mate de risico’s in informatiebeveiliging worden beheerst.

Lifecyclemanagement

In het verantwoordingsonderzoek 2021 van de AR dat zich richtte op de vraag in hoeverre VWS voldoende grip heeft op de Lifecyle van hun primaire processen en de risico’s van bestaande ICT-systemen, is het Lifecyclemanagement als onvolkomenheid geregistreerd. In 2022 heeft de concernbrede vakgroep Lifecyclemanagement de bedrijfskritische applicaties opgenomen in een centraal register. Ook is gestart met de structurele inrichting van een rapportage die inzicht biedt in de huidige (toe)stand van het ICT-landschap, zodat het onderhoud en de daarbij behorende investering op een gecontroleerde wijze kan worden uitgevoerd en tijdig gestart kan worden met het vervangen of vernieuwen van het ICT-landschap of onderdelen daarvan. De chief information officer (CIO) VWS heeft hiermee een tool in handen om integraal te kunnen sturen en adviseren over het onderhoud en beheer van alle ICT applicaties. Daarnaast heeft de CIO met ‘instrumenten’ zoals portfolio- en accountmanagement, voldoende zicht op mogelijke risico’s. In 2023 wordt het LCM register verder doorontwikkeld.

Paragraaf 2 - Rijksbrede bedrijfsvoeringsonderwerpen

Grote lopende ICT-projecten

CIZ

Het project heraanbesteding/doorontwikkeling ICT dienstverlening bestaat uit het aanbesteden en doorontwikkeling van het totale ICT landschap van het Centrum Indicatiestelling Zorg (CIZ), bestaande uit de applicatiedienstverlening, Data & Analytics en de overige ICT dienstverlening (waaronder kantoorautomatisering). Het huidige primaire applicatielandschap van het CIZ zal vervangen worden door een nieuw applicatielandschap op basis van een Dynamisch Case Management systeem (DCM) met low-code. Daarnaast zal het DateWareHouse (DWH) worden vervangen door een Data & Analytics platform, waarbij het huidige DWH als nieuwe koppeling (bron) zal worden meegenomen, zodat de historie in de huidige vorm gebruikt kan worden. Als laatste zal de ICT Dienstverlening opnieuw worden aanbesteed. Het betreft hier dus drie percelen. Het programma bevindt zich in de fase van de aanbestedingen DataWarehouse en Dienstverlening en realisatie en implementatie van het nieuwe zaaksysteem.

Gebruik open standaarden en open source software

Binnen het concern VWS wordt indien mogelijk gestreefd naar het gebruik van open standaarden en open source. In een aantal gevallen, bijvoorbeeld bedrijfsvoering met gevoelige informatie, of vanwege een andere technische oplossing, is het gebruik van open source niet altijd mogelijk. Dit geldt ook voor functionele inkoop van software binnen VWS. Indien het proces (functioneel, c.q. non-functioneel) een dergelijke IV ondersteuning toelaat hebben open source oplossingen de voorkeur en worden als wens in het programma van eisen opgenomen.

In de periode van de pandemie is er gekozen om o.a. de CoronaMelder en Coronacheck op een open en transparante wijze te ontwikkelen met burgerparticipatie. Deze open source aanpak is succesvol gebleken en zal zich voortzetten in andere projecten.

Betaalgedrag

Het ministerie van VWS heeft over 2022 95% van zijn facturen binnen 30 dagen betaald. Hiermee heeft het ministerie voldaan aan de rijksbrede norm van 95% om zijn facturen binnen 30 dagen te betalen.

Evaluatie Audit Committee

Het Audit Committee van VWS heeft in 2022 zeven keer vergaderd. De frequentie van de bijeenkomsten is verhoogd ten opzichte van de jaren voorafgaand aan de coronacrisis. Aanleiding hiervoor zijn de bevindingen ten aanzien van het financieel beheer omtrent de corona-gerelateerde uitgaven. Het Audit Committee heeft met name aandacht besteed aan de voortgang van het programma ‘Structurele- en culturele borging financieel beheer’. Daarnaast zijn de gebruikelijke zaken als het jaarverslag VWS 2021, het Auditrapport VWS 2021, het Verantwoordingsonderzoek VWS 2021 en de interim-rapportage van de Auditdienst Rijk 2022 besproken.

Departementale checks and balances subsidieregelingen

Begin 2022 is het Subsidielab van DUS-I toegevoegd aan het subsidieproces. Met de door hen ontwikkelde U-scan brengt DUS-I in een vroeg stadium van de regeling de uitvoeringsrisico’s in kaart. In het SubsidieLab, waarin medewerkers van beleidsafdelingen, DUS-I en WJZ zijn vertegenwoordigd, wordt voor nieuw op te stellen regelingen getoetst of risico’s op M&O, uitvoerbaarheid en verantwoording voldoende zijn afgedekt. Doelstelling is om risico’s in een zo’n vroegtijdig stadium te onderkennen en maatregelen te treffen. Beleidsmedewerkers zijn in het algemeen tevreden over het SubsidieLab.

Normenkader financieel beheer

Het ministerie van VWS past in zijn toezicht relaties met de zelfstandige bestuursorganen en rechtspersonen met een wettelijke taak het normenkader financieel beheer waar mogelijk toe. Er hebben zich in 2022 geen beleidsmatige of algemene ontwikkelingen voorgedaan ten aanzien van het toezicht op dit normenkader.

Beheer NGF-projecten

Met het Nationaal Groeifonds (NGF) investeert het kabinet de komende jaren in projecten die zorgen voor duurzame economische groei. Het betreft gerichte investeringen op drie terreinen: (1) R&D en innovatie, (2) infrastructuur en (3) kennisontwikkeling. Het fonds wordt beheerd door het ministerie van EZK en het ministerie van Financiën. In 2022 is het project «PharmaNL» van het ministerie van VWS goedgekeurd. Voor dit project is €78,8 miljoen toegekend uit het NGF. Het kasritme loopt van 2023 tot en met 2030. In 2023 gaat deze toekenning leiden tot uitgaven ten laste van het NGF.

Overige corona-gerelateerde bedrijfsvoeringsrisico’s

In 2022 hebben zich geen corona-gerelateerde bedrijfsvoeringsrisico’s en/ of -problemen voorgedaan die niet elders in het jaarverslag zijn beschreven.

Paragraaf 3 - Belangrijke ontwikkelingen en verbeteringen in de bedrijfsvoering

Programma Structurele en culturele borging financieel beheer

Doel

Het programma structurele en culturele borging financieel beheer (verder: programma) bestaat ruim een jaar in de huidige opzet. Het doel is om de organisatie van het financieel beheer van het ministerie van VWS structureel te versterken.

Opdracht

Het programma bestaat uit vijf werkgroepen. Per werkgroep is voorafgaand aan de start een scope bepaald aan de hand van drie rapporten: audit rapport ADR 202158, verantwoordingsonderzoek AR 202159 en KPMG rapport60. Door de bepaling van de scope konden de eerste stappen gemaakt worden met het ontwerpen van producten om de bevindingen uit deze rapporten op te lossen. De scope van de werkgroepen is daarentegen niet star. Zo worden uitkomsten uit audit rapporten en verantwoordingsonderzoeken waar nodig toegevoegd aan de scope van de werkgroep in taken en werkzaamheden. Dit geldt tevens voor uitkomsten die volgen uit interne controles. Zo kunnen de werkgroepen oplossingen bedenken voor de meest recente audit uitkomsten.

Doorlooptijd

Het programma is ingedeeld in drie fases. De voorbereidende fase liep van 1 januari 2022 tot 1 juli 2022. Vervolgens is de ontwerpfase ingegaan die liep tot het einde van 2022, die beoogt stappen te zetten voor de inrichting van een meer robuuste bedrijfsvoering. De implementatiefase wordt vanaf 2023 ingezet. Na afloop van het programma zullen de benodigde verbeteringen in de lijn opgenomen moeten worden. Uiteraard vraagt het financieel beheer daarna structurele aandacht om ook dan de kwaliteit te kunnen borgen.

Stand van zaken

De ontwerpfase voor financiële hoofdprocessen en interne beheersing is voorspoedig verlopen. Zo zijn binnen de financiële hoofdprocessen subsidie en inkoop de ketens in beeld gebracht. Hieruit is gebleken waar de risico’s in het proces zitten. Van daaruit zijn verbetervoorstellen opgesteld om de risico’s te mitigeren.

Zo is de wegwijzer prestatieverklaring opgesteld. Aan de hand van de wegwijzer kan vooraf bezien worden wat de procedure is, wie wat moet doen en welke regels er gelden. Achteraf bezien kan beter worden aangegeven of de beloofde prestatie ook is geleverd. Tevens is een model ontwikkeld dat handvatten biedt voor de keuze tussen het instrument inkoop en subsidie. Aan de hand hiervan zal er op voorhand al een betere keuze kunnen worden gemaakt tussen de twee instrumenten waardoor de kans op onrechtmatigheid achteraf afneemt en zal de motivering in het inkoopdossier toegevoegd worden waardoor VWS dossiervorming op orde krijgt. In 2022 is ook het nieuwe format ‘Afwijkingsprocedure’ geïntroduceerd. Door middel van dit format wordt de afwijkingsprocedure duidelijker, zijn er meer gronden van afwijking toegevoegd en wordt er gevraagd om beheersmaatregelen om een afwijking de volgende keer voorkomen. Al deze maatregelen zijn getroffen om een afwijking juist toe te lichten en in de toekomst te voorkomen.

In 2022 is de aanwijzing Materieel Beheer vastgesteld. Deze aanwijzing omschrijft de te nemen acties met betrekking tot het materieelbeheer van VWS. De aanwijzing gaat primair over de materialen die het kerndepartement aanschaft en onder zich heeft. Maar raakt ook de kaders die gesteld kunnen worden aan goederen die door het RIVM aangeschaft worden. Het doel van deze aanwijzing is het doelmatig inrichten van het materieelbeheer bij VWS, zodanig dat wordt voldaan aan de eisen van rechtmatigheid, ordelijkheid, doelmatigheid, controleerbaarheid en een adequate administratie.

Met betrekking tot het subsidieproces zijn de handleidingen voor de beleidsmedewerker en de subsidieprofessional verbeterd. Door middel van deze handleidingen worden de medewerkers geholpen bij het opstellen van subsidieregelingen. Hiermee worden de risico’s op fouten in het subsidieproces gemitigeerd.

Daarnaast is vanuit interne beheersing de P&C cyclus aangescherpt. Onderdeel hiervan is een herziene rapportage- en overlegstructuur waarin aandacht wordt gevraagd voor risicomanagement. In aanvulling daarop is een management dashboard ontwikkeld wat de kerndirecties ondersteunt bij het financieel beheer. Middels het dashboard kunnen risico’s voortijdig worden gesignaleerd en beheersmaatregelen worden getroffen. Dit dashboard draagt bij aan de transformatie van incident gedreven naar risico gedreven financieel beheer.

Naast het versterken van de processen en het risicomanagement heeft het ministerie van VWS ook de bouwstenen voor de financiële functie opgesteld. Aan de hand van deze bouwstenen worden de rollen en verantwoordelijkheden van de financiële kolom in 2023 verder uitgewerkt. Daarnaast wordt in het lopende jaar onderzocht in hoeverre de inrichting van de financiële functie kan worden verbeterd.

De ADR stelt positief te zijn over de inzet waarmee VWS bezig is om het programma vorm te geven en dat het hiermee de basis heeft gelegd voor een robuuste bedrijfsvoering61.Het programmamanagement houdt rekening met de aandachtspunten die door de ADR zijn meegegeven. Daarbij moet VWS in het lopende jaar nog flinke stappen zetten om het financieel beheer op het gewenste niveau te krijgen.

Veranderplan; implementatiefase vraagt andere inzet

Waar in de ontwerpfase vooral financiële medewerkers betrokken waren, maar ook inkoop- en subsidieprofessionals, ICT’ers en juristen, worden in de implementatiefase ook het (midden)management, beleids- en stafmedewerkers betrokken. Onderdeel van deze verandering is de aanscherping van de rollen in de eerste lijn. Dat vraagt van het programma in 2023 om een bredere en veranderkundige aanpak die met name gericht is op de culturele borging van een sterkere eerstelijnsverantwoordelijkheid voor het financieel beheer.