De Europese schuldencrisis raakt Nederlandse financiële sector

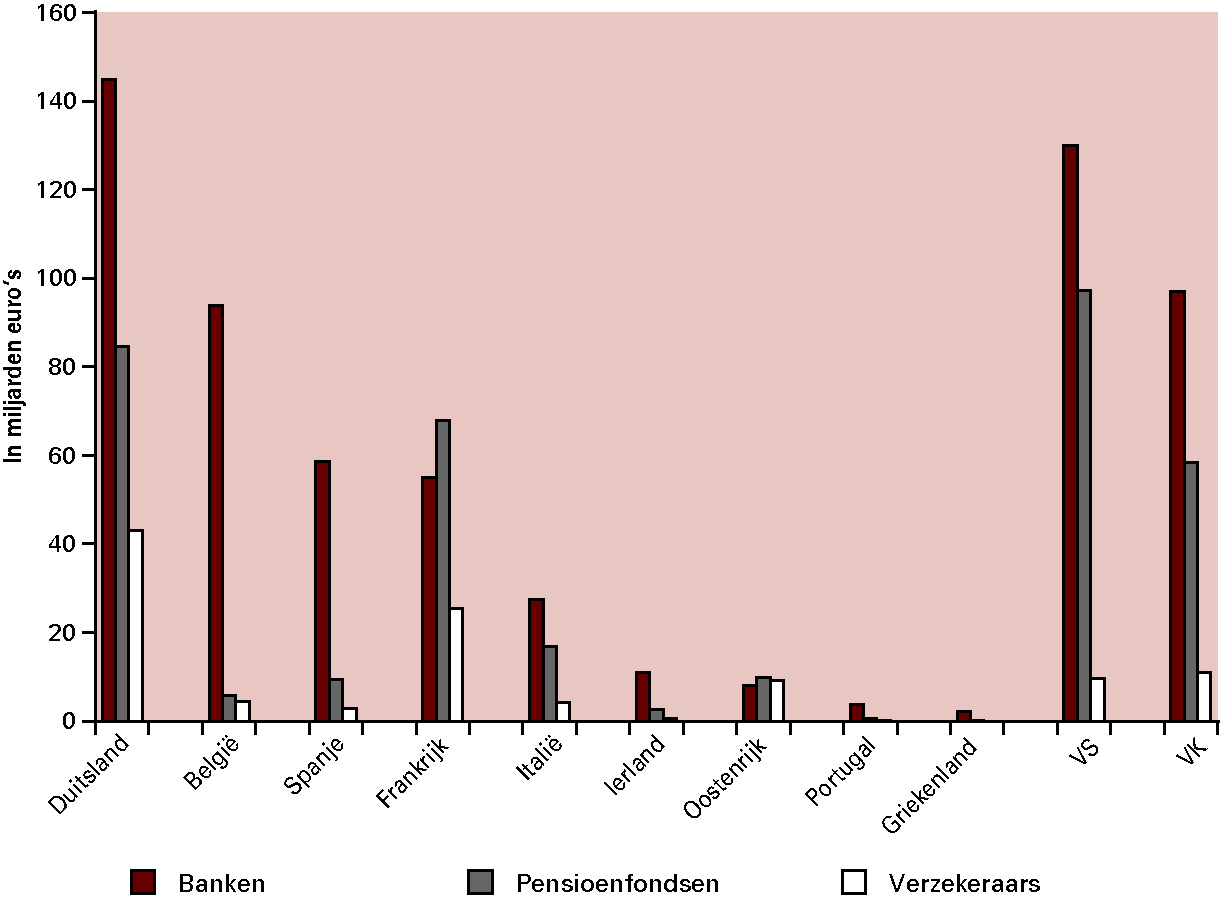

Ook de Nederlandse financiële sector is geraakt door de Europese schuldencrisis. Het meest direct wordt de sector getroffen door de waardedaling van, en afschrijvingen op, beleggingen in Zuid-Europa. Hoewel Nederlandse banken vooral grote belangen hebben in de VS, het Verenigd Koninkrijk (VK) en Duitsland, is de bankensector ook gevoelig voor verliezen in Spanje. Pensioenfondsen hebben binnen hun beperkte Zuid-Europese portefeuille relatief meer in Italië belegd (zie figuur 1.14). Om risico’s te beperken vermindert de Nederlandse financiële sector de uitzettingen op Zuid-Europese landen.

Figuur 1.14 Financiële sector kwetsbaar door internationale uitzettingen

Noot: Stand eerste kwartaal 2012, in miljarden euro’s

Bron: De Nederlandsche Bank (DNB)

Sector hard geraakt door crisis

Daarnaast wordt de Nederlandse financiële sector geraakt doordat de groei is vertraagd in de eurozone en daarmee ook in Nederland. Dit heeft een negatief effect op de winstgevendheid van banken. In 2011 kwam de nettowinst van de Nederlandse bankensector uit op 7,8 miljard euro en was daarmee 1,1 miljard euro (13 procent) lager dan in 2010.24 Dit resultaat is beter dan tijdens de jaren 2008 en 2009, maar ligt onder het niveau van vóór de crisis.

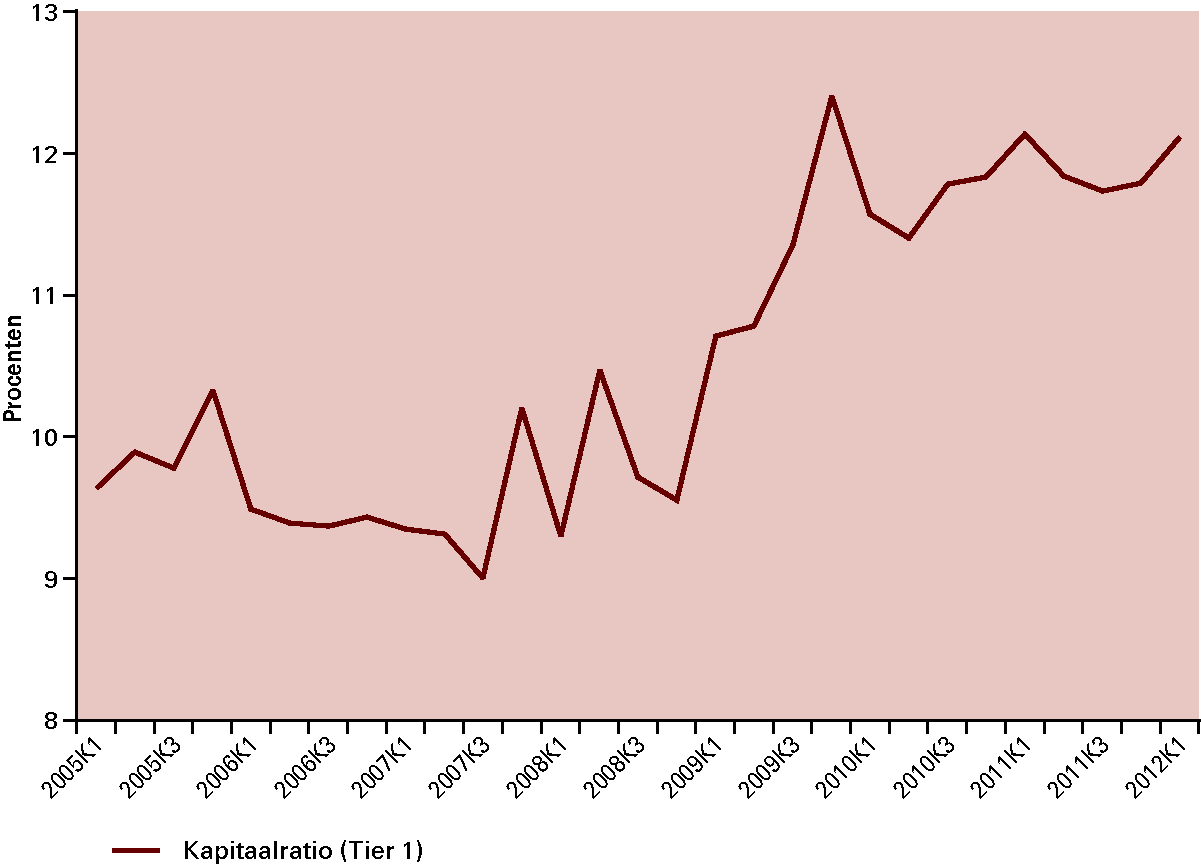

Deze lagere winst vertraagt de bufferopbouw van Nederlandse banken. De banken zullen de komende jaren hun kapitaalbuffers verder moeten verhogen, zodat ze beter in staat zijn verliezen op te vangen. Alleen dan kunnen zij voldoen aan de nieuwe kapitaaleisen die zijn vastgelegd in het Basel III-akkoord, én aan de hogere eisen die marktpartijen stellen. De bufferopbouw was de afgelopen twee jaar echter beperkt (zie figuur 1.15). De kapitaalratio ligt op een hoger niveau dan voor de crisis, maar is de afgelopen twee jaar vrijwel constant gebleven.25 Naast winstinhouding kunnen banken buffers ook verhogen door nieuw aandelenkapitaal uit te geven. Vanwege de moeilijke situatie op financiële markten is dit momenteel niet goed mogelijk, maar als markten normaliseren kan aandelenuitgifte de bufferopbouw versnellen.

Figuur 1.15 Bufferopbouw Nederlandse banken vertraagt

Bron: DNB

Financieringsmodel banken onder druk

Afhankelijkheid van internationale kapitaalmarkten maakt kwetsbaar

Daarnaast staat door de onrust op internationale kapitaalmarkten het financieringsmodel van Nederlandse banken onder druk. De Nederlandse bankensector is de afgelopen decennia sterk gegroeid tot circa 4,5 maal de omvang van het bbp. Vooral hypothecair krediet en leningen aan het bedrijfsleven zijn omvangrijk. De Nederlandse spaargelden die mensen in de vorm van deposito’s bij banken aanhouden, zijn te klein om al deze kredieten te financieren. Daarom zijn Nederlandse banken aangewezen op internationale kapitaalmarkten voor hun financiering. Banken profiteren zo van vrij internationaal kapitaalverkeer, waardoor de sector niet gebonden is aan Nederlandse besparingen. Tegelijkertijd stroomt geld Nederland uit doordat beleggers zoals pensioenfondsen dit internationaal beleggen om risico’s te spreiden.

Hoewel internationale kapitaalstromen dus voordelen opleveren, zijn Nederlandse banken kwetsbaar voor het opdrogen van internationale financiële markten. Deze kwetsbaarheid wordt verkleind, als banken hun financieringstermijn verlengen door langlopend schuldpapier uit te geven of een groter deel van hun balans te verkopen aan beleggers, bijvoorbeeld via het verkopen (securitiseren) van hypotheken. Ook is minder financiering nodig als bankbalansen kleiner worden, doordat leningen worden afgelost. In die zin kan het verminderen van de hypotheekschuld banken enigszins helpen hun afhankelijkheid van internationale geldschieters te verkleinen.

Ook pensioenfondsen en verzekeraars geraakt

Lage rente probleem pensioenfondsen en verzekeraars

De crisis raakt ook de beleggingsresultaten van pensioenfondsen en verzekeraars. Bovendien leiden de lage groei en onrust op financiële markten ertoe dat langetermijnrentes zeer laag zijn. Deze lage rentes treffen de pensioenfondsen. Toekomstige pensioenverplichtingen wegen hierdoor zwaarder, waardoor de dekkingsgraad daalt. Ook nemen pensioenverplichtingen toe door de stijgende levensverwachting. Veel pensioenfondsen zitten momenteel onder de wettelijk vereiste dekkingsgraad en moeten maatregelen nemen. Dat betekent dat ze de pensioenen niet meer indexeren of die zelfs nominaal moeten verlagen. Daarmee is het stelsel van aanvullende pensioenen kwetsbaar gebleken.

Ook levensverzekeraars hebben het moeilijk door diverse ontwikkelingen. Net als bij pensioenfondsen staan beleggingsresultaten onder druk door de crisis en drijft de lage rente de verplichtingen op. Daarnaast worden verzekeraars geconfronteerd met structurele veranderingen in de markt, zoals de ontwikkeling van bankspaarproducten. De vraag naar (fiscaal voordelige) verzekeringsproducten voor vermogensopbouw is daarmee flink afgenomen. Inmiddels gaat de helft van de jaarlijkse premieomzet in de vorm van banksparen in plaats van verzekeringen. Een aantal verzekeraars heeft hierop ingespeeld door bancaire dochterondernemingen op te richten.

Financiёle sector belangrijk voor economie

Banken essentieel voor betalingen en kredieten

Het beleid dat de kwetsbaarheden in de Nederlandse financiële sector aanpakt, is van groot belang voor de economie als geheel. Banken vervullen essentiële functies: zij verzorgen het betalingsverkeer en beheren geld van bedrijven en particulieren. Ook draagt kredietverlening door een sterke sector bij aan de economische groei. Economisch onderzoek laat zien dat het voor economische groei vooral belangrijk is dat er krediet beschikbaar is voor het bedrijfsleven.26 Kredietverlening aan particulieren, bijvoorbeeld via een hypotheek is minder belangrijk voor groei. Daarnaast helpt een internationaal opererende sector bedrijven om nieuwe exportmarkten aan te boren.27 Het bedrijfsleven heeft banken ook nodig om op de kapitaalmarkt aandelen of obligaties uit te geven of om via derivaten bepaalde risico’s af te dekken. Deze kapitaalmarktdienstverlening is tijdens de crisis echter vaak gezien als bron van risico’s. Nederland kent echter een grote bancaire sector die zich vooral richt op traditionele bankactiviteiten zoals kredietverlening. Ook herstel van de dekkingsgraad van pensioenfondsen is noodzakelijk. Duidelijkheid over de te verwachten pensioenuitkering is niet alleen belangrijk voor pensioengerechtigden, maar is ook een vereiste voor jongeren om een goede financiële planning over de rest van het leven te kunnen maken. Voor het veiligstellen van toekomstige verzekeringsuitkeringen, is kapitaalherstel bij levensverzekeraars noodzakelijk.