Downloads

Bijlagen

Advies Raad van State

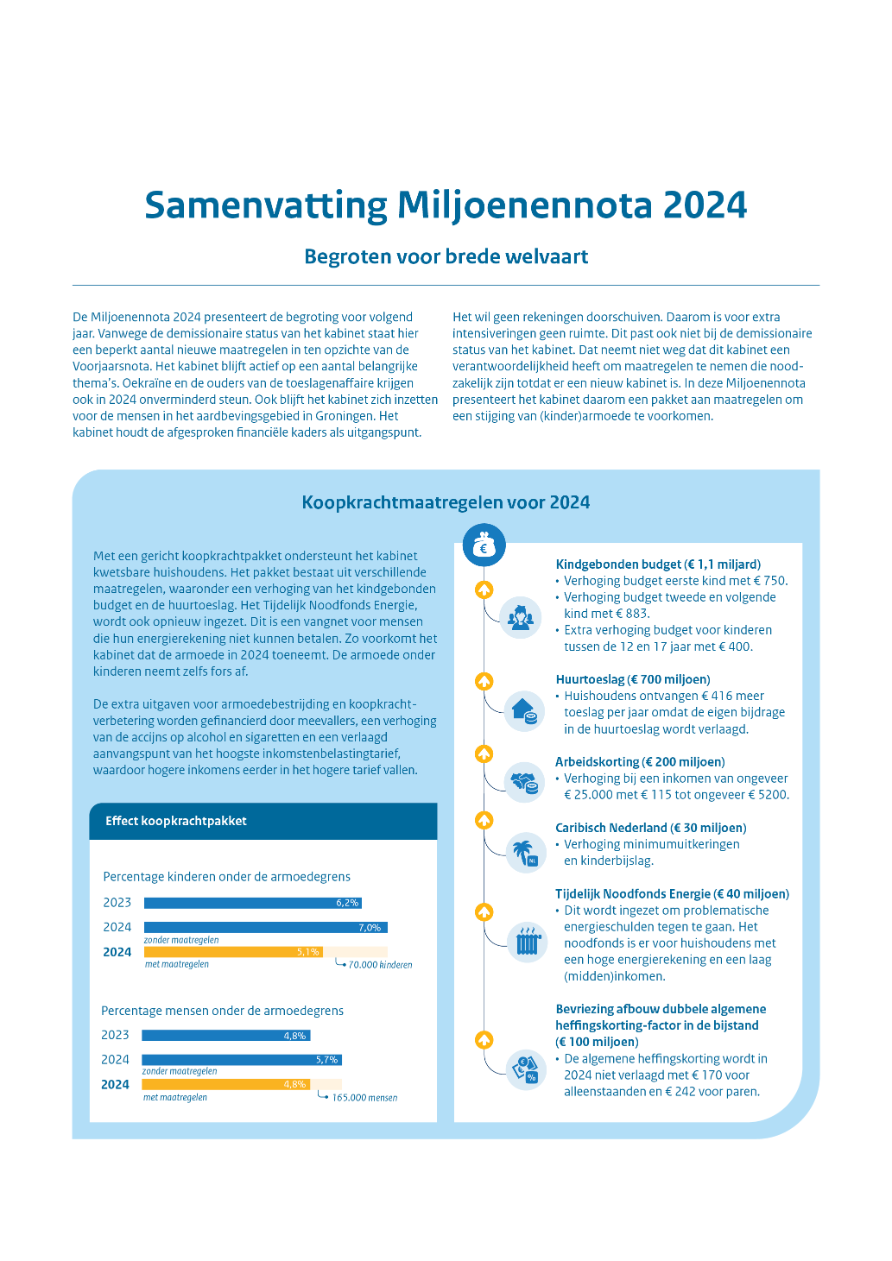

Voor u ligt de Miljoenennota van het demissionaire kabinet-Rutte IV. Ondanks de demissionaire status heeft dit kabinet stappen genomen om de meest kwetsbare huishoudens meer ondersteuning te blijven bieden. Te veel volwassenen en kinderen in Nederland leven in armoede. Zij kunnen de vaste lasten nauwelijks opbrengen en hebben geen geld over voor een gezonde maaltijd of nieuwe kleren. Dat is onaanvaardbaar en daarom geeft het kabinet twee miljard euro per jaar extra uit aan armoedebestrijding. Door het koopkrachtpakket van dekking te voorzien, voorkomen we dat toekomstige generaties de rekening hiervoor betalen.

Met dit evenwichtige pakket hebben we oog voor de kwetsbaarste huishoudens door onder meer het kindgebondenbudget en de huurtoeslag te verhogen. Er wordt extra geld vrijgemaakt om nog meer kwetsbare leerlingen te voorzien van een schoolmaaltijd. Dit wordt voor het grootste deel betaald uit herverdeling, waarbij mensen met een hoger inkomen iets meer belasting betalen. Zo zorgen we voor meer ruimte in de portemonnee en hopelijk minder stress.

In de afgelopen jaren hadden we te maken met turbulente tijden, zoals de pandemie, de Russische agressie in Oekraïne die tot de dag van vandaag voortduurt en de stijgende prijzen van boodschappen en energie. Dit vroeg veel van ons allemaal en had grote impact. Maatschappelijk, maar ook op de overheidsfinanciën. Gelukkig hebben we gezien dat het prijsplafond en de koopkrachtmaatregelen effect hadden. Nog steeds voelen velen de hoge prijzen, maar het is gelukt om een half miljoen mensen uit de betalingsproblemen te houden.

Een sterke economie en gezonde overheidsfinanciën dragen bij aan onze brede welvaart. Op dit moment hebben meer Nederlanders werk dan ooit tevoren. Tegelijkertijd hebben we nog steeds te maken met grote opgaves. Zo voltrekt de klimaatverandering zich sneller dan voorspeld, de gevolgen zijn overal zichtbaar en voelbaar en onomkeerbare verandering dreigt. Door de krappe arbeidsmarkt en aanhoudende vergrijzing staan goed onderwijs en gezondheidszorg onder druk. Bedrijven hebben moeite om voldoende personeel te vinden. De krappe arbeidsmarkt brengt uitdagingen met zich mee, maar biedt ook de kans om te investeren in mensen en het gesprek te voeren over maatschappelijk waardevol werk. Het blijft onverminderd van belang te werken aan kansengelijkheid en bestaanszekerheid voor iedereen. De oorlog in Oekraïne laat tot slot zien dat vrede en veiligheid geen gegeven zijn. Deze actuele ontwikkelingen blijven voortdurend en terecht onze aandacht vragen.

Een demissionair kabinet past terughoudendheid, maar tegelijkertijd wacht de toekomst niet. We begroten voor brede welvaart. In deze Miljoenennota geeft het demissionair kabinet invulling aan de afspraken uit de Voorjaarsnota 2023: er worden middelen vrijgemaakt voor de aanpak van klimaat, voor het versterken van onze rechtsstaat en voor de verbetering van de koopkracht in Caribisch Nederland. Ook de ouders die gedupeerd zijn in de toeslagenaffaire, de mensen in het Groningse aardbevingsgebied en de Oekraïners houden allen - hoe verschillend ook - recht op onze onverminderde steun.

De minister van FinanciënSigrid A.M.Kaag

Het zijn roerige jaren in Nederland, met een pandemie achter de rug, de Russische oorlog tegen Oekraïne en sterk toegenomen inflatie. Daarnaast heeft het kabinet op 7 juli 2023 zijn ontslag ingediend. Ondanks de demissionaire status van het kabinet blijven urgente actuele ontwikkelingen de aandacht vragen. Het demissionaire kabinet steunt Oekraïne onverminderd. Daarnaast werkt het demissionaire kabinet door aan het herstel voor de gedupeerden van de toeslagenaffaire en de gevolgen van de gaswinning in Groningen. Maar ook op andere belangrijke thema’s blijft het kabinet zich op passende wijze inzetten. Tijdens de augustusbesluitvorming heeft het kabinet een evenwichtig en gericht koopkrachtpakket samengesteld waarmee kwetsbare groepen worden ondersteund. Daarmee voorkomt het kabinet ook een stijging van (kinder)armoede. Een volledig overzicht van de lasten- en koopkrachtbesluitvorming komt terug in hoofdstuk 2.

Een sterke economie en gezonde overheidsfinanciën zijn een belangrijk onderdeel van brede welvaart. Paragraaf 1.1 gaat verder in op de ontwikkeling en samenhang van de verschillende dimensies van brede welvaart. Vervolgens wordt in paragraaf 1.2 stilgestaan bij de macro-economische ontwikkelingen, zoals de lage werkloosheid en stijgende rentes. De economie heeft in recente jaren goed gepresteerd en is overtuigend hersteld na de pandemie. De snel toegenomen inflatie en de stijgende rente brengen echter onzekerheid mee voor burgers en bedrijven. De conjunctuur vertoont tekenen van afzwakking. De arbeidsmarkt blijft tegelijkertijd historisch krap en in sommige opzichten is de economie nog steeds verhit. Een sterke economie is nodig voor de financiering van publieke voorzieningen en gezonde overheidsfinanciën. In paragraaf 1.3 wordt ingegaan op de ontwikkelingen en mogelijke risico’s voor de overheidsfinanciën. De analyses in dit hoofdstuk zijn mede gevormd op basis van de adviezen van de Raad van State.1

Brede welvaart bekijkt welvaart breder dan economische groei en materiële welvaart. Brede welvaart gaat over de kwaliteit van leven in het hier en nu, en de mate waarin deze ten koste gaat van de brede welvaart van latere generaties of van die van mensen elders in de wereld. De toepassing van het concept brede welvaart in beleid en begrotingen biedt een kans om overkoepelend te kijken. Zo ontstaat er meer aandacht voor de samenhang tussen verschillende beleidsterreinen. Bovendien kan een overkoepelende blik bijdragen aan de ontwikkeling van (begrotings)beleid voor de lange termijn.2 Tegelijkertijd is de concrete toepassing van het begrip brede welvaart complex en vraagt de volledige integratie in beleid- en begrotingsprocessen een stapsgewijze aanpak.3

Brede welvaart is onderdeel van de begrotingssystematiek. In 2022 zijn concrete stappen gezet om brede welvaart voor de lange termijn te verankeren in de begrotingssystematiek, mede als reactie op de motie Hammelburg c.s. en adviezen van de Raad van State, Algemene Rekenkamer en de 16e Studiegroep Begrotingsruimte.4 Hierbij is gekozen voor een aanpak om brede welvaart voor de lange termijn een plek te geven in het begrotingsproces, ook voorbij de kabinetsperiode. Inzichten over brede welvaart kunnen immers bijdragen aan beleidskeuzes. Dit beslaat onder andere de integratie van brede welvaart in begrotingsstukken, waarmee bij de Miljoenennota 2023 is begonnen. Hierbij was aandacht voor de thema’s bestaanszekerheid en onderwijs, de democratische rechtsorde, veiligheid, internationale samenwerking, duurzaamheid, zorg en economie. Het Financieel Jaarverslag van het Rijk 2022 bevat voor het eerst een uitgebreid overzicht van de ontwikkeling van brede welvaart. Deze Miljoenennota 2024 continueert deze inzet en beschrijft de algemene stand en ontwikkeling van brede welvaart en de verschillende inhoudelijke thema’s, aansluitend bij Miljoenennota 2023. Dit gebeurt op basis van kwalitatieve en kwantitatieve analyses. Hierbij wordt aangesloten bij publicaties van het CBS en van de drie planbureaus (CPB, PBL en SCP).5 Tot slot heeft het CBS factsheets per begroting opgeleverd waarop op hoofdlijnen wordt gereflecteerd in de beleidsagenda’s van de verschillende begrotingen.6 In paragraaf 1.1.2. staat een uitgebreidere beschrijving van andere stappen die sinds vorig jaar zijn gezet om de integratie van brede welvaart in begrotingsstukken vorm te geven.

Kamerbrief (23 mei 2022). Brede welvaart in de begrotingscyclus. Kamerstukken II, 2021-2022, 34 298, nr. 37

De Monitor Brede Welvaart & SDG’s 2023 van het CBS laat zien dat brede welvaart in het ‘hier en nu’ zich overwegend positief ontwikkelt. Ieder jaar publiceert het CBS op verzoek van het kabinet deze monitor. Deze laat zien hoe de kwaliteit van leven in het ‘hier en nu’ zich ontwikkelt, de verdeling van de brede welvaart, de effecten op volgende generaties (‘later’) en mensen in andere landen (‘elders’). Dit sluit nauw aan bij de Duurzame Ontwikkeldoelen (de Sustainable Development Goals, kortweg SDG's). Thema's binnen brede welvaart worden ook beschreven vanuit de 17 Duurzame Ontwikkelingsdoelen van de Verenigde Naties, in de Nederlandse context. Het CBS kijkt in zijn monitor naar de voortgang op deze internationaal afgesproken doelstellingen. Brede welvaart ‘hier en nu‘ ontwikkelde zich over de periode 2015-2022 overwegend positief. Zo is 83,4% van de Nederlanders tevreden met het leven. Indicatoren voor materiële welvaart en arbeid en vrije tijd laten overwegend positieve trends zien. Er zijn ook indicatoren die een daling van brede welvaart laten zien. Zo neemt overgewicht toe en daalt het contact met familie, vrienden of buren. Ook verrichtten in 2022 minder mensen vrijwilligerswerk. Met 41,2% was dit nog wel het hoogste percentage van landen uit de Europese Unie (EU). De dimensie ‘later’ laat meer achteruitgang zien, met name op de indicatoren voor natuurlijk kapitaal en vertrouwen in instituties. Voor de dimensie ‘elders’ gaan de meeste trends de goede kant op, of ze zijn stabiel. Tegelijkertijd blijft Nederland binnen Europa laag scoren op indicatoren op het vlak van milieu en grondstoffen.

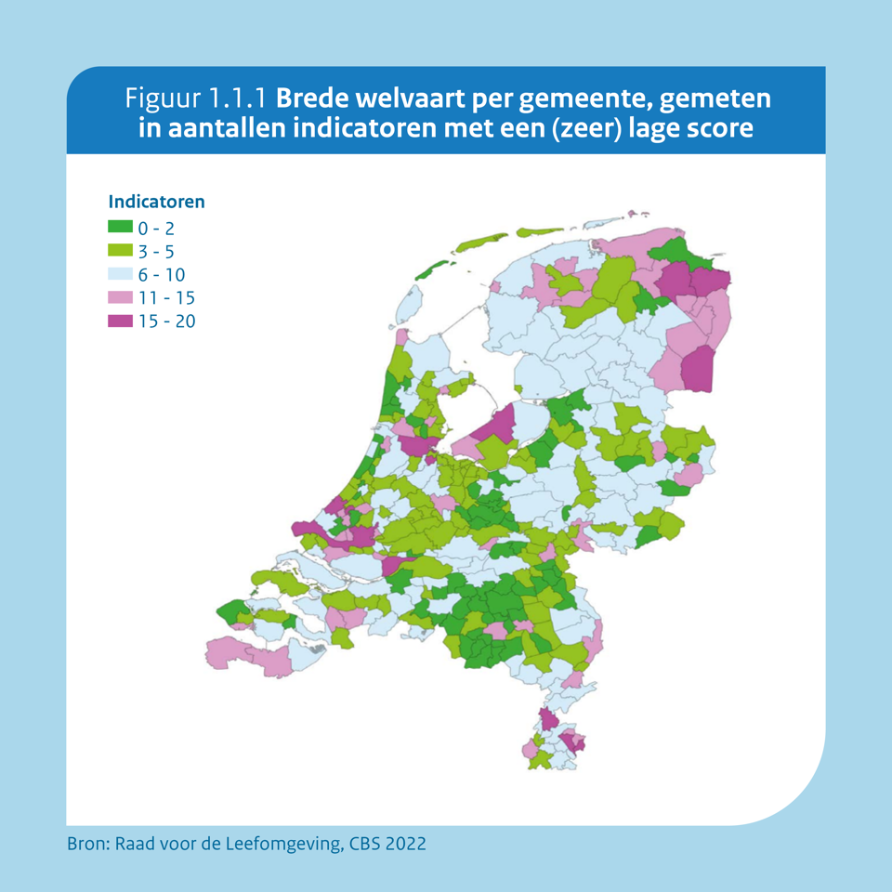

Regionaal ontwikkelt brede welvaart zich verschillend. In het rapport ‘Elke regio telt!’ constateren drie adviesraden dat welvaart en welzijn op een aantal plekken in Nederland achterlopen.7 Ze stellen dat er aanzienlijke regionale verschillen bestaan en dat sommige gebieden te maken hebben met een stapeling van achterstanden en mensen daar minder kansen krijgen dan elders. Ook de regionale Monitor Brede Welvaart & SDG’s van het CBS laat verschillen zien tussen regio’s.8 Hieruit blijkt dat brede welvaart met name laag is in specifieke gebieden binnen grotere steden en regio's met afstand tot economische kerngebieden, waaronder ook de regio's meer aan de grenzen van het land. Daarnaast laat een recent rapport van het SCP over maatschappelijk onbehagen zien dat verschillen binnen regio’s soms groter zijn dan verschillen tussen regio’s.9 Het SCP geeft hiervoor als verklaring dat de beschikbaarheid van individuele hulpbronnen en opvattingen over samenleving en politiek een grotere rol spelen. Op veel plaatsen in Nederland stijgt de materiële welvaart, arbeid en vrije tijd en veiligheid, maar op veel plekken (niet enkel in ‘de regio’) daalt de brede welvaart, onder andere met betrekking tot wonen. Dit laatste is vooral zichtbaar in minder stedelijke gemeenten. De brede welvaart ‘hier en nu’ in de Randstad gaat vaak ten koste van de brede welvaart ‘later’. Hoe meer verstedelijkt een gemeente is, hoe groter het aantal indicatoren is waarmee de gemeente onderaan de ranglijst van brede welvaart staat, zowel ‘hier en nu’ als ‘later’.10 Het bevorderen van brede welvaart in alle regio’s vraagt om een samenhangende afweging van alle aspecten die hierbij een rol spelen.11 Hierbij zijn alle aspecten die relevant zijn voor brede welvaart van belang om in ogenschouw te nemen, bijvoorbeeld infrastructuur, veiligheid, gezondheid, economische ontwikkeling en cultuur, zoals monumenten en bibliotheken.

Gelijke kansen, bestaanszekerheid en onderwijs

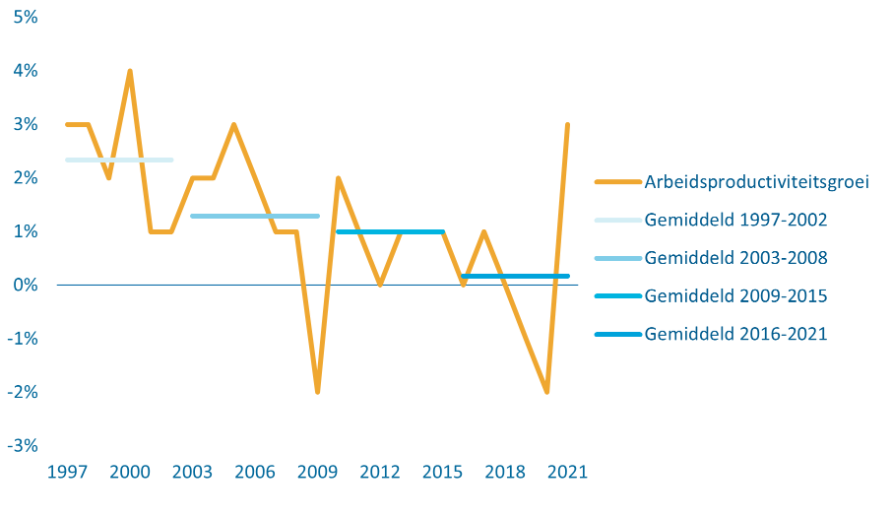

Goed onderwijs legt de basis voor individuele en collectieve vooruitgang. Momenteel is er sprake van een dalende kwaliteit van het basis- en voortgezet onderwijs, dalende onderwijsprestaties van leerlingen en is er een aanhoudend tekort aan goede leraren en schoolleiders. In de Staat van het Onderwijs 2023 staat dat cruciale basisvaardigheden (taal, rekenen-wiskunde, burgerschap) nog niet op niveau zijn. Uit onderzoek van de OESO, het CPB en de Inspectie van het Onderwijs blijkt ook dat bepaalde groepen leerlingen consequent verschillende kansen krijgen, zoals een hoger of lager schooladvies voor de middelbare school. De hoogte van het schooladvies blijkt samen te hangen met de hoogte van het opleidingsniveau en het inkomen van de ouders.12 Naast het bevorderen van persoonlijke groei, kan onderwijs ook bijdragen aan economische ontwikkeling en het adresseren van de grote maatschappelijke vraagstukken die voorliggen. Terwijl in Nederland en andere ontwikkelde landen de groei van de arbeidsproductiviteit afvlakt (zie paragraaf 3.2), kan goed onderwijs helpen om deze trend tegen te gaan.13 De bibliotheek levert een belangrijke bijdrage aan sociale cohesie en kansengelijkheid.14 Lezen is bovendien een basisvaardigheid en geeft toegang tot de samenleving.

Kansengelijkheid alleen is niet genoeg om bestaanszekerheid te borgen. Met kansengelijkheid wordt aan de ‘voorkant’ iedereen in staat gesteld om zich naar eigen inzicht te kunnen ontplooien en mee te doen in de maatschappij. Een deel van de mensen is daar door een veelvoud aan redenen toch niet altijd toe in staat. De overheid heeft een rol om ieders bestaanszekerheid te garanderen en te zorgen voor mensen die dat nodig hebben.

Ruim een op de tien Nederlanders (11%) geeft in 2021 aan zich in het afgelopen jaar gediscrimineerd te hebben gevoeld. Dat zijn meer dan 1,6 miljoen mensen.15 Er bestaat een samenhang tussen het ervaren van discriminatie en gevoelens van onveiligheid. Van de mensen die zich in 2021 gediscrimineerd voelden, zei 57% zich wel eens onveilig te voelen en 7% vaak onveilig, ten opzichte van 30% en 1% in de groep zonder discriminatie-ervaring.16 Discriminatie kan mensen ook belemmeren in het volwaardig meedoen in de samenleving. Zo kan discriminatie op de stage- en arbeidsmarkt leiden tot werkloosheid onder specifieke groepen, en kan veelvuldige discriminatie tot (mentale) gezondheidsproblemen leiden.

Democratische rechtstaat

Het gemiddelde vertrouwen in verschillende instituties en groepen binnen de democratische rechtsstaat, zoals de rechtspraak, de politie of de pers, is in Nederland in 2022 hoog17 Het vertrouwen in de Tweede Kamer en de regering is sinds het najaar van 2021 (na een hoogtepunt aan het begin van de coronacrisis) lager dan het gemiddeld was in de afgelopen tien jaar en stijgt sindsdien niet.18 Volgens het SCP is op dit moment niet te voorspellen of het gaat om een structurele vertrouwensdaling of een langer durende dip in het vertrouwen in de politiek. Een langer durende dip heeft zich eerder voorgedaan (bijvoorbeeld tussen 2002 en 2004), waarna herstel plaatsvond.19 De tevredenheid met de manier waarop de democratie werkt lijkt te veranderen. In de zomer van 2022 gaf 62% desgevraagd aan hier tamelijk of zeer tevreden over te zijn.20 Eind 2019 was dit nog 81%. Het SCP signaleert dat deze daling sterker is dan in andere EU-landen. Het is ook de sterkste daling van de afgelopen tien jaar, hoewel de score nog steeds bovengemiddeld is ten opzichte van veel andere EU-landen. Vertrouwen in de medemens is wel relatief hoog en dit stijgt ook. In 2022 stelde twee derde van de inwoners dat anderen te vertrouwen zijn. Dit duidt op een hoog sociaal vertrouwen.21 Een hoge mate van vertrouwen in anderen is gerelateerd aan economische welvaart, lagere criminaliteit, hogere levensverwachtingen en goede gezondheid.22

Veiligheid

Een op de drie Nederlanders voelde zich in 2021 wel eens onveilig. Veiligheid in binnen- en buitenland is een fundament voor brede welvaart. Zo hebben onder andere misdaad en (on)veiligheidsgevoelens een grote invloed op de kwaliteit van leven.23 In Nederland is een dalende trend te zien van het aantal slachtoffers van misdaad, van 30,3% van de bevolking in 2012 naar 17,1% in 2021. Wel is er sprake van een stijgende tendens in nieuwe vormen van criminaliteit. Dit is veelal online criminaliteit, zoals online oplichting en fraude, hacken of online bedreiging en intimidatie. Handhaving en preventie zijn ook voor deze nieuwe vormen van criminaliteit van groot belang om veiligheid te waarborgen. Vertrouwen in politie en justitie kan het veiligheidsgevoel van mensen vergroten.

Handhaving en preventie zijn nodig om criminaliteit tegen te gaan. Preventie kan door te focussen op het beschermen van kwetsbare jongeren en op het voorkomen dat zij de criminaliteit ingaan. Met name situationele preventie is bewezen effectief voor preventie. Dit gaat over het beïnvloeden van de gelegenheid voor het plegen van criminaliteit. Ook systeemgerichte programma’s voor jongeren leveren bescheiden positieve resultaten op.24

Internationale ontwikkelingen en samenwerking

Voor grote opgaves zoals energiezekerheid, defensie en veiligheid, klimaatverandering en digitalisering werkt Nederland ook internationaal samen. De aanvalsoorlog van Rusland in Oekraïne onderstreept dat vrijheid en veiligheid ook op het Europese continent niet vanzelfsprekend zijn. Internationale veiligheid is een mondiale uitdaging, die vraagt om sterke internationale instituties en samenwerking. De EU kan hierin een belangrijke rol spelen. Zo draagt de EU bij aan het aanpakken van klimaatverandering, onder andere door ‘Fit for 55’, een pakket van concrete doelen om de CO2 uitstoot in 2030 met 55% te verlagen. Daarnaast levert de Europese interne markt economische voordelen op, zoals beschreven in paragraaf 1.2.3.

Duurzaamheid

Het klimaatakkoord van Parijs stelt het doel om de opwarming van de aarde tot 1,5 graad te beperken. Ook Nederland heeft zich aan dit akkoord gecommitteerd. Wereldwijd is de aarde opgewarmd met 1,2 graden Celsius ten opzichte van de temperatuur in 1850-1900. Op basis van het huidige voorgenomen nationale beleid is het waarschijnlijk dat in de 21e eeuw de temperatuur zal stijgen met meer dan 1,5 graad, waarbij het ook erg lastig zal blijken om de temperatuurstijging onder de 2 graden te houden. Dit vraagt om snelle reductie van de uitstoot van broeikasgassen. Klimaatwetenschappers geven aan dat door de opwarmende aarde de mogelijkheden voor een leefbare en duurzame toekomst voor iedereen snel kleiner worden.

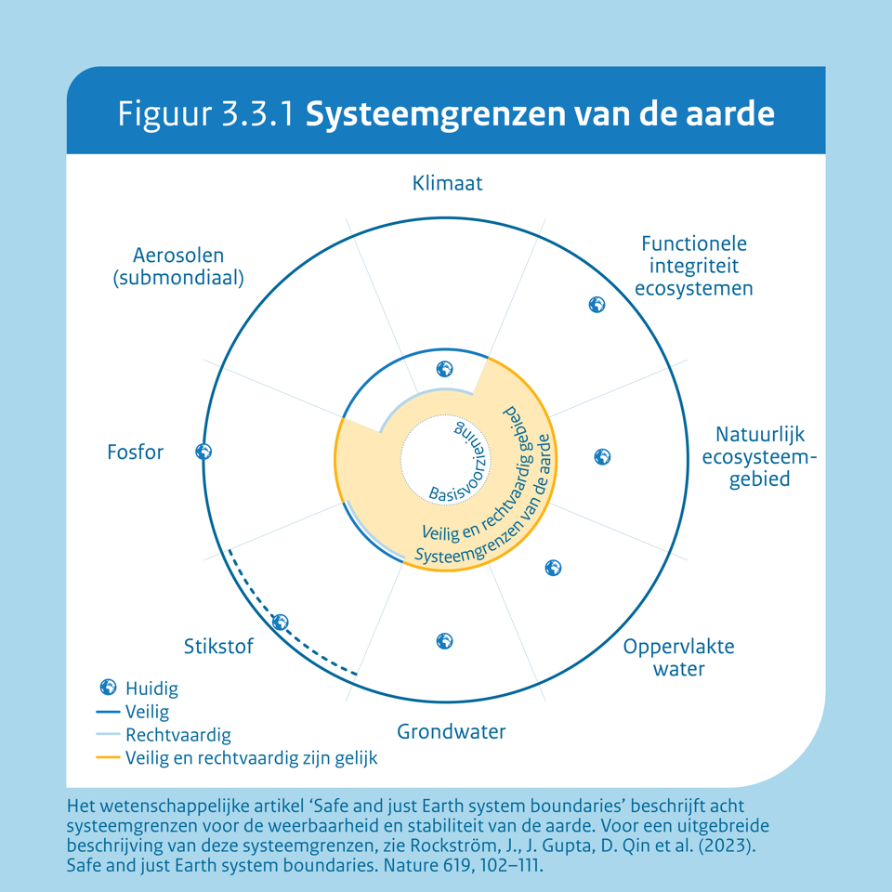

Er zijn verschillende uitdagingen op het gebied van klimaat en natuur. Dit is in Nederland ook te zien, zoals in de opgave rondom de uitstoot van stikstof, de afname van biodiversiteit en de kwaliteit van de bodem en het water. Volgens de Raad voor de leefomgeving en infrastructuur verkeert slechts een beperkt percentage van de Nederlandse wateren in goede toestand. Zo overschreed in 2019 driekwart van de oppervlaktewateren een of meerdere normen voor verontreinigende stoffen.25 Voldoende water van goede kwaliteit is essentieel voor gezondheid, landbouw, drinkwatervoorziening, industrie en natuur. In paragraaf 3.3 wordt nader ingegaan op de uitdagingen ten aanzien van het klimaat en de natuur en de kansen die verduurzaming de samenleving en economie biedt.

Gezondheid

Mentale gezondheid jongeren en volwassen vraagt om aandacht. 77,2% van de bevolking beoordeelde in 2022 de eigen gezondheid als goed. Maar al een langere periode stijgt het aantal Nederlanders met mentale gezondheidsklachten. Vooral jongeren voelen zich vaker eenzaam, somber en gestrest. In maart 2023 geeft 33% van de jongvolwassen aan mentale klachten te ervaren.26 Ook volwassenen ervaren meer psychisch onwelbevinden.27 Tijdens de coronacrisis was de mentale gezondheid lager. Er is herstel gaande, maar het niveau ligt nog onder dat van voor het begin van de pandemie. Hoewel er volgens het RIVM geen sprake lijkt te zijn van een toename van mentale problemen op grote schaal tijdens de pandemie, lijken er wel kwetsbare groepen te zijn waaronder sprake is van ernstige en aanhoudende problemen. Hierbij gaat het om kinderen en jongeren die voor de coronacrisis al psychische klachten hadden, kinderen met een chronische lichamelijke ziekte en kinderen en jongeren die opgroeien in minder kansrijke gezinnen en omgevingen.

De collectieve zorguitgaven nemen de komende jaren toe. De zorg in Nederland is van hoge kwaliteit, maar heeft ook te maken met uitdagingen. Volgens het CPB zullen de zorguitgaven tussen 2025 en 2060 toenemen van bijna 11 naar ruim 18% van het bbp.28 Passende en betaalbare zorg is nodig, voor jong en oud, voor nu en in de toekomst. In de curatieve zorg dragen nieuwe behandelmogelijkheden bij aan de kwaliteit van de zorg, maar ook in belangrijke mate bij aan de stijgende zorgvraag en uitgaven. Preventie is ook belangrijk om zorgkosten te verminderen. Demografische ontwikkelingen vragen om noodzakelijke keuzes om zo verstopping van de zorgketen in de ouderenzorg, toenemende verschillen tussen arm en rijk in de toegankelijkheid van zorg en een verlies aan kwaliteit te voorkomen. Bovendien neemt het personeelstekort in de zorg toe waardoor de gevraagde zorg niet altijd zal kunnen worden geleverd. Dit heeft de aandacht van het kabinet.

Economie

Nederland is een van de meest concurrerende economieën van de wereld. De Nederlandse economie is de vijfde economie van de EU in termen van bbp. De economie groeide in 2022 nog met 4,3% boven de gemiddelde groei in de EU. Dankzij de goede infrastructuur, stabiel economisch beleid, een sterke rechtstaat en hoogopgeleide bevolking doet Nederland het erg goed op de ranglijsten van de meest concurrerende economieën. Zo staat Nederland bijvoorbeeld op de vijfde plaats in de IMD World Competitiveness Ranking.29 Ook op het gebied van innovatie doet Nederland het in Europees opzicht goed; in 2022 stond Nederland op de vierde positie op het European Innovation Scoreboard. Een toekomstbestendige economie kan brede welvaart vergroten, zoals ook beschreven in de kabinetsvisie op de toekomst van de economie.30

Om de grote maatschappelijke uitdagingen waar we voor staan te kunnen aanpakken, is de verdiencapaciteit van Nederland van vitaal belang. Het geld dat daarvoor nodig is, moet immers eerst verdiend worden. Daarvoor zijn we afhankelijk van de creativiteit van ondernemers en van de inzet van alle werkenden. Dit is geen vanzelfsprekendheid. Hiervoor is een stabiel en aantrekkelijk ondernemingsklimaat een randvoorwaarde. De overheid streeft daarom naar versterking en behoud van onze innovatiekracht en concurrentiepositie. De overheid investeert generiek en gericht in een innovatieve economie, met een focus op transities, economische weerbaarheid en versterking van ecosystemen. Dit gebeurt bijvoorbeeld met het Nationaal Groeifonds, waarmee ook aanzienlijke private investeringen worden uitgelokt.

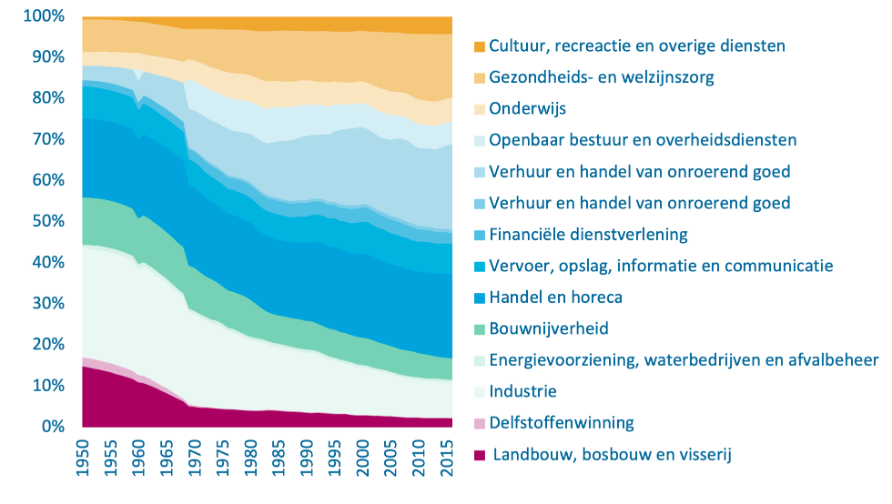

De Nederlandse economie ondergaat door de tijd heen structurele veranderingen. Zo is bijvoorbeeld de dienstensector in de afgelopen decennia steeds groter geworden. Figuur 1.1.2 laat de werkgelegenheid per sector van de economie zien vanaf het jaar 1807. In de loop van de tijd zijn de landbouw- en industriesector aanzienlijk gekrompen in termen van werkgelegenheid. De sectoren handel en horeca, zakelijke dienstverlening en gezondheid- en welzijnszorg zijn relatief groter geworden. Dit terwijl de toegevoegde waarde in de Nederlandse economie in deze tijd aanzienlijk is toegenomen. Met andere woorden, Nederland verdient door de tijd heen steeds weer op een andere manier ‘zijn geld’. Ook in de toekomst zullen de verhoudingen in grootte van sectoren zich blijven ontwikkelen op basis van de economische dynamiek. Het is van belang dat zowel bedrijven als werkenden wendbaar genoeg zijn om zich hierop aan te passen, en dat werkenden genoeg zekerheid ervaren om hierin mee te kunnen gaan. Paragraaf 3.2. gaat verder in op de veranderingen die dit met zich meebrengt voor de arbeidsmarkt.

Figuur 1.1.2 Werkgelegenheid per sector

Bron: CBS

Kwinkgroep (2022). Eindrapport Evaluatie uitvoering motie Asscher. Tweede Kamer 2021-2022, 33846, nr. 69.

Kamerbrief (30 juni 2023). Perspectief op de Nederlandse economie: Innovatief, duurzaam, sterk en welvarend. Kamerstukken II, 2022-2023, 33 009, nr. 131.

Verschillende thema's van brede welvaart hangen met elkaar samen. Als er op een bepaald thema wordt ingezet, heeft dit mogelijk positieve (neven)effecten op andere thema’s. Tegelijkertijd kunnen er ook afruilen optreden, waarbij een positief effect op een thema samengaat met een negatief effect op een ander thema. Bij de Miljoenennota 2023 heeft de Afdeling Advisering van de Raad van State geadviseerd een sociaaleconomische structuuranalyse te maken.31 Dit advies is herhaald bij de Voorjaarsrapportage 2023. Deze paragraaf beschrijft, met behulp van onderzoeken, op welke wijze thema’s binnen brede welvaart met elkaar samenhangen. Op basis hiervan komen drie belangrijke inzichten naar voren.

Verduurzaming kan positieve gezondheidsgevolgen hebben en biedt kansen voor de economie, maar mensen moeten ook mee kunnen komen met de transitie.

De duurzaamheidstransitie kan niet alleen bijdragen aan de vermindering van risico’s door klimaatverandering, maar kan ook positieve gevolgen hebben voor de gezondheid van mensen. Zo levert de vervanging van fossiele energie door duurzame energie een jaarlijkse gezondheidswinst op die in omvang vergelijkbaar is met het aantal verloren levensjaren door doden en gewonden bij verkeersongevallen.32 Ook schone mobiliteit draagt niet alleen bij aan een beter klimaat, maar verbetert ook de luchtkwaliteit in steden, wat vervolgens weer effect heeft op de gezondheid van mensen. Daarnaast kan verduurzaming van woningen positieve gezondheidseffecten meebrengen door bijvoorbeeld vocht en schimmel tegen te gaan, en tegelijk de energierekening verlagen.

Klimaatbeleid biedt economische kansen en kan nieuwe banen creëren. De duurzaamheidstransitie gaat gepaard met investeringen in onderzoek en innovatie van klimaatneutrale technologieën. In een groenere economie worden geproduceerde goederen en diensten schoner en grondstofefficiënter. Deze transitie in productieprocessen kan leiden tot nieuwe economische activiteiten die nieuwe banen genereren en de economische welvaart vergroten.33 Wel doet de transitie naar een duurzaam land ook een groot beroep op arbeidskrachten, net als bijvoorbeeld de zorg, terwijl het arbeidsaanbod op dit moment schaars is. Eind 2022 was bijna 40% van de vacatures voor beroepen gerelateerd aan de energietransitie onvervulbaar34 in totaal stonden 48 duizend vacatures open.35 Vooruitkijkend kan de arbeidsvraag nog groter worden, terwijl het arbeidsaanbod slechts beperkt zal toenemen. Ditzelfde geldt voor de zorg, waar de verwachting is dat het tekort aan zorgpersoneel oploopt tot 135 duizend in 2031.36

De duurzaamheidstransitie kan verdelingseffecten hebben en bestaanszekerheid raken. Klimaatverandering leidt tot zorgen onder de bevolking. Zo maakt 76% van de Nederlanders zich enig of veel zorgen om de gevolgen van klimaatverandering en de daarmee gepaard gaande klimaatschade. Hoewel 85% het belangrijk vindt dat de overheid zich bezighoudt met klimaatbeleid, maakt tegelijkertijd 50% van de bevolking zich enige of veel zorgen over de kosten van het klimaatbeleid.37 Burgers krijgen te maken met de gevolgen van klimaatbeleid, waaronder de maatregelen rondom de energietransitie. Het is belangrijk om te blijven beoordelen waar de gevolgen van klimaatverandering en de duurzaamheidstransitie neerslaan. Zo helpen bestaande verduurzamingsregelingen voor huiseigenaren vooral midden- en hoge inkomens. Ook zijn mensen die een relatief groot deel van het inkomen aan de energierekening besteden vaak op meerdere vlakken kwetsbaar. Dit volgt uit onderzoek van DNB. Deze mensen hebben ook vaker een hoge huur, betalingsachterstanden en een laag inkomen.38 Een recente studie van TNO geeft aan dat de energetische woningkwaliteit en het inkomen van bewoners beperkt samenhangen. Lage inkomens zijn vaak kwetsbaar voor hogere energiekosten, ook als zij een goed geïsoleerd huis hebben.39 Daarentegen maakt verduurzaming van de woning wel degeliijk een groot verschil voor hun energiequote (het percentage van het inkomen dat wordt besteed aan energiekosten).

Internationale samenwerking kan bijdragen aan de aanpak van grensoverschrijdende uitdagingen zoals in veiligheid en duurzaamheid, maar kan ook tot spanning leiden ten koste van bestaanszekerheid en vertrouwen.

Internationale samenwerking is belangrijk voor het aangaan van veiligheidsvraagstukken die in toenemende mate ook internationaal van aard zijn, zoals cybercrime en klimaatverandering. De eensgezindheid waarmee Nederland in EU- en NAVO-verband de oorlog in Oekraïne heeft veroordeeld, steun heeft verleend aan Oekraïne en sancties heeft opgelegd aan Rusland is een voorbeeld van internationale samenwerking gericht op het waarborgen van veiligheid. Ook klimaatverandering is een uitdaging waarbij internationaal samengewerkt wordt. Als derde economie van de wereld kan de EU bijdragen aan grensoverschrijdende uitdagingen. Sommige uitdagingen bieden bovendien economische kansen, doordat er ruimte ontstaat voor specialisatie en handel tussen landen, en toegang tot nieuwe markten, producten en diensten. Nederland kan hier als open economie veel profijt van hebben.

Internationalisering, zoals op het gebied van handel en economie, is doorgaans goed voor onze welvaart, maar kan ook tot spanningen leiden binnen landen. Internationalisering levert veel economische voordelen op door vergrote efficiëntie en succesvolle partnerschappen. Door een grote en sterk presterende exportsector profiteert Nederland daar veel van mee. We hebben een groot deel van onze welvaart hieraan te danken. Deze voordelen zijn binnen Nederland echter niet altijd gelijk verdeeld. Terwijl sommigen de vruchten plukken van internationale handel door goederen en diensten te kopen of verkopen, kunnen anderen economisch verlies leiden door handel; ook wanneer de maatschappelijke voordelen van handel in het algemeen zouden opwegen tegen de nadelen. Dit kan bijvoorbeeld gebeuren wanneer toegenomen internationale concurrentie leidt tot prijsdruk, waardoor bepaalde sectoren of bedrijven geraakt worden.40 Dit kan bestaanszekerheid raken en het daarmee samenhangende vertrouwen schaden.

Sterke instituties en veiligheid zijn randvoorwaarden voor een hoogwaardige kenniseconomie om gelijke kansen en bestaanszekerheid te kunnen garanderen.

Sterke en rechtvaardige democratische en economische instituties dragen bij aan de stabiliteit en ontwikkeling van de economie.41 De democratische rechtsstaat is een fundament van de samenleving. Een voldoende stabiele omgeving met solide politieke instituties vormt ook de basis voor goed-werkende economische instituties. Economische instituties, zoals eigendomsrechten en de aanwezigheid van goed functionerende markten, zijn van primair belang voor economische uitkomsten. Zo stimuleren eigendomsrechten bijvoorbeeld innovatie en investeringen in fysiek en menselijk kapitaal. De manier waarop economische instituties georganiseerd zijn, raakt niet alleen het economische groeipotentieel, maar ook de verdeling van economische uitkomsten tussen groepen en individuen in de maatschappij.42

Ondermijnende criminaliteit heeft het risico in zich de instituties in een land te verzwakken, naast de schadelijke directe effecten van criminaliteit op de slachtoffers ervan. De term ondermijning heeft betrekking op activiteiten die op termijn het politieke en maatschappelijke systeem van Nederland kunnen aantasten, zowel de verhouding tussen overheid en burger, maar ook tussen burgers onderling.43 Een brede en duurzame aanpak van ondermijnende criminaliteit is van groot belang voor het functioneren van de journalistiek, het strafrecht en het landsbestuur. Dit betekent ook aandacht voor handhaving. Door verschillende schokkende gebeurtenissen, zoals de moord op Peter R. de Vries en Derk Wiersum, wordt de veilige uitoefening van beroepen als (misdaad)journalist of advocaat onder druk gezet. Uit onderzoek blijkt dat journalisten in Nederland steeds vaker worden bedreigd of agressief bejegend. Zo heeft in 2021 acht op de tien journalisten hier mee te maken gehad.44 Ook rechters en politici worden steeds vaker bedreigd. Bijna de helft (49%) van de decentrale politieke ambtsdragers zoals burgemeesters en wethouders heeft het afgelopen jaar te maken gehad met agressie of intimidatie. Dat treft in het bijzonder vrouwen en minderheden en heeft impact op de gezinnen van politici en bestuurders. Steeds meer politici zitten in het Stelsel Bewaken en Beveiligen. Voor het functioneren van de democratische rechtsstaat is het echter essentieel dat journalisten, juristen en politieke ambtsdragers hun werk goed en veilig kunnen uitvoeren.

Brede welvaart brengt de samenhang tussen thema’s in beeld

Grote ontwikkelingen en transities kunnen spanning opleveren met bestaanszekerheid, ondernemerschap en vertrouwen. De duurzaamheidstransitie en internationalisering kunnen zorgen voor grote veranderingen in de leefwerelden van mensen. Er wordt bijvoorbeeld gedragsverandering gevraagd om duurzamer te leven, en als onder internationale invloed de leefomgeving verandert. Ook ondernemers worden gevraagd om mee te gaan met deze transities. Veelal willen zij dit graag, maar weten ze niet hoe, of zijn er belemmeringen ten aanzien van bijvoorbeeld stikstof, netcapaciteit of personeel die dit in de weg staat. Ook verandert de economie en arbeidsmarkt, wat financiële onzekerheid kan opleveren. Wanneer de leefwerelden van burgers te veel van elkaar verschillen, kan dit spanningen veroorzaken in de samenleving. Dit kan ook vertrouwen raken, wat weer een belangrijke voorwaarde is voor het functioneren van de samenleving. Bredewelvaartsanalyse, zoals in deze paragraaf, biedt een kans om overkoepelend naar deze thema’s te kijken en de onderliggende relaties goed in beeld te krijgen om zo uiteindelijk beleid te verbeteren. Beleidskeuzes op basis van deze inzichten zijn in belangrijke mate aan een nieuw kabinet.

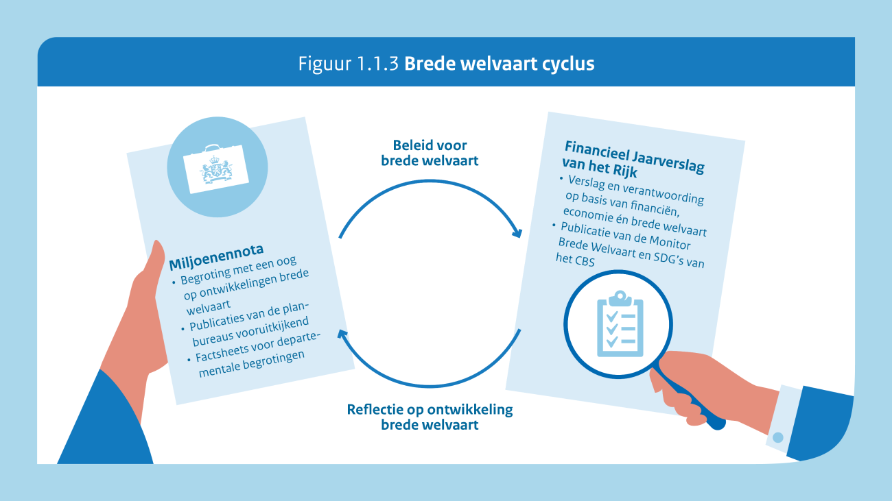

Brede welvaart wordt geïntegreerd in het begrotingsproces

In de Miljoenennota en het Financieel Jaarverslag van het Rijk (FJR) wordt uitgebreid aandacht besteed aan brede welvaart. Figuur 1.1.3 schetst het beleid voor brede welvaart in de context van het begrotingsproces. Door de integratie van brede welvaart in de Miljoenennota en het FJR kan breder worden teruggekeken naar de ontwikkeling en verantwoording van brede welvaart. In de Miljoenennota wordt gekeken naar de huidige en verwachte ontwikkeling van brede welvaart, als aanvulling op de analyses op het gebied van de macro-economie en overheidsfinanciën. Daarnaast zijn er tegelijkertijd met deze Miljoenennota voor iedere departementale begroting CBS factsheets gepubliceerd met daarin indicatoren voor brede welvaart. Daarbij wordt ook gerefereerd aan de SDG’s. Dit faciliteert het gesprek over de ontwikkelingen op het gebied van brede welvaart gerelateerd aan de departementale beleidsterreinen.

Vanuit een gezamenlijke aanpak ontwikkelen de planbureaus (CPB, SCP en PBL) een bredewelvaartsanalyse. De planbureaus onderscheiden in hun voortgangsrapportage over de ontwikkeling van het analyse-instrumentarium acht thema’s van brede welvaart voor een welvarende, inclusieve en duurzame samenleving: 1) subjectief welzijn; 2) gezondheid; 3) consumptie en inkomen; 4) onderwijs en opleiding; 5) ruimtelijke samenhang en -kwaliteit; 6) economisch kapitaal; 7) natuurlijk kapitaal; en 8) sociaal kapitaal. Hierbij houden de planbureaus rekening met de welvaartsverdeling en het behoud van welvaart voor toekomstige generaties. Op termijn kunnen met behulp van dit analyse-instrumentarium de effecten van voorgenomen beleid op brede welvaart in kaart worden gebracht.45 Na een verdere ontwikkeling kan dit analyse-instrumentarium ook als uitgangspunt dienen voor de behandeling van brede welvaart in de begrotingssystematiek op langere termijn.

Kamerbrief (4 november 2022). Verantwoord omgaan met veiligheid en gezondheid in de energietransitie. Kamerstukken II, 2022-2023, 32 813, nr. 1113.

Kamerbrief (20 januari 2022). Nieuwe prognose verwachte personeelstekort. Kamerstukken II, 2021-2022, 29 282, nr. 451.

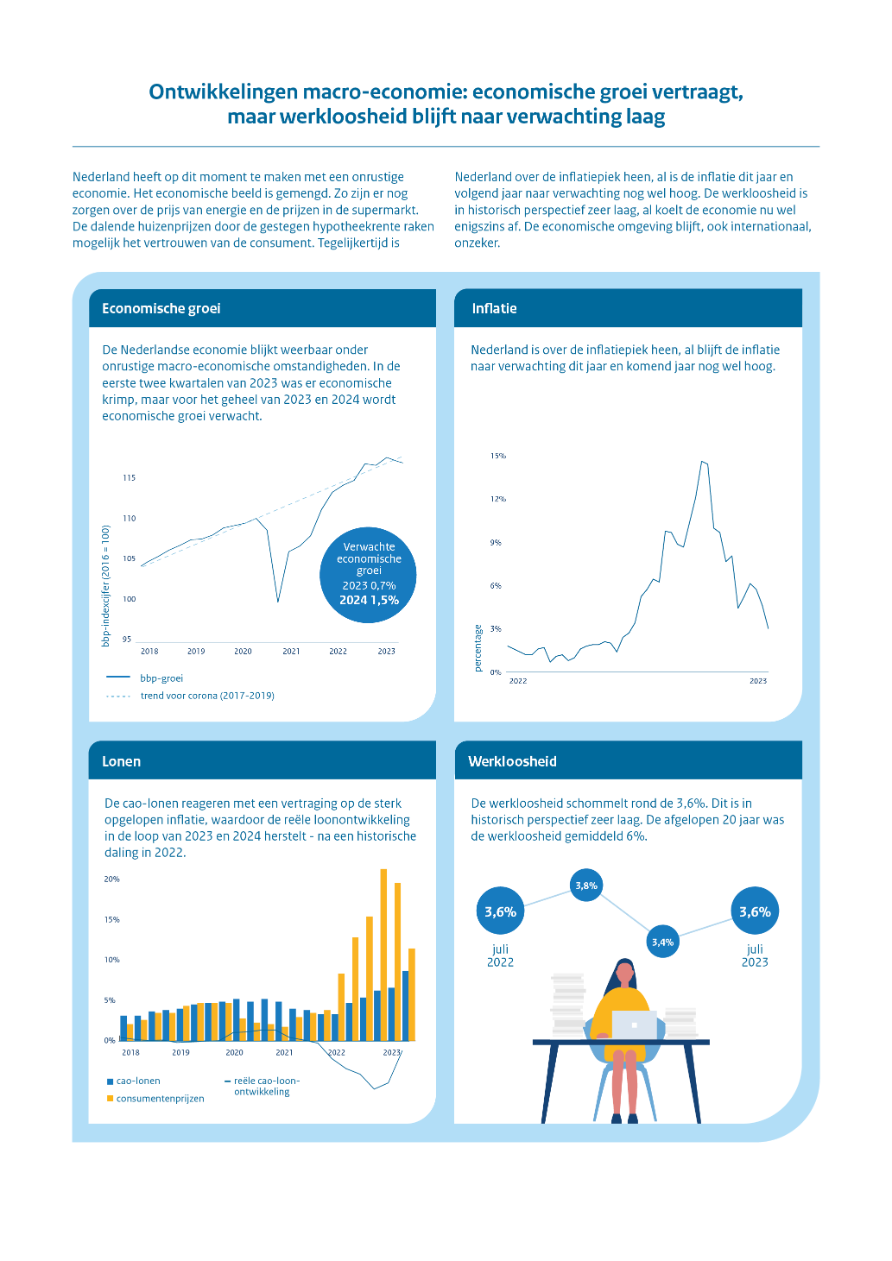

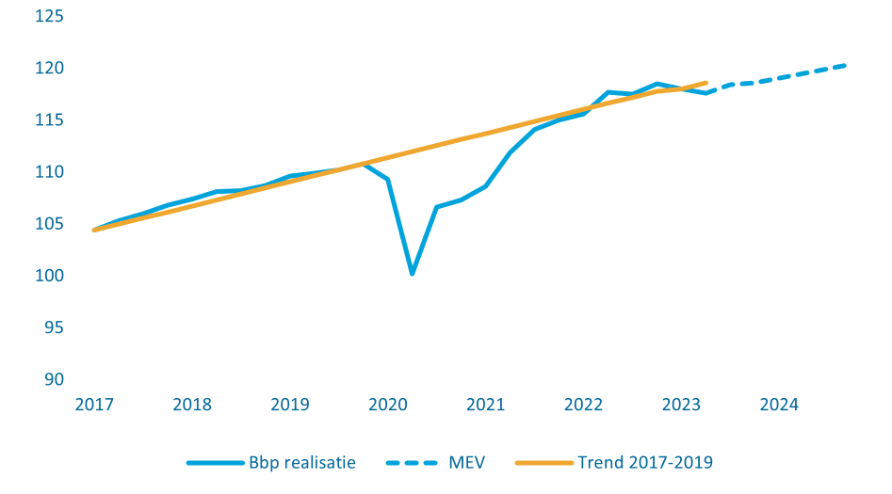

De Nederlandse economie toont zich andermaal weerbaar onder zeer onrustige macro-economische omstandigheden. De pandemie, de Russische agressie in Oekraïne die tot de dag van vandaag voortduurt en de deels daaruit voortkomende energie- en inflatieschok hebben de economie en maatschappij de afgelopen jaren niet ongemoeid gelaten. Tegelijkertijd tonen de samenleving en daarmee de economie veel veerkracht. In 2021 en 2022 was sprake van een sterk herstel en bovengemiddelde groei, nadat de economie in 2020 was gekrompen als gevolg van de pandemie (Figuur 1.2.1). De macro-economische cijfers van de afgelopen jaren zijn dus relatief gunstig. Dit betekent echter niet dat op individueel niveau iedereen erop vooruit is gegaan en de economische ontwikkeling wordt gevoeld. Op individueel niveau zijn tal van economische ontwikkelingen ook van belang, zoals bijvoorbeeld het krijgen of verliezen van werk en de impact van inflatie op de huishoudportemonnee.

De veerkracht van de economie blijkt mede uit het feit dat de groei gerealiseerd werd met het laagste gasverbruik in 50 jaar.46 Nederland verbruikte in 2022 een kwart minder gas dan in 2021, waarbij zowel huishoudens als industrie hun gasverbruik aanzienlijk wisten te beperken. Ook was sprake van substitutie van gas, met zowel klimaatvriendelijke als niet-klimaatvriendelijke alternatieven. In sommige gevallen was het zuiniger omgaan met gas noodgedwongen vanwege de impact die hoge energieprijzen hadden voor bedrijven en huishoudens, maar draagt dit ook bij aan de omvangrijke taak om te verduurzamen. Zo hebben de hogere prijzen en onzekerheid geleid tot een brede gedragsverandering, wat een dominante factor vormt in de vermindering van het gasverbruik. Daarnaast hebben de ontwikkelingen een zetje gegeven voor snellere en hogere investeringen in hernieuwbare energie. Tot slot heeft deze daling in het gasverbruik niet tot een even grote daling in het productievermogen van de industrie geleid.47

Figuur 1.2.1 Ontwikkeling bruto binnenlands product (bbp, 2015=100)

Bron: CBS en CPB

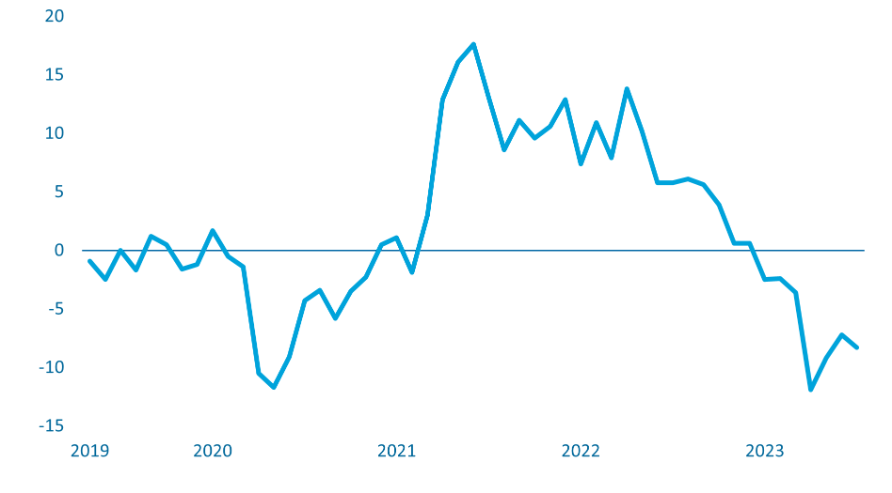

Het huidige conjunctuurbeeld is omgeven met onzekerheid.48 In de tweede helft van 2022 liep de inflatie snel op. Zorgen over betaalbaarheid van energie en boodschappen en over de dalende huizenprijzen als gevolg van de gestegen hypotheekrente schaden het consumentenvertrouwen. Maar hoewel dalende huizenprijzen er in het verleden vaak toe leidden dat mensen de hand op de knip hielden, bleef de huishoudconsumptie (gecorrigeerd voor prijsstijgingen) nu op peil. Mogelijk als gevolg van de brede maar tijdelijke koopkrachtondersteuning van de overheid. Ook het producentenvertrouwen, de industriële productie en de export bleven in eerste instantie stabiel op een niveau boven hun langjarige trend, maar laten in het voorjaar duidelijke tekenen van afzwakking zien. De industriële productie daalde met 8,3% tussen juli 2022 en juli 2023, nadat deze in 2021 en 2022 juist sterk was toegenomen.49

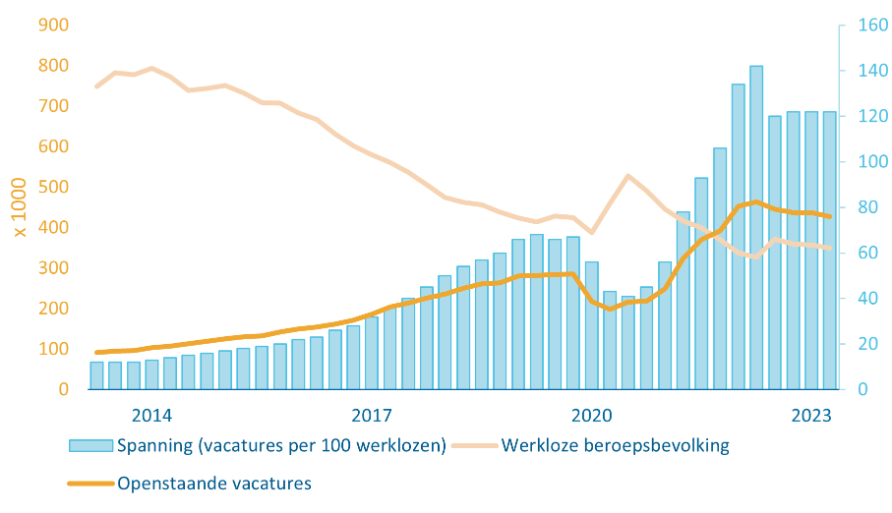

Het scenario waarbij de economie een zachte landing maakt, is nog steeds reëel. In de eerste twee kwartalen van 2023 kromp de Nederlandse economie met 0,4% en 0,3%.50 Met twee kwartalen van economische krimp op rij is er technisch gesproken sprake van een milde recessie. De verwachting is echter dat deze milde recessie van korte duur is. Het CPB raamt dat in het derde en vierde kwartaal van 2023 de economie zal herstellen. Voor het geheel van 2023 verwacht het CPB economische groei van 0,7%. Voor 2024 wordt de groei geraamd op 1,5%.51 Vooral de arbeidsmarktindicatoren in het CBS Conjunctuurdashboard duiden nog steeds op aanzienlijke krapte en sterke onderliggende vraag. Zowel de omzet van de uitzendbranche, als het aantal gewerkte uren en het aantal vacatures liggen boven hun langjarige trend.52

Figuur 1.2.2 Ontwikkeling van de industriële productie (procentuele verandering t.o.v jaar eerder)

Bron: CBS

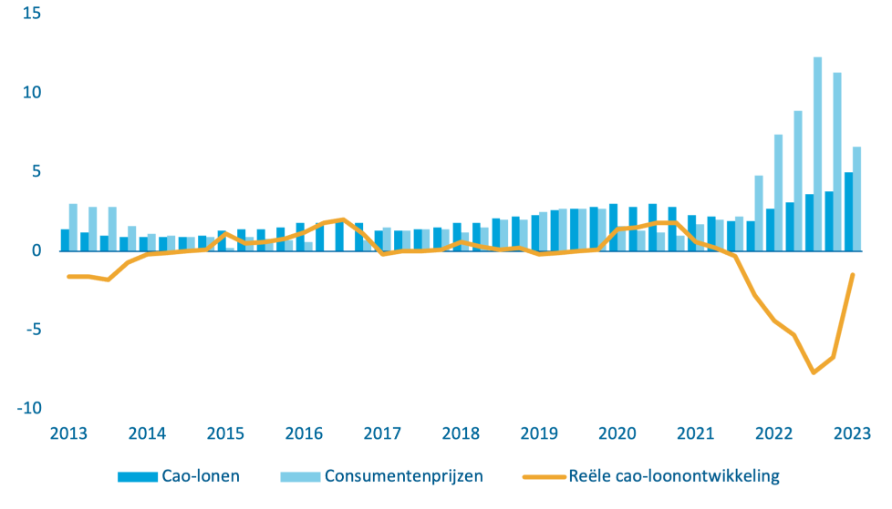

Nooit eerder was de arbeidsparticipatie zo hoog als in het eerste kwartaal van 2023. Ondanks het gedaalde producentenvertrouwen en de teruglopende industriële productie zijn bedrijven terughoudend om personeel te laten gaan, in verband met de historisch krappe arbeidsmarkt. Tussen september 2022 en april 2023 daalde de werkloosheid van 3,8% naar 3,4%. De aanzienlijke cao-loonstijgingen hebben een positief effect op de koopkracht van werknemers. De cao-lonen reageren met een vertraging op de sterk opgelopen inflatie, waardoor de reële cao-loonontwikkeling zich in 2023 en 2024 naar verwachting langzaam herstelt. Hogere loongroei is bij de gestegen inflatie belangrijk voor de ondersteuning van de koopkracht; de overheid kan het welvaartsverlies van hogere inflatie voor huishoudens niet volledig compenseren.53 Het CPB rekent mede door toenemende lonen op een (mediane) koopkrachtgroei van 1,8% in 2024. Door een verschil in de zorgpremieraming komt het kabinet uit op een (mediane) koopkrachtgroei van 1,7%. Voor 2023 gaat het CPB uit van een daling van 1,1% in navolging van de grotere daling van 2,7% in 2022.

Figuur 1.2.3 Cao-lonen, consumentenprijzen en reële cao-loonontwikkeling (procentuele verandering t.o.v jaar eerder)

Bron: CBS

De sterk gestegen inflatie van het afgelopen jaar komt voort uit drie internationale schokken die elkaar snel opvolgden. DNB heeft voor het eurogebied in kaart gebracht welke factoren onderliggend zijn aan de historische toename van inflatie en onderscheidt daarbij drie fasen.54

Fase 1: De pandemie (2020). Om het besmettingsgevaar in te perken gaat de economie op slot. Mensen blijven thuis en geven minder geld uit, de vraag naar goederen en diensten loopt terug. Winkels en fabrieken sluiten of schorten hun productie op. De economie draait als geheel op een lager pitje en de al lage inflatie daalt nog iets verder. Onbekend is hoe lang deze situatie zal voortduren; anticiperen op heropening kan dus maar beperkt.

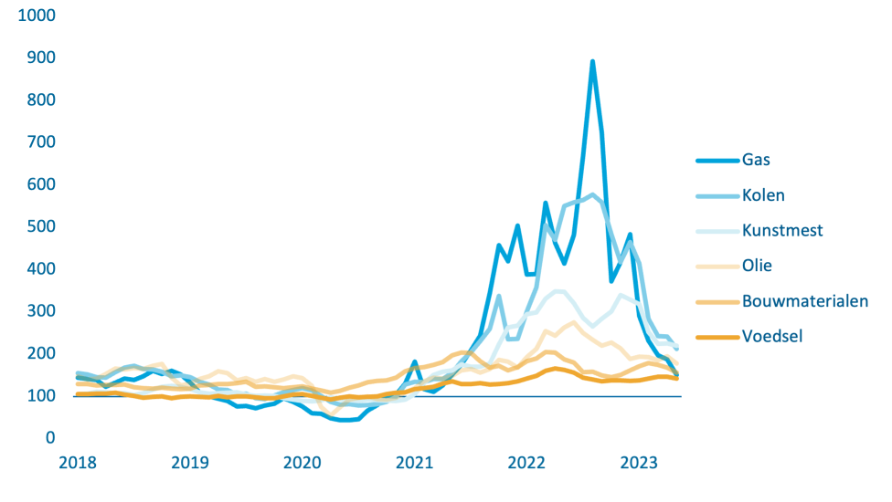

Fase 2: De economie van het slot (2021). Het economisch herstel in de tweede helft van 2021 is krachtig. Huishoudens in de EU, maar vooral ook in de VS beschikken over veel opgepot geld waardoor de consumptie snel opveert. Voor sommige productcategorieën is direct al meer vraag dan voor de pandemie. Tegelijkertijd lopen steunmaatregelen vanuit overheden nog door. Ook het centralebankbeleid is nog sterk expansief, gericht op het opdrijven van de (dan nog lage) inflatie. De aanbodzijde kan echter onvoldoende inspelen op deze plots oplevende vraag. Bevoorradingsketens wereldwijd zijn nog verstoord en er is een tekort aan personeel, waardoor (tussen)producten niet leverbaar zijn en orders niet of pas veel later kunnen worden vervuld. De overvloedige vraag leidt tot tekorten en een opwaartse druk van prijzen, en dan met name van grondstoffen.

Figuur 1.2.4 Ontwikkeling grondstofprijzen (2016=100)

Bron: IMF Primary commodity prices

Fase 3: Oorlog en energiecrisis (2022). De vraag naar goederen en diensten blijft sterk en de arbeidsmarkt krap. Consumenten geven gespaard geld uit en het bedrijfsleven vult voorraden aan nu bevoorradingsketens langzaam herstellen. De inval van Rusland in Oekraïne leidt tot een nieuwe schok voor de wereldeconomie, met name als gevolg van sterk oplopende energieprijzen. Omdat gasmarkten regionaal van aard zijn, zijn de gevolgen van de gestegen gasprijzen het grootst in Europa. Europese overheden bieden brede energiesteun om te voorkomen dat huishoudens in de kou komen te zitten. Export vanuit Oekraïne wordt verstoord, waardoor voedselprijzen verder oplopen.

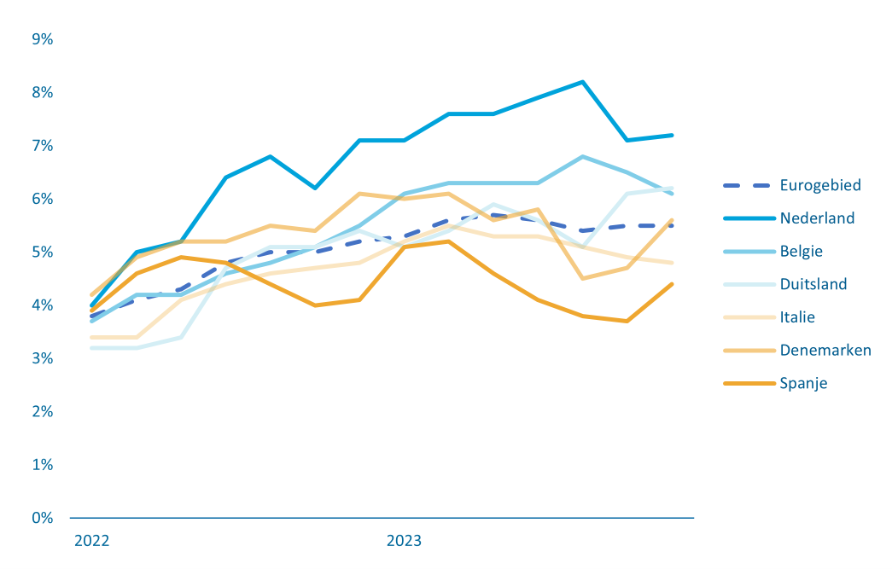

De inflatie in de eurozone daalt inmiddels weer. In Nederland blijft de afkoeling nog achter bij andere landen, al stemt de snelle raming over augustus (3,0% t.o.v. 4,6% in juli) positief. In juli lag de zogenoemde kerninflatie55 nog wel boven het EU-gemiddelde.

Figuur 1.2.5 Kerninflatie in Nederland en de Eurozone (maandbasis)

Bron: Eurostat

De inflatiedynamiek in Nederland vertoont tekenen die erop wijzen dat na de energieschok nu ook binnenlandse oorzaken leiden tot prijsdruk. De binnenlandse inflatiedruk is momenteel met name het gevolg van krapte en oververhitting. Dit is de andere kant van de medaille van de sterk herstelde goed presterende Nederlandse economie. Het CPB spreekt van een positieve output gap, wat inhoudt dat de economie boven haar langetermijncapaciteit produceert. Verdere indicaties hiervan zijn de toegenomen bedrijfswinsten en meer recentelijk een versnelling van de loongroei. Zolang deze krapte voortduurt, blijft de opwaartse druk op de prijzen bestaan.

Box 1 Winstflatie

In het Voorjaarsnotadebat heeft de minister van Financiën toegezegd in de Miljoenennota nader in te gaan op winstflatie. Met winstflatie wordt bedoeld dat bedrijven hun afzetprijzen gemiddeld meer verhogen dan nodig om te compenseren voor stijgende kostprijzen. Onder de streep worden ze dus winstgevender. Uit onderzoek van DNB volgt dat winsten hebben bijgedragen aan de binnenlandse prijsdruk.56

Diverse grote bedrijven zagen ondanks de energiecrisis en sterk gestegen inflatie hun winstgevendheid toenemen in 2022. Dit riep de vraag op of het bedrijfsleven moedwillig prijzen meer dan nodig verhoogde in de hoop zo te profiteren van de inflatiedynamiek. Diverse onderzoeken hiernaar hebben laten zien dat het te vroeg is hierover algemene conclusies te trekken. Er zijn zeker sectoren die bovengemiddeld goed hebben gepresteerd, maar ook sectoren waarvoor dat niet geldt. Ook verschillen bedrijven onderling sterk in de mogelijkheid om kostenstijgingen door te berekenen. Er zijn drie verschillende verklaringen denkbaar voor een situatie waarin prijzen en winsten harder stijgen dan kosten:

– Een context van schaarste door de oververhitting van de economie kan leiden tot tijdelijke prijs- en winstverhogingen die ervoor zorgen dat vraag en aanbod weer in evenwicht komen.

– Bedrijven kunnen in tijden van sterk gestegen kosten hun prijzen meer dan evenredig verhogen in anticipatie op hogere toekomstige productiekosten, zoals loon- en financieringskosten.

– Marktimperfecties, zoals marktmacht, ondermijning van concurrentie, informatie-asymmetrie of impliciete afspraken kunnen ook leiden tot hogere prijzen.

Vooral de laatste verklaring zou zorgwekkend zijn en kan duiden op marktfalen. Zolang de concurrentie in een sector op orde is zal deze immers op de middellange termijn disciplinerend werken en bedrijven dwingen hun prijzen concurrerend te houden. De ACM houdt met dat doel toezicht op de mededinging en het consumentenrecht in Nederland.

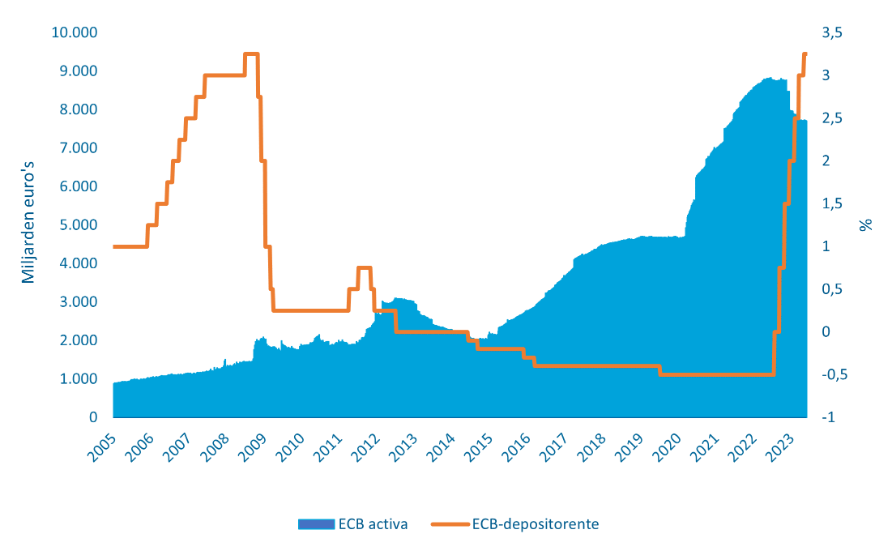

De ECB grijpt in om hoge inflatie te temperen

In december 2021 kondigde de ECB een normalisatie van haar monetaire beleid aan. Netto aankopen van schuldpapier werden begin 2022 stopgezet en op 27 juli 2022 verhoogt de ECB voor het eerst in meer dan tien jaar haar belangrijkste rentetarieven (oranje lijn in 1.2.6). Dit gebeurt met het doel om de inflatie af te remmen. Het afgelopen jaar volgden nog acht opeenvolgende verhogingen. Wel heeft de bank in mei het tempo van de renteverhogingen verlaagd, wat erop duidt dat de piek van de ECB-rente in zicht komt.57 Vanaf maart 2023 bouwt de ECB de bestaande voorraad van staatsobligaties op de balans af (blauwe vlak in figuur 1.2.6). Niet alle aflopende leningen worden vernieuwd. De afbouw van deze voorraad is per juli 2023 versneld. Ondersteunend hieraan bouwt de centrale bank de aankoop van nieuw schuldpapier af. De Amerikaanse centrale bank, de Federal Reserve, had al eerder een vergelijkbare koers ingezet. De centrale banken onttrekken zo geld aan de economie. Naar verwachting heeft de renteverhoging echter een aanzienlijk groter effect op de reële economie dan het afbouwen van de centrale-bankbalans.58

Figuur 1.2.6 ECB-depositorente (%) en -activa (in miljarden euro)

Bron: ECB

In de eurozone bestaat het risico dat het rente-effect van het ECB-beleid onevenredig groot is voor landen met een kwetsbare overheidsfinanciering en zij daardoor in problemen raken. De gemiddelde overheidsschuld in de EU steeg van 65,2% van het bbp in de periode 2004-2008 naar 89,5% in 2021.59 De ECB heeft anticiperend op het risico van wanordelijke rentebewegingen een nieuw instrument in het leven geroepen.60 Vooralsnog stijgen de rentes gematigd en op voorspelbare wijze. Toch blijft het van groot belang om de begrotingsdiscipline te versterken en te harmoniseren in de eurozone. Rentes kunnen namelijk ook plotseling stijgen door de situatie op financiële markten. Dit is een gemeenschappelijk belang; de Europese schuldencrisis heeft geleerd dat problemen in een enkel land kunnen escaleren naar een crisis voor het hele eurogebied. Paragraaf 1.3.4 gaat daarom nader in op het Stabiliteits- en Groeipact, waarin de Europese begrotingsregels zijn vastgelegd. Ook gaat de paragraaf in op de eerder met de Tweede Kamer gedeelde inzet hierbij van het demissionaire kabinet.

Naar schatting van het IMF hebben nu meer dan 60% van de lage-inkomenslanden en 25% van de middeninkomenslanden een hoog risico op - of een onhoudbare schuld. Opkomende economieën, en met name ontwikkelingslanden, zijn kwetsbaar voor schuldhoudbaarheidsproblemen. Dit hangt samen met een variabele rente. Ook is de schuld van deze landen genoteerd in dollars en is de eigen wisselkoers verslechterd ten opzichte van de dollar. Hierdoor zijn opkomende economieën en ontwikkelingslanden kwetsbaar voor een verdere verkrapping van monetair beleid in ontwikkelde economieën. Deze problemen voor opkomende economieën en ontwikkelingslanden worden versterkt door de fors gestegen voedsel- en energieprijzen.

Gevolgen van de gestegen rente

Ook consumenten en het bedrijfsleven ondervinden wereldwijd de gevolgen van de gestegen rente. In de VS vielen in het voorjaar diverse middelgrote banken om. In het geval van Silicon Valley Bank was dat deels te wijten aan een te hoge blootstelling aan staatsobligaties. Deze waren door het beleid van de centrale banken in korte tijd minder waard geworden. Bij verdere rentestijgingen ontstaat dit risico ook voor andere bezitters van staatsobligaties. Ook vooruitkijkend heeft de gestegen rente verstrekkende gevolgen. De CBS Investeringsradar schetst een beeld van een aanzienlijk verslechterd investeringsklimaat.61 Dit raakt het bedrijfsleven en heeft bijvoorbeeld ook gevolgen voor de kosten van de energietransitie.62

Het huidige renteniveau is in historisch perspectief niet uitzonderlijk; het is met name de zeer snelle stijging van de rente die zorgt voor aanpassingsproblemen. Kwetsbaar zijn vooral de projecten die zijn aangegaan op basis van het renteniveau van vorig jaar. De woningbouw in Nederland is daar een goed voorbeeld van. Zowel de materiaalkosten als de rente zijn in korte tijd sterk gestegen. Bouwers en ontwikkelaars van woningen staan daardoor voor hogere kosten, terwijl zij al te maken hadden met andere belemmeringen als gevolg van de krappe arbeidsmarkt en lange procedures van vergunningverlening en stikstof. De sterke stijging van de hypotheekrente beïnvloedt ook de prijs die mensen willen en kunnen betalen. Teruglopende verkopen en de prijsdalingen beïnvloeden de financiële haalbaarheid van huidige bouwplannen. De prijzen van woningen en van grond moeten zich aan de nieuwe situatie aanpassen, maar dit kost tijd. Voor lopende projecten werken bouwers, ontwikkelaars en gemeenten samen om manieren te vinden projecten doorgang te laten vinden en de woningbouwproductie op gang te houden. Toch is de verwachting dat de gestegen kosten in combinatie met de verminderde vraag zorgen voor een tijdelijke dip in de bouwproductie in 2024. Het kabinet zet daarom onder meer via de start-bouwimpuls, een tijdelijke huurprijsopslag voor nieuwbouwprojecten bij de wet betaalbare huur en het wetsvoorstel regie op de volkshuisvesting maximaal in om projecten die al vergund zijn toch door te kunnen laten gaan. Tegelijkertijd is de vraag naar huisvesting toegenomen, waardoor ook de bouwopgave groter is geworden. Het statistisch woningtekort63 voor 2023 is geraamd op 4,8% van de woningvoorraad. Door de grotere vraag naar woningen, in combinatie met de verwachte dip in de bouwproductie, zal het de komende jaren voor veel mensen lastig blijven om een betaalbare woning te vinden.

Het statistisch woningtekort wordt al langere tijd gebruikt als een indicator voor de spanning op de woningmarkt. Het woningtekort wordt uitgedrukt in aantal woningen (en hoe groot dit aantal is als percentage van de woningvoorraad). Het woningtekort betekent niet dat deze huishoudens geen huisvesting hebben, maar dat ze geen zelfstandige woning bewonen en dit naar verwachting wel willen. Bij een tekort van 0% zou theoretisch gezien voor elke woningzoekende direct een woning beschikbaar zijn.

De Nederlandse economie is sterk verweven met die van Europa en in toenemende mate ook met de rest de wereld. De handel met landen buiten de eurozone is in de afgelopen twintig jaar sterker gegroeid dan die met eurozonelanden; dit ondanks de uitbreiding van de eurozone met zeven nieuwe landen.64 Dit is een bijeffect van economische en demografische verschuivingen in de wereld en biedt kansen voor een goed gepositioneerd export- en doorvoerland als Nederland. Het verbreedt afzetmarkten voor Nederlandse producten en levert schaal- en specialisatievoordelen op. Een derde van de welvaart in Nederland is te danken aan handel en samenwerking met het buitenland.65

Deze verwevenheid zorgt voor economische veerkracht, maar maakt Nederland ook bovengemiddelde gevoelig voor ontwikkelingen op het wereldtoneel. De financiële crisis en de eurocrisis, de coronapandemie en de inval van Rusland in Oekraïne hadden hun oorsprong buiten Nederland, maar hebben verstrekkende gevolgen gehad voor de Nederlandse maatschappij.

De inval van Rusland in Oekraïne is een omslagpunt, maar ook daarvoor waren er al tekenen zichtbaar van verharding en verschuivingen van de geopolitieke verhoudingen. China manifesteert zich het afgelopen decennium nadrukkelijk als economische en inmiddels ook politieke en militaire grootmacht. De VS gaan deze machtscompetitie aan en beide mogendheden botsen steeds vaker op bijvoorbeeld ideologie en technologie. Rusland is economisch gezien geen grote mogendheid, maar blijkt nog steeds in staat en bereid tot grootschalige militaire agressie. Dat blijkt uit tal van grensconflicten, de annexatie van de Krim en meest prominent de inval in Oekraïne. Naast de onmiddellijke uitdagingen waarvoor de Russische oorlog Nederland stelt, vraagt deze geopolitieke verschuiving ook om een nauwe samenwerking met partners wereldwijd en een intensievere relatie met niet-traditionele gesprekspartners. In dit krachtenveld is de relatie met China voor Nederland en de EU een van de belangrijkste, maar ook een van de meest complexe. Dit komt ook tot uiting in de EU-drieslag van partner, concurrent en systeemrivaal. Ondanks deze complexe relatie hebben de EU en China elkaar ook nodig, bijvoorbeeld op het terrein van economie, handel en klimaatverandering. Hierbij vergt effectief China-beleid naast eensgezindheid binnen de EU ook samenwerking in breder, multilateraal, verband.

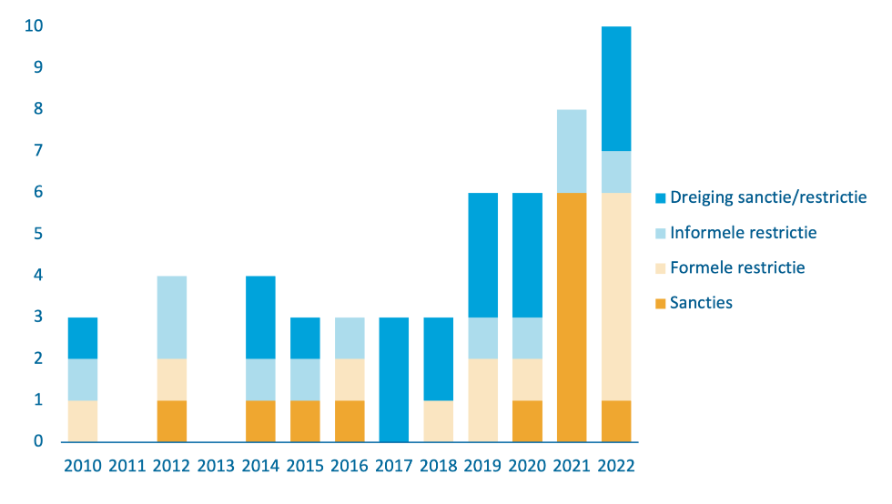

Figuur 1.2.7 Geopolitieke beïnvloeding van Rusland, China of de VS in een of meer OESO-lidstaten (aantal keer)

Bron: Clingendael

Economische sancties en restricties komen steeds vaker voor in het geopolitieke handelsbeleid van China, Rusland, de VS en de EU. Dit gebeurt niet alleen tegen elkaar, maar ook tegen tal van andere landen. Het kan gaan om importtarieven om de eigen markt te beschermen, exportverboden, stringente regels voor buitenlandse bedrijven om actief te zijn in het eigen land of het aanpassen van productstandaarden gericht op uitsluiting. Clingendael heeft deze escalatie helder in kaart gebracht (zie figuur 1.2.7). Als gevolg van het optreden van deze economische grootmachten is bovendien de besluitvorming moeilijker geworden in de VN, WTO en andere multilaterale overlegorganen.66

Deze ontwikkeling is zorgelijk; handelsrestricties schaden de wereldeconomie en uiteindelijk betaalt de burger altijd voor importtarieven.67 Nederland is bovendien extra gevoelig voor de grillen van de wereldeconomie. Handel is bevorderlijk voor alle partijen, maar kan ook leiden tot strategische afhankelijkheden. Dat is risicovol als er een hoog risico is op leveringsonderbrekingen en het lastig is om tijdig een andere leverancier te vinden. Onderzoek naar de impact van de coronapandemie op de invoer van producten wijst uit dat de import van producten met een gediversifieerde aanvoerketen veel minder werd geraakt dan die met een geconcentreerde aanvoerketen. Met andere woorden: importeurs waren veel beter in staat om verstoringen op te vangen op het moment dat zij meer toeleveranciers hebben, liefst in verschillende landen.68 Brede internationale handel en samenwerking blijft daarom onverminderd van belang, zeker ook met het oog op mondiale uitdagingen als veiligheid, klimaat en gezondheid.

Een grote afhankelijkheid van een of enkele landen voor de leveranties van specifieke goederen is kwetsbaar. De energiecrisis heeft dit onderstreept. Grootschalige energiesteun en EU-brede besparing en snelle uitbreiding van de LNG-capaciteit zijn belangrijk geweest om energie in de winter betaalbaar te houden voor huishoudens. Inmiddels lijken energieprijzen te normaliseren, zij het op een hoger niveau dan voorheen. Er zijn echter ook andere strategische afhankelijkheden. Dit zijn grondstoffen, goederen of diensten die overwegend door één handelspartner geleverd worden, waarbij het wegvallen van deze relatie grote maatschappelijke schade kan leiden en bovendien niet eenvoudig te vervangen is. Voorbeelden zijn grondstoffen als lithium, kobalt en zeldzame aardmetalen. Dit zijn grondstoffen die onmisbaar zijn voor de energie- en andere transities. In december 2022 is de nationale grondstoffenstrategie gepubliceerd. Het doel van de nationale grondstoffenstrategie is om de leveringszekerheid van kritieke grondstoffen op middellange termijn te vergroten. Er wordt ingezet op verschillende handelingsperspectieven zoals circulariteit en innovatie, duurzame Europese mijnbouw en raffinage, diversificatie, verduurzaming internationale ketens en kennisopbouw en monitoring.

Europese samenwerking is effectief gebleken in het verminderen van de afhankelijkheid van Rusland en is ook de te prefereren route voor andere strategische afhankelijkheden. De EU is het primaire handelingsniveau in het verminderen van strategische afhankelijkheden. Uitgangspunt daarbij is een open economie en internationale samenwerking. Handel en goede diplomatieke verhoudingen zijn zeer belangrijk voor Nederland, maar hierbij is realisme ten aanzien van mogelijke geopolitieke ambities van handelspartners nodig.

De Europese samenwerking raakt ook aan het thema migratie. De bevolkingsgroei van Nederland ligt boven het Europees gemiddelde. Vorig jaar nam onze bevolking toe met meer dan 200.000 mensen, vrijwel volledig als gevolg van migratie. Nederland is dichtbevolkt en wordt drukker, diverser en grijzer. In 2022 immigreerden 403.108 personen naar Nederland en emigreerden 179.310 personen uit Nederland. Sinds 2007 is bijna ieder jaar het merendeel van de migranten afkomstig uit de EU of Europese Vrijhandelsassociatie. 2022 is een uitzondering, vanwege de ontheemden uit Oekraïne. Het blijft van belang dat mensen in nood kunnen worden opgevangen. We moeten voorkomen dat we de spankracht van de samenleving overvragen, want dat gaat ten koste van het draagvlak voor migratie in onze samenleving. De toegenomen migratiebewegingen voor bijvoorbeeld asiel, werk of studie dragen bij aan ons land, maar brengen ook druk met zich mee voor de inrichting van ons land, de (sociale) voorzieningen en onze economie. Hiertoe moet in de komende periode belangrijke keuzes worden gemaakt over de procedures, opvang, huisvesting, woningbouw, integratie en grensbewaking (zowel Europees als nationaal).

Ook met een demissionair kabinet blijft Nederland Oekraïne onverminderd steunen in zijn rechtmatige strijd om zijn territorium te verdedigen. Nederland stuurt materieel en geeft training aan Oekraïense militairen en verricht onderhoud. Daarnaast verleent Nederland – deels via de EU, VN-organisaties en de internationale financiële instellingen69 en bilateraal – omvangrijke humanitaire en financiële steun om oorlogsschade te herstellen en de Oekraïense economie en samenleving draaiende te houden. In nauwe samenwerking met EU en niet-EU bondgenoten draagt Nederland bij aan het isoleren van Rusland en het verantwoordelijk stellen van Rusland voor oorlogsmisdaden en het vergoeden van materiële en immateriële oorlogsschade. Daarnaast is een ongekende reeks economische sancties gesteld om de Russische oorlogseconomie te ontregelen, de aanvalskracht van Rusland te beperken en de druk te verhogen om diens agressie te beëindigen. Ook blijft Nederland in internationaal verband streven naar waarheidsvinding, gerechtigheid en rekenschap voor de slachtoffers van het neerhalen van vlucht MH17 en hun nabestaanden. Dit blijft een prioriteit.

Rijksoverheid (8 maart 2022). Kamerbrief over het beleid van Buitenlandse Zaken. Kamerstukken II, 2021-2022, 35 925 V, nr. 84.

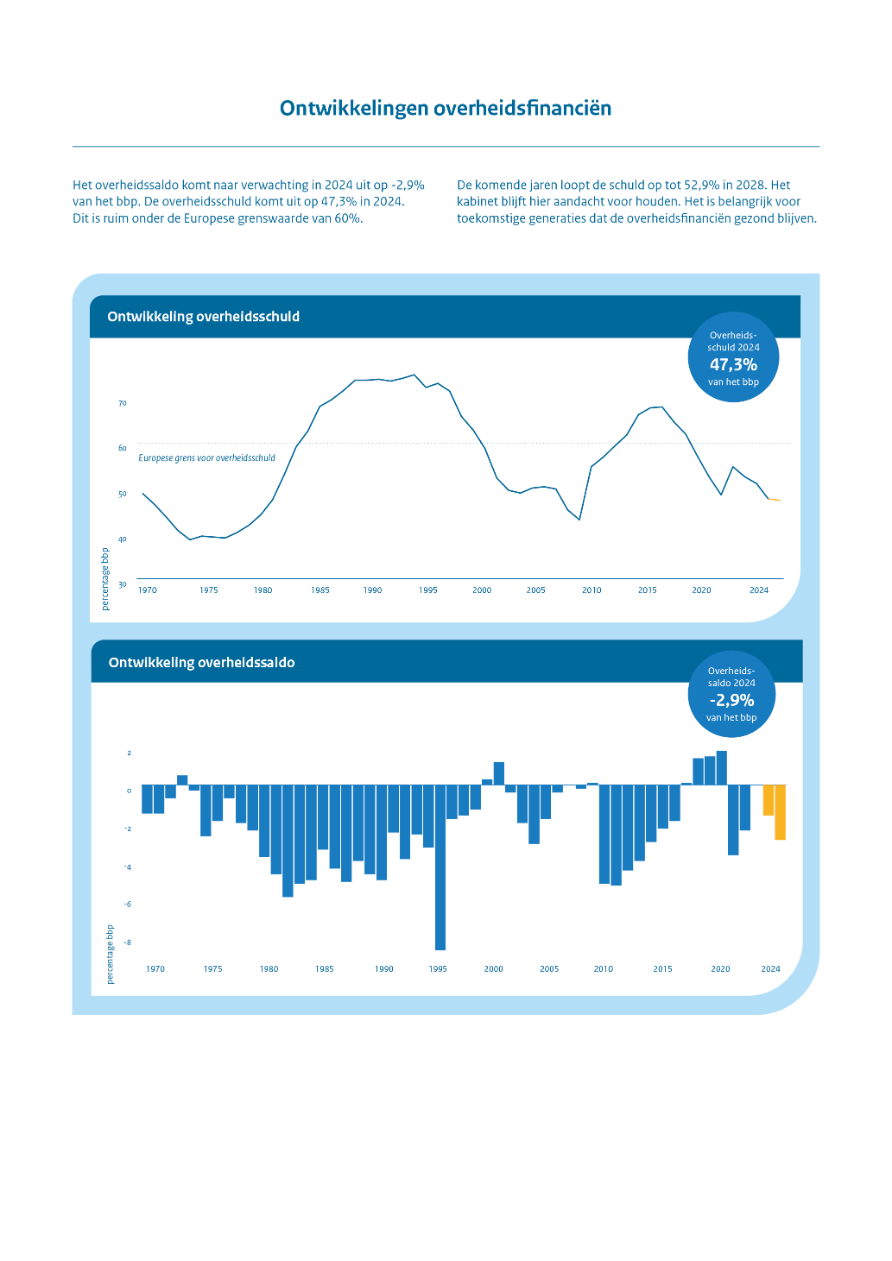

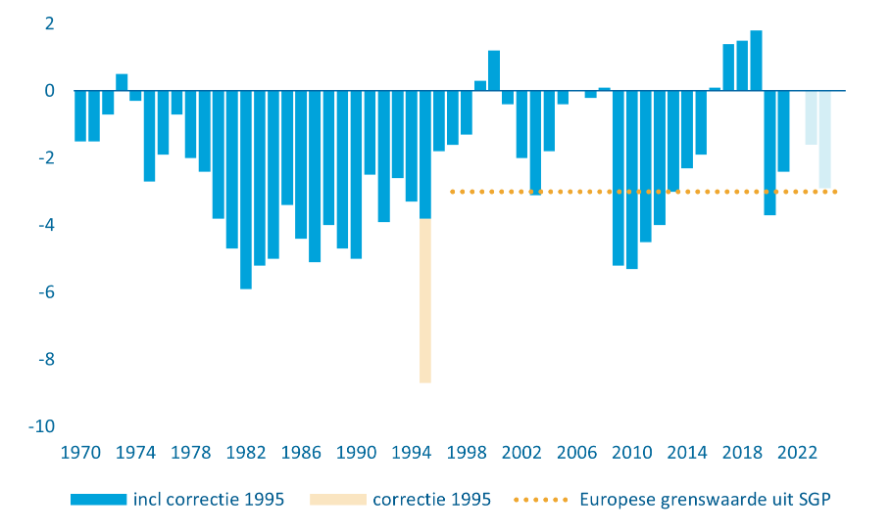

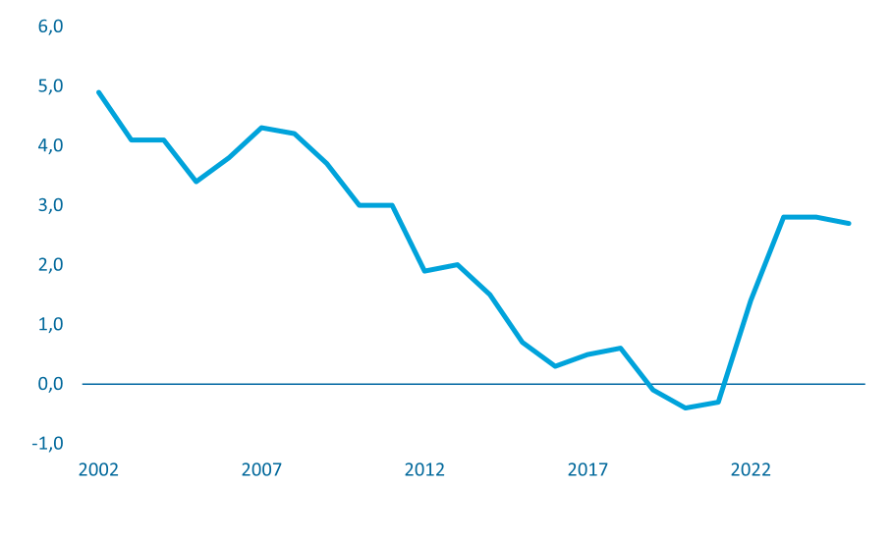

Het begrotingstekort komt naar verwachting in 2024 uit op 2,9% bbp. Hiermee ligt het tekort binnen de Europese grenswaarde van 3% bbp. In 2023 komt het begrotingstekort naar verwachting uit op 1,6% en is daarmee 1%-punt positiever dan geraamd bij de Voorjaarsnota 2023. In 2024 stijgen zowel de inkomsten als de uitgaven van het Rijk, maar stijgen de uitgaven relatief harder. Deze stijging van de uitgaven in 2024 ten opzichte van 2023 is onder andere het gevolg van de investeringsagenda van het kabinet. Daarnaast stijgen de uitgaven aan loon- en prijsontwikkeling doordat de hoge inflatie van de afgelopen jaren geleidelijk doorwerkt op de loonontwikkeling en de begroting. Daarnaast stijgen de rente-uitgaven en dalen de gasbaten. De inkomsten van de overheid stijgen door met name de inflatie en hogere loonontwikkeling. Na 2024 fluctueert het geraamde tekort rond de 3%; dit wordt verder toegelicht in paragraaf 2.1 en bijlage 6. Het kabinet blijft aandacht houden voor de ontwikkeling van de overheidsfinanciën.

Figuur 1.3.1 Ontwikkeling overheidssaldo (in % bbp)

Bron: CPB en Ministerie van Financiën

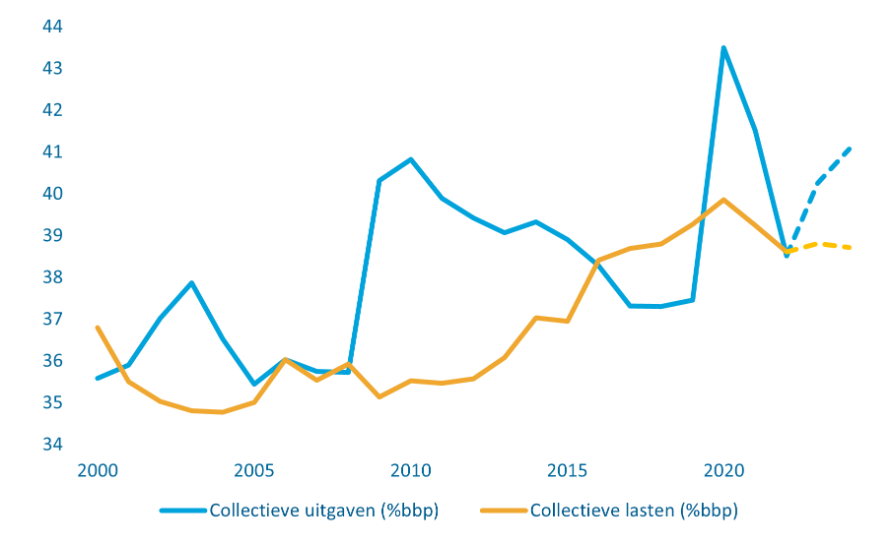

De overheidsuitgaven stijgen in 2023 en 2024 terwijl de inkomsten afvlakken ten opzichte van het bbp. Zoals zichtbaar in figuur 1.3.2 zijn de collectieve uitgaven van de overheid groter dan de inkomsten (lasten). Als gevolg hiervan heeft de overheid momenteel een overheidstekort. Na een forse stijging van de overheidsuitgaven tijdens de coronacrisis gevolgd door een snelle daling, stijgen de overheidsuitgaven ten opzichte van het bbp naar verwachting in 2023 en 2024. Dit gebeurt met name door hogere uitgaven aan de stijgende loon- en prijsontwikkeling. In 2023 stijgen de inkomsten in termen van het bbp licht, met name door de economische ontwikkeling via onder andere hogere bedrijfswinsten en stijgende lonen. In 2024 vlakken deze ontwikkeling naar waarschijnlijkheid af. Dit leidt tot een lichte daling van de collectieve lasten ten opzichte van het bbp.

Figuur 1.3.2 Ontwikkeling collectieve uitgaven en lasten (in % bbp)

Bron: CPB

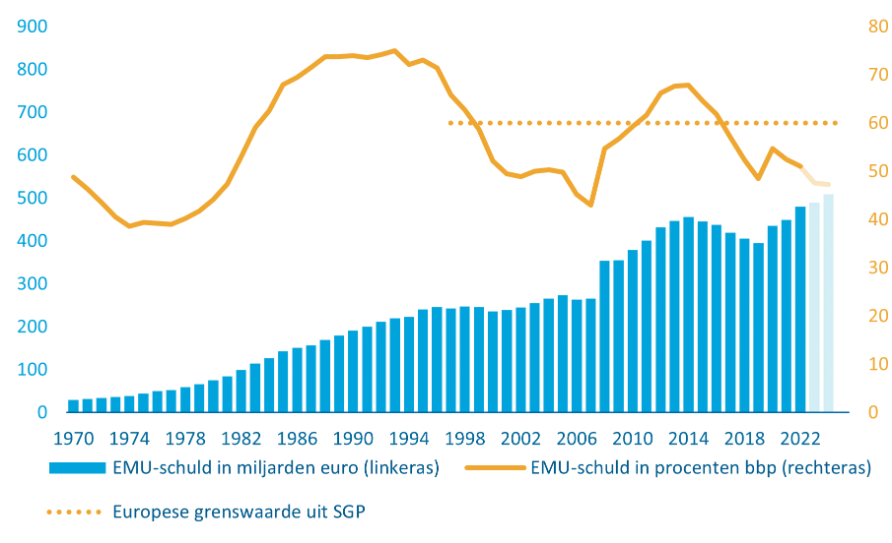

Het niveau van de overheidsschuld is in Europees en internationaal perspectief relatief laag en wordt gedrukt door de aanhoudend hoge inflatie. De schuldquote bedraagt naar verwachting 47,6% bbp in 2023 en 47,3% bbp in 2024, wat neerkomt op circa 510 miljard euro in 2024. Hiermee ligt de overheidsschuld ruim onder de Europese grenswaarde van 60% bbp. Ondanks het geraamde begrotingstekort, daalt de schulquote in 2024. Dit komt onder andere door de hoge inflatie en het bijbehorende zogenoemde noemereffect. Hierdoor stijgt het nominale bbp, wat een positief effect heeft op de schuld in verhouding tot het bbp. De komende jaren loopt schuldquote naar verwachting wel op naar 52,9% bbp in 2028. Zie paragraaf 2.1 en bijlage 7 van deze Miljoenennota voor een gedetailleerd overzicht van de schuldontwikkeling.

Figuur 1.3.3 Ontwikkeling overheidsschuld

Bron: CPB en Ministerie van Financiën

Het structureel saldo komt in verwachting in 2023 uit op ‒ 1,7% bbp en in 2024 op ‒ 2,7% bbp. Het structureel saldo is het EMU-saldo gecorrigeerd voor de invloed van de conjunctuur en eenmalige uitgaven en inkomsten. Vanuit het Stabiliteits- en Groeipact kent Nederland, naast de referentiewaarden voor het begrotingstekort en de schuld, vooralsnog ook nog een middellangetermijndoelstelling (MTO) van ‒ 0,75% bbp voor het structureel saldo. Doordat het structureel saldo rekening houdt met de stand van de economie, biedt deze zogenoemde preventieve arm van het SGP ruimte voor stabiliserend begrotingsbeleid in laagconjunctuur, maar vraagt deze ook om prudent begrotingsbeleid in hoogconjunctuur. De MTO wordt naar verwachting in 2023 en 2024 overschreden. Als een lidstaat niet voldoet aan zijn MTO, schrijven de huidige regels van het SGP voor dat het structureel saldo jaarlijks een verbetering moet laten zien met 0,5%-punt bbp als uitgangspunt. Het structureel saldo in Nederland toont een verslechtering van 1%-punt bbp van 2023 op 2024. Hiermee voldoet Nederland niet aan de preventieve arm van het SGP. 70Door de algemene ontsnappingsclausule van het SGP blijft dit in ieder geval voor 2023 zonder gevolgen.71 Daarnaast wordt het SGP momenteel ook herzien, waarbij de MTO en het structureel saldo als stuurvariabele waarschijnlijk komt te vervallen. Momenteel zijn de onderhandelingen hierover gaande, zie ook paragraaf 1.3.4 en bijlage 15.

Trendmatig begrotingsbeleid en automatische stabilisatoren

Een hoog begrotingstekort in tijden van hoogconjunctuur kan negatieve gevolgen hebben. Dit werkt immers procyclisch. Ook geldt dat bezuinigingen in economisch minder goede tijden extra negatieve gevolgen met zich mee kunnen brengen. Volgens een doorrekening van het CPB verslechtert het overheidssaldo door het coalitieakkoord met 2%-punt van ‒0,7% naar ‒2,7% in 2025.72 Bij mogelijke tegenwind in de toekomst kan dit tekort verder oplopen. Het risico daarvan is dat dit de werking van het trendmatig begrotingsbeleid en de automatische stabilisatoren kan beperken. De beweegruimte om het tekort te laten oplopen als gevolg van een verslechterende economie of om nieuw onverwachte uitdagingen te adresseren wordt kleiner indien de financiële houdbaarheid van de overheidsfinanciën in het geding zou raken. Gezien de gunstige schuldquote van Nederland is hier momenteel geen aanleiding toe. In tijden van economische onzekerheid fungeren Nederlandse obligaties vanwege de grote internationale rol van de euro en de gunstige Nederlandse schuldquote en kredietwaardigheid in internationaal perspectief bovendien als veilige haven voor investeerders. Extra overheidsbestedingen in tijden van hoogconjunctuur kunnen ook leiden tot ongewenste neveneffecten. Denk aan het mogelijk (verder) aanwakkeren van de inflatie of versterken van krapte op de arbeidsmarkt. Dit is afhankelijk van het type uitgave dat wordt gedaan.

Het verschilt per crisis in hoeverre ontwikkeling van het overheidssaldo en overheidsschuld gevoelig zijn voor economische schokken. De afgelopen jaren laten zien dat vooruitzichten snel kunnen omslaan. Hoewel de economie nog steeds positieve vooruitzichten heeft, lijkt het hoogtepunt van de conjunctuur achter ons te liggen. De conjuncturele indicatoren wijzen op een mogelijke neerwaartse tendens (zie paragraaf 1.2). In het geval dat Nederland terechtkomt in een (zware) recessie kan de schuldquote snel stijgen. Zo werd bijvoorbeeld in de Miljoenennota van 2009 verwacht dat de schuldquote in 2009 zou dalen naar 40% met een begrotingsoverschot van 1,2%. Echter, na het uitbreken van de financiële crisis liep het begrotingstekort op tot ruim 5% en steeg de schuldquote met bijna 20%-punt, ondanks verschillende bezuinigingspakketten. Tijdens de corona- en de energiecrisis is de schuldquote relatief stabiel gebleven, ondanks de grote uitgaven van het kabinet aan steunbeleid en koopkrachtmaatregelen.

Overheidsbestedingen en bezuinigingen hebben effect op de economie. Het CPB concludeert in een recente literatuurstudie dat bezuinigingen tijdens een recessie de economie extra schaden.73 Dit wordt uitgedrukt in de zogenoemde multiplier: de procentuele verandering in het bbp bij een verandering in de overheidsbestedingen. Een grote multiplier betekent dat bezuinigingen de economie meer schaden dan bij een kleine multiplier. Uit de CPB-studie volgt dat dit effect groter is tijdens economisch slechte tijden dan in goede tijden. Bezuinigingen hebben grotere effecten op de economie dan extra overheidsbestedingen. Deze bevindingen onderstrepen het belang van trendmatig begrotingsbeleid, om zo de werking van automatische stabilisatoren tijdens een recessie te ondersteunen en daarvoor ruimte in te bouwen in tijden van economische groei.

Figuur 1.3.4 Begrotingselasticiteit in Europese landen

Bron: Mourre et al. (2019) en Europese Commissie

De begrotingselasticiteit meet de impact van de groei van het bruto binnenlands product (bbp) op het overheidssaldo als percentage van het bbp. Volgens een schatting van de Europese Commissie is de Nederlandse begrotingselasticiteit gemiddeld 60%. Dit betekent dat een daling van het bbp met 1% leidt tot een verslechtering van het saldo met 0,6%. De Nederlandse begrotingselasticiteit is relatief hoog ten opzichte van andere Europese landen. Dat betekent dat het overheidssaldo relatief gevoelig is voor economische schokken. Hier komt bij dat de Nederlandse economie met haar exportafhankelijkheid sterk gevoelig is voor ontwikkelingen in de wereldeconomie. Deze gevoeligheid heeft twee kanten. Enerzijds zorgt de begroting in economisch slechte tijden via de werking van automatische stabilisatoren voor een stevige ondersteuning van de economie. Maar daarbij kunnen saldo en schuld bij economische tegenwind ook snel verslechteren. Deze gevoeligheid komt ook tot uiting in de DSA analyse van het CPB in (zie paragraaf 1.3.3).

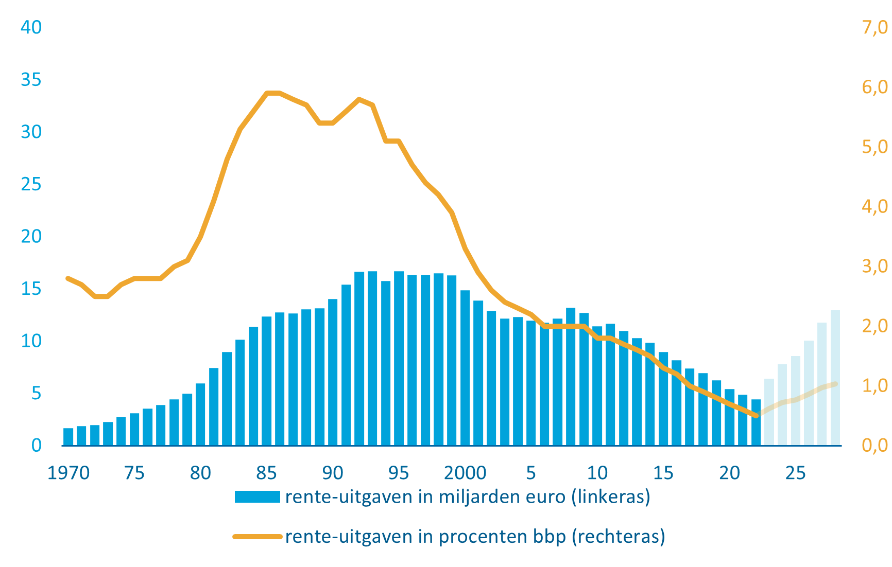

Hogere rente brengt risico’s mee voor de overheidsfinanciën

De gestegen rente gaat gepaard met een stijging van de rente-uitgaven, maar deze zijn historisch gezien nog relatief laag. Door de hogere rentetarieven nemen de overheidsuitgaven hieraan naar verwachting de komende periode gestaag toe. De lange rente stijgt in de raming van het CPB verder naar 2,7% in 2023 en 2024. Een steeds groter deel van de overheidsschuld moet daardoor tegen hogere rentetarieven worden geherfinancierd. Hiermee is een einde gekomen aan een dalende trend van ongeveer 30 jaar. Ondanks deze oploop en trendbreuk zijn vanuit historisch perspectief de rente-uitgaven van de Nederlandse overheid in zowel absolute als relatieve zin nog steeds laag. In de afgelopen periode van lage rente is de looptijd van de overheidsschuld verder verlengd. De impact van schommelingen van de rente is hiermee verminderd, waardoor de hogere rente zich minder snel vertaalt in hogere rente-uitgaven.

Figuur 1.3.5 Rente-uitgaven

Bron: CPB en Ministerie van Financiën

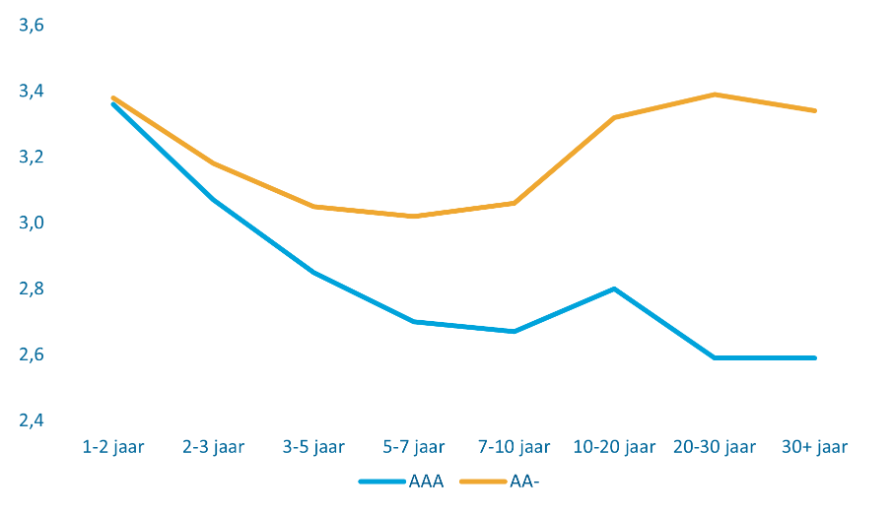

Gezonde en voorspelbare overheidsfinanciën dragen bij aan lagere rentes. De Nederlandse overheid heeft sinds 2015 de hoogste kredietwaardigheid met een AAA-beoordeling bij de drie grootste kredietbeoordelaars.74 Deze rating is mede het gevolg van jarenlang gezond begrotingsbeleid en sterke economische ontwikkeling, wat heeft geleid tot een goede reputatie op de financiële markten. Deze factoren zorgen voor goede kredietwaardigheid van de Nederlandse overheid en daarmee ook voor voldoende belangstelling voor Nederlandse staatsobligaties. Dit draagt bij aan de relatief gunstige rentepercentages. Zo ligt de rentepercentage op 10-jaars staatsobligaties in de eurozone gemiddeld 55 tot 65 basispunten hoger dan de Nederlandse rente op eenzelfde obligatie.

Figuur 1.3.6 Rente op staatsobligaties en kredietrating (in %)

Bron: Bloomberg en Ministerie van Financien

Garanties

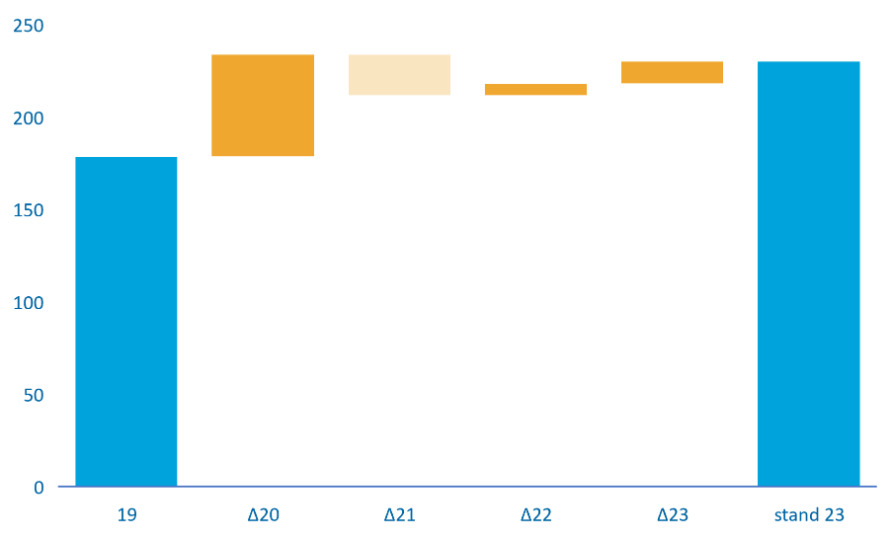

Tot slot kunnen uitstaande garanties de overheidsfinanciën raken. Een garantie legt geen direct beslag op de begroting, maar kan op termijn wel leiden tot kosten. Figuur 1.3.7 laat het verloop zien van de uitstaande garanties tussen 2019 en 2023. Na een forse stijging tijdens de coronacrisis is de omvang van het aantal garanties weer licht gedaald Er is echter een reëel risico dat een deel van deze coronagaranties toch tot kosten zullen leiden, doordat het aantal faillissementen oploopt. Ook heeft een groot deel van deze bedrijven nog niet of niet volledig de schulden terugbetaald die zijn opgebouwd tijdens de coronacrisis.75 Het aantal internationale en voornamelijk Europese garanties neemt de recente jaren wel toe. Deze ontwikkeling vergroot de afhankelijkheden en risicodeling tussen de Europese landen. Dit benadrukt des te meer het belang van een gezonde en stabiele financiële situatie binnen Europa met duidelijke regels en kaders. Zie bijlage 12 voor een gedetaileerd overzicht van de uitstaande garanties van het Rijk.

Figuur 1.3.7 Ontwikkeling uitstaande garanties (in miljarden euro)

Bron: Ministerie van Financiën

Een kredietrating is een evaluatiesysteem dat de kredietwaardigheid van een land of bedrijf beoordeelt op basis van een rating. Hierbij duiden hogere ratings op een lager risico en meer vertrouwen in de mogelijkheid om schulden terug te betalen, terwijl lagere scores wijzen op een hoger risico en mogelijk moeilijkheden bij het nakomen van schuldverplichtingen. De ratings variëren meestal van AAA tot D, waarbij AAA de hoogste en meest betrouwbare rating is, gevolgd door AA, A, BBB, BB, B, CCC, CC, C en uiteindelijk D, dat aangeeft dat er al sprake is van wanbetaling of insolventie.

Kamerbrief (17 mei 2023). Actuele cijfers coronabetalingsregeling en intrekken betalingsregelingen. Kamerstukken II, 2022-2023, 31 066, nr. 1228.

Het waarborgen van houdbare overheidsfinanciën is een essentieel aspect van het begrotingsbeleid. De financiële houdbaarheid van de Nederlandse overheidsschuld is niet in het geding, zoals hierboven beschreven. De houdbaarheid van de overheidsfinanciën gaat ook over een eerlijke verdeling van financiële welvaart over generaties. De houdbaarheid van de Nederlandse overheidsfinanciën op de middellange en lange termijn wordt beïnvloed door verschillende factoren, zoals economische groei, demografische veranderingen en renteontwikkelingen. Tegenover deze intergenerationele houdbaarheid van overheidsfinanciën staat ook de urgentie van een aantal maatschappelijke transities, bijvoorbeeld rondom klimaat en vergrijzing, die bij het uitblijven van maatregelen nu, een wissel trekt op volgende generaties.

Op de middellange termijn blijven vergrijzing en de risico’s en gevolgen van klimaatverandering een grote uitdaging. Een vergrijzende bevolking leidt zonder aanvullend beleid tot hogere uitgaven op het gebied van pensioenen, gezondheidszorg en sociale voorzieningen.76 Ook leidt vergrijzing tot uitdagingen op de arbeidsmarkt en kan het resulteren in lagere inkomsten voor de overheid. Hierdoor blijft vergrijzing de komende jaren druk uitoefenen op de overheidsfinanciën. Ook de uitdagingen van klimaatverandering brengen kosten met zich mee voor de korte en middellange termijn. Het IPCC schrijft in zijn laatste rapport dat de kosten van niets doen uiteindelijk hoger zullen zijn in de toekomst.77 Kosten komende uit klimaatverandering omvatten onder andere investeringen in klimaatadaptatie en klimaatmitigatie. Ook kunnen er economische kosten ontstaan als het gevolg van klimaatverandering zoals schade door extremer weer (langdurige droogte of juist extreme regenval en stormen). De keuze voor de aanpak van klimaatverandering is aan een volgend kabinet, bijvoorbeeld als het gaat om de beleidsmix tussen publieke en private investeringen.

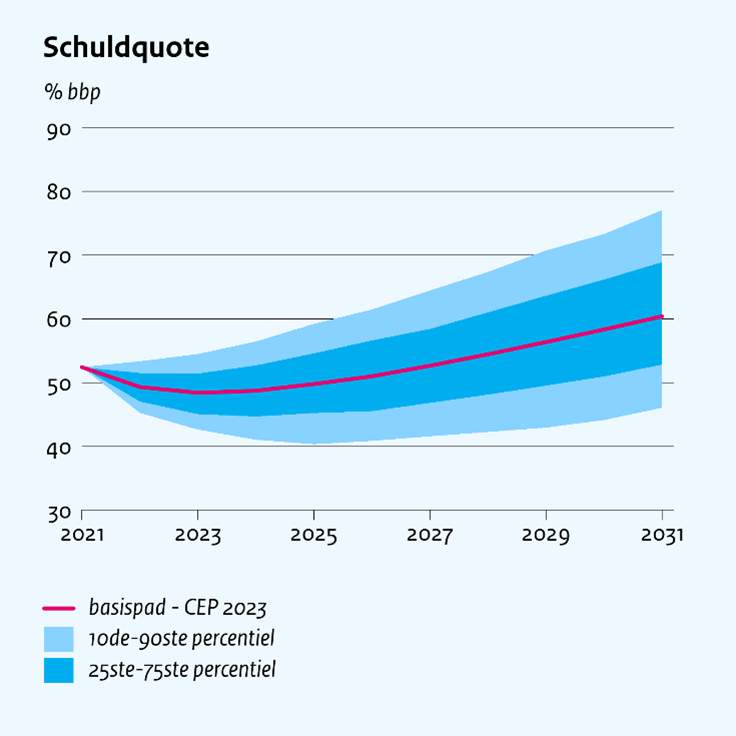

Het DSA model van het CPB laat de middellangetermijnontwikkelingen van de overheidsschuld en het saldo zien. Een Debt Sustainability Analysis (DSA) is een instrument dat wordt gebruikt om de (lange termijn) schuldhoudbaarheid van een land te beoordelen en toekomstige risico's te identificeren. Het CPB heeft voor deze Miljoenennota de DSA-analyse geüpdatet op basis van de CEP-raming 2023.78 Figuur 1.3.8 toont de kans dat de overheidsschuld een bepaald niveau bereikt tot en met het jaar 2031. Deze voorspelling is gebaseerd op een stochastische schuldprojectie met duizend rente-, groei- en primair saldo scenario's.

Het model laat zien dat de oploop van de schuld op middellange termijn beperkt blijft en in 2031 net iets boven de 60% bbp uitkomt. De waarde komt in 2030 in deze nieuwe projectie met ruim 58% bbp iets minder dan 3%-punt lager uit dan de projectie op basis van het CEP 2022. Het 25ste percentiel en het 75ste percentiel zijn respectievelijk 53% en 68% in het jaar 2031. Het CPB berekent dus dat er een kans van 50% is dat de overheidsschuld tussen de 53% en 68% zal liggen. Het 10de en 90ste percentiel komen in 2031 uit op 46% en 77%. Er is dus vooralsnog een kleine kans dat de schuldquote boven de 90% uitkomt.

Figuur 1.3.8 Verwachte schuldontwikkeling tot en met 2031 (in % bbp)

Bron: CPB

Box 2 Studiegroep Begrotingsruimte

De Studiegroep Begrotingsruimte is een ambtelijke commissie die in 1971 is opgericht om advies te geven over de begrotingsruimte van de Nederlandse overheid. De studiegroep bestaat uit ambtenaren van de diverse ministeries79, CPB en DNB. Daarnaast worden ook andere planbureaus en diverse experts betrokken bij de totstandkoming van het advies.

De Studiegroep Begrotingsruimte brengt voorafgaand aan verkiezingen advies uit over de begroting van de Rijksoverheid. De politieke partijen kunnen het advies dan nog verwerken in hun verkiezingsprogramma’s.

Om het volgende kabinet in staat te stellen een goede afweging te maken over het te voeren begrotingsbeleid na 2024, heeft het kabinet de 17e Studiegroep Begrotingsruimte gevraagd een advies uit te brengen over zowel de begrotingssystematiek als de begrotingsdoelstelling voor de volgende kabinetsperiode.

De belangrijkste taak van de Studiegroep Begrotingsruimte is het analyseren van de economische ontwikkelingen en het beoordelen van de financiële positie van de overheid. Op basis hiervan doet zij aanbevelingen en geeft zij adviezen over het te voeren begrotingsbeleid en de budgettaire ruimte. Na instemming door de ministerraad wordt het rapport naar de Tweede Kamer gestuurd. Dit gebeurt zonder verdere standpuntbepaling van het kabinet.

Voor een overzicht van de conclusies en de aanbevelingen wordt verwezen naar het rapport van de 17e Studiegroep Begrotingsruimte.80

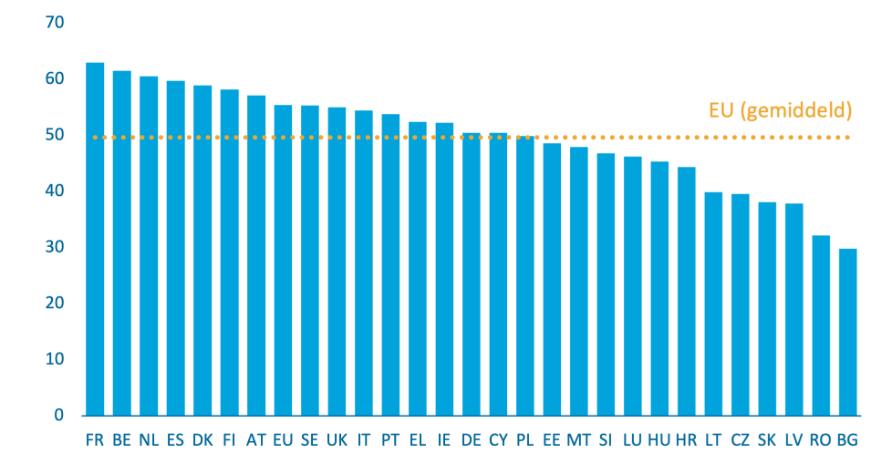

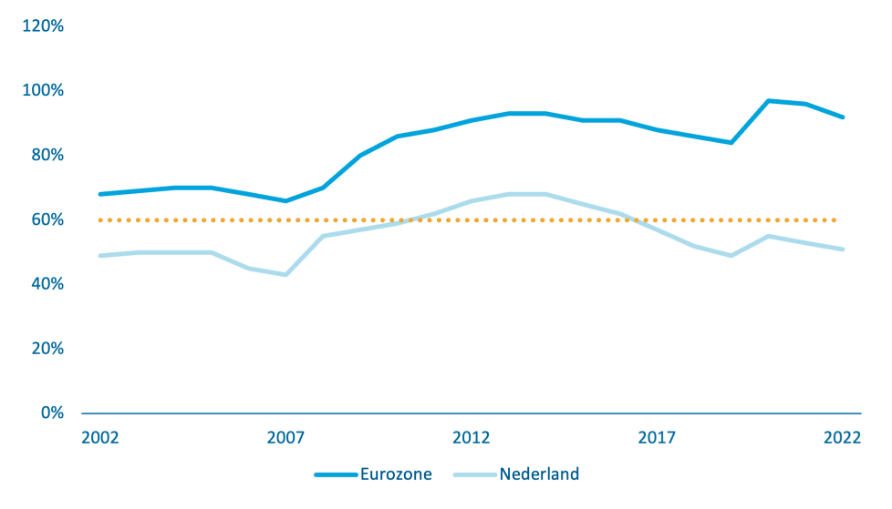

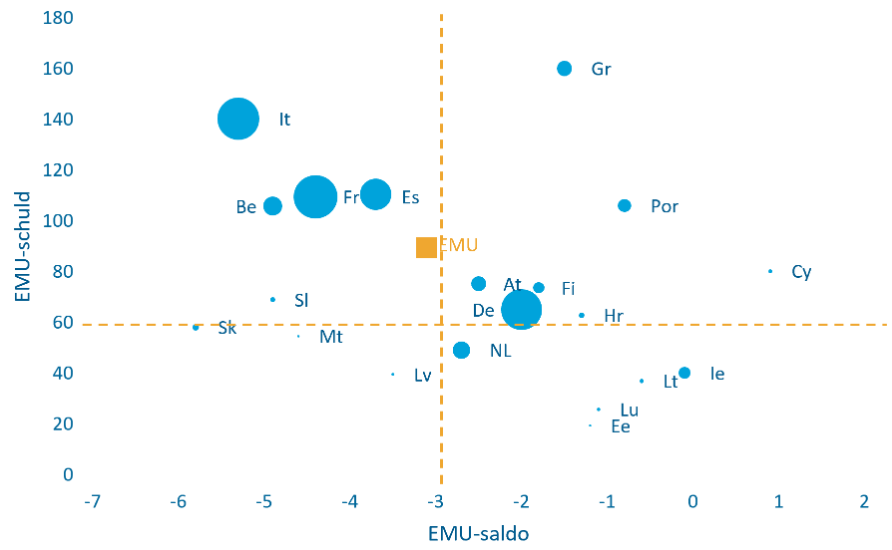

De totale schuld in de eurozone is sinds 2002 sterk gestegen. Voor individuele landen is deze stijging vaak nog scherper, maar er zijn ook landen, zoals Nederland, die de schuld redelijk stabiel hebben weten te houden. Figuur 1.3.9 laat de gemiddelde schuldquote in de eurozone zien. Deze is sterk gestegen in de periode tussen 2007 en 2013, vanwege de kredietcrisis en de eurocrisis. In de jaren daaropvolgend is een groot deel van de eurozonelanden niet of nauwelijks in staat gebleken om, in deze periode van gunstige economische ontwikkeling en lage rentestanden, hun schuld af te bouwen tot het niveau van vóór 2007. Vervolgens heeft de coronacrisis de schulden vanaf 2019 verder verhoogd.

Figuur 1.3.9 Ontwikkeling EMU-schuld in de periode 2002-2022 (in % bbp)

Bron: Eurostat