De Algemene Rekenkamer heeft in 2010 twee rijksbrede onderzoeken naar de bedrijfsvoering bij alle departementen uitgevoerd. Mede naar aanleiding van aanwijzingen uit ons rechtmatigheidonderzoek over 2009 dat er problemen zouden bestaan rond de betrouwbaarheid van het personeels- en salarissysteem P-Direkt, 18 hebben wij dit jaar aandacht besteed aan het personeelsbeheer. Daarnaast waren vooral de al jaren bestaande onvolkomenheden in de naleving van de EU-aanbestedingsregels aanleiding tot meer aandacht voor het inkoopbeheer.

4.5.1 Rijksbreed onderzoek personeelsbeheer bij de departementen

Ons rijksbrede onderzoek naar het personeelsbeheer bestond in de eerste plaats uit onderzoek naar de personeels- en salarisadministratie van zowel de ministeries die volledig gebruikmaken van de P-Direktdienstverlening, als de ministeries die daar (nog) niet volledig op zijn aangesloten en alleen gebruikmaken van de salarisverwerking of van een personeels- en salarissysteem in eigen beheer.

Een tweede onderdeel van ons rijksbrede onderzoek naar het personeelsbeheer had betrekking op de inhuur van extern personeel.

Het personeels- en salarissysteem P-Direkt

P-Direkt is het shared service centre van het Ministerie van BZK, dat voor ministeries de geautomatiseerde administratieve afhandeling van personele processen verzorgt. In het eerste onderdeel van ons onderzoek naar het personeelsbeheer hebben we onderzocht of er problemen zijn met de betrouwbaarheid van de personeels- en salarisadministratie via P-Direkt, en zo ja, of deze problemen tot risico’s leiden voor de rechtmatigheid van de betalingen.

De dienstverlening van P-Direkt bestaat onder meer uit de volgende onderdelen:

• een salarisadministratie (SAP Payroll);

• een personeelsadministratie (via SAP HR);

• het verzorgen van een zelfbedieningsportaal waarin medewerkers zelf wijzigingen kunnen verwerken (P-Direktportaal);

• een systeem voor digitale personeelsdossiers (centrale Record Management Applicatie (cRMA)).

Alle departementen behalve het Ministerie van Defensie maken gebruik van de salarisverwerking van P-Direkt. Zeven departementen maakten in (een deel van) 2010 gebruik van het P-Direktportaal en het daarbij behorende personeelsadministratiesysteem. 19 Voor de overige departementen staat aansluiting op het P-Direktportaal voor het jaar 2011 gepland.

Uitgangspunten voor de op het portaal aangesloten departementen zijn zelfbediening en vertrouwen. Controles op de door de werknemer geregistreerde gegevens en de op basis daarvan verrichte betalingen worden nog wel uitgevoerd, maar alleen achteraf nadat de betaling al heeft plaatsgevonden.

Onze aanbevelingen van vorig jaar

In ons Rapport bij het Jaarverslag van het Ministerie van BZK (Algemene Rekenkamer, 2010c) en in ons rapport Rijk verantwoord 2009 (Algemene Rekenkamer, 2010b) signaleerden wij dat de invoering van P-Direkt tot problemen had geleid. Daarnaast bleek dat de P-Direktorganisatie niet in alle gevallen goede controles had uitgevoerd. Er waren begin 2010 bij de overdracht negentien maatregelen bepaald die door P-Direkt moesten worden doorgevoerd. Wij hebben aanbevolen om de P-Direktorganisatie hierover periodiek aan het Ministerie van BZK te laten rapporteren.

De minister van BZK heeft deze aanbeveling opgevolgd. In zijn twee beheerverslagen 2010 20 rapporteert P-Direkt over de getroffen verbetermaatregelen. P-Direkt geeft hierin aan dat de beheersing van de salarisadministratie in 2010 goed was, maar dat gedurende het eerste halfjaar voor de totale dienstverlening het stelsel van interne controle nog onvoldoende op orde was. In de tweede helft van 2010, zo staat in het beheerverslag van het tweede halfjaar, zijn al veel activiteiten ondernomen om tot een meer gedegen controleraamwerk te komen, maar een groot deel van deze verbeteracties zal pas vanaf 2011 operationeel zijn. In het vervolg van deze paragraaf gaan we hier verder op in.

Beide beheerverslagen zijn voorzien van een «third party-mededeling» 21 afgegeven door de Rijksauditdienst. In elk beheerverslag is het oordeel opgenomen dat de in dat betreffende beheerverslag «opgenomen informatie over de door P-Direkt uitgevoerde dienstverlening een juist en volledig beeld geeft». P-Direkt heeft deze beheerverslagen breed verspreid bij alle afnemers van de dienstverlening. Dit was vooral van belang voor de departementen die gebruikmaakten van het zelfbedieningsportaal van P-Direkt, omdat de gesignaleerde tekortkomingen vrijwel uitsluitend betrekking hadden op de processen van het portaal.

Aansturing en controleraamwerk van P-Direkt

Het Ministerie van BZK is als eigenaar primair verantwoordelijk voor P-Direkt. Binnen de organisatie bepaalt de contracthoudersraad echter het niveau van dienstverlening dat P-Direkt moet leveren. Deze contracthoudersraad bestaat uit de directeuren Personeel en Organisatie van alle deelnemende departementen.

De contracthoudersraad bepaalt onder meer de prioritering voor de noodzakelijke systeemwijzigingen. Systeemwijzigingen 22 zijn vaak nodig om het stelsel van interne controle op orde te brengen, maar ook om nieuwe departementen aan te sluiten op het zelfbedieningsportaal. De contracthoudersraad heeft prioriteit gegeven aan het verzorgen van deze nieuwe aansluitingen. Door deze prioriteitstelling is een aantal verbeteracties ten behoeve van het controleraamwerk uitgesteld tot 2011 of 2012. Dit betreft voornamelijk een groot aantal controlerapportages die nog door het systeem gegenereerd moeten worden. Departementen die aangesloten zijn op het zelfbedieningsportaal, hebben deze rapportages nodig voor hun controles. Ook bij enkele personeelsprocessen, waaronder bijvoorbeeld het IKAP-proces, 23 zijn de systeemcontroles nog niet volledig operationeel.

Stelsel van interne controle

De systeemverantwoordelijkheid voor P-Direkt ligt bij de minister van BZK. Deze verantwoordelijkheid strekt zicht uit over het totaal van het personeelsbeheer dat wordt uitgevoerd met P-Direkt. De minister van BZK moet ervoor zorgen dat er een centrale organisatie is met voldoende beheersmaatregelen, waarop de departementen kunnen vertrouwen. Dit laat onverlet dat de departementen zelf verantwoordelijk blijven voor de juiste aanlevering van de personeelsgegevens.

Vanwege de verwevenheid van de verschillende personeelsprocessen bij de departementen en de werkwijze van P-Direkt, zowel van het systeem als via het portaal, zijn controlemaatregelen en een goede interne controle in zijn algemeenheid (verder als geheel controleraamwerk genoemd) afhankelijk van zowel de situatie en maatregelen op het betreffende departement als de situatie en maatregelen bij de P-Direkt organisatie. In 2010 kon P-Direkt nog niet alle aanvankelijk toegezegde controlemaatregelen in het systeem waarborgen. Aan de departementen is daarom om een «verhoogde dijkbewaking» gevraagd. Dit betekende dat van de departementen bij vrijwel alle personeelsprocessen extra controlemaatregelen werden gevraagd.

Maatregelen van de «verhoogde dijkbewaking» zijn onder meer: het intensiever beoordelen van de volledigheid, juistheid en tijdigheid van de uitvoerproducten zoals de managementrapportages, signalen en lijsten aan de hand van dossierstukken, aantekeningen, beoordelen waarschijnlijkheid van saldi, tegoeden, vastleggingen in het elektronisch personeelsdossier, de elektronische salarisstroken, serviceverzoeken en dergelijke.

Om het controleraamwerk volledig op orde te krijgen zijn voor 2011 per personeelsproces verbeterpunten vastgesteld. Bij P-Direkt zal de opvolging hiervan door middel van reviews en audits worden bewaakt. Daarbij zal ook worden vastgesteld of de benoemde acties tot een dusdanig sluitend controlestelsel leiden dat de noodzaak voor het nemen van extra maatregelen, de «verhoogde dijkbewaking», bij de departementen kan worden teruggebracht in 2011. Dit alles onder de waarborging van een beheerst ketenproces.

Situatie bij de departementen

Wij hebben onderzoek gedaan op alle departementen, zowel bij de departementen die zijn aangesloten op het P-Direkt-zelfbedieningsportaal als bij de departementen die dat (nog) niet zijn. Als eerste hebben we vastgesteld dat het proces van de salarisverwerking bij alle departementen op orde is.

Ons onderzoek betrof verder zowel de opzet als de werking van een aantal kritische en relevante personeelsprocessen. Daarbij hebben we gekeken naar de opzet van de volgende twee processen:

• schadevergoeding;

• inconveniënten.

Behalve de opzet hebben we ook de werking van enkele processen onderzocht, te weten:

• het buitengewoon verlof van lange duur zonder behoud van bezoldiging;

• de reis- en verblijfkosten;

• IKAP;

• de afkoop van verlofuren voor meer dan € 10 000.

Ten slotte hebben we aandacht besteed aan ontslagmutaties met terugwerkende kracht, waarbij de verwerking van het ontslag langer duurde dan drie maanden.

Uit ons onderzoek blijkt dat de op P-Direkt aangesloten departementen maar zeer beperkt invulling hebben gegeven aan de oproep tot «verhoogde dijkbewaking». In het algemeen constateren wij dat de departementen die nog niet op het P-Direkt zelfbedieningsportaal zijn aangesloten meer controlemaatregelen in hun processen hebben ingebouwd dan de departementen die wel zijn aangesloten. Kortom, als een departement van het zelfbedieningsportaal van P-Direkt gebruik gaat maken gaat dit ten koste van de (interne) controle(maatregelen). Dit heeft deels te maken met de filosofie van P-Direkt; het is namelijk de bedoeling dat «...een groot aantal administratieve handelingen door managers en medewerkers vanaf de eigen werkplek en geautomatiseerd zal worden uitgevoerd, zonder tussenkomst van medewerkers vanuit personeels- en salarisadministraties» (BZK, 2003).

De departementen geven daarnaast als verklaring dat de aansluiting op het zelfbedieningsportaal gepaard gaat met het gelijktijdig overdragen van een deel van het personeel van de personeelsafdelingen van het departement aan de P-Direktorganisatie. Deze overdracht van personeel gaat in alle gevallen ten koste van de (interne) controle(maatregelen), volgens de departementen is dit ook in overeenstemming met het oorspronkelijke doel.

Voorbeeld van systeemwijziging ten behoeve van verbeterde interne controle: afkoop verlofuren voor meer dan € 10 000

Tijdens het onderzoek hebben we een integrale controle uitgevoerd op alle afkoop van verlofuren waarbij meer dan € 10 000 was uitbetaald. Slechts in een aantal gevallen waren deze transacties op orde; in vrijwel alle gevallen ontbraken bewijsstukken. De oorzaak hiervan ligt bij de wijze waarop P-Direkt het ontslagproces heeft ingeregeld. Bij ontslag wordt het resterende verlofsaldo automatisch uitbetaald. Hiervoor is geen goedkeuring nodig van de leidinggevende voor de juistheid van het urensaldo, een gevolg van het vertrouwensprincipe. Het ontslagproces gaat uit van een juiste en tijdige registratie van het verlof, hetgeen in de praktijk weinig blijkt voor te komen. Het Ministerie van Justitie heeft geadviseerd het ontslagproces te wijzigen zodat pas na goedkeuring van de leidinggevende het resterende verlof bij ontslag wordt uitbetaald. P-Direkt heeft het wijzigingsverzoek ontvangen, maar kon nog niet aangeven of en wanneer het verzoek zal worden doorgevoerd.

Onvolkomenheid in controleraamwerk P-Direkt

Voor 2010 constateren wij een onvolkomenheid in het controleraamwerk van P-Direkt. Het is de P-Direktorganisatie niet gelukt om een sluitend controleraamwerk operationeel te krijgen, er is prioriteit gegeven aan het aansluiten van nieuwe departementen. Vanaf het begin heeft een snelle implementatie van het systeem bij de departementen voorrang gekregen boven het scheppen van randvoorwaarden voor het ontwikkelen van een sluitend controleraamwerk. De departementen zijn gewaarschuwd door de organisatie van P-Direkt, maar desondanks zijn er bij de departementen nauwelijks extra maatregelen genomen in het kader van de «verhoogde dijkbewaking». Vanwege de eerder genoemde systeemverantwoordelijkheid is de minister van BZK hier uiteindelijk verantwoordelijk voor.

De ontstane situatie moet volgens ons zo snel mogelijk worden hersteld. Wij bevelen daarom aan om de mogelijkheden te onderzoeken om de systeemaanpassingen die nodig zijn voor het volledig implementeren van het controleraamwerk sneller door te voeren. Tegelijkertijd bevelen we de departementen die gebruikmaken van het zelfbedieningsportaal aan om meer aandacht te besteden aan de «verhoogde dijkbewaking» gedurende de periode dat de systeemaanpassingen nog niet zijn doorgevoerd. Maatregelen in dat kader zijn onder meer:

• intensiever beoordelen van de volledigheid, juistheid en tijdigheid van managementrapportages, signalen en lijsten aan de hand van dossierstukken en aantekeningen;

• beoordelen van de waarschijnlijkheid van saldi, tegoeden, vastleggingen in het elektronisch personeelsdossier, elektronische salarisstroken, serviceverzoeken enzovoort.

Bredere betekenis van de ervaringen met P-Direkt

De algemene les die we moeten trekken uit de ervaringen die zijn opgedaan met P-Direkt, is dat bij toekomstige rijksbrede samenwerkingsactiviteiten – denk aan de processen in het kader van de compacte rijksdienst – en andere (grootschalige) projecten vanaf het begin rekening moet worden gehouden met een sluitend controleraamwerk en dat er geen sprake mag zijn van een geforceerde implementatie. Bij de ontwikkeling van de systemen moeten zowel de gebruikers als de auditors worden betrokken. Het is de coördinerend minister die de systeemverantwoordelijkheid draagt voor een goede centrale organisatie waarop departementen kunnen bouwen. Tot die verantwoordelijkheid behoort ook een implementatie die rekening houdt met voldoende interne beheersing.

P-Direkt leert ons dat onvoldoende beheersmaatregelen in het systeem nopen tot veel extra werk door gebruikers en leiden tot een aanzienlijk risico op fouten. Beheersmaatregelen moeten in 2011 in P-Direkt en in andere systemen van meet af aan zoveel mogelijk in het systeem worden opgenomen om ernstige onvolkomenheden in de bedrijfsvoering te voorkomen.

Betrouwbaarheid administratieve processen bij de departementen

Uit ons onderzoek naar de betrouwbaarheid van de administratie van de geselecteerde processen bij gebruikers en niet-gebruikers van P-Direkt komt het volgende beeld naar voren (zie tabel 7).

Aantal fte’s op 31 december 2010 | Gebruik P-Direktportaal in 2010 | Oordeel administratie IKAP | Oordeel administratie reiskosten | Oordeel ontslagmutaties met terugwerkende kracht | Oordeel afkoop verlof > € 10 000 | Totaaloordeel | |

|---|---|---|---|---|---|---|---|

EZ | 3 705 | Nee | + | n.v.t. | + | + | + |

BuZa | 2 838 | Nee | +/- | n.v.t. | + | +/- | + |

SZW | 2 397 | Ja, per 1–5 | +/- | +/- | + | +/- | + |

BZK | 4 418 | Ja | +/- | +/- | +/- | +/- | +/- |

OCW | 4 014 | Ja, per 1–7 | – | +/- | + | + | +/- |

AZ | 397 | Ja | – | +/- | + | + | +/- |

VWS | 4 211 | Nee | – | +/- | +/- | + | +/- |

V&W | 12 112 | Nee | – | n.v.t. | +/- | +/- | +/- |

Defensie | 67 633 1 | Nee | – | +/- | +/- | +/- | +/- |

LNV | 6 569 | Ja | – | + | – | +/- | +/- |

VROM | 3 253 | Ja | – | – | +/- | +/- | – |

Justitie | 37 166 | Ja | – | – | – | +/- | – |

Financiën | 31 634 | Nee | – | – | +/- | – | – |

Criteria voor oordeel | –= >33% ontbrekende bonnen en/of het voorkomen van een ernstig probleem; += geen ontbrekende bonnen en geen ernstig probleem | +/-= >33% ontbrekende bonnen; – > 66% ontbrekende bonnen; =+ geen ontbrekende bonnen en geen overige problemen | += geen probleemgevallen; +/- = 0–10 (probleem)gevallen; – = >10 (probleem)gevallen; | +/- is bij 0–10 gevallen; – is bij > 10 gevallen |

Op basis van ons onderzoek naar de betrouwbaarheid van de personeelsadministratie constateren wij een onvolkomenheid in het personeelsbeheer van de Ministeries van Justitie, VROM en Financiën. De Ministeries van EZ, BuZa en SZW doen het beter dan gemiddeld.

Bij het aanvragen, toekennen en registreren van belastingvrije vergoedingen via IKAP gaat het vaak en bij veel ministeries mis. Bij bijna alle ministeries ontbraken bewijsstukken. Verder kwam het voor dat er binnen drie jaar verscheidene fietsen waren aangeschaft, terwijl dit maar eens per drie jaar is toegestaan. Bij een flink aantal vergoedingen voor een opleiding voor een toekomstig beroep konden vraagtekens worden gezet bij de doelmatigheid. We zijn bijvoorbeeld een meditatiecursus tegengekomen, een cursus homeopathie voor dieren en een cursus glas-in-lood-zetten.

Wij bevelen daarom de ministeries aan om bij de beoordeling van de IKAP-aanvragen kritischer te kijken naar de doelmatigheid van de aanvraag en daarnaast de controle op bewijsstukken te intensiveren.

Ook bij ontslagmutaties gaat in de praktijk het nodige mis. Het zelfbedieningsconcept van P-Direkt legt een belangrijke verantwoordelijkheid niet alleen bij de proceseigenaren, maar ook bij de managers van een departement. Bij beëindiging van een dienstverband van een medewerker moet de manager het ontslag registreren. Zo niet, dan blijft de medewerker op de loonlijst staan.

Bij een normale ontslagprocedure zitten er gemiddeld één à twee maanden tussen de ontslagdatum en de verwerking daarvan in het systeem. We hebben gekeken of er ontslagmutaties voorkwamen waarvan de verwerking langer duurde dan drie maanden. Gelukkig kwamen dergelijke te laat verwerkte ontslagmutaties bij een aantal departementen niet voor. Bij het onderzoek zijn we namelijk een aantal schrijnende gevallen tegengekomen. Als het salaris te lang wordt doorbetaald, kan dit vervelende consequenties hebben, bijvoorbeeld stopzetting van huur- en zorgtoeslag en een fors hogere belastingaanslag. Dit alles moet vaak recht gezet worden door de ambtenaar zelf, die geen enkele schuld aan de problemen heeft.

Waar deze te laat verwerkte ontslagmutaties wel voorkwamen lag de oorzaak veelal bij de veranderde verantwoordelijkheid. De managers gaven te laat door dat hun medewerker met ontslag was gegaan. Vanwege de ernstige consequenties die een te late verwerking voor de ontslag nemende ambtenaar kan hebben bevelen we de departementen waar dit nog wel voorkomt aan om:

• hieraan extra aandacht te besteden en ook de managers (nogmaals en misschien herhaaldelijk) te wijzen op het belang van het tijdig signaleren en doorgeven van het ontslag;

• te rade te gaan bij de collega-departementen waar deze late verwerking van mutaties niet voorkomen (uit het eindgesprek met het Ministerie van EZ kwam naar voren dat dit ministerie hier een aantal jaren geleden een speciale actie op had gezet, waarna deze problemen met ontslagmutaties niet meer voorkwamen);

• te overwegen een meldpunt in te stellen, waar een ambtenaar naartoe kan mailen of bellen als zijn of haar salaris niet tijdig wordt stopgezet.

Inhuur van extern personeel

Een tweede onderdeel van ons rijksbrede onderzoek naar het personeelsbeheer had betrekking op de inhuur van extern personeel.

Het kabinet heeft besloten een maximum te stellen aan de inhuur van externen door een ministerie; ten hoogste 13% van de totale personele uitgaven van het ministerie mag hieraan worden besteed (BZK, 2009). 24 Dit maximum geldt alleen de inhuur van extern personeel.

Wij hebben de uitgaven aan de inhuur van extern personeel in 2010 vergeleken met uitbesteding en inbesteding: twee alternatieven voor het werven van extern personeel (zie tabel 8). 25

Inhuur extern personeel (% totale personeelsuitgaven) | Uitbesteding (% totale personeelsuitgaven) | Inbesteding (% totale personeelsuitgaven) | ||||

|---|---|---|---|---|---|---|

2010 | 2009 | 2010 | 2009 | 2010 | 2009 | |

EZ | 24 | 25 | 13 | 13 | 3 | 2 |

VROM | 19 | 20 | 33 | nb 1 | nb | nb |

VWS | 17 | 16 | 24 | 28 | 4 | 4 |

BZK | 14 | 15 | 26 | 21 | 17 | 19 |

LNV | 13 | 12 | 19 | 16 | 12 | 5 |

V&W | 12 | 15 | 1 | 1 | nb | nb |

OCW | 11 | 13 | 17 | 20 | 1 | 2 |

Justitie 2 | 8 | 14 | nb | 3 | 3 | 2 |

AZ | 8 | 7 | nb | nb | nb | nb |

Financiën | 6 | 10 | 8 | 8 | 1 | 1 |

SZW | 6 | 7 | 8 | 7 | 24 | 20 |

Defensie | 5 | 6 | 0 | 0 | 0 | 0 |

BuZa | 4 | 5 | 10 | 11 | 1 | 1 |

Vier ministeries komen in 2010 uit boven de norm van 13%. Drie van die vier, namelijk de Ministeries van EZ, VROM en VWS, vallen onder de overgangsregeling die bij instelling van de norm is getroffen. 26 Zij voldoen echter ook niet aan de overgangsregeling; bij al drie deze ministeries is het percentage externe inhuur in 2010 hoger dan in 2008.

Dat het Ministerie van BZK boven de norm van 13% uitkomt heeft een andere reden. Het ministerie laat (conform rijksbegrotingsvoorschriften) bij de berekening van de inhuur van extern personeel ten behoeve van het sturingsinstrument, de inhuur van extern personeel in het kader van het programma Vernieuwing Rijksdienst buiten beschouwing. In onze tabel is de inhuur van extern personeel van het programma Vernieuwing Rijksdienst wel meegenomen om inzichtelijk te maken welk percentage in totaal wordt besteed aan de inhuur van extern personeel. Wanneer deze niet worden meegerekend maakt de inhuur van extern personeel 11,4% van de totale personeelsuitgaven uit (in 2009 was dat 12,1%).

Uit de cijfers blijkt niet dat als gevolg van de normstelling er een (boekhoudkundige) verschuiving optreed van de inhuur van extern personeel naar andere niet genormeerde alternatieven voor het werven van extern personeel.

4.5.2 Rijksbreed inkoopbeheer: EU-aanbestedingen en light inkopen

In onze Rapporten bij de Jaarverslagen 2009 constateerden wij dat er bij veel ministeries sprake was van fouten en onzekerheden en/of onvolkomenheden in het inkoopbeheer. Bovendien waren er meer fouten en onzekerheden dan in voorgaande jaren. Omdat deze fouten veelal betrekking hadden op Europese aanbestedingen, hebben wij dit jaar bij alle ministeries onderzoek verricht naar dit thema.

Ook hebben wij dit jaar rijksbreed aandacht geschonken aan vereenvoudigde bestel- en betaalprocedures (light inkopen), omdat wij in 2009 bij enkele ministeries vereenvoudigde procedures aantroffen die op gespannen voet staan met comptabele wet- en regelgeving.

Omvang inkopen en Europese aanbestedingen

Sinds begin jaren zeventig bestaan er binnen de Europese Unie (EU) regels om ervoor te zorgen dat alle bedrijven binnen de EU-lidstaten kunnen meedingen naar overheidsopdrachten binnen de EU. Wij hebben een rijksbreed onderzoek gedaan naar het financieel belang van deze Europese aanbestedingen bij de verschillende ministeries en naar de naleving van de Europese aanbestedingsregels door de ministeries.

Het blijkt niet goed mogelijk een volledig en betrouwbaar beeld te geven van de omvang van de inkopen van de ministeries en het aandeel van de Europese aanbestedingen hierin. Voor de omvang van de inkopen baseren wij ons op gegevens die de ministeries hebben aangeleverd.

Zoals tabel 9 laat zien bedroegen de totale inkopen over 2009 circa € 14,9 miljard. Wij plaatsen bij de gegevens in tabel 9 de kanttekening dat de door de ministeries aangeleverde bedragen niet volledig zijn en deels gebaseerd zijn op schattingen. Ook blijken ministeries verschillende definities te hanteren voor het optellen van de uitgaven voor inkopen (zoals bedragen inclusief of exclusief btw, bedragen inclusief of exclusief inbestedingen).

De helft van de ministeries heeft geen informatie beschikbaar over het aandeel Europese aanbestedingen (zie tabel 9). De financieel-administratieve systemen van de ministeries zijn er veelal niet op ingericht om deze informatie te genereren. Mede hierdoor kan Nederland niet goed voldoen aan de statistiekverplichtingen van de EU, op grond waarvan jaarlijks per zelfstandig aanbestedende dienst het aantal en de waarde van de opdrachten die onder de richtlijn vallen in een statistisch overzicht moeten worden gemeld. 27

Ministerie | Aantal zelfstandig aanbestedende diensten | Inkopen (x € 1 miljoen) | Europees aanbesteed (x € 1 miljoen) |

|---|---|---|---|

AZ | 4 | 29 | Niet bekend 2 |

BuZa | 5 (plus 150 buitenlandse posten) | 242 | 152 |

BZK | 8 | 295 | Niet bekend2 |

Defensie | 10 | 5 000 | 2 200 |

EZ | 8 | 349 | Niet bekend2 |

Financiën | 3 | 1 000 | 939 |

Justitie 3 | 8 | 1 400 | Niet bekend2 |

LNV | 7 | 238 | Niet bekend2 |

OCW | 8 | 153 | 116 |

SZW | 3 | 100 4 | 66 |

VenW | 25 | 4 295 | 3 865 |

VROM | 2 | 1 318 | Niet bekend2 |

VWS | 14 | 670 | 126 |

Totaal | 14 869 |

Risicobeheersing

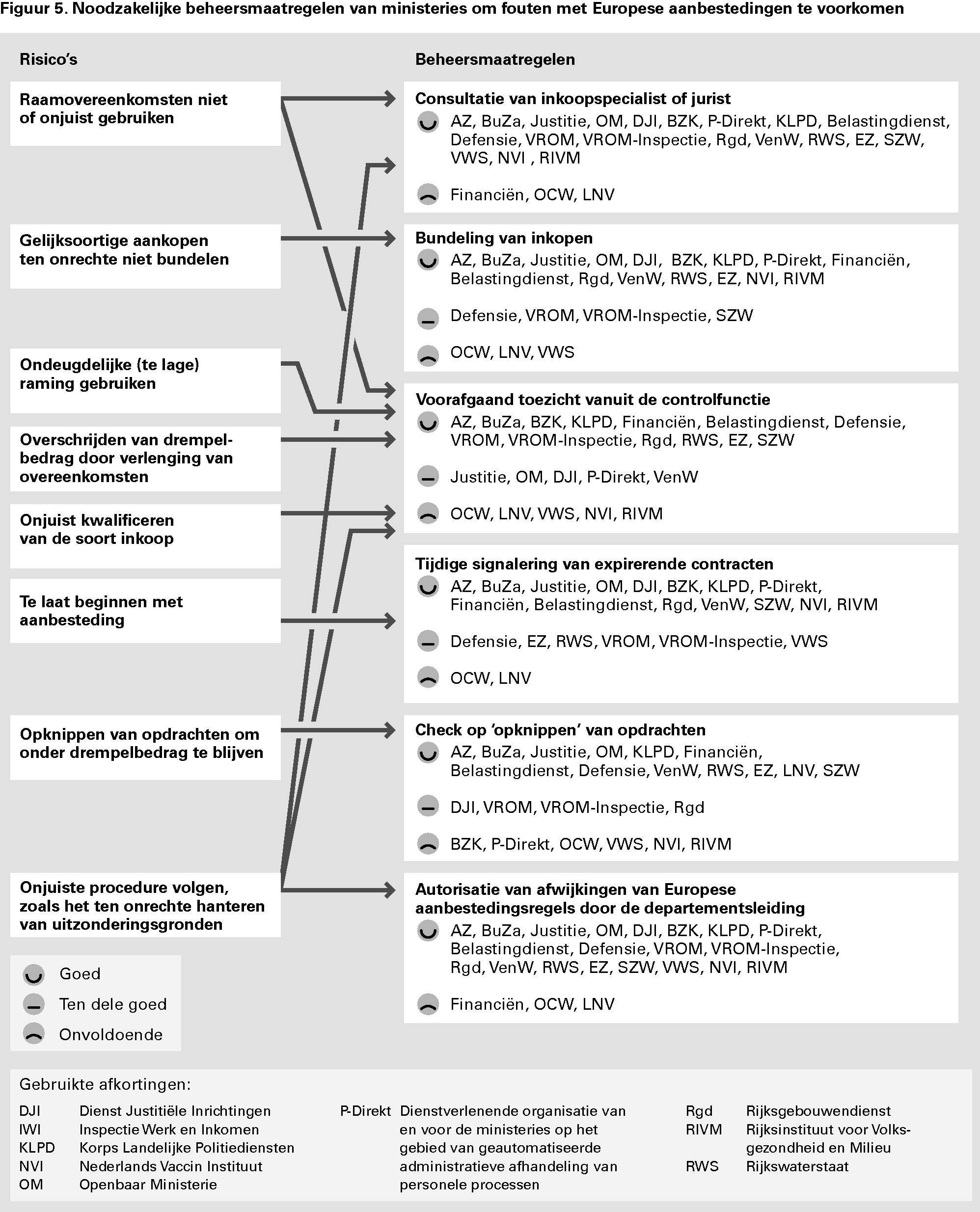

In de Baseline financieel beheer en materieelbeheer van het Ministerie van Financiën en de Code contractprocesbeheer rijksoverheid 2008 zijn de uitgangspunten opgenomen die leidend zijn voor het inkoopbeheer. Deze geven de ministeries ruimte om op basis van een inschatting van risico’s zelf hun beheer in te richten. Omdat wij al een aantal jaren constateren dat de ministeries relatief veel Europese aanbestedingsfouten maken, zijn wij bij alle ministeries voor drie zelfstandig aanbestedende diensten nagegaan in hoeverre zij zes gangbare beheersmaatregelen in hun bedrijfsvoering hebben ingevoerd om deze fouten zoveel mogelijk te voorkomen. 28

De onderzochte beheersmaatregelen zijn:

1. De aanbestedende dienst wint voordat het contract of de contractverlenging wordt getekend advies in bij een inkoop- en/of juridische afdeling over de toepassing van uitzonderingsbepalingen.

2. De aanbestedende dienst beschikt over een systeem dat voorgenomen soortgelijke inkopen, die in één aanbesteding moeten worden opgenomen, samen worden gebracht.

3. Vóór de verplichting wordt aangegaan wordt de onderbouwing van de inkoopraming getoetst, wordt beoordeeld of terecht een uitzonderingsgrond van toepassing is dan wel of een dienst kwalificeert voor toepassing van het beperkt regime, wordt gecontroleerd of een contract(verlenging) valt onder een raamcontract en wordt nagegaan of een inkoop juist gekwalificeerd is en daarmee onder de juiste procedure is gebracht.

4. De aanbestedende dienst zorgt voor volledige contractenregisters waarbij expiratiedata tijdig worden gesignaleerd.

5. Periodiek vindt op basis van de verplichtingenadministratie of crediteurenadministratie per opdrachtnemer interne controle plaats op verplichtingen beneden de drempel om vast te stellen of overeenkomsten niet zijn «opgeknipt».

6. De leiding van de aanbestedende dienst en/of departementsleiding stemt in uitzonderingssituaties vooraf gemotiveerd in met afwijkingen van de plicht om Europees aan te besteden.

In figuur 5 hierna worden de bevindingen van dit onderzoek samengevat. We hebben de maatregelen 1 tot en met 3 zwaarder meegewogen vanwege het belang ervan voor het volgen van de juiste aanbestedingsprocedure.

De meeste ministeries hebben voldoende maatregelen getroffen om fouten met Europese aanbestedingsprocedures te voorkomen. Bij de Ministeries van Financiën (kerndepartement) en VWS (onderdelen NVI en RIVM) signaleren we nog enkele aandachtspunten. De ministeries van OCW, LNV en VWS hebben onvoldoende maatregelen geformuleerd.

Wij raden deze ministeries aan de risicobeheersing rond de naleving van Europese aanbestedingsprocedures te versterken. Ook bevelen wij de departementale auditdiensten aan om de uitkomsten van ons onderzoek te betrekken bij de controle van de departementale jaarverslagen over 2011 en daarbij aandacht te besteden aan de werking van de maatregelen.

Fouten en onzekerheden in Europese aanbestedingen

Wij constateren nog steeds dat ministeries (inclusief baten-lastendiensten) de Europese aanbestedingsregels overtreden. In 2009 ging het om 385 fouten en onzekerheden met een financieel belang van € 179,2 miljoen. In 2010 is het aantal fouten en onzekerheden gestegen naar 429 en het financieel belang ervan naar € 200 miljoen (zie tabel 10). In tabel 10 worden ook onvolkomenheden in de bedrijfsvoering aangegeven die verband houden met het inkoopbeheer.

Aantal fouten en onzekerheden | Toegerekend aan de verplichtingen (in miljoenen euro’s) | Toegerekend aan uitgaven (in miljoenen euro’s) | Aantal onvolkomenheden | |||

|---|---|---|---|---|---|---|

Fout | Onzeker | Fout | Onzeker | |||

De Koning (I) | ||||||

Staten-Generaal (IIA) | ||||||

Hoge Colleges van Staat (IIB) | 4 | 1 | ||||

AZ (III) | ||||||

Koninkrijksrelaties (IV) | ||||||

BuZa (V) | 10 | 3,6 | ||||

Justitie (VI) | 209 | 32,2 | 4 | 6,8 | 2 | |

BZK (VII) | 26 | 12,0 | 0,5 | |||

OCW (VIII) | 35 | 61,5 | 1 | |||

Nationale Schuld (IXA) | ||||||

Financiën ((IXB) | 12 | 2,1 | 0,3 | 0,2 | ||

Defensie (X) | 8 | 27,9 | ||||

VROM (XI) | 10 | 1,7 | ||||

VenW (XII) | 10 | 2,1 | 0,6 | |||

EZ (XIII) | 19 | 2,1 | 1,2 | 1 | ||

LNV (XIV) | 9 | 1,3 | 0,6 | |||

SZW (XV) | 13 | 3 | 1,5 | 1 | ||

VWS (XVI) | 56 | 25,9 | 4,9 | 1 | ||

Jeugd en Gezin (XVII) | 3 | 1,7 | 0,2 | |||

WWI (XVIII) | 2 | 0,2 | ||||

Infrastructuurfonds (A) | 3 | 0,9 | ||||

Gemeentefonds (B) | ||||||

Provinciefonds ( C) | ||||||

FES (D) | ||||||

Spaarfonds AOW (E) | ||||||

Diergezondheidsfonds (F) | ||||||

BTW-compensatiefonds (G) | ||||||

Waddenfonds (H) | ||||||

Totaal € 200 miljoen | 429 | 179,2 | 13,2 | 7,6 | 6 | |

De gegevens in tabel 10 laten zien dat de Ministeries van Justitie, OCW Defensie en VWS relatief veel en/of omvangrijke fouten maken bij het toepassen van Europese aanbestedingsregels. Bij de Ministeries van BZK, OCW, VenW, SZW en VWS ligt het aantal fouten en/of de omvang daarvan duidelijk hoger dan in 2009.

Enkele ministeries, zoals Justitie, LNV en SZW, analyseren hun fouten op achterliggende oorzaken. Wij bevelen alle ministers aan dit te doen en vinden dat in ieder geval ook de Ministeries van BZK, OCW, Defensie, VenW en VWS hiertoe moeten overgaan en maatregelen moeten treffen om vergelijkbare fouten in de toekomst te voorkomen.

Wij hebben geconstateerd dat relatief veel fouten voortvloeien uit het al dan niet bewust niet-Europees aanbesteden, een voortgezette afname na afloop van een contract, aankoop buiten contractpartijen om en het achterwege laten van een nadere concurrentiestelling binnen een raamovereenkomst.

Complexiteit Europese aanbestedingsregels

De laatste jaren wordt door ministeries en andere (overheids)instanties die onder de Europese aanbestedingsregelgeving vallen in toenemende mate geklaagd over de complexiteit van de regels en over de bureaucratie rond aanbestedingen. Deze klachten betreffen zowel de Europese richtlijnen als de vertaling van deze richtlijnen in de Nederlandse wetgeving.

Naar aanleiding hiervan hebben wij geïnventariseerd welke knelpunten met Europese aanbestedingsregels de ministeries ervaren. Hieronder volgen de belangrijkste resultaten.

• Relatief eenvoudig kunnen afgewezen aanbieders, ook als een bezwaar ongefundeerd is, een kort geding aanspannen (zie ook kader «Wagenparkbeheer» hierna). Een aanbestedingsprocedure komt dan stil te liggen en bestaande contracten moeten noodgedwongen enkele maanden worden verlengd. Dat kan onbedoelde voordelen opleveren voor de bestaande leverancier, als deze in de nieuwe ronde niet de economisch meest voordelige inschrijving deed.

• Nederland heeft aanvullend op het Europese selectiecriterium «economisch meest voordelige inschrijving» extra selectiecriteria ontwikkeld, bijvoorbeeld op het gebied van duurzaamheid en sociale voorwaarden. Dit kan leiden tot disproportionele eisen in een aanbestedingsprocedure.

• Benodigde specifieke kennis kan niet altijd op rechtmatige wijze rechtstreeks (dus zonder mededinging) worden ingehuurd. Inhuur vindt dan noodgedwongen plaats via een reguliere mantelpartij, waarbij de kosten hoger uit kunnen komen.

• Het wisselen van leverancier (op basis van een economisch meest voordelige inschrijving) kan met name op het gebied van ICT aanzienlijke migratiekosten met zich meebrengen, waardoor het voordeel van de concurrentiestelling omslaat in een bedrijfseconomisch nadeel.

• De wetgeving biedt bijna uitsluitend ruimte voor marktconsultatie langs de geformaliseerde weg van publicatie; er is onvoldoende ruimte voor onderlinge contacten met leveranciers voorafgaand aan een aanbesteding.

• Tijdens de selectieprocedure is het niet goed mogelijk positieve of negatieve ervaringen met een leverancier in de beoordeling te betrekken.

• Het is niet altijd duidelijk of producten of diensten als homogeen moeten worden aangemerkt. Ook is de scheidslijn tussen een zogeheten 2A- en een 2B-dienst, waarvoor een lichtere procedure geldt, voor sommige categorieën moeilijk aan te geven. 29

Wellicht wordt een deel van bovengenoemde knelpunten verholpen met het voorstel tot wijziging van de Aanbestedingswet, dat eind maart 2011 nog is aangepast. Het nieuwe wetsvoorstel geeft duidelijker aan binnen welke kaders aanbestedende diensten worden geacht te opereren. Objectiviteit en een nog te ontwikkelen handreiking proportionaliteit moeten daarbij voortaan maatgevend zijn.

Of dit voldoende is om de hiervoor genomen problemen werkelijk op te lossen zal pas na enkele jaren blijken, bij een dan (conform het wetsvoorstel) uit te voeren evaluatie van de wetgeving (inclusief de effectiviteit van de nog te ontwikkelen handreiking proportionaliteit).

Gezamenlijk inkopen

In 2010 heeft het gezamenlijk inkopen door ministeries (het categoriemanagement) onder coördinatie van het Ministerie van BZK verder gestalte gekregen. Voor een groot aantal categorieën inkopen, zoals catering en automatisering, is inmiddels een categoriemanager aangewezen en zijn categorieplannen vastgesteld. De minister van BZK streeft naar een verdere rijksbrede centralisatie van de inkoopfunctie, om voordeliger en efficiënter te kunnen inkopen.

Behalve schaalvoordelen kan categoriemanagement ook risico’s met zich brengen. Een rijksbreed aanbesteed wagenparkbeheercontract illustreert dit (zie kader hierna).

Wagenparkbeheer

Eind december 2009 liep een bestaand rijksbreed contract voor het wagenparkbeheer af. De deelnemende ministeries konden niet tijdig overeenstemming bereiken over een nieuw contract, waardoor een bestaand contract – in strijd met de Europese aanbestedingsregels – moest worden verlengd tot 1 mei 2010.

Nadat vervolgens een aanbestedingstraject in gang was gezet, spande een tijdens de concurrentiestelling afgewezen partij een kort geding aan, waardoor het bestaande contract opnieuw moest worden verlengd, ditmaal tot 15 september 2010.

De auditdiensten die de verklaringen bij de jaarverslagen van de verschillende betrokken ministeries moesten afgeven, hebben het bedrag dat met de afname op basis van het contract was gemoeid, ofwel geschat en als fout of onzeker aangemerkt, ofwel niet vermeld. Het Ministerie van Infrastructuur en Milieu heeft de verlengde contracten eind januari 2011 op rechtmatigheid laten beoordelen door de in 2010 ingestelde Commissie Bedrijfsjuridisch Advies, die eind maart 2011 een standpunt innam. Op dat moment hadden de auditdiensten hun rapporten al gereed en konden zij bij hun beoordeling geen rekening meer houden met dit standpunt.

De ongewenste contractverlenging leidde rijksbreed tot een bedrag van ruim € 11,4 miljoen aan door de auditdiensten geconstateerde fouten. In ons eigen onderzoek vonden wij nog een aanvullend bedrag van € 3,6 miljoen aan fouten.

Het voorbeeld van het wagenparkbeheercontract laat zien dat rijksbrede aanbestedingscontracten in een zeer vroeg stadium moeten worden voorbereid, onder meer vanwege het risico van juridische procedures. Het verdient aanbeveling om hiermee vooraf rekening te houden en ook al vóór het vaststellen van de rapporten van de auditdiensten rijksbreed een standpunt voor te bereiden over de rechtmatigheid van contracten waarover onduidelijkheid bestaat. Het blijkt dat doorzettingsmacht nodig is als afstemmingsoverleg dreigt te leiden tot niet-tijdig aanbesteden.

Vereenvoudigde procedures voor inkopen

De afgelopen jaren hebben tien van de dertien ministeries vereenvoudigingen doorgevoerd in bestel- en betaalprocedures. Het doel hiervan is de wettelijke betaaltermijnen beter na te leven en het bestel- en betaalproces efficiënter te maken. Wij hebben onderzocht of deze vereenvoudigde procedures (de zogenoemde light inkopen) voldoen aan de van toepassing zijnde wet- en regelgeving.

Uit ons onderzoek is gebleken dat de meeste ministeries voor de toepassing van vereenvoudigde procedures grensbedragen hanteren. In de meeste gevallen variëren deze van € 500 tot € 1 500. Het Ministerie van AZ hanteert een grensbedrag van € 5 000 en bij de Ministeries van Defensie en VROM troffen wij een light-inkoopprocedure aan zonder grensbedrag. Bij het Ministerie van Defensie geldt deze procedure uitsluitend voor betalingen aan een beperkt aantal «betrouwbare» leveranciers.

Bij zes van de tien ministeries met een vereenvoudigde inkoopprocedure hebben wij vastgesteld dat de procedure voldoet aan de eisen in de wet- en regelgeving. Bij vier ministeries (VROM, EZ, LNV en VWS) hebben wij afwijkingen van de wet- en regelgeving geconstateerd.

Bij twee ministeries leidt deze afwijking tot fouten in of onzekerheid over de rechtmatigheid van het deel uitgaven waarvoor – in afwijking van de wet- en regelgeving – niet wordt vastgesteld dat de leverancier de overeengekomen prestatie is nagekomen: VROM (kernministerie plus VROM-Inspectie) € 1,4 miljoen onzeker en € 2,9 miljoen fout, en VWS (kernministerie en RIVM): € 0,5 resp. € 7,7 miljoen onzeker. Bij het Ministerie van VROM werd in 2010 met de vereenvoudigde procedure niet alleen een risico gelopen; bij ons onderzoek constateerden wij bij dit ministerie ook enkele onrechtmatige uitgaven als gevolg van de vereenvoudigde procedure. Vanwege het ontbreken van een grensbedrag voor betalingen zonder prestatievaststelling en de daarmee verbonden risico’s kwalificeren wij de vereenvoudigde betaalprocedure bij het Ministerie van VROM als een onvolkomenheid in het financieel beheer.

Risico vereenvoudigde betaalprocedure VROM

Het Ministerie van VROM heeft in 2010 een factuur van € 67 000 betaald aan een leverancier van automatiseringsdiensten zonder te controleren of de in rekening gebrachte uren ook werkelijk waren gemaakt. Op verzoek van de Rijksauditdienst heeft VROM bij de leverancier alsnog een specificatie van de uren opgevraagd. De leverancier kon deze specificatie niet leveren en moest erkennen dat de uren ten onrechte in rekening waren gebracht. Het bedrag is door de leverancier aan het ministerie terugbetaald.

Bij drie ministeries (EZ: Agentschap NL; LNV: kernministerie plus Dienst Landelijk Gebied en VWS: kernministerie plus RIVM) hebben wij geconstateerd dat artikel 35 van de CW 2001 niet wordt nageleefd. Bestellingen bleken niet in alle gevallen (schriftelijk) te worden vastgelegd. Het risico is dan dat facturen worden betaald voor diensten en leveringen waarvoor geen opdracht is gegeven.

Het Ministerie van Financiën werkt op dit moment aan een aanpassing van de Regeling kasbeheer, waarin opgenomen is aan welke vereisten betalingen moeten voldoen. Om de rechtmatigheidsrisico’s te beperken adviseren wij een grensbedrag op te nemen voor betalingen via vereenvoudigde betaalprocedures. Ook raden wij aan om in de nieuwe Regeling Kasbeheer op te nemen dat altijd een prestatieverklaring aanwezig moet zijn. Wij vinden het met het oog op de efficiency – conform het huidige Besluit kasbeheer – aanvaardbaar dat de verificatie bij light inkopen achteraf steekproefsgewijs plaatsvindt. Voor eventuele vereenvoudigde procedures boven het grensbedrag zou in de Regeling opgenomen moeten worden, dat de minister van Financiën daarmee moet instemmen.

Overigens zien wij dat een vereenvoudigde procedure geen noodzakelijke voorwaarde is voor tijdig betalen, omdat twee van de drie ministeries met het hoogste percentage tijdige betalingen in 2010 geen vereenvoudigde procedure hanteren.

4.5.3 Single information, single audit

De minister van BZK is verantwoordelijk voor de financiële verhouding van het Rijk met gemeenten en provincies. Om de administratieve lasten van medeoverheden te verminderen wordt sinds 2006 het principe van single information, single audit (sisa) toegepast. Sisa is erop gericht de departementen op een efficiënte manier te voorzien van verantwoordingsinformatie van decentrale overheden over de door hen ontvangen specifieke uitkeringen. Het principe houdt in dat medeoverheden zich niet over elke specifieke uitkering die zij vanuit het Rijk ontvangen afzonderlijk hoeven te verantwoorden en dat de accountantscontrole van de specifieke uitkeringen deel uitmaakt van de controle van de jaarlijkse financiële verantwoording van medeoverheden. 30

Jaarlijks vindt er door de departementale auditdiensten een single review plaats op de uitkomsten van de single audit. Het doel van deze review is om vast te stellen dat de accountantscontrole bij de lagere overheden voldoet aan de eisen van sisa en dat dus de controle op de specifieke uitkeringen voldoet. De minister van BZK is systeemverantwoordelijk voor de uitvoering van het beleid ten aanzien van sisa en de single review.

Resultaten single review 2010

Voor 2010 hebben de departementale auditdiensten in het kader van de single review op de controle van verantwoordingen van 24 gemeenten reviews uitgevoerd. Hiervan bleken vier controles ontoereikend of niet geheel toereikend te zijn. De uitkomsten van de single review zijn naar ons oordeel niet aanvaardbaar in het licht van de omvang van het aantal uitgevoerde reviews. Er is een reële kans dat ook bij medeoverheden die niet in de reviews zijn betrokken, tekortkomingen bestaan in de verantwoordingsinformatie en in de controle van deze informatie door de gemeentelijke accountant. Daarom hebben wij het Ministerie van BZK gevraagd welke maatregelen het gaat treffen of heeft getroffen richting gemeenten, accountantskantoren en vakdepartementen naar aanleiding van de reviewuitkomsten over 2010. Daarbij denken wij aan het afleggen van verantwoording, het opstellen van verbeterplannen en specifiek voor de vakdepartementen het mogelijk terugvorderen van bedragen, het eventueel opschorten van vaststellingen en het opleggen van sancties. Ook hebben wij verzocht de consequenties van de uitkomsten van de review voor de verantwoording van het Rijk over 2010 in beeld te brengen.

Verbetermaatregelen BZK

Het Ministerie van BZK heeft aangegeven dat de aangetroffen tekortkomingen incidenteel van aard zijn en dat een mogelijk risico voor de rijksrekening niet aan de orde is. Volgens het ministerie is op de vier gevallen van niet (geheel) toereikende accountantscontrole actie ondernomen. Zo zijn de vakdepartementen hierover geïnformeerd in het kader van het vaststellingsproces. De vakdepartementen zijn zelf verantwoordelijk voor verdere afwikkeling daarvan. Ook heeft het Interdepartementaal Overlegorgaan van Departementale Auditdiensten (IODAD) eind april 2011 een bijeenkomst georganiseerd voor vertegenwoordigers van accountantskantoren, waar de rapportage single review 2010 wordt toegelicht en de verbetermaatregelen worden besproken.

Beoordeling verbetermaatregelen

Wij vinden dat het Ministerie van BZK te beperkt invulling geeft aan zijn verantwoordelijkheid voor de financiële verhouding met gemeenten en provincies. Als systeemverantwoordelijke voor de uitvoering van sisa en de single review is het van belang dat het ministerie optreedt als risico’s bestaan in de verantwoordingsinformatie. Het Ministerie van BZK laat het nemen van maatregelen nu aan de vakdepartementen over, zonder zelf zicht te hebben op de beheersing van de risico’s. Op die manier geeft het ministerie de regie op het sisastelsel uit handen. Dit doet geen recht aan de positieve ontwikkeling die met sisa is ingezet. Wij bevelen de minister aan in de systeemverantwoordelijkheid voor sisa, met de single review als sluitstuk, actiever vorm te geven.

Gevolgen voor de Rijksrekening

Omdat vaststelling van de in 2010 over 2009 verantwoorde specifieke uitkeringen in veel gevallen pas in 2011 plaatsvindt zijn de gevolgen voor de Rijksrekening over 2010 inderdaad beperkt. Mogelijk zijn deze gevolgen groter voor de Rijksrekening over 2011. In dit kader is het van belang dat de minister de risico’s in de verantwoordingsinformatie en in de controle van deze informatie door de accountant van de medeoverheden in beeld brengt en actief toeziet op een adequate beheersing daarvan. Op grond van de bijstelling van de risico-inschatting kan het nodig zijn het aantal reviews uit te breiden. Het is in eerste instantie aan de minister om dit te beoordelen. Wij zullen bij onze controle van de verantwoording 2011 hier aandacht aan besteden.

4.5.4 Controle door de auditdiensten

Onder verantwoordelijkheid van de minister wordt elke departementale jaarrekening gecontroleerd door een auditdienst. De auditdiensten onderzoeken de financiële informatie, de beleidsinformatie en de totstandkoming van de bedrijfsvoeringparagraaf van het jaarverslag van de ministers en het gevoerde financieel beheer en materieelbeheer van de ministeries.

Wij maken zo veel mogelijk gebruik van de werkzaamheden van de auditdiensten voor onze eigen onafhankelijke oordeelsvorming. Wij voeren een review uit op de werkzaamheden van de auditdiensten en toetsen hierbij of de auditdienst de werkzaamheden adequaat uitvoert en onafhankelijk is in zijn oordeelsvorming. Daarnaast doen wij eigen onderzoek.

Bij de auditdiensten van twee departementen (OCW en Financiën) hebben wij op basis van onze review opmerkingen bij de wijze waarop zij hun controlewerkzaamheden hebben uitgevoerd. Daarnaast constateren wij verschillen in werkwijzen tussen de auditdiensten. Hierna gaan wij op beide punten in en geven wij aan waar de auditfunctie verbeterd moet respectievelijk kan worden.

4.5.5 Opmerkingen bij controle auditdiensten van OCW en Financiën

Auditdienst OCW

De auditdienst van het Ministerie van OCW had aanvankelijk onvoldoende werkzaamheden gepland als basis voor het oordeel over de financiële informatie. Het model dat de auditdienst hanteerde voor het bepalen van de omvang van de controlewerkzaamheden, leidde naar ons oordeel niet tot een voldoende mate van betrouwbaarheid van controleresultaten. De auditdienst heeft dit model daarom verlaten en de hoeveelheid werkzaamheden vergroot. Hiermee is alsnog de gewenste zekerheid verkregen; dit betekent dat wij kunnen steunen op de controle van de auditdienst.

Vanuit een onafhankelijk oordelende positie dient de auditdienst van het Ministerie van OCW gevolgen te verbinden aan zijn eigen bevindingen. Wij hebben geconstateerd dat dit laatste niet altijd is gebeurd. Zo heeft de auditdienst tijdens de controle van het jaarverslag geconstateerd dat vereiste toelichtingen soms ontbraken. De dienst heeft het Ministerie van OCW hier tevergeefs op gewezen. Deze bevinding is niet gemeld in de controleverklaring. Op grond van de functioneel onafhankelijke positie die de auditdienst dient in te nemen had dit wel moeten gebeuren, om de betrouwbaarheid van de informatie in het jaarverslag te waarborgen.

Auditdienst Financiën (Rijksauditdienst)

Wij hebben geconstateerd dat de Rijksauditdienst de controle van de personele uitgaven op onderdelen nog niet had afgerond toen de controleverklaring werd afgegeven bij het jaarverslag van het Ministerie van Financiën. Voorts hebben wij vastgesteld dat er bij de controle van de personele uitgaven en bij (onderdelen van) de controle op de naleving van Europese aanbestedingsregels sprake was van onvoldoende controledocumentatie. Ten slotte hebben wij geconstateerd dat de Rijksauditdienst een fout bij de naleving van de Europese aanbestedingsregels niet heeft meegewogen voor het oordeel.

Deze bevindingen hebben er naar ons oordeel uiteindelijk niet toe geleid dat in het jaarverslag 2010 van het Ministerie van Financiën een belangrijke fout niet is gemeld. Wij vinden het wel van belang dat de Rijksauditdienst deze tekortkomingen herstelt en de controle volgens de hiervoor geldende normen inricht.

Wij zullen op grond van bovenstaande bevindingen volgend jaar extra aandacht schenken aan de controle door de auditdiensten van de Ministeries van OCW en Financiën.

4.5.6 Verschillen tussen auditdiensten

Onderzoek naar de beleidsinformatie

Wij hebben vastgesteld dat er grote verschillen zijn in de manier waarop de departementale auditdiensten de beleidsinformatie onderzoeken. Het gaat zowel om verschillen in intensiteit als in inhoudelijke aanpak.

Wat de intensiteit van het onderzoek betreft: er zijn enkele auditdiensten die circa 10% van de beleidsinformatie in het jaarverslag van het ministerie onderzoeken, terwijl andere auditdiensten jaarlijks de beleidsinformatie integraal onderzoeken.

Wat de inhoudelijke aanpak van het onderzoek betreft: ongeveer de helft van de auditdiensten stelt vooral vast of de informatie in het jaarverslag cijfermatig aansluit op een administratie of brondocument, terwijl de andere diensten ook de kwaliteit van de broninformatie onderzoeken.

Wij vinden dat de auditdiensten de beleidsinformatie in de jaarverslagen – al dan niet op roulerende basis over een periode van enkele jaren – integraal zouden moeten onderzoeken en daarbij ook de kwaliteit van de broninformatie bij hun oordeel zouden moeten betrekken. Op deze manier krijgt de Tweede Kamer meer zekerheid over de door de ministers in de jaarverslagen opgenomen beleidsinformatie. Op dit moment is dit volgens de regelgeving overigens niet verplicht. Wij geven de minister van Financiën in overweging de regelgeving op dit punt aan te passen.

Onderzoek naar financieel beheer en materieelbeheer

In 2010 waren er vier auditdiensten die een integraal oordeel gaven over het financieel beheer en materieelbeheer. Deze auditdiensten onderzochten het beheer door de ministeries integraal in een periode van circa drie jaar. De overige auditdiensten doen dit niet. Zij onderzoeken op verzoek van de ambtelijke leiding van het departement al dan niet op basis van een risicoafweging jaarlijks enkele aspecten van het financieel beheer en materieelbeheer. De gebruiker van de jaarverslagen van ministeries moet dus rekening houden met het risico dat de kwaliteit van de informatie per jaarverslag verschilt. Wij vinden dat de auditdiensten een integraal oordeel moeten geven over het financieel beheer en materieelbeheer van de ministeries.

Onderzoek naar de financiële informatie

Wij constateren dat bij ongeveer de helft van de (voormalige) ministeries de controleaanpak van de auditdiensten primair systeemgericht is en bij de andere helft overwegend gegevensgericht.

Bij een systeemgerichte aanpak wordt het bedrijfsvoeringsproces en de interne beheersing daarvan door het departement getoetst: gekeken wordt of de inrichting van een proces goed is en of het proces ook conform die inrichting wordt uitgevoerd. Bij een gegevensgerichte controle worden de resultaten en producten van een proces getoetst en niet zozeer de totstandkoming (het procesverloop) daarvan.

Omdat bij een meer systeemgerichte aanpak naar het functioneren van het bedrijfsvoeringsproces wordt gekeken en niet alleen naar de uitkomsten daarvan, biedt deze aanpak meer aanknopingspunten om de bedrijfsvoering van de departementen te verbeteren. Daarnaast vergt een systeemgerichte aanpak doorgaans een geringere controle-inspanning van de auditdiensten.

Om een systeemgerichte controleaanpak te kunnen toepassen is het noodzakelijk dat de interne beheersing van de departementen van voldoende niveau is zodat de auditdiensten hiervan gebruik kunnen maken. Bij veel departementen kan verdere efficiency- en kwaliteitswinst worden geboekt door een meer systeemgerichte aanpak te kiezen en de interne beheersing te verbeteren.

4.5.7 Totstandkoming informatie over de bedrijfsvoering

Elke minister neemt in het jaarverslag een bedrijfsvoeringsparagraaf op. In de bedrijfsvoeringsparagraaf verantwoordt de minister zich over de rechtmatigheid van de begrotingsuitvoering, de totstandkoming van de beleidsinformatie, het gevoerde financieel beheer en materieelbeheer, en over de overige aspecten van de bedrijfsvoering. De bedrijfsvoeringsparagraaf heeft betrekking op de bedrijfsvoering van alle onder een ministerie vallende dienstonderdelen. Op grond van de CW 2001 moet de informatie over de bedrijfsvoering in het jaarverslag op deugdelijke wijze tot stand komen en voldoen aan de verslaggevingsvoorschriften.

Wij zijn nagegaan of de informatie over de bedrijfsvoering op deugdelijke wijze tot stand is gekomen en voldoet aan de verslaggevingsvoorschriften. Wij constateren dat dit over het algemeen het geval is.