4.1.1 Algemene beleidsdoelstelling

Schuldfinanciering tegen zo laag mogelijke rentekosten onder acceptabel risico voor de begroting.

Doelbereik en maatschappelijke effecten

Het risicobeleid is gebaseerd op een zo efficiënt mogelijke financiering van de staatsschuld. Efficiënt wil zeggen tegen zo laag mogelijke kosten, gegeven een aanvaardbaar risico voor de begroting. Voor het meten van prestaties wordt per 2008 gebruik gemaakt van een benchmark. Gebruik van de benchmark als stuurvariabele is eenduidig en transparant en prikkelt tot slimme inzet van financieringsinstrumenten. Uit modelanalyse blijkt dat gecentreerde portefeuilles efficiënt zijn3. Voor de periode 2008 – 2011 is een 7-jaars gecentreerde portefeuille als benchmark vastgesteld. De benchmark schrijft precies voor hoe en tegen welk rendement in theorie zou moeten worden gefinancierd. De rendementen waartegen in theorie in enig jaar gefinancierd moet worden zijn gebaseerd op marktrendementen in dat jaar. Kosten voor de benchmark zijn daarom niet ex-ante vast te stellen. In de praktijk wijkt de financiering af van wat de benchmark voorschrijft. De invulling van de werkelijke financiering is een combinatie van uitgiftebeleid en het gebruik van renteswaps.

De prestatiemeting komt neer op het beoordelen van de mate waarin de schuldmanager erin slaagt de benchmark te benaderen. Het gaat dan om zowel de kosten als het risico. Over de prestatie van de schuldmanager wordt ex-post gerapporteerd. Dit jaarverslag is de vierde keer dat hierover wordt gerapporteerd.

Succesfactoren

Fluctuaties in het renteniveau bepalen mede de rentekosten en het risico op mogelijke mee- of tegenvallers daarin. Door het financieringsbeleid en het risicomanagement wordt geprobeerd dit risico en de omvang van de rentekosten te beperken. Als gevolg van het algemene budgettaire beleid en de conjunctuur kunnen via het begrotingssaldo veranderingen optreden in de financieringsbehoefte van de Staat. De financieringsbehoefte is als gevolg van de crisis sinds 2008 aanzienlijk hoger dan de voorgaande jaren. In 2008 is initieel de extra financieringsbehoefte voor het grootste deel opgevangen op de geldmarkt4. Vanaf 2009 is het aandeel van de kapitaalmarkt in de financiering weer toegenomen. Net als in 2009 en 2010 werd ook in 2011 op de kapitaalmarkt meer geleend dan afgelost.

4.1.2 Budgettaire gevolgen artikel 1 Financiering Staatsschuld

| 2007 | 2008 | 2009 | 2010 | Realisatie 2011 | Vastgestelde begroting 2011 | Verschil 2011 | |

|---|---|---|---|---|---|---|---|

| Uitgaven | 36 319 | 31 471 | 44 980 | 37 230 | 49 609 | 39 309 | 10 300 |

| Programma-uitgaven | 36 307 | 31 458 | 44 959 | 37 205 | 49 588 | 39 285 | 10 303 |

| Totaal rentelasten schuld | 9 341 | 10 079 | 10 114 | 9 833 | 10 040 | 11 429 | – 1 389 |

| Rentelasten vaste schuld | 8 093 | 8 338 | 8 842 | 9 377 | 9 332 | 9 689 | – 357 |

| Rentelasten vlottende schuld | 1 246 | 1 740 | 1 271 | 456 | 705 | 1 740 | – 1 035 |

| Uitgaven voortijdige beëindiging | 2 | 0 | 1 | 0 | 4 | 0 | 4 |

| Aflossing vaste schuld | 26 966 | 21 379 | 34 845 | 23 349 | 28 229 | 27 856 | 373 |

| Mutatie vlottende schuld | 0 | 0 | 0 | 4 023 | 11 319 | 0 | 11 319 |

| Apparaatuitgaven | 12 | 13 | 21 | 25 | 21 | 24 | – 2 |

| Personeel en materieel | 4 | 4 | 6 | 6 | 6 | 6 | 0 |

| Overige apparaat | 8 | 9 | 15 | 19 | 15 | 17 | – 2 |

| Ontvangsten | 27 277 | 62 200 | 60 532 | 53 392 | 53 243 | 51 060 | 2 183 |

| Programma-ontvangsten | 27 277 | 62 200 | 60 532 | 53 392 | 53 243 | 51 060 | 2 183 |

| Totaal rentebaten schuld | 247 | 806 | 1 109 | 249 | 262 | 79 | 183 |

| Rentebaten vaste schuld | 109 | 106 | 0 | 0 | 0 | 0 | 0 |

| Rentebaten vlottende schuld | 138 | 701 | 1 109 | 249 | 262 | 79 | 183 |

| Ontvangsten voortijdige beëindiging | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Uitgifte vaste schuld | 21 569 | 29 092 | 48 097 | 53 143 | 52 980 | 50 981 | 1 999 |

| Mutatie vlottende schuld | 5 461 | 32 302 | 11 325 | 0 | 0 | 0 | 0 |

4.1.3 Toelichting tabel budgettaire gevolgen van beleid

Uitgifte vaste schuld en mutatie vlottende schuld

De post mutatie van de vlottende schuld is aan de uitgavenkant aanzienlijk hoger dan bij de begroting geraamd. Dit betekent dat de vlottende schuld meer is gedaald. Er is meer lange schuld uitgegeven en er is meer onderpand in de vorm van cash bij de Nederlandse Staat geplaatst. Het onderpand, of cash collateral, wordt door banken bij de Staat geplaatst in verband met de swapcontracten. De omvang van het onderpand is afhankelijk van de marktwaarde van de swaps. Door de toegenomen marktwaarde van de swaps is het gestorte onderpand toegenomen met 8,3 mld. Onderpand is daarmee één van de financieringsbronnen van de Nederlandse Staat. Op onderpand wordt overigens (net als bij andere geldmarktinstrumenten) rente betaald door de Staat.

Rentelasten vaste schuld

De rentelasten vaste schuld bestaan uit rente-uitgaven vanwege lange leningen en uit rentelasten vanwege euriborswaps. De rente-uitgaven vanwege de leningen zijn lager dan geraamd, omdat de gerealiseerde rentetarieven lager zijn dan de rekenrente in de begroting van 2011. Dit rente-effect is groter dan het effect van het beperkt hogere uitgiftevolume. De rentelasten vanwege euriborswaps zijn hoger dan geraamd. Euribor swaps zijn contracten waarbij rentetarieven worden geruild. Hiermee wordt het renterisico van de staatsschuld bijgestuurd naar 7 jaar. In de raming worden alleen de rentelasten of rentebaten van de al afgesloten swaps meegenomen. De euriborswaps die na de begroting zijn afgesloten leiden tot hogere rentelasten. Per saldo zijn de rentelasten vaste schuld lager dan begroot.

Rentelasten vlottende schuld

De rentelasten vlottende schuld zijn lager dan geraamd. De belangrijkste reden hiervoor is dat de gerealiseerde rentetarieven beduidend lager waren dan de rekenrente in de begroting.

Rentebaten

De hoger dan geraamde rentebaten worden veroorzaakt door hogere rentebaten bij de eoniaswaps en hogere rentebaten bij de leningen aan ABNAMRO (voorheen Fortis Bank Nederland).

Eoniaswaps worden gebruikt om het renterisico van de vlottende schuld op het eonia-tarief (overnight) te brengen. De swapcontracten worden afgesloten bij uitgifte van schuldpapier met een looptijd tot 1 jaar. Bij uitgifte van bijvoorbeeld een 6-maands DTC wordt een swapcontract afgesloten waarbij 6 maands tarief ontvangen wordt en overnight tarief betaald. Per saldo betaalt de Staat hierdoor een overnight tarief. In de regel realiseert de Staat rentebaten op de eoniaswaps, omdat de te betalen rente (overnight) lager is dan te ontvangen rente. Zolang nog geen swaps zijn afgesloten worden echter geen baten of lasten geraamd. Voor de ramingen is namelijk één rekenrente beschikbaar voor de korte schuld. Hierdoor zijn in de ramingen de rente-uitgaven en ontvangsten bij de eoniaswaps aan elkaar gelijk, terwijl deze in werkelijkheid kunnen verschillen.

4.1.4 Operationele doelstelling

Benaderen van de resultaten van de benchmark door zo efficiënt mogelijk te voorzien in de financieringsbehoefte van de Staat.

Instrumenten/activiteiten

Voor het realiseren van de doelstelling kan het Agentschap een aantal instrumenten inzetten:

-

– uitgifte van leningen op de kapitaalmarkt (DSL’s);

-

– uitgifte van leningen op de geldmarkt (DTC’s);

-

– uitgifte van commercial paper (CP) in euro en vreemde valuta;

-

– uitgifte van US-dollarleningen;

-

– geldmarktdeposito’s;

-

– renteswaps (euribor- en eoniaswaps) en

-

– valutaswaps.

Elk jaar wordt vastgesteld wat de optimale inzet van instrumenten is. Op de kapitaalmarkt wordt uitgegeven in leningen met looptijden tot 30 jaar. Geprobeerd wordt het kapitaalmarktberoep gedurende het jaar zo stabiel mogelijk te houden. Schommelingen in de financieringsbehoefte worden zoveel mogelijk opgevangen op de geldmarkt. Dit betreft zowel regulering van het schatkistsaldo als opvangen van fluctuaties in kasstromen als gevolg van uitgifte en aflossing van kapitaalmarktleningen. De geldmarkt moet daarvoor enerzijds voldoende groot zijn. Anderzijds moet de geldmarkt ook niet te groot worden met het oog op liquiditeitsrisico.

Bij de schuldfinanciering spelen overwegingen ten aanzien van de markt – die indirect bijdragen aan reputatie en lagere kosten – een belangrijke rol.

-

– Vanuit liquiditeitsoverweging is het belangrijk om leningen in voldoende omvang uit te geven.

-

– Een strip- en destripfaciliteit en een repofaciliteit dragen bij aan verhandelbaarheid van staatsleningen.

-

– Daarnaast is jaarlijkse uitgifte van een nieuwe eurolening in het 10-jaars segment wenselijk om een volledige rentecurve tot 10 jaar te onderhouden.

-

– Een transparant en consistent uitgiftebeleid wordt door met name de kapitaalmarkt op prijs gesteld.

Mede door deze overwegingen zal in de praktijk de financiering afwijken van wat de benchmark voorschrijft.

Meetbare gegevens

Risicoprofiel van de benchmark

De benchmark is een 7-jaars gecentreerde portefeuille. In de benchmark wordt jaarlijks 1/7e deel van de schuld geherfinancierd door dagelijks een deel uit te geven tegen het effectieve rendement van een 7-jaars staatslening. Het feitelijke begrotingstekort (-overschot) op kasbasis, dat jaarlijks zorgt voor fluctuaties in de schuldomvang, is onderdeel van de benchmark. In de benchmark wordt het begrotingstekort (-overschot) in enig jaar gefinancierd tegen daggeldtarief (EONIA). In het daaropvolgende jaar wordt dit begrotingstekort (-overschot) in de benchmark gelijk verdeeld over de looptijden tot en met 7 jaar.

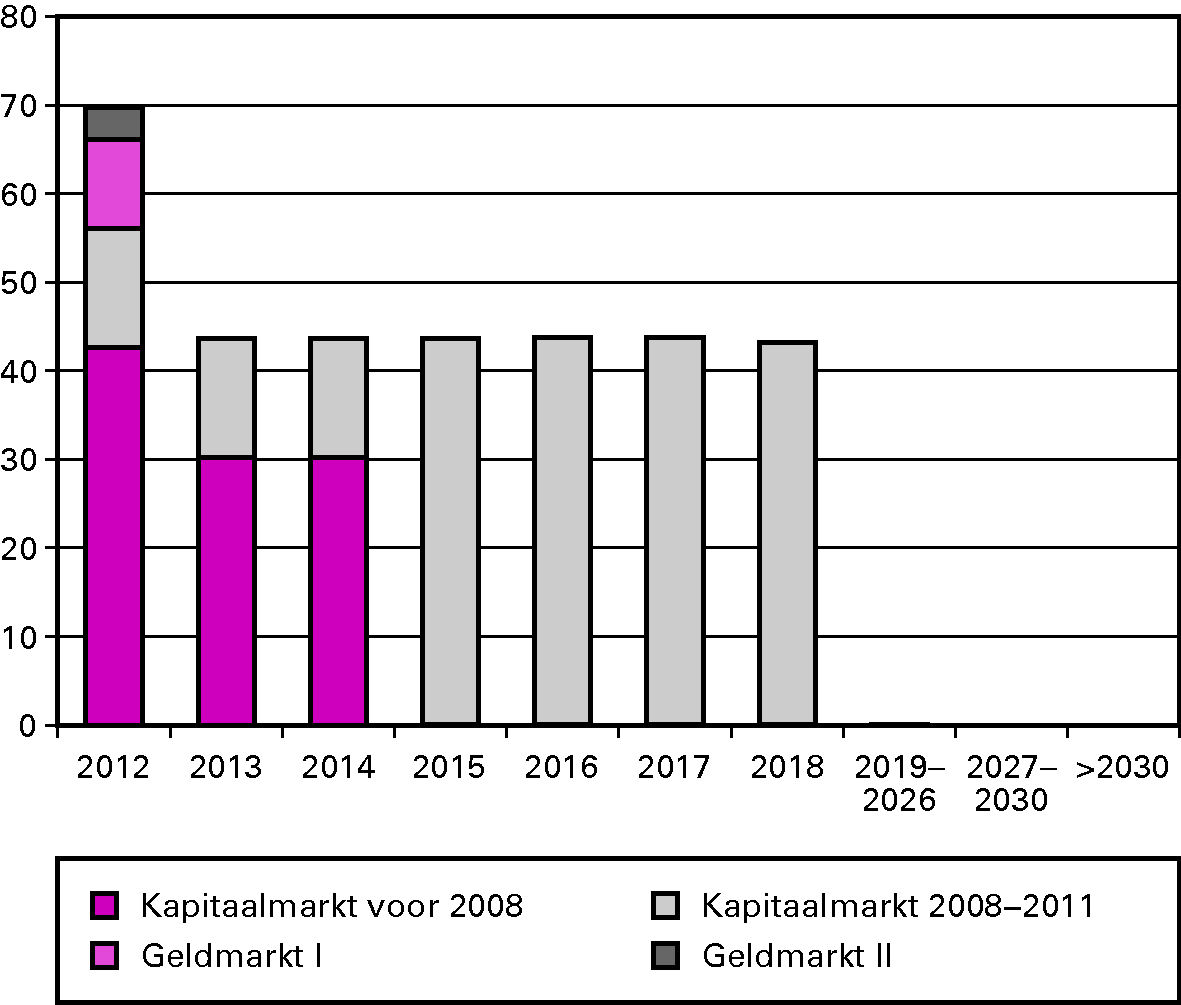

In 2011 was sprake van een begrotingstekort. Dit is zichtbaar in het risicoprofiel van de benchmark per ultimo 2011 (figuur 1). Het risicoprofiel is een weergave van het deel van de schuld waarover in enig jaar de rente opnieuw moet worden vastgesteld. Voor 2012 is dat deel (in totaal) hoger dan voor de jaren 2013 tot en met 2018 doordat in 2012 ook het tekort over 2011 moet worden geherfinancierd.

Figuur 1: Risicoprofiel van de benchmark ultimo 2011 (in € mld.)

De benchmark is geïntroduceerd in 2008. Om ervoor te zorgen dat de schuldmanager niet wordt afgerekend op keuzes uit het verleden was de samenstelling van de benchmark per 1 januari 2008 in principe gelijk aan de samenstelling van de schuldportefeuille per 1 januari 2008. De portefeuille van voor 2008 loopt geleidelijk uit de benchmark, maar blijft tot en met 2014 zichtbaar in het risicoprofiel. De bijdrage van de benchmarktransacties van vóór 2008 aan het risico in 2012 (in figuur 1) is hoger dan in 2013 en 2014 doordat in dit jaar het netto effect van het variabel rentende deel van de swaps is verwerkt. Op een payerswap (receiverswap) wordt een vaste rente betaald (ontvangen) en een variabele rente ontvangen (betaald). Eind 2011 was de netto omvang van de receiverswaps groter dan die van de payerswaps, waardoor per saldo de variabele rente wordt betaald. Deze variabele rente verhoogt het risico in 2012.

Vanaf 1 januari 2008 zijn benchmarktransacties en werkelijke schuldfinanciering verschillend. In de jaren 2008 t/m 2011 is in de benchmark de schuld dagelijks gefinancierd tegen een 7-jaars rendement. Dit is zichtbaar in het risicoprofiel van de benchmark per ultimo 2011 in de jaren 2015 t/m 2018 (figuur 1). Verder is het begrotingstekort uit vorige jaren, nadat het eerst is gefinancierd tegen daggeldtarief, in de benchmark verwerkt door herfinanciering in looptijden van 1 tot 7 jaar. Dit heeft ertoe geleid dat de absolute omvang van het risico in de jaren 2012 t/m 2018 (figuur 1) is toegenomen. Door het verwerken van het tekort is de omvang per jaar gestegen van € 30 mld. begin 2008 tot € 43,5 mld. per ultimo 2011.

Het risicoprofiel van de benchmark per ultimo 2011 maakt onderscheid tussen een geldmarkt I en geldmarkt II. Geldmarkt I is dat deel van de schuld dat in de benchmark tegen daggeldtarief (EONIA) wordt gefinancierd. Ook geldmarkt II wordt tegen daggeldtarief gefinancierd, maar staat apart vermeld omdat voor een deel van de financiering van kredietcrisismaatregelen een aangepaste risicomanagement benadering wordt toegepast. In 2008 heeft de Nederlandse Staat een belang genomen in verschillende onderdelen van Fortis en indirect in het door Fortis gekochte deel van RFS Holdings (ABN AMRO). Onderdeel van het verwerven van de deelneming was de overname van korte en lange leningen van Fortis Bank SA/NV aan Fortis Bank Nederland (FBN) (Kamerstukken II, 2008/09, 31 371, nr. 12). De leningen aan ABN AMRO zijn verantwoord op dit artikel.

Doordat zowel de financiering van deze leningen als de leningen zelf op hetzelfde begrotingshoofdstuk zijn verwerkt, is voor dat deel van de staatsschuld voor een efficiëntere risicomanagementbenadering gekozen6. Initieel was de omvang van de financiering van de leningen even groot als de omvang van de leningen zelf. Na verloop van tijd is onder andere door vervroegde aflossingen van de leningen door ABN AMRO de samenstelling van dit deel van de schuldportefeuille veranderd. Het deel van de benchmark waarmee de financiering van de leningen en de resterende leningen aan ABN AMRO vergeleken moeten worden is geldmarkt II.

Benaderen van de benchmark: risicoprofiel schuldportefeuille

De benchmark schrijft precies voor hoe en tegen welk rendement de staatsschuld in theorie zou moeten worden gefinancierd. In praktijk wordt de benchmark benaderd door een combinatie van schulduitgifte en renteswaps. De keuze van instrumenten is een afweging van kosten en risico. Elke keuze zal aanvankelijk resulteren in een afwijking ten opzichte van de benchmark met gevolgen voor de kosten en/of het risico van schuldfinanciering. Uitgifte van een 7-jaars lening is immers niet hetzelfde als uitgifte van een 10-jaars lening en de rente swappen van 10 naar 7 jaar, aangezien swaprentes afwijken van rentes op staatsleningen. Dit wordt nader toegelicht in de resultatenparagraaf.

Het Agentschap probeert het renterisico van de benchmark zoveel mogelijk te benaderen. Het beleid schrijft voor dat er niet actief posities worden ingenomen7. Het risicoprofiel van de schuldportefeuille incl. swaps (figuur 2) lijkt ultimo 2011 echter niet exact op dat van de benchmark (figuur 1). Dit heeft de volgende oorzaken:

-

– Ten eerste is er een afwijking doordat in 2011 abusievelijk meer swaps zijn afgesloten dan nodig om aan te sluiten bij het risicoprofiel van de benchmark. Totaal gaat het om € 11,2 mld aan payerswaps. Het effect op het risicoprofiel is tijdelijk, omdat de swaps een deel van de benodigde swaps voor 2012 zullen vervangen. De vervanging zorgt ervoor dat het risicoprofiel weer gelijk gezet wordt aan het profiel van de benchmark. De positie ten opzichte van de benchmark wordt met andere woorden dan weer gesloten. In termen van marktwaarde is er per ultimo 2011 een verlies van circa € 100 mln. In hoeverre dit leidt tot budgettair verlies is afhankelijk van de rentestanden in 2012 op het moment van sluiten van de positie. Hierover zal in het jaarverslag van 2012 worden gerapporteerd. Om dergelijke operationele fouten in de toekomst te voorkomen zijn de controle procedures aangepast.

-

– Ten tweede komt het door de wijze waarop het risico wordt gepresenteerd. Het risico wordt gepresenteerd op basis van de nominale omvang van de schuldtitels. In de benchmark wordt uitsluitend tegen par (prijs 100) gefinancierd. In praktijk komt het echter zelden voor dat tegen par wordt uitgegeven. Hierdoor ontstaat (dis)agio dat in het risicoprofiel van de schuldportefeuille incl. swaps niet zichtbaar is. In 2009 t/m 2011 zijn bijvoorbeeld oude leningen met een hogere coupon dan de geldende marktrente heropend. Hierdoor is bij uitgifte sprake van een agio (prijs > 100). Hierdoor is in de kas meer binnengekomen dan het nominale bedrag. In 2009 bedroeg het agio € 0,9 mld, in 2010 € 1,8 mld. en in 2011 € 0,9 mld. Door agio zal de nominale omvang van de schuldportefeuille lager zijn dan die van de benchmark.

-

– Ten derde ontstaan door verschillen in de financiering in de schuldportefeuille en die in de benchmark ofwel hogere ofwel lagere rentelasten. Deze rentelasten moeten ook worden gefinancierd. Verschillen in de rentelasten zullen dus uiteindelijk ook resulteren in een hogere of lagere nominale schuld.

-

– Ten opzichte van de benchmark is in de schuldportefeuille incl. swaps (figuur 2) sprake van kleine afwijkingen in de latere jaren. Dit komt doordat in het verleden enkele swaps bij lange leningen aflopend in 2023, 2028 en 2037 in omliggende, meer liquide8 segmenten zijn afgesloten.

-

– In oktober 2010 zijn de schuldtitels van het land Nederlandse Antillen en Curaçao (€ 1,3 mld.) overgenomen door de Nederlandse Staat. De overgenomen leningen variëren in looptijden tot 20 jaar. Deze verplichting luidt in NAf, waardoor op deze leningen sprake is van wisselkoers- en renterisico. In de benchmark is het schuldeffect in 2011 op de reguliere manier verdeeld over de jaren 2012 t/m 2018. In de schuldportefeuille is het wisselkoers- en renterisico behorende bij de overgenomen schuldtitels niet afgedekt en bijgestuurd. Eind 2011 staat € 219 mln. van het risico verspreid over de jaren 2019 tot en met 2030. Het grootste deel van de schuldtitels (€ 969 mln. begin 2011, € 1 mld. eind 2011) lost echter af in de periode 2012–2018 waardoor de positie ten opzichte van de benchmark relatief klein is.

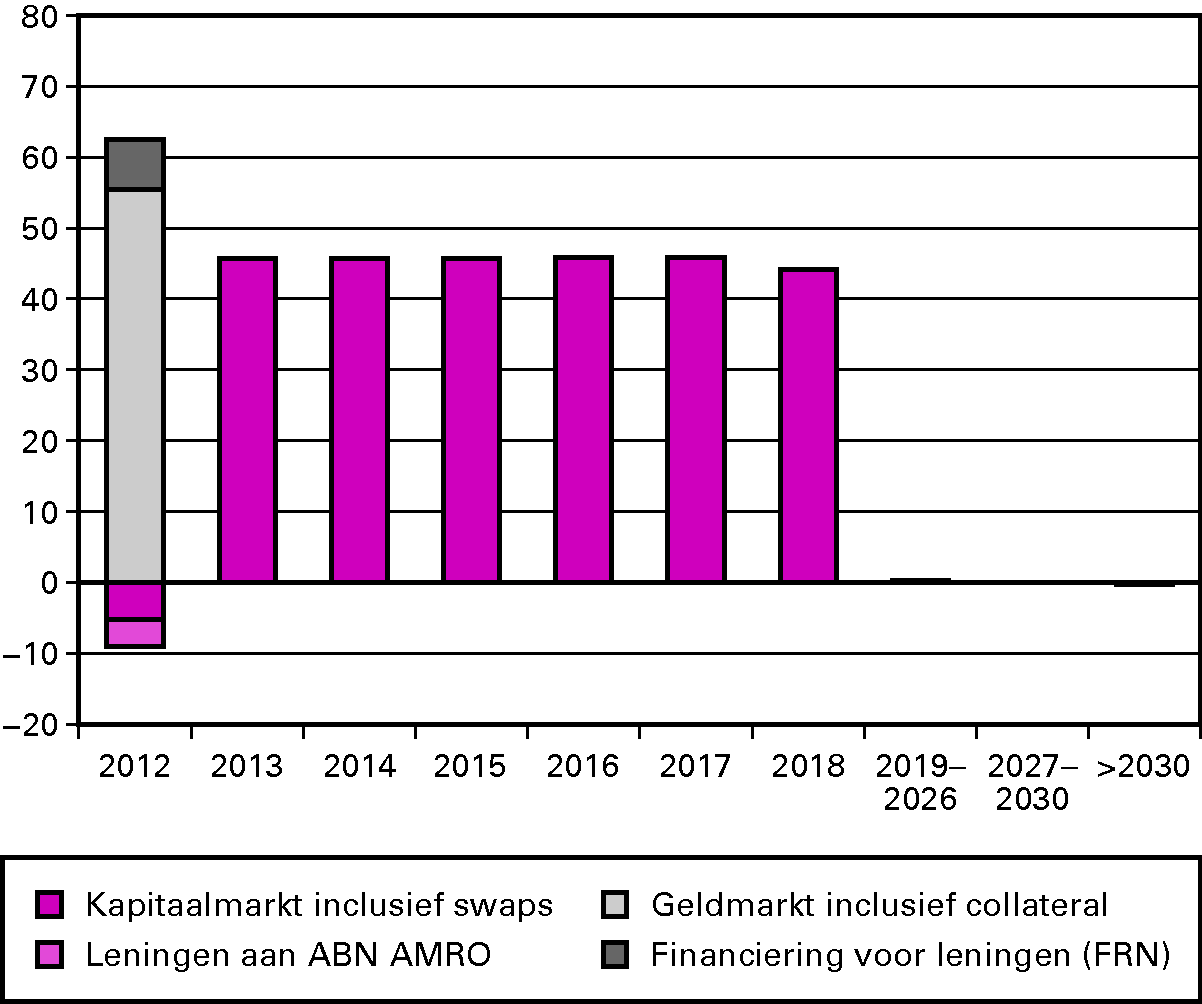

Figuur 2: Risicoprofiel van de schuldportefeuille incl. swaps ultimo 2011 (in € mld.)

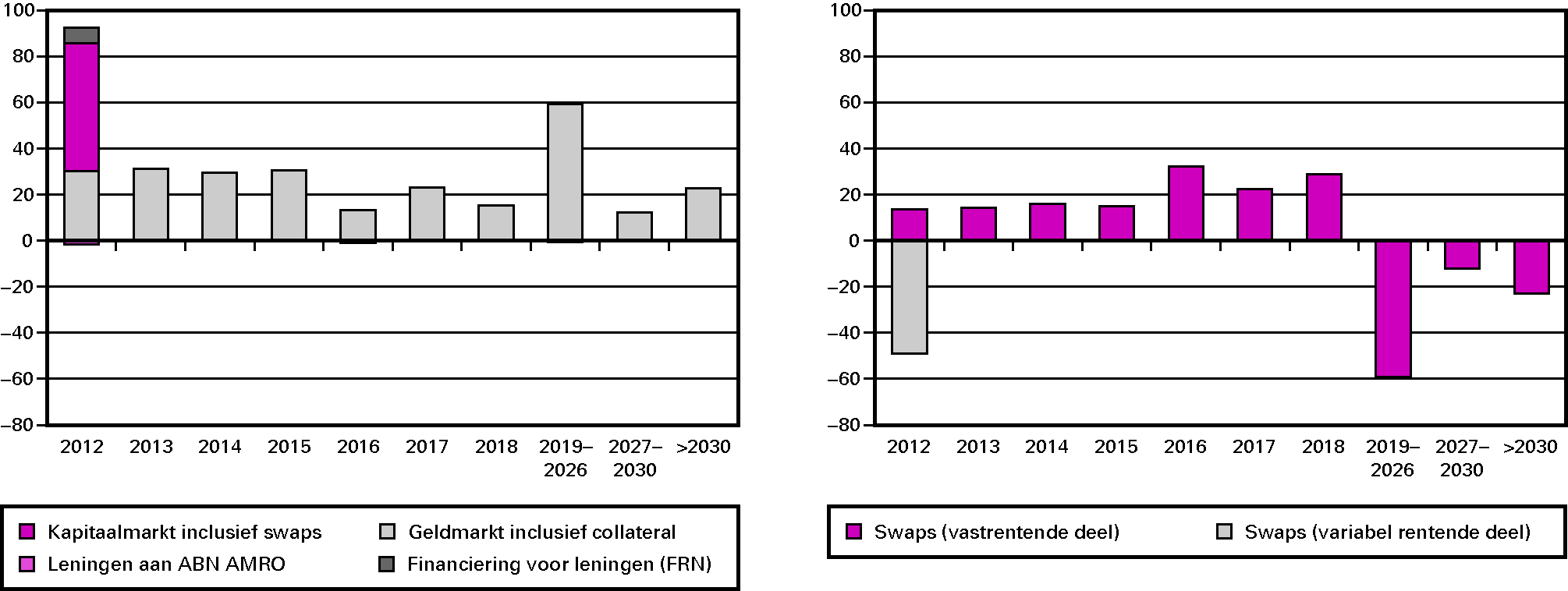

Figuur 2a: Risico als gevolg van uitgifte van leningen ultimo 2011 (in € mld.) (links) en figuur 2b: Bijsturing door de swapportefeuille ultimo 2011 (in € mld.)

Het risicoprofiel van de schuldportefeuille (figuur 2) is opgebouwd uit het risico dat gevolg is van de uitgifte van leningen (figuur 2a) en het effect van de swapportefeuille waarmee dit risico wordt bijgestuurd (figuur 2b).

In figuur 2b is te zien dat de swaps voor de jaren 2012 tot en met 2018 het risico verhogen (per saldo payerswaps). Vanaf 2019 verlagen de swaps het risico (per saldo receiverswaps). Doordat per ultimo 2011 de netto omvang van de payerswaps groter is dan die van de receiverswaps verlaagt het variabel rentende deel van de swaps het risico in het eerste jaar. Dit is in figuur 2 terug te zien als een lagere (zelfs negatieve) risicobijdrage van de kapitaalmarkt inclusief swaps in het eerste jaar. Door de payerswaps is effectief een deel van de geldmarktfinanciering omgezet naar kapitaalmarktfinanciering. Er kan niet zonder meer worden bepaald welk deel van de geldmarkt dit betreft. In het risicoprofiel van de schuldportefeuille incl. swaps per ultimo 2011 blijft de bijdrage van de geldmarkt aan het totale risico in 2012 daarom groot en de bijdrage van de kapitaalmarkt klein.

In de schuldportefeuille is de omvang van de resterende leningen aan ABN AMRO per ultimo 2011 zichtbaar (€ 3,8 mld.). Tegenover deze leningen staat per ultimo 2011 nog financiering in de vorm van Floating Rate Notes (FRN) die onderhands zijn geplaatst bij Fortis Bank Brussel (€ 7 mld.). Het resultaat op deze financiering en leningen wordt bepaald ten opzichte van de benchmark geldmarkt II (figuur 1). Dit stelt ons in staat als alle transacties zijn afgelopen in 2027 het resultaat op de ABN AMRO portefeuille te bepalen.

Benchmark en prestatiemeting

De prestatiemeting in termen van kosten is gebaseerd op «total cost» (zie box 1). Het resultaat op basis van «total cost» omvat meer dan alleen de (gerealiseerde) rentelasten. Ook (ongerealiseerde) waardeveranderingen van de schuldportefeuille zijn onderdeel van het resultaat. Marktwaardeveranderingen spelen dus een rol in het resultaat ten opzichte van de benchmark. Dit is noodzakelijk om resultaten van de feitelijke portefeuille goed te kunnen vergelijken met resultaten van de benchmark. In de schuldportefeuille en de benchmark zijn de momenten waarop schuld aflost en herfinanciering plaatsvindt verschillend en om daarmee rekening te houden is een «total cost» benadering nodig. Door het contant maken van alle aangegane verplichtingen worden marktwaardeveranderingen bepaald en effecten van de gekozen uitgiftestrategie toegerekend aan het resultaat. Zo wordt ex-post transparant of de schuldmanager de benchmark goed heeft benaderd.

Box 1: Total Cost

«Total cost» is een methode voor het berekenen van de kosten op een schuldportefeuille voor een specifieke rapportageperiode (in dit geval een jaar). De methode is afgeleid van «total return»9. Met de «total cost» methode wordt de waarde van de schuldportefeuille aan het begin van de rapportageperiode vergeleken met de waarde aan het eind van de periode. Zo wordt een resultaat verkregen. Hierbij worden ook tussentijdse rentebetalingen en kosten voor schulduitgifte verwerkt. De methode is gevoelig voor schuldmutaties gedurende de rapportageperiode. Deze mutaties worden in de schuldportefeuille veroorzaakt door het begrotingstekort (-overschot). Door daarmee ook in de benchmark rekening te houden, zijn de «total cost» resultaten van de schuldportefeuille te vergelijken met die van de benchmark.

Zowel voor de schuldportefeuille als voor de benchmark wordt het resultaat berekend. De prestatiemeting komt neer op vergelijken van het resultaat van de schuldportefeuille incl. swaps met dat van de benchmark. Het verschil tussen beide heet het «resultaat ten opzichte van de benchmark».

Resultatenparagraaf

Het resultaat ten opzichte van de benchmark is opgesplitst in een resultaat op de kapitaalmarkt (X1), een resultaat op de geldmarkt (X2) en een resultaat op de leningen aan ABN AMRO en de financiering daarvan (X3).

| Total Cost (in € mln) | ||

|---|---|---|

| B1 | Benchmark transacties van vóór 2008 | – 2 784 |

| B2 | Benchmark transacties 2008 tot en met 2011 | – 12 765 |

| A1 | Staatsschuld kapitaalmarkt | – 22 844 |

| A2 | Kapitaalmarkt euriborswaps | 6 859 |

| X1 | Resultaat kapitaalmarkt tov benchmark (A1+A2)-(B1+B2)1 | – 436 |

| B3 | Benchmark geldmarkt I | – 159 |

| A3 | Staatsschuld geldmarkt | – 554 |

| A4 | Geldmarkt eoniaswaps | 103 |

| X2 | Resultaat geldmarkt tov benchmark (A3+A4-B3)1 | – 292 |

| B4 | Benchmark geldmarkt II | – 25 |

| A5 | Floating rate notes (FRN) voor financiering leningen aan Fortis | – 119 |

| A6 | Leningen aan Fortis Nederland | 263 |

| A7 | Euriborswaps voor Fortis portefeuille | – 156 |

| X3 | Resultaat Fortis portefeuille tov benchmark (A5+A6+A7-B4)1 | 12 |

| Z | Totaal resultaat tov benchmark (X1+X2+X3)1 | – 716 |

Het totale resultaat ten opzichte van de benchmark voor 2011 is € 716 mln. negatief (Z). Dit resultaat is opgebouwd uit een negatief resultaat van € 436 mln. (X1) voor de kapitaalmarkt ten opzichte van de benchmark en een negatief resultaat ten opzichte van de benchmark van € 280 mln. (– € 292 mln. + € 12 mln.) voor de geldmarkt (X2) inclusief het resultaat op de leningen aan ABN AMRO en de financiering daarvan (X3).

Negatief resultaat kapitaalmarkt ten opzichte van de benchmark (- € 436 mln.)

Het resultaat van de kapitaalmarkt (A1 + A2) kan worden uitgesplitst in een resultaat ten opzichte van de benchmarktransacties van vóór 2008 (B1) en een resultaat ten opzichte van de benchmarktransacties uit 2008 t/m 2011 (B2).

| Resultaat transacties van vóór 2008 | Total Cost (in € mln) | |

|---|---|---|

| B1 | Benchmark transacties van vóór 2008 | – 2 784 |

| A1a | Staatsschuld kapitaalmarkt uitgegeven vóór 2008 incl. inkopen | – 9 674 |

| A2a | Kapitaalmarkt euriborswaps afgesloten vóór 2008 | 6 803 |

| X1a | Resultaat tov benchmark (A1a+A2a-B1) | – 86 |

|

| Resultaat transacties van 2008 t/m 2011 | |

| B2 | Benchmark transacties 2008 t/m 2011 | – 12 765 |

| A1b | Staatsschuld kapitaalmarkt uitgegeven in 2008 t/m 2011 | – 13 170 |

| A2b | Kapitaalmarkt euriborswaps afgesloten in 2008 t/m 2011 | 55 |

| X1b | Resultaat tov benchmark (A1b+A2b-B2) | – 350 |

| X1 | Resultaat kapitaalmarkt tov benchmark (X1a+X1b) | – 436 |

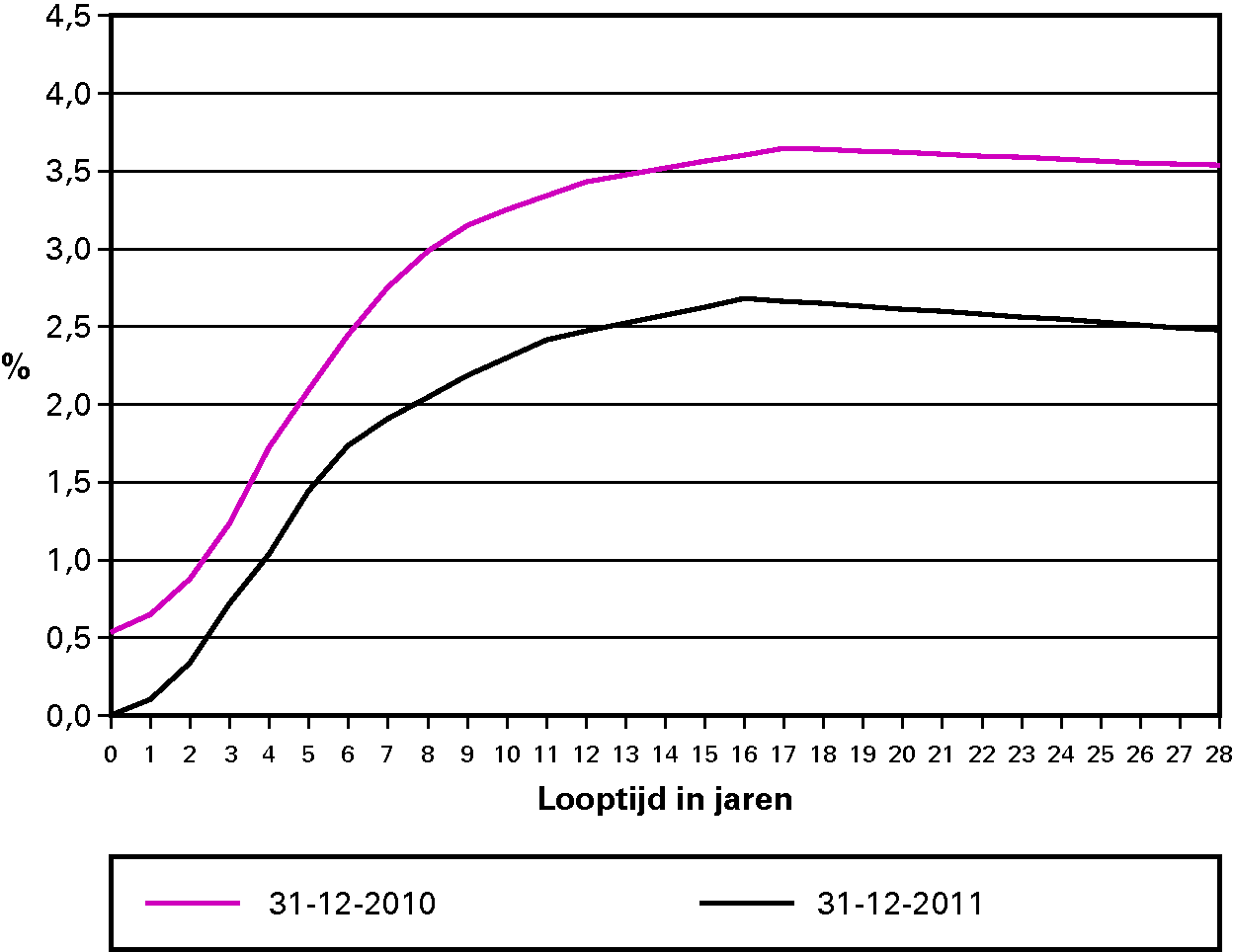

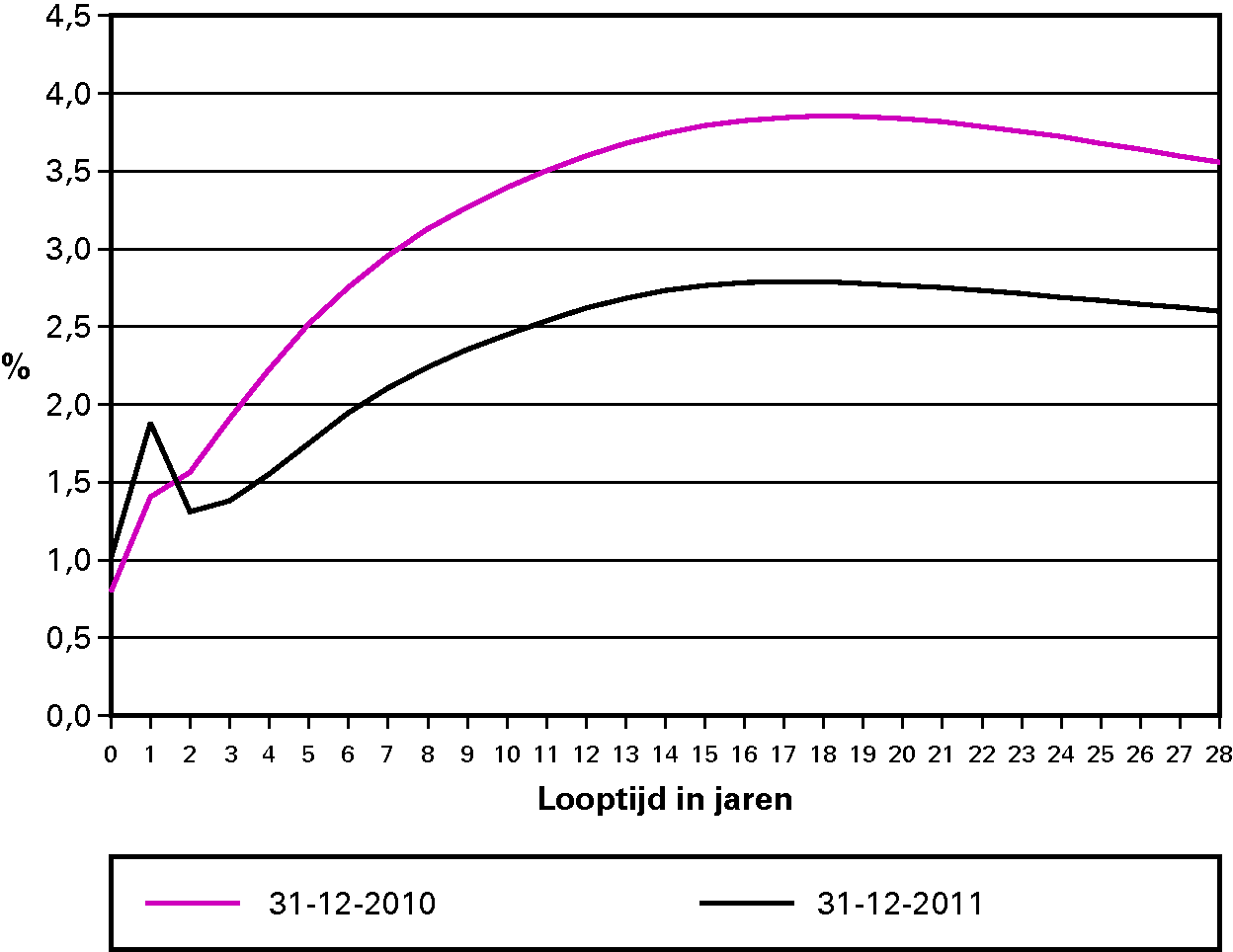

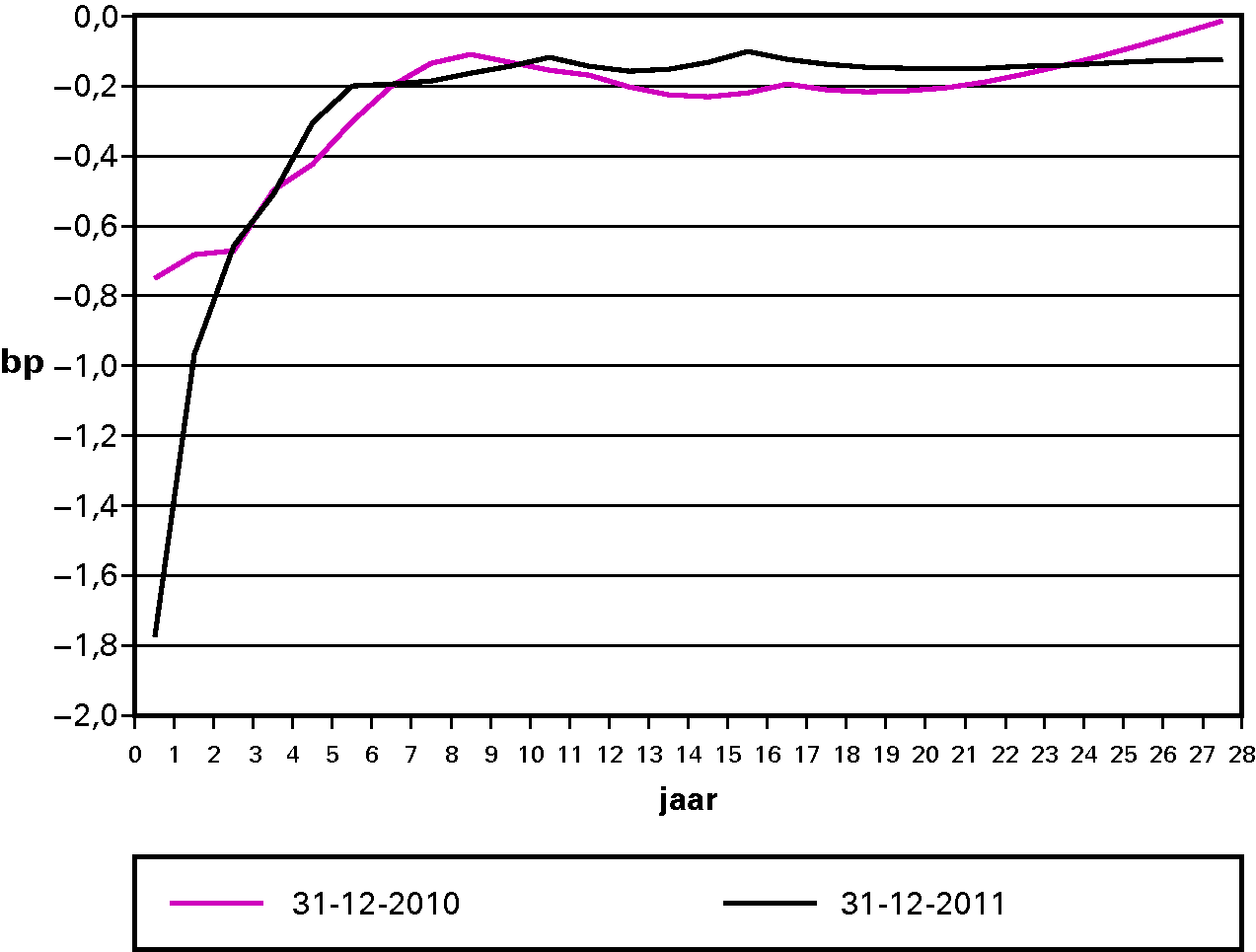

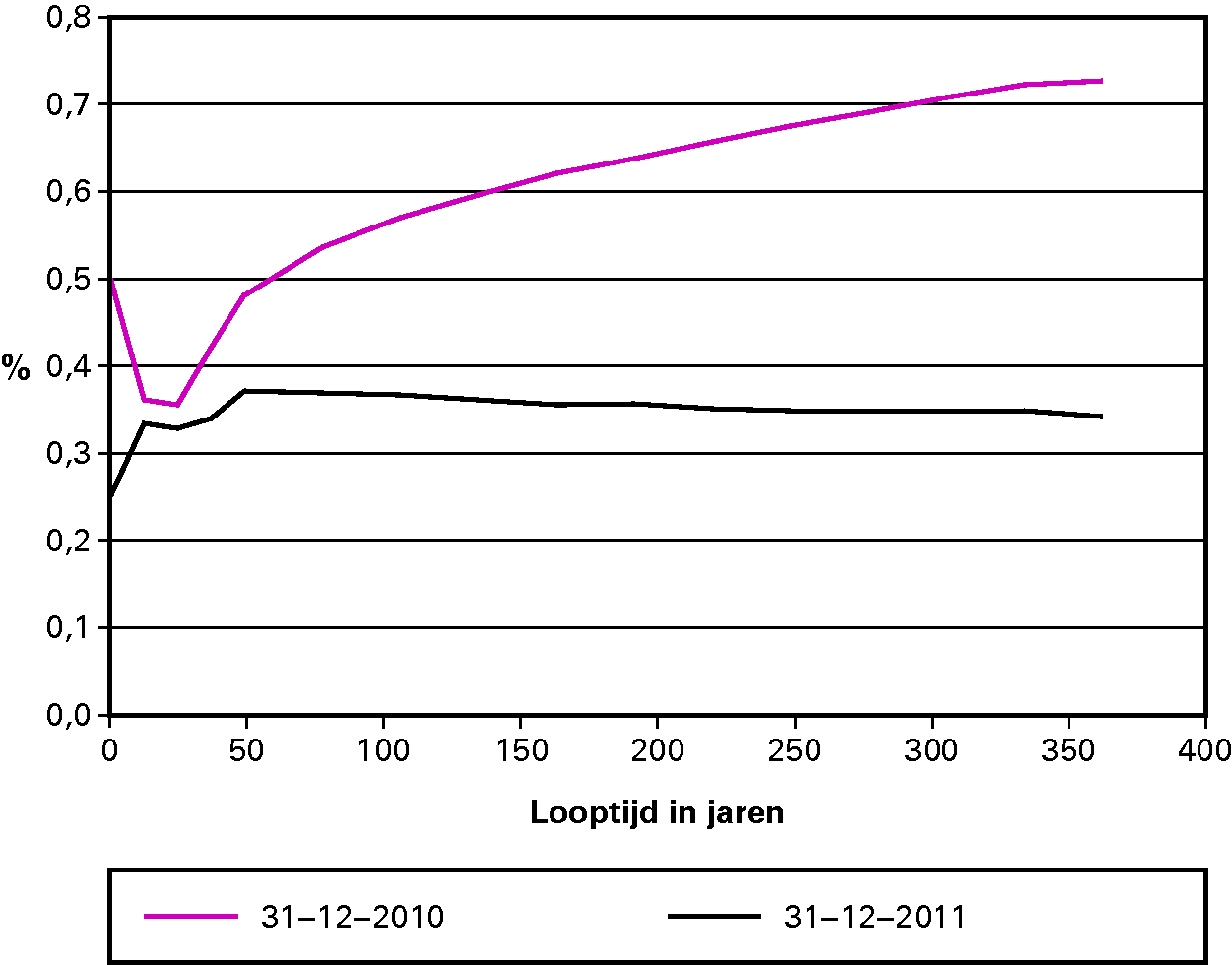

Het grootste deel van het negatieve resultaat van de kapitaalmarkt ten opzichte van de benchmark (X1b) is het gevolg van kapitaalmarktuitgiftes en swaps uit de periode 2008 t/m 2011 (- € 350 mln.). Dit kan als volgt worden verklaard. De staatscurve is gedaald in 2011 (figuur 3). Hierdoor is er op de benchmark transacties (B2) en de uitgiftes (A1b en A1a) sprake van negatieve resultaten (zie box 2). De swapcurve is in 2011 ook gedaald (figuur 4). Het resultaat over 2011 op de swaps die van 2008 tot en met 2011 zijn afgesloten is licht positief. Van 2008 t/m 2011 zijn er in de eerste zeven jaar (2012 t/m 2018) netto meer payerswaps afgesloten en in de latere jaren (2019 en verder) meer receiverswaps. Door de daling van de swapcurve daalt de marktwaarde van de payerswaps en stijgt de marktwaarde van de receiverswaps. Ondanks dat er meer payerswaps uitstaan in de jaren 2012 t/m 2018 dan receiverswaps in de jaren daarna, is het resultaat over 2011 toch licht positief (A2b). Dit komt doordat het positieve effect op de langer lopende receiverswaps opweegt tegen het negatieve effect op de korter lopende payerswaps. Naast het feit dat de swapcurve voor kortere looptijden gemiddeld minder is gedaald dan voor langere looptijden waardoor het positieve effect op de langer lopende leningen groter is dan het negatieve effect op de korter lopende leningen, geldt ook dat 1 basispunt verandering een groter marktwaarde effect heeft op instrumenten met een langere looptijd.

Box 2: Opbouw resultaat

Bij een daling van het renteniveau worden leningen meer waard voor de investeerder en minder waard voor de Staat. De uitgiftes in de benchmark worden ook minder waard bij een rentedaling omdat later tegen een lagere rente uitgegeven had kunnen worden. Receiverswaps worden voor de Staat meer- en payerswaps minder waard als de rente daalt. In de schuldportefeuille wordt de benchmark benaderd door een combinatie van leningen en swaps. Voor het resultaat ten opzichte van de benchmark zijn daarom spreads van belang. De spread staat – swap is het verschil tussen het effectieve rendement op een staatslening en de swaprente en voor een vergelijkbare looptijd. Bij uitgifte wordt deze spread vastgezet. Door veranderingen in de spread nadat deze is vastgezet ontstaan markwaardeverschillen die het resultaat ten opzichte van de benchmark mede verklaren.

Of er op de kapitaalmarkt per saldo sprake is van een negatief of een positief resultaat ten opzichte van de benchmark is afhankelijk van de spread staat – swap (figuur 5). Deze spread daalt en stijgt afwisselend in 2011. In de looptijden tot en met 7 jaar is een daling van de curve voor leningen en swaps beiden negatief (want de Staat betaalt op zowel leningen als swaps met looptijden tot en met 7 jaar).

De spreadcurve tot en met 7 jaar kan worden opgedeeld in 2 perioden die afwisselend gedaald en gestegen zijn. De daling van de spread staat – swap in het eerste stuk van de curve (looptijden 1–3 jaar) zorgt voor een positief effect op het resultaat van de combinatie van DSLs en payerswaps ten opzichte van het resultaat van de benchmarkleningen omdat de marktwaardeverandering van de payerswaps relatief gezien kleiner is dan die van de benchmarkleningen. In het tweede stuk (looptijden 4–7 jaar is de spreadcurve gestegen en geldt dit precies andersom. De stijging van de spreadcurve zorgt hier voor een negatief effect op de combinatie van DSLs en payerswaps. Aangezien er van 2008–2011 meer leningen zijn afgesloten met looptijden van 4–7 jaar dan met looptijden van 1–3 jaar, valt te concluderen dat het resultaat van de kapitaalmarkt met looptijden tot en met 7 jaar netto negatief is ten opzichte van de benchmark.

Voor looptijden vanaf 7 jaar is sprake van receiverswaps en werken de effecten van een dalende staatscurve en dalende swapcurve tegengesteld. Op de leningen betaalt de Staat (daling van de rente is negatief voor de Staat) en op de swaps ontvangt de Staat de lange vaste rente (daling van de rente is positief voor de Staat).

De spreadcurve vanaf 7 jaar kan opgedeeld worden in drie perioden. Doordat in de eerste periode (looptijden van 8–10 jaar) en laatste periode (25 jaar en verder) de staatscurve harder is gedaald dan de swapcurve is er sprake van een negatief resultaat op de receiverswaps ten opzichte van de kapitaalmarktuitgiftes. In de middelste periode (11–24 jaar) geldt het omgekeerde. Per saldo is sprake van een algeheel negatief resultaat van € 350 mln. (X1b) voor de combinatie van kapitaalmarkt transacties (A1b) en swaps uitgegeven van 2008 t/m 2011 (A2b) ten opzichte van de financieringskosten van de benchmark (B2).

Hierbij moet worden opgemerkt dat de afwijking van nominaal € 11,2 mld. ervoor zorgt dat dit resultaat meer negatief is dan wanneer er geen sprake zou zijn geweest van een afwijking. Gecorrigeerd voor deze afwijking zou het resultaat ten opzichte van de benchmark dus ca. € 100 mln. minder negatief geweest zijn.

Op de swaps en uitgiftes in de voorgaande jaren (A1a + A2a) is het resultaat nagenoeg gelijk aan het resultaat op de benchmarktransacties vóór 2008 (B1) omdat dit voor het grootste deel dezelfde transacties zijn. Een negatief resultaat van € 86 mln. ten opzichte van de benchmark (X1a) is het gevolg van swaps die in omliggende segmenten zijn afgesloten bij enkele lange leningen.

Figuur 3: Staatscurve is gedaald in 2011

Figuur 4: Swapcurve is gedaald in 2011

Figuur 5: Spread staat- swap in 2011

Negatief resultaat geldmarkt ten opzichte van de benchmark (- € 292 mln.)

In de benchmark wordt de geldmarkt gefinancierd tegen daggeldtarief (EONIA). In de schuldportefeuille wordt gefinancierd door middel van een combinatie van geldmarktinstrumenten en eoniaswaps. Door bij de uitgifte van leningen met looptijden tot 1 jaar direct ook eoniareceiverswaps af te sluiten, wordt ook in de schuldportefeuille de geldmarkt effectief tegen daggeldtarief (EONIA) gefinancierd.

In de schuldportefeuille wordt het grootste deel van de geldmarkt gefinancierd met DTCs. In 2011 is door de gedaalde rente sprake van stijgende prijzen voor DTCs, wat bijdraagt aan een negatief resultaat (A3). Als gevolg van de gedaalde eoniacurve in 2011 (figuur 6) is op de eoniaswapportefeuille, die overwegend uit receiverswaps bestaat, een positief resultaat behaald (A4). Het positieve resultaat op de eonia-swaps kan uiteindelijk niet compenseren voor het negatieve resultaat op de DTCs waardoor de combinatie van swaps en DTCs voor de Staat duurder is dan de financiering van de benchmark. Hierdoor is sprake van een negatief resultaat op de geldmarkt ten opzichte van de benchmark van € 292 mln.

Figuur 6: Eoniacurve is gedaald

Positief resultaat op leningen aan ABN AMRO en financiering daarvan (€ 12 mln.)

Door de daling van de swapcurve gedurende 2011 (figuur 4) is er sprake van een positief resultaat van € 263 mln. op de leningen aan ABN AMRO (A6). Deze leningen worden gewaardeerd tegen de swapcurve plus een opslag. Door de daling van de swapcurve staat er tegenover dit positieve resultaat een negatief resultaat van € 156 mln. op de euriborpayerswaps die in 2009 als hedge voor de ABN AMRO leningen zijn afgesloten (A7). Het positieve effect op de leningen aan ABN AMRO weegt op tegen het negatieve effect op de swaps, omdat niet bij alle leningen swaps zijn afgesloten. Een deel van de leningen kent immers variabele rente en sluit daadoor zonder swaps al aan bij de variabele rente van de financiering die daartegenover staat.

De leningen aan ABN AMRO zijn gefinancierd met Floating Rate Notes (FRNs). Deze worden tegen de staatscurve gewaardeerd die is gedaald in 2011. Op de FRNs is daardoor sprake van een negatief resultaat van € 119 mln. (A5). Per saldo is er in 2011 sprake van een negatief resultaat van € 13 mln. (A5+A6+A7) op de leningen aan ABN AMRO, de financiering daarvan en de swaps voor het risicomanagement. Dit resultaat is minder negatief dan het negatieve resultaat van de benchmark van € 25 mln. (B4) wat het resultaat is van financiering tegen daggeldtarief (EONIA). Per saldo resulteert voor de ABN AMRO portefeuille (X3) een positief resultaat van € 12 mln. ten opzichte van de benchmark.

Gerealiseerd en ongerealiseerd resultaat

Het resultaat ten opzichte van de benchmark kan worden uitgesplitst in een gerealiseerd resultaat en een ongerealiseerd resultaat.

| Gerealiseerd | Ongerealiseerd | Total Cost (in € mln.) | ||

|---|---|---|---|---|

| B1 | Benchmark transacties van vóór 2008 | – 4 758 | 1 974 | – 2 784 |

| B2 | Benchmark transacties 2008 tot en met 2011 | – 5 271 | – 7 494 | – 12 765 |

| A1 | Staatsschuld kapitaalmarkt | – 8 880 | – 13 964 | – 22 844 |

| A2 | Kapitaalmarkt euriborswaps | – 420 | 7 279 | 6 859 |

| X1 | Resultaat kapitaalmarkt tov benchmark (A1+A2)-(B1+B2)1 | 729 | – 1 165 | – 436 |

| B3 | Benchmark geldmarkt I | – 159 | 0 | – 159 |

| A3 | Staatsschuld geldmarkt | – 499 | – 55 | – 554 |

| A4 | Geldmarkt eoniaswaps | 69 | 34 | 103 |

| X2 | Resultaat geldmarkt tov benchmark (A3+A4-B3) 1 | – 271 | – 21 | – 292 |

| B4 | Benchmark geldmarkt II | – 25 | 0 | – 25 |

| A5 | Floating rate notes (FRN) voor financiering leningen aan ABN AMRO | – 181 | 62 | – 119 |

| A6 | Leningen aan ABN AMRO | 169 | 94 | 263 |

| A7 | Euriborswaps voor ABN AMRO portefeuille | – 45 | – 111 | – 156 |

| X3 | Resultaat ABN AMRO portefeuille tov benchmark (A5+A6+A7-B4)1 | – 33 | 45 | 12 |

| Z | Totaal resultaat tov benchmark (X1+X2+X3) 1 | 425 | – 1 141 | – 716 |

Het totale resultaat ten opzichte van de benchmark over 2011 is opgebouwd uit een positief gerealiseerd resultaat van € 425 mln. en een negatief ongerealiseerd resultaat van € 1 141 mln. Een positief gerealiseerd resultaat ten opzichte van de benchmark impliceert dat de netto rentelasten over 2011 lager zijn geweest dan wanneer precies zo was gefinancierd als de benchmark voorschrijft. Dit betekent echter niet dat in de volgende jaren de rentelasten voor de schuldportefeuille incl. swaps ook lager zullen zijn. Dit hangt immers af van de toekomstige ontwikkeling van de rente en de financieringskeuzen die in latere jaren worden gemaakt. Het negatieve ongerealiseerde resultaat ten opzichte van de benchmark betekent dat de financieringskeuzen die van 2008 t/m 2011 zijn gemaakt, afgemeten aan de rentestanden en spreads van eind 2011, ongunstig blijken wanneer vergeleken wordt met de financiering van de benchmark.

De gerealiseerde resultaten van de schuldportefeuille zijn terug te vinden in de tabel budgettaire gevolgen van beleid. Dit is in onderstaande tabel inzichtelijk gemaakt.

| 2011 (in € mln.) | ||

|---|---|---|

| A1a | Staatsschuld kapitaalmarkt | – 8 867 |

| A2 | Kapitaalmarkt euriborswaps | – 420 |

| A7 | Euriborswaps voor ABN AMRO portefeuille | – 45 |

| I | Rentelasten vaste schuld totaal | – 9 332 |

| A3b | Staatsschuld geldmarkt | – 524 |

| A5 | Floating rate notes (FRN) voor financiering leningen aan ABN AMRO | – 181 |

| II | Rentelasten vlottende schuld (A3a + A5) | – 705 |

| A1b | DDA fee | – 13 |

| III | Overige kosten schulduitgifte (A1b) | – 13 |

| A3b | Staatsschuld geldmarkt | 25 |

| A4 | Geldmarkt eoniaswaps | 69 |

| A6 | Leningen aan ABN AMRO | 169 |

| IV | Rentebaten vlottende schuld totaal | 263 |

| totaal rentelasten staatsschuld (I+II+III+IV-A6) | – 9 956 | |

| resultaat op leningen aan ABN-Amro (A6) | 169 | |

| A | Totaal rentelasten staatsschuld (inclusief ABN AMRO) | – 9 787 |

| B | Totaal rentelasten benchmark (B1+B2+B3+B4) | – 10 212 |

|

| Totaal gerealiseerd resultaat tov benchmark (A-B)1 | 425 |

Resultaat sinds invoering benchmark

Onderstaande tabel geeft het cumulatieve resultaat weer sinds de invoering van de benchmark (in 2008). Het resultaat ten opzichte van de benchmark over de gehele periode 2008–2011 bedraagt € -534 mln. Het negatieve resultaat van 2011 domineert het positieve resultaat in de jaren 2008–2010. Een toelichting op het resultaat over de periode 2008–2010 is te vinden in het rapport Risicomanagement van de Staatsschuld, evaluatie van het beleid 2008–2011 & beleid 2012–2015.

| 2008–2010 | 2011 | 2008–2011 | |

|---|---|---|---|

| Resultaat portefeuille excl ABN AMRO-deel | 494 | – 728 | – 234 |

| Resultaat ABN AMRO-deel | – 312 | 12 | – 300 |

| Totaal resultaat | 182 | – 716 | – 534 |

Risicoparagraaf

Herfinancierings- en liquiditeitsrisico

Vanwege de toegenomen financieringsbehoefte sinds 2008 is het Agentschap sinds 2009 liquiditeitstechnisch aan het verlengen door een vergroting van het kapitaalmarktberoep (ca € 50 mld. per jaar in 2009–2011). De geldmarkt neemt daardoor geleidelijk af.

Renterisico

Naast liquiditeitstechnische verlenging is er van 2009 t/m 2011 ook sprake van rentetechnische verlenging door de inzet van renteswaps. Doordat er in deze periode per saldo meer payerswaps dan receiverswaps zijn afgesloten is een deel van de geldmarkt effectief tegen de lange rente gefinancierd (het renterisico is daardoor afgenomen). Door de inzet van renteswaps om het risico te verlagen is er vanaf 2009 sprake van netto rentelasten op de swapportefeuille. Dit zijn feitelijk de kosten voor risicoreductie. Bij payerswaps betaalt de Staat een vaste rente en ontvangt een variabele rente. Bij receiverswaps is dit andersom. Dit impliceert dat een vertekend beeld ontstaat over het risicoprofiel van de schuldportefeuille als swaps buiten beschouwing worden gelaten.

Met renteswaps wordt het renterisico van de uitgifte op de kapitaal- en geldmarkt bijgestuurd tot dat van de beoogde 7-jaars gecentreerde portefeuille. Bij uitgiftes op de kapitaalmarkt worden daarvoor euriborswaps gebruikt en bij geldmarkttransacties eoniaswaps. In 2011 is er voor € 78 mld. euriborpayerswaps en voor € 55 mld.-receiverswaps afgesloten. Door het risicokader is het volume in de euriborswapportefeuille toegenomen tot ca. € 551 mld. eind 2011. De netto payerpositie komt daardoor eind 2011 uit op € 51 mld.

In de eoniaswapportefeuille was altijd al sprake van relatief grote volumes door de kortere looptijden (tot maximaal één jaar). Ter illustratie: in 2011 is er voor € 160 mld. eoniaswaps afgesloten. Bijna drie kwart daarvan is binnen het lopende kalenderjaar afgelopen.

Valutarisico

Het Agentschap geeft sinds 2007 Commercial Paper uit in euro en vreemde valuta met looptijden tot een jaar. Door uitgifte in vreemde valuta wordt een grotere markt en goedkopere funding bereikt. Hierdoor loopt de Staat echter wel valutarisico. Om dit risico op te heffen worden valutaswaps afgesloten (USD 37 mld. GBP 4,7 mld. NOK 4,6 mld. en CHF 0,4 mld. in 2011). De gemiddelde looptijd van de valutaswaps ligt rond de 55 dagen voor GBP en rond de 34 dagen voor NOK, CHF en USD. Rente- en valutaswaps vormen een integraal onderdeel van het risicobeleid. Door het gebruik van swaps loopt de Staat echter wel kredietrisico.

Kredietrisico

Het Agentschap sluit swaps af onder een standaard contract (ISDA Master Agreement). Het Agentschap sluit in principe alleen de meest voorkomende (plain vanilla) renteswaps en valutaswaps af en gebruikt geen complexere derivaten. Een credit support annex bij het ISDA contract helpt het kredietrisico op tegenpartijen limiteren. In deze annex is opgenomen dat tegenpartijen onderpand (cash of overheidspapier) moeten storten wanneer een verplichting aan de Staat ontstaat. De annex is one-sided, wat inhoudt dat de Staat geen onderpand stort bij tegenpartijen. Onderpand wordt in de meeste gevallen bijgestort op basis van dagelijkse waardering van de swaps. In principe worden swaps alleen afgesloten met Primary Dealers (PDs) of Single Market Specialists (SMS) die zeer kredietwaardig zijn (tenminste twee van de drie ratings minimaal AA- van S&P/Fitch of Aa3 van Moody’s). Voor (nieuwe) partijen met een lagere rating (A+ of A1) wordt upfront onderpand vereist voordat swaps kunnen worden afgesloten. Als één van de ratings verlaagd wordt tot beneden A (S&P / Fitch) of A2 (Moody’s) dan heeft het Agentschap de mogelijkheid tot onmiddellijke afwikkeling (unwinden) van de swaps.

Verder loopt het Agentschap kredietrisico over overtollige gelden die tijdelijk worden uitgezet. Om dit risico te beperken moeten tegenpartijen voldoen aan minimale ratingeisen. Daarnaast wordt het kredietrisico beperkt door zo min mogelijk ongedekt en niet voor langere periodes uit te zetten. Dit betekent dat bij voorkeur gebruik wordt gemaakt van buy sell back transacties (gedekte deposito’s) waarbij onderpand in de vorm van staatsobligaties bij het Agentschap wordt gestort. Mocht een tegenpartij niet aan zijn verplichtingen kunnen voldoen dan kan dit onderpand worden uitgewonnen.

Concentratierisico

Ter voorkoming van concentratierisico is er een limietensysteem. Het limietensysteem schrijft voor welk deel van het totale kredietrisico op één enkele tegenpartij mag worden gelopen. Kredietrisico zelf wordt (veelal) gedekt door onderpand. Concentratierisico is belangrijk bij default van een tegenpartij. In dat geval vallen swaptransacties weg en ontstaat een openstaande positie voor de Staat. Deze positie moet weer worden gesloten omdat er anders sprake is van een rente- of valutarisico voor de Staat. Mocht de kleine kans dat een tegenpartij met een goede rating toch wegvalt zich voordoen, dan zou in beginsel het onderpand voldoende moeten zijn om door het afsluiten van nieuwe swaps de positie te sluiten (zonder dat daarvoor extra kosten hoeven worden gemaakt).