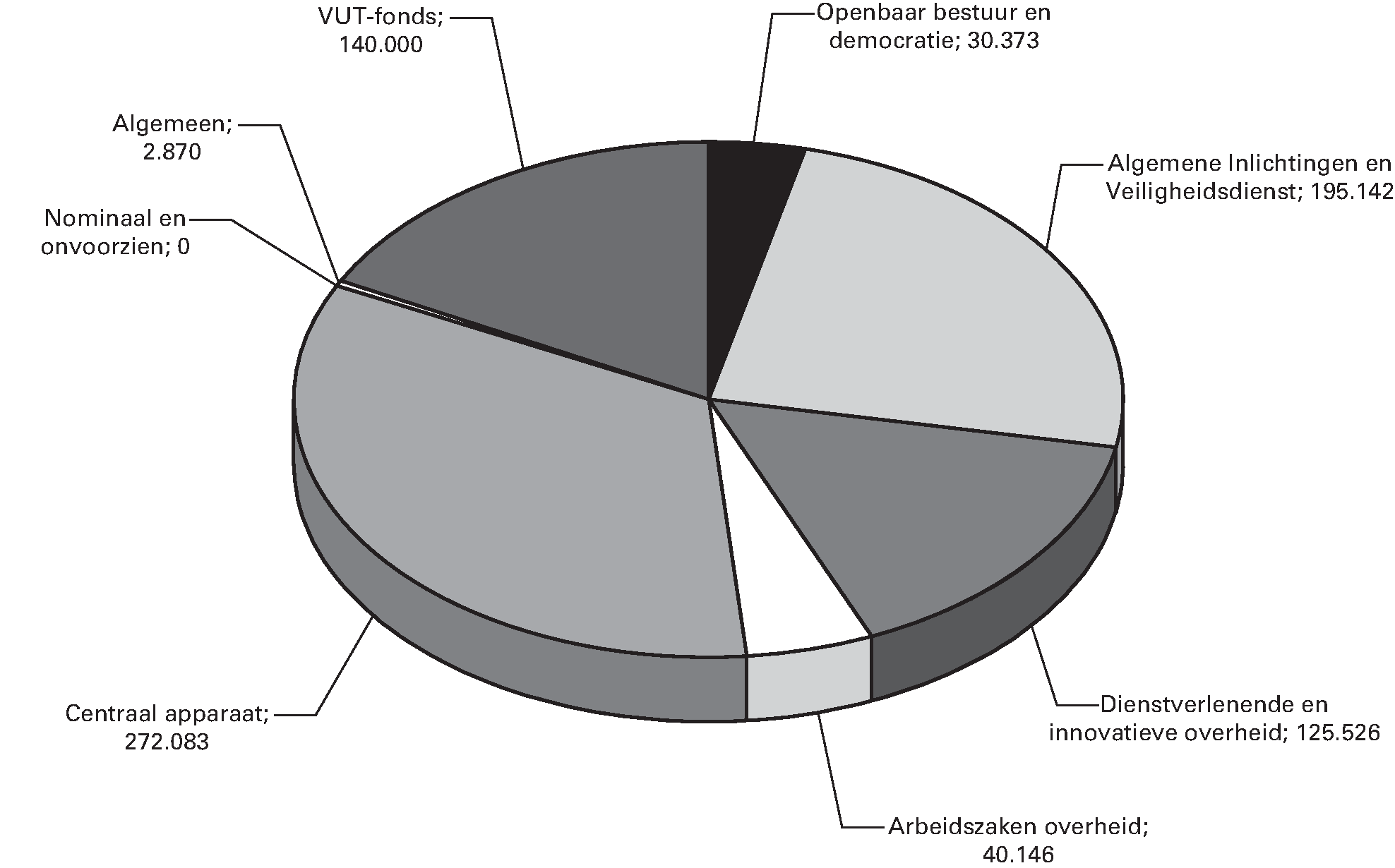

Gerealiseerde uitgaven naar beleidsterrein (x € 1.000)

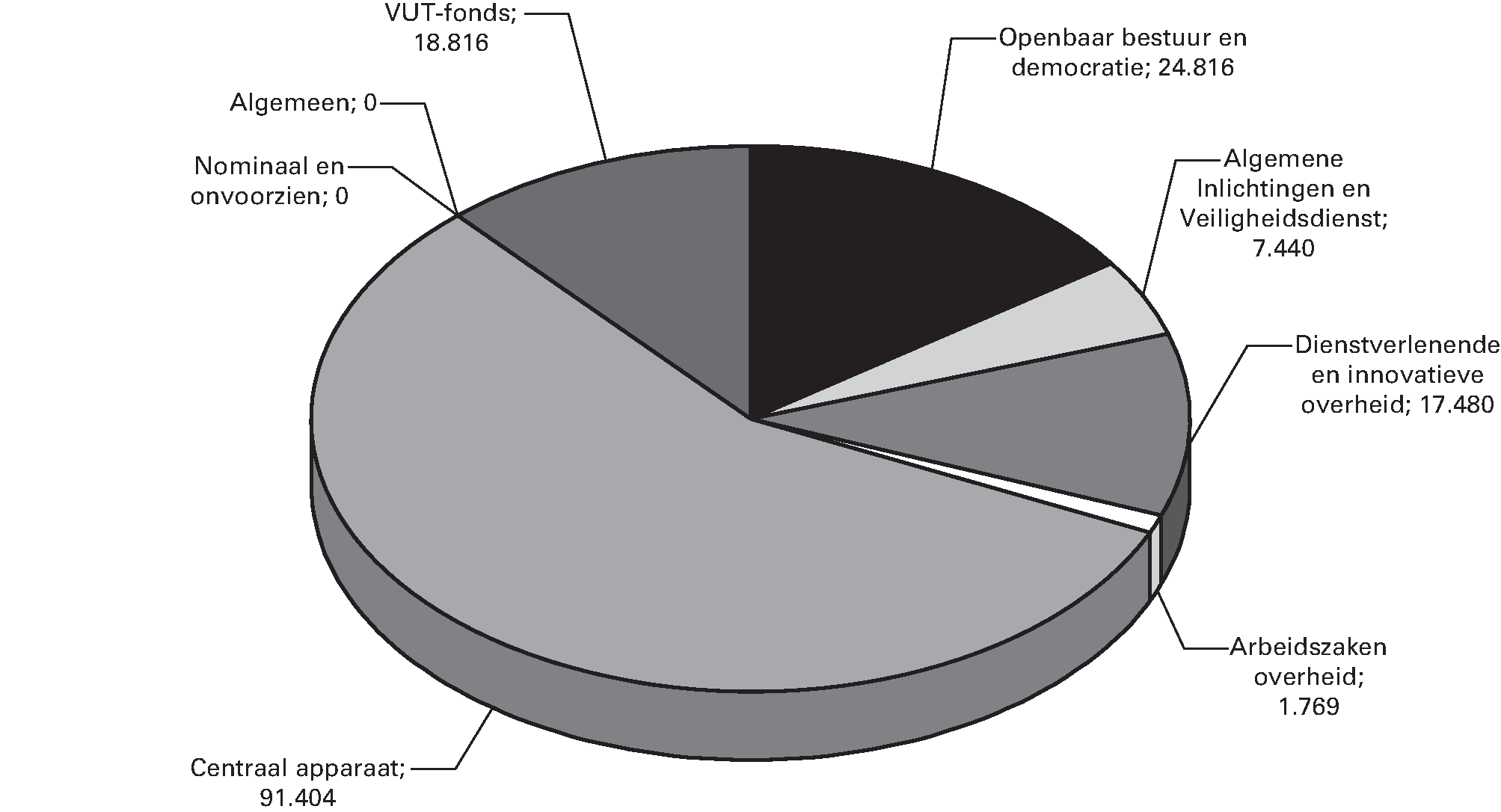

Gerealiseerde ontvangsten naar beleidsterrein (x € 1.000)

A. ALGEMEEN

1. AANBIEDING EN DECHARGEVERLENING

AAN de voorzitters van de Eerste en de Tweede Kamer van de Staten-Generaal.

Hierbij bied ik het jaarverslag met betrekking tot de begroting van Binnenlandse Zaken en Koninkrijksrelaties (VII) over het jaar 2013 aan.

Onder verwijzing naar de artikelen 63 en 64 van de Comptabiliteitswet 2001 verzoek ik de beide Kamers van de Staten-Generaal de Minister van Binnenlandse Zaken en Koninkrijksrelaties decharge te verlenen over het in het jaar 2013 gevoerde financiële beheer.

Ten behoeve van de oordeelsvorming van de Staten-Generaal over dit verzoek tot dechargeverlening is door de Algemene Rekenkamer als externe controleur op grond van artikel 82 van de Comptabiliteitswet 2001 een rapport opgesteld. Dit rapport wordt separaat door de Algemene Rekenkamer aan de Staten-Generaal aangeboden. Het rapport bevat de bevindingen en het oordeel van de Rekenkamer met betrekking tot:

a. het gevoerde financieel beheer en materieel beheer;

b. de ten behoeve van dat beheer bijgehouden administraties;

c. de financiële informatie in het jaarverslag;

d. de betrokken saldibalans;

e. de totstandkoming van de informatie over het gevoerde beleid en de bedrijfsvoering;

f. de in het jaarverslag opgenomen informatie over het gevoerde beleid en de bedrijfsvoering.

Bij het besluit tot dechargeverlening dienen verder de volgende, wettelijk voorgeschreven, stukken te worden betrokken:

a. het Financieel jaarverslag van het Rijk over 2013;

b. het voorstel van de slotwet dat met het onderhavige jaarverslag samenhangt;

c. het rapport van de Algemene Rekenkamer met betrekking tot het onderzoek van de centrale administratie van ’s Rijks schatkist en van het Financieel jaarverslag van het Rijk;

d. de verklaring van goedkeuring van de Algemene Rekenkamer met betrekking tot de in het Financieel jaarverslag van het Rijk over 2013 opgenomen rekening van uitgaven en ontvangsten van het Rijk over 2013, alsmede met betrekking tot de Saldibalans van het Rijk over 2013 (de verklaring van goedkeuring, bedoeld in artikel 83, derde lid, van de Comptabiliteitswet 2001).

Het besluit tot dechargeverlening kan niet worden genomen, voordat de betrokken slotwet is aangenomen en voordat de verklaring van goedkeuring van de Algemene Rekenkamer is ontvangen.

De Minister van Binnenlandse Zaken en Koninkrijksrelaties,R.H.A.Plasterk

Dechargeverlening door de Tweede Kamer

Onder verwijzing naar artikel 64 van de Comptabiliteitswet 2001 verklaart de voorzitter van de Tweede Kamer der Staten-Generaal dat de Tweede Kamer aan het hiervoor gedane verzoek tot dechargeverlening tegemoet is gekomen door een daartoe strekkend besluit, genomen in de vergadering van

De Voorzitter van de Tweede Kamer,

Handtekening:

Datum:

Op grond van artikel 64, tweede lid, van de Comptabiliteitswet 2001 wordt dit originele exemplaar van het onderhavige jaarverslag, na ondertekening van de hierboven opgenomen verklaring, ter behandeling doorgezonden aan de voorzitter van de Eerste Kamer.

Dechargeverlening door de Eerste Kamer

Onder verwijzing naar artikel 64 van de Comptabiliteitswet 2001 verklaart de voorzitter van de Eerste Kamer der Staten-Generaal dat de Eerste Kamer aan het hiervoor gedane verzoek tot dechargeverlening tegemoet is gekomen door een daartoe strekkend besluit, genomen in de vergadering van

De Voorzitter van de Eerste Kamer,

Handtekening:

Datum:

Op grond van artikel 64, derde lid, van de Comptabiliteitswet 2001 wordt dit originele exemplaar van het onderhavige jaarverslag, na ondertekening van de hierboven opgenomen verklaring, doorgezonden aan de Minister van Financiën.

2. LEESWIJZER

Algemeen

Op 20 april 2011 is de aanpassing van de presentatie van de Rijksbegroting onder de naam «Verantwoord Begroten» in de Tweede Kamer behandeld (Kamerstukken II, 31 865, nr. 26). Het jaarverslag is vormgegeven conform de voorschriften van Verantwoord Begroten.

Bij nota van wijziging is door middel van een splitsing van het oorspronkelijke wetsvoorstel tot vaststelling van de begrotingsstaten van Binnenlandse Zaken en Koninkrijksrelaties (VII) voor het jaar 2013 een nieuw voorstel van wet tot vaststelling van de begrotingsstaten van Wonen en Rijksdienst (XVIII) gecreeërd.

Voor het toelichten van verschillen tussen de budgettaire raming en de realisatie in het verslagjaar, is de absolute norm aangehouden van € 1 mln.

Groeiparagraaf

Er zijn dit jaar geen nieuwe ontwikkelingen voor de groeiparagraaf te melden.

Het beleidsverslag

In het beleidsverslag wordt teruggekeken op de resultaten uit 2013. Het beleidsverslag bestaat uit de beleidsprioriteiten, de beleidsartikelen en de bedrijfsvoeringsparagraaf.

Begrotingsstructuur en budgettaire gevolgen van beleid

Dit jaarverslag is vormgegeven conform de voorschriften van Verantwoord Begroten. Door de nieuwe indeling zijn in de tabellen geen gegevens opgenomen voor de jaren 2011 en daarvoor.

Baten-lastenagentschappen

De begroting van Binnenlandse Zaken en Koninkrijksrelaties kent in 2013 het baten-lastenagentschap Basisadministratie Persoonsgegevens en Reisdocumenten (BPR)

De begroting voor Wonen en Rijksdienst kent in 2013 de baten-lastenagentschappen Logius, P-Direkt, De Werkmaatschappij, FMHaaglanden, Shared Service Centrum-ICT, Rijksgebouwendienst, Rijksvastgoed- en ontwikkelingsbedrijf en de Dienst van de Huurcommissie.

In de jaarrekening is de financiële verantwoording van de baten-lastenagentschappen opgenomen. In de jaarrekening wordt voor deze agentschappen middels een balans, een staat van baten en lasten en een kasstroomoverzicht, financiële verantwoording afgelegd over 2013. Tevens worden de bijzonderheden ten aanzien van de bedrijfsvoering, de ontwikkeling van het vermogen, de liquiditeit en de exploitatie toegelicht.

Opbouw Jaarverslag 2013

Het jaarverslag 2013 is als volgt opgebouwd:

A. een algemeen deel met de dechargeverlening.

B. het beleidsverslag 2013 over de prioriteiten en de beleidsartikelen.

In deel B is tevens de bedrijfsvoeringsparagraaf opgenomen.

C. de jaarrekening 2013.

Deel C bestaat uit de verantwoordingsstaten van het departement en de baten-lastenagentschappen, de departementale saldibalans en het overzicht van de gefinancierde topinkomens.

D. de bijlagen:

1. overzicht van de toezichtrelaties en ZBO’s/RWT’s;

2. afgeronde evaluatie en overig onderzoek;

3. externe inhuur;

4. overzicht van de burgemeestersbenoemingen in 2013;

B. BELEIDSVERSLAG

1. BELEIDSPRIORITEITEN

1. Inleiding

In 2013 is gestart met de voorbereiding voor de beoogde decentralisaties op het gebied van de participatiewet naar werk, maatschappelijke ondersteuning en jeugdzaken. Met betrokken ministeries en de Vereniging van Nederlandse Gemeenten (VNG) is gewerkt aan een aanbod om gemeenten bij hun nieuwe taken te ondersteunen. Ook is in 2013 een perspectief geschetst voor de vorming van provincies nieuwe stijl.

Om ruimte en vertrouwen te bieden aan maatschappelijke initiatieven zijn in 2013 door Binnenlandse Zaken en Koninkrijksrelaties belemmeringen in regelgeving weggenomen en is kennisuitwisseling en netwerkvorming op lokaal en regionaal niveau gefaciliteerd. Daarnaast is gewerkt aan het verminderen van de administratieve lasten. Dat is bereikt door betere (digitale) dienstverlening, toezicht en bestuurlijke samenwerking.

Het werkgeverschap in de publieke sector is meer gemoderniseerd. Er is een akkoord bereikt tussen sociale partners over de aanpassing van de ABP-pensioenregeling. Daarnaast is de Wet Normering Topinkomens (WNT) in werking getreden, waardoor de inkomens van topfunctionarissen – van onder de WNT vallende instellingen – worden gemaximeerd tot 130% van het ministersalaris.

2. Moderniseren Openbaar Bestuur

Decentralisaties naar gemeenten

Met de in het regeerakkoord «Bruggen slaan» voorgenomen decentralisaties krijgen gemeenten meer verantwoordelijkheden op het gebied van participatie naar werk, maatschappelijke ondersteuning en jeugdzaken. De Minister van Binnenlandse Zaken en Koninkrijksrelaties heeft in het sociale domein een stelselverantwoordelijkheid ten opzichte van de andere departementen. In 2013 is de voorbereiding van de voorgenomen decentralisaties ter hand genomen:

– in opdracht van het kabinet en de VNG heeft het Centraal Planbureau de financiële risico’s en kansen als gevolg van drie voorgenomen decentralisaties geïnventariseerd (Kamerstukken II, 2012–2013, 33 400 B nr. 16, 33 400 B nr. 22 en 33 750 B nr. 5);

– er is besloten tot het oprichten van een sociaal deelfonds voor de bekostiging van de te decentraliseren verantwoordelijkheden (Kamerstukken II, 2012–2013, 33750 VII, nr. 9);

– onder voorzitterschap van de Minister van Binnenlandse Zaken en Koninkrijksrelaties, is interdepartementaal gewerkt aan de gewenste juridische borging van gegevensuitwisseling en privacy in het sociaal en justitieel domein;

– in samenwerking met de VNG is de aansluiting tussen de gemeentelijke informatievoorziening, de sectorale informatievoorziening en de generieke voorzieningen voor e-overheid tot stand gebracht;

– samen met de betrokken ministeries en de VNG, is tevens een breed aanbod ter ondersteuning van gemeenten ontwikkeld en verspreid. Dit heeft onder meer geleid tot samenwerkingsverbanden met 40 gemeenten.

Effectief Middenbestuur

Op 14 december 2012 startte het kabinet met de procedure tot het samenvoegen van de provincies Flevoland, Noord-Holland en Utrecht (vorming Noordvleugelprovincie). De Minister van Binnenlandse Zaken en Koninkrijksrelaties heeft begin 2013 overleg gevoerd met betrokken partijen: provincies (provinciale en gedeputeerde staten), gemeenten, waterschappen, inwoners, bedrijven en maatschappelijke organisaties. Vanaf medio 2013 is het overleg aangegaan met de betrokken provincies over de taken en bevoegdheden waarmee de nieuw te vormen provincie zal kunnen worden uitgerust. De uitkomsten van dit overleg worden verwerkt in het wetsvoorstel Noordvleugelprovincie dat medio 2014 ter behandeling aan de Tweede Kamer wordt aangeboden. Het perspectief voor de vorming van overige provincies nieuwe stijl verwoordde het kabinet in november 2013 als reactie op de motie Vliegenthart (Kamerstukken I, 2013–2014, CII H).

Burgerschap

Het kabinet biedt ruimte en vertrouwen aan maatschappelijke initiatieven en actief bijdragen aan het zelforganiserend vermogen van de samenleving. In 2013 zijn daartoe de volgende activiteiten ontplooid:

– samen met het Landelijk Samenwerkingsverband Actieve Bewoners en Platform 31 zijn projecten opgezet, gericht op het wegnemen van belemmeringen in regelgeving, aansprakelijkheid in de openbare ruimte en maatschappelijke aanbestedingen;

– een tiental leerkringen is ingericht, waarbinnen gemeenteprofessionals ervaringen op het terrein van overheidsparticipatie kunnen delen;

– door partnerschappen met ondersteuningsorganisaties is kennisuitwisseling en netwerkvorming tussen initiatiefnemers en overheidsprofessionals versterkt;

– in samenwerking met 15 andere partners is de internationale leerconferentie Borders to Cross, rondom democratische vernieuwing en burgerschap, georganiseerd. Borders to Cross bracht 300 overheidsprofessionals, academici en initiatiefnemers uit heel Europa bijeen rond 40 innovatieve projecten op het gebied van de veranderende relatie overheid, samenleving en markt.

Verkiezingen en politieke partijen

Voor de eerstkomende verkiezing van de leden van het Europees parlement op 22 mei 2014 kunnen Nederlanders die op Aruba, Curaçao of Sint Maarten wonen zich registreren bij de Vertegenwoordiging van Nederland in deze landen. Daarvoor is in 2013 de Kieswet aangepast. Ook wordt bij deze verkiezing een experiment gehouden met een nieuw model stembiljet. Kiezers in het buitenland kunnen bij de registratie opgeven of zij het stembiljet per mail willen ontvangen. Het mailen van het stembiljet heeft het voordeel dat de kiezer snel het stembiljet ontvangt en dan nog voldoende tijd heeft om de stem op tijd per post uit te brengen. Door deze maatregelen wordt het stemmen voor Nederlanders uit het buitenland gemakkelijker.

Met ingang van mei 2013 is de Wet financiering politieke partijen in werking getreden. Deze wet stelt onder andere eisen aan de transparantie van giften aan politieke partijen. Zo moeten landelijke politieke partijen giften boven 4.500 euro met naam en toenaam in hun jaarverslag openbaar maken. Een uitbreiding van de wet om ook transparantieregels te stellen voor lokale politieke partijen en lokale afdelingen van landelijke partijen is eind 2013 in consultatie gegaan.

Verdieping van het constitutioneel bestel

De Minister van Binnenlandse Zaken en Koninkrijksrelaties staat garant voor de borging van de kernwaarden van de democratie en de rechtsstaat, met de Grondwet als basis. In 2013 zijn hiervoor verschillende voorstellen verder uitgewerkt, zoals:

– het voorstel tot opneming in de Grondwet van het recht op een eerlijk proces en op toegang tot de rechter;

– het wetsvoorstel tot modernisering van artikel 13 (onschendbaarheid van het brief-, telefoon- en telegraafgeheim);

– initiatiefvoorstellen tot wijziging van de Grondwet met betrekking tot invoering van een correctief referendum;

– het treffen van een wettelijke regeling ter invoering van een raadgevend referendum in het voorjaar van 2014;

– op 10 december 2013 heeft de Minister van Binnenlandse Zaken en Koninkrijksrelaties het eerste Nationale Actieplan Mensenrechten aan de Tweede Kamer aangeboden.

3. Nationale Veiligheid

De onderzoeksprioriteiten van de Algemene Inlichtingen- en Veiligheidsdienst (AIVD) voor 2013 waren de internationale jihadistische-, terroristische- en cyberdreigingen.

De snel groeiende deelname, van bijna 100 Nederlanders, aan de burgeroorlog in Syrië, bleek een concrete bedreiging voor de nationale veiligheid. Een deel van deze Syrië-gangers is in de loop van het jaar teruggekeerd. Hun ervaringen en gelegde contacten met internationaal opererende jihadistische netwerken, maakt dat zij bij terugkeer naar ons land een potentiële dreiging vormen. Voor deze teruggekeerde personen is een integrale aanpak ontwikkeld, waarmee de dreiging op zowel landelijk als lokaal niveau is tegengegaan. Hierbij werkten de AIVD, de Nationaal Coördinator Terrorismebestrijding en Veiligheid (NCTV), gemeenten, politie en het Openbaar ministerie nauw samen.

Onderzoek naar digitale spionage vormde een belangrijk aandachtsgebied. De AIVD verkreeg meer inzicht in daders, doelwitten, intenties en methoden. Dit inzicht werd vervolgens gebruikt ten behoeve van een betere detectie en beveiliging. Veel digitale spionageaanvallen zijn gericht op overheidsinstanties. Deze aanvallen richten zich op het vergaren van politieke inlichtingen over het defensie-, energie-, economisch en buitenlandbeleid. Daarnaast zijn digitale aanvallen gericht op het intimideren, manipuleren en/of bespioneren van dissidentengroeperingen en mensenrechtenorganisaties. Steeds meer digitale spionageaanvallen waren op het bedrijfsleven gericht. Ook hoogwaardige ICT-infrastructuur in Nederland is op zichzelf mikpunt. Deze wordt gebruikt voor digitale spionage- en sabotageaanvallen op doelwitten buiten Nederland.

Op 2 december 2013 heeft de commissie-Dessens haar rapport van de evaluatie van de Wet op de inlichtingen- en veiligheidsdiensten 2002 (Wiv 2002) aangeboden aan de ministers van Binnenlandse Zaken en Koninkrijksrelaties en van Defensie. Hun reactie op de bevindingen van het rapport is in maart 2014 aan de Kamer aangeboden.

In het begrotingsakkoord 2013, tussen VVD, PvdA en de oppositiepartijen D66, ChristenUnie en SGP, is de taakstelling op de AIVD vastgesteld op structureel € 34 mln. vanaf 2018. Door aanvullende efficiencymaatregelen, verregaande versobering en een gedeeltelijke bijstelling van taken, heeft de AIVD in 2013 voor een bedrag van structureel € 23 mln. reeds ingevuld. Daartoe is een pakket aan maatregelen vastgesteld, waarbij ook wordt gesneden in de organisatie: circa 200 fte, met name in de staf- en ondersteunende functies (Kamerstukken II, 2012–2013, 30 977, nr. 54).

4. Overheid en Dienstverlening

In 2013 is ingezet op het wegnemen van regeldruk, de aanpak van fraude en de modernisering van het werkgeverschap.

Verbeteren van de dienstverlening van de overheid en het verminderen van de regeldruk

In 2013 realiseerde de Minister van Binnenlandse Zaken en Koninkrijksrelaties een besparing van € 352 mln. in de administratieve lastendruk voor burgers. Dit is ondermeer bereikt door betere (digitale) dienstverlening, toezicht en bestuurlijke samenwerking.

De landelijke toepassing van een informele aanpak binnen besluitvormingsprocedures en bij behandeling van klachten en bezwaren is verder uitgebreid. Inmiddels zijn 450 pilotprojecten actief binnen het project «Prettig contact met de overheid». Om bestuursorganen te ondersteunen en te stimuleren bij het toepassen en implementeren van deze aanpak, is door de Minister van Binnenlandse Zaken en Koninkrijksrelaties in samenwerking met de Minister van Veiligheid en Justitie, een nieuwe handleiding uitgebracht. Uit onderzoeksresultaten, gebundeld in de uitgave «Prettig contact met de overheid 5», blijkt dat burgers de informele aanpak als eerlijker en rechtvaardiger ervaren. Ook neemt het vertrouwen van burgers in de overheid toe.

Fraude

Ter voorkoming en bestrijding van fraude is het kabinet gestart met het versterkt inzetten van de kwaliteitsagenda Gemeentelijke Basisadministratie (GBA) (Kamerstukken II, 2012–2013, 17 050, nr. 435). In 2013 leidde dit tot de volgende resultaten:

– de gegevens uit de GBA zijn gecombineerd met actief DigiD-gebruik en signalen van mogelijke fraude in de keten. Dat heeft in 6.000 gevallen geleid tot vermoedens van fraude en uiteindelijk tot het afsluiten van 167 DigiD’s;

– via de centrale verstrekkingsvoorziening wordt gecontroleerd op risicopatronen bij inschrijvingen en is gestuurd op meer samenwerking in de keten van afnemers van de GBA;

– gemeenten hebben inzage gekregen in adresgegevens van werknemers bij het Uitvoeringsinstituut Werknemersverzekeringen (UWV), de zogenaamde Suwi-inkijk. Daar maakten 184 gemeenten 19.500 keer gebruik van;

– het kabinet investeerde € 1 mln. extra in opleidingen en examens van 1.200 gemeentelijke burgerzaken-ambtenaren gericht op het bestrijden van fraude (Kamerstukken II, 2013–2014, 29 911, nr. 450);

– op basis van ruim 5.000 adresbezoeken zijn risicoprofielen ontwikkeld en actief gedeeld met alle gemeenten. Deze profielen gebruiken gemeenten bij nieuwe adresonderzoeken.

(Door)ontwikkeling e-overheidsvoorzieningen

In 2013 is gewerkt aan de (door)ontwikkeling van e-overheidsvoorzieningen en het voldoen aan de steeds wijzigende eisen omtrent veiligheid en toenemend gebruik. Ten opzichte van 2012 is het gebruik van DigiD met ruim een derde gestegen. In 2013 is het voor Nederlanders die wonen in het buitenland mogelijk geworden om een DigiD aan te vragen en zo digitaal zaken te doen met de overheid.

Moderniseren van werkgeverschap publieke sector

In september 2013 is een akkoord bereikt tussen sociale partners in de publieke sector over een aanpassing van de ABP-pensioenregeling aan fiscale kaders die per 1 januari 2014 gelden. In ruil voor de versobering van de ABP-pensioenregeling is een lastenverlichting voor overheidswerknemers afgesproken wat leidt tot een gemiddelde koopkrachtstijging van 2% in 2014. Daarnaast is door geen uitkering te geven voor loonbijstelling een besparing van ongeveer € 750 mln. gerealiseerd op de rijksbegroting. Het kabinet heeft voor het eerst overheidswerkgevers gelegenheid gegeven om door modernisering van secundaire arbeidsvoorwaarden toch budgettaire ruimte te creëren voor primaire loonstijging.

Op 27 juli 2013 is de Wet aanpassing pensioenleeftijd Algemene Pensioenwet Politieke Ambtdragers (APPA) in werking getreden. De pensioengerechtigde leeftijd van politieke ambtsdragers loopt nu in lijn met de verhoging van de AOW-leeftijd. Pensioenen van politieke ambtdragers volgen voortaan de ontwikkelingen van de overheidspensioenen. Ook is het middelloonstelsel ingevoerd. Op verzoek van de Tweede Kamer wordt de duur van de voortgezette uitkering van politieke ambtsdragers teruggebracht van tien naar vijf jaar. In december 2013 is dit wetsvoorstel voor (internet)consultatie aangeboden.

Beperken Topinkomens Publieke Sector

Per 1 januari 2013 is de Wet Normering Topinkomens (semi-)publieke sector (WNT) in werking getreden. Het inkomen van topfunctionarissen, van de onder de WNT vallende instellingen, wordt gemaximeerd tot 130% van het ministersalaris. Vakministers kunnen voor instellingen van onder hen ressorterende sectoren een lagere normering vaststellen. Verder dient een overzicht van de inkomens van topfunctionarissen te worden opgenomen als bijlage bij de departementale jaarverslagen 2013. Dit geldt ook voor de inkomens van niet-topfunctionarissen die het bezoldigingsmaximum van de WNT overschrijden.

Daarnaast zijn voorbereidingen getroffen om gegevens te verzamelen voor de eerste WNT-rapportage. De WNT voorziet in een jaarrapportage over de gehele (semi) publieke sector aan de Staten-Generaal over het voorafgaande jaar. In 2014 wordt de eerste WNT-rapportage (over 2013) gepresenteerd.

Integere en veilige publieke taakuitoefening

In 2013 is de metamonitor Veilige Publieke Taak uitgevoerd1. De resultaten zijn gebaseerd op beschikbare, sectorale en landelijke onderzoeken. Hieruit blijkt dat het percentage werknemers met een publieke taak dat slachtoffer is geweest van agressie en geweld tussen 2011 en 2012 gelijk is gebleven.

Het slachtofferschap tussen de sectoren loopt sterk uiteen. Bij de sector veiligheid lijkt er sprake van een toename van het percentage slachtoffers, terwijl er in het stads- en streekvervoer een afnemend slachtofferschap wordt gerapporteerd. In de overige sectoren is de omvang van het slachtofferschap ongeveer stabiel in vergelijking met eerdere jaren.

De implementatie en doorwerking van agressie- en geweldsbeleid laat een stijgende lijn zien.

Het afgelopen jaar hebben 435 mensen contact gezocht met het Adviespunt Klokkenluiders. In ongeveer 75% van de gevallen betrof het een verzoek om advies. Daarnaast richtte het Adviespunt zich op signalerings- en voorlichtingstaken op dit specifieke gebied. De Onderzoeksraad Integriteit Overheid heeft zich als extern meldpunt voor de publieke sector gepositioneerd en nieuwe sectoren hebben hierbij aansluiting gezocht. Naast de sectoren Rijk, Politie, Defensie en de Provincies hebben nu ook de sectoren gemeenten en waterschappen de Onderzoeksraad Integriteit Overheid aangewezen als extern meldpunt.

Een bijdrage leveren aan een goed functionerend openbaar bestuur en democratie.

B Rol en verantwoordelijkheid

De Minister van BZK is verantwoordelijk voor het functioneren van het stelsel van het openbaar bestuur, zowel op centraal als op decentraal niveau en binnen de kaders van de regelgeving van de Europese Unie. De minister is verantwoordelijk voor de bestuurlijke organisatie (de Grondwet, de Gemeente- en Provinciewet, de Financiële verhoudingswet en de Wet gemeenschappelijke regelingen), maar ook voor goede bestuurlijke en financiële verhoudingen. Daarmee schept de Minister van BZK randvoorwaarden voor voldoende bestuurskrachtige gemeenten en provincies, die in staat zijn hun taken – zowel in autonomie als in medebewind – goed te kunnen uitvoeren. Dat draagt bij aan de legitimatie van ons bestuurlijke stelsel.

Het democratische en rechtsstatelijke gehalte van de publieke besluitvorming en beleidsvoering vormt daarnaast een belangrijke pijler van de legitimatie van het Nederlands openbaar bestuur. In dat kader waarborgt de Minister van Binnenlandse Zaken en Koninkrijksrelaties het functioneren van het constitutionele bestel, waaronder het stelsel van de representatieve democratie. Daarbij gaat het in de eerste plaats om de verkiezingen (de Kieswet) voor vertegenwoordigende lichamen op de verschillende bestuurlijke niveaus. De Minister van BZK zorgt tevens voor zodanige toerusting van de Kiesraad dat deze zijn wettelijke taken adequaat kan vervullen.

C Beleidsconclusies

Decentralisaties

Het Ministerie van BZK blijft nauw betrokken bij de decentralisatieoperatie in het sociaal domein. Naast de klassieke verantwoordelijkheden zoals opgenomen in gemeentewet en financiële verhoudingswet, heeft de Minister van BZK in het constituerend beraad ook een coördinerende rol gekregen. Deze coördinerende rol richt zich op de samenhang tussen de drie decentralisaties, jeugd, maatschappelijke ondersteuning en participatie, en op het goed laten landen van de nieuwe verantwoordelijkheden bij bestuurskrachtige en uitvoeringskrachtige gemeenten. De Minister van BZK kent ook een inhoudelijke verantwoordelijkheid in relatie tot een aantal belangrijke randvoorwaarden bij het goed laten landen van de decentralisaties. Zo is hij verantwoordelijk voor onderwerpen als een bestuurskrachtig binnenlands bestuur met de juiste schaal, de juiste bestuurlijke verhoudingen, het beheer van het gemeentefonds, interbestuurlijk toezicht, vermindering van regeldruk, kaders voor een goede implementatie van gegevensuitwisseling en privacyvraagstuk ten behoeve van regie en vroegsignalering over alle te decentraliseren domeinen, en het faciliteren en bevorderen van burgerparticipatie en overheidsparticipatie.

Het Kabinet heeft, onder leiding van de Minister van BZK, een aantal uitgangspunten geformuleerd in de zogeheten «Decentralisatiebrief» van 19 februari 2013. Deze uitgangspunten brengen samenhang binnen de drie genoemde decentralisaties op onderwerpen als verantwoording, interbestuurlijk toezicht, vermindering van regeldruk en financiën. De uitgangspunten zoals opgenomen in de decentralisatiebrief zijn meegenomen in de besluitvorming omtrent de decentralisatiewetgeving, daarnaast worden deze gebruikt bij de vormgeving die bij inwerkintreding van de decentralisaties van belang worden zoals een overall monitor sociaal domein. Als voorbeeld wordt de samenhang op het terrein van financiën bereikt door het opnemen van de middelen in het sociaal deelfonds. De middelen in het deelfonds worden tijdelijk, voor een periode van drie jaar, verstrekt via een apart begrotingsartikel in het gemeentefonds en kunnen gedurende deze periode alleen worden besteed aan de onderscheiden doelen van het sociaal domein.

D Tabel Budgettaire gevolgen van beleid

Tabel 1.1 Openbaar bestuur en democratie

Realisatie

Oorspronkelijk Vastgestelde begroting

Verschil

(x € 1.000)

2009

2010

2011

2012

2013

2013

2013

Verplichtingen

31.897

45.581

25.102

20.479

Uitgaven:

25.209

30.373

25.102

5.271

1.1

Bestuurlijke en financiële verhouding

6.806

11.947

7.999

3.948

Subsidies

4.246

6.794

3.349

3.445

Communicatie, kennisdeling en onderzoek

0

13

0

13

Diverse subsidies

1.600

605

854

– 249

Oorlogsgravenstichting (OGS)

2.646

6.176

2.495

3.681

Opdrachten

2.560

5.016

4.650

366

Communicatie, kennisdeling en onderzoek

2.560

5.016

4.650

366

Bijdragen aan (inter)nationale organisaties

0

137

0

137

Bijdragen internationaal

0

137

0

137

1.2

Participatie

18.403

18.426

17.103

1.323

Subsidies

14.599

15.749

16.033

– 284

Politieke partijen

14.599

15.749

16.033

– 284

Opdrachten

3.803

2.677

1.070

1.607

Kiesraad

540

245

420

– 175

Verkiezingen

3.263

2.432

650

1.782

Ontvangsten

24.694

24.816

49.465

– 24.649

E Toelichting op de financiële instrumenten

1.1 Bestuurlijke en financiële verhoudingen

Subsidies

Diverse subsidies

De stichting Europa Decentraal heeft in 2013 gemeenten en provincies ondersteund in de omgang met de Brusselse regels omtrent staatssteun, en hier een subsidie voor ontvangen.

Het actieprogramma Lokaal Bestuur heeft naar aanleiding van de verantwoording over 2012 een nabetaling ontvangen voor een subsidie. Deze subsidie is toegekend ten behoeve van de begeleiding aan raden/raadsleden en wethouders om op een adequate manier invulling te geven aan hun veranderende rollen en taken.

Oorlogsgravenstichting (OGS)

Namens de Nederlandse overheid heeft de Oorlogsgravenstichting in 2012 wereldwijd ongeveer 50.000 graven van Nederlandse oorlogsslachtoffers beheerd. Deze graven liggen in meer dan 50 landen, verspreid over vijf continenten. Het zwaartepunt ligt daarbij in Indonesië. Ook verzorgde de stichting ruim 10.000 graven van militairen van de geallieerde strijdkrachten in Nederland. Naast de € 2,5 mln. structurele subsidie heeft de Oorlogsgravenstichting in 2013 € 2,9 mln. aan incidentele subsidies ontvangen: € 1,9 mln. voor de uitbreiding van ereveld Loenen en het onderhoud aan de paden aldaar en € 0,8 mln. voor het aanboren van derde geldstromen en/of het reorganiseren van de werkzaamheden. Omdat de Oorlogsgravenstichting kampt met wisselkoersrisico’s is daarnaast een incidentele subsidie van € 0,2 mln. voor de vorming van een egalisatiereserve gedaan.

1.2 Participatie

Subsidies

Politieke partijen

Politieke partijen krijgen subsidie op grond van de Wet financiering politieke partijen (Wfpp). Voor subsidie komen alleen partijen in aanmerking die ten minste 1.000 leden hebben, die hebben deelgenomen aan de voorgaande Kamerverkiezingen en daarbij in één van beide Kamers minimaal één zetel hebben behaald.

De Wfpp is op 1 mei 2013 in werking getreden, en kan worden gezien als de opvolger van de Wet subsidiëring politieke partijen (Wspp). In de Wfpp staan niet alleen de regels over de subsidiëring aan politieke partijen, maar zijn ook nieuwe, aangescherpte regels opgenomen over de financiering van partijen door derden (door middel van bijvoorbeeld donaties).

Tabel 1.2 Subsidies op grond van de Wet subsidiering politieke partijen

Definitieve vaststelling van de bedragen over 2013 moet nog plaatsvinden.

Opdrachten

Verkiezingen

In het voorjaar van 2013 is extra budget vrijgemaakt ten behoeve van het onderzoek naar een nieuw stembiljet dat elektronisch geteld kan worden. De Tweede Kamer heeft eind 2013 het verslag van het onderzoek ontvangen (Kamerstukken II, 2013–2014, 31 142 nr. 37). De Minister van BZK heeft het onderzoek, voor zover het gaat om de invoering van een nieuw stembiljet in het stemlokaal «on hold» gezet lopende de advisering van de commissie Van Beek die moet adviseren over de vraag of het mogelijk is om elektronisch stemmen in het stemlokaal in te voeren. Deze commissie heeft op 18 december 2013 advies uitgebracht. De planning is om in maart 2014 het kabinetsstandpunt aan de Tweede Kamer toe te sturen. Voor de kiezers die vanuit het buitenland mogen stemmen wordt bij de verkiezing van de leden van het europees parlement geëxperimenteerd met een van de, in het onderzoek, ontwikkelde modellen voor een nieuw stembiljet. In dit experiment kan het nieuwe model van het stembiljet per mail worden gezonden aan de kiezers die zijn geregistreerd.

Nederlanders die in Curaçao, Aruba of Sint Maarten woonachtig zijn kunnen zich registreren bij de Vertegenwoordiging van Nederland in deze landen. De Kieswet is daarvoor aangepast. Medio 2013 is (Kamerstukken II, 2012–2013, 31 142 nr. 35) aan de Tweede Kamer bericht dat toegewerkt zal worden naar de realisatie van een permanente registratie voor de kiezers die vanuit het buitenland mogen stemmen. Doel is de permanente registratie gereed te hebben voor de eerstkomende reguliere verkiezing waaraan de kiezers in het buitenland mogen deelnemen. Dat is de verkiezing van de leden van de Tweede Kamer in 2017.

Ontvangsten

In het financieringsarrangement mGBA/ORRA was een ontvangst van € 25 mln. van agentschap BPR voorzien in verband met de inbeheername van de Online Raadpleegbare Reisdocumentenadministratie (ORRA). Deze inbeheername heeft in 2013 niet plaatsgevonden, omdat er een pas op de plaats is gemaakt met de ontwikkeling van de ORRA; de met de inbeheername samenhangende ontvangst heeft derhalve ook niet plaatsgevonden.

Artikel 2. Algemene Inlichtingen- en Veiligheidsdienst

Tijdige onderkenning van niet direct waarneembare dreigingen en risico’s voor de (inter)nationale veiligheidsbelangen van de Nederlandse staat en samenleving, en daarop gebaseerde informatieverstrekking aan de partners van de Algemene Inlichtingen- en Veiligheidsdienst (AIVD), die daardoor worden aangezet om passende maatregelen te nemen.

B Rol en verantwoordelijkheid

De Minister van Binnenlandse Zaken en Koninkrijksrelaties is verantwoordelijk voor de taakuitvoering van de AIVD. De Minister legt zo veel als mogelijk in het openbaar verantwoording af aan de Tweede Kamer. Waar dat niet kan, vanwege geheimhoudingsnoodzaak, gebeurt dit via de Commissie voor de Inlichtingen- en Veiligheidsdiensten (CIVD) van de Tweede Kamer.

De AIVD staat voor de nationale veiligheid door tijdig dreigingen, politieke ontwikkelingen en risico’s te onderkennen die niet direct zichtbaar zijn. Hiervoor verricht de AIVD onderzoek in binnen- en buitenland met behulp van algemene inlichtingenmiddelen (open bronnen) en bijzondere inlichtingenmiddelen. Op basis van de onderzoeksresultaten zet de AIVD bestuurders, beleidsmakers en andere belanghebbenden op lokaal, nationaal en internationaal niveau aan tot handelen. Hiertoe informeert en adviseert de AIVD zijn afnemers met ambtsberichten en analyses (waaronder openbare publicaties) en door gericht relatiemanagement.

Aantal dreigingsinformatie-producten ten behoeve van stelsel bewaken en beveiligen (art 6.2.e Wiv 2002)2

163

115

Aantal dreigingsinformatie-producten ten behoeve van beveiligingsbevorderende taak (art 6.2.c Wiv 2002)

12

13

Aantal inlichtingenproducten over ontwikkelingen in de landen van het aanwijzingsbesluit buitenland

530

427

Aantal aangewezen vertrouwensfuncties

63.948

61.417

Aantal door AIVD in behandeling genomen veiligheidsonderzoeken

8.497

7.929

Aantal geweigerde Verklaringen van Geen Bezwaar (VGB)3

990

716

[Bron AIVD]

1

Dit zijn berichten in het kader van exportcontrole op strategische goederen (o.a. dual use) aan het Ministerie van Buitenlandse Zaken, het Directoraat-generaal Buitenlandse Economische Betrekkingen DGBEB.

2

De gerapporteerde stelselproducten bewaken en beveiligen zijn: dreigingsinschatting, dreigingsanalyse, risicoanalyse en mededelingen. (De definitie is aangepast en gecorrigeerd voor 2012.)

3

Hiervan hebben in 2013 664 weigeringen betrekking op B-vertrouwensfuncties in de burgerluchtvaart.

C Beleidsconclusies

De beoogde verregaande samenwerking met de nationale politie aangaande de personele en technische inrichting van de tien Regionale Inlichtingendiensten en de Landelijke Inlichtingendienst heeft in 2013 vertraging opgelopen door reorganisaties bij zowel de AIVD als de nationale politie. In 2013 heeft wel een ICT-pilot bij één Regionale Inlichtingendienst (RID) plaatsgevonden. Het doel was de effectiviteit en efficiency van de inzet van RID-en te versterken. Verder zijn de resultaatgebieden nagenoeg allemaal beschreven. Deze zullen door de nationale politie en de AIVD vanaf 2014 stap voor stap worden doorgevoerd bij de RID’s.

In 2013 is een kwartiermaker aangesteld in het kader van de samenwerking tussen de Militaire Inlichtingen- en Veiligheidsdienst (MIVD) en de AIVD inzake de Nationale Sigint Organisatie (NSO) en de operationele ondersteuning van de beide diensten op het gebied van cybersecurity. Daarmee is ook een aanvang gemaakt met de gezamenlijke uitvoering van deze taken. Naar verwachting zal in het voorjaar van 2014 de gezamenlijke eenheid formeel worden opgericht. De commissie Dessens heeft geadviseerd de bevoegdheden van de I&V-diensten met betrekking tot kabelinterceptie uit te breiden. Nadat het kabinet een reactie heeft geformuleerd op het advies kan eventueel een wijziging van de Wet op de Inlichtingen- en Veiligheidsdiensten (WIV) worden ingediend. Materiële uitbreiding van specifieke expertise en technieken die nodig zijn om de toenemende datastromen te kunnen verwerken en analyseren zijn op beperkte schaal gerealiseerd. Van personele uitbreiding hiervoor was geen sprake. In 2013 is een pilot voor netwerk detectie bij het Rijk in samenwerking met de Nationaal Coördinator Terrorismebestrijding en Veiligheid (NCTV) en de MIVD voorbereid.

De situatie in Syrië maakt het belang van een I&V-dienst met een zelfstandige inlichtingenpositie nog eens duidelijk. De Nederlandse regering moet in staat worden gesteld, zonder volledig afhankelijk te zijn van de informatie van andere landen, besluiten te nemen over de Nederlandse inzet in EU of VN-kader ten behoeve van internationale maatregelen. Dit was onder ander het geval ten aanzien van Syrië, over het gebruik van chemische wapens in dat land, over de regionale implicaties van de burgeroorlog en over de tegen Europa gerichte dreiging.

Met inlichtingenberichten en analyses draagt de AIVD bij aan kennisopbouw en kan de AIVD waarschuwen voor mogelijke dreigingen tegen de Nederlandse belangen. Ook heeft de AIVD frequent presentaties en briefings gegeven voor betrokken ministers (in de Raad voor de Inlichtingen- en Veiligheidsdiensten en op ad hoc basis), voor de Commissie Inlichtingen- en Veiligheidsdiensten (CIVD) van de Tweede Kamer en voor betrokken hoge ambtenaren.

De AIVD heeft in 2013 de uitvoering van de veiligheidsonderzoeken herijkt. Dit was nodig omdat de behoefte aan screening toenam en daarmee de vraag om uitbreiding van functies waarvoor een veiligheidsonderzoek is benodigd. Evenwel is het veiligheidsonderzoek een kostbaar en op de privacy inbreukmakend middel dat enkel in het kader van de nationale veiligheid kan worden ingezet. In samenspraak met de andere departementen is nieuw beleid ontwikkeld voor de aanwijzing van vertrouwensfuncties. Het nieuwe beleidskader zorgt voor eenduidige, scherpe aanwijscriteria waarmee de verschillende ministers in hun eigen domein functies, waarbij de mogelijkheid bestaat de nationale veiligheid te schaden, als vertrouwensfunctie aan wijzen. De nieuwe leidraad sluit aan op de rijksbrede Strategie Nationale Veiligheid. Aan de hand van nieuw ontworpen risicoprofielen zorgt de AIVD voor nog meer maatwerk in de uitvoering van veiligheidsonderzoeken.

In 2013 is door de Minister in samenwerking met de Minister van Defensie een wetsvoorstel ingediend om tarifering ook in de private sector mogelijk te maken. De Raad van State heeft positief geadviseerd over het wetsvoorstel. Het wetsvoorstel is vertraagd en ligt ter behandeling in de Tweede Kamer.

D Tabel Budgettaire gevolgen van beleid

Tabel 2.1 Algemene Inlichtingen en Veiligheidsdienst

Realisatie

Oorspronkellijk Vastgestelde begroting

Verschil

(x € 1 000)

2009

2010

2011

2012

2013

2013

2013

Verplichtingen

200.112

197.486

199.621

– 2.135

Uitgaven:

198.945

195.142

199.621

– 4.479

2.1

Apparaat

188.302

185.758

190.237

– 4.479

2.2

Geheim

10.643

9.384

9.384

0

Ontvangsten

3.170

7.440

8.214

– 774

E Toelichting op de financiële instrumenten

2.1 Apparaat

De opstart van de gezamenlijke eenheid van de MIVD en de AIVD is later van start gegaan dan gepland. De beschikbare middelen zijn doorgeschoven naar 2014 (€ 1,5 mln.). Daarnaast zijn in 2013 zijn middelen vrij gespeeld binnen de dienst met het oog op de financiering van de frictiekosten van de reorganisatie als gevolg van de taakstelling op de dienst. (€ 6 mln.). Ten opzichte van deze mutaties is de begroting volledig gerealiseerd.

Ontvangsten

Vanaf 1 januari 2013 zijn de kosten die samenhangen met de uitvoering van veiligheidsonderzoeken voor de publieke sector in rekening gebracht aan de werkgevers. In totaal heeft de AIVD in 2013 € 5,7 mln. in rekening gebracht, waarmee er sprake was een tegenvaller van € 1,3 mln. op de ontvangsten als gevolg van vraaguitval. De overige ontvangsten zijn apparaatsgerelateerd.

Artikel 6. Dienstverlenende en innovatieve overheid

Een compacte overheid door minder regeldruk, voorzieningen voor efficiënt gebruik van overheidsinformatie en het bevorderen van burgerschap.

B Rol en verantwoordelijkheid

De Minister van BZK heeft een regierol voor het verminderen van administratieve lasten en regeldruk voor burgers, professionals en medeoverheden.

De Minister is systeemverantwoordelijk voor het stelsel van basisregistraties en is vanuit de Wet gemeentelijke basisadministratie persoonsgegevens verantwoordelijk voor een goed functionerende Gemeentelijke Basisadministratie Persoonsgegevens (GBA) en vanuit de Paspoortwet verantwoordelijk voor betrouwbare reis- en identiteitsdocumenten. De Minister stelt voor de basisregistratie het beleid vast en is verantwoordelijk voor de uitvoering.

De Minister is coördinerend verantwoordelijk voor het gebruik en de implementatie van e-overheidvoorzieningen en is als opdrachtgever verantwoordelijk voor de ontwikkeling en het beheer van diverse e-overheidvoorzieningen.

De Minister heeft een regierol bij het bevorderen van burgerschap en stimuleert hiervoor veranderingen binnen de overheid.

In Caribisch Nederland is de Minister vanuit de Wet basisadministraties persoonsgegevens BES verantwoordelijk voor een goed functionerende bevolkingsadministratie (PIVA) en vanuit de Wet identiteitskaarten BES voor een betrouwbare identiteitskaart (sedula).

C Beleidsconclusies

Open Overheid

Nederland is in 2011 lid geworden van het Open Government Partnership (OGP), het internationale verband dat zich richt op het transparanter en toegankelijker maken van overheden. In september 2013 heeft Nederland een visie en actieplan Open Overheid opgesteld dat actieve openbaarheid van overheidsinformatie als uitgangspunt heeft.

Deze visie en actieplan Open Overheid biedt de basis voor het werken met verschillende partijen binnen en buiten de overheid aan een meer open overheid.

De visie en actieplan Open Overheid is door het kabinet aan de Tweede Kamer gestuurd en omarmt.

Open data (herbruikbare openbare overheidsinformatie) is één van de uitgangspunten van de visie op Open Overheid en levert een belangrijke bijdrage aan economische innovatie, versterking burgerschap, goed bestuur en een efficiëntere overheid. In 2012 is een begin gemaakt met pilots en het op elkaar laten aansluiten van vraag en aanbod van Open data. In 2013 is actief ingezet op het wegnemen van belemmeringen bij het aanbieden van data, op het verspreiden van goede voorbeelden van vraag en aanbod en op kennisdeling. In 2013 is binnen het departement voortgang geboekt door het gebruik van open data. Er zijn meer bestanden beschikbaar zoals topinkomens in de publieke sector en nieuwe data met betrekking tot leefbaarheid. Vanuit de eigen BZK organisatie is een team Open data actief om data open te maken. BZK inventariseert bij ieder ministerie welke datasets openbaar worden gemaakt. Uit internationale vergelijkingen blijkt dat Nederland veel datasets beschikbaar stelt, maar op het terrein van financiële transparantie – open spending – nog achterblijft. Hiermee is in 2013 een start gemaakt.

Het aantal open data bestanden wat vindbaar is in 2013 via data.overheid.nl is flink groter geworden. Het open data aanbod is toegenomen van 150 datasets eind 2012 naar ruim 6.000 datasets eind 2013. Er is hard gewerkt aan de bekendheid van open data. Op veel agenda's van uitvoeringsagenda's, gemeenten en andere overheden is Open data een thema geworden. In 2013 is niet alleen het vergroten van het aanbod van data leidend geweest, maar ook de toepassing ervan in maatschappelijke vraagstukken. Hiervoor zijn onder andere twee pilots opgestart om de invloed van open data bij de oplossing van maatschappelijke vraagstukken vast te kunnen stellen. Daarbij is er het Gronings open data portaal geopend. Het als open data beschikbaar stellen van aardbevingsdata speelt een rol in het gesprek over aardbevingen in provincie Groningen. Daarnaast is in samenhang met de departementen Economische Zaken (EZ), Infrastructuur en Milieu (IenM) en BZK gestart met het doorbraakproject open data. Doel is om op basis van een aantal thema's vraag en aanbod bij elkaar te brengen. De thema's voor 2014 zijn Water, Energie en Smartcities.

D Tabel Budgettaire gevolgen van beleid

Tabel 6.1 Dienstverlenende en innovatieve overheid

Realisatie

Oorspronkelijk Vastgestelde begroting

Verschil

(x € 1.000)

2009

2010

2011

2012

2013

2013

2013

Verplichtingen

193.538

102.722

125.848

– 23.126

Uitgaven:

145.866

125.526

125.848

– 322

6.1

Verminderen regeldruk

3.711

2.849

4.300

– 1.451

Opdrachten

3.711

2.004

4.300

– 2.296

Vermindering regeldruk en administratieve lasten

3.711

2.004

4.300

– 2.296

Bijdragen aan baten-lastenagentschappen

0

845

0

845

Vermindering regeldruk en administratieve lasten

0

845

0

845

6.2

Informatiebeleid en ontwikkeling e-overheidsvoorzieningen

Met het programma «beter en concreter» worden gemeenten rechtstreeks ondersteund bij het terugdringen van regeldruk. «Beter en concreter» is een gezamenlijk programma van de ministeries van BKZ en EZ en de VNG voor het verminderen van regeldruk en het verbeteren van dienstverlening en de kwaliteit van regels.

In het regeerakkoord is opgenomen dat de regeldruk per 2017 met € 2,5 miljard wordt verlaagd (ten opzichte van 2012) voor bedrijven, professionals en burgers. De afgelopen maanden is het deel voor burgers en professionals verder ingevuld tot € 352 mln. De teruggang in het cijferbeeld (was € 400 mln.) wordt verklaard doordat de regeldrukeffecten van enkele maatregelen door beleidsverandering in negatieve zin moesten worden bijgesteld. Met de Najaarsrapportage Regeldruk eind 2013 is de Tweede Kamer in vervolg op de programmabrief «Goed Geregeld» over de voortgang van deze kwantitatieve vermindering geïnformeerd (Kamerstukken II, 29 362, nr. 212).

Het kabinet heeft met de zogenaamde maatwerkaanpak ingezet op vermindering van regeldruk in die sectoren en domeinen waar de regeldruk als onevenredig hoog wordt ervaren. Zo is in 2013 gewerkt aan het wegnemen van belemmeringen in het openbaar vervoer voor mensen met een beperking en aan de aanpak van belemmeringen voor vrijwilligers. Deze aanpak loopt door, c.q. wordt (ten dele) afgerond in 2014. In de Najaarsrapportage Regeldruk is de voortgang van de maatwerkaanpak, de regeldrukvermindering bij medeoverheden en de nadere uitwerking van de voorstellen ter verbetering van de wetgevingskwaliteit geschetst.

In 2013 heeft het onafhankelijk advies- en toetsingscollege Actal toetsen uitgevoerd op nieuwe, voorgenomen wet- en regelgeving. Actal heeft meerdere adviezen opgeleverd in 2013, waaronder een advies over de merkbaarheid van regeldrukvermindering.

De onderuitputting op het artikelonderdeel is binnen het artikel ingezet om tekorten op de dossiers eOverheid te verkleinen.

Tabel 6.2 Indicatoren

Beginstand 2010

Streefwaarde 2011

Streefwaarde 2012

Realisatie tot en met 2013

Vermindering administratieve lasten van de burger in tijd en kosten bij de overheid (t.o.v. het jaar daarvoor)1

83,7 mln. uur

€ 755 mln

0%

0%

€ 52,9 mln.

Bron: opgaven van verschillende departementen van door hen gerealiseerde vermindering van administratieve lasten.

1

De indicator is met het regeerakkoord gewijzigd naar een lastenreductie voor de periode 2012 -2017

van € 2,5 mld. voor bedrijven, professionals en burgers (er zijn geen tussenliggende streefwaarden gesteld) (Kamerstukken II 29 362 nr. 212, 2012–2013, brief van 24 april 2013).

In de tabel is opgenomen de realisatie voor burgers en professionals vanaf het begin van de regeerperiode (november 2012) tot en met eind 2013. Tevens zijn de gerealiseerde uren onderdeel van de realisatie (gerekend wordt met € 15 per uur).

Bijdragen aan baten-lastenagentschappen

Vermindering regeldruk en administratieve lasten

Het Kenniscentrum Prettig Contact, onderdeel van de Werkmaatschappij, heeft een bijdrage ontvangen ten behoeve van de vermindering van regeldruk en administratieve lasten. Naast de inzet op administratieve lastenvermindering voor de burger is vanuit het project «Prettig Contact met de Overheid» ten behoeve van de de-juridisering ingezet op een landelijke toepassing en implementatie van de informele aanpak in besluitvormings-procedures en bij de behandeling van klachten en bezwaren. Een informele aanpak door de overheid wordt door burgers als positief ervaren, zo bleek uit de onderzoeken gebundeld in de uitgaven «Prettig contact met de overheid» editie 4 en 5. Dit inzicht heeft geleid tot 450 pilotprojecten waarin de behandeling van klachten en bezwaren op informele wijze wordt aangepakt. Om de informele aanpak door bestuursorganen verder te ondersteunen en stimuleren heeft de Minister van BZK in samenwerking met de Minister van VenJ een nieuwe handleiding hierover uitgebracht.

6.2 Informatiebeleid en ontwikkeling e-overheidsvoorzieningen

Opdrachten

(door)ontwikkeling e-overheidsvoorzieningen

Voor de ontwikkeling naar een iOverheid is ontwikkeling en beheer van een digitale basisinfrastructuur noodzakelijk. In 2013 waren vele eOverheidsvoorzieningen in bedrijf en is door stichting ICTU gewerkt aan het up-to-date houden en het voldoen aan de steeds wijzigende eisen met betrekking tot veiligheid, toenemend gebruik en de gegevensuitwisseling tussen de verschillende systemen. Ook zijn verdere stappen naar een open overheid genomen en is het bestuurlijk en operationeel besef van het belang van informatiebeveiliging vergroot. De digitale basisinfrastructuur is een belangrijke basis voor het realiseren van de afspraak uit het regeerakkoord; bedrijven en burgers kunnen uiterlijk in 2017 zaken die ze met de overheid doen, zoals het aanvragen van een vergunning, digitaal afhandelen.

Ook is door stichting ICTU gewerkt aan de beveiliging van DigiD. Alle gebruikers moeten een beveiligingsassessment uitvoeren en hiervan een auditrapport bij Logius inleveren. In samenwerking met KING en VNG zijn de gebruikers bij de uitvoering hiervan ondersteund. Voor bijna 90% van de authenticaties in Nederland is inmiddels een ICT-beveiligingsassessment ingeleverd.

In 2013 is gewerkt aan de strategische verkenning eID stelsel. Voor de totstandkoming van het eID Stelsel en de uitwerking van de DigiD-kaart is het programma eID ingericht, onder aansturing vanuit een stuurgroep waarin diverse departementen zijn vertegenwoordigd. Het programma werkt nauw samen met de VNG en NVVB. Over de ontwikkeling en invoering van het eID stelsel is de Tweede Kamer eind december 2013 geïnformeerd (Kamerstukken II, 26 643, nr. 299).

In 2013 is gewerkt aan de voorbereiding van de registratie van niet-ingezetenen, deze moest op 6 januari 2014 operationeel zijn. Met de komst van de RNI kunnen niet-ingezetenen zich bij 18 daartoe aangewezen RNI-loketgemeenten laten inschrijven en wordt hen een BSN toegekend.

Aanpak fraudebestrijding

In 2013 is een impuls gegeven aan fraudebestrijding. Hiertoe zijn middelen aan het budget BZK toegevoegd. In de brief van 10 mei 2013 en het debat rond fraude met toeslagen (Kamerstukken II, 17 050, nr. 435) is aangekondigd om de kwaliteitsagenda GBA versterkt in te zetten in de aanpak en voorkoming van fraude. Hiervoor is vanaf 2013 structureel budget beschikbaar gekomen en is de aanpak gestart. Zo is het aantal adressen dat in onderzoek is sterk verhoogd en zijn de gegevens uit de GBA gecombineerd met actief DigiD-gebruik en signalen van mogelijke fraude in de keten. Dat heeft in 6.000 gevallen geleid tot vermoedens van fraude en tot het uiteindelijk actief afsluiten van 500 DigiD’s. Daarnaast hebben gemeenten risicoprofielen ontwikkeld in relatie tot het inschrijven van personen en wordt hierop gemonitord via de centrale verstrekkingsvoorziening. Deze profielen worden actief gedeeld met alle gemeenten. Er is gestuurd op meer samenwerking in de keten van afnemers van de GBA. Gemeenten hebben inmiddels inzage in adresgegevens van werknemers bij het UWV. 184 gemeenten hebben daar in 2013 19.500 keer gebruik van gemaakt. Ook is geïnvesteerd in deskundigheidsbevordering van burgerzaken-ambtenaren.

Implementatie NUP (VNG)

Medio 2013 is de tussenbalans van i-NUP opgemaakt en aan de Tweede Kamer verzonden (Kamerstukken II, 26 643, nr. 292). Hieruit blijkt dat het merendeel van de bouwstenen van i-NUP (72%) inmiddels beschikbaar is. Gemiddeld 66% van de gemeenten en 65% van de grote uitvoeringsorganisaties is aangesloten op de afgeronde bouwstenen. In 2014 wordt het i-NUP afgerond en worden de bouwstenen geborgd.

De Minister van BZK draagt bij aan de implementatie van eOVerheidsvoorzieningen door gemeenten via operatie NUP2. In 2013 hebben nagenoeg alle gemeenten gebruik gemaakt van de generieke implementatie-ondersteuning, dat in opdracht van de VNG door KING wordt uitgevoerd. Voor de financiering van de implementatie zijn meerjarige afspraken gemaakt. In 2013 zou de VNG € 9,0 mln. ontvangen. Hiervan is een deel in 2012 reeds voorgefinancierd. De rest is in 2013 betaald. Begin 2013 heeft een positieve evaluatie plaatsgevonden op basis waarvan het programma is gecontinueerd tot en met het einde van de looptijd van het i-NUP (2014).

Er is in 2013 voor € 1,8 mln. aan opdrachten verstrekt aan Logius voor de doorontwikkeling van voorzieningen. Het ging hier om doorontwikkeling van DigiD en DigiDmachtigingen en de stelselvoorzieningen. Deze doorontwikkeling maakte geen onderdeel uit van het reguliere beheer en exploitatie en is daarom middels aparte opdrachten betaald. Voor de ontwikkeling van DigiD voor Nederlanders in het buitenland is eveneens € 1,8 mln. besteed. De ontwikkeling van de Nederlandse Overheid Referentie Architectuur (NORA) heeft in 2013 € 0,4 mln. gekost.

6.3 Betrouwbare levering van e-overheidsvoorzieningen

Opdrachten

Beheer e-overheidsvoorzieningen

Beheer van de diverse e-overheidsvoorzieningen is ondergebracht bij een aantal baten-lastenagentschappen, namelijk BPR, de Werkmaatschappij en Logius. In 2013 is verdergegaan met het efficiënt en effectief leveren van e-overheidsdienstverlening.

Officiële publicaties en wettenbank

Het Kennis- en exploitatiecentrum Officiële Overheidspublicaties (KOOP) verzorgt het beheer van de officiële publicaties en wettenbank, zie ook bij «Baten-lastenagentschap Werkmaatschappij». De productie van de gegevens, die door KOOP beheerd worden, worden door een externe partij verzorgd. Hiervoor is een meerjarige opdracht verstrekt.

Bijdragen aan baten-lastenagentschappen

Baten-lastenagentschap BPR

Het baten-lastenagentschap BPR heeft in 2013 voorbereidingen getroffen om in 2014 het register niet-ingezetenen in beheer te kunnen nemen. Voor de inbeheername zijn door het agentschap kosten gemaakt die bij de begroting nog niet geraamd waren. Ook heeft het agentschap een bijdrage geleverd aan de verdere ontwikkeling van het register. Daarnaast heeft BPR het beheer verzorgd van de Beheervoorziening burgerservicenummer (BV-BSN).

Het agentschap Logius beheert diverse e-overheidsvoorzieningen in opdracht van de Minister van BZK. Het gaat hier bijvoorbeeld om voorzieningen als DigiD/DigiD buitenland, stelselvoorzieningen digikoppeling, melding en levering, Public Key Infrastructure (PKI), www.overheid.nl en MijnOverheid. De kosten van het beheer van de e-overheidsvoorzieningen nemen, als gevolg van toenemend gebruik en toenemende eisen aan veiligheid en betrouwbaarheid, sinds een aantal jaren toe. Zo steeg in 2013 het aantal berichten dat via het MijnOverheid-portaal is verstuurd van circa 1 miljoen in 2012 naar meer dan 6 miljoen in 2013. Daarnaast gebruiken meer dan 10 miljoen burgers DigiD en is het aantal DigiD-authentificaties naar circa 115 miljoen in 2013 gestegen.

Baten-lastenagentschap Werkmaatschappij

Het Kennis- en exploitatiecentrum Officiële Overheidspublicaties (KOOP), een onderdeel van het baten-lastenagentschap Uitvoeringsorganisatie Bedrijfsvoering Rijk (UBR) beheert onder meer de Staatscourant, het Staatsblad en wetten.nl. In 2013 is een centrale publicatievoorziening tot stand gebracht waarmee decentrale overheden desgewenst en tegen betaling van een vergoeding een elektronisch gemeenteblad, provinciaal blad of waterschapsblad kunnen produceren. Daarnaast is een voorziening operationeel geworden waarmee verkeerbesluiten, die voorheen in regionale bladen werden gepubliceerd, in de Staatscourant bekend worden gemaakt.

6.4 Burgerschap

Subsidies

Comité 4/5 mei

Met de subsidie die het Nationaal Comité 4 en 5 mei van BZK ontvangt, wordt jaarlijks een deel van het inhoudelijke programma op de 14 Bevrijdingsfestivals gerealiseerd onder de noemer «Debat en Dialoog». In totaal werden er meer dan 44 verschillende projecten uitgevoerd die door bijna een miljoen bezoekers zijn bezocht.

Huis voor Democratie en rechtstaat / ProDemos

ProDemos heeft tot doel om mensen te informeren over de democratische rechtsstaat en hen te stimuleren om een actieve rol daarin te spelen. Ook in 2013 heeft ProDemos zijn activiteiten verder uitgebreid. In Den Haag en elders op locatie namen in totaal ruim 160.000 mensen deel aan ProDemos-activiteiten, waaronder ongeveer 77.000 scholieren. Verspreid over het land namen ruim 15.000 mensen deel aan gastlessen, rollenspellen, trainingen en andere activiteiten op bijvoorbeeld scholen en in gemeentehuizen. Het aantal activiteiten met en bij rechtbanken nam sterk toe. Nieuw was onder andere de interactieve tentoonstelling DemocratieLAB. Bezoekers kunnen hier hun kennis over de democratie vergroten en direct toepassen om zo hun meningen verder te ontwikkelen.

Opdrachten

Programma Burgerschap

In 2013 heeft BZK naar aanleiding van onderzoek en dialoog met netwerkpartners de nota Doe-Democratie (Kamerstukken II, 2012–2013 33 017, nr. E) aan de Kamer aangeboden. Om de doelstellingen uit de nota te realiseren zijn in 2013 een aantal activiteiten ondernomen. Zo zijn in samenwerking met Landelijk Samenwerkingsverband Aandachtsgebieden en Platform 31 projecten tot stand gebracht met betrekking tot het wegnemen van belemmeringen in de regelgeving, aansprakelijkheid in de openbare ruimte en maatschappelijk aanbesteden. Er is een tiental leerkringen ingericht in samenwerking met o.a. Vereniging Nederlandse Gemeenten (VNG), Kwaliteitsinstituut Nederlandse Gemeenten (KING) en de Vereniging van Gemeentesecretarissen (VGS) om dilemma’s en goede voorbeelden van overheidsparticipatie te delen tussen gemeenteprofessionals, variërend van griffiers en gemeentesecretarissen tot beleidsmedewerkers. Meer dan 25% van de gemeenten is dit jaar op enige wijze ondersteund vanuit BZK.

Daarnaast heeft BZK door middel van partnerschappen met de coöperatie Kracht in Nederland, Movisie, Greenwish en andere ondersteuningsorganisaties, kennisuitwisseling en netwerkvorming tussen initiatiefnemers en overheidsprofessionals versterkt. Om het aansluitingsvermogen van het Rijk te vergroten, zijn leerkringen binnen het Rijk ingericht. Ook is het traject Empowering People ingezet waarin 20 initiatieven zijn ondersteund door 40 rijksambtenaren op hun beleidsterrein. Tenslotte heeft het programma in samenwerking met 15 andere partners de internationale leerconferentie Borders to Cross rondom democratische vernieuwing en burgerschap georganiseerd. Borders to Cross bracht 300 overheidsprofessionals, academici en initiatiefnemers uit heel Europa bijeen rond 40 innovatieve projecten op het gebied van veranderende relatie overheid, samenleving en markt.

6.5 Reisdocumenten en basisadministratie personen

Opdrachten

Beleid GBA en reisdocumenten

In 2013 hebben de Tweede en Eerste Kamer ingestemd met het wetsvoorstel Basisregistratie personen (BRP, de opvolger van de wet GBA). Onderdeel van de Wet BRP is de invoering van de bestuurlijke boete op de aangifteverplichtingen van de burger en dat ook registratie plaatsvindt van niet-ingezetenen (RNI) – waaronder arbeidsmigranten.

In de brief van 10 mei 2013 en het debat rond fraude met toeslagen (Kamerstukken II, 17 050, nr. 435), is in samenwerking met de agentschappen BPR en Logius versneld uitvoering gegeven aan de maatregelen uit de kwaliteitsagenda GBA/BRP. Ook Caribisch Nederland maakt onderdeel uit van deze Kwaliteitsagenda. Onder de BRP lopen de kwaliteitsmaatregelen en fraudeaanpak door. Eind 2013 is de campagne gericht op burgers gestart: «Voorkom gedoe, kijk het na». Deze campagne is er op gericht om burgers te wijzen op het belang van correcte registratie in de GBA/BRP. Het Kabinet heeft een fors bedrag in opleidingen en examens van burgerzaken-ambtenaren geïnvesteerd, als intensivering van de deskundigheidsbevordering van burgerzaken-ambtenaren (€ 1 mln.). Er is voor gemeenten methodiek beschikbaar voor adresvergelijking BRP en UWV. De gemeenten hebben inzage in gegevens bij het UWV, de zogenaamde Suwi-inkijk; die gegevens kunnen gebruikt worden als extra informatie om de BRP te verbeteren. Het evaluatie-instrument is werkend en succesvol beproefd met gemeenten; het gebruik is verplicht met de inwerkingtreding van de wet BRP. www.wiekrijgtmijngegevens.nl is gelanceerd, burgers kunnen hier zien aan welke instanties in het algemeen hun gegevens worden verstrekt. Uit risicogericht adresonderzoek in 2013 blijkt dat 97,7% van burgers op het juiste adres staat ingeschreven (onderzoek «Samen Leren» op www.bprbzk.nl). Er is door dit onderzoek voor gemeente een methodiek beschikbaar voor het doen van risicogerichte huisbezoeken. De gegevens van ingezetenen die niet frequent veranderen – de burgerlijke staat gegevens bijvoorbeeld – zijn nagenoeg 100% betrouwbaar; dit blijkt uit de resultaten van het evaluatie-instrument.

In 2013 is voor de Persoonsinformatievoorziening Nederlandse Antillen en Aruba (PIVA) van Bonaire, Sint Eustatius en Saba een meting uitgevoerd naar de administratieve kwaliteit van de bestanden. Het ging om een eerste vervolgmeting sinds 2010. Uit de meting blijkt dat de aanpak waarbij GBA/PIVA specialisten worden ingezet, leidt tot significante vooruitgang. GBA/PIVA specialisten ondersteunen op locatie bij het verbeteren van geconstateerde fouten en het vergroten van de deskundigheid van de medewerkers.

In 2013 hebben de Tweede en Eerste Kamer ingestemd met de wijziging van de Paspoortwet (Kamerstukken II, 33 440 (R1990)) die onder andere toeziet op de verlenging van de geldigheidsduur van de reisdocumenten van vijf naar tien jaar. Ook wordt met het wetsvoorstel geregeld dat bij de aanvraag van een Nederlandse identiteitskaart geen vingerafdrukken meer worden opgenomen. De wijzigingen zullen op 9 maart 2014 van kracht worden.

In 2013 is het afschaffen van het verplicht aangifte doen bij politie bij vermissing van het paspoort of identiteitskaart verder beproefd. Door deze proef ontstaat bij de politie ruimte om gericht misbruik en fraude met behulp van de documenten te onderzoeken. Ook is de proef uitgebreid met enkele Caribische delen van het Koninkrijk.

Modernisering GBA

De modernisering GBA realiseert een basisregistratie personen die 24 uur per dag, 7 dagen per week online beschikbaar is, met een hoge verwerkingscapaciteit, een directe verwerking van wijzigingen en met de mogelijkheden voor het leggen van verbanden tussen geregistreerde personen. Persoonsgegevens kunnen er snel en in grote aantallen uit worden opgevraagd op gebeurtenisniveau, zodat ze op het stelsel van basisregistraties aansluiten en direct beschikbaar zijn. De gemoderniseerde GBA schept daarmee voorwaarden voor een doorbraak in e-dienstverlening bij uitvoeringsorganisaties en gemeenten en voor verdergaande ketensamenwerking.

In 2013 is het projectbudget met € 29,6 mln. opgehoogd tot € 74,0 mln. (betreft meerjarige projectkosten). De meerkosten zijn in belangrijke mate veroorzaakt door de, als inherent aan dit type projecten bekend staande, verbreding en verdieping van de gewenste functionaliteit. De Kamer is hier in oktober over geïnformeerd (Kamerstukken II, 27 859, nr. 68).

In mei 2013 is de Kamer geïnformeerd over het voornemen om de drie PIVA bevolkingsadministraties van Bonaire, Sint Eustatius en Saba over te laten gaan naar de basisregistratie personen (BRP) (Kamerstukken II, 2012–2013, 27 859, nr. 65). De planning van de overgang van de PIVA administraties naar de BRP en de eventuele vervanging van het identiteitsbewijs sedula worden afgestemd op herijkte planning van de BRP.

ORRA

In het financieringsarrangement mGBA/ORRA was een ontvangst van € 25 mln. van agentschap BPR voorzien in verband met de inbeheername van de Online Raadpleegbare Reisdocumentenadministratie (ORRA). Deze inbeheername heeft in 2013 niet plaatsgevonden, omdat er een pas op de plaats is gemaakt met de ontwikkeling van de ORRA; de met de inbeheername samenhangende ontvangst heeft derhalve ook niet plaatsgevonden. De ontvangsten zijn binnengekomen op artikel 1 Openbaar bestuur en democratie.

Bijdrage aan baten-lastenagentschappen

Baten-lastenagentschap BPR

In 2013 is een bijdrage aan BPR verstrekt voor de uitvoering van de financieringssystematiek van de GBA, waarbij door middel van afspraken over budgetfinanciering via departementale begrotingsoverboekingen is voorzien in een deel van de kosten van de GBA. Daarnaast is er een bijdrage verstrekt voor werkzaamheden van BPR in het kader van de voorbereiding van de inbeheername van de BRP en voor het organiseren van de GBA-roadshows, die gericht zijn op het verbeteren van de samenwerking tussen gemeenten en uitvoeringsorganisaties en het verbeteren van de kwaliteit van de GBA.

Op het gebied van de reisdocumenten is in 2013 een bijdrage verstrekt ten behoeve van de korting die is gegeven op het tarief voor de Nederlandse identiteitskaart voor aanvragers die jonger zijn dan 14 jaar. Doordat het aantal aanvragen in 2013 lager was dan geraamd, was hiervoor minder budget benodigd dan begroot.

Ontvangsten

De ontvangsten zijn voor het grootste gedeelte toe te schrijven aan het positieve resultaat bij BPR. Onderdeel hiervan is het positieve resultaat op de reisdocumenten. Conform afspraken wordt dit resultaat teruggestort naar BZK. Ook heeft BPR het positieve resultaat op de leges ingezet voor het programma Reisdocumenten. Tevens heeft Logius de gelden voor opdrachten die niet tot uitputting hebben geleid, teruggestort naar BZK.

2

NUP staat voor Nationaal Uitvoeringsprogramma Dienstverlening en eOverheid

Een (compacte) overheid met voldoende en goed gekwalificeerde, integere medewerkers en politieke ambtsdragers tegen verantwoorde kosten.

B Rol en verantwoordelijkheid

Onder meer op grond van de Ambtenarenwet en de Algemene pensioenwet politieke ambtsdragers is de Minister van BZK systeemverantwoordelijk voor de coördinatie van het arbeidsvoorwaardenbeleid in de publieke sector. Daaronder valt ook het creëren van voorwaarden om agressie en geweld tegen werknemers met een publieke taak tegen te gaan. Verder is de minister verantwoordelijk voor het bevorderen van de integriteit van ambtenaren en politieke ambtsdragers, voor het bevorderen van de professionaliteit van politieke ambtsdragers, voor het onderhouden en moderniseren van de rechtspositieregelingen voor politieke ambtsdragers (in het verlengde van de Dijkstal-voorstellen) en voor het bevorderen van mobiliteit binnen het openbaar bestuur door het wegnemen van bestaande belemmeringen. De minister creëert voorwaarden ter bescherming van klokkenluiders binnen de publieke sector en gaat excessieve beloningen in de publieke en semi-publieke sector tegen.

De Minister van BZK is uitvoeringsverantwoordelijk voor de rechtspositionele regelingen van (voormalige) politieke ambtsdragers, de pensioenregelingen van Nederlandse ambtenaren uit de voormalige overzeese gebiedsdelen en hun nagelaten betrekkingen, de (her-)benoemingen en ontslagen van onder andere burgemeesters, commissarissen der Koning en leden van de Raad van State en voor het decoratiestelsel en de toekenning van Koninklijke onderscheidingen.

C Beleidsconclusies

In 2013 is € 750 mln. bespaard door geen uitkering te geven voor loonbijstelling. Wel heeft het kabinet voor het eerst (loonsombenadering) overheidswerkgevers gelegenheid gegeven om door modernisering van secundaire arbeidsvoorwaarden toch budgettaire ruimte te creëren voor primaire loonstijging. Hier is echter geen gebruik van gemaakt.

Daarnaast is in september 2013 een akkoord bereikt tussen sociale partners in de publieke sector over een aanpassing van de ABP-pensioenregeling aan de per 1 januari 2014 geldende fiscale kaders. In ruil voor de daarmee gepaard gaande versobering van de ABP-pensioenregeling is een lastenverlichting voor overheidswerknemers afgesproken die tot een gemiddelde koopkrachtstijging van rond de 2% in 2014 leidt.

In 2013 is de Wet aanpassing pensioenleeftijd Appa in werking getreden. De pensioengerechtigde leeftijd van politieke ambtsdragers loopt nu in de pas met de geleidelijke verhoging van de AOW-leeftijd.

D. Tabel Budgettaire gevolgen van beleid

Tabel 7.1 Arbeidszaken overheid

Realisatie

Oorspronkellijk Vastgestelde begroting

Verschil

(x € 1.000)

2009

2010

2011

2012

2013

2013

2013

Verplichtingen

38.068

32.136

43.177

– 11.041

Uitgaven:

44.797

40.146

43.177

– 3.031

7.1

Overheid als werkgever

16.124

14.099

16.198

– 2.099

Subsidies

10.696

9.534

10.012

– 478

Diverse subsidies

2.802

2.634

3.857

– 1.223

Programma Veilige Publieke Taak

2.098

1.175

3.100

– 1.925

Subsidies Overlegstelsel

5.587

5.541

2.833

2.708

Subsidies internationaal

209

184

222

– 38

Opdrachten

5.428

4.200

6.186

– 1.986

Arbeidsmarktbeleid

3.117

3.338

4.444

– 1.106

Programma Veilige Publieke Taak

130

102

750

– 648

Zorg voor politieke ambtsdragers

2.181

760

992

– 232

Bijdragen aan andere begrotingshoofdstukken

0

365

0

365

Bijdrage aan de NOM

0

365

0

365

7.2

Pensioenen, uitkeringen en benoemingsregelingen

28.672

26.047

26.979

– 932

Inkomensoverdracht

8.242

8.214

9.224

– 1.010

Pensioenen en uitkeringen Politieke ambtsdragers

8.242

8.214

9.224

– 1.010

Bijdragen aan ZBO's / RWT's

20.431

17.833

17.755

78

Regelingen voor Nederlandse ambtenaren uit de voormalige overzeese gebiedsdelen

20.431

17.833

17.755

78

Ontvangsten

2.485

1.769

820

949

E Toelichting op de financiële instrumenten

7.1 Overheid als werkgever

Subsidies

Diverse subsidies

De Minister van BZK werkt aan een betrouwbare overheid. In dat kader zijn onder andere het Bureau Integriteitsbevordering Openbare Sector (BIOS) en het Professionaliseringsfonds voor burgemeesters gesubsidieerd. Dankzij de subsidie aan het professionaliseringsfonds, die voor een belangrijk deel aangevuld wordt met middelen uit de eigen arbeidsvoorwaardenruimte, kan het Nederlands Genootschap van Burgemeesters een breed programma van professionalisering uitvoeren dat jaarlijks wordt vernieuwd op grond van ontwikkelingen rond het burgemeesterschap. Dit wordt in burgemeesterskring hoog gewaardeerd.

In het kader van het programma Beter Werken in het Openbaar Bestuur (BWOB) wordt ingezet op het bevorderen van mobiliteit van personeel, flexibiliteit van organisaties en professionalisering van medewerkers. Aan de professionalisering is in 2013 tevens bijgedragen via subsidies. Onder meer is subsidie verleend aan de Vereniging voor OverheidsManagement (VOM) en de Vereniging van Gemeentesecretarissen (VGS). Dat laatste in het kader van een professionaliseringstraject van het lokaal topmanagement, dat verband houdt met de op handen zijnde decentralisaties.

Programma Veilige Publieke Taak

Een veilige taakuitoefening door personeel met een publieke taak en politieke ambtsdragers is van groot belang voor het openbaar bestuur. Met het expertisecentrum Veilige Publieke Taak richt de Minister van BZK zich op het stimuleren en ondersteunen van de overheidswerkgevers bij het nemen van hun verantwoordelijkheid hiervoor. Het gaat daarbij met name om het stimuleren van en ondersteunen bij het daadwerkelijk verhalen van schade en het uitwisselen van kennis en ervaringen. Uit de metamonitor 2013 blijkt dat het beleid in organisaties met een publieke taak in het algemeen beter is geïmplementeerd.

Subsidies Overlegstelsel

Ten behoeve van een adequaat overlegstelsel zijn er subsidies verstrekt aan de Stichting Verdeling Overheidsbijdragen (SVO) en de Stichting Centrum voor Arbeidsverhoudingen Overheidspersoneel (CAOP). Een deel van het bedrag (€ 1,7 mln.) is onder «Veilige Publieke Taak» en «Diverse subsidies» geboekt in de begroting 2013. Het budget dient echter verantwoord te worden onder «Subsidies Overlegstelsel».

Subsidies Internationaal

Ter bevordering van de vaardigheden van overheidsfunctionarissen bij het afhandelen van zaken van de Europese Unie is een subsidie aan het European Institute of Public Administration verstrekt.

Opdrachten

Arbeidsmarktbeleid

Het interbestuurlijke programma Beter Werken in het Openbaar Besuur (BWOB) investeert in kwaliteit en flexibiliteit van arbeidsinzet bij de overheid. Ook in 2013 werd vanuit BWOB gewerkt aan een betere inzet en ontwikkeling van medewerkers, onder meer door het bevorderen van arbeidsmobiliteit en «slimmer werken». Daarnaast zijn vanuit BWOB activiteiten verricht op het gebied van samenwerken tussen (semi)overheden. Zo is een vervolg gegeven aan de aansluiting van overheidsorganisaties op regionale arbeidsmarktnetwerken. Dit met het doel de personele mobiliteit te bevorderen: binnen en tussen rijk, gemeenten, provincies en waterschappen, maar ook tussen publieke en private sector.

In 2013 zijn verdere stappen gezet in het aansluiten van overheidsorganisaties op regionale werkgeversnetwerken. In West-Brabant zijn overheidsorganisaties uit het openbaar bestuur aangesloten op het werkgeversnetwerk ArbeidsmobiliteitsCentrum (ACE). Verbonden aan ACE is het Transfercentrum West-Brabant waarin werknemers die moeilijker van werk naar werk kunnen komen, begeleid worden naar een andere functie. Getracht wordt succesvolle regionale activiteiten ook in andere regio’s te implementeren. Tijdens de themadag «Het bestuur draait door», ondertekenden topambtenaren een intentieverklaring over grenzeloze mobiliteit.

In 2013 is het experiment van 14 proeftuinorganisaties met vernieuwende arbeidsrelaties afgerond. Conclusie is dat er veel mogelijkheden zijn voor flexibele arbeidsinzet, ook vanuit een vaste arbeidsrelatie.

In november 2013 is een update gepresenteerd van het rapport De Grote Uittocht uit 2010. De update laat zien dat er voorlopig geen kwantitatieve tekorten, maar mogelijk wel kwalitatieve tekorten zijn te verwachten in de personeelsvoorziening.

Verder zijn er in 2013 initiatieven genomen om de samenwerking tussen overheidsorganisaties te versterken en is geëxperimenteerd met andere werkwijzen, onder andere via het zogenaamde Slimmer Netwerk.

Tabel 7.2 Kengetallen en indicatoren

Waarde 2009

Waarde 2010

Waarde 2011

Waarde 2012

Waarde 2013

1. Aantal onvervulde vacatures in de sectoren Rijk, Provincies, Gemeenten, Rechterlijke Macht, Waterschappen, Onderwijs, Politie en Defensie

20.700

10.500

7.700

7.200

7.700

2. Bevorderen van aantrekkelijk werkgeverschap: Aandeel werknemers, dat tevreden is met de primaire en secundaire arbeidsvoorwaarden

59%

–

–

77,4%

¹

3. Driejarig gemiddelde afwijking in loonontwikkeling overheid t.o.v. de markt

0,42%

0,18%

– 0,35%

– 0,65%

²

¹ Het POMO vindt tweejaarlijks plaats, het volgende is in 2014. (Svp nootcijfer in tabel aangeven)

² Gegevens over 2013 zijn niet beschikbaar bij publicatie van het jaarverslag 2013. Deze komen in september 2014 beschikbaar. (svp nootcijfer in tabel aangeven)

Bron 1: CBS, 2014 (Statline)

Bron 2: POMO 2014

Bron 3: MEV-rapportages, i.c. mimosi tabellen over loonvoet (KCEP 2013)

Programma Veilige Publieke Taak

Ruggengraat van de aanpak zijn de acht VPT-maatregelen voor werkgevers3 en de Eenduidige Landelijke Afspraken (ELA) tussen politie en Openbaar Ministerie over opsporing en vervolging.

De aanpak van agressie en geweld tegen werknemers met een publieke taak heeft plaats gevonden langs drie hoofdlijnen:

1. de lokale bestuurlijke aanpak en het ondersteunen van werkgevers en werknemers

Er is een plan van aanpak ontwikkeld voor het stimuleren van de lokale bestuurlijke aanpak van Veilige Publieke Taak (VPT). Doel is dat gemeenten en organisaties met een publieke taak VPT opnemen in het (integrale) veiligheidsbeleid en de acht VPT-maatregelen invoeren.

2. preventie van agressie en geweld

Er is een plan van aanpak opgesteld gericht op preventie met als aandachtsgebieden:

– slachtoffers die zeer frequent slachtoffer zijn;

– collega’s in de rol van omstander tijdens een incident;

– overige factoren die een rol spelen tijdens het incident.

3. het aanpakken van de dader