De besluitvorming in 2014 van dit jaar heeft geleid tot een drietal fiscale maatregelen op het vlak van inkomensbeleid: een wijziging van het tarief in de eerste schijf van de inkomstenbelasting, een verhoging van het afbouwpercentage in de algemene heffingskorting en een verhoging van de arbeidskorting. Deze maatregelen worden hierna toegelicht.

Mutatie tarief eerste schijf

Het tarief in de eerste schijf van de inkomstenbelasting is in 2014 36,25%.5 Met ingang van 1 januari 2015 wordt dit tarief verhoogd naar 36,5%. Hoewel het tarief dus wordt verhoogd, is wel sprake van een minder grote verhoging dan eerder was voorzien. In het Belastingplan 2014 was namelijk geregeld dat het tarief in de eerste schijf van de inkomstenbelasting in 2014 incidenteel fors werd verlaagd, waardoor dat tarief op 1 januari 2015 weer verhoogd zou worden van 36,25% naar 36,76%. Het kabinet heeft nu € 539 miljoen vrijgemaakt om deze verhoging te matigen. In plaats van een verhoging met 0,51%-punt wordt dit tarief dus met slechts 0,25%-punt verhoogd. De tarieven van de overige belastingschijven wijzigen niet en zijn in 2015 derhalve gelijk aan de tarieven in 2014.

In het Belastingplan 2014 is nog een verhoging van het tarief eerste schijf voorzien per 1 januari 2016 met 0,06%. Deze verhoging blijft gehandhaafd, waardoor het tarief in de eerste schijf van de inkomstenbelasting op grond van het onderhavige Belastingplan per 1 januari 2016 uitkomt op 36,56%.

Aanpassing afbouw algemene heffingskorting

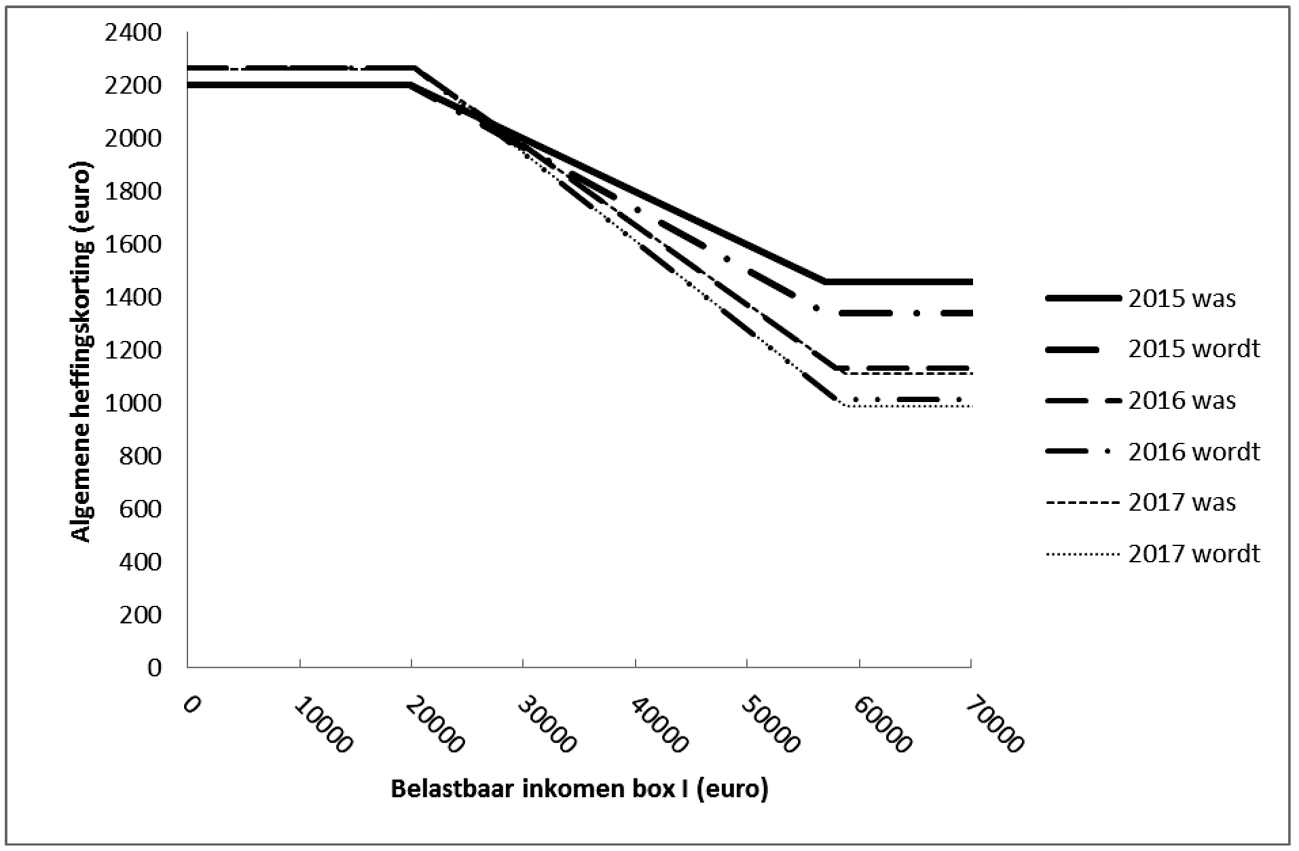

Het afbouwpercentage van de algemene heffingskorting wordt verhoogd met 0,32%-punt. In 2015 komt het afbouwpercentage daarmee op 2,32% en voor 2016 en later op 3,32%. Het inkomenstraject waarover wordt afgebouwd verandert hierbij niet. In 2015 loopt dat traject van circa € 20.000 tot circa € 57.000. Doordat in het Belastingplan 2014 nog een forse verhoging van het maximum van de algemene heffingskorting was opgenomen, is de algemene heffingskorting voor belastingplichtigen met een inkomen tot circa € 52.000 alsnog hoger dan in 2014, ondanks de steilere afbouw.

In de hierna opgenomen grafiek is het verloop van de algemene heffingskorting in de jaren 2015 tot en met 2017 weergegeven6, waarbij rekening is gehouden met de verwachte inflatiecorrectie voor de komende jaren.

Figuur 1: Verloop algemene heffingskorting in 2015 t/m 2017

In de hierna opgenomen tabel is zichtbaar hoe hoog de algemene heffingskorting is bij een bepaald inkomen in de jaren 2014 tot en met 2017, voor en na de wijziging van het afbouwpercentage overeenkomstig dit wetsvoorstel en wederom rekening houdend met de verwachte inflatiecorrectie.

| Inkomen | 2014 | 2015 | 2016 | 2017 | |||

|---|---|---|---|---|---|---|---|

| was | wordt | was | wordt | was | wordt | ||

| 10.000 | 2103 | 2203 | 2203 | 2265 | 2265 | 2260 | 2260 |

| 20.000 | 2096 | 2199 | 2199 | 2265 | 2265 | 2260 | 2260 |

| 30.000 | 1896 | 1999 | 1967 | 1973 | 1942 | 1977 | 1947 |

| 40.000 | 1696 | 1799 | 1735 | 1673 | 1610 | 1677 | 1615 |

| 50.000 | 1496 | 1599 | 1503 | 1373 | 1278 | 1377 | 1283 |

| 60.000 | 1366 | 1460 | 1342 | 1135 | 1015 | 1113 | 991 |

| 100.000 | 1366 | 1460 | 1342 | 1135 | 1015 | 1113 | 991 |

Verhoging arbeidskorting

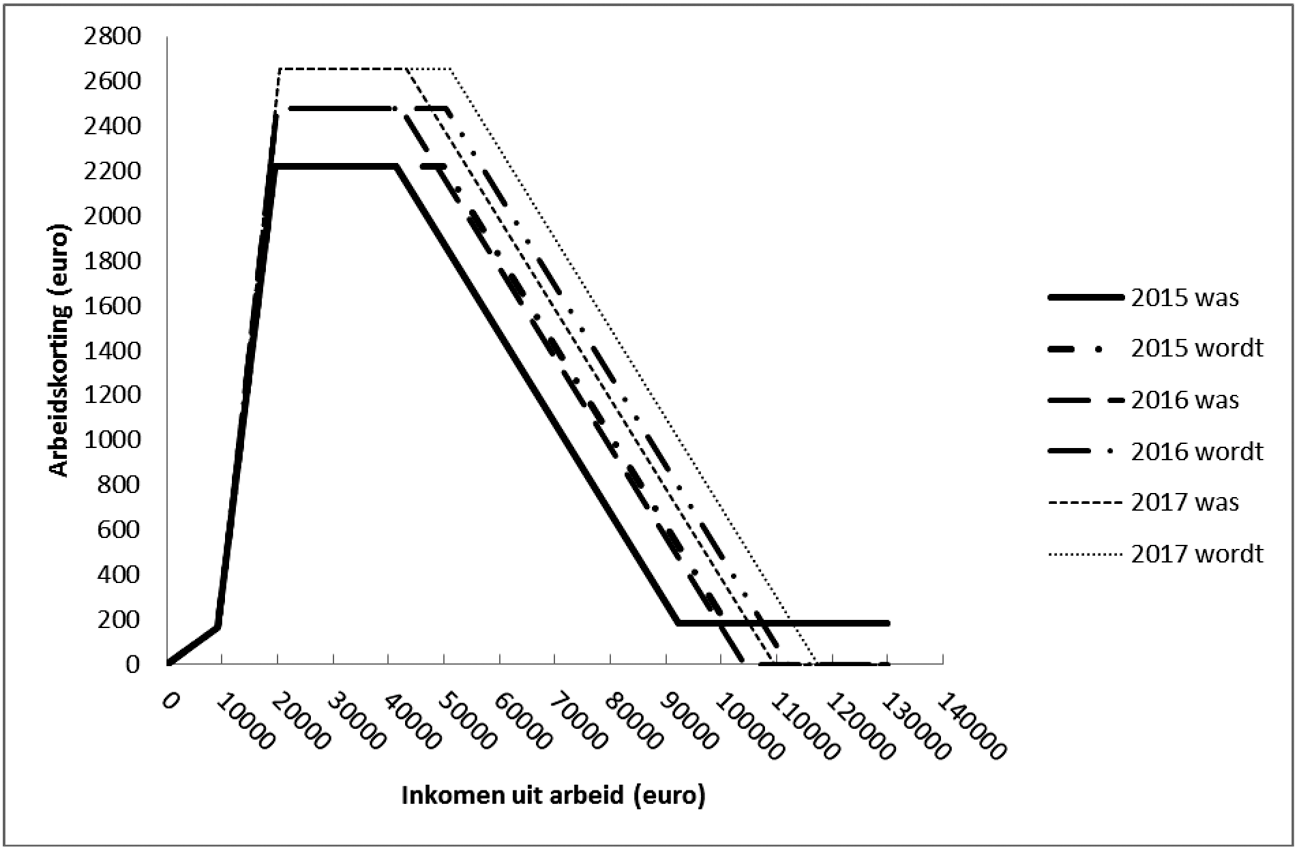

In het Belastingplan 2014 zijn diverse wijzigingen aangebracht in de arbeidskorting. In de eerste plaats is het maximum van de arbeidskorting fors verhoogd met in totaal € 836 (in prijzen 2013). Deze verhoging gaat in vier stappen, waardoor ook in de jaren 2015, 2016 en 2017 dus nog verhogingen plaatsvinden. Daarnaast is in het Belastingplan 2014 een stapsgewijze afbouw van de arbeidskorting voor hoge inkomens ingezet, waardoor in 2017 bij een inkomen van circa € 110.000 een arbeidskorting van nihil resteert.

Ook in het Belastingplan 2015 worden wijzigingen aangebracht in de arbeidskorting. Het kabinet heeft € 500 miljoen gereserveerd voor een verdere verhoging van de arbeidskorting. Dit wordt bereikt door met ingang van 2015 de afbouwgrens in de arbeidskorting fors te verhogen. De afbouwgrens is het inkomen waarbij de arbeidskorting afgebouwd gaat worden. Na dat punt is het bedrag aan arbeidskorting waarop recht bestaat lager dan het maximum van de arbeidskorting. Rekening houdend met de verwachte inflatiecorrectie de komende jaren en de verwachte stijging van het wettelijke minimumloon waar de inkomensgrenzen van worden afgeleid, wordt de afbouwgrens in 2015 verhoogd van circa € 41.300 naar circa € 49.900, in 2016 van circa € 42.200 naar circa € 50.300 en in 2017 van circa € 43.200 naar € 51.100. Het inkomen waar het afbouwtraject eindigt wordt dienovereenkomstig aangepast. Het einde van het afbouwtraject ligt hierdoor in 2015 bij een inkomen van circa € 100.800 in plaats van € 92.200. In de hierna opgenomen tabel is de mutatie van de afbouwgrens per jaar zichtbaar. Hierbij is eveneens rekening gehouden met de verwachte inflatiecorrectie en de verwachte stijging van het wettelijke minimumloon.

| 2015 | 2016 | 2017 | ||||

|---|---|---|---|---|---|---|

| was | wordt | was | wordt | was | wordt | |

| Afbouwgrens (begin) | 41.300 | 49.900 | 42.200 | 50.300 | 43.200 | 51.100 |

| Eindpunt afbouwtraject | 92.200 | 100.800 | 104.100 | 112.200 | 109.600 | 117.500 |

| Mutatie afbouwgrens | 8600 | 8100 | 7900 | |||

In de tabel is te zien dat de mutatie van de afbouwgrens als gevolg van het onderhavige wetsvoorstel in 2015 groter is dan in 2016 en in 2016 groter is dan in 2017. Doordat het maximum van de arbeidskorting op grond van het Belastingplan 2014 in 2016 en 2017 nog verder wordt verhoogd en daarnaast ook de afbouw verder wordt verlaagd tot uiteindelijk € 0 vanaf 2016, is het afbouwtraject in 2016 en 2017 langer. Doordat voor elk van die jaren € 500 miljoen beschikbaar is, is de mutatie van de afbouwgrens in 2015 groter dan in 2016 en in 2016 groter dan in 2017.

De verhoging van de afbouwgrens heeft tot gevolg dat belastingplichtigen met een inkomen boven de oude afbouwgrens (in 2015 circa € 41.300) en tot het nieuwe einde van het afbouwtraject (in 2015 circa € 100.800), recht krijgen op een hogere arbeidskorting. Dat voordeel bedraagt maximaal € 344 ten opzichte van de voorziene arbeidskorting voor 2015 op grond van het Belastingplan 2014. Voor belastingplichtigen met een inkomen tot aan de afbouwgrens of een inkomen boven het nieuwe einde van het afbouwtraject verandert de hoogte van de arbeidskorting niet als gevolg van dit wetsvoorstel.

In de hierna opgenomen grafiek is het verloop van de arbeidskorting in de jaren 2015 tot en met 2017 weergegeven, waarbij wederom rekening is gehouden met de verwachte inflatiecorrectie en de verwachte stijging van het wettelijke minimumloon. Per jaar is zichtbaar hoe hoog de arbeidskorting was en wordt bij een bepaald inkomen. Zichtbaar is dat de arbeidskorting hoger wordt voor belastingplichtigen met een inkomen op het afbouwtraject.

Figuur 2: Verloop arbeidskorting in 2015 t/m 2017

In de hierna opgenomen tabel is zichtbaar hoe hoog de arbeidskorting bij een bepaald inkomen is in de jaren 2014 tot en met 2017, voor en na de wijziging van de afbouwgrens overeenkomstig dit wetsvoorstel en wederom rekening houdend met de verwachte inflatiecorrectie en de verwachte stijging van het wettelijke minimumloon.

| Inkomen | 2014 | 2015 | 2016 | 2017 | |||

|---|---|---|---|---|---|---|---|

| was | wordt | was | wordt | was | wordt | ||

| 20.000 | 2097 | 2220 | 2220 | 2477 | 2477 | 2586 | 2586 |

| 40.000 | 2097 | 2220 | 2220 | 2477 | 2477 | 2655 | 2655 |

| 60.000 | 1326 | 1472 | 1816 | 1764 | 2088 | 1984 | 2298 |

| 80.000 | 526 | 672 | 1016 | 964 | 1288 | 1184 | 1498 |

| 90.000 | 367 | 272 | 616 | 564 | 888 | 784 | 1098 |

| 100.000 | 367 | 184 | 216 | 164 | 488 | 384 | 698 |

| 110.000 | 367 | 184 | 184 | 0 | 88 | 0 | 298 |

| 120.000 | 367 | 184 | 184 | 0 | 0 | 0 | 0 |

De in dit Belastingplan opgenomen wijzigingen van heffingskortingen en tarieven komen tot uitdrukking in het standaardkoopkrachtbeeld als gevolg van het totale lastenbeeld van het kabinet. In de begroting van het Ministerie van Sociale Zaken en Werkgelegenheid wordt het standaardkoopkrachtbeeld voor 2015 weergegeven. In de hierna opgenomen tabel wordt voor de volledigheid een overzicht gegeven van de heffingskortingen, tarieven en schijven in 2014 en 2015.

| Heffingskortingen | Stand 2014 | Stand 2015 |

|---|---|---|

| Maximum algemene heffingskorting onder AOW-leeftijd | € 2.103 | € 2.203 |

| Maximum algemene heffingskorting boven AOW-leeftijd | € 1.065 | € 1.123 |

| Afbouwpercentage algemene heffingskorting | 2% | 2,32% |

| Minimale algemene heffingskorting onder AOW-leeftijd | € 1.366 | € 1.342 |

| Minimale algemene heffingskorting boven AOW-leeftijd | € 692 | € 686 |

| Maximum arbeidskorting | € 2.097 | € 2.220 |

| Afbouwpercentage arbeidskorting | 4% | 4% |

| Minimale arbeidskorting | € 367 | € 184 |

| Maximum werkbonus | € 1.119 | € 1.119 |

| Maximum inkomensafhankelijke combinatiekorting | € 2.133 | € 2.152 |

| Maximum alleenstaande ouderkorting | € 2.266 | Vervallen |

| Jonggehandicaptenkorting | € 708 | € 715 |

| Ouderenkorting | € 1.032 / € 150 | € 1.042 / € 152 |

| Alleenstaande ouderenkorting | € 429 | € 433 |

| Maximum korting voor groene beleggingen | € 395 | € 399 |

| Schijven en grenzen | Stand 2014 | Stand 2015 |

| Einde eerste schijf | € 19.645 | € 19.822 |

| Einde tweede schijf geboren voor 1 januari 1946 | € 33.555 | € 33.857 |

| Einde tweede schijf geboren na 1 januari 1946 | € 33.363 | € 33.589 |

| Einde derde schijf | € 56.531 | € 57.585 |

| Gecombineerde tarief IB/LB | Stand 2014 | Stand 2015 |

| Tarief eerste schijf onder AOW-leeftijd | 36,25% | 36,5% |

| Tarief eerste schijf boven AOW-leeftijd | 18,35% | 18,6% |

| Tarief tweede schijf onder AOW-leeftijd | 42% | 42% |

| Tarief tweede schijf boven AOW-leeftijd | 24,1% | 24,1% |

| Tarief derde schijf | 42% | 42% |

| Tarief vierde schijf | 52% | 52% |