Downloads

Belastingplan

I. ALGEMEEN

1. Inleiding

Het pakket Belastingplan dat andere jaren soms uit vier of meer wetsvoorstellen bestond is dit jaar beperkt tot uitsluitend het wetsvoorstel Belastingplan 2015. In het wetsvoorstel Belastingplan 2015 zijn naast de maatregelen als gevolg van de koopkrachtbesluitvorming alleen de maatregelen opgenomen die voortvloeien uit politieke afspraken, waarvan het wenselijk is dat zij per 1 januari 2015 in werking treden of die de uitvoering versterken dan wel de uitvoeringslasten verlichten en derhalve bijdragen aan vereenvoudiging. De meer technische maatregelen die op 1 januari 2015 in werking moeten treden en die in andere jaren werden opgenomen in een wetsvoorstel Overige fiscale maatregelen zijn dit jaar ook ondergebracht in het wetsvoorstel Belastingplan 2015. De maatregelen waarvan is geconcludeerd dat deze op enig moment wel getroffen dienen te worden, maar niet noodzakelijkerwijs per 1 januari 2015 in werking hoeven te treden en die ook geen bijdrage leveren aan vereenvoudiging zullen worden opgenomen in het wetsvoorstel Fiscale verzamelwet 2015 dat in het voorjaar van 2015 zal worden ingediend bij de Tweede Kamer. Dat wetsvoorstel zal om die reden dan ook een meer inhoudelijk karakter krijgen dan andere jaren, omdat het wetsvoorstel niet zal worden beperkt tot vrijwel uitsluitend technische en redactionele wijzigingen.

Bij de keuze om het Belastingplan 2015 te beperken tot de min of meer noodzakelijke maatregelen speelt een rol dat de Belastingdienst gebaat is bij een jaar met relatief weinig wetgeving. Zoals in de Brede agenda Belastingdienst1 is aangegeven, is de afgelopen jaren, mede als gevolg van de diverse gesloten akkoorden, zeer veel fiscale wetgeving op de Belastingdienst afgekomen. Ook in het licht van de brief Herziening belastingstelsel past op dit moment een bescheiden Belastingplan.

Het vorenstaande wil overigens niet zeggen dat het wetsvoorstel Belastingplan 2015 het enige belangrijke fiscale «stuk» is dat op of rond de derde dinsdag van september 2014 aan de Tweede Kamer der Staten-Generaal wordt aangeboden: de Tweede Kamer ontvangt ook de brief Herziening belastingstelsel, het wetsvoorstel Wet modernisering Vpb-plicht overheidsondernemingen en het wetsvoorstel Wet invoering Beschikking geen loonheffingen. Deze stukken zullen ongetwijfeld aanleiding geven tot interessante discussies in beide kamers der Staten-Generaal, maar die discussies kunnen in beginsel plaatsvinden los van de behandeling van het Belastingplan 2015.

Het Belastingplan 2014 heeft vooral in het teken gestaan van het uitwerken van de fiscale maatregelen uit het regeerakkoord2 en de Begrotingsafspraken 2014 zoals die door het kabinet zijn gemaakt met de fracties van D66, de ChristenUnie, de SGP en de coalitiefracties, en die zijn neergelegd in de brief van de Minister van Financiën van 11 oktober 2013.3 In het nu voorliggende Belastingplan 2015 worden de nog resterende fiscale maatregelen uit het regeerakkoord en die begrotingsafspraken uitgewerkt.

Uit het regeerakkoord resteert nog één fiscale maatregel en dat betreft de versobering van de fiscale innovatieregelingen. In het Belastingplan 2014 is deze taakstelling op fiscale innovatieregelingen weliswaar technisch ingevuld, maar in het voorliggende Belastingplan vindt de daadwerkelijke invulling plaats. Uit de Begrotingsafspraken 2014 is in het Belastingplan 2015 opgenomen de maatregel strekkende tot het aanpassen van de doelmatigheidsmarge van de gebruikelijkloonregeling. Aan de in de Begrotingsafspraken 2014 voorziene aanpassing van de belasting op leidingwater en de herinvoering van de afvalstoffenbelasting is in het Belastingplan 2014 al uitvoering gegeven. In dit Belastingplan 2015 worden deze maatregelen aangepast, overeenkomstig de toezeggingen gedaan tijdens de parlementaire behandeling van het Belastingplan 2014.

De fiscale maatregelen volgend uit de besluitvorming in 2014 (voornamelijk de augustusbesluitvorming) zijn ook in dit Belastingplan verwerkt. Dit betreft in het bijzonder de (forse) verhoging van de afbouwgrens van de arbeidskorting, een maatregel met een budgettair beslag van € 500 miljoen die eraan bijdraagt dat werken meer loont. Verder wordt het tarief in de eerste schijf van de inkomstenbelasting in 2015 minder verhoogd dan was voorzien in het Belastingplan 2014, waardoor het tarief in de eerste schijf in 2015 uitkomt op 36,5%. Het afbouwpercentage in de algemene heffingskorting wordt verhoogd met 0,32%-punt, waardoor dit uitkomt op 2,32% in 2015 en op 3,32% in de jaren daarna. Verder wordt in dit Belastingplan 2015 de ouderentoeslag in box 3 afgeschaft en wordt de ouderenkorting verlaagd; beide maatregelen gaan in per 2016. Deze maatregelen maken onderdeel uit van het pakket dat dient als alternatief voor de huishoudentoeslag voor 2016 en latere jaren. Op het vlak van de woningmarkt wordt een drietal maatregelen getroffen. In de eerste plaats wordt de termijn van aftrek van hypotheekrente op restschulden verlengd van tien jaar naar vijftien jaar. In de tweede plaats worden twee regelingen structureel gemaakt: de verlenging van de termijn van de hypotheekrenteaftrek voor de leegstaande te koop staande voormalige of een leegstaande toekomstige eigen woning (drie jaar in plaats van twee jaar) en de regeling herleving van de hypotheekrenteaftrek na verhuur van een voormalige eigen woning. In de derde plaats wordt het verlaagde btw-tarief voor herstel en renovatie van woningen met een half jaar verlengd, tot 1 juli 2015. Voorts is voor 2015 € 16 miljoen beschikbaar gesteld voor de afdrachtvermindering speur- en ontwikkelingswerk (S&O-afdrachtvermindering). Tot slot is in het voorliggende Belastingplan een wijziging opgenomen van het afbouwpercentage van het kindgebonden budget.

Vereenvoudiging

Het kabinet streeft naar complexiteitsreductie. Een minder complexe fiscale wetgeving draagt bij aan het verminderen van de kans op fouten door de Belastingdienst waardoor ook het vertrouwen van de burger in de Belastingdienst wordt vergroot, draagt bij aan het vergroten van de compliance door burger en bedrijven en dus van de belastingmoraal in het algemeen, en draagt ook bij aan het terugdringen van de uitvoeringskosten van de Belastingdienst en de administratieve lasten voor burgers en bedrijven. In de eerder genoemde Brede agenda Belastingdienst is de noodzaak van complexiteitsreductie uitgebreid uiteengezet. Zoals ook in die agenda is aangegeven, is dat geen makkelijk proces. De fiscale wetgeving is in rap tempo complexer geworden. Het in hetzelfde tempo vereenvoudigen van de wetgeving zou voor nieuwe problemen kunnen zorgen, problemen die vergelijkbaar zijn met die waar we nu mee te maken hebben. Een grote hoeveelheid wijzigingen brengt immers op zichzelf ook de nodige complexiteit in de uitvoering met zich mee, nog los van de inhoud van de maatregel. Vereenvoudiging is dus een proces waar meerdere jaren voor moet worden uitgetrokken. In de brief Herziening belastingstelsel die tegelijkertijd met dit Belastingplan aan de Tweede Kamer is gezonden, is nader invulling gegeven aan de manier waarop de gewenste complexiteitsreductie kan worden gerealiseerd.

In dit Belastingplan wordt waar mogelijk een eerste bescheiden aanzet gegeven voor vereenvoudiging. De finalisering van de werkkostenregeling waardoor het naast elkaar bestaan van twee regimes wordt beëindigd, het wegvallen van het gedifferentieerde tarief in de belasting op leidingwater, de aanpassingen rond de vaststelling van de waarde van gebruikte auto’s ten behoeve van de heffing van de belasting van personenauto’s en motorrijwielen (BPM), het vervallen van de tenaamstellingsverplichting voor de omzetbelasting in de eenbankrekeningmaatregel, de vereenvoudiging in de energiebelasting voor situaties waarbij anders dan via een aansluiting op het netwerk energie wordt geleverd; allemaal maatregelen die bijdragen aan vereenvoudiging. Deze eerste stap is wellicht niet direct zichtbaar in de uitvoeringskostenparagraaf, maar zoals in de Brede agenda Belastingdienst is aangegeven, laten complexiteit en vereenvoudiging zich niet altijd meten in een mutatie in uitvoeringskosten. Ook vereenvoudigingen kunnen bijvoorbeeld initiële uitvoeringskosten met zich brengen.

2. Indeling Belastingplan 2015

Het wetsvoorstel Belastingplan 2015 bevat zoals gebruikelijk maatregelen die betrekking hebben op het budgettaire en koopkrachtbeeld van het komende jaar en maatregelen waarvan wenselijk is dat zij uiterlijk op 1 januari 2015 in werking treden. Het onderhavige wetsvoorstel is aan te merken als een inhoudelijk verzamelwetsvoorstel. Het wetsvoorstel voldoet aan de criteria in de Notitie Verzamelwetgeving.4 In de eerste plaats is in dit wetsvoorstel sprake van budgettaire samenhang. De opbrengst van bepaalde maatregelen wordt gebruikt als dekking voor andere maatregelen. Bovendien is sprake van uitvoeringstechnische samenhang, waarbij voor de doelgroep of de Belastingdienst gelijktijdige invoering op 1 januari 2015 gewenst is. De onderdelen zijn niet van een omvang of complexiteit dat een afzonderlijk wetsvoorstel gerechtvaardigd zou zijn.

3. Opzet algemeen deel

De paragrafen in het algemeen deel van deze memorie zijn op onderwerp gerangschikt. Allereerst worden in paragraaf 4 de maatregelen toegelicht die voortvloeien uit het regeerakkoord, de Begrotingsafspraken 2014 en de besluitvorming in 2014 (voornamelijk de augustusbesluitvorming). Daarna wordt een toelichting gegeven op het merendeel van de overige in het wetsvoorstel Belastingplan 2015 opgenomen maatregelen. De werkkostenregeling wordt in paragraaf 5 toegelicht en de diverse maatregelen in de energiebelasting in paragraaf 6. De overige maatregelen worden in paragraaf 7 toegelicht. Voor een nadere toelichting op de afzonderlijke maatregelen wordt verwezen naar de artikelsgewijze toelichting bij dit wetsvoorstel. Aan het slot van het algemeen deel van deze memorie wordt in een aantal paragrafen achtereenvolgens ingegaan op de budgettaire effecten, de EU-aspecten, de gevolgen voor de uitvoeringskosten van de Belastingdienst en de gevolgen voor burgers en bedrijfsleven van dit wetsvoorstel.

4. Maatregelen regeerakkoord, Begrotingsafspraken 2014 en besluitvorming in 2014

4.1. Inkomensbeleid

De besluitvorming in 2014 van dit jaar heeft geleid tot een drietal fiscale maatregelen op het vlak van inkomensbeleid: een wijziging van het tarief in de eerste schijf van de inkomstenbelasting, een verhoging van het afbouwpercentage in de algemene heffingskorting en een verhoging van de arbeidskorting. Deze maatregelen worden hierna toegelicht.

Mutatie tarief eerste schijf

Het tarief in de eerste schijf van de inkomstenbelasting is in 2014 36,25%.5 Met ingang van 1 januari 2015 wordt dit tarief verhoogd naar 36,5%. Hoewel het tarief dus wordt verhoogd, is wel sprake van een minder grote verhoging dan eerder was voorzien. In het Belastingplan 2014 was namelijk geregeld dat het tarief in de eerste schijf van de inkomstenbelasting in 2014 incidenteel fors werd verlaagd, waardoor dat tarief op 1 januari 2015 weer verhoogd zou worden van 36,25% naar 36,76%. Het kabinet heeft nu € 539 miljoen vrijgemaakt om deze verhoging te matigen. In plaats van een verhoging met 0,51%-punt wordt dit tarief dus met slechts 0,25%-punt verhoogd. De tarieven van de overige belastingschijven wijzigen niet en zijn in 2015 derhalve gelijk aan de tarieven in 2014.

In het Belastingplan 2014 is nog een verhoging van het tarief eerste schijf voorzien per 1 januari 2016 met 0,06%. Deze verhoging blijft gehandhaafd, waardoor het tarief in de eerste schijf van de inkomstenbelasting op grond van het onderhavige Belastingplan per 1 januari 2016 uitkomt op 36,56%.

Aanpassing afbouw algemene heffingskorting

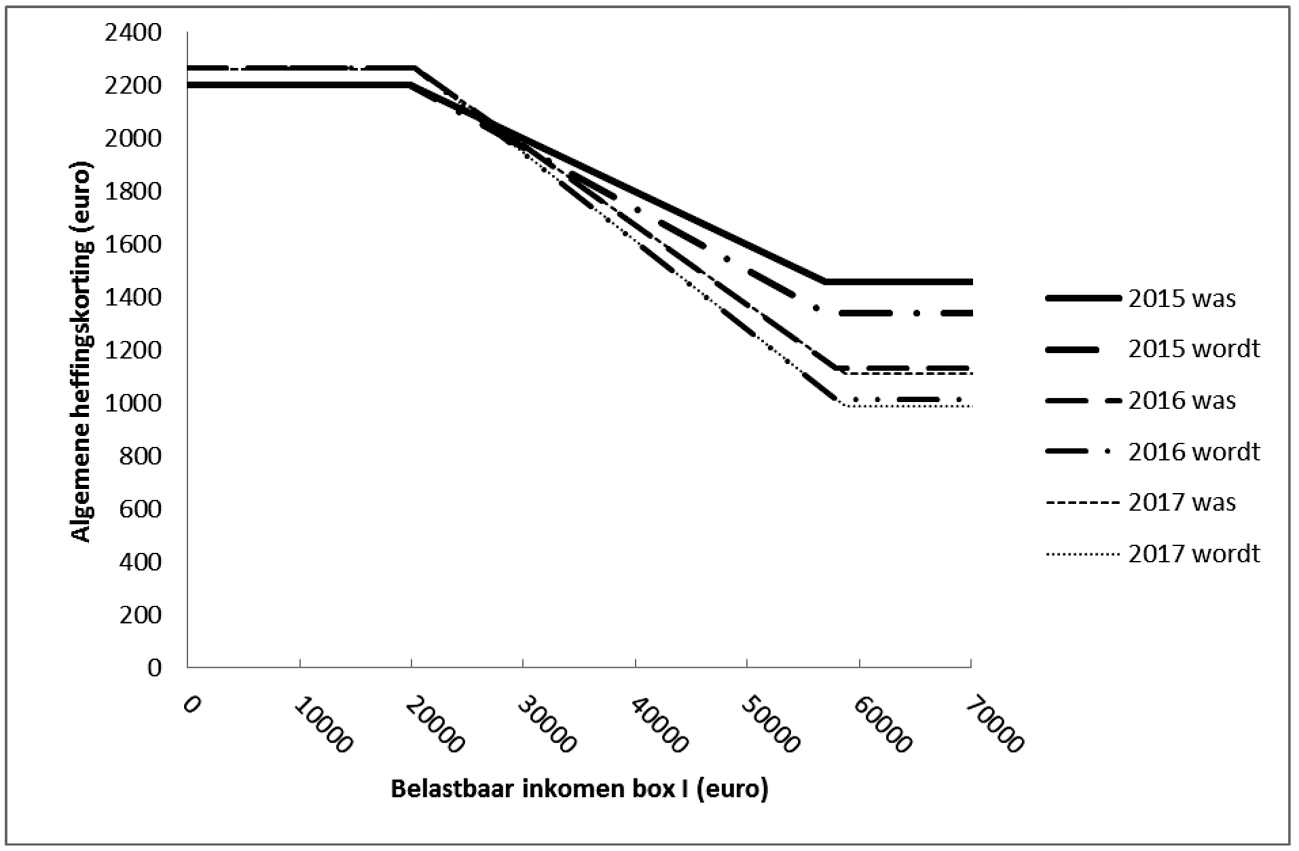

Het afbouwpercentage van de algemene heffingskorting wordt verhoogd met 0,32%-punt. In 2015 komt het afbouwpercentage daarmee op 2,32% en voor 2016 en later op 3,32%. Het inkomenstraject waarover wordt afgebouwd verandert hierbij niet. In 2015 loopt dat traject van circa € 20.000 tot circa € 57.000. Doordat in het Belastingplan 2014 nog een forse verhoging van het maximum van de algemene heffingskorting was opgenomen, is de algemene heffingskorting voor belastingplichtigen met een inkomen tot circa € 52.000 alsnog hoger dan in 2014, ondanks de steilere afbouw.

In de hierna opgenomen grafiek is het verloop van de algemene heffingskorting in de jaren 2015 tot en met 2017 weergegeven6, waarbij rekening is gehouden met de verwachte inflatiecorrectie voor de komende jaren.

Figuur 1: Verloop algemene heffingskorting in 2015 t/m 2017

In de hierna opgenomen tabel is zichtbaar hoe hoog de algemene heffingskorting is bij een bepaald inkomen in de jaren 2014 tot en met 2017, voor en na de wijziging van het afbouwpercentage overeenkomstig dit wetsvoorstel en wederom rekening houdend met de verwachte inflatiecorrectie.

| Inkomen | 2014 | 2015 | 2016 | 2017 | |||

|---|---|---|---|---|---|---|---|

| was | wordt | was | wordt | was | wordt | ||

| 10.000 | 2103 | 2203 | 2203 | 2265 | 2265 | 2260 | 2260 |

| 20.000 | 2096 | 2199 | 2199 | 2265 | 2265 | 2260 | 2260 |

| 30.000 | 1896 | 1999 | 1967 | 1973 | 1942 | 1977 | 1947 |

| 40.000 | 1696 | 1799 | 1735 | 1673 | 1610 | 1677 | 1615 |

| 50.000 | 1496 | 1599 | 1503 | 1373 | 1278 | 1377 | 1283 |

| 60.000 | 1366 | 1460 | 1342 | 1135 | 1015 | 1113 | 991 |

| 100.000 | 1366 | 1460 | 1342 | 1135 | 1015 | 1113 | 991 |

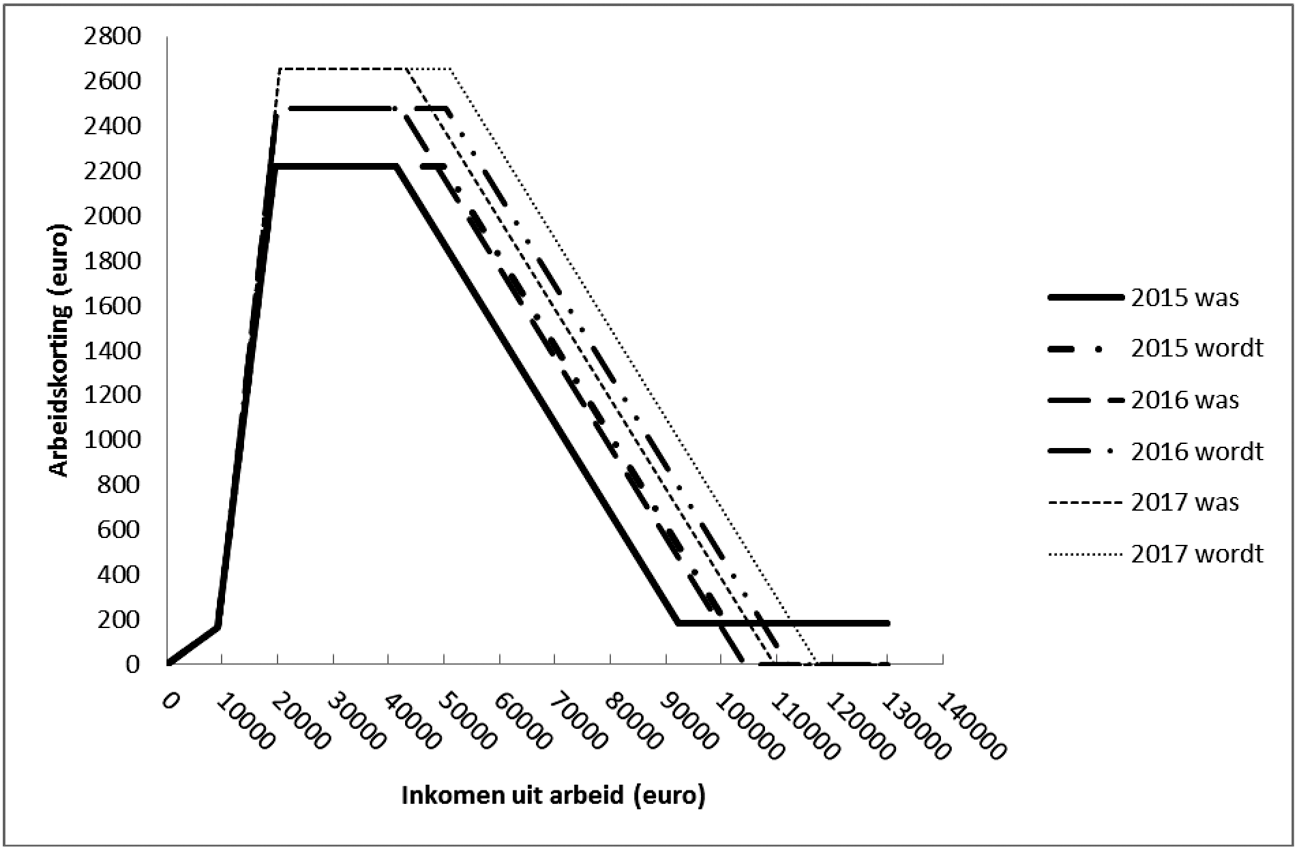

Verhoging arbeidskorting

In het Belastingplan 2014 zijn diverse wijzigingen aangebracht in de arbeidskorting. In de eerste plaats is het maximum van de arbeidskorting fors verhoogd met in totaal € 836 (in prijzen 2013). Deze verhoging gaat in vier stappen, waardoor ook in de jaren 2015, 2016 en 2017 dus nog verhogingen plaatsvinden. Daarnaast is in het Belastingplan 2014 een stapsgewijze afbouw van de arbeidskorting voor hoge inkomens ingezet, waardoor in 2017 bij een inkomen van circa € 110.000 een arbeidskorting van nihil resteert.

Ook in het Belastingplan 2015 worden wijzigingen aangebracht in de arbeidskorting. Het kabinet heeft € 500 miljoen gereserveerd voor een verdere verhoging van de arbeidskorting. Dit wordt bereikt door met ingang van 2015 de afbouwgrens in de arbeidskorting fors te verhogen. De afbouwgrens is het inkomen waarbij de arbeidskorting afgebouwd gaat worden. Na dat punt is het bedrag aan arbeidskorting waarop recht bestaat lager dan het maximum van de arbeidskorting. Rekening houdend met de verwachte inflatiecorrectie de komende jaren en de verwachte stijging van het wettelijke minimumloon waar de inkomensgrenzen van worden afgeleid, wordt de afbouwgrens in 2015 verhoogd van circa € 41.300 naar circa € 49.900, in 2016 van circa € 42.200 naar circa € 50.300 en in 2017 van circa € 43.200 naar € 51.100. Het inkomen waar het afbouwtraject eindigt wordt dienovereenkomstig aangepast. Het einde van het afbouwtraject ligt hierdoor in 2015 bij een inkomen van circa € 100.800 in plaats van € 92.200. In de hierna opgenomen tabel is de mutatie van de afbouwgrens per jaar zichtbaar. Hierbij is eveneens rekening gehouden met de verwachte inflatiecorrectie en de verwachte stijging van het wettelijke minimumloon.

| 2015 | 2016 | 2017 | ||||

|---|---|---|---|---|---|---|

| was | wordt | was | wordt | was | wordt | |

| Afbouwgrens (begin) | 41.300 | 49.900 | 42.200 | 50.300 | 43.200 | 51.100 |

| Eindpunt afbouwtraject | 92.200 | 100.800 | 104.100 | 112.200 | 109.600 | 117.500 |

| Mutatie afbouwgrens | 8600 | 8100 | 7900 | |||

In de tabel is te zien dat de mutatie van de afbouwgrens als gevolg van het onderhavige wetsvoorstel in 2015 groter is dan in 2016 en in 2016 groter is dan in 2017. Doordat het maximum van de arbeidskorting op grond van het Belastingplan 2014 in 2016 en 2017 nog verder wordt verhoogd en daarnaast ook de afbouw verder wordt verlaagd tot uiteindelijk € 0 vanaf 2016, is het afbouwtraject in 2016 en 2017 langer. Doordat voor elk van die jaren € 500 miljoen beschikbaar is, is de mutatie van de afbouwgrens in 2015 groter dan in 2016 en in 2016 groter dan in 2017.

De verhoging van de afbouwgrens heeft tot gevolg dat belastingplichtigen met een inkomen boven de oude afbouwgrens (in 2015 circa € 41.300) en tot het nieuwe einde van het afbouwtraject (in 2015 circa € 100.800), recht krijgen op een hogere arbeidskorting. Dat voordeel bedraagt maximaal € 344 ten opzichte van de voorziene arbeidskorting voor 2015 op grond van het Belastingplan 2014. Voor belastingplichtigen met een inkomen tot aan de afbouwgrens of een inkomen boven het nieuwe einde van het afbouwtraject verandert de hoogte van de arbeidskorting niet als gevolg van dit wetsvoorstel.

In de hierna opgenomen grafiek is het verloop van de arbeidskorting in de jaren 2015 tot en met 2017 weergegeven, waarbij wederom rekening is gehouden met de verwachte inflatiecorrectie en de verwachte stijging van het wettelijke minimumloon. Per jaar is zichtbaar hoe hoog de arbeidskorting was en wordt bij een bepaald inkomen. Zichtbaar is dat de arbeidskorting hoger wordt voor belastingplichtigen met een inkomen op het afbouwtraject.

Figuur 2: Verloop arbeidskorting in 2015 t/m 2017

In de hierna opgenomen tabel is zichtbaar hoe hoog de arbeidskorting bij een bepaald inkomen is in de jaren 2014 tot en met 2017, voor en na de wijziging van de afbouwgrens overeenkomstig dit wetsvoorstel en wederom rekening houdend met de verwachte inflatiecorrectie en de verwachte stijging van het wettelijke minimumloon.

| Inkomen | 2014 | 2015 | 2016 | 2017 | |||

|---|---|---|---|---|---|---|---|

| was | wordt | was | wordt | was | wordt | ||

| 20.000 | 2097 | 2220 | 2220 | 2477 | 2477 | 2586 | 2586 |

| 40.000 | 2097 | 2220 | 2220 | 2477 | 2477 | 2655 | 2655 |

| 60.000 | 1326 | 1472 | 1816 | 1764 | 2088 | 1984 | 2298 |

| 80.000 | 526 | 672 | 1016 | 964 | 1288 | 1184 | 1498 |

| 90.000 | 367 | 272 | 616 | 564 | 888 | 784 | 1098 |

| 100.000 | 367 | 184 | 216 | 164 | 488 | 384 | 698 |

| 110.000 | 367 | 184 | 184 | 0 | 88 | 0 | 298 |

| 120.000 | 367 | 184 | 184 | 0 | 0 | 0 | 0 |

De in dit Belastingplan opgenomen wijzigingen van heffingskortingen en tarieven komen tot uitdrukking in het standaardkoopkrachtbeeld als gevolg van het totale lastenbeeld van het kabinet. In de begroting van het Ministerie van Sociale Zaken en Werkgelegenheid wordt het standaardkoopkrachtbeeld voor 2015 weergegeven. In de hierna opgenomen tabel wordt voor de volledigheid een overzicht gegeven van de heffingskortingen, tarieven en schijven in 2014 en 2015.

| Heffingskortingen | Stand 2014 | Stand 2015 |

|---|---|---|

| Maximum algemene heffingskorting onder AOW-leeftijd | € 2.103 | € 2.203 |

| Maximum algemene heffingskorting boven AOW-leeftijd | € 1.065 | € 1.123 |

| Afbouwpercentage algemene heffingskorting | 2% | 2,32% |

| Minimale algemene heffingskorting onder AOW-leeftijd | € 1.366 | € 1.342 |

| Minimale algemene heffingskorting boven AOW-leeftijd | € 692 | € 686 |

| Maximum arbeidskorting | € 2.097 | € 2.220 |

| Afbouwpercentage arbeidskorting | 4% | 4% |

| Minimale arbeidskorting | € 367 | € 184 |

| Maximum werkbonus | € 1.119 | € 1.119 |

| Maximum inkomensafhankelijke combinatiekorting | € 2.133 | € 2.152 |

| Maximum alleenstaande ouderkorting | € 2.266 | Vervallen |

| Jonggehandicaptenkorting | € 708 | € 715 |

| Ouderenkorting | € 1.032 / € 150 | € 1.042 / € 152 |

| Alleenstaande ouderenkorting | € 429 | € 433 |

| Maximum korting voor groene beleggingen | € 395 | € 399 |

| Schijven en grenzen | Stand 2014 | Stand 2015 |

| Einde eerste schijf | € 19.645 | € 19.822 |

| Einde tweede schijf geboren voor 1 januari 1946 | € 33.555 | € 33.857 |

| Einde tweede schijf geboren na 1 januari 1946 | € 33.363 | € 33.589 |

| Einde derde schijf | € 56.531 | € 57.585 |

| Gecombineerde tarief IB/LB | Stand 2014 | Stand 2015 |

| Tarief eerste schijf onder AOW-leeftijd | 36,25% | 36,5% |

| Tarief eerste schijf boven AOW-leeftijd | 18,35% | 18,6% |

| Tarief tweede schijf onder AOW-leeftijd | 42% | 42% |

| Tarief tweede schijf boven AOW-leeftijd | 24,1% | 24,1% |

| Tarief derde schijf | 42% | 42% |

| Tarief vierde schijf | 52% | 52% |

4.2. Fiscale innovatieregelingen

In het regeerakkoord is een taakstelling op het fiscale innovatie-instrumentarium opgenomen. Het gaat om een taakstelling van € 260 miljoen in 2015 en 2016 en € 275 miljoen vanaf 2017. In het Belastingplan 2014 is deze taakstelling (technisch) ingevuld voor de jaren 2015 en verder. Hierbij was de taakstelling voor € 135 miljoen (oplopend tot € 145 miljoen) geboekt op de S&O-afdrachtvermindering (ook wel WBSO) en voor € 95 miljoen (oplopend tot € 100 miljoen) op de Research en Development Aftrek (RDA). Ook is ter invulling van deze taakstelling het budget van de energie-investeringsaftrek (EIA), de milieuinvesteringsaftrek (MIA) en de willekeurige afschrijving milieuinvesteringen (Vamil) ingeperkt met € 10 miljoen per regeling, dus met € 30 miljoen in totaal. Deze invulling blijft gehandhaafd en vormt het uitgangspunt voor de voorstellen die het kabinet doet met betrekking tot deze regelingen. In onderstaande tabel is de definitieve invulling van de taakstelling zichtbaar.

| 2015 | 2016 | 2017 | struc. | |

|---|---|---|---|---|

| WBSO | 135 | 135 | 145 | 145 |

| RDA | 95 | 95 | 100 | 100 |

| EIA MIA Vamil | 30 | 30 | 30 | 30 |

| Taakstelling RA | 260 | 260 | 275 | 275 |

In de Begrotingsafspraken 2014 is besloten om de middelen voor het bedrijfsleven vanaf 2015 te herschikken en de subsidies rijksbreed te verlagen. Het gaat om een taakstelling van € 55 miljoen in 2015 oplopend naar € 110 miljoen vanaf 2016. Het kabinet kiest ervoor om € 50 miljoen van deze taakstelling vanaf 2016 via het fiscale innovatie instrumentarium te realiseren. De invulling van het fiscale deel van de taakstelling volgt in het Belastingplan 2016.

De S&O-afdrachtvermindering en de RDA zijn twee fiscale instrumenten ter stimulering van innovatie door private partijen. De S&O-afdrachtvermindering faciliteert loonkosten van speur- en ontwikkelingswerk (S&O). De RDA faciliteert niet-loonkosten en investeringen in S&O.

De S&O-afdrachtvermindering en de RDA zijn beide (apart) gebudgetteerde regelingen. Dit betekent voor beide regelingen dat een overschrijding in enig jaar (t) gedekt moet worden in jaar t+2 en een onderuitputting in jaar t aan het budget wordt toegevoegd in jaar t+2.

Om invulling te geven aan de taakstelling stelt het kabinet voor 2015 één aanpassing binnen de S&O-afdrachtvermindering en RDA voor. Daarnaast worden mutaties doorgevoerd in de beschikbare budgetten van de S&O-afdrachtvermindering en de RDA. De aanpassingen worden hieronder per regeling toegelicht.

S&O-afdrachtvermindering

Het gebruik van de S&O-afdrachtvermindering heeft in 2013 geleid tot een overschrijding van het budget met € 76 miljoen. Die overschrijding wordt conform de budgetsystematiek gedekt in 2015, wat leidt tot een lager beschikbaar budget in 2015. Daarnaast wordt € 214 miljoen van het budget van de RDA naar de S&O-afdrachtvermindering verschoven. Ten slotte wordt incidenteel € 16 miljoen aan het budget voor 2015 toegevoegd als gevolg van de augustusbesluitvorming van 2014. Het beschikbare budget voor de S&O-afdrachtvermindering komt hiermee in 2015 uit op € 794 miljoen.

| 2015 | |

|---|---|

| Budget voor BP 2015 (stand MN 2014)1 | 640 |

| Schuif van RDA naar S&O-afdrachtvermindering | 214 |

| Compensatie overschrijding 2013 | – 76 |

| Additionele middelen augustusbesluitvorming | 16 |

| Beschikbaar budget 2015 (BP2015) | 794 |

Met een budget van € 794 miljoen kunnen de parameters voor de regeling in 2015 op het niveau van 2014 gehandhaafd worden.

De parameters van de S&O-afdrachtvermindering in 2014 en 2015 worden in onderstaande tabel weergegeven.

| 2014 | 2015 | |

|---|---|---|

| Tarief eerste schijf | 35% | 35% |

| Tarief eerste schijf starters | 50% | 50% |

| Loongrens eerste schijf | € 250.000 | € 250.000 |

| Tarief tweede schijf | 14% | 14% |

| Plafond | € 14 mln. | € 14 mln. |

Contractonderzoek door kennisinstellingen

Kennisinstellingen die geen onderneming drijven komen in aanmerking voor S&O-afdrachtvermindering als zij S&O verrichten in opdracht en voor rekening van een onderneming of een samenwerkingsverband van ondernemingen. Er is dan sprake van contractonderzoek. Het is de bedoeling dat zo’n kennisinstelling die S&O-afdrachtvermindering ontvangt, dit voordeel weer doorgeeft aan de opdrachtgever uit het bedrijfsleven.

Uit de evaluatie van de S&O-afdrachtvermindering uit 20067 bleek al dat kennisinstellingen het voordeel van de S&O-afdrachtvermindering in onvoldoende mate aan de opdrachtgever doorgeven. De Minister van Economische Zaken heeft de kennisinstellingen er destijds op gewezen dat het de bedoeling is om het ontvangen voordeel van de S&O-afdrachtvermindering door te geven aan de opdrachtgever.8 Uit de laatstelijk uitgevoerde evaluatie uit 20129 volgt echter dat nog steeds slechts een beperkt deel van de kennisinstellingen het voordeel doorgeeft, namelijk 31% van de kennisinstellingen. In 46% van de gevallen wordt het voordeel niet doorgegeven en in 23% van de gevallen slechts gedeeltelijk. In 69% van de gevallen komt het voordeel dus niet of niet volledig bij het bedrijfsleven terecht.

In lijn met de aankondiging van de Minister van Economische Zaken in de brief van 2 juli 201410, wordt daarom het contractonderzoek door publieke kennisinstellingen uit de S&O-afdrachtvermindering gehaald. Met het schrappen van contractonderzoek en het daarmee vrijvallen van het bijbehorende budget voor de rest van de regeling wordt de S&O-afdrachtvermindering beter gericht op de doelstelling van de regeling: het stimuleren van zelfstandig speur- en ontwikkelingswerk door bedrijven.

RDA

De RDA is een regeling die in 2012 is geïntroduceerd. Kenmerkend voor de regeling is dat deze de grondslag voor de winstbelasting verlaagt, waardoor het de facto een korting is op de te betalen winstbelasting. Het kabinet krijgt vanuit het bedrijfsleven signalen dat (het moment van) verzilvering van het RDA-voordeel als een probleem wordt ervaren. Het kan dat de lagere winstgevendheid van het bedrijfsleven van de afgelopen jaren hierbij een rol speelt. Mogelijkerwijs heeft het ook te maken met het karakter van startende innovatieve ondernemingen. Deze zijn in de eerste jaren vaak sterk gericht op investeren en in deze periode niet altijd winstgevend. Daarnaast geven bedrijven aan er nadeel van te ondervinden dat ze onder de accountancyregels (International Accounting Standards) het RDA-voordeel niet als kostenverlaging in de boeken kunnen zetten bij de winstberekening. Deze punten geven aanleiding voor het kabinet om nader te onderzoeken of met ingang van 2016 de RDA met de S&O-afdrachtvermindering kan worden samengevoegd tot één geïntegreerde regeling in de sfeer van de loonheffing. Voorwaarde voor een introductie van de nieuwe regeling is dat deze tot een eenvoudigere aanvraagprocedure voor bedrijven leidt. Ook moet de uitvoering voor de Belastingdienst ontlast worden door de samenvoeging van beide regelingen. Het is de bedoeling dat de verrekening van het RDA-voordeel na samenvoeging van beide regelingen op dezelfde wijze gebeurt als de huidige verrekeningssystematiek van de S&O-afdrachtvermindering. Bij de concrete vormgeving en het budget van de nieuwe regeling wordt rekening gehouden met het financiële nadeel dat het bedrijfsleven zou kunnen ondervinden van de samenvoeging.

Voor het jaar 2015 vinden de volgende budgettaire schuiven plaats in de RDA. Zoals hiervoor aangegeven wordt er € 214 miljoen van het RDA-budget overgeheveld naar de S&O-afdrachtvermindering. Daarnaast wordt conform de budgetsystematiek incidenteel € 153 miljoen toegevoegd aan het RDA-budget voor 2015 als gevolg van de onderuitputting in 2013. Ten slotte wordt in 2015 incidenteel € 150 miljoen aan het RDA-budget onttrokken voor de dekking van het uitstel van de huishoudentoeslag in 2015. Daarmee resteert in 2015 een RDA-budget van € 238 miljoen. In onderstaande tabel is het bovenstaande op een rij gezet.

| 2015 | |

|---|---|

| Budget voor BP 2015 (stand MN 20141) | 449 |

| Structureel van RDA naar S&O-afdrachtvermindering | – 214 |

| Compensatie onderschrijding 2013 | 153 |

| Incidentele dekking huishoudentoeslag 2015 | – 150 |

| Beschikbaar budget 2015 (BP2015) | 238 |

Met dit budget bestaat naar verwachting de ruimte om het percentage van de RDA in 2015 op 60% te handhaven. Dit komt overeen met een nettovoordeel van 15% bij een belastingtarief van 25%. Het RDA-percentage kan op basis van de ontwikkelingen in 2014 nog worden bijgesteld. Eind 2014 wordt het definitieve RDA-percentage voor 2015 bij ministeriële regeling vastgesteld.

4.3. Gebruikelijkloonregeling

Aanpassing doelmatigheidsmarge

Voor werknemers die arbeid verrichten ten behoeve van een lichaam waarin zij of hun partner een aanmerkelijk belang hebben (directeuren-grootaandeelhouders oftewel DGA’s) geldt de zogenoemde gebruikelijkloonregeling. Deze regeling bepaalt op welk bedrag het loon van de DGA minimaal gesteld moet worden. Indien een zakelijk loon hoger zou zijn dan € 44.000 (bedrag 2014), mag de doelmatigheidsmarge toegepast worden. De doelmatigheidsmarge houdt in dat het loon voor de DGA 30% lager gesteld mag worden dan het bedrag dat een zakelijk loon zou vormen. De doelmatigheidsmarge kan echter niet tot gevolg hebben dat het loon op een lager bedrag wordt gesteld dan € 44.000. Deze doelmatigheidsmarge van 30% wordt in dit wetsvoorstel vanaf 2015 verlaagd naar 25%. Hierdoor wordt het verschil tussen DGA’s en «gewone» werknemers kleiner wat betreft de hoogte van de te belasten arbeidsbeloning en de gevolgen daarvan voor de inkomensafhankelijke premies en bijdragen en andere inkomensafhankelijke regelingen. Met deze maatregel wordt invulling gegeven aan de afspraak uit de Begrotingsafspraken 2014 om de doelmatigheidsmarge zodanig aan te passen dat een opbrengst van € 150 miljoen per jaar wordt gerealiseerd.

Omdat de Belastingdienst veel afspraken met inhoudingsplichtigen heeft over de hoogte van het toe te passen loon voor DGA’s en de Belastingdienst ongeveer een jaar nodig heeft voor het maken van nieuwe afspraken, is voor het jaar 2015 voorzien in overgangsrecht. Dit overgangsrecht houdt in dat het loon van de DGA in 2015 gesteld wordt op 75/70e van het loon in 2013, als dit loon in 2013 hoger was dan € 43.000 (het standaardbedrag in 2013), tenzij aannemelijk is dat het loon in 2015 op grond van de gebruikelijkloonregeling op een hoger of lager bedrag moet worden gesteld. Het kabinet heeft gekozen om aan te sluiten bij het loon in 2013 in plaats van 2014 om anticipatie te voorkomen.

Overige aanpassingen

Het kabinet grijpt voornoemde aanpassing in de gebruikelijkloonregeling aan om de regeling duidelijker te maken en om het beter mogelijk te maken het loon vast te stellen op een bedrag dat een zakelijk loon (met inachtneming van de doelmatigheidsmarge) benadert. In de praktijk is namelijk gebleken dat het vaak lastig is om het loon op basis van de huidige regeling op een marktconform loon vast te stellen. Op grond van de nieuwe tekst geldt als hoofdregel dat het in aanmerking te nemen loon ten minste wordt gesteld op het hoogste van de volgende bedragen:

-

a. 75% van het loon uit de meest vergelijkbare dienstbetrekking;

-

b. het hoogste loon van de overige werknemers van de vennootschap;

-

c. € 44.000.

Vervolgens heeft de inhoudingsplichtige de mogelijkheid om aannemelijk te maken dat het in aanmerking te nemen loon op een lager bedrag moet worden gesteld. Dit kan als aannemelijk is dat het loon uit de meest vergelijkbare dienstbetrekking lager is. Voor zover het loon met deze tegenbewijsmogelijkheid niet onder de € 44.000 zakt, mag de inhoudingsplichtige rekening houden met de doelmatigheidsmarge.

De belangrijkste wijziging ten opzichte van de huidige vormgeving van de gebruikelijkloonregeling is de introductie van het begrip «meest vergelijkbare dienstbetrekking» ter vervanging van het begrip «soortgelijke dienstbetrekking». Onder de huidige regeling wordt onder meer aangesloten bij het bedrag dat ter zake van soortgelijke dienstbetrekkingen waarbij een aanmerkelijk belang geen rol speelt in het economische verkeer gebruikelijk is. Het blijkt echter vaak onmogelijk om een «soortgelijke dienstbetrekking» aan te wijzen, mede omdat regelmatig wordt betoogd dat er verschillen zijn met de door de inspecteur aangewezen soortgelijke dienstbetrekking. Deze verschillen kunnen bijvoorbeeld zijn dat de verantwoordelijkheden verschillen of dat de werkzaamheden plaatsvinden in een andere regio, in een bedrijf van een andere grootte of in een andere sector. Dit leidt tot discussies tussen DGA’s en de Belastingdienst. Ook kan het voorkomen dat een soortgelijke dienstbetrekking waarbij een aanmerkelijk belang geen rol speelt geheel ontbreekt. Dit is bijvoorbeeld het geval bij orthodontisten, omdat orthodontisten niet in loondienst werken. Het gevolg daarvan kan zijn dat het loon op het standaardbedrag van € 44.000 gesteld wordt, terwijl duidelijk is dat dit bedrag onzakelijk laag is. Om het loon in die situaties toch op een gebruikelijk loon vast te kunnen stellen, wordt het criterium van de «soortgelijke dienstbetrekking» vervangen door het criterium van de «meest vergelijkbare dienstbetrekking». Een soortgelijke dienstbetrekking kan ontbreken, maar een meest vergelijkbare dienstbetrekking bestaat altijd. In het geval van de orthodontist zou het loon dan bijvoorbeeld gesteld kunnen worden op het loon van een tandarts in loondienst.

Het loon dient onder de huidige regeling – behoudens tegenbewijs – tevens minimaal gesteld te worden op het hoogste loon van de overige werknemers die werken bij de vennootschap van de DGA of bij via een belang van ten minste een derde gedeelte met die vennootschap verbonden vennootschappen. Werknemers van een werkmaatschappij van een samenwerkingsverband van bijvoorbeeld belastingadviseurs, accountants, advocaten, architecten of medici kunnen in bepaalde gevallen buiten de toets vallen bij het vaststellen van het loon van een partner (zoals een vennoot of maat) die tevens DGA is. Dat is bijvoorbeeld het geval als die DGA via zijn persoonlijke bv niet minimaal een belang van een derde gedeelte in de werkmaatschappij heeft. In dergelijke situaties komt het voor dat het loon van deze partner op een lager bedrag wordt gesteld dan het loon van sommige werknemers in de werkmaatschappij. Als dat lagere bedrag geen zakelijk loon vormt, is het voor de Belastingdienst, gelet op de bewijslastverdeling, lastig om het loon alsnog op het bedrag van een zakelijk loon vast te stellen. Daarom kan bij toepassing van de hoofdregel voor de vaststelling van het in aanmerking te nemen loon voortaan ook rekening worden gehouden met alle overige werknemers bij lichamen (bijvoorbeeld de werkmaatschappij) waaruit de inhoudingsplichtige (bijvoorbeeld de bv van de DGA) met toepassing van de deelnemingsvrijstelling voordelen kan genieten. Ook voor de afbakening van de in de gebruikelijkloonregeling opgenomen specifieke regeling voor situaties waarin het gebruikelijke loon niet hoger is dan € 5.000, wordt voortaan aangesloten bij deze groep verbonden lichamen.

Startups

Het kabinet heeft gekeken of een aparte gebruikelijkloonregeling voor (innovatieve) starters wenselijk is. Dit is gedaan in het kader van de toezegging11 om bij de onderhavige aanpassing van de gebruikelijkloonregeling ook de voorstellen uit de Agenda StartupNL (hierna: Agenda)12 te overwegen. Volgens deze Agenda is het bedrag van € 43.000 (bedrag 2013) waarop het loon van een DGA minimaal gesteld dient te worden vaak hoger dan wat de startup aan salaris kan uitkeren. Een mogelijke oplossing zou volgens de Agenda zijn om het salaris van een DGA van een innoverende startup de eerste twee jaar op het minimumloon te stellen. Daarnaast benoemt de Agenda het als een probleem dat het salaris van de DGA niet op een lager bedrag gesteld mag worden dan het loon van de bestverdienende overige werknemer. Dit terwijl het voor de huidige generatie ondernemers niet ongebruikelijk is om in de startfase van het bedrijf minder te verdienen dan sommige werknemers (bijvoorbeeld in het geval van specialistische, hoogopgeleide kenniswerkers). In de Agenda wordt daarom voorgesteld om voor het bepalen van een marktconforme beloning een ander criterium te zoeken.

Het kabinet deelt het in de Agenda neergelegde uitgangspunt dat de gebruikelijkloonregeling voldoende mogelijkheden moet bieden aan starters om in redelijkheid een zakelijk loon vast te stellen. De gebruikelijkloonregeling biedt verschillende mogelijkheden om het salaris van een starter op een lager bedrag dan het standaardbedrag van € 44.000 (bedrag 2014) of het loon van de bestverdienende overige werknemer vast te stellen. Zoals hiervoor is aangegeven, kan het loon op een lager bedrag worden gesteld indien de starter aannemelijk maakt dat een zakelijke beloning lager is. Dit kan er dus, net als bij andere DGA’s, toe leiden dat het loon van de starter op een lager bedrag wordt gesteld dan € 44.000 (bedrag 2014) of het loon van de bestverdienende overige werknemer. Indien bijvoorbeeld sprake is van specialistische, hoogopgeleide kenniswerkers zal het eerder aannemelijk zijn dat het salaris van de bestverdienende overige werknemer te hoog is.

Naast de mogelijkheden die de wettelijke regeling al biedt, kunnen starters vooraf in gesprek gaan met de Belastingdienst om zekerheid te krijgen over de hoogte van het in aanmerking te nemen loon. Daarbij heeft de Belastingdienst de mogelijkheid om rekening te houden met de financiële situatie van een starter. Bij een hoge investeringsbehoefte of een lage cashflow in de startfase, kan het al gauw aannemelijk worden gemaakt dat een relatief laag loon zakelijk is. Ook als de starter niet van tevoren in gesprek is gegaan met de Belastingdienst, kan de Belastingdienst rekening houden met de financiële situatie van een starter. Hiermee zou de vaststelling van het gebruikelijk loon bij starters niet tot problemen hoeven te leiden. Een afzonderlijke gebruikelijkloonregeling voor starters acht het kabinet daarmee niet nodig. Wel zal het kabinet meer informatie geven over de gebruikelijkloonregeling en de mogelijkheden die deze regeling biedt, zoals de mogelijkheid om het loon (bij bijvoorbeeld starters) op een lager bedrag te stellen dan het standaardbedrag. Het kabinet zal daarom extra aandacht besteden aan de voorlichting over de gebruikelijkloonregeling, bijvoorbeeld op bijeenkomsten met starters en op www.ondernemersplein.nl.

4.4. Belasting op leidingwater

Het kabinet stelt voor om in de belasting op leidingwater het heffingsplafond van 300 m3 met terugwerkende kracht te handhaven en zo af te zien van een degressieve tarievenstructuur. In het Belastingplan 2014 is conform de Begrotingsafspraken 2014 vastgelegd dat de belasting op leidingwater wordt verhoogd en dat het heffingsplafond van 300 m3 per jaar vervalt.13 Tijdens de parlementaire behandeling van het Belastingplan 2014 hebben verschillende opties ter discussie gestaan om leidingwater overeenkomstig die afspraken in de heffing te betrekken. Uiteindelijk is in het Belastingplan 2014 gekozen voor een degressieve tarievenstructuur waarbij sprake is van een evenwichtige verdeling van de lasten over het bedrijfsleven om de beoogde opbrengst te realiseren, met een voorziene inwerkingtreding met ingang van 1 juli 2014.

Tijdens de parlementaire behandeling is toegezegd om samen met de sector mogelijke knelpunten te onderzoeken en eventuele bijstellingen mee te nemen in het Belastingplan 2015. Dit onderzoek heeft in de eerste helft van 2014 plaatsgevonden. Uit het onderzoek is gebleken dat het vervallen van het heffingsplafond per 1 juli 2014 tot een aantal niet beoogde gevolgen zou leiden, waaronder negatieve milieueffecten, ontmoediging van innovatie en willekeurig ogende gevolgen voor een beperkte groep bedrijven. In een brief aan de Eerste en Tweede Kamer der Staten-Generaal is uitvoerig ingegaan op deze niet beoogde neveneffecten.14 Zo bleek uit het onderzoek dat het gelijke speelveld in het geding zou kunnen komen, omdat alleen bedrijven die voor hun bedrijfsprocessen zijn aangewezen op leidingwater zouden worden geconfronteerd met een lastenverhoging. De belasting op leidingwater zou daarbij voor bedrijven een extra stimulans vormen om waar mogelijk over te stappen op het zelf onttrekken van grondwater, terwijl dat vanuit milieuoogpunt vaak niet wenselijk is. Daarnaast zou het hergebruik van gezuiverd afvalwater worden ontmoedigd en daarmee ook innovatieve projecten om duurzaam om te gaan met afvalwater.

Naar het oordeel van het kabinet is het niet wenselijk om verder te gaan op deze weg. Om die reden wordt met terugwerkende kracht tot 1 juli 2014 het heffingsplafond van 300 m3 gehandhaafd en de invoering van de degressieve tarievenstructuur ongedaan gemaakt. Met het oog op het voorkomen van administratieve lasten voor de sector en uitvoeringskosten voor de Belastingdienst is, vooruitlopend op aanpassing van de wet, in een goedkeurend beleidsbesluit geregeld dat de wettekst zoals deze luidde op 30 juni 2014 voor het gehele jaar kan worden toegepast.15 De wijze waarop de met deze wijziging gepaard gaande derving wordt gedekt, is toegelicht in paragraaf 6 van dit deel van de memorie.

4.5. Afvalstoffenbelasting

In de Begrotingsafspraken 2014 is afgesproken dat de afvalstoffenbelasting weer zou worden ingevoerd, met een beoogde structurele opbrengst van € 100 miljoen. Dit is bij het Belastingplan 2014 vooralsnog per 1 april 2014 gerealiseerd in de vorm van een belasting op alleen stortafval. Deze vormgeving levert in 2014 weliswaar de voor dat jaar beoogde opbrengst van € 25 miljoen op, maar niet de structureel beoogde opbrengst van € 100 miljoen vanaf 2015. Tijdens de parlementaire behandeling van het Belastingplan 2014 is toegezegd om samen met de betrokken partijen te onderzoeken hoe de afvalstoffenbelasting zodanig kan worden vormgegeven dat deze vanaf 2015 tot een opbrengst leidt van € 100 miljoen structureel en waar mogelijk een vergroenend effect heeft. De gekozen variant wordt hierna toegelicht.

Studie PBL

Het Planbureau voor de Leefomgeving (PBL) is gevraagd de verschillende mogelijkheden voor deze afvalstoffenbelasting op een rij te zetten en te analyseren.16 Bij dit onderzoek zijn ook de verschillende stakeholders betrokken. De in dit wetsvoorstel gepresenteerde invulling is gebaseerd op de studie van het PBL en een analyse van de uitvoeringsaspecten. Het PBL stelt twee varianten voor. Eén van deze varianten gaat uit van heffing aan de poort van de stort- en verbrandingsinrichting. De andere gaat uit van heffing bij de inzamelaars van afval. Deze laatste variant heeft niet de voorkeur van het kabinet omdat het op uitvoeringstechnische bezwaren stuit. Het kabinet kiest voor een voor de uitvoering zo eenvoudig mogelijke belasting met een brede grondslag en een laag tarief. Hierna wordt achtereenvolgens ingegaan op de grondslag, belastingplichtigen, tarief, import/export en vrijstellingen, verbonden aan de in dit wetsvoorstel opgenomen variant.

Grondslag

Op basis van de studie van het PBL stelt het kabinet voor het afval te belasten dat vanuit Nederland door bedrijven, gemeenten of particulieren wordt aangeboden om te storten of te verbranden. Op deze wijze worden de lasten van een afvalstoffenbelasting evenwichtig verdeeld over burgers en bedrijven en is sprake van een brede grondslag, waardoor het tarief relatief laag kan worden vastgesteld. Ook draagt het bij aan de doelstellingen van het programma Van Afval Naar Grondstof (VANG), omdat recycling wordt bevoordeeld ten opzichte van verbranden en storten. Dit past tevens in de Groene Groei ambitie van het kabinet.

Systematiek

De systematiek van de afvalstoffenbelasting is als volgt. Het afval van huishoudens en bedrijven komt – al dan niet via de inzamelaars – terecht bij sorteerders en recyclebedrijven, die een deel van het afval bestemmen voor recycling en het overige aanbieden aan verbrandings- en stortinrichtingen. In enkele verbrandingsinrichtingen worden ook na binnenkomst nog herbruikbare stoffen uit het aangeboden afval afgescheiden, alvorens het overgebleven afval wordt verbrand. Bij zowel de verbrandingsinrichtingen als de stortinrichtingen wordt de belasting geheven over de hoeveelheid die aan de inrichting wordt aangeboden. Als de belastingplichtige aantoont dat sprake is van afvalstoffen die afkomstig zijn uit het buitenland, wordt dat afval uitgezonderd van de heffing. Voorwaarde is dat het afval vanuit het buitenland aan de Nederlandse verbrandingsinrichting (of stortplaats) wordt aangeboden zonder dat een bewerking heeft plaatsgevonden, zoals sorteren, waarbij vermenging met afval van Nederlandse herkomst zou kunnen optreden. In het geval dat sprake kan zijn geweest van menging wordt het afval, om de regeling uitvoerbaar en controleerbaar te houden, belast als ware het Nederlands afval. Voor afvalstoffen die de inrichtingen weer verlaten, bijvoorbeeld plastic, metaal en bodemas, wordt een belastingvermindering toegepast. Per saldo wordt geheven over de hoeveelheid die feitelijk wordt verbrand respectievelijk gestort. Dit wordt wel de in-uit methode genoemd.

Belastingplichtigen

Gelet op de hiervoor beschreven grondslag wordt de belasting geheven bij zowel de afvalverbrandingsinrichtingen als de stortinrichtingen. De eerder genoemde en niet overgenomen variant van PBL om de heffing te leggen bij de inzamelaars van afval zou het aantal belastingplichtigen aanmerkelijk doen toenemen. In dat geval zouden ook onevenredige controle-inspanningen verricht moeten worden om te verzekeren dat de fiscale verplichtingen worden nagekomen. Omwille van de doelmatigheid van het toezicht en de uitdagingen waar de Belastingdienst de komende jaren voor staat, wordt daarom de voorkeur gegeven aan het bestaande systeem, waarin de belasting geheven wordt bij een betrekkelijk gering aantal, bij voorbaat bekende, inrichtingen.

Tarief

Het tarief zal € 13,00 per ton bedragen voor zowel afval dat wordt aangeboden om te worden gestort als afval dat wordt aangeboden om te worden verbrand. Dit is een relatief laag tarief. PBL merkt op dat bij een dergelijk laag tarief eventuele vrijstellingen niet opwegen tegen de nadelen van een verhoogde kans op fraude, de extra administratieve lasten en de verhoogde uitvoeringskosten. In lijn met de conclusies van de studie van het PBL is daarom besloten geen vrijstellingen op te nemen. In 2018 zal de afvalstoffenbelasting worden geëvalueerd op basis van de monitoringsgegevens van het Landelijk afvalbeheerplan (LAP). Als eerder uit de monitoringsgegevens zou blijken dat er een substantiële stijging is van export van afval naar het buitenland, kunnen vanaf 1 januari 2016 de tarieven voor het verbranden worden verlaagd en de tarieven voor het storten worden verhoogd.

Import en export van afval

Afval dat afkomstig is uit het buitenland en onvermengd wordt aangeboden bij een Nederlandse inrichting zal niet in de heffing worden betrokken, omdat het oogmerk is om het in Nederland ontstane restafval van burgers en bedrijven of residuen van de bewerking van dit Nederlands afval te belasten. De belastingplichtige moet aan de hand van zijn administratie aantonen dat de afvalstoffen uit het buitenland afkomstig zijn en niet zijn vermengd met Nederlands afval. Tot de bewijsstukken behoren de stukken die op grond van de Europese verordening betreffende de overbrenging van afvalstoffen (EVOA)17 in de administratie moeten worden opgenomen. Zowel via het EVOA-systeem als bij controles bij afvalbedrijven kan aan het licht komen dat afval oorspronkelijk uit Nederland afkomstig is. Alleen ingevoerd afval van buitenlandse bedrijven dat direct naar een verbrandingsinrichting gaat, wordt niet belast.

Het advies van het PBL om een heffing bij export van afval in te voeren wordt niet overgenomen. Als een dergelijke heffing Europeesrechtelijk op de juiste wijze zou worden vormgegeven, zou dat de uitvoering van de belasting fors complexer maken. Daarbij speelt een rol dat het tot handhavingproblemen zou leiden wanneer bij zo’n heffing rekening gehouden zou moeten worden met de manier waarop de afvalstoffen in het buitenland worden verwerkt.

4.6. Woningmarktmaatregelen

Het herstel van de woningmarkt lijkt in 2013 te zijn ingezet: het aantal transacties neemt voorzichtig toe en de prijzen hebben zich gestabiliseerd. De gevolgen van de eerdere prijsdalingen op de huizenmarkt zijn hierdoor nog niet verdwenen. Door deze prijsdalingen hebben momenteel ongeveer 1,1 miljoen huishoudens een huis dat «onder water»18 staat. Huishoudens met een onderwaterhypotheek zijn minder snel geneigd om te verhuizen, omdat bij verkoop van de woning een restschuld zal overblijven. Om de financierbaarheid van restschulden te verbeteren wordt de maximale periode voor de aftrek van rente op restschulden verlengd van tien naar vijftien jaar. Hiermee wordt de doorstroming op de woningmarkt bevorderd. Deze maatregel leidt tot een lastenrelevante inkomstenderving van jaarlijks € 15 miljoen gedurende tien jaar vanaf 2015.

Daarnaast worden twee tijdelijke maatregelen ter ondersteuning van de woningmarkt structureel gemaakt. Het betreft de verlenging van de termijn van de renteaftrek voor de leegstaande te koop staande voormalige of een leegstaande toekomstige eigen woning (geïntroduceerd in 2011) en de regeling herleving van de hypotheekrenteaftrek na verhuur van een voormalige eigen woning (geïntroduceerd in 2010). Deze twee tijdelijke maatregelen zouden aanvankelijk beëindigd worden per 2013, respectievelijk 2012. Het kabinet heeft echter in de afgelopen jaren, gezien de situatie op de woningmarkt, besloten deze maatregelen te verlengen tot 2015. Hoewel het herstel van de woningmarkt lijkt te zijn ingezet, blijven de regionale verschillen nog steeds groot. Daarom heeft het kabinet besloten om de regeling herleving van de hypotheekrenteaftrek na verhuur van een voormalige eigen woning en de verlenging van de termijn van de regeling voor te koop staande en gekochte woningen structureel te maken. De budgettaire derving van het permanent maken van deze tijdelijke regelingen bedraagt € 5 miljoen structureel.

In het kader van de augustusbesluitvorming is bovendien besloten de regeling die erin voorziet renovatie en herstel van woningen tijdelijk onder het verlaagde btw-tarief te brengen, te verlengen tot 1 juli 2015. Het moet gaan om renovatie of herstel van woningen die meer dan twee jaren na het tijdstip van eerste ingebruikneming van die woningen plaatsvindt. Het verlaagde btw-tarief geldt niet voor materialen die een deel vertegenwoordigen van de waarde van deze diensten.

4.7. Aanpassing ouderenkorting en afschaffen ouderentoeslag box 3

Onderdeel van het pakket maatregelen dat dient ter dekking van het niet doorgaan van de huishoudentoeslag19 voor 2016 en latere jaren zijn een aanpassing van de ouderenkorting en het afschaffen van de ouderentoeslag in box 3.

Met ingang van 2016 wordt de ouderenkorting verlaagd met € 83. De ouderenkorting bedraagt in 2014 € 1.032 voor belastingplichtigen met een inkomen tot € 35.450 en € 150 bij een hoger inkomen. Rekening houdend met de verwachte inflatiecorrectie voor de komende jaren komt de ouderenkorting in 2016 voor belastingplichtigen met een inkomen tot circa € 36.200 uit op circa € 970 en voor belastingplichtigen met een hoger inkomen op circa € 70.

Ouderen met een inkomen in box 1 van maximaal € 19.89520 en een grondslag sparen en beleggen (grondslag voor box 3) van maximaal € 279.708 per belastingplichtige hebben recht op een verhoging van het heffingvrije vermogen in box 3 met maximaal € 27.984: de ouderentoeslag. Deze toeslag wordt met ingang van 2016 afgeschaft. Hierdoor worden deze oudere belastingplichtigen voor wat betreft het heffingvrije vermogen in box 3 in dezelfde positie gebracht als overige belastingplichtigen.

4.8. Levensloop

Per 1 januari 2012 is de levensloopregeling voor nieuwe gevallen afgeschaft. Op grond van het overgangsrecht mogen belastingplichtigen die op 31 december 2011 een levenslooptegoed hadden van € 3.000 of meer tot en met het jaar 2021 blijven deelnemen aan de levensloopregeling. Zij kunnen bestedingsvrij over hun levenslooptegoed beschikken. Hiernaast gold in het jaar 2013 de regeling dat bij volledige opname van het levenslooptegoed slechts 80% hiervan in de belastingheffing werd betrokken. Om anticipatie-effecten te voorkomen was deze 80%-regeling beperkt tot ten hoogste de waarde van de levensloopaanspraken op 31 december 2011. De onder het overgangsrecht vallende deelnemers aan een levensloopregeling die in 2013 geen gebruik gemaakt hebben van voornoemde regeling krijgen in 2015 opnieuw de gelegenheid om van een 80%-regeling gebruik te maken. Om anticipatie-effecten te voorkomen zal deze 80%-regeling ten hoogste gelden voor het bedrag van de aanspraken op 31 december 2013. Na toepassing van de 80%-regeling kan de belastingplichtige geen gebruik meer maken van het overgangsrecht, omdat het volledige tegoed opgenomen dient te worden. Deze maatregel maakt onderdeel uit van het pakket maatregelen dat dient als alternatief voor de huishoudentoeslag voor 2015.

4.9. Aanpassing afbouw kindgebonden budget

Het kindgebonden budget is een inkomensafhankelijke tegemoetkoming voor de kosten van kinderen, bedoeld om gezinnen met lagere inkomens te ondersteunen. Het kindgebonden budget neemt af naarmate het toetsingsinkomen van de ouders toeneemt. Bij een toetsingsinkomen van de ouders van meer dan € 19.767 wordt de som van de bedragen waarop recht bestaat verminderd met een bepaald percentage, het zogenoemde afbouwpercentage, van het inkomen boven € 19.767. Als onderdeel van het koopkrachtpakket wordt het afbouwpercentage verlaagd van 7,6% naar 6,75%. Hierdoor ontvangen ouders met een inkomen tussen € 19.767 en de bovengrens meer kindgebonden budget. De budgettaire gevolgen van deze maatregel zijn nader toegelicht in de budgettaire paragraaf.

5. Werkkostenregeling

Op 1 januari 2011 is de zogenoemde werkkostenregeling (WKR) voor vergoedingen en verstrekkingen in de loonsfeer van toepassing geworden. In eerste instantie is de werkkostenregeling facultatief vormgegeven, dat wil zeggen dat werkgevers21 de keuze hebben om hetzij de werkkostenregeling, hetzij de «oude» regels voor vrije vergoedingen en verstrekkingen toe te passen. Deze facultatieve vormgeving eindigt met ingang van 1 januari 2015. In augustus 2012 is een evaluatie afgerond naar de (eerste) ervaringen met de werkkostenregeling tot dan toe. Deze evaluatie is per brief van 22 oktober 2012 aan de Tweede Kamer aangeboden.22 Naar aanleiding van deze evaluatie en van vragen uit de Tweede Kamer heeft het kabinet de notitie «Aan het werk met de werkkostenregeling» opgesteld.23 Deze notitie bevatte een verkenning naar oplossingsrichtingen om de in de evaluatie gesignaleerde knelpunten aan te pakken. Zowel de evaluatie als de verkenning zijn onderwerp van (uitgebreid) overleg geweest tijdens het Algemeen Overleg van 27 maart 2013.24 De verkenning is daarna breed ter consultatie voorgelegd en uitvoerig besproken met vertegenwoordigers uit verschillende branches. Daarbij is goed kennisgenomen van de soms uiteenlopende belangen en zijn de dilemma’s besproken die opkomen bij een verdere uitwerking van de WKR.

Gebleken is dat de systematiek van de WKR in de basis goed is en breed gewaardeerd wordt. Die waardering blijkt uit zowel de brede consultatie als uit het overleg met de verschillende branches. Hierdoor is ook de bereidheid om de regeling toe te passen toegenomen en dat is verheugend. De belangrijkste boodschap van de consultatie is wellicht dat het niet alleen zoeken blijft naar een balans tussen een aantal beginselen die vaak tegenstrijdig zijn, maar dat het ook zoeken blijft naar een balans tussen tegengestelde belangen. De WKR is, ook al is er sinds de introductie per 1 januari 2011 al heel wat verfijning in aangebracht, in essentie een grove maatregel. Vereenvoudiging betekent vaak een keuze voor het algemeen belang waardoor specifieke, soms kleine, groepen nadelige effecten ondervinden. De consultatie heeft dan ook duidelijk gemaakt dat de WKR nooit zodanig vorm kan krijgen dat het iedereen naar de zin is. Partijen hebben uiteenlopende belangen waardoor het moeilijk is een consensus te bereiken. Het liefst wil men behoud van de eigen, specifieke vrijstellingen, én behoud van de vrije ruimte, die in wezen een generieke vrijstelling vormt. Gegeven de voorwaarde van budgetneutraliteit is dat echter niet mogelijk.

De WKR leidt in haar huidige vorm al tot een vermindering van de administratieve lasten omdat voor voorzieningen waarvoor van de vrije ruimte gebruikgemaakt wordt geen vastleggingen op werknemersniveau meer vereist zijn. Het is nu zaak om ook andere administratieve lasten zoals die in de praktijk ervaren worden verder te verminderen en tegemoet te komen aan een aantal wensen uit de praktijk.

Bij brief van 3 juli 2014 aan de Tweede Kamer heeft het kabinet een beeld geschetst van een vijftal specifieke aanpassingen waarmee de tijdens de evaluatie geconstateerde knelpunten van de regeling vrijwel geheel kunnen worden weggenomen terwijl tegelijkertijd de uitvoerbaarheid aanzienlijk verbeterd wordt.25 Met deze maatregelen worden in de WKR de puntjes op de i gezet. Deze maatregelen, die hierna nader worden toegelicht, zijn:

-

1. beperkte introductie van het noodzakelijkheidscriterium;

-

2. jaarlijkse afrekensystematiek;

-

3. concernregeling;

-

4. vrijstelling voor branche-eigen producten;

-

5. wegnemen van onderscheid tussen vergoedingen en verstrekkingen (inclusief terbeschikkingstellingen).

Met dit pakket ligt er nu een volwaardige werkkostenregeling ter vervanging van het oude regime voor vergoedingen en verstrekkingen. Met deze nieuwe regeling wordt een wezenlijke bijdrage geleverd aan het terugdringen van de administratieve lasten voor met name het bedrijfsleven en zij draagt bovendien bij aan een forse besparing van de uitvoeringskosten van de Belastingdienst. Een verlenging van het huidige keuzeregime is dan ook niet logisch en met ingang van 1 januari 2015 wordt de WKR dus voor alle werkgevers van toepassing. Een verlenging is ook vanuit budgettair oogpunt niet wenselijk; daar hangt namelijk een fors prijskaartje aan dat kan oplopen tot € 300 miljoen per jaar26, een derving die binnen de regeling zou moeten worden opgevangen door een verlaging van de vrije ruimte. Echter, een verlaging van de vrije ruimte zal in een keuzeregime de WKR minder aantrekkelijk maken met als gevolg een nieuw afwegingsmoment voor de werkgever, met waarschijnlijk een nieuwe budgettaire derving, gevolgd door opnieuw een verlaging van de vrije ruimte. Kortom, handhaving van het keuzeregime betekent feitelijk een voorspelbaar einde van de WKR waardoor de gewenste besparingen op de administratieve lasten voor het bedrijfsleven en de uitvoeringskosten van de Belastingdienst niet worden gerealiseerd.

Beperkte introductie noodzakelijkheidscriterium

In de hiervoor genoemde verkenning is ook het zogenoemde noodzakelijkheidscriterium geopperd als een van de mogelijkheden om de werking van de WKR te verbeteren. Het noodzakelijkheidscriterium kent als uitgangspunt dat hetgeen een werkgever in het kader van zijn bedrijfsvoering aan voorzieningen redelijkerwijs noodzakelijk acht, aan de werknemer kan worden vergoed of verstrekt zonder fiscaal rekening te hoeven houden met het privévoordeel van de werknemer. Dit is tegelijkertijd het voordeel en de zwakte van het noodzakelijkheidscriterium. Het voordeel zit in de geboden flexibiliteit en de goede aansluiting bij de praktijk van de hedendaagse arbeidsmarkt. De zwakte is dat bij deze noodzakelijke voorzieningen, in het algemeen wordt afgestapt van het beginsel dat privévoordeel, dat wel degelijk genoten wordt, belast wordt. Het loslaten van het belasten van het privévoordeel is in dat opzicht een lastige keuze geweest. Voorheen werd de omvang van het privévoordeel gesteld op de waarde in het economische verkeer of het bedrag dat de werknemer zich in privé bespaarde door het gebruik of verbruik van een verstrekking of van een vergoeding in geld voor zakelijke uitgaven. Achterliggende gedachte was dat datgene belast moest worden wat de draagkracht van een werknemer verhoogt. Dit principe is in wetgeving en lagere regelgeving eerder al enigszins genuanceerd. Dat is veelal gedaan door bijvoorbeeld geen privévoordeel te veronderstellen bij een bepaalde mate van gebruik of als de waarde in het economisch verkeer niet hoger is dan een bepaald bedrag. De wetgever heeft hier dus steeds een praktische oplossing gezocht om het voordeel te behandelen op een manier die voor de praktijk uitvoerbaar is. Welke aanvliegroute voor de bepaling van het privévoordeel ook is genomen, de bepaling van de mate van gebruik of het stellen van een grenswaarde leidt in de hiervoor genoemde situaties echter nog steeds tot knelpunten in de uitvoering. Het kabinet beoogt deze knelpunten voor de betreffende voorzieningen weg te nemen met de introductie van een strikter (nood)zakelijkheidscriterium. Bovendien voorkomt de wijze waarop het noodzakelijkheidscriterium is vormgegeven dat zaken die uitsluitend tot privévoordelen leiden eveneens kwalificeren voor de vrijstelling.

Een brede introductie zoals beschreven in de verkenning vormt een radicale stap naar een open loonbegrip met een minimum aan nadere regels en is daardoor omgeven met te veel onzekerheden, zo is gebleken uit de hiervoor genoemde brede consultatie. In lijn met het door Actal gegeven advies27 op de verkenning is thans gekozen voor een beperkte introductie van het noodzakelijkheidscriterium, namelijk alleen voor gereedschappen, computers, mobiele communicatiemiddelen en dergelijke apparatuur. Op deze manier kan binnen een overzichtelijk terrein in de praktijk ervaring worden opgedaan met dit nieuwe criterium. Bovendien kunnen zo de veelvuldig in de brede consultatie genoemde problemen worden opgelost die spelen bij het onderscheid in de zakelijk gebruikseis tussen de portable computer en de tablet met een diameter groter dan 7 inch (>90% zakelijk gebruik) en de kleinere tablet, de smartphone en de mobiele telefoon (>10% zakelijk gebruik).

Met dit beperkt noodzakelijkheidscriterium wordt voor een specifieke groep voorzieningen een open norm geïntroduceerd die flexibel, techniekneutraal en toekomstbestendig is. Dit is onder andere van belang omdat de technologische ontwikkelingen op ICT-gebied snel gaan. Om het open karakter van de norm te behouden, zijn er geen lijstjes met hulpmiddelen die er wel en niet aan voldoen. Er zal steeds naar de omstandigheden van het geval moeten worden beoordeeld of aan het noodzakelijkheidscriterium is voldaan. Het oordeel van de werkgever over de noodzakelijkheid van een voorziening is daarbij het vertrekpunt. Het laat onverlet dat veel werk in theorie ook mogelijk kan zijn zonder deze voorziening of met een andere voorziening. Waar het om gaat is dat de werkgever zich in redelijkheid op het standpunt moet kunnen stellen dat de voorziening zonder meer nodig is voor de behoorlijke vervulling van de dienstbetrekking en dus overtuigend gericht is op een optimale bedrijfsvoering. Zo zal een redelijk handelend werkgever in het algemeen geen tablet geven aan de schoonmaker, maar wel aan de vertegenwoordiger.

Er zijn diverse indicatoren die erop (kunnen) wijzen dat wordt voldaan aan het vereiste dat het gereedschap of het ICT-middel noodzakelijk is voor de behoorlijke vervulling van de dienstbetrekking. Het ligt voor de hand dat de voorziening in ieder geval daadwerkelijk bij de uitoefening van de dienstbetrekking wordt gebruikt. De omvang of de intensiteit van dat gebruik is indicatief, maar op zichzelf beschouwd niet doorslaggevend. Een andere indicator is dat de werkgever bepaalt welk gereedschap of welk ICT-middel wordt aangeschaft of aan welke randvoorwaarden het gereedschap of het middel moet voldoen. Dat het oordeel van de werkgever bepalend is (en in beginsel dus niet dat van de werknemer), is echter slechts een indicatie en geen harde voorwaarde; het kan immers ook zo zijn dat een werknemer meer expertise heeft dan de werkgever en op basis van deze expertise beter kan beoordelen wat moet worden aangeschaft dan zijn werkgever. Verder is het ook mogelijk dat de werkgever binnen de door hem gestelde randvoorwaarden rekening houdt met de voorkeur van zijn werknemer. Ook als de werknemer de keuze maakt voor bijvoorbeeld het merk of model mobiele telefoon, kan nog steeds aan het noodzakelijkheidscriterium zijn voldaan. Echter in het geval een werkgever een groep werknemers in het kader van bereikbaarheid voorziet van een mobiele telefoon, maar bereid is op verzoek van een enkele werknemer ook de kosten van een «upgrade» naar een smartphone voor zijn rekening te nemen, dan is die upgrade niet vanzelfsprekend ook noodzakelijk. Voor niet noodzakelijke meerkosten is de vrije ruimte bedoeld.

In eerste instantie wordt het oordeel over de noodzakelijkheid aan de werkgever overgelaten, al wordt zijn oordeel geobjectiveerd met een redelijkheidstoets. Mocht er desalniettemin sprake zijn van gerede twijfel over de bedrijfsmatige afwegingen bij een vergoeding of verstrekking door een werkgever, dan ligt het vervolgens op de weg van de inspecteur om aannemelijk te maken dat de voorziening met een oogmerk van bevoordeling/beloning van de werknemer is gegeven.

Waar in eerste instantie het oordeel van de werkgever dus bepalend is, geldt dat niet in de situatie waarin de werknemer tevens bestuurder of commissaris is van het lichaam waarvoor hij werkzaamheden verricht. In dat geval kunnen de hoedanigheid van werkgever en werknemer namelijk nogal in elkaar overlopen. Dat zou dan afbreuk kunnen doen aan de zakelijkheid van de afwegingen van de werkgever. In dergelijke gevallen ligt het op de weg van de werkgever om desgevraagd aannemelijk te maken dat het gaat om een voor de behoorlijke uitoefening van de dienstbetrekking gebruikelijke voorziening.

Afrekensystematiek

De huidige afrekensystematiek wordt vereenvoudigd door te bepalen dat de werkgever voortaan nog maar één keer per jaar hoeft vast te stellen wat zijn verschuldigde belasting in het kader van de WKR is. Hierdoor is het niet meer nodig dat de werkgever per tijdvak toetst of de vrije ruimte wordt overschreden. De werkgever kan als het kalenderjaar is afgelopen met betrekking tot alle vergoedingen en verstrekkingen uit dat kalenderjaar in één keer toetsen of de vrije ruimte wordt overschreden en vervolgens de eventueel verschuldigde belasting tegelijk met de aangifte over het eerste tijdvak van het volgende kalenderjaar aangeven en afdragen.

In de wettekst is uitdrukkelijk opgenomen dat de aangifte over het eerste tijdvak van het volgende kalenderjaar een uiterste termijn is. Het blijft dus mogelijk om, indien een werkgever dat wenst, de belasting al eerder in gedeelten af te dragen.

Concernregeling

In de praktijk bestaat de behoefte om de werkkostenregeling op concernniveau toe te passen. Dit wetsvoorstel voorziet in de introductie van een concernregeling binnen de werkkostenregeling die tegemoetkomt aan de behoefte de administratieve verwerking te vereenvoudigen. De reeds in de loonsfeer bekende «samenhangende groep inhoudingsplichtigen» (SGI) is in dit kader niet geschikt, omdat de SGI ook van toepassing kan zijn op niet in concernverband opererende werkgevers. Voor de duidelijkheid wordt opgemerkt, dat niet beoogd is een (nieuwe) fiscale eenheid in de loonsfeer te creëren.

Aan de concerntoepassing wordt als voorwaarde verbonden dat er bij de moedermaatschappij sprake moet zijn van vrijwel volledige eigendom (95%-eis) van de (klein)dochtermaatschappij(en).

Uit oogpunt van uitvoerbaarheid voor ondernemers en Belastingdienst is gekozen voor een eenvoudig toepasbare regeling met duidelijke kaders. Een concern kan op het uiterste afrekenmoment (bij de aangifte over het eerste tijdvak van het volgende kalenderjaar, zie hiervoor) kiezen om de concernregeling al dan niet toe te passen. De regeling geldt dan voor alle concernonderdelen die gedurende het gehele kalenderjaar voldoen aan de eigendomseis van 95%. Er mag geen rekening gehouden worden met in het kalenderjaar toe- of uittredende concernonderdelen. Deze moeten de bij overschrijding van hun vrije ruimte verschuldigde belasting zelfstandig aangeven en afdragen.

Met de concernregeling wordt als het ware een collectieve vrije ruimte gecreëerd waaruit alle daartoe door de betrokken werkgevers aangewezen vergoedingen en verstrekkingen belastingvrij kunnen plaatsvinden. Dit heeft tot gevolg dat binnen concernverhoudingen niet langer een splitsing hoeft te worden gemaakt tussen vergoedingen en verstrekkingen die deels ten behoeve van werknemers van het ene concernonderdeel worden gedaan en deels ten behoeve van werknemers van een ander concernonderdeel. De bij overschrijding van de gezamenlijke ruimte verschuldigde belasting moet worden aangegeven en afgedragen door het concernonderdeel met de grootste loonsom waarover bij de werknemer loonbelasting is geheven. Bij de toepassing van de concernregeling zijn de betrokken werkgevers hoofdelijk aansprakelijk voor de gehele door het concern verschuldigde belasting. Dit om veilig te stellen dat deze belasting ook wordt voldaan indien het aangewezen concernonderdeel in gebreke zou blijven om aan zijn betalingsverplichtingen te voldoen.

Vrijstelling voor korting op branche-eigen producten

De regeling voor personeelskorting die een onderdeel vormt van het «oude» regime van vrije vergoedingen en verstrekkingen wordt met ingang van 1 januari 2015 nagenoeg geheel in de vorm van een gerichte vrijstelling in de WKR gecontinueerd. Met deze maatregel wordt voorkomen dat werkgevers de relatief kleine vrije ruimte die het gevolg is van relatief veel deeltijders met relatief lage lonen, ook voor een kortingsregeling moeten gebruiken.

Wegnemen van het onderscheid tussen vergoedingen en verstrekkingen (inclusief terbeschikkingstellingen)

In de WKR geldt nu een nihilwaardering voor een aantal werkplekgerelateerde voorzieningen die door de werkgever worden verstrekt (onder verstrekken valt ook ter beschikking stellen). Uit de consultatie blijkt echter dat sommige werkgevers voorzieningen soms liever vergoeden dan verstrekken. De bijkomende administratieve lasten van vergoedingen nemen zij voor lief. Het komt ook voor dat de CAO een vergoeding voor dergelijke voorzieningen voorschrijft en de werkgever dus niet de keuze heeft tussen verstrekken of vergoeden.

Om aan deze werkgevers tegemoet te komen en om de begrijpelijkheid te verbeteren wordt een nieuwe gerichte vrijstelling gecreëerd voor een aantal werkplekgerelateerde voorzieningen waarvoor nu een nihilwaardering geldt. Daaronder vallen dan de ter beschikking gestelde, de anderszins verstrekte en de vergoede voorzieningen. Daarmee keren overigens ook de administratieve vereisten voor deze categorieën weer terug.

Vrije ruimte naar 1,2%

Uitgangspunt bij de onderhavige aanpassing van de WKR is budgetneutraliteit. Om vorenstaande maatregelen budgetneutraal in te kunnen voeren, wordt de vrije ruimte verlaagd van 1,5% naar 1,2%.

6. Energiebelasting

Uitbreiding verlaagd tarief voor lokaal duurzaam opgewekte energie naar ondernemers

In het Belastingplan 2014 is overeenkomstig het regeerakkoord geregeld dat coöperaties en verenigingen van eigenaars (V.v.E.»s) een korting krijgen op de energiebelasting voor lokaal duurzaam opgewekte energie. De toepassing van het verlaagde tarief voor coöperaties en V.v.E.»s die lokaal energie opwekken zal worden uitgebreid tot ondernemers. In het Energieakkoord is toegezegd onderzoek te doen naar uitbreiding van deze regeling. Daaruit is gebleken dat uitbreiding van het verlaagde tarief naar ondernemers mogelijk is. Er is weliswaar sprake van staatssteun bij een uitbreiding naar ondernemers, maar deze staatssteun is geoorloofd omdat het verlaagde tarief hoger is dan het minimumbelastingniveau uit de Richtlijn Energiebelastingen.28

De uitbreiding naar ondernemers wordt als volgt ingevuld. De eis dat nagenoeg alle leden van de coöperatie particulieren moeten zijn vervalt. Voorts vervalt de beperking van de toepassing van het verlaagde tarief tot woningen. Door deze verruiming kunnen ook bedrijven lid worden van een coöperatie en in aanmerking komen voor de korting. Het is de bedoeling van het kabinet de deelneming in samenwerkingsinitiatieven op het gebied van lokaal duurzaam opgewekte energie te stimuleren. Dit zal naar verwachting leiden tot meer draagvlak voor lokaal duurzaam opgewekte energie en tot een groter energiebewustzijn van betrokkenen. Het is daarbij niet de bedoeling dat één ondernemer een te groot aandeel krijgt in de coöperatie of V.v.E. Daarom wordt als aanvullende eis opgenomen dat een coöperatie niet voor aanwijzing in aanmerking komt als een ondernemer voor meer dan 20% in de coöperatie of V.v.E. deelneemt. Bij een aandeel van meer dan 20% kan een onderneming een overheersende beleidsbepalende invloed hebben in een coöperatie of een V.v.E., waardoor de betrokkenheid van de overige leden zou kunnen afnemen.

Uitbreiding vrijstelling zelfopwekking naar de huursector

Naast het hiervoor toegelichte verlaagde tarief in de energiebelasting geldt een vrijstelling voor duurzame energie die zelf wordt opgewekt, bijvoorbeeld met zonnepanelen, en direct zelf wordt verbruikt. Om in aanmerking te komen voor deze vrijstelling moet de energie voor eigen rekening en risico zijn opgewekt. Anders is geen sprake van zelf opgewekte elektriciteit. Het kabinet heeft in de reactie op de motie Vos aangegeven bereid te zijn om een uitzondering te maken voor de huursector.29 Het gaat om gevallen waarbij de duurzame elektriciteitsinstallatie is aangebracht op of aan de woning of het gebouw waar de woning onderdeel van uitmaakt. Hierdoor kan de installatie gezien worden als onderdeel van het te verhuren object. In dergelijke gevallen is niet langer energiebelasting verschuldigd over de elektriciteit die door de verhuurder wordt opgewekt met de duurzame elektriciteitsinstallatie en die door de huurders wordt verbruikt. Deze verruiming voor de verhuursector gaat gepaard met een budgettaire derving die zal worden gedekt door een verlaging van de vaste belastingvermindering in de energiebelasting voor WOZ-objecten met verblijfsfunctie (nu € 318,62).

Arrest Fuchs

Op 20 juni 2013 heeft het Hof van Justitie van de Europese Unie (HvJ EU) arrest gewezen in de zaak Fuchs.30 Op grond van dit arrest zijn particuliere eigenaren van zonnepanelen die de opgewekte energie tegen een vergoeding leveren aan het elektriciteitsnet, belastingplichtig voor de btw. Zij gelden daarmee als ondernemer voor de btw.

Door het met btw-ondernemerschap gepaard gaande recht op aftrek van btw en de werking van de kleine ondernemersregeling heeft dit arrest een budgettaire derving tot gevolg. Om de derving als gevolg van het arrest te dekken, zal de vaste belastingvermindering in de energiebelasting voor WOZ-objecten met verblijfsfunctie (nu € 318,62) stapsgewijs worden verlaagd en de belastingvermindering voor WOZ-objecten zonder verblijfsfunctie (nu € 119,62) worden afgeschaft. Deze dekking uit de belastingvermindering in de energiebelasting komt bovenop de dekking voor de hiervoor genoemde uitbreiding van de vrijstelling voor zelfopwekking naar de huursector. In de hierna opgenomen tabellen zijn zowel de budgettaire derving als de vormgeving van de daarvoor gekozen dekking weergegeven.

| 2015 | 2016 | 2017 | struc. | |

|---|---|---|---|---|

| Verruiming eigen opwekking verhuursector | – 3 | – 4 | – 7 | – 14 |

| Fuchs | – 66 | – 76 | – 91 | – 84 |

| Totaal | – 69 | – 80 | – 98 | – 98 |

| 2015 | 2016 | 2017 | struc. | |

|---|---|---|---|---|

| Vermindering WOZ-objecten met verblijfsfunctie | € 311,84 | € 310,81 | € 308,54 | € 308,54 |

| Vermindering WOZ-objecten zonder verblijfsfunctie | € 0 | € 0 | € 0 | € 0 |

Dekking van de derving door aanpassing belasting op leidingwater

Het handhaven van het heffingsplafond in de belasting op leidingwater zoals toegelicht in paragraaf 4.4, leidt tot een budgettaire derving van structureel € 80 miljoen vanaf 2014. Deze derving wordt gedekt in de energiebelasting. Omdat het afzien van de degressieve tariefstructuur in de belasting op leidingwater ten gunste van het bedrijfsleven uitwerkt, wordt de dekking zo vormgegeven dat deze op een evenwichtige manier neerslaat bij bedrijven. De derving in 2014 van € 80 miljoen wordt niet meer in 2014 gedekt, maar wordt in 2015 en 2016 gedekt door in die jaren een opbrengst in de energiebelasting te realiseren van € 120 miljoen, in plaats van een opbrengst van € 80 miljoen.

| 2014 | 2015 | 2016 | 2017 | struc. | |

|---|---|---|---|---|---|

| Derving belasting op leidingwater | – 80 | – 80 | – 80 | – 80 | – 80 |

| Dekking energiebelasting | 0 | 120 | 120 | 80 | 80 |

De dekking is voor de helft gezocht in de energiebelasting op elektriciteit en voor de andere helft in de energiebelasting op aardgas. Dit heeft geresulteerd in een tariefverhoging van de energiebelasting op aardgas en elektriciteit in de tweede en derde schijf met ingang van 1 januari 2015. De verhoging van de tweede schijf op aardgas geldt niet voor het verlaagde energiebelastingtarief voor de glastuinbouw. Omdat de verhoging van de tarieven in 2015 en 2016 hoger is dan in de jaren daarna, worden de tarieven in 2017 weer verlaagd ten opzichte van 2016. In de hierna opgenomen tabel worden deze tariefwijzigingen weergegeven. Bij het tarief voor 2015 is rekening gehouden met de inflatiecorrectie.

| Verbruik | Tarief 2014 in centen | Verhoging per 2015 in centen | Tarief 2015 in centen | Verlaging per 2017 in centen |

|---|---|---|---|---|

| Aardgas | ||||

| 0–170.000 m3 | 18,94 | 0,00 | 19,11 | 0,00 |

| 170.000–1.000.000 m3 | 4,46 | 2,27 | 6,77 | 0,76 |

| 1.000.000–10 mln. m3 | 1,63 | 0,83 | 2,47 | 0,28 |

| >10 mln. m3 | 1,17 | 0,00 | 1,18 | 0,00 |

| Aardgas glastuinbouw | ||||

| 0–170.000 m3 | 3,042 | 0,00 | 3,069 | 0,00 |

| 170.000–1.000.000 m3 | 2,258 | 0,00 | 2,278 | 0,00 |

| 1.000.000–10 mln. m3 | 1,63 | 0,00 | 2,47 | 0,28 |

| >10 mln. m3 | 1,17 | 0,00 | 1,18 | 0,00 |

| Elektriciteit | ||||

| 0–10.000 kWh | 11,85 | 0,00 | 11,96 | 0,00 |

| 10.000–50.000 kWh | 4,31 | 0,34 | 4,69 | 0,11 |

| 50.000 – 10 mln. kWh | 1,15 | 0,09 | 1,25 | 0,03 |

| > 10 mln. kWh niet-zakelijk | 0,10 | 0,00 | 0,10 | 0,00 |

| > 10 mln. kWh zakelijk | 0,05 | 0,00 | 0,05 | 0,00 |