In de vennootschapsbelasting is voor overheidsondernemingen fiscale rechtsvormneutraliteit beoogd, zodat bij de afweging door overheidsinstellingen over de juridische vorm waarin activiteiten worden verricht het fiscale stelsel materieel zo min mogelijk een factor is. Om dit te bereiken geldt op basis van de huidige wetgeving onder andere een vrijstelling voor activiteiten verricht door een publiekrechtelijke rechtspersoon ten behoeve van een privaatrechtelijk overheidslichaam van die publiekrechtelijke rechtspersoon. Dit wordt de vrijstelling voor interne activiteiten genoemd. Daarnaast is er een vrijstelling voor de omgekeerde situatie dat een privaatrechtelijk overheidslichaam activiteiten verricht ten behoeve van de publiekrechtelijke rechtspersoon waardoor het gehouden wordt. Tevens kunnen privaatrechtelijke overheidslichamen die door eenzelfde publiekrechtelijke rechtspersoon worden gehouden onderling vrijgestelde activiteiten verrichten. Deze laatstgenoemde situaties worden geregeld in de quasi-inbestedingsvrijstelling. Met de vrijstelling voor interne activiteiten en de quasi-inbestedingsvrijstelling wordt bereikt dat een publiekrechtelijke rechtspersoon zonder fiscale gevolgen activiteiten kan onderbrengen in een privaatrechtelijk overheidslichaam. De Staat heeft echter ook de mogelijkheid om taken onder te brengen in een publiekrechtelijke rechtspersoon. De vrijstelling voor interne activiteiten en de quasi-inbestedingsvrijstelling zijn echter niet van toepassing indien de betreffende taken zijn ondergebracht in publiekrechtelijke rechtspersonen, terwijl die vrijstellingen wel van toepassing zouden zijn als deze taken waren ondergebracht in privaatrechtelijke overheidslichamen. Die situaties zijn – los van de juridische vormgeving – materieel sterk vergelijkbaar. Gevolg hiervan is dat belastingheffing kan optreden bij onderlinge activiteiten, bijvoorbeeld tussen de Staat en zelfstandige bestuursorganen met publiekrechtelijke rechtspersoonlijkheid, rechtspersonen met een wettelijke taak die zijn opgericht naar publiek recht of sui-generisrechtspersonen. Indien die activiteiten echter waren verricht tussen de Staat en privaatrechtelijke overheidslichamen zou een vrijstelling toepassing kunnen vinden. Het onderscheid tussen deze materieel vergelijkbare situaties acht het kabinet onwenselijk. Met de voorgestelde uitbreiding van de vrijstelling voor interne activiteiten en de quasi-inbestedingsvrijstelling wordt dit verschil in behandeling weggenomen.

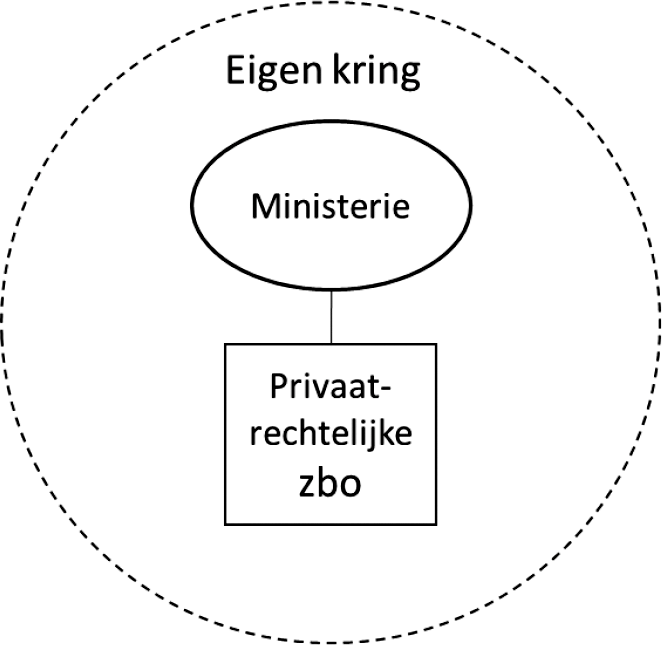

Voorbeeld 1 – Situatie privaatrechtelijke rechtspersonen

Een ministerie heeft ervoor gekozen om bepaalde diensten onder te brengen in een zelfstandig bestuursorgaan (zbo) met privaatrechtelijke rechtspersoonlijkheid. Kort gezegd is het doel van de vrijstelling voor interne activiteiten en de quasi-inbestedingsvrijstelling om activiteiten verricht binnen de eigen kring vrij te stellen. Het privaatrechtelijke zbo behoort tot de eigen kring van het ministerie en daarmee zijn de resultaten die worden behaald met de onderlinge activiteiten vrijgesteld.

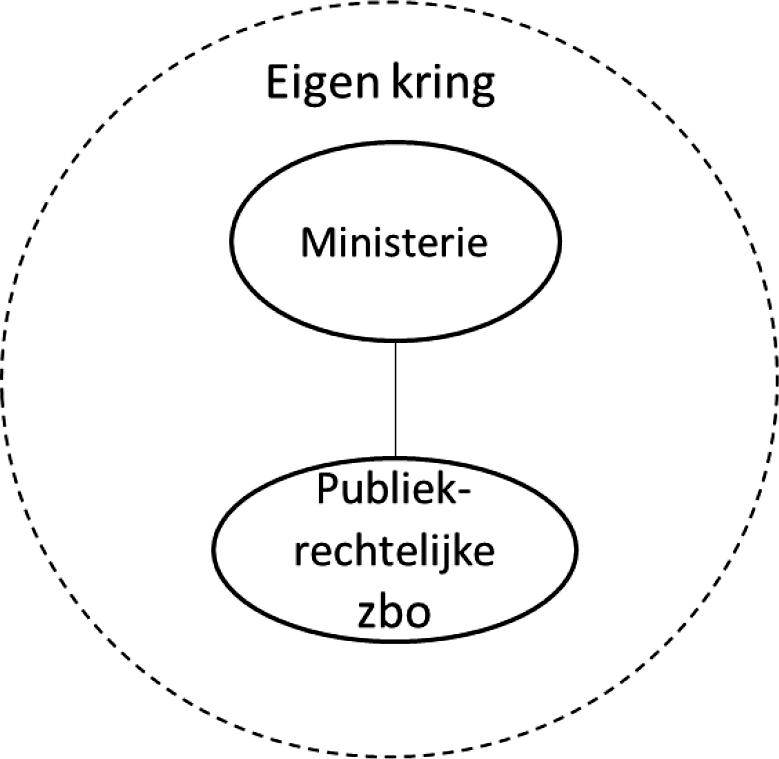

Voorbeeld 2 – Huidige situatie publiekrechtelijke rechtspersonen

In dit voorbeeld is sprake van dezelfde situatie als in het voorbeeld hiervoor. Nu heeft het ministerie echter bepaalde diensten ondergebracht in een zbo met zelfstandig publiekrechtelijke rechtspersoonlijkheid. Aangezien thans de zogenoemde eigen kring van een overheidsorganisatie niet meer dan één publiekrechtelijke rechtspersoon kan bevatten, ontstaat bij de oprichting van de publiekrechtelijke rechtspersoon een nieuwe eigen kring. De resultaten behaald met de activiteiten die worden verricht tussen het zbo en het ministerie zijn daarom niet vrijgesteld.

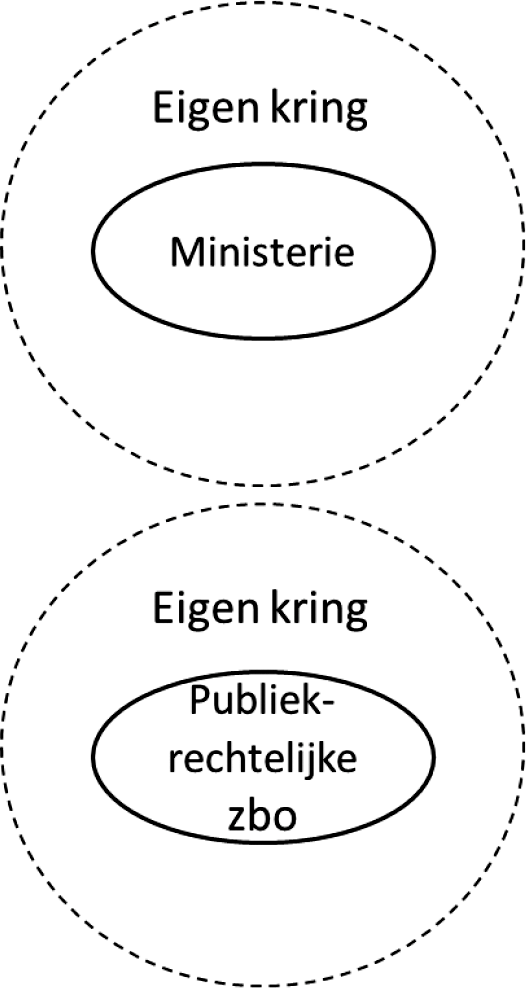

Voorbeeld 3 – Voorgestelde situatie publiekrechtelijke rechtspersonen

In dit voorbeeld is sprake van dezelfde situatie als in het voorbeeld hiervoor. Met de voorgestelde wetswijziging wordt bereikt dat de eigen kring van een overheidsorganisatie meer dan één publiekrechtelijke rechtspersoon kan bevatten. Indien aan de overige voorwaarden wordt voldaan zijn de resultaten behaald met de activiteiten tussen het zbo en het ministerie vrijgesteld.