In het Klimaatakkoord is voor de industrie de doelstelling opgenomen om de uitstoot van broeikasgassen in 2030 met 14,3 megaton te verminderen. De CO2-heffing industrie is in 2021 geïntroduceerd om deze emissiereductiedoelstelling voor de industrie te borgen. Bedrijven die meer broeikasgassen uitstoten dan de vrijgestelde emissieruimte moeten over deze uitstoot de heffing betalen. De vrijgestelde emissieruimte wordt toegekend in de vorm van verhandelbare dispensatierechten. Het aantal dispensatierechten wordt hierbij geleidelijk verminderd tot een emissieruimte die correspondeert met de emissiereductiedoelstelling in 2030.

Deze door de regering voorgestelde wijziging van de CO2-heffing industrie per 1 januari 2023 om heeft meerdere aanleidingen. In de eerste plaats is in de memorie van toelichting bij het wetsvoorstel CO2-heffing industrie een herijking aangekondigd.97 In de tweede plaats is in het coalitieakkoord afgesproken om de CO2-heffing industrie aan te scherpen. De aanscherping stimuleert de industrie om de uitstoot van broeikasgasemissies met een extra vier megaton te verminderen in 2030. Dit komt bovenop de reductiedoelstelling van 14,3 megaton uit het Klimaatakkoord.

De nu voorliggende wetswijziging zorgt per saldo voor een versnelde lineaire afbouw van het aantal dispensatierechten voor de industrie. Naar verwachting worden er daarmee in 2030 vier megaton minder dispensatierechten aan de industrie verstrekt. Op korte termijn heeft de maatregel beperkt effect vanwege de geleidelijke afbouw in het aantal dispensatierechten. Dit geeft gelegenheid om ook de overige maatregelen uit het coalitieakkoord ter verduurzaming van de industrie verder uit te werken. In 2024 wordt dan bezien of voor het behalen van de verhoogde emissiereductiedoelstelling ook een aanpassing van het tarief van de CO2-heffing per 1 januari 2025 nodig is. De regering beoogt hiermee een goede balans aan te brengen in de beleidsmix gericht op (een versnelde) verduurzaming van de industrie.

De voorgestelde wetswijziging bestaat uit drie onderdelen. Hierna worden deze onderdelen nader toegelicht:

-

• Herijking reductiefactor op basis van de nieuwe benchmarks die binnen het Europese Emissiehandelssysteem (EU ETS) worden gebruikt;

-

• Aanscherping reductiefactor CO2-heffing industrie op basis van het coalitieakkoord;

-

• Herijking tarief op basis van de tariefstudie van het Planbureau voor de Leefomgeving (PBL).

Per saldo komt de reductiefactor door de combinatie van deze onderdelen voor het jaar 2023 uit op 1,213. De reductiefactor neemt ieder daaropvolgend kalenderjaar af met 0,078. Het tariefpad van de CO2-heffing industrie wordt niet gewijzigd per 1 januari 2023.

Het voorstel wordt mede namens de Minister voor Klimaat en Energie ingediend. Naast de aanscherping van de bestaande CO2-heffing industrie stelt de regering ook voor om een minimum CO2-prijs industrie te introduceren. Dit laatste voorstel is als een separaat wetsvoorstel ingediend bij het Belastingplan 2023.

Herijking reductiefactor CO2-heffing industrie op basis nieuwe benchmarks binnen EU ETS

In de memorie van toelichting bij het wetsvoorstel CO2-heffing industrie is aangekondigd dat per 1 januari 2023 rekening zal worden gehouden met nieuwe benchmarkwaarden die binnen het EU ETS worden gehanteerd. Door de introductie van deze nieuwe benchmarkwaarden daalt het aantal dispensatierechten dat binnen de CO2-heffing industrie wordt toegekend. De nu voorliggende wetswijziging zorgt ervoor dat de reductiefactor zodanig wordt verhoogd dat het totaal aantal dispensatierechten dat naar verwachting wordt toegekend niet wijzigt door aanpassing van de benchmarks.

Het totaal aantal dispensatierechten dat over ieder belastingjaar wordt uitgegeven daalt geleidelijk zodat in 2030 het aantal dispensatierechten overeenkomt met de emissies die zijn afgesproken in het Klimaatakkoord. Emissies boven deze grens worden belast met het tarief van de CO2-heffing industrie.

Het aantal dispensatierechten voor de CO2-heffing industrie die de Nederlandse Emissieautoriteit (NEa) ieder jaar verstrekt is afhankelijk van98:

-

• De productie van de desbetreffende belastingplichtige installaties, uitgedrukt als activiteitsniveaus voor de verschillende benchmarks voor het EU ETS;

-

• Benchmarks van het EU ETS die weergeven hoeveel CO2-uitstoot gemoeid is met de productie bij de 10% best presterende installaties in de desbetreffende productcategorie;

-

• Een lineair aflopende reductiefactor die ervoor zorgt dat het totaal aantal dispensatierechten dat wordt uitgegeven in stappen toe beweegt naar de nationale klimaatdoelstelling voor de industrie in 2030.

In formulevorm wordt het aantal dispensatierechten dat een belastingplichtig bedrijf ontvangt als volgt berekend:

Op dit moment wordt binnen de CO2-heffing industrie gebruik gemaakt van EU ETS benchmarks samengesteld voor de jaren 2013–2020. Deze benchmarks zijn gebaseerd op historische emissie- en productiegegevens van Europese bedrijven die aan het EU ETS deelnemen. De benchmarks geven weer hoeveel CO2-uitstoot naar verwachting gemoeid is met de productie bij de 10% best presterende installaties gedurende de jaren 2013–2020.

Per 1 januari 2021 zijn binnen het EU ETS nieuwe benchmarkwaarden vastgesteld voor de jaren 2021–2025. Deze nieuwe benchmarkwaarden zijn vastgesteld op basis van nieuwe emissie- en productiegegevens van Europese bedrijven die aan het EU ETS deelnemen. De nieuwe benchmarkwaarden zijn gedaald omdat deze bedrijven in de loop van de tijd met minder uitstoot van broeikasgasemissies zijn gaan produceren. Per ton productie worden er minder broeikasgasemissies in de atmosfeer uitgestoten in de verschillende bedrijfstakken.

In de memorie van toelichting bij het wetsvoorstel CO2-heffing industrie is aangekondigd dat de nationale reductiefactor per 1 januari 2023 zal worden herijkt voor deze EU-benchmarkaanpassing. Daartoe zullen in de eerste plaats per 1 januari 2023 in de Regeling CO2-heffing industrie de nieuwe benchmarkwaarden voor de jaren 2021–2025 worden vastgelegd. Daarnaast is de NEa gevraagd om de reductiefactor te berekenen die bij deze nieuwe benchmarkwaarden hoort. Deze herijking leidt ertoe dat de reductiefactor in 2023 stijgt van 1,08699 naar 1,227. De jaarlijkse afname van de reductiefactor stijgt van 0,057 naar 0,064. Deze herijking van de reductiefactor wordt meegenomen in de hier voorliggende maatregel. Dit tezamen met een aanscherping van de reductiefactor die hierna nader wordt toegelicht.

Met de herijking van de reductiefactor en de gelijktijdige introductie van de nieuwe EU ETS-benchmarks, wijzigt het aantal dispensatierechten dat in de loop van de tijd wordt uitgegeven niet. Doordat de EU ETS-benchmarks dalen, stijgt de reductiefactor. Wel treden er onderling verschuivingen op in de hoeveelheid dispensatierechten die individuele bedrijven krijgen toegewezen. Bedrijven waarvan de uitstoot achterblijft bij de daling van de benchmarks krijgen relatief minder dispensatierechten toegekend. Bedrijven die relatief snel zijn verduurzaamd, ontvangen juist relatief meer dispensatierechten.

Per 1 januari 2025 worden er binnen het EU ETS wederom nieuwe benchmarkwaarden geïntroduceerd en zal ook wederom de reductiefactor van de CO2-heffing industrie worden herijkt. Bij de herijking zal hierbij ook rekening worden gehouden met nieuwe verwachtingen ten aanzien van de productie van de Nederlandse industrie.

Aanscherping reductiefactor CO2-heffing industrie op basis van coalitieakkoord

In het coalitieakkoord zijn diverse maatregelen overeengekomen om de verduurzaming van de industrie te versnellen. Hiervoor bevat het coalitieakkoord zowel subsidies als beprijzingsmaatregelen. Eén van de maatregelen is om de huidige CO2-heffing industrie aan te scherpen, zodat ten opzichte van de huidige reductiedoelstelling van 14,3 megaton een extra CO2-reductie wordt gerealiseerd van vier megaton in 2030.

Om uitvoering te geven aan deze afspraak wordt de reductiefactor per 1 januari 2023 in lineaire stappen aangepast, zodat in 2030 naar verwachting 4,85 megaton minder dispensatierechten worden uitgegeven. Het aantal dispensatierechten neemt hierbij meer af dan vier megaton omdat in de grondslag van de CO2-heffing ook installaties zijn opgenomen die niet onder de emissiereductiedoelstelling van de industrie vallen. Het gaat hierbij voor het belangrijkste deel om emissies van restgasverbrandingsinstallaties en industriële warmtekrachtcentrales in de energiesector.

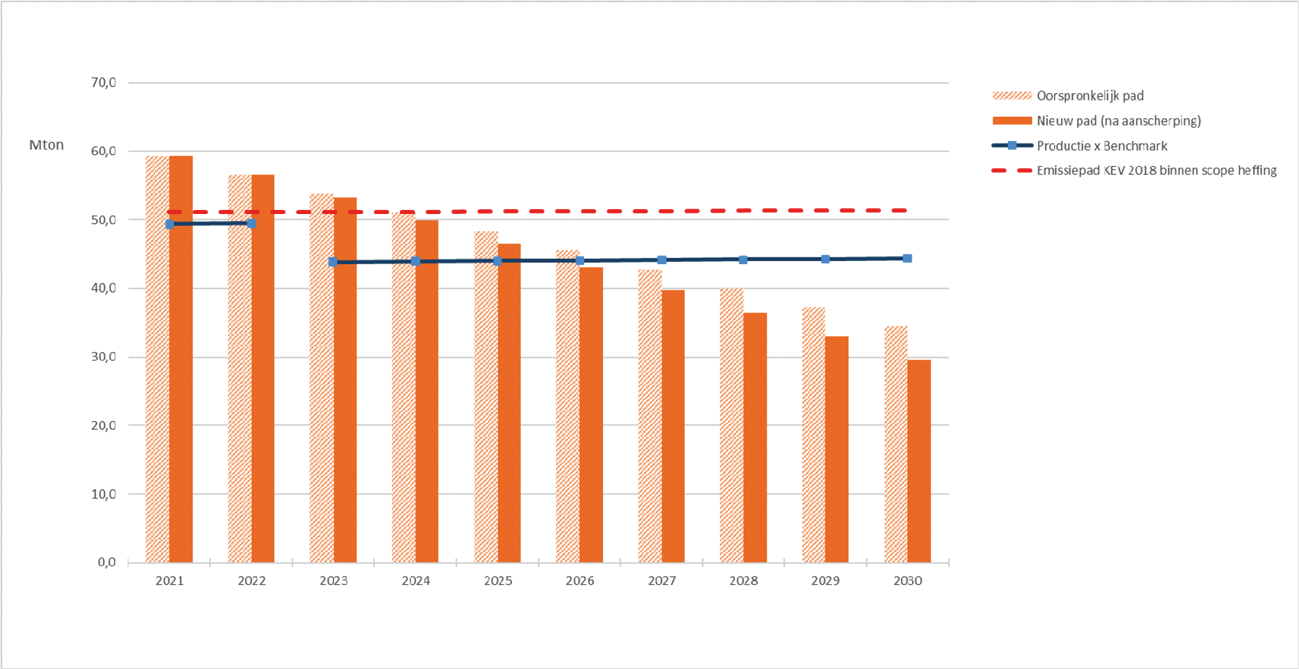

De aanscherping uit het coalitieakkoord resulteert in een lagere reductiefactor. Op basis van berekeningen van de NEa daalt deze in 2023 van 1,227 (herijkte reductiefactor) naar 1,213. De jaarlijkse afname van de reductiefactor wordt ook groter, van 0,064 naar 0,078. Onderstaand figuur laat het aantal dispensatierechten zien dat naar verwachting wordt uitgegeven, zowel met als zonder de aanscherping van de reductiefactor.

Figuur 1: Aantal dispensatierechten per jaar met en zonder aanscherping

Herijking tarief CO2-heffing industrie op basis tariefstudie PBL

De regering kiest ervoor om per 1 januari 2023 geen wijziging in het tariefpad van de CO2-heffing industrie aan te brengen. Overeenkomstig de memorie van toelichting bij het wetsvoorstel CO2-heffing industrie heeft het PBL in 2022 een tariefstudie uitgevoerd.100 Het PBL heeft hierbij geanalyseerd welk tarief naar verwachting nodig is om de huidige emissiereductiedoelstelling van 14,3 megaton in 2030 voor de industrie te kunnen halen. In deze studie staat PBL ook stil bij de wens van de Tweede Kamer om bij de vaststelling van het tarief rekening te houden met een ruime mate van zekerheid.101 De conclusie van PBL is dat het huidige tarief van de CO2-heffing waarschijnlijk voldoende is om de emissiereductiedoelstelling van 14,3 megaton te realiseren.

PBL concludeerde al eerder in de Klimaat- en Energieverkenning 2021 dat de emissiereductiedoestelling van de industrie zoals deze is afgesproken in het Klimaatakkoord waarschijnlijk zal gaan worden gehaald. De PBL-tariefstudie bevestigt dit beeld nogmaals voor de CO2-heffing industrie.

De regering acht het vooralsnog niet opportuun om het tarief van de CO2-heffing te verhogen op basis van de verhoogde emissiereductiedoelstelling uit het coalitieakkoord. Dit in de eerste plaats omdat de industrie door de aanscherping van de reductiefactor al geleidelijk wordt gestimuleerd om aan de verhoogde emissiereductiedoelstelling te voldoen. In de tweede plaats omdat verschillende (subsidie)maatregelen uit het coalitieakkoord voor de industrie nog onvoldoende zijn uitgewerkt.

De regering wil in 2024 opnieuw het tarief van de CO2-heffing industrie (tezamen met de reductiefactor) herijken. Dit op basis van een nieuwe PBL-tariefstudie waarin rekening kan worden gehouden met het dan uitgewerkte klimaatbeleid van het kabinet. Bij deze herijking houdt de regering ook rekening met het risico op koolstoflekkage en het risico dat de benodigde infrastructuur voor verduurzaming van de industrie niet tijdig wordt gerealiseerd. Dit laatste overeenkomstig de motie van de leden Lodders en Agnes Mulder.102 Het risico op koolstoflekkage wordt hierbij beoordeeld aan de hand van een zogenoemde speelveldtoets. Ook bij de totstandkoming van de huidige tariefstelling is een speelveldtoets gedaan.103 Het risico dat infrastructuur niet tijdig wordt gerealiseerd kan worden beoordeeld aan de hand van het nationaal Programma Infrastructuur Duurzame Industrie (PIDI). Dit programma heeft als doel om de realisatie van de infrastructuur te versnellen die nodig is voor de verduurzaming van de industrie. Industriële bedrijven, netbeheerders, energieproducenten en regionale overheden hebben in 2021 gezamenlijk Cluster Energiestrategieën (CES’en) opgesteld. Bij de herijking zal worden beoordeeld in hoeverre tegemoet is gekomen aan deze plannen in het Meerjarenprogramma Infrastructuur Energie en Klimaat (MIEK).

Doeltreffendheid, doelmatigheid en evaluatie

De maatregel heeft tot doel om een extra emissiereductie van 4,85 megaton in 2030 bij de belastingplichtigen van de CO2-heffing te borgen. Dit komt bovenop de 16,9 megaton emissiereductie die volgt uit het Klimaatakkoord. De extra emissiereductie zelf wordt gerealiseerd door de inzet van een beleidsmix bestaande uit zowel subsidies als beprijzende maatregelen. De aangescherpte CO2-heffing borgt de extra emissiereductie. Dit door vanaf belastingjaar 2023 jaarlijks het aantal dispensatierechten voor de CO2-heffing extra te verminderen, tot de extra vermindering in 2030 4,85 megaton bedraagt. Over emissies waarvoor geen dispensatierechten beschikbaar zijn moet het tarief van de CO2-heffing industrie worden betaald moet worden. Dit tarief wordt in 2024 zodanig herijkt dat de beoogde reductie wordt gerealiseerd. Daarmee is de maatregel doeltreffend. Daarnaast is de aanscherping van de CO2-heffing industrie doelmatig aangezien de heffing zo is ontworpen dat de reductie daar plaatsvindt waar dit het meest efficiënt gerealiseerd kan worden.

De CO2-heffing industrie wordt overeenkomstig de in de Klimaatwet opgenomen planning geëvalueerd. Dit betekent dat jaarlijks via de Klimaat en Energieverkenning wordt nagegaan in hoeverre de industrie naar verwachting de emissiereductiedoelstelling voor 2030 realiseert.