Verbetering van het financieel management en van de begrotingsinfrastructuur is een continue opgave. Binnen de Rijksdienst zijn diverse rijksbrede en interdepartementale ontwikkelingen in gang gezet om de effectiviteit en efficiency van het financieel management verder te vergroten en de bedrijfsvoering te verbeteren. Kernwoorden bij deze ontwikkelingen zijn uniformering, samenwerking, versnelling en vereenvoudiging.

De belangrijkste interdepartementale ontwikkelingen in 2010 hebben plaatsgevonden op de terreinen van subsidiebeheer, inkoopbeheer, betaalgedrag, personeelsbeheer, verbetering verantwoording en begroting, doelmatigheid baten-lastendiensten, verantwoording EU-fondsen, samenwerking financiële administraties, centralisatie auditdiensten, audit committees, toleranties en wijziging van (comptabele) wet- en regelgeving. Hierna worden deze ontwikkelingen nader toegelicht.

Uniformering en vereenvoudiging van subsidies

Door uniformering en vereenvoudiging van het subsidieproces neemt de kans op fouten af en kunnen de hiervoor geconstateerde tekortkomingen in het subsidiebeheer worden verminderd.

Per 1 januari 2010 zijn de Aanwijzingen voor de subsidieverstrekking van kracht geworden die leiden tot vereenvoudiging en harmonisering van de grote verscheidenheid aan subsidieverplichtingen en uitvoeringsprocedures op rijksniveau. Daarnaast wordt een lastenbesparing bereikt voor zowel instellingen, burgers, bedrijven als voor de Rijksoverheid. Vanaf 2010 moeten alle nieuwe subsidieregelingen voldoen aan de Aanwijzingen. Per 1 januari 2012 moet ook alle bestaande wet- en regelgeving voor subsidies zijn aangepast. Verder zijn in interdepartementaal verband twee leidraden ontwikkeld. De eerste is een rijksbrede leidraad voor het tegengaan van misbruik en oneigenlijk gebruik bij subsidies. De tweede is een leidraad voor de registratie van ernstige onregelmatigheden bij subsidies.

Het is van belang de toepassing van het subsidiekader te verbreden om ook de lasten van subsidies van de medeoverheden te reduceren. In 2010 is gestart met de implementatie van een modelsubsidieverordening voor gemeenten die is gebaseerd op het rijksbrede subsidiekader. Daarnaast heeft het bestuur van het Interprovinciaal Overleg (IPO) in juni 2010 besloten de uitgangspunten van het rijksbrede kader over te nemen.

Inkoopbeheer en naleving Europese aanbestedingsregels

De ministeries van Justitie, V&W, VROM, VWS, BZK, OCW, SZW, LNV en Defensie, de Staten Generaal en enkele Hoge Colleges van Staat hebben in de departementale jaarverslagen aandacht voor het inkoopbeheer. In de voorgaande jaren zijn bij verschillende ministeries maatregelen genomen om het inkoopproces te verbeteren. Deze maatregelen hebben wisselend succes. Vooral de naleving van de Europese aanbestedingsregels blijft een zorg.

Uit onderzoek van de Algemene Rekenkamer blijkt dat het risicobeheer rond Europese aanbestedingen bij de meeste ministeries versterking behoeft. Uit een analyse, die begin 2010 in opdracht van het ministerie van BZK is uitgevoerd, blijkt dat de oorzaken van het niet naleven van de Europese aanbestedingsregels in voorgaande jaren binnen de Rijksoverheid voornamelijk zijn gelegen in een tekort aan centrale inkoopcoördinatie en achterstand in de invoering van contractmanagement en contractbeheer. De meeste verbeterplannen van de ministeries bevatten maatregelen die hierop aansluiten.

De recente uitbreiding van categoriemanagement (voor iedere categorie goederen en diensten koopt één ministerie rijksbreed in) en EBF (Electronisch Bestellen en Factureren) zijn maatregelen die een positieve invloed zullen hebben op de noodzakelijke verbeteringen in het inkoopbeheer en de naleving van de Europese aanbestedingsregels.

Heldere regels dragen bovendien bij aan betere naleving. In juli 2010 is een wetsvoorstel Aanbesteden ingediend bij de Tweede Kamer. De wet bevat eenvoudiger procedures en vergroot de transparantie van de procedures. De verwachting is dat overheden minder fouten zullen maken bij Europese aanbestedingen op basis van deze nieuwe Aanbestedingswet.

Daarnaast hebben de ministeries van SZW, VWS, OCW en Justitie in het afgelopen jaar verbeterplannen opgesteld voor het inkoopproces. In deze verbeterplannen zijn maatregelen opgenomen om de coördinatie op de inkoop te versterken. Bij het ministerie van SZW is het verbeterplan gericht op het beheersen en monitoren van alle inkoopprocessen, inclusief contractbeheer. Mede hierdoor zijn de tekortkomingen in het contractbeheer en de Europese aanbestedingen verder gedaald. Het inkoopproces is bij het ministerie van Justitie nog niet op orde. Een aantal hardnekkige knelpunten in het inkoopproces is moeilijk op te lossen. Vooral de naleving van de Europese aanbestedingsregels leverde de afgelopen jaren problemen op. Verbeteringen zijn inmiddels zichtbaar in 2010 als gevolg van het verbeterplan dat in overleg met de Algemene Rekenkamer is opgesteld. Bij het ministerie van LNV (baten-lastendienst Voedsel en Waren Autoriteit) heeft de centralisatie van de inkoopbeslissingen geleid tot minder onrechtmatige Europese aanbestedingen. Verdere maatregelen zijn echter nodig om het inkoopproces nog meer te verbeteren. Het ministerie van Defensie heeft ook verbeteringen gerealiseerd in de naleving van de Europese aanbestedingsregels. Daarentegen is er bij het ministerie van OCW in 2010 een toename van de uitgaven die niet voldoen aan de Europese aanbestedingsregels. Een verbeterplan moet onder meer de regiefunctie op de inkoop versterken. Ook het ministerie van VWS neemt maatregelen om het inkoopbeheer inclusief het Europese aanbestedingsproces te verbeteren. De exacte oorzaken van de in 2010 door de Rijksauditdienst geconstateerde onrechtmatigheden in het naleven van Europese aanbestedingsregels bij het ministerie van BZK zijn niet eenduidig en vereisen een nadere analyse door BZK. Het contractbeheer bij het ministerie van VROM is net als in voorgaande jaren niet voldoende. De contractadministratie wordt niet altijd tijdig bijgewerkt. Bij het ministerie van V&W zijn de procedures met betrekking tot het zogenaamde «light inkopen» aangepast. De mondelinge opdrachtverlening blijft mogelijk, maar deze dient voortaan schriftelijk te worden bevestigd.

Net als in 2009 is door een aantal ministeries bewust afgeweken van de Europese aanbestedingsregels in uitzonderlijke gevallen, veelal vanwege beleidsmatige redenen.

Herziening Besluit kasbeheer 1998

Het Besluit kasbeheer 1998 wordt herzien en een regeling kasbeheer wordt toegevoegd. De conceptregeling ligt voor advies bij de Algemene Rekenkamer. De Algemene Rekenkamer zal in haar advies de uitkomsten van het onderzoek in 2010 naar «light inkopen» betrekken. Vooruitlopend hierop is in de conceptregeling de hoofdregel voor het betalen opgenomen: deugdelijke verificatie vooraf van het betalingsverzoek. Daarnaast is voorzien in de mogelijkheid om onder voorwaarden een lichter verificatieregime achteraf toe te passen. Hierdoor kunnen facturen van geringe omvang sneller worden betaald, zoals gevraagd door de Tweede Kamer. Het doel hiervan is bevordering van de doelmatigheid van het kasbeheer en vermindering van de administratieve lasten en uitvoeringslasten. Voorwaarde hierbij is dat de rechtmatigheid en de controleerbaarheid van de betalingen voldoende worden geborgd.

Sneller betalen

Eén van de crisismaatregelen is dat de Rijksoverheid scherper stuurt op de snelheid van het betalen van facturen. Om die reden is de betaaltermijn in de Algemene Rijksinkoopvoorwaarden (ARIV) en de Algemene Rijksvoorwaarden voor het verstrekken van Opdrachten tot het verrichten van Diensten (ARVODI) gewijzigd van 45 dagen naar 30 dagen. Ook in Europees verband wordt gestuurd op het tijdig betalen van facturen. Het afgelopen jaar is mede door steun van Nederland de richtlijn van het Europees Parlement en de Raad ter bestrijding van betalingsachterstanden bij handelstransacties tot stand gekomen. In de Europese richtlijn is een vertragingsrente ter hoogte van de ECB herfinancieringrente + 8 procent opslag opgenomen bij te late betalingen (meer dan 30 dagen na ontvangst factuur). Daarnaast is bovendien voorzien in een standaardvergoeding van 40 euro voor invorderingskosten waarop de leverancier recht heeft bij te late betaling. In media, Kamervragen en in relatie tot de kredietcrisis is het betaalgedrag van de overheid diverse malen ter discussie gesteld. In 2009 is een rijksbreed onderzoek uitgevoerd naar het betaalgedrag van de ministeries. De samenvattende bevinding is dat rijksbreed gemiddeld 75 procent van de facturen tijdig is betaald. De kabinetsbrede doelstelling uit 2009 van minimaal 90 procent tijdig betaalde facturen (binnen 30 dagen), werd niet gehaald. In reactie op de uitkomsten van het onderzoek hebben ministeries aanvullende maatregelen getroffen om de betaaltermijn van 30 dagen te kunnen realiseren. De belangrijkste aanvullende maatregelen zijn: interne monitoring van het betaalgedrag, de instelling van een centraal factureeradres, directe betaling van kleine facturen met controle achteraf («light inkopen») en het meten van de voortgang van een factuur. In 2010 is het onderzoek naar het betaalgedrag bij de ministeries herhaald. De in 2009 getroffen maatregelen hebben effect gesorteerd. Het rijksbrede percentage op tijd betaalde facturen is ruim 6 procentpunt is gestegen van 75 procent in 2009 naar 81,4 procent in 2010. Van de 13 ministeries hebben twee ministeries (Justitie en OCW) een verbetering laten zien van meer dan 20 procentpunt. Van drie ministeries (VWS, VROM en EZ) zijn de percentages toegenomen met ruim 10 procentpunt. Zes ministeries zijn stabiel gebleven waarvan drie ministeries (Financiën, Buitenlandse Zaken en Verkeer & Waterstaat) meer dan 90 procent tijdig betaalde facturen hebben gerealiseerd. Twee ministeries (LNV en AZ) zijn ten opzichte van 2009 tijdelijk gedaald door de implementatie van een nieuw administratief systeem. LNV heeft in de bedrijfsvoeringsparagraaf inmiddels gemeld weer een hoger niveau te realiseren dan in 2009. Het rijksbrede percentage over 2010 (81,4 procent) ligt echter nog onder de gewenste norm van 90 procent tijdig betaalde facturen. In de jaarverslagen over 2010 vermelden vrijwel alle ministeries een verdere verbetering van hun betaalgedrag in de loop van 2010. De rijksbrede norm wordt echter nog niet bij alle ministeries in 2010 gehaald. Dit betekent dat voor 2011 blijvend verhoogde aandacht voor het eigen betaalgedrag van de ministeries nodig blijft. Het rijksbrede onderzoek naar het betaalgedrag bij de ministeries wordt daarom in 2011 herhaald. De minister van EL&I zal de ontwikkelingen in het betaalgedrag intensief volgen vanwege het belang van het bedrijfsleven bij een tijdige betaling door de overheid.

Personeelsbeheer ministeries en P-direkt

In 2010 heeft het merendeel van de ministeries dienstverlening afgenomen van de baten-lastendienst P-direkt (het Shared Service Centrum op het gebied van personeels- en salarisadministratie en e-hrm) van het ministerie van BZK. Uit de departementale jaarverslagen en de samenvattende auditrapporten valt op te maken dat hierbij op twee belangrijke problemen in het personeelsbeheer van de afnemende ministeries is gestuit, die risico’s veroorzaken voor de rechtmatigheid van de personeelsuitgaven.

Deze problemen zijn enerzijds veroorzaakt doordat enkele beheersprocessen (waaronder autorisatiebeheer en de verwerking van (handmatige) mutaties) bij de P-direkt organisatie nog niet op orde waren. Anderzijds blijkt dat de inbedding van het zelfbedieningsportaal en de interne controle bij de ministeries nog niet voldoende is ingericht.

In de tweede helft van 2010 zijn zowel door de ministeries als de P-direkt organisatie verbeteracties opgezet. Een deel van de verbeteracties zal pas vanaf 2011 operationeel zijn. In 2010 zijn daarom aanvullende gegevensgerichte controles bij de ministeries noodzakelijk geweest om de rechtmatigheid van de personeelsuitgaven voldoende te waarborgen. P-direkt noemt dit een noodzakelijke «verhoogde dijkbewaking» door de ministeries totdat alle verbeteracties in 2011 operationeel zijn.

De Algemene Rekenkamer constateert tekortkomingen bij met name de ministeries van Justitie en VROM onder meer in verband met de overgang van deze ministeries naar het P-direkt portaal. De volledigheid van de personeels- en salarisadministratie vormt hierbij het voornaamste risico als gevolg van teruglopende interne beheersingsmaatregelen.

Experiment Verbetering verantwoording en begroting

Doelstelling van het experiment was meer focus en politieke relevantie in de begroting en het jaarverslag, met inachtneming van het verminderen van verantwoordingslasten en bureaucratie. Randvoorwaarden voor het experiment waren om recht te blijven doen aan het budgetrecht van de Tweede Kamer en ongewenst informatieverlies te voorkomen.

Tijdens het experiment zijn de experimentbegrotingen beter onderbouwd met historische informatie, zijn beleidsconclusies opgenomen in de jaarverslagen, is de niet financiële informatie in de beleidsartikelen van jaarverslagen beperkt en is de informatie over de prioriteiten in het beleidsverslag juist benadrukt. Daarnaast is de Verantwoordingsbrief geïntroduceerd. Een gevolg van de getroffen maatregelen was dat de politieke aandacht voor Verantwoordingsdag de afgelopen jaren een opleving kende.

Het experiment eindigde na de behandeling van de jaarverslagen 2009. De Tweede Kamer is in maart 2011 in een gezamenlijke brief van de Algemene Rekenkamer en het ministerie van Financiën (TK 2010–2011 31 865 nr. 25) geïnformeerd over de uitkomsten van deze evaluatie. Algemene conclusie is dat, hoewel het experiment een aantal waardevolle aanknopingspunten biedt voor het verbeteren van begrotingspresentatie, de resultaten onvoldoende zijn om tegemoet te komen aan de kritiek op de huidige informatie in de begroting en het jaarverslag.

In de voorstellen voor «Verantwoord begroten» zijn deze lessen van het experiment meegenomen. Deze voorstellen zijn in maart 2011 aan de Tweede Kamer aangeboden (TK 2010–2011 31 865 nr. 26).

Doelmatigheid Baten-lastendiensten

Om meer informatie over de doelmatigheid van baten-lastendiensten te verkrijgen is met ingang van de Rijksbegrotingsvoorschriften (RBV) 2010 de vorm en de inhoud van de doelmatigheidsparagraaf voor baten-lastendiensten voorgeschreven. Tot en met afgelopen jaar was het overzicht doelmatigheidskengetallen in de RBV namelijk vormvrij: baten-lastendiensten mochten naar eigen inzicht en keuze een overzicht opnemen in de bijlage van het departementale jaarverslag. Er is in de nieuwe situatie sprake van een ingroeimodel, hetgeen betekent dat het nog niet kunnen voldoen aan de gewijzigde RBV-vereisten via het «comply or explain» principe toegelicht moet worden. Bij de verantwoording over 2010 zijn meer ministeries in staat gebleken om bij hun verantwoording per baten-lastendienst te rapporteren conform de aangepaste opzet dan over 2009. Desondanks blijft het, mede gezien de korte praktijkervaring van twee jaar en de grote diversiteit aan baten-lastendiensten, nog een groeitraject. In de evaluatie van de Regeling Baten-lastendiensten die nu wordt uitgevoerd, zal nader op dit onderwerp worden ingegaan.

Nationale verantwoording uitgaven EU-fondsen in gedeeld beheer

Het kabinet heeft in 2011 voor de vijfde maal een nationale verklaring afgegeven over 2010. Hiermee wordt verantwoording afgelegd aan de Tweede Kamer en de Europese Commissie over de Europese subsidiefondsen in gedeeld beheer in Nederland. Het betreft een positieve verklaring over de systemen voor financieel beheer en de rechtmatigheid van uitgaven voor de Europese Landbouwfondsen, het Europees Visserij Fonds, het Europees Sociaal Fonds, het Europees Fonds voor Regionale Ontwikkeling en de Europese migratiefondsen. Bij het Europees Fonds voor Regionale Ontwikkeling zijn verbetermaatregelen noodzakelijk in het financieel beheer teneinde financiële risico’s voor de Europese Unie te beperken. Bij het Europees Sociaal Fonds is sprake van een voorbehoud in verband met correcties op de ingediende declaraties 2009 die in 2010 zijn doorgevoerd. Naast Nederland hebben Denemarken, Zweden en het Verenigd Koninkrijk in 2009 een nationale verklaring afgegeven.

Bij de behandeling van de herziening van het Financieel Reglement van de Europese Unie (de kaders voor het financieel beheer van de EU) heeft Nederland voorstellen gedaan voor vereenvoudigingen in het financieel beheer van EU-fondsen. Daarnaast heeft Nederland de Commissievoorstellen gesteund voor verbetering van de verantwoording van lidstaten door een verplichte jaarlijkse afgifte van «management declarations of assurance» over het financieel gedeeld beheer in de lidstaten.

Modernisering Comptabiliteitswet

Voor het doelmatig bereiken van de gestelde overheidsdoelstellingen is een adequaat kader voor financieel management en control een voorwaarde. Dat kader ligt vast in de comptabele wet- en regelgeving met als basis de Comptabiliteitswet 2001.

Een modernisering van die wet wordt momenteel voorbereid. De herziening van de Comptabiliteitswet 2001 vindt plaats in het kader van een bredere modernisering van de gehele comptabele wet- en regelgeving. Onderdelen daarvan richten zich onder andere op een verbetering van de begrotingspresentatie en op een doelmatiger bedrijfsvoering, waaronder de inrichting van de financiële functie en de auditfunctie. Een aantal onderwerpen, waarover met de Tweede Kamer de afgelopen jaren overleg is gevoerd, zullen eveneens in het wetsvoorstel worden verwerkt. Indiening van het voorstel bij de Tweede Kamer is in 2012 voorzien.

Samenwerking financiële administraties

In 2009 is door de ministeries van SZW, VWS en Financiën het principebesluit genomen tot samenwerking op het gebied van financiële administraties. In 2010 hebben deze ministeries een gezamenlijke aanbesteding opgestart, met als doel te komen tot een aangepast systeem. Gedurende 2011 wordt het systeem gebruiksklaar gemaakt, waarna in 2012 deze drie ministeries zullen aansluiten.

Het voormalige ministerie van VROM heeft begin 2010 besloten een samenwerkingsverband met het voormalige ministerie van V&W aan te gaan voor het medegebruik van de V&W-ICT-omgeving voor de financiële administratie van het voormalige ministerie van VROM. Op 17 januari 2011 is dit nieuwe systeem succesvol ingevoerd. Conform de afspraken in het regeerakkoord is het WWI-deel van de VROM-administratie ondergebracht bij het financiële systeem van het ministerie van BZK.

Vertrouwen en risicogeoriënteerd werken

In 2010 hebben diverse activiteiten plaatsgevonden om te onderzoeken hoe een accentverschuiving is aan te brengen in het evenwicht tussen regels/controle en vertrouwen in de richting naar meer vertrouwen en risicogeoriënteerd werken. Uit een tweetal pilots (bij de ministeries van Defensie en Financiën) is gebleken dat meer vertrouwen tussen bestuurslagen, controleurs, toezichthouders en onder toezicht gestelden winst kan opleveren voor een effectief en efficiënt openbaar bestuur, een professionele taakuitoefening en minder administratieve lasten.

Centralisatie auditdiensten

In het Regeerakkoord is een passage opgenomen over de verdere centralisatie van de auditfunctie bij het Rijk. In de afgelopen periode zijn de uitgangspunten uitgewerkt om te komen tot één auditdienst voor het Rijk. Het project is inmiddels gestart en moet in 3 fasen leiden tot één rijksbrede auditdienst. Vanaf 1 januari 2012 zal de transitie naar één auditdienst voor het Rijk (fase 3) binnen de kabinetsperiode gaan plaatsvinden.

Audit Committees

In 2010 is door het ministerie van Financiën het rapport «Rijksbreed beeld Audit Committees 2010» vastgesteld. In dit rapport worden aanbevelingen gedaan om de positie van de Audit Committees (AC’s) binnen de Rijksoverheid te versterken. Eén van de aanbevelingen die in het rapport wordt gedaan is het ontwikkelen van een beknopte code of guideline voor AC’s bij het Rijk. Bedoeling van deze code is om de positie van de AC’s te versterken, duidelijkheid te verschaffen in de verantwoordelijkheid en onafhankelijkheid van de AC’s en het functioneren van de AC’s bij het Rijk meer te uniformeren. Het streven is om eind 2011 de code of guideline in te voeren.

Toleranties

Gelet op het al jaren hoge niveau van rechtmatigheid van de begrotingsuitvoering, is over de jaren 2007 en 2008 een experiment uitgevoerd met toleranties. Met de Algemene Rekenkamer zijn afspraken gemaakt over het verruimen van de tolerantiegrenzen voor de rapportage. Na evaluatie van het experiment tolerantiegrenzen is met de Algemene Rekenkamer overlegd over de mogelijkheden van vereenvoudiging van de tolerantiegrenzen. Het bleek niet eenvoudig de toleranties te versimpelen zonder dat dit resulteerde in een gedeeltelijke verzwaring van de normen. Aangezien in de auditfunctie momenteel veel ontwikkelingen plaatsvinden (waaronder de samenvoeging van ministeries en de centralisatie van auditdiensten) is na overleg met de Algemene Rekenkamer besloten de huidige experimentwaardes te handhaven.

GEDRUKTE BIJLAGEN

Bijlage 1 | Rijksrekening van uitgaven en ontvangsten | |

Bijlage 2 | Saldibalans van het Rijk 2010 | |

Bijlage 3 | Staatsbalans 2010 | |

Bijlage 4 | De belasting- en premieontvangsten | |

Bijlage 5 | Monitor Financiële Interventies | |

Bijlage 6 | Garantieoverzicht 2010 |

BIJLAGE 1: RIJKSREKENING VAN UITGAVEN EN ONTVANGSTEN

Rekening van | Oorspronkelijk vastgestelde begroting | Realisatie | Verschil realisatie en oorspronkelijk vastgestelde begroting | |

|---|---|---|---|---|

I | Koning | 39 643 | 39 643 | 0 |

IIA | Staten-Generaal | 136 724 | 145 655 | 8 931 |

IIB | Overige Hoge Colleges van Staat en Kabinetten | 108 190 | 114 189 | 5 999 |

III | Algemene Zaken | 75 479 | 75 534 | 55 |

IV | Koninkrijksrelaties | 323 382 | 1 743 997 | 1 420 615 |

V | Buitenlandse Zaken | 11 873 383 | 10 983 464 | – 889 919 |

VI | Veiligheid en Justitie | 5 968 347 | 6 098 906 | 130 559 |

VII | Binnenlandse Zaken en Koninkrijksrelaties | 5 883 208 | 6 055 523 | 172 315 |

VIII | Onderwijs, Cultuur en Wetenschap | 36 542 246 | 37 172 706 | 630 460 |

IXA | Nationale Schuld | 45 449 478 | 43 250 053 | – 2 199 425 |

IXB | Financiën | 7 281 708 | 12 160 484 | 4 878 776 |

X | Defensie | 8 460 946 | 8 471 650 | 10 704 |

XI | Volkshuisvesting, Ruimtelijke Ordening en Milieubeheer | 1 409 117 | 1 110 544 | – 298 573 |

XII | Infrastructuur en Milieu | 9 732 128 | 9 441 404 | – 290 724 |

XIII | Economische Zaken, Landbouw en Innovatie | 2 959 881 | 2 809 896 | – 149 985 |

XIV | Landbouw, Natuur en Voedselkwaliteit | 2 488 704 | 2 637 090 | 148 386 |

XV | Sociale Zaken en Werkgelegenheid | 27 287 570 | 29 136 612 | 1 849 042 |

XVI | Volksgezondheid, Welzijn en Sport | 15 216 953 | 21 747 426 | 6 530 473 |

XVII | Jeugd en Gezin | 6 509 890 | 6 730 288 | 220 398 |

XVIII | Wonen, Wijken en Integratie | 3 717 348 | 3 832 860 | 115 512 |

Infrastructuurfonds | 8 629 523 | 8 782 699 | 153 176 | |

Fonds Economische Structuurversterking | 3 138 639 | 2 313 837 | – 824 802 | |

Waddenfonds | 40 478 | 6 256 | – 34 222 | |

BTW-Compensatiefonds | 2 670 403 | 2 789 430 | 119 027 | |

Gemeentefonds | 18 046 569 | 18 381 101 | 334 532 | |

Provinciefonds | 1 302 485 | 1 482 633 | 180 148 | |

Spaarfonds AOW | 0 | 0 | 0 | |

Diergezondheidsfonds | 8 700 | 55 266 | 46 566 | |

Totalen | 225 301 122 | 237 569 146 | 12 268 024 |

Rekening van | Oorspronkelijk vastgestelde begroting | Realisatie | Verschil realisatie en oorspronkelijk vastgestelde begroting | |

|---|---|---|---|---|

I | Koning | 0 | 116 | 116 |

IIA | Staten-Generaal | 2 454 | 3 512 | 1 058 |

IIB | Overige Hoge Colleges van Staat en Kabinetten | 3 229 | 4 736 | 1 507 |

III | Algemene Zaken | 5 918 | 6 023 | 105 |

IV | Koninkrijksrelaties | 16 095 | 1 172 992 | 1 156 897 |

V | Buitenlandse Zaken | 709 260 | 706 504 | – 2 756 |

VI | Veiligheid en Justitie | 1 335 218 | 1 064 846 | – 270 372 |

VII | Binnenlandse Zaken en Koninkrijksrelaties | 530 143 | 413 035 | – 117 108 |

VIII | Onderwijs, Cultuur en Wetenschap | 2 047 894 | 2 550 902 | 503 008 |

IXA | Nationale Schuld | 58 808 237 | 58 003 938 | – 804 299 |

IXB | Financiën | 116 323 645 | 121 760 586 | 5 436 941 |

X | Defensie | 420 015 | 446 447 | 26 432 |

XI | Volkshuisvesting, Ruimtelijke Ordening en Milieubeheer | 412 464 | 408 153 | – 4 311 |

XII | Infrastructuur en Milieu | 71 912 | 84 653 | 12 741 |

XIII | Economische Zaken, Landbouw en Innovatie | 5 798 746 | 6 157 976 | 359 230 |

XIV | Landbouw, Natuur en Voedselkwaliteit | 536 056 | 498 939 | – 37 117 |

XV | Sociale Zaken en Werkgelegenheid | 1 123 682 | 1 143 334 | 19 652 |

XVI | Volksgezondheid, Welzijn en Sport | 107 965 | 848 885 | 740 920 |

XVII | Jeugd en Gezin | 14 947 | 239 745 | 224 798 |

XVIII | Wonen, Wijken en Integratie | 485 786 | 560 610 | 74 824 |

Infrastructuurfonds | 8 629 523 | 8 765 198 | 135 675 | |

Fonds Economische Structuurversterking | 3 138 639 | 2 313 837 | – 824 802 | |

Waddenfonds | 33 878 | 4 497 | – 29 381 | |

BTW-Compensatiefonds | 2 670 403 | 2 789 430 | 119 027 | |

Gemeentefonds | 18 046 569 | 18 381 101 | 334 532 | |

Provinciefonds | 1 302 485 | 1 482 633 | 180 148 | |

Spaarfonds AOW | 5 087 804 | 5 083 519 | – 4 285 | |

Diergezondheidsfonds | 8 700 | 59 998 | 51 298 | |

Totalen | 227 671 667 | 234 956 145 | 7 284 478 |

BIJLAGE 2: SALDIBALANS VAN HET RIJK 2010

DEBET | CREDIT | |||||

|---|---|---|---|---|---|---|

OMSCHRIJVING | miljoenen euro | OMSCHRIJVING | miljoenen euro | |||

1 | Uitgaven ten laste van de begroting 2010 | 237 569 | 12 | Ontvangsten ten gunste van de begroting 2010 | 234 956 | |

2 | Uitgaven buiten begrotingsverband (intra-comptabele vorderingen) | 9 720 | 13 | Ontvangsten buiten begrotingsverband (intra-comptabele schulden) | 14 858 | |

3 | Liquide Middelen | 331 | 14 | Saldi begrotingsfondsen | 40 887 | |

4 | Saldo geldelijk beheer van het Rijk | 43 797 | 15 | Saldi begrotingsreserves | 716 | |

Totaal intra-comptabele posten | 291 417 | Totaal intra-comptabele posten | 291 417 | |||

5 | Openstaande rechten | 22 227 | 16 | Tegenrekening openstaande rechten | 22 227 | |

6 | Extra-comptabele vorderingen op derden | 71 395 | 17 | Tegenrekening extra-comptabele vorderingen | 71 395 | |

7 | Tegenrekening extra-comptabele schulden | 311 377 | 18 | Extra-comptabele schulden aan derden | 311 377 | |

8 | Voorschotten | 123 408 | 19 | Tegenrekening voorschotten | 123 408 | |

9 | Tegenrekening openstaande verplichtingen | 120 660 | 20 | Openstaande verplichtingen | 120 660 | |

10 | Deelnemingen | 44 246 | 21 | Tegenrekening deelnemingen | 44 246 | |

11 | Tegenrekening garanties | 155 475 | 22 | Garanties | 155 475 | |

Totaal extra-comptabele posten | 848 788 | Totaal extra-comptabele posten | 848 788 | |||

TOTAAL-GENERAAL | 1 140 205 | TOTAAL-GENERAAL | 1 140 205 |

Toelichting op de saldibalans van het Rijk.

De saldibalans van het Rijk is een optelling van de goedgekeurde saldibalansen van de afzonderlijke begrotingshoofdstukken, die geconsolideerd wordt met de saldibalans van de centrale administratie van ’s Rijks Schatkist. Door het optellen van de afzonderlijke saldibalansen komen ook onderlinge schuldverhoudingen tussen begrotingshoofdstukken tot uiting in de saldibalans van het Rijk. Voor een nadere toelichting op de cijfers wordt verwezen naar de jaarverslagen van de departementen of de begrotingsfondsen.

Ad 1) Uitgaven ten laste van de begroting

Onder de post uitgaven ten laste van de begroting worden de gerealiseerde uitgaven van het betreffende begrotingsjaar opgenomen van alle ministeries en begrotingsfondsen.

Ad 2) Uitgaven buiten begrotingsverband (intra-comptabele vorderingen)

Onder uitgaven buiten begrotingsverband worden de uitgaven geboekt die in een later jaar met een ander onderdeel van het Rijk dan wel met een derde worden verrekend. Onder deze post staan alleen de vorderingen waarvan wordt verwacht dat binnen een afzienbare termijn verrekening zal plaatsvinden.

Ad 3) Liquide middelen

De totaalstand van de liquide middelen bestaat uit het saldo bij de banken en de contante gelden.

Ad 4) Saldo geldelijk beheer van het Rijk

De post saldo geldelijk beheer van het Rijk bevat de door Financiën overgenomen uitgaven en ontvangsten binnen begrotingsverband van afgesloten begrotingsjaren. De definitieve afsluiting van een begrotingsjaar vindt plaats nadat de Staten-Generaal de Slotwet hebben aangenomen. Nadat de Staten-Generaal de Slotwet hebben aangenomen worden de eindbedragen voor de uitgaven en ontvangsten die betrekking hebben op het afgesloten begrotingsjaar overgeboekt op de post saldo geldelijk beheer van het Rijk.

Ad 5 en 16) Openstaande rechten

Onder openstaande rechten wordt verstaan: vorderingen die niet voortvloeien uit met derden te verrekenen begrotingsuitgaven, maar op andere wijze ontstaan. Rechten kunnen ontstaan doordat conform wettelijke regelingen vastgestelde aanslagen aan derden worden opgelegd (bijvoorbeeld belastingen, college- en schoolgelden) of op grond van doorberekening van de kosten van verleende diensten of geleverde goederen. Rechten zijn een voorfase van de ontvangsten.

Ad 6 en 17) Extra-comptabele vorderingen op derden

Extra-comptabele vorderingen zijn vorderingen die zijn voortgevloeid uit uitgaven ten laste van de begroting. Het gaat dan om reeds verrichte uitgaven welke binnen begrotingsverband zijn geboekt en waarvoor op termijn nog een verrekening met derden dan wel met een ander onderdeel van het Rijk zal plaatsvinden. Tevens zijn hierin begrepen uitgaven die in eerste instantie op derdenrekeningen zijn geboekt, maar waarvan de verrekening met derden dan wel een ander onderdeel van het Rijk niet binnen een redelijke termijn heeft plaatsgevonden, terwijl verrekening wel mogelijk is.

Inbegrepen in deze post is een vordering van 537 miljoen euro die Defensie heeft op Financiën voor de verkoop van strategische goederen.

Ad 7 en 18) Extra-comptabele schulden op derden

Extra-comptabele schulden zijn schulden die zijn voortgevloeid uit ontvangsten ten gunste van de begroting. Net als bij extra-comptabele vorderingen gaat het om reeds verrichte ontvangsten welke geboekt zijn binnen begrotingsverband en waarvoor nog op termijn een verrekening plaats zal vinden. Ook uitgegeven leningen worden onder de post extra-comptabele schulden opgenomen.

Inbegrepen in deze post is een schuld van 537 miljoen euro die Financiën heeft op Defensie voor de verkoop van strategische goederen.

Ad 8 en 19) Voorschotten

Onder de post voorschotten worden de bedragen opgenomen die aan derden zijn betaald vooruitlopend op een later definitief vast te stellen c.q. af te rekenen bedrag.

Ad 9 en 20) Openstaande verplichtingen

De post openstaande verplichtingen vormt een saldo van aangegane verplichtingen en hierop verrichte betalingen. Het saldo heeft zowel betrekking op de binnen als buiten begrotingsverband geboekte verplichtingen.

Ad 10 en 21) Deelnemingen

Onder de post deelnemingen worden alle deelnemingen in besloten en naamloze vennootschappen en internationale instellingen opgenomen. De waardering van de deelnemingen geschiedt op basis van de oorspronkelijke aankoopprijs. In enkele gevallen geschiedt de waardering tegen de nominale waarde van het aandeel in het gestort en opgevraagd kapitaal.

Ad 11 en 22) Garanties

Onder de post garanties worden de bedragen opgenomen die de hoofdsommen vormen van de garanties. Een afgegeven garantie wordt gezien als een verplichting en moet ook op dezelfde manier in de administratie worden verwerkt. Er is dus geen verschil in de registratie van garantieverplichtingen en andersoortige verplichtingen. Een verschil tussen een garantie en een andere verplichting is wel dat de hoofdsom van een garantie veelal niet of slechts gedeeltelijk tot uitbetaling zal leiden.

Ad 12) Ontvangsten ten gunste van de begroting

Onder de post ontvangsten ten gunste van de begroting worden de gerealiseerde ontvangsten van het betreffende begrotingsjaar opgenomen van alle ministeries en begrotingsfondsen.

Ad 13) Ontvangsten buiten begrotingsverband (intra-comptabele schulden)

Onder ontvangsten buiten begrotingsverband worden de ontvangsten geboekt die in een later jaar met een ander onderdeel van het Rijk dan wel met een derde worden verrekend.

Ad 14) Saldi begrotingsfondsen

Onder saldi begrotingsfondsen worden de voordelige beginsaldi van het betreffende begrotingsjaar opgenomen. Het betreft de voordelige beginsaldi van het Infrastructuurfonds, het Waddenfonds, het Diergezondheidsfonds en het Spaarfonds AOW.

Ad 15) Saldi begrotingsreserve

Onder de saldi begrotingsreserve worden de interne reserves van de ministeries opgenomen. Het betreft hier de reserves voor het Museaal Aankoopfonds en de risicopremie garantstelling (OCW), de begrotingsreserve schuldsanering (Koninkrijksrelaties), de reserves in het kader van de Inpres-8 faciliteit, de Garantiefaciliteit Opkomende Markten en de SENO faciliteit en de begrotingsreserves LNV.

BIJLAGE 3: STAATSBALANS 2010

1.1. Inleiding Staatsbalans

De bijlage Staatsbalans omvat de balans van de Staat der Nederlanden ultimo 2010, die is afgezet tegen de balans ultimo 2009, zoals gepubliceerd in het Financieel Jaarverslag van het Rijk (FJR) 2009.

Met de Staatsbalans kan inzicht worden verkregen in:

– omvang en samenstelling van het vermogen van de Staat;

– de wijzigingen in de vermogensbestanddelen in het afgelopen jaar;

– de oorzaken van deze wijzigingen.

Als waarderingsstelsel wordt het Europees Stelsel van nationale en regionale rekeningen gebruikt (ESR 1995), dat op grond van Europese vereisten ook wordt gebruikt voor de vaststelling van EMU-saldo en EMU-schuld. De staatsbalans beperkt zich tot de bezittingen, vorderingen en schulden van het Rijk. De staatsbalans is geen instrument waarmee informatie over toekomstige ontwikkelingen van de overheidsfinanciën kan worden gegeven. Voor analyses over de houdbaarheid van de overheidsfinanciën ligt de focus op de toekomstige ontwikkeling van overheidsfinanciën. Dat betekent dat een inschatting nodig is van toekomstige uitgaven- en inkomstenstromen, gegeven de huidige budgettaire positie. Dit zijn geen balansgrootheden. Houdbaarheid wordt vervolgens geanalyseerd aan de hand van een houdbaar schuldniveau op lange termijn. Het CPB gebruikt daarbij de methode van generational accounting.

De afgelopen jaren zijn de toelichtingen in de staatsbalans sterk uitgebreid. Ook in voorliggende staatsbalans is extra aandacht aan de toelichtingen besteed. Tijdens het Verantwoordingsdebat 2010 is via de motie-Van Geel aandacht gevraagd voor de Staatsbalans. Tijdens dat debat is onder andere stilgestaan bij de interventies van de Staat in de financiële sector. Ook dit jaar zal daarom bij deze interventies, waar zij terugkomen in de staatsbalans, een uitgebreidere toelichting dan bij andere posten worden opgenomen.

1.2. Staatsbalans per 31 december 2010

De ontwikkeling van het staatsvermogen

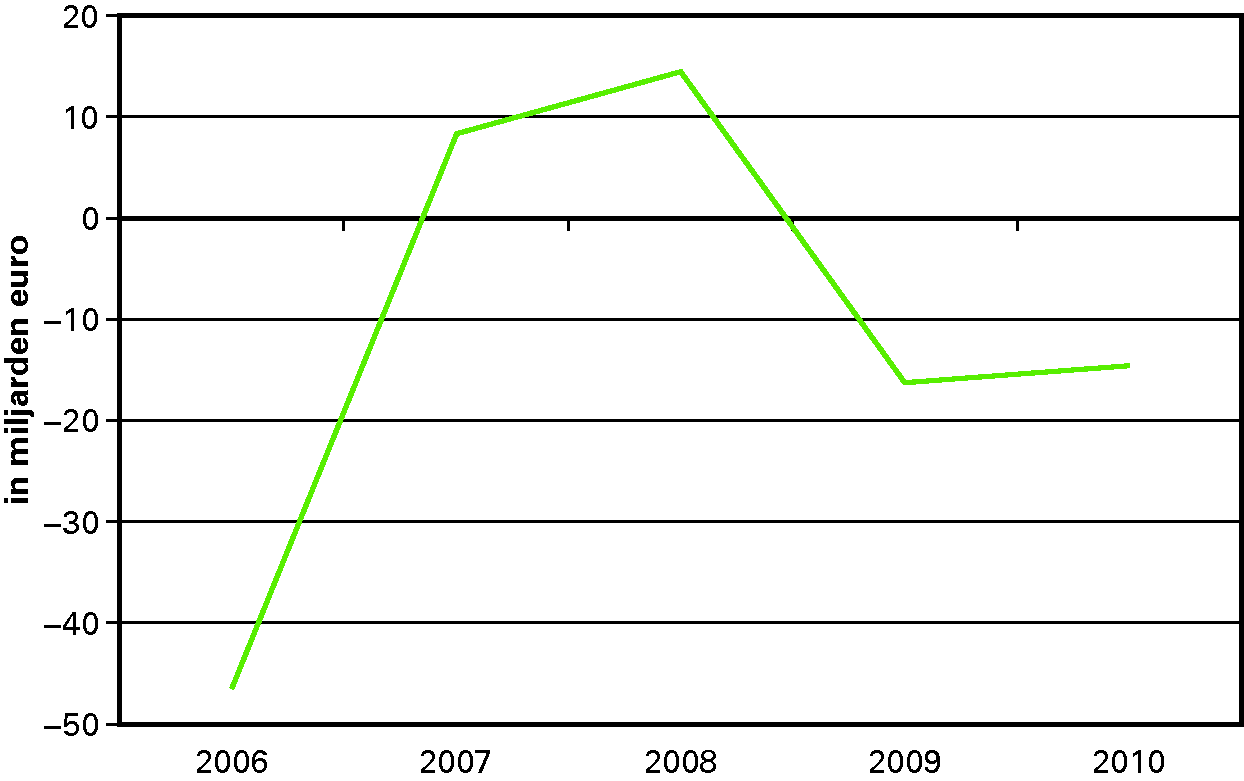

Het staatsvermogen is toegenomen van 18,5 miljard euro negatief in 2009 tot 14,5 miljard euro negatief in 2010. Hoewel in 2010 de staatschuld verder is toegenomen tot 62,7 procent bbp, laat de ontwikkeling van het staatsvermogen een lichte stijging zien. Ten opzichte van 2009 is het totaal van niet-financiële activa fors gestegen, de totale vorderingen zijn licht gestegen en de totale schulden zijn sterk toegenomen (ca. 24 miljard euro)

De grootste mutaties betreffen de volgende posten. De winstrechten minerale reserves zijn gestegen als gevolg van herwaarderingen. De waarde van de aandelen, securities en overige deelnemingen zijn gestegen als gevolg van volumeveranderingen, mutaties in de reserves en mutaties in het eigen vermogen. Ook de waarde van de staatsobligaties is sterk gestegen (34 miljard euro) als gevolg van volumemutaties (28,6 miljard euro) en prijsmutaties (5,8 miljard euro). Voor een uitgebreidere toelichting op de afzonderlijke balansposten wordt verwezen naar hoofdstuk 2 van deze staatsbalans.

Figuur 1. Ontwikkeling staatsvermogen

In Tabel 1 is de ontwikkeling van het vermogen van de Staat weergegeven, uitgesplitst naar de drie verklarende factoren: de mutatie van het EMU-saldo, de mutatie als gevolg van herwaardering van balansposten en de mutatie in netto financiële transacties.

(in miljarden euro) | ||

|---|---|---|

1. | Staatsvermogen ultimo 2009 | – 18,5 |

2. | Mutatie door EMU-saldo Rijk | – 23,1 |

3. | Mutatie door herwaarderingen | 26,6 |

– waarvan minerale reserves | 26,8 | |

– waarvan reserves deelnemingen | 3,3 | |

– waarvan staatsobligaties | – 5,8 | |

– waarvan niet-financiële vaste activa | 2,3 | |

4. | Mutatie door netto financiële transacties en overig | 0,5 |

5. | Staatsvermogen ultimo 2010 (5= 1+2+3+4) | – 14,5 |

Deze posten kunnen als volgt worden toegelicht.

Het EMU-saldo van de overheid in 2010 bedroeg – 5,4 procent bbp, circa 32 miljard euro negatief. Het rijksdeel van het EMU-saldo liet over 2010 een negatief saldo van bijna 23,1 miljard euro zien.

De mutatie van de herwaarderingen met circa 26,6 miljard euro betreft het saldo van vier posten, te weten: de minerale reserves, reserves van deelnemingen, staatsobligaties en niet-financiële vaste activa. De herwaardering van de minerale reserves is de resultante van hogere olieprijzen en een hogere dollarkoers en is inclusief nieuwe zout, gas- en olievelden. De toename van de reserves met circa 3,3 miljard euro is geconcentreerd bij De Nederlandsche Bank (met 2,6 miljard euro). De herwaardering van de staatsobligaties bedraagt bijna 5,8 miljard euro negatief.

De mutatie van de netto financiële transacties en overig bedraagt 0,5 miljard euro. Dit is de resultante van diverse posten.

Samenstelling van het staatsvermogen

2009 | 2010 | |

|---|---|---|

A Niet-financiële activa: | 164 904 | 190 676 |

A1 Winstrechten minerale reserves | 86 600 | 108 900 |

A2 Overige niet-financiële activa | 78 304 | 81 776 |

|

|

|

B Vorderingen | 167 494 | 169 583 |

B1 Chartaal geld en deposito's | 389 | 340 |

B2 Langlopende effecten | 16 076 | 13 540 |

B3 Financiële derivaten | -216 | 2 038 |

B4 Verstrekte kortlopende leningen | 19 055 | 16 076 |

B5 Verstrekte langlopende leningen | 29 029 | 28 259 |

B6 Aandelen en overige deelnemingen | 67 310 | 72 804 |

B7 Handelskredieten en transitorische posten | 35 851 | 36 526 |

|

| |

C Schulden | 350 940 | 374 765 |

C1 Chartaal geld en deposito's | 1 404 | 468 |

C2 Kort lopende waardepapieren | 57 565 | 53 228 |

C3 Staatsobligaties | 223 435 | 257 812 |

C4 Kortlopende leningen | 20 071 | 20 294 |

C5 Langlopende leningen | 27 179 | 22 603 |

C6 Handelskredieten en transitorische posten | 21 287 | 20 360 |

D Staatsvermogen (A+B-C) | – 18 544 | – 14 507 |

De afzonderlijke balansposten worden toegelicht in hoofdstuk 2 van de staatsbalans. Meer in het algemeen springt de aanzienlijke afname van de verstrekte kortlopende leningen en kortlopende waardepapieren in het oog. De Garantieregeling voor bancaire leningen van 200 miljard euro is niet geactiveerd op de balans. Garanties hebben het karakter van een contingent liability (voorwaardelijke verplichting) en mogen volgens ESR95 regelgeving als zodanig niet geactiveerd worden op de balans. In bijlage 6 van het Financieel Jaarverslag van het Rijk is een overzicht van alle garantieregelingen opgenomen.

Segmentering van het vermogen

Onder segmentering van het staatsvermogen wordt verstaan in hoeverre het vermogen van de staat als het ware al een specifieke bestemming heeft gekregen in de vorm van positieve saldi van de fondsen van de rijksbegroting, zoals het Infrastructuurfonds, het Waddenfonds en het Diergezondheidsfonds. Positieve saldi van begrotingsfondsen kunnen beschouwd worden als een soort van geoormerkt staatsvermogen. Bij een negatief staatsvermogen, zoals in 2010 het geval is, geeft segmentering inzicht hoeveel negatief het niet-vastliggende staatsvermogen bedraagt. Ultimo 2010 bedroeg het saldo van de begrotingsfondsen 450 miljoen euro positief. Tabel 3 bevat een overzicht van de opbouw van dit saldo. Gegeven het negatief vermogen ultimo 2010 van 14,5 miljard euro, bedraagt het niet-vastliggend staatsvermogen 15 miljard euro negatief.

(in miljoenen euro) | |

|---|---|

Naam Fonds | Saldo |

Infrastructuurfonds | 355 |

Fonds Economische Structuurversterking | 0 |

Waddenfonds | 81 |

BTW-Compensatiefonds | 0 |

Gemeentefonds | 0 |

Provinciefonds | 0 |

Diergezondheidsfonds | 14 |

Subtotaal | 450 |

Spaarfonds AOW | 45 511 |

Totaal ultimo 2010 | 45 961 |

De ontvangsten van de begrotingsfondsen met het vermogen nul worden ieder jaar gelijk gesteld aan de uitgaven van deze begrotingsfondsen. Het vastliggen van vermogen in begrotingsfondsen blijkt met een omvang van bijna 0,5 miljard euro beperkt van omvang te zijn. Daarbij is het saldo van het AOW-spaarfonds niet meegeteld, gezien het afwijkende karakter van dit saldo. Het AOW spaarfonds is het enige fonds waar alleen ontvangsten op worden geboekt en waar verder geen uitgavenmutaties in plaatsvinden.

1.3. Opstelling Staatsbalans volgens ESR 1995

De Staatsbalans wordt opgesteld volgens het Europees Stelsel van nationale en regionale rekeningen in de Gemeenschap (ESR 1995). Aangezien de Staatsbalans is gebaseerd op het ESR 1995 kunnen de waarderings- en afbakeningsvraagstukken worden opgelost volgens een internationaal aanvaarde methodologie. De consolidatiekring is beperkt tot de Staat der Nederlanden. De omschrijving van de overheid is in het ESR 1995 ruimer dan de rechtspersoon van de Staat der Nederlanden; ofwel de gemeenten, provincies en overige decentrale overheden blijven buiten beschouwing. In het ESR 1995 is een economische invalshoek gekozen.

Wat betreft de waarderingsgrondslag is in het ESR 1995 gekozen voor een waardering op basis van de marktwaarde in plaats van een waardering op basis van de nominale of historische waarde en voor lineaire afschrijvingen. Waar geen marktwaarde voorhanden is wordt deze geraamd. In voorkomende gevallen wordt dit toegelicht bij de betreffende balanspost.

Consolidatiekring

De financiële gegevens van de Centrale administratie van 's Rijks schatkist (CAR) en van de ministeries, de begrotingsfondsen en de baten-lastendiensten zijn integraal geconsolideerd. De interne schuldverhoudingen zijn in de consolidatie geëlimineerd.

Toelichtingen in internetbijlage

In de gedrukte versie van het FJR is van de bijlage Staatsbalans uitsluitend het algemene deel opgenomen (paragrafen 1.1 tot en met 1.3). Het volledige document, inclusief de toelichting op de afzonderlijke balansposten, is opgenomen als internetbijlage bij het FJR.

BIJLAGE 4: DE BELASTING- EN PREMIEONTVANGSTEN

Ontwerpbegroting MN 2010 | Realisatie FJR 2010 | Verschil | |

|---|---|---|---|

Kostprijsverhogende belastingen op kasbasis | 68 383 | 70 294 | 1 911 |

Invoerrechten | 2 000 | 2 156 | 156 |

Omzetbelasting | 41 100 | 41 891 | 7911 |

Belasting op personenauto's en motorrijwielen | 2 005 | 2 065 | 61 |

Accijnzen | 10 666 | 11 067 | 401 |

– Accijns van lichte olie | 3 977 | 4 092 | 116 |

– Accijns van minerale oliën, anders dan lichte olie | 3 373 | 3 571 | 198 |

– Tabaksaccijns | 2 340 | 2 407 | 67 |

– Alcoholaccijns | 281 | 316 | 35 |

– Bieraccijns | 401 | 385 | – 16 |

– Wijnaccijns | 294 | 266 | – 28 |

Belastingen van rechtsverkeer | 3 714 | 3 618 | – 96 |

– Overdrachtsbelasting | 2 885 | 2 786 | – 100 |

– Assurantiebelasting | 807 | 833 | 26 |

Motorrijtuigenbelasting | 3 672 | 3 608 | – 64 |

Belastingen op een milieugrondslag | 4 640 | 4 521 | – 119 |

– Grondwaterbelasting | 166 | 179 | 12 |

– Afvalstoffenbelasting | 114 | 42 | – 73 |

– Energiebelasting | 4 231 | 4 174 | – 57 |

– Waterbelasting | 114 | 126 | 12 |

– Brandstoffenheffingen | 14 | 1 | – 13 |

Verbruiksbelasting van alcoholvrije dranken en andere producten | 154 | 155 | 1 |

Belasting op zware motorrijtuigen | 116 | 149 | 33 |

Verpakkingenbelasting | 317 | 302 | – 15 |

Belastingen op inkomen, winst en vermogen op kasbasis | 63 157 | 64 922 | 1 766 |

Inkomstenbelasting kas | 1 424 | 2 076 | 652 |

Loonbelasting kas | 43 019 | 45 466 | 2 447 |

Dividendbelasting | 2 891 | 2 400 | – 491 |

Kansspelbelasting | 452 | 454 | 2 |

Vennootschapsbelasting | 13 638 | 12 782 | – 856 |

Vermogensbelasting | 20 | 23 | 3 |

Successierechten | 1 713 | 1 721 | 9 |

Niet nader toe te rekenen belastingontvangsten | 98 | 27 | – 71 |

Belastingen op kasbasis | 131 638 | 134 481 | 2 844 |

KTV belastingen (aansluiting naar EMU-basis) | – 136 | 1 224 | 1 360 |

Premies volksverzekeringen op kasbasis | 35 317 | 33 731 | – 1 586 |

KTV premies vvz (aansluiting naar EMU-basis) | 73 | 447 | 374 |

Premies werknemersverzekeringen (Op EMU-basis) | 44 958 | 46 153 | 1 195 |

Totaal belastingen en premies op EMU-basis | 211 849 | 216 036 | 4 187 |

In Hoofdstuk 2 wordt over een meevaller bij de BTW-ontvangsten v an 1,7 miljard gesproken. Dat betreft de meevaler op EMU-basis. In bovenstaande tabel worden bedragen op kasbasis gepresenteerd. Het verschil tussen de cijfers op kasbasis en op EMU-basis wordt weergegeven als «KTV». Dat staat voor kas-trans verschil.

De KTV’s met betrekking tot belastingen respectievelijk premies zorgen dus voor de aansluiting tussen de belasting- en premieontvangsten op kasbasis en EMU-basis.

BIJLAGE 5: MONITOR FINANCIËLE INTERVENTIES

(bedragen in miljoenen euro) – update FJR 2010 | 2008 | 2009 | 2010 |

|---|---|---|---|

A. Verwerving Fortis/RFS/AA | |||

1. Deelneming Fortis/AA | 16 800 | 1 350 | 490 |

2. Deelneming RFS/AA | 6 540 | 3 038 | |

3. Verkoop FCI | – 350 | ||

4. Deelneming ABN AMRO Group N.V. – ASR Verzekeringen N.V RFS Holdings B.V. (incl. Z-share en residual N-share)1 | 27 971 | ||

5. Overbruggingskredieten Fortis | 44 341 | ||

6. Aflossingen overbruggingskredieten Fortis | – 36 516 | – 3 250 | |

7. Renteontvangsten overbruggingskredieten Fortis | – 502 | – 705 | – 167 |

8. Dividend ABN Amro Group N.V. | 0 | 0 | 0 |

9. Dividend ASR Verzekeringen N.V. | 0 | 0 | 0 |

10. Dividend RFS Holdings B.V. | 0 | 0 | – 6 |

Capital Relief Instrument ABN-AMRO (CRI) | |||

11. Garantieverlening (geëffectueerd) | 32 611 | ||

12. Afname voorwaardelijke verplichting (zonder uitgaven) | – 32 611 | ||

13. Premieontvangsten uit CRI | – 28 | – 165 | |

Mandatory Convertible Notes ABN-AMRO (MCN's) | |||

14. Verstrekte converteerbare lening (MCN 7/09)2 | 800 | – 800 | |

15. Verstrekte converteerbare lening (MCN 12/09)2 | 1 800 | – 1 800 | |

16. Renteopbrengsten uit MCN's2 | – 103 | ||

Counter Indemnity ABN-AMRO (garantie) | |||

17. Garantieverlening (geëffectueerd) | 950 | ||

18. Premieontvangsten uit garantie | – 26 | ||

∆ Staatsschuld (excl. nr. 4, 11, 12, 16 en 17) | 67 179 | – 33 649 | – 2 686 |

B. Kapitaalverstrekkingsfaciliteit (€ 20 mld.) | |||

19. Verstrekt kapitaal ING | 10 000 | ||

20. Verstrekt kapitaal Aegon | 3 000 | ||

21. Verstrekt kapitaal SNS Reaal | 750 | ||

22. Aflossing ING | – 5 000 | ||

23. Aflossing Aegon | – 1 000 | – 500 | |

24. Aflossing SNS Reaal | – 185 | ||

25. Couponrente ING | – 645 | – 39 | |

26. Couponrente Aegon | – 166 | – 11 | |

27. Couponrente SNS Reaal | – 38 | – 1 | |

28. Repurchase fee ING | – 295 | – 52 | |

29. Repurchase fee Aegon | – 108 | – 52 | |

30. Repurchase fee SNS Reaal | 0 | ||

∆ Staatsschuld | 13 750 | – 7 436 | – 655 |

C. Back-up faciliteit ING EUR/USD wisselkoers | 1,44 | 1,34 | |

31. Funding fee (rente + aflossing) | 3 903 | 4 345 | |

32. Management fee | 59 | 47 | |

33. Portefeuille ontvangsten (rente + aflossing) | – 3 819 | – 4 058 | |

34. Garantiefee | – 129 | – 103 | |

35. Additionele garantiefee | 0 | – 154 | |

36. Additionele fee | – 14 | – 77 | |

37. Saldo Back-up faciliteit ( 31 t/m 36) | 0 | 0 | |

38. Meerjarenverplichting aan ING | 15 857 | 13 084 | |

39. Alt-A portefeuille | 18 352 | 16 376 | |

∆ Staatsschuld = 37. Saldo Back–up faciliteit ( 31 t/m 36) | 0 | 0 | |

D1. Garantiefaciliteit bancaire leningen (€ 200 mld.) | |||

40. Garantieverlening (geëffectueerd) | 2 740 | 47 535 | |

41. Afname voorwaardelijke verplichting (zonder uitgaven) | – 3 174 | – 8 103 | |

42. Premieontvangsten op basis van garanties bancaire leningen | 0 | – 116 | – 407 |

43. Schade-uitkeringen | 0 | 0 | |

D2. Stabiliteitsmechanisme | |||

44. Garantieverlening NL-aandeel EU-begroting | 2 946 | ||

45. Garantieverlening NL-aandeel SPV | 25 872 | ||

46. Deelneming EFSF | 1 | ||

∆ Staatsschuld (excl. nr. 40, 41, 44 en 45) | – 116 | – 406 | |

E1. IJsland | |||

47. Uitkeringen depositogarantiestelsel Icesave | 1 236 | 192 | |

48. Uitvoeringskosten IJslandse DGS door DNB | 7 | ||

49. Vordering op IJsland | 1 322 | 7 | |

50. Opgebouwde rente op vordering | 74 | 41 | |

51. Correctie n.a.l.v. nieuw voorgestelde overeenkomst | – 64 | ||

52. Ontvangsten lening IJsland (i.) aflossing | 0 | ||

53. Ontvangsten lening IJsland (ii.) rente | 0 | ||

E2. Griekenland | |||

54. Lening Griekenland | 1 248 | ||

55. Vordering Griekenland | 1 248 | ||

56. Ontvangsten lening Griekenland (i.) aflossing | 0 | ||

57. Ontvangsten lening Griekenland (i.) premie incl. servicefee | – 30 | ||

∆ Staatsschuld (excl. nr. 49, 50, 51 en 55) | 1 236 | 199 | 1 218 |

F. Overige gevolgen | |||

58. Uitvoeringskosten en inhuur externen | 11 | 43 | 8 |

59. Terug te vorderen uitvoeringskosten inhuur externen | 0 | 3 | 0 |

60. Ontvangen uitvoeringskosten externen | – 2 | – 12 | – 5 |

∆ Staatsschuld (excl. rentelasten) | 82 165 | – 41 002 | – 2 529 |

Staatsschuld cumulatief (excl. rentelasten) | 82 165 | 41 163 | 38 634 |

Toerekenbare rentelasten | 450 | 2 036 | 1 493 |

Omschrijving: | 2008 | 2009 | mutatie | 2010 | Omschrijving: | 2008 | 2009 | mutatie | 2010 |

|---|---|---|---|---|---|---|---|---|---|

A. Verwerving Fortis/RFS/AA | |||||||||

1. Deelneming Fortis/AA | 16 800 | 17 800 | 490 | – | I: Financiering staatsschuld (excl. rentelasten) | 82 165 | 41 163 | – 2 529 | 38 634 |

2. Deelneming RFS/AA | 6 540 | 6 540 | 3 038 | – | II: Financiering uit resultaat (tabel 3) | 43 | 44 | – 563 | – 519 |

14. Verstrekte converteerbare lening (MCN 7/09) | 800 | – 800 | – | III: Financiering uitgavenkader | 9 | 43 | – 1 | 43 | |

15. Verstrekte converteerbare lening (MCN 12/09) | 1 800 | – 1 800 | – | ||||||

16. Renteopbrengsten uit MCN's | 103 | – | Toerekenbare rentelasten cumulatief | 450 | 2 486 | 1 493 | 3 979 | ||

+ | |||||||||

4. Deelneming ABN AMRO Group N.V. – ASR Verzekeringen N.V. – RFS Holdings B.V. | 27 971 | C. Back-up faciliteit ING | |||||||

38. Meerjarenverplichting aan ING | 15 857 | – 2 773 | 13 084 | ||||||

5. Overbruggingskredieten Fortis (+ 6) | 44 341 | 7 825 | – 3 250 | 4 575 | Te betalen funding fee | 31 | – 9 | 22 | |

Voorziening | 2 530 | 198 | 2 728 | ||||||

B. Kapitaalverstrekkingsfaciliteit (€ 20 mld.) | Resultaat voor voorziening IABF 2010 | 596 | 596 | ||||||

19. Verstrekt kapitaal ING (+ 22) | 10 000 | 5 000 | 5 000 | ||||||

20. Verstrekt kapitaal Aegon (+ 23) | 3 000 | 2 000 | – 500 | 1 500 | |||||

21. Verstrekt kapitaal SNS Reaal (+ 24) | 750 | 565 | 565 | E1. IJsland | |||||

Openstaande verplichting IJsland | 86 | 0 | |||||||

C. Back-up faciliteit ING | |||||||||

39. Alt-A portefeuille | 18 352 | – 1 976 | 16 376 | ||||||

Te ontvangen rente | 65 | – 11 | 54 | ||||||

D2. Stabiliteitsmechanisme | |||||||||

46. Deelneming EFSF | 1 | 1 | |||||||

E1. IJsland | |||||||||

49. Vordering op IJsland | 1 322 | 1 329 | 1 329 | ||||||

50. Opgebouwde rente op vordering | 74 | 41 | 115 | ||||||

51. Correctie n.a.l.v. nieuw voorgestelde overeenkomst | – 64 | – 64 | |||||||

Totale vordering op Ijsland | – 23 | 1 380 | |||||||

E2. Griekenland | |||||||||

55. Vordering Griekenland | 1 248 | 1 248 | |||||||

F. Overige gevolgen | Correcties | ||||||||

Saldo terug te vorderen uitvoeringskosten | 0 | 3 | – 3 | 0 | Technische correctie (i.v.m. niet-geldelijke-betalingen) | – 1 | 104 | 104 | |

Totaal uitstaande activa: | 82 753 | 62 153 | – 3 482 | 58 670 | Totaal uitstaande passiva: | 82 753 | 62 153 | – 3 482 | 58 670 |

(toerekenbare) Kosten | (toerekenbare) Opbrengsten | ||||||

|---|---|---|---|---|---|---|---|

Omschrijving: | 2008 | 2009 | 2010 | Omschrijving: | 2008 | 2009 | 2010 |

A. Verwerving Fortis/RFS/AA | |||||||

Toerekenbare rentelasten | 450 | 2 036 | 1 493 | 7. Renteontvangsten overbruggingskredieten Fortis | 502 | 705 | 167 |

8. Dividend ABN Amro Group N.V. | 0 | ||||||

E1. IJsland | 9. Dividend ASR Verzekeringen N.V. | 0 | |||||

Kosten i.v.m. topping up | 106 | 10. Dividend RFS Holdings B.V. | 0 | 6 | |||

13. Premieontvangsten uit CRI | 28 | 165 | |||||

F. Overige gevolgen | 18. Premieontvangsten uit garantie | 26 | |||||

58. Uitvoeringskosten en inhuur externen | 11 | 43 | 8 | ||||

60. Ontvangen uitvoeringskosten externen | –2 | –12 | –5 | ||||

B. Kapitaalverstrekkingsfaciliteit (€ 20 mld.) | |||||||

25 t/m 27. Ontvangen couponrente | 848 | 51 | |||||

28 t/m 30 Ontvangen repurchase fees | 403 | 104 | |||||

C. Back-up faciliteit ING | |||||||

Resultaat IABF (na vorming voorziening) | 0 | 0 | |||||

D1. Garantiefaciliteit bancaire leningen (€ 200 mld.) | |||||||

42. Premieontvangsten op basis van garanties bancaire leningen | 116 | 407 | |||||

E1. IJsland | |||||||

50. Opgebouwde rente op vordering | 74 | 41 | |||||

51. Correctie n.a.l.v. nieuw voorgestelde overeenkomst | – 64 | ||||||

E2. Griekenland | |||||||

57. Ontvangsten lening Griekenland (i.) premie incl. servicefee | 30 | ||||||

Totale kosten: | 459 | 2 173 | 1 496 | Totale opbrengsten: | 502 | 2 174 | 933 |

Resultaat (negatief teken impliceert verlies) | 43 | 1 | – 563 |

Kastabel: saldo IABF (tabel 1: 39) | |||||||||

|---|---|---|---|---|---|---|---|---|---|

Omschrijving: | 2008 | 2009 | 2010 | Omschrijving: | 2008 | 2009 | 2010 | ||

C. Back-up faciliteit ING | C. Back-up faciliteit ING | ||||||||

toevoeging IABF | 0 | 0 | 0 | onttrekking IABF | 0 | 0 | 0 |

Omschrijving: | 2008 | 2009 | mutatie | 2010 |

|---|---|---|---|---|

A. Verwerving Fortis/RFS/AA | ||||

11. Garantieverlening (geëffectueerd) | 32 611 | 32 611 | ||

12. Afname voorwaardelijke verplichting (zonder uitgaven) | – 32 611 | – 32 611 | ||

17. Garantieverlening (geëffectueerd) | 950 | 950 | ||

D1. Garantiefaciliteit bancaire leningen (€ 200 mld.) | ||||

40. Garantieverlening (geëffectueerd) | 2 740 | 50 275 | 50 275 | |

41. Afname voorwaardelijke verplichting (zonder uitgaven) | – 3 174 | – 8 103 | – 11 277 | |

Saldo garantiefaciliteit bancaire leningen | 47 101 | 38 998 | ||

D2. Stabiliteitsmechanisme | ||||

44. Garantieverlening NL-aandeel EU-begroting | 2 946 | 2 946 | ||

waarvan totaal benut inzake Ierland | 1 100 | 1 100 | ||

45. Garantieverlening NL-aandeel SPV | 25 872 | 25 872 | ||

waarvan totaal benut inzake Ierland | 1 600 | 1 600 | ||

Saldo openstaande garanties: | 2 740 | 79 712 | –10 946 | 68 766 |

BIJLAGE 6: GARANTIEOVERZICHT 2010

Toelichting

Garanties

Een garantie wordt omschreven als een voorwaardelijke financiële verplichting van het Rijk aan een derde buiten het Rijk, die pas tot uitbetaling komt als zich bij de wederpartij een bepaalde omstandigheid (realisatie van een risico) voordoet. Garantieregelingen worden doorgaans als verplichting opgenomen in de begroting van het betreffende vakdepartement.

Een garantieregeling van het Rijk kent vrijwel altijd een maximum, dus een plafond. Dit plafond kan een jaarlijks plafond zijn (per jaar mag een maximaal bedrag aan risico worden verleend) of een totaalplafond zijn (er mag nooit meer risico verleend worden dan het plafond). In onderstaande tabel is onderscheid gemaakt tussen beide soorten plafonds. In tabel 6.1 zijn de risicobedragen van garantieregelingen van het Rijk opgenomen. Het bedrag dat onder het plafond daadwerkelijk als risico is verleend, heet in de tabel geëffectueerd risico.

In tabel 6.2 komen de bijbehorende uitgaven en ontvangsten aan de orde. De in de tabel getoonde uitgaven betreffen de schade-uitkeringen op afgegeven garanties. De in de tabel getoonde ontvangsten betreffen zowel ontvangen premies of provisies e.d. als op derden verhaalde (schade) uitkeringen.

Achterborgstellingen

Naast het risico uit garantieregelingen wordt het Rijk ook indirect blootgesteld aan risico’s uit achterborgstellingen. In dit geval wordt de daadwerkelijke garantieverplichting niet afgegeven door het Rijk, maar door een daarvoor aangewezen tussenpersoon, bijvoorbeeld een stichting. Het Rijk zal pas worden aangesproken wanneer de tussenpersoon niet aan haar verplichtingen kan voldoen. In de begroting van het betreffende vakdepartement worden dergelijke achterborgstellingen niet als verplichting opgenomen (zolang er geen schade ontstaat vanuit de achterborgstelling). De achterborgstellingen zijn opgenomen in tabel 6.3.

Voor precieze details over garantieregelingen en achterborgstellingen wordt verwezen naar de begrotingen en jaarverslagen van de betreffende vakdepartementen (in de tabellen is aangegeven op welke begroting, en op welk begrotingsartikel de verschillende regelingen zijn opgenomen).

Hfds | Omschrijving | Geëffectueerd risico 2009 | Verleende garanties 2010 | Vervallen garanties 2010 | Geëffectueerd risico 2010 | Jaarlijks plafond 2010 | Totaal plafond | |

|---|---|---|---|---|---|---|---|---|

Garantie op kredieten | ||||||||

V | 24 | Garanties IS-NIO | 315,8 | 0,0 | 42,2 | 273,6 | 273,6 | |

VII | 23 | Politiegaranties | 1 171,0 | 233,9 | 0,0 | 1 404,9 | 1 404,9 | |

VIII | 14 | Achterborgovereenkomst | 141,2 | 35,0 | 12,5 | 163,8 | 680,0 | |

IXB | 2 | Garantie interbancaire leningen | 47 100,9 | 0,0 | 8 102,9 | 38 998,0 | 38 998,0 | |

IXB | 4 | EFSF | 0,0 | 25 872,0 | 0,0 | 25 872,0 | 25 872,0 | |

IXB | 4 | Kredieten EU-betalingsbalanssteun aan lidstaten | 1 225,0 | 1 232,5 | 0,0 | 2 457,5 | 2 457,5 | |

IXB | 4 | EFSM | 0,0 | 2 946,0 | 0,0 | 2 946,0 | 2 946,0 | |

XIII | 3 | BBMKB | 1 957,2 | 742,5 | 469,0 | 2 230,7 | 765,0 | |

XIII | 3 | GO | 240,0 | 685,3 | 66,4 | 858,9 | 1 500,0 | |

XIII | 4 | COVA | 1 001,0 | 324,0 | 0,0 | 1 325,0 | 1 325,0 | |

XIV | 21 | Garantie Borgstellingsfonds voor de landbouw | 540,2 | 52,0 | 114,3 | 477,9 | 477,9 | |

XIV | 23 | Garantie voor natuurgebieden en landschappen | 412,9 | 54,1 | 12,8 | 454,2 | 54,1 | |

XVI | 42 | Inrichtingen voor de gezondheidszorg | 752,3 | 0,0 | 62,7 | 689,6 | 689,6 | |

XVI | 42 | Voorzieningen voor gehandicapten | 221,7 | 0,0 | 17,6 | 204,1 | 204,1 | |

A | 13 | Prorail | 1 104,8 | 0,0 | 724,4 | 380,4 | 380,4 | |

Overig | 1 492,1 | 427,9 | 183,7 | 1 736,3 | 1 349,0 | 2 217,9 | ||

Totaal garanties op kredieten | 57 676,0 | 32 605,2 | 9 808,5 | 80 472,7 | 2 168,0 | 79 426,8 | ||

Garantie op deelnemingen | ||||||||

V | 24 | Garanties Regionale Ontwikkelingsbanken | 774,3 | 1 175,4 | 0,0 | 1 949,6 | 1 949,6 | |

V | 24 | Garanties IS-Raad van Europa | 119,3 | 0,0 | 0,0 | 119,3 | 119,3 | |

IXB | 3 | Garantie en vrijwaring inzake verkoop van deelnemingen | 1 197,7 | 0,0 | 168,3 | 1 029,4 | 1 029,4 | |

IXB | 4 | Wereldbank | 2 789,2 | 236,5 | 0,0 | 3 025,7 | 3 025,7 | |

IXB | 4 | EIB | 9 895,5 | 0,0 | 0,0 | 9 895,5 | 9 895,5 | |

IXB | 4 | EBRD | 365,8 | 0,0 | 0,0 | 365,8 | 365,8 | |

Overig | 24,4 | 2,0 | 0,0 | 26,4 | 26,4 | |||

Totaal garanties op deelnemingen | 15 166,3 | 1 413,8 | 168,3 | 16 411,8 | 16 411,8 | |||

Garantie op moeilijk/niet te verzekeren risico's | ||||||||

VIII | 14 | Indemniteitsregeling | 250,0 | 723,0 | 685,0 | 288,0 | 300,0 | |

IXB | 2 | WAKO (kernongevallen) | 14 023,0 | 0,0 | 0,0 | 14 023,0 | 14 023,0 | |

IXB | 3 | Deelneming Fortis/ABN AMRO (CRI) | 32 611,1 | 0,0 | 32 611,1 | 0,0 | 32 611,1 | |

IXB | 3 | Deelneming ABN AMRO | 0,0 | 950,0 | 0,0 | 950,0 | 950,0 | |

IXB | 5 | Atradius – Regeling Herverzekering Investeringen | 263,0 | 22,3 | 71,6 | 213,8 | 453,8 | |

IXB | 5 | Atradius – Exportkredietverzekering | 12 316,5 | 4 616,8 | 3 494,9 | 13 438,4 | 11 332,3 | |

Overig | 142,2 | 57,1 | 64,6 | 134,7 | 150,0 | 196,3 | ||

Totaal garanties op moeilijk/niet te verzekeren risico's | 59 605,8 | 6 369,2 | 36 927,1 | 29 047,9 | 11 936,1 | 48 080,4 | ||

Overige garanties (o.a. liquiditeits- of exploitatiegarantie) | ||||||||

VIII | 7 | Bouwleningen academische ziekenhuizen | 310,5 | 0,0 | 14,8 | 295,7 | 295,7 | |

IXB | 4 | DNB – deelneming in kapitaal IMF | 23 376,3 | 5 530,0 | 113,4 | 28 792,8 | 28 792,8 | |

IXB | 7 | Vorderingenplafond RVOB | 0,0 | 155,5 | 0,0 | 155,5 | 207,0 | |

Overig | 142,5 | 0,0 | 33,1 | 109,5 | 109,6 | |||

Totaal overige garanties | 23 829,3 | 5 685,5 | 161,3 | 29 353,5 | 29 405,1 | |||

Totaal Garanties | 156 277,4 | 46 073,8 | 47 065,3 | 155 285,9 | 14 104,1 | 181 765,4 | ||

Hoofdstuk | Departement | Uitgaven 2009 | Ontvangsten 2009 | Uitgaven 2010 | Ontvangsten 2010 |

|---|---|---|---|---|---|

IV | Koninkrijksrelaties | 0,0 | 0,0 | 0,0 | 0,0 |

V | Buitenlandse Zaken | 1,9 | 0,0 | 1,7 | 0,1 |

VI | Justitie | 0,0 | 0,0 | 0,3 | 0,0 |

VII | Binnenlandse Zaken | 0,0 | 0,0 | 0,0 | 0,0 |

VIII | Onderwijs, Cultuur en Wetenschap | 0,0 | 0,0 | 0,0 | 0,0 |

IXB | Financien | 257,4 | 370,8 | 78,2 | 754,9 |

XI | Volkshuisvesting, Ruimtelijke Ordening en Milieubeheer | 0,0 | 0,0 | 0,0 | 0,0 |

XVIII | Wonen, Wijken en Integratie | 0,0 | 0,0 | 0,0 | 0,0 |

XII | Verkeer en Waterstaat | 0,0 | 0,0 | 0,0 | 0,0 |

XIII | Economische Zaken, Lanbouw en Innovatie | 57,3 | 22,5 | 66,0 | 36,4 |

XIV | Landbouw, Natuur en Voedselkwaliteit | 0,0 | 0,0 | 0,0 | 0,0 |

XV | Sociale Zaken en Werkgelegenheid | 0,0 | 0,0 | 0,2 | 0,0 |

XVI | Volksgezondheid, Welzijn en Sport | 0,0 | 0,0 | 0,0 | 0,0 |

A | Infrastructuurfonds | 0,0 | 0,0 | 0,0 | 0,0 |

Totaal | 316,6 | 393,3 | 146,4 | 791,5 |

Hfds | Omschrijving | Geborgd risico 2009 | Geborgd risico 2010 | Buffervermogen 2010 | |

|---|---|---|---|---|---|

XVI | 42 | Achterborgstelling Stichting Waarborgfonds Zorg | 8 071,2 | 8 441,3 | 463,9 |

XVIII | 13 | Achterborgstelling WEW (NHG)1 | 108 879,0 | n.n.b. | n.n.b. |

XVIII | 13 | Achterborgstelling WSW | 75 800,0 | 85 300,0 | 472,0 |

Totaal Achterborgstellingen | 192 750,2 | n.n.b. | n.n.b. |

Tot slot wordt gemeld dat het risico uit de achterborgstellingen (uit tabel 6.3) niet één op één te vergelijken is met het risico uit de garantieregelingen (uit tabel 6.1). Bij achterborgstellingen wordt de achterborg soms gedeeld met gemeenten (bij WEW en WSW), of bezit de betreffende tussenpersoon (stichting) een omvangrijk bufferkapitaal waarmee de een groot deel van de schades gedekt kan worden alvorens het Rijk wordt aangesproken (zie kolom buffervermogen). Bij WSW is een extra verschil dat het Rijk (pas) aangesproken wordt ná de woningcorporaties.

LIJST VAN GEBRUIKTE TERMEN EN HUN BETEKENIS

AOW-spaarfonds

Fonds waarin de, voor de toekomstige AOW-uitgaven geoormerkte schuldreductie wordt bijgehouden. Hiertoe vinden vanaf 1997 stortingen in het fonds plaats en over de als geheel ten gunste van het fonds geboekte bedragen wordt jaarlijks rente bijgeboekt. Het fonds maakt deel uit van de collectieve sector.

Bedrijfsvoering

De sturing en beheersing van bedrijfsprocessen binnen een ministerie om de beleidsdoelstellingen te realiseren. Het betreft de sturing en beheersing van zowel de primaire processen als van de processen die hiervoor faciliterend zijn (de zogenaamde ondersteunende processen).Wat de ondersteunde processen betreft, kan hierbij ten minste worden gedacht aan de zogenoemde piofah-functies: personeel, informatisering, organisatie, financiën, automatisering en huisvesting.

Belastinguitgaven

Overheidsuitgaven in de vorm van derving of uitstel van belastingontvangsten, voortvloeiend uit een voorziening in de wet voorzover die voorziening niet in overeenstemming is met de primaire heffingsstructuur van de wet.

Beleidsinformatie

De informatie betreffende het beleid en de bedrijfsvoering, die is opgenomen in de beleidsartikelen van de begrotingen en de jaarverslagen van het Rijk en die is ontleend aan:

a. departementale systemen voor het verzamelen, genereren en veredelen van beleidsinformatie (monitorsystemen);

b. informatiebronnen van derden;

c. evaluatieonderzoeken en bedrijfsvoeringsonderzoeken die onder deze regeling vallen.

Bruto Binnenlands Product (bbp)

De som van de beloningen van de productiefactoren in het Nederlandse productieproces, plus het saldo van de indirecte belastingen en kostprijsverlagende subsidies.

Bruto Nationaal Product (bnp)

Het bnp is de som van alle bruto toegevoegde waarde voortgebracht door alle sectoren in een land in een jaar tijd. Ook is rekening gehouden met het saldo van de primaire inkomens ontvangen en betaald aan het buitenland.

Consolidatie

De post Consolidatie wordt gebruikt voor het corrigeren van de Rijksbegroting voor dubbeltellingen als gevolg van het bruto-boeken van onderlinge betalingen. Het bruto-boeken houdt in dat zowel het departement dat de feitelijke betaling verricht, als het departement dat bijdraagt, de uitgaven in de begroting opneemt. Het ontvangende departement raamt de te ontvangen bijdragen ook aan de ontvangstenkant van de begroting. Hierdoor wordt het rekenkundige niveau van de totale rijksuitgaven en rijksontvangsten hoger dan het feitelijke niveau. Door middel van de post Consolidatie wordt hiervoor gecorrigeerd.

Contractloon

Het looninkomen per werknemer als direct gevolg van de afgesloten collectieve arbeidsovereenkomsten (cao) in de private sector en van arbeidsvoorwaardenafspraken met overheidspersoneel.

Batenlastendienst

Een batenlastendienst is een onderdeel van een ministerie waarvoor een afgezonderd en afwijkend beheer wordt gevoerd, met als doel een doelmatiger beheer te realiseren. Diensten die een baten-lastenstelsel voeren hebben een eigen begroting en staan los van de begrotingsadministratie van het moederministerie. Een dienst die een baten-lastenstelsel voert valt onder de ministeriële verantwoordelijkheid.

Economische en Monetaire Unie (EMU)

De in het Verdrag van Maastricht geregelde unie tussen EU-lidstaten. De derde fase die op 1 januari 1999 van start is gegaan, kenmerkt zich door onherroepelijk vastgelegde wisselkoersen, volledig vrij kapitaalverkeer en girale invoering van de gemeenschappelijke munt, de euro. De euro is per 1 januari 2002 ook chartaal ingevoerd. In de EMU is de Europese Centrale Bank verantwoordelijk voor het gemeenschappelijke monetaire beleid dat wordt gevoerd door het Europees Stelsel van Centrale Banken. Tevens vindt binnen de EMU coördinatie van het economisch beleid plaats.

Eindejaarsmarge

Voorziening in de regels budgetdiscipline die inhoudt dat het is toegestaan om binnen een begroting tot maximaal 1,0 procent van het (gecorrigeerde) begrotingstotaal aan gelden tussen opeenvolgende jaren te schuiven. Op deze wijze kan het ondoelmatig besteden van begrotings-gelden worden beperkt.

EMU-saldo

Het EMU-saldo heeft betrekking op het vorderingensaldo van de sector Overheid op transactiebasis. Het vorderingensaldo geeft de mutatie in het saldo van de financiële activa en passiva van de collectieve sector weer. Omdat het EMU-saldo betrekking heeft op de totale collectieve sector, is niet alleen het vorderingensaldo van het Rijk van belang, maar ook de vorderingensaldi van de sociale fondsen en de lokale overheid.

EMU-schuld(-quote)

Het totaal van de uitstaande leningen ten laste van de gehele collectieve sector. Dit is de optelsom van de uitstaande leningen ten laste van het Rijk, de sociale fondsen en de lokale overheid, minus de onderlinge schuldverhoudingen van deze drie sub-sectoren. De EMU-schuld is een bruto-schuldbegrip.

Bij bepaling van de EMU-schuldquote wordt de EMU-schuld uitgedrukt in procenten van het bbp.

Europees Systeem van nationale en regionale Rekeningen (ESR)

Het ESR is een internationaal vergelijkbaar boekhoudkundig raamwerk voor een systematische en uitvoerige beschrijving van een totale economie, de elementen waaruit deze economie is opgebouwd en haar betrekkingen met andere economieën. Het ESR is gericht op de omstandigheden en informatiebehoeften in de Europese Unie.

Financieel beheer

Het geheel van beslissingen, handelingen en regels die zijn bedoeld voor de sturing en beheersing van, alsmede de verantwoording over, de financiële transacties en de saldi waarvoor de minister (mede)verantwoordelijkheid draagt. De administraties, die ten behoeve van het financieel beheer worden bijgehouden, worden eveneens tot het financieel beheer gerekend.

Fonds Economische Structuurversterking (FES)

Het FES wordt gevoed met een deel van de gas-baten, alsmede met de rentevrijval (na dividendderving) samenhangend met de ontvangsten uit de verkoop van staatsdeelnemingen, en eventueel opbrengsten van veilingen van ether-frequenties. De middelen uit het FES worden gereserveerd voor investeringsprojecten van nationaal belang die de economische structuur versterken. Het betreft een verdeelfonds; vanuit het fonds worden bijdragen toegekend aan andere begrotingen van het Rijk.

Gemeentefonds

Fonds waaruit jaarlijks (algemene) uitkeringen worden gedaan aan de gemeenten, ter dekking van een deel van hun uitgaven. De jaarlijkse groei van het fonds op basis van de ontwikkeling van de netto-gecorrigeerde rijksuitgaven, word het accres genoemd.

Herverkaveling

De verschuiving van beleidsterreinen naar een andere departement naar aanleiding van het Regeerakkoord van het kabinet Rutte-Verhagen.

Homogene Groep Internationale Samenwerking (HGIS)

De middelen voor het buitenlandse beleid worden verantwoord op verschillende begrotingen. Om de samenhang van het buitenlandse beleid te versterken, zijn de financiële middelen hiertoe gebundeld onder de HGIS. Op deze manier wordt de omvang van de beschikbare middelen duidelijk gemaakt en kan een integrale afweging plaatsvinden omtrent de inzet van deze middelen.

Infrastructuurfonds

Fonds waarin de middelen die voorheen op de begrotingen an Verkeer en Waterstaat, het Rijkswegenfonds en het Mobiliteitsfonds beschikbaar waren voor de uitgaven aan de weg-, water- en railinfrastructuur, zijn samengevoegd. Tevens worden uit dit fonds uitgaven in het kader van de Investeringsimpuls 1994–1998 gedaan. De middelen hiervoor zijn afkomstig uit het Fonds Economische Structuurversterking (FES).

Kasschuif

Het intertemporeel schuiven van budget. Dit komt voor wanneer beleid dat gepland stond voor een bepaald jaar op een ander tijdstip wordt uitgevoerd.

Loonbijstelling

Tegemoetkoming voor de extra uitgaven van ministeries ten gevolge van loonstijgingen. Deze middelen worden gereserveerd op de aanvullende post Arbeidsvoorwaarden.

Materieel beheer

De zorg voor niet-geldelijke zaken vanaf het moment van ontvangst tot aan het moment van afstoting. Onder de niet-geldelijke zaken worden zaken verstaan, niet zijnde geld of geldswaardige papieren, die benodigd zijn voor het functioneren van de rijksdienst, dan wel die door het Rijk in bewaring zijn genomen.

Netto-uitgaven Rijksbegroting in enge zin

Relevante uitgaven en niet-belastingontvangsten van de Rijksbegroting exclusief de uitgaven en niet-belastingontvangsten van de Rijksbegroting die tot de sector Sociale Zekerheid en Arbeidsmarktbeleid dan wel tot de sector Zorg worden gerekend. Tevens worden de relevante uitgaven gecorrigeerd voor enkele incidentele posten.

Netto-uitgaven Sociale Zekerheid en Arbeidsmarktbeleid

De budgetdisciplinesector Sociale Zekerheid en Arbeidsmarktbeleid omvat de sociale zekerheid op de Rijksbegroting, alsmede de uitgaven van de sociale fondsen. Voor de sociale fondsen is het totaal van uitkeringen en administratiekosten relevant. Het bovenwettelijke gedeelte blijft buiten beschouwing.

Netto-uitgaven Zorgsector

De uitgaven die tot het Budgettair Kader Zorg (BKZ) worden gerekend. Het BKZ omvat de via de AWBZ, ZFW en particuliere verzekeraars (voorzover betrekking hebbend op de particulier verzekerde voorzieningen die ook in het ZFW-verzekerde pakket zijn opgenomen) gefinancierde netto-uitgaven. Bij het collectief gefinancierde deel van het BKZ worden de via de particuliere verzekeraars gefinancierde uitgaven niet meegenomen, met uitzondering van de via de omslagbijdrage WTZ gefinancierde uitgaven.

Niet-belastingontvangsten

Alle begrotingsontvangsten van het Rijk die niet tot de belastingen worden gerekend. Het betreft een zeer heterogene groep. Het gaat daarbij vooral om ontvangsten die samenhangen met verleende overheidsdiensten en kredietverlening door het Rijk, sommige ontvangsten die als collectieve lasten worden aangemerkt, de gasbaten (exclusief vennootschapsbelasting) en incidentele ontvangsten uit de verkoop van staatsdeelnemingen.

Onderuitputting

De netto gerealiseerde uitgaven zijn lager dan begroot.

Prijsbijstelling

Tegemoetkoming voor de extra uitgaven van ministeries ten gevolge van prijsstijgingen. Deze middelen worden gereserveerd op de aanvullende post Prijsbijstelling.

Provinciefonds

Fonds waaruit jaarlijks (algemene) uitkeringen worden gedaan aan de provincies, ter dekking van een deel van hun uitgaven. De jaarlijkse groei van het fonds op basis van de ontwikkeling van de netto-gecorrigeerde rijksuitgaven, wordt het accres genoemd.

Rechtmatigheid

Onder rechtmatigheid wordt verstaan financiële rechtmatigheid. Financiële rechtmatigheid houdt in dat een financiële transactie waarvan de uitkomst in het departementale jaarverslag dient te worden verantwoord in overeenstemming is met de begrotingswetten en met de in de Europese regelgeving, de Nederlandse wetten, algemene maatregelen van bestuur en ministeriele regelingen opgenomen bepalingen die de uitkomst van die financiële transactie beïnvloeden.

Staatsbalans

Een balans waarin de grootte en de samenstelling van het staatsvermogen wordt weergegeven.

Uitgavenkader

Een jaarlijks uitgavenplafond, waarin de netto-uitgaven (uitgaven min de niet-belastingontvangsten) voor de gehele kabinetsperiode zijn vastgelegd. Het totaalkader is onderverdeeld in drie deelkaders: Rijksbegroting in enge zin, Sociale Zekerheid en Arbeidsmarkt en het Budgettair Kader Zorg.

Verticale Toelichting

Een verticale toelichting bevat een cijfermatig overzicht van alle veranderingen die zich hebben voorgedaan sinds de begroting 2010.

AFKORTINGENLIJST FINANCIEEL JAARVERSLAG VAN HET RIJK 2010

ABK | Aanvullend beleidsakkoord |

AC | Audit Committee |

AOW | Algemene Ouderdomswet |

ARIV | Algemene Rijksinkoopvoorwaarden |

ARVODI | Algemene Rijksvoorwaarden voor het verstrekken van Opdrachten tot het verrichten van Diensten |

AWBZ | Algemene Wet Bijzondere Ziektekosten |

AZ | Algemene Zaken |

BES | Bonaire, Sint Eustatius en Saba |

BBP | Bruto Binnenlands Product |

BKZ | Budgettair Kader Zorg |

BMKB | Besluit Borgstelling MKB Kredieten |

BPM | Belasting op personenauto's en motorrijwielen |

BTW | Belasting Toegevoegde Waarde |

BZK | Binnenlandse Zaken en Koninkrijksrelaties |

CA | Coalitieakkoord |

CBS | Centraal Bureau voor de Statistiek |

CPB | Centraal Planbureau |

CRI | Capital Relief Instrument |

CVZ | College voor zorgverzekeringen |

CW | Comptabiliteitswet |

DNB | De Nederlandsche Bank |

DGS | Depositogarantiestelsel |

EBF | Elektronisch Bestellen en Factureren |

EL&I | Economische Zaken, Landbouw & Innovatie |

EFSF | European Financial Stability Facility |

EFSM | European Financial Stability Mechanism |

EMU | Economische en Monetaire Unie |

ESR | Europees Stelsel van Rekeningen |

EU | Europese Unie |

EZ | Economische Zaken |

FES | Fonds voor Economische Structuurversterking |

FJR | Financieel Jaarverslag van het Rijk |

GGZ | Geestelijke Gezondheids- en verslavingszorg |

GO | Garantie Ondernemingsfinanciering |

HGIS | Homogene Groep Internationale Samenwerking |

IMF | Internationaal Monetair Fonds |

IND | Immigratie- en Naturalisatiedienst |

IPO | Interprovinciaal Overleg |

J&G | Jeugd en Gezin |

KTV | Kastransactieverschillen |

LNV | Landbouw, Natuurbeheer en Voedselkwaliteit |

MCN | Mandatory Convertible Note |

MEP | Milieukwaliteit Elektriciteitsproductie |

MN | Miljoenennota |

NHG | Nationale Hypotheek Garantie |

NJN | Najaarsnota |

NZa | Nederlandse Zorgautoriteit |

OCNL | Octrooicentrum Nederland |

OCW | Onderwijs, Cultuur en Wetenschappen |

PF | Provinciefonds |

PGB | Persoonsgebonden budget |

RBG-eng | Rijksbegroting in enge zin |

RBV | Rijksbegrotingsvoorschriften |

SCB | Systeemgerichte Contractbeheersing |

SDE | Stimulering Duurzame Energieproductie |

SENO | Stichting Economische Samenwerking Nederland Opkomende markten |

SGP | Stabiliteits- en Groeipact |

SZA | Sociale Zekerheid en Arbeidsmarktbeleid |

SZW | Sociale Zaken en Werkgelegenheid |

TK | Tweede Kamer |