Nederlandse economie in recessie

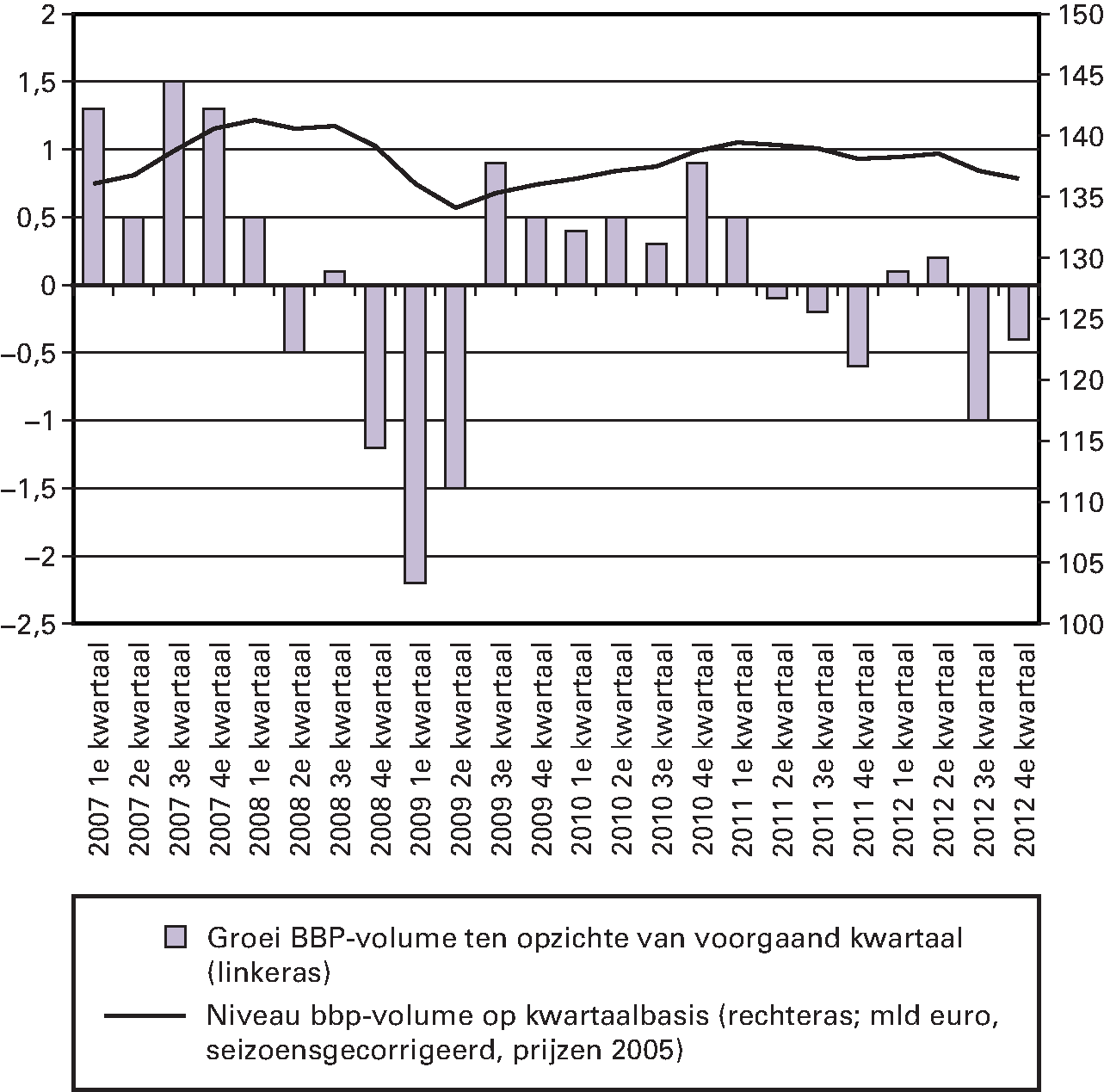

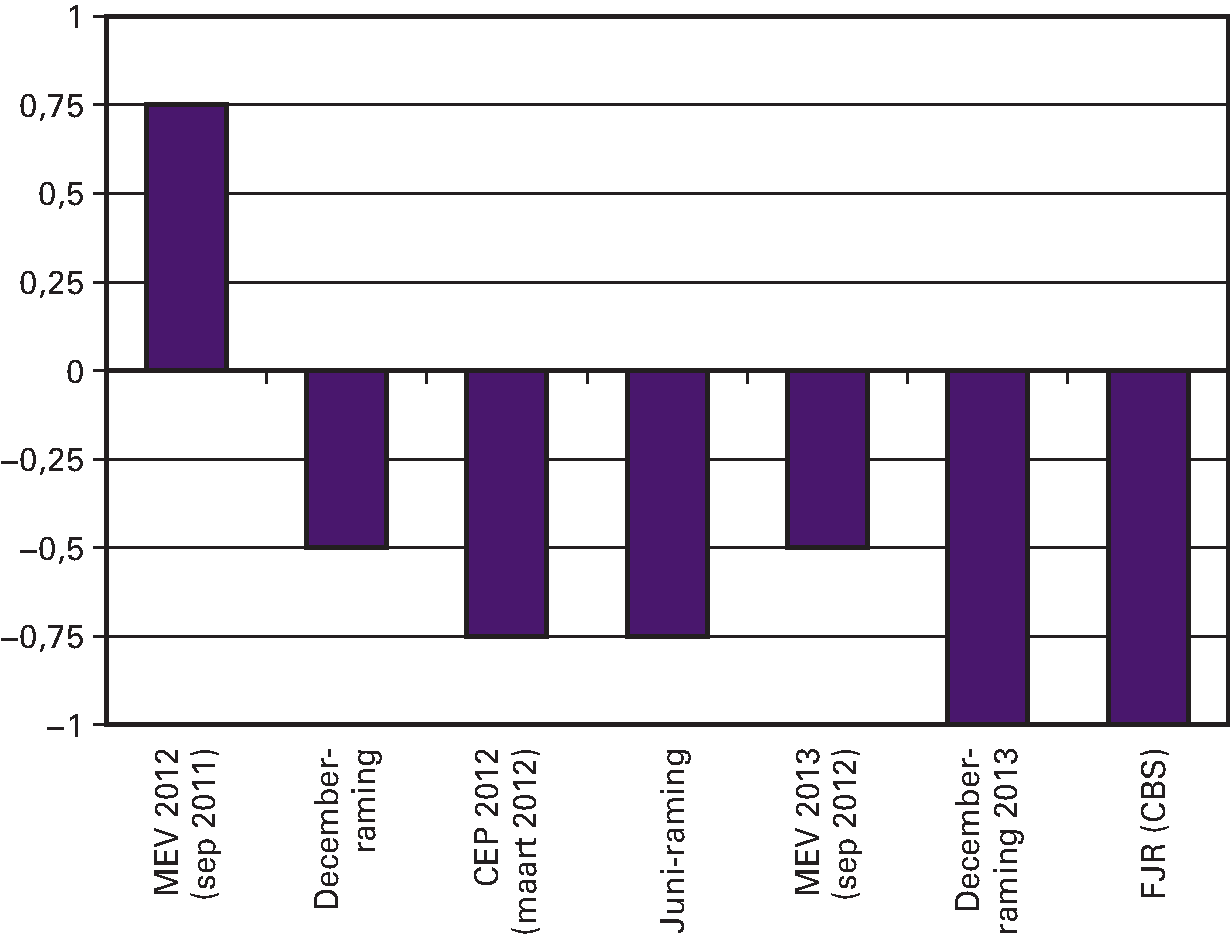

De internationale ontwikkelingen hebben ook hun weerslag op de reële economie in Nederland. Het initiële economische herstel na de grote recessie van 2009 verloor in 2011 duidelijk aan kracht. Door het volatiele kwartaalpatroon heen kijkend is sinds begin 2011 sprake van krimp van de economie. Volgens de technische definitie van een recessie (twee kwartalen krimp) kampten het eurogebied en de Nederlandse economie in de tweede helft van 2012 met een recessie (zie onderstaand figuur 1.1). De onzekere ontwikkelingen in de wereldeconomie uitten zich ook in een gedurende het jaar sterk veranderende groeiraming. Waar in de MEV 2012 (uitseptember 2011) voor 2012 nog werd gerekend op een economische groei van ¾ procent, hebben we het jaar met een krimp van één procent afgesloten (zie figuur 1.2).

Figuur 1.1 Bruto binnenlands product, 2008–2012

Bron: CBS

Figuur 1.2 Ramingen economische groei in 2012

Bron: CPB en CBS voor FJR

Positieve groeibijdrage vanuit de uitvoer

Onderstaande tabel 1.1 geeft de groeibijdrage van verschillende bestedingscategorieën. Net als in voorgaande jaren kwam in 2012 een positieve groeibijdrage vanuit de uitvoer: 0,2 procentpunt. Het volume van de overheidsbestedingen was per saldo noch ondersteunend noch remmend op de bbp ontwikkeling. Overige binnenlandse bestedingen (investeringen en consumptie) leverden een negatieve groeibijdrage. Consumentenbestedingen stonden in 2011 onder druk van negatieve vermogenseffecten als gevolg van dalende huizenprijzen. De loonontwikkeling bleef daarbij achter bij de inflatie. Ook het lage consumentenvertrouwen droeg niet bij aan groei van de consumentenbestedingen. Consumptie van huishoudens leverde zo een relatief forse negatieve groeibijdrage van – 0,5 procentpunt in 2012. Nieuwe investeringen in woningen (nieuwbouw) waren in 2012 eveneens beduidend lager dan in 2011, waardoor de bouwsector een forse rem op de economische groei in 2012 zette.

| 2010 | 2011 | 2012 | ||

|---|---|---|---|---|

| consumptie huishoudens | – 0,1 | – 0,2 | – 0,5 | |

| investeringen in woningen | – 0,6 | 0,2 | – 0,4 | |

| Bedrijfsinvesteringen | 0 | 0,4 | – 0,2 | |

| Overheidsbestedingen | 0,1 | – 0,1 | 0,0 | |

| uitvoer | 2,1 | 0,7 | 0,2 | |

| totaal (bbp-groei) | 1,6 | 1,0 | – 1,0 |

bron: CPB Centraal Economisch Plan 2013; jaarcijfer 2012 aangepast n.a.v. tweede raming CBS

Overheidsuitgaven blijven op peil

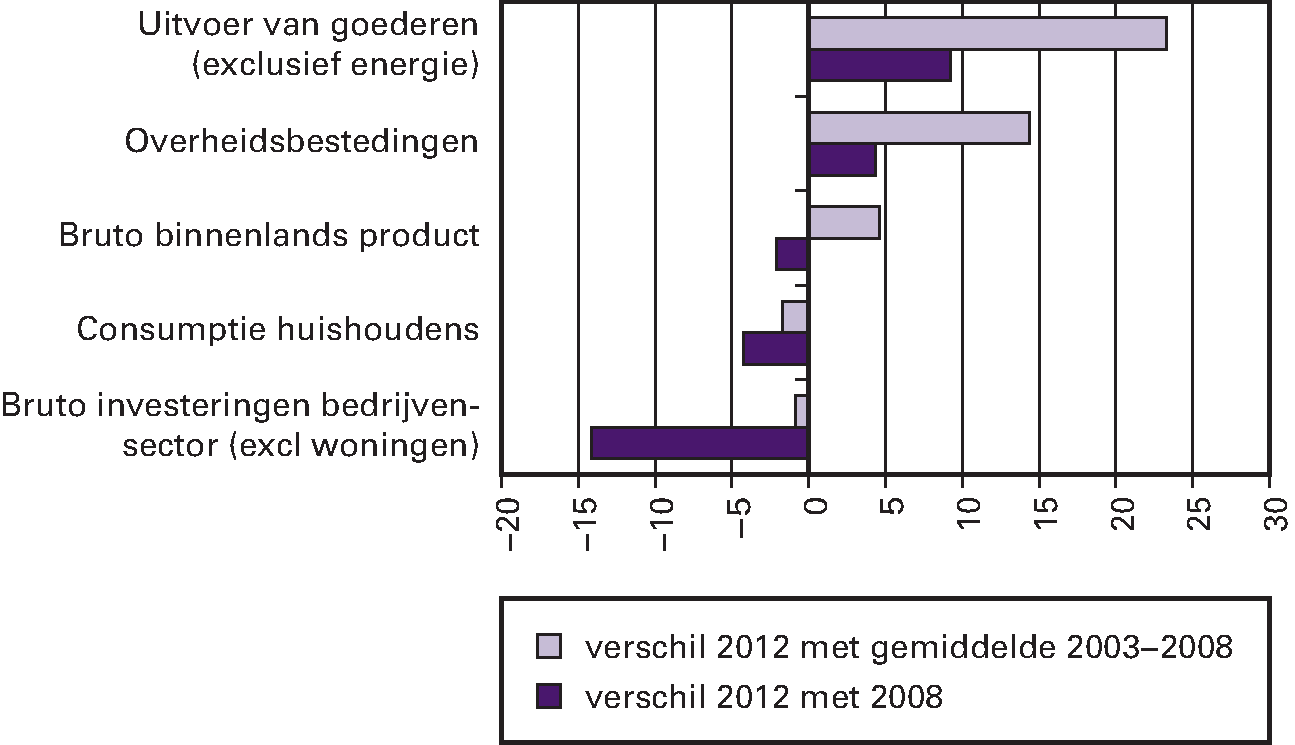

De individuele ontwikkeling van de volumes van de bestedingscategorieën in de economie schetst een breder beeld. Figuur 1.3 laat zien hoe het niveau van verschillende bestedingscomponenten in het bbp in 2012 zich verhoudt tot het piekniveau voor de crisis (2008) en het gemiddelde over een meer conjunctureel neutrale periode (2003–2008). Opvallend is het snelle en bestendige herstel van de uitvoer na de economische crisis van 2009. Deze is in 2012 verder toegenomen en bevindt zich ruim boven het niveau van voor de crisis. Dit geldt echter niet voor binnenlandse private bestedingen: consumptie en de zeer cyclische bedrijfsinvesteringen zijn nog niet hersteld van de crisis. Het volume van overheidsuitgaven is – ondanks forse ombuigingen ten opzichte van het geraamde ex ante groeipad – fors hoger dan 2008. Dit komt omdat in de Nederlandse beleidsdiscussie bezuinigingen worden afgezet ten opzichte van een middellange termijnprojectie die is gebaseerd op groei van de economie en overheidsuitgaven. Zo kunnen forse tekortreducerende maatregelen de groei van de overheidsuitgaven wel inperken, terwijl over de jaren heen nog altijd sprake is van stabiliteit waarbij de overheidsuitgaven op peil blijven. Kortom, bezuinigen is «minder meer» uitgeven.

Figuur 1.3. Ontwikkeling volume binnenlandse bestedingen

Toelichting: De figuur geeft het procentuele verschil van het volume in 2012 vergeleken met twee referentieperiodes (2008 en het gemiddelde 2003-2008). Bewerking op cijfers CPB CEP 2013.

De Nederlandse conjunctuurcyclus in Europees perspectief

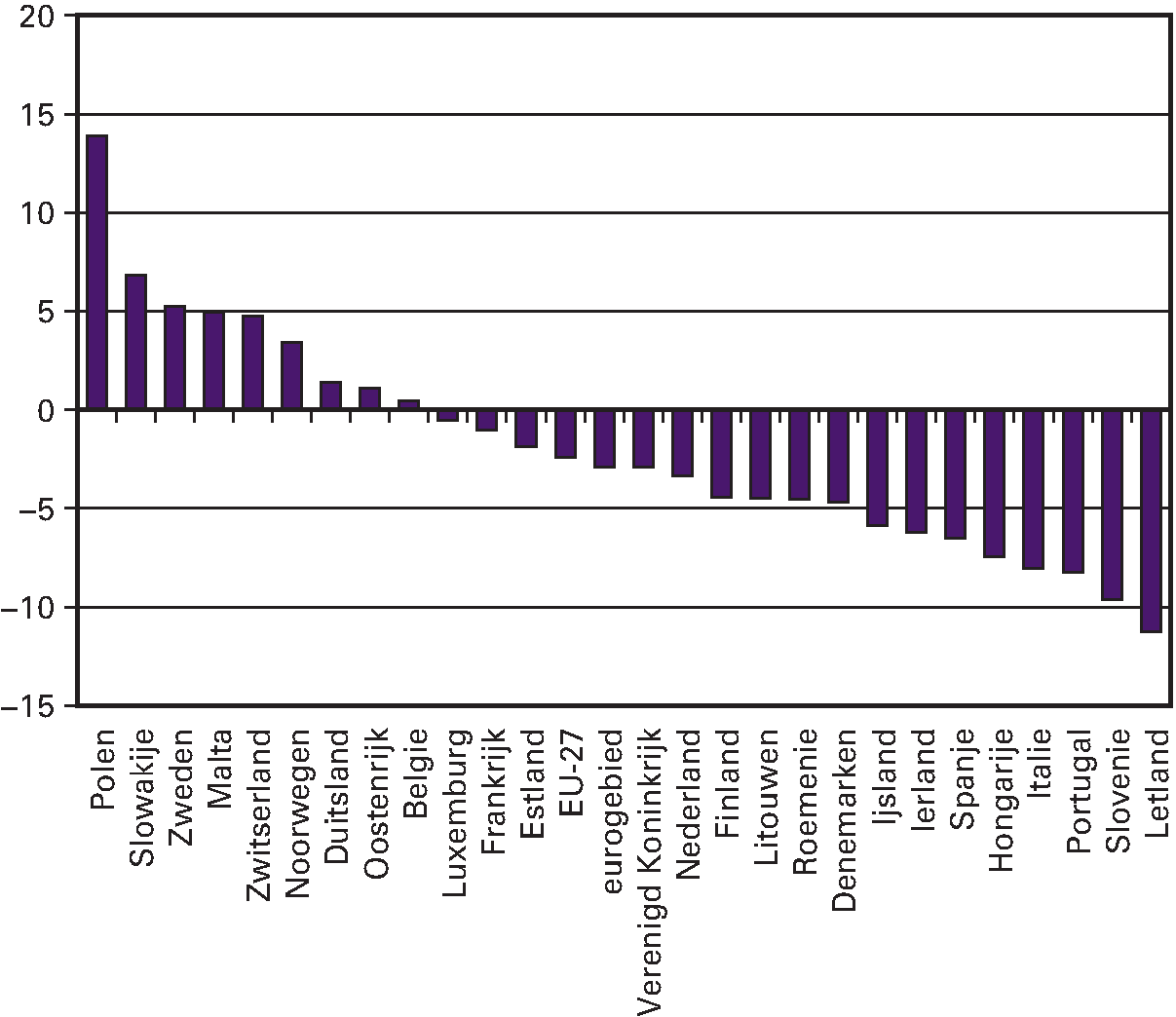

Nederland was in 2012 niet het enige land waarbij de economische groei stagneerde. In 2012 was sprake van krimp in een groot aantal Europese landen. De Nederlandse economie, met een krimp van 1 procent, presteerde qua groei wel beduidend minder goed dan het gemiddelde van het eurogebied. Op zich zelf genomen zijn verschillen in economische groei natuurlijk; immers uitgangsniveaus zoals het niveau van het bruto binnenlands product en structurele ontwikkelingen zoals bijvoorbeeld vergrijzing beïnvloeden de groei van de economie. Dat Nederland in een willekeurig jaar sneller of minder snel groeit dan andere Europese economieën is op zich zelf genomen dus een weinig relevant gegeven. Het is voor de ontwikkeling van de economische groei in Nederland gunstig als de landen om ons heen een snel herstel doormaken. Groei in het buitenland betekent meer afzet, meer handel en meer productie voor Nederlandse ondernemers. Wanneer de Nederlandse groeiprestatie over een langere periode met die van de landen om ons heen wordt vergeleken, dan ontstaat een genuanceerd beeld waarbij de Nederlandse economie sneller groeide in de jaren voorafgaand aan de crisis van 2009, in 2009 veel minder kromp dan gemiddeld, maar het economisch herstel sinds 2009 wel beduidend trager is dan in de landen om ons heen. Ten opzichte van de piek voor de crisis zijn we in Nederland nu zo’n 3 procent bbp kwijtgeraakt. Hiermee zitten we onder het gemiddelde van het eurogebied. Duitsland en België zitten boven het bbp-niveau van voor de crisis. Het bbp-verlies is in Finland, Denemarken en de perifere landen groter (zie onderstaand figuur 1.4).

Figuur 1.4 Verschil BBP niveau eind 2012 met piekniveau eerste kwartaal 2008

Bron: Eurostat, figuur geeft niveau bbp vierde kwartaal 2012 ten opzichte van het piekniveau voor de crisis (eerste kwartaal van 2008) in procenten.

Een duiding van deze verschillen in groeiprestatie tussen landen is evenwel ingewikkeld, aangezien veel landspecifieke oorzaken een rol spelen (landen verschillen qua sectorstructuur, qua instituties, terwijl ook landspecifieke situaties zoals openheid en beleid een rol kunnen spelen). In Nederland hebben we op dit te maken met een neergaande woningmarkt die de balans van huishoudens beïnvloedt. Daarbij zijn pensioenfondsen geraakt door de crisis en treffen herstelmaatregelen die het beschikbaar inkomen remmen, terwijl tekortreducerende maatregelen vanuit de overheidsfinanciën eveneens negatieve bestedingseffecten hebben. De groei van de uitvoer is onvoldoende om deze economische groeidrukkende effecten te compenseren. Over een lange horizon presteert de Nederlandse economie evenwel goed. Het bbp per hoofd van de bevolking behoort tot een van de hoogste ter wereld. Op diverse ranglijsten scoort Nederland goed. Ook voor de toekomst reden is voor optimisme: de instituties waar vanuit op dit moment een drukkend effect op de binnenlandse productie uitgaat worden via structurele hervormingen toekomst bestendig gemaakt. Hierbij is te denken bijvoorbeeld aan het beleid gericht op de woningmarkt en pensioenstelsel.

De Nederlandse arbeidsmarkt2

Sterk oplopende werkloosheid

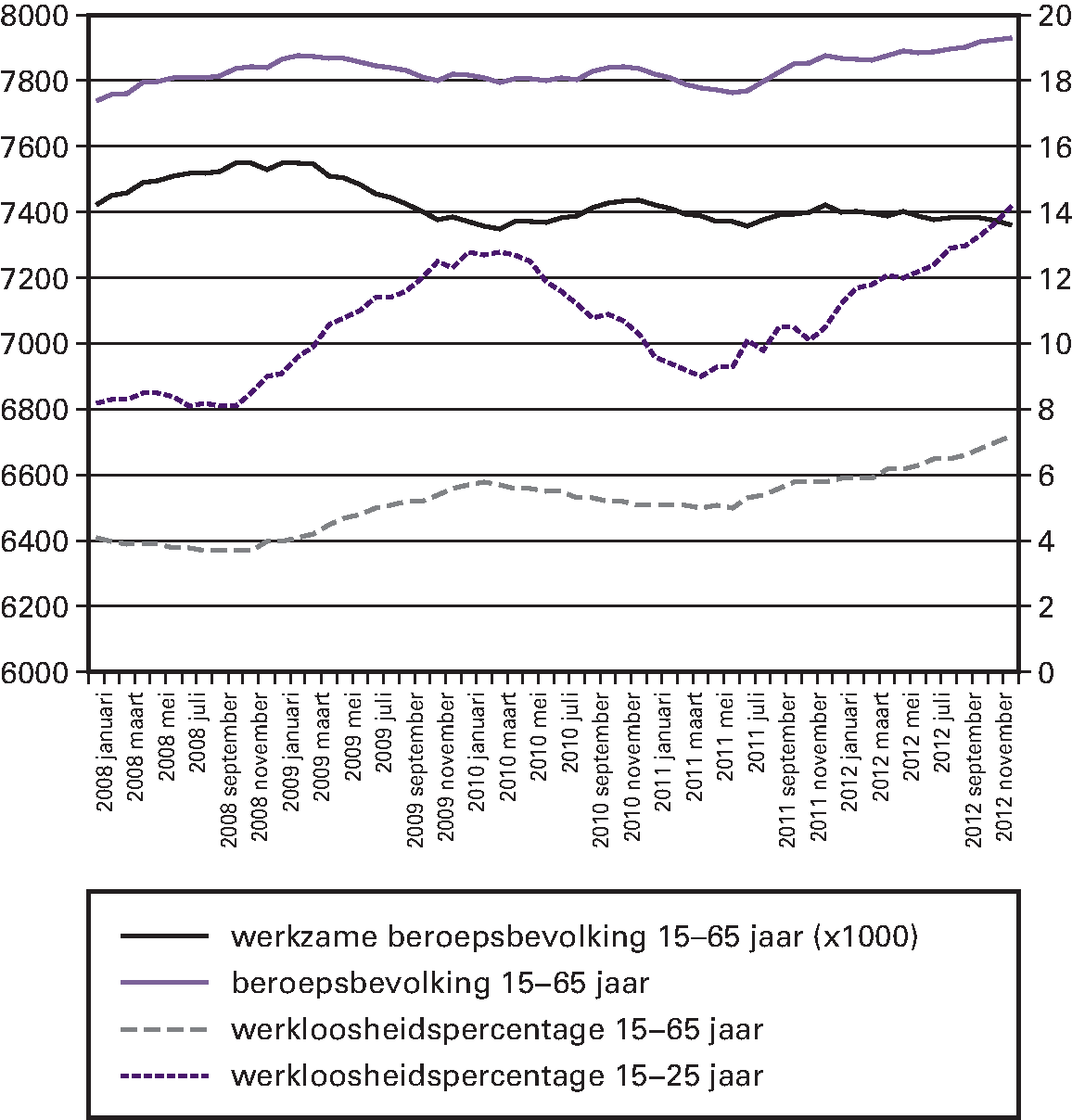

De stijging van de seizoensgecorrigeerde werkloosheid die in de tweede helft van 2011 begon, heeft zich in 2012 voortgezet. Sinds december 2011 is de werkloosheid volgens het CBS met 115 duizend personen gestegen waardoor deze in december 2012 uitkwam op 571 duizend personen (7,2 procent; nationale definitie, seizoensgecorrigeerd). Het merendeel van de gestegen werkloosheid sinds midden 2011 is het gevolg van een stijging van het arbeidsaanbod (zie onderstaand figuur 1.5). Volgens het CPB nam in 2011 en 2012 het arbeidsaanbod vooral toe door de toegenomen participatie van ouderen (55-plus) en in mindere mate jongeren (15–24 jaar). De toegenomen participatie van ouderen is te verklaren doordat zij later met pensioen gaan en doordat de participatiestijging van vrouwen uit het verleden vertraagd doorwerkt (cpb, cep 2013).

Dit verslagjaar onderscheidt zich van 2011 doordat de gemiddelde werkgelegenheid gemeten in het aantal banen kromp (evenwel zeer bescheiden, met 15 duizend banen op een totaal van 9,2 miljoen). De ruime arbeidsmarkt bleek eveneens uit een terugloop van het aantal openstaande vacatures (gemiddeld 132 duizend in 2011; gemiddeld 111 duizend in 2012). Ondanks de crisis blijven de stromen – die de arbeidsmarkt karakteriseren – hoog: zo hebben 679 duizend mensen een nieuwe baan geaccepteerd in 2012.

Evenals de raming van de economische groei bleek ook de door het CPB geraamde werkloosheid te optimistisch. Waar werd uitgegaan van een werkloosheid in 2012 van 5¼ procent, is deze uitgekomen op 6,4 procent. Naast het extra aanbod op de arbeidsmarkt en de lichte afname van de werkgelegenheid, is ook het aantal gewerkte uren in 2012 licht afgenomen.

Figuur 1.5 Arbeidsmarktontwikkelingen 2008–2012

bron: CBS statline, nationale definitie, beroepsbevolking op linkeras, werkloosheidspercentage op rechteras.

De loonontwikkeling was relatief bescheiden en bleef met 1,7 procent in 2012 achter bij de inflatie van consumentenprijzen van 2,5 procent. De arbeidsinkomensquote (het aandeel van de totale loonsom en het aan zelfstandigen toegerekende inkomen in het totale inkomen) bedroeg 80,4 procent in 2012. Deze is fors hoger ten opzichte van 2011 (78,7) en ligt aanzienlijk hoger dan in de precrisis jaren 2006–2008.