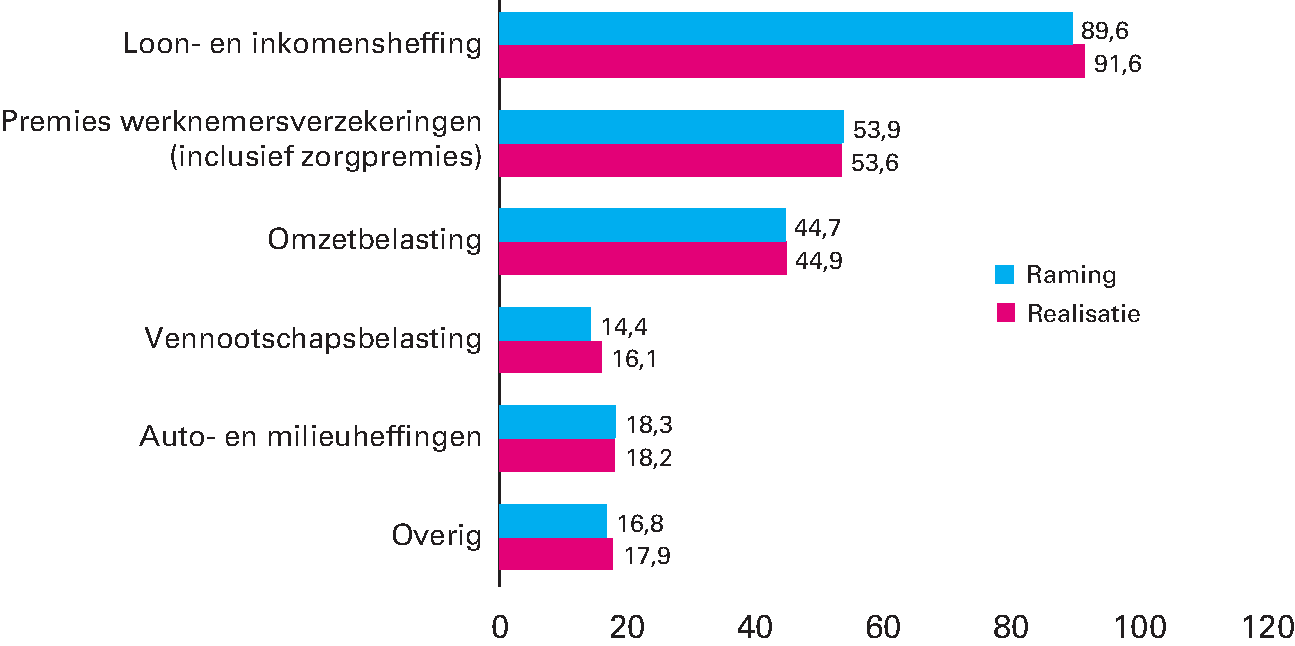

Figuur 2.4.1 geeft de verschillen weer tussen de raming in de Miljoenennota 2015 en de daadwerkelijke ontvangsten voor de verschillende soorten belastingen. Zo is bijvoorbeeld te zien dat de ontvangsten uit de loon- en inkomensheffing met 91,6 miljard euro 2 miljard euro hoger zijn uitgekomen.

Figuur 2.4.1 Raming en realisatie van belastinginkomsten 2015 (in miljarden euro)

Bron: Ministerie van Financiën

Tabel 2.4.2 geeft een overzicht van de oorsprong van de hoger dan verwachte ontvangsten in 2015. Allereerst leiden beleidswijzigingen van na de Miljoenennota 2015 tot iets lagere inkomsten. Ten tweede gaat het om verschillen tussen geraamde en gerealiseerde belasting- en premieontvangsten die het gevolg zijn van een andere (samenstelling van de) economische groei in 2015 dan eerder verwacht, de zogenoemde endogene ontwikkeling. Zo vallen bijvoorbeeld de btw-ontvangsten anders uit als de particuliere consumptie zich anders ontwikkelt. Ten slotte komen de ontvangsten uit de invoerrechten hoger uit door een boekhoudkundige aanpassing. De landbouwheffing wordt sinds de Miljoenennota 2016 bij de belasting- en premieontvangsten geboekt als onderdeel van de invoerrechten. Daarvoor werd deze post op de Rijksbegroting geboekt als niet-belastingmiddel aan de uitgavenkant. Deze boekhoudkundige verschuiving heeft geen gevolgen voor het EMU-saldo.

| Miljoenennota 2015 | 237,7 | ||

| Totale mutatie | 4,6 | ||

| Beleidsmatige ontwikkeling | – 0,8 | ||

| waarvan zorgpremies | – 0,7 | ||

| waarvan overige belastingsoorten | – 0,1 | ||

| Endogene ontwikkeling | 5,2 | ||

| waarvan loon/inkomensheffing | 2,0 | ||

| waarvan vennootschapsbelasting | 1,7 | ||

| waarvan omzetbelasting | 0,2 | ||

| waarvan premies werknemersverzekeringen | 0,4 | ||

| waarvan overdrachtsbelasting | 0,3 | ||

| waarvan belasting op personenauto's en motorrijwielen | 0,1 | ||

| waarvan invoerrechten | 0,3 | ||

| waarvan accijnzen | – 0,2 | ||

| waarvan belastingen op een milieugrondslag | – 0,3 | ||

| waarvan overige belastingsoorten | 0,5 | ||

| Boekhoudkundige aanpassing: overboeking landbouwheffing naar invoerrechten | 0,2 | ||

| Financieel Jaarverslag van het Rijk 2015 | 242,3 | ||

Beleidswijzigingen na de Miljoenennota 2015

De wijzigingen na de Miljoenennota 2015 hebben de overheidsinkomsten met 0,8 miljard euro verlaagd (zie tabel 2.4.2). Dat komt voornamelijk door lagere zorgpremies (–0,7 miljard euro). De gemiddelde nominale premie is minder hard gestegen dan verwacht. Daarnaast veroorzaakten beperkte beleidsaanpassingen bij andere belastingsoorten voor de resterende –0,1 miljard euro lagere belastingontvangsten.

Endogene ontwikkeling van de ontvangsten ten opzichte van de geraamde ontwikkeling

De endogene ontwikkeling van de belasting- en premieontvangsten over 2015 is per saldo 5,2 miljard euro hoger uitgekomen dan verwacht. Er waren over de hele linie meevallers, vooral bij de loon- en inkomensheffing (2,0 miljard euro) en de vennootschapsbelasting (1,7 miljard euro). Er is sprake van tegenvallers bij de accijnzen en belastingen op milieugrondslag.

De endogene ontvangsten uit de loon- en inkomensheffing zijn 2 miljard euro hoger uitgevallen. De belangrijkste verklaring daarvoor is de 0,7 procentpunt hogere werkgelegenheid. Daarnaast spelen een iets hogere (incidentele) loonontwikkeling en een lagere ontwikkeling van de pensioenpremie een rol.

| Miljoenennota 2015 | FJR 2015 | Verschil | |

|---|---|---|---|

| Arbeidsvolume in arbeidsjaren | 0,0% | 0,7% | 0,7% |

| Contractloonstijging | 1,4% | 1,4% | 0,0% |

| Incidentele loonstijging | 0,5% | 0,7% | 0,2% |

| Tabelcorrectiefactor | 0,9% | 0,9% | 0,0% |

| Aftrek pensioenpremies | – 0,2% | – 0,3% | – 0,2% |

| Omvang hypotheekrenteaftrek | – 9,3% | – 11,5% | – 2,3% |

| Arbeidsinkomensquote | 80,9% | 77,7% | – 3,2% |

De ontvangsten uit de vennootschapsbelasting zijn 1,7 miljard euro hoger. Weliswaar kwam er 0,6 miljard euro aan vpb minder binnen door de lagere gasproductie, maar daar staat 2,3 miljard meer ontvangsten uit de overige sectoren van het bedrijfsleven tegenover. Met name de kasontvangsten uit aangiftes over belastingjaar 2014 vallen mee.

| Miljoenennota 2015 | FJR 2015 | Verschil | |

|---|---|---|---|

| Grondslagontwikkeling vennootschapsbelasting | 4,7% | 8,0% | 3,3% |

Een lagere waardemutatie van de particuliere consumptie (– 0,5 procentpunt; als gevolg van een lagere inflatie) en een lager aandeel van (onder het 21-procenttarief belaste) duurzame consumptiegoederen12 drukken de btw-ontvangsten ten opzichte van de verwachting bij Miljoenennota 2015. Daar staan echter veel hogere investeringen in woningen (17 procentpunt) en hogere overheidsinvesteringen tegenover. Dat zorgt ervoor dat de btw-ontvangsten per saldo 0,2 miljard euro hoger uitkomen dan de bij de Miljoenennota 2015 geraamde 44,7 miljard euro.

| Miljoenennota 2015 | FJR 2015 | Verschil | |

|---|---|---|---|

| Particuliere consumptie, waardemutatie | 2,4% | 1,9% | – 0,5% |

| Investeringen in woningen, waardemutatie | 4,7% | 22,0% | 17,3% |

| Overheidsinvesteringen, waardemutatie | – 1,4% | 0,9% | 2,3% |

De ontvangsten uit de premies werknemersverzekeringen zijn 0,4 miljard euro hoger, vooral door een hogere grondslag door de gestegen werkgelegenheid.

Bij de ontvangsten uit de overdrachtsbelasting doet zich een meevaller voor van 0,3 miljard euro. Op de huizenmarkt wisselden meer huizen van eigenaar (13 procent) tegen iets hogere prijzen (1 procent) dan werd verwacht bij de Miljoenennotaraming. Een nog sterkere groei van de autoverkopen dan waar al vanuit gegaan werd in verband met de beleidswijzigingen in de bijtellingen en belasting van personenauto’s en motorrijwielen (bpm) per 1 januari 2016, zorgde voor 0,1 miljard euro hogere ontvangsten uit de bpm. Ook bij de invoerrechten was sprake van hogere ontvangsten (0,3 miljard euro).

De ontvangsten uit de accijnzen zijn 0,2 miljard euro lager uitgekomen. Dit betreft een afgerond saldo van 0,2 miljard lagere ontvangsten uit tabak en 0,1 miljard hogere ontvangsten uit brandstof. De lagere ontvangsten uit tabak zijn het spiegelbeeld van meevallende ontvangsten over 2014. Dat tekende zich begin 2015 af als gevolg van anticipatiegedrag in december 2014 op de accijnsverhoging per 1 januari 2015. Dit zorgde voor een verschuiving van de aankoop van sigaretten en rooktabak van januari 2015 naar december 2014. Daardoor vielen de ontvangsten uit de tabaksaccijns in januari 2015 circa 0,2 miljard hoger uit13 en die in februari 2015 0,2 miljard lager. Bij de brandstofinkomsten gaat het om hogere ontvangsten uit de benzineaccijns en lagere ontvangsten uit de dieselaccijns. Tot slot is bij de belastingen op milieugrondslag sprake van een tegenvallende endogene ontwikkeling van 0,3 miljard euro.

| Miljoenennota 2015 | FJR 2015 | Verschil | |

|---|---|---|---|

| BBP groei, waardeontwikkeling | 2,6% | 2,4% | – 0,2% |

| Prijsmutatie verkopen tweedehands woningen | 1,7% | 2,9% | 1,3% |

| Volumemutatie verkopen tweedehands woningen | 3,0% | 16,1% | 13,1% |

| Verkopen nieuwe personenauto's | 5,8% | 15,8%1 | 10% |