Jaarlijks stelt de Europese Commissie de begroting van de Europese Unie (EU) op, met de te verwachten inkomsten en uitgaven. Deze begroting moet passen binnen de afspraken van het Meerjarig Financieel Kader (MFK) dat elke zeven jaar met unanimiteit door de lidstaten moet worden aangenomen. Het huidige MFK loopt van 2014 tot 2020. De inkomsten van de Europese Unie bestaan uit de jaarlijkse bijdrage die de lidstaten verplicht zijn te leveren, de zogenaamde afdrachten. De totale afdrachten van alle lidstaten samen moeten de totale uitgaven uit de EU-begroting dekken. De EU-begroting mag namelijk geen overschot of tekort laten zien40.

De uitgaven van de EU begroting zijn onder te verdelen in middelen in direct beheer door de Europese Commissie (ca. 20 procent) en middelen in gedeeld beheer door de Europese Commissie en de lidstaten (ca. 80 procent). De verantwoordelijkheid van de lidstaten daarvoor is vastgelegd in Europese regelgeving41. De inkomsten en uitgaven van de EU-begroting zijn gescheiden, kennen eigen regels, en een eigen verantwoordingsstructuur en ritme42.

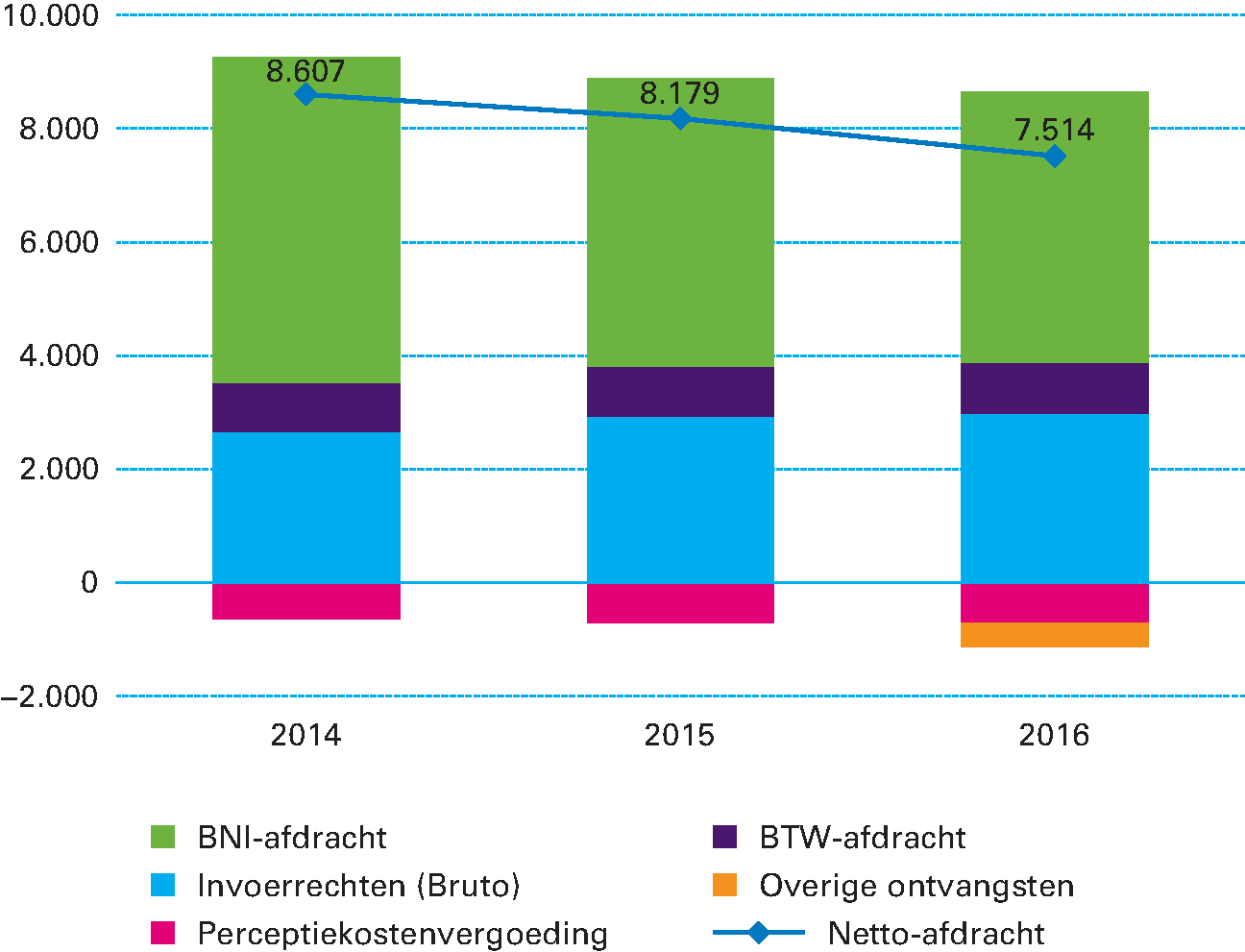

EU Afdrachten

De Europese begroting wordt grotendeels gefinancierd met jaarlijkse bijdragen – de afdrachten – van de lidstaten. De afdrachten van de EU-lidstaten kennen drie categorieën: (1) de douanerechten of invoerrechten (ook wel traditionele eigen middelen genoemd, netto na aftrek van de perceptiekostenvergoeding ca. 14 procent van de ontvangsten op de EU begroting), (2) de btw-afdracht (ook ca. 14 procent van de ontvangsten op de EU begroting) en (3) de afdracht op basis van het bruto nationaal inkomen (ca. 72 procent van de ontvangsten op de EU begroting).

De totale afdrachten van Nederland in 2016 bedroegen netto 7,5 miljard euro. De samenstelling van de Nederlandse afdrachten wijkt enigszins af van de gemiddelde samenstelling van de afdrachten van de overige lidstaten. De Nederlandse netto afdracht van douanerechten43 is ca. 30 procent van de totale Nederlandse afdrachten als gevolg van de belangrijke positie van de Rotterdamse haven voor de invoer van goederen in de EU.

Dankzij de btw-, en bni-kortingen die Nederland heeft bedongen bij onderhandelingen voor het huidige MFK is het procentuele aandeel van de btw- en bni-afdracht relatief lager dan het EU gemiddelde. In onderstaande figuur 4.3.1, zijn de btw- en bni-korting echter nog niet verwerkt. De ontvangst van deze kortingen is gekoppeld aan de aanname van het Eigen Middelenbesluit, wat eind 2016 door alle lidstaten is geratificeerd. De aanname van de aanvullende begroting waar de effecten van de ratificatie van het Eigen Middelenbesluit in werden verwerkt heeft pas laat in 2016 plaatsgevonden waardoor de feitelijke kasontvangst van de Nederlandse korting over 2014–2016 doorgeschoven is naar 2017. Met ingang van 2017 wordt de korting wel jaarlijks met de btw en bni-afdracht verrekend. De overige ontvangst in 2016 heeft betrekking op de achtste aanvullende begroting (DAB8) van 2015, die pas in 2016 in de kas kon worden verwerkt.

De Nederlandse afdrachten voor de EU-begroting worden geraamd en verantwoord op de begroting van het Ministerie van Buitenlandse Zaken44. Verder is in het jaarverslag van het Ministerie van Buitenlandse Zaken en in de verticale toelichting bij het Financieel Jaarverslag een overzicht opgenomen van alle mutaties die zich het afgelopen begrotingsjaar hebben voorgedaan in de Nederlandse afdrachten.

Figuur 4.3.1. Afdrachten Nederland in het huidige MFK (in mln. €)

Douanerechten

De douanerechten45 bestaan uit importheffingen die door de EU zijn vastgesteld. De douanediensten van de lidstaten heffen en innen deze in opdracht van de Europese Commissie. De Auditdienst Rijk controleert deze douanerechten als onderdeel van de belastinginkomsten voor de jaarrekeningcontrole46. De lidstaten maken de opbrengsten in zijn geheel over aan de Europese Commissie, met inhouding van een vergoeding voor de kosten voor heffing en inning, de zogenaamde perceptiekostenvergoeding. De netto afdracht (bruto afdracht minus perceptiekostenvergoeding) van Nederland voor de douanerechten aan de EU bedroeg in 2016 2,3 miljard euro.

Btw-afdracht

De btw-afdracht wordt vastgesteld op basis van een vast percentage (0,3 procent47) van de geharmoniseerde btw-grondslag. Nederland heeft samen met Duitsland en Zweden een korting bedongen op deze afdracht, zodat het afdrachtpercentage 0,15 procent van de btw-grondslag is. Omdat afzonderlijke lidstaten verschillende btw-tarieven hanteren, wordt de btw-grondslag met een gewogen gemiddeld btw-tarief recht getrokken. Het bij wet onafhankelijke CBS48 levert de input aan het Ministerie van Financiën om dit gewogen gemiddelde te berekenen. De btw-afdracht van Nederland aan de EU bedroeg in 2016 0,9 miljard euro49.

Bni-afdracht

De bni-afdracht is het sluitstuk van de Europese begroting. De bni-afdracht is dan ook afhankelijk van alle andere elementen van de Europese begroting. Als de uitgaven uit de EU-begroting in omvang toenemen, stijgt de totale bni-afdracht van de lidstaten en omgekeerd. Maar ook als de overige eigen middelen – de douanerechtenheffing of de btw-heffing (van alle lidstaten gezamenlijk) – hoger of lager uitvalt, beweegt de bni-afdracht van alle lidstaten mee. Verder is de Nederlandse bni-afdracht afhankelijk van de omvang van het Nederlandse bni ten opzichte van het bni van de overige lidstaten. Het bni voor het lopende jaar wordt vastgesteld op basis van voorlopige cijfers en kan in latere jaren worden bijgesteld op basis van realisatie. Dit kan leiden tot een nacalculatie van de bni afdracht (naheffing of terugbetaling).

Het CBS biedt de bni-cijfers jaarlijks rechtstreeks aan Eurostat – en daarmee de Europese Commissie – aan. Het CBS publiceert deze cijfers op datzelfde moment ook op zijn website50. Daarbij stelt het CBS ook een kwaliteitsrapport op dat inzicht biedt in mogelijke fluctuaties van de cijfers. De Europese Commissie stelt vervolgens de bni-afdracht voor Nederland vast. Het toezicht hierop vindt plaats door de inzet van Eurostat, die de gegevens op haar website publiceert51. Mogelijke verschillen tussen eerder afgedragen totalen en de uiteindelijk definitief vastgestelde afdrachten worden verrekend met de lidstaten. De bni-cijfers kunnen met terugwerkende kracht tot en met het jaar t-4 worden aangepast. Dit betekent dus dat de bni-afdracht pas na vier jaar definitief vaststaat. De bni-afdracht van Nederland aan de Europese Commissie bedroeg in 2016 4,8 miljard euro. Nederland heeft ook op de bni-afdracht een jaarlijkse korting bedongen die in 2016 0,8 miljard euro bedroeg52.

EU fondsen in gedeeld beheer

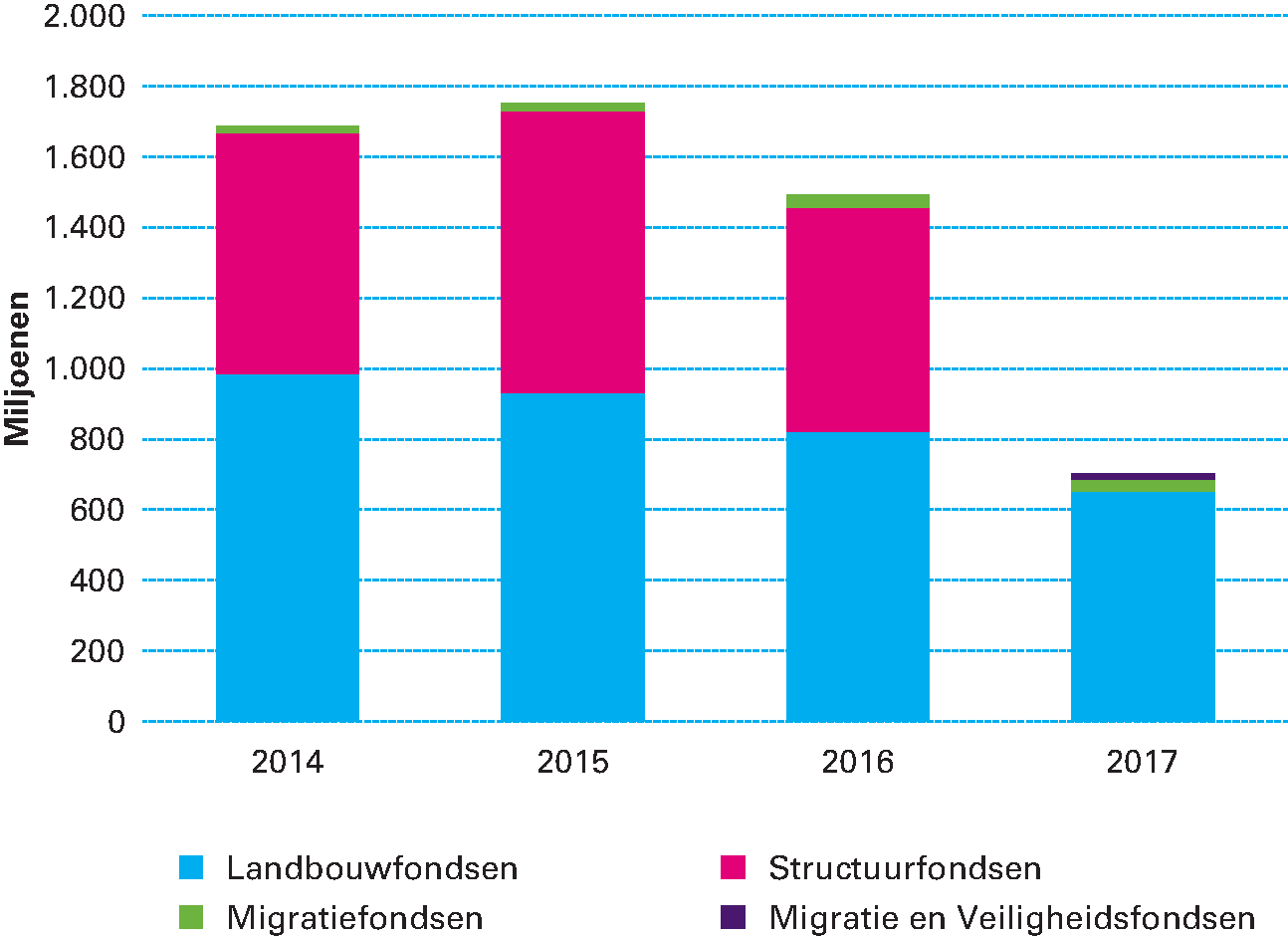

Van de totale Europese uitgaven (in 2016 ongeveer 145 miljard euro) wordt ongeveer 80 procent (in 2016 zo’n 115 miljard) uitgegeven door fondsen in gedeeld beheer. In Nederland gaat het om de fondsen voor het «Gemeenschappelijk Landbouwbeleid (GLB)», de «Structuurfondsen» en de «Veiligheid-, en Migratiefondsen».

Bij de fondsen in gedeeld beheer zijn de lidstaten medeverantwoordelijk voor goed functionerende beheers- en controlesystemen en een juiste besteding van de EU-middelen. Jaarlijks legt het kabinet hierover verantwoording af in de zogenoemde Nationale Verklaring (bijlage 3 FJR). De Europese Commissie is eindverantwoordelijk voor alle EU-uitgaven. De regels voor gedeeld beheer en de rol van de lidstaten zijn vastgelegd in Europese regelgeving53.

Figuur 4.3.2.: Ontwikkeling totale subsidiabele kosten (fonds + nationale cofinanciering) zoals verantwoord in Nationale Verklaringen. Het jaartal waarin de NV uitkomt is aangehouden als bron omdat de verantwoordingsperiodes van de fondsen verschillen en gebroken boekjaren kennen.

Bron: Nationale Verklaringen 2014–2017

Gemeenschappelijk Landbouw Beleid: de landbouwfondsen

Het GLB leunt op twee pijlers. De eerste pijler bestaat uit directe inkomenssteun aan agrariërs en markt- en prijsbeleid. De grotendeels rechtstreekse inkomenssteun – door middel van het Europees Landbouw Garantie Fonds (ELGF) – richt zich op stabielere landbouwinkomens. De tweede pijler betreft het plattelandsbeleid. Deze pijler richt zich op de kwaliteit van alle plattelandsgebieden in de EU, en wordt gefinancierd door het Europees Landbouw Fonds voor Plattelands Ontwikkeling (ELFPO). In het gebroken boekjaar 2015–2016 heeft Nederland zo’n 652 miljoen euro gedeclareerd voor de landbouwfondsen.

Structuur- en investeringsfondsen

De Structuurfondsen hebben als doel het regionaal beleid van de EU uit te voeren. Dit betekent dat ze de economische en sociale cohesie in de Europese Unie versterken door te zorgen voor evenwicht tussen de regio's. Hiervoor zijn het Europees Fonds voor Regionale Ontwikkeling (EFRO) en het Europees Sociaal Fonds (ESF) bedoeld. Het gemeenschappelijk visserijbeleid (GVB) is daarnaast gericht op de ontwikkeling van een verantwoorde visserijketen en afspraken ter bevordering van de stabiliteit van de vismarkt. 2015 was het laatste jaar dat het Europees Visserijfonds (EVF)54 geld beschikbaar kon stellen voor deze doelen. Vanaf dit jaar kan de visserijsector een beroep doen op het Europees Fonds voor Maritieme Zaken en Visserij (EFMZV). Het Ministerie van SZW is daarnaast vanaf dit jaar verantwoordelijk voor het nieuwe Fonds voor Europese Hulp aan de Meest Behoeftigen (EFMB). In boekjaar 2015–2016 heeft Nederland geen declaraties gedaan voor de structuurfondsen. Dit, omdat de systemen voor de nieuwe programmaperiode 2014–2020 werden opgezet.

Migratiefondsen/Veiligheidsfondsen

De EU wil de opvang en integratie van immigranten goed regelen. Het migratiebeleid verschilt echter per EU-land. De Europese migratiefondsen hebben als doel gezamenlijk Europees beleid te stimuleren. Voor de periode 2014–2020 zijn er in de plaats van vier migratiefondsen (Integratiefonds, Terugkeerfonds, Vluchtelingenfonds, en het Buitengrenzenfonds) twee migratie- en veiligheidsfondsen in de plaats gekomen: het Asiel-, Migratie- en Integratiefonds (AMIF) en het Fonds voor Interne Veiligheid (ISF). Het AMIF is gericht op een efficiënter beheer van migratiestromen en de versterking en ontwikkeling van een gemeenschappelijke aanpak van asiel, migratie en integratie. Het ISF is gericht op grensbewaking en visummanagement. In het boekjaar 2014–2015 declareerde Nederland 16 miljoen euro bij de migratie- en veiligheidsfondsen, plus 33,7 miljoen euro voor het Jaarprogramma 2013, boekjaar 2015, bij de migratiefondsen.

Box 4.3.1 Evaluaties van doelmatigheid en doeltreffendheid EU-subsidies

Het Ministerie van Economische Zaken (EZ) heeft voor het landbouwprogramma ELFPO (POP2) programmaperiode 2007–2013 een ex-post evaluatie laten uitvoeren. Ook heeft EZ voor de programmaperiode 2014–2020 een ex ante evaluatie voor het ELFPO (POP3) laten uitvoeren.

De Management Autoriteiten van de structuurfondsen, het EFMB en het EFMZV stellen evaluatieplannen op om de doeltreffendheid, doelmatigheid en het effect van de programma’s te meten en te evalueren. De programma’s voeren een ex ante en een tussentijdse evaluatie uit. De tussentijdse evaluatie is gereed in 2019.

De migratiefondsen hebben een tussentijdse (mid term, in 2010) en ex post (end term in 2013) evaluatie uitgevoerd. Voor de programmaperiode 2014–2020 kennen de Europese migratie- en veiligheidsfondsen een mid-term evaluatie die de Verantwoordelijke Autoriteit eind 2017 indient, conform Europese regelgeving. In 2023 voert de Verantwoordelijke Autoriteit een end term evaluatie uit.

Meer informatie over doelmatigheid en doeltreffendheid van evaluaties staat op de volgende websites.

Landbouwfondsen:

https://www.rootsadvies.nl/downloads/content/269/8d4705895fa62d0/nl0626831-final-rep-2015.pdf

Structuurfondsen:

EVF/EFMZV: https://www.internetconsultatie.nl/efmzv/document/1226

Beheers- en controlesystemen en rechtmatigheid

De Europese systematiek schrijft voor dat de autoriteiten die verantwoordelijk zijn voor het beheer van de fondsen goed werkende beheers- en controlesystemen moeten hebben55. Bij goed werkende systemen worden fouten in de uitgaven tijdig ontdekt. Hierdoor kunnen declaraties met fouten zoveel mogelijk worden voorkomen. De onafhankelijke controleur, de Auditautoriteit (AA) beoordeelt de kwaliteit van de beheers- en controlesystemen en de declaratie. Het foutpercentage in de einddeclaratie van een fonds mag niet hoger zijn dan 1,99 procent. Wanneer een lidstaat deze norm overschrijdt kan de Europese Commissie overgaan tot sancties zoals een tijdelijke betaalstop en terugvorderingen van het geld bij de lidstaat. In Nederland is de rol van onafhankelijke controleur belegd bij de Auditdienst Rijk (ADR). De ADR heeft een zogenaamd «contract of confidence»56 gekregen van de Europese Commissie. Dit betekent dat de Europese Commissie veel vertrouwen heeft in de Nederlandse AA en voor een groot deel steunt op haar oordeel. De controlerapporten van de AA wijzen uit dat de beheers- en controlesystemen goed functioneerden, met uitzondering van het gedeelte van het systeem voor het Europees Integratie Fonds57.

De onderstaande tabel geeft een overzicht van de systeemoordelen en de foutpercentages per fonds zoals verantwoord in de Nationale Verklaring58. Het totale bedrag is aanzienlijk minder ten opzichte van voorgaande jaren omdat de structuurfondsen geen uitgaven hebben gedeclareerd met het oog op nieuwe systemen voor de periode 2014–2020.

| Fonds | Systeemoordeel | Foutpercentage | Totale Subsidiabele kosten (€) | Periode |

|---|---|---|---|---|

| ELGF en ELFPO | Functioneert | <2% | 651.942.755 | 16 oktober 2015 t/m 15 oktober 2016 |

| ESF | Functioneert* | N.v.t. | 0 | 1 juli 2015 tot en met 30 juni 2016 |

| EFRO | N.v.t. | N.v.t. | 0 | 1 juli 2015 tot en met 30 juni 2016 |

| EFMZV | Functioneert* | N.v.t. | 0 | 1 juli 2015 tot en met 30 juni 2016 |

| EFMB | Functioneert* | N.v.t. | 0 | 1 juli 2015 tot en met 30 juni 2016 |

| Migratiefondsen | Functioneert, m.u.v. systeem EIF | <2% | 33.707.094 | Jaarprogramma’s 2013 |

| Veiligheids- en migratiefondsen | Functioneert | <2% | 16.507.331 | Boekjaar 2014 en 2015 |

| Totaal fondsen | 702.157.180 |