Ten opzichte van 2016 stegen de totale belasting- en premieontvangsten – gecorrigeerd voor beleid – met 3,2 procent. Dat is minder dan de waardeontwikkeling van het bbp (+4,5 procent). Vooral de stijging van de ontvangsten uit de bpm, de dividendbelasting en de overdrachtsbelasting springen in het oog, als we de inkomsten in 2017 vergelijken met de inkomsten in 2016. De erf- en schenkbelasting valt juist in negatieve zin op.

De totale endogene kostprijsverhogende belastingen namen in 2017 toe met 2,9 procent. Van deze belastingen was de omzetbelasting de grootste belastingsoort met ongeveer 60 procent van de totale kostprijsverhogende belastingen. De groei van de omzetbelasting met 2,6 procent hing in 2017 samen met de toegenomen particuliere consumptie (+3,5 procent), de waardetoename van de investeringen in woningen (+12,9 procent) en de waardetoename van de overheidsinvesteringen (+3,3 procent).

De bpm-ontvangsten namen met 28,6 procent toe. Dat lag zowel aan een groter aantal nieuw verkochte auto’s als aan een toename van het bedrag per voertuig: gemiddeld zijn minder zuinige – vaak grotere – voertuigen gekocht in 2017.8 Dat is een gebruikelijke ontwikkeling in een opgaande conjunctuur. In box 2.4.1 wordt hier nader op ingegaan.

Box 2.4.1 Ontwikkeling bpm-ontvangsten 2017

De endogene bpm-ontvangsten zijn met 28,6 procent toegenomen ten opzichte van 2016. Deze toename van 444 miljoen euro bestaat voor meer dan 90 procent uit gestegen ontvangsten over nieuw verkochte personenauto’s. Het overige deel bestaat vooral uit per saldo gestegen opbrengsten uit parallelimport minus (teruggaven bij) export.9

De hogere ontvangsten bij de nieuw verkochte personenauto’s kunnen bijna volledig verklaard worden door drie factoren. Ten eerste is het aantal nieuw verkochte auto’s met 8 procent gestegen ten opzichte van 2016. In 2017 zijn 411 duizend nieuwe personenauto’s verkocht, ruim 30 duizend meer dan in 2016.

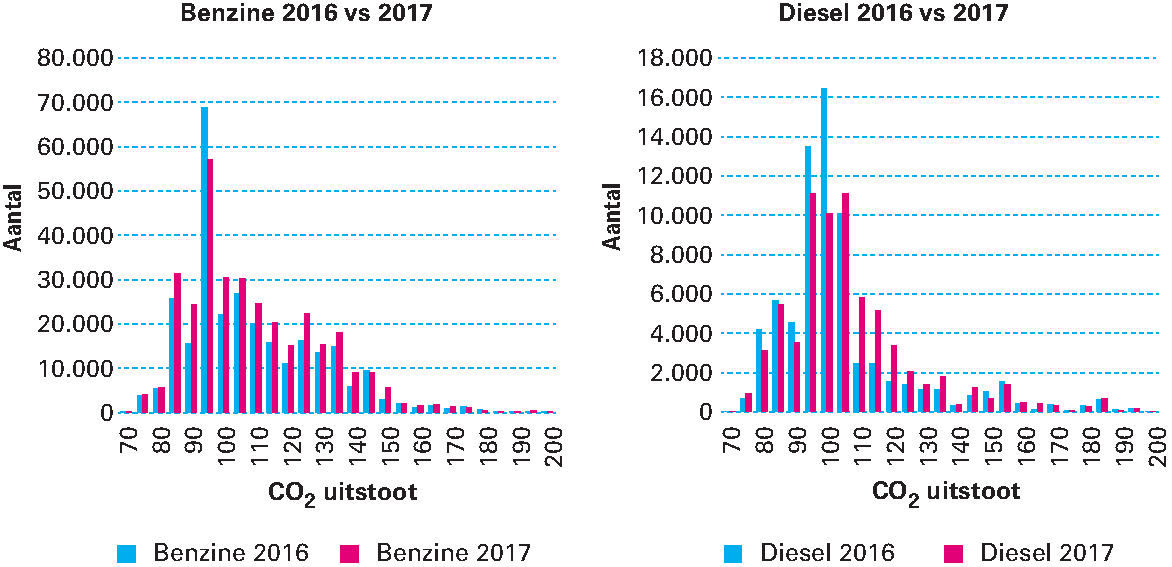

Ten tweede hebben Nederlanders gemiddeld genomen auto’s met een hogere CO2-uitstoot gekocht in 2017. Dat leidt tot hogere bpm-ontvangsten. Het grootste deel van dit effect doet zich voor bij benzineauto’s. Overigens worden de bpm-schijfgrenzen jaarlijks aangescherpt om gelijke tred te houden met het (gemiddeld) zuiniger worden van auto’s als gevolg van technologische ontwikkeling. Bij een analyse van de ontwikkeling van de gemiddelde CO2-uitstoot is het niet goed mogelijk om onderscheid te maken tussen het precieze aandeel van technologische vooruitgang en het aandeel van veranderende consumentenvoorkeuren: minder zuinige/grotere auto’s kopen. Wel is een toename van de «kale» verkoopprijzen (exclusief bpm) van respectievelijk 8 en 4 procent voor benzine en dieselauto’s in 2017 een sterke aanwijzing dat vooral veranderende consumentenvoorkeuren een belangrijke verklaring zijn voor de gestegen gemiddelde CO2-uitstoot en daarmee hogere bpm-ontvangsten.

De derde verklaring voor de toename van de bpm-ontvangsten in 2017 vormen de sterk afgenomen verkopen van plug-inhybrides, mede als gevolg van de normalisering van de fiscale behandeling van deze groep voertuigen. In plaats van deze plug-inhybrides met een lage bpm in 2016, zijn in 2017 andere auto’s gekocht, met naar schatting 5 procent hogere bpm-ontvangsten tot gevolg. Daarentegen zijn er fors meer volledig elektrische auto’s verkocht in 2017: achtduizend tegenover de helft daarvan in 2016. Dat heeft lagere bpm-ontvangsten van ongeveer dezelfde ordegrootte als gevolg.

De vanaf 1 september 2017 (vrijwillig beschikbare) nieuwe CO2-testmethode, de WLTP, speelt geen of een marginale rol bij de stijging van de bpm-ontvangsten. In Nederland zijn er in 2017 namelijk slechts 128 WLTP-geteste auto’s verkocht. Dat is 0,03 procent van de totale nieuwverkopen.

De invoerrechten stegen, zoals te verwachten is als de import toeneemt, in zowel volume als prijs. De accijnzen daalden licht met 0,4 procent. Onderliggend namen de accijnzen van lichte oliën (voornamelijk benzine) en minerale oliën (voornamelijk diesel) licht toe. De tabaksaccijnsontvangsten namen daarentegen licht af. De endogene ontvangsten uit de overdrachtsbelasting stegen vorig jaar 17,6 procent ten opzichte van 2016, doordat Nederlanders meer huizen kochten en meer betaalden voor een huis dan een jaar eerder.

| Kostprijsverhogende belastingen | 2,9% |

|---|---|

| Invoerrechten | 4,2% |

| Omzetbelasting | 2,6% |

| Belasting op personenauto's en motorrijwielen | 28,6% |

| Accijnzen | – 0,4% |

| Overdrachtsbelasting | 17,6% |

| Assurantiebelasting | 0,9% |

| Motorrijtuigenbelasting | 1,2% |

| Belastingen op een milieugrondslag | 2,1% |

| Bankbelasting | 1,1% |

| Verbruiksbelasting van alcoholvrije dranken en andere producten | 3,5% |

| Belasting op zware motorrijtuigen | 8,3% |

| Verhuurderheffing | – 2,5% |

| Belastingen op winst, inkomen en vermogen en premies volksverzekeringen | 4,2% |

| Loon- en inkomensheffing | 4,4% |

| Dividendbelasting | 22,8% |

| Kansspelbelasting | – 2,4% |

| Vennootschapsbelasting | 2,3% |

| Erf- en schenkbelasting | – 21,6% |

| Overige belastingontvangsten | 65,7% |

| Belastingen en premies volksverzekeringen in totaal | 3,7% |

| Premies werknemersverzekeringen | 1,7% |

| Belastingen, premies volksverzekeringen en premies werknemersverzekeringen in totaal | 3,2% |

| Nominale groei bbp | 4,5% |

De directe belastingen en de premies volksverzekeringen namen in 2017 ten opzichte van 2016 met 4,2% toe, voornamelijk omdat meer mensen gingen werken en de lonen stegen. Daarbovenop komt de al toegelichte meevaller door de afkoop van het Pensioen in Eigen Beheer.10 Deze meevaller verklaart ongeveer een kwart van de mutatie. Daarnaast stijgen de ontvangsten doordat mensen minder hypotheekrente aftrokken van hun inkomen – mede door lagere hypotheekrentes – en doordat IB-ondernemers meer winst maakten.

De stijging uit de vennootschapsbelasting met 2,3 procent in 2017 is kleiner dan te verwachten was op basis van de stijging van de winst bij niet-financiële vennootschappen van 11 procent.11 Dat beeld vindt zijn oorsprong in de uitvoering. Vanaf 2016 legt de Belastingdienst actiever voorlopige aanslagen op, waarmee inkomsten uit toekomstige kasjaren, en dan vooral 2017, naar 2016 zijn verschoven. Zonder deze aanpassing in de uitvoering zou waarschijnlijk sprake zijn geweest van een sterkere groei van de vpb-kasontvangsten in vergelijking met de winstontwikkeling. Dat hangt waarschijnlijk mede samen met de mogelijkheden voor bedrijven om eerder gemaakte verliezen te verrekenen, en een afname van de met de kas van 2017 verrekende verliezen. Ook de ontvangsten uit de dividendbelasting groeiden met 22,8 procent sterk in 2017. Dat hangt samen met fors meer uitgekeerd dividend door bedrijven.

Ondanks een positieve ontwikkeling van de grondslag viel de erf- en schenkbelasting 21,6 procent lager uit dan in 2016, hoofdzakelijk door de eerdergenoemde vertraagde oplevering van de nieuwe systemen van de schenk- en erfbelasting.

De «overige belastingontvangsten» vormen een kleine post, waarbij een kleine mutatie in euro’s een grote mutatie in procenten veroorzaakt. Onderdeel van deze post zijn de belasting- en premieontvangsten uit Caribisch Nederland. Deze categorie veroorzaakt geen grote mutatie ten opzichte van 2016.

Ten slotte stegen de premies uit de werknemersverzekeringen in 2017 ten opzichte van een jaar eerder met 1,7 procent. Dat kwam doordat meer mensen werkten en de lonen stegen.