Om praktisch inzicht te geven in het gebruik en het belang van verplichtingen binnen de processen van met name ministeries die een grote, meerjarige investering doen, zijn twee casussen opgenomen van het Ministerie van Economische Zaken en Klimaat en van het Ministerie van Defensie. Daarnaast wordt in een casus geschetst hoe salarissen worden verplicht. Dit biedt ook inzicht in hoe ministeries omgaan met deze categorie van verplichtingen. Er zijn ook grafieken om visueel een vergelijkend inzicht te bieden in de verschillende kasritmes van de verschillende casussen.

Het Ministerie van Economische Zaken en Klimaat: Stimulering Duurzame Energieproductie+ (SDE+)

Het «Besluit stimulering duurzame energieproductie» publiceert met ingang van 200841 aanwijzingsregelingen, op grond waarvan kandidaat-producenten van duurzame energie subsidie kunnen aanvragen.42 SDE+ duidt de regelingen na 2010 en de op grond daarvan verstrekte subsidies aan. SDE+ vergoedt de «onrendabele top» (integrale kostprijs, verminderd met de marktwaarde) van geproduceerde duurzame energie. De SDE+-subsidie wordt per kalenderjaar bevoorschot en afgerekend.

Aangaan verplichtingen

Elke publicatie van een aanwijzingsregeling SDE+ geeft aan voor welk bedrag er maximaal aan beschikkingen kan worden afgegeven: het budgetplafond. Vóór publicatie van een aanwijzingsregeling maakt de Minister van Economische Zaken (en Klimaat) zijn voornemens, waaronder de hoogte van het budgetplafond, bekend aan de Tweede Kamer. Dit gebeurt zowel in begrotingsstukken als in brieven aan de Kamer, specifiek over een voorgenomen SDE+-publicatie.43 Ook over de resultaten van een publicatie stelt de Minister de Tweede Kamer in een brief op de hoogte.44

Elke subsidiebeschikking bevat de volgende informatie:

-

• de subsidieperiode (in de regel 12 of 15 jaar);

-

• de maximale subsidiabele productie; en

-

• het maximale subsidietarief per eenheid te subsidiëren energie.

Het departement legt de aangegane verplichtingen per beschikking vast. In de verplichtingenboekhouding wordt het maximale bedrag geregistreerd, dat tot uitbetaling kan leiden per afgegeven SDE+-beschikking. De maximale subsidiabele productie tegen het maximale subsidietarief bepalen dit maximale bedrag. In 2017 is voor 7.694 miljoen euro aan nieuwe SDE+-verplichtingen aangegaan.

De kasbetaling

De SDE+-subsidies zijn verschuldigd per kalenderjaar op basis van de gerealiseerde productie en een subsidietarief gebaseerd op de werkelijke marktwaarde in dat jaar. Omdat de kasuitbetaling gekoppeld is aan de werkelijk gerealiseerde productie, vindt uitbetaling plaats gespreid over een periode tot zestien jaar na de start van de productie (de productie kan tot vier jaar na afgifte van een beschikking starten). In 2017 is voor 293 miljoen euro betaald op al eerder aangegane verplichtingen. Op de saldibalans per 31 december 2017 van het Ministerie van EZK staan nog voor 32.807 miljoen euro aan openstaande, in de toekomst nog uit te betalen verplichtingen (inclusief Wind op Zee SDE+).

In de regel zullen de tarieven waartegen subsidie (naar verwachting) zal worden uitbetaald, lager zijn dan het maximale subsidietarief. Dit betekent dat (naar verwachting) een groot deel van de aangegane verplichting uiteindelijk niet tot uitbetaling zal leiden.

Afbouw aangegane verplichtingen tijdens de uitvoering

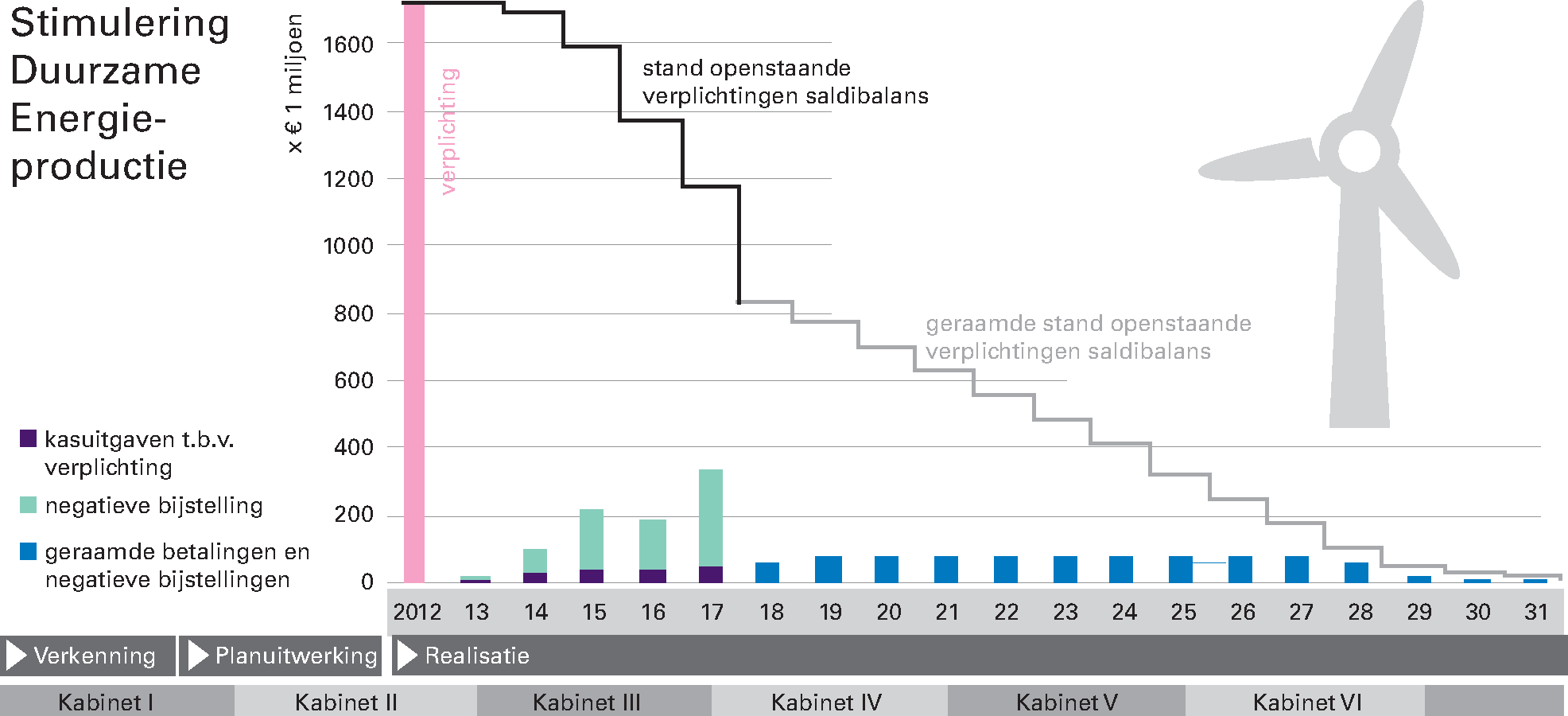

Normaal gesproken neemt de stand van een verplichting af met uitsluitend de bedragen die zijn uitbetaald. De SDE+ wijkt op dit punt af. Als er subsidie is uitgekeerd tegen lagere tarieven dan het maximale subsidietarief, dan is (het restant van) de verplichting behalve met de uitbetaalde bedragen ook afgenomen met het verschil tussen de uitbetaalde subsidietarieven en het maximale subsidietarief. Dit heet een «negatieve bijstelling». Een en ander is schematisch weergegeven in figuur 3.4.2. De figuur geeft inzicht in de SDE+-verplichting die in 2012 is aangegaan (1.715 miljoen euro) en hoe de aangegane verplichting uit 2012 wordt afgebouwd tot en met 2031. De afbouw vindt plaats door de kasbetalingen en door de «negatieve bijstellingen», het deel van deze verplichting dat niet meer tot uitbetaling komt.

Figuur 3.4.2 Verplichting 2012 en uitgaven SDE+

Begrotingsreserve duurzame energie

De verschillen tussen de in de begroting geraamde kasuitgaven bij de SDE+ en de realisatie zijn voor een belangrijk deel toe te schrijven aan een lagere energieproductie dan waar bij het opstellen van de ramingen mee was gerekend. Deze niet-benutte productie kan in latere jaren alsnog worden gerealiseerd en op dat moment alsnog leiden tot uitbetaling van subsidie. De begrotingsreserve duurzame energie is bedoeld om de bedragen die (nog) niet zijn uitgegeven, maar later alsnog moeten worden uitbetaald, beschikbaar te houden voor het oorspronkelijke doel. Het Ministerie van Economische Zaken en Klimaat rapporteert aan de Tweede Kamer in de begroting45 en het departementale jaarverslag46 op beleidsartikel 4 «Een doelmatige en duurzame energievoorziening» over de ontwikkeling en standen van de begrotingsreserve duurzame energie. Daarnaast is een aantal keer de stand en (voorgenomen) gang van zaken bij de begrotingsreserve schriftelijk aan de Kamer voorgelegd.47

Het Ministerie van Defensie: vervanging en modernisering Chinooks

2012 – 2015: Plan

In 2012 is de Tweede Kamer48 akkoord gegaan met het plan om voor 616,3 miljoen euro elf nieuwe Chinooks te kopen en zes van de toen aanwezige zeventien helikopters te moderniseren. In 2014 werd 159 miljoen euro aan het projectbudget toegevoegd, met als doel nog eens drie extra Chinooks aan te schaffen. Als gevolg van inflatie- en dollarkoerscorrecties bedroeg het projectbudget toen 915,3 miljoen euro. Ook hiermee ging de Tweede Kamer49 akkoord. Om daadwerkelijk een verplichting aan te kunnen gaan voor het aanschaffen en moderniseren van de helikopters, moest de Tweede Kamer nog wel nader geïnformeerd worden als de behoefte verder was uitgewerkt.

2015 – 2017: Verloop

Het gereserveerde budget van 915,3 miljoen euro was in 2015 nog een plan, waarbij het mogelijk was dat de Tweede Kamer voor een andere besteding koos. Het Ministerie van Defensie moest de verplichting nog aangaan.

Hoe wordt het budgetrecht van de Tweede Kamer uitgeoefend? Dat gebeurde in dit geval bij brief, de zogenaamde D-brief50, waarmee het Ministerie van Defensie aangaf op welke leverancier en product de keuze is gevallen. Deze D-brief werd op 24 augustus 2015 aan de Tweede Kamer aangeboden, die de bestelling van veertien helikopters autoriseerde. Vervolgens sloot het Ministerie van Defensie een contract voor 809,7 miljoen euro en werd de verplichting aangegaan.51 Het budget inzetten voor andere doeleinden is dan niet meer mogelijk, omdat de bestelde goederen moeten worden betaald.

Met het resterende projectbudget van 104,0 miljoen euro zouden de resterende zes helikopters worden gemoderniseerd. Echter, het resterende budget van 104,0 miljoen euro was te krap, want de ombouw van de resterende zes Chinooks kostte 187,1 miljoen. Het Ministerie van Defensie stelde daarom een nieuwe businesscase op. Hieruit bleek dat de modernisering van de helikopters ertoe leidt dat niet al het beoogde onderhoud nog nodig is. Het Ministerie van Defensie voegde dit begrote budget voor onderhoud toe aan het projectbudget, dat werd verhoogd tot 996,8 miljoen euro. De Tweede Kamer ging eind 2017 akkoord52 met het aangaan van de tweede verplichting van 187,1 miljoen euro. Het Ministerie van Defensie tekende daarop bij de fabrikant de moderniseringsovereenkomst en ging daarmee de betalingsverplichting aan. Daarmee waren de toekomstige kasuitgaven op de tweede aangegane verplichting onvermijdelijk geworden.

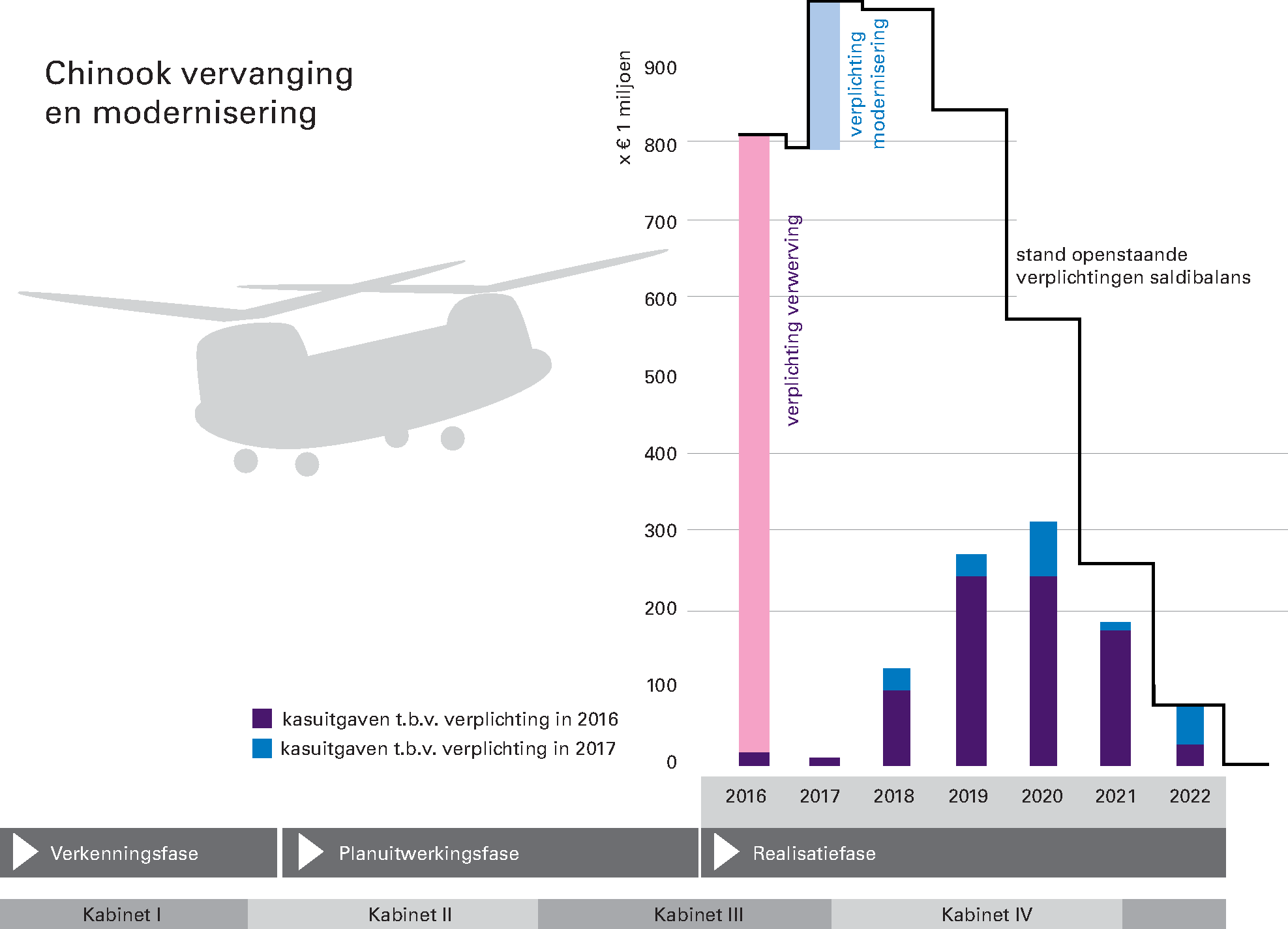

Hoe ziet het er nu uit? De verplichtingen zijn aangegaan in 2016 en 2017. Het Ministerie van Defensie verantwoordt de aangegane verplichting in 2017 op artikel 6 Investeringen Krijgsmacht in het departementaal jaarverslag. De saldibalans, die deel uitmaakt van het departementaal jaarverslag geeft inzicht in de openstaande, nog uit te betalen verplichtingen per 31 december 2017.

Figuur 3.4.3 Verplichtingen en uitgaven vervanging en modernisering Chinook

Tabel 3.4.1 geeft een overzicht van de verplichtingen en uitgaven voor de vervanging en modernisering van de Chinooks.

| 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | Som | |

|---|---|---|---|---|---|---|---|---|

| In 2016 verplichting aangegaan | 809,7 | 809,7 | ||||||

| Uitgaven uit verplichting 2016 | 19,2 | 10,3 | 96,7 | 244,8 | 242,4 | 171,5 | 24,8 | 809,7 |

| In 2017 verplichting aan te gaan | 187,1 | 187,1 | ||||||

| Uitgaven uit verplichting 2017 | 30,3 | 23,7 | 71,2 | 10,3 | 51,6 | 187,1 | ||

| Totaal verplichtingenbegroting | 809,7 | 187,1 | 996,8 | |||||

| Totaal uitgavenbegroting | 19,2 | 10,3 | 127,0 | 268,5 | 313,6 | 181,8 | 76,4 | 996,8 |

Conclusie

Beslissend zijn de momenten waarop de Tweede Kamer het aangaan van de verplichtingen autoriseert: daarmee oefent de Tweede Kamer het budgetrecht werkelijk uit. Het vrijgeven van het kasbudget is geen beslissend moment voor de Tweede Kamer. Immers, nog steeds is er weinig uitgegeven en lijkt het in de uitgavenbegroting of de Tweede Kamer nog jarenlang alternatief kan besluiten over het budget. Maar door het aangaan van de verplichtingen zijn de daaruit voortkomende kasuitgaven onvermijdelijk geworden.

Salarissen: verplichtingen = kas

Voor sommige verplichtingen bestaat de mogelijkheid om geen specifieke verplichtingen te administreren bij het aangaan van een overeenkomst, maar de verplichting pas te administreren bij de kasbetaling.53 Dit heet verplichtingen is kas (V=K) en is anders dan het gebruikelijke proces.

Departementen boeken salarissen van ambtenaren in vaste dienst maandelijks als V=K. Bij de indiensttreding van een ambtenaar wordt geen verplichting vastgelegd in de administratie voor de salarisbetalingen tot het moment van uitdiensttreding. Het moment van uitdiensttreding is onzeker en daarnaast zijn er meer onzekerheden zoals toekomstige loonindexaties en promoties. Om deze reden administreren departementen elke maand bij de betaling van het salaris een even grote verplichting ten laste van het beschikbare verplichtingenbudget.

Dit voorbeeld laat ook de kracht zien van de V=K-regeling. Als deze niet zou bestaan, moesten departementen voor elk afzonderlijke personeelsmutatie een aanvullende verplichting bijboeken als een negatieve bijstelling nodig bleek op de verplichting die al was aangegaan. Dit terwijl de totalen van deze salarisuitgaven vrij stabiel en goed te ramen zijn. Eventuele wijzigingen in de kasuitgaven gedurende het jaar leiden automatisch tot bijgestelde verplichtingen.

Kwantitatief overzicht verplichtingen

De Minister van Financiën heeft in zijn brief ook toegezegd kwantitatieve informatie te verschaffen om nog meer inzicht te geven in hoe verplichtingen gebruikt worden. De departementen nemen per begrotingshoofdstuk een zogeheten «verlooptabel» van de openstaande verplichtingen op. De verlooptabel (zie bijlage 14) geeft weer hoeveel de openstaande verplichtingen in 2017 zijn toegenomen door nieuwe verplichtingen, en afgenomen door het tot uitbetaling komen van openstaande verplichtingen of negatieve bijstellingen op verplichtingen uit voorgaande jaren.

Concluderend

De uitwerking van dit focusonderwerp bracht in beeld wat verplichtingen zijn, en hoe deze in de praktijk gebruikt worden. Duidelijk is dat verplichtingen een belangrijk instrument zijn in het creëren van een betrouwbare overheid. Voor de Tweede Kamer is het belangrijk dat zij bij het goedkeuren van wetten en besluiten in de gaten houdt wat de financiële consequenties hiervan zijn.

Het goedkeuren van een wet met financiële gevolgen en van verplichtingenbudgetten beperkt immers de latere amendeerruimte van de Tweede Kamer. De departementen stellen kasbudgetten voor, die als juridisch verplicht zullen staan in de begrotingswetten. De titel van het focusonderwerp «verplichtingen: pijler van het budgetrecht» is dan ook zeer toepasselijk: de Tweede Kamer kan wellicht meer sturen bij het amenderen op verplichtingenbudget vóór deze aangegaan worden dan op de kasbudgetten.