In het werkprogramma Rijksuitgaven constateert de vaste commissie voor Financiën onder andere behoefte te hebben aan meer inzicht in de ramingen voor de begrotingen en de totstandkoming daarvan. Voor de verantwoording over 2018 heeft zij daarom ‘de onderbouwing van de ramingen van inkomsten en uitgaven’ aangemerkt als focusonderwerp.

Deze paragraaf gaat eerst in op de rol van ramingen in het begrotingsproces, welke verschillende ramingen er zijn en hoe deze tot stand komen. Ook is te lezen hoe ramingen worden beoordeeld en welke informatie over de onderbouwing van ramingen wordt gepubliceerd. Dit wordt geïllustreerd met een aantal specifieke casussen aan zowel de uitgaven- als de inkomstenkant van de begroting. Deze opzet is in lijn met de brief die de Minister van Financiën hierover eerder naar de Tweede Kamer heeft gestuurd.13

2.3.1. Ramingen van uitgaven en inkomsten

Ramingen zijn de best mogelijke inschattingen van de budgettaire consequenties van een regeling of maatregel in de toekomst. Ze vormen een belangrijke bouwsteen van het begrotingsproces en de begrotingen. In principe worden alle inkomsten en uitgaven van het Rijk geraamd.

Uitgavenramingen

De vakministers zijn op basis van artikel 4.1 van de Comptabiliteitswet 2016 verantwoordelijk voor de raming van de begroting. De directies Financieel Economische Zaken (FEZ) van de departementen zijn verantwoordelijk voor het begrotingsbeheer: ze stellen de begroting op en houden toezicht op de uitgaven- en inkomstenramingen. Het staat departementen vrij bepaalde ramingstaken te beleggen bij beleidsdirecties of uitvoeringsorganisaties. De Inspectie der Rijksfinanciën (IRF) van het Ministerie van Financiën toetst deze ramingen (zie ook paragraaf 2.3.2).

Als input voor de uitgavenramingen worden verschillende gegevensbronnen gebruikt, waaronder de macro-economische ramingen van het CPB, bevolkingsprognoses van het CBS en realisatiecijfers en overige informatie van uitvoeringsorganisaties. Zo werken nieuwe macrocijfers van het CPB over werkloosheid, inflatie en economische groei door in respectievelijk de WW- en bijstandsuitgaven, loon- en prijsontwikkeling en uitgaven die zijn gekoppeld aan het bbp, zoals de EU-afdrachten en de uitgaven aan ontwikkelingshulp. Belangrijke bronnen voor uitvoeringsinformatie zijn bijvoorbeeld de volumeprognoses van de Sociale Verzekeringsbank (SVB) en de realisatiecijfers van het Zorginstituut Nederland en de Nederlandse Zorgautoriteit (NZa). Deze cijfers zijn belangrijke input voor respectievelijk de raming van de socialezekerheidsuitgaven en die van de zorguitgaven. Het kabinet deelt actualisaties van de uitgavenramingen op de vier reguliere budgettaire momenten met de Tweede Kamer.14 Een raming wordt op deze reguliere momenten geactualiseerd, mits er nieuwe relevante informatie beschikbaar is. Hoe vaak dit het geval is, verschilt per raming. Zo wordt de leerlingen- en studentenraming één keer per jaar vastgesteld in het voorjaar, op basis van de geactualiseerde bevolkingsprognose van het CBS en de nieuwe telgegevens van de Dienst Uitvoering Onderwijs (DUO), terwijl de raming van de WW- en bijstandsuitgaven regelmatig wordt geactualiseerd op basis van nieuwe macro-economische ramingen van het CPB en uitvoeringsinformatie van het Uitvoeringsinstituut Werknemersverzekeringen (UWV) en gemeenten.

Alle uitgavenramingen worden waar mogelijk onderbouwd met een PxQ-berekening (prijs maal aantal). Zo is de raming van personeelskosten per ministerie gebaseerd op het begrote aantal fte’s (Q) maal de arbeidskosten per fte (P). Aan een PxQ-onderbouwing kunnen echter ook meer verfijnde ramingsmodellen ten grondslag liggen. Een voorbeeld hiervan is het Prognosemodel Justitiële Ketens (PMJ), waarmee de behoefte in de justitiële keten (Q) wordt geraamd op basis van vele factoren, waaronder de instroom en afdoeningen van het Openbaar Ministerie. Ook aan de macrocijfers van het CPB liggen meer complexe econometrische modellen ten grondslag, zoals SAFIER II (macro-economisch), MIMOSI (koopkracht en arbeidskosten) en MICSIM (belastingen, sociale zekerheid en arbeidsmarkt).

Voor veel van de begrotingsgefinancierde uitgaven wordt aan het begin van het jaar een maximumbudget vastgesteld, dat niet overschreden mag worden. Dit geldt bijvoorbeeld voor de onderwijs- en defensie-uitgaven. Eventuele tegenvallers of intensiveringen gedurende het jaar dienen binnen het eigen artikel of op de eigen begroting te worden opgelost, bijvoorbeeld door ombuigingen elders. Toch zijn niet alle uitgaven gemaximeerd. Veel van de uitgaven aan sociale zekerheid en zorg kennen namelijk een openeindekarakter. Hierbij geldt dat iedereen die recht heeft op een bepaalde regeling deze kan gebruiken, zonder het risico te lopen dat het geld gedurende het jaar ‘op’ is. Dit maakt het echter wel lastiger om deze uitgaven te beheersen. Bovendien behoort een deel van deze regelingen tot de premiegefinancierde uitgaven, die niet via de begroting lopen, maar via de sociale fondsen die worden gevuld met de premies. Openeinderegelingen worden beheerst via het begrotingsbeleid en de uitgavenplafonds die bij het Regeerakkoord zijn vastgesteld.

Inkomstenramingen

Het kabinet voert een trendmatig begrotingsbeleid, waarbij de overheidsinkomsten mogen meebewegen met de economische ontwikkelingen. Dat werkt stabiliserend op de economie. Zo hoeft er niet direct te worden bezuinigd als het economisch minder gaat. Beleidsmaatregelen met een effect op de lastendruk, bijvoorbeeld een tariefsverlaging, zijn via het inkomstenkader wel ingekaderd. De directie Algemene Financieel Economische Politiek van het Ministerie van Financiën is verantwoordelijk voor het ramen van de totale belasting- en premieontvangsten, zoals gepresenteerd in de budgettaire nota’s. De belasting- en premieontvangsten zijn in tegenstelling tot de totale overheidsuitgaven sterk afhankelijk van de economische ontwikkelingen en de stand van de conjunctuur. Zo leiden hogere lonen en een grotere werkgelegenheid ceteris paribus tot hogere loonheffingsontvangsten en leiden hogere consumptieve bestedingen van huishoudens tot hogere btw-ontvangsten.

Voor de raming van de belasting- en premieontvangsten gebruikt het ministerie van Financiën een econometrisch geschat ramingsmodel. Input voor dat model vormen 1) de gerealiseerde belasting- en premieontvangsten van het meest recente volledige jaar zoals aangeleverd door de Belastingdienst, 2) de ramingen van macro-economische variabelen van het CPB voor de toekomstige jaren en 3) ramingen van beleidsmaatregelen. Het model bevat ook handmatige bijstellingen op grond van het oordeel van deskundigen. Deze bijstellingen zijn opgenomen in bijlage 4 van de Miljoenennota 2019. De raming van de totale belasting- en premieontvangsten is recent getoetst door de commissie Visitatie raming belasting- en premieontvangsten (zie ook paragraaf 2.3.2).15

De directie Algemene Fiscale Politiek van het Ministerie van Financiën is verantwoordelijk voor de budgettaire ramingen van fiscale beleidsmaatregelen. Sinds deze kabinetsperiode worden deze ramingen gecertificeerd door het CPB (zie paragraaf 2.3.2). De belangrijkste bron voor de meeste beleidsramingen vormen de bestanden met aangiften en aanslagen van de verschillende belastingmiddelen en overige uitvoeringsinformatie van de Belastingdienst. In aanvulling daarop is voor veel ramingen additionele informatie noodzakelijk. Deze informatie komt uit verschillende bronnen, uiteenlopend van het CBS tot inschattingen van experts.

In de ramingstoelichtingen16 zijn verschillende ramingsmethoden en gegevensbronnen te vinden. De eenvoudigste ramingen borduren direct voort op andere publicaties van het Rijk. Een voorbeeld daarvan is de fiscale sleuteltabel17 waarin de budgettaire effecten zijn terug te vinden van aanpassingen van standaardtarieven en standaardbedragen voor verschillende belastingmiddelen. Voor andere ramingen worden analyses uitgevoerd op bestanden met aangiften en aanslagen van de verschillende belastingmiddelen. Toch blijft additionele informatie noodzakelijk voor veel ramingen. Niet alle informatie is namelijk te vinden in de aangiften. Zo zijn veel vrijstellingen er niet in opgenomen. Ook kunnen maatregelen van toepassing zijn op groepen die nog niet worden onderscheiden in de aangiften. Het blijft dus altijd belangrijk om aanvullende informatie te zoeken.

2.3.2 Checks and balances

Het uitgangspunt is dat een raming een zo nauwkeurig mogelijk beeld geeft van de inkomsten en uitgaven in de geraamde periode. Met andere woorden, er moet realistisch worden geraamd. De IRF beoordeelt dit voor de ramingen aan de uitgavenkant van de begroting en kijkt daarbij naar 1) de onderliggende aannames, 2) de vergelijking met historische realisaties en 3) benchmarking. Controles en analyses van de directies FEZ dienen hierbij als input. Bij de beoordeling houdt de IRF rekening met de complexiteit en onzekerheid van de raming. Afwijkende realisaties duiden namelijk niet direct op een kwalitatief slechte raming. Bepaalde uitgaven zijn afhankelijk van volatiele of moeilijk te voorspellen variabelen, zoals de asielinstroom. Bovendien kunnen relatief beperkte bijstellingen van een raming leiden tot omvangrijke budgettaire mee- en tegenvallers in absolute zin, zoals bij de AOW- en leerlingen- en studentenraming. Ook bij een realistische raming kan gedurende het jaar duidelijk worden dat niet alle begrote middelen zijn besteed. In zo’n geval schat de IRF aan het eind van het jaar in of de onderuitputting al dan niet structureel van aard is. Als jaar op jaar minder wordt uitgegeven dan begroot, is dit aanleiding om de raming opnieuw te bekijken en waar nodig bij te stellen tijdens het hoofdbesluitvormingsmoment in het voorjaar.

Ook de raming van de totale belasting- en premieontvangsten wordt getoetst aan de uiteindelijke realisaties. Daarbij wordt het ramingsmodel periodiek herschat. De commissie Visitatie raming belasting- en premieontvangsten heeft dit recent gedaan. In zijn algemeenheid is de commissie positief over hoe het Ministerie van Financiën de belasting- en premieontvangsten raamt. De commissie concludeert dat het lastig is om de huidige ramingsmethoden op korte termijn te verbeteren. Afwijkingen tussen de raming en de uiteindelijke realisatie van de belasting- en premieontvangsten zullen er altijd zijn. Voor onderdelen van het ramingsmodel heeft de commissie ook aanbevelingen geformuleerd om de bij de raming gevolgde procedures op de middellange termijn te verbeteren. De aanbevelingen zijn in grote lijnen herkenbaar en staan met reactie verder toegelicht in bijlage 5 van de Miljoenennota 2019. Het CPB certificeert de budgettaire ramingen van fiscale maatregelen, waarbij zij deze ramingen beoordeelt op neutraliteit en redelijkheid en een inschatting maakt van de onzekerheid ervan. Sinds het Belastingplan 2018 worden deze certificeringen en de toelichtingen hierop ook gepubliceerd.

Voor zowel de ramingen aan de uitgaven- als inkomstenkant van de begroting geldt dat de onafhankelijkheid van de onderliggende macro-economische aannames is geborgd door macro-economische indicatoren van het CPB te gebruiken. De kwaliteit van de ramingen van het CPB zelf wordt geborgd door de Centrale Plancommissie – zijn onafhankelijke externe adviesorgaan – en een externe visitatiecommissie die het CPB iedere drie tot vijf jaar toetst op wetenschappelijke kwaliteit en op beleidsgerichtheid.18

Het kabinet informeert de Kamer op diverse manieren over de onderbouwing en beoordeling van de uitgaven- en inkomstenramingen. Allereerst in de algemene toelichtingen bij de ramingen in de departementale (suppletoire) begrotingen. Daarnaast geeft het Financieel Jaarverslag van het Rijk toelichting op verschillen tussen ramingen in de begroting en de uiteindelijke realisaties. Recent heeft het kabinet ook meer gedetailleerde analyses over de onderbouwing van de ramingen naar de Tweede Kamer gestuurd, waaronder de kabinetsreactie met bijbehorende analyse op het rapport niet-belastingontvangsten van de Algemene Rekenkamer19, een verkenning naar de systematiek rondom de OCW-ramingen20 en het eerdergenoemde rapport van de commissie Visitatie raming belasting- en premieontvangsten.

2.3.3 Casussen

In de tekst hiervoor is een algemeen beeld geschetst van de totstandkoming, onderbouwing en beoordeling van ramingen aan zowel de uitgaven- als de inkomstenkant van de begroting. De nu volgende vijf casussen gaan hier dieper op in. De vier uitgavencasussen gaan over de drie grootste uitgavenposten op de begroting: sociale zekerheid, zorg en onderwijs. Daarnaast wordt de raming van de rentelasten op de staatsschuld besproken. Aan de inkomstenkant van de begroting is gekozen voor de raming van een fiscale maatregel: de rentebeperkingsmaatregel in het wetsvoorstel ATAD1. Nadere recente informatie over de raming van de belastinginkomsten staat in het rapport van de commissie Visitatie raming belasting- en premieontvangsten, dat ingaat op de onderbouwing van de macroramingen aan de inkomstenkant van de begroting.

In elke casus staat eerst over welke regeling, maatregel of specifieke uitgaven de raming gaat en wie verantwoordelijk is voor de ramingstaak. Vervolgens worden de ramingsbronnen, -technieken en -methoden besproken. Waar relevant komen ook eventuele recente ontwikkelingen en mogelijke uitdagingen kort aan bod.

Sociale zekerheid: AOW

De AOW biedt een basispensioen aan personen die de AOW-gerechtigde leeftijd hebben bereikt. Vrijwel alle AOW’ers ontvangen daarbovenop een extra bedrag: de inkomensondersteuning AOW (IOAOW). De AOW (inclusief IOAOW) is hiermee de grootste openeinderegeling, met een budgettair beslag van ruim 38 miljard euro in 2018. Vanwege de omvang van de regeling kunnen relatief beperkte bijstellingen leiden tot omvangrijke mee- en tegenvallers in absolute zin. Dit maakt het des te belangrijker om deze regeling nauwkeurig te ramen.

Jaarlijks stelt het kabinet een meerjarenraming op voor de begroting die ieder jaar in september aan de Kamer wordt gepresenteerd. Ten behoeve van de Najaarsnota wordt een bijgestelde raming gemaakt voor het lopende jaar. De directie FEZ van het Ministerie van Sociale Zaken en Werkgelegenheid (SZW) stelt de AOW-raming op. FEZ SZW baseert zich hierbij op het prognosemodel van de SVB, de uitvoerder van de AOW. De directie FEZ is nauw betrokken geweest bij de ontwikkeling van dit prognosemodel, waarbij zij dit model onder andere heeft getoetst op de achterliggende aannames. Daarnaast toetst FEZ SZW de uitkomsten van de SVB-prognose iedere ramingsronde, of wanneer de realisatiecijfers hier aanleiding toe geven.

In de basis bestaat de raming van de uitkeringslasten van de AOW uit het verwachte aantal AOW-gerechtigden (Q) maal de hoogte van de gemiddelde uitkering (P). Beide variabelen hangen af van meer factoren. Het aantal AOW-gerechtigden is sterk afhankelijk van de demografie. De SVB-prognose van het aantal AOW-gerechtigden in Nederland is gebaseerd op de bevolkingsprognoses van het CBS. Ieder jaar in december brengt het CBS een geactualiseerde bevolkingsprognose uit, waarin de laatste ontwikkelingen van de levensverwachting zijn verwerkt. Circa 10 procent van het aantal AOW-gerechtigden woont in het buitenland. Voor het aantal AOW-gerechtigden in het buitenland maakt de SVB een prognose op basis van migratiestatistieken, migratieprognoses van het CBS en realisatiecijfers over de instroom van AOW’ers in het buitenland.

De hoogte van de gemiddelde uitkering is afhankelijk van verschillende factoren. De belangrijkste zijn de samenstelling van het huishouden en het aantal verzekerde jaren (het recht op AOW wordt in de vijftig jaar voorafgaand aan de AOW-leeftijd opgebouwd). De huishoudensamenstelling volgt uit de bevolkingsprognose van het CBS. De gemiddelde AOW-opbouw van ieder leeftijdscohort wordt gebaseerd op realisatiegegevens van recente jaren. Daarnaast hangt de hoogte van de AOW-uitkering af van de partnertoeslag, en bevat daarmee ook een inkomensafhankelijke component. AOW-gerechtigden die voor 2015 de AOW-gerechtigde leeftijd hadden bereikt, konden namelijk aanspraak maken op een toeslag. Het gebruik van deze toeslag en de hoogte daarvan is afhankelijk van het inkomen van de jongste partner. De SVB baseert haar prognose van het gebruik van de regeling op realisatiegegevens over recente jaren en het geboortejaar van de jongste partner; de partnertoeslag wordt voornamelijk beëindigd als de jongste partner de AOW-leeftijd bereikt.

Zorg: Zorgverzekeringswet en Wet langdurige zorg

De uitgaven die vallen onder de Zorgverzekeringswet (Zvw) en de Wet langdurige zorg (Wlz) vormen samen de premiegefinancierde zorguitgaven. Voor deze uitgaven geldt een recht op zorg voor burgers en een zorgplicht voor zorgverzekeraars en zorgkantoren om deze zorg te vergoeden. De premiegefinancierde zorguitgaven zijn daarmee openeinderegelingen waarbij het Rijk niet direct kan besluiten over de hoogte van de uitgaven. Het CPB raamt de zorguitgaven aan het begin van iedere kabinetsperiode in de zogenoemde middellangetermijnraming (MLT) zorg. Bij deze MLT gebruikt het CPB gegevens van onder meer het CBS en het RIVM. Deze raming van het CPB is op totaalniveau van de Zvw, de Wlz en de Wmo/jeugd.

Het kabinet neemt de MLT over in de begroting en verdeelt deze onder naar sectoren binnen de Zvw en de Wlz. Elk jaar presenteert het kabinet in september de ontwikkeling van de zorguitgaven in de begroting die aan de Kamer wordt aangeboden. Op basis van uitvoeringsinformatie van het Zorginstituut Nederland en de NZa wordt een bijgestelde raming gemaakt voor het lopende jaar bij Najaarsnota en het Financieel Jaarverslag van het Rijk. Bij Voorjaarsnota wordt de meerjarige doorwerking op basis van uitvoeringsinformatie verwerkt. De raming van de premiegefinancierde zorguitgaven bevat de volgende componenten, die hieronder apart worden toegelicht:

1. Realisatiecijfers

2. Verwachte autonome volumegroei

3. Verwachte loon- en prijsontwikkeling

4. Inschatting van beleidseffecten

De voorlopige realisatiecijfers over de Zvw en de Wlz zijn afkomstig van het Zorginstituut Nederland en de NZa en worden vier keer per jaar gedeeld met FEZ VWS. Het gaat om ramingen van verzekeraars op basis van achtereenvolgens twee, drie en vier kwartalen declaraties en de zogenoemde jaarstaat. Deze realisatiecijfers zijn voorlopig, omdat de hoogte van de Zvw-uitgaven in jaar t pas definitief kan worden vastgesteld in jaar t+3. Dit hangt onder meer samen met de definitie van de Zvw-uitgaven (schadelast van verzekeraars die is toe te rekenen aan een bepaald jaar) en de bekostigingssystematiek (een declarabel product in de ggz heeft bijvoorbeeld een doorlooptijd van 365 dagen). In samenspraak met de betrokken beleidsdirecties bepaalt FEZ mede op basis van informatie van het Zorginstituut Nederland en de NZa in hoeverre deze realisaties ook structureel doorwerken. Uiteindelijk wordt de structurele doorwerking betrokken in de voorjaarsbesluitvorming. Het Ministerie van VWS rapporteert in zijn jaarverslag aan de Kamer ook over de ‘oude jaren’.

Bij ongewijzigd beleid kennen de premiegefinancierde zorguitgaven een autonome volumegroei. Zo kunnen nieuwe beschikbare behandelingen en medicijnen leiden tot hogere zorguitgaven. De autonome volumegroei van de premiegefinancierde zorguitgaven wordt aan het begin van de kabinetsperiode vastgezet op basis van de MLT. Het CPB gebruikt voor deze raming een mesomodel waarin het planbureau onderscheid maakt tussen de wettelijke domeinen Zvw, Wlz, Wmo en Jeugd.21 FEZ, de directie Macro Economische Vraagstukken en Arbeidsmarkt (MEVA) van VWS en de IRF toetsen deze raming. Hiervoor baseert het kabinet zich op analyses over de ontwikkeling van de zorguitgaven. Specifiek voor de Zvw-uitgaven aan geneesmiddelen maakt het kabinet hiervoor gebruik van de raming voor geneesmiddelen van het Zorginstituut Nederland (de zogenoemde GIP-peiling).

Naast de autonome volumegroei nemen de premiegefinancierde zorguitgaven toe als gevolg van stijgende lonen en prijzen in de zorg. MEVA VWS berekent de loon- en prijsontwikkeling met haar eigen loon- en prijsmodel. FEZ VWS en de IRF toetsen de voorgestelde loon- en prijsmutaties. Het loon-prijsmodel is een uitwerking van afspraken over de loonontwikkeling in het convenant Overheidsbijdrage in de Arbeidskostenontwikkeling (OVA). Als input voor het loon- en prijsmodel gebruikt het kabinet de verschillende loon- en prijsindices van het CPB en gegevens over loon- en prijsgevoeligheid per sector van de NZa. Bij iedere nieuwe CPB-raming wordt de raming van de loon- en prijsontwikkeling van Zvw- en Wlz-uitgaven aangepast. De loon- en prijsgevoeligheid per sector wordt eenmaal per jaar aangepast, als daar aanleiding voor is.

Voor de beleidseffecten geldt dat FEZ VWS een beleidsvoorstel doet, inclusief een inschatting van de budgettaire gevolgen. De IRF toetst de budgettaire gevolgen en de doelmatigheid van het voorstel en maakt hiervoor – indien beschikbaar – gebruik van analyses van het CPB.

Onderwijs: leerlingen- en studentenramingen

Elk jaar maakt het Ministerie van Onderwijs, Cultuur en Wetenschap (OCW) een nieuwe leerlingen- en studentenraming (de referentieraming) en verwerkt het de budgettaire gevolgen hiervan in de begroting. Onder leerlingen en studenten worden alle leerlingen verstaan van het primair onderwijs (po), voortgezet onderwijs (vo) en studenten in het middelbaar beroepsonderwijs (mbo), hoger beroepsonderwijs (hbo) en wetenschappelijk onderwijs (wo).

De referentieraming wordt binnen OCW opgesteld door ramingsdeskundigen. De uitkomsten van de raming worden eerst in een interne commissie gevalideerd door FEZ OCW en de betrokken beleidsdirecties. Vervolgens toetst de IRF de budgettaire doorwerking van de raming. De methodiek en de resultaten van de raming worden vervolgens ter toetsing en advisering voorgelegd aan een onafhankelijke externe Adviesraad Leerlingen- en Studentenramingen (ALS). Hierin zitten onder andere experts van het CBS, de planbureaus en de onderwijssectoren. Eventuele wijzigingen op de methodiek worden voorgelegd aan en uitvoerig behandeld in de ALS.

In de referentieraming wordt het aantal leerlingen en studenten in het Nederlandse onderwijs berekend op basis van de bevolkingsprognose (inclusief verwachte migratiestromen) van het CBS en de uitvoeringsinformatie van DUO over de leerlingen en studenten in het onderwijs. Om het aantal leerlingen en studenten in de toekomst te ramen, worden doorstroompercentages binnen en tussen de verschillende onderwijssectoren berekend op basis van het studiegedrag in het verleden (een trend over de afgelopen twaalf jaar).

De afgelopen periode heeft een verkenning naar de ramingen aangetoond dat de OCW-ramingen nauwkeurig zijn. In het eerste jaar wijkt de totaalraming nooit meer dan 1 procent af. Ook zijn de afwijkingen in de referentieramingen redelijk evenwichtig gespreid: er is geen sprake van een structurele overraming of onderraming. Het is niet reëel te verwachten dat de nauwkeurigheid op totaalniveau substantieel kan worden verbeterd. De budgettaire consequenties van de ramingen kunnen wel relatief groot zijn, wat leidt tot onrust in de begrotingscyclus. Om die onrust te verminderen, zoekt OCW samen met het Ministerie van Financiën naar mogelijkheden om de OCW-ramingen op een aangepaste manier door te vertalen naar de begroting. Over de resultaten van deze verkenning wordt de Tweede Kamer voor de zomer van 2019 geïnformeerd.

Rentelasten op de staatsschuld

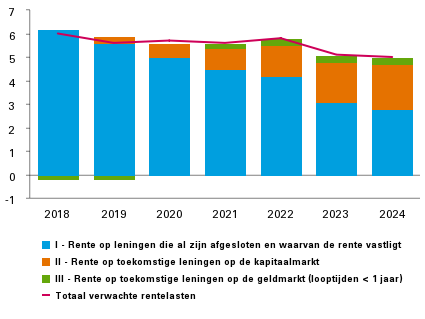

De staatsschuld van de rijksoverheid bedraagt ongeveer 330 miljard euro. Deze schuld wordt gefinancierd op de geld- en de kapitaalmarkt en is opgebouwd uit een veelvoud van leningen met verschillende looptijden, variërend van 1 dag tot ongeveer 30 jaar. Over deze leningen betaalde de overheid in 2018 zo’n 6 miljard euro rente.

De rentelasten zijn opgenomen op de begroting van het Ministerie van Financiën. De financiering van de staatsschuld is in handen van het Agentschap van de Generale Thesaurie, onderdeel van het Ministerie van Financiën. Het agentschap stelt zelf de ramingen op en gebruikt daarbij het door het Directoraat-generaal Rijksbegroting geraamde kassaldo en de door het CPB geraamde korte en lange rentepercentages. De directie FEZ en de IRF controleren deze ramingen. Het agentschap heeft de opdracht om de staatsschuld te financieren tegen ‘zo laag mogelijke rentekosten onder acceptabel risico voor de begroting’. Deze afweging wordt normaal gesproken eens in de vier jaar gemaakt wanneer het renterisicobeleid wordt geëvalueerd en zo nodig bijgesteld.

Voor leningen die al zijn aangegaan, liggen de renteverplichtingen exact vast. Dit geldt uiteraard niet voor toekomstige leningen op de geld- en kapitaalmarkt. De raming is daarom opgebouwd uit drie delen (zie ook figuur 2.3.1):

1. Rente op leningen die al zijn afgesloten en waarvan de rentelasten vastliggen

2. Rente op toekomstige leningen op de kapitaalmarkt

3. Rente op toekomstige leningen op de geldmarkt (looptijden < 1 jaar)

De raming van de rentelasten op toekomstige leningen is een PxQ-berekening: voor de P wordt gebruik gemaakt van de lange respectievelijk de korte rentepercentages van het CPB. Het korte rentepercentage is momenteel negatief. De Q is de jaarlijkse financieringsbehoefte die bestaat uit de aflossingen van leningen aan het einde van hun looptijd die opnieuw moeten worden gefinancierd en de ontwikkeling van het kassaldo Rijk.

Figuur 2.3.3 Raming rentelasten opgebouwd uit drie delen (in miljarden euro)

De rentelasten worden altijd geraamd in twee stappen. Eerst worden de effecten verwerkt van nieuw afgesloten leningen en nieuwe rentepercentages van het CPB. Wanneer ook de andere onderdelen van de rijksoverheid hun ramingen hebben bijgewerkt, komt dit bij de DG Rijksbegroting samen in een nieuwe raming van het kassaldo Rijk. Een nieuw kassaldo betekent een andere financieringsbehoefte en werkt daarom weer door in de raming van de rentelasten. De renteraming en de raming van het kassaldo beïnvloeden elkaar dus wederzijds. Daarom vindt een iteratief proces plaats, waarbij beide ramingen worden bijgesteld totdat het effect van de gewijzigde rentelasten op het kassaldo en vice versa minimaal is.

Fiscale maatregel: raming rentebeperkingmaatregel in het wetsvoorstel ATAD1

Als onderdeel van de implementatie van ATAD1 (Anti Tax Avoidance Directive 1, ofwel Eerste Anti-belastingontwijkingsrichtlijn) voert het kabinet nu een nieuwe generieke renteaftrekbeperking in, in de vorm van een zogenoemde earningstripping-regeling. Het wetsvoorstel regelt dat rente niet aftrekbaar is voor zover het saldo aan renten (verschil tussen het bedrag aan aftrekbare rentelasten en het bedrag aan belastbare rentebaten) meer bedraagt dan maximaal 30 procent van het brutobedrijfsresultaat (EBITDA: Earnings Before Interest, Taxes, Depreciation and Amortization) of meer dan 1 miljoen euro.

De Directie Algemene Fiscale Politiek maakt deze raming. Sinds deze kabinetsperiode certificeert het CPB de ramingen en geeft daarmee een oordeel over de neutraliteit en redelijkheid van de ramingen en een inschatting van de onzekerheid ervan. Met ingang van het Belastingplan 2018 worden de certificeringen en de toelichtingen op de budgettaire ramingen van fiscale maatregelen ook gepubliceerd.

De integrale aangiften vennootschapsbelasting over de periode 2010-2015 vormen de basis van de raming. Aan de hand van deze aangiften is een simulatiemodel ontwikkeld, waarmee wordt doorgerekend wat tot 2040 op bedrijfsniveau de te verwachten ontwikkeling is van de vennootschapsbelastingopbrengst. Hierbij wordt expliciet rekening gehouden met het verloop van de verliesvoorraad in de tijd.

Om het effect van de earningsstripping-maatregel door te rekenen, is bij alle bedrijven gekeken in hoeverre het saldo van de betaalde rente minus de ontvangen rente meer dan 30 procent van de fiscale EBITDA is, rekening houdend met de drempel van 1 miljoen euro. In het simulatiemodel is doorgerekend wat het betekent als deze rente vanaf 2019 niet meer aftrekbaar is. Die doorrekening geeft aan dat een deel van de niet-aftrekbare rente neerslaat bij bedrijven die een verlies maken of een grote verliesvoorraad hebben. Deze verliesvoorraad wordt in de loop van de tijd kleiner. Daardoor is op langere termijn de opbrengst uit de vennootschapsbelasting hoger.

Internationale bedrijven kunnen vertrekken of eventueel het effect van de maatregel ontwijken of beperken via het verleggen van fiscale EBITDA of rente. Als benadering van dit effect is aangenomen dat bij de meest flexibele groep bedrijven er geen vennootschapsbelastingopbrengst zal zijn. Deze groep is gedefinieerd door te kijken naar de bedrijven die naar verwachting een ruling hebben, wat benaderd is door te kijken naar de bedrijven die onder het team vallen dat verantwoordelijk is voor Advance Pricing Agreements (APA) en Advance Tax Rulings (ATR). De aanname is dus dat deze groep het gedragseffect representeert van alle internationale bedrijven.

Verder is gekeken in hoeverre er in de periode 2010-2015 ontwikkelingen waren die niet representatief zijn voor de toekomst. Bij de woningcorporaties zijn daarom twee aanpassingen gedaan, omdat bij die groep gesteld kan worden dat de aangiften over 2010-2015 niet representatief zijn voor de toekomst. De eerste aanname is dat de (fiscale) afwaardering van de vaste activa in de jaren na 2017 op nul gesteld kan worden. Er wordt dus verondersteld dat de huizenprijzen in de toekomst geen permanente daling vertonen. In lijn hiermee zijn er woningcorporaties die in de jaren 2010-2013 zeer grote buitengewone lasten hebben genomen, die niet representatief zijn voor latere jaren. Hierbij is de aanname gedaan dat de buitengewone lasten in de toekomst slechts de helft zullen zijn van de bedragen uit 2010-2013.

Het CPB oordeelt dat de raming neutraal en redelijk is. Tegelijkertijd geeft het CPB aan dat de raming sterk leunt op gevoelige aannamen over de grondslag en gedragseffecten. Het CPB geeft aan dat de raming een hoge mate van onzekerheid heeft. In lijn met het rapport van de commissie Visitatie raming belasting- en premieontvangsten is het Ministerie van Financiën van plan om het simulatiemodel de komende jaren te verrijken en te verbeteren. Hierbij moet wel worden opgemerkt dat de grootste onzekerheid het toekomstige conjuncturele verloop van winsten en verliezen is. Dit is moeilijk in te schatten.

2.3.4 Tot slot

Ramingen vormen een belangrijke bouwsteen van het begrotingsproces en de begrotingen. De kwaliteit, betrouwbaarheid en onderbouwing van ramingen hebben dan ook continu de aandacht. De Tweede Kamer wordt hier op verschillende manieren over geïnformeerd, waaronder via de departementale begrotingen, de toelichting bij het Belastingplan en verschillende rapporten. Het focusonderwerp ‘onderbouwing van de ramingen van inkomsten en uitgaven’ bracht deze informatie samen. Dit maakte het mogelijk om dieper in te gaan op de onderbouwing en beoordeling van ramingen aan de uitgaven- en inkomstenkant van de begroting. Uitgangspunt bij alle ramingen is dat deze realistisch zijn. Met casussen is geïllustreerd wat dit in de praktijk inhoudt. Deze casussen laten zien dat ramingen erg van elkaar kunnen verschillen, zowel in ramingsproces en -frequentie, als in gebruikte bronnen, methoden en technieken. Dit is ook logisch, gegeven de grote verschillen tussen de zaken die geraamd worden. Ook de onzekerheid waarmee een raming is omgeven, verschilt sterk per raming. Afwijkende realisaties zeggen dan ook niet altijd iets over de kwaliteit van de raming. Bij de beoordeling van ramingen wordt gekeken naar de neutraliteit en redelijkheid van de onderliggende aannames, vergelijkingen met historische realisaties en benchmarking. Zoals de besproken casussen laten zien, zijn nieuwe informatie of inzichten aanleiding om ramingen opnieuw tegen het licht te houden.