Downloads

Bijlagen

De schrijver Godfried Bomans schreef eens: ‘ook deze tijd zal eenmaal de goede oude tijd heten’. Dit Financieel Jaarverslag van het Rijk 2019 blikt terug op een jaar dat nu al als de goede oude tijd de boeken in kan. Het jaar 2020 was slechts enkele weken op weg toen onze wereld ingrijpend veranderde. Het coronavirus heeft verstrekkende gevolgen, allereerst voor de vele getroffenen, overledenen en nabestaanden. Ook is en zal de schade ontegenzeggelijk groot zijn voor zzp’ers die hun opdrachten zien verdampen, werknemers die hun baan verliezen en bedrijven die de deuren moeten sluiten.

Het kabinet zet alles op alles om noodlijdende burgers en bedrijven te ondersteunen. De ruimte daarvoor, zo zult u terugzien in dit jaarverslag, vinden we in het jaar 2019 en in de jaren daarvoor. In een tijd van economische voorspoed loste de overheid de staatsschuld verder af. Er was opnieuw een overschot op de begroting. Dat geeft ons nu mogelijkheden om de ergste schokken voor de economie op te vangen. Met de gehele Rijksoverheid werken we hard aan het spoedig en rechtmatig invoeren van diverse noodmaatregelen.

In dit jaarverslag kunt u lezen dat de Nederlandse economie in 2019 opnieuw groeide, al was de groei over het hoogtepunt heen. Nu het coronavirus de wereld in zijn greep houdt, weten we dat het de voorlopige afsluiting betekent van een periode van hoogconjunctuur en dat de economie in een recessie zal belanden. Ook de werkloosheid was de afgelopen jaren historisch laag. Maar de ontwikkelingen in 2020 betekenen helaas dat het aantal mensen zonder baan weer zal toenemen. Ook hier zet het kabinet zich in om iedereen zo goed mogelijk te ondersteunen en aan het werk te houden.

In het jaar 2019 werden het klimaatakkoord en het pensioenakkoord afgesloten. Belangrijke mijlpalen, waarmee we een goed pensioen en een leefbare planeet ook voor komende generaties in het vizier houden. Aan dat perspectief op goede voorzieningen, nu en in de toekomst, blijven we werken. Ook in de meer complexe omstandigheden waar we ons nu in bevinden.

De minister van Financiën

Wopke Hoekstra

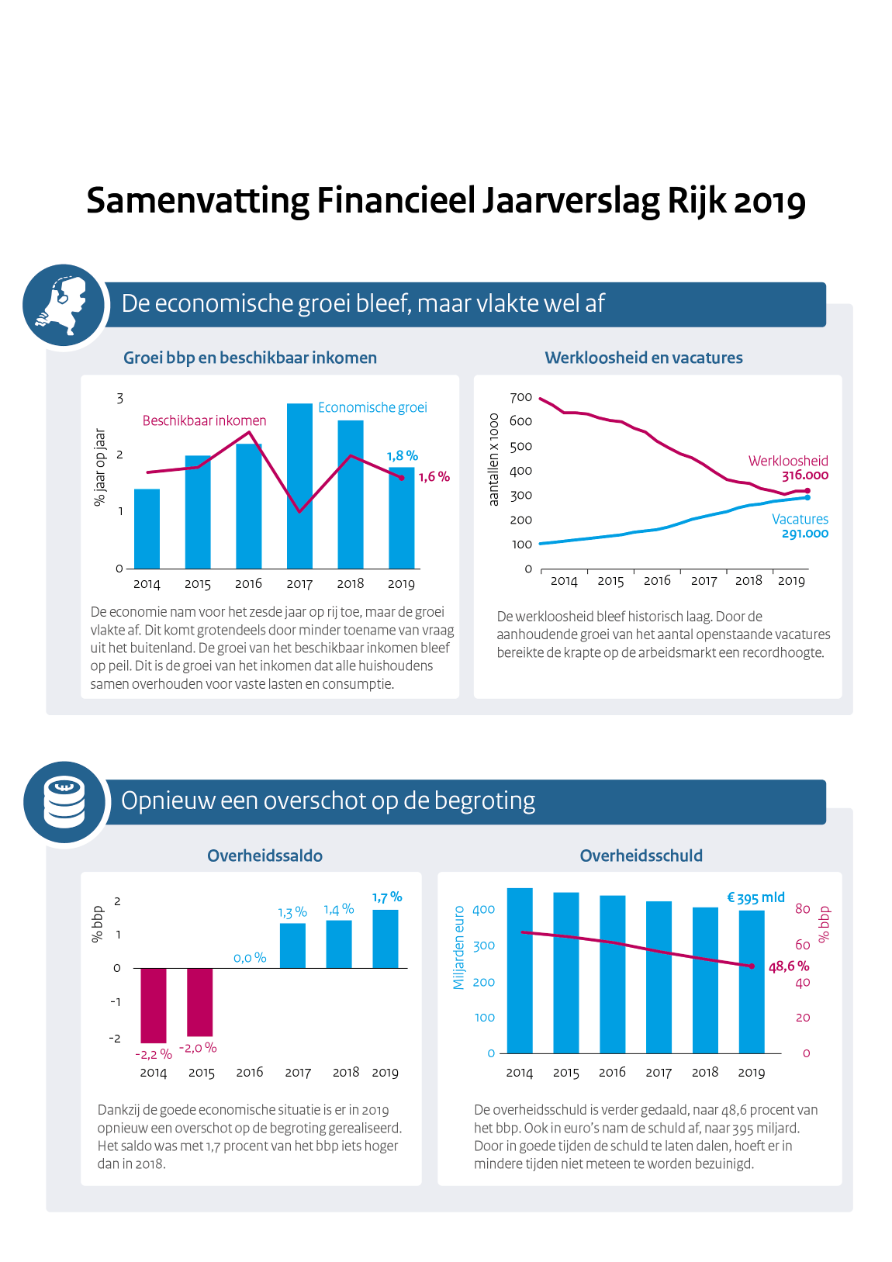

De economie van Nederland liet in 2019 een zeer gelijkmatige groei zien, en nam elk kwartaal met ongeveer 0,4 procent toe. De totale groei over heel 2019 kwam daarmee uit op 1,8 procent. Het bruto binnenlands product (bbp) nam hiermee voor het zesde jaar op rij toe, maar vergeleken met de voorgaande jaren is de groei wat afgevlakt. De groei vertraagde al in de tweede helft van 2018, en de curve bleef vervolgens vlak in 2019. Het hoogtepunt van de conjunctuur ligt daarmee achter ons. Dit komt grotendeels door de mindere groei van de vraag uit het buitenland. De binnenlandse economische situatie bleef in 2019 gunstig.

Om een goed beeld te krijgen van de welvaart in Nederland is het van belang verder te kijken dan alleen de materiële welvaart. Binnen het gedachtegoed van de brede welvaart staat de kwaliteit van leven centraal. Daarbij telt niet alleen het bevorderen van de kwaliteit van leven van huidige generaties in Nederland (het hier en nu), maar ook het effect hiervan op volgende generaties en mensen elders. Er is oog voor zaken als gezondheid, de kwaliteit van de leefomgeving en vrije tijd en werk. De maatschappelijke aandacht voor brede welvaart vertaalt zich ook naar het gevoerde beleid. Zo is er met het sluiten van het Klimaatakkoord in 2019 een belangrijke stap gezet om de brede welvaart voor generaties nu en in de toekomst te bewaken en verbeteren.

Het denken over brede welvaart is niet nieuw, maar het systematisch meten van brede welvaart heeft de afgelopen jaren wel belangrijke ontwikkelingen doorgemaakt. Tegelijk met deze publicatie brengt het Centraal Bureau voor de Statistiek (CBS), op verzoek van het kabinet, voor de derde keer de jaarlijkse Monitor Brede Welvaart uit. Het CBS geeft in deze monitor de brede welvaart weer op basis van ongeveer honderd deelindicatoren en presenteert deze aan de hand van de dimensies ‘hier en nu’, ‘later’ en ‘elders’. Binnen de indicatoren is zowel aandacht voor de subjectieve beleving van mensen als voor objectieve uitkomsten. Daarnaast brengt de monitor met ongeveer tweehonderd deelindicatoren de voortgang op de Sustainable Development Goals (SDG's) in beeld, en biedt daarmee aanvullende informatie over de inspanningen en uitkomsten op verschillende beleidsterreinen.

De Monitor Brede Welvaart blijft een instrument in ontwikkeling en dat geldt ook voor het gebruik van de monitor in de beleidscyclus. De publicatie van de monitor op Verantwoordingsdag, naast het Financieel jaarverslag van het Rijk, kan het debat over de resultaten van het afgelopen jaar verrijken, omdat deze naast financiële resultaten ook informatie biedt over waar we het allemaal voor doen: onze brede welvaart. In de kabinetsreactie op de monitor wordt hier verder op ingegaan.

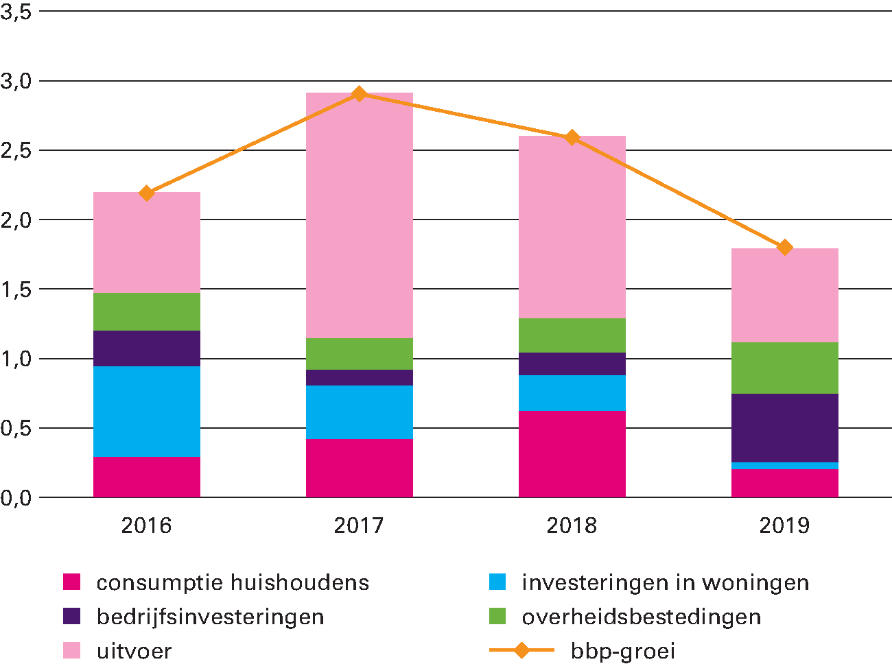

De economische groei kwam vooral voort uit de binnenlandse vraag. De consumptie van huishoudens groeide met 1,4 procent, langzamer dan vorig jaar. De bedrijfsinvesteringen namen met 5,5 procent behoorlijk toe. De uitvoer groeide met 2,4 procent een stuk langzamer dan vorig jaar, maar leverde nog steeds een belangrijke bijdrage aan de groei van de economie. De overheidsbestedingen namen toe met 1,9 procent. Investeringen in woningen namen nog toe, maar de groei vertraagde tot 1,8 procent. Door de mindere groei van de export en consumptie van huishoudens kwam de totale economische groei lager uit dan een jaar eerder, ondanks de hogere bijdrage van de overheidsbestedingen en met name de bedrijfsinvesteringen.

Figuur 1.1.1 Reële bbp-groei en groeibijdragen

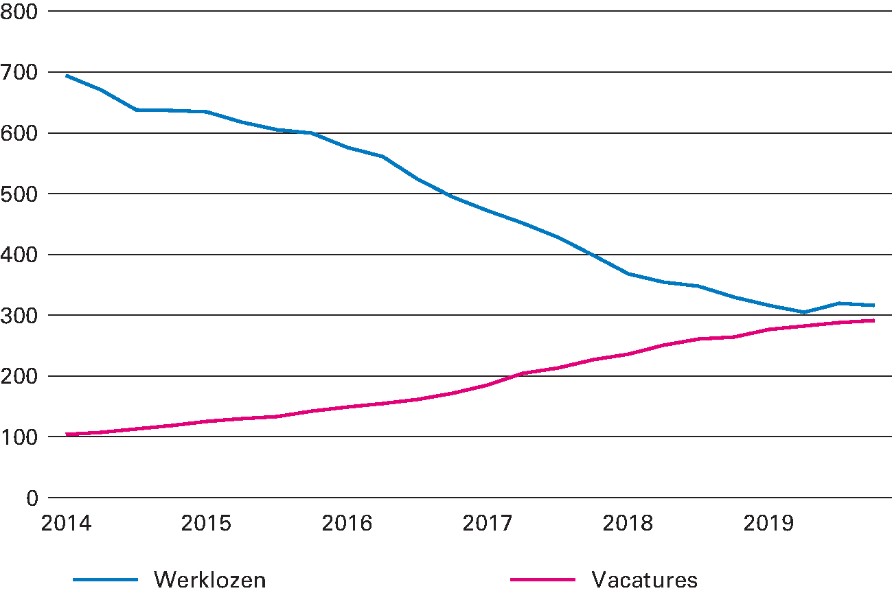

De arbeidsmarkt bleef goed op stoom. Zowel het arbeidsaanbod als de werkgelegenheid namen toe. Het aantal Nederlanders met een baan groeide in 2019 met 179 duizend. De werkloosheid daalde op jaarbasis tot 3,4 procent van de beroepsbevolking, terwijl deze in 2017 nog bijna 5 procent was. Daarmee bleef de werkloosheid historisch laag. De arbeidsdeelname was nog nooit zo hoog als in 2019, bijna zeven op de tien van alle 15- tot 75-jarigen waren in 2019 aan het werk.

Figuur 1.1.2 Aantal werklozen en vacatures

Door de lage werkloosheid en het toenemende aantal vacatures nam de krapte op de arbeidsmarkt in de loop van het jaar toe. Eind 2019 waren er ruim negentig vacatures per honderd werklozen. De spanning op de arbeidsmarkt bereikte hiermee een nieuwe recordhoogte. Hierdoor was het moeilijker voor bedrijven en de overheid om geschikt personeel te vinden. Volgens enquêtes van het CBS had bijna een kwart van de bedrijven gedurende 2019 last van personeelstekorten.

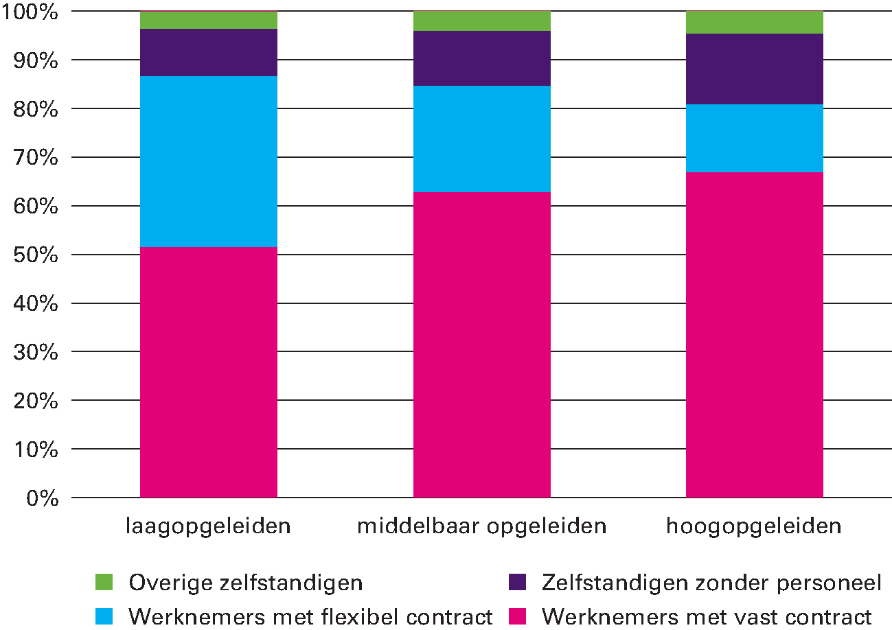

De krapte vertaalde zich ook in de sterke toename van het aantal vaste contracten. Aan deze toename is bijna de hele groei van het aantal werkenden toe te schrijven. Het aantal vaste contracten steeg met name onder hoogopgeleiden (5,1 procent) en middelbaar opgeleiden (3,5 procent); onder laagopgeleiden steeg het licht (0,7 procent). Het aantal zzp’ers steeg ook licht, maar enkel onder hoogopgeleiden. Het aantal werknemers met een flexibel contract daalde voor het eerst sinds lange tijd, maar steeg licht onder laagopgeleiden (met 0,5 procent). Het aantal flexwerkers blijft hoog vergeleken met het buitenland. Ruim drie miljoen werkende Nederlanders hadden in 2019 een flexibele arbeidsrelatie.

Figuur 1.1.3 Aandeel verschillende arbeidsrelaties, 2019

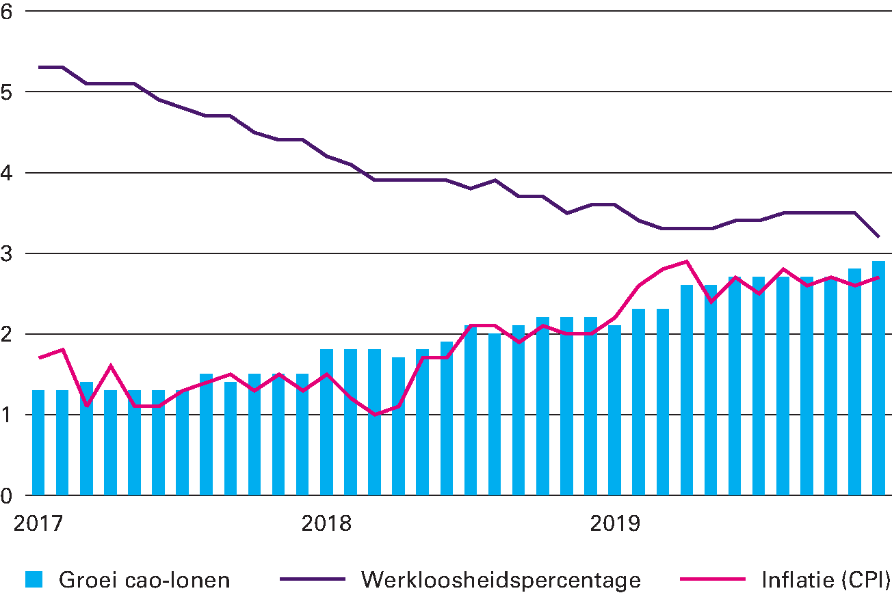

Ondanks de krappe arbeidsmarkt stegen de contractlonen matig. De cao-lonen groeiden in 2019 met 2,5 procent ten opzichte van 2018. De lonen stegen daarmee sneller dan een jaar eerder, maar langzamer dan de prijzen. In reële termen daalden de contractlonen daarmee licht in 2019. Het reëel beschikbaar inkomen, ofwel het inkomen waarover huishoudens voor consumptie kunnen beschikken, groeide desondanks met 1,6 procent dankzij de toegenomen werkgelegenheid.

De consumentenprijzen stegen in 2019 sneller dan in voorgaande jaren. Dit kwam met name door de verhoging van het lage btw-tarief, de hogere energiebelasting voor huishoudens en de ODE-heffing (heffing voor de Opslag Duurzame Energie; de opbrengsten hiervan gaan naar subsidies op duurzame energie). De inflatie kwam hiermee uit op 2,6 procent (gemeten met de Consumentenprijsindex). Het effect van de verhoging van de indirecte belastingen is tijdelijk. In 2020 heeft deze verhoging geen effect meer op de inflatiecijfers. Gedurende het jaar is de loongroei steeds verder aangetrokken, en in december lagen de contractlonen bijna 3 procent hoger dan een jaar eerder.

Figuur 1.1.4 Loongroei, inflatie en werkloosheid

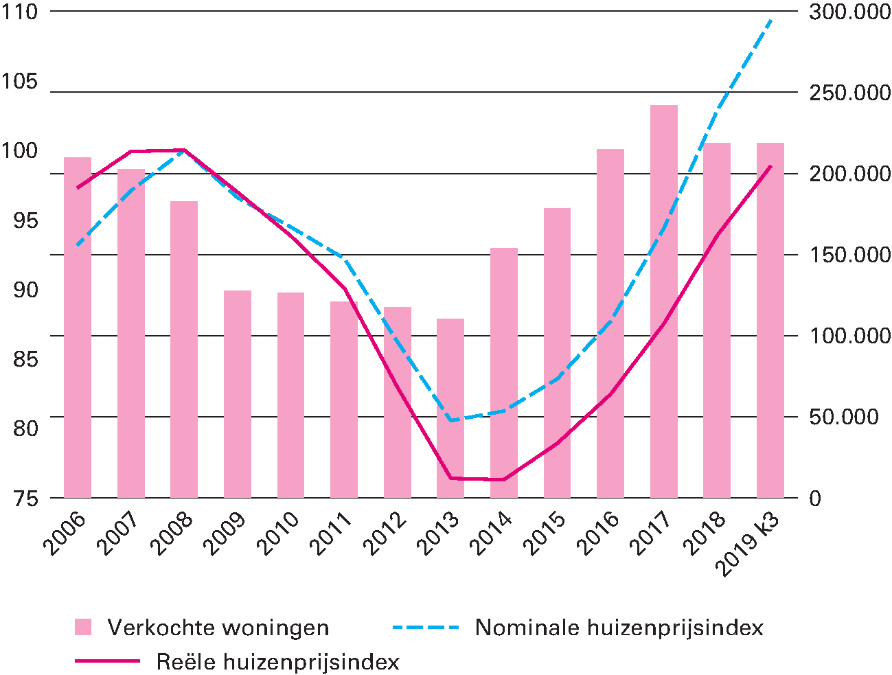

De woningmarkt bleef krap. De prijzen van bestaande koopwoningen stegen landelijk met 6,9 procent op jaarbasis. De huizenprijzen zijn daarmee in 2019 behoorlijk gestegen, maar minder hard dan in de voorgaande twee jaren. In 2018 groeiden de huizenprijzen nog met 9,0 procent, de grootste stijging sinds 2001. De reële huizenprijzen lagen daarmee aan het einde van het derde kwartaal weer bijna even hoog als tijdens de vorige piek in 2008. Met de inflatie inbegrepen waren koophuizen eind 2019 bijna 10 procent duurder dan in 2008. Het aantal verkochte woningen bleef nagenoeg gelijk. Ruim 218.500 huizen wisselden van eigenaar, het op een na hoogste aantal verkopen ooit. Met name in de grote steden was de woningmarkt zeer krap. In Amsterdam koelde de woningmarkt wat af in 2019, met meer verkopen en met 5,7 procent hogere prijzen. In Rotterdam en Den Haag liep de spanning op, met ruim 8 procent hogere woningprijzen en een dalend aantal transacties. Ook in Utrecht liepen de prijzen fors op, op jaarbasis met 9,2 procent.

Figuur 1.1.5 Ontwikkeling huizenprijzen (2008=100) en aantal verkopen

De schulden van huishoudens en bedrijven daalden licht als aandeel van het bbp, maar blijven hoog in internationaal en historisch opzicht. Huishoudens hadden in 2019 een schuld van ongeveer 100 procent bbp, terwijl dat eind 2018 nog ongeveer 102 procent bbp was. De (niet-financiële) bedrijven hadden een totale schuld van 136 procent. Gezien vanuit de totale Nederlandse economie zijn de vermogens van huishoudens en bedrijven overigens nog groter dan deze schulden.

De investeringen kenden een sterk jaar. Er werd met name meer geïnvesteerd in vervoermiddelen (bijna 15 procent meer dan in 2018). Dit hangt deels samen met de fors hogere verkoop van elektrische auto’s in 2019, waarmee werd vooruitgelopen op de aangekondigde verhoging van de bijtelling op elektrische auto’s in 2020. Er werd echter over de hele breedte meer geïnvesteerd, onder andere in ICT-apparatuur (4,3 procent), software en databanken (3,8 procent) en machines (4,0 procent).

De Nederlandse maakindustrie had een minder jaar. Dit was het gevolg van de lagere groei van de wereldhandel, die voor een exportland als Nederland zeer belangrijk is. De voornaamste verklaring is de onzekerheid rond het mondiale handelsbeleid die in 2019 aanhield en wereldwijd de investeringen, duurzame consumptie en handel remde. In de meeste regio’s had met name de industrie het moeilijk, terwijl de dienstensector beter overeind bleef. Dit was ook het geval in Nederland. De gemiddelde dagproductie van de Nederlandse maakindustrie nam met 0,5 procent af, de eerste daling sinds 2013. De groei van de dienstensector nam gedurende het jaar licht af, maar bleef solide met 2,2 procent groei (van het volume).

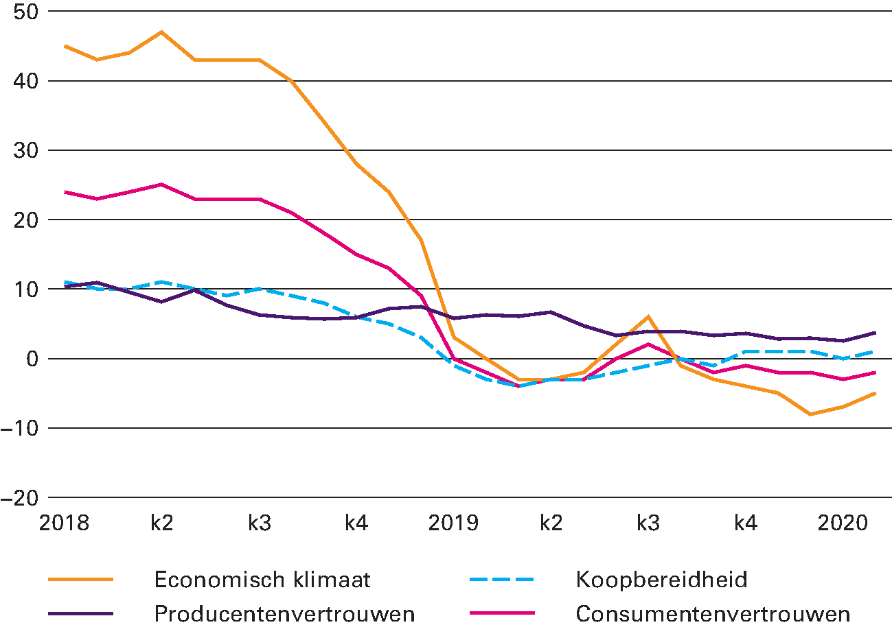

Figuur 1.1.6 Ontwikkeling vertrouwensindicatoren

De economische groei vlakte af in 2019, en lag rond het niveau van de potentiële groei. De economie is al 23 kwartalen op rij onafgebroken gegroeid. Door deze uitzonderlijk lange periode van groei bevond de economie zich in 2019 in hoogconjunctuur. Dit betekent dat het feitelijke bbp hoger lag dan het potentiële bbp (het bbp gecorrigeerd voor conjuncturele ontwikkelingen).

Ondanks de solide groei was het vertrouwen in de economie relatief laag. De dalende trend in het consumentenvertrouwen uit de tweede helft van 2018 zette zich door in het eerste kwartaal van 2019. Daarna bleef het vertrouwen op een laag niveau liggen, en over het hele jaar gezien was een lichte meerderheid van de Nederlandse consumenten pessimistisch gesteld over de economie. Dit beeld geldt ook voor de deelindicatoren waaruit het consumentenvertrouwen wordt samengesteld, hoewel de koopbereidheid in de loop van het jaar enigszins aantrok.

Het producentenvertrouwen zakte wat verder weg, maar de verwachtingen van de Nederlandse industrie bleven positief. Het vertrouwen van het hele Nederlandse bedrijfsleven was wat positiever en bleef de eerste drie kwartalen relatief stabiel, maar zakte in het vierde kwartaal ook weg.

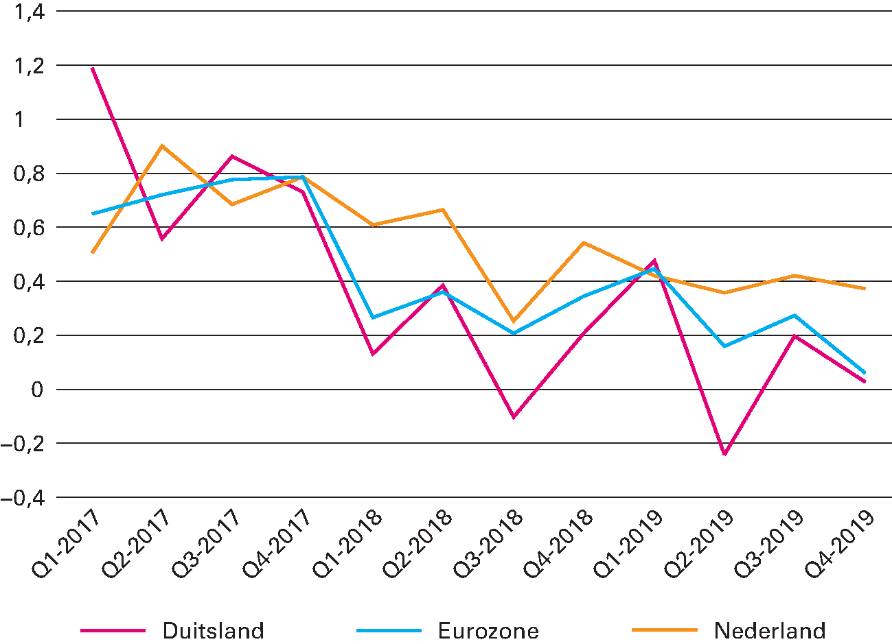

De groei van de uitvoer was in 2019 met 2,4 procent bescheiden, vergeleken met de jaren ervoor. Dit komt met name doordat de wereldhandel in 2019 slechts met 1,3 procent toenam, de laagste groei sinds het begin van de jaren tachtig (afgezien van de financiële crisis van 2008-2009). De uitvoer is belangrijk voor de Nederlandse economie, ongeveer een derde van het totale bbp wordt in Nederland met de export verdiend. De mindere externe vraag remde ook de Europese economie. De groei in de eurozone vertraagde van 1,9 procent in 2018 naar 1,2 procent in 2019.

Figuur 1.1.7 Groei in Nederland, de eurozone en Duitsland (kwartaal op kwartaal)

Met name de groei van de voor Nederland belangrijke uitvoer naar Duitsland vertraagde in 2019, tot 1,1 procent. De Duitse economie had veel last van de haperende maakindustrie. Daar kwamen de problemen rond de energietransitie in de auto-industrie nog bovenop. De bbp-groei vertraagde daardoor naar 0,6 procent, gestut door de dienstensector en de sterke arbeidsmarkt.

De groei van de export naar Frankrijk en België bleef relatief stabiel. De bbp-groei in Frankrijk bleef de eerste drie kwartalen constant, maar zakt in het laatste kwartaal wat weg. Dit kwam mede door de aanhoudende stakingen en sociale onrust rond de aangekondigde pensioenhervorming. De economische groei kwam daarmee uit op 1,3 procent.

In Italië kromp de economie in het laatste kwartaal, na drie kwartalen magere groei. De jaargroei bleef daarmee steken op 0,3 procent. Dit was terug te zien in de uitvoer naar Italië, die dit jaar nauwelijks toenam, na twee jaar van groei boven de 7 procent.

De economische groei in de Verenigde Staten (VS) bleef in 2019 solide, mede ondersteund door een budgettaire impuls. De uitvoer naar de VS bleef daardoor sterk groeien, en nam in 2019 toe met maar liefst 15,5 procent.

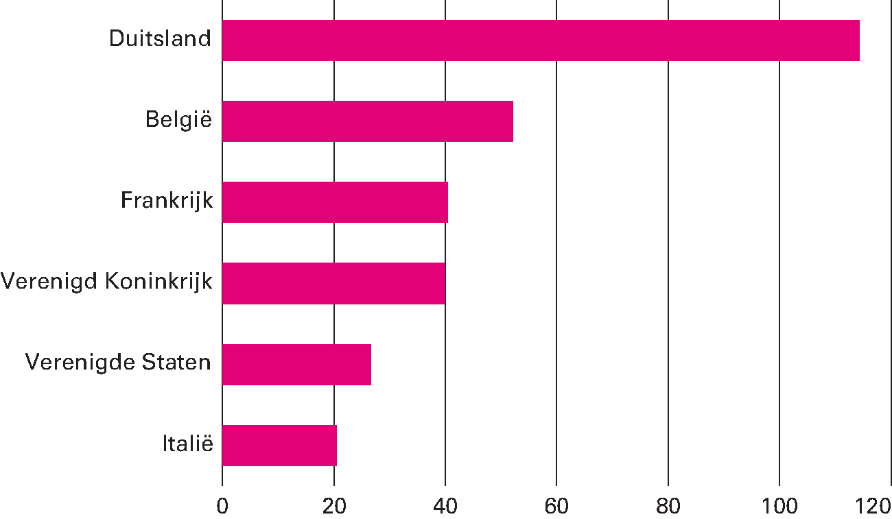

Hoewel volatiel bleef de economie in het Verenigd Koninkrijk (VK) overeind, ondanks de onzekerheid die gepaard ging met de brexit. De afwikkeling van het Terugtrekkingsakkoord leidde gedurende het jaar tot veel politieke onrust. Daarnaast is nog onduidelijk hoe de toekomstige handelsrelatie met de EU eruit zal zien. Voor de handel met Nederland waren de gevolgen van de brexit wel zichtbaar. De waarde van de Nederlandse goederenexport naar het VK kromp in 2019 met 0,7 procent. Daarmee bleef de groei van de goederenhandel naar het VK voor het derde jaar op rij achter bij de ontwikkeling van de totale Nederlandse goederenexport.

Figuur 1.1.8 Uitvoerwaarde van goederenhandel naar bestemming (in miljarden euro), 2019

De economie ontwikkelde zich in 2019 wat minder positief dan ten tijde van de Miljoenennota 2019 werd verwacht. De economische groei viel een stuk lager uit. Dit komt met name doordat de bestedingen van huishoudens en de overheid minder snel toenamen dan verwacht. Ook bleef de verwachte groei van de lonen uit.

Tabel 1.1.1 Verschil tussen verwachtingen Miljoenennota (MN) 2019 en realisaties Financieel Jaarverslag van het Rijk (FJR) 2019 | ||

MN | FJR | |

Bruto binnenlands product (in miljarden euro) | 812,8 | 812,1 |

Economische groei | 2,6 | 1,8 |

Inflatie (CPI)) | 2,4 | 2,6 |

Groei contractlonen marktsector | 3,0 | 2,4 |

Werkloze beroepsbevolking (in duizenden) | 320 | 314 |

1.2.1 Ontwikkeling van het overheidssaldo

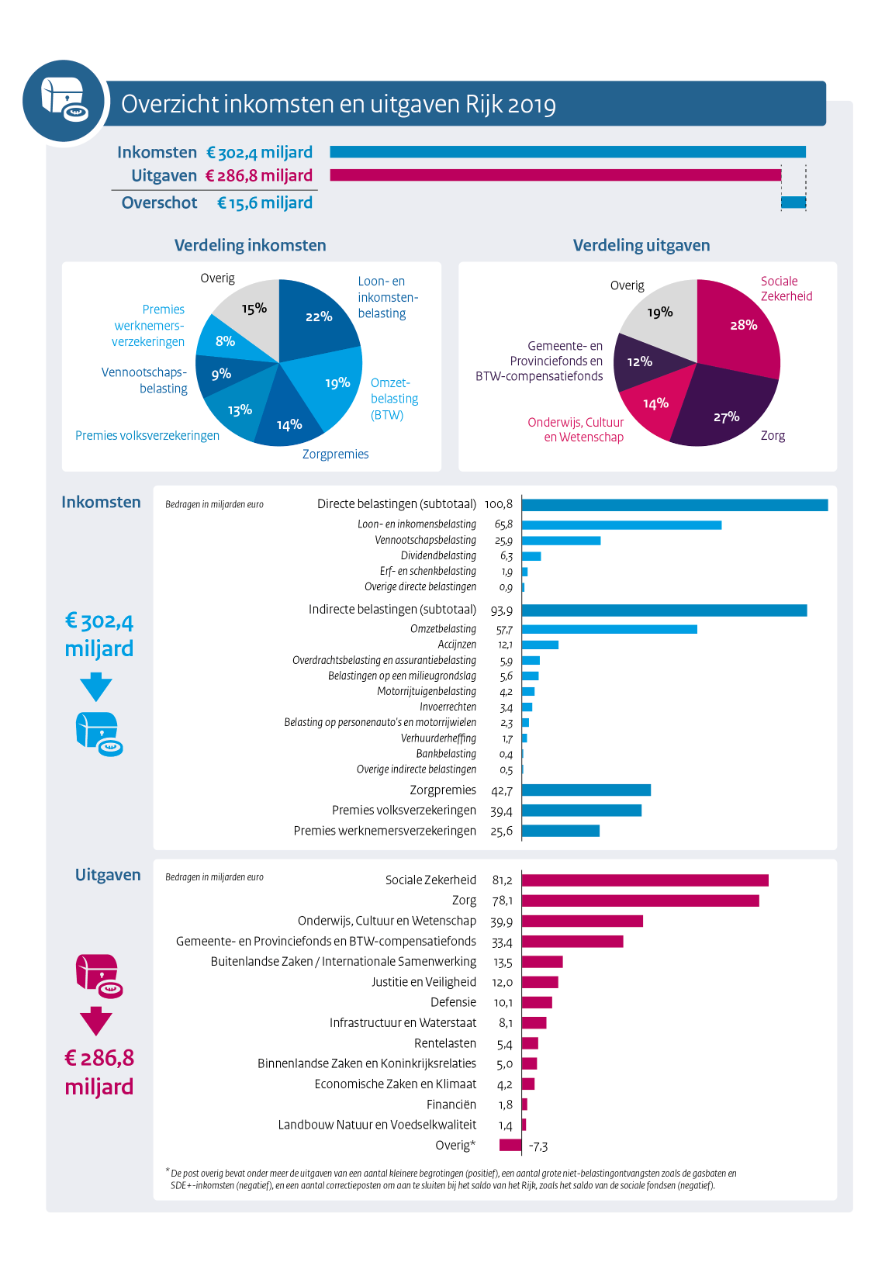

In 2019 is opnieuw een overschot op de begroting gerealiseerd. Het saldo kwam in 2019 uit op 14 miljard euro. Dit komt overeen met 1,7 procent van het bbp, nog iets hoger dan het overschot van 1,4 procent in 2018. De gunstige begrotingscijfers zijn te danken aan het goede economische beeld in 2019 en de maatregelen die in voorgaande jaren genomen zijn om het tekort terug te brengen. Door in goede tijden een overschot op de begroting te hebben is er in mindere tijden ruimte om het tekort te laten oplopen. Figuur 1.2.1 geeft de langjarige ontwikkeling van het overheidssaldo weer.

Bij de Miljoenennota 2019 werd nog uitgegaan van een begrotingsoverschot van 1 procent bbp. Het saldo is dus 0,7 procentpunt hoger uitgevallen dan eerder verwacht (zie tabel 1.2.1). Dit kwam voor een belangrijk deel doordat de uitgaven lager waren dan verwacht. Dit gold voor de uitgaven onder alle drie de deelplafonds (Rijksbegroting, Sociale Zekerheid en Zorg). Ook het saldo van onttrekkingen en stortingen in begrotingsreserves was positiever dan geraamd. Hieraan droeg bijvoorbeeld de begrotingsreserve voor stikstof bij, die bij de Najaarsnota is ingesteld. De belasting- en premie-inkomsten vielen iets lager uit dan eerder verwacht, evenals de gasbaten. Deze verschillende ontwikkelingen samen leidden tot een hoger overheidssaldo dan bij de Miljoenennota. De ontwikkeling van de uitgaven en inkomsten wordt verder toegelicht in hoofdstuk 2.

Miljoenen euro | Procenten bbp | |

|---|---|---|

EMU-saldo MN 2019 | 8.283 | 1,0% |

Noemereffect | 0 | 0,0% |

Belasting- en premie-inkomsten | ‒ 666 | ‒ 0,1% |

Plafondrelevante uitgaven | ||

- Rijksbegroting | 1.321 | 0,2% |

- Sociale zekerheid | 471 | 0,1% |

- Zorg | 1.705 | 0,2% |

Gasbaten (transactiebasis) | ‒ 1.100 | ‒ 0,1% |

EMU-saldo decentrale overheden | ‒ 137 | ‒ 0,0% |

Saldo begrotingsreserves | 1.704 | 0,2% |

Kastransverschillen | 924 | 0,1% |

Dividend staatsdeelnemingen | 448 | 0,1% |

Agentschapsrekeningen | 376 | 0,0% |

Overige uitgaven | 708 | 0,1% |

EMU-saldo Financieel Jaarverslag Rijk 2019 | 14.037 | 1,7% |

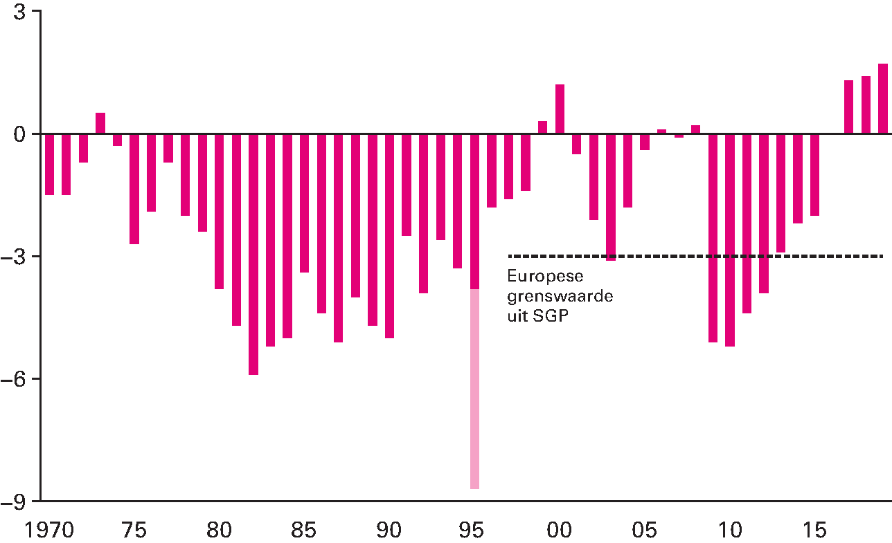

Nederland voldeed in 2019 aan de Europese begrotingsnormen. Het positieve saldo valt ruim binnen de Europese tekortnorm van 3 procent. Ook voldeed Nederland aan de schuldnorm van 60 procent. Dit zijn niet de enige begrotingsnormen. Lidstaten moeten ook voldoen aan de zogenoemde middellangetermijndoelstelling (Medium Term Objective, MTO). Voor Nederland is de MTO een structureel saldo van ‒0,5 procent. Deze indicator schoont het overheidssaldo voor het effect van de conjunctuur en grote incidentele mee- en tegenvallers, met als doel een beter beeld te geven van de onderliggende begrotingsstand. Zolang niet aan de MTO voldaan is, wordt daarnaast getoetst of de ontwikkeling van de uitgaven in lijn is met de ontwikkeling van de potentiële groei (uitgavenregel). Met een structureel saldo van 1,0 procent voldeed Nederland net als in voorgaande jaren ook in 2019 aan de MTO.

1.2.2 Ontwikkeling van de overheidsschuld

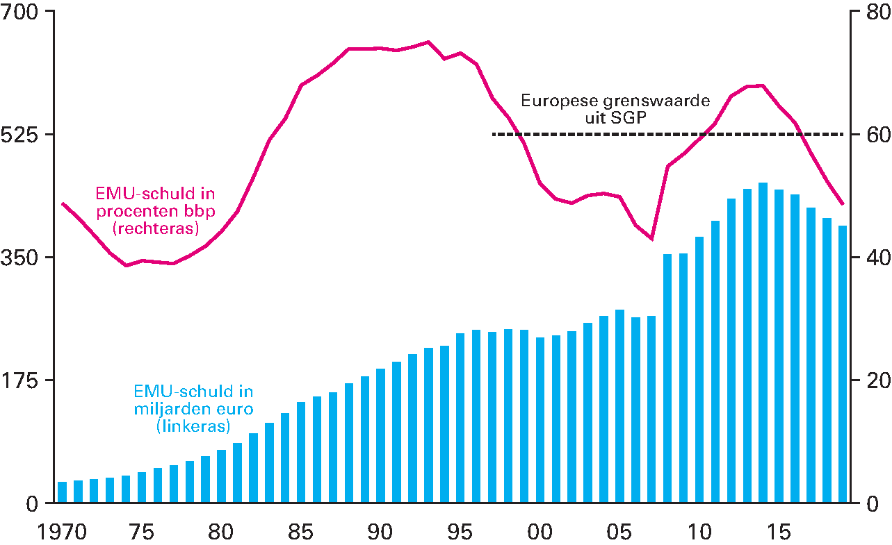

De overheidsschuld is in 2019 uitgekomen op 48,6 procent van het bbp, een daling ten opzichte van 2018, toen de schuld op 52,4 procent bbp stond. De schuldratio daalt sinds 2015 en bevindt zich sinds 2017 weer onder de Europese norm van 60 procent van het bbp. De daling van afgelopen jaar is het gevolg van zowel de groei van het bbp (noemereffect) als het overschot dat op de begroting is gerealiseerd. Als gevolg van het overschot daalde de schuld niet alleen als percentage van het bbp, maar ook gemeten in euro's. De schuld kwam uit op 395 miljard euro, ten opzichte van 406 miljard euro een jaar eerder. Figuur 1.2.2 illustreert de meerjarige ontwikkeling van de overheidsschuld.

Figuur 1.2.2 Ontwikkeling overheidsschuld

Bron: CBS en CPB

De schuld is in 2019 een procentpunt lager uitgekomen dan werd geraamd bij de Miljoenennota 2019 (zie tabel 1.2.2). Dit komt onder meer doordat de schuld in 2018 lager is uitgevallen dan in de Miljoenennota werd verwacht. Hierdoor begon het jaar al op een lager schuldniveau. Ook het hoger dan verwachte overschot droeg bij aan een lagere schuld. Verder hielden deelnemers aan het schatkistbankieren2 meer middelen aan in de schatkist. Hierdoor hoefde de Staat minder te lenen.

Miljoenen euro | Procenten bbp | |

|---|---|---|

EMU-schuld Miljoenennota 2019 | 403.507 | 49,6% |

Doorwerking lagere schuld 2018 | ‒ 4.665 | ‒ 0,6% |

Noemereffect | 0 | 0,0% |

Mutatie EMU-saldo | ‒ 5.754 | ‒ 0,7% |

Aan- en verkoop staatsdeelnemingen | 148 | 0,0% |

Renteswaps | 260 | 0,0% |

Schatkistbankieren | ‒ 1.755 | ‒ 0,2% |

Kastransactieverschillen | 570 | 0,1% |

Overige financiële transacties | 2.319 | 0,3% |

EMU-schuld Financieel jaarverslag van het Rijk 2019 | 394.630 | 48,6% |

Algeheel uitgavenbeeld

Het kabinet beheerst de uitgaven van de overheid door vaste uitgavenplafonds te hanteren. Deze geven het maximum aan van de uitgaven in een gegeven jaar. Het kabinet zorgt ervoor dat de totale uitgaven dit maximum niet overschrijden. De ruimte onder het uitgavenplafond hoeft echter niet volledig benut te worden. Het uitgavenplafond wordt aangepast voor niet-beleidsmatige ontwikkelingen van de uitgaven aan WW en bijstand. Als deze toenemen door een stijgende werkloosheid, hoeft er dus niet bezuinigd te worden. Tegenover de uitgaven staan de belasting- en premie-inkomsten. Deze bewegen mee met de conjunctuur. Hierdoor verbetert het overheidssaldo in goede economische tijden en verslechtert het in mindere tijden. Dit draagt bij aan een stabiele economische ontwikkeling.

Het uitgavenplafond is onderverdeeld in drie deelplafonds: Rijksbegroting, Sociale Zekerheid en Zorg. Onderstaande tabel geeft de plafondtoets weer van de drie verschillende deelplafonds en het totaalplafond. Ten opzichte van de Miljoenennota zijn zowel de overschrijding op deelplafond Rijksbegroting, als de onderschrijdingen op deelplafonds Sociale Zekerheid en Zorg verder toegenomen. De overschrijding op deelplafond Rijksbegroting wordt gecompenseerd door de onderschrijdingen op de overige deelplafonds. De ontwikkeling van de uitgaven onder de drie deelplafonds wordt verder in deze paragraaf toegelicht, en paragraaf 2.3 gaat in op historische onderschrijdingen en onderuitputting.

Miljoenennota 2019 | FJR 2019 | Verschil | |

|---|---|---|---|

Rijksbegroting | |||

Uitgavenplafond | 139,4 | 136,7 | ‒ 2,7 |

Uitgavenniveau | 140,3 | 139,0 | ‒ 1,3 |

Over-/onderschrijding | 0,9 | 2,3 | 1,4 |

Sociale Zekerheid | |||

Uitgavenplafond | 81,7 | 81,6 | ‒ 0,1 |

Uitgavenniveau | 81,2 | 80,8 | ‒ 0,5 |

Over-/onderschrijding | ‒ 0,5 | ‒ 0,8 | ‒ 0,3 |

Zorg | |||

Uitgavenplafond | 71,9 | 71,2 | ‒ 0,8 |

Uitgavenniveau | 71,4 | 69,7 | ‒ 1,7 |

Over-/onderschrijding | ‒ 0,5 | ‒ 1,4 | ‒ 0,9 |

Totale uitgavenplafond | |||

Uitgavenplafond | 293,0 | 289,4 | ‒ 3,6 |

Uitgavenniveau | 293,0 | 289,5 | ‒ 3,5 |

Over-/onderschrijding | 0,0 | 0,0 | 0,1 |

*Door afronding wijkt de som van de delen af van het totaal.

Het totale uitgavenplafond voor 2019 is met 3,6 miljard euro verlaagd ten opzichte van de Miljoenennota. In 2019 heeft het kabinet besloten tot een eenmalige aanpassing van het uitgavenplafond voor het Klimaatakkoord, het Pensioenakkoord, het woningmarktpakket en het investeringsritme bij infrastructuur en defensie. Het kabinet heeft deze aanpassing gedaan om belangrijke stappen te zetten richting een toekomstbestendig pensioenstelsel en een duurzaam Nederland. Ook ontstaat ruimte in latere jaren om de woningbouw te stimuleren en vinden in het Regeerakkoord afgesproken investeringen plaats in latere jaren dan eerder verwacht. Voor 2019 betekenen de aanpassingen in het investeringsritme en het woningmarktpakket een verlaging van het uitgavenplafond. Naast deze maatregelen is het uitgavenplafond conform de reguliere systematiek ook aangepast vanwege een meer gematigde ontwikkeling van lonen en prijzen. Door het uitgavenplafond hiervoor te corrigeren, ontstaat er geen ruimte tot extra uitgaven of juist noodzaak tot bezuinigen als de lonen en prijzen zich anders ontwikkelen dan verwacht.

Plafondtoets Rijksbegroting

2019 | ||

|---|---|---|

1 | Uitgavenplafond bij Miljoenennota 2019 | 139.385 |

2 | Overboekingen met Sociale zekerheid en Zorg | 742 |

3 | Loon- en prijsontwikkeling | ‒ 255 |

4 | Volumebesluit gas | ‒ 110 |

5 | Investeringsritme bereikbaarheid en defensie | ‒ 1844 |

6 | Woningmarkt | ‒ 749 |

7 | Invullen pensioentaakstelling | ‒ 375 |

8 | Overige uitgavenmutaties | ‒ 90 |

9 | Uitgavenplafond bij Financieel Jaarverslag Rijk 2019 (= 1 t/m 8) | 136.704 |

10 | Uitgaven bij Miljoenennota 2019 | 140.317 |

Uitgavenmutaties met plafondaanpassing | ||

11 | Overboekingen met Sociale Zekerheid en Zorg (incl. GF/PF) | 742 |

12 | Loon- en prijsontwikkeling | ‒ 182 |

13 | Aanpassing investeringsritme bereikbaarheid, defensie en in=uit-taakstelling | ‒ 1844 |

14 | Overige uitgavenmutaties waarvoor het plafond is aangepast | ‒ 90 |

Uitgavenmutaties met budgettair beslag | ||

15 | Gemeentefonds en Provinciefonds en BCF (excl. loon- en prijsontwikkeling) | 284 |

16 | HGIS (excl. loon- en prijsontwikkeling) | 316 |

17 | EU-afdrachten | ‒ 224 |

18 | Rente | ‒ 95 |

19 | Winstafdracht DNB en dividend staatsdeelnemingen | ‒ 187 |

20 | Afpakopbrengsten en boeten en transacties | 108 |

21 | Intensiveren rechtspraak en OM | 106 |

22 | Klimaatakkoord | 150 |

23 | Extra middelen ondermijning, beschermen en veiligheid | 155 |

24 | Extra middelen OCW | 396 |

25 | Kapitaalstorting TenneT | 410 |

26 | Begrotingsreserve stikstof | 500 |

27 | Begrotingsreserve garantie | 200 |

28 | Onderuitputting | ‒ 1751 |

29 | Eindejaarsmarge over 2019 (incl. GF/PF en HGIS) | 776 |

30 | In=uit-taakstelling | ‒ 776 |

31 | Invulling in=uit-taakstelling | 829 |

32 | Kasschuiven | ‒ 773 |

33 | Diversen | ‒ 300 |

34 | Uitgaven bij Financieel Jaarverslag Rijk 2019 (= 10 t/m 33) | 138.995 |

35 | Over-/onderschrijding bij Miljoenennota 2019 (= 10-1) | 932 |

36 | Over-/onderschrijding bij Financieel Jaarverslag Rijk 2019 (= 34-9) | 2.291 |

Het Financieel Jaarverslag van het Rijk 2019 laat een overschrijding zien van het uitgavenplafond Rijksbegroting van 2291 miljoen euro in 2019. Dit is een toename ten opzichte van de in de Miljoenennota gemelde overschrijding van 932 miljoen euro.

Aanpassing plafond

Het plafond Rijksbegroting is voor 2,7 miljard euro naar beneden bijgesteld ten opzichte van Miljoenennota 2019. Dit is vooral het gevolg van plafondcorrectie voor het in het juiste ritme zetten van de investeringsmiddelen voor I&W en Defensie (1,8 miljard euro) en de plafondcorrectie voor het woningmarktpakket (0,7 miljard euro). Daarnaast is bij FJR het resterende deel van de pensioentaakstelling in 2024 en 2025 ingevuld door het plafond te verlagen. Conform de begrotingsregels is het plafond ook neerwaarts bijgesteld voor een lager dan verwachte loon- en prijsontwikkeling en een nieuw volumebesluit gas. Overboekingen met deelplafonds Sociale Zekerheid en Zorg leidden daarentegen tot een opwaartse bijstelling van het plafond. Dit betrof voornamelijk overboekingen van deze deelplafonds naar het Gemeente- en Provinciefonds.

De post Overige uitgavenmutaties bestaat voornamelijk uit een correctie voor Design Build Finance and Maintain-contracten (DBFM-contracten) en een gewijzigde manier van boeken door het CBS van schades en recuperaties bij de exportkredietverzekering (ekv). Bij DBFM-constructies past het kabinet het gereserveerde budget aan aan het betaalritme van het DBFM-contract. In plaats van een hoge investering in een korte periode is de gebruiksvergoeding dan lager over een veel langere periode. Voor de ekv geldt dat schades niet relevant zijn voor het overheidssaldo, zolang het een openstaand dossier is. Pas wanneer een dossier is afgesloten, wordt de netto-schade-uitkering relevant voor het saldo.

Bijstelling uitgaven

Deze post Gemeentefonds, Provinciefonds en BCF bevat de overboekingen van en naar de fondsen, beleidsmatige mutaties op de fondsen en de ontwikkeling van de jaarlijkse indexatie van de fondsen. Deze jaarlijkse indexatie van de fondsen wordt berekend via de normeringssystematiek en heet het accres. Meer informatie over de normeringssystematiek en de ontwikkeling van het accres is te vinden in bijlage 10 bij dit Financieel Jaarverslag van het Rijk.

De ODA-middelen binnen de Homogene Groep Internationale Samenwerking (HGIS) zijn, conform de reguliere systematiek, bijgesteld op basis van de groeiverwachting van het bruto nationaal inkomen (bni) van het CPB. Door een aanpassing van het kasritme van de Wereldbank (International Development Association, IDA) komen de uitgaven van de HGIS in 2019 180 miljoen euro hoger uit. Ook is de toerekening aan ODA (Official Development Assistance) van de kosten van de eerstejaarsopvang van asielzoekers uit DAC-landen (landen op de lijst van het Development Assistance Committee) met ingang van 2019 herijkt. Daarnaast zijn er middelen toegevoegd aan de HGIS voor de renovatie van het Vredespaleis.

De post EU-afdrachten is een saldo van verschillende uitgavenmutaties. De Spring Forecast 2019 van de Europese Commissie leidt door onder andere een hogere raming van het bni tot hogere afdrachten. Eerder is op de aanvullende post hiervoor een structurele reservering van 100 miljoen euro getroffen. Dit is onderdeel van de reserveringen voor de nacalculatie, waardoor al rekening werd gehouden met een opwaartse bijstelling. Deze reservering wordt nu voor een deel ingezet en het resterende deel van de reservering valt vrij.

De rentelasten zijn per saldo 95 miljoen euro lager uitgevallen dan verwacht. Dit heeft verschillende oorzaken. Ten eerste waren de rentepercentages lager dan de rentepercentages die zijn gebruikt tijdens het opstellen van de begroting. Daarnaast zijn de rentelasten lager uitgevallen als gevolg van vervroegde aflossingen en een lager dan verwachte financieringsbehoefte in 2019.

De winstafdracht van DNB over 2019 komt hoger uit dan in de Miljoenennota 2019 verwacht, door met name gunstigere rentepercentages dan vooraf ingeschat. Ook de realisatie van de dividenden van staatsdeelnemingen valt in 2019 hoger uit dan geraamd. Dit is met name het gevolg van goede winstcijfers en daarmee hoger dan geraamde dividendrealisaties van onder andere BNG, Holland Casino en ABN Amro.

De afpakontvangsten zijn in 2019 68 miljoen euro lager uitgekomen dan bij de begroting was geraamd. Deze tegenvaller komt voor 45 miljoen euro ten laste van het generale beeld. De afpakontvangsten zijn sterk afhankelijk van het aantal grote zaken dat zich voordoet. Hierdoor fluctueren de ontvangsten per jaar. In 2019 is één grote zaak ontvangen: Telia, 184 miljoen euro. De opbrengsten uit boeten en transacties komen in 2019 60 miljoen euro lager uit dan geraamd. Dit is vooral het gevolg van minder boetes uit trajectcontroles en (mobiele) flitspalen. Ook was er een tegenvaller van 4 miljoen euro bij het OM voor terugbetaling aan Zwitserland in het kader van assetsharing.

De Rechtspraak kampte in 2019 met een tekort door het uitblijven van baten van het inmiddels stopgezette digitaliseringsprogramma Kwaliteit en Innovatie en vanwege de autonome terugloop van het aantal zaken. Daarnaast is in 2019 het nog niet ingevulde deel van de taakstelling Rutte-II voor het Openbaar Ministerie (OM) teruggedraaid. Bij de Voorjaarsnota 2019 is hiervoor 61 miljoen euro aan de begroting van de Rechtspraak en het OM toegevoegd. Bij de Najaarsnota 2019 is voor de Rechtsbijstand 45 miljoen euro extra beschikbaar gesteld. Deze middelen kwamen in 2019 niet meer tot besteding en zijn daarom onderdeel van de post Onderuitputting. In latere jaren worden deze middelen ingezet voor een tijdelijke toelage voor een groot deel van de sociaal advocatuur.

In 2019 is 150 miljoen euro van de aanvullende post overgeboekt naar het Gemeentefonds en Provinciefonds voor het Klimaatakkoord, waaronder de wijkaanpak en informatievoorziening voor de burger via energieloketten. De overige gereserveerde Klimaatakkoordmiddelen voor 2019 blijven door een kasschuif beschikbaar op de aanvullende post.

Bij Najaarsnota 2019 heeft het kabinet incidenteel 110 miljoen euro beschikbaar gesteld voor een breed offensief tegen de georganiseerde ondermijnende criminaliteit. Omdat deze middelen in 2019 niet meer effectief weggezet konden worden, is besloten deze middelen mee te nemen naar latere jaren. In de plafondtoets komt deze reeks dus ook terug in de post Onderuitputting. Daarnaast heeft het kabinet incidenteel 45 miljoen euro geïnvesteerd in veiligheid en bescherming. De investering in veiligheid en bescherming bestond uit de invoering van stroomstootwapens bij de politie en extra geld voor de Dienst Bewaken en Beveiligen, de AIVD en de MIVD.

Meer leerlingen en studenten nemen deel aan het onderwijs dan geraamd bij de Miljoenennota 2019. De onderwijsinstellingen worden gecompenseerd voor de kosten die hierdoor ontstaan. Hiervoor wordt vanaf 2019 55 miljoen euro beschikbaar gesteld tot structureel 64 miljoen euro. Daarbovenop wordt structureel 41 miljoen euro vrijgemaakt voor bèta-techniek in het hoger onderwijs. Bij de Najaarsnota is voor het funderend onderwijs 300 miljoen euro generaal beschikbaar gesteld uit de Rijksbrede onderuitputting, gelijk verdeeld over het primair onderwijs (150 miljoen euro) en het voortgezet onderwijs (150 miljoen euro).

De kapitaalstorting in TenneT van 410 miljoen euro wordt plafondrelevant verwerkt omdat Eurostat heeft geoordeeld dat deze injectie ten laste van het saldo moet worden gebracht.

In 2019 is besloten tot het oprichten van twee nieuwe begrotingsreserves. Bij de Najaarsnota is besloten tot de oprichting van een begrotingsreserve stikstof van 500 miljoen euro, omdat de aard en timing van maatregelen voor het terugdringen van stikstof nog onzeker is. Binnen deze begrotingsreserve wordt 250 miljoen euro gereserveerd voor natuurherstel en 250 miljoen euro voor het gericht uitkopen van veehouderijen. Er is wel een randvoorwaarde voor aanwending van deze middelen. Eerst moet in kaart worden gebracht welke (kostenefficiënte) stikstofmaatregelen genomen kunnen worden, wat deze opleveren voor de vermindering van stikstofdepositie en wat de budgettaire gevolgen van de maatregelen zijn. Ook is bij de Najaarsnota besloten om een begrotingsreserve garanties aan te houden van 200 miljoen euro.

Op diverse begrotingen is er sprake van onderuitputting in 2019. In totaal gaat het om 1,8 miljard euro. Als gevolg van onderuitputting in 2018 mochten departementen via de eindejaarsmarge middelen meenemen naar 2019. Hiervoor is de in=uit-taakstelling als boekhoudkundige tegenhanger ingeboekt. In 2019 is de gehele in=uit-taakstelling ingevuld met onderschrijding binnen het uitgavenplafond. De invulling van de in=uit-taakstelling is hoger dan de in=uit-taakstelling zelf, doordat deze laatste geen rekening houdt met de HGIS-eindejaarsmarge, die drie jaar beslaat. Paragraaf 2.3 gaat uitgebreider in op de aard van de onderuitputting en de werking van de eindejaarsmarge en de in=uit-taakstelling. De onderuitputting op de verschillende begrotingen wordt nader toegelicht in bijlage 13.

In 2019 is er voor 773 miljoen euro aan kasschuiven naar latere jaren geschoven. Het gaat onder andere om kasschuiven van middelen voor het personeel van de Belastingdienst, voor de warme sanering van de varkenshouderij, en voor de Dienst Justitiële Inrichtingen. Daarnaast gaat het om een kasschuif van 300 miljoen euro bij het Ministerie van Defensie om het kasritme van de investeringen in lijn te brengen met de verwachte bestedingen.

De post Diversen bevat het saldo van de, veelal kleine, resterende uitgavenmutaties op de departementale begrotingen. De forse neerwaartse bijstelling van deze post in 2019 is vooral het gevolg van overboekingen van de departementale begrotingen naar het Gemeentefonds en het Provinciefonds.

Plafondtoets Sociale Zekerheid

2019 | ||

|---|---|---|

1 | Uitgavenplafond bij Miljoenennota 2019 | 81.705 |

2 | Overboekingen met Rijksbegroting en Zorg | ‒ 54 |

3 | Aanpassing uitgavenplafond vanwege loon- en prijsontwikkeling | ‒ 136 |

4 | Aanpassing uitgavenplafond vanwege conjuncturele effect WW en bijstand | 39 |

5 | Overige plafondcorrecties | 11 |

6 | Uitgavenplafond bij Financieel Jaarverslag Rijk 2019 (= 1 t/m 5) | 81.564 |

7 | Uitgaven bij Miljoenennota 2019 | 81.232 |

Uitgavenmutaties met plafondaanpassing | ||

8 | Overboekingen met Rijksbegroting en Zorg | ‒ 54 |

9 | Aanpassing uitgavenplafond vanwege loon- en prijsontwikkeling | ‒ 136 |

10 | Aanpassing uitgavenplafond vanwege conjuncturele effect WW en bijstand | 39 |

11 | Overige plafondcorrecties | 11 |

Uitgavenmutaties met budgettair beslag | ||

12 | Participatiewet | ‒ 72 |

13 | Wajong | ‒ 118 |

14 | Loonkostenvoordeel | ‒ 114 |

15 | AOW | ‒ 57 |

16 | Arbeidsongeschiktheid | ‒ 71 |

17 | Ziektewet | 126 |

18 | Kindregelingen | 255 |

19 | Kasschuiven plafond Sociale Zekerheid | ‒ 165 |

20 | Overig | ‒ 115 |

21 | Uitgaven bij Financieel Jaarverslag Rijk 2019 (= 7 t/m 20) | 80.760 |

22 | Over-/onderschrijding bij Miljoenennota 2019 (= 7 - 1) | ‒ 473 |

23 | Over-/onderschrijding bij Financieel Jaarverslag Rijk 2019 (= 21 - 6) | ‒ 804 |

Het Financieel Jaarverslag van het Rijk 2019 laat een onderschrijding zien van het uitgavenplafond Sociale Zekerheid van 804 miljoen euro in 2019. Bij Miljoenennota was sprake van een verwachte onderschrijding van 473 miljoen euro in 2019.

Aanpassing plafond

In de begrotingsregels van dit kabinet is afgesproken het uitgavenplafond Sociale Zekerheid aan te passen voor het niet-beleidsmatige effect van de WW en bijstand. De verwerking van de realisatiegegevens uit 2018 en de werkloosheidscijfers van het CPB leiden tot een neerwaartse bijstelling van de bijstandsuitgaven. Bij de WW zijn de uitgaven daarentegen naar boven bijgesteld. Dit komt met name doordat het aantal WW-uitkeringen en de gemiddelde jaaruitkering in de WW hoger uitvallen dan verwacht. De uitkeringslasten als gevolg van het niet-beleidsmatige effect in de WW en bijstand zijn als gevolg van deze bijstellingen per saldo hoger uitgevallen dan bij de Miljoenennota geraamd.

Het uitgavenplafond wordt gecorrigeerd voor aanpassingen in de nominale ontwikkeling (aanpassing aan de lonen en prijzen) van de uitkeringsregelingen. De nominale ontwikkeling is per saldo lager uitgevallen dan bij de Miljoenennota geraamd, onder andere als gevolg van een lager dan verwachte contractloonontwikkeling. Ook wordt het uitgavenplafond gecorrigeerd voor statistische correcties en voor enkele overboekingen met de andere uitgavenplafonds.

Bijstelling uitgaven

Naast de bijstellingen voor het uitgavenplafond volgen er ook andere bijstellingen uit de realisaties ten opzichte van de raming bij de Miljoenennota. Verschillende uitgaven zijn lager uitgevallen dan geraamd op basis van de verwerking van de realisatiecijfers uit 2018: de uitgaven aan de Participatiewet voor de regelingen arbeidsongeschikte werkloze werknemers (IOAW), de uitgaven aan Inkomensvoorziening oudere en gedeeltelijk arbeidsongeschikte zelfstandigen (IOAZ), en de uitgaven aan bijstand voor zelfstandigen voor startende ondernemers (Bbz). Ook de uitkeringslasten Wajong zijn lager uitgevallen dan begroot. Dit komt onder andere doordat er meer Wajongers werken dan verwacht, wat zorgt voor een lagere gemiddelde uitkering. Op basis van de realisatiecijfers 2018 zijn ook de uitgaven aan het Loonkostenvoordeel (LKV) naar beneden bijgesteld. De uitgaven aan de AOW komen ook lager uit dan verwacht. Door een hoger sterftecijfer dan verwacht in 2018 viel het aantal AOW’ers iets lager uit dan verwacht. Tot slot is ook op de arbeidsongeschiktheidsregelingen per saldo een neerwaartse bijstelling van de uitgaven te zien. Deze wordt onder andere veroorzaakt door een lagere gemiddelde jaaruitkering op de verschillende regelingen.

De uitkeringslasten van de Ziektewet (ZW) zijn hoger dan begroot. Dit komt doordat het aantal uitkeringen sterker is toegenomen dan verwacht. Vooral het aantal ZW-uitkeringen bij flexkrachten en in verband met ziekte bij zwangerschap is hoger uitgevallen.

Ook het saldo van uitgaven en ontvangsten bij de kindregelingen valt per saldo hoger uit dan verwacht. Hierbij is sprake van tegengestelde effecten. Bij een onderzoek naar het niet-gebruik van de Wet op het kindgebonden budget (WKB) is de Belastingdienst erachter gekomen dat een groep mensen ten onrechte geen kindgebonden budget heeft ontvangen. Deze omissie wordt voor de periode vanaf 2013 tot en met het lopende toeslagjaar hersteld. Tegelijkertijd zijn de overige uitgaven aan de WKB naar beneden bijgesteld door betere aansluiting van de voorschotbetalingen bij de vastgestelde hoogte van het kindgebonden budget. Per saldo komen de uitgaven kindgebonden budget hoger uit. Het gebruik van kinderopvang is sterker gestegen dan werd verwacht. Daarentegen sluiten ook hier de voorschotbetalingen beter aan bij de vastgestelde hoogte van de kinderopvangtoeslag (KOT) en zijn er ook minder nabetalingen. Per saldo resulteert een tegenvaller op de uitgaven KOT. Ten slotte zijn de ontvangsten uit terugvorderingen kinderopvangtoeslag en kindgebonden budget lager uitgekomen dan verwacht door wijzigingen in de uitvoering van de Belastingdienst, die gericht zijn op het terugdringen van terugvorderingen. Het effect hiervan op de terugontvangsten treedt sneller op dan verwacht.

Er hebben verschillende kasschuiven plaatsgevonden onder het uitgavenplafond Sociale Zekerheid. In 2019 zijn de verwachte uitgaven aan de herstelactie WKB lager uitgekomen dan verwacht. Bij de Najaarsnota werd een bijstelling van ‒ 83 mln. verwacht, die via een kasschuif naar 2020 is geschoven. Daarnaast is er een kasschuif om het saldo van afrekening begrotingsgefinancierde regelingen in te zetten voor voorziene uitvoeringskosten van het SVB (-21 miljoen euro).

Onder de post Overig vallen overige bijstellingen op basis van onder andere uitvoeringsinformatie en uitvoeringstoetsen van UWV en SVB. Dit leidt tot onder andere kleine meevallers op de Inkomensvoorziening Oudere Werklozen (IOW) en de Toeslagenwet. Daarnaast vallen de uitgaven aan de Tijdelijke regeling tegemoetkoming Dagloonbesluit werknemersverzekeringen lager uit dan geraamd. Er zijn echter kleine tegenvallers op onder andere de Aanvullende Inkomensvoorziening Ouderen (AIO) en door een uitspraak van de Centrale Raad van Beroep (CRvB). Die heeft geoordeeld dat enkele gemeenten in het verleden zijn benadeeld bij de verdeling van het macrobudget. Deze gemeenten zijn in 2019 gecompenseerd. Deze overige mee- en tegenvallers leiden per saldo tot een neerwaartse bijstelling.

Plafondtoets Zorg

2019 | ||

|---|---|---|

1 | Uitgavenplafond bij Miljoenennota 2019 | 71.940 |

2 | Overboekingen met Rijksbegroting en Sociale Zekerheid | ‒ 688 |

3 | Aanpassing uitgavenplafond vanwege loon- en prijsontwikkeling | ‒ 80 |

4 | Uitgavenplafond bij Financieel Jaarverslag Rijk 2019 (= 1 t/m 3) | 71.173 |

5 | Uitgaven bij Miljoenennota 2019 | 71.438 |

Uitgavenmutaties met plafondaanpassing | ||

6 | Overboekingen met Rijksbegroting en Sociale Zekerheid | ‒ 688 |

7 | Aanpassing uitgavenplafond vanwege loon- en prijsontwikkeling | ‒ 80 |

Uitgavenmutaties met budgettair beslag | ||

8 | Actualisering Zvw | ‒ 558 |

9 | Actualisering Wlz | ‒ 71 |

10 | Ramingsbijstelling opleidingen | ‒ 225 |

11 | Jeugdhulp | 350 |

12 | Ramingsbijstelling geneesmiddelen | ‒ 120 |

13 | Nominaal en onverdeeld Zvw | ‒ 72 |

14 | Ambulantisering in de ggz | 50 |

15 | Tegenvaller Wlz | 190 |

16 | Actualisering Zvw (NJN en FJR) | ‒ 602 |

17 | Actualisering Wlz (NJN en FJR) | 185 |

18 | Ontvangsten Wlz | ‒ 3 |

19 | Overig | ‒ 62 |

20 | Uitgaven bij Financieel Jaarverslag Rijk 2019 (= 5 t/m 19) | 69.733 |

21 | Over-/onderschrijding bij Miljoenennota 2019 (= 5 - 1) | ‒ 502 |

22 | Over-/onderschrijding bij Financieel Jaarverslag Rijk 2019 (= 20 - 4) | ‒ 1.440 |

Het Financieel Jaarverslag van het Rijk 2019 laat een onderschrijding zien van het uitgavenplafond Zorg van 1,4 miljard euro in 2019. Bij Miljoenennota was sprake van een verwachte onderschrijding van 0,5 miljard euro in 2019. De uitgaven onder het deelplafond Zorg voor 2019 zijn 1,7 miljard euro lager dan geraamd in de Miljoenennota. Dit hangt voor 0,8 miljard euro samen met technische factoren, namelijk de overboekingen met de deelplafonds Rijksbegroting en Sociale Zekerheid, en de aanpassingen als gevolg van nieuwe CPB-ramingen van de loon- en prijsontwikkeling. Het restant van het verschil van 0,9 miljard euro hangt vooral samen met beschikbaar gekomen realisatiecijfers. Hierna worden de verschillende mutaties meer in detail toegelicht.

Aanpassing plafond

Het uitgavenplafond Zorg wordt verlaagd als gevolg van overboekingen naar de uitgavenplafonds Rijksbegroting en Sociale Zekerheid. Hierbij gaat het onder meer om middelen voor de algemene uitkering van het Gemeentefonds. Ook gaat het om de overheveling van de loon- en prijsbijstelling tranche 2019 voor de al eerder overgehevelde budgetten van Wmo en Jeugd (187 miljoen euro) naar de algemene uitkering van het Gemeentefonds. Verder is de raming van de loon- en prijsontwikkeling in de zorg op basis van nieuwe CPB-ramingen naar beneden bijgesteld, ten opzichte van de CPB-raming in de Miljoenennota 2019. Het uitgavenplafond Zorg is hiervoor conform begrotingsregels gecorrigeerd.

Bijstelling uitgaven

Op basis van realisatiecijfers over 2018 van het Zorginstituut zijn de uitgaven onder de Zorgverzekeringswet (Zvw) geactualiseerd. Het gaat onder meer om neerwaartse aanpassingen van 63 miljoen euro bij geneesmiddelen, 57 miljoen euro bij hulpmiddelen, 47 miljoen euro bij grensoverschrijdende zorg en in totaal 99 miljoen euro bij diverse sectoren in de overige eerstelijnszorg. Daarnaast zijn op basis van de eerste realisatiecijfers over 2019 (Q1) de Zvw-uitgaven voor 2019 naar beneden bijgesteld met 222 miljoen euro. In totaal zijn de Zvw-uitgaven in 2019 met 558 miljoen euro verlaagd.

Op basis van realisatiecijfers over 2018 van het Zorginstituut en de Nederlandse Zorgautoriteit (NZa) zijn de uitgaven onder de Wet langdurige zorg (Wlz) geactualiseerd (71 miljoen neerwaarts). In deze actualisatie is de vrijval van de resterende herverdelingsmiddelen in het Wlz-kader over 2018 (130 miljoen euro) structureel verwerkt. Daarnaast zijn hierin verwerkt de lagere opbrengsten van de eigen bijdragen Wlz in 2018 (25 miljoen euro) en een aantal overige actualisaties waarbij de uitgaven naar beneden worden bijgesteld (33 miljoen euro).

De uitgaven aan medische (vervolg)opleidingen zijn in 2019 naar verwachting lager dan eerder geraamd (225 miljoen euro). Het Capaciteitsorgaan heeft geconstateerd dat steeds meer artsen in opleiding tot specialist (aios) in deeltijd werken. Daarnaast hebben ziekenhuizen minder gespecialiseerde verpleegkundigen en medisch ondersteunend personeel opgeleid dan waarmee in de raming van het Capaciteitsorgaan rekening was gehouden.

Gemeenten hebben de transitie- en transformatiedoelen van de decentralisatie van de jeugdhulp nog niet kunnen realiseren binnen een termijn van vier jaar. Zowel het volume als de uitgaven stijgen. Daarvoor komt het kabinet de gemeenten de komende jaren tegemoet (met 350 miljoen euro in 2019).

De uitgaven aan geneesmiddelen zijn in 2019 naar verwachting lager geweest dan eerder geraamd. Dit leidde tot een neerwaartse bijstelling van de uitgaven aan geneesmiddelen van 120 miljoen euro in 2019 (additioneel ten opzichte van de actualisatie van geneesmiddelen van 63 miljoen euro; zie toelichting reeks 8).

De post Nominaal en onverdeeld Zvw (-72 miljoen euro) betreft niet-ingezette middelen voor voorwaardelijke toelating van zorg. Ook is bij deze post de beschikbare groeiruimte verlaagd voor diverse Zvw-sectoren (hierbij gaat het niet om sectoren die vallen onder het Hoofdlijnenakkoord en evenmin om genees- en hulpmiddelen).

Via het Hoofdlijnenakkoord ggz en de Juiste Zorg op de Juiste Plek (een initiatief van partijen in de zorg en ondersteuning) wordt binnen het ggz-domein ingezet op ambulantisering van de zorg (50 miljoen euro). Dit leidt tot meer zorg in het gemeentelijk domein, zowel voor beschermd wonen als voor begeleiding.

Op grond van uitvoeringsinformatie en advies van de NZa is het Wlz-kader vanaf 2019 structureel met 270 miljoen euro verhoogd. Voor de aanvullende middelen is gedeeltelijke dekking gevonden in een schuif vanuit de wijkverpleging (80 miljoen euro structureel). Er resteert in 2019 een incidentele tegenvaller van 190 miljoen euro.

Op basis van voorlopige gegevens van het Zorginstituut over het eerste halfjaar van 2019 zijn de ramingen van de Zvw-uitgaven 2019 bij de Najaarsnota opnieuw geactualiseerd. Binnen de Zvw tekent zich een onderschrijding af van circa 600 miljoen euro. Het gaat hier om de verwachte onderschrijding bij de sectoren met een Hoofdlijnenakkoord (medisch-specialistische zorg, huisartsen en multidisciplinaire zorg, wijkverpleging en geneeskundige ggz). Bij het Financieel Jaarverslag van het Rijk is op basis van de laatste gegevens de onderschrijding van de Zvw-uitgaven licht opgelopen met 2 miljoen euro.

Op basis van de prognose van augustus 2019 van de NZa is het beschikbare Wlz-kader voor 2019 met 130 miljoen euro verhoogd. Omdat de wachtlijsten langer worden, is boven op deze extra beschikbare middelen, in 2019 een extra bedrag van 60 miljoen euro beschikbaar gesteld. De begrotingsstand was 11 miljoen euro hoger dan het bedrag dat correspondeert met het Wlz-kader. Daardoor stijgt de uitgavenraming in de begroting met 179 miljoen euro. Bij het Financieel Jaarverslag van het Rijk is op basis van de laatste prognoses de overschrijding met 6 miljoen euro naar boven bijgesteld.

Ten slotte zijn de ontvangsten in de Wlz (eigen bijdrage) 3 miljoen euro hoger uitgevallen. De post Overig is het saldo van diverse kleinere mutaties.

In 2019 zijn de belasting- en premieontvangsten 0,7 miljard euro lager uitgekomen dan werd geraamd in de Miljoenennota 2019. Dat is een relatief klein verschil van 0,2 procent.

Tabel 2.2.1 toont het verschil in miljarden euro voor de belasting- en premieontvangsten tussen de Miljoenennota 2019 en het Financieel Jaarverslag van het Rijk 2019.

Miljoenennota 2019 | FJR 2019 | Verschil | |

|---|---|---|---|

Belastingen en premies volksverzekeringen | 234,1 | 234,1 | 0,0 |

- waarvan belastingen | 190,6 | 194,7 | 4,1 |

- waarvan premies volksverzekeringen | 43,5 | 39,4 | ‒ 4,1 |

Premies werknemersverzekeringen | 69,0 | 68,3 | ‒ 0,7 |

Totaal | 303,1 | 302,4 | ‒ 0,7 |

Deze paragraaf licht de ontwikkeling van de ontvangsten toe aan de hand van de veranderingen in onderliggende macro-economische indicatoren. Daarbij komt eerst het verschil aan bod tussen de uiteindelijke ontvangsten over 2019 en de geraamde ontvangsten in de begroting voor dat jaar (verticale toelichting). Daarna volgt de ontwikkeling van 2019 in aansluiting op 2018 (de horizontale ontwikkeling).

2.2.1 Belasting- en premieontvangsten ten opzichte van de raming (verticale raming)

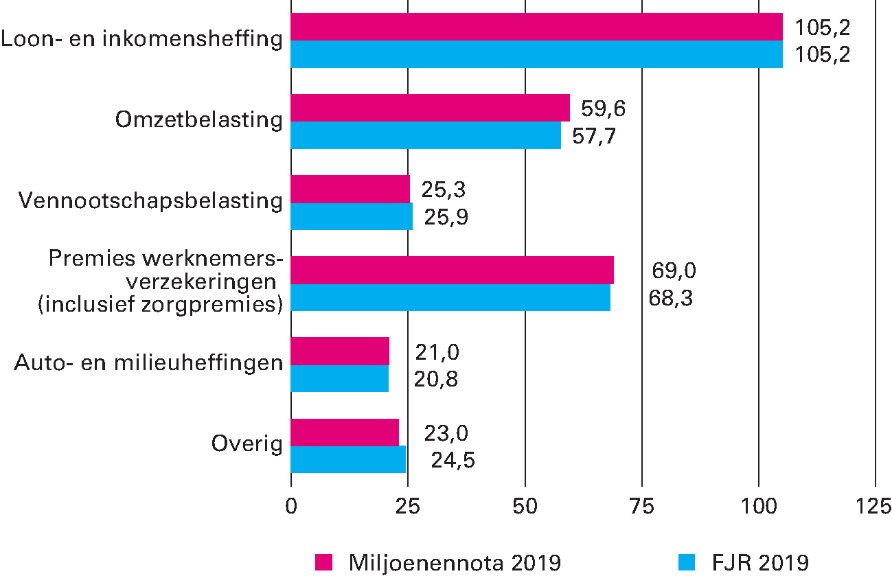

Hoewel het totale verschil tussen de raming voor de Miljoenennota 2019 en dit Financieel Jaarverslag Rijk relatief klein is, is onderliggend voor de verschillende belastingsoorten sprake van grotere verschillen. Dat is terug te zien in figuur 2.2.1. Van de grote belastingsoorten vallen de premies werknemersverzekeringen (-0,7 miljard euro), de auto- en milieuheffingen (-0,2 miljard euro) en de omzetbelasting (-1,9 miljard euro) lager uit. De vennootschapsbelasting (+0,6 miljard euro) en de dividendbelasting (+0,7 miljard euro) laten meevallers zien.3

Figuur 2.2.1 Raming uit Miljoenennota 2019 en gerealiseerde belasting- en premieontvangsten in 2019 (in miljarden euro)

Tabel 2.2.2 splitst het verschil in totale ontvangsten uit in verschillen die zijn ontstaan door nieuw beleid dat na de Miljoenennota 2019 tot stand is gekomen en de zogenoemde endogene ontwikkeling. De endogene ontwikkeling volgt uit verschillen zoals een hogere of lagere economische groei dan werd geraamd of wijzigingen in de uitvoering die niet voorzien waren.

Miljoenennota 2019 | 303,1 |

|---|---|

Totale mutatie | ‒ 0,7 |

Beleidsmatige ontwikkeling | ‒ 1,3 |

- waarvan premies werknemersverzekeringen (inclusief zorgpremies) | ‒ 0,7 |

- waarvan vennootschapsbelasting | 0,4 |

- waarvan dividendbelasting | ‒ 0,4 |

- waarvan loon- en inkomensheffing | ‒ 0,6 |

- waarvan overige belastingsoorten | 0,0 |

Endogene ontwikkeling | 0,6 |

- waarvan vennootschapsbelasting | 0,3 |

- waarvan loon- en inkomensheffing | 0,6 |

- waarvan omzetbelasting | ‒ 1,9 |

- waarvan premies werknemersverzekeringen | 0,0 |

- waarvan accijnzen | ‒ 0,2 |

- waarvan overdrachtsbelasting | 0,2 |

- waarvan schenk- en erfbelasting | 0,4 |

- waarvan invoerrechten | 0,2 |

- waarvan belastingen op een milieugrondslag | ‒ 0,3 |

- waarvan dividendbelasting | 1,1 |

- waarvan belasting op personenauto's en motorrijtuigen | 0,1 |

- waarvan overige belastingsoorten | 0,1 |

Financieel Jaarverslag van het Rijk 2019 | 302,4 |

Beleidswijzigingen na de Miljoenennota 2019

Beleidswijzigingen die na de Miljoenennota 2019 in de begroting verwerkt zijn, zorgen voor 1,3 miljard euro lagere ontvangsten. De belangrijkste wijziging is een lagere nominale zorgpremie dan het kabinet verwachtte bij het opstellen van de begroting. Dat leidt tot een beleidsmatige lastenverlichting van 0,7 miljard euro.

De overige beleidsmatige mutaties ten opzichte van de Miljoenennota 2019 komen vooral door beleidsmutaties die samenhangen met een heroverweging van het pakket Vestigingsklimaat. Kort samengevat heeft het kabinet bij deze heroverweging gekeken naar het hele pakket aan fiscale maatregelen dat erop gericht is het vestigingsklimaat te versterken. Onderdeel van het pakket was dat het kabinet de dividendbelasting heeft gehandhaafd en daarmee heeft afgezien van eerdere voornemens om deze belastingsoort af te schaffen. Andere beleidsmatige wijzigingen in het pakket die gevolgen hadden voor de belasting- en premieontvangsten van 2019 zagen op de vennootschapsbelasting (vpb) en de loon- en inkomensheffing.

De wijzigingen in de vpb leidden per saldo tot een hogere ontvangst van 0,4 miljard euro. Onderliggend bestond dat vooral uit uitstel van de verlaging van het hoge tarief in de vpb. In de loon- en inkomensheffing is een overgangsrecht ingevoerd voor de huidige gebruikers van de 30-procentregeling. Het gaat hier specifiek om de gebruikers die in 2019 of 2020 geen gebruik meer van deze regeling konden maken, doordat ze te maken zouden krijgen met de verkorting van de maximale looptijd. Verder werd de aangekondigde rekening-courantmaatregel voor directeuren-grootaandeelhouders (dga’s) verzacht. Met de aangekondigde rekening-courantmaatregel wordt excessief lenen van de eigen vennootschap door dga’s ontmoedigd, maar dit gebeurt met de verzachting in mindere mate. De verzachting van de rekening-courantmaatregel heeft een drukkend effect gehad op de betaalde dividendbelasting door een kleiner anticipatie-effect. Als een vennootschap dividend uitkeert aan de aandeelhouder(s), dan wordt daarover dividendbelasting geheven.

Endogene ontwikkeling

De gerealiseerde belasting- en premieontvangsten zijn door economische ontwikkelingen 0,6 miljard euro hoger dan geraamd in de Miljoenennota 2019. Dat is ondanks het feit dat de economische groei lager was in 2019 dan in de Miljoenennota 2019 geraamd. De loon- en inkomensheffing viel 0,6 miljard hoger uit. Dat hing samen met een hoger dan geraamde groei van de werkgelegenheid. De vpb viel 0,3 miljard euro hoger uit. Hoogstwaarschijnlijk hing dat samen met de hogere bedrijfswinsten in 2019. De opbrengst uit de dividendbelasting viel 1,1 miljard euro hoger uit. Dit komt vooral doordat dga’s extra winst hebben uitgekeerd anticiperend op de verhoging van het box-2-tarief per 2020. Dit blijkt uit aangifte-informatie die aantoont dat de dividenduitkeringen vanuit bv’s fors meer stegen dan uitkeringen vanuit overige entiteiten. Dit anticipatie-effect was meegenomen bij de raming in de Miljoenennota 2019 en werd becijferd op 1,0 miljard euro. Naar nu blijkt hebben dga’s voor ongeveer 2,0 miljard euro geanticipeerd. De schenk- en erfbelasting was 0,4 miljard euro hoger dan bij de raming in de Miljoenennota 2019. Mogelijk is het nagelaten vermogen groter dan oorspronkelijk geraamd. Zo steeg de huizenprijs in 2019 sterker dan geraamd ten tijde voor de Miljoenennota 2019. Daarnaast is de voorraad te verwerken aangiften verder gereduceerd, wat ook geleid heeft tot kasontvangsten in 2019.

Miljoenennota 2019 | FJR 2019 | Verschil | |

|---|---|---|---|

Arbeidsvolume in arbeidsjaren | 1,4% | 1,9% | 0,5% |

Contractloonstijging | 2,7% | 2,5% | ‒ 0,2% |

Incidentele loonstijging | 0,7% | 0,2% | ‒ 0,5% |

Tabelcorrectiefactor | 1,2% | 1,2% | 0,0% |

Aftrek pensioenpremies | 0,1% | 0,1% | 0,0% |

Omvang hypotheekrenteaftrek | ‒ 14,8% | ‒ 2,9% | 11,9% |

Arbeidsinkomenquote (niveau) | 75,4% | 74,6% | ‒ 0,8% |

De endogene ontvangsten uit de omzetbelasting (btw) zijn in 2019 1,9 miljard euro lager dan geraamd in de Miljoenennota 2019. De particuliere consumptie was lager dan geraamd in de Miljoenennota 2019 (zie tabel 2.2.4). Ook is minder geïnvesteerd in woningen en heeft de overheid minder geïnvesteerd dan initieel geraamd.

Miljoenennota 2019 | FJR 2019 | Verschil | |

|---|---|---|---|

Particuliere consumptie, waardemutatie | 4,9% | 4,0% | ‒ 0,9% |

Investeringen in woningen, waardemutatie | 8,8% | 6,7% | ‒ 2,2% |

Overheidsinvesteringen, waardemutatie | 7,1% | 3,9% | ‒ 3,2% |

De ontvangsten uit de overdrachtsbelasting zijn 0,2 miljard euro hoger uitgevallen. Onderliggend is zowel de prijsontwikkeling van woningen als het aantal verkochte woningen hoger uitgevallen dan geraamd bij de Miljoenennota 2019.

Miljoenennota 2019 | FJR 2019 | Verschil | |

|---|---|---|---|

Bbp-groei, waardeontwikkeling | 5,2% | 4,7% | ‒ 0,5% |

Prijsmutatie, verkopen bestaande woningen | 6,2% | 6,9% | 0,7% |

Volumemutatie verkopen bestaande woningen | ‒ 6,5% | 0,0% | 6,5% |

2.2.2 Belasting- en premieontvangsten in 2019 ten opzichte van 2018

Ten opzichte van 2018 stijgen de totale belasting- en premieontvangsten — gecorrigeerd voor beleid — met 4,8 procent. Dat is in lijn met de ontwikkeling van de waarde van het bbp (+4,7 procent). Veruit de meeste belastingsoorten nemen endogeen toe ten opzichte van 2018.

De totale kostprijsverhogende belastingen namen in 2019 endogeen toe met 2,3 procent. Hiervan is de omzetbelasting de grootste belastingsoort, met een aandeel van ongeveer 60 procent. De groei van de omzetbelasting met 3,4 procent hing in 2019 samen met de toegenomen particuliere consumptie (+4,0 procent), de waardetoename van de investeringen in woningen (+6,7 procent) en de waardetoename van de overheidsinvesteringen (+3,9 procent).

De invoerrechten stegen in lijn met de stijging van de import, in zowel volume als prijs. De accijnzen daalden met 1,4 procent. De endogene ontvangsten uit de overdrachtsbelasting daalden met 0,8 procent ten opzichte van 2018. Hoewel de woningprijzen hoger lagen, was het aantal transacties niet hoger dan in 2018. Naast huizentransacties wordt de overdrachtsbelasting ook geheven over transacties van commercieel vastgoed. De daling van de ontvangst van de overdrachtsbelasting wordt daarom vermoedelijk verklaard door minder opbrengst uit transacties van commercieel vastgoed. De assurantiebelasting steeg ten opzichte van 2018 (+6,1%). De ontwikkeling van de verhuurderheffing volgt de toegenomen WOZ-waarde.

2019 | |

|---|---|

Kostprijsverhogende belastingen | 2,3% |

Invoerrechten | 8,5% |

Omzetbelasting | 3,4% |

Belasting op personenauto's en motorrijwielen | 6,8% |

Accijnzen | ‒ 1,4% |

Overdrachtsbelasting | ‒ 0,8% |

Assurantiebelasting | 6,1% |

Motorrijtuigenbelasting | 1,0% |

Belastingen op een milieugrondslag | ‒ 4,4% |

Bankbelasting | 0,4% |

Verbruiksbelasting van alcoholvrije dranken en andere producten | ‒ 3,0% |

Belasting op zware motorrijtuigen | 0,5% |

Verhuurderheffing | 4,4% |

Belastingen op winst, inkomen en vermogen en premies volksverzekeringen | 6,6% |

Loon- en inkomensheffing | 6,8% |

Dividendbelasting | 14,6% |

Kansspelbelasting | 7,9% |

Vennootschapsbelasting | 3,7% |

Erf- en schenkbelasting | 12,2% |

Overige belastingontvangsten | 18,2% |

Belastingen en premies volksverzekeringen in totaal | 4,9% |

Premies werknemersverzekeringen | 4,2% |

Belastingen en premies volksverzekeringen en premies werknemersverzekeringen in totaal | 4,8% |

Nominale groei bbp | 4,7% |

De directe belastingen en de premies volksverzekeringen namen in 2019 ten opzichte van 2018 met 6,6% toe. De werkgelegenheid nam toe en de contractlonen stegen.

De stijging van de vennootschapsbelasting (vpb) met 3,7 procent in 2019 hangt samen met de stijgende winsten van niet-financiële vennootschappen van 2,7 procent.4 Overigens zijn er niet alleen macro-economische verklaringen voor de hogere inkomsten uit de vpb; ook de vormgeving van de vpb is van invloed. Zo kunnen bedrijven belasting over hun winsten verrekenen met verliezen uit het verleden. De ontvangsten uit de dividendbelasting stegen met 14,6 procent in 2019. Hierbij zal de anticipatie op de verhoging van het tarief in box 2 een rol hebben gespeeld.

De ontvangsten uit de schenk- en erfbelasting kwamen 12,2 procent hoger uit dan in 2018. In 2019 werkte de Belastingdienst verder aan de reductie van de aangiftevoorraad. Dat leidde (vertraagd) tot kasontvangsten. Ook is de ontwikkeling van de kasontvangst uit de schenk- en erfbelasting afhankelijk van de ontwikkeling van de grondslag. Voor de schenk- en erfbelasting is de relevante grondslag het nagelaten vermogen. In 2019 nam de totale grondslag verder toe. Zo steeg de huizenprijs. Beide factoren droegen waarschijnlijk bij aan de endogene stijging van de kasontvangsten ten opzichte van 2018.

De ‘overige belastingontvangsten’ vormen een kleine post, waarbij een kleine mutatie in euro’s een grote mutatie in procenten veroorzaakt. Onderdeel van deze post zijn de belasting- en premieontvangsten uit Caribisch Nederland.

Ten slotte steeg de opbrengst van de premies werknemersverzekeringen in 2019 ten opzichte van een jaar eerder met 4,2 procent door de gestegen werkgelegenheid en de lonen.

2.3.1 Introductie

Bij de budgettaire verantwoording over het lopende jaar vraagt de vaste commissie voor Financiën jaarlijks extra aandacht voor een focusonderwerp. In het vorige Financieel Jaarverslag van het Rijk5 was dat de onderbouwing van ramingen aan de uitgaven- en inkomstenkant van de begroting. Dit is ingevuld door in te gaan op de rol van ramingen in het begrotingsproces, de totstandkoming van ramingen en de beoordeling hiervan.

Ook voor de verantwoording over 2019 is het onderwerp ramingen als focusonderwerp aangewezen, met als toevoeging de onderschrijdingen ten opzichte van het geraamde uitgavenplafond.6 Hieronder wordt daarom dieper ingegaan op de begrippen onderschrijding en onderuitputting, en hoe beide zich verhouden tot de plafondsystematiek. Daarbij worden zowel de onderschrijding als onderuitputting uit 2019 in historisch perspectief geplaatst. Vervolgens wordt gekeken naar de onderuitputting per departement, zowel in euro’s als in percentages van de begroting. Voor een beter beeld van de aard en de verschillende verklaringen voor onderuitputting wordt hierna ingezoomd op een aantal casussen. Deze opzet is in lijn met de brief die hierover eerder naar de Tweede Kamer is gestuurd.7

2.3.2 Onderschrijding en onderuitputting: een historisch overzicht

Onderschrijding en onderuitputting zijn twee begrippen die vaak door elkaar worden gebruikt als het gaat om de realisatie van de uitgaven. Deze begrippen betekenen echter niet hetzelfde. Onderschrijding wordt gebruikt om de ruimte onder het uitgavenplafond aan te duiden. Aan het begin van een kabinetsperiode worden afspraken gemaakt over het maximale uitgavenniveau. Voor elk jaar wordt een plafond voor de totale netto-uitgaven afgesproken, dat niet overschreden mag worden. Dit uitgavenplafond is onderverdeeld in de drie sectoren Rijksbegroting, Sociale Zekerheid en Zorg, die elk een eigen deelplafond kennen. Als het uitgavenniveau hoger ligt dan het uitgavenplafond, is er sprake van een overschrijding. Ligt het uitgavenniveau lager dan het uitgavenplafond, dan spreken we van een onderschrijding. Onderuitputting geeft aan welk deel van het budget aan het eind van het jaar niet is uitgegeven. Het geeft daarmee het verschil aan van de uitgaven met de begroting. Meer formalistisch kan dit verschil als volgt worden uitgedrukt:

Onderschrijding = plafondstand in jaar t minus de totale plafondrelevante uitgaven in jaar t.

Onderuitputting = begrotingsstand in jaar t minus de realisatiestand in jaar t.

De term onderschrijding wordt dan ook alleen gebruikt op geaggregeerd niveau in relatie tot het totaalplafond of de drie deelplafonds Rijksbegroting, Sociale Zekerheid en Zorg. Onderuitputting is gedefinieerd ten opzichte van het begrote budget en kan worden gepresenteerd op zowel geaggregeerd niveau (bijvoorbeeld een begrotingshoofdstuk) als gedetailleerd niveau (bijvoorbeeld (sub)artikelniveau). Daarnaast heeft de term onderuitputting vooral betrekking op de uitgaven onder het deelplafond Rijksbegroting. De meeste uitgaven onder dit deelplafond betreffen budgetten in begrotingen die het parlement vaststelt. Dit zijn de maximale uitgaven bedoeld om een specifiek beleidsdoel te bereiken, bijvoorbeeld bepaalde klimaatsubsidies. Wordt dit begrote budget niet volledig uitgegeven, dan is er sprake van onderuitputting. De uitgaven onder de deelplafonds Sociale Zekerheid en Zorg bestaan daarentegen voornamelijk uit ramingen van het beroep op (premiegefinancierde) openeinderegelingen. Dit zijn regelingen waarvan het gebruik niet is gemaximeerd, zoals de AOW of de Zvw. Lager dan begrote uitgaven aan deze regelingen worden niet tot de onderuitputting gerekend, omdat deze niet daadwerkelijk iets in het dienstenniveau van de overheid veranderen, maar slechts een kleiner beroep op een bepaalde regeling betekenen.

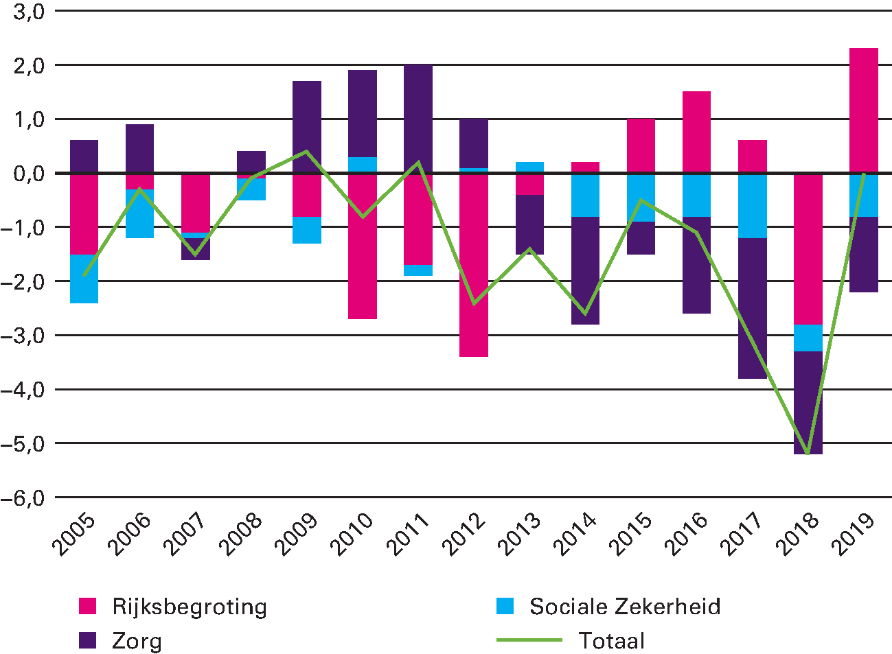

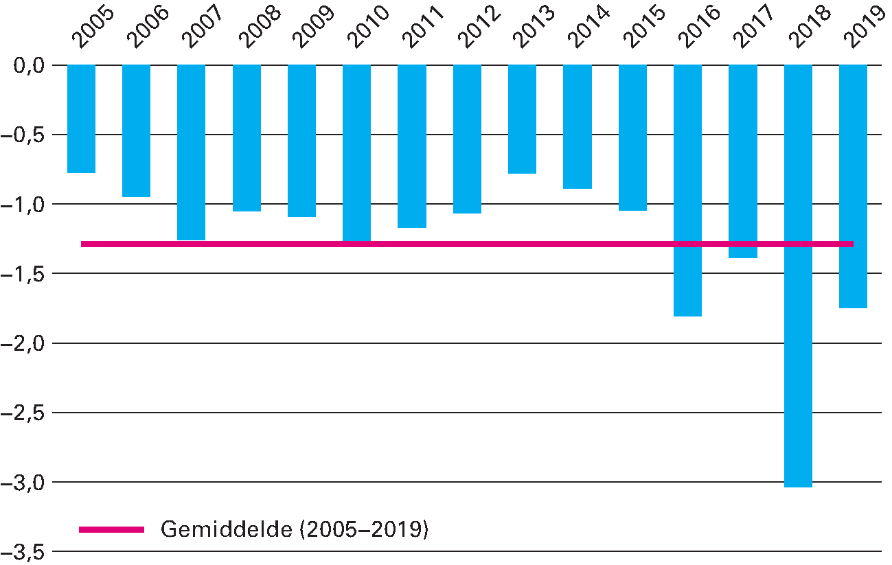

Onderuitputting en onderschrijding zijn inherent aan de huidige begrotingssystematiek met uitgavenplafonds en door het parlement geautoriseerde maximale budgetten. Dat de systematiek erop gericht is overschrijdingen te voorkomen, resulteert immers logischerwijs in onderuitputting op budgetten en onderschrijdingen op de uitgavenplafonds. De figuren 2.3.1 en 2.3.2 laten dit ook zien: sinds 2005 was er elk jaar sprake van onderuitputting en is ook vrijwel elk jaar het uitgavenplafond onderschreden. Opvallend is dat de onderschrijdingen zich in de jaren voor 2013 vooral voordeden op het deelplafond Rijksbegroting en de overschrijdingen op het deelplafond Zorg. Sinds 2013 lijkt dit patroon omgedraaid. In die jaren vielen de zorguitgaven lager uit, grotendeels als gevolg van meevallers in de Zorgverzekeringswet (Zvw). In 2018 was er sprake van onderschrijding onder alle deelplafonds, terwijl er in 2019 een forse overschrijding was op het deelplafond Rijksbegroting.

Daarnaast valt op dat de onderschrijding in 2018 en de onderuitputting tijdens de huidige kabinetsperiode relatief hoog zijn in historisch perspectief. Enkele verklaringen hiervoor zijn de gunstige economische situatie, de krappe arbeidsmarkt, de keuze voor een ambitieus investeringsritme en enkele grote incidentele meevallers, zoals de boete voor ING in 2018 (775 miljoen euro). Tegelijkertijd moet de onderuitputting in 2018 en 2019 in perspectief worden gezien: als percentage van de totale uitgaven onder het deelplafond Rijksbegroting bedraagt de onderuitputting in deze jaren respectievelijk 2,3 en 1,2 procent, tegenover een langjarig gemiddelde van circa 1 procent. De figuren 2.3.1 en 2.3.2 laten daarnaast zien dat de onderschrijding en onderuitputting in 2019 afnamen.8 Die afname kan deels worden verklaard, doordat 2,2 miljard euro aan investeringsmiddelen bij het Ministerie van Infrastructuur en Waterstaat en het Ministerie van Defensie via kasschuiven zijn doorgeschoven naar latere jaren om onderuitputting te voorkomen. Hiervoor is het plafond gecorrigeerd.

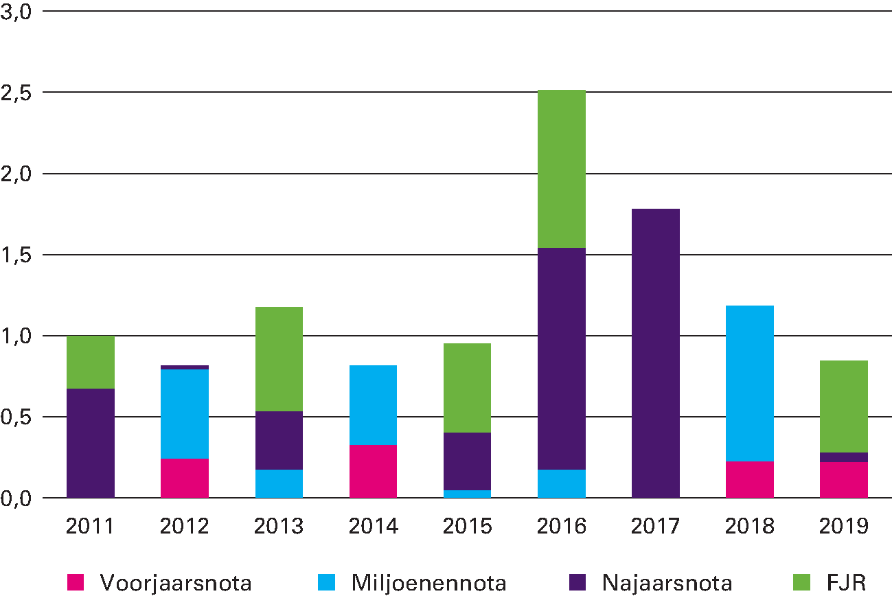

Figuur 2.3.1 Historische onderschrijding (2005 ‒ 2019) in miljarden euro (+ = overschrijding)

Bron: Ministerie van Financiën

Figuur 2.3.2 Historische onderuitputting (2005 ‒ 2019) in miljarden euro (+ = overschrijding)

Bron: Ministerie van Financiën

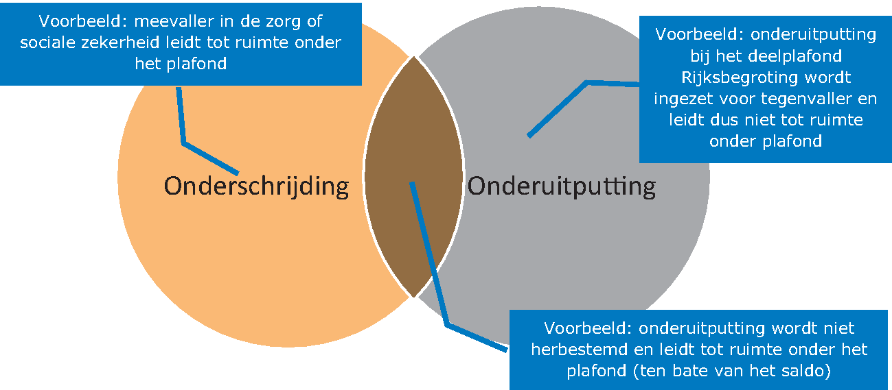

Hoewel onderschrijding en onderuitputting gerelateerd zijn, blijkt uit de figuren 2.3.1 tot en met 2.3.3 dat ze zich verschillend kunnen ontwikkelen. Aan het begin van een kabinetsperiode wordt het uitgavenplafond bepaald op basis van de dan verwachte uitgaven op de begroting. Ten opzichte van de begroting kan zich onderuitputting voordoen. Dit leidt in principe tot ruimte onder het uitgavenplafond. Het kabinet kan deze ruimte inzetten om de uitgaven op een andere begroting te verhogen. Dit kan bijvoorbeeld gebeuren bij een tegenvaller, waardoor er per saldo geen of minder ruimte onder het plafond overblijft. Onderuitputting hoeft dus niet te leiden tot een onderschrijding van het plafond, als deze wordt herbestemd. Daarnaast zijn er mee- en tegenvallers die geen effect hebben op de onderuitputting, maar wel op de onder- of overschrijding van het plafond. Voorbeelden hiervan zijn openeinderegelingen onder de deelplafonds Zorg en Sociale Zekerheid. Uitgaven aan deze regelingen die lager zijn dan verwacht, worden immers niet gerekend tot de onderuitputting, maar dragen wel bij aan de onderschrijding van het uitgavenplafond.

Figuur 2.3.3 Relatie onderschrijding en onderuitputting

2.3.3. Onderuitputting

Als de gerealiseerde uitgaven lager zijn dan het begrote budget, is er sprake van onderuitputting. Of onderuitputting onwenselijk is, hangt af van haar oorzaak. Als het beleidsdoel goedkoper kan worden gerealiseerd dan werd verwacht in de begroting, dan is onderuitputting in feite een meevaller. Onderuitputting kan ook ontstaan, doordat het beleidsdoel in het betreffende jaar nog niet of in mindere mate dan voorzien kan worden gerealiseerd; dit is vanzelfsprekend minder wenselijk.

In zijn algemeenheid wordt pas duidelijk op welke plaatsen binnen de begroting zich onderuitputting voordoet, wanneer het uitvoeringsjaar vergevorderd is. Vertragingen aan het begin van een jaar kunnen gedurende het jaar immers nog worden ingehaald. Een goed eerste beeld van de onderuitputting wordt zichtbaar bij de Najaarsnota. Tussen de Najaarsnota en het Financieel Jaarverslag van het Rijk kan zich echter nog verdere onderuitputting voordoen ten opzichte van de verwachte uitgaven bij de Najaarsnota. Pas bij het Financieel Jaarverslag van het Rijk kan daarom een volledig beeld van de onderuitputting worden geschetst. Structurele onderuitputting op een begroting, waarbij een bepaald budget jaar op jaar niet volledig kan worden uitgegeven, kan een reden zijn om in het voorjaar de raming naar beneden bij te stellen. Deze bijstelling zorgt voor extra ruimte onder het uitgavenplafond, die voor andere prioriteiten kan worden ingezet. Incidentele onderuitputting zorgt daarentegen slechts voor ruimte in het lopende jaar, wanneer het vaak niet meer zinvol of rechtmatig kan worden uitgegeven. De Kamer wordt via de Voorjaarsnota en de Miljoenennota geïnformeerd over de aard van de onderuitputting en over eventuele ramingsbijstellingen.

Wanneer de onderuitputting wordt uitgesplitst naar departement blijkt dat posten met een relatief hoge gemiddelde onderuitputting niet per se ook de posten zijn met hoge onderuitputting in 2019, en andersom. Dit illustreert het deels onvoorspelbare karakter van onderuitputting. Zo is de onderuitputting bij het Ministerie van Justitie en Veiligheid in 2019 fors hoger dan in eerdere jaren. Dit komt doordat de extra middelen die bij de Najaarsnota 2019 aan de begroting zijn toegevoegd voor de aanpak van ondermijning (110 miljoen euro) en rechtsbijstand (45 miljoen euro) niet meer in 2019 zijn uitgegeven. De totale onderuitputting op de rechtsbijstand kwam hiermee uit op 63 miljoen euro in 2019. Voor het Ministerie van Economische Zaken en Klimaat wordt het verschil tussen de gemiddelde onderuitputting en de onderuitputting in 2019 met name veroorzaakt door een sinds dit jaar andere boekingswijze van de onderuitputting op het Toekomstfonds, dat een eindejaarsmarge van 100 procent kent. Daarnaast zijn er minder klimaatmiddelen uitgegeven dan geraamd door de uitval of het uitstel van projecten en is er onderuitputting op het apparaatsartikel. Ook bij de begrotingsfondsen is sprake van een oneindige eindejaarsmarge. De onderuitputting op de verschillende begrotingen wordt nader toegelicht in bijlage 13. Meer informatie over onderuitputting op het Infrastructuurfonds en Deltafonds is te vinden onder kopje 2.3.5 Casussen.

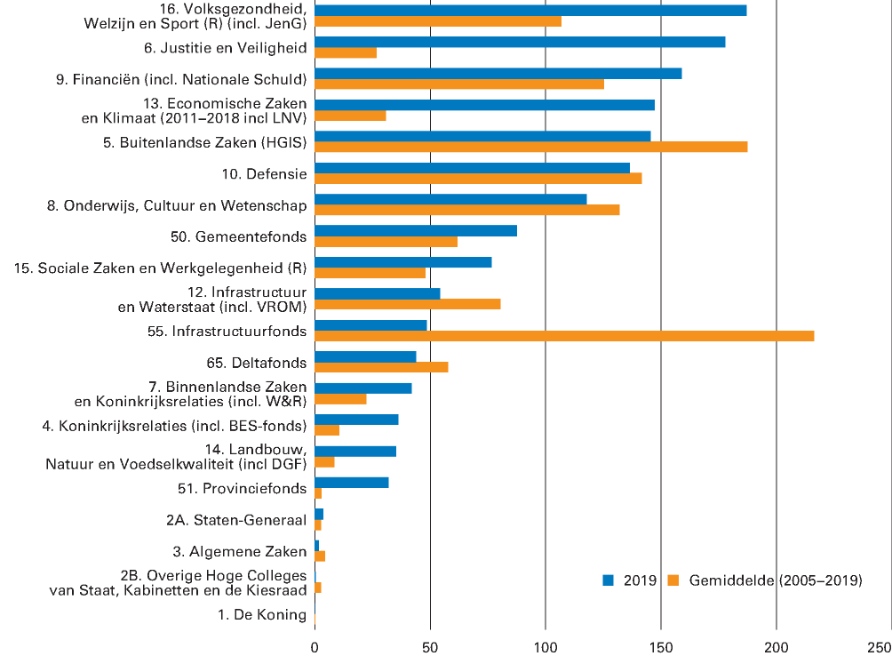

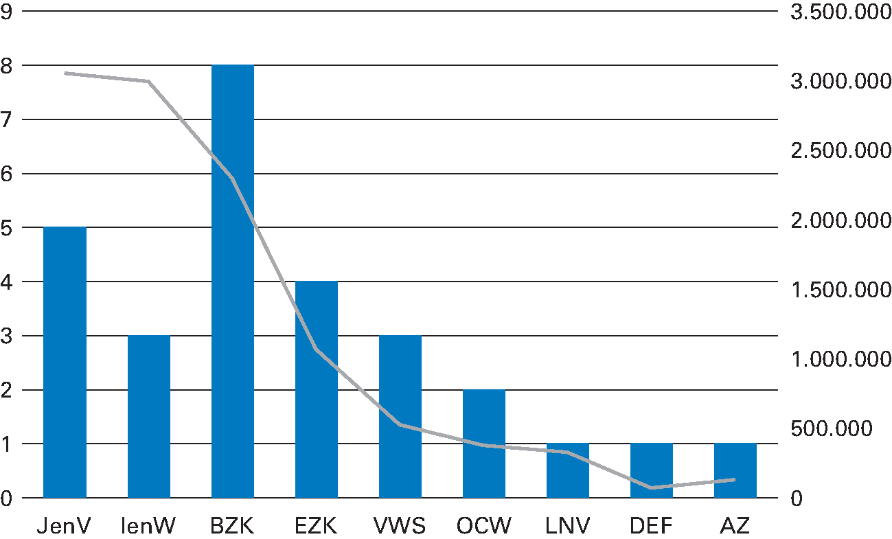

Figuur 2.3.4 Onderuitputting in miljoenen euro per begrotingshoofdstuk, in 2019 en gemiddeld

Bron: Begrotingsstand FJR 2019. DF en IF gemiddelde vanaf 2015; Financiën incl. Nationale Schuld gemiddelde vanaf 2011; EZK incl. LNV tussen 2011-2018; I&W incl. VROM; BZ incl. HGIS; BZK incl. W&R; KR incl. BES-fonds; LNV incl. DGF; VWS incl. JenG.

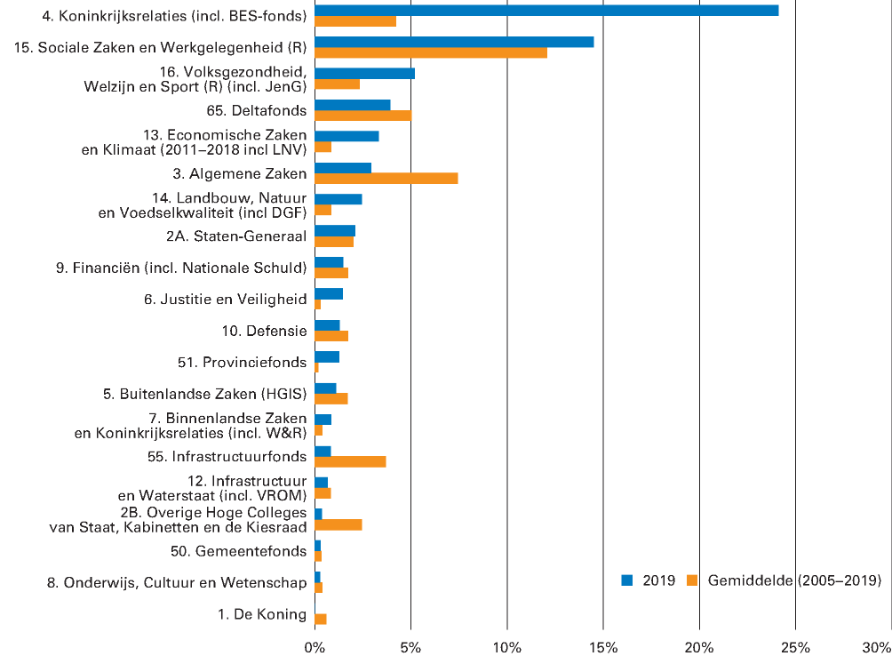

Doordat figuur 2.3.4 de onderuitputting presenteert in miljoenen euro, is een relatief kleine onderuitputting op een grote begroting erg zichtbaar. Het is daarom zinvoller om te kijken naar de onderuitputting als percentage van de begroting (zie figuur 2.3.5). In verhouding tot het begrotingstotaal heeft onderuitputting in de meeste gevallen een omvang van minder dan 1 procent tot enkele procenten. Zoals verwacht komt de onderuitputting op kleinere begrotingshoofdstukken relatief beter naar voren, zoals de onderuitputting op Algemene Zaken en de Staten-Generaal. Deze onderuitputting is voornamelijk het gevolg van vertragingen bij ICT-projecten (AZ), de renovatie van het Binnenhof en onderbesteding van het onderzoeksbudget van de Tweede Kamer (SG).

Bij een relatief grote begroting als die van het Ministerie van Onderwijs, Cultuur en Wetenschap (OCW) blijkt juist dat de onderuitputting als percentage van het begrotingstotaal zeer klein is. Dit hangt samen met het feit dat een groot deel van het OCW-budget jaarlijks conform bekostigingswet- en regelgeving beschikt wordt aan onderwijsinstellingen. De raming van deze uitgaven kent daardoor weinig onzekerheid. De grote onderuitputting in 2019 voor Koninkrijksrelaties is een vertekening. Die komt voort uit onderuitputting op de middelen voor de wederopbouw van Sint-Maarten na de schade door orkaan Irma, die eerder aan deze begroting zijn toegevoegd.9

Een gemiddeld hoge onderuitputting betekent overigens niet per se dat een bepaald budget al jarenlang niet is uitgegeven. Onderuitputting kan zich immers elk jaar op een ander artikel voordoen. De onderuitputting op de SZW-uitgaven onder het deelplafond Rijksbegroting is hiervan een goed voorbeeld. De gemiddelde onderuitputting op deze uitgaven is relatief hoog en betreft vooral lager dan begrote uitgaven op subsidie- en opdrachtbudgetten. Deze onderuitputting doet zich over de jaren echter steeds op verschillende artikelen voor en laat zich daardoor moeilijk voorspellen.

Figuur 2.3.5 Onderuitputting als percentage van het begrotingshoofdstuk in 2019 en gemiddeld

Bron: Grondslag is begrotingsstand FJR 2019 minus onderuitputting. Toelichting uitsplitsing en gemiddelden: zie figuur 2.3.4 .

2.3.4 Eindejaarsmarge en in=uit-taakstelling

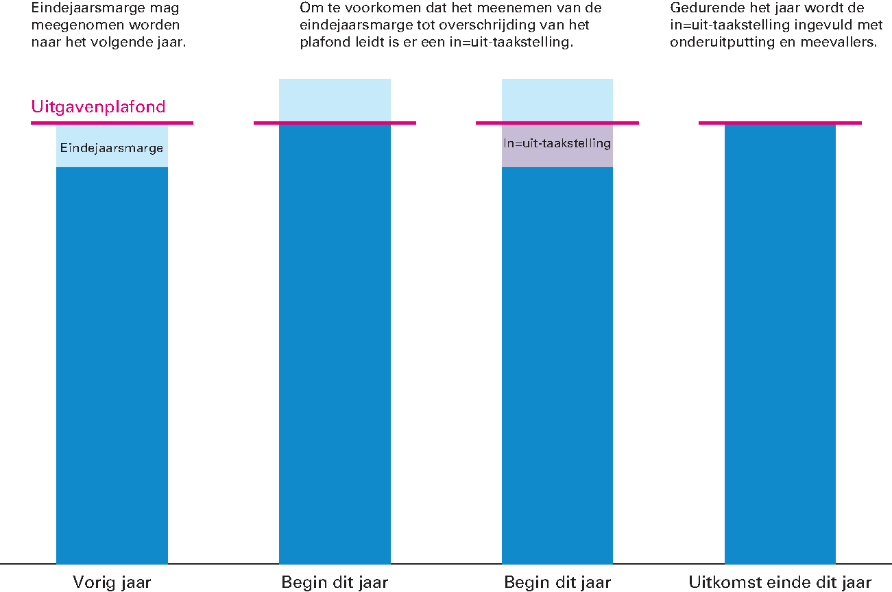

Om ondoelmatige uitgaven aan het eind van het jaar te voorkomen, mogen departementen maximaal 1 procent van het (gecorrigeerde10) begrotingstotaal meenemen naar het volgende jaar. Deze zogenoemde eindejaarsmarge wordt bij de Voorjaarsnota toegevoegd aan de departementale begrotingen. Zo is van de 3 miljard euro aan onderuitputting in 2018 onder het deelplafond Rijksbegroting ongeveer 2,65 miljard euro meegenomen naar een volgend jaar.11 Van de 1,8 miljard euro aan onderuitputting in 2019 bleef 1,3 miljard euro beschikbaar in 2020.12 Het uitkeren van deze eindejaarsmarge leidt tot belasting van het uitgavenplafond en het EMU-saldo en gaat daarmee ten koste van de bestedingsruimte van het kabinet. Om dit te voorkomen wordt spiegelbeeldig aan de uitgekeerde eindejaarsmarge een in=uit-taakstelling ingeboekt. De ratio achter deze taakstelling is de veronderstelling dat aan het eind van het jaar opnieuw onderuitputting optreedt, die kan worden gebruikt om de taakstelling in te vullen. De werking van de in=uit-taakstelling wordt grafisch toegelicht in figuur 2.3.6.

Figuur 2.3.6 Werking van de in=uittaakstelling

Met de volgende meer technische toelichting op de in=uit-taakstelling wordt een eerdere toezegging uit het Najaarsnotadebat nagekomen13. De invulling van de in=uit-taakstelling is niet gekoppeld aan onderuitputting of aan specifieke departementen. Deze is onderdeel van de integrale afweging over de inzet van ruimte onder het uitgavenplafond. Het invullen van de in=uit-taakstelling is daarmee niet de verantwoordelijkheid van een individuele minister, maar van het kabinet als geheel. Daarom wordt deze geboekt op artikel 4 van de aanvullende post ‘Algemeen’. Het invullen van de in=uit-taakstelling is relevant voor het uitgavenplafond en komt ten laste van het EMU-saldo. Het inboeken van de in=uit-taakstelling leidt tot een negatieve uitgavenstand op dit artikel. Met het invullen van de in=uit-taakstelling worden generale middelen toegevoegd aan dit artikel, zodat de uitgavenstand van het artikel uiteindelijk op nul sluit en de in=uit-taakstelling volledig is ingevuld.