Downloads

Bijlagen

2020 – de cijfercombinatie van dit jaar is volstrekt in balans. Maar het jaar zelf was dat allerminst. Het werd een zwaar en emotioneel jaar voor iedereen. 2020 heeft diepe sporen nagelaten en dat geldt ook voor de overheidsfinanciën.

De maatregelen die het kabinet genomen heeft, zijn er op gericht om het virus onder controle te krijgen. Ook waren maatregelen noodzakelijk om banen te behouden en werknemers en ondernemers te helpen om door deze lastige fase heen te komen. Steun- en herstelpakketten kwamen met hoge snelheid tot stand. Ondanks alle onzekerheid hebben we zo veel als mogelijk ingespeeld op de volgende fase, door de pakketten aan te passen en te verlengen.

Sturen in de mist, hebben we dat eerder genoemd. Een mist die inmiddels gelukkig langzaam oplost. Daardoor krijgen we steeds meer zicht.

Maar de impact blijft enorm.

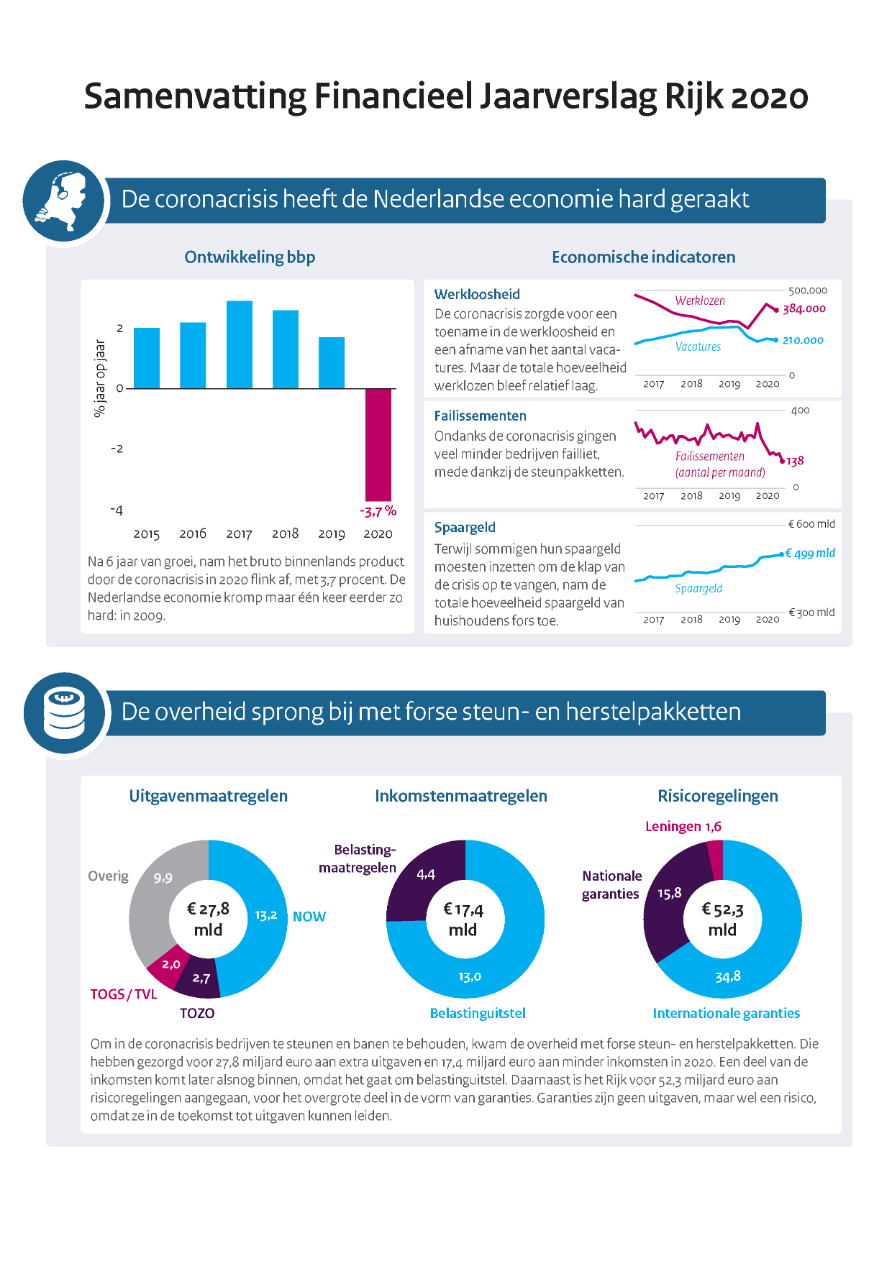

Door de steun- en herstelpakketten gaf het kabinet vorig jaar 27,8 miljard euro meer uit en kreeg het 17,4 miljard minder binnen. Daarnaast ging het Rijk voor 52,3 miljard euro aan coronagerelateerde risicoregelingen aan, dat waren vooral garanties. De staatsschuld steeg in 2020 naar 54,5 procent van het bbp. Het zijn bedragen en percentages die we in de jaren ervoor niet voor mogelijk hielden. Maar juist doordat de overheid in die jaren de staatsschuld met miljarden euro’s verlaagd heeft, kunnen we deze hoge uitgaven opvangen.

De gevolgen van corona zijn nog jaren merkbaar. Maar ik ben onder de indruk van de veerkracht van onze samenleving en onze economie.

Toch was 2020 niet alleen een jaar van corona. 2020 was ook het jaar waarin extra geld beschikbaar is gesteld voor de Urgenda-doelstellingen rond klimaatbeleid en voor het verminderen van de stikstofuitstoot. Voor het sociaal domein zijn er extra middelen vrijgemaakt voor gemeenten. Ook is er geld gereserveerd om ouders die gedupeerd zijn door de problemen met de kinderopvangtoeslag te compenseren en te ondersteunen.

In dit Financieel Jaarverslag Rijk leest u over het vorige jaar, 2020. Het huidige jaar, 2021, is als cijfercombinatie wat minder in balans. Toch zullen we dit jaar, als corona langzaamaan minder allesbepalend wordt, weer richting een evenwicht kunnen gaan.

De minister van Financiën,WopkeHoekstra

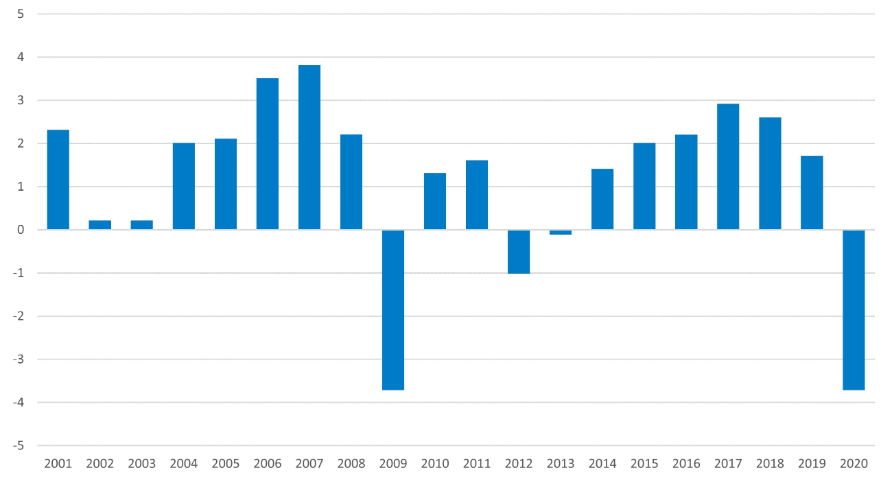

De coronacrisis had in 2020 een grote impact op de Nederlandse economie. Na een historisch lange periode van 23 kwartalen van onafgebroken economische groei kende het jaar 2020 een economische krimp van 3,7 procent. De krimp is daarmee net zo groot als tijdens de financiële crisis in 2009. De ontwikkeling van het bruto binnenlands product (bbp) van kwartaal op kwartaal is daarnaast erg volatiel geweest, en liet zowel de grootste krimp als de grootste groei zien die het Centraal Bureau voor de Statistiek (CBS) ooit heeft gemeten. De economische krimp van de eerste twee kwartalen van 1,6 en 8,4 procent werd voor een deel goed gemaakt door een groei van 7,7 procent in het derde kwartaal. Door een lichte krimp van 0,1 procent in het vierde kwartaal bleef het bruto binnenlands product (bbp) echter significant lager dan voor de coronacrisis.

Impact coronacrisis op (brede) welvaart

De gevolgen van de crisis gaan verder dan de materiële welvaart in Nederland. Om een goed beeld te krijgen van deze gevolgen, is het van belang om te kijken naar het concept van brede welvaart, waarin de kwaliteit van het leven centraal staat. Het systematisch meten van brede welvaart is de afgelopen jaren verder ontwikkeld. Zo werken de planbureaus aan een dashboard met brede-welvaartsindicatoren, dat jaarlijks voorafgaand aan de Voorjaarsnota wordt gepubliceerd, om aan te sluiten bij de begrotingscyclus.

Tegelijk met de publicatie van het Financieel Jaarverslag van het Rijk brengt het CBS de vierde editie uit van de Monitor Brede Welvaart. In de categorieën ‘hier en nu’, ‘later’ en ‘elders’ laten ongeveer honderd indicatoren zien hoe de welvaart in Nederland zich ontwikkelt. Dit geldt zowel voor de objectieve componenten van welvaart als de subjectieve beleving ervan. Daarnaast brengt de monitor – met indicatoren over de Sustainable Development Goals – in beeld welke inspanningen op verschillende beleidsterreinen gedaan zijn om de welvaart te vergroten. De publicatie van de Monitor Brede Welvaart op Verantwoordingsdag, naast het Financieel Jaarverslag van het Rijk, kan het debat over de ontwikkelingen van het jaar verrijken.

Het kabinet spant zich in om de negatieve impact van de coronacrisis op de Nederlandse welvaart te beperken. Daarom heeft ze omvangrijke steunpakketten ingesteld, gericht op het behoud van banen en bedrijven. In totaal is in 2020 aan coronamaatregelen 46,8 miljard euro uitgegeven, waarvan het voornaamste deel aan loonondersteuning en tegemoetkomingen voor de vaste lasten van bedrijven.1 De economische cijfers laten zien dat de financiële steunpakketten de gevolgen van de crisis hebben beïnvloed. Het effect van de crisis is sterk waarneembaar in het bbp-volume. De economische krimp van 3,7 procent is gelijk aan de achteruitgang in 2009 als gevolg van de kredietcrisis, die in dat jaar de grootste krimp was ooit door het CBS gemeten. De werkeloosheid en het aantal faillissementen bleven desondanks onder het langjarig gemiddelde.

Figuur 1.1.1 Bbp-ontwikkeling (volume)

Bron: CBS

Impact coronacrisis op de arbeidsmarkt

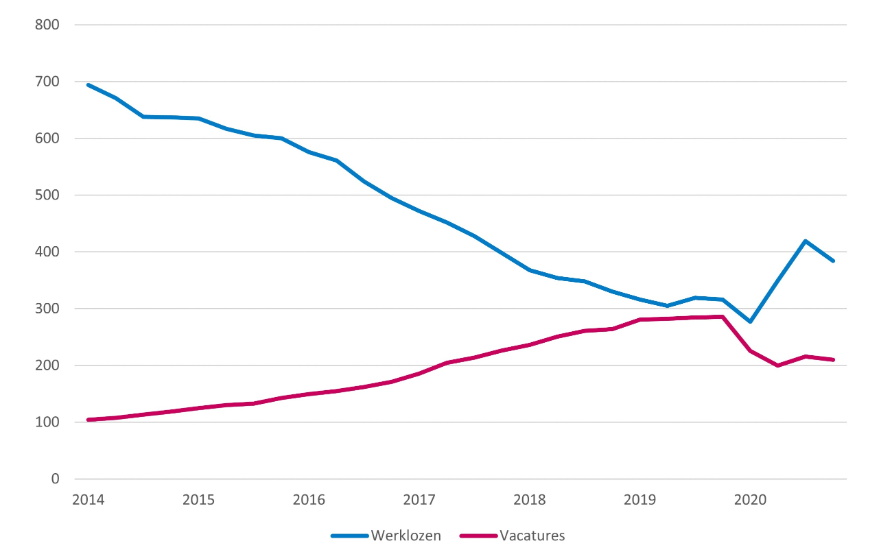

Gezien de grote impact van de crisis op de economie, is het effect op de arbeidsmarkt in 2020 beperkt gebleven. In het vierde kwartaal van 2020 bedroeg de werkloosheid 384.000 personen. Dit is een stijging ten opzichte van 2019 (316.000), maar het niveau is lager dan in de jaren 2014-2017. De werkloosheid als percentage van de beroepsbevolking steeg van gemiddeld 3,4 procent in 2019 naar gemiddeld 3,8 procent in 2020. De werkloze beroepsbevolking bestaat uit alle 15- tot 75-jarigen die in Nederland wonen en geen betaald werk hebben, maar wel recent werk hebben gezocht en daarvoor direct beschikbaar zijn. Het aantal vacatures is daarnaast gedaald van 285 duizend in 2019 naar 210 duizend in 2020. Door de hogere werkloosheid en het afnemende aantal vacatures is de spanning op de arbeidsmarkt minder geworden.

Figuur 1.1.2 Aantal werklozen en vacatures (in duizenden)

Bron: CBS

De stijging van de werkloosheid als gevolg van de coronacrisis is beperkt door de steunpakketten. In de NOW-1-regeling van maart tot en met mei ontvingen ongeveer 140.000 bedrijven met 2,3 miljoen werknemers financiële steun. Van juni tot en met september waren dit nog 64.000 bedrijven met 1,3 miljoen werknemers in de NOW-2. In de NOW-3-regeling, die liep van oktober tot en met december 2020, ontvingen 78.000 bedrijven steun met in totaal 1,3 miljoen werknemers. Het is moeilijk te kwantificeren in welke mate de stijging in de werkloosheid beperkt is door de steunpakketten.

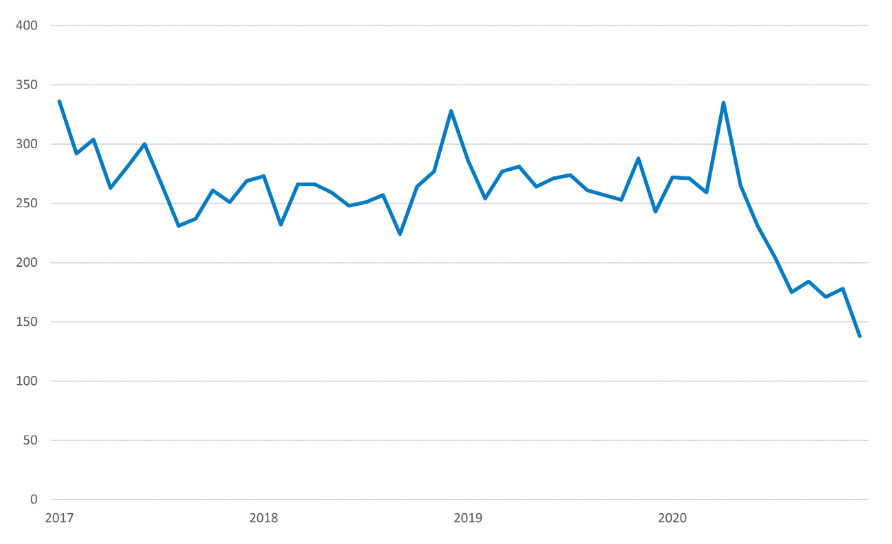

Daarnaast was het aantal faillissementen in 2020 opvallend laag. In maart en april 2020 steeg dit aantal van 259 naar 335, maar na april zette een dalende trend in. Zo waren er in juli slechts 205 faillissementen en in oktober slechts 171. Met 138 faillissementen in december 2020 werd het laagste niveau sinds januari 1991 bereikt.

Figuur 1.1.3 Aantal faillissementen van bedrijven en instellingen (excl. eenmanszaken)

Bron: CBS

Impact coronacrisis op huishoudens

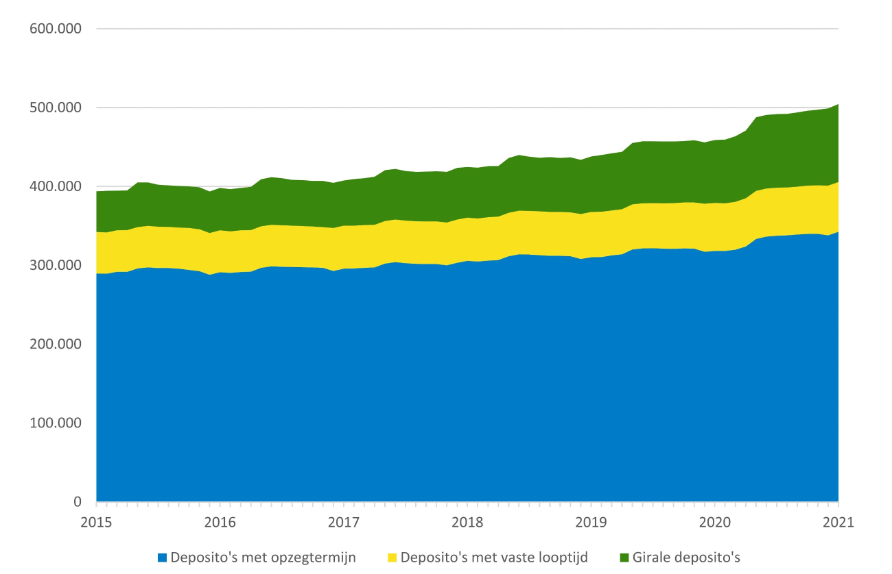

De coronacrisis zorgde naast de krimp aan de aanbodkant van de economie, waarneembaar in de bbp-ontwikkeling, ook voor effecten aan de vraagkant van de economie. De consumptieve bestedingen van huishoudens namen met 6,4 procent af in 2020. Daar staat tegenover dat huishoudens in 2020 meer hebben gespaard. Het totaal aan spaartegoeden en geld op betaalrekeningen van huishoudens nam toe van 456.125 miljoen euro in december 2019 tot 499.035 miljoen euro in december 2020. Het totaalbedrag van de deposito’s van huishoudens bij banken was 42.910 miljoen euro in het jaar 2020, ten opzichte van 18.849 miljoen euro in 2017, 10.251 miljoen euro in 2018 en 22.250 euro miljoen euro in 2019.

Figuur 1.1.4 Deposito's van huishoudens bij banken

Bron: DNB

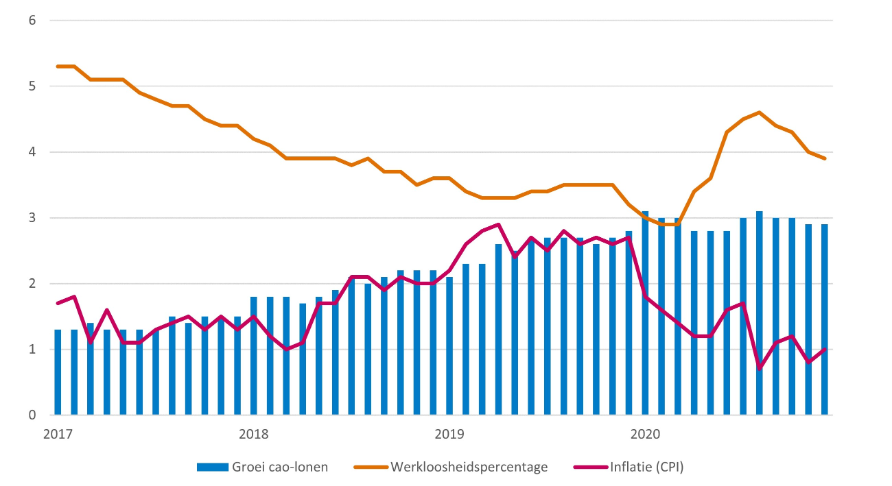

De inflatie daalde in 2020 naar 1,3 procent. Dit kwam onder andere doordat de gemiddelde prijs van energie voor consumenten in 2020 bijna 12 procent lager werd. De stijging van de voedselprijzen van 2,0 procent in 2020 was ook minder dan in 2019, toen deze 4,3 procent bedroeg. In 2019 werd dit onder andere gedreven door de stijging van het lage btw-tarief van 6 naar 9 procent.

De contractlonen stegen in 2020 met 3 procent significant meer dan de consumentenprijzen. De hoge loonstijging is niet in lijn met de economische neergang, maar is te verklaren uit het bekende fenomeen dat lonen vertraagd reageren op de conjunctuur. Het verschil van 1,7 procentpunt tussen de contractloonstijging en de inflatie is historisch hoog. In 1986 werd voor het laatst een groter verschil gemeten. Door de relatief grote stijging van de contractlonen namen reële inkomens toe. De werkloosheid steeg daarentegen van 3 procent tot 3,9 procent, wat de reëel beschikbare inkomens van huishoudens verminderde.

Figuur 1.1.5 Loongroei, inflatie en werkloosheid (in procenten)

Bron: CBS

Impact coronacrisis op de huizenmarkt

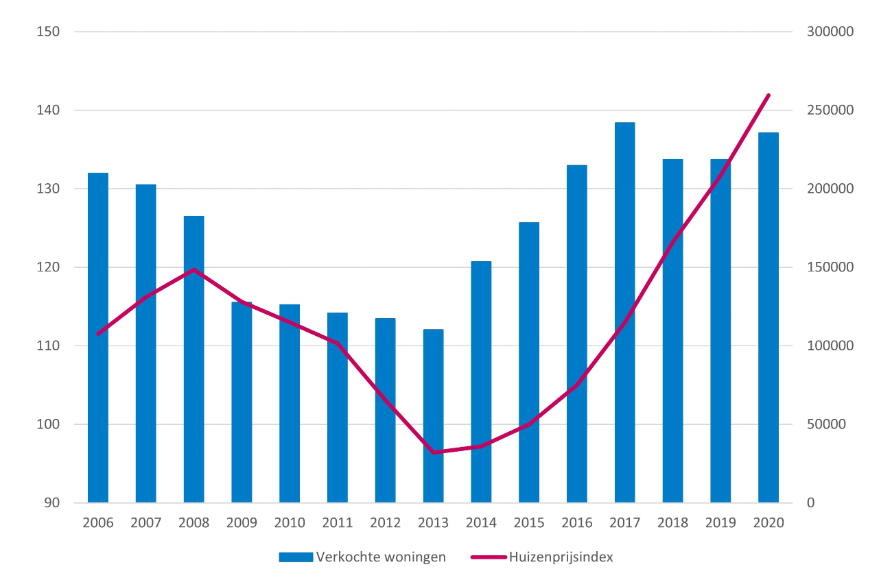

De huizenmarkt bleef in 2020 onverminderd krap met een gemiddelde prijsstijging van 7,8 procent. De nominale prijsindex van bestaande koopwoningen steeg naar een recordniveau sinds de start van de meting in 1995. Het aantal transacties bedroeg 236.000 woningen in 2020, op 2017 na het hoogste aantal gemeten. Op provincieniveau variëren de prijsstijgingen, van 6,5 procent in Noord-Holland tot 10,4 procent in Groningen. Van de vier grootste steden had Utrecht de grootste prijstoename met 9,4 procent, en in Amsterdam stegen de prijzen met 4,7 procent het minst.

Figuur 1.1.6 Ontwikkeling huizenprijzen (2015=100) en aantal verkopen

Bron: CBS

De schulden van huishoudens en de private sector stegen in 2020 en blijven in internationaal opzicht relatief hoog. De totale schuld van de private sector steeg van 234 procent tot ongeveer 240 procent van het bbp. De schuld van huishoudens ging van ongeveer 100 procent naar 103 procent van het bbp. In het jaar 2020 is daarmee een dalende trend van de private schulden gebroken sinds 2014. De schuld van de private sector en huishoudens bedroeg in dat jaar respectievelijk 267 en 113 procent van het bbp. Bezien vanuit de hele economie zijn de vermogens van huishoudens en bedrijven wel hoger dan de schulden.

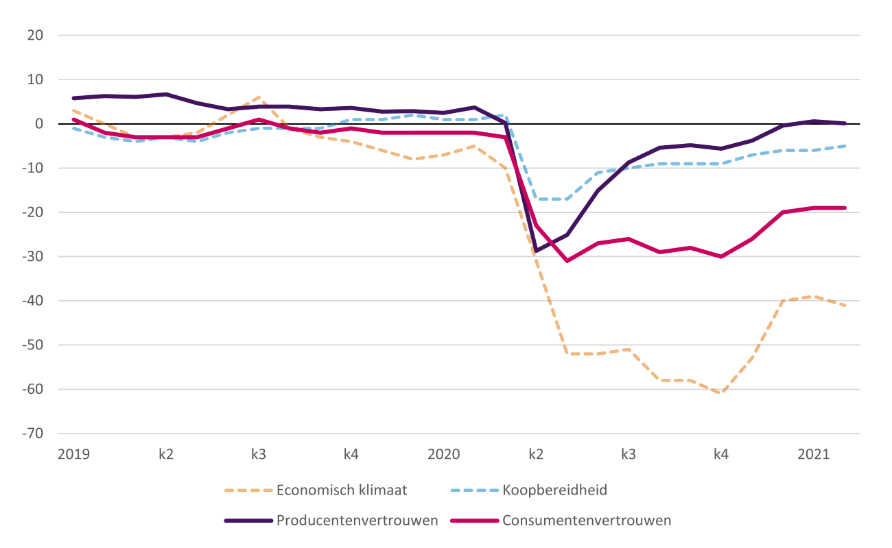

Impact coronacrisis op het vertrouwen in de economie

De coronacrisis had een groot effect op het vertrouwen in de economie, van zowel producenten als consumenten. In het tweede kwartaal daalden alle indicatoren hard. Het producentenvertrouwen en de koopbereidheid onder consumenten herstelden zich ten dele in de loop van 2020. Consumenten bleven het economische klimaat echter laag beoordelen. De indicator voor het consumentenvertrouwen, die bestaat uit de koopbereidheid en de beoordeling van het economisch klimaat, herstelde zich nauwelijks na de klap in het tweede kwartaal.

Figuur 1.1.7 Ontwikkeling vertrouwensindicatoren

Bron: CBS

Het gedaalde vertrouwen in de economie is terug te zien in de investeringen. In 2020 namen de totale bruto-investeringen af met 3,6 procent ten opzichte van 2019. De eerste drie maanden van 2020 waren de investeringen in materiële vaste activa elke maand meer dan 2 procent hoger dan in dezelfde maanden in 2019. In april en mei echter werd hierin 10,3 en 18,2 procent minder geïnvesteerd. De investeringen bleven in de maanden tot en met november relatief lager dan in 2019. In december van 2020 was de hoeveelheid investeringen gelijk aan dat in 2019.

Samenvattend is het economisch beeld door corona volledig omgeslagen vergeleken met de verwachtingen bij de Miljoenennota 2020. De impact van corona heeft geleid tot de grootste economische krimp sinds de grote depressie. De forse steunpakketten van de overheid hebben de impact daarvan op de werkloosheid en faillissementen beperkt: beiden bleven onder het langjarig gemiddelde. Opvallend genoeg was de groei in de contractlonen zelfs hoger dan bij de inschatting van de Miljoenennota, ondanks de onverwacht sterke economische krimp. Ook bleek de economie sterk op te veren in het derde kwartaal, nadat de restricties gedeeltelijk waren opgeheven. Per saldo lijkt het erop dat in vergelijking met de ongekende omvang van de restricties, mede dankzij de steunpakketten de schade aan de Nederlandse economie als geheel relatief beperkt is gebleven.

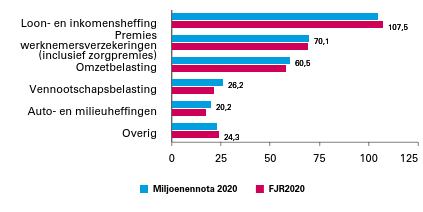

Tabel 1.1.1 Verschil verwachtingen Miljoenennota (MN) 2020 en realisaties Financieel Jaarverslag van het Rijk (FJR) 2020 | ||

MN | FJR | |

Bruto binnenlands product (in miljarden euro) | 833 | 799 |

Economische groei | 1,5 | ‒ 3,7 |

Inflatie (CPI)) | 1,5 | 1,3 |

Groei contractlonen marktsector | 2,5 | 3,0 |

Werkloze beroepsbevolking | 3,5 | 3,9 |

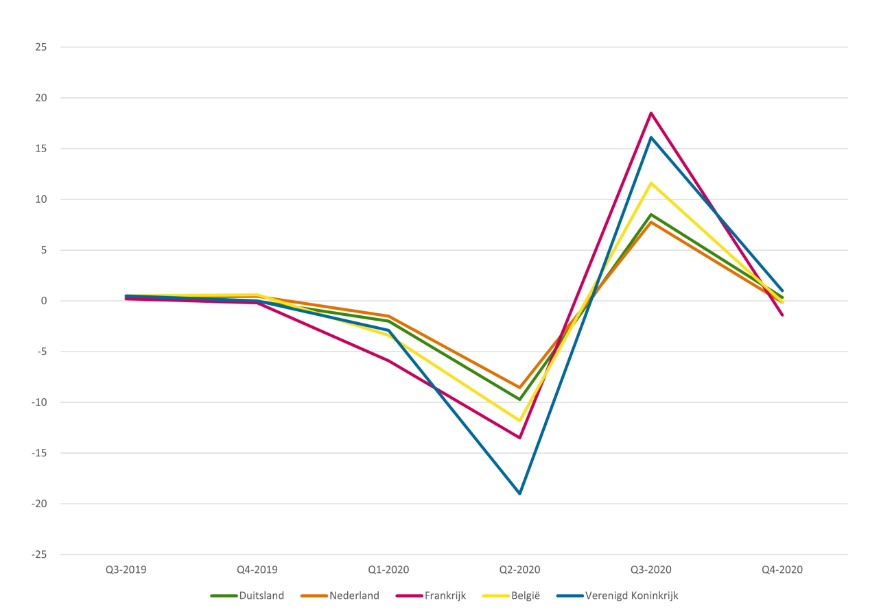

Het effect van de crisis op de Nederlandse economie volgde hetzelfde patroon als bij de voornaamste handelspartners Duitsland, Frankrijk, het Verenigd Koninkrijk en België, maar schommelde minder sterk en is in totaal relatief beperkt gebleven. De economische krimp in het tweede kwartaal was in Nederland met 8,4 procent veel minder groot dan in Duitsland (9,7 procent), België (11,8 procent), Frankrijk (13,5 procent) en het Verenigd Koninkrijk (19 procent). Tegelijkertijd was de herstellende groei in het derde kwartaal in Nederland ook relatief laag (7,7 procent) ten opzichte van Duitsland (8,5 procent), België (11,6 procent), Frankrijk (18,5 procent) en het Verenigd Koninkrijk (16,1 procent). De totale economisch krimp in 2020 bedroeg voor Nederland 3,7 procent, voor Duitsland 4,9 procent, voor België 6,4 procent, voor Frankrijk 8,1 procent en voor het Verenigd Koninkrijk 9,9 procent.

Figuur 1.2.1 Bbp-ontwikkeling Nederland en voornaamste handelspartners

Bron: CBS en Eurostat

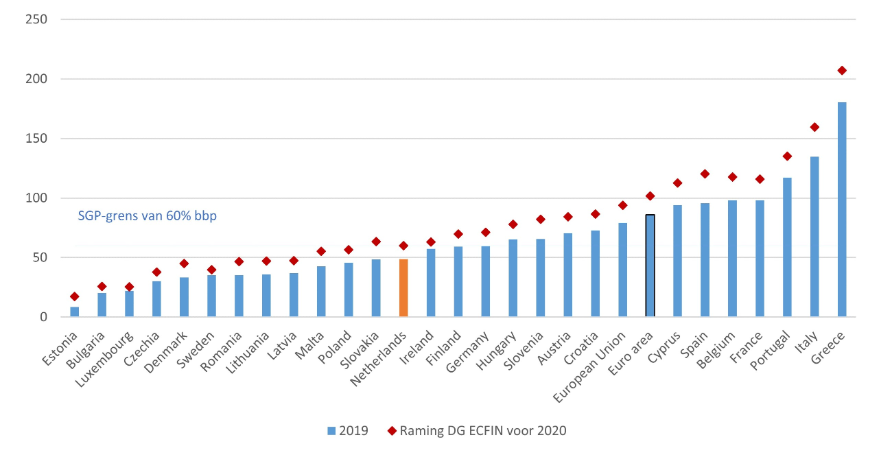

De meeste landen in de wereld reageerden op de coronacrisis met financiële steunpakketten. Dit werd in de Europese Unie onder andere mogelijk gemaakt door de Recovery and Resilience Facility (RRF) op te zetten en tijdelijk een algemene uitzonderingsclause in te stellen op de begrotingsafspraken van het Stabiliteits- en Groeipact (SGP). Het RRF is een Europees fonds met een bedrag van 672,5 miljard euro aan financiële steun voor landen, in de vorm van giften en leningen. Daarnaast zijn de Europese lidstaten tijdelijk niet gebonden aan het criterium van een maximale staatschuld van 60 procent van het bbp en een maximaal tekort van 3 procent van het bbp.

De overheden van landen in de eurozone gaven gemiddeld 3,8 procent van het bbp uit aan coronamaatregelen met directe budgettaire impact, zoals investeringen in de acute gezondheidszorg en financiële compensatieregelingen.2 Nederland lag met 3,8 procent van het bbp dicht bij het gemiddelde, net als Frankrijk (3,8 procent). Duitsland gaf relatief minder uit aan directe steun (3,1 procent) en Italië relatief veel (5,9 procent). De automatische stabilisatoren in de Europese economieën zorgden voor een verdere beperking van de economische achteruitgang en drukten tegelijkertijd op de overheidsfinanciën.

De verhoogde uitgaven zijn sterk terug te zien in de ontwikkeling van de EMU-schulden. Zo steeg de EMU-schuld van Nederland van 48,7 procent tot bijna 60 procent van het bbp. De gemiddelde EMU-schuld nam in een vergelijkbare verhouding toe en ging van 79,2 procent naar 93,9 procent van het bbp.

Figuur 1.2.2 Ontwikkeling EMU-schulden

Bron: Europese Commissie

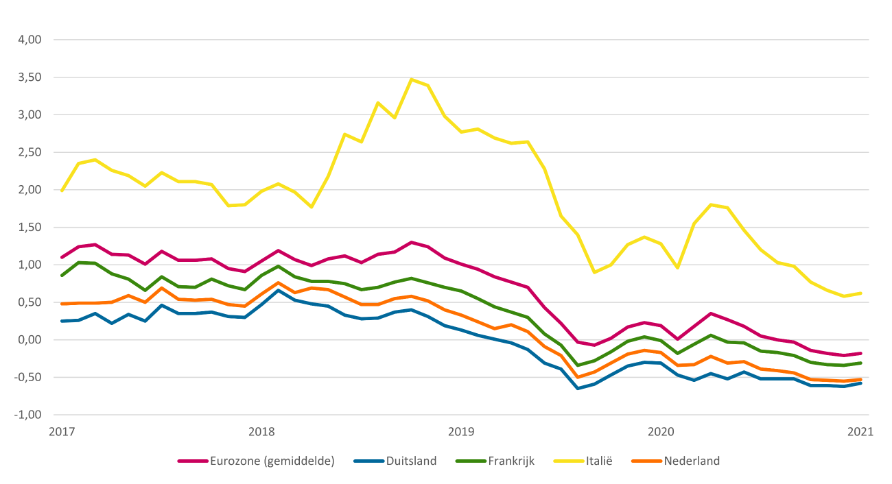

Hoewel de staatschulden toenamen, bleven de langetermijnrentes op staatsobligaties laag, onder andere door het beleid van de Europese Centrale Bank (ECB). Met een steunpakket ter waarde van 1.850 miljard euro, het Pandemic Emergency Purchase Program (PEPP), drukte de ECB de rente. Dit gebeurde om leningen te stimuleren, leenkosten te verlagen en zo de gevolgen van de crisis te dempen. De langetermijnrente op Nederlandse staatsobligaties was in januari 2020 negatief met ‒ 0,17 procent en daalde in de loop van het jaar nog verder naar ‒ 0,53 procent. Eenzelfde trend is waarneembaar voor Duitsland en Frankrijk, waarbij de langetermijnrente van Duitse staatsobligaties iets lager en van Frankrijk iets hoger ligt. De rente op Italiaanse staatsobligaties was en blijft relatief hoog, maar daalde ook in de loop van 2020: van 1,28 procent in januari naar 0,62 procent in december.

Figuur 1.2.3 Lange-termijn rente op staatsobligaties

Bron: Eurostat

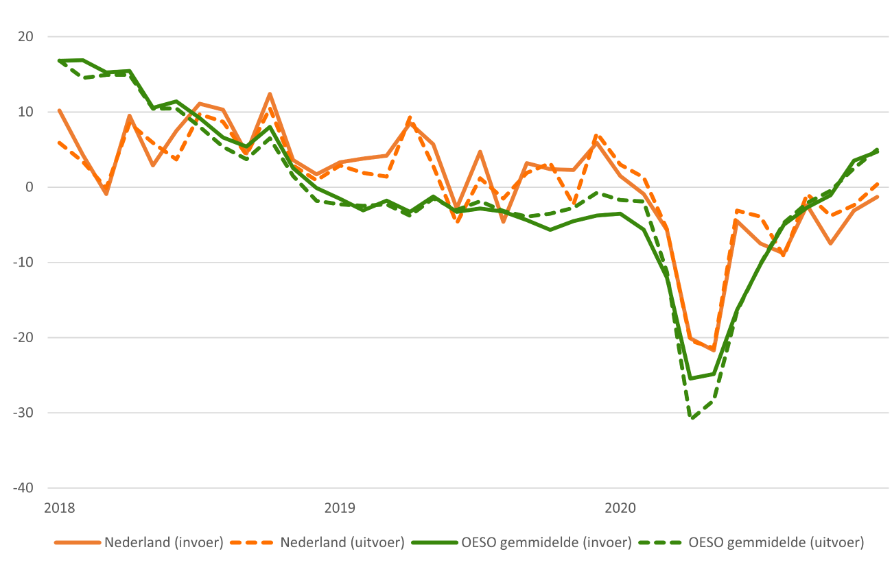

Daarnaast zorgde de coronacrisis voor een hevige schok in de internationale handel. In januari 2020 was de handel in de OESO-landen gemiddeld lager dan in januari 2019, namelijk 3,5 procent lager in de waarde van de invoer en 1,7 procent lager in de waarde van de uitvoer. In het tweede kwartaal van 2020 bereikte de handel van OESO-landen een dieptepunt: de invoer bedroeg 25,5 procent en de uitvoer 30,9 procent minder dan een jaar eerder. In de loop van het derde en vierde kwartaal van 2020 herstelde de handel zich. In december 2020 was de waarde van de import van OESO-landen 4,7 procent hoger en de waarde van de export 5 procent hoger dan in december 2019.

De handel van Nederland volgde eenzelfde trend, maar begon het jaar 2020 met betere cijfers. In januari 2020 was de waarde van de invoer 1,5 procent hoger en de waarde van de uitvoer 3 procent hoger dan een jaar eerder. In het tweede kwartaal werd een dieptepunt bereikt: 21,7 procent minder invoer en 21,4 procent minder uitvoer. De handel herstelde zich in Nederland, maar minder sterk dan gemiddeld in de OESO-landen. In december 2020 was de waarde van de invoer 1,3 procent lager en de waarde van de uitvoer 0,4 procent hoger dan in december 2019.

Figuur 1.2.4 Ontwikkeling invoer en uitvoer Nederland en OESO (waarde)

Bron: CBS en OESO

2020 was in veel opzichten een uitzonderlijk jaar voor de Nederlandse overheidsfinanciën. De financiële gevolgen van de uitbraak van het coronavirus zijn te zien in de automatische stabilisatoren van de overheidsfinanciën. Die hebben er mede voor gezorgd dat de economische gevolgen van de coronacrisis zijn gedempt. Ook de maatregelen om burgers en bedrijven te compenseren voor beperkingen in economische activiteit, die vanwege gezondheidsredenen werden opgelegd, hebben financiële gevolgen.

Vanwege de automatische stabilisatie van de Nederlandse overheidsfinanciën en de discretionaire maatregelen als gevolg van de coronacrisis zijn de uitgaven aanzienlijk gestegen tijdens deze crisis. Zo is het verlies aan economische activiteit zo veel mogelijk opgevangen. Tegelijkertijd zijn de inkomsten van het Rijk afgenomen, door de verminderde economische activiteit.

In tabel 1.3.1 worden de overheidsfinanciën in dit Financieel Jaarverslag van het Rijk geschetst, en vergeleken met de Miljoenennota 2020. Deze budgettaire kerngegevens worden nader toegelicht in hoofdstuk 2 van dit Financieel Jaarverslag van het Rijk .

MN 2020 | FJR 2020 | Verschil | |

|---|---|---|---|

Inkomsten (belastingen en sociale premies) | 305,5 | 299,8 | ‒ 5,7 |

Nood- en steunmaatregelen corona relevant voor EMU-saldo (uitgaven) | 0,0 | ‒ 27,8 | ‒ 27,8 |

Reguliere netto-uitgaven onder het uitgavenplafond | ‒ 302,2 | ‒ 303,8 | ‒ 1,6 |

Rijksbegroting | ‒ 143,5 | ‒ 144,5 | ‒ 1,0 |

Sociale Zekerheid | ‒ 85,2 | ‒ 85,9 | ‒ 0,7 |

Zorg | ‒ 73,4 | ‒ 73,4 | 0,0 |

Overige netto-uitgaven en correcties voor het EMU-saldo | ‒ 0,0 | ‒ 0,4 | ‒ 0,3 |

Totale netto-uitgaven en correcties voor het EMU-saldo | ‒ 302,2 | ‒ 332,0 | ‒ 29,8 |

EMU-saldo centrale overheid | 3,3 | ‒ 32,2 | ‒ 35,4 |

EMU-saldo decentrale overheden | ‒ 1,5 | ‒ 1,8 | ‒ 0,3 |

EMU-saldo collectieve sector | 1,8 | ‒ 34,0 | ‒ 35,8 |

EMU-saldo collectieve sector (in procenten bbp) | 0,2% | ‒ 4,3% | ‒ 4,5% |

EMU-schuld collectieve sector | 397,3 | 434,9 | 37,7 |

EMU-schuld collectieve sector (in procenten bbp) | 47,7% | 54,5% | 6,8% |

Bruto binnenlands product (bbp) | 832,8 | 798,7 | ‒ 34,2 |

Omdat door de coronamaatregelen het aanbod en de economische activiteit in veel sectoren werden beperkt, waren de automatische stabilisatoren onvoldoende om de economische gevolgen van de coronacrisis op te vangen. Daarom heeft het kabinet besloten om extra nood- en steunmaatregelen te nemen, zodat het verlies aan economische activiteit deels kon worden gecompenseerd. Op https://www.rijksfinancien.nl/overheidsfinancien-coronatijd worden de individuele maatregelen nader toegelicht.

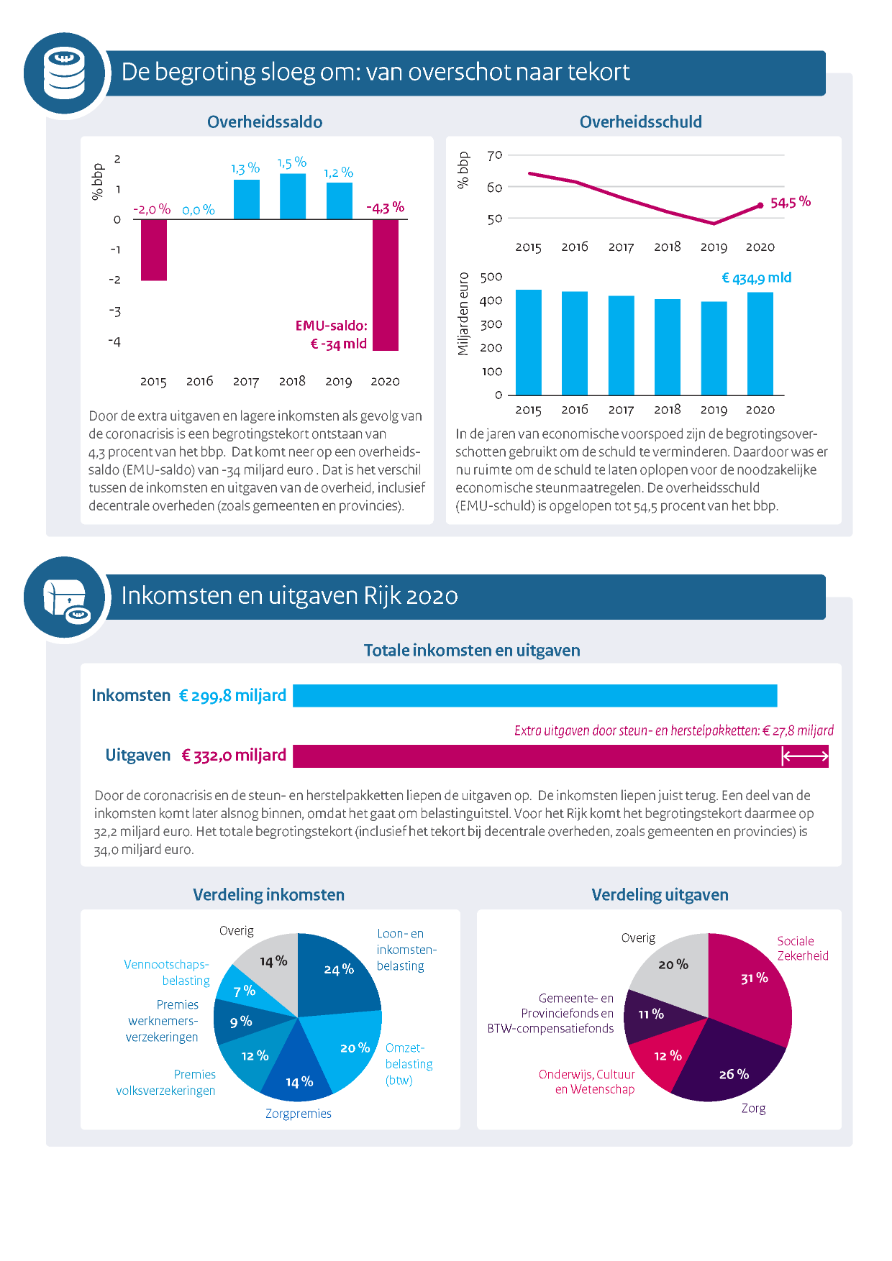

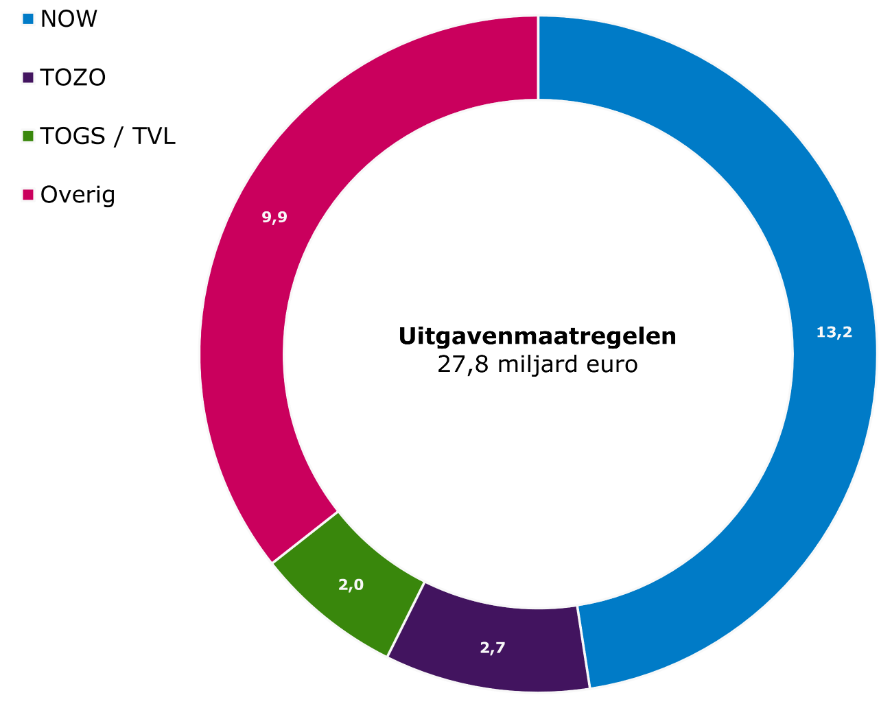

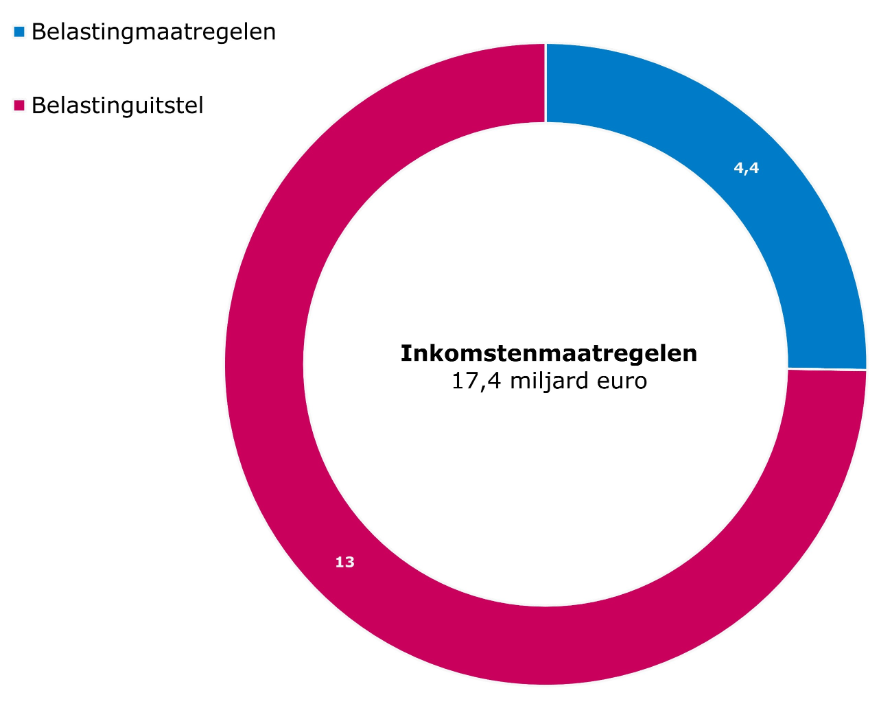

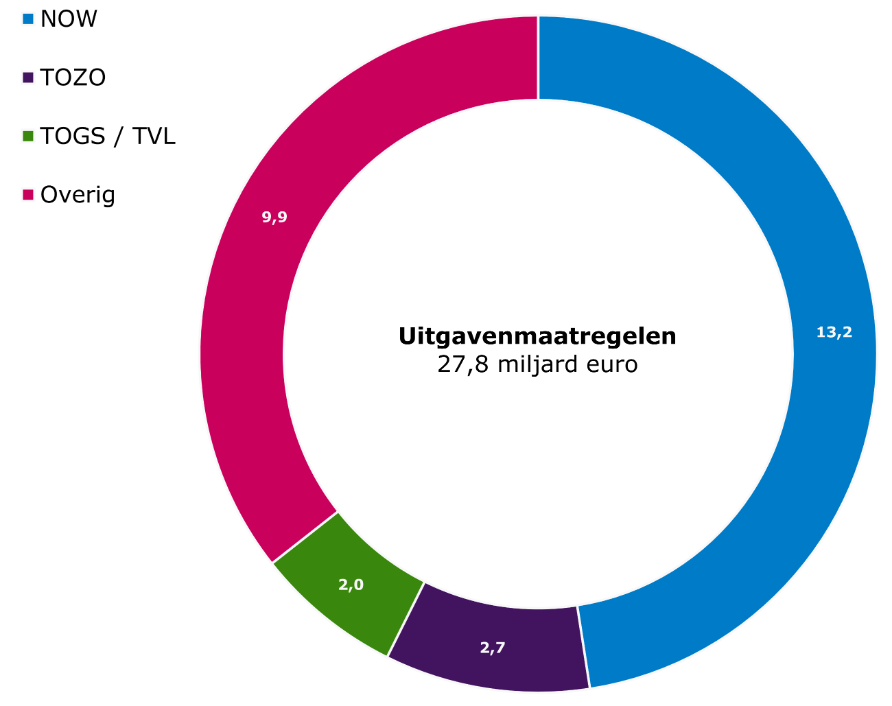

In totaal bedroegen de uitgaven en minder inkomsten aan coronagerelateerde maatregelen 46,8 miljard euro in 2020. 27,8 miljard euro hiervan waren EMU-relevante uitgaven. Dat is meer dan de omvang van de begrotingen van Justitie en Veiligheid en Defensie bij elkaar. Ook in vergelijking met andere landen heeft Nederland de economie sterk gesteund, zo blijkt onder andere uit de World Economic Outlook van het IMF.3 In paragraaf 2.1.4 worden de coronagerelateerde uitgaven toegelicht.

De stand van het bedrag aan belastinguitstel voor ondernemers bedroeg op 31 december 2020 in totaal 13 miljard euro. De ontwikkeling van de inkomsten wordt besproken in paragraaf 2.2.

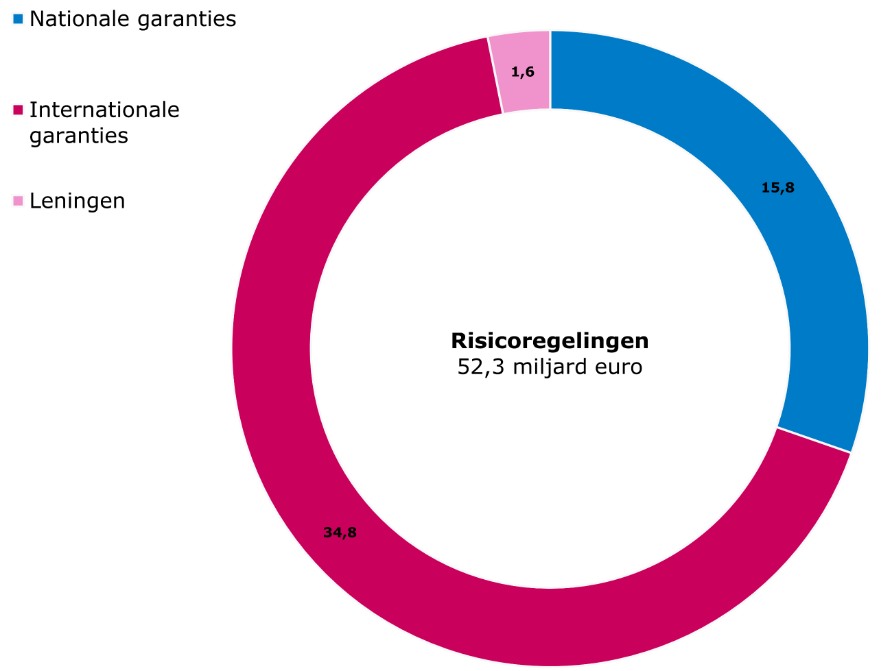

Daarnaast heeft het kabinet geprobeerd om door verschillende risicoregelingen onzekerheden in de economie gedeeltelijk weg te nemen. 1,6 miljard euro hiervan waren niet EMU-relevante uitgaven aan leningen. Deze leningen en garanties worden toegelicht in bijlage 8.

In figuur 1.3.1 staan de totalen over 2020 van de verschillende soorten nood- en steunmaatregelen als gevolg van de coronacrisis. De gevolgen voor de overheidsfinanciën worden besproken in het vervolg van dit Financieel Jaarverslag van het Rijk.

Figuur 1.3.1 Coronagerelateerde maatregelen 2020 (in miljarden euro)4

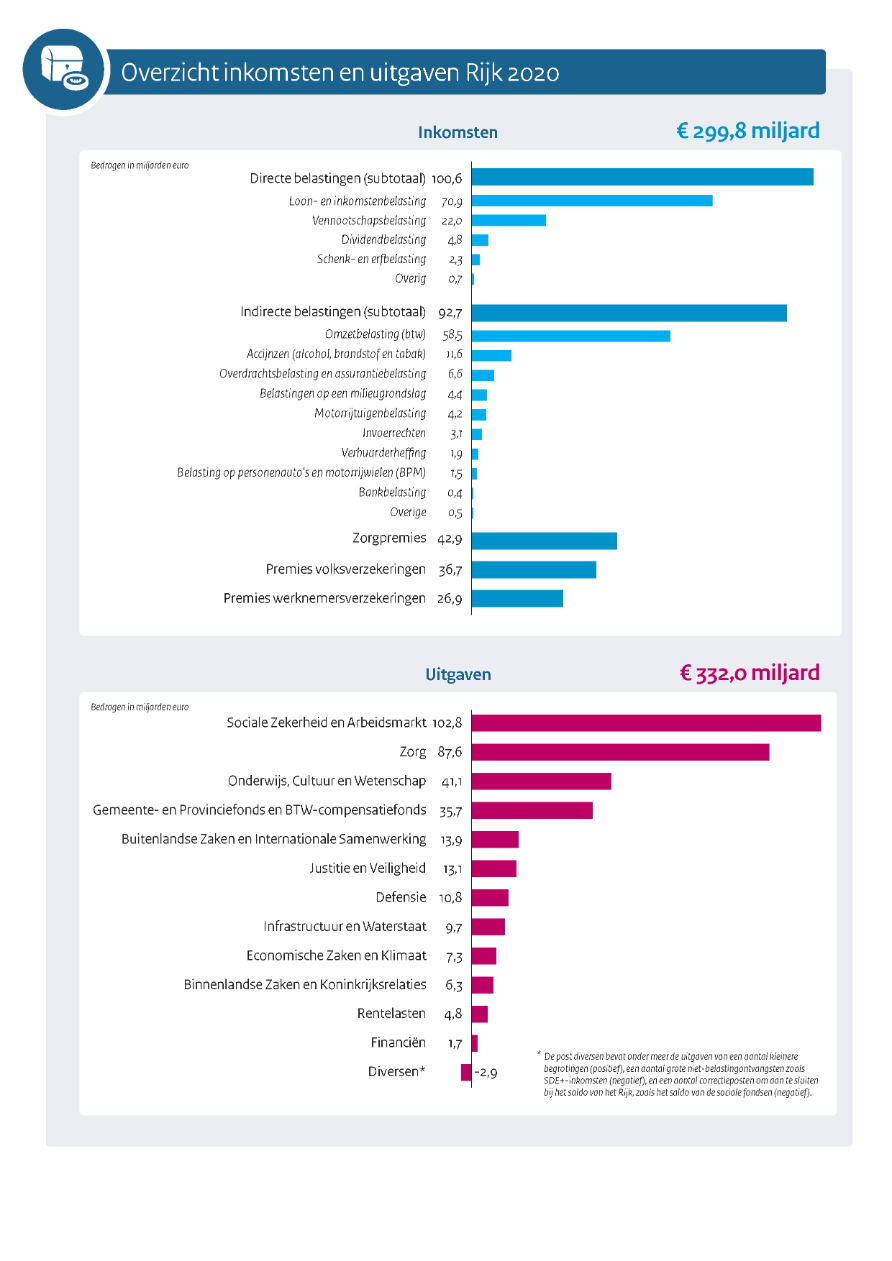

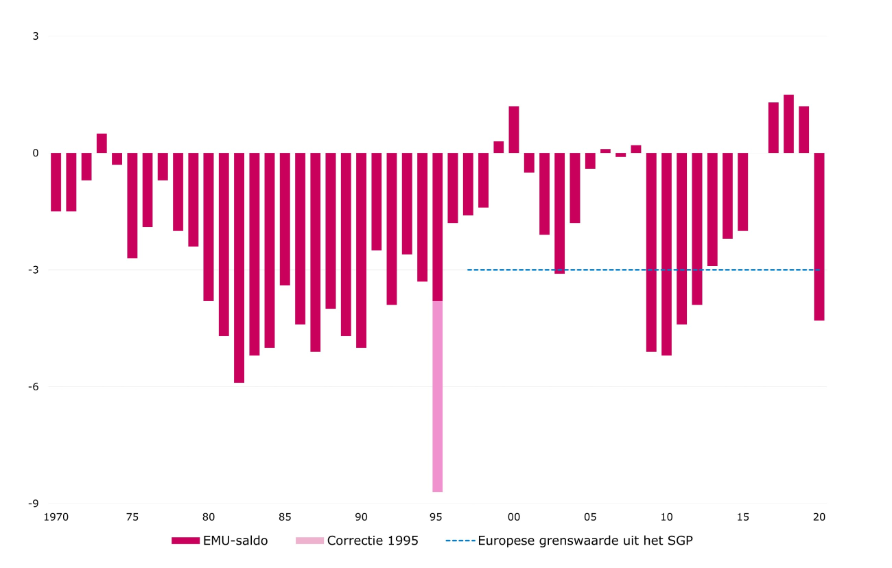

De hogere uitgaven en lagere inkomsten hebben tot een historisch snel oplopend tekort geleid. Het EMU-saldo bedroeg in 2020 ‒ 4,3 procent van het bbp, zoals figuur 1.3.2 laat zien. Bij de Miljoenennota 2020 werd er nog op een overschot gerekend van 0,2 procent van het bbp. Het overheidssaldo is dus 4,5 procentpunt negatiever gebleken dan bij de Miljoenennota 2020 werd verwacht. Dat betekent dat Nederland in 2020 bijna 34 miljard euro meer heeft uitgegeven dan er is ontvangen. Dit kwam zowel door de hogere uitgaven als gevolg van de coronacrisis als door de lagere ontvangsten dan bij de Miljoenennota werd geraamd.

Figuur 1.3.2 Ontwikkeling van het overheidssaldo5 (in procenten bbp)

Door dit EMU-tekort is Nederland door de Europese grenswaarde van 3% van het bbp gebroken. In maart 2020 heeft de Europese Commissie de algemene ontsnappingsclausule van de Europese begrotingsregels geactiveerd, die is vastgelegd in het Stabiliteits- en Groeipact (SGP). Hierdoor kunnen lidstaten in de preventieve arm tijdelijk afwijken van hun structurele begrotingsinspanning. Lidstaten hoeven daarom nu niet te voldoen aan (het pad naar) hun middellangetermijndoelstelling (MTO), op voorwaarde dat de houdbaarheid van de staatsschuld op middellange termijn niet in gevaar wordt gebracht.

De grenswaarden van de correctieve arm van het SGP zijn wel nog steeds van toepassing. De Commissie heeft vorig jaar echter geconcludeerd dat het openen van buitensporigtekortprocedures niet gerechtvaardigd is, vanwege de uitzonderlijke onzekerheid van de macro-economische en budgettaire impact van de coronacrisis. Daarmee heeft het overschrijden van Europese grenswaardes vooralsnog geen gevolgen voor Nederland.

Het EMU-saldo is minder negatief dan de ‒ 6,2 procent van het bbp dat bij de Najaarsnota 2020 werd geraamd. De verbetering ten opzichte van deze raming wordt deels veroorzaakt door een verschuiving van uitgaven in 2020 naar 2021, maar met name doordat de inkomsten in 2020 hoger waren dan geraamd en doordat de economie zich sneller herstelde dan verwacht. De mutaties met gevolgen voor het EMU-saldo worden in tabel 1.3.2 uiteengezet.

Miljoenen euro | Procenten bbp | |

EMU-saldo MN 2020 | 1.880 | 0,2% |

Noemereffect | 0,0% | |

Belasting en premie-inkomsten | ‒ 5.678 | ‒ 0,7% |

Nood- en steunmaatregelen corona (uitgaven op kasbasis) | ‒ 27.795 | ‒ 3,5% |

Loon- en prijsbijstelling | ‒ 549 | ‒ 0,1% |

Niet beleidsmatige mutatie WW en bijstand | ‒ 620 | ‒ 0,1% |

Reguliere uitgaven onder het uitgavenplafond | ‒ 461 | ‒ 0,1% |

Dividend financiële staatsdeelnemingen | ‒ 673 | ‒ 0,1% |

Gasbaten (transactiebasis) | ‒ 756 | ‒ 0,1% |

Overige uitgaven niet-relevant voor het uitgavenplafond | 915 | 0,1% |

Kastransactieverschillen nood- en steunmaateregelen corona | ‒ 2.312 | ‒ 0,3% |

Storting in begrotingsreserves | 1.663 | 0,2% |

Overig | 419 | 0,1% |

EMU-saldo Financieel Jaarverslag Rijk 2020 | ‒ 33.966 | ‒ 4,3% |

Bij de overschrijding van het reguliere uitgavenplafond gaat het om enkele mutaties die nader worden toegelicht in paragraaf 2.1. Bij de kastransverschillen van de nood- en steunmaatregelen van de coronacrisis gaat het vooral om de NOW en de TVL. Een kastransverschil ontstaat als de uitgave in 2021 wordt gedaan (uit de kas), maar een transactie uit 2020 betreft. De storting in begrotingsreserves bestaat hoofdzakelijk uit een storting in de Stimulering Duurzame Energieproductie en klimaattransitie (SDE).

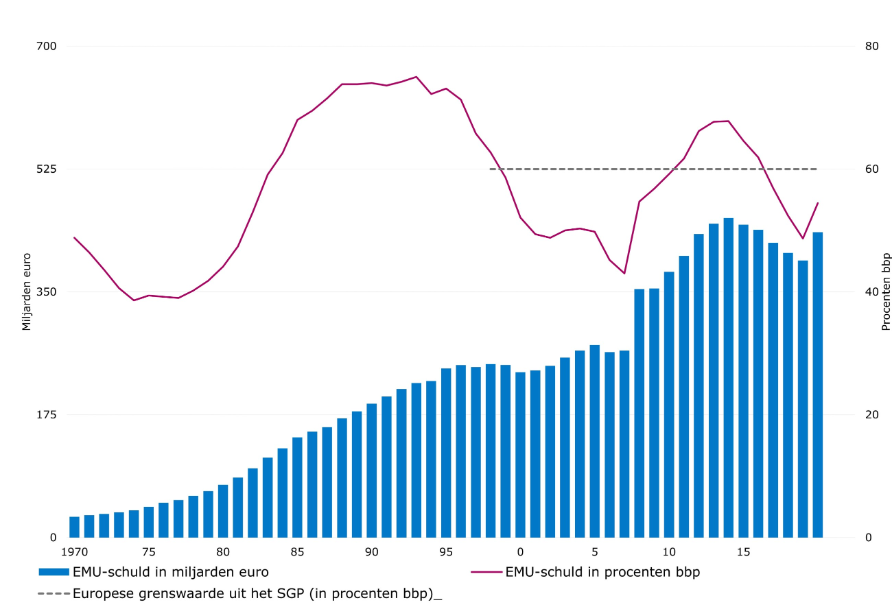

In het Financieel Jaarverslag van het Rijk 2020 is de EMU-schuld 54,5 procent van het bbp, zoals figuur 1.3.3 laat zien. Doordat in goede jaren buffers zijn opgebouwd, is er budgettaire ruimte om het verlies aan inkomsten en de toename aan uitgaven op te vangen. Daarom hoeft er niet direct te worden bezuinigd en hoeven de belastingen niet direct te worden verhoogd. Dit dempt sterke economische schommelingen.

Figuur 1.3.3 Ontwikkeling van de overheidsschuld

De EMU-schuld is lager dan de 57,4 procent van het bbp die werd verwacht in de Najaarsnota 2020. Deze verbetering ten opzichte van die raming heeft zich voorgedaan dankzij een beter EMU-saldo, maar ook dankzij een hoger bbp dan tijdens de Najaarsnota werd verwacht (het noemereffect). Hierdoor blijft Nederland onder de Europese grenswaarde van 60 procent van het bbp uit het SGP.

Miljoenen euro | Procenten bbp | |

|---|---|---|

EMU-schuld Miljoenennota 2020 | 397.274 | 47,7% |

Noemereffect | 2,0% | |

Doorwerking lagere schuld 2019 | ‒ 2.619 | ‒ 0,3% |

Mutatie EMU-saldo | 35.846 | 4,5% |

Coronagerelateerde leningen | 1.681 | 0,2% |

Kastransactieverschil belastinguitstel | 6.171 | 0,8% |

Voortijdige beëindiging derivaten | ‒ 3.520 | ‒ 0,4% |

Overig | 98 | 0,0% |

EMU-schuld Financieel jaarverslag van het Rijk 2020 | 434.931 | 54,5% |

De mutatie in de EMU-schuld wordt hoofdzakelijk veroorzaakt door het minder negatieve EMU-saldo en het noemereffect. Daarnaast hebben een aantal andere posten een kleiner effect op de EMU-schuld van het Rijk. De leningen die zijn afgegeven als steunmaatregel tijdens de coronacrisis tellen mee voor de EMU-schuld, evenals het belastinguitstel. Bij het belastinguitstel in dit overzicht loopt alleen het uitstel op belastingen mee, niet op de premies. Het voortijdig beëindigen van rentederivaten leidt tot eenmalige ontvangsten. Het betreft de contant gemaakte waarde van de rentebaten die anders in de komende jaren zouden zijn ontvangen. Deze rentebaten zijn nu in één keer binnengekomen.

Mede als gevolg van de uitgaven in het kader van de coronacrisis zijn de uitgaven van het Rijk fors gestegen. Het kabinet beheerst de uitgaven van het Rijk door vaste uitgavenplafonds te hanteren. Deze geven het maximum aan van de uitgaven in een gegeven jaar. Het kabinet zorgt ervoor dat de totale uitgaven dit maximum niet overschrijden. De ruimte onder het uitgavenplafond hoeft echter niet volledig benut te worden. Het uitgavenplafond wordt aangepast voor niet-beleidsmatige ontwikkelingen van de uitgaven aan WW en bijstand. Als deze toenemen, bijvoorbeeld door een stijgende werkloosheid, hoeft er dus niet te worden bezuinigd op andere uitgaven.

Tegenover de uitgaven staan de ontvangsten (belasting- en premie-inkomsten). Deze bewegen mee met de conjunctuur van de economie. Hierdoor verbetert het overheidssaldo in goede economische tijden, als de belasting- en premie-inkomsten stijgen door een groeiende economie, en verslechtert het in mindere tijden, als de belasting- en premie-inkomsten dalen. Dit draagt bij aan een minder volatiele economische ontwikkeling.

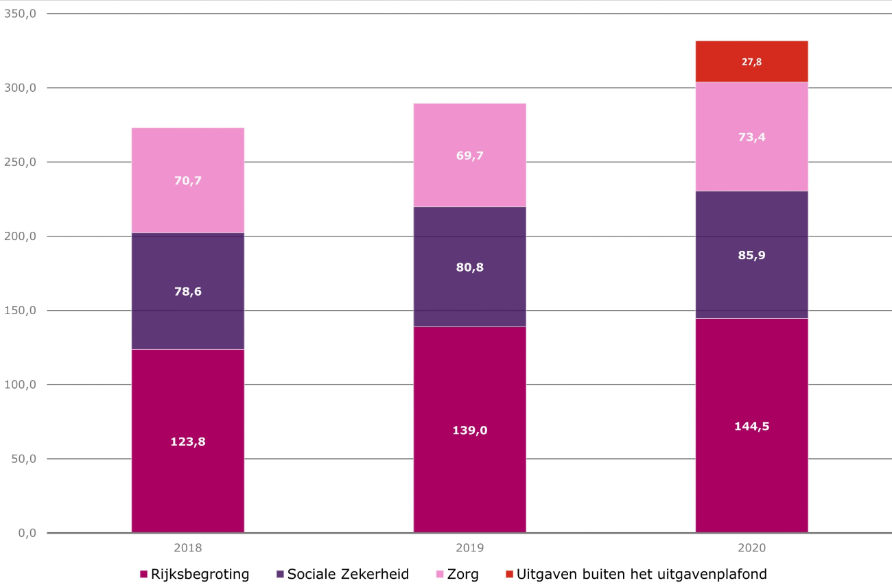

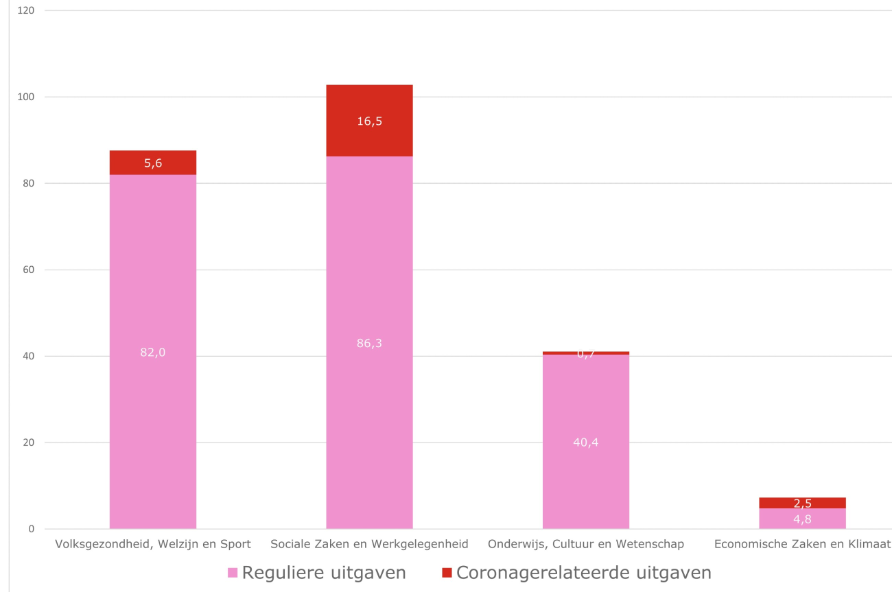

In deze paragraaf worden de uitgaven van de Rijksbegroting in 2020 besproken. Hierbij is bijzondere aandacht voor de mutaties sinds de Miljoenennota. Het jaar 2020 kende bijzondere uitgaven in het kader van de coronacrisis. De coronagerelateerde uitgaven zijn buiten het plafond geplaatst, om te voorkomen dat deze uitgaven ertoe leidden dat er minder kon worden uitgegeven aan andere zaken. Figuur 2.1.1 laat zien dat de uitgaven buiten het uitgavenplafond fors groter zijn dan in eerdere jaren. Aan het einde van deze paragraaf wordt daarbij uitgebreid stilgestaan.

Naast deze bijzondere uitgaven kende Nederland de reguliere uitgaven waarvoor het uitgavenplafond wel geldt. Dit hoofdstuk begint met de ontwikkeling van deze laatste uitgaven, die binnen het uitgavenplafond zijn gedaan. Het uitgavenplafond is onderverdeeld in drie deelplafonds: Rijksbegroting, Sociale Zekerheid en Zorg.

Figuur 2.1.1 Uitgaven binnen en buiten het uitgavenplafond (in miljarden euro)

In het Regeerakkoord heeft het kabinet afgesproken hoeveel er elk jaar maximaal kan worden uitgegeven. Met de plafondtoetsen toetst het kabinet of het verwachte uitgavenniveau binnen het vastgestelde uitgavenplafond blijft. Tabel 2.1.1 geeft de plafondtoets weer van de drie verschillende deelplafonds en het totaalplafond.

Ten opzichte van de Miljoenennota 2020 is de overschrijding op het deelplafond Rijksbegroting toegenomen en is de onderschrijding op het deelplafond Zorg afgenomen. De onderschrijding op deelplafond Zorg compenseert een deel van de overschrijding van de deelplafonds Rijksbegroting en Sociale Zekerheid. In de Najaarsnota 2020 sloot het uitgavenplafond voor 2020 nog op nul. Sindsdien is er bij de reguliere uitgaven nog een aantal tegenvallers gemeld, waaronder lagere afpakontvangsten en lagere ontvangsten van de NAM. Hierdoor wordt het totale plafond overschreden met 0,5 miljard euro.

De ontwikkeling van de uitgaven onder de drie deelplafonds wordt in deze paragraaf toegelicht.

Miljoenennota 2020 | FJR2020 | Verschil | |

|---|---|---|---|

Rijksbegroting | |||

Uitgavenplafond regulier | 142,6 | 143,3 | 0,7 |

Uitgavenniveau regulier | 143,5 | 144,5 | 1,0 |

Uitgaven coronamaatregelen | 10,9 | 10,9 | |

Over-/onderschrijding reguliere uitgaven | 1,0 | 1,3 | 0,3 |

Sociale Zekerheid | |||

Uitgavenplafond regulier | 84,9 | 85,6 | 0,7 |

Uitgavenniveau regulier | 85,2 | 85,9 | 0,7 |

Uitgaven coronamaatregelen | 16,4 | 16,4 | |

Over-/onderschrijding reguliere uitgaven | 0,3 | 0,3 | ‒ 0,0 |

Zorg | |||

Uitgavenplafond regulier | 74,7 | 74,5 | ‒ 0,2 |

Uitgavenniveau regulier | 73,4 | 73,4 | ‒ 0,0 |

Uitgaven coronamaatregelen | 0,5 | 0,5 | |

Over-/onderschrijding reguliere uitgaven | ‒ 1,3 | ‒ 1,1 | 0,2 |

Totale uitgavenplafond | |||

Uitgavenplafond regulier | 302,2 | 303,4 | 1,2 |

Uitgavenniveau regulier | 302,2 | 303,8 | 1,6 |

Uitgaven coronamaatregelen | 27,8 | 27,8 | |

Over-/onderschrijding reguliere uitgaven | 0,0 | 0,5 | 0,5 |

Het totale uitgavenplafond voor 2020 is ten opzichte van de Miljoenennota 2020 met 1,2 miljard euro verhoogd voor de reguliere uitgaven. Conform de reguliere systematiek is het uitgavenplafond aangepast voor de loon- en prijsontwikkeling en voor de WW en bijstand.

Het is niet wenselijk om andere uitgaven te verminderen vanwege de uitgaven aan de nood- en steunpakketten. Daarom gaan de uitgaven aan deze maatregelen buiten het reguliere uitgavenplafond om. In de technische verwerking wordt dit gerealiseerd via een plafondcorrectie. Bij het opstellen van de Miljoenennota 2020 was er nog geen sprake van uitgaven aan coronamaatregelen. De totale uitgaven hieraan zijn voor 2020 uitgekomen op 27,8 miljard euro.

De uitgaven onder het plafond Rijksbegroting zijn toegenomen ten opzichte van de Miljoenennota 2020. Daarmee is de overschrijding van het uitgavenplafond groter dan in de Miljoenennota 2020. Tabel 2.1.2 toont de ontwikkelingen die hebben gezorgd voor een aanpassing van het plafond en de uitgaven.

2020 | ||

|---|---|---|

1 | Uitgavenplafond bij Miljoenennota 2020 | 142.562 |

2 | Overboekingen met Sociale zekerheid en Zorg | 387 |

3 | Loon- en prijsontwikkeling | 387 |

4 | Volumebesluit gas | ‒ 20 |

5 | Infrastructuur en Deltafonds | 291 |

6 | Inzet ruimte 2020 in 2021 | ‒ 350 |

7 | Valuta Defensie | 8 |

8 | Overige plafondcorrecties | 67 |

9 | Regulier uitgavenplafond bij Financieel Jaarverslag Rijk 2020 (= 1 t/m 8) | 143.332 |

10 | Noodmaatregelen corona | 10.859 |

11 | Uitgaven bij Miljoenennota 2020 | 143.546 |

Uitgavenmutaties met plafondaanpassing | ||

12 | Overboekingen met Sociale Zekerheid en Zorg | 387 |

13 | Loon- en prijsontwikkeling (incl. GF/PF) | 387 |

14 | Overschrijding Infrastructuurfonds en Deltafonds | 291 |

15 | Valuta Defensie | 8 |

16 | Overige uitgavenmutaties zonder beslag budgettaire ruimte | 67 |

Uitgavenmutaties met budgettair beslag | ||

17 | HGIS | 170 |

18 | Gemeente-, Provincie- en Btw-compensatiefonds | 622 |

19 | EU-afdrachten | 59 |

20 | Rente | ‒ 16 |

21 | Winstafdracht DNB en dividend staatsdeelnemingen | ‒ 281 |

22 | Prognosemodel justitiële ketens | 113 |

23 | Asielketen | 143 |

24 | Dekking JenV | ‒ 142 |

25 | Boetes en transacties | 105 |

26 | Lagere afpakontvangsten | 213 |

27 | Referentieraming en studiefinancieringsraming | 42 |

28 | Dekking OCW | ‒ 129 |

29 | Toeslagen: compensatie ouders en herstelacties | 235 |

30 | Borging stabiliteit en verbetering dienstverlening belastingdienst | 252 |

31 | Onttrekking begrotingsreserve duurzame energie | ‒ 63 |

32 | Maatregelen Urgenda | 63 |

33 | Maatregelenpakket stikstof | 125 |

34 | Korting beleidsartikelen VWS-begroting | ‒ 133 |

35 | Zonnepanelen (douaneheffing) | 659 |

36 | Per saldo beeld Groningen | 648 |

37 | Onderuitputting | ‒ 2.327 |

38 | Eindejaarsmarge (incl. GF/PF en HGIS) | 1.336 |

39 | In=uit-taakstelling | ‒ 1.336 |

40 | Invulling In=uit-taakstelling | 1.349 |

41 | Kasschuiven | ‒ 1.199 |

42 | Diversen | ‒ 587 |

43 | Reguliere uitgaven bij Financieel Jaarverslag Rijk 2020 (= 11 t/m 42) | 144.608 |

44 | Noodmaatregelen corona | 10.859 |

45 | Over/onderschrijding bij Miljoenennota 2020 (= 11-1) | 985 |

46 | Over/onderschrijding bij Financieel jaarverslag Rijk 2020 (= 43-9) | 1.276 |

Het Financieel Jaarverslag van het Rijk 2020 laat een overschrijding zien van het uitgavenplafond van 1,3 miljard euro in 2020. Dit is meer dan de overschrijding van 985 miljoen euro die in de Miljoenennota werd gemeld.

Uitgavenmutaties met plafondaanpassing

Het plafond Rijksbegroting wordt aangepast voor een aantal soorten mutaties. In lijn met de begrotingsregels zijn dit op het plafond Rijksbegroting onder andere de overboekingen met de plafonds Sociale Zekerheid en Zorg, en de loon- en prijsbijstelling. Deze uitgavenmutaties, waarvoor het plafond wordt aangepast, worden verder uitgesplitst in de tabel onder "uitgavenmutaties met plafondaanpassing", en hieronder verder toegelicht.

10. Noodmaatregelen corona

Het kabinet heeft sinds de uitbraak van het coronavirus verschillende noodmaatregelen genomen. Het kabinet acht het niet wenselijk om voor deze noodmaatregelen andere uitgaven te verminderen. Daarom wordt het uitgavenplafond aangepast voor deze mutaties. In de technische verwerking wordt dit gerealiseerd via een plafondcorrectie.

12. Overboekingen met Sociale Zekerheid en ZorgOverboekingen van de plafonds Sociale Zekerheid en Zorg leiden tot een opwaartse bijstelling van de uitgaven onder plafond Rijksbegroting. De bijstelling van het plafond is gelijk aan de grootte van de overboekingen.

13. Loon- en prijsontwikkeling (incl. GF/PF

De loon- en prijsontwikkeling van de uitkeringsregelingen onder het uitgavenplafond Rijksbegroting wordt gedurende het jaar geactualiseerd op basis van de economische ramingen van het CPB. De loon- en prijsontwikkeling voor 2020 is opwaarts bijgesteld ten opzichte van Miljoenennota 2020. De aanpassing van het uitgavenplafond is gelijk aan de bijstelling van de loon- en prijsontwikkeling.

14. Overschrijding Infrastructuurfonds en Deltafonds

Afgelopen voorjaar is, mede op uitdrukkelijk verzoek van de Tweede Kamer, een hogere overprogrammering op het Infrastructuurfonds voor de komende jaren afgesproken om uitgaven voor aanleg van infra aan te jagen na een aantal jaar van onderuitputting. In 2020 gaat het om 534 miljoen euro. Er is nu sprake van een overschrijding in 2020. De hoogte en monitoring van de overprogrammering op de fondsen is daarom opnieuw bezien in het licht van deze overschrijding. De totale overschrijding bedroeg bij Najaarsnota 394 miljoen euro. 291 miljoen euro hing samen met versnelde uitgaven, onder andere op aanlegbudgetten voor Wegen en Spoor (ca. 200 miljoen euro) en een aanvullende versnelling op het Strategische Plan Verkeersveiligheid (50 miljoen euro). Voor deze uitgaven is het plafond aangepast zoals ook voor de investeringsversnellingen bij de Miljoenennota is gedaan. Bij Slotwet heeft enige onderuitputting plaatsgevonden. In latere jaren is er sprake van lagere uitgaven, waarmee de programmering over de gehele looptijd van de fondsen op nul sluit.

15. Valuta DefensieDe nieuwe raming van de euro/dollarkoers uit het Centraal Economisch Plan (CEP) van het Centraal Planbureau leidt tot een budgettaire tegenvaller op de uitgaven in dollars op het Defensiematerieelbegrotingsfonds. De kabinetsafspraak is dat budgettaire mee- en tegenvallers door valutaschommelingen direct ten gunste of ten laste komen van het EMU-saldo. Dit wordt verwerkt met een correctie van het uitgavenplafond.

16. Overige uitgavenmutaties zonder beslag budgettaire ruimte

Deze post bevat de overige mutaties waarvoor het plafond is gecorrigeerd. Dit zijn onder meer het uitstel van de omzetting van de scholingsaftrek naar een subsidiemaatregel en de verwerking van Design, Build, Finance and Maintain-contracten (DBFM). Bij het aangaan van een DBFM-contract worden (kas)budgetten omgezet in meerjarige beschikbaarheidsbudgetten. Hiervoor worden zowel de uitgaven als het plafond gecorrigeerd.

Uitgavenmutaties met budgettair beslag

Voor enkele uitgavenmutaties is het plafond niet aangepast.

17. HGIS

Volgens de reguliere systematiek zijn de middelen voor Official Development Assistance (ODA) binnen de Homogene Groep Internationale Samenwerking (HGIS) bijgesteld op basis van de groeiverwachting van het bruto nationaal inkomen (bni) van het CPB. Als gevolg van de bni-krimp door de coronacrisis was de HGIS-bijstelling in 2020 fors negatief (-370 miljoen euro). Om deze budgetschok te mitigeren is eenmalig 350 miljoen euro gecompenseerd uit de generale middelen. Dat gebeurde mede naar aanleiding van de aanbevelingen van de Adviesraad Internationale Vraagstukken (AIV) om het budget voor ontwikkelingssamenwerking op peil te houden. Om de coronacrisis in de meest kwetsbare landen te bestrijden is bovendien nog eens 150 miljoen euro geïntensiveerd en een kasschuif doorgevoerd.

18. Gemeente-, Provincie en Btw-compensatiefonds

De hoogte van de uitgaven van het Rijk werkt via de normeringssystematiek door in de indexatie van het Gemeentefonds, Provinciefonds en het plafond van het btw-compensatiefonds. De jaarlijkse indexatie van deze fondsen heet het accres (normeringssystematiek, ook trap-op-trap-af-systematiek genoemd). Na het uitbreken van de coronacrisis heeft het kabinet besloten om het accres voor de jaren 2020 en 2021 vast te zetten op de standen uit de meicirculaire 2020. Dit deed het in overleg met de Vereniging Nederlandse Gemeenten (VNG) en het Interprovinciaal Overleg (IPO). Dit besluit geeft de decentrale overheden zekerheid over het accres voor deze periode. Meer informatie over de normeringssystematiek is te vinden in bijlage 9 bij dit Financieel Jaarverslag van het Rijk.

19. EU-afdrachten

De post EU-afdrachten is een saldo van verschillende mutaties. De afdrachten vielen in 2020 752,6 miljoen euro hoger uit dan geraamd. Dit werd hoofdzakelijk veroorzaakt door de afdracht (onder voorbehoud) van netto 634 miljoen euro aan de Europese Commissie. Dit gebeurde vanwege een geschil met de Commissie over de verschuldigdheid van Traditionele Eigen Middelen over de invoer van zonnepanelen. Ook de bni-afdrachten zijn per saldo hoger uitgevallen dan geraamd, met name door uitgaven als gevolg van COVID-19. De btw-afdrachten vielen lager uit dan oorspronkelijk geraamd.

20. Rente

De raming van de rentelasten wijzigt als gevolg van geactualiseerde rentestanden in de raming van het CPB. Ook is de verwachte financieringsbehoefte geactualiseerd.

21. Winstafdracht DNB en dividend staatsdeelnemingen

De hogere winstafdracht van DNB in 2020 (van 309 miljoen euro relevant voor het uitgavenplafond) is het gevolg van wijzigingen in het monetaire beleid. Het betreft winstafdracht over de winst gemaakt in 2019, hierop had de coronacrisis dus nog geen invloed. De coronacrisis had in 2020 een negatieve impact op de staatsdeelnemingen. Als gevolg hiervan is minder dividend ontvangen dan geraamd: een bedrag van 76 miljoen euro is relevant voor het uitgavenplafond.

In 2010 heeft de Staat een garantie van 300 miljoen euro voor 10 jaar afgegeven aan TenneT. Als vergoeding voor deze garantie heeft TenneT in totaal 48 miljoen euro aan premies betaald die in een reserve zijn gestort. De garantie is in 2020 vervallen en het opgebouwde bedrag van 48 miljoen euro uit de reserve valt daarom nu vrij.

22. Prognosemodel justitiële ketens

Het Prognosemodel Justitiële Keten (PMJ) van het WODC geeft de capaciteitsbehoefte aan van de justitiële keten. Binnen de justitiële keten worden de komende jaren fors oplopende uitgaven geraamd, vooral voor het gevangeniswezen, de forensische zorg, tbs en de justitiële jeugdinrichtingen. Hiervoor zijn middelen beschikbaar gesteld.

23. Asielketen

Bij de Voorjaarsnota was de verwachting dat de asielinstroom en de verblijfsduur in de asielopvang stijgen. Hiervoor zijn extra middelen vrijgemaakt. De kosten van de eerstejaarsopvang van asielzoekers uit Development Assistance Committee-landen worden toegerekend aan official development assistance (ODA). Ook zijn extra middelen vrijgemaakt voor de tegenvallers in de jaren 2020-2022 bij de Immigratie en Naturalisatie Dienst (IND), de Dienst Terugkeer en Vertrek (DT&V) en de Raad voor de Rechtspraak (RvdR) .

24. Dekking JenV

Bij de dekking van JenV (ministerie van Justitie en Veiligheid) gaat het om verschillende maatregelen, met name bedoeld om de taakstelling van 47 miljoen euro in te vullen. Het gaat onder andere om ramingsbijstellingen en een gedeeltelijke inzet van de prijsbijstelling. Verder zijn hier diverse specifieke sleutels opgenomen om de kosten te dekken die het gevolg zijn van interne JenV-problematiek.

25. Boetes en transacties

Ten opzichte van de ontwerpbegroting heeft zich een minderopbrengst van 105,1 miljoen euro bij boetes en transacties voorgedaan. De minderopbrengst wordt vooral veroorzaakt doordat het aantal WAHV-boetes sterk gedaald is als gevolg van de maatregelen in het kader van de coronacrisis. Naast deze tegenvaller was er ook een tegenvaller van 2,5 miljoen euro als gevolg van de maatregel verlopen rijbewijzen en APK’s, welke valt onder het kopje "noodmaatregelen corona". De totale tegenvaller bij boeten en transacties in 2020 bedroeg zodoende 107,6 miljoen euro De mee- en tegenvallers bij boetes en transacties vloeien naar de algemene middelen van de Rijksbegroting.

26. Lagere afpakontvangsten

Er is in totaal 290,6 miljoen euro minder afgepakt dan bij ontwerpbegroting was geraamd. Hiervan is 77,8 miljoen euro voor rekening van JenV en is 212,8 miljoen euro ten laste van het generale beeld gekomen. De tegenvaller wordt voornamelijk veroorzaakt door het ontbreken van grote afpakzaken.

27. Referentieraming en studiefinancieringsraming en 28. Dekking OCW

Meer leerlingen en studenten nemen deel aan het onderwijs dan geraamd bij de Miljoenennota 2020. De onderwijsinstellingen zijn gecompenseerd voor de kosten die hierdoor ontstaan. Structureel loopt deze compensatie op tot 510 miljoen euro, waarvan 450 miljoen euro generaal is gecompenseerd. OCW dekt structureel circa 60 miljoen euro van deze tegenvaller specifiek en heeft in 2020 incidenteel 129 miljoen euro ingezet als dekking.

29. Toeslagen: compensatie ouders en herstelacties

Het kabinet heeft in het voorjaar van 2020 middelen beschikbaar gesteld om de erfenis van een onredelijk hard toeslagenstelsel zo veel mogelijk te repareren. Dit is eerder aangegeven in de Kabinetsreactie van 13 maart 20216 op het eindrapport van de Adviescommissie Uitvoering Toeslagen, het rapport van de ADR en het Zwartboek .

30. Borging stabiliteit en verbetering dienstverlening Belastingdienst

Bij de uitgaven voor de Borging stabiliteit en verbetering dienstverlening Belastingdienst zijn drie actielijnen opgenomen om de Belastingdienst op orde te krijgen: herstellen, verbeteren en borgen.

– Herstellen toeslagen Herstellen wat fout ging, zorgen dat dat in de toekomst niet meer kan gebeuren en alternatieven voorbereiden. Het gaat om een herziening van de uitvoeringsprocessen voor toeslagen, waarbij bereikbaarheid, behulpzaamheid en betrouwbaarheid de nieuwe norm worden. Ook de kosten voor de ontvlechting van de Belastingdienst zijn hierin opgenomen.

– Verbeteren dienstverleningBurgers en bedrijven moeten op de dienstverlening van de Belastingdienst kunnen vertrouwen. Het gaat om een impuls voor de bereikbaarheid en klantgerichtheid van de Belastingtelefoon en tijdige afhandeling van bezwaren en aangiften voor erf- en schenkbelasting. Daarnaast wordt gestart met een cultuurtraject binnen de Belastingdienst.

– Stabiliteit borgen van cruciale processenNieuwe problemen moeten worden voorkomen door de druk op cruciale onderdelen van de Belastingdienst te verlagen en de uitvoeringscapaciteit gelijk aan het huidige niveau te houden. Dit geldt met name voor de belastinginning en de ICT-dienstverlening.

31. Onttrekking begrotingsreserve duurzame energie en 32. Maatregelen Urgenda

Met deze onttrekking van de begrotingsreserve komen middelen beschikbaar voor de Urgendamaatregelen, waarvan de financiering bij Voorjaarsnota wordt verwerkt. Vanwege de technische verwerking van deze onttrekking komen deze technische mutaties terug bij zowel de ontvangsten als de uitgaven.

33. Maatregelenpakket stikstof

Voor de structurele aanpak stikstof stond voor 2020 125 miljoen euro gereserveerd op de Aanvullende Post. Hiervan is 119 miljoen euro overgeboekt, waarvan 110 miljoen euro naar de begroting van LNV en 9 miljoen euro naar de begroting van IenW. Hiervan is 24 miljoen euro tot besteding gekomen. De resterende middelen zijn ten behoeve van de aanpak stikstof doorgeschoven naar volgende jaren.

34. Korting beleidsartikelen VWS-begroting

Om problematiek op de VWS-begroting te dekken, is een korting verwerkt op diverse beleidsartikelen. De korting is ingeboekt met als doel het budget op de VWS-begroting zo goed mogelijk toe te wijzen en onderuitputting aan het eind van het jaar zoveel mogelijk te beperken.

35. Zonnepanelen (douaneheffing)

Op deze post zijn er uitgaven door een geschil met de Europese Commissie over de afdrachten op de invoer van zonnepanelen. Nederland draagt deze middelen onder voorbehoud af, om te voorkomen dat de hoogte van de potentiële renterekening oploopt en een constructieve dialoog met de Europese Commissie op te starten.

36. Per saldo beeld Groningen

Van de NAM ontvangt EZK 525 miljoen euro voor het uitbetalen van schadeafhandeling en uitvoeringskosten in 2021 in plaats van in 2020. Voor BZK geldt dat zij per saldo voor Groningen een overschrijding hebben van 123 miljoen euro. Deze overschrijding wordt grotendeels veroorzaakt doordat BZK ontvangsten van de NAM voor het uitbetalen van veiligheidskosten voor de Versterkingsoperatie in 2021 in plaats van in 2020 ontvangt (207 miljoen euro). Tegelijkertijd is er op de reguliere overige budgetten van Groningen bij BZK een onderuitputting gerealiseerd. Deze onderuitputting is grotendeels reeds bij 2e suppletoire begroting 2020 afgeboekt en wordt bij 1e suppletoire begroting 2021 weer toegevoegd aan de BZK-begroting. De werkwijze van facturering aan de NAM is volgens de gebruikelijke systematiek. EZK en BZK dekken dit beide via een negatieve eindejaarsmarge.

37. Onderuitputting

Tabel 2.1.3 toont de onderuitputting per begrotingshoofdstuk onder het plafond Rijksbegroting.

Begrotingshoofdstuk | 2020 |

2A. Staten-Generaal | ‒ 1 |

2B. Overige Hoge Colleges van Staat, Kabinetten en de Kiesraad | ‒ 4 |

3. Algemene Zaken | 1 |

4. Koninkrijksrelaties | ‒ 24 |

6. Justitie en Veiligheid | ‒ 17 |

7. Binnenlandse Zaken | 26 |

8. Onderwijs, Cultuur en Wetenschap | ‒ 150 |

9. Financiën | ‒ 271 |

10. Defensie | ‒ 220 |

12. Infrastructuur en Waterstaat | ‒ 51 |

13. Economische Zaken en Klimaat | ‒ 272 |

14. Landbouw, Natuur en Voedselkwaliteit | ‒ 53 |

15. Sociale Zaken en Werkgelegenheid | ‒ 62 |

16. Volksgezondheid, Welzijn en Sport | ‒ 273 |

50. Gemeentefonds | ‒ 146 |

55. Infrastructuurfonds | 42 |

65. Deltafonds | ‒ 48 |

86. Aanvullende post | ‒ 565 |

HGIS | ‒ 239 |

Totaal | ‒ 2.326 |

Hieronder wordt de onderuitputting per begrotingshoofdstuk toegelicht.

‒ 2a. Staten-Generaal

Voor begrotingshoofdstuk 2a is de onderuitputting beperkt. De gerealiseerde onderuitputting komt met name voort uit lagere uitgaven bij de Eerste kamer (artikel 1) en lagere uitgaven ten behoeve van interparlementaire betrekkingen (artikel 4).

‒ 2b. Overige Hoge Colleges van Staat, Kabinetten en de Kiesraad

Op begrotingshoofdstuk 2B is er op de meeste beleidsartikelen enige onderuitputting te zien. De meeste onderuitputting is te zien op artikel 1 (Raad van State) en artikel 2 (Algemene Rekenkamer).

‒ 3. Algemene Zaken

Voor Algemene Zaken (AZ) is in 2020 sprake van een overschrijding. De hogere uitgaven worden grotendeels verklaard door ICT-uitgaven, onder andere voor het project AZ-Next, de aanschaf van hardware en de uitgaven voor externe inhuur.

‒ 4. Koninkrijksrelaties

De grootste posten binnen de onderuitputting op de begroting van Koninkrijksrelaties zijn de niet-bestede middelen voor de wederopbouw (12,6 miljoen euro) en het saldo van de wisselkoersreserve (11,4 miljoen euro). Deze middelen worden buiten de reguliere eindejaarsmarge om toegevoegd aan de begroting van 2021.

‒ 6. Justitie en Veiligheid

De onderuitputting van 17 miljoen euro bij Justitie en Veiligheid in 2020 bestaat uit een groot aantal mutaties. Een grote meevaller heeft zich voor gedaan op het dossier rechtsbijstand (26 miljoen euro). Conform de afspraak in Kamerbrief van 9 november 2018 (Kamerstuk 31 753, nr. 155) blijft dit bedrag beschikbaar voor de rechtsbijstand. Een grote tegenvaller was er bij afpakken, waarvan 78 miljoen euro voor rekening van JenV kwam.

‒ 7. Binnenlandse Zaken en Koninkrijksrelaties

Over 2020 is er per saldo een totale overuitputting van 149 miljoen euro gerealiseerd op de begroting van BZK. Deze overuitputting is grotendeels veroorzaakt doordat de ontvangsten van de NAM voor de versterkingsuitgaven over het derde en vierde kwartaal 2020 niet in 2020 zijn gerealiseerd. Wanneer er wordt gecorrigeerd voor de overschrijding van Groningen resteert er een overschrijding van 26 miljoen euro. Deze overschrijding is o.a. te verklaren door een overrealisatie op de huurtoeslag. Tegelijkertijd heeft er op diverse andere posten van de BZK-begroting een onderrealisatie plaatsgevonden.

‒ 8. Onderwijs, Cultuur en Wetenschap

De onderuitputting van OCW bestaat uit het saldo van diverse kleine mee- en tegenvallers. Enkele grotere meevallers ontstaan op studiefinanciering (realisatiecijfers DUO), bekostiging funderend onderwijs (minder gebruik kleine scholentoeslag en minder leerlingen in het vo) en nieuwkomers (minder dan geraamd).

‒ 9b. Financiën

De onderuitputting op de begroting van Financiën wordt verklaard door lagere uitgaven op nagenoeg alle artikelen en hogere ontvangsten op de niet-belastingontvangsten op artikel 1. De lagere uitgaven betreffen voornamelijk lagere personele uitgaven bij de Belastingdienst, Douane en het kerndepartement. Dit wordt onder andere verklaard door de wervingsopgave die bij een aantal dienstonderdelen achterloopt op schema. Dit komt, voor wat betreft de Belastingdienst, o.a. door de intensivering ‘Belastingdienst op orde’ in het voorjaar 2020 waarvan het ingroeipad niet realistisch is gebleken en, in het algemeen, de coronacrisis.

‒ 10. Defensie

De onderuitputting bij Defensie vindt grotendeels plaats op het investeringsartikel (166 miljoen euro) en wordt met name veroorzaakt door vertragingen op enkele projecten waaronder de Mid Life Update voor de Chinook, Male UAV en de NH90. Defensie heeft een 100% eindejaarsmarge op het investeringsartikel (vanaf 2021 het Defensiematerieelbegrotingsfonds) waardoor deze middelen beschikbaar blijven binnen het Defensie Lifecycle Plan (DLP) ter uitvoering van bovengenoemde projecten. De onderuitputting op de overige artikelen (54 miljoen euro) wordt met name veroorzaakt door een lagere realisatie op formatie en toelages voor personeel.

‒ 12. Infrastructuur en Waterstaat

De onderuitputting op de IenW-begroting wordt met name verklaard door vertraagde uitgaven voor het Regeringsvliegtuig (18 miljoen euro), Urgenda-middelen die niet tot besteding zijn gekomen (8 miljoen euro euro), vertraging op diverse internationale waterprojecten (3 miljoen euro), vertraagde facturering van het KNMI (2 miljoen euro), de thuiswerkvergoeding (2 miljoen euro) en lagere uitgaven aan de subsidie elektrisch vervoer (2 miljoen euro). Het restant bestaat uit onder andere diverse mee- en tegenvallers op de apparaatskosten.

‒ 13. Economische Zaken en Klimaat

De onderuitputting van EZK is een saldo van diverse mee- en tegenvallers. De onderuitputting van 97 miljoen euro op artikel 3 (Toekomstfonds) is ontstaan, doordat de verschillende regelingen een trager ritme van uitfinanciering hebben door bijvoorbeeld lagere participaties. Daarnaast wordt het budget jaarlijks aangevuld met de onderuitputting van het voorgaande jaar, als gevolg van de 100% eindejaarsmarge op dit artikel. Andere grote posten zijn de ontvangstenmeevaller op de boeteontvangsten ACM (76,8 miljoen euro) en onderuitputting van 70,2 miljoen euro op verschillende subsidieregelingen op artikel 4 (een doelmatige energievoorziening en beperking van de klimaatverandering). Het in de tabel gepresenteerde saldo van onderuitputting is exclusief de middelen voor Groningen op artikel 5. Voor de behandeling van deze middelen zijn eenmalig aparte afspraken gemaakt. In de plafondtoets worden deze middelen verantwoord.

‒ 14. Landbouw, Natuur en Voedselkwaliteit

De onderuitputting van 53 miljoen euro is een saldo van mee- en tegenvallers. De onderuitputting wordt onder andere veroorzaakt door de regeling warme sanering varkenshouderijen (17,9 miljoen euro). Deze middelen blijven in 2021 behouden voor de aanpak stikstof. Daarnaast is er vrijval op middelen voor de versterkte handhavingsstrategie mest (5 miljoen euro). Vanwege vertraging op het toekomstige mestbeleid kon er geen invulling gegeven worden aan verschillende pilots (1,5 miljoen euro). Ook kon de geplande betaling aan de Floriade 2022 niet volledig doorgang kon vinden in 2020 waardoor er 7,5 miljoen euro onderuitputting plaats vindt. Verder is er – mede dankzij corona - onderbesteding geweest op kennisbudgetten (6,7 miljoen euro), op het apparaatsartikel 50 (6,9 miljoen euro) en op de Marktintroductie energie-innovaties glastuinbouw (MEI) subsidie (2 miljoen euro). Ten slotte heeft het bodemprogramma vertraging opgelopen (2,8 miljoen euro). Het overige saldo (2,7 miljoen euro) wordt verklaard door een optelsom van meerdere mee- en tegenvallers.

‒ 15. Sociale Zaken en Werkgelegenheid (R)

Op de begroting van Sociale Zaken en Werkgelegenheid is dit jaar 62 miljoen euro onderuitputting. Deze doet zich met name voor op subsidies en opdrachten, apparaatsuitgaven, en de bijdrage aan DUO op het artikel Kinderopvang.

‒ 16. Volksgezondheid, Welzijn en Sport (R)

De onderuitputting bij VWS treedt vooral op bij de subsidiebudgetten (263 miljoen euro) en opdrachtbudgetten (43 miljoen euro); deze is verspreid over diverse beleidsartikelen. De grootste post betreft onderuitputting van ca. 110 miljoen euro op het stagefonds. Er zijn ook enkele overschrijdingen, zoals 27 miljoen euro op de bijdrage aan medeoverheden en 22 miljoen euro op de bijdrage aan agentschappen.

‒ 50. Gemeentefonds

De onderuitputting op het Gemeentefonds wordt verklaard door het feit dat er een lager bedrag aan gemeenten is uitgekeerd dan bij de 2e suppletoire begroting werd verwacht. Deze middelen komen later alsnog tot uitkering aan de gemeenten.

‒ 55. Infrafonds

De overuitputting op het Infrafonds is het saldo van de tegenvaller op het budget voor beheer en onderhoud bij Najaarsnota (103 miljoen euro) en de onderuitputting die bij Slotwet is opgetreden (-61 miljoen euro). Conform reguliere systematiek op de fondsen wordt dit bedrag als nadelig saldo toegevoegd bij Voorjaarsnota 2021.

‒ 65. Deltafonds

De onderuitputting op het Deltafonds (48 miljoen euro) is het saldo van diverse lagere en hogere realisaties op waterprojecten. Conform reguliere systematiek op de fondsen wordt dit bedrag als voordelig saldo toegevoegd bij Voorjaarsnota 2021.

‒ 86. Aanvullende Post

De onderuitputting op de Aanvullende Post is voor een groot deel doorgeschoven naar 2021. Het betreft o.a. reserveringen voor middelen voor de wederopbouw Sint Maarten, Groningen en de compensatie van Zeeland.

- HGIS

Op de HGIS vindt in totaal ca. 239 miljoen euro onderuitputting plaats. Dit bedrag is onder te verdelen in een ODA- en een non-ODA-deel. De ODA-kant bestaat voornamelijk uit de lager dan verwachte asieltoerekening (28 miljoen euro) en ODA-onderuitputting bij andere departementen (29 miljoen euro). Dit betreft voornamelijk ODA-onderuitputting op de begroting van Buitenlandse Zaken, waaronder een lagere realisatie op apparaat. Grote non-ODA-componenten zijn het Budget Internationale Veiligheid (41 miljoen euro), vertraagde uitgaven voor de beveiliging van hoogrisicoposten (43 miljoen euro), en winst uit koersfluctuaties (13 miljoen euro).

38. Eindejaarsmarge en 39. Invulling in=uit-taakstelling

Als gevolg van de onderuitputting in 2019 mochten departementen via de eindejaarsmarge middelen meenemen naar 2020. De onderuitputting in 2019 betrof ruim 1,3 miljard euro. Hiervoor is de in=uit-taakstelling als boekhoudkundige tegenhanger ingeboekt. De eindejaarsmarge is bedoeld om ondoelmatige besteding van middelen aan het einde van het jaar te voorkomen door de onbestede middelen naar het volgende jaar door te schuiven. Hiervoor geldt een maximum van 1,0 procent van de totale begroting, uitgezonderd het defensiematerieelbegrotingsfonds en het infrastructuurfonds, die een 100 procent eindejaarsmarge hebben. De wens is om te voorkomen dat het uitgavenplafond wordt overschreden als gevolg van de eindejaarsmarge. Daarom wordt tegelijkertijd een even grote taakstelling ingeboekt, de zogenoemde in=uit-taakstelling. Hierdoor levert het doorschuiven via de eindejaarsmarge geen extra middelen op in het jaar waarnaar wordt doorgeschoven.

41. Kasschuiven

In 2020 is er voor 1,2 miljard euro aan kasschuiven naar latere jaren geschoven. Het gaat onder andere om kasschuiven van middelen voor klimaat, Urgenda en stikstofproblematiek.

42. Diversen

De post diversen bevat de overboekingen naar het Gemeente- en Provinciefonds en daarnaast het saldo van de, veelal kleine, resterende uitgavenmutaties op de departementale begrotingen.

Kamerstukken II, vergaderjaar 2019/2020, 31 066 nr. 613

2020 | ||

|---|---|---|

1 | Uitgavenplafond bij Miljoenennota 2020 | 84.916 |

2 | Overboekingen met Rijksbegroting en Zorg | ‒ 155 |

3 | Aanpassing uitgavenplafond vanwege loon- en prijsontwikkeling | 178 |

4 | Aanpassing uitgavenplafond vanwege conjuncturele effect WW en bijstand | 620 |

5 | Overige plafondcorrecties | ‒ 4 |

6 | Uitgavenplafond bij Financieel Jaarverslag Rijk 2020 (= 1 t/m 6) | 85.555 |

7 | Noodmaatregelen corona | 16.463 |

8 | Uitgaven bij Miljoenennota 2020 | 85.204 |

Uitgavenmutaties met plafondaanpassing | ||

9 | Overboekingen met Rijksbegroting en Zorg | ‒ 155 |

10 | Aanpassing uitgavenplafond vanwege loon- en prijsontwikkeling | 178 |

11 | Aanpassing uitgavenplafond vanwege conjuncturele effect WW en bijstand | 620 |

12 | Overige plafondcorrecties | ‒ 4 |

Uitgavenmutaties met budgettair beslag | ||

13 | Algemene Ouderdomswet (AOW) | ‒ 117 |

14 | Arbeidsongeschiktheid | ‒ 87 |

15 | Integratie | ‒ 23 |

16 | Herstel-actie Wet op het kindgebonden budget (WKB) | 107 |

17 | Kinderopvangtoeslag | 152 |

18 | Compensatie Transitievergoeding bij Langdurige Arbeidsongeschiktheid | 162 |

19 | Uitvoeringskosten | ‒ 21 |

20 | Veranderopgave inburgering (VOI) | ‒ 43 |

21 | Wajong | ‒ 35 |

22 | Wet op het kindgebonden budget | ‒ 193 |

23 | Wet tegemoetkomingen loondomein (Wtl) | ‒ 67 |

24 | Ziektewet | 268 |

25 | Kasschuiven | ‒ 51 |

26 | Overig | ‒ 84 |

27 | Uitgaven bij Financieel Jaarverslag Rijk 2020 (= 8 t/m 27) | 85.811 |

28 | Noodmaatregelen corona | 16.463 |

29 | Over-/onderschrijding bij Miljoenennota 2020 (= 8 - 1) | 288 |

30 | Over-/onderschrijding bij Financieel jaarverslag Rijk 2020 (= 27 - 6) | 256 |

De toets op het deelplafond Sociale Zekerheid laat een overschrijding van het plafond zien van 256 miljoen euro in 2020. Bij Miljoenennota 2020 was er sprake van een verwachte overschrijding van het uitgavenplafond Sociale Zekerheid van 288 miljoen euro in 2020.

Uitgavenmutaties met plafondaanpassing

Het plafond Sociale Zekerheid wordt, volgens de begrotingsregels, aangepast voor een aantal soorten mutaties. Dit zijn onder andere de overboekingen met de plafonds Rijksbegroting en Zorg, en de geraamde loon- en prijsbijstelling van de uitkeringsregelingen onder het uitgavenplafond Sociale Zekerheid. De uitgavenmutaties waarvoor het plafond wordt aangepast, worden verder uitgesplitst in de tabel onder «uitgavenmutaties met plafondaanpassing» en worden hieronder verder toegelicht.

Ook is in de begrotingsregels opgenomen dat het uitgavenplafond Sociale Zekerheid wordt aangepast voor niet-beleidsmatige mutaties in de WW en bijstand. Hierdoor hebben deze mutaties geen invloed op de ruimte onder het uitgavenplafond Sociale Zekerheid.

9. Overboekingen met Rijksbegroting en Zorg

Overboekingen van de plafonds Rijksbegroting en Zorg leiden tot een neerwaartse bijstelling van de uitgaven onder het plafond Sociale Zekerheid. De bijstelling van het plafond is gelijk aan de grootte van de overboekingen.

10. Aanpassing uitgavenplafond loon- en prijsontwikkeling

De loon- en prijsontwikkeling van de uitkeringsregelingen onder het uitgavenplafond Sociale Zekerheid wordt gedurende het jaar geactualiseerd op basis van de economische ramingen van het CPB. De loon- en prijsontwikkeling voor 2020 is opwaarts bijgesteld ten opzichte van de Miljoenennota 2020. De aanpassing van het uitgavenplafond is gelijk aan de bijstelling van de loon- en prijsontwikkeling.

11. Aanpassing uitgavenplafond niet-beleidsmatige mutaties WW en bijstand

In de begrotingsregels is afgesproken dat het uitgavenplafond Sociale Zekerheid wordt aangepast voor niet-beleidsmatige mutaties in de WW en bijstand. Hierdoor hebben deze mutaties geen invloed op de ruimte onder uitgavenplafond Sociale Zekerheid. Als gevolg van de coronacrisis is het gebruik van WW en bijstand fors toegenomen ten opzichte van wat eerder werd verwacht. De ramingen zijn aangepast op basis van uitvoeringsinformatie van het UWV en gemeenten, en van de werkloosheidsraming van het CPB. Het uitgavenplafond is ook aangepast voor de uitvoeringskosten van het UWV die gerelateerd zijn aan de stijgende WW-instroom door de oplopende werkloosheid.

12. Overige uitgavenmutaties zonder beslag op de budgettaire ruimte

Het uitgavenplafond wordt gecorrigeerd voor mutaties in het aandeel eigenrisicodragers in de Ziektewet (ZW). Het plafond wordt neerwaarts gecorrigeerd, doordat het aandeel eigenrisicodragers minder hard is toegenomen dan verwacht.

Uitgavenmutaties met budgettaire ruimte

13. Algemene Ouderdomswet (AOW)

De uitkeringslasten aan de AOW zijn lager uitgekomen dan geraamd bij Miljoenennota 2020, voornamelijk vanwege hogere sterfte als gevolg van het coronavirus.

14. Arbeidsongeschiktheid

De meevaller op de post arbeidsongeschiktheid wordt voor het grootste deel verklaard, doordat de gemiddelde uitkering lager is dan verwacht, voornamelijk in de Werkhervatting Gedeeltelijk Arbeidsongeschikten (WGA). Het aantal uitkeringen komt over het totaal van de regelingen iets hoger uit dan verwacht. Het gaat daarbij om een lager aantal uitkeringen in de Inkomensvoorziening Volledig Arbeidsongeschikten (IVA) en een hoger aantal uitkeringen in de WGA.

15. Integratie

De uitgaven voor de Remigratiewet en het Leenstelsel DUO (Dienst Uitvoering Onderwijs) worden neerwaarts bijgesteld. Aanleiding hiervoor zijn de uitvoeringsrapportages van DUO en de Sociale Verzekerinsbank (SVB).

16. WKB-herstelactie

De verdeling van de uitgaven voor de Wet Kindgebonden Budget (WKB)-herstelactie verloopt iets anders over de jaren dan oorspronkelijk geraamd. Uitgaven die eerder gepland stonden voor 2019 waren vertraagd en zijn uitgekeerd in 2020. Daarnaast is tijdens de uitvoering een extra groep in beeld gekomen die in aanmerking komt voor herstel. Ook voor deze groep zijn bedragen uitgekeerd in 2020. De herstelactie is overigens nog niet volledig afgerond. Dit komt doordat Belastingdienst/Toeslagen van een kleine groep ouders onvoldoende gegevens heeft om tot uitkering over te gaan. Deze uitkering volgt naar verwachting in 2021 en 2022 en leidt tot minder uitgaven in 2020.

17. Kinderopvangtoeslag (KOT)

De uitgaven kinderopvangtoeslag kwamen hoger uit dan was geraamd. Ondanks de verslechterde conjunctuur in 2020 is het gebruik van kinderopvang sterker gestegen dan verwacht. Daarnaast slaagt de Belastingdienst er steeds beter in om de kinderopvangtoeslag die ouders ontvangen, aan te laten sluiten bij hun rechten. Hoewel dit in 2020 een neerwaarts effect had op de uitgaven, waren er vooral minder terugvorderingen en ontvangsten. Met name de ontvangsten uit de toeslagjaren 2018 en 2019 kwamen lager uit dan was verwacht.

18. Compensatie transitievergoeding bij langdurige arbeidsongeschiktheid

Sinds 1 juli 2015 moeten werkgevers een transitievergoeding bij ontslag betalen. Deze regeling compenseert werkgevers voor de transitievergoeding die zij betalen bij ontslag vanwege langdurige arbeidsongeschiktheid van een werknemer. De regeling is vanaf april 2020 in werking getreden. Het grootste deel van deze tegenvaller (201 miljoen euro) heeft te maken met bedragen die worden uitgekeerd met terugwerkende kracht (over de periode juli 2015 – april 2020). Inhoudelijk is deze tegenvaller te verklaren, doordat het gemiddelde dienstverband bij ontslag aanzienlijk hoger was dan verwacht. Daarmee was de gemiddelde hoogte van de gecompenseerde transitievergoedingen ook hoger dan geraamd. Het gemiddelde salaris was juist wat lager dan verwacht.

19. Uitvoeringskosten

De uitgaven voor de uitvoeringskosten UWV zijn in 2020 lager uitgevallen, omdat een aantal reserveringen niet of gedeeltelijk is besteed. Zo is onder andere een deel van de implementatie van de subsidieregeling Stimulering Arbeidsmarkt Positie (STAP-budget) van 2020 naar 2021 geschoven. De uiteindelijke kosten van de implementatiekosten van de Regeling Vervroegde Uittreding (RVU-heffing) in 2020 vielen mee. Verder is de implementatie van de Wet modernisering elektronisch bestuurlijk verkeer (MEBV) meer gefaseerd over de jaren. Hierdoor is de reservering hiervoor in 2020 niet volledig tot besteding gekomen.

20. Veranderopgave Inburgering (VOI)

Bij de Voorjaarsnota 2020 heeft SZW middelen vrijgemaakt voor de implementatie van het nieuwe inburgeringsstelsel. Hiertoe zijn middelen geschoven van het plafond Sociale Zekerheid naar het plafond Rijksbegroting.

21. Wajong

Bij uitwerking van het wetsvoorstel Vereenvoudiging Wajong is gebleken dat de uitsluitingsgrond studerende in de Wajong pas per 1 januari 2021 kan worden geschrapt. De uitkeringslasten 2020 zijn daarom naar beneden bijgesteld met het budget dat stond gereserveerd voor een invoering vanaf 1 januari 2020. Daarnaast is de raming van de Wajong-uitkeringslasten naar beneden bijgesteld op basis van uitvoeringsinformatie van het UWV. Dit kwam deels door lager dan verwachte sociale lasten en deels door een hoger dan verwachte uitstroom.

22. Wet op het kindgebonden budget

De uitkeringslasten voor de Wet op het kindgebonden budget (WKB) zijn lager uitgekomen dan verwacht bij de begroting 2020. De inkomenspositie van huishoudens met kinderen is, ondanks de coronacrisis, positiever dan destijds verwacht. Daarnaast sluiten de voorschotten van de WKB beter aan bij de beschikkingen (het recht) dan eerder geraamd. Dit heeft geleid tot minder terugontvangsten.

23. Wet tegemoetkomingen loondomein (Wtl)

Binnen de Wet tegemoetkomingen loondomein (Wtl) laten de realisatiecijfers een meevaller zien op de loonkostenvoordelen (LKV), een tegenvaller op het lage-inkomensvoordeel (LIV) en een meevaller op het jeugd-LIV.

24. Ziektewet

De verwachte uitgaven aan de Ziektewet (ZW) zijn opwaarts bijgesteld. Een belangrijke verklaring voor de hogere ZW-uitgaven zijn de gevolgen van het coronavirus. Dit uit zich onder andere door een sterk toegenomen aantal WW-gerechtigden die een beroep doen op de ZW. Daarnaast is vanwege het urgente belang voor de volksgezondheid met het UWV een afspraak gemaakt over zogeheten vangnetters. Als zij vanwege quarantaine niet kunnen werken, kunnen zij aanspraak maken op een ZW-uitkering. Het gaat om werknemers die geen werkgever (meer) hebben, zoals uitzendkrachten en eindedienstverbanders. Tot slot valt het aantal ZW-uitkeringen bij zwangerschappen hoger uit dan verwacht.

25. Kasschuiven

Er zijn verschillende kasschuiven onder het uitgavenplafond Sociale Zekerheid, waaronder kasschuiven voor Breed Offensief, Veranderopgave Inburgering (VOI) en uitvoeringskosten van het EU-ouderschapsverlof.

26. Overig

Onder de post Overig vallen onder andere herschikkingen binnen de begroting om verschillende moties te dekken en de boeteontvangsten van de Inspectie SZW. Ook zit in deze post de verwerking van het Beeld van de Uitvoering (BvdU) van gemeenten in de raming van de bijstand voor zelfstandigen (BBZ). Daarnaast vallen hieronder de eindafrekening over 2019, de voorlopige rekening, en de slotwetmutaties.

28. Noodmaatregelen corona

Het kabinet heeft sinds de uitbraak van het coronavirus verschillende noodmaatregelen genomen. Het kabinet acht het niet wenselijk om voor deze noodmaatregelen andere uitgaven te verminderen. Daarom wordt het uitgavenplafond aangepast voor deze mutaties. In de technische verwerking wordt hiervoor een plafondcorrectie gedaan.

Het Financieel Jaarverslag Rijk 2020 laat een onderschrijding zien van het uitgavenplafond Zorg van 1,1 miljard euro (zie tabel 2.1.5). In de Miljoenennota was sprake van een verwachte onderschrijding van 1,3 miljard euro in 2020. De uitgaven onder het deelplafond Zorg voor 2020 zijn 435 miljoen euro hoger dan geraamd in de Miljoenennota. Dat heeft te maken met technische factoren, namelijk de overboekingen met de deelplafonds Rijksbegroting en Sociale Zekerheid, en de aanpassingen als gevolg van nieuwe CPB-ramingen van de loon- en prijsontwikkeling. Daartegenover staan hogere uitgaven vanwege coronagerelateerde noodmaatregelen en een aantal tegenvallers in de Zorgverzekeringswet (Zvw) en de Wet langdurige zorg (Wlz). Hierna worden de verschillende mutaties in meer detail toegelicht.

2020 | ||

|---|---|---|

1 | Uitgavenplafond bij Miljoenennota 2020 | 74.713 |

2 | Overboekingen met Rijksbegroting en Sociale Zekerheid | ‒ 233 |

3 | Aanpassing uitgavenplafond vanwege loon- en prijsontwikkeling | ‒ 17 |

4 | Uitgavenplafond bij Financieel Jaarverslag Rijk 2020 (= 1 t/m 3) | 74.464 |

5 | Noodmaatregelen corona | 473 |

6 | Uitgaven bij Miljoenennota 2020 | 73.443 |

Uitgavenmutaties met plafondaanpassing | ||

7 | Overboekingen met Rijksbegroting en Sociale Zekerheid | ‒ 233 |

8 | Aanpassing uitgavenplafond vanwege loon- en prijsontwikkeling | ‒ 17 |

Uitgavenmutaties met budgettair beslag | ||

9 | Actualisatie Zvw o.b.v. Q4 | 194 |

10 | Actualisatie Zvw o.b.v. Q3 (NJN) | ‒ 100 |

11 | Actualisatie Zvw o.b.v. Q2 2020 (MN) | ‒ 79 |

12 | Actualisatie Wijkverpleging (VJN) | ‒ 341 |

13 | Actualisatie overige Zvw-uitgaven (niet-HLA-sectoren; VJN) | 56 |

14 | Ramingsbijstelling apotheekzorg en hulpmiddelen (VJN) | ‒ 168 |

15 | Besparingsverlies vertraging WGP (VJN) | 88 |

16 | Tegenvaller eigen bijdragen Wlz o.b.v. Q4 | 56 |

17 | Tegenvaller Wlz-kader (VJN) | 480 |

18 | Ramingsbijstellingen overige Wlz-uitgaven (VJN) | ‒ 11 |

19 | Sociaal domein (VJN) | 134 |

20 | Kasschuif SectorplanPlus (MN) | ‒ 62 |

21 | Diversen | ‒ 35 |

22 | Uitgaven bij Financieel Jaarverslag Rijk 2020 (= 6 t/m 21) | 73.405 |

23 | Noodmaatregelen corona | 473 |

24 | Over-/onderschrijding bij Miljoenennota 2020 (= 6 - 1) | ‒ 1.270 |

25 | Over-/onderschrijding bij Financieel Jaarverslag Rijk 2020 (= 23 - 5) | ‒ 1.058 |

Uitgavenmutaties met plafondaanpassing

Het uitgavenplafond Zorg wordt verlaagd als gevolg van overboekingen naar de uitgavenplafonds Rijksbegroting en Sociale Zekerheid. Ook wordt het plafond Zorg, volgens begrotingsregels, verlaagd op basis van de nieuwe CPB-raming van de loon- en prijsontwikkeling. Tenslotte heeft het kabinet sinds de uitbraak van COVID-19 verschillende noodmaatregelen genomen. Het kabinet acht het niet wenselijk om voor deze noodmaatregelen andere uitgaven te verminderen. Daarom gaan deze maatregelen buiten het reguliere uitgavenplafond om. Het gaat onder andere om meerkosten in de Wlz (452 miljoen euro).

Uitgavenmutaties met budgettair beslag

9. Actualisatie Zvw o.b.v. Q4

De actualisering van de Zvw leidt tot een overschrijding van 194 miljoen euro. Daarin worden zowel de kosten meegerekend van reguliere zorg als netto-continuïteitsbijdragen en meerkosten gerelateerd aan corona. De grootste bijstelling doet zich voor bij de medisch-specialistische zorg. Dit wordt waarschijnlijk veroorzaakt door de ontwikkeling van de coronapandemie in de laatste maanden van 2020. Hiermee konden verzekeraars in eerdere ramingen nog geen rekening houden. De cijfers zijn als gevolg van corona met meer onzekerheden omgeven dan normaal, maar geven wel het meest actuele beeld van de Zvw-uitgaven.

10. Actualisatie Zvw o.b.v. Q3 (NJN)

De Zvw-uitgaven 2020 zijn geactualiseerd op basis van de meest recente inschatting van zorgverzekeraars van de verwachte uitgaven, inclusief de effecten van COVID-19. De ontvangen cijfers zijn gebaseerd op de daadwerkelijke declaraties van de eerste drie kwartalen van 2020, aangevuld met een raming voor de nog te verwachten lasten van 2020. Door COVID-19 gaan de ramingen van de zorgverzekeraars met meer onzekerheden gepaard dan normaal. De effecten van de tweede golf zijn overigens niet verwerkt in de cijfers, omdat deze cijfers gebaseerd zijn op de ontwikkelingen tot en met september.

11. Actualisatie Zvw o.b.v. Q2 2020 (MN)

De Zvw-uitgaven zijn geactualiseerd op basis van de inschatting van zorgverzekeraars van de verwachte uitgaven inclusief de effecten van COVID-19. De ramingen van zorgverzekeraars zijn voor een deel gebaseerd op daadwerkelijke declaraties van de eerste twee kwartalen, maar voor een groter deel op schattingen op basis van trends en contracten tussen verzekeraars en aanbieders.

12. Actualisatie Wijkverpleging (VJN) en 13. Actualisatie overige Zvw-uitgaven (niet HLA-sectoren; VJN)

De uitgaven van niet-HLA-sectoren (niet-hoofdlijnenakkoord-sectoren) zijn geactualiseerd bij de Voorjaarsnota 2020. Dat gebeurde op basis van de voorlopige realisatiecijfers over 2019 van het Zorginstituut Nederland. De uitgaven aan wijkverpleging zijn in 2019 441 miljoen euro lager uitgevallen dan geraamd. Vanaf 2020 is een neerwaartse bijstelling van 341 miljoen euro structureel verwerkt in de begroting. De budgettaire afspraken uit het hoofdlijnenakkoord worden overigens in stand gehouden. Daarnaast zijn de uitgaven aan diverse niet-HLA-sectoren in 2019 lager uitgevallen dan geraamd. Vanaf 2020 is een deel van deze lagere uitgaven structureel verwerkt in de begroting. Het gaat onder meer om aanpassingen van 58 miljoen euro bij genees- en hulpmiddelen, 53 miljoen euro bij tweedelijnszorg en 30 miljoen euro bij ziekenvervoer. Bij de Miljoenennota 2020 is voor 2020 al 200 miljoen euro actualisatie verwerkt op nominaal en onverdeeld Zvw. Per saldo resteert nu een overschrijding van 56 miljoen euro in 2020 (-144 miljoen euro + 200 miljoen euro).

14. Ramingsbijstelling apotheekzorg en hulpmiddelen (VJN) en 15. Besparingsverlies vertraging WGP (VJN)

De uitgaven aan apotheekzorg zijn volgens een raming van Zorginstituut Nederland in 2020 en daarna naar verwachting lager dan eerder geraamd. Dit leidt tot een neerwaartse bijstelling van de uitgaven aan apotheekzorg van 88 miljoen euro in 2020, oplopend tot 100 miljoen euro in 2021 en verder. Daarnaast ontstaat in 2020 door uitstel van de aanpassing van Wet geneesmiddelenprijzen (Wgp) een besparingsverlies (zie reeks 16). Deze kosten worden opgevangen binnen de raming voor apotheekzorg en hulpmiddelen.

16. Tegenvaller eigen bijdragen Wlz o.b.v. Q4