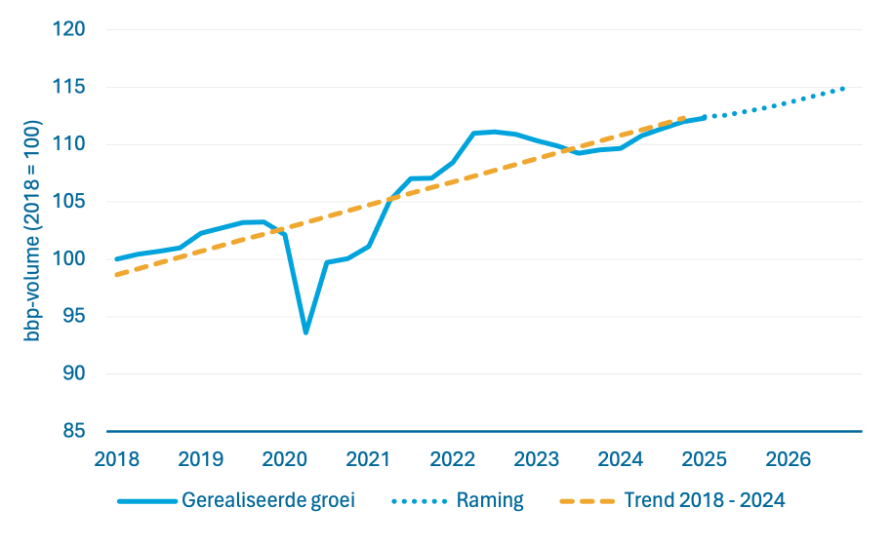

De Nederlandse economie groeit naar verwachting door met 1,6% in 2025 en 1,4% in 2026.3 Dit komt volgens het Centraal Planbureau (CPB) vooral door hogere consumptieve bestedingen van huishoudens en de overheid. In 2024 groeide de Nederlandse economie met 1,1%. Daarbij is de uitgangspositie van Nederland goed: de werkloosheid en overheidsschuld zijn relatief laag. Daarnaast is het inkomen per hoofd van de bevolking in vergelijking met andere Europese landen hoog. Nederland profiteert als open economie van internationale en Europese samenwerking en handel. Tegelijkertijd is Nederland wel gevoelig voor internationale ontwikkelingen, bijvoorbeeld op het gebied van wereldhandel. De economische vooruitzichten zijn daarom omgeven met extra onzekerheid door de actuele geopolitieke spanningen en handelsbelemmeringen. In het licht van de geografische ligging zullen gezamenlijk de gevolgen van de handelsspanningen voor de Caribische delen van het Koninkrijk nauwlettend in de gaten worden gehouden. Op 27 juli kwamen de Europese Unie (EU) en de Verenigde Staten (VS) tot handelsafspraken.4 De VS voeren een algemene heffing van 15% in op Europese goederen, terwijl de EU geen tegenheffingen invoert. Enkele (strategische) productgroepen zijn uitgezonderd van deze algemene heffing.

Figuur 2 Bbp-groei (realisatie en raming)

Bron: CPB

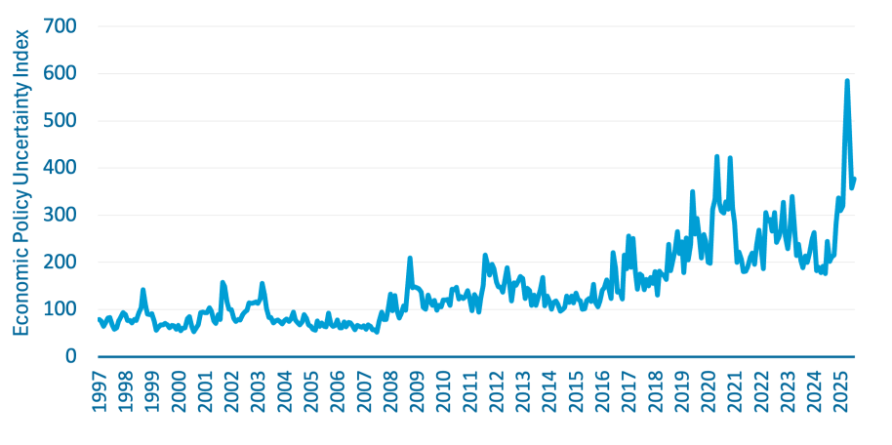

Wereldwijd worden groeiverwachtingen neerwaarts bijgesteld in reactie op de toenemende geopolitieke onzekerheid en afname van vertrouwen. De groei van de mondiale economie (2,9% in 2026)5 blijft naar verwachting achter bij die van de afgelopen decennia (3,6% gemiddeld). Hoewel een wereldwijde recessie is uitgebleven en de inflatie langzaam afneemt, blijft de internationale economische omgeving onzeker. Zo blijft het kabinet Oekraïne onverminderd steunen in de Russische agressieoorlog tegen Oekraïne. Deze oorlog heeft niet alleen geleid tot grote humanitaire en financieel-economische schade in de regio zelf, maar vormt ook een bedreiging voor de veiligheid en macro-economische stabiliteit van Europa, evenals voor mondiale energie- en voedselmarkten. Ook de spanningen in het Midden-Oosten kunnen via hogere energieprijzen en verstoorde handelsroutes de wereldeconomie onder druk zetten. De onduidelijkheid over handelstarieven draagt recent sterk aan bij aan de onzekerheid.

De wereldwijde handelsspanningen hebben voornamelijk gevolgen voor de Nederlandse economie door toegenomen onzekerheid. Wereldwijd is de onzekerheid sterk gestegen het afgelopen jaar, zie figuur 3. Dit heeft ook te maken met de importheffingen vanuit de VS. Deze heffingen hebben echter een beperkte directe impact op de Nederlandse uitvoer, omdat slechts 5,9% van de Nederlandse goederenexport de VS als bestemming heeft.6 Bovendien hebben de VS voor veel van deze producten niet direct een substituut voorhanden. Ook zijn de directe blootstellingen van Nederlandse financiële instellingen aan Amerikaanse financiële markten redelijk beperkt.7 Anderzijds is Nederland via internationale waardeketens sterker blootgesteld aan het Amerikaanse handelsbeleid.8 De economische impact wordt daarom voornamelijk veroorzaakt door de onzekerheid over de hoogte van de importheffingen en bredere geopolitieke verschuivingen. Bij onzekerheidsschokken stellen bedrijven investeringen uit omdat de opbrengsten onzekerder zijn of schalen deze af omdat de financieringskosten stijgen. Sinds het voorjaar van 2023 ligt het producentenvertrouwen onder het langjarig gemiddelde. Aan het begin van 2025 daalde het producentenvertrouwen sterk; in augustus is het vertrouwen weer toegenomen.9 Investeringen dempten in 2023 en 2024 de economische groei. Investeringen dalen dit jaar naar verwachting met 0,7% door aanhoudende onzekerheid. Volgend jaar groeien de investeringen volgens de raming met 3,2%. De raming van de groei van de wereldhandel en de Nederlandse export van goederen en diensten is ten opzichte van het voorjaar neerwaarts bijgesteld, maar er blijft sprake van groei in 2025 en 2026. De relevante wereldhandel groeit met 2% in 2026, de uitvoer met 1,5%. De financiële markten lijken vooralsnog niet flink geraakt door actuele gebeurtenissen. Hoofdstuk 3 gaat verder in op de gevolgen en bronnen van onzekerheid.

Figuur 3 Indicator voor wereldwijde onzekerheid over economisch en handelsbeleid

Bron: Economic Policy Uncertainty Index

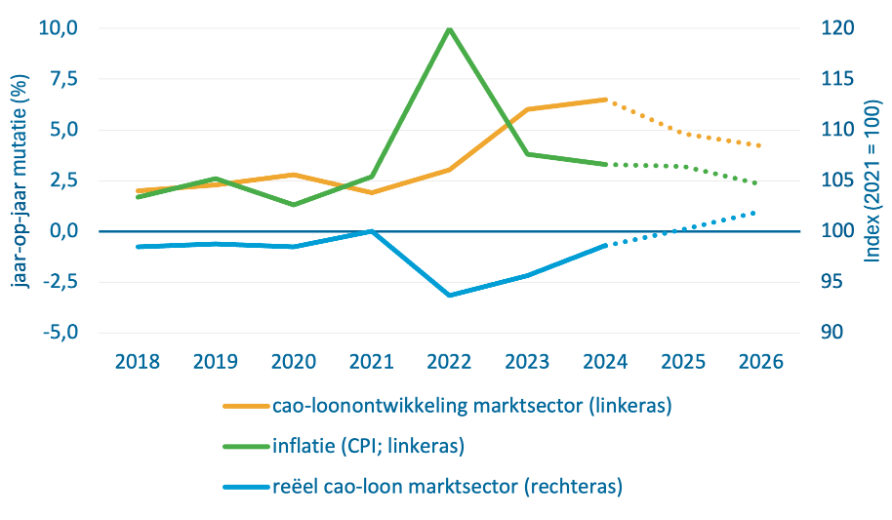

De koopkracht in Nederland ontwikkelt zich positief door kabinetsbeleid en omdat de lonen harder stijgen dan de inflatie. In 2023 is een forse cao-loonstijging van 5,9% ingezet in reactie op de recordhoge inflatie (Consumentenprijsindex, CPI) van 10% in 2022. In 2024 stegen de cao-lonen zelfs met 6,7%, de hoogste loonstijging in veertig jaar. Naar verwachting stijgen de lonen ook in 2025 en 2026 door met respectievelijk 4,9% en 4,2%. Deze loonstijgingen liggen sinds 2023 boven de gerealiseerde en verwachte inflatie. De reële lonen liggen weer op het niveau van voor de energiecrisis (zie figuur 4). Ook lastenverlichtingen tijdens deze kabinetsperiode via de inkomstenbelastingen en de verhoging van de toeslagen dragen bij aan de verbeterde koopkracht. In 2025 komt de mediane koopkrachtontwikkeling uit op +0,7% en in 2026 op +1,3%. Hiermee neemt ook de armoede naar verwachting af van 2,9% in 2025 naar 2,6% in 2026. De inflatie bedraagt dit jaar naar verwachting 3,2% en neemt volgend jaar af naar 2,3%. Dit is nog wel hoger dan de inflatiedoelstelling van de Europese Centrale Bank (ECB) van 2% en hoger dan het eurozonegemiddelde.10 Het verschil met de eurozone komt mede door de hoog blijvende loongroei en de sterkere conjuncturele ontwikkelingen in Nederland.11

Figuur 4 Ontwikkeling lonen en inflatie

Bron: CPB

Het consumentenvertrouwen is laag, maar bestedingen groeien. Dit hangt samen met de stijging van de reële inkomens, waardoor de consumptie naar verwachting in 2025 groeit met 2,1% en in 2026 met 2,3%. Het Nederlandse consumentenvertrouwen ligt sinds mid-2024 beneden het meerjarige gemiddelde. Vooral het oordeel over de economische situatie de afgelopen en komende 12 maanden (het economische klimaat) is negatief en slechter dan voorheen. Het oordeel over de eigen financiële situatie (koopbereidheid) is ook negatief, maar een stuk gunstiger dan het oordeel over het economisch klimaat.12

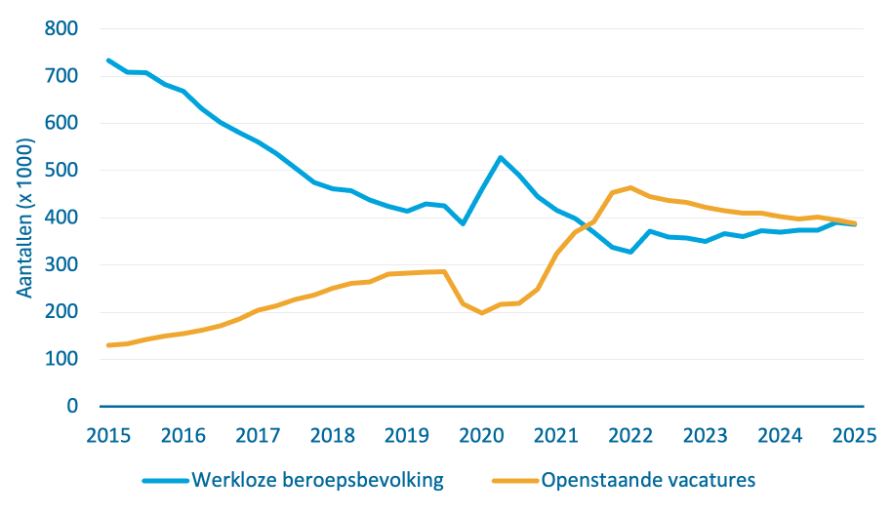

De werkloosheid blijft laag, maar de spanning op de arbeidsmarkt neemt iets af. De arbeidsparticipatie is historisch hoog en de werkloosheid was in 2024 3,7%. Het CPB raamt een werkloosheid van 3,8% in 2025 en 4% in 2026. Sinds 2021 zijn er meer vacatures dan werklozen. Dit zorgt voor spanning op de arbeidsmarkt. Deze spanning bereikte een hoogtepunt in het tweede kwartaal van 2022 met 142 vacatures per 100 werklozen. In het tweede kwartaal van 2025 daalde de spanning tot 101 vacatures per 100 werklozen. Dit houdt echter niet in dat voor (bijna) alle werklozen een geschikte vacature te vinden is. Er is vaak sprake van een mismatch tussen in vacatures gevraagde vaardigheden en die van werkzoekenden.

Figuur 5 Openstaande vacatures en werkloze beroepsbevolking (seizoengecorrigeerd)

Bron: CBS

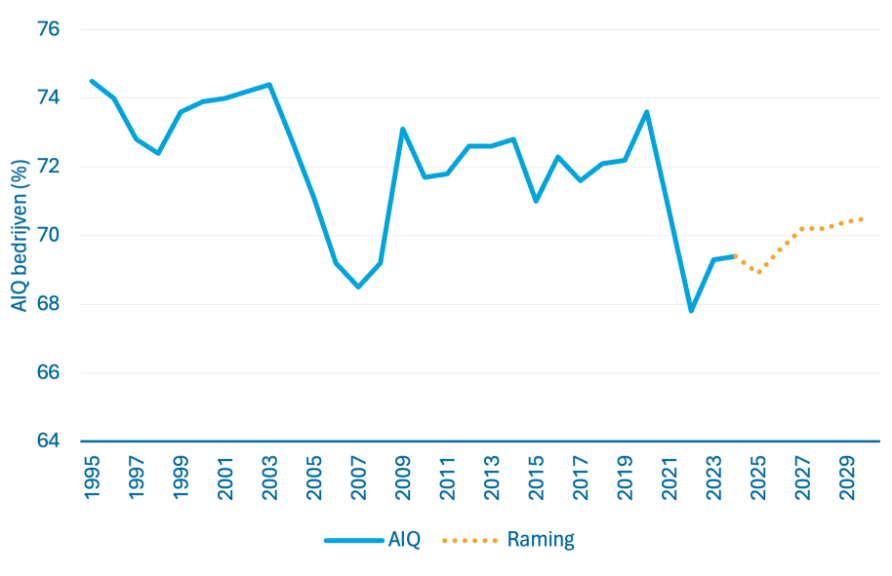

Het deel van het nationaal inkomen dat naar werkenden gaat (arbeidsinkomensquote, AIQ), is de afgelopen jaren gedaald, maar zal naar verwachting weer deels herstellen. De AIQ kijkt uitsluitend naar het primair inkomen, de beloning die wordt verdiend aan het beschikbaar stellen van arbeid en kapitaal. Hierdoor wordt geen rekening gehouden met herverdeling van inkomens door de overheid via belastingen en toeslagen. De AIQ liet tussen 2020 en 2023 een sterke daling zien (4,3%-punt) doordat winsten harder stegen dan lonen door een relatief trage loonontwikkeling. Daarnaast kan de recente daling van de AIQ deels worden verklaard door samenstellingseffecten van sectoren, doordat het aandeel van kapitaalintensieve sectoren (dus met een lage AIQ) is toegenomen. Ook boekhoudkundige factoren spelen een rol.13 Het CPB verwacht dat de AIQ de komende jaren licht toeneemt door de sterke loonontwikkeling die doorzet in de komende jaren. In de periode vanaf 1950 was de ontwikkeling van de AIQ redelijk stabiel, al zien we vanaf 1995 een afname.14 Hierna gaan we in op de factoren van deze langjarige daling.15

Figuur 6 Verloop van AIQ bedrijven (realisatie en raming)

Bron: CPB

Er zijn meerdere factoren die de trendmatige daling van de AIQ sinds 1995 kunnen verklaren, maar vooralsnog ontbreekt robuust bewijs hiervoor. Een van de mogelijke verklaringen is dat fricties, zoals zoekkosten, de dynamiek op de arbeidsmarkt beperken. Hierdoor kunnen werkgevers het loon lager zetten dan het gangbare marktloon zonder daarbij substantieel werknemers te verliezen.16 Het kost immers tijd en moeite om een nieuwe baan te vinden. Daarnaast kunnen voorkeuren voor de huidige werkplek (zoals locatie en secundaire arbeidsvoorwaarden) drempels voor baanwisselingen opwerpen. Ook instituties zoals het concurrentiebeding en baangerelateerde werkzekerheden spelen waarschijnlijk een rol. Daarnaast zijn enkele lokale, sectorspecifieke arbeidsmarkten sterk geconcentreerd in Nederland. Deze concentratie is echter niet toegenomen en is daarom een onwaarschijnlijke verklaring voor de loonontwikkeling. Ook flexibilisering van de arbeidsmarkt kan een oorzaak zijn van een dalende AIQ. DNB-onderzoek vindt dan ook een negatieve correlatie tussen de flexibele schil en de AIQ in een bedrijfstak.17 Een mogelijke verklaring hiervoor is dat werkenden met een flexibel contract een zwakkere onderhandelingspositie hebben. Onderzoek naar het effect van globalisering, technologische ontwikkeling, vakbondsmacht en sociale overheidsuitgaven op de AIQ heeft geen duidelijke, robuuste relaties opgeleverd.18

Het is niet verstandig beleidsdiscussies te voeren enkel op basis van de AIQ. Onder economen is debat over de bruikbaarheid van de AIQ voor beleidsdiscussies over de loonontwikkeling en de verdeling van het nationaal inkomen, omdat er geen consensus bestaat over een optimaal niveau van de AIQ. Daarnaast is de AIQ gevoelig voor verschillen in definities en rekenmethodes.19 De productiviteitsontwikkeling kan ook als richtsnoer worden gebruikt voor uitspraken over de loonvorming of over het gewenste loon of de gewenste dynamiek.20 Deze maatstaf kampt echter ook met methodologische beperkingen. Wanneer mensen die wat minder productief zijn ook gaan werken, drukt dit namelijk de gemiddelde arbeidsproductiviteit. Hogere werkgelegenheid is anderzijds van grote waarde; werkloosheid heeft zowel economisch als maatschappelijk verschillende negatieve neveneffecten. Voor een volledig beeld moeten daarom ook bredere welvaartsindicatoren meegenomen worden in beleidsdiscussies, zoals de nettoarbeidsparticipatie en het besteedbaar inkomen (zie paragraaf 1.3.1).