De corona steunmaatregel bijzonder uitstel van betaling belastingen loopt op 1 april 2022 af. Dit betekent dat de ondernemers, die gebruik maken van deze steunmaatregel, vanaf dat moment weer aan hun normale lopende belastingverplichtingen gaan voldoen. Vanaf 1 oktober 2022 starten ondernemers met het aflossen van de opgebouwde schuld (tijdens het bijzonder uitstel van betaling). Deze schuld kan over een periode van 60 maanden worden afgelost.

Meer weten over uitstel van betaling belastingen of de start van de aflossing? Kijk op: www.belastingdienst.nl/corona

**Disclaimer** In het uitstel van betaling belastingen zijn kleinere belastingen, zoals Kansspelbelasting, BPN, Energiebelasting, en accijnzen niet meegenomen.

De stand van het bijzonder uitstel van betaling belasting is opgemaakt op 1-10-2022

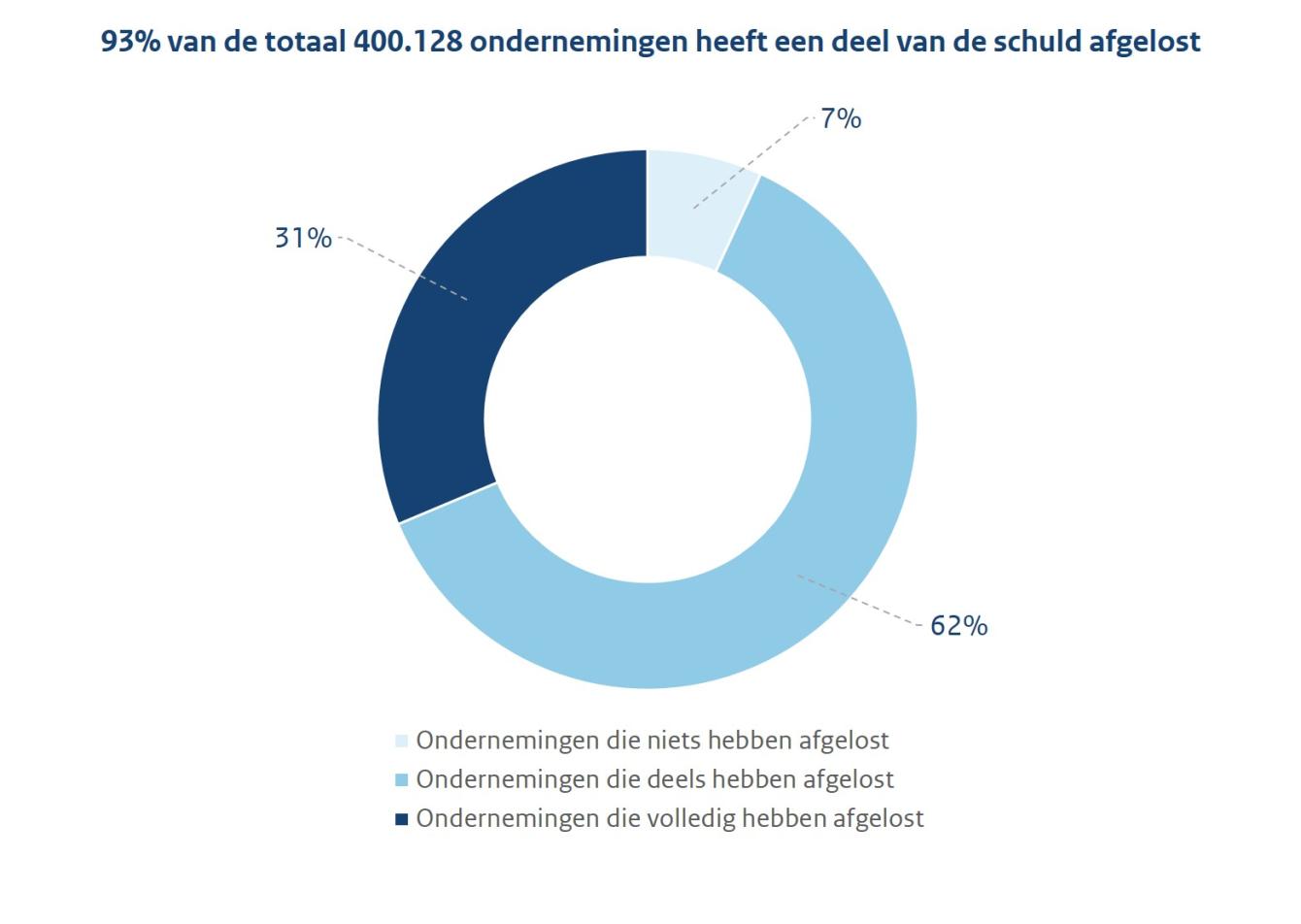

Ondernemingen met bijzonder uitstel van betaling belasting

Toelichting populatiebeschrijving 1: In totaal hebben 400.003 ondernemingen op enig moment gebruik gemaakt van bijzonder uitstel van belasting. Dit bevat ook ondernemers die het bijzonder uitstel op enig moment hebben aangevraagd en met terugwerkende kracht toch aan hun lopende verplichtingen hebben voldaan.

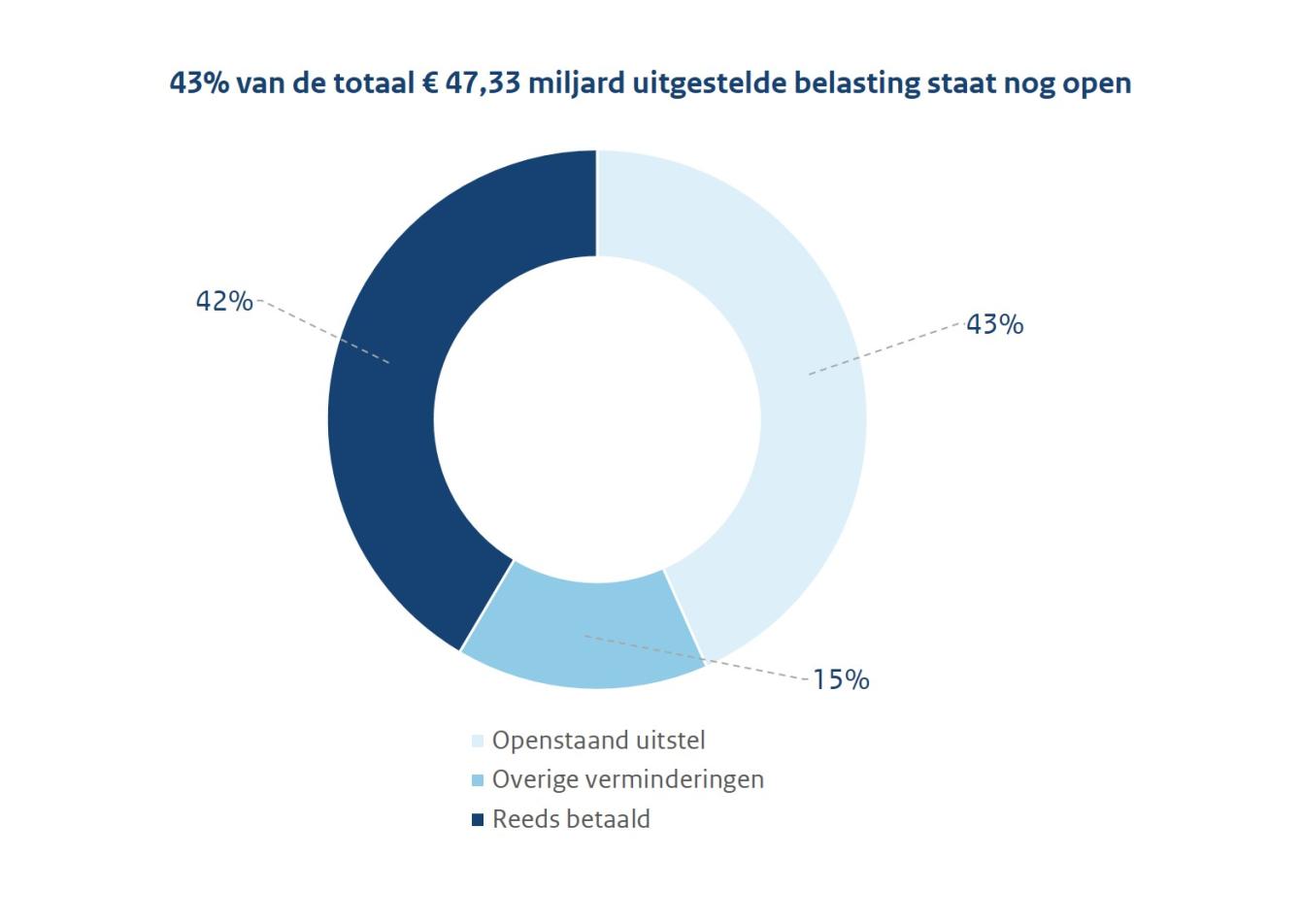

Toelichting populatiebeschrijving 2: In totaal is er voor € 47,08 miljard op enig moment onder de regeling van bijzonder uitstel van belasting gevallen. Het totaal van het bijzonder uitstel heeft op één enkel moment nooit dit bedrag bereikt. Ondernemers kunnen het bijzonder uitstel hebben aangevraagd en met terugwerkende kracht toch aan hun lopende verplichtingen hebben voldaan.

De post ‘overige vermindering’ bevat grotendeels het verschil tussen een voorlopige vordering en de daadwerkelijke vordering. Een voorlopige vordering kan bijvoorbeeld afwijken van de daadwerkelijke vordering, doordat een onderneming een hogere of lagere omzet weet te realiseren of doordat een onderneming in bezwaar gaat tegen een voorlopige vordering.

Top-10 branches op basis van het aantal ondernemingen met openstaand uitstel

Top 10 Branches op basis van het openstaande bedrag uitstel