In deze paragraaf wordt op hoofdlijnen inzicht gegeven in de samenstelling en ontwikkeling van de uitgaven en de niet-belastingontvangsten. Er wordt onderscheid gemaakt tussen de artikelen van Financiën en die van Nationale Schuld. De mutaties die worden toegelicht zijn de belangrijkste mutaties die zich hebben voorgedaan vanaf de ontwerpbegroting IX 2025. Deze paragraaf bevat ook een overzicht van de begrotingsreserves.

Begroting IXB (Financiën)

Art. nr. | 2025 | 2026 | 2027 | 2028 | 2029 | 2030 | |

|---|---|---|---|---|---|---|---|

Stand ontwerpbegroting 2025 incl. amendementen | 27.626.425 | 28.773.238 | 11.009.747 | 9.990.674 | 10.037.267 | 0 | |

Belangrijkste mutaties | |||||||

Eerste suppletoire begroting | 3.149.745 | 427.710 | 942.469 | 704.496 | 410.936 | 10.321.853 | |

Uitvoeringskosten aanvullend herstel box 3 | 1 | 45.000 | 50.000 | 0 | 0 | 0 | |

Inzage Fiscaal Dossier (IFD) | 1 | 15.705 | 8.865 | 0 | 0 | 0 | |

Belasting- en invorderingsrente | 1, 9 | 92.120 | 73.045 | 70.395 | 76.657 | 75.676 | |

Naleving sancties | 1, 9 | 3.829 | 3.400 | 26.522 | 26.522 | 26.522 | |

Reservering TenneT | 3 | 3.000.000 | 0 | 0 | 0 | 0 | |

Update verliesraming EIB-EGF | 4 | 33.841 | 16.793 | ‒ 2.077 | 0 | 0 | |

Wereldbank | 4 | 0 | 0 | 0 | 0 | 95.028 | |

Kasschuif Wereldbank | 4 | 329.438 | ‒ 329.438 | 0 | 0 | 0 | |

Btw-compensatiefonds (BCF) | 6 | 15.979 | 5.854 | 6.239 | 5.406 | 3.593 | |

Kasschuiven scan & detectie | 9 | ‒ 20.118 | 11.700 | 0 | 8.418 | 0 | |

Eindejaarsmarge | 10 | 19.487 | 0 | 0 | 0 | 0 | |

Loon- en prijsbijstelling | 10 | 235.608 | 215.086 | 206.352 | 196.854 | 195.893 | |

Toeslagen Herstel | 13 | 289.044 | 444.592 | 19.643 | 7.635 | 0 | |

Kasschuiven Toeslagen Herstel | 13 | ‒ 892.479 | ‒ 60.448 | 590.547 | 362.380 | 0 | |

Doorverdeling (apparaats)taakstellingen | div | 0 | 0 | 0 | 0 | 0 | |

a. Taakstellingen totaal (hoofdlijnenakkoord (HLA) en Onderwijsbegroting) | div | 37.821 | 57.444 | 70.122 | 83.878 | 93.281 | |

b.1 HLA: aandeel Belastingdienst | 1 | 0 | ‒ 4.398 | ‒ 9.162 | ‒ 13.968 | ‒ 17.205 | |

b.2 HLA: aandeel Kerndepartement | 8 | 0 | ‒ 14.198 | ‒ 21.119 | ‒ 28.745 | ‒ 32.949 | |

b.3 HLA: aandeel Douane | 9 | 0 | ‒ 700 | ‒ 1.412 | ‒ 2.440 | ‒ 2.859 | |

b.4: HLA: aandeel Toeslagen | 13 | 0 | ‒ 327 | ‒ 608 | ‒ 904 | ‒ 2.447 | |

c: Dekking voor maatregelenpakket OCW-begroting (amendement Bontebal c.s.) | 1 | ‒ 37.821 | ‒ 37.821 | ‒ 37.821 | ‒ 37.821 | ‒ 37.821 | |

Overige kasschuiven | div | ‒ 7.157 | 7.157 | 0 | 0 | 0 | |

Interdepartementale overboekingen | div | 17.768 | 1.069 | 2.532 | 2.663 | 2.134 | |

Overige mutaties & extrapolatie | div | ‒ 28.320 | ‒ 19.965 | 22.316 | 17.961 | 12.090 | 10.321.853 |

Mutaties begroting 2026 | ‒ 1.488.092 | ‒ 5.310.299 | 699.188 | 207.123 | 55.279 | 258.371 | |

Uitvoeringskosten aanvullend herstel box 3 | 1 | 10.000 | 0 | 0 | 0 | 0 | 0 |

ICT opdrachten | 1 | 70.000 | 25.000 | 0 | 0 | 0 | 0 |

Kasschuif FSV/MSNP | 1 | ‒ 15.270 | 0 | 15.270 | 0 | 0 | 0 |

Belasting- en invorderingsrente | 1 | 0 | 98.000 | 146.776 | 214 | 221 | 228 |

Kasschuif lening TenneT | 3 | ‒ 1.400.000 | 1.400.000 | 0 | 0 | 0 | 0 |

Vrijval lening TenneT | 3 | 0 | ‒ 7.500.000 | 0 | 0 | 0 | 0 |

Herallocatie middelen Invest-NL naar Invest International1 | 3 | 0 | 150.000 | 100.000 | ‒ 50.000 | ‒ 200.000 | 0 |

Kasschuif ESM-kapitaalsleutel | 4 | ‒ 252.900 | 252.900 | 0 | 0 | 0 | 0 |

Bijstelling schadeuitkeringen ekv | 5 | 43.000 | 13.000 | 13.000 | 13.000 | 13.000 | 13.000 |

Dotatie begrotingsreserve ekv | 5 | 29.756 | 0 | 0 | 0 | 0 | 0 |

Btw-compensatiefonds (BCF) | 6 | 216.975 | 227.158 | 226.773 | 227.606 | 229.419 | 229.419 |

Vertragingsrente | 9 | 28.160 | 0 | 0 | 0 | 0 | 0 |

Taakstelling amendement van Kent | 10 | 0 | ‒ 11.042 | 0 | 0 | 0 | 0 |

Kasschuiven Toeslagen Herstel | 13 | ‒ 179.812 | 9.767 | 170.045 | 0 | 0 | 0 |

Interdepartementale overboekingen | div | ‒ 146 | 21.828 | 7.424 | 4.472 | 4.482 | 4.066 |

Overige mutaties | ‒ 37.855 | 3.090 | 19.900 | 11.831 | 8.157 | 11.658 | |

Stand ontwerpbegroting 20262 | 29.288.078 | 23.890.649 | 12.651.404 | 10.902.293 | 10.503.482 | 10.580.224 |

Toelichting

Mutatie 1e suppletoire begroting 2025

Met de eerste suppletoire begroting 2025 is onder andere een deel van de reservering voor TenneT opgenomen. Een deel staat op de Aanvullende Post. Tevens is de raming van de Hersteloperatie Toeslagen herijkt op op basis van de toenmalige inzichten en ontwikkelingen binnen Toeslagen Herstel. Daarnaast werd de loon- en prijsbijstelling toegevoegd aan de begroting. In de Memorie van Toelichting op de Eerste Suppletoire Begroting 2025 worden alle belangrijkste mutaties uit die begroting toegelicht.

Mutaties begroting 2026

Uitvoeringskosten aanvullend herstel box 3

Vanaf de Aanvullende Post van de Rijksbegroting wordt € 10 mln. voor 2025 overgeheveld ten behoeve van uitvoeringskosten van het aanvullend herstel box 3. Dit is aanvullend op de overheveling die bij 1e suppletoire begroting reeds heeft plaatsgevonden. Het gaat hierbij om uitvoeringskosten die gemoeid zijn met de Wet tegenbewijsregeling box.

ICT opdrachten

De ICT-uitgaven van de Belastingdienst nemen toe als gevolg van groei van de ICT-portefeuille (bijvoorbeeld de modernisering van het omzetbelasting en vervanging van het SAP-systeem) en relatief sterke prijsstijgingen (groter dan de rijksbrede prijsbijstelling).

Kasschuif FSV/MSNP

De kasschuif van € 15,3 mln. (waarvan € 12 mln. budget voor compensatie) betreft budget voor het tegemoetkomingsbeleid voor personen die nadelige gevolgen hebben ondervonden aan de Fraude Signalering Voorziening (FSV) of onterecht zijn afgewezen voor het traject Minnelijke Schuldsanering Natuurlijke Personen (MSNP). Dit budget wordt in 2025 niet uitgegeven en is naar verwachting nodig in 2027.

Belasting- en invorderingsrente

Naar aanleiding van de Hoge Raad uitspraken moet bij het rechtsherstel box 3 conform huidige wetgeving in bepaalde situaties belastingrente vergoed worden. Dit leidt tot extra renteuitgaven.

Kasschuif lening TenneT

Een bedrag van € 1,4 mld. van de leningsfaciliteit van 2025 wordt doorgeschoven naar 2026 omdat een aantal investeringsuitgaven is verschoven in de tijd.

Vrijval lening TenneT

Met de garantie voor TenneT is inmiddels een structurele oplossing geïmplementeerd voor de financiering van TenneT Nederland. Daarmee vervalt het eerder geraamde deel van de lening dat nodig was voor TenneT Nederland in 2026 van € 7,5 mld.

Herallocatie middelen Invest-NL naar Invest International

Onder voorwaarde van de integratie tussen Invest International en Invest-NL vindt een herallocatie van middelen van Invest-NL naar Invest International plaats om te zorgen voor de continuïteit van de activiteiten van Invest International op de korte termijn. Daarom wordt in 2026 € 150 mln. en in 2027 € 100 mln. beschikbaar gesteld voor Invest International vanuit de gereserveerde begrotingsmiddelen voor Invest-NL 2028 (€ 50 mln.) en 2029 (€ 200 mln.). Hiermee zorgt het kabinet ervoor dat Invest International voldoende middelen heeft tot de streefdatum van integratie van beide deelnemingen op 1 januari 2028. Voor deze mutatie ontvangt uw Kamer de onderbouwing conform de werkwijze Beleidskeuzes uitgelegd (CW3.1) voordat hierover wordt gestemd.

Kasschuif ESM-kapitaalsleutel

De toetreding van Kroatië tot het Europees Stabiliteitsmechanisme (ESM) startte het proces om de ESM-kapitaalsleutel (uit 2009) te herzien. Hieruit volgt dat Nederland een groter aandeel in de Europese economie en bevolking had dan voorheen. Nederland heeft toentertijd de aanvullende kapitaalstorting voor 2025 begroot om, indien nodig, voorafgaand aan de uiterlijke wijziging van de kapitaalsleutel op 1 januari 2026 de storting te kunnen doen. De verwachting is dat betaling van de aanvullende storting pas in 2026 nodig zal zijn, daarom wordt de reservering van 2025 naar 2026 geschoven.

Bijstelling schadeuitkeringen ekv

Vanwege de realisatie op dit moment wordt de raming van de niet-definitieve schades voor 2025 met € 43 mln. opgehoogd. Aangezien ook in voorgaande jaren de realisatie hoger was dan geraamd, wordt ook de meerjarenraming van de niet-definitieve schades aangepast.

Dotatie begrotingsreserve ekv

De raming van de premies ekv wordt naar boven bijgesteld (zie toelichting bij belangrijkste mutaties ontvangsten). Aangezien de premieontvangsten in de begrotingsreserve worden gestort (uitgave voor de Financiënbegroting), wordt ook deze raming naar boven bijgesteld

Btw-compensatiefonds (BCF)

Als gevolg van overhevelingen van budget van ministeries naar decentrale overheden wordt er een bedrag in het gemeente of provinciefonds gestort. Het geraamde btw-deel van dit bedrag wordt in het BCF gestort. Gemeentes en provincies kunnen de betaalde btw in verband met de overhevelingen terugvragen bij het BCF. Deze uitgaven worden gedekt vanuit de belastingontvangsten. Daarnaast vindt er een jaarlijkse bijstelling van de raming van het BCF plaats op basis van de beschikking van het afgelopen jaar, betalingen van het vierde kwartaal van het afgelopen jaar en driemaal het voorschot van het eerste kwartaal uit het lopende jaar.

Vertragingsrente

Er zijn nabetalingen gedaan over de Traditionele Eigen Middelen (TEM) aan de Europese Commissie. De Nederlandse douaneautoriteiten voeren een zelfanalyse uit op casussen waarvan de invoerrechten nog niet met zekerheid zijn vastgesteld of nog niet door de lidstaat zijn geïnd. Als gevolg van de zelfanalyses heeft Nederland de aansprakelijkheid op een aantal dossiers geaccepteerd. Dit heeft geleid tot circa € 10,2 mln. aan TEM nabetalingen via de begroting van Buitenlandse Zaken. De vertragingsrente op de nabetalingen bedraagt circa € 28,1 mln. en wordt door Douane verantwoord op Artikel 9 van de begroting van Financiën.

Taakstelling amendement van Kent

Bij de stemmingen over de Voorjaarsnota op 3 juli jongstleden heeft de Tweede Kamer het amendement van Kamerlid Van Kent aangenomen. Het amendement compenseert medewerkers bij sociaal-ontwikkelbedrijven voor de veranderingen bij de arbeids- en algemene heffingskorting en het tarief eerste schijf. De dekking van het amendement betreft het incidenteel taakstellend verlagen van de departementale budgetten met € 40 mln. Het aandeel van het ministerie van Financiën bedraagt € 11 mln. en wordt ingevuld met de nog te verdelen middelen op artikel 10.

Kasschuiven Toeslagen Herstel

Er worden een aantal kasschuiven doorgevoerd om de middelen voor de hersteloperatie Toeslagen in het gewenste meerjarenritme te plaatsen, met name:

– Wordt er circa € 25 mln. apparaatsbudget vanuit 2025 naar 2026 en 2027 geschoven om het budget aan te laten sluiten bij de uitvoering van de bezwaarbehandelingen.

– Verder wordt er vanuit latere jaren circa € 58 mln. budget voor de Regeling specifieke uitkering gemeentelijke hulp aan gedupeerden kinderopvangtoeslagproblematiek (SPUK) naar 2025 verschoven in verband met de in 2025 verwachte declaraties vanuit gemeenten.

– Tot slot wordt er circa € 212 mln. aan compensatiemiddelen vanuit 2025 naar 2026 en 2027 verschoven in lijn met het verwachte moment van uitvoering van het nieuwe stelsel van aanvullende schaderoutes.

Interdepartementale overboekingen

Dit betreft verschillende overboekingen met andere departementen, bijvoorbeeld voor de uitvoeringskosten voor het opheffen van het handhavingsmoratorium bij de Belastingdienst (€ 3,2 mln. structureel), meer capaciteit voor corruptiebestrijding bij de FIOD (€ 1,7 mln. structureel) en financiering vanuit de opdrachtgevers voor de uitvoering en dienstverlening bij Dienst Toeslagen (€ 17,5 mln. in 2026).

Art. nr. | 2025 | 2026 | 2027 | 2028 | 2029 | 2030 | |

|---|---|---|---|---|---|---|---|

Stand ontwerpbegroting 2025 | 3.658.166 | 4.426.019 | 4.665.294 | 4.581.884 | 4.561.018 | 0 | |

Belangrijkste mutaties | |||||||

Eerste suppletoire begroting | 254.917 | ‒ 389.414 | ‒ 145.464 | ‒ 117.535 | 101.204 | 4.694.936 | |

Incidentele vrijval middelen | 1 | 15.000 | 15.000 | 0 | 0 | 0 | |

Belasting- en invorderingsrente | 1, 9 | 125.082 | 94.567 | 116.075 | 122.923 | 137.240 | |

Dividendraming update | 3 | ‒ 198.800 | ‒ 222.000 | ‒ 177.000 | ‒ 207.000 | ‒ 202.000 | |

Aanpassing renteontvangsten TenneT | 3 | ‒ 115.134 | ‒ 158.882 | ‒ 12.911 | 0 | 0 | |

Premieontvangsten garantie TenneT | 3 | 3.000 | 33.000 | 75.000 | 115.000 | 157.000 | |

Verkoop aandelen ABN AMRO | 3 | 409.737 | 0 | 0 | 0 | 0 | |

Aflossing lening Griekenland | 4 | 0 | ‒ 159.919 | ‒ 159.919 | ‒ 159.919 | 0 | |

Overige mutaties & extrapolatie | div | 16.032 | 8.820 | 13.291 | 11.461 | 8.964 | 4.694.936 |

Mutaties begroting 2026 | 821.884 | 10.275 | ‒ 181.223 | ‒ 389.785 | ‒ 383.364 | ‒ 366.729 | |

Belasting- en invorderingsrente | 1 | ‒ 13.568 | ‒ 56.595 | ‒ 52.324 | ‒ 18.005 | ‒ 11.584 | 5.051 |

Apparaatsontvangsten belastingdienst | 1 | 25.000 | 25.000 | 0 | 0 | 0 | 0 |

Meevaller boeteontvangsten | 1 | 20.000 | 0 | 0 | 0 | 0 | 0 |

Dividendraming update | 3 | ‒ 126.871 | ‒ 45.935 | ‒ 103.488 | ‒ 105.213 | ‒ 105.213 | ‒ 105.213 |

Aanpassing renteontvangsten TenneT | 3 | ‒ 43.892 | ‒ 135.317 | ‒ 273.961 | ‒ 278.567 | ‒ 278.567 | ‒ 278.567 |

Verkoop aandelen ABN AMRO | 3 | 901.338 | 0 | 0 | 0 | 0 | 0 |

Bijstelling premies ekv | 5 | 29.756 | 0 | 0 | 0 | 0 | 0 |

CBAM | 9 | 0 | 211.172 | 236.550 | 0 | 0 | 0 |

Overige mutaties | 30.121 | 11.950 | 12.000 | 12.000 | 12.000 | 12.000 | |

Stand ontwerpbegroting 2026 | 4.734.967 | 4.046.880 | 4.338.607 | 4.074.564 | 4.278.858 | 4.328.207 |

Toelichting

Mutatie 1e suppletoire begroting 2025

Met de eerste suppletoire begroting 2025 zijn onder andere de belasting- en invorderingrente en de dividendramingen geactualiseerd. Ook de renteraming van de staatsdeelnemingen samenhangend met de lening aan TenneT is bijgesteld. Verder werden de verwachte verkoopopbrengsten van de aandelen van ABN AMRO bijgesteld als gevolg van het lopende verkoopprogramma. Daarnaast is de aflossing van de lening aan Griekenland bijgesteld. In de Memorie van Toelichting op de Eerste Suppletoire Begroting 2025 worden alle belangrijkste mutaties uit die begroting toegelicht.

Mutaties begroting 2026

Belasting- en invorderingsrente

De raming van de belasting- en invorderingsrente wordt geactualiseerd naar aanleiding van de nieuwe raming van de korte rente uit de Macro Economische Verkenning (MEV) van het Centraal Planbureau (CPB). Daarnaast zijn beleidsbesluiten om het invorderingsrente percentage te bevriezen op 4,25%, in plaats van de stijging naar ECB-rente +4%, en de indexatie van de Invorderingswet meegenomen in de nieuwe raming.

Apparaatsontvangsten Belastingdienst

De apparaatsontvangsten worden bijgesteld vanwege hoger dan geraamde ontvangsten van het UWV voor de vangnetregeling (ziekteverzuim) en vanwege rijksbrede dienstverlening (O&P en ICT gerelateerd) onder beheer van de Belastingdienst waar ook uitgaven tegenover staan.

Meevaller boeteontvangsten

De maandelijkse realisaties van de boeteontvangsten zijn hoger dan verwacht. De raming wordt daarom met € 20 mln. naar boven bijgesteld.

Dividendraming update

De totale dividenden voor de financiële en niet-financiële deelnemingen worden in 2025 met circa € 126,9 mln. naar beneden bijgesteld. Ten aanzien van de financiële deelnemingen komt dit met name doordat ASN Bank2 geen dividend uitkeert over 2025 en doordat de dividendontvangsten afnemen door de verdere verkoop van de aandelen ABN AMRO. Voor de niet-financiële deelnemingen betreft het een relatief kleine positieve bijstelling als gevolg van de meest recente inzichten in de bedrijfsresultaten van verschillende staatsdeelnemingen.

In samenhang met de afbouw van het belang van de Staat in ABN, zoals is gecommuniceerd in de Kamerbrief van 9 september 2025, wordt vanaf 2026 het dividend met € 46 mln. naar beneden bijgesteld en voor de jaren erna zijn de dividenden structureel met ongeveer € 105 mln. naar beneden bijgesteld. De opbrengsten (verkoop tot dat moment en rente-effect op de staatsschuld) worden voor het lopende jaar verwerkt bij de Najaarsnota 2025.

Aanpassing renteontvangsten TenneT

De raming van de rente-ontvangsten op de TenneT-lening wordt naar beneden bijgesteld aan de hand van de meest recente inzichten en de hoogte van de rente. Een bedrag van € 1,4 mld. van de lening in 2025 wordt doorgeschoven naar 2026. Daarnaast vervalt het deel van de lening dat nodig was voor TenneT Nederland in 2026 van € 7,5 mld. als gevolg van de staatsgarantie. De geraamde renteontvangsten worden als gevolg hiervan bijgesteld.

Verkoop aandelen ABN AMRO

De verwachte ontvangsten worden in 2025 met circa € 901 mln. naar boven bijgesteld, als gevolg van de verkoopopbrengst door de verkoop van aandelen ABN AMRO. Dit betreft de stand tot en met 31 juli 2025. In de Kamerbrief van 25 juli 2025 is hierover geïnformeerd.

Bijstelling premies ekv

Als een ekv-polis wordt afgegeven, is de verzekerde premie verschuldigd. De gerealiseerde premies zijn op dit moment hoger dan begroot en er worden nog premies verwacht. Daarom wordt de raming naar boven bijgesteld.

CBAM

Het Carbon Border Adjustment Mechanism (CBAM) is een Europees instrument waarmee vanaf 1 januari 2026 een koolstofprijs geheven wordt op bepaalde ingevoerde goederen uit landen van buiten de Europese Unie. De ontvangsten worden geraamd op € 211 mln. in 2026 en € 237 mln. in 2027. Vanaf 2028 zijn geen ontvangsten opgenomen omdat het nog niet duidelijk is aan wie welk deel van de CBAM-inkomsten vanaf 2028 toekomt. De Europese Commissie heeft op 16 juli 2025 een voorstel gepubliceerd voor een EU eigen middel op basis van CBAM en hierover vinden onderhandelingen plaats binnen de context van de onderhandelingen over het volgende meerjarig financieel kader en het Eigenmiddelenbesluit.

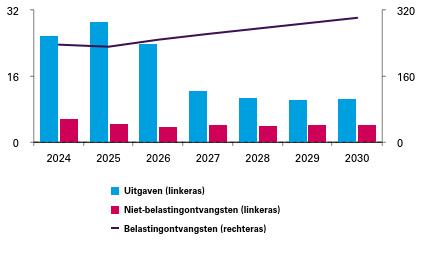

Meerjarig overzicht uitgaven en ontvangsten (IXB)

Onderstaande grafiek geeft een overzicht van de uitgaven en ontvangsten op de departementale begroting van het ministerie van Financiën (dus exclusief Nationale Schuld). De ontvangsten zijn uitgesplitst naar belastingontvangsten en niet-belastingontvangsten.

De piek in uitgaven in 2025 en 2026 wordt met name verklaard door de verstrekte lening aan TenneT (€ 12,8 mld. in 2025 en € 11,0 mld. in 2026).

Figuur 7 Meerjarig overzicht uitgaven en ontvangsten (bedragen x € 1 mld.)

Begrotingsreserves

Een begrotingsreserve is bestemd voor een concreet doel en kan in principe alleen voor dat doel worden gebruikt. Onderstaand overzicht geeft (het geraamd verloop van) de begrotingsreserves van het ministerie van Financiën weer. In de betreffende artikelen worden de begrotingsreserves toegelicht.

Begrotingsreserve | Artikel | Stand per 1/1/2025 | Onttrekkingen 2025 | Toevoegingen 2025 | Stand per 1/1/2026 | Onttrekkingen 2026 | Toevoegingen 2026 | Stand per 31/12/2026 |

|---|---|---|---|---|---|---|---|---|

Depositogarantiestelsel (DGS) BES-eilanden | 2 | 6,0 | 0,0 | 0,0 | 6,0 | 0,0 | 0,0 | 6,0 |

NHT-garantie | 2 | 3,9 | 0,0 | 0,6 | 4,5 | 0,0 | 0,6 | 5,2 |

Ekv | 5 | 724,9 | 28,6 | 102,6 | 799,0 | 27,7 | 72,9 | 844,1 |

Totaal | 734,8 | 28,6 | 103,3 | 809,5 | 27,7 | 73,5 | 855,3 |

Begroting IXA (Nationale Schuld)

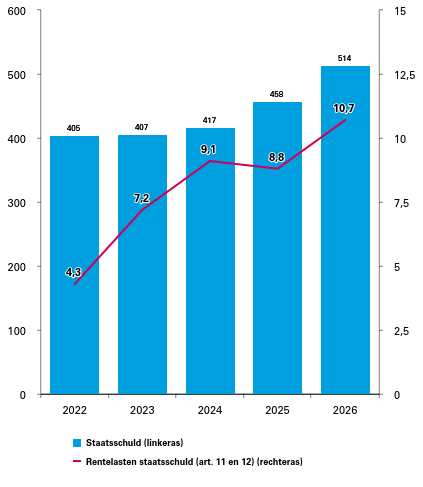

De onderstaande tabel geeft de verwachte EMU-schuld en staatsschuld aan het einde van 2025 en 2026 weer, alsmede de daaruit voortkomende rentelasten. De cijfers over 2024 betreffen realisaties.

2024 | 2025 | 2026 | |

Omvang schuld aan het einde van het jaar | |||

EMU-schuld | 491,6 | 533,2 | 589,7 |

Staatsschuld (art. 11) | 417,0 | 457,9 | 514,4 |

Interne schuldverhouding (art. 12) | 84,6 | 93,8 | 103,3 |

Uitgaven en ontvangsten (+ is uitgave) | |||

Relevant voor het EMU-saldo | |||

Rentelasten vaste en vlottende schuld (art. 11) | 5,8 | 6,7 | 8,7 |

Rentelasten interne schuldverhouding (art. 12) | 3,3 | 2,1 | 1,9 |

Totaal rentelasten (art. 11 en 12) | 9,1 | 8,8 | 10,7 |

Niet relevant voor het EMU-saldo | |||

Rentelasten derivaten | 0,1 | 0,0 | 0,0 |

Voortijdige beëindiging derivaten | ‒ 0,2 | 0,0 | 0,0 |

Voortijdige beëindiging schuld | ‒ 0,3 | 0,0 | 0,0 |

De EMU-schuld is de bruto, dus uitstaande, schuld van de gehele collectieve sector. De staatsschuld is daar een onderdeel van en omvat alleen de schuld van de Rijksoverheid. De staatsschuld wordt gefinancierd door het Agentschap van de Generale Thesaurie, onderdeel van het ministerie van Financiën. De interne schuldverhouding geeft de schuldverhouding weer tussen de Staat en de instellingen die meedoen aan het schatkistbankieren, zoals decentrale overheden, rechtspersonen met een wettelijke taak (RWT's), sociale fondsen en agentschappen.

Volgens de Europese boekhoudregels (ESA-2010) worden bij de berekening van het EMU-saldo alleen de rentelasten op schuldpapier meegenomen en niet de rentelasten op derivaten. De rentelasten op derivaten worden daarom apart weergegeven.

Binnen het renterisicobeleid maakt het Agentschap gebruik van zijn bevoegdheid om rentederivaten af te sluiten of voortijdig te beëindigen. Bij het beëindigen van een rentederivaat wordt de actuele marktwaarde van het derivaat verrekend tussen beide partijen. Als de marktwaarde positief is voor de Staat leiden voortijdige beëindigingen tot eenmalige ontvangsten die een verlagend effect hebben op de staatsschuld. Tegenover deze eenmalige ontvangsten staan lagere verwachte rentebaten in toekomstige jaren.

De omvang van de staatsschuld en de bijbehorende rentelasten zullen naar verwachting in 2026 toenemen ten opzichte van 2025. In 2024 zijn de langlopende rentederivaten afgelopen of voortijdig beëindigd waardoor het effect hiervan op de rentelasten nihil is in 2025 en 2026. Voor de raming van de rentelasten worden de door het Centraal Planbureau (CPB) geraamde rentepercentages gebruikt.

Belangrijkste mutaties rentekosten

In de onderstaande tabel worden de belangrijkste mutaties in de rentelasten vanaf de ontwerpbegroting 2025 weergegeven.

Art. nr. | 2025 | 2026 | 2027 | 2028 | 2029 | 2030 | |

Stand ontwerpbegroting 2025 | 10.388 | 12.346 | 14.670 | 16.162 | 17.993 | ‒ | |

Mutaties | |||||||

Bijstelling kassaldo | 11 | ‒ 56 | ‒ 338 | ‒ 553 | ‒ 648 | ‒ 823 | |

Bijstelling rekenrente | 11 | ‒ 279 | ‒ 387 | ‒ 219 | ‒ 68 | 94 | |

Effect nieuwe schulduitgifte | 11 | ‒ 662 | ‒ 250 | ‒ 257 | ‒ 233 | ‒ 208 | |

Bijstelling rentelasten interne schuldverhouding | 12 | ‒ 624 | ‒ 720 | ‒ 594 | ‒ 437 | ‒ 203 | |

Extrapolatie | 11&12 | 18.814 | |||||

Stand ontwerpbegroting 2026 | 8.768 | 10.651 | 13.047 | 14.776 | 16.853 | 18.814 |

De rentelasten op de staatsschuld (artikel 11) liggen bij het opstellen van de begroting al voor een groot deel vast. De meeste rente wordt immers betaald op leningen die in het verleden zijn afgesloten. Hoe verder vooruit, hoe groter de onzekerheid in de ramingen. De hoogte van de rentelasten die al vastliggen volgt uit de toenmalige rentestanden en schuldopbouw die voortkomt uit de keuzes die in het verleden zijn gemaakt ten aanzien van het financieringsbeleid en risicomanagement.

De rentelasten op nieuw uit te geven schuld worden geraamd op basis van de meest recente rentetarieven van het CPB en op basis van de raming van het kassaldo van het Rijk. Bijstelling van deze twee variabelen is de belangrijkste oorzaak van de aanpassing van de rentelasten. Daarnaast is tussen het moment van opstellen van de ontwerpbegroting van 2025 en die van 2026 een deel van de schuld opnieuw gefinancierd tegen nieuwe (rente)voorwaarden. Ook dit heeft een effect op de geraamde rentelasten.

Voor het bijstellen van de geraamde rentelasten op de interne schuldverhouding (artikel 12) geldt dat dit het gevolg is van gewijzigde rentetarieven en de omvang van de interne schuldverhouding. Naar verwachting neemt de interne schuldverhouding in 2026 toe doordat meer middelen worden aangehouden op de rekeningen-courant van de deelnemers van schatkistbankieren. Daarnaast is door het CPB een daling van de korte rente geraamd ten opzichte van de MEV-raming van vorig jaar, waardoor per saldo de verwachte rentelasten afnemen.

In onderstaande grafiek wordt de (verwachte) staatsschuld aan het einde van ieder jaar weergegeven, alsmede de daarbij behorende rentelasten. De jaren 2022-2024 zijn realisaties, 2025 en 2026 zijn ramingen.

Figuur 8 Overzicht staatsschuld en rentelasten (bedragen x € 1 mld.)

De omvang van de staatsschuld bedraagt naar verwachting € 514,4 mld. ultimo 2026 en de raming voor de rentelasten van de staatsschuld bedraagt voor 2026 € 10,7 mld. Doordat de staatsschuld naar verwachting toeneemt in 2026, zijn de rentelasten voor 2026 hoger geraamd dan voor 2025. Daarnaast wordt verwacht dat staatsobligaties tegen een hogere rente geherfinancierd moeten worden dan waartegen deze oorspronkelijk zijn uitgegeven.