Inleiding

In het departementale jaarverslag 2012 zijn, naast de begrotingsuitgaven van het ministerie van VWS, ook de collectief gefinancierde zorguitgaven opgenomen. Hieronder wordt het onderscheid tussen begrotingsgefinancierde en premiegefinancierde uitgaven toegelicht en wordt de relatie tussen het Budgettair Kader Zorg (BKZ) en de begroting van VWS verduidelijkt.

In het Financieel Beeld Zorg (FBZ) is een overzicht opgenomen van alle uitgaven die onder het BKZ vallen. Hierin wordt ook ingegaan op de ontwikkeling van de uitgaven behorend tot het BKZ.

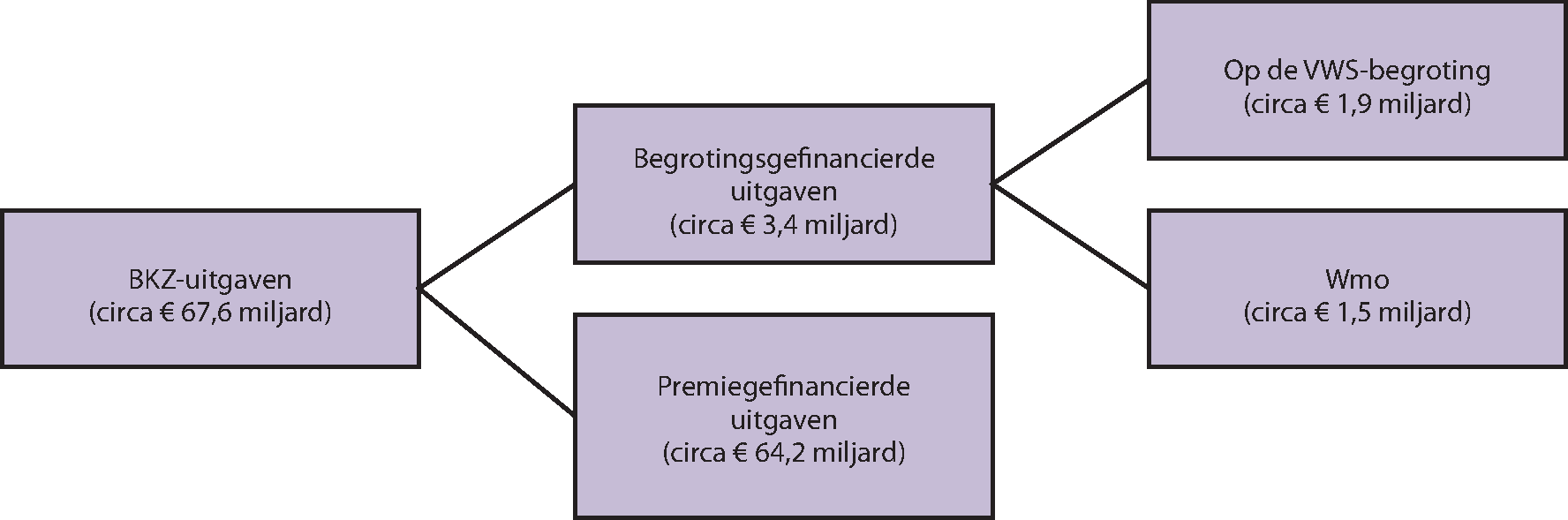

Overzicht 1 geeft inzicht in de bruto-BKZ-uitgaven onderverdeeld naar financieringsbron.

Overzicht 1: Bruto-BKZ-uitgaven naar financieringsbron

Het Budgettair Kader Zorg (BKZ)

Het Budgettair Kader Zorg is het kader waarbinnen de zorguitgaven moeten blijven, overeenstemmend met de afspraken in het kabinet. De BKZ-uitgaven bestaan uit de zorguitgaven op grond van de Zorgverzekeringswet (Zvw) en de Algemene Wet Bijzondere Ziektekosten (AWBZ). Een deel van de begrotingsuitgaven wordt ook toegerekend aan het BKZ. Tot deze categorie horen een deel van de uitgaven aan de zorgopleidingen, de uitgaven van de Wet tegemoetkoming chronisch zieken en gehandicapten (Wtcg) en de uitgaven voor zorg, welzijn en jeugdzorg op Caribisch Nederland. Deze uitgaven worden op de VWS-begroting verantwoord. Verder vallen onder de bruto-BKZ-uitgaven middelen die via andere begrotingshoofdstukken beschikbaar komen. Het gaat hierbij om de middelen die via het Gemeentefonds worden uitgekeerd aan gemeenten voor uitgaven voor huishoudelijke hulp in het kader van de Wet maatschappelijke ondersteuning (Wmo). Het verplicht eigen risico en de eigen bijdragen worden samen gerekend als niet-belastingontvangsten. De bruto-BKZ-uitgaven minus deze niet-belastingontvangsten vormen de netto-BKZ-uitgaven. Het Budgettair Kader Zorg is het kader voor de netto-BKZ-uitgaven.

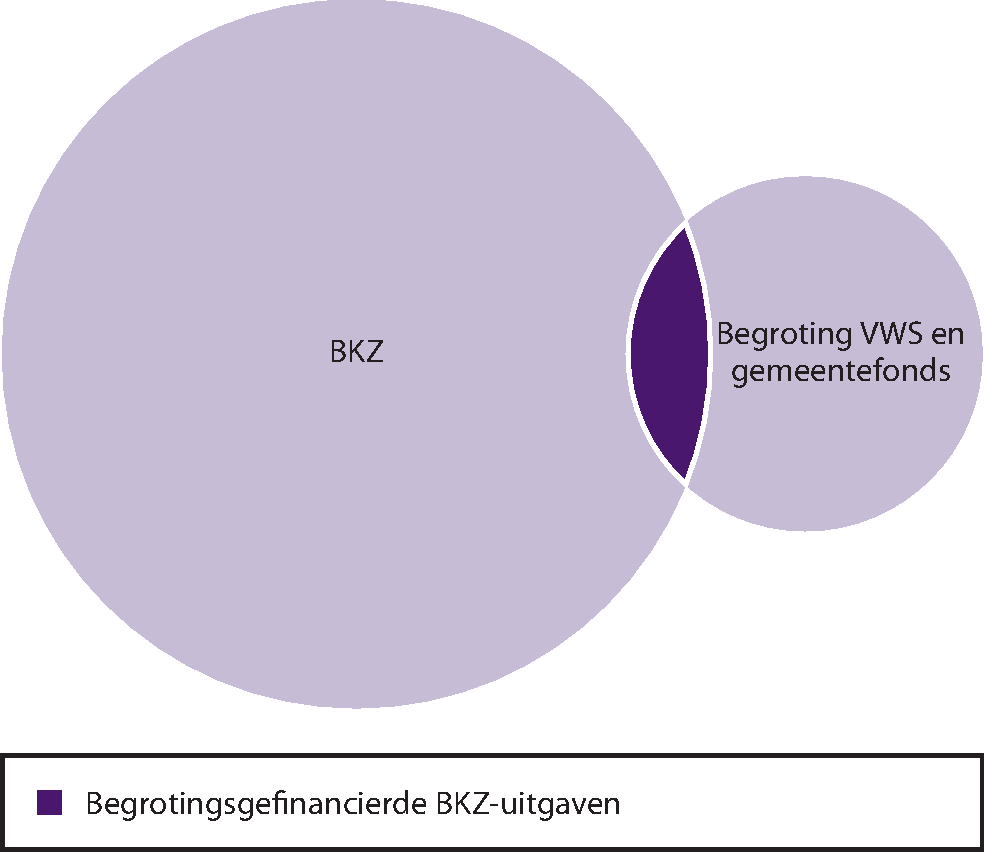

Begroting VWS

De VWS-begroting bevat uitgaven voor onder meer preventie, jeugdzorg en sport. Ook uitgaven om het zorgstelsel goed te laten functioneren, maar die niet direct zijn te relateren aan de zorgverlening, komen rechtstreeks ten laste van de begroting. Voorbeelden hiervan zijn de exploitatiekosten van de zelfstandige bestuursorganen (ZBO’s), zoals de Nederlandse Zorgautoriteit (NZa) en het College voor zorgverzekeringen (CVZ). Deze uitgaven worden gerekend tot de budgetdisciplinesector Rijksbegroting in enge zin (RBG-eng). Overzicht 2 toont het onderscheid tussen het BKZ, de begrotingsuitgaven en de begrotingsgefinancierde BKZ-uitgaven. De grote bol betreft de uitgaven die onder het Budgettair Kader Zorg vallen. Het grootste deel hiervan zijn premiegefinancierde uitgaven op grond van de AWBZ en de Zvw. De kleine bol betreft de VWS-begroting en het Gemeentefonds. Een deel daarvan wordt gerekend tot het kader Rijksbegroting in enge zin of behoort niet tot een van de drie uitgavenkaders (de rijksbijdragen en de zorgtoeslag). De overlap tussen de twee bollen bestaat uit uitgaven die onderdeel uitmaken van de begroting van VWS en het Gemeentefonds, maar worden toegerekend aan het Budgettair Kader Zorg (Wtcg, uitgaven Caribisch Nederland, zorgopleidingen en (Wmo).

Overzicht 2: Onderscheid tussen Budgettair Kader Zorg (BKZ) en VWS-begroting

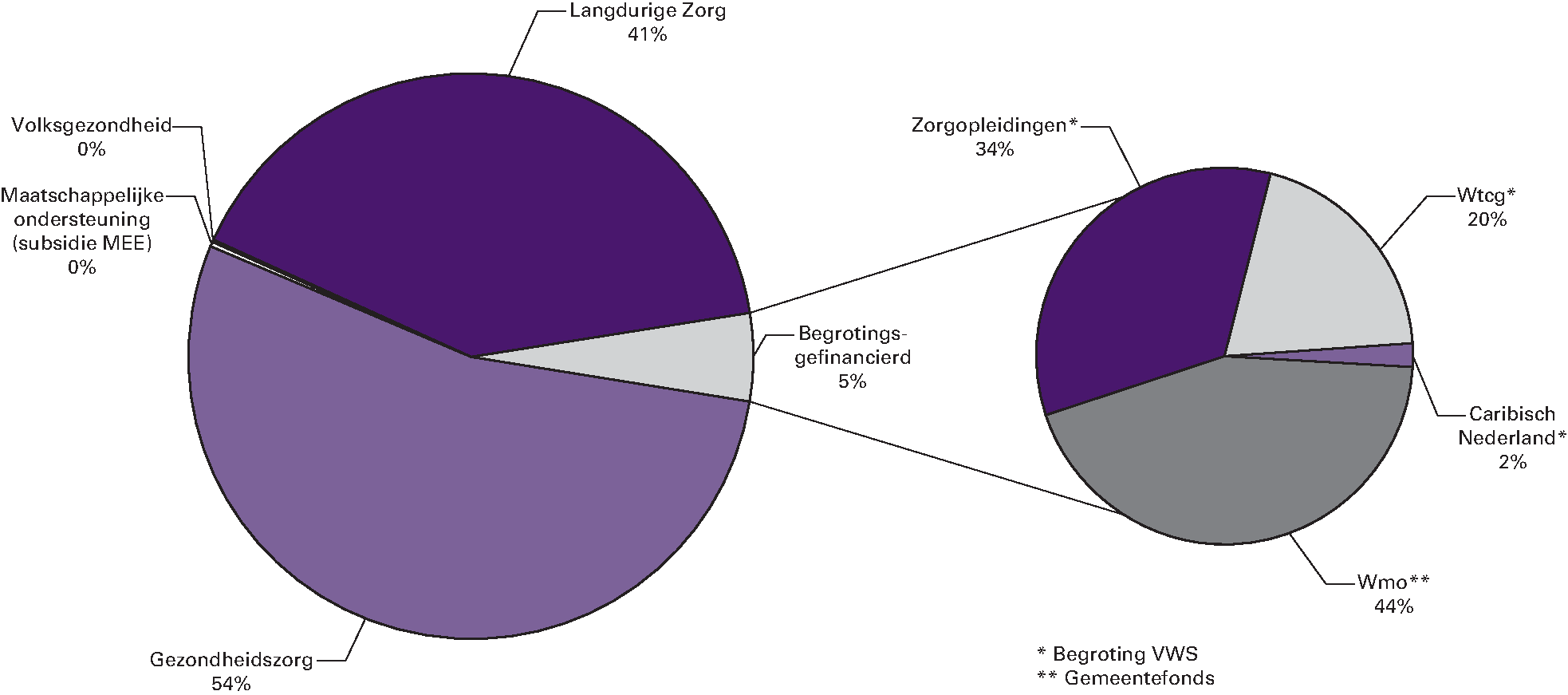

Tabel 1 geeft een overzicht van de bruto-BKZ-uitgaven uitgesplitst naar artikel. In overzicht 3 is deze uitsplitsing visueel gepresenteerd.

| Vindplaats | Artikel | Omschrijving | 2012 | Premie (P)/Begroting (B) |

|---|---|---|---|---|

| FBZ | 41 | Volksgezondheid | 0,1 | P |

| FBZ | 42 | Gezondheidszorg | 36,4 | P |

| FBZ | 43 | Langdurige zorg | 27,6 | P |

| FBZ | 44 | Maatschappelijke ondersteuning (subsidie MEE) | 0,2 | P |

| FBZ | 99 | Nominaal en onvoorzien | 0,0 | P |

| Begroting VWS | 42.2 | Zorgopleiding | 1,2 | B |

| Begroting VWS | 43.4 | Wtcg | 0,6 | B |

| Begroting VWS | 42.4 | Caribisch Nederland | 0,1 | B |

| Gemeentefonds/BKZ | Wmo | 1,5 | B | |

| Aanvullende post | Loon- en prijsbijstelling | 0,0 | B | |

| Bruto-BKZ-uitgaven stand jaarverslag 2012 | 67,6 |

Bron: VWS, NZa productieafspraken en voorlopige realisatiegegevens, CVZ voorlopige financieringslasten Zvw en AWBZ.

Overzicht 3: Bruto-BKZ-uitgaven per artikel

Tabel 2 toont de bruto-BKZ-uitgaven en BKZ-ontvangsten, maar dan uitgesplitst naar financieringsbron. Het verplicht eigen risico en de eigen betalingen zijn niet-belastingontvangsten. De bruto-uitgaven minus deze niet-belastingontvangsten vormen de netto-BKZ-uitgaven. Deze netto-BKZ-uitgaven worden getoetst aan het Budgettair Kader Zorg

| 2012 | |

|---|---|

| Bruto-BKZ-uitgaven stand jaarverslag 2012 | 67,6 |

| Premiegefinancierd | 64,2 |

| waarvan AWBZ | 27,9 |

| waarvan Zvw | 36,3 |

| Begrotingsgefinancierd | 3,4 |

| waarvan Wmo | 1,5 |

| waarvan Zorgopleidingen | 1,2 |

| waarvan Wtcg | 0,6 |

| waarvan Caribisch Nederland | 0,1 |

| waarvan Overig | 0,0 |

| BKZ-ontvangsten stand jaarverslag 2012 | 3,7 |

| waarvan Eigen bijdrage Zvw | 1,9 |

| waarvan Eigen bijdrage AWBZ | 1,7 |

| waarvan Terugontvangsten Zorgopleidingen | 0,0 |

| Netto-BKZ-uitgaven stand jaarverslag 2012 | 64,0 |

Bron: VWS, NZa productieafspraken en voorlopige realisatiegegevens, CVZ voorlopige financieringslasten Zvw en AWBZ.