Downloads

Gerelateerde visual

Defensie

AANBIEDING EN VERZOEK TOT DECHARCHEVERLENING

Aan de voorzitters van de Eerste en de Tweede Kamer van de Staten-Generaal.

Hierbij bied ik het departementale jaarverslag van het Ministerie van Defensie over het jaar 2013 aan.

Onder verwijzing naar de artikelen 63 en 64 van de Comptabiliteitswet 2001 verzoek ik de beide Kamers van de Staten-Generaal de Minister van Defensie decharge te verlenen over het in het jaar 2013 gevoerde financiële beheer.

Ten behoeve van de oordeelsvorming van de Staten-Generaal over dit verzoek tot dechargeverlening is door de Algemene Rekenkamer als externe controleur op grond van artikel 82 van de Comptabiliteitswet 2001 een rapport opgesteld. Dit rapport wordt separaat door de Algemene Rekenkamer aan de Staten-Generaal aangeboden. Het rapport bevat de bevindingen en het oordeel van de Rekenkamer met betrekking tot:

1. het gevoerde financieel beheer en materieel beheer;

2. de ten behoeve van dat beheer bijgehouden administraties;

3. de financiële informatie in het jaarverslag;

4. de betrokken saldibalans;

5. de totstandkoming van de informatie over het gevoerde beleid en de bedrijfsvoering;

6. de in het jaarverslag opgenomen informatie over het gevoerde beleid en de bedrijfsvoering.

Bij het besluit tot dechargeverlening dienen verder de volgende, wettelijk voorgeschreven, stukken te worden betrokken:

1. het Financieel jaarverslag van het Rijk over 2013;

2. het voorstel van de slotwet dat met het onderhavige jaarverslag samenhangt;

3. het rapport van de Algemene Rekenkamer met betrekking tot het onderzoek van de centrale administratie van ’s Rijks schatkist en van het Financieel jaarverslag van het Rijk;

4. de verklaring van goedkeuring van de Algemene Rekenkamer met betrekking tot de in het Financieel jaarverslag van het Rijk over 2013 opgenomen rekening van uitgaven en ontvangsten van het Rijk over 2013, alsmede met betrekking tot de Saldibalans van het Rijk over 2013 (de verklaring van goedkeuring, bedoeld in artikel 83, derde lid, van de Comptabiliteitswet 2001).

Het besluit tot dechargeverlening kan niet worden genomen, voordat de betrokken slotwet is aangenomen en voordat de verklaring van goedkeuring van de Algemene Rekenkamer is ontvangen.

De Minister van Defensie, J.A. Hennis-Plasschaert

Dechargeverlening door de Tweede Kamer

Onder verwijzing naar artikel 64 van de Comptabiliteitswet 2001 verklaart de voorzitter van de Tweede Kamer der Staten-Generaal dat de Tweede Kamer aan het hiervoor gedane verzoek tot dechargeverlening tegemoet is gekomen door een daartoe strekkend besluit, genomen in de vergadering van ....

De Voorzitter van de Tweede Kamer,

Handtekening:

Datum:

Op grond van artikel 64, tweede lid van de Comptabiliteitswet 2001 wordt dit originele exemplaar van het onderhavige jaarverslag, na ondertekening van de hierboven opgenomen verklaring, ter behandeling doorgezonden aan de voorzitter van de Eerste Kamer.

Dechargeverlening door de Eerste Kamer

Onder verwijzing naar artikel 64 van de Comptabiliteitswet 2001 verklaart de Voorzitter van de Eerste Kamer der Staten-Generaal dat de Eerste Kamer aan het hiervoor gedane verzoek tot dechargeverlening tegemoet is gekomen door een daartoe strekkend besluit, genomen in de vergadering van ...

De Voorzitter van de Eerste Kamer,

Handtekening:

Datum:

Op grond van artikel 64, derde lid van de Comptabiliteitswet 2001 wordt dit originele exemplaar van het onderhavige jaarverslag, na ondertekening van de hierboven opgenomen verklaring, doorgezonden aan de Minister van Financiën.

Opzet jaarverslag

In het jaarverslag 2013 wordt verantwoording afgelegd over de gerealiseerde uitgaven ten opzichte van de begroting 2013 (Kamerstuk 33 400 X, nr. 1). Het jaarverslag bestaat uit de aanbieding en dechargeverlening, de leeswijzer, het beleidsverslag, de (niet-) beleidsartikelen, de jaarrekening, gegevens over de agentschappen en een aantal bijlagen. In het jaarverslag wordt onderscheid gemaakt tussen financiële en niet-financiële informatie. De financiële informatie valt onder de reikwijdte van de door de Audit Functie Defensie afgegeven controleverklaring.

Beleidsprioriteiten

De kern van het jaarverslag wordt gevormd door het beleidsverslag (deel B).

Beleidsartikelen

Budgettaire gevolgen van beleid

Bij de beleidsartikelen zijn algemene doelstellingen geformuleerd en de financiële gevolgen daarvan worden ten aanzien van de opmerkelijke verschillen (grensbedrag van € 2,5 miljoen voor artikel 1 Inzet en € 5 miljoen voor de overige beleidsartikelen) per defensieonderdeel toegelicht bij de tabellen «Budgettaire gevolgen van beleid».

Investeringsprojecten

De verantwoording over investeringsprojecten is opgenomen in beleidsartikel 6 Investeringen krijgsmacht. Bij de investeringsprojecten is een toelichting opgenomen bij die projecten waarvan de realisatie afwijkt van de begroting 2013. Een toelichting wordt gegeven bij relevante verschillen (groter dan € 10 miljoen bij de opdracht «Voorzien in nieuw materieel» en «verkoopopbrengsten groot materieel» en groter dan € 5 miljoen bij de overige uitgaven en ontvangsten).

Niet-beleidsartikelen

Dit betreft een toelichting op de artikelen «Algemeen», «Centraal apparaat», «Geheime uitgaven» en «Nominaal en onvoorzien».

Bedrijfsvoeringparagraaf

De bedrijfsvoeringparagraaf bestaat uit vier onderdelen: rechtmatigheid, de totstandkoming van beleidsinformatie, financieel en materieelbeheer en overige aspecten van de bedrijfsvoering.

De bedrijfsvoeringparagraaf heeft betrekking op alle defensieonderdelen, inclusief de agentschappen. Daarnaast zijn de toezeggingen aan de Algemene Rekenkamer in deze paragraaf opgenomen.

Jaarrekening

In dit hoofdstuk zijn opgenomen de verantwoordingsstaat en de saldibalans van het Ministerie van Defensie. Ook is de verantwoording van de agentschappen opgenomen. Tenslotte is de rapportage over de Wet Normering Topinkomens opgenomen als onderdeel van de Jaarrekening.

Bijlagen

Als bijlagen zijn opgenomen een overzicht met Toezichtrelaties en ZBO’s en RWT’s (bijlage 1), een overzicht van externe inhuur (bijlage 2), een overzicht met afgerond Evaluatie- en overig onderzoek (bijlage 3), een overzicht van Integriteitsmeldingen (bijlage 4), een bijlage milieu (bijlage 5), de rapportage burgerbrieven (bijlage 6), de rapportage over de voortgang van de maatregelen Beleidsbrief 2011 (bijlage 7), de rapportage over inzetbaarheidsdoelstellingen in 2013 (bijlage 8) en een lijst met afkortingen (bijlage 9).

Groeiparagraaf

• Op 20 april 2011 is de Tweede Kamer akkoord gegaan met een aanpassing van de presentatie van de Rijksbegroting onder de naam «Verantwoord Begroten» (Kamerstuk 31 865, nr. 26). Dit heeft er onder andere toe geleid dat de tabellen budgettaire gevolgen van beleid zijn ingedeeld naar financiële instrumenten conform de definities in de Rijksbegrotingsvoorschriften. Voor de verantwoording van de jaren 2009 tot en met 2012 zijn de gerealiseerde uitgaven omgerekend naar de uitgavencategorieën conform de begrotingsindeling 2013. Tevens is een koppeling gemaakt tussen de tabellen budgettaire gevolgen van beleid en de toelichtingen.

• De beleidsartikelen 1 tot en met 8 kregen bij de invoering van «Verantwoord Begroten» de status van «Grote Uitvoerende Dienst». Het gevolg hiervan is dat in deze artikelen zowel programma- als apparaatsuitgaven zijn opgenomen. Voor deze status en uitzondering heeft het Ministerie van Financiën toestemming verleend, omdat het Ministerie van Defensie voldeed aan de gestelde criteria (RBV Model 1.33f).

• De uitgaven voor huisvesting en infrastructuur en de uitgaven voor ICT zijn met ingang van 2013 overgeheveld naar beleidsartikel 7 Ondersteuning krijgsmacht door Defensie Materieel Organisatie (DMO) en beleidsartikel 8 Ondersteuning krijgsmacht door Commando DienstenCentra (CDC). Het gevolg van deze overheveling is dat de materiële uitgaven van de beleidsartikelen 2 (CZSK), 3 (CLAS), 4 (CLSK) en 5 (KMar) en het niet-beleidsartikel 10 (Centraal apparaat) alleen nog betrekking hebben op de overige exploitatie. Een nadere uitsplitsing van de materiële uitgaven in de tabellen is daarom niet meer opportuun. Bij beleidsartikel 2 (CZSK) wordt dit nog wel gedaan voor de uitgaven die betrekking hebben op het Caribisch gebied.

• In de begroting 2013 zijn de personele uitgaven van de beleidsartikelen 2 (CZSK), 3 (CLAS), 4 (CLSK), 5 (KMar) en 7 (DMO) volledig geraamd onder «waarvan eigen personeel». Er is op deze artikelen geen externe inhuur geraamd. De externe inhuur voor de genoemde beleidsartikelen is binnen de apparaatsuitgaven verwerkt op de post «waarvan overige exploitatie» onder de materiële uitgaven. Vanaf de begroting 2015 wordt externe inhuur per artikel expliciet geraamd en verantwoord onder de post «waarvan externe inhuur».

• Verder is in de begroting 2013 een Centraal Investeringsartikel opgenomen: beleidsartikel 6 Investeringen krijgsmacht. Hieronder vallen de investeringen uit beleidsartikel 7 (DMO), beleidsartikel 8 (CDC) en de investeringen voor Wetenschappelijk Onderzoek en Navo-bijdragen uit niet-beleidsartikel 9 Algemeen. In overleg met het Ministerie van Financiën zijn de tabellen met budgettaire gevolgen van beleid aangepast. Hierbij zijn ook de cijfers van voorgaande jaren omgezet in de nieuwe opzet van de tabellen. Dit komt de meerjarige vergelijking binnen het artikel ten goede.

• Oefen- en uitzendtoelagen zijn in de begroting 2013 als onderdeel van respectievelijk gereedstelling en inzet opgenomen onder de programma-uitgaven. Daar wordt in dit Jaarverslag bij aangesloten. In de begroting 2014 en verder worden deze toelagen conform de rijksbrede definities in lijn met andere departementen gepresenteerd als apparaatsuitgaven.

Inleiding

De begroting van 2013 is opgesteld door het kabinet Rutte I in demissionaire status. De beleidsagenda voor 2013 was daarom sober en vloeide voort uit de beleidsbrief Defensie na de kredietcrisis van 8 april 2011 (Kamerstuk 32 733, nr. 1). Deze behelsde grootscheepse veranderingen voor Defensie. In dit jaarverslag informeer ik u onder meer daarover (zie tevens bijlage 7 voor de voortgang per maatregel). Bij de begroting van 2015, september a.s., ontvangt u een voortgangsrapportage die ook zal ingaan op de stand van zaken van de maatregelen die voortvloeien uit de nota In het belang van Nederland van 17 september 2013 (Kamerstuk 33 763, nr. 1).

Defensie heeft in 2013 de maatregelen uit 2011 voortvarend uitgevoerd. Ook is intensief gewerkt aan de nota In het belang van Nederland. Met de nota over de toekomst van de krijgsmacht, met als integraal onderdeel het besluit over de vervanging van de F-16, slaat het kabinet de weg in naar een operationeel en financieel duurzame krijgsmacht. Defensie en Financiën hebben samen gewerkt aan een gedegen financiële onderbouwing van de nota. Niet eerder heeft Defensie zoveel gedetailleerde financiële informatie over de belangrijkste wapensystemen bijeen weten te brengen. De nota bevat tal van maatregelen die ingrijpen op de omvang en samenstelling van de krijgsmacht. Door het begrotingsakkoord van oktober 2013 werd het mogelijk enkele van de pijnlijkste maatregelen terug te draaien. U bent daarover geïnformeerd op 25 oktober 2013 (Kamerstuk 33 763, nr. 7). Tevens heeft Defensie eind 2013 samen met Economische Zaken een herijkte Defensie Industrie Strategie (DIS) aan de Kamer aangeboden (Kamerstuk 31 125, nr. 20).

De in de beleidsbrief 2011 aangekondigde bezuinigingen bedroegen structureel € 635 miljoen, waarvan in 2013 € 529 miljoen moest worden behaald. Daarbovenop kwamen structurele herschikkingen van € 135 miljoen om achterstanden op verschillende terreinen weg te werken. Voor het jaar 2013 betrof dit zelfs een bedrag van € 178 miljoen. Deze doelstellingen voor 2013 zijn behaald. De extra taakstelling uit het Lenteakkoord 2013 van € 84 miljoen voor 2013 en verder is verwerkt op niet-beleidsartikel 12 Nominaal en onvoorzien. Dit was mogelijk, omdat een deel van de risicoreservering voor de reorganisatie uit de beleidsbrief 2011 niet is gebruikt.

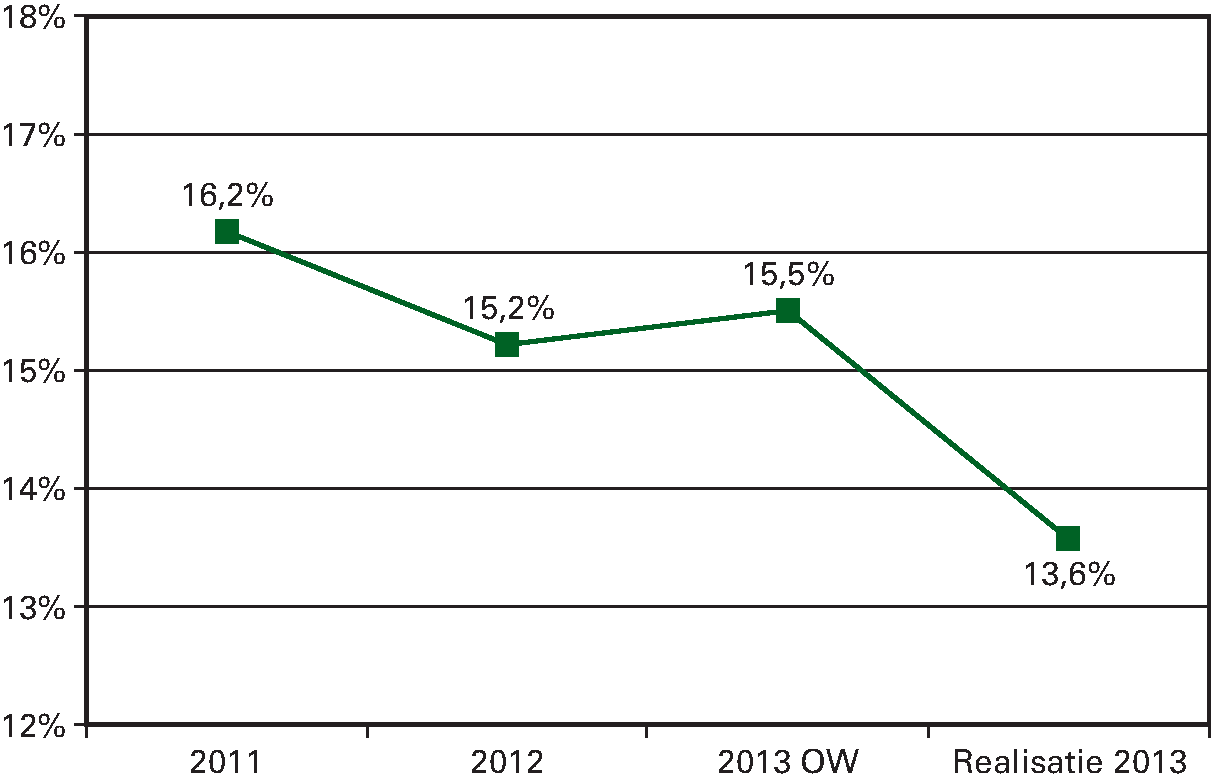

Zoals voorzien in de beleidsbrief 2011, is een deel van de bezuinigingen ten laste gebracht van het investeringsbudget, waardoor het investeringspercentage onder de 20 is gekomen. In 2013 was dat percentage 13,6 en daarmee lager dan voorzien (15,5). Dit is het gevolg van lagere opbrengsten uit materieelverkopen – waardoor het uitgavenkader is verlaagd – en van de vermindering op het budget van 2013 met de overrealisatie van 2012. Deze wijzigingen zijn tevens in de eerste suppletoire begroting gemeld (Kamerstuk 33 640-X, nr.2). De investeringsquote zal in de komende jaren stijgen naar nagenoeg 20 procent, zoals in de begroting 2014 is weergegeven.

Inzetbaarheid en inzet

Inzetbaarheid

Hoewel de operationele inzetbaarheid in 2013 aan beperkingen onderhevig is geweest, is de krijgsmacht zowel nationaal als internationaal onder uiteenlopende omstandigheden ingezet. Gedurende het gehele jaar 2013 heeft Defensie, ondanks de lopende reorganisaties, voldaan aan de inzetbaarheidsdoelstellingen. Enkele doelstellingen waren uitvoerbaar met beperkingen. De rapportage per inzetbaarheidsdoelstelling treft u in bijlage 8.

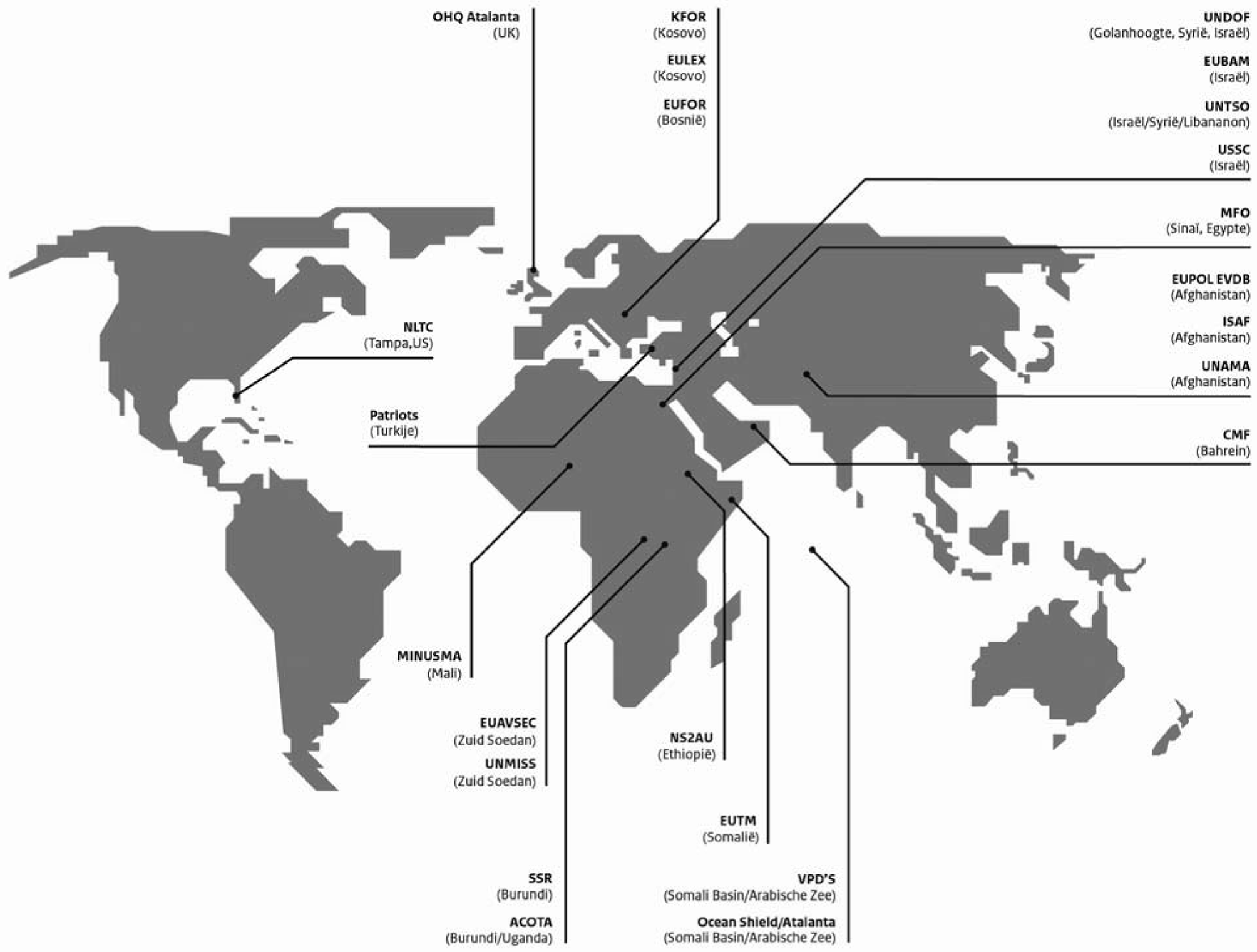

Internationale operaties en crisisbeheersing

Evenals in voorgaande jaren is de krijgsmacht ingezet tegen piraterij, in crisisbeheersingsoperaties en voor de opbouw van veiligheidsorganisaties in onder meer Afghanistan, Afrika, het Midden-Oosten en in de Balkan. In het kader van de zelfverdedigingstaak van de Navo zijn Nederlandse Patriots ingezet in Turkije. Tevens is in 2013 besloten deel te nemen aan een VN-operatie Minusma in Mali. Ook was de krijgsmacht actief in het Caribische deel van het Koninkrijk.

Afghanistan

In 2013 heeft Defensie bijdragen geleverd aan de geïntegreerde politietrainingsmissie (GPM) in Afghanistan. De vroegtijdige beëindiging in juli was mogelijk door het voorspoedige verloop van de overdracht van taken en verantwoordelijkheden aan de Afghanen en hield daarnaast verband met het besluit van de Duitse regering het troepenaantal in Afghanistan te reduceren. Het besluit betekent echter niet het einde van de Nederlandse betrokkenheid in Afghanistan. De regering heeft besloten enkele activiteiten tot in 2014 voort te zetten: het rule of law programma in de provincie Kunduz, de inzet van civiel en politiepersoneel in EUPOL, de militaire bijdrage aan het ISAF-hoofdkwartier en de inzet van de F-16’s in Mazar-e-Sharif.

EU Atalanta en Navo Ocean Shield

Nederland heeft in 2013 deelgenomen aan de strijd tegen piraterij. Het betrof de internationale maritieme operaties van de Navo (Ocean Shield) en de EU (Atalanta) en zelfstandige militaire teams (vessel protection detachments) ter bescherming van koninkrijksgevlagde schepen. De Navo- en EU-mandaten van beide missies gelden tot en met december 2014. Over de verlenging van de Nederlandse bijdrage aan beide missies is de Kamer op 15 november 2013 geïnformeerd.

EUTM Somalië

Nederland levert sinds 2013 een bijdrage aan de EU trainingsmissie (EUTM) Somalië. De EUTM heeft tot doel de training van Somalische veiligheidstroepen ter versterking van de Somali Federal Government. EUTM Somalië heeft inmiddels ruim 3.600 militairen opgeleid. Ook traint de EUTM het hogere kader en de civiele component van het Somalische Ministerie van Defensie ter bevordering van de civiele controle over de krijgsmacht. De Kamer is in december 2013 geïnformeerd over de voortzetting van de missie in Mogadishu.

United Nations Mission in the Republic of South Sudan (UNMISS)

Nederland levert sinds april 2012 bijdragen aan UNMISS. Dit omvat zowel een militair als een civiel deel. Het gaat om maximaal dertig personen, te weten vijftien marechaussees (UNPOL), vier civiele politiefunctionarissen van het Ministerie van Veiligheid en Justitie (UNPOL), twee tot drie civiele deskundigen van het Ministerie van Buitenlandse Zaken, twee militaire liaisonofficieren en zeven stafofficieren. De Nederlandse bijdrage is onlangs verlengd tot november 2014. Gezien de recente gebeurtenissen in Zuid-Sudan heeft de VN Veiligheidsraad besloten de sterkte van de missie tijdelijk te verhogen tot 12.500 militairen en 1.323 politiefunctionarissen. De VN onderzoekt en beoordeelt momenteel de mogelijke gevolgen van de huidige ontwikkelingen in Zuid-Sudan voor de missie.

European Union Trainings Mission Mali (EUTM Mali)

In januari 2013 heeft de Raad Buitenlandse Zaken van de EU ingestemd met de oprichting van EUTM Mali. Met de EUTM levert de EU een bijdrage aan de bevordering van de capaciteit van operationele eenheden en de hervorming van de commandostructuur van het Malinese leger. Op 18 februari 2013 is de missie begonnen. Nederland heeft één militair in deze missie. Het mandaat van de missie loopt tot en met 19 mei 2014.

Multidimensional Integrated Stabilisation Mission in Mali (MINUSMA)

De internationaalrechtelijke basis voor MINUSMA is vastgelegd in resolutie 2100 (april 2013) van de VN Veiligheidsraad. De missie heeft een breed en geïntegreerd mandaat gekregen, voor een initiële periode van twaalf maanden (tot en met juni 2014). Het is waarschijnlijk dat de VN Veiligheidsraad de missie enkele jaren in stand houdt. Het kabinet heeft op 1 november 2013 bekendgemaakt te zullen deelnemen aan deze missie. De Nederlandse bijdrage aan MINUSMA richt zich op de inlichtingenketen (informatievergaring). De Nederlandse bijdrage wordt vanaf januari 2014 opgebouwd. De Nederlandse bijdrage zal bestaan uit ongeveer 380 militairen, tien politiefunctionarissen en enkele functionarissen van de Ministeries van Buitenlandse Zaken en van Veiligheid en Justitie voor de civiele component van MINUSMA.

Patriots Turkije

Op 7 december 2012 is de Kamer geïnformeerd over de inzet van Patriot-systemen in Turkije met als doel de bevolking en het grondgebied van Navo-bondgenoot Turkije te beschermen en bij te dragen tot de-escalatie van de crisis langs de zuidoostelijke grenzen van het bondgenootschap (Kamerstuk 32 623, nr. 76). De Nederlandse deelneming duurde in beginsel tot eind januari 2014. Op 8 november 2013 heeft Turkije de Navo verzocht om verlenging van de inzet van de Patriot-systemen. Op basis van dit verzoek heeft het kabinet besloten de plaatsing van twee Nederlandse Patriot-systemen in Turkije met een termijn van twaalf maanden te verlengen tot eind januari 2015 (Kamerstuk 32 623, nr. 117). Ook Duitsland en de Verenigde Staten hebben hun inzet verlengd.

NATO Response Force

Ook in 2013 heeft Defensie eenheden gereed gesteld voor de snelle reactiemacht van de Navo, de NATO Response Force (NRF). Het betrof de navolgende eenheden: een mijnenjager (twee maal drie maanden), acht F-16’s gedurende het gehele jaar, een brigadehoofdkwartier, een gemechaniseerd bataljon, een geniecompagnie, een artilleriebatterij, een medische role2-eenheid, een ISTAR-element en een logistiek element.

Nationale inzet

De open Nederlandse samenleving blijft kwetsbaar voor ontwrichtende invloeden en veiligheidsrisico’s. Defensie verricht dagelijks tal van activiteiten ten behoeve van de nationale veiligheid in Nederland. Behalve incidentele bijstand op verzoek van civiele autoriteiten voert de krijgsmacht een groot aantal reguliere taken uit, zowel in Nederland als in de Caribische delen van het Koninkrijk. Civiele autoriteiten weten Defensie steeds vaker te vinden, waardoor de vraag naar militaire bijstand en steunverlening toeneemt. Deze trend heeft zich in 2013 voortgezet. In 2013 is de krijgsmacht zo’n 2.300 keer nationaal ingezet (ruim 1.900 in 2012). Voorbeelden hiervan zijn de inzet van de marine voor de kust van Nederland en het Caribisch gebied tegen drugscriminaliteit en de inzet van Defensie in Noord-Amsterdam vanwege een hoog inbraakpercentage in dit stadsdeel. Search teams en spoorzoekers (combat trackers) worden steeds vaker ingezet op zoek naar verborgen goederen en forensische sporen. De toenemende inzet zorgt er wel voor dat evenals in 2012 ook in 2013 het budget Financiering Nationale Inzet Krijgsmacht (FNIK) ontoereikend is geweest om de kosten van deze inzet te dekken. In 2013 waren de gegarandeerde militaire capaciteiten beschikbaar zoals overeengekomen in de bestuurlijke afspraken in het kader van het convenant civiel-militaire samenwerking. Vanzelfsprekend kon in noodgevallen een beroep worden gedaan op de gehele krijgsmacht. Het programma Versterking Civiel Militaire Samenwerking (VCMS) borduurt daarop voort.

Beleidsconclusie

Defensie heeft in 2013 voldaan aan de inzetbaarheidsdoelstellingen, zij het – zoals aangekondigd in de begroting – met enige beperkingen. Ook in een jaar waarin ingrijpende reorganisaties als gevolg van de beleidsbrief uit 2011 hun beslag kregen, hebben onderdelen van de krijgsmacht in 2013 opnieuw deelgenomen aan uiteenlopende operaties op verscheidene plaatsen in de wereld. In eigen land nam de vraag naar militaire bijstand en steunverlening verder toe en voerde de krijgsmacht naast reguliere tal van incidentele taken uit. Concluderend was de inzetbaarheid van de krijgsmacht in 2013 goed.

Heringericht en verkleind

Na de hervatting van het overleg met de centrales van overheidspersoneel in maart 2013, zijn de meeste reorganisatietrajecten in het afgelopen jaar voltooid. Enkele reorganisaties zijn door nadere afspraken binnen de overlegstructuur net over de jaargrens heengegaan, maar hebben kort daarna hun beslag gekregen. Een uitzondering is de reorganisatie van de Defensie Gezondheidszorg Organisatie. Dit is gemeld in de brief van 20 januari jl. (Kamerstuk 33 750-X, nr. 40). De resterende vijftien procent van de reorganisaties zullen volgens planning later in 2014 en in 2015 worden voltooid. De Divisie Personeel en Organisatie Defensie (DPOD) is in oktober 2013 opgericht, het Joint IV Commando (JIVC) in november.

In de begroting van 2013 is nog uitgegaan van een al dan niet gedwongen ontslag van ongeveer 6.000 medewerkers als gevolg van de reorganisaties. In de loop van 2013 is duidelijk geworden dat door een lagere instroom, een hogere irreguliere uitstroom en een actief personeelsbeheer de overtolligheid lager uitvalt. In totaal komt de prognose van de overtolligheid uit op 2.250 medewerkers die extern moeten worden bemiddeld. Van dit totaal zijn 1.750 medewerkers gerelateerd aan de maatregelen uit de beleidsbrief 2011 en 300–500 medewerkers als gevolg van de maatregelen uit de nota In het belang van Nederland. De exacte personele gevolgen zullen blijken uit de uitwerking van de maatregelen door de lijnverantwoordelijken.

De werking van de «numerus fixus» als bedrijfsvoeringsinstrument is in 2013 geëvalueerd. De belangrijkste conclusie is dat de «numerus fixus» heeft bijgedragen tot het op orde krijgen van de personele samenstelling van Defensie.

Defensie heeft in 2013 het besturingsmodel aangepast. Uitgangspunten daarvan zijn: (aan de voorkant) sturen op de operationele taakuitvoering, ruimte voor de operationele taakuitvoering en eenvoud van besturing. Door ruimte te geven aan de defensieonderdelen en de Bestuursstaf zich te laten richten op het formuleren van de te bereiken doelen en de kaders daarvoor, is het mogelijk de stafcapaciteit te verlagen. In november 2013 is de nieuwe organisatie en werkwijze van start gegaan.

In 2013 is gewerkt aan de doelstelling een moderne en aantrekkelijke werkgever te blijven. Zo is bij de reorganisatie van de Bestuursstaf een pilot uitgevoerd voor het nieuwe functiegebouw Defensie. In dat kader is het aantal functiebeschrijvingen (zowel voor burgers als militairen) binnen de Bestuursstaf drastisch verminderd van 617 naar 51. De functiebeschrijvingen sluiten nu zoveel mogelijk aan bij die van het Rijk, zodat wederzijdse doorstroom vooral voor burgermedewerkers wordt vergemakkelijkt. De ervaringen die daarbij zijn opgedaan worden gebruikt bij de verdere ontwikkeling van het functiegebouw Defensie. Voorts is begonnen met de ontwikkeling van loopbaanbeleid voor het burgerpersoneel. Eén van de maatregelen betreft het inzetten van loopbaanbegeleiders voor het burgerpersoneel.

In 2013 is overtollig defensiematerieel verkocht. Nadat begin 2013 een aantal Cheetah’s en Flycatchers aan Jordanië zijn verkocht, volgden later dat jaar vijftien F-16’s. Daarnaast kocht Finland een aantal Medium Range Antitank systemen en vorderden de onderhandelingen voor de verkoop van 100 Leopard 2A6-tanks dermate goed, dat in januari 2014 het verkoopcontract kon worden getekend. Het is niet gelukt voor het bevoorradingsschip Zuiderkruis een geschikte koper te vinden, waardoor Defensie genoodzaakt is dit schip voor sloop aan te bieden.

Defensie heeft besloten zowel de Lynx-helikopters als de derde DC-10 niet voor verkoop aan te bieden. De Lynx-helikopters hebben zoveel vlieguren dat de totaalopbrengst lager zal zijn dan wanneer de afzonderlijke componenten worden verkocht. De toestellen worden daarom ontmanteld en in onderdelen verkocht. Ook de derde DC-10 wordt ontmanteld, waarna de onderdelen worden toegevoegd aan de reservedelenvoorraad.

Op het gebied van het vastgoed is de afgelopen twee jaar hard gewerkt aan het Herbeleggingsplan Vastgoed Defensie. De vastgoedmaatregelen zijn in verschillende fasen uitgewerkt, waarvan de resterende fasen 2b en 3 in 2013 aan de Kamer zijn aangeboden. Het plan is nu klaar. De aangekondigde maatregelen worden in de reguliere processen opgenomen en uitgevoerd. Zoals gemeld in de eerste halfjaarrapportage over het vastgoed (Kamerstuk 32 733, nr. 129 van 15 mei 2013) is de beoogde structurele besparing van € 61 miljoen op de exploitatie niet bereikt. Het totaal van de nu bekende maatregelen komt uit op € 41,9 miljoen. Het resterend tekort is in 2013 alsnog met maatregelen belegd in de nota In het belang van Nederland. Defensie informeert twee keer per jaar de Kamer over de projecten uit het herbeleggingsplan en uit de nota In het belang van Nederland en over andere relevante vastgoedmaatregelen en ontwikkelingen.

Beleidsconclusie

Defensie heeft in 2013 zo’n 85 procent van de reorganisaties weten te voltooien die voortvloeiden uit de beleidsbrief 2011. Het restant volgt in 2014 en 2015. Vooral de reorganisatie van de Defensie Gezondheidszorg Organisatie vergt nog de nodige aandacht. De opbrengsten van het Herbeleggingsplan Vastgoed Defensie bleken in 2013 uiteindelijk lager dan voorzien. Het verschil is gecompenseerd met maatregelen in de nota In het belang van Nederland. Ook de overtolligheid als gevolg van de reorganisaties bleek in 2013 lager uit te vallen dan eerder voorzien. Door het aanvullende verlies van arbeidsplaatsen als gevolg van de maatregelen in de nota In het belang van Nederland staat de uiteindelijke omvang van de overtolligheid nog niet vast. Concluderend: specifieke aandachtspunten daargelaten, heeft Defensie in 2013 goede vooruitgang geboekt met de voorgenomen herinrichting en verkleining.

Op orde

Voldoende voorraden voor inzet en oefeningen zijn van wezenlijk belang voor de inzetbaarheid van de krijgsmacht en de motivatie van de defensiemedewerkers. Defensie werkt de tekorten die in de periode 2006 tot 2011 zijn ontstaan weg. Daarom is in 2013 verder gewerkt aan de normeringen voor inzetvoorraden voor de belangrijkste munitie, kleding en persoonsgebonden uitrusting en voor operationele rantsoenen. Het brand- en bedrijfsstoffenbedrijf en het defensiemunitiebedrijf voldeden in 2013 aan de leverbetrouwbaarheidsnorm. In 2013 is prioriteit gegeven aan kleding en uitrusting die benodigd zijn voor opkomsten van nieuw personeel en de uitvoering van missies, en aan pakketten die zijn gerelateerd aan specifieke functies. Deze doelstelling is gerealiseerd. Eveneens zijn in 2013 de meest urgente munitievoorraden aangevuld. Verder had de beschikbaarheid van reservedelen voor helikopters en vliegtuigen in 2013 de nodige aandacht. Om de beschikbaarheid te verbeteren zijn, op grond van de te maken vlieguren, meerjarige afspraken gemaakt met fabrikanten over leveringsvoorwaarden en de beschikbaarheid van onderdelen. Hiermee zal naar verwachting de beschikbaarheid van helikopteruren verbeteren, wat positieve gevolgen heeft voor de realisatie van de inzetbaarheidsdoelstellingen. De verwachting is dat de voorraden voor eind 2014 voor een belangrijk deel zijn aangevuld. Wel kampt Defensie met beperkte verwervingscapaciteit, tekorten aan technisch personeel en lange levertrajecten voor specifieke onderdelen van fabrikanten. Waar mogelijk wordt verwervingscapaciteit ingehuurd om de achterstanden zo spoedig mogelijk weg te werken.

De instroom van nieuw en jong personeel bij Defensie is voor de inzetbaarheid van de krijgsmacht van groot belang. Door de nieuwe arbeidsmarktcommunicatiecampagne uit 2012 is in 2013 de interesse voor een baan en het aantal sollicitaties bij Defensie toegenomen. Als gevolg hiervan en door verbeteringen in het wervings- en selectieproces en de arbeidsmarktcommunicatie, is in 2013 85 procent van de aanstellingsopdracht van nieuw personeel gerealiseerd, tegenover 58 procent in 2012. Dit is een belangrijke positieve ontwikkeling, zeker gezien het feit dat de instroom van personeel in de afgelopen jaren aanzienlijk achterbleef. Het grotere aantal sollicitanten zorgt vooral voor een betere vulling van algemene functies. Voor de vulling van meer specialistische vacatures zijn aanvullende campagnes gehouden, gericht op de werving van technici, vliegers en medisch specialisten. Het succesvolle wervingsevenement Techbase in november 2013 trok 12.000 belangstellenden. Dit heeft geleid tot 150 sollicitaties en ruim 6.000 benaderbare jongeren voor de VeVa-techniekopleidingen. De voor VeVa interessante kandidaten zijn voor de kerst nog benaderd door de ROC’s om een voorlichting of open dag te bezoeken.

Beleidsconclusie

De inspanningen om de krijgsmacht voor eind 2014 op orde te krijgen zijn in 2013 onverminderd voortgezet. De maatregelen uit de nota In het belang van Nederland zijn daar mede op gericht. Terwijl de werving in 2013 aantrok, bleken knelpunten in de verwerving hardnekkig. Het zal nog de nodige tijd vergen om de beoogde verbeteringen in de materiële gereedheid te bewerkstelligen die, op hun beurt, vooral een positief effect zullen hebben op het voortzettingsvermogen van de krijgsmacht. Concluderend: stap voor stap wordt de krijgsmacht op orde gebracht; 2013 was zoals voorzien een moeilijk jaar waarin niet op alle fronten grote vooruitgang kon worden geboekt.

Vernieuwingen operationeel domein

De vernieuwing van het operationeel domein van de krijgsmacht is nodig om het hoofd te kunnen bieden aan nieuwe bedreigingen en de Nederlandse belangen en de internationale rechtsorde ook in de toekomst te kunnen beschermen. In 2013 is het vervangingsbesluit voor de F-16 genomen en is begonnen met de opleiding en training van personeel voor de F-35. Daarnaast zijn de volgende vorderingen gemaakt:

1. In 2013 is de voorstudie (B-fase) van het project MALE-UAV voltooid. Defensie zal voor de MQ-9 Reaper de gecombineerde studie- en verwervingsvoorbereidingsfase (C/D-fase) doorlopen.

2. Het project Maritime Ballistic Missile Defence (MBMD), waarmee invulling wordt gegeven aan de beoogde intensivering tegen ballistische raketten, is in 2013 gecontinueerd. Samen met Duitsland, kennisinstituten en de industrie is een onderzoek opgezet naar de vraag hoe Europese partners kunnen samenwerken voor de verbeterde sensorcapaciteit van de Navo.

3. Op het gebied van counter-IED heeft Nederland een voortrekkersrol in het zoeken van innovatieve oplossingen. Nederland werkt samen met militaire partners, onderzoeksinstituten en de industrie. Zo is in 2013 de samenwerking met het Nederlands Forensisch Instituut verder uitgebreid. De mogelijkheden om te komen tot een multinationaal laboratorium voor forensisch onderzoek worden inmiddels onderzocht. Dit laboratorium is snel inzetbaar en bruikbaar voor opleidingen en kennisontwikkeling.

4. Defensie wil het operationeel energieverbruik reduceren. In 2013 zijn daartoe succesvol zonnecellen gebruikt in het uitzendgebied. Ook bij de verwerving van nieuw materieel wordt rekening gehouden met duurzaamheid. Zo is de verwerving van niet-operationele wielvoertuigen gericht op voertuigen die voldoen aan de hoogste euro-norm. Aggregaten worden vervangen door energiezuiniger exemplaren.

5. In 2013 is een begin gemaakt met de ontwikkeling van gezamenlijke opleidingen en normen voor de operationele samenwerking tussen de Special Forces in Nederland. Daarnaast wordt meer eenduidigheid gecreëerd in de organisatie van de Special Forces.

6. De capaciteit voor psychologische operaties is in 2013 vergroot door de omvorming van het Civil Military Cooperation (CIMIC) bataljon van Defensie naar het Civiel en Militair Interactie Commando, inclusief een PsyOps-peloton.

7. Eind 2013 is de derde communicatiesatelliet voor de Advanced Extremely High Frequency (AEHF) satellietcommunicatiecapaciteit evenals ontvangstterminals in gebruik genomen.

Cyber

Het afgelopen jaar heeft Defensie forse stappen gezet om de digitale weerbaarheid te versterken en het vermogen cyberoperaties uit te voeren te ontwikkelen. Het zwaartepunt ligt in eerste instantie bij de bescherming van de netwerken, systemen en informatie van Defensie en de uitbreiding van de inlichtingencapaciteit in het digitale domein. Het Defensie Computer Emergency Response Team (DefCERT) is bijna op volle sterkte en ondersteunt de beveiliging van de meest kritieke defensienetwerken. Met het Nationaal Cyber Security Centrum van het Ministerie van Veiligheid en Justitie is een convenant getekend over de wederzijdse ondersteuning bij calamiteiten. In 2013 is het inlichtingenvermogen voor het digitale domein bij de MIVD verder versterkt met elf extra arbeidsplaatsen. Die capaciteit wordt in de toekomst verder uitgebreid. Inmiddels is een deel van de cyberintensivering bij de MIVD ondergebracht bij de gezamenlijke signals intelligence (SIGINT)-cybereenheid van de MIVD en de AIVD. Voor de noodzakelijk kennisontwikkeling en het integreren van cyber tijdens opleiding en training is medio 2013 het Defensie Cyber Expertise Centrum (DCEC) opgericht. Defensie zal het Defensie Cyber Commando (DCC) versneld oprichten, namelijk per 1 juli 2014. Defensie werft het benodigde personeel en leidt hen op. Tevens creëert Defensie een pool van cyberreservisten. In internationaal verband levert Defensie een bijdrage aan cyberprogramma’s van de Navo, de EU en aan de Nationale Cyber Security Research Agenda.

Beleidsconclusie

Defensie heeft in 2013 goede vorderingen gemaakt met de vernieuwing van het operationele domein. Aanhoudende vernieuwing is noodzakelijk om alert en slagvaardig te kunnen blijven reageren op veranderingen in de veiligheidssituatie. Conclusie: Defensie kan de komende jaren voortbouwen op de in 2013 bereikte resultaten. Dit is een doelstelling die velen motiveert.

Internationale defensiesamenwerking

In 2013 zijn op het gebied van internationale militaire samenwerking stappen gezet die voortbouwen op de beleidsnota van 11 mei 2012 (Kamerstuk 33 279, nr. 3). Deze samenwerking heeft het kabinet verder in het beleid verankerd met de Internationale Veiligheidsstrategie (Kamerstuk 33 694, nr. 1 van 21 juni 2013) en de nota In het belang van Nederland. De laatstgenoemde nota berust op het uitgangspunt dat Nederland niet in staat is op eigen kracht zijn veiligheid te verzekeren. Onze veiligheidsbelangen zijn verknoopt met de wereld om ons heen. Om dreigingen en risico’s ook in de toekomst het hoofd te kunnen bieden, is verdere verdieping van militaire samenwerking noodzakelijk, zowel met gelijkgezinde landen als in multinationaal verband. Ook in Europees verband zijn beleidsmatige stappen gezet. In 2013 betrof dit vooral de uitwerking van voorstellen in EU-kader voor de verdieping van de samenwerking op het terrein van veiligheid en defensie, ter voorbereiding op de Europese Raad van 19 en 20 december 2013. De Europese Raad heeft een groot aantal voorstellen op deze terreinen bekrachtigd en zal halverwege 2015 de voortgang bespreken.

Ten aanzien van bilaterale samenwerking richt Defensie zich in hoofdzaak op een aantal strategische partners. Dit zijn in eerste instantie België, Duitsland en Luxemburg. Met de ondertekening op 28 mei 2013 van de Declaration of Intent (DoI) met Duitsland is de toch al intensieve samenwerking met dit land op een nog hoger plan gebracht. In de DoI hebben beide landen de intentie vastgelegd om kansrijke samenwerkingsmogelijkheden uit te werken. Daarnaast zijn alle lopende en nieuwe samenwerkingsinitiatieven tegen het licht gehouden om daarmee de samenwerking te bewaken en te sturen. De meest in het oog springende ideeën zijn:

• Het Duits-Nederlandse Legerkorpshoofdkwartier ontwikkelen tot een Joint Task Force hoofdkwartier voor de Navo;

• Integratie van 11 Luchtmobiele Brigade in de op te richten Division Schnelle Kräfte;

• Integratie van de eenheden van de Grondgebonden Lucht- en Raketverdediging;

• Integratie van Duitse en Nederlandse vuursteuneenheden;

• Nauwere samenwerking op maritiem gebied.

Samen met België en Luxemburg zijn in 2013 de afspraken uit de Ministeriële Verklaring van april 2012 nader uitgewerkt. Inmiddels zijn verschillende overeenkomsten getekend over de uitwisseling van officieren bij de operationele commando’s en de Belgische en Nederlandse defensiestaven. De commandanten van de Belgische en Nederlandse luchtmachten hebben een overeenkomst getekend over de studie naar de inrichting van een Belgian Netherlands Coordination Cell voor de Nederlandse en Belgische helikoptereenheden. Verder zijn in 2013 stappen gezet naar de integratie van de parachutistenopleidingen en de oprichting van het Benelux Arms Control Agency (BACA). Daarnaast heb ik op 23 oktober 2013 met mijn Belgische collega een Letter of Intent getekend inzake de opstelling van een verdrag over gezamenlijke luchtruimbewaking.

Een ander speerpunt van samenwerking is het project voor de verwezenlijking van een multinationale Multi-Role Tanker Transport (MRTT) vloot. Nederland is lead nation van een van de vier pijlers van het project ter versterking van Europese Air-to-Air Refueling capaciteit. Negen EDA-lidstaten (België, Frankrijk, Griekenland, Hongarije, Luxemburg, Nederland, Polen, Portugal en Spanje) en Noorwegen hebben de Letter of Intent ondertekend. De bedoeling is door middel van een gezamenlijke verwerving van tankervliegtuigen een bijdrage te leveren aan vermindering van dit zowel door de Navo als de EU geconstateerde strategische tekort. Voor Nederland gaat het om de geplande vervanging van de KDC-10 vliegtuigen vanaf 2020.

In de Northern Group spreken Denemarken, Duitsland, Estland, Finland, IJsland, Letland, Litouwen, Nederland, Noorwegen, Polen, het Verenigd Koninkrijk en Zweden sinds 2011 regelmatig informeel over Navo- en EU-aangelegenheden. Hierbij is geen besluitvorming aan de orde; het gaat om informele gedachtewisselingen. In 2013 zijn de mogelijkheden onderzocht van nauwere samenwerking binnen de Northern Group, met als uitgangspunt zo veel mogelijk aan te sluiten bij bestaande samenwerkingsverbanden.

Beleidsconclusie

Het jaar 2013 stond in het teken van de verdere intensivering van de internationale samenwerking. Een belangrijk uitgangspunt daarbij is van meet af aan geweest dat samenwerking het handelingsvermogen van de betrokken partnerlanden vergroot. De samenwerking met vooral België en Duitsland schrijdt steeds verder voort. Door het besluit het F-16 jachtvliegtuig te vervangen door de F-35, zijn de vooruitzichten voor zowel operationele als industriële samenwerking met Europese partners verbeterd. Het Joint Support Ship (JSS) Karel Doorman wordt aangehouden met het oog op internationale samenwerking. Concluderend: de internationale samenwerking heeft in 2013 forse impulsen gekregen en er zijn concrete resultaten geboekt. Deze doelstelling is in 2013 gehaald.

Een slagvaardige organisatie

In 2013 is verder gewerkt aan vereenvoudiging. Defensie heeft in november 2013 een aangepast besturingsmodel ingevoerd. Om de bureaucratie te verminderen is de interne beradenstructuur veranderd.

Speer

Op 15 juli jl. is het programma SPEER beëindigd en is de uitvoering van de programmadoelen belegd in de lijn. De taken die nog moeten worden uitgevoerd, worden opgepakt door het JIVC en de defensieonderdelen. De uitvoerende processen die horen bij een ERP-invoering (ontwerp, bouw, migratie, beheer) maken deel uit van standaard werkwijzen. Defensie kan hierdoor vrijwel zelfstandig de basisimplementatie van ERP voltooien. Hoewel het programma SPEER daarmee is beëindigd, gaat de verdere realisatie van de programmadoelen onverminderd voort. In 2013 is de basisimplementatie bij het Commando Landstrijdkrachten (CLAS) gerealiseerd. De materieellogistieke bedrijfsvoering van het CLAS wordt voor het overgrote deel ondersteund door ERP. De komende jaren volgen het Commando Zeestrijdkrachten (CZSK) en het Commando Luchtstrijdkrachten (CLSK). Ondersteunende bedrijfsprocessen voor de missie in Mali worden voor een groot deel al met ERP uitgevoerd.

Sourcing en samenwerking

Op 19 juli 2013 is overeenstemming met de bonden bereikt over het sociaal statuut uitbesteding (zie ook Kamerstuk 31 125, nr. 19 van 28 augustus 2013). Voor de vastgoeddiensten is in het tweede kwartaal van 2013 besloten aan te sluiten bij het initiatief om één Rijksvastgoedbedrijf (RVB) op te richten. Deze ontwikkeling past in het uitvoeringsprogramma Compacte Rijksdienst. De aanbesteding van de prioritaire projecten DBBS (Defensie Bewakings- en Beveiligingssysteem), de Uitbesteding Catering Defensie en outsourcing IV/ICT is vertraagd en zal in 2014 starten. Voor IV- en ICT-dienstverlening wordt een gefaseerde aanpak gevolgd, waarbij het ICT-kavel als eerste naar de markt wordt gebracht. Voor de instandhouding van de operationele wielvoertuigen met een laadvermogen tot 7,5 kN is het contract in december 2013 getekend, zodat de transitie in het eerste kwartaal van 2014 kan beginnen. Over de voortgang van de sourcingprojecten bent u geïnformeerd op 13 december 2013 en op 21 februari jl. (Kamerstuk 31 125, nrs. 21 en 23).

Om sourcing structureel in te bedden in de defensieorganisatie is de afgelopen jaren met het tijdelijke Programmabureau Sourcing een impuls gegeven aan de kaders en de structuur voor het sourcingproces. Eind 2013 is sourcing in de lijn belegd en zijn de resterende activiteiten van het programmabureau overgenomen door de Hoofddirectie Bedrijfsvoering. Op deze manier is sourcing onderdeel van de reguliere bedrijfsvoering geworden.

In 2013 ging de Port of Den Helder van start: het verzelfstandigde havenbedrijf. Onderdeel van Port of Den Helder is een planningcel, onder leiding van een medewerker van het CZSK, die schepen kaderuimte toewijst, in zowel de civiele- als de marinehaven.

Beleidsconclusie

Het programma SPEER is beëindigd, maar de doelstellingen zijn nog niet alle verwezenlijkt. Het werk zal de komende jaren in de lijn worden voortgezet. Nadat de basisimplementatie ERP is voltooid, zal Defensie in 2015 een evaluatie naar de Kamer zenden. Ook sourcing is ingebed in de organisatie en daarmee onderdeel van de reguliere bedrijfsvoering geworden. Met de invoering van een nieuw besturingsmodel heeft Defensie de weg naar vereenvoudiging en ontbureaucratisering ingeslagen. Daarmee zijn in 2013, in overeenstemming met de doelstellingen, belangrijke stappen gezet om de slagvaardigheid van de defensieorganisatie verder te vergroten.

Beleidsdoorlichtingen

| Artikel | Realisatie | Toelichting | ||

|---|---|---|---|---|

| 2011 | 2012 | 2013 | ||

| Artikel 1: Inzet | ||||

| Inzet defensiepersoneel en materieel voor ISAF in het kader van eindevaluatie ISAF, inclusief evaluatie Bos en Van Geel-gelden. | V | |||

| Kwetsbare scheepvaart nabij Somalië | X | De Kamer ontvangt de beleidsdoorlichting in het tweede kwartaal van 2014 | ||

| Artikel 4: CLSK | ||||

| Strategische luchttransportcapaciteit | V | |||

| Artikel 5: KMar | ||||

| Mensenhandel/Mensensmokkel | V | |||

| Artikel 8: CDC | ||||

| Actieplan werving en behoud | V | |||

X: In uitvoering

V: Voltooid

Toelichting

De beleidsdoorlichtingen «Strategische luchttransportcapaciteit», «Mensenhandel/Mensensmokkel» en «Actieplan werving en behoud» zijn in 2012 uitgevoerd. Deze beleidsdoorlichtingen zijn in het eerste kwartaal van 2013 verzonden aan de Kamer. De beleidsdoorlichting «Kwetsbare scheepvaart nabij Somalië» wordt in het tweede kwartaal van 2014 aan de Kamer verzonden.

Garanties en achterborgstellingen

Per 31 december 2013 is er één openstaande garantie. Het betreft een overeenkomst met de Vereniging Verbond van Verzekeraars over de verzekerbaarheid van personeel. De looptijd is onbepaald en er is geen gegarandeerd bedrag vastgesteld. De overeenkomst regelt de verhouding tussen het Ministerie van Defensie en de Vereniging met als doel de belemmeringen die defensieambtenaren in het maatschappelijk verkeer ondervinden als gevolg van uitsluitingsclausules bij levensverzekeringen, gekoppeld aan de financiering van een woning, weg te nemen. In 2013 zijn er geen aanspraken geweest.

Financiële gevolgen

| Stand begroting 2013 | 7.776.971 |

| Beleidsmatige mutaties | |

| Doorwerking eindrealisatie 2012 | 121.328 |

| Doorwerking HGIS eindrealisatie 2012 | 37.778 |

| Bijstelling ontvangsten | – 49.097 |

| Kasschuif 2013 naar 2014 tot en met 2017 | – 135.000 |

| Overhevelingen tussen departementen | 10.003 |

| Loonbijstelling | 6.375 |

| Vrijgave niet relevant deel van de hoofdsom ABP lening | – 23.146 |

| Bijstelling uitgaven crisisbeheersingsoperaties HGIS | – 35.000 |

| Subtotaal beleidsmatige mutaties | – 66.759 |

| Beleidsmatige mutaties na 2e suppletoire begroting | |

| Overhevelingen tussen departementen | 100 |

| Totaal beleidsmatige mutaties | – 66.659 |

| Autonome mutaties |

|

| Bijstelling ontvangsten | – 16.283 |

| Bijstelling uitgaven | 31.172 |

| Bijstelling ontvangsten HGIS | 196 |

| Bijstelling uitgaven HGIS | – 23.310 |

| Totaal autonome mutaties | – 8.225 |

| Totaal jaarrekening 2013 | 7.702.087 |

Toelichting

Doorwerking eindrealisatie 2012

Het defensiebudget is bijgesteld met € 121,3 miljoen als gevolg van de begrotingsuitvoering in 2012. Het HGIS-budget is bijgesteld met € 37,8 miljoen.

Bijstelling ontvangsten

De lagere ontvangsten worden vooral veroorzaakt door het verschuiven van de verkoopontvangsten (– € 91 miljoen) van roerende en onroerende goederen naar latere jaren als gevolg van afnemende mogelijkheden op de markt. Hier tegenover staan de hogere overige personele en materiële ontvangsten (€ 7 miljoen) en de winstafdracht van het baten-lastenagentschap DTO (€ 35 miljoen).

Kasschuif 2013 naar 2015 tot en met 2017

Bij de eerste suppletoire begroting 2013 is met een kasschuif een deel van de budgetten (€ 40 miljoen) voor de Sociaal Beleidskader (SBK) regelingen doorgeschoven naar 2014. In dat jaar wordt een hoger gebruik verwacht van de SBK-regelingen, vanwege de vertraging in de reorganisaties. Daarnaast worden de investeringen groot materieel van de DMO in 2013 verlaagd met een kasschuif. Hiermee worden de budgetten voor investeringen grootmaterieel verhoogd met € 30 miljoen in 2015, € 21 miljoen in 2016 en € 44 miljoen in 2017.

Overheveling van/naar andere departementen

Van het Ministerie van Buitenlandse Zaken is € 15,3 miljoen ontvangen voor de bescherming van ambassadepersoneel door de Brigade Speciale Beveiligingsopdrachten (BSB) van het Commando Koninklijke Marechaussee (CKMar) en de bijdrage vanuit het Ministerie van Veiligheid en Justitie voor het Advanced Passenger Information System (€ 5 miljoen). Hier tegenover staan de defensiebijdrage aan het project C2000 (€ 6,3 miljoen) van het Ministerie van Veiligheid en Justitie en aan het platform «rijksoverheid online» van het Ministerie van Algemene Zaken (€ 2,1 miljoen). Voor het overige betreft het diverse mutaties met een gering financieel volume.

Loonbijstelling

Dit betreft de reguliere uitkering van loonbijstelling voor de defensiebegroting.

Vrijgave niet relevant deel van de hoofdsom ABP lening

Vanwege het volledig op kapitaaldekking brengen van de militaire ouderdomspensioenen is het Ministerie van Defensie met het ABP een aantal leningen overeengekomen. Het Ministerie van Financiën stelt hiervoor de middelen beschikbaar. De lening voor 2013 is echter niet nodig en de hiervoor gereserveerde middelen vallen vrij aan het Ministerie van Financiën.

Bijstelling uitgaven crisisbeheersingsoperaties HGIS

De uitgaven voor verschillende missies zijn neerwaarts bijgesteld, voornamelijk als gevolg van het eerder stopzetten van de missie in Kunduz en de lagere uitgaven dan gepland voor de Patriotmissie in Turkije. Het saldo op de voorziening voor crisisbeheersingsoperaties valt vrij.

Beleidsmatige mutaties voor 2013

De beleidsmatige mutaties zijn de bijstelling voor het platform «rijksoverheid online» aan het Ministerie van Algemene Zaken (€ 0,4 miljoen) en de bijdrage van het Ministerie van Veiligheid en Justitie (€ 0,5 miljoen) voor de inzet van twee KMar-liaisons op de locaties Peru (Lima) en Kenia (Nairobi). Het kas- en verplichtingenbudget is met deze mutaties aangepast.

Verder zijn er drie beleidsmatige mutaties op het verplichtingenbudget. Het verplichtingenbudget van het CDC is verhoogd met € 106,5 miljoen vanwege de bijstelling van het kostenplafond voor de Nederlandse bijdrage aan het Strategic Airlift Capability (SAC) C-17 programma. Het verplichtingenbudget van CLSK is bijgesteld door de FMS-case voor F16-opleidingen en trainingen in Tucson in de VS ($ 149 miljoen voor vijf jaar) en door het onderhoudscontract van de Makila 1A2 motoren voor de Cougar-helikopters (€ 34,6 miljoen voor de periode 2014 tot en met 2017). De Kamer is hierover geïnformeerd op 28 februari jl. (Kamerstuk 337 750-X, nr. 43).

Autonome mutaties voor 2013

Bijstelling ontvangsten

De neerwaartse bijstelling van ontvangsten met € 16,2 miljoen heeft voor een groot deel betrekking op het beleidsartikel DMO (€ 14 miljoen) voor materiële ontvangsten en BTW-ontvangsten. De overige (kleinere) ontvangsten komen voort uit personele en materiële ontvangsten bij de defensieonderdelen.

Bijstelling uitgaven

De met € 16 miljoen neerwaarts bijgestelde ontvangsten werken door op het uitgavenbudget. Daarnaast zijn de investeringen € 15 miljoen boven budget gerealiseerd. Dit komt deels doordat meer facturen (van reeds aangegane verplichtingen) dan verwacht ter betaling werden aangeboden en deels door overprogrammering (spanning). Ook zijn de SBK-regelingen € 14 miljoen hoger uitgevallen dan geraamd, wat duidelijk werd nadat de reorganisatie per 1 november 2013 in was gegaan. De exploitatiekosten van de defensieonderdelen realiseren daarentegen € 13 miljoen lager, waarmee de tegenvaller bij de SBK-regelingen kon worden gedekt.

Bijstelling uitgaven HGIS

De uitgavenbudgetten voor het uitvoeren van crisisbeheersingsoperaties zijn neerwaarts bijgesteld, onder meer vanwege het kabinetsbesluit om de Geïntegreerde Politietrainingsmissie per 1 juli 2013 te beëindigen.

Algemene doelstelling

De krijgsmacht is er voor de verdediging en bescherming van de belangen van het Koninkrijk, alsmede voor de handhaving en de bevordering van de internationale rechtsorde. Tevens ondersteunt de krijgsmacht civiele autoriteiten bij rechtshandhaving, rampenbestrijding en humanitaire hulp, zowel nationaal als internationaal. Om deze taken te kunnen uitvoeren stelt Defensie militaire eenheden gereed die daarvoor kunnen worden ingezet.

Rol en verantwoordelijkheid

De Minister is verantwoordelijk voor de beschikbaarstelling en inzet van eenheden om de veiligheid van het eigen en bondgenootschappelijk grondgebied te handhaven. Verder is de Minister in samenwerking met bondgenoten verantwoordelijk voor de uitvoering van bijdragen aan missies voor conflictpreventie, crisisbeheersing en vredesopbouw, zowel in Europa als daarbuiten. Het Koninkrijk der Nederlanden draagt daarmee bij aan de handhaving en bevordering van de internationale rechtsorde. De eenheden kunnen ook worden ingezet voor nationale taken en het verlenen van (internationale) noodhulp.

Opzet artikel

Onder Beleidsartikel 1 Inzet wordt een overzicht geboden van de gehele inzet van de krijgsmacht. Dit betreft de bijdragen van Defensie aan crisisbeheersingsoperaties, contributies aan common funded Navo- en EU-operaties, inzet voor nationale en koninkrijkstaken en overige inzet. Het artikel is daartoe uitgebreid met één niet-financieel overzicht voor de structurele inzet voor nationale en koninkrijkstaken, bijvoorbeeld door de KMar, de Explosieven Opruimingsdienst Defensie (EODD) en de Kustwachten. In Beleidsartikel 1 is de verantwoording opgenomen van de additionele uitgaven voor inzet onder verantwoordelijkheid van de Commandant der Strijkdrachten. In de beleidsartikelen 2 tot en met 5 wordt de taakuitvoering verantwoord voor zeestrijdkrachten, landstrijdkrachten, luchtstrijdkrachten, de marechaussee en de aan hen gemandateerde inzet, voor zover deze niet valt onder artikel 1.

Beleidsconclusie

De krijgsmacht is in 2013 ondanks de ingrijpende veranderingen in de organisatie ingezet voor alle drie de hoofdtaken van de krijgsmacht in meerdere operaties op verscheidene plaatsen in de wereld. Defensie heeft in 2013, met enkele beperkingen, voldaan aan de inzetbaarheidsdoelstellingen. In de begroting was reeds aangekondigd dat Defensie in 2013 alleen met beperkingen aan de inzetbaarheidsdoelstellingen zou kunnen voldoen. In bijlage 8 «Rapportage over inzetbaarheidsdoelstellingen in 2013» wordt hier nader op ingegaan.

| Artikel 1 Inzet (Bedragen x € 1.000) | Realisatie 2009 | Realisatie 2010 | Realisatie 2011 | Realisatie 2012 | Realisatie 2013 | Begroting 2013 | Verschil |

|---|---|---|---|---|---|---|---|

| Verplichtingen | 351.258 | 302.029 | 223.487 | 165.904 | 153.728 | 213.150 | – 59.422 |

| Programma-uitgaven | 360.093 | 318.319 | 186.102 | 191.231 | 177.246 | 213.150 | – 35.904 |

| Opdracht Inzet | |||||||

| – waarvan crisisbeheersingsoperaties (HGIS) | 360.093 | 318.319 | 186.102 | 185.351 | 170.420 | 190.500 | – 20.080 |

| – waarvan financiering nationale inzet krijgsmacht | 2.366 | 2.581 | 2.250 | 331 | |||

| – waarvan overige inzet | 3.514 | 4.245 | 20.400 | -16.155 | |||

| Ontvangsten | 20.494 | 9.347 | 3.214 | 8.384 | 4.807 | 13.707 | – 8.900 |

| Programma-ontvangsten | |||||||

| – waarvan crisisbeheersingsoperaties (HGIS) | 20.494 | 9.347 | 3.214 | 4.286 | 1.603 | 1.407 | 196 |

| – waarvan overige inzet | 4.098 | 3.204 | 12.300 | – 9.096 |

Toelichting algemeen

Binnen artikel 1 worden alleen uitgaven voor inzet begroot en verantwoord:

(1) Voor zover deze uitgaven additioneel zijn. Dit betekent dat vormen van inzet budgettair niet zichtbaar zijn in dit artikel indien geen sprake is van aanvullende uitgaven ten opzichte van de uitgaven voor gereedstelling en instandhouding binnen de artikelen van de operationele commando’s (bijvoorbeeld de inzet van helikopters voor Search and Rescue) of indien deze worden verrekend met tweeden of derden (bijvoorbeeld noodhulp die wordt verrekend met het Ministerie van Buitenlandse Zaken).

(2) Voor zover deze inzet onder directe verantwoordelijkheid van de Commandant der Strijdkrachten wordt uitgevoerd. Verschillende vormen van inzet zijn gemandateerd aan de operationele commando’s, zoals bijvoorbeeld de inzet voor de Kustwacht, en worden daarom in die artikelen begroot en verantwoord.

Toelichting op de instrumenten

Verplichtingen

De realisatie van de verplichtingen op dit artikel valt € 59,4 miljoen lager uit dan begroot. In de begroting was € 51,5 miljoen voorzien voor nieuwe missies (HGIS). In 2013 is deze voorziening deels aangewend voor de financiering van de inzet Patriots in Turkije en EU NAVFOR ATALANTA, maar hiervan is € 20,1 miljoen niet nodig geweest voor missies en daardoor zijn er geen verplichtingen voor aangegaan. Het overige deel van de lagere realisatie op de verplichtingen wordt veroorzaakt door de kleinere inzet van VPD’s (– € 16,1 miljoen) en neerwaartse bijstelling van verplichtingen bij diverse overige missies (ISAF redeployment, GPM en missies algemeen).

Uitgaven

De uitgaven voor artikel 1 Inzet zijn met de ontwerpbegroting 2013 (Kamerstuk 33 400-X, nr. 2) vastgesteld op € 213,1 miljoen. In 2013 is voor het uitvoeren van crisisbeheersingsoperaties € 170,4 miljoen uitgegeven. Inclusief Contributies, Financiering Nationale Inzet Krijgsmacht (FNIK) en Overige Inzet zijn de totale uitgaven in 2013 € 177,2 miljoen. De uitgaven per missie zien er als volgt uit:

| Crisisbeheersingsoperaties (Bedragen x € 1.000) | Realisatie 2009 | Realisatie 2010 | Realisatie 2011 | Realisatie 2012 | Realisatie 2013 | Begroting 2013 | Verschil |

|---|---|---|---|---|---|---|---|

| Uitgaven missies | |||||||

| ISAF Redeployment | 64.146 | 51.514 | 29.974 | 11.755 | 15.900 | – 4.145 | |

| GPM | 55.761 | 88.224 | 85.800 | 96.200 | – 10.400 | ||

| UNAMA | 46 | 90 | 50 | 40 | |||

| Ocean Shield | 4.386 | 7.788 | 21.191 | 6.043 | 2.800 | 3.243 | |

| EU NAVFOR ATALANTA | 5.951 | 11.049 | 3.297 | 6.188 | 21.148 | 0 | 21.148 |

| EUFOR Althea | 7.291 | 7.281 | 6.105 | 312 | 206 | 50 | 156 |

| KFOR | 713 | 538 | 561 | 489 | 452 | 452 | |

| CMF | 256 | 196 | 244 | 265 | 164 | 250 | – 86 |

| NLTC | 18 | 29 | 124 | 144 | 11 | 175 | – 164 |

| UNTSO | 520 | 587 | 559 | 551 | 571 | 600 | – 29 |

| EULEX | 376 | 588 | 606 | 501 | 598 | 598 | |

| NS2AU (voorheen AMIS) | 12 | 8 | 49 | 54 | 54 | ||

| UNMISS | 1.266 | 1.514 | 1.400 | 114 | |||

| Inzet Patriots Turkije | 18.620 | 18.620 | |||||

| MFO | 234 | 234 | |||||

| EUTM Somalië | 372 | 372 | |||||

| EUAVSEC | 59 | 59 | |||||

| EUTM Mali | 43 | 43 | |||||

| UNDOF | 30 | 30 | |||||

| MINUSMA | 218 | ||||||

| Missies Algemeen | 3.349 | 1.398 | 1.825 | 2.608 | 2.316 | 5.500 | – 3.184 |

| Beëindigde missies | 326.528 | 213.533 | 39.924 | 12.954 | 0 | ||

| Totale uitgaven aan missies | 345.014 | 303.739 | 168.308 | 164.762 | 150.299 | 122.925 | 27.374 |

| Uitgaven contributies | 15.079 | 14.580 | 17.794 | 20.589 | 20.121 | 16.000 | 4.121 |

| Voorziening HGIS | 51.575 | – 51.575 | |||||

| Totale uitgaven HGIS | 360.093 | 318.319 | 186.102 | 185.351 | 170.420 | 190.500 | – 20.080 |

Hieronder worden de verschillen groter dan € 2,5 miljoen per missie toegelicht.

ISAF Redeployment

De realisatie op de redeployment ISAF is € 4,1 miljoen lager uitgekomen dan begroot, omdat er uiteindelijk minder materieel ter reparatie is aangeboden.

Geïntegreerde Politietrainingsmissie (GPM)

Met de tweede suppletoire begroting is het budget met € 14,5 miljoen neerwaarts bijgesteld van € 96,2 miljoen naar € 81,7 miljoen. Deze verlaging was het gevolg van het kabinetsbesluit om de GPM per 1 juli 2013 te beëindigen (Kamerstuk 27 925, nr. 480). De realisatie is € 85,8 miljoen, waarvan € 23,7 miljoen voor de redeployment GPM in 2013. Uiteindelijk is er een verschil met de begroting van € 10,4 miljoen. Een deel hiervan wordt naar 2014 doorgeschoven voor het herstel van het ingezette materieel.

Ocean Shield

De realisatie van de piraterijbestrijdingsmissies Ocean Shield is € 3,2 miljoen hoger uitgekomen dan begroot vanwege de verlenging van deze missie tot eind 2013. Op 7 december 2012 heeft het Kabinet de Tweede Kamer hierover geïnformeerd (Kamerbrief 29 521 X nr. 198). De additionele uitgaven voor deze verlenging werden geraamd op € 7,2 miljoen, waardoor de stand na de eerste suppletoire begroting werd verhoogd naar € 10 miljoen. Met de tweede suppletoire begroting is deze raming met € 1,2 miljoen neerwaarts bijgesteld naar € 8,8 miljoen. De uiteindelijke realisatie bedroeg € 6 miljoen. Deze daling ten opzichte van de tweede suppletoire begroting wordt verklaard door minder uitgaven op diverse posten van de Zr.Ms. Van Speijk.

EU NAVFOR ATALANTA

Op 7 december 2012 is de Tweede Kamer geïnformeerd over de verlenging van EU ATALANTA tot einde 2013 (Kamerbrief 29 521-X, nr. 198). De additionele uitgaven voor deze verlenging zijn geraamd op € 22,9 miljoen. Met de tweede suppletoire begroting is deze raming met € 1 miljoen neerwaarts bijgesteld naar € 21,9 miljoen. De realisatie is € 21,1 miljoen.

Patriots in Turkije

Op 21 november 2012 is de Tweede Kamer geïnformeerd over het verzoek van Turkije aan de Navo om bijstand voor het beschermen van de bevolking en het grondgebied van Turkije (Kamerstuk 32 623, nr.74) en op 7 december 2012 over het besluit van het kabinet om Nederlandse Patriot-systemen in Turkije te plaatsen (Kamerstuk 32 623, nr. 76). De additionele uitgaven die gemoeid zijn met de Nederlandse inzet van Patriot-systemen voor een periode van twaalf maanden, werden initieel geraamd op € 42 miljoen in 2013, maar zijn met de eerste suppletoire begroting, neerwaarts bijgesteld naar € 25 miljoen. Deze verlaging komt mede doordat minder personeel benodigd bleek dan voorzien en dat Turkije als gastland (host nation) maximale ondersteuning levert op het gebied van lokaal transport, legering, beveiliging en infrastructuur. Met de tweede suppletoire begroting werd de raming, als gevolg van een verdere verlaging van het personeelsplafond en de doorwerking op de kostenposten voeding, transport en brandstof, met € 6 miljoen neerwaarts bijgesteld naar € 19 miljoen (Kamerstuk 33 640-X, nr. 2). De realisatie is € 18,6 miljoen.

Missies Algemeen

De realisatie op de Missies Algemeen is € 3,2 miljoen lager uitgekomen dan begroot. Dit betreft lagere uitgaven voor diverse individuele kleine missies.

Uitgaven contributies

De realisatie op de Uitgaven contributies is € 4,1 miljoen hoger uitgekomen dan begroot. Het betreft deels een verhoging voor de bijdrage aan het budget Navo/AOM en deels de ontplooiing van trainingsmissies in Somalië en Mali door de EU.

Voorziening HGIS

Van de Voorziening HGIS (€ 51,6 miljoen) is in 2013 € 27,4 aangewend voor de hogere uitgaven aan missies. Verder is € 4,1 miljoen besteed aan de hogere uitgaven contributies. Het restant van € 20,1 miljoen valt vrij in de eindejaarsmarge HGIS.

Toelichting op ontvangsten

Ontvangsten HGIS

In 2013 is in totaal € 1,6 miljoen ontvangen. Dit betreft onder meer VN-, Navo- en EU-contributies, opbrengst van verkoop van materieel aan partnerlanden (ISAF) en ontvangsten van partnerlanden (EUFOR Althea).

Ontvangsten VPD’s (overige inzet)

Voor de inzet van VPD’s is in totaal € 3,2 miljoen van Nederlandse reders ontvangen. Deze ontvangst is € 9,1 miljoen minder dan begroot (€ 12,3 miljoen). Dit wordt veroorzaakt doordat er minder VPD’s zijn ingezet dan geraamd in de begroting.

Beleidsmatige informatie (uitgevoerde operaties)

In het kader van de levering van een bijdrage aan een duurzame internationale rechtsorde en stabiliteit heeft Nederland deelgenomen aan verscheidene operaties. Hieronder worden de desbetreffende operaties beschreven.

Toelichting missies

• International Security Assistance Force (ISAF)

ISAF heeft een VN-mandaat om de Afghaanse regering te assisteren bij het handhaven en verbeteren van de veiligheid, zodat de Afghaanse regering en ontwikkelingsorganisaties in een veilige omgeving kunnen opereren.

• Geïntegreerde Politiemissie (GPM)

Nederland heeft tot 1 juli 2013 de Afghaanse politie in de provincie Kunduz, Noord-Afghanistan getraind (Kamerstuk 27 925, nr. 415). Daarvoor zijn per rotatie (maximaal) 545 personen uitgezonden die primair in de provincie Kunduz en Mazar-e-Sharif en deels in de hoofdstad Kabul zijn gestationeerd. De GPM is tot 1 juli 2013 opgebouwd uit de volgende elementen:

Police Training Group (PTG)

De PTG was gestationeerd in Kunduz. Het betrof hier 225 civiele en militaire opleiders en trainers, en vijf justitiële experts. Duitse eenheden in het gebied zorgden voor hun bescherming. Voor de medische, logistieke en stafondersteuning van de politietrainers stonden 125 Nederlandse militairen ter beschikking. Na 1 juli 2013 is de PTG begonnen met de redeployment en was op 8 september al het personeel terug in Nederland. Het materiaal van de PTG is verplaatst naar Mazar-e-Shariff en het zal tot de zomer van 2014 duren voordat al het materiaal terug is in Nederland.

Air Task Force (ATF)

De ATF is opgericht ter ondersteuning van ISAF en omvat vier Nederlandse F-16 vliegtuigen en 120 militairen die permanent voor (PTG) ISAF in Mazar-e-Sharif zijn gestationeerd. Primair fungeert de ATF als nationale doorzettingsmacht voor de PTG. Na het vertrek van de PTG uit Kunduz ondersteunt de ATF ISAF en ANSF eenheden, indien deze in nood verkeren. Sinds november 2013 vervult de ATF geen Recce Lite verkenningstaken meer.

Bijdrage aan de hoofdkwartieren van ISAF

Nederland levert een personele bijdrage aan de hoofdkwartieren van ISAF, het daaronder geplaatste operationeel hoofdkwartier (ISAF Joint Command – IJC) en aan de trainingsmissie NATO Training Mission Afghanistan (NTM-A).

Overige eenheden ter ondersteuning van de missie in Afghanistan

European Union Police Mission (EUPOL)

In 2008 is begonnen met de EU Police Mission (EUPOL) in het zuiden van Afghanistan waarvoor de KMar een aantal functionarissen heeft geleverd. Deze functionarissen zijn ingezet voor de GPM. Daarnaast is personeel afkomstig van de Ministeries van Binnenlandse Zaken en Koninkrijksrelaties, Buitenlandse Zaken (specialisten) en Veiligheid en Justitie (Rule of Law) werkzaam in de provincie Kunduz.

United Nations Assistance Mission in Afghanistan (UNAMA)

Nederland levert voor de VN-missie in Afghanistan sinds november 2011 een Police Advisor die is gestationeerd in Kunduz-stad. De Police Advisor is vanaf december 2013 teruggetrokken uit Kunduz en te werk gesteld in Kabul.

• Operatie Ocean Shield (OS)

In 2013 is Zr.Ms. van Speijk in de periode van 31 mei tot 11 augustus ingezet in de Navo-operatie Ocean Shield, gericht tegen piraterij in de omgeving van Somalië. (Kamerstuk 29 521, nr. 198). Nederland heeft daarmee bijgedragen aan het beschermen van koopvaardijschepen in de Golf van Aden en het patrouilleren in gebieden met een verhoogde dreiging van piraterij.

• United Nations Mission in the Republic of South Sudan (UNMISS)

UNMISS is opgericht na de Zuid-Soedanese onafhankelijkheid op 9 juli 2011. Resolutie 1996 (2011) geeft UNMISS het mandaat om de vrede en veiligheid te consolideren en de omstandigheden voor ontwikkeling te creëren in Zuid-Sudan. Met Resolutie 2109 (2013) is het mandaat van UNMISS met één jaar verlengd tot 15 juli 2014. De missie ondersteunt de Zuid-Soedanese autoriteiten met vredesconsolidatie, de bescherming van burgers door conflictpreventie en -beheersing, en de opbouw van de veiligheids- en justitiesector. UNMISS is een geïntegreerde missie waarin civiele en militaire inspanningen worden samengebracht en ingebed in de brede internationale inspanning in Zuid Sudan. De missie bestaat uit 7.000 militairen, 900 politiefunctionarissen en 900 civiele stafleden. Nederland draagt sinds april 2012 bij aan UNMISS (Kamerbrief 29 521, nr. 177 ). De Nederlandse bijdrage omvat zowel een militair als een civiel deel. Er is een politiek mandaat voor een Nederlandse bijdrage van maximaal dertig personen: vijftien marechaussees (UNPOL), vier civiele politiefunctionarissen van het Ministerie van Veiligheid en Justitie (UNPOL), twee tot drie civiele experts van het Ministerie van Buitenlandse Zaken, twee militaire liaisonofficieren (MLO) en zeven stafofficieren. De Nederlandse bijdrage geldt voor de duur van twee jaar tot medio maart 2014.

• European Union Force (EUFOR)/Althea

Nederland leverde in 2013 drie militairen aan het trainingsgedeelte van de EU-missie EUFOR Althea in Bosnië-Herzegovina (Kamerstuk 21 501-02, nr. 1306). De duur van het VN-mandaat is verlengd tot medio november 2014.

• United Nations Truce Supervision Organisation (UNTSO)

Nederland heeft in 2013 twaalf officieren geleverd voor verschillende waarnemersgroepen in Syrië, Israël en Libanon, en op het hoofdkwartier van UNTSO te Jeruzalem. De waarnemers hebben tot taak het toezien op de naleving van de bestaande bestandsafspraken. Nederland neemt al sinds 1956 deel aan deze VN-missie. De Nederlandse deelname aan deze missie is van onbeperkte duur (het Nederlands mandaat volgt het internationaal mandaat). De additionele uitgaven voor deze missie zijn, vanwege de onbeperkte duur, meerjarig in de raming voor crisisbeheersingsoperaties opgenomen.

• European Union Rule of Law Mission in Kosovo (EULEX Kosovo)

EULEX heeft tot doel het bestuur, de politie, justitie en de douane van Kosovo te ondersteunen om zo een bijdrage te leveren aan de bestendiging van de regionale vrede, veiligheid en stabiliteit en aan de ontwikkeling van duurzame en democratische lokale instellingen (Kamerstuk 27 476, nr. 8). De Nederlandse bijdrage aan EULEX Kosovo bestaat uit personeel van de KMar, politie, justitie, douane en enkele civiele experts. Het mandaat van de missie werd op 6 juli 2012 verlengd tot 14 juni 2014 (Kamerstuk 29 521, nr. 190).

• Kosovo Force (KFOR)

Ook in 2013 ondersteunde KFOR, naast het waarborgen van de stabiliteit en veiligheid in Kosovo, de opbouw van de Kosovo Security Forces (KSF). Zoals reeds gemeld (Kamerstuk 28 676, nr. 167, 1 november 2012) wordt de Nederlandse bijdrage aan KFOR heroverwogen zodra de gefaseerde reductie van KFOR aanvangt. Tot die tijd draagt Nederland bij met drie staffunctionarissen. De bijdragen aan zowel EULEX als KFOR worden ondersteund door een National Support Element (NSE) gevormd door twee marechaussees. Tevens was er in Pristina een National Intelligence Cell (NIC) gevormd door twee MIVD militairen. De regering heeft het mandaat in 2013 met een jaar verlengd tot 1 oktober 2014 (Kamerstuk 28 676, nr. 191).

• United States Security Coordinator (USSC)

De missie van USSC beoogt de Palestijnse veiligheidssector te professionaliseren, als basisvoorwaarde voor een levensvatbare toekomstige Palestijnse staat en om een veilige leefomgeving voor de Palestijnse burgers te creëren. Nederland leverde drie militairen. In november 2013 is het Nederlands mandaat voor een maximale bijdrage van vijf personen aan USSC met twee jaar verlengd tot 31 december 2015 (Kamerstuk 21 501-02, nr. 1316).

• European Union Border Assistance Mission Rafah (EUBAM Rafah – Gaza)

De EU Border Assistance Mission Rafah vormt de derde partij bij de grensovergang tussen Gaza en Egypte en heeft als taak om de grensbewaking van het Rafah Crossing Point door de Palestijnse Autoriteit te monitoren en begeleiden. Nederland leverde in 2013 voor deze missie drie marechaussees. Zij stonden stand-by in Nederland. In 2013 is er door de EU geen beroep gedaan op het Nederlandse personeel. Er heeft in 2013 dan ook geen realisatie plaatsgehad. De Nederlandse bijdrage is in juni 2013 verlengd tot 30 juni 2014 (Kamerstuk 21 501-02, nr. 1274).

• Combined Maritime Forces (CMF)

De CMF richten zich op de strijd tegen het internationale terrorisme en op piraterijbestrijding. Nederland levert twee militairen aan de staf van het hoofdkwartier van de CMF in Bahrein. Deze deelneming is gekoppeld aan de Nederlandse deelname aan Ocean Shield of EU NAVFOR Atalanta.

• European Naval Force (EUNAVFOR) / Operatie ATALANTA

In 2013 heeft Nederland een bijdrage geleverd aan anti-piraterijoperaties in de wateren omsloten door India, Afrika en het Arabisch schiereiland. In de periode van 7 februari tot 23 mei 2013 leverde Nederland een bijdrage met Zr.Ms. de Ruyter en van 4 augustus tot 6 december 2013 met Zr.Ms. Johan de Witt (Kamerstuk 29 521, nr. 198). Aan boord van Zr.Ms. Johan de Witt was de Nederlandse Force Commander, commandeur Lenselink, met zijn staf geëmbarkeerd en hij heeft in die periode het commando gevoerd over de eenheden van TF 465. Nederland heeft daarmee bijgedragen aan het beschermen van schepen van het VN World Food Program en de VN missie African Union Mission in Somalië, het beschermen van koopvaardijschepen in de Golf van Aden, en het patrouilleren in gebieden met een verhoogde dreiging van piraterij. Sinds oktober 2010 levert Nederland ook een personele bijdrage aan het Operationele Hoofdkwartier (OHQ) in Northwood in het Verenigd Koninkrijk.

• Security Sector Development Burundi (SSD)

Op 10 april 2009 hebben Nederland en Burundi een Memorandum of Understanding (MoU) ondertekend. Dit MoU is het strategisch kader voor een bilaterale, meerjarige samenwerking (vier fasen van twee jaar) op het gebied van Security Sector Development (SSD). Het SSD-programma bestaat uit drie pijlers: de verbetering van het democratische toezicht op de veiligheidssector (good governance), de verdere professionalisering van het Burundese leger en van de Burundese politie. De vaste Nederlandse defensiebijdrage bestaat uit twee officieren, waarvan één als strategisch adviseur binnen het Burundese Ministerie van Defensie werkt en één als adviseur/coach bij de Burundese projectorganisatie, die in het kader van het MoU defensieprojecten voorbereidt en uitvoert. Additioneel worden ter ondersteuning van projecten Nederlandse militairen voor korte periodes ingezet. Voor Fase II (2011–2013) zijn vier strategische assen gedefinieerd: Defence Review, gender, ethiek en militair juridisch systeem. In 2013 lag de focus op de verdere uitwerking van de Defence Review en op local ownership van het Burundese leger.

Toelichting nieuwe en overige missies

• Ballistic Missile Defense Task Force (BMDTF)

In 2013 heeft Nederland Patriot-systemen in Turkije gestationeerd met als doel de bevolking en het grondgebied van Navo-bondgenoot Turkije te beschermen, en bij te dragen aan de de-escalatie van de crisis langs de zuidoostelijke grenzen van het bondgenootschap (Kamerstuk 32 623, nr. 76). Nederland deelt de bezorgdheid van de Turkse regering over de dreiging van de Syrische ballistische raketten en heeft om die redenen, samen met Duitsland en de Verenigde Staten de Patriot-systemen ontplooid. De ontplooiing duurde in beginsel twaalf maanden, maar deze inzet is op verzoek van Turkije verlengd met twaalf maanden en zal nu duren tot eind januari 2015 (Kamerstuk 32 623, nr. 117)

• Multinational Force and Observers (MFO) Sinaï

De MFO missie is een observatiemissie die sinds 1982 in de Sinaï (Egypte) actief is. Het mandaat bij MFO berust op het Egyptisch-Israëlisch vredesverdrag van 26 maart 1979, en het daarbij behorende Protocol van 3 augustus 1981. De taken van MFO zijn observeren, rapporteren en verifiëren van schendingen van het vredesakkoord. Nederland nam eerder tot en met 1995 deel aan de missie. In 2012 is besloten per 1 februari 2013 weer aan deze missie deel te nemen. De bijdrage betreft vier militairen voor de initiële periode van 18 maanden (Kamerstuk 21 501-02, nr. 1193).

• European Union Training Mission Somalia (EUTM Somalië)

De rechtsgrondslag voor EUTM Somalië wordt gevormd door uitnodigingen van Uganda en Somalië. Met twee brieven (18 november 2009 en 23 januari 2010) heeft de Transitional Federal Government (TFG) de oprichting van EUTM Somalië verwelkomd. In november 2012 heeft de Somali Federal Government (SNG) dit bevestigd. In de brief van 5 januari 2010 heeft Uganda de EU verzocht deel te nemen aan de opleidingsinspanning van de Somalische veiligheidstroepen in Uganda. De bijdrage van EUTM Somalië aan de training van Somalische veiligheidstroepen is door de VN-veiligheidsraad verwelkomd in resolutie 2036 (2012). Hoofdtaak van de missie is het trainen van Somalische veiligheidstroepen voor de versterking van de SFG. De missie bevordert met behulp van training-, mentor- en adviescapaciteit de ontwikkeling van de veiligheidssector van Somalië. EUTM heeft inmiddels ruim 3.600 militairen getraind in militaire vaardigheden. Door training van het hogere kader van de Somali National Army (SNA) en de staf van het Somalische Ministerie van Defensie ondersteunt EUTM de Somalische autoriteiten bij het versterken van de civiele controle over het leger. Deze activiteiten zijn om veiligheidsredenen niet in Somalië, maar in Oeganda uitgevoerd. Eind 2013 zijn de trainingsfaciliteiten in Uganda gesloten en wordt EUTM Somalië overgebracht naar Mogadishu (Somalië) en Nairobi (Kenia)(Kamerstuk 29 521, nr. 222) Vanaf april 2013 neemt Nederland deel aan de EUTM Somalië (Kamerstuk 29 521, nr. 205). De Nederlandse bijdrage bestond in 2013 uit negen militairen, waarvan vier trainers en vijf stafleden.

• European Union Aviation Security Mission (EUAVSEC)

Op 30 mei 2012 heeft Zuid-Soedan de EU uitgenodigd de European Union Aviation Security Mission in South Soedan (EUAVSEC South Sudan) op te zetten. Op 18 juni 2012 hebben de EU-lidstaten deze uitnodiging aanvaard en besloten tot een civiele missie onder het Gemeenschappelijke Veiligheids- en Defensiebeleid (GVDB). Deze missie ondersteunt de Zuid-Soedanese autoriteiten bij de ontwikkeling van een adequaat en duurzaam veiligheidssysteem op de luchthaven van Juba. Nederland levert twee militairen van de KMar aan het hoofdkwartier in Zuid-Soedan (Kamerstuk 21 501-02, nr. 1249). De Nederlandse inzet eindigt op 18 januari 2014.

• European Training Mission Mali (EUTM Mali)

In januari 2013 stemde de Raad Buitenlandse Zaken in met de oprichting van EUTM Mali. Met EUTM Mali levert de EU een bijdrage aan de bevordering van de capaciteit van operationele eenheden en de hervorming van de commandostructuur van het Malinese leger. Het mandaat van de missie loopt tot en met 19 mei 2014. Nederland levert vanaf juli 2013 een militair aan het Belgische detachement dat aan de trainingsmissie deelneemt (Kamerstuk 29 521, nr. 209). De bijdrage staat gepland tot het einde van het mandaat van de missie.

• United Nations Disengagement Observer Force (UNDOF)

Nederland levert sinds september 2013 twee stafofficieren aan UNDOF. UNDOF is een VN-waarnemingsmissie die sinds 1974 op de Golan toeziet op de handhaving van het staakt-het-vuren tussen Syrië en Israël (VNVR-resolutie 350). Daarnaast levert UNDOF bescherming aan de UNTSO missie waaraan Nederland waarnemers levert. De twee Nederlandse officieren die aan deze missie deelnemen zijn binnen de staf van UNDOF werkzaam op het gebied van liaison en onderhouden derhalve contacten met zowel de Syrische als Israëlische autoriteiten. Het Nederlands mandaat loopt tot en met 31 augustus 2014 (Kamerstuk 32 623, nr. 123).

• United Nations Multidimensional Integrated Stabilisation Mission in Mali (MINUSMA)