Downloads

IX Financiën en Nationale Schuld

A. ALGEMEEN

1. AANBIEDING EN DECHARGEVERLENING

AAN de voorzitters van de Eerste en Tweede Kamer van de Staten-Generaal

Hierbij bied ik, mede namens de Staatssecretaris van Financiën, het departementale jaarverslag van het Ministerie van Financiën (IX) over het jaar 2015 aan.

Onder verwijzing naar de artikelen 63 en 64 van de Comptabiliteitswet 2001 verzoek ik de beide Kamers van de Staten-Generaal de Minister van Financiën decharge te verlenen over het in het jaar 2015 gevoerde financiële beheer.

Ten behoeve van de oordeelsvorming van de Staten-Generaal over dit verzoek tot dechargeverlening is door de Algemene Rekenkamer als externe controleur op grond van artikel 82 van de Comptabiliteitswet 2001 een rapport opgesteld. Dit rapport wordt separaat door de Algemene Rekenkamer aan de Staten-Generaal aangeboden. Het rapport bevat de bevindingen en het oordeel van de Rekenkamer met betrekking tot:

-

a. het gevoerde financieel beheer en materieelbeheer;

-

b. de ten behoeve dat beheer bijgehouden administraties;

-

c. de financiële informatie in het jaarverslag;

-

d. de betrokken saldibalans;

-

e. de totstandkoming van de informatie over het gevoerde beleid en de bedrijfsvoering en

-

f. de in het jaarverslag opgenomen informatie over het gevoerde beleid en de bedrijfsvoering.

Bij het besluit tot dechargeverlening dienen verder de volgende, wettelijk voorgeschreven, stukken te worden betrokken:

-

a. het Financieel Jaarverslag van het Rijk over 2015;

-

b. het voorstel van de slotwet over 2015 dat met het onderhavige jaarverslag samenhangt;

-

c. het rapport van de Algemene Rekenkamer met betrekking tot het onderzoek van de centrale administratie van ’s Rijks schatkist en van het Financieel Jaarverslag van het Rijk en

-

d. de verklaring van goedkeuring van de Algemene Rekenkamer met betrekking tot de in het Financieel Jaarverslag van het Rijk over 2015 opgenomen rekening van uitgaven en ontvangsten van het Rijk over 2015 alsmede met betrekking tot de Saldibalans van het Rijk over 2015 (de verklaring van goedkeuring, bedoeld in artikel 83, derde lid, van de Comptabiliteitswet 2001).

Het besluit tot dechargeverlening kan niet worden genomen, voordat de betrokken slotwet is aangenomen en voordat de verklaring van goedkeuring van de Algemene Rekenkamer is ontvangen.

De Minister van Financiën, J.R.V.A. Dijsselbloem

Dechargeverlening door de Tweede Kamer

Onder verwijzing naar artikel 64 van de Comptabiliteitswet 2001 verklaart de voorzitter van de Tweede Kamer der Staten-Generaal dat de Tweede Kamer aan het hiervoor gedane verzoek tot dechargeverlening tegemoet is gekomen door een daartoe strekkend besluit, genomen in de vergadering van

De voorzitter van de Tweede Kamer,

Handtekening:

Datum:

Op grond van artikel 64, tweede lid van de Comptabiliteitswet 2001 wordt dit originele exemplaar van het onderhavige jaarverslag, na ondertekening van de hierboven opgenomen verklaring, ter behandeling doorgezonden aan de voorzitter van de Eerste Kamer.

Dechargeverlening door de Eerste Kamer

Onder verwijzing naar artikel 64 van de Comptabiliteitswet 2001 verklaart de voorzitter van de Eerste Kamer der Staten-Generaal dat de Eerste Kamer aan het hiervoor gedane verzoek tot dechargeverlening tegemoet is gekomen door een daartoe strekkend besluit, genomen in de vergadering van

De voorzitter van de Eerste Kamer,

Handtekening:

Datum:

Op grond van artikel 64, derde lid van de Comptabiliteitswet 2001 wordt dit originele exemplaar van het onderhavige jaarverslag, na ondertekening van de hierboven opgenomen verklaring, doorgezonden aan de minister van Financiën.

2. LEESWIJZER

Algemeen

Het begrotingshoofdstuk IX (Financiën) omvat het beleidsterrein van het Ministerie van Financiën. In het jaarverslag worden de gerealiseerde beleidsdoelen, instrumenten en ingezette middelen ten opzichte van de ontwerpbegroting 2015 verantwoord.

De focus ligt op beleidsmatige hoofdpunten. Waar relevant wordt verwezen naar Kamerstukken. Voor een toelichting op de belastingontvangsten wordt verwezen naar het Financieel Jaarverslag van het Rijk (FJR).

Het focusonderwerp dat de Tweede Kamer voor de verslaglegging over 2015 heeft benoemd is «Tijd voor uitvoering van de hervormingstrajecten die in 2015 van start zijn gegaan». Er zijn geen hervormingstrajecten bij Financiën die onder de reikwijdte van het focusonderwerp vallen.

Vanwege tussentijdse afrondingen op gehele duizenden, miljoenen of miljarden euro’s kan de som der delen afwijken van het totaal in de tabellen.

Opbouw van het jaarverslag

Het jaarverslag begint met een algemeen deel, de aanbieding van het jaarverslag/dechargeverlening en de leeswijzer (paragrafen 1 en 2). Daarna komt in paragraaf 3 het beleidsverslag waarin wordt ingegaan op de kredietcrisis/Europese schuldencrisis, de Samenvatting Nationale Schuld en de beleidsprioriteiten uit de beleidsagenda van de ontwerpbegroting IX over 2015. Verder zijn nog overzichten over de beleidsdoorlichtingen en garanties opgenomen. Het beleidsverslag bevat financiële en niet-financiële gegevens. Deze zijn aan verschillende kwaliteitsnormen onderhevig.

Paragraaf 4 bevat de beleidsartikelen:

-

4.1 Belastingen;

-

4.2 Financiële markten;

-

4.3 Financieringsactiviteiten publiek-private sector;

-

4.4 Internationale financiële betrekkingen;

-

4.5 Exportkredietverzekeringen en investeringsgaranties;

-

4.6 Btw-compensatiefonds en

-

4.7 Beheer materiële activa.

De beleidsartikelen bestaan hoofdzakelijk uit:

-

• de beleidsdoelstelling: in de beleidsmatige (niet-financiële) toelichting wordt – waar relevant – nader ingegaan op de belangrijkste beleidsresultaten en op opmerkelijke verschillen ten opzichte van de ontwerpbegroting en

-

• de budgettaire gevolgen van beleid met een financiële toelichting, waarin opmerkelijke verschillen tussen de ontwerpbegroting en de realisatie in het verslagjaar worden toegelicht. Dit betreft de toelichting op de verantwoordingsstaat uit de jaarrekening. Hierbij worden de volgende grensbedragen aangehouden:

-

• uitgaven en niet-belastingontvangsten: > 5% van het bedrag van de ontwerpbegroting en > € 2,5 miljoen en

-

• belastingontvangsten: > 5% van het bedrag van de ontwerpbegroting en > € 25 miljoen.

Als het beleidsmatig wenselijk is, wordt zo nodig ook beneden deze norm een toelichting gegeven. Verder worden de belangrijke posten in de saldibalans toegelicht.

-

De beleidsartikelen voor de Nationale Schuld zijn:

-

4.8 Financiering staatsschuld en

-

4.9 Kasbeheer.

Het verslag van de Nationale Schuld heeft twee specifieke eigenschappen. De eerste eigenschap is dat de rente-uitgaven en renteontvangsten op transactiebasis worden verantwoord. Met de registratie van rente op transactiebasis voor de Nationale Schuld wordt aangesloten bij de Europese voorschriften van het ESR (Europees Stelsel van Rekeningen) 2010. Het ESR 2010 is de Europese methode om onder meer het EMU(Europese en Monetaire Unie)-saldo en het geharmoniseerde BNP (Bruto Nationaal Product) als grondslag voor de afdracht van de eigen middelen aan de Europese Unie (EU) te berekenen. De tweede eigenschap is dat voor beide artikelen wordt verondersteld dat de aangegane financiële verplichtingen gelijk zijn aan de uitgaven.

In paragraaf 5 komen de niet-beleidsartikelen aan bod. De niet-beleidsartikelen zijn:

-

5.1 Apparaat kerndepartement;

-

5.2 Algemeen en

-

5.3 Nominaal en onvoorzien.

Paragraaf 6 is de bedrijfsvoeringsparagraaf. In de bedrijfsvoeringsparagraaf wordt verslag gedaan van opmerkelijke zaken in de bedrijfsvoering, mede gebaseerd op een risico-analyse. De bedrijfsvoeringsparagraaf heeft het karakter van een uitzonderingsrapportage, maar alle onderdelen worden verplicht vermeld, ook wanneer zich geen noemenswaardige bevindingen hebben voorgedaan.

De paragrafen 7 t/m 9 vormen de jaarrekening. Het gaat om de verantwoordingsstaten IXA en IXB (paragraaf 7), de saldibalans IXA en IXB (paragraaf 8) en de WNT-verantwoording 2015 (paragraaf 9).

Tot slot zijn vier bijlagen opgenomen. Bijlage 1 bevat een overzicht van Zelfstandige BestuursOrganen (ZBO’s) en Rechtspersonen met een Wettelijke Taak (RWT’s), waarvoor Financiën beleidsmatig verantwoordelijk is. In bijlage 2 staat informatie betreffende de externe inhuur. Bijlage 3 bevat een overzicht van afgerond evaluatie- en overig onderzoek. Tot slot is in bijlage 4 de staatsschuldfinanciering volgens de benchmark opgenomen.

Groeiparagraaf

In paragraaf 3.1 van het beleidsverslag wordt een overzicht gegeven van de uitgaven en ontvangsten van de krediet- en schuldencrisis. Ten opzichte van voorgaande verslagjaren is een onderscheid gemaakt tussen afgeronde en lopende maatregelen.

Met ingang van 1 januari 2015 is Domeinen Roerende Zaken (DRZ) geen baten-lastendienst meer. De paragraaf over baten-lastendienst DRZ is daarmee komen te vervallen. De apparaatsuitgaven van DRZ worden verantwoord bij paragraaf 5.1 Apparaat kerndepartement.

B. BELEIDSVERSLAG

3. BELEIDSPRIORITEITEN

3.1 Inleiding

In dit beleidsverslag wordt een overzicht gegeven van de maatregelen die door het Ministerie van Financiën zijn genomen bij het bestrijden van de kredietcrisis, de Europese schuldencrisis en het bewaken van de stabiliteit op de financiële markten. Daarnaast wordt in deze paragraaf ingegaan op de voortgang en ontwikkelingen ten aanzien van deze maatregelen. Ook de beleidsprioriteiten van de ontwerpbegroting van het Ministerie van Financiën voor 2015 komen aan bod. In paragraaf 3.4 is een tabel opgenomen met daarin per beleidsprioriteit informatie over de hoofddoelstelling en de prestaties in 2015.

3.2 Krediet- en Europese schuldencrisis

Als gevolg van de krediet- en Europese schuldencrisis zijn door de Minister van Financiën maatregelen getroffen om de financiële stabiliteit binnen en buiten Nederland te borgen. Deze maatregelen zijn verwerkt in verschillende beleidsartikelen van de begroting van het Ministerie van Financiën. Het totaalbeeld van de verschillende maatregelen, de budgettaire consequenties daarvan en een verwijzing naar de relevante passages in dit jaarverslag, worden in deze paragraaf weergegeven. Tenslotte wordt inzicht gegeven in de ontwikkelingen die in 2015 hebben plaatsgevonden.

In aanvulling op onderstaande tabel en de toelichtingen wordt in het FJR een uitgebreider overzicht van de maatregelen weergegeven.

Lopende maatregelen kredietcrisis

| 2008–2013 | 2014 | 2015 | Bron jaarverslag | ||

|---|---|---|---|---|---|

| A. | ABN AMRO | ||||

| 1. | ABN Amro Group | 21.663 | 0 | – 3.828 | Paragraaf 4.3 |

| 2. | Stand ABN Amro Group | 21.663 | 21.663 | 16.681 | Saldibalans |

| 3. | Dividend ABN AMRO group | – 650 | – 325 | – 625 | Paragraaf 4.3 |

| 4. | Overbruggingskrediet ABN AMRO | 44.341 | Paragraaf 4.8 | ||

| 5. | Aflossingen overbruggingskrediet ABN AMRO | – 40.591 | – 200 | – 1.650 | Paragraaf 4.8 |

| 6. | Stand overbruggingskrediet ABN AMRO | 3.750 | 3.550 | 1.900 | Saldibalans |

| 7. | Renteontvangst overbruggingskrediet ABN AMRO | – 1.798 | – 98 | – 84 | Paragraaf 4.8 |

| toerekenbare rentelasten investering ABN AMRO | 3.516 | 544 | 402 | ||

| toerekenbare rentelasten overbruggingskrediet ABN AMRO | 1.786 | 81 | 48 | ||

| ASR | |||||

| 8. | ASR | 3.650 | 3.650 | 3.650 | Saldibalans |

| 9. | Dividend ASR | – 159 | – 99 | – 139 | Paragraaf 4.3 |

| toerekenbare rentelasten | 628 | 92 | 73 | ||

| RFS | |||||

| 10. | RFS | 2.642 | 2.642 | 2.642 | Saldibalans |

| 11. | Dividend en repatriëring kapitaal RFS | – 6 | 0 | 0 | Paragraaf 4.3 |

| toerekenbare rentelasten | 430 | 69 | 57 | ||

| Δ staatsschuld 2015 | 29.092 | – 722 | – 6.326 | ||

| B. | Verwerving SNS Reaal | ||||

| 12. | Kapitaalinjectie SNS Bank | 1.900 | Paragraaf 4.3 | ||

| 13. | Stand geïnjecteerd kapitaal SNS Bank | 1.900 | 1.900 | 1.900 | Saldibalans |

| 14. | Aankoop SNS Bank (onderdeel van SNS Holding B.V.) | 2.700 | Saldibalans | ||

| 15. | Vordering SNS Reaal op staat vanwege aankoop SNS Bank | 1.598 | Saldibalans | ||

| 16. | Kapitaalinjectie SNS Reaal Holding N.V. | 300 | Paragraaf 4.3 | ||

| 17. | Stand geïnjecteerd kapitaal SNS Reaal Holding N.V. | 300 | 300 | 300 | Saldibalans |

| 18. | Overbruggingskredieten SNS Reaal Holding N.V. | 1.100 | 0 | – 1.100 | Paragraaf 4.3 |

| 19. | Stand overbruggingskredieten SNS Reaal Holding N.V. | 1.100 | 1.100 | 0 | Saldibalans |

| 20. | Rente overbruggingskrediet | – 7 | – 21 | – 12 | Paragraaf 4.3 |

| 21. | Kapitaalinjectie Propertize | 500 | Paragraaf 4.3 | ||

| 22. | Stand geïnjecteerd kapitaal Propertize | 500 | 500 | 500 | Saldibalans |

| 23. | Garantie Propertize | 4.166 | – 566 | – 977 | Paragraaf 4.3 |

| 24. | Stand verleende garantie Propertize | 4.166 | 3.600 | 2.623 | Saldibalans |

| 25. | Premieontvangsten garantie Propertize | – 2 | – 9 | Paragraaf 4.3 | |

| 26. | Resolutieheffing | – 1.005 | 0 | Paragraaf 4.1 | |

| toerekenbare rentelasten | 93 | 76 | 53 | ||

| Δ staatsschuld 2015 | 3.793 | – 1.028 | – 21 | ||

| F. | Stabiliteitsmechanisme | ||||

| 27. | Garantieverlening NL-aandeel EU-begroting | 2.790 | – 12 | 39 | Paragraaf 4.4 |

| 28. | Stand openstaande garanties | 2.790 | 2.778 | 2.817 | Saldibalans |

| 29. | Garantieverlening NL-aandeel EFSF | 49.640 | 0 | Paragraaf 4.4 | |

| 30. | Stand openstaande garanties | 49.640 | 49.640 | 49.640 | Saldibalans |

| 31. | Deelneming SPV (EFSF) | 2 | 0 | Paragraaf 4.4 | |

| 32. | Stand deelneming SPV (EFSF) | 2 | 2 | 2 | Saldibalans |

| 33. | Garantieverlening NL-aandeel ESM | 35.445 | 0 | Paragraaf 4.4 | |

| 34. | Stand openstaande garanties | 35.445 | 35.445 | 35.445 | Saldibalans |

| 35. | Deelneming ESM | 3.658 | 915 | Paragraaf 4.4 | |

| 36. | Stand deelneming ESM | 3.658 | 4.573 | 4.573 | Saldibalans |

| toerekenbare rentelasten | 101 | 94 | 84 | ||

| G. | Garantie DNB | ||||

| 37. | Garantie DNB | 19.310 | Paragraaf 4.3 | ||

| 38. | Crisisgerelateerde winst | – 905 | – 754 | – 552 | Paragraaf 4.3 |

| 39. | Stand openstaande garanties | 19.310 | 19.310 | 19.310 | Saldibalans |

| toerekenbare rentelasten | – 12 | – 29 | – 35 | ||

| Δ staatsschuld 2015 | 2.755 | 161 | – 552 | ||

| H. | IJsland | ||||

| 40. | Uitkeringen depositogarantiestelsel Icesave | 1.428 | Paragraaf 4.2 | ||

| 41. | Uitvoeringskosten IJslandse DGS door DNB | 7 | – 6 | Paragraaf 4.2 | |

| 42. | Vordering op IJslandse DGS | 1.491 | 0 | 0 | Saldibalans |

| 43. | Opgebouwde rente op vordering | 143 | 159 | 0 | Saldibalans |

| 44. | Afboeking vordering n.a.v. schikking IJsland | – 164 | Saldibalans | ||

| 45. | Correctie n.a.v. nieuw voorgestelde overeenkomst | – 64 | Saldibalans | ||

| 46. | Ontvangsten lening IJsland (i) aflossing | – 811 | – 617 | Paragraaf 4.2 | |

| 47. | Ontvangsten lening IJsland (ii) rente | 0 | 0 | Paragraaf 4.2 | |

| 48. | Schikking IJsland | – 58 | Paragraaf 4.2 | ||

| toerekenbare rentelasten | 188 | 11 | 3 | ||

| I. | Griekenland | ||||

| 49. | Lening Griekenland | 3.198 | Paragraaf 4.4 | ||

| 50. | Vordering Griekenland | 3.198 | 3.198 | 3.198 | Saldibalans |

| 51. | Ontvangsten lening Griekenland (i) aflossing | 0 | 0 | 0 | Paragraaf 4.4 |

| 52. | Ontvangsten lening Griekenland (ii) rente & servicefee | – 212 | – 14 | – 13 | Paragraaf 4.4 |

| 53. | Uitkeringen rente aan Griekenland | 152 | 125 | 0 | Paragraaf 4.4 |

| toerekenbare rentelasten | 262 | 73 | 59 | ||

| Δ staatsschuld 2015 | 3.762 | – 512 | – 71 | ||

| Overige gevolgen | |||||

| 54. | Uitvoeringskosten en inhuur externen | 74 | 3 | 10 | Paragraaf 4.3 |

| 55. | Terug te vorderen uitvoeringskosten inhuur externen | 3 | 5 | 0 | Paragraaf 4.3 |

| 56. | Ontvangen uitvoeringskosten externen | – 28 | – 8 | – 1 | Paragraaf 4.3 |

| Δ staatsschuld | – 2.101 | – 6.970 | |||

| Staatsschuld | 39.402 | 37.301 | 30.331 | ||

| Toerekenbare rentelasten | 6.992 | 1.011 | 744 | ||

1

De totale uitgaven aan ABN AMRO van € 21.663 miljoen minus de opbrengst van de beursgang van € 3.828 miljoen komen niet overeen met de stand in de saldibalans zoals in «A.2» weergegeven. Dit heeft te maken met de waarderingsgrondslag op basis waarvan ABN AMRO in de saldibalans is opgenomen.

2

In het jaarverslag over 2015 is in tegenstelling tot voorgaande jaren een uitsplitsing opgenomen voor ABN AMRO, ASR, FCI en RFS. Deze uitsplitsing is toegelicht in de saldibalans.

Toelichting op de mutaties

A. ABN AMRO en ASR

Op vrijdag 20 november 2015 is ABN AMRO naar de beurs gegaan. De omvang van de toegewezen certificaten van de eerste plaatsing is vastgesteld op 20%, oftewel 188 miljoen certificaten. De prijs per certificaat is vastgesteld op € 17,75. De beursgang van ABN AMRO heeft geresulteerd in een bruto verkoopopbrengst van € 3,3 miljard. Van dit bedrag zijn de geraamde kosten voor de inhuur van financieel, juridisch en communicatief advies van € 9,5 miljoen afgetrokken, waardoor de staat een netto bedrag heeft ontvangen van € 3.327,5 miljoen. Op 24 november heeft de juridische afwikkeling van de verplichtingen plaatsgevonden en zijn de certificaten geleverd tegen de betaling, de zogenaamde settlement.

De begeleidende zakenbanken hebben na de beursintroductie de greenshoe-optie uitgeoefend. De totale omvang van de eerste plaatsing is hiermee uitgekomen op 23%. De additionele opbrengst bedraagt circa € 500 miljoen. De totale opbrengst van de beursgang van ABN AMRO komt uit op iets meer dan € 3,8 miljard.

ABN AMRO heeft over het boekjaar 2014 € 275 miljoen aan slotdividend en over het boekjaar 2015 € 350 miljoen aan interimdividend uitgekeerd aan de staat. ASR heeft over het boekjaar 2014 € 139 miljoen aan slotdividend uitgekeerd aan de staat.

B. Verplaatsing SNS Bank en Propertize

In 2015 heeft SNS REAAL Holding (SRH) VIVAT Verzekeringen (REAAL N.V., hierna «VIVAT») verkocht aan de Chinese verzekeraar Anbang. De staat heeft SNS Bank op 30 september 2015 gekocht van SRH (het toenmalige SNS Reaal) en onder een nieuwe holding, SNS Holding N.V., gehangen. Aan deze verplaatsing komen initieel geen kasstromen te pas. De staat heeft SNS Bank verkregen voor € 2,7 miljard door: het eerder aan SRH verstrekte overbruggingskrediet van € 1,1 miljard te verrekenen en het restant van de koopprijs van € 1,6 miljard (€ 2,7 miljard – € 1,1 miljard) schuldig te blijven aan SRH die een vordering op de staat verkrijgt.

Door het verrekenen van het overbruggingskrediet met de aankoopprijs van SNS Bank betaalt SRH sinds 30 september 2015 geen rente meer over het overbruggingskrediet. De in de tabel opgenomen € 12 miljoen aan renteontvangsten zien op de verplichting van SRH over de eerste 9 maanden van 2015. De nog door SRH verschuldigde rente van € 1,95 miljoen over het overbruggingskrediet is verrekend met de verplichting die de staat vanwege de verplaatsing jegens SRH heeft.

Het kabinet heeft in oktober 2015 het voornemen kenbaar gemaakt om Propertize te verkopen. Het kabinet heeft twee voorbehouden gemaakt in het verkoopproces. Ten eerste gaat de verkoop niet door als de verkoopopbrengst niet voldoet aan de verwachtingen. Hierbij zal de verkoopopbrengst worden afgezet tegen de risico’s die de staat loopt bij een verkoop van Propertize met het huidige afbouwscenario. Het tweede voorbehoud ziet op de door de staat aan Propertize afgegeven garantie. Het risico dat hiermee gepaard gaat moet afnemen of gelijk blijven ten opzichte van het risico dat de staat nu loopt. De maximale omvang van deze garantie was inclusief de verschuldigde rente aan het einde van 2015 € 2,6 miljard.

F. Stabiliteitsmechanisme

Sinds de inwerkingtreding van het European Stability Mechanism (ESM) in oktober 2012, is het ESM het voornaamste noodfonds. Sinds juli 2013 kunnen de tijdelijke noodfondsen, EFSM (European Financial Stabilisation Mechanism) en EFSF (European Financial Stability Facility), geen nieuwe leningen meer aangaan. Het EFSF en EFSM blijven bestaan totdat de laatste leningen zijn afgelost.

Het EFSF heeft in 2015 geen leningen meer verstrekt. Het EFSF-leningenprogramma van Griekenland liep tot 30 juni 2015, maar er zijn geen leningen uitgekeerd omdat de Griekse regering niet voldeed aan de uitvoering van het leningenprogramma. De leningen die nog beschikbaar waren onder het EFSF-leningenprogramma zijn bij het aflopen van het programma niet meer uitgekeerd aan Griekenland. Daarmee is onder het EFSF-programma circa € 13 miljard minder uitgekeerd aan Griekenland dan was voorzien. Ook het IMF (Internationaal Monetair Fonds) heeft in 2015 geen leningen uitgekeerd aan Griekenland. Na een lange periode van onderhandelen, heeft de Raad van gouverneurs van het ESM op 19 augustus 2015 uiteindelijk ingestemd met een derde leningenprogramma van het ESM van drie jaar met een totale omvang van maximaal € 86 miljard voor Griekenland. Het EFSM heeft in juli 2015 een overbruggingskrediet verstrekt aan Griekenland om aan de betalingsverplichting te kunnen voldoen in de periode tussen het tweede en het derde leningenprogramma. Bij aanvang van het derde leningenprogramma op 19 augustus is het overbruggingskrediet afgelost aan het EFSM.

Het ESM heeft in 2015 financiële steun verstrekt aan Cyprus en Griekenland. Aan Cyprus heeft het ESM in 2015 in totaal voor € 600 miljoen aan leningen verstrekt. Het ESM heeft in 2015 in totaal € 21,4 miljard uitgekeerd aan Griekenland, waarvan € 5,4 miljard gebruikt is voor de herkapitalisatie van de Griekse bankensector. Griekenland is reeds begonnen met de aflossing van de IMF-leningen van het eerste leningenprogramma van het IMF. Spanje, Ierland en Portugal hebben de leningenprogramma’s in 2013 en 2014 succesvol afgerond en er worden geen nieuwe leningen meer verstrekt. Zowel Spanje, Ierland als Portugal hebben al een deel van de leningen vervroegd afgelost. Onderstaand een overzicht van de stand van de uitgekeerde leningen door het EFSF, EFSM, ESM en het IMF aan Ierland, Portugal, Griekenland, Cyprus en Spanje eind 2015.

| Totaal gecommitteerd | NL-aandeel | Afgelost | Uitstaande leningen | |

|---|---|---|---|---|

| Griekenland 1 | ||||

| Bilaterale leningen | 52,9 | 3,2 | 0 | 52,9 |

| IMF2 | 22,3 | N.v.t. | 19,2 | 3,1 |

| Griekenland 2 | ||||

| EFSF | 130,9 | 13,3 | 0 | 130,9 |

| IMF2 | 30,3 | N.v.t. | 0 | 13,0 |

| Griekenland 3 | ||||

| ESM | Max. 86,0 | N.v.t. | 0 | 21,4 |

| Ierland | ||||

| EFSF | 17,7 | 1,8 | 0 | 17,7 |

| EFSM | 22,5 | 1,1 | 0 | 22,5 |

| IMF2 | 24,8 | N.v.t. | 20,0 | 4,8 |

| Bilaterale leningen | 4,8 | N.v.t. | 0 | 4,8 |

| Portugal | ||||

| EFSF | 26,0 | 2,6 | 0 | 26,0 |

| EFSM | 24,3 | 1,2 | 0 | 24,3 |

| IMF2 | 29,2 | N.v.t. | 8,4 | 20,8 |

| Spanje | ||||

| ESM | 41,3 | N.v.t. | 5,6 | 35,7 |

| Cyprus | ||||

| ESM | 9,0 | N.v.t. | 0 | 6,3 |

| IMF2 | 1,1 | N.v.t. | 0 | 0,9 |

1

Zie voor de actuele stand over de uitgekeerde tranches ook de website van de Europese Commissie: http://ec.europa.eu/economy_finance/eu_borrower/index_en.htm, de website van het IMF: http://www.imf.org/external/country/index.htm, de website van het EFSF: http://www.efsf.europa.eu en de website van het ESM: http://www.esm.europa.eu/.

G. Garantie DNB-winstafdracht

De staat heeft in 2013 aan De Nederlandse Bank (DNB) een garantie verstrekt van maximaal € 5,7 miljard. Het doel van deze garantie was om expliciete risico’s op de balans van DNB bij de staat te beleggen. In 2015 hebben er geen schade-uitkeringen plaatsgevonden. DNB heeft in 2015 € 552 miljoen aan crisisgerelateerde inkomsten uit hoofde van de Europese steunoperaties als winst aan de staat uitgekeerd1.

H. IJsland

In 2015 kon het dossier Icesave na zeven jaar worden gesloten. Nadat in 2014 de volledige hoofdsom is gerecupereerd, is in 2015 een schikking getroffen met het IJslandse DepositoGarantieStelsel (DGS) over rente en uitvoeringskosten. De kern van de schikking is dat het IJslandse DGS een bedrag van omgerekend € 48,6 miljoen aan Nederland heeft betaald. Tevens is een onderdeel van de schikking dat € 12 miljoen aan IJslandse kronen die op een geblokkeerde rekening stonden zijn geconverteerd en overgeboekt naar een rekening buiten IJsland. Deze schikking heeft de Nederlandse staat ongeveer € 61 miljoen opgeleverd. Op deze opbrengst zijn de juridische en proceskosten die vanaf 2011 zijn gemaakt in mindering gebracht. De netto ontvangst van de schikking bedraagt ruim € 58 miljoen. Door deze schikking is de rechtszaak tegen het IJslandse DGS over de vergoeding van rente- en uitvoeringskosten beëindigd.

De staat heeft oorspronkelijk € 1.428 miljoen uitgekeerd en uiteindelijk is in totaal € 1.492 miljoen gerecupereerd.

I. Griekenland

In 2010 en 2011 hebben de lidstaten van de eurozone bilaterale leningen verstrekt aan Griekenland (Greek loan facility). Nederland heeft in totaal € 3,2 miljard aan leningen verstrekt. De looptijd van de leningen is 30 jaar en er is een aflossingsvrije periode van 10 jaar ingesteld. Griekenland zal daarom in 2020 beginnen met aflossen. Op deze leningen ontvangt Nederland ieder kwartaal rente. Griekenland betaalt momenteel de 3-maands euriborrente plus een renteopslag van 50 basispunten over de bilaterale leningen. Door de lagere rente zijn de ontvangsten op de Griekse lening lager uitgevallen dan eerder geraamd.

| 2008–2013 | 2014 | 2015 | Bron jaarverslag | ||

|---|---|---|---|---|---|

| A. | Fortis Corporate Insurance | ||||

| 1. | Aankoop Fortis Corporate Insurance | 350 | Paragraaf 4.3 | ||

| 2. | Verkoop Fortis Corporate Insurance | – 350 | Paragraaf 4.3 | ||

| toerekenbare rentelasten | 9 | 0 | 0 | ||

| ABN AMRO | |||||

| 3. | Premieontvangsten uit capital relief-instrument | – 193 | 0 | 0 | Paragraaf 4.3 |

| 4. | Stand openstaande garanties | 0 | 0 | 0 | Saldibalans |

| 5. | Garantieverlening geëffectueerd | 950 | – 950 | 0 | Paragraaf 4.3 |

| 6. | Stand openstaande garanties | 950 | 0 | 0 | Saldibalans |

| 7. | Premie-ontvangsten uit garantie | – 104 | – 12 | 0 | Paragraaf 4.3 |

| toerekenbare rentelasten (zie tabel «Lopende maatregelen kredietcrisis»: ABN AMRO) | |||||

| Δ staatsschuld | – 297 | – 12 | 0 | ||

| C. | Kapitaalverstrekkingsfaciliteit (€ 20 miljard) | ||||

| 8. | Verstrekt kapitaal ING | 10.000 | Paragraaf 4.3 | ||

| 9. | Verstrekt kapitaal Aegon | 3.000 | Paragraaf 4.3 | ||

| 10. | Verstrekt kapitaal SNS Reaal | 750 | Paragraaf 4.3 | ||

| 11. | Aflossing ING | – 8.500 | – 1.500 | Paragraaf 4.3 | |

| 12. | Aflossing Aegon | – 3.000 | Paragraaf 4.3 | ||

| 13. | Aflossing SNS Reaal | – 185 | Paragraaf 4.3 | ||

| 14. | Stand uitstaand kapitaal ING | 1.500 | 0 | 0 | Saldibalans |

| 15. | Stand uitstaand kapitaal Aegon | 0 | 0 | 0 | Saldibalans |

| 16. | Afboeking uitstaand kapitaal SNS Reaal bij nationalisatie | – 565 | Saldibalans | ||

| 17. | Stand uitstaand kapitaal SNS Reaal | 0 | 0 | 0 | Saldibalans |

| 18. | Couponrente ING | – 749 | – 90 | 0 | Paragraaf 4.3 |

| 19. | Couponrente Aegon | – 177 | 0 | 0 | Paragraaf 4.3 |

| 20. | Couponrente SNS Reaal | – 38 | 0 | 0 | Paragraaf 4.3 |

| 21. | Repurchase fee ING | – 2.032 | – 660 | 0 | Paragraaf 4.3 |

| 22. | Repurchase fee Aegon | – 910 | 0 | 0 | Paragraaf 4.3 |

| 23. | Repurchase fee SNS Reaal | 0 | 0 | 0 | Paragraaf 4.3 |

| toerekenbare rentelasten | 750 | – 58 | 0 | ||

| Δ staatsschuld | – 1.841 | – 2.250 | 0 | ||

| D. | Back-upfaciliteit ING, €/$-wisselkoers | ||||

| 24. | Funding fee (rente en aflossing) | 18.942 | 2.778 | Paragraaf 4.3 | |

| 25. | Management fee | 204 | Paragraaf 4.3 | ||

| 26. | Incidentele uitgaven | 19 | Paragraaf 4.3 | ||

| 27. | Portefeuille ontvangsten (rente en aflossing) | – 17.598 | – 4.231 | Paragraaf 4.3 | |

| 28. | Garantiefee | – 448 | Paragraaf 4.3 | ||

| 29. | Additionele garantiefee | – 479 | Paragraaf 4.3 | ||

| 30. | Additionele fee | – 228 | – 1 | Paragraaf 4.3 | |

| 31. | Verhandelbaarheidsfee | – 33 | – 1 | Paragraaf 4.3 | |

| 32. | Incidentele ontvangst | – 379 | Paragraaf 4.3 | ||

| Staatsschuld saldo back-upfaciliteit | 0 | – 1.455 | 0 | Paragraaf 4.3 | |

| 33. | Meerjarenverplichting aan ING | 2.722 | – 2.722 | 0 | Saldibalans |

| 34. | Alt A-portefeuille | 4.686 | – 4.686 | 0 | Saldibalans |

| toerekenbare rentelasten | 0 | 0 | 0 | ||

| E. | Garantiefaciliteit bancaire leningen (€ 200 miljard) | ||||

| 35. | Garantieverlening (geëffectueerd) | 50.275 | Paragraaf 4.2 | ||

| 36. | Afname voorwaardelijke verplichting (zonder uitgaven) | – 40.382 | – 9.893 | 0 | Paragraaf 4.2 |

| 37. | Premieontvangsten op basis van garanties bancaire leningen | – 1.284 | – 100 | 0 | Paragraaf 4.2 |

| 38. | Terugbetaling openstaande fees | 5 | 0 | 0 | Paragraaf 4.2 |

| 39. | Stand openstaande fees | 9.893 | 0 | 0 | Saldibalans |

| 40. | Schade-uitkeringen | 0 | 0 | 0 | Paragraaf 4.2 |

| toerekenbare rentelasten | – 99 | – 32 | 0 | ||

| Δ staatsschuld | – 1.279 | – 100 | 0 | ||

| Δ staatsschuld | – 3.817 | 0 | |||

| Staatsschuld | – 3.417 | – 7.234 | – 7.234 | ||

| Toerekenbare rentelasten | 660 | – 90 | 0 | ||

Toelichting

A. Fortis Corporate Insurance, C. Kapitaalverstrekkingsfaciliteit, D. ING Back-upfaciliteit en E. Garantiefaciliteit bancaire leningen

In 2009 heeft de staat de aandelen in Fortis Corporate Insurance verkocht aan Amlin PLC. In 2014 zijn de kapitaalverstrekkingsfaciliteit, de ING Back-upfaciliteit en de garantiefaciliteit bancaire leningen afgerond. De financiële gevolgen van de afgeronde maatregelen zijn weergegeven in bovenstaande tabel.

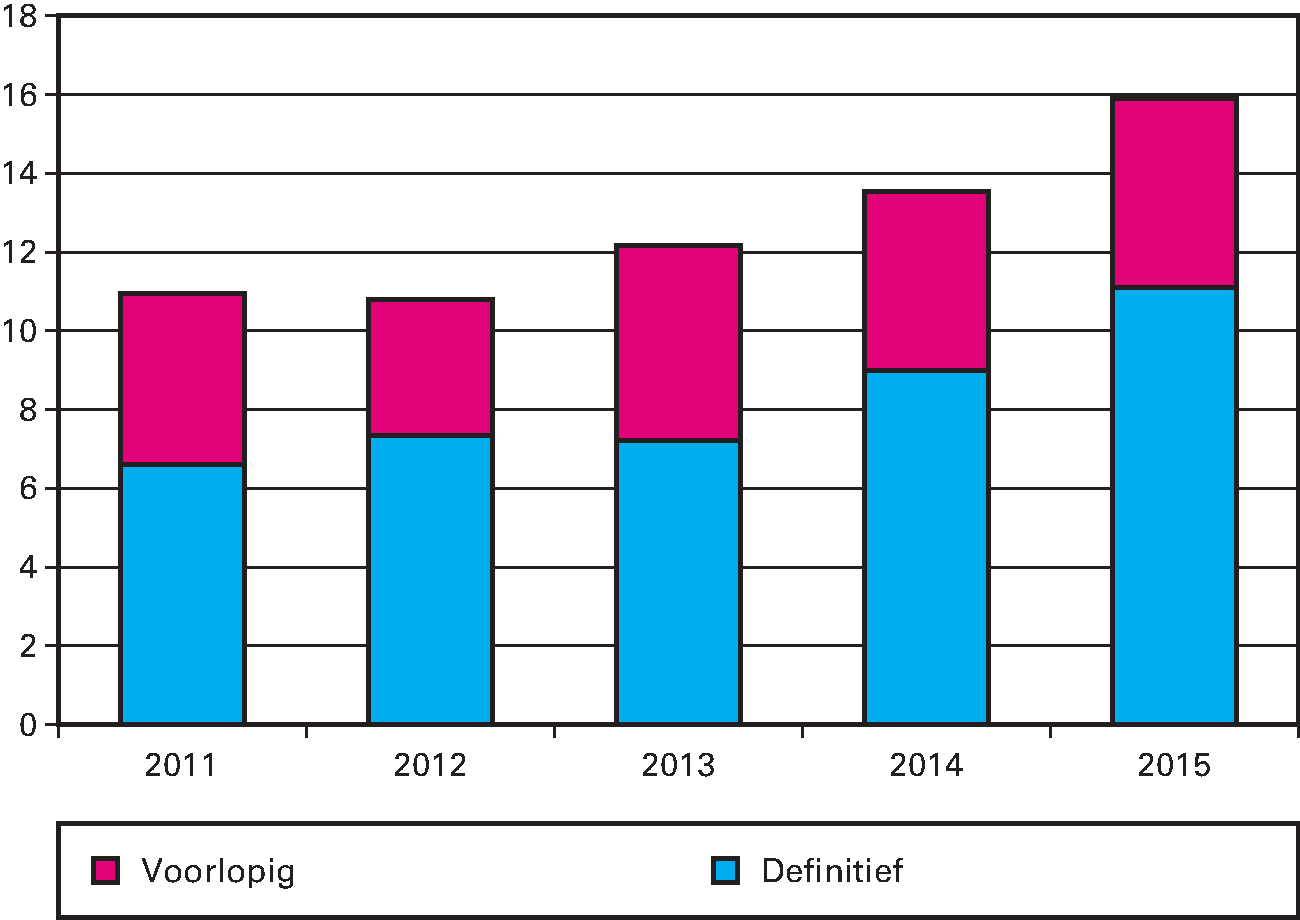

3.3 Samenvatting Nationale Schuld

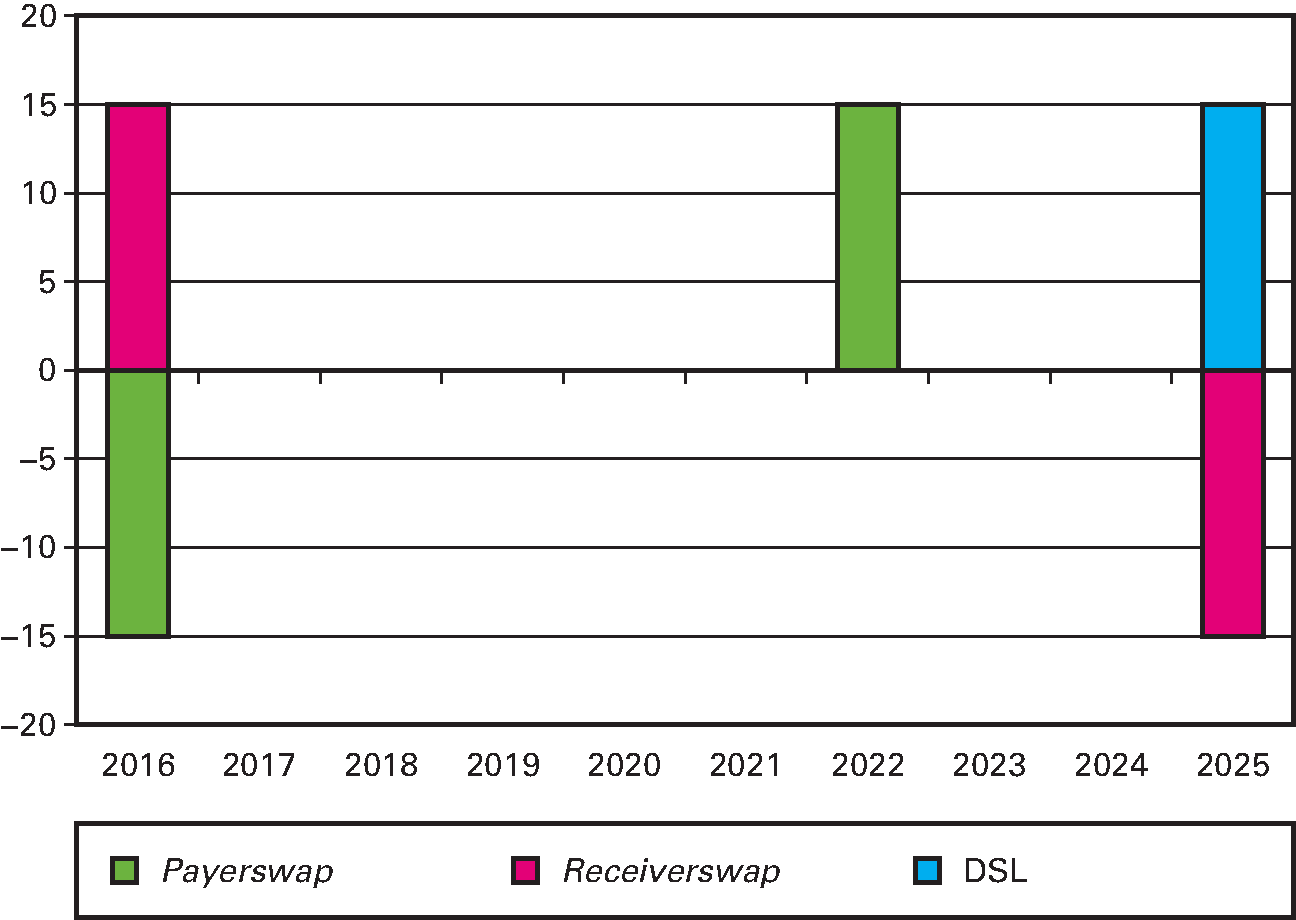

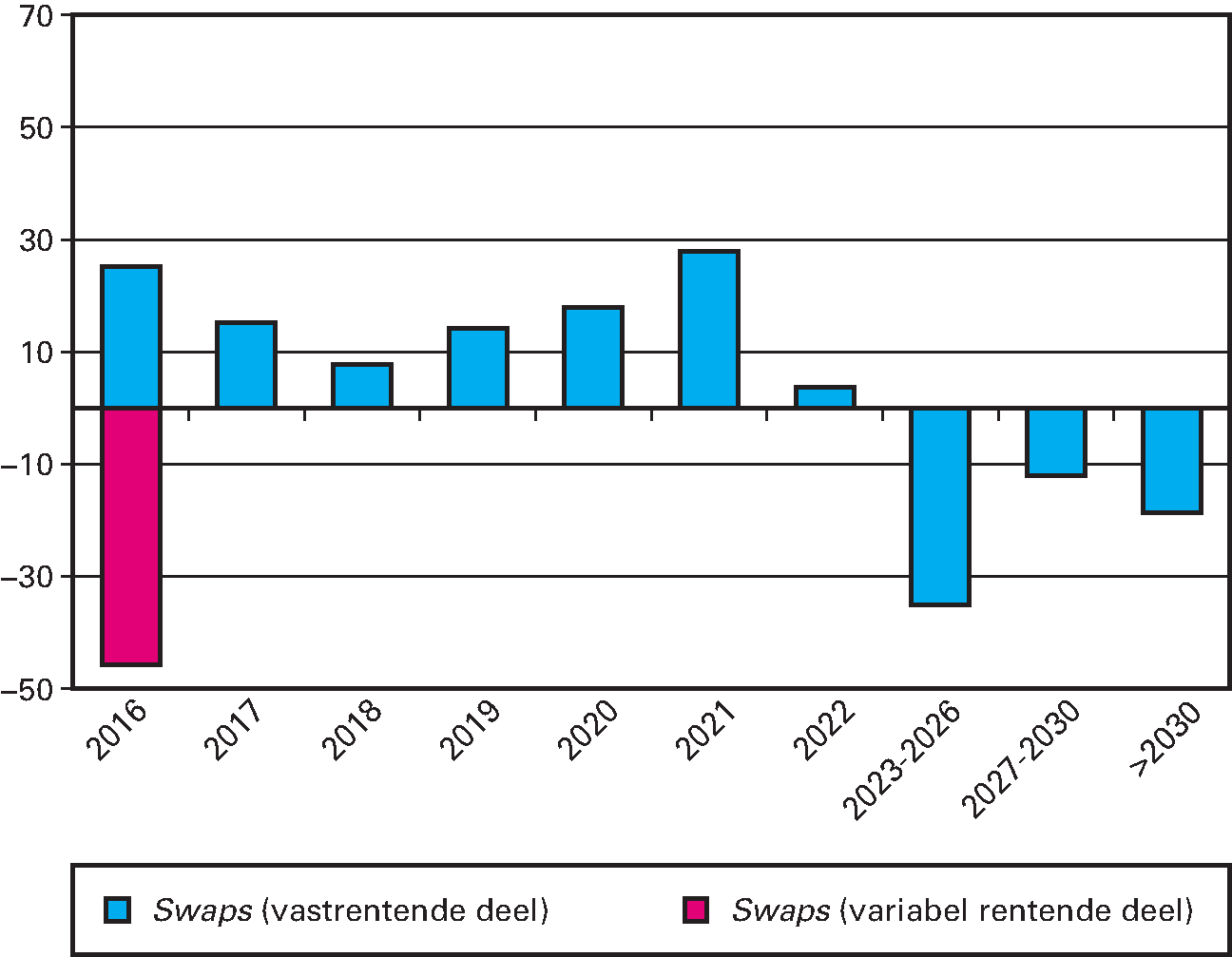

De Nationale Schuld was aan het eind van 2015 gelijk aan € 370 miljard. Dit is € 24 miljard lager dan opgenomen in de begroting. De belangrijkste oorzaak is het verbeterde kassaldo door onder meer de verkoop van ABN AMRO, de vervroegde aflossing van een lening van ABN AMRO en de meevallende rekening-courantstanden van de sociale fondsen. Daarnaast heeft de voortijdige beëindiging van receiverswaps een positief effect op het kassaldo gehad.

In 2015 is begonnen met het afwikkelen van langlopende receiverswaps. Op receiverswaps die de staat in het verleden heeft afgesloten ontvangt de staat een vaste rente en betaalt ze een variabele rente. Doordat rentes sterk gedaald zijn, hebben receiverswaps een relatief hoge marktwaarde. Door de langlopende receiverswaps af te wikkelen, ontvangt de staat de marktwaarde die de swap op dat moment heeft. Deze marktwaarde is de contant gemaakte waarde van alle toekomstige renteontvangsten en -betalingen die nu in één keer wordt ontvangen. Dit houdt ook in dat er bij de huidige rentestanden ook lagere toekomstige rentebaten zijn.

Met deze voortijdige beëindiging is tevens de gemiddelde looptijd van de schuldportefeuille toegenomen2. De swaps zijn in het risicokader dat gold tot en met 2015 gebruikt om het renterisico van de portefeuille bij te sturen naar de 7-jaarsrente. Vanaf 2012 bestond al de mogelijkheid om bij de uitgifte van nieuwe, langlopende leningen geen nieuwe swaps af te sluiten om daarmee de gemiddelde looptijd van de schuld te verlengen en zo de (lage) rente voor langere tijd vast te zetten.

| Realisatie | Vastgestelde begroting | Verschil | |

|---|---|---|---|

| EMU-schuld | 442 | 467 | -25,0 |

| Nationale schuld1 | 370 | 394 | – 24,1 |

| Schuldverhouding met ABN AMRO | 1,8 | 3,4 | – 1,7 |

| Interne schuldverhouding (beleidsartikel 12) | – 19,4 | – 27,2 | 7,8 |

| Rentekosten staatsschuld (beleidsartikel 11, incl. AA) | 7,0 | 7,4 | – 0,4 |

| af: rentekosten schuldverhouding ABN AMRO | – 0,1 | – 0,1 | 0,0 |

| Rentekosten staatsschuld | 7,1 | 7,5 | – 0,4 |

| bij: rentekosten interne schuldverhoudingen (beleidsartikel 12) | – 0,2 | – 0,3 | 0,1 |

| Rentekosten totaal | 6,9 | 7,1 | – 0,2 |

De rentekosten voor de financiering van de schuld zijn uitgekomen op € 7,0 miljard. De rentekosten zijn de gesaldeerde rentelasten en rentebaten. Dit is € 0,4 miljard lager dan in de begroting 2015 werd geraamd. De belangrijkste oorzaak hiervoor is dat de staat op de uitgegeven leningen lagere rentetarieven heeft betaald dan tarieven waarmee in de begroting rekening werd gehouden en dat minder schuld is uitgegeven vanwege een lagere financieringsbehoefte.

In het cijfer voor de Nationale Schuld is de vordering die de Nederlandse staat heeft op ABN AMRO niet meegeteld. Deze vordering bedraagt eind 2015 nog € 1,8 miljard. ABN AMRO heeft in 2015 een substantiële (vervroegde) aflossing gedaan op haar schuld. In de rentekosten van beleidsartikel 11 wordt de van ABN AMRO ontvangen rente wel meegeteld. Zonder deze renteontvangsten zouden de rentekosten uit zijn gekomen op € 7,1 miljard.

Er is sprake van een schuldverhouding tussen de staat en de publieke instellingen die deelnemen aan het schatkistbankieren. Het schatkistbankieren kent een aantal groepen deelnemers. Voor de groepen gelden verschillende voorwaarden en rentetarieven. Ook verschilt het per groep of de deelnemers verplicht zijn om deel te nemen aan schatkistbankieren of dat zij daar vrijwillig voor kunnen kiezen. De volgende groepen doen mee aan schatkistbankieren: ministeries, de sociale fondsen, agentschappen, RWT’s3, decentrale overheden en een aantal derden.

Deelnemers hebben vorderingen op de staat (bij rekening-couranttegoeden en deposito’s) en omgekeerd heeft de staat vorderingen op de deelnemers (bij leningen en roodstand op de rekening-courant). Het saldo van alle vorderingen wordt de interne schuldverhouding genoemd. De interne schuldverhouding is ultimo 2015 € 19,4 miljard negatief. Dit houdt in dat de staat per saldo een vordering heeft op de deelnemers aan het schatkistbankieren.

Deze netto vordering wordt veroorzaakt doordat er leningen zijn verstrekt aan de deelnemers van schatkistbankieren (€ 11,7 miljard) en doordat het saldo van alle rekeningen-courant van de deelnemers samen ook negatief is (€ 10,1 miljard negatief). Tegenover deze leningen en (per saldo) roodstand staat een vordering van de deelnemers op de staat vanwege de bij de schatkist gestalde deposito’s (€ 2,4 miljard positief). De roodstand op de rekeningen-courant komt voornamelijk doordat de sociale fondsen ultimo 2015 gezamenlijk € 23,4 miljard rood stonden op hun rekeningen-courant bij de schatkist.

De interne schuldverhouding is veel lager uitgevallen dan in de begroting werd geraamd. Dit wordt grotendeels bepaald door de significant hogere (en minder negatieve) standen op de rekeningen-courant van alle groepen deelnemers aan het schatkistbankieren.

Desondanks is de interne schuldverhouding negatief en zijn de daarbij horende rentekosten (beleidsartikel 12) € 0,2 miljard negatief. De deelnemers aan het schatkistbankieren betalen derhalve netto meer rente aan de staat (op leningen en rekening-courantkredieten) dan dat zij van de staat ontvangen (op rekening-couranttegoeden en deposito’s).

Opbouw en dekking financieringsbehoefte

De financieringsbehoefte bedroeg in 2015 € 84,0 miljard. De financieringsbehoefte bestaat voornamelijk uit de leningen die zijn afgelost. Deze aflossingen bestaan uit de obligaties die aflopen en uit de omvang van de geldmarkt eind 2014. Leningen op de geldmarkt lopen per definitie korter dan een jaar en worden dus allemaal afgelost in het volgende jaar. Het kassaldo van het Rijk was voor het eerst sinds 2009 weer positief en droeg voor € 6,5 miljard bij aan de verlaging van de financieringsbehoefte.

De financieringsbehoefte is gedekt met de uitgifte van nieuwe langlopende leningen op de kapitaalmarkt en nieuwe kortlopende leningen op de geldmarkt. In 2015 zijn echter minder nieuwe kortlopende leningen uitgegeven dan afgelost. De omvang van de geldmarkt is daardoor eind 2015 € 6,0 miljard lager dan eind 2014. Dit weerspiegelt de bufferfunctie van de geldmarkt.

Daarnaast kon een deel van de financieringbehoefte gedekt worden doordat het cash collateral eind 2015 € 19,4 miljard bedroeg. Cash collateral is onderpand in de vorm van kasgeld dat banken bij de staat plaatsen wanneer swapcontracten een positieve marktwaarde hebben voor de staat. Hiermee wordt het kredietrisico, het risico dat de tegenpartij niet meer aan zijn verplichtingen kan voldoen, ondervangen. Cash collateral is daarmee een vorm van financiering voor de staat. De omvang van het onderpand is afhankelijk van de marktwaarde van de swapcontracten.

De hoeveelheid onderpand is door de fors gedaalde rentes de laatste jaren sterk toegenomen. Ook in 2015 is de rente verder gedaald. Dit leidt tot een toename van het onderpand. Aan de andere kant is de omvang van het onderpand gedaald door het vroegtijdig beëindigen van derivaten. Per saldo is de hoeveelheid onderpand het afgelopen jaar met € 1,5 miljard afgenomen.

De resterende dekking van € 0,2 miljard komt voort uit de zogeheten mutatie van overige banksaldi. Dit is een restpost die ontstaat na de zero-balancing op de verschillende paraplurekeningen van het Rijk.

| Realisatie | |

|---|---|

| Financieringsbehoefte | |

| Aflossingen kapitaalmarkt | 48,4 |

| Geldmarkt ultimo 2014 | 21,2 |

| Cash collateral ultimo 2014 | 20,9 |

| Kassaldo Rijk 2015 | – 6,5 |

| Totaal | 84,0 |

| Dekking | |

| Kapitaalmarktuitgifte | 49,1 |

| Geldmarkt ultimo 2015 | 15,2 |

| Mutatie overige banksaldi | 0,2 |

| Cash collateral ultimo 2015 | 19,4 |

| Totaal | 84,0 |

2

Kamerstukken II 2015–2016 31 935, nr. 20 en 25.

3.4 Verantwoording beleidsprioriteiten

| Beleidsprioriteit | Hoofddoelstelling | Prestaties in 2015 | |||

|---|---|---|---|---|---|

| 1. | Houdbare overheidsfinanciën | Het terugdringen van het overheidstekort en de overheidsschuld. Het handhaven van de begrotingsregels. | Zowel het tekort als de schuld zijn in 2015 verbeterd. De begrotingsregels zijn gehandhaafd. | ||

| 2. | Herijking risicomanagement staatsschuld | Het opleveren van de periodieke beleidsevaluatie van beleidsartikel 11 Financiering staatsschuld. | De beleidsevaluatie is conform planning opgeleverd en voldoet aan de normen van de Regeling Periodiek Evaluatieonderzoek (RPE). | ||

| 3. | Effectieve Europese economische beleidscoördinatie | Het versterken van afspraken over economische beleidscoördinatie. | Het Europees semester1 is versterkt, en de Eurogroep heeft afspraken gemaakt over belangrijke hervormingsterreinen en het benchmarken van beleid. | ||

| 4. | Financieel beheer interventies financiële sector | Substantiële reductie van de belangen in de financiële sector waarbij gestreefd wordt naar het volledig terugverdienen van de publieke middelen. | ABN AMRO is weer beursgenoteerd. VIVAT is verkocht aan Anbang. Er is gestart met de voorbereiding van de verkoop van ASR en Propertize. | ||

| 5. | Verdere vormgeving bankenunie met beter afwikkelbare banken | Het kabinet streeft naar effectief en onafhankelijk Europees bankentoezicht op basis van geharmoniseerde en strenge toezicht- en kapitaaleisen. | De oprichting van de Single Resolution Board (SRB) is gerealiseerd. Daarnaast zijn zowel de richtlijn voor het depositogarantiestelsel als de Bank Recovery and Resolution Directive (BRRD) tijdig in nationale wetgeving omgezet. | ||

| 6. | Brede agenda Belastingdienst | Het verminderen van complexiteit, het robuuster maken van de werkprocessen, het helder stellen van verwachtingen en het rapporteren van de (beoogde en geleverde) prestaties. | De doelstelling is op onderdelen gerealiseerd: | ||

| • | data-analyse: ontwikkeling van een nieuw IH(InkomensHeffing)-risicomodel; | ||||

| • | ICT-ontwikkelagenda en massale processen: | ||||

| • | uitvoeringstoets nieuwe stijl: invoering van de uitvoeringstoets nieuwe stijl; | ||||

| ○ | ontsluiting van gegevens uit transactiesystemen; | ||||

| ○ | het digitaal beschikbaar stellen van het authentiek inkomensgegeven; | ||||

| ○ | het verminderen van beheer- en onderhoudslast van massale processen; | ||||

| ○ | communicatie: inrichting continue «community» met burgers en bedrijven; | ||||

| • | Wet elektronisch berichtenverkeer: | ||||

| ○ | het invoeren van de Wet elektronisch berichtenverkeer (en het verminderen van papieren post); | ||||

| ○ | het digitaal verzenden van definitieve aanslagen en | ||||

| • | prestatie-indicatoren: er is gestart met de herziening van de prestatie-indicatoren. | ||||

| 7. | Fiscale voornemens | Het stimuleren van werkgelegenheid en het verminderen van de complexiteit van wet- en regelgeving. | In 2015 is een omvangrijk pakket opgenomen in het Belastingplan 2016 waarmee wordt beoogd de lasten op arbeid te verlagen en het belastingstelsel beter uitvoerbaar te maken. Daarnaast is gewerkt aan grootschalige trajecten zoals de Autobrief II en zijn de resultaten van het BEPS (Base Erosion and Profit Shifting)-project gepresenteerd. | ||

1. Houdbare overheidsfinanciën

Over heel 2015 bedroeg de economische groei 2,0 procent, terwijl de economie in 2014 1,0 procent groeide. Het EMU-saldo is in 2015 uitgekomen op een tekort van 1,8 procent van het bbp. Dit is een verbetering ten opzichte van het EMU-tekort 2014 van 2,4 procent van het bbp en eveneens beter dan het in de ontwerpbegroting verwachte tekort van 2,2 procent van het bbp. De EMU-schuld bedroeg eind 2015 65,1 procent van het bbp. Er is sprake van een flinke daling van de EMU-schuld: eind 2014 bedroeg deze nog 68,2 procent van het bbp.

Beleidsmatige conclusie

Het jaar 2015 is het tweede jaar waarvoor het kabinet Rutte-Asscher de begroting heeft opgesteld. Het uitgavenkader voor 2015 is gehandhaafd. Ook de begrotingsregels zijn gehandhaafd. Zowel het begrotingstekort als de schuldquote hebben in 2015 een verbetering laten zien.

2. Herijking risicomanagement staatsschuld

In 2015 is beleidsartikel 11 conform de RPE-voorschriften in een beleidsdoorlichting geëvalueerd. De beleidsdoorlichting laat zien dat het risicokader voor de jaren 2012–2015 de afgelopen jaren in grote lijnen heeft voldaan aan de hoofddoelstelling om de staatsschuld te financieren tegen zo laag mogelijke rentekosten onder een acceptabel risico voor de begroting. De opzet van het beleid sluit aan bij internationale richtlijnen voor schuldmanagers zoals die door het IMF en de Wereldbank zijn opgesteld.

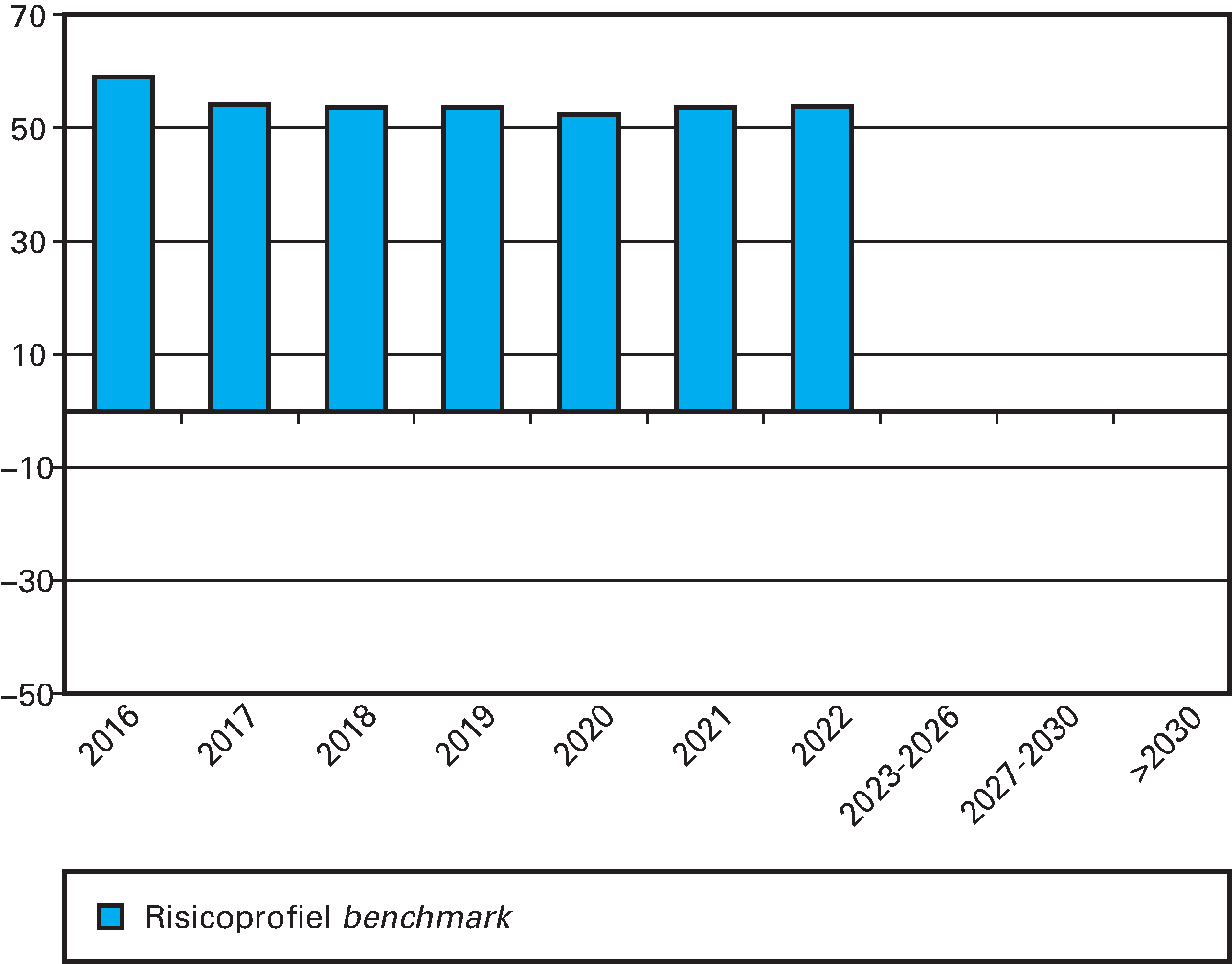

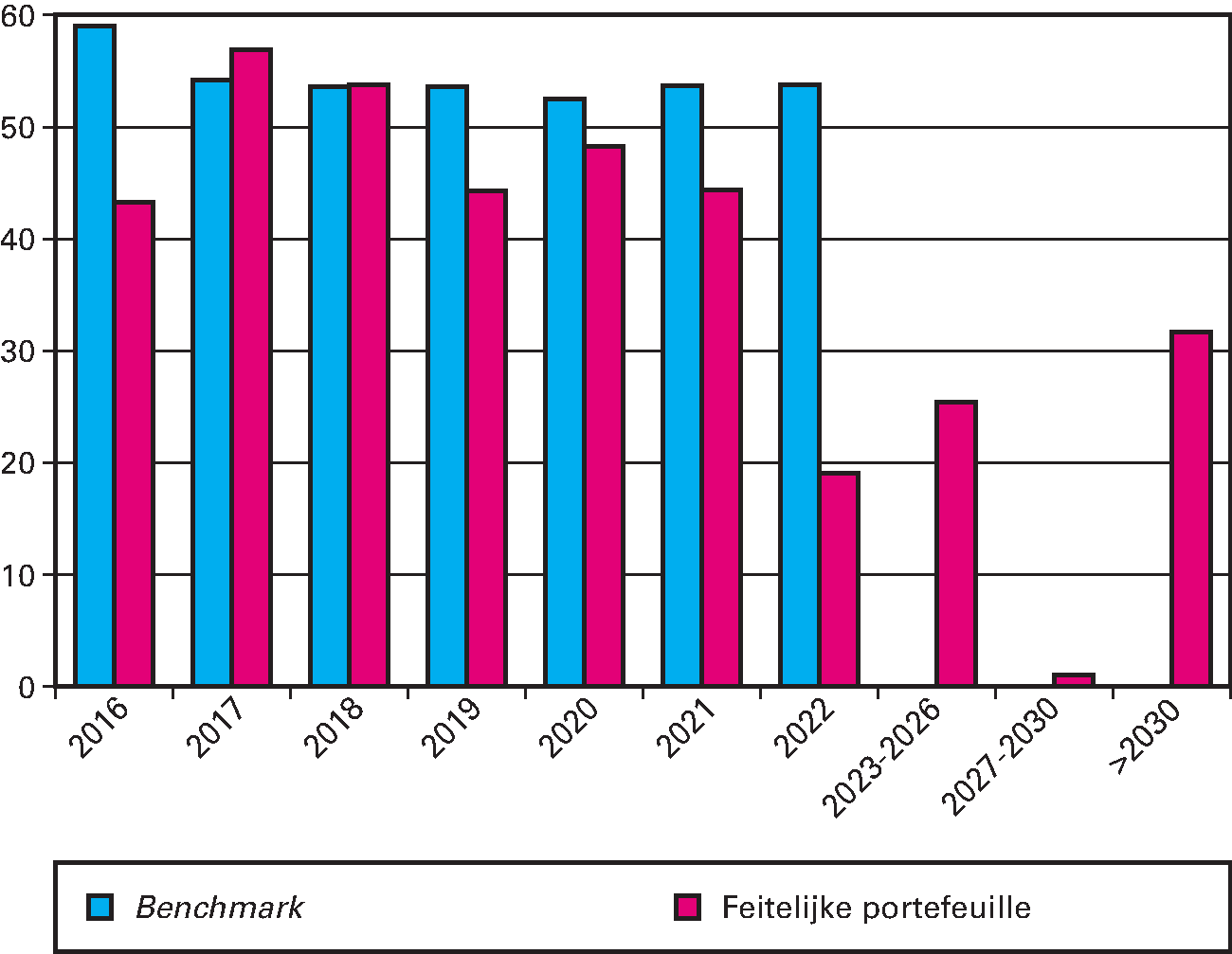

De doelmatigheid komt onder andere tot uiting in het feit dat de combinatie van schulduitgifte en swaps in de afgelopen periode nagenoeg dezelfde rentelasten kende als financiering volgens de benchmark. Door het toepassen van de afwijkingen op de benchmark is de gemiddelde looptijd van de portefeuille (schuld en swaps) verlengd van 3,5 jaar begin 2012 tot 5,3 jaar eind 2015. Dit beleid heeft bijgedragen aan budgettaire zekerheid doordat rentelasten voor een relatief lange periode worden vastgelegd.

In de doorlichting is geconstateerd dat het beleid in grote lijnen doeltreffend is geweest, maar dat de afgelopen jaren een aantal neveneffecten is opgetreden. Ten eerste hebben de afwijkingen er toe geleid dat de feitelijke schuldportefeuille (inclusief swaps) substantieel is gaan afwijken van de 7-jaars gecentreerde benchmark uit het risicokader 2012–2015. Door de mogelijkheid om af te wijken van de benchmark is de verantwoording complexer geworden. Daardoor zijn de transparantie en afrekenbaarheid van het beleid verminderd. Ten tweede staat de swapstrategie die is gebruikt om de benchmark in praktijk te repliceren onder druk door diverse ontwikkelingen op de derivatenmarkt. Dit zorgt ervoor dat het nieuwe risicokader4 een ander ontwerp kent dan in de periode 2012–2015.

Beleidsmatige conclusie

Het risicokader5 heeft voor 2012–2015 in grote lijnen voldaan. De zeer lage rentestanden en ontwikkelingen op de derivatenmarkt zijn echter redenen om het risicomanagement van de staatsschuld te herijken.

3. Effectieve Europese economische beleidscoördinatie

In 2015 trok de Europese economie langzaam verder aan en groeide met 1,9%. In de eurozone zette de groei met 1,6% gematigd door. Het gemiddelde begrotingstekort in zowel eurozone als de hele EU is in 2015 verder gedaald. Tegen deze achtergrond zijn verdere stappen gezet om de Europese economische beleidscoördinatie te versterken. De landenspecifieke aanbevelingen zijn meer gericht op de meest belangrijke uitdagingen van lidstaten, zodat meer druk op lidstaten staat om de essentiële hervormingen door te voeren. Nederland heeft meermaals aangedrongen op stroomlijning en versterking van het Europees semester. De meer gefocuste aanbevelingen passen in deze ambitie van het kabinet en helpen om de peer pressure op achterblijvende lidstaten te vergroten. Daarnaast vormen de aanbevelingen voor de eurozone nu het startsein van het Europees semester, opdat de uitdagingen voor het gehele eurogebied beter tot uiting komen in nationaal beleid. De Eurogroep heeft in 2015 opnieuw regulier thematische discussies gevoerd over hervormingsterreinen waar voor de eurozone uitdagingen liggen. Politieke discussies over belangrijke hervormingsterreinen dragen bij aan een brede overeenstemming over de belangrijkste uitdagingen voor de eurozone en vergroten het «ownership» bij lidstaten. Nederland mengt zich actief in deze discussies. In 2015 is in de Eurogroep onder meer een benchmark overeengekomen voor het terugdringen van de belastingdruk op arbeid, die voor de eurozone erg hoog is. Nederland heeft gepleit voor een ambitieuze benchmark, gezien de hoge belastingdruk op arbeid in de eurozone. De verlaging van de lastendruk op arbeid kan bijdragen aan de economische groei, werkgelegenheid en concurrentiepositie van individuele lidstaten en van de eurozone als geheel.

De Eurogroep stond daarnaast in 2015 voor een belangrijk deel in het teken van Griekenland. In januari 2015 trad een nieuwe Griekse regering aan en een periode van politieke onzekerheid volgde. De afronding van het tweede leningenprogramma bleef uit, wat ertoe leidde dat Griekenland niet meer aan zijn betalingsverplichtingen kon voldoen. Het resultaat was dat Griekenland een aflossing aan het IMF miste en kapitaalcontroles moest instellen om te voorkomen dat de Griekse bankensector onder te grote druk kwam te staan. Ondanks intensieve onderhandelingen tussen de instituties (Europese Commissie, Europese Centrale Bank (ECB) en IMF) en de Griekse autoriteiten, besloot de Griekse regering in juni 2015 niet verder te onderhandelen en een referendum uit te roepen. Op 30 juni liep daardoor het EFSF-leningenprogramma af. Na het referendum heeft de Griekse regering alsnog voorstellen ingediend om verder te onderhandelen met de instituties om tot een nieuw leningenprogramma te komen. Uiteindelijk hebben de Griekse autoriteiten en de instituties overeenstemming bereikt over de voorwaarden voor financiële steun uit het noodfonds ESM. Op 19 augustus jongstleden heeft de Raad van gouverneurs van het ESM uiteindelijk ingestemd met een derde leningenprogramma van drie jaar met een totale omvang van maximaal € 86 miljard voor Griekenland. Nederland is via deelname aan de discussies in de Eurogroep en de Europese Raad nauw betrokken geweest bij de onderhandelingen. Voor het kabinet stond tijdens de onderhandelingen over een nieuw leningenpakket centraal dat een overeenkomst geloofwaardig moest zijn voor de toekomst van Griekenland en de eurozone als geheel. Daarnaast heeft Nederland ingezet op inhoudelijke en financiële betrokkenheid van het ESM en het toepassen van bail-in. Het uiteindelijke akkoord voldeed aan deze voorwaarden.

Beleidsmatige conclusie

Mede dankzij de inzet van Nederland is het Europees semester verder versterkt en gestroomlijnd en heeft de Eurogroep gediscussieerd over belangrijke hervormingsterreinen en afspraken gemaakt over benchmarken van beleid. De Minister van Financiën draagt bij aan het beheer van stabilisatiemechanismen zoals het EFSF en het ESM ten behoeve van het bewaken van de financiële stabiliteit. Het ESM en het EFSF hebben in 2015, onder strikte beleidscondities, in samenwerking met het IMF, financiële steun verstrekt aan Cyprus en Griekenland.

4. Financieel beheer interventies financiële sector

Het beleid is gericht op een afgewogen, zakelijk verantwoorde exit uit ASR, ABN AMRO, het voormalige SNS REAAL en op de ondernemingsstrategie die deze exit mogelijk moet maken. De stichting NL Financial Investments (NLFI) adviseert de Minister van Financiën over de te volgen exitstrategie. Op 22 mei 2015 heeft het kabinet het besluit genomen om het verkoopproces van ABN AMRO te starten. Vanaf 20 november 2015 zijn de eerste certificaten van ABN AMRO genoteerd aan de Euronext Amsterdam. De totale omvang van de eerste plaatsing is uiteindelijk uitgekomen op 23% van de certificaten, wat resulteert in een totale opbrengst van de beursgang van circa € 3,8 miljard.

In 2015 heeft SRH VIVAT Verzekeringen (REAAL N.V., hierna «VIVAT») verkocht aan de Chinese verzekeraar Anbang. De staat heeft SNS Bank op 30 september 2015 gekocht van SRH (het toenmalige SNS REAAL) en onder een nieuwe holding, SNS Holding N.V., gehangen. De Minister van Financiën heeft NLFI gevraagd om medio 2016 met een advies te komen over de toekomst van SNS Bank. Met de verkoop van VIVAT en de verplaatsing van SNS Bank heeft het in stand houden van de holding geen toegevoegde waarde meer. SRH wordt daarom afgewikkeld.

De Minister van Financiën heeft op 16 oktober 2015 zijn voornemen bij de Tweede Kamer aangekondigd om Propertize als geheel te verkopen. De verkoopplannen voor ASR zijn op 27 november 2015 bekend gemaakt via een brief aan de Staten-Generaal.

Beleidsmatige conclusie

Met de beursgang van ABN AMRO, de verkoop van VIVAT aan Anbang en het voorbereiden van de verkoop van Propertize en ASR heeft de Minister van Financiën invulling gegeven aan de doelstelling van een afgewogen en zakelijk verantwoorde exit uit de tijdelijke deelnemingen in de financiële instellingen.

5. Verdere vormgeving bankenunie met beter afwikkelbare banken

De bankenunie is in 2014 van start gegaan met de aanvang van het Europees bankentoezicht (Single Supervisory Mechanism, SSM). In 2015 is verder gebouwd aan de bankenunie met de introductie van het gemeenschappelijk afwikkelingsmechanisme. Dit mechanisme zorgt ervoor dat falende banken op een ordelijke manier worden afgewikkeld, waarbij de kosten voor de belastingbetaler en de reële economie tot een minimum worden beperkt.

Met de start van het SSM heeft één toezichthouder, de ECB, de verantwoordelijkheid van het (directe) prudentiële toezicht op de grootste banken in de Europese bankenunie overgenomen van de nationale toezichthouders en voert zij dit in de dagelijkse praktijk samen met nationale toezichthouders, zoals DNB, uit. Zoals beoogd heeft het SSM in 2015 verdere invulling gegeven aan haar toezichtstaken. Een kernactiviteit in dit verband was het Supervisory Review and Evaluation Process (SREP), dat jaarlijks plaatsvindt teneinde de additionele prudentiële vereisten per bank vast te stellen. Dit proces bouwt voort op de comprehensive assessment die in 2014 heeft plaatsgevonden, waarbij de bankbalansen zijn doorgelicht en aan een stresstest zijn onderworpen. In het verlengde van de comprehensive assessment werden in de SREP diverse risicofactoren nader onder de loep genomen zoals business models, financieringsstructuren en governance- en risicocontroles.

Wat betreft de oprichting van het gemeenschappelijk afwikkelingsmechanisme is de doelstelling bereikt om de SRB op te richten. Per 1 januari 2016 zal de SRB verantwoordelijk zijn voor de afwikkeling van banken die onder direct toezicht van de ECB staan evenals alle grensoverschrijdende bankgroepen in de bankenunie. Nederland heeft aan het proces van de oprichting bijgedragen door de oprichting te agenderen op de relevante fora. Ook heeft Nederland bijgedragen aan het opzetten van het gemeenschappelijk afwikkelingsfonds door de inter-gouvermentele overeenkomst betreffende de overdracht en mutualisatie van de bijdragen aan het gemeenschappelijk afwikkelingsfonds te ratificeren, evenals het overeenkomen van een systeem van brugfinanciering. Met het oog op deze nieuwe verantwoordelijkheden van de SRB, heeft Nederland ook meegewerkt aan een belangrijke European Banking Authority (EBA)-standaard, die is voorgelegd aan de Commissie ten aanzien van de vereisten voor het aan te houden minimale eigen en vreemd vermogen van individuele banken. De standaard dient nog aangenomen te worden door de Commissie. Het vaststellen van de vereisten voor de vermogensbuffers van banken is van belang voor de SRB om een adequate toepassing van het bail-in-instrument te garanderen. Middels dit instrument worden verliezen van banken eerst door private partijen gedragen in plaats van door de overheid (bail-out).

In nationaal verband zijn ook de benodigde stappen gezet om het single rulebook te implementeren. Zo heeft Nederland voldaan aan de verplichting om de richtlijn voor herstel- en afwikkeling van banken (BRRD) in nationale wetgeving om te zetten. De BRRD introduceert een effectief Europees kader om financiële problemen van banken snel en effectief op te lossen en om, indien nodig, de afwikkeling van banken ordelijk te laten verlopen. Ook is de herziening van de richtlijn voor depositogarantiestelsels geïmplementeerd in Nederland. Met deze richtlijn wordt de regelgeving voor nationale depositogarantiestelsels verder geharmoniseerd.

Beleidsmatige conclusie

In 2015 zijn de beoogde beleidsmaatregelen gerealiseerd met het oog op de verdere vormgeving van de bankenunie met beter afwikkelbare banken. Allereerst is de oprichting van de SRB conform de verordening gerealiseerd en hebben de benodigde voorbereidende werkzaamheden plaatsgevonden, zodat de SRB de afwikkelingsverantwoordelijkheden op zich kon nemen.

Daarnaast zijn zowel de richtlijn voor het depositogarantiestelsel als de BRRD tijdig in nationale wetgeving omgezet6, waardoor de wetgeving per 1 januari 2016 in werking kon treden.

6. Brede agenda Belastingdienst

In 2015 heeft de Staatssecretaris van Financiën zijn Brede agenda van mei 2014 verder uitgewerkt in een Investeringsagenda Belastingdienst. Waar de Brede Agenda drie sporen onderscheidt, is de Investeringsagenda een uitwerking van spoor B: het robuust maken van werkprocessen. Radicale herziening van de werkprocessen is nodig om de productiviteit van de dienst in al zijn functies sprongsgewijs op een hoger plan te brengen: hogere belastingopbrengsten tegen structureel lagere kosten. Spoor A heeft invulling gekregen door de uitvoeringstoets nieuwe stijl. In het kader van spoor C en de aanbevelingen van de ARK heeft de commissie Management en bekostigingsystematiek (commissie De Jong) voorstellen gedaan ten behoeve van de verbetering van de managementinformatie en de bekostigingsystematiek. Op 20 mei 2015 is hierover een brief met bijlage naar de Tweede Kamer gestuurd, waarin een meerjarige hervorming voor een periode van vijf tot zeven jaar voor de knelpunten binnen de Belastingdienst wordt geschetst. De Investeringsagenda7 onderscheidt vijf verandergebieden: Interactie met burgers en bedrijven, Informatiegestuurd toezicht en inning, Ontwikkeling data-analyse, Sturing, verantwoording en effectmeting en Ondersteuning door informatievoorziening.

In de loop van het jaar is een veranderorganisatie opgebouwd en is de Belastingdienst aan de slag gegaan met de eerste activiteiten voor de Investeringsagenda. De volgende resultaten zijn daarbij geboekt. Voor het toezicht op Particulieren is een nieuw IH-risicomodel ontwikkeld, waardoor de Belastingdienst met data-analyse tot een betere selectie kan komen van te controleren onderdelen van aangiften. Er is gewerkt aan het maken van de zogenaamde «data-laag». Gegevens zijn uit de transactiesystemen gehaald en opgewerkt tot een informatielaag die bruikbaar is voor toepassingen in het toezicht, de sturing, de verantwoording en de interactie met burgers en bedrijven. Een groot aantal transactiesystemen is ondertussen ontsloten (incasso, inkomstenbelasting, omzetbelasting, bezwaar, klantregistratie, vennootschapsbelasting). De datum van 1 april is als inleverdatum voor de aangifte voor particulieren losgelaten en vervangen door 6 mei, als een eerste stap in de flexibilisering van de interactie (het verkeer tussen de burger en de Belastingdienst). Verder zijn, na een gefaseerde opstart, 4,4 miljoen (van de in totaal 8,4 miljoen) voorlopige en definitieve aanslagen Inkomensheffing 2014 niet alleen op papier verzonden, maar ook digitaal via de Berichtenbox van MijnOverheid. Ook is, in het kader van het stelsel van de basisregistraties, het zogeheten Authentiek InkomensGegeven (AIG) op de website van MijnOverheid geplaatst.

Uitvoeringstoets nieuwe stijl

In 2015 heeft de Belastingdienst voor het eerst gewerkt met de in de Brede agenda voor de Belastingdienst aangekondigde uitvoeringstoets nieuwe stijl. Zoals eerder vermeld in de 16de halfjaarrapportage8, zijn daartoe alle voorstellen uit het Belastingplanpakket 2016 met een uitvoeringstoets nieuwe stijl beoordeeld. Deze uitvoeringstoetsen zijn als bijlage met de wetsvoorstellen meegezonden op Prinsjesdag. De uitvoeringstoets nieuwe stijl geeft vanuit het perspectief van de uitvoering Belastingdienstbreed inzicht in de gevolgen van die voorstellen. De uitvoeringstoetsen zijn bij de wetsvoorstellen openbaar gemaakt. Op het beschikbaar komen van de uitvoeringstoetsen werd over het algemeen positief gereageerd. Met de in 2015 opgedane ervaringen ligt er een stevige basis voor de verdere uitwerking van de uitvoeringstoets nieuwe stijl.

ICT-ontwikkelagenda en massale processen

In het afgelopen jaar is de dagelijkse ICT-beschikbaarheid goed beheersbaar gebleken. Dit heeft zich met name geuit in een succesvolle aangiftecampagne, waarbij zich weinig ICT-technische knelpunten voordeden. Het aantal ernstige verstoringen was in 2015 iets hoger dan in 2014, wat ook te maken heeft met de striktere wijze van melden en registreren. Modernisering van de ICT-omgeving heeft in 2015 met name haar uitwerking gehad in het programma Robuuste massale processen en in het programma Rationalisatie, dat tot doel heeft de beheer- en onderhoudslast in de periode 2015–2017 terug te brengen. Wat betreft rationalisatie zijn nagenoeg alle applicaties geïnventariseerd waarvan een groot deel is beoordeeld op bedrijfs- en technische waarde. Inmiddels zijn de eerste applicaties opgeruimd. Nieuwe ontwikkel- en exploitatieomgevingen zijn beschikbaar gekomen. Het programma loopt enige vertraging op doordat de aangegane samenwerking met een partner uit de markt niet tot het gewenste resultaat heeft geleid.

Het pogramma Robuuste massale processen heeft in 2015 de zogenaamde «houtskoolschets» opgeleverd. Deze schets is in feite een herontwerp op de massale processen op basis van de geformuleerde uitgangspunten en principes. Een eerste oefening met het herontwerp van het end-to-endproces Inkomensheffing laat voor het huidige ABS (Aanslag- en BelastingenSysteem) een groot aantal mogelijke verbeteringen zien.

Communicatie

In 2015 zijn niet alleen nieuwe instrumenten ingevoerd om de communicatie binnen de Belastingdienst te verbeteren, maar ook in relatie tot burgers en bedrijven. Vanaf dit jaar kunnen burgers en bedrijven op de website van de Belastingdienst onder de kopjes «Nieuws» en «Verstoringen» relevante informatie vinden over de actuele stand van een proces of over de te verwachten ontwikkelingen in een proces. Om de dialoog met burger en bedrijf aan te gaan, is een continue «community» van circa 200 burgers en ZZP-ers opgezet. Deze community wordt via een online platform met regelmaat bevraagd over beleidsvoornemens (bijvoorbeeld het afschaffen van de blauwe envelop), dienstverlening of ontwikkelingen in de maatschappij die de Belastingdienst raken. Dit levert de rijke informatie waar de Belastingdienst naar op zoek is. De onderzoeksresultaten worden betrokken in zowel de verdere beleidsvorming als de uitvoering.

Wet elektronisch berichtenverkeer Belastingdienst

Begin juli 2015 heeft de Tweede Kamer ingestemd met het wetsvoorstel Elektronisch BerichtenVerkeer Belastingdienst (EBV) en in oktober is dit door de Eerste Kamer aanvaard. De Wet EBV vormt een belangrijke basis voor de omschakeling naar nieuwe vormen van interactie met belastingplichtigen en toeslaggerechtigden, omdat het mogelijk wordt gemaakt om volledig digitaal met hen te communiceren. Daardoor kunnen de mogelijkheden en voordelen die digitale communicatie biedt, zowel voor burgers en bedrijven als voor de Belastingdienst zelf, optimaal worden benut. De wet zal op termijn leiden tot het verminderen van papieren post aan de Belastingdienst. Daarvoor in de plaats komen de portalen MijnBelastingdienst en MijnToeslagen en de Berichtenbox van MijnOverheid. Bij de invoering van de wet zal veel aandacht worden besteed aan de positie van minder zelfredzame burgers.

Managementinformatie en bekostigingsmodel

In mei 2015 heeft de commissie Managementinformatie en bekostigingssystematiek een advies uitgebracht over de herziening van de prestatie-indicatoren, met als doel beter inzicht te geven in de prestaties van de Belastingdienst en daarover verantwoording af te leggen. Al voor dit advies, in 2014, is een begin gemaakt met de herziening van de prestatie-indicatoren. Een aantal indicatoren is destijds reeds herzien en opgenomen in de begroting 2016. Deze hebben betrekking op de behandeling van bezwaarschriften, de inning van belastingen en premies en het toezicht op grote ondernemingen. Naar aanleiding van het advies en het processenmodel van de commissie is een aantal nieuwe indicatoren ontwikkeld voor de interne planning- en controlcyclus. Daarnaast is het project Doelenhiërarchie gestart waarin een instrumentarium wordt ontwikkeld om de besturing van de fiscale kolom van de Belastingdienst te verbeteren. Ook is het de bedoeling om op deze manier inzicht te krijgen in de keteneffecten.

De aanbeveling van de commissie De Jong met betrekking tot het ontwikkelen van een bekostigingsmodel is overgenomen door de Belastingdienst. Bij de begrotingsvoorbereiding 2017 zullen de beschikbare inzichten worden gebruikt. De Belastingdienst verwacht dat, conform het rapport van de commissie, het enige jaren zal duren om te komen tot een volledig ontwikkeld bekostigingsmodel.

Beleidsmatige conclusie

De doelstellingen van de Brede agenda, zoals aangegeven in de begroting 2015, zijn deels gerealiseerd. Voor het verminderen van complexiteit en het robuust maken van werkprocessen is een veranderorganisatie opgebouwd en zijn de eerste produkten opgeleverd. De verdere uitwerking van het robuust maken van werkprocessen vindt plaats door middel van de Investeringsagenda. Voor het helder stellen van verwachtingen zijn nieuwe instrumenten ontwikkeld waarmee de communicatie richting burgers en bedrijven en binnen de Belastingdienst met medewerkers verbeterd wordt. Aan de doelstelling voor het beter inzicht bieden in de prestaties van de Belastingdienst en daarover verantwoording af te leggen wordt in 2016 verder invulling gegeven.

7. Fiscale voornemens

Op Prinsjesdag 2014 heeft het kabinet zijn brief «Keuzes voor een beter belastingstelsel» aan de Eerste en Tweede Kamer gestuurd. Ten aanzien van de fiscaliteit heeft het kabinet twee doelstellingen. Allereerst wil het kabinet de lasten op arbeid verder verlagen en zo de werkgelegenheid en economische groei bevorderen. Verder wil het kabinet de belastingwetgeving begrijpelijker en beter uitvoerbaar maken. Zoals aangegeven in de brief van 15 september 2015 bij het Belastingplan 2016, is gebleken dat er op dit moment geen draagvlak is voor een aantal verdergaande stappen om het stelsel te vereenvoudigen9. Het doel is daarom om ieder jaar bij het Belastingplan beheerste, goed gekozen stappen te zetten om het belastingstelsel beter uitvoerbaar te maken. Naast de wetsvoorstellen in het pakket Belastingplan 2016 zijn andere wetsvoorstellen die een centrale rol hebben gespeeld in het jaar 2015: de Wet deregulering arbeidsrelaties, de Wet modernisering vennootschapsbelastingplicht overheidsondernemingen en de Wet elektronisch berichtenverkeer Belastingdienst (de maatregelen in deze wet zijn grotendeels met ingang van 1 november 2015 in werking getreden). Verder is er een beleidsbepalend traject geweest rondom de Autobrief II. De internationale fiscale agenda heeft onder meer in het teken gestaan van de resultaten van het BEPS-project. Nederland heeft in OESO(Organisatie voor Economische Samenwerking en Ontwikkeling)- en EU-verband actief en constructief bijgedragen – en doet dit nog steeds – aan discussies over het tegengaan van belastingontwijking.

Beleidsmatige conclusie

De fiscale voornemens van 2015 zijn deels gerealiseerd. In het pakket Belastingplan 2016 zijn maatregelen opgenomen die per 1 januari 2016 een budgettair effect hebben, waaronder een aantal maatregelen die voortvloeien uit de gesprekken die in het kader van het vijfmiljardpakket zijn gevoerd en die positief bijdragen aan de werkgelegenheid. Tevens zijn maatregelen opgenomen die leiden tot een vereenvoudiging van de uitvoering voor de Belastingdienst.

4

Kamerstukken II 2014–2015 31 935, nr. 25.

5

Kamerstukken II 2014–2015 31 935, nr. 20.

6

Stb 2015, 434 en 435.

7

Kamerstukken II 2014–2015 31 066, nr. 236.

8

Kamerstukken 2015–2016 31 066, nr. 250.

9

Kamerstukken II 2015–2016 34 302, nr. 5.

3.5 Realisatie beleidsdoorlichtingen

| Realisatie | Toelichting | ||||||||

|---|---|---|---|---|---|---|---|---|---|

| Beleidsartikel | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | ||

| 1. | Belastingen | ||||||||

| Het genereren van inkomsten voor de financiering van overheidsbeleid. Solide, eenvoudige en fraudebestendige fiscale wet- en regelgeving is hiervoor de basis. Doeltreffende en doelmatige uitvoering van die wet- en regelgeving zorgt er voor dat burgers en bedrijven bereid zijn hun wettelijke verplichtingen ten aanzien van de Belastingdienst na te komen (compliance). | v | v | |||||||

| 2. | Financiële markten | ||||||||

| Beleid maken voor een stabiele werking van financiële markten, met betrouwbare dienstverlening van financiële instellingen aan burgers en bedrijven. | v | ||||||||

| 3. | Financieringsactiviteiten publiek-private sector | ||||||||

| Optimaal financieel resultaat bij de realisatie van publieke doelen. In het bijzonder bij investeren in en verwerven, afstoten en beheren van de financiële en materiële activa van de staat. | v | ||||||||

| 4. | Internationale financiële betrekkingen | ||||||||

| Een bijdrage leveren aan een gezond en welvarend Europa en een evenwichtige internationale financieel-economische ontwikkeling. | v | – | in uitvoering | ||||||

| 5. | Exportkredietverzekeringen, -garanties en investeringsverzekeringen | ||||||||

| Het bieden van mogelijkheden voor verzekering van betalingsrisico's die zijn verbonden aan export naar en investeringen in het buitenland (in aanvulling op de markt) en het creëren en handhaven van een internationaal gelijkwaardig speelveld voor bedrijven op het terrein van de exportkredietverzekeringsfacili-teit. | v | v | http://www.rijksbegroting.nl/system/files/18/fin-beleidsdoorlichting-exportkredietgarantie-ekg.pdf | ||||||

| 6. | Btw(Belastingtoegevoegde waarde)-compensatiefonds | ||||||||

| Gemeenten, provincies en andere regionale openbare lichamen als bedoeld in de wet op het Btw-compensatiefonds hebben de mogelijkheid een evenwichtige keuze te maken tussen in- en uitbesteding. De btw speelt hierin geen rol. | v | ||||||||

| 7. | Beheer materiële activa | ||||||||

| Een optimaal financieel resultaat bij het beheren en afstoten van materiële activa van/voor het Rijk ten behoeve van de realisatie van rijksdoelstellingen. | v | v | |||||||

| 8. | Overig | ||||||||

| Financieel en economisch beleid van de overheid | v | Kamerstukken II 2009–2010, 31 123, nr. 52, bijlage 59 692 | |||||||

| Projectdirectie Vastgoed | v | Uitvoeringsprogramma compacte Rijksdienst | |||||||

| Nationale Schuld | |||||||||

| 11. | Financiering staatsschuld | ||||||||

| Schuldfinanciering tegen zo laag mogelijke rentekosten onder een acceptabel risico voor de begroting. | v | v | |||||||

| 12. | Kasbeheer | ||||||||

| Optimaal kasbeheer van het Rijk en van de instellingen die aan de schatkist zijn gelieerd. | v | http://www.rijksbegroting.nl/system/files/18/fin-beidsdoorlichting-schatkistbankieren.pdf | |||||||

Toelichting

In de RPE is vastgelegd dat al het beleid met een zekere regelmaat dient te worden geëvalueerd in een beleidsdoorlichting. Dit kan bijvoorbeeld eens in de vier jaar en ten minste eens in de zeven jaar. Er moet volgens de RPE sprake zijn van een dekkende programmering van beleidsdoorlichtingen. De meerjarige programmering van beleidsdoorlichtingen voor Financiën wordt in de begroting opgenomen. In dit jaarverslag wordt over de realisatie hiervan teruggeblikt.

In 2015 was een drietal beleidsdoorlichtingen gepland, twee hiervan zijn afgerond en de derde is in maart van dit jaar naar de Tweede Kamer gestuurd.

De beleidsdoorlichting bij het beleidsartikel Belastingen betrof een partiële doorlichting van het artikel, toegespitst op de doelstelling van dienstverlening van de Belastingdienst. De andere onderdelen van het artikel zullen in 2016 (toeslagen) en 2017 (massale processen, toezicht en opsporing) worden doorgelicht. De uitgevoerde doorlichting richtte zich op de effectiviteit en efficiency van kanalen en instrumenten van dienstverlening in de periode 2010–2014. De conclusie van de doorlichting is dat, met uitzondering van BelastingTelefoon, alle dienstverleningskanalen in de onderzoeksperiode adequaat en in de meeste gevallen goed hebben gefunctioneerd. Verder is geconcludeerd dat vanwege het ontbreken van het nodige (cijfer)materiaal geen concrete uitspraken kunnen worden gedaan over de effecten van de dienstverlening op de compliance en belastingopbrengst, noch over de efficiency van de dienstverleningsinspanningen. Met de Brede agenda en de uitwerking hiervan in Investeringsagenda is op dit gebied inmiddels het nodige in gang gezet. In de Investeringsagenda is met de maatregelen op het gebied van interactie met burger en bedrijf een besparing van € 30 miljoen ingeboekt voor de periode 2016–2020.

De beleidsdoorlichting over de financiering van de staatsschuld heeft betrekking op het raamwerk voor het risicomanagement bij de financiering van de staatsschuld in de periode 2012–2015. Uit de beleidsdoorlichting is geconcludeerd dat het risicokader de afgelopen jaren in grote lijnen heeft voldaan aan de hoofddoelstelling om de staatsschuld te financieren tegen zo laag mogelijke rentekosten onder een acceptabel risico voor de begroting. Daarnaast is echter geconstateerd dat in de afgelopen jaren een aantal negatieve neveneffecten is opgetreden. Ten eerste heeft de mogelijkheid om af te wijken van de benchmark er toe geleid dat de feitelijke schuldportefeuille (inclusief swaps) substantieel is gaan afwijken van de benchmarkportefeuille. Dit vermindert de transparantie en afrekenbaarheid van het beleid. Ten tweede staat de swapstrategie die is gebruikt om de benchmark in de praktijk te repliceren, onder druk. De evaluatie heeft geleid tot een herijking van het renterisicobeleid voor de periode 2016–2019, dat in december 201510 aan de Tweede Kamer is gepresenteerd.

De beleidsdoorlichting van beleidsartikel 4 zou aanvankelijk eind 2015 aan de Tweede Kamer worden gepresenteerd. De uitvoering en verwerking van de interviews met sleutelfiguren bleek meer tijd te kosten dan voorzien. De beleidsdoorlichting is in het voorjaar van 2016 aan de Tweede Kamer verstuurd.

10

Kamerstukken II 2014–2015 31 953, nr. 25.

3.6 Overzicht risicoregelingen

Verstrekte garanties (bedragen x € 1.000)

| Nr. | Artikel | Omschrijving | Uitstaande garanties 2014 | Verleend 2015 | Vervallen 2015 | Uitstaande garanties 2015 | Garantieplafond 2015 | Totaal plafond | Stand begrotingsreserve |

|---|---|---|---|---|---|---|---|---|---|

| 1. | Belastingen | Garantie procesrisico's | 362 | 362 | 400 | – | |||

| 2. | Financiële markten | Garantie interbancaire leningen | – | – | – | ||||

| 3. | Financiële markten | Schatkistbankieren (faciliteit AFM) | 37.000 | 18.000 | 55.000 | 55.000 | |||

| 4. | Financiële markten | Terrorismeschades (NHT) | 50.000 | 50.000 | 50.000 | – | |||

| 5. | Financiële markten | WAKO (kernongevallen) | 14.023.000 | 4.254.099 | 9.768.901 | 9.768.901 | – | ||

| 6. | Financiële markten | Garantie Stichting waarborgfonds motorverkeer | 156 | 156 | 156 | – | |||

| 7. | Financiële markten | NBM | 2.500 | 2.500 | 2.500 | – | |||

| 8. | Financiële markten | Waarborgfonds motorverkeer | 2.500 | 2.500 | 2.500 | – | |||

| 9. | Financieringsactiviteiten publiek-private sector | DNB-winstafdracht | 5.700.000 | 5.700.000 | 5.700.000 | – | |||

| 10. | Financieringsactiviteiten publiek-private sector | NIB–Regeling bijzondere financiering | – | – | – | – | |||

| 11. | Financieringsactiviteiten publiek-private sector | Garantie SNS Propertize | 3.600.000 | 1.000.000 | 2.600.000 | 2.600.000 | – | ||

| 12. | Financieringsactiviteiten publiek-private sector | Garantie en vrijwaring inzake verkoop en financiering van deelnemingen | 952.832 | 952.832 | 952.832 | 20.844 | |||

| 13. | Financieringsactiviteiten publiek-private sector | Deelneming ABN AMRO | – | – | – | – | |||

| 14. | Internationale financiële betrekkingen | DNB-kredietverlening BIS | – | – | – | – | |||

| 15. | Internationale financiële betrekkingen | EFSF | 49.640.411 | 49.640.411 | 49.640.411 | – | |||

| 16. | Internationale financiële betrekkingen | EFSM | 2.778.000 | 39.000 | 2.817.000 | 2.817.000 | – | ||

| 17. | Internationale financiële betrekkingen | ESM | 35.445.400 | 35.445.400 | 35.445.400 | – | |||

| 18. | Internationale financiële betrekkingen | EIB-kredietverlening in ACP en OCT | 173.953 | 173.953 | 173.953 | – | |||

| 19. | Internationale financiële betrekkingen | Kredieten EU-betalingsbalanssteun aan lidstaten | 2.315.000 | 32.500 | 2.347.500 | 2.347.500 | – | ||

| 20. | Internationale financiële betrekkingen | MIGA | 27.596 | 3.177 | 30.773 | 30.773 | – | ||

| 21. | Internationale financiële betrekkingen | Wereldbank | 3.888.147 | 447.850 | 4.335.997 | 4.335.997 | – | ||

| 22. | Internationale financiële betrekkingen | EBRD | 589.100 | 589.100 | 589.100 | – | |||

| 23. | Internationale financiële betrekkingen | EIB | 9.895.547 | 9.895.547 | 9.895.547 | – | |||

| 24. | Internationale financiële betrekkingen | DNB – deelneming in kapitaal IMF | 47.503.587 | 2.258.304 | 49.761.891 | 49.761.891 | – | ||

| 25. | Internationale financiële betrekkingen | AIIB | – | 757.785 | 757.785 | 757.785 | |||

| 26. | Exportkredietverzekeringen, -garanties en investeringsverzekeringen | Regeling investeringsverzekeringen | 175.010 | – | 10.226 | 164.784 | 453.780 | ||

| 27. | Exportkredietverzekeringen, -garanties en investeringsverzekeringen | MIGA – herverzekeren | – | – | – | – | 150.000 | 232.854 | |

| 28. | Exportkredietverzekeringen, -garanties en investeringsverzekeringen | Exportkredietverzekering | 13.373.678 | 9.517.292 | 7.162.405 | 15.728.565 | 10.000.000 | ||

| Totaal | 190.173.779 | 13.073.908 | 12.426.730 | 190.820.957 | 10.604.180 | 174.927.246 | 253.698 |

Uitgaven en ontvangsten garanties (bedragen x € 1.000)

| Nr. | Artikel | Omschrijving | Uitgaven 2014 | Ontvangsten 2014 | Saldo 2014 | Uitgaven 2015 | Ontvangsten 2015 | Saldo 2015 | Mutatie begrotingsreserve 2015 |

|---|---|---|---|---|---|---|---|---|---|

| 1. | Belastingen | Garantie procesrisico's | 378 | – | – 378 | – | |||

| 2. | Financiële markten | Garantie interbancaire leningen | – | 99.636 | 99.636 | – | |||

| 3. | Financiële markten | Schatkistbankieren (faciliteit AFM) | – | – | – | – | |||

| 4. | Financiële markten | Terrorismeschades (NHT) | – | 1.275 | 1.275 | 1.075 | 1.075 | – | |

| 5. | Financiële markten | WAKO (kernongevallen) | – | 1.126 | 1.126 | 608 | 608 | – | |

| 6. | Financiële markten | Garantie Stichting waarborgfonds motorverkeer | – | – | – | – | |||

| 7. | Financiële markten | NBM | – | – | – | – | |||

| 8. | Financiële markten | Waarborgfonds motorverkeer | – | – | – | – | |||

| 9. | Financieringsactiviteiten publiek-private sector | DNB-winstafdracht | – | – | – | – | |||

| 10. | Financieringsactiviteiten publiek-private sector | NIB – Regeling bijzondere financiering | – | – | – | – | |||

| 11. | Financieringsactiviteiten publiek-private sector | Garantie SNS Propertize | – | 1.920 | 1.920 | 11.533 | 11.533 | – | |

| 12. | Financieringsactiviteiten publiek-private sector | Garantie en vrijwaring inzake verkoop van deelnemingen | – | 5.716 | 5.716 | 4.800 | |||

| 13. | Financieringsactiviteiten publiek-private sector | Deelneming ABN AMRO | – | 12.494 | 12.494 | – | |||

| 14. | Internationale financiële betrekkingen | DNB-kredietverlening BIS | – | – | – | – | |||

| 15. | Internationale financiële betrekkingen | EFSF | – | – | – | – | |||

| 16. | Internationale financiële betrekkingen | EFSM | – | – | – | – | |||

| 17. | Internationale financiële betrekkingen | ESM | – | – | – | – | |||

| 18. | Internationale financiële betrekkingen | EIB-kredietverlening in ACP en OCT | – | – | – | – | |||

| 19. | Internationale financiële betrekkingen | Kredieten EU-betalingsbalanssteun aan lidstaten | – | – | – | – | |||

| 20. | Internationale financiële betrekkingen | MIGA | – | – | – | – | |||

| 21. | Internationale financiële betrekkingen | Wereldbank | – | – | – | – | |||

| 22. | Internationale financiële betrekkingen | EBRD | – | – | – | – | |||

| 23. | Internationale financiële betrekkingen | EIB | – | – | – | – | |||

| 24. | Internationale financiële betrekkingen | DNB – deelneming in kapitaal IMF | – | – | – | – | |||