Aan de voorzitters van de Eerste en Tweede Kamer der Staten-Generaal.

Hierbij bied ik, mede namens Staatssecretaris Sander Dekker, het departementale jaarverslag van het Ministerie van Onderwijs, Cultuur en Wetenschap over het jaar 2015 aan.

Onder verwijzing naar de artikelen 63 en 64 van de Comptabiliteitswet 2001 verzoek ik de beide Kamers van de Staten-Generaal de Minister van Onderwijs, Cultuur en Wetenschap decharge te verlenen over het in het jaar 2015 gevoerde financiële beheer.

Ten behoeve van de oordeelsvorming van de Staten-Generaal over dit verzoek tot dechargeverlening is door de Algemene Rekenkamer als externe controleur op grond van artikel 82 van de Comptabiliteitswet 2001 een rapport opgesteld. Dit rapport wordt separaat door de Algemene Rekenkamer aan de Staten-Generaal aangeboden. Het rapport bevat de bevindingen en het oordeel van de Rekenkamer met betrekking tot:

a. het gevoerde financieel en materieel beheer;

b. de ten behoeve van dat beheer bijgehouden administraties;

c. de financiële informatie in het jaarverslag;

d. de betrokken saldibalans;

e. de totstandkoming van de informatie over het gevoerde beleid en de bedrijfsvoering;

f. de in het jaarverslag opgenomen informatie over het gevoerde beleid en de bedrijfsvoering.

Bij het besluit tot dechargeverlening dienen verder de volgende, wettelijk voorgeschreven, stukken te worden betrokken:

a. het Financieel jaarverslag van het Rijk over 2015;

b. het voorstel van de slotwet dat met het onderhavige jaarverslag samenhangt;

c. het rapport van de Algemene Rekenkamer met betrekking tot het onderzoek van de centrale administratie van ’s Rijks schatkist en van het Financieel jaarverslag van het Rijk;

d. de verklaring van goedkeuring van de Algemene Rekenkamer met betrekking tot de in het Financieel jaarverslag van het Rijk over 2015 opgenomen rekening van uitgaven en ontvangsten van het Rijk over 2015, alsmede met betrekking tot de Saldibalans van het Rijk over 2015 (de verklaring van goedkeuring, bedoeld in artikel 83, derde lid, van de Comptabiliteitswet 2001).

Het besluit tot dechargeverlening kan niet worden genomen, voordat de betrokken slotwet is aangenomen en voordat de verklaring van goedkeuring van de Algemene Rekenkamer is ontvangen.

De Minister van Onderwijs, Cultuur en Wetenschap,M.Bussemaker

Dechargeverlening door de Tweede Kamer

Onder verwijzing naar artikel 64 van de Comptabiliteitswet 2001 verklaart de voorzitter van de Tweede Kamer der Staten-Generaal dat de Tweede Kamer aan het hiervoor gedane verzoek tot dechargeverlening tegemoet is gekomen door een daartoe strekkend besluit, genomen in de vergadering van

De Voorzitter van de Tweede Kamer,

Handtekening:

Datum:

Op grond van artikel 64, tweede lid van de Comptabiliteitswet 2001 wordt dit originele exemplaar van het onderhavige jaarverslag, na ondertekening van de hierboven opgenomen verklaring, ter behandeling doorgezonden aan de voorzitter van de Eerste Kamer.

Dechargeverlening door de Eerste Kamer

Onder verwijzing naar artikel 64 van de Comptabiliteitswet 2001 verklaart de voorzitter van de Eerste Kamer der Staten-Generaal dat de Eerste Kamer aan het hiervoor gedane verzoek tot dechargeverlening tegemoet is gekomen door een daartoe strekkend besluit, genomen in de vergadering van

De Voorzitter van de Eerste Kamer,

Handtekening:

Datum:

Op grond van artikel 64, derde lid van de Comptabiliteitswet 2001 wordt dit originele exemplaar van het onderhavige jaarverslag, na ondertekening van de hierboven opgenomen verklaring, doorgezonden aan de Minister van Financiën.

LEESWIJZER

Het departementaal jaarverslag 2015 bestaat uit de volgende onderdelen:

A. Een algemeen deel

B. Het beleidsverslag

C. De jaarrekening

D. Bijlagen

De Minister van Economische Zaken is verantwoordelijk voor het groen onderwijs.

A. Het algemeen deel bevat de aanbieding van het departementaal jaarverslag, het verzoek tot dechargeverlening en deze leeswijzer.

Groeiparagraaf

Voor het opstellen van het departementaal jaarverslag gelden de Rijksbegrotingsvoorschriften van de Minister van Financiën. Als gevolg van wijzigingen in deze voorschriften zijn wijzigingen doorgevoerd ten opzichte van het jaarverslag over 2014.

• Voor de toelichting op de financiële instrumenten bij de diverse beleidsartikelen geldt een zogenoemde staffel en wordt niet langer de absolute ondergrens van € 2,2 miljoen gebruikt.

• Tabel 9.2 Investeringen in sector-/bestuursakkoorden uit de begroting 2015 is verplaatst naar het beleidsverslag.

• In de bijlage ZBO’s en RWT’s wordt afzonderlijk inzicht geboden in de apparaatskosten van de ZBO’s en RWT’s.

• In de bijlage afgerond evaluatie- en overig onderzoek is de tijdshorizon uitgebreid. Hierdoor is al het onderzoek opgenomen dat in de periode 2011–2015 is afgerond.

Op verzoek van de Tweede Kamer bevat het beleidsverslag een tabel met indicatoren. Deze indicatorentabel wordt, evenals de bijbehorende leeswijzer, de legenda en de tabellen «verschillen DJV 2015», «realisatie beleidsdoorlichtingen» en «risicoregelingen», buiten beschouwing gelaten bij het bepalen van het maximale norm voor de omvang van het beleidsverslag. Voor deze afwijking is door de Minister van Financiën toestemming verleend.

Informatie in het departementaal jaarverslag en andere publicaties

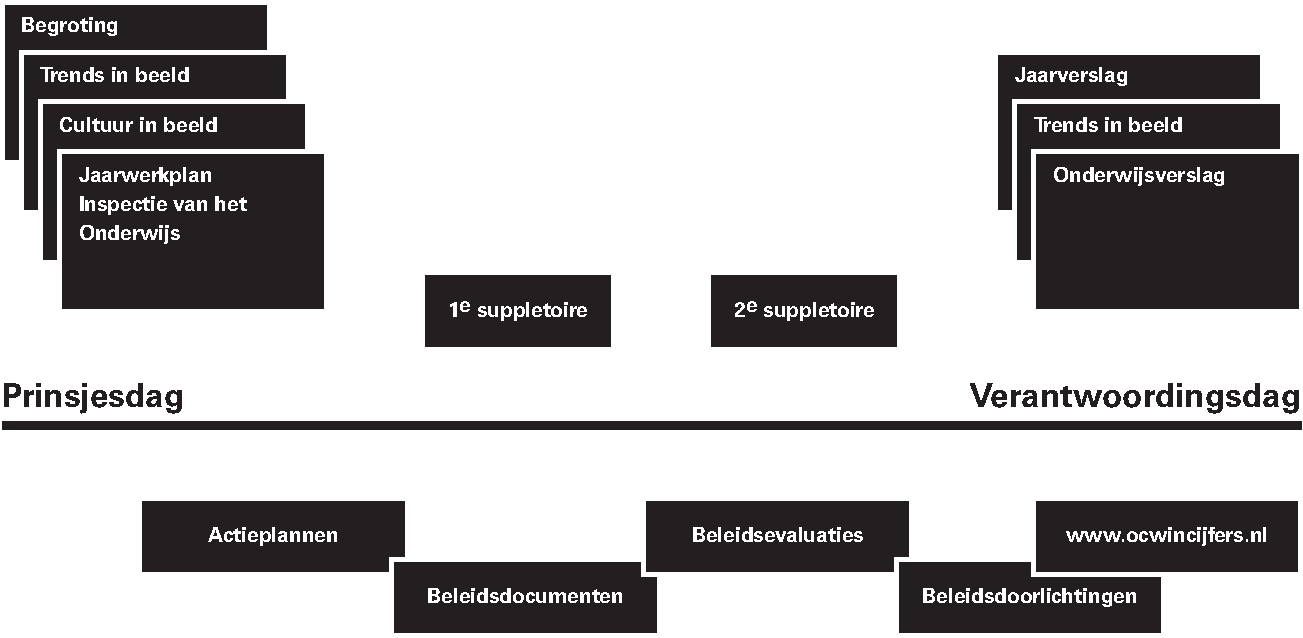

De begroting is in eerste instantie een financieel document. Dit heeft ook gevolgen voor de informatie die in het jaarverslag wordt opgenomen. Het beleidsverslag beschrijft de resultaten van de Minister en toont de bijbehorende prestatie-indicatoren. De beleidsartikelen beschrijven de werking en financiering van de verschillende stelsels. Voor een bredere kwantitatieve onderbouwing verwijzen we naar de openbare website Trends in Beeld. Onderstaand schema geeft grafisch een totaalbeeld van welke informatie en verantwoording van het OCW-beleid gedurende een begrotingscyclus aan de Tweede Kamer wordt gestuurd.

Schematische weergave van de informatie aan de Tweede Kamer gedurende de begrotingscyclus

Hieronder volgt een nadere toelichting bij het schema.

• Op Prinsjesdag ontvangt de Tweede Kamer de begroting van OCW. De geactualiseerde kwantitatieve, niet-financiële onderbouwing van de begroting is opgenomen op de website van Trends in Beeld. Hier laat de Minister met behulp van cijfers zowel de voortgang op de doelen uit de beleidsagenda zien als ook de voortgang op de in de Lerarenagenda en de sectorakkoorden po/vo geformuleerde ambities. Daarnaast toont de website de internationale positie van het Nederlandse onderwijs- en wetenschapsstelsel.

• Aanvullend presenteert de Minister van OCW vanuit haar stelselverantwoordelijkheid nu ook een brede stelselmonitor op de website. Voor onderwijs bevat deze monitor een dashboard van output- en outcome indicatoren aangevuld met een wegwijzer naar actuele beleidsinformatie over het onderwijsproces. Het is ontwikkeld naar aanleiding van de moties (Klaver c.s. en Straus/Ypma) om meer inzicht te geven in outcome-criteria voor onderwijskwaliteit. De wegwijzer leidt u naar belangrijke beleids- en verantwoordingsinformatie over wat er in de diverse sectoren gebeurt om de kwaliteit van onderwijs verder te verbeteren. Zo hopen wij u een beter overzicht te geven van de ontwikkelingen in het brede onderwijsstelsel en op die manier de transparantie te bevorderen.

• Eind november komt ook Cultuur in beeld uit. In deze publicatie wordt ingegaan op de veranderingen in het Nederlandse cultuurbeleid. Deze publicatie gaat dieper in op de gevolgen van het beleid en schetst de te verwachten ontwikkelingen in de culturele sector. Daarbij is er bijzondere aandacht voor de bijdrage van cultuur aan de Nederlandse economie en werkgelegenheid, het financieel-maatschappelijk draagvlak, publieksbereik en de financiële verhoudingen tussen subsidieverstrekkers.

• De Inspectie van het Onderwijs heeft een belangrijke rol in het onderwijsstelsel als toezichthouder, maar ook als leverancier van beleidsinformatie. In het jaarwerkplan van de Inspectie van het Onderwijs worden voorgenomen werkzaamheden gepresenteerd aan de Tweede Kamer.

• Gedurende het jaar wordt de Tweede Kamer geïnformeerd over de begrotingsuitvoering door middel van de 1e suppletoire begroting (Voorjaarsnota) en de 2e suppletoire begroting (Najaarsnota).

• Ook worden gedurende het jaar allerlei beleidsdocumenten zoals actieplannen, beleidsdocumenten, beleidsevaluaties, beleidsdoorlichtingen naar de Tweede Kamer gestuurd. Wetsvoorstellen worden ter behandeling aangeboden en AMvB’s worden voorgehangen. Over verschillende beleidsterreinen worden brieven naar de Tweede Kamer gestuurd, onder andere ter nadere uitwerking van de beleidsagenda en de begroting. Hierover vindt vaak separaat overleg met het parlement plaats. De actieplannen geven voor de verschillende beleidsterreinen een beeld van het beleid. Beleidsdoorlichtingen en andere evaluaties verschaffen inzicht in de effectiviteit van beleid. Gedurende het jaar wordt ook de website OCW in Cijfers bijgehouden. Deze website geeft met behulp van cijfers, kengetallen en thema-analyses een zo compleet mogelijk beeld van het Ministerie van Onderwijs, Cultuur en Wetenschap.

• De derde woensdag in mei is verantwoordingsdag. De Tweede Kamer ontvangt dan het jaarverslag van OCW. De voortgang op de doelen en ambities uit de beleidsagenda, de lerarenagenda en de sectorakkoorden verschijnen geactualiseerd op de website www.trendsinbeeldocw.nl. Ook wordt het Onderwijsverslag aan de Tweede Kamer toegestuurd. Daarin wordt uitgebreid stilgestaan bij de staat van het onderwijs.

B. Het beleidsverslag kent de volgende elementen:

1. Beleidsverslag

2. De beleidsartikelen

3. De niet-beleidsartikelen

4. Bedrijfsvoeringparagraaf

1. Beleidsverslag

In het beleidsverslag kijken we terug op de activiteiten in 2015. Daarbij wordt per beleidsterrein aangegeven welke stappen zijn gezet. Daarnaast is een tabel opgenomen met indicatoren per doelstelling en de realisaties in 2015, een tabel met de gerealiseerde beleidsdoorlichtingen en een overzicht van de risicoregelingen.

In het beleidsverslag wordt tevens aandacht besteed aan de zogenoemde focusonderwerpen; onderwerpen waaraan op verzoek van de Tweede Kamer aandacht wordt besteed in de jaarverslagen en in de Verantwoordingsbrief van de Minister-President. Voor OCW zijn dit de onderwerpen studievoorschot en de bekostiging van het MBO.

2. De beleidsartikelen

Met ingang van begroting 2013 is de opbouw van de beleidsartikelen aangepast conform de richtlijnen voor verantwoord begroten. De huidige begrotingsmethode richt zich duidelijker op de verantwoordelijkheid van de Minister. De beleidsartikelen bestaan uit de volgende onderdelen:

• Een algemene doelstelling met een toelichting daarop.

• Een passage gewijd aan de verantwoordelijkheid van de Minister.

• De beleidsconclusies.

• De tabel budgettaire gevolgen van beleid.

• Een toelichting op de financiële instrumenten.

Tabel budgettaire gevolgen van beleid

• De tabel budgettaire gevolgen van beleid bevat een vaste indeling naar soorten financiële instrumenten volgens de voorschriften van «verantwoord begroten».

• Om de bedragen bij de financiële instrumenten aan te laten sluiten bij de bedragen realisatie 2013 en stand begroting 2014 is besloten de apparaatskosten voor het jaar 2011 niet meer op te nemen bij de beleidsartikelen, maar in de standen bij artikel 95.

Relatie verplichtingen versus uitgaven

In de tabel budgettaire gevolgen van beleid vindt u naast de uitgaven en de ontvangstenmutaties ook verplichtingenmutaties. Bij de verplichtingen wordt ook aangegeven welk deel garantieverplichtingen betreft. Het gaat hier met name om zogenaamde garanties voor her- en nieuwbouw in het onderwijs in het kader van schatkistbankieren en kredietgaranties/verzekeringen in de cultuursector. In verband met een herziening van de afspraken tussen de Ministeries van Financiën en OCW staat OCW vanaf 2012 tevens garant voor de rekening courantlimieten die instellingen aanhouden bij het Ministerie van Financiën. Bij kredietgaranties/verzekeringen moet gedacht worden aan een indemniteitsregeling voor kunstvoorwerpen die op uitleenbasis in een Nederlands museum zijn tentoongesteld.

Toelichting financiële instrumenten

In de toelichting op de financiële instrumenten zoals opgenomen in de tabel budgettaire gevolgen van beleid worden de voornaamste verschillen verklaard tussen de oorspronkelijke begroting en de realisatie. De kasuitgaven zijn voor deze toelichting leidend. In het algemeen is er in de begroting sprake van een vaste verhouding tussen de verplichtingen en uitgaven die gerelateerd is aan het bekostigingsmoment voor scholen/instellingen. Er geldt daarom alleen een aanvullende, aparte toelichting voor de verplichtingmutaties als er sprake is van een opmerkelijk verschil met de uitgavenmutaties. Hiervoor wordt het procentuele realisatieverschil bij de verplichtingen vergeleken met het procentuele realisatieverschil bij de uitgaven. En als het verschil tussen deze percentages meer dan 10 bedraagt, dan worden de verplichtingenmutaties apart toegelicht.

In de toelichting op de financiële instrumenten wordt daarnaast toegelicht waarvoor de instrumenten bedoeld waren. Hierbij wordt aangesloten bij de toelichting uit de begroting. Indien relevant wordt op bondige wijze ingegaan op verschillen tussen de budgettaire raming en de realisatie in het verslagjaar. Voor de toe te lichten instrumenten wordt een keuze gemaakt op basis van financieel belang en/of politieke relevantie. Als norm voor financieel belang geldt de voorgeschreven staffel uit de Rijksbegrotingsvoorschriften.

3. De niet-beleidsartikelen

Er zijn twee zogenaamde niet-beleidsartikelen:

• Artikel 91 Nominaal en onvoorzien;

• Artikel 95 Apparaatskosten.

Op artikel 91 (Nominaal en onvoorzien) wordt een overzicht gegeven van de verdelingen van tijdelijk geparkeerde middelen, zoals de loon- en prijsbijstelling.

Met ingang van begroting 2013 zijn de niet-beleidsartikelen 92 tot en met artikel 94 samengevoegd tot het artikel 95 Apparaatskosten. Op artikel 95 worden de apparaatsuitgaven van het kerndepartement, inspecties en adviesraden en de apparaatskosten van de baten-lastenagentschappen en een aantal ZBO’s en RWT’s verantwoord.

4. Bedrijfsvoeringparagraaf

In de bedrijfsvoeringparagraaf wordt verslag gedaan over de bedrijfsvoering. De paragraaf bevat tevens de mededeling bedrijfsvoering. Deze heeft betrekking op het financieel- en materieel beheer en de daarvoor bijgehouden administraties.

C. Jaarrekening

De jaarrekening bevat de departementale verantwoordingsstaat 2015, de samenvattende verantwoordingsstaat 2015 van de baten-lastenagentschappen, de jaarverantwoording van de baten-lastenagentschappen Dienst Uitvoering Onderwijs (DUO) en het Nationaal Archief (NA), de saldibalans en de publicatie personele topinkomens.

D. Bijlagen

De volgende bijlagen worden opgenomen:

1. Toezichtsrelaties ZBO’s en RWT’s

2. Evaluatie en overig onderzoek

3. Externe inhuur

B. BELEIDSVERSLAG

Beleidsprioriteiten over 2015

Inleiding

Voor u ligt het Departementaal Beleidsverslag 2015 waarin we verantwoording afleggen over het gevoerde beleid. Onze beleidsterreinen onderwijs, cultuur, media, wetenschap en emancipatie spelen een belangrijke rol in de Nederlandse samenleving, voor economische groei en in de ontwikkeling van de democratie.

Onderwijs

Het afgelopen jaar is hard gewerkt aan de realisatie van het Nationaal Onderwijsakkoord, de sectorafspraken en de Lerarenagenda. Het Nederlandse onderwijsstelsel behoort tot één van de beste van Europa, zo blijkt uit vergelijkingen door de OESO en het is onze ambitie om dat niveau minimaal vast te houden. Het platform Onderwijs 2032 bracht zijn adviesrapport uit. Leerlingen moeten uitgedaagd worden om zich adequaat voor te bereiden op de maatschappij van morgen. Het advies dient als basis voor een toekomstgericht curriculum dat helderheid biedt over wat leerlingen moeten leren, met aandacht voor vakoverstijgende vaardigheden en ruimte voor verdieping en verbreding. Afgelopen jaar was het eerste volle jaar waarin passend onderwijs van kracht was. De start is goed verlopen, de meeste scholen en samenwerkingsverbanden nemen hun verantwoordelijkheid en steeds meer leerlingen krijgen een passende plek. Aandachtspunt is wel dat scholen en samenwerkingsverbanden nog niet alle ruimte gebruiken die het wettelijke kader biedt. In het middelbaar beroepsonderwijs draagt het Bestuursakkoord mbo bij aan een verbetering van de kwaliteit. De professionalisering van het onderwijspersoneel, het plan voor excellent vakmanschap en de vermindering van de regeldruk zijn hier voorbeelden van. Tevens is de kwalificatiestructuur herzien om het onderwijs doelmatiger, transparanter en innovatiever te maken. In het hoger onderwijs blikt de Strategische Agenda hoger onderwijs en onderzoek vooruit op de beleidsontwikkelingen en bestedingsrichtingen van de middelen die voortkomen uit de invoering van het Studievoorschot voor de komende tien jaar. Naar aanleiding van de motie Van Meenen is een onderzoek gestart om te onderzoeken aan welke voorwaarden voldaan moet worden om de verworvenheden van het groen onderwijs bij overheveling naar OCW te behouden. De uitkomsten van dit onderzoek kunnen worden betrokken bij de formatie van een nieuw kabinet. Tot slot is de verhoogde instroom van het aantal asielzoekers een belangrijk thema geweest in het afgelopen jaar. Instellingen hebben praktisch gehandeld en slaagden er op die manier in om asielzoekerskinderen in korte tijd van goed onderwijs te voorzien.

Wetenschap

Voor de onderzoekswereld zet de Nationale Wetenschapsagenda nieuwe uitdagingen op de kaart om de Nederlandse samenleving en kenniseconomie te versterken.

Cultuur en media

Cultuur is onmisbaar voor de vorming van onze identiteit, voor de ontplooiing van mensen en voor de ontwikkeling van creativiteit. Het afgelopen jaar zijn de uitgangspunten voor het cultuurbeleid 2017–2020 gepresenteerd. Op het gebied van media is het wetsvoorstel ter vernieuwing van de Mediawet 2008 ingediend. De wet is een aanzet om de publieke omroep toekomstbestendig te maken.

Emancipatie

Bij emancipatie lag vorig jaar de nadruk op het versterken van de economische zelfstandigheid van vrouwen. Daarnaast werd actie ondernomen om de sociale acceptatie en veiligheid te vergroten van lesbiennes, homoseksuelen, biseksuelen en transgenders (LHBT’s).

Leeswijzer van het beleidsverslag

Het beleidsverslag begint met het onderwijs en gaat daarna in op studiefinanciering, wetenschap, cultuur, media, emancipatie en Caribisch Nederland. De Kerncijfers van OCW zijn te vinden op de website ocwincijfers.nl. Een kwantitatieve monitor van de indicatoren uit de beleidsagenda, het beleidsverslag en de voortgang van de lerarenagenda zijn te vinden op de website van Trends in Beeld.

1. Onderwijs

In dit beleidsverslag worden de vier doelstellingen uit de beleidsagenda besproken:

1. Ambitieus onderwijs dat alle leerlingen en studenten uitdaagt;

2. Scholen en instellingen werken met goed opgeleide en vakkundige leraren, docenten en schoolleiders, die samen zorgen voor een veilig en ambitieus leerklimaat;

3. Scholen en instellingen maken resultaten inzichtelijk en worden aangesproken op hun prestaties;

4. Aansluiting van het onderwijs op de behoefte van de arbeidsmarkt.

1.1 Ambitieus onderwijs dat alle leerlingen en studenten uitdaagt

Flexibiliteit vergroot

Vorig jaar zijn concrete stappen gezet om meer ruimte te creëren voor variatie en differentiatie in het onderwijsaanbod. Voor scholen in het primair onderwijs (po) wordt het vanaf augustus 2016 gemakkelijker om vakdocenten uit het voortgezet onderwijs (vo) in te zetten. In het vo zorgt de nieuwe wet Modernisering onderwijstijd ervoor dat vanaf schooljaar 2015–2016 meer maatwerk mogelijk is. Ook kunnen scholen op basis van de beleidsregel Versneld en/of verrijkt vwo een vijfjarige vwo-opleiding aanbieden aan een groep getalenteerde vwo-leerlingen. Uitblinkers krijgen voortaan een vermelding cum laude op hun diploma bij een gemiddeld eindcijfer van acht of hoger. In het vo zijn er dit jaar minder toptalentleerlingen die zich vervelen in de klas (zie tabel Indicatoren).

Minder zittenblijvers

In december 2015 verscheen de kabinetsreactie op het IBO-onderzoek «Effectieve leerroutes in het funderend onderwijs». Belangrijkste conclusie van het onderzoek was dat zittenblijven voor kinderen met een achterstand demotiverend is en weinig oplevert. Het kabinet wil daarom met leraren en schoolleiders effectieve alternatieven vinden in de omgang met verschillen in leergroei en -snelheid tussen leerlingen. Daarbij moet ook versnelling en verrijking mogelijk zijn voor leerlingen die dat aankunnen. In het po is het doel om het percentage zittenblijvers te verlagen van 2,2% in 2012/2013 naar 1,5% in 2020. In 2015 is het aantal zittenblijvers met 0,1%-punt gedaald, waarmee de daling op koers ligt om het doel te behalen, temeer omdat de extra middelen voor het terugdringen van zittenblijven pas met ingang van 2015 zijn verstrekt. In het vo moet het percentage zittenblijvers zakken naar 3,9% in 2020 (circa 35.000 leerlingen). In 2013 was het aandeel zittenblijvers 5,9% (zo’n 53.000 leerlingen). Scholen nemen diverse maatregelen, zoals extra lesuren, intensieve huiswerkbegeleiding en deelname van leerlingen aan zomerscholen. Dankzij deze maatregelen is het percentage zittenblijvers in 2015 gedaald tot 5,5%.

Een toekomstgericht en uitdagend curriculum

Begin 2015 is het platform Onderwijs 2032 ingericht om een advies te schrijven over de kennis en vaardigheden die leerlingen nodig hebben om volwaardig in onze (toekomstige) samenleving te participeren. Na een brede maatschappelijke dialoog heeft het platform in 2015 een hoofdlijnenadvies opgesteld. In januari 2016 is het definitieve advies met onze beleidsreactie naar de Tweede Kamer gestuurd. Het platform stelt in beide adviezen voor om tot een kerncurriculum te komen dat een vaste basis van essentiële kennis en vaardigheden biedt. Er is een beter evenwicht nodig tussen de drie doelen van het onderwijs: kennisontwikkeling, persoonsvorming en maatschappelijke toerusting. Door de kern duidelijker af te bakenen ontstaat in het onderwijsaanbod naast het kerncurriculum meer ruimte voor verdieping en verbreding. De volgende uitdaging is om deze visie te vertalen naar concrete onderwijsdoelen. Deze stap moet ook samen met leraren, schoolleiders en met nauwe betrokkenheid van het vervolgonderwijs worden gezet.

Digitale leermiddelen

In 2015 sloten de PO-Raad, de VO-raad en ICT-aanbieders het convenant Digitale Onderwijsmiddelen en Privacy, dat de privacy van leerlingen moet beschermen. Dat is van belang door het toenemende gebruik van digitale leermiddelen. Verder kreeg het Doorbraakproject Onderwijs & ICT (DBP) een kennisfunctie die schoolbesturen ondersteunt bij een verantwoorde en doelmatige inzet van ICT voor onderwijs. Scholen gaan gezamenlijk naar aanbieders om massa te creëren aan de vraagzijde. In het po zijn in 2015 meer dan 10 zogeheten «versnellingsvragen» behandeld. Dit zijn vragen die schoolbesturen hebben bij de ontwikkeling of implementatie van ICT in het onderwijs. In het vo zijn inmiddels 60 scholen in Leerlabs aan de slag gegaan om oplossingen te vinden voor hun vragen over gepersonaliseerd leren en differentiëren met ICT.

Vrijheid van onderwijs

Artikel 23 van de Grondwet verankert de vrijheid van onderwijs. In de praktijk is echter weinig ruimte om een nieuwe school te beginnen. De regering heeft zich bij het advies van de Onderwijsraad aangesloten om dit eenvoudiger te maken. In de brief «Meer ruimte voor nieuwe scholen: naar een moderne interpretatie van artikel 23» zijn de plannen verder uitgewerkt. Op basis van een uitgebreide consultatie is een conceptwetsvoorstel voorbereid, dat de procedure wijzigt voor het starten van een school op basis van vernieuwende onderwijsconcepten en relatief nieuwe levensbeschouwingen.

Kwaliteitsafspraken mbo

In vervolg op het actieplan Focus op Vakmanschap en het Bestuursakkoord mbo hebben alle mbo-instellingen plannen gemaakt voor verbetering van de onderwijskwaliteit. Een belangrijk aandachtspunt is de professionele ontwikkeling van het personeel. Bijna alle instellingen hebben ook een plan ingediend voor excellent vakmanschap dat positief is beoordeeld door MBO in Bedrijf. In september 2015 is besloten de experimenten met doorlopende leerlijnen vmbo-mbo uit te breiden. Hierdoor kunnen mbo-instellingen een doorlopende leerroute van vmbo naar mbo-niveau 2, 3 en 4 inrichten onder de noemers vakmanschaproute en beroepsroute. Op de herziening van de kwalificatiestructuur komen we in paragraaf 1.4 terug.

Resultaatafhankelijke beloning van studiewaarde

De doelstelling van het aantal voortijdig schoolverlaters is voor het schooljaar 2014–2015 gehaald, minder dan 25.000 schoolverlaters werden geregistreerd. Met de aanvullende bekostiging voor goede resultaten voor voortijdig schoolverlaten (vsv) wordt de uitval van studenten zonder startkwalificatie bestreden. Deze aanpak is effectief gebleken, daarom is het lopende arrangement met een jaar verlengd tot en met schooljaar 2015–2016. Vanaf schooljaar 2016–2017 gelden nieuwe afspraken. Onderdeel daarvan is opnieuw het verstrekken van aanvullende bekostiging voor instellingen die goed presteren. De voorgestelde systematiek is voor twee jaar vormgegeven in verband met de resterende looptijd van de kwaliteitsafspraken, daarna wordt de wijze van bekostigen opnieuw bezien. Daarnaast hebben we in nauw overleg met het mbo-veld een regeling uitgewerkt om resultaatafhankelijke beloning van studiewaarde mogelijk te maken. Daarmee belonen we mbo-instellingen die uitdagend en kwalitatief hoogstaand onderwijs bieden en studenten stimuleren het beste uit zichzelf te halen. Een instelling krijgt vanaf 2016 een extra beloning als zij meer studenten dan voorheen begeleiden naar een diploma van een hoger niveau, dan men zou verwachten op basis van hun vooropleiding.

Strategische Agenda hoger onderwijs

Op 7 juli 2015 is de Strategische Agenda hoger onderwijs en onderzoek «De waarde(n) van weten» gelanceerd. Hierin presenteren we de beleidsontwikkelingen voor de komende tien jaar. De bijbehorende investeringsagenda koppelt de middelen voortkomend uit de invoering van het studievoorschot aan de doelstellingen van de agenda. Deze investeringen worden mogelijk vanaf 2018. Daarop vooruitlopend realiseren de instellingen in de jaren 2015, 2016 en 2017 zelf een jaarlijkse gezamenlijke kwaliteitsimpuls van € 200 miljoen. De belangrijkste prioriteiten uit de strategische agenda zijn:

• De onderwijskwaliteit verder verhogen onder andere door méér docenten en tutoren aan te stellen. Zo wordt het onderwijs kleinschaliger en intensiever;

• De toegankelijkheid en doorstroom in het hoger onderwijs bevorderen onder andere door samenwerking in de onderwijsketen en differentiatie in het onderwijsaanbod;

• De duurzame regionale samenwerking stimuleren onder meer door veelbelovende regionale samenwerkingsverbanden (publiek-privaat) te ondersteunen.

Open en online hoger onderwijs

Afgelopen jaar heeft de eerste tranche van de Stimuleringsregeling open en online hoger onderwijs plaatsgevonden. Deze regeling biedt instellingen de mogelijkheid zelf te experimenteren met open en online onderwijs. Parallel is onderzoek uitgezet om meer inzicht te krijgen in hoeverre open en online onderwijs kan bijdragen aan verbetering en vernieuwing van het hoger onderwijs.

Holland Scholarship

Om in het hbo en wo de uitgaande mobiliteit van Nederlandse studenten te stimuleren, is het Holland Scholarship gelanceerd. Daarmee krijgen jaarlijks 768 Nederlandse studenten de mogelijkheid om minimaal 3 maanden een studie, stage of onderzoek te doen in een land buiten de Europese Economische Ruimte (EER). Evenveel getalenteerde internationale studenten krijgen de kans om in Nederland een volledige bachelor of master te volgen.

Vernieuwing toezicht

De Inspectie van het Onderwijs heeft in 2015 gewerkt aan de vernieuwing van het toezicht. Ook de Tweede Kamer had dit onderwerp hoog op de agenda staan. Met het initiatiefwetsvoorstel van de Kamerleden Bisschop, Van Meenen en Rog zijn belangrijke stappen gezet. De kern van het vernieuwde toezicht is aansluiting op de praktijk en de verwachtingen die leerlingen, ouders en maatschappij van het onderwijs hebben. Dialoog en maatwerk zijn daarbij centrale begrippen. Uiteraard blijft de Inspectie van het Onderwijs waarborgen dat alle leerlingen in Nederland onderwijs krijgen dat van voldoende kwaliteit is. Afgelopen jaar werkte de Inspectie van het Onderwijs aan een nieuw toezicht- en waarderingskader, mede op basis van pilots met gedifferentieerd toezicht. Eind 2015 is gestart met een tweede serie pilots, ditmaal met bestuursgericht toezicht.

1.2 Scholen en instellingen werken met goed opgeleide en vakkundige leraren, docenten en schoolleiders, die samen zorgen voor een veilig en ambitieus leerklimaat

Lerarenopleidingen

In de zomer van 2015 hebben we een rondgang langs de lerarenopleidingen gemaakt. De opbrengst daarvan is meegenomen in de jaarlijkse voortgangsrapportage van de lerarenagenda. De verkenning van de PO-Raad en de VSNU naar de wenselijkheid van een universitaire lerarenopleiding in het basisonderwijs was positief. Op basis daarvan wordt een nieuwe bacheloropleiding ontwikkeld gericht op het behalen van een bevoegdheid voor het po. Hogescholen, lerarenopleidingen, de MBO Raad en de VO-raad hebben samengewerkt aan een betere aansluiting tussen de lerarenopleidingen en het beroepsonderwijs. De mbo-instellingen hebben een uniform kwaliteitskader zij-instroom ontworpen dat sectorbreed van toepassing is. Daarnaast is door de lerarenopleidingen het Landelijke raamwerk pedagogisch-didactisch getuigschrift uitgewerkt en ingevoerd. In 2015 is het makkelijker gemaakt voor pas afgestudeerden om een master te volgen en het aantal bekostigde opleidingsscholen is toegenomen met zeven. Doel is dit aantal in de periode van 2015–2020 uit te breiden van 55 naar ongeveer 85 opleidingsscholen.

Acht hogescholen bieden aan studenten in vakbacheloropleidingen de mogelijkheid te verkennen of het leraarschap in het (v)mbo voor hen een aantrekkelijk beroepsperspectief is. Na het behalen van het bachelorgetuigschrift kan de afgestudeerde in korte tijd (in een kopopleiding of als zij-instromer) zijn onderwijsbevoegdheid behalen. De VSNU heeft in december 2015 plannen aangeboden ter vergroting van maatwerk en flexibiliteit in het aanbod van lerarenopleidingen. Dit is een verdere uitwerking van het Actieplan Leraren uit 2013. Drie elementen staan daarin centraal: de inzet op tweejarige educatieve masteropleidingen, de introductie van academische postgraduate lerarenopleidingen en de mogelijkheid om ook na het behalen van het bachelorgetuigschrift een educatieve module te volgen gericht op het behalen van een beperkte tweedegraads bevoegdheid.

Startende leraren

In het bestuursakkoord po en het sectorakkoord vo zijn afspraken gemaakt over de begeleiding van startende leraren. Het landelijk project «Begeleiding startende leraren in het VO» ondersteunt scholen met een subsidie voor deelname aan een (wetenschappelijk onderbouwd) begeleidingstraject. Hiervoor is veel belangstelling onder scholen. In 2015 namen al meer scholen deel dan was voorzien (34% in plaats van 30%). Ruim 1.000 startende leraren zijn door deze scholen aangemeld voor begeleiding. Ook mbo-instellingen hebben in 2015 gewerkt aan de verdere professionalisering van personeel. Dit bleek onder meer uit de kwaliteitsplannen en de rapportage van MBO in bedrijf. Hierbij stond centraal het ontwikkelen van expertise op het gebied van examinering en taal- en rekenonderwijs en de begeleiding van startende docenten.

Goede leraren

In de hierboven genoemde akkoorden zetten we ook in op de verbetering van de kwaliteit van het onderwijspersoneel. Het doel is om breed samengestelde teams te vormen, door meer leraren met een wo-bachelor of hbo/wo-master voor de klas te krijgen. Meer leraren hebben gebruik gemaakt van de beschikbaar gestelde regelingen Lerarenbeurs en Vierslagleren, maar de deelnamestijging is nog minimaal. Het in 2020 te bereiken streefdoel voor het aandeel masters is ambitieus, maar we staan nog maar aan het begin van het traject. De Lerarenbeurs is in 2015 opengesteld voor leraren in het po die hun lesbevoegdheid bewegingsonderwijs willen halen. Eén van de streefdoelen is namelijk dat scholen in het po twee of drie lesuren bewegingsonderwijs aanbieden, gegeven door een daartoe bevoegde leraar. Er was daarvoor veel belangstelling: het in 2015 gereserveerde budget is volledig uitgeput. Daarnaast zetten we in op het verhogen van de algemeen didactische vaardigheden en de differentiatievaardigheden van onderwijsgevenden. Uit de cijfers (zie tabel Indicatoren) blijkt dat de investeringen in de leraren momenteel nog niet meetbaar zijn in de praktijk. Verwacht wordt dat deze in 2018 zullen stijgen. Bij steeds meer schoolbesturen komt dit punt op de agenda en zij investeren in het gebruik van een (observatie)instrument om een beeld te krijgen van de competenties van leerkrachten.

Leraren- en schoolleidersregister

Om de professionele ontwikkeling van leraren te stimuleren is het Lerarenregister opgericht. Het aantal inschrijvingen is in 2015 met ruim 15.000 toegenomen, waardoor het totaal op bijna 37.000 leraren staat. Het wetsvoorstel Lerarenregister is in september aangeboden aan de Raad van State voor advies. Het is belangrijk dat niet alleen leraren maar ook schoolleiders permanent werken aan hun bekwaamheid en professionele ontwikkeling. De registratie van schoolleiders draagt hieraan bij en heeft in 2015 positieve resultaten opgeleverd (van 17% registraties in 2014 naar 31% per 1 augustus 2015). Van de circa 9.000 schoolleiders in het po hebben eind 2015 ruim 7.000 zich ingeschreven en ruim 3.000 zich geregistreerd in het Schoolleidersregister PO. De geregistreerde schoolleiders zijn gestart met verdere professionalisering door (in)formeel leren en/of het volgen van een gecertificeerde masteropleiding. In 2015 is gestart met de ontwikkeling van het Schoolleidersregister VO, zodat ook de schoolleiders in deze sector zich spoedig kunnen registreren.

Menselijke maat in het mbo

Op 26 november 2015 is een brief naar de Tweede Kamer gestuurd over de menselijke maat in het mbo. De voorstellen geven invulling aan twee afspraken uit het Regeerakkoord: er komen normen om de menselijke maat te garanderen en in krimpgebieden worden alle vormen van samenwerking mogelijk. Het is belangrijk dat scholen niet te grootschalig zijn zodat studenten, ouders, docenten en bedrijfsleven zich herkend en erkend voelen. Door samenwerkingscolleges kan het opleidingsaanbod in de regio’s breed, toegankelijk en herkenbaar blijven. Daarnaast zijn binnen het mbo in 2015 diverse maatregelen genomen om de regeldruk en administratieve lasten voor scholen, docenten en studenten terug te dringen.

Leren in een veilige omgeving po en vo

Veiligheid op school is van belang voor leerlingen en leraren. Op 1 augustus 2015 is de Wet veiligheid op school aangenomen. Alle scholen zijn nu wettelijk verplicht om zich in te spannen voor een sociaal veilige schoolomgeving voor alle leerlingen. Via het Actieplan sociale veiligheid op school ondersteunen de sectorraden samen met Stichting School en Veiligheid scholen bij de implementatie van de wettelijke randvoorwaarden.

1.3 Scholen en instellingen maken resultaten inzichtelijk en worden aangesproken op hun prestaties

Slecht presterende scholen

De kwaliteit van zeer zwakke en zwakke scholen moet zo snel mogelijk weer voldoende worden. In het po heeft 22% van de scholen die in het schooljaar 2013–2014 (zeer) zwak werden zich in één jaar verbeterd. In 2012–2013 was dit percentage 27%. Alle zeer zwakke scholen maken op dit moment gebruik van het ondersteuningsaanbod vanuit de PO-Raad, gericht op verbetering binnen één jaar (Goed Worden, Goed Blijven). Het aanbod voor zwakke scholen binnen dit programma wordt verder uitgebreid. Zwakke scholen die hier niet aan deelnemen, laten aan de PO-Raad weten op welke manier zij dan wel werken aan verbetering. Om ervoor te zorgen dat ze haast maken met het verbetertraject, is er voor scholen die zeer zwak zijn geworden een wettelijk verplichte verbetertermijn van 12 maanden vastgelegd. In het vo maakten alle zeer zwakke scholen gebruik van het programma «Leren Verbeteren» van de VO-raad. Ook veel zwakke scholen namen deel. De overige zwakke scholen werkten veelal zelf aan verbetering. Uit de resultaten van de Inspectie van het Onderwijs blijkt dat het aantal zwakke scholen verder daalt.

Onderwijskwaliteit

Het aandeel basisscholen dat voldoende kwaliteit laat zien en daarmee onder het basistoezicht valt, was ook in 2015 ongewijzigd hoog. Wel daalde het aantal basisscholen dat op alle indicatoren van kwaliteitszorg voldoende scoort van 44% in het schooljaar 2013–2014 naar 41% in 2014–2015. Vaak ontbreekt een systematiek waarmee alle belangrijke onderdelen van het onderwijsleerproces regelmatig en betrouwbaar worden geëvalueerd. Ook de borging van bereikte kwaliteit is een relatief zwak punt. Eind 2015 is gestart met een actieagenda voor transparanter onderwijs. Hierin werken we samen met sectorraden, LAKS en de landelijke ouderorganisatie aan het verder verbeteren van de gebruiksvriendelijkheid en toegankelijkheid van «Vensters».

Vereenvoudiging wetgeving en bekostiging vo

Schoolbesturen willen we ondersteunen door vereenvoudiging van het bekostigingsmodel en modernisering van de wetgeving. De Wet op het voortgezet onderwijs (WVO) gaat alweer bijna vijftig jaar mee. In die periode is de WVO meer dan 200 keer gewijzigd, waardoor de wet heeft ingeboet aan samenhang en leesbaarheid. Het wetsvoorstel is eind 2015 vrijgegeven voor internetconsultatie. Door de vereenvoudiging van de bekostiging wordt deze transparanter en bevat minder ongewenste prikkels. De nieuwe systematiek zal werken met twee leerlinggebonden bedragen en een vast bedrag per vestiging. Ook is er aandacht voor een goede verantwoording van de middelen. Het wetstraject vereenvoudiging bekostiging is gecombineerd met het wetstraject modernisering WVO.

Regelluwe scholen

In 2015 zijn de voorbereidingen gestart voor het experiment regelluwe scholen. In het experiment krijgen scholen met goede onderwijskwaliteit meer ruimte. Scholen mogen in het experiment afwijken van onderdelen van de sectorwetten (WPO en WVO). Het gaat bijvoorbeeld om opleidingsduur, onderwijstijd, curriculum, toetsen en examinering. Vanaf 1 januari 2016 mogen scholen daadwerkelijk afwijken van deze regels. Onderzocht wordt of dit leidt tot innovaties (verbetering van de kwaliteit of doelmatigheid).

Arbeidsmarktperspectief mbo-opleidingen

De studiebijsluiter mbo «studie in cijfers» biedt informatie over het arbeidsmarktperspectief van mbo-opleidingen. Inmiddels maken 35 mbo-scholen gebruik van deze informatie in hun voorlichting aan aanstaande studenten. Ongeveer 20 mbo-scholen bereiden zich voor op het benutten van «studie in cijfers» in hun studievoorlichting. Een aantal scholen (vooral vakinstellingen) herkent zich onvoldoende in de informatie over het arbeidsmarktperspectief. Mede daarom gaat de SBB (Stichting Beroepsonderwijs & bedrijfsleven) de indicator «kans op werk» opnieuw bepalen.

Nieuw accreditatiestelsel

Voor het doorontwikkelen van het accreditatiestelsel heeft een brede stuurgroep geadviseerd over de contouren van een nieuw stelsel, mede op basis van een onderzoek naar stelsels in andere landen (motie-Rog). Op 1 juni 2015 is naar de Tweede Kamer een brief gestuurd waarin we de doorontwikkeling van het accreditatiestelsel schetsten. Daarbij is het van belang de krachtige elementen uit het huidige stelsel te behouden, zoals de stimulans tot kwaliteitscultuur en de waarborgen voor kwaliteit. Naar aanleiding van het debat in de Tweede Kamer hebben we een vervolgbrief verstuurd. Op 14 januari 2016 is met de Tweede Kamer overeenstemming bereikt over de pilot instellingsaccreditatie naar aanleiding van de motie-Rog.

1.4 Aansluiting van het onderwijs op de behoefte van de arbeidsmarkt

Aansluiting op de arbeidsmarkt

In 2015 is een aantal wetsvoorstellen en regelingen tot stand gekomen om de aansluiting van het onderwijs op de behoefte van de arbeidsmarkt te verbeteren. Zo is in november het wetsvoorstel voor invoering van profielen in het vmbo aanvaard in de Tweede Kamer. De beroepsgerichte examenprogramma’s zijn inhoudelijk geactualiseerd voor een betere aansluiting op het vervolgonderwijs en de beroepspraktijk. Een vernieuwd, overzichtelijk en herkenbaar aanbod van tien bredere beroepsgerichte profielvakken per leerweg, vervangt de circa 35 bestaande afdelingsvakken en intra- en intersectorale programma’s per leerweg. Dit moet scholen helpen om hun onderwijsaanbod organiseerbaar te houden. Tevens wordt hiermee de aansluiting van het vmbo op het mbo en de (regionale) arbeidsmarkt verbeterd. Vooruitlopend op de invoering zijn vmbo-scholen gestart met het vormgeven van een doorlopende leerlijn loopbaan oriëntatie begeleiding (lob). Elke leerling werkt aan een eigen lob-dossier. Sinds augustus 2015 is de Wet educatie en beroepsonderwijs (WEB) aangepast en hebben we een commissie ingesteld om ons te adviseren over de arbeidsmarktrelevantie en doelmatigheid van mbo-opleidingen. In dit kader is het wetsvoorstel macrodoelmatigheid door beide Kamers aangenomen. Als een beroepsopleiding niet (meer) voldoet, schrijft de beleidsregel marcodoelmatigheid voor hoe de rechten van de opleiding kunnen worden ontnomen.

De WEB is ook aangepast vanwege de herziening van de kwalificatiestructuur. Zo willen we komen tot doelmatiger, transparanter en innovatiever onderwijs. Het introduceren van keuzedelen draagt voor studenten bij aan de verbreding en verdieping van hun opleiding. Daarnaast zorgt de aanpassing van de wet ook voor verbetering van de doorstroom naar het hbo. In november 2015 is de Regeling regionaal investeringsfonds mbo op enkele punten aangepast en uitgebreid. Er is extra ruimte voor innovatie, publiek-private samenwerking en doelmatige spreiding van het opleidingsaanbod. Daarnaast is het vanaf nu mogelijk om twee keer per jaar een aanvraag in te dienen. Op basis van het besluit Experiment beroepsopleiding gecombineerde leerwegen bol-bbl zijn 22 opleidingen in het schooljaar 2015–2016 gestart volgens de nieuwe leerroute.

Per 1 augustus 2015 zijn de wettelijke taken van de kenniscentra beroepsonderwijs bedrijfsleven (kbb’s) overgegaan naar de Stichting Samenwerking Beroepsonderwijs Bedrijfsleven (SBB). De SBB is nu samen met studenten en bedrijfsleven verantwoordelijk voor de beschikbaarheid van een toereikend aantal bedrijven en organisaties van voldoende kwaliteit die de beroepspraktijkvorming verzorgen. Deze overdracht is soepel verlopen. In de eerste maanden heeft de SBB zich met name gericht op de samenvoeging van het publieke deel van de 17 kenniscentra. Vanaf 2016 gaat de aandacht uit naar een goede uitvoering van de wettelijke taken binnen de nieuwe organisatie en de vernieuwde werkwijze.

Flexibel hoger onderwijs voor volwassenen

Het advies van de commissie Rinnooy Kan over flexibel hoger onderwijs voor volwassenen is afgelopen jaar overgenomen. We hebben voorbereidingen getroffen om met ingang van 2016 te starten met experimenten met vraagfinanciering en pilots met flexibilisering. Doel is de deelname en diplomering in het deeltijdonderwijs een impuls te geven door ruimte te bieden voor maatwerk en vraaggerichtheid. Om de effectiviteit te vergroten wordt de samenwerking tussen werkgevers en hogescholen versterkt. Voor de experimenten vraagfinanciering is voorlopig gekozen voor opleidingen in de sector Techniek & ICT. In deze branche hebben werkgevers grote behoefte aan opscholing van werkenden naar hbo-niveau. Het experiment gaat van start met zeven bekostigde en vijf niet-bekostigde hogescholen. Bij de pilots met flexibilisering geven we subsidie om de deeltijdopleidingen flexibeler in te richten. Van de 32 subsidieaanvragen zijn er 20 voldoende beoordeeld en is aan 14 aanvragen subsidie toegekend.

2. Studiefinanciering

Investeringen in onderwijs

Op 1 september 2015 trad de Wet studievoorschot hoger onderwijs in werking. Voor veel studenten betekende dit een start aan het hoger onderwijs onder een nieuw stelsel van studiefinanciering. DUO zorgde ervoor dat de overgang voor al deze studenten goed verliep. In het nieuwe stelsel staat het studievoorschot centraal: een sociale leenvoorziening die de overheid aan alle studenten ter beschikking stelt. Tegelijkertijd maakt de wet het mogelijk dat we met de middelen die vrijkomen door de hervorming van het stelsel flink kunnen investeren in de kwaliteit van het hoger onderwijs en aan hoger onderwijs gerelateerd onderzoek. Daarbij zal het gaan om gerichte investeringen, die aansluiten bij de strategische plannen van de instellingen en nieuw te maken kwaliteitsafspraken.

Openbaar vervoer studenten

De studentenreisvoorziening blijft in zijn huidige vorm behouden. Afgesproken is dat vanaf 1 januari 2017 ook minderjarige deelnemers aan het mbo hier recht op krijgen. Dit stelt minderjarige mbo’ers in staat om breder te zoeken naar de meeste geschikte opleiding en stage. Voor onderwijsinstellingen biedt deze regeling bovendien meer mogelijkheden voor profilering en specialisatie, bijvoorbeeld in techniekstudies. Daarnaast heeft in 2015 de taskforce «Beter benutten Onderwijs en Openbaar Vervoer» zijn rapport opgeleverd. In deze taskforce hebben de OV-bedrijven en de overheid de handen ineen geslagen. Samen met de onderwijsinstellingen en studenten onderzochten ze hoe de huisvesting van instellingen beter benut kan worden en de spits in het openbaar vervoer kan worden afgevlakt. De Taskforce concludeert dat besparingen gerealiseerd kunnen worden in het contract voor het studentenreisproduct en door gebouwen beter te benutten. Daardoor kan vanaf 2025 een bedrag tussen de € 169 miljoen en de € 205 miljoen extra geïnvesteerd worden in de kwaliteit van het (hoger) onderwijs en aan onderwijs gerelateerd onderzoek. Voor komende zomer zal het kabinet inhoudelijk reageren op de aanbevelingen van de taskforce. Onderdeel daarvan is een plan van aanpak om de besparing te realiseren en de effecten te monitoren.

3. Wetenschap

Nationale wetenschapsagenda

In 2015 is gestart met de implementatie van de «Wetenschapsvisie 2025: keuzes voor de toekomst». Eén van de concrete punten uit de Wetenschapsvisie is de Nationale Wetenschapsagenda. Deze is na een uitgebreide consultatie van het Nederlandse publiek in 2015 opgesteld door de kenniscoalitie bestaande uit vertegenwoordigers uit het bedrijfsleven, maatschappelijke organisaties en kennisinstellingen. Hierin zijn uitdagingen benoemd op terreinen waarin het Nederlandse onderzoek kan excelleren en waarmee de Nederlandse samenleving en kenniseconomie kunnen worden versterkt. In de kabinetsreactie van 27 november 2015 is aangeven hoe het vervolgtraject eruit ziet en wat de hoofdlijnen van de verdere implementatie zijn.

Horizon2020

Nederlandse onderzoekers en bedrijven hebben in 2015 volop voorstellen ingediend voor onderzoeksfinanciering vanuit Horizon2020. Op Europees niveau nemen de prestaties van Nederlandse onderzoekers in dit programma verder toe. Uit de voorlopige cijfers over het eerste jaar blijkt dat Nederland de goede score van het Zevende Kaderprogramma (KP7) overtreft.

Open access

De hele samenleving moet toegang hebben tot wetenschappelijke kennis. Open access van publicaties kan hier een belangrijke bijdrage aan leveren. NWO heeft per 1 december 2015 haar subsidievoorwaarden voor open access beleid stringenter gemaakt. Aan publicaties, die voortkomen uit door NWO gefinancierd onderzoek, is de voorwaarde verbonden dat deze voor iedereen vrij toegankelijk zijn. Dit geldt voor calls die vanaf 1 januari 2016 opengaan. De VSNU heeft in 2015 succesvolle onderhandelingen gevoerd over toegang tot de internationale publicaties én gelijktijdig open access publiceren van Nederlandse onderzoeksresultaten. Dit heeft internationaal navolging gekregen.

4. Cultuur

Investeren in cultuur

Uit de cijfers van de tabel Indicatoren blijkt dat in 2014 het percentage cultuurproducerende instellingen in de BIS dat voldoet aan de eigen inkomstennorm, de 100% naderde. Het totaal aantal bezoeken aan podiumkunstuitvoeringen en musea in 2014 was hoger dan de opgenomen streefwaarde voor 2016. In de brief Ruimte voor cultuur zijn de uitgangspunten voor het cultuurbeleid in de periode 2017–2020 geschetst. In deze brief zijn we eveneens ingegaan op het advies Agenda Cultuur van de Raad voor Cultuur en de verkenning Cultuur herwaarderen van de Wetenschappelijke Raad voor het Regeringsbeleid. Kunstenaars en culturele instellingen krijgen meer ruimte voor innovatie, samenwerking en talentontwikkeling met een extra investering van ruim € 18 miljoen per jaar in de periode 2017–2020. In de periode 2017–2020 blijft de eigen inkomstennorm gehandhaafd. Alle culturele instellingen die subsidie willen ontvangen van het Rijk moeten aan deze norm voldoen.

De Tweede Kamer heeft een eenmalige verhoging van € 10 miljoen voorgesteld op de Cultuurbegroting in 2016. Dit bedrag is onder meer bestemd voor festivals, de ondersteuning van nieuwe initiatieven via het Fonds Podiumkunsten, het Mondriaan Fonds, postacademische instellingen en de Open Monumentendag. De Stimuleringsmaatregel Filmproductie bevordert een gezond filmproductieklimaat in Nederland en versterkt onze internationale concurrentiepositie, hiervoor wordt jaarlijks € 20 miljoen geïnvesteerd. De uitvoering is in handen van het Nederlands Filmfonds. Het fonds meldt een significante stijging van het aantal coproducties en de productieactiviteit.

Verbeterde wetgeving

De Erfgoedwet is in 2015 door de Tweede Kamer aangenomen en ook door de Eerste Kamer goedgekeurd. Niet alleen is overzichtelijk vastgelegd hoe met ons erfgoed wordt omgegaan en wie daarbij welke verantwoordelijkheden heeft, ook zijn overbodige regels geschrapt. Zo maakt deze wet samen met de nieuwe Omgevingswet een integrale en betere bescherming van ons cultureel erfgoed mogelijk. Naar verwachting treedt de nieuwe Erfgoedwet per 1 juli 2016 in werking. Op 1 januari 2015 is de Bibliotheekwet in werking getreden. Deze versterkt de samenwerking tussen bibliotheekorganisaties en geeft de Koninklijke Bibliotheek (KB) daarbij een coördinerende rol. De wet draagt bij aan de verbetering van de dienstverlening aan het publiek in het fysieke en digitale domein. In 2015 heeft de KB onder meer gewerkt aan de collectie en gebruiksvriendelijkheid van de digitale bibliotheek. De aantallen gebruikers en geleende e-books zijn sterk gegroeid.

5. Media

Veranderingen in de mediasector

Door technische ontwikkelingen en de opkomst van internet ontstaat in de mediasector een bijna onbeperkt aanbod; veranderingen die grote impact op de publieke omroep hebben. Het publiek heeft de mogelijkheid te kijken en te luisteren wanneer en waarnaar men maar wil. Deze ontwikkelingen vragen om een kritische blik op de taak van de landelijke, regionale en lokale publieke omroepen en de manier waarop zij hun publieke taak het best kunnen vervullen. De ontwikkelingen hebben ook gevolgen voor de (regionale) journalistiek. In brieven van 1 juni 2015 en 5 oktober 2015 zetten we ons beleid uiteen rond de (regionale) journalistiek. De overheid speelt een bescheiden, maar gerichte rol.

Vernieuwen Mediawet 2008

Het jaar 2015 stond in het teken van de uitwerking van onze visie op de toekomst van het publieke mediabestel. Deze toekomstvisie is uitgewerkt in het wetsvoorstel tot wijziging van de Mediawet 2008. Het wetsvoorstel is inmiddels aangenomen door de Tweede Kamer. De voorgestelde maatregelen moeten binnen het publieke mediabestel leiden tot scherpere keuzes, sterkere creatieve competitie en meer gezamenlijkheid in het uitvoeren van de publieke taak. Daarnaast moderniseren we de regionale omroep en maken deze meer toekomstbestendig. De regionale omroepen staan immers voor grotendeels dezelfde uitdagingen als de landelijke publieke omroep.

Publieke omroep

In 2015 publiceerde de NPO tevens het Concessiebeleidsplan 2016–2020. Hierin beschrijft de NPO op hoofdlijnen de strategie en keuzes van de publieke omroep voor de komende vijf jaar. Op 1 januari 2016 start een nieuwe erkenningsperiode. Op 13 januari 2015 hebben wij voor de periode 2016–2020 (voorlopige) erkenningen verleend aan (gefuseerde) omroepverenigingen voor het verzorgen van media-aanbod voor de landelijke publieke mediadienst.

6. Emancipatie

Financiële zelfstandigheid van vrouwen

De afsluitende landelijke «Kracht on Tour» bijeenkomst leverde met tien landelijke werkgevers nog meer afspraken op over onder andere leer-werkplekken en ondersteuning van vrouwen bij toetreding tot de arbeidsmarkt. Afgelopen twee jaar kwamen al 123 afspraken tot stand met 59 verschillende gemeenten, bedrijven en onderwijsinstellingen. Om de ontwikkeling van vrouwen naar topfuncties te bevorderen en te versnellen is de topvrouwendatabank gevuld met ongeveer 1.000 vrouwen.

Veiligheid

Afgelopen jaar is de «We Can Young» campagne in vijftien gemeenten voortgezet. Deze campagne is gericht op het vergroten van seksuele weerbaarheid van jongeren en preventie van seksueel grensoverschrijdend gedrag. In maart werd een landelijke bijeenkomst georganiseerd om na te gaan wat gemeenten, politie, Openbaar Ministerie en Veilig Thuis nodig hebben om de aanpak van huiselijk geweld genderspecifiek te kunnen aanpakken. Voor het tegengaan van seksueel grensoverschrijdend of homo- en transfoob gedrag in het onderwijs is een leerplanvoorstel ontwikkeld door de stichting Leerplanontwikkeling (SLO). De sociale acceptatie homoseksualiteit ligt inmiddels op 92%, waarmee de doelstelling van 90% is gehaald (zie tabel Indicatoren).

Internationaal LHBT-beleid

Het beleid voor bi-culturele en religieuze LHBT’s is geïntensiveerd, omdat de sociale acceptatie van homoseksualiteit aldaar lager is. Het Nederlandse initiatief tot Europese samenwerking bij de aanpak van discriminatie en geweld tegen LHBT’s heeft een vervolg gekregen tijdens de 4e editie van het IDAHOT FORUM. Binnen VN-verband is bij de Commission on the Status of Women nadrukkelijk aandacht gevraagd voor de aanpak van geweld tegen LHBTI’s.

7. Caribisch Nederland

Onderwijskwaliteit

In 2015 is ingezet op de verdere uitvoering van de Onderwijsagenda voor Caribisch Nederland. We hebben de scholen en de Expertisecentra voor Onderwijszorg (EOZ’s) op Bonaire, Sint Eustatius en Saba daarbij ondersteund. De Inspectie van het Onderwijs heeft vastgesteld dat steeds meer onderwijsinstellingen op de eilanden basiskwaliteit realiseren. Dit geldt inmiddels voor 9 van de 12 scholen in het po, 1 van de 3 scholen in het vo (met uitzondering van de afdeling voor middelbaar beroepsonderwijs), 2 van de 3 EOZ’s en 2 van de 3 instellingen voor sociale kanstrajecten jongeren. Het realiseren van basiskwaliteit is een doelstelling van de Onderwijsagenda van Caribisch Nederland voor de periode 2011–2016.

Scholengemeenschap Bonaire

In 2015 is veel aandacht gegaan naar overleg met de Scholengemeenschap Bonaire (SGB). De Inspectie van het Onderwijs heeft in oktober 2014 onderzoek gedaan naar het bestuurlijk handelen van de SGB en geconcludeerd dat het bestuur niet «in control» was en onvoldoende zicht had op de kwaliteit van het onderwijs en op de financiële situatie. In augustus 2015 is een nieuw bestuur aangetreden, de Tweede Kamer is hierover geïnformeerd.

Leeswijzer indicatorentabel

In de beleidsagenda 2015 waren de ambities voorzien van cijfermatige doelen en streefwaarden. Deze zijn samengevoegd in een bij de beleidsagenda behorende indicatorentabel. Onderstaande tabel toont per indicator de voortgang op basis van de laatst gerealiseerde waarde. Normaliter zijn, met het oog op een consistente monitoring, de indicatoren in het beleidsverslag identiek aan de indicatoren in de beleidsagenda. Meer algemeen streven we ernaar voor de duur van het regeerakkoord te werken met een vaste set indicatoren en streefdoelen. Dit geldt echter niet voor het begrotingsjaar 2015. Omdat in de begroting 2016 een aantal indicatoren, basiswaarden en streefwaarden flink zijn veranderd, wijzigt ook de verslaglegging en de voortgang op betreffende indicatoren over het begrotingsjaar 2015. De veranderingen zijn om de volgende redenen noodzakelijk:

• In 2015 zijn de bestuurs- en sectorakkoorden po/vo nader vormgegeven. Waar nodig zijn de indicatoren voor de begroting 2016 in lijn gebracht met de specifieke doelen en ambities uit deze akkoorden. Het beleidsverslag 2015 toont voor deze indicatoren nu de eerst beschikbare meting, en laat niet de voortgang op de oude en minder relevante indicatoren zien.

• Door verbeteringen in 2015 van de data-bron en/of de meetmethode zijn de basis- en streefwaarde van enkele indicatoren gewijzigd. De wijzigingen worden per indicator in een voetnoot toegelicht.

• Naar aanleiding van de beleidsdoorlichting Media (2014) werken we aan een herziening van de indicatoren voor artikel 15. Hierbij sluiten we aan op de prestatieafspraken met de NPO voor de periode 2016–2020. Terugblikken op de «oude indicator» uit de begroting 2015 is hierdoor minder relevant.

De tabel «Verschillen DJV 2015 ten opzichte van begroting 2015» geeft per indicator een uitgebreidere toelichting.

Aanvullend op de doelen en ambities in het jaarverslag presenteert de Minister van OCW vanuit haar stelselverantwoordelijkheid nu ook een brede stelselmonitor op de website www.trendsinbeeldocw.nl. Voor onderwijs bevat deze monitor een dashboard van output- en outcome indicatoren aangevuld met een wegwijzer naar actuele beleidsinformatie over het onderwijsproces. Het is ontwikkeld naar aanleiding van de moties (Klaver c.s. en Straus/Ypma) om meer inzicht te geven in outcome-criteria voor onderwijskwaliteit. De wegwijzer leidt u naar belangrijke beleids- en verantwoordingsinformatie over wat er in de diverse sectoren gebeurt om de kwaliteit van onderwijs verder te verbeteren. Zo hopen wij u een beter overzicht te geven van de ontwikkelingen in het brede onderwijsstelsel en op die manier de transparantie te bevorderen.

Behoud van kwaliteit wetenschap en wetenschappelijk talent en versterken impact wetenschap

•

Mondiale top-5 positie op basis van citatiescores

owb

2e plaats (2008–2011) 1,52

2e plaats

(2009–2012)

1,52

2e plaats

(2010–2013)

1,53

kleiner of gelijk 5 (2010–2013)

16

WT12

6

Een sterke cultuursector, die ondernemend en innovatief is en goed zorgt voor ons erfgoed

a)

Eigen inkomsten

•

Percentage cultuurproducerende instellingen in de BIS (musea en presentatie-instellingen beeldende kunst) dat voldoet aan de eigen inkomstennorm van minimaal 21,5%

Sociale acceptatie homoseksualiteit onder de bevolking

emancipatie

90% (2010)

–

92%

≥90%

25

Homo emancipatie-monitor

1

SA = Sectorakkoorden, LA = Lerarenagenda, T = Toezegging Minister & Staatssecretaris, C = Opgenomen in verband met consistentie.

2

Zie de tabel «Verschillen DJV2015 t.o.v. begroting 2015» voor wijzigingen.

3

In de Strategische Agenda Hoger Onderwijs en Onderzoek 2015–2025 «De waarde(n) van meten», die in juli 2015 is gepresenteerd, wordt expliciet aandacht besteed aan de verbetering van de kwaliteit van het onderwijs en aan uitdagend onderwijs voor studenten. Met de sector wordt in gesprek gegaan over de manier waarop hier verdere invulling aan gegeven kan worden, opdat studenten verbetering gaan ervaren.

4

Aan deze indicator is geen landelijk streefdoel verbonden.

5

Het percentage betreft de po leerlingen incl. vso leerlingen. Het percentage betreft de vo leerlingen excl. vso leerlingen.

6

Eerder is in de voortgangsrapportage sectorakkoorden funderend onderwijs het zittenblijfpercentage van 5,8% voor 2014 gerapporteerd. Door een meer nauwkeurige berekening is het definitieve percentage uitgekomen op 5,6%. Het zittenblijfpercentage voor 2015 is een voorlopig percentage.

7

Hier geen landelijk streefdoel omdat er prestatieafspraken per instelling zijn gemaakt. Zie verder de brief van 21 april 2015 over de voortgang van de prestatieafspraken.

8

De oorspronkelijke in begroting 2015 opgenomen basiswaarde is gewijzigd op basis van een nauwkeuriger meetmethode. De hier opgenomen realisaties kennen dezelfde gewijzigde meetmethode. Voor de bovenbouw vwo betreft dit het aandeel leraren met een wo-masteropleiding. Voor het hbo betreft dit het aandeel docenten met een afgeronde master- of PhD-opleiding. De indicator is gebaseerd op een enquête die maar eenmaal in de twee jaar wordt gehouden. De waare voor de enquête van 2015 zal begin 2017 beschikbaar zijn.

9

Basiswaarde en realisaties betreft alle leraren; streefwaarde betreft de leraren met ten minste 3 jaar ervaring.

10

Basiswaarde en realisaties betreft alle leraren; streefwaarde betreft de leraren met ruime ervaring (in overleg met de Inspectie van het Onderwijs nader te operationaliseren).

11

De oorspronkelijke in begroting 2015 opgenomen basiswaarde is gewijzigd. Niet langer is het aandeel ingeschreven schoolleiders, maar het aandeel geregistreerde schoolleiders opgenomen. Zie de tabel Verschillen DJV2015 t.o.v. begroting 2015». De opgenomen basiswaarde kent als peildatum medio 2015. Ultimo 2015 is het aandeel geregistreerde schoolleiders 36% (en het aandeel ingeschreven schoolleiders 81%).

12

Onder andere regelmatige evaluatie, planmatig werken aan verbetering, kwaliteitsborging. Vooralsnog alleen aandele bij basisscholen opgenomen. Deze indicator is nog in ontwikkeling.

13

De basiswaarde is gewijzigd. De realisaties kennen een gewijzigde normering ten opzichte van de oorspronkelijke basiswaarde.

14

Hier geen landelijk streefdoel omdat niet met alle instellingen over deze indicator prestatieafspraken zijn gemaakt en bovendien deze afspraken per instelling zijn gemaakt.

15

De indicator is gewijzigd op basis van een nauwkeuriger meetmethode, zie de tabel «Verschillen DJV2015 t.o.v. begroting 2015. Bij deze indicator wordt er naar de leerlingen in de basis,- en kaderberoepsgerichte leerweg gekeken die kiezen voor techniek.

16

Vanwege een update van diplomagegevens is het percentage met terugwerkende kracht gewijzigd.

17

Realisatie 2015 is nog niet bekend omdat de culturele instellingen in 2016 realisatiecijfers over het jaar 2015 verantwoorden bij het Ministerie. In Cultuur in Beeld 2016 zullen de realisatiecijfers 2015 worden gepubliceerd.

Verschillen DJV2015 ten opzichte van begroting 2015

Doelstelling/indicator

Sector

Reden

1

Ambitieus onderwijs dat alle leerlingen en studenten uitdaagt

a)

Alle leerlingen en studenten worden uitgedaagd

•

Aandeel leraren dat vindt dat de school hen voldoende faciliteiten en ondersteuning biedt om uitdagend onderwijs te kunnen bieden aan toptalenten

po

De indicator komt niet meer terug in het DJV2015. De nieuwe indicator «Aandeel scholen dat leerlingen begeleidt in het ontdekken en ontwikkelen van hun talenten» sluit beter aan op de afspraken in het bestuursakkoord voor de sector po.

•

Aandeel leerlingen dat zich uitgedaagd voelt in het onderwijs

vo

De indicator komt niet meer terug in het DJV2015. De nieuwe indicator «Aandeel toptalentleerlingen dat zich vaak of bijna altijd verveelt omdat de lesstof te makkelijk is of omdat hij/zij eerder klaar is dan de rest» sluit beter aan bij de vraagstelling uit de peiling in 2014.

•

Aandeel scholen dat aandacht heeft voor toptalenten in de vorm van uitdagend aanbod of talentprogramma’s

vo

De basiswaarde van 68% (2012) wordt niet meer gehanteerd in de begroting. Dit percentage was het resultaat van een meting onder scholen gericht op het aanbod voor hoogbegaafde – en excellente leerlingen in het VWO; het beleid uit het (oude) bestuursakkoord VO. Het toptalentenbeleid, zoals opgenomen in het sectorakkoord po en vo, is verbreed. De nieuwe meetmethode is nog in ontwikkeling.

•

Aandeel thuiszittende leerlingen dat drie of meer maanden thuis zit zonder passend onderwijsaanbod

po/vo

De indicator «Aandeel thuiszittende leerlingen dat binnen drie maanden weer een plek op school heeft» is gewijzigd op basis van het gesloten sectorakkoord po en vo.

b)

Vergroten studiesucces

•

Aandeel zittenblijvers

po

De basiswaarde uit de begroting is gecorrigeerd naar 2,2% (was 3%) t.g.v. een andere meetmethode. Samenhangend daarmee is de streefwaarde gewijzigd in 1,5% (was 2%).

•

Aandeel zittenblijvers

vo

De basiswaarde uit de begroting 2015 is gecorrigeerd naar 5,9 procent i.v.m. een nauwkeuriger meetmethode. Hiermee is de streefwaarde gewijzigd naar 3,9 procent.

2

Scholen en instellingen werken met goed opgeleide en professionele leraren en schoolleiders die samen zorgen voor een veilig en ambitieus leerklimaat

a)

Vergroten kwaliteit leraren en schoolleiders

•

Aandeel lessen dat wordt gegeven door daartoe bevoegde leraren

vo

De indicator «Aandeel lessen dat wordt gegeven door daartoe bevoegde leraren» uit de begroting 2015 is gewijzigd om eenduidigheid te creëren tussen de afspraken in het sectorakkoord vo en de begroting. De waardes zijn gelijk gebleven aan de voorgaande begroting.

•

Aandeel leraren met een afgeronde wo-bachelor of hbo-/wo masteropleiding

po

De indicator «Aandeel leraren met een afgeronde wo-bachelor-, master- of PhD-opleiding» uit de begroting 2015 is gewijzigd op basis van een nieuwe bron met een nauwkeuriger meetmethode. Hiermee is de basiswaarde van deze indicator gewijzigd.

•

Aandeel leraren met een afgeronde hbo of wo masteropleiding

vo

De indicator «Aandeel leraren met een afgeronde master- of PhD-opleiding» uit de begroting 2015 is gewijzigd op basis van een nieuwe bron met een nauwkeuriger meetmethode. Hiermee is de basiswaarde van deze indicator gewijzigd.

b)

Verbetercultuur

•

Aandeel leraren dat deelneemt aan peer review

po/vo

De streefwaarde is gewijzigd naar 100 procent in 2020 conform afspraak met de Tweede Kamer.

•

Aandeel schoolleiders dat is geregistreerd in het schoolleidersregister

po

De basiswaarde is in de begroting 2016 gewijzigd naar het aandeel geregistreerde schoolleiders in het schoolleidersregister i.p.v. het aandeel ingeschreven schoolleiders in het register. Het aandeel ingeschreven schoolleiders in het register stijgt en staat inmiddels op 81% (ultimo 2015).

c)

Veilig leerklimaat

•

Aandeel leerlingen dat zich veilig voelt

po/vo

De streefwaardes zijn gewijzigd ten opzichte van de begroting 2015 om een realistischer beeld te geven i.v.m. haalbaarheid van de doelstelling.

3

Scholen en instellingen maken resultaten inzichtelijk en worden aangesproken op hun prestaties

•

Aandeel scholen dat opbrengstgericht werkt

vo

De Inspectie heeft in haar toezichtkader de normering voor het opbrengstgericht werken gewijzigd. De basiswaarde is met ingang van de begroting 2016 gewijzigd naar 47% (2012/2013). Dit betreft het aandeel afdelingen dat adequaat fase 1 doorloopt (meten en analyseren van behaalde resultaten van leerlingen).

•

Aandeel zwakke afdelingen dat zich binnen twee jaar verbetert

vo

Deze indicator is gewijzigd in de indicator: «Aandeel (zeer) zwakke afdelingen dat zich binnen de gestelde termijn verbetert». Hiermee is het een samengevoegde indicator geworden met de indicator: «Aandeel zeer zwakke afdelingen dat zich binnen één jaar verbetert». Op deze manier kunnen «cohorten» zwakke en zeer zwakke afdelingen vergeleken worden. Hiermee wordt afgeweken van de meetmethode in het Onderwijsverslag van de Inspectie. Bij de meetmethode van de Inspectie is immers het risico dat de uitkomsten teveel door toeval beïnvloed worden.

•

Aandeel zeer zwakke afdelingen dat zich binnen één jaar verbetert

vo

Deze indicator is gewijzigd in de indicator: «Aandeel (zeer) zwakke afdelingen dat zich binnen de gestelde termijn verbetert». Hiermee is het een samengevoegde indicator geworden met de indicator: «Aandeel zwakke afdelingen dat zich binnen twee jaar verbetert». Op deze manier kunnen «cohorten» zwakke en zeer zwakke afdelingen vergeleken worden. Hiermee wordt afgeweken van de meetmethode in het Onderwijsverslag van de Inspectie. Bij de meetmethode van de Inspectie is immers het risico dat de uitkomsten teveel door toeval beïnvloed worden.

•

Studenten-tevredenheid

mbo

De basis- en streefwaarde zijn met ingang van de begroting 2016 gewijzigd. In het (openbare) rapport JOB-monitor 2014 wordt in tabel op blz. 135 alleen het percentage opgenomen van tevreden studenten over school en studie.

4

Aansluiting van het onderwijs op de arbeidsmarkt verbeteren

•

Aandeel leerlingen in de beroepsgerichte leerweg van het vmbo dat kiest voor techniek

vo

De indicator is gewijzigd op basis van een nauwkeuriger meetmethode van DUO-data in plaats van het Platform Bèta en Techniek. De basiswaarde is niet gewijzigd. Voor de basiswaarde is er verantwoord over de leerlingen in de basis,- en kaderberoepsgerichte leerweg die volledig gekozen hebben voor techniek. Voor de daarop volgende jaren is besloten ook te naar de leerlingen te kijken in de basis,- en kaderberoepsgerichte leerweg die een combinatieprofiel hebben waar techniek onderdeel van is.

7

Het waarborgen van een onafhankelijk, gevarieerd en kwalitatief hoogstaand media-aanbod dat toegankelijk is voor alle lagen van de bevolking

•

De uitzendingen van de publieke omroep onderscheiden zich van die van de commerciële omroepen door een blijvend hogere kwalitatieve waardering door de Nederlandse bevolking

media

De indicator komt niet meer terug in het DJV 2015. Naar aanleiding van de beleidsdoorlichting Media (2014) worden de indicatoren voor artikel 15 herzien. Hierbij wordt aangesloten op de prestatieafspraken met de NPO voor de periode 2016–2020, die dit jaar worden afgesloten. Met ingang van de rijksbegroting 2016 worden de indicatoren geactualiseerd.

Investeringen in sector-/bestuursakkoorden

In de begroting 2015 was bij artikel 9 Arbeidsmarkt- en personeelsbeleid een overzichtsconstructie van de investeringen onderwijs. Deze tabel is hieronder wederom opgenomen. Over deze investeringen zijn in het sectorakkoord VO respectievelijk de bestuursakkoorden PO en MBO afspraken gemaakt. Het betreft onder andere middelen uit de Regeerakkoorden Rutte I en II, het Begrotingsakkoord 2013 en de Begrotingsafspraken 2014. Om een volledig beeld te schetsen, is er voor gekozen om ook de oploop in de desbetreffende investeringen op te nemen, ook al komen deze tranchegewijs beschikbaar op de begroting van OCW.

Tabel Investeringen in sector-/bestuursakkoorden (bedragen x € 1 miljoen)

2015

2016

2017

2018

Investeringen in het primair onderwijs

Prestatiebox

128

151

223

263

–

professionalisering/ leraren schoolleiders en bestuurders

–

aanpak toptalenten en bewegingsonderwijs

–

duurzame kwaliteitsverbetering

–

brede vorming (cultuur, wetenschap en techniek)

Lumpsum

138

138

142

142

–

cao afspraak begeleiding startende leraar

–

cao afspraak professionele ontwikkeling leraren

–

werkdrukvermindering door conciërges en klassenassistenten

–

verminderen zittenblijven

Subsidie

33

35

39

39

–

verhoging budget lerarenbeurs en extra vervangingsvergoeding

–

Implementatie, ICT, verbeterscholen

Totaal PO

299

324

404

444

Investeringen in het voortgezet onderwijs

Prestatiebox

177

203

274

302

–

professionalisering leraren, schoolleiders en bestuurders

–

aanpak toptalenten

–

opbrengstgericht werken

–

cofinanciering aanpak continu verbeteren

–

meer masters voor de klas

Lumpsum

25

29

29

29

–

werkdrukvermindering door inzet klassenassistenten

–

(academische)opleidingsscholen

Subsidie

36

43

36

38

–

verhoging budget lerarenbeurs en extra vervangingsvergoeding

–

verminderen zittenblijven

–

implementatie en ICT-ondersteuning

Totaal VO

238

275

339

369

Investeringen in het middelbaar en beroepsonderwijs en volwasseneneducatie

Investeringsdeel kwaliteitsafspraken MBO

195

187

190

190

–

Professionalisering leraren en schoolleiders

–

taal en rekenen

–

professionalisering examenfunctionarissen

–

excellentie

Resultaatafhankelijk deel kwaliteitsafspraken

37

136

211

211

–

studiesucces

–

beroepspraktijkvorming

–

voortijdig schoolverlaten

Totaal MBO

231

322

400

400

Totaal investeringen

768

921

1.143

1.213

Wat is bereikt met de investeringen in sector-/bestuursakkoorden uit de begroting 2015?

Onderwijsmonitor

De Algemene Rekenkamer constateerde in hun rapport «Onderwijsmonitor (d.d. 5 juni 2015)» dat de informatie over de beleidsdoelen de Tweede Kamer versnipperd bereikt: via begroting en jaarverslag, het onderwijsverslag, voortgangrapportages en andere (onderzoek)rapportages. Om dit te stroomlijnen en de Tweede Kamer aldus beter te kunnen informeren adviseerde de Algemene Rekenkamer o.a. om een dashboard te ontwikkelen. Een dashboard dat op macroniveau inzicht geeft in de voorwaarden voor goed onderwijs met de daarbij behorende beleidsinstrumenten, en de behaalde onderwijsresultaten. OCW heeft in reactie op dit advies een brede onderwijsmonitor ontwikkeld en gepubliceerd op http://www.trendsinbeeldocw.nl/ocw-stelsels-in-beeld/onderwijs. De monitor bestaat uit een dashboard van output- en outcome-indicatoren die de resultaten van het onderwijs weergeven, aangevuld met een wegwijzer naar actuele beleidsinformatie over het onderwijsproces. De in de monitor gepresenteerde output en outcome zijn mede te danken aan de in tabel genoemde investeringen, maar een directe relatie leggen is niet mogelijk.

Vrijheid in besteding

Instellingen zijn vrij om te bepalen voor welke doelen zij de middelen inzetten. Zij worden wel gestimuleerd om binnen de kaders van de bestuurs- en sectorakkoorden te blijven, maar zij zijn niet beperkt tot de in tabel genoemde doelen. In de reguliere jaarverslaglegging leggen zij verantwoording af. De voortgang op de belangrijkste ambities waarvoor de investeringen uit tabel zijn ingezet komen beknopt aan de orde in het beleidsverslag en worden waar mogelijk ondersteund door een selectie kwantitatieve indicatoren en streefwaarden. Hieronder lopen we de bij de investeringen horende beleidsambities uit tabel thematisch langs, en lichten toe waar in het jaarverslag relevante verantwoordingsinformatie is gepresenteerd.

Voortgang op thema’s uit tabel Investeringen in sector-/bestuursakkoorden

Professionalisering leraren in po, vo en mbo; meer masters voor de klas; begeleiding startende leraar, werkdruk, opleidingsscholen, lerarenbeurs.

In de lerarenagenda en sectorakkoorden zijn over deze thema’s afspraken gemaakt met de sectoren. Op 16 oktober heeft de Tweede Kamer de voortgangsrapportage over de sectorakkoorden funderend onderwijs ontvangen en op 4 november de voortgang op de lerarenagenda. De belangrijkste indicatoren en streefdoelen hieruit zijn opgenomen in bovenstaande indicatorentabel. Het betreft de indicatoren onder doelstelling 2. Deze hebben betrekking op het vergroten van de kwaliteit van leraren en schoolleiders, de verbetercultuur en het zorgdragen voor een veilig leerklimaat. Zie het onderdeel beleidsprioriteiten voor de verantwoording over de doelen en ambities.

Aanpak toptalenten en bewegingsonderwijs; Brede vorming die recht doet aan de diverse talenten

In de sectorakkoorden in het po en vo zijn hierover met de sectorraden afspraken gemaakt binnen het thema «talentontwikkeling door uitdagend onderwijs» (po) en «toekomstbestendig en uitdagend onderwijs» (vo). De belangrijkste streefdoelen uit de akkoorden zijn opgenomen in de beleidsagenda en de beleidsprioriteiten. Zij hebben betrekking op het aandeel leerlingen en studenten dat wordt uitgedaagd. In par 1.1 van het beleidsverslag wordt bij de doelstelling «ambitieus onderwijs dat alle leerlingen en studenten uitdaagt» de inzet en voortgang besproken. De meest recente realisatiewaarden bevinden zich in bovenstaande indicatorentabel. In par 1.2 komt het bewegingsonderwijs aan bod.

In de sectorakkoorden in het po en vo zijn met de sectorraden hierover afspraken gemaakt binnen het thema «een brede aanpak voor duurzame onderwijsverbetering» (po) en «de school als lerende organisatie» (vo). De belangrijkste streefdoelen uit de akkoorden zijn ook opgenomen in de beleidsagenda en de beleidsprioriteiten. Zij hebben betrekking op doelstelling 3 «Scholen en instellingen maken resultaten inzichtelijk en worden aangesproken op hun prestaties». Paragraaf 1.3 van het beleidsverslag beschrijft de inzet en voortgang bij deze doelstelling en de behaalde voortgang op de indicatoren.

Verminderen zittenblijven, studiesucces en voortijdig schoolverlaten

De indicatorentabel in de beleidsagenda bevat concrete streefdoelen bij deze thema’s en toont de voortgang. In het dashboard en de voortgangsrapportage van de sectorakkoorden is de ontwikkeling van deze indicatoren uitgebreider beschreven samen met de ondernomen acties.

Implementatie en ICT