Downloads

IX Financiën en Nationale Schuld

A. ALGEMEEN

1. AANBIEDING VAN HET JAARVERSLAG EN VERZOEK TOT DECHARGEVERLENING

AAN de voorzitters van de Eerste en de Tweede Kamer van de Staten-Generaal.

Hierbij bied ik, mede namens de Staatssecretaris van Financiën, het departementale jaarverslag van het Ministerie van Financiën (IX) over het jaar 2018 aan.

Onder verwijzing naar de artikelen 63 en 64 van de Comptabiliteitswet 2001 verzoek ik de beide Kamers van de Staten-Generaal de Minister van Financiën decharge te verlenen over het in het jaar 2018 gevoerde financiële beheer.

Voor de oordeelsvorming van de Staten-Generaal over dit verzoek tot dechargeverlening stelt de Algemene Rekenkamer als externe controleur op grond van artikel 82 van de Comptabiliteitswet 2001 een rapport op. Dit rapport wordt separaat door de Algemene Rekenkamer aan de Staten-Generaal aangeboden. Het rapport bevat de bevindingen en het oordeel van de Rekenkamer over:

-

a. het gevoerde financieel beheer en materieel beheer;

-

b. de bijgehouden administraties van het Rijk;

-

c. de financiële informatie in het jaarverslag;

-

d. de betrokken saldibalans;

-

e. de totstandkoming van de informatie over het gevoerde beleid en de bedrijfsvoering;

-

f. de in het jaarverslag opgenomen informatie over het gevoerde beleid en de bedrijfsvoering.

Bij het besluit tot dechargeverlening worden verder de volgende, wettelijk voorgeschreven, stukken betrokken:

-

a. het Financieel jaarverslag van het Rijk over 2018;

-

b. het voorstel van de slotwet dat met het onderhavige jaarverslag samenhangt;

-

c. het rapport van de Algemene Rekenkamer over het onderzoek van de centrale administratie van de schatkist van het Rijk en van het Financieel jaarverslag van het Rijk;

-

d. de verklaring van goedkeuring van de Algemene Rekenkamer over de in het Financieel jaarverslag van het Rijk, over 2018 opgenomen rekening van uitgaven en ontvangsten over 2018, alsmede over de saldibalans over 2018 (de verklaring van goedkeuring, bedoeld in artikel 83, derde lid, van de Comptabiliteitswet 2001).

Het besluit tot dechargeverlening kan niet worden genomen, voordat de betrokken slotwet is aangenomen en voordat de verklaring van goedkeuring van de Algemene Rekenkamer is ontvangen.

De Minister van Financiën, W.B. Hoekstra

Dechargeverlening door de Tweede Kamer

Onder verwijzing naar artikel 64 van de Comptabiliteitswet 2001 verklaart de Voorzitter van de Tweede Kamer der Staten-Generaal dat de Tweede Kamer aan het hiervoor gedane verzoek tot dechargeverlening tegemoet is gekomen door een daartoe strekkend besluit, genomen in de vergadering van

De Voorzitter van de Tweede Kamer,

Handtekening:

Datum:

Op grond van artikel 64, tweede lid, van de Comptabiliteitswet 2001 wordt dit originele exemplaar van het onderhavige jaarverslag, na ondertekening van de hierboven opgenomen verklaring, ter behandeling doorgezonden aan de Voorzitter van de Eerste Kamer.

Dechargeverlening door de Eerste Kamer

Onder verwijzing naar artikel 64 van de Comptabiliteitswet 2001 verklaart de Voorzitter van de Eerste Kamer der Staten-Generaal dat de Eerste Kamer aan het hiervoor gedane verzoek tot dechargeverlening tegemoet is gekomen door een daartoe strekkend besluit, genomen in de vergadering van

De Voorzitter van de Eerste Kamer,

Handtekening:

Datum:

Op grond van artikel 64 van de Comptabiliteitswet 2001 wordt dit originele exemplaar van het onderhavige jaarverslag, na ondertekening van de hierboven opgenomen verklaring, doorgezonden aan de Minister van Financiën.

2. LEESWIJZER

Algemeen

Voor u ligt het jaarverslag 2018 van het Ministerie van Financiën, begrotingshoofdstuk IX (Financiën en Nationale Schuld) van de Rijksbegroting. Het jaarverslag is de spiegel van de begroting. In het jaarverslag worden de gerealiseerde beleidsdoelen, gebruikte instrumenten en ingezette middelen verantwoord ten opzichte van de begroting. Simpel gezegd: heeft de Minister van Financiën bereikt wat hij wilde bereiken, op de manier zoals voorzien, met de financiële middelen die daarvoor stonden? Belangrijke verschillen met de begroting, zowel op beleidsmatig als cijfermatig gebied, worden op hoofdlijnen toegelicht in het jaarverslag. Waar relevant wordt verwezen naar Kamerstukken of andere beschikbare verantwoordingsinformatie. De Rijksbegrotingsvoorschriften (RBV) en de Comptabiliteitswet (CW) vormen het regelgevend kader voor het jaarverslag.

Het algemeen financieel-economische beleid en het begrotingsbeleid worden primair verantwoord in het Financieel jaarverslag van het Rijk (FJR). Daarin worden ook de belastingontvangsten toegelicht.

Vanwege tussentijdse afrondingen op duizenden, miljoenen of miljarden euro’s kan het voorkomen dat de som der delen afwijkt van het totaal in de tabellen.

Opbouw van het jaarverslag

Het jaarverslag bestaat, conform RBV, uit de volgende onderdelen:

-

• Algemeen;

-

• Beleidsverslag;

-

• Jaarrekening;

-

• Bijlagen.

A. Algemeen

Dit gedeelte bestaat uit de aanbieding van het jaarverslag met een verzoek tot dechargeverlening en deze leeswijzer (hoofdstukken 1 en 2).

B. Beleidsverslag

In het beleidsverslag wordt allereerst ingegaan op de beleidsprioriteiten (hoofdstuk 3): welke resultaten zijn bereikt in 2018? Hierin wordt teruggekeken op de beleidsagenda uit de begroting 2018, waarin de belangrijkste beleidsdoelen voor 2018 staan. Ook is een samenvatting van de Nationale Schuld opgenomen. Hoofdstuk 3 wordt afgesloten met een overzicht van de gerealiseerde beleidsdoorlichtingen en een overzicht risicoregelingen.

Daarna wordt in beleidsartikelen (hoofdstuk 4) en niet-beleidsartikelen (hoofdstuk 5) per artikel op hoofdlijnen gerapporteerd over de bereikte resultaten in 2018. Waar relevant en beschikbaar worden de realisaties van indicatoren of kengetallen weergegeven om te laten zien in welke mate de doelstellingen op een beleidsterrein zijn behaald.

Hoofdstuk 4 bevat de volgende beleidsartikelen Financiën en Nationale Schuld:

-

• artikel 1 Belastingen;

-

• artikel 2 Financiële markten;

-

• artikel 3 Financieringsactiviteiten publiek-private sector;

-

• artikel 4 Internationale financiële betrekkingen;

-

• artikel 5 Exportkredietverzekeringen, -garanties en investeringsverzekeringen;

-

• artikel 6 Btw-compensatiefonds;

-

• artikel 11 Financiering staatsschuld (Nationale Schuld);

-

• artikel 12 Kasbeheer (Nationale Schuld).

De beleidsartikelen in het jaarverslag hebben volgens de RBV standaard de volgende indeling:

-

A. Algemene doelstelling;

-

B. Rol en verantwoordelijkheid;

-

C. Beleidsconclusies;

-

D. Tabel Budgettaire gevolgen van beleid;

-

E. Toelichting op de instrumenten.

Ter nadere onderbouwing van de Beleidsconclusies in onderdeel C, is voor artikel 1 Belastingen (Grote Uitvoerende Dienst) een nadere toelichting opgenomen in een aanvullend onderdeel F:

-

F1. Fiscaal beleid en wetgeving;

-

F2. Belastingdienst.

Het verslag van de Nationale Schuld heeft twee specifieke eigenschappen. De eerste eigenschap is dat de rente-uitgaven en renteontvangsten op transactiebasis worden verantwoord, in plaats van op kasbasis zoals bij alle andere onderdelen van de Rijksbegroting. Dit is vastgelegd in de CW 2001, artikel 7, derde lid. Met de registratie van rente op transactiebasis voor de Nationale Schuld wordt aangesloten bij de Europese voorschriften van het Europees Stelsel van Rekeningen (ESR) 2010. De tweede eigenschap is dat voor beide artikelen het kasstelsel wordt gevoerd en daarbij wordt uitgegaan dat de aangegane financiële verplichtingen gelijk zijn aan de uitgaven (kas = verplichtingen).

In hoofdstuk 5 komen de niet-beleidsartikelen aan bod:

-

• artikel 8 Apparaat kerndepartement;

-

• artikel 10 Nominaal en onvoorzien.

Zowel de beleidsartikelen als de niet-beleidsartikelen bevatten een tabel «Budgettaire gevolgen van beleid» met een toelichting op de verschillen tussen de begrote en gerealiseerde bedragen. Niet alle verschillen in verplichtingen, uitgaven en ontvangsten worden toegelicht. Voor het opnemen van een toelichting zijn op het niveau van financiële instrumenten onderstaande normen gehanteerd, conform de RBV.

| Omvang verplichtingen/uitgaven/ontvangsten begrotingsartikel (stand ontwerpbegroting) | Ondergrens beleidsmatige mutaties | Ondergrens technische mutaties |

|---|---|---|

| < 50 | 1 | 2 |

| ≥ 50 en < 200 | 2 | 4 |

| ≥ 200 en < 1.000 | 5 | 10 |

| ≥ 1.000 | 10 | 20 |

Hoofdstuk 6 is de bedrijfsvoeringsparagraaf met relevante aandachtspunten in de bedrijfsvoering van het Ministerie van Financiën. De bedrijfsvoeringsparagraaf heeft het karakter van een uitzonderingsrapportage. Er wordt onder andere ingegaan op de door de Algemene Rekenkamer (AR) geconstateerde onvolkomenheden bij het vorige jaarverslag (2017) en de maatregelen die zijn getroffen om deze onvolkomenheden in het verantwoordingsjaar (2018) en de jaren daarna weg te werken.

C. Jaarrekening

De hoofdstukken 7 tot en met 9 vormen de jaarrekening. Hoofdstuk 7 geeft de verantwoordingsstaten weer, hoofdstuk 8 de saldibalans met toelichtingen en hoofdstuk 9 de verantwoording betreffende de Wet Normering Topinkomens (WNT).

D. Bijlagen

Tot slot zijn vier bijlagen opgenomen. Bijlage 1 bevat een overzicht van Rechtspersonen met een Wettelijke Taak (RWT’s) en Zelfstandige Bestuursorganen (zbo’s) waarvoor het Ministerie van Financiën beleidsmatig verantwoordelijk is. Bijlage 2 geeft een overzicht van afgerond evaluatie- en overig onderzoek. Bijlage 3 geeft informatie betreffende externe inhuur en bijlage 4 is een lijst van afkortingen.

Controlenormen financiële en niet-financiële gegevens

Het jaarverslag bevat financiële en niet-financiële gegevens, die aan diverse kwaliteits- en controlenormen onderhevig zijn. Deze normen vloeien voor het jaarverslag 2018 voort uit de CW 2001 en de RBV 2019. De Auditdienst Rijk (ADR) voert als accountant periodiek controles uit op de financiële gegevens en stelt op basis hiervan de controleverklaring op. De AR biedt op verantwoordingsdag (derde woensdag in mei) een rapport aan de Tweede Kamer aan omtrent resultaten van het verantwoordingsonderzoek 2018. Hierin staan onder andere oordelen over de kwaliteit van de financiële informatie en de beleids- en bedrijfsvoeringsinformatie in dit jaarverslag en over de kwaliteit van de bedrijfsvoering zelf.

Groeiparagraaf

Ten opzichte van het jaarverslag Financiën en Nationale Schuld 2017 zijn een aantal verbeteringen doorgevoerd.

Het budgetrecht van de Kamer begint bij de autorisatie voor het aangaan van verplichtingen. Daarom was tijdens de verantwoording over 2017 het thema verplichtingen ook een focusonderwerp. Ook in de verantwoording 2018 besteedt het Ministerie van Financiën aandacht aan verplichtingen. Om meer inzicht in de verplichtingen te faciliteren, geeft het departement vanaf dit jaarverslag in de budgettaire tabellen per beleidsartikel naast het totaalbedrag aan garantieverplichtingen, ook het totaalbedrag aan betalingsverplichtingen weer (hoofdstuk 4, voor elk beleidsartikel onderdeel D). Daarnaast worden in de budgettaire tabellen meer individuele betalingsverplichtingen inzichtelijk gemaakt. Hiermee zijn de majeure betalingsverplichtingen beter te volgen. Om aanvullend meer inzicht te bieden in de vervallen verplichtingen, wordt in de saldibalans van dit jaarverslag voor de garantie- en overige verplichtingen het verloop tussen de stand ultimo 2017 en stand ultimo 2018 cijfermatig verder uitgesplitst (hoofdstuk 8.2, saldibalansposten 13 en 14). Tijdens het wetgevingsoverleg over de verantwoording 2017 en opnieuw in de brief van de vaste commissie van Financiën in reactie op de begroting 2019,1 bleek dat er inderdaad veel interesse is in de verplichtingen. Middels bovenstaande verbeteringen geven we de Kamer gedegen inzicht in verplichtingen.

Het Ministerie van Financiën vindt het ook belangrijk om te verantwoorden hoeveel middelen er vanuit de Aanvullende Post worden vrijgemaakt. Daarmee geven we een vollediger beeld van de budgettaire gevolgen van ons beleid. In de toelichting op de instrumenten bij de budgettaire tabel van beleidsartikel 1 Belastingen wordt daarom vermeld hoeveel budget op basis van bestedingsplannen in 2018 is vrijgegeven uit de Aanvullende Post voor Beheerst vernieuwen (hoofdstuk 4, artikel 1, onderdeel E). In het Algemeen Overleg Rijksbrede ontwikkelingen in begroting en verantwoorden op 14 februari 2019, kwam recent nog ter sprake dat de Tweede Kamer hierover graag wordt geïnformeerd.

Ten slotte bevat conform RBV 2019, de bijlage Toezichtrelaties RWT’s en zbo’s meer financiële informatie over de RWT’s en zbo’s die onder het toezicht van het ministerie vallen, ook wat betreft het extern gefinancierde gedeelte (bijlage 1).

Rijksbreed wordt in het FJR 2018, conform toezegging,2 invulling gegeven aan de kans en impact op risicoregelingen, waar de risicoregelingen van Financiën uit hoofdstuk 3.4 deel van uitmaken.

Voor de verantwoording over het jaar 2018 is het thema «de onderbouwing van de ramingen van inkomsten en uitgaven» als focusonderwerp aangewezen.3 Hieraan wordt invulling gegeven in het FJR 2018, met casussen van verschillende departementen. Voor het Ministerie van Financiën zijn voorbeelden opgenomen van de ramingen voor de rentelasten op de staatsschuld (onderdeel van beleidsartikel 11 & 12) en de ramingen voor de rentebeperking-maatregel in het wetsvoorstel Anti Tax Avoidance Directive 1 (ATAD1; onderdeel van belastingontvangsten op beleidsartikel 1).

Overgangsrecht CW

Op grond van het overgangsrecht in artikel 10.2 van de CW 2016 blijven voor de presentatie en inrichting van de jaarverslagen en slotwetten over 2018 de bepalingen uit de CW 2001 en de daarop berustende bepalingen van toepassing zoals deze golden voor de inwerkingtreding van de CW 2016 per 1 januari 2018. Voor de dechargeverlening inzake het jaar 2018 over het gevoerde financieel beheer en materieelbeheer zijn de bepalingen van de CW 2016 en de daarop gebaseerde regelgeving van toepassing. Dit is conform de brief aan het parlement over het overgangsrecht in de CW 2016 (Vergaderjaar 2018–2019, 34 426, nr. 33). Om die reden moet telkens bij de verwijzingen naar de bepalingen van de CW worden gelezen de artikelen van de CW 2001 voor de presentatie en inrichting en voor de begrotingsuitvoering de artikelen van de CW 2016 conform de transponeringstabel bij de CW 2016, Stb. 2017, 139.

| Art. in CW 2016 | Art. in CW 2001 |

|---|---|

| 2.19 | 7, derde lid |

| 3.2 – 3.4 | 19, eerste lid; 21, eerste en tweede lid |

| 3.5 | 22, eerste lid; 26, eerste lid |

| 3.8 | 58, eerste lid, onderdeel a, en derde lid; 61, derde lid |

| 3.9 | 58, eerste lid, onderdeel b en c |

| 2.37 | 60, tweede en derde lid; 63, eerste en vierde lid |

| 2.35 | 61, tweede tot en met vierde lid |

| 2.40 | 64 |

| 7.12 | 82, eerste lid; 83, eerste lid |

| 7.14 | 82, vijfde lid; 83, tweede tot en met vierde lid |

1

Bijlage bij Kamerstukken II 2018–2019, 35 000, nr. 10.

2

Bijlage bij Kamerstukken II 2018–2019, 35 000, nr. 10.

3

Kamerstukken II 2017–2018, 31 597, nr. 14.

B. BELEIDSVERSLAG

3. BELEIDSPRIORITEITEN

3.1 Verantwoording beleidsprioriteiten

In dit beleidsverslag kijken we terug op de beleidsprioriteiten uit de beleidsagenda van de begroting 2018. Voor 2018 zijn tien beleidsprioriteiten opgenomen voor het Ministerie van Financiën. Als schatkistbewaarder zijn Houdbare overheidsfinanciën en Staatsschuld en rentelasten twee belangrijke thema’s (prioriteit 1 en 2). Verder streeft het Ministerie van Financiën continu naar Kwaliteit van de Rijksbegroting, op een manier die meegaat met de tijd, bijvoorbeeld door gebruik te maken van digitale mogelijkheden (3). Voor begrotingsartikel 1 Belastingen zijn er vijf beleidsprioriteiten opgenomen (4–8), namelijk Herijking Investeringsagenda, Informatievoorziening, Verbetering aansturing van de Belastingdienst, Handhaving en Fiscale voornemens. Ook stond in 2018 een Open, diverse en innovatieve financiële sector op de agenda (9). Verder blijft de naderende Brexit onverminderd een prioriteit (10), die op meerdere begrotingsartikelen betrekking heeft. Na de inleiding volgen per beleidsprioriteit de belangrijkste resultaten.

Inleiding

Het kasoverschot was in 2018 hoger dan verwacht en de rente staat nog steeds laag. De overheidsfinanciën zijn in 2018 nog verder verbeterd. Dit is positief. Tegelijkertijd is de huidige stand van de economie geen gegeven en de piek lijkt bereikt.

Voor de Belastingdienst was 2018 geen eenvoudig jaar. Veel tijd en energie ging zitten in de werving, opleiding en begeleiding van nieuwe medewerkers. Ook zijn extra medewerkers geworven voor de Douane ter voorbereiding op de Brexit. Het programma Beheerst vernieuwen, waarover de Staatssecretaris de Kamer heeft geïnformeerd bij brief van 26 april 2018,4 is een nieuwe aanpak van de noodzakelijke vernieuwing van processen en systemen. Dit neemt niet weg dat zich het afgelopen jaar nog behoorlijke problemen hebben voorgedaan, zoals bij de uitvoering van de schenk- en erfbelasting. Nieuw in 2018 was het uitbrengen van een jaarplan Belastingdienst (voorheen Handhavingsbrief) waarmee de Tweede Kamer actief en steeds meer wordt meegenomen in de afwegingen en keuzes die de Belastingdienst maakt in zijn uitvoerings- en toezichtstrategie. Zeker in de situatie waarin het personeelsbestand nog niet op het gewenste peil is, moeten er keuzes worden gemaakt in het toezicht.

Op fiscaal gebied is door middel van wetswijzigingen en nieuwe wetgeving lastenverlaging voor burgers doorgevoerd, belastingontwijking en -ontduiking tegengegaan, het vestigingsklimaat aantrekkelijk gehouden, het belastingstelsel vergroend en de uitvoerbaarheid verbeterd. Dit is conform de doelstellingen van het kabinet.

In Europa is er een principeakkoord op hoofdlijnen bereikt, waarmee risico’s van de bankensector verder worden teruggebracht. De Wet toezicht trustkantoren is in 2018 aangenomen en de vierde antiwitwasrichtlijn is geïmplementeerd. Het is voor nieuwe betaaldienstverleners makkelijker geworden om toe te treden tot de markt.

Daarnaast is in kaart gebracht welke voorzieningen moeten worden getroffen in het geval van een harde Brexit. Voorbereidingen zijn in gang gezet om bij vertrek van het Verenigd Koninkrijk (VK) uit de Europese Unie (EU) de continuïteit van alle processen te borgen en oponthoud in de logistiek zo veel mogelijk te voorkomen met minimale invulling van extra fte’s, om daarna zo snel mogelijk uit te bouwen naar structurele invulling.

1. Houdbare overheidsfinanciën

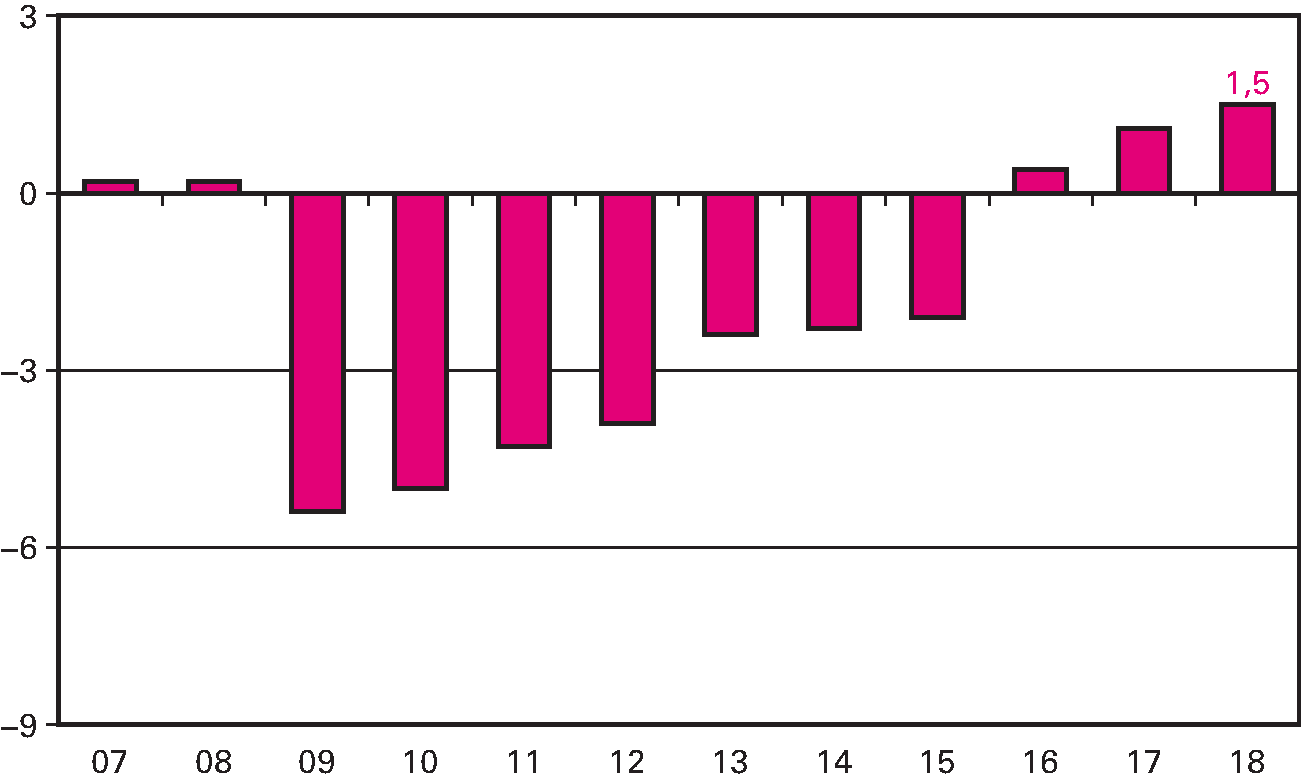

De Nederlandse economie groeide in 2018 met 2,5%. Daarmee bevond de economie zich wederom in hoogconjunctuur. Deze groei is met name te danken aan de binnenlandse consumptie. Deze groeide met 2,5%. Investeringen en export groeiden respectievelijk met 4,8% en 2,7%. Wel lijkt de piek van de economische cyclus inmiddels bereikt en ontwikkelde de economie zich wat minder goed dan aan het begin van het jaar werd verwacht. Het economisch sentiment bevestigt dit beeld: het consumentenvertrouwen daalde sinds juli onafgebroken.

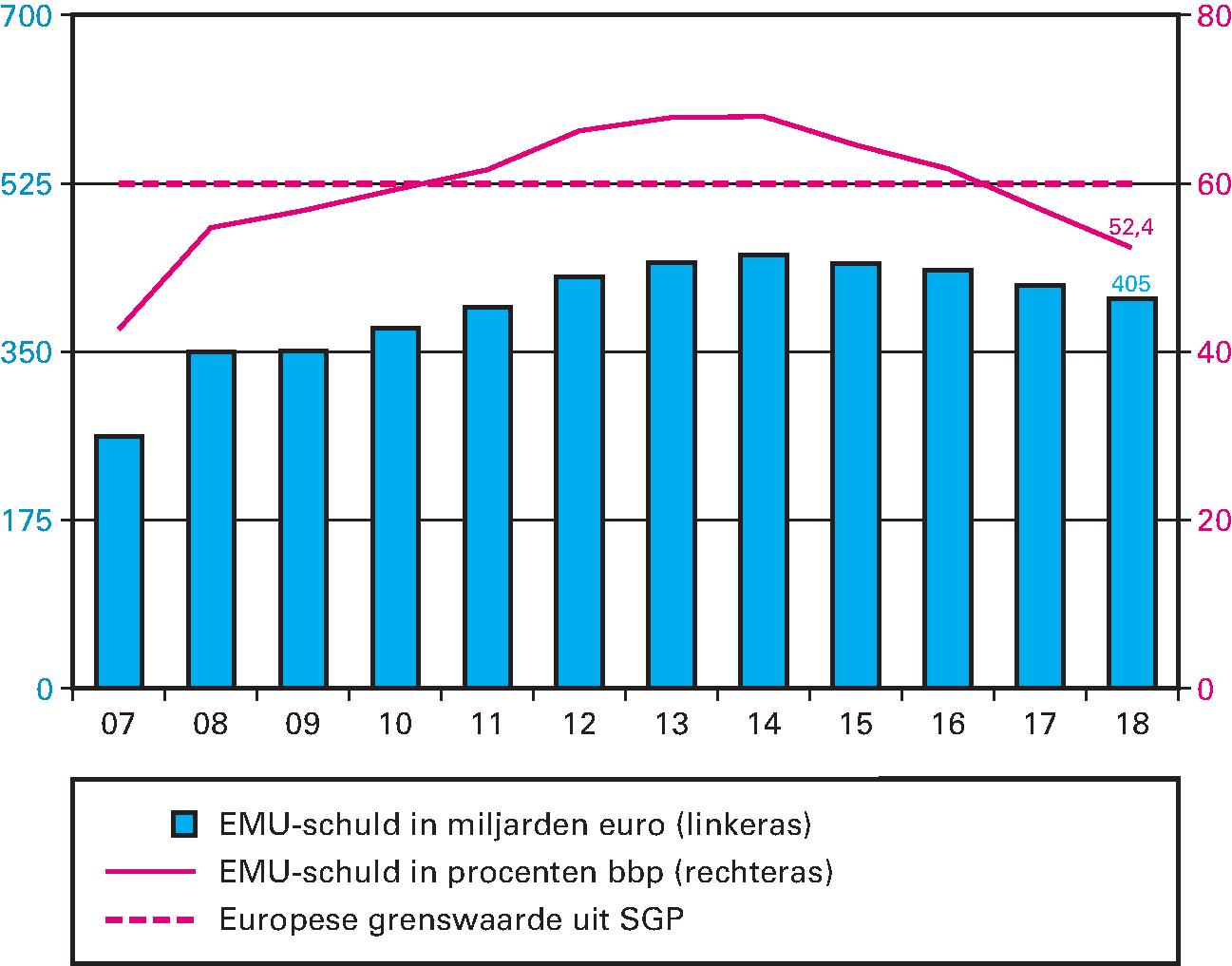

Het overheidssaldo kwam in 2018 uit op 1,5% van het bruto binnenlands product (bbp). Daarmee is 2018 het derde jaar op rij waarin het overheidssaldo een overschot laat zien. De verbetering van de overheidsfinanciën is ook zichtbaar in de verbetering van de overheidsschuld (EMU-schuld). Als gevolg van de goede economie en lager dan geraamde uitgaven bij het Rijk daalde de schuld eind 2018 naar 52,4% van het bbp. Dit is een daling van 4,6% van het bbp ten opzichte van 2017. Ook in nominale termen zet de daling van de schuld sinds 2015 door: de schuld was eind 2018 € 405 mld., terwijl deze in 2017 nog € 419 mld. was.

De krapte op de arbeidsmarkt neemt toe. Het werkloosheidspercentage kwam eind 2018 uit op 3,8% van de beroepsbevolking en was daarmee terug op het niveau van voor de crisis. De arbeidsparticipatie was met bijna zeven op de tien (beroepsgeschikte) Nederlanders nog nooit zo hoog.

Ontwikkeling overheidssaldo (in % bbp)

Ontwikkeling EMU-schuld (bedragen x € 1 mld. en % bbp)

Beleidsmatige conclusie

In 2018 hebben zowel het begrotingsoverschot als de schuld een grote verbetering laten zien. De overheidsfinanciën staan er goed voor, maar de piek lijkt bereikt.

2. Staatsschuld en rentelasten: omvang, beheer en risico (artikel 11 Financiering staatsschuld)

Het Agentschap voert de financiering van de staatsschuld uit aan de hand van het financieringsbeleid en het risicokader voor de financiering van de staatsschuld 2016–2019.5 De belangrijkste elementen uit het financieringsbeleid zijn transparantie, consistentie en een goede verhandelbaarheid van het Nederlandse schuldpapier, waarbij het Agentschap ruimte behoudt voor enige mate van flexibiliteit. Bij de beheersing van risico’s kijkt het Agentschap onder andere naar renterisico, valutarisico en kredietrisico. Het renterisicobeleid is erop gericht de gevolgen voor de rentelasten en daarmee voor de Rijksbegroting te beheersen in het geval zich een onverwacht grote stijging van de rentes of van het kassaldo voordoet.

De staatsschuld is in 2018 met € 15 mld. afgenomen tot € 330 mld. De rentelasten bedroegen € 5,9 mld. Het jaar 2018 was een relatief rustig jaar waarin de schuldfinanciering volgens planning is verlopen. Er hebben zich geen grote rentestijgingen of -dalingen voorgedaan. De 10-jaarsrente op Nederlandse staatsobligaties was onveranderd laag en bedroeg gemiddeld 0,6% over 2018. De rentes op korte financieringen waren net als in 2017 negatief. Daarnaast was er geen sprake van onverwachte extra financieringsbehoefte. Door deze stabiele externe omstandigheden is het Agentschap erin geslaagd de schuld goedkoop te financieren, met een acceptabel risico voor de rijksbegroting en volgens het pad uit het risicokader 2016–2019. Het kasoverschot was in 2018 weliswaar hoger dan verwacht, waardoor de totale financieringsbehoefte lager uitviel, maar het is het Agentschap gelukt om bij de uitgifte van staatsobligaties met € 23,6 mld. binnen de in de Outlook 2018 aangekondigde bandbreedte van € 23–29 mld. te blijven. De gemiddelde looptijd van de schuldportefeuille is volgens de doelstelling uitgekomen op 6,4 jaar en het renterisicobedrag (RRB) is met 13,7% onder de maximumwaarde van 18% gebleven.

Beleidsmatige conclusie

De financiering van de staatsschuld is in 2018 volgens planning verlopen en alle streefwaarden zijn behaald. De middelen en instrumenten die het Agentschap beschikbaar heeft binnen het huidige financierings- en risicobeleid hebben naar behoren gefunctioneerd.

3. Kwaliteit van de Rijksbegroting

In 2018 is de Operatie Inzicht In Kwaliteit gestart.6 Deze operatie heeft als doel om de maatschappelijke toegevoegde waarde van publiek geld te vergroten door meer inzicht in de impact van beleid te krijgen en daarnaar te handelen. Binnen de operatie werken we ten eerste aan concrete activiteiten gericht op het vergroten van de impact van beleid. Er is een lijst met departementale initiatieven vastgesteld en opgestart, die gericht zijn op het verbeteren en inzichtelijk krijgen van de doeltreffendheid en doelmatigheid van specifiek beleid. Ten tweede werken we aan verbetering van het evaluatiestelsel. Daarvoor is in 2018 onderzoek gedaan naar de werking van de huidige instrumenten in het evaluatiestelsel, zoals beleidsdoorlichtingen en interdepartementale beleidsonderzoeken. Tevens zijn de afzonderlijke beleidsdepartementen gestart met initiatieven om de kwaliteit van het evaluatiestelsel te versterken: zo is het Ministerie van Financiën, naar analogie van de Beleidsevaluatie Commissie bij het Ministerie van Economische Zaken en Klimaat (EZK), gestart met de Commissie Beleidsevaluatie. Ook is gestart met het monitoren van artikel 3.1 van de CW 2016. Dit artikel stelt dat beleidsvoorstellen, -voornemens en -toezeggingen naar de Kamer vergezeld moeten gaan van toelichting op de verwachte doeltreffendheid en doelmatigheid. Uit de monitor bleek dat er nog ruimte voor verbetering zit in de toepassing van dit artikel; en dat voor een zinvolle toepassing van artikel 3.1 van de CW 2016 nadere afbakening van de reikwijdte van het artikel behulpzaam is.

Ook het oprichten van het gedragsnetwerk Financiën ondersteunt het doel van inzicht in kwaliteit. Doel van het Gedragsnetwerk is dat het ministerie komend jaar meer werkt met gedragsinzichten. Eind 2018 is vastgesteld dat de 14 leden uit het Gedragsnetwerk van het Ministerie van Financiën en de Belastingdienst 7,2 fte besteden aan het werken met gedragsinzichten. In meer dossiers moeten gedragsinzichten worden betrokken en in het kader van diversiteit moeten mensen met een gedragswetenschappelijk profiel geworven worden.

Om de inzet van maatschappelijke kosten-batenanalyses (MKBA) te bevorderen bestaat er, onder voorzitterschap van het Ministerie van Financiën, een kernteam MKBA. Alle departementen nemen deel aan het kernteam. Het kernteam vervult een belangrijke rol in het delen van kennis rondom MKBA’s. Het kernteam is in 2018 vijf keer bijeengekomen. Het kernteam heeft in 2013 een Algemene Leidraad MKBA ontwikkeld en werkt sindsdien aan werkwijzers per departement met verdere uitwerking van de Algemene Leidraad MKBA. In 2018 zijn twee nieuwe werkwijzers opgeleverd:

-

• Voor het Ministerie van Infrastructuur en Waterstaat (IenW) is dat de Werkwijzer MKBA bij Meerjarige Infrastructuur, Ruimte en Transport (MIRT) Verkenningen (2018), een verplicht kader voor alle MIRT Verkenningen, en relevant voor alle MKBA’s in infrastructureel-ruimtelijk domein;7

-

• Voor het Ministerie van Landbouw Natuur en Voedselkwaliteit (LNV) is dat de Werkwijzer natuur (Arcadis, 2018), een kader voor MKBA’s met belangrijke effecten op natuur.8

Op Prinsjesdag en Verantwoordingsdag verschijnen de laatste data en stukken direct op www.rijksfinancien.nl en www.rijksbegroting.nl. In 2018 heeft het Ministerie van Financiën de transparantie van de Rijksbegroting en verantwoording verbeterd door het verder ontwikkelen van www.rijksfinancien.nl. Zo bevat de website nu een pagina met informatie over de verzelfstandigingen (https://rijksfinancien.nl/verzelfstandigingen), over andere financieringsvormen dan de begroting (https://rijksfinancien.nl/premies-en-fiscaal) en kunnen bezoekers zien welke partijen geld ontvingen van het Rijk vanuit de financiële instrumenten (https://www.rijksfinancien.nl/wieontvingen). De komende jaren zal het Ministerie van Financiën steeds meer financiële datasets openbaar maken en datastromen op de achtergrond verder automatiseren. In 2018 heeft het Ministerie van Financiën gewerkt aan meerdere blockchainexperimenten, en is het ministerie toegetreden tot de Dutch Blockchain Coalition, samen met circa vijftig andere overheidspartijen, kennisinstellingen en bedrijven. Doelstelling hierbij is om te onderzoeken of blockchaintechnologie op termijn kan helpen om de transparantie en de structuur van de Rijksbegroting en -verantwoording te verbeteren.

Beleidsmatige conclusie

In 2018 is conform plan de Operatie Inzicht In Kwaliteit van start gegaan. Verder zijn conform plan departementale MKBA werkwijzers ontwikkeld. De transparantie van de begroting en het jaarverslag is verder vergroot conform de doelstellingen.

4. Herijking Investeringsagenda Belastingdienst (artikel 1 Belastingen)

Beheerst vernieuwen

In 2017 is de Investeringsagenda herijkt. Dat heeft geleid tot de keuze voor een meer beheerste vernieuwing van de Belastingdienst, waarin de Belastingdienst gefaseerd voortgang boekt door middel van een overzichtelijk aantal projecten. In maart 2018 is de Belastingdienst gestart met vijf vernieuwingsprojecten voor de processen Bezwaar (2), Inning (2) en Automiddelen (1). In zijn brief van 26 april 20189 heeft de Staatssecretaris deze aanpak van Beheerst vernieuwen nader uiteen gezet. De Belastingdienst verbetert zijn werkprocessen en investeert in een stevige basis op de pijlers personeel, ICT en sturing & beheersing. Voor verschillende terreinen (vernieuwing, bedrijfsvoering, personeel en modernisering informatievoorziening (IV)) zijn bestedingsplannen opgesteld en middelen vrijgegeven. Nadere toelichting staat in de budgettaire paragraaf van artikel 1. De aanpak van Beheerst vernieuwen is een meerjarig traject. In 2018 zijn de onderstaande activiteiten ontplooid.

Personeel

De Belastingdienst moet in de eerste plaats werven om de gevolgen van de natuurlijke uitstroom en de vertrekregeling op te kunnen vangen. Daarnaast investeert de Belastingdienst in de toekomstige organisatie. Door vereenvoudiging en digitalisering van processen verdwijnt op langere termijn veel handmatig werk, terwijl er werk bijkomt dat andere competenties vraagt, zoals data-analyse, nieuwe vormen van interactie met burgers en bedrijven, moderne ICT en hoogwaardige fiscale kennis. De grootschalige werving is in 2018 gestart. Die richt zich op:

-

• doorlopende werving voor functies die cruciaal zijn voor het functioneren van de Belastingdienst, zoals data-analisten, ICT-ers, fiscalisten en accountants;

-

• het opzetten van een wervingsboulevard, waarbij kandidaten het selectieproces in korte tijd doorlopen;

-

• het vergroten van de zichtbaarheid van de Belastingdienst op de arbeidsmarkt.

Ten behoeve van een meerjarige aanpak heeft de Belastingdienst de Meerjaren Personeelsplanning (MPP) 2018–2022 opgesteld. Het MPP geeft inzicht in de trends en ontwikkelingen die invloed hebben op het personeelsbeleid, zodat de Belastingdienst tijdig kan anticiperen.

In totaal zijn er in 2018 1.538 fte van buiten de Belastingdienst ingestroomd, waarvan circa 800 fte in het laatste kwartaal. Deze hogere instroom is voor een deel toe te schrijven aan het vast in dienst nemen van uitzendkrachten bij Klanteninteractie & -Services (KI&S) en Toeslagen, onder het gelijktijdig aantrekken van nieuwe uitzendkrachten. Hiermee is de bezetting eind 2018 uitgekomen op 27.897 fte. De beschikbare formatie bedroeg ultimo 2018 28.599 fte. Om de personele tekorten op te vangen heeft de Belastingdienst ook op andere plekken tijdelijk gebruik gemaakt van uitzendkrachten, met name bij de directies Particulieren en Centrale Administratieve Processen en van externe inhuur bij de directie Informatievoorziening. Ook de komende jaren zal de Belastingdienst veel nieuwe mensen moeten werven.

ICT

De Belastingdienst heeft het programma Modernisering IV-landschap in het leven geroepen dat als doelstelling heeft het realiseren van een robuust en wendbaar IV-landschap dat de dagelijkse continuïteit borgt en het sneller doorvoeren van wetswijzigingen en andere procesvernieuwingen mogelijk maakt. Hiermee wordt een belangrijke bijdrage geleverd aan de oplossing van de legacyproblematiek. Daarnaast werkt de Belastingdienst in de vorm van vernieuwingsprojecten aan het stapsgewijs vernieuwen van de werkprocessen en daarbij ondersteunende ICT. Gezien het begrensde aanbod aan ICT-capaciteit wordt steeds een afweging gemaakt aan welke initiatieven voorrang moet worden gegeven.

Modernisering IV (wendbaarheid)

In 2018 is de kennis over en het inzicht in de ICT van de Belastingdienst gegroeid. Er is inmiddels inzicht in het applicatielandschap en de technische veroudering (technische schuld) is in beeld gebracht. Onder regie van het programma Modernisering IV-landschap zijn in 2018 53 zogeheten werkpakketten gedefinieerd waarin technisch verouderde applicaties worden gesaneerd. Er zijn 35 werkpakketten met succes volledig afgerond en 9 werkpakketten liggen op schema met een geplande doorloop naar 2019. Een voorbeeld van vervanging van verouderde systemen door moderne, wendbare technologie is de rekenservice voor de Voorlopige Aanslag Inkomensheffing (IH) die in juni 2018 succesvol in productie is genomen.

De Belastingdienst hanteert een methode om zijn applicaties periodiek te beoordelen op zowel technische kwaliteit als bedrijfswaarde, uitgedrukt op een schaal van 0–100%. Met behulp van die score beoordeelt de Belastingdienst of het nodig is te investeren in de vernieuwing van de applicaties. Applicaties met een score voor technische kwaliteit die lager is dan 50% krijgen het predicaat «achterstallig onderhoud», in de ICT-wereld «technische schuld» genoemd. Doelstelling is eind 2022 de totale technische schuld te hebben teruggebracht naar 30% (was begin 2018 ruim 50%). In 2018 heeft het programma Modernisering IV-landschap een 3 tot 4% vermindering van de technische schuld bewerkstelligd. Tegelijkertijd is echter op andere plaatsen in het landschap de technische schuld met 5% toegenomen waardoor de technische schuld ultimo 2018 nog steeds ruim 50% bedraagt.

Op de lange termijn streeft de Belastingdienst naar een robuust en wendbaar ICT-systeem dat lange tijd meegaat. Zo gaan de kosten voor beheer en onderhoud omlaag en kan de Belastingdienst sneller inspelen op de wensen vanuit de politiek en de veranderingen bij het bedrijfsleven en in de technologie.10

In 2018 is de stap gezet naar clouddiensten: eind van het jaar waren al 30 publieke clouddiensten operationeel in de Belastingdienst. Dit zijn gestandaardiseerde oplossingen waarmee snel aan de behoeften van gebruikers kan worden voldaan.

Vernieuwingsprojecten

In maart 2018 is de Belastingdienst in het kader van Beheerst vernieuwen gestart met vijf vernieuwingsprojecten voor de processen Bezwaar, Inning en Automiddelen:

-

• Voor het proces Bezwaar kunnen burgers sinds maart 2018 digitaal en online bezwaar indienen voor de IH. Daarnaast zijn proeven gestart om wijzigingen en aanvullingen van burgers op hun aangifte eenvoudiger en sneller te verwerken en om de beoordeling van bezwaren en aanvullingen te automatiseren;

-

• Voor het proces Inning is gestart met verbeteringen in het proces om medewerkers te ondersteunen in hun werk. Er is proefgedraaid met een betere uitvoering van beslagopdrachten in de deurwaarderij en de invordering;

-

• Voor het proces Automiddelen is de interactie met burgers verbeterd door formulieren voor de Belasting voor Personenauto’s en Motorfietsen (BPM) te digitaliseren, online aan te bieden en te verwerken.

In het kader van de Investeringsagenda waren al eerder projecten van start gegaan, gericht op vernieuwing. In 2018 zijn de volgende vernieuwingen gerealiseerd:

-

• Betalen met iDEAL in de invordering: in een pilot kan een groep zzp’ers met behulp van op de markt verkrijgbare online boekhoudsoftware rechtstreeks aangifte omzetbelasting doen uit de boekhouding en de aangifte betalen met iDEAL;

-

• De invoering van een Early Warning System: het doel van het systeem is om in een vroegtijdig stadium het signaal af te geven dat een bedrijf in zwaar weer terecht kan komen. Hierdoor staat de Belastingdienst niet voor een verrassing als de betalingsproblemen zich daadwerkelijk voordoen en kunnen in overleg met het bedrijf eerder maatregelen worden genomen;

-

• Voor buitenlandse belastingplichtigen is het nu mogelijk automatisch een voorlopige aanslag IH op te leggen. Dit scheelt veel handmatig werk.

Het proces van portfoliomanagement is verbeterd. Onder portfolio wordt verstaan het totaal van investeringen in veranderingen en beheer en onderhoud die nodig zijn om strategische doelstellingen te realiseren. Er is een portfolioraad ingesteld, waarin het concernbestuur prioriteiten stelt bij de inzet van mensen en ICT op het gebied van nieuwe wetgeving, continuïteit en nieuwe projecten. De ICT-vraag voor de periode 2019–2023 is in beeld gebracht: heel concreet voor 2019 en meer indicatief voor de jaren daarna. Vervolgens wordt de ICT-vraag geconfronteerd met het ICT-aanbod vanuit de IV-organisatie.

Sturing en beheersing

Voortaan ontvangt de Tweede Kamer jaarlijks een jaarplan Belastingdienst waarin de dienst de afwegingen en keuzes toelicht die hij maakt in het kader van de uitvoerings- en toezichtstrategie. In november 2018 ontving de Kamer het jaarplan 2019 Belastingdienst.11 Voor goede sturing binnen de Belastingdienst moet er stuur- en managementinformatie beschikbaar zijn, en is risicomanagement nodig in de planning & control-cyclus (P&C-cyclus). Eind 2018 is besloten beide onderwerpen programmatisch aan te pakken met de inrichting van het Programma Managementinformatie/Risicomanagement.

Beleidsmatige conclusie

De herijking van de Investeringsagenda is in 2017 tot stand gekomen. Op basis van de uitkomsten is gekozen voor gefaseerde en beheerste vernieuwing. De voor 2018 geplande sanering van het IV-landschap is deels doorgevoerd; dit proces van sanering wordt de komende jaren voortgezet. De vernieuwing van de werkprocessen en de ondersteunende systemen staat nog aan het begin. In 2018 is veel energie besteed aan de werkprocessen en de werving van nieuw personeel.

5. Informatievoorziening (artikel 1 Belastingen)

De belangrijkste onderwerpen van informatievoorziening zijn al behandeld in de vorige paragraaf. Hierna komen nog een aantal aanvullende ICT-gerelateerde onderwerpen aan bod.

Rijksbrede ontwikkelingen

De Belastingdienst sluit aan op de iAgenda NLDIGIbeter12 die voor de zomer aan de Tweede Kamer is verstuurd door de Staatssecretaris van Binnenlandse Zaken en Koninkrijksrelaties. De Belastingdienst draagt bij aan de verdere ontwikkeling van de Generieke Digitale Infrastructuur. De Belastingdienst neemt actief deel aan de programma’s elektronische identiteit (eID), Machtigen en de realisatie van een Federatief Berichtenstelsel. Resultaten daaruit zullen vanaf eind 2019 bijdragen aan verbetering van de interactie tussen burgers en bedrijven met de Belastingdienst.

Overheidsdatacenter

Het datacenter van de Belastingdienst is aangewezen als één van de vier overheidsdatacenters (ODC’s) en bedient daarom een aantal andere overheidspartijen van IV-dienstverlening. Het ODC van de Belastingdienst zal stapsgewijs meer overheidspartijen gaan bedienen. Met het leveren van een standaard aanbod aan generieke IV-diensten draagt het ODC van de Belastingdienst, samen met andere ODC’s, bij aan een efficiënte overheid.

7 x 24 uur digitaal beschikbaar

De Belastingdienst maakt het mogelijk om zeven dagen per week, 24 uur per dag digitaal zaken te doen met de Belastingdienst. De (cumulatieve) gemiddelde beschikbaarheid van alle services bedroeg in 2018 99,96% en is daarmee licht gestegen ten opzichte van vorig jaar (99,9%).

Beleidsmatige conclusie

De beschikbaarheid van de systemen van de Belastingdienst is naar behoren. De Belastingdienst participeert actief in de rijksbrede activiteiten op ICT-terrein.

6. Verbetering aansturing van de Belastingdienst (artikel 1 Belastingen)

Eind 2017 is gestart met een nieuw aansturingsmodel voor de Belastingdienst. Het sturingsmodel is ingericht volgens het voor uitvoeringsorganisaties rijksbreed toegepaste driehoeksmodel,13 met de rollen van eigenaar (Secretaris-Generaal, SG), opdrachtgever (Directoraat-Generaal Fiscale Zaken, DGFZ) en opdrachtnemer (Directoraat-Generaal Belastingdienst, DGBD). In het verlengde hiervan is het driehoeksoverleg Belastingdienst ingesteld. Het driehoeksoverleg heeft als doel de verschillende rollen te verbinden, door gestructureerd en regelmatig bij elkaar te komen, onder andere via de jaarplancyclus. De uitgangspunten, rollen en wederzijdse verplichtingen zijn vastgelegd in de startnotitie Driehoeksoverleg Belastingdienst. Volgens een vaste vergaderkalender is in 2018 het driehoeksoverleg vier keer bij elkaar geweest. Er waren bovendien extra overleggen over specifieke onderwerpen of actualiteiten.

In het driehoeksoverleg komen onder andere de P&C-cyclus, strategische en actuele onderwerpen aan de orde. Eind 2018 is besloten om aansluitend op het bestaande driehoeksoverleg de aanpak en voortgang te bespreken van de vernieuwing van de Belastingdienst op het gebied van personeel, ICT en sturing en beheersing. Naast de driehoeksoverleggen vinden er vaste overleggen plaats tussen de DGFZ en de DGBD om de uitvoering en vormgeving van beleid dichter bij elkaar te brengen en om de uitvoering van beleidsprioriteiten door de Belastingdienst gezamenlijk te kunnen monitoren. DGFZ sluit ook aan bij de ketenoverleggen van de Belastingdienst. DGFZ en DGBD werken aan een wetgevingskalender die meer zicht moet bieden op te verwachten wetsvoorstellen en de termijn waarop die worden uitgewerkt.

In 2018 is verder opvolging gegeven aan de aanbevelingen van de Commissie Onderzoek Belastingdienst (COB). Zo is een nieuwe topstructuur binnen de Belastingdienst verder uitgewerkt, met onderscheid tussen kaderstelling, control en uitvoering. De P&C-cyclus van het kerndepartement en de Belastingdienst zijn meer met elkaar in lijn gebracht. De samenwerking in de reguliere P&C-cyclus is verbeterd. De aanschrijvingen voor het interne jaarplan en de viermaandrapportages leggen de focus meer op strategische ontwikkelingen, inzicht in activiteiten, taken en budgetten, investeringen en risicomanagement. Ter ondersteuning en positionering van de SG zijn de hoofddirectie Financieel-Economische Zaken, de directie Bestuursondersteuning en Advies en directie Bedrijfsvoering versterkt. Tot slot is conform kabinetsreactie COB14 met ingang van begroting 2019, begrotingsartikel 1 Belastingen opgedeeld in een begrotingsartikel 9 voor Douane en in een artikel 1 Belastingen (exclusief de Douane).

Beleidsmatige conclusie

-

• Het nieuwe sturingsmodel is ingericht, de overleggen voortvloeiend uit het sturingsmodel zijn gehouden en zo wordt invulling gegeven aan de opvolging van de aanbeveling van de COB betreffende sturingsarrangementen;

-

• In 2018 is de ondersteuning en de positionering van de SG verder vormgegeven en conform de aanbevelingen van COB zijn daarmee de essentiële toezichtsfuncties voor de departementale leiding versterkt;

-

• De inrichting van de interne beheersing, de controle en het toezicht is in 2018 grotendeels op orde gebracht.

7. Handhaving Belastingdienst (artikel 1 Belastingen)

In december 2017 ontving de Tweede Kamer de Handhavingsbrief Belastingdienst 2018.15 Deze brief beschreef de uitvoerings- en toezichtstrategie van de Belastingdienst. De brief was een eerste proeve, bedoeld om samen met de Kamer te bekijken of deze vorm van communicatie helpt in de politieke discussie over de keuzes die de Belastingdienst in de uitvoering en het toezicht maakt. Voor één specifieke doelgroep, namelijk de doelgroep Particulieren die te maken hebben met de IH, was de strategie uitgewerkt en is inzicht gegeven in de keuzes die de Belastingdienst voor deze doelgroep in 2018 maakte.

Vanwege de positieve reactie van de Tweede Kamer heeft de Belastingdienst in 2018 gewerkt aan het verder inzicht geven in de uitvoerings- en toezichtsstrategie. Dit leidde tot het jaarplan Belastingdienst «nieuwe stijl» voor het jaar 2019, die de Tweede Kamer op 5 november 2018 heeft ontvangen.16 De uitvoerings- en toezichtstrategie is in dat jaarplan uitgewerkt voor drie specifieke doelgroepen: burgers die aangifte doen voor IH niet-winst (particulieren), Midden- en Kleinbedrijf (MKB) ondernemers en toeslaggerechtigden. De Staatssecretaris informeert de Tweede Kamer met periodieke voortgangsrapportages over de voortgang en over de prestaties met betrekking tot de afspraken die in begroting IX Financiën zijn opgenomen. Binnen de Belastingdienst worden voortdurend afwegingen gemaakt over de inzet van de beschikbare capaciteit. Dit keuzeproces is toegelicht in het jaarplan 2019 Belastingdienst. In dit keuzeproces speelt de wervingsopgave van de Belastingdienst een rol. De Belastingdienst zet capaciteit zo efficiënt en effectief mogelijk in en volgt daarbij de lijnen uit de uitvoerings- en toezichtstrategie.

Beleidsmatige conclusie

Door de Handhavingsbrief 2018 en de inbedding daarvan in het bredere jaarplan 2019 Belastingdienst kan de Tweede Kamer zich een oordeel vormen over de plannen van de Belastingdienst. Het helpt de Belastingdienst in het maken van keuzes over de inzet van mensen en middelen.

8. Fiscale voornemens (artikel 1 Belastingen)

Op 23 februari 2018 heeft de Staatssecretaris van Financiën de Fiscale Beleidsagenda17 naar de Tweede Kamer verstuurd. In deze Fiscale Beleidsagenda staan de plannen voor het belastingstelsel, die voortvloeien uit het Regeerakkoord. In 2018 is het kabinet doorgegaan met plannen om de lasten voor burgers te verlagen, belastingontwijking en -ontduiking tegen te gaan, het Nederlandse vestigingsklimaat aantrekkelijk te houden, het belastingstelsel te vergroenen en de uitvoerbaarheid van het belastingstelsel te verbeteren. Deze prioriteiten vormen het fundament van het fiscale kabinetsbeleid en zijn uitgewerkt in het pakket Belastingplan 2019.

Het pakket Belastingplan 201918 bevat ruim 60 maatregelen, waaronder een verlaging van de lasten op arbeid door invoering van het tweeschijvenstelsel en een verhoging van de algemene heffingskorting. Daardoor dalen de lasten voor burgers. Daarnaast is er gewerkt aan de invoering van de Wet implementatie eerste EU-richtlijn antibelastingontwijking (ATAD1), de Wet tweede EU-richtlijn antibelastingontwijking tot wijziging van de eerste EU-richtlijn antibelastingontwijking wat betreft hybride mismatches met derde staten (ATAD2) en het Multilateraal Instrument (MLI)19 om belastingontwijking en -ontduiking tegen te gaan. Met het oog op het aantrekkelijk houden van het Nederlandse vestigingsklimaat is het wetsvoorstel Bedrijfsleven 2019 ingediend als onderdeel van het Belastingplanpakket 2019. Daarin is een stapsgewijze verlaging van het hoge en lage vennootschapsbelasting (Vpb) tarief in combinatie met een verbreding van de Vpb-grondslag aangekondigd.

Voor de zomer is tevens een Fiscale vergroeningsbrief20 verstuurd waarin invoering van de maatregelen uit het regeerakkoord is aangekondigd. In het wetsvoorstel Fiscale vergroeningsmaatregelen 2019 zijn diverse maatregelen opgenomen die bijdragen aan het verminderen van de uitstoot van broeikasgassen door vervuilers meer te laten betalen voor milieuvervuilende keuzes. Ook is in 2018 gewerkt aan wetsvoorstellen voor een belasting op de luchtvaart en een minimum CO2-prijs. Daarnaast is er in het kader van vergroening van het belastingstelsel veel aandacht geweest voor de voorbereiding van een Klimaatakkoord, dat een fiscale component heeft bij vrijwel alle klimaattafels.

Om de uitvoerbaarheid van de maatregelen te verbeteren is het wetsvoorstel modernisering kleinenondernemersregeling (KOR) ingediend. Daarnaast is toegezegd dat er begin 2020 concrete bouwstenen en voorstellen voor verbeteringen en vereenvoudiging van het belastingstelsel zullen worden opgeleverd.

Op internationaal fiscaal gebied speelde in 2018, net als in voorgaande jaren, samenwerking binnen de EU en de Organisatie voor Economische Samenwerking en Ontwikkeling (OESO) een grote rol. Een belangrijk thema hierbij is de aanpak van belastingontwijking en -ontduiking. Aan het merendeel van de verdragspartners is de implementatie van Base Erosion and Profit Shifting (BEPS) maatregelen aangeboden door middel van het MLI. Daarnaast bevindt het project met 23 ontwikkelingslanden omtrent het opnemen van een effectieve bepaling tegen verdragsmisbruik in belastingverdragen zich in een afrondende fase. Ook voor deze landen biedt het MLI voortaan een effectieve route om antimisbruikbepalingen op te nemen in de verdragen. Tevens is er veel aandacht besteed aan ATAD1, waarvan het wetsvoorstel in 2018 is afgerond en aangenomen. Bovendien is er gewerkt aan het implementatievoorstel voor ATAD2 en is in oktober de internetconsultatie van het conceptvoorstel gestart.

Beleidsmatige conclusie

In de Fiscale Beleidsagenda is invulling gegeven aan fiscale voornemens uit het Regeerakkoord. Dat resulteerde in maatregelen in het omvangrijke pakket Belastingplan 2019, volgens vijf beleidsprioriteiten, namelijk: (1) het tegengaan van belastingontwijking en -ontduiking, (2) het verlagen van de lasten voor burgers, (3) zorgen voor een aantrekkelijk vestigingsklimaat, (4) bijdragen aan fiscale vergroening en (5) het belastingstelsel vereenvoudigen. Aan het tegengaan van belastingontwijking en -ontduiking wordt daarnaast verder invulling gegeven door de implementatie van ATAD1, ATAD2 en het MLI. In het kader van fiscale vergroening zijn er in 2018 werkzaamheden verricht voor de voorbereiding van een Klimaatakkoord en is gewerkt aan wetsvoorstellen voor een belasting op de luchtvaart en een minimum CO2-prijs. Hiermee zijn alle fiscale voornemens in beleid uitgewerkt. Daarnaast zijn er toezeggingen gedaan om de fiscale voornemens verder te verwezenlijken in de komende jaren.

9. Een open, diverse en innovatieve financiële sector (artikel 2 Financiële markten)

Een robuuste financiële sector met weerbare en integere instellingen is van groot belang voor het publieke vertrouwen in deze sector. In 2018 heeft de Minister van Financiën de Agenda voor de financiële sector gepubliceerd.21 De dienstbaarheid van de financiële sector aan de samenleving, zowel aan burgers als aan bedrijven, is het centrale thema in deze agenda. Drie domeinen staan hierbij centraal: stabiliteit, integriteit en innovatie.

In 2018 is verder gewerkt aan de verbetering en versterking van de bankenunie aan de hand van de zogenoemde routekaart uit 2016. Met een principeakkoord op hoofdlijnen over de voorstellen van de Europese Commissie (EC) om de risico’s in de bankensector verder terug te dringen is hierin een belangrijke stap gezet.22 Onderdeel van dit akkoord zijn afspraken over een bindende leverage ratio-eis en wettelijk vastgelegde buffers die kunnen worden aangesproken als een bank in de problemen komt. Verder is overeenstemming bereikt over de achtervang van het gemeenschappelijke afwikkelingsfonds.23 In Europees verband is verder gewerkt aan een totstandkoming van een Europese kapitaalmarktunie.

Op het gebied van integriteit is veel werk verzet. Het is van groot belang dat binnen financiële instellingen een klimaat heerst waarin aandacht is voor integriteit en dat bestuurders zich persoonlijk committeren aan het voorkomen van betrokkenheid bij financieel-economische criminaliteit. In dit verband is in 2018 onder meer de Wet toezicht trustkantoren 2018 aangenomen door de Tweede Kamer en is de vierde anti-witwasrichtlijn geïmplementeerd. Ook heeft de Minister van Financiën in 2018 een brief gestuurd over de voortgang van de totstandkoming van het register met informatie over uiteindelijk belanghebbenden van vennootschappen en andere juridische entiteiten (UBO-register).24 Met de brief is aangegeven dat de richtlijn is gewijzigd waarmee het register verplicht openbaar moet zijn. Dit is verwerkt in conceptregelgeving. Ook zijn de wijzigingen van de richtlijn van invloed geweest op de bouw van het register. De Kamer van Koophandel is in 2018 gestart met de bouw van het register. De eisen van de gewijzigde richtlijn worden hierbij geïmplementeerd. Tezamen zorgde dit ervoor dat de integriteitseisen voor financiële instellingen zijn verscherpt en dat het handhavingsinstrumentarium van de toezichthouders is uitgebreid.

Ook zijn er stappen gezet om de financiële sector innovatiever te maken. Zo is het wetsvoorstel implementatie herziene betaaldienstenrichtlijn Payment Services Directive 2 (PSD2) in 2018 behandeld in de Eerste en Tweede Kamer. Hierdoor wordt het voor nieuwe betaaldienstverleners makkelijker om toe te treden tot de markt. In 2018 is een eerste brief over de ontwikkelingen rondom crypto’s aan beide Kamers verstuurd, waarin de Minister schreef dat hij de toezichthouders Autoriteit Financiële markten (AFM) en De Nederlandsche Bank (DNB) heeft gevraagd een advies op te stellen over de mogelijke regulering van crypto’s.25

De belangrijke maatschappelijke rol van de financiële sector moet tot uiting komen in het gedrag en de cultuur. Daarom is in 2018 de Wet beloningsbeleid financiële ondernemingen geëvalueerd, en zijn de uitkomsten in de zomer van 2018 met de Staten-Generaal gedeeld.26 Nieuwe beloningsmaatregelen zijn aangekondigd. Verder is de «Commissie toekomst accountancysector» ingesteld, die onafhankelijk gaat onderzoeken hoe de kwaliteit van wettelijke controles door accountants kan worden verbeterd.

Beleidsmatige conclusie

De financiële sector moet dienstbaar zijn aan burgers en bedrijven. Met de Agenda voor de financiële sector is een belangrijke stap gezet naar een financiële sector die innovatief en duurzaam is, en klaar is voor de toekomst. Hoewel de behandeling van PSD2 in 2018 heeft plaatsgevonden, blijft inzet op verdere beleidswijzigingen voor diversiteit, concurrentie en transparantie in de Nederlandse financiële sector belangrijk.

10. Brexit (meerdere artikelen)

Op 14 november 2018 is het terugtrekkingsakkoord samen met een politieke verklaring over het raamwerk voor de toekomstige relatie tussen de EU en het VK gepubliceerd.27 Voor wat betreft de financiële afwikkeling zijn in het terugtrekkingsakkoord duidelijke afspraken gemaakt over de verplichtingen waar het VK zich aan verbindt. Ook bevat het terugtrekkingsakkoord een overgangsperiode tot en met eind 2020, waarin het VK nog als lidstaat wordt behandeld. Het Europees Parlement, de Raad van de EU en het parlement van het VK moeten het terugtrekkingsakkoord goedkeuren. Nederland houdt vast aan de gezamenlijke EU-inzet, die is gericht op een zo ordelijk mogelijke Brexit. Nederland houdt echter onverminderd rekening met een no-deal scenario en blijft zich hierop voorbereiden.

Brexit Douane

Begin 2018 heeft de ministerraad besloten dat de Douane zich dient voor te bereiden op een no-deal Brexit op de geplande vertrekdatum van 29 maart 2019. Daardoor zal al het goederenverkeer tussen Nederland en het VK, te maken krijgen met douaneformaliteiten. De Douane moet toezicht op de naleving van deze douaneformaliteiten houden en daarnaast fiscale en niet-fiscale bepalingen handhaven. Voor de ferrylocaties, maar ook in de kleinere zee- en luchthavens is daarom aanwezigheid van de Douane vereist. In totaal werft de Douane 928 fte in het kader van de Brexit en doet de bijbehorende investeringen in uitrustingsmaterieel.28

In 2018 zijn vele voorbereidingen getroffen. Zo zijn materiële investeringen gedaan zodat de nieuwe medewerkers (tijdelijk) huisvesting hebben en geëquipeerd zijn om hun taak uit te voeren. Vele nieuwe medewerkers zijn geworven en er is gestart met het verkorten en taakgericht maken van de opleidingen. Dit betekent onder andere dat ten tijde van het geplande vertrek van het VK uit de EU ruim 500 fte’s zijn ingestroomd in het kader van de Brexit. Hiervan zijn ruim 300 fte’s inzetbaar. De voorbereidingen lopen op schema en de Douane bereidt zich adequaat voor.29

De inzet van Douane is er vooreerst op gericht om bij een no-deal scenario de directe gevolgen daarvan op te kunnen vangen. In 2018 zijn daarom, in overleg met de opdrachtgevers prioriteiten gesteld voor 2019, waarmee de meest urgente aspecten van de Brexit opgevangen kunnen worden. De focus ligt op het borgen van de continuïteit van de bestaande douaneprocessen, van het toezicht daarop en op het voorkomen van onnodig economisch oponthoud. Concreet betekent dit dat de Douane in geval van een no-deal scenario vanaf de terugtrekking van het VK uit de EU op alle ferryterminals aanwezig zal zijn en erop toe ziet dat douaneformaliteiten worden nageleefd. Gerichte handhaving op het nakomen van fiscale en niet fiscale verplichtingen wordt opgebouwd aan de hand van bevonden risico’s en naar de mate waarin er meer douaniers beschikbaar komen.

Hierbij wordt opgemerkt dat de mate van adequate voorbereiding door het bedrijfsleven, waaronder de ferrymaatschappijen, effecten heeft voor het kunnen opvangen van de gevolgen van de terugtrekking. De Douane participeert dan ook in rijksbrede voorlichtingsactiviteiten gericht op het bedrijfsleven. Voorbeelden hiervan zijn de Brexit impact scan, voorlichtingsbijeenkomsten en de website hulpbijbrexit.nl. Daarnaast heeft de Douane zelf actie ondernomen door een toolkit op te stellen waarmee het voor ondernemers zichtbaar wordt hoe zij zich moeten voorbereiden om vertragingen in de logistiek te voorkomen.

Brexit Belastingdienst niet-Douane

In 2018 heeft de Belastingdienst, conform het Ministerraadbesluit, een eerste inventarisatie gedaan van de uitvoeringsgevolgen van een no-deal Brexit. De conclusies zijn per belastingmiddel volgens de systematiek van de uitvoeringstoets geanalyseerd en opgenomen in een impactanalyse. Uit de analyse blijkt dat de impact in de vorm van meer werk van een no-deal het grootst is voor de middelen omzetbelasting, Vpb, loon- en inkomstenbelasting en invordering. Daarnaast zullen de structurele werkzaamheden voor de handhaving en opsporing toenemen. Meer verzoeken om rechtshulp en een verslechterde informatiepositie van de Fiscale Inlichtingen- en Opsporingsdienst (FIOD; als gevolg van het vertrek van het VK uit allerlei samenwerkingsorganen) zullen extra werk opleveren. Zo neemt het aantal verzoeken tot fiscaal vooroverleg toe, bijvoorbeeld omdat bedrijven de juridische structuur wensen aan te passen. De uitvoeringsgevolgen zijn opgenomen in de impactanalyse die op 31 januari jl. aan de Kamer is verzonden.30

Financiële markten

De komst van financiële partijen naar Nederland kan de Nederlandse financiële markt versterken en bijdragen aan een innovatieve omgeving, maar betekent onvermijdelijk ook meer werk voor de financiële toezichthouders. Het Ministerie van Financiën heeft de financiële toezichthouders, de AFM en DNB, in 2018 gevraagd zich voor te bereiden op een Brexit. Deze organisaties geven daar uitvoering aan. Gebleken is dat AFM verantwoordelijk zal worden voor het toezicht op het functioneren van een groot gedeelte van de Europese kapitaalmarkten. Dat wil zeggen, toezien op een ordelijk verloop van de handel, transparante en goede prijsvorming, voorkomen van marktmanipulatie en -misbruik, het verwerken en analyseren van transactie- en orderrapportages voor het datagedreven toezicht. De mogelijke impact van de Brexit op DNB is beperkter vergeleken met de AFM.

Beleidsmatige conclusie

De Douane ligt op koers om – bij een harde Brexit – alle mogelijke voorbereidingen te hebben getroffen om de continuïteit van alle processen te borgen en oponthoud in de logistiek zo veel mogelijk te voorkomen dan wel te beperken. Gezien de onzekerheden, complexiteit en korte tijdspanne kunnen er, ondanks alle voorbereidingen van Douane en ook het bedrijfsleven, desalniettemin fricties in de logistieke keten ontstaan die er niet zouden zijn geweest als het VK lid zou zijn gebleven van de douane-unie en de interne markt. Ook voor de overige dienstonderdelen van de Belastingdienst en door de financiële toezichthouders zijn de extra werkzaamheden in kaart gebracht en vindt de voorbereiding plaats.

4

Kamerstukken II 2017–2018, 31 066, nr. 403.

5

Kamerstukken II 2014–2015, 31 935, nr. 20 en Kamerstukken II 2015–2016, 31 935, nr. 25.

6

Kamerstukken II 2017–2018, 31 865, nr. 118.

9

Kamerstukken II 2017–2018, 31 066, nr. 403.

10

Bijlage programma Modernisering IV-landschap van de Belastingdienst, Kamerstukken II 2016–2017, 31 066, nr. 304.

11

Kamerstukken II 2018–2019, 31 066, nr. 439.

13

Dit sturingsmodel is onder meer beschreven in de Regeling agentschappen, Stcrt. 2017, 69103.

14

Kamerstukken II 2016–2017, 31 066, nr. 330.

15

Kamerstukken II 2017–2018, 31 066, nr. 390.

16

Kamerstukken II 2018–2019, 31 066, nr. 439.

17

Kamerstukken II 2017–2018, 32 140, nr. 33.

18

Kamerstukken II 2018–2019, 35 026, nr. 6.

19

Kamerstukken II 2016–2017, 25 087, nr. 135.

20

Kamerstukken II 2017–2018, 32 140, nr. 47.

21

Kamerstukken II 2017–2018, 32 013, nr. 200.

24

Kamerstukken II 2017–2018, 34 808, nr. 17.

25

Kamerstukken II 2017–2018, 32 013, nr. 168.

26

Kamerstukken II 2017–2018, 33 964, nr. 46.

28

Kamerstukken II 2018–2019, 23 987, nr. 304.

30

Kamerstukken II 2018–2019, 31 066, nr. 452.

3.2 Samenvatting Nationale Schuld

De EMU-schuld (overheidsschuld) is de uitstaande schuld van de hele collectieve sector en is eind 2018 uitgekomen op € 405,4 mld. De staatsschuld is onderdeel van de EMU-schuld en betreft de schuld van de Rijksoverheid. Dit is de schuld die door het Agentschap wordt gefinancierd. De staatsschuld bedroeg ultimo 2018 € 330,5 mld., dat is € 12,9 mld. lager dan geraamd in de begroting. De belangrijkste oorzaak van deze daling is dat de kasoverschotten van 2017 en 2018, beide nog onbekend tijdens het opstellen van de begroting, hoger zijn uitgevallen, vooral als gevolg van meevallers bij de belastinginkomsten.

| Realisatie | Vastgestelde begroting | Verschil | |

|---|---|---|---|

| Stand schuld (ultimo 2018) | |||

| EMU-schuld | 405,4 | 415,9 | – 10,5 |

| Staatsschuld | 330,5 | 343,4 | – 12,9 |

| Schuldverhouding met ABN AMRO | – 0,8 | – 0,8 | 0 |

| Interne schuldverhouding | – 0,3 | 2,4 | – 2,8 |

| Rentelasten relevant voor het EMU-saldo | |||

| Rentelasten vaste en vlottende schuld (art. 11) | 6,0 | 6,1 | – 0,1 |

| Rentelasten interne schuldverhouding (art. 12) | – 0,1 | – 0,1 | 0,1 |

| Totaal | 5,9 | 6,0 | 0,0 |

| Niet relevant voor het EMU-saldo | |||

| Rentelasten derivaten | – 1,2 | – 1,5 | 0,3 |

| Voortijdige beëindiging derivaten | – 3,3 | 0 | – 3,3 |

| Voortijdige beëindiging schuld | 0,1 | 0 | 0,1 |

| Totaal | – 4,5 | – 1,5 | – 3,0 |

De Nederlandse Staat heeft eind 2018 nog een vordering op ABN AMRO van € 0,8 mld. De rente die op deze vordering van ABN AMRO is ontvangen is meegeteld in de € 6,0 mld. aan rentelasten van artikel 11 en bedraagt € 34 mln.

De Staat heeft ook een schuldverhouding met de publieke instellingen die deelnemen aan het schatkistbankieren. De volgende groepen doen mee aan schatkistbankieren: ministeries, de sociale fondsen, agentschappen, RWT’s, decentrale overheden en een aantal derden. Deelnemers hebben vorderingen (bij rekening-couranttegoeden en deposito’s) en schulden bij de Staat (bij leningen en roodstand op de rekening-courant). Het saldo van de vorderingen en schulden wordt de interne schuldverhouding genoemd. De interne schuldverhouding is ultimo 2018 € 0,3 mld. negatief. Dit houdt in dat de deelnemers aan het schatkistbankieren per saldo een schuld hebben bij de Staat. In 2018 is de interne schuldverhouding met € 7,7 mld. afgenomen (€ 2,8 mld. minder dan begroot), met name veroorzaakt door een afname van de roodstand op de rekeningen-courant van de sociale fondsen.

De voor het EMU-saldo relevante rentelasten voor de financiering van de staatsschuld zijn uitgekomen op € 5,9 mld. Het betreft het saldo van de rentelasten en -baten op de vaste en de vlottende schuld (artikel 11 Financiering staatsschuld) en de interne schuldverhouding (artikel 12 Kasbeheer). Dit is lager dan in de begroting 2018 werd geraamd. De belangrijkste oorzaak hiervoor is dat minder geld geleend hoefde te worden als gevolg van het gunstige kassaldo in zowel 2017 als 2018.

In 2015 is begonnen met het voortijdig beëindigen van langlopende receiverswaps. Deze voortijdige beëindigingen hebben plaatsgevonden om de gemiddelde looptijd van de schuldportefeuille te verhogen en om het gemiddelde RRB onder de 18% te houden, hetgeen in lijn is met het renterisicokader 2016–2019. Op receiverswaps die de Staat in het verleden heeft afgesloten ontvangt de Staat een vaste rente en betaalt een variabele rente. Doordat rentes sterk gedaald zijn, hadden de receiverswaps in 2018 een relatief hoge marktwaarde. Bij de beëindiging van een langlopende receiverswap ontvangt de Staat de marktwaarde die de swap op dat moment heeft. Deze marktwaarde bestaat uit het saldo van de contant gemaakte waarde van alle toekomstige renteontvangsten en -betalingen. Dit bedrag wordt nu in één keer ontvangen. Dit heeft in 2018 geleid tot eenmalige, staatsschuldverlagende ontvangsten van in totaal € 3,3 mld. De verwachte toekomstige rentebaten zullen als gevolg hiervan lager zijn. Dit effect is ook al te zien in 2018: de rentebaten op derivaten zijn met € 0,3 mld. gedaald (negatieve rentelasten van – € 1,2 mld. in plaats van – € 1,5 mld.).

De € 0,1 mld. uitgaven op de post «voortijdige beëindiging schuld» zijn het gevolg van de kosten die zijn gemaakt voor het vervroegd aflossen van leningen. Bij de vervroegde aflossing wordt de marktwaarde betaald. Er is voor een bedrag van € 1,8 mld. aan leningen vervroegd afgelost. Dit betreft € 1,2 mld. aan leningen die anders in 2019 en 2020 afgelost zouden moeten worden. De resterende € 0,6 mld. betreft leningen die binnen 2018 op een eerdere datum zijn afgelost dan de oorspronkelijke aflosdatum. Het vervroegd inkopen is een manier om de aflossingen beter over de tijd te spreiden, wat gunstig is voor het financieringsbeleid en het cashmanagement. Als gevolg van de voortijdige aflossingen dalen de rentelasten op de vaste schuld voor de periode tussen de vervroegde aflossing en de oorspronkelijke aflosdatum.

Financieringsbehoefte

De financieringsbehoefte in 2018 bedroeg € 56 mld. en bestond voor het grootste deel uit het herfinancieren van leningen die werden afgelost. Deze aflossingen bestaan uit de leningen die gedurende het jaar aflopen plus de vervroegde aflossingen, en uit de omvang van de geldmarkt eind 2017. Leningen op de geldmarkt lopen per definitie korter dan een jaar en worden dus allemaal afgelost in het volgende jaar. De totale financieringsbehoefte was € 11 mld. lager dan werd verwacht tijdens het opstellen van de begroting. De belangrijkste oorzaak hiervoor was dat het kassaldo van 2018 gunstiger is uitgevallen dan was begroot (– € 8 mld.). In het onderdeel beleidsconclusies van artikel 11 Financiering staatsschuld, wordt nader ingegaan op de wijze waarop het Agentschap de financiering heeft uitgevoerd.

3.3 Realisatie beleidsdoorlichtingen

| Artikel | Naam artikel | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | Geheel artikel? |

|---|---|---|---|---|---|---|---|---|---|

| 1 | Belastingen | ||||||||

| Belastingen/Dienstverlening | X link | Nee | |||||||

| Belastingen/Toeslagen | X link | Nee | |||||||

| Belastingen/Toezicht en opsporing en massale processen | X link | Nee | |||||||

| 2 | Financiële markten | X link | Ja | ||||||

| 3 | Financieringsactiviteiten publiek-private sector | X | X link | Ja | |||||

| 4 | Internationale financiële betrekkingen | X link | Ja | ||||||

| 5 | Exportkredietverzekeringen, -garanties en investeringsverzekeringen | X link | X link | Ja | |||||

| 6 | Btw-compensatiefonds | X link | Ja | ||||||

| 11 | Financiering staatsschuld | X link | Ja | ||||||

| 12 | Kasbeheer | X link | * | Ja | |||||

| Overig | Begrotingsbeleid | X | n.v.t. |

Voor het meest recente overzicht van de programmering van beleidsdoorlichtingen, klik op deze link http://www.rijksbegroting.nl/2019/voorbereiding/begroting,kst248599_8.html

Voor de realisatie van andere onderzoeken, zie bijlage 2 «Afgerond evaluatie- en overig onderzoek».

*Artikel 12 Kasbeheer

Voor 2018 stond de beleidsdoorlichting van artikel 12 Kasbeheer gepland. Deze doorlichting is, zoals aangekondigd in de onderzoeksopzet,31 gecombineerd met de evaluatie van de wijziging van de wet Financiering decentrale overheden (Fido), die op 11 december 2013 is ingegaan. Sinds deze wijziging zijn decentrale overheden verplicht om te schatkistbankieren. De beleidsdoorlichting is in 2018 afgerond. Voor het opstellen van de kabinetsreactie op de beleidsdoorlichting is het echter noodzakelijk een zorgvuldig proces te volgen, waarbij met alle betrokken partijen, inclusief de koepelorganisaties van de decentrale overheden, afgestemd wordt. Deze afstemming vergt meer tijd dan gepland. De beleidsdoorlichting inclusief de kabinetsreactie zal na bestuurlijke afstemming naar verwachting in het voorjaar van 2019 aan de Kamer worden aangeboden.

31

Kamerstukken II 2017–2018, 31 935, nr. 42.

3.4 Overzicht risicoregelingen

| Nr. | Artikel | Omschrijving | Uitstaande garanties 2017 | Verleend 2018 | Vervallen 2018 | Uitstaande garanties 2018 | Garantieplafond 2018 | Totaal1 plafond | Totaalstand risicovoorziening |

|---|---|---|---|---|---|---|---|---|---|

| 1 | Belastingen | Garantie procesrisico's | 237 | 340 | 206 | 371 | 400 | ||

| 2 | Financiële markten | Terrorismeschades (NHT) | 50.000 | 0 | 0 | 50.000 | 50.000 | 0 | |

| 3 | Financiële markten | WAKO (kernongevallen) | 9.768.901 | 0 | 0 | 9.768.901 | 9.768.901 | ||

| 4 | Financiële markten | Garantie Stichting Waarborgfonds Motorverkeer | 175 | 0 | 0 | 175 | 175 | ||

| 5 | Financiële markten | NBM | 2.500 | 0 | 0 | 2.500 | 2.500 | ||

| 6 | Financiële markten | Waarborgfonds motorverkeer | 2.500 | 0 | 0 | 2.500 | 2.500 | ||

| 7 | Financiële markten | Single Resolution Fund (SRF) | 4.163.500 | 0 | 0 | 4.163.500 | 4.163.500 | ||

| 8 | Financiële markten | DGS BES-eilanden | 135.000 | 0 | 65.000 | 70.000 | 70.000 | 2.000 | |

| 9 | Financieringsactiviteiten publiek-private sector | DNB winstafdracht | 5.700.000 | 0 | 5.700.000 | 0 | 0 | ||

| 10 | Financieringsactiviteiten publiek-private sector | Garantie Propertize | 0 | ||||||

| 11 | Financieringsactiviteiten publiek-private sector | Garantie en vrijwaring inzake verkoop en financiering van staatsdeelnemingen | 339.304 | 0 | 30.139 | 309.165 | 309.165 | 40.044 | |

| 12 | Financieringsactiviteiten publiek-private sector | FMO | 5.493.000 | 14.000 | 0 | 5.507.000 | |||

| 13 | Internationale financiële betrekkingen | EFSF | 34.154.159 | 0 | 0 | 34.154.159 | 34.154.159 | ||

| 14 | Internationale financiële betrekkingen | EFSM | 2.820.000 | 60.000 | 0 | 2.880.000 | 2.880.000 | ||

| 15 | Internationale financiële betrekkingen | ESM | 35.445.400 | 0 | 0 | 35.445.400 | 35.445.400 | ||

| 16 | Internationale financiële betrekkingen | EIB-kredietverlening in ACP en OCT | 49.447 | 3.602 | 0 | 53.049 | 53.049 | ||

| 17 | Internationale financiële betrekkingen | Kredieten EU-betalingsbalanssteun | 2.350.000 | 50.000 | 0 | 2.400.000 | 2.400.000 | ||

| 18 | Internationale financiële betrekkingen | MIGA | 27.936 | 1.282 | 0 | 29.218 | 29.218 | ||

| 19 | Internationale financiële betrekkingen | Wereldbank | 4.326.691 | 198.468 | 0 | 4.525.159 | 4.525.159 | ||

| 20 | Internationale financiële betrekkingen | EBRD | 589.100 | 0 | 0 | 589.100 | 589.100 | ||

| 21 | Internationale financiële betrekkingen | EIB | 9.895.547 | 0 | 0 | 9.895.547 | 9.895.547 | ||

| 22 | Internationale financiële betrekkingen | DNB – IMF | 42.649.080 | 654.645 | 0 | 43.303.725 | 43.303.725 | ||

| 23 | Internationale financiële betrekkingen | AIIB | 687.901 | 31.555 | 0 | 719.456 | 719.456 | ||

| 24 | Exportkredietverzekeringen, -garanties en investeringsverzekeringen | MIGA – herverzekeren | 0 | ||||||

| 25 | Exportkredietverzekeringen, -garanties en investeringsverzekeringen | Exportkredietverzekering2 | 16.813.801 | 2.589.366 | 3.064.282 | 16.338.885 | 10.000.000 | 389.726 | |

| Totaal | 175.464.179 | 3.603.258 | 8.859.627 | 170.207.810 | 10.000.400 | 148.361.554 | 431.770 | ||

1

Voor enkele internationale garantieregelingen geldt een totaal plafond in een andere grootheid dan euro (dollar, EU-BNI, SDR). Omdat de bedragen in deze tabel in euro worden verantwoord, kan het voorkomen dat het bedrag aan uitstaande garanties en het totaal plafond in het jaarverslag 2018 groter zijn dan het plafond dat in de begroting 2018 was gepresenteerd. Zie hiervoor de toelichting per risicoregeling.

| Nr. | Artikel | Omschrijving | Uitgaven 2017 | Ontvangsten 2017 | Saldo 2017 | Uitgaven 2018 | Ontvangsten 2018 | Saldo 2018 | Totaalstand mutatie volume risicovoorziening 2017 en 2018 |

|---|---|---|---|---|---|---|---|---|---|

| 1 | Belastingen | Garantie procesrisico's | 156 | 0 | – 156 | 173 | 0 | – 173 | |

| 2 | Financiële markten | Terrorismeschades (NHT) | 0 | 875 | 875 | 0 | 875 | 875 | 0 |

| 3 | Financiële markten | WAKO (kernongevallen) | 0 | 611 | 611 | 0 | 614 | 614 | |

| 4 | Financiële markten | Garantie Stichting Waarborgfonds Motorverkeer | 0 | 0 | 0 | 0 | 0 | 0 | |

| 5 | Financiële markten | NBM | 0 | 0 | 0 | 0 | 0 | 0 | |

| 6 | Financiële markten | Waarborgfonds motorverkeer | 0 | 0 | 0 | 0 | 0 | 0 | |

| 7 | Financiële markten | Single Resolution Fund | 0 | 0 | 0 | 0 | 0 | 0 | |

| 8 | Financiële markten | DGS BES-eilanden | 0 | 0 | 0 | 0 | 0 | 0 | 2.000 |

| 9 | Financieringsactiviteiten publiek-private sector | DNB winstafdracht | 0 | 0 | 0 | 0 | 0 | 0 | |

| 10 | Financieringsactiviteiten publiek-private sector | Garantie Propertize | 0 | 4.053 | 4.053 | ||||

| 11 | Financieringsactiviteiten publiek-private sector | Garantie en vrijwaring inzake verkoop en financiering van staatsdeelnemingen | 0 | 5.281 | 5.281 | 130 | 4.846 | 4.716 | 9.600 |

| 12 | Financieringsactiviteiten publiek-private sector | FMO | 0 | 0 | 0 | 0 | 0 | 0 | |

| 13 | Internationale financiële betrekkingen | EFSF | 0 | 0 | 0 | 0 | 0 | 0 | |

| 14 | Internationale financiële betrekkingen | EFSM | 0 | 0 | 0 | 0 | 0 | 0 | |

| 15 | Internationale financiële betrekkingen | ESM | 0 | 0 | 0 | 0 | 0 | 0 | |

| 16 | Internationale financiële betrekkingen | EIB-kredietverlening in ACP en OCT | 0 | 0 | 0 | 0 | 0 | 0 | |

| 17 | Internationale financiële betrekkingen | Kredieten EU-betalingsbalanssteun | 0 | 0 | 0 | 0 | 0 | 0 | |

| 18 | Internationale financiële betrekkingen | MIGA | 0 | 0 | 0 | 0 | 0 | 0 | |

| 19 | Internationale financiële betrekkingen | Wereldbank | 0 | 0 | 0 | 0 | 0 | 0 | |

| 20 | Internationale financiële betrekkingen | EBRD | 0 | 0 | 0 | 0 | 0 | 0 | |

| 21 | Internationale financiële betrekkingen | EIB | 0 | 0 | 0 | 0 | 0 | 0 | |

| 22 | Internationale financiële betrekkingen | DNB – IMF | 0 | 0 | 0 | 0 | 0 | 0 | |

| 23 | Internationale financiële betrekkingen | AIIB | 0 | 0 | 0 | 0 | 0 | 0 | |

| 24 | Exportkredietverzekeringen, -garanties en investeringsverzekeringen | MIGA – herverzekeren | 0 | 0 | 0 | ||||

| 25 | Exportkredietverzekeringen, -garanties en investeringsverzekeringen | Exportkredietverzekering | 37.865 | 237.786 | 199.921 | 26.530 | 244.629 | 218.279 | 24.512 |

| Totaal | 38.021 | 248.606 | 210.585 | 26.833 | 250.964 | 224.311 | 36.112 | ||

Toelichting per risicoregeling

De gedurende dit jaar verleende en vervallen bedragen aan garanties groter dan € 1 mln. worden toegelicht, alsmede de uitgaven en ontvangsten groter dan € 1 mln. die dit jaar binnen de garantieregelingen hebben plaatsgevonden. Garantieregelingen onder de algemene faciliteit voor het schatkistbankieren op de begroting Nationale Schuld (beleidsartikel 11 & 12) worden niet opgenomen in het overzicht risicoregelingen. Voor een algemene toelichting op de risicoregelingen, zie in de begroting het overzicht risicoregelingen.

8. Depositogarantiestelsel (DGS) Bonaire, Sint Eustasius en Saba (BES-eilanden)

Verleende en vervallen garanties

De garantie is met € 65 mln. naar beneden bijgesteld, gezien een nieuwe inschatting van DNB inzake het aantal op de BES uitstaande deposito’s.

Ontvangsten, uitgaven en verloop risicovoorziening

Jaarlijks wordt voor deze garantie € 1 mln. toegevoegd aan de begrotingsreserve.

9. DNB winstafdracht

Verleende en vervallen garanties

Deze garantie is afgelopen per maart 2018 omdat de risico’s op de balans van DNB zijn afgenomen.32

11. Garantie en vrijwaring inzake verkoop en financiering van staatsdeelnemingen

Verleende en vervallen garanties

De Staat garandeert leningen die NS heeft afgesloten via Eurofima. Eurofima is een multilaterale bank, opgericht op basis van een Europees verdrag, die zich specialiseert in de financiering van rollend materieel. Alle nationale Europese spoorvervoerders kunnen onder deze regeling financiering aantrekken onder garantie van het land van herkomst. In 2018 is de laatste lening van NS bij Eurofima (t.w.v. € 30 mln.) afgelost. Hiermee komt de garantie aan NS geheel te vervallen, de resterende garantiesom betreft uitsluitend nog andere (voormalige) staatsdeelnemingen.

Ontvangsten, uitgaven en verloop risicovoorziening

Voor de garantie van TenneT ontvangt de Staat een premie van € 4,8 mln. op jaarbasis. De ontvangen premies van TenneT worden in een begrotingsreserve gestort: ultimo 2018 bedraagt de omvang van deze begrotingsreserve € 40,0 mln. Daarnaast is over de (aflopende) garantie NS een garantiepremie van € 46.000 ontvangen; dit bedrag wordt niet in een begrotingsreserve gestort. Tot slot heeft er in 2018 een uitgave plaatsgevonden op de garantie Koninklijke Nederlandse Munt (KNM) t.w.v. € 0,1 mln.

12. Financierings-Maatschappij voor Ontwikkelingslanden (FMO)

Verleende en vervallen garanties

In 2018 is er geen garantie verleend of vervallen. Wel is de hoogte van de garantie herberekend aan de hand van de hoogte van het vreemd vermogen van FMO ultimo 2018. Dit leidt tot een nettobedrag aan garanties van € 5.507 mln. Deze herberekening is de beste inschatting voor het uitstaand risico onder de garantie. Omdat het bij deze garantie echter om een instandhoudingsverplichting gaat is de omvang van de garantie in theorie onbeperkt. De letterlijke tekst van de overeenkomst is leidend voor de interpretatie.

14. European Financial Stabilisation Mechanism (EFSM)

Verleende en vervallen garanties

Naar aanleiding van een verandering in het Nederlandse aandeel in het EU-BNI (Bruto Nationaal Inkomen), is de bestaande garantieverplichting voor het EFSM dit jaar met € 60 mln. naar boven bijgesteld.

16. European Investment Bank (EIB) kredietverlening in Afrikaanse, Caribische en Pacifische landen (ACP) en Overseas Countries en Territories (OCT)

Verleende en vervallen garanties

De garantie is toegenomen met € 3,6 mln. vanwege een toename van het aantal projecten onder deze faciliteiten.

17. Kredieten EU-betalingsbalanssteun

Verleende en vervallen garanties