1. Aanbieding van het jaarverslag en verzoek tot dechargeverlening

AANBIEDING EN VERZOEK TOT DECHARGEVERLENING

AAN de voorzitters van de Eerste en de Tweede Kamer van de Staten-Generaal.

Hierbij bied ik, mede namens de Staatssecretaris van Defensie, het departementale jaarverslag van het Ministerie van Defensie over het jaar 2018 aan.

Onder verwijzing naar de artikelen 63 en 64 van de Comptabiliteitswet 2001 verzoek ik de beide Kamers van de Staten-Generaal de Minister van Defensie decharge te verlenen over het in het jaar 2018 gevoerde financiële beheer.

Voor de oordeelsvorming van de Staten-Generaal over dit verzoek tot dechargeverlening stelt de Algemene Rekenkamer als externe controleur op grond van artikel 82 van de Comptabiliteitswet 2001 een rapport op. Dit rapport wordt separaat door de Algemene Rekenkamer aan de Staten-Generaal aangeboden. Het rapport bevat de bevindingen en het oordeel van de Algemene Rekenkamer over:

a. het gevoerde financieel beheer en materieel beheer;

b. de bijgehouden administraties van het Rijk;

c. de financiële informatie in het jaarverslag;

d. de betrokken saldibalans;

e. de totstandkoming van de informatie over het gevoerde beleid en de bedrijfsvoering;

f. de in het jaarverslag opgenomen informatie over het gevoerde beleid en de bedrijfsvoering.

Bij het besluit tot dechargeverlening worden verder de volgende, wettelijk voorgeschreven, stukken betrokken:

a. het Financieel jaarverslag van het Rijk over 2018;

b. het voorstel van de slotwet dat met het onderhavige jaarverslag samenhangt;

c. het rapport van de Algemene Rekenkamer over het onderzoek van de centrale administratie van de schatkist van het Rijk en van het Financieel jaarverslag van het Rijk;

d. de verklaring van goedkeuring van de Algemene Rekenkamer over de in het Financieel jaarverslag van het Rijk, over 2018 opgenomen rijksrekening van uitgaven en ontvangsten over 2018, alsmede over de Rijkssaldibalans over 2018 (de verklaring van goedkeuring, bedoeld in artikel 83, derde lid, van de Comptabiliteitswet 2001).

Het besluit tot dechargeverlening kan niet worden genomen, voordat de betrokken slotwet is aangenomen en voordat de verklaring van goedkeuring van de Algemene Rekenkamer is ontvangen.

De Minister van Defensie,A.Th.B.Bijleveld-Schouten

Dechargeverlening door de Tweede Kamer

Onder verwijzing naar artikel 64 van de Comptabiliteitswet 2001 verklaart de voorzitter van de Tweede Kamer der Staten-Generaal dat de Tweede Kamer aan het hiervoor gedane verzoek tot dechargeverlening tegemoet is gekomen door een daartoe strekkend besluit, genomen in de vergadering van

De Voorzitter van de Tweede Kamer,

Handtekening:

Datum:

Op grond van artikel 64, tweede lid, van de Comptabiliteitswet 2001 wordt dit originele exemplaar van het onderhavige jaarverslag, na ondertekening van de hierboven opgenomen verklaring, ter behandeling doorgezonden aan de voorzitter van de Eerste Kamer.

Dechargeverlening door de Eerste Kamer

Onder verwijzing naar artikel 64 van de Comptabiliteitswet 2001 verklaart de Voorzitter van de Eerste Kamer der Staten-Generaal dat de Eerste Kamer aan het hiervoor gedane verzoek tot dechargeverlening tegemoet is gekomen door een daartoe strekkend besluit, genomen in de vergadering van

De Voorzitter van de Eerste Kamer,

Handtekening:

Datum:

Op grond van artikel 64 van de Comptabiliteitswet 2001 wordt dit originele exemplaar van het onderhavige jaarverslag, na ondertekening van de hierboven opgenomen verklaring, doorgezonden aan de Minister van Financiën.

2. LEESWIJZER

Opzet jaarverslag

In het jaarverslag 2018 wordt verantwoording afgelegd over de gerealiseerde uitgaven ten opzichte van de begroting 2018 (Kamerstuk 34 775 X). Het jaarverslag bestaat uit een deel algemeen (incl. de aanbieding en het verzoek tot dechargeverlening, de leeswijzer), het beleidsverslag (incl. de beleidsprioriteiten, de (niet-) beleidsartikelen, de bedrijfsvoeringsparagraaf), de jaarrekening (incl. departementale verantwoordingsstaat, samenvattende verantwoordingsstaat agentschappen, jaarverantwoording agentschappen per 31 december 2018, saldibalans en WNT-verantwoording 2018 Ministerie van Defensie) en een aantal bijlagen. Het focusonderwerp voor de verantwoording van het Rijk over 2018 is onderbouwing van de ramingen van inkomsten en uitgaven. De vastgestelde begroting 2018 is inclusief nota van wijzigingen. De standen vastgestelde begroting wijken daarom soms af van de gepresenteerde ontwerpbegroting tijdens Prinsjesdag in 2017.

Beleidsprioriteiten

De kern van het jaarverslag wordt gevormd door het beleidsverslag (deel B). In juni 2011 is de motie Schouw ingediend en aangenomen. Deze motie zorgt er voor dat de landenspecifieke aanbevelingen van de Raad op grond van de nationale hervormingsprogramma's een eigenstandige plaats krijgen in de departementale begrotingen. In de beleidsprioriteiten wordt (waar van toepassing) teruggekomen op de landenspecifieke aanbevelingen zoals verwoord in de begroting.

Beleidsartikelen

Bij de beleidsartikelen zijn algemene doelstellingen geformuleerd en de financiële gevolgen van de beleidsmatige verschillen (grensbedrag van € 5 miljoen voor artikel 1, 2, 4, 5, 7 en € 10 miljoen voor de artikelen 3, 6, 8) worden per defensieonderdeel toegelicht bij de tabellen Budgettaire gevolgen van beleid. Voor technische mutaties worden de grensbedragen verdubbeld. Daarnaast kunnen waar nodig (los van de grensbedragen) opmerkelijke verschillen nader zijn toegelicht.

Informatie over de inzetbaarheid en gereedheid van een krijgsmacht is operationeel gevoelig. Potentiële tegenstanders zijn actief op zoek naar dergelijke informatie en kunnen er misbruik van maken. Enige terughoudendheid is dus geboden. Dit mag echter geen belemmering vormen voor de informatiepositie van de Eerste en Tweede Kamer. Om die reden is de gevoelige informatie over inzetbaarheid en gereedheid gebundeld in een vertrouwelijke rapportage die tegelijkertijd met het jaarverslag aan de Kamer zal worden aangeboden. De in de inzetbaarheidsrapportages opgenomen niet-financiële informatie maakt onverminderd deel uit van het verantwoordingsproces conform de Comptabiliteitswet.

Bij beleidsartikel 1 Inzet wordt de inzet voor de krijgsmacht verantwoord. Dit betreft de bijdragen van Defensie aan crisisbeheersingsoperaties, contributies aan common funded NAVO- en EU-operaties, inzet voor nationale en Koninkrijkstaken en overige inzet. Het artikel bevat ook een overzicht van de structurele inzet die in andere beleidsartikelen is verantwoord, bijvoorbeeld door de Koninklijke Marechaussee, de Explosieven Opruimingsdienst Defensie en de Kustwachten.

In de beleidsartikelen 2 tot en met 5 wordt de taakuitvoering verantwoord voor Zeestrijdkrachten, Landstrijdkrachten, Luchtstrijdkrachten, Marechaussee en de inzet waartoe zij gemandateerd zijn, voor zover deze niet valt onder artikel 1.

In beleidsartikel 6 zijn de investeringen verantwoord voor de krijgsmacht, te weten investeringen in materieel, infrastructuur en IT. Daarnaast zijn de verkoopopbrengsten van afstoting van materieel en infrastructuur bij dit beleidsartikel verantwoord.

Bij de beleidsartikelen 7 Ondersteuning krijgsmacht door Defensie Materieel Organisatie en 8 Defensie Ondersteuningscommando zijn de uitgaven en verplichtingen verantwoord voor de ondersteunende en dienstverlenende defensieorganisaties.

Niet-beleidsartikelen

Bij de niet-beleidsartikelen worden de financiële gevolgen van de opmerkelijke verschillen (grensbedrag van € 2 miljoen voor artikel 9, van € 10 miljoen voor artikel 10) per niet-beleidsartikel toegelicht. Daarnaast kunnen waar nodig (los van de grensbedragen) opmerkelijke verschillen nader zijn toegelicht. Verschillen in niet-beleidsartikel 11 Geheime uitgaven worden aan de president van de Algemene Rekenkamer toegelicht. Niet-beleidsartikel 12 Nominaal en onvoorzien wordt altijd toegelicht.

In het niet-beleidsartikel 9 Algemeen worden de niet specifiek aan een defensieonderdeel toe te wijzen programma-uitgaven opgenomen. In het niet-beleidsartikel 10 Centraal apparaat worden de uitgaven ten behoeve van het centrale apparaat van Defensie verantwoord. Hieronder vallen de uitgaven voor de Bestuursstaf, de Militaire Inlichtingen- en Veiligheidsdienst (MIVD) en pensioenen en uitkeringen, wachtgelden, inactiviteitswedden en Sociaal Beleidskader (SBK)-uitkeringen. Ten slotte worden in de niet-beleidsartikelen 11 en 12 de Geheime uitgaven en de verantwoording voor Nominaal en onvoorzien opgenomen.

Bedrijfsvoeringparagraaf

De bedrijfsvoeringsparagraaf bestaat uit drie paragrafen, een uitzonderingsrapportage, rijksbrede bedrijfsvoeringsonderwerpen en belangrijke ontwikkelingen en verbeteringen in de bedrijfsvoering. In de Kamerbrief Voorstel integrale rapportage en kritieke prestatie indicatoren (kpi’s) (Kamerstuk 35 000-X-68) wordt de samenhang in de verschillende rapportages en rapporteren met behulp van kritieke prestatie indicatoren toegelicht.

Jaarrekening

In dit hoofdstuk zijn opgenomen de verantwoordingsstaat en de saldibalans van het Ministerie van Defensie. Ook is de verantwoording van de agentschappen opgenomen. Tenslotte is de rapportage over de Wet Normering Topinkomens opgenomen als onderdeel van de Jaarrekening.

Bijlagen

Als bijlagen zijn opgenomen een overzicht met toezichtrelaties ZBO’s en RWT’s (bijlage 1), een overzicht met afgerond evaluatie- en overig onderzoek (bijlage 2), een overzicht van inhuur externen (bijlage 3), een overzicht van het Budget Internationale Veiligheid (BIV) (bijlage 4), een overzicht van integriteitsmeldingen (bijlage 5), een rapportage burgerbrieven (bijlage 6), een overzicht meldingen bedrijfsveiligheid 2018 (bijlage 7) en een lijst met afkortingen (bijlage 8).

Groeiparagraaf

Voor het opstellen van het departementaal jaarverslag gelden de Rijksbegrotingsvoorschriften (RBV) van de Minister van Financiën. Als gevolg van wijzigingen in deze voorschriften en door ontwikkelingen bij Defensie zijn de volgende veranderingen doorgevoerd ten opzichte van het jaarverslag 2017:

• De staafdiagrammen die inzicht bieden in de realisatie op artikelniveau zijn gewijzigd. Daarmee wordt visueel meer inzicht geboden in de uitgaven en ontvangsten per beleidsartikel, die daarmee onderling beter vergelijkbaar worden;

• De inzetbaarheidsdoelstellingen en doelstellingenmatrices, zoals die in de begroting 2018 zijn opgenomen, zijn (in lijn met de Defensienota 2018) vervangen door inzetbaarheidsdoelen, die een concrete invulling zijn van de Grondwettelijke taken van Defensie. De inzetbaarheidsdoelen zijn voor elk defensieonderdeel vertaald in een gereedstellingsopdracht;

• Commando DienstenCentra (CDC) is in 2017 veranderd in Defensie Ondersteuningscommando (DOSCO). In Kamerstukken 2017–2018, 34 960 X, nr. 2 is aangegeven voortaan DOSCO te gebruiken;

• De bijlage toezichtrelaties rechtspersonen met een wettelijke taak (RWT’s) en zelfstandige bestuursorganen (ZBO’s) heeft een nieuw voorgeschreven model. De bijlage is gesplitst in een overzichtstabel met RWT’s en ZBO’s die onder het desbetreffende moederdepartement vallen en een tabel met aanvullende (financiële) informatie voor grote RWT’s en ZBO’s (baten > 50 miljoen euro) – eveneens voor zover ze onder het moederdepartement vallen. De bijdrage (de jaarlijkse subsidie en de beschikbaar gestelde om niet middelen) aan de stichting Stichting Wetenschappelijk Onderwijs en Onderzoek NLDA (SWOON) wordt niet langer expliciet opgenomen in het jaarverslag maar maakt nu onderdeel uit van de nieuwe voorgeschreven opzet uit de RBV.

Overgangsrecht Comptabiliteitswet

Op grond van het overgangsrecht in artikel 10.2 van de Comptabiliteitswet 2016 blijven voor de presentatie en inrichting van de jaarverslagen en slotwetten over 2018 de bepalingen uit de Comptabiliteitswet 2001 en de daarop berustende bepalingen van toepassing zoals deze golden voor de inwerkingtreding van de Comptabiliteitswet 2016 per 1 januari 2018. Voor de dechargeverlening inzake het jaar 2018 over het gevoerde financieel beheer en materieelbeheer zijn de bepalingen van de Comptabiliteitswet 2016 en de daarop gebaseerde regelgeving van toepassing. Dit is conform de brief aan het parlement over het overgangsrecht in de Comptabiliteitswet 2016 (Vergaderjaar 2018–2019, 34 426, nr. 33). Om die reden moet telkens bij de verwijzingen naar de bepalingen van de Comptabiliteitswet worden gelezen de artikelen van de Comptabiliteitswet 2001 voor de presentatie en inrichting en voor de begrotingsuitvoering de artikelen van de Comptabiliteitswet 2016 conform de transponeringstabel bij de Comptabiliteitswet 2016, Stb. 2017, 139.

Art. in CW 2016

Art. in CW 2001

3.2 – 3.4

19, eerste lid; 21, eerste en tweede lid

3.5

22, eerste lid; 26, eerste lid

3.8

58, eerste lid, onderdeel a, en derde lid; 61, derde lid

3.9

58, eerste lid, onderdeel b en c

2.37

60, tweede en derde lid; 63, eerste en vierde lid

2.35

61, tweede tot en met vierde lid

2.40

64

7.12

82, eerste lid; 83, eerste lid

7.14

82, vijfde lid; 83, tweede tot en met vierde lid

B. BELEIDSVERSLAG

Inleiding

De nabije veiligheidsomgeving is de laatste jaren instabieler geworden. Er komen nieuwe soorten dreigingen op ons af, terwijl de conventionele dreigingen niet zijn afgenomen. De assertievere houding van Rusland en China en de onrust aan de zuidflanken maken Europa en Nederland kwetsbaar. Er zijn niet alleen méér dreigingen, ze zijn ook onvoorspelbaarder en complexer geworden.

Omdat de dreigingen zeer verschillend van aard en intensiteit zijn en de veiligheidssituatie continu verandert, heeft het kabinet in het regeerakkoord besloten om onze krijgsmacht «veelzijdig inzetbaar» te houden. Op deze manier zijn we het beste in staat om in te kunnen spelen op de vele en verschillende dreigingen.

We staan er niet alleen voor: al 70 jaar zijn we onderdeel van het NAVO-bondgenootschap en beschermen we onze vrijheid en veiligheid samen. Ook ons lidmaatschap van de Europese Unie heeft ons in dit kader veel gebracht. Gelet op de veranderde veiligheidssituatie hebben de regeringsleiders en staatshoofden van de NAVO in 2014 in Wales afgesproken om in tien jaar tijd (2024) de defensie-uitgaven in de richting van de 2% van het BBP te bewegen. Het belang en de urgentie hiervan zijn tijdens de NAVO-Top van juli 2018 in Brussel wederom bevestigd. Op die manier verdelen we de lasten eerlijk. Dan kunnen we, gezamenlijk, de vrijheid en veiligheid van ons allen beschermen.

Daarvoor is het nodig dat ook Nederland een betrouwbaar bondgenoot is. In 2014 is bij de NAVO-Top in Wales door regeringsleiders en staatshoofden afgesproken om in 10 jaar tijd de defensie-uitgaven in de richting van de NAVO-norm te bewegen. In dit kader heeft het kabinet met het regeerakkoord «Vertrouwen in de toekomst» forse investeringen mogelijk gemaakt in de komende jaren. Met intensiveringen oplopend tot € 1,5 miljard wordt structureel geld aan de defensiebegroting toegevoegd voor:

• de ondersteuning van de krijgsmacht;

• de modernisering van de krijgsmacht;

• uitbreiding van slagkracht, cyber en werkgeverschap.

Gelet op de dreigingen die spelen en de afspraken die zijn gemaakt met onze bondgenoten, zijn verdere vervolgstappen nodig. Dit staat in het nationaal plan dat in december 2018 door de Minister-President naar de NAVO is gestuurd. We moeten sneller, langer en krachtiger kunnen optreden. Onze bondgenoten verwachten dit van ons en van elkaar.

In het nationaal plan heeft het kabinet de intentie uitgesproken in de vijf prioritaire capaciteitendoelstellingen uit het nationaal plan te investeren. Het gaat dan om extra F-35’s, extra ondersteuning voor special operations forces, extra capaciteiten op het gebied van informatiegestuurd optreden, extra vuurkracht op land en extra vuurkracht op zee. Deze capaciteiten sluiten ook aan op de prioriteiten van de EU. Het geven van invulling aan een deel van de NAVO-capaciteitendoelstellingen is een investering in de middelen van Defensie. Verdere investeringen in mensen en in manieren zijn onderdeel van de lange lijnen die nodig zijn voor een stabiele financiering en versterking van de Krijgsmacht.

Met het nationaal plan laat het kabinet zien de huidige dreigingen en de afspraken met onze bondgenoten serieus te nemen. Europese landen, net als Nederland, moeten meer verantwoordelijkheid nemen voor de eigen veiligheid. Daarvoor is het van belang om een actieve en betrouwbare internationale partner te blijven, óók op het gebied van Defensie. Dit is mede nodig om te investeren in een blijvende, sterke trans-Atlantische band. Gezamenlijk moeten we sterker worden, sneller inzetbaar zijn en dit langer kunnen volhouden.

Het nationaal plan is onderdeel van de stapsgewijze groei in het kader van de lange lijnen naar de toekomst om alle capaciteitendoelstellingen van de NAVO te realiseren. Deze lange lijnen worden opgenomen in de herijking van de Defensienota, die gepland staat voor 2020. Er zal daarbij niet alleen gekeken worden naar de capaciteitendoelstellingen van de NAVO, maar ook naar andere behoeften, bijvoorbeeld op het gebied van vastgoed, kennis en innovatie en de bedrijfsvoering. Defensie moet ook een betrouwbare en betrokken werkgever zijn, die beschikt over voldoende, goede mensen die in een veilige organisatie kunnen werken. Ook dit wordt meegenomen in de nieuwe Defensienota.

3. BELEIDSPRIORITEITEN

Terugkijkend op 2018 is de «Defensienota 2018: investeren in onze mensen, slagkracht en zichtbaarheid» de belangrijkste mijlpaal. In deze Defensienota zijn de beleidslijnen en maatregelen te vinden die invulling geven aan de extra investeringen van € 1,5 miljard die dit kabinet in het regeerakkoord heeft vrijgemaakt voor Defensie. We zijn voortvarend uit de startblokken gekomen met de uitvoering van de Defensienota. Zo hebben we:

• het Special Operations Command (SOCOM) opgericht;

• de Directie Veiligheid en de Inspectie Veiligheid Defensie opgericht;

• het AOW-gat voor de medewerkers die daar mee te maken hebben gedicht;

• het medisch keuringsprotocol aangepast zodat de keuring beter aansluit bij de functionele eisen die worden gevraagd. Daarnaast is er meer maatwerk in fysieke eisen mogelijk bij de aanstelling;

• de resterende drie F-35 toestellen besteld van de 37 waartoe in 2013 is besloten;

• de verwerving gestart van het Combat Support Ship, een nieuwe capaciteit;

• een aantal meer diepgaande strategieën opgesteld, waarin de Defensienota verder wordt geconcretiseerd. Dit gaat om de Defensie Cyber Strategie (Kamerstuk 33 321, nr. 9), de Defensie Industrie Strategie (Kamerstuk 31 125, nr. 92) en de Innovatiestrategie Defensie (Kamerstuk 34 919, nr. 30).

2018 was ook een lastig jaar. Positief nieuws over bijvoorbeeld de binnenstromende reserveonderdelen, nieuwe voertuigen en nieuwe strategieën is afgewisseld met negatief nieuws over bijvoorbeeld achterblijvende voorraden en veiligheid. We moeten realistisch zijn, de krijgsmacht is morgen niet op orde, maar we hebben wel het vertrouwen dat we stap voor stap voortgaan op de goede weg en dat in 2018 daartoe de juiste stappen zijn gezet.

Het Beleidsverslag over 2018 kent dezelfde hoofdindeling als de Defensienota: Mensen, Middelen, Manieren. Binnen deze indeling komen de beleidsprioriteiten en de strategische opgaven uit de begroting – veilig blijven, veiligheid brengen en veilig verbinden – herkenbaar terug. Dit betreft:

• Versterken van de gereedheid van de krijgsmacht;

• Vernieuwen van het operationele domein, inclusief de ondersteuning;

• Verdiepen van de internationale samenwerking;

• Verankeren van financiële duurzaamheid;

• Investeren in werkgeverschap.

1. Mensen

De Defensienota is duidelijk over wat we willen zijn voor onze mensen: een aantrekkelijke en betrouwbare werkgever met een stevige verankering in de samenleving. Een organisatie met een veilige werkomgeving die het vertrouwen heeft van haar mensen. Een organisatie die haar mensen weet te behouden en voldoende nieuwe mensen werft. Een organisatie waarvoor mensen graag willen werken. In de Defensienota zijn concrete opdrachten geformuleerd die eraan bijdragen om deze doelstellingen te bereiken. Die gaan over beloning, behoud en werving, een nieuw personeelsmodel en personeelszorg, samengevat de Personeelsagenda van Defensie.

Behoud en Werving

Diverse maatregelen uit het plan van aanpak Behoud en Werving, zoals het uitkeren van de eerste behoudpremies voor vastgestelde schaarse beroepen, het toekennen van meer fase 2 en fase 3 contracten en het aanpassen van het medisch keuringsprotocol, zijn afgelopen jaar uitgevoerd. Mede hierdoor is zowel het aantal geïnteresseerden in een baan als militair als het aantal interne sollicitaties gestegen. Het vroegtijdig vertrek van personeel blijft een aandachtspunt. De hoge uitstroom, in combinatie met de behoefte aan meer personeel, leidt tot een dalend vullingspercentage bij de militaire functies. Op 31 december 2018 had Defensie voor haar kerntaken 7.000 militairen minder beschikbaar dan op 1 januari 2011, net voor de grote bezuinigingen van 2011. Daarbij is vooral sprake van een sterke teruggang van het aantal militairen dat werkzaam is in operationele functies.

In 2018 zijn binnen de rijksoverheid diverse samenwerkingsverbanden opgestart om de krapte op de arbeidsmarkt het hoofd te bieden. Zo werkt Defensie binnen het veiligheidsdomein samen met onder meer Justitie, Politie en Douane, en daarbuiten ook met het Ministerie van Sociale Zaken en Werkgelegenheid op de gebieden IT, cyber en inkoop. Defensie participeert ook in een samenwerkingsverband dat in 2018 is gelanceerd tussen een (inmiddels groeiend) aantal bedrijven en overheidsorganisaties, teneinde de mogelijkheden voor samenwerking, uitwisselingen en kennisdeling te verkennen. Dat is relevant omdat alle partijen te maken hebben met uitdagingen zoals de krimpende arbeidsmarkt. Defensie maakt tot slot ook steeds meer gebruik van reservisten. De inzeturen van reservisten zijn in de afgelopen periode in de gehele organisatie gestegen.

Beloning

De arbeidsvoorwaarden van Defensie spelen een belangrijke rol bij het herstel van vertrouwen van de medewerkers van Defensie in de werkgever. Mede daarom is in 2018 de compensatie van het AOW-gat verhoogd van 90% naar 100%. Tevens is op grond van het arbeidsvoorwaardenakkoord 2017–2018 het opleidingsbudget met 20% verhoogd. Daarnaast wilde Defensie een nieuw arbeidsvoorwaardenakkoord sluiten voor het Defensiepersoneel met voelbare en zichtbare maatregelen. Op 20 augustus 2018 heeft Defensie een onderhandelingsresultaat bereikt met de vakbonden. Dit resultaat bevatte onder meer afspraken over salarisverhogingen, een structurele defensiespecifieke pensioenregeling en hogere toelagen. Dit onderhandelingsresultaat is op 4 oktober 2018 afgewezen door een meerderheid van de leden van de bonden. Als gevolg van het niet bereiken van het akkoord is in december 2018 aan het personeel eenmalig € 750 bruto uitgekeerd als blijk van waardering voor hun inzet. Defensie en de vakbonden delen gezamenlijk de verantwoordelijkheid om zo snel mogelijk nieuwe afspraken te maken over arbeidsvoorwaarden. Begin 2019 zijn de gesprekken hierover weer gestart.

Personeelsmodel

Gezien de ontwikkelingen op de arbeidsmarkt, de operationele ontwikkelingen en de problemen met behoud en werving is een nieuw personeelsmodel noodzakelijk. Zoals benoemd in de Defensienota 2018, zal het huidige Flexibel Personeel Systeem (FPS) worden vervangen door een nieuw, modern en toekomstbestendig model dat recht doet aan de persoonlijke ontwikkeling van medewerkers maar ook de benodigde flexibiliteit en robuustheid van de organisatie faciliteert. Denk hierbij concreet aan flexibiliteit in aanstellingsvormen maar ook aan een betere balans tussen in-, door- en uitstroom van personeel, zowel binnen de organisatie als ook naar buiten, en van buiten naar binnen. Er is in 2018 onderzoek gedaan naar het invoeren van aanstellingsvormen die passen bij de behoefte van militairen en burgermedewerkers in de verschillende levensfases en die aansluiten bij de behoeftes op de arbeidsmarkt. Het raamwerk voor dit nieuwe personeelsmodel zal medio 2019 gereed zijn.

Personeelszorg

In 2018 is hard doorgewerkt om de zorg voor ons personeel te verbeteren. Het gaat dan onder andere om de volgende zaken:

• Defensie is bezig het systeem van bijzondere zorg voor veteranen en hun relaties verder te versterken, onder meer door het inrichten van een nieuw besturingsmodel en het ontwikkelen van preventieve medische programma’s.

• Ook is in 2018 gestart met een omvangrijk onderzoek naar het welzijn van ISAF-veteranen.

• Het Nationaal Fonds Ereschulden is op de begroting van Defensie ingericht.

• Voor geïnteresseerden en werkgevers is een reservistenloket gestart.

• Het meerjaren programma Militaire Gezondheidszorg (MGZ) 2020 dat is gestart, waarbinnen een kwaliteitsmanagementsysteem voor het medisch functiegebied wordt ontwikkeld en de operationele planningsprocessen beter op elkaar worden afgestemd, moet de militaire gezondheidszorg verder verbeteren. Ook is er binnen dit programma veel aandacht voor werving, behoud en opleidingen van militair medisch personeel.

• Er zijn in 2018 stappen gezet voor een meer georganiseerde afhandeling van individuele zaken door de verantwoordelijkheid te beleggen bij een daarvoor ingericht cluster Individuele Casuïstiek.

Een veilige werkomgeving

Het bieden van een veilige werkomgeving heeft topprioriteit. Hoewel Defensie het liefst alle problemen vandaag nog zou willen aanpakken, is de realiteit dat het tijd en geduld vergt. We komen van ver. Defensie zal daarom ook juist nu continu haar risico’s moeten analyseren en zorgdragen voor tijdige mitigerende maatregelen. Dit betekent helaas niet dat we toekomstige incidenten kunnen uitsluiten. Daarnaast dwingt de beperkte capaciteit ons tot het maken van scherpe keuzes, zowel op het gebied van de inzet van de veiligheidsorganisatie als door operationele commandanten.

Er is hard gewerkt om de veiligheid bij Defensie stap voor stap structureel te verbeteren. Leidend hierbij is het plan van aanpak «Een veilige defensieorganisatie», dat eind maart 2018 is aangeboden aan de Tweede Kamer en waarvan een meer gedetailleerde planning is verstuurd op 5 juli 2018 (Kamerstuk 34 919 nr. 24). De rapporten van de commissie-Van der Veer en van de Onderzoeksraad voor Veiligheid (OVV) naar aanleiding van de ongevallen in Ossendrecht en Mali vormen de basis voor dit plan. Een aantal maatregelen uit dit plan is in 2018 gerealiseerd, zoals:

• het instellen van een veiligheidscomité;

• het toepassen van een operational risk management bij operationele taakuitoefening;

• het actualiseren van de Gedragscode;

• het starten van een campagne voor veilig werken.

Andere maatregelen zijn nog in uitvoering, zoals het uitbreiden van capaciteit voor uitvoerende en specialistische functies. De grootste versterking komt terecht bij de uitvoering van de organisatie. In totaal zal Defensie stapsgewijs met ongeveer 260 specialisten worden uitgebreid richting 2021. Gelet op de tijd die het kost om deze medewerkers te werven en op te leiden en de krimpende arbeidsmarkt, verwacht Defensie in 2021 een gevulde veiligheidsorganisatie te hebben.

Inmiddels beschikt Defensie over een eigen, onafhankelijke Inspectiedienst, de Inspectie Veiligheid Defensie (IVD), met aan het hoofd de Inspecteur-Generaal Veiligheid. Sinds september 2018 worden de eerste onderzoeken uitgevoerd.

In mei 2018 is ook de Directie Veiligheid opgericht. De directie heeft fysieke veiligheid, integriteit, gezondheid en milieu als domein. Dat brede pakket doet recht aan het integrale karakter van veiligheid. Daarbij zijn drie speerpunten aangewezen:

1. Het ontwerpen en inrichten van een integraal veiligheidsmanagementsysteem binnen Defensie.

2. Het verbeteren van de fysieke veiligheid. Hierbij heeft vooral het bevorderen van de bewustwording de aandacht. Defensie heeft in oktober 2018 de volgende veiligheidsdossiers voor de komende tijd als prioriteit bestempeld:

1. Chroom-6

2. Munitieketen (inclusief munitieopslag)

3. Medische zorg bij inzet

4. Schietveiligheid

5. Vervoer gevaarlijk stoffen door de lucht

3. Het versterken van de sociale veiligheid, onder andere in reactie op het rapport van de commissie-Giebels.

In najaar 2018 is de Visitatiecommissie Defensie en Veiligheid begonnen met haar werk.

Overzicht meldingen bedrijfsveiligheid 2018

In de brief aan de Tweede Kamer van 8 februari 2018 (Kamerstuk 34 775-X-81) is toegezegd voortaan in het jaarverslag een overzicht op te nemen van het aantal en het type meldingen van voorvallen. Er zijn in totaal 4.116 meldingen gedaan. In bijlage 7 staan de meldingen geordend naar onderwerp.

Interventieteam

Om concreter invulling te kunnen geven aan de praktische behoeften van het personeel, heeft Defensie het zogenaamde Interventieteam opgericht. Dit team behandelt meldingen uit de gehele organisatie over praktische knelpunten op het gebied van persoonlijke uitrusting en/of woon- werk- en leefklimaat. Het team heeft tot het eind van 2018 meer dan 260 meldingen ontvangen (vanaf 11 oktober 2018) waarvan er ongeveer 49% zijn voltooid. De resultaten worden gedeeld via internet.

Chroom-6

Het afgelopen jaar is het onderzoek van de Rijksinspectie voor de Volksgezondheid en het Milieu (RIVM) naar het gebruik van Chroom-6 op de zogeheten POMS (Prepositioned Organisational Material Storage)-locaties openbaar gemaakt. De conclusie was helder: Defensie heeft de zorgplicht als werkgever geschonden. De paritaire commissie heeft op basis van de bevindingen en de conclusies van dit RIVM rapport vier aanbevelingen gedaan: 1) kom tot een collectieve regeling, 2) continueer de nazorg, 3) investeer in preventie en 4) laat de twee aanvullende onderzoeken naar Chroom-6 op andere Defensielocaties en het gebruik van CARC (Chemical Agent Resistant Coating) op de POMS-locaties op dezelfde wijze door een paritaire commissie begeleiden. Deze zijn alle door Defensie overgenomen. Zo is in overleg met de bonden de Regeling Uitkering chroom-6 Defensie vastgesteld. Om goede nazorg te kunnen bieden aan de (oud-)Defensiemedewerkers is onder meer een centraal informatiepunt ingericht waar zij terecht kunnen met vragen en zijn bedrijfsmaatschappelijk werkers ingezet om hen te ondersteunen.

Defensie blijft de komende jaren geconfronteerd met de aanwezigheid van chroom-6, omdat niet altijd chroomvrije alternatieven beschikbaar zijn en chroom-6 is verwerkt in materieel en vastgoed. Defensie volgt een actief beleid om chroom-6 uit te bannen op grond van de EU-verordening Registratie, Evaluatie, Autorisatie en restrictie van Chemische stoffen (REACH). Defensie heeft in 2018 onderzoek laten uitvoeren door de interne arbodienst Coördinatiecentrum Expertise Arbeidsomstandigheden en Gezondheid (CEAG) en de Auditdienst Rijk. Uit het CEAG-rapport blijkt dat afdoende maatregelen worden genomen om veilig te kunnen werken. Een geactualiseerde versie van het plan van aanpak chroom-6 is op 4 december 2018 aan de Tweede Kamer aangeboden (35 000 X, nr. 70). De planning is om eind 2020 de in het plan van aanpak genoemde maatregelen te hebben gerealiseerd. De infrastructurele aanpassingen voor de Afdeling Techniek in Leusden (gereed 2021) en het onderzoek naar het toepassen van spuitrobots (gereed 2022) vergen echter meer tijd. Het plan van aanpak chroom-6 is gericht op het toepassen van de arbeid hygiënische strategie. Er wordt hard gewerkt aan de uitvoering van het plan, maar Defensie is er nog niet. De basis – het creëren van de randvoorwaarden zoals het opstellen en actualiseren van protocollen en procedures om veilig te kunnen werken – is gelegd. Het personeel heeft de beschikking over beschermingsmiddelen die, mits goed toegepast, het voorkomen van blootstelling aan deze stof garanderen. Incidenten met betrekking tot het veilig werken met chroom-6 zijn echter nooit helemaal uit te sluiten. De menselijke factor speelt immers een belangrijke rol bij het functioneren van het veiligheidssysteem. Over de uitvoering van het plan van aanpak chroom-6 zal de Kamer via de begrotingsstukken worden geïnformeerd.

2. Middelen

Investeren in nieuw materieel en vastgoed

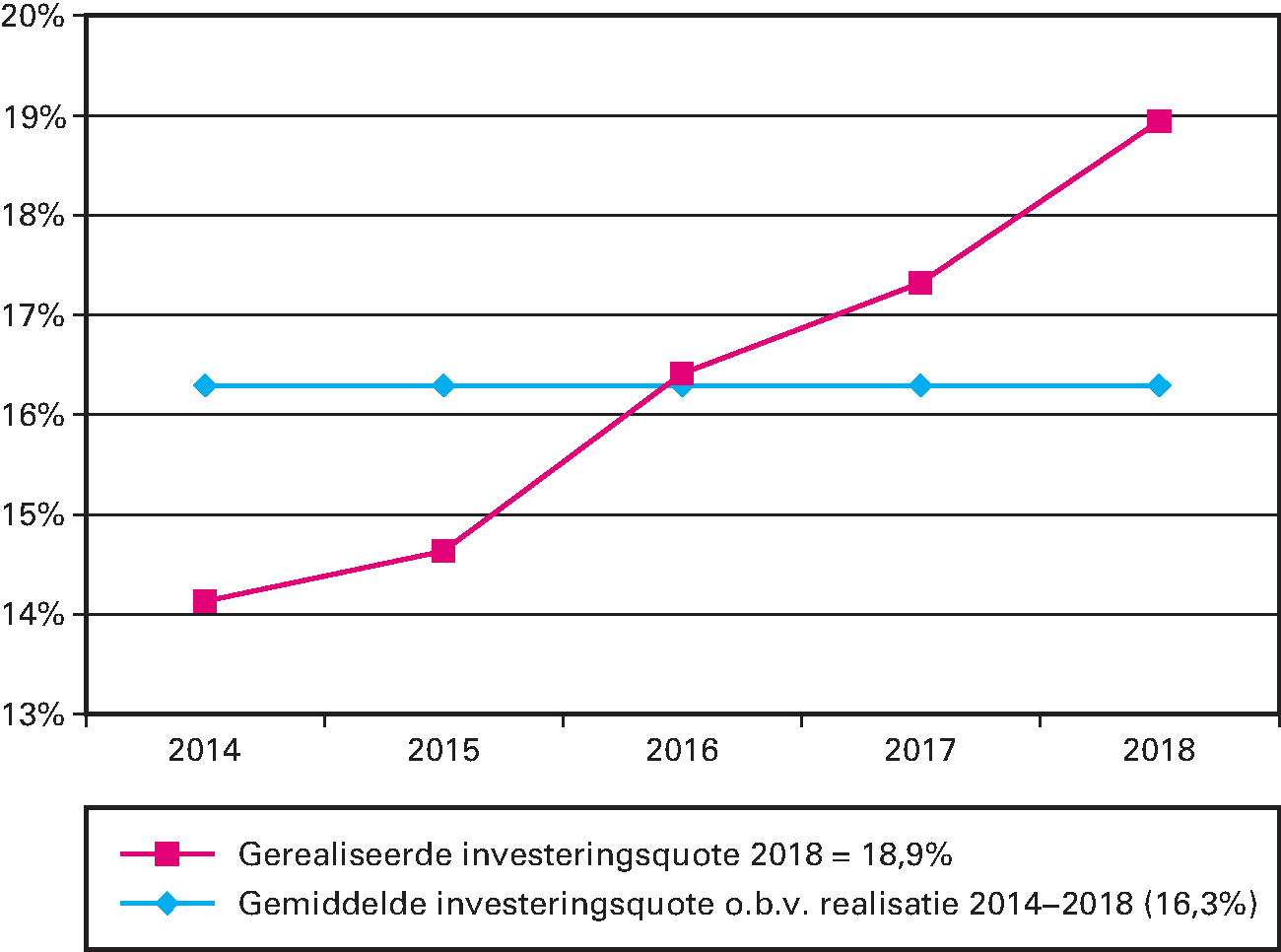

De beleidsagenda van de ontwerpbegroting 2018 bevatte nog weinig nieuwe informatie over investeringen in materieel. Het verschijnen van de Defensienota van eind maart vormde echter het startsein voor een omvangrijk investeringsprogramma. Een groot deel daarvan is inmiddels in gang gezet. Dit blijkt onder andere uit een stijging van de investeringsquote van 17,3% naar 18,9% in 2018. Dit investeringsprogramma is tevens duidelijk zichtbaar in de aanzienlijke stijging van de aangegane verplichtingen bij de investeringen, namelijk ruim € 1,4 miljard meer dan begroot. Omdat verplichtingen niet direct tot uitgaven leiden, is € 1,2 miljard met een kasschuif doorgeschoven naar de jaren 2020 en 2021. Een deel van deze onderrealisatie is de € 475 miljoen die in het Regeerakkoord beschikbaar is gesteld voor investeringen in modernisering krijgsmacht. Deze middelen blijven nodig voor de vervanging en vernieuwing van ons materieel, met deze kasschuif sluit het kasbudget beter aan bij de investeringsplanning.

In 2018 is informatie over de voortgang van de investeringsprojecten in materieel, vastgoed en IT voor het eerst gezamenlijk ondergebracht in één Materieel Projecten Overzicht. Het Materieel Projecten Overzicht wordt omgevormd tot een Defensie Projecten Overzicht dat jaarlijks in september zal verschijnen; in mei verschijnt de bijbehorende afwijkingsrapportage.

Defensie heeft in 2018 onder andere hard gewerkt aan:

• het zetten van belangrijke stappen om de M-fregatten en de mijnenbestrijdingscapaciteit samen met België te gaan vervangen;

• het verwerven van een nieuw bevoorradingsschip (Combat Support Ship);

• het verwerven van uiteenlopende systemen en munitie voor nieuwe en bestaande oppervlakteschepen, zoals:

○ raketten voor luchtverdediging;

○ raketten voor de bestrijding van oppervlaktedoelen op zee;

○ luchtverdedigingssystemen;

○ een torpedo defensiesysteem en kanons voor de LC-fregatten.

• de behoeftestelling van een midlife update voor enkele schepen, waaronder het Landing Platform Dock Zr.Ms. Johan de Witt;

• de voorbereiding van de vervanging van de Walrusklasse-onderzeeboten door bemande onderzeeboten;

• de behoeftestelling van een midlife update van de Pantserhouwitsers en de Fennek-voertuigen;

• de behoeftestelling van het vervangen van de voertuigen voor het optreden bij chemische, biologische, radiologische en nucleaire besmetting (CBRN);

• het oprichten van een kleine eenheid om te experimenteren met onbemande systemen, waarbij de eerste concepten zijn ontwikkeld en experimenten hebben plaatsgevonden;

• een grondige modernisering van de Apache-gevechtshelikopters;

• het aanschaffen van onbemande vliegtuigen voor de lange afstand (MALE UAV);

• de bestelling van de resterende drie F-35 toestellen van de 37 waartoe in 2013 is besloten. Dit is eind 2018 bij het Joint Program Office (JPO) bevestigd;

• het tekenen van contracten voor al langer lopende projecten zoals multifunctionele containers en operationele voertuigen voor de luchtmobiele brigade;

• de ontvangst van de eerste van een serie zware transportvoertuigen in december;

• het investeren in goede kleding en gevechtsuitrusting zoals helmen en andere persoonlijke bescherming;

• de levering van Excalibur-granaten voor de Pantserhouwitsers;

• het in gebruik nemen van de eerste BV206 voertuigen die de midlife update hebben gehad bij het Korps Mariniers;

• de modernisering van het grootste deel van de PC-7 lesvliegtuigen;

• de behoeftestelling voor het moderniseren van de trainingsapparatuur voor grondgebonden eenheden.

In november 2018 heeft het kabinet de Defensie Industrie Strategie (DIS) uitgebracht (Kamerstuk 31 125, nr. 92). Op basis van het nationaal veiligheidsbelang is beoordeeld over welke kennis, technologie en industriële capaciteiten Nederland moet beschikken. Dit geeft een belangrijke basis voor de toepassing van artikel 346 van het Verdrag betreffende de werking van het Europese Unie bij verwervingstrajecten. Met de DIS geeft Defensie invulling aan het regeerakkoord, waarbij een balans moet worden gevonden tussen het belang van internationale samenwerking en een level playing field op de defensiemarkt enerzijds en het borgen van de wezenlijke belangen van nationale veiligheid anderzijds.

Cyber, Inlichtingen, Informatiegestuurd optreden en IT

Om het optreden in het cyberdomein en het informatiegestuurd optreden te versterken heeft Defensie de volgende maatregelen genomen:

• Het ontwikkelen van de Defensie Cyber Commando richting een volwaardig inzetbaar militair commando onder gezag van de Commandant der Strijdkrachten. Dit heeft niet alleen organisatorische voordelen en effectiviteitswinst, maar brengt beter tot uitdrukking dat het cyberdomein zich bij alle defensieorganisaties en operationele commando’s manifesteert.

• Het toepassen van attributie (het publiekelijk aanwijzen van een actor achter cyberaanvallen), met de persconferentie van 4 oktober 2018, waarin de Russische militaire inlichtingendienst GRU werd aangewezen als dader van een ontoelaatbare hackpoging op de organisatie voor het Verbod op Chemische Wapens (OPCW) in Den Haag.

• Het uitbrengen van de nieuwe Defensie Cyber Strategie in november 2018. De strategie stelt dat in de sterk verslechterende digitale veiligheidscontext een puur defensieve houding niet langer voldoet. Nederland dient ook in het digitale domein te beschikken over een passend arsenaal aan responsopties bij cyberaanvallen. Dit berust vooral op twee pijlers: het versterken van de offensieve cybercapaciteiten van de krijgsmacht en van onze attributiecapaciteit.

• In het kader van de verbetering van het internet op de legering (IODL) is in de gebouwen waar dat nodig was apparatuur vervangen. Daarmee zijn alle locaties met legering uitgerust met vernieuwde apparatuur en is de bandbreedte vergroot. Defensie biedt hiermee medewerkers op de legering de mogelijkheden om gebruik te maken van video en toepassingen als mail, web en filesharing.

Door een actiever attributiebeleid maken we Nederland een minder aantrekkelijk doelwit voor cyberaanvallen. De MIVD levert door technisch zeer complex inlichtingenonderzoek een onmisbare bijdrage aan onze attributiecapaciteiten.

Met het programma Grensverleggende IT is in 2018 verder gewerkt aan de vervanging van de IT-infrastructuur. De aanbesteding moet leiden tot de vervanging van onze datacenters, netwerken, beveiliging en werkplekken voor toepassingen in Nederland en tijdens inzet. In oktober 2018 heeft Defensie de Tweede Kamer laten weten dat een van de twee marktpartijen zich heeft teruggetrokken uit de aanbesteding. Met de overgebleven marktpartij is Defensie in gesprek om tot contractvorming te komen.

Oprichting SOCOM

Op 5 december 2018 is het Special Operations Command (SOCOM) formeel opgericht. Het SOCOM valt rechtstreeks onder de CDS en is verantwoordelijk voor de coördinatie van de gereedstelling voor inzet en de inzet zelf van de Special Operations Forces (SOF). De SOF bestaan uit het Korps Commandotroepen (KCT) van het CLAS en van de Maritime Special Operations Forces (MARSOF) van het CZSK.

Het SOCOM is op dit moment nog Initial Operational Capable en zal zich de komende jaren doorontwikkelen naar Full Operational Capable.

Vastgoed

In de Defensienota is besloten om verschillende Defensielocaties, die zouden worden afgestoten, toch open te houden, zoals de Korporaal van Oudheusdenkazerne, de Joost Dourleinkazerne, de Koningin Wilhelminakazerne en Kamp Nieuw Milligen. Dit is nodig om onze uitbreiding te kunnen huisvesten en onze zichtbaarheid in de samenleving te vergroten. Ook heeft Defensie in 2018 besloten een groter deel van het Marine Etablissement Amsterdam (MEA) aan te houden en zijn afspraken gemaakt met de gemeente Amsterdam om dit terrein samen te ontwikkelen.

Defensie heeft bijna 11.000 gebouwen en circa 35.000 hectare aan terreinen in de vastgoedportefeuille. Het vastgoed van Defensie dient de inzet van de krijgsmacht in binnen- en buitenland én de bedrijfsvoering van Defensie te ondersteunen. De afgelopen jaren zijn onderhoudsbudgetten gebruikt voor het voldoen aan wet- en regelgeving, het herstellen van storingen en defecten en het voorkomen van onveilige situaties, maar niet gebruikt voor de instandhouding. De opgelopen achterstand heeft directe gevolgen gehad voor de materiële gereedheid, zoals bij de tijdelijke sluiting van de Afdeling Techniek van CLAS in het voorjaar van 2018. Ook moesten in 2018 keukens in Amersfoort en Assen en gezondheidscentra in Stroe en Ermelo (tijdelijk) sluiten. Als vastgoed jarenlang niet op een bepaald niveau wordt onderhouden, dan is dat direct tastbaar en zichtbaar voor personeel. Vastgoed van onvoldoende niveau heeft ook impact op de productiviteit en tevredenheid van onze mensen. Zoals gemeld in Kamerbrief met voortgangsrapportage vastgoed Defensie dd. 31-01-2018 hebben we actie ondernomen om de achterstand op (vervangings)investeringen en instandhouding weg te werken.

Verder zijn in 2018 de volgende zaken opgepakt:

• Er is hard gewerkt aan het verbeteren van de brandveiligheid, zowel voor legeringslocaties als voor de overige gebouwen. Defensie had de taak om 225 gebouwen die onder toezicht van IL&T vallen, per 1 januari te laten voldoen aan de verscherpte brandveiligheidseisen. Door een intensiveringsslag van het RVB is voor 135 gebouwen deze deadline gehaald. Voor de overige legeringsgebouwen heeft Defensie met IL&T afspraken gemaakt over interimmaatregelen in 2019 die voldoende zijn om de risico’s tot een acceptabel niveau te beperken. Brandveiligheidsmaatregelen ten behoeve van de 105 gebouwen die onder gezag van de gemeenten zijn in 2018 aanbesteed. Voor alle andere gebouwen loopt sinds april 2018 een project waarbij gescand wordt op brandveiligheid. Urgente problemen worden direct verholpen, overige manco’s worden in het reguliere onderhoudsprogramma opgelost.

• Ook ging Defensie in overleg met de Inspectie SZW (ISZW) aan de slag om alle munitie-opslagen volgens de strengste normen te controleren en waar nodig aan te passen, bijvoorbeeld op het gebied van bliksembeveiliging. De door ISZW geconstateerde tekortkomingen van de kleine bunkers op Veenhuizen en de zuidelijke munitieopslagen zijn in 2018 zo grotendeels verholpen. Ook is een plan, inclusief aanvullend onderzoek door de Nederlandse Organisatie voor toegepast-natuurlijkwetenschappelijk onderzoek (TNO) opgesteld om de tekortkomingen van de grote bunkers op Veenhuizen in 2019 en 2020 op te lossen.

• Het schrijven van het Strategisch Vastgoedplan (SVP). Dit plan maakt inzichtelijk wat de staat van onze totale vastgoedportefeuille is en wat er moet gebeuren om het vastgoed kwalitatief en kwantitatief weer op orde te krijgen en welke middelen daarvoor nodig zijn. Hierbij wordt rekening gehouden met (nieuwe) vereisten vanuit wet- en regelgeving en de benodigde ontwikkelruimte om uitbreiding van mensen en materieel te kunnen opvangen. Het uitgangspunt voor de vervanging van vastgoed is dat in elk geval wordt voldaan aan energielabel C. Defensie hanteert daarbij als uitgangspunt dat de extra investeringen die daarvoor nodig zijn binnen 10 jaar worden terugverdiend door lagere energiekosten. In het SVP zijn daarmee de aanbevelingen van de Algemene Rekenkamer om in het plan achterstallig onderhoud, de veranderende behoeften, aangescherpte energie-eisen aan rijksgebouwen, brandveiligheidseisen en de financiële gevolgen hiervan, op te nemen, ter harte genomen. Het op systematische wijze meten en monitoren van de bezetting en het gebruik van vastgoed erkent Defensie als randvoorwaarde om het SVP uiteindelijk te kunnen uitvoeren. Het SVP zal uiterlijk 1 juni 2019 aan de Kamer worden aangeboden.

• Vooruitlopend op het SVP is in 2018 besloten tot een inventarisatie van legeringsgebouwen, om direct noodzakelijke verbeteringen op het gebied van veiligheid inzichtelijk te maken. Het wegwerken van onderhoudsachterstanden en verbeteren van de leefbaarheid en veiligheid krijgen daarbij prioriteit.

3. Manieren

De Defensienota 2018 benadrukt het belang om beter te kunnen inspelen op de snel veranderende veiligheidssituatie, technologische en demografische ontwikkelingen en een aantrekkende arbeidsmarkt. Een adaptieve krijgsmacht helpt ons om beter en sneller te reageren op de veranderingen om ons heen.

Samenwerking

In 2018 is gewerkt aan nieuwe samenwerkingsvormen waarmee innovatievermogen, operationeel vermogen en organisatorische wendbaarheid verder zijn toegenomen. Zo zijn in 2018 vele initiatieven ontstaan, zoals:

• samenwerking in de logistiek (onder meer uitwisseling van chauffeurs met de civiele markt);

• «de adaptieve genie» (onder meer uitwisseling van mensen en materieel met de bouwsector);

• het beleidsinitiatief voor de structurele aanpassing van het HR-beleid (onder meer personele samenwerking en verkennen nieuwe aanstellingsvormen met zo’n 70 bedrijven en organisaties);

• verdergaande samenwerking met de bewakings- en beveiligingssector;

• plannen voor de civiel-militaire bouw en exploitatie van een logistiek centrum;

• intensivering van samenwerking met start ups om de innovatiekracht te versterken, de substantiële toename van de inzet van reservisten in de breedte van de organisatie en inbedding van het concept in opleidingsprogramma’s waarmee het personeel wordt getraind om nieuwe oplossingsrichtingen te exploreren;

• De bereikbaarheid voor civiele partners is toegenomen door het openen van een centraal loket (FRONTDOOR) op defensieniveau en intern is het zogenaamd BOOST-programma gelanceerd, dat het oplossend vermogen, het eigenaarschap en de vitaliteit bij eenheden versterkt;

• In 2018 is gestart met de inrichting van de Counter Hybride Unit en het Team Conflict Preventie die in 2019 gereed moeten zijn. Deze units gaan op bestuurlijk niveau samen met nationale en internationale partners bijdragen aan een samenhangend antwoord op hybride dreigingen en conflictpreventie.

Innovatie

Eind 2018 is de Innovatiestrategie Defensie (Kamerstuk 34 919, nr 28) uitgebracht. Samen met de innovatiecentra en het innovatienetwerk is een strategie uitgestippeld die de anticipatie-, selectie-, ontwikkel- en implementatiefuncties aanpakt. Deze functies worden versterkt, niet door een centrale regie te voeren, maar door de noodzakelijke ruimte en middelen te geven en bovenal aandacht te besteden aan het ontwikkelen van een cultuur waarin innovatie gedijt. De innovatiestrategie maakt het eenvoudiger om samen met nieuwe partners – waaronder startups en fieldlabs – te experimenteren met nieuwe toepassingen binnen het operationele domein.

Er zijn in 2018 (meer) middelen beschikbaar gekomen om te investeren in kennisopbouw bij onze strategische kennispartners. De middelen zijn onder meer ingezet voor een versterking van het onderzoek op het gebied van genetwerkt optreden, cyber, High EnergyLasers en Air Missile Defence, hybrid warfare, space en operationele analyse.

Vereenvoudiging bedrijfsvoering

Binnen Defensie is de afgelopen tijd het besef gegroeid dat onze werkwijzen die in tientallen jaren van bezuiniging zijn ontstaan, niet meer passen bij de groei, vernieuwing en adaptiviteit die nodig is. Er lopen diverse initiatieven die als doel hebben hierin verandering aan te brengen en de samenwerking en integrale aanpak op het juiste niveau te verbeteren. Opschoningsactiviteiten op het gebied van interne regelgeving zijn volop gaande. Zo zijn er 22 van de in totaal 49 SG-aanwijzingen ingetrokken en de resterende regelgeving ondergaat een update.

Ter bevordering van behoud en werving van personeel zijn een drietal personele bevoegdheden van de directeur van het centrale Dienstencentrum P&O Defensie (DPOD) verplaatst naar de hoofden van de defensieonderdelen. Het gaat hierbij concreet om aanstellen van herintreders, het toepassen van de hardheidsclausule met betrekking tot de terugbetaling van opleidingskosten en het afwijken van de standaard vergoeding van voor een dienstreis gemaakte kosten. Een tweede stap die is gezet is het neerleggen van mandaten bij lagere commandanten (dat wil zeggen lager dan de hoofden van defensieonderdelen). In het kader van het vergroten van onze wendbaarheid en het in hun kracht plaatsen van commandanten, is er een vereenvoudigde bestelprocedure ingevoerd voor zaken tot € 15.000 (excl. btw).

4. Verdiepen van de internationale samenwerking

Noord-Atlantische Verdragsorganisatie (NAVO)

De NAVO is en blijft de hoeksteen van het Nederlandse veiligheidsbeleid. De bondgenoten werken momenteel aan het verbeteren van de gereedheid en het reactievermogen van hun strijdkrachten. De meest recente ontwikkeling in dit opzicht is de verwelkoming van het Readiness Initiative tijdens de NAVO-top in Brussel op 11-12 juli 2018. De staatshoofden en regeringsleiders spraken toen af dat de NAVO vanaf 2020, aanvullend op de enhanced NATO Response Force, binnen dertig dagen dertig gemechaniseerde bataljons, dertig squadrons gevechtsvliegtuigen en dertig oorlogsschepen moet kunnen inzetten.

Tijdens de NAVO-top in Brussel in juli 2018 werd ook de aanpassing van de NAVO-commandostructuur (NCS) verwelkomd. Verder is besloten tot het starten van een nieuwe NAVO-missie in Irak. Nederland levert een bijdrage aan deze missie.

Nederland leverde in 2018 bijdragen aan de verschillende maatregelen die de NAVO ontplooit in het kader van de collectieve verdediging en afschrikking. Ons land leverde ongeveer 270 militairen voor de Enhanced Forward Presence in Litouwen. Tevens leverde Nederland, zoals ieder jaar, een bijdrage aan de NATO Response Force (NRF). Dit jaar omvatte de Nederlandse bijdrage onder meer een Special Operations Maritime Task Unit voor het snelst inzetbare deel van de NRF, de Very High Readiness Joint Task Force (VJTF). Tevens leverde Nederland een schip als commandoplatform voor de Standing NATO Mine Counter Measures Group 1 (SNMCMG-1), een Luchtverdedigings- en Commandofregat (LCF), een mijnenjager en F-16’s aan de NRF.

Europese Unie (EU)

In 2018 is de aandacht op het terrein van de Europese defensiesamenwerking uitgegaan naar de verdere vormgeving van verschillende Europese initiatieven, zoals de Permanent Structured Cooperation (PESCO), de Coordinated Annual Review on Defence (CARD), het European Defence Industrial Development Programme (EDIDP), het Europees Defensiefonds (EDF) en de Military Planning and Conduct Capability (MPCC).

Nederland neemt momenteel deel aan negen PESCO-projecten en is lead nation van het project militaire mobiliteit. In 2018 is daarnaast de CARD trial run afgerond. Door middel van CARD geven de lidstaten inzicht in elkaars nationale defensieplannen. Zo wordt duidelijker op welke terreinen er mogelijkheden bestaan voor internationale samenwerking. Ook het EDIDP en EDF zijn verder ontwikkeld. Het doel van deze programma’s is om lidstaten door middel van subsidies en gezamenlijke financiering te stimuleren meer samen te werken op het gebied van de ontwikkeling van defensiecapaciteiten.

Tot slot is gewerkt aan de doorontwikkeling van de MPCC. De MPCC is in juni 2017 opgericht en is verantwoordelijk voor de planning en aansturing van non-executieve EU-missies. Nederland heeft ingezet op intensievere coördinatie tussen de MPCC en de Civil Planning and Conduct Capability (CPCC) en op nauwere samenwerking tussen de MPCC en andere EU-actoren die een rol spelen bij de geïntegreerde benadering.

Bilateraal

De bilaterale samenwerkingen met onze belangrijkste partners zijn in 2018 verder verdiept:

• Op 25 juni 2018 tekenden de ministers van Defensie van België, Denemarken, Duitsland, Estland, Frankrijk, Nederland, Portugal, Spanje en het Verenigd Koninkrijk de intentieverklaring inzake de ontwikkeling van het European Intervention Initiative (EI2). De Finse Minister van Defensie tekende deze intentieverklaring vervolgens ook op 7 november.

• Noorwegen: de koudweertraining van het Nederlandse Korps Mariniers vindt elk jaar in noord Noorwegen plaats. Begin 2018 hebben de Nederlandse mariniers tijdens de succesvolle oefening Joint Reindeer geoefend met de Noorse landmacht.

• Benelux: de nauwe samenwerking tussen België, Luxemburg en Nederland is het afgelopen jaar voortgezet. Op 8 juni 2018 tekenden Nederland en België twee Memoranda of Understanding (MoU’s) inzake de gezamenlijke vervanging van de M-fregatten en de mijnenbestrijdingsvaartuigen. Daarnaast tekenden de Belgische en Nederlandse Ministers van Defensie op 20 november 2018 een MoU inzake de verkoop van Nederlandse Squire luchtdoelradarsystemen aan België. Tot slot is in 2018 het verdrag tussen België, Luxemburg, Frankrijk en Nederland inzake luchtruimbewaking na ratificatie door alle partijen op 1 augustus 2018 in werking getreden. Het verdrag is nu ook van kracht voor Luxemburg.

• Duitsland: Nederland is een van de belangrijkste defensiepartners van Duitsland. Er is gewerkt aan de harmonisatie van regelgeving en certificeringseisen, bijvoorbeeld voor het testen van munitie. Ook tekenden Duitsland en Nederland in januari 2018 een MoU inzake de samenwerking op medisch gebied. In mei 2018 tekenden de Nederlandse en Duitse Ministers van Defensie een intentieverklaring inzake de digitale integratie van de landeenheden.

• Verenigd Koninkrijk: het Verenigd Koninkrijk en Nederland ontplooiden in 2018 een groot aantal samenwerkingsactiviteiten. Zo was er sprake van uitgebreide kennisuitwisseling over veiligheid (safety) ten behoeve van de oprichting van de Inspectie Veiligheid Defensie. Het Verenigd Koninkrijk en Nederland maakten ook gezamenlijk plannen voor humanitaire assistentie in het Caribisch gebied en de landen verdiepten de samenwerking op het gebied van doctrine-ontwikkeling.

• Op 28 juni 2018 tekenden de Ministers van Defensie van Denemarken, Estland, Finland, Letland, Litouwen, Nederland, Noorwegen, het Verenigd Koninkrijk en Zweden in Londen de Comprehensive Memorandum of Understanding (C-MOU) inzake de Joint Expeditionary Force (JEF). En marge van het bezoek van de Minister-President aan president Trump op 2 juli 2018 werd het verdrag tussen het Koninkrijk der Nederlanden en de Verenigde Staten van Amerika inzake de totstandkoming van een raamwerk voor samenwerking op het gebied van defensieaangelegenheden (het Raamverdrag) getekend. Het Raamverdrag bevat juridische standaardbepalingen op het gebied van onder meer aansprakelijkheid, uitwisseling en bescherming van informatie, bruikleen van materieel, logistieke ondersteuning en uitwisseling van personeel.

5. Toekomstbestendig financieren

Ook in 2018 zijn er stappen gezet op het gebied van de beleidsprioriteit verankeren van financiële duurzaamheid.

• In de Defensienota is aangekondigd dat Defensie maatregelen neemt om de schokbestendigheid en voorspelbaarheid van de Defensiebegroting te verbeteren. In 2018 is besloten tot het instellen van een begrotingsfonds vanaf de begroting 2021 voor de investeringen en instandhouding van materieel, IT en vastgoed. Met een begrotingsfonds kan een betere integrale afweging worden gemaakt tussen investeren en instandhouding. Bijkomend voordeel is dat de middelen meerjarig beschikbaar blijven.

• Het investeringsprogramma voor de komende 15 jaar is voor zowel materieel, IT als vastgoed in de Defensienota inzichtelijk gemaakt. In het materieelprojectenoverzicht zijn – naast de materieelprojecten – voor het eerst ook de vastgoed- en IT-projecten met een omvang van meer van € 25 miljoen opgenomen. Hierdoor is het inzicht in het totale investeringsprogramma van Defensie vergroot.

• Ook is besloten dat de reservering voor het opvangen van valutaschommelingen voortaan beschikbaar is voor alle materieelprojecten, inclusief de verwerving F-35. Deze reservering was oorspronkelijk alleen voor materieelprojecten met een omvang van meer dan € 100 miljoen.

• Defensie heeft in 2018 geïnvesteerd in het verbeteren van het rekenmodel waarmee wordt bepaald welke budgetten nodig zijn voor de beschikbaarheid dan wel uitbreiding van de Defensiecapaciteiten. Verder zijn het opdrachtgeverschap en opdrachtnemerschap versterkt door mandaten waar mogelijk in de uitvoering te leggen. Ten slotte zijn de instructies die worden gebruikt voor het opstellen van ramingen en voor risicomanagement verder ingebed in de organisatie.

• Defensie heeft in 2018 uitgewerkt hoe de kosten die worden gedaan per wapensysteem beter inzichtelijk kunnen worden gemaakt in de SAP-administratie. In 2019 wordt dit met een prototype voor één wapensysteem getest. Hoewel er vooruitgang wordt geboekt op het terrein van financiële duurzaamheid, gaat het door de complexiteit van dit thema en de beperkte beschikbaarheid van capaciteit nog niet in het gewenste tempo. Om dezelfde redenen zal ook de ontwikkeling van het Cost to Readinessmodel (CTRM) – dat is toegezegd in de kabinetsreactie op het Interdepartementaal Beleids Onderzoek «Zicht op gereedheid» (Kamerstuk 33 763, nr. 140) – vertragen.

6. Gereedheid en inzet van de krijgsmacht

Gereedheid

In 2018 is intensief verder gewerkt aan het herstel van de gereedheid van de krijgsmacht. De gereedheid wordt gevormd door drie elementen: personele gereedheid, materiële gereedheid en geoefendheid. Op een aantal gebieden is voortgang geboekt maar de herstelinspanningen blijven onder druk staan door het omvangrijke beroep op de krijgsmacht, de schaarse (gevechts)ondersteuning en een dalend aantal militaire medewerkers.

Hoewel de instroom in absolute aantallen in 2018 hoger was dan voorgaande jaren en het burgerpersoneelsbestand nagenoeg is gevuld, is de algehele vulling gedaald. De procentuele vulling is in 2018 mede gedaald door een uitbreiding van de formatie met 3410 vacante functies. Het saldo voor militair personeel blijft achter en is zorgelijk. Door irreguliere uitstroom is de druk op de opleidingscapaciteit vergroot. Voldoende instructiecapaciteit is en blijft een belangrijke voorwaarde, maar dat blijkt in de praktijk vaak een risico. Het kost tijd en (operationele) capaciteit om nieuwe mensen op te leiden en in te werken. Naast kwantiteit heeft de uitstroom daarmee ook effect op de kwalitatieve vulling. Door te prioriteren, uit te besteden en personele capaciteit te verschuiven zijn de effecten zoveel mogelijk gemitigeerd.

In 2018 is verder gewerkt aan de uitvoering van het plan van aanpak Verbeteren Materiële Gereedheid. Mede hierdoor is de beschikbaarheid van reservedelen verder toegenomen. Daarnaast liggen verwervingstrajecten voor de aanschaf van nieuw materieel grotendeels op koers en zijn meerdere analyses uitgevoerd op bestaand materieel om de instandhouding te kunnen verbeteren. Aan de andere kant is een aantal belangrijke randvoorwaarden voor verbetering van de materiële gereedheid nog niet volledig toereikend, waaronder de personele bezetting, infrastructuur en beschikbaarheid van opleidingen. Ook zorgde verouderd materieel voor meer klachten en hierdoor voor meer onvoorzien onderhoud. Als gevolg hiervan laat de materiële gereedheid in 2018 een grillig verloop zien. Het verbeteren van de materiële gereedheid kost tijd en kan pas een structureel stijgende lijn laten zien als de noodzakelijke randvoorwaarden afdoende ingevuld zijn.

Na een tijd waarin de voorraden zeer beperkt waren, heeft Defensie in 2018 stappen gezet om in eerste instantie de voorraden voor de tweede hoofdtaak op niveau te brengen. Vanwege de voorraadtekorten en financiële schaarste vanuit het verleden was ook veel achterstand weg te werken. Dit na-ijlen van achterstanden werkt tot op de dag van vandaag door in nagenoeg alle assortimenten. De voorraden beslaan een breed scala aan artikelen, verdeeld in acht operationele assortimenten: munitie, bedrijfs- en brandstoffen, operationele infrastructuur, geneeskundige verbruiksartikelen, operationele rantsoenen, disposables (artikelen voor eenmalig gebruik), reservedelen voor operationeel optreden, alsmede kleding en uitrusting.

Door de toenemende spanningen aan de randen van de EU en het NAVO-bondgenootschap is, zonder afbreuk te willen doen aan het belang van de tweede en de derde hoofdtaak, vooral de eerste hoofdtaak van Defensie steeds prominenter geworden.

Defensie moet daarom anticiperen op een grotere inzet van onze krijgsmacht, door het garanderen van inzetvoorraden en door robuustere voorraden voor gereedstelling aan te houden. Daarom is Defensie eind 2018 begonnen met de actualisatie van het Beleidskader Inzetvoorraden. Dit gebeurt mede op basis van de eisen die de NAVO aan ons stelt op het gebied van strategische voorraden. Op basis van dit geactualiseerde beleid stelt Defensie vanaf 2019 nieuwe normen vast voor de eerdergenoemde operationele assortimenten. Een inventarisatie van de bestaande voorraden laat vervolgens zien waaraan tekorten bestaan. Het vergt afzonderlijke besluitvorming of deze behoeften ook kunnen worden vervuld.

In 2018 is door deelname aan verschillende oefeningen van zowel CZSK, CLAS, CLSK en de KMar verder gewerkt aan het herstel van de geoefendheid. Daarnaast is voor het eerst sinds jaren specifiek geoefend voor het optreden in een grootschalig conflict en bij hogere dreigingsscenario’s. Alle krijgsmachtdelen hebben hiertoe eind 2018 joint (gezamenlijk) en combined (in internationaal verband) met 2.200 militairen, vier schepen, een helikopter, een tankvliegtuig en honderden gevechts- en transportvoertuigen deelgenomen aan de oefening Trident Juncture. Door deelname aan deze internationale NAVO oefening heeft Defensie haar mogelijke inzet voor Snel Inzetbare Capaciteiten (SIC) verder verbeterd wat bijdraagt aan de juiste focus op de eerste hoofdtaak. De resultaten van TridentJuncture zijn merkbaar in een toename van de getraindheid van de eenheden. Deze oefening met strategische verplaatsingen van zowel personeel, materieel als voorraden en het oefenen in realistische tijd- en ruimtefactoren benadert een echte operatie. Daarnaast heeft Trident Juncture voor positieve reacties gezorgd, onder andere vanuit de NAVO, en draagt het bij aan het moreel en vertrouwen in Defensie.

Hiernaast heeft Nederland in het kader van de tweede hoofdtaak voor het eerste semester van 2018 standby gestaan voor een combined European Battle Group (EUBG). De EUBG 2018 is gezamenlijk uitgevoerd met België, Luxemburg en Oostenrijk en bestond uit ongeveer 2.500 militairen, het grootste gedeelte werd geleverd door de 13 Lichte Brigade van het CLAS.

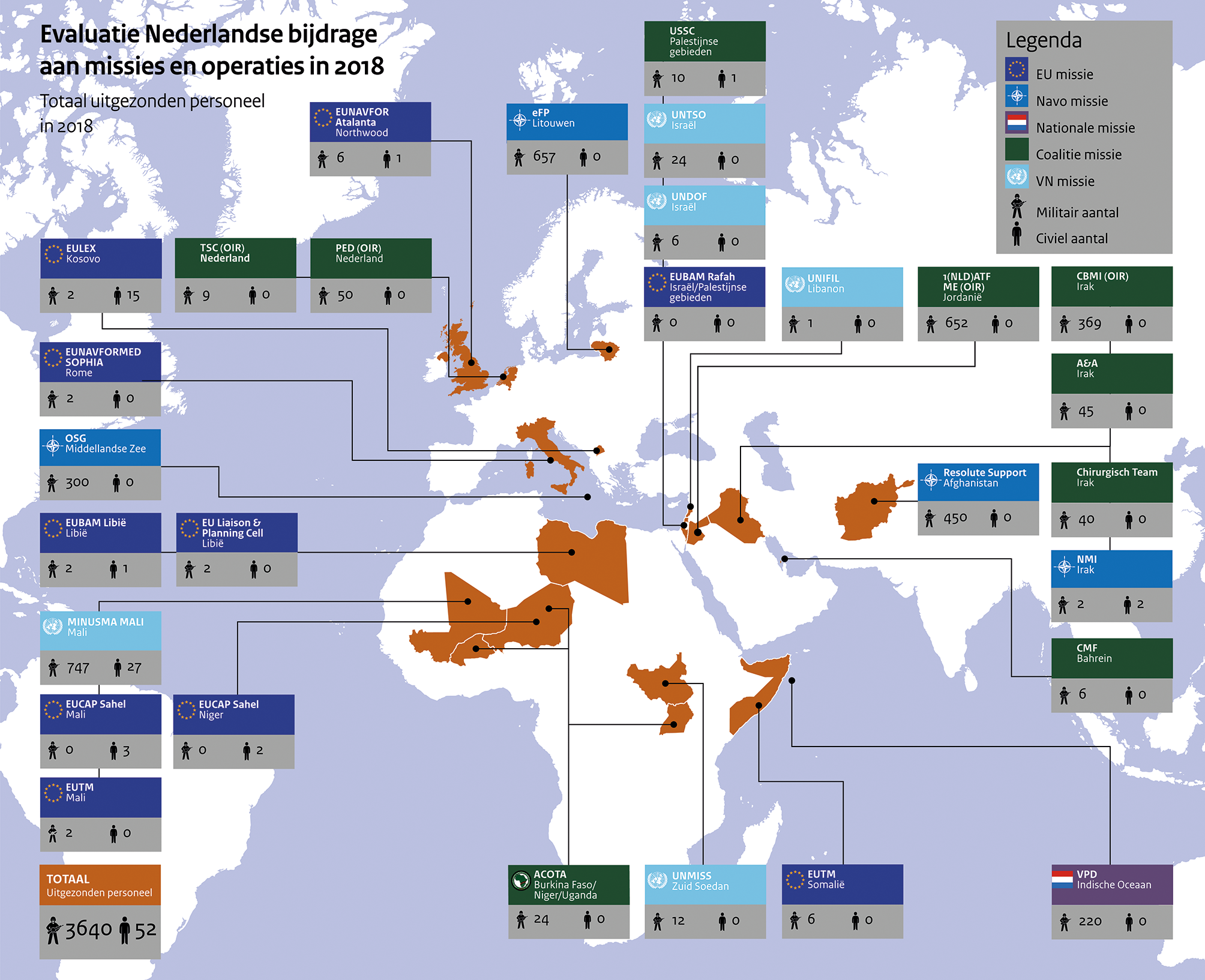

Missies en inzet voor nationale veiligheid

Strijd tegen Islamitische Staat (ISIS)

Nederland stelde in 2018 ongeveer 400 militairen beschikbaar voor de strijd tegen ISIS. Onder andere voor de training en Advise & Assist van Iraakse strijdkrachten, inclusief de Koerdische Peshmerga. Wegens een verandering in de trainingsbehoeften in Noord-Irak is in 2018 de Nederlandse Special Operations Froces (SOF-) bijdrage aldaar teruggetrokken. Tevens werden in 2018 voor de duur van een jaar vier Nederlandse F-16’s ingezet in de strijd tegen ISIS. Daarnaast voorzag Nederland met een Target Support Cell (TSC) en een Processing Exploitation and Dissemination (PED) capaciteit in een behoefte binnen het doelontwikkelingsproces dat vooraf gaat aan luchtaanvallen van de Anti-ISIS coalitie. Ook was er sinds januari een Nederlands chirurgisch team ontplooid in een ziekenhuis geleid door de Verenigde Staten in West-Irak. Deze bijdrage was voorzien voor een jaar en is medio januari 2019 beëindigd.

MINUSMA

Nederland droeg in 2018 met ongeveer 250 militairen bij aan de VN-missie in Mali, MINUSMA. Het kabinet heeft in 2018 besloten om de Nederlandse bijdrage grotendeels te beëindigen per 1 mei 2019. Twee tot drie stafofficieren zullen tot eind 2021 in de missie actief blijven.

Resolute Support

Nederland heeft in 2018, op verzoek van de NAVO en de Afghaanse regering, de bijdrage aan Resolute Support, de NAVO-missie in Afghanistan, geïntensiveerd van ongeveer 100 tot ongeveer 160 personen en het mandaat verlengd tot en met 31 december 2021. De intensivering betreft een gezamenlijk met Duitsland op te richten team van special operating forces (SOF)-adviseurs en ondersteunende troepen ten behoeve van de training, advisering en begeleiding van Afghan Special Security Forces (ASSF).

Frontex

De Koninklijke Marechaussee (KMar) heeft in 2018 een bijdrage geleverd aan Frontex, het Europees agentschap voor grens- en kustwacht. De KMar stelde in 2018 ook een bijdrage gereed aan de Rapid Reaction Pool, die bij zeer urgente situaties wordt ingezet om illegale migratie tegen te gaan en leverde de KMar personeel en materieel aan reguliere Frontex operaties.

Enhanced Forward Presence

In het kader van geloofwaardige afschrikking heeft de NAVO tijdens voorgaande toppen in Wales (2014) en Warschau (2016) besloten tot de ontplooiing van een vooruitgeschoven NAVO-aanwezigheid in de Baltische staten en Polen, als geruststellende maatregel voor deze landen en ter afschrikking van Rusland.

In 2018 leverde Nederland een gemechaniseerde infanteriecompagnie (ruim 200 militairen), inclusief ondersteuning, aan de multinationale battlegroup in Litouwen. Evenals in 2017 leverde Nederland tevens experts op het gebied van strategische communicatie en cyberveiligheid. Ook leverde Nederland stafmedewerkers voor de bataljonsstaf van de battlegroup.

Kleine bijdragen

In 2018 leverde Nederland een aantal kleine bijdragen aan missies in Afrika en het Midden-Oosten, waaronder United Nations Mission in South Sudan (UNMISS), UN Disengagement Observer Force (UNDOF), European Training Mission (EUTM) Mali en EUTM Somalië. Nederland heeft de bijdrage aan EUTM Somalië met ingang van 1 april 2018 beëindigd. De overige kleine bedragen zijn zichtbaar in de Kamerbrief. Een tussentijdse evaluatie van de Nederlandse bijdrage aan operaties en missies 2018 die tegelijkertijd met het jaarverslag uitkomt.

Nationaal

Ook in 2018 heeft Defensie een bijdrage geleverd aan de nationale veiligheid. De Marechaussee heeft nationale politietaken uitgevoerd en Defensie heeft ondersteuning verleend aan de civiele autoriteiten, zowel in Nederland als in het Caribisch deel van het Koninkrijk, in de vorm van militaire bijstand en steunverlening. Hierbij kan bijvoorbeeld worden gedacht aan de inzet van searchcapaciteit ten behoeve van justitiële onderzoeken, duikassistentie ter bescherming van havens, aan de inzet van blushelikopters bij natuurbranden tijdens het droogteseizoen en aan de ruiming van (geïmproviseerde) explosieven. Daarnaast heeft de Luchtmacht het Nederlandse luchtruim met jachtvliegtuigen beveiligd.

Voor de realisatie van andere onderzoeken, zie de bijlage «afgerond evaluatie- en overig onderzoek» (bijlage 2).

Overzicht van risicoregelingen

Per 31 december 2018 is er één openstaande garantie. Het betreft een overeenkomst met de Vereniging Verbond van Verzekeraars over de verzekerbaarheid van personeel. De looptijd is onbepaald en er is geen gegarandeerd bedrag vastgesteld. De overeenkomst regelt de verhouding tussen het Ministerie van Defensie en de Vereniging met als doel de belemmeringen die defensieambtenaren in het maatschappelijk verkeer ondervinden als gevolg van uitsluitingsclausules bij levensverzekeringen, gekoppeld aan de financiering van een woning, weg te nemen. In 2018 zijn er geen aanspraken geweest.

De krijgsmacht is er voor de verdediging en bescherming van de belangen van het Koninkrijk, alsmede voor de handhaving en de bevordering van de internationale rechtsorde. Tevens ondersteunt de krijgsmacht civiele autoriteiten bij rechtshandhaving, rampenbestrijding en humanitaire hulp, zowel nationaal als internationaal. Om deze taken te kunnen uitvoeren stelt Defensie militaire eenheden gereed die daarvoor kunnen worden ingezet.

Rol en verantwoordelijkheid

De Minister is verantwoordelijk voor het beschikbaar stellen en daadwerkelijk inzetten van eenheden om de veiligheid van het eigen en bondgenootschappelijk grondgebied te handhaven. Verder is de Minister in samenwerking met bondgenoten verantwoordelijk voor de uitvoering van bijdragen aan missies voor conflictpreventie, crisisbeheersing en vredesopbouw, zowel in Europa als daarbuiten. Het Koninkrijk der Nederlanden draagt daarmee bij aan de handhaving en bevordering van de internationale rechtsorde. De eenheden kunnen ook worden ingezet ten behoeve van nationale taken en het verlenen van (internationale) noodhulp.

Onder Beleidsartikel 1 Inzet wordt een overzicht geboden van de gehele inzet van de krijgsmacht. Dit betreft de bijdragen van Defensie aan crisisbeheersingsoperaties, contributies aan common funded NAVO- en EU-operaties, inzet voor nationale en koninkrijkstaken en overige inzet. Het artikel is in de alinea Toelichting op Nationale inzet daartoe uitgebreid met één niet-financieel overzicht Daadwerkelijke inzet 2018 in aantallen voor de structurele inzet voor nationale- en koninkrijkstaken, bijvoorbeeld door de KMar, de Explosieven Opruimingsdienst Defensie (EODD) en de Kustwachten. In Beleidsartikel 1 is de verantwoording opgenomen van de additionele uitgaven voor inzet onder verantwoordelijkheid van de Commandant der Strijdkrachten. In de beleidsartikelen 2 tot en met 5 wordt de taakuitvoering verantwoord van de Zeestrijdkrachten, Landstrijdkrachten, Luchtstrijdkrachten, de Marechaussee en de aan hen gemandateerde inzet, voor zover deze niet valt onder artikel 1.

Beleidsconclusies

Nederlandse militairen zijn in 2018 wederom breed ingezet voor vrede en veiligheid. Gedurende het jaar waren gemiddeld 900 militairen op uitzending. Dat betekent dat in 2018 ruim 3.500 militairen uitgezonden zijn geweest. Nederland heeft voor de vooruitgeschoven NAVO-aanwezigheid ongeveer 270 militairen geleverd aan de multinationale battlegroup onder leiding van Duitsland in Litouwen. In de strijd tegen ISIS stelde Nederland in 2018 ongeveer 400 militairen beschikbaar. Onder andere voor de training Advise & Assist van Iraakse strijdkrachten, inclusief de Koerdische Peshmerga. Wegens een verandering in de trainingsbehoeften in Noord-Irak is in 2018 de Nederlandse Special Operations Forces (SOF-) bijdrage aldaar teruggetrokken. Tevens werden in 2018 voor de duur van een jaar vier Nederlandse F-16’s ingezet in de strijd tegen ISIS. Ook was er sinds januari een Nederlands chirurgisch team ontplooid in een ziekenhuis geleid door de Verenigde Staten in West-Irak. Deze bijdrage was voorzien voor een jaar en is medio januari 2019 beëindigd. Daarnaast voorzag Nederland met een Target Support Cell (TSC) en een Processing Exploitation and Dissemination (PED) capaciteit in een behoefte binnen het doelontwikkelingsproces dat vooraf gaat aan luchtaanvallen van de Anti-ISIS coalitie. In de United Nations Multidimensional Integrated Stabilization Mission in Mali (MINUSMA) heeft Nederland een bijdrage geleverd met ongeveer 250 militairen. Daarnaast is besloten om deze bijdrage per 1 mei 2019 grotendeels te beëindigen en met twee tot drie stafofficieren in de missie actief blijven. In 2018 heeft Nederland, op verzoek van de NAVO en de Afghaanse regering, de bijdrage aan Resolute Support, de NAVO-missie in Afghanistan, geïntensiveerd van ongeveer 100 tot 160 personen en het mandaat verlengd tot en met 31 december 2021. De intensivering betreft een gezamenlijk met Duitsland op te richten team van SOF-adviseurs en ondersteunende troepen ten behoeve van de training, advisering en begeleiding van Afghan Special Security Forces (ASSF). Voorts leverde Nederland in 2018 een aantal kleine bijdragen aan missies in Afrika en het Midden-Oosten, waaronder United Nations Mission in South Sudan (UNMISS), UN Disengagement Observer Force (UNDOF), European Training Mission (EUTM) Mali en EUTM Somalië. Nederland heeft de bijdrage aan EUTM Somalië met ingang van 1 april 2018 beëindigd.

Naast de internationale inzet heeft Defensie in 2018 zowel in Nederland als in het Caribisch deel van het Koninkrijk ook een bijdrage geleverd aan de nationale veiligheid of ondersteuning verleend aan de civiele autoriteiten (met inzet van o.a. KMar, EODD, CZSK, CLAS, CLSK en de Kustwacht), in de vorm van militaire bijstand en steunverlening. Dit is zichtbaar in de tabel daadwerkelijke inzet in 2018 in aantallen.

In een aantal missieramingen (zie tabel crisisbeheersingsoperaties bij de toelichting) is financiële compensatie opgenomen om de negatieve effecten van inzet op de gereedheid en geoefendheid van de krijgsmacht te beperken. Zo zijn in diverse missieramingen bijvoorbeeld kosten opgenomen voor vervangende inhuur van luchttransportcapaciteit als gevolg van de inzet van de KDC-10 en de C-130.

Tabel budgettaire gevolgen van beleid artikel 1 Inzet (bedragen x € 1.000)

Bijdrage door SSO’s in 2018 betreft Paresto (€ 0,187 miljoen)

Toelichting algemeen

In artikel 1 worden alleen uitgaven voor inzet begroot en verantwoord:

(1) Voor zover deze uitgaven additioneel zijn. Dit betekent dat vormen van inzet budgettair niet zichtbaar zijn in dit artikel indien geen sprake is van aanvullende uitgaven ten opzichte van de uitgaven voor gereedstelling en instandhouding binnen de artikelen van de operationele commando’s (bijvoorbeeld de inzet van helikopters voor Search and Rescue) of indien deze worden verrekend met tweeden of derden (bijvoorbeeld noodhulp die wordt verrekend met het Ministerie van Buitenlandse Zaken).

(2) Voor zover deze inzet onder directe verantwoordelijkheid van de Commandant der Strijdkrachten wordt uitgevoerd. Verschillende vormen van inzet zijn gemandateerd aan de operationele commando’s, zoals de inzet voor de Kustwacht, en worden daarom bij die artikelen begroot en verantwoord.

(3) Om het geïntegreerde karakter te borgen wordt besluitvorming over het Budget Internationale Veiligheid (BIV) interdepartementaal voorbereid en uitgevoerd. In 2018 zijn middelen uit het BIV structureel overgeheveld naar de begrotingen van de Ministeries van Buitenlandse Zaken (€ 30 miljoen) en Buitenlandse Handel en Ontwikkelingssamenwerking (BHOS) (€ 30 miljoen) en andere artikelen binnen de Defensiebegroting (€ 59,5 miljoen).

(4) Bijlage 4 van het jaarverslag geeft een overzicht van de raming en realisatie van het BIV. In de toelichting op de instrumenten wordt op bondige wijze ingegaan op de verschillen (grensbedrag € 5 miljoen) tussen de budgettaire raming en de realisatie.

Toelichting op de financiële instrumenten

De posten met een verschil groter dan € 5,0 miljoen worden hieronder nader toegelicht.

Verplichtingen

De gerealiseerde verplichtingen zijn € 87,3 miljoen lager dan begroot als gevolg van het overhevelen van kas- en verplichtingenbudget naar de begrotingen van BZ en BHOS (€ 60 miljoen) en naar de begrotingsartikelen van defensieonderdelen (€ 59,5 miljoen). Hierdoor zijn de verplichtingen niet op dit artikel aangegaan. Daarentegen zijn voor enkele missies hogere verplichtingen aangegaan dan was voorzien, zoals Resolute Support, EFP en missies algemeen. Verder zijn er nog voor € 3,6 miljoen verplichtingen aangegaan voor de inzet van Vessel Protection Detachments (VPD’s). Deze inzet is niet vooraf te voorzien.

Uitgaven

De uitgaven voor artikel 1 zijn met de begroting 2018 vastgesteld op € 335,8 miljoen. In 2018 is € 103,8 miljoen minder gerealiseerd. Dit is met name veroorzaakt door de overheveling van middelen naar de begrotingen van BZ en BHOS en andere begrotingsartikelen in de eerste suppletoire begroting. Daarnaast is in 2018 minder gerealiseerd door minder gebruik dan verwacht van de VPD’s die kwetsbare scheepvaart voor de Afrikaanse noordoostkust helpen beschermen tegen piraterij.

Toelichting crisisbeheersingsoperaties (HGIS)

Crisisbeheersingsoperaties (HGIS) (bedragen x € 1.000)

Realisatie

Begroting

Verschil

2014

2015

2016

2017

2018

2018

Uitgaven missies

AFGHANISTAN

38.195

21.347

18.271

14.636

17.968

14.000

3.968

STRIJD TEGEN ISIS (ATF ME & CBMI)

15.983

103.931

110.152

39.077

86.935

97.000

– 10.065

MINUSMA

87.672

78.943

80.174

66.388

47.804

50.000

– 2.196

eFP

20.329

24.991

22.000

2.991

EU ATALANTA

13.714

12.557

9.403

4.901

2.798

8.000

– 5.202

MISSIES ALGEMEEN

4.913

5.309

8.618

11.110

10.550

9.000

1.550

Uitgaven contributies

38.745

31.372

26.254

27.979

28.391

33.000

– 4.609

EUTM SOMALIE

609

686

837

634

383

800

– 417

UNTSO

612

591

633

877

963

600

363

FSE MIRAGE

856

1.076

1.495

500

995

CMF

247

352

241

260

277

250

27

NLTC

17

54

226

73

67

250

– 183

EULEX

568

289

320

82

36

65

– 29

NS2AU

98

74

70

82

63

50

13

EUTM MALI

80

73

81

72

20

17

3

UNMISS

1.784

1.820

1.029

453

581

581

UNDOF

105

120

203

159

160

160

EU NAVFOR MED

36

1.943

860

280

280

UNIFIL

55

199

199

UNODC

14

144

144

EUBAM LIBIË

50

13

13

UNMAS IRQ

6

0

0

OP SEA GUARDIAN

1.683

1.683

Snelle Inzetbare Capaciteiten (SIC)

849

849

EUFOR ALTHEA

234

318

333

64

KFOR

343

359

387

149

ACTIVE FENCE (PATRIOTS TURKIJE)

18.224

4.742

6.942

23

VPD’S

4.293

3.980

6.115

EUMAM RCA

112

92

0

EUCAP SAHEL MALI

6

17

0

SNMG-2 ZR MS AMSTEL

1.809

261

SNMG-2 ZR MS RUYTER

2.355

988

Border Security Teams (BST)

780

Beëindigde missies

6.374

105

Totale uitgaven aan missies

228.517

267.491

275.226

197.553

226.651

235.532

– 8.881

Gereserveerde bijdrages

Bijdrage vanuit BIV naar defensieonderdelen

59.500

Overheveling vanuit BIV naar BHOS

60.000

Voorziening HGIS

– 22.350