AAN de voorzitters van de Eerste en de Tweede Kamer van de Staten-Generaal.

Hierbij bied ik, mede namens de Staatssecretaris, het departementale jaarverslag van het Ministerie van Sociale Zaken en Werkgelegenheid (XV) over het jaar 2018 aan.

Onder verwijzing naar de artikelen 63 en 64 van de Comptabiliteitswet 2001 verzoek ik de beide Kamers van de Staten-Generaal de Minister van Sociale Zaken en Werkgelegenheid decharge te verlenen over het in het jaar 2018 gevoerde financiële beheer.

Voor de oordeelsvorming van de Staten-Generaal over dit verzoek tot dechargeverlening stelt de Algemene Rekenkamer als externe controleur op grond artikel 82 van de Comptabiliteitswet 2001 een rapport op. Dit rapport wordt separaat door de Algemene Rekenkamer aan de Staten-Generaal aangeboden. Het rapport bevat de bevindingen en het oordeel van de Algemene Rekenkamer over:

a. het gevoerde financieel beheer en materieel beheer;

b. de bijgehouden administraties van het Rijk;

c. de financiële informatie in het jaarverslag;

d. de betrokken saldibalans;

e. de totstandkoming van de informatie over het gevoerde beleid en de bedrijfsvoering;

f. de in het jaarverslag opgenomen informatie over het gevoerde beleid en de bedrijfsvoering.

Bij het besluit tot dechargeverlening worden verder de volgende, wettelijk voorgeschreven, stukken betrokken:

a. het Financieel jaarverslag van het Rijk over 2018;

b. het voorstel van de slotwet dat met het onderhavige jaarverslag samenhangt;

c. het rapport van de Algemene Rekenkamer over het onderzoek van de centrale administratie van de schatkist van het Rijk en van het Financieel jaarverslag van het Rijk;

d. de verklaring van goedkeuring van de Algemene Rekenkamer over de in het Financieel jaarverslag van het Rijk, over 2018 opgenomen rekening van uitgaven en ontvangsten over 2018, alsmede over de saldibalans over 2018 (de verklaring van goedkeuring, bedoeld in artikel 83, derde lid, van de Comptabiliteitswet 2001).

Het besluit tot dechargeverlening kan niet worden genomen, voordat de betrokken slotwet is aangenomen en voordat de verklaring van goedkeuring van de Algemene Rekenkamer is ontvangen.

De Minister van Sociale Zaken en Werkgelegenheid,W.Koolmees

Dechargeverlening door de Tweede Kamer

Onder verwijzing naar artikel 64 van de Comptabiliteitswet 2001 verklaart de Voorzitter van de Tweede Kamer der Staten-Generaal dat de Tweede Kamer aan het hiervoor gedane verzoek tot dechargeverlening tegemoet is gekomen door een daartoe strekkend besluit, genomen in de vergadering van

De Voorzitter van de Tweede Kamer,

Handtekening:

Datum:

Op grond van artikel 64, tweede lid, van de Comptabiliteitswet 2001 wordt dit originele exemplaar van het onderhavige jaarverslag, na ondertekening van de hierboven opgenomen verklaring, ter behandeling doorgezonden aan de Voorzitter van de Eerste Kamer.

Dechargeverlening door de Eerste Kamer

Onder verwijzing naar artikel 64 van de Comptabiliteitswet 2001 verklaart de Voorzitter van de Eerste Kamer der Staten-Generaal dat de Eerste Kamer aan het hiervoor gedane verzoek tot dechargeverlening tegemoet is gekomen door een daartoe strekkend besluit, genomen in de vergadering van

De Voorzitter van de Eerste Kamer,

Handtekening:

Datum:

Op grond van artikel 64 van de Comptabiliteitswet 2001 wordt dit originele exemplaar van het onderhavige jaarverslag, na ondertekening van de hierboven opgenomen verklaring, doorgezonden aan de Minister van Financiën.

2. LEESWIJZER

2.1 Opbouw jaarverslag

Het jaarverslag van SZW bestaat uit vijf onderdelen: algemeen, beleidsverslag, jaarrekening, departementspecifieke informatie en bijlagen.

Algemeen

Het onderdeel algemeen omvat:

1. het verzoek tot dechargeverlening en

2. deze leeswijzer.

Beleidsverslag

Het beleidsverslag is opgebouwd uit vier onderdelen.

3. De paragraaf beleidsprioriteiten bevat een uiteenzetting op hoofdlijnen van de bereikte resultaten.

4. De beleidsartikelen verantwoorden meer in detail in hoeverre de doelstellingen van SZW zijn behaald. Tevens is hier de toelichting te vinden op opmerkelijke verschillen tussen de financiële realisatie en de vastgestelde begroting.

5. De niet-beleidsartikelen verantwoorden de financiële afwikkeling van de apparaatsuitgaven kerndepartement, de algemene uitgaven die niet aan de beleidsartikelen zijn toe te rekenen, en de onvoorziene uitgaven en loon- en prijsbijstellingen.

6. De bedrijfsvoeringsparagraaf geeft informatie over de bedrijfsvoering.

Jaarrekening

De jaarrekening is opgebouwd uit drie onderdelen:

7. De verantwoordingsstaat van het Ministerie van SZW.

8. De saldibalans, met de bij dit onderdeel behorende financiële toelichting.

9. De paragraaf WNT-verantwoording.

Departementspecifieke informatie

De departementspecifieke informatie gaat over de sociale fondsen SZW en over de gerealiseerde koopkrachtontwikkeling.

Bijlagen

De bijlagen betreffen de ingevolge de Rijksbegrotingsvoorschriften (RBV) verplichte bijlagen over de toezichtsrelaties en ZBO’s en RWT’s, over afgerond evaluatie- en overig onderzoek en over externe inhuur. Daarnaast is een lijst van afkortingen opgenomen.

2.2 Specifieke aandachtspunten

Begrotingsgefinancierde en premiegefinancierde regelingen

In de begrotingen en de jaarverslagen van het Ministerie van SZW wordt gerapporteerd over zowel begrotingsgefinancierde als premiegefinancierde regelingen. In de beleidsartikelen waar premiegefinancierde uitgaven en ontvangsten voorkomen zijn deze opgenomen in een afzonderlijke tabel «Budgettaire gevolgen van beleid». In de paragraaf beleidsprioriteiten wordt ingegaan op de ontwikkeling van het totaal van deze uitgaven. De begrotingsgefinancierde uitgaven en ontvangsten komen een-op-een voort uit de administratie van SZW. De premiegefinancierde uitgaven en ontvangsten zijn afgeleid uit de jaarverslagen van het UWV en de SVB.

Rol en verantwoordelijkheid: taakverdeling Minister en Staatssecretaris

In de Comptabiliteitswet is in artikel 3.2 geregeld dat de Minister verantwoordelijk is voor het beheer van de begroting(en) van een ministerie. Daarom wordt de begrotingswet ondertekend door de Minister. Dit komt in de beleidsartikelen tot uitdrukking onder het kopje «Rol en verantwoordelijkheid». De Staatssecretaris wordt hier niet expliciet genoemd. Het begrip Staatssecretaris komt in de Comptabiliteitswet niet voor. De verhouding tussen Minister en Staatssecretaris is in de Grondwet (artikel 46) geregeld. De Staatssecretaris wordt belast met een deel van de taken van de Minister. Minister en Staatssecretaris verdelen de taken onderling op aanwijzing van de Minister. Voor SZW betekent dit dat de Staatssecretaris verantwoordelijk is voor een groot aantal beleidsinstrumenten die in het jaarverslag zijn opgenomen, zoals in de beleidsartikelen 2 (o.a. macrobudgetbudget participatiewetuitkeringen), 4 (Wajong), 7 (kinderopvang), 9 (Anw), 10 (tegemoetkoming ouders) en 11 (uitvoeringskosten SVB).

Focusonderwerp

De Tweede Kamer heeft als focusonderwerp voor de verantwoording over 2018 «onderbouwing van ramingen van uitgaven en ontvangsten» vastgesteld (Tweede Kamer, 31 865, nr. 112). Het kabinet zal, zoals vermeld in de brief van 18 oktober 2018 (Tweede Kamer, 31 865, nr. 122), in het Financieel Jaarverslag Rijk 2018 inhoudelijk op dit onderwerp ingaan. Daarbij worden casussen van verschillende beleidsterreinen belicht, waarvan de casus AOW-ramingen op het domein van het Ministerie van SZW ligt.

Aantreden Rutte-III na de ontwerpbegroting

De ontwerpbegroting SZW 2018 is opgesteld tijdens het demissionaire kabinet Rutte-Asscher. De vaststelling van de begroting vond plaats nadat het kabinet Rutte-III aantrad. Dit jaarverslag spiegelt daarom niet noodzakelijkerwijs overal met de (memorie van toelichting van de) ontwerpbegroting 2018. Waar dit jaarverslag spreekt van de «stand Begroting», wordt de vastgestelde begroting bedoeld bij budgettaire cijfers. Dat betekent de ontwerpbegroting plus amendementen en nota’s van wijziging naar aanleiding van het regeerakkoord. Bij niet-financiële informatie wordt vergeleken met de raming ten tijde van de ontwerpbegroting. Hierin zit dus een minder actueel beeld. De ramingen van de volumes en de prijzen ten tijde van begroting 2018 sluiten dus soms niet volledig aan bij de ramingen van het budgettaire beslag.

Gegevens oude jaren

In dit jaarverslag worden ook kerncijfers gepresenteerd over jaren vóór 2018. Hierbij wordt uitgegaan van de meest recente informatie. Dit betekent dat deze cijfers kunnen afwijken van voorlopige gegevens die in vorige jaarverslagen werden gepresenteerd.

App SZW-cijfers

Meer kwantitatieve gegevens over de ontwikkelingen op het beleidsterrein van SZW zijn te vinden in de app «SZW-cijfers». Deze app bevat een groot aantal gegevens die SZW regelmatig actualiseert.

Afwijkingen van de RBV

Bij de budgettaire tabellen in het beleidsverslag wordt het verschil tussen de budgettaire raming uit de begroting 2018 en de realisatie voor het jaar 2018 toegelicht indien de afwijking tussen raming en realisatie groter is dan 5% van het begrotingsbedrag of groter is dan € 25 miljoen. Hiermee wordt afgeweken van de RBV-model 3.22e.

Geen agentschappen meer

Groeiparagraaf

Sinds 1 januari 2018 vallen onder het Ministerie van SZW geen agentschappen meer. Hiermee is de Jaarverantwoording Agentschappen uit het Jaarverslag SZW verdwenen.

Gewijzigde kerncijfers in de beleidsprioriteiten

Net als in begroting 2019 staan enkele tabellen met kerncijfers niet meer in de beleidsprioriteiten, maar in de beleidsartikelen. De paragraaf beleidsprioriteiten kan op deze wijze gerichter en leesbaarder worden gemaakt, zonder dat informatie verloren gaat. De tabel «Werkloosheid» staat nu in artikel 1 – Arbeidsmarkt. De tabel «Re-integratie gemeenten» staat in artikel 2 – Bijstand, Participatiewet en Toeslagenwet.

Een aantal kerncijfers vervalt. Dat geldt bijvoorbeeld voor de kerncijfers over sectorplannen. Tevens vervallen de kerncijfers «Beloningverschillen tussen mannen en vrouwen», omdat de meest recente beschikbare cijfers uit 2016 zijn. De overige tabellen blijven in de paragraaf beleidsprioriteiten gehandhaafd, een deel in andere vorm.

Koopkrachtparagraaf uitgebreid

Vanaf dit jaarverslag is de beschrijving van de koopkrachtontwikkeling uitgebreider dan voorheen. Net als in de begroting kent het jaarverslag vanaf heden een zogenoemde boxplottabel, die de spreiding van de koopkrachtontwikkeling in beeld brengt. Bovendien is de toelichting in de koopkrachtparagraaf vanaf heden uitgebreider.

Bijlage Toezichtrelaties ZBO's en RWT's gewijzigd

De RBV verplicht sinds dit jaar een nieuwe vorm voor de bijlage Toezichtsrelaties ZBO’s en RWT’s.

Overgangsrecht Comptabiliteitswet

Op grond van het overgangsrecht in artikel 10.2 van de Comptabiliteitswet 2016 blijven voor de presentatie en inrichting van de jaarverslagen en slotwetten over 2018 de bepalingen uit de Comptabiliteitswet 2001 en de daarop berustende bepalingen van toepassing zoals deze golden voor de inwerkingtreding van de Comptabiliteitswet 2016 per 1 januari 2018. Voor de dechargeverlening inzake het jaar 2018 over het gevoerde financieel beheer en materieelbeheer zijn de bepalingen van de Comptabiliteitswet 2016 en de daarop gebaseerde regelgeving van toepassing. Dit is conform de brief aan het parlement over het overgangsrecht in de Comptabiliteitswet 2016 (Vergaderjaar 2018–2019, 34 426, nr. 33). Om die reden moet telkens bij de verwijzingen naar de bepalingen van de Comptabiliteitswet worden gelezen de artikelen van de Comptabiliteitswet 2001 voor de presentatie en inrichting en voor de begrotingsuitvoering de artikelen van de Comptabiliteitswet 2016 conform de transponeringstabel bij de Comptabiliteitswet 2016, Stb. 2017, 139.

Tabel 2.1 Overgangsrecht Comptabiliteitswet

Art. in CW 2016

Art. in CW 2001

3.2–3.4

19, eerste lid; 21, eerste en tweede lid

3.5

22, eerste lid; 26, eerste lid

3.8

58, eerste lid, onderdeel a, en derde lid; 61, derde lid

3.9

58, eerste lid, onderdeel b en c

2.37

60, tweede en derde lid; 63, eerste en vierde lid

2.35

61, tweede tot en met vierde lid

2.40

64

7.12

82, eerste lid; 83, eerste lid

7.14

82, vijfde lid; 83, tweede tot en met vierde lid

ONDERDEEL B. BELEIDSVERSLAG

3. BELEIDSPRIORITEITEN

3.1 Het beeld van 2018

Regeerakkoord

Dit jaarverslag kijkt terug op het eerste volledige jaar van deze kabinetsperiode. Het afgelopen jaar stond in het teken van het uitwerken en voorbereiden van de regeerakkoordmaatregelen. De benodigde trajecten op SZW-terrein zijn zoveel mogelijk in gang gezet.

Stand van het land

Het gaat in veel opzichten steeds beter met Nederland. SCP-publicatie De Sociale Staat van Nederland 2018 laat zien dat er sinds 2018 weer een meerderheid van de Nederlanders is die vindt dat het land de goede kant op gaat. Tegelijkertijd zijn er ook zorgen over scheidslijnen in de samenleving, en over spanningen en tegenstellingen tussen groepen. Het kabinetsbeleid is er op gericht mensen kansen te bieden om die scheidslijnen te overbruggen. Iedereen moet de kans krijgen zichzelf te ontwikkelen; zowel in het onderwijs als op het werk en door deel te nemen aan de samenleving.

We hebben een goed economisch jaar achter de rug...

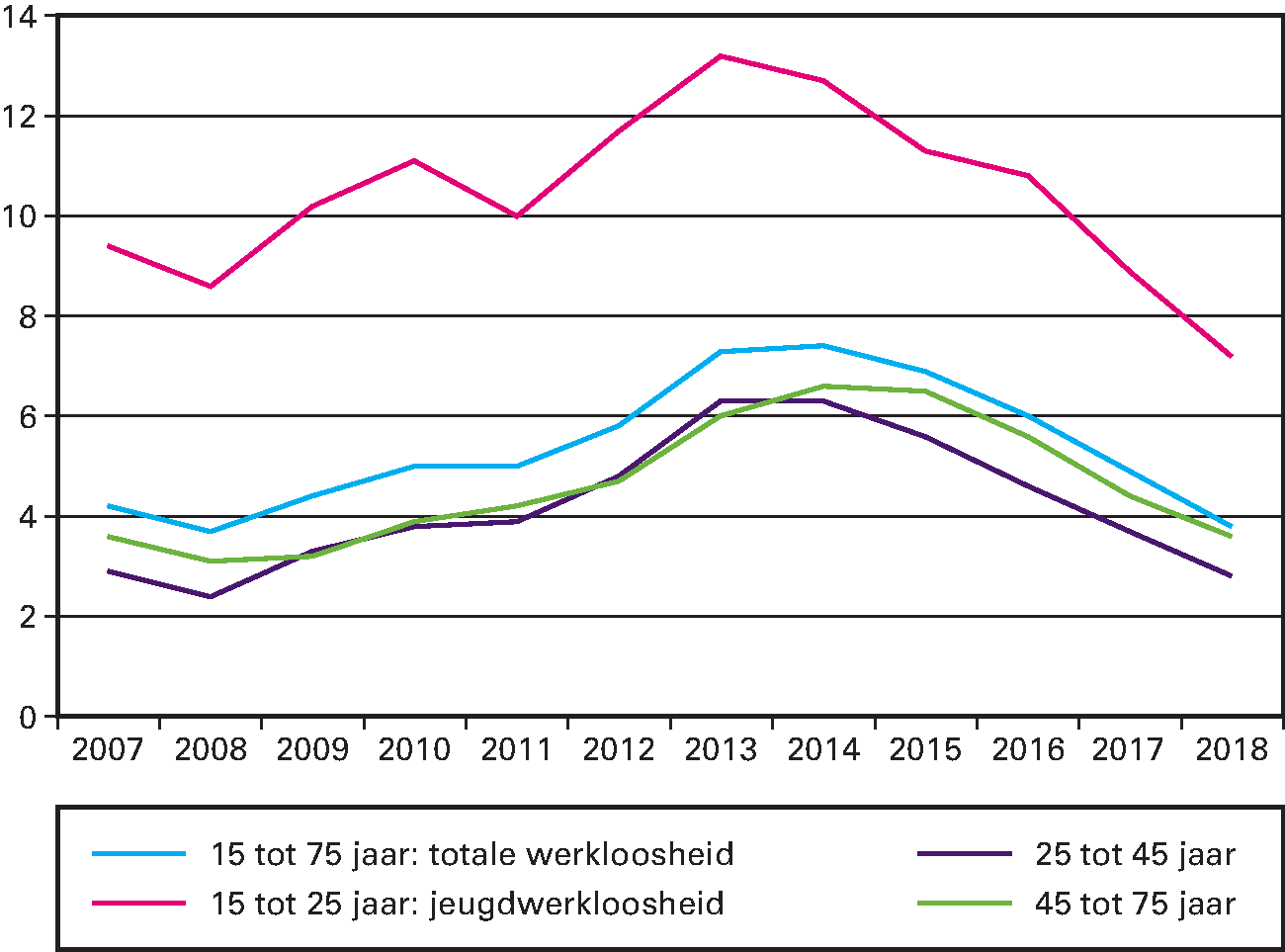

De economische groei kwam in 2018 uit op 2,5% (tabel 3.1). De gunstige economische ontwikkelingen van de laatste jaren waren duidelijk zichtbaar op de arbeidsmarkt. De werkloosheid is opnieuw sterk gedaald en lag het afgelopen jaar met 3,8% nagenoeg op het niveau van voor de crisis (figuur 3.1). De werkgelegenheid is toegenomen en er zijn steeds meer mensen aan het werk gekomen; dit geldt gelukkig ook voor langdurig werklozen. Het aantal openstaande vacatures is verder gestegen. De aanhoudende krapte op de arbeidsmarkt ging samen met een stijging van de lonen. Daarnaast is het aantal mensen met een vaste arbeidsovereenkomst voor het derde jaar op rij toegenomen (tabel 3.2.1). De keerzijde van de krapte op de arbeidsmarkt is dat steeds meer bedrijven moeite hebben om nieuw (geschikt) personeel te vinden. Door de aantrekkende economie is tegelijkertijd ook de inflatie toegenomen. Dit heeft tot gevolg dat de mediane koopkrachtstijging met 0,3% relatief beperkt was.

Tabel 3.1 Kerncijfers economische groei, werkgelegenheid en koopkracht

Koopkracht, statisch, mediaan, alle huishoudens (in %)2

2,6

0,3

0,3

1

CBS, Statline.

2

CPB, Centraal Economisch Plan 2019.

Figuur 3.1 Werkloosheidspercentage door de jaren heen

Bron: CBS, Statline

...maar onderliggend zijn er ontwikkelingen die vragen om aanpassingen

Nog niet iedereen heeft geprofiteerd van het herstel. Er zijn nog steeds mensen die mee willen doen maar onvoldoende kansen krijgen, of mensen die het niet helemaal op eigen kracht redden op de arbeidsmarkt. Zoals mensen met een beperking, ouderen, mensen met problematische schulden, statushouders en mensen met een migratieachtergrond. Daarom is een brede aanpak in gang gezet om een inclusieve arbeidsmarkt te creëren, waarin iedereen kansen krijgt.

Daarnaast hebben de gunstige economische ontwikkelingen de structurele onevenwichtigheden op de arbeidsmarkt extra zichtbaar gemaakt. Hoewel het in sommige sectoren lastig is om (geschikt) personeel te vinden, staan er tegelijkertijd grote groepen mensen langs de kant of kunnen minder uren werken dan zij willen. Globalisering, technologische ontwikkeling en flexibilisering hebben de samenleving en de arbeidsmarkt veranderd. De scheidslijnen in de samenleving lijken daardoor dieper te worden. De kloof wordt groter tussen enerzijds groepen die profiteren van de bescherming van een vast contract of de vrijheid van het werken als zelfstandige, en anderzijds groepen die de onzekerheid ervaren van een flexibel contract of schijnzelfstandigheid. Juist nu het economisch goed gaat, heeft het kabinet het afgelopen jaar belangrijke eerste stappen gezet om de arbeidsmarkt te moderniseren en meer in balans te brengen.

3.2 Het beleid in 2018

Deze paragraaf gaat in op het beleid dat in 2018 is uitgevoerd of in gang is gezet. Het kabinet werkt aan kansen voor iedereen. Op het terrein van sociale zaken en werkgelegenheid gelden daarbij twee inhoudelijke hoofdlijnen: 1) stimuleren van zekerheid en kansen in een nieuwe economie en 2) stimuleren dat mensen naar vermogen meedoen in de samenleving. Hierbij is aandacht voor uitvoering en handhaving essentieel. Deze paragraaf is volgens deze hoofdlijnen ingedeeld.

3.2.1 Zekerheid en kansen in een nieuwe economie: naar een nieuwe balans

Balans op de arbeidsmarkt

Arbeidsmarktindicatoren zoals de werkloosheid, werkgelegenheid (tabel 3.1) en het aantal vaste contracten (tabel 3.2.1) hebben zich het afgelopen jaar opnieuw gunstig ontwikkeld. Toch zijn er structurele onevenwichtigheden op de arbeidsmarkt. Het afgelopen jaar is een ambitieuze agenda in gang gezet om de balans op de arbeidsmarkt op alle onderdelen te herstellen. Hierbij geldt een programmatische aanpak met vijf samenhangende routes (Tweede Kamer, 2017–2018, 29 544, nr. 813): 1) arbeidsmarkt van de toekomst; 2) vernieuwing van het pensioenstelsel; 3) vast/flex en arbeid en zorg; 4) zzp-kwalificatievraagstuk en het stelsel van ziekte en arbeidsongeschiktheid en 5) maatregelen rond de Participatiewet.

Tabel 3.2.1 Kerncijfers positie in de werkkring (gemiddeld, x 1.000)

2016

2017

2018

Werknemers

7.000

7.154

7.322

waarvan werknemers met vaste arbeidsrelatie

5.158

5.206

5.352

waarvan werknemers met flexibele arbeidsrelatie

1.841

1.948

1.970

Zelfstandigen

1.403

1.425

1.452

CBS, Statline

Wet arbeidsmarkt in balans

Op 7 november 2018 is het wetsvoorstel Wet Arbeidsmarkt in balans ingediend bij de Tweede Kamer (Tweede Kamer, 2018–2019, 35 074, nr. 2). Dit wetsvoorstel bevat een pakket aan maatregelen op het terrein van flexibele arbeid, het ontslagrecht en de financiering van de WW om de kloof tussen vast en flexibel werk te verkleinen. Voor een evenwichtigere arbeidsmarkt is het van belang dat het minder risicovol wordt om mensen in vaste dienst aan te nemen, en dat er tegelijkertijd ruimte is voor flexibiliteit. Met dit wetsvoorstel wordt het voor werkgevers aantrekkelijker om een vast contract aan te bieden. Tegelijkertijd wordt de ruimte voor flexibiliteit op verschillende manieren uitgebreid. Het is de bedoeling dat flexibel werk wordt gebruikt waar de aard van het werk daarom vraagt en niet alleen omdat het een kostenvoordeel oplevert. Negatieve effecten van specifieke vormen van flexibele arbeid, zoals onzekerheid over werk en inkomen en afwenteling van kosten en risico’s, worden beperkt of beprijsd.

Om te bevorderen dat het MKB weer meer personeel in (vaste) dienst durft te nemen, heeft het kabinet ook belangrijke stappen gezet om de scherpe randen af te halen van de verplichting tot het betalen van een transitievergoeding. Dit wetsvoorstel regelt ook dat kleine werkgevers worden gecompenseerd voor de transitievergoeding bij ontslag als gevolg van bedrijfsbeëindiging, pensionering of ziekte. Dit komt bovenop de wet die vorig jaar is aangenomen waarin de transitievergoeding gecompenseerd kan worden bij ontslag na 2 jaar ziekte (Stb. 2018, 234).

Loondoorbetaling bij ziekte

Met name kleine werkgevers ervaren knelpunten rond de loondoorbetalingsverplichting bij ziekte. Dit is niet alleen nadelig voor werkgevers maar ook voor werknemers, die daardoor minder snel een vast contract aangeboden krijgen. In het regeerakkoord is een voorstel gedaan om deze knelpunten te verzachten, waarbij gelijktijdig sociale partners uitgenodigd zijn alternatieve voorstellen te doen. Eind 2018 zijn er met werkgevers afspraken gemaakt over een uitvoerbaar pakket aan maatregelen om de loondoorbetalingsverplichtingen makkelijker, duidelijker en goedkoper te maken (Tweede Kamer, 2018–2019, 29 544, nr. 873). Hiermee worden werkgevers ontlast bij het traject om een zieke werknemer weer terug te laten keren op de werkvloer. Voorts stelt het kabinet jaarlijks € 450 miljoen beschikbaar voor een tegemoetkoming in de kosten van loondoorbetaling. Vooral kleine werkgevers van profiteren hiervan. Tegelijkertijd blijven alle rechten van de zieke werknemers hetzelfde. Bovendien moet dit leiden tot het aannemen van meer vast personeel.

Maatregelen rond «werken als zelfstandige»

Het toegenomen aantal zzp’ers past bij de veranderende arbeidsmarkt. Veel opdrachtnemers hebben er welbewust voor gekozen om als zelfstandige aan de slag te gaan en leveren zo een belangrijke bijdrage aan de samenleving en de economie. De regels met betrekking tot zzp’ers verdienen echter verbetering.

Vorig jaar is het kabinet gestart met de uitwerking van de maatregelen uit het regeerakkoord (Tweede Kamer, 2017–2018, 31 311, nr. 207) waarmee, met name aan de onderkant van de arbeidsmarkt, schijnzelfstandigheid en oneerlijke concurrentie tussen werkenden wordt tegengegaan. Tevens beogen de maatregelen meer duidelijkheid te geven aan zelfstandigen en hun opdrachtgevers of er al dan niet sprake is van een dienstbetrekking. Hierbij is het ook de bedoeling om aan de bovenkant van de arbeidsmarkt meer zekerheid te geven aan zelfstandigen die werken tegen een hoog uurtarief. Ook de Europese Commissie beveelt Nederland in de landenspecifieke aanbevelingen uit 2018 aan om maatregelen te nemen om de prikkels te verminderen die leiden tot het werken met tijdelijke contracten en zelfstandigen zonder personeel. De commissie beveelt tevens aan om schijnzelfstandigheid aan te pakken en passende sociale bescherming voor zelfstandigen te bevorderen.

Het verduidelijken van het gezagscriterium is het afgelopen jaar conform de motie Wiersma/Van Weyenberg (Tweede Kamer, 2017–2018, 34 775-XV, nr. 32) versneld uitgevoerd, en geldt per 1 januari 2019. De uitwerking van de overige maatregelen bleek echter geen gemakkelijke opgave. In de tweede voortgangsbrief (Tweede Kamer, 2018–2019, 31 311, nr. 212) is gemeld dat een aantal belangrijke stappen is gezet, maar op onderdelen nog nadere verkenning nodig is.

Commissie regulering van werk

Met het ingediende wetsvoorstel Wet arbeidsmarkt in balans, de afspraken met werkgevers om de knelpunten rond loondoorbetaling bij ziekte te verlichten en de uitwerking van de maatregelen uit het regeerakkoord rond zelfstandigen, pakt het kabinet urgente knelpunten op de arbeidsmarkt aan. Voor de uitdagingen op lange termijn zijn grotere en fundamentelere aanpassingen nodig van de wet- en regelgeving op het gebied van arbeidsrecht, sociale zekerheid en fiscaliteit. Daarom heeft het kabinet een onafhankelijke adviescommissie ingesteld om te onderzoeken of ons huidige stelsel nog aansluit bij de arbeidsmarkt van de toekomst (Stcrt. 2018, 64 358).

Leven lang ontwikkelen (LLO)

In diverse sectoren op de arbeidsmarkt deed zich in 2018 krapte voor. Tegelijkertijd kon nog steeds een deel van de werkzoekenden niet aan het werk komen en verloren anderen hun baan. Dit komt doordat werkgevers als gevolg van als digitalisering, robotisering en globalisering andere kennis en vaardigheden vragen dan in het verleden. Mede in het licht van deze ontwikkelingen en de snel veranderende arbeidsmarkt wil het kabinet een doorbraak realiseren op het gebied van een Leven lang ontwikkelen en een positieve en sterke leercultuur tot stand brengen. Zoals in de Kamerbrief «Leven lang leren» is aangegeven, wil het kabinet dit bereiken door te stimuleren dat iedereen een individueel budget voor algemene scholing en ontwikkeling tot zijn of haar beschikking krijgt (Tweede Kamer, 2018–2019, 30 012, nr. 92). Het afgelopen jaar zijn overleggen gestart met sociale partners en andere betrokken partijen om meer duidelijkheid te krijgen over de fiscale behandeling van leerrekeningen.

Arbeid en Zorg

Wet invoering extra geboorteverlof (WIEG)

Beide ouders moeten werk en zorg voor de kinderen goed kunnen combineren. Het is belangrijk dat ouders na de geboorte van hun kind tijd met hun gezin doorbrengen. Zo maken ouders en kind een betere start. Ook kunnen de taken in en rond het huis vanaf het begin gelijker worden verdeeld. Dit draagt bij aan de arbeidsparticipatie van vrouwen. Deze modernisering op het gebied van arbeid en zorg is hard nodig, ook als we Nederland in een internationaal perspectief bekijken.

De Wet invoering Extra Geboorteverlof (WIEG) (Tweede Kamer, 2017–2018, 34 697, nr. 2) is in 2018 door zowel de Tweede Kamer als de Eerste Kamer met brede steun aangenomen. Hiermee krijgt de partner vanaf 1 juli 2020 na de geboorte van een kind recht op zes weken geboorteverlof. Per 1 januari 2019 is het betaalde geboorteverlof al verhoogd van twee naar vijf dagen. Verder gaat met deze wet het adoptie- en pleegzorgverlof voor ouders van vier naar zes weken.

Betere en betaalbare kinderopvang

Goede kinderopvang biedt kinderen een vertrouwde en veilige omgeving waarin zij zich kunnen ontwikkelen en het bevordert de arbeidsparticipatie van beide ouders (tabel 3.2.2 en 3.2.3). In 2018 vonden verschillende ontwikkelingen plaats.

Op 1 januari 2018 traden de Wet innovatie en kwaliteit kinderopvang (Stb. 2017, 251) en de Wet harmonisatie kinderopvang en peuterspeelwerk (Stb. 2017, 252) in werking. Deze aanpassingen verhogen de kwaliteit van de kinderopvang verder en trekken de kwaliteitseisen van peuterspeelzaalwerk en kinderopvang gelijk. Door de harmonisatie van peuterspeelzalen en kinderopvang komen ook werkende ouders van peuters in voormalig peuterspeelzalen in aanmerking voor kinderopvangtoeslag.

Verder heeft dit kabinet vorig jaar na zorgvuldige afweging besloten het wetsvoorstel Wet nieuw financieringsstelsel kinderopvang (hierna: directe financiering) niet in te dienen bij de Tweede Kamer (Tweede Kamer, 2017–2018, 31 322, nr. 361). Het kabinet heeft besloten het aantal (hoge) terugvorderingen te verminderen door het huidige stelsel van kinderopvangtoeslag te verbeteren. De Tweede Kamer is vorig jaar geïnformeerd over concrete verbetervoorstellen (Tweede Kamer, 2017–2018, 31 322, nr. 361).

Tabel 3.2.3 Kerncijfers gewerkte uren per week (gemiddelde binnen de groep vrouwen met een baan van meer dan 1 uur, jaarcijfers)1

2016

2017

2018

Vrouwen 15 tot 75 jaar

25,6

25,9

26,1

Moeders met jonge kinderen (0–11 jaar)

25,8

26,4

26,6

1

CBS, Enquête beroepsbevolking (EBB).

Verhoging kinderopvangtoeslag, kindgebonden budget en kinderbijslag

In 2018 is het besluit aan de Tweede Kamer aangeboden waarmee de kinderopvangtoeslag per 2019 is verhoogd met € 248 miljoen (Stb. 2018, 327). Dit verbetert de betaalbaarheid en toegankelijkheid van de kinderopvang. Hiermee wordt het voor ouders van jonge kinderen aantrekkelijker om te gaan en te blijven werken. Tevens is een wetsvoorstel (Tweede Kamer, 2018–2019, 35 010, nr. 2) ingediend voor de verhoging van het kindgebonden budget per 2020 en is er een besluit (Stb. 2018, 478) aangeboden waarmee de kinderbijslag per 2019 is verhoogd. Het kindgebonden budget voor paren met middeninkomens gaat vanaf 2020 met bijna € 500 miljoen omhoog. Ouders die blijven werken of meer gaan werken, gaan zo meer geld overhouden. Het in 2018 aangeboden besluit (Stb. 2018, 478) om de kinderbijslag te verhogen, verhoogt het budget voor deze regeling vanaf 2019 met structureel € 250 miljoen. Hiermee geeft het kabinet gezinnen met kinderen een extra steun in de rug.

Beleidsdoorlichting Tegemoetkoming ouders

In 2018 vond een beleidsdoorlichting plaats op het terrein van tegemoetkomingen aan ouders (kinderbijslag en kindgebonden budget) (Tweede Kamer, 2018–2019, 30 982, nr. 46). Uit het rapport kwam naar voren dat er in sommige gevallen een discrepantie is tussen de hoogte van de tegemoetkomingen in de kosten van kinderen en de daadwerkelijke kosten van kinderen. Een evenwichtiger en effectiever stelsel van tegemoetkomingen kan daarom meer gericht zijn op de feitelijke kosten van kinderen in verschillende situaties (leeftijd, huishoudsituatie en aantal kinderen in het gezin). Naar aanleiding van de uitkomsten wordt nader onderzoek gedaan naar een evenwichtigere kostendekkendheid van de regelingen voor verschillende groepen en de mogelijke effecten voor verschillende groepen.

Pensioenstelsel

Het Nederlandse pensioenstelsel behoort tot de beste ter wereld, maar moet meebewegen met de veranderende arbeidsmarkt en samenleving om toekomstbestendig te zijn. Ook de Europese Commissie beveelt Nederland aan om het stelsel van aanvullende pensioenen transparanter, eerlijker tussen de generaties en schokbestendiger te maken.

In 2018 waren er intensieve gesprekken tussen het kabinet en de sociale partners om tot een robuuster en persoonlijker pensioenstelsel te komen. Helaas hebben deze gesprekken uiteindelijk niet tot een akkoord geleid. Na het vastlopen van het pensioenoverleg is zowel in de Kamer, als in de sector en de wetenschap benadrukt dat hiermee de urgentie van vernieuwing van het stelsel niet verdwenen is. Ook het kabinet blijft ervan overtuigd dat een hervorming van het pensioenstelsel noodzakelijk is. Het huidige stelsel leidt tot een discussie tussen generaties over de verdeling van het beschikbare pensioenvermogen en is onvoldoende toegerust op de veranderende arbeidsmarkt en op toegenomen verschillen in persoonlijke omstandigheden en voorkeuren van deelnemers. Om geen tijd te verliezen gaat het kabinet aan de slag om noodzakelijke aanpassingen aan het pensioenstelsel te bewerkstelligen. Het kabinet zoekt hierbij nadrukkelijk het gesprek met sociale partners, pensioenuitvoerders, toezichthouders, de wetenschap en jongeren- en ouderenorganisaties, om uiteindelijk tot breed gedragen aanpassingen van het pensioenstelsel te komen.

3.2.2 Meedoen in de samenleving

Werk is cruciaal om mensen mee te laten doen in de samenleving. Werk biedt mensen bestaanszekerheid, vergroot het gevoel van eigenwaarde en helpt om een sociaal netwerk op te bouwen. Meedoen is niet alleen gunstig voor individuen, maar ook voor de samenleving als geheel. Mensen kunnen drempels ervaren om mee te doen, door bijvoorbeeld een arbeidsbeperking, schulden, geringe taalvaardigheid of afkomst. Daarom is het kabinet in 2018 verdergegaan met het verlagen van de drempels, zodat de stap naar meedoen makkelijker wordt.

Breed offensief

Mensen met een arbeidsbeperking aan het werk helpen

Ongeveer de helft van de mensen met een beperking (mensen die niet zelfstandig het wettelijk minimumloon kunnen verdienen) had afgelopen jaar geen werk. Het kabinet heeft stappen gezet naar een inclusieve arbeidsmarkt zodat meer mensen met een arbeidsbeperking mee kunnen doen. In het afgelopen jaar heeft het kabinet het voornemen uit het regeerakkoord om over te gaan op loondispensatie in de Participatiewet, nader uitgewerkt. Tijdens deze uitwerking is gebleken dat het niet mogelijk is om loondispensatie in de Participatiewet zo in te richten dat het voor iedereen simpeler en beter wordt. Het kabinet zag daarom af van invoering van loondispensatie in de Participatiewet. Het doel van het kabinet blijft ongewijzigd: meer mensen met een arbeidsbeperking aan het werk. Daarom heeft het kabinet in 2018 het Breed Offensief gelanceerd (Tweede Kamer, 2018–2019, 34 352, nr. 115 en nr. 138) met verschillende maatregelen die er voor moeten zorgen dat meer mensen met een arbeidsbeperking aan het werk komen en blijven. Hierbij gelden vier ijkpunten: 1) eenvoudiger voor werkgevers en werkzoekenden, 2) werken aantrekkelijker maken voor mensen met beperkingen, 3) werkgevers en werkzoekenden moeten elkaar makkelijker kunnen vinden en 4) het bijdragen aan duurzaam werk. Belangrijke onderdelen zijn het vereenvoudigen van het instrument loonkostensubsidie, het bevorderen van ondersteuning op maat, bijvoorbeeld door een adequate inzet van het instrument jobcoach en werken lonender maken voor mensen met een arbeidsbeperking. Ook moeten werkzoekenden en werkgevers elkaar gemakkelijker kunnen vinden in de arbeidsmarktregio’s. Een ander belangrijk onderdeel is het verbeteren en vereenvoudigen van de banenafspraak en de quotumregeling.

Wet banenafspraak en quotum arbeidsbeperkten

Het afgelopen jaar hebben overheid en markt samen de afgesproken aantallen voor de banenafspraak gehaald. De markt heeft ruimschoots voldaan aan de banenafspraak, de overheid loopt nog achter. Als onderdeel van het Breed Offensief heeft het kabinet voor de Wet banenafspraak en quotum arbeidsbeperkten een eenvoudiger systeem aangekondigd (Tweede Kamer, 2018–2019, 34 352, nrs. 115, 136 en 137). Deze vereenvoudiging zal meer perspectief geven om banen te creëren door werkgevers te belonen voor de banen die ze realiseren en de administratieve lasten voor hen en de uitvoering te verminderen. Hierdoor krijgen meer mensen met een beperking een kans op een baan bij een reguliere werkgever. De vereenvoudiging maakt ook meer samenwerking tussen werkgevers mogelijk. Uitgangspunt is dat het er niet langer toe doet waar een baan wordt gerealiseerd, maar dat de baan er komt. Om die reden heeft het kabinet besloten het onderscheid tussen overheid en markt los te laten, conform de motie Nijkerken-de Haan c.s. (Tweede Kamer, 2018–2019, 34 352, nr. 126). Een ander belangrijk uitgangspunt is dat de doelstelling van 125.000 extra banen voor mensen met een arbeidsbeperking overeind blijft. Dat geldt zowel voor de werkgevers in de markt als voor de overheidswerkgevers. De overheidssector blijft daarbinnen ook aan de lat staan voor zijn aandeel in de banenafspraak.

Project Simpel Switchen in de Participatieketen

Vorig jaar is het project Simpel Switchen in de Participatieketen gestart. Dit project beoogt de drempels voor mensen om vanuit de uitkering werk te aanvaarden weg te nemen en de overgangen tussen dagbesteding, beschut werk, banenafspraak en een reguliere baan te versoepelen, ook in de weg terug als het even tegen zit. In de brief aan de Tweede Kamer van 27 december 2018 is geschetst hoe het kabinet, samen met vele partners, dit wil doen (Tweede Kamer, 2018–2019, 34 352, nr. 142). Dit gebeurt langs vier sporen: 1) makkelijker maken om terug te vallen op de oude uitkering, mocht de stap naar werk toch (even) niet lukken; 2) beter inzicht in financiële gevolgen van aan het werk gaan; 3) meedoen op de best passende plek; 4) continuïteit in begeleiding en meer integrale ondersteuning.

Beleidsdoorlichting Jonggehandicapten

In 2018 vond ook een beleidsdoorlichting plaats op het terrein van jonggehandicapten (Tweede Kamer, 2017–2018, 30 982, nr. 40). Uit de beleidsdoorlichting kwam naar voren dat de Wajong, met drie verschillende regelingen en verschillen in rechten en plichten tussen deze regelingen, complex is geworden. Het kabinet heeft naar aanleiding van de beleidsdoorlichting een reeks concrete acties in gang gezet. Het uitgangspunt is dat (meer) werken lonend moet zijn en dat mensen die gaan studeren er niet op achteruit gaan. Daarnaast gaat het kabinet de Wajong zo aanpassen dat het voor mensen die vanuit die uitkering gaan werken makkelijker wordt om er weer op terug te vallen als de stap naar werk toch niet – of even niet – lukt. Het doel van de voorgestelde maatregelen is om belemmeringen voor mensen met een arbeidsbeperking om te participeren weg te nemen en te bevorderen dat zij kunnen deelnemen aan de maatschappij, waarbij aandacht is voor bestaande rechten.

Intentieverklaring Perspectief op werk

Zoals aangekondigd in de brief aan de Tweede Kamer over het Breed Offensief (Tweede Kamer, 2018–2019, 34 352, nr. 138), is in het najaar van 2018 de Intentieverklaring Perspectief op Werk opgesteld (bijlage bij Tweede Kamer, 2018–2019, 34 352 nr. 138). Deze geeft de afspraken weer die namens de ministers van SZW en OCW zijn gemaakt met werkgevers, gemeenten, onderwijsveld en het UWV. Dit initiatief is erop gericht mensen een baan, leerwerkplek of aangepaste functie aan te bieden. Dit project richt zich op alle mensen die nog aan de kant staan. Daarnaast wordt de werking van de arbeidsmarkt praktisch ondersteund door meer publiek-private samenwerking in de uitvoering vorm te geven.

Programma Matchen op werk

Eén van de vier ijkpunten in het kader van het breed offensief is dat werkzoekenden en werkgevers elkaar makkelijker moeten kunnen vinden in de arbeidsmarktregio’s. In het programma «Matchen op werk werkt» heeft SZW in 2018 samen met de landelijke en regionale partners gewerkt aan het verder versterken van de werkgeverdienstverlening. De 35 arbeidsmarktregio’s zijn daarbij op maat ondersteund om de gecoördineerde werkgeversdienstverlening te verbeteren. Conform het amendement Nijkerken-de Haan (Tweede Kamer, 2017–2018, 34 775-XV, nr. 17) was hiervoor € 5 miljoen beschikbaar gesteld, verdeeld over regiospecifieke en regio-overstijgende ondersteuningsprojecten. Bij de regio-overstijgende projecten was er in 2018 sprake van onderuitputting, omdat enkele activiteiten niet tot uitvoering zijn gekomen. Omdat er nog kansen liggen voor verdere verbetering, krijgen de activiteiten rond werkgeversdienstverlening een vervolg met bestuurlijke afspraken en met het actualiseren en verhelderen van de SUWI-regelgeving. Doel is om werkgevers te bedienen vanuit één regionaal werkgeversloket, met een geharmoniseerd regionaal pakket van instrumenten en voorzieningen en met inzicht in de profielen van alle werkzoekenden in de regio.

Sociaal domein

Programma sociaal domein

In het programma sociaal domein werken Rijk (de ministeries van BZK, SZW, VWS, J&V en OCW) en gemeenten samen met andere betrokken organisaties integraal aan oplossingen voor de transformatie-opgaven (Tweede Kamer, 2018–2019, 34 477, nr. 46). Het doel is het wegnemen van dilemma’s en knelpunten vanuit de lokale praktijk, zodat (kwetsbare) mensen de ondersteuning krijgen die nodig is. Er zijn 16 trajecten opgestart (https://www.programmasociaaldomein.nl/). Gemeenten zijn in de verschillende trajecten aan de slag met thema’s zoals bijvoorbeeld: kansen voor jongeren, eenvoudig maatwerk bij gestapelde problemen, betere ondersteuning voor mensen met een licht verstandelijke beperking, basis arbeidsmarkt en uitwisseling persoonsgegevens en privacy. Door vanuit één overheid samen te werken en te innoveren, doorbreken we schotten. De oplossingen die we ontdekken, delen we zodat ook andere gemeenten daarvan kunnen leren.

Sociale werk-/ontwikkelbedrijven

Uitgangspunt bij de Participatiewet is dat gemeenten verantwoordelijk zijn voor de uitvoering en daarmee voor de inrichting en vormgeving van de regionale sociale infrastructuur. Dit uitvoeringslandschap is sinds de inwerkingtreding van de Participatiewet per 1 januari 2015 fors in beweging. Veel gemeenten zijn bezig met een heroriëntatie op de uitvoering in het domein van werk en inkomen. In de eerste plaats is er een beweging waarbij de uitvoering van de re-integratieonderdelen van de Participatiewet en de Wsw samengaan, vaak in een nieuw werkbedrijf. Op andere plaatsen vindt juist een verdere verzelfstandiging van Sw-bedrijfsonderdelen plaats. De infrastructuur en expertise van de sociale werkvoorziening, die ook in 2018 nog volop in transitie is naar sociale ontwikkelbedrijven, kan een belangrijke rol blijven vervullen bij de ondersteuning van mensen met een afstand tot de arbeidsmarkt. Gemeenten maken steeds vaker gebruik van de infrastructuur van de voormalige Sw-bedrijven om de brede doelgroep van de Participatiewet te kunnen bedienen.

Werkloosheid en arbeidsongeschiktheid

Afspraken met sociale partners over de WIA

Het kabinet heeft overeenstemming bereikt met werknemers en werkgevers over het afzien van de bezuinigingen op de WIA. Deze bezuinigingen bestonden uit de aanpassing van het schattingsbesluit en het invoeren van een inkomenseis voor (toekomstige) arbeidsongeschikten die tussen de 80 en 99 procent arbeidsongeschikt zijn bevonden (WGA80–99). Vanwege de afspraak met werkgevers over een nieuw pakket aan maatregelen rondom loondoorbetaling bij ziekte (Tweede Kamer, 2018–2019, 29 544, nr. 873), heeft het kabinet de balans in de maatregelen uit het regeerakkoord opnieuw bezien. Hierbij is ook meegewogen dat de verwachte instroom in de WIA lager uitvalt door de nieuwe afspraken op het gebied van loondoorbetaling bij ziekte.

Om te stimuleren dat WGA-gerechtigden zoveel mogelijk deelnemen aan het arbeidsproces, gaan de andere maatregelen uit het regeerakkoord (niet herbeoordelen van een arbeidsongeschikte tot vijf jaar na werkhervatting en experiment met scholingsaanbod voor arbeidsongeschikten) wel door. Tevens is besloten een werkgroep in de Stichting van de Arbeid in te stellen om de arbeidsparticipatie van geheel- en gedeeltelijk arbeidsongeschikten te bevorderen.

Intensivering persoonlijke dienstverlening UWV

In het regeerakkoord is vanaf 2019 extra geld gereserveerd voor het versterken van de dienstverlening aan werkzoekenden en werkgevers om meer mensen aan het werk te helpen. Het UWV is in 2018 reeds gestart met het intensiveren van de dienstverlening om te groeien richting de afspraken voor 2019 en later. In de brief over de stand van de uitvoering (Tweede Kamer, 2018–2019, 26 448, nr. 608) is de Tweede Kamer geïnformeerd over de stand van zaken rond de voorbereidingen. Zowel op het terrein van de WW- als van de WGA-dienstverlening bleek dat een zorgvuldige inpassing en beheersing van de intensivering van de dienstverlening veel tijd en inspanning vraagt. Voor de WW-dienstverlening is meer tijd nodig om de dienstverlening op het gewenste niveau te krijgen. Bij de WGA speelt dat de uitbreiding van de capaciteit wel goed is gegaan, maar dat de productiviteit van de professionals druk zet op de ruimte om aanvullende dienstverlening te bieden.

Integratie

Nederland is een land met mensen uit veel verschillende herkomstlanden (WRR-rapport «De Nieuwe Verscheidenheid»). De verscheidenheid naar herkomst is in relatief korte tijd een structureel kenmerk van de Nederlandse samenleving geworden (CBS «Jaarrapport Integratie»). Uit dit CBS-rapport blijkt dat het op alle onderzochte terreinen de goede kant op gaat. Op het gebied van onderwijs, werk, gezinsvorming en ook criminaliteit zijn de verschillen tussen Nederlanders met en zonder migratieachtergrond langzaam maar zeker steeds kleiner geworden. Op de arbeidsmarkt is het verschil helaas nog steeds aanzienlijk. Het kabinet heeft gewerkt aan onderstaande maatregelen om nieuwkomers zo snel mogelijk te laten meedoen in de samenleving.

Nieuw inburgeringsstelsel

Vorig jaar zijn de hoofdlijnen geschetst voor de verbetering van het inburgeringsbeleid (Tweede Kamer, 2017–2018, 32 824, nr. 223). De conclusies en aanbevelingen uit de evaluatie van de Wet inburgering die vorig jaar aan de Tweede Kamer is aangeboden (Tweede Kamer, 2017–2018, 32 824, nr. 222), zijn bij de uitwerking van het nieuwe stelsel betrokken. Het nieuwe beleid moet de effectiviteit en doelmatigheid van inburgering vergroten en stelt hogere taaleisen aan nieuwkomers. Elementen van het nieuwe stelsel zijn een verhoging van het taalniveau bij inburgering van niveau A2 naar B1, regie en inkoop van opleidingstrajecten bij de gemeenten (waarmee het leenstelsel wordt afgeschaft), ontzorging van inburgeraars en de voorbereiding op deelname aan de arbeidsmarkt.

De geïntroduceerde aanpak houdt meer rekening met – zoals de WRR dat noemt – het «doenvermogen» van inburgeraars. Voor iedere nieuwkomer zal de gemeente daarom een persoonlijk plan opstellen: het Plan Inburgering en Participatie (PIP). Dit is een maatwerkprogramma voor het leren van de Nederlandse taal in combinatie met werk, vrijwilligerswerk, studie of stage. Een inburgeraar die zich onvoldoende inzet, zal vaker en sneller dan in het huidige stelsel geconfronteerd worden met sancties (zoals een boete). Hier staat tegenover dat de inburgeraar ook meer dan nu kan rekenen op begeleiding van de gemeente. Het kabinet wil dat iedereen meedoet, het liefst via betaald werk.

Het kabinet heeft aangekondigd vooruitlopend op de nieuwe regelgeving gemeentes te faciliteren om nieuwe werkwijzen te ontwikkelen die in lijn zijn met het huidige stelsel, maar ook recht doen aan het nieuwe stelsel. Tevens is een inventarisatie van good practices aangekondigd zodat kennis zoveel als mogelijk wordt gedeeld.

Problematisch gedrag en ongewenste buitenlandse financiering

In mei 2018 is in een Kamerbrief (Tweede Kamer, 2017–2018, 29 614, nr. 78) aangekondigd dat gemeenten in staat gesteld moeten worden om problematisch gedrag en ongewenste buitenlandse financiering goed en tijdig aan te pakken. Gemeenten moeten daarvoor over de juiste informatie beschikken en weten hoe te handelen. Daarvoor moet de kennis en informatie binnen het Rijk nog verder op orde en bijeengebracht worden, zowel met betrekking tot het fenomeen, casuïstiek als mogelijke handelingsperspectieven. Gemeenten hebben behoefte aan enerzijds informatie over wat speelt binnen hun gemeente en anderzijds advies over hoe hiermee om te gaan. Daarnaast wordt ingezet op het verder versterken van het samenwerkingsverband van alle relevante partijen binnen het Rijk. En waarvan uit ook proactief naar aanleiding van ontvangen signalen wordt geadviseerd richting gemeenten. Hiermee kunnen we voortbouwen op het samenwerkingsverband dat er reeds is.

Verdere Integratie op de Arbeidsmarkt (VIA)

Het afgelopen jaar is het programma Verdere Integratie op de Arbeidsmarkt (VIA) van start gegaan. Dit programma is opgezet om kennis te vergaren over wat werkt om de arbeidsparticipatie en arbeidsmarktpositie van Nederlanders met een migratieachtergrond te verbeteren. Via een achttal experimentele pilots wil het kabinet weten wat écht werkt en deze kennis in een later stadium verspreiden. Om inzicht te krijgen in de effectiviteit is een specialistisch onderzoeksbureau gevraagd mee te denken met de opzet van de pilots (vanuit het evalueerbaarheidsvraagstuk) en een evaluatiekader op te stellen, per individuele pilot en voor het programma als geheel. Vorig jaar is de Tweede Kamer geïnformeerd over de voortgang van het programma (Tweede Kamer, 2018–2019, 29 544, nr. 848). Van de acht pilots is één in 2018 reeds gestart. De overige pilots starten in de loop van 2019.

Armoede en schulden

Uit onderzoek van het CBS (2018) bleek dat er in Nederland 292.000 kinderen opgroeien met kans op armoede. Dit is een op de negen kinderen. Daarnaast had een op de tien huishoudens te maken met problematische schulden en voor een op de vijf huishoudens bestaat het risico om met problematische schulden te maken te krijgen. Dit is nadelig voor zowel de schuldenaar als de schuldeiser én de samenleving als geheel. Het afgelopen jaar zijn verschillende acties ondernomen om de aanpak van schulden te verbeteren.

Actieplan Brede Schuldenaanpak

In mei 2018 is de brede schuldenaanpak met een bijbehorend actieplan gepresenteerd door het kabinet. In dat kader is in 2018 ook het startsein gegeven voor het Samenwerkingsverband Brede Schuldenaanpak (Tweede Kamer, 2017–2018, 24 515, nr. 431). Hierin werken veel organisaties samen die nauw betrokken zijn bij de schuldenproblematiek. Het actieplan richt zich op drie pijlers: 1) het voorkomen van problematische schulden; 2) het terugdringen van problematische schulden; en 3) het bevorderen van zorgvuldige en maatschappelijk verantwoorde incasso. In 2018 is € 27 miljoen extra beschikbaar gesteld aan gemeenten voor verdere professionalisering van schuldhulpverlening en het versterken van de regiefunctie van het (kindgericht) armoedebeleid. In 2018 is onder andere een aanpassing van de Wet gemeentelijke schuldhulpverlening voorbereid waardoor vroegsignalering beter wordt gefaciliteerd (Tweede Kamer, 2017–2018, 24 515, nr. 431). Verder zijn vele pilots en initiatieven gestart om te bezien hoe de dienstverlening aan mensen met financiële problemen kan worden verbeterd. Zo is in november 2018 het startsein gegeven voor Schuldenlab.nl. Een initiatief waar publieke en private partijen in gezamenlijkheid werken aan landelijke opschaling van succesvolle projecten rond armoede en schulden.

Verbreding beslagregister

Om problemen rond schulden op te lossen heeft het kabinet gewerkt aan herziening van het beslag- en executierecht en verbreding van het beslagregister. Het register maakt het mogelijk het proces rond de beslagvrije voet beter uit te voeren en helpt onnodige kosten van (gerechtelijke) procedures en incasso-acties te voorkomen. De verwachting was dat overheidsorganisaties in 2019 op dit systeem konden aansluiten. Vorig jaar is de Tweede Kamer geïnformeerd dat deze verwachting helaas moest worden bijgesteld (Tweede Kamer, 2018–2019, 24 515, nr. 453). Om ervoor te zorgen dat de vaak privacygevoelige gegevens toch op een zeer zorgvuldige manier kunnen worden uitgewisseld, is in 2018 aanvullend onderzoek verricht naar hoe de gegevensuitwisseling het best kan worden vormgegeven.

Wet vereenvoudiging beslagvrije voet

In 2018 is gewerkt aan de implementatie van de Wet vereenvoudiging beslagvrije voet(Stb. 2017, 110). Deze wet regelt dat de beslagvrije voet met geautomatiseerd beschikbaar gestelde gegevens kan worden vastgesteld. Dit moet het bestaansminimum beschermen. Op 15 november 2018 is aan de Kamer bericht dat de inwerkingtreding van deze wet met ingang van 2019 op problemen stuit (Tweede Kamer, 2018–2019, 24 515, nr. 453). Daarom werkt het kabinet aan tussenmaatregelen (Tweede Kamer, 2018–2019, 24 515, nr. 468). Deze zijn erop gericht dat in de periode tot de implementatie van de nieuwe wet zo min mogelijk schuldenaren te maken krijgen met een te lage beslagvrije voet.

Tussentijdse evaluatie inzet extra middelen voor kinderen in armoede

Met ingang van 1 januari 2017 is structureel € 100 miljoen extra per jaar ter beschikking gesteld ten behoeve van kinderen die opgroeien in armoede. In 2018 is een tussentijdse evaluatie naar deze middelen afgerond (Tweede Kamer, 2018–2019, 24 515, nr. 455). Hieruit kwam naar voren dat er positieve stappen zijn gezet in het bereiken van meer kinderen die opgroeien in armoede, maar ook nog verbetering mogelijk en nodig is. Daarom zijn – zoals aan het parlement gemeld – hernieuwde afspraken met de VNG gemaakt om te bevorderen dat álle kinderen in armoede worden bereikt.

Extra ondersteuning kwetsbare mensen

Naar aanleiding van de motie Segers c.s. (Tweede Kamer, 2018–2019, 35 000, nr. 25) was in 2018 eenmalig € 25 miljoen beschikbaar voor ondersteuning van kwetsbare mensen. Hiervan was € 4 miljoen bestemd voor bestrijding van armoede onder kinderen, € 4 miljoen voor dienstverlening door vrijwilligersorganisaties op het terrein van schulden en € 17 miljoen voor het creëren van baankansen voor kwetsbare jongeren uit het voortgezet speciaal onderwijs en het praktijkonderwijs.

Verbetering leefomstandigheden Caribisch Nederland

In 2018 is onderzoek gedaan naar een ijkpunt voor het sociaal minimum in Caribisch Nederland. Uit dit onderzoek bleek dat een aanzienlijk deel van de mensen in Caribisch Nederland moeite heeft om rond te komen (Eerste Kamer, 2017–2018, 34 775-IV nr. S). Daarom heeft het kabinet besloten om samen met de openbare lichamen aldaar aan de slag te gaan met maatregelen om de levensomstandigheden in Caribisch Nederland verder te verbeteren. Het kabinet heeft in 2018 een breed pakket aan maatregelen aangekondigd dat bestaat uit drie pijlers: 1) het verhogen van inkomens en uitkeringen; 2) het verlagen van kosten van levensonderhoud; en 3) het versterken van de economie en arbeidsmarkt van de eilanden (Eerste Kamer, 2017–2018, 34 775-IV nr. S). In 2018 is een aantal concrete maatregelen in gang gezet. Zo konden per 1 januari 2019 de kinderbijslag, het wettelijk minimumloon en de uitkeringen worden verhoogd. Zoals in de brief van 7 december 2018 aan de Eerste Kamer gemeld (Eerste Kamer, 2018–2019, 35 000-IV-C), wordt het parlement voor de zomer van 2019 in een voortgangsrapportage geïnformeerd over de benodigde stappen om een norm voor het sociaal minimum te kunnen vaststellen. Hierbij wordt bezien of het dan mogelijk is om een ijkpunt voor het sociaal minimum te kiezen als referentiepunt voor gerichte maatregelen de komende jaren.

3.2.3 Aandacht voor uitvoering en handhaving van beleid

Inleiding

Handhavingsbeleid van SZW is zowel gericht op de sociale zekerheid als de arbeidswetten. Het gaat over het bestrijden van fraude met uitkeringen en over handhaving op het terrein van veilig, gezond en eerlijk werk. Handhaving is een belangrijke randvoorwaarde voor een goed werkende arbeidsmarkt en een goed functionerend stelsel van sociale zekerheid. In de Handhavingskoers 2018–2021 – die op 9 april 2018 aan de Tweede Kamer is gestuurd (Tweede Kamer, 2017–2018, 17 050 nr. 541) – is uiteengezet hoe het handhavingsbeleid van het Ministerie van SZW wordt versterkt.

Inspectie control framework (ICF)

In de Handhavingskoers 2018–2021 aangegeven hoe aan de hand van vier hoofdlijnen het handhavingsbeleid van het Ministerie van SZW versterkt wordt (Tweede Kamer, 2017–2018, 17 050 nr. 541). Eén van de hoofdlijnen in dit beleid is het versterken en verbinden van de handhavingsketen. In het regeerakkoord is hiervoor geleidelijk oplopend naar 2022 € 50 miljoen extra per jaar beschikbaar gesteld. Deze middelen worden gebruikt om de handhavingsketen te versterken op het gebied van eerlijk werk, veilig & gezond werken en het ontwikkelen van informatie/datagestuurd werken.

In 2018 was een bedrag van € 13 miljoen beschikbaar voor de versterking en verbinding van de handhavingsketen. Deze middelen zijn ingezet om extra inspecteurs en rechercheurs te werven. Daarnaast is een programma gestart dat bedrijven ondersteunt bij preventieve activiteiten op het terrein van eerlijk, gezond en veilig werk. Ook is begonnen met het ontwikkelen van informatiegestuurd werken. Een deel van de middelen is ten slotte ingezet om ondersteunende functies te versterken via werving van extra personeel (HRM, financiën en juridische zaken).

Een uitgebreide verantwoording van de ICF-middelen over 2018 is opgenomen in het jaarverslag van de Inspectie SZW.

Arbeidsmarktdiscriminatie

Op 19 juni is de Hoofdlijnenbrief Actieplan Arbeidsmarktdiscriminatie 2018–2021 aan de Tweede Kamer gestuurd (Tweede Kamer, 2017–2018, 29 544, nr. 834). In dit actieplan is de inzet van het kabinet beschreven om arbeidsmarktdiscriminatie in de komende jaren te voorkomen en tegen te gaan en bestaat uit drie pijlers: 1) toezicht en handhaving; 2) onderzoek en instrumenten en 3) kennis en bewustwording. In het implementatieplan van 22 november 2018 is dit nader uitgewerkt (Tweede Kamer, 2018–2019, 29 544, nr. 849). Een van de actiepunten is om de bevoegdheden van de Inspectie SZW te verruimen zodat toezicht en handhaving mogelijk worden met betrekking tot de aanwezigheid van wervings- en selectiebeleid bij werkgevers, waarin voldoende waarborgen moeten worden opgenomen om discriminatie van sollicitanten te voorkomen en tegen te gaan.

Stand van de uitvoering UWV en SVB

In de «Stand van de uitvoering» is gemeld dat de dienstverlening vanuit de SVB en het UWV er afgelopen jaar over het algemeen goed uit zag en verder is verbeterd (Tweede Kamer, 2018–2019, 26 448, nr. 608). Zo zijn bijvoorbeeld weer grote stappen zijn gezet in het moderniseren en vernieuwen van de ICT. Beide organisaties leverden daarnaast veel inzet bij de voorbereiding en implementatie van nieuw beleid, waaronder maatregelen uit het regeerakkoord. Tegelijkertijd zijn er aandachtspunten en uitdagingen.

Capaciteit verzekeringsartsen

Een van de aandachtspunten uit de «Stand van de uitvoering» is het tekort aan verzekeringsartsen bij het UWV voor sociaal-medische beoordelingen (Tweede Kamer, 2018–2019, 26 448, nr. 608). De voorraad van de belangrijkste sociaal-medische beoordelingen is stabiel gebleven, maar de voorraad herbeoordelingen is in 2018 opgelopen. Dit betekent dat de tot nu toe ondernomen acties door het UWV vooralsnog onvoldoende hebben opgeleverd. De krapte op de arbeidsmarkt voor (verzekerings)artsen is hier een belangrijke oorzaak. Een expertgroep heeft gerichte voorstellen aan het UWV gedaan die kunnen bijdragen aan het verkleinen van het capaciteitstekort. De voorstellen worden verder uitgewerkt. Met de ingezette maatregelen beoogt het UWV een trendbreuk te realiseren. In juli 2019 wordt hiervan de balans opgemaakt.

Aanpak fraude met uitkeringen

Op het gebied van handhaving was vorig jaar veel aandacht voor uitkeringsfraude met de WW door arbeidsmigranten. Fraude met uitkeringen is kwalijk en ondermijnt het draagvlak voor de sociale zekerheid. Naar aanleiding daarvan is een strengere aanpak van de geconstateerde fraude aangekondigd (Tweede Kamer, 2018–2019, 17 050, nr. 545). Deze bestaat onder andere uit het leidend maken van de Basisregistratie Personen (BRP) bij het UWV, intensievere controle op verblijf in het buitenland zonder toestemming en verwijtbare werkloosheid. Ook is de aandacht voor fraude breder getrokken dan alleen deze vorm, door het laten doen van een extern onderzoek naar misbruikrisico’s in het algemeen bij het UWV en de ontwikkeling van een afwegingskader. Daarnaast is vanaf 2019 een signaleringsbrief aan de Tweede Kamer aangekondigd. Deze brief, die wordt opgesteld door het UWV, de SVB, gemeenten en de Inspectie SZW, is bedoeld om de informatievoorziening aan de Tweede Kamer over handhaving te intensiveren.

Participatiewet

Vermogensfraude buitenland

Handhaving op verzwegen vermogen in het buitenland is complex. Aangekondigd is dat samen met betrokken uitvoeringspartijen wordt gewerkt aan een set van maatregelen om tot een effectieve aanpak te komen. Het samenwerkingsverband Onderzoek Vermogen Buitenland (OVB) is opgericht, dat in 2019 met een handreiking, kennisloket en regiobijeenkomsten voor gemeenten komt. De SVB is gestart met een pilot om beslaglegging in het buitenland makkelijker te maken. Tot slot is toegezegd dat de mogelijkheden worden onderzocht om tot een wetswijziging van de Participatiewet te komen die het knelpunt moet aanpakken dat vermogenden na aangetoonde fraude alsnog recht krijgen op bijstand.

Taaleis en tegenprestatie

De taaleis en tegenprestatie in de Participatiewet zijn belangrijke instrumenten om mensen uit hun isolement te halen, mee te laten doen in de samenleving en op de arbeidsmarkt. In 2018 bleek uit de CBS-rapportage BUS-N Wet Taaleis 2017 dat registratie en uitvoering van de taaleis niet overal goed gebeurt. Het CBS is gevraagd vervolgonderzoek te doen. Daarnaast is in 2018 ook de evaluatie van de taaleis gestart. Deze evaluatie wordt in 2019 afgerond. Verder is het CBS gevraagd om onderzoek te doen naar het gebruik van de tegenprestatie. Met de VNG is afgesproken dat in gesprekken met gemeenten opgehaald gaat worden wat werkt en wat niet werkt en wat goede voorbeelden zijn van gemeenten die actief uitvoering geven aan de taaleis en de tegenprestatie.

Inburgering

In de loop van 2018 is het aantal meldingen van fraude bij inburgering gestegen. Alle meldingen worden serieus genomen en zijn door de Inspectie SZW geanalyseerd. Er is een projectgroep aanpak fraude inburgering ingesteld. Deze projectgroep treft samen met ketenpartners maatregelen om fraude tegen te gaan, zoals het stopzetten en vervolgen van malafide scholen, het opsporen van fraude binnen het huidige bestand van taalscholen en het werpen van extra barrières voor nieuwe fraude. Vorig jaar is een aantal maatregelen aangekondigd om de gesignaleerde modi operandi tegen te gaan (Tweede Kamer, 2018–2019, 32 824, nr. 244). De verwachting is dat met de aangekondigde afschaffing van het leenstelsel het risico op nieuwe fraudegevallen wordt verkleind.

Gezond en veilig werken

Programma Beroepsziekten

In 2018 is het vierjarige programma Preventie Beroepsziekten gestart. Het programma richt zich op het voorkomen van nadelige gezondheidseffecten van het werken met gevaarlijke stoffen. In samenwerking met andere partijen is in 2018 ingezet op de versterking van de bewustwording en de aanpak van gezondheidsrisico’s van het werken met gevaarlijke stoffen.

Arbeidsgerelateerde zorg en bedrijfsartsen

Op 29 juni is de eerste kwaliteitstafel bedrijfs- en verzekeringsgeneeskunde geopend. Aan de kwaliteitstafel nemen relevante stakeholders deel om de kennis- en kwaliteitsontwikkeling van de bedrijfs- en verzekeringsgeneeskunde te verbeteren en de aantrekkelijkheid van het beroep van bedrijfsarts en verzekeringsarts te vergroten. Het doel van de kwaliteitstafel is dat stakeholders gezamenlijk werken aan de ontwikkeling van een structureel kennis- en kwaliteitsbeleid en daarmee bijdragen aan het inlopen van de tekorten aan bedrijfs- en verzekeringsartsen.

Asbest

In 2018 is een beleidsreactie over een onderzoek naar het functioneren van het asbeststelsel naar de Tweede Kamer gestuurd (Tweede Kamer, 2018–2019, 25 834, nr. 150). Hierin is aangegeven dat het systeem van certificatie blijft, en dat een aantal verbeteringen wordt doorgevoerd binnen het huidige asbeststelsel. Het gaat dan onder meer om het meer eenduidig en risicogericht maken van regelgeving en toezicht, meer ruimte maken voor innovatie en het verduidelijken van de stand van de wetenschap en het in balans brengen van belangenvertegenwoordiging.

Chroom 6

In 2018 is de Tweede Kamer geïnformeerd (Tweede Kamer, 2018–2019, 35 000-XVI, nr. 119) over de voortgang van de aangekondigde maatregelen ter voorkoming van gezondheidsrisico’s bij blootstelling aan chroom-6. SZW zet in op versterking van het preventiebeleid en op intensivering van toezicht en handhaving om te komen tot een proactieve benadering gericht op maximale preventie van blootstellingen op de werkplek, zodat de werknemer gezond en veilig kan werken.

Kerncijfers handhaving en naleving sociale zekerheid

Bij het ontvangen van een uitkering gelden diverse verplichtingen, zoals het tijdig verstrekken van gegevens over het inkomen en het melden van samenwonen. De naleving van deze verplichtingen is een belangrijke voorwaarde voor een goed werkend stelsel van sociale zekerheid. Het UWV, de SVB en de gemeenten zetten diverse instrumenten in om de naleving en handhaving van wet- en regelgeving te bevorderen. Het gaat zowel om preventie (bijvoorbeeld door gedragsbeïnvloeding en voorlichting) als controleren en sanctioneren (bijvoorbeeld opleggen van boetes). In tabellen 3.2.4 en 3.2.5 is een overzicht gegeven van de kerncijfers op het gebied van handhaving bij UWV, SVB en gemeenten.

De kerncijfers opsporing van de SVB laten een lichte groei zien van het aantal opgespoorde overtredingen en een kleine daling van het opgelegde boetebedrag. De incassoratio is stabiel. De kerncijfers opsporing van de gemeenten tonen een lichte groei in het aantal vorderingen wegens geconstateerde overtreding van de inlichtingenplicht. Het totale benadelingsbedrag is de laatste jaren stabiel. De incassoratio van gemeenten blijft iets achter bij UWV en SVB. Dit is te verklaren door het vangnetkarakter van de Participatiewet.

De kerncijfers opsporing van het UWV zijn sterk gedaald. Dit is vooral terug te voeren op een daling van het aantal geconstateerde overtredingen bij uitvoering van de Werkloosheidswet (zie ook de toelichting in artikel 5). De berekening van de incassoratio van het UWV is gewijzigd. In de voorafgaande jaren was de incassoratio gebaseerd op een representatieve steekproef, vanaf 2018 wordt de werkelijke incassoratio berekend op basis van de complete set van gegevens. Hierdoor is sprake van een trendbreuk, waarbij de incassoratio in eerdere jaren waarschijnlijk licht is overschat. Hierdoor komt het bij sommige uitkeringen voor dat de incassoratio in 2018 iets terugloopt ten opzichte van 2017 (Wajong, artikel 4 en Ziektewet, artikel 6).

Tabel 3.2.4 Kerncijfers opsporing UWV, SVB en gemeenten

Aantal geconstateerde overtredingen met financiële benadeling (x 1.000)

Dit kerncijfer betreft het aantal vorderingen wegens overtreding van de inlichtingenplicht. Eén overtreding kan meerdere vorderingen tot gevolg hebben. Het aantal overtredingen ligt dus lager. Om die reden toont deze kolom geen totaal. Het CBS onderzoekt momenteel de verhouding tussen het aantal vorderingen en het aantal overtredingen.

Tabel 3.2.5 Kerncijfers incassoratio en geïnd bedrag UWV, SVB en gemeenten

CBS, Bijstandsdebiteuren- en fraudestatistiek. Vanwege definitiewijzigingen zijn cijfers uit voorgaande jaren beperkt gewijzigd.

4

Berekeningen SZW op basis van Jaarverslagen SZW, UWV en Bijstandsdebiteuren- en fraudestatistiek CBS.

3.3 Uitgavenplafond Sociale Zekerheid

De paragraaf presenteert een totaaloverzicht van de uitgaven in de budgetdisciplinesector Sociale Zekerheid (SZ) in het jaar 2018. Eerst wordt de opbouw van de totale uitgaven onder het SZ-plafond weergegeven, onderverdeeld naar begrotings- en premiegefinancierde uitgaven. Daarna wordt inzicht gegeven in de onderverdeling van de uitgaven onder het SZ-plafond naar de verschillende regelingen. Ten slotte worden de uitgavenmutaties sinds de begroting 2018 gegroepeerd weergegeven en vindt toetsing van de SZ-uitgaven aan het plafond plaats.

Allereerst volgt een vergelijking van de gerealiseerde SZ-uitgaven ten opzichte van de uitgaven zoals geraamd in de begroting 2018 (zie tabel 3.3.1). Om een goede vergelijking te maken tussen begrote en gerealiseerde uitgaven, zijn de begrote uitgaven (prijzen 2017) omgerekend naar prijzen 2018. Daarnaast worden in deze paragraaf de ontvangsten in mindering gebracht op de uitgaven (netto SZ-uitgaven). Om deze twee redenen wijken de gepresenteerde uitgaven af van de uitgaven zoals opgenomen in de beleidsartikelen.

Uit tabel 3.3.1 is af te leiden dat de totale uitgaven onder het SZ-plafond € 0,3 miljard lager zijn uitgekomen dan voorzien bij de begroting 2018. De uitgaven onder het SZ-plafond bestaan uit begrotingsgefinancierde uitgaven (€ 34,4 miljard) en premiegefinancierde uitgaven (€ 56,9 miljard). De begrotingsgefinancierde uitgaven worden uit belastinginkomsten betaald, de premiegefinancierde uitgaven worden voornamelijk door middel van premies gefinancierd. Het merendeel van de uitgaven van de SZW-begroting valt onder het uitgavenplafond SZ.

Als gevolg van afronding kan de som van de delen afwijken van het totaal.

Op de totaaltelling van de uitgaven vindt een correctie plaats om dubbeltelling te voorkomen die ontstaat doordat sociale fondsen voor een deel gefinancierd worden uit begrotingsmiddelen. Deze zogeheten rijksbijdragen worden verantwoord op artikel 12 van dit jaarverslag. Dit betreft hoofdzakelijk een bijdrage aan het Ouderdomsfonds. De opbrengsten van de AOW-premie zijn namelijk onvoldoende om de ouderdomsuitgaven (AOW) te dekken.

De apparaatsuitgaven en enkele andere uitgaven, waaronder subsidies en opdrachten, behoren tot de uitgaven onder het plafond Rijksbegroting-eng en zijn daarom niet relevant voor het SZ-plafond. Deze uitgaven worden in mindering gebracht op de totaaltelling.

Voor het gedeelte van de ontvangsten dat tot de niet-belastingontvangsten wordt gerekend, wordt eveneens gecorrigeerd. De gerealiseerde begrotingsontvangsten onder het SZ-plafond wijken af van de totale ontvangsten (€ 1,9 miljard). De ontvangsten onder budgetdisciplinesector Rbg-eng en de niet-plafondrelevante ontvangsten (voornamelijk werkgeversbijdragen kinderopvangtoeslag) worden immers niet onder het SZ-plafond meegenomen.

Uitgavenontwikkeling

Tabel 3.3.2 toont een onderverdeling van de uitgaven die vallen binnen het SZ-plafond naar de verschillende regelingen. Wederom is het startpunt de begroting 2018. Ontvangsten worden in mindering gebracht op de uitgaven.

Macrobudget participatiewetuitkeringen (bijstand) en intertemporele tegemoetkoming

5.711

5.901

6.216

5.863

353

Arbeidsongeschiktheid en Ziekte en zwangerschap

WIA/WAO/WAZ/Wajong

12.253

12.569

12.806

12.738

68

ZW/WAZO

2.626

2.683

2.806

2.718

88

Ouderdom en Nabestaanden

MKOB

1

0

0

0

0

AOW

36.004

36.466

37.195

36.710

485

Inkomensondersteuning AOW

936

946

930

926

4

Anw

424

399

377

366

11

Kinderopvang en Kindregelingen

KOT

2.006

2.273

2.651

2.463

188

AKW/WKB/TOG

5.205

5.195

5.273

5.330

– 56

Re-integratie en Participatie

Re-integratie arbeidsongeschiktheid

221

89

175

223

– 48

Wsw-budget

17

0

0

0

0

Participatiebudget gemeenten

0

2

0

0

0

Integratie-uitkeringen sociaal domein

2.761

2.636

2.556

2.483

72

Uitvoeringskosten en overige uitgaven

Uitvoeringskosten (UWV/SVB etc.)

1.944

2.023

1.950

1.916

34

Overige uitgaven

1.018

1.153

1.587

1.839

– 252

Nominale ontwikkeling

0

0

0

1.443

– 1.443

Totaal SZ-uitgaven

76.607

77.142

78.625

78.937

– 312

Werkloosheid en Bijstand

De uitkeringslasten WW komen € 183 miljoen hoger uit dan begroot. Indien rekening wordt gehouden met de ten tijde van de begrotingsopstelling geraamde loon- en prijsbijstelling, is de realisatie € 46 miljoen hoger dan begroot. De hogere uitkeringslasten komen met name doordat de gemiddelde jaaruitkering hoger is uitgevallen.

De uitgaven aan het Macrobudget participatiewetuitkeringen en de intertemporele tegemoetkoming vallen samen € 353 miljoen hoger uit dan begroot. De doorwerking van de hoger uitgevallen realisaties in 2017 had een opwaarts effect op de uitgaven in 2018. De doorwerking van de gestegen lonen en prijzen in de uitkeringen heeft ook een opwaarts effect gehad op de uitgaven.

Arbeidsongeschiktheid en Ziekte en zwangerschap

De uitgaven voor arbeidsongeschiktheid en ziekte en zwangerschap zijn € 156 miljoen hoger uitgekomen dan begroot. Indien rekening wordt gehouden met de ten tijde van de begrotingsopstelling geraamde loon- en prijsbijstelling, is de realisatie ongeveer € 290 miljoen lager dan begroot. De hogere uitgaven aan de ZW, WAO en IVA worden slechts deels gecompenseerd door lagere uitkeringslasten in de WGA.

Ouderdom en Nabestaanden

De AOW-uitgaven zijn € 485 miljoen hoger uitgekomen dan begroot. Indien rekening wordt gehouden met de ten tijde van de begrotingsopstelling geraamde loon- en prijsbijstelling, is de realisatie € 173 miljoen lager dan begroot. Dit wordt voornamelijk verklaard doordat het aantal AOW’ers lager is uitgevallen dan geraamd. Daarnaast valt de gemiddelde hoogte van de AOW-uitkeringen iets lager uit dan eerder geraamd, doordat de indexatie van de AOW-uitkering, de uitgaven aan AOW-partnertoeslag, en het aandeel alleenstaanden (die recht hebben op een hogere AOW-uitkering) lager zijn uitgevallen.

De uitkeringslasten Anw zijn € 11 miljoen hoger uitgekomen dan begroot. Indien rekening wordt gehouden met de ten tijde van de begrotingsopstelling geraamde loon- en prijsbijstelling, is de realisatie € 7 miljoen hoger dan begroot.

Kinderopvang en Kindregelingen

Het saldo van de uitgaven en ontvangsten Kinderopvangtoeslag is € 188 miljoen hoger uitgekomen dan begroot. Indien rekening wordt gehouden met de ten tijde van de begrotingsopstelling geraamde loon- en prijsbijstelling, is de realisatie € 110 miljoen hoger dan de begroting. Dit wordt grotendeels verklaard door twee effecten met tegenovergestelde werking. Het gebruik van kinderopvang is hoger dan voorzien, deels omdat de conjunctuur zich in 2018 gunstiger heeft ontwikkeld dan verwacht. Daarnaast hebben ouders waarschijnlijk sterker gereageerd op de intensivering van de kinderopvangtoeslag in 2017 (gedragseffecten), waardoor het gebruik in 2018 meer is toegenomen dan was voorzien.

De uitgaven AKW en WKB zijn € 56 miljoen lager uitgekomen dan begroot. Indien rekening wordt gehouden met de ten tijde van de begrotingsopstelling geraamde loon- en prijsbijstelling, is de realisatie ongeveer € 99 miljoen lager dan begroot. Dit wordt voornamelijk veroorzaakt door lagere uitkeringslasten voor de WKB. Dit komt onder andere doordat de inkomensontwikkeling van WKB-gerechtigden gunstiger is uitgekomen dan verwacht waardoor het beroep op de WKB afneemt.

Re-integratie en Participatie

In 2018 is € 48 miljoen minder uitgegeven aan re-integratie arbeidsongeschikten dan begroot. Dit bestaat uit lagere uitgaven aan re-integratie Wajong (€ 21 miljoen) en lagere uitgaven aan re-integratie WIA/WAO/WAZ (€ 27 miljoen).

Uitvoeringskosten en overige uitgaven

De uitvoeringskosten van onder andere het UWV en de SVB komen € 34 miljoen hoger uit dan begroot. Indien rekening wordt gehouden met de ten tijde van de begrotingsopstelling geraamde loon- en prijsbijstellingen, is de realisatie € 3 miljoen lager dan begroot.

De overige uitgaven zijn € 252 miljoen lager uitgekomen dan begroot. De overige uitgaven betreffen verschillende kleinere regelingen, voornamelijk de AIO en TW. Een deel van de lager dan begrote uitgaven is te verklaren door lagere uitgaven aan het COA (€ 54 miljoen), de TW (€ 33 miljoen) en de overgangsregeling aanpassing dagloonbesluit (€ 42 miljoen).

Toetsing aan het plafond

Tabel 3.3.3 laat de ontwikkeling van het SZ-plafond en de netto SZ-uitgaven zien voor het jaar 2018. De SZ-uitgaven worden getoetst aan het plafond.

Tabel 3.3.3 Bijstellingen SZ-uitgaven en plafond sinds de vaststelling begroting 2018 (x € 1 mld)

Uitgaven

SZ-uitgaven bij vaststelling begroting

78,9

Budgettaire mutaties

– 0,3

SZ-uitgaven jaarverslag 2018

78,6

Uitgavenplafond

SZ-plafond bij vaststelling begroting 2018

78,9

Plafondmutaties

0,2

SZ-plafond jaarverslag 2018

79,2

Plafondtoetsing (over-/onderschrijding) bij vaststelling begroting 2018

Sinds de stand van de vastgestelde begroting 2018 zijn er budgettaire mutaties opgetreden op grond van uitvoeringsinformatie over 2018. De geraamde SZ-uitgaven van € 78,9 miljard ten tijde van de begroting 2018 zijn uitgekomen op € 78,6 miljard bij het jaarverslag 2018 (tabellen 3.3.1 en 3.3.2).

Uitgavenplafond

Het plafond 2018 is € 0,2 miljard hoger vastgesteld dan in de begroting 2018 is opgenomen. De voornaamste oorzaak is een bijstelling van het plafond als gevolg van de ontwikkeling van de prijs van de nationale bestedingen. Daarnaast is het plafond bijgesteld vanwege overboekingen tussen de plafonds en statistische correcties. Het plafond voor 2018 is uiteindelijk vastgesteld op € 79,2 miljard.

Toetsing SZ-uitgaven aan uitgavenplafond

Door de lagere SZ-uitgaven ten opzichte van de begroting en de opwaartse bijstelling van het plafond is er sprake van een onderschrijding van het plafond. Per saldo is er bij jaarverslag 2018 € 0,6 miljard minder uitgegeven dan het voor 2018 geldende plafond.

De doorlichting uit 2012 besloeg het toenmalige artikel 44 van de begroting van SZW, «Gezond en veilig werken». De doorlichting uit 2013 besloeg het toenmalige artikel 43 van de begroting van SZW, «Arbeidsverhoudingen».

2

De doorlichting van dit artikel staat gepland voor 2019.

3

De beleidsdoorlichting is als IBO (Interdepartementaal Beleidsonderzoek) «Geschikt voor de arbeidsmarkt» in april 2017 opgeleverd.

4

Het artikel Rijksbijdragen is een technisch artikel. Er wordt op basis van dit artikel geen specifiek beleid gevoerd. Om die reden wordt dit artikel niet doorgelicht. De evaluatie van het beleid waarvoor deze rijksbijdragen zijn bedoeld, vindt plaats wanneer de artikelen waar dit beleid onderdeel van is, worden doorgelicht.

Voor het meest recente overzicht van de programmering van beleidsdoorlichtingen, klik op deze link. Voor de realisatie van andere onderzoeken, zie de bijlage «evaluatie en overig onderzoek».

3.5 Overzicht van risicoregelingen

In 2007 is de tijdelijke SZW-borgstellingsregeling «startende ondernemers vanuit een uitkering» van kracht geworden. Een garantie heeft een maximale duur van zes jaar. Er worden geen nieuwe garanties meer verleend. Onder invloed van nieuwe instrumenten is besloten de regeling te sluiten. De laatste uitstaande garantiestellingen zijn per oktober 2018 verlopen.

De regeling beoogde te onderzoeken hoe starters voor krediet bij het bankwezen terecht konden. Met de regeling konden starters (aanvankelijk alleen vanuit een uitkering) onder gedeeltelijke en aflopende borgstelling van het rijk een bankkrediet voor hun bedrijf verwerven. De starter betaalde een rente en de bank liep een beperkt risico met weinig uitvoeringskosten.

Door het verlopen van de laatste garantiestellingen staat SZW ultimo 2018 niet meer borg. In 2018 is er door de banken geen aanspraak gemaakt op de borgstelling.

Tabel 3.5.1 Overzicht verstrekte garanties (bedrag x € 1.000)

Artikel

Omschrijving

Uitstaande garanties 2017

Verleend 2018

Vervallen 2018

Uitstaande garanties 2018

Garantieplafond

Totaal plafond

Totaalstand risicovoorziening

2 Bijstand, Participatiewet en Toeslagenwet

Startende ondernemers

10

0

– 10

0

0

0

0

Tabel 3.5.2 Overzicht uitgaven en ontvangsten garanties (bedrag x € 1.000)

Artikel

Omschrijving

Uitgaven 2017

Ontvangsten 2017

Saldo 2017

Uitgaven 2018

Ontvangsten 2018

Saldo 2018

Totaalstand mutatie volume risicovoorziening 2018 en 2017

2 Bijstand, Participatiewet en Toeslagenwet

Startende ondernemers

5

0

5

0

0

0

0

Asielgerechtigde nieuwkomers die inburgeringsplicht hebben, kunnen via het sociaal leenstelsel een bijdrage krijgen om hun inburgeringsonderwijs te bekostigen. Slechts ingeval de nieuwkomers onvoldoende inspanningen hebben verricht om het inburgeringsdiploma of NT2-diploma tijdig te behalen, dient de lening terugbetaald te worden.

Overige nieuwkomers kunnen een beroep doen op het sociaal leenstelsel wanneer zij niet over voldoende middelen beschikken om hun inburgering zelf te bekostigen. In tegenstelling tot de eerste groep dienen zij de lening wel terug te betalen. De looptijd van deze leningen is divers.

In beide gevallen geldt dat de lening niet wordt uitbetaald aan de nieuwkomer maar rechtstreeks aan de onderwijsinstantie.

Voor deze leningen is er geen risicovoorziening ingesteld omdat eventuele verliezen via de begroting worden opgevangen.