Figuur 1 Gerealiseerde uitgaven verdeeld over beleidsartikelen en niet-beleidsartikelen (x €1 mln.). Totaal € 1.136.551 miljoen

Figuur 2 Gerealiseerde ontvangsten verdeeld over beleidsartikelen en niet-beleidsartikelen (x €1 mln.). Totaal € 1.427.815 miljoen

A. ALGEMEEN

1 1. Aanbieding van het jaarverslag en verzoek tot dechargeverlening

AAN de voorzitters van de Eerste en de Tweede Kamer van de Staten-Generaal.

Hierbij bied ik, mede namens de staatssecretaris van Infrastructuur en Waterstaat, het jaarverslag met betrekking tot de begroting van het Deltafonds (J) over het jaar 2021 aan.

Onder verwijzing naar de artikelen 2.37 en 2.40 van de Comptabiliteitswet 2016 verzoek ik de beide Kamers van de Staten-Generaal de Minister van Infrastructuur en Waterstaat decharge te verlenen over het in het jaar 2021 gevoerde financiële beheer.

Voor de oordeelsvorming van de Staten-Generaal over dit verzoek tot dechargeverlening stelt de Algemene Rekenkamer als externe controleur op grond van artikel 7.14 van de Comptabiliteitswet 2016 een rapport op. Dit rapport wordt op grond van artikel 7.15 van de Comptabiliteitswet 2016 door de Algemene Rekenkamer aan de Staten-Generaal aangeboden. Het rapport bevat de bevindingen en het oordeel van de Algemene Rekenkamer over:

1. het gevoerde begrotingsbeheer, financieel beheer, materiële bedrijfsvoering en de daartoe bijgehouden administraties van het Rijk;

2. de centrale administratie van de schatkist van het Rijk van het Ministerie van Financiën;

3. de financiële verantwoordingsinformatie in de jaarverslagen;

4. de totstandkoming van de niet-financiele verantwoordingsinformatie in de jaarverslagen;

5. de financiële verantwoordingsinformatie in het Financieel jaarverslag van het Rijk.

Bij het besluit tot dechargeverlening worden verder de volgende, wettelijk voorgeschreven, stukken betrokken:

1. het Financieel jaarverslag van het Rijk over 2021

2. het voorstel van de slotwet dat met het onderhavige jaarverslag samenhangt;

3. het rapport van de Algemene Rekenkamer over het onderzoek van de centrale administratie van de schatkist van het Rijk en van het Financieel jaarverslag van het Rijk;

4. de verklaring van goedkeuring van de Algemene Rekenkamer over de in het Financieel jaarverslag van het Rijk, over 2021 opgenomen rekening van uitgaven en ontvangsten over 2021, alsmede over de saldibalans over 2021 (de verklaring van goedkeuring, bedoeld in artikel 7.14, tweede lid, van de Comptabiliteitswet 2016.

Het besluit tot dechargeverlening kan niet worden genomen, voordat de betrokken slotwet is aangenomen en voordat de verklaring van goedkeuring van de Algemene Rekenkamer is ontvangen.

Minister van Infrastructuur en Waterstaat,MarkHarbers

Dechargeverlening door de Tweede Kamer

Onder verwijzing naar artikel 2.40 van de Comptabiliteitswet 2016 verklaart de voorzitter van de Tweede Kamer der Staten-Generaal dat de Tweede Kamer aan het hiervoor gedane verzoek tot dechargeverlening tegemoet is gekomen door een daartoe strekkend besluit, genomen in de vergadering van

De Voorzitter van de Tweede Kamer,

Handtekening:

Datum:

Op grond van artikel 2.40, derde lid, van de Comptabiliteitswet 2016 wordt dit originele exemplaar van het onderhavige jaarverslag, na ondertekening van de hierboven opgenomen verklaring, ter behandeling doorgezonden aan de voorzitter van de Eerste Kamer.

Dechargeverlening door de Eerste Kamer

Onder verwijzing naar artikel 2.40 van de Comptabiliteitswet 2016 verklaart de Voorzitter van de Eerste Kamer der Staten-Generaal dat de Eerste Kamer aan het hiervoor gedane verzoek tot dechargeverlening tegemoet is gekomen door een daartoe strekkend besluit, genomen in de vergadering van

De Voorzitter van de Eerste Kamer,

Handtekening:

Datum:

Op grond van artikel 2.40 van de Comptabiliteitswet 2016 wordt dit originele exemplaar van het onderhavige jaarverslag, na ondertekening van de hierboven opgenomen verklaring, doorgezonden aan de Minister van Financiën.

2. Leeswijzer

Algemeen

Voor u ligt het jaarverslag van het Deltafonds, Hoofdstuk J van de Rijksbegroting. Naast het Deltafonds kent IenW ook de Beleidsbegroting Infrastructuur en Waterstaat (Hoofdstuk XII) en het Infrastructuurfonds (Hoofdstuk A). Van deze begrotingen zijn separate jaarverslagen opgesteld.

In de Waterwet (stb. 2009, nr 107) is opgenomen dat er een Deltafonds wordt ingesteld met als doel de bekostiging van maatregelen, voorzieningen en onderzoeken op het gebied van waterveiligheid en zoetwatervoorziening. Op grond van het amendement-Jacobi (Kamerstukken II, 2013-2014 33 503, nr. 8) is het met ingang van 1 januari 2015 mogelijk om de uitgaven op het gebied van waterkwaliteit, ook wanneer deze uitgaven geen relatie hebben met waterveiligheid en zoetwatervoorziening, te verantwoorden op het Deltafonds.

De producten van het Deltafonds zijn gerelateerd aan artikel 11 Integraal Waterbeleid op de beleidsbegroting van het ministerie van Infrastructuur en Waterstaat (Hoofdstuk XII van de Rijksbegroting). De doelstelling van dit beleidsartikel is het op orde houden van een duurzaam watersysteem tegen maatschappelijk aanvaardbare kosten, waardoor Nederland droge voeten heeft en over voldoende zoetwater beschikt.

Het Deltafonds wordt voor het grootste deel gevoed door een bijdrage uit de beleidsbegroting van IenW (artikelonderdeel 26.02). Daarnaast worden voor een aantal projecten uitgaven doorberekend aan derden, zoals andere departementen, lagere overheden, buitenlandse overheidsinstanties en de Europese Unie.

De apparaatsuitgaven en apparaatsontvangsten van het kerndepartement (met uitzondering van de Staf-Deltacommissaris) worden verantwoord op artikel 98 Apparaatsuitgaven Kerndepartement van de begroting Hoofdstuk XII.

Opbouw

Het Jaarverslag van het Deltafonds bestaat uit de volgende onderdelen:

• Een algemeen deel: hierin is naast deze leeswijzer de officiële officiële aanbieding van het Jaarverslag aan de Staten-Generaal en het verzoek tot dechargeverlening opgenomen.

• Het beleidsverslag 2021 van het Deltafonds, deze bestaat uit:

• het Deltafondsverslag 2021, waarin een korte terugblik is opgenomen met betrekking tot de realisatie van de belangrijkste uitvoeringsprioriteiten over het verslagjaar 2021;

• de productartikelen van het Deltafonds;

• de bedrijfsvoeringsparagraaf.

• De Jaarrekening 2021 van het Deltafonds, deze bestaat uit de verantwoordingstaat en saldibalans van het Deltafonds.

• De volgende twee bijlagen:

• Instandhouding;

• Afkortingenlijst.

Normering jaarverslag

De financiële informatie in het beleidsverslag (onderdeel B) wordt gepresenteerd door middel van de tabellen ‘Budgettaire gevolgen van beleid’. Verschillen tussen de vastgestelde begroting en de realisatie worden conform de Regeling rijksbegrotingsvoorschriften 2022 op het niveau van de financiële instrumenten en de totale verplichtingen toegelicht volgens onderstaande uniforme ondergrenzen.

Tabel 1 Norm bij te verklaren verschillen

Norm bij te verklaren verschillen

Omvang begrotingsartikel (stand Ontwerpbegroting in € miljoen)

Naar aanleiding van de motie van de leden Van Helvert en Van Veldhoven (Kamerstukken II 2015-2016, 34 475 XII, nr. 12) worden bij alle begrotingsartikelen op het Infrastructuurfonds en Deltafonds groter dan € 1 miljard de begrotingsmutaties boven de € 5 miljoen toegelicht. Dit heeft als praktische uitwerking dat bij de artikelen tussen de € 200 miljoen en € 1 miljard de ondergrens voor technische mutaties ook neerwaarts is bijgesteld. Voor beleidsmatige mutaties was er bij de artikelen van deze omvang reeds sprake van een ondergrens van € 5 miljoen.

Afronding budgettaire tabellen en verantwoordingsstaat

De verplichtingen, uitgaven en ontvangsten in de verantwoordingsstaat zijn in lijn met de Regeling Rijksbegrotingsvoorschriften naar boven afgerond. Om aansluiting te hebben tussen de budgettaire tabellen en de verantwoordingsstaat, zijn de verplichtingen, uitgaven en ontvangsten in budgettaire tabellen waar relevant tevens naar boven afgerond. Met deze werkwijze komen de cijfers in de verantwoordingsstaat overeen met de cijfers zoals opgenomen in de budgettaire tabellen.

Inzicht in budgetten van verkenningen en planuitwerkingprogramma’s en de realisatieprogramma's

Het inzicht in de budgetten van de verkenningen en planuitwerkingprogramma’s en de realisatieprogramma’s wordt vergroot door begrotingsmutaties expliciet in de MIRT projectoverzichten zichtbaar te maken op projectniveau (toezegging WGO van 22 juni 2011). Deze projectoverzichten zijn in ieder geval voorzien van toelichtingen indien sprake is:

• Van een wijziging (anders dan door de verwerking van prijsbijstelling) in het taakstellend projectbudget groter dan 10% of meer dan € 10 miljoen;

• Van een wijziging groter dan 1 jaar in de oplevering van het project.

In aanvulling op de toelichting op de budgettaire tabel, worden bij de projectoverzichten van het realisatieprogramma wijzigingen van het kasbudget op projectniveau toegelicht conform de staffel «Norm bij te verklaren verschillen» behorende bij de budgettaire tabel.

Grondslagen voor de vastlegging en de waardering

De verslaggevingsregels en waarderingsgrondslagen die van toepassing zijn op de in dit jaarverslag opgenomen financiële overzichten zijn ontleend aan de Comptabiliteitswet 2016 en de daaruit voortvloeiende regelgeving, waaronder de Regeling rijksbegrotingsvoorschriften 2022 en de Regeling agentschappen. Voor de departementale begrotingsadministratie wordt het verplichtingen-kasstelsel toegepast en voor de baten-lasten agentschappen het baten-lastenstelsel.

Indicatoren en kengetallen

Het jaarverslag is opgesteld conform de Regeling rijksbegrotingsvoorschriften (RBV). De RBV stelt dat er op 15 maart een door de Auditdienst Rijk goedgekeurd jaarverslag aan de minister van Financiën wordt aangeboden en dat wijzigingen door vakministers, in uitzonderlijke gevallen, tot 25 maart verwerkt kunnen worden.

Voor enkele indicatoren en kengetallen in de jaarverslagen van IenW zijn op deze momenten de realisatiegegevens nog niet beschikbaar en kunnen derhalve niet worden toegevoegd aan het jaarverslag. Hierdoor komt het voor dat er realisatiegegevens van indicatoren en kengetallen bekend worden ná het opstellen van het jaarverslag maar vóór publicatie van het jaarverslag. Deze gegevens worden, zoals in het jaarverslag aangegeven, bij de eerstvolgende begroting aan uw Kamer aangeboden.

Voor het opstellen van het departementaal jaarverslag gelden de Rijksbegrotingsvoorschriften van de Minister van Financiën. In de Regeling rijksbegrotingsvoorschriften 2022 zijn een aantal wijzigingen doorgevoerd die doorwerken in dit jaarverslag op het gebied van:

1. Nationaal Groeifonds-bijlage

2. Openbaarheidsparagraaf

3. Focusonderwerp: bekostigingssystemen

4. Saldibalans: presentatie saldo voorgaand jaar

5. Wet Normering Topinkomens (WNT)

Voor wat betreft de punten 2, 3 en 5 wordt dit toegelicht in de leewijzer van het jaarverslag van Infrastructuur en Waterstaat (Hoofdstuk XII). Punt 1 en 4 worden hieronder toegelicht.

1. Nationaal Groeifonds-bijlage

Voorschrift vanuit de minister van Financiën is dat indien er in het jaar 2021 vanuit het Nationaal Groeifonds (NGF) budgetten ter beschikking zijn gesteld, het betreffende departement een afzonderlijke NGF-bijlage opneemt bij het jaarverslag. IenW heeft in het jaar 2021 geen middelen uit het NGF ontvangen, derhalve is er geen NGF-bijlage opgenomen in het jaarverslag van IenW.

4. Saldibalans: presentatie saldo voorgaand jaar

Voor de begrotingsfondsen is door de minister van Financiën een uniforme werkwijze voor de presentatie van het verrekenen van het saldo van het voorgaande verslagjaar in de saldibalans voorgeschreven. Een batig saldo wordt gepresenteerd als saldo begrotingsfonds onder de ontvangsten als 2a, een nadelig saldo wordt verantwoord als onder de uitgaven op regel 1a. Het cumulatief saldo van het begrotingsfonds van het huidige jaar wordt verwerkt via de Rekening-courant RHB onder balanspost 4/4a.

Verantwoording over beleid

In het Wetgevingsoverleg Begrotingsonderzoek van 26 oktober 2021 is door de minister van IenW toegezegd om in gesprek met de rapporteur dhr. De Groot te onderzoeken op welke manier een aantal beleidsdoelstellingen, die in de begroting van IenW zijn geformuleerd, kunnen worden gekoppeld aan hele specifieke indicatoren, waardoor de Kamer meer inzicht krijgt in de gerealiseerde prestaties.

In het voorjaar 2022 is door vertegenwoordigers vanuit IenW en de rapporteur gestart met het komen tot verbetervoorstellen voor de verantwoording van het beleid via de begrotingscyclus. De eerste resultaten van de verbetervoorstellen zijn naar verwachting zichtbaar in de begroting over het jaar 2023.

Motie Schouw c.s.

In juni 2011 is de motie-Schouw (Kamerstukken II 2011–2012, 21 501-20, nr. 537) aangenomen. Deze motie zorgt er voor dat de landenspecifieke aanbevelingen van de Raad op grond van de nationale hervormingsprogramma's een eigenstandige plaats krijgen in de departementale begrotingen. Voor IenW heeft de Raad in 2021 geen specifieke aanbevelingen gedaan.

B. BELEIDSVERSLAG

3. Deltafondsverslag 2021

Werken aan waterveiligheid, zoetwatervoorziening en waterkwaliteit vraagt continu inspanningen en investeringen. Deze worden verantwoord in het Deltafonds. Het aantal mensen en de waarde van het te beschermen goed veranderen onder invloed van economische en demografische ontwikkelingen. Ook water en bodem veranderen in de loop van de tijd; de zeespiegel stijgt en de bodem daalt. Door de klimaatverandering wordt het warmer en zullen rivierafvoeren en regenval grotere extremen vertonen.

Het Deltaprogramma is het nationale programma waarin Rijk, provincies, gemeenten en waterschappen samenwerken om Nederland veilig en aantrekkelijk te houden en goed te blijven voorzien van zoetwater. Zo kan onze economie blijven profiteren van de gunstige ligging in de delta.

Het Deltaprogramma heeft als doel ons land nu en in de toekomst te beschermen tegen hoogwater en de zoetwatervoorziening op orde te houden.

Maaswerken is voortgekomen uit het Deltaplan Grote Rivieren dat na de twee hoogwaters in de Rijn en de Maas in december 1993 en januari 1995 tot stand kwam. Belangrijkste doelstelling is het verbeteren van de bescherming van de inwoners van Limburg en Noord/Brabant tegen hoogwater van de Maas. De wateroverlast van juli 2021 was de eerste echte serieuze test van het project Grensmaas. Daar waar elders veel overlast van hoogwater is geweest, bleven problemen op de oevers van de Maas tussen Maastricht en Roosteren uit. Zonder die rivierverruiming waren plaatsen als Itteren, Borgharen, Grevenbicht, Geulle Illikhoven en Visserweert weer met wateroverlast geconfronteerd.

Mijlpalen en resultaten 2021

Hieronder wordt ingegaan op de mijlpalen in het lopende programma. Hiermee wordt inzichtelijk gemaakt welke projecten in 2021 zijn opgeleverd en bij welke projecten de uitvoering in 2021 is gestart.

Beheer, onderhoud en vervanging

Voor het beheer en onderhoud zijn afspraken over prestaties gemaakt voor het watermanagement en beheer en onderhoud, waaronder kustlijnhandhaving met zandsuppleties, stormvloedkeringen, peil- en hoogwaterbeheersing. Deze afspraken over prestaties zijn nader toegelicht in artikel 3 Beheer, Onderhoud en Vervanging van het Deltafonds. In 2021 heeft IenW onder meer de volgende activiteiten in het kader van beheer, onderhoud en vervanging uitgevoerd:

Tabel 2 Activiteiten Beheer, onderhoud en vervanging

Netwerk

Project

Hoofdwatersystemen

‒

Zandsuppleties basiskustlijn

‒

Reparatie pompen Gemaal IJmuiden

‒

Hoogwater Limburg

Voor een nadere toelichting op de stand van zaken van beheer, onderhoud en vervanging wordt verwezen naar bijlage 4 Instandhouding van deze begroting.

Aanleg

In 2021 is voortvarend gewerkt aan het verbeteren van de waterveiligheid, onder andere door het uitvoeren van het tweede Hoogwaterbeschermingsprogramma, het nieuwe Hoogwaterbeschermingsprogramma en Maaswerken. Hieronder volgen de mijlpalen die IenW bij deze programma’s in 2021 heeft behaald:

Tabel 3 Mijlpalen Aanleg

Programma

Mijlpaal

Project

HWBP

Start realisatie

‒

Gorinchem-Waardenburg (GOWA)

‒

Wolferen Sprok inclusief DTO

‒

Aanpak Kunstwerken

‒

Apeldoorns kanaal

Oplevering

‒

RIDS fase 1 IJsselkade

‒

Blerick bij de Oude Gieterij

‒

Lindekering

‒

Masterbroek - Zwarte Meer

‒

St. Annaland

‒

Grebbedijk

‒

Grutbroek

‒

Vianen

Maaswerken

Oplevering

‒

Grevenbicht

Het HWBP is, zoals steeds de afgelopen jaren, sterk in beweging. Dit zorgt voor veel wijzigingen ten aanzien van de mijlpalen, zoals opgenomen in de begroting. Het programma heeft te maken met vertragingen, waardoor projecten later starten en opgeleverd worden. Voorspelbaarheid van het programma is een bestuurlijk aandachtspunt.

Voor een nadere toelichting over de stand van zaken voor de lopende programma’s wordt verwezen naar de toelichting op de productartikelen, de voortgangsrapportages aan de Tweede Kamer, het Deltaprogramma 2021 en het MIRT Overzicht 2021. Het Deltaprogramma is te vinden op de website van de Deltacommissaris.

Het Rijk investeert in waterveiligheid om te voldoen aan de wettelijke normen van de primaire waterkeringen in beheer bij de waterschappen en het Rijk en om een bijdrage te leveren aan het beheer van de Rijkswateren. Het artikel waterveiligheid is gerelateerd aan beleidsartikel 11 (Integraal Waterbeleid) op de Begroting hoofdstuk XII.

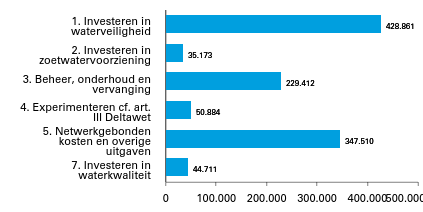

Tabel 4 Budgettaire gevolgen van de uitvoering van art. 1 Investeren in waterveiligheid (bedragen x € 1.000)

Realisatie

Vastgestelde begroting

Verschil

2017

2018

2019

2020

2021

2021

2021

Verplichtingen

364.968

708.835

278.012

280.032

765.964

847.847

‒ 81.883

1

Uitgaven

457.927

515.558

509.245

451.429

428.861

519.176

‒ 90.315

1.01 Grote projecten waterveiligheid

272.598

308.998

242.861

161.763

38.164

123.174

‒ 85.010

1.01.01 Programma HWBP-2 Waterschapsprojecten

142.271

147.362

156.824

141.647

12.644

89.459

‒ 76.815

2

1.01.02 Programma HWBP-2 Rijksprojecten

17.948

72.542

41.694

9.852

991

1.017

‒ 26

1.01.03 Ruimte voor de rivier

92.050

78.412

29.353

4.218

3.417

12.189

‒ 8.772

3

1.01.04 Maaswerken

20.329

10.682

14.990

6.046

21.112

20.509

603

1.02 Overige aanlegprojecten waterveiligheid

178.248

199.682

258.320

282.887

381.902

384.217

‒ 2.315

1.02.01 Verkenningen en planuitwerkingsprogramma

5.071

1.140

14.694

11.386

46.018

31.573

14.445

4

- Waarvan bijdrage aan agentschap RWS

5.009

226

363

546

559

546

13

1.02.02 Realisatieprogramma

173.177

198.542

243.626

271.501

335.884

352.644

‒ 16.760

5

1.03 Studiekosten

7.081

6.878

8.064

6.779

8.795

11.785

‒ 2.990

1.03.01 Studie en onderzoekskosten

7.081

6.878

8.064

6.779

8.795

11.785

‒ 2.990

1.09 Ontvangsten

193.127

208.552

205.107

193.910

174.597

164.879

9.718

1.09.01 Ontvangsten waterschappen HWPB-2

160.591

120.473

4.740

57.391

309

0

309

1.09.02 Overige ontvangsten HWPB-2

2879

0

1850

61

0

200

‒ 200

1.09.03 Ontvangsten waterschappen HWPB

23.642

57.149

166.088

117.901

169.964

160.536

9.428

6

1.09.04 Overige ontvangsten HWPB

617

728

3258

5.150

100

0

100

1.09.05 Overige aanleg ontvangsten

5.398

30.202

29.171

13.407

4.224

4.143

81

Onderstaand wordt op het niveau van artikelonderdeel en de verplichtingen een toelichting gegeven op de verschillen (de mutaties) tussen de begroting en de realisatie. Zie voor de gehanteerde norm de toelichting ‘normering jaarverslag’ zoals opgenomen in de leeswijzer.

1. De lagere realisatie op de verplichtingen (€ -81,9 miljoen) is te verklaren door:

• Ruimte voor de Rivier (€ -10,4 miljoen). Bij de uitvoering van de resterende maatregelen zijn minder risico’s opgetreden dan verwacht, waardoor de risicoreservering is vrijgevallen (€ -8,9 miljoen). Daarnaast een lagere realisatie doordat enkele restpunten nog niet geheel zijn opgeleverd (€ -1,5 miljoen) en een nadeelcompensatie nog niet is afgerond (€ -0,1 miljoen);

• Maaswerken (7,2 miljoen), waar meer verplichtingen aangegaan wegens versnelde aanlegwerkzaamheden;

• Realisatieprogramma HWBP (€ -117,7 miljoen), dat bestaat uit een hogere realisatie op projecten (€ 416,4 miljoen):

• Gorinchem-Waardenburg (€ 322,5 miljoen), goedgekeurd plan door provincie Gelderland. Het plan zou aanvankelijk in 2020 behandeld worden, maar de provincie Gelderland had de goedkeuring van dit plan naar 2021 verschoven;

• Wijzing in het budget Wolveren naar aanleiding van herprogrammering (€ 52,7 miljoen);

• Aanpassen van verplichtingenbudget na update van de ramingen bij innovatieve projecten (€ 14,2 miljoen);

Daartegenover staat een lagere realisatie (€ -534,1 miljoen) op de projecten:

• Tiel-Waardenburg (€ -272,2 miljoen), waarvoor de goedkeuring van het plan door provincie Gelderland is verschoven naar 2022;

• Verschuiven van verplichtingenbudget naar latere jaren, omdat beheerders bij voorbereiding van het project meer tijd nodig hebben (€ -194,5 miljoen), dit gaat op voor de projecten Zuid-Bevelanden (€ -77,9 miljoen), projecten < € 25 miljoen (€ -27,2 miljoen), Gouw Zee (€ -25,5 miljoen), Koehool-Lauwersmeer (€ -21,9 miljoen), Lob van Gennep (€ -15,7 miljoen), Sterke Lekdijk (€ -15,3 miljoen), Spijk-Werstervoort (€ -11 miljoen);

• Maasovereenkomst (€ -55,6 miljoen), als gevolg van een update van de ramingen voor 2021, waardoor verplichtingenbudget is verschoven naar 2022;

• IJsseldijk (€ -11,8 miljoen), waar een aanpassing van het verplichtingenritme het gevolg is van het schuiven van de risicoreservering;

• Pannerdensch kanaal (€ -10,1 miljoen) als gevolg van PAS problematiek;

• De hogere realisatie van € 50,1 miljoen betreft met name de meerjarige verplichting omtrent het perceel N307/Roggebotsluis van het project IJsseldelta fase 2 aan de provincie Flevoland;

• Diverse kleine mutaties (-€ 1,0 miljoen).

16. Bij HWBP-2 Waterschapsprojecten (€ -76,8 miljoen) is minder gerealiseerd dan voorzien. De grootste afwijkingen betreffen:

• Het project dijkversterking Markermeerdijk Hoorn-Edam-Amsterdam. Hier is geen overeenstemming bereikt met het Hoogheemraadschap Hollands Noorderkwartier over de geclaimde meerkosten, waardoor deze (nog) niet zijn uitgekeerd (€ -89,4 miljoen).

• Hogere realisatie bij het project Versterking Eemdijk, vanwege een snellere uitvoering door het waterschap (€ 12,6 miljoen).

19. Er is sprake van een lagere realisatie bij Ruimte voor de Rivier. Bij de uitvoering van de resterende maatregelen zijn minder risico’s opgetreden dan verwacht, waardoor de risicoreservering is vrijgevallen (€ -7,4 miljoen). Daarnaast een lagere realisatie doordat enkele restpunten nog niet geheel zijn opgeleverd (€ -1,2 miljoen) en een nadeelcompensatie nog niet is afgerond (€ -0,1 miljoen).

20. Er is sprake van een hogere realisatie op de planuitwerking en verkenningen van € 14,4 miljoen en wordt met name veroorzaakt door de betaling van het perceel N307/Roggebotsluis van het project IJsseldelta fase 2 aan de provincie Flevoland.

21. De lagere realisatie bij het artikelonderdeel 1.02.02 (€ -16,7 miljoen) is het gevolg van € 45 miljoen overprogrammering, Vertraging kribverlaging Pannerdensch Kanaal (€ -4 miljoen) als gevolg van PAS problematiek;

Bij HWBP Waterschapsprojecten kent de lagere realisatie (€ -59 miljoen) diverse oorzaken door zowel projecten met een hogere als met een lagere realisatie. De hogere realisatie betreft het project Gorinchem-Waardenburg (€ 75,3 miljoen) waarbij conform de subsidieregeling extra bevoorschotting heeft plaatsgevonden. De lagere realisatie (€ -134,3 miljoen) betreft de projecten:

• Maasovereenkomst, waar extra tijd nodig is voor bestuurlijke afstemming (€ -46,5 miljoen),

• Tiel-Waardenburg, omdat voor het doorvoeren van versoberingen in het ontwerp meer tijd nodig is (€ -40,6 miljoen);

• Koehool-Lauwersmeer (€ -21,9 miljoen), Sterke Lekdijk (€ -12,5 miljoen) en Zuid-Bevelanden (€ -15,5 miljoen), omdat beheerders bij voorbereiding van het project meer tijd nodig hebben;

• Het restant van € 2,7 miljoen op HWBP betreft mutaties < € 1,5 miljoen (€ 2,7 miljoen).

Het saldo op dit artikelonderdeel betreft mutaties op projecten < € 1,5 miljoen (€ 1,3 miljoen).

26. De hogere ontvangsten van het HWBP zijn het gevolg van hogere bijdragen vanuit de Waterschappen (€ 5,5 miljoen), prijsbijstelling (€ 3,7 miljoen) en een saldo (€ 0,2 miljoen).

1.01 Grote projecten waterveiligheid

Motivering

Deze projecten, waaraan de Tweede Kamer de status van Groot Project heeft toegekend, dragen bij aan de waterveiligheid in Nederland. Voor meer achtergrondinformatie over programmering in 2021 (en verder) wordt verwezen naar het MIRT Overzicht 2021, de betreffende voortgangsrapportages en het Deltaprogramma 2021.

Producten

1.01.01/02 Tweede Hoogwaterbeschermingsprogramma (HWBP-2)

Onder dit programma vallen de verbetermaatregelen die zijn voortgekomen uit de periodieke toetsing volgens de Waterwet. Uit de resultaten van de eerste (2001) en tweede (2006) toetsing op veiligheid van de primaire waterkeringen bleek dat een deel van deze keringen niet voldeed aan de wettelijke norm (Kamerstukken II, 2007–2008, 27 625 en 18 106, nr. 103).

Conform de Regeling Grote Projecten heeft de Tweede Kamer in 2021 de Voortgangsrapportages 19 (Tweede Kamer, vergaderjaar 2020–2021, 32 698, nr. 55) en 20 (Tweede Kamer, vergaderjaar 2021–2022, 32 698, nr. 61) ontvangen .

Meetbare gegevens

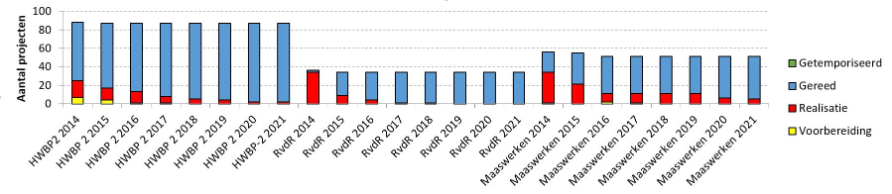

Het HWBP-2 bestaat uit 87 versterkingsprojecten, inclusief de Zwakke Schakels. Per 31 december 2021 voldoen 85 projecten aan de vigerende veiligheidsnorm. Het programma bevindt zich inmiddels in de fase dat alle projecten in realisatiefase zijn. Er zijn twee resterende projecten in uitvoering.

Tabel 5 rojectoverzicht Tweede Hoogwaterbeschermingsprogramma; realisatie (bedragen x € 1 miljoen)

Kasbudget 2021

Projectbudget

Oplevering

Toelichting

Projectomschrijving

begroting2021

realisatie

verschil

begroting2021

huidig

begroting2021

huidig

Projecten Nationaal

2022

2027

HWBP-2 Rijksprojecten

0

1

1

190

170

1

HWBP-2 Waterschapsprojecten

89

13

‒ 76

2.452

2.551

2

Overige projectkosten (programmabureau)

1

0

‒ 1

46

47

afrondingen

0

0

Programma realisatie

90

14

‒ 76

2.688

2.768

begroting (DF 1.01.01/02)

90

14

‒ 76

Toelichting

1. Bij HWBP-2 Waterschapsprojecten (€ -76,8 miljoen) minder gerealiseerd dan voorzien. De grootste afwijkingen betreffen:

• Voor het project dijkversterking Markermeerdijk Hoorn-Edam-Amsterdam is geen overeenstemming bereikt met het Hoogheemraadschap Hollands Noorderkwartier over de geclaimde meerkosten, waardoor deze (nog) niet zijn uitgekeerd (€ -89,4 miljoen).

• Hogere realisatie bij het project Versterking Eemdijk, vanwege een snellere uitvoering door het waterschap (€ 12,6 miljoen).

Projectbudget. Het projectbudget van de Waterschapsprojecten is met € 99 miljoen toegenomen. Deze verhoging betreft de overheveling van de meevaller bij de HWBP-2 Rijksprojecten: Houtribdijk (€ 19,5 miljoen) en een overheveling van het HWBP voor de dekking van de tegenvaller bij het project Markermeerdijken (Hoorn-Edam-Amsterdam) (€ 80 miljoen).

Oplevering: Bij het project Markermeerdijk Hoorn-Edam-Amsterdam staat de vigerende planning onder druk. De beheerder (Hoogheemraadschap Noorderkwartier) heeft bij dit project aangegeven dat de opleverdatum verschuift naar eind 2027. Zie hiervoor ook Voortgangsrapportage 20 (Tweede Kamer, vergaderjaar 2021–2022, 32 698, nr. 61)

1.01.03 Ruimte voor de Rivier

Op 22 januari 2019 heeft de Tweede Kamer de Groot Project Status van Ruimte voor de Rivier beëindigd. Het laatste project dat bijdraagt aan de doelstelling van de Planologische Kernbeslissing (PKB) Ruimte voor de Rivier is het project Reevesluis. Over dit project wordt gerapporteerd via het MIRT-overzicht.

Tabel 6 Projectoverzicht Ruimte voor de rivier; realisatie (bedragen x € 1 miljoen)

Kasbudget 2021

Projectbudget

Openstelling

Toelichting

Projectomschrijving

begroting2021

realisatie

verschil

begroting2021

huidig

begroting2021

huidig

Projecten Nationaal

Ruimte voor de Rivier

12

3

‒ 9

2.258

2.248

2019

2019

1

Programma realisatie

12

3

‒ 9

2.258

2.248

begroting (DF 1.01.03)

12

3

‒ 9

2.258

2.248

Toelichting

1. Er is sprake van een lagere realisatie bij Ruimte voor de Rivier. Bij de uitvoering van de resterende maatregelen zijn minder risico’s opgetreden dan verwacht, waardoor de risicoreservering is vrijgevallen (€ -7,4 miljoen). Daarnaast een lagere realisatie doordat enkele restpunten nog niet geheel zijn opgeleverd (€ -1,2 miljoen) en een nadeelcompensatie nog niet is afgerond (€ -0,1 miljoen).

1.01.04 Maaswerken

Maaswerken is voortgekomen uit het Deltaplan Grote Rivieren dat na de twee hoogwaters in de Rijn en de Maas in december 1993 en januari 1995 tot stand kwam. Belangrijkste doelstelling is het verbeteren van de bescherming van inwoners van Limburg en Noord-Brabant tegen hoogwater van de Maas. De wateroverlast van juli 2021 was de eerste echte serieuze test van het project Grensmaas. Daar waar elders veel overlast van hoogwater is geweest, bleven problemen op de oevers van de Maas tussen Maastricht en Roosteren uit. Zonder die rivierverruiming waren plaatsen als Itteren, Borgharen, Grevenbicht, Geulle, Illikhoven en Visserweert weer met wateroverlast geconfronteerd.

Op 22 januari 2019 heeft de Tweede Kamer de Groot Project Status van Zandmaas en Grensmaas beëindigd. De rapportage over de voortgang en afronding van het programma vindt plaats als onderdeel van het MIRT-overzicht (overstromingskans kleiner dan 1/250e per jaar). Het prioritaire deel van dit werk is in 2020 afgerond.

Meetbare gegevens

Tabel 7 Indicatoren Maaswerken

Indicator

Grensmaas

Zandmaas

Hoogwaterbeschermingsprogramma

100% in 2017 (gerealiseerd)

100 % in 2016

Natuurontwikkeling

(94%) 1.208 ha

(100%) 427 ha

Grind

ten minste 35 miljoen ton

Bron: Rijkswaterstaat, 2021

Grensmaas en Zandmaas, natuurontwikkeling

De deelprogramma’s Grensmaas en Zandmaas (fase I) dragen primair bij aan de hoogwaterveiligheidsdoelstelling. Daarnaast wordt met deze projecten natuur gerealiseerd die ten goede komt aan het Natuurnetwerk Nederland (NNN).

– Grensmaas: De totale oppervlakte natuurontwikkeling in de Grensmaas is 1.208 ha. Het Ministerie van LNV neemt hiervan thans 728 ha voor haar rekening (Kamerstukken II, 2014–2015, 18 106, nr. 230). De Minister heeft in maart 2019 aan de Tweede Kamer laten weten dat eind 2018 1.125 ha van de natuurdoelstelling Grensmaas gerealiseerd is (Kamerstukken II, 2018-2019, 18 106, nr. 247). Eind 2021 is 1.131 ha (94%).

– Zandmaas: De natuuropgave binnen de Zandmaas is gerealiseerd. De feitelijke oplevering en overdracht is afhankelijk van de voortgang van de delfstofwinning.

Tabel 8 Projectoverzicht Maaswerken; realisatie (bedragen x € 1 miljoen)

Kasbudget 2021

Projectbudget

Openstelling

Toelichting

Projectomschrijving

begroting2021

realisatie

verschil

begroting2021

huidig

begroting2021

huidig

Projecten Zuid-Nederland

Grensmaas

1

4

3

117

115

2017-2027

2017-2027

1

Zandmaas

20

17

‒ 3

401

398

2020

2020

2

Programma realisatie

21

21

0

518

513

begroting (DF 1.01.04)

21

21

0

Toelichting

1. Betreft een hogere realisatie bij Gensmaas (€ 3,9 miljoen) als gevolg van snellere uitvoering van de veerstoep Grevenbicht en het aanpassen van de zijtakken van de rivier de Ur, als mede door een versnelde uitspraak en betaling van de nadeelcompensatie inzake de vertroebeling Julianakanaal.

Projectbudget en openstelling: Het Projectbudget is verlaagd met € 2 miljoen, als gevolg van een meevaller in verband met minder opgetreden risico's, zoals minder niet gesprongen explosieven. Budget is overgeheveld naar de programmaruimte binnen het Deltafonds. Zoals gemeld aan de Tweede Kamer (kamerstukken II, 2018-2019, 18 106, nr. 247) is toestemming verleend om drie jaar langer grind te winnen. Hiermee wordt de mijlpaal verlengd met drie jaar tot 2027.

2. Bij Zandmaas is de lagere realisatie (€ -3,3 miljoen) het gevolg van een meevaller grondruil bij Waterschap en vertraging in afhandeling eindafrekening dijkring Urmond en dijkringen PRIO4 bij respectievelijk Milsbeek en Zelderheide (€ -2,3 miljoen). Van het deelproject Kaden, zijn de kosten lager dan gepland bij de projecten Sluitstuk kades Mook, Afferden en Bergen. (€ -1 miljoen).Projectbudget: Het projectbudget is met 3 miljoen afgenomen. Deze verlaging is voornamelijk het gevolg van een meevaller bij de vastgoed aankopen.

Maatregelen ter verbetering van de waterveiligheid

De kengetallen hieronder geven informatie over de stand van zaken van maatregelen ter verbetering van de waterveiligheid onder het Tweede Hoogwaterbeschermingsprogramma (HWBP-2), en de programma’s Ruimte voor de Rivier (RvdR) en Maaswerken. Het geeft een meerjarig inzicht in de voortgang van de maatregelen van de betreffende programma’s. De beleidsinspanningen van de Minister van IenW die onder Hoofdstuk XII (artikel 11) vallen richten zich op de regie op deze programma’s.

Figuur 3 Maatregelen ter verbetering van de waterveiligheid

Bron: Rijkswaterstaat, 2021

1.02 Overige aanlegprojecten

Motivering

Naast de grote projecten op het gebied van waterveiligheid zijn hieronder de overige aanlegprojecten beschreven.

1.02.01 Verkenningen- en planuitwerkingesprogramma

Het verkenningen- en planuitwerkingsprogramma dient om een probleem of een initiatief met maatschappelijke meerwaarde op het gebied van waterbeheer te verkennen en daarna, indien nodig, uit alternatieven de beste oplossing voor het probleem te zoeken en voor te bereiden voor de uitvoering.

Op dit artikelonderdeel worden diverse projecten en programma’s verantwoord die zich in de MIRT-verkenningen- en planuitwerkingsfase bevinden.

Tabel 9 Projectoverzicht Verkenningen- en planuitwerkingsprogramma (bedragen x € 1 miljoen)

Projectbudget

Oplevering

Toelichting

Projectomschrijving

begroting 2021

huidig

begroting 2021

huidig

Projecten Nationaal

Reservering areaalgroei

14

14

EPK Planuitwerking en verkenningen Waterveiligheid

1. Integraal Rivieren Management (IRM): Vanuit de beleidsreservering IRM op artikelonderdeel 0504 vindt financiering van € 7,6 miljoen plaats in de peridode 2021-2025 voor de uitvoering van het project Noordelijke Maasvallei en Paddenpol. Daarnaast heeft een overheveling van € 3,2 miljoen naar Rivierverruiming Maas voor de systeemmaatregelen Noordelijke Maasvallei.

2. Rivierverruiming Rijn en Maas: Vanuit IRM is € 3,2 miljoen overheveld voor de systeemmaatregelen Noordelijke Maasvallei . Daarnaast heeft prijsbijstelling 2021 plaatsgevonden (€ 2,9 miljoen).

3. IJsseldelta fase 2: Budgetoverheveling vanuit de investeringsruimte van € 29,4 miljoen als gevolg van de concretisering van de planuitwerking van het perceel N307/Roggebotsluis. Verder is € 7,1 miljoen aan BTW afgedragen aan het BTW Compensatie Fonds voor de verstrekking van de specifieke uitkeringen omtrent het perceel N307/Roggebotsluis en het perceel recreatieterreinen aan respectievelijk de provincie Flevoland en Overijssel. Ook is de prijsbijstelling 2021 (€ 2,1 miljoen) toegevoegd.

1.02.02 Realisatieprogramma

Dit programma levert een bijdrage aan het voldoen aan de wettelijke normen van de primaire waterkeringen in beheer bij het Rijk en bij de waterschappen én levert een bijdrage aan het beheer van de Rijkswateren.

Hoogwaterbeschermingsprogramma (HWBP)

Het Hoogwaterbeschermingsprogramma (HWBP) is een alliantie tussen de waterschappen en IenW. Het programma is opgericht voor het aanpakken van de waterveiligheidsopgave die voortvloeit uit de Derde Landelijke Rapportage Toetsing primaire waterkeringen (LRT3) in 2011 en de daaropvolgende beoordelingsrondes. Het programma heeft als doel in 2050 alle primaire waterkeringen in Nederland op orde te hebben. Circa 90% van de primaire waterkeringen is in beheer bij de waterschappen. Het overige deel is vrijwel volledig in beheer bij het Rijk. Door de samenwerking binnen de alliantie wordt de beschikbare kennis en deskundigheid van de verschillende waterbeheerders optimaal benut.

Het HWBP kent een voortrollend karakter, waarbij jaarlijks een actualisatie van het zesjarige programma plaatsvindt en er een nieuw jaar aan de programmering wordt toegevoegd. Met deze werkwijze ontstaat een adaptief programma dat flexibel in kan spelen op nieuwe ontwikkelingen.

De huidige HWBP opgave komt voort uit de LRT3 (2011) en de verlengde derde toetsing (LRT3+, 2013). Op basis van de nieuwe landelijke beoordelingsronde overstromingsrisico (LBO-1), die op 1 januari 2017 van start is gegaan, zijn ook in het programma 2022-2027 nieuwe projecten toegevoegd.

De prioritering van de jaarlijks uit te brengen programmering is gebaseerd op urgentie. De programmering 2022–2027 is op Prinsjesdag 2021 als onderdeel van het Deltaprogramma 2022 (paragraaf 3.4) gepresenteerd.

Het HWBP is onderdeel van het Deltaprogramma met behoud van eigen besturing, organisatie en financiering.

Vooroeververdediging Oosterschelde en Westerschelde

Stroming in de Oosterschelde en Westerschelde zorgt op diverse locaties voor structurele erosie van de vooroever. Op locaties waar deze erosie de stabiliteit van de waterkering in gevaar brengt of de bestaande oeverwerken ondermijnt, wordt dit bestreden door de oevers te beschermen middels bestortingen. Het project vooroeverbestortingen is opgedeeld in drie clusters die verspreid over de tijd worden uitgevoerd. Cluster 2.2 is in 2021 gerealiseerd. Het werk van cluster 3 is in 2021 uitgevoerd, in 2022 wordt gewerkt aan de overdracht en decharge.

Rivierverruiming, niet zijnde Ruimte voor de Rivier

Langs de Maas, de Rijn, de Waal en de Lek zijn en worden projecten uitgevoerd ten behoeve van natuurontwikkeling in de uiterwaarden en om een grotere waterafvoer te kunnen opvangen, de zogeheten NURG (Nadere Uitwerking Rivieren Gebied) projecten. Het NURG-programma wordt uitgevoerd door de Ministeries van Landbouw, Natuur en Voedselkwaliteit en Infrastructuur en Waterstaat. Inmiddels is het overgrote deel van de opgave gerealiseerd en hebben de beide ministeries bij de Herijking van de Ecologische Hoofdstructuur afspraken gemaakt over de verdeling van de restopgave. Hierin is afgesproken dat elk ministerie zijn nog lopende projecten afmaakt. De projecten Uiterwaardvergraving Afferdense en Deestse Waarden en Herinrichting Heesseltsche Uiterwaarden zijn in 2021 afgerond en in beheer genomen. Hiermee is de IenW-opgave voor NURG afgerond.

Overige onderzoeken en kleine projecten

Onderdeel van overige onderzoeken en kleine projecten is onder andere het Project Roggenplaat. Rijkswaterstaat heeft in opdracht van de ministeries IenW en LNV een zandsuppletie uitgevoerd om de negatieve effecten van de zandhonger in de Oosterschelde tegen te gaan. Het project is in de winter van 2019-2020 succesvol uitgevoerd met een omvang van 213 ha en 1,4 miljoen m3. Inmiddels is de monitoring gestart waarmee de suppletie zal worden geëvalueerd in 2025.

Tabel 10 Projectoverzicht Realisatieprogramma (bedragen x € 1 miljoen)

Kasbudget 2021

Projectbudget

Openstelling

Toelichting

Projectomschrijving

begroting2021

realisatie

verschil

begroting2021

huidig

begroting2021

huidig

Projecten Nationaal

HWBP: Rijksprojecten

9

7

‒ 2

640

655

1

HWBP: Waterschapsprojecten

343

284

‒ 59

5.880

6.277

2

HWBP Overige projectkosten (programmabureau)

6

7

1

99

122

3

Kennisprogramma Zeespiegelstijging

1

‒ 1

7

9

4

Maatregelen irt rivierverruiming

1

1

192

182

2020

2021

5

Landelijk Verbeterprogr. Regionale Rijksk.

1

1

Wettelijk Beoordelingsinstrumentarium 2023

5

4

‒ 1

25

27

Zandhonger Oosterschelde

1

1

10

11

Projecten Noord-Nederland

Primaire waterkering Vlieland

0

0

1

1

2018-2019

2018-2019

Afsluitdijk

0

0

5

6

Projecten Oost-Nederland

0

Kribverlaging Pannerdensch kanaal

5

2

‒ 3

19

20

2023

2023

IJsseldelta fase 2

2

6

4

95

95

2021

Monitoring Langsdammen Waal

2

1

‒ 1

5

5

Projecten Zuidwest-Nederland

0

Overige onderzoeken en kleine projecten

1

1

0

1.169

1.169

Dijkversterking en herstel steenbekleding

22

22

0

827

828

2023

2023

afrondingen

2

‒ 1

‒ 3

1

3

Programma realisatie

398

336

‒ 63

8.970

9.410

begroting (DF 1.02.02)

353

336

‒ 17

8.970

9.410

Overprogrammering (-)

‒ 45

0

Toelichting

1. De lagere realisatie van HWBP Rijksprojecten (€ -2,2 miljoen) is het gevolg van een lagere realisatie bij diverse projecten; Bij Marken was een langere voorbereidingstijd nodig voor de gunning (€ -1,8 miljoen) en bij project Aandrijflijnen BENS (€ -0,3 miljoen) schuift een deel van het werk door tot na het stormseizoen, het restant betreft overige kleine afwijkingen (€ -0,1 miljoen).

Projectbudget: De verhoging van de beschikbare bedragen voor HWBP Waterschaps-, rijks-, en overige projecten is met name het gevolg van het verlengen van de begrotingsperiode van 2033 naar 2034 en de toegekende prijscompensatie.

2. Bij HWBP Waterschapsprojecten kent de lagere realisatie (€ -59 miljoen) diverse oorzaken door zowel projecten met een hogere als met een lagere realisatie. De hogere realisatie betreft het project:

• Gorinchem-Waardenburg (€ 75,3 miljoen), conform de subsidieregeling heeft hier extra bevoorschotting plaatsgevonden;

De lagere realisatie (€ -137 miljoen) betreft de projecten:

• Maasovereenkomst, waar extra tijd nodig is voor bestuurlijke afstemming (€ -46,5 miljoen);

• Tiel-Waardenburg, omdat voor het doorvoeren van versoberingen in het ontwerp meer tijd nodig is (€ -40,6 miljoen);

• Koehool-Lauwersmeer (€ -21,9 miljoen), Sterke Lekdijk (€ -12,5 miljoen) en Zuid-Bevelanden (€ -15,5 miljoen), omdat beheerders bij voorbereiding van het project meer tijd nodig hebben;

• Het restant bedraag mutaties < € 1,5 miljoen (€ 2,7 miljoen).

• De afname van het budget Maatregelen i.r.t. rivierverruiming (€ -10 miljoen) is veroorzaakt bij het project Heesseltsche Uiterwaarden. Hier is een meevaller verwerkt, welke is ontstaan als gevolg van minder opgetreden risico’s dan verwacht.

3. Het projectbudget van HWBP overige projectkosten is met € 23 miljoen toegenomen in verband met een terugboeking van te hoog ingeschatte interne kosten (€ 9 miljoen) en een herschikking van het budget binnen het HWBP (€ 9 miljoen) en € 4 mijoen als gevolg van het verlengen van de begrotingsperiode van 2033 naar 2034.

4. Het projectbudget is met € 2 miljoen. toegenomen. Deze verhoging betreft het budget voor de opdracht coördinatie en de uitvoering van spoor II van het kennisprogramma zeespiegelstijging.

5. De afname van het budget Maatregelen in relatie tot rivierverruiming (€ -10 miljoen) is veroorzaakt bij het project Heesseltsche Uiterwaarden. Hier is een meevaller verwerkt, welke is ontstaan als gevolg van minder opgetreden risico’s dan verwacht.

6. Voor de renovatie van het monument de Vlieter op de afsluitdijk is in 2021 opdracht tot uitvoering gegeven. De kosten zijn geraamd op € 4,8 miljoen, waarvan € 1 miljoen door de regio wordt bijgedragen.

1.03 Studiekosten

Motivering

Dit betreft de studie- en onderzoekskosten voor het Deltaprogramma (MIRT-onderzoeken) en de overige studiekosten op het gebied van waterveiligheid.

Producten

Studie- en onderzoekskosten Deltaprogramma

Hieronder vallen studie- en onderzoekskosten voor het Deltaprogramma (MIRT-onderzoeken). Het Deltaprogramma (DP) is een programma van maatregelen, voorzieningen, onderzoeken en ambities gericht op de korte, middellange en lange termijn waterveiligheid en zoetwatervoorziening van Nederland. Voor een nadere toelichting over deze onderzoeken wordt verwezen naar het Deltaprogramma 2022.

Op dit onderdeel worden vooral de onderzoeken voor waterveiligheid verantwoord.

– Nationaal Watermodel: Het model bestaat uit een verzameling van bestaande, aan elkaar gekoppelde watermodellen. Dit geavanceerde computermodel biedt inzicht in de gevolgen van klimaatverandering en socio-economische ontwikkelingen voor onze waterhuishouding. Naast een beeld van de actuele situatie schetst het ook de verwachtingen voor de jaren 2050 en 2085 voor waterveiligheid, zoetwaterverdeling en waterkwaliteit. Het doel van het Nationaal Water Model is om structuur en consistentie te geven aan de waterveiligheidsberekeningen in Nederland en om de effecten van maatregelen op het gebied van waterveiligheid, zoetwatervoorziening en waterkwaliteit te berekenen. Onder andere door uit te gaan van dezelfde afgesproken uitgangspunten. In het Beoordelings- en ontwerpinstrumentarium (BOI) worden de modellen momenteel ingezet. Maar ook bij het Kennisprogramma Zeespiegelstijging en het Deltaprogramma worden de modellen gebruikt. In 2021 is het Nationaal watermodel gebruikt voor waterkwaliteitsberekeningen in het kader van de Ex Ante Analyse waterkwaliteit (Kamerstuk 27625-555). De doorontwikkeling van het model heeft als doel de onderlinge vergelijkbaarheid en de betrouwbaarheid van de toepassingen te garanderen.

– Integraal Riviermanagement (IRM):In 2021 is gewerkt aan een nadere beleidsuitwerking voor verruiming van de afvoercapaciteit en voor de rivierbodemligging in het kader van de ontwikkeling van het programma Integraal Riviermanagement (IRM) en in dat kader wordt ook de voorkeursstrategie rivieren herijkt. Daarvoor zijn in 2021 verschillende bouwstenen opgeleverd, zoals het ‘beeld op de rivieren’ en de eerste fase van de systeembeschouwing. In 2021 is een start gemaakt met de de ontwikkeling van alternatieven voor IRM. Vanuit riviersysteemniveau en de opgaven van de diverse rivierfuncties (waterveiligheid, bevaarbaarheid, zoetwaterbeschikbaarheid en natuurontwikkeling en regionale ruimtelijke ontwikkelingen) worden voor diverse ambitieniveau’s integrale maatregelpakketen opgesteld en beoordeeld. Dit traject loopt nog door tot en met 2022.

– Deltaprogramma Ruimtelijke Adaptatie: De transitie naar een klimaatbestendige inrichting van Nederland in 2050 wordt ondersteund met diverse activiteiten en producten. In 2021 is onder meer gewerkt aan een kennisportaal, het uitvoeren van stresstesten en risicodialogen, het opstellen van een afwegingskader en uitvoeringsagenda’s en het organiseren van themabijeenkomsten, de ondersteuning van voorbeeldprojecten en het faciliteren van kennis- en leernetwerken.

– Uitvoering gebiedsagenda’s: Samen met de regionale partners in het IJsselmeergebied zijn activiteiten uitgevoerd in het kader van de Agenda IJsselmeergebied 2050, onder meer de verkenning nautische economie (gestart in 2020) en het opstellen van een plan voor de nieuwe fase van het deltaprogramma IJsselmeergebied.

– Toetsing Regionale keringen in beheer van het Rijk: De regionale keringen in beheer van het Rijk worden door Rijkswaterstaat getoetst. De toetsing van deze regionale keringen op 2 juni 2021 aan de Tweede Kamer aangeboden (Tweede Kamer, vergaderjaar 2020–2021, 27 625, nr. 540) De aanvullende toetsing wordt in 2022 afgerond en de uitvoering wordt voorbereid.

– Beoordeling primaire waterkeringen: In 2021 is gewerkt aan de doorontwikkeling van het instrumentarium voor beoordelen en ontwerpen, het nieuwe programma Beoordelings- en Ontwerpinstrumentarium (BOI) 2023. Het programma BOI2023 bouwt voort op het WBI2017, het Ontwerp Instrumentarium (OI) 2014 en de bestaande Technische Leidraden en voegt hier nieuw ontwikkelde kennis en functionaliteit aan toe zodat het instrumentarium aansluit op de actuele kennis en de ervaringen die in de eerste beoordelingsronde (2017-2023) worden opgedaan. Instrumenten die in het programma zijn en worden ontwikkeld kunnen direct worden gebruikt voor het ontwerpen van waterkeringen. Met het BOI2023 kunnen de beheerders vanaf 2023 de volgende beoordelingsronde uitvoeren.

– Lange termijn ambitie/Kennisprogramma Waterveiligheid: Het Rijk heeft een wettelijke taak (artikel 2.6 Waterwet) om zorg te dragen voor de totstandkoming en het verstrekken van technische leidraden voor het ontwerp, het beheer en het onderhoud van de primaire waterkeringen in Nederland. Hiertoe worden langjarige activiteiten (onderzoek) uitgevoerd om een solide kennisbasis te ontwikkelen. De kennis over waterveiligheid wordt hiermee op het vereiste niveau gehouden, zodat sprake is van actueel, effectief en uitvoerbaar waterveiligheidsbeleid. Dit is de lange termijn ambitie voor waterveiligheid, vormgegeven door de uitvoering van het Kennisprogramma Waterveiligheid.

– Kennisprogramma Zeespiegelstijging: In het Kennisprogramma Zeespiegelstijging wordt onderzoek gedaan naar de effecten van een onzekere mate van (versnelde) zeespiegelstijging en de handelingsopties voor de korte en de lange termijn. Er is op alle onderdelen voortgang geboekt. Het KNMI voert onder andere modelstudie uit naar het verbeteren van de relatie tussen waargenomen Zeespiegelstijging en projecties voor de toekomst. De in het afgelopen jaar ontwikkelde methode zal worden benut voor het uitwerken van de scenario’s voor zeespiegelstijging in KNMI’23 scenario’s. Ten aanzien van het berekenen van de houdbaarheid van de huidige aanpak voor waterveiligheid zijn modellen aangepast opdat met meerdere meters zeespiegelstijging gerekend kan worden. Voor berekenen van effecten van zeespiegelstijging op zoetwaterbeschikbaarheid wordt een nieuw instrumentarium ontwikkeld. Ten aanzien van het verder in beeld brengen van alternatieve oplossingsrichtingen voor de lange termijn hebben regionale werksessies plaatsgevonden, waarin ook is gekeken naar de samenhang met andere ruimtelijke opgaven. Komende jaren wordt verder voortgebouwd op deze resultaten.

– Versterken cybersecurity in de watersector: Om een meer integrale benadering van de diverse initiatieven op de cyberweerbaarheid in de Watersector te vergroten, is in 2019 besloten de diverse initiatieven te bundelen in één uitvoeringsprogramma genaamd «Versterking cyberweerbaarheid in de Watersector». De diverse initiatieven waren opgenomen in het aanvullend Bestuursakkoord Water, het Kennis- en Innovatieprogramma DGWB en de specifieke afspraken met de drinkwatersector. In 2020 richtten de diverse projecten zich op het verkrijgen van meer inzicht in ICS/SCADA systemen en cyberrisico’s en in 2021 is gestart met de eerste projecten om gepaste kennis en instrumenten te ontwikkelen. Conform de versnellingsopties zoals in de Stuurgroep Water overeengekomen is met name aandacht besteed aan (1) monitoring en detectie middels een haalbaarheidsstudie voor de aansluiting van de waterschappen op het SOC RWS, (2) inzicht in ketenafhankelijkheden, en tot slot (3) inzicht in normen en maatregelen voor de beveiliging van ICS/SCADA systemen. Doel was en blijft het beheersbaar houden van cyberrisico’s en zo de cyberweerbaarheid te versterken. Het uitvoeringsprogramma is in lijn met de ambities van de Nationale Cybersecurity Agenda en de daaraan gekoppelde VNAC gelden.

1.09 Ontvangsten

Ontvangsten waterschapsprojecten

Conform de Spoedwet (Stb. 2011, 302) dragen de waterschappen vanaf 2011 € 81 miljoen per jaar bij aan het HWBP. Deze bijdrage van de waterschappen is conform het regeerakkoord Rutte I en het Bestuursakkoord Water aangevuld tot € 131 miljoen in 2014 en tot € 181 miljoen structureel vanaf 2015 (inclusief projectgebonden aandeel, prijspeil 2010). Deze bijdrage wordt geïndexeerd op basis van de IBOI, zoals gehanteerd door het ministerie van Financiën. Vanaf 2020 en verder komt dit bedrag jaarlijks uit op ongeveer € 202 miljoen (inclusief projectgebonden aandeel).

De middelen van de waterschappen worden eerst ingezet voor de waterschapsprojecten van het HWBP-2 en vervolgens voor de waterschapsprojecten van het HWBP. Het in 2013 door de Tweede en Eerste Kamer aangenomen wetsvoorstel Wijziging van de Waterwet (doelmatigheid en bekostiging hoogwaterbescherming) (Kamerstukken II, 2012–2013, 33 465, nr. 3) is per 1 januari 2014 in werking getreden. De wet regelt dat het Rijk en de waterschappen jaarlijks elk de helft van de bijdrage aan het HWBP betalen.

In bijlage 3 is een overzicht opgenomen waarin nader is ingegaan op de financiering van het HWBP-2 en het HWBP.

4.2 Artikel 2 Investeren in zoetwatervoorzieningen

Op het gebied van zoetwatervoorziening is het beleid gericht op een duurzame zoetwatervoorziening die economisch doelmatig is. De uitvoering is gericht op het zoveel mogelijk voorkomen van tekorten. Dit is een gezamenlijke verantwoordelijkheid van overheden en gebruikers. Het Ministerie van IenW werkt samen met deze partijen in het Deltaprogramma Zoetwater. De maatregelen die in uitvoering worden genomen staan in het Deltaplan Zoetwater.

In periodes van ernstig watertekort (in droge zomers) wordt water verdeeld op basis van een verdringingsreeks.

Op dit artikel worden de producten op het gebied van zoetwatervoorziening verantwoord. De waterkwaliteit maatregelen in het hoofdwatersysteem die niet verbonden zijn aan waterveiligheid en zoetwatervoorziening worden op artikel 7 van het deltafonds verantwoord.

Dit artikel is gerelateerd aan beleidsartikel 11 (Integraal waterbeleid) op de begroting van hoofdstuk XII.

Ambities voor zoetwater

Nederland heeft een unieke ligging in een delta. Water speelt niet alleen een cruciale rol in de leefbaarheid van onze omgeving, het is ook een verbindend element in onze economische positie. Zelfs in droge tijden komen via de Rijn en de Maas nog honderdduizenden liters zoetwater ons land binnen. Dit is een belangrijk concurrentievoordeel ten opzichte van landen die deze rivieren niet hebben. Nederland bezit unieke kennis en kunde op het gebied van waterbeheer en waterkwaliteit en verdient daar veel geld mee.

Om de bijdrage van zoetwater aan onze sterke economische positie te behouden en te versterken, in harmonie met de leefomgeving, is het zaak dat er geanticipeerd wordt op toekomstige trends en ontwikkelingen. Nu al zijn er knelpunten en deze nemen toe bij klimaatverandering. De ambitie is om de rol die zoetwater in onze sterke economische positie speelt niet alleen te behouden, maar ook te versterken en ervoor te zorgen dat water blijft bijdragen aan de kwaliteit van de leefomgeving. Rijk, regio en gebruikers nemen samen de verantwoordelijkheid voor een goede zoetwatervoorziening en het voorkomen van tekorten. Het Ministerie van IenW heeft in 2021 financieel bijgedragen aan het uitvoeringsprogramma voor de periode 2015–2021 en geinvesteerd in het ontwikkelen van kennis en beleid ten behoeve van besluitvorming over de periode na 2021. In 2021 is het beschikbare budget voor het 2e zoetwatermaatregelenpakket 2022-2027 met 100 miljoen opgehoogd tot €250 miljoen. IenW levert een belangrijke (financiële en personele) bijdrage aan het Programmabureau Zoetwater ten behoeve van de uitvoering van de Deltabeslissing Zoetwater.

Het hoofddoel is dat Nederland weerbaar is tegen watertekorten in 2050. Deze ambitie is uitgewerkt in vijf nationale zoetwaterdoelen:

• Het in stand houden en bevorderen van een gezond en evenwichtig watersysteem.

• Het beschermen van de cruciale gebruiksfuncties drinkwater (volksgezondheid), energie, kwetsbare natuur, waterkeringen en het tegengaan van klink en zetting.

• Het effectief en zuinig gebruiken van het beschikbare water.

• Het bevorderen van de concurrentiepositie van Nederland wat betreft aan water gerelateerde economie.

• Het ontwikkelen van waterkennis, -kunde en -innovatie ten behoeve van de zoetwaterdoelen.

In de herijking van het Deltaprogramma en in de Nationale Omgevingsvisie is in 2020 ook een voorkeursvolgorde regionaal waterbeheer vastgelegd. Beter rekening houden met waterbeschikbaarheid bij de ruimtelijke inrichting, zuiniger zijn met water, water beter vasthouden, water slimmer verdelen, en accepteren van restschade.

Voor het hoofdwatersysteem is de strategie Klimaatbestendige Zoetwatervoorziening vastgelegd, waarbij het beschikbare water op basis van gezamenlijke, situationele sturing van alle waterbeheerders slimmer vastgehouden wordt in buffers. Voor de hoge zandgronden wordt steviger ingezet op grondwatervoorraadbeheer. Deze voorkeursstrategie is mede bepalend voor de maatregelen in het uitvoeringsprogramma voor 2022-2027.

Met de deltabeslissing Zoetwater en de daaruit volgende Zoetwaterstrategie wordt beoogd een duurzaam en economisch doelmatige zoetwatervoorziening te realiseren. Het Deltaprogramma Zoetwater kent een korte- en langetermijnstrategie. Voor de korte termijn (tot 2028) levert het Deltaprogramma de uitwerking van de afspraken over waterbeschikbaarheid, een investeringsprogramma waarin maatregelen zijn opgenomen voor het robuuster maken van het watersysteem (nationaal en regionaal) en een kennisagenda voor verdere onderbouwing en ontwikkeling van de adaptieve strategie. Voor het maken van afspraken over waterbeschikbaarheid is eerst transparantie nodig over vraag en aanbod nu en in de toekomst. Hiermee wordt helderheid gegeven over het risico op tekort aan zoetwater voor gebruikers en de inspanningen en verantwoordelijkheden die de overheid voor de zoetwatervoorziening heeft. De langetermijnstrategie voor zoetwater (na 2028) is gericht op het behouden van beleidsopties en het benutten van meekoppelkansen, gezien de onzekerheid van klimaatontwikkeling.

Het Nationaal Waterplan 2016–2021 bevat de elementen van de Deltabeslissing Zoetwater voor het rijksbeleid. Er is een gezamenlijk (Rijk en regio) uitvoeringsprogramma, het Deltaplan Zoetwater. Dit Deltaplan gaat in op de inzet (financiële bijdrage) van Rijk en regio voor de korte en lange termijn.

Ten behoeve van het 2e maatregelenpakket zoetwater (waaronder ook de maatregelen n.a.v. de droogte in 2018 vallen, waaraan ook in 2021 uitvoering wordt gegeven) is € 250 miljoen gereserveerd op artikelonderdeel 05.04. Dit betreft een reservering voor een vervolg zoetwatermaatregelpakket voor de periode 2022-2027. Deze middelen dienen om de gevolgen van langdurige droogte en lage rivierafvoer als gevolg van klimaatverandering zoveel mogelijk te beperken.

Tabel 11 Budgettaire gevolgen van de uitvoering van art. 2 Investeren in zoetwatervoorziening (bedragen x € 1.000)

2.02.01 Verkenningen en planuitwerking zoetwatervoorziening

0

0

0

0

0

0

0

2.02.02 Realisatieprogramma zoetwatervoorziening

9.327

9.492

4.345

14.268

33.224

15.202

18.022

2

2.03 Studiekosten

2.070

2.247

2.089

1.534

1.949

4.100

‒ 2.151

2.03.01 Studie en onderzoekskosten Deltaprogramma

2.070

2.247

2.089

1.534

1.949

4.100

‒ 2.151

3

2.09 Ontvangsten Investeringen in zoetwatervoorziening

0

755

6.893

1.500

92

0

92

Onderstaand wordt op het niveau van artikelonderdeel en de verplichtingen een toelichting gegeven op de verschillen (de mutaties) tussen de begroting en de realisatie. Zie voor de gehanteerde norm de toelichting ‘normering jaarverslag’ zoals opgenomen in de leeswijzer.

1. De hogere realisatie op de verplichtingen van € 21,1 miljoen hangt grotendeels samen met de uitgaven. Het verschil heeft betrekking op met name de meerjarige verplichting voor de zoetatermatregelen.

2. De hogere realisatie wordt met name veroorzaakt door de betaling van € 24,6 miljoen voor de impulsregeling Ruimtelijke Adaptatie die nog niet in de begroting 2021 was opgenomen.

Daarnaast is er een lagere realisatie van € -3,4 miljoen voor de maatregelen IJsselmeerkust doordat de realisatiebesluiten pas in november 2021 zullen plaatsvinden. Betaling zal daarom vervolgens begin 2022 plaatsvinden.

Vervolgens is er een lagere realisatie van € -2,7 miljoen die voornamelijk veroorzaakt door vertraging van het project Klimaatbestendige Wateraanvoer West Nederland. Voor de verbreding van de watergangen in de Lopikerwaard waren grondaankopen noodzakelijk wat meer tijd kostte dan oorspronkelijk werd voorzien vanwege coronamaatregelen. De onderhandelingen over grondverwerving lagen stil, omdat de benodigde ‘keukentafelgesprekken» niet konden worden gevoerd. Diverse kleinere mutaties van per saldo € -0,5 miljoen.

3. Het saldo wordt veroorzaakt door:

- Minder uitgezette onderzoeken en ondersteunende advisering dan voorzien voor onder andere klimaatbestendige zoetwatervoorziening hoofdwatersysteem en Nationale watersysteemverkenning en was er sprake van een langere doorlooptijd voor het bewerkstelligen van medefinanciering van externe subsidies en onderzoeken.Verder zorgde corona voor wat vertraging in de uitvoering. Zo is er een kennisdag verplaatst van 2021 naar 2022 en zijn een aantal onderzoeken vertraagd, omdat uitwerking langer duurde dan verwacht. Het betreft onder andere klimaatstatistiek en verbetering module natschade. (€ -0,8 miljoen).

- De vertraging bij de subsidieregeling bevaarbaarheid jachthavens & vaargeulen IJsselmeer doordat er minder subsidieaanvragen zijn ontvangen bij RVO dan was voorzien (€ -1,4 miljoen).

2.01 Aanleg waterkwantiteit

Er worden op dit artikelonderdeel nu geen projecten verantwoord.

Het betreft projecten die de zoetwatervoorziening bevorderen en de kwaliteit waarborgen. Dit zijn maatregelen en voorzieningen van nationaal belang ter voorkoming en waar nodig beperking van waterschaarste en ook ter bescherming of verbetering van de chemische of ecologische kwaliteit van watersystemen, voor zover deze onderdeel uitmaken van opgaven op het gebied van zoetwatervoorziening.

Producten

2.02.01 Verkenningen- en Planuitwerkingsprogramma

Het verkenningen- en planuitwerkingsprogramma dient om een probleem of een initiatief met een maatschappelijke meerwaarde te verkennen en om daarna, indien nodig, uit alternatieven de beste oplossing voor het probleem te zoeken en voor te bereiden voor de uitvoering.

Dit artikelonderdeel geeft inzicht in de stand van zaken van diverse projecten en programma’s op het gebied van zoetwatervoorziening die zich in de fasen van voorbereiding tot realisatie bevinden.

Er zijn momenteel geen projecten verantwoord.

2.02.02 Realisatieprogramma zoetwatervoorziening

Zoetwatermaatregelen van nationaal belang: deze maatregelen hebben als doel huidige knelpunten in de zoetwatervoorziening te verminderen en Nederland voor te bereiden op de mogelijke gevolgen van klimaatverandering.

Verspreid over Nederland zijn maatregelen voor zuinig gebruik, vasthouden, bergen en aanvoeren van zoetwater in uitvoering. De uitvoering van deze maatregelen uit het Deltaplan Zoetwater is grotendeels volgens schema verlopen. Alle zoetwaterregio's en het Rijk (Rijkswaterstaat en het ministerie van IenW) werken aan de afgesproken maatregelen. Ook de drinkwatersector doet investeringen ten behoeve van de toekomstige drinkwatervoorziening. Twee voorbeelden van maatregelen voor een klimaatbestendige zoetwatervoorziening waar in 2021 verder aan is gewerkt: het flexibel peilbeheer in het IJsselmeergebied en de Capaciteitstoename Klimaatbestendige Wateraanvoer Midden Nederland (KWA). In 2021 zijn weer enkele projecten afgerond. Alle maatregelen per regio, in het regionale systeem en het hoofdwatersysteem, staan beschreven in het Deltaprogramma 2022.

Een van de maatregelen die in 2021 is uitgevoerd is de Roode Vaart. Via de Roode Vaart in Zevenbergen wordt een extra aanvoerroute gecreëerd van zoet water voor West-Brabant. Hier is een openwatergang aangelegd tot een mooie brede waterloop, waardoor er veel meer zoetwater naar het achterland kan worden doorgeleid.

Onderdeel van dit budget zijn (incidentele) subsidies en uitkeringen aan andere overheden. In de tabel budgettaire gevolgen bij dit beleidsartikel is in regel 2.02.02 realisatieprogramma zoetwatervoorziening een bedrag van € 46,1 miljoen aan subsidieverplichtingen opgenomen voor de periode 2015–2021. De bedragen hebben betrekking op de verlening van subsidies aan de volgende waterschappen: Stichtse Rijnlanden, Hollandsche Delta, Brabantse Delta, Delfland, Scheldestromen en Rivierenland. Deze maatregelen hebben als doel de huidige knelpunten in de zoetwatervoorziening te verminderen en Nederland voor te bereiden op de mogelijke gevolgen van klimaatverandering. Deze begrotingsvermelding vormt de wettelijke grondslag voor de hier bedoelde subsidieverlening(en) als bedoeld in artikel 4:23, derde lid, onder c, van de Algemene Wet Bestuursrecht.

IenW boekt in de periode 2015–2021 ook een bedrag van in totaal € 74,5 miljoen over naar het Provincie- of Gemeentefonds voor het nemen van zoetwatermaatregelen. Deze middelen dragen ook bij aan het verminderen van huidige knelpunten in de zoetwatervoorziening en aan het opvangen van mogelijke gevolgen van klimaatverandering. Deze zoetwatermaatregelen van nationaal belang zijn opgenomen in het Deltaplan Zoetwater.

Tabel 12 Projectoverzicht realisatieprogramma (bedragen x € 1 miljoen)

Kasbudget 2021

Projectbudget

Openstelling

Toelichting

Projectomschrijving

begroting2021

realisatie

verschil

begroting2021

huidig

begroting2021

huidig

Projecten Nationaal

Deltaplan zoetwater

14

7

‒ 7

76

70

2021

2024

Impuls ruimtelijke adaptie

25

25

205

1

Zoetwater maatregelen

1

1

25

2

Projecten Noordwest-Nederland

Marker wadden

1

1

1

Projecten Zuidwest-Nederland

Ecologische Maatr. Markermeer

0

0

0

10

10

2021/2022

2021/2022

Besluit Beheer Haringvlietsluizen

1

1

0

83

84

2018/2029

2018/2029

3

afrondingen

‒ 2

‒ 2

Programma realisatie

15

33

18

169

395

begroting (DF 2.02.02)

15

33

18

Toelichting

1. In 2021 is de impulsregeling Ruimtelijke Adaptatie van start gegaan, waarvoor van € 24,6 miljoen is gerealiseerd die nog niet in de begroting 2021 was opgenomen.

2. Realisatieprojecten waaraan uitvoering is gegeven in 2021 zijn onder andere: Robuuste inlaat Roode Vaart (Waterschap Brabantse Delta), Klimaatbestendige WaterAanvoervoorzieningen (Hoogheemraadschap de Stichtse Rijnlanden), optimalisatiemaatregelen Brielse Meer (Waterschap Hollandse Delta) en Krekenvisie en gebiedsproces in de PAN polders, oftewel Prins-Hendrik, Auvergne en Nieuw-Vossemeer (Waterschap Brabantse Delta).

3. In 2018 is het project Kierbesluit officieel in werking getreden. Aan dit project is toegevoegd het lerend implementeren van het Kierbesluit. De komende jaren zal het Kierbesluit door middel van ‘lerend implementeren’ stapsgewijs worden ingevoerd. Daarbij wordt praktijkkennis over zoutverspreiding opgedaan en de visintrek geoptimaliseerd. Het lerend implementeren heeft een looptijd tot en met 2029.

2.03 Studiekosten

Motivering

Dit betreft de studie- en onderzoekskosten voor het Deltaprogramma (MIRT-onderzoeken) en de overige studiekosten op het gebied van zoetwatervoorziening.

Producten

Studie- en onderzoekskosten Deltaprogramma

Op dit onderdeel van de begroting staan de studie- en onderzoekskosten ten behoeve van het Deltaprogramma (MIRT-onderzoeken) die betrekking hebben op zoetwatervoorziening.

– Zoetwatervoorziening: Het zorgen voor de benodigde kennis om de adaptatiepaden zoals beschreven in het Deltaprogramma voor zoetwater verder te onderbouwen en te ontwikkelen. In 2021 wordt het besluit over de voorkeursmaatregelen genomen, mede op basis van de in beeld gebrachte hydrologische en economische effecten

– IJsselmeer peilbeheer en Friese IJsselmeerkust: Het nieuwe peilbesluit maakt het mogelijk dat het waterpeil aan het einde van de zomer enkele weken vroeger dan voorheen kan worden verlaagd. Dit heeft positieve effecten op de ecologie, maar kan tot gevolg hebben dat de jachthavens minder goed toegankelijk worden. Daarom is in een subsidieregeling Bevaarbaarheid IJsselmeer opgesteld, waarmee de extra kosten van het baggeren kunnen worden gecompenseerd. De resultaten van monitoring en evaluatie van effecten van het geactualiseerde peilbesluit, hebben tot dusver niet geleid tot aanpassingen van het beheerprotocol. De provincie Fryslân heeft in 2021 de uitwerking van maatregelenpakketten voor een vijftal deelgebieden afgerond teneinde de Friese IJsselmeerkust robuuster te maken, waarbij een koppeling wordt gemaakt met regionaal gefinancierde maatregelen op het gebied van recreatie en natuur- en landschapsbeleving. Uiterlijk in 2024 zullen de maatregelenpakketten zijn uitgevoerd.

Op dit artikel worden de producten op het gebied van instandhouding verantwoord. Dit betreft het watermanagement, het regulier beheer en onderhoud en vervanging en renovatie. Doel hierbij is het duurzaam op orde houden van het watersysteem tegen maatschappelijk aanvaardbare kosten, zodat Nederland droge voeten heeft.

Dit artikel is gerelateerd aan beleidsartikel 11 Integraal Waterbeleid op de Begroting hoofdstuk XII.

Tabel 13 Budgettaire gevolgen van de uitvoering van art. 3 Beheer, onderhoud en vervanging (bedragen x € 1.000)

Realisatie

Vastgestelde begroting

Verschil

2017

2018

2019

2020

2021

2021

2021

Verplichtingen

141.712

173.942

179.822

138.955

222.293

146.299

75.994

1

Uitgaven

179.456

207.793

194.722

143.892

229.412

154.524

74.888

3.01 Watermanagement

7.162

7.294

7.411

7.458

7.809

7.458

351

3.01.01 Watermanagement

7.162

7.294

7.411

7.458

7.809

7.458

351

- Waarvan bijdrage aan agentschap RWS

7.162

7.294

7.411

7.458

7.809

7.458

351

3.02 Beheer onderhoud en vervanging

172.294

200.499

187.311

136.434

221.603

147.066

74.537

3.02.01 Waterveiligheid

111.354

141.412

135.784

91.761

177.644

110.524

67.120

2

- Waarvan bijdrage aan agentschap RWS

111.354

141.412

135.784

91.761

177.644

110.524

67.120

3.02.02 Zoetwatervoorziening

15.731

20.219

27.744

29.190

34.797

18.962

15.835

3

- Waarvan bijdrage aan agentschap RWS

15.731

20.219

27.744

29.190

34.797

18.962

15.835

3.02.03 Vervanging

45.209

38.868

23.783

15.483

9.162

17.580

‒ 8.418

4

3.09 Ontvangsten

0

0

0

0

0

0

Onderstaand wordt op het niveau van artikelonderdeel en de verplichtingen een toelichting gegeven op de verschillen (de mutaties) tussen de begroting en de realisatie. Zie voor de gehanteerde norm de toelichting ‘normering jaarverslag’ zoals opgenomen in de leeswijzer.

1. De hogere realisatie op de verplichtingen is direct gerelateerd aan de hieronder toegelichte uitgavenmutaties.

2. De hogere realisatie van € 67,1 miljoen betreft de Inzet en verlenging van tijdelijke pompinstallaties bij gemaal IJmuiden (€ 50,4 miljoen), de gevolgen van het hoog water in Limburg in juli 2021 (€ 13,3 miljoen). De prijsbijstelling 2021 (€ 3,2 miljoen) en kleine mutaties (€ 0,2 miljoen).

3. Ten laste van het artikelonderdeel zoetwater is € 15,8 miljoen meer gerealiseerd. Dit betreft het uitvoeren van herstelwerkzaamheden stuw Linne (€ 9 miljoen), Wind op Zee 2021, als gevolg van risico's voor scheepvaartveiligheid voor het plaatsen van windmolenparken op zee (€ 6,3 miljoen) en prijsbijstelling (€ 0,5 miljoen).

4. De reservering vervanging en renovaties is ingezet voor het inrichten tijdelijke bemaalinstallaties IJmuiden en de versnelde aanschaf van de pomp bij Gemaal IJmuiden (€ -26 miljoen). Daarnaast is € -9 miljoen overgeboekt naar artikelonderdeel 3.02.02 voor stuw Linne. Ter financiering van deze posten is vanuit latere jaren € 24,7 miljoen aan 2021 toegevoegd. Diverse kleinere mutaties van per saldo € 1,9 miljoen.

3.01 Watermanagement

Motivering

Met Watermanagement streeft IenW naar:

• Het reguleren van de hoeveelheid water in het hoofdwatersysteem onder normale omstandigheden en bij zowel (extreem) hoogwater als laagwater;

• Een duurzaam watersysteem, met zowel een goede chemische als ecologische kwaliteit, dat voorziet in de beschikbaarheid van voldoende water van goede kwaliteit voor het beoogde gebruik;

• Het goed voorbereid zijn op crisissituaties door te zorgen voor een robuuste informatievoorziening;

Producten

Binnen het watermanagement worden de volgende activiteiten uitgevoerd:

• Monitoring waterstanden, waterkwaliteit en informatievoorziening;

• Crisisbeheersing en -preventie;

• Regulering gebruik door vergunningverlening en handhaving;

• Het nakomen van bestuurlijke afspraken waterverdeling en gebruik (onder andere in waterakkoorden);

• Regulering waterverdeling (operationele modellen actualiseren en toepassen, bediening (stormvloed)keringen, stuwen, gemalen en spuien).

De activiteiten die door RWS centraal worden uitgevoerd, worden gefinancierd uit de budgetten voor netwerkgebonden kosten. Deze staan op artikel 5.

De doelstellingen voor het waterkwantiteitsbeheer van de Rijkswateren zijn:

• Het op orde brengen en houden van de samenhang tussen het regionaal- en het hoofdwatersysteem, zodat zowel wateroverlast als watertekort wordt bestreden;

• Het kunnen beschikken over voldoende water in de Rijkswateren, zodat kan worden voldaan aan de behoeften die voortvloeien uit de gebruiksfuncties.

Daarnaast is zorg gedragen voor een adequate informatievoorziening over de reguliere waterkwantiteit en waterkwaliteit. Dit houdt de vergaring en beschikbaarstelling in van interne en externe informatie over het watersysteem. Het gaat daarbij om de dagelijkse informatie voor de verschillende gebruikers (waaronder scheepvaart, drinkwaterbedrijven, zwemwaterkwaliteit/provincies en recreatie) en om berichtgeving bij uitzonderlijke situaties over hoog- en laagwater , naderende stormvloeden, verontreinigingen en ijsvorming

Meetbare gegevens

Tabel 14 Omvang Areaal

Omvang Areaal

Areaaleenheid

2017

2018

2019

2020

Realisatie 2021

Begroting 2021

Watermanagement

km2 water

90.191

90.192

90.191

90.189

90.187

90.196

Bron: Rijkswaterstaat, 2021

Toelichting

De realisatie van de omvang water 2021 is lager dan de begroting. In de begroting was in 2021 een toename van het wateroppervlak voorzien door met name de realisatie van nevengeulen bij de tweede tranche KRW-maatregelen. Tegelijkertijd trad zowel een afname op door overdrachten in 2020, zoals toegelicht in het Jaarverslag 2020, als een afname door verbeterde registratie in het bronsysteem in 2020 en 2021. Beide afnames waren onvoorzien in de begroting.

Tabel 15 Indicatoren Watermanagement

Indicatoren

2018

2019

2020

Realisatie 2021

Streefwaarde 2021

toelichting

RWS verstrekt informatie binnen afgesproken termijn en van voldoende kwaliteit bij maatschappelijk vitale processen.

99%

99%

100%

96%

95%

1

Waterhuishouding op orde in alle peilgereguleerde gebieden

98%

75%

50%

100%

100%

2

Bron: Rijkswaterstaat, 2021

Toelichting

De indicatoren voor de uitvoering van de RWS-taken op het gebied van watermanagement zijn geënt op het leveren van snelle en betrouwbare informatie en op het handhaven van de afgesproken peilen, voldoende wateraanvoer en bestrijden verzilting.