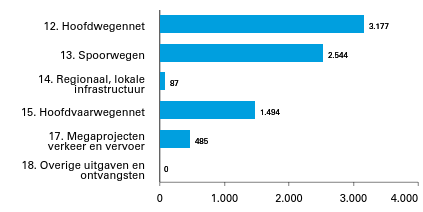

Figuur 1 Gerealiseerde uitgaven verdeeld over beleidsartikelen en niet-beleidsartikelen (x €1 mln.). Totaal € 7.786.386

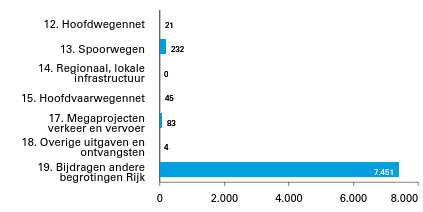

Figuur 2 Gerealiseerde ontvangsten verdeeld over beleidsartikelen en niet-beleidsartikelen (x €1 mln.). Totaal € 7.836.664

A. ALGEMEEN

1 1. Aanbieding van het jaarverslag en verzoek tot dechargeverlening

AAN de voorzitters van de Eerste en de Tweede Kamer van de Staten-Generaal.

Hierbij bied ik, mede namens de staatssecretaris van Infrastructuur en Waterstaat, het departementale jaarverslag van het Mobiliteitsfonds (A) over het jaar 2022 aan.

Onder verwijzing naar de artikelen 2.37 en 2.40 van de Comptabiliteitswet 2016 verzoek ik de beide Kamers van de Staten-Generaal de Minister van Infrastructuur en Waterstaat decharge te verlenen over het in het jaar 2022 gevoerde financiële beheer.

Voor de oordeelsvorming van de Staten-Generaal over dit verzoek tot dechargeverlening stelt de Algemene Rekenkamer als externe controleur op grond van artikel 7.14 van de Comptabiliteitswet 2016 een rapport op. Dit rapport wordt op grond van artikel 7.15 van de Comptabiliteitswet 2016 door de Algemene Rekenkamer aan de Staten-Generaal aangeboden. Het rapport bevat de bevindingen en het oordeel van de Algemene Rekenkamer over:

1. het gevoerde begrotingsbeheer, financieel beheer, materiële bedrijfsvoering en de daartoe bijgehouden administraties van het Rijk;

2. de centrale administratie van de schatkist van het Rijk van het Ministerie van Financiën;

3. de financiële verantwoordingsinformatie in de jaarverslagen;

4. de totstandkoming van de niet-financiele verantwoordingsinformatie in de jaarverslagen;

5. de financiële verantwoordingsinformatie in het Financieel jaarverslag van het Rijk.

Bij het besluit tot dechargeverlening worden verder de volgende, wettelijk voorgeschreven, stukken betrokken:

1. het Financieel jaarverslag van het Rijk over 2022

2. het voorstel van de slotwet dat met het onderhavige jaarverslag samenhangt ;

3. het rapport van de Algemene Rekenkamer over het onderzoek van de centrale administratie van de schatkist van het Rijk en van het Financieel jaarverslag van het Rijk;

4. de verklaring van goedkeuring van de Algemene Rekenkamer over de in het Financieel jaarverslag van het Rijk, over 2022 opgenomen rekening van uitgaven en ontvangsten over 2022, alsmede over de saldibalans over 2022 (de verklaring van goedkeuring, bedoeld in artikel 7.14, tweede lid, van de Comptabiliteitswet 2016.

Het besluit tot dechargeverlening kan niet worden genomen, voordat de betrokken slotwet is aangenomen en voordat de verklaring van goedkeuring van de Algemene Rekenkamer is ontvangen.

Minster van Infrastructuur en Waterstaat,MarkHarbers

Dechargeverlening door de Tweede Kamer

Onder verwijzing naar artikel 2.40 van de Comptabiliteitswet 2016 verklaart de voorzitter van de Tweede Kamer der Staten-Generaal dat de Tweede Kamer aan het hiervoor gedane verzoek tot dechargeverlening tegemoet is gekomen door een daartoe strekkend besluit, genomen in de vergadering van

De Voorzitter van de Tweede Kamer,

Handtekening:

Datum:

Op grond van artikel 2.40, derde lid, van de Comptabiliteitswet 2016 wordt dit originele exemplaar van het onderhavige jaarverslag, na ondertekening van de hierboven opgenomen verklaring, ter behandeling doorgezonden aan de voorzitter van de Eerste Kamer.

Dechargeverlening door de Eerste Kamer

Onder verwijzing naar artikel 2.40 van de Comptabiliteitswet 2016 verklaart de Voorzitter van de Eerste Kamer der Staten-Generaal dat de Eerste Kamer aan het hiervoor gedane verzoek tot dechargeverlening tegemoet is gekomen door een daartoe strekkend besluit, genomen in de vergadering van

De Voorzitter van de Eerste Kamer,

Handtekening:

Datum:

Op grond van artikel 2.40 van de Comptabiliteitswet 2016 wordt dit originele exemplaar van het onderhavige jaarverslag, na ondertekening van de hierboven opgenomen verklaring, doorgezonden aan de Minister van Financiën.

2. Leeswijzer

Algemeen

Voor u ligt het jaarverslag 2022 van het Mobiliteitsfonds, Hoofdstuk (A) van de Rijksbegroting. Naast het Mobiliteitsfonds kent IenW ook de Beleidsbegroting Infrastructuur en Waterstaat (Hoofdstuk XII) en het Deltafonds (Hoofdstuk J). Van deze begrotingen zijn separate jaarverslagen opgesteld.

Door een apart fonds voor infrastructuur kan beter invulling worden gegeven aan de doelstellingen zoals genoemd in de wet op het Mobiliteitsfonds (Stb. 1993, nr. 319), te weten het bevorderen van een integrale afweging van prioriteiten en het bevorderen van continuïteit van middelen voor infrastructuur. Zo mag het fonds jaarlijkse saldi (meer of minder uitgaven in enig jaar) overhevelen – in tegenstelling tot de beleidsbegroting van IenW – waardoor (kasmatige) vertragingen en versnellingen van projecten niet hoeven te leiden tot budgettaire knelpunten.

De producten van het Mobiliteitsfonds dragen bij aan het realiseren van de doelstellingen van de begroting van IenW (Hoofdstuk XII van de Rijksbegroting). Evenals in de begroting van het Mobiliteitsfonds is in het Jaarverslag van het Mobiliteitsfonds aan het begin van de artikelen aangegeven aan welk(e) beleidsartikel(en) het desbetreffende Mobiliteitsfondsartikel is gerelateerd.

Het Mobiliteitsfonds wordt voor het grootste deel gevoed door een bijdrage uit de beleidsbegroting van IenW (artikelonderdeel 26.01). Daarnaast worden voor een aantal projecten uitgaven doorberekend aan derden, zoals andere departementen, lagere overheden, buitenlandse overheidsinstanties en de Europese Unie.

De apparaatsuitgaven en apparaatsontvangsten van het kerndepartement worden verantwoord op artikel 98 Apparaatsuitgaven Kerndepartement van de begroting Hoofdstuk XII.

Opbouw

Het Jaarverslag van het Mobiliteitsfonds bestaat uit de volgende onderdelen:

• Een algemeen deel: hierin is naast deze leeswijzer de officiële aanbieding van het Jaarverslag aan de Staten-Generaal en het verzoek tot dechargeverlening opgenomen.

• Het beleidsverslag 2022 van het Mobiliteitsfonds, deze bestaat uit:

• Het Mobiliteitsfondsverslag 2022, waarin een korte terugblik is opgenomen met betrekking tot de realisatie van de belangrijkste uitvoeringsprioriteiten over het verslagjaar 2022;

• De productartikelen van het Mobiliteitsfonds;

• De bedrijfsvoeringparagraaf.

• De Jaarrekening 2022 van het Mobiliteitsfonds, deze bestaat uit de verantwoordingstaat en saldibalans van het Mobiliteitsfonds.

• De volgende drie bijlagen:

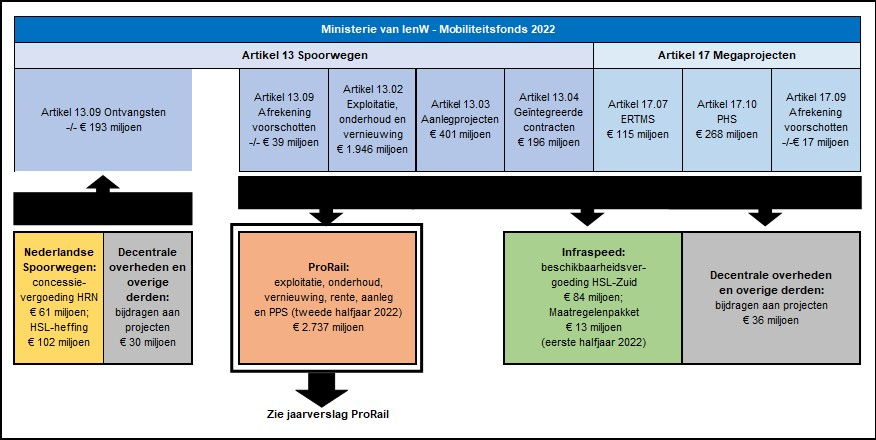

1. artikel 13 Spoorwegen;

2. Instandhouding;

3. lijst van afkortingen.

Normering Jaarverslag

De financiële informatie in het beleidsverslag (onderdeel B) wordt gepresenteerd door middel van de tabellen ‘Budgettaire gevolgen van beleid’. Verschillen tussen de vastgestelde begroting en de realisatie worden conform de Regeling rijksbegrotingsvoorschriften 2022 op het niveau van de financiële instrumenten toegelicht volgens onderstaande uniforme ondergrenzen. In aanvulling hierop worden ook de verschillen van de verplichtingen volgens deze ondergrenzen toegelicht.

Tabel 1 Norm bij te verklaren verschillen

Omvang begrotingsartikel (stand Ontwerpbegroting in € miljoen)

Naar aanleiding van de motie van de leden Van Helvert en Van Veldhoven (Kamerstukken II 2015-2016, 34 475 XII, nr. 12) worden bij alle begrotingsartikelen op het Infrastructuurfonds en Deltafonds groter dan € 1 miljard de begrotingsmutaties boven de € 5 miljoen toegelicht. Dit heeft als praktische uitwerking dat bij de artikelen tussen de € 200 miljoen en € 1 miljard de ondergrens voor technische mutaties ook neerwaarts is bijgesteld. Voor beleidsmatige mutaties was er bij de artikelen van deze omvang reeds sprake van een ondergrens van € 5 miljoen.

Afronding budgettaire tabellen en verantwoordingsstaat

De verplichtingen, uitgaven en ontvangsten in de verantwoordingsstaat zijn in lijn met de Regeling Rijksbegrotingsvoorschriften naar boven afgerond. Om aansluiting te hebben tussen de budgettaire tabellen en de verantwoordingsstaat, zijn de verplichtingen, uitgaven en ontvangsten in budgettaire tabellen waar relevant tevens naar boven afgerond. Met deze werkwijze komen de cijfers in de verantwoordingsstaat overeen met de cijfers zoals opgenomen in de budgettaire tabellen.

Inzicht in budgetten van verkenningen en planuitwerkingprogramma’s en de realisatieprogramma's

Het inzicht in de budgetten van de verkenningen en planuitwerkingprogramma’s en de realisatieprogramma’s wordt vergroot door begrotingsmutaties expliciet in de MIRT projectoverzichten zichtbaar te maken op projectniveau (toezegging WGO van 22 juni 2011). Deze projectoverzichten zijn in ieder geval voorzien van toelichtingen indien sprake is:

• Van een wijziging (anders dan door de verwerking van prijsbijstelling) in het taakstellend projectbudget groter dan 10% of meer dan € 10 miljoen;

• Van een wijziging groter dan 1 jaar in de oplevering van het project.

In aanvulling op de toelichting op de budgettaire tabel, worden bij de projectoverzichten van het realisatieprogramma wijzigingen van het kasbudget op projectniveau toegelicht conform de staffel «Norm bij te verklaren verschillen» behorende bij de budgettaire tabel.

Grondslagen voor de vastlegging en de waardering

De verslaggevingsregels en waarderingsgrondslagen die van toepassing zijn op de in dit jaarverslag opgenomen financiële overzichten zijn ontleend aan de Comptabiliteitswet 2016 en de daaruit voortvloeiende regelgeving, waaronder de Regeling rijksbegrotingsvoorschriften 2023 en de Regeling agentschappen. Voor de departementale begrotingsadministratie wordt het verplichtingen-kasstelsel toegepast en voor de baten-lasten agentschappen het baten-lastenstelsel.

Indicatoren en kengetallen

Het jaarverslag is opgesteld conform de Regeling rijksbegrotingsvoorschriften (RBV). De RBV stelt dat er op 15 maart een door de Auditdienst Rijk goedgekeurd jaarverslag aan de minister van Financiën wordt aangeboden en dat wijzigingen door vakministers, in uitzonderlijke gevallen, tot 25 maart verwerkt kunnen worden.

Voor enkele indicatoren en kengetallen in de jaarverslagen van IenW zijn op deze momenten de realisatiegegevens nog niet beschikbaar en kunnen derhalve niet worden toegevoegd aan het jaarverslag. Hierdoor komt het voor dat er realisatiegegevens van indicatoren en kengetallen bekend worden ná het opstellen van het jaarverslag maar vóór publicatie van het jaarverslag. Deze gegevens worden, zoals in het jaarverslag aangegeven, bij de eerstvolgende begroting aan uw Kamer aangeboden.

Groeiparagraaf

Doorwerking wijzigingen Regeling Rijksbegrotingsvoorschriften 2023Voor het opstellen van het departementaal jaarverslag gelden de Rijksbegrotingsvoorschriften van de Minister van Financiën. In de Regeling rijksbegrotingsvoorschriften 2023 zijn een aantal wijzigingen doorgevoerd die doorwerken in dit jaarverslag op het gebied van:

1. Bedrijfsvoeringsparagraaf

2. Model saldibalans begrotingsfondsen

3. Focusonderwerp: overzicht ISB's en NvW's en beroep op artikel 2.25 en/of 2.27 tweede lid van de comptabiliteitswet

4. Bijlage moties en toezeggingen

Ad 1. Bedrijfsvoeringsparagraaf

• In het Overzicht overschrijdingen rapporteringstoleranties, fouten en onzekerheden is in de tabel duidelijker scheiding aangebracht tussen de verschillende toleranties.

• De kolommen met het bedrag en de percentages van fouten en onzekerheden gerelateerd aan de coronamaatregelen zijn verwijderd. Wel is bij tolerantieoverschrijdingen gerelateerd aan coronamaatregelen dit tekstueel toegelicht onder de tabel.

• Met ingang van het verantwoordingsjaar 2022 wordt gerapporteerd over de belangrijkste materiële risico’s op fraude en corruptie.

Ad 2. Model saldibalans begrotngsfondsen

Voor de saldibalans van de begrotingsfondsen is een specifiek model in de RBV opgenomen. In dit model is door de minister van Financiën een uniforme werkwijze voor de presentatie van het verrekenen van het saldo van het voorgaande verslagjaar in de saldibalans voorgeschreven. Een batig saldo wordt gepresenteerd als saldo begrotingsfonds onder de ontvangsten als 2a, een nadelig saldo wordt verantwoord als onder de uitgaven op regel 1a. Het cumulatief saldo van het begrotingsfonds van het huidige jaar wordt verwerkt via de Rekening-courant RHB onder balanspost 4/4a.

Ad 3. Focusonderwerp: overzicht ISB's en NvW's en beroep op artikel 2.25 en/of 2.27 tweede lid van de comptabiliteitswet

Voor de verantwoording 2022 heeft de Tweede Kamer de «terugkeer naar een regulier en voorspelbaar begrotingsproces» als focusonderwerp aangewezen. De Minister van Financiën heeft de Tweede Kamer geïnformeerd op welke wijze gevolg wordt gegeven aan dit onderwerp (Kamerstukken II 2021/2022, 31 865, nr. 215). Voor het focusonderwerp is een eenmalige bijlage bij het jaarverslag van de beleidsbegroting HXII opgenomen.

Ad 4. Bijlage moties en toezeggingen

In het jaarverslag is een bijlage opgenomen met door de Eerste en Tweede Kamer aanvaarde moties en door bewindslieden aan de Eerste en Tweede Kamer gedane toezeggingen. Daarin wordt per motie en toezegging de stand van zaken gepresenteerd met betrekking tot de uitvoering ervan.

Omzetverantwoording agentschappen

De minister van Financiën heeft IenW tot en met het verslaggevingsjaar 2023 een uitzondering verleend op de toepassing van het realisatiebeginsel. De uitzondering is van toepassing op artikel 26 van de Regeling Agentschappen en richtlijn 930 paragraaf 22 van de Richtlijnen voor de Jaarverslaggeving.

Informatiewaarde en leesbaarheid begroting en jaarverslag

In de begroting van 2023 is naar aanleiding van het Wetgevingsoverleg Begrotingsonderzoek (WGO) jaarverslag 2021 van 23 juni 2022 voor het artikel 14 ‘Wegen en Verkeersveiligheid’ een pilot opgesteld ter bevordering van de informatiewaarde en leesbaarheid van de begroting. In dit WGO is toegezegd dat artikel 14 in de verantwoording 2022 tevens al zo veel als mogelijk vorm wordt gegeven in lijn met de opzet van de begroting 2023. Hiertoe zijn de volgende wijzigingen doorgevoerd:

– Algemeen: Voor ieder artikel is een samenvatting van de budgettaire tabel toegevoegd.

– Pilot artikel 14: Het artikel is gestructureerd langs een onderdelen, waarbij de daarbij behorende doelstellingen, rollen en verantwoordelijkheden meer in samenhang zijn gepresenteerd.

Het gesprek over de verbetering van informatiewaarde en leesbaarheid van de begroting met de rapporteur wordt gecontinueerd. De uitkomsten daarvan worden verwerkt in de begroting 2024.

Motie Schouw c.s.

In juni 2011 is de motie-Schouw (Kamerstukken II 2011–2012, 21 501-20, nr. 537) ingediend en aangenomen. Deze motie zorgt er voor dat de landenspecifieke aanbevelingen van de Raad op grond van de nationale hervormingsprogramma's een eigenstandige plaats krijgen in de departementale begrotingen. Voor IenW heeft de Raad in 2022 geadviseerd om de investeringen in duurzaamvervoer te versnellen. In lijn met de regeling Rijksbegrotingsvoorschriften wordt bij de beleidsprioriteiten teruggekomen op deze aanbeveling.

Budgettair overzicht Oekraïne

Voorschrift vanuit de minister van Financiën is dat indien er in het jaar 2022 door het departement maatregelen zijn getroffen vanwege de oorlog in Oekraïne er door het betreffende departement een afzonderlijke overzicht van de budgettaire effecten in het beleidsverslag wordt opgenomen. IenW heeft in het jaar 2022 geen specifieke maatregelen (vergelijkbaar met het overzicht coronasteunmaatregelen) getroffen wegens de oorlog in Oekraïne, derhalve is er geen afzonderlijk budgettair overzicht opgenomen in het jaarverslag van IenW.

B. PRODUCTVERSLAG

3. Mobiliteitsfondsverslag 2022

In dit hoofdstuk wordt inzichtelijk gemaakt welke projecten in 2022 zijn opengesteld en bij welke projecten de uitvoering in 2022 is gestart.

Exploitatie, Onderhoud en Vernieuwing

In 2022 heeft het Ministerie van IenW onder meer de volgende activiteiten in het kader van exploitatie, onderhoud en vernieuwing uitgevoerd:

Tabel 2 Activiteiten Exploitatie, Onderhoud en Vernieuwing

Netwerk

Project

Hoofdwegen

‒

Verkeersmanagement waaronder inzet weginspecteurs bij incidenten, het op alle bemeten wegvakken inwinnen van betrouwbare route- en reisinformatie. Deze informatie tijdig aan de NDW te leveren, het realiseren van benuttingsmaatregelen en connecting mobility

‒

Beheer en onderhoud waaronder verhardingsonderhoud, onderhoud aan kunstwerken en onderhoud aan Dynamisch Verkeersmanagement (DVM) systemen.

‒

Uitvoering van het programma Vervanging en Renovatie

Spoorwegen

‒

Verkeersleiding en capaciteitsmanagement

‒

Regulier beheer en onderhoud, waaronder het inspecteren en schouwen van de infrastructuur, functieherstel bij verstoringen, het saneren van geluidsschermen en het onderhouden en schoonmaken van stations.

‒

Groot onderhoud, waaronder het slijpen van spoorstaven en het seizoenbestendig houden van de sporen.

‒

Het vervangen van spoorstaven, dwarsliggers en wissels en de vervanging van andere systemen, zoals energie, transfer en treinbeveiliging en treinbeheersing.

Hoofdvaarwegen

‒

Verkeersmanagement waaronder activiteiten in het kader van verkeersbegeleiding, bediening van objecten en vaarwegmarkering.

‒

Beheer en onderhoud maatregelen om de breedte en diepte van de vaarweg te handhaven en maatregelen om de kunstwerken (sluizen en bruggen) en verkeersvoorzieningen blijvend te laten functioneren.

‒

Uitvoering van het programma vervangingen en renovaties en afronding «NoMo AOV» achterstallig onderhoud vaarwegen programma.

Voor een nadere toelichting op de stand van zaken van exploitatie, onderhoud en vernieuwing wordt verwezen naar de toelichting op de productartikelen en naar het MIRT overzicht 2023.

Aanleg

Hieronder volgen de mijlpalen die het Ministerie van IenW in 2022 heeft behaald binnen de verschillende netwerken.

Tabel 3 Mijlpalen aanleg Hoofdwegennet

Mijlpaal

Project

Start realisatie

‒

A2 Het Vonderen - Kerenscheide

Tabel 4 Mijlpalen aanleg Hoofdvaarwegennet

Mijlpaal

Project

Start realisatie

‒

Twentekanalen, verruiming (fase 2)

‒

Verwijderen baggerspecie Averijhaven (onderdeel van Lichteren Buitenhaven IJmuiden)

Tabel 5 Mijlpalen aanleg Spoorwegen en OV

Mijlpaal

Project

Indienststelling

‒

Programma toegankelijkheid: Diverse deelprojecten

‒

Fietsparkeren bij stations: Diverse deelprojecten

‒

Programma kleine functiewijzigingen: Diverse deelprojecten

‒

Programma Overwegen: Diverse deelprojecten

‒

Meerjarenprogramma Geluidsanering Spoorwegen: Diverse deelprojecten

‒

Behandelen en opstellen: Diverse deelprojecten

‒

Maastricht – Visé: verbeteren treinbeveiliging

‒

Sporendriehoek Noord Nederland: Diverse deelprojecten

‒

Programma Hoogfrequent Spoorvervoer: Diverse deelprojecten

Voor een nadere toelichting op de stand van zaken van het lopende programma wordt verwezen naar de toelichting op de productartikelen en naar het MIRT overzicht 2023.

4. Productartikelen

4.1 Artikel 11 Verkenningen, reserveringen en investeringsruimte

Met het artikel 11 Verkenningen, reserveringen en investeringsruimte wordt invulling gegeven aan een meer flexibele planning van infrastructuur zoals toegezegd in de kabinetsreactie op IBO Flexibiliteit (Kamerstukken II 2016-2017, 34 550 A, nr. 5).

Het artikel bevat alle (plan)flexibele budgetten die gereserveerd zijn voor het verbeteren van de bereikbaarheid en gerelateerd aan de beleidsdoelstellingen zoals beschreven in de begroting Hoofdstuk XII en de SVIR vlot, veilig en leefbaar. De planflexibele budgetten zijn de budgetten welke naar mening van het kabinet flexibel zijn om bij (nieuwe) planvorming te betrekken. Het gaat om de (beschikbare) investeringsruimte, reserveringen die worden aangehouden en om de projectbudgetten gedurende de verkenningsfase. Over deze budgetten zijn nog geen (definitieve) bestuurlijke afspraken gemaakt en zijn niet-juridisch verplicht. Door deze budgetten bijeen te plaatsen in één artikel zijn alle flexibele budgetten overzichtelijk gepresenteerd en worden na besluitvorming, zoals een voorkeursbeslissing, ingezet bij de betreffende modaliteit. Het gaat om algemene reserveringen, de investeringsruimte, verkenningen naar bereikbaarheidsopgaven en reserveringen voor korte termijn mobiliteitsmaatregelen. De budgetten op artikel 11 zijn de basis voor het berekenen van de flexnorm in de infrastructuuragenda.

In dit artikel staan ook de brede verkenningen nieuwe stijl. Kenmerkend aan deze verkenningen is dat ze – indien mogelijk - modaliteitsneutraal zijn, een niet-infrastructurele oplossing wordt meegenomen en dat ze niet automatisch doorgaan naar de planuitwerking maar dat een expliciete afweging (tussen verkenningen) plaatsvindt. Dit is zo vastgelegd in de MIRT-werkwijze. In deze werkwijze staat het opgavengericht werken voorop. Samen met bestuurlijke partners wordt steeds bezien welke maatregel op welk schaalniveau, op de korte en op de lange termijn het meest bijdraagt aan de opgave bereikbaarheid. Zo ontstaat een mix van maatregelen die samen met andere partners over een langere periode worden uitgevoerd.

Zodra er bestuurlijke afspraken worden gemaakt bijvoorbeeld door vaststelling van een voorkeursbeslissing worden de budgetten gemuteerd naar het betreffende productartikel.

Tabel 6 Budgettaire gevolgen van de uitvoering art. 11 (bedragen x € 1.000)

Realisatie

Vastgestelde begroting

Verschil

2018

2019

2020

2021

2022

2022

2022

Verplichtingen

0

0

0

0

0

205.684

‒ 205.684

1

Uitgaven

0

0

0

0

0

186.895

‒ 186.895

Waarvam juridisch verplicht (percentage)

0%

11.01 Verkenningen

0

0

0

0

0

5.000

‒ 5.000

2

11.02 Korte termijn mobiliteitsmaatregelen

0

0

0

0

0

5.639

‒ 5.639

3

11.03 Reserveringen

0

0

0

0

0

176.256

‒ 176.256

11.03.01 Gebiedsprogramma's

0

0

0

0

0

13.259

‒ 13.259

4

11.03.02 Overige reserveringen

0

0

0

0

0

162.997

‒ 162.997

5

11.03.03 Reserveringen Coalitieakkoord

0

0

0

0

0

0

0

11.04 Generieke investeringsruimte

0

0

0

0

0

0

0

Ontvangsten

0

0

0

0

0

0

0

11.09 Ontvangsten

0

0

0

0

0

0

0

Onderstaand wordt op het niveau van artikelonderdelen en de verplichtingen een toelichting gegeven op de verschillen (de mutaties) tussen de begroting en de realisatie. Zie voor de gehanteerde norm de toelichting ‘normering jaarverslag’ zoals opgenomen in de leeswijzer.

1. De afname van de verplichtingen op artikel 11 kent een één-op-één relatie met de afname van de uitgaven van € 186,9 miljoen (zie toelichting onder 2, 3, 4 en 5). Daarnaast zijn de verplichtingen aanvullend met € 18,8 miljoen verlaagd op de reservering knooppuntontwikkeling Lelylaan. Een groot deel is overgeboekt naar artikel 13 als gevolg van de fase-overgang van het project (- € 16,2 miljoen). Het overige deel is doorgeschoven naar latere jaren (- € 2,6 miljoen);

2. Dit artikelonderdeel is met € 5 miljoen verlaagd als gevolg van het doorschuiven van de middelen voor de verkenning Den Bosch (- € 2,5 miljoen) en het doorschuiven van de middelen voor de verkenning A2 Den Bosch-Deil (- € 2,5 miljoen);

3. Voor de korte termijn fileaanpak was in 2021 € 5 miljoen benodigd, waardoor het project in 2022 verlaagd is met € 5 miljoen. Daarnaast is € 0,6 miljoen doorgeschoven naar latere jaren.

4. Artikelonderdeel 11.03.01 is met € 13,3 miljoen verlaagd. Dit komt door:

- een lagere realisatie op het gebiedsprogramma Samen Bouwen aan Bereikbaarheid (MRA) (- € 6,8 miljoen),

- een overboeking vanuit Stedelijk OV Den Haag en Rotterdam naar de BDU op Hoofdstuk XII (- € 4,6 miljoen) en het doorschuiven van de overgebleven middelen vanuit 2021 (€ 1,2 miljoen);

- een overboeking vanuit gebiedsprogramma Amsterdam voor de Quick-Win op de A27 Eemnes (- € 1,5 miljoen) en het doorschuiven van de overtollige middelen naar latere jaren (- € 1,6 miljoen);

5. Artikelonderdeel 11.03.02 is met € 163 miljoen verlaagd. Dit komt door:

- een verlaging van de reservering slimme en duurzame mobiliteit (- € 60,6 miljoen). Er is € 13,7 miljoen naar HXII overgeboekt voor verschillende opdrachten. Daarnaast is € 3,5 miljoen overgeboekt naar het BTW-compensatiefonds. De overtollige middelen (- € 43,3 miljoen) zijn doorgeschoven naar latere jaren;

- een verlaging van de reservering voor het Strategisch Plan Verkeersveiligheid (- € 49 miljoen). Voor 2022 zijn de gereserveerd middelen overgeboekt naar artikel 12;

- een verlaging van de reservering Stikstof (- € 30 miljoen) als gevolg van overboekingen naar andere artikelen binnen het MF (- € 14 miljoen), overboeking naar het DF (- € 2 miljoen), overboeking naar HXII (- € 0,2 miljoen) en toevoeging van de prijsbijstelling 2022 (€ 0,8 miljoen). De overtollige middelen zijn doorgeschoven naar latere jaren (- € 17,6 miljoen);

- een verlaging van de reserving voor het Schone Luchtakkoord (- € 15,5 miljoen. Er is € 17 miljoen overgeboekt naar HXII voor de specifieke uitkering Schone Luchtakkoord. Dit is deels gefinancierd met de middelen die uit 2021 (€ 5,2 miljoen) is doorgeschoven. De overige middelen van € 3,7 miljoen zijn doorgeschoven naar 2023;

- de resterdende verlaging van € 7,9 miljoen heeft plaatgevonden op de overige reserveringen.

11.01 Verkenningen

Motivering

In dit artikel staan de brede verkenningen nieuwe stijl. Kenmerkend aan de verkenningen nieuwe stijl is dat ze – indien mogelijk - modaliteitsneutraal zijn, een niet-infrastructurele oplossing wordt meegenomen en dat ze niet automatisch doorgaan naar de planuitwerking maar een expliciete afweging (tussen verkenningen) plaatsvindt. De verkenningen op dit artikel dragen bij aan de bereikbaarheidsdoelstellingen uit de SVIR.

Producten

Tabel 7 Projectoverzicht behorende bij 11.01: Verkenningen (bedragen x € 1 miljoen)

Budget

Voorkeursbeslissing

Toelichting

begroting

huidig

begroting

huidig

Projectomschrijving

2022

2022

Projecten Noordwest-Nederland

A9 Rottepolderplein

32

33

2021

2021

Amsterdam Zuid 5e en 6e spoor

172

181

nnb

nnb

OV en Wonen Utrecht

156

162

nnb

nnb

A27 Almere Haven

22

23

nnb

nnb

Projecten Zuidwest-Nederland

A15 Papendrecht-Gorinchem

734

772

2021

2021

1

Oeververbinding Rotterdam

205

211

Regio

Regio

Projecten Zuid-Nederland

A2 Den Bosch-Deil

854

894

2021

2021

2

A58 Breda-Tilburg

56

59

2021

2021

Spoorhub Den Bosch

67

69

nnb

nnb

Projecten Oost-Nederland

A50 Bankhoef-Paalgraven

71

74

nnb

nnb

N35 Wijthmen-Nijverdal

102

108

nnb

nnb

Totaal verkenningsprogramma

2.471

2.586

begroting (MF 11.01)

2.471

2.586

Toelichting

1. A15 Papendrecht-Gorinchem: dit betreft de verhoging als gevolg van de uitgekeerde prijsbijstelling van € 38 miljoen;

2. A2 Den Bosch-Deil: dit betreft de vehoging als gevolg van de uitgekeerde prijsbijstelling van € 40 miljoen.

11.02 Maatregelen doelmatig gebruik infrastructuur

Motivering

Op dit artikelonderdeel zijn middelen gereserveerd voor planflexibele korte termijn mobiliteitsmaatregelen.

Producten

Tabel 8 Projectoverzicht behorende bij 11.02: Korte termijn maatregelen (bedragen x € 1 miljoen)

Budget

Voorkeursbeslissing

Toelichting

begroting

huidig

begroting

huidig

Projectomschrijving

2022

2022

Projecten Nationaal

Korte termijn aanpak files

1

1

nvt

nvt

Totaal korte termijn maatregelen

1

1

begroting (MF 11.02)

1

1

Motivering

Op dit artikelonderdeel zijn middelen gereserveerd voor beleidsprioriteiten of voorziene omstandigheden waarbij nog geen sprake is van een formele verkenning of gedragen uitwerking. Deze middelen zijn bestemd voor specifieke toekomstige opgaven. Dit zijn bijvoorbeeld de gebiedsgerichte bereikbaarheidsprogramma’s. In deze gebiedsgerichte bereikbaarheidsprogramma’s wordt de bereikbaarheidsopgave in deze gebieden adaptief en integraal opgepakt. Daarbij wordt nauw samengewerkt met de verschillende decentrale overheden. Wanneer duidelijk is hoe en wanneer de opgaven worden aangepakt, bijvoorbeeld met een verkenning of ander soortige (korte termijn) maatregelen worden de gereserveerde middelen overgeboekt naar het betreffende productartikel of artikelonderdeel op artikel 11.

Producten

Tabel 9 Projectoverzicht behorende bij 11.03: Reserveringen (bedragen x € 1 miljoen)

Budget

Voorkeursbeslissing

Toelichting

begroting

huidig

begroting

huidig

Projectomschrijving

2022

2022

Gebiedsprogramma's

Projecten Noordwest-Nederland

Gebiedsprogramma Amsterdam

152

151

nnb

nnb

Programma SBaB

7

7

Projecten Zuidwest-Nederland

Stedelijk Openbaar Vervoer Den Haag-Rotterdam

104

104

nvt

nnb

Reserveringen

Beheer en onderhoud Caribisch Nederland

82

71

nvt

nvt

1

Spoorgoederenvervoer

10

6

nvt

nvt

2

ERTMS

512

583

nvt

nvt

3

Slimme en duurzame mobiliteit

202

181

nvt

nvt

4

Schone Lucht Akkoord

35

8

nvt

nvt

5

Strategisch Plan Verkeersveiligheid

291

194

nvt

nvt

6

Pakket Zeeland

68

66

nvt

nvt

Knooppuntontwikkeling Lelylaan

65

61

nvt

Robuuste Hoofdvaarwegen

153

161

nvt

Goederenvervoercorridors

81

71

nvt

7

Internationaal spoorvervoer

35

‒

nvt

8

Reservering Stikstof

150

142

nvt

Modaliteitspecifieke keuzes

‒

45

nvt

9

Strategisch Capaciteitsmanagement

‒

56

nvt

10

Reserveringen Coalitieakkoord

Lelylijn

‒

9

nvt

11

Peiler Infrastructuur (voormalig NGF)

‒

3.350

nvt

12

Ontsluiting woningbouw

‒

7.485

nvt

13

Instandhouding

‒

961

nvt

14

Afrondingen

Totaal reserveringen

1.947

13.712

begroting (MF 11.03)

1.947

13.712

Toelichting

1. Beheer en onderhoud Caribisch Nederland: Er is € 11 miljoen overgeboekt naar Hoofdstuk XII voor beheer en onderhoud op Bonaire (€ 7 miljoen) en Saba (€ 4 miljoen);

2. Spoor Goederenvervoer: er is € 3 miljoen overgeboekt naar artikel 13 ten behoeve van modal shift. Daarnaast is € 1 miljoen overgeboekt naar artikel 13 voor de 740 meter lange treinen;

3. ERTMS: Dit betreft de verhoging van het projectbudget als gevolg van de jaarlijkse extrapolatie (€ 102 miljoen) en de toevoeging prijsbijstelling (€ 28,6 miljoen). Daarnaast is het projectbudget verlaagd met € 60 miljoen voor implementatie ERTMS op noordelijke lijnen;

4. Slimme en duurzame mobiliteit: er is € 16 miljoen overgeboekt naar Hoofdstuk XII ten behoeve van opdrachten, secifieke uitkeringen en BDU-bijdragen op het gebied van slimme en duurzame mobliteit. Daarnaast is 5 3,5 miljoen overgeboekt naar het BTW-compensatiefonds;

5. Schone Luchtakkoord: er is € 27 miljoen overgeboekt naar HXII ten behoeve van de specifieke uitkering SLA;

6. Strategisch Plan Verkeersveiligheid: ten behoeve van de tweede tranche van het Strategisch Plan Verkeersveiligheid wordt € 98 miljoen beschikbaar gesteld;

7. Goederenvervoercorridors: er is € 8 miljoen overgeboekt naar artikel 12 voor beveiligde truckparkings. Daarnaast € 5,5 miljoen overgeboekt naar artikel 15 voor de uitwerking van het programma goedervervoercorridors. Ten slotte is er € 3,8 miljoen prijsbijstelling toegevoegd;

8. Internationaal spoorvervoer: er is € 35 miljoen overgeboekt naar artikel 13 voor het project Maaslijn;

9. Modaliteitspecifieke keuzes: om specifieke afwegingen binnen modaliteiten te kunnen maken is € 45 miljoen beschikbaar, evenredig verdeeld over de modaliteiten;

10. Strategisch capaciteitsmanagement RWS: deze reservering is getroffen om de capaciteit bij RWS op peil te houden;

11. Lelylijn: dit betreft de reservering haalbaarheidsonderzoek Lelylijn. De middelen zijn overgeboekt van de aanvullende post;

12. Peiler infrastructuur: dit betreft de peiler infrastructuur uit het NGF. De middelen zijn overgeboekt uit het NGF;

13. Ontsluiting woningbouw: dit betreft de reservering voor de ontsluiting woningbouw. De middelen zijn overgeboekt van de aanvullende post;

14. Instandhouding: dit betreft de reservering instandhouding voor het restdeel BenO 2025 en VenR voor de jaren 2026 t/m 2030. De middelen zijn overgeboekt van de aanvullende post.

11.04 Generieke Investeringsruimte

Motivering

Op dit artikelonderdeel is de generieke investeringsruimte tot en met 2035 begroot. Dit betreft de investeringsruimte waarvoor nog geen bestemming is aangegeven, en ook niet specifiek is toebedeeld aan een beleidsreservering, (gebieds)programma, verkenning of een modaliteit.

Op dit artikel worden de producten op het gebied van het hoofdwegennet verantwoord. Dit betreft de onderdelen exploitatie, onderhoud en vernieuwing, ontwikkeling, geïntegreerde contractvormen/PPS, en netwerkgebonden kosten. Deze producten zijn gerelateerd aan de beleids doelen en -instrumenten zoals beschreven in beleidsartikel 14 Wegen en Verkeersveiligheid op de beleidsbegroting Hoofdstuk XII.

Tabel 10 Budgettaire gevolgen van de uitvoering art. 12 (bedragen x € 1.000)

Realisatie

Vastgestelde begroting

Verschil

2018

2019

2020

2021

2022

2022

2022

Verplichtingen

3.615.382

3.149.433

3.088.561

2.467.048

3.335.960

3.232.984

102.976

1

Uitgaven

2.472.330

2.400.171

2.791.219

2.952.254

3.176.794

2.982.240

194.554

12.01 Exploitatie

3.736

3.812

4.109

4.589

9.298

3.959

5.339

- Waarvan bijdrage aan agentschap RWS

3.736

3.812

4.109

4.589

9.298

3.959

5.339

2

12.02 onderhoud en vervanging

717.007

638.953

827.129

844.645

1.188.303

1.192.166

‒ 3.863

12.02.01 Onderhoud

669.477

577.089

700.022

693.767

1.021.510

905.185

116.325

3

- Waarvan bijdrage aan agentschap RWS

669.477

577.089

700.022

693.767

1.021.510

905.185

116.325

12.02.04 Vernieuwing

47.530

61.864

127.107

150.878

166.793

286.981

‒ 120.188

4

12.03 Aanleg

558.823

551.171

649.940

634.468

594.319

600.636

‒ 6.317

12.03.01 Realisatie

537.107

509.012

499.097

517.371

414.178

539.194

‒ 125.016

5

- Waarvan bijdrage aan agentschap RWS

32.508

15.399

19.411

58.841

25.075

26.454

‒ 1.379

12.03.02 Planning en studies

21.716

42.159

150.843

117.097

180.141

61.442

118.699

6

- Waarvan bijdrage aan agentschap RWS

17.670

18.013

24.470

25.738

45.774

17.756

28.018

12.04 Geïntegreerde contractvormen/PPS

605.036

544.906

618.182

733.664

540.204

525.002

15.202

7

12.06 Netwerkgebonden kosten HWN

587.728

661.329

691.859

734.888

844.670

660.477

184.193

12.06.01 Apparaatskosten RWS

459.254

492.731

525.087

560.583

584.178

543.862

40.316

8

- Waarvan bijdrage aan agentschap RWS

459.254

492.731

525.087

560.583

584.178

543.862

40.316

12.06.02 Overige netwerkgebonden kosten

128.474

168.598

166.772

174.305

260.492

116.615

143.877

9

- Waarvan bijdrage aan agentschap RWS

122.474

159.998

158.172

165.705

251.992

116.615

135.377

12.09 Ontvangsten

110.467

115.453

92.137

130.876

21.433

27.724

‒ 6.291

12.09.01 Ontvangsten

110.467

115.453

92.137

130.876

21.433

27.724

‒ 6.291

10

12.09.02 Tolopgave

0

0

0

0

0

0

0

Onderstaand wordt op het niveau van artikelonderdelen en de verplichtingen een toelichting gegeven op de verschillen (de mutaties) tussen de begroting en de realisatie. Zie voor de gehanteerde norm de toelichting ‘normering jaarverslag’ zoals opgenomen in de leeswijzer.

1. De hogere verplichtingenrealisatie van € 103 miljoen is het saldo van hogere en lagere verplichtingen.

De hogere verplichtingen zijn met name veroorzaakt door:

• DBFM-projecten (€ 299 miljoen): dit komt voornamelijk door een hogere verplichtingenrealisatie op de A27 Houten-Hooipolder, A12/A15 Ressen-Oudenbroeken (ViA15), A15 Maasvlakte-Vaanplein, A16 Rotterdam en A24 Blankenburgverbinding. Daarnaast is de prijsbijstelling toegevoegd;

• Planning en studies (€ 186 miljoen): te verklaren door o.a. het werven van capaciteit (impuls) voor stikstofexperts en door het nemen van extra maatregelen voor projectspecifieke mitigatie of -compensatie. Verder komt het met name door de Impuls regeling Strategisch Plan Verkeersveiligheid waarbij een versnelling heeft kunnen plaatsvinden en de geplande uitgaven naar voren zijn gehaald. Daarnaast zijn de voorbereidingskosten voor tijdelijke tolheffing verhoogd in verband met de opdrachtverstrekking aan de RDW. Het programma geluidssanering is mede door de correctie op de specifieke uitkering N65 Vught-Haaren verhoogd. Tot slot heeft er een correctieboeking plaatsgevonden op de verplichting op de overprogrammering naar aanleiding van een teruggedraaide kasschuif waarbij abusievelijk ook de verplichtingen waren meegemuteerd (+ € 191 miljoen);

• Overige netwerkgebonden kosten (€ 144 miljoen): dit komt met name door de overeenkomst van Beheer en Onderhoud voor de periode 2022-2023. Daarnaast wordt de hogere verplichtingenrealisatie veroorzaakt door de eindafrekening SLA 2018-2021, de verwerking van prijsbijstelling en diverse kleine mutaties;

• Onderhoud (€ 116 miljoen): het voornaamste deel betreft de eindafrekening van de SLA 2018-2021. Hierbij is het verschil tussen de ontvangen agentschapsbijdrage en de gemaakte kosten over deze periode afgerekend. Daarnaast betreft het de overeenkomst van Beheer en Onderhoud voor de periode 2022-2023, zijn diverse kasschuiven doorgevoerd en is de prijsbijstelling toegevoegd;

• Vernieuwing (€ 41 miljoen): het voornaamste deel betreft het programma Vervanging en Renovatie (VenR). De hogere verplichtingen worden voornamelijk veroorzaakt door de projecten A12 IJsselbruggen, Van Brienenoordbrug en de N99 Kooijbrug.;

• Apparaatskosten RWS (€ 40 miljoen): dit zijn met name extra investeringen in informatievoorzieningen naar aanleiding van het rapport Ongekend Onrecht, de toevoeging van loon- en prijsbijstelling en diverse kleinere mutaties;

• Optimalisering gebruik (€ 30 miljoen): de incidentiele subsidie Digitale Infrastructuur voor Toekomstbestendige Mobiliteit is in 2022 vastgelegd;

• Exploitatie (€ 5 miljoen): Dit betreft voornamelijk de ophogingen van verplichtingen voor het Nationaal Dataportaal Wegverkeer voor het Nationaal Toegangspunt Mobiliteitsdata;

• Diverse kleine mutaties (€ 0,9 miljoen).

De lagere verplichtingen zijn met name veroorzaakt door:

• Realisatieprogramma RWS (- € 759 miljoen): dit wordt voornamelijk veroorzaakt door het doorschuiven van verplichtingenbudget als gevolg van de stikstofproblematiek, onder andere voor de projecten A12/A15 Ressen-Oudenbroeken (ViA15), A6 Almere Oostvaarders-Lelystad, A20 Nieuwerkerk en A4 Haaglanden. Daarnaast is verplichtingenbudget doorgeschoven voor de projecten A12/A27 Ring Utrecht, A27 Houten-Hooipolder, A10 en A4-44 Rijnlandroute en zijn voor diverse projecten kleine mutaties doorgevoerd.

2. De hogere uitgaven op dit artikelonderdeel (€ 5,3 miljoen) wordt veroorzaakt door voornamelijk de toekenning van budget aan het Nationaal Dataportaal Wegverkeer voor het Nationaal Toegangspunt Mobiliteitsdata.

3. De per saldo hogere uitgaven op artikelonderdeel 12.02.01 Onderhoud (€ 116,3 miljoen) zijn met name veroorzaakt door:

• De eindafrekening van de SLA 2018-2021 (€ 141 miljoen);

• Een budgetneutrale overboeking van artikel 12.02 naar artikel 12.06 (- € 115 miljoen) op de overeenkomst Beheer en Onderhoud 2022-2023;

• Verwerking van de prijsbijstelling (€ 47 miljoen);

• Het doorvoeren van een kasschuif van 2023 naar 2022 om de tekorten op beheer en onderhoud tot en met 2023 op te lossen (€ 32 miljoen);

• Diverse kleinere mutaties (€ 11 miljoen).

9. De per saldo lagere uitgaven op artikelonderdeel 12.02.04 Vernieuwing (€ 120,2 miljoen) zijn met name veroorzaakt door:

• Uitstellen van de realisatiefase van de renovatie van de Haringvlietbrug en de vervanging van de tuien Galecopperbrug (€ 33 miljoen);

• Programma Vervanging en Renovatie (€ 31 miljoen) door vertraging van projecten door contractuele wijzigingen bij onder andere de A12 IJsselbruggen en Haringvlietbrug;

• Vertraging van de uitrol van de intelligente wegkantstations (€ 23 miljoen);

• Aanbestedingsmeevaller op het project A32 Heerenveen-Akkrum (€ 19 miljoen);

• Verwerking van de prijsbijstelling (€ 10 miljoen);

• Diverse kleinere mutaties (€ 4 miljoen).

16. De per saldo lagere uitgaven op artikelonderdeel 12.03.01 Realisatie (€ 125 miljoen) zijn met name veroorzaakt door:

• Overprogrammering RWS (€ 373 miljoen);

• A12/A15 Ressen-Oudenbroeken (ViA15) (- € 305 miljoen): dit betreft voornamelijk het doorschuiven van budget vanwege het uitblijven van de uitspraak van de Raad van State van het Wijzigingstracébesluit;

• A1 Apeldoorn-Azelo (- € 47 miljoen); het kasritme is gewijzigd vanwege de nieuwe planning en vanwege de door de aannemer ontvangen termijnstaat;

• A27 Houten-Hooipolder (- € 19 miljoen): wijzigingen in de aanbestedingsplanning zijn de voornaamste reden dat er een lagere realisatie plaatsvindt;

• A4 Haaglanden – N14 (- € 15 miljoen): dit wordt voornamelijk veroorzaakt vanwege vertraagde werkzaamheden als gevolg van de stikstofproblematiek;

• A76 Aansluiting Nuth (€ 13 miljoen): de eindafrekening voor de overeenkomst tussen RWS en de provincie is in 2022 betaald in plaats van 2021;

• A27/A12 Ring Utrecht (- € 12 miljoen): dit wordt voornamelijk veroorzaakt vanwege vertraagde werkzaamheden als gevolg van de stikstofproblematiek;

• Nieuwerkerk a/d IJssel Knooppunt Gouwe (- € 11 miljoen): dit wordt voornamelijk veroorzaakt vanwege vertraagde werkzaamheden als gevolg van de stikstofproblematiek;

• A6 Almere-Oostvaarders-Lelystad (- € 8 miljoen); dit wordt voornamelijk veroorzaakt vanwege vertraagde werkzaamheden als gevolg van de stikstofproblematiek;

• A2 Het Vonderen-Kerensheide (- € 7 miljoen): In 2021 is de aankoop van gronden en verleggen van gasleidingen doorgeschoven naar 2022 en verder inclusief de daarmee samenhangende kosten.

• Programma Aansluitingen (- € 7 miljoen): de lagere realisatie wordt voornamelijk veroorzaakt door vertraging in de uitvoering en de eindafrekening met de provincie;

• Praktijkproef Amsterdam (- € 6 miljoen): in 2022 zijn er geen uitgaven gedaan waardoor dit bedrag doorschuift naar 2023;

• A10 Knooppunten De Nieuwe Meer en Amstel (Zuidasdok) (- € 14,7 miljoen): door een aanpassing van de uitvoeringplanning is een deel van de uitvoering vertraagd;

• Geluidsaneringen Weg (- € 5 miljoen): er is verdere vertraging in de uitvoering van de maatregelen met betrekking tot gevelisolatie als gevolg van Covid en verschuiven van beroepstermijnen;

• Diverse kleinere mutaties (- € 10 miljoen).

32. De hogere uitgaven op artikelonderdeel 12.03.02 Planning en studies (€ 118,7 miljoen) zijn met name veroorzaakt door:

• Actualisatie van het programma en generale kasschuif (€ 102 miljoen): door een actualisatie van het programma hebben diverse kasschuiven op de programmering plaatsgevonden. Dit komt met name door de volgende projecten binnen het programma planuitwerkingen en verkenning:

• Op de overprogrammering heeft een kaderruil plaatsgevonden tussen de drie modaliteiten van het Mobiliteitsfonds waardoor op dit artikelonderdeel een hoger bedrag is gerealiseerd ( € 115 miljoen);

• Impuls Regeling Strategisch Plan Verkeersveiligheid (€ 64 miljoen);

• A12/A17 Ring Utrecht (- € 31 miljoen);

• N35 Knooppunt Raalte (- € 14 miljoen);

• Programma Duurzaam Mobiliteit (- € 11 miljoen);

• Programma Geluidssanering (- € 10 miljoen);

• N35 Verkenning Wierden (- € 9 miljoen);

• N50 Kampen-Kampen Zuid (- € 8 miljoen);

• Voor voorbereiding Tol en Vrachtwagenheffing (€ 6 miljoen) is meer uitgegeven;

• Diverse kleinere mutaties (€4 miljoen).

• Projectspecifieke compensatie en -mitigatie (€ 25 miljoen): voornamelijk te verklaren door verhoging van de uitgaven door een impuls capaciteit te werven voor stikstofexperts en maatregelen voor projectspecifieke mitigatie of compensatie;

• Overboekingen (- € 22 miljoen): in 2022 zijn middelen overgeboekt van het Mobiliteitsfonds naar de beleidsbegroting Hoofdstuk XII. Dit betreffen onder andere overboekingen ten behoeve van apparaatsuitgaven. De grote overboekingen zijn voor programma Tijdelijke Tolheffing en Vrachtwagenheffing, opdrachten voor Duurzaam Mobiliteit in het kader van Bouw, Fiets en Subsidie Topsector Logistiek, uitvoeringstoetsen aan de RDW in verband met Europese wetgeving voor Smart Mobility, bijdragen vanuit het Strategisch Plan Verkeersveiligheid voor opdrachten verkeersveiligheid en een subsidie voor Ambulancedata, Capaciteit projectenpool Verkenningen, Luchtweg NSL en capacitaire inzet voor diverse projecten;

• Bijdragen derden (€ 10 miljoen): dit betreft een bijdrage van de provincie Overijsel aan het project N50 Kampen- Kampen Zuid, een bijdrage van de Provincie Zuid-Holland voor Korte Termijn Maatregel A15 en diverse kleinere ontvangsten.

47. De per saldo hogere uitgaven op dit artikelonderdeel (€ 15,2 miljoen) zijn met name veroorzaakt door:

• A24 Blankenburgverbinding (€ 38 miljoen): de realisatie in 2022 is hoger vanwege de meerkosten voor materiaalprijzen en meerkosten als gevolg van vetraging door Covid-19;

• A12/A15 Ressen-Oudenbroeken (ViA15) (€ 24 miljoen): de realisatie in 2022 is hoger vanwege met name de dagvergoeding van de aannemer in afwachting van uitspraak van de Raad van State. Het hiervoor benodigde budget is overgeboekt vanuit artikel 12.03 Aanleg;

• A27 Houten Hooipolder (€ 14 miljoen): de tendervergoedingen zijn betaald vanaf artikel 12.04 waar deze begroot waren op artikel 12.03;

• A16 Rotterdam (- € 17 miljoen): de opdrachtnemer heeft aangegeven bepaalde posten in één vaststellingsovereenkomst te willen verwerken. Deze vaststellingsovereenkomst wordt niet meer in 2022 betaald;

• A15 Maasvlakte-Vaanplein (- € 13 miljoen): de realisatie in 2022 is lager vanwege een aanpassing van de planning bij o.a. de Botlekbrug;

• A1/A6/A9 Schiphol-Amsterdam-Almere (- € 31 miljoen): een lagere realisatie in 2022 vanwege het doorschuiven van betalingen naar 2023 en vanwege een afrekening met de aannemer in 2021 in plaats van 2022 zoals was begroot;

• Aflossing tunnels (- € 5 miljoen): er is sprake van een overschot vanwege minder voertuigpassages;

• Diverse kleine mutaties (€ 5 miljoen).

56. De hogere uitgaven op artikelonderdeel 12.06.01 Apparaatskosten RWS (€ 40,3 miljoen) zijn met name veroorzaakt door met name extra investeringen in informatievoorzieningen naar aanleiding van het rapport Ongekend Onrecht, loon- en prijsbijstelling en diverse kleinere mutaties.

57. De hogere uitgaven op artikelonderdeel 12.06.02 Overige netwerkgebonden kosten (€ 143,8 miljoen) zijn met name veroorzaakt door de overeenkomst van Beheer en Onderhoud voor de periode 2022-2023. Daarnaast wordt de hogere uitgaven veroorzaakt door de eindafrekening SLA 2018-2021, de verwerking van prijsbijstelling en diverse kleine mutaties.

58. De lagere ontvangsten (€ 6,3 miljoen) zijn met name veroorzaakt door:

• A7 Zuidelijke Ring Groningen (- € 25,4 miljoen): dit wordt met name veroorzaakt door een ontvangst van de Provincie Groningen die niet meer is ontvangen in 2022, omdat er nog geen overeenstemming is met de provincie over de btw-afdracht;

• Daarnaast leiden diverse kleine mutaties op realisatieprojecten (onder andere Programma aansluitingen, A13/A16 Rotterdam, A1/A6/A9 Schiphol Almere, A12/15 Ressen-Oudenbroeken (ViA15)) (€ 12 miljoen) tot hogere ontvangsten;

• Bijdrage van de provincie Overijssel voor project N50 Kampen – Kampen Zuid is naar aanleiding van de BO MIRT afspraak (€ 8 miljoen) eerder ontvangen;

• Eindafrekening RVO (€ 0,1 miljoen) is voor Vrachtwagenheffing over het jaar 2021 ontvangen.

12.01 Exploitatie

Motivering

Met exploitatie streeft IenW naar een veilig en optimaal gebruik van de beschikbare weginfrastructuur en het bereiken van een voorspelbare en betrouwbare reistijd van deur tot deur op de meest duurzame manier en met oog voor de leefomgeving. Daarmee worden de verkeersveiligheid, bereikbaarheid en leefbaarheid in Nederland bevorderd.

Producten

De uitgaven voor de exploitatie hebben betrekking op het verzamelen en verspreiden van verkeersdata en op besturingssoftware voor informatiepanelen en andere apparatuur. Samen met de weginspecteurs van RWS resulteert dit in:

– Verkeersbegeleiding bij grote drukte, inclusief grootschalige evenementen en crisissituaties zoals bij een weeralarm;

– Hulpverlening, bevorderen doorstroming en informatievoorziening bij pech en ongevallen (incidentmanagement);

– Maatregelen ter bevordering van gedisciplineerd en sociaal weggedrag, bijvoorbeeld ter voorkoming van het negeren van rode kruizen en vlucht-strookparkeren;

– Voorlichting over rijkswegen, zoals voorlichting over de gevolgen van wegwerkzaamheden.

De meeste van deze maatregelen worden ingezet vanuit vijf regionale verkeerscentrales en een landelijke verkeerscentrale. Hierbij wordt het rijkswegennet in samenhang met het regionale wegennet beschouwd door toepassing van gebiedsgericht verkeersmanagement waarbij wordt ingezet op regionale samenwerking.

De activiteiten die door RWS centraal worden uitgevoerd, worden bekostigd uit het budget voor netwerkgebonden kosten. De verdeling naar onder meer exploitatie, onderhoud en vernieuwing is extracomptabel inzichtelijk gemaakt in de bijlage 'Instandhouding'.

De waarde die gepubliceerd is in de ontwerpbegroting 2021 is hier opgenomen.

Toelichting

1. In 2022 is er geen verkeerssignalering (de matrixborden boven de weg) bijgekomen. De voorziene toename door ingebruikname van de twee nieuwe knooppunten ter aansluiting op de Rijnlandroute is doorgeschoven naar 2024. De toename van het totaalcijfer heeft een administratieve oorzaak: de signalering op de A73 bij de Roer- en Swalmentunnel bleek niet goed in de systemen te staan. Dat is in 2022 verbeterd in de data-administratie;

2. In 2022 zijn er geen spitsstroken bijgekomen of afgegaan, conform de Begroting. De totale lengte is iets lager dan in de Begroting was voorzien omdat in 2021, zoals reeds gemeld in het Jaarverslag 2021, de spitsstrook op de A13 is ingekort om ruimte te maken voor de verbindingsbogen van het project A16 Rotterdam.

Tabel 12 Indicator verkeersmanagement

Realisatie 2018

Realisatie 2019

Realisatie 2020

Realisatie 2021

Realisatie 2022

Streefwaarde 2022

Toelichting

Levering verkeersgegevens: op alle bemeten wegvakken wordt betrouwbare reis en routeinformatie ingewonnen en tijdig geleverd aan de serviceproviders

1. beschikbaarheid data voor derden: % van de RWS-meetlocaties dat goed functioneert

92%

93%

93%

94%

93%

90%

1

2. actualiteit data voor derden: % van de gegevens van een meetminuut, dat binnen 75 sec. daarna door RWS wordt geleverd aan NDW

99%

97%

100%

96%

100%

95%

2

Bron: Rijkswaterstaat, 2022

Toelichting

1. In 2022 functioneerde 93% van alle meetlocaties goed. Deze score was boven de streefwaarde van 90%;

2. In 2022 was 100% van alle gegevens tijdig geleverd. Deze score was boven de streefwaarde van 95%.

12.02 Onderhoud en vernieuwing

Motivering

Door middel van onderhoud en vernieuwing worden het hoofdwegennet en de direct omgeving op orde gehouden, zodat het vervullen van de primaire functie gewaarborgd is: het faciliteren van veilig, vlot en comfortabel vervoer van personen en goederen met aandacht voor de kwaliteit van het milieu. Daarbij wordt onderscheid gemaakt tussen regulier onderhoud enerzijds en vernieuwingen anderzijds.

Producten

Het regulier onderhoud van hoofdwegen omvat maatregelen aan verhardingen, kunstwerken (zoals bruggen, tunnels en viaducten), verkeersvoorzieningen, landschap en milieu en voorzieningen voor verkeersmanagement (zoals signalering en verkeerscentrales). In de bijlage «Instandhouding» wordt uitgebreid ingegaan op de werking van de instandhouding van de netwerken die onder verantwoordelijkheid van IenW vallen.

12.02.01 Onderhoud

IenW zet in op een optimale veiligheid, beschikbaarheid en betrouwbaarheid van het hoofdwegennet over de hele levenscyclus van de infrstructuur. Die omhels wegen, bruggen, viaducten, tunnels, aquaducten, matrix borden, verkeerscentrales en verkeersvoorzieningen. Daarbij gelden de eisen ten aanzien van het landschap en het milieu rond de rijkswegen als randvoorwaarden. Onderhoud betreft zowel het preventief als het correctief onderhoud. De uitgaven voor het onderhoud bestaan hoofdzakelijk uit:

– Uitgaven voor onderhoud van verhardingen waaronderhet herstel van vorstschade en het zoveel mogelijk voorkomen daarvan;

– Uitgaven voor onderhoud van kunstwerken;

– Uitgaven voor onderhoud aan (Dynamisch Verkeersmanagement) DVM-systemen zoals matrixborden, informatiepanelen en verkeerscentrales;

– Klein variabel en vast onderhoud aan verkeersvoorzieningen, zoals onderhoud aan bermen, geleiderail, bewegwijzering, geluidsschermen en verlichting;

– Uitgaven voor geluidmaatregelen (landschap en milieu) als gevolg van naleving van geluidproductieplafonds voor zover geen onderdeel van een aanlegproject.

Uitgesteld en achterstallig onderhoud

Conform toezegging aan de Tweede Kamer wordt in het jaarverslag aangeven wat de omvang van het uitgesteld en (eventueel) achterstallig onderhoud aan het einde van het jaar was.

Voor het Hoofdwegennet beliep het uitgesteld onderhoud per 31 december 2022 € 905 miljoen, daarvan was € 14 miljoen achterstallig. Ten opzichte van 2021 is het uitgestelde onderhoud met € 256 miljoen toegenomen en het achterstallig onderhoud met € 4 miljoen afgenomen.

Voor een overzicht van het uitgesteld en achterstallig onderhoud op alle RWS-netwerken, wordt u verwezen naar bijlage 2 bij dit jaarverslag.

Tabel 13 Uitgesteld en achterstallig onderhoud (bedragen x € 1 miljoen)

2018

2019

2020

2021

2022

Volume uitgesteld onderhoud

Waarvan achterstallig

Volume uitgesteld onderhoud

Waarvan achterstallig

Volume uitgesteld onderhoud

Waarvan achterstallig

Volume uitgesteld onderhoud

Waarvan achterstallig

Volume uitgesteld onderhoud

Waarvan achterstallig

Hoofdwegennet

353

1

552

7

544

12

649

19

905

14

Bron: Rijkswaterstaat, 2022

Meetbare gegevens

Tabel 14 Areaal Rijkswegen

Eenheid

Realisatie 2018

Realisatie 2019

Realisatie 2020

Realisatie 2021

Realisatie 2022

Begroting 2022

Toelichting

Rijbaanlengte

Hoofdrijbaan

km

5.867

5.843

5.842

5.842

5.846

5.832

1

Rijbaanlengte

Verbindingswegen en op- en afritten

km

1.723

1.745

1.766

1.794

1.612

1.790

2

Areaal asfalt

Hoofdrijbaan

km2

77

77

77

77,2

77,3

77,2

3

Areaal asfalt

Verbindingswegen en op- en afritten

km2

15

15

15

15,3

14,4

15,5

2

Groen areaal

km2

182

182

183

184

184

183

4

Bron: Rijkswaterstaat, 2022

Toelichting

1. In 2022 is er geen hoofdrijbaanlengte bijgekomen. In de begroting van 2022 was een afname voorzien door de overdracht naar de betreffende provincies van delen van de N18 en de N35; deze hebben nog niet plaatsgevonden. De kleine toename wordt veroorzaakt door administratieve correcties;

2. Er zijn in 2022 geen verbindingswegen bij gekomen: de afname heeft een administratieve oorzaak. De verbeterde registratie van ventwegen langs N-wegen zorgde de afgelopen jaren voor een administratieve toename van de verbindingswegen, zoals gemeld in de Jaarverslagen 2020 en 2021. De definitie voor verbindingswegen is nu aangescherpt, waarbij ventwegen langs N-wegen niet meer als verbindingsweg tellen, maar in een aparte categorie vallen. De hier gerapporteerde verbindingswegen bevatten vanaf nu alleen nog de parallelbanen en de verbindingswegen op knooppunten;

3. Het Hoofdrijbaanoppervlak is iets toegenomen omdat de extra rijstroken op de A20 in het project «A24 Blankenburgverbinding» al in 2022 zijn gerealiseerd;

4. Het groen areaal is in 2022 gelijk gebleven. Dat het cijfer hoger dan de begroting uitkomt is omdat in 2021 het groen areaal al was toegenomen, zoals vermeld in het Jaarverslag 2021.

Tabel 15 Indicator omvang areaal

Areaal

Eenheid

Realisatie 2020

Realisatie 2021

Realisatie 2022

Begroting 2022

Realisatiex € 1.0002022

Begrotingx € 1.0002022

Oppervlakte wegdek (Exclusief verzorgingsbanen)

km2

92

92,5

91,6

92,7

1.021.510

905.185

Bron: Rijkswaterstaat, 2022

Toelichting

1. De totale oppervlakte van het wegdek is in 2022 iets toegenomen door de aanleg van extra rijstroken op de A20 in het project "A24 Blankenburgverbinding". De netto afname heeft een administratieve oorzaak: de verbeterde registratie van ventwegen langs N-wegen zorgde de afgelopen jaren voor een administratieve toename van de verbindingswegen, zoals gemeld in de Jaarverslagen 2020 en 2021. De definitie voor verbindingswegen is nu aangescherpt, waarbij ventwegen langs N-wegen niet meer als verbindingsweg tellen, maar in een aparte categorie vallen. De hier gerapporteerde verbindingswegen bevatten vanaf nu alleen nog de parallelbanen en de verbindingswegen op knooppunten.

Tabel 16 Indicatoren Beheer en Onderhoud

Realisatie 2018

Realisatie 2019

Realisatie 2020

Realisatie 2021

Realisatie 2022

Streefwaarde 2022

Toelichting

Files door Werk in Uitvoering, als gevolg van aanleg en gepland onderhoud (1):

1

‒ t/m 2017: De verhouding verstoringen door aanleg, beheer en onderhoud ten opzichte van totale verstoringen (in km.min.)

‒ vanaf 2018: Files door Werk in Uitvoering, als gevolg van aanleg en gepland onderhoud (in voertuigverliesuren)

2%

3%

6%

7%

3%

10%

Technische Beschikbaarheid (2):deel van lengte en tijd (%) dat de weg veilig beschikbaar is, zonder dat rij- of vluchtstroken zijn afgesloten als gevolg van aanleg of geplande onderhoudswerkzaamheden

99%

99%

99%

99%

98%

90%

2

Veiligheid (3):

a. voldoen aan norm voor verhardingen (stroefheid en spoorvorming)

99,8%

99,8%

99,7%

99,8%

99,7%

99,7%

3

b. voldoen aan norm gladheidbestrijding (binnen 2 uur preventief strooien).

97%

97%

Voldoende

99%

99%

95%

4

Bron: Rijkswaterstaat, 2022

Toelichting

1. Bij de indicator ‘Files door Werk in Uitvoering’ worden alleen de files meegeteld die een snelheid hebben lager dan 50 km/uur en een lengte van minsterns 2 km;

In 2022 was 3% van alle files het gevolg van aanleg en geplande onderhoudswerkzaamheiden (werk in uitvoering). Deze score was ruim onder de streefwaarde van 10%. Dit is weliswaar een daling ten opzichte van 2020 en 2021, maar dat geeft een vertekend beeld. Door coronamaatregelen daalden de files in 2020 en 2021 ten opzichte van 2019 met ongeveer 66%, waardoor het percentage files door onderhoudswerkzaamheden ten opzichte van het totale aantal files in die jaren relatief hoger was. Het totale aantal files in 2022 stijgt uit boven het niveau van 2019. De totale hoeveelheid voertuigverliesuren (vvu) door files door werkzaamheden is gestegen naar 1120 vvu x 1000 ten opzichte van 729 vvu x 1000 in 2021;

2. De Technische Beschikbaarheid van de weg was in 2022 98%. Deze score was ruim boven de streefwaarde van 90%;

3. Het voldoen aan de veiligheidsnormen voor verhardingen wordt gemonitord aan de hand van de schadekenmerken stroefheid en spoorvorming. In 2022 voldeed 99,7% van de wegverhardingen aan deze normen. Daarmee werd aan de streefwaarde van 99,7% voldaan;

4. Het tijdig bestrijden van wintergladheid wordt gemonitord aan de hand van de situaties waarin tijdig preventief dient te worden gestrooid. Er is in 2022 99% gescoord, waarmee aan de streefwaarde van 95% voldaan is.

12.02.04 Vernieuwing

Op dit artikel staan de beschikbare budgetten voor vervanging en renovatie van het hoofdwegennet. Sinds medio vorige eeuw is in hoog tempo een groot deel van de infrastructuur aangelegd. Het is van belang dat de veiligheid en de beschikbaarheid van het hoofdwegennet in stand worden gehouden tegen de achtergrond van een beperkte technische levensduur van kunstwerken. Het einde van de levensduur kan ontstaan door de ouderdom van het kunstwerk of door intensiever gebruik dan bij het ontwerp is voorzien. Op basis van onderzoek wordt jaarlijks een analyse gemaakt voor welke kunstwerken vervanging of renovatie aan de orde is. RWS bekijkt via inspecties waar maatregelen nodig zijn. Voor een zichtperiode van ongeveer 7 jaar is dit vooruit te plannen in concrete projecten. Voor de periode daarna zijn budgetten beschikbaar, maar wordt de invulling van het programma op een later moment concreet. De werkwijze staat verder toegelicht in de bijlage 'Instandhouding'. In het MIRT-projectenoverzicht zijn onderliggende projecten inzichtelijk gemaakt.

12.03 Ontwikkeling

Motivering

Om een betrouwbaar netwerk te realiseren en de verwachte verkeersgroei te faciliteren, worden infrastructuurprojecten voorbereid en uitgevoerd. Zo wordt bereikt dat de noodzakelijke wegcapaciteit beschikbaar is en komt. Daarbij wordt rekening gehouden met de kaders van veiligheid en leefbaarheid.

12.03.01 Aanleg

In 2022 heeft IenW de volgende mijlpalen gerealiseerd die betrekking hebben op de aanlegprojecten:

Tabel 17 Mijlpalen Aanlegprojecten

Mijlpaal

Project

Start realisatie

‒

A2 Het Vonderen - Kerenscheide

Bron: Rijkswaterstaat, 2022

Toelichting

In 2022 is de relatie gestart van de A2 Het Vonderen - Kerenscheide.

Tabel 18 Projectoverzicht behorende bij 12.03.01: Aanleg Hoofdwegennet (bedragen x € 1 miljoen)

Kasbudget 2022

Projectbudget

Openstelling

begroting

realisatie

verschil

begroting

huidig

begroting

huidig

Projectomschrijving

2022

2022

2022

Projecten nationaal

Nationaal

Kleine projecten / Afronding projecten

9

5

‒ 4

64

65

Programma snelheidsaanpassing

1

1

0

55

55

Programma aansluitingen

7

1

‒ 6

129

132

Quick Wins Wegen

0

0

0

12

12

ZSM 1+2 (spoedwet wegverbreding)

1

0

‒ 1

1.477

1.477

2016

2016

Noordwest-Nederland

A10 Amsterdam praktijk-proef FES

6

0

‒ 6

44

41

2018

2018

A10 Knooppunten De Nieuwe Meer en Amstel (Zuidas)

22

7

‒ 15

320

593

2032-2036

2032-2036

1

A1/A6/A9 Schiphol-Amsterdam-Almere

23

28

5

1.176

1.197

2026

2027

A1 Bunschoten-Knooppunt Hoevelaken

0

0

0

20

19

2015

2015

A28 Knooppunt Hoevelaken

6

0

‒ 6

811

0

n.t.b.

n.t.b.

2

A2 Holendrecht-Oudenrijn

0

0

0

1.210

1.210

2012

2012

A9 Badhoevedorp

0

0

0

307

305

2017

2017

N50 Ens-Emmeloord

0

0

0

19

19

2016

2016

Zuidwest-Nederland

0

A15 Papendrecht-Sliedrecht

4

3

‒ 1

16

22

2021

2021

3

A4/A44 Rijnlandroute

131

84

‒ 47

589

549

Regio

Regio

4

A4 Burgerveen - Leiden

0

0

0

541

541

2015

2015

A4 Delft - Schiedam

0

0

0

642

642

2015

2015

A4 Vlietland / N14

0

0

0

16

16

2020

2020

N57/59 EuroRAP (verkeersveiligheid)

6

2

‒ 4

17

18

2022

n.t.b.

N61 Hoek-Schoondijke

1

1

0

111

111

2015

2015

Zuid-Nederland

A2 Passage Maastricht

1

1

0

685

685

2016

2016

A4 Dinteloord-Bergen op Zoom

0

0

0

260

260

2014

2014

A76 Aansluiting Nuth

0

13

13

60

61

Regio

Regio

A27 Houten-Hooipolder

51

33

‒ 18

1.843

1.932

2029-2031

2029-2031

A2 't Vonderen-Kerensheide

17

10

‒ 7

41

337

2025-2027

2025-2027

Oost-Nederland

A12-A15 Ressen - Oudenbroeken (ViA15)

313

8

‒ 305

602

658

n.t.b.

n.t.b.

5

A1 Apeldoorn-Azelo: fase 1 en 2a en 2b

61

14

‒ 47

469

479

2023-2025

2023-2025

6

A1 Apeldoorn Zuid-Beekbergen

0

0

0

29

29

2017

2017

A50 Ewijk - Valburg

0

0

0

269

269

2017

2017

N35 Combiplan Nijverdal

0

0

0

319

319

2015

2015

N35 Wijthmen - Nijverdal

1

0

‒ 1

22

23

2018

2018

N35 Zwolle - Wijthmen

0

0

0

50

50

2018

2018

Noord-Nederland

A7 Zuidelijke Ringweg Groningen fase 2

114

117

3

836

855

2025

2025

7

N31 Leeuwarden (De Haak)

0

0

0

220

221

2014

2014

Overig

Fileaanpak

7

7

0

61

61

Meer kwaliteit Leefomgeving

0

0

‒ 2

150

157

Meer veilig

20

18

0

119

115

Afrondingen

0

0

0

1

2

Totaal aanlegprogramma

801

353

‒ 448

13.613

13.537

Uitgaven aanlegprogramma op MF 12.03.01 mbt planning- en studieprogramma

128

61

‒ 67

746

Totaal aanlegprogramma

929

414

‒ 515

14.359

Budget realisatie (MF 12.03.01)

556

414

14.359

13.537

Overprogrammering (-)

‒ 373

0

Toelichting

1. A10 Knooppunten De Nieuwe Meer en Amstel (Zuidasdok): middels een Nota van Wijziging op de Miljoenennota van 2023 is € 257 miljoen toegevoegd aan het projectbudget;

2. Het project is teruggegaan naar de planfase en is derhalve opgenomen onder artikelonderdeel planning en studies 12.03.02;

3. Binnen het project hebben zich meer risico's voorgedaan, waardoor het projectbudget is verhoogd met € 5,2 miljoen. Deze risico's betroffen het aantreffen van PFAS en weesleidingen;

4. A4-A44 Rijnlandroute: het projectbudget is verlaagd vanwege een Btw afdracht aan het Btw-compensatiefonds;

5. Het project is vertraagd vanwege uitblijvende vergunningverlening;

6. Voor dit project is in 2022 een uitvoeringsbesluit verleend

7. Het projectbudget is opgehoogd in verband met vertragingskosten als gevolg van stikstofproblematiek.

12.03.02 Planning en studies

Tabel 19 Projectoverzicht behorende bij 12.03.02: Planning en studies Hoofdwegennet (bedragen x € 1 miljoen)

Projectbudget

Planning TB

Oplevering/openstelling

begroting

huidig

begroting

huidig

begroting

huidig

Projectomschrijving

2022

2022

2022

Uitgaven aanlegprogramma op MF 12.03.01 mbt planning- en studieprogramma

‒ 738

‒ 1.264

nvt

nvt

nvt

nvt

Projecten Nationaal

Beter Benutten

94

95

nvt

nvt

nvt

nvt

Geluidsaneringprogramma - weg

347

528

nvt

nvt

nvt

nvt

1

Kosten voorbereiding tol

39

112

nvt

nvt

nvt

nvt

2

Lucht - weg (NSL hoofdwegennet)

3

2

nvt

nvt

nvt

nvt

3

Reservering voor LCC

378

458

nvt

nvt

nvt

nvt

4

Snelfietsroutes

2

2

nvt

nvt

nvt

nvt

Reservering Blankenburgverbinding en ViA15

115

121

nvt

nvt

nvt

nvt

Vervolgprogramma Meer Veilig

0

0

nvt

nvt

nvt

nvt

Voorbereiding vrachtwagenheffing

55

367

nvt

nvt

nvt

nvt

5

Impuls Strategisch Plan Verkeersveiligheid

174

266

nvt

nvt

nvt

nvt

6

Verkeersveiligheid Rijks N-wegen

0

207

nvt

nvt

nvt

nvt

7

Bijdrage aan agentschap t.b.v. externe kosten planuitwerkingen

1. De toename wordt verklaard doordat meer vastgestelde saneringsplannen in de uitvoering eerder gegeven zijn dan voorzien;

2. In 2022 is een doorstart gemaakt van het programma en is een nieuwe raming opgesteld. Hiervoor zijn door de uitvoerende partijen uitvoeringstoetsen uitgevoerd met als als gevolg dat het budget opgehoogd;

3. Dit betreft een overboeking naar Hoofdstuk XII ten behoeve van een regeling voor een specifieke uitkering voor het oplossen van de fijnstofknelpunten rondom veehouderijen in het kader van het Nationaal Samenwerkingsprogramma Luchtkwaliteit (NSL);

4. De toename van het bedrag wordt voornamelijk verklaard door het toepassen van de jaarlijkse extrapolatie;

5. Voor afronding van de wetgevingsfase en het opstarten van de realisatiefase van de Vrachtwagenheffing is het budget opgehoogd;

6. De toename van € 92 miljoen wordt verklaard doordat het budget wat voor de tweede tranche gereserveerd stond in 2023 is versneld. Daanaast heeft er een afdracht plaatsgevonden aan het Btw-compensatiefonds;

7. In 2022 is geld vanuit het de Coalitieakkoordmiddelen beschikbaar gesteld voor het verbeteren van de verkeersveiligheid van Rijks-N-wegen. Daarnaast is in 2022 ook (Amendement 36200-A-55) € 7 miljoen beschikbaar gesteld voor verbetering van de verkeersveiligheid op de N18;

8. De toename van het bedrag is te verklaren door verhoging van de uitgaven door een impuls capaciteit te werven voor stikstofexperts en maatregelen voor projectspecifieke mitigatie of compensatie;

9. Dit project is van de realisatiefase teruggezet naar de planfase op artikel 12.03.02 planning en studies vanwege de toegenomen onderzoekslast in verband met stikstofdepositie. Het tekort is ontstaan bij herijking van de raming na ontbinding van het contract met de aannemerscombinatie (Kamerstukken II, 2018–2019, 29 385, nr. 99). Ook is nu rekening gehouden met renovatie van de Arkervaartbrug;

10. Dit betreft de rijksbijdrage aan het knooppunt Eemnes via een specifieke uitkering;

11. Dit verschil is te verklaren doordat dit project naar de realisatiefase is overgegaan. In de Ontwerpbegroting van 2022 was dit project nog geraamd onder het artikelonderdeel planning- en studies;

12. Ten behoeve van het verbeteren van de landzijdige bereikbaarheid van Eindhoven Airport is € 27 miljoen beschikbaar gesteld aan de gemeente Eindhoven. Eind 2021 is hiervoor een specifieke uitkering verstrekt;

13. Voor dit project is een bijdrage vanuit de provincie is ontvangen.

Voor de volgende projecten zijn de mijlpalen - die in de Ontwerpbegroting 2022 nog een concrete planning kenden - niet geconcretiseerd vanwege vertragingen veroorzaakt door de stikstofproblematiek. Het gaat hierbij om de volgende projecten:

– A7/A8 Corridor Amsterdam-Hoorn;

– A20 Nieuwerkerk a/d IJssel – Gouda;

– Programma SmartwayZ.NL: A67 Leenderheide-Zaarderheiken;

– A1/A30 Barneveld.

De A1/A30 Barneveld en A20 Nieuwekerk a/d IJssel – Knooppunt Gouwe hebben inmiddels een indicatieve planning.

Voor de volgende projecten kan het Ontwerp Tracébesluit (OTB) niet genomen worden in verband met onzekerheid rondom de stikstofdepositie. Het opstellen van de planning is afhankelijk van de gevolgen van de uitspraak van de Raad van State inzake ViA15 en de rekenafstand van 25 kilometer. Het gaat hierbij om de volgende projecten:

– Programma SmartwayZ.NL: InnovA58;

– A4 Leiden/Knooppunt Burgerveen – N14;

– A4 Haaglanden – N14;

– A67/A73 Knooppunt Zaarderheiken;

– N33 Zuidbroek-Appingedam;

– N35 Raalte;

– N50 Kampen – Kampen Zuid.

12.03.03 Optimalisering gebruik

Motivering

Op dit artikelonderdeel worden uitgaven gedaan die de optimalisering van het gebruik van infrastructuur op de weg bevorderen. Voorbeelden zijn intelligent verkeersmanagement, informatie over werk in uitvoering en beperkte infrastructurele aanpassing van weginfrastructuur.

Producten

Tabel 20 Projectoverzicht behorende bij 12.03.03: Optimalisering Gebruik (bedragen x € 1 miljoen)

Optimalisering gebruik hoofdwegennet (12.03.03)

Projectbudget

Planning

Projectomschrijving

begroting

vorig

Digitale Infrastructuur voor Toekomstbestendige Mobiliteit (DITM)

0

3

Totaal optimalisering gebruik

0

3

Begroting (MF 12.03.03)

0

3

12.04 Geïntegreerde contractvormen/PPS

Motivering