In dit departementaal jaarverslag 2022 legt de Minister van Justitie en Veiligheid, mede namens de Minister voor Rechtsbescherming en de Staatssecretaris van Justitie en Veiligheid, verantwoording af over het gevoerde beleid, de bereikte resultaten van dit beleid en de kosten van het beleid in 2022. In dit departementaal jaarverslag wordt tevens verantwoord over het gevoerde beheer over het jaar 2022.

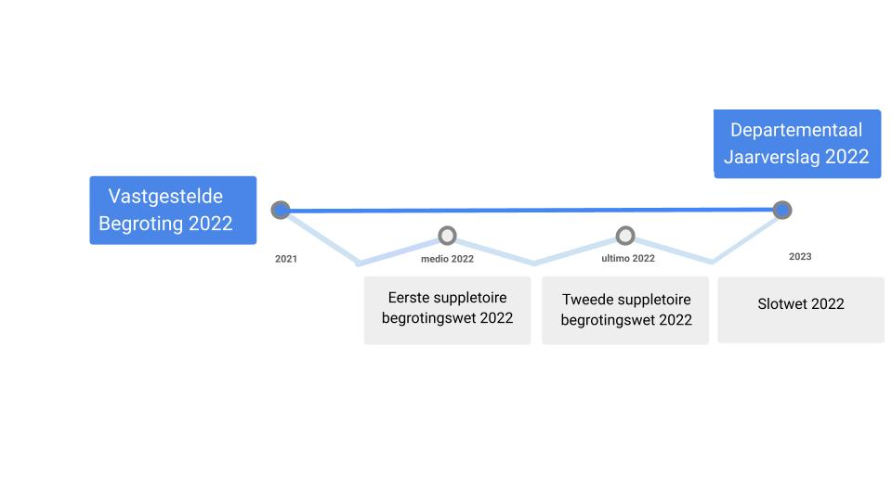

Het Jaarverslag geeft een overzicht van de uitvoering van het voorgenomen beleid en daaraan gerelateerde financiële middelen en is een spiegel van de vastgestelde begroting 2022. In de loop van het jaar 2022 is twee keer een reguliere suppletoire begrotingswet gemaakt. In de maand mei de eerste suppletoire begrotingswet en in de maand december de tweede suppletoire begrotingswet. Daarnaast zijn er vijf incidentele suppletoire begrotingen opgesteld.Een aantal van de financiele mutaties in het jaarverslag zijn dus al in een eerder stadium in deze suppletoire begrotingswetten voorgelegd aan de Tweede Kamer. Samen met het departementaal jaarverslag wordt tevens de Slotwet aan de Tweede Kamer aangeboden. Hierin worden de wijzigingen ten opzichte van de tweede suppletoire begrotingswet uiteengezet.

Van begroting tot verantwoording

Inhoud van het jaarverslag

Het jaarverslag van het Ministerie van Justitie en Veiligheid (Het Ministerie) bestaat uit vier onderdelen, zijnde Algemeen (A), Beleidsverslag (B), Jaarrekening (C) en Bijlagen (D).

Algemeen

Het onderdeel algemeen omvat het verzoek tot dechargeverlening en deze leeswijzer.

Beleidsverslag

Het beleidsverslag is opgebouwd uit vijf onderdelen. In de paragraaf beleidsprioriteiten staat met name een uiteenzetting op hoofdlijnen van de bereikte resultaten van het gevoerde beleid met het overzicht van de prestatieindicatoren Veiligheidsagenda.

De beleidsartikelen verantwoorden meer in detail in hoeverre de doelstellingen van Justitie en Veiligheid zijn behaald. Tevens is hier de financiële toelichting te vinden op opmerkelijke verschillen tussen realisatie en begroting. Voor het toelichten van de mutaties op het niveau van de financiële instrumenten (en eventueel artikelonderdeel) wordt gebruik gemaakt van de staffel uit de Rijksbegrotingsvoorschriften 2023. Dit is dezelfde staffel die wordt toegepast voor het toelichten van de mutaties in de suppletoire begrotingen. De toelichting op mutaties die in eerdere begrotingsstukken (waaronder suppletoire begrotingen) aan de Tweede Kamer zijn gemeld, zijn in de financiële toelichting op hoofdlijnen opgenomen. In de beleidsartikelen wordt bij ieder artikel een algemene doelstelling en de rol en verantwoordelijkheid van de Minister alsmede de beleidsconclusies beschreven.

De niet-beleidsartikelen verantwoorden de financiële afwikkeling van de apparaatsuitgaven van het kerndepartement, de nog te verdelen posten en een artikel voor geheime uitgaven. In de bedrijfsvoeringsparagraaf wordt verslag gedaan van opmerkelijke zaken in de bedrijfsvoering.

Tot slot bevat dit onderdeel in afwijking van de Rijksbegrotingsvoorschriften ook een hoofdstuk over de Raad voor de rechtspraak. Dit is in overeenstemming met de wijze waarop dit in de vastgestelde begroting 2022 is opgenomen.

Jaarrekening

De jaarrekening is opgebouwd uit de departementale verantwoordingsstaat en de samenvattende verantwoordingsstaat agentschappen, de saldibalans met de bij dit onderdeel behorende financiële toelichting, de jaarverantwoording van de agentschappen en de rapportage over de topinkomens. De verslaggevingsregels en waarderingsgrondslagen die van toepassing zijn op de in dit jaarverslag opgenomen financiële overzichten zijn ontleend aan de Comptabiliteitswet 2016 en de daaruit voortvloeiende regelgeving, waaronder de RBV2023 en de Regeling agentschappen. Voor de departementale begrotingsadministratie wordt het verplichtingen-kasstelsel toegepast en voor de baten-lasten agentschappen het baten-lastenstelsel. De resultatenrekening van een aantal agentschappen kent een afwijkende lastencategorie, namelijk de post «(materiële) programmakosten». Onder deze post zijn de kosten opgenomen die samenhangen met de primaire taken van de agentschappen. De betreffende kosten worden niet als apparaatskosten gekwalificeerd.Er zijn met ingang van 2022 twee nieuwe agentschappen in de verantwoording opgenomen, te weten de Justitiële Informatiedienst (Justid) en de Justitiële ICT organisatie (JIO). De JIO was voorheen onderdeel van de jaarrekening van het agentschap DJI. Justid was voorheen opgenomen bij het bestuursdepartement en verantwoordt dit jaar voor het eerst overeenkomstig het baten-lastenstelsel. Om die reden zijn er geen vergelijkende financiële cijfers 2021 in de resultatenrekening van deze dienst.

Bijlagen

Het jaarverslag bevat negen bijlagen, waaronder de eenmalige bijlage met betrekking tot het focusonderwerp Financieel Jaarverslag Rijk. Dit jaar wordt bij het focusonderwerp aandacht besteed aan de afwegingen die gemaakt zijn bij het indienen van spoedeisende begrotingsvoorstellen (afwijkend van het reguliere proces) zoals Nota's van Wijziging en Incidentele Suppletoire Begrotingswetsvoorstellen.Ten opzichte van vorig jaar zijn er drie bijlagen bijgekomen. Naast een bijlage met gebruikte afkortingen zijn dat een bijlage met de rijksuitgaven voor Caribisch Nederland en een bijlage met een overzicht moties en toezeggingen. De kern van deze laatste bijlage is dat deze een redelijk actuele stand van zaken rond moties en toezeggingen weergeeft en aansluit op de eerder hierover verstrekte informatie (bijlage 3 in de ontwerpbegroting 2023).

Specifieke aandachtspunten

Raad voor de rechtspraak

In de Wet op de rechterlijke organisatie is de verantwoordelijkheid voor de bedrijfsvoering toegekend aan de gerechten en aan de Raad voor de rechtspraak. De Raad kent een bekostigingssystematiek die gebaseerd is op outputfinanciering. Door JenV is gekozen voor een bijdrageconstructie. Deze bijdrage is bij het beleidsartikel 32 opgenomen. Voor de Raad is in het jaarverslag zoals gebruikelijk een apart hoofdstuk opgenomen, waarin de feitelijke vertaling van de aan de rechterlijke organisatie ter beschikking gestelde bijdrage in concrete beleidsdoelstellingen en prestaties van de Raad en de gerechten wordt gegeven.

Groeiparagraaf

De Strategische Evaluatie Agenda (SEA)

In de begroting 2022 heeft JenV een eerste uitwerking van de SEA opgenomen. Over de realisatie daarvan wordt nu in het jaarverslag 2022 voor de eerste keer verantwoording afgelegd. Hiervoor gelden de eisen zoals die zijn vastgelegd in de herziene Regeling Periodiek Evaluatieonderzoek 2022. Deze komen er op neer dat in de bijlage per thema van de SEA wordt ingegaan op de beleidsconclusies van in het verslagjaar afgeronde evaluaties en overige onderzoeken.

De ontwikkeling van de systematiek van beleidsdoorlichtingen naar de systematiek van de SEA is een groeiproces. JenV gebruikt de overgangsjaren om verbeterslagen aan te brengen in de kwaliteit van de SEA, zodat stapsgewijs wordt toegegroeid naar een begroting dekkende SEA met logisch samenhangende beleidsthema’s.