Downloads

XV Sociale Zaken en Werkgelegenheid

GEREALISEERDE UITGAVEN EN ONTVANGSTEN

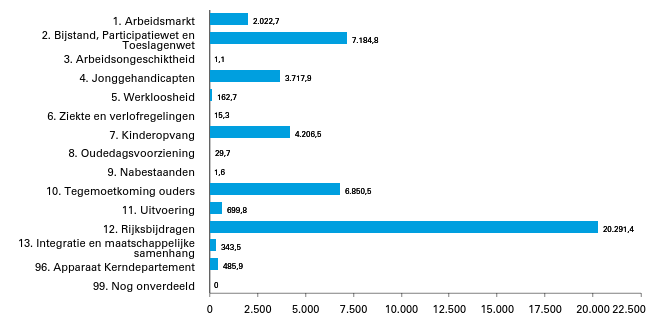

Figuur 1 Gerealiseerde begrotingsgefinancierde uitgaven verdeeld over beleidsartikelen en niet-beleidsartikelen (x € 1 miljoen). Totaal € 46.013.341.000,-

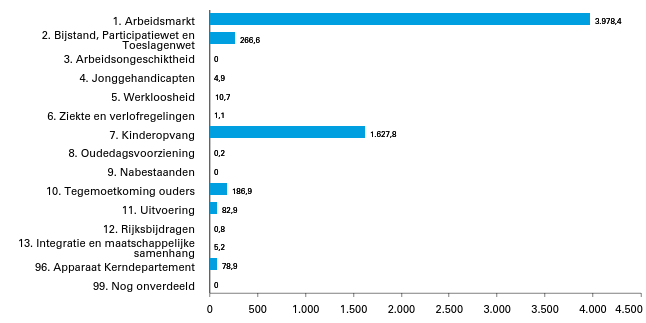

Figuur 2 Gerealiseerde begrotingsgefinancierde ontvangsten verdeeld over beleidsartikelen en niet-beleidsartikelen (x € 1 miljoen). Totaal € 6.244.477.000,-

Figuur 3 Gerealiseerde premiegefinancierde uitgaven verdeeld over beleidsartikelen en niet-beleidsartikelen (x € 1 miljoen). Totaal € 64.223.810.000,-

Figuur 4 Gerealiseerde premiegefinancierde ontvangsten verdeeld over beleidsartikelen en niet-beleidsartikelen (x € 1 miljoen). Totaal € 164.000.000,-

A. ALGEMEEN

1 1. Aanbieding van het jaarverslag en verzoek tot dechargeverlening

AAN de voorzitters van de Eerste en de Tweede Kamer van de Staten-Generaal.

Hierbij bieden wij het departementale jaarverslag van het Ministerie van Sociale Zaken en Werkgelegenheid (XV) over het jaar 2022 aan.

Onder verwijzing naar de artikelen 2.37 en 2.40 van de Comptabiliteitswet 2016 verzoeken wij de beide Kamers van de Staten-Generaal de Minister van Sociale Zaken en Werkgelegenheid en de Minister voor Armoedebeleid, Participatie en Pensioenen decharge te verlenen over het in het jaar 2022 gevoerde financiële beheer.

Voor de oordeelsvorming van de Staten-Generaal over dit verzoek tot dechargeverlening stelt de Algemene Rekenkamer als externe controleur op grond van artikel 7.14 van de Comptabiliteitswet 2016 een rapport op. Dit rapport wordt op grond van artikel 7.15 van de Comptabiliteitswet 2016 door de Algemene Rekenkamer aan de Staten-Generaal aangeboden. Het rapport bevat de bevindingen en het oordeel van de Algemene Rekenkamer over:

a. het gevoerde begrotingsbeheer, financieel beheer, materiële bedrijfsvoering en de daartoe bijgehouden administraties van het Rijk;

b. de centrale administratie van de schatkist van het Rijk van het Ministerie van Financiën;

c. de financiële verantwoordingsinformatie in de jaarverslagen;

d. de totstandkoming van de niet-financiele verantwoordingsinformatie in de jaarverslagen;

e. de financiële verantwoordingsinformatie in het Financieel jaarverslag van het Rijk.

Bij het besluit tot dechargeverlening worden verder de volgende, wettelijk voorgeschreven, stukken betrokken:

a. het Financieel jaarverslag van het Rijk over 2022;

b. het voorstel van de slotwet dat met het onderhavige jaarverslag samenhangt;

c. het rapport van de Algemene Rekenkamer over het onderzoek van de centrale administratie van de schatkist van het Rijk en van het Financieel jaarverslag van het Rijk;

d. de verklaring van goedkeuring van de Algemene Rekenkamer over de in het Financieel jaarverslag van het Rijk, over 2022 opgenomen rekening van uitgaven en ontvangsten over 2022, alsmede over de saldibalans over 2022 (de verklaring van goedkeuring, bedoeld in artikel 7.14, tweede lid, van de Comptabiliteitswet 2016).

Het besluit tot dechargeverlening kan niet worden genomen, voordat de betrokken slotwet is aangenomen en voordat de verklaring van goedkeuring van de Algemene Rekenkamer is ontvangen.

De Minister van Sociale Zaken en Werkgelegenheid,C.E.G.van Gennip

De Minister voor Armoedebeleid, Participatie en Pensioenen,C.J.Schouten

Dechargeverlening door de Tweede Kamer

Onder verwijzing naar artikel 2.40 van de Comptabiliteitswet 2016 verklaart de voorzitter van de Tweede Kamer der Staten-Generaal dat de Tweede Kamer aan het hiervoor gedane verzoek tot dechargeverlening tegemoet is gekomen door een daartoe strekkend besluit, genomen in de vergadering van

De Voorzitter van de Tweede Kamer,

Handtekening:

Datum:

Op grond van artikel 2.40, derde lid, van de Comptabiliteitswet 2016 wordt dit originele exemplaar van het onderhavige jaarverslag, na ondertekening van de hierboven opgenomen verklaring, ter behandeling doorgezonden aan de voorzitter van de Eerste Kamer der Staten-Generaal.

Dechargeverlening door de Eerste Kamer

Onder verwijzing naar artikel 2.40 van de Comptabiliteitswet 2016 verklaart de Voorzitter van de Eerste Kamer der Staten-Generaal dat de Eerste Kamer aan het hiervoor gedane verzoek tot dechargeverlening tegemoet is gekomen door een daartoe strekkend besluit, genomen in de vergadering van

De Voorzitter van de Eerste Kamer,

Handtekening:

Datum:

Op grond van artikel 2.40 van de Comptabiliteitswet 2016 wordt dit originele exemplaar van het onderhavige jaarverslag, na ondertekening van de hierboven opgenomen verklaring, doorgezonden aan de Minister van Financiën.

2. Leeswijzer

2.1 Opbouw jaarverslag

Het jaarverslag van SZW bestaat uit vijf onderdelen: algemeen, beleidsverslag, jaarrekening, departementspecifieke informatie en bijlagen.

Algemeen

Het onderdeel algemeen omvat:

1. het verzoek tot dechargeverlening;

2. deze leeswijzer.

Beleidsverslag

Het beleidsverslag is opgebouwd uit vier onderdelen:

3. De paragraaf beleidsprioriteiten bevat een uiteenzetting op hoofdlijnen van de bereikte resultaten. Daarnaast wordt hier ingegaan op de budgettaire ontwikkelingen van de uitgaven die onder het Uitgavenplafond Sociale Zekerheid vallen. Ook zijn hier opgenomen de realisatie periodieke rapportages / beleidsdoorlichtingen, het overzicht van risicoregelingen, de openbaarheidsparagraaf, het overzicht coronasteunmaatregelen en een overzicht van de budgettaire effecten van de maatregelen wegens de oorlog in Oekraïne.

4. De beleidsartikelen verantwoorden meer in detail in hoeverre de doelstellingen van SZW zijn behaald. Tevens is hier de toelichting te vinden op opmerkelijke verschillen tussen de financiële realisatie en de vastgestelde begroting.

5. De niet-beleidsartikelen verantwoorden de financiële afwikkeling van de apparaatsuitgaven kerndepartement en de onvoorziene uitgaven en loon- en prijsbijstellingen.

6. De bedrijfsvoeringsparagraaf geeft informatie over de bedrijfsvoering.

Jaarrekening

De jaarrekening is opgebouwd uit drie onderdelen:

7. de verantwoordingsstaat van het Ministerie van SZW;

8. de saldibalans, met de bij dit onderdeel behorende financiële toelichting;

9. de paragraaf WNT-verantwoording.

Departementspecifieke informatie

De departementspecifieke informatie gaat over de sociale fondsen SZW en over de gerealiseerde koopkrachtontwikkeling.

Bijlagen

De bijlagen betreffen de ingevolge de Rijksbegrotingsvoorschriften verplichte bijlagen:

– Toezichtsrelaties rechtspersonen met een wettelijke taak en zelfstandige bestuursorganen;

– Moties en toezeggingen;

– Afgerond evaluatie- en overig onderzoek;

– Inhuur externen;

– Focusonderwerp FJR 2022, beroep op art. 2.27, tweede lid, CW;

– Verantwoording EU-middelen in gedeeld beheer;

– Rijksuitgaven Caribisch Nederland;

– NGF-bijlage.

Tot slot is een lijst van afkortingen opgenomen.

2.2 Specifieke aandachtspunten

Begrotingsgefinancierde en premiegefinancierde regelingen

In de begrotingen en de jaarverslagen van het Ministerie van SZW wordt gerapporteerd over zowel begrotingsgefinancierde als premiegefinancierde regelingen. In de beleidsartikelen waar premiegefinancierde uitgaven en ontvangsten voorkomen zijn deze opgenomen in een afzonderlijke tabel ‘Budgettaire gevolgen van beleid’. In de paragraaf beleidsprioriteiten wordt ingegaan op de ontwikkeling van het totaal van deze uitgaven. De begrotingsgefinancierde uitgaven en ontvangsten komen een-op-een voort uit de administratie van SZW. De premiegefinancierde uitgaven en ontvangsten zijn afgeleid uit de jaarverslagen van UWV en de SVB.

Rol en verantwoordelijkheid: taakverdeling Minister van Sociale Zaken en Werkgelegenheid en Minister voor Armoedebeleid, Participatie en Pensioenen

De politieke leiding van het Ministerie van Sociale Zaken en Werkgelegenheid bestaat uit de Minister van Sociale Zaken en Werkgelegenheid en de Minister voor Armoedebeleid, Participatie en Pensioenen. De verdeling van de beleidsterreinen is vastgelegd in de portefeuilleverdeling van het kabinet Rutte IV. Waar in dit jaarverslag gesproken wordt van 'de Minister', wordt bedoeld de Minister in wier portefeuille betreffend beleidsterrein valt.

Focusonderwerp

Naar aanleiding van het verzoek van de Tweede Kamer om bij de verantwoording over het jaar 2022 aandacht te besteden aan de terugkeer naar een regulier en voorspelbaar begrotingsproces, is in de Rijksbegrotingsvoorschriften een eenmalige bijlage bij het jaarverslag voorgeschreven. Deze bijlage is opgenomen als bijlage 5 in het jaarverslag 2022 van het Ministerie van SZW.

Grondslagen voor de vastlegging en waardering

De verslaggevingsregels en waarderingsgrondslagen die van toepassing zijn op de in dit jaarverslag opgenomen financiële overzichten zijn ontleend aan de Comptabiliteitswet 2016 en de daaruit voortvloeiende regelgeving, waaronder de Regeling rijksbegrotingsvoorschriften 2023 en de Regeling agentschappen. Voor de departementale begrotingsadministratie wordt het verplichtingen-kasstelsel toegepast en voor de baten-lasten agentschappen het baten-lastenstelsel. Sinds 1 januari 2018 vallen onder het Ministerie van SZW geen agentschappen meer.

Gegevens oude jaren

In dit jaarverslag worden ook kerncijfers gepresenteerd over jaren vóór 2022. Hierbij wordt uitgegaan van de meest recente informatie. Dit betekent dat deze cijfers kunnen afwijken van voorlopige gegevens die in vorige jaarverslagen werden gepresenteerd.

Afwijkingen van de Rijksbegrotingsvoorschriften

Bij de budgettaire tabellen in het beleidsverslag wordt het verschil tussen de budgettaire raming uit de begroting 2022 en de realisatie voor het jaar 2022 toegelicht indien de afwijking tussen raming en realisatie groter is dan 5% van het begrotingsbedrag of groter is dan € 25 miljoen. Hiermee wordt afgeweken van de RBV-model 3.22e.

Groeiparagraaf

Gewijzigd in dit jaarverslag ten opzichte van het jaarverslag 2021 is bijlage 3: afgerond evaluatie- en overig onderzoek. Waar voorheen een volledig overzicht van afgerond onderzoek van SZW in de bijlage werd opgenomen, beperkt de bijlage zich nu tot onderzoeken die op de Strategische Evaluatie Agenda (SEA) van het Ministerie van SZW staan.

Op grond van de Rijksbegrotingsvoorschriften zijn bijlage 2 (Moties en toezeggingen), bijlage 5 (Focusonderwerp FJR 2022), bijlage 7 (Rijksuitgaven Caribisch Nederland), bijlage 8 (NGF-bijlage) en een overzicht van de budgettaire effecten van de maatregelen die het Ministerie van SZW heeft genomen wegens de oorlog in Oekraïne aan het jaarverslag toegevoegd.

B. BELEIDSVERSLAG

3. Beleidsprioriteiten

3.1 Het beeld van 2022

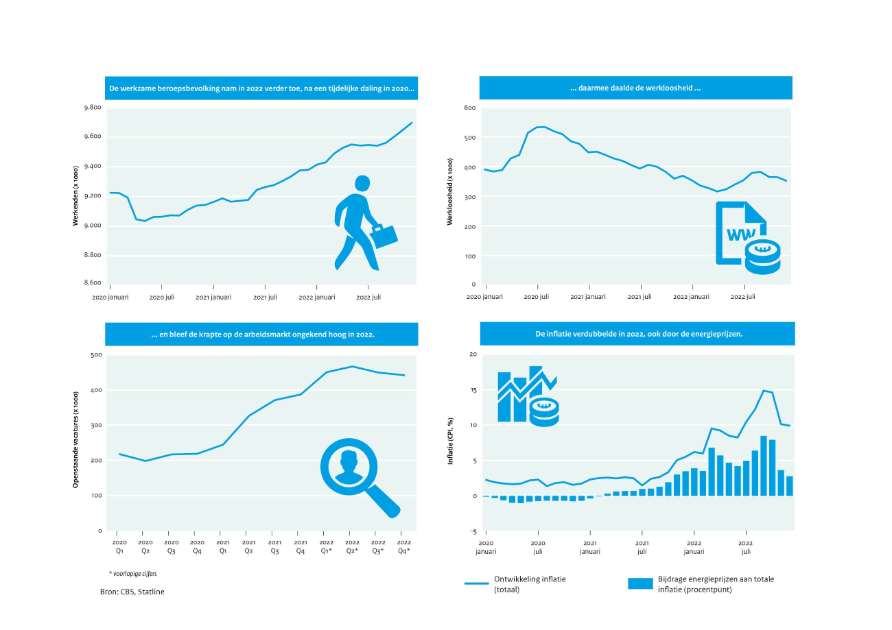

2022 was een bewogen jaar voor Nederland waarin het Ministerie van Sociale Zaken en Werkgelegenheid zich heeft ingezet voor bestaanszekerheid en een toekomstbestendig Nederland. Met succes is in 2022 de Wet toekomst pensioenen aangenomen in de Tweede Kamer, een belangrijke stap naar een toekomstbestendig pensioenstelsel. Ook is er in 2022 door het Ministerie van Sociale Zaken en Werkgelegenheid (SZW) via een historisch koopkrachtpakket, extra financiële middelen en nieuw beleid hard gewerkt aan het tegengaan van koopkrachtverlies en (energie)armoede. Er is gewerkt naar een eerlijkere, veiligere en inclusievere arbeidsmarkt die klaar is voor de toekomst. 2022 kenmerkte zich door grote onzekerheid. Tegen de achtergrond van deze onzekerheid trad het nieuwe kabinet aan met nieuwe beleidsprioriteiten en grote ambitie voor het SZW-domein. Deze ambitie is samengevat in het volgende strategische raamwerk: iedereen moet de kans krijgen om mee te doen en zich te ontwikkelen, als het tegenzit is er een vangnet, werk is eerlijk, gezond en veilig en dient pensioen zich aan dan is er inkomen. Dit alles kan alleen in een land waar mensen er voor elkaar zijn, prestaties beloond worden en innovatie de ruimte krijgt. Want iedereen verdient werk en bestaanszekerheid. In dit hoofdstuk wordt eerst ingegaan op de impact op het SZW-domein van de gebeurtenissen in 2022. Het betreft hier de laatste coronalockdownperiode, de oorlog in Oekraïne, en de impact van de hoge inflatie op de koopkracht. Vervolgens gaan wij in op de aanpak armoede en schulden. Daarna op de arbeidsmarkt en arbeidsmarktkrapte, en de inzet op het versterken van onze uitvoeringsorganisaties. Hier wordt de inzet op kinderopvang behandeld en wordt ingegaan op het tegengaan van hardvochtige effecten. De inzet op gezond en veilig werk komt aan bod, gevolgd door wat er bereikt is ten aanzien van samenleving en integratie. Ten slotte eindigen we met de internationale ontwikkelingen en de kerncijfers handhaving en re-integratie.

Vlak voor het aanbreken van 2022 heeft het kabinet zijn coalitieakkoord ‘Omzien naar elkaar, vooruitkijken naar de toekomst’ gepresenteerd. Daarin staan nieuwe plannen en investeringen om een samenleving te bouwen met gelijkwaardige kansen, mede via het SZW-domein. Hieronder vallen onder andere het verbeteren van de bestaanszekerheid, het aanpakken van onevenwichtigheden op de arbeidsmarkt, het bieden van loopbaanperspectief, het tegengaan van armoede en schulden en het versterken van uitvoeringsorganisaties. Gedurende 2022 is SZW actief geweest deze ambities om te zetten in nieuw beleid. In 2022 is in veel gevallen het voorwerk gedaan voor beleid dat later in de kabinetsperiode wordt geïmplementeerd.

Corona

In het begin van 2022 bevond Nederland zich in een corona-lockdown. Deze lockdownperiode was ook de laatste keer in 2022 dat de generieke brede coronasteunmaatregelen zijn ingezet. Hieronder vielen de 8e tranche van de tijdelijke Noodmaatregel Overbrugging voor behoud van Werkgelegenheid (NOW-6) en de steunmaatregel voor zelfstandigen die via het Besluit bijstandverlening zelfstandigen (Bbz) is verstrekt. In 2022 kwam het besef dat we als samenleving leren leven met corona. Het kabinet heeft daarom de langetermijnvisie coronasteun aan de Tweede Kamer gestuurd (Kamerstukken II 2021/22, 35 420, nr. 485). Mede aanleiding hiervoor waren de bevindingen van het Centraal Planbureau1 en De Nederlandsche Bank2 dat de generieke coronasteun in steeds grotere mate een verstorende werking heeft op de economische activiteit in Nederland en de arbeidsmarkt.

In 2022 kwam de maatschappelijke impact van coronamaatregelen centraal te staan. De afgelopen twee jaar heeft de pandemie veel gevraagd van iedereen. Veel mensen hebben mentaal, fysiek en economisch een zware tijd doorgemaakt. Met de instelling van het Maatschappelijk Impact Team (MIT) gaf het kabinet invulling aan de wens bij toekomstige coronamaatregelen de brede maatschappelijke impact van de maatregel als nevengeschikt doel aan de effecten van de maatregel op de gezondheidsketen mee te nemen (Kamerstukken II 2021/22, 25 295, nr. 1780). Belangrijk hierin is bijvoorbeeld ook de aandacht voor mentaal welzijn.

Oekraïne

Sinds februari 2022 woedt er in Oekraïne oorlog met grote gevolgen, ook voor Nederland. In Nederland worden Oekraïense ontheemden opgevangen, ondersteund en wordt hen de mogelijkheid gegeven te werken. Oekraïners die gevlucht zijn voor de oorlog zijn opgevangen in particuliere en collectieve opvanglocaties. Vluchtelingen uit Oekraïne ontvangen leefgeld en particulieren die Oekraïners opvangen worden niet gekort op hun bijstandsuitkering of AOW. Hiermee is aan Oekraïners een veilig onderkomen geboden van waaruit zij voor zover mogelijk hun leven kunnen oppakken. Om Oekraïners te ondersteunen snel een hogere mate van zelfredzaamheid te bereiken, is de werkvergunningsplicht voor hen voor het verrichten van arbeid in loondienst niet van toepassing verklaard en mogen gemeenten hen naar werk begeleiden. Met resultaat: er waren 1 november 2022 ruim 30.000 Oekraïners aan het werk, dat komt neer op 46% van de 15- tot 65-jarige Oekraïense ontheemden3. Daarnaast ontvangen in Nederland werkzame Oekraïners kinderbijslag, kindgebonden budget en kunnen zij aanspraak maken op kinderopvangtoeslag (Kamerstukken II 2021/22, 19 637 en 36 045, nr. 2839).

Koopkracht, inflatie en minimumloon

De oorlog in Oekraïne leidde tot grote onzekerheid rondom veiligheid, koopkracht en energievoorziening, in Nederland en in de wereld. De onzekerheid rondom de levering van aardgas en aardolie leidde tot grote stijgingen van de individuele energierekening en heeft minder zichtbare armoede blootgelegd. Oplopende inflatie had een negatief effect op de koopkracht. De inflatie was in 2022 ongekend hoog. De gestegen kosten voor levensonderhoud raakten huishoudens in hun bestaanszekerheid en blijven dat naar verwachting in 2023 ook doen.

Het kabinet heeft in 2022 € 7 miljard uitgegeven om de effecten voor huishoudens en bedrijven te dempen. De energiebelasting is in 2022 verlaagd met 60% ten opzichte van 2021, gemiddeld met € 400 per huishouden, naast een verlaging van de accijnzen en diesel per 1 juli. Via gemeenten maken huishoudens aanspraak op een energietoeslag van € 1.300. Dit bedrag kon door gemeenten verhoogd worden naar € 1.800 door € 500 uit de nieuwe energietoeslag in 2023 naar voren te halen. Het Tijdelijk Noodfonds energie is opgericht en het kabinet verstrekt via het noodfonds subsidie om financieel kwetsbare huishoudens te helpen met de energierekening. Er is daarnaast structureel € 120 miljoen beschikbaar gesteld, onder meer voor gemeenten die geld krijgen om meer mensen schuldhulpverlening te kunnen aanbieden. Ook zijn er extra middelen vrijgemaakt voor energiebesparende maatregelen voor slecht geïsoleerde woningen.

Het kabinet heeft voor 2023 een prijsplafond en een historisch groot koopkrachtpakket van circa € 12 miljard gepresenteerd om daar waar mogelijk de koopkracht van huishoudens te verbeteren. Als onderdeel van het brede koopkrachtpakket heeft het kabinet in de augustusbesluitvorming bepaald het minimumloon al vanaf 1 januari 2023 in één keer met in totaal 10,15% te verhogen (Kamerstukken II 2022/23, 29 544, nr. 1152). De aan het minimumloon gekoppelde uitkeringen (onder andere bijstand en WIA) stijgen mee met deze verhoging. Omdat tegelijkertijd de inkomensondersteuning AOW wordt verlaagd stijgt de AOW-uitkering met 8%. Andere onderdelen van het koopkrachtpakket zijn de energietoeslag, verhoging van de zorg- en huurtoeslagen en de verhoging van het kindgebonden budget. Ook verlaagt het kabinet de lasten op arbeid door een verlaging van de inkomstenbelasting en een verhoging van de arbeidskorting. Evenzo werkte het kabinet aan het verhogen van de uitkeringen tot het sociaal minimum in Caribisch Nederland. Daarnaast is er extra geld vrijgemaakt om armoede bij kinderen tegen te gaan. De oorlog blijft een grote impact hebben die wij als samenleving zullen moeten doorstaan. Het kabinet zet zich mede via dit koopkrachtpakket in de schok voor individuen, ondernemingen en onze samenleving als geheel zo goed mogelijk op te vangen met structureel betere uitgangspunten zoals zekerheid over de energierekening.

Inzet op tegengaan structurele armoede en schulden

De overheid streeft naar een transparant en activerend sociaal zekerheidsstelsel dat mensen enerzijds ondersteunt en prikkelt om (weer) aan het werk te gaan als dat kan en dat hen anderzijds de zekerheid biedt van een adequaat vangnet als dat echt nodig is. De overheid zet daarbij in op het tegengaan van armoede, kinderarmoede en het aantal mensen met schulden. Zo werken we aan bestaanszekerheid voor iedereen.

Het kabinet zet de energietoeslag en in 2023 het energieprijsplafond in om huishoudens te helpen die door de stijgende energieprijzen hun rekening niet meer kunnen betalen. Als onderdeel van het koopkrachtmaatregelenpakket is er een eenmalige energietoeslag beschikbaar gesteld aan huishoudens met een minimum inkomen. De hoogte van de eenmalige energietoeslag voor 2022 en 2023 bedroeg bij elkaar € 2.600. Daarnaast krijgen huishoudens hulp om energiebesparende maatregelen te treffen. Tot slot heeft het kabinet in 2022 € 50 miljoen gereserveerd voor subsidieverlening aan het Tijdelijk Noodfonds Energie dat het doel heeft te voorkomen dat financieel kwetsbare huishoudens in de winter problematische schulden opbouwen (Kamerstukken II 2021/22, 29 023, nr. 360).

Het kabinet zet structureel in op het aanpakken van geldzorgen, armoede en schulden. Het kabinet heeft in de zomer 2022 de Aanpak geldzorgen, armoede en schulden 2022-2025 gepresenteerd (Kamerstukken II 2021/22, 24 515, nr. 643) met veertig maatregelen om armoede en kinderarmoede terug te dringen. In november is het implementatieplan voor de Aanpak aan de Tweede Kamer aangeboden. Er is structureel € 120 miljoen beschikbaar gesteld, onder meer voor gemeenten die geld krijgen om meer mensen schuldhulpverlening te kunnen aanbieden. Door wetswijzigingen wordt het makkelijker voor gemeenten om problematische schulden vroeg te signaleren, sluit de berekening van de beslagvrije voet beter aan op de praktijk en wordt de aflostermijn van schuldhulpverleningstrajecten verkort van 36 naar 18 maanden. Daarnaast is een deel van de middelen beschikbaar voor maatschappelijke partijen om mensen met geldzorgen beter te ondersteunen. Ook worden deze middelen ingezet voor financiële voorlichting om geldzorgen te voorkomen. Het kabinet bouwde hiermee verder aan de basis die in het actieplan Brede Schuldenaanpak is gelegd. Het kabinet heeft in 2022 de onafhankelijke commissie Sociaal minimum ingesteld. Zij onderzoeken wat mensen nodig hebben om van te leven en volwaardig mee te doen in de samenleving. De commissie brengt eind juni 2023 advies uit.

Met de meerjarige aanpak wil het kabinet het aantal mensen in armoede en het aantal huishoudens met problematische schulden in 2030 ten opzichte van 2015 halveren. Één van de speerpunten van het actieplan is het verdubbelen van het aantal huishoudens dat de weg naar schuldhulp vindt en het verkorten van schuldhulptrajecten. Het kabinet wil een snellere aflossing van schulden bereiken door de inzet van saneringskredieten. Daarom is in 2022 een waarborgfonds ingesteld dat dit risico voor gemeenten afdekt.

Het kabinet wil het aantal kinderen in armoede in 2025 halveren ten opzichte van 2015. Naast inkomensmaatregelen zoals een hoger kindgebonden budget en vanaf 2023 een hoger minimumloon en meer kindgebonden budget, zet het kabinet in op betere financiële educatie. Jongeren en kinderen moeten financiële basiskennis krijgen waardoor armoede en schulden op langere termijn worden voorkomen. In lijn met deze doelstelling hebben het Ministerie van Onderwijs, Cultuur en Wetenschap (OCW) en SZW vanaf 1 oktober 2022 samen ruim € 5 miljoen beschikbaar gesteld om hulp op het gebied van maaltijden en andere eerste levensbehoeften te faciliteren op ruim 500 kwetsbare scholen (Kamerstukken II 2021/22, 24 515, nr. 648). Zo wilde het kabinet honger in de schoolklas tegengaan, vooruitlopend op de door de Minister voor Primair en Voortgezet Onderwijs voorgestelde uitvoering van de motie van de Kamerleden Dassen en Paternotte om € 100 miljoen te investeren in het aanbieden van een maaltijd op school aan leerlingen in kwetsbare wijken (Kamerstukken II, 36200, nr. 49).

Iedere inwoner van Nederland, ongeacht aan welke kant van de Atlantische Oceaan, heeft recht op bestaanszekerheid. Om tot bestaanszekerheid te komen voor Caribisch Nederland is eerder onderzoek gedaan naar het ijkpunt sociaal minimum voor Caribisch Nederland. Per 2022 zijn, naar aanleiding van de motie Wuite c.s. (Kamerstukken II 2021/22, 35 925 IV, nr. 26), het wettelijke minimumloon en de minimumuitkeringen (AOV, AWW en onderstand) verhoogd met 10% (inclusief inflatie). Daarnaast heeft het kabinet in het coalitieakkoord de middelen vrijgemaakt om de uitkeringen de komende jaren verder te verhogen tot het ijkpunt sociaal minimum (Kamerstukken II 2021/22, 36 200 IV, nr. 7). Per 1 juli 2022 is daarvoor een volgende stap gezet via een verhoging van de kinderbijslag en een aantal toeslagen in de onderstand. Om bestaanszekerheid in Caribisch Nederland te vergroten zijn in 2022 daarnaast ook een energietoeslag en de tijdelijke regeling voor dubbele kinderbijslag intensieve zorg (DKIZ) (vooruitlopend op een structurele regeling) ingevoerd. Ten slotte zijn incidentele middelen voor mensen met een afstand tot de arbeidsmarkt vrijgemaakt.

Zekerder en eerlijker werk en inkomen

De overheid biedt een vangnet voor werknemers die dat (tijdelijk) nodig hebben. Zij worden ondersteund naar duurzaam werk en/of ontvangen inkomen bij ziekte, arbeidsongeschiktheid en werkloosheid. Zo werken we aan volwaardige en duurzame posities op de arbeidsmarkt en bestaanszekerheid voor iedereen.

De ongekende arbeidsmarktkrapte had in 2022 een grote impact op Nederland. Het ruime aanbod aan werkgelegenheid bood mensen veel kansen, ook aan hen die aan de kant staan of een minder sterke positie op de arbeidsmarkt hebben. Ook daalde het aantal werkloosheidsuitkeringen in 2022 tot een historisch laag punt. Tegelijkertijd had de uitzonderlijke krapte een grote impact op verschillende sectoren zoals de zorg, de kinderopvang en het onderwijs, maar ook de horeca, energie en vervoer. In reactie op de uitdagingen heeft het kabinet in de aanpak arbeidsmarktkrapte maatregelen aangekondigd hoe tot een goed functionerende arbeidsmarkt te komen op de lange termijn (Kamerstukken II 2021/22, 29 544, nr. 1115). Daarnaast hebben we in Nederland ruim 20 regelingen om de re-integratie te bewerkstelligen voor werkzoekenden. Het kabinet zet in op het vergroten van het arbeidsaanbod, het verbeteren van de match tussen vraag naar en aanbod van arbeid en het verminderen van de vraag naar arbeid.

Een leven lang ontwikkelen (LLO) is bij de aanpak arbeidsmarktkrapte een belangrijke pijler. Om de doelstelling voor LLO te behalen zijn in 2022 de beleidslijnen met concrete stappen gedeeld (Kamerstukken II 2021/22, 30 012, nr. 12). Om de ambities ten aanzien van LLO te realiseren heeft het kabinet een historisch grote investering van circa € 1,2 miljard tussen 2022 en 2027 gedaan om de betrokken partijen te ondersteunen. € 500 miljoen is via het coalitieakkoord gefinancierd, € 652,5 miljoen via de 2e ronde van het Nationaal Groeifonds (NGF) en bijna € 45 miljoen via de 1e ronde van het NGF. Daarnaast is in 2022 de Seniorenkansenvisie gepresenteerd waarin specifiek op de behoefte en kansen van arbeidsdeelname van senioren wordt ingegaan (Kamerstukken II 2021/22, 29 544, nr. 1159).

Met de STAP-subsidies is toegang tot om- en bijscholing gestimuleerd. Met het STAP-budget kan iedereen die 18 jaar of ouder is en een band heeft met de Nederlandse arbeidsmarkt sinds begin 2022 subsidie aanvragen voor scholing gericht op de eigen ontwikkeling en duurzame inzetbaarheid. Onder de STAP-aanvragen was een grote diversiteit zichtbaar in opleidingsniveau (meer dan de helft maximaal een mbo-4 achtergrond), leeftijd (bijna een kwart is 50 jaar of ouder), werksituatie (aanzienlijk deel flexwerkers, zzp’ers en werkzoekenden) en in sectoren (Kamerstukken II 2021/22, 30 012, nr. 147). Om misbruik en oneigenlijk gebruik van de STAP te voorkomen is de taak van de Toetsingskamer STAP op een aantal aspecten verbreed en is de regeling aangescherpt. Zo is onder andere de scholingsdefinitie aangescherpt, wordt het aantal toekenningen per opleiding begrensd en is de mogelijkheid gecreëerd opleidingen uit te sluiten. Naast STAP zette het kabinet in op het midden- en kleinbedrijf met de Stimuleringsregeling leren en ontwikkelen in mkb-ondernemingen (SLIM-regeling).

Met de Seniorenkansenvisie is ingezet op het verbeteren van de arbeidsmarktpositie van senioren. Soms knelt de arbeidsmarkt voor senioren. De Seniorenkansenvisie is gericht op het veranderen van hoe we op de arbeidsmarkt kijken naar senioren en hun mogelijkheden. Het kabinet richtte zich met de Seniorenkansenvisie specifiek op de groep die geen werk heeft, de groep die wel werk heeft maar gebaat is bij meer wendbaarheid en de groep die langer kan en wil doorwerken na het bereiken van de AOW-leeftijd. Via drie thema’s zet het kabinet in op het verbeteren van de arbeidsmarktpositie van senioren: beeldvorming, intensieve begeleiding en matching en scholing en duurzame inzetbaarheid (Kamerstukken II 2022/23, 29 544, nr. 1159).

Het kabinet zet in op een toekomstbestendige arbeidsmarkt(infrastructuur). De arbeidsmarkt is aan fundamenteel onderhoud toe om beter bij de geglobaliseerde economie van deze tijd aan te sluiten. Bij de hervorming van de arbeidsmarkt wordt gezocht naar een goede balans tussen de verschillende maatregelen in een breed arbeidsmarktpakket. Met de hoofdlijnenbrief (Kamerstukken II 2021/22, 29 544, nr. 1112) heeft het kabinet het voornemen uitgesproken om meer zekerheid te realiseren door in te zetten op het stimuleren van duurzame arbeidsrelaties binnen wendbare ondernemingen. Deze inzet bouwt voort op adviezen van de Sociaal Economische Raad, de Commissie Borstlap (‘In wat voor land willen wij werken?’4) en de WRR (‘Het betere werk’5). Dit vergt aanpassingen op het gebied van contractvormen, zowel voor het contract voor onbepaalde tijd, flexibele arbeidsovereenkomsten en werken met en als zzp’er(s). In 2022 zijn op het onderwerp zzp al concrete stappen aangekondigd. Op het terrein van zzp wordt het speelveld tussen werknemers en zelfstandigen gelijker gemaakt (in fiscaliteit en sociale zekerheid), wordt er gewerkt aan een verduidelijking van de wettelijke normen over wanneer als werknemer wordt gewerkt en zal de handhaving geïntensiveerd en verbeterd worden. Zo is het streven dat uiterlijk per 1 januari 2025 het handhavingsmoratorium op de status als zelfstandige is afgebouwd (Kamerstukken II 2021/22, nr. 25 461).

Het kabinet neemt maatregelen om misstanden bij arbeidsmigranten en arbeidsuitbuiting tegen te gaan. De inzet op duurzame arbeidsrelaties heeft ook positieve gevolgen voor arbeidsmigranten die in Nederland werkzaam zijn. Het kabinet voerde de aanbevelingen van het Aanjaagteam bescherming arbeidsmigranten (commissie-Roemer) verder uit om de positie van arbeidsmigranten te verbeteren en misstanden tegen te gaan. De registratie van arbeidsmigranten en de kwaliteit van huisvesting worden verbeterd. Met de Wet goed verhuurderschap wordt onder meer het arbeids- en huurcontract verplicht gescheiden en een informatieverstrekkingsplicht voor verhuurders ingesteld. De aanpak van misstanden door de Nederlandse Arbeidsinspectie en andere toezichthouders wordt versterkt, zowel binnen Nederland als grensoverschrijdend. Daarnaast moeten uitzendbureaus zich voortaan verplicht laten certificeren. Een wetsvoorstel hiertoe is eind 2022 aan de Raad van State gestuurd en het streven is dat de certificeringsplicht vanaf 1 januari 2025 van kracht is. De aanpassing van artikel 273f van het Wetboek van Strafrecht is verder voorbereid, zodat arbeidsuitbuiting en ernstige benadeling beter kunnen worden bestreden.

Ook heeft het kabinet ingezet op intensieve ondersteuning en begeleiding naar nieuw werk. Zoals afgesproken in het coalitieakkoord zet het kabinet in op het verbeteren van de dienstverlening naar werk. Als onderdeel van het Aanvullend Sociaal Pakket waren in 2022 de Regionale Mobiliteitsteams (RMT’s) actief en bieden zij ontschotte dienstverlening aan werkzoekenden (één intake, één diagnose, één plan). Gedurende het jaar is steeds meer gebruik gemaakt van de aanvullende dienstverlening die de RMT’s bieden. In het coalitieakkoord is de uitbreiding van de arbeidsmarktinfrastructuur opgenomen om de overgang van werk-naar-werk en van uitkering-naar-werk te stimuleren. Onderdeel hiervan zijn instrumenten voor om- en bijscholing die de overstap naar tekortberoepen ondersteunen. Het kabinet heeft afgelopen najaar in een Kamerbrief de beoogde vormgeving van de toekomstige infrastructuur opgenomen (Kamerstukken II 2021/22, 33 566, nr. 108).

Om de arbeidskansen van mensen met een beperking te vergroten is in 2022 het breed offensief aangenomen in de Eerste en Tweede Kamer. Het breed offensief bevat verschillende maatregelen die het voor werkgevers eenvoudiger maken om mensen met een beperking in dienst te nemen en te houden (Kamerstukken II 2021/22, 35 394, nr. 47). Belangrijke onderdelen die in 2023 ingaan, zijn het vereenvoudigen van de inzet van het instrument loonkostensubsidie, het bevorderen van ondersteuning op maat, en het lonender maken van werken voor mensen met een beperking. In verband met het voorstel om een gedeelte van de inkomsten van mensen die in deeltijd met loonkostensubsidie werken vrij te laten, is structureel € 40 miljoen toegevoegd aan het macrobudget voor Participatiewetuitkeringen. Voor de overige voorstellen uit het breed offensief is incidenteel € 53 miljoen beschikbaar gesteld. Vanaf 2022 ontvingen gemeenten de middelen voor loonkostensubsidie op basis van realisaties. Hiermee stimuleert het kabinet gemeenten mensen aan het werk te helpen met loonkostensubsidie.

Daarnaast heeft het kabinet in gesprek met sociale partners ingezet om mensen met een afstand tot de arbeidsmarkt aan het werk te helpen. Met extra middelen uit het actieplan Dichterbij dan je Denkt is ingezet op het verkleinen van de overstap van uitkering naar werk. Ook werkte het kabinet in 2022 samen met Divosa aan het project Simpel Switchen in de Participatieketen, zodat mensen makkelijker kunnen switchen van uitkering naar werk en terug kunnen als het toch (even) niet lukt. Het kabinet onderzoekt de begeleidingskosten van beschut werk, met als doel de wachtlijsten te verkleinen. Ook wordt de afbakening van de doelgroep banenafspraak onderzocht en wordt het invoeren van loonkostensubsidie in de Wajong en WIA verkend. Hiertoe zijn in 2022 onderzoeken gestart.

Langer betaald ouderschapsverlof werd in 2022 mogelijk gemaakt. Sinds 2 augustus hebben ouders na de geboorte van hun kind de mogelijkheid om 9 weken betaald ouderschapsverlof op te nemen tegen 70 procent van hun dagloon. Daarmee krijgen ouders meer tijd om te wennen aan de nieuwe gezinssituatie en om samen bewust keuzes te maken over de verdeling van werken en zorgen. Het betaald ouderschapsverlof is onderdeel van het bredere (deels onbetaalde) stelsel voor ouderschapsverlof dat mensen in staat stelt tot 26 weken ouderschapsverlof op te nemen.

Pensioen is voor veel Nederlandse burgers een belangrijke voorwaarde voor een prettige oude dag. Om dat voor huidige en komende generaties te garanderen, hebben kabinet en sociale partners op 5 juni 2019 een breed pakket aan maatregelen met elkaar afgesproken dat in het Pensioenakkoord is uitgewerkt. Onderdeel van het Pensioenakkoord is de hervorming van het tweedepijlerpensioen via de Wet toekomst pensioenen (WTP). In 2022 is de WTP door de Tweede Kamer aangenomen. De WTP regelt naast de herziening van het pensioenstelsel een drietal andere onderwerpen. Dit betreft de standaardisering van het nabestaandenpensioen, het introduceren van experimenteerruimte voor pensioenopbouw door zelfstandigen in de tweede pijler en een aantal maatregelen ter bevordering van de pensioenopbouw onder de zogenoemde «witte vlek», zoals het verkorten van de wachttijd voor uitzendkrachten (Kamerstukken II 2021/22, 36 067, nr. 5). Daarmee is een belangrijke stap voorwaarts gezet naar een toekomstbestendig pensioensysteem. De start van de Eerste Kamerbehandeling van de WTP is voorzien begin 2023. Daarnaast zette het kabinet in op betere arbeidsomstandigheden en duurzame inzetbaarheid zodat gezond het pensioen kan worden bereikt. Onder Gezonder en veiliger werk wordt hierop verder ingegaan alsmede de rol van het landelijke expertisecentrum voor de schadeafhandeling van beroepsziekten (LEXCES) hierin.

Een herkenbare en betrouwbare uitvoering

De uitvoering is het gezicht van de overheid naar de samenleving. De overheid heeft vaak een grote impact op het leven van burgers en daarvoor is een uitvoering nodig die meedenkt en de burger centraal stelt in zijn dienstverlening.

Publieke dienstverleners, uitvoeringsorganisaties en medeoverheden spelen een essentiële rol om de opgaven waar Nederland voor staat te realiseren. In 2022 is in lijn met de doelstellingen van WaU (Werk aan Uitvoering) verder ingezet op dienstverlening, vereenvoudiging en de menselijke maat in de uitvoering. De concrete uitwerking hiervan is beschreven in de Stand van de Uitvoering Sociale Zekerheid (tweemaal in 2022: Kamerstukken II 2021/22, 26 448, nr. 682 en Kamerstukken II 2022/23, 26 448, nr. 693), het programma Werk aan Uitvoering (WaU), en de aanpak van tegengaan hardheden.

We zetten het werk aan de uitvoering door. In 2022 is het programma WaU verder uitgewerkt (Kamerstukken II 2021/22, 29 362, nr. 308). In onze Rijksbrede dienstverlening wordt zichtbaar wat beleid betekent en of de uitvoering in staat is burgers en ondernemers op de juiste manier tegemoet te treden: zorgvuldig, snel en met de menselijke maat in grootschalige processen en met persoonlijke dienstverlening. In 2022 is hier verder invulling aan gegeven door het verdelen van de WaU-middelen. Voor de uitvoering in het SZW-domein is hiervoor jaarlijks circa € 64 miljoen beschikbaar gesteld. Ook werkt het kabinet aan uitvoering door het verbeteren van de gegevensuitwisseling tussen gemeenten, UWV en SVB (Kamerstukken II 2022/23, 26 448, nr. 692).

Onze socialezekerheidswetten en de uitvoering daarvan kunnen problemen veroorzaken bij de mensen die onze ondersteuning het hardst nodig hebben. Dit is onder andere duidelijk geworden uit de bevindingen van het rapport ‘Hardvochtige effecten van overheidshandelen voor burgers binnen de sociale zekerheid’ (Kamerstukken II 2021/22, 29 362, nr. 309). Via de trajecten Participatiewet in balans, het terugdringen van hardheden in de WIA en de herijking van het handhavingsinstrumentarium wordt gehoor gegeven aan de oproep onze socialezekerheidsregelingen tegen het licht te houden en daar waar nodig aan te passen om onbedoelde hardvochtige effecten voor uitkeringsgerechtigden tegen te gaan.

Het kabinet werkt aan het terugbrengen van balans in de Participatiewet. Als het moeilijk is om op eigen kracht te participeren in de samenleving biedt de Participatiewet een stevig vangnet. Vaak gaat dat goed, maar soms pakt de wet niet uit zoals die bedoeld is, zoals blijkt uit beleidsanalyses (Kamerstukken II 2021/22, 34 352, nr. 253) en uit signalen uit de praktijk. Het kabinet zet met het traject Participatiewet in balans in op het verankeren van vertrouwen en menselijke maat in (de uitvoering van) deze wet. Daartoe wordt aan de ene kant de wet op verschillende onderdelen aangepast, waaronder de verruiming van de bijverdiengrenzen, het nuanceren van de vier weken zoekperiode voor jongeren, het tot een bepaalde grens buiten beschouwing laten van giften en het expliciteren van de mogelijkheid tot maatwerk (Kamerstukken II 2021/22, 34 352, nr. 260). Daarnaast vindt een fundamentele heroverweging van de Participatiewet plaats, waarbij opnieuw wordt gekeken naar de doelen en uitgangspunten van de wet en de samenhang met het bredere sociale stelsel. Ten slotte richt het programma zich op het versterken van de vakkundigheid van de uitvoerend professionals. In 2022 werkte het kabinet ook aan het verminderen van hardheden in de Participatiewet via concrete maatregelen, zoals het per 1 januari 2023 wijzigen van de kostendelersnorm zodat jongeren tot 27 jaar niet langer meetellen als kostendelende medebewoner voor de hoogte van de uitkering van hun huisgenoten.

Het kabinet heeft zich tot doel gesteld om hardheden uit de WIA weg te nemen, met oog voor uitvoerbaarheid, betaalbaarheid en uitlegbaarheid. Mensen die (deels) arbeidsongeschikt zijn moeten kunnen vertrouwen op inkomensondersteuning en ondersteuning bij werkhervatting. De aanpak van hardheden in de WIA valt uiteen in een korte- en een lange termijn aanpak. Over de mogelijkheden voor het wegnemen van hardheden in de WIA op de korte termijn wordt overlegd met UWV en sociale partners. Het is van belang dat er voor de lange termijn integraal en fundamenteel naar het stelsel wordt gekeken. Daartoe is in 2022 de Onafhankelijke Commissie Toekomst Arbeidsongeschiktheidsstelsel (OCTAS) ingesteld (Kamerstukken II 2021/22, 26 448, nr. 691) met de opdracht oplossingsrichtingen uit te werken voor fundamentele en structurele knelpunten in het arbeidsongeschiktheidsstelsel.

Het kabinet werkte tegelijkertijd aan de aanpak van de mismatch tussen de vraag naar en het aanbod van sociaal-medische beoordelingen. Aan het begin van 2022 bleek dat de mismatch groter was dan eerder gedacht en dat er op korte termijn maatregelen nodig zijn om de onaanvaardbaar lange wachttijden terug te dringen. In de tweede helft van 2022 zijn daarom maatregelen van start gegaan om mensen die wachten op een beoordeling sneller duidelijkheid te bieden en om UWV de mogelijkheid te geven reeds ingezette en aanvullende verbeteringen in de uitvoering voortvarend te kunnen implementeren. Zo heeft UWV aanvullende maatregelen genomen binnen de wettelijke kaders, worden tijdelijke maatregelen genomen om een gerichtere inzet van de verzekeringsarts mogelijk te maken (waaronder de vereenvoudigde beoordeling voor 60-plussers), en is de tijdelijke buitenwettelijke maatregel omtrent kwijtschelding van voorschotten verlengd (Kamerstukken II 2021/22, 26 448 en 32716, nr. 685). Op korte termijn worden aanvullende beleidsopties verkend die op middellange termijn bij kunnen dragen aan het verminderen van de mismatch. De mismatch is ook onderdeel van de opdracht van de OCTAS.

Onze sociale zekerheid is er voor mensen ook wanneer er fouten gemaakt worden. In het coalitieakkoord (bijlage bij Kamerstukken II 2021/22, 35 788, nr. 77) staat dat de regering wil werken aan een overheid die betrouwbaar, dienstbaar, dichtbij en rechtvaardig is. Handhaving is het sluitstuk van de sociale zekerheid en draagt bij aan het draagvlak voor de socialezekerheidsregelingen. Gebleken is echter dat daar waar handhaving leidt tot hardvochtige effecten mensen geraakt worden in hun bestaanszekerheid en het draagvlak voor de sociale zekerheid krimpt. In 2022 zijn stappen gezet om het handhavingsinstrumentarium zo te wijzigen dat fouten niet bestraft worden maar doelbewust misbruik effectief kan worden aangepakt. Onderdeel hiervan is het in 2022 begonnen team preventie dat gevraagd en ongevraagd adviseert over preventieve maatregelen om onbedoelde hardvochtige effecten van handhaving tegen te gaan (Kamerstukken II 2021/22, 17 050, nr. 603).

Het ongekende onrecht dat toeslagen-gedupeerden is aangedaan tussen 2004 en 2019 toonde een zwarte bladzijde in de geschiedenis van de Nederlandse overheid. In reactie op het geleden leed is onder het kabinet Rutte III de hersteloperatie kinderopvangtoeslag gestart (Kamerstukken II 2021/22, 35 510, nr. 4). Onderdeel van deze hersteloperatie zijn het forfaitaire bedrag, het kwijtschelden van publieke schulden en het oplossen van private schulden. In 2022 is een wettelijke basis voor de hersteloperatie gecreëerd via de Wet Toeslagen Herstel. Het kabinet blijft zich onverminderd inzetten recht te doen aan de toeslagen-gedupeerden.

Toegankelijke kinderopvang van goede kwaliteit zorgt ervoor dat kinderen worden gestimuleerd in hun ontwikkeling en is ondersteunend aan de arbeidsdeelname. Een betaalbare kinderopvang en een eenvoudig stelsel dragen eraan bij dat ouders en hun kinderen gebruik kunnen maken van kinderopvang. Daarom heeft het kabinet in het coalitieakkoord ingezet op een fundamentele herziening van de financiering van het kinderopvangstelsel. Hiervoor is ten eerste in 2022 geregeld dat de koppeling gewerkte uren wordt losgelaten vanaf 2023 (Kamerstukken II 2021/22, 31 322, nr. 465). Daarnaast is in 2022 samen met vier grote uitvoerders en de sector, via een greenfield benadering, gestart met het ontwerp van het nieuwe financieringsstelsel. Het stelsel wordt eenvoudiger en begrijpelijker voor ouders en neemt de onzekerheid rondom de voorschotsystematiek weg.

Sinds januari 2022 zijn kinderopvangorganisaties wettelijk verplicht om elke maand opvanggegevens van ieder kind aan Dienst Toeslagen door te geven. Deze wetswijziging is een stap in het verbeteren van de dienstverlening richting ouders. Ook is het toezicht in de gastouderopvang geïntensiveerd en is het maximale uurtarief dat vergoed wordt door de overheid via de kinderopvangtoeslag per 2023 verhoogd in het kader van de oplopende inflatie.

Het kabinet kijkt naar verbetering van het socialezekerheidsstelsel van Nederland op de langere termijn. De Staatscommissie Demografische ontwikkelingen 2050 is door het kabinet aangesteld om te adviseren over de uitdagingen die de verwachte demografische ontwikkelingen, in het bijzonder op het gebied van vergrijzing en migratie, de komende dertig jaar met zich meebrengen (Kamerstukken II 2022/23, 35925 nr. 171). Ook is het kabinet in 2022 gestart met het interdepartementaal beleidsonderzoek (IBO) Vereenvoudiging Sociale Zekerheid (Kamerstukken II 2021/22, 35 975, nr. 1). Dit IBO analyseert waar het huidige stelsel van de sociale zekerheid complex is voor burgers, wat daarvan eventuele gevolgen kunnen zijn en biedt opties om het stelsel te vereenvoudigen. De centrale onderzoeksvraag van het IBO is hoe vereenvoudiging van het socialezekerheidsstelsel, vanuit het perspectief van de burger, de doeltreffendheid en doelmatigheid van het stelsel kan verbeteren. Ook is in 2022 het IBO Vermogensverdeling uitgekomen. Het Rapport ‘Licht uit, spot aan: de vermogensverdeling’ brengt kennis over de vermogensverdeling, de belasting op arbeid en vermogen, en de belasting op verschillende typen vermogen bijeen. Het rapport doet ook suggesties hoe deze informatie blijvend beschikbaar kan worden gemaakt zodat deze tijdens de jaarlijkse besluitvorming kan worden meegenomen (Kamerstukken II 2021/22, 35 925 IX, nr. 38).

Gezonder en veiliger werk

Werk moet onder gezonde en veilige omstandigheden plaatsvinden; daarop blijft het kabinet investeren, onder meer door het stimuleren en ondersteunen van werkgevers en werkenden en via passende regelgeving.

In 2022 is inzet verricht om de werkplek voor werknemers gezond en veilig te maken en te houden. In 2022 is het landelijke expertisecentrum voor de schadeafhandeling van beroepsziekten (LEXCES) operationeel geworden en is verder toegewerkt naar een tegemoetkomingsregeling voor slachtoffers van beroepsziekten, die op 1 januari 2023 in werking is getreden. Belangrijke onderdelen van de adviezen van de Commissie Heerts6 zijn daarmee verder uitgewerkt.

Op het dossier rond hybride werken is in 2022 een kabinetsreactie verzorgd op het advies van de SER. Dit heeft geleid tot een interdepartementale agenda voor de toekomst van hybride werken. Daarmee wordt uitvoering gegeven aan de in het coalitieakkoord opgenomen ambitie om met het bedrijfsleven afspraken te maken over het stimuleren van thuiswerken. Daarbij worden de voordelen van zowel thuiswerken en op locatie werken maximaal benut en de belemmeringen zoveel mogelijk weggenomen (Kamerstukken II 2021/22, 25 883, nr. 443).

Op het gebied van het werken met gevaarlijke stoffen zijn in 2022 voorbereidingen getroffen om het Arbobesluit en de Arboregeling aan te passen. Dit in verband met de herziening van de ARIE regeling: de aanvullende risico-inventarisatie en -evaluatie inzake de risico’s zware ongevallen met gevaarlijke stoffen. De aangepaste regelgeving is op 1 januari 2023 in werking getreden.

2022 kenmerkte zich op het gebied van gezond en veilig werken ook door een aantal in dat jaar opgekomen prioriteiten. De noodzaak om tot een nationaal actieprogramma waarin seksueel grensoverschrijdend gedrag en seksueel geweld worden aangepakt en tot de instelling van de Regeringscommissaris (Mariëtte Hamer) te komen, werd na de uitzending van BOOS over The Voice of Holland evident. Ook vroeg een aantal actualiteiten aandacht, zoals de arbeidsomstandigheden op de nationale luchthaven Schiphol en heeft Covid inzet gevraagd op het uitwerken van een wijziging van de Arbowet parallel aan de eerste tranche wijzigingen om de Wet publieke gezondheid pandemisch paraat te maken.

Integratie en Samenleving

De overheid bevordert de maatschappelijke samenhang en sociale stabiliteit door participatie en inburgering van iedereen met een migratieachtergrond en het stimuleren van acceptatie van culturele diversiteit in de samenleving.

Met een nieuw inburgeringsstelsel in 2022 streeft het kabinet ernaar dat nieuwkomers zo snel mogelijk kunnen meedoen in de Nederlandse samenleving. Met de Wet Inburgering 2021 die 1 januari 2022 is ingegaan, wordt beoogd dat nieuwkomers zo snel mogelijk de taal leren op het voor hen hoogst haalbare niveau én snel en volwaardig mee kunnen doen in de maatschappij, het liefst via betaald werk. De inburgeraar is in het stelsel eigenaar van zijn eigen inburgering en wordt via maatwerk en begeleiding ondersteund door gemeenten. Een van de belangrijkste wijzigingen is dat gemeenten de regie hebben op inburgering.

De uitvoering van het nieuwe stelsel was een uitdaging in een jaar van extra opvang van Oekraïense ontheemden, krapte op de arbeidsmarkt en huisvestingsproblematiek. Dit heeft er mede aan bijgedragen dat er minder inburgeraars zijn gestart dan verwacht. In 2022 is een analyse gestart naar de oorzaken hiervan en oplossing hiervoor. Er zijn eerste verbeteringen doorgevoerd op het gebied van de leerbaarheidstoets en de onderwijsroute. Er zijn extra middelen beschikbaar gesteld voor gemeenten om tot en met 2025 de onderwijsroute te financieren. De uitvoering van het nieuwe inburgeringsstelsel loopt naast de activiteiten op de Wet inburgering 2013, waar nog zo’n 60 duizend inburgeringsplichtigen onder vallen. Door de uitvoering van het verbeterplan worden enkele hardheden uit het (oude-) stelsel weggenomen. Daarnaast is er een financiële impuls gegeven waardoor DUO waar nodig meer maatwerk voor inburgeraars kan realiseren.

In 2022 zette het kabinet verder in op het versterken van een samenleving waarin iedereen gelijkwaardig wordt behandeld en niemand wordt uitgesloten. In september 2022 zond het kabinet het Nationaal Programma tegen discriminatie en racisme (Kamerstukken II 2021/22, 30 950, nr. 316) naar de Tweede Kamer. Dit programma is ontwikkeld onder coördinatie van de Nationaal Coördinator Discriminatie en Racisme (NCDR). In 2022 is eveneens de Staatscommissie tegen Discriminatie en Racisme ingesteld. Deze commissie doet onderzoek naar discriminatie en racisme in Nederland en richt zich op alle sectoren, inclusief een doorlichting van discriminatie en etnisch profileren binnen de overheid. In november 2022 is het meerjarenplan Zelfbeschikking 2022-2025 aan de Tweede Kamer aangeboden, gericht op het bevorderen van volwaardige deelname aan de Nederlandse samenleving zonder inperking van het zelfbeschikkingsrecht. Daarnaast is het kabinet gestart met de ‘sociale weerbaarheidsagenda 2022-2025’, gericht op democratische waarden en weerbaarheid onder kwetsbare groepen.

In 2022 zijn verdere stappen gezet rondom de Uitvoering werkagenda Voor een Inclusieve Arbeidsmarkt (VIA). In samenwerking met 20 landelijke partijen wordt ingezet op effectieve aanpakken om de arbeidsmarktkansen en –posities van Nederlanders met een migratieachtergrond te verbeteren. Om de start van de Werkagenda VIA te markeren is in het voorjaar de werkconferentie ‘Doen Wat Werkt’ georganiseerd samen met de betrokken partners voor partijen in de uitvoering. Naar aanleiding van toegenomen aandacht voor de achterblijvende arbeidsparticipatie van statushouders is in de tweede helft van 2022 een start gemaakt met het maken van een plan van aanpak om de arbeidsparticipatie van deze groep te versnellen. Hierbij wordt ook de Taskforce VIA betrokken. In 2022 zijn vooruitlopend hierop al enkele activiteiten ondersteund, te weten ‘RefugeeWork’ van VluchtelingenWerk Nederland en de pilot ‘Toeleiding naar Werk’ van COA, Randstad en gemeente Almere gericht op vroegtijdige arbeidsparticipatie op het AZC.

Internationale Zaken

Op het Europese vlak is een groot aantal dossiers tot een voor Nederland goed (tussen)resultaat gekomen. Op de richtlijnen Europees kader minimumlonen, women on company boards en loontransparantie werd in de trilogen overeenstemming bereikt met het Europees Parlement. Er is een algemene oriëntatie aangenomen in de Raad voor een herziening van de asbestrichtlijn en Nederland deed een succesvolle oproep tot meer ambitie van de Europese Commissie op het gebied van grenswaarden voor gevaarlijke stoffen. Ook is er een akkoord bereikt over de Raadsaanbevelingen Individuele Leerrekeningen en toereikende minimuminkomens. Daarnaast zijn de Europese afspraken voor thuiswerkende grenswerkers verlengd en zet Nederland zich in voor een structurele oplossing. Verder hebben onderhandelingsrondes plaatsgevonden met Argentinië en Turkije over aanpassing van de betreffende sociale zekerheidsverdragen, en is het herziene verdrag met Chili aangeboden aan het Parlement. Nederland heeft daarnaast in 2022 deelgenomen aan de verschillende werkgroepen van de Employment Working Group van de G20 onder Indonesisch voorzitterschap, afgesloten met een ministeriële bijeenkomst, waarbij onder andere is gesproken over het versterken van de inclusieve arbeidsmarkt en adequate sociale bescherming. Binnen de Internationale Arbeidsorganisatie is door Nederland verder gewerkt aan de ratificatie van het fundamentele verdrag inzake een promotioneel kader voor gezond en veilig werken (C187) en inzake geweld en grensoverschrijdend gedrag (C190). Ook maakt Nederland vaart met het uitbreiden van de werkingssfeer van de fundamentele verdragen tot Caribisch Nederland. Daarnaast heeft de mondiale Kinderarbeidconferentie in mei 2022 een zogeheten Durban Call to Action aangenomen ter bevordering van de wereldwijde strijd tegen kinderarbeid. Als pathfinder country binnen de Alliance 8.7 draagt Nederland hier actief aan bij. Tot slot heeft de nieuwe DG ILO Gilbert Houngbo een voorstel gepresenteerd voor een Global Coalition for Social Justice. Nederland draagt graag bij aan de uitwerking hiervan en de agendering tijdens de komende Internationale Arbeidsconferentie (juni 2023).

Kerncijfers

Fraude en handhaving UWV, SVB en gemeenten

Bij het ontvangen van een uitkering gelden diverse verplichtingen, zoals het tijdig verstrekken van gegevens over het inkomen en het melden van samenwonen. De naleving van deze verplichtingen is een belangrijke voorwaarde voor een goed werkend stelsel van sociale zekerheid. UWV, de SVB en de gemeenten zetten diverse instrumenten in om de naleving en handhaving van wet- en regelgeving te bevorderen. Het gaat zowel om voorkomen (bijvoorbeeld voorlichting) als om controleren en sanctioneren (bijvoorbeeld het opleggen van boetes). In de tabellen 1, 2 en 3 is een overzicht gegeven van de kerncijfers op het gebied van handhaving bij UWV, de SVB en gemeenten.

De handhavingscijfers zijn relatief stabiel ten opzichte van vorig jaar. Het aantal geconstateerde overtredingen is bij UWV licht gedaald en bij de SVB gestegen. Hiervoor is geen specifieke verklaring te geven en wordt veroorzaakt door kleine fluctuaties in het aantal geconstateerde overtredingen per materiewet. Het totale benadelingsbedrag volgt bij beide organisaties dezelfde trend. Het aantal boetes en het boetebedrag zijn bij UWV eveneens gedaald en bij de SVB stabiel gebleven, ondanks de stijging in aantal geconstateerde overtredingen. De SVB heeft wel significant meer waarschuwingen afgegeven. Bij gemeenten ten slotte zijn vooralsnog alleen de kerncijfers tot en met het derde kwartaal bekend. Het aantal geconstateerde overtredingen, het benadelingsbedrag, aantal boetes en het totale boetebedrag zijn gedaald in vergelijking met het derde kwartaal van 2021. Hiervoor is geen specifieke verklaring te geven. De incassoratio is voor alle uitvoerders stabiel en vergelijkbaar met voorgaande jaren.

Aantal boetes (x 1.000) | Totaal opgelegd boetebedrag (x € 1 mln.) | Aantal waarschuwingen (x 1.000) | |||||||

|---|---|---|---|---|---|---|---|---|---|

2020 | 2021 | 2022 | 2020 | 2021 | 2022 | 2020 | 2021 | 2022 | |

UWV1 | 3,7 | 2,1 | 1,7 | 3,7 | 2,5 | 2,0 | 4,9 | 6,5 | 7,1 |

SVB2 | 1,1 | 0,9 | 0,9 | 0,9 | 0,8 | 0,9 | 4,6 | 3,2 | 4,0 |

Gemeenten3 | 9,2 | 7,2 | 4,54 | 5,6 | 4,3 | 2,84 | 7,3 | 6,8 | ‒5 |

Totaal | 14 | 10 | ‒6 | 10 | 8 | ‒6 | 17 | 17 | ‒6 |

Re-integratie

Tabel 4 geeft weer hoeveel mensen met een arbeidsbeperking UWV aan het werk heeft geholpen. In 2022 vonden 12.600 mensen met een arbeidsbeperking een baan, wat een stijging is vergeleken met 2021. Dit is toe te schrijven aan de arbeidsmarkt die na de coronacrisis niet verder is verslechterd na 2021 voor werkzoekenden met een arbeidsbeperking. Inmiddels worden er weer steeds meer mensen met een arbeidsbeperking door UWV aan het werk geholpen. Dit aantal is bijna weer op hetzelfde niveau als in de jaren 2018 en 2019. In 2020 en 2021 lag dit aantal iets lager in verband met corona.

Realisatie 2018 | Realisatie 2019 | Realisatie 2020 | Realisatie 2021 | Realisatie 2022 | Begroting 2022 | Verschil 2022 | |

|---|---|---|---|---|---|---|---|

Mensen met recht op WAO-/WAZ-uitkering | 400 | 250 | 150 | 150 | 150 | ‒2 | ‒ |

Mensen met recht op Ziektewetuitkering | 1.000 | 750 | 400 | 450 | 500 | ‒2 | ‒ |

Mensen met recht op WIA-uitkering | 2.900 | 3.500 | 3.000 | 3.000 | 4.200 | ‒3 | ‒ |

Mensen met recht op Wajong | 9.000 | 8.600 | 6.700 | 7.100 | 7.700 | 8.000 | ‒ 300 |

Totaal | 13.300 | 13.100 | 10.250 | 10.650 | 12.600 | ‒ | ‒ |

Bron: UWV, jaarverslag.

1

De aantallen zijn afgerond op vijftigtallen. De aantallen zijn op verschillende manieren berekend. Bij de Wajong worden alleen de mensen die een arbeidsovereenkomst van minimaal zes maanden voor minimaal twaalf uur per week hebben aanvaard geteld. Bij de WIA, WAO en WAZ worden de mensen van wie het re-integratiedienstverleningstraject is beëindigd omdat ze voor hun resterende verdiencapaciteit werk hebben aanvaard geteld. Voor de Ziektewet worden uitsluitend de mensen die na een re-integratietraject aan het werk zijn gekomen geteld.

3.2 Uitgavenplafond Sociale Zekerheid

Deze paragraaf presenteert een totaaloverzicht van de uitgaven onder het uitgavenplafond Sociale Zekerheid (SZ) voor het jaar 2022. Eerst wordt de opbouw van de totale uitgaven onder het SZ-plafond weergegeven, onderverdeeld naar begrotings- en premiegefinancierde uitgaven. Daarna wordt inzicht gegeven in de onderverdeling van de uitgaven onder het SZ-plafond naar de verschillende regelingen. Ten slotte worden de uitgavenmutaties sinds de begroting 2022 gegroepeerd weergegeven en vindt toetsing van de SZ-uitgaven aan het plafond plaats. Om een goede vergelijking te maken tussen begrote en gerealiseerde uitgaven zijn de uitgaven van de begroting 2022 (prijzen 2021) omgerekend naar prijzen 2022. Daarnaast worden in deze paragraaf de ontvangsten in mindering gebracht op de uitgaven (netto SZ-uitgaven). Ook geldt dat in deze paragraaf enkel uitgaven en ontvangsten worden verantwoord die onder het uitgavenplafond Sociale Zekerheid vallen, dus niet die onder het uitgavenplafond Rijksbegroting of Investeringen vallen. Tot slot zijn de maatregelen uit het coalitieakkoord opgenomen in de begrotingsstand 2022. Om deze redenen wijken de gepresenteerde uitgaven af van de uitgaven zoals opgenomen in de beleidsartikelen.

Uit tabel 5 is af te leiden dat de totale uitgaven onder het SZ-plafond € 9,9 miljard lager zijn uitgekomen dan voorzien bij de begroting 2022. De uitgaven onder het SZ-plafond bestaan uit begrotingsgefinancierde uitgaven en premiegefinancierde uitgaven. De begrotingsgefinancierde uitgaven worden uit belastinginkomsten betaald, de premiegefinancierde uitgaven worden voornamelijk door middel van premies gefinancierd. Het merendeel van de uitgaven op de SZW-begroting valt onder het uitgavenplafond SZ.

Realisatie | Begroting | Verschil | |

|---|---|---|---|

2022 | 2022 | 2022 | |

Totaal uitgaven begrotingsgefinancierd | 46.013 | 52.582 | ‒ 6.569 |

-/- Correctie dubbeltelling rijksbijdragen | 20.291 | 22.838 | ‒ 2.546 |

-/- Uitgaven R-plafond | 1.071 | 1.400 | ‒ 330 |

-/- Uitgaven I-plafond | 3 | 0 | 3 |

-/- Correctie ontvangsten begrotingsgefinancierd | 4.724 | 475 | 4.250 |

A. SZ-uitgaven begroting | 19.924 | 27.870 | ‒ 7.946 |

Totaal uitgaven premiegefinancierd | 64.224 | 66.317 | ‒ 2.093 |

-/- Correctie ontvangsten premiegefinancierd | 164 | 240 | ‒ 76 |

B. SZ-uitgaven premie | 64.060 | 66.076 | ‒ 2.017 |

C. Integratie-uitkering sociaal domein | 1.965 | 1.889 | 77 |

Totaal SZ-uitgaven (A + B + C) | 85.949 | 95.835 | ‒ 9.886 |

Op de totaaltelling van de uitgaven vindt een correctie plaats om dubbeltelling te voorkomen die ontstaat doordat sociale fondsen voor een deel gefinancierd worden uit begrotingsmiddelen. Deze zogeheten rijksbijdragen worden verantwoord op artikel 12 van dit jaarverslag. Dit betreft hoofdzakelijk een bijdrage aan het Ouderdomsfonds. De opbrengsten van de AOW-premie zijn namelijk onvoldoende om de ouderdomsuitgaven (AOW) te dekken.

De apparaatsuitgaven en enkele andere uitgaven, waaronder subsidies en opdrachten, behoren tot de uitgaven onder het plafond Rijksbegroting en zijn daarom niet relevant voor het SZ-plafond. Deze uitgaven worden in mindering gebracht op de totaaltelling. Dat geldt ook voor uitgaven die vallen onder het plafond Investeringen.

Voor het gedeelte van de ontvangsten dat tot de niet-belastingontvangsten wordt gerekend, wordt eveneens gecorrigeerd. De gerealiseerde begrotingsontvangsten onder het SZ-plafond wijken af van de totale ontvangsten van SZW. De ontvangsten onder uitgavenplafond Rijksbegroting en de niet-plafondrelevante ontvangsten (voornamelijk werkgeversbijdragen kinderopvangtoeslag) worden immers niet onder het SZ-plafond meegenomen. Rekening houdend met deze correcties bedragen de begrotingsgefinancierde uitgaven onder het uitgavenplafond SZ in 2022 € 19,9 miljard, de premiegefinancierde uitgaven bedragen € 64,1 miljard. Samen met de integratie-uitkering sociaal domein komt het totaal daarmee op € 85,9 miljard.

Uitgavenontwikkeling

Tabel 6 toont een onderverdeling van de uitgaven die vallen binnen het SZ-plafond naar de verschillende regelingen. Wederom is het startpunt de begroting 2022. Ontvangsten worden in mindering gebracht op de uitgaven.

Realisatie | Realisatie | Realisatie | Begroting | Verschil | |

|---|---|---|---|---|---|

2020 | 2021 | 2022 | 2022 | 2022 | |

Arbeidsmarkt | |||||

NOW | 0 | 13.206 | ‒ 2.742 | 4.649 | ‒ 7.390 |

LIV/LKV/Jeugd-LIV | 799 | 743 | 518 | 521 | ‒ 4 |

Werkloosheid en Bijstand | |||||

WW-uitgaven (werkloosheid) | 3.656 | 4.061 | 2.540 | 3.995 | ‒ 1.455 |

Macrobudget participatiewetuitkeringen (bijstand) | 6.085 | 6.378 | 6.022 | 6.462 | ‒ 441 |

Arbeidsongeschiktheid, Ziekte en Verlofregelingen | |||||

WIA/WAO/WAZ/Wajong | 13.302 | 13.720 | 14.684 | 14.271 | 414 |

ZW/WAZO/Kraamverlof | 3.061 | 4.296 | 4.063 | 4.150 | ‒ 88 |

Ouderdom/Nabestaanden | |||||

AOW | 38.539 | 40.257 | 43.000 | 42.412 | 588 |

Inkomensondersteuning AOW | 945 | 977 | 1.031 | 1.024 | 6 |

Anw | 356 | 338 | 309 | 305 | 4 |

Kinderopvang en kindregelingen | |||||

KOT | 3.088 | 3.647 | 3.990 | 3.650 | 341 |

AKW/WKB | 5.742 | 6.350 | 6.658 | 6.287 | 371 |

Re-integratie/Participatie | |||||

Re-integratieuitgaven arbeidsongeschiktheid | 171 | 170 | 179 | 206 | ‒ 28 |

Integratie-uitkeringen sociaal domein | 1.987 | 1.957 | 1.965 | 1.889 | 77 |

Uitvoeringskosten en overige uitgaven | |||||

Uitvoeringskosten (UWV/SVB etc.) | 1.973 | 2.373 | 2.662 | 2.679 | ‒ 17 |

Tozo/bijstand zelfstandigen | 0 | 2.735 | 76 | 15 | 61 |

Overige uitgaven | 1.055 | 1.065 | 996 | 1.842 | ‒ 846 |

Nominale ontwikkeling | 0 | 0 | 0 | 1.478 | ‒ 1.478 |

Totaal SZ-uitgaven | 80.760 | 102.274 | 85.949 | 95.835 | ‒ 9.886 |

Arbeidsmarkt

De uitgaven aan arbeidsmarkt vallen € 7.394 miljoen lager uit dan begroot. De uitgaven aan het lage-inkomensvoordeel (LIV) waren lager, en ook de uitgaven aan de Tijdelijke noodmaatregel overbrugging voor behoud van werkgelegenheid (NOW) waren lager. De NOW zorgt bijna voor het gehele effect, met € 7.390 miljoen aan lagere realisaties in 2022. Onderdeel van deze lagere realisaties zijn de terugontvangsten NOW. De terugontvangsten zorgen voor een verschil van € 3.950 miljoen, aangezien deze niet in de begroting 2022 stonden.

Werkloosheid en Bijstand

De uitkeringslasten WW komen € 1.455 miljoen lager uit dan begroot. Indien rekening gehouden wordt met de ten tijde van de begrotingsopstelling geraamde loon- en prijsbijstelling, is de realisatie € 1.554 miljoen lager dan begroot. Ten tijde van het opstellen van begroting 2022 was de verwachting dat de werkloosheid in 2022 zou oplopen, mede als gevolg van het aflopen van de coronasteunpakketten. Deze stijging heeft zich niet voorgedaan.

De uitgaven aan het Macrobudget Participatiewetuitkeringen vallen € 441 miljoen lager uit dan begroot. Indien rekening gehouden wordt met de ten tijde van de begrotingsopstelling geraamde loon- en prijsbijstelling, is de realisatie € 517 miljoen lager dan begroot. De daling is met name het gevolg van de lagere werkloosheid en de verwerking van de realisaties in 2021. Via de reguliere systematiek van het macrobudget werken realisaties in 2021 volledig door in het budget van uitvoeringsjaar 2022.

Arbeidsongeschiktheid, Ziekte en Verlofregelingen

De uitgaven voor arbeidsongeschiktheid, ziekte en verlofregelingen zijn € 326 miljoen hoger uitgekomen dan begroot. Indien rekening gehouden wordt met de ten tijde van de begrotingsopstelling geraamde loon- en prijsbijstelling, is de realisatie € 120 miljoen lager dan begroot. De hogere uitgaven aan AO-regelingen zijn bijvoorbeeld te verklaren doordat de doorstroom vanuit de WGA naar de IVA hoger lag dan verwacht. Daarnaast zijn de uitgaven op het ouderschapsverlof juist lager. Dit komt doordat de regeling pas sinds 1 augustus is ingegaan en de aanvragen tot dusver lager zijn dan verwacht.

Ouderdom en nabestaanden

De AOW en Anw uitgaven zijn in totaal € 599 miljoen hoger uitgekomen dan begroot. Indien rekening wordt gehouden met de ten tijde van de begrotingsopstelling geraamde loon- en prijsbijstelling is de realisatie € 131 miljoen lager dan begroot. Dit wordt grotendeels verklaard doordat er vanwege corona meer AOW-gerechtigen zijn overleden en doordat het aandeel alleenstaanden lager is dan verwacht. Een lager aandeel alleenstaanden zorgt voor een daling in de AOW-uitkeringslasten, omdat een alleenstaande AOW-gerechtigde een hogere AOW-uitkering ontvangt dan een gehuwde.

Kinderopvang en Kindregelingen

Het saldo van de uitgaven en ontvangsten Kinderopvangtoeslag is € 341 miljoen hoger uitgekomen dan begroot. Indien rekening wordt gehouden met de ten tijde van de begrotingsopstelling geraamde loon- en prijsbijstelling, is de realisatie € 321 miljoen hoger dan de begroting. De hogere dan verwachte uitgaven komen vooral doordat er in 2022 meer gebruik is gemaakt van kinderopvang dan verwacht. Het aantal kinderen dat naar de opvang gaat en het gemiddelde aantal uren kinderopvang per kind zijn beide hoger uitgekomen, zowel in de dagopvang als in de buitenschoolse opvang.

De uitgaven aan AKW en WKB zijn € 370 miljoen hoger uitgekomen dan begroot. Indien rekening wordt gehouden met de ten tijde van de begrotingsopstelling geraamde loon- en prijsbijstelling, is de realisatie € 323 miljoen hoger dan bij begroting. Deze bijstelling wordt verklaard door het hogere aantal kinderen in de realisatie ten opzichte van de begroting 2022.

Re-integratie en Participatie

In 2022 is € 28 miljoen minder uitgegeven aan re-integratie arbeidsongeschikten dan begroot. Dit bestaat uit lagere uitgaven aan re-integratie Wajong (€ 6 miljoen) en lagere uitgaven aan re-integratie WIA/WAO/WAZ (€ 22 miljoen). Indien rekening wordt gehouden met de ten tijde van de begrotingsopstelling geraamde loon- en prijsbijstelling, is de realisatie € 33 miljoen lager dan begroot. De uitgaven aan de integratie-uitkeringen sociaal domein zijn € 77 miljoen hoger dan verwacht bij de begroting 2022.

Uitvoeringskosten en overige uitgaven

De uitvoeringskosten van onder andere UWV en de SVB komen € 17 miljoen lager uit dan begroot. Indien rekening wordt gehouden met de ten tijde van de begrotingsopstelling geraamde loon- en prijsbijstellingen, is de realisatie € 69 miljoen lager dan begroot. De lagere uitgaven worden voornamelijk veroorzaakt doordat de gerealiseerde volumes van de UWV-regelingen lager zijn dan geraamd.

Als onderdeel van het Noodpakket banen en economie is de Tijdelijke overbruggingsregeling zelfstandig ondernemers (Tozo) voortgezet. Op dit onderdeel komen de uitgaven € 61 miljoen hoger uit dan begroot. De overige uitgaven zijn € 846 miljoen lager uitgekomen dan begroot. Dit komt onder andere doordat het grootste deel van de reserveringen op artikel 99 (nog onverdeeld) à € 243 miljoen is overgeboekt naar de betreffende beleidsartikelen of departementale begrotingshoofdstukken.

Toetsing aan het plafond

Tabel 7 laat de ontwikkeling van het SZ-plafond en de netto SZ-uitgaven zien voor het jaar 2022. De SZ-uitgaven worden getoetst aan het plafond.

Uitgaven | |

SZ-uitgaven bij indiening Miljoenennota 2022 | 95.835 |

Budgettaire mutaties | ‒ 9.886 |

SZ-uitgaven jaarverslag 2022 | 85.949 |

Uitgavenplafond | |

Uitgavenplafond SZ bij Voorjaarsnota 2022* | 93.433 |

Correcties | ‒ 6.884 |

Uitgavenplafond SZ jaarverslag 2022 | 86.548 |

Plafondtoetsing (over-/onderschrijding) Jaarverslag 2022 | ‒ 599 |

Uitgaven

De geraamde SZ-uitgaven van € 95,8 miljard ten tijde van de Miljoenennota 2022 zijn uitgekomen op € 85,9 miljard bij het jaarverslag 2022. Bovenstaand zijn de grootste mutaties toegelicht.

Uitgavenplafond

Het plafond SZ voor 2022 is € 6,9 miljard lager vastgesteld dan in de Voorjaarsnota 2022 is opgenomen. De voornaamste oorzaak is een bijstelling van het plafond als gevolg van de noodmaatregelen in verband met de corona uitbraak. Daarnaast is het plafond bijgesteld vanwege overboekingen tussen de plafonds, statistische correcties, nominale ontwikkeling, uitgaven in het kader van het conflict in Oekraïne, en voor de niet-beleidsmatige mutaties in de WW en bijstand. Het plafond voor 2022 is uiteindelijk vastgesteld op € 86,5 miljard.

Toetsing SZ-uitgaven aan uitgavenplafond

Door de lagere SZ-uitgaven ten opzichte van de begroting en de neerwaartse bijstelling van het plafond is er sprake van een kleine onderschrijding van het uitgavenplafond SZ. Per saldo is er bij jaarverslag 2022 € 0,6 miljard minder uitgegeven dan het voor 2022 geldende plafond.

3.3 Realisatie periodieke rapportages / beleidsdoorlichtingen

Thema | Artikel(en) | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 |

|---|---|---|---|---|---|---|---|---|

Arbeidsmarkt | 1 | |||||||

Bijstand, Participatiewet en Toeslagenwet | 2 | |||||||

Arbeidsongeschiktheid | 3 | |||||||

Jonggehandicapten | 4 | |||||||

Werkloosheid | 5 | |||||||

Ziekte en verlofregelingen | 6 | |||||||

Kinderopvang3 | 7 | |||||||

Oudedagsvoorziening | 8 | |||||||

Nabestaanden | 9 | |||||||

Tegemoetkoming ouders | 10 | |||||||

Uitvoering | 11 | |||||||

Rijksbijdragen5 | 12 | |||||||

Integratie en maatschappelijke samenhang | 13 |

1

Omdat er nog geen periodieke rapportage over een SEA thema is opgeleverd zijn enkel de beleidsartikelen opgenomen. De eerste periodieke rapportage over een SEA thema zal naar verwachting in 2023 worden afgerond.

2

De beleidsdoorlichting is als IBO (Interdepartementaal Beleidsonderzoek) "Geschikt voor de arbeidsmarkt" in april 2017 opgeleverd.

4

De beleidsdoorlichting van artikel 8 Oudedagsvoorziening die in 2019 is afgerond betreft niet het gehele beleidsartikel. De focus ligt op de eerste pijler. Daarnaast zijn de effecten van de afschaffing van de partnertoeslag en de AOW-leeftijdsverhoging onderzocht.

5

Het artikel Rijksbijdragen is een technisch artikel. Er wordt op basis van dit artikel geen specifiek beleid gevoerd. Om die reden wordt dit artikel niet doorgelicht. De evaluatie van het beleid waarvoor deze rijksbijdragen zijn bedoeld, vindt plaats wanneer de artikelen waar dit beleid onderdeel van is, worden doorgelicht.

Voor het meest recente overzicht van de programmering van periodieke rapportages / beleidsdoorlichtingen, zie het overzicht Ingepland en uitgevoerd onderzoek op rijksfinanciën.nl. Voor de realisatie van deze en andere grote (evaluatie)onderzoeken, zie «Bijlage 3. Afgerond evaluatie- en overig onderzoek».

3.4 Overzicht van risicoregelingen

Voor het jaarverslag 2022 zijn er geen risicoregelingen.

Tot en met de begroting 2022 stonden de leningen die het Ministerie van SZW verleent aan asielstatushouders die vallen onder de Wet inburgering 2013 onder de risicoregelingen. Deze leningen vallen echter niet onder de rijksbreed gehanteerde definitie van risicoregelingen.

3.5 Openbaarheidsparagraaf

Het versneld op orde brengen van onze informatiehuishouding en het vergroten van de transparantie naar de samenleving en parlement zijn belangrijke lessen uit het verslag ‘Ongekend onrecht’ van de Parlementaire ondervragingscommissie Kinderopvangtoeslag (POK, december 2020). Daarnaast heeft de Wet open overheid (Woo) per 1 mei 2022 de Wet openbaarheid van bestuur (Wob) vervangen. Dit betekent dat de overheid (nog) transparanter moet worden.

SZW heeft de verbetering van haar informatiehuishouding en de implementatie van de Wet open overheid belegd in het programma ’ENIGMA, Informatiehuishouding Open op Orde 2021 ‒ 2026’. Het programma heeft tot doel om het informatiebeheer van SZW te verbeteren, transparanter te maken en om het bewustzijn van de omgang met openbaarheid van informatie in het DNA van medewerkers en in het werk van SZW te verankeren.

In 2022 is het verbeteren en het transparanter maken van de informatiehuishouding van SZW verder vormgegeven. In deze paragraaf worden deze inspanningen van 2022 inhoudelijk nader toegelicht langs de vier actielijnen van het programma ENIGMA. Ten slotte wordt ingegaan op de financiën van het programma ENIGMA.

Verbetering van de informatiehuishouding

Actielijn 1. Informatieprofessionals

In 2022 is verder ingezet op de bewustwording en het vergroten van de kennis van de SZW-medewerkers op het gebied van informatiebeheer. De uitrol van de ‘GoedBewaard’-instructies bij alle SZW directies loopt, deze geeft inzicht in de voortgang en eventuele knelpunten van de uitrol.

Ook is een two-pager met tips en stappenplan voor actieve e-mail archivering in DigiDoc opgeleverd. Naar aanleiding van deze two-pager is gestart met een instructie voor actieve e-mail archivering.

De werving van informatieprofessionals was ook in 2022 een grote uitdaging gezien de afhankelijkheid en huidige schaarste op de arbeidsmarkt. In veel gevallen is het uiteindelijk wel gelukt om medewerkers te werven, maar duurde het wel langer dan gepland.

Actielijn 2. Volume en aard van de informatie

Actieve openbaarmaking

Op 10 juni 2022 is de nieuwe versie van de Beleidslijn actieve openbaarmaking van beslisnota’s geaccordeerd in de ministerraad. Met ingang van 20 september 2022 worden bij alle categorieën Kamerstukken de achterliggende beslisnota’s openbaar gemaakt. Hierover is op meerdere momenten, en vanuit verschillende invalshoeken, gecommuniceerd via het Rijksportaal, richting medewerkers, de Bestuursraad en de bewindspersonen. Via roadshows langs alle directies is de nieuwe werkwijze van openbaarmaking van beslisnota’s bij medewerkers onder de aandacht gebracht. In 2022 konden medewerkers bij een centraal onderdeel terecht met vragen over de actieve openbaarmaking van beslisnota’s en is lopende het jaar geëvalueerd wat er goed ging en wat er beter kan in het proces.

E-mailarchivering

In 2022 is verder gewerkt aan archivering van e-mails en sociale media. Het project e-mailarchivering bestaat uit twee lijnen. De eerste lijn betreft het implementeren van de Handreiking bewaren van e-mail Rijksoverheid (passieve e-mailarchivering). Hiervoor is aangesloten op het rijksbrede project Implementatie e-mailarchivering. De oplevering van de bijbehorende technische oplossing (voor 7 departementen) is gepland voor 2023. De tweede lijn betreft het verbeteren van actieve e-mailarchivering met het doel meer e-mails actief te archiveren in de betreffende dossiers (zie ook Actielijn 1. Informatieprofessionals).

Passieve openbaarmaking

Per 1 mei 2022 is de Wob vervangen door de Woo (Wet open overheid). Hiermee is de maximale termijn voor de beantwoording van Woo-verzoeken aanzienlijk korter (42 versus 56 dagen). Daarnaast schrijft de Woo termijnen voor waarbinnen het bestuursorgaan in contact moet treden met verzoeker als er onduidelijkheden zijn, of om nadere afspraken te maken over de verdere afhandeling van het verzoek.

Het eigenaarschap (ketenverantwoordelijkheid) van het Woo-proces is belegd bij de directie WBJA. Er zijn procesbeschrijvingen van de Woo-deelprocessen Woo bij WBJA opgesteld en vastgesteld. Voor de NLA is een checklist opgesteld die de verandering van Wob naar Woo inzichtelijk maakt. Verder is er in februari 2022 een projectleider gestart om WBJA te ondersteunen bij het opstellen en implementeren van het proces rond Woo-verzoeken. SZW breed is gecommuniceerd over de inwerkingtreding Woo per 1 mei 2022 en is er een SZW brede workshop georganiseerd over de Woo.

Op 1 mei 2022 is ook de contactpersoon Woo aangesteld. Deze vormt voor het ministerie naast het contact met de burgers, wetenschappers en journalisten een belangrijke schakel en brugfunctie binnen de organisatie. Daarnaast is een procespuzzel Woo ‘De snelste schakel’ ontwikkeld. Deze puzzel draagt bij aan de bewustwording bij medewerkers en geeft inzicht over de stappen en functies die bij een Woo-afhandelingsproces komen kijken.

Er is ook een pilot gestart met een Vliegend Woo Team (VWT) van Doc-Direkt met als focus het verbeteren van de afhandeltermijn van een Woo-verzoek. Er is in dit kader een verkenning/analyse uitgevoerd op het proces van een groot en complex Woo verzoek welke twee beleidsdirecties raakt (ASEA en AV). Ten slotte is er een start gemaakt met het ontwikkelen van een toolbox afhandeling Woo-verzoeken voor medewerkers.

Voor de kwantitatieve gegevens over de passieve openbaarmaking wordt verwezen naar de Jaarrapportage Bedrijfsvoering Rijk.

Actielijn 3. Informatiesystemen

Een goed werkend Document Management Systeem (DMS) is randvoorwaardelijk voor het op orde brengen van de informatiehuishouding (goed kunnen opslaan, archiveren en eenvoudig/snel/goed terug vinden van informatie). Fase 1 van DigiDoc Online is in 2022 opgeleverd en hiermee gaat een kleine groep gebruikers aan de slag.