Downloads

Gerelateerde visual

Sociale Zaken en Werkgelegenheid

Wetsartikel 1

De begrotingsstaten die onderdeel zijn van de Rijksbegroting, worden op grond van artikel 1, derde lid, van de Comptabiliteitswet 2001 elk afzonderlijk bij de wet vastgesteld. Het onderhavige wetsvoorstel strekt ertoe om de begrotingsstaat van het Ministerie van Sociale Zaken en Werkgelegenheid (XV) voor het jaar 2012 vast te stellen.

Alle voor dit jaar vastgestelde begrotingswetten tezamen vormen de Rijksbegroting voor het jaar 2012. Een toelichting bij de Rijksbegroting als geheel is opgenomen in de Miljoenennota 2012.

Met de vaststelling van dit wetsartikel worden de uitgaven, verplichtingen en de ontvangsten voor het jaar 2012 vastgesteld. De in de begroting opgenomen begrotingsartikelen worden in onderdeel B van deze Memorie van Toelichting toegelicht (de Begrotingstoelichting).

Wetsartikel 2

Met de vaststelling van dit wetsartikel worden de baten en lasten en de kapitaaluitgaven en -ontvangsten van de baten-lastendiensten «Agentschap SZW» en «Inspectie Werk en Inkomen» voor het jaar 2012 vastgesteld. De in die begrotingen opgenomen begrotingsartikelen worden toegelicht in onderdeel B (de Begrotingstoelichting) van deze Memorie van Toelichting en wel in de paragraaf inzake de diensten die een baten-lastenstelsel voeren.

De Minister van Sociale Zaken en Werkgelegenheid,

H. G. J. Kamp

Wetsartikelen 1 en 2

De begrotingsstaten die onderdeel uitmaken van de Rijksbegroting, worden op grond van artikel 1, derde lid, van de Comptabiliteitswet 2001 afzonderlijk bij de wet vastgesteld en derhalve ook gewijzigd. Het onderhavige wetsvoorstel strekt ertoe om voor het jaar 2012 wijzigingen aan te brengen in:

a. de departementale begrotingsstaat van het Ministerie van Sociale Zaken en Werkgelegenheid;

b. de begrotingsstaat inzake de baten-lastendiensten van dit ministerie.

De in de begrotingsstaten opgenomen begrotingsartikelen worden in onderdeel B van deze memorie van toelichting toegelicht (de zgn. begrotingstoelichting).

De minister van Sociale Zaken en Werkgelegenheid, H. G. J. Kamp

Wetsartikelen 1 en 2

De begrotingsstaten die onderdeel uitmaken van de Rijksbegroting, worden op grond van artikel 1, derde lid, van de Comptabiliteitswet 2001 elk afzonderlijk bij de wet vastgesteld en derhalve ook gewijzigd. Het onderhavige wetsvoorstel strekt ertoe om voor het jaar 2012 wijzigingen aan te brengen in:

a. de departementale begrotingsstaat van het Ministerie van Sociale Zaken en Werkgelegenheid;

b. de begrotingsstaat inzake de baten-lastendiensten van dit ministerie.

De minister van Sociale Zaken en Werkgelegenheid, L.F. Asscher

Wetsartikelen 1 en 2

De begrotingsstaten die onderdeel uitmaken van de Rijksbegroting, worden op grond van artikel 1, derde lid, van de Comptabiliteitswet 2001 afzonderlijk bij de wet vastgesteld en derhalve ook gewijzigd. Het onderhavige wetsvoorstel strekt ertoe om voor het jaar 2012

wijzigingen aan te brengen in:

a. de departementale begrotingsstaat van het Ministerie van Sociale Zaken en Werkgelegenheid;

b. De begrotingsstaat inzake de baten-lastendiensten van dit ministerie.

De in de begrotingsstaten opgenomen begrotingsartikelen worden in onderdeel B van deze memorie van toelichting toegelicht (de zgn. begrotingstoelichting).

De minister van Sociale Zaken en Werkgelegenheid, L.F. Asscher

Inleiding

De begroting 2012 is op een aantal punten gewijzigd ten opzichte van de begroting 2011. De wijzigingen worden in de groeiparagraaf van deze leeswijzer nader toegelicht. Hoewel gepoogd is het aantal wijzigingen in de begroting 2012 beperkt te houden, kunnen zij tot ongemak bij de lezer leiden. De begroting 2013 zal geheel worden vernieuwd en volgens de regels van de nieuwe begrotingspresentatie («Verantwoord Begroten») worden ingericht.

In de begroting wordt verwezen naar beleids- of kamerstukken. Net als in voorgaande jaren zijn deze beleidsstukken via de internetsite www.rijksbegroting.nl te raadplegen.

Opbouw begroting

De begroting van SZW is opgebouwd uit de volgende hoofdstukken:

2.1 Beleidsagenda

In de beleidagenda wordt aandacht besteed aan de hoofdlijnen van het beleid van SZW in de huidige kabinetsperiode.

2.2 Beleidsartikelen

De belangrijkste beleidsdoelstellingen van SZW zijn in afzonderlijke beleidsartikelen opgenomen. De begroting van SZW bestaat uit 12 beleidsartikelen. Alle beleidsartikelen hebben dezelfde opbouw. In de paragraaf «Algemene doelstelling» staan de omschrijving en de verwachte effecten van het beleid. In de paragraaf «Budgettaire gevolgen van beleid» worden de begrotings- en premiegefinancierde uitgaven op het betreffende beleidsterrein toegelicht. Daarna worden per operationele doelstelling de instrumenten en doelgroepen van het beleid gepresenteerd.

2.3 Niet-beleidsartikelen

De begroting van SZW kent 4 niet-beleidsartikelen. Deze artikelen bevatten de middelen die niet rechtstreeks aan een doelstelling kunnen worden gekoppeld, bijvoorbeeld omdat het om een technische of administratieve voorziening gaat (onvoorzien, loon-prijsbijstelling). Tevens zijn in een van deze artikelen de apparaatsuitgaven van het kerndepartement opgenomen.

3. Baten-lastendiensten

Onder het ministerie vallen twee baten-lastendiensten: het Agentschap SZW en de Inspectie Werk en Inkomen. Van deze baten-lastendiensten is een technische paragraaf opgenomen die bestaat uit een meerjarige begroting en een kasstroomoverzicht met daarbij een toelichting.

4. Bijlagen

De begroting van SZW bevat 5 bijlagen.

5. Internetbijlagen

De begroting van SZW bevat tevens 4 internetbijlagen.

Groeiparagraaf

De begroting 2012 is op een aantal punten gewijzigd ten opzichte van de begroting 2011.

In de eerste plaats is de begroting gewijzigd als gevolg van de rijksbrede invoering van een nieuwe begrotingspresentatie. Op 20 april 2011 is de Tweede Kamer akkoord gegaan met een aanpassing van de presentatie van de Rijksbegroting onder de naam «Verantwoord Begroten» (Kamerstukken II, 2010–2011, 31 865, nr. 26). De nieuwe presentatie moet leiden tot meer inzicht in financiële informatie, de rol en verantwoordelijkheid van de minister en moet een duidelijke splitsing tussen apparaat en programma laten zien. De meeste veranderingen zullen pas in de begroting 2013 worden doorgevoerd. In 2012 geldt dit echter al voor een paar maatregelen:

• De begroting bevat een centraal apparaatsartikel waarop alle apparaatsuitgaven van het kerndepartement bij elkaar staan. Dit is artikel 96 van deze begroting.

• In de beleidsagenda is aan het eind een totaaloverzicht opgenomen van de beleidsdoorlichtingen.

• De bedrijfsvoeringsparagraaf in de begroting is vervallen.

• Vier bijlagen worden als internetbijlage gepubliceerd en aangeboden aan de Tweede Kamer.

In de tweede plaats is de begroting gewijzigd naar aanleiding van het regeerakkoord en de doorvertaling daarvan in doelen, indicatoren en kengetallen:

• Als gevolg van de departementale herindelingen vallen de beleidsterreinen kinderopvang en kindregelingen onder de verantwoordelijkheid van de Minister van Sociale Zaken en Werkgelegenheid. Hiertoe is in de begroting 2012 een nieuw artikel Kinderopvang opgenomen (artikel 52). De kindregelingen (AKW, WKB, TOG-kopje) zijn toegevoegd aan artikel 50 Tegemoetkoming specifieke kosten.

• De operationele doelstellingen 3 en 4 uit artikel 43 (Arbeidsverhoudingen) zijn gecombineerd tot een nieuwe operationele doelstelling in artikel 42 (Arbeidsparticipatie), waardoor beter zichtbaar wordt dat het huidige beleid is gericht op het bevorderen van arbeidsparticipatie. In de doelstelling komt tot uitdrukking dat voor verhoging van de arbeidsparticipatie het van belang is dat er voldoende mogelijkheden zijn om werk op flexibele wijze te combineren met andere activiteiten, waaronder zorgtaken.

• Artikel 43 Arbeidsverhoudingen kent een nieuwe operationele doelstelling, waarin het beleid wordt beschreven met betrekking tot het reguleren en handhaven van arbeidsmigratie.

• De doelstellingen van het pensioenbeleid in artikel 45 zijn aangescherpt, waardoor een duidelijker onderscheid ontstaat tussen de waarborgfunctie van het pensioenstelsel en het bevorderen van de betrokkenheid van deelnemers bij hun pensioenvoorziening.

• In artikel 46 is de operationele doelstelling «Zorgdragen voor een inkomensvoorziening voor bepaalde herkeurde arbeidsongeschikten» vervallen.

• De separate doelstelling «Ondersteunen bij het verkleinen van de afstand tot regulier werk» in artikel 47 is vervallen. Het verkleinen van de afstand tot werk is geen doel op zich, maar een middel om te komen tot (duurzame) uitstroom naar werk.

Tot slot zijn in de begroting 2012 indicatoren met streefwaarden opgenomen bij de nalevingniveaus «melden van inkomsten». Hiermee is gedeeltelijk voldaan aan de toezegging die is gedaan bij de begrotingsbehandeling 2011, welke ook betrekking had op de kengetallen «melden samenwonen». De kengetallen «melden samenwonen» zijn nog niet omgevormd tot indicatoren, omdat duidelijk is geworden dat de berekeningsmethodiek van deze informatie nog niet voldoende is uitontwikkeld. Dit geldt eveneens voor de meting van de informatie over de naleving van re-integratieverplichtingen.

Effectinformatie

In de begroting wordt het principe gevolgd dat de beleidsdoelen worden geformuleerd in termen van te realiseren effecten (outcome) en/of in daarvan afgeleide prestatiegegevens. Per begrotingsartikel worden bij de algemene doelstelling (AD) of, wanneer dat beter past, bij de operationele doelstelling (OD) effect- en/of prestatiegegevens gepresenteerd. Waar dit onmogelijk of minder zinvol is, wordt dit bij de betreffende AD of OD toegelicht.

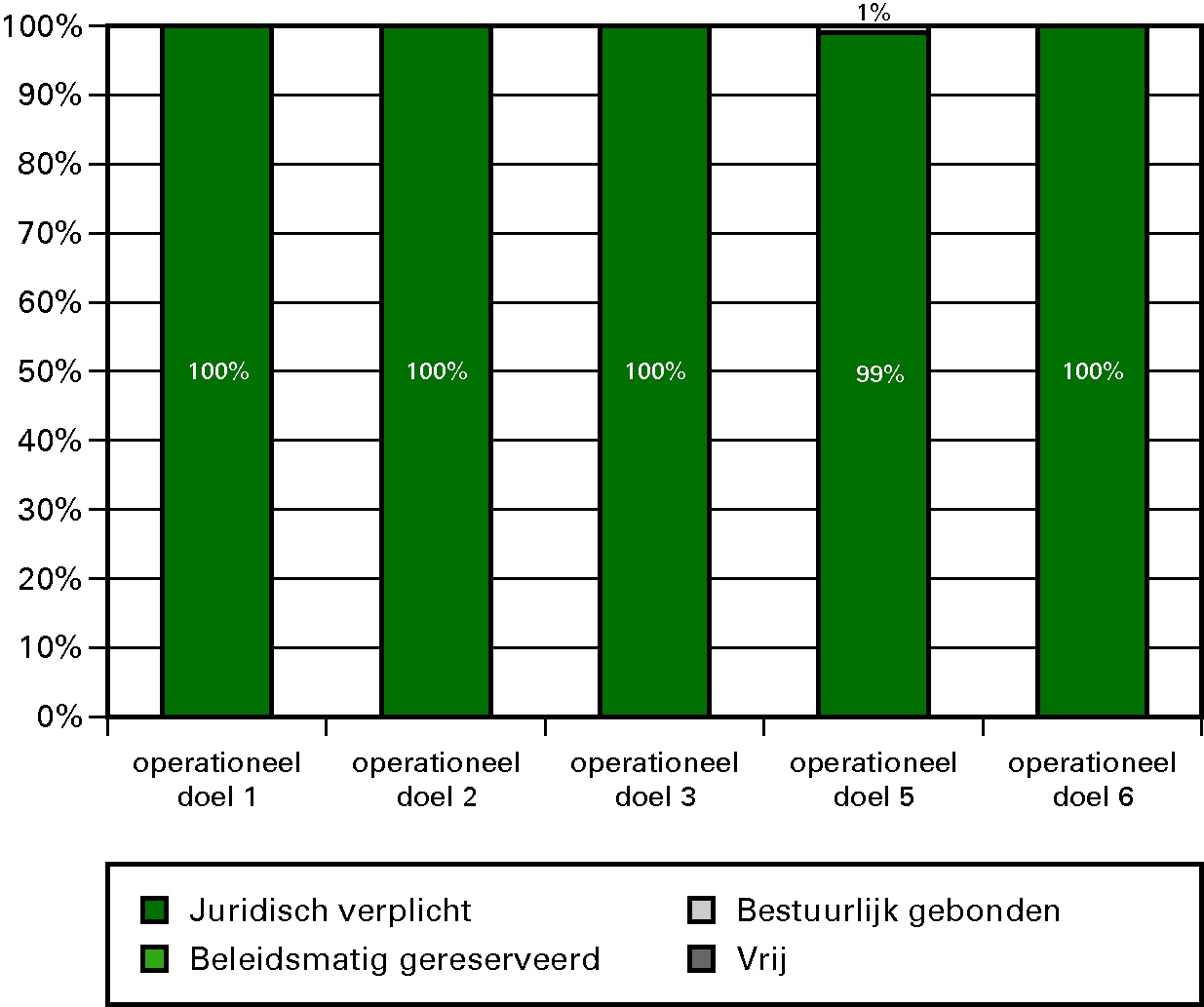

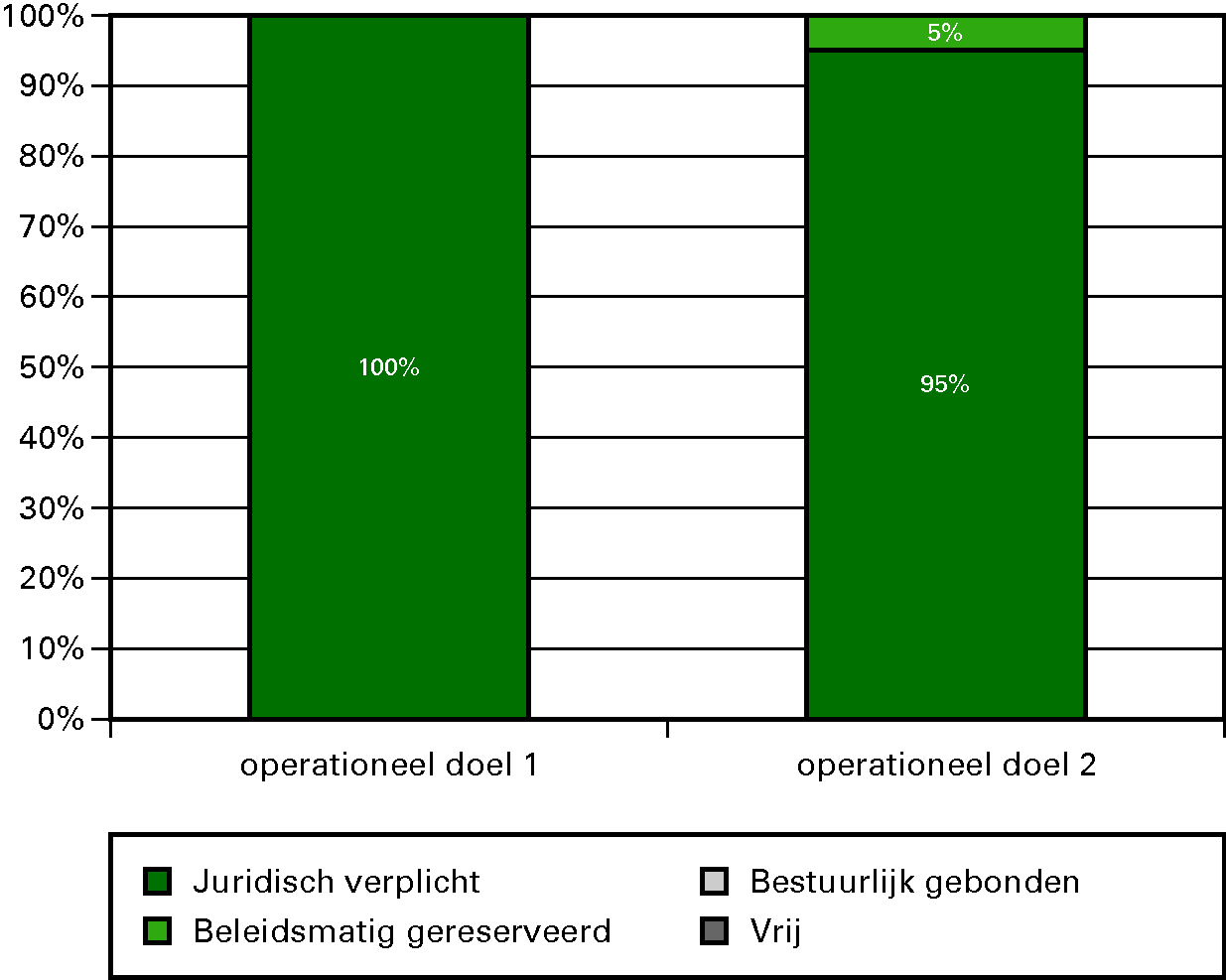

Bij 10 OD's (in de artikelen 43, 45, 46, 49, 50 en 52) zijn geen indicatoren opgenomen, omdat de prestaties moeilijk objectief meetbaar zijn, de primaire verantwoordelijkheid buiten de overheid ligt en/of het meten relatief kostbaar en tijdrovend zou zijn in verhouding tot de uitgaven of de administratieve lasten. Bij 5 OD’s (in de artikelen 49, 50 en 51) zijn geen indicatoren opgenomen, omdat het behalen van de doelstelling in de wet is vastgelegd. Bij vrijwel alle OD’s waar indicatoren ontbreken zijn wèl kengetallen opgenomen.

Aanbevelingen Europese Commissie

In juni 2011 is de motie Schouw ingediend en aangenomen. Deze motie zorgt er voor dat de landenspecifieke aanbevelingen van de Europese Commissie op grond van de nationale hervormingsprogramma's een eigenstandige plaats krijgen in de departementale begrotingen. Besloten is de uitwerking van de aanbevelingen zoveel mogelijk te koppelen aan de uitwerking van de 17 hervormingen. In de beleidsagenda wordt hierop ingegaan. Voor SZW betreft dit:

• Het verhogen van de wettelijke pensioenleeftijd in het licht van de ontwikkelingen in de levensverwachting en het nemen van maatregelen voor het verhogen van de effectieve pensioenleeftijd met het oog op de houdbaarheid van de overheidsfinanciën.

• Het vergroten van de arbeidsmarktparticipatie door het verminderen van de fiscale prikkels die de minst verdienende partner ervan weerhoudt om (meer) te gaan werken en door het nemen van maatregelen die kwetsbare groepen beschermen en hen helpen opnieuw de arbeidsmarkt te betreden.

Caribisch Nederland

De eilanden Bonaire, St. Eustatius en Saba (Caribisch Nederland) zijn sinds de opheffing van de Nederlandse Antillen per 1 oktober 2010 als openbaar lichaam onderdeel van het Nederlandse staatsbestel. De minister van SZW is op zijn terrein verantwoordelijk voor de wet- en regelgeving in Caribisch Nederland, evenals voor de uitvoering en handhaving.

De sociale zekerheidsuitgaven van Caribisch Nederland worden als volgt verantwoord in de begroting 2012: de Onderstand, de Cessantiaregeling, de Ongevallenverzekering en de Ziekteverzekering in artikel 46, de re-integratie in artikel 47, de Algemene Ouderdomsverzekering en de Algemene Weduwen- en Wezenverzekering in artikel 49 en de uitvoeringskosten in artikel 98. Verder is in de uitvoeringskosten toezicht van artikel 45 de rijksbijdrage aan de kosten van het pensioentoezicht in Caribisch Nederland opgenomen.

In deze suppletoire begroting worden de Voorjaarsnotamutaties van Hoofdstuk XV naar de begrotingsartikelen geboekt en aldaar toegelicht. De indeling van deze suppletoire begroting sluit aan bij de begrotingsstructuur in de ontwerpbegroting 2012.

In deze suppletoire begroting is de besluitvorming in het kader van de Voorjaarsnota verwerkt, voorzover die neerslaat in de begrotingsgefinancierde uitgaven. Het betreft daarbij:

– Macro-economische bijstellingen (conjunctuur);

– Uitvoeringsbijstellingen (volume, lonen en prijzen);

Daarnaast is in deze suppletoire begroting een aantal budgettair neutrale herschikkingen tussen subartikelonderdelen opgenomen:

1. De overige programma-uitgaven (primair proces, subsidies, voorlichting en onderzoek) zijn in de ontwerpbegroting zoveel als mogelijk toebedeeld aan de operationele doelstellingen bij de beleidsartikelen. Gedurende de uitvoering van de begroting blijkt dat er aanvullende verschuivingen tussen de budgetten noodzakelijk zijn.

2. Jaarlijks wordt binnen SZW aan de hand van jaarprogramma's een nadere toedeling gemaakt van het totaal van de apparaatsuitgaven en de algemene programma-uitgaven. Ook dit leidt tot verschuivingen tussen budgetten.

3. Wijzigingen in de regelgeving op het terrein de registratie van inhuur externen leiden ertoe dat er verschuivingen plaatsvinden tussen overige beleidsuitgaven en apparaatsuitgaven. Alle inhuur van externen zal in de toekomst ten laste van de apparaatuitgaven worden verantwoord.

De organisatie-structuur van het departement is opgebouwd uit circa 35 organisatie-eenheden die alle een eigen budgetverantwoordelijkheid hebben. Het aantal budgetmutaties tussen dezelfde budgethouder en mutaties tussen budgethouders onderling is aanzienlijk. Om die reden is afgezien van het toelichten van de afzonderlijke mutaties. Herschikkingen tussen budgetten staan geclusterd in de toelichting opgenomen als «Budgettair neutrale herschikkingen».

In deze suppletoire begroting worden de Vermoedelijke Uitkomsten en Najaarsnotamutaties van Hoofdstuk XV naar de begrotingsartikelen geboekt en aldaar toegelicht. Aangezien de mutaties betrekking hebben op twee bijstellingsmomenten, zijn de mutaties die voortvloeien uit de Najaarsnota cursief opgenomen en toegelicht.

De overige mutaties (niet cursief) zijn in de ontwerpbegroting 2013 verwerkt als uitvoeringsmutaties voor het jaar 2012.

De Najaarsmutaties hebben vooral betrekking op ontwikkelingen in de uitvoering.

| Uitgave 2012 | Artikelnr. 2012 | |

|---|---|---|

| Stand ontwerpbegroting 2012 | 31 066 016 | |

| 1e suppletoire begroting | 967 670 | |

| Vastgestelde begroting | 32 033 686 | |

| Belangrijkste suppletoire mutaties: | ||

| 1. Kasschuif Wajong | 200 000 | 46 |

| 2. Uitvoeringsmutaties Wajong uitkeringen | – 22 049 | 46 |

| 3. Uitvoeringsmutaties Wajong uitvoeringskosten | – 51 732 | 46 |

| 4. Uitvoeringsmutaties BUIG | – 32 580 | 46 |

| 5. Terugdraaien huishoudinkomenstoets | 27 000 | 46 |

| 6. Uitvoeringsmutaties bijstand zelfstandigen | – 14 306 | 46 |

| 7. Uitvoeringsmutaties Rea-Wajong incl uitvkstn | – 56 500 | 47 |

| 8. Uitvoeringsmutaties WSW | 12 232 | 48 |

| 9. Herstructureringsfaciliteit WSW | – 10 000 | 48 |

| 10. Uitvoeringsmutaties Toeslagenwet | 74 547 | 49 |

| 10. Uitvoeringsmutaties TOG | – 4 681 | 50 |

| 11. Uitvoeringsmutaties AKW incl uitvkstn | 14 295 | 50 |

| 12. Uitvoeringsmutaties kopje TOG | – 5 826 | 50 |

| 13. Uitvoeringsmutaties MKOB | 18 803 | 50 |

| 14. Uitvoeringsmutaties KO | – 190 000 | 52 |

| 15. Diverse mutaties reserve onvoorzien | – 66 068 | 99 |

| 16. Diverse overige mutaties | 2 476 | div |

| Stand na 2e suppletoire begroting 2012 | 31 929 297 |

| Ontvangsten 2012 | Artikelnr. 2012 | |

|---|---|---|

| Stand ontwerpbegroting 2012 | 1 847 508 | |

| 1e suppletoire begroting | 56 689 | |

| Vastgestelde begroting | 1 904 197 | |

| Belangrijkste suppletoire mutaties: | ||

| 1. Restituties op afrekeningen | 73 463 | 46 |

| 2. Restituties op afrekeningen | 26 053 | 47 |

| 3. Restituties op afrekeningen | 16 373 | 49 |

| 4. Diverse mutaties kindregelingen | 70 369 | 50 |

| 5. Diverse ontvangsten | 5 003 | div |

| Stand na 2e suppletoire begroting 2012 | 2 095 458 |

| Algemene beleidsdoelstelling: Zorgdragen voor een evenwichtige en activerende inkomensontwikkeling | Stand oorspronkelijk vastgestelde begroting | Stand 1e suppletoire begroting VJN | Mutaties (+ of –) 2e suppletoire begroting NJN | Stand 2e suppletoire begroting NJN |

|---|---|---|---|---|

| 1 | 2 | 3 | (4)=(2+3) | |

| Verplichtingen | 772 | 560 | – 416 | 144 |

| Uitgaven : | 822 | 610 | – 416 | 194 |

| Programma-uitgaven OD 2 | 822 | 610 | – 416 | 194 |

| Subsidies | 5 | 5 | – 5 | 0 |

| Overig | 817 | 605 | – 411 | 194 |

| Ontvangsten | 0 | 0 | 0 | 0 |

Toelichting

Het totaal van de mutaties 2e suppletoire begroting bedraagt -/- € 0,416 miljoen. Hiervan is -/- € 0,084 miljoen verwerkt in de vermoedelijke uitkomsten 2012 van de Miljoenennota (niet cursieve toelichtingen) en heeft -/- € 0,332 miljoen betrekking op de Najaarsnota (cursieve toelichtingen)

Onderstaand worden de mutaties toegelicht.

Programma-uitgaven OD 2

Overig (-/- € 0,005 miljoen)

1. Op basis van uitvoeringsgegevens over 2012 kan op het budget subsidies een onderuitputting van € 0,005 miljoen worden gemeld.

Overig (-/- € 0,411 miljoen)

1. Budgettair neutrale herschikkingen binnen de SZW-begroting (-/- € 0,084 miljoen).

2. Op basis van uitvoeringsgegevens over 2012 kan op het onderzoeksbudget een onderuitputting van -/- € 0,327 miljoen worden gemeld. De lagere uitgaven zijn voornamelijk ontstaan doordat projecten niet conform de planning zijn afgerond.

| Algemene beleidsdoelstelling: Zorgdragen voor een toename van de arbeidsparticipatie | Stand oorspronkelijk vastgestelde begroting | Stand 1e suppletoire begroting VJN | Mutaties (+ of –) 2e suppletoire begroting NJN | Stand 2e suppletoire begroting NJN |

|---|---|---|---|---|

| 1 | 2 | 3 | (4)=(2+3) | |

| Verplichtingen | 1 235 | 397 | 629 | 1 026 |

| Uitgaven : | 1 123 | 285 | 629 | 914 |

| Programma-uitgaven OD 2 | 0 | 0 | 656 | 656 |

| Scholing en EVC | 0 | 0 | 656 | 656 |

| Programma-uitgaven OD 4 | 1 123 | 285 | – 27 | 258 |

| Subsidies | 678 | 0 | 0 | 0 |

| Overig | 445 | 285 | – 27 | 258 |

| Ontvangsten | 0 | 0 | 0 | 0 |

Toelichting

Het totaal van de mutaties 2e suppletoire begroting bedraagt € 0,629 miljoen. Hiervan is € 1,375 miljoen verwerkt in de vermoedelijke uitkomsten 2012 van de Miljoenennota (niet cursieve toelichtingen) en heeft -/- € 0,746 miljoen betrekking op de Najaarsnota (cursieve toelichtingen)

Onderstaand worden de mutaties toegelicht.

Programma-uitgaven OD 2

Scholing en EVC (€ 0,656 miljoen)

1. Voor overlopende verplichtingen uit 2011 is € 1,375 miljoen door middel van de eindejaarsmarge doorgeschoven naar 2012.

2. De overlopende verplichtingen zijn financieel afgewikkeld. Van het beschikbare budget is -/- € 0,719 minder nodig gebleken dan oorspronkelijk was voorzien.

Programma-uitgaven OD 4

Overig (-/- € 0,027 miljoen)

1. Op basis van uitvoeringsgegevens over 2012 kan op het voorlichtingsbudget een onderuitputting van € 0,027 miljoen worden gemeld.

| Algemene beleidsdoelstelling: Zorgdragen voor een flexibel instrumentarium voor moderne arbeidsverhoudingen en voorwaarden | Stand oorspronkelijk vastgestelde begroting | Stand 1e suppletoire begroting VJN | Mutaties (+ of –) 2e suppletoire begroting NJN | Stand 2e suppletoire begroting NJN |

|---|---|---|---|---|

| 1 | 2 | 3 | (4)=(2+3) | |

| Verplichtingen | 4 189 | 2 424 | – 686 | 1 738 |

| Uitgaven : | 4 189 | 2 424 | – 686 | 1 738 |

| Programma-uitgaven AD | 3 465 | 1 882 | -610 | 1 272 |

| Handhaving | 553 | 548 | – 168 | 380 |

| Overig | 2 912 | 1 334 | – 442 | 892 |

| Programma-uitgaven OD 1 | 724 | 542 | -76 | 466 |

| Subsidies | 515 | 333 | – 8 | 325 |

| Overig | 209 | 209 | – 68 | 141 |

| Ontvangsten | 21 878 | 20 816 | 3 000 | 23 816 |

Toelichting

Het totaal van de mutaties 2e suppletoire begroting bedraagt -/- € 0,686 miljoen. Hiervan is € 0,049 miljoen verwerkt in de vermoedelijke uitkomsten 2012 van de Miljoenennota (niet cursieve toelichtingen) en heeft -/- € 0,735 miljoen betrekking op de Najaarsnota (cursieve toelichtingen)

Onderstaand worden de mutaties toegelicht.

Programma-uitgaven AD

Handhaving (-/- € 0,168 miljoen)

1. Budgettair neutrale herschikkingen binnen de SZW-begroting (-/- € 0,025 miljoen).

2. Budgettair neutrale herschikking binnen het totale handhavingsbudget ten behoeve van activiteiten gericht op de bestrijding mensenhandel (€ 0,275 miljoen).

3. Op basis van uitvoeringsgegevens over 2012 kan op het budget handhaving een onderuitputting van -/- € 0,418 miljoen worden gemeld. De lagere uitgaven zijn voornamelijk ontstaan doordat projecten niet conform de planning zijn afgerond.

Overig (-/- € 0,442 miljoen)

1. Voor overlopende verplichtingen uit 2011 is € 0,074 miljoen door middel van de eindejaarsmarge doorgeschoven naar 2012.

2. Overboeking naar AZ als SZW-bijdrage in de kosten van onderzoek naar juridische en kostenvoordelen van arbeidsmigranten (-/- 0,016 miljoen).

3. Op basis van uitvoeringsgegevens over 2012 kan op het onderzoeksbudget een onderuitputting van -/- € 0,500 miljoen worden gemeld. De lagere uitgaven zijn voornamelijk ontstaan doordat projecten niet conform de planning zijn afgerond.

Programma-uitgaven OD 1

Subsidies (-/- € 0,008 miljoen)

1. Geringe onderuitputting op het budget subsidies op basis van de uitvoering 2012 (-/- € 0,008 miljoen).

Overig (-/- € 0,068 miljoen)

1. Op basis van uitvoeringsgegevens over 2012 kan op het onderzoeksbudget een onderuitputting van -/- € 0,044 miljoen worden gemeld. De lagere uitgaven zijn voornamelijk ontstaan doordat projecten niet conform de planning zijn afgerond.

2. Tijdens de laatste maanden van de uitvoering van de begroting 2012 is nog een budgettair neutrale herschikking noodzakelijk gebleken (-/- € 0,024 miljoen).

Ontvangsten (€ 3,000 miljoen)

1. Op grond van uitvoeringsinformatie wordt een bedrag van € 3,0 miljoen aan hogere boete-ontvangsten WAV ingeboekt.

| Algemene beleidsdoelstelling: Bevorderen van gezonde en veilige arbeidsomstandigheden | Stand oorspronkelijk vastgestelde begroting | Stand 1e suppletoire begroting VJN | Mutaties (+ of –) 2e suppletoire begroting NJN | Stand 2e suppletoire begroting NJN |

|---|---|---|---|---|

| 1 | 2 | 3 | (4)=(2+3) | |

| Verplichtingen | 18 057 | 17 252 | – 3 511 | 13 741 |

| Uitgaven : | 18 057 | 17 252 | – 3 511 | 13 741 |

| Programma-uitgaven OD 1 | 18 057 | 17 252 | -3 511 | 13 741 |

| Handhaving | 0 | 100 | 0 | 100 |

| Subsidies | 7 986 | 7 356 | – 3 559 | 3 797 |

| Overig | 10 071 | 9 796 | 48 | 9 844 |

| Ontvangsten | 9 962 | 9 111 | 0 | 9 111 |

Toelichting

Het totaal van de mutaties 2e suppletoire begroting bedraagt -/- € 3,511 miljoen. Hiervan is -/- € 2,094 miljoen verwerkt in de vermoedelijke uitkomsten 2012 van de Miljoenennota (niet cursieve toelichtingen) en heeft -/- € 1,417 miljoen betrekking op de Najaarsnota (cursieve toelichtingen)

Onderstaand worden de mutaties toegelicht

Subsidies (-/- € 3,559 miljoen)

1. Budgettair neutrale herschikkingen binnen de SZW-begroting ten behoeve van uitvoeringskosten van het Agentschap SZW (-/- € 0,800 miljoen) en -/- € 1,834 miljoen naar «Overig» op dit artikel.

2. Een overboeking naar IenM als SZW-bijdrage in het project «versterking veiligheidscultuur MKB» (-/- € 0,130 miljoen).

3. Een overboeking van VWS als bijdrage in de kosten van het «Actieplan Gezond Bedrijf» (€ 0,100 miljoen).

4. Op basis van uitvoeringsgegevens over 2012 kan op het budget subsidies een onderuitputting van -/- € 0,895 miljoen worden gemeld. De lagere uitgaven zijn voornamelijk ontstaan doordat subsidieprojecten niet conform de planning zijn afgerond.

Overig (€ 0,048 miljoen)

1. Budgettair neutrale herschikkingen van subsidies binnen artikel 44 (€ 1,834 miljoen).

2. Op dit budget zijn in totaal 3 overboekingen naar andere departementen verwerkt (totaal -/- € 1,294 miljoen).

Naar VWS wordt -/- € 1,054 miljoen overgeboekt als SZW-bijdrage in de kosten van de gezondheidsraad.

Naar I&M worden -/- € 0,040 en -/- 0,200 miljoen en overgeboekt voor respectievelijk Helpdesk Reach en LAVS.

3. Naar VWS zijn 2 overboekingen verwerkt ten behoeve van «helpdesk CLAP» (-/- € 0,063 miljoen) en voor de ontwikkeling van een zorgmodule Arbeid (-/- € 0,035 miljoen).

4. Naar EL&I is -/- € 0,250 miljoen overgeboekt als SZW-deel in de bijdrage aan het CTGB 2012.

5. Tijdens de laatste maanden van de uitvoering van de begroting 2012 is nog een aantal budgettair neutrale herschikkingen noodzakelijk gebleken (-/- € 0,144 miljoen).

| Algemene beleidsdoelstelling: Bevorderen en beschermen van arbeidspensioenen | Stand oorspronkelijk vastgestelde begroting | Stand 1e suppletoire begroting VJN | Mutaties (+ of –) 2e suppletoire begroting NJN | Stand 2e suppletoire begroting NJN |

|---|---|---|---|---|

| 1 | 2 | 3 | (4)=(2+3) | |

| Verplichtingen | 820 | 2 643 | – 2 194 | 449 |

| Uitgaven : | 820 | 2 643 | – 2 194 | 449 |

| Programma-uitgaven OD 1 | 760 | 2 093 | – 1 644 | 449 |

| Toezichtskosten pensioenen | 510 | 1 510 | – 1 510 | 0 |

| Overig | 250 | 583 | – 134 | 449 |

| Programma-uitgaven OD 2 | 60 | 550 | – 550 | 0 |

| Subsidies | 60 | 550 | – 550 | 0 |

| Ontvangsten | 0 | 0 | 0 | 0 |

Toelichting

Het totaal van de mutaties 2e suppletoire begroting bedraagt -/- € 2,194 miljoen verwerkt. Het betreft uitsluitend mutaties in de vermoedelijke uitkomsten 2012 van de Miljoenennota (niet cursieve toelichtingen).

Onderstaand worden de mutaties toegelicht.

Programma-uitgaven OD 1

Toezichtskosten pensioenen (-/- € 1,510 miljoen

1. Overboekingen naar Financiën als SZW-bijdrage in de toezichtskosten van de DNB en AFM (-/- € 1,500 miljoen) en in de toezichtskosten pensioenwet BES (-/- € 0,010 miljoen).

Overig (-/- € 0,134 miljoen)

1. Budgettair neutrale herschikkingen binnen de SZW-begroting ten behoeve van pensioenadviesrechten eigen personeel (-/- € 0,134 miljoen).

Programma-uitgaven OD 2

Subsidies (-/- € 0,550 miljoen)

1. Overboeking naar OCW als SZW-bijdrage in de kosten van het onderzoek «Vernieuwing pensioenstelsel» door Netspar (-/- € 0,550 miljoen).

| Algemene beleidsdoelstelling: Zorgdragen voor adequate bescherming met activerende voorwaarden tegen financiële risico's bij inkomensverlies | Stand oorspronkelijk vastgestelde begroting | Stand 1e suppletoire begroting VJN | Mutaties (+ of –) 2e suppletoire begroting NJN | Stand 2e suppletoire begroting NJN |

|---|---|---|---|---|

| 1 | 2 | 3 | (4)=(2+3) | |

| Verplichtingen | 6 935 504 | 7 334 722 | 743 021 | 8 077 743 |

| Uitgaven : | 6 936 031 | 7 417 588 | 117 290 | 7 534 878 |

| Programma-uitgaven OD 1 | 6 292 | 6 292 | 1 006 | 7 298 |

| IOW uitkeringslasten | 6 042 | 6 042 | 1 006 | 7 048 |

| IOW uitvoeringskosten | 250 | 250 | 0 | 250 |

| Programma-uitgaven OD 3 | 2 296 086 | 2 303 131 | 111 219 | 2 429 350 |

| Wajong uitkeringslasten | 2 158 249 | 2 132 964 | 177 951 | 2 310 915 |

| Wajong uitvoeringskosten | 137 837 | 170 167 | – 51 732 | 118 435 |

| Programma-uitgaven OD 5 | 4 630 749 | 5 105 458 | -10 624 | 5 094 834 |

| Buig | 4 379 535 | 4 860 643 | – 5 580 | 4 855 063 |

| Bijstand buitenland | 2 600 | 2 790 | – 536 | 2 254 |

| Bijstand zelfstandigen | 113 338 | 111 471 | – 14 306 | 97 165 |

| WWIK uitkeringslasten | 0 | 17 061 | 0 | 17 061 |

| WWIK uitvoeringskosten | 0 | 3 769 | 83 | 3 852 |

| Handhaving | 6 033 | 6 704 | 196 | 6 900 |

| Bijstand overig | 128 381 | 102 158 | 9 751 | 111 909 |

| Overig | 862 | 862 | – 25 | 837 |

| Programma-uitgaven OD 6 | 2 904 | 2 707 | 482 | 3 189 |

| Bes uitkeringen | 2 904 | 2 707 | 482 | 3 189 |

| Ontvangsten | 0 | 0 | 73 463 | 73 463 |

Toelichting

Het totaal van de mutaties 2e suppletoire begroting bedraagt € 117,290 miljoen. Hiervan is € 152,970 miljoen verwerkt in de vermoedelijke uitkomsten 2012 van de Miljoenennota (niet cursieve toelichtingen) en heeft -/- € 35,680 miljoen op de Najaarsnota (cursieve toelichtingen)

Onderstaand worden de mutaties toegelicht.

Programma-uitgaven OD 1

IOW uitkeringslasten (€ 1,006 miljoen)

1. De ramingen zijn aangepast voor de loon- en prijsontwikkeling 2012 (€ 0,088 miljoen).

2. Correctie op de eerder ingeboekte bedragen niet doorgaan verlenging IOW (€ 0,618 miljoen).

3. Nabetaling op de afrekening over 2011 (€ 0,300 miljoen).

Programma-uitgaven OD 3

Wajong uitkeringslasten (€ 177,951 miljoen)

1. De ramingen zijn op basis van uitvoeringsgegevens aangepast (-/- € 22,063 miljoen).

2. Een eenmalige kasschuif bij de uitkeringslasten van 2013 naar 2012 (€ 200,0 miljoen).

3. Technische aansluitingscorrectie (€ 0,014 miljoen).

Wajong uitvoeringskosten (-/- € 51,732 miljoen)

1. De ramingen zijn aangepast voor de loon- en prijsontwikkeling 2012 (€ 5,068 miljoen).

2. Vrijval herindeling wajong en implementatiekosten werken naar vermogen (-/- € 21,800 miljoen).

3. Budgettair neutrale herschikking van -/- € 35,0 miljoen tussen de uitvoeringskosten Wajong (-/- begrotingsgefinancierd) en de uitvoeringskosten WW (+/+ premiegefinancierd)

Programma-uitgaven OD 5

Buig (-/- € 5,580 miljoen)

1. De ramingen zijn aangepast voor de loon- en prijsontwikkeling 2012 (€ 21,083 miljoen).

2. De ramingen zijn op basis van uitvoeringsgegeven en de gewijzigde conjunctuur (werkloosheidsraming bijgesteld (-/- € 53,663 miljoen).

3. Terugdraaien van de Huishoudinkomenstoets (€ 27,0 miljoen)

Bijstand buitenland (-/- € 0,536 miljoen)

1. Bijstelling op basis van het SVB jaarplan 2012 ( -/- € 0,450 miljoen).

2. De raming is op basis van uitvoeringsgegevens van de SVB bijgesteld (-/- € 0,086 miljoen).

Bijstand zelfstandigen (-/- € 14,513 miljoen)

1. Ramingsbijstelling op basis van uitvoeringsgegevens van de gemeenten (-/- € 13,605 miljoen).

2. Budgettair neutrale herschikkingen ten behoeve van intensivering werkgeversdienstverlening door het UWV (-/- € 0,700 miljoen) en focusgemeenten (-/- € 0,208 miljoen).

3. De raming is op basis van uitvoeringsgegevens over 2012 met € 0,207 miljoen bijgesteld.

Wwik uitvoeringskosten (€ 0,083 miljoen)

1. Nabetaling over 2011 van de uitvoeringskosten van de Stichting Cultureel Ondernemen (€ 0,083 miljoen).

Handhaving (€ 0,196 miljoen)

1. De ramingen zijn aangepast voor de loon- en prijsontwikkeling 2012 (€ 0,072 miljoen).

2. Budgettair neutrale herschikkingen binnen de SZW-begroting (-/- € 0,119 miljoen).

3. Tijdens de laatste maanden van de uitvoering van de begroting 2012 is nog een aantal budgettair neutrale herschikkingen noodzakelijk gebleken (€ 0,243 miljoen).

Bijstand overig (€ 9,751 miljoen)

1. Budgettair neutrale herschikkingen binnen de SZW-begroting (€ 0,013 miljoen).

2. Overboeking naar Financiën als SZW-bijdrage in de kosten van het project «wijzer in geldzaken» (-/- € 0,050 miljoen).

3. Correctie eerder verwerkte mutatie IAU/MAU (€ 9,126 miljoen).

4. Voor overlopende verplichtingen uit 2011 is € 0,956 miljoen door middel van de eindejaarsmarge doorgeschoven naar 2012.

5. Budgettair neutrale herschikking ten behoeve van focusgemeenten (-/- € 0,294 miljoen).

Overig (-/- € 0,025 miljoen)

1. Budgettair neutrale herschikking ten behoeve van de kernkaart (-/- € 0,025 miljoen).

Bes-uitkeringen (€ 0,482 miljoen)

1. De ramingen zijn aangepast voor de loon- en prijsontwikkeling 2012 (€ 0,182 miljoen).

2. De raming is op basis van uitvoeringsgegevens bijgesteld (€ 0,300 miljoen).

Ontvangsten (€ 73,463 miljoen)

1. De restituties hebben betrekking op verrekeningen inzake betaalde rijksvergoedingen in voorgaande dienstjaren (€ 73,463 miljoen).

| Algemene beleidsdoelstelling: Arbeidsinpassing in regulier werk voor uitkeringsgerechtigden en werklozen | Stand oorspronkelijk vastgestelde begroting | Stand 1e suppletoire begroting VJN | Mutaties (+ of –) 2e suppletoire begroting NJN | Stand 2e suppletoire begroting NJN |

|---|---|---|---|---|

| 1 | 2 | 3 | (4)=(2+3) | |

| Verplichtingen | 1 466 003 | 1 484 973 | – 57 758 | 1 427 215 |

| Uitgaven : | 1 466 065 | 1 485 156 | – 57 758 | 1 427 398 |

| Programma-uitgaven OD 1 | 190 422 | 197 853 | 6 274 | 204 127 |

| Basisdienstverlening UWV | 181 875 | 188 754 | 5 903 | 194 657 |

| BKWI | 8 547 | 9 099 | 371 | 9 470 |

| Programma-uitgaven OD 2 en 3 | 1 275 643 | 1 287 303 | -64 032 | 1 223 271 |

| Participatiebudget | 992 520 | 992 931 | 1 654 | 994 585 |

| RWI/SVWW | 2 633 | 2 633 | 0 | 2 633 |

| Re-integratie Wajong | 192 345 | 192 345 | – 32 500 | 159 845 |

| Re-integratie Wajong uitvoeringskosten | 44 852 | 57 924 | – 24 000 | 33 924 |

| Subsidies | 2 440 | 1 974 | – 626 | 1 348 |

| Beleidsondersteunende uitgaven | 28 780 | 24 494 | – 9 070 | 15 424 |

| Re-integratie BES | 260 | 260 | 150 | 410 |

| Vergoeding uitvoering ESF (AGSZW) | 11 813 | 14 742 | 360 | 15 102 |

| Ontvangsten | 270 860 | 271 271 | 26 053 | 297 324 |

Toelichting

Het totaal van de mutaties 2e suppletoire begroting bedraagt -/- € 57,758 miljoen. Hiervan is -/- € 33,647 miljoen verwerkt in de vermoedelijke uitkomsten 2012 van de Miljoenennota (niet cursieve toelichtingen) en heeft -/- € 24,111 miljoen betrekking op de Najaarsnota (cursieve toelichtingen)

Onderstaand worden de mutaties toegelicht.

Basisdienstverlening UWV (€ 5,903 miljoen)

1. Budgettair neutrale herschikkingen binnen de SZW-begroting (€ 0,188 miljoen).

2. Tijdens de laatste maanden van de uitvoering van de begroting 2012 is nog een aantal budgettair neutrale herschikkingen noodzakelijk gebleken voornamelijk ten behoeve van intensivering werkgeversdienstverlening (€ 5,715 miljoen).

BKWI (€ 0,371 miljoen)

1. De ramingen zijn aangepast voor de loon- en prijsontwikkeling 2012 (€ 0,104 miljoen).

2. Budgettair neutrale herschikkingen binnen de SZW-begroting (-/- € 0,038 miljoen).

3. Bijdrage in de kosten AMVB GBA (€ 0,200 miljoen)

4. Budgettair neutrale herschikking binnen de SZW-begroting ten behoeve van de kernkaart (€ 0,105 miljoen).

Participatiebudget (€ 1,654 miljoen)

1. Het budget is aangepast voor de prijsbijstelling 2012 van het educatiedeel van het participatiebudget (€ 0,838 miljoen).

2. Nabetalingen als gevolg van bezwaar- en beroepszaken (€ 0,416 miljoen).

3. Aanvullende nabetalingen als gevolg van bezwaar- en beroepszaken (€ 0,400 miljoen).

Re-integratie Wajong (-/- € 32,500 miljoen)

1. De ramingen zijn op basis van uitvoeringsgegevens van het UWV aangepast (-/- € 24,5 miljoen).

2. De ramingen zijn op basis van uitvoeringsgegevens in de oktobernota van het UWV aangepast (-/- € 8,0 miljoen).

Re-integratie Wajong uitvoeringskosten (-/- € 24,000 miljoen).

1. De ramingen zijn op basis van uitvoeringsgegevens van het UWV aangepast (-/- € 9,0 miljoen).

2. Budgettair neutrale herschikking van -\- € 15,0 miljoen tussen de uitvoeringskosten REA-Wajong (-/- begrotingsgefinancierd) en de uitvoeringskosten WW (+/+ premiegefinancierd)

Subsidies (-/- € 0,626 miljoen)

1. De ramingen zijn aangepast voor de loon- en prijsontwikkeling 2012 (€ 0,013 miljoen).

2. Budgettair neutrale herschikkingen binnen de SZW-begroting (-/- € 0,220 miljoen).

3. Overboeking van BZK als bijdrage in de kosten van een congres over arbeidstoeleidingsproblematiek (€ 0,015 miljoen).

4. Budgettair neutrale herschikking binnen de SZW-begroting ten behoeve van focusgemeenten (-/- € 0,434 miljoen).

Beleidsondersteunende uitgaven (-/- € 9,070 miljoen)

1. Budgettair neutrale herschikkingen binnen de SZW-begroting voornamelijk ten behoeve van een incidentele intensivering van het handhavingsbeleid bij UWV (-/- € 4,479 miljoen).

2. Voor overlopende verplichtingen uit 2011 is € 2,530 miljoen door middel van de eindejaarsmarge doorgeschoven naar 2012.

3. Overboeking van OCW als bijdrage aan het onderzoek monitoring en evaluatie pilots eportfolio (€ 0,026 miljoen).

4. Overboeking naar het Gemeentefonds ten behoeve van de zogenaamde Focusgemeenten (-/- € 1,776 miljoen).

5. Met OCW zijn 2 overboekingen verwerkt. Van OCW is een bijdrage van € 0,035 miljoen ontvangen in de kosten van de regionale werkconferenties kwetsbare jongeren. Naar OCW is -/- € 0,074 overgeboekt als bijdrage in de subsidie aan het Researchcentrum voor Onderwijs en Arbeidsmarkt.

6. Compensatie ten behoeve van de intensivering dienstverlening door het UWV (-/- € 5,0 miljoen).

7. Tijdens de laatste maanden van de uitvoering van de begroting 2012 is nog een aantal budgettair neutrale herschikkingen noodzakelijk gebleken (€ 0,518 miljoen).

8. Op basis van uitvoeringsgegevens over 2012 wordt op het budgetonderdeel Overige beleidsuitgaven een onderuitputting van -/- € 0,850 miljoen verwacht.

9. Een budgettair neutrale schuif binnen het onderdeel Beleidondersteunende budgetten. De vrijval als gevolg van het stopzetten van de implementatie Wet Werken naar Vermogen is aangewend ter dekking van de waarschijnlijk oninbare ESF-voorschotten aan het in faillissement verkerende O&O-fonds SOG en vier andere O&O-fondsen. Omdat een deel van de verstrekte voorschotten niet kan worden gedeclareerd bij de Europese Commissie, komen deze ten laste van de begroting.

Re-integratie BES (€ 0,150 miljoen)

1. Overboeking naar BZK als SZW-bijdrage in de kosten integrale aanpak Caribisch Nederland (-/- € 0,100 miljoen).

2. Budgettair neutrale herschikking ten behoeve van Intensivering re-integratie BES € 0,250 miljoen.

Agentschap SZW (€ 0,360 miljoen)

1. Budgettair neutrale herschikkingen binnen de SZW-begroting ten behoeve van uitvoeringskosten ESF-regelingen (€ 0,360 miljoen).

Ontvangsten (€ 26,053 miljoen)

1. De extra ontvangsten hebben betrekking op afrekeningen over voorgaande jaren (€ 26,053 miljoen).

| Algemene beleidsdoelstelling: Het faciliteren van arbeidsparticipatie van arbeidsgehandicapten die uitsluitend onder aangepaste omstandigheden tot regelmatige arbeid in staat zijn | Stand oorspronkelijk vastgestelde begroting | Stand 1e suppletoire begroting VJN | Mutaties (+ of –) 2e suppletoire begroting NJN | Stand 2e suppletoire begroting NJN |

|---|---|---|---|---|

| 1 | 2 | 3 | 4 = (2+3) | |

| Verplichtingen | 2 404 122 | 2 401 732 | 16 232 | 2 417 964 |

| Uitgaven : | 2 404 122 | 2 400 997 | 232 | 2 401 229 |

| Programma-uitgaven OD 1 | 2 404 122 | 2 400 997 | 232 | 2 401 229 |

| Wet Sociale Werkvoorziening | 2 361 199 | 2 360 464 | 12 232 | 2 372 696 |

| Uitvoeringskosten indicatiestelling door UWV | 32 923 | 30 533 | – 2 000 | 28 533 |

| Herstructureringsfaciliteit | 10 000 | 10 000 | – 10 000 | |

| Ontvangsten | 0 | 0 | 0 | 0 |

Toelichting

Het totaal van de mutaties 2e suppletoire begroting bedraagt € 0,232 miljoen. Hiervan is € 2,491 miljoen verwerkt in de vermoedelijke uitkomsten 2012 van de Miljoenennota (niet cursieve toelichtingen) en heeft -/- € 2,259 miljoen betrekking op de Najaarsnota (cursieve toelichtingen) .

Onderstaand worden de mutaties toegelicht.

Programma-uitgaven

Wet Sociale Werkvoorziening (€ 12,232 miljoen)

1. De ramingen zijn aangepast voor de loon- en prijsontwikkeling 2012 (€ 16,583 miljoen).

2. Lagere uitgaven op de begrotingsvoorziening «Pilots WSW» (-/- € 2,292 miljoen).

3. De middelen voor de bonus begeleid werken worden niet volledig uitgeput -/- € 2,059 miljoen.

Uitvoeringskosten indicatiestelling door UWV(-/- € 2,000 miljoen)

1. In verband met het controversieel verklaren van het wetsvoorstel Werken naar vermogen hoeft het UWV geen herindicaties WSW uit te voeren en worden deze uitvoeringskosten teruggeboekt -/- € 2,0 miljoen.

Herstructureringsfaciliteit (-/- € 10,000 miljoen)

1. In verband met het controversieel verklaren van het wetsvoorstel Werken naar vermogen worden de middelen ten behoeve van de herstructureringsfaciliteit teruggeboekt -/- € 10,0 miljoen.

| Algemene beleidsdoelstelling: Zorgdragen voor adequate bescherming zonder activerende voorwaarden tegen financiële risico's bij inkomensverlies | Stand oorspronkelijk vastgestelde begroting | Stand 1e suppletoire begroting VJN | Mutaties (+ of –) 2e suppletoire begroting NJN | Stand 2e suppletoire begroting NJN |

|---|---|---|---|---|

| 1 | 2 | 3 | 4 = (2+3) | |

| Verplichtingen | 632 673 | 651 444 | 77 092 | 728 536 |

| Uitgaven : | 632 673 | 651 444 | 77 092 | 728 536 |

| Programma-uitgaven OD 2 | 239 681 | 227 045 | 1 769 | 228 814 |

| Uitkeringslasten AIO | 227 238 | 212 111 | 876 | 212 987 |

| Uitvoeringskosten AIO | 12 443 | 14 934 | 893 | 15 827 |

| Programma-uitgaven OD 3 | 375 235 | 408 335 | 74 547 | 482 882 |

| Toeslagenwet uitkeringslasten | 375 235 | 408 335 | 74 547 | 482 882 |

| Programma-uitgaven OD 4 | 17 757 | 16 064 | 776 | 16 840 |

| BES-uitkeringen | 17 757 | 16 064 | 776 | 16 840 |

| Ontvangsten | 0 | 0 | 16 373 | 16 373 |

Toelichting

Het totaal van de mutaties 2e suppletoire begroting bedraagt € 77,092 miljoen. Hiervan is -/- € 1,294 miljoen verwerkt in de vermoedelijke uitkomsten 2012 van de Miljoenennota (niet cursieve toelichtingen) en heeft € 78,386 miljoen betrekking op de Najaarsnota (cursieve toelichtingen)

Onderstaand worden de mutaties toegelicht.

Programma-uitgaven OD 2

AIO uitkeringslasten (€ 0,876 miljoen)

1. De ramingen zijn aangepast voor de loon- en prijsontwikkeling 2012 (€ 0,876 miljoen).

AIO uitvoeringskosten (€ 0,893 miljoen)

1. De raming is aangepast voor een nabetaling op de afrekening over 2011 (€ 0,293 miljoen).

2. Aanpassing van de bevoorschotting 2012 op basis van 2e tertaalverslag SVB (€ 0,600 miljoen).

Programma-uitgaven OD 3

Toeslagenwet uitkeringslasten (€ 74,547 miljoen)

1. De ramingen zijn aangepast voor de loon- en prijsontwikkeling 2012 (€ 5,986 miljoen).

2. De raming is op basis van uitvoeringsgegevens van het UWV met -/- € 9,225 miljoen bijgesteld.

3. Volumeontwikkelingen in de moederwetten werken door in de Toeslagenwet. Als gevolg van deze ontwikkelingen is de raming van de Toeslagenwet met € 77,786 miljoen te worden bijgesteld.

Programma-uitgaven OD 4

BES uitkeringen (€ 0,776 miljoen)m

1. De ramingen zijn aangepast voor de loon- en prijsontwikkeling 2012 (€ 1,076 miljoen).

2. De raming is aangepast op basis van uitvoeringsgegevens (-/- € 0,300 miljoen).

Ontvangsten (€ 16,373 miljoen)

1. De ontvangsten betreffen restituties op afrekeningen AIO over de jaren 2010 en 2011 (€ 16,373 miljoen).

| Algemene beleidsdoelstelling: Zorgdragen voor een tegemoetkoming in specifieke kosten alsmede maatschappelijke erkenning van het leed van asbestslachtoffers in werksituaties | Stand oorspronkelijk vastgestelde begroting | Stand 1e suppletoire begroting VJN | Mutaties (+ of –) 2e suppletoire begroting NJN | Stand 2e suppletoire begroting NJN |

|---|---|---|---|---|

| 1 | 2 | 3 | 4 = (2+3) | |

| Verplichtingen | 5 512 933 | 5 545 824 | 33 171 | 5 578 995 |

| Uitgaven : | 5 512 933 | 5 545 824 | 33 171 | 5 578 995 |

| Programma-uitgaven OD 2 | 4 398 189 | 4 431 132 | 13 995 | 4 445 127 |

| TOG uitkeringslasten | 29 480 | 29 480 | – 4 681 | 24 799 |

| Kopje TOG uitkeringen | 11 076 | 11 076 | – 5 826 | 5 250 |

| TOG uitvoeringskosten | 1 946 | 3 128 | 0 | 3 128 |

| AKW uitkeringslasten | 3 199 570 | 3 221 115 | 7 937 | 3 229 052 |

| AKW uitvoeringskosten | 65 061 | 71 811 | 6 820 | 78 631 |

| Wet kindgebonden budget | 1 088 012 | 1 090 902 | 8 475 | 1 099 377 |

| Kinderregelingen uitvoeringskosten | 3 044 | 3 620 | 1 270 | 4 890 |

| Programma-uitgaven OD 3 | 4 568 | 4 516 | 373 | 4 889 |

| TAS uitkeringslasten | 3 449 | 3 449 | 373 | 3 822 |

| TAS uitvoeringskosten | 1 119 | 1 067 | 0 | 1 067 |

| Programma-uitgaven OD 4 | 1 110 176 | 1 110 176 | 18 803 | 1 128 979 |

| MKOB uitkeringslasten | 1 106 052 | 1 106 052 | 18 803 | 1 124 855 |

| MKOB uitvoeringskosten | 4 124 | 4 124 | 0 | 4 124 |

| Ontvangsten | 142 272 | 142 272 | 70 369 | 212 641 |

Toelichting

Het totaal van de mutaties 2e suppletoire begroting bedraagt € 33,171 miljoen. Hiervan is € 47,631 miljoen verwerkt in de vermoedelijke uitkomsten 2012 van de Miljoenennota (niet cursieve toelichtingen) en heeft -/- € 14,460 miljoen betrekking op de Najaarsnota (cursieve toelichtingen)

Onderstaand worden de mutaties toegelicht.

Programma-uitgaven OD 2

TOG uitkeringslasten (-/- € 4,681 miljoen)

1. De raming is aangepast op basis van uitvoeringsgegevens van de SVB (-/- € 4,904 miljoen).

2. De raming is aangepast voor de loon- en prijsontwikkeling 2012 (€ 0,223 miljoen).

Kopje TOG uitkeringslasten (-/- € 5,826 miljoen)

1. De raming is aangepast op basis van uitvoeringsgegevens van de SVB (-/- € 5,826 miljoen).

AKW uitkeringslasten (€ 7,937 miljoen)

1. De raming is aangepast voor de loon- en prijsontwikkeling 2012 (€ 24,357 miljoen).

2. Op basis van uitvoeringsinformatie van de SVB is de raming aangepast (-/- € 20,0 miljoen).

3. Overboeking van VWS ter compensatie van hogere uitgaven als gevolg van uitstel van de invoering van het wetsvoorstel «verbeteren positie pleegouders» (€ 3,580 miljoen).

AKW uitvoeringskosten (€ 6,820 miljoen)

1. Budgettair neutrale herschikkingen binnen de uitvoeringskosten van de SVB (€ 4,165 miljoen).

2. Budgettair neutrale herschikkingen binnen de SZW-begroting (€ 0,558 miljoen).

3. De raming is aangepast voor de loon- en prijsontwikkeling 2012 (€ 1,097 miljoen).

4. Budgettair neutrale herschikkingen binnen de uitvoeringskosten van de SVB (€ 1,0 miljoen).

Wet kindgebonden budget (€ 8,475 miljoen)

1. Bijstelling als gevolg van belasten reiskostenvergoedingen (-/- € 1,600 miljoen).

2. Nabetaling op de afrekening over 2011 (€ 5,703 miljoen)

3. De raming is aangepast op basis van uitvoeringgegevens over 2012 (€ 3,412 miljoen).

4. Overboeking van VWS ter compensatie van hogere uitgaven als gevolg van uitstel van de invoering van het wetsvoorstel «verbeteren positie pleegouders» (€ 0,960 miljoen).

WKB/KOT uitvoeringskosten (€ 1,270 miljoen)

1. Budgettair neutrale herschikkingen binnen de uitvoeringskosten van de SVB (€ 1,143 miljoen).

2. De raming is aangepast in verband met een nabetaling op de afrekening over 2011 (€ 0,127 miljoen).

Programma-uitgaven OD 3

TAS uitkeringslasten (€ 0,373 miljoen)

1. Nabetaling op de afrekening over 2011 (€ 0,373 miljoen)

Programma-uitgaven OD 4

MKOB uitkeringslasten (€ 18,803 miljoen)

1. De raming is aangepast voor de loon- en prijsontwikkeling 2012 (€ 18,803 miljoen).

Ontvangsten (€ 70,369 miljoen)

1. In samenwerking met de Belastingdienst is een kas-transactie model WKB ontwikkeld (raming nabetalingen en terugontvangsten) waarbij een exactere raming van de terugontvangsten kan worden gemaakt (€ 66,850 miljoen) .

2. Restituties op afrekeningen over voorgaande jaren (€ 3,519 miljoen).

| Algemene beleidsdoelstelling: Borgen van voldoende dekking in sociale fondsen | Stand oorspronkelijk vastgestelde begroting | Stand 1e suppletoire begroting VJN | Mutaties (+ of –) 2e suppletoire begroting NJN | Stand 2e suppletoire begroting NJN |

|---|---|---|---|---|

| 1 | 2 | 3 | 4 = (2+3) | |

| Verplichtingen | 10 788 746 | 11 199 611 | 361 | 11 199 972 |

| Uitgaven : | 10 788 746 | 11 199 611 | 361 | 11 199 972 |

| Programma-uitgaven OD 1 | 10 788 746 | 11 199 611 | 361 | 11 199 972 |

| Bijdragen BIKK AOW | 3 392 300 | 3 383 800 | – 3 100 | 3 380 700 |

| Bijdragen BIKK ANW | 68 600 | 68 400 | – 100 | 68 300 |

| Rijksbijdrage Ouderdomsfonds | 7 004 000 | 7 421 800 | 0 | 7 421 800 |

| Rijksbijdrage Tegemoetkoming arbeidsongeschikten | 265 294 | 265 683 | 1 668 | 267 351 |

| Rijksbijdrage tegemoetkoming ANW-ers | 15 556 | 15 277 | 264 | 15 541 |

| Rijksbijdrage zwangere zelfstandigen | 42 996 | 44 651 | 1 629 | 46 280 |

| Ontvangsten | 0 | 0 | 37 | 37 |

Toelichting

Het totaal van de mutaties 2e suppletoire begroting bedraagt € 0,361 miljoen. Het betreft uitsluitend mutaties uit de vermoedelijke uitkomsten 2011 van de Miljoenennota (niet cursieve toelichtingen).

Onderstaand worden de mutaties toegelicht.

Programma-uitgaven OD 1

Bijdragen BIKK AOW (-/- € 3,100 miljoen)

1. De BIKK-AOW raming is op basis van macro-economische gegevens bijgesteld met -/- € 3,1 miljoen.

Bijdragen BIKK ANW (-/- € 0,100 miljoen)

1. De BIKK-ANW raming is op basis van macro-economische gegevens bijgesteld met -/- € 0,1 miljoen.

Rijksbijdrage tegemoetkoming arbeidsongeschikten (€ 1,668 miljoen)

1. De rijksbijdrage is op basis van uitvoeringsgegevens aangepast (€ 1,668 miljoen).

Rijksbijdrage tegemoetkoming ANW gerechtigden (€ 0,264 miljoen)

1. De raming is aangepast voor loon- en prijsontwikkeling 2012 (€ 0,264 miljoen).

Rijksbijdrage zwangere zelfstandigen (€ 1,629 miljoen)

1. De raming is aangepast voor loon- en prijsontwikkeling 2012 (€ 0,650 miljoen).

2. Op basis van uitvoeringsgegevens wordt een nabetaling op de uitvoeringskosten van de Rijksbijdrage ZEZ verwacht van € 0,979 miljoen.

Ontvangsten (€ 0,037 miljoen)

1. De restituties hebben betrekking op afrekeningen van Rijksbijdragen over voorgaande jaren (€ 0,037 miljoen).

| Algemene beleidsdoelstelling: Zorgdragen dat ouders beter arbeid en zorg kunnen combineren en kinderen zich goed kunnen ontwikkelen, waardoor ze beter toegerust zijn op het primair onderwijs. | Stand oorspronkelijk vastgestelde begroting | Stand 1e suppletoire begroting VJN | Mutaties (+ of –) 2e suppletoire begroting NJN | Stand 2e suppletoire begroting NJN |

|---|---|---|---|---|

| 1 | 2 | 3 | 4 = (2+3) | |

| Verplichtingen | 2 954 658 | 2 944 818 | – 191 964 | 2 752 854 |

| Uitgaven : | 2 961 078 | 2 951 238 | – 191 964 | 2 759 274 |

| Programma-uitgaven OD 1 | 2 939 055 | 2 929 815 | – 190 000 | 2 739 815 |

| Kinderopvangtoeslag | 2 939 055 | 2 929 815 | – 190 000 | 2 739 815 |

| Programma-uitgaven OD 2 | 22 023 | 21 423 | – 1 964 | 19 459 |

| Kinderopvang subsidies | 12 940 | 10 440 | 60 | 10 500 |

| Overige beleidondersteunende uitgaven | 9 083 | 10 983 | – 2 024 | 8 959 |

| Ontvangsten | 1 399 036 | 1 446 177 | 0 | 1 446 177 |

Toelichting

Het totaal van de mutaties 2e suppletoire begroting bedraagt -/- € 191,964 miljoen. Hiervan heeft -/- € 139,879 miljoen verwerkt in de vermoedelijke uitkomsten 2011 van de Miljoenennota (niet cursieve toelichtingen) en heeft -/- € 52,085 miljoen betrekking op de Najaarsnota (cursieve toelichtingen)

Onderstaand worden de mutaties toegelicht.

Programma-uitgaven OD 1

Kinderopvangtoeslag (-/- € 190,000 miljoen)

1. Op basis van uitvoeringsgegevens van het eerste halfjaar is de raming van de uitgaven kinderopvangtoeslag neerwaarts bijgesteld (-/- € 140,0 miljoen).

2. Op basis van uitvoeringsgegevens is de raming van de uitgaven kinderopvangtoeslag met nog eens -/- € 50,0 miljoen neerwaarts bijgesteld.

Subsidies (€ 0,060 miljoen)

1. Voor overlopende verplichtingen uit 2011 is € 0,060 miljoen door middel van de eindejaarsmarge doorgeschoven naar 2012.

Overige beleidondersteunende uitgaven (-/- € 2,024 miljoen)

1. Voor overlopende verplichtingen uit 2011 is € 0,061 miljoen door middel van de eindejaarsmarge doorgeschoven naar 2012.

2. Budgettair neutrale herschikkingen binnen de SZW-begroting (-/- € 0,190 miljoen).

3. De raming van de overige beleidondersteunende uitgaven is op basis van uitvoeringgegevens over 2012 met -/- € 1,895 miljoen verlaagd.

Niet beleidsartikelen

| Stand oorspronkelijk vastgestelde begroting | Stand 1e suppletoire begroting VJN | Mutaties (+ of –) 2e suppletoire begroting NJN | Stand 2e suppletoire begroting NJN | |

|---|---|---|---|---|

| 1 | 2 | 3 | 4 = (2+3) | |

| Verplichtingen | 236 391 | 253 691 | – 4 400 | 249 291 |

| Uitgaven : | 236 391 | 253 691 | – 4 400 | 249 291 |

| Totale Apparaatuitgaven | 236 391 | 253 691 | -4 400 | 249 291 |

| Personeel en Materieel | 216 127 | 232 888 | -6 309 | 226 579 |

| 1. Budgettair neutrale herschikkingen | 151 | |||

| 2. Loon- prijsbijstelling 2012 | 1 131 | |||

| 3. Eindejaarsmarge | 2 650 | |||

| 4. kasschuiven apparaat | – 8 358 | |||

| 5. Overboekingen met andere departementen | 1 569 | |||

| 6. Desaldering | 1 406 | |||

| 7. Budgettair neutrale herschikkingen | 209 | |||

| 8. Overboekingen met andere departementen | 574 | |||

| 9. Desaldering | 500 | |||

| 10. Uitvoeringsbeeld Najaarsnota | – 6 141 | |||

| Automatisering | 20 264 | 20 803 | 1 909 | 22 712 |

| 1. Budgettair neutrale herschikkingen | 1 200 | |||

| 3. Eindejaarsmarge | 325 | |||

| 7. Budgettair neutrale herschikkingen | 384 | |||

| Ontvangsten | 3 500 | 11 950 | 1 906 | 13 856 |

Toelichting

Het totaal van de mutaties 2e suppletoire begroting bedraagt -/- € 4,400 miljoen. Hiervan is € 0,074 miljoen verwerkt in de vermoedelijke uitkomsten 2012 van de Miljoenennota (niet cursieve toelichtingen) en heeft -/- € 4,474 miljoen betrekking op de Najaarsnota (cursieve toelichtingen).

1. Budgettair neutrale herschikkingen

Jaarlijks wordt binnen SZW aan de hand van jaarprogramma's een nadere toedeling gemaakt van het totaal van de apparaatuitgaven en de algemene programma-uitgaven SZW. Daarnaast blijkt dat gedurende de uitvoering van de begroting aanvullende mutaties noodzakelijk zijn. De hiermee samenhangende budgettair neutrale herschikkingen zijn in bijgaande suppletoire begroting verwerkt.

2. Loon- en prijsbijstelling 2012

De ramingen zijn bijgesteld voor de loon- en prijsbijstelling.

3. Eindejaarsmarge

Voor overlopende verplichtingen uit 2011 zijn bedragen door middel van de eindejaarsmarge doorgeschoven

naar 2012.

4, Kasschuiven

Om beter aan te sluiten bij het ritme van de financiering van een aantal apparaatuitgaven (sociaal flankerend beleid, investeringen ISZW, huisvesting etc.) zijn budgettair neutrale kasschuiven van 2012 naar 2013 t/m 2015 verwerkt.

5. Overboekingen met andere departementen

Van V&J is € 0,334 miljoen overgeboekt als bijdrage in de kosten van intensiveren van het afpakken van voordeel verkregen als gevolg van fraude, en van VWS is € 1,250 miljoen ontvangen als bijdrage in de kosten van de toekomstige gezamenlijke huisvesting.

Het SZW-aandeel in de kosten van het Masterplan concentratie archiefdepots is overgeboekt naar OCW (-/- € 0,015 miljoen).

6. Desalderingen

De desalderingen hebben vooral betrekking op diensten aan derden waarvan de uitgaven en ontvangsten niet in hetzelfde begrotingsjaar worden gerealiseerd (zie ook toelichting ontvangsten).

7. Budgettair neutrale herschikkingen

Bovenop de eerder toegelichte budgettair neutrale herschikkingen is het gedurende de laatste maanden van de begrotingsuitvoering noodzakelijk gebleken aanvullende budgetverschuivingen door te voeren. Deze aanvullende budgettair neutrale herschikkingen zijn in de Najaarsnota verwerkt.

8. Overboekingen met andere departementen

Op het apparaatskosten budget zijn de volgende 3 overboekingen verwerkt:

Naar BZK is -/- € 0,200 miljoen overgeboekt als SZW-bijdrage voor werkzaamheden in het kader van «project 12».

Van BZK is € 0,074 miljoen overgeboekt in verband met een correctie op de bijdrage aan de Inspectieraad.

Van VWS is € 0,700 miljoen ontvangen als vergoeding voor door de ISZW uitgevoerde PGB-onderzoeken.

9. Desalderingen

De desaldering heeft betrekking op ontvangen huuropbrengsten van ICTU (zie ook toelichting ontvangsten).

10. Lagere apparaatuitgaven

Op basis van uitvoeringsgegevens over 2012 kan het totale apparaatuitgavenbudget met -/- € 6,141 miljoen worden verlaagd.

Ontvangsten (€ 1,906 miljoen)

1. Dit zijn de hogere ontvangsten die behoren bij bovenstaande uitgavenmutaties nr. 6 en 9. (€ 1,906 miljoen).

| Stand oorspronkelijk vastgestelde begroting | Stand 1e suppletoire begroting VJN | Mutaties (+ of –) 2e suppletoire begroting NJN | Stand 2e suppletoire begroting NJN | |

|---|---|---|---|---|

| 1 | 2 | 3 | 4 = (2+3) | |

| Verplichtingen | 2 633 | 2 633 | 477 | 3 110 |

| Uitgaven : | 2 633 | 2 633 | 477 | 3 110 |

| Programma-uitgaven OD 1 | 2 633 | 2 633 | 477 | 3 110 |

| Afgesloten regelingen | 2 633 | 2 633 | 477 | 3 110 |

| Regelingen ex-mijnwerkers | 0 | 0 | 0 | 0 |

| Ondersteuning vorming BvG-en | 0 | 0 | 0 | 0 |

| Overig afwikkeling SUWI | 0 | 0 | 0 | 0 |

| RSP | 0 | 0 | 0 | 0 |

| Ontvangsten | 0 | 0 | 0 | 0 |

Toelichting

Het totaal van de mutaties 2e suppletoire begroting bedraagt € 0,477 miljoen. Het betreft uitsluitend mutaties uit de vermoedelijke uitkomsten 2012 van de Miljoenennota (niet cursieve toelichtingen)

Nabetalingen afgesloten regelingen(€ 0,477 miljoen)

Op de afgesloten regeling Tri heeft een nabetaling over 2011 plaatsgevonden van € 0,477 miljoen.

| Stand oorspronkelijk vastgestelde begroting | Stand 1e suppletoire begroting VJN | Mutaties (+ of –) 2e suppletoire begroting NJN | Stand 2e suppletoire begroting NJN | |

|---|---|---|---|---|

| 1 | 2 | 3 | 4 = (2+3) | |

| Verplichtingen | 38 568 | 35 595 | – 6 644 | 28 951 |

| Uitgaven : | 38 481 | 36 222 | – 6 644 | 29 578 |

| Programma-uitgaven | 38 481 | 36 222 | -6 644 | 19 478 |

| Bijdrage aan IWI | 10 100 | 10 100 | 0 | 10 100 |

| Handhaving | 16 542 | 4 766 | -3 891 | 875 |

| 1. Budgettair neutrale herschikkingen | – 2 437 | |||

| 3. Overboekingen met andere departementen | -30 | |||

| 4. Lagere uitgaven handhaving | – 653 | |||

| 5. Budgettair neutrale herschikkingen | – 771 | |||

| Onderzoek en beleidsinformatie | 5 352 | 5 175 | – 995 | 4 180 |

| 1. Budgettair neutrale herschikkingen | – 537 | |||

| 2. Overboekingen met andere departementen | – 55 | |||

| 4. Lagere uitgaven onderzoek | – 413 | |||

| 5. Budgettair neutrale herschikkingen | 10 | |||

| Subsidies | 1 406 | 1 174 | -756 | 418 |

| 1. Budgettair neutrale herschikkingen | – 370 | |||

| 4. Lagere uitgaven subsidies | – 386 | |||

| Verzameluitkering SZW | 0 | 5 095 | 254 | 5 349 |

| 1. Budgettair neutrale herschikkingen | 119 | |||

| 5. Budgettair neutrale herschikkingen | 135 | |||

| Overig | 3 781 | 7 537 | – 1 356 | 6 181 |

| 1. Budgettair neutrale herschikkingen | – 202 | |||

| 4. Lagere uitgaven overig | – 964 | |||

| 5. Budgettair neutrale herschikkingen | – 190 | |||

| Uitvoeringskosten RCN | 1 300 | 2 375 | 100 | 2 475 |

| 1. Budgettair neutrale herschikkingen | 100 | |||

| Ontvangsten | 0 | 2 600 | 60 | 2 660 |

Toelichting

Het totaal van de mutaties 2e suppletoire begroting bedraagt -/- € 6,644 miljoen. Hiervan is -/- € 3,481 miljoen verwerkt in de vermoedelijke uitkomsten 2012 van de Miljoenennota (niet cursieve toelichtingen) en heeft -/- € 3,163 miljoen betrekking op de Najaarsnota (cursieve toelichtingen).

1. Budgettair neutrale herschikkingen

Jaarlijks wordt binnen SZW aan de hand van jaarprogramma's een nadere toedeling gemaakt van het totaal van de apparaauitgaven en de algemene programma-uitgaven SZW. Daarnaast blijkt dat gedurende de uitvoering van de begroting aanvullende mutaties noodzakelijk zijn. De hiermee samenhangende budgettair neutrale herschikkingen zijn in bijgaande suppletoire begroting verwerkt.

2. Overboeking andere departementen

Naar VWS wordt -/- € 0,055 miljoen overgeboekt als SZW-bijdrage in de kosten van het project gezamenlijke beoordeling stroomlijning indicatieprocessen.

3. Overboeking andere departementen

Een overboeking van -/- € 0,030 miljoen naar BZK ten behoeve van het project Productprofiel Bijzondere Bijstand

4. Lagere programma-uitgaven

Op basis van uitvoeringsgegevens over 2012 kan op de budgetten handhaving (-/- € 0,653 miljoen), voorlichting (-/- € 0,773 miljoen), onderzoek (-/- € 0,413 miljoen), subsidies (-/- € 0,386 miljoen) en Primair proces (-/- € 0,191 miljoen) onderuitputting worden gemeld. De lagere uitgaven zijn voornamelijk ontstaan doordat projecten niet conform de planning zijn afgerond.

5. Budgettair neutrale herschikkingen

Bovenop de eerder toegelichte budgettair neutrale herschikkingen is het gedurende de laatste maanden van de begrotingsuitvoering noodzakelijk gebleken aanvullende budgetverschuivingen door te voeren. Deze aanvullende budgettair neutrale herschikkingen zijn in de Najaarsnota verwerkt.

Ontvangsten (€ 0,060 miljoen)

1. Hogere ontvangsten in verband met gewijzigde inning van boetes (€ 0,060 miljoen).

| Stand oorspronkelijk vastgestelde begroting | Stand 1e suppletoire begroting VJN | Mutaties (+ of –) 2e suppletoire begroting NJN | Stand 2e suppletoire begroting NJN | |

|---|---|---|---|---|

| 1 | 2 | 3 | 4 = (2+3) | |

| Verplichtingen | – 40 740 | 66 068 | – 66 068 | 0 |

| Uitgaven : | – 40 740 | 66 068 | – 66 068 | 0 |

| Programma-uitgaven OD 1 | 61 852 | 66 068 | – 66 068 | 0 |

| Onvoorziene uitgaven | 61 852 | 66 068 | – 66 068 | 0 |

| Loonbijstelling | 0 | 0 | 0 | 0 |

| Prijsbijstelling | 0 | 0 | 0 | 0 |

| Ontvangsten | 0 | 0 | 0 | 0 |

Toelichting

Het totaal van de mutaties 2e suppletoire begroting bedraagt -/- € 66,068 miljoen. Hiervan is -/- € 57,642 miljoen verwerkt in de vermoedelijke uitkomsten 2011 van de Miljoenennota (niet cursieve toelichtingen) en heeft -/- € 8,426 miljoen betrekking op de Najaarsnota (cursieve toelichtingen).

Onderstaand worden de mutaties toegelicht.

Onvoorziene uitgaven (-/- € 66,068 miljoen)

1. Diverse mutaties in verband met reserveringen op de SZW-begroting en dekking van de uitvoerings-problematiek SZW (-/- € 27,739 miljoen).

2. Toedeling van het ministerie van Financiën voor prijsbijstelling 2012 (€ 17,803 miljoen)

3. Uitdelen van de toegekende loon- en prijsbijstelling naar de begrotingsartikelen (-/- 39,675 miljoen).

4. Overboeken van de toegekende Eindejaarsmarge naar de begrotingsartikelen (-/- € 8,031 miljoen)

5. Overboeking naar Fin. in verband met extra uitvoeringskosten / toeslagen als gevolg van de hogere AOW leeftijd (-/- € 0,200 miljoen).

6. Op het resterende budget onvoorziene uitgaven zal dit jaar geen beroep meer worden gedaan (-/- € 8,226 miljoen)

De mutaties in de Voorjaarsnota hebben vooral betrekking op uitvoeringstegenvallers en de wijze waarop die worden opgevangen.

Overzicht met belangrijkste suppletoire uitgavenmutaties 2012 (Voorjaarsnota)

| Uitgaven 2012 | Artikelnr. 2012 | |

|---|---|---|

| Stand ontwerpbegroting 2012 | 31 066 016 | |

| Belangrijkste suppletoire mutaties: | ||

| 1. Mutaties Wajong uitkeringslasten | – 25 285 | 46 |

| 2. Mutaties Wajong uitvoeringskosten | 32 330 | 46 |

| 3. Mutaties BUIG | 481 108 | 46 |

| 4. Overgangsregeling WWIK (incl uitvkosten) | 20 830 | 46 |

| 5. Actualisatie ramingen IAU en MAU | – 26 032 | 46 |

| 6. Mutaties basisdienstverlening UWV | 6 879 | 47 |

| 7. Mutaties Re-integratie Wajong uitvkosten | 13 072 | 47 |

| 8. Mutaties AIO (incl uitvkosten) | – 14 636 | 49 |

| 9. Mutaties Toeslagenwet | 33 100 | 49 |

| 10. Mutaties AKW (incl uitvkosten) | 28 295 | 50 |

| 11. Mutaties rijksbijdragen | 410 865 | 51 |

| 12. Mutaties Kinderopvang | – 9 240 | 52 |

| 13. Eindejaarsmarge | 26 047 | 99 |

| 14. Loonbijstelling | 41 413 | 99 |

| 15. Compenserende kasschuif tbv WW uitvkosten | – 28 000 | 99 |

| 16. Reserveringen en dekkingen SZW-begroting | – 31 261 | 99 |

| 17. Diversen | 8 185 | Div |

| Stand na 1e suppletoire begroting 2012 | 32 033 686 |

Overzicht met belangrijkste suppletoire ontvangstenmutaties 2012 (Voorjaarsnota)

| Ontvangsten 2012 | Artikelnr. 2012 | |

|---|---|---|

| Stand ontwerpbegroting 2012 | 1 847 508 | |

| Belangrijkste suppletoire mutaties: | ||

| 1. Mutaties Kinderopvang | 47 141 | 52 |

| 2. Diverse desalderingen | 8 450 | 96 |

| 3. Diversen | 1 098 | Div |

| Stand na 1e suppletoire begroting 2012 | 1 904 197 |

| Algemene beleidsdoelstelling: Zorgdragen voor een evenwichtige en activerende inkomensontwikkeling | Stand oorspronkelijk vastgestelde begroting 2012 | Mutaties suppletoire begroting VJN 2012 | Stand suppletoire begroting VJN 2012 | Mutatie 2013 | Mutatie 2014 | Mutatie 2015 | Mutatie 2016 |

|---|---|---|---|---|---|---|---|

| 1 | 2 | 3 = (1+2) | |||||

| Verplichtingen | 772 | – 212 | 560 | ||||

| Uitgaven: | 822 | – 212 | 610 | 0 | 0 | 0 | 0 |

|

| |||||||

| Programma-uitgaven OD 2 | 822 | – 212 | 610 | 0 | 0 | 0 | 0 |

| Subsidies | 5 | 0 | 5 | ||||

| Overig | 817 | – 212 | 605 | – 120 | – 120 | ||

| Ontvangsten | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

Maatregelen SZW 2012 & kerndoelstellingen kabinet

Het huishoudboekje op orde

In overeenstemming met de afspraken uit het regeerakkoord worden de uitgaven van SZW beperkt. In 2012 betekent dit onder meer bezuinigingen op kinderopvang en re-integratie. Op de lange termijn dragen de verhoging van de pensioenleeftijd en de Wet Werken naar Vermogen, twee van de 17 grote hervormingen van dit kabinet, het meeste bij aan het op orde brengen van de overheidsfinanciën.

– De uitgaven aan kinderopvang worden in 2012 verminderd. Ouders gaan meer betalen en de overheidsbijdrage wordt gekoppeld aan het aantal gewerkte uren. De totale korting bedraagt € 420 miljoen, waarvan € 310 miljoen al voorzien was in de begroting 2011 en € 110 miljoen is afgesproken in het regeerakkoord.

– Werkzoekenden worden zelf meer verantwoordelijk voor hun re-integratie naar een baan. Het re-integratiebudget van gemeenten wordt in 2012 conform het regeerakkoord met € 400 miljoen verlaagd en dat van UWV met € 100 miljoen. Dit komt bovenop de korting van in totaal € 190 miljoen die al in de begroting 2011 was voorzien.

– De pensioenleeftijd gaat in 2020 omhoog naar 66 jaar en de fiscale faciliteiten voor het opbouwen van aanvullend pensioen worden beperkt. Als het pensioenakkoord doorgaat, dan stijgt de pensioenleeftijd in 2025 naar 67 jaar en blijft deze verder meegroeien met de levensverwachting. De aanpassing van de fiscale faciliteiten wordt dan anders ingericht. Op de lange termijn bespaart het pensioenakkoord ca. € 4 miljard per jaar.

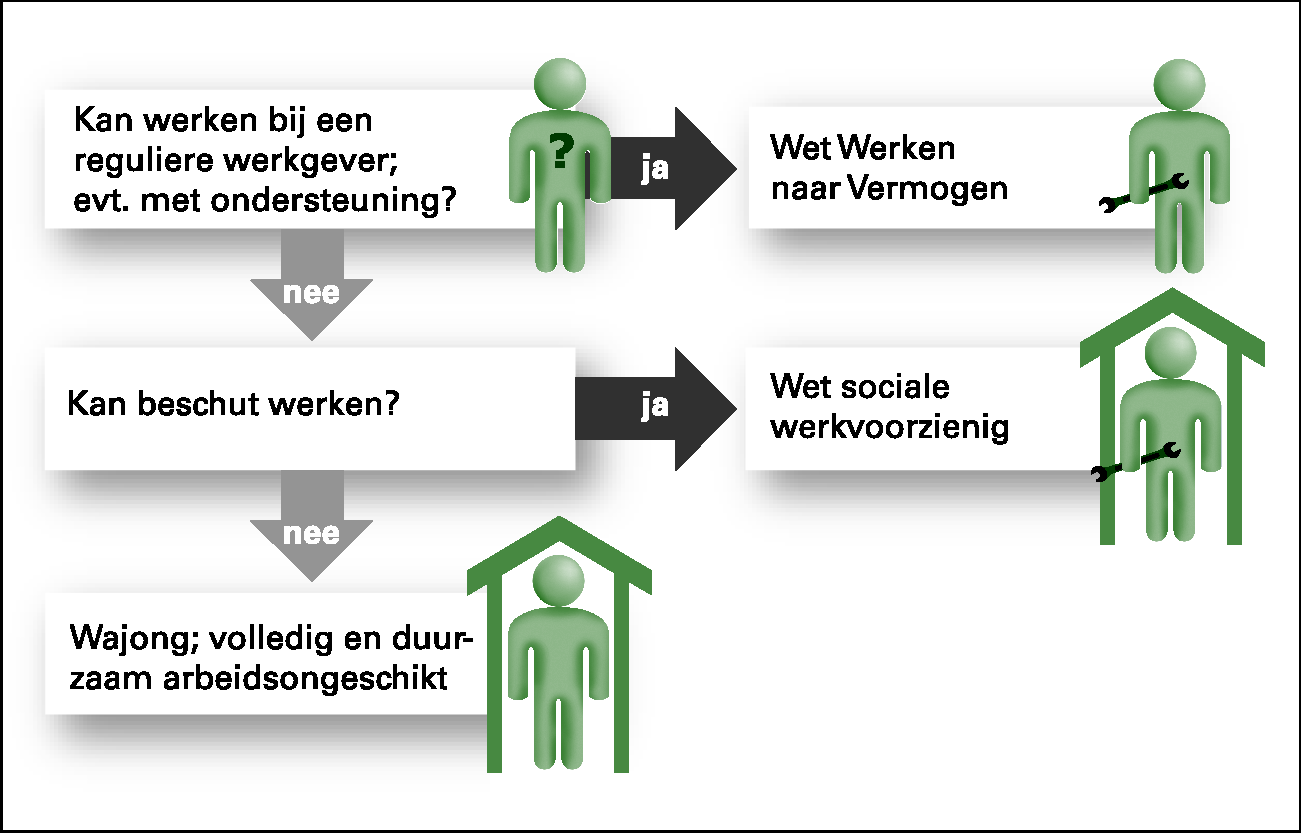

– Per 2013 gaat de Wet Werken naar Vermogen in voor alle mensen met arbeidsvermogen die nu nog gebruik maken van de bijstand, de Wajong of de sociale werkvoorziening. De nieuwe wet levert een besparing op, die op de lange termijn oploopt tot ca. € 2 miljard per jaar.

Daarnaast is na het regeerakkoord besloten tot een drietal maatregelen vanaf 2013 om uitvoeringstegenvallers te compenseren en de begroting (meerjarig) sluitend te houden. Het betreft de modernisering van de ZW, een aanvullende bezuiniging op de kinderopvangtoeslag en het tweemaal halfjaarlijks niet-indexeren van de kinderbijslag (zie de beleidsartikelen en bijlage 4.2).

Een kleine en krachtige overheid

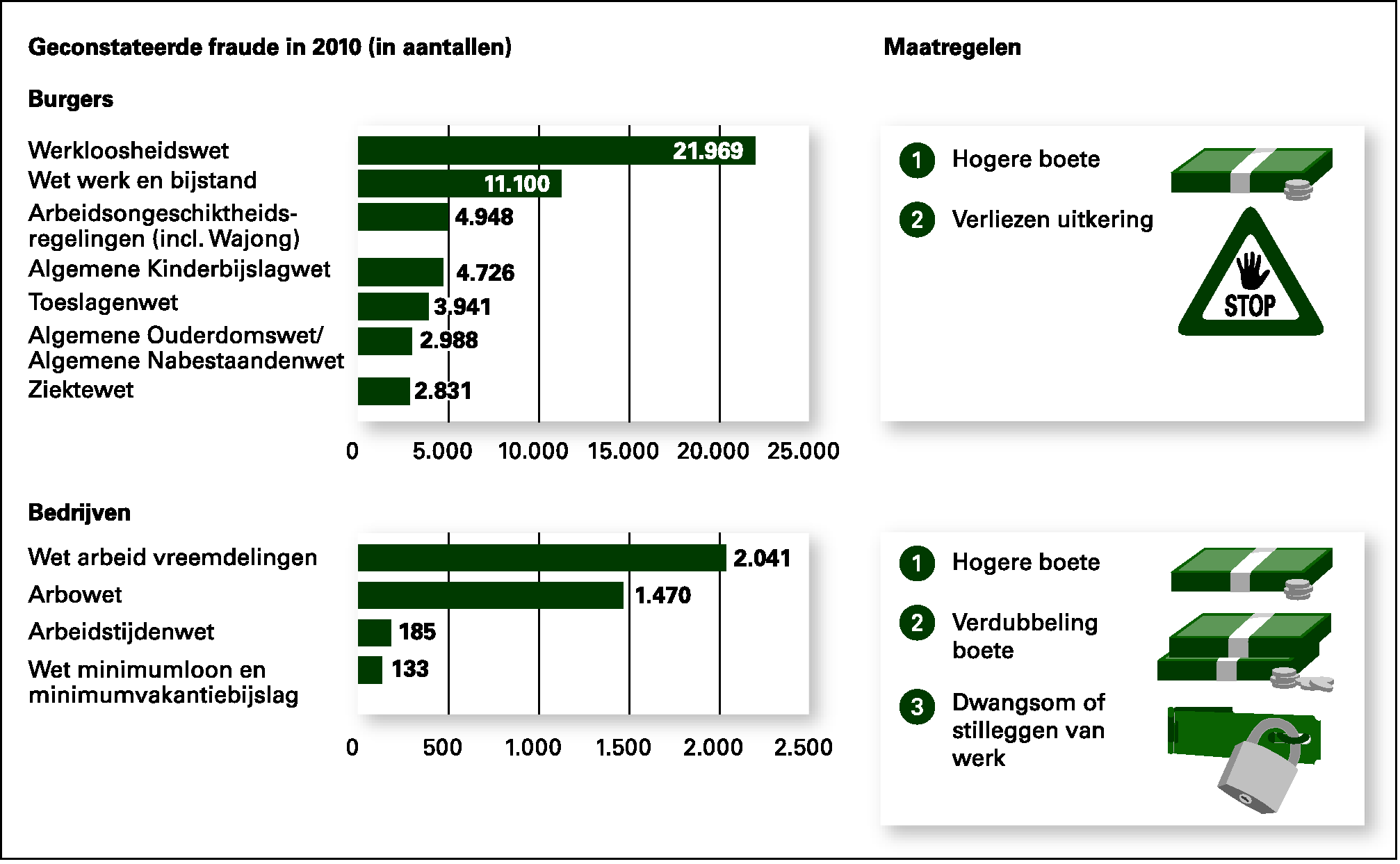

In 2012 worden maatregelen in gang gezet om de omvang van zowel het kerndepartement als de uitvoeringsorganisaties SVB en UWV te verkleinen èn hen efficiënter te laten werken. De aanpak van fraude wordt versterkt.

– Het kerndepartement SZW, de SVB en het UWV gaan efficiënter werken. Zij schrappen verantwoord in taken en verminderen het aantal arbeidsplaatsen.

– Op 1 januari 2012 wordt een aantal toezichtsonderdelen in het SZW-domein samengevoegd tot een nieuwe, krachtige Inspectie SZW.

– Fraude van burgers en bedrijven wordt harder aangepakt: sancties gaan op 1 juli 2012 fors omhoog.

Ruimte voor groei, dynamiek en innovatie

De beroepsbevolking krimpt, daarom moet iedereen die kan werken zo lang mogelijk meedoen op de arbeidsmarkt. Dat maakt extra investeringen in scholing en vitaliteit van werknemers nodig.

– De Wet werk en bijstand wordt al per 2012 activerender gemaakt.

– Er komt vervolgens per 2013, als onderdeel van een vitaliteitspakket, een spaarregeling in plaats van de huidige levensloopregeling en spaarloonregeling. De regeling moet mensen langer vitaal houden voor de arbeidsmarkt.

– Er komt dan ook een mobiliteitsbonus om het voor bedrijven aantrekkelijker te maken oudere werknemers, uitkeringsgerechtigden en arbeidsgehandicapten in dienst te nemen.

– Werknemers krijgen verder een Van-Werk-Naar-Werk budget dat hen bij ontslag de mogelijkheid geeft om geld te besteden aan o.a. (om)scholing.

Door de globalisering en snelle technologische ontwikkelingen raken landen economisch en financieel steeds meer verstrengeld. Om de uitdagingen die deze nieuwe realiteit biedt aan te kunnen, is een dynamische en weerbare samenleving nodig. Een samenleving waar burgers en bedrijven de ruimte hebben om in te spelen op veranderende omstandigheden. Daarbij past geen overheid die burgers en bedrijven onnodig in de weg staat. Maar ook geen burgers die zich onnodig afhankelijk opstellen van de overheid. Het kabinet spreekt mensen daarom uitdrukkelijk aan op hun eigen verantwoordelijkheid. Verantwoordelijkheid voor zichzelf, maar ook voor anderen. Wie dat niet doet, neemt mensen niet serieus, ondergraaft hun gevoel van eigenwaarde en zelfvertrouwen en tast zo het zelfoplossend vermogen en de weerbaarheid van de samenleving aan.

Voor het kabinet staan vrijheid, eigen initiatief, creativiteit en verantwoordelijkheid in de samenleving voorop. Ondersteund door een kleine, slagvaardige overheid die aanmoedigt, faciliteert, belemmeringen wegneemt en waar nodig corrigeert. Daarbij hoort een sociaal zekerheidsstelsel dat mensen zekerheid biedt als dat echt nodig is, maar hen ook op eigen benen laat staan als dat kan. Tegenover het vanzelfsprekende recht op hulp en ondersteuning, staat de vanzelfsprekende plicht daar geen beroep op te doen als dat niet strikt noodzakelijk is.

Verbondenheid en solidariteit in de samenleving ontstaan niet zozeer omdat de overheid dat afdwingt, maar vooral doordat mensen zelf initiatief en verantwoordelijkheid nemen. Alleen waar dat niet lukt of kan, zorgt de overheid voor een adequaat sociaal vangnet. Een vangnet dat mensen niet gevangen houdt of bevestigt in hun onmacht, maar prikkelt en stimuleert om op eigen benen te staan. Dat is evenzeer in hun eigen belang als in het belang van de samenleving als geheel zoals het kabinet die voor ogen heeft.

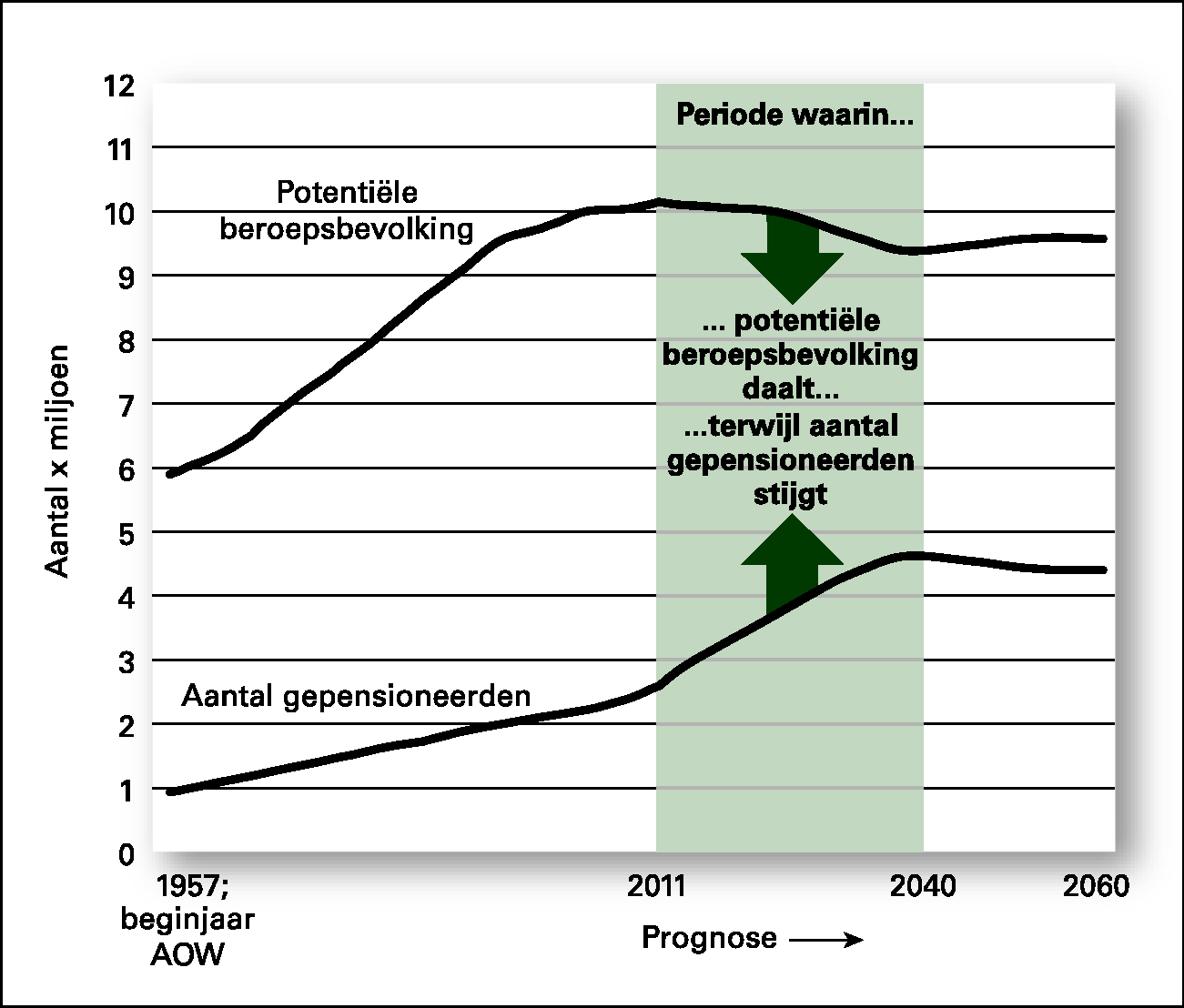

Deze visie ligt ten grondslag aan het kabinetsbeleid op het terrein van de arbeidsmarkt en de sociale zekerheid. Een arbeidsmarkt die sterk getekend wordt door de veranderende samenstelling van de Nederlandse bevolking. Het aantal mensen in de werkzame leeftijd groeit niet meer en krimpt zelfs licht, terwijl het aantal ouderen aan het verdubbelen is. Dat maakt het nemen van maatregelen noodzakelijk, maar biedt tegelijkertijd ook kansen.

Figuur 1: Historisch omslagpunt verhouding potentiële beroepsbevolking – gepensioneerden

Toekomstbestendige oudedagsvoorziening, houdbare overheidsfinanciën

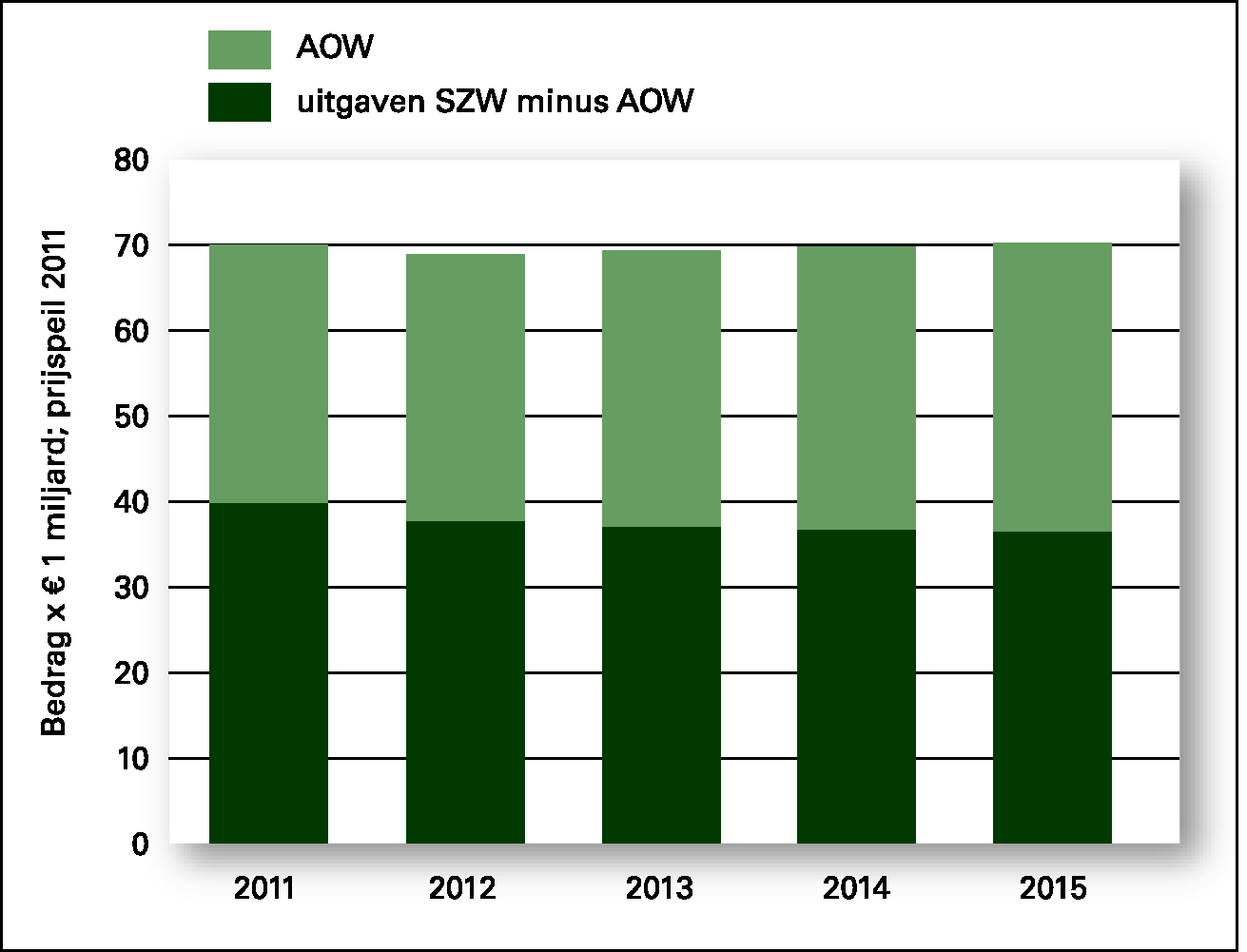

De maatregelen betreffen in de eerste plaats het betaalbaar houden van de oudedagsvoorziening. Die bestaat voor de meeste mensen uit het AOW-pensioen en een – gemiddeld even groot – aanvullend pensioen. Het kabinet verhoogt de pensioenleeftijd in 2020 naar 66 jaar en de fiscale faciliteiten voor het opbouwen van het aanvullend pensioen worden beperkt. Deze maatregelen zijn noodzakelijk. Alleen al in deze kabinetsperiode nemen de AOW-uitgaven toe met € 3,7 miljard. Het totaal van de SZW-uitgaven blijft – in euro’s van 2011 – niettemin gelijk, omdat de overige SZW-uitgaven met eenzelfde bedrag worden verlaagd.

Figuur 2: Gelijkblijvende uitgaven sociale zekerheid ondanks snelle groei AOW

Deze maatregelen leveren een belangrijke bijdrage aan het op orde brengen van de overheidsuitgaven. En dat moet ook, want het gezond maken van de overheidsfinanciën duldt geen uitstel. Bovendien worden de besparingen gerealiseerd met het oog op de toekomst. Noodzakelijke en soms pijnlijke ingrepen op de korte termijn worden zo omgebogen naar oplossingen voor de lange termijn. De bezuinigingen van het kabinet gaan hand in hand met het toekomstbestendig maken van de oudedagsvoorziening, het activerender maken van de sociale zekerheid, het terugdringen van misbruik van overheidsgeld en het realiseren van een compacte en minder bemoeizuchtige overheid die verantwoordelijkheden en bevoegdheden weer teruglegt bij burgers en bedrijven. Het is onontkoombaar dat de noodzakelijke besparingen negatieve effecten hebben op het bredere koopkrachtbeeld.

Naderende krapte biedt ook kansen

Omdat de beroepsbevolking niet meer groeit en de behoefte aan werknemers in vooral de zorg sterk toeneemt, ontstaat krapte op de arbeidsmarkt. Dat is een gevaar, maar biedt tegelijk ook kansen aan mensen die nu nog aan de kant staan. Er is nog veel onbenut arbeidspotentieel in Nederland. De arbeidsdeelname van vrouwen en 55-plussers groeit weliswaar, maar blijft nog achter bij het gemiddelde. Dit laatste geldt ook voor de arbeidsdeelname van niet-westerse allochtonen en gedeeltelijk arbeidsgeschikten. Het kabinet neemt diverse maatregelen waardoor mensen de kansen die zich voordoen beter kunnen benutten. Uitgangspunt is daarbij steeds de eigen verantwoordelijkheid. Meer dan nu moeten de gemeenten en het UWV uitkeringsgerechtigden die kunnen werken daarop aanspreken. De Wet werk en bijstand wordt activerender gemaakt. De invoering van de nieuwe Wet Werken naar Vermogen in 2013 geeft mensen met een arbeidsbeperking betere kansen op een baan bij een gewone werkgever.

De krapte op de arbeidsmarkt heeft ook gevolgen voor werkgevers. Zij zullen zich nog meer moeten inspannen om geschikte werknemers te vinden en aan zich te binden. Het kabinet steunt werkgevers en werknemers bij investeringen in duurzame inzetbaarheid op de arbeidsmarkt en maakt het voor bedrijven aantrekkelijker om ouderen, arbeidsgehandicapten en uitkeringsgerechtigden aan te nemen. Werkzoekenden uit de EU – met uitzondering vooralsnog van Roemenië en Bulgarije – hebben toegang tot de Nederlandse arbeidsmarkt; zij moeten dan wel in hun eigen levensonderhoud voorzien. Datzelfde geldt voor gespecialiseerde werknemers uit landen buiten de EU, de zogenoemde kenniswerkers.

Het kabinet bouwt in 2012 voort op de belangrijke stappen die het in 2011 heeft gezet. Het koerst consequent aan op maximale arbeidsdeelname en minimale uitkeringsafhankelijkheid, waardoor optimale ontplooiingsmogelijkheden voor ieder individu ontstaan. Het is zaak om nu de noodzakelijke maatregelen te nemen en de kansen die er zijn te benutten. Daardoor kan blijvend sociale bescherming worden geboden aan wie dat echt nodig heeft. De geplande hervormingen in de sociale zekerheid en op de arbeidsmarkt moeten daarom krachtig worden doorgezet. In de volgende paragraaf wordt nader ingegaan op de concrete maatregelen op de belangrijkste beleidsterreinen.

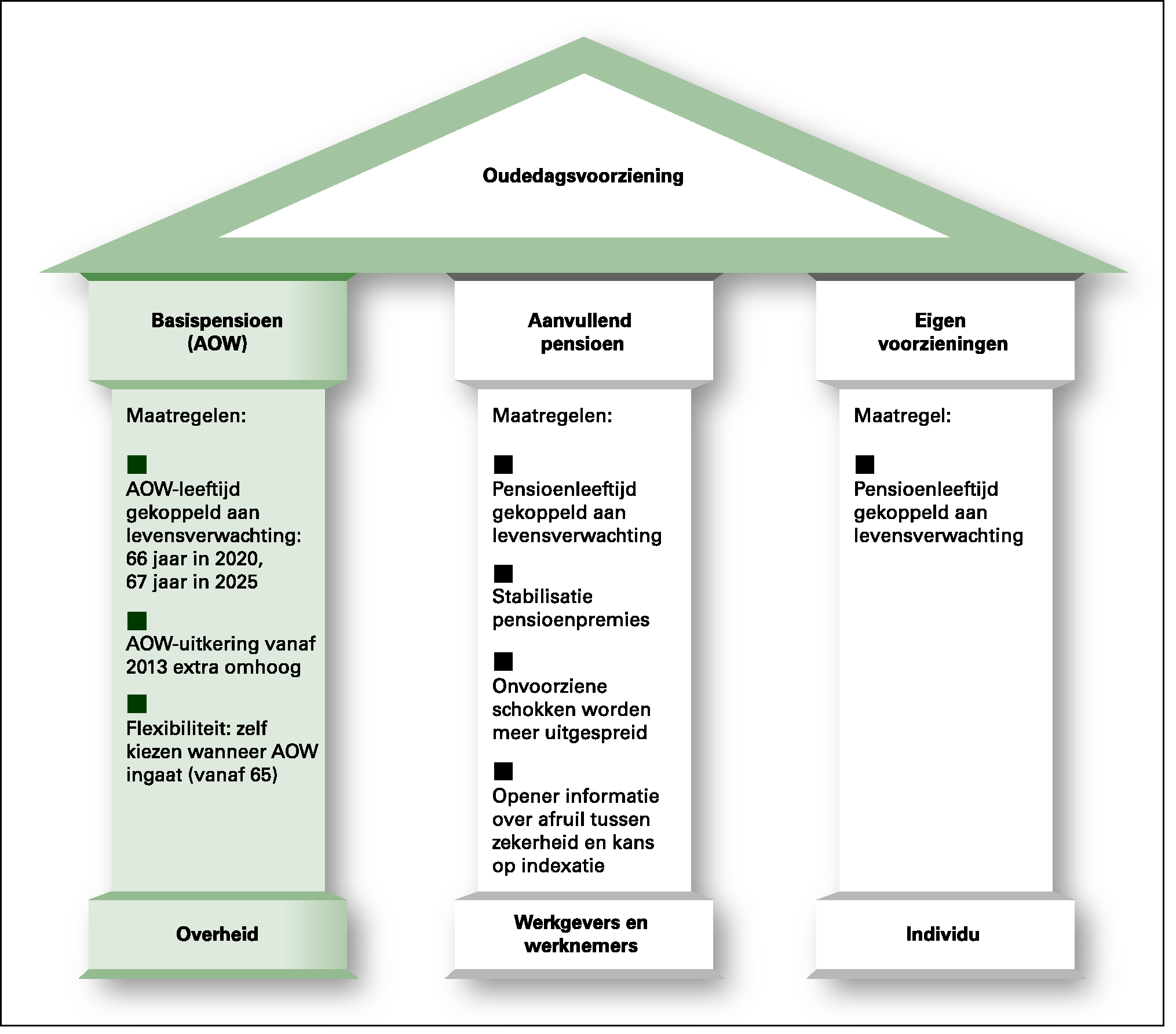

Pensioenstelsel ook voor de toekomst betaalbaar houden

Nederland heeft nog steeds een van de beste pensioenstelsels ter wereld, gebaseerd op drie pijlers. De overheid zorgt in de eerste pijler voor een basispensioen: de AOW. Ruim 90 procent van de werknemers bouwt daarnaast in de tweede pijler aanvullend pensioen op, veelal in fondsen die werkgevers en werknemers zelf beheren. In de derde pijler kunnen mensen zelf voorzieningen treffen. Onze oudedagsvoorziening is hiermee een succesvolle gedeelde verantwoordelijkheid van werknemers, werkgevers en overheid. Dit pensioenstelsel staat echter door een combinatie van factoren onder druk. Zo leven mensen langer dan tot voor kort werd aangenomen, zijn er minder werkenden per gepensioneerde, is de rente langdurig laag en zijn er sterke schommelingen op de financiële markten. Bijsturing is daarom onontkoombaar.

Het kabinet verhoogt om te beginnen in 2020 de pensioenleeftijd naar 66 jaar. Daarnaast worden de fiscale faciliteiten voor het opbouwen van aanvullend pensioen beperkt en wordt het stelsel van aanvullende pensioenen toekomstbestendiger gemaakt. Ook werkgevers en vakbonden zijn bereid om de benodigde aanpassingen mede vorm te geven en te realiseren. Kabinet, werkgevers en bonden hebben op 10 juni 2011 in het pensioenakkoord afspraken gemaakt over de toekomst van het pensioenstelsel en de noodzakelijke aanpassingen. De sociale partners, verenigd in de Stichting van de Arbeid, verdienen lof dat zij de verantwoordelijkheid hebben genomen om samen met de overheid te komen tot een toekomstbestendig stelsel. De afspraken in het pensioenakkoord, die de houdbaarheid van de overheidsfinanciën verbeteren met circa € 4 miljard, ofwel 0,7% van het bruto binnenlands product, zijn ook in lijn met de landenspecifieke aanbevelingen van de Europese Commissie op grond van de Nationale Hervormingsprogramma’s.

Figuur 3: Pensioenakkoord 10 juni 2011 – onderhoud aan de drie pijlers van de oudedagsvoorziening

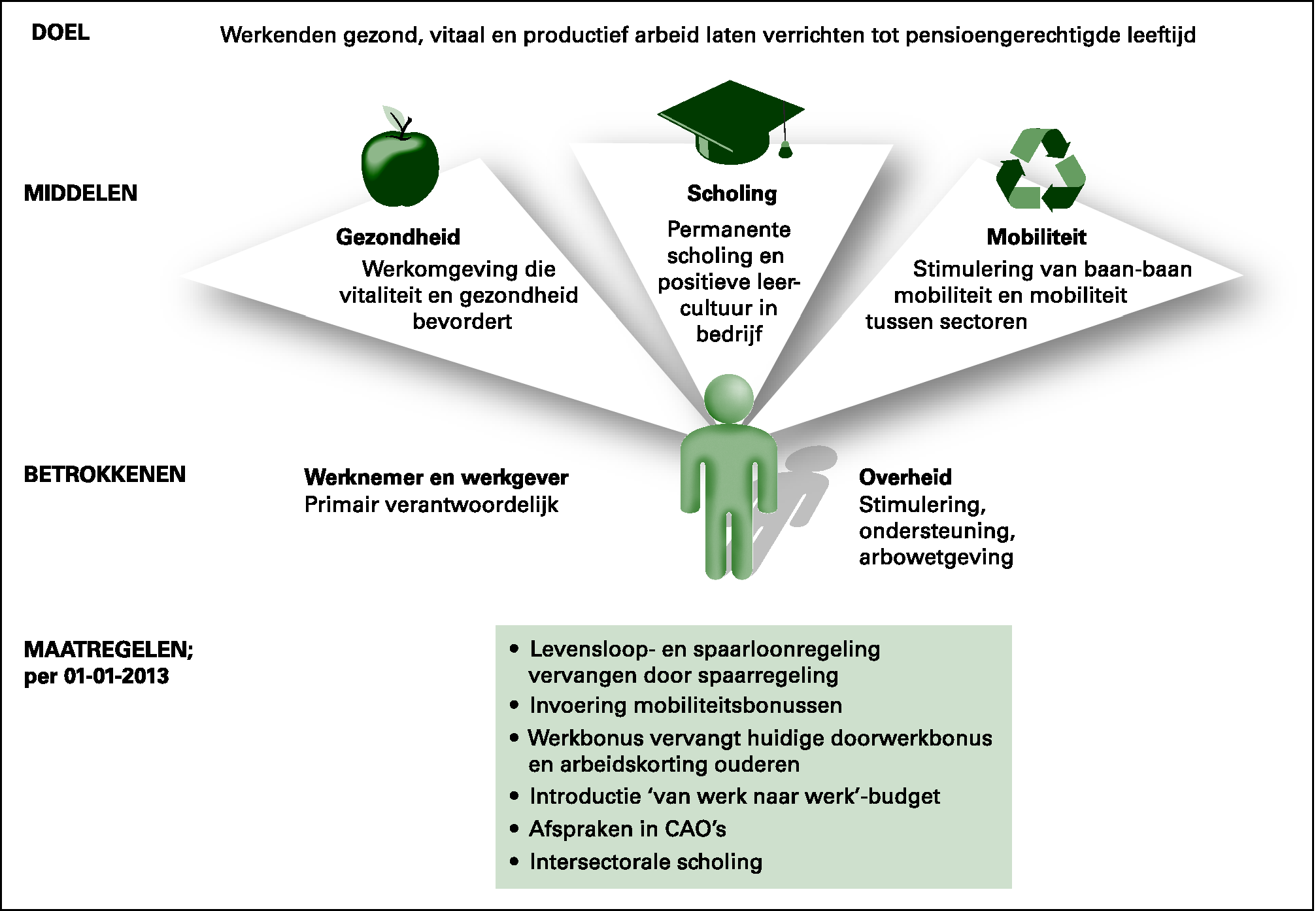

Vitale werknemers