Inleiding

In artikel 41 is het generieke koopkrachtbeeld voor 2012 gepresenteerd, het zogenaamde standaardkoopkrachtbeeld. De koopkracht is in artikel 41 alleen gepresenteerd voor 18 standaardgroepen. Hierbij is rekening gehouden met generieke factoren, die voor iedereen in een bepaalde standaardgroep gelden, zoals de ontwikkeling van de consumentenprijsindex (CPI), de ontwikkeling van contractlonen, uitkeringen en pensioenen, de wijzigingen in belasting- en premietarieven en de wijzigingen in kinderbijslag en kindgebonden budget. Naast de generieke maatregelen zijn er in 2012 ook specifieke maatregelen die slechts gelden voor een deel van de huishoudens in een bepaalde standaardgroep. In veel gevallen gaat het hierbij om ombuigingen, die noodzakelijk zijn om – nu de overheidsfinanciën door de crisis zijn ontspoord – onze welvaart en werkgelegenheid veilig te stellen en Nederland sterker uit de crisis te laten komen. Bij de ombuigingen staan de principes «werk boven uitkering» en «werk moet lonen» centraal. Een voorbeeld hiervan is de afbouw van de dubbele heffingskorting in het referentieminimumloon. Daarnaast zijn er ook maatregelen met het primaire doel kosten in de hand te houden en uitgaven terug te dringen, zoals de maatregelen rond de zorgtoeslag, huurtoeslag en kinderopvangtoeslag. Dergelijke ombuigingen treffen relatief vaak de lage inkomens, omdat die het meest profiteren van overheidsuitgaven.

Het kabinet heeft geprobeerd de effecten van de bezuinigingen zo evenwichtig mogelijk te verdelen over verschillende groepen, rekening houdend met het uitgangspunt dat werken moet lonen. Dit is in de eerste plaats gedaan door in een aantal gevallen de concrete invulling van maatregelen aan te passen ten opzichte ven het regeerakkoord. Voorbeelden hiervan zijn de invulling van de maatregelen rond de kinderopvangtoeslag, de alleenstaande ouderkorting, en de bezuinigingen op het kindgebonden budget. Daarnaast heeft het kabinet generieke maatregelen getroffen rond belastingen en premies om het koopkrachtbeeld meer in evenwicht te brengen, zoals de verschuiving van zorgpremies van lage naar hoge inkomens, de verhoging van de combinatiekorting en de verhoging van de ouderenkorting (zie ook artikel 41 voor een uitgebreidere beschrijving). Het koopkrachtbeeld is hiermee meer in balans gebracht.

In deze bijlage wordt ingegaan op het koopkrachtbeeld inclusief specifieke effecten, en wordt een nadere toelichting gegeven op de specifieke maatregelen die de koopkracht van verschillende huishoudens raken. De hier gepresenteerde effecten en maatregelen hebben alleen betrekking op Europees Nederland. Op het einde van deze bijlage wordt ingegaan op de maatregelen die de inkomens op Bonaire, Sint-Eustatius en Saba (Caribisch Nederland) raken.

Koopkrachtbeeld inclusief effecten specifieke maatregelen

Over alle huishoudens bezien wordt – rekening houdend met specifieke maatregelen – de koopkrachtontwikkeling binnen Europees Nederland in 2012 gemiddeld negatief geraamd. De mediane koopkrachtontwikkeling in 2012 wordt geraamd op -1%. Deze koopkrachtdaling is mede het gevolg van de noodzaak om de overheidsfinanciën weer op orde te brengen door ombuigingen. Verder vertaalt de onrust op de financiële markten zich in het achterwege blijven van de indexatie van de pensioenen. Ook de loonontwikkeling in de markt komt met 2% niet of nauwelijks boven de inflatie van 2% uit.

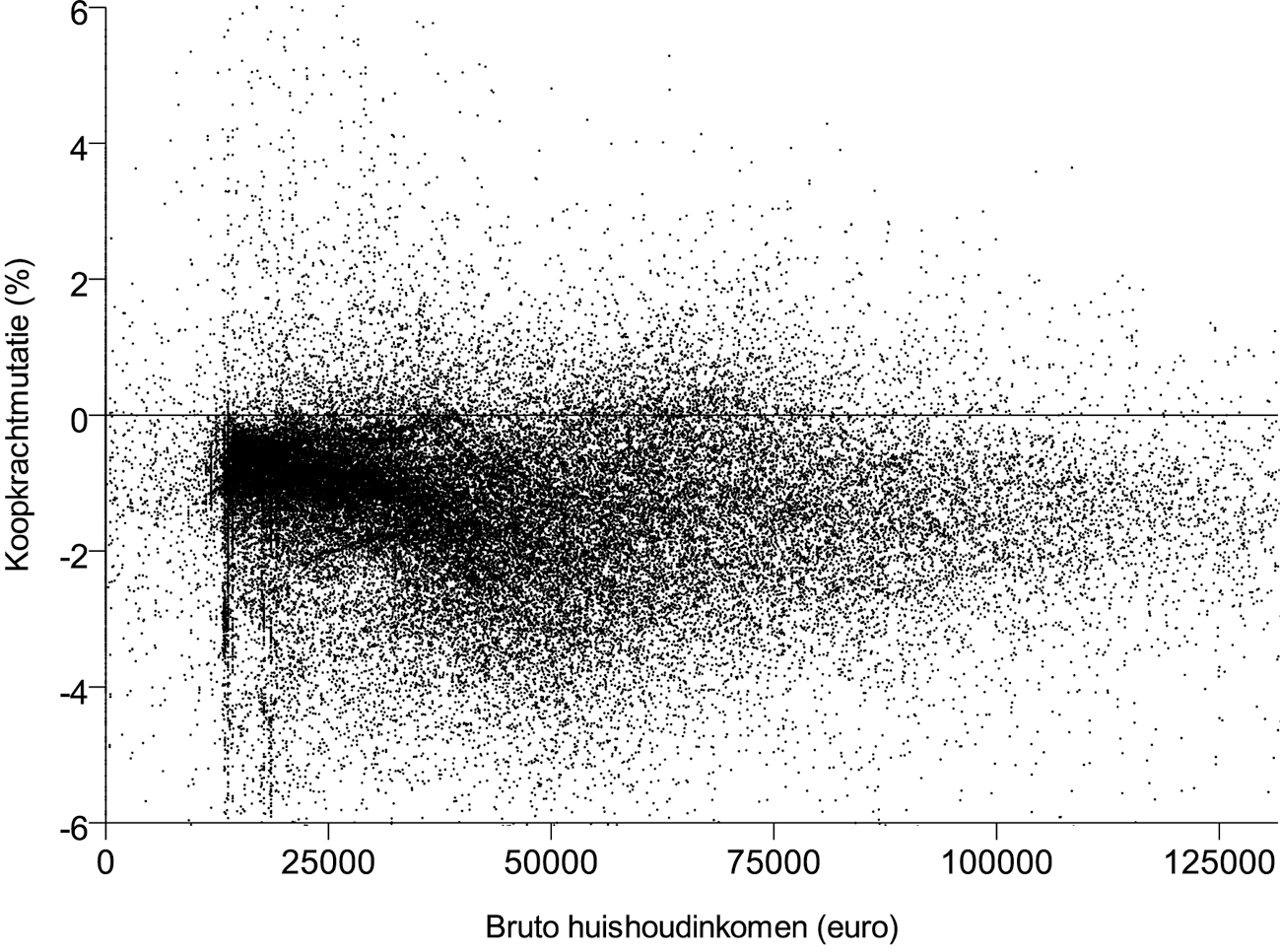

Er is sprake van spreiding in de koopkrachtontwikkeling, mede als gevolg van specifieke maatregelen. De spreiding in het koopkrachtbeeld wordt getoond in figuur 4.3.1. In deze puntenwolk wordt voor een representatieve steekproef van 54 000 huishoudens in kaart gebracht welke koopkrachteffecten zich voordoen, rekening houdend met een breed scala aan specifieke maatregelen die bovenop de in artikel 41 genoemde generieke maatregelen komen. Bij deze berekeningen is – zoals gebruikelijk – verondersteld dat zich geen veranderingen voordoen in de persoonlijke situatie van huishoudens (zoals werkloosheid, baanaanvaarding, samenwonen/trouwen, gezinsuitbreiding). Dergelijke veranderingen in de persoonlijke situatie hebben in veel gevallen overigens een veel groter effect op de koopkracht van huishoudens dan de hier gepresenteerde statische koopkrachteffecten. Wel is rekening gehouden met een gemiddelde verwachte contractloonontwikkeling. Voor zelfstandigen is verondersteld dat hun bruto winst zich op een zelfde wijze ontwikkelt als de gemiddelde contractlonen.

Vrijwel alle grote maatregelen zijn in deze puntenwolk opgenomen (zie ook tabel 4.3.1). Alleen een aantal in omvang kleinere maatregelen zijn niet in de puntenwolk meegenomen. Op het terrein van gemeentelijk inkomensbeleid ontbreken bijvoorbeeld betrouwbare gegevens op huishoudniveau, waardoor maatregelen op dit vlak niet kunnen worden meegenomen in de puntenwolk. Verder worden de maatregelen rond studiefinanciering buiten beschouwing gelaten in de koopkrachtberekeningen. Ten slotte zijn ook enkele maatregelen die relatief kleine aantallen huishoudens raken buiten beschouwing gelaten, omdat het niet zinvol is deze op te nemen in koopkrachtberekeningen op basis van een steekproef. De keus om maatregelen al dan niet op te nemen in de puntenwolk is zoveel mogelijk afgestemd met het CPB. Omdat de wat betreft budgettair beslag grootste maatregelen – waaronder bezuinigingen op de zorgtoeslag, huurtoeslag, kinderopvangtoeslag, kindgebonden budget en vrijwel alle fiscale maatregelen (inclusief het schrappen van spaarloon) – wél in de berekeningen zijn opgenomen, geeft de puntenwolk een goed overzicht van de patronen in koopkrachteffecten die zich voordoen bij huishoudens in verschillende situaties.

Figuur 4.3.1: Statische koopkrachtontwikkeling huishoudens (op basis van MEV)

Uit een puntenwolk is niet goed af te lezen hoeveel huishoudens precies te maken hebben met een koopkrachteffect van een bepaalde omvang. Gegeven de aandacht die ook vanuit de Tweede Kamer is gevraagd voor cumulatie van koopkrachteffecten is daarom aanvullend onderstaande tabel opgenomen die inzicht geeft in de verdeling van koopkrachteffecten, uitgesplitst naar kenmerken als inkomenshoogte, actief/inactief en het al dan niet hebben van kinderen.

| >0% | 0 tot – 1% | – 1 tot – 3% | – 3 tot – 5% | < – 5% | Totaal | Aantal huish. (x1 000) | |

|---|---|---|---|---|---|---|---|

| Inkomenshoogte | |||||||

| Minimum | 3% | 43% | 46% | 7% | 2% | 100% | 420 |

| Minimum-modaal | 8% | 54% | 34% | 4% | 1% | 100% | 2 300 |

| 1x-1,5x modaal | 11% | 27% | 52% | 9% | 1% | 100% | 1 630 |

| 1,5x-2x modaal | 13% | 22% | 50% | 14% | 2% | 100% | 1 150 |

| >2x modaal | 11% | 25% | 54% | 9% | 1% | 100% | 1 800 |

| Actief/inactief | |||||||

| Actieven | 14% | 30% | 46% | 9% | 2% | 100% | 4 280 |

| Inactieven 65- | 5% | 40% | 45% | 9% | 2% | 100% | 1 140 |

| Inactieven 65+ | 4% | 42% | 46% | 7% | 1% | 100% | 1 870 |

| Kinderen | |||||||

| Geen kinderen | 9% | 38% | 45% | 7% | 1% | 100% | 5 430 |

| Wel kinderen | 14% | 26% | 48% | 11% | 2% | 100% | 1 860 |

| Gehele bevolking | 10% | 35% | 46% | 8% | 1% | 100% | 7 300 |

Over de hele bevolking bezien gaat in 2012 naar verwachting zo’n 10% van de huishoudens er per saldo in koopkracht op vooruit en 90% er op achteruit. Voor de meeste huishoudens gaat het hierbij om een koopkrachtachteruitgang van hoogstens 3%; voor 8% van de huishoudens gaat het om een koopkrachtachteruitgang van 3% tot 5%; voor een kleine groep huishoudens (1%) gaat het om een koopkrachtachteruitgang van meer dan 5%. Bij deze laatste groep is veelal sprake van een cumulatie van specifieke maatregelen.

Kijkend naar huishoudgroepen bij verschillende (gezamenlijke) inkomenshoogte valt op dat de koopkrachteffecten voor de meeste groepen elkaar maar beperkt ontlopen. Alleen bij de inkomensgroep «minimum tot modaal» is sprake van een gemiddeld wat minder negatief koopkrachtbeeld. Deze groep heeft relatief veel baat bij de verschuiving van de premiegrens van de Zorgverzekeringswet (Zvw), onder gelijktijdige verlaging van de Zvw-premie. Opvallend is verder dat minima weliswaar iets minder vaak dan gemiddeld een positieve koopkrachtontwikkeling hebben, maar dat zij niet veel vaker dan de andere groepen een koopkrachtdaling van meer dan 1% hebben.

Verder hebben actieven juist wat vaker dan inactieven een positieve koopkrachtontwikkeling. Het aandeel huishoudens waarbij de koopkrachtdaling groter is dan 1% is echter niet sterk afwijkend. Hierbij kan bedacht worden dat de maatregelen rond de kinderopvangtoeslag juist specifiek neerslaan bij actieven. Tegelijkertijd hebben actieven minder vaak dan gemiddeld last van bezuinigingen op de zorgtoeslag, huurtoeslag en (in vergelijking met inactieven onder de 65 jaar) bezuinigingen op het kindgebonden budget.

De koopkrachteffecten voor huishoudens met kinderen laten iets meer spreiding zien dan de koopkrachteffecten voor huishoudens zonder kinderen. Enerzijds hebben huishoudens met kinderen te maken met bezuinigingen op de kinderopvangtoeslag, verlaging van de kinderbijslag en het schrappen van de vergoeding in het kindgebonden budget voor het derde en volgende kind. Anderzijds hebben zij baat bij maatregelen als de intensivering van de combinatiekorting en de verhoging van het bedrag aan kindgebonden budget voor het eerste en tweede kind. Het saldo-effect is onder meer afhankelijk van het aantal kinderen in het huishouden, hun leeftijd en het al dan niet gebruik maken van kinderopvang.

Toelichting op de specifieke maatregelen

In tabel 4.3.2 staan de specifieke maatregelen die voor 2012 van belang zijn. Hierbij is ook aangegeven in hoeverre deze maatregelen al dan niet in de hiervoor gepresenteerde puntenwolk zijn opgenomen.

| Thema | Beleidsmaatregel | Inkomenseffect | In puntenwolk zichtbaar |

|---|---|---|---|

| 1. Kinderen | Maatregelen kindgebonden budget en kinderbijslag | –/+ | Ja |

| Maatregelen kinderopvangtoeslag | – | Ja | |

| Beperking alleenstaande ouderkorting | – | Ja | |

| Afschaffen kindertoeslag op vrijstelling box 3 | – | Ja | |

| Beperking aftrek uitgaven voor levensonderhoud van kinderen | – | Ja | |

| Aanpassing norm kwijtschelding en bijzondere bijstand voor opvang | + | Nee | |

| Intensivering combinatiekorting Alternatieve vormgeving combinatiekorting | + | Ja | |

| Versobering uitbetaling algemene heffingskorting | – | Ja | |

| 2. Zorg | Inkomensafhankelijk maken Wtcg-tegemoetkomingen | – | Ja |

| Verhoging eigen risico Zvw | +/– | Ja (gem. effect) | |

| Pakketmaatregelen Zvw | +/– | Ja (gem. effect) | |

| Invoering eigen bijdrage GGZ | – | Ja (gem. effect) | |

| Pgb’s | nvt | Nee | |

| 3. Wonen | Tijdelijke verlaging overdrachtsbelasting | + | Nee |

| Huurstijging inkomens > € 43 000 | – | Ja (via inflatie) | |

| Verhoging woningwaarderingspunten | – | Nee | |

| Maatregelen in de huurtoeslag | – | Ja | |

| 4. Onderwijs | Niet indexeren normbedragen studiefinanciering | – | Nee |

| Sociaal leenstelsel masterfase | – | Nee | |

| Aflossingstermijn studielening van 15 naar 20 jaar | +/– | Nee | |

| Beperking studentenreisrecht | – | Nee | |

| Collegegeldverhoging langstudeerders | – | Nee | |

| Vereenvoudigingen stelsel studiefinanciering Afschaffen partnertoeslag WSF | +/- | Nee | |

| 5. Sociale Zekerheid | Afbouw dubbele heffingskorting in het referentieminimumloon | – | Ja |

| Omvorming van de AOW-tegemoetkoming | – | Ja | |

| MKOB in de middelentoets AIO | – | Ja | |

| Aanscherping gezinsbijstand en huishoudinkomenstoets | – | Nee | |

| Afschaffen WWIK | +/– | Nee | |

| Korting AOW-partnertoeslag | – | Ja | |

| AOW vanaf verjaardag | – | Nee | |

| Inkomensvrijlating alleenstaande ouders in de WWB | +/– | Nee | |

| Normering inkomensgrens gemeentelijk minimabeleid op 110% | – | Nee | |

| Intensivering bijzondere bijstand | + | Nee | |

| Woonlandbeginsel in de kinderbijslag | – | Nee | |

| 6. Overig | Verhoging btw-tarief podiumkunsten | – | Ja (via inflatie) |

| Verhoging assurantiebelasting | – | Ja (via inflatie) | |

| Vitaliteitspakket | – | Ja | |

| Aanscherping voorwaarden bpm-vrijstelling | +/– | Ja (via inflatie) | |

| Afschaffen spaarloon | – | Ja | |

| 30%-regeling | +/– | Nee | |

| Uniformering zelfstandigenaftrek | +/– | Nee | |

| Uitbreiding vrijwillige voortzetting pensioenregeling | +/– | Nee | |

| Maatregelen op het terrein van Justitie | – | Nee |

De maatregelen uit de bovenstaande tabel worden hieronder verder toegelicht.

1. Kinderen

De kosten van de zogeheten kindregelingen zijn in de afgelopen vijf jaar fors gestegen, van circa € 7 mld per jaar in 2005 tot circa € 10 mld per jaar in 2010. Zonder ingrijpen blijven die kosten de komende jaren verder stijgen in de richting van de € 11 mld. Dit kabinet neemt maatregelen om de totale uitgaven aan kindregelingen terug te brengen naar circa € 9 mld, dat is het niveau van 2008. Centrale uitgangspunten bij de herinrichting van het stelsel van kindregelingen zijn: werk moet lonen en complexiteitsreductie. Hierbij is op bepaalde punten bij de concrete invulling van maatregelen afgeweken van het regeerakkoord. Verder is, ook kijkend naar het integrale inkomensbeeld, ervoor gekozen een deel van de bezuiniging op het kindgebonden budget te verschuiven naar de kinderbijslag, om zo gezinnen met lage en middeninkomens tegemoet te komen.

Maatregelen kindgebonden budget en kinderbijslag

Op het kindgebonden budget en de kinderbijslag wordt bezuinigd. Het kabinet kiest daarbij nadrukkelijk voor een evenwichtige invulling waarbij het verminderen van de kinderbijslag wordt gebruikt om de bezuiniging op het kindgebonden budget te beperken. Hiermee wordt bereikt dat gezinnen met lage en middeninkomens er niet teveel op achteruit gaan. Concreet wordt in 2012 het basis kinderbijslagbedrag (het bedrag voor 12–17-jarigen) met € 10,29 per kwartaal verlaagd ten opzichte van 2011. Voor jongere kinderen is dit bedrag lager. In het kindgebonden budget wordt het bedrag voor het eerste kind met € 50 verhoogd en voor het tweede kind met € 6 (ten opzichte van 2011; ten opzichte van het regeerakkoord wordt het met € 150 verhoogd). Verder worden de maximale bedragen en de inkomensgrens waarboven het kindgebonden budget wordt afgebouwd niet geïndexeerd. Ook wordt de oploop in het kindgebonden budget vanaf het derde kind afgeschaft. In tabel 4.3.3 zijn de bedragen (in euro) voor het kindgebonden budget en kinderbijslag samengevat.

| 2010 | 2011 | 20121 | |

|---|---|---|---|

| Kindgebonden budget | |||

| 1e kind | 1 011 | 1 011 | 1 061 |

| 2e kind | 311 | 455 | 461 |

| 3e kind | 183 | 360 | – |

| 4e kind | 106 | 284 | – |

| Ieder volgend kind | 51 | 189 | – |

| Extra 12–15 jaar | 231 | 231 | 231 |

| Extra 16 en 17 jaar | 296 | 296 | 296 |

| Inkomensgrens | 28 897 | 28 897 | 28 897 |

| Kinderbijslag (per kind) | |||

| 0–5 jaar | 780 | 780 | 751 |

| 6–11 jaar | 947 | 947 | 912 |

| 12–17 jaar | 1 114 | 1 114 | 1 073 |

De maatregelen in het kindgebonden budget en de kinderbijslag raken ongeveer 1,9 mln huishoudens met kinderen, die er gemiddeld ¼% op achteruit gaan. Het inkomenseffect neemt toe met het aantal kinderen per huishoudens.

Maatregelen kinderopvangtoeslag

In de afgelopen jaren is het gebruik van kinderopvang sterk toegenomen. In de periode tussen 2005 en 2010 zijn de overheidsuitgaven aan de kinderopvangtoeslag verdrievoudigd. De overheid betaalt op dit moment meer dan proportioneel mee aan de kosten van kinderopvang. Een correctie hierop is nodig. Verschillende maatregelen worden de komende jaren ingezet. Een deel daarvan zal in 2012 worden ingevoerd. Zo zal het onbedoeld gebruik worden tegengegaan door een koppeling van het recht op toeslag aan het aantal gewerkte uren van de minstverdienende partner. Daarnaast zal de maximum uurprijs niet worden geïndexeerd. Ten slotte wordt de toeslagtabel versoberd. Dit laatste is vormgegeven op zodanige wijze dat de eigen bijdrage met dezelfde verhouding toeneemt ongeacht het inkomen, tot een maximum van 66,7% voor het eerste kind. Door deze vormgeving worden lage inkomens, waaronder de meeste alleenstaande ouders, relatief ontzien. Ongeveer 550 000 huishoudens ondervinden een gemiddeld negatief effect op de koopkracht van 1%.

Beperking alleenstaande ouderkorting

De leeftijdsgrens voor het niet-inkomensafhankelijke deel van de alleenstaande ouderkorting wordt verlaagd van 27 naar 18 jaar. Dit is een verzachting ten opzichte van het voornemen in het regeerakkoord om de leeftijdsgrens naar 12 jaar te verlagen. Tegelijkertijd wordt de leeftijdsgrens voor het inkomensafhankelijke deel – voorheen de aanvullende alleenstaande ouderkorting – van de alleenstaande ouderkorting niet verlaagd van 16 naar 12 jaar. Wel wordt het maximum van het inkomensafhankelijke deel verlaagd met € 230. De verlaging van de leeftijdsgrens treft circa 100 000 alleenstaande ouders die uitsluitend kinderen tussen 18 en 27 jaar hebben en deze kinderen in belangrijke mate onderhouden. Het negatieve effect op de koopkracht kan oplopen tot 4%. De verlaging van het maximum van het inkomensafhankelijke deel raakt ongeveer 75 000 werkende alleenstaande ouders met kinderen tot 16 jaar. Het negatieve effect op de koopkracht is voor hen gemiddeld ½% en kan oplopen tot maximaal 1%.

Afschaffen kindertoeslag op vrijstelling box 3

Vereenvoudiging van het stelsel van kindregelingen is een belangrijke doelstelling van het kabinet. Een eerste stap wordt gezet door de kindertoeslag in de vorm van een verhoging van het heffingsvrije vermogen in box 3 af te schaffen. De omvang van deze verhoging is gering (maximale besparing aan belasting is € 33 per kind per jaar) en weinig effectief. De toeslag kan daarom vervallen. Deze conclusie wordt ondersteund door evaluaties in het verleden, door de Studiecommissie Belastingstelsel en door het heroverwegingsrapport «Kindregelingen». Het effect op de koopkracht is, door het kleine voordeel, gering en de maatregel raakt uitsluitend huishoudens met grotere vermogens.

Beperking aftrek uitgaven voor levensonderhoud van kinderen

De aftrek uitgaven voor levensonderhoud van kinderen wordt per 2012 versoberd conform het regeerakkoord. De leeftijdsgrens wordt verlaagd van 30 naar 21 jaar. Het betreft hier ouders die hun kind, dat zelf geen recht heeft op studiefinanciering, in ten minste belangrijke mate onderhouden. In samenhang met voornoemde maatregel wordt de minimale leeftijd voor de aftrek weekenduitgaven gehandicapten eveneens verlaagd naar 21 jaar. Volgens de huidige inzichten raakt de beperking van de aftrek uitgaven voor levensonderhoud van kinderen ongeveer 70 000 huishoudens, waarbij het af te trekken bedrag varieert van € 350 (één kind, één kwartaal in belangrijke mate onderhouden) tot soms enkele duizenden euro’s.

Aanpassing norm kwijtschelding en bijzondere bijstand voor kosten kinderopvang

Om de armoedeval voor alleenstaande ouders te verminderen wordt voor gemeenten en waterschappen de mogelijkheid gecreëerd om bij de kwijtschelding van lokale belastingen rekening te houden met de kosten van kinderopvang. Gemeenten hebben deze mogelijkheid al als het gaat om de bijzondere bijstand, maar nu het geregeld wordt voor de kwijtschelding van lokale belastingen zullen gemeenten hier naar verwachting eerder gebruik van maken. Hierdoor houden alleenstaande ouders die tegen een relatief laag inkomen werken en formele kinderopvang gebruiken recht op kwijtschelding van lokale heffingen en bijzondere bijstand. Dit vermindert de armoedeval en maakt werken meer lonend. Naar schatting betekent deze maatregel voor ongeveer 10 000 werkende alleenstaande ouders die nu gebruik maken van kinderopvang een inkomensverbetering. Deze inkomensverbetering is afhankelijk van de hoogte van lokale lasten. Om gemeenten te ondersteunen bij het uitvoeren van deze maatregel zal € 10 mln aan het Gemeentefonds worden toegevoegd.

Intensivering combinatiekorting

Om de negatieve effecten van de maatregelen in de kinderopvangtoeslag te verzachten, wordt de combinatiekorting geïntensiveerd door het basisbedrag met € 230 te verhogen tot € 1 024 en het opbouwpercentage met 0,2 procentpunt te verhogen naar 4,0%. Het op te bouwen maximum wordt ook met € 230 verhoogd. Ca. 965 000 werkende alleenstaande ouders en tweeverdieners met kinderen jonger dan 12 jaar hebben baat bij deze maatregel, waarbij zij een gemiddeld positief effect op de koopkracht van ½% ondervinden.

Versobering uitbetaling algemene heffingskorting

De minstverdienende partner die niet genoeg belastbaar inkomen heeft om de algemene heffingskorting te verzilveren, krijgt deze toch uitbetaald als de partner genoeg belasting betaalt. Het gevolg hiervan is dat de minstverdienende partner een kleinere prikkel ervaart om (meer) te gaan werken. Om de arbeidsparticipatie te bevorderen wordt daarom sinds 2009 stapsgewijs over een periode van 15 jaar de uitbetaling van de algemene heffingskorting afgebouwd. Hierop zijn twee uitzonderingen, namelijk voor gezinnen met kinderen tot 6 jaar en voor belastingplichtigen geboren voor 1 januari 1972.

Door de reguliere afbouw ondervinden ongeveer 130 000 huishoudens een gemiddeld negatief effect van ½%.

Het kabinet wil deze uitzonderingen afschaffen voor de gezinnen met kinderen tot 6 jaar en voor belastingplichtigen geboren tussen 1 januari 1963 en 1 januari 1972. Om de koopkrachteffecten te dempen, is ervoor gekozen de uitzondering in drie stappen af te bouwen in de kalenderjaren 2012 tot en met 2014. Vanaf 2014 geldt deze uitzondering alleen nog voor de minstverdienende partner geboren vóór 1 januari 1963. In 2012 zijn er ongeveer 390 000 huishoudens die niet langer onder de uitzondering op de afbouw van overdraagbaarheid vallen. Zij ondervinden een gemiddeld negatief effect op de koopkracht van ¾%.

2. Zorg

Een kwalitatief hoogstaande, toegankelijke en betaalbare gezondheidszorg is cruciaal voor een samenleving. Hierbij is het echter van belang dat de kosten worden beheerst. Het regeerakkoord bevat een aantal maatregelen op dat punt. Vanwege financiële tegenvallers in de afgelopen periode, zijn voor 2012 nog aanvullende maatregelen genomen. Oplossingen zijn gezocht in stringenter pakketbeheer, hogere eigen betalingen voor bepaalde zorgvormen en het beter toespitsen van regelingen op de daadwerkelijke doelgroep.

Inkomensafhankelijk maken Wtcg-tegemoetkomingen

Afgesproken is de tegemoetkoming op grond van de Wet tegemoetkoming chronisch zieken en gehandicapten (Wtcg) inkomensafhankelijk te maken, met een opbrengst van € 250 mln. Het kabinet ziet zich gesteld voor de voortdurende noodzaak de Wtcg-regeling beter toe te snijden op de groep personen die geconfronteerd worden met meerkosten als gevolg van een handicap of chronische ziekte en voor wie de tegemoetkoming het meest van belang is. Ook gezien de noodzaak om op gepaste wijze te bezuinigen op de overheidsuitgaven, zoekt het kabinet naar een uitwerking waarbij op verantwoorde wijze burgers lasten in toenemende mate zelf kunnen dragen. Naar verwachting zullen ca. 700 000 personen met een inkomen boven de inkomensgrens hun tegemoetkoming, ad € 150- € 500 verliezen (negatief inkomenseffect op huishoudniveau ca. ½% tot 2%). Inkomens onder de inkomensgrens behouden de tegemoetkoming volledig. Aandachtspunt is dat de Wtcg-tegemoetkoming over 2012 in 2013 wordt uitgekeerd; de budgettaire opbrengst wordt pas in 2013 ingeboekt, maar het koopkrachteffect wordt aan 2012 toegerekend omdat de tegemoetkoming betrekking heeft op 2012.

Verhoging eigen risico Zvw

In 2012 wordt het eigen risico binnen de Zorgverzekeringswet (Zvw) verhoogd van € 170 naar € 220. Dit is € 40 meer dan de reguliere indexatie. De verhoging van het eigen risico acht het kabinet noodzakelijk in het kader van de beheersing van de collectieve zorguitgaven. Deze verhoging heeft een drukkend effect op de premie van alle verzekerden van ca. € 20, omdat meer kosten voor eigen rekening komen. Chronisch zieken zullen vaker dan gemiddeld het eigen risico vol maken; bij hen wegen dus de extra kosten voor eigen rekening niet op tegen de premiedaling. Via de compensatie eigen risico worden echter de circa 2 mln chronisch zieken en gehandicapten gecompenseerd voor het eigen risico. Deze compensatie stijgt van € 56 in 2011 naar ca. € 85 in 2012. Door deze compensatie ondervinden chronisch zieken geen effecten van de verhoging van het eigen risico. Voor andere huishoudens is het precieze inkomenseffect afhankelijk van de balans tussen enerzijds de kosten die voor eigen rekening komen en anderzijds de verwachte premiedaling.

Pakketmaatregelen Zvw

In 2012 worden diverse onderdelen uit het Zvw-pakket gehaald. Het gaat hierbij om:

-

– vergoeding maagzuurremmers (chronisch zieken worden hierbij uitgezonderd);

-

– vergoeding dieetadvisering (een uitzondering geldt voor dieetadvisering die wordt gegeven als onderdeel van gecoördineerde multidisciplinaire zorg voor COPD, diabetes of vasculair risicomanagement);

-

– vergoeding beweegkuur;

-

– vergoeding stoppen met roken;

-

– verlaging aantal vergoede zittingen eerstelijns psycholoog

Bij de eerste twee pakketmaatregelen gaat het om zorg voor aandoeningen met een beperkte ziektelast. Verder kiest dit kabinet ervoor de verantwoordelijkheid voor gezond leven, zoals stoppen met roken en meer bewegen, bij de burgers zelf neer te leggen, en heeft het kabinet – ter bevordering van efficiënte zorgverlening en eigen verantwoordelijkheid van de patiënt – besloten het aantal te vergoeden zittingen eerstelijnspsycholoog te verlagen van 8 naar 5.

Door de uitname uit het pakket komen enerzijds meer kosten voor eigen rekening, maar dalen anderzijds de Zvw-premies. Het saldo-effect is afhankelijke van het specifieke zorggebruik. Bij deze pakketuitnamen gaat het in merendeel om onderdelen die niet specifiek zijn toegesneden op chronisch zieken en gehandicapten. Mogelijk worden deze onderdelen (deels) opgenomen in de aanvullende verzekering.

Invoering eigen bijdrage GGZ

Binnen de tweedelijns curatieve GGZ worden eigen betalingen ingevoerd, om te komen tot een betaalbare curatieve GGZ. Daarnaast wordt de eigen bijdrage in de eerstelijns GGZ verhoogd. De vormgeving van de eigen bijdragen is zo gekozen, dat patiënten met lichte problematiek worden gestimuleerd zorg te zoeken in de eerste lijn. Concreet gaat het om de volgende maatregelen:

-

– verhoging eigen bijdrage eerstelijn naar € 20 per zitting;

-

– invoering eigen bijdrage tweedelijn € 100 voor DBC’s «diagnostiek» en «behandeling kort» met een behandeltijd tot 100 minuten;

-

– invoering eigen bijdrage tweedelijn € 200 voor overige DBC’s, met uitzondering van DBC’s «crisis» en «indirect»;

-

– invoering eigen bijdrage voor verblijf in de curatieve GGZ € 145 per maand.

Door deze eigen betalingen komen enerzijds meer kosten voor eigen rekening, maar dalen anderzijds de Zvw-premies. Voor mensen met een psychische ziekte zal deze maatregel veelal een lastenverzwaring betekenen.

Pgb’s

Per 1 januari 2012 wordt voor nieuwe gevallen de toegang tot het persoonsgebonden budget (pgb) beperkt tot personen met een verblijfsindicatie. De indicatie wordt voor deze groep niet gewijzigd, maar de zorg wordt niet meer geleverd via een pgb maar via de zorg in natura. Voor mensen die in 2011 al een pgb ontvangen, verandert er tot 2014 niets.

3. Wonen

De woningmarkt heeft te maken met de ingrijpende gevolgen van de economische crisis, waardoor investeringen zijn afgenomen en de doorstroming op de woningmarkt sterk is verminderd. In de komende jaren moet de doorstroming bevorderd worden, huurprijs en gewildheid beter met elkaar in overeenstemming komen en moet het investeren in woningen meer gaan lonen. Het kabinet neemt daartoe diverse maatregelen.

Tijdelijke verlaging overdrachtsbelasting

Het tijdelijk verlagen van de overdrachtsbelasting, van 6% naar 2%, geeft een impuls aan de doorstroming in de koopsector. Deze maatregel is niet meegenomen in de koopkrachtcijfers voor 2012 omdat zowel in 2011 als in 2012 deze maatregel een halfjaar geldig is. Het maakt dus niet uit of iemand een huis koopt in het tweede halfjaar van 2011 of in het eerste halfjaar van 2012.

Huurstijging inkomens > € 43 000

Hogere inkomens krijgen in de sociale huursector te maken met een extra huurverhoging van maximaal 5%. Hiermee wordt scheefwonen ontmoedigd en doorstroming bevorderd. De mate waarin voor huishoudens met een belastbaar inkomen hoger dan € 43 000 daadwerkelijk sprake zal zijn van een hogere huurprijsstijging is afhankelijk van de mate waarin verhuurders van deze mogelijkheid tot huurverhoging gebruik gaan maken. Tegelijk wordt de betaalbaarheid voor lage inkomens gewaarborgd door in de sociale huursector uit te gaan van inflatievolgend huurbeleid.

Verhoging woningwaarderingspunten

In het Woningwaarderingsstelsel worden de huurpunten voor woningen in schaarstegebieden verhoogd met maximaal 25 punten per 1 oktober 2011. Dit geeft verhuurders de mogelijkheid de huur bij nieuwe verhuringen meer in overeenstemming te brengen met de gewildheid van de woning. De maatregel heeft geen effect op de huurprijzen bij de lopende huurovereenkomsten. De verwachting is daarbij dat niet alle verhuurders van de geboden extra ruimte gebruik zullen maken. Wel ligt het in de rede dat hiervan sprake zal zijn bij de 150 000 woningen in het schaarstegebied die nu al tegen de maximale huurprijs worden verhuurd. Het effect zal zich binnen deze groep woningen geleidelijk voordoen, namelijk alleen bij die woningen waarbij een wisseling van huurder heeft plaatsgevonden. Hierbij gaat het jaarlijks om circa 5% van de huurwoningvoorraad.

Maatregelen in de huurtoeslag

Door aanscherping van de kwaliteitskorting in de huurtoeslag met 10 procentpunt wordt ook voor huurtoeslagontvangers de relatie tussen prijs en kwaliteit van de woning verbeterd en wordt (duur) scheef wonen tegengegaan. Daarnaast levert deze maatregel, naast een extra verhoging van de eigen bijdrage met € 0,73 per maand, een belangrijke bijdrage aan een noodzakelijke bezuiniging op de huurtoeslaguitgaven. De generieke verhoging van de eigen bijdrage raakt alle circa 1 mln ontvangers van huurtoeslag. De aanscherping van de kwaliteitskorting raakt alleen huishoudens met een huurprijs boven de kwaliteitskortingsgrens (€ 362 in 2011); 21% van de huurtoeslagontvangers ondervindt er geen effect van. De overige 79% heeft een nadelig inkomenseffect van gemiddeld € 9,25 per maand. De spreiding hiervan is afhankelijk van de hoogte van de huurprijs. Het gemiddelde negatieve effect op de koopkracht is ½%.

4. Onderwijs

Om een ambitieuze studiecultuur te ondersteunen worden langstudeerders aangepakt, wordt in 2012 een sociaal leenstelsel in de masterfase ingevoerd en wordt het gebruik van de studenten OV-chipkaart ingekort. Dit draagt ertoe bij dat studenten bewuster gaan nadenken over hun studiekeuze en studievoortgang. Door de sociale terugbetalingsvoorwaarden blijft de toegankelijkheid op peil. Doordat de investeringen van de student in de eigen toekomst toenemen, wordt er geld vrijgespeeld om de kwaliteit van het hoger onderwijs te verbeteren. Verder worden de uitvoeringskosten beperkt door vereenvoudigingen in het stelsel van studiefinanciering.

Niet indexeren normbedragen studiefinanciering

In 2012 worden de normbedragen die gelden voor de basis- en aanvullende beurs niet geïndexeerd. Het niet indexeren van de basisbeurs heeft een negatief inkomenseffect voor alle studenten met recht op een basisbeurs. Het niet indexeren van de aanvullende beurs heeft alleen een negatief inkomenseffect voor de studenten waarvan de ouders minder dan circa € 45 000 verdienen. Voor 2012 gaat het om een besparing van € 18 mln. In 2012 krijgen naar schatting 640 000 studenten een basisbeurs en 230 000 studenten een gehele of gedeeltelijke aanvullende beurs. Het gemiddelde negatieve effect op de koopkracht van studenten is ca. € 20 – € 30 op jaarbasis.

Sociaal leenstelsel masterfase

Vanaf studiejaar 2012–2013 wordt er in de masterfase geen basisbeurs meer verstrekt. Alle masterstudenten worden nog steeds in staat gesteld de financiering van hun studie rond te krijgen. Daarvoor kunnen ze een flexibele, gunstige en veilige studielening bij de overheid opnemen.

Aflossingstermijn studielening van 15 naar 20 jaar

Studieleningen mogen straks in 20 jaar worden terugbetaald in plaats van 15 jaar. Door de verlenging van de terugbetaalperiode van 15 naar 20 jaar daalt het maandelijkse termijnbedrag dat studenten na hun opleiding moeten terugbetalen met circa 20% (bij 3% rente). Wie onvoldoende inkomen heeft om de vastgestelde termijnbedragen terug te betalen, mag een lager bedrag voldoen. Eventuele restschuld zal na 20 jaar in plaats van 15 jaar worden kwijtgescholden. Huishoudens met onvoldoende inkomen betalen hierdoor tot maximaal 5 jaar langer het vastgestelde termijnbedrag. De verlengde terugbetaalperiode gaat vanaf 1 augustus 2012 gelden voor studenten die een nieuwe studielening opnemen. Studenten die op het moment van invoering al een studielening hadden en nog niet zijn begonnen met aflossen, wordt de keuze geboden om voor de gehele opgenomen studieschuld een terugbetaalperiode van 15 jaar te houden dan wel om deze periode te verlengen naar 20 jaar.

Beperking studentenreisrecht

Het recht op de reisvoorziening voor studenten in het hoger onderwijs wordt per 1 september 2012 met twee jaar ingekort. Het maximale recht wordt daarmee teruggebracht van de «nominale studieduur plus drie jaar» naar de «nominale studieduur plus één jaar». Voor de toekenning van de reisvoorziening worden de studieduur van de bachelor- en masterfase tezamen bezien. Studenten die op het moment van invoering al gedurende de nominale studieduur plus één jaar gebruik hebben gemaakt van de reisvoorziening, hebben vanaf dat moment geen reisrecht meer. De prestatiebeursrechten die al zijn toegekend, worden niet met terugwerkende kracht gewijzigd. Dit betekent dat studenten die voorafgaand aan 1 september 2012 al langer dan de nominale studieduur plus één jaar gebruik hebben gemaakt van de reisvoorziening en binnen 10 jaar een diploma halen, de toegekende reisvoorziening volledig krijgen omgezet in een gift.

Collegegeldverhoging langstudeerders

Vanaf het studiejaar 2012–2013 wordt het collegegeld voor langstudeerders verhoogd met € 3 063. Studenten die per 2012–2013 langer dan één jaar zijn uitgelopen in hun bachelor- of masterfase, krijgen met deze collegegeldverhoging te maken. De verwachting is dat het hier gaat om 62 000 langstudeerders, die € 62 mln extra collegegeld moeten betalen (gerekend vanaf september 2012). De langstudeerders kunnen het verhoogde collegegeld lenen. Voor de jaren erna is de verwachting dat het aantal langstudeerders afneemt, tot structureel circa 54 300. Hiermee zijn collegegeldinkomsten van structureel € 163 mln gemoeid.

Vereenvoudigingen stelsel studiefinanciering

Het kabinet kiest in het kader van de ambitie om een krachtige, kleine en dienstverlenende overheid te vormen ervoor om een aantal vereenvoudigingen door te voeren bij de toekenning van studiefinanciering. Deze vereenvoudigingen gelden, vanaf het schooljaar 2012–2013 voor zowel het middelbaar beroepsonderwijs als het hoger onderwijs. Het gaat om de volgende maatregelen:

-

– Eenvoudiger procedure van «peiljaarverlegging» in geval van inkomensschommelingen; hierdoor gaan circa 5 000 studenten er gemiddeld € 1 500 op vooruit;

-

– Toekennen van studiefinanciering met terugwerkende kracht bij te laat aanvragen; hierdoor gaan circa 9 500 studenten er gemiddeld € 625 op vooruit;

-

– De partnertoeslag in de studiefinanciering wordt afgeschaft. Op dit moment hebben circa 1 750 studerenden recht op een partnertoeslag, omdat zij een partner hebben met een inkomen tot maximaal € 8 800 en de zorg voor een kind onder de 12 jaar. Onder bepaalde voorwaarden kan beroep worden gedaan op bijstand, waarmee het vervallen van de partnertoeslag wordt gecompenseerd;

-

– De regeling voor studerenden met weigerachtige ouders wordt afgeschaft. Hierdoor kan een groep van circa 17 500 studenten niet langer de veronderstelde ouderlijke bijdrage als aanvullende beurs ontvangen. Als de weigerachtige ouders een laag inkomen hebben, kan nog wel een beroep op de aanvullende beurs worden gedaan;

-

– Bij de berekening van de aanvullende beurs wordt niet langer gecorrigeerd voor de studieschuld van ouders en het aantal minderjarige kinderen. Hierdoor wordt voor 300 studenten de veronderstelde ouderlijke bijdrage € 333 hoger, respectievelijk gaat de ouderlijke bijdrage met € 363 omhoog per minderjarig kind. In veruit de meeste gezinnen met een studerend kind zijn er geen meetellende minderjarige kinderen. De gezinnen die naast een studerend kind nog wel minderjarige kinderen hebben, hebben meestal één of twee minderjarige kinderen. Er wordt met ongeveer 50 000 minderjarige kinderen rekening gehouden.

5. Sociale Zekerheid

In overeenstemming met de afspraken uit het regeerakkoord worden de uitgaven van SZW beperkt. Hierbij is een belangrijk uitgangspunt dat werk in plaats van een uitkering centraal moet staan. Voorts staat de vangnetfunctie van de bijstand weer voorop. Ook neemt het kabinet maatregelen om te voorkomen dat de bijstand hoger wordt dan het wettelijk minimumloon. Tegelijkertijd wordt meer geld uitgetrokken voor bijzondere bijstand, om kwetsbare groepen die te maken hebben met cumulatie van koopkrachteffecten tegemoet te komen.

Afbouw dubbele heffingskorting in het referentieminimumloon

De bijstand stijgt in 2012 minder doordat de dubbele heffingskorting in het referentieminimumloon wordt afgebouwd. Tijdens de vorige kabinetsperiode heeft de Kamer besloten de overdraagbaarheid van de algemene heffingskorting in de fiscaliteit in vijftien jaar af te bouwen. Hiermee is in de uitkeringshoogte nog geen rekening gehouden. Dat heeft als gevolg dat na de overgangsperiode een paar in de bijstand erop achteruit zou gaan als een van beide partners gaat werken. Om ervoor te zorgen dat werk blijft lonen, wordt vanaf 2012 de dubbele algemene heffingskorting in het referentieminimumloon in twintig jaar afgebouwd. Deze maatregel betekent voor bijstandsgerechtigden (WWB, WIJ, AIO, IOAW en IOAZ) en Anw-gerechtigden een jaarlijks negatief inkomenseffect van ½% tot ¾%. Omdat de maatregel wordt genomen in 40 halfjaarlijkse stapjes, is het negatieve inkomenseffect in 2012 iets kleiner dan in latere jaren, te weten ½%. Hiernaast werkt de maatregel door in de Toeslagenwet (TW). Het jaarlijkse inkomenseffect is voor personen met een toeslag uit de TW identiek aan dat bij bijstandsgerechtigden. Omdat hun toeslag in veel gevallen relatief beperkt is, zullen zij vaak niet gedurende de hele periode met inkomenseffecten te maken hebben. Voor 2012 gaat het om in totaal ca. 550 000 huishoudens (ca. 350 000 bijstandsgerechtigden, 85 000 Anw-gerechtigden en 120 000 TW-gerechtigden) die te maken hebben met deze maatregel. Deze maatregel is bij bijstandsgerechtigden ook verwerkt in de standaard koopkrachttabel in artikel 41.

Omvorming van de AOW-tegemoetkoming

De AOW-tegemoetkoming is een koopkrachtinstrument bedoeld om ouderen gericht te kunnen ondersteunen in de koopkracht. De AOW-tegemoetkoming is een bedrag bovenop de AOW-uitkering. Deze AOW-tegemoetkoming is per 1 juni 2011 omgevormd naar een koopkrachtregeling voor oudere belastingplichtigen (MKOB). Dit betekent dat oudere niet-belastingplichtigen het recht op de tegemoetkoming hebben verloren. Dit zijn AOW’ers die in het buitenland wonen en niet in Nederland belasting betalen. Omdat in 2011 deze AOW’ers nog een deel van het jaar de AOW-tegemoetkoming hebben ontvangen en in 2012 in het geheel niet meer heeft dit voor hen een effect op de koopkrachtontwikkeling in 2012. De AOW-tegemoetkoming bedroeg in 2011 € 397 per jaar. Het gaat hier om ongeveer 260 000 AOW’ers. Het precieze inkomenseffect is onder andere afhankelijk van het fiscale stelsel in het betreffende land en de hoogte van het inkomen.

MKOB in de middelentoets AIO

De Aanvullende inkomensvoorziening ouderen (AIO) is een bijstandsvoorziening voor personen met een onvolledige AOW-uitkering en onvoldoende aanvullende inkomsten. De MKOB is op dit moment uitgezonderd van de middelentoets van de AIO. Hierdoor ontvangen mensen deze tegemoetkoming bovenop de AIO. Dit doet naar de mening van dit kabinet onvoldoende recht aan de functie van de AIO als bijstandsvoorziening die een laatste vangnet op het sociaal minimum biedt. Daarom wordt per 2012 de MKOB niet langer uitgezonderd van de middelentoets in de bijstand. Voor huishoudens met een AIO-uitkering, in 2011 zijn dit er 38 000, is er in 2012 een eenmalig effect van het opheffen van de uitzondering van de MKOB op de middelentoets voor bijstandsgerechtigden. Voor alleenstaanden betekent dit – uitgaande van de hoogte van de MKOB in 2011 – een daling van het netto inkomen van € 371, voor paren gaat het om € 743. Dit is voor alleenstaanden en paren respectievelijk 3% en 4½% van de huidige hoogte van het sociaal minimum voor 65-plussers. Overigens blijft het huidige substantiële verschil in hoogte tussen bijstandsnormen voor personen tot 65 jaar en voor personen van 65 jaar of ouder wél in stand. Het verschil voor een alleenstaande bedraagt – ook na de maatregel – ruim € 1 000 netto per jaar.

Aanscherping gezinsbijstand en huishoudinkomenstoets

Meer mensen aan het werk is een belangrijke opdracht van dit kabinet. Het regeerakkoord stelt dat mensen niet afhankelijk mogen worden gemaakt van een uitkering. Om het activerende karakter en de vangnetfunctie van de WWB verder te versterken, wordt met ingang van 1 januari 2012 de bijstand voor inwonenden afgeschaft en wordt de toets op het partnerinkomen vervangen door een toets op het huishoudinkomen, met een beperkte vrijlatingsregeling voor inkomsten van minderjarige kinderen. Dit wordt bereikt door het recht op gezinsbijstand aan te scherpen doordat het gezin de bijstand gezamenlijk moet aanvragen en recht krijgt op een gezinsuitkering ter hoogte van de huidige norm voor gehuwden op grond van de WWB. Circa 18 000 gezinnen krijgen te maken met deze maatregel. In circa 2 200 gezinnen is er sprake van stapeling van bijstandsuitkeringen. In circa 8 000 gezinnen is er sprake van een bijstandsuitkering van de ouder(s) en een ander vorm van inkomsten van het kind, dan wel kinderen. In circa 7 800 gezinnen is er sprake van een bijstandsuitkering van het kind, dan wel kinderen en overig inkomen van de ouder(s).

De inkomenseffecten van deze maatregel zijn erg afhankelijk van de specifieke huishoud- en inkomenssituatie, alsmede van het aantal en de leeftijd van de thuiswonende kinderen. Op huishoudniveau kan deze maatregel een inkomensachteruitgang betekenen van meer dan 50%. Het gaat dan bijvoorbeeld om de situatie waarin een van de ouders werkt tegen het minimumloon en er twee of meer thuiswonende kinderen zijn van 21 jaar of ouder met een bijstandsuitkering. De inkomensachteruitgang is minder sterk naarmate het inkomen van het werkende huishoudlid toeneemt en/of het aantal personen binnen het gezin met een bijstandsuitkering afneemt. Zo geldt voor een huishouden waarin een van de ouders werkt tegen een modaal loon en waarin sprake is van een thuiswonend kind van 21 jaar of ouder in de bijstand een inkomenseffect van -30%. Omdat er in 2012 sprake is van een half jaar overgangsrecht treden de inkomenseffecten voor ongeveer de helft op in 2012 en voor de andere helft in 2013.

Afschaffen WWIK

De Wet Werk en Inkomen Kunstenaars (WWIK) biedt kunstenaars een aanvulling op het inkomen wanneer er niet in het eigen levensonderhoud kan worden voorzien. Omdat het kabinet het niet passend vindt dat voor kunstenaars andere regels gelden dan voor andere werknemers of ondernemers wordt de WWIK met ingang van 1 januari 2012 beëindigd. Sociale zekerheid is alleen bestemd voor degenen die niet kunnen werken. Als kunstenaars niet voldoende inkomsten verwerven met hun kunst, moeten ze die op een andere manier verdienen, bijvoorbeeld in een baan buiten de kunstsector. De inkomenseffecten van deze maatregel – uitgaande van doorstroom naar een bijstandsuitkering – zijn afhankelijk van de bijverdiensten van de kunstenaar. Bij maximale bijverdiensten is er sprake van een inkomensachteruitgang van maximaal 21%. Zonder bijverdiensten is er sprake van een inkomensvooruitgang van maximaal 47%, omdat de WWB-uitkering hoger ligt dan de uitkering op grond van de WWIK (maar hier staan wel strengere eisen tegenover). Naar verwachting zullen ongeveer 2 300 kunstenaars te maken krijgen met deze maatregel, uitgaande van de meest recente volumecijfers van het CBS.

Korting AOW-partnertoeslag

Gehuwde AOW-gerechtigden ontvangen in principe 50% van het nettominimumloon per maand. Als beide partners 65 jaar of ouder zijn ontvangen zij dus samen 100%. Zolang één van de partners nog geen 65 jaar is bestaat er recht op een partnertoeslag, die tot en met 2010 maximaal 50% van het netto minimumloon bedraagt. De uiteindelijke hoogte van de partnertoeslag is afhankelijk van de inkomsten van de jongere partner. Per 1 januari 2015 komt de AOW-partnertoeslag te vervallen voor nieuwe instroom. Vooruitlopend op deze wijziging wordt er een korting toegepast op de partnertoeslag voor AOW’ers die op 1 augustus 2011 recht hebben dan wel recht krijgen op een toeslag. De hoofdregel is een generieke korting van 10%. Indien echter het gezamenlijke inkomen onder 162% van het wettelijk minimumloon inclusief vakantietoeslag (WML) ligt, wordt de partnertoeslag niet gekort. Huishoudens met een gezamenlijk inkomen net boven 162% van het WML worden gekort tot deze grens. In dergelijke gevallen valt de korting dus lager uit dan 10%. In 2011 bestaat het lopend bestand uit ongeveer 200 000 AOW´ers met een partnertoeslag. Vanwege de inkomensgrens is naar verwachting ruim een kwart gevrijwaard van de korting. Voor huishoudens met beperkte extra inkomsten bovenop de AOW, die net boven de inkomensgrens van 162% WML zitten betekent deze maatregel een inkomensdaling op jaarbasis van maximaal 2¼%. Bij toenemende aanvullende inkomsten neemt het procentuele inkomenseffect af. Aangezien de meeste 65-plussers aanvullende inkomsten (bijvoorbeeld in de vorm van aanvullend pensioen) hebben, is het inkomenseffect over het algemeen lager. Omdat de maatregel per 1 augustus 2011 in werking is getreden, treden de inkomenseffecten deels op in 2011 en deels in 2012.

AOW vanaf verjaardag

Met ingang van 1 januari 2012 start het AOW-pensioen niet meer op de eerste dag van de maand waarin iemand de pensioengerechtigde leeftijd bereikt, maar met ingang van de dag waarop iemand die leeftijd bereikt. Dit betekent dat mensen die 65 jaar worden eenmalig maximaal één maand (voor mensen die tegen het einde van de maand jarig zijn) minder AOW-pensioen ontvangen. Het gaat daarbij om circa 200 000 mensen per jaar.

Inkomensvrijlating alleenstaande ouders in de WWB

Alleenstaande ouders met een kind tot 12 jaar kunnen, als het college van B&W van oordeel is dat dit bijdraagt aan de arbeidsinschakeling, in aanmerking komen voor een vrijlating van 12,5% van hun netto-inkomsten uit arbeid, tot een maximum van € 120 per maand en voor de maximale duur van 3 jaar. Vanwege deze nieuwe vrijlating zal een bredere doelgroep werkende alleenstaande ouders in de bijstand erop vooruit gaan, namelijk alleenstaande ouders met kinderen tussen de 5 en 12 jaar die momenteel geen recht hebben op een vrijlating. De werkende alleenstaande ouders die in de huidige situatie gebruik kunnen maken van een vrijlating van heffingskortingen (alleenstaande ouders met kinderen tot 5 jaar) zullen afhankelijk van het inkomen erop voor- of (in beperkte mate) achteruit gaan. Er geldt een overgangsrecht van twee maanden. Circa 54 000 alleenstaande ouders in de WWB hebben kinderen onder de 12 jaar.

Normering inkomensgrens gemeentelijk minimabeleid op 110%

Om de WWB daadwerkelijk te richten op de groep die het echt nodig heeft, wordt de inkomensgrens van gemeentelijk minimabeleid genormeerd tot 110% van het op het huishoudtype toepasselijke – van het WML afgeleide – sociaal minimum. Met het inperken van deze gemeentelijke vrijheid op het terrein van categoriale inkomensondersteuning, wil het kabinet zo veel mogelijk voorkomen dat de gemeenten het centrale inkomensbeleid van het rijk met een eigen inkomensbeleid doorkruisen. De inkomensnormering geldt – gelet op het maatwerk-principe – niet voor de toepassing van de individuele bijzondere bijstand, maar alleen voor categoriale voorzieningen als de langdurigheidstoeslag, de categoriale bijzondere bijstand aan chronisch zieken en gehandicapten, ouderen, mensen met schoolgaande kinderen, de collectieve aanvullende ziektekostenverzekeringen, stadpassen en voorzieningen op sociaal-cultureel terrein. Precieze cijfers over hoeveel huishoudens met deze maatregel te maken krijgen zijn niet bekend. Immers, de precieze voorwaarden voor categoriale bijstandverlening en de hoogte van de bedragen die worden verstrekt aan huishoudens uit een bepaalde inkomensklasse, worden niet landelijk geregistreerd. Wél is op basis van de Divosa-monitor 2010 bekend dat de gemiddelde inkomensgrens voor gemeentelijk minimabeleid op dit moment 116% bedraagt, en dat 80% van de gemeenten (ten minste een vorm van) categoriale bijstand verleent.

Intensivering bijzondere bijstand

Om de cumulatie van inkomenseffecten te verzachten voor kwetsbare groepen zoals bijvoorbeeld chronische zieken, gehandicapten en ouderen wordt de bijzondere bijstand geïntensiveerd met € 90 mln. Door het toevoegen van deze middelen aan het gemeentefonds worden de gemeenten extra gestimuleerd om deze specifieke doelgroepen door middel van de verlening van bijzondere bijstand inkomensondersteuning te bieden. In totaal hadden in 2009 circa 740 000 huishoudens een inkomen onder 110% van het sociaal minimum. Circa een derde deel hiervan bestaat uit huishoudens met leden boven de 65 jaar.

Woonlandbeginsel in de kinderbijslag

Om de export van uitkeringen te beperken wordt in 2012 het zogenoemde woonlandbeginsel ingevoerd voor landen buiten de Europese Unie in de algemene kinderbijslag (AKW), Algemene nabestaandenwet (Anw) en de vervolguitkering van de regeling WGA. Het woonlandbeginsel wordt overigens vanaf 2013 ook ingevoerd in het kindgebonden budget. Dat betekent dat de – doorgaans lagere – kosten van het land waar iemand woont bepalend worden voor de hoogte van de uitkering, niet de kosten in het land dat de uitkering verstrekt. Dit raakt ook de koopkracht van in Nederland verblijvenden, op het moment dat zij kinderbijslag ontvangen voor een in het buitenland verblijvend kind. Er zijn circa 50 000 kinderen waarvoor recht op kinderbijslag bestaat in het buitenland, waarvan circa 14 000 buiten de EU.

6. Overig

Verhoging btw-tarief podiumkunsten

Het btw-tarief voor podiumkunsten is verhoogd van het verlaagde tarief van 6% naar het algemene tarief van 19%. Deze verhoging geldt sinds 1 juli 2011 en levert structureel € 48 mln op. Omdat in 2011 een half jaar lang nog het lagere btw-tarief geldt, komt het gemiddelde btw-tarief in 2011 lager uit dan in 2012 en is er van 2011 naar 2012 nog een prijsverhogend effect. Dit effect wordt meegenomen bij de berekening van de consumentenprijsindex.

Verhoging assurantiebelasting

De assurantiebelasting is met ingang van 1 maart 2011 verhoogd van 7,5% naar 9,7%. Omdat deze maatregel voor een deel nog niet in werking is in 2011 werkt deze maatregel door in de inflatiecijfers voor 2012 en heeft daarom een beperkt negatief effect op de koopkracht. Deze maatregel brengt structureel € 250 mln op.

Vitaliteitspakket

In 2013 gaan de doorwerkbonus en arbeidskorting oudere werknemers op in een nieuwe regeling, de werkbonus. Vooruitlopend hierop wordt de arbeidskorting oudere werknemers al in 2012 afgeschaft. Deze groep oudere werknemers zal de reguliere arbeidskorting (€ 1 611) ontvangen. Daarnaast wordt de bezuiniging op de doorwerkbonus vanuit het regeerakkoord anders ingevuld zodat de leeftijdsgrens van de doorwerkbonus blijft aansluiten met de leeftijdsgrens van de werkbonus. Zo blijft het percentage voor 62-jarigen ten opzichte van 2011 gelijk op 5%, waar het regeerakkoord dit percentage op nul had gezet. De percentages voor 63- en 64-jarigen worden zowel ten opzichte van de huidige situatie als ten opzichte van de maatregel in het regeerakkoord verlaagd naar 4,5%. Deze maatregel treft naar schatting 500 000 huishoudens, die er gemiddeld 1¼% in koopkracht op achteruit gaan.

Aanscherping voorwaarden bpm-vrijstelling

Met ingang van 2012 worden de voorwaarden voor een volledige bpm-vrijstelling geleidelijk aangescherpt om een verdere budgettaire teruggang te voorkomen. De tarieven worden beperkt verlaagd, zodat de bpm-opbrengst niet toeneemt. Sommige auto’s zullen in 2012 ten opzichte van 2011 beperkt duurder worden. Andere auto’s worden juist beperkt goedkoper. Dit effect wordt meegenomen bij de berekening van de consumentenprijsindex, maar is zeer beperkt.

Afschaffen spaarloon

Het spaarloon wordt afgeschaft per 2012. Dit betekent een hogere grondslag voor de premies werknemersverzekeringen en een hoger belastbaar inkomen. Deelnemers aan spaarloon gaan straks meer premies werknemersverzekeringen en meer belasting betalen. Deze maatregel heeft een drukkend effect van circa 1% op de koopkracht voor huishoudens die gebruik maken van de spaarloonregeling. De budgettaire opbrengst van het afschaffen van de spaarloonregeling wordt in 2012 ingezet als dekking voor de inmiddels doorgevoerde verlaging van de overdrachtsbelasting van 6% naar 2%. Het opgebouwde vermogen valt in beginsel vrij. Voor mensen die gebruik maken van de overgangsregeling blijft de vrijstelling in box 3 van toepassing. Het opgebouwde vermogen wordt voor hen conform de huidige systematiek dan jaarlijks gedeeltelijk vrijgegeven. Ook blijven de huidige deblokkeringsmogelijkheden bestaan. In 2016, vier jaar na de invoering van deze overgangsregeling, zal de spaarloonregeling uitgewerkt zijn.

30%-regeling

De 30%-regeling – een forfaitaire onbelaste kostenvergoeding gedurende maximaal 10 jaar voor werknemers voor extra kosten van tijdelijk verblijf buiten het land van herkomst – wordt beter gericht op de werknemers waar deze regeling oorspronkelijk voor is bedoeld. Structureel levert de ingreep € 100 mln op. Werknemers die eerder een periode in Nederland verbleven of tewerkgesteld waren en die na een periode van verblijf in het buitenland weer in Nederland komen werken (bijvoorbeeld Nederlanders), komen minder snel in aanmerking voor de regeling. Ook werknemers uit de grensstreek komen niet meer in aanmerking. Voorts wordt het criterium dat de werknemer moet beschikken over een «specifieke deskundigheid» ingevuld door een objectieve salarisnorm. Voor buitenlandse studenten die in Nederland afstuderen of promoveren wordt de regeling juist toegankelijk gemaakt. Bestaande gevallen worden geëerbiedigd tot het toetsmoment na het vijfde jaar van toepassing van de 30%-regeling. Een onbelaste vergoeding voor werkelijke extra kosten van tijdelijk verblijf buiten het land van herkomst blijft overigens mogelijk in de loonsfeer voor werknemers die niet langer voor de 30%-regeling in aanmerking komen.

Uniformering zelfstandigenaftrek

Het kabinet wil winstgroei belonen. De zelfstandigenaftrek wordt daarom geüniformeerd op één vast bedrag van € 7 280 en zal niet langer aflopen bij oplopende winst. Dit bedrag wordt niet geïndexeerd. De zelfstandigenaftrek is nu hoog bij lage winsten en loopt stapsgewijs af als de winst toeneemt. Deze vormgeving van de zelfstandigenaftrek kan leiden tot een hoge marginale druk, waardoor de ondernemer maar weinig overhoudt van de extra winst die hij maakt. Doorgroei wordt hierdoor ontmoedigd. Dit is onwenselijk. Het kabinet is van mening dat ondernemers juist gestimuleerd zouden moeten worden om een succes te maken van hun onderneming. Daarom heeft het kabinet in het regeerakkoord opgenomen dat de belemmerende marginale druk (de «straf» op groei) uit de zelfstandigenaftrek wordt weggenomen. Als de zelfstandigenaftrek in 2012 geïndexeerd zou worden, zou hij € 9 645 bedragen bij winsten lager dan € 14 285 en € 4 680 voor winsten vanaf € 60 830. Alleenstaande ondernemers zonder ander inkomen met een lagere winst dan € 18 855 betalen nu geen belasting en gaan dat ook niet doen na uniformering van de zelfstandigenaftrek. Wel gaan zij over een groter deel van het inkomen inkomensafhankelijke zorgpremie betalen. Bij winsten tussen € 18 855 en € 53 975 daalt de zelfstandigenaftrek met € 110. Hier moet belasting en inkomensafhankelijke zorgpremie worden betaald. Bij winsten boven € 53 975 stijgt de zelfstandigenaftrek en ontstaan positieve inkomenseffecten.

Uitbreiding vrijwillige voortzetting pensioenregeling

In de huidige situatie wordt werknemers na beëindiging van het dienstverband de mogelijkheid geboden nog drie jaar fiscaal gefaciliteerd deel te nemen aan de pensioenregeling van de voormalig werkgever. Deze termijn wordt per 2012 verlengd tot 10 jaar. De maatregel faciliteert hiermee met name werknemers die zelfstandig ondernemer worden, voor welke groep de Pensioenwet reeds een verlengde termijn van vrijwillige voortzetting kent. De maatregel leidt tot een lastenverlichting van € 15 mln. De maatregel wordt gefinancierd door een verlaging van het dotatieplafond voor de fiscale oudedagsreserve (FOR). Dit betekent een beperking van de mogelijkheid voor ondernemers in de inkomstenbelasting met een winstinkomen boven ca. € 80 000 die in de eigen onderneming een FOR opbouwen.

Maatregelen op het terrein van Justitie

Alle boetes stijgen in 2012 met 20%. Deze stijging werkt niet door in de koopkrachtcijfers omdat boetes door het CBS niet worden meegenomen bij de berekening van de consumentenprijsindex. Daarnaast worden de griffierechten per 1 juli 2012 verhoogd met een totale geraamde budgettaire opbrengst van € 60 mln. Dit bedrag is niet alleen voor de burger maar ook voor bestuursorganen en bedrijfsleven. De daadwerkelijke effecten zijn afhankelijk van de te betalen boetes en griffierechten per huishouden.

Maatregelen Caribisch Nederland

Nu de eilanden Bonaire, Sint-Eustatius en Saba met ingang van 10 oktober 2010 onderdeel zijn geworden van het land Nederland worden in deze bijlage ook maatregelen en ontwikkelingen die de inkomens in Caribisch Nederland raken beschreven. Voor Caribisch Nederland beschikt SZW niet zoals voor Europees Nederland over betrouwbare ramingen van de contractloonontwikkeling, indexatie van de pensioenen en de inflatie. Hierdoor is het niet mogelijk om koopkrachtplaatjes te maken voor Caribisch Nederland zoals die voor de Europees-Nederlandse situatie worden opgesteld. In het jaarverslag zal specifieker gerapporteerd worden over de koopkrachtontwikkeling omdat dan realisatiegegevens beschikbaar zijn over onder meer de inflatie en de indexatie van de pensioenen. Hieronder worden de belangrijkste ontwikkelingen en maatregelen toegelicht.

Prijsontwikkeling en indexering van uitkeringen en pensioen

De eerste cijfers over de prijsontwikkeling in 2011 laten zien dat de inflatie in Caribisch Nederland na de transitie en de invoering van de dollar is opgelopen. Uit de gepubliceerde kwartaal-op-kwartaal cijfers voor het tweede kwartaal blijkt dat de inflatie op Sint-Eustatius het hoogst was met 10,5%, gevolgd door Saba met 6,9% en Bonaire met 5,0%. Ter vergelijking: de inflatie op de Nederlandse Antillen was in 2008 6,3%, in 2009 1,6% en in 2010 2,8%. Het minimumloon, de AOV, de AWW en de Onderstand worden per 1 januari 2012 geïndexeerd op basis van de gerealiseerde prijsontwikkeling in het derde kwartaal van 2011. Hiermee wordt gecompenseerd voor de prijsstijgingen. Ook de indexering van de aanvullende pensioenen is gekoppeld aan de prijsontwikkeling zoals is bepaald in de pensioenovereenkomst van de stichting pensioenfonds Caribisch Nederland.

Maatregelen uit het belastingplan

Bestuurlijk overleg met de eilanden in juni 2011 heeft geleid tot enkele aanpassingen in de fiscale wetgeving. Zo wordt de ouderentoeslag verhoogd van 200 naar 1 200 dollar. Ouderen met een inkomen dat hoger is dan de belastingvrije som hebben hiervan op jaarbasis een voordeel van 304 dollar. De indexatie van de belastingvrije som, de ouderentoeslag en de kindertoeslag wordt naar voren gehaald door deze per 1 oktober 2011 te indexeren met de gerealiseerde gemiddelde inflatie over het tweede kwartaal. Daarnaast wordt per 1 oktober 2011 een extra verhoging toegepast van 5% van de belastingvrije som, de ouderentoeslag en de kindertoeslag vanwege de verwachte meeropbrengst van de belastingen ten opzichte van vorig jaar. Belangrijk uitgangspunt bij het ontwerpen van het nieuwe belastingstelsel was dat de totale belastingopbrengst ongeveer gelijk zou moeten blijven ten opzichte van de totale opbrengst van het oude Nederlands-Antilliaanse stelsel op de drie eilanden. In Caribisch Nederland komt het voor dat pensioengerechtigden nog pensioenpremie betalen. In de fiscale wetgeving is hier geen rekening mee gehouden en daarom waren deze pensioenpremies niet aftrekbaar. Dit wordt gecorrigeerd.

Algemene bestedingsbelasting (ABB)

Ten slotte is er een aantal wijzigingen in de Algemene Bestedingsbelasting (ABB) met invloed op de inflatie. Zo wordt de ABB voor horecadiensten en alle overige diensten verlaagd van 8% naar 6% op Bonaire en van 6% naar 4% op Sint-Eustatius en Saba. Deze tariefsmaatregel kost 3 mln dollar en heeft een drukkend effect op de inflatie. De reizigersvrijstelling voor reizigers die vanuit het buitenland goederen meenemen naar Caribisch Nederland wordt verhoogd van 175 dollar naar 500 dollar. Op Sint-Eustatius en Saba wordt de tariefstructuur voor auto’s ook aangepast. In plaats van 25% over de totale invoerwaarde van de auto, wordt het tarief 18% over de eerste 20 000 dollar, 22% over de waarde tussen 20 000 en 30 000 dollar en 30% voor de invoerwaarde daarboven. Voor nieuwe auto’s geldt in plaats van het 18%-tarief een tarief van 10%.