A. ARTIKELSGEWIJZE TOELICHTING BIJ HET BEGROTINGSWETSVOORSTEL

De afwijkingen van de Comptabiliteitswet 2001 die in de wetsartikelen 5 tot en met 9 van deze begrotingswet worden doorgevoerd, zijn tijdelijke voorzieningen. De Tweede kamer is hiervan eerder op de hoogte gesteld (zie voor de desbetreffende kamerstukken de onderstaande artikelsgewijze toelichtingen). Deze tijdelijke voorzieningen zullen, zodra een nieuw kabinet is aangetreden, naar verwachting worden verwerkt in een structurele wijziging van de Comptabiliteitswet (de Zesde wijziging van de Comptabiliteitswet 2001).

Wetsartikelen 1 en 2

De begrotingsstaten die onderdeel uitmaken van de Rijksbegroting, worden op grond van artikel 1, derde lid, van de Comptabiliteitswet 2001 elk afzonderlijk bij de wet vastgesteld. Het onderhavige wetsvoorstel strekt ertoe om de begrotingsstaat van het Ministerie van Financiën voor het jaar 2013 vast te stellen.

Alle voor dit jaar vastgestelde begrotingswetten tezamen vormen de Rijksbegroting voor het jaar 2013. Een toelichting bij de Rijksbegroting als geheel is opgenomen in de Miljoenennota 2013.

Met de vaststelling van deze wetsartikelen worden de uitgaven, verplichtingen en de ontvangsten van de begroting van de Nationale Schuld en van de departementale begroting van Financiën voor het jaar 2013 vastgesteld. De in de begroting opgenomen begrotingsartikelen worden in onderdeel B van deze memorie van toelichting toegelicht (de zgn. begrotingstoelichting).

Wetsartikel 3

Met de vaststelling van dit wetsartikel worden de baten en de kapitaaluitgaven en -ontvangsten van de baten-lastendiensten Rijksvastgoed- en Ontwikkelingsbedrijf en Domeinen Roerende Zaken voor het jaar 2013 vastgesteld. De in die begrotingen opgenomen begrotingsartikelen worden toegelicht in onderdeel B (begrotingstoelichting) van deze memorie van toelichting en wel in de paragraaf inzake de diensten die een baten-lastenstelsel voeren.

Wetsartikel 5

Met dit wetsartikel wordt vooruitgelopen op een structurele wijziging van de Comptabiliteitswet 2001, waarbij de begroting van Nationale Schuld niet meer door middel van een separaat begrotingswetsvoorstel wordt vastgesteld, maar als onderdeel van het wetsvoorstel waarin ook de departementale begroting van het Ministerie van Financiën ter autorisatie wordt aangeboden. Hiermee wordt een administratievelastenverlichting gerealiseerd zonder dat er materieel sprake is van informatieverlies. Het voornemen hiertoe is al eerder met de Tweede Kamer besproken (Kamerstukken II,Kamerstuk 31 700 IXB, nr.3).

Deze gewijzigde begrotingspresentatie en -vaststelling werkt door in de presentatie van de beide jaarverslagen, in die zin dat de jaarverslagen van nationale schuld en het Ministerie van Financiën in één boekwerk zullen worden opgenomen. Omdat de jaarverslagen niet in de vorm van wetsvoorstellen aan de Staten-Generaal worden voorgelegd, hoeft de Comptabiliteitswet 2001 daarvoor niet te worden gewijzigd.

Een van de voorwaarden die de Tweede Kamer aan de integratie stelde was dat de Algemene Rekenkamer op de zelfde manier kan blijven rapporteren over de onrechtmatigheden en onzekerheden en hieraan op dezelfde wijze conclusies kan verbinden. De voorgestelde integratie voldoet aan deze voorwaarde en leidt ook niet tot wijziging van de tolerantiegrenzen die bij de controle worden gehanteerd. Door het opnemen van twee separate begrotingsstaten worden de tolerantiegrenzen namelijk niet verruimd, omdat de bedragen bij de begrotingsartikelen in die twee staten niet bij elkaar worden opgeteld.

De integratie leidt tot een administratieve lastenverlichting voor alle bij het begrotings- en verantwoordingsproces betrokken partijen (ministerie van Financiën, ministerraad, kabinet van de Koningin, Raad van State, Algemene Rekenkamer, Tweede Kamer, Eerste Kamer en de drukker van de kamerstukken), omdat er minder afzonderlijke wetsvoorstellen en jaarverslagen opgesteld hoeven te worden.

Wetsartikel 6

Met de vaststelling van dit wetsartikel wordt vooruitgelopen op een structurele wetswijziging van het Btw-compensatiefonds per 1 januari 2013 of 2014, die zal regelen dat het Btw-compensatiefonds geen begrotingsfonds meer is als bedoeld in de Comptabiliteitswet 2001 en dat er derhalve geen separate begroting meer hoeft te verschijnen. Hiermee wordt een administratieve lastenverlichting gerealiseerd zonder dat er materieel sprake is van informatieverlies.

Onderdeel c van dit wetsartikel – dat regelt dat voor de uitgaven van het Btw-compensatiefonds geen verplichtingen worden geraamd – heeft als doel te bewerkstelligen dat begrotingsartikel 6 van deze begroting comptabel op dezelfde wijze kan worden behandeld als de overige begrotingsartikelen in deze begroting. Dat houdt in dat er wel verplichtingen worden geraamd, maar voor de verplichtingenraming kan de regel verplichtingen=kas worden gehanteerd.

Wetsartikel 7

In het streven naar een vermindering van regeldruk en administratieve lasten binnen de overheid is de Tweede Kamer in 2006 op de hoogte gesteld van het voornemen tot het integreren van de Voorlopige Rekening in het Financieel Jaarverslag van het Rijk (Kamerstukken II, 2005/06, 29 949, nr. 55). In de praktijk is de Voorlopige Rekening de afgelopen jaren wel steeds naar de Kamer verzonden. In lijn met het eerdere voornemen tot het integreren van de Voorlopige Rekening in het Financieel Jaarverslag van het Rijk zal met ingang van het begrotingsjaar 2012 de Voorlopige Rekening niet langer afzonderlijk naar de Kamer verzonden worden. De wijzigingen van de begrotingen na de Najaarsnota, die tot nog toe in de Voorlopige Rekening werden gemeld, worden voortaan opgenomen in het Financieel Jaarverslag van het Rijk en via de slotwetten aan de Kamer voorgelegd: de afwijking van artikel 50 van de Comptabiliteitswet 2001 voor het jaar 2012 is geregeld in de eerste suppletoire begroting 2012 van het ministerie van Financiën. In de onderhavige begroting wordt dit geregeld voor het jaar 2013.

Wetsartikel 8

De aanvullingen en de afwijking van de Comptabiliteitswet 2001 die voor het jaar 2013 in dit artikel met betrekking tot verplichtingen-kasagentschappen worden doorgevoerd, vloeien voort uit de besluiten die het kabinet heeft genomen naar aanleiding van de evaluatie van het baten-lastendienstmodel. De Tweede Kamer is van die besluiten op de hoogte gebracht bij de brief van de Minister van Financiën van 25 augustus 2011 (Kamerstukken II, 2011/12, 28 737 nr. 21).

Een verplichtingen-kasagentschap is een nieuw type agentschap, dat nevengeschikt is aan een baten-lastenagentschap (in de huidige Comptabiliteitswet nog aangeduid als baten-lastendienst). Het is op termijn de bedoeling – in de nieuwe Comptabiliteitswet 201X, waarvoor een voorstel van wet thans wordt voorbereid, maar waarvan de indiening bij de Tweede Kamer pas op zijn vroegst eind 2013 te verwachten is – het begrip baten-lastendienst te vervangen door het begrip baten-lastenagentschap.

De thans voor het jaar 2013 door middel van het onderhavige artikel geregelde aanvullingen en afwijking van de Comptabiliteitswet zullen vooruitlopend op die nieuwe Comptabiliteitswet wel al via de tussentijdse zesde wijziging van die wet structureel worden geregeld.

Voor het instellen van een verplichtingen-kasagentschap dient hetzelfde instellingstraject te worden doorlopen als voor het instellen van een baten-lastenagentschap. Dit wordt geregeld in het eerste lid, onderdeel c. Dit instellingstraject, alsmede de nadere regels met betrekking tot verplichtingen-kasagentschappen, bedoeld in onderdeel d, en de voorwaarden die aan een kasreserve van een verplichtingen-kasagentschap kunnen worden gesteld (onderdeel e) zullen worden opgenomen in de Regeling agentschappen.

In de onderdelen f, g en h wordt geregeld dat voor verplichtingen-kasagentschappen in de begroting en in het jaarverslag in plaats van baten, lasten, kapitaaluitgaven en kapitaalontvangsten zullen worden opgenomen de financiële verplichtingen, de (kas)uitgaven en de (kas)ontvangsten, zoals dat op grond van het verplichtingen-kasstelsel ook voor gewone departementale diensten het geval is.

Een kasreserve (onderdeel e) is een niet-geoormerkte, meerjarige budgettaire voorziening die een verplichtingen-kasagentschap op een afzonderlijke rekening-courant bij het Ministerie van Financiën aanhoudt, bedoeld om jaarlijkse fluctuaties in de exploitatie op te vangen. De toevoegingen en onttrekkingen aan een kasreserve zullen, evenals dat het geval is bij een begrotingsreserve, als uitgaven en ontvangsten worden beschouwd. Dat wordt in het tweede lid geregeld.

De Minister van Financiën,J. C. deJager

A. ARTIKELSGEWIJZE TOELICHTING BIJ HET WETSVOORSTEL

Wetsartikel 1

De begrotingsstaten die onderdeel zijn van de Rijksbegroting, worden op grond van artikel 1, derde lid, van de Comptabiliteitswet 2001 elk afzonderlijk bij de wet vastgesteld en derhalve ook gewijzigd. Het onderhavige wetsvoorstel strekt ertoe om voor het jaar 2013 wijzigingen aan te brengen in de begrotingsstaten van het Ministerie van Financiën (IXB) en de Nationale Schuld (IXA).

De in de begrotingsstaten opgenomen begrotingsartikelen worden in onderdeel B van deze memorie van toelichting toegelicht (de zgn. begrotingstoelichting).

De minister van Financiën,J.R.V.A.Dijsselbloem

A. ARTIKELSGEWIJZE TOELICHTING BIJ HET WETSVOORSTEL

Wetsartikel 1

De begrotingsstaten die onderdeel zijn van de Rijksbegroting, worden op grond van artikel 1, derde lid, van de Comptabiliteitswet 2001 elk afzonderlijk bij de wet vastgesteld en derhalve ook gewijzigd. Het onderhavige wetsvoorstel strekt ertoe om voor het jaar 2013 wijzigingen aan te brengen in de begrotingsstaten van het Ministerie van Financiën (IXB) en de Nationale Schuld (IXA).

De in de begrotingsstaten opgenomen begrotingsartikelen worden in onderdeel B van deze memorie van toelichting toegelicht (de zgn. begrotingstoelichting).

De Minister van Financiën,J.R.V.A.Dijsselbloem

B. BEGROTINGSTOELICHTING

B. BEGROTINGSTOELICHTING

B. BEGROTINGSTOELICHTING

1. LEESWIJZER

Welke budgettaire gevolgen heeft de kredietcrisis voor de Staat? Welke beleidsdoelstellingen worden nagestreefd op het gebied van de fiscaliteit, de financiële markten of op het gebied van de nieuwe financiële Staatsdeelnemingen? Hoe gaat de Staat om met roerende en onroerende zaken? In deze begroting wordt antwoord gegeven op deze en vele andere vragen. De begroting IX is opgebouwd uit negen beleidsartikelen met uiteenlopende beleidsterreinen en drie niet- beleidsartikelen. Deze beleidsartikelen weerspiegelen het gehele werkterrein van het ministerie van Financiën inclusief het beheer van de staatsschuld en het kasbeleid van het Rijk.

De begrotingstoelichting is als volgt opgebouwd. Hoofdstuk 2 bevat de beleidsagenda, de beleidsprioriteiten en de begroting op hoofdlijnen. Ook wordt in hoofdstuk 2 op de beleidsartikelen en de niet- beleidsartikelen ingegaan, waarvan de budgettaire mutaties toegelicht worden in het verdiepingshoofdstuk (internetbijlage). In hoofdstuk 3 is de paragraaf inzake de baten- lastendiensten Domeinen Roerende Zaken en Rijksvastgoed- en Ontwikkelingsbedrijf opgenomen. Als bijlagen het budgettair overzicht interventies ten behoeve van de Financiële Sector, een lijst met staatsdeelnemingen en de bijlage ZBO’s en RWT’s opgenomen. Als laatste volgt de afkortingen- en begrippenlijst. Het begrotings- en algemeen financieel-economisch beleid wordt toegelicht in de Miljoenennota en komt beknopt aan de orde in de beleidsagenda.

Samenvoegen IXA en IXB

Per Ontwerpbegroting 2013 is gekozen om de begrotingen van de Nationale Schuld en Financiën samen te voegen. Bij het samenvoegen van de begrotingen komt het gehele beleidsterrein in één begroting terecht. Hierdoor kan ook in de beleidsagenda een completer beeld gegeven van alle speerpunten van de minister van Financiën. Dit sluit aan bij de inrichting van de Rijksbegroting naar de taken en verantwoordelijkheden van de ministers.

Financiering Staatsschuld en Kasbeheer

Vanaf 2013 behandelt deze begroting tevens de schuld van de Nederlandse rijksoverheid. Er wordt onderscheid gemaakt tussen de schuld die extern wordt gefinancierd, door bijvoorbeeld banken, beleggers en pensioenfondsen en de schulden of tegoeden die verschillende aan de schatkist gelieerde instellingen – via het geïntegreerd middelenbeheer – hebben bij het ministerie van Financiën. De schuld die extern wordt gefinancierd wordt in het artikel financiering staatsschuld behandeld (artikel 11). Het geïntegreerd middelen beheer wordt behandeld in het artikel kasbeheer (artikel 12). Beide artikelen worden middels een aparte begrotingstaat vastgesteld.

De begroting van de nationale schuld heeft twee specifieke eigenschappen die zijn vastgelegd in de CW. De eerste eigenschap is dat voor beide artikelen kas is verplichting geldt. Ten tweede wordt in afwijking van artikel 3, eerste lid van de CW, van rente-uitgaven en renteontvangsten van een jaar in de begroting van nationale schuld (artikel 11 en 12) niet verstaan de geldelijke betalingen en ontvangsten in dat jaar, maar de rentekosten onderscheidenlijk de renteopbrengsten die op transactiebasis aan een jaar worden toegerekend. Met de registratie van rente op transactiebasis voor de Nationale Schuld wordt aangesloten bij de Europese voorschriften van het ESR 1995 (Europees Stelsel van Rekeningen). Het ESR 1995 is de Europese methode om onder meer het EMU-saldo en het geharmoniseerde BNP (Bruto Nationaal Product) als grondslag voor de afdracht van de eigen middelen aan de Europese Unie te berekenen.

Kredietcrisis

Als gevolg van de kredietcrisis is door de minister van Financiën een aantal maatregelen getroffen om het vertrouwen in de financiële sector en de reële economie te herstellen. Dit heeft grote invloed gehad op deze begroting. In de bijlage financiële interventies in het kader van de kredietcrisis is daarom een overzicht van de getroffen maatregelen te vinden en de gevolgen voor het beleid toegelicht. In paragraaf 2.2.2 wordt dieper ingegaan op het beleidsterrein financiële markten. Het beleid over het fonds financiële structuurversterking, de deelneming in de ABN-Amro Group N.V. en de Illiquid Assets Back-up facility (IABF) is toegelicht in 2.2.3. In 2.2.4. zijn de verstrekte garanties voor het stabiliteitsmechanisme verwerkt en de lening aan Griekenland. De effecten van de kredietcrisis maatregelen op de staatsschuld zijn verwerkt in artikel 11.

Groeiparagraaf

Op 20 april 2011 is de Tweede Kamer akkoord gegaan met een aanpassing van de presentatie van de Rijksbegroting onder de naam «Verantwoord Begroten» (Kamerstuk 31 865, nr.26). De nieuwe presentatie moet leiden tot meer inzicht in financiële informatie, de rol en verantwoordelijkheid van de minister en moet een duidelijke splitsing tussen apparaat en programma laten zien.

De belangrijkste veranderingen zijn:

• in deze begroting zijn alle begrotingsartikelen ingevuld volgens de nieuwe voorschriften, inclusief de aanpassing van de tabel Budgettaire gevolgen van beleid. Dit betekent dat voor 2013 budgettaire flexibiliteit is aangescherpt;

• per artikel is aangegeven welke rol de minister heeft, deze kan bestaan uit regisseren, uitvoeren , financieren en stimuleren;

• in de beleidsagenda is aan het eind een totaaloverzicht opgenomen van de beleidsdoorlichtingen,

• aan deze begroting is tevens een lijst met staatsdeelnemingen toegevoegd.

1. Leeswijzer

De voorliggende suppletoire begroting bevat de voorgestelde wijzigingen ten opzichte van de begroting 2013 van het ministerie van Financiën. De begroting 2013 is de eerste begroting waar de twee begrotingshoofdstukken IXA en IXB zijn samengevoegd. Dit betekent dat dit de eerste suppletoire begroting is van begroting IX.

In paragraaf 2.1 is een overzicht opgenomen van de belangrijkste mutaties (mutaties ≥ € 10 mln. voor artikel 1 t/m 10). Paragraaf 2.2 bevat per beleidsartikel een tabel budgettaire gevolgen van beleid. Voor de apparaatsuitgaven geldt dat de verplichtingen gelijk worden gesteld aan de kasuitgaven. Een groot deel van de apparaatsuitgaven betreft personele uitgaven. Deze zijn naar hun aard op korte termijn weinig flexibel.

Na de tabel budgettaire gevolgen van beleid wordt een toelichting op de cijfers uit de kolom «mutaties 1e suppletoire begroting» gegeven. De mutaties kunnen zowel beleidsmatig als technisch (bijvoorbeeld overboekingen en ramingsbijstellingen) van aard zijn. Conform de Rijksbegrotingsvoorschriften behoeven de technische mutaties niet te worden toegelicht. Ter vergroting van de informatiewaarde is ervoor gekozen een toelichting bij de grote programmamutaties op te nemen. Mutaties in de apparaatsuitgaven worden, voor zover deze betrekking hebben op overheveling van formatieplaatsen binnen de begroting of op overheveling tussen Financiën en andere departementen, niet nader toegelicht. De toelichting op de mutatie van de belastingontvangsten is in de Voorjaarsnota opgenomen.

2.1 DE BELEIDSAGENDA

2. Het beleid

2.1.1 Het werkterrein van het Ministerie van Financiën op hoofdlijnen

De minister van Financiën draagt de verantwoordelijkheid voor de voorbereiding en uitvoering van onder meer:

a) het algemeen financieel-economische en internationale financiële beleid

b) het begrotingsbeleid en doelmatig beheer van ’s- Rijks financiën

c) het financieringsbeleid

d) het fiscale beleid

e) het heffen, controleren en innen van de belastingen

f) het beheer van materiële eigendommen van het Rijk

Het begrotings- en algemeen financieel-economische beleid wordt toegelicht in de Miljoenennota en komt beknopt aan de orde in de beleidsagenda. Ook de belastingontvangsten worden toegelicht in de Miljoenennota.

De financiën van de decentrale overheden, waarvoor de minister van Financiën medeverantwoordelijk is, komen aan de orde in de Miljoenennota en in de begrotingen van het Gemeente- en Provinciefonds.

2.1.1. Overzicht belangrijkste suppletoire uitgaven- en ontvangstenmutaties

De belangrijkste mutaties (uitgaven en ontvangsten ≥ € 10 mln.) worden in onderstaande tabellen weergegeven en onder de tabel toegelicht. Voor een uitgebreidere toelichting wordt verwezen naar de toelichting bij het betreffende artikel.

Stand incidentele suppletoire begrotingen en NvW 2013

14.765.828

–

belangrijkste suppletoire mutaties:

1) Heffings- en invorderingsrente

– 50.000

1

2) Apparaatsuitgaven Belastingdienst

102.000

1

3) Intensivering toezicht en invordering

108.000

1

4) Kasschuif Wereldbank

150.000

4

5) ING IABF

– 91.000

3

6) Overige uitgaven (saldo)

21.781

–

Stand 1e suppletoire begroting 2013

15.006.609

Toelichting

1. De raming van de uitgaven van de heffing- en invorderingsrente wordt met € 50 mln. verlaagd als gevolg van de lagere wettelijke rentestand.

2. Dit betreft onder andere het updaten van de ICT infrastructuur, het vergroten van de ruimte voor dataopslag en een kasschuif. Zie voor een uitgebreidere toelichting artikel 1 Belastingdienst.

3. Betreft de overheveling van middelen voor 2013, die naar aanleiding van het regeerakkoord, beschikbaar komen voor de Belastingdienst voor het intensiveren van toezicht en invordering.

4. Dit betreft een kasschuif via het IDA 16 programma van de Wereldbank.

5. Door een wijziging van de euro-dollar rekenkoers zijn de ramingen voor de verplichtingen en de omvang van de Alt-A portefeuille bijgesteld.

Stand incidentele suppletoire begrotingen en NvW 2013

128.165.996

–

belangrijkste suppletoire mutaties:

1) Belastingontvangsten

– 6.855.121

1

2) Heffings- en invorderingsrente

– 50.000

1

3) Havenbedrijf Rotterdam

295.482

3

4) Dividend staatsdeelnemingen

11.800

3

5) Opbrengst verkoop vermogenstitels

132.000

3

6) Premies EKV

14.000

5

7) ING IABF

– 91.000

3

8) Overige ontvangsten (saldo)

16.324

–

Stand 1e suppletoire begroting 2013

121.639.481

Toelichting

1. In de Voorjaarsnota 2013 wordt de mutatie op de belastingontvangsten uitgebreid toegelicht.

2. De raming van de ontvangsten van de heffing- en invorderingsrente wordt met € 50 mln. verlaagd als gevolg van de lagere wettelijke rentestand.

3. Er is een overeenkomst tot restitutie gesloten tussen de Staat en het Havenbedrijf Rotterdam. Als gevolg van een aantal meevallers bij het Havenbedrijf Rotterdam, waaronder meevallers bij de aanleg van de 1e fase van de Tweede Maasvlakte en gedurende de realisatie afgenomen risico’s (en het navenant vervallen van de noodzaak van daarvoor benodigde risicoreserveringen) is met het Havenbedrijf Rotterdam afgesproken dat de onderneming in 2013 € 295,5 mln. restitueert aan de Staat.

4. Er zijn hoger dan geraamde dividendontvangsten van de NS.

5. Deze mutatie vloeit voort uit de verkoop van Connexxion.

6. Door een aantal omvangrijke transacties zijn de premieontvangsten in het kader van de Exportkredietverzekering hoger dan verwacht, derhalve is de raming voor de premieontvangsten naar boven bijgesteld.

7. Door een wijziging van de euro-dollar rekenkoers zijn de ramingen voor de verplichtingen en de omvang van de Alt-A portefeuille bijgesteld.

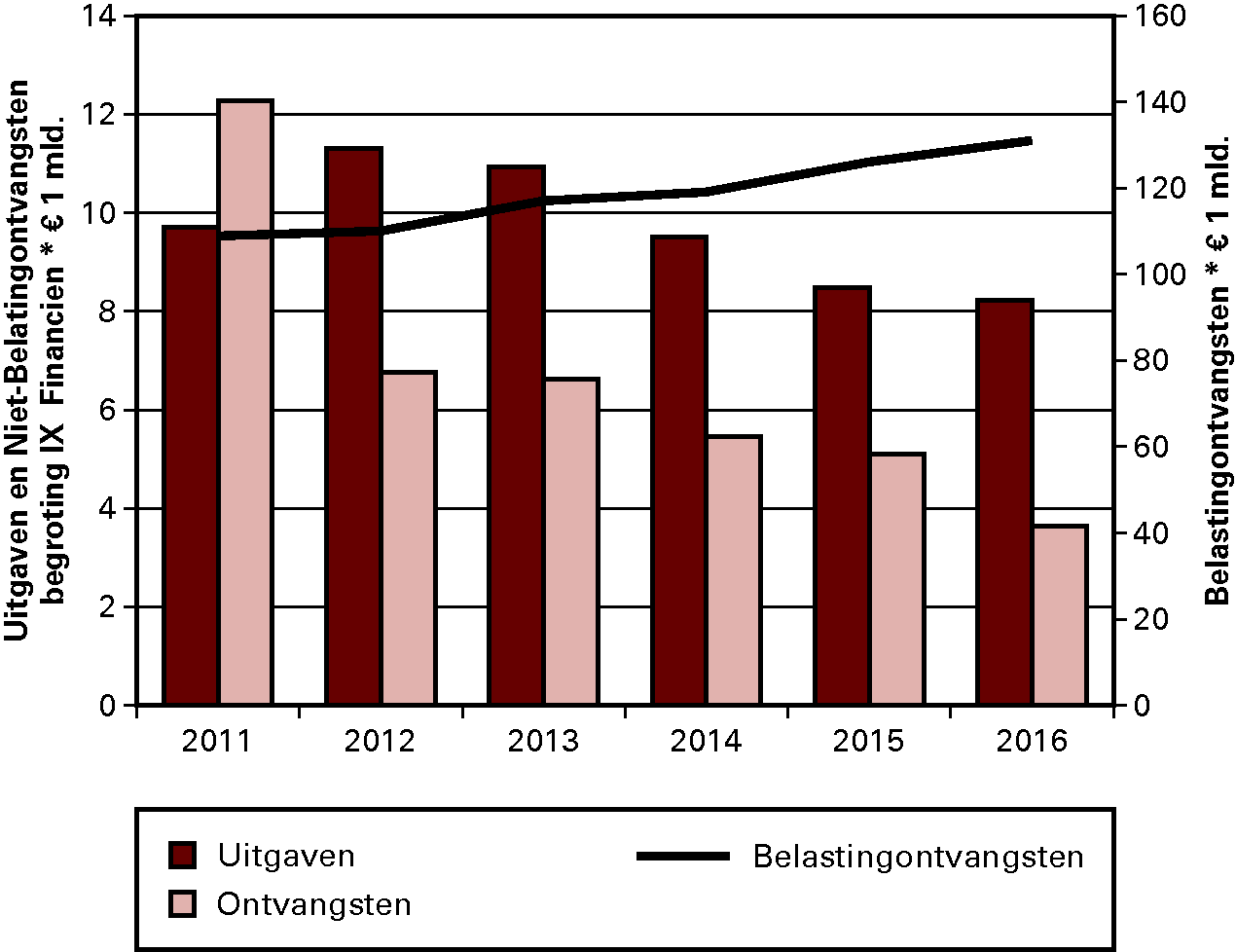

2.1.2 Overzicht belangrijkste mutaties in de rentekosten

In onderstaande tabel worden de belangrijkste mutaties in de rentekosten weergegeven. De mutaties in deze posten zijn ook opgenomen in de tabellen in paragraaf 2.2. In die tabellen worden ook de overige mutaties betreffende de financiering staatschuld en het schatkistbankieren gepresenteerd. Hieronder vallen de aflossingen en uitgiften van de staatsschuld en mutaties in de schuldverhouding van de Staat met de deelnemers aan het schatkistbankieren.

Overzicht belangrijkste mutaties rentekosten1 2013 (Bedragen x € 1 mln.)

Artikel

Uitgaven 2013

Stand oorspronkelijk vastgestelde begroting 2013

9.605

1. Renteswaps

11

– 49

2. Bijstelling financieringsbehoefte

11

14

3. Bijstelling rekenrente

11

– 215

4. Effect schulduitgifte

11

– 132

5. Bijstelling rente interne schuldverhoudingen

12

– 35

6. Overige

11

78

Stand 1e Suppletoire begroting 2013

9.267

1

Het betreft netto rentekosten: rentelasten minus rentebaten

Toelichting

1. Nieuw afgesloten renteswaps hebben geleid tot een afname van de netto rente-uitgaven op de swapportefeuille. Renteswaps worden afgesloten om het renterisico van de staatsschuld te sturen. Een renteswap is een overeenkomst tussen twee partijen waarmee gedurende de looptijd van de swap een vaste rente wordt geruild tegen een variabele rente. Als gevolg van verschillen tussen de rente die wordt betaald en de rente die wordt ontvangen, ontstaan (per saldo) rentelasten of rentebaten.

2. De realisatie van het kastekort in 2012 is hoger dan geraamd en de raming voor het kastekort in 2013 is opwaarts aangepast. Hierdoor is de verwachte financieringsbehoefte groter geworden. Dit geeft hogere rentelasten.

3. De korte en lange rekenrente zijn bij CEP (CPB) neerwaarts bijgesteld. Daarom dalen de geraamde rentelasten.

4. Nieuwe uitgiften zijn gemiddeld gefinancierd tegen een rentetarief dat lager was dan de rekenrente. Dit geeft een meevaller bij de rentelasten.

5. De rentekosten vanwege interne schuldverhoudingen zijn licht gedaald. Dit komt doordat de rekenrente neerwaarts is bijgesteld. De Staat betaalt hierdoor minder rente op deposito’s en rekening-courant saldi van deelnemers aan schatkistbankieren. Tegelijkertijd ontvangt de Staat minder rente op nieuwe leningen afgesloten door deelnemers aan schatkistbankieren. Netto zorgt dit voor iets lagere geraamde rente-uitgaven.

6. De post overige betreft een administratieve correctie vanwege een te lage toerekening van rentelasten in het verleden.

2.2 De beleidsartikelen (Financiën)

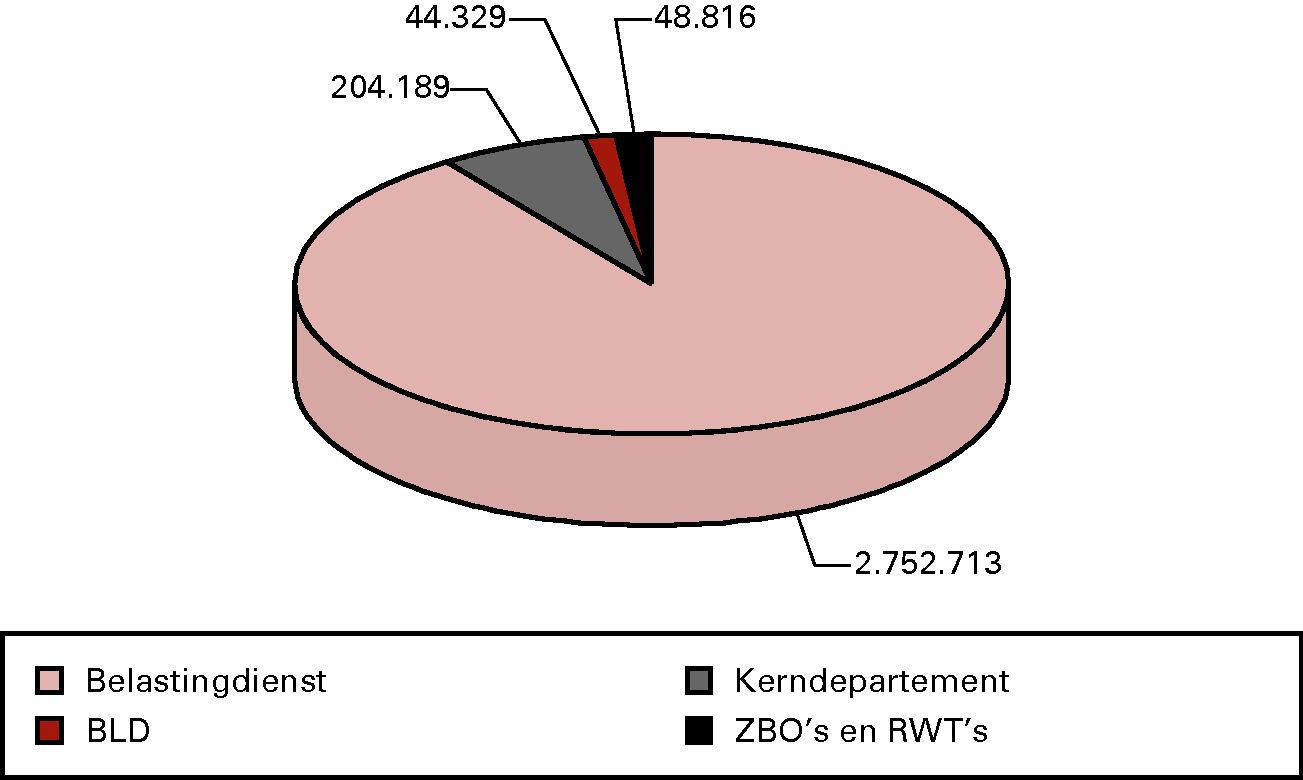

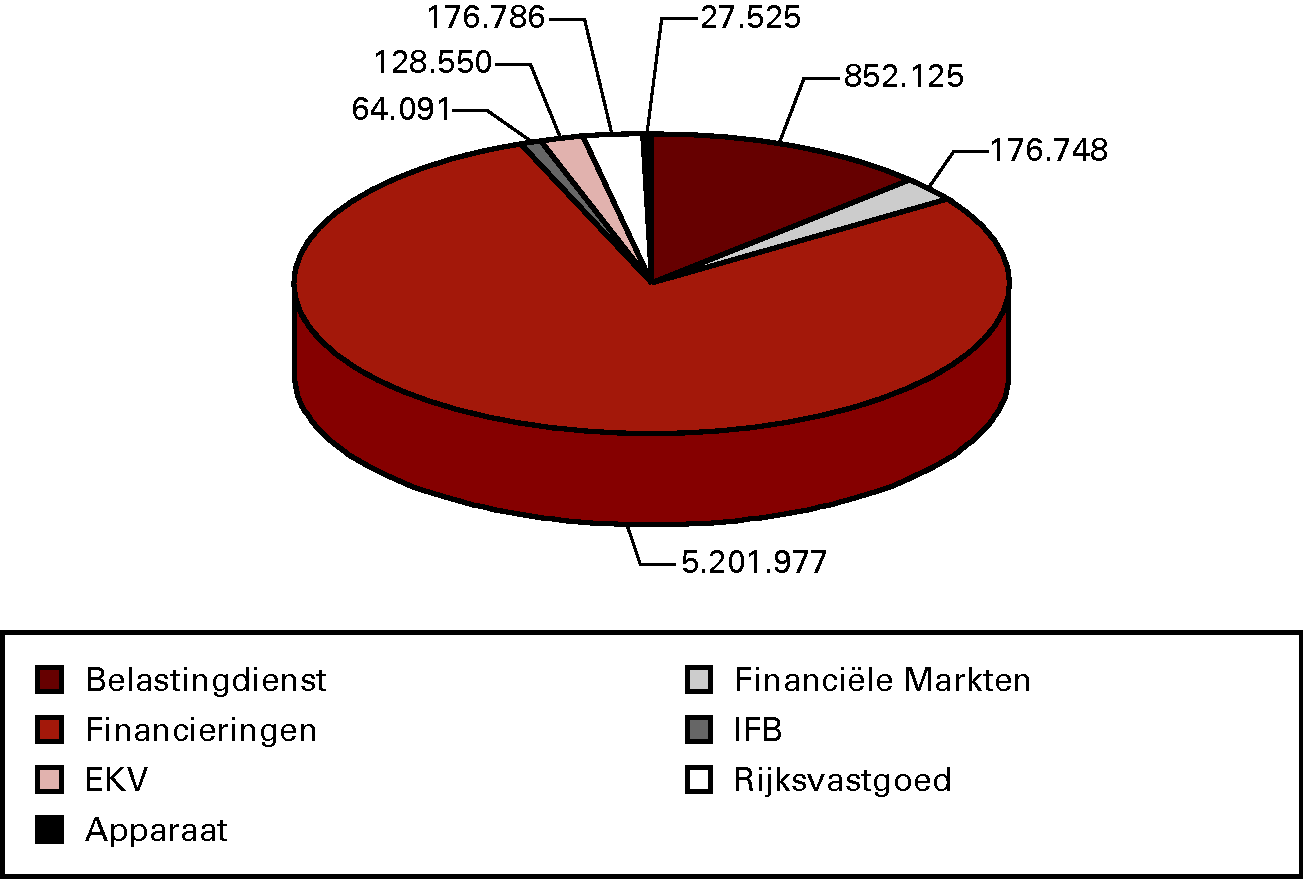

Artikel 1 Belastingen

Budgetaire gevolgen van beleid- Belaidsartikel 1 belastingdienst

Bedragen x € 1.000

Algemene beleidsdoelstelling: Het genereren van inkomsten voor de financiering van overheidsbeleid. Solide, eenvoudige en fraudebestendige fiscale wet- en regelgeving is hiervoor de basis. Doeltreffende en doelmatige uitvoering van die wet- en regelgeving zorgen er voor dat burgers en bedrijven bereid zijn hun wettelijke verplichtingen ten aanzien van de Belastingdienst na te komen (compliance).

Stand ontwerpbegroting (1)

Stand vastgestelde begroting (na NvW en ISB) (2)

mutaties 1ste suppletoire begroting

Stand 1ste suppletoire begroting

Mutaties 2014

Mutaties 2015

Mutaties 2016

Mutaties 2017

Verplichtingen

3.244.427

3.244.427

160.386

3.404.813

– 14.531

– 16.516

– 18.086

– 16.387

Uitgaven (1) + (2)

3.244.427

3.244.427

160.386

3.404.813

– 14.531

– 16.516

– 18.086

– 16.387

(1) Programma-uitgaven

491.714

491.714

– 50.000

441.714

– 48.000

– 47.000

– 45.000

– 44.000

Waarvan:

Rente

Heffings- en invorderingsrente

485.800

485.800

– 50.000

435.800

– 48.000

– 47.000

– 45.000

– 44.000

Rentevergoeding depotstelsel

0

0

0

0

0

0

0

0

Bekostiging

Proceskosten

3.536

3.536

0

3.536

0

0

0

0

Overige programma-uitgaven

2.378

2.378

0

2.378

0

0

0

0

(2) Apparaatsuitgaven

2.752.713

2.752.713

210.386

2.963.099

33.469

30.484

26.914

27.613

Personele uitgaven

2.005.831

2.005.831

138.113

2.143.944

17.255

19.767

18.585

19.214

waarvan: Eigen personeel

1.889.439

1.889.439

100.613

1.990.052

17.255

19.767

18.585

19.214

waarvan: Inhuur externen

116.392

116.392

37.500

153.892

0

0

0

0

Materiële uitgaven

746.882

746.882

72.273

819.155

16.214

10.717

8.329

8.399

waarvan: ICT

170.572

170.572

29.700

200.272

1.450

0

0

0

waarvan: Bijdrage SSO's

195.427

195.427

5.000

200.427

0

0

0

0

Ontvangsten (3) + (4)

118.200.909

119.063.575

– 6.895.121

112.168.454

31.000

129.000

174.000

208.000

(3) Programma-ontvangsten

118.180.937

119.043.603

– 6.895.121

112.148.482

31.000

129.000

174.000

208.000

Waarvan:

Belastingontvangsten

117.348.784

118.211.450

– 6.855.121

111.356.329

0

0

0

0

Rente

Heffings- en invorderingsrente

497.000

497.000

– 50.000

447.000

– 29.000

49.000

94.000

128.000

Boetes en schikkingen

Ontvangsten boetes en schikkingen

147.877

147.877

0

147.877

50.000

70.000

70.000

70.000

Bekostiging

Kosten vervolging

187.276

187.276

10.000

197.276

10.000

10.000

10.000

10.000

(4) Apparaatsontvangsten

19.972

19.972

0

19.972

0

0

0

0

Toelichting

Verplichtingen en uitgaven

Heffings- en invorderingsrente (– € 50,0 mln.)

De huidige raming was gebaseerd op een hogere rentestand en realisaties uit het verleden. De verwachting is dat de rente de komende tijd laag blijft. Dit heeft zijn doorwerking in de raming van de heffings- en invorderingsrente.

Apparaatuitgaven (+ € 210,4 mln.)

De mutatie in de apparaatuitgaven betreft een saldopost van:

• De intensivering toezicht en invordering uit het Regeerakkoord (+ € 108,0 mln.);

• Het updaten van de ICT infrastructuur en het uitbreiden van de ruimte voor dataopslag (+ € 25,0 mln.);

• Een kasschuif als gevolg van kosten die in 2013 worden gemaakt onder andere ten behoeve van investeringen in detectiesystemen ten behoeve van douanecontroles (+ € 35,0 mln.);

• Budget voor de inzet van identificatiemiddelen en het oprichten van één btw-loket voor ondernemers die opereren in verschillende landen (+ € 12,2 mln.);

• Extra uitvoeringskosten van fiscale wet- en regelgeving (+ € 5,1 mln.);

• De jaarlijkse loonbijstelling (+ € 3 mln.);

• Een desaldering kosten vervolging (+ € 10,0 mln.), waar extra ontvangsten tegenover staan;

• En interdepartementale overboekingen (+ € 11,7 mln.).

Ontvangsten

Belastingontvangsten (– € 6.855,1 mln.)

In de Voorjaarsnota 2013 worden de mutaties van de belastingontvangsten toegelicht. De aansluiting met de bedragen in de begrotingstoelichting (artikel 1 Belastingen, tabel budgettaire gevolgen van beleid) ziet er als volgt uit:

Aansluittabel art. 1

Stand ontwerpbegroting (NvW) 2013 (1)

Mutaties 1ste suppletoire begroting (2)

Stand 1ste suppletoire begroting (3)=(1+2)

Totaal belastingontvangsten

140.240.234

– 6.538.609

133.701.625

–/– Afdracht Gemeentefonds

17.963.120

– 73.855

17.889.265

–/– Afdracht Provinciefonds

1.138.214

389.678

1.527.892

–/– Afdracht BTW-Compensatiefonds

2.895.357

– 1.230

2.894.127

–/– Afdracht BES-fonds

32.093

1.919

34.012

Belastingontvangsten IX

118.211.450

– 6.855.121

111.356.329

Kosten vervolging (+ € 10,0 mln.)

Wanneer een belastingplichtige niet op tijd een opgelegde aanslag betaalt, gaat de Belastingdienst over tot invordering. De kosten van de invordering – zoals de kosten van aanmaningen, dwangbevelen, beslagopdrachten, verkoopdrachten en de inzet van deurwaarders – worden doorbelast aan de belastingplichtigen. De kosten van invordering en de daarmee samenhangende opbrengsten zijn toegenomen. Voor deze toename worden de uitgaven en opbrengsten voor een gelijk bedrag structureel opgehoogd. (zie ook toelichting apparaatuitgaven).

Artikel 2 Financiële Markten

Budgettaire gevolgen van beleid – beleidsartikel 2 Financiële markten

Bedragen x € 1.000

Algemene beleidsdoelstelling: Beleid maken voor een stabiele werking van financiele markten, met betrouwbare dienstverlening van financiele instellingen aan burgers en bedrijven.

Stand ontwerpbegroting (1)

Stand vastgestelde begroting (na NvW en ISB) (2)

mutaties 1ste suppletoire begroting

Stand 1ste suppletoire begroting

Mutaties 2014

Mutaties 2015

Mutaties 2016

Mutaties 2017

Verplichtingen

59.938

59.938

60.881

– 708

– 38.868

– 38.125

– 37.489

waarvan garantieverpichtingen

Garantie kredietfaciliteit AFM

Garantieregeling bancaire leningen

Garantie en waarborg NWB

Uitgaven

59.938

59.938

943

60.881

– 708

– 38.868

– 38.125

– 37.489

Subsidies

1.353

1.353

3.068

Geldmuseum

530

530

1.155

1.685

CDFD

823

823

560

1.383

Bekostiging

14.800

14.800

15.250

Rechtspraak Financiële Markten

1.100

1.100

150

1.250

150

150

150

150

Muntcirculatie

13.385

13.385

0

13.385

Afname munten in circulatie

0

0

0

0

Overig

315

315

300

615

Garanties

0

0

0

0

Terugbet.fee gar.banc.leningen

0

0

0

0

Leningen

0

0

0

0

Voorfinanciering DNB (DGS)

0

0

0

0

Opdrachten

255

255

1.132

Wijzer in geldzaken

255

255

877

1.132

Bijdrage aan ZBO’s en RWT’s

43.130

43.130

– 2.099

41.031

Bijdrage toezicht AFM

25.749

25.749

– 8.581

17.168

– 4.734

– 24.474

– 24.430

– 23.400

Bijdrage toezicht DNB

17.381

17.381

6.482

23.863

3.876

– 14.544

– 13.845

– 14.239

Bijdrage aan (inter)nationale organisaties

400

400

400

Caribean Financial Action Taskforce

20

20

0

20

IASB

380

380

0

380

Ontvangsten

176.748

176.748

– 7.223

169.525

– 13.155

Garanties

169.371

169.371

– 8.023

161.348

– 13.155

feeopbrengsten gar. banc. leningen

169.371

169.371

Leningen

0

0

0

0

terugontv. voorfinanciering DNB (DGS)

0

0

0

0

Bekostiging

5.184

5.184

5.184

ontvangsten muntwezen

5.184

5.184

0

5.184

toename munten in circulatie

0

0

0

0

Overig

2.193

2.193

800

2.993

Toelichting

Uitgaven

Geldmuseum (+ € 1,2 mln.)

Het ministerie van Onderwijs, Cultuur en Wetenschap (OCW) zag zich genoodzaakt de subsidie aan het Geldmuseum per 1 januari 2013 te halveren op basis van het advies van de raad voor Cultuur. Dit was voor het departement van financiën aanleiding om het acute exploitatietekort dat dreigde, aan te vullen. Het ministerie van Financiën heeft een aanvullende bijdrage geleverd van ca. € 150.000 voor 2013. Daarnaast heeft Financiën een onderzoek ingesteld naar de continuïteit van het Geldmuseum. Vastgesteld is dat ook voor de toekomst rekening is te houden met omvangrijke tekorten en dat de continuïteit van het Geldmuseum niet langer is gegarandeerd. Het ministerie van Financiën ziet hierin aanleiding haar subsidierelatie met het Geldmuseum per 1 januari 2014 te beëindigen. Naar verwachting zal dit leiden tot sluiting van het Geldmuseum. Voor een zorgvuldige afwikkeling, waaronder ook een sociaal plan voor het personeel, is uit behoedzaamheid € 1,0 mln gereserveerd bij Financiën. Het uitgangspunt is dat de afwikkelingskosten op een evenredige wijze door de «founding fathers» van het Geldmuseum (ministerie van Financiën, ministerie van OCW en De Nederlandsche Bank) worden gedragen.

CDFD (+ € 0,6 mln.)

Het ministerie van Financiën gaat starten met een aanbesteding voor de ontwikkeling van een database met examenvragen in het kader van het vergroten van de vakbekwaamheid van financiële dienstverleners. Voor de ontwikkeling van de database is € 500.000 nodig. De investering zal de komende jaren geleidelijk worden terugverdiend doordat van de geëxamineerde een eigen bijdrage zal worden gevraagd. Bij de overige ontvangsten zijn deze ontvangsten opgenomen.

Rechtspraak Financiële Markten (+ € 0,2 mln.)

De begroting van de accountantskamer voor 2013 bedraagt € 1,1 mln. De verwachting is dat de begroting de komende jaren hoger zal zijn dan de € 1,1 mln. door een grotere toestroom van zaken en klachten. De toename met circa € 150.000 wordt verklaard door de noodzakelijk geachte uitbreiding van het rechterlijk personeel van de accountantskamer met 1,0 fte.

Overig (+ € 0,3 mln.)

Voor de onlangs opgerichte Commissie Structuur Nederlandse Banken (commissie Wijffels) is voor 2013 een bedrag van € 300.000 nodig.

Wijzer in Geldzaken (+ € 0,9 mln.)

Ten behoeve van Wijzer in Geldzaken is in 2012 voor € 227.000 verplichtingen aangegaan, waar de betaling in 2013 zal plaatsvinden. Tevens wordt een bijdrage van de sector ad. € 650.000 begrotingstechnisch verwerkt. Hiertoe is een desaldering nodig, waarbij zowel de ontvangsten als de uitgaven met € 650.000 worden verhoogd.

Bijdrage toezicht AFM (– € 8,6 mln.)

Over 2012 heeft de AFM een bedrag van € 3,6 mln. gerestitueerd. Door de inwerkingtreding van de Wet bekostiging financieel toezicht op 1 januari 2013 zal de bijdrage voor het door de AFM uit te oefenen toezicht meerjarig dalen. Vanwege de afrekening over 2012 en een daling van de overheidsbijdrage door de inwerkingtreding van de Wet bekostiging financieel toezicht ontstaat er in 2013 een meevaller.

Bijdrage toezicht DNB (+ € 6,5 mln.)

In 2013 heeft er een nabetaling plaatsgevonden over 2012 ter grootte van € 3,0 mln. Door de inwerkingtreding van de Wet bekostiging financieel toezicht op 1 januari 2013 zal de bijdrage voor het door de DNB uit te oefenen toezicht meerjarig wijzigen. Door de nabetaling over 2012 en een stijging van de overheidsbijdrage van DNB door de inwerkingtreding van de Wet bekostiging financieel toezicht ontstaat er in 2013 een tegenvaller.

Achmea en NIBC hebben een gedeelte van de uitgegeven lening onder de garantiefaciliteit bancaire leningen teruggekocht. Door de terugkoop zijn de fees garantieregeling bancaire lening afgenomen.

Overige programmaontvangsten (+ € 0,8 mln.)

De overige programmaontvangsten zijn opwaarts bijgesteld door een afrekening Rechtspraak Financiele Markten en een technische mutatie (desaldering) voor Wijzer in Geldzaken.

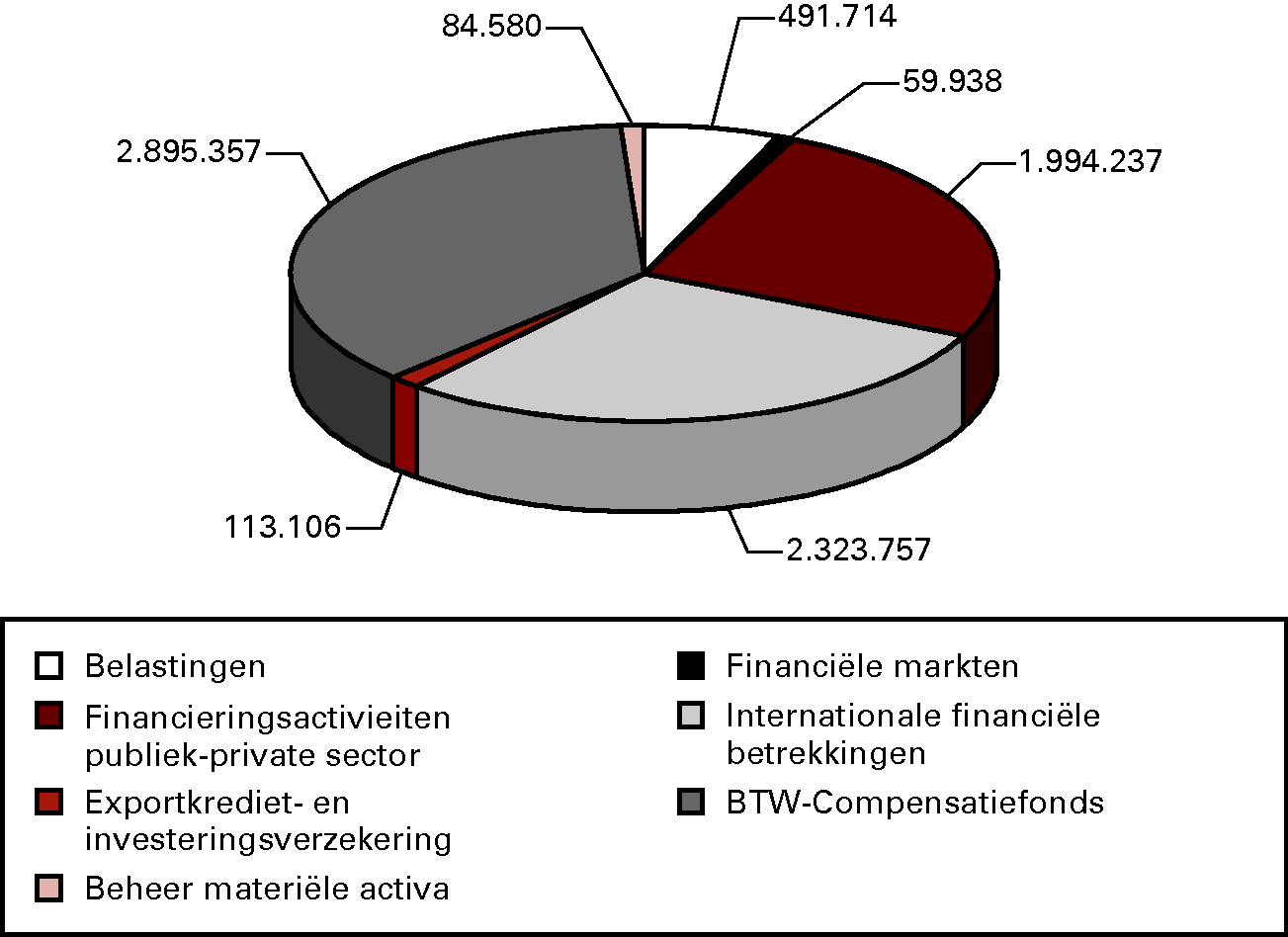

Budgettaire gevolgen van beleid – beleidsartikel 3 Financierings-activiteiten publieke sector

Bedragen x € 1.000

Algemene beleidsdoelstelling: Optimaal financieel resultaat bij de realisatie van publieke doelen bij investeren in en verwerven, afstoten en beheren van de financiele en materiele activa van de Staat.

Stand ontwerpbegroting (1)

Stand vastgestelde begroting (na NvW en ISB) (2)

mutaties 1ste suppletoire begroting

Stand 1ste suppletoire begroting

Mutaties 2014

Mutaties 2015

Mutaties 2016

Mutaties 2017

Verplichtingen

336.637

14.836.637

– 1.613

14.835.024

2.130

14.130

10.130

9.130

waarvan betalingsverplichting:

Overbruggingskrediet SNS

1.100.000

Kapitaalinjectie SNS

2.700.000

waarvan garantieverplichting:

Garantie DNB

5.700.000

5.700.000

Garantie SNS

5.000.000

5.000.000

Uitgaven

1.994.237

5.794.237

– 78.613

5.715.624

12.130

83.130

71.130

61.130

Vermogensverschaffing

Kapitaaluitbreiding TenneT

Uitkering superdividend NS

Tweede herkapitalisatie ABN AMRO

Kapitaalstorting couponbetaling MCN

overbruggingskrediet SNS

1.100.000

1.100.000

kapitaalinjectie SNS

2.700.000

2.700.000

Bekostiging/bijdrage

PPS

Bijdrage aan RWT

NLFI (voorheen STAK)

5.019

5.019

291

5.310

33

33

33

33

Lening

Management fee IABF

31.000

31.000

– 2.000

29.000

0

1.000

1.000

1.000

Funding fee IABF

1.948.000

1.948.000

– 89.000

1.859.000

12.000

82.000

70.000

60.000

Garantie

Regeling BF

600

600

600

Dotatie begrotingsreserve TenneT

4.800

4.800

4.800

Opdrachten

Uitvoeringskosten staatsdeelnemingen

4.818

4.818

12.096

16.914

97

97

97

97

Ontvangsten

5.201.977

5.840.226

356.900

6.197.126

19.596

84.000

71.000

61.000

Vermogensonttrekking

Opbrengst onttrekking vermogenstitels

Dividend staatsdeelnemingen

259.322

259.322

11.800

271.122

Winstafdracht DNB

1.314.000

1.952.249

1.952.249

waarvan SMP-Griekenland

137.000

137.000

waarvan investeringsportefeuille DNB

48.000

48.000

Afdrachten Holland Casino

96.000

96.000

– 8.000

88.000

Afdrachten Staatsloterij

132.000

132.000

Opbrengst verkoop vermogenstitels

Dividend financiële instellingen

394.000

394.000

394.000

Havenbedrijf Rotterdam Rijksbijdrage Landwinning

295.482

295.482

Bijdrage aan RWT

NLFI (voorheen STAK)

4.300

4.300

– 147

4.153

Leningen

Verwachte portefeuille ontvangsten IABF

1.749.000

1.749.000

– 81.000

1.668.000

11.000

74.000

64.000

55.000

Garantie fee IABF

67.000

67.000

– 3.000

64.000

3.000

3.000

2.000

Additionele fee IABF

43.000

43.000

– 2.000

41.000

3.000

1.000

Additionele garantie fee IABF

101.000

101.000

– 4.000

97.000

2.000

3.000

3.000

3.000

Verhandelbaarheidsfee IABF

19.000

19.000

– 1.000

18.000

1.000

1.000

Rente en aflossing div. leningen

Aflossing kapitaalversterkingen ING, Aegon en SNS Reaal

750.000

750.000

750.000

Couponbetaling en/of boetebetaling kapitaalversterking ING, Aegon en SNS Reaal

375.000

375.000

375.000

Renteontvangsten Mandatory Convertible Note

Renteontvangsten SNS krediet

6.765

6.765

6.596

Garantie

Regeling BF

Premie-ontvangsten garantie Tennet

4.800

4.800

4.800

Premie-inkomsten Capital Relief Instrument

Premie-inkomsten counter indemnity

25.555

25.555

25.555

Opdrachten

Terug te vorderen uitvoeringskosten staatsdeelnemingen

10.000

10.000

Toelichting

Verplichtingen

Garanties en vrijwaringen Connexxion (– € 0,6 mln.)

Met de verkoop van de resterende 33,3% van de aandelen in Connexxion is een gedeelte van de nog resterende vrijwaring komen te vervallen.

Uitgaven

NLFI (+ € 0,3 mln.)

De door de minister van Financiën vastgestelde en goedgekeurde begroting van NLFI over 2013 is € 5,25 mln. Dit is € 0,25 mln. hoger dan bij de ontwerpbegroting was geraamd. Daarnaast is aan ABN AMRO over 2012 te veel doorbelast. Dit heeft geleid tot een terugstorting in 2013.

Deze mutatie bestaat uit een aantal onderdelen. Het eerste onderdeel betreft Connexxion. De resterende aandelen in Connexxion zijn begin van dit jaar verkocht (zie hierna onder «Opbrengst verkoop vermogenstitels»). Met de verkoop is een gedeelte van de nog resterende vrijwaring komen te vervallen. Ten tweede worden er hogere uitgaven dan voorzien geraamd in verband met de inhuur van extern advies voor onder andere de privatisering van Holland Casino. Ten slotte wordt voorzien dat er meer uitgaven moeten worden gedaan in het kader van de inhuur van extern advies welke verband houdt met de nationalisatie van SNS Reaal. Deze kosten worden doorbelast. Zie hiervoor ook de ontvangstenmutatie.

IABF (– € 91,0 mln.)

Door een wijziging van de eurodollar rekenkoers zijn de ramingen voor de verplichtingen en de omvang van de Alt-A portefeuille bijgesteld.

Ontvangsten

Dividend Staatdeelnemingen (+ € 11,8 mln.)

De hoger dan geraamde dividendontvangsten worden veroorzaakt door eenmalig hogere dividendontvangsten van de NS. Het gaat hier om boekwinst verkregen uit de verkoop van vastgoed.

Afdrachten staatsloterij (– € 8,0 mln.)

De Staatsloterij verwacht minder loten te verkopen, waardoor de omzet afneemt en de aandeelhouder minder afdrachten van de Staatsloterij verwacht.

De Staat heeft de resterende 33,3% van de aandelen die zij nog hield in Connexxion verkocht aan Transdev BNG Connexxion Holding (TBCH) door het uitoefenen van de contractueel overeengekomen putoptie op basis waarvan TBCH verplicht was de resterende aandelen te kopen van de Staat.

Er is een overeenkomst tot restitutie gesloten tussen de Staat en het Havenbedrijf Rotterdam. Als gevolg van een aantal meevallers bij het Havenbedrijf Rotterdam, waaronder meevallers bij de aanleg van de 1e fase van de Tweede Maasvlakte en gedurende de realisatie afgenomen risico’s (en het navenant vervallen van de noodzaak van daarvoor benodigde risicoreserveringen) is met het Havenbedrijf Rotterdam afgesproken dat de onderneming in 2013 € 290 mln. restitueert aan de Staat (het «restitutiebedrag», het «terugbetalingsbedrag» inclusief samengesteld rendement is € 295.482.000).

Renteontvangsten SNS krediet (+ € 6,8 mln.)

Deze mutatie betreft de renteontvangsten op het aan SNS verstrekte krediet.

Terug te vorderen uitvoeringskosten staatsdeelnemingen (+ € 10,0 mln.)

De uitgaven zijn gedaan in het kader van de inhuur van extern advies dat verband houdt met de nationalisatie van SNS Reaal welke n in zijn geheel zijn doorbelast aan SNS Reaal.

IABF (– € 91,0 mln.)

Door een wijziging van de eurodollar rekenkoers zijn de ramingen voor de verplichtingen en de omvang van de Alt-A portefeuille bijgesteld.

Artikel 4 Internationale financiële betrekkingen

Budgettaire gevolgen van beleid – beleidsartikel 4 Internationale financiële betrekkingen

Bedragen x € 1.000

Algemene beleidsdoelstelling: Een bijdrage leveren aan een financieel gezond en welvarend Europa en een evenwichtige internationale financieel-economische ontwikkeling

Stand ontwerpbegroting (1)

Stand vastgestelde begroting(na NvW en ISB) (2)

mutaties 1ste suppletoire begroting

Stand 1ste suppletoire begroting

Mutaties 2014

Mutaties 2015

Mutaties 2016

Mutaties 2017

Verplichtingen

308.005

434.005

0

434.005

– 120.218

322

322

322

waarvan garantieverplichtingen:

Deelneming multilaterale ontwikkelingsbanken en -fondsen

181.519

181.519

181.519

Garantie aan DNB inzake IMF deelname

Garantie DNB inzake BIS

113.445

113.445

113.445

EIB

Kredieten EU-betalingsbalanssteun

EFSF¹

EFSM

ESM

Uitgaven

2.323.757

2.449.757

150.000

2.599.757

– 180.218

– 9.678

– 39.678

– 39.678

Deelname aan internationale instellingen

2.310.716

2.310.716

2.460.716

Multilarerale ontwikkelingsbanken en fondsen

33.054

33.054

150.000

183.054

– 180.218

– 9.678

– 39.678

– 39.678

EFSF

ESM

1.829.440

1.829.440

1.829.440

EIB

448.222

448.222

448.222

Bijdrage uit inkomen griekse obligaties

13.041

139.041

139.041

Uitkering aan Griekenland

13.041

139.041

139.041

Ontvangsten

64.091

32.394

32.394

Deelname aan internationale instellingen

8.480

8.480

8.480

Ontvangsten IFI's

8.480

8.480

8.480

Lening

55.611

23.914

23.914

Aflossing lening Griekenland

Rente ontvangsten lening Griekenland

55.611

23.914

23.914

Service fee ontvangsten lening Griekenland

Toelichting

Uitgaven

Multilaterale ontwikkelingsbanken en fondsen (+ € 150,0 mln.)

Binnen de betalingen van IDA 16 (Internationale Development Association) vindt een kasschuif plaats. In 2013 wordt € 150,0 mln meer uitgegeven. Hiertegenover staan lagere uitgaven in 2014. Het totaal van de aangegane verplichting voor IDA 16 blijft gelijk.

Artikel 5 Exportkredietverzekering en investeringsgaranties

Budgettaire gevolgen van beleid – beleidsartikel 5 Exportkredietverzekering en investeringsgaranties

Bedragen x € 1.000

Algemene beleidsdoelstelling: Het bieden van mogelijkheden voor verzekering van betalingsrisico's die zijn verbonden aan export en investeringen in het buitenland, in aanvulling op de markt, en het creeren en handhaven van een gelijkwaardig speelveld voor bedrijven op het terrein van de exportkredietverzekeringsfaciliteit.

Stand ontwerpbegroting (1)

Stand vastgestelde begroting (na NvW en ISB) (2)

mutaties 1ste suppletoire begroting

Stand 1ste suppletoire begroting

Mutaties 2014

Mutaties 2015

Mutaties 2016

Mutaties 2017

Verplichtingen

10.616.386

10.616.386

10.616.386

waarvan garantieverplichtingen:

10.603.780

10.603.780

10.603.780

Reguliere EKV

10.000.000

10.000.000

10.000.000

Investeringsverzekeringen

453.780

453.780

453.780

MIGA

150.000

150.000

150.000

Omzetpolissen

0

0

0

Uitgaven

113.106

113.106

113.106

Exportkredietverzekering

Schade-uitkering EKV

100.000

100.000

100.000

Schade-uitkering investeringsverzekeringen

500

500

500

Schade-uitkering MIGA

0

0

0

Schade-uitkering Omzetpolissen

0

0

0

Uitgaven Seno-Gom

0

0

0

Opdrachten

Kostenvergoeding Atradius DSB

12.606

12.606

12.606

Ontvangsten

128.550

128.550

14.000

142.550

Premies EKV

40.000

40.000

14.000

54.000

Premies investeringsverzekeringen

1.250

1.250

1.250

Premies omzetpolissen

0

0

0

Schaderestituties EKV

52.300

52.300

52.300

Ontvangsten Seno-Gom

34.500

34.500

34.500

Overige ontvangsten

500

500

500

Toelichting

Ontvangsten

Premieontvangsten EKV (+ € 14,0 mln.)

Door een aantal omvangrijke transacties zijn de premieontvangsten in het kader van de Exportkredietverzekering hoger dan verwacht, waardoor de raming voor de premieontvangsten naar boven is bijgesteld.

Artikel 6 BTW-compensatiefonds

Budgettaire gevolgen van beleid – beleidsartikel 6 BTW-compensatiefonds

Bedragen x € 1.000

Algemene doelstelling: Gemeenten, provincies en Wgr-plusregio's hebben de mogelijkheid een evenwichtige keuze te maken tussen in- en uitbesteding. De btw speelt hierin geen rol.

Stand ontwerpbegroting (1)

Stand vastgestelde begroting (na NvW en ISB) (2)

mutaties 1ste suppletoire begroting

Stand 1ste suppletoire begroting

Mutaties 2014

Mutaties 2015

Mutaties 2016

Mutaties 2017

Verplichtingen

2.895.357

2.895.357

– 1.230

2.894.127

Uitgaven

2.895.357

2.895.357

– 1.230

2.894.127

Instrument: Btw-compensatieregeling

w.v. bijdragen aan gemeenten en kaderwetgebieden

2.561.662

2.561.662

– 326

2.561.336

w.v. bijdragen aan provincies

333.695

333.695

– 904

332.791

Ontvangsten

2.895.357

2.895.357

– 1.230

2.894.127

Toelichting

Verplichtingen, uitgaven en ontvangsten

Bijdrage aan gemeenten en kaderwetgebieden (– € 0,3 mln.)

De raming voor 2013 is neerwaarts bijgesteld met € 0,3 mln als gevolg van een correctie van aanvankelijk ingehouden btw-compensatie met betrekking tot de decentralisatie van een aantal projecten in het kader van «BIRK» (Budget Investeringen Ruimtelijke Kwaliteit).

Bijdrage aan provincies (– € 0,9 mln.)

Het ministerie van Infrastructuur en Milieu heeft voor 2013 twee overboekingen van in totaal ca. € 0,3 mln. naar het BTW-compensatiefonds (BCF) gedaan. Deze overboekingen houden verband met uitkeringen in het kader van «Beter Benutten». Omdat provincies voor deze taken recht hebben op btw-compensatie, wordt een deel van de uitkering gebruikt om het BTW-Compensatiefonds te voeden. Daarnaast is de raming voor 2013 met € 1,2 mln. neerwaarts bijgesteld als gevolg van een correctie van aanvankelijk in het BCF gestorte middelen voor de compensatie van btw met betrekking tot de decentralisatie van een aantal projecten in het kader van «BIRK».

Artikel 7 Beheer materiële activa

Budgettaire gevolgen van beleid- beleidsartikel 7 Beheer materiële activa

Bedragen x € 1.000

Algemene doelstelling: Een optimaal financieel resultaat bij het verwerven, beheren, ontwikkelen en afstoten van materiële activa van/voor het Rijk ten behoeve van de realisatie van rijksbeleidsdoelstellingen.

Stand ontwerpbegroting (1)

Stand vastgestelde begroting (na NvW en ISB) (2)

mutaties 1ste suppletoire begroting

Stand 1ste suppletoire begroting

Mutaties 2014

Mutaties 2015

Mutaties 2016

Mutaties 2017

Verplichtingen

84.580

300

6

306

6

6

6

6

Uitgaven

84.580

300

6

306

6

6

6

6

Bekostiging

Zakelijke lasten

55.013

Opdrachten

Onderhoud en beheerskosten RVOB

7.379

Beheerskosten DRZ

300

300

6

306

6

6

6

6

Leningen

Anticiperende aankopen en gebiedsontwikkeling

0

Bijdrage aan baten-lastendienst

Bijdrage aan RVOB

21.888

Ontvangsten

176.986

1.800

0

1.800

Bekostiging

Zakelijke lasten

26.602

Opdrachten

Onderhoud en beheerskosten

Leningen

Anticiperende aankopen en gebiedsontwikkeling

Programma-ontvangsten Baten-lastendiensten

Ingebruikgevingen RVOB

94.886

Vervreemding RVOB

53.689

Vervreemding DRZ

1.800

1.800

0

1.800

Toelichting

Verplichtingen en uitgaven

Beheerskosten DRZ (+ € 6000)

Aan DRZ is de prijsbijstelling 2012 uitgekeerd.

2.2 De niet-beleidsartikelen

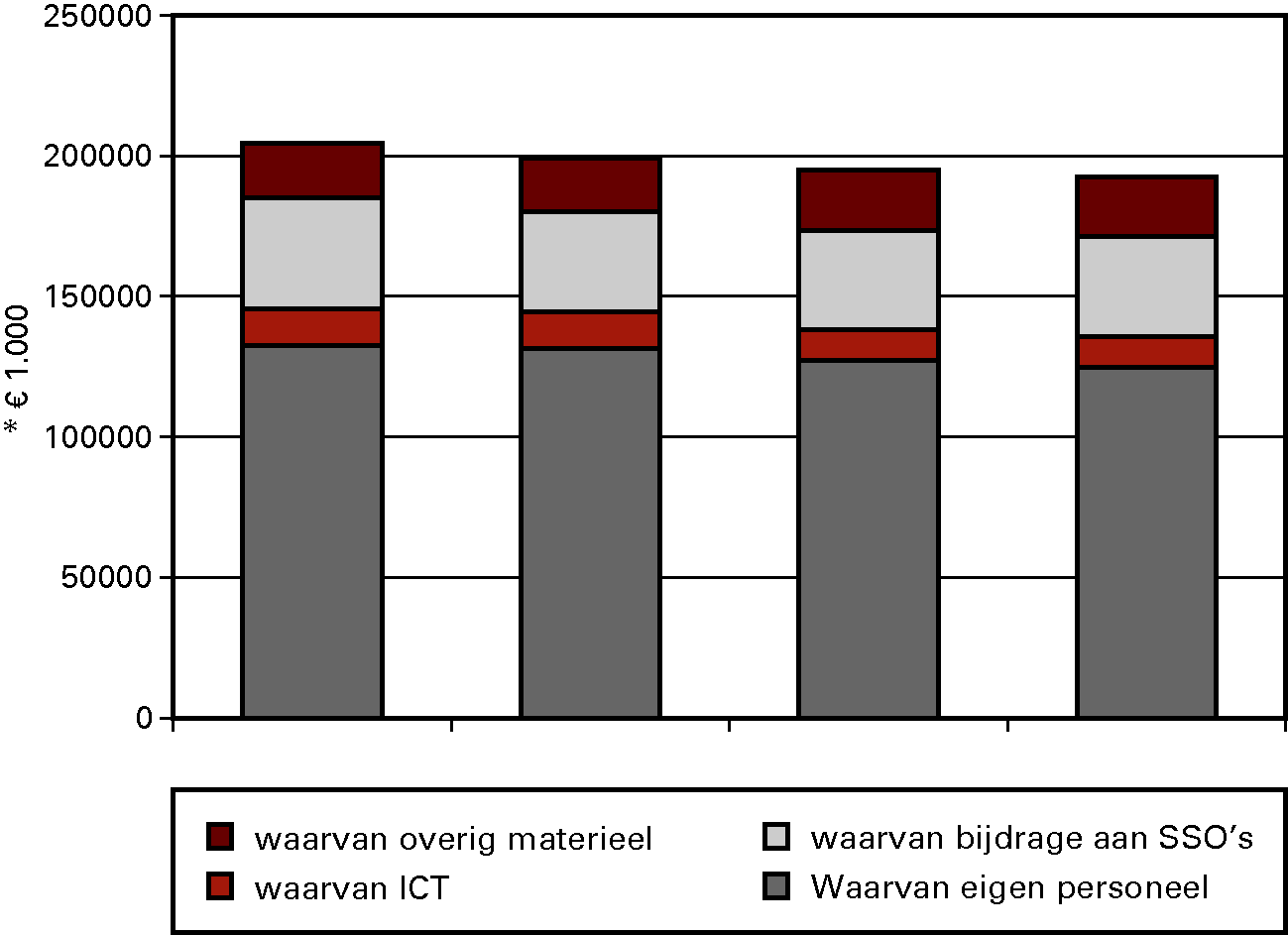

Artikel 8 Centraal Apparaat

Budgettaire gevolgen van beleid – artikel 8 Centraal Apparaat

Bedragen x € 1.000

Op dit artikel staan alle personele en materiële uitgaven en ontvangsten van Financiën met uitzondering van de Belastingdienst (zie artikel 1) en de baten-lastendienst DRZ.

Stand ontwerpbegroting (1)

Stand vastgestelde begroting (na NvW en ISB) (2)

mutaties 1ste suppletoire begroting

Stand 1ste suppletoire begroting

Mutaties 2014

Mutaties 2015

Mutaties 2016

Mutaties 2017

Verplichtingen

204.189

203.021

11.755

214.776

3.656

2.791

2.331

2.229

Uitgaven

204.189

203.021

11.755

214.776

3.656

2.791

2.331

2.229

Personeel Kerndepartement

136.495

135.877

– 3.100

132.777

– 2.334

– 2.165

– 3.838

– 3.950

waarvan eigen personeel

131.447

130.914

– 2.378

128.536

– 1.756

– 1.558

– 3.232

– 3.347

waarvan inhuur externen

4.517

4.517

– 722

3.795

– 578

– 607

– 606

– 603

waarvan overig personeel

531

446

0

446

0

0

0

0

Materieel Kerndepartement

67.694

67.144

14.855

81.999

5.990

4.956

6.169

6.179

waarvan ICT

13.122

13.122

2.336

15.458

484

– 468

– 449

– 424

waarvan bijdrage aan SSO's

35.517

35.517

– 4.860

30.657

– 8.321

– 8.268

– 8.273

– 8.162

waarvan overig materieel

19.055

18.505

17.379

35.884

13.827

13.692

14.891

14.765

Ontvangsten

27.525

27.346

6.159

33.505

906

1.071

971

871

Toelichting

Verplichtingen en uitgaven

Eigen personeel (– € 2,4 mln.)

Er is (tijdelijk) personeel aangenomen voor onder andere het voorzitterschap van de Eurogroep, schatkistbankieren en de Auditdienst Rijk. Tevens is een desaldering bij de IF'ers uitgevoerd. Deze maatregelen leiden tot een (tijdelijke) toename van de uitgaven. Anderzijds heeft er

een ramingsbijstelling plaatsgevonden in het kader van Verantwoord Begroten die leidt tot een daling bij de personele uitgaven. Per saldo resulteert een daling bij de uitgaven aan Eigen personeel.

Inhuur externen (– € 0,7 mln.)

Een ramingsbijstelling als gevolg van Verantwoord Begroten leidt tot een daling bij de uitgaven aan externe inhuur.

ICT (+ € 2,3 mln.)

De toegenomen uitgaven in 2013 betreffen voornamelijk een technische mutatie vanuit het programmabudget voor een ICT-systeem van het Agentschap en overlopende verplichtingen.

Tevens is een ramingsbijstelling uitgevoerd als gevolg van Verantwoord Begroten. Per saldo leidt dit vanaf 2015 tot lagere uitgaven aan ICT.

Bijdrage aan SSO's (– € 4,9 mln.)

Bij de SSO's heeft een ramingsbijstelling plaatsgevonden als gevolg van Verantwoord Begroten. Dit leidt tot lagere uitgaven voor SSO's. Daar tegenover staat een relatief kleine toename als gevolg van overdracht van post & logistiek en de Haagse Inkoop Samenwerking naar een SSO. Per saldo resulteert dit in een daling van de uitgaven.

Overig materieel (+ € 17,4 mln.)

Bij Overig materieel heeft een opwaartse correctie plaatsgevonden als gevolg van Verantwoord Begroten. Daarnaast zijn er (tijdelijk) extra uitgaven door de ingestelde evaluatiecommissie SNS en de Landelijke Voorziening WOZ.

Ontvangsten

Ontvangsten (+ € 6,2 mln.)

De ontvangsten zijn hoger door extra verhuur van kantoorruimte aan de Rijksgebouwendienst in het pand aan het Korte Voorhout. Daarnaast zijn de ontvangsten hoger door een desaldering bij de IF'ers (zie ook Eigen personeel) en het gedeeltelijk afromen van het (surplus aan) eigen vermogen van Domeinen Roerende Zaken.

Artikel 10 Nominaal en onvoorzien

Budgettaire gevolgen van beleid – beleidsartikel 10 Nominaal en onvoorzien

Vanuit dit artikel vinden overboekingen van loon- en prijsbijstelling naar de loon- en prijsgevoelige artikelen binnen IX plaats. Dit artikel is ook bedoeld om eventuele onzekere ontwikkelingen op de begroting op te vangen.

Stand ontwerpbegroting (1)

Stand vastgestelde begroting (na NvW en ISB) (2)

mutaties 1ste suppletoire begroting

Stand 1ste suppletoire begroting

Mutaties 2014

Mutaties 2015

Mutaties 2016

Mutaties 2017

Verplichtingen

7.008

5.685

– 2.466

3.219

– 2.309

– 2.737

– 52.187

– 115.546

Uitgaven

7.008

5.685

(–2.466

3.219

(–2.309

(–2.737

(–52.187

(–115.546

Onvoorzien

3.152

3.152

67

3.219

208

– 242

– 49.679

– 113.062

Loonbijstelling

0

0

0

0

Prijsbijstelling

3.856

2.533

– 2.533

0

– 2.517

– 2.495

– 2.508

– 2.484

Ontvangsten

0

0

0

0

Toelichting

Verplichtingen en uitgaven

Uitgaven en Verplichtingen (€ – 2,5 mln.)

Deze mutatie bestaat voornamelijk uit de uitkering van het restant van de prijsbijstellingstranche 2012.

2.3 De beleidsartikelen (Nationale Schuld)

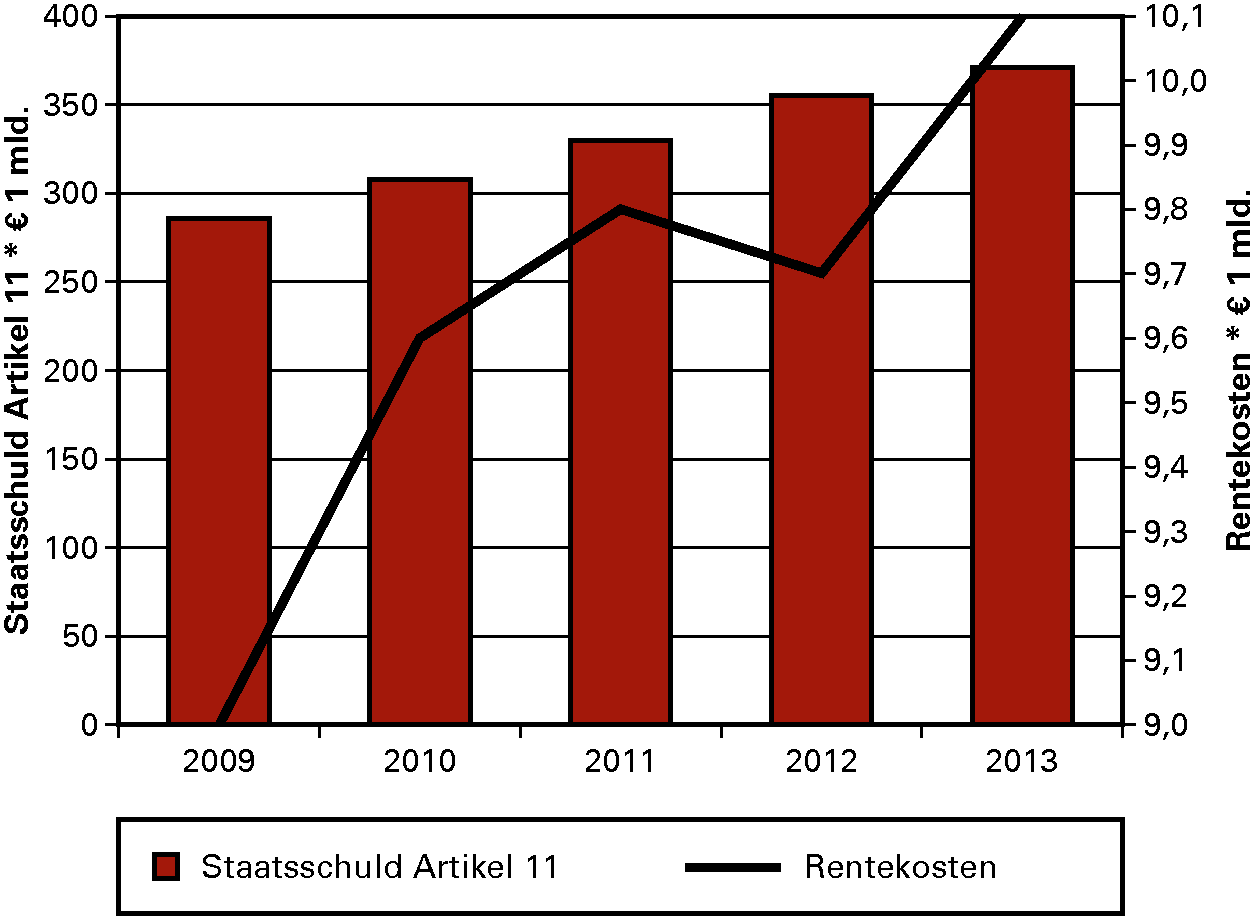

Artikel 11 Financiering Staatschuld

Beleidsartikel 11 Financiering Staatsschuld

Bedragen x € 1 mln.¹

Algemene beleidsdoelstelling: Schuldfinanciering tegen zo laag mogelijke rentekosten onder acceptabel risico voor de begroting.

Stand ontwerpbegroting (1)

Stand vastgestelde begroting(na NvW, ISB) (2)

Mutaties 1ste suppletoire begroting

Stand 1ste suppletoire begroting

Mutaties 2014

Mutaties 2015

Mutaties 2016

Mutaties 2017

Totaal Uitgaven

42.055

42.011

– 1.273

40.739

– 240

1.753

6.690

– 398

Totaal Programma-uitgaven

42.038

41.994

– 1.278

40.716

– 249

1.751

6.689

– 400

Waarvan rentelasten vaste schuld

9.992

9.966

– 201

9.765

– 596

– 661

– 531

– 424

Waarvan rentelasten vlottende schuld

242

224

– 105

119

– 228

12

18

25

Waarvan aflossing vaste schuld

31.804

31.804

– 3.146

28.658

575

2.400

7.201

0

Waarvan mutatie vlottende schuld

0

0

2.174

2.174

0

0

0

0

Overige kosten schulduitgifte

17

17

5

22

9

2

2

2

Totaal Ontvangsten

47.127

46.105

4.004

50.110

555

2.590

7.391

259

Totaal Programma-ontvangsten

47.127

46.105

4.004

50.110

555

2.590

7.391

259

Waarvan rentebaten vaste schuld

0

0

0

0

– 14

190

190

259

Waarvan rentebaten vlottende schuld

113

113

– 3

110

– 6

0

0

0

Waarvan uitgifte vaste schuld

47.014

45.993

4.007

50.000

575

2.400

7.201

0

Toelichting

Verplichtingen en uitgaven

Algemeen

De totale uitgaven en ontvangsten zijn opgebouwd uit drie onderdelen. Ten eerste worden de rentelasten en rentebaten verantwoord. Hierbinnen wordt onderscheid gemaakt tussen de rentelasten vaste schuld (schuld met een oorspronkelijke looptijd van langer dan een jaar) en de rentelasten vlottende schuld (looptijd korter dan een jaar). Ten tweede zijn de aflossing en de uitgifte van vaste schuld en de mutatie vlottende schuld in de tabel opgenomen. De derde en verreweg de kleinste post betreft de overige kosten. Deze bestaan kosten met namen uit betalingsverkeer vanwege het schatkistbankieren en veilingkosten

Toelichting op de raming van de programmauitgaven en -ontvangsten

Rentelasten vaste schuld

De meevaller bij de rentelasten vaste schuld bestaat uit drie effecten. Het effect van de lagere rente domineert en zorgt per saldo voor de meevaller. Daarnaast is er een effect van het hogere kastekort, waardoor de rentelasten stijgen. Tenslotte is er nog een administratieve correctie.

Vorig jaar heeft het Agentschap een fout ontdekt bij de rentetoerekening van een lening. Gevolg hiervan was dat in het verleden te weinig rentelasten waren verantwoord. Dit is rechtgezet door een correctieboeking (van € 452 mln.) te doen in de 2e suppletoire wet van 2012. Naar aanleiding van de fout heeft het Agentschap een aantal verbetermaatregelen genomen om fouten sneller te kunnen signaleren en zoveel mogelijk te voorkomen.

Momenteel worden maandelijks controleberekeningen gedaan. Hierbij is bij nog één lening een fout gevonden. Een transactie in 2006 is verkeerd verwerkt in de boekhouding, waardoor de afgelopen jaren voor deze lening te weinig rentelasten zijn toegerekend en verantwoord. De rentebetalingen aan beleggers zijn altijd juist en tijdig gedaan. Per jaar is circa € 13 mln. te weinig verantwoord. Cumulatief over de periode 2006–2012 gaat het om € 78 mln. Dit bedrag wordt in één keer verwerkt in deze suppletoire begroting.

Als structurele maatregel zal een extern bureau een systeem bouwen dat onafhankelijk van het huidige treasury management systeem de rentetoerekening kan controleren. Uit analyse blijkt dat de foute toerekening is ontstaan bij het herstel van een invoerfout die ondanks checks en balances (onder andere het vier ogen principe) is gemaakt. Daarom is er een extra controle procedure ingebouwd bij het herstellen van invoerfouten.

Ten slotte start het Agentschap in de loop van het jaar met de geplande upgrade van de IT-systemen. Hierbij zal gekeken worden of invoer gebruiksvriendelijker gemaakt kan worden en in hoeverre de procedures en controles nog verdere aanpassing behoeven om invoerfouten te voorkomen.

Rentelasten en rentebaten vlottende schuld

Door de lagere rente zijn ook de rentelasten en rentebaten vlottende schuld in 2013 lager dan verwacht.

Uitgifte en aflossing vaste schuld en mutatie vlottende schuld

De tegenvallende tekorten en verwerking van het financieringsplan leiden tot gewijzigde ramingen voor de uitgifte van vaste schuld en de mutatie van de vlottende schuld. De uitgifte van vaste schuld zal naar verwachting circa € 50 mld. bedragen. Er wordt minder afgelost dan eerder geraamd, omdat aan het einde van het jaar 2012 leningen deels vervroegd zijn afgelost. Het niveau van de vlottende schuld zal volgens de huidige inzichten dalen met € 2,2 mld.

Overige kosten

De overige kosten zijn hoger dan eerder geraamd, vanwege de verwachte hogere veilingkosten en de kosten van het schatkistbankieren van decentrale overheden.

Artikel 12 Kasbeheer

Algemene beleidsdoelstelling: Het optimaliseren van het kasbeheer van het Rijk en van de instellingen die aan de schatkist gelieeerd.

Stand Ontwerp begroting 2013 (1)

Stand vastgestelde begroting (na NvW, ISB) (2)

Mutaties 1e suppletoire begroting

Stand 1e suppletoire begroting

Mutatie 2014

Mutatie 2015

Mutatie 2016

Mutatie 2017

Totaal Uitgaven

8.868

8.246

1.620

9.866

650

– 1.040

– 1.008

– 571

Totaal Programma-uitgaven

8.868

8.246

1.620

9.866

650

– 1.040

– 1.008

– 571

Rentelasten

88

56

– 41

15

– 59

– 34

– 19

– 4

Verstrekte leningen

1.305

1.305

0

1.305

50

0

0

0

Mutaties in rekening-courant en deposito's

7.475

6.885

1.661

8.547

659

– 1.006

– 989

– 567

Totaal Ontvangsten

1.929

1.922

251

2.173

52

163

283

131

Totaal Programma-ontvangsten

1.929

1.922

251

2.173

52

163

283

131

Rentebaten

535

528

– 6

522

– 89

– 13

– 33

– 53

Ontvangen aflossingen

1.394

1.394

257

1.651

141

176

316

184

Mutaties in rekening-courant en deposito's

0

0

Toelichting

Algemeen

De totale uitgaven en ontvangsten zijn opgebouwd uit drie onderdelen: (1) rentelasten en rentebaten, (2) mutaties in leningen en aflossingen en (3) mutaties in rekening-courant en deposito’s. Onder de rentelasten vallen de rentebetalingen aan baten-lastendiensten, RWT’s en sociale fondsen over de bij het Rijk aangehouden rekening-couranttegoeden en deposito’s. De rentebaten bestaan uit renteontvangsten over aan baten-lastendiensten en RWT’s verstrekte leningen en de renteontvangsten over negatieve rekening-couranttegoeden. Mutaties in leningen, aflossingen, rekening-courant en deposito’s bepalen de mutaties in de schuldverhouding van het Rijk met baten-lastendiensten, RWT’s en sociale fondsen in het kader van geïntegreerd middelenbeheer.

Rentelasten en rentebaten

Zowel de rentelasten als de rentebaten worden bij de eerste suppletoire begroting iets lager geraamd dan ten tijde van de ontwerpbegroting. Deze mutaties worden grotendeels veroorzaakt door de gedaalde rekenrente. Hierdoor zijn er minder rente-uitgaven over rekening-couranttegoeden en deposito’s, maar ook minder rente-ontvangsten op nieuwe leningen en negatieve rekening-couranttegoeden.

Mutaties in rekening-courant en deposito’s

De verwachte mutatie op de saldi van rekening-courant en deposito’s is naar boven bijgesteld. Dit komt voornamelijk doordat de daling in de rekening-courant saldi van de sociale fondsen nu hoger (meer negatief) wordt geraamd dan ten tijde van de ontwerpbegroting. Dit komt voornamelijk door een lagere raming van de premie-inkomsten van de sociale fondsen.

Verstrekte leningen en aflossingen

De geraamde aflossingen van leningen worden, op basis van realisaties, nu iets hoger geraamd dan ten tijde van de ontwerpbegroting.

2.1.2 Beleidsagenda 2013

Gezien de demissionaire status van het kabinet dat deze begroting opstelt, is gekozen voor een sobere invulling van de beleidsagenda 2013, waarbij wordt ingegaan op de relevante ontwikkelingen die de begroting in financiële zin raken. In de artikelen wordt, zoals in andere jaren, de relevante financiële en beleidsinformatie die samenhangt met de voorgenomen uitgaven vermeld.

Huishoudboekje op orde

De belangrijkste bijdrage aan het huishoudboekje op orde brengen is voor het ministerie van Financiën drieledig. Als eerste ziet het toe op de uitvoering van de afspraken uit het regeerakkoord en aanvullend begrotingsakkoord waaronder de naleving van de begrotingsregels. Ten tweede wordt door het ministerie van Financiën zelf een bijdrage geleverd aan de bezuinigingen. De bezuinigingen worden vooral op het apparaat ingevuld. Een aanzienlijk deel van deze bezuinigingen slaat neer bij de Belastingdienst. Ten derde zal Nederland zich conform het regeerakkoord inzetten voor een substantiële vermindering van de afdrachten aan de EU.

2.1.3 Houdbare financiering van beleidsprioriteiten

Gezonde overheidsfinanciën zijn van essentieel belang. Sinds de tweede helft van 2011 zijn we geconfronteerd met nieuwe onzekerheden en tegenvallende economische ontwikkelingen. Nederland is opnieuw in een recessie terechtgekomen en voor de komende jaren wordt een lage economische groei verwacht. Als gevolg hiervan dreigden de overheidsfinanciën voor 2013 verder te verslechteren. In de ontstane politieke situatie hebben de fracties van VVD, CDA, D66, GroenLinks en de ChristenUnie de handen ineen geslagen en een begrotingsakkoord voor 2013 gesloten dat het EMU-tekort terugdringt tot 3% bbp. Hiermee wordt koers gezet richting gezonde overheidsfinanciën en een versterking van de economie.

Voor het kabinet is het op orde brengen van de overheidsfinanciën één van de belangrijkste prioriteiten. Zonder ingrijpen dreigt de overheidsschuld verder op te lopen en wordt de rekening doorgeschoven naar volgende generaties. Structurele maatregelen voor de lange termijn zijn noodzakelijk om de overheidsfinanciën houdbaar te maken.

Op advies van de dertiende Studiegroep Begrotingsruimte heeft het kabinet Rutte-Verhagen afgesproken om in totaal € 18 miljard te besparen per 2015. Als gevolg van de verslechterde economische situatie zijn nog eens voor € 12 miljard aanvullende maatregelen genomen in het begrotingsakkoord 2013. Hiermee zijn we er echter nog lang niet.

De veertiende Studiegroep Begrotingsruimte adviseert, voor overheidsfinanciën die bijdragen aan stabiliteit en vertrouwen, een pakket aan maatregelen te nemen van € 20 miljard in de periode tot en met 2017.

Daarnaast heeft de Studiegroep geadviseerd de omvang en vormgeving van het lokaal belastinggebied nader te onderzoeken. Daarnaast is in overweging gegeven om het btw-compensatiefonds (BCF) af te schaffen.

Rechtmatigheid

Het is de verwachting dat het percentage rechtmatigheidsfouten op begrotingshoofdstukniveau binnen de gestelde tolerantiegrens van 1 procent blijft. De afgelopen jaren is dit ook ruimschoots gerealiseerd.

2.1.4 Sobere en effectieve EU-begroting

In 2013 zal Nederland zich inzetten voor een substantiële vermindering van de afdrachten aan de EU. Nederland streeft naar een sobere en effectieve begroting waarin duidelijke prioriteiten worden gesteld en waarbij de afdrachten evenwichtiger en transparanter worden verdeeld. De minister van Financiën zet zich in de Begrotingsraad in om dit standpunt in de jaarbegroting van de EU terug te zien, terwijl hij, tezamen met de minister president en de minister van Buitenlandse Zaken, zich ook inzet voor een voor Nederland gunstige ontwikkeling van de onderhandelingen over het Meerjarig Financieel Kader van de EU voor de periode 2014–2020.

2.1.5 Robuuste financiële sector

De overheid wil dat de activiteiten van financiële instellingen gericht zijn op het leveren van betrouwbare dienstverlening aan burgers en bedrijven. Met acceptabele en transparante risico’s, waarbij de kosten van overmatig risicovol gedrag niet worden afgewenteld op de belastingbetaler. De overheid, toezichthouders en financiële sector voeren hiertoe onder meer de volgende hervormingen uit:

– versterking en verbreding toezicht;

– beter bestuur van financiële instellingen;

– aanscherping kapitaal- en liquiditeitseisen;

– consument meer centraal in financiële dienstverlening.

Daartoe zullen er in 2013 een groot aantal Europese richtlijnen en verordeningen geïmplementeerd dan wel uitonderhandeld worden, waaronder de regels rond kapitaal- en liquiditeitseisen (CRD IV, Solvency II en Omnibus II), regels omtrent markten voor financiële instrumenten (MiFID II), accountancy, hypotheken en witwassen.

In 2013 zal er ook aandacht uitgaan naar de versterking van het Europees toezicht, het macroprudentieel comité, de Commissie die onderzoek zal doen naar de structuur van de bancaire sector en het Europese crisismanagementraamwerk. Ook zullen de eerste ervaringen worden opgedaan met het provisieverbod, het toezicht op de productontwikkeling, de verbeterde vakbekwaamheidseisen en de eed/belofte financiële sector («bankierseed»).

Het beleid is gericht op een voortvarende, maar zakelijk verantwoorde exit uit de verschillende belangen en, in het bijzonder bij ASR Nederland en ABN AMRO, op de ondernemingsstrategie die de exit mogelijk moet maken. De minister heeft op 24 januari 2011 de hoofdlijnen van het exitbeleid naar de Tweede Kamer gestuurd. Samengevat is dit beleid gericht op een substantiële reductie van de belangen in de financiële sector, waarbij gestreefd wordt naar het recupereren van de nog uitstaande publieke middelen die zijn geïnvesteerd in ABN AMRO, ASR Nederland, ING en SNS REAAL.

De aandelen in ABN AMRO, ABN AMRO Preferred Investments en ASR zijn overgedragen tegen uitgifte van certificaten aan de Stichting administratiekantoor beheer financiële instellingen (NLFI). De verwachting is dat in 2012 de aandelen RFS worden overgedragen. Tot die tijd voert NLFI al wel het beheer. NLFI zal de minister op basis van wet en statuten adviseren over de te volgen exitstrategie en vervolgens worden gemachtigd deze namens de minister uit te voeren. Naar verwachting zal NLFI in 2013 met een advies over de te volgen exitstrategie komen, waarin in ieder geval aan de orde komt of en wat de mogelijkheden zijn voor een exit in 2014. Het ministerie van Financiën zal dit advies bestuderen, waarna de minister vervolgens een volmacht kan verlenen aan NLFI om de exitstrategie uit te voeren. In 2013 wordt nog geen exit voorzien.

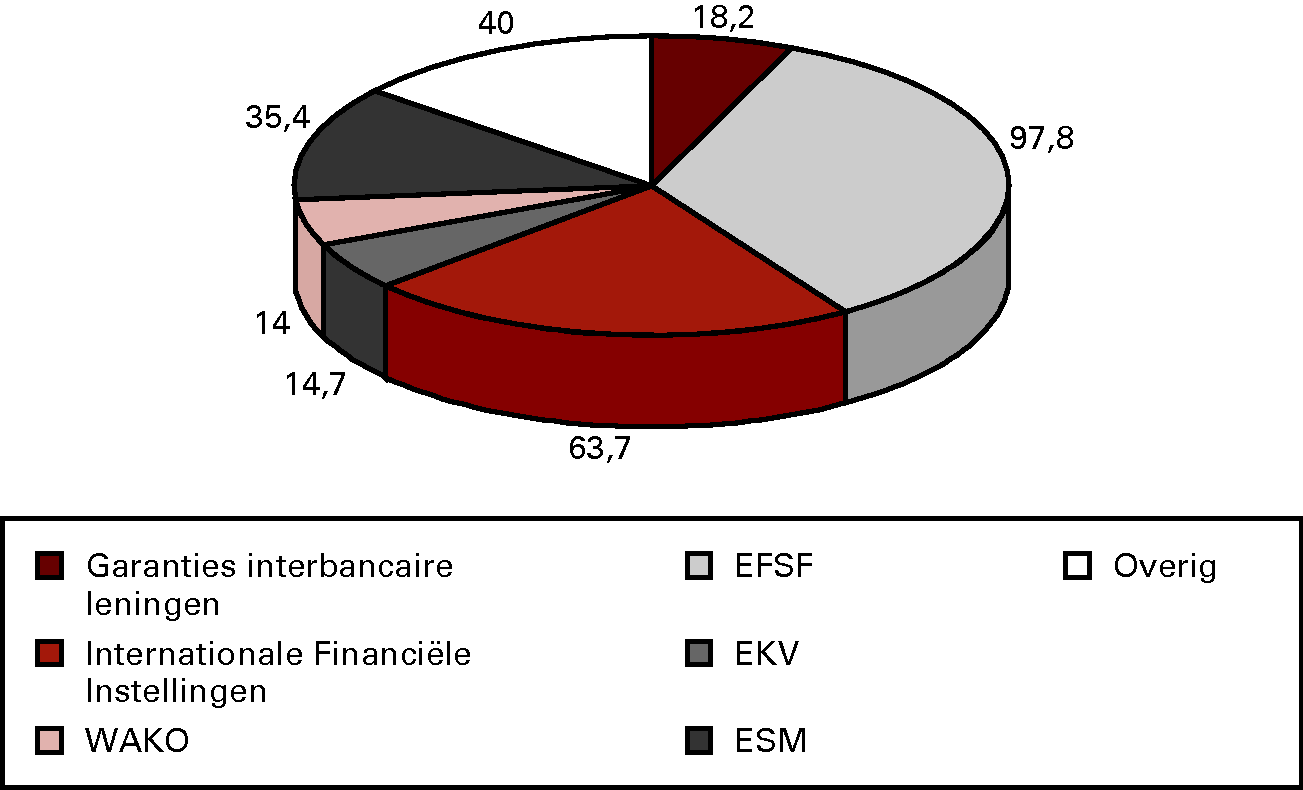

IABF en garantieregeling Interbancaire leningen

Tijdens de kredietcrisis zijn verschillende kredietcrisismaatregelen ingesteld, waaronder de garantieregeling voor banken van € 200 miljard en de Illiquid Assets Back-up Facility (IABF), waarmee de Staat 80% van het risico op de Alt-A portefeuille heeft overgenomen van ING. Voor wat betreft de garantieregeling is reeds aangevangen met de exitstrategie. De regeling is niet verlengd en het is inmiddels mogelijk voor banken om gegarandeerde leningen terug te kopen uit de kapitaalmarkt. Van deze mogelijkheid is al door verschillende banken gebruik gemaakt. Ook voor de IABF zal worden bezien wat de mogelijkheden zijn ten aanzien van een exitstrategie.

2.1.7 Herstellen en bewaken stabiliteit eurozone

In 2013 zal het herstellen en bewaken van de financiële stabiliteit van de eurozone een belangrijk onderwerp blijven. De Europese schuldencrisis heeft aanleiding gegeven tot versterking en uitbreiding van afspraken omtrent economische beleidscoördinatie (o.a. door middel van een nieuw begrotingsverdrag tussen lidstaten van de EU). Daarnaast zal er aandacht zijn voor de vooruitgang in de lopende steunprogramma’s voor Spanje, Griekenland, Ierland en Portugal. Bij het herstel van financiële stabiliteit in de eurozone zullen de Europese noodfondsen, EFSF, EFSM en ESM, en het IMF een belangrijke rol spelen.

2.1.8 Fiscale Voornemens

Op 25 mei 2012 heeft het kabinet met de VVD, het CDA, D66, GroenLinks en de ChristenUnie overeenstemming bereikt over het Begrotingsakkoord 2013. Dat programma strekt tot het structureel verbeteren van de overheidsfinanciën, het verstevigen van het vertrouwen van de financiële markten en het verder toekomstbestendig maken van de Nederlandse economie. Dit programma bevat ook een groot aantal fiscale maatregelen die deels in 2012, deels in 2013 in werking treden. Het merendeel van de fiscale maatregelen uit het Begrotingsakkoord 2013 is uitgewerkt in het wetsvoorstel Wet uitwerking fiscale maatregelen Begrotingsakkoord 2013 dat op 4 juni 2012 aan de Tweede Kamer is gezonden. In dat wetsvoorstel zijn de volgende maatregelen uit het Begrotingsakkoord 2013 opgenomen:

1. Btw-schuif

– verhoging algemeen btw-tarief met 2% met ingang van 1 oktober 2012;

– terugsluis btw-verhoging in 2013 (€ 1,5 miljard van de opbrengst) via maatregelen in de inkomsten- en loonbelasting, het kindgebonden budget en de zorgtoeslag.

2. Structurele verlaging tarief overdrachtsbelasting naar 2%

– afschaffen vrijstelling kolenbelasting bij elektriciteitsopwekking;

– afschaffen rode diesel;

– niet afschaffen eurovignet;

– pakket heffingskorting groen beleggen (de regeling groenprojecten niet verder versoberen maar groen beleggen en groen financieren blijvend fiscaal te stimuleren met een heffingskorting van 0,7%, naast de bestaande vrijstelling ter waarde van 1,2% in box 3).

4. Diverse andere maatregelen

– geen inflatiecorrectie inkomstenbelasting en loonbelasting in 2013;

– werkgeversheffingen hoge lonen en excessieve vertrekvergoedingen;

– verlaagd btw-tarief podiumkunsten en kunstvoorwerpen per 1/7/2012;

– aanpassing btw-vrijstelling medische diensten;

– niet afschaffen belasting op alcoholvrije dranken;

– verhoging accijns op bier, wijn en gedistilleerde dranken;

– verhoging accijns op sigaretten en rooktabak (shag).