A. Algemene doelstelling

Het genereren van inkomsten voor de financiering van overheidsbeleid. Solide, eenvoudige en fraudebestendige fiscale wet- en regelgeving is hiervoor de basis. Doeltreffende en doelmatige uitvoering van die wet- en regelgeving zorgen ervoor dat burgers en bedrijven bereid zijn hun wettelijke verplichtingen ten aanzien van de Belastingdienst na te komen (compliance).

B. Rol en verantwoordelijkheid

De minister is verantwoordelijk en heeft een regisserende en uitvoerende rol op het terrein van de fiscaliteit. Daarbij gaat het om:

-

– de heffing en inning van de rijksbelastingen en douanerechten;

-

– de controle op VGEM-aspecten (veiligheid, gezondheid, economie en milieu) bij invoer, doorvoer en uitvoer van goederen;

-

– de heffing en inning van de premies werknemers- en volksverzekeringen;

-

– de heffing en inning van de inkomensafhankelijke bijdragen Zorgverzekeringswet;

-

– handhavingstaken op het gebied van de economische ordening en financiële integriteit;

-

– de vaststelling en de uitbetaling van toeslagen;

-

– de heffing en inning voor derden van een aantal belastingen, heffingen en overige vorderingen.

Het beleid is gericht op een eenvoudig, solide en fraudebestendig belastingstelsel. Een belastingstelsel dat begrijpelijk is en dat de administratieve lasten voor burgers en bedrijven en de uitvoeringskosten voor de Belastingdienst waar mogelijk reduceert. Een belastingstelsel dat een solide belastingopbrengst oplevert, zonder willekeurige schommelingen. Een eerlijk belastingstelsel waarbij uitholling van de belastinggrondslag effectief kan worden bestreden zodat ieder zijn deel bijdraagt.

De minister bevordert, door inzet van de Belastingdienst, compliance door passende dienstverlening te leveren, massale processen juist en tijdig uit te voeren, adequaat toezicht uit te oefenen en waar nodig naleving bestuurs- of strafrechtelijk af te dwingen. De Belastingdienst stelt in zijn handelen burgers en bedrijven centraal en gaat uit van vertrouwen waar dat gerechtvaardigd is. De Belastingdienst stemt zijn handhaving af op houding en beweegredenen van burgers en bedrijven inzake naleving. Uit de instrumenten waarover de Belastingdienst beschikt, zal hij die kiezen die het meest bijdragen aan de compliance. Dit wordt handhavingsregie genoemd.

In het najaar van 2012 ontvangt de Kamer het plan tot versterking van toezicht en invordering (en de daarvoor benodigde investeringen) om per saldo meer belastingbaten in de schatkist te laten vloeien. Daarbij wordt ook aandacht geschonken aan de juistheid en volledigheid van belastingontvangsten (waaronder actuele informatie over het nalevingstekort).

De Belastingdienst meet van oudsher de houding van burgers en bedrijven ten aanzien van het voldoen aan fiscale verplichtingen en de klanttevredenheid door middel van een set enquêtevragen in de Fiscale Monitor*. Aan de geënquêteerden wordt onder meer gevraagd of zij belastingontduiking onaanvaardbaar achten, of zij de stelling onderschrijven dat zelf belasting ontduiken uitgesloten is, en of zij van mening zijn dat belasting betalen betekent iets moeten bijdragen.

C. Beleidswijzigingen

Er zijn voor 2013 geen beleidswijzigingen. Voor voorgestelde wijzigingen op fiscaal terrein wordt verwezen naar het Belastingplan 2013 en het wetsvoorstel Overige Fiscale Maatregelen.

D1. Budgettaire gevolgen van beleid

| 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | |

|---|---|---|---|---|---|---|---|

| Verplichtingen | 3 528 988 | 3 348 205 | 3 244 427 | 3 114 399 | 3 039 745 | 3 010 581 | 2 968 287 |

| Uitgaven (1) + (2) | 3 394 668 | 3 348 205 | 3 244 427 | 3 114 399 | 3 039 745 | 3 010 581 | 2 968 287 |

| waarvan juridisch verplicht | 100% | ||||||

| (1) Programma-uitgaven | 592 294 | 506 444 | 491 714 | 454 614 | 437 664 | 439 304 | 405 304 |

| Waarvan: | |||||||

| Rente | |||||||

| Heffings- en invorderingsrente | 587 867 | 500 530 | 485 800 | 443 700 | 426 750 | 428 390 | 394 390 |

| Rentevergoeding depotstelsel | 0 | 0 | 0 | 5 000 | 5 000 | 5 000 | 5 000 |

| Bekostiging | |||||||

| Proceskosten | 3 365 | 3 536 | 3 536 | 3 536 | 3 536 | 3 536 | 3 536 |

| Overige programma-uitgaven | 1 062 | 2 378 | 2 378 | 2 378 | 2 378 | 2 378 | 2 378 |

| (2) Apparaatsuitgaven | 2 802 374 | 2 841 761 | 2 752 713 | 2 659 785 | 2 602 081 | 2 571 277 | 2 562 983 |

| Personele uitgaven | 2 064 865 | 2 005 831 | 1 932 189 | 1 897 773 | 1 876 739 | 1 875 740 | |

| waarvan: Eigen personeel | 1 943 260 | 1 889 439 | 1 819 286 | 1 786 786 | 1 766 948 | 1 765 949 | |

| waarvan: Inhuur externen | 121 605 | 116 392 | 112 903 | 110 987 | 109 791 | 109 791 | |

| Materiële uitgaven | 776 896 | 746 882 | 727 596 | 704 308 | 694 538 | 687 243 | |

| waarvan: ICT | 166 653 | 170 572 | 158 006 | 151 919 | 148 253 | 148 253 | |

| waarvan: Bijdrage SSO's | 202 954 | 195 427 | 189 186 | 185 760 | 183 778 | 178 778 | |

| Ontvangsten (3) + (4) | 109 815 639 | 110 462 946 | 118 200 909 | 120 135 526 | 126 602 017 | 131 371 951 | 138 093 820 |

| (3) Programma-ontvangsten | |||||||

| Waarvan: | |||||||

| Belastingontvangsten | 108 883 363 | 109 633 221 | 117 348 784 | 119 288 601 | 125 755 092 | 130 525 026 | 137 246 895 |

| Rente | |||||||

| Heffings- en invorderingsrente | 511 029 | 490 000 | 497 000 | 497 000 | 497 000 | 497 000 | 497 000 |

| Boetes en schikkingen | |||||||

| Ontvangsten boetes en schikkingen | 203 208 | 132 477 | 147 877 | 142 677 | 142 677 | 142 677 | 142 677 |

| Bekostiging | |||||||

| Kosten vervolging | 191 188 | 187 276 | 187 276 | 187 276 | 187 276 | 187 276 | 187 276 |

| (4) Apparaatsontvangsten | 26 851 | 19 972 | 19 972 | 19 972 | 19 972 | 19 972 | 19 972 |

D2: Budgetflexibiliteit

De programma-uitgaven vloeien voort uit onder andere de Algemene wet inzake rijksbelastingen, de Invorderingswet 1990, de Algemene wet bestuursrecht en de Wet waardering onroerende zaken. De uitgaven zijn in beginsel niet alternatief aanwendbaar.

E: Toelichting op de instrumenten

Rente

Heffings- en invorderingsrente beogen compensatie te bieden voor het renteverlies dat ontstaat door een tijdsverschil tussen het ontstaan van de belastingschuld en het daadwerkelijk heffen en innen van de belastingschuld. De daling van de uitgavenraming wordt veroorzaakt door de invoering van het nieuwe stelsel van belastingrente.

Bekostiging

Uitgaven: Belastingplichtigen komen in aanmerking voor een proceskostenvergoeding, indien zij in het gelijk worden gesteld bij een bezwaar- of beroepsprocedure. De overige programma-uitgaven bestaan onder andere uit een bijdrage aan de Waarderingskamer en de Douaneraad.

Ontvangsten: Aan belastingschuldigen worden de kosten doorberekend van invorderingsmaatregelen (aanmaning, dwangbevel, beslaglegging, etc.). Dit gebeurt op grond van de Kostenwet invordering rijksbelastingen.

Boetes en schikkingen

Deze ontvangstenpost betreft de opbrengsten van bestuurlijke boetes en van schikkingen.

De in de tabel budgettaire gevolgen van beleid opgenomen belastingontvangsten zijn netto-ontvangsten. De netto ontvangsten zijn gelijk aan de totale belastingontvangsten minus de afdrachten aan het Gemeentefonds en het Provinciefonds op grond van de Financiële verhoudingswet, en minus de afdrachten aan het btw-Compensatiefonds en het BES- fonds. In onderstaande tabel staat de aansluiting van de Miljoenennota 2012 met de begroting IX. De Miljoenennota bevat een toelichting op de belastingontvangsten.

Belastinguitgaven en -ontvangsten

| Tabel aansluiting belastingontvangsten Miljoenennota 2013 met IX (x € 1 000) | |||||||

|---|---|---|---|---|---|---|---|

| 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | |

| Totale belastingontvangsten | 131 541 185 | 131 939 695 | 139 377 568 | 141 371 388 | 147 262 425 | 152 106 978 | 158 836 034 |

| Afdracht Gemeentefonds | – 18 576 293 | – 18 427 043 | – 17 963 120 | – 17 839 731 | – 17 432 815 | – 17 526 291 | – 17 524 669 |

| Afdracht Provinciefonds | – 1 268 084 | – 1 230 648 | – 1 138 214 | – 1 131 694 | – 962 912 | – 944 233 | – 953 161 |

| BTW-Compensatiefonds | – 2 788 317 | – 2 613 190 | – 2 895 357 | – 3 079 269 | – 3 079 513 | – 3 079 335 | – 3 079 216 |

| Afdracht BES- fonds | – 25 128 | – 35 593 | – 32 093 | – 32 093 | – 32 093 | – 32 093 | – 32 093 |

| Belastingontvangsten | 108 883 363 | 109 633 221 | 117 348 784 | 119 288 601 | 125 755 092 | 130 525 026 | 137 246 895 |

Conform de conclusie van het kabinet naar aanleiding van de «beleidsdoorlichting evaluatie belastinguitgaven» (Kamerstukken II 2009/10, 31 935, nr. 6), worden de belastinguitgaven, die onder verantwoordelijkheid vallen van het Ministerie van Financiën, in deze begroting weergegeven. Het zijn vooral fiscale faciliteiten die geen directe relatie hebben met een specifiek beleidsterrein van andere departementen.

| Belastinguitgaven | Budgettair belang (mln. euro) in 2013 |

|---|---|

| Doorschuiving inkomen aanmerkelijk belang bij aandelenfusie | 94 |

| Kindertoeslag forfaitair rendement | – |

| Ouderentoeslag forfaitair rendement | 97 |

| Vrijstelling rechten op kapitaalsuitkering bij overlijden forfaitair rendement | 20 |

| Vrijstelling rechten op bepaalde kapitaalsuitkeringen | 919 |

| Aftrek wegens geen of geringe eigenwoningschuld | 384 |

| Giftenaftrek | 378 |

| Faciliteiten successiewet algemeen nut beogende instellingen | 196 |

| Omzetbelasting vrijstelling vakbonden, werkgeversorganisaties, politieke partijen, kerken | 127 |

| Omzetbelasting vrijstelling fondswerving | 159 |

| Vrijstelling motorrijtuigenbelasting motorrijtuigen ouder dan 25 jaar | 222 |

| Vrijstelling motorrijtuigenbelasting reinigingsdiensten | 1 |

Apparaatsbudgetten

Apparaatsuitgaven

De apparaatsuitgaven van de Belastingdienst betreffen personeel (ca. € 2,0 mld.) en materieel (ca. € 0,8 mld.). Het apparaatsbudget betreft de uitvoeringskosten voor het primaire proces en de ondersteuning daarvan. Het primaire proces omvat de dienstonderdelen: Belastingregio’s, Douane, Toeslagen, FIOD, BelastingTelefoon, Centrale Administratie en het Directoraat-generaal Belastingdienst. De ondersteuning betreft: huisvesting en facilitaire dienstverlening, ICT, kennis en communicatie.

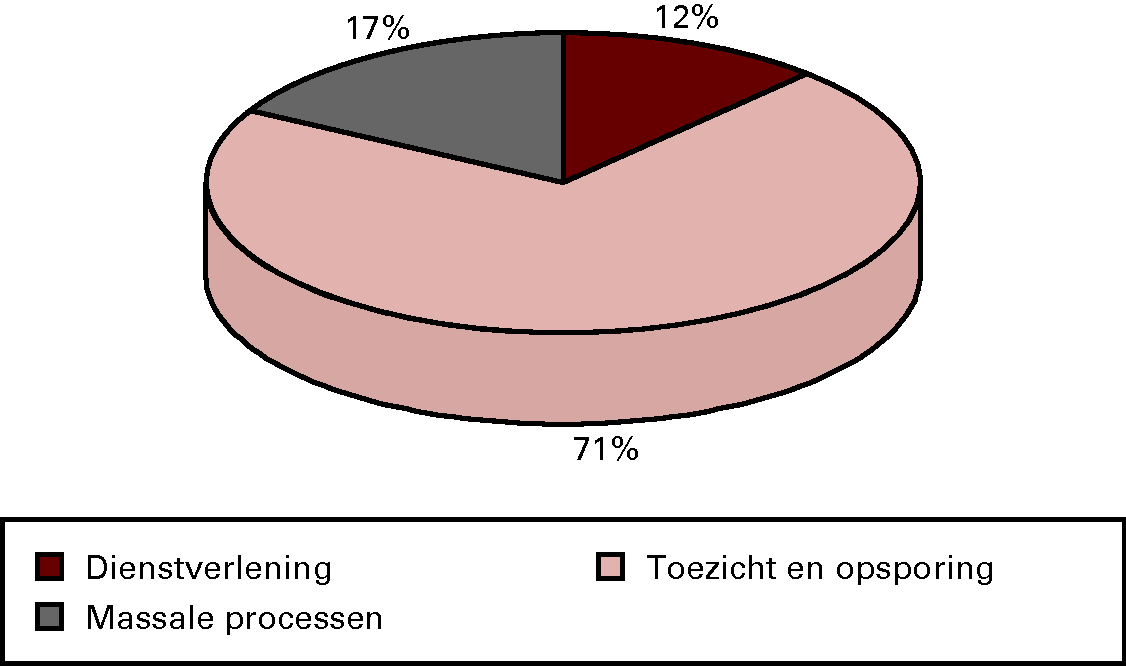

Onderstaand cirkeldiagram geeft een verdeling op hoofdlijnen (in %) van de inzet van personele capaciteit naar de instrumenten dienstverlening, toezicht en opsporing, en massale processen. De verdeling is op basis van de formatie van de Belastingdienst in 2012 (ca. 29 682 fte).

Inzet personeel op instrumenten (in %)

Apparaatsontvangsten

De apparaatsontvangsten ad € 20 mln. bestaan o.a. uit ontvangsten in verband met werkzaamheden die de Belastingdienst voor andere overheidsorganisaties uitvoert en uit ontvangsten voor uitleen van personeel.

Fiscaal beleid en wetgeving

E.1 Genereren van inkomsten – fiscale wet- en regelgeving

Het genereren van inkomsten ten behoeve van uitgaven voor de rijksbelastingen, de sociale fondsen en de zorgverzekeringen door middel van het ontwikkelen van solide, eenvoudige en fraudebestendige fiscale wet- en regelgeving die ook in internationale context werkbaar is.

De fiscale wet- en regelgeving die in het jaar 2012 wordt en is voorbereid zal vooral in het teken staan van het structureel verbeteren van de overheidsfinanciën, het verstevigen van het vertrouwen van de financiële markten en het verder toekomstbestendig maken van de Nederlandse economie. Hierbij gaat het met name om de wettelijke fiscale uitwerking van het zogenoemde Begrotingsakkoord 2013 dat zijn eerste beslag heeft gekregen in de Wet uitwerking fiscale maatregelen Begrotingsakkoord 2013 (UFM) dat in de maanden juni en juli 2012 door het parlement is aanvaard. Een deel van de uitwerking van het Begrotingsakkoord 2013 zal plaatsvinden in het pakket Belastingplan 2013 waaronder begrepen de Wet verhuurderbelasting, Wet herziening fiscale behandeling eigen woning en de Wet herziening fiscale behandeling kosten van vervoer. Belastingheffing dient zodanig plaats te vinden dat de geraamde opbrengsten worden gerealiseerd, met een minimum aan administratieve lasten en uitvoeringkosten. In dat kader zijn de voorstellen Wet elektronische registratie notariële akten en de Wet vereenvoudiging formeel verkeer Belastingdienst van belang. Deze voorstellen zullen tegelijkertijd met of kort na het Belastingplan 2013 bij de Tweede Kamer worden ingediend. De ramingen van de belastingopbrengsten worden getoetst aan de hand van de realisatie van de belastingontvangsten. De ontwikkeling en realisatie van de belastingontvangsten komen onder andere aan de orde in de Voorjaarsnota, de Najaarsnota en het Financieel jaarverslag van het Rijk.

Wat betreft de internationale context worden bilaterale belastingverdragen afgesloten en uitgevoerd, bijvoorbeeld met het oog op het voorkomen van dubbele belastingen. Nederland heeft al een vrij uitgebreid netwerk van verdragen dat ook regelmatig terugkerend onderhoud vergt. In dat kader bestaat het voornemen om onderhandelingen te voeren of voort te zetten met landen als Brazilië, China en India met als doel de bestaande belastingverdragen te herzien. Daarnaast worden de besprekingen met Aruba, Curaçao en Sint Maarten voortgezet om – gegeven de nieuwe staatkundige verhoudingen per 10 oktober 2010 – de Belastingregeling voor het Koninkrijk aan die nieuwe verhoudingen aan te passen.

Belastingdienst

E.2 Dienstverlening

De Belastingdienst bevordert met passende dienstverlening dat burgers en bedrijven hun wettelijke verplichtingen nakomen.

Passende dienstverlening ondersteunt belastingplichtigen en toeslaggerechtigden om verplichtingen na te komen en rechten te effectueren. Daarvoor is het nodig dat de dienstverlening van de Belastingdienst aansluit op de behoeften van burgers en bedrijven door te laten merken dat we hun fiscale situatie kennen, een communicatievorm aan te bieden die hen past, op het juiste moment beschikbaar te zijn en voor hen begrijpelijke taal te gebruiken. De dienstverlening is daarom in beginsel gericht op snelheid, gemak en kwaliteit.

De dienstverlening omvat onder andere:

-

– op de doelgroepen afgestemd producten- en dienstenaanbod;

-

– kanaalsturing;

-

– vooringevulde aangifte;

-

– voorlichting via diverse media (krant, radio en tv, website).

De communicatie met en dienstverlening aan burgers en bedrijven kennen een grote omvang en diversiteit. De effectiviteit en efficiency van communicatie en dienstverlening kunnen worden vergroot als de afstemming van de producten, diensten en kanalen verbetert. De komende jaren ontwikkelt de Belastingdienst gefaseerd een persoonlijk domein voor burgers. Via dit domein kunnen burgers algemene informatie verkrijgen, persoonlijke gegevens opvragen en controleren en wijzigingen doorgeven.

Meetbare gegevens6

| Prestatie-indicator in % | Waarde 2010 | Waarde 2011 | Streefwaarde 2012 | Streefwaarde 2013 |

|---|---|---|---|---|

| Bereikbaarheid BelastingTelefoon | 83 | 82 | 80–85 | 80–85 |

| Kwaliteit beantwoording fiscale vragen Belasting Telefoon (extern gemeten) | 87 | 87 | 80–85 | 80–85 |

| Afgehandelde bezwaren binnen AWB-termijn | 87 | 94 | 95–100 | 95–100 |

| Afgehandelde klachten binnen AWB-termijn | 98 | 96 | 98–100 | 98–100 |

| Klanttevredenheid • Internet • Balie • Telefonie – Algemeen – Intermediairs | 89 91 78 87 | 90 76 82 82 | 80–90 80–90 70–80 80–90 | 80–90 80–90 70–80 80–90 |

Toelichting

-

– Bereikbaarheid.

De bereikbaarheidsnorm geeft het percentage weer van het aantal bellers dat daadwerkelijk verbinding heeft gekregen met de BelastingTelefoon. De doelstelling van 80–85% geldt als gemiddelde jaardoelstelling.

-

– Kwaliteit beantwoording fiscale vragen BelastingTelefoon.

De BelastingTelefoon streeft kwalitatief goede beantwoording na. Dit wordt bereikt door goed opgeleide telefoniemedewerkers en voorzieningen op de werkplek voor dialoogondersteuning. Door externe bureaus wordt gemeten of de fiscaal juiste antwoorden worden gegeven.

-

– Bezwaren en klachten.

Bezwaren en klachten worden AWB-conform behandeld. Er is gekozen voor een marge, omdat, gelet op de omvang van het aantal bezwaarschriften, volledige afdoening binnen de wettelijke termijnen in de praktijk niet altijd haalbaar is.

-

– Klanttevredenheid.

De klanttevredenheid wordt jaarlijks met behulp van de Fiscale Monitor voor alle dienstverleningskanalen gemeten.

E.3 Toezicht en opsporing

De Belastingdienst oefent adequaat toezicht uit en dwingt, zo nodig, naleving af, zodat burgers en bedrijven hun wettelijke verplichtingen nakomen.

Bij de uitvoering van zijn taken laat de Belastingdienst zich leiden door rechtszekerheid en rechtsgelijkheid. Kwaliteit in termen van professionaliteit, duidelijkheid en snelheid is daarbij van belang. De nadruk ligt op preventieve instrumenten en toezicht in de actualiteit. De bedoeling is goed gedrag te stimuleren, fouten te voorkomen en, indien nodig, in de actualiteit bij te sturen.

De Belastingdienst kiest gericht welke handhavingsinstrumenten worden ingezet om het nalevingsgedrag van burgers en bedrijven te verbeteren en goed gedrag te ondersteunen. Dit proces heet handhavingsregie.

De Belastingdienst maakt onderscheid in individuele en groepsgewijze klantbehandeling. In het segment Middelgrote/Zeer Grote Organisaties vindt individuele klantbehandeling plaats. Voor de segmenten Particulieren en Midden- en Kleinbedrijf, is gegeven de omvang van deze segmenten, sprake van groepsgewijze klantbehandeling, uiteindelijk resulterend in correcties op individuele aangiften.

Binnen het segment MKB onderscheidt de Belastingdienst starters, Zelfstandigen Zonder Personeel en MKB-ondernemingen met personeel. Hierbij wordt om redenen van effectiviteit en efficiency, waar mogelijk, gekozen voor een thematische aanpak.

Het toezicht bij Toeslagen is gericht op het correct, dat wil zeggen op basis van de wettelijke grondslagen, uitbetalen van het juiste bedrag. Het toezichtbeleid komt tot stand in afstemming met de departementen die beleidsinhoudelijk verantwoordelijk zijn voor de inkomensafhankelijke regelingen.

Door toezicht op goederen die via Nederland de Europese Unie (EU) binnenkomen of verlaten, draagt de Douane bij aan een veilig en gezond Europa. Gelijktijdig worden ook Europese (en Nederlandse) fiscale en economische belangen bewaakt. Daarbij wordt zoveel mogelijk samengewerkt met het bedrijfsleven en andere handhavingspartners, al dan niet in internationaal verband. Bij het toezicht hanteert de Douane een risicogerichte aanpak en wordt op basis daarvan de meest passende toezichtsvorm gekozen. De toezichtsvormen verschillen naar aard en intensiteit. Zo kent de Douane:

-

– toezicht op vervoersstromen (daarvan is sprake bij het elektronisch volgen van vaar- en vliegbewegingen en bij cameratoezicht);

-

– toezicht op specifieke objecten (zoals het controleren van containers en pakketten) en

-

– systeemtoezicht bij vergunninghouders en convenantpartners (daarbij gaat het om controles, gericht op het functioneren van de controlemechanismen en kwaliteits- en veiligheidssystemen van het bedrijf).

Het beleid van de Douane is erop gericht het overgrote deel van de goederenstroom met systeemtoezicht af te dekken.

Meetbare gegevens

| Prestatie-indicator | Waarde 2010 | Waarde 2011 | Streefwaarde 2012 | Streefwaarde 2013 |

|---|---|---|---|---|

| Aantal MKB ondernemingen onder een horizontaal toezichtconvenant | 6 500 | 33 000 | 50 000–75 000 | 75 000–100 000 |

| M/ZGO organisaties waarbij de mogelijkheden tot horizontalisering zijn beoordeeld (als percentage van het aantal organisaties in dit segment) | 40% | 47% | 44–54% | 45–55% |

| M/ZGO organisaties die adequaat werken aan opzet, bestaan en werking van de fiscale beheersing (als percentage van het aantal organisaties onder horizontaal toezicht in dit segment). | n.v.t. | n.v.t. | n.v.t. | 65–75% |

Toelichting

-

– Horizontaal toezicht MKB.

De Belastingdienst geeft horizontaal toezicht een belangrijke plaats in zijn handhavingsaanpak in het MKB-segment. De Belastingdienst sluit hiervoor convenanten met fiscale dienstverleners waarin afspraken worden gemaakt over de kwaliteitsborging door de fiscale dienstverlener van de aangiften van hun klanten.

De Belastingdienst richt zich bij de individuele klantbehandeling in het segment M/ZGO7 op het vergroten van de zekerheid over de juistheid en volledigheid van de belastingontvangsten. De Belastingdienst ondersteunt en stimuleert organisaties om de kwaliteit van de aangifte te versterken. De Belastingdienst bespreekt met de organisatie hoe hij zijn verantwoordelijkheid invult met betrekking tot zijn aangifte. Daarbij wordt vastgesteld hoe de organisatie om gaat met fiscaliteit en of de randvoorwaarden aanwezig zijn om te komen tot een adequate beheersing daarvan. De organisatie beoordeelt daarna cyclisch de opzet, het bestaan en de werking van de interne beheersing van de (fiscaal relevante) bedrijfsprocessen en deelt de resultaten daarvan met de Belastingdienst. De Belastingdienst monitort dit proces en bepaalt in welke mate gesteund kan worden op deze interne beheersing. Periodiek wordt dit getoetst, doorgaans door steekproefsgewijze controles. Voor de 25–35% van de organisaties die nog niet adequaat werken aan opzet, bestaan en werking van de fiscale beheersing beoordeelt de Belastingdienst of het horizontaal toezichtstraject kan worden gecontinueerd.

Waar horizontalisering van het toezicht (nog) niet mogelijk is, voert de Belastingdienst op basis van handhavingsregie passende interventies uit.

| Prestatie-indicator | Waarde 2010 | Waarde 2011 | Streefwaarde 2012 | Streefwaarde 2013 |

|---|---|---|---|---|

| Percentage contacten met starters: startersbezoeken en klantgesprekken (ten opzichte van het totaal aantal starters) | n.v.t. | 20% | 15–25% | 15–25% |

| Tijdigheid aangiften: Percentage bereikte belastingplichtigen na verzuim (OB) | n.v.t. | 64% | 50–60% | 50–60% |

| Tijdigheid aangiften: Percentage bereikte belastingplichtigen na verzuim (LH) | n.v.t. | 93% | 90–95% | 90–95% |

| Tijdigheid aangiften: Percentage bereikte belastingplichtigen na verzuim (IH niet winst) | n.v.t. | 87% | 90–95% | 90–95% |

| Achterstand invordering | 2,5% | 2,4% | 2,5%-3,0% | 2,5%-3,0% |

Toelichting

-

– Tijdigheid aangifte.

Een gedeelte van de burgers en bedrijven doet niet of niet altijd tijdig hun aangifte. In 2012 continueert de Belastingdienst het beleid gericht op het tijdig ontvangen van deze aangiften door zo snel mogelijk contact op te nemen met de belastingplichtigen die in gebreke blijven.

De streefwaarde voor het bereiken van belastingplichtigen na verzuim OB zijn hierbij lager dan voor de LH en de IH niet winst omdat het bereik via belacties verloopt. Voor de IH worden vooral brieven verstuurd waarmee sneller grotere groepen belastingplichtigen worden bereikt. Voor de LH zijn de volumes laag; deze kunnen ook met belacties vrijwel volledig worden bereikt.

-

– Tijdigheid betaling.

De Belastingdienst stelt een grens aan de betalingsachterstand bij invordering. Het bedrag van de betalingsachterstand bij invordering wordt weergegeven als een percentage van de totale belasting- en premieontvangsten.

| Prestatie-indicator | Waarde 2010 | Waarde 2011 | Streefwaarde 2012 | Streefwaarde 2013 |

|---|---|---|---|---|

| Toeslagen | Deels behaald | Grotendeels behaald | Het toezicht wordt volgens planning uitgevoerd. | Het toezicht wordt volgens planning uitgevoerd. |

Toelichting

De zorgtoeslag, huurtoeslag en kinderopvangtoeslag berusten op grondslagen die voor het overgrote deel geverifieerd kunnen worden met gegevens uit onafhankelijke registraties op basis van contra-informatie. Omdat voorafgaand toezicht praktisch niet mogelijk is, vindt dat in ieder geval plaats bij het definitief toekennen. Door toezicht uit te voeren, wordt gerealiseerd dat de grondslaggegevens in afdoende mate zijn geverifieerd vóór het moment van definitief toekennen. Door zowel gebruik te maken van bij andere organisaties aanwezige contra-informatie als convenanten af te sluiten met brancheorganisaties (horizontaal toezicht), worden de toezichtlasten zoveel mogelijk beperkt.

| Prestatie-indicator | Waarde 2010 | Waarde 2011 | Streefwaarde 2012 | Streefwaarde 2013 |

|---|---|---|---|---|

| Controles op de goederenstroom | 330 000 | 341 600 | 295 000- 365 000 | 295 000- 365 000 |

| Gecertificeerde goederenstromen | n.v.t | 51% | > 70% | > 70% |

| Controles op passagiersvluchten | 12 600 | 12 000 – 15 000 | 12 000 – 15 000 |

Toelichting

-

– Controles op de goederenstromen8.

De Douane voert controles uit op de reguliere goederenstroom (vracht en post). Daarbij gaat het om scancontroles en fysieke controles.

-

– Gecertificeerde goederenstromen.

De prestatie-indicator geeft aan welk deel van de reguliere goederenstroom (in- en uitvoer) gecertificeerd is als authorised economic operator (AEO) en daarmee onder systeemtoezicht valt.

-

– Controles op passagiersvluchten.

De Douane gaat bij de controle van passagiersvluchten uit van een gradatie in risico’s op vluchtniveau, met bijbehorende controledichtheid en inzet van handhavingsmiddelen. Die controledichtheid varieert van 100% (de hoog-risicovluchten) tot 5% (de laag-risicovluchten).

Bij de hierbij ingezette handhavingsmiddelen moet gedacht worden aan profiling, fysieke controles op passagiers, inzet van speurhonden en security-scans.

| Prestatie-indicator | Waarde 2010 | Waarde 2011 | Streefwaarde 2012 | Streefwaarde 2013 |

|---|---|---|---|---|

| Percentage processen-verbaal dat leidt tot veroordeling/transactie (%) | 76 | 84 | 82–85 | 82–85 |

Toelichting

De Belastingdienst geeft bij het selecteren van aanmeldingen voor strafrechtelijk onderzoek prioriteit aan zaken die zowel financieel, als anderszins maatschappelijk van voldoende gewicht zijn. De doelstelling voor het percentage processen-verbaal dat leidt tot een veroordeling of een transactie is een resultante van het overleg tussen het Openbaar Ministerie, de financiële toezichthouders en de FIOD (Fiscale Inlichtingen- en Opsporingsdienst) en is een indicator voor de kwaliteit van de door de FIOD aangeleverde zaken.

De FIOD werkt aan de rechtshandhaving door bijdragen te leveren aan het tegen gaan van fiscale, financiële en economische fraude (inclusief fraude met premies, subsidies, toeslagen en douane), het waarborgen van de integriteit van het financiële stelsel en de bestrijding van de financiële georganiseerde criminaliteit.

E.4 Massale processen

De Belastingdienst voert zijn massale processen efficiënt uit.

De Belastingdienst maakt bij zijn werkzaamheden veel gebruik van ICT toepassingen, waarmee de verschillende bedrijfsprocessen op een snelle en efficiënte wijze worden uitgevoerd. Voor burgers en bedrijven betekent dit dat zij sneller zekerheid krijgen over hun fiscale positie.

Meetbare gegevens

| Prestatie-indicator | Waarde 2010 | Waarde 2011 | Streefwaarde 2012 | Streefwaarde 2013 |

|---|---|---|---|---|

| Aantal postzendingen zonder fouten | 100% | 100% | ≥ 99% | ≥ 99% |

Toelichting

De Belastingdienst zorgt dat belastingplichtigen en toeslaggerechtigden de juiste berichten ontvangen. Grote stromen beschikkingen (aanslagen, toeslagen) worden voor verzending systematisch gecontroleerd op juistheid, volledigheid en inhoudelijke (fiscale) kwaliteit. Het gaat om tienduizenden verzendpartijen die goed zijn voor meer dan 100 miljoen poststukken op jaarbasis.