A. ARTIKELSGEWIJZE TOELICHTING BIJ HET BEGROTINGSVOORSTEL

Wetsartikel 1

De begrotingsstaten die onderdeel zijn van de Rijksbegroting, worden op grond van artikel 1, derde lid, van de Comptabiliteitswet 2001 elk afzonderlijk bij de wet vastgesteld. Het onderhavige wetsvoorstel strekt ertoe om de begrotingsstaten voor het aangegeven jaar vast te stellen.

Alle voor dit jaar vastgestelde begrotingswetten tezamen vormen de Rijksbegroting voor dat jaar. Een toelichting bij de Rijksbegroting als geheel is opgenomen in de Miljoenennota.

Met de vaststelling van dit wetsartikel worden de uitgaven, verplichtingen en de ontvangsten vastgesteld. De in de begrotingsstaat opgenomen begrotingsartikelen worden in onderdeel B van deze memorie van toelichting toegelicht (de zogenaamde begrotingstoelichting).

Wetsartikel 2

Onder het Ministerie van Volksgezondheid, Welzijn en Sport ressorteren de volgende diensten die een baten-lastenstelsel voeren: het Agentschap College ter Beoordeling van Geneesmiddelen, het Centraal Informatiepunt Beroepen Gezondheidszorg, het Rijksinstituut voor Volksgezondheid en Milieu en de JeugdzorgPlus-instellingen Almata Ossendrecht en De Lindenhorst / Almata.

Met de vaststelling van dit wetsartikel worden de baten en lasten, het saldo van baten en lasten en de kapitaaluitgaven en -ontvangsten van de in de staat opgenomen baten-lastendiensten voor het onderhavige jaar vastgesteld. De in de begroting opgenomen begrotingsartikelen worden toegelicht in onderdeel B (Begrotingstoelichting) van deze Memorie van Toelichting en wel in de paragraaf inzake de baten-lastendiensten.

De Minister van Volksgezondheid, Welzijn en Sport,E. I.Schippers

A. Artikelsgewijze toelichting bij het wetvoorstel

Wetsartikelen 1 tot en met 3

De begrotingsstaten, die onderdeel zijn van de Rijksbegroting, worden op grond van artikel 1, derde lid, van de Comptabiliteitswet 2001 elk afzonderlijk bij de wet vastgesteld en derhalve ook gewijzigd. Het onderhavige wetsvoorstel strekt ertoe om voor het jaar 2013 wijzigingen aan te brengen in de departementale begrotingsstaat van het Ministerie van Volksgezondheid, Welzijn en Sport.

De in de begrotingsstaat opgenomen begrotingsartikelen worden in onderdeel B van deze memorie van toelichting toegelicht (de zgn. begrotingstoelichting).

Tevens wordt in onderdeel B een actueel beeld gegeven van de uitgaven onder het Budgettair Kader Zorg (BKZ) en van de financiering van de zorgsector in het jaar 2013.

De minister van Volksgezondheid, Welzijn en Sport,E.I.Schippers

A. ARTIKELSGEWIJZE TOELICHTING BIJ HET WETSVOORSTEL

Wetsartikel 1

De begrotingsstaten, die onderdeel zijn van de Rijksbegroting, worden op grond van artikel 1, derde lid, van de Comptabiliteitswet 2001 elk afzonderlijk bij de wet vastgesteld en derhalve ook gewijzigd. Het onderhavige wetsvoorstel strekt ertoe om voor het jaar 2013 wijzigingen aan te brengen in de departementale begrotingsstaat van het Ministerie van Volksgezondheid, Welzijn en Sport.

De in de begrotingsstaat opgenomen begrotingsartikelen worden in onderdeel B van deze memorie van toelichting toegelicht (de zgn. begrotingstoelichting).

Tevens wordt in onderdeel B een actueel beeld gegeven van de uitgaven onder het Budgettair Kader Zorg (BKZ) en van de financiering van de zorgsector in het jaar 2013.

De Minister van Volksgezondheid, Welzijn en Sport,E.I.Schippers

B. BEGROTINGSTOELICHTING

B. Begrotingstoelichting

B. BEGROTINGSTOELICHTING

1. Leeswijzer

De mutaties in deze suppletoire begroting bestaan uit herschikkingen binnen de begrotingsuitgaven of binnen de premie-uitgaven, uit overboekingen van en naar andere begrotingshoofdstukken, uit financieringsverschuivingen tussen premiemiddelen en begrotingsmiddelen en uit middelen die generaal aan de VWS-begroting zijn toegevoegd, dan wel middelen die generaal vrijvallen. De gepresenteerde cijfers sluiten aan bij de Voorjaarsnota 2013, die de Minister van Financiën aan de Tweede Kamer aanbiedt.

Om de leesbaarheid van de toelichting op de beleidsartikelen te bevorderen zijn de volgende uitgangspunten toegepast:

1. Naast de beleidsmatig relevante mutaties worden de mutaties toegelicht als het hiermee gepaard gaande bedrag voor de uitgaven en ontvangsten op een artikelonderdeel hoger is dan 3% van de vastgestelde begroting of groter dan € 3 miljoen. Eveneens kunnen bedragen onder deze norm worden toegelicht indien politiek relevant.

2. Mutaties die afzonderlijk lager zijn dan deze normen en/of die betrekking hebben op interne verrekeningen binnen de administratie van VWS, staan gesaldeerd toegelicht met de algemene tekst «Overige mutaties». Hierdoor kan dat saldo op de post «overige mutaties» uiteindelijk hoger zijn dan de bovengenoemde criteria.

3. Voor wat betreft de verplichtingenmutaties wordt per artikel enkel het saldo weergegeven.

1. Leeswijzer

Inleiding

Voor u ligt de begroting 2013 van het Ministerie van Volksgezondheid, Welzijn en Sport (VWS). Deze begroting bestaat uit de volgende onderdelen:

– Beleidsagenda;

– Beleidsartikelen en de niet-beleidsartikelen;

– Begroting baten-lastendiensten;

– Financieel Beeld Zorg;

– Diverse bijlagen.

Wijzigingen ten opzichte van begroting vorig jaar (groeiparagraaf)

De VWS-begroting is ten opzichte van vorig jaar op een aantal punten gewijzigd.

Op 20 april 2011 is de aanpassing van de presentatie van de Rijksbegroting onder de naam «Verantwoord Begroten» in de Tweede Kamer behandeld (TK 31 865, nr. 26). De nieuwe presentatie geeft meer inzicht in de financiële informatie, de rol en verantwoordelijkheid van de minister en laat een duidelijke splitsing tussen apparaat en programma zien. In deze begroting zijn alle begrotingsartikelen ingevuld volgens de nieuwe voorschriften, inclusief de aanpassing van de tabel budgettaire gevolgen van beleid. Door de nieuwe indeling kunnen in sommige tabellen geen gegevens worden opgenomen voor de jaren 2011 en 2012. Een aantal financiële gegevens over 2012 is wel opgenomen in de verdiepingsbijlage.

Tegelijkertijd met de invoering van Verantwoord Begroten is de indeling van de VWS-begroting gewijzigd. Zo zijn de beleidsartikelen over maatschappelijke ondersteuning en langdurige zorg samengevoegd tot artikel 3 en zijn er twee nieuwe beleidsartikelen geïntroduceerd. Het betreft artikel 4 Zorgbreed beleid en het artikel 8 Tegemoetkoming specifieke kosten. Ook de nummering van de (niet-)beleidsartikelen is gewijzigd: 1 t/m 11 in plaats van 41 t/m 47 en 97 t/m 99.

Artikel 4 Zorgbreed beleid bevat onderwerpen die betrekking hebben op diverse beleidsterreinen van VWS, zoals arbeidsmarktbeleid, de beheerskosten van de zorgbrede ZBO’s en RWT’s, de instrumenten met betrekking tot het versterken van de positie van de cliënt, kwaliteit, transparantie en kennisontwikkeling en zorg, welzijn en jeugdzorg op Caribisch Nederland.

Op het nieuwe artikel 8 Tegemoetkoming specifieke kosten worden de Zorgtoeslag, Wtcg en de uitgaven in het kader van de fiscale regeling tegemoetkoming specifieke zorguitgaven verantwoord.

In artikel 10 zijn de apparaatsuitgaven van het kerndepartement onderverdeeld naar eigen personeel, inhuur externen, uitgaven ICT en bijdrage SSO’s. Met ingang van de begroting 2014 zullen ook de apparaatsuitgaven van de inspecties, SCP en de adviesraden van VWS nader worden onderverdeeld.

Wijzigingen in de begrotingsstructuur

Omschrijving

Was 2011

Was 2012

Wordt 2013

Programma-uitgaven Volksgezondheid

Artikel 41

Artikel 41

Artikel 1 Volksgezondheid

Met uitzondering van de bijdragen aan ZonMw en de premiegefinancierde uitgaven.

CCMO

Artikel 98

Artikel 41

Programma-uitgaven Curatieve zorg

Artikel 42

Artikel 42

Artikel 2 Curatieve zorg.

Met uitzondering van de begrotingsuitgaven arbeidsmarktbeleid, positie van de cliënt, beheerskosten zorgbrede ZBO’s/RWT’s, zorgtoeslag, zorg, welzijn en jeugdzorg Caribisch Nederland en de premiegefinancierde uitgaven.

Programma-uitgaven Langdurige zorg

Artikel 43

Artikel 43

Artikel 3 Maatschappelijke ondersteuning en langdurige zorg

Met uitzondering van positie cliënt, (beheerskosten) Wtcg en TSZ-regeling en de premiegefinancierde uitgaven.

Programma-uitgaven Maatschappelijke ondersteuning

Artikel 44

Artikel 44

Met uitzondering van premiegefinancierde uitgaven (MEE).

Arbeidsmarkt

Artikel 42

Artikel 42

Artikel 4 Zorgbreed beleid

Positie cliënt

Artikel 42 en 43

Artikel 42 en 43

Beheerskosten zorgbrede ZBO’s en RWT’s

Artikelen 42, 43 en 98

Artikelen 42, 43 en 98

Bijdragen aan ZonMw

Artikel 41

Artikel 41

Programma-uitgaven Jeugd

Artikel 45

Artikel 45

Artikel 5 Jeugd

Programma-uitgaven Sport en bewegen

Artikel 46

Artikel 46

Artikel 6 Sport en bewegen

Programma-uitgaven Oorlogsgetroffenen en herinnering WOII

Artikel 47

Artikel 47

Artikel 7 Oorlogsgetroffenen en herinnering WOII

Zorgtoeslag

Artikel 42

Artikel 42

Artikel 8 Tegemoetkoming specifieke kosten

Wtcg

Artikel 43

Artikel 43

TSZ-regeling

Artikel 43

Artikel 43

Programma-uitgaven Internationale Samenwerking

Artikel 98

Artikel 97

Artikel 9 Algemeen

Verzameluitkering

Artikel 98

Artikel 97

Strategisch onderzoek RIVM (en NVI)

Artikel 98

Artikel 97

Apparaatsuitgaven Volksgezondheid

Artikel 41

Artikel 98

Artikel 10 Apparaatsuitgaven (kerndepartement)

Apparaatsuitgaven Curatieve zorg

Artikel 42

Artikel 98

Apparaatsuitgaven Langdurige zorg

Artikel 43

Artikel 98

Apparaatsuitgaven Maatschappelijke ondersteuning

Artikel 44

Artikel 98

Apparaatsuitgaven Jeugd

Artikel 45

Artikel 98

Apparaatsuitgaven Sport en bewegen

Artikel 46

Artikel 98

Apparaatsuitgaven Oorlogsgetroffenen en herinnering WOII

Artikel 47

Artikel 98

Apparaatsuitgaven Internationale Samenwerking

Artikel 98

Artikel 97

Personeel en materieel kernministerie

Artikel 98

Artikel 98

Inspectie voor de Gezondheidszorg

Artikel 98

Artikel 98

Artikel 10 Apparaatsuitgaven (inspecties)

Inspectie Jeugdzorg

Artikel 98

Artikel 98

Sociaal en Cultureel Planbureau en Raad voor Maatschappelijke Ontwikkeling

Artikel 98

Artikel 98

Artikel 10 Apparaatsuitgaven (SCP en raden)

Raad voor de Volksgezondheid en Zorg

Artikel 98

Artikel 98

Gezondheidsraad

Artikel 98

Artikel 98

Uitgaven Nominaal en onvoorzien

Artikel 99

Artikel 99

Artikel 11 Nominaal en onvoorzien

Premiegefinancierde uitgaven

Artikelen 41 t/m 44 en bijlage Financieel Beeld Zorg

Artikelen 41 t/m 44 en bijlage Financieel Beeld Zorg

Hoofdstuk 2 van de begroting Financieel Beeld Zorg

In de begroting 2013 zijn daarnaast aanpassingen doorgevoerd in het Financieel Beeld Zorg (FBZ). Zo is een technische leeswijzer toegevoegd, waarin de relatie tussen de begroting en het Budgettair Kader Zorg (BKZ) en het onderscheid tussen premiegefinancierde en begrotingsgefinancierde middelen wordt toegelicht. Het FBZ zelf heeft een meer beleidsmatige focus gekregen en omvat een integraal overzicht van de ontwikkelingen binnen het BKZ. Daarmee wordt invulling gegeven aan de motie Van der Veen (TK 32 710 XVI, nr. 7) en aan de conclusies en aanbevelingen van de Algemene Rekenkamer uit het rapport Uitgavenbeheersing in de zorg.

Invulling motie-Schouw

De motie-Schouw (TK 21 501-20, nr. 537) verzoekt onder andere het Ministerie van VWS om aan te geven hoe wordt omgegaan met de aanbeveling van de Europese Commissie om de geplande hervorming van de langdurige zorg ten uitvoer te leggen en deze, gezien de vergrijzing van de bevolking, met verdere maatregelen ter beteugeling van de kostenstijging aan te vullen.

Paragraaf III van de beleidsagenda heeft betrekking op de langdurige zorg. In onderdeel «c. Afremmen uitgavengroei» wordt beschreven welke maatregelen in de langdurige zorg worden genomen om de betaalbaarheid van de zorg te verbeteren.

Beleidsartikelen

Tabel rol en verantwoordelijkheden

Welke rol speelt de minister bij het bereiken van het doel? Hier moet duidelijk worden waar de minister zelf verantwoordelijk voor is, wat de belangrijkste instrumenten zijn en welke wet- en regelgeving van toepassing is.

Voor de keuze van de rol van de minister zijn vier typologieën van toepassing. Het gaat om stimuleren, regisseren, financieren en (doen) uitvoeren. Aangezien het gaat om typologieën sluit de rol van de minister in veel gevallen niet geheel één op één aan bij een van de beschreven rollen; de meest van toepassing zijnde rol is bepaald en omschreven.

Budgetflexibiliteit

Het verschil tussen totale programma-uitgaven en de juridisch verplichte programma-uitgaven geeft de mate aan waarin de programma-uitgaven nog niet juridisch verplicht zijn. Dit vormt een indicatie voor de mate van de budgetflexibiliteit: de ruimte die budgettair technisch bezien beschikbaar is voor een alternatieve besteding. In de tabel budgettaire gevolgen van beleid van de beleidsartikelen is door middel van een percentage aangeven hoeveel procent van de programma-uitgaven juridisch verplicht is.

Budgettair Kader Zorg en de begroting van VWS

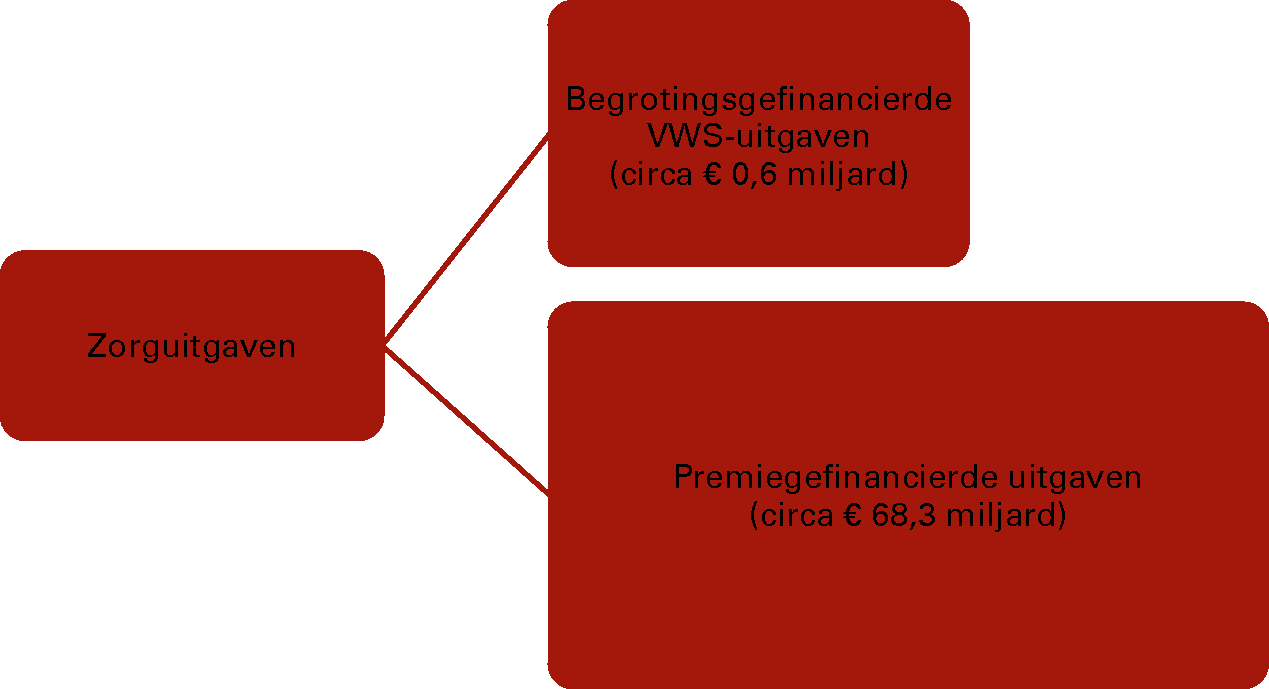

In voorliggende begroting zijn, naast de begrotingsuitgaven van het Ministerie van VWS, ook de collectief gefinancierde zorguitgaven opgenomen. Hieronder wordt eerst ingegaan op de ministeriële verantwoordelijkheid bij de zorguitgaven. Vervolgens wordt het onderscheid tussen begrotingsgefinancierde en premiegefinancierde uitgaven toegelicht en wordt de relatie tussen het Budgettair Kader Zorg (BKZ) en de begroting van VWS verduidelijkt.

Ministeriële verantwoordelijkheid en budgetrecht van de Staten-Generaal

De minister van VWS beheert zelf de begrotingsgefinancierde middelen. Dat wil zeggen: VWS gaat zelf alle verplichtingen aan en verricht de uitgaven rechtstreeks ten laste van de begroting. Bij de premiegefinancierde zorguitgaven is dat anders; hieraan liggen vooral individuele beslissingen ten grondslag van de partijen die bij de zorg betrokken zijn. Zorgaanbieders leveren zorg aan patiënten/cliënten en declareren de kosten bij zorgverzekeraars en zorgkantoren. VWS is verantwoordelijk voor de randvoorwaarden en de regelgeving. VWS ziet toe op de toegankelijkheid, betaalbaarheid en kwaliteit van de gezondheidszorg, maar verricht de uitgaven niet zelf.

Op de begrotingsgefinancierde uitgaven is het budgetrecht van de Staten-Generaal van toepassing. De Eerste en Tweede Kamer hebben het recht de uitgaven te beoordelen, goed te keuren of te verwerpen. De Tweede Kamer heeft tevens het recht van amendement. Zo bepalen de Staten-Generaal samen met het kabinet welk deel van de belastinginkomsten wordt besteed aan zorggerelateerde uitgaven.

De collectieve zorguitgaven betaald uit de Algemene Wet Bijzondere Ziektekosten (AWBZ) en de Zorgverzekeringswet (Zvw) worden voor een belangrijk deel uit premies gefinancierd. Zij worden daarom aangeduid als premiegefinancierde zorguitgaven. Deze uitgaven maken op grond van de Comptabiliteitswet geen onderdeel uit van de rijksbegroting. Zij worden niet opgenomen in de begrotingsstaat van de VWS-begroting. Het budgetrecht is op deze uitgaven niet van toepassing. De uitgaven maken wel deel uit van het beheersingsregime van het Budgettair Kader Zorg. In de begrotingsstukken van VWS wordt aandacht besteed aan de ontwikkeling van de zorguitgaven en de beleidsontwikkelingen. In het Financieel Beeld Zorg (FBZ) is een overzicht opgenomen van alle uitgaven die onder het Budgettair Kader Zorg vallen. Hierin wordt ook ingegaan op de ontwikkeling van de uitgaven in het Budgettair Kader Zorg.

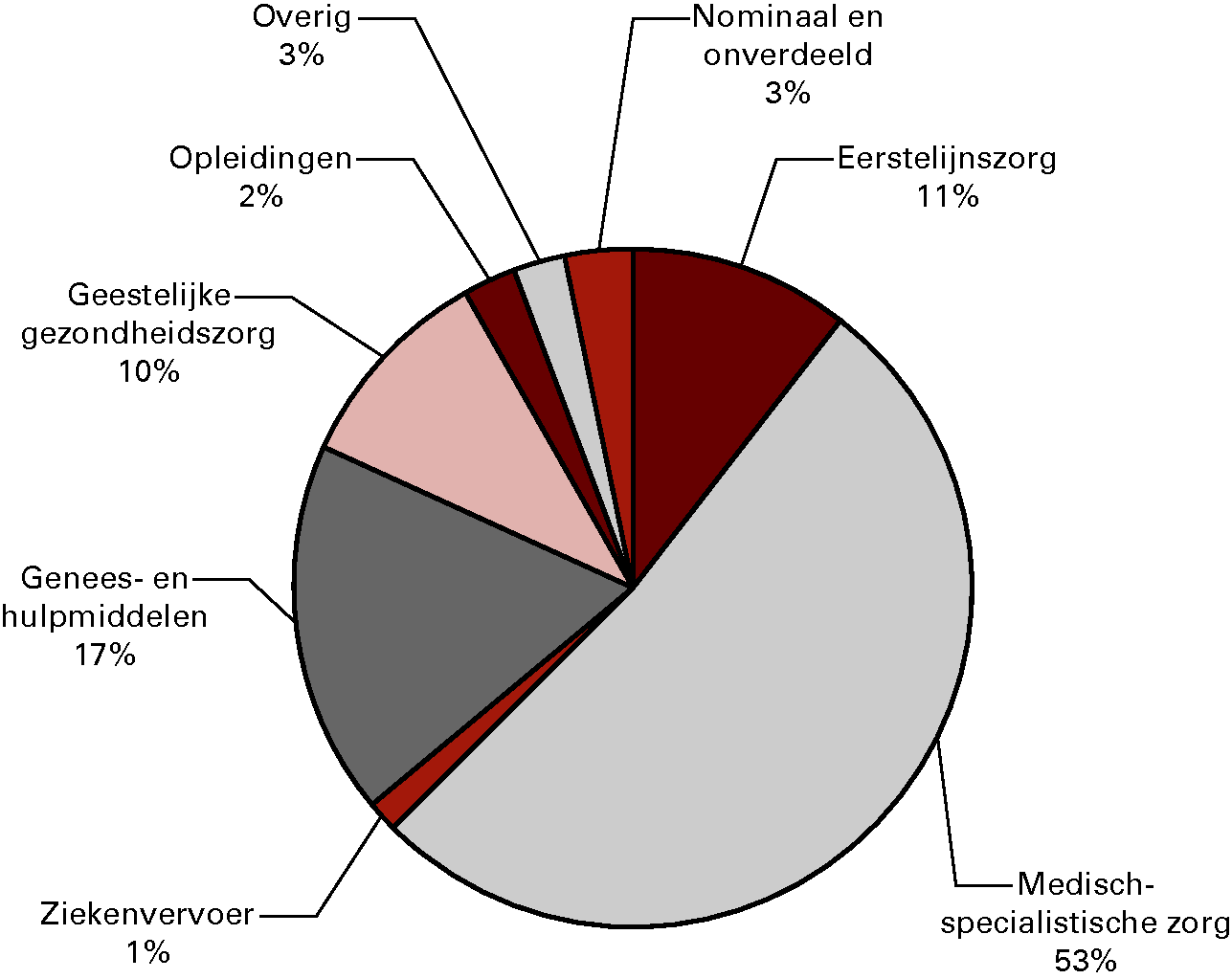

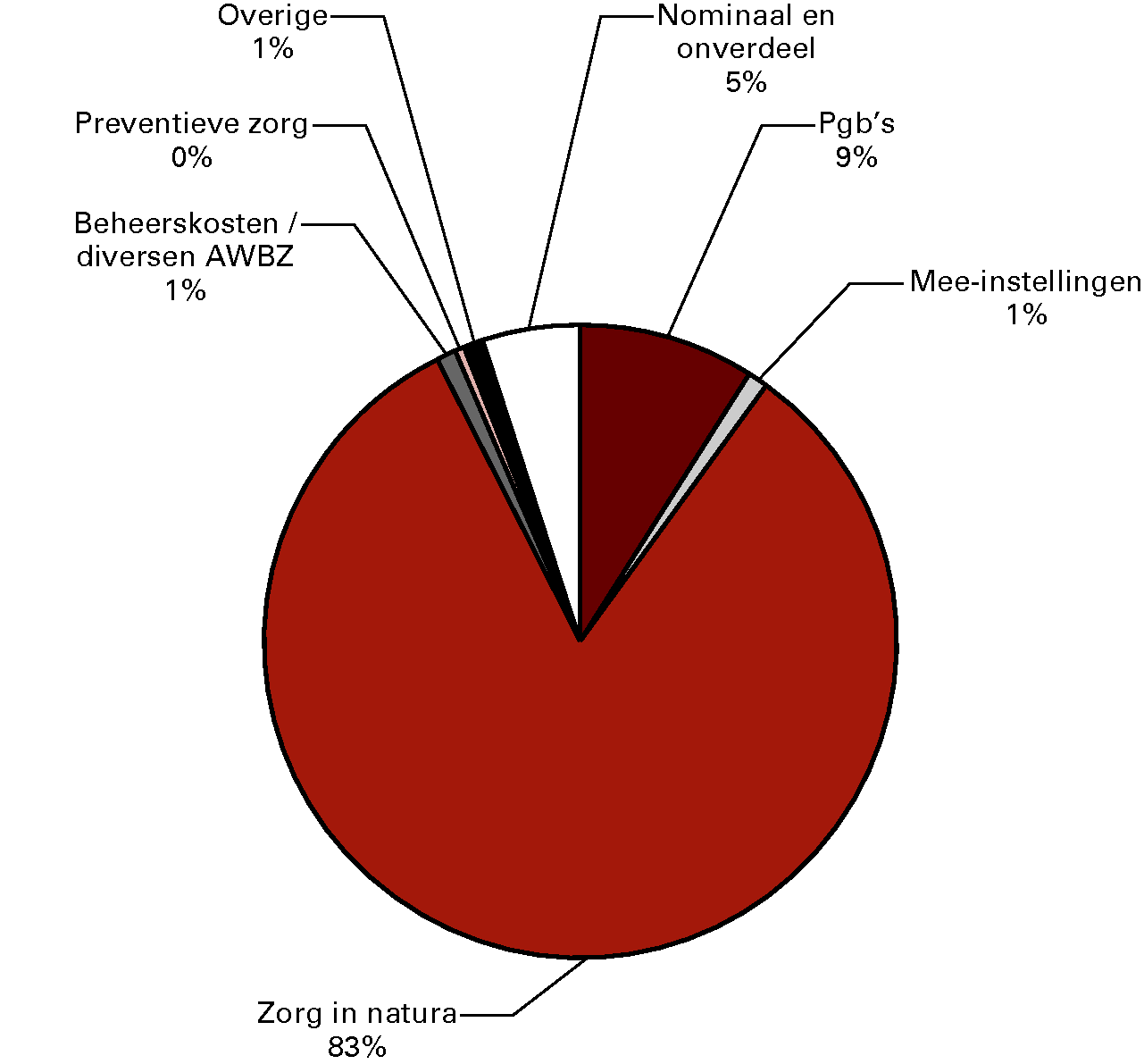

Overzicht 1: Zorguitgaven naar financieringsbron

Het Budgettair Kader Zorg (BKZ)

Het Budgettair Kader Zorg is het kader waarbinnen de zorguitgaven moeten blijven, overeenstemmend met de afspraken in het kabinet. De BKZ-uitgaven bestaan uit de zorguitgaven op grond van de Zvw en de AWBZ. Een deel van de begrotingsuitgaven van VWS wordt ook toegerekend aan het BKZ. Tot deze categorie horen een deel van de uitgaven aan de zorgopleidingen, de uitgaven van de Wet tegemoetkoming chronisch zieken en gehandicapten (Wtcg) en de uitgaven voor zorg, welzijn en jeugdzorg op Caribisch Nederland. Deze uitgaven worden op de VWS-begroting verantwoord. Verder vallen onder de bruto-BKZ-uitgaven middelen die via andere begrotingshoofdstukken beschikbaar komen. Het gaat hierbij om de middelen die via het Gemeentefonds worden uitgekeerd aan gemeenten voor uitgaven voor huishoudelijke hulp in het kader van de Wet maatschappelijke ondersteuning (Wmo). Ten slotte zijn er bedragen gereserveerd op de aanvullende post in de Miljoenennota voor onder meer loon- en prijsbijstelling voor de begrotingsgefinancierde BKZ-uitgaven.

Het verplicht eigen risico en de eigen bijdragen worden samen gerekend als niet-belastingontvangsten. De bruto-BKZ-uitgaven minus deze niet-belastingontvangsten vormen de netto-BKZ-uitgaven. Het Budgettair Kader Zorg is het kader voor de netto-BKZ-uitgaven.

Begroting VWS

De VWS-begroting bevat uitgaven voor onder meer preventie, jeugdzorg en sport. Ook uitgaven om het zorgstelsel goed te laten functioneren, maar die niet direct zijn te relateren aan de zorgverlening, komen rechtstreeks ten laste van de begroting. Voorbeelden hiervan zijn de exploitatiekosten van de Zelfstandige bestuursorganen (ZBO’s), de Nederlandse Zorgautoriteit (NZa) en het College voor zorgverzekeringen (CVZ). Deze uitgaven worden gerekend tot de budgetdisciplinesector Rijksbegroting in enge zin (RBG-eng).

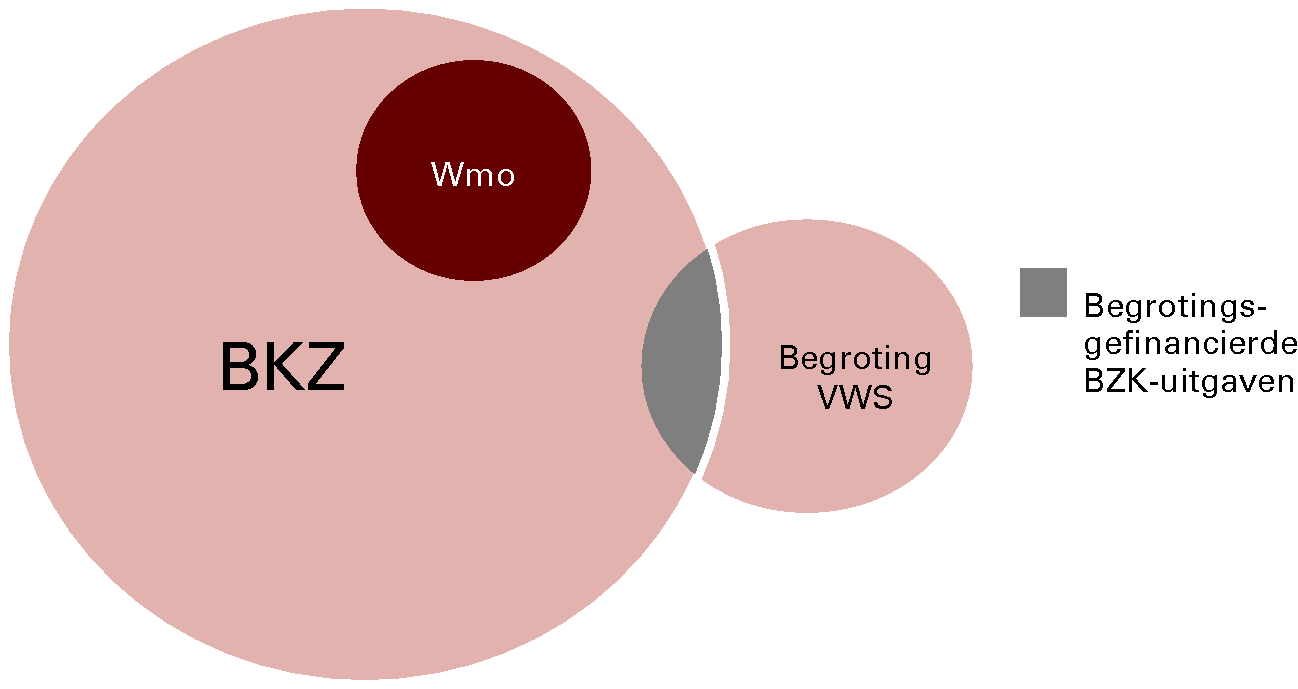

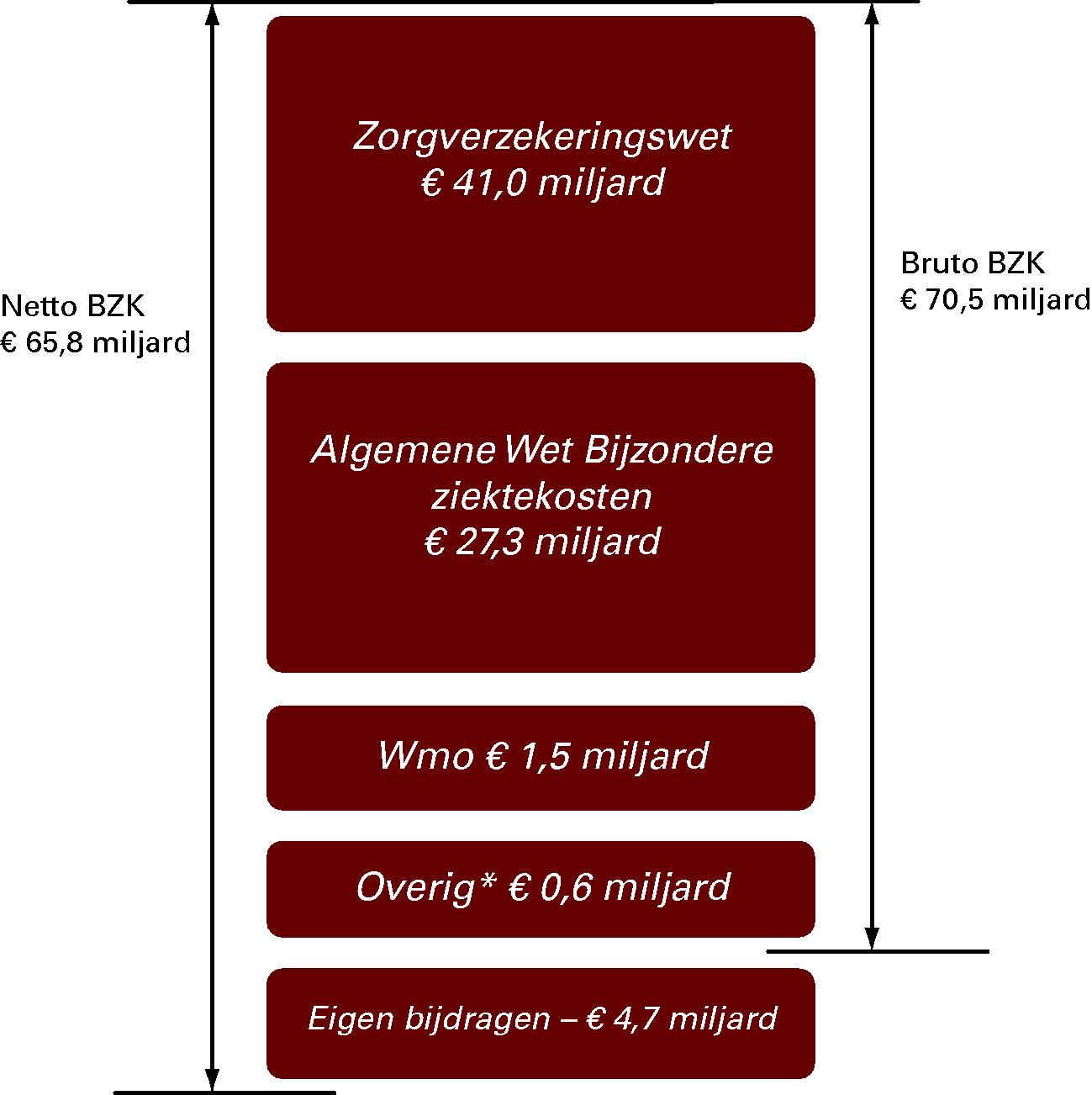

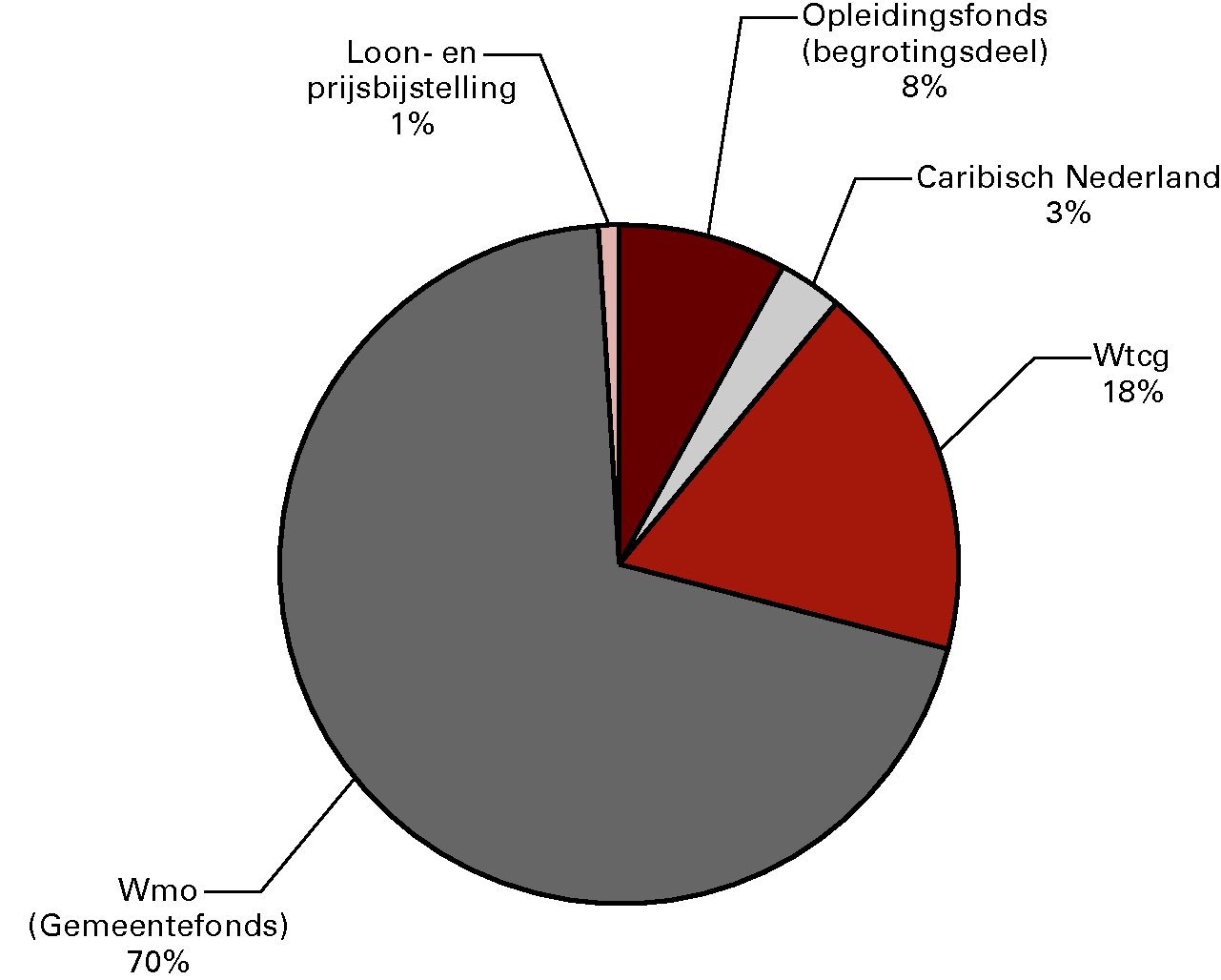

Overzicht 2 toont het onderscheid tussen het BKZ, de begrotingsuitgaven en de begrotingsgefinancierde BKZ-uitgaven. De grote bol betreft de uitgaven die onder het Budgettair Kader Zorg vallen. Het grootste deel hiervan zijn premiegefinancierde uitgaven op grond van de AWBZ en de Zvw. De kleine bol betreft de VWS-begroting. Een deel daarvan wordt gerekend tot het kader Rijksbegroting in enge zin of behoort niet tot een van de drie uitgavenkaders (de rijksbijdragen en de zorgtoeslag). De overlap tussen de twee bollen bestaat uit uitgaven die onderdeel uitmaken van de begroting van VWS, maar worden toegerekend aan het Budgettair Kader Zorg (Wtcg, uitgaven Caribisch Nederland en zorgopleidingen). De uitgaven op grond van de Wmo maken ook onderdeel uit van het Budgettair Kader Zorg. Deze uitgaven worden echter verantwoord op het Gemeentefonds.

Overzicht 2: Onderscheid tussen Budgettair Kader Zorg (BKZ) en VWS-begroting

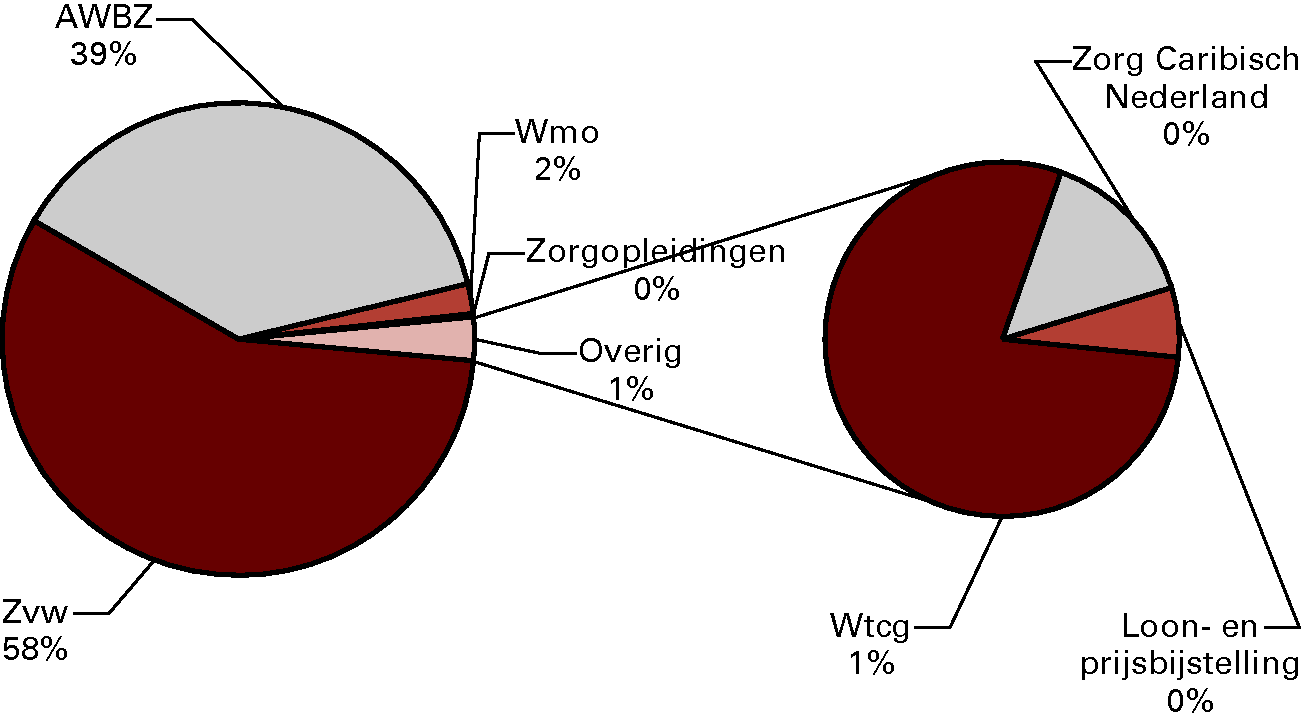

Tabel 1 geeft een overzicht van de bruto-BKZ-uitgaven. In overzicht 3 is deze uitsplitsing visueel gepresenteerd.

Tabel 1 BKZ-uitgaven naar vindplaats (bedragen x € 1 miljard)

Vindplaats

Artikel

Omschrijving

2013

Premie (P) / Begroting (B)

FBZ

Zvw

41,0

P

FBZ

AWBZ

27,3

P

Begroting VWS

4

Zorgopleidingen

0,2

B

Begroting VWS

4

Zorg Caribisch Nederland

0,1

B

Begroting VWS

8

Wtcg

0,4

B

Gemeentefonds/BZK

Wmo

1,5

B

Aanvullende Post Miljoenennota/ Begroting VWS

Loon- en prijsbijstelling

0,0

B

Bruto-BKZ-uitgaven stand ontwerpbegroting 2013

70,5

Bron: VWS, NZa productieafspraken en (voorlopige) realisatiegegevens, CVZ (voorlopige) financieringslasten Zvw en AWBZ.

Overzicht 3: Bruto BKZ-uitgaven

Tabel 2 toont de bruto-BKZ-uitgaven en BKZ-ontvangsten, maar dan uitgesplitst naar financieringsbron. Het verplicht eigen risico en de eigen bijdragen zijn niet-belastingontvangsten. De bruto-uitgaven minus deze niet-belastingontvangsten vormen de netto-BKZ-uitgaven. Deze netto-BKZ-uitgaven worden getoetst aan het Budgettair Kader Zorg, dat is vastgesteld in de Startnota van het kabinet.

Tabel 2 Samenstelling van de bruto-BKZ-uitgaven en de BKZ-ontvangsten naar financieringsbron (bedragen x € 1 miljard)

2013

Bruto-BKZ-uitgaven stand ontwerpbegroting 2013

70,5

Premiegefinancierd

68,3

waarvan AWBZ

27,3

waarvan Zvw

41,0

Begrotingsgefinancierd

2,1

waarvan Wmo

1,5

waarvan Zorgopleidingen

0,2

waarvan Wtcg

0,4

waarvan zorg Caribisch Nederland

0,1

waarvan Overig

0,0

BKZ-ontvangsten standontwerpbegroting 2013

4,7

waarvan Eigen bijdrage Zvw

2,9

waarvan Eigen bijdrage AWBZ

1,8

Netto-BKZ-uitgaven stand ontwerpbegroting

65,8

Bron: VWS, NZa productieafspraken en voorlopige realisatiegegevens, CVZ voorlopige financieringslasten Zvw en AWBZ.

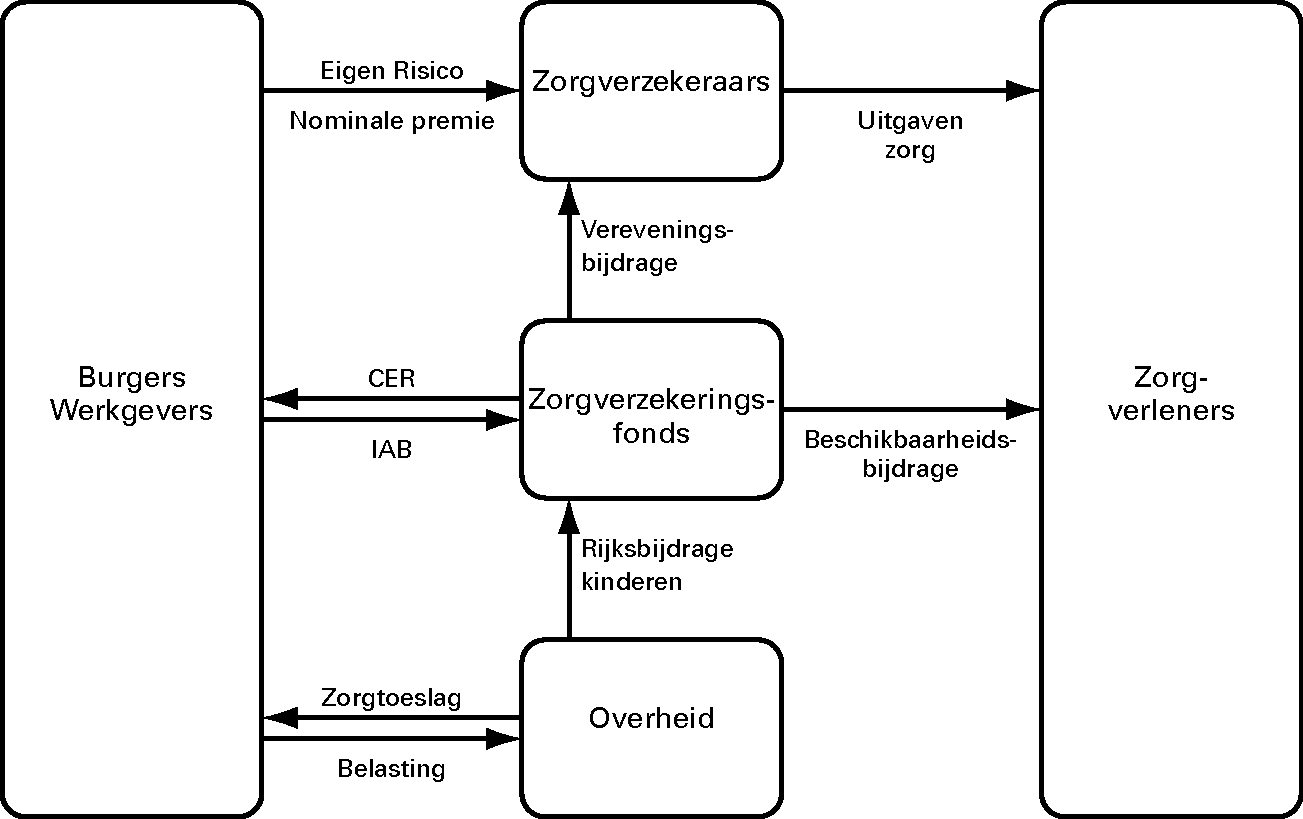

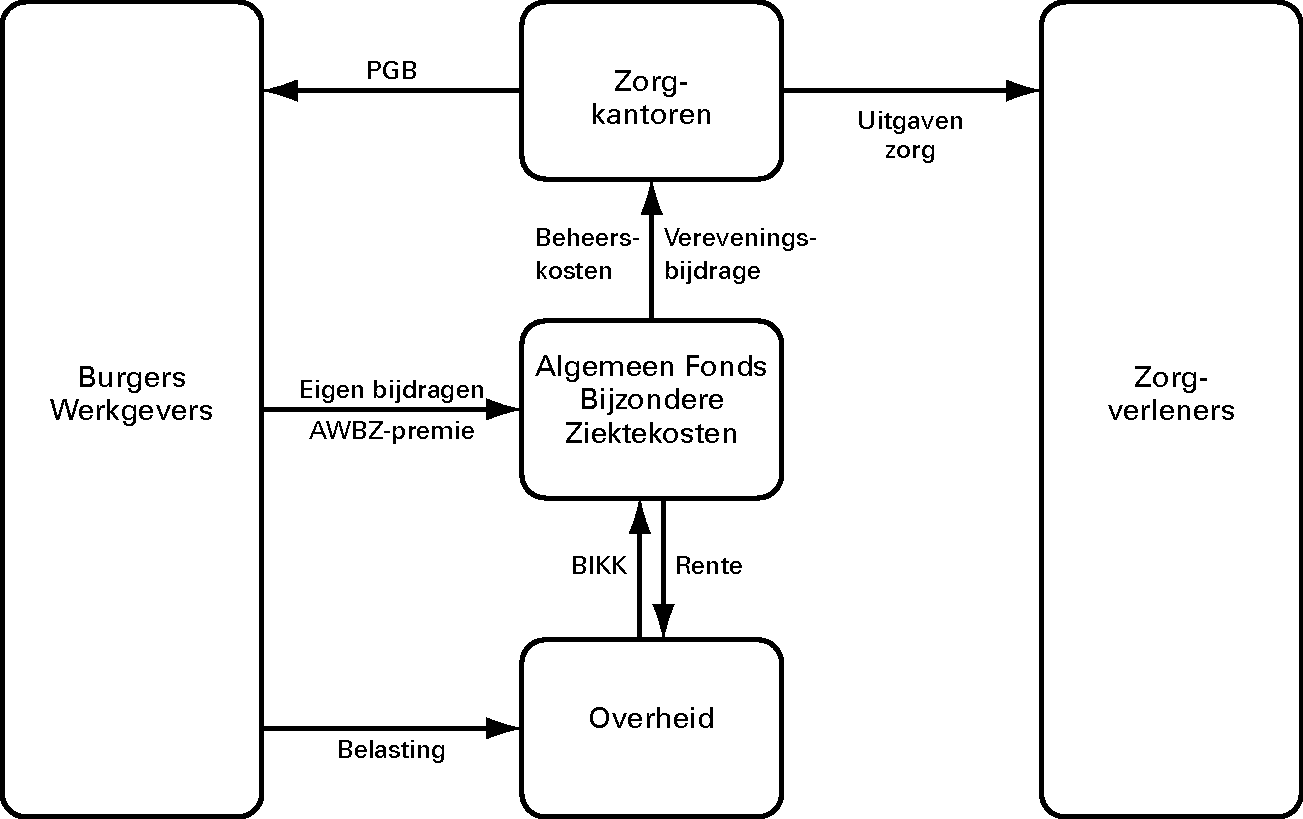

Financiering van de zorguitgaven en de sociale fondsen

De collectieve zorguitgaven worden gefinancierd uit premies (nominale ziektekostenpremie, inkomensafhankelijke bijdrage en AWBZ-premie), belastingmiddelen (rijksbijdragen), vanuit de begroting (rijksbijdrage voor de financiering van de premie voor jongeren onder de 18 jaar, Bijdrage in de Kosten van Kortingen (BIKK) en Rijksbijdrage financiering abortusklinieken), het verplicht eigen risico in de Zvw en eigen bijdragen. De premie-inkomsten worden gerekend tot de collectieve lasten en tellen daarom mee in de inkomstenindicator van het kabinet. Dit betekent dat iedere verandering in de hoogte van de premies wordt gecompenseerd door lastenverzwaring of lastenverlichting elders.

De Zvw en de AWBZ zijn volksverzekeringen, waar iedere ingezetene in Nederland verplicht premie voor betaalt en aanspraken aan ontleent. Een deel van de financiering loopt via de sociale fondsen, het Zorgverzekeringsfonds (ZVF) en het Algemeen Fonds Bijzondere Ziektekosten (AFBZ). Deze fondsen maken geen onderdeel uit van de rijksbegroting, maar behoren wel tot de sector overheid. Veranderingen in de financiële positie van de fondsen hebben daarom invloed op het EMU-saldo. De fondsen worden gevoed met premies die door het kabinet worden vastgesteld (de inkomensafhankelijke bijdrage en de AWBZ-premie) en de rijksbijdragen. Ook een eventueel exploitatietekort in het ZVF of het AFBZ kan worden gezien als financiering van de zorguitgaven. Het exploitatiesaldo van de fondsen telt mee in het EMU-saldo en de EMU-schuld van het Rijk. Het Rijk moet hiervoor meer (of minder) lenen.

De nominale ziektekostenpremie wordt niet door het kabinet vastgesteld en wordt rechtstreeks door burgers betaald aan zorgverzekeraars. Het ZVF werkt als een verzekeringsfonds voor zorgverzekeraars. Uit het AFBZ worden de aanspraken betaald die burgers en instellingen hebben op grond van de AWBZ.

In het Financieel Beeld Zorg is aandacht voor de financiering van de zorguitgaven en de financiële positie van de fondsen.

Hoofdstuk 1

1.1 Beleidsagenda 2013

I. Inleiding

Gezien de demissionaire status van het kabinet dat deze begroting opstelt, is gekozen voor een sobere invulling van de Beleidsagenda 2013 waarbij wordt ingegaan op de relevante ontwikkelingen die de begroting in financiële zin raken. In de artikelen wordt, zoals in andere jaren, de relevante financiële en beleidsinformatie die samenhangt met de voorgenomen uitgaven vermeld. Centraal in de Beleidsagenda staan de afspraken en financiële gevolgen van het Begrotingsakkoord 2013.

Onze gezondheidszorg levert ons veel op. We kunnen steeds meer mensen helpen en genezen en de zorg biedt ons ook een gevoel van zekerheid en geborgenheid. Daardoor leven we langer, zijn we langer gezond en blijven we langer zelfredzaam. Door goede zorg kunnen we ook langer werken en stijgt onze arbeidsproductiviteit. Onze gezondheidszorg wordt steeds beter. Elk jaar nemen de technologische mogelijkheden in de zorg toe, stijgt de kwaliteit en komen we tegemoet aan een grotere zorgvraag.

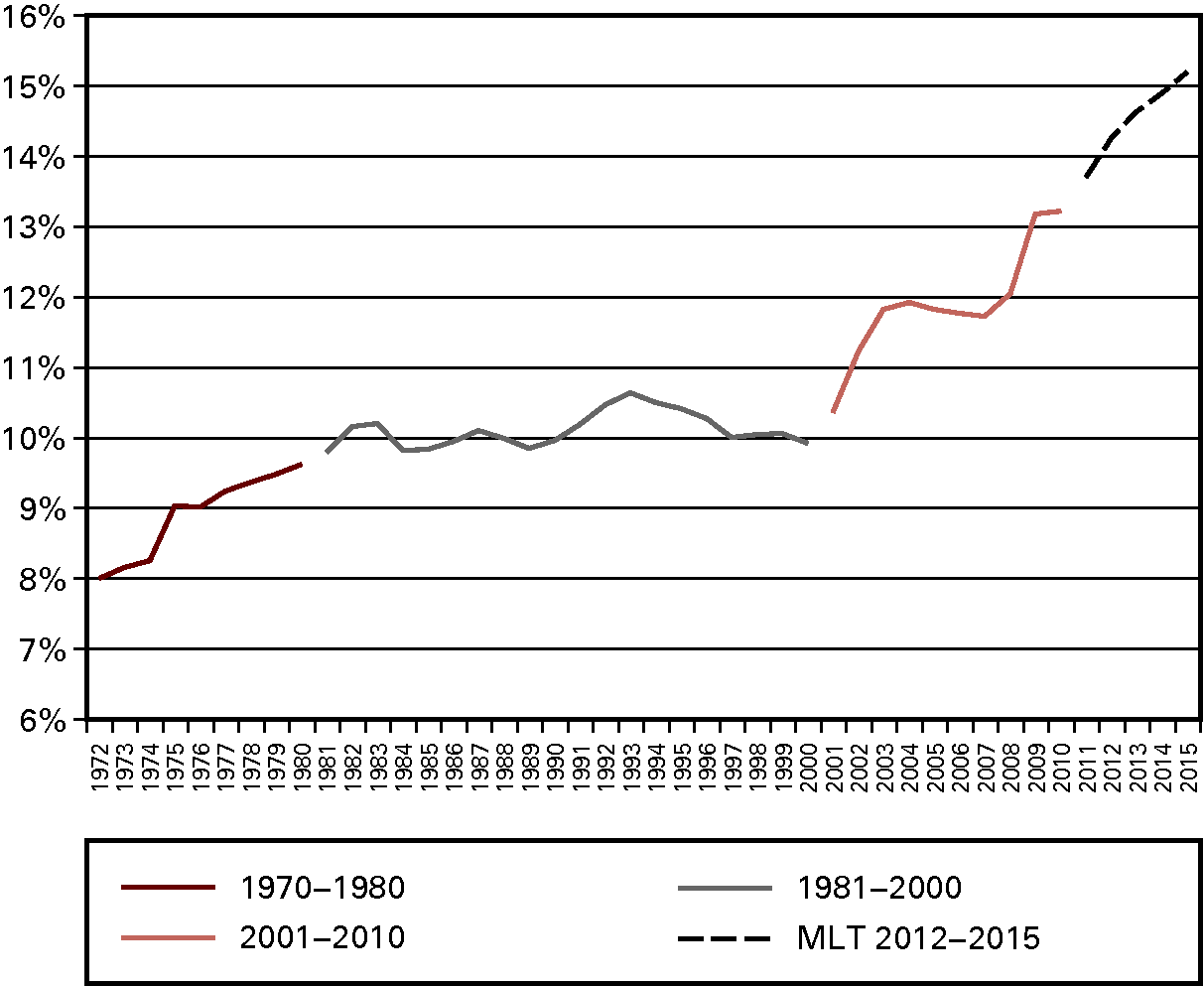

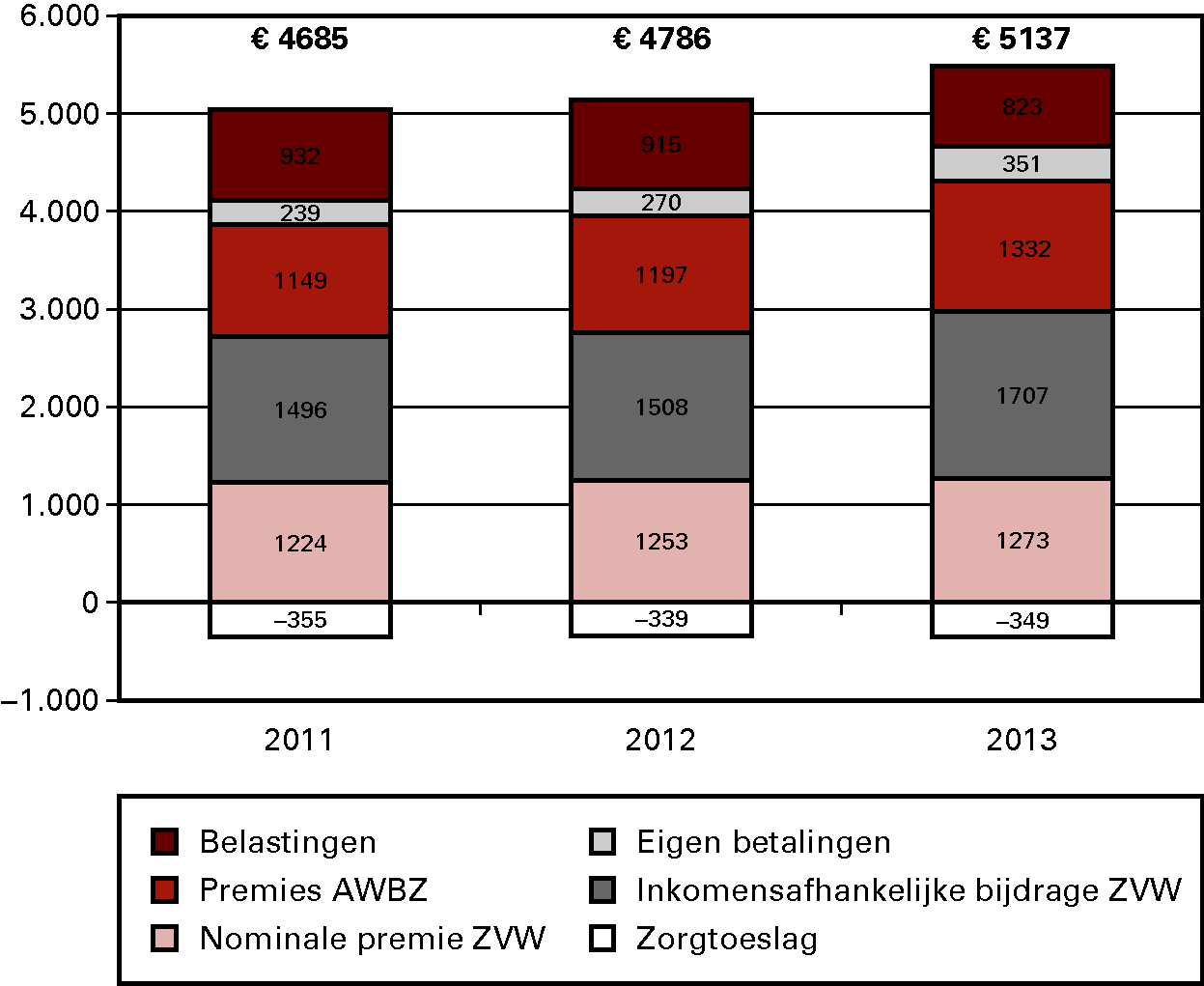

Een kwalitatief goede en toegankelijke gezondheidszorg in Nederland is voor iedereen van belang. Om dit in stand te kunnen houden is het noodzakelijk dat de zorg betaalbaar blijft. Nu betaalt een doorsnee gezin al meer dan 11 000 euro per jaar aan collectief verzekerde zorg. Dat is bijna een kwart van het gemiddelde inkomen. Blijven de zorguitgaven net zo stijgen als de afgelopen tien jaar dan zijn die in 2040 toegenomen tot bijna de helft van het gezinsinkomen.

Zonder nadere maatregelen stijgen de zorguitgaven in de periode 2012–2017 naar verwachting met 18 miljard euro van ruim 64 miljard tot 82 miljard. Naar verwachting bedragen zorguitgaven in 2013 ruim 13 procent van het bruto binnenlands product (bbp); een aandeel dat bij ongewijzigd beleid de komende jaren aanzienlijk zal toenemen. Stijgende zorguitgaven gaan ten koste van andere overheidsuitgaven of leiden tot hogere lasten, ook voor werkgevers.

De huidige financieel-economische situatie vraagt om een verantwoorde ontwikkeling van de overheidsuitgaven. Iedere sector zal moeten bijdragen aan de beheersing van de uitgaven; dit geldt zeker ook voor de zorg. Om de betaalbaarheid van de zorg beter te waarborgen, een te grote stijging van de zorgpremie te voorkomen en tegelijkertijd de kwaliteit op peil te houden of te verbeteren, zijn in de afgelopen kabinetsperiode met een hervormingsagenda voor de zorg al stevige stappen gezet.

Binnen de ingezette hervormingen staan de beschikbaarheid van zorg en ondersteuning in de buurt voor mensen die dat nodig hebben centraal. Dit betekent niet alleen dat er wordt geïnvesteerd in goede basiszorg in de buurt, maar ook in samenwerking tussen de verschillende aanbieders van zorg en ondersteuning. Tegelijkertijd is het beleid erop gericht om meer invulling te geven aan de (keuze)vrijheid van patiënten, maatwerk beter mogelijk maken en het aanbod te flexibiliseren. Daarnaast wordt de eigen kracht van burgers en hun omgeving meer benut en worden de eigen verantwoordelijkheden van alle partijen in de zorg benadrukt. Ook is ingezet op het versterken van de kwaliteit van zorg door extra personeel en het stimuleren van e-health. Ten slotte zijn met veldpartijen afspraken gemaakt over een nieuwe invulling van de bekostiging van de zorg, waarbij voor het eerst duidelijke afspraken zijn gemaakt over volumebegrenzing.

Met het Begrotingsakkoord 2013 (TK 33 280, nr. 1) worden hieraan enkele nieuwe accenten toegevoegd en noodzakelijke aanvullende maatregelen getroffen zowel op het terrein van de langdurige als de curatieve (geneeskundige) zorg. In het akkoord is onder andere afgesproken dat de lichte AWBZ-zorg voor nieuwe cliënten niet meer in instellingen, maar thuis wordt geboden. Cliënten worden op deze manier zo lang mogelijk thuis verzorgd, wat aansluit bij het breed in de samenleving en politiek gedragen concept van zorg in de buurt. Om de doelmatigheid in de langdurige zorg te bevorderen wordt de uitgavenstijging in 2013 beperkt tot de groei van het zorggebruik als gevolg van de toename van de bevolking.

Bovendien draagt het Begrotingsakkoord 2013 bij aan het afremmen van de collectieve uitgavengroei in de curatieve zorg. Zo wordt in de curatieve zorg een vervangingsbijdrage per ligdag in een ziekenhuis geïntroduceerd en wordt het eigen risico verhoogd tot 350 euro. Bij de verhoging van het eigen risico worden de laagste inkomens volledig ontzien.

In de komende periode moet het maatschappelijk debat over de betaalbaarheid van de zorg verder worden gevoerd. Er zijn veel aanvullende mogelijkheden om de kosten in de zorg te beheersen, maar deze hebben ingrijpende consequenties. Om de bewustwording over de oorzaken en gevolgen van de stijgende zorguitgaven te vergroten is onlangs een «keukentafeldiscussie» gestart. Daarin wordt ook gekeken naar mogelijke opties en maatregelen waarmee we de problemen het hoofd kunnen bieden. Bij de «keukentafeldiscussie» willen we zeker ook gebruik maken van nieuwe, social media. De uitkomsten van de discussie – waarbij alle Nederlanders kunnen meepraten – kunnen een belangrijke bijdrage leveren aan het voor de toekomst behouden van een goede en toegankelijke gezondheidszorg.

Deze beleidsagenda gaat achtereenvolgens in op de curatieve zorg, de langdurige zorg, preventie, sport, jeugd en het terugdringen van (administratieve) lasten. De afsluitende paragraaf beschrijft het financieel beeld op hoofdlijnen.

II. Curatieve zorg

Inleiding

Goede en noodzakelijke zorg moet ook in de toekomst voor iedereen beschikbaar en betaalbaar blijven. De toenemende zorgvraag en oplopende kosten door technologische ontwikkelingen, de vergrijzing, het toenemend aantal chronisch zieken, het dreigende tekort aan personeel dwingen ons tot fundamentele en soms ingrijpende keuzes in de curatieve zorg.

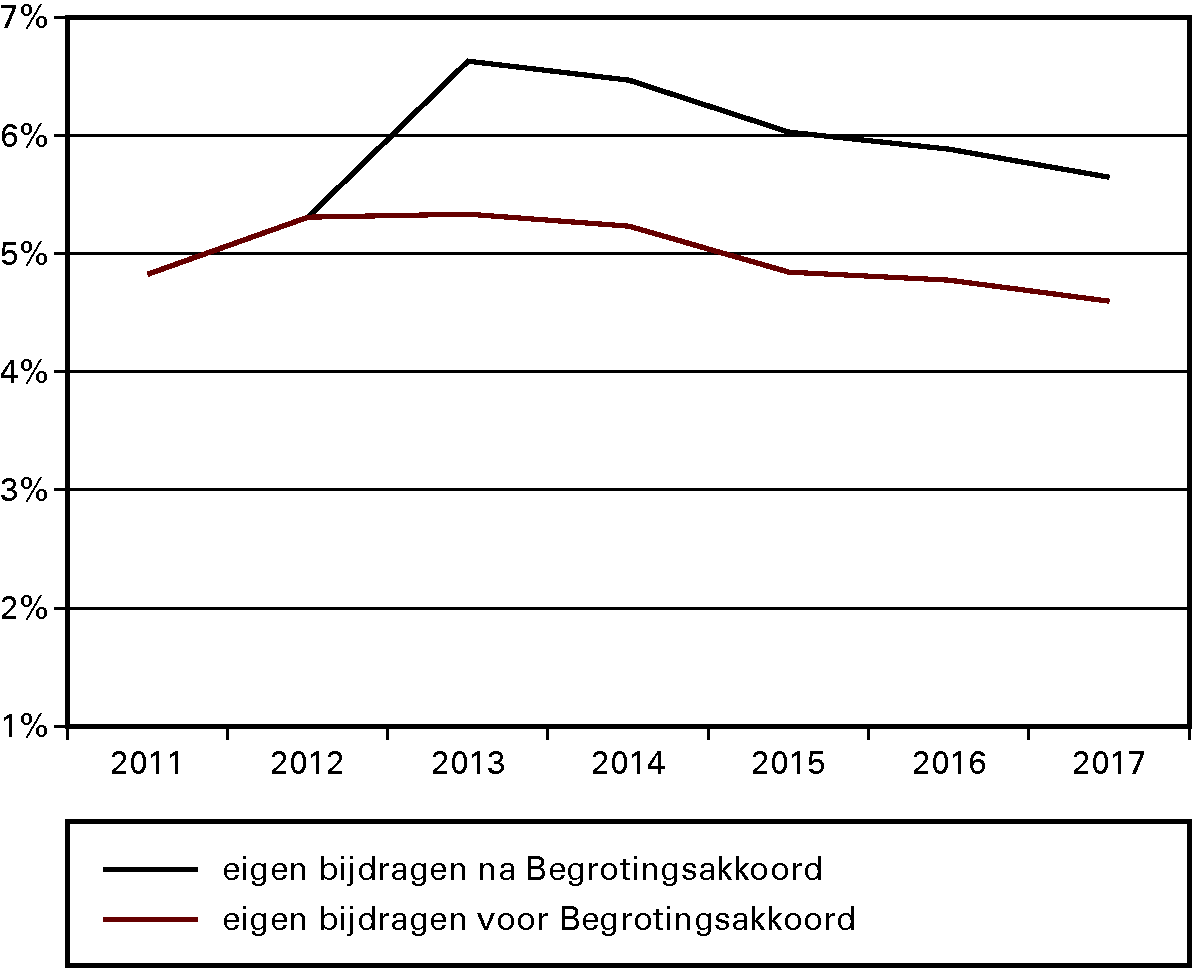

Meer dan voorheen wordt van alle partijen – zorgaanbieders, zorgverzekeraars, overheid maar ook patiënten – een extra inspanning gevraagd om noodzakelijke verbeteringen door te kunnen voeren of de beheersbaarheid van zorguitgaven te vergroten. Met verschillende sectoren zijn afspraken gemaakt die niet alleen voor uitgavenbeheersing, maar ook voor kwaliteitsimpulsen moeten zorgen. Er wordt daarbij deels voortgebouwd op de ingezette lijnen, waarbij de juiste zorg op de juiste plaats wordt verleend en alle partijen hun verantwoordelijkheid nemen. Zorgaanbieders zijn hierbij verantwoordelijk voor het aanbieden van doelmatige en gepaste zorg, zorgverzekeraars voor een doelmatige zorginkoop en de overheid is op systeemniveau verantwoordelijk voor de betaalbaarheid, toegankelijkheid en kwaliteit van zorg. Met het Begrotingsakkoord 2013 worden eigen bijdragen ingevoerd of verhoogd voor kosten die te overzien zijn of die kostenbewustzijn in de hand moeten werken.

a. Iedereen draagt bij

In 2011 is een akkoord gesloten met zorgaanbieders en zorgverzekeraars over een beheerste uitgavenontwikkeling in de ziekenhuiszorg. De ambitie is om de structurele uitgavengroei in de ziekenhuiszorg in de periode 2012 tot 2015 te beperken en zo rust in de sector te creëren. In het verlengde van de overeenkomst in de ziekenhuiszorg zijn in 2012 ook afspraken gemaakt met de huisartsen en de ggz. Doordat er naar verwachting ook in deze sectoren meer financiële rust komt, kan de focus komen te liggen op de dagelijkse uitvoering van de dienstverlening en kwaliteitsverbetering.

Het hoofdlijnenakkoord vormt een doorbraak op het gebied van ziekenhuiszorg/medisch- specialistische zorg. Voor het eerst hebben alle betrokken partijen de verantwoordelijkheid genomen voor een beheerste uitgavenontwikkeling in de komende jaren, die niet ten koste gaat van de toegankelijkheid of de kwaliteit van de zorg. Gelet op het verbeterpotentieel dat er onder andere nog is op het gebied van (de organisatie van) zorg en de inkoop van medische hulpmiddelen en geneesmiddelen, is de verwachting dat de komende jaren zal blijken dat er in deze sector meer mogelijk is voor hetzelfde geld.

De geestelijke gezondheidszorg (ggz) levert in Nederland een onmisbare bijdrage aan een gezonde, veerkrachtige en veilige samenleving. Het is belangrijk dat er in de ggz een goed en gevarieerd zorgaanbod bestaat om mensen met psychische aandoeningen te behandelen. Onlangs is daarom een akkoord gesloten met partijen in de ggz, zoals beroepsverenigingen, zorgaanbieders en verzekeraars maar ook met betrokkenheid van patiëntenorganisaties. Uitgangspunt is dat passende zorg op de juiste plek wordt verleend (TK 25 424, nr. 183). Er vindt een omslag plaats van klinisch naar ambulant, van tweede lijn naar eerste lijn en van huisarts naar meer zelfmanagement. Verzekeraars en zorgaanbieders gaan de beddencapaciteit verminderen. Dit betekent dat patiënten veel meer thuis met de juiste behandeling en ondersteuning worden geholpen. Verder zijn de betrokken partijen overeengekomen preventie, zelfmanagement en het herstelvermogen van de patiënt te stimuleren. De gehele tweedelijns-ggz stapt over op prestatiebekostiging, wat een bijdrage levert aan het terugdringen van administratieve lasten.

Partijen hebben afgesproken om voor 2013 en 2014 de jaarlijkse groei van de uitgaven in de ggz te beperken tot 2,5 procent. De afgelopen jaren lag de groei steeds op ruim 5 procent (exclusief nominale bijstellingen). Van de aanbieders in de ggz en de zorgverzekeraars wordt verwacht dat ze verantwoordelijkheid nemen voor het beperken van de stijgende zorguitgaven in deze sector. De afspraken over de uitgavengroei (inclusief afspraken over de monitoring van de gecontracteerde en niet gecontracteerde ggz) leiden tot een opbrengst van 75 miljoen euro in 2013 oplopend tot 100 miljoen euro vanaf 2014. Van deze opbrengst zal 15 miljoen euro worden ingezet voor een aanpassing van de eigen bijdrage in de ggz om zo de toegang tot deze zorg voor kwetsbare groepen te garanderen. Dit bedrag komt bovenop het bedrag van 40 miljoen euro dat hiervoor al is gereserveerd in het Begrotingsakkoord.

Bestuurlijk akkoord huisartsen

Met de Landelijke Huisartsen Vereniging (LHV) is een akkoord gesloten over de huisartsenzorg. Het akkoord betreft zowel de inhoud van de zorg als financiële aspecten. Afgesproken is dat de huisarts een centrale rol op zich neemt bij de verdere ontwikkeling van meer zorg in de buurt. Huisartsen stimuleren daartoe de invoering van innovatieve methoden, zoals e-health en flexibele openingstijden die zijn afgestemd op de patiënten die bij een praktijk zijn ingeschreven. Huisartsen zetten zich ook in om de verwijzingen naar medisch-specialistische zorg zo veel mogelijk te beperken. Hiertoe wordt de poortwachterrol van de huisarts versterkt en wordt de inschrijving op naam gehandhaafd, zodat de persoonlijke relatie tussen huisarts en patiënt behouden blijft. Ook onderzoeken we of een zogenoemd «meekijktarief» voor medisch specialisten uit het ziekenhuis die op verzoek van de huisarts meekijken kan helpen om te voorkomen dat mensen naar het ziekenhuis moeten. In dat geval hoeft er geen dbc te worden geopend. Huisartsen gaan voor 50 miljoen euro besparen op de uitgaven aan geneesmiddelen. Dit wordt gerealiseerd door doelmatiger medicijnen voor te schrijven. Dit betekent dat waar mogelijk de goedkoopste medicijnen worden voorgeschreven. Huisartsen onderkennen dat de doelstellingen van het onlangs afgesloten akkoord over de ggz gevolgen hebben voor hun praktijk en zullen hierop inspelen. Er komt extra geld beschikbaar voor de rol die praktijkondersteuners-ggz van huisartsen hierbij kunnen spelen. Huisartsen en kabinet willen meer samenwerkingsverbanden tussen huisartsenposten en spoedeisende hulpposten, zodat minder mensen onnodig gebruik maken van spoedeisende hulpvoorzieningen (TK 32 620, nr. 71).

Onderzoek norminkomens medisch specialisten

In het Begrotingsakkoord 2013 is afgesproken dat er onderzoek wordt gedaan naar de wijze waarop de norminkomens van medisch specialisten (in loondienst en vrijgevestigd) meer in lijn kunnen worden gebracht met de inkomens van hun collega’s in andere landen. De onderzoeksopdracht valt uiteen in twee delen: een beschrijvende analyse van de relatieve inkomenspositie van Nederlandse specialisten en een inventarisatie van mogelijkheden (beleidsopties) om de inkomens van Nederlandse specialisten meer in lijn te brengen met hun collega's in andere landen. Een onafhankelijke commissie onder voorzitterschap van prof. dr. Meurs voert het onderzoek uit. De resultaten worden uiterlijk 1 oktober 2012 gepresenteerd.

b. Zorg op de juiste plek

Zorg en ondersteuning moeten daar plaatsvinden waar deze het meest doelmatig tegen de beste kwaliteit kunnen worden geleverd. Dat is waar mogelijk dichtbij mensen en onder eigen verantwoordelijkheid; en iets verder weg waar dat voor de kwaliteit van de zorg echt nodig is. De toename van het aantal chronisch zieken, stijgende kosten, toenemende medicalisering en een krimpende arbeidsmarkt maken het noodzakelijk om de zorg en ondersteuning anders te organiseren en te financieren.

De wijkverpleegkundige is de onmisbare schakel in buurten en wijken. Naast de afspraken die in het kader van de bestuurlijke akkoorden zijn gemaakt over de versterking van zorg in de buurt, hebben de Ministeries van BZK en VWS dan ook besloten de structurele middelen (10 miljoen euro per jaar) voor projecten rond wijkverpleegkundigen in ieder geval voor de komende twee jaar via het gemeentefonds beschikbaar te stellen in de vorm van een decentralisatie-uitkering. Hiermee hebben gemeenten de gelegenheid lopende projecten voort te zetten en de inzet van wijkverpleegkundigen te garanderen. Door het geld uit de BZK-begroting rechtstreeks aan gemeenten beschikbaar te stellen, kunnen deze per stad, wijk of buurt maatwerk bieden (TK 23 235, nr. 96).

c. Eigen bijdragen van burgers

Mensen hebben een eigen verantwoordelijkheid voor hun gezondheid. Zorg waarvan de kosten te overzien zijn en die bij het dagelijks leven behoren, kunnen zij zelf dragen. Het wettelijk verzekerd pakket blijft beperkt tot noodzakelijke zorg die niet voor eigen rekening en risico kan komen. Internationale vergelijkingen laten bovendien zien dat zorggebruikers in Nederland relatief weinig bijdragen aan zorgkosten. Daarom worden in 2013 maatregelen getroffen die een beroep doen op deze eigen verantwoordelijkheid van burgers.

Hulpmiddelen

In 2013 wijzigt de verstrekking van een aantal medische hulpmiddelen, zoals loophulpmiddelen en hoortoestellen. Op advies van het College voor Zorgverzekeringen is besloten de rollator en andere eenvoudige mobiliteitshulpmiddelen uit het basispakket te halen.

In 2013 worden de aanspraken ten aanzien van hoorhulpmiddelen functioneel omschreven en vervalt de maximumvergoeding. Zorgverzekeraars kunnen dan scherper inkopen. Dit leidt naar verwachting tot een fors lagere gemiddelde prijs voor hoortoestellen. Er komt een eigen bijdrage van 25 procent voor hoortoestellen. Door de functionele omschrijving en het vervallen van de maximumvergoeding is de verwachting dat de eigen bijdrage straks lager is dan de bijbetaling onder de huidige regeling. De maximale vergoeding bedraagt nu nog circa 500 euro terwijl de totale kosten per toestel vaak liggen tussen de 1 000 en 2 000 euro met als gevolg een bijbetaling van 500 tot 1 500 euro.

Eigen bijdrage verblijfskosten voor medisch-specialistische zorg

Cliënten die in een instelling voor medisch-specialistische zorg (ziekenhuizen en zelfstandige behandelcentra) verblijven, betalen vanaf 2013 een eigen bijdrage voor verblijfskosten van 7,50 euro per dag als gedeeltelijke compensatie voor niet-zorgkosten (voeding en verblijf). De eigen bijdrage geldt voor iedereen van 18 jaar en ouder. In de langdurige zorg en bij een langdurig ggz-verblijf is al sprake van vergelijkbare verblijfskosten.

Verhogen eigen risico met compensatie voor de lagere inkomens

Het eigen risico is in het Begrotingsakkoord 2013 met 115 euro verhoogd. Verhoging van het verplicht eigen risico betekent dat verzekerden een groter deel van de kosten zelf dragen en minder betalen via de nominale premie en de inkomensafhankelijke bijdrage. Een verhoging van het eigen risico leidt ertoe dat het gemiddeld eigen risico met 61 euro stijgt en de premie en de inkomensafhankelijke bijdrage in totaal met ongeveer 61 euro daalt. De eerste 350 euro betaalt de gebruiker zelf, alle kosten daarboven worden gedekt uit premie-inkomsten. In het Begrotingsakkoord 2013 is afgesproken dat de maximum zorgtoeslag met 115 euro per persoon verhoogd wordt als compensatie voor de verhoging van het eigen risico met 115 euro. Huishoudens met een inkomen tot het wettelijk minimumloon worden zo volledig gecompenseerd voor de verhoging van het verplicht eigen risico. Huishoudens met een inkomen boven het wettelijk minimumloon ontvangen minder extra zorgtoeslag en dus minder compensatie. Door deze maatregel kan de solidariteit in de zorg in stand blijven; tussen ziek en gezond en tussen arm en rijk. Door deze maatregel blijft een ruim pakket mogelijk waarvoor gezonde mensen evenveel premie betalen als zieke mensen die veel kosten hebben, terwijl de vormgeving van de maatregel ertoe leidt dat de verhoging van het verplicht eigen risico inkomensafhankelijk is.

Verzachten eigen bijdrage curatieve ggz

In het Begrotingsakkoord 2013 is afgesproken de eigen bijdrage in de curatieve ggz te verzachten om zo de toegang tot deze zorg voor kwetsbare groepen te garanderen.

d. Kwaliteit en veiligheid

Investeren in opleidingen en taakherschikking

Er komen honderden extra opleidingsplaatsen voor artsen, medisch specialisten, verpleegkundig specialisten en physician assistents. Het verhogen van het aantal opleidingsplaatsen beoogt de toenemende vraag naar zorg op te vangen. Het aantal bekostigde opleidingsplaatsen stijgt met ruim 800 plaatsen. De initiële opleidingen geneeskunde laten in het studiejaar 2012–2013 al 200 extra studenten toe. Bij de medische vervolgopleidingen (voor specialisten) komen er ten minste 300 opleidingsplaatsen bij. De verplichte loting voor de opleiding geneeskunde wordt afgeschaft. In plaats hiervan komt een decentrale selectie. Zo wordt de kans groter dat zeer gemotiveerde en geschikte studenten de opleiding kunnen volgen.

Taakherschikking is een belangrijk onderdeel van het arbeidsmarktbeleid in de zorg. Mede om die reden stijgt het aantal plaatsen bij de hbo-masteropleidingen voor verpleegkundig specialisten en physician assistants de komende twee jaar structureel met 300 plaatsen naar 700 per jaar (TK 29 282, nr. 148).

Kwaliteitsinstituut

Het Kwaliteitsinstituut wordt onderdeel van het Zorginstituut Nederland en gaat per 1 januari 2013 van start. Het doel van het Kwaliteitsinstituut is het stimuleren van de ontwikkeling van professionele standaarden, richtlijnen en indicatoren. Kwaliteit is en blijft van het veld. Pas als veldpartijen het laten afweten, neemt het instituut zelf het initiatief. De onafhankelijkheid van het Zorginstituut wordt gegarandeerd doordat het een zelfstandig bestuursorgaan is. Het moet een «slim en slank» instituut zijn. Slim in de zin van het vormen van netwerken, kennisdeling en inbreng. Slank in de zin van een kleine sectie met een flexibele inzet van personeel.

De komst van het Zorginstituut werpt zijn schaduw al vooruit. In toenemende mate beginnen medische professionals (mede)verantwoordelijkheid te nemen voor de kosten van therapieën en geneesmiddelen. Zeker waar dit gebeurt in samenspraak met patiëntenorganisaties en de resultaten worden vastgelegd in richtlijnen, is de uitkomst doorgaans beter dan wat alleen met regels of verplichtingen had kunnen worden bereikt. Zowel in termen van kwaliteit als kosteneffectiviteit.

IGZ

De Inspectie voor de Gezondheidszorg (IGZ) heeft de afgelopen jaren de nodige stappen gemaakt in de ontwikkeling naar een moderne toezichthouder. De IGZ dient daadkrachtig en proactief te zijn. Daarvoor is in de VWS Toezichtvisie IGZ van januari 2012 onder andere een nieuwe norm aangekondigd: binnen de termijn van één jaar dienen meldingen door de IGZ te zijn afgehandeld. Er mag alleen met goede redenen van worden afgeweken. Hierbij geldt het «pas toe of leg uit-principe». De IGZ investeert ook fors in het beter betrekken en goed omgaan met burgers, patiënten en cliënten. De IGZ voert meer inspecties uit op de werkvloer, zowel onaangekondigd als aangekondigd. Met een onderzoek naar de IGZ wordt de organisatie doorgelicht om na te gaan of deze robuust genoeg is om de toezichtvisie, met daarin nieuwe normen en eisen, en een aantal aandachtspunten van de Nationale ombudsman (No) uit te voeren. Verder wordt bezien of de processen en systemen hierop voldoende zijn berekend. Daarnaast kijkt de commissie-Sorgdrager in een ander onderzoek naar meldingendossiers en de afhandeling daarvan. Dit onderzoek moet een «herstel van vertrouwen» in de IGZ bewerkstelligen en tegelijkertijd lessen opleveren voor de uitvoering van de toezichtvisie en de aandachtspunten van de No. De resultaten van beide onderzoeken zullen in 2013 bij de ingezette omslag van de IGZ worden betrokken (TK 33 149, nr. 9).

III. Langdurige zorg

Inleiding

De langdurige zorg is gericht op mensen met een langdurige zorgbehoefte bijvoorbeeld zorg voor mensen met een beperking of zorg voor ouderen. In het Begrotingsakkoord 2013 is besloten tot maatregelen gericht op het anders organiseren van de langdurige zorg en het afremmen van de uitgavengroei. Desondanks nemen de AWBZ-uitgaven in 2013 toe.

a. Zorg dichtbij huis

Het is van belang dat mensen zo lang mogelijk thuis kunnen blijven wonen en dat zij in hun eigen omgeving kunnen worden ondersteund en verzorgd. De huidige lichte intramurale zorg voor nieuwe cliënten wordt niet meer in instellingen geboden. Cliënten houden wel recht op zorg maar verblijf maakt er geen onderdeel meer van uit. Deze maatregel sluit aan bij het concept van zorg in de buurt en speelt in op de wens van de cliënt om zolang mogelijk in eigen huis te worden verzorgd.

De extramuralisering van de lichte intramurale zorg wordt in enkele jaren geleidelijk ingevoerd. Doordat de maatregelen alleen gelden voor nieuwe cliënten krijgen zorgaanbieders de tijd om het zorgaanbod aan te passen aan de al ingezette trend van meer zorg bij mensen thuis. Naast het extramuraliseren van de lichte intramurale zorg is in het Begrotingsakkoord 2013 afgesproken dat de verhoging van de intramurale tarieven in de ggz en de gehandicaptensector en de pgb-tarieven voor verblijfsgeïndiceerden per 2013 worden teruggedraaid. Dit betekent dat in totaal circa 0,3 miljard euro minder budget beschikbaar wordt gesteld voor deze sectoren. Tegenover het terugdraaien van de verhoging staat dat de voorgenomen IQ-maatregel niet wordt uitgevoerd. De maatregel «beperken doelgroep AWBZ» uit het regeerakkoord voorzag in het verlagen van het IQ-criterium voor recht op zorg van 85 naar 70.

De middelen voor het verbeteren van de kwaliteit van de ouderenzorg zijn in het Begrotingsakkoord behouden gebleven (structureel circa 0,4 miljard euro). Met veldpartijen worden de komende tijd zo helder mogelijke doelen geformuleerd om doelgericht te investeren in de extramurale en intramurale ouderenzorg.

Ingrepen in het persoonsgebondenbudget (pgb) zijn noodzakelijk om het instrument toekomstbestendiger en solide te maken. Nieuwe cliënten komen vanaf 2013 pas na een jaar zorg in aanmerking voor een pgb, tenzij op basis van de indicatie de verwachting is dat de zorgvraag langdurig is. Ook zal het zorgkantoor op basis van een pgb-plan op aangeven van de cliënt eerst bezien of er geen passende zorg in natura beschikbaar is. Het 10-uurs criterium komt te vervallen voor cliënten met de functies persoonlijke verzorging en/of verpleging (al dan niet in combinatie met begeleiding). Hiervoor is in het Begrotingsakkoord 150 miljoen euro extra uitgetrokken. Voor cliënten met alleen begeleiding en tijdelijk verblijf blijft het 10-uurscriterium gehandhaafd. Met ingang van 2014 zal het pgb niet meer worden overgemaakt op de bankrekening van de ciënt, maar komt het geld voor alle pgb-houders als trekkingsrecht beschikbaar en wordt het pgb bruto uitbetaald.

Bij het uitwerken van deze maatregelen en beleidsvoornemens is het van groot belang de effecten op mensen met een langdurige zorgvraag mee te wegen. Er zal daarom worden doorgegaan met het organiseren van ontmoetingsdagen met mensen die zorg krijgen én bieden.

b. Betere kwaliteit en zorg goed waarderen

Extra personeel

Om het voor zorginstellingen mogelijk te maken dat zij extra personeel kunnen aannemen en opleiden, zijn met ingang van 2012 extra middelen ter beschikking gesteld voor het verhogen van de maximum zzp-tarieven voor alle sectoren. Met het Begrotingsakkoord 2013 wordt de voorgenomen structurele investering in extra personeel voor de ouderenzorg voortgezet. Ook middelen die zijn toegevoegd aan het stagefonds, zijn behouden.

Wmo

De wijziging van de Wmo met het oog op de decentralisatie van de functies extramurale begeleiding en kortdurend verblijf is door de Tweede Kamer controversieel verklaard (TK 33 825, nr. 1). In 2013 zet het Transitiebureau op verzoek van de Tweede Kamer de voorbereidende activiteiten door om de positieve dynamiek bij gemeenten en veldpartijen te behouden (TK 33 127, nr. 59). Deze activiteiten zijn gericht op het versterken van de Wmo met het oog op bestaande en eventuele nieuwe taken, zoals het versterken van de positie van de lokale Wmo-raden. Ook worden gemeenten, zorgaanbieders en cliënten gericht voorbereid op een eventuele decentralisatie van extramurale begeleiding en kortdurend verblijf. Zo wordt in 2013 ingezet op het versterken van een coalitieaanpak tussen gemeenten, zorgaanbieders en cliëntenorganisaties en op het versterken van de samenwerking tussen gemeenten en zorgverzekeraars.

Cumulatie van effecten

In de voorbereiding van maatregelen op het terrein van ondersteuning wordt gericht ingezet op het leggen van verbindingen tussen de terreinen onderwijs, werk, zorg en welzijn. Mensen die maatschappelijke ondersteuning behoeven, hebben vaak op meer terreinen ondersteuning nodig. Bij het doorvoeren van maatregelen die kwetsbare groepen treffen, heeft het kabinet oog voor cumulatie-effecten.

Informele zorg en dienstverlening

Er wordt gesteefd naar een herordening van taken en verantwoordelijkheden tussen overheid en samenleving. De hiervoor vereiste cultuuromslag is breed ingezet met de Wmo, die uitgaat van de kracht van de lokale gemeenschap. Vrijwilligersbeleid is hier een onderdeel van en heeft een nauwe relatie met het burgerschapsbeleid van het Ministerie van BZK. In 2013 zal het Ministerie van VWS samen met het Ministerie van BZK én maatschappelijke partners activiteiten ontplooien om vrijwilligers beter te ondersteunen.

Tevens wordt ernaar gestreefd om informele zorgverleners (mantelzorgers) beter te ondersteunen. Ook hier is een brede coalitieaanpak het uitgangspunt. We gaan in overleg met werkgevers, gemeenten, huisartsen en andere professionals om afspraken te maken over het nog beter ondersteunen van mantelzorgers. Op basis van de in 2012 verschenen beleidsvisie (TK 30 169, nr. 26) zal in 2013 onder meer verder worden ingezet op mantelzorgvriendelijk personeelsbeleid en het versterken van de sleutelrol van de huisarts bij het opsporen van mantelzorgers en het voorkomen van overbelasting bij deze zorgverleners.

Zorg en dwang

Het voorstel Wet Zorg en Dwang (TK 31 996, nr. 2) richt zich op mensen in de gehandicapten- en ouderenzorg, bijvoorbeeld wanneer sprake is van een verstandelijke beperking of dementie. Centraal in het wetsvoorstel staat dat gedwongen zorg in principe niet mag (nee, tenzij). Iemand mag alleen onvrijwillig worden verzorgd (in instelling of in de thuissituatie) als sprake is van ernstig nadeel voor de cliënt zelf of voor anderen. Primair beoogt dit wetsvoorstel de rechtspositie van cliënten te versterken. Tweede belangrijke doelstelling is ervoor te zorgen dat er minder snel en minder lang dwang kan worden toegepast door de beginselen van subsidiariteit, proportionaliteit en doelmatigheid niet alleen expliciet in de wet op te nemen, maar ook te laten vastleggen in het zorgplan. Het wetsvoorstel draagt in de kern zorg voor een duidelijk en zorgvuldig afwegingskader en het op het juiste moment inzetten van de benodigde kennis en expertise.

c. Afremmen van de uitgavengroei

Ook in de langdurige zorg worden maatregelen genomen om de betaalbaarheid van de zorg te verbeteren.

Beperken AWBZ-uitgaven tot demografische groei

Om de doelmatigheid te bevorderen, blijft de uitgavenstijging in 2013 beperkt tot de geraamde demografische groei van het zorggebruik. Dit betekent dat op een totaal van circa 26 miljard euro voor de langdurige zorg, een bedrag van 150 miljoen euro structureel in mindering wordt gebracht. Voor de komende jaren is echter nog steeds sprake van groeiende AWBZ-uitgaven.

Betrekken van bovenbudgettaire vergoedingen bij AWBZ

De bovenbudgettaire vergoedingen – vergoedingen die door instellingen kunnen worden aangevraagd voor cliëntgebonden hulpmiddelen – zullen worden betrokken bij de contracteerruimte voor zorgkantoren. Dit moet de doelmatige besteding van deze middelen bevorderen.

Harmoniseren vervoerskosten instellingen

De AWBZ-vergoeding voor vervoer van en naar instellingen voor dagbesteding en behandeling blijkt uit onderzoek niet efficiënt besteed. Zo bestaan op dit moment onverklaarbare verschillen in vervoerkosten per aanbieder. De vervoerskosten voor instellingen worden geharmoniseerd per 1 januari 2013. Met de maatregel is de extra- en intramurale vergoeding gelijkgeschakeld voor alle sectoren. Hiermee wordt 150 miljoen euro bespaard.

Verhoging vermogensinkomensbijtelling AWBZ

De vermogensinkomensbijtelling wordt verhoogd tot twaalf procent. Vermogende cliënten moeten daardoor meer bijdragen aan de zorg die zij ontvangen.

d. Overig

Uitvoering AWBZ door Zorgverzekeraars (UAZ)

Het demissionaire kabinet heeft ervoor gekozen de beslissing ten aanzien van het al dan niet laten doorgaan van de Uitvoering van de AWBZ door Zorgverzekeraars (UAZ) over te laten aan een nieuw kabinet. Dit betekent dat de uitvoering van de AWBZ in 2013 een taak blijft voor de zorgkantoren.

Overheveling geriatrische revalidatiezorg

Wel wordt de geriatrische revalidatiezorg per 1 januari 2013 grotendeels overgeheveld naar de Zorgverzekeringswet (Zvw). Revalidatiezorg voor ouderen valt nu nog onder de AWBZ. Deze zorg is altijd van korte duur en past daarom in beginsel beter in de Zvw. De overheveling levert winst op voor de patiënt, omdat de aansluiting tussen de behandeling in het ziekenhuis en de revalidatie soepeler zal verlopen. Ook ontstaat ruimte voor een veel gevarieerder zorgaanbod, zodat deze revalidatiezorg meer op maat kan worden geboden (TK 30 597, nr. 184).

Palliatieve zorg

In het Begrotingsakkoord 2013 wordt 10 miljoen euro extra uitgetrokken voor palliatieve zorg om patiënten met een levensbedreigende ziekte (en hun naasten) een zo hoog mogelijke kwaliteit van leven te geven. Als uitgangspunt geldt dat de middelen zoveel mogelijk bij de cliënt – op de werkvloer – terecht moeten komen. Bij de inzet van de middelen wordt aangesloten bij het door de Kerngroep Palliatieve Zorg aan de Tweede Kamer aangeboden Witboek Palliatieve Zorg. De middelen worden ingezet ten behoeve van de versterking van de zorg in de eerste en de tweede lijn, zodat de patiënt verzekerd is van integrale palliatieve zorg, zo dicht mogelijk rond hem georganiseerd. Praktijkgericht onderzoek zal worden gestimuleerd alsmede de verankering van palliatieve zorg in opleidingen. Tevens zijn de middelen bestemd voor een verhoging van het subsidieplafond gericht op vrijwilligerswerk in de palliatieve terminale zorg.

IV. Preventie

Inleiding

In het Begrotingsakkoord 2013 zijn ook afspraken gemaakt over extra uitgaven voor preventie. Preventie levert een belangrijke bijdrage aan de kwaliteit van leven. Het gaat hier om zorg dichtbij de cliënt en zijn of haar omgeving, die laagdrempelig en betrouwbaar moet zijn en kan bijdragen aan de gezondheid op lange termijn. Om het belang van dit type zorg te onderstrepen is in het Begrotingsakkoord 2013 90 miljoen euro uitgetrokken voor dieetadvisering, stoppen met roken, en het tegengaan van overgewicht bij kinderen.

Gezonde leefstijl

Vanuit de prioriteiten van de landelijke nota gezondheidsbeleid «Gezondheid dichtbij» zetten we positief in op het aantrekkelijk en toegankelijk maken van gezonde keuzes (TK 32 793, nr. 2). We doen dit samen met gemeenten, bedrijfsleven, maatschappelijke organisaties, het onderwijs en zorgverleners. Daarbij is specifieke aandacht voor de jeugd en wordt een gezonde leefstijl gestimuleerd. Dat doen we onder andere door de inzet van social media en extra geld voor voorlichting op scholen. Het is belangrijk risico’s vroeg te signaleren en de weerbaarheid te vergroten om dagelijkse verleidingen te weerstaan. Verder is het van belang grenzen te stellen en die te handhaven. Een voorbeeld van het laatste is het strafbaar stellen van het bezit van alcohol voor jongeren onder de 16 jaar, zoals dat is geregeld in de Drank- en Horecawet die per 1 januari 2013 wordt gewijzigd. Hiermee zijn jongeren zelf ook verantwoordelijk als zij onder de 16 jaar alcohol bij zich hebben op straat of in het café.

Dieetadvisering

Vanaf 1 januari 2013 worden de eerste drie behandeluren dieetadvisering vergoed uit de basisverzekering. De aanspraak op dieetadvisering, als onderdeel van de gecoördineerde, multidisciplinaire zorg, wordt dan teruggebracht van vier naar drie behandeluren.

«Stoppen met roken»

Ook de medicijnen bij «stoppen met roken» worden, als onderdeel van een «stoppen met roken»-programma vanaf 1 januari 2013 weer opgenomen in de basisverzekering. Dit betekent dat naast de begeleiding bij stoppen met roken door bijvoorbeeld de huisarts, ook de combinatie van begeleiding en farmacologische ondersteuning (nicotinepleisters, e.d.) in het kader van het «stoppen met roken»-programma worden vergoed via het basispakket.

Tegengaan obesitas bij kinderen

Overgewicht is een toenemend probleem onder jongeren. Ongeveer één op de zeven kinderen heeft overgewicht. Om dit tegen te gaan wordt fors geïnvesteerd in diverse bestaande programma’s voor overgewicht, jeugd en gezondheid. De inzet is primair gericht op voeding en bewegen. Waar mogelijk wordt – aansluitend bij de omslag in leefstijlbeleid – de verbreding gemaakt naar andere leefstijlthema’s. Zo wordt voor drie miljoen euro extra geïnvesteerd in het programma Jongeren op Gezond Gewicht (JOGG), als onderdeel van het Convenant Gezond Gewicht. Via scholen wordt overgewicht op verschillende manieren aangepakt. Ook wordt via het programma Sport en bewegen in de buurt de sportimpuls bij jongeren verhoogd. Daarnaast krijgt de Jeugdgezondheidszorg voor adolescenten een impuls via een extra individueel contactmoment. Tot slot wordt geïnvesteerd in betrouwbare informatievoorziening door de overheid over een gezonde leefstijl aan ouders en jeugd via Stichting Opvoeden.nl, de digitale informatiebank voor de Centra voor Jeugd en Gezin.

V. Sport

Sport en bewegen

Via het programma Sport en bewegen in de buurt zal de sportimpuls bij jongeren worden verhoogd. Onderdeel van dit programma is de inzet van de buurtsportcoaches. Dit initiatief kan in 2013 verder groeien tot circa 2 900 fte (TK 30 234, nr. 54). Met de uitbreiding en verbreding van de huidige impuls wil het kabinet bereiken dat meer mensen in de buurt kunnen sporten en bewegen. Maar ook dat sportverenigingen worden versterkt en er een verbinding wordt gelegd tussen sport en andere sectoren zoals onderwijs, welzijn, kinderopvang, zorg en het bedrijfsleven. Daarmee kunnen de sportbuurtcoaches tevens een bijdrage leveren aan het lokaal bevorderen van gezondheid en leefbaarheid.

De overheid steunt het klimaat voor topsport in Nederland. In 2013 worden de VWS-middelen voor topsport (met uitzondering van de middelen voor antidopingbeleid, evenementenbeleid en het Stipendium) met één subsidie aan NOC*NSF ter beschikking gesteld om zo aan de top 10-ambitie – zoals beschreven in de Sportagenda 2013 – uitvoering te kunnen geven. De inzet van NOC*NSF en de Rijksoverheid wordt hiermee gebundeld en de beschikbare middelen kunnen gerichter worden ingezet op succesvolle takken van sport.

VI. Jeugd

Stelselwijziging jeugdzorg

Met ingang van 1 januari 2015 worden gemeenten verantwoordelijk voor alle ondersteuning, hulp en zorg voor de jeugd. Gemeenten kunnen dan maatwerk bieden dat is afgestemd op de lokale en individuele situatie. Ook krijgen zij wettelijk de opdracht jeugdhulp herkenbaar en laagdrempelig aan te bieden waarbij aansluiting gezocht wordt bij het eigen probleemoplossend vermogen van jeugdigen, ouders en hun sociale omgeving. Het stelsel moet eenvoudiger en een integrale aanpak van problemen bevorderen.

In de brieven «Geen kind buiten spel» (TK 31 839, nr. 142) en de «Voortgangsbrief stelselwijziging jeugd» (TK 31 839, nr. 200) zijn de contouren uiteengezet van het nieuwe stelsel. Dat gaat uit van een systeem dat snel, goed en op maat functioneert en een eenvoudige en integrale aanpak van problemen door gemeenten bevordert. De hoofddoelen zijn dan ook tijdige ondersteuning en zorg op maat en betere samenwerking tussen hulpverleners rond jongeren en gezinnen. De decentralisatie van jeugdhulp naar gemeenten moet ook een cultuuromslag bevorderen naar demedicaliseren en ontzorgen en het voorkomen van onnodige problematisering en etikettering. De concretisering van onderdelen van het nieuwe stelsel worden in overleg met veldpartijen de komende tijd nader vorm gegeven. Een transitiebureau van VNG, het Ministerie van Veiligheid en Justitie en VWS ondersteunt gemeenten, provincies, instellingen en andere partijen met de voorbereidingen van de stelselwijziging. Gegeven de brede consensus is het concept van de nieuwe jeugdwet medio 2012 in overleg met de Tweede Kamer voor consultatie naar het veld gestuurd.

Jeugdgezondheidszorg

Er zal een impuls worden gegeven aan het contactmoment Jeugdgezondheidszorg voor adolescenten (met onder meer extra aandacht voor het tegengaan van obesitas bij kinderen). Het contactmoment richt zich naast aandacht voor gezond gewicht, op thema’s als veilig vrijen, het gebruik van alcohol en drugs, pesten en depressie. Met dit extra contactmoment kan de Jeugdgezondheidszorg passende zorg leveren voor jongeren in de leeftijd van het voortgezet en middelbaar beroepsonderwijs. In sommige gemeenten lopen al projecten voor een contactmoment of meer zorg voor jongeren vanaf 14 jaar. Met deze extra middelen kunnen gemeenten bestaande activiteiten structureel verankeren, verder verbreden en uitbouwen. Gemeenten die nog geen contactmoment aanbieden aan adolescenten kunnen dit alsnog snel invoeren.

Daarnaast wordt in het najaar 2012 het advies van de Commissie Evaluatie Basistakenpakket Jeugdgezondheidszorg verwacht. Deze commissie heeft tot taak om te adviseren over de inhoud van een nieuw preventief gezondheidszorgpakket voor alle kinderen in Nederland. De opdracht komt voort uit de stelselwijziging jeugd. Op basis van dit advies wordt waar nodig de Wet en/of het Besluit Publieke Gezondheid aangepast in 2013. Inwerkingtreding van het nieuwe basistakenpakket is voorzien gelijktijdig met de inwerkingtreding van de nieuwe Wet op de Jeugdhulp.

Aanpak kindermishandeling

De voorgenomen stelselwijziging jeugdzorg heeft ook gevolgen voor de aanpak kindermishandeling. In de nieuwe stelselopzet moeten gemeenten zorg dragen voor preventie, signaleren, melden en nazorg van zowel huiselijk geweld als kindermishandeling. Tevens organiseren zij op bovenlokaal niveau een meldpunt voor huiselijk geweld en kindermishandeling, met één frontoffice. Daarin worden de taken van de Steunpunten Huiselijk Geweld en de Advies- en Meldpunten Kindermishandeling gecombineerd. Gemeenten krijgen de ruimte om de schaal en werkwijze van deze meldpunten te bepalen.

Aanpak geweld in afhankelijkheidsrelaties

De aanpak van kindermishandeling en huiselijk geweld (TK 28 335, nr. 117) maakt onderdeel uit van een bredere aanpak van geweld in afhankelijkheidsrelaties waartoe ook ouderenmishandeling, eergerelateerd geweld en vrouwelijke genitale verminking behoren. Door middel van een interdepartementale aanpak wordt geweld tegen de verschillende groepen kwetsbare mensen met één duidelijke benadering aangepakt: voorkomen, signaleren, stoppen en schade beperken. Hierbij wordt ook gebruik gemaakt van opvang. Het kabinet zet zoveel mogelijk in op een algemene aanpak voor alle kwetsbaren, waar nodig aangevuld met specifieke acties voor specifieke groepen. Voor deze aanpak wordt in 2013 in totaal bijna 15 miljoen euro uitgetrokken. VNG en de Federatie Opvang voeren tot eind 2014 gezamenlijk het project «aanpak geweld in huiselijke kring» uit, met als doel te komen tot een flexibel, decentraal en toekomstbestendig stelsel van opvang van alle slachtoffers.

Het Actieplan «Ouderen in veilige handen», dat tot 2014 loopt, richt zich specifiek op ouderenmishandeling. VWS voert samen met andere partijen tien concrete acties uit die gericht zijn op preventie, signaleren, melden en de verbetering van de ondersteuning van slachtoffers (TK 29 398, nr. 36). In 2013 wordt de rijksoverheidscampagne «geweld in huiselijke kring» herhaald. De Wet verplichte meldcode huiselijk geweld en kindermishandeling wordt in de loop van 2013 van kracht, afhankelijk van tijdige behandeling.

VII. Administratieve lasten en compacte overheid

In 2013 blijft het verminderen van administratieve lasten voor burgers en bedrijven een aandachtspunt. Ook VWS draagt hieraan bij. In de zorgsector kan door slimmer of minder beleid op papierwerk worden beperkt en in overbodige regels gesnoeid. Tegelijkertijd zet VWS zelf verdere concrete stappen op weg naar een meer compacte en efficiënte overheid.

Minder overhead en administratieve lasten in de langdurige en curatieve zorg

Personeel in de langdurige zorg moet minder tijd kwijt zijn aan papierwerk, zodat er meer tijd overblijft voor de zorg van de cliënt. In 2012 is het experiment met regelarme zorginstellingen van start gegaan. Daarbij wordt in kaart gebracht wat nodig is om onnodige bureaucratie in de langdurige zorg weg te nemen. De meeste experimenten starten op 1 januari 2013.

In de curatieve en eerstelijnszorg wordt geëxperimenteerd met nieuwe vormen van bekostiging. In het najaar van 2012 wordt een shortlist van de geselecteerde experimenten aan de Tweede Kamer gestuurd. Één van de criteria die zal worden gehanteerd bij het beoordelen van deze experimenten is het terugdringen van administratieve lasten.

In de langdurige zorg wordt daarnaast het plan «Meer tijd voor de cliënt» uitgevoerd. Dit betreft onder andere het zoeken naar alternatieven voor de minutenregistratie in de extramurale zorg. Deze zorg wordt al jarenlang als zeer tijdrovend ervaren. Ook wordt ingezet op een vereenvoudiging van toezichtlasten door het versimpelen van de administratieve rompslomp, bijvoorbeeld bij meldingen en het vereenvoudigen van verplichtingen daarbij. Tevens wordt de AWBZ-brede zorgregistratie (AZR) vereenvoudigd en gemoderniseerd.

Tot slot wordt gewerkt aan het vereenvoudigen en stroomlijnen van het Jaardocument Maatschappelijke Verantwoording (JMV). Het JMV is bedoeld om de vraag naar informatie door verschillende partijen aan zorgaanbieders in zowel de curatieve als de langdurige zorg te bundelen. Deze vraag wordt met ingang vanaf 2013 beperkt tot strikt noodzakelijke informatie hetgeen een substantiële vermindering van de administratieve lasten voor aanbieders betekent. Door slimmere automatisering is het ook niet meer nodig om de gegevens uit de jaarrekening handmatig in te voeren in DiGiMV.

Complexiteitsreductie en versterken kennisagenda

Een compacte overheid vraagt om minder en eenvoudiger regels en een transparant sturingsconcept. In het afgelopen jaar is de bestuurlijke vormgeving van de zorgsector doorgelicht. Doel is een vermindering van de complexiteit van de aansturing. De doorlichting is in eerste instantie toegespitst op het takenpakket van zeven agentschappen en ZBO’s in het VWS-domein. In de vervolgaanpak die in 2013 zijn beslag moet krijgen, lopen nog 19 andere organisaties mee. VWS zet daarmee verdere stappen in het efficiënter en effectiever organiseren van haar uitvoeringsorganisaties.

Een compacte overheid heeft ook minder capaciteit voor begeleiding en reactie op kennis- en adviesrapporten. Dat betekent onder meer focus op kennis die nodig is voor beleidsvoorbereiding en implementatie van beleidsdoelen. In 2013 zal VWS met een samenhangende kennisagenda gerichter sturen op (het aantal) kennis- en onderzoeksvragen en daarmee een taakstelling op de adviesfunctie kunnen doorvoeren.

VIII. Financieel beeld op hoofdlijnen

Om te komen tot een verantwoorde ontwikkeling van de overheidsuitgaven, wordt van iedereen in de samenleving een bijdrage gevraagd. Voor de zorg geldt dat met zorgaanbieders de afgelopen periode afspraken zijn gemaakt om voor de komende jaren te komen tot een beheerste uitgavenontwikkeling. Voor burgers wijzigt het verzekerd pakket en wordt via de eigen bijdrage een aandeel gevraagd. Tegelijkertijd wordt er gericht geïnvesteerd in preventie en palliatieve zorg. De getroffen maatregelen leveren op termijn met twee miljard euro een aanzienlijke bijdrage aan het terugdringen van de overheidsuitgaven.

De uitgavengroei in de curatieve zorg wordt voor een aantal sectoren dankzij een aantal gesloten bestuurlijke akkoorden teruggebracht tot 2,5 procent (exclusief loon- en prijsbijstelling). Het gaat daarbij om instellingen voor medisch-specialistische zorg (ziekenhuizen, zbc’s), de curatieve ggz en de huisartsen. Dit is een forse opgave voor deze sectoren, die daarmee laten zien dat uitgavenbeheersing een gedeelde verantwoordelijkheid is.

In de langdurige zorg is de afgelopen periode ook gewerkt aan uitgavenbeheersing. Zo is de uitbreiding van de intramurale capaciteit onder de contracteerruimte gebracht. Ook is per 1 januari 2012 de contracteerplicht afgeschaft. Dit zorgt ervoor dat zorgkantoren niet meer verplicht zijn met alle zorgaanbieders in de regio contracten af te sluiten. Het komende jaar moeten de eerste effecten van deze beleidswijzigingen gaan optreden. Een belangrijke hervorming uit het Begrotingsakkoord 2013 betreft het extramuraliseren van lichte intramurale zorg. Cliënten worden hierdoor in de eigen omgeving geholpen en kunnen zo lang mogelijk thuis worden verzorgd. Op termijn levert dit een besparing op van circa 0,4 miljard euro.

Ook van burgers wordt een bijdrage gevraagd. Zorg waarvan de kosten te overzien zijn en die bij het dagelijks leven behoren, kunnen cliënten zelf dragen. Het eigen risico wordt in het Begrotingsakkoord 2013 verhoogd met 115 euro tot 350 euro. Daarnaast wordt een compensatie gevraagd voor niet-zorgkosten (voeding en verblijf) wanneer men in een instelling voor medisch- specialistische zorg verblijft. Ook wijzigt de verstrekking van een aantal medische hulpmiddelen, zoals de rollator en andere loophulpmiddelen en hoortoestellen. Ten slotte wordt de vermogensinkomensbijtelling in de AWBZ verhoogd tot twaalf procent. Vermogende cliënten dragen daardoor meer bij aan de zorg die zij ontvangen.

In juni 2012 heeft de ambtelijke Taskforce Beheersing Zorguitgaven het rapport Naar beter betaalbare zorg uitgebracht. Het rapport doet aanbevelingen om de collectieve zorguitgaven op de middellange termijn beter te beheersen en op een houdbaar groeipad te krijgen. Hiervoor moet zorg terug naar de kern, moet zorg op de juiste plaats verleend worden en dienen alle partijen een grotere bijdrage aan de beheersing van de zorguitgaven te leveren. Daarnaast stelt het rapport dat voor een goede werking van het zorgsysteem adequate informatievoorziening noodzakelijk is. Het is aan een volgend kabinet om te besluiten over de aanbevelingen.

Belangrijke nieuwe beleidsmatige begrotingsmutaties

Opbouw uitgaven (bedragen x € 1 000)

2012

2013

2014

2015

2016

2017

Stand ontwerpbegroting 2012

17 564 976

16 969 254

17 220 489

16 922 101

17 197 746

17 197 746

Mutatie nota van wijziging 2012

0

0

0

0

0

0

Mutatie amendement 2012

0

0

0

0

0

0

Mutatie 1e suppletoire begroting 2012

348 204

– 1 977 823

– 2 493 033

– 2 456 619

– 2 187 567

99 059

Nieuwe mutaties

185 045

719 886

1 078 748

1 642 475

1 915 594

621 094

Stand ontwerpbegroting 2013

18 098 225

15 711 317

15 806 204

16 107 957

16 925 773

17 917 899

Toelichting belangrijkste nieuwe beleidsmatige mutaties (bedragen x € 1000)

artikel

2012

2013

2014

2015

2016

2017

Op basis van het Begrotingsakkoord 2013 komt € 26 miljoen beschikbaar voor het tegengaan van obesitas bij kinderen. Deze middelen worden deels ingezet voor de Gezonde school (doorontwikkeling gezonde schoolmethode, meer inzet op de «voorschool», doorlopende leerlijn gezond gewicht, behoud van kennis over voeding en gezond gedrag binnen primair onderwijs en verspreiden van interventies gericht op een gezonde schoolomgeving).

1

0

5 000

5 000

5 000

5 000

5 000

Op basis van het Begrotingsakkoord 2013 komt € 26 miljoen beschikbaar voor het tegengaan van obesitas bij kinderen. Deze middelen worden deels ingezet voor Jongeren op Gezond Gewicht: intensiveren en ook na 2014 continueren van het Convenant Gezond Gewicht, door eerder op te schalen en de aansluiting met de lokale zorgsector te verbeteren.

1

0

3 000

3 000

3 000

3 000

3 000

Op basis van het Begrotingsakkoord 2013 komt € 26 miljoen beschikbaar voor het tegengaan van obesitas bij kinderen. Deze middelen worden deels ingezet om een impuls te geven aan het individueel contactmoment voor adolescenten (vanaf 14 jaar) en eventuele aanvullende (collectieve) activiteiten voor leerlingen in het voortgezet en middelbaar onderwijs door de Jeugdgezondheidszorg.

1

0

15 000

15 000

15 000

15 000

15 000

Op basis van het Begrotingsakkoord 2013 komt € 26 miljoen beschikbaar voor het tegengaan van obesitas bij kinderen. Deze middelen worden deels ingezet voor betere informatievoorziening via centra voor Jeugd en Gezin over een gezonde leefstijl aan ouders en jeugd (Stichting Opvoeden.nl).

1

0

1 000

1 000

1 000

1 000

1 000

De uitgaven voor zorgkosten illegalen en andere onverzekerbare vreemdelingen vallen in de jaren 2012 en 2013 lager uit dan eerder geraamd.

2

– 5 000

– 5 000

0

0

0

0

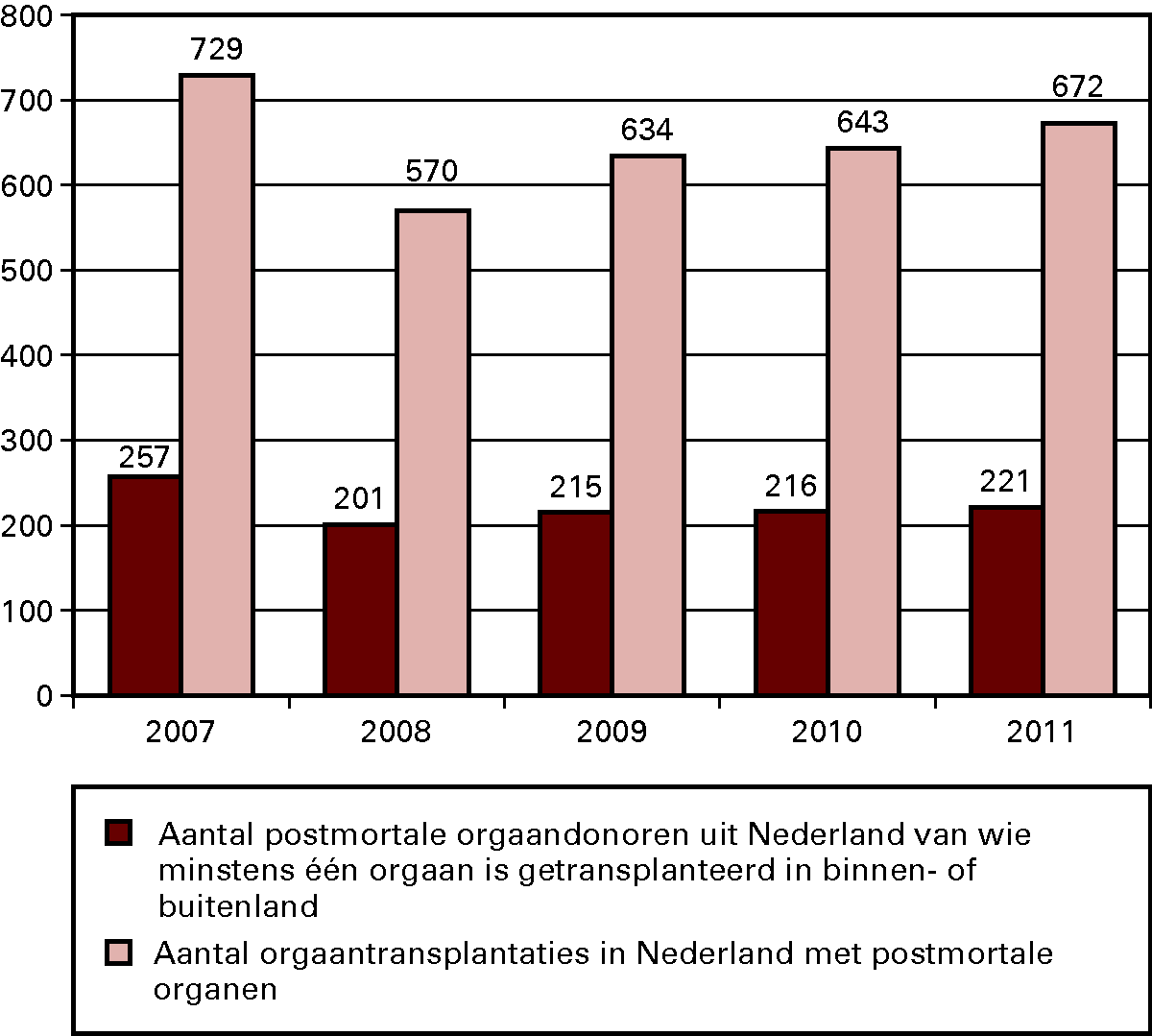

Dit betreft de inzet van eerder op de aanvullende post gereserveerde middelen voor de landelijke uitrol van pilots orgaandonatie in ziekenhuizen.

2

0

6 625

6 625

6 625

6 625

0

Overboeking naar het gemeentefonds: Betreft een structurele toevoeging aan de decentralisatie-uitkering vrouwenopvang van € 7 miljoen voor de uitvoering van het actieplan «Ouderen in veilige handen» en € 7 miljoen voor de «Aanpak van geweld in afhankelijkheidsrelaties».

3

– 14 000

– 14 000

– 14 000

– 14 000

– 14 000

– 14 000

Dit betreft een overboeking van de premie naar de begroting van voor de uitvoering van de pgb-maatregelen. Daarnaast zijn in 2013 en 2014 extra middelen beschikbaar voor intensivering van de fraudeaanpak.

3

0

30 000

30 000

15 000

15 000

15 000

Op basis van het Begrotingsakkoord 2013 komt structureel € 10 miljoen ter versterking van de palliatieve zorg. Bij deze versterking wordt aangesloten op de lijnen van het Witboek palliatieve zorg. De inzet van de middelen is gericht op de kwaliteit van zorg, consultatie en kennisontwikkeling en -verspreiding, met als uitgangspunt dat de middelen zoveel mogelijk bij de cliënt terecht komen. Daarnaast wordt de inzet van vrijwillige palliatieve zorg verder ondersteund door een ophoging van het subsidieplafond in de Regeling Palliatief Terminale Zorg.

3

0

10 000

10 000

10 000

10 000

10 000

In het Begrotingsakkoord 2013 is besloten vanaf 2013 toe te werken naar gelijkschakeling van de vergoeding voor (medisch) specialistische vervolgopleidingen. Dit betekent een structurele korting op het Opleidingsfonds van € 15 miljoen in 2013 oplopend tot € 90 miljoen in 2016. Gezien de omvang van deze maatregel is besloten tot een stapsgewijze implementatie. In 2013 zal een doelmatigheidskorting van 2% op het vergoedingsbedrag worden opgelegd voor alle (medisch) specialistische vervolgopleidingen. De structurele invulling zal – met inachtneming van het aspect van toewerken naar gelijkschakeling – in een bestuurlijk overleg met betrokken partijen in het najaar nader worden uitgewerkt.

4

0

– 15 000

– 30 000

– 60 000

– 90 000

– 90 000

Met ingang van 2013 worden zorgopleidingen 1e en 2e tranche – met uitzondering van de publieke gezondheidszorg opleidingen – en de huisartsenopleiding in plaats van via begrotingssubsidies via beschikbaarheidsbijdragen gefinancierd. Om dat mogelijk te maken wordt het bijbehorende budget overgeheveld van begrotingsgefinancierd BKZ naar het premiegefinancierde BKZ. Het grootste deel gaat naar de Zvw, een beperkt deel naar de AWBZ.

4

0

– 1 023 353

– 1 052 701

– 1 062 277

– 1 034 203

– 1 077 657

Betreft een overheveling van het kader instellingen voor medisch specialistische zorg (premiegefinancierde BKZ ) naar het begrotingsgefinancierde BKZ, Fonds Ziekenhuisopleidingen (FZO) ten behoeve van het opleiden van gespecialiseerd verpleegkundigen en ondersteunend medisch personeel.

4

0

20 000

20 000

20 000

20 000

20 000

In het kader van het inkomensafhankelijk maken van de Wtcg worden uitvoeringskosten gemaakt. In de 1e suppletoire begroting 2012 zijn reeds middelen geraamd voor 2012, dit betreft de raming van de uitvoeringskosten in 2013.

4

0

4 119

0

0

0

0

Overboeking naar het Gemeentefonds: betreft een overboeking tot en met 2014 aan de decentralisatie-uitkering Jeugd voor de doorontwikkeling methodiek zoals toegepast in «De Nieuwe Kans» (€ 1,8 miljoen) en de financiering van de wijkschool (€ 2 miljoen).

5

– 3 800

– 3 800

– 3 800

0

0

0

Dit betreft de overheveling van de op de aanvullende post gereserveerde middelen voor de uitvoeringskosten en de transitiekosten van de regeerakkoordmaatregel (2010) overhevelen van zorg voor jeugd naar gemeenten.

5

0

0

0

41 000

40 000

27 000

Op basis van het Begrotingsakkoord 2013 komt € 26 miljoen beschikbaar voor het tegengaan van obesitas bij kinderen. Deze middelen worden deels ingezet voor een geoormerkte verhoging van de Sportimpuls (onderdeel van het programma Sport en Bewegen in de Buurt) voor het kopiëren van interventies die gericht zijn op de aanpak van overgewicht bij kinderen.

6

0

2 000

2 000

2 000

2 000

2 000

Bij de uitgavenraming van de algemene tegemoetkomingen in het kader van de Wtcg is als gevolg van de aanpassing van criteria voor rechthebbenden (fysiotherapie) sprake van een meevaller in de jaren 2013 tot en met 2015.

8

0

– 20 600

– 37 300

– 34 900

0

0