Downloads

IX Financiën en Nationale Schuld

A. ARTIKELSGEWIJZE TOELICHTING BIJ HET BEGROTINGSWETSVOORSTEL

Wetsartikelen 1 en 2

De begrotingsstaten die onderdeel uitmaken van de Rijksbegroting, worden op grond van artikel 1, derde lid, van de Comptabiliteitswet 2001 elk afzonderlijk bij de wet vastgesteld. Het onderhavige wetsvoorstel strekt ertoe om de begrotingsstaten van het Ministerie van Financiën voor het jaar 2015 vast te stellen.

Alle voor dit jaar vastgestelde begrotingswetten tezamen vormen de Rijksbegroting voor het jaar 2015. Een toelichting bij de Rijksbegroting als geheel is opgenomen in de Miljoenennota 2015.

Met de vaststelling van deze wetsartikelen worden de uitgaven, de verplichtingen en de ontvangsten van de begrotingsstaat van Nationale Schuld (IXA) en van de begrotingstaat van het Ministerie van Financiën (IXB) voor het jaar 2015 vastgesteld. De in de begroting opgenomen begrotingsartikelen worden in onderdeel B van deze memorie van toelichting toegelicht.

De Minister van Financiën, J.R.V.A. Dijsselbloem

A. ARTIKELSGEWIJZE TOELICHTING BIJ HET WETSVOORSTEL

Wetsartikelen 1 en 2

De begrotingsstaten die onderdeel zijn van de Rijksbegroting, worden op grond van artikel 1, derde lid, van de Comptabiliteitswet 2001 elk afzonderlijk bij de wet vastgesteld en derhalve ook gewijzigd. Het onderhavige wetsvoorstel strekt ertoe om voor het jaar 2015 wijzigingen aan te brengen in de begrotingsstaten van het Ministerie van Financiën (IXB) en de Nationale Schuld (IXA).

De in de begrotingsstaten opgenomen begrotingsartikelen worden in onderdeel B van deze memorie van toelichting toegelicht (de zgn. begrotingstoelichting).

De Minister van Financiën, J.R.V.A. Dijsselbloem

A. ARTIKELSGEWIJZE TOELICHTING BIJ HET WETSVOORSTEL

Wetsartikel 1

De begrotingsstaten die onderdeel zijn van de Rijksbegroting, worden op grond van artikel 1, derde lid, van de Comptabiliteitswet 2001 elk afzonderlijk bij de wet vastgesteld en derhalve ook gewijzigd. Het onderhavige wetsvoorstel strekt ertoe om voor het jaar 2015 wijzigingen aan te brengen in de begrotingsstaten van het Ministerie van Financiën (IXB) en de Nationale Schuld (IXA).

De in de begrotingsstaten opgenomen begrotingsartikelen worden in onderdeel B van deze memorie van toelichting toegelicht (de zgn. begrotingstoelichting).

De Minister van Financiën, J.R.V.A. Dijsselbloem

A. ARTIKELSGEWIJZE TOELICHTING BIJ HET WETSVOORSTEL

Wetsartikelen 1 tot en met 3

De begrotingsstaten die onderdeel zijn van de Rijksbegroting, worden op grond van artikel 1, derde lid, van de Comptabiliteitswet 2001 elk afzonderlijk bij de wet vastgesteld en derhalve ook gewijzigd. Het onderhavige wetsvoorstel strekt ertoe om voor het jaar 2015 wijzigingen aan te brengen in:

-

1. de departementale begrotingsstaat van het Ministerie van Financiën (IXB)

-

2. de begrotingsstaat van Nationale Schuld (IXA)

De in de begrotingsstaten opgenomen begrotingsartikelen worden in onderdeel B van deze memorie van toelichting toegelicht.

De Minister van Financiën, J.R.V.A. Dijsselbloem

B. BEGROTINGSTOELICHTING

B. BEGROTINGSTOELICHTING

B. BEGROTINGSTOELICHTING

B. ARTIKELGEWIJZE TOELICHTING BIJ DE BEGROTINGSARTIKELEN (SLOTWETMUTATIES)

Toelichting

Slotwetmutaties worden toegelicht voor zover deze op artikelniveau groter zijn dan 5% van het beschikbare bedrag na de suppletoire begroting samenhangend met de Najaarsnota en daarnaast groter zijn dan € 2,5 mln.

Per artikel wordt op de belangrijkste onderdelen een toelichting gegeven (waardoor de som van de afzonderlijke artikelonderdelen kan afwijken van het artikeltotaal).

BELEIDSARTIKELEN MINISTERIE VAN FINANCIËN (IXB)

Beleidsartikel 1 Belastingen

Verplichtingen (+ € 70,8 mln.)

Voor een toelichting op de verplichtingen wordt verwezen naar de toelichting op de uitgaven.

Het verschil tussen het totaal van de gerealiseerde verplichtingen en de gerealiseerde uitgaven wordt verklaard door een hogere stand van de openstaande betaling- en garantieverplichtingen ultimo 2015 dan ultimo 2014.

Uitgaven (+ € 1,6 mln.)

Apparaatuitgaven (– € 4,4 mln.)

De realisatie op de apparaatuitgaven betreft een saldo van de mutaties op de onderliggende personele en materiële posten. Per saldo is € 4,4 mln. minder gerealiseerd dan begroot door strakke sturing op de uitgaven.

Belasting- en invorderingsrente (+ € 6,3 mln.)

De uitgaven aan belasting- en invorderingsrente zijn € 6,3 mln. hoger dan de raming. Deze extra uitgaven zijn het gevolg van hoger dan geraamde rente-uitgaven in de laatste maanden van 2015. De ontvangsten laten een meevaller zien. Per saldo is er sprake van een meevaller van € 11,4 mln.

Ontvangsten (+ € 1,0 mld.)

Belastingontvangsten (+ € 1,0 mld.)

De belastingontvangsten worden toegelicht in de Voorjaarsnota, Najaarsnota en het Financieel Jaarverslag van het Rijk. Voor een toelichting op de mutaties in de afdracht van het Gemeente- en Provinciefonds, het BTW-compensatiefonds en het BES-fonds wordt verwezen naar de slotwetten van de betreffende fondsen.

De aansluiting met de bedragen in het jaarverslag IX 2015 (beleidsartikel 1, tabel budgettaire gevolgen van beleid) is als volgt:

| Stand ontwerpbegroting (NVW) 2015 | Stand 1ste suppletoire begroting | Stand 2de suppletoire begroting | Mutaties slotwet | Realisatie 2015 | |

|---|---|---|---|---|---|

| Totaal belastingontvangsten | 145.707.872 | 145.876.356 | 146.540.472 | 998.750 | 147.539.222 |

| –/– Afdracht Gemeentefonds | 27.272.721 | 26.656.481 | 27.307.896 | – 40.710 | 27.267.186 |

| –/– Afdracht Provinciefonds | 952.181 | 1.003.126 | 1.114.594 | – 53 | 1.114.541 |

| –/– Afdracht BTW-Compensatiefonds | 2.901.122 | 2.901.122 | 2.862.444 | 7.805 | 2.870.249 |

| –/– Afdracht BES-fonds | 31.938 | 33.640 | 42.478 | 4.107 | 46.585 |

| Belastingontvangsten IX | 114.549.910 | 115.281.987 | 115.213.060 | 1.027.601 | 116.240.661 |

Niet-belastingontvangsten (+ € 17,2 mln.)

De ontvangsten vallen € 17,2 mln. hoger uit ten opzichte van 2de suppletoire begroting 2015. Dit bestaat met name uit hogere ontvangsten belasting- en invorderingsrente (€ 17,7 mln.) en boetes en schikkingen (€ 3,6 mln.).

De meerontvangsten bij de belasting- en invorderingsrente zijn het gevolg van hoger dan geraamde renteontvangsten in de laatste maanden van 2015. Gesaldeerd met de rente-uitgaven is er sprake van een meevaller van € 11,4 mln.

Bij de ontvangsten uit boetes en schikkingen leverden de verzuimboetes voor het te laat betalen van motorrijtuigenbelasting meer op dan oorspronkelijk geraamd.

Beleidsartikel 2 Financiële markten

Uitgaven (– € 4,1 mln.)

Muntcirculatie (– € 3,1 mln.)

Er zijn minder munten aangemaakt dan begroot, waardoor er ook minder muntmetaal aangekocht is.

Ontvangsten (+ € 6,7 mln.)

Toename munten in circulatie (+ € 6,5 mln.)

Er zijn meer munten in omloop gebracht dan dat er uit omloop terugkwamen, waardoor het aantal munten in circulatie is toegenomen. Deze toename heeft geleid tot netto inkomsten gelijk aan de nominale waarde van de munten.

Beleidsartikel 3 Financieringsactiviteiten publiek-private sector

Verplichtingen (– € 1,0 mld.)

Garantie SNS Propertize (– € 1,0 mld.)

De Staat garandeert de door Propertize aangetrokken schuld. In 2015 heeft Propertize een deel van deze schuld afgelost. De financiering met staatsgarantie is daardoor gedaald tot € 2,6 miljard per 31 december 2015.

Uitgaven (– € 6,4 mln.)

Uitvoeringskosten staatsdeelnemingen (– € 6,4 mln.)

Er zijn minder kosten gemaakt voor het inhuren van externe ondersteuning dan begroot.

Ontvangsten (+ € 496,0 mln.)

Verkoop ABN Amro (+ € 495,7 mln.)

De totale omvang van de eerste plaatsing van ABN AMRO is uiteindelijk uitgekomen op 23% van de certificaten, nadat in december 2015 de zogenoemde greenshoe-optie is uitgeoefend. Bij de raming was geen rekening gehouden met de uitoefening van deze optie. Dit heeft tot extra inkomsten geleid.

Beleidsartikel 4 Internationale financiële betrekkingen

Verplichtingen (+ € 2,4 mld.)

Garanties IFI’s (+ € 2,6 mld.)

Vanwege wisselkoerseffecten zijn de garanties in verschillende IFI’s, waaronder met name het IMF en de Wereldbank, in waarde toegenomen

Uitgaven (– € 107,6 mln.)

Uitkering rente Griekenland (– € 107,3 mln.)

In 2015 is er geen voortgangsmissie van de instituties afgerond, waardoor Griekenland niet in aanmerking kwam voor de uitkering van de ANFA- en SMP-winsten over 2015. Deze winsten zijn daarom niet uitgekeerd in 2015.

Beleidsartikel 5 Exportkredietverzekering en investeringsgaranties

Verplichtingen (– € 8,1 mld.)

Garantieverplichting exportkredietverzekering (– € 7,5 mld.)

In 2015 is er voor € 9,5 mld. aan nieuwe verplichtingen aangegaan en is € 7,1 mld. aan verplichtingen vervallen. Over 2015 bedraagt het saldo van nieuwe en vervallen garanties € 2,5 mld. Deze mutatie betreft het afboeken van het resterende deel van het verplichtingenplafond.

Garantieverplichting Regeling Investeringen (– € 464,0 mln.)

In 2015 zijn er geen nieuwe verplichtingen aangegaan en is € 10,2 mln. aan verplichtingen vervallen. Over 2015 bedraagt het saldo van nieuwe en vervallen garanties – € 10,2 mln. Deze mutatie betreft het afboeken van het resterende deel van het verplichtingenplafond.

Garantieverplichting Multilateral Investment Guarantee Agency (MIGA) (– € 150,0 mln.)

Het jaarlijkse plafond voor de MIGA bedraagt € 150,0 mln. In 2015 is er geen beroep gedaan op de MIGA-faciliteit.

Uitgaven (+ € 17,7 mln.)

Schade-uitkering EKV (– € 4,3 mln.)

De schade-uitkeringen zijn lager uitgevallen dan de raming. De schadedreigingen hebben zich in 2015 in mindere mate dan begroot gematerialiseerd.

Begrotingsreserve EKV (+ € 21,5 mln.)

In de begroting 2015 is gemeld dat er een begrotingsreserve wordt opgericht voor de Exportkredietverzekering (EKV). Dit is in lijn met het aangescherpte garantiekader. In de reserve worden onder andere de hoger dan geraamde premies gereserveerd voor toekomstige schade-uitgaven. Zoals aangegeven bij Najaarsnota wordt de realisatie van de EKV pas aan het eind van het jaar bekend. In 2015 is er € 21,5 mln. gestort in de begrotingsreserve van EKV.

Ontvangsten (+ € 18,3 mln.)

Premies EKV (+ € 12,3 mln.)

In 2015 zijn de premieontvangsten van de exportkredietverzekeringen hoger uitgevallen dan begroot. Er is een aantal omvangrijke verzekeringen afgesloten waarvan ten tijde van de begroting nog geen zicht op was.

Schaderestituties EKV (+ € 4,5 mln.)

De schaderestituties zijn in 2015 hoger uitgekomen dan geraamd. Met name de terugbetalingsregeling met Argentinië heeft hieraan een grote bijdrage geleverd.

Beleidsartikel 6 BTW-compensatiefonds

Verplichtingen en Uitgaven (+ € 7,8 mln.)

Uit de realisatiecijfers blijkt dat gemeenten in 2015 meer hebben gedeclareerd dan afgelopen najaar bij Najaarsnota werd geraamd. Dit verschil wordt met name veroorzaakt door een toename van investeringen in diverse projecten.

Beleidsartikel 7 Beheer materiële activa

In 2015 zijn de ontvangsten en uitgaven inzake inbeslaggenomen goederen verantwoord op de begroting van Veiligheid & Justitie in plaats van de begroting van Financiën.

Niet-beleidsartikel 21 Centraal Apparaat

Uitgaven (– € 8,1 mln.)

Materieel kerndepartement (– € 7,4 mln.)

Er is in 2015 minder uitgegeven aan materieel door vertraging van ICT-projecten, overgang van kosten naar SSO’s en onderuitputting van het communicatiebudget.

Ontvangsten (+ € 4,9 mln.)

De ontvangsten zijn hoger door extra ontvangsten van de Auditdienst Rijk. Daarnaast zijn de ontvangsten hoger door het afromen van het eigen vermogen van Domeinen Roerende Zaken (DRZ) en door opheffing van de agentschapsstatus van DRZ.

BELEIDSARTIKELEN NATIONALE SCHULD (IXA)

Beleidsartikel 11 Financiering Staatsschuld

Verplichtingen en Uitgaven (+ € 6,2 mld.)

Uitgifte en aflossing niet-reguliere vaste schuld (+ € 2,3 mld.)

De aflossing van vaste schuld is € 2,3 mld. hoger uitgevallen dan in de Najaarsnota werd verwacht doordat per saldo meer leningen vervroegd zijn afgelost.

Mutatie vlottende schuld (+ € 3,5 mld.)

De mutatie vlottende schuld is per saldo hoger uitgevallen dan verwacht vanwege een significante meevaller in het kassaldo.

Beleidsartikel 12 Kasbeheer

Verplichtingen en Uitgaven (– € 1,3 mld.)

Leningen baten-lastendiensten, RWT’s en derden (– € 0,7 mld.)

Er zijn minder leningen aan met name de baten-lastendiensten verstrekt dan verwacht werd bij najaarsnota.

Mutaties in rekening-courant en deposito (– € 0,6 mld.)

Bij Najaarsnota werd nog verwacht dat de rekeningcourantstanden van de baten-lastendiensten en de sociale fondsen zouden afnemen. De standen zijn echter toegenomen waardoor de mutatie rekening-courant voor het Rijk nu aan de ontvangstenkant staat.

Ontvangsten (+ € 1,5 mld.)

Mutaties in rekening-courant en deposito (+ € 1,6 mld.)

Voor alle categorieën deelnemers aan het schatkistbankieren geldt dat de rekening-courantstanden zijn toegenomen, per saldo € 1,6 mld. meer dan bij najaarsnota werd voorzien.

1. Leeswijzer

De voorliggende suppletoire begroting bevat de voorgestelde wijzigingen ten opzichte van de eerste suppletoire begroting 2015 van het Ministerie van Financiën. In paragraaf 2.1 is een overzicht opgenomen van de belangrijkste mutaties (mutaties groter of gelijk aan € 10 mln. voor artikel 1 t/m 10). Ook worden de belangrijkste mutaties inzake schuldfinanciering en kasbeheer voor artikel 11 en 12 toegelicht. Paragrafen 2.2 en 2.3 bevatten per (niet-) beleidsartikel een tabel budgettaire gevolgen van beleid. Na de tabel budgettaire gevolgen van beleid wordt een toelichting op de cijfers uit de kolom «mutaties 2e suppletoire begroting» gegeven. Hierbij worden tenminste de mutaties op instrumentniveau groter of gelijk aan € 2,5 mln. of 5% van de ontwerpbegrotingstand toegelicht. De mutaties kunnen zowel beleidsmatig als technisch (bijvoorbeeld overboekingen en ramingsbijstellingen) van aard zijn. Conform de Rijksbegrotingsvoorschriften behoeven de technische mutaties niet te worden toegelicht. Mutaties in de apparaatsuitgaven worden, voor zover deze betrekking hebben op overheveling van formatieplaatsen binnen de begroting of op overheveling tussen Financiën en andere departementen, niet nader toegelicht. De toelichting op de mutatie van de belastingontvangsten is in de Najaarsnota opgenomen.

1. Leeswijzer

De voorliggende suppletoire begroting bevat de voorgestelde wijzigingen ten opzichte van de begroting 2015 van het Ministerie van Financiën. In paragraaf 2.1 is een overzicht opgenomen van de belangrijkste mutaties (mutaties groter of gelijk aan € 10 mln. voor artikel 1 t/m 10). Ook worden de belangrijkste mutaties inzake schuldfinanciering en kasbeheer voor artikel 11 en 12 toegelicht. Paragraaf 2.2 bevat per beleidsartikel een tabel budgettaire gevolgen van beleid. Na de tabel budgettaire gevolgen van beleid wordt een toelichting op de cijfers uit de kolom «mutaties 1e suppletoire begroting» gegeven. Hierbij worden tenminste de mutaties groter of gelijk aan € 2,5 mln. of 5% van de ontwerpbegrotingstand toegelicht. De mutaties kunnen zowel beleidsmatig als technisch (bijvoorbeeld overboekingen en ramingsbijstellingen) van aard zijn. Conform de Rijksbegrotingsvoorschriften behoeven de technische mutaties niet te worden toegelicht. Mutaties in de apparaatsuitgaven worden, voor zover deze betrekking hebben op overheveling van formatieplaatsen binnen de begroting of op overheveling tussen Financiën en andere departementen, niet nader toegelicht. De toelichting op de mutatie van de belastingontvangsten is in de Voorjaarsnota opgenomen.

1 LEESWIJZER

De begroting IX is opgebouwd uit negen beleidsartikelen met uiteenlopende beleidsterreinen en drie niet-beleidsartikelen. Deze beleidsartikelen weerspiegelen het gehele werkterrein van het Ministerie van Financiën inclusief het beheer van de staatsschuld en het kasbeleid van het Rijk.

De beleidsartikelen voor Financiën zijn:

-

1. Belastingen

-

2. Financiële markten

-

3. Financieringsactiviteiten publiek-private sector

-

4. Internationale financiële betrekkingen

-

5. Exportkrediet- en investeringsverzekeringen

-

6. Btw-compensatiefonds

-

7. Beheer materiële activa

De niet-beleidsartikelen zijn:

-

8. Centraal apparaat kerndepartement

-

9. Algemeen

-

10. Nominaal en onvoorzien

De beleidsartikelen voor Nationale Schuld zijn

-

11. Financiering staatsschuld (transactiebasis)

-

12. Kasbeheer (transactiebasis)

De begrotingstoelichting is als volgt opgebouwd. Hoofdstuk 2 bevat de beleidsagenda, de beleidsprioriteiten en de begroting op hoofdlijnen. Ook wordt in hoofdstuk 2 op de beleidsartikelen en de niet-beleidsartikelen ingegaan. De budgettaire mutaties worden per artikel toegelicht in het verdiepingshoofdstuk. Het overzicht van ZBO's en RWT's en de lijsten met afkortingen en begrippen zijn als bijlagen opgenomen. Het begrotingsbeleid en algemeen financieel-economisch beleid worden toegelicht in de Miljoenennota en komen beknopt aan de orde in de beleidsagenda. In de begroting voor 2015 is de paragraaf inzake het agentschap Domeinen Roerende Zaken (DRZ) opgeheven, vanwege de omschakeling naar een kas-verplichtingenstelsel, en wordt over DRZ verantwoord in artikelen 7 en 8.

Op 20 april 2011 is de aanpassing van de presentatie van de Rijksbegroting onder de naam «Verantwoord Begroten» in de Tweede Kamer behandeld (Kamerstukken II, 31 865, nr. 26). De nieuwe presentatie geeft meer inzicht in de financiële informatie, de rol en verantwoordelijkheid van de Minister en laat een duidelijke splitsing tussen apparaat en programma zien. In deze begroting zijn alle begrotingsartikelen ingevuld volgens de nieuwe voorschriften, inclusief de aanpassing van de tabel budgettaire gevolgen van beleid.

Financiële instrumenten

Bij het indelen van de uitgaven naar financieel instrument wordt aansluiting gezocht bij de rol en verantwoordelijkheid van de Minister. Hierdoor wordt de wijze waarop de uitgaven het ministerie verlaten leidend voor de indeling naar financiële instrumenten. Het Ministerie van Financiën maakt naast de standaard financiële instrumenten, bijvoorbeeld opdrachten, subsidies en garanties, ook gebruik van een drietal eigen instrumenten.

De eigen instrumenten zijn rente, rekening-courant en deposito’s en financiering. Het instrument rente komt ondermeer terug op de artikelen 11 en 12 met betrekking tot de financiering van de staatsschuld en het kasbeheer. Bij artikelen 11 en 12 wordt daarnaast gebruik gemaakt van het instrument leningen. In tegenstelling tot de meeste leningen op de Rijksbegroting gaat het om leningen die aan de Staat verstrekt worden ten behoeve van de financiering van de staatsschuld. Op artikel 12 is ook het instrument rekening-courant en deposito’s opgenomen. Het gaat hier om de mutaties op de bankrekeningen van andere overheden, de sociale fondsen en andere aan de rijksoverheid gelieerde instellingen.

Het instrument financiering wordt gebruikt op artikel 3 bij onder meer kapitaalinjecties in staatsdeelnemingen. De definitie van financiering is als volgt: van een financiering wordt gesproken, indien een financiële bijdrage aan een wederpartij wordt verstrekt als kapitaalverschaffing voor een investeringsgoed of als algemene vermogensverschaffing voor die wederpartij (een instelling, bedrijf of onderneming). Als een financiële bijdrage wordt verstrekt in de exploitatiesfeer, wordt gesproken van bekostiging. Bij een financiering voert de organisatie die de financiering ontvangt, de kapitaalverstrekking als kapitaalontvangst op de balans op.

Motie Schouw

Motie Schouw 1 zorgt er voor dat de landenspecifieke aanbevelingen van de Europese Commissie op grond van de nationale hervormingsprogramma's een eigenstandige plaats krijgen in de departementale begrotingen. In de beleidsagenda wordt ingegaan op de uitwerking van de aanbeveling (bij het onderwerp houdbare overheidsfinanciën).

Financiering staatsschuld en kasbeheer

Sinds 2013 behandelt deze begroting tevens de schuld van de Nederlandse rijksoverheid. Er wordt onderscheid gemaakt tussen de schuld die extern wordt gefinancierd, door bijvoorbeeld banken, beleggers en pensioenfondsen en de schulden of tegoeden die verschillende aan de schatkist gelieerde instellingen – via het geïntegreerd middelenbeheer – hebben bij het Ministerie van Financiën. De extern gefinancierde schuld wordt in het artikel financiering staatsschuld behandeld (artikel 11). Het geïntegreerd middelen beheer wordt behandeld in het artikel kasbeheer (artikel 12). Beide artikelen worden middels een aparte begrotingstaat vastgesteld.

De begroting van Nationale Schuld heeft twee specifieke eigenschappen die zijn vastgelegd in de Comptabiliteitswet (CW). De eerste eigenschap is dat beide artikelen geen verplichting kennen om afzonderlijke ramingen op te nemen van de verwachte kasuitgaven en de verwachte juridisch vastgelegde financiële verplichtingen. Dit is het gevolg van de inherente onvoorspelbaarheid van de leenbehoefte van de Staat (artikel 11) en de fluctuerende geldstromen in het geïntegreerd middelenbeheer (artikel 12).

De tweede eigenschap is dat de rente-uitgaven en renteontvangsten van artikel 11 en artikel 12 in deze begroting niet op kasbasis (zoals voor andere onderdelen voor de rijksbegroting is besloten in artikel 3, eerste lid van de CW), maar op transactiebasis worden verantwoord. Er wordt dus niet gekeken naar de geldelijke betalingen en ontvangsten in het jaar, maar naar de rentekosten en renteopbrengsten die op transactiebasis aan een jaar worden toegerekend. Hiermee wordt voldaan aan de Europese voorschriften van het ESR 1995 (Europees Stelsel van Rekeningen).

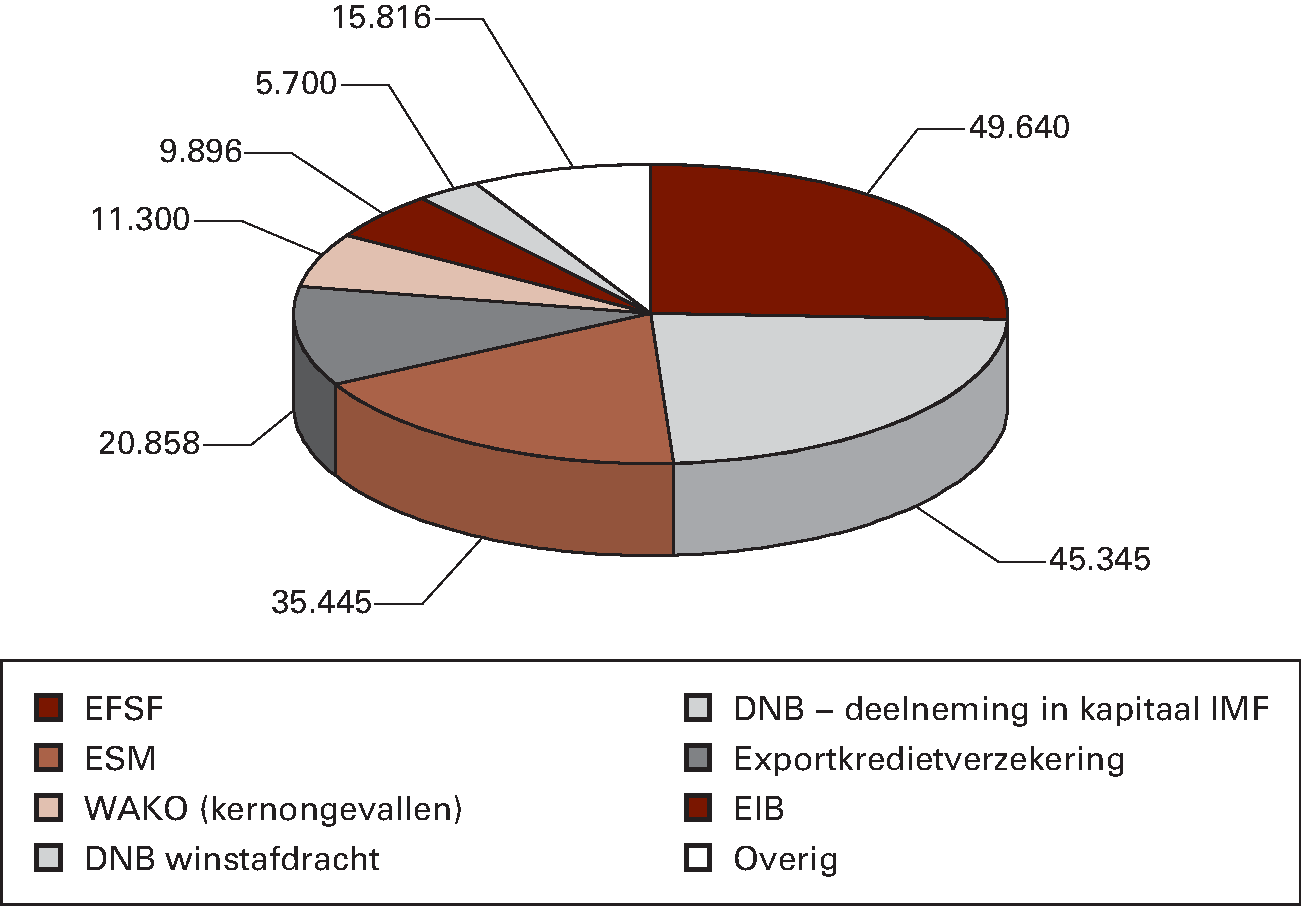

Interventies ten behoeve van de financiële sector en maatregelen financiële stabiliteit Europa

Als gevolg van de kredietcrisis is door de Minister van Financiën een aantal maatregelen getroffen om het vertrouwen in de financiële sector en de reële economie te herstellen. In paragraaf 2.2.2 wordt dieper ingegaan op het beleidsterrein financiële markten. Het beleid met betrekking tot de staatsdeelnemingen ABN AMRO, ASR en SNS REAAL wordt toegelicht in paragraaf 2.2.3. In paragraaf 2.2.4 zijn de verstrekte garanties voor het stabiliteitsmechanisme verwerkt en de lening aan Griekenland. De effecten van de kredietcrisis maatregelen op de staatsschuld zijn verwerkt in artikel 11.

Groeiparagraaf

Bij het maken van de begroting is veel aandacht besteed aan kengetallen en indicatoren. Sinds de invoering van de begrotingssystematiek van Verantwoord Begroten in 2013 is gestaag het aantal kengetallen en indicatoren verminderd doordat deze vaak waren verbonden aan operationele doelstellingen. Door deze aandacht zijn bij de meeste artikelen nieuwe kengetallen en indicatoren opgenomen. Hierdoor is het inzicht in de beleidsdoelstellingen en de realisatie hiervan bij de meeste artikelen vergroot.

Bij de begroting 2015 is voor het eerst een paragraaf toegevoegd waarin de garanties van het Ministerie van Financiën op een rijtje zijn gezet. Deze paragraaf is op basis van een toezegging van de Minister van Financiën geschreven in reactie op het rapport van de Commissie Risicoregelingen (CRR). De toelichting op de garantieregelingen staat onder de beleidsagenda en het overzicht beleidsdoorlichtingen.

1

TK, 2010–2011, 21 501-20, nr. 537

2. Het beleid

2. Het beleid

2 DE BELEIDSAGENDA

2.1. Overzicht belangrijkste suppletoire uitgaven- en ontvangstenmutaties

De belangrijkste mutaties (uitgaven en ontvangsten groter of gelijk aan € 10 mln.) worden in onderstaande tabellen weergegeven en daarna toegelicht. Voor een uitgebreidere toelichting wordt verwezen naar de toelichting bij het betreffende artikel.

2.1.1. Overzicht belangrijkste suppletoire uitgaven- en ontvangstenmutaties

| Art. nr. | Uitgaven 2015 | |

|---|---|---|

| Stand oorspronkelijke vastgestelde begroting 2015 | 6.922.713 | |

| Stand 1e suppletoire begroting 2015 | 6.984.247 | |

| Stand incidentele suppletoire begroting | 6.972.247 | |

| Belangrijkste suppletoire mutaties: | ||

| 1) Belasting- en invorderingsrente | 1 | – 86.600 |

| 2) Apparaatsuitgaven Belastingdienst | 1 | – 10.807 |

| 3) Aankoop SNS Bank | 3 | 1.101.950 |

| 4) Uitvoeringskosten staatsdeelnemingen | 3 | 13.430 |

| 5) Multilarerale ontwikkelingsbanken en fondsen | 4 | 80.000 |

| 6) Schade-uitkering EKV | 5 | 25.100 |

| 7) Btw-compensatieregeling | 6 | – 38.678 |

| 8) Loon- en prijsbijstelling | 10 | – 13.244 |

| 9) Overige | – 11.225 | |

| Stand 2e suppletoire begroting 2015 | 8.032.173 |

-

1. Doordat de grondslag voor het vergoeden van belasting- en invorderingsrente lager is dan geraamd zijn de uitgaven naar beneden bijgesteld.

-

2. De lagere apparaatsuitgaven bij de Belastingdienst kennen meerdere oorzaken. Het budget wordt met € 31 mln. lager bijgesteld door onderuitputting op personeel. De loon- en prijscompensatie (inclusief compensatie CAO akkoord) heeft een budgetverhogend effect van € 28 mln. Verder zijn de kosten vervolging € 12 mln. lager bijgesteld. Overige mutaties bedragen per saldo € 4 mln., de begroting is hiervoor hoger bijgesteld.

-

3. In verband met de verplaatsing van SNS Bank heeft de staat de aandelen SNS Bank van SNS REAAL gekocht, zie ook Kamerbrief 33 532 nr. 47. Hierbij is de eerder aan SNS REAAL verstrekte overbruggingslening van € 1,1 mld. verrekend met de aankoopprijs. Bij de uitgaven is daarom een betaling van € 1,1 mld. opgenomen. Aan de ontvangstenkant is hetzelfde bedrag opgenomen voor de verrekening met het overbruggingskrediet. Per saldo is de verplaatsing van SNS Bank derhalve budgettair neutraal.

-

4. De uitvoeringskosten voor de staatsdeelnemingen zijn verhoogd in verband met de verkoop van de financiële deelnemingen. Het betreft vooral de verkoopkosten van ABN AMRO.

-

5. Door een aanpassing van het IDA betaalschema wordt een bedrag van € 80 mln. betaald in 2015 in plaats van 2016.

-

6. De raming op de schade-uitgaven wordt naar boven bijgesteld door een grote verwachte schade-uitkering eind 2015.

-

7. Dit betreffen technische mutaties.

-

8. Dit betreft de jaarlijkse loon- en prijsbijstelling. De post wordt afgeboekt van art 10 en verdeelt over de andere artikelen. Per saldo dus een neutrale mutatie.

| Art. nr | Ontvangsten 2015 | |

|---|---|---|

| Stand oorspronkelijke vastgestelde begroting 2015 | 121.575.790 | |

| Stand 1e suppletoire begroting 2015 | 121.738.952 | |

| Stand incidentele suppletoire begroting | 121.738.952 | |

| Belangrijkste suppletoire mutaties: | ||

| 1) Belasting- en invorderingsrente | 1 | – 90.000 |

| 2) Ontvangsten boetes en schikkingen | 1 | 16.000 |

| 3) Kosten vervolging | 1 | – 12.000 |

| 4) Belastingontvangsten | 1 | – 68.927 |

| 5) Ontvangsten IJsland | 2 | 58.491 |

| 6) Verrekening overbruggingskrediet SNS | 3 | 1.100.000 |

| 7) Opbrengst verkoop vermogenstitels | 3 | 3.337.644 |

| 8) Dividend en afdrachten staatsdeelnemingen | 3 | 248.400 |

| 9) Premies EKV | 5 | 55.000 |

| 10) Schaderestituties EKV | 5 | – 29.900 |

| 11) Btw-compensatieregeling | 6 | – 38.678 |

| 12) Overig | – 6.314 | |

| Stand 2e suppletoire begroting 2015 | 126.308.668 |

-

1. De ontvangsten uit belasting- en invorderingsrente worden met 90 mln. naar beneden bijgesteld. De belangrijkste oorzaken hiervoor zijn de snellere indiening en behandeling van aangiften. Hierdoor daalt het rentebedrag dat belastingplichtigen eventueel verschuldigd zijn. Ook kiezen bedrijven voor het betalen van een hogere voorlopige belastingaanslag. Bij de vaststelling van de definitieve aanslag is hierdoor minder rente verschuldigd.

-

2. De ontvangsten uit boetes en schikkingen laten een meevaller zien van 16 mln. Dit wordt met name veroorzaakt door de hogere boetetarieven binnen de motorrijtuigenbelasting.

-

3. De aan burgers en bedrijven doorbelaste kosten vervolging zijn lager uitgevallen. De apparaatskosten zijn evenredig verlaagd (desaldering).

-

4. In de Najaarsnota 2015 wordt de mutatie op de belastingontvangsten toegelicht

-

5. Het dossier Icesave is na zeven jaar gesloten. Met het IJslandse DGS is een schikking overeengekomen. Dit zijn niet-geraamde ontvangsten als gevolg van de afwikkeling van de vordering inzake Icesave.

-

6. Zie punt 3 bij uitgavenmutaties.

-

7. Dit betreft vooral de bruto verkoopopbrengst van ABN AMRO van € 3,337 mld. als gevolg van de beursgang (eerste plaatsing).

-

8. De geraamde dividenden (niet kaderrelevant) van de financiële instellingen zijn hoger uitgevallen.

-

9. Door enkele grote exporttransacties zijn de premie-inkomsten hoger dan geraamd.

-

10. De schaderestituties uit hoofde van terugbetalingsregelingen zijn lager dan geraamd.

-

11. Dit betreffen technische mutaties.

2.1.2 Overzicht belangrijkste mutaties schuldfinanciering en kasbeheer

In onderstaande tabel worden de belangrijkste mutaties in kosten voor schuldfinanciering en kasbeheer weergegeven. De mutaties in deze posten zijn ook opgenomen in de tabellen in paragraaf 2.4. In die tabellen worden ook de overige mutaties gepresenteerd. Hieronder vallen de aflossingen en uitgiften van de staatsschuld en mutaties in de schuldverhouding van de Staat met de deelnemers aan het schatkistbankieren.

| 2015 | |

|---|---|

| Mutaties netto rentelasten (EMU-saldo relevant) | |

| Stand ontwerpbegroting 2015 | 7.086 |

| Stand 1e suppletoire begroting 2015 (alleen EMU-saldo relevante rentelasten en -baten) | 4.875 |

| 1. Bijstelling financieringsbehoefte | – |

| 2. Bijstelling rekenrente | 99 |

| 3. Effect schulduitgifte | – 64 |

| 4. Bijstelling rente interne schuldverhoudingen | 85 |

| Stand 2e suppletoire begroting 2015 (alleen EMU-saldo relevante rentelasten en -baten) | 4.995 |

| Overige mutaties (niet EMU-saldo relevant) | |

| 5. Ontvangsten rentederivaten | 1.782 |

| Stand 2e Suppletoire begroting 2015 (EMU-saldo relevante rentelaten en -baten én kasstromen a.g.v. derivaten) | 3.213 |

Toelichting

-

1. Veranderingen in het kastekort worden in het lopende begrotingsjaar opgevangen op de geldmarkt. De rente op de geldmarkt ligt dusdanig in de buurt van nul dat er geen mutatie is.

-

2. De rekenrente op basis waarvan de renteramingen worden gemaakt is bij 2e suppletoire begroting licht hoger dan bij de 1e suppletoire begroting. De 1e suppletoire begroting maakt gebruik van de cijfers in de CPB publicatie Centraal Economisch Plan, de 2e suppletoire begroting van de cijfers in de CPB publicatie Macro Economische Verkenningen.

-

3. Nieuwe schulduitgiften zijn sinds de 1e suppletoire begroting gefinancierd tegen iets gunstiger voorwaarden dan waarmee in de ramingen rekening was gehouden.

-

4. De netto rentelasten voor de Staat ten aanzien van de interne schuldverhouding met de deelnemers aan het schatkistbankieren zijn toegenomen. Dit komt voornamelijk door dat er minder rente wordt ontvangen als gevolg van de herstructurering van de leningen aan het Rijksvastgoedbedrijf.

-

5. Voortijdige beëindiging van rentederivaten heeft geleid tot een extra kasontvangst van € 1,8 mld. Het betreft de contant gemaakte waarde van de rentebaten die anders in de komende jaren zouden zijn ontvangen. Deze baten zijn nu in één keer ontvangen. Met deze voortijdige beëindiging is de gemiddelde looptijd van de schuld verlengd. De baten en lasten als gevolg van rentederivaten zijn niet relevant voor de bepaling van het EMU-saldo. Ze tellen wel mee bij de bepaling van de EMU-schuld.

2.1.1. Overzicht belangrijkste suppletoire uitgaven- en ontvangstenmutaties

De belangrijkste mutaties (uitgaven en ontvangsten groter of gelijk aan € 10 mln.) worden in onderstaande tabellen weergegeven en onder de tabel toegelicht. Voor een uitgebreidere toelichting wordt verwezen naar de toelichting bij het betreffende artikel.

| Art. nr. | Uitgaven 2015 | |

|---|---|---|

| Stand oorspronkelijke vastgestelde begroting 2015 | 6.922.713 | |

| Belangrijkste suppletoire mutaties: | ||

| 1) Belasting- en invorderingsrente | 1 | – 106.000 |

| 2) Apparaatsmutaties belastingdienst | 1 | 188.138 |

| 3) Onvoorzien | 10 | – 36.327 |

| Overige uitgaven (saldo) | 15.723 | |

| Stand 1e suppletoire begroting 2015 | 6.984.247 |

Toelichting

-

1. De raming van zowel de ontvangsten als de uitgaven wordt (budgettair neutraal) structureel bijgesteld. Een nadere toelichting is opgenomen bij hoofdstuk 2.2.

-

2. De hogere apparaatuitgaven bij de Belastingdienst betreft een saldopost van meerdere mutaties. Voor een uitgebreide toelichting wordt verwezen naar de toelichting zoals opgenomen bij de tabel budgettaire gevolgen van beleid in hoofdstuk 2.2.

-

3. Dit betreft een uitkering van een reservering ad – € 50 mln. voor inzet bij vooral de belastingdienst en de loon- en prijsbijstelling van € 13,7 mln.

| Art. nr | Ontvangsten 2015 | |

|---|---|---|

| Stand oorspronkelijke vastgestelde begroting 2015 | 121.575.790 | |

| Belangrijkste suppletoire mutaties: | ||

| 1) Belastingontvangsten | 1 | 732.077 |

| 2) Belasting- en invorderingsrente | 1 | – 106.000 |

| 3) Kosten doorbelasting vervolging | 1 | 10.000 |

| 4) Ontvangsten boetes en schikkingen | 1 | 20.000 |

| 5) Dividend staatsdeelnemingen | 3 | 370.000 |

| 6) Winstafdracht DNB | 3 | 39.008 |

| 7) Aflossing kapitaalversterkingen | 3 | – 683.333 |

| 8) Couponbetaling en/of boetebetaling kapitaal-versterking | 3 | – 341.667 |

| 9) Schaderestituties EKV | 5 | 90.000 |

| 10) Apparaatontvangsten | 8 | 16.519 |

| Overige ontvangsten (saldo) | 16.558 | |

| Stand 1e suppletoire begroting 2015 | 121.738.952 |

Toelichting

-

1. In de Voorjaarsnota 2015 wordt de mutatie op de belastingontvangsten toegelicht.

-

2. De raming van zowel de ontvangsten als de uitgaven wordt (budgettair neutraal) structureel bijgesteld. Een nadere toelichting is opgenomen bij hoofdstuk 2.2.

-

3. Door meevallende realisatiecijfers over 2014 is de reeks van de ontvangsten vervolgingskosten bijgesteld.

-

4. Door meevallende realisatiecijfers over 2014 is de reeks van de ontvangsten boetes en schikkingen bijgesteld.

-

5. De dividenden van staatsdeelnemingen zijn hoger dan verwacht.

-

6. De winstafdracht DNB valt hoger uit door een toename van de vermogenswinsten.

-

7. De Staat heeft de laatste aflossing van ING in 2014 vervroegd ontvangen.De terugbetaling was voor 2015 geraamd, derhalve wordt dit nu gecorrigeerd.

-

8. Zie punt 7.

-

9. De recuperatieramingen worden met € 90 mln. naar boven bijgesteld. Dit vooral als gevolg van het schuldenakkoord tussen Argentinië en de Club van Parijs.

-

10. De toename komt vooral door verhuuropbrengsten van werkplekken aan derden, ontvangsten voor werkzaamheden ADR en afroming van het eigen vermogen van Domeinen Roerende Zaken.

2.1 Het werkterrein van het Ministerie van Financiën op hoofdlijnen

De Minister van Financiën draagt de verantwoordelijkheid voor de voorbereiding en uitvoering van onder meer:

-

a) het algemeen financieel-economische en internationale financiële beleid;

-

b) het begrotingsbeleid en doelmatig beheer van ’s-Rijks financiën;

-

c) het financieringsbeleid;

-

d) het fiscale beleid;

-

e) het heffen, controleren en innen van de belastingen;

-

f) het beheer van roerende materiële activa van het Rijk.

Het begrotingsbeleid en het algemeen financieel-economisch beleid worden primair toegelicht in de Miljoenennota en komen slechts beknopt aan orde in deze beleidsagenda. Ook de belastingontvangsten worden voornamelijk toegelicht in de Miljoenennota.

De financiën van de decentrale overheden, waarvoor de Minister van Financiën medeverantwoordelijk is, komen aan de orde in de Miljoenennota en in de begrotingen van het Gemeente- en Provinciefonds.

2.2 De beleidsartikelen (Financiën)

Dit hoofdstuk bevat de budgettaire tabellen per artikel van begroting IX. In principe worden de mutaties op instrumentniveau groter of gelijk aan € 2,5 mln. of 5% van de ontwerpbegrotingstand toegelicht. De leeswijzer geeft nader aan welke mutaties wel en niet toegelicht worden, derhalve wordt naar de leeswijzer verwezen.

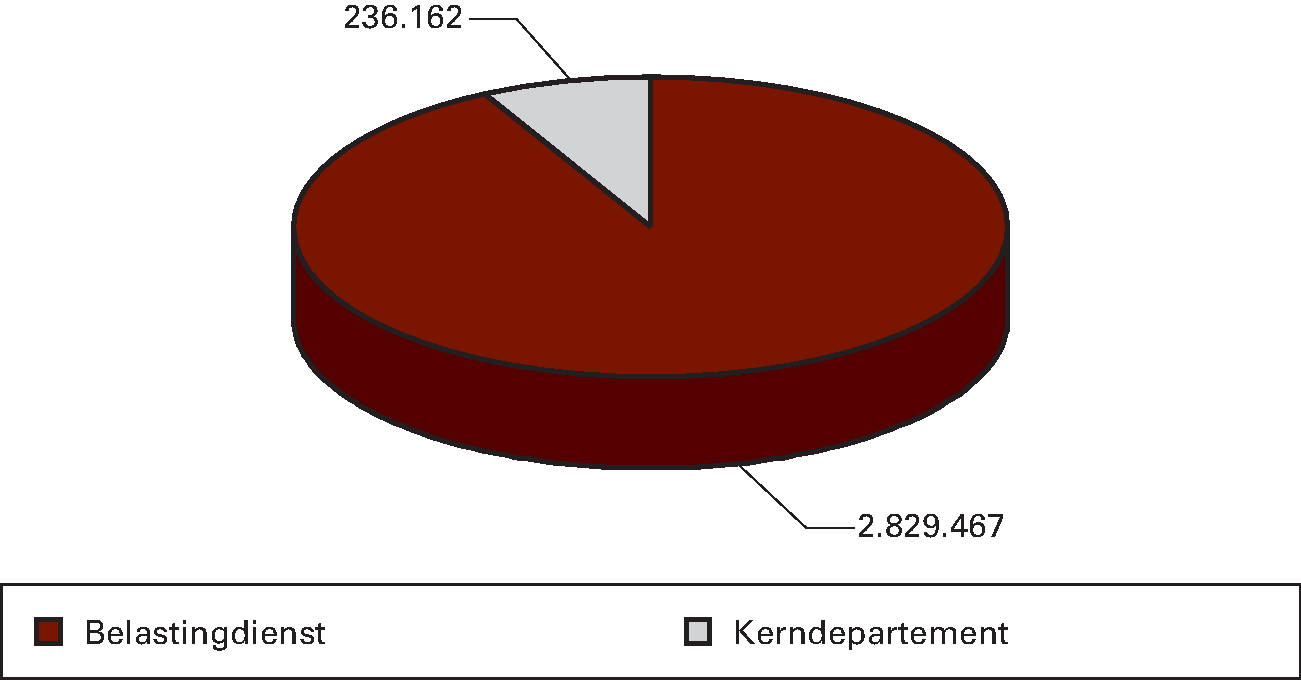

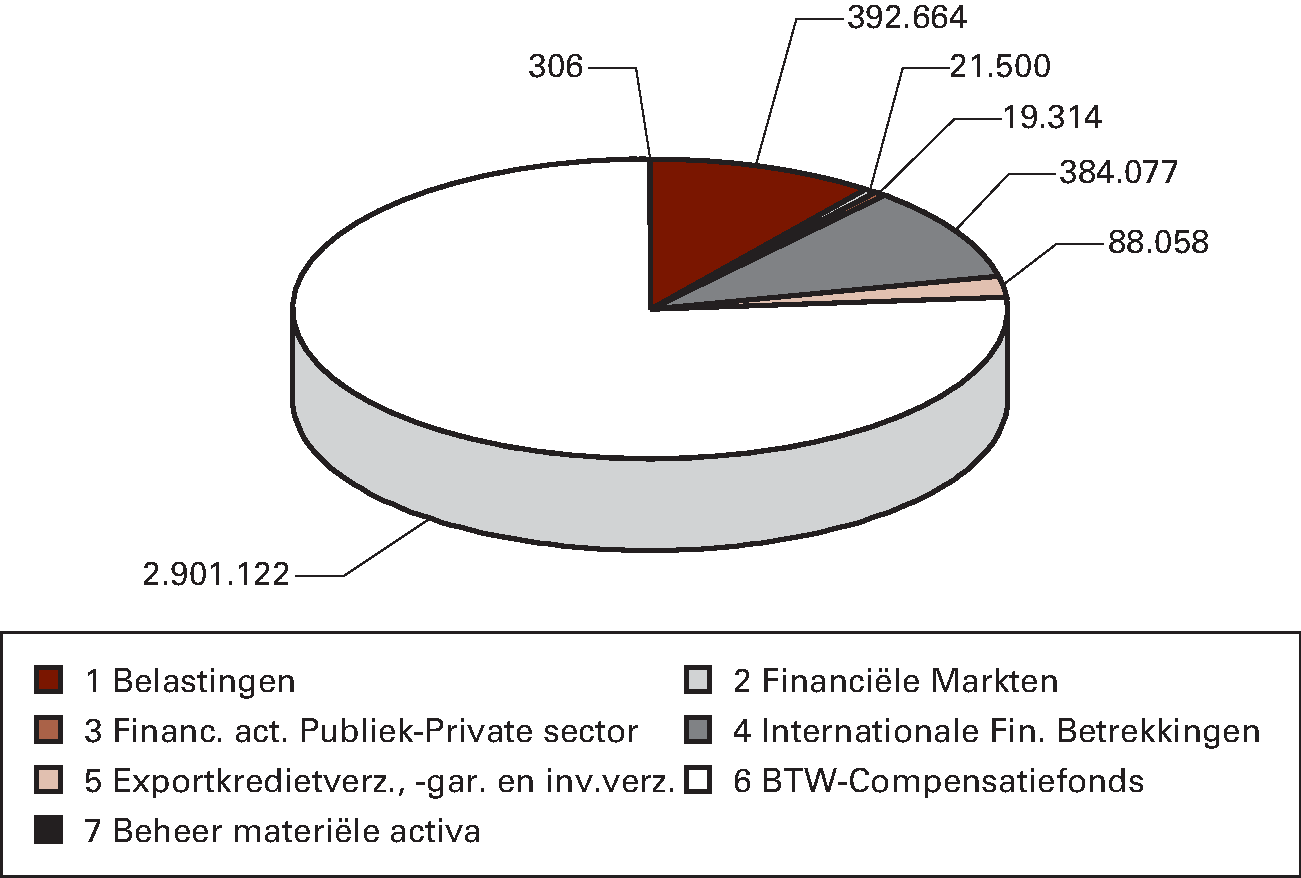

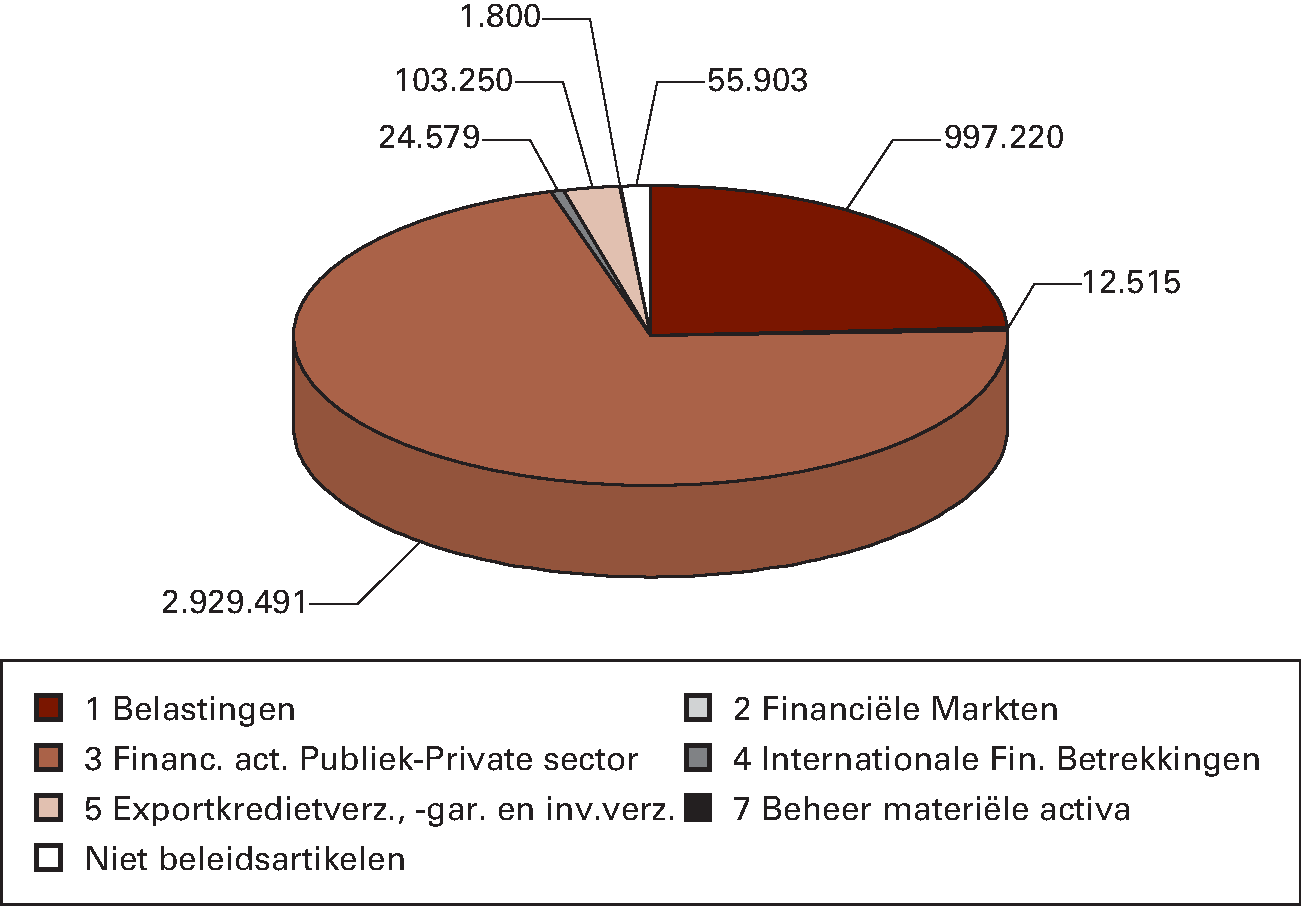

Artikel 1 Belastingen

| Stand vastgestelde begroting (na Nota van Wijziging, amendementen en ISB) (1) | Stand 1ste suppletoire begroting (2) | Mutatie Incidentele suppletoire begroting | Mutaties 2e suppletoire begroting (3) | Stand 2e suppletoire begroting (4)=(2+3) | |

|---|---|---|---|---|---|

| Verplichtingen | 3.222.131 | 3.297.269 | – 12.000 | – 96.807 | 3.188.462 |

| Uitgaven (1) + (2) | 3.222.131 | 3.297.269 | – 12.000 | – 96.807 | 3.188.462 |

| (1) Programma-uitgaven | 392.664 | 279.664 | – 86.000 | 193.664 | |

| waarvan juridisch verplicht | 100% | 100% | 100% | ||

| Rente | 386.750 | 273.750 | – 86.600 | 187.150 | |

| Belasting- en invorderingsrente | 379.750 | 273.750 | – 86.600 | 187.150 | |

| Rentevergoeding depotstelsel | 7.000 | 0 | 0 | 0 | |

| Bekostiging | 5.914 | 5.914 | 600 | 6.514 | |

| Proceskosten | 3.536 | 3.536 | 1.300 | 4.836 | |

| Overige programma-uitgaven | 2.378 | 2.378 | – 700 | 1.678 | |

| (2) Apparaatsuitgaven | 2.829.467 | 3.017.605 | – 12.000 | – 10.807 | 2.994.798 |

| Personele uitgaven | 2.102.492 | 2.175.959 | 52.052 | 2.228.011 | |

| waarvan: Eigen personeel | 1.961.505 | 1.993.870 | 19.052 | 2.012.922 | |

| waarvan: Inhuur externen | 140.987 | 182.089 | 33.000 | 215.089 | |

| Materiële uitgaven | 726.975 | 841.646 | – 12.000 | – 62.859 | 766.787 |

| waarvan: ICT | 212.880 | 232.207 | – 12.000 | 2.010 | 222.217 |

| waarvan: Bijdrage SSO's | 208.640 | 208.640 | – 13.772 | 194.868 | |

| waarvan: Overige | 305.455 | 400.799 | – 51.097 | 349.702 | |

| Ontvangsten (3) + (4) | 115.547.130 | 116.202.250 | – 156.918 | 116.045.332 | |

| (3) Programma-ontvangsten | 115.521.508 | 116.177.585 | – 154.927 | 116.022.658 | |

| Waarvan: | |||||

| Belastingontvangsten | 114.549.910 | 115.281.987 | – 68.927 | 115.213.060 | |

| Rente | 546.000 | 440.000 | – 90.000 | 350.000 | |

| Belasting- en invorderingsrente | 546.000 | 440.000 | – 90.000 | 350.000 | |

| Boetes en schikkingen | 218.322 | 238.322 | 16.000 | 254.322 | |

| Ontvangsten boetes en schikkingen | 218.322 | 238.322 | 16.000 | 254.322 | |

| Bekostiging | 207.276 | 217.276 | – 12.000 | 205.276 | |

| Kosten vervolging | 207.276 | 217.276 | – 12.000 | 205.276 | |

| (4) Apparaatsontvangsten | 25.622 | 24.665 | – 1.991 | 22.674 |

Toelichting

Verplichtingen en uitgaven (– € 96,8 mln.)

Rente (– € 86,6 mln.)

De uitgaven belasting- en invorderingsrente worden met 86,6 mln. naar beneden bijgesteld.

Dit komt doordat de Belastingdienst minder rente hoeft te vergoeden bij het vaststellen van definitieve aanslagen. De reden hiervoor is een lagere gerealiseerde grondslag dan de oorspronkelijk geraamd.

Bekostiging (+ € 0,6 mln.)

Het gebruik van de vergoedingsregeling is € 1,3 mln. hoger dan geraamd. De overig programma-uitgaven zijn 0,7 mln. lager uitgevallen.

Apparaatsuitgaven (– € 10,8 mln.)

De apparaatsuitgaven worden per saldo met € 11 mln. naar beneden bijgesteld. Dit betreft een aantal mutaties:

-

– een onderuitputting van € 31 mln. op personele uitgaven als gevolg van met name later in het jaar op gang gekomen noodzakelijke werving van personeel en een hoger dan verwachte uitstroom (budget hierdoor neemt af);

-

– ontvangen loon- en prijscompensatie ad € 28 mln. inclusief compensatie CAO deal (budget hierdoor neemt toe);

-

– een desaldering met de lagere ontvangsten kosten vervolging ad – € 12 mln. (budget hierdoor neemt af);

-

– een aantal (technische) mutaties en overboekingen van in totaal € 4 mln. (budget hierdoor neemt toe).

Ontvangsten (– € 156,9 mln.)

Belastingontvangsten (– € 68,9 mln.)

In de Najaarsnota 2015 worden de mutaties van de belastingontvangsten toegelicht. De aansluiting met de bedragen in de begrotingstoelichting (artikel 1 Belastingen, tabel budgettaire gevolgen van beleid) ziet er als volgt uit;

| Stand vastgestelde begroting (NvW) 2015 (1) | Mutaties 1ste suppletoire begroting (2) | Stand 1ste suppletoire begroting (3)=(1+2) | Mutaties 2e suppletoire begroting (4) | Stand 2e suppletoire begroting (5)=(3+4) | |

|---|---|---|---|---|---|

| Totaal belastingontvangsten | 145.707.872 | 168.484 | 145.876.356 | 664.116 | 146.540.472 |

| –/– Afdracht Gemeentefonds | 27.272.721 | – 616.240 | 26.656.481 | 651.415 | 27.307.896 |

| –/– Afdracht Provinciefonds | 952.181 | 50.945 | 1.003.126 | 111.468 | 1.114.594 |

| –/– Afdracht BTW-Compensatiefonds | 2.901.122 | 0 | 2.901.122 | – 38.678 | 2.862.444 |

| –/– Afdracht BES-fonds | 31.938 | 1.702 | 33.640 | 8.838 | 42.478 |

| Belastingontvangsten IX | 114.549.910 | 732.077 | 115.281.987 | – 68.927 | 115.213.060 |

Belasting- en invorderingsrente (– € 90 mln.)

De ontvangsten uit belasting- en invorderingsrente worden met 90 mln. naar beneden bijgesteld Dit komt vooral doordat aangiften sneller worden ontvangen (bijvoorbeeld door de vooraf ingevulde aangifte) en aanslagen hierdoor sneller worden opgelegd waardoor burgers en bedrijven minder rente hoeven te betalen dan eerder geraamd. Daarnaast is sprake van lagere renteontvangsten omdat veel bedrijven kiezen voor het betalen van een hogere voorlopige belastingaanslag, waardoor bij de vaststelling van de definitieve aanslag minder rente verschuldigd is.

Boetes en schikkingen (+ € 16 mln.)

De ontvangsten uit boetes en schikkingen laten een meevaller zien van 16 mln. Dit wordt met name veroorzaakt door de hogere boetetarieven binnen de motor- en rijtuigenbelasting.

Desaldering kosten vervolging (– € 12 mln.)

Als gevolg van tegenvallende ontvangsten uit kosten vervolging over heel 2015 wordt de raming van de ontvangsten verlaagd met 12 mln. evenals de apparaatsuitgaven.

Artikel 2 Financiële Markten

| Stand vastgestelde begroting (na Nota van Wijziging, amendementen en ISB) (1) | Stand 1ste suppletoire begroting (2) | Mutaties 2e suppletoire begroting (3) | Stand 2e suppletoire begroting (4)=(2+3) | |

|---|---|---|---|---|

| Verplichtingen | 21.500 | – 4.228.792 | 14.078 | – 4.214.714 |

| Waarvan afboeking garantie WAKO | – 4.253.959 | 0 | – 4.253.959 | |

| Uitgaven | 21.500 | 25.307 | – 3.922 | 21.385 |

| waarvan juridisch verplicht | 60% | 60% | 83% | |

| Subsidies | 4.642 | 6.755 | 344 | 7.099 |

| Vakbekwaamheid | 4.642 | 6.755 | 344 | 7.099 |

| Bekostiging | 13.775 | 13.775 | – 4.177 | 9.598 |

| Rechtspraak Financiële Markten | 1.250 | 1.250 | – 175 | 1.075 |

| Muntcirculatie | 12.385 | 12.385 | – 3.885 | 8.500 |

| Afname munten in circulatie | ||||

| Overig | 140 | 140 | – 117 | 23 |

| Opdrachten | 270 | 1.964 | 0 | 1.964 |

| Wijzer in geldzaken | 270 | 1.964 | 0 | 1.964 |

| Bijdrage aan ZBO’s en RWT’s | 2.413 | 2.413 | – 89 | 2.324 |

| Bijdrage BES-toezicht en FEC | 2.413 | 2.413 | – 89 | 2.324 |

| Bijdrage aan (inter)nationale organisaties | 400 | 400 | 0 | 400 |

| Caribean Financial Action Taskforce | 20 | 20 | 0 | 20 |

| IASB | 380 | 380 | 0 | 380 |

| Ontvangsten | 12.515 | 18.003 | 55.924 | 73.927 |

| Garanties | 0 | 0 | 0 | 0 |

| feeopbrengsten gar. banc. leningen | 0 | 0 | 0 | 0 |

| Leningen | 0 | 0 | 58.491 | 58.491 |

| ontvangsten IJsland | 0 | 0 | 58.491 | 58.491 |

| Bekostiging | 5.184 | 5.184 | 0 | 5.184 |

| ontvangsten muntwezen | 5.184 | 5.184 | 0 | 5.184 |

| toename munten in circulatie | ||||

| Overig | 7.331 | 12.819 | – 2.567 | 10.252 |

Toelichting

Verplichting (+ € 14,1 mln.)

De verplichtingen zijn vooral hoger bijgesteld door een verhoging van de kredietfaciliteit van AFM.

Uitgaven (– € 3,9 mln.)

Vakbekwaamheid (+ € 0,3 mln.)

De uitvoeringskosten van DUO komen € 0,3 mln. hoger uit dan het overeengekomen budget van € 4,3 mln. Dit wordt onder meer veroorzaakt doordat er meer uren benodigd zijn voor het functioneel beheer van de examenafname applicatie JUNO. Voorts moesten bij het diplomaproces extra uitzendkrachten worden ingezet om 35.000 extra diploma’s te printen naar aanleiding van de aanpassingen van de examenafname applicatie JUNO eind juli.

Rechtspraak financiële markten (– € 0,2 mln.)

De mutatie houdt verband met het overschot dat de accountantskamer in 2014 heeft gerealiseerd. Het overschot is met name toe te schrijven aan een zuinig uitgavenbeleid van de accountantskamer.

Muntcirculatie (– € 3,9 mln.)

De afgelopen periode is een beperker aantal nieuwe munten geslagen dan waarmee rekening werd gehouden in de begroting. De kosten vallen daardoor lager uit dan geraamd.

Overig (– € 0,1 mln.)

Er was € 140.000 voorzien voor commissies. Dit jaar is er voor de Commissie verzekeraars € 23.000 nodig. Het overige gedeelte van het budget valt vrij.

Ontvangsten (+ € 55,9 mln.)

Ontvangsten IJsland (+ € 58,5 mln.)

Het dossier Icesave is na zeven jaar gesloten. Met het IJslandse DGS is een schikking overeengekomen van omgerekend € 48,6 mln. Door deze schikking is de rechtszaak tegen het IJslandse DGS, over de vergoeding van rente- en uitvoeringskosten, beëindigd. Tevens is een onderdeel van de schikking dat de kronen die op een geblokkeerde rekening stonden zijn geconverteerd en overgeboekt naar een rekening buiten IJsland. Het totaalbedrag dat deze schikking oplevert voor de Nederlandse staat is ongeveer € 61 mln. Op deze opbrengst worden de juridische en proceskosten die vanaf 2011 zijn gemaakt in mindering gebracht. Het nettoresultaat bedraagt ruim € 58 mln.

Overig (– € 2,6 mln.)

Naar aanleiding van een door de Tweede Kamer aanvaarde motie, is juli jl. de overgangstermijn waarbinnen financieel adviseurs examens moeten afleggen om te voldoen aan de nieuwe vakbekwaamheidseisen met één jaar verlengd tot 2017. Het effect hiervan is dat een deel van de examinandi er voor kiest in 2016 examen af te leggen. Naar verwachting worden ultimo 2015 waarschijnlijk 155.000 examens afgenomen waar eerder uitgegaan werd van ca 210.000 examens. De inkomsten uit de examenleges dalen hierdoor vermoedelijk met ca. € 2,6 mln.

Artikel 3 Financierings-activiteiten publieke sector

| Stand vastgestelde begroting (na Nota van Wijziging, amendementen en ISB) (1) | Stand 1ste suppletoire begroting (2) | Mutaties 2e suppletoire begroting (3) | Stand 2e suppletoire begroting (4)=(2+3) | |

|---|---|---|---|---|

| Verplichtingen | 19.314 | 28.898 | 2.713.380 | 2.742.278 |

| Waarvan: aankoop SNS Bank | 0 | 2.700.000 | 2.700.000 | |

| Uitgaven | 19.314 | 28.898 | 1.115.330 | 1.144.228 |

| waarvan juridisch verplicht | 97% | 97% | 100% | |

| Bijdrage aan RWT | 10.000 | 17.920 | 0 | 17.920 |

| NLFI | 10.000 | 17.920 | 0 | 17.920 |

| Verwerving vermogenstitels | 0 | 0 | 1.101.950 | 1.101.950 |

| Aankoop SNS Bank | 0 | 0 | 1.101.950 | 1.101.950 |

| Garantie | 4.900 | 4.900 | – 50 | 4.850 |

| Dotatie begrotingsreserve TenneT | 4.800 | 4.800 | 0 | 4.800 |

| Overig | 100 | 100 | – 50 | 50 |

| Opdrachten | 4.414 | 6.078 | 13.430 | 19.508 |

| Uitvoeringskosten staatsdeelnemingen | 4.414 | 6.078 | 13.430 | 19.508 |

| Ontvangsten | 2.929.491 | 2.324.861 | 4.697.822 | 7.022.683 |

| Bijdrage aan RWT | 9.250 | 16.263 | 0 | 16.263 |

| NLFI | 9.250 | 16.263 | 0 | 16.263 |

| Leningen | 1.025.000 | 0 | 1.111.533 | 1.111.533 |

| Aflossing kapitaalversterkingen ING, Aegon en SNS Reaal | 683.333 | 0 | 0 | 0 |

| Couponbetaling en/of boetebetaling kapitaal-versterking ING, Aegon en SNS Reaal | 341.667 | 0 | 0 | 0 |

| Renteontvangsten SNS krediet | 0 | 0 | 11.533 | 11.533 |

| Verrekening overbruggingskrediet SNS | 0 | 0 | 1.100.000 | 1.100.000 |

| Garantie | 11.241 | 15.015 | 0 | 15.015 |

| Premie-ontvangsten garantie Tennet | 4.800 | 4.800 | 0 | 4.800 |

| Premie-inkomsten counter indemnity | 6.441 | 0 | 0 | 0 |

| Garantiefee Propertize | 0 | 9.300 | 0 | 9.300 |

| Garantie overig | 0 | 915 | 0 | 915 |

| Opdrachten | 0 | 575 | 0 | 575 |

| Terug te vorderen uitvoeringskosten staatsdeelnemingen | 0 | 575 | 0 | 575 |

| Vermogensonttrekking | 1.884.000 | 2.293.008 | 3.586.289 | 5.879.297 |

| Opbrengst verkoop vermogenstitels | 0 | 0 | 3.337.644 | 3.337.644 |

| Dividend en afdrachten staatsdeelnemingen | 1.020.000 | 1.390.000 | 248.400 | 1.638.400 |

| Winstafdracht DNB | 864.000 | 903.008 | 245 | 903.253 |

| Waarvan Griekse inkomsten SMP | 104.000 | 98.000 | 0 | 98.000 |

| waarvan Griekse inkomsten ANFA | 44.000 | 52.000 | 0 | 52.000 |

Toelichting

Verplichting (+ € 2,7 mld.)

Verwerving vermogenstitels (+ € 2,7 mld.)

In verband met de verplaatsing van SNS Bank heeft de staat de aandelen SNS Bank van SNS REAAL gekocht, zie ook Kamerbrief 33 532 nr. 47.

Uitgaven (+ € 1,1 mld.)

Verwerving vermogenstitels (+ € 1,1 mld.)

In verband met de verplaatsing van SNS Bank heeft de staat de aandelen SNS Bank van SNS REAAL gekocht, zie ook Kamerbrief 33 532 nr. 47. Hierbij is de eerder aan SNS REAAL verstrekte overbruggingslening van € 1,1 mld. verrekend met de aankoopprijs. Bij de uitgaven is daarom een betaling van € 1,1 mld. opgenomen. Aan de ontvangstenkant is hetzelfde bedrag opgenomen voor de verrekening met het overbruggingskrediet.

Garanties (– € 50.000)

De uitgaven voor de regeling Bijzondere Financiering vallen lager uit dan geraamd.

Opdrachten (+ € 13,4 mln.)

De uitvoeringskosten voor de staatsdeelnemingen zijn verhoogd in verband met de verkoop van de financiële deelnemingen. Het grootste deel van de mutatie ziet op de verkoopkosten met betrekking tot ABN AMRO, zie ook Kamerbrief 31 789, nr. 77.

Ontvangsten (+ € 4,7 mld.)

Leningen (+ € 1,1 mld.)

In verband met de verplaatsing van SNS Bank heeft de staat de aandelen SNS Bank van SNS REAAL gekocht, zie ook Kamerbrief 33 532 nr. 47. Hierbij is de eerder aan SNS REAAL verstrekte overbruggingslening van € 1,1 mld. verrekend met de aankoopprijs. Bij de uitgaven is daarom een betaling van € 1,1 mld. opgenomen. Aan de ontvangstenkant is hetzelfde bedrag opgenomen voor de verrekening met het overbruggingskrediet.

Door het verrekenen van het overbruggingskrediet met de aankoopprijs van SNS Bank wordt er sinds 30 september geen rente meer betaald over het overbruggingskrediet. De realisatie van de renteontvangsten over de eerste negen maanden van het jaar is nu opgenomen. De voor 30 september opgebouwde en nog verschuldigde rente is verrekend met de resterende verplichting voor de aankoop van SNS Bank (zie ook de 1,95 mln. aan de uitgavenkant).

Opbrengst verkoop vermogenstitels (+ € 3,3 mld.)

Op vrijdag 20 november is ABN AMRO naar de beurs gegaan. De omvang van de toegewezen certificaten van de eerste plaatsing is vastgesteld op 20%, oftewel 188 miljoen certificaten. De prijs per certificaat is vastgesteld op € 17,75 euro. Dit heeft geresulteerd in een bruto verkoopopbrengst van € 3.337.000.000. Van dit bedrag zijn de kosten van € 9.500.000 afgetrokken, waardoor de Staat een netto bedrag heeft ontvangen van € 3.327.500.000. Op 24 november heeft de juridische afwikkeling van de verplichtingen plaatsgevonden en zijn de certificaten geleverd tegen de betaling, de zogenaamde settlement. Tot 30 dagen na de eerste handelsdag kan door de begeleidende banken gebruik worden gemaakt van de greenshoe optie om de koers te stabiliseren. Na deze termijn kan de definitieve opbrengst worden vastgesteld. In de slotwet zullen de eventuele opbrengsten van de greenshoe worden opgenomen.

Vermogensonttrekking (+ € 249 mln.)

De ontvangen dividenden van de staatsdeelnemingen zijn hoger dan geraamd. Dit komt voornamelijk door hoger dan geraamde dividenden van de financiële instellingen (+239 mln.). Dit deel van de meevaller is conform begrotingsregel 24 niet relevant voor het uitgavenkader.

Artikel 4 Internationale financiële betrekkingen

| Stand vastgestelde begroting (na Nota van Wijziging, amendementen en ISB) (1) | Stand 1ste suppletoire begroting (2) | Mutaties 2e suppletoire begroting (3) | Stand 2e suppletoire begroting (4)=(2+3) | |

|---|---|---|---|---|

| Verplichtingen | 290.606 | 1.209.391 | 76.724 | 1.286.115 |

| Waarvan; | ||||

| Deelneming multilaterale ontwikkelingsbanken en -fondsen | 181.841 | 181.841 | 0 | 181.841 |

| Kredieten EU-betalingsbalanssteun | 0 | 0 | 35.000 | 35.000 |

| EFSF en EFSM | 0 | 0 | 42.000 | 42.000 |

| Betalingsverplichting AIIB | 0 | 188.521 | 0 | 188.521 |

| Garantie deelname AIIB | 0 | 730.088 | 0 | 730.088 |

| Uitgaven | 384.077 | 384.253 | 79.724 | 463.977 |

| Waarvan juridisch verplicht | 100% | 100% | 100% | |

| Deelname aan internationale instellingen | 382.577 | 382.577 | 80.000 | 462.577 |

| Multilaterale ontwikkelingsbanken en fondsen | 275.312 | 275.312 | 80.000 | 355.312 |

| Uitkering aan Griekenland | 20.265 | 20.265 | 0 | 20.265 |

| Teruggeven winsten SMP | 87.000 | 87.000 | 0 | 87.000 |

| Opdrachten | 1.500 | 1.268 | – 118 | 1.150 |

| Technische assistentie kiesgroeplanden | 1.500 | 1.268 | – 118 | 1.150 |

| Subsidies | 0 | 408 | – 158 | 250 |

| Technische assistentie | 0 | 408 | – 158 | 250 |

| Ontvangsten | 24.579 | 25.244 | – 5.747 | 19.497 |

| Deelname aan internationale instellingen | 665 | 1.330 | 4.149 | 5.479 |

| Ontvangsten IFI's | 665 | 1.330 | 4.149 | 5.479 |

| Leningen | 23.914 | 23.914 | – 9.896 | 14.018 |

| Rente ontvangsten lening Griekenland | 23.914 | 23.914 | – 9.896 | 14.018 |

Toelichting

Verplichtingen (+ € 76,7 mln.)

EU-betalingsbalanssteun (+ € 35,0 mln.)

Naar aanleiding van een verandering in het Nederlandse aandeel in de EU-begroting is de bestaande garantieverplichting bijgesteld. Deze garantie wordt bijgesteld bij Ontwerpbegroting en bij het Jaarverslag.

EFSM (+ € 42,0 mln.)

Naar aanleiding van een verandering in het Nederlandse aandeel in de EU-begroting is de bestaande garantieverplichting bijgesteld. Deze garantie wordt bijgesteld bij Ontwerpbegroting en bij het Jaarverslag.

Uitgaven (+ € 79,7 mln.)

Deelname aan internationale instellingen (+ € 80,0 mln.)

Het IDA betaalschema is aangepast, middels een kasschuif wordt € 80 mln. eerder betaald. Door de kasschuif van de IDA betalingen kan er in het kalenderjaar 2016 € 80 mln. worden vrijgespeeld voor de Rijksbegroting.

Opdrachten en subsidies (– € 0,3 mln)

Dit jaar wordt niet het volledige budget voor Technische Assistentie uitgeput, omdat sommige projecten van een nieuw gestart programma nog in de opstartfase zitten.

Ontvangsten (– € 5,7 mln.)

Deelname aan internationale instellingen (+ € 4,1 mln.)

De hogere IFI ontvangsten ontstaan doordat de terugbetalingen van leningen door de Europese Investeringsbank (EIB) hoger zijn dan geraamd. Het gaat om leningen aan landen in Afrika, het Caribisch gebied en de Stille Oceaan (ACS-landen) en de Europese landen en gebieden overzee (LGO) onder het Europees Ontwikkelingsfonds in het kader van de verdragen van Lomé en Cotonou.

Leningen (– € 9,9 mln.)

Door een nieuwe (lagere) rekenrente van het CPB dalen de geraamde rente-inkomsten van de bilaterale leningen aan Griekenland.

Artikel 5 Exportkredietverzekeringen, -garanties en investeringsverzekeringen

| Stand vastgestelde begroting (na Nota van Wijziging, amendementen en ISB) (1) | Stand 1ste suppletoire begroting (2) | Mutaties 2e suppletoire begroting (3) | Stand 2e suppletoire begroting (4)=(2+3) | |

|---|---|---|---|---|

| Verplichtingen | 10.616.438 | 10.616.438 | 0 | 10.616.438 |

| waarvan garantieverplichtingen: | ||||

| Reguliere EKV | 10.000.000 | 10.000.000 | 0 | 10.000.000 |

| Investeringsverzekeringen | 453.780 | 453.780 | 0 | 453.780 |

| MIGA | 150.000 | 150.000 | 0 | 150.000 |

| Uitgaven | 88.058 | 88.058 | 25.100 | 113.158 |

| waarvan juridisch verplicht | 100% | 100% | 100% | |

| Garanties | 75.400 | 75.400 | 25.100 | 100.500 |

| Schade-uitkering EKV | 74.900 | 74.900 | 25.100 | 100.000 |

| Schade-uitkering investeringsverzekeringen | 500 | 500 | 0 | 500 |

| Mutatie begrotingsreserve EKV | ||||

| Opdrachten | 12.658 | 12.658 | – 58 | 12.600 |

| Kostenvergoeding Atradius DSB | 12.658 | 12.658 | – 58 | 12.600 |

| Overige | 0 | 0 | 58 | 58 |

| Overige uitgaven | 0 | 0 | 58 | 58 |

| Ontvangsten | 103.250 | 193.250 | 25.100 | 218.350 |

| Premies EKV | 50.000 | 50.000 | 55.000 | 105.000 |

| Premies investeringsverzekeringen | 1.250 | 1.250 | 0 | 1.250 |

| Schaderestituties EKV | 38.000 | 128.000 | – 29.900 | 98.100 |

| Onttrekking begrotingsreserve SENO-GOM | 14.000 | 14.000 | 0 | 14.000 |

Toelichting

Algemeen

Na de Najaarsnota zal er mogelijk nog een storting in of onttrekking uit de begrotingsreserve plaatsvinden. Na afloop van het jaar is pas duidelijk hoeveel er exact gestort kan worden in de begrotingsreserve, danwel hoeveel er ontrokken moet worden aan de begrotingsreserve. Dit is afhankelijk van de realisatie van de ontvangsten en uitgaven met betrekking tot de EKV. De omvang van de begrotingsreserve bedroeg ultimo 2014 € 186 mln. Deze begrotingsmutatie zal, samen met de overige autonome/technische begrotingsmutaties, budgettair worden verwerkt in de Slotwet 2015.

Verplichtingen en uitgaven (€ 0 en + € 25,1 mln.)

Schade-uitkering EKV (+ € 25,1 mln.)

De raming op de schade-uitgaven wordt naar boven bijgesteld door een grote verwachte schade-uitkering eind 2015.

Ontvangsten (+ € 25,1 mln.)

Premies EKV (+ € 55 mln.)

Door enkele grote exporttransacties zijn de premie-inkomsten hoger dan geraamd. De raming wordt daarom naar boven bijgesteld.

Schaderestituties EKV (– € 29,9 mln.)

De schaderestituties uit hoofde van terugbetalingsregelingen zijn lager dan geraamd. De raming wordt daarom naar beneden bijgesteld.

Artikel 6 BTW-compensatiefonds

| Stand vastgestelde begroting (na Nota van Wijziging, amendementen en ISB) (1) | Stand 1ste suppletoire begroting (2) | Mutaties 2e suppletoire begroting (3) | Stand 2e suppletoire begroting (4)=(2+3) | |

|---|---|---|---|---|

| Verplichtingen | 2.901.122 | 2.901.122 | – 38.678 | 2.862.444 |

| Uitgaven | 2.901.122 | 2.901.122 | – 38.678 | 2.862.444 |

| waarvan juridisch verplicht | 100% | 100% | 100% | |

| Instrument: Btw-compensatieregeling | 2.901.122 | 2.901.122 | – 38.678 | 2.862.444 |

| w.v. bijdragen aan gemeenten en kaderwetgebieden | 2.565.154 | 2.565.154 | – 45.118 | 2.520.036 |

| w.v. bijdragen aan provincies | 335.968 | 335.968 | 6.440 | 342.408 |

| Ontvangsten | 2.901.122 | 2.901.122 | – 38.678 | 2.862.444 |

Toelichting

Verplichtingen, uitgaven en ontvangsten (– € 38,7 mln.)

Het BCF is bijgesteld als gevolg van enkele overhevelingen naar het Gemeente- en Provinciefonds.

Artikel 7 Beheer materiële activa

| Stand vastgestelde begroting (na Nota van Wijziging, amendementen en ISB) (1) | Stand 1ste suppletoire begroting (2) | Mutaties 2e suppletoire begroting (3) | Stand 2e suppletoire begroting (4)=(2+3) | |

|---|---|---|---|---|

| Verplichtingen | 306 | 306 | 0 | 306 |

| Uitgaven | 306 | 306 | 0 | 306 |

| waarvan juridisch verplicht | 0% | 0% | 0% | |

| Opdrachten | 306 | 306 | 0 | 306 |

| Beheerskosten DRZ | 306 | 306 | 0 | 306 |

| Ontvangsten | 1.800 | 1.800 | 0 | 1.800 |

| Programma-ontvangsten Baten-lastendiensten | 1.800 | 1.800 | 0 | 1.800 |

| Vervreemding DRZ | 1.800 | 1.800 | 0 | 1.800 |

Toelichting

Verplichtingen, uitgaven en ontvangsten

Er hebben geen mutaties plaatsgevonden.

2.2 Beleidsagenda 2015

In de beleidsagenda wordt ingegaan op relevante ontwikkelingen die de begroting in financiële zin raken. In de beleidsartikelen wordt de relevante financiële en beleidsinformatie die samenhangt met de voorgenomen uitgaven vermeld.

1. Houdbare overheidsfinanciën

Het op orde brengen van de schatkist is één van de drie pijlers van het beleid van het huidige kabinet. De afgelopen jaren heeft het kabinet zich sterk gemaakt voor het terugdringen van het begrotingstekort. Sinds het begin van de kredietcrisis zag de Nederlandse overheid zich geconfronteerd met jaarlijkse begrotingstekorten. Na deze langdurige crisisperiode lijkt vorig jaar het kantelpunt te zijn bereikt en zet het economische herstel in.

Desondanks wordt voor 2015 nog altijd een tekort op de begroting verwacht van 2,2% van het bbp. Dit betekent dat € 15 mld. meer wordt uitgegeven dan het totaal dat aan inkomsten binnenkomt; iedere dag geeft de overheid dus € 41 mln. meer uit dan binnenkomt. Hierdoor loopt de EMU-schuld op naar € 467 mld. (70% van het bbp).

Het kabinet heeft de ambitie om de overheidsfinanciën structureel op orde te brengen en streeft daarom naar de middellange-termijndoelstelling, in lijn met de Europese begrotingsafspraken. Hiermee wordt voldaan aan de landenspecifieke aanbevelingen van de Raad van de Europese Unie ten aanzien van de begroting.

2. Herijking risicomanagement Staatsschuld

De doelstelling voor het financieren van de staatsschuld is om dit te doen tegen zo laag mogelijke rentekosten, maar onder acceptabel risico voor de begroting. Om deze doelstelling te realiseren, wordt sinds 2008 als benchmark een (fictieve) gecentreerde 7-jaars portefeuille gehanteerd. De feitelijke financiering wijkt af van de benchmark, omdat in praktijk leningen van verschillende looptijden worden uitgegeven. Met behulp van renteswaps wordt het renterisico naar 7 jaar gebracht. In het Financieel Jaarverslag wordt vastgesteld hoe de werkelijke rentekosten en het renterisico zich verhouden tot de benchmark.

Het risicokader wordt elke vier jaar geëvalueerd. De laatste evaluatie is uit 2011. In 2015 wordt daarom een nieuwe evaluatie van het risicokader uitgevoerd. Op basis van deze evaluatie zal vastgesteld worden of een benchmarkportefeuille de wenselijke stuurvariabele is voor het renterisico. Als blijvend gebruik wordt gemaakt van een benchmarkportefeuille, dient te worden vastgesteld of de 7-jaars gecentreerde portefeuille de gewenste benchmark is en of de huidige benadering van de benchmark met renteswaps nog steeds de meest efficiënte is. Op basis hiervan zal een risicokader voor 2016–2019 worden voorgesteld.

3. Effectieve Europese economische beleidscoördinatie

Als handelsland profiteert Nederland van stabiliteit en groei in de Europese Unie. De Europese schuldencrisis heeft aanleiding gegeven tot versterking en uitbreiding van afspraken over economische beleidscoördinatie. In 2015 zal de naleving van de aangescherpte regels ten aanzien van het Stabiliteits- en Groeipact een belangrijke rol krijgen op de politieke agenda. Het is van groot belang voor de financiële stabiliteit in de Eurozone dat lidstaten zich blijven inspannen voor solide overheidsfinanciën.

Op Europees niveau en bij lidstaten zelf kunnen belangrijke stappen worden gezet voor het creëren van groei en banen. Structurele hervormingen zijn nodig om de economische groei te bevorderen. Er valt winst te behalen door deze hervormingen gezamenlijk door te voeren. Beleidscoördinatie moet echter niet afgedwongen worden vanuit Brussel, maar lidstaten moeten elkaar hier op aanspreken en elkaar stimuleren tot het overnemen van best practices. Slechts in die situaties waarbij lidstaten onvoldoende actie ondernemen om hun uit de hand lopende overheidsfinanciën en/of ernstige macro-economische onevenwichtigheden te corrigeren kan dit uiteindelijk leiden tot sancties. In de komende jaren is het van groot belang om de gemaakte afspraken te blijven implementeren. Nederland zal deze boodschap blijven uitdragen op Europees niveau. Het kabinet maakt versterking van de interne markt en prikkels bij lidstaten om structurele hervormingen door te voeren tot prioriteit richting de nieuwe Europese Commissie en in het eigen voorzitterschap in 2016.

4. Financieel beheer interventies financiële sector

Het beleid is gericht op een op termijn afgewogen, bedrijfseconomisch verantwoorde exit uit ASR, ABN AMRO en SNS REAAL en op de ondernemingsstrategie die deze exit mogelijk moet maken. De Tweede Kamer is per brief geïnformeerd over de exit van ASR en REAAL 2. Ultimo 2014 zal het kabinet, op basis van advies van NLFI, voor ABN AMRO bezien of de sector voldoende stabiel is, of ABN AMRO klaar is voor een verkoop en of er voldoende interesse is in de markt. Voor de SNS Bank zal NLFI een advies uitbrengen over de verschillende verkoopopties. De Minister van Financiën zal op basis van deze adviezen de Tweede Kamer informeren over de beste wijze waarop de financiële instellingen terug naar de markt kunnen worden gebracht.

Na goedkeuring door de Tweede Kamer is de verwachting dat NLFI, in nauwe samenwerking met het Ministerie van Financiën, de exit strategie van de verschillende financiële instellingen zal uitvoeren.

ING lost in 2015 het laatste nog openstaande deel van de kapitaalinjectie van core tier 1 securities uit 2008 af, inclusief rente en aflospremie.

5. Verdere vormgeving bankenunie met beter afwikkelbare banken

Het kabinet streeft naar effectief en onafhankelijk Europees bankentoezicht op basis van geharmoniseerde en strenge toezicht- en kapitaaleisen. Hiermee worden (grensoverschrijdende) systeemrisico's en verwevenheden tussen banken en overheden verkleind en wordt het gelijke speelveld tussen Europese banken bevorderd. Het kabinet heeft zich ingespannen voor de totstandkoming van de Bankenunie in Europa. De Bankenunie omvat drie pijlers waarover in 2013 en 2014 vergaande afspraken zijn gemaakt.

De eerste pijler is geharmoniseerde toezichtregelgeving voor banken (single rulebook). Het single rulebook bestaat uit Europese regelgeving voor toezicht- en kapitaaleisen aan banken, interventie- en resolutie-instrumenten voor toezichthouders en resolutieautoriteiten, en het depositogarantiestelsel. Met dit single rulebook gelden dezelfde regels voor alle banken in Europa en beschikken toezichthouders en resolutieautoriteiten over een gelijkwaardig instrumentarium. De consequenties van het single rulebook worden in 2014 en 2015 in nationale regelgeving verwerkt.

De tweede pijler betreft Europees toezicht. De Europese Centrale Bank zal hoogstwaarschijnlijk eind 2014 het prudentieel toezicht op de 128 grootste Europese (waaronder Nederlandse) banken overnemen van de nationale toezichthouders. Met het oog op de overgang van het toezicht naar de ECB wordt wetgeving aangepast. Voorafgaand aan deze overgang wordt een zogeheten comprehensive assessment gehouden waarbij de bankbalansen worden doorgelicht en aan een stresstest onderworpen. Waar nodig moeten banken op basis daarvan hun financiële positie in 2015 versterken.

De derde pijler betreft een Europees resolutiemechanisme (single resolution mechanism: SRM). Dit voorziet in een Europese resolutieautoriteit en een Europees resolutiefonds om falende banken daadkrachtig op Europees niveau af te wikkelen. Door middel van zogeheten resolutieplannen wordt vastgelegd hoe een bank in geval van onoverkomelijke problemen kan worden afgewikkeld. De financiële consequenties van resolutie worden eerst en vooral gedragen door de falende bank en diens vermogensverschaffers. Belangrijk hierbij is dat de activiteiten die essentieel zijn voor het algemeen belang behouden blijven.

In 2015 zal het SRM operationeel van start gaan en worden de voorbereidingen getroffen voor de volledige inwerkingtreding van het SRM in 2016. Daartoe zal in 2015 ook op nationaal terrein gewerkt worden aan de institutionele vormgeving van het resolutiemechanisme, in het bijzonder de verhouding en samenwerking tussen de nationale resolutieautoriteit en de Europese resolutieautoriteit.

6. Brede agenda Belastingdienst

In zijn brief van 19 mei 2014 heeft de Staatssecretaris van Financiën zijn «Brede agenda Belastingdienst» aan de Tweede Kamer gepresenteerd. 3 Deze bevat een samenhangende verbeterprogramma dat een aantal sporen bevat: verminderen van complexiteit (spoor A), robuuster maken van de werkprocessen (spoor B), helder stellen van verwachtingen en rapporteren van de (beoogde en geleverde) prestaties (spoor C) en een spoor om de veranderingen als gevolg van de andere sporen in de organisatie te borgen (spoor X). Op basis van deze agenda zijn er voor 2015 vier speerpunten: uitvoeringstoets nieuwe stijl (spoor A), ICT-ontwikkelagenda (spoor B) en normatiek (spoor C).

Op grond van de ervaringen uit 2014 met het Belastingplan 2015 wordt de uitvoeringstoets nieuwe stijl op nieuwe wetgeving verder ontwikkeld. De uitvoeringstoets nieuwe stijl kenmerkt zich door integraliteit (maakbaarheid van de benodigde systemen, inpasbaarheid in het bredere stelsel, begrijpelijkheid voor burgers en bedrijven, handhaafbaarheid en fraudebestendigheid, impact op dienstverleningskanalen, gevolgen in de keten en kosten), door openbaarheid en door een beter inzicht in de uitvoeringskosten.

Vanaf 1 oktober 2014 bepaalt de ICT-ontwikkelagenda de aanpak van de ICT die de massale processen van de Belastingdienst ondersteunt. Vanuit de huidige situatie van kwetsbare massale processen wordt stapsgewijs en gecontroleerd gewerkt aan het robuust maken van deze processen. De agenda bevat concrete maatregelen voor de korte termijn. Doordat externe ontwikkelingen invloed hebben op de inhoud en het tempo van de activiteiten en het inzicht continu wordt aangescherpt zal de ICT-ontwikkelagenda een voortrollend karakter kennen. Prioriteit in 2015 ligt bij de stap-voor-stapverbetering van de meest kwetsbare processen. Daarnaast worden in 2015 forse stappen gezet op het gebied van rationalisatie (opschonen), waardoor ruimte voor vernieuwing van massale processen ontstaat. Het onderzoek, in samenwerking met externe deskundigen, naar een andere aanpak van de massale processen van de Belastingdienst wordt in 2015 afgerond.

In 2014 zijn nieuwe instrumenten ingevoerd op het gebied van de verbetering van de communicatie binnen de Belastingdienst zelf, maar ook in relatie tot burgers en bedrijven. Op basis van de resultaten hiervan wordt in 2015 de communicatiefunctie binnen de Belastingdienst definitief ingericht. Daarbij gaat het onder andere om uitbreiding van de Fiscale Monitor, om het communicatiekanaal binnen de dienst om signalen van medewerkers sneller naar boven te krijgen en om de inzet van social media.

Vanaf het najaar van 2014 wordt een nieuwe set prestatienormen voor de Belastingdienst beproefd. Deze moeten tot uitdrukking brengen wat vanuit de optiek van burgers en bedrijven belangrijk is om te weten over het presteren van de dienst. De set prestatienormen wordt in 2015 definitief vastgesteld. De Belastingdienst komt met een webpagina die voor burgers en bedrijven relevante informatie bevat over de actuele stand van een proces of over te verwachten ontwikkelingen in een proces.

7. Fiscale voornemens

De fiscale beleidsagenda wordt in algemene zin gevormd door het regeerakkoord en de verschillende akkoorden die tijdens een kabinetsperiode worden gesloten (zoals de Begrotingsafspraken 2014). De fiscale beleidsagenda voor 2015 zal grotendeels vorm krijgen door de bredere beschouwing op het belasting- en toeslagenstelsel. Na de zomer van 2014 zal een brief met deze bredere beschouwing naar het parlement gestuurd worden. In deze brief zal de gedachtevorming over wenselijke en mogelijke aanpassingen van het belasting- en toeslagenstelsel geschetst worden. Belangrijke uitgangspunten daarbij zijn het stimuleren van werkgelegenheid en het verminderen van de complexiteit van wet- en regelgeving.

2

TK, vergaderjaar 2013–2014, 33 532, nr. 36

3

Kamerstukken II 2013/14, 31 066, nr. 201

2.1.2 Overzicht belangrijkste mutaties schuldfinanciering en kasbeheer

In onderstaande tabel worden de belangrijkste mutaties in kosten voor schuldfinanciering en kasbeheer weergegeven. De mutaties in deze posten zijn ook opgenomen in de tabellen in paragraaf 2.3. In die tabellen worden ook de overige mutaties gepresenteerd. Hieronder vallen de aflossingen en uitgiften van de staatsschuld en mutaties in de schuldverhouding van de Staat met de deelnemers aan het schatkistbankieren.

| 2015 | |

|---|---|

| Mutaties netto rentelasten (EMU saldo relevant) | |

| Stand ontwerpbegroting 2015 | 7.086 |

| 1. Bijstelling financieringsbehoefte | 3 |

| 2. Bijstelling rekenrente | – 355 |

| 3. Effect schulduitgifte | – 324 |

| 4. Bijstelling rente interne schuldverhoudingen | 6 |

| Stand 1e suppletoire begroting 2015 (alleen EMU saldo relevante rentelasten en -baten) | 6.416 |

| Overige mutaties (niet EMU saldo relevant) | |

| 5. Ontvangsten rentederivaten | 1.542 |

| Stand 1e Suppletoire begroting 2015 (EMU saldo relevante rentelaten en -baten én kasstromen a.g.v. derivaten) | 4.874 |

Toelichting

-

1. De raming van het kastekort voor 2015 is naar beneden bijgesteld, waardoor in 2015 minder geld geleend hoeft te worden op de geldmarkt dan eerder geraamd. Omdat momenteel met een licht negatieve rente wordt gerekend voor korte leningen leidt een daling van het tekort tot minder renteontvangsten. De rentekosten in bovenstaande tabel geven het saldo van de rente-uitgaven en renteontvangsten weer. Minder ontvangsten betekent daarom per saldo hogere rentelasten.

-

2. De korte en lange rekenrentes zijn bij de CEP (CPB) neerwaarts bijgesteld waardoor ook de geraamde rentelasten dalen.

-

3. Nieuwe schulduitgiften zijn gemiddeld gefinancierd tegen een rentetarief dat lager was dan de rekenrente. Dit leidt tot een meevaller voor de rentelasten.

-

4. De netto rentelasten vanwege interne schuldverhoudingen zijn licht gestegen. Per saldo ontvangt de Staat rente van de deelnemers aan schatkistbankieren. Doordat de rekenrente neerwaarts is bijgesteld worden de rentebaten ook lager.

-

5. Door de huidige lage rentestanden kent een aantal rentederivaten een hoge marktwaarde. Voortijdige beëindiging van rentederivaten heeft geleid tot een kasontvangst van € 1,6 mrd. Het betreft de contant gemaakte waarde van de rentebaten die anders in de komende jaren zouden zijn ontvangen. Deze baten zijn nu in één keer ontvangen. De toekomstige baten op de rentederivaten zullen als gevolg hiervan wel iets dalen (in 2015 met € 0,1 mrd.) waardoor de raming van de ontvangsten per saldo € 1,5 mrd. hoger is. Met deze voortijdige beëindiging is de gemiddelde looptijd van de schuld verlengd. De baten en lasten als gevolg van rentederivaten zijn niet relevant voor de bepaling van het EMU saldo. Ze tellen wel mee bij de bepaling van de EMU schuld.

2.3 De begroting op hoofdlijnen

In deze paragraaf wordt op hoofdlijnen inzicht gegeven in de samenstelling en ontwikkeling van de uitgaven op begrotingshoofdstuk IX (Financiën en Nationale Schuld). In deze paragraaf wordt onderscheid gemaakt tussen de uitgaven van de (niet-) beleidsartikelen 1 tot 10 en de beleidsartikelen 11 en 12. Eerst worden de belangrijkste mutaties ten opzichte van de stand ontwerpbegroting 2014 toegelicht. Daarna wordt er door middel van grafieken meer inzicht in de uitgaven en ontvangsten gegeven.

Beleidsartikelen Ministerie van Financiën

| Art. Nr. | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | |

|---|---|---|---|---|---|---|---|

| Stand ontwerpbegroting 2014 | 9.261.668 | 8.402.468 | 8.041.225 | 7.616.679 | 7.338.535 | ||

| Mutaties nota van wijziging IABF | 3.748.000 | – 1.575.000 | – 1.342.000 | – 1.153.000 | – 929.000 | ||

| Mutaties 1e suppletoire begroting | – 2.501.718 | 46.550 | 47.595 | 42.796 | 101.778 | ||

| Belangrijkste mutaties | |||||||

| Overboeking P-Direkt | 1 | – 18.120 | – 17.805 | – 17.499 | – 17.106 | ||

| IDA betaalschema | 4 | – 26.340 | – 63.659 | 45.000 | 46.778 | ||

| Schade-uitgaven EKV | 5 | – 11.900 | – 30.000 | – 30.000 | – 30.000 | – 30.000 | |

| DRZ omsleuteling naar kasverplichtingenstelsel | 5 | 28.462 | 24.454 | 26.553 | 24.553 | ||

| Bijstelling btw-compensatiefonds | 6 | 80.885 | 84.458 | 84.636 | 84.755 | 84.755 | |

| Stelpost begroting IX | 10 | 50.000 | 50.000 | 50.000 | 50.000 | ||

| Overige mutaties incl. extrapolatie | 9.326 | – 2.446 | – 2.896 | – 1.759 | – 1.759 | 6.512.315 | |

| Stand ontwerpbegroting 2015 | 10.559.921 | 6.922.713 | 6.900.209 | 6.665.303 | 6.621.756 | 6.512.315 |

Toelichting

Overboeking P-Direkt

Per 1 januari 2015 wordt voor het shared service center P-Direkt gewerkt met centrale bekostiging, waardoor het totale budget identificeerbaar op de begroting van het Ministerie van BZK komt te staan. De structurele budgettaire reeks van het Ministerie van Financiën wordt daartoe overgeheveld naar BZK.

IDA Betaalschema

Het IDA betaalschema is aangepast ten behoeve van het HGIS tekort. Door zo te schuiven met IDA betalingen kan er in de kalenderjaren 2014 en 2015 € 90 mln. worden vrijgespeeld. Dit bedrag zal in de twee daarop volgende jaren als extra betaling worden verricht. Dit betekent wel dat Nederland in 2017 nog een extra betaling van € 1,8 mln. moet doen om de zogeheten netto contante waarde van de overeengekomen bijdrage aan IDA-16 in stand te houden, alsmede verwatering van het Nederlandse aandeel te voorkomen. Dit bedrag zal ten laste komen aan de HGIS-begroting.

Schade-uitkering EKV