2.2.1. Algemene beleidsdoelstelling

Via het gemeentefonds wordt bewerkstelligd dat de gemeenten middelen krijgen toebedeeld om hun taken naar behoren uit te voeren. Deze doelstelling valt uiteen in twee beleidsthema’s:

-

1. de gemeenten via het gemeentefonds voorzien van voldoende financiële middelen voor het uitvoeren van hun taken;

-

2. een verdeling van de beschikbare financiële middelen over gemeenten die elk van de gemeenten in staat stelt om hun inwoners een gelijkwaardig voorzieningenpakket tegen globaal gelijke lastendruk te kunnen leveren.

2.2.2. Rol en verantwoordelijkheid Minister

De fondsbeheerders, de Minister van Binnenlandse Zaken en Koninkrijksrelaties en de Minister van Financiën – i.c. de Staatssecretaris van Financiën – zijn op basis van de Financiële-verhoudingswet verantwoordelijk voor de financiële verhoudingen tussen Rijk, provincies en gemeenten. De fondsbeheerders dragen zorg voor een adequate omvang alsmede een goede werking van de verdeelsystematiek van het gemeentefonds. Gemeenten zijn verantwoordelijk voor de resultaten die ze met hun bijdrage uit dit fonds realiseren. Met inachtneming van de wet- en regelgeving, zijn gemeenten autonoom in het voeren van hun beleid bekostigd uit het gemeentefonds.

Van tijd tot tijd kunnen vragen opkomen of de gemeenten als collectiviteit geen andere prioriteiten zouden moeten stellen, bijvoorbeeld ter ondersteuning van gezamenlijk onderschreven prioriteiten van het Rijk. In een dergelijk geval kunnen het Rijk en de gemeenten bestuurlijke afspraken maken over de accenten in de bestedingsrichting van de gemeenten. De desbetreffende vakministers spelen hier naast de fondsbeheerders een belangrijke rol. De uiteindelijke verantwoordelijkheid voor de resultaten blijft bij de gemeenten.

Op grond van de Regeling Periodiek Evaluatieonderzoek (RPE) moet elk afzonderlijk begrotingsartikel periodiek (tenminste eens in de 7 jaar) worden geëvalueerd (Artikel 3.1 RPE: Al het beleid dat valt onder de beleidsartikelen in de begroting). In de doorlichting van artikel 1.1 van de begroting van BZK (H7) wordt ingegaan op de bestuurlijke en financiële verhoudingen met de decentrale overheden die ten grondslag liggen aan de geldstromen die via de fondsen lopen. Er vindt geen afzonderlijke beleidsdoorlichting plaats van het gemeentefonds en provinciefonds.

Voor de realisatie van de in paragraaf 2.2.1. beschreven beleidsthema’s is er een aantal instrumenten en activiteiten.

Beleidsthema 1: De gemeenten via het gemeentefonds voorzien van voldoende financiële middelen voor het uitvoeren van hun taken.

A) Normeringssystematiek

De jaarlijkse ontwikkeling van de omvang van de algemene uitkering van het gemeentefonds wordt – naast taakmutaties – bepaald door de normeringssystematiek. De normeringssystematiek houdt in dat de ontwikkeling van het fonds gekoppeld is aan de ontwikkeling van de netto gecorrigeerde rijksuitgaven, dit wordt ook wel aangeduid als het principe «samen de trap op, samen de trap af». De jaarlijkse toe- of afname van het gemeentefonds die voortvloeit uit de koppeling aan de rijksuitgaven, wordt het accres genoemd. De normeringssystematiek werkt sinds 1995 en berust op een bestuurlijke afspraak tussen het Rijk, de Vereniging van Nederlandse Gemeenten (VNG) en het Interprovinciaal Overleg (IPO).

B) Artikel 2 Financiële-verhoudingswet

Er zijn jaarlijks diverse specifieke taakmutaties die tot toevoegingen en/of onttrekkingen aan het gemeentefonds kunnen leiden. Uitgangspunt hierbij is artikel 2 van de Financiële-verhoudingswet. Dit artikel geeft aan dat indien beleidsvoornemens van het Rijk leiden tot een wijziging van de uitoefening van taken of activiteiten door provincies of gemeenten, in een afzonderlijk onderdeel van de bijbehorende toelichting met redenen wordt omkleed en met kwantitatieve gegevens wordt gestaafd, welke de financiële gevolgen van deze wijziging voor de provincies of gemeenten zijn. Tevens wordt aangegeven via welke bekostigingswijze de financiële gevolgen voor de gemeenten kunnen worden opgevangen.

C) Bestuurlijk overleg financiële verhouding

Het Bestuurlijk overleg financiële verhouding (Bofv) tussen de fondsbeheerders, de VNG, het IPO en de Unie van Waterschappen (UvW) zal twee keer per jaar plaats vinden, rond het verschijnen van de Voorjaarsnota en de Miljoenennota. Iedere partij kan agendapunten inbrengen. Zo nodig kunnen ook andere bewindslieden dan de fondsbeheerders aan het overleg deelnemen. De uitkomst van de normeringssystematiek (vgl. A) kan – indien bekend – in het Bofv bestuurlijk worden gewogen.

D) Macronorm OZB

De OZB-opbrengst van gemeenten wordt op macroniveau gemaximeerd door jaarlijks een percentage vast te stellen waarmee de som van de OZB-opbrengsten van alle gemeenten mag groeien. Besluitvorming over de vaststelling van de macronorm OZB voor het jaar 2016 vindt plaats in het Bestuurlijk overleg financiële verhoudingen in het najaar van 2015.

E) Artikel 12 gemeenten

Een indicator voor de financiële positie van gemeenten is het aantal gemeenten dat een beroep doet op artikel 12 van de Financiële-verhoudingswet. Dat aantal is de laatste jaren beperkt gebleven, zoals onderstaande tabel laat zien.

F) Monitoring nieuwe middelen sociaal domein

Het college van burgemeester en wethouders legt over de besteding van de middelen sociaal domein uitsluitend financiële verantwoording af aan de gemeenteraad. Het Rijk vraagt geen verantwoording over de rechtmatigheid van de besteding aan gemeenten. Wel zal het Rijk de uitvoering van de taken van het sociaal domein 3D monitoren om de systeemverantwoordelijkheid van vakministers en fondsbeheerders te kunnen borgen. Het Rijk ontvangt mede daartoe via het informatiesysteem Informatie voor derden (Iv3) per gemeente informatie over de uitgaven in het sociaal domein. Om die informatie-uitwisseling mogelijk te maken is Iv3 aangepast op de decentralisaties. Iv3 is geen verantwoordingsinformatie en op basis van Iv3 kan niet worden teruggevorderd, de uitkering is immers vrij besteedbaar.

Beleidsthema 2: Een verdeling van de beschikbare financiële middelen over gemeenten die elk van de gemeenten in staat stelt om hun inwoners een gelijkwaardig voorzieningenpakket tegen globaal gelijke lasten te kunnen leveren.

G) Verdeelmaatstaven

Het budget van de algemene uitkering van het gemeentefonds wordt over de gemeenten verdeeld via een verdeelsysteem van ongeveer 60 verdeelmaatstaven. De fondsbeheerders zijn verantwoordelijk voor het ontwikkelen en onderhouden van het systeem van verdeelmaatstaven dat de verdeling tot stand brengt. Dit verdeelsysteem heeft als doel gemeenten in staat te stellen hun voorzieningen op een onderling gelijkwaardig niveau te brengen tegen globaal gelijke lastendruk en rekening houdend met de structuurkenmerken van de gemeenten.

Zolang voor een uitkeringsjaar de voor de verdeelmaatstaven noodzakelijke statistische gegevens nog niet bekend of definitief zijn, worden de gemeenten bevoorschot op basis van voorlopige cijfers. Hierbij wordt ernaar gestreefd de voorschotten zo goed mogelijk aan te laten sluiten op de algemene uitkering waarop een gemeente uiteindelijk recht heeft, zoals deze vastgesteld wordt nadat de statistische gegevens definitief zijn vastgesteld. Dit streven geldt ook voor integratie- en decentralisatie-uitkeringen. Het gedurende en na afloop van het uitkeringsjaar beschikbaar komen van bepaalde definitieve volumegegevens leidt tot bijstellingen in de bevoorschotting. Aangezien voor het gemeentefonds de verplichtingen leidend zijn, zullen deze altijd tot uitkering komen.

H) Periodiek onderhoudsrapport

Voor de verdeling van de financiële middelen is het Periodiek onderhoudsrapport (POR) de belangrijkste indicator. Daarin wordt door de fondsbeheerders bijgehouden of de verdeling nog adequaat is, d.w.z. of deze nog voldoende aansluit bij de daadwerkelijke uitgaven zoals blijkt uit de gemeentelijke begrotingen. Het POR verschijnt jaarlijks als bijlage bij de begroting. Voor een samenvatting en conclusies van het POR wordt verwezen naar hoofdstuk 4 en bijlage 1.

Het aantal bijstellingen van de verdeling van het gemeentefonds is sinds 1997 – toen de huidige uitgangspunten in de Financiële-verhoudingswet werden vastgelegd – beperkt geweest. Het groot onderhoud dat in 2015 is afgerond, is de eerste integrale herziening.

Om taken goed uit te kunnen voeren is het belangrijk dat gemeenten beschikken over inkomsten waarop zij meerjarig hun beleid kunnen baseren. Toekomstbestendigheid betekent daarom tevens dat het gemeentefonds sneller wordt aangepast aan de actuele situatie van gemeenten en daardoor beperktere herverdeeleffecten kent. Het onderhoudsstelsel wordt daarom per 2016 opgefrist. Naast de al gebruikelijke analyses op het niveau van alle gemeenten samen, zullen meer analyses worden gemaakt op basis van groepen gemeenten met bepaalde kenmerken. Dit kan op basis van inwonertal maar ook op basis van andere kostenfactoren, zoals sociale structuur, die in het verdeelmodel zijn meegenomen. Relevante verschillen worden zo eerder ontdekt. Ook zal worden gekeken naar de verschillen tussen de gemeentebegrotingen en hun rekeningen en de relevantie daarvan voor de verdeling. De kostenstructuur op rekeningbasis kan immers een ander beeld geven dan die op begrotingbasis. Het is de bedoeling om gemeenten meer duidelijkheid en stabiliteit te bieden over de ontwikkelingen in het gemeentefonds; gedacht wordt aan onderhoud één maal in de vier jaar, aan te kondigen in de meicirculaire in het jaar voorafgaand aan de gemeenteraadsverkiezingen.

2.2.3. Beleidswijzigingen

De relevante beleidswijzigingen zijn beschreven in de beleidsagenda (paragraaf 2.1). De financiële consequenties van deze beleidswijzigingen staan vermeld in de tabellen 2.1.1 en 3.1.2 en bijlage 2. De toelichting staat in paragraaf 3.1.

2.2.4. Budgettaire gevolgen van beleid

In onderstaande tabel worden voor zowel de verplichtingen, de uitgaven als de ontvangsten de budgettaire gevolgen van beleid van het gemeentefonds weergegeven.

| 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | |

|---|---|---|---|---|---|---|

| Verplichtingen: | 27.225.122 | 27.338.731 | 26.923.849 | 26.703.127 | 26.567.847 | 26.385.794 |

| Uitgaven: | 27.246.482 | 27.338.731 | 26.923.849 | 26.703.127 | 26.567.847 | 26.385.794 |

| Waarvan juridisch verplicht | 100% | |||||

| Opdracht | ||||||

| 1. Kosten Financiële-verhoudingswet | 2.684 | 1.711 | 1.961 | 1.961 | 1.961 | 1.961 |

| Bijdragen aan ZBO's/RWT's | ||||||

| 1. Kosten Waarderingskamer | 1.985 | 2.118 | 1.985 | 1.985 | 1.985 | 1.985 |

| Bijdragen aan (inter-)nationale organisaties | ||||||

| 1. Budget A+O-fonds | 6.449 | 6.610 | 6.610 | 6.610 | 6.610 | 6.610 |

| 2. Bijdrage aan VNG | 70.428 | 59.941 | 7.299 | 6.299 | 6.299 | 6.299 |

| 3. Bijdrage aan KING | 7.464 | 7.464 | 7.464 | 7.464 | 7.464 | 7.464 |

| Bijdragen aan medeoverheden | ||||||

| 1. Algemene uitkering ca en de aanvullende uitkeringen | 14.776.309 | 15.419.045 | 15.381.887 | 15.338.514 | 15.287.106 | 15.218.106 |

| 2. Integratie-uitkeringen overig | 1.305.457 | 1.184.634 | 1.224.622 | 1.229.045 | 1.229.126 | 1.229.126 |

| 3. Decentralisatie-uitkeringen | 919.790 | 822.036 | 644.816 | 629.010 | 629.010 | 629.010 |

| 4. Integratie-uitkering sociaal domein | 10.155.916 | 9.835.172 | 9.647.205 | 9.482.239 | 9.398.286 | 9.285.233 |

| Ontvangsten: | 27.246.482 | 27.338.731 | 26.923.849 | 26.703.127 | 26.567.847 | 26.385.794 |

| 1. Terugontvangsten Waarderingskamer | 107 | |||||

| 2. Ontvangsten ex art. 4 Fvw | 27.246.375 | 27.338.731 | 26.923.849 | 26.703.127 | 26.567.847 | 26.385.794 |

In tegenstelling tot een departementale begroting zijn bij een fonds als het gemeentefonds de verplichtingen leidend. Dit houdt in dat zij, eenmaal geaccordeerd, altijd geheel tot uitbetaling komen. Geld dat in enig jaar nog niet aan gemeenten wordt uitgekeerd, wordt automatisch aan het volgende begrotingsjaar toegevoegd.

Op basis van de Financiële-verhoudingswet (voor de uitkeringen aan de gemeenten) en doorlopende overeenkomsten (voor Waarderingskamer, VNG, KING, A en O-fonds) is het percentage juridisch verplicht bijna 100%. Alleen een deel van de «Kosten Financiële-verhoudingswet» is op voorhand niet juridisch verplicht.

Ontvangsten

Wetsartikel 4, eerste lid, van de Financiële-verhoudingswet regelt dat bij (begrotings)wet voor ieder uitkeringsjaar een bedrag aan middelen voor het Rijk wordt afgezonderd ten behoeve van het gemeentefonds. Op grond van het tweede lid zijn de uitgaven en de inkomsten over ieder uitkeringsjaar aan elkaar gelijk. Gelet hierop is ten behoeve van de dekking van de uitgaven ten laste van het gemeentefonds een post Ontvangsten ex artikel 4 van de Financiële-verhoudingswet geraamd (zie in tabel 2.2.2. onder Ontvangsten).

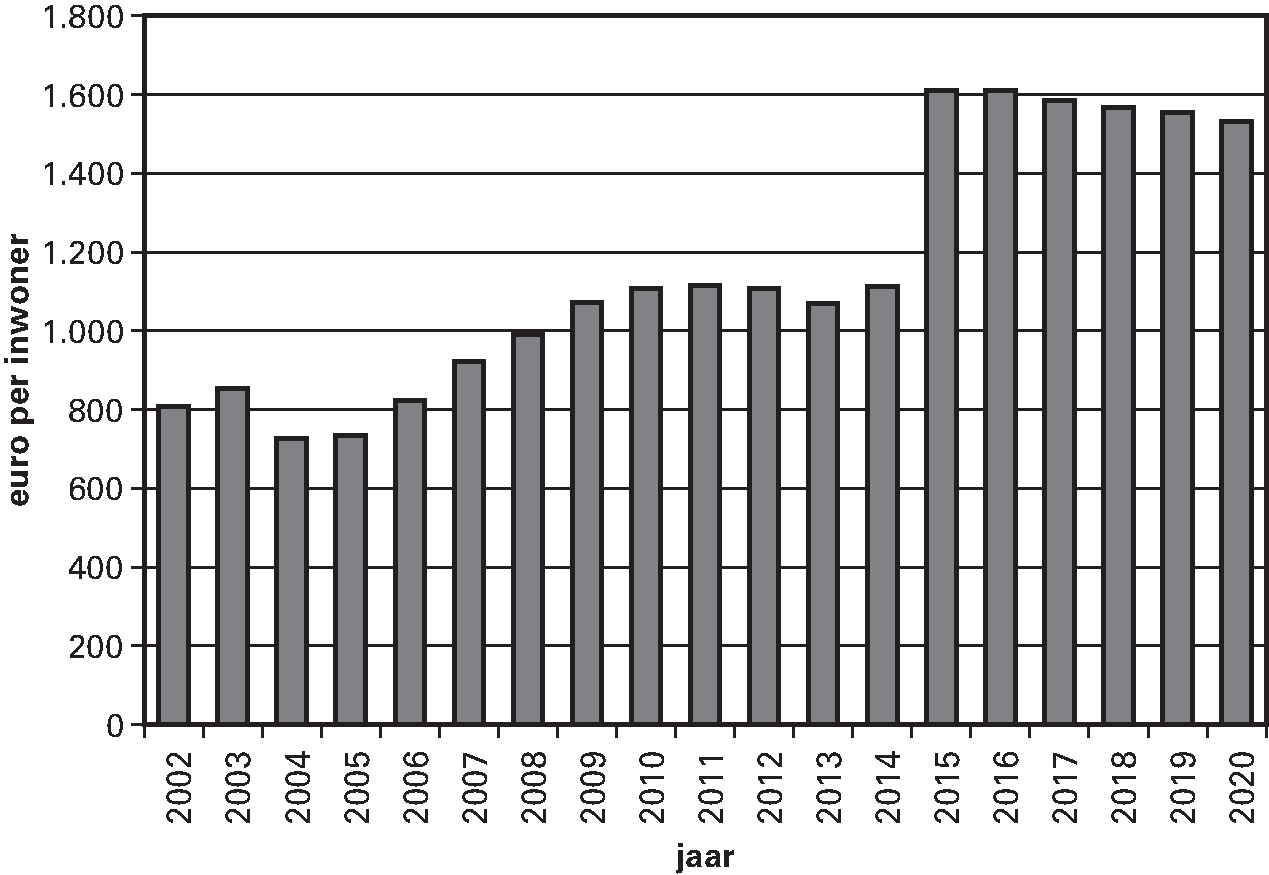

Ter informatie geeft figuur 2.2.3. het verloop van de uitkering uit het gemeentefonds (totaal Bijdragen aan medeoverheden) per inwoner van 2002 tot en met 2020 weer. De bedragen 2002 tot en met 2014 zijn op basis van de jaarverslagen. De bedragen 2015 tot en met 2020 zijn op basis van de cijfers in voorliggende begroting.

Figuur 2.2.3. Uitkering gemeentefonds in euro’s per inwoner

De gemeenten ontvangen in 2016 uit het gemeentefonds € 27.260.887.000. Per inwoner komt de uitkering uit op een landelijk gemiddelde van € 1.611 per inwoner. Ten opzichte van 2015 betekent dit een mutatie van € 2 per inwoner.

2.2.5. Toelichting op de uitgavencategorieën

In Tabel 2.2.2. Budgettaire gevolgen van beleid staat een aantal uitgavencategorieën. Deze worden hier nader toegelicht.

Kosten Financiële-verhoudingswet

Dit betreft het budget dat elk jaar is gereserveerd voor de uitvoering van onderzoeken op het vlak van de omvang en verdeling van het gemeentefonds en het onderhoud van het betaalsysteem.

Kosten Waarderingskamer

De Waarderingskamer controleert of alle Nederlandse gemeenten de Wet waardering onroerende zaken (Wet WOZ) volgens de voorgeschreven regels uitvoeren. Verder houdt de Waarderingskamer toezicht op de uitvoering van de Basisregistratie waarde onroerende zaken. Op basis van de Wet WOZ dragen gemeenten voor dit doel bij in de kosten van de Waarderingskamer. Dit is verder uitgewerkt in artikel 5 van het Uitvoeringsbesluit kostenverrekening en gegevensuitwisseling Wet waardering onroerende zaken. Bepaald is dat gemeenten uit het gemeentefonds structureel voor de helft bijdragen in de begrote kosten van de Waarderingskamer.

Budget A en O-fonds

Het A en O-fonds ondersteunt gemeenten op het gebied van arbeidsmarkt en HRM-beleid. De fondsbeheerders en de VNG hebben afgesproken dat gemeenten voor dit doel structureel bijdragen in de kosten van het A en O-fonds via het gemeentefonds1. Daartoe is in 2000 structureel een bedrag overgeheveld van BZK naar het gemeentefonds. Jaarlijkse indexatie komt echter ten laste van de algemene uitkering.

Bijdrage aan VNG

De bijdrage aan de VNG in 2016 is opgebouwd uit een aantal posten:

a) WOZ-kosten

Op 6 oktober 2008 is het Uitvoeringsbesluit kostenverrekening en gegevensuitwisseling Wet waardering onroerende zaken gewijzigd. Eén van de zaken die is gewijzigd is de financieringswijze van de bijdrage van het Rijk aan gemeenten voor de kosten die zij maken bij de waarderingen in het kader van de Wet WOZ. De bijdrage (inclusief die van de Waterschappen) is met ingang van 1 januari 2009 overgeheveld naar de algemene uitkering van het gemeentefonds. In de nota van toelichting is ook bepaald dat vanaf 2009 voorlopig een bedrag van € 1 miljoen wordt afgezonderd van de algemene uitkering en ter beschikking wordt gesteld aan de VNG. De VNG dient dit bedrag te gebruiken voor gezamenlijke activiteiten voor een efficiënte uitvoering van de Wet WOZ.

b) Digitaal Klantdossier

Voor het beheer van de ontwikkelde ICT-onderdelen binnen het programma Digitaal Klantdossier werk en inkomen (DKD) ontvangt de VNG in 2016 € 0,611 miljoen uit het gemeentefonds2.

c) Expertisecentrum kinderopvang

Ter verbetering van de handhaving in de kinderopvang heeft de VNG per 2012 een expertisecentrum opgericht. De kosten van het expertisecentrum van € 0,5 miljoen worden met ingang van 2012 structureel bekostigd uit het gemeentefonds3.

d) 14+ netnummer

Gemeenten hebben met het 14+netnummer een eenvoudig herkenbaar nummer als telefonische ingang voor de burger. In de bestuurlijke regiegroep dienstverlening en e-overheid is overeengekomen dat de VNG de opdrachtgever is voor het beheer van de centrale voorzieningen voor dit nummer. Voor de uitvoering van het beheer is overeengekomen dat met ingang van 2012 een bedrag van € 2,188 miljoen rechtstreeks vanuit het fonds wordt betaald aan de VNG4.

e) Informatiebeveiligingsdienst (IBD)

Ter ondersteuning van gemeenten voor een goede informatiebeveiliging ontvangt de VNG vanaf 2013 jaarlijks een bedrag van € 2 miljoen5.

f) Implementatieondersteuning mGBA

De modernisering Gemeentelijke Basisadministratie persoonsgegevens (mGBA) heeft vertraging en overschrijding van het budget opgelopen als gevolg van problemen bij de bouw van de Basisregistratie personen (BRP). De Tweede Kamer is hierover geïnformeerd bij brief van 28 oktober 2013 (Tweede Kamer, 2013–2014, 27 859, nr. 68). De aanvullende kosten voor de implementatieondersteuning aan gemeenten zijn als gevolg hiervan € 3 miljoen. Hiervoor wordt uit het gemeentefonds in de periode 2015–2017 € 1 miljoen per jaar aan de VNG betaald.

g) Uitvoeringskracht gemeenten

De VNG gaat een aantal specialistische en/of landelijk georganiseerde taken in het kader van het sociaal domein, uit het oogpunt van efficiency en effectiviteit centraal ondersteunen en/of uitvoeren. De benodigde middelen van € 52,642 miljoen worden hiertoe vanuit het gemeentefonds beschikbaar gesteld.

Bijdrage aan KING

Gemeenten kunnen bij het Kwaliteitsinstituut Nederlandse Gemeenten (KING) terecht voor kennis over versoepeling van werkprocessen, voor digitale oplossingen voor dienstverlening en het werk van de ambtelijke organisatie, voor advies over en een spiegel voor hun (bestuurlijk) functioneren en voor vergelijking met en leren van andere gemeenten. Ook hier is afgesproken tussen de fondsbeheerders en VNG dat gemeenten voor dit doel structureel bijdragen in de kosten van KING via het gemeentefonds6.

Algemene uitkering c.a. en de aanvullende uitkeringen

Dit betreft de uitkering aan alle gemeenten, die ten goede komt aan de algemene middelen van de gemeenten. De uitkering is gebaseerd op de artikelen 5 en 6 van de Financiële-verhoudingswet.

Integratie-uitkeringen overig

Dit betreft de uitkering die wordt toegepast als overheveling van een specifieke uitkering of andere middelen naar de algemene uitkering bezwaarlijk is vanwege de omvang van de herverdeeleffecten. De integratie-uitkering voorziet dan in een geleidelijke overgang naar de algemene uitkering. De uitkering is gebaseerd op artikel 5 lid 2 van de Financiële-verhoudingswet.

De fondsbeheerders zijn een traject gestart om het uitkeringenstelsel te vereenvoudigen. Onderdeel hiervan is het beëindigen van de integratie-uitkering; hiervoor is een wijziging van de Financiële-verhoudingswet noodzakelijk. Voor meer informatie wordt verwezen naar de Kamerbrief over dit onderwerp: Tweede Kamer, 2014–2015, 34 000 B, nr. 24.

Voor een overzicht van de integratie-uitkeringen met uitzondering van de integratie-uitkering sociaal domein wordt verwezen naar paragraaf 3.2.

Decentralisatie-uitkeringen

Sinds 2008 bestaat binnen het gemeentefonds naast de algemene uitkering en de integratie-uitkering ook de decentralisatie-uitkering. De verdeling van de decentralisatie-uitkering volgt evenmin als de integratie-uitkering de regels van de verdeling van de algemene uitkering van het gemeentefonds. Anders dan bij de integratie-uitkering, waar de termijn van overheveling naar de algemene uitkering van tevoren vaststaat, ontbreekt bij de decentralisatie-uitkering een dergelijke termijn. Dat maakt de uitkering geschikt voor de overheveling van specifieke uitkeringen, ook als die termijn nog niet bekend is. Ook maakt het de uitkering geschikt voor middelen die slechts tijdelijk beschikbaar zijn. Voor een overzicht van de decentralisatie-uitkeringen wordt verwezen naar paragraaf 3.3.

Integratie-uitkering sociaal domein

De integratie-uitkering sociaal domein bestaat uit de middelen die per 2015 voor de Wmo (het nieuwe deel) en voor jeugd naar gemeenten gaan en uit het participatiebudget zoals dat uit de Participatiewet beschikbaar komt.