A. ARTIKELGEWIJZE TOELICHTING BIJ HET WETSVOORSTEL

Wetsartikel 1

De begrotingsstaten die onderdeel zijn van de Rijksbegroting, worden op grond van artikel 1, derde lid, van de Comptabiliteitswet 2001 elk afzonderlijk bij de wet vastgesteld en derhalve ook gewijzigd. Het onderhavige wetsvoorstel strekt ertoe om voor het jaar 2017 wijzigingen aan te brengen in de begrotingsstaat van het Deltafonds.

De in de begrotingsstaat opgenomen begrotingsartikelen worden in onderdeel B van deze memorie van toelichting toegelicht (de zgn. begrotingstoelichting).

De Minister van Infrastructuur en Waterstaat,mede namens de Minister van Binnenlandse Zaken en Koninkrijksrelaties,C. vanNieuwenhuizen Wijbenga

A. ARTIKELGEWIJZE TOELICHTING BIJ HET WETSVOORSTEL

Wetsartikel 1

De begrotingstaten die onderdeel zijn van de Rijksbegroting, worden op grond van artikel 1, derde lid, van de Comptabiliteitswet 2001 elk afzonderlijk bij de wet vastgesteld en derhalve ook gewijzigd. Het onderhavige wetsvoorstel strekt ertoe om voor het jaar 2017 wijzigingen aan te brengen in de begrotingsstaat voor het Deltafonds.

De in de begrotingsstaat opgenomen begrotingsartikelen worden in onderdeel B van deze memorie van toelichting toegelicht (de zgn. begrotingstoelichting).

De Minister van Infrastructuur en Milieu,M.H.Schultz van Haegen-Maas Geesteranus

A. ARTIKELGEWIJZE TOELICHTING BIJ HET WETSVOORSTEL

Wetsartikel 1

De begrotingsstaten die onderdeel zijn van de Rijksbegroting, worden op grond van artikel 2.3, eerste lid, van de Comptabiliteitswet 2016 afzonderlijk bij de wet vastgesteld en ook gewijzigd.

Het onderhavige wetsvoorstel strekt ertoe om voor het jaar 2017 wijzigingen aan te brengen in de begrotingsstaat van het Deltafonds.

De in de begrotingsstaat opgenomen begrotingsartikelen worden in onderdeel B van deze memorie van toelichting toegelicht.

De Minister van Infrastructuur en Waterstaat,Mede namens de Minister van Binnenlandse Zaken en Koninkrijksrelaties,C. vanNieuwenhuizen Wijbenga

A. ARTIKELGEWIJZE TOELICHTING BIJ HET BEGROTINGSWETSVOORSTEL

Wetsartikel 1

De begrotingsstaten die onderdeel zijn van de Rijksbegroting, worden op grond van artikel 1, derde lid, van de Comptabiliteitswet 2001 elk jaar afzonderlijk bij de wet vastgesteld.

Het wetsvoorstel strekt ertoe om de onderhavige begrotingsstaat voor het aangegeven jaar vast te stellen.

Alle voor dit jaar vastgestelde begrotingswetten tezamen vormen de Rijksbegroting voor dat jaar. Een toelichting bij de Rijksbegroting als geheel is opgenomen in de Miljoenennota.

Met de vaststelling van dit wetsartikel worden de uitgaven, verplichtingen en ontvangsten vastgesteld. De in de begrotingsstaat opgenomen begrotingsartikelen worden in onderdeel B van deze memorie van toelichting toegelicht (de zgn. begrotingstoelichting).

De Minister van Infrastructuur en Milieu,M.H.Schultz van Haegen-Maas Geesteranus

B. BEGROTINGSTOELICHTING

Inhoudsopgave

blz.

1.

Leeswijzer

2

2.

De producten

4

2.1

Overzicht belangrijkste uitgaven- en ontvangstenmutaties

4

2.2

De productartikelen

4

2.3

Bijlagen

9

A.

Verdiepingsbijlage

9

B.

Projectoverzichten

22

B. BEGROTINGSTOELICHTING

B. BEGROTINGSTOELICHTING

1.

Leeswijzer

2

2.

De producten

3

2.1

Overzicht belangrijkste uitgaven- en ontvangstenmutaties

3

2.2

De productartikelen

5

2.3

Bijlagen

14

A.

Verdiepingsbijlage

14

B.

Projectoverzichten

24

B. BEGROTINGSTOELICHTING

Het Ministerie van Infrastructuur en Milieu (IenM) stelt de begroting van het Ministerie van Infrastructuur en Milieu (Begroting hoofdstuk XII) op van de Rijksbegroting, de begroting van het Infrastructuurfonds en de begroting van het Deltafonds.

Voor u ligt de begroting van het Deltafonds.

Door een apart fonds voor water kan beter invulling worden gegeven aan de doelstellingen zoals vastgelegd in de Waterwet (artikel 7.22a t/m 7.22d), te weten de bekostiging van maatregelen, voorzieningen en onderzoeken op het gebied van waterveiligheid, zoetwatervoorziening en vanaf 1 januari 2015 ook waterkwaliteit. Zo mag het fonds jaarlijkse saldi (meer of minder uitgaven in enig jaar) overhevelen – in tegenstelling tot de beleidsbegroting van IenM – waardoor (kasmatige) vertragingen en versnellingen van projecten niet hoeven te leiden tot budgettaire knelpunten.

Het Deltafonds wordt voor het grootste deel gevoed door een bijdrage uit de Begroting hoofdstuk XII (artikelonderdeel 26.02). Daarnaast betalen de waterschappen gezamenlijk de helft van de jaarlijkse bijdrage aan de versterkingsmaatregelen van primaire waterschapskeringen van het Hoogwaterbeschermingsprogramma (HWBP) en dragen de waterschappen bij aan de afronding van het HWBP-2. Tevens worden voor een aantal projecten uitgaven doorberekend aan derden, zoals andere departementen, lagere overheden, buitenlandse overheidsinstanties en de Europese Unie.

In het Deltaprogramma zijn de maatregelen, voorzieningen en onderzoeken voor de korte termijn (eerstvolgende zes jaren in detail en de twaalf jaar daaropvolgend indicatief) beschreven en wordt een doorkijk gegeven voor de voorbereidingen die voor de langere termijn worden getroffen om ons land nu en in de (verre) toekomst adequaat te beschermen tegen hoog water en van voldoende zoet water te blijven voorzien.

Het Deltaprogramma is het jaarlijkse bijstuk bij de Deltafondsbegroting. Het biedt een overzicht van alle maatregelen, voorzieningen, onderzoeken en ambities op het gebied van waterveiligheid en zoetwatervoorziening. Deze projecten worden geheel of gedeeltelijk uit het Deltafonds gefinancierd. Ook gaat het Deltaprogramma in op de middellange- en langetermijnstrategieën op het gebied van waterveiligheid en zoetwatervoorziening. In de periode tot en met 2014 is in het Deltaprogramma gewerkt aan de voorbereiding van hoofdkeuzes op het gebied van waterveiligheid en zoetwatervoorziening (de deltabeslissingen) en concrete voorkeursstrategieën per gebied als richtinggevend kompas voor het uitvoeren van maatregelen tot 2050. In 2014 zijn de Deltabeslissingen en de voorkeursstrategieën vastgesteld en beleidsmatig verankerd in de Tussentijdse wijziging van het Nationaal Waterplan 2009–2015 (Kamerstukken II, 2014–2015, 31 710, nr. 34). Het Nationaal Waterplan wordt elke zes jaar herzien. In het vastgestelde Nationaal Waterplan 2016–2021 is dit beleid voortgezet (Kamerstukken 2015/2016, 27 625, nr. 45).

1. LEESWIJZER

Algemeen

De opzet en de structuur van de onderliggende begroting voor het Deltafonds zijn gebaseerd op de rijksbegrotingsvoorschriften van het Ministerie van Financiën.

Mede naar aanleiding van overleg met de Tweede Kamer zijn in aanvulling op deze regelgeving voor dit fonds de onderstaande punten in de begroting verwerkt.

• Naar aanleiding van de motie van de leden Van Helvert en Van Veldhoven (Kamerstukken II, 2015–2016, 34 475 XII, nr. 12) worden bij alle begrotingsartikelen op het Infrastructuurfonds en Deltafonds groter dan € 1 miljard de begrotingsmutaties boven de € 5 miljoen toegelicht. Dit heeft als praktische uitwerking dat bij de artikelen tussen de € 200 miljoen en € 1 miljard de ondergrens voor technische mutaties ook neerwaarts is bijgesteld. Voor beleidsmatige mutaties was er bij de artikelen van deze omvang reeds sprake van een ondergrens van € 5 miljoen. De norm voor het toelichten van de begrotingsmutaties op het niveau van artikelonderdeel is als volgt:

Norm bij te verklaren verschillen

Omvang begrotingsartikel (stand ontwerpbegroting) in € miljoen

Beleidsmatige mutaties (ondergrens in € miljoen)

Technische mutaties (ondergrens in € miljoen)

< 50

1

2

≥ 50 en < 200

2

4

≥ 200 < 1.000

5

5

≥ 1.000

5

5

• In bijlage 1 zijn de uitgaven voor het fonds weergegeven. Daarbij is het verschil met artikel 26 Bijdrage Investeringsfondsen van de Begroting hoofdstuk XII uitgewerkt. Dit verschil betreft de overige ontvangsten van het fonds.

• Op de productartikelen worden onder de desbetreffende tabel «budgettaire gevolgen van de uitvoering» na de begrotingsperiode extracomptabel de budgetten op het niveau van artikelonderdeel weergegeven voor de looptijd tot en met 2030.

• Significante kasschuiven en begrotingsmutaties op de beschikbare budgetten worden in de verdiepingsbijlage op hetzelfde detailniveau (artikelonderdeel) tot en met 2030 toegelicht.

• Conform het wetsvoorstel doelmatigheid en bekostiging Hoogwaterbescherming wordt in de jaarlijkse begroting en verantwoording van het Deltafonds een extracomptabel overzicht opgenomen waarin inzichtelijk wordt gemaakt hoe de bijdragen van het Rijk en waterschappen zich verhouden tot de uitgaven van de Hoogwaterbeschermingsprogramma’s. In deze begroting is in dit overzicht dezelfde informatie als voorgaande jaren op een beknoptere wijze in bijlage 3 inzichtelijk gemaakt.

• Voor Beheer, onderhoud en vervanging is een aparte bijlage 4 opgenomen. Deze bijlage geeft inzicht in zowel het Infrastructuur- als het Deltafonds.

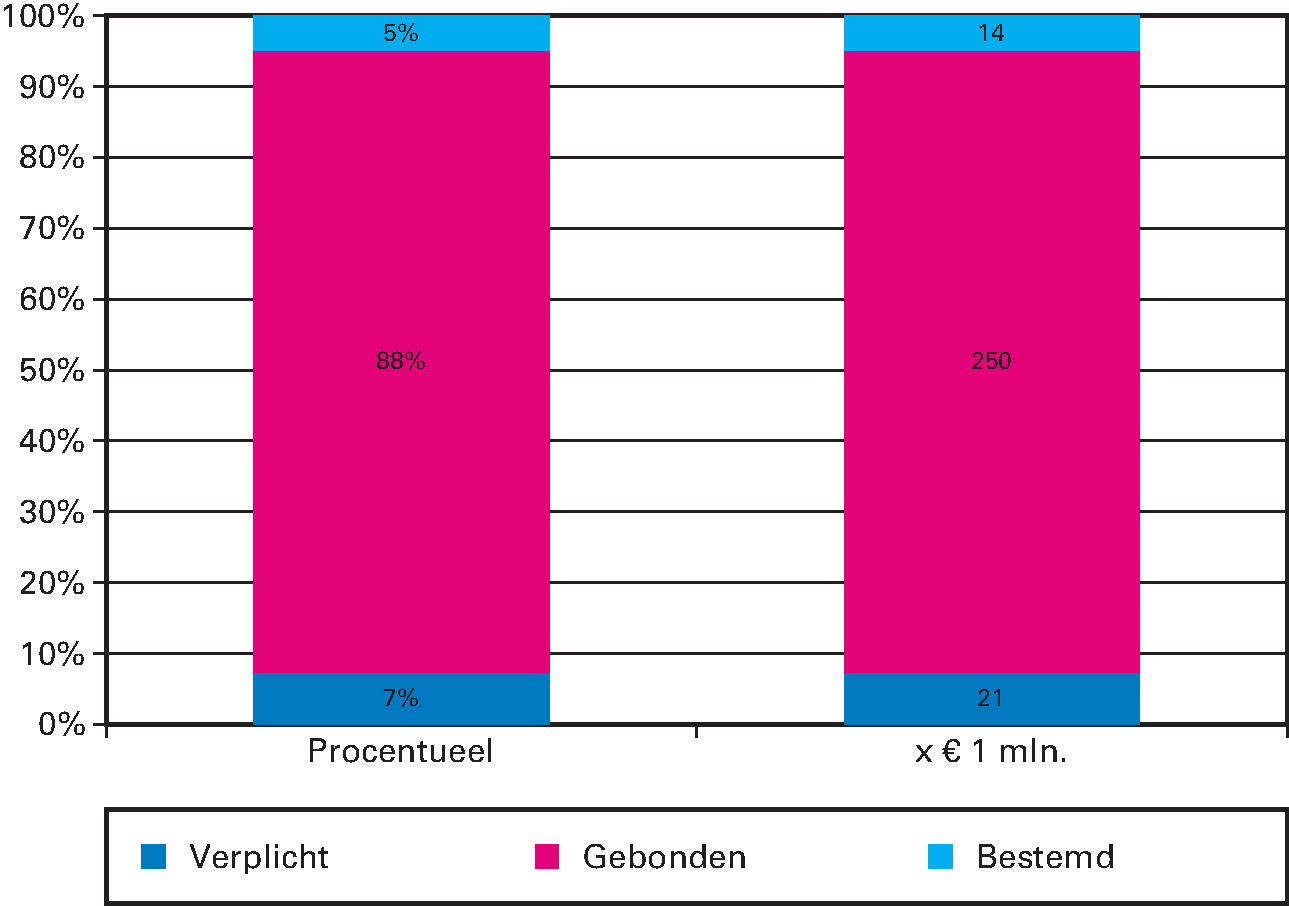

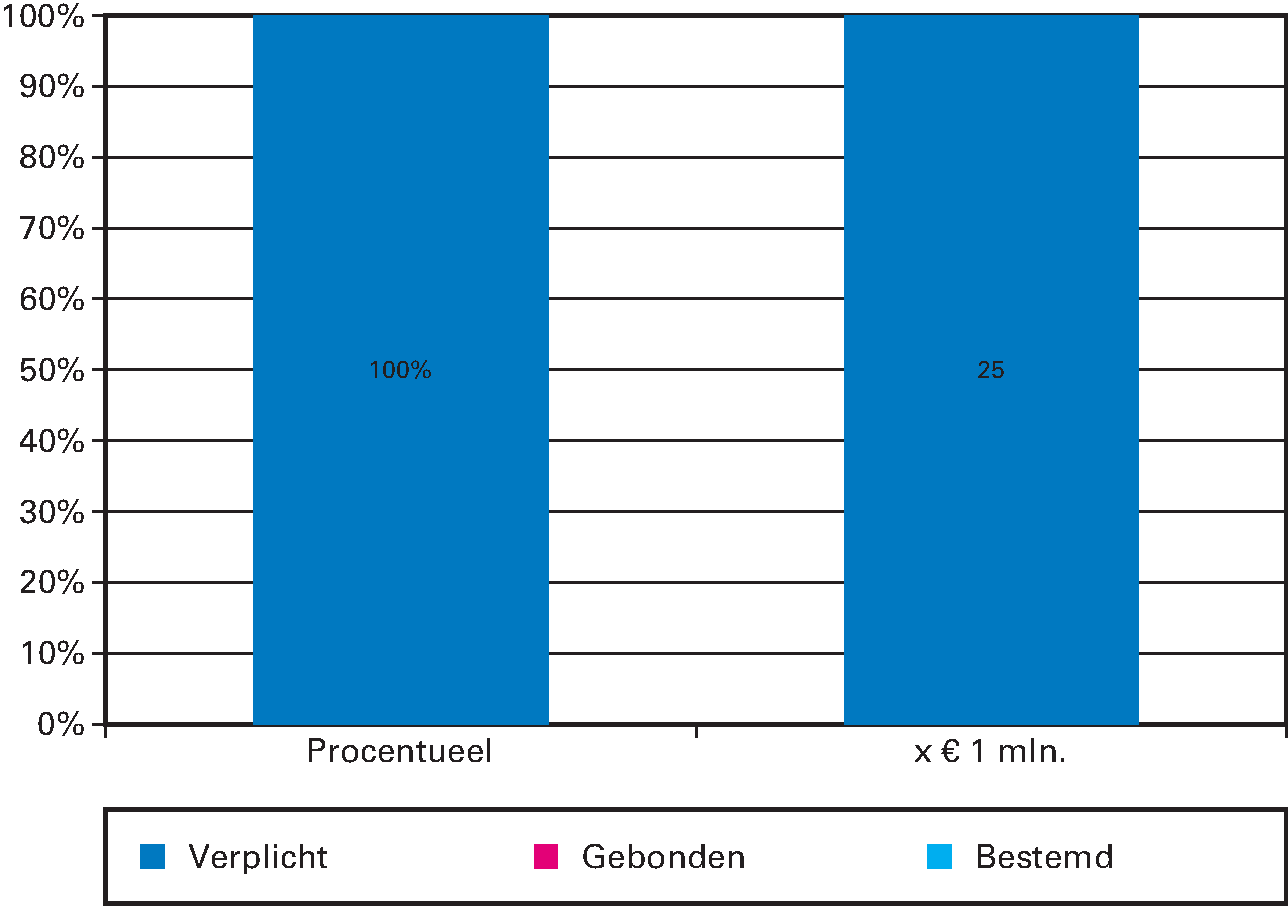

Inzicht in budgetflexibiliteit

Naar aanleiding van een toezegging om de budgetflexibiliteit tot en met het einde van de looptijd van de fondsen inzichtelijk te maken, bevat deze begroting informatie over de mate van verplichting van het budget.

• Een groot deel van uitgavenruimte op het Deltafonds tot en met 2030 is belegd met doorlopende juridische verplichtingen die voortkomen uit, complementaire verplichtingen voor beheer, onderhoud en vervanging en budgetten die benodigd zijn voor bekostiging van Rijkswaterstaat.

• Met uitzondering van verkenning en planuitwerking, worden de budgetten op de artikelen voor aanleg als juridisch verplicht beschouwd omdat het hier projecten betreft in de realisatiefase. Bij projecten in de realisatiefase zijn er doorgaans juridisch bindende afspraken met aannemers gemaakt.

• Voor projecten in de verkenning en planuitwerkingsfase geldt dat er doorgaans in meer of mindere mate concrete bestuurlijke afspraken zijn gemaakt. De tabellen voor programma’s en projecten die zich bevinden in de fase van verkenning of planuitwerking geven inzicht in de concreetheid van deze afspraken en daarmee over de mate van verplichting van de budgetten. Hiermee wordt de budgetflexibiliteit voor de periode tot en met 2030 inzichtelijk gemaakt.

• Het hele programma voor verkenning en planuitwerking is daartoe per modaliteit ingedeeld in drie categorieën, te weten:

A: «Verplicht»

Hieronder vallen alle projecten/programma’s waar met (bestuurlijke) partijen concrete afspraken over zijn gemaakt over scope/tijd/geld/risico’s met het oog op de realisatie. Doorgaans worden deze neergelegd in bestuursovereenkomsten of convenanten. Daarnaast vallen projecten onder deze categorie, die onvermijdelijk zijn om aan wettelijke normen te kunnen voldoen.

B: «Gebonden»

Deze categorie is voor projecten die niet onder (A) vallen, maar waarbij taakstellende projectbudgetten zijn vastgesteld en extern gecommuniceerd (bijvoorbeeld bij voorkeursbeslissing), moties/amendementen erover zijn aanvaard en/of globale intentie/procesovereenkomsten zijn gesloten.

C: «Bestemd»

De overige projecten, programma’s, planuitwerkingen, verkenningen, niet zijnde (A) of (B), die geacht worden bij te dragen aan de geformuleerde beleidsdoelen vallen onder deze categorie. Ook bekende risico’s, zoals gemeld in correspondentie richting de Tweede Kamer kunnen hier opgenomen worden. Kenmerkend is dat nog geen politiek vastgestelde budgetten per project beschikbaar zijn. Indien beschikbaar wordt een kostenindicatie/bandbreedte opgenomen.

Meer gedetailleerde informatie over de projecten die zich thans in de fase van verkenning, planuitwerking en realisatie bevinden kunt u vinden in de individuele projectbladen van het MIRT Overzicht 2017. Voor de projecten in de MIRT tabellen is waar mogelijk een digitale verwijzing opgenomen naar het projectblad van dat project in het MIRT Overzicht. Hiermee is een koppeling gelegd tussen de begroting en het MIRT

Opbouw

Deze begrotingstoelichting kent een opbouw waarbij afhankelijk van de informatievraag- en behoefte verder kan worden ingezoomd. Deze verdiepingsslag is als volgt opgebouwd:

• Allereerst is de begroting(wet)staat voor het Deltafonds voor het jaar 2017 opgenomen. Deze dient ter autorisatie van de budgetten die op artikelniveau in de verplichtingen-, uitgaven- en ontvangstenramingen worden voorgesteld.

• In de agenda van het Deltafonds is vervolgens inzichtelijk gemaakt welke projecten in 2017 worden opgeleverd en bij welke projecten de uitvoering in 2017 begint.

• Het laatste onderdeel van de agenda, «Begroting op hoofdlijnen», verstrekt inzicht in de belangrijkste budgettaire voorstellen die leiden tot wijziging van de begroting. Hiermee kan snel een indruk worden verkregen van de inhoud van dit wetsvoorstel.

• In de artikelgewijze toelichting bij dit wetsvoorstel zijn de MIRT tabellen met de realisatieprojecten alsmede de verkenningen en planuitwerking programma’s opgenomen waarin de begrotingsmutaties op projectniveau zichtbaar zijn gemaakt. Deze MIRT tabellen zijn in ieder geval voorzien van toelichtingen indien sprake is:

1. van een wijziging (anders dan door de verwerking van prijsbijstelling) in het taakstellend projectbudget groter dan 10% of meer dan € 10 miljoen;

2. van een wijziging groter dan 1 jaar in de oplevering van het project.

De stand «vorig» betreft de stand in de eerste suppletoire begroting 2016.

• De overige bijlagen geven voor enkele specifieke onderwerpen inhoudelijk meer toelichting of betreffen overzichtsconstructies.

Groeiparagraaf: wat is nieuw in deze begroting

Verbeteringen informatievoorziening via de begrotingscyclus

In het afgelopen jaar is er door de rapporteurs voor de begrotingscyclus vanuit de Tweede Kamer samengewerkt met vertegenwoordigers vanuit IenM om tot verbetervoorstellen voor de informatievoorziening via de begrotingscyclus te komen. In het Wetgevingsoverleg Jaarverslag op 30 juni hebben zij over hun aanbevelingen gerapporteerd. Dit heeft aanleiding gegeven om een aantal wijzigingen in de informatievoorziening door te voeren:

1. In het MIRT Overzicht 2017 is bij de projecten in de planuitwerking- en realisatiefase via een tabel inzicht gegeven in de ontwikkeling van de planning en het budget. In de tabellen wordt in principe vijf jaar terug gekeken of vanaf het eerstvolgende jaar nadat er een MIRT-fasewisseling heeft plaatsgevonden. In het aankomende jaar wordt gewerkt aan het verder verbeteren van de kwalitatieve toelichting op de verschillen in budget, planning en realisatie.

2. In het MIRT Overzicht 2017 is bij projecten in de realisatiefase een tabel opgenomen waarin de voortgang van de realisatie zichtbaar is.

3. In het MIRT Overzicht 2017 is aanvullende informatie opgenomen over de financiën, voortgang, budgetflexibiliteit en scope van de onderdelen van diverse programma’s van IenM, te weten: SmartwayZ.NL (programma bereikbaarheid Zuid-Nederland), Schiphol-Almere-Amsterdam, Beter Benutten, Programma Hoogfrequent Spoor, OV SAAL, nHWBP en de Vervanging en Renovatieprogramma’s van het Hoofdwegennet, Hoofdvaarwegennet en Hoofdwatersysteem. Er is door het departement gekozen voor deze lijst omdat de programma’s aan één of meer van de volgende kenmerken voldoen: er is sprake van een substantiële financiële omvang van het totaal of de afzonderlijke onderdelen, een lange looptijd en/of er wordt separaat gestuurd op de diverse onderdelen.

4. Met betrekking tot de grote projecten geldt dat de aanvullende informatievoorziening blijft lopen via de voortgangsrapportages. Bij de ronde van rapportages van de grote waterprojecten dit najaar zal hierbij op advies van de rapporteurs in de aanbiedingsbrief kwalitatief expliciet worden gemaakt welke informatie nieuw is ten opzichte van voorgaande rapportages. Mocht deze werkwijze bevallen dan kan in overleg met de rapporteurs gekeken worden of deze naar meer domeinen of rapportages uitgebreid kan worden.

5. In de bijlage 4 Instandhouding van de Infrastructuur- en Deltafondsbegroting 2017 is aanvullende informatie opgenomen over DBFM contracten en meer specifiek het onderhoud van welk deel van het areaal in de contracten is ondergebracht en op welke wijze dat areaal wordt onderhouden en gefinancierd na afloop van de contracten. Op de subartikelen voor geïntegreerde contracten op het Infrastructuurfonds is een extra informatie opgenomen met daarin de einddata van de lopende DBFM contracten en de mate van verplichting van de budgetten. Op de Deltafondsbegroting staan op dit moment nog geen uitgaven voor DBFM-contracten. Richting het jaarverslag 2016 wordt onderzocht of er in het jaarverslag informatie kan worden opgenomen over de DBFM projecten die in het afgelopen jaar opgeleverd zijn, bijvoorbeeld met betrekking tot de financiële voordelen en de risicoverdeling bij meerkosten.

6. In de bijlage 4 instandhouding zal in de Infrastructuurfonds en Deltafondsbegroting 2018 inzicht worden geboden in de beschikbare budgetten en budgetbehoefte voor Instandhouding. Rijkswaterstaat brengt op basis van de theoretische referentie het benodigde langjarige bedrag voor Instandhouding bij gelijkblijvend prestatieniveau in beeld. Hierover worden de komende tijd gesprekken gevoerd gelijktijdig met de nieuwe prestatieafspraken (SLA). Deze afspraken zullen in de ontwerpbegroting 2018 worden meegenomen.

7. In de IenM begroting is een nieuw overzicht opgenomen in de beleidsagenda waarin inzicht wordt geboden in de niet-juridisch verplichte uitgaven per begrotingshoofdstuk. Op de fondsen wordt reeds sinds enkele jaren aanvullend op de Rijksbegrotingsvoorschriften inzicht verschaft in de budgetflexibiliteit van de uitgaven die geprogrammeerd zijn voor de aanleg van infrastructuur. In de leeswijzer van het Infrastructuurfonds en het Deltafonds wordt hier nadere uitleg over gegeven.

Met de eerste wijziging hierboven wordt er ook invulling gegeven aan de toezegging van de Staatssecretaris van IenM van 23 oktober 2015 om het inzicht te vergroten in het historisch perspectief van de grote spoorprojecten waaronder de stationsverbouwingen (Kamerstuk 29 984, nr. 631). Met de tweede wijziging wordt er tevens invulling gegeven aan de afspraak met de Algemene Rekenkamer om de informatie over de voortgang van de realisatie van de projecten in het vervolg vanuit IenM te publiceren. In het verleden was deze informatie enkel beschikbaar via het webdossier van de Algemene Rekenkamer zelf.

Het traject dat met de rapporteurs is meerjarig van aard. In overleg met de rapporteurs wordt er in het aankomende jaar verder gewerkt. In dit jaar wordt in ieder geval onderzocht of in het MIRT overzicht 2018 een financiële eindverantwoording kan worden geïntroduceerd voor de opgeleverde projecten in lijn met de aanbevelingen van Algemene Rekenkamer op dat vlak en of op de projectbladen de koppeling tussen project- en beleidsdoelstellingen meer expliciet gelegd kan worden.

Gemiddelde uitgaven

In de begroting op hoofdlijnen zijn de gemiddelde jaarlijkse uitgaven per productartikel in de periode vanaf het uitvoeringsjaar tot en met het einde van de looptijd van het fonds inzichtelijk gemaakt.

Agentschapsbijdrage

Om inzichtelijker te maken waarop agentschapsbijdragen betrekking hebben is de agentschapsbijdrage in het overzicht «budgettaire gevolg van uitvoering» op hoofdproductniveau expliciet aangegeven.

1. Leeswijzer

Algemeen

De opzet en structuur van de onderliggende suppletoire begroting voor het Deltafonds is gebaseerd op de rijksbegrotingsvoorschriften van het Ministerie van Financiën.

Naar aanleiding van de aanbevelingen van de BOR zijn in de rijksbegrotingsvoorschriften 2017 uniforme ondergrenzen opgenomen, welke worden gehanteerd bij het toelichten van begrotingsmutaties op het niveau van artikelonderdeel. Op basis van de motie van de leden Van Helvert en Van Veldhoven (Kamerstukken II 2015–2016 34 475 XII, nr. 12) worden bij alle begrotingsartikelen op het Infrastructuurfonds en Deltafonds groter dan € 1 miljard de begrotingsmutaties boven de € 5 miljoen toegelicht. Dit heeft als praktische uitwerking dat bij de artikelen tussen de € 200 miljoen en € 1 miljard de ondergrens voor technische mutaties ook neerwaarts is bijgesteld. Voor beleidsmatige mutaties was er bij de artikelen van deze omvang reeds sprake van een ondergrens van € 5 miljoen. De norm voor het toelichten van de begrotingsmutaties op het niveau van artikelonderdeel is als volgt:

Norm bij te verklaren verschillen

Omvang begrotingsartikel (stand ontwerpbegroting)

in € miljoen

Beleidsmatige mutaties

(ondergrens in € miljoen)

Technische mutaties

(ondergrens in € miljoen)

< 50

1

2

=> 50 en < 200

2

4

=> 200 < 1.000

5

5

=> 1.000

5

5

Mede naar aanleiding van overleg met uw Kamer zijn in aanvulling op deze regelgeving voor dit fonds de onderstaande punten verwerkt voor de eerste suppletoire begroting.

• Het opnemen van gedetailleerde projectinformatie in de suppletoire begrotingen conform begroting en jaarverslag (brief van 4 november 2009 naar aanleiding van toezegging verbetering informatievoorziening bij WGO van 24 juni 2009);

• Het inzicht in de budgetten van de planuitwerkingen- en verkenningen programma’s wordt vergroot door begrotingsmutaties expliciet in de MIRT tabellen zichtbaar te maken op projectniveau (toezegging WGO van 22 juni 2011);

• Mutaties op de beschikbare budgetten worden in de (niet voorgeschreven) Verdiepingsbijlage op artikelonderdeel niveau voor de volledige looptijd tot en met 2030 inzichtelijk gemaakt (in lijn met groeiparagraaf uit de begroting IenM voor 2013).

Opbouw

Dit wetsvoorstel kent een opbouw waarbij afhankelijk van de informatievraag- en behoefte verder kan worden ingezoomd. Deze verdiepingsslag is als volgt opgebouwd.

1. Allereerst is de begroting(wet)staat voor het Deltafonds voor het jaar 2017 opgenomen. Deze dient ter autorisatie van de mutaties die op artikelniveau in de verplichtingen-, uitgaven- en ontvangstenramingen worden voorgesteld.

2. Daarna is eerst op hoofdlijnen (paragraaf 2.1) inzicht verstrekt in de belangrijkste budgettaire voorstellen die leiden tot wijziging van de begroting. Hiermee kan snel een indruk worden verkregen van de inhoud van dit wetsvoorstel.

3. Via de artikelgewijze toelichting (paragraaf 2.2) worden alle beleidsmatig relevante mutaties op het niveau van het artikelonderdeel zichtbaar gemaakt, en waar zinvol en relevant, ook toegelicht. Dit rekening houdend met de norm zoals hierboven is aangegeven.

4. Als onderdeel van de artikelgewijze toelichting is in de verdiepingsbijlage (paragraaf 2.3 deel A) door middel van een meerjarige mutatietabel op artikelonderdeelniveau de aansluiting gemaakt tussen de vorige stand van de begroting en de nu voorgestelde stand. Dit voor de volledige looptijd van het fonds.

5. Tenslotte zijn in de verdiepingsbijlage (paragraaf 2.3 deel B) van dit wetsvoorstel de MIRT projecttabellen met de realisatieprojecten alsmede de verkenningen en planuitwerking programma’s opgenomen waarin de begrotingsmutaties op projectniveau zichtbaar zijn gemaakt. Deze (meerjarige) MIRT- tabellen zijn in ieder geval voorzien van toelichtingen indien sprake is:

• van een wijziging (anders dan door de verwerking van prijsbijstelling) in het taakstellend projectbudget groter dan 10% of meer dan € 10 miljoen als de mutatie,

• van een wijzigingen groter dan 1 jaar in de oplevering van het project.

1. Leeswijzer

Algemeen

In de onderstaande tabel is een overzicht opgenomen waarin aangegeven wordt welke ministers voor welke begrotingsartikelen of onderdelen op dit moment verantwoordelijk zijn. Dit naar aanleiding van de beleidsherverkavelingen die voortvloeien uit het Regeerakkoord.

Verantwoordelijkheidsverdeling ministers

Artikel (onderdeel)

Omschrijving

Beleidsverantwoordelijke ministers

Opmerking

Beleidsartikelen

1

Investeren in waterveiligheid

Minister van Infrastructuur en Waterstaat

2

Investeren in zoetwatervoorziening

Minister van Infrastructuur en Waterstaat

3

Beheer, onderhoud en vervanging

Minister van Infrastructuur en Waterstaat

4

Experimenteren cf. art. III Deltawet

Minister van Infrastructuur en Waterstaat

5

Netwerkgebonden kosten en overige uitgaven

Minister van Infrastructuur en Waterstaat / Minister van Binnenlandse Zaken en Koninkrijkrelaties

Reservering BRO betreft BZK

6

Bijdragen t.l.v. begroting Hoofdstuk XII

Minister van Infrastructuur en Waterstaat

7

Investeren in waterkwaliteit

Minister van Infrastructuur en Waterstaat

De opzet en structuur van de onderliggende suppletoire begroting voor het Deltafonds is gebaseerd op de rijksbegrotingsvoorschriften van het Ministerie van Financiën.

Mede naar aanleiding van overleg met uw Kamer zijn in aanvulling op deze regelgeving voor dit fonds de onderstaande punten verwerkt voor de eerste suppletoire begroting.

• Naar aanleiding van de motie van de leden Van Helvert en Van Veldhoven (Kamerstukken II 2015–2016 34 475 XII, nr. 12) worden bij alle begrotingsartikelen op het Infrastructuurfonds en Deltafonds groter dan € 1 miljard de begrotingsmutaties boven de € 5 miljoen toegelicht. Dit heeft als praktische uitwerking dat bij de artikelen tussen de € 200 miljoen en € 1 miljard de ondergrens voor technische mutaties ook neerwaarts is bijgesteld. Voor beleidsmatige mutaties was er bij de artikelen van deze omvang reeds sprake van een ondergrens van € 5 miljoen. De norm voor het toelichten van de begrotingsmutaties op het niveau van artikelonderdeel is als volgt:

Norm bij te verklaren verschillen

Omvang begrotingsartikel

(stand ontwerpbegroting)

in € miljoen

Beleidsmatige mutaties

(ondergrens in € miljoen)

Technische mutaties

(ondergrens in € miljoen)

< 50

1

2

=> 50 en < 200

2

4

=> 200 < 1000

5

5

=> 1000

5

5

• Het opnemen van gedetailleerde projectinformatie in de suppletoire begrotingen conform begroting en jaarverslag (brief van 4 november 2009 naar aanleiding van toezegging verbetering informatievoorziening bij WGO van 24 juni 2009);

• Het inzicht in de budgetten van de planuitwerkingen- en verkenningen programma’s wordt vergroot door begrotingsmutaties expliciet in de MIRT tabellen zichtbaar te maken op projectniveau (toezegging WGO van 22 juni 2011);

• Mutaties op de beschikbare budgetten worden in de (niet voorgeschreven) Verdiepingsbijlage op artikelonderdeel niveau voor de volledige looptijd tot en met 2030 inzichtelijk gemaakt (in lijn met groeiparagraaf uit de begroting IenM voor 2013).

Opbouw

Dit wetsvoorstel kent een opbouw waarbij afhankelijk van de informatievraag- en behoefte verder kan worden ingezoomd. Deze verdiepingsslag is als volgt opgebouwd.

1. Allereerst is de begroting(wet)staat voor het Deltafonds voor het jaar 2017 opgenomen. Deze dient ter autorisatie van de mutaties die op artikelniveau in de verplichtingen-, uitgaven- en ontvangstenramingen worden voorgesteld.

2. Daarna is eerst op hoofdlijnen (paragraaf 2.1) inzicht verstrekt in de belangrijkste budgettaire voorstellen die leiden tot wijziging van de begroting. Hiermee kan snel een indruk worden verkregen van de inhoud van dit wetsvoorstel.

3. In de artikelgewijze toelichting (paragraaf 2.2) zijn in de tabellen «Budgettaire gevolgen van uitvoering» de mutaties in de 2e suppletoire begroting uitgesplitst in miljoenennota- en overige mutaties 2e suppletoire begroting. De miljoenennotamutaties zijn reeds in de, aan uw Kamer voorgelegde, ontwerpbegroting 2018 (Kamerstukken II, 2017/2018, 34 775 J, nr. 2) toegelicht. De overige mutaties 2e suppletoire begroting worden onder de tabellen op het niveau van het artikelonderdeel toegelicht. Dit rekening houdend met de norm zoals hierboven is aangegeven.

4. Als onderdeel van de artikelgewijze toelichting is in de verdiepingsbijlage (paragraaf 2.3 deel A) door middel van een meerjarige mutatietabel op artikelonderdeelniveau de aansluiting gemaakt tussen de vorige stand van de begroting en de nu voorgestelde stand. Dit voor de volledige looptijd van het fonds.

5. Tenslotte zijn in de verdiepingsbijlage (paragraaf 2.3 deel B) van dit wetsvoorstel de MIRT projecttabellen met de realisatieprojecten alsmede de verkenningen en planuitwerking programma’s opgenomen waarin de begrotingsmutaties op projectniveau zichtbaar zijn gemaakt. Deze MIRT- tabellen zijn in ieder geval voorzien van toelichtingen indien sprake is:

– van een wijziging (anders dan door de verwerking van prijsbijstelling) in het taakstellend projectbudget groter dan 10% of meer dan € 10 miljoen;

– van een wijzigingen groter dan 1 jaar in de oplevering van het project.

1. Leeswijzer

Algemeen

In het constituerend beraad van 26 oktober 2017 zijn de portefeuilles van het beëdigde kabinet vastgesteld en heeft er een departementale herindeling plaatsgevonden. In de onderstaande tabel wordt aangegeven hoe de portefeuilleverdeling en verantwoordelijkheid in 2017 vanaf dat moment verdeeld waren voor de begrotingsartikelen en -onderdelen van de begroting van HXII. Tevens is de naamgeving van het Ministerie van Infrastructuur en Milieu gewijzigd naar het Ministerie van Infrastructuur en Waterstaat (Stcrt. 2017, 62720). De herverkavelingen tussen departementen worden niet voor het verslagjaar 2017 doorgevoerd. Daarom wordt voor het Jaarverslag 2017 de naam Infrastructuur en Milieu aangehouden en staan ook de overgehevelde onderwerpen nog in dit beleidsverslag.

Verantwoordelijkheidsverdeling Ministers

Artikel (onderdeel)

Omschrijving

Beleidsverantwoordelijke ministers

Opmerking

Beleidsartikelen

1

Investeren in waterveiligheid

Minister van Infrastructuur en Waterstaat

2

Investeren in zoetwatervoorziening

Minister van Infrastructuur en Waterstaat

3

Beheer, onderhoud en vervanging

Minister van Infrastructuur en Waterstaat

4

Experimenteren cf. art. III Deltawet

Minister van Infrastructuur en Waterstaat

5

Netwerkgebonden kosten en overige uitgaven

Minister van Infrastructuur en Waterstaat / Minister van Binnenlandse Zaken en Koninkrijkrelaties

Reservering BRO betreft BZK

6

Bijdragen t.l.v. begroting Hoofdstuk XII

Minister van Infrastructuur en Waterstaat

7

Investeren in waterkwaliteit

Minister van Infrastructuur en Waterstaat

De opzet en structuur van de onderliggende Slotwet voor het Deltafonds is gebaseerd op de rijksbegrotingsvoorschriften van het Ministerie van Financiën.

Mede naar aanleiding van overleg met uw Kamer zijn in aanvulling op deze regelgeving voor dit fonds de onderstaande punten verwerkt voor de Slotwet.

• Naar aanleiding van de motie van de leden Van Helvert en Van Veldhoven (Kamerstukken II 2015–2016 34 475 XII, nr. 12) worden bij alle begrotingsartikelen op het Deltafonds groter dan € 1 miljard de begrotingsmutaties boven de € 5 miljoen toegelicht. Dit heeft als praktische uitwerking dat bij de artikelen tussen de € 200 miljoen en € 1 miljard de ondergrens voor technische mutaties ook neerwaarts is bijgesteld. Voor beleidsmatige mutaties was er bij de artikelen van deze omvang reeds sprake van een ondergrens van € 5 miljoen. De norm voor het toelichten van de begrotingsmutaties op het niveau van artikelonderdeel is als volgt:

Norm bij te verklaren verschillen

Omvang begrotingsartikel (stand ontwerpbegroting) in € miljoen

Beleidsmatige mutaties (ondergrens in € miljoen)

Technische mutaties (ondergrens in € miljoen)

< 50

1

2

=> 50 en < 200

2

4

=> 200 < 1.000

5

5

=> 1.000

5

5

• Het opnemen van gedetailleerde projectinformatie in de suppletoire begrotingen conform begroting en jaarverslag (brief van 4 november 2009 naar aanleiding van toezegging verbetering informatievoorziening bij WGO van 24 juni 2009);

• Het inzicht in de budgetten van de planuitwerkingen- en verkenningen programma’s wordt vergroot door begrotingsmutaties expliciet in de MIRT tabellen zichtbaar te maken op projectniveau (toezegging WGO van 22 juni 2011);

• Mutaties op de beschikbare budgetten worden in de (niet voorgeschreven) Verdiepingsbijlage op artikelonderdeel niveau voor de volledige looptijd tot en met 2031 inzichtelijk gemaakt.

• In dit wetsvoorstel zijn alleen technische uitvoeringsmutaties, mutaties van boekhoudkundige aard of mutaties voortvloeiend uit controlebevindingen opgenomen.

• Uitzonderingen hierop zijn mutaties die door middel van kamerbrieven eerder met de Staten-Generaal zijn gedeeld (Kamerstukken II, 2017–2018, 34 775 XII).

Opbouw

De toelichting op dit wetsvoorstel is als volgt opgebouwd.

1. Allereerst is de begroting(wet)staat voor het Deltafonds voor het jaar 2017 opgenomen. Deze dient ter autorisatie van de mutaties die op artikelniveau in de verplichtingen-, uitgaven- en ontvangstenramingen worden voorgesteld.

2. Daarna is eerst op hoofdlijnen (paragraaf 2.1) inzicht verstrekt in de belangrijkste budgettaire voorstellen die leiden tot wijziging van de begroting. Hiermee kan snel een indruk worden verkregen van de inhoud van dit wetsvoorstel.

3. Via de artikelsgewijze toelichting (paragraaf 2.2) worden alle mutaties op het niveau van het artikelonderdeel zichtbaar gemaakt, en waar zinvol en relevant, ook toegelicht. Dit rekening houdend met de norm zoals hierboven is aangegeven.

4. Als onderdeel van de artikelsgewijze toelichting is in de verdiepingsbijlage (paragraaf 2.3 deel A) door middel van een meerjarige mutatietabel op artikelonderdeelniveau de aansluiting gemaakt tussen de vorige stand van de begroting en de nu voorgestelde stand. Dit voor de volledige looptijd van het fonds.

5. Tenslotte zijn in de verdiepingsbijlage (paragraaf 2.3 deel B) van dit wetsvoorstel de MIRT projecttabellen met de realisatieprojecten alsmede de verkenningen en planuitwerking programma’s opgenomen waarin de begrotingsmutaties op projectniveau zichtbaar zijn gemaakt. Deze MIRT-tabellen zijn in ieder geval voorzien van toelichtingen indien sprake is:

• van een wijziging (anders dan door de verwerking van prijsbijstelling) in het taakstellend projectbudget groter dan 10% of meer dan € 10 miljoen;

• van een wijziging groter dan 1 jaar in de oplevering van het project.

2. AGENDA DELTAFONDS

Werken aan waterveiligheid en zoetwatervoorziening vraagt continu inspanningen en investeringen. Het aantal mensen en de waarde van het te beschermen goed veranderen onder invloed van economische en demografische ontwikkelingen. Ook water en bodem veranderen in de loop van de tijd: de zeespiegel stijgt en de bodem daalt. Daarbij verandert het klimaat, waardoor het warmer wordt en rivierafvoeren en regenval grotere extremen zullen vertonen. Het Deltaprogramma is het nationale programma waarin Rijk, provincies, gemeenten en waterschappen samenwerken om Nederland nu en in de toekomst te beschermen tegen hoogwater en de zoetwatervoorziening op orde te houden.

Het Deltafonds is het financieel fundament voor de concrete projecten die voortkomen uit het Deltaprogramma op het gebied van waterveiligheid en zoetwatervoorziening, voor zowel aanleg als beheer, onderhoud, renovatie en vernieuwing. Daarnaast worden maatregelen op het gebied van waterkwaliteit ten behoeve van de implementatie van de Kaderrichtlijn Water gefinancierd uit het Deltafonds.

In de beleidsagenda van Begroting hoofdstuk XII en in het Deltaprogramma 2017 wordt inzicht geboden in de beleidsdoelen en verdere onderdelen van het Deltaprogramma.

Mijlpalen en resultaten 2017

Hieronder wordt ingegaan op de mijlpalen in het lopende programma. Hiermee wordt inzichtelijk gemaakt welke projecten in 2017 worden opgeleverd en bij welke projecten de uitvoering in 2017 start.

Beheer, onderhoud en vervanging

Voor het beheer en onderhoud tot en met 2017 zijn afspraken over prestaties gemaakt voor het watermanagement en beheer en onderhoud waterveiligheid, waaronder kustlijnhandhaving door middel van zandsuppleties en het onderhouden van stormvloedkeringen en rijkswaterkeringen zoals dijken, dammen en duinen. Deze afspraken over prestaties zijn nader toegelicht in artikel 3 Beheer, Onderhoud en Vervanging van het Deltafonds. In 2017 wil IenM onder meer de volgende activiteiten in het kader van beheer, onderhoud en vervanging uitvoeren:

Beheer, onderhoud en vervanging

Hoofdwatersystemen

• Zandsuppleties basiskustlijn

• Levensduurverlengend onderhoud aan stuwen Nederrijn/ Lek

• Programma stroomlijn ten behoeve van de beheersing van de hoogwaterveiligheid in het rivierengebied.

Voor een nadere toelichting op de stand van zaken van beheer, onderhoud en vervanging wordt verwezen naar bijlage 4 Instandhouding van deze begroting.

Aanleg

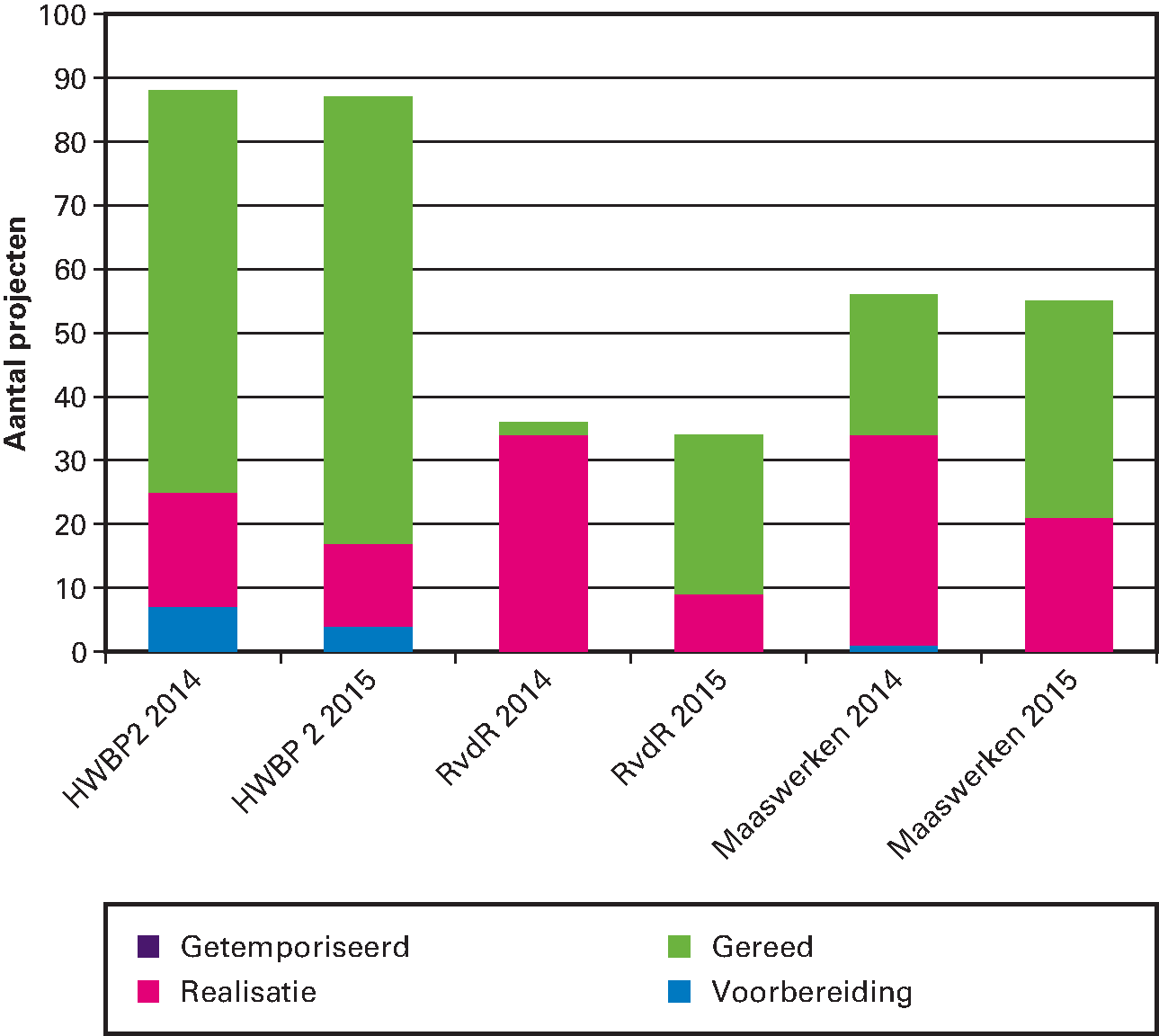

In 2017 wordt voortvarend gewerkt aan het verbeteren van de waterveiligheid, onder andere door het uitvoeren van de programma’s HWBP-2, HWBP, Maaswerken en Ruimte voor de Rivier. Hieronder volgen de mijlpalen die IenM bij deze programma’s in 2017 wil behalen:

Programma’s Waterveiligheid

Programma

Mijlpaal

Project

HWBP 2

• Start realisatie

• HWBP 2 Hoogwaterkering Den Oever

• HWBP 2 Markermeerdijk Hoorn–Edam–Amsterdam

• Oplevering

• HWBP 2 Dijkversterking Spui Oost

• HWBP 2 Dijkversterking Hoekse Waard Zuid

• HWBP 2 Dijkversterking Eiland van Dordrecht

• HWBP 2 Zwakke Schakels Zeeuws Vlaanderen

• HWBP 2 Waddenzee Friese kust

• HWBP 2e toetsing <25 mln. WS-deel: IJsselmeer, kleibekleding en pipingmaatregelen

• HWBP 2 Dijkversterking Hoekse Waard Noord

• HWBP 2 < 25 mln. WS-deel: Ipensloter en Diemerdammer sluizen

• HWBP 2 Versterking Eemdijken en Zuidelijke Randmeren

HWPB

• Start realisatie

• Gameren

• Eemshaven-Delfzijl

• Oplevering

• Eemdijk / Spakenburg

• Lemsterhoek

• Noorderhaven Harlingen

• Spuihaven Schiedam

• Keersluis de Whaa

• IJsseldijk Gouda (urgent deel)

• Blerick bij de oude gieterin

• Pannerden / Loo

Maaswerken

• Start realisatie

• n.v.t.

• Oplevering

• Grensmaas: Itteren

• Grensmaas: Hoogwaterdoelstelling

• Dijkringen clusters A (Ohé en Laak)

• Dijkringen clusters B (Grevenbicht-Roosteren)

Ruimte voor de Rivier

• Start realisatie

• n.v.t.

• Oplevering

• Extra Uiterwaardvergraving Millingerwaard

• Uiterwaardvergraving Huissensche Waarden

Overige

• Start realisatie

• n.v.t.

• Oplevering

• Legger Vlieland en Terschelling

Voor een nadere toelichting over de stand van zaken voor de lopende programma’s wordt verwezen naar de toelichting op de productartikelen, de voortgangsrapportages aan de Tweede Kamer, het Deltaprogramma 2017 en het MIRT Overzicht 2017. Het Deltaprogramma is te vinden op de website2 van de deltacommissaris.

Begroting op hoofdlijnen

Verlenging looptijd investeringsfondsen tot en met 2030

Mede ingegeven door de motie van het lid Harbers c.s. (Kamerstukken II, 2015–2016, 34 300, nr. 50) zijn binnen het kabinet gesprekken gevoerd over de verlenging van de Infrastructuurfonds en het Deltafonds. Via de Kamerbrief over de voortgang MIRT (Kamerstukken II, 2015–2016, 34 300 A, nr. 70) bent u geïnformeerd dat het kabinet heeft besloten om het Infrastructuurfonds en het Deltafonds bij de Ontwerpbegroting 2017 met twee jaar te verlengen tot en met 2030.

Budgettaire effecten van verlenging Deltafonds

Bijdrage aan Deltafonds en ontvangsten van derden

Met de verlenging tot en met 2030 komt de bijdrage aan het Deltafonds – zoals toegelicht in beleidsartikel 26 van begrotingshoofdstuk HXII – voor de jaren 2029 en 2030 beschikbaar. De jaarlijkse bijdrage bedraagt € 1,2 miljard. In totaal komt met deze verlenging een bijdrage van € 2,3 miljard beschikbaar. Naast deze bijdrage is ook sprake van structurele ontvangsten van de Waterschappen die bij deze begroting geraamd worden voor de jaren 2029 en 2030 (totaal circa € 0,3 miljard). In totaal gaat het dus om een ruimte van € 2,6 miljard.

Inpassing doorlopende verplichtingen

De middelen die vrijkomen door deze verlenging worden bij voorrang ingezet voor het dekken van de doorlopende verplichtingen, zoals de uitgaven die zijn benodigd voor de instandhouding van het huidige areaal. In deze begroting is de omvang hiervan technisch bepaald door de omvang van de doorlopende verplichtingen in het begrotingsjaar 2028 als uitgangspunt te hanteren. Op basis van dit uitgangspunt is voor de jaren 2029 en 2030 samen € 1,8 miljard benodigd. Het komend jaar zal de onderbouwing van deze budgetten nader worden bezien, hierbij worden ook de consequenties van areaalgroei als gevolg van het huidig aanlegprogramma betrokken. Dit kan resulteren in mutaties op de gealloceerde budgetten.

Verdeling van de ruimte voor dit kabinet

Om de flexibiliteit binnen het Deltafonds te garanderen, heeft het kabinet besloten dat gedurende de huidige kabinetsperiode van de investeringsruimte van € 0,8 miljard die met deze verlenging tot en met 2030 ontstaat nog maximaal € 0,4 miljard mag worden bestemd voor (nieuwe) ambities en risico’s. Deze zijn voor het Deltafonds opgenomen in het Deltaprogramma.

Aanwending resterende ruimte

De ruimte die resteert na aftrek van bovengenoemde posten is volledig vrij beschikbaar voor toekomstige kabinetten. Zoals het zich nu laat aanzien gaat het op het Deltafonds om een totaal bedrag van € 0,4 miljard. Dit bedrag kan nog wijzigingen, indien het komend jaar blijkt dat de omvang van de doorlopende verplichtingen voor de jaren 2029 en 2030 moet worden bijgesteld.

IBO flexibiliteit in infrastructurele planning

Naar het thema flexibiliteit in de infrastructurele planning is ook een Interdepartementaal Beleidsonderzoek uitgevoerd. Het kabinet zal de Kamer in september een kabinetsreactie op het IBO aanbieden, waarmee tevens wordt voorzien in een inhoudelijke reactie op de motie Harbers c.s. (Kamerstuk II 2014–2015, 34 300, nr. 50). De kabinetsreactie zal onder meer ingaan op het borgen van flexibiliteit binnen de fondsen en zal tevens een visie bieden op de wijze en het moment waarop de fondsen in de toekomst kunnen worden verlengd.

Verwerking ramingsbijstelling op het Deltafonds

Als gevolg van de tegenvallende ruilvoetontwikkeling heeft het Kabinet besloten tot ramingsbijstellingen op de departementale begrotingen. Voor de IenM begrotingen gaat het om een ramingsbijstelling van 106 miljoen per jaar. De ramingbijstelling is naar rato van de begrotingsomvang in 2017 verdeeld over Hoofdstuk XII (€ 12 miljoen per jaar), het Infrastructuurfonds (€ 81 miljoen per jaar) en het Deltafonds (€ 13 miljoen per jaar).

Belangrijkste wijzigingen

De onderstaande tabel geeft de belangrijkste wijzigingen in de uitgaven en inkomsten aan ten opzichte van de eerste suppletoire begroting 2016. Een volledig overzicht van de mutaties is terug te vinden in bijlage 2: Verdiepingsbijlage.

BEGROTING OP HOOFDLIJNEN

Art

2016

2017

2018

2019

2020

2021

2022–2028

2029–2030

Stand ontwerpbegroting 2016

1.211.461

1.088.837

1.119.898

1.135.768

1.027.892

1.378.181

8.225.662

Mutaties 1e suppletoire wet 2016

48.440

– 5.675

170

400

400

400

2.800

Stand Voorjaarsnota 2016

1.259.901

1.083.162

1.120.068

1.136.168

1.028.292

1.378.581

8.228.462

Belangrijkste mutaties Deltafonds

25.177

– 178.506

– 21.945

– 47.340

141.960

– 34.906

– 83.363

2.588.878

Kaderrelevante mutaties DF

1

Kasschuif Deltafonds

– 150.000

150.000

2

Ramingsbijstelling Deltafonds

05

– 12.819

– 13.790

– 13.790

– 13.790

– 9.906

– 89.733

3

CAO Loonakkoord 2015

div

1.561

1.353

1.353

1.353

1.353

1.353

9.471

4

Kustwacht: Onderhoud Dornier vliegtuigen

div

– 5.500

– 5.500

– 5.500

– 5.500

– 33.000

5

Loon- en prijsbijstelling 2016

div

5.655

5.526

5.829

5.776

5.604

6.242

45.074

6

Afsluitdijk verzorgingsplaatsen A7/fietspad

01

10.300

2.000

2.000

2.000

13.500

7

Diverse overboekingen ander departementen

div

5.284

473

473

473

473

473

– 675

8

Bijdrage min Wonen en Rijksdienst: Grote wateren

05

1.380

– 4.000

– 4.000

– 4.000

– 4.000

– 4.000

– 28.000

9

Vrijval HWBP-2

01

– 31.812

10

Verlenging Deltafonds

– Bijdragen van hoofdstuk XII

1.991.042

– Waterakkoord

304.250

– Ontvangsten derden

299.256

11

Bijdragen derden

div

3.000

6.900

– 25.448

12

Eenvoudig Beter

05

– 19.131

– 9.310

– 1.840

– 1.080

– 120

– 5.670

Overige

997

92

Mutaties binnen kader DF

13

Vrijval HWBP-2

01

– 327.183

01

218.122

05

109.061

14

WBI 2023

01

25.000

05

– 25.000

15

Maakbare programmering

01

– 5.236

– 6.266

– 4.899

– 4.038

5.236

15.203

05

5.236

6.266

4.899

4.038

– 5.236

– 15.203

16

Inpassen minregels prijsbijstelling

01

– 17.863

17.863

05

17.863

– 17.863

Stand ontwerpbegroting 2017

1.285.078

904.656

1.098.123

1.088.828

1.170.252

1.343.675

8.145.099

2.588.878

Ad 1. IenM faciliteert een kasschuif van € 250 miljoen, waarvan € 150 miljoen op het Deltafonds en € 100 miljoen op het Infrastructuurfonds, uit 2017 naar 2020 ten behoeve van het generale beeld. De meerjarige programmering wordt hier niet op aangepast.

Ad 2. Als gevolg van de tegenvallende ruilvoetontwikkeling heeft het Kabinet besloten tot ramingsbijstellingen op de departementale begrotingen. Voor de IenM begrotingen gaat het om een ramingsbijstelling van € 106 miljoen per jaar. De ramingbijstelling is naar rato van de begrotingsomvang in 2017 verdeeld over Hoofdstuk XII (€ 12 miljoen per jaar), het Infrastructuurfonds (€ 81 miljoen per jaar) en het Deltafonds (€ 13 miljoen per jaar). Binnen de fondsen wordt de ramingsbijstelling opgevangen binnen de resterende investeringsruimte tot en met 2030.

Ad 3. In het najaar van 2015 is een akkoord bereikt tussen de Minister voor Wonen en Rijksdienst en betrokken vertegenwoordigers van de vakbonden CNV Overheid, Ambtenarencentrum en CMHF voor het CAO sector Rijk 2015–2016. Dit betreft de verwerking van het loonruimte-akkoord (€ 9,5 miljoen structureel, waarvan € 1,4 miljoen Deltafonds). Daarnaast heeft het ABP de premie voor 2016 verhoogd vanwege een stijging van de kosten en ten behoeve van een verbetering van de vermogenspositie van het fonds. Als gevolg hiervan wordt IenM deels gecompenseerd voor de herstelopslag ABP voor het jaar 2016 (€ 1,5 miljoen incidenteel, waarvan € 0,2 miljoen Deltafonds).

Ad 4. Dit betreft een overboeking naar het Infrastructuurfonds voor de IenM-bijdrage in het jaarlijks onderhoud van de Dornier vliegtuigen voor de Kustwacht.

Ad 5. Jaarlijks wordt besloten of de overheidsuitgaven van de Rijksbegroting gecorrigeerd worden voor loon- en prijsontwikkelingen. Dit betreft de toegekende loonbijstelling en prijsbijstelling tranche 2016 die nader wordt toegedeeld binnen de begrotingen Hoofdstuk XII en de fondsen.

Ad 6. Deze mutatie betreft de financiering van het wegontwerp, de verzorgingsplaatsen A7 en fietspad op de Afsluitdijk. De kosten wegontwerp en verzorgingsplaatsen A7 worden vanuit het Infrastructuurfonds gefinancierd (€ 19,5 miljoen) en de fietspaden door de provincies Noord-Holland en Friesland (€ 10,3 miljoen).

Ad 7. Dit betreft overboekingen van diverse ministeries. Het Ministerie van Economische Zaken levert een bijdrage aan de projecten Wind op zee, aardbevingsbestendigheid dijken, Ocean clean-up en aan Deltares. Daarnaast is budget overgeboekt van het ministerie Wonen en Rijksdienst voor het overdragen van de verkoopactiviteiten vastgoed. Vanaf 2017 worden de verkoopactiviteiten van het RVB niet meer via de begroting van WenR gefinancierd, de budgetten worden daarom overgeboekt naar IenM.

Ad 8. In overleg met het Rijksvastgoedbedrijf (RVB), worden naar aanleiding van de kadastrale wijziging van de tenaamstelling, Grote Wateren overgebracht naar IenM. Het gaat hierbij om inkomsten uit areaal waarop Rijkswaterstaat (RWS) het materieel respectievelijk feitelijk beheer reeds uitvoert. De middelenoverboeking van RVB naar IenM (RWS) betreft in totaal € 4 miljoen per jaar. Deze overboeking wordt zichtbaar bij opbrengst derden in de staat van baten en lasten.

Ad 9 en 13. Conform afspraken Financiering Nieuwe Waterveiligheidsnormen (18 juni 2014)3 worden middelen die vrijvallen uit het HWBP-2 naar rato toegevoegd aan het HWBP. De middelen zijn voor één derde door de waterschappen ingebracht en voor tweederde door het rijk. Bij ontwerpbegroting 2017 valt er bij het HWBP-2 € 327 miljoen vrij. Hiervan wordt € 218 miljoen toegevoegd aan het budget voor het (nieuwe) HWBP en wordt € 109 miljoen toegevoegd ten behoeve van de waterveiligheidsopgave op het Deltafonds. Deze middelen worden, middels een kasschuif in 2026 toegevoegd aan de programmaruimte van het Deltafonds.

In het verlengde hiervan wordt de bijdrage van de waterschappen aan het Deltafonds verlaagd met € 31,8 miljoen. De reden hiervoor is dat de waterschappen 1/3 aan het HWBP-2 hebben bijgedragen. De HWBP projecten kennen een projectgebonden aandeel, dat buiten het Deltafonds door de Waterschappen zelf wordt gefinancierd. Derhalve wordt een deel van de vrijval HWBP-2 teruggegeven aan de waterschappen ter financiering van het projectgebonden aandeel.

Ad 10. Met de verlenging tot en met 2030 komt de bijdrage aan het Deltafonds – zoals toegelicht in beleidsartikel 26 van begrotingshoofdstuk HXII – voor de jaren 2029 en 2030 beschikbaar. De jaarlijkse bijdrage bedraagt € 1,2 miljard. In totaal komt met deze verlenging een bijdrage van € 2,3 miljard beschikbaar. Naast deze bijdrage is ook sprake van structurele ontvangsten van de Waterschappen die bij deze begroting geraamd worden voor de jaren 2029 en 2030 (totaal circa € 0,3 miljard). Het begrotingsbedrag 2028 is in het kader van de budgettaire verwerking van het Bestuursakkoord Water verlaagd met € 152 miljoen. Dit in verband met een budgettair neutrale kasschuif vanuit de periode 2021–2028 naar de jaren daarvoor. Daar deze verlaging die structureel doorgetrokken mag worden zijn de jaren 2029 en 2030 elk verhoogd met € 152 miljoen. Om de flexibiliteit binnen het Deltafonds te garanderen, heeft het kabinet besloten dat gedurende de huidige kabinetsperiode van de investeringsruimte die met deze verlenging tot en met 2030 ontstaat nog maximaal € 0,4 miljard mag worden bestemd voor (nieuwe) ambities en risico’s.

Ad 11. Deze mutatie betreft een bijdrage van € 3 miljoen in 2018 van provincie Flevoland en Noord-Holland ten behoeve van luwtemaatregelen Hoornse Hop, een bijdrage in 2020 van de regio voor het project havendammen Den Oever en een desaldering van € 25,4 miljoen voor de bijdrage van de provincie Overijssel met betrekking op het project Ruimte voor de Rivier.

Ad 12. Voor de eenmalige uitgaven ten behoeve van het programma Eenvoudig Beter zijn middelen vrijgemaakt uit de investeringsruimten van het Infrastructuurfonds (€ 148,6 miljoen) en van het Deltafonds (€ 37,2 miljoen). De op de investeringsfondsen vrijgemaakte middelen staan gereserveerd op artikelonderdeel 18.16 Reservering Omgevingswet van het Infrastructuurfonds en worden tranchegewijs naar de Begroting hoofdstuk XII overgeheveld.

Ad 14. Deze mutatie betreft een budgetoverheveling van € 25 miljoen vanuit de programmaruimte Deltafonds voor de financiering van Wettelijk Beoordelingsinstrumentarium 2023.

Ad 15. Met deze kasschuif wordt de omvang van het apparaat RWS in balans gebracht met de productieopgave voor de periode 2017–2020.

Ad 16. In de vorige begrotingen zijn de kaseffecten van de kortingen op de prijsbijstelling tranche 2013 en 2014 zichtbaar gemaakt als minregels op de investeringsruimtes van de modaliteiten. Bij deze begroting worden de kaseffecten voor het jaar 2016 ingepast binnen het aanlegartikel.

Overprogrammering

Het instrument overprogrammering is door het kabinet ingezet om te zorgen dat de budgetten voor aanleg van infrastructuur ook daadwerkelijk tot besteding komen in de jaren waarin deze beschikbaar zijn gesteld. Op het Deltafonds fluctueert de programmering en is per jaar afwisselend sprake van een situatie van over- en onderprogrammering. Over de begrotingsperiode tot en met 2021 is op het Deltafonds per saldo sprake van een overprogrammering van circa € 323 miljoen. In de totale periode tot en met 2030 is het volledige programma altijd gedekt. Voor de verdere toelichting voor opzet en werking van het instrument op de fondsen wordt naar de leeswijzer van het Infrastructuurfonds verwezen. Voor meer details over dit instrument op het Deltafonds wordt naar artikelonderdeel 1.02 Overige Aanlegprojecten verwezen.

Gemiddelde uitgaven

Onderstaand zijn de gemiddelde jaarlijkse uitgaven per productartikel in de periode 2016–2030 gepresenteerd.

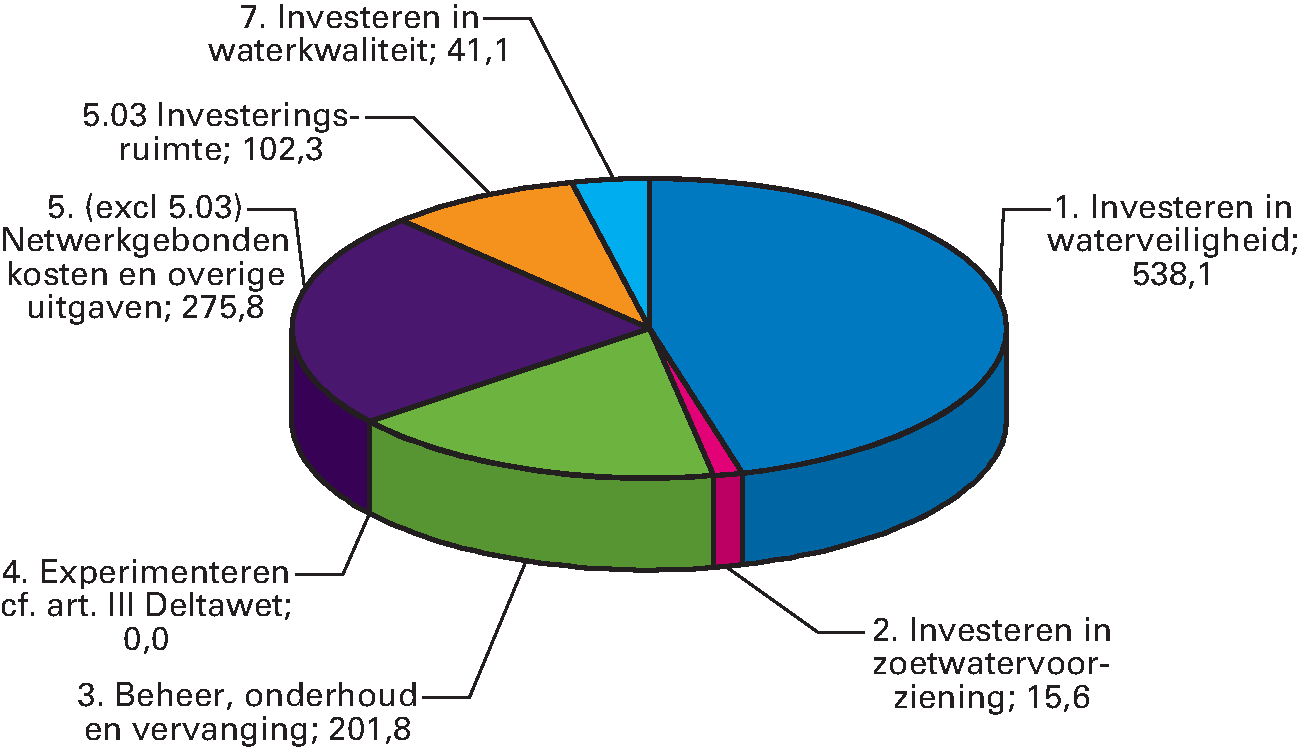

Gemiddelde uitgaven van het Deltafonds 2016–2030 (€ 1.175 miljoen)

Dit wetsvoorstel sluit aan bij de Voorjaarsnota 2017 van het Ministerie van Financiën en bevat alleen begrotingsmutaties die betrekking hebben op de uitvoering van reeds ingezet beleid.

De mutaties zijn hieronder in tabelvorm weergegeven en toegelicht.

De budgettaire gevolgen van de begrotingsmutaties zijn verder onder 2.2 op de productartikelen zichtbaar gemaakt.

2. De producten

Dit wetsvoorstel sluit aan bij de Slotwet 2017 van het Ministerie van Financiën en bevat alleen begrotingsmutaties die betrekking hebben op de uitvoering van reeds ingezet beleid. De mutaties zijn hieronder in tabelvorm weergegeven en toegelicht. De budgettaire gevolgen van de begrotingsmutaties zijn verder onder 2.2 op de productartikelen zichtbaar gemaakt.

2. De producten

Dit wetsvoorstel sluit aan bij de Najaarsnota 2017 van het Ministerie van Financiën en bevat alleen begrotingsmutaties die betrekking hebben op de uitvoering van reeds ingezet beleid.

De mutaties zijn hieronder in tabelvorm weergegeven en toegelicht.

De budgettaire gevolgen van de begrotingsmutaties zijn verder onder 2.2 op de productartikelen zichtbaar gemaakt.

Suppletoire mutaties 2017 (Eerste suppletoire begroting) (in € mln.)

Art.

Uitgaven

Ontvangsten

Stand ontwerpbegroting 2017

904,7

904,7

Stand vastgestelde begroting 2017

904,7

904,7

– mutaties 1e suppletoire begroting 2017

Kaderrelevante mutaties

1.

Saldo 2016

5.10

127,0

Verwerking saldo 2016 op de artikelen

div

120,0

– 7,0

2.

Overboekingen

Bijdrage aan BZK en BCF: Vismigratierivier

1/6

– 3,5

– 3,5

Bijdrage aan Provinciefonds: Ijsseldelta fase 2

1/6

– 6,1

– 6,1

Bijdrage aan Hoofdstuk XII: BRO

1/6

– 9,0

– 9,0

Overige overboekingen

div

– 0,1

– 0,1

3.

Desalderingen

IJsseldelta (Ruimte voor de Rivier)

1

5,8

5,8

Houtribdijk

1

3,5

3,5

Dijkversterking Spui-West

1

1,5

1,5

Overige desalderingen

1

0,4

0,4

4.

Kasschuif Deltafonds

1/6

– 50,0

– 50,0

967,2

967,2

Toelichting

Ad 1. Saldo 2016

De begroting van het Deltafonds laat over het jaar 2016 een voordelig saldo van ca. € 127,0 miljoen zien. Dit saldo wordt gevormd door de saldering van de in dat jaar gerealiseerde uitgaven en ontvangsten. Het voordelig saldo wordt in 2017 als een verhoging van de ontvangsten geboekt op het artikelonderdeel 5.10 (Saldo van de afgesloten rekeningen). In dit wetsvoorstel is naast deze ontvangstenverhoging ook het volledige voordelig saldo op de juiste uitgaven- en ontvangstenartikelen (producten) begrotingtechnisch verwerkt.

Ad 2. Overboekingen

Bijdrage aan het Provinciefonds en BTW-compensatiefonds: Vismigratierivier Afsluitdijk

Dit betreft een overboeking vanuit het project ambitie Afsluitdijk naar het Provinciefonds en het BTW- Compensatie fonds vanwege een bijdrage aan de provincie Friesland ten behoeve van het project vismigratierivier.

Bijdrage aan Provinciefonds en BTW-compensatiefonds: IJsseldelta fase 2

Overboeking naar het Provinciefonds en BTW-compensatie fonds ten behoeve van een bijdrage aan de Provincie Overijssel voor de planuitwerking van het project Ijsseldelta fase 2.

Bijdrage aan Hoofdstuk XII: BRO

De Basisregistratie Ondergrond (BRO) wordt een centrale database met publieke gegevens van de Nederlandse ondergrond. De wet BRO maakt het mogelijk om bodem- en ondergrondgegevens via een digitaal loket op te vragen en aan te leveren. Een bedrag van € 9 miljoen wordt overgeboekt naar Hoofdstuk XII waar de uitgaven met betrekking tot BRO worden verantwoord.

Ad 3. Desalderingen

IJsseldelta (Ruimte voor de Rivier)

Reden voor hogere ontvangst van in totaal € 25,5 miljoen, waarvan € 5,8 miljoen in 2017 is tweeledig.

De Provincie heeft in het verleden een bijdrage Rijk Nota Ruimte van ca. € 22 miljoen ontvangen. Afgesproken is om deze gelden vanuit de Provincie terug te storten. Daarnaast worden hogere ontvangsten verkregen (€ 3,5 miljoen) doordat in verleden grondposities zijn aangekocht, welke nu worden verkocht. Deze middelen worden ingezet voor het Project IJsseldelta.

Houtribdijk

Dit betreft een bijdrage van de provincie Flevoland ten behoeve van het project Houtribdijk.

Dijkversterking Spui-West

Het betreft de verwerking van het aanbestedingsresultaat in de eindafrekening van dijkversterking Spui-West.

Omdat de bevoorschotting hoger was dan de werkelijke omvang van het contract wordt € 1,5 miljoen van het waterschap Hollandse Delta ontvangen. Deze middelen blijven beschikbaar voor het tweede Hoogwaterbeschermingsprogramma.

Ad 4. Kasschuif Deltafonds

Er vindt een kasschuif plaats op het Deltafonds omdat middelen naar verwachting niet in 2017 maar in latere jaren nodig zijn. Hier liggen diverse wijzigingen in de programmering aan ten grondslag, voornamelijk het Tweede Hoogwaterbeschermingsprogramma (HWBP-2).

2.1 Overzicht belangrijkste uitgaven- en ontvangstenmutaties

Mutaties Slotwet 2017 (in € mln.)

Art.

Uitgaven

Ontvangsten

Stand vastgestelde begroting 2017

904,7

904,7

Stand 1e suppletoire begroting 2017

967,2

967,2

Stand 2e suppletoire begroting 2017

977,7

977,7

– mutaties Slotwet 2017

Kaderrelevante mutaties

1. Saldo 2017

diversen

– 26,8

1,4

2. Desaldering Houtribdijk

1

– 0,6

– 0,6

950,3

978,5

Toelichting

1. De Slotwet 2017 laat een voordelig saldo zien van ca. € 28,2 miljoen; Dit saldo bestaat uit ca. € 26,8 miljoen lagere uitgaven en € 1,4 miljoen hogere ontvangsten. Het voordelig saldo wordt in 2018 aan het Deltafonds toegevoegd, zodat de omvang van de budgetten meerjarig ongewijzigd blijft. Voor een toelichting wordt verwezen naar de artikelsgewijze toelichting (paragraaf 2.2).

2. Op het project Houtribdijk is minder ontvangen dan voorzien. Het minder ontvangen bedrag wordt opgevangen ten laste van de risicoreservering onvoorzien van HWBP-2 2e toetsing.

2.1 Overzicht belangrijkste uitgaven- en ontvangsten mutaties

Suppletoire mutaties 2017 (Tweede suppletoire begroting) (in € mln.)

Art.

Uitgaven

Ontvangsten

Stand vastgestelde begroting 2017

904,7

904,7

Stand 1e suppletoire begroting 2017

967,2

967,2

– mutaties Miljoenennota 2018 (uitkomst 2017)

15,9

15,9

– mutaties 2e suppletoire begroting

Kaderrelevante mutaties

1.

Ooijen-Wanssum naar Provinciefonds

1 en 6

– 5,2

– 5,2

2.

Vismigratie naar Provinciefonds en BCF

1 en 6

– 4,7

– 4,7

3.

Bijdrage provincie Noord-Holland

4

3,2

3,2

4.

Windparken op zee

3 en 6

1,3

1,3

diversen

0,1

0,1

Mutaties binnen kader DF

5.

Afsluitdijk

1

5,4

4

– 5,4

977,7

977,7

1. Ooijen-Wanssum naar Provinciefonds

Deze mutatie betreft de bijdrage ad € 5,2 miljoen in 2017 van het Rijk aan de provincie Limburg in de voorbereiding- en uitvoeringskosten Ooijen Wanssum. De middelen worden via het Provinciefonds beschikbaar gesteld.

2. Vismigratie naar Provinciefonds en BCF

IenM draagt € 4,721 miljoen bij aan het project vismigratie Ambitie Afsluitdijk. Hiervan wordt € 3,9 miljoen ten behoeve van de provincie Friesland overgeboekt naar het Provinciefonds en € 0,821 miljoen naar het BTW Compensatiefonds.

3. Bijdrage provincie Noord-Holland

De provincie Noord-Holland draagt € 3,2 miljoen bij aan het project Markerwadden. De ontvangen middelen worden doorgestort naar het Groenfonds. Hiervoor is het uitgavenbudget opgehoogd.

4. Windparken op zee

IenM (Hoofdstuk XII) draagt bij aan de kosten voor het realiseren van nautische voorzieningen in bestaande en nieuwe windparken ten behoeve van doorvaart en medegebruik.

5. Afsluitdijk

Deze mutatie betreft een overboeking van artikelonderdeel 04.02 Geïntegreerde contractvormen/PPS naar 01.02 ten behoeve van het project Afsluitdijk in verband met de opdrachtverstrekking voor een nieuwe energieaansluiting. Deze mutatie is noodzakelijk omdat de kosten met betrekking tot de Afsluitdijk vooruitlopend op het DBFM-contract op artikel 1.02 worden verantwoord. Met deze overboeking wordt het budget met € 0,5 miljoen overschreden, wat in 2018 via het Saldo 2017 wordt gecompenseerd.

2.2 De productartikelen

Hieronder worden alle beleidsmatig relevante mutaties op het niveau van het artikelonderdeel zichtbaar gemaakt, en waar zinvol en relevant, ook toegelicht (zie leeswijzer). In de verdiepingsbijlage is een meerjarige mutatietabel opgenomen op artikelonderdeelniveau met daarbij de aansluiting tussen de vorige stand van de begroting en de nu voorgestelde stand. Dit voor de volledige looptijd van het fonds.

Artikel 1 Investeren in waterveiligheid

Budgettaire gevolgen van uitvoering: Slotwet 2017 (Bedragen € 1.000)

1 Investeren in waterveiligheid

Stand vastgestelde begroting

Stand 1e suppletoire begroting

Stand 2e suppletoire begroting

Mutaties Slotwet

Realisatie2017

(1)

(2)

(3)

(4)

(5)=(3 en 4)

Verplichtingen

840.560

868.101

479.307

– 114.339

364.968

Uitgaven

536.678

579.972

468.296

– 10.369

457.927

Waarvan juridisch verplicht

84%

100%

1.01 Grote projecten waterveiligheid

373.919

393.272

274.917

– 2.319

272.598

1.01.01 Programma HWBP-2 Waterschapsprojecten

226.304

212.864

137.769

4.502

142.271

1.01.02 Programma HWBP-2 Rijksprojecten

13.536

17.129

17.636

312

17.948

1.01.03 Ruimte voor de rivier

111.035

133.875

100.512

– 8.462

92.050

1.01.04 Maaswerken

23.044

29.404

19.000

1.329

20.329

1.02 Overige aanlegprojecten Waterveiligheid

153.751

173.897

184.358

– 6.110

178.248

1.02.01 Verkenningen en planuitwerkingsprogramma

41.168

43.320

5.046

25

5.071

– waarvan bijdrage aan agentschap RWS

401

4.901

5.009

0

5.009

1.02.02 Realisatieprogramma

112.583

130.577

179.312

– 6.135

173.177

1.03 Studiekosten

9.008

12.803

9.021

– 1.940

7.081

1.03.01 Studie en onderzoekskosten

9.008

12.803

9.021

– 1.940

7.081

1.03.02 Overige studiekosten

0

0

0

0

0

1.09 Ontvangsten Investeren in waterveiligheid

186.805

190.804

192.207

920

193.127

1.09.01 Ontvangsten waterschappen HWBP-2

159.058

160.592

160.837

– 246

160.591

1.09.02 Overige ontvangsten HWBP-2

0

3.480

3.480

– 601

2.879

1.09.03 Ontvangsten waterschappen nHWBP

22.443

22.440

22.466

1.176

23.642

1.09.04 Overige ontvangsten HWBP

0

0

0

617

617

1.09.05 Overige aanleg ontvangsten

5.304

4.292

5.424

– 26

5.398

Verplichtingen

De lagere verplichtingenrealisatie bij Slotwet ad € 113 miljoen wordt met name veroorzaakt door:

• Ruimte voor de Rivier (– € 20 miljoen): Omdat nog geen overeenstemming is bereikt over de afwikkeling van het contract met de opdrachtnemer zijn voor Ruimte voor de Rivier in 2017 minder verplichtingen aangegaan dan eerst was voorzien. Deze verplichtingen schuiven door naar latere jaren.

• Houtribdijk (– € 11 miljoen): Voor het project Houtribdijk van het Hoogwaterbeschermingsprogramma is voor € 11 miljoen minder verplichtingen aangegaan in 2017 dan eerst was voorzien. Dit komt doordat de aanbesteding lager was dan verwacht.

• Zandmaas (– € 23 miljoen): Voor het project Zandmaas is in 2017 voor € 23 miljoen minder verplichtingen aangegaan dan eerst was voorzien. Als gevolg van vertraging bij de voorbereiding van in te dienen projectbesluiten in het kader van de bestuursovereenkomst Sluitstuk Kaden (als gevolg van overschrijding geraamde kosten van een aantal dijkringen) bij het waterschap Limburg is in 2017 het aangevraagde verplichtingenbudget niet gerealiseerd.

• Hoogwaterbeschermingsprogramma (– € 36 miljoen): Voor de projecten Zwakke Schakels Kust West Zeeuws Vlaanderen (€ 4 miljoen), Eiland van Dordrecht Oost (€ 4,5 miljoen), Dijkversterking Spui Oost (€ 16 miljoen), Dijkversterking Hoekse Waard Noord (€ 10 miljoen) en Dijkversterking Hoekse Waard Zuid (€ 1 miljoen) van het Hoogwaterbeschermingsprogramma is fase 1 afgerekend en daarmee gaat het verplichtingen saldo omlaag.

• Daarnaast zijn in 2017 minder verplichtingen aangegaan, doordat de aanbesteding lager is dan verwacht. Het betreft de volgende projecten: IJsseldelta 2e fase van het Hoogwaterbeschermingsprogramma (€ 4 miljoen), IJsseldijk (€ 2 miljoen), Ravenstein Lith (€ 2 miljoen) en Lauwersmeer-Vierhuizengat (€ 9 miljoen).

1.02 Overige aanleg projecten waterveiligheid

De verlaging bij Slotwet van € 6,1 miljoen wordt veroorzaakt door de verwerking van het saldo 2017.

Saldo 2017

Op dit artikelonderdeel is ca € 6 miljoen minder gerealiseerd dan bij Najaarsnota was voorzien. Bij het project IJsseldelta 2e fase van het Hoogwaterbeschermingsprogramma is door vertraging in het verkrijgen van de hoofdvergunning € 2,3 miljoen niet betaald in 2017. Verder is er sprake van lagere realisatie op het project Wettelijk Toets Instrumentarium (WTI) voor € 0,7 miljoen en het project Flakkeese spuisluis € 0,6 miljoen. De vertraging bij de WTI is het gevolg van de nieuwe normsystematiek. Het lagere realisatie bij de Flakkeese Spuisluis is het gevolg van te laat ontvangen facturen. Bij het project Ravenstein – Lith is € 2,4 miljoen minder gerealiseerd in 2017. Dit deel wordt pas in 2018 beschikt.

Artikel 2 Investeren in zoetwatervoorziening

Budgettaire gevolgen van uitvoering: Slotwet 2017 (Bedragen € 1.000)

2 Investeren in zoetwatervoorziening

Stand Vastgestelde begroting

Stand 1e suppletoire begroting

Stand 2e suppletoire begroting

Mutaties Slotwet

Realisatie2017

(1)

(2)

(3)

(4)

(5)=(3 en 4)

Verplichtingen

52.358

48.353

23.199

– 15.623

7.576

Uitgaven

38.973

44.917

16.847

– 5.450

11.397

Waarvan juridisch verplicht

23%

200%

2.01 Aanleg waterkwantiteit

0

0

0

0

0

2.01.01 Verkenningen en planuitwerking waterkwantiteit

2.02.01 Verkenningen en planuitwerking zoetwatervoorziening

9.500

9.500

0

0

0

– waarvan bijdrage aan agentschap RWS

0

0

0

0

0

2.02.02 Realisatieprogramma zoetwatervoorziening

27.428

32.762

14.492

– 5.165

9.327

2.03 Studiekosten

2.045

2.655

2.355

– 285

2.070

2.03.01 Studie en onderzoekskosten Deltaprogramma

2.045

2.655

2.355

– 285

2.070

2.03.02 Overige studiekosten

0

0

0

0

0

2.09 Ontv. Inv. in Waterkwant. en zoetwatervoorz.

0

1

1

– 1

0

2.09.01 Ontvangsten zoetwatervoorzieningen

0

1

1

– 1

0

2.09.02 Overige ontvangsten

0

0

0

0

0

Verplichtingen

De lagere realisatie verplichtingen hangt voor € 2,9 miljoen samen met de uitgaven. Het resterende saldo in de verplichtingen van € 10 miljoen, wordt met name veroorzaakt door het innovatieprogramma KRW (€ 5 miljoen) dat is afgerond en door een neerwaartse bijstelling van de verplichting Klimaatbestendige Water Aanvoer Midden Nederland (€ 5 miljoen).

De verlaging bij Slotwet van € 5,2 miljoen wordt veroorzaakt door de verwerking van het saldo 2017.

Saldo 2017

De lagere realisatie op dit artikelonderdeel wordt veroorzaakt door Klimaatbestendige Water Aanvoer Midden Nederland waarvoor een deel van de voorgenomen baggerwerkzaamheden – die zich in de verkenning/planvorming fase bevindt – later zullen worden uitgevoerd. Verder is aan Het Hoogheemraadschap De Stichtse Rijnlanden een subsidie verstrekt ten behoeve van de verkenning van de Klimaatbestendige Wateraanvoerroute Midden-Nederland, waarvan de kosten voor de werkzaamheden in 2017 lager zijn uitgevallen.

De overige € 2,9 miljoen wordt veroorzaakt door vertragingen voor de volgende onderdelen:

a) Maatregelen Friese Ijsselmeerkust. De provincie Friesland heeft het plan van aanpak nog niet volledig uitgewerkt. Het door IenW toegezegde financieringsdeel zal derhalve in 2018 worden toegekend.

b) Robuuste natuurlijke oevers. De ingediende plannen voldeden (nog) niet aan de gestelde eisen/criteria. Eind 2017 is een aangescherpt plan ingediend dat op korte termijn beoordeeld wordt om te bepalen of er in 2018 wel tot realisatie overgegaan kan worden.

c) Geplande werkzaamheden vervolg Roode Vaart. Door een vertraging van de Europese aanbesteding zal realisatie pas in 2018 gaan plaatsvinden.

Artikel 3 Beheer, onderhoud en vervanging

Budgettaire gevolgen van uitvoering: Slotwet 2017 (Bedragen € 1.000)

3 Beheer, onderhoud en vervanging

Stand Vastgestelde begroting

Stand 1e suppletoire begroting

Stand 2e suppletoire begroting

Mutaties Slotwet

Realisatie2017

(1)

(2)

(3)

(4)

(5)=(3 en 4)

Verplichtingen

132.041

138.932

147.836

– 6.124

141.712

Uitgaven

169.466

172.653

186.747

– 7.291

179.456

Waarvan juridisch verplicht

100%

97%

3.01 Watermanagement

7.031

7.031

7.162

7.162

3.01.01 Watermanagement

7.031

7.031

7.162

7.162

– waarvan bijdrage aan agentschap RWS

7.031

7.031

7.162

7.162

3.02 Beheer en Onderhoud

162.435

165.622

179.585

– 7.291

172.294

3.02.01 Waterveiligheid

109.178

109.291

111.354

111.354

– waarvan bijdrage aan agentschap RWS

109.178

109.291

111.354

111.354

3.02.02 Zoetwatervoorziening

11.636

11.636

15.731

15.731

– waarvan bijdrage aan agentschap RWS

11.636

11.636

15.731

15.731

3.02.03 Vervanging

41.621

44.695

52.500

– 7.291

45.209

3.09 Ontvangsten

3.09.01 Ontvangsten

Verplichtingen

Bij het project Groot Variabel Onderhoud Stuwen in de Lek is een groot deel van de termijnen opgeschort als gevolg van een ongeval en het faillissement van de opdrachtgever.

3.02 Beheer en onderhoud

De verlaging bij Slotwet van € 7,3 miljoen wordt veroorzaakt door de verwerking van het saldo 2017.

Saldo 2017

Bij het project Groot Variabel Onderhoud Stuwen in de Lek is een groot deel van de termijnen opgeschort als gevolg van een ongeval en het faillissement van de opdrachtgever.

Artikel 4 Experimenteren cf. art. II Deltawet

Budgettaire gevolgen van uitvoering: Slotwet 2017 (Bedragen € 1.000)

4 Experimenteren cf. art. III Deltawet

Stand Vastgestelde begroting

Stand 1e suppletoire begroting

Stand 2e suppletoire begroting

Mutaties Slotwet

Realisatie2017

(1)

(2)

(3)

(4)

(5)=(3 en 4)

Verplichtingen

6.200

6.200

Uitgaven

6.200

6.200

Waarvan juridisch verplicht

4.01 Experimenteerprojecten

6.200

6.200

4.01.01 Experimenteerprojecten

6.200

6.200

4.02 Geïntegreerde contractvormen/PPS

4.02.01 Geïntegreerde contractvormen/PPS

4.09 Ontvangsten experimenteerartikel

3.200

3.200

4.09.01 Ontvangsten experimenteerartikel

3.200

3.200

Artikel 5 Netwerkgebonden kosten en overige uitgaven

Budgettaire gevolgen van uitvoering: Slotwet 2017 (Bedragen € 1.000)

5 Netwerkgebonden kosten en overige uitgaven

Stand Vastgestelde begroting

Stand 1e suppletoire begroting

Stand 2e suppletoire begroting

Mutaties Slotwet

Realisatie2017

(1)

(2)

(3)

(4)

(5)=(3 en 4)

Verplichtingen

133.414

132.354

288.800

– 836

287.964

Uitgaven

133.415

132.438

288.884

– 562

288.322

Waarvan juridisch verplicht

100%

100%

5.01 Apparaat

218.112

218.495

226.314

– 312

226.002

5.01.01 Staf Deltacommissaris

1.813

2.196

1.815

– 312

1.503

5.01.02 Apparaatskosten RWS

216.299

216.299

224.499

224.499

– waarvan bijdrage aan agentschap RWS

216.299

216.299

224.499

224.499

5.02 Overige uitgaven

63.703

62.203

62.570

– 250

62.320

5.02.01 Overige netwerkgebonden uitgaven

61.729

60.582

61.375

39

61.414

– waarvan bijdrage aan agentschap RWS

61.729

60.582

61.375

39

61.414

5.02.02 Programma-uitgaven DC

1.974

1.621

1.195

– 289

906

5.02.03 Overige uitgaven

5.03 Investeringsruimte

– 148.400

– 148.260

5.03.01 Programmeerruimte

– 148.400

– 148.260

5.03.02 Beleidsruimte

5.04 Reserveringen

5.04.01 Reserveringen

5.09 Netwerkgebonden kosten en overige ontvangsten

5.09.01 Overige ontvangsten

5.10 Saldo van de afgesloten rekeningen

127.032

127.032

4

127.036

5.10.01 Voordelig saldo Deltafonds

127.032

127.032

4

127.036

Artikel 6 Bijdragen ten laste van Hoofdstuk XII

Budgettaire gevolgen van uitvoering: Slotwet 2017 (Bedragen € 1.000)

6 Bijdragen t.l.v. begroting Hoofdstuk XII

Stand Vastgestelde begroting

Stand 1e suppletoire begroting

Stand 2e suppletoire begroting

Mutaties Slotwet

Realisatie2017

(1)

(2)

(3)

(4)

(5)=(3 en 4)

Ontvangsten

717.851

649.132

655.019

655.019

6.09 Bijdragen ten laste van begroting Hoofdstuk XII

717.851

649.132

655.019

655.019

6.09.01 Bijdragen ten laste van begroting Hoofdstuk XII

717.851

649.132

655.019

655.019

Artikel 7 Investeren in waterkwaliteit

Budgettaire gevolgen van uitvoering: Slotwet 2017 (Bedragen € 1.000)

7 Investeren in waterkwaliteit

Stand Vastgestelde begroting

Stand 1e suppletoire begroting

Stand 2e suppletoire begroting

Mutaties Slotwet

Realisatie2017

(1)

(2)

(3)

(4)

(5)=(3 en 4)

Verplichtingen

20.495

53.488

19.669

– 5.313

14.356

Uitgaven

26.124

37.213

10.709

– 3.687

7.022

Waarvan juridisch verplicht

55%

100%

7.01 Realisatieprogramma Kaderrichtlijn water

24.850

34.735

8.207

– 2.326

5.881

7.01.01 Realisatieprogramma Kaderrichtlijn water

24.850

34.735

8.207

– 2.326

5.881

7.02 Overige aanlegprojecten waterkwaliteit

279

48

282

2

284

7.02.01 Overige aanlegprojecten waterkwaliteit

279

48

282

2

284

– waarvan bijdrage aan agentschap RWS

279

279

282

282

7.03 Studiekosten waterkwaliteit

995

2.430

2.220

– 1.363

857