Inhoudsopgave

1. | Inleiding en samenvatting |

1.1. | Inleiding |

1.1.1. | Doel van het POR |

1.1.2. | Korte toelichting op de werking van het verdeelstelsel |

1.1.3. | De scan |

1.1.4. | Opbouw POR 2020 |

1.2. | Samenvatting ontwikkelingen met betrekking tot het verdeelstelsel |

1.3. | De belangrijkste bevindingen uit de scan |

2. | Onderwerpen uit de lopende onderhoudsagenda |

2.1. | Inleiding |

2.2. | Onderwerpen uit het verdeelstelsel |

2.2.1. | Herijking verdeling gemeentefonds |

2.2.2. | Beschermd wonen |

2.3. | Beleidsvoornemens departementen |

2.4. | Afgeronde onderwerpen |

3 | SCAN |

3.1. | Inleiding |

3.2. | Over de scan als instrument |

3.2.1. | Doel van de scan |

3.2.2. | Inhoud en reikwijdte van de scan |

3.2.3. | Verbeteringen signaalfunctie POR |

3.3. | Scan van inkomsten en uitgaven voor totaal van 347 gemeenten |

3.4. | Uitkomsten scan voor groepen gemeenten |

3.4.1. | Aansluitverschillen per cluster voor gemeenten ingedeeld naar inwoneraantal |

3.4.2. | Sociaal domein |

3.4.3. | Eigen Middelen (OEM en OZB) |

3.4.4. | Gemeenten gegroepeerd naar bodemgesteldheid |

3.4.5. | Gemeenten gegroepeerd naar meerkernigheid |

3.5. | Aanvullende analyses |

3.5.1. | Jaarrekeningcijfers 2017 |

Bijlage 1 IV3-taakvelden en clusters | |

1. INLEIDING EN SAMENVATTING

1.1. Inleiding

1.1.1. Doel van het POR

Het Periodiek Onderhoudsrapport (POR) is een jaarlijks rapport dat tot doel heeft inzicht te geven in de werking van het verdeelstelsel van het gemeentefonds in vergelijking met de ontwikkeling van de kostenstructuur bij de gemeenten. Ook geeft het POR inzicht in vraagstukken die spelen in de financiële verhouding in bredere zin.

De achtergrond van het POR ligt in de parlementaire behandeling van de Financiële-verhoudingswet (Fvw) in 1996/1997. Toen werd geconstateerd dat het nodig is om het verdeelstelsel van het gemeentefonds voortdurend op zijn werking te bezien en indien nodig bij te stellen. Jaarlijks voeren de fondsbeheerders dit periodiek onderhoud uit en de uitkomsten daarvan worden opgenomen in het POR, dat aan de Tweede Kamer wordt aangeboden als bijlage bij de begroting van het gemeentefonds.

In het POR staan de volgende twee vragen centraal:

1. Welke effecten hebben beleidsvoornemens en -maatregelen van het Rijk op de verdeelsystematiek en op de financiële verhouding in brede zin?

2. Is het verdeelstelsel van het gemeentefonds nog in voldoende mate in overeenstemming met de ontwikkeling van de kostenstructuur van de gemeenten

Het antwoord op vraag 1 wordt gepresenteerd in de onderhoudsagenda in hoofdstuk 2. Om vraag 2 te kunnen beantwoorden is een scan ontwikkeld, waarbij het gemeentefonds wordt geconfronteerd met de gegevens zoals die uit de gemeentelijke begrotingen naar voren komen. De bevindingen worden, deels in grafische vorm, gepresenteerd in hoofdstuk 3.

1.1.2. Korte toelichting op de werking van het verdeelstelsel

De belangrijkste uitgangspunten van het verdeelstelsel zijn globaliteit en kostenoriëntatie. Globaliteit omdat het gemeentefonds geen geoormerkte budgetten bevat. Het vormt een algemene geldstroom, waaraan geen bestedingsvoorwaarden zijn gesteld zoals dat bij specifieke uitkeringen wel het geval is. Kostenoriëntatie betekent dat deze globale verdeelsystematiek wél moet inspelen op verschillen in kostenstructuur tussen gemeenten. De verdeling moet zodanig zijn dat gemeenten over een gelijkwaardige voorzieningencapaciteit kunnen beschikken bij een globaal gelijke belastingdruk. Waar het hierbij om gaat is dat gemeenten een gelijkwaardige uitgangspositie hebben en niet vanwege bepaalde structuurkenmerken een voor- of nadeel ondervinden. De belastingcapaciteit wordt ook bij die afweging betrokken.

Deze uitgangspunten zijn uitgewerkt in een stelsel van verdeelmaatstaven, die met hun relatieve gewichten zijn gegroepeerd in zogenaamde clusters die globaal een beleidsveld bestrijken. Deze clusters vormen het uitgangspunt van de analyse die wordt uitgevoerd in de scan in hoofdstuk 3. Daar wordt op clusterniveau een vergelijking gemaakt tussen de uitgaven volgens de gemeentelijke begrotingen en de uitgaven zoals die door het verdeelstelsel aan een bepaald cluster worden toebedeeld (de zgn. ijkpunten).

1.1.3. De scan

Bij het periodiek onderhoud van het verdeelstelsel van het gemeentefonds worden veranderingen in de gemeentelijke kostenstructuur stelselmatig gevolgd. Dat gebeurt door de scan, die wordt uitgevoerd op het niveau van clusters van uitgaven. Het doel van de scan is wijzigingen in de kostenstructuur te signaleren die consequenties kunnen hebben voor de verdeling. Eveneens worden de inkomsten van de gemeenten gevolgd. De scan is geen diepgravend instrument, maar een eerste diagnose.

De centrale vraag van de scan is of bij de verdeling van het gemeentefonds veronderstelde gemeentelijke inkomsten- en uitgavenpatronen aansluiten bij de werkelijke kosten van gemeenten. Dat wordt bepaald door de veronderstelde inkomsten en uitgaven af te zetten tegen de werkelijke inkomsten en uitgaven, zoals die zijn opgenomen in de gemeentelijke begrotingen.3

Het is allereerst belangrijk om bij deze scan in acht te nemen dat het gemeentefonds voor gemeenten vrij besteedbaar is. Gemeenten zijn daarmee vrij om middelen vanuit het ene cluster te besteden aan een ander cluster. Dit hangt samen met de autonomie van gemeenten. De clusterindeling van het gemeentefonds is vooral een hulpmiddel bij het kunnen ontwerpen van het verdeelstelsel. Het tweede punt dat belangrijk is met betrekking tot de analyse van de scan is dat het verdeelmodel voor een deel geen rekening houdt met de eigen inkomsten die door gemeenten worden gerealiseerd. Een deel van deze inkomsten blijft in het verdeelmodel buiten beschouwing. Hierdoor hebben gemeenten meer te besteden aan de clusters dan waar in het verdeelmodel rekening mee wordt gehouden. Door deze twee punten ontstaan verschillen tussen de begrote uitgaven van gemeenten (ook onderling) en de ijkpunten uit het verdeelmodel.

1.1.4. Opbouw POR 2020

De verdere opbouw van het POR 2020 is als volgt: hoofdstuk 2 behandelt de onderwerpen van de onderhoudsagenda en hoofdstuk 3 bevat de resultaten van de scan.

1.2. Ontwikkelingen met betrekking tot het verdeelstelsel

Om meerdere redenen dient dit jaar terughoudend te worden omgegaan met het verbinden van conclusies aan de POR-scan en/of lopen er reeds trajecten voor het aanpassen van de verdeling van het gemeentefonds.

In de eerste plaats is terughoudendheid van belang vanwege de dynamiek bij gemeenten en in het gemeentefonds als gevolg van de decentralisaties in het sociaal domein. Het sociaal domein beslaat een groot deel van het gemeentelijke takenpakket. Na de overheveling van taken in 2015 bevinden gemeenten zich in een ingrijpende transformatie.

Daarnaast zijn de verdeelmodellen voor de Wmo 2015, Jeugdhulp, Wmo hulp bij het huishouden en Re-integratie klassiek met ingang van 2019 overgeheveld van de integratie-uitkering Sociaal domein naar de algemene uitkering. Door deze overheveling kunnen de verdeelmodellen voor Wmo en Jeugdhulp niet, zoals in voorgaande jaren in het POR gebruikelijk was, verdeeld worden over alle vier de clusters voor Maatschappelijke ondersteuning en Jeugd (Jeugd, Maatschappelijke ondersteuning, Samenkracht en burgerparticipatie en Volksgezondheid). De verdeelmodellen Wmo zijn onderdeel geworden van het cluster Maatschappelijke ondersteuning en het verdeelmodel voor Jeugdhulp is toebedeeld aan het cluster Jeugd. Hierdoor maken middelen, die voorheen in het POR aan de clusters Samenkracht en burgerparticipatie en Volksgezondheid toebehoorden, nu onderdeel uit van de clusters Jeugd en Maatschappelijke ondersteuning. Als gevolg hiervan, is het in het POR 2020 alleen mogelijk confrontaties te maken tussen de uitgaven van gemeenten op basis van Iv3 en het gemeentefonds op het totaal van de vier clusters voor Maatschappelijke ondersteuning en Jeugd .

Een tweede relevante ontwikkeling met betrekking tot het POR betreft de herijking van de verdeling van het gemeentefonds, waar ook verdeelmodellen voor het sociaal domein deel van uitmaken. Op 6 juli 2018 heeft de Tweede Kamer een brief ontvangen (Kamerstukken II 2017/18, 34775-B nr. 18) waarin is aangegeven vanuit welk perspectief het kabinet de financiële verhoudingen tussen Rijk en gemeenten kritisch tegen het licht wil houden. In 2019 is een onderzoek gestart. De afronding van het onderzoek is gepland in januari 2020, waarna het traject van (bestuurlijke) besluitvorming zal starten. De herijking omvat nagenoeg het hele gemeentefonds en heeft betrekking op een totaalbedrag van € 30 miljard. Invoering van de nieuwe verdeling is voorzien in 2021.

Een derde ontwikkeling betreft de wijziging van het Besluit Begroting en Verantwoording (BBV). Het BBV is met ingang van 2017 gewijzigd. In de gemeentelijke praktijk rekenden tot en met 2016 de meeste gemeenten de overhead voor een belangrijk deel toe aan de inhoudelijke taakgebieden.4 In het gemeentefonds wordt deze praktijk tot op heden gevolgd, doordat de meeste uitgavenijkpunten een component ‘taakgerelateerde overhead’ bevatten die kan worden toegerekend aan het betreffende taakgebied. Met het nieuwe BBV vanaf 2017 mogen gemeenten hun overhead niet langer toedelen aan de inhoudelijke taakvelden, maar moeten zij alle overhead (in totaal ruim 6 miljard euro volgens de begrotingen 2019) verzamelen op één taakveld (0.4). Dit betekent dat vanuit de taakvelden geen goede aansluiting meer is te maken tussen de (netto) lasten van gemeenten enerzijds en de uitkomsten van de ijkpunten in het gemeentefonds anderzijds (zie verder paragraaf 3.2.3).

1.3. De belangrijkste conclusies uit de scan

Tegen de achtergrond van de bovengenoemde ontwikkelingen geeft de uitkomst van deze scan geen aanleiding om – in aanvulling op de in paragraaf 2.2 genoemde onderzoeken – nadere analyse te verrichten naar de verdeling.

In de scan vergelijken we de begrotingen van de gemeenten met de ijkpunten uit het verdeelmodel van het gemeentefonds. De scan laat zien dat de netto lasten van gemeenten in 2019 voor de meeste uitgavenclusters hoger (geraamd) zijn dan de middelen waar het verdeelmodel van het gemeentefonds mee rekent. De hogere netto lasten op deze uitgavenclusters worden gedekt met extra eigen middelen. Zowel bij de OZB als de Overige eigen middelen (OEM) is sprake van meer (feitelijke) inkomsten dan waarmee in het gemeentefonds rekening wordt gehouden. Beide inkomstenclusters worden meegenomen in het traject herijking verdeling gemeentefonds (zie paragraaf 2.2.1).

Op het totaal van de vier clusters voor Maatschappelijke ondersteuning en Jeugd (clusters Samenkracht en Burgerparticipatie; Maatschappelijke ondersteuning, Volksgezondheid en Jeugd) verwachten gemeenten in 2019 juist minder uit te geven dan waar in het verdeelmodel van het gemeentefonds rekening wordt gehouden (algemene uitkering en de integratie-uitkeringen). Wanneer ook het cluster Inkomen en Participatie in de vergelijking wordt betrokken, blijkt dat sociaal domein breed gemeenten meer verwachten uit te geven dan waar het verdeelmodel van het gemeentefonds rekening mee houdt. Een belangrijke kanttekening bij deze conclusie is dat het in deze clusters niet alleen gaat om taken die in 2015 zijn gedecentraliseerd maar ook om taken die al veel langer tot het gemeentelijk takenpakket behoren. Voor individuele gemeenten is overigens sprake van wisselende beelden in deze clusters: er zijn zowel gemeenten die tientallen euro’s per inwoner minder verwachten uit te geven dan hun ijkpuntscore, als gemeenten waar het netto lastenniveau tientallen euro’s per inwoner hoger ligt dan hun ijkpuntscore. Zoals vermeld in paragraaf 1.2 en 2.2.1 is het Ministerie van BZK gestart met het traject tot herijking van de verdeling van het gemeentefonds, waar ook verdeelmodellen voor het sociaal domein deel van uitmaken.

Daarnaast zijn in deze scan enkele afwijkende patronen in de verdeling (tussen groepen gemeenten) gesignaleerd. Gemeenten met zeer slechte bodem geven (in vergelijking met de andere gemeenten) minder uit ten opzichte van het ijkpunt op Wegen en water. Datzelfde geldt voor het ijkpunt Riolering . In de scan komt ook naar voren dat grote (centrum)gemeenten over relatief veel extra OZB-inkomsten beschikken. Gemeenten met zeer veel kernen geven relatief meer uit aan het cluster Cultuur en ontspanning. Daartegenover staat dat zij ook relatief meer ontvangen aan onroerendezaakbelasting.

Dit jaar is er ook een POR-scan uitgevoerd op de rekeningcijfers 2017. De belangrijkste bevindingen uit deze scan zijn dat de netto lasten voor de clusters Inkomen en Participatie, Cultuur en ontspanning en de clusters voor Maatschappelijke ondersteuning en Jeugd ten opzichte van de begroting 2017 meer zijn toegenomen dan de ijkpunten in het gemeentefonds.

Teggen de achtergrond van het voorgaande geeft de uitkomst van deze scan geen aanleiding om – in aanvulling op de in paragraaf 2.2 genoemde onderzoeken – nadere analyse te verrichten naar de verdeling.

2. ONDERWERPEN UIT DE LOPENDE ONDERHOUDSAGENDA

2.1. Inleiding

Dit hoofdstuk bevat een rapportage over de ontwikkelingen op de verschillende onderwerpen die in het POR 2019 waren geagendeerd, evenals op nieuwe onderwerpen die van belang zijn voor de financiële verhouding. Bij elk onderwerp wordt aangegeven in welke fase van het onderhoud het zich bevindt: signalering, aanpassing of onderzoek:

• signalering: het onderwerp wordt door de fondsbeheerders gevolgd met het oog op de vraag of nader onderzoek nodig is;

• onderzoek: er vindt nader onderzoek naar dit onderwerp plaats;

• aanpassing: aanpassingen in de financiële verhouding zijn aan de orde.

In paragraaf 2.2. wordt eerst ingegaan op de onderhoudsonderwerpen die voortkomen uit het verdeelstelsel zelf, vervolgens komen in paragraaf 2.3. – conform de eerste van de twee gestelde vragen in paragraaf 1.1.1. – de beleidsvoornemens van de departementen aan bod. In paragraaf 2.4. worden de onderwerpen behandeld die zijn afgerond en daarom worden afgevoerd van de onderhoudsagenda.

2.2. Onderwerpen uit het verdeelstelsel

2.2.1. Herijking verdeling gemeentefonds; Fase onderhoud: Onderzoek

De fondsbeheerders hebben de Tweede Kamer geïnformeerd over de voornemens van het kabinet ten aanzien van de financiële verhoudingen (Kamerstukken II 2017/18, 34775-B nr. 18). In 2019 is een onderzoek gestart. Het onderzoek omvat nagenoeg het hele gemeentefonds en is opgesplitst in twee delen: de verdeelmodellen sociaal domein en het ‘klassieke’ gemeentefonds (de overige onderdelen). De onderdelen kennen een identiek tijdpad, maar zullen parallel worden onderzocht.

De afronding van de onderzoeken is gepland in januari 2020. De fondsbeheerders komen kort daarna met een voorstel voor aanpassing van de verdeling en zullen hierover zoals gebruikelijk advies vragen aan VNG en ROB. Na advies van VNG en ROB volgt het bestuurlijke besluitvormingstraject. Dit houdt in dat in een bestuurlijk overleg tussen Rijk en VNG een beslissing zal worden genomen over de nieuwe verdeling. In het voorjaar van 2020 zal de Tweede Kamer vervolgens per brief over de voorstellen voor de nieuwe verdeling worden geïnformeerd. Gemeenten worden uiterlijk in de meicirculaire 2020 over de uitkomsten geïnformeerd.5 De herijking heeft betrekking op een totaalbedrag van € 30 miljard. Invoering van de nieuwe verdeling is voorzien in 2021.

Voorafgaand aan de start van het herijkingsonderzoek is overeenstemming bereikt over de te hanteren onderzoeksmethode. Aan deze besluitvorming lag een onderzoeksrapport ten grondslag van SEO Economisch Onderzoek waarin vijf mogelijke methoden in beeld zijn gebracht. Naar aanleiding van de eindrapportage hebben drie partijen advies uitgebracht. Zowel de stuurgroep Evaluatie verdeelmodellen sociaal domein, de VNG als de Raad voor het Openbaar Bestuur (ROB) adviseerden om voor de aanpassing van de verdeling in 2021 een regressieanalyse op gemeentelijke uitgaven te gebruiken. De fondsbeheerders hebben begin februari 2019 besloten deze onderzoeksmethode toe te gaan passen. Hoewel het onderzoek van SEO was gericht op de toepassing in het sociaal domein, hebben de fondsbeheerders vanuit het oogpunt van uitlegbaarheid en eenvoud besloten de regressieanalyse op gemeentelijke uitgaven ook toe te passen bij de herijking van de overige onderdelen van het gemeentefonds.

In het herijkingsonderzoek dat nu wordt uitgevoerd, wordt gezocht naar objectieve factoren die de noodzakelijke kosten van gemeenten verklaren. Conform de Financiële-verhoudingswet dient de verdeling van het gemeentefonds namelijk aan te sluiten op de objectiveerbare kosten van gemeenten. Verdelen is echter geen louter technische operatie. Enkele aspecten vergen ook beleidsmatige keuzes. Om de nieuwe verdeling van het gemeentefonds vorm te kunnen geven dient hierover vroegtijdig in het traject besluitvorming plaats te vinden. Het betreft de volgende negen aspecten:

Clusterindeling gemeentefonds

Het gemeentefonds is opgedeeld in afgebakende beleidsterreinen, ook wel clusters genoemd. De clusterindeling speelt een belangrijke rol in het onderhoud van de verdeling van het gemeentefonds. De fondsbeheerders en de VNG hebben de onderzoekers gevraagd om in het onderzoek met een voorstel voor een nieuwe clusterindeling te komen. Dat heeft geresulteerd in het volgende advies:

Sociale basisvoorzieningen: volksgezondheid, wijkteams, samenkracht en burgerparticipatie Individuele voorzieningen jeugd: maatwerkdienstverlening 18- en geëscaleerde zorg 18- Individuele voorzieningen Wmo: maatwerkvoorzieningen Wmo, maatwerkdienstverlening 18+, geëscaleerde zorg 18+ Participatie: inkomensregelingen, begeleide participatie, arbeidsparticipatie

Het voorstel wordt in het najaar van 2019 besproken in het Bestuurlijk overleg financiële verhoudingen.

De mate van verevening van eigen inkomsten van gemeenten in de verdeling

Het onderzoek beziet ook de manier waarop in de verdeling rekening wordt gehouden met de eigen inkomsten van gemeenten (OZB, overige belastingen waaronder parkeerbelasting, overige eigen middelen). Gemeenten moeten namelijk in staat zijn om bij een gelijke belastingdruk een gelijkwaardig voorzieningenniveau te realiseren. Het onderzoek brengt de opties voor de inkomstenverevening in beeld, inclusief de effecten daarvan.

De manier waarop de verdeling omgaat met de overhead van gemeenten

Gemeenten maken voor de uitvoering van hun taken overheadkosten. Het betreffende taakveld bedraagt in het informatiesysteem Informatie voor Derden (Iv3), waarin gemeenten hun lasten en baten administreren, in totaal circa € 6 miljard. In het gemeentefonds is de overhead op dit moment toegedeeld aan meerdere clusters. Het onderzoek beziet of er aanleiding is voor een wijziging in de manier waarop de verdeling van het gemeentefonds rekening houdt met de overheadkosten. Zo nodig komen de onderzoekers met een alternatief voorstel.

Regionalisering

Een steeds groter deel van de taken van gemeenten wordt in regionaal verband uitgevoerd. De manier waarop gemeenten in een samenwerkingsverband de kosten verdelen hangt niet noodzakelijkerwijs samen met de kostendrijvende factoren op gemeenteniveau. Volgens de ROB zou sprake zijn van kostenstijgingen en scheefheden tussen gemeenten als gevolg van een regionale component in de kosten. In het nu lopende onderzoek wordt dit vraagstuk verder verkend. Fondsbeheerders en VNG zullen gezamenlijk bepalen hoe met deze ‘regionale factoren’ in de verdeling van het gemeentefonds moet worden omgegaan.

Omvang clusters

Op basis van de kosten van gemeenten op macroniveau zal in het onderzoek voor elk van de clusters een omvang moeten worden bepaald. De totale omvang van het gemeentefonds is in dit onderzoek een gegeven. Daarom dient de omvang van de clusters in onderlinge samenhang te worden bezien.

Beoordelingskader om te kunnen beoordelen of de nieuwe verdeling een verbetering is

Na afronding van het onderzoek zullen fondsbeheerders en VNG (en andere betrokken partijen) zich een oordeel vormen of de voorstellen voor een nieuwe verdeling een verbetering zijn. Om die beoordeling zo objectief mogelijk te laten verlopen, is afgesproken om een beoordelingskader op te stellen dat bij de weging van de opties gebruikt kan worden. Het beoordelingskader is inmiddels vastgesteld en staat gepubliceerd op de website over de herijking van het gemeentefonds.6

Beoordeling van herverdeeleffecten

De herijking van het gemeentefonds brengt onvermijdelijk herverdeeleffecten met zich mee. Het is uitdrukkelijk niet de bedoeling de nieuwe verdeling te beoordelen aan de hand van de omvang van de herverdeeleffecten (scorebordjournalistiek). Wel dienen fondsbeheerders en VNG een aantal vragen te beantwoorden in relatie tot het ingroeipad naar de nieuwe verdeling: worden de herverdeeleffecten integraal bezien (sociaal domein en overige onderdelen gemeentefonds)? Welke maximale achteruitgang per inwoner per jaar wordt afgesproken? Etc.

Manier waarop wordt omgegaan met ‘outliers’

In de verdeling kan niet met alle bijzondere kenmerken van gemeenten rekening worden gehouden. Gegeven de keuze die is gemaakt in de mate van detail van de verdeling, passen sommige gemeenten mogelijk niet goed in het verdeelmodel. Fondsbeheerders en VNG moeten het gesprek voeren over de vraag of hiermee op een andere manier rekening moet worden gehouden en zo ja, hoe.

Punten uit advies ROB verdeelmethode sociaal domein

Het advies van de ROB7 over de verdeelmethode sociaal domein bevat een passage over tegenstrijdige uitgangspunten waarover met het oog op de nieuwe verdeling van het gemeentefonds helderheid moet komen. De ROB benoemt onder meer de balans tussen beleidsvrijheid en maatschappelijke acceptatie van verschillen, de balans tussen het doel van transformatie en het honoreren van de kosten die gemeenten moeilijk kunnen beïnvloeden en in hoeverre de afhankelijkheid van gemeenten van ketenpartners een rol moet spelen in de verdeling. Rijk en VNG zullen op deze punten tot gezamenlijk gedragen keuzes moeten komen. De onderzoeksbureaus voorzien de bestuurders van informatie om besluiten hierover te kunnen nemen.

2.2.2. Beschermd wonen; Fase onderhoud: Onderzoek

Een belangrijk traject in het realiseren van het advies van de commissie Toekomst beschermd wonen is de ontwikkeling van een nieuw objectief verdeelmodel. Het ontwikkelde verdeelmodel heeft betrekking op beschermd wonen, maatschappelijke opvang en begeleiding (nieuwe taken Wmo 2015).

Mede naar aanleiding daarvan heeft de VNG een expertiseteam ‘Doordecentralisatie Maatschappelijke Opvang en Beschermd Wonen’ ingesteld. Dit team heeft de opdracht gekregen te adviseren met welk zorgvuldig proces en met welke randvoorwaarden invulling gegeven kan worden aan (1) de doordecentralisatie van middelen van centrumgemeenten naar alle gemeenten en (2) het nieuwe verdeelmodel, zodat continuïteit in de hulp en ondersteuning in alle gemeenten kan worden gewaarborgd. Dit advies is besproken in het bestuurlijk overleg tussen Rijk en gemeenten op 2 juli 2019.

Rijk en gemeenten zijn overeengekomen in tien jaar tijd tot een objectief verdeelmodel en algehele doordecentralisatie van beschermd wonen te komen. Dat betekent dat gemeenten in die periode geleidelijk overstappen van de huidige historische verdeling over centrumgemeenten naar een volledig objectieve verdeling over alle gemeenten. Het ingroeipad begint in 2021, waarbij de middelen in 2021 100% historisch worden verdeeld. In 2022 wordt een deel van de middelen voor het eerst objectief verdeeld.De uitwerking van het ingroeipad en de ontwikkeling van een objectief verdeelmodel voor beschermd wonen zijn onderdeel van het traject herijking gemeentefonds (zie paragraaf 2.2.1). De centrumgemeenten blijven verantwoordelijk voor bestaande cliënten. De nieuwe cliënten vallen vanaf 2022 onder de verantwoordelijkheid van alle gemeenten. Over de eventuele doordecentralisatie van de maatschappelijke opvang zal op basis van een evaluatie in 2026 een beslissing worden genomen.

2.3. Beleidsvoornemens departementen

In het vergaderjaar 2018-2019 waren geen beleidsvoornemens van departementen met betrekking tot de financiële verhouding.

2.4. Afgeronde onderwerpen

In het vergaderjaar 2018-2019 zijn geen onderhoudsonderwerpen afgerond.

3. SCAN

3.1. Inleiding

Uitgangspunt bij het verdeelstelsel van het gemeentefonds is dat alle gemeenten een gelijk voorzieningenniveau voor hun burgers kunnen realiseren. Daarom wordt binnen het verdeelstelsel zowel rekening gehouden met kostenverschillen door de sociale en fysieke structuur en centrumfunctie van een gemeente, als met ongelijke mogelijkheden eigen inkomsten te genereren. Dat laatste gebeurt door verevening van een deel van de capaciteit van de OZB, de voornaamste lokale belasting. Daarnaast wordt in het verdeelstelsel rekening gehouden met de mogelijkheid van gemeenten overige eigen middelen (OEM) te genereren. Echter in het verdeelmodel wordt geen rekening gehouden met de daadwerkelijke eigen inkomsten van gemeenten. Deze kunnen bijvoorbeeld hoger zijn doordat gemeenten een hoger OZB-tarief hanteren dan waarmee in het gemeentefonds rekening wordt gehouden.

Dit hoofdstuk is als volgt opgebouwd: paragraaf 3.2 geeft een korte beschrijving van de methodiek van de scan. Dan volgt in paragraaf 3.3 het eerste deel van de scan waarin wordt nagegaan hoe in 2016-2019 de totale uitgaven en inkomsten per cluster zich verhouden tot de totaalbedragen van de clusters in het verdeelmodel. In paragraaf 3.4 worden de resultaten van de scan beschreven voor groepen gemeenten. Hierdoor wordt inzichtelijk gemaakt hoe de totalen per cluster uit paragraaf 3.3 zijn verdeeld over specifieke groepen gemeenten. Dergelijke beelden kunnen aanleiding vormen voor nader onderzoek. Tenslotte wordt in paragraaf 3.5 verslag gedaan van een aanvullende analyse op de jaarrekeningcijfers 2017.

3.2. Over de scan als instrument

3.2.1. Doel van de scan

Het doel van de scan is het signaleren van wijzigingen in de gemeentelijke kostenstructuur die consequenties kunnen hebben voor de verdeling van de middelen uit het gemeentefonds. Het verdeelstelsel van het gemeentefonds beoogt de beschikbare middelen te verdelen met een globale aansluiting op de gemeentelijke kostenstructuren, rekening houdend met het vermogen eigen middelen te vergaren.

De scan is een eenvoudig instrument; dit correspondeert met de eerste fase van het periodiek onderhoud: de signalering. Op basis van de scan kan worden besloten of een signalering aanleiding geeft tot nader onderzoek. Dat is de tweede fase in het periodiek onderhoud. Op basis van de resultaten van het nader onderzoek wordt besloten over het uitvoeren van de derde fase van het periodiek onderhoud: het aanpassen van de verdeling.

3.2.2. Inhoud en reikwijdte van de scan

Veronderstelde uitgaven en inkomsten in het verdeelstelsel (ijkpunten)

De algemene uitkering uit het gemeentefonds wordt verdeeld met een groot aantal maatstaven, zoals inwonertal, oppervlakte en bebouwingsdichtheid. Al deze maatstaven zijn gegroepeerd tot uitgavenclusters en inkomstenclusters. Een uitgavencluster is een samenhangend geheel van beleidsterreinen. Voor elk van de uitgavenclusters is een zogeheten ijkpunt opgesteld, die het veronderstelde kostenniveau van een gemeente in een cluster weergeeft.

Het ijkpunt van een cluster wordt als volgt berekend: De bedragen per eenheid van de betrokken maatstaven maal de eenheden van de betrokken maatstaven plus een eventueel vast bedrag. Voor het inkomstencluster Onroerendezaakbelasting is eveneens een ijkpunt opgesteld. Voor het inkomstencluster Overige eigen middelen is een beperkt percentage ingehouden op de uitgavenijkpunten. De omvang van de algemene uitkering van een specifieke gemeente wordt bepaald door het totaal van alle uitgavenclusters bij elkaar, minus het totaal van de inkomstenclusters.

Naast de ijkpunten ontvangen gemeenten een deel van hun algemene middelen via zogenaamde integratie- en decentralisatie-uitkeringen. Deze budgetten zijn in het POR toegerekend aan de clusters waarop deze betreffende uitkeringen inhoudelijk betrekking hebben.8

Benadrukt moet worden dat gemeenten – binnen het raamwerk van hun wettelijke taken – volledig vrij zijn in de besteding van de uitkeringen uit het gemeentefonds. Een gemeente die volgens het ijkpunt een X-bedrag ontvangt voor uitgavencluster A, is dus niet verplicht dat bedrag daadwerkelijk aan A te besteden.

Uitgaven en inkomsten volgens de gemeentelijke begrotingen en rekeningen

Wat de gemeenten daadwerkelijk uitgeven op de uitgavenclusters en ontvangen in de inkomstenclusters wordt vooral afgeleid uit de gemeentelijke begrotingen. Strikt genomen komt de realiteit beter tot uiting in de gemeenterekening, maar gebruik van de rekening heeft als nadeel dat de actualiteitswaarde vermindert. Om die reden is er in het POR voor gekozen om gebruik te maken van de begrotingscijfers. Dit jaar is er wel voor gekozen om een aanvullende analyse uit te voeren op de jaarrekeningcijfers 2017 en de verdeling van het gemeentefonds 2017. Deze analyse is opgenomen in paragraaf 3.5.

De cijfers uit de gemeentelijke begrotingen (en dit jaar ook de gemeentelijke jaarrekeningen 2017) worden op een aantal manieren bewerkt:

• het aansluitverschil tussen het ijkpunt en de netto lasten op het subcluster Algemene ondersteuning wordt verdeeld over de overige uitgavenclusters9 op basis van hun omvang;

• de omvang van de uitgavenclusters wordt gecorrigeerd voor het verschil tussen de door de gemeente begrote uitkering uit het gemeentefonds en de uitkering uit het gemeentefonds volgens de circulaire;

• daarnaast is in dit POR een aantal aanvullende bewerkingen uitgevoerd om de signaalfunctie van het POR te verbeteren (zie paragraaf 3.2.3).

Vergelijking van ijkpunten en begrote uitgaven en inkomsten

Als de vergelijking van ijkpunten en begroting grote verschillen laat zien, op het totaal van het cluster of bij groepen van gemeenten, kan dit reden zijn verder te kijken in een nader onderzoek naar de verdeling. Een verschil als zodanig hoeft geen probleem te zijn. Gemeenten zijn immers vrij om meer of minder te besteden dan de ijkpunten aangeven. Met het oog op de globaliteit van het stelsel wordt ook de mate van afwijking betrokken in de afweging of een aanpassing van het stelsel nodig is.

In de scan van het POR zijn er twee manieren om verschillen tussen veronderstelde en begrote uitgaven en inkomsten op het spoor te komen:

• een toets op het verschil tussen ijkpunt en begrote omvang voor alle gemeenten die onderwerp van de scan zijn. Dit is het onderwerp van paragraaf 3.3;

• een toets op het verschil tussen ijkpunt en begrote omvang voor groepen van gemeenten, bijvoorbeeld kleine versus grote. Dit is het onderwerp van paragraaf 3.4.

Deze toetsen moeten zicht geven in verschillen die:

• relatief groot zijn;

• bestendig zijn;

• vermoedelijk samenhangen met structurele, voor gemeenten weinig beïnvloedbare kenmerken of met wettelijke voorschriften.

Als gesignaleerde verschillen uit deze toets naar voren komen en voldoen aan genoemde criteria, dan wordt er in het kader van deze scan nader op ingezoomd. Naast deze aanpak kan ook de actualiteit aanleiding zijn een onderwerp te behandelen.

Reikwijdte van de scan

Potentieel worden alle gemeenten in de scan betrokken. Om (data)technische redenen wordt een aantal gemeenten buiten beschouwing gelaten (zie paragraaf 3.2.3). De vijf Waddengemeenten, Lelystad, Vlissingen en de vier grote steden worden eveneens buiten beschouwing gelaten. Door hun specifieke kenmerken is hun positie in het verdeelstelsel zo bijzonder dat het niet zinvol is hen in de analyse te betrekken. De scan in de paragrafen 3.3 en 3.4 is daarmee gebaseerd op 323 van de 355 gemeenten die er in 2019 zijn. De scan in paragraaf 3.5 op basis van de jaarrekeningcijfers 2017 is gebaseerd op 366 van de 388 gemeenten die er in 2017 waren.

3.2.3 Verbeteringen signaalfunctie POR

Benadering toedeling taakgerelateerde overhead

In de gemeentelijke praktijk rekenden tot en met 2016 de meeste gemeenten de overhead voor een belangrijk deel toe aan de inhoudelijke taakgebieden.10 In het gemeentefonds wordt deze praktijk tot op heden gevolgd, doordat de meeste uitgavenijkpunten een component ‘taakgerelateerde overhead’ bevatten die kan worden toegerekend aan het betreffende taakgebied. De betekenis van deze component loopt uiteen, o.a. afhankelijk van de mate waarin gemeentelijke apparaatslasten relevant zijn. Het overige, niet toegerekende deel van de overhead11 wordt verzameld onder het subcluster Algemene ondersteuning.12

Met het nieuwe BBV vanaf 2017 mogen gemeenten hun overhead niet langer toedelen aan de inhoudelijke taakvelden, maar moeten zij alle overhead (in totaal bijna 6 miljard euro volgens de begrotingen 2019) verzamelen op één taakveld (0.4). Dit betekent dat vanuit de taakvelden geen goede aansluiting meer is te maken tussen de (netto) lasten van gemeenten enerzijds en de uitkomsten van de ijkpunten in het gemeentefonds anderzijds. Ten behoeve van dit POR is via een benadering deze aansluiting wel bewerkstelligd. Daarbij is een deel van de overhead die door gemeenten op taakveld 0.4 verantwoord is, toegedeeld aan de inhoudelijke taakvelden op basis van de daarop door gemeenten verantwoorde salarislasten.

Het herijkingsonderzoek voor het klassieke gemeentefonds beziet of er aanleiding is voor een wijziging in de manier waarop de verdeling van het gemeentefonds rekening houdt met de overheadkosten. Zo nodig komen de onderzoekers met een alternatief voorstel (zie paragraaf 2.2.1).

Aanvullende bewerking Iv3-gegevens ten behoeve van betrouwbare signaalfunctie

Om de betrouwbaarheid van de signaalfunctie van het POR te vergroten, worden standaard diverse bewerkingen uitgevoerd (zie paragraaf 3.2.2). Hierbij zijn gemeenten uitgefilterd met extreme13 aansluitverschillen tussen hun netto lasten en hun ijkpuntscore per cluster en/of gemeenten waarbij de algemene uitkering uit het gemeentefonds volgens de gemeentefondscirculaire te veel afwijkt van de algemene uitkering volgens de begroting. 14 Hierbij is rekening gehouden met het toerekenen van een deel van de overhead aan de inhoudelijke taakvelden en het gemiddelde aansluitverschil op het betreffende cluster. Op deze wijze zijn op basis van de begrotingcijfers 2019 in totaal 21 gemeenten uitgefilterd die – naast de Waddengemeenten, Lelystad, Vlissingen en de G4 – niet worden meegenomen in de POR-analyses. Voor paragraaf 3.5 zijn op basis van de jaarrekeningcijfers 2017 in totaal 11 gemeenten uitgefilderd die – naast de Waddengemeenten, Lelystad, Vlissingen en de G4 – niet worden meegenomen in de POR-analyses.

3.3. Scan van inkomsten en uitgaven voor totaal van 323 gemeenten

Inleiding

De uitkomsten van de analyses worden alleen in relatieve zin gepresenteerd (euro’s per inwoner). Uitkomsten in miljoenen euro’s hebben minder betekenis aangezien niet alle gemeenten deel uitmaken van de analyses. In de onderstaande figuur worden de uitkomsten van de ijkpunten en de netto lasten per cluster in 2019 gepresenteerd in euro’s per inwoner, gebaseerd op 323 gemeenten.

Macrobeelden 2019 per cluster

Figuur 1 Uitkomst ijkpunten en netto lasten per cluster in 2019 in euro's per inwoner

Toelichting

Voor het merendeel van de uitgavenclusters zijn de netto lasten in 2019 hoger dan het ijkpunt. Op het totaal van de vier clusters voor Maatschappelijke Ondersteuning en Jeugd15 is sprake van relatief lagere netto lasten in 2019. Daarbij is voor individuele gemeenten wel sprake van wisselende beelden: er zijn zowel gemeenten die tientallen euro’s per inwoner minder uitgeven dan hun ijkpuntscore als gemeenten waar het netto lastenniveau tientallen euro’s per inwoner hoger ligt dan hun ijkpuntscore. Zowel bij de OZB als de OEM is er sprake van meer (feitelijke) inkomsten dan waarmee in het gemeentefonds rekening wordt gehouden. De extra uitgaven die hiermee mogelijk zijn zien we terug bij de uitgavenclusters waar de netto lasten hoger zijn dan de ijkpunten.

In het gemeentefonds wordt rekening gehouden met overige eigen middelen (OEM) van gemeenten via een inhoudingsformule per uitgavencluster.16 Door deze uitkomsten te vergelijken met de feitelijk beschikbare OEM van gemeenten, wordt inzichtelijk gemaakt in welke mate gemeenten extra middelen ter beschikking hebben om hun uitgaven te dekken.

Ontwikkelingen aansluitverschillen t.o.v. voorgaande jaren

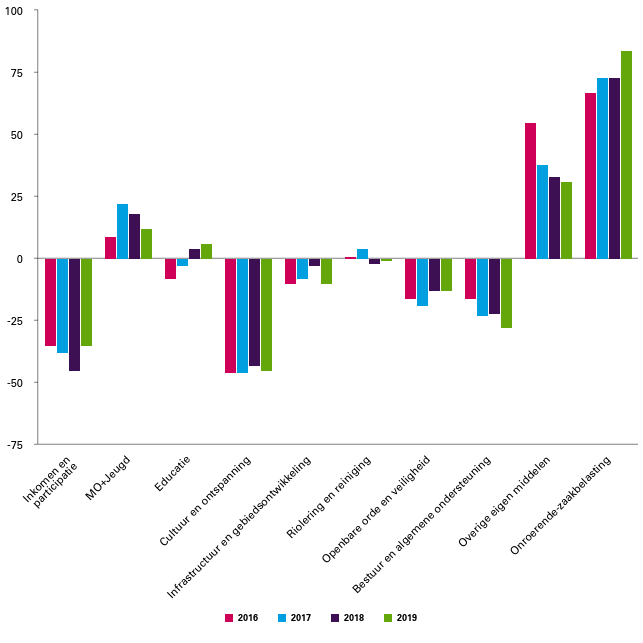

In de onderstaande figuur wordt een overzicht gegeven van de aansluitverschillen tussen de ijkpunten en de netto lasten in de periode 2016 tot en met 2019.

Figuur 2 Meerjarig beeld aansluitverschillen (ijkpunten minus netto lasten) per cluster in euro's per inwoner

Toelichting achtergronden per cluster

Inkomen en participatie

Op dit cluster is sprake van een netto lastenniveau dat duidelijk boven het ijkpunt ligt. Het verschil vertoont een neerwaartse trend in 2019. Deze afname kan vooral worden verklaard doordat de inkomsten vanuit het gemeentefonds in 2019 ten opzichte van 2018 met € 11 per inwoner zijn toegenomen terwijl de gemiddelde uitgaven die door gemeenten zijn opgenomen in hun begrotingen met € 2 per inwoner zijn toegenomen.

Dat het netto lastenniveau duidelijk boven het ijkpunt ligt hangt bij de meeste gemeenten samen met relatief hoge netto lasten voor minimabeleid. Bij dit beleidsterrein is sprake van een hoge mate van beleidsvrijheid van gemeenten om dit beleid te voeren. Bovendien zetten gemeenten extra in op schuldhulpverlening om hoge kosten op andere beleidsvelden zoals maatschappelijke ondersteuning en jeugd te voorkomen. Dit omdat schuldenproblematiek een belangrijke oorzaak is van problemen in gezinnen, en daarmee van jeugdhulp, Wmo, maar ook participatie. Daarmee is schuldhulpverlening in potentie een belangrijk preventief middel voor gemeenten. De onderlinge samenhang tussen beleidsvelden is reden om het sociaal domein in het herijkingsonderzoek gemeentefonds integraal te onderzoeken.

Bij het subcluster Overig inkomen en participatie is sprake van een sterk wisselend beeld bij individuele gemeenten. Dit subcluster heeft voornamelijk betrekking op de uitvoeringslasten betreffende inkomen en participatie en eventuele tekorten of overschotten op bijstandsuitkeringen. Gemeenten ontvangen voor hun bijstandsuitkeringen een specifieke uitkering (BUIG) van het Ministerie van SZW, maar eventuele tekorten of overschotten komen ten laste c.q. gunste van de algemene middelen. Omdat de BUIG geen onderdeel is van het gemeentefonds, valt deze specifieke uitkering van het Ministerie van SZW buiten de scope van het POR.

Maatschappelijke ondersteuning en Jeugd

Voor een meerjarig beeld van de netto lasten voor het sociaal domein is alleen een analyse mogelijk op het totaal van de vier clusters voor Maatschappelijke ondersteuning en Jeugd (MO & J). Allereerst is een analyse op het niveau van de afzonderlijke clusters niet mogelijk omdat in 2016 gewerkt werd met een andere clusterindeling voor het sociaal domein dan vanaf 2017. Daarnaast zijn bij de overheveling van de integratie-uitkering Sociaal domein de verdeelmodellen Wmo 2015, Wmo hulp bij het huishouden en Jeugdhulp in 2019 enkel toegerekend aan het cluster Maatschappelijke ondersteuning (verdeelmodellen Wmo) en het cluster Jeugd (verdeelmodel Jeugdhulp). Hierdoor bevatten deze twee clusters vanaf 2019 ook middelen die voorheen onder de clusters Samenkracht en Burgerparticpatie en Volksgezondheid vielen (zie ook paragraaf 1.2).

Uit figuur 2 komt naar voren dat gemeenten in 2019 bij MO & J minder begroten dan waarmee in het gemeentefonds rekening wordt gehouden. Een belangrijke kanttekening bij deze conclusie is dat het in deze clusters niet alleen gaat om taken die in 2015 zijn gedecentraliseerd maar ook om taken die al veel langer tot het gemeentelijk takenpakket behoren. Daarbij zijn uiteenlopende beelden te zien, zowel bij individuele gemeenten als diverse structuurgroepen (zie ook paragraaf 3.4).

Per saldo is in 2019 sprake van een netto lastenniveau dat € 12 per inwoner onder het ijkpunt (inclusief de relevante integratie-uitkeringen17) ligt. Dat is € 6 per inwoner minder ten opzichte van 2018. Gemeenten zijn dus ten opzichte van 2018 relatief meer lasten gaan begroten dan dat de ijkpunten in het gemeentefonds gestegen zijn.

In het lopende onderzoek naar de verdeling sociaal domein zullen de ijkpunten van deze clusters worden herijkt, inclusief de ijkpunten voor de taken die samenhangen met de decentralisaties uit 2015.

Educatie

Het aansluitverschil tussen de netto lasten en de ijkpunten op dit cluster is heel beperkt. De zichtbare trend heeft zich verder doorgezet, waardoor in 2019 de netto lasten iets lager zijn dan het ijkpunt (€ 6 per inwoner).

Bij het subcluster Onderwijshuisvesting hebben de netto lasten vooral betrekking op kapitaallasten en is gemiddeld sprake van lagere netto lasten ten opzichte van het ijkpunt. De dalende netto lasten zijn mogelijk (gedeeltelijk) het resultaat van de lage rente op de kapitaal- en geldmarkt. Daarnaast heeft het subcluster Onderwijshuisvesting een projectmatig karakter waardoor de hoogte van de uitgaven jaarlijks kan flucteren. Bij het subcluster Overige educatie is sprake van iets hogere netto lasten ten opzichte van het ijkpunt.

Cultuur en ontspanning

Bij dit cluster is sprake van een netto lastenniveau dat hoger ligt dan de ijkpunten. Dit geldt voor diverse groepen gemeenten. Voor dit hele cluster geldt dat gemeenten relatief veel beleidsvrijheid hebben en de hogere netto lasten voortvloeien uit eigen keuzes van gemeenten. Daarbij is sprake van een relatie met beschikbare eigen middelen (OZB en OEM).

Gezien de gemeentelijke autonomie, is bij het vorige groot onderhoud van het gemeentefonds dan ook besloten om de hogere netto lasten op dit cluster niet te volgen in de verdeling van het gemeentefonds.18

Infrastructuur en gebiedsontwikkeling

Op dit cluster zijn de netto lasten in 2019 € 10 per inwoner hoger dan het totaal van de ijkpunten. Tussen individuele gemeenten is sprake van substantiële verschillen, die samenhangen met het projectmatige karakter van de taken op dit cluster (ontwikkeltaken, investeringen) en incidentele factoren in dat verband (mutaties reserves). Ook is er een relatie met overige eigen middelen van gemeenten (grondexploitaties).

Om te kunnen beoordelen of sprake is van een systematisch patroon in aansluitverschillen voor bepaalde typen gemeenten, zijn de gemeenten gegroepeerd naar structuurkenmerken die relevant zijn voor dit cluster (voornamelijk fysieke kenmerken zoals bebouwingsdichtheid, meerkernigheid, bodemgesteldheid). Daarbij is voor de meeste structuurgroepen geen systematisch patroon te zien in de aansluitverschillen wat zou kunnen duiden op een ‘scheve verdeling’. Opvallend is dat gemeenten die zeer dicht bevolkt zijn, een netto lastenniveau hebben dat in 2019 flink boven de ijkpuntscore ligt. Daarentegen begroten gemeenten met een grote centrumfunctie juist veel minder dan hun ijkpuntscore.

Bij het subcluster VHROSV is bij veel gemeenten sprake van een netto lastenniveau dat in 2019 duidelijk boven de ijkpuntscore ligt. Dit verschil is het grootst bij kleine gemeenten (minder dan 20.000 inwoners). In dit verband wordt opgemerkt dat deze verschillen eerder zijn opgemerkt tijdens het groot onderhoud van het gemeentefonds. Vanwege resterende onzekerheden is er voor gekozen de scheefheid op dit subcluster gedeeltelijk te corrigeren en is de nieuwe verdeelformule per 2017 voor 66% ingevoerd.

Concluderend voor het gehele cluster Infrastructuur en gebiedsontwikkeling kan worden gesteld dat bij enkele groepen gemeenten op subclusters sprake is van afwijkende aansluitverschillen tussen de netto lasten in 2019 en de ijkpunten. Gezien het dynamische karakter van de uitgaven op dit cluster, hoeft dit niet meteen te duiden op scheefheden in de verdeling.

De verdeling van het cluster Infrastructuur en gebiedsontwikkeling, met in het bijzonder het subcluster VHROSV, maakt onderdeel uit van het herijkingsonderzoek naar de verdeling van het ‘klassieke’ gemeentefonds.

Riolering en reiniging

De uitkering uit het gemeentefonds op deze clusters is gebaseerd op kostendekkende tarieven, waarbij gemeenten alleen worden gecompenseerd voor kostenverhogende effecten van een slechte bodem (riolering). Aangezien gemeenten de relevante btw op dit cluster kunnen declareren bij het BTW-compensatiefonds, is voor de meeste gemeenten per saldo sprake van een negatief ijkpunt.

Op dit cluster is sprake van een netto lastenniveau dat rond het ijkpunt ligt. Dit geldt voor diverse groepen gemeenten. Wel is sprake van grote verschillen tussen individuele gemeenten, die samenhangen met het investeringskarakter van dit cluster (incidentele effecten investeringen riolering) en incidentele factoren in dat verband (mutaties reserves).

Openbare orde en veiligheid

Voor het totaal van dit cluster is sprake van een netto lastenniveau dat boven het ijkpunt ligt. Dit geldt voor diverse groepen gemeenten.

De hogere netto lasten hangen vooral samen met het subcluster Overige openbare orde en veiligheid. Belangrijke structuurkenmerken voor dit cluster zijn de woningvoorraad en de bebouwingsdichtheid. Wanneer gemeenten worden gegroepeerd naar deze structuurkenmerken, is er voor alle groepen sprake van vergelijkbare aansluitverschillen tussen netto lasten en ijkpunt. Wanneer gemeenten worden ingedeeld naar andere relevante structuurgroepen wordt wel zichtbaar dat naarmate gemeenten dichter bevolkt zijn of wanneer het aantal kernen in een gemeente afneemt, gemeenten steeds meer netto lasten begroten dan dat er voor hen beschikbaar is via de ijkpunten in het gemeentefonds.

Bestuur en algemene ondersteuning

Op dit cluster is sprake van een netto lastenniveau dat boven het ijkpunt ligt. Dit geldt voor diverse groepen gemeenten.

De hogere netto lasten hebben vooral betrekking op het subcluster Bestuursorganen. Dit hangt samen met verschillen in de manier waarop uitgaven worden geboekt: gemeenten verantwoorden op de betreffende taakvelden vaak lasten die niet bij dit cluster thuishoren (ambtelijke ondersteuning, samenwerkingsverbanden).

Hoewel het negatieve aansluitverschil vooral betrekking heeft op het subcluster Bestuursorganen, valt ten opzichte van 2018 op dat de toename van het aansluitverschil in 2019 voornamelijk wordt veroorzaakt doordat de netto lasten op het subcuster Burgerzaken in 2019 meer zijn toegenomen dan de ijkpuntscore.

Overige eigen middelen (OEM)

Het niveau van de baten op dit cluster is duidelijk hoger dan waarmee in het gemeentefonds rekening wordt gehouden.

Bij alle onderscheiden groepen gemeenten is gemiddeld sprake van meer overige eigen inkomsten dan waarmee in het gemeentefonds rekening wordt gehouden, waarbij in dit POR vooral de gemeenten tot 20.000 inwoners het grootste aansluitverschil realiseren (zie paragraaf 3.4.1). Wel moet hierbij de kanttekening worden geplaatst dat juist deze groep - samen met de groep gemeenten met 100.000-250.000 inwoners - ten opzichte van 2018 de grootste daling van de begrote OEM-baten laat zien.

Voor individuele gemeenten is sprake van een sterk wisselend beeld. Er zijn ook gemeenten die over minder OEM beschikken dan waarmee in het gemeentefonds rekening wordt gehouden.

De extra inkomsten vinden hun weerslag in extra uitgaven op diverse clusters (zie paragraaf 3.4.3.).

Onroerendezaakbelasting (OZB)

Bij het cluster OZB ligt het niveau van de baten duidelijk hoger dan waarmee in het gemeentefonds rekening wordt gehouden. Het aansluitingsverschil is in 2019 gemiddeld met € 11 per inwoner toegenomen ten opzichte van 2018.

Ook bij dit cluster geldt dat sprake is van een sterk wisselend beeld tussen gemeenten.

3.4. Uitkomsten scan voor groepen gemeenten

In paragraaf 3.3 stond de vraag centraal of er per cluster verschillen zijn tussen de totaalbedragen volgens de begroting en volgens het verdeelmodel; zulke verschillen kunnen duiden op een onevenwichtigheid in het verdeelmodel. In deze paragraaf richten we ons op verschillen tussen groepen gemeenten binnen de clusters. Ook als het veronderstelde en feitelijke totaal van het cluster min of meer gelijk zijn, kunnen er binnen het cluster verschillen tussen gemeentetypen zijn die op een ‘scheve’ verdeling wijzen. Daarbij is het van belang ook naar de eigen middelen te kijken. In paragraaf 3.3 zagen we al dat de netto uitgaven gemiddeld wat hoger zijn dan de ijkpunten omdat gemeenten meer OZB innen dan het gemeentefonds veronderstelt. Om die reden brengen we die OZB ook voor subgroepen in beeld. Dat doen we ook voor de Overige eigen middelen (OEM).

In deze paragraaf wordt eerst een overzicht gegeven van de aansluitverschillen per cluster bij een indeling van gemeenten naar inwoneraantal. Daarna wordt ingegaan op enkele specifieke clusters waarbij sprake is van afwijkende patronen wanneer gemeenten worden ingedeeld naar andere – voor dat cluster relevante – structuurkenmerken.

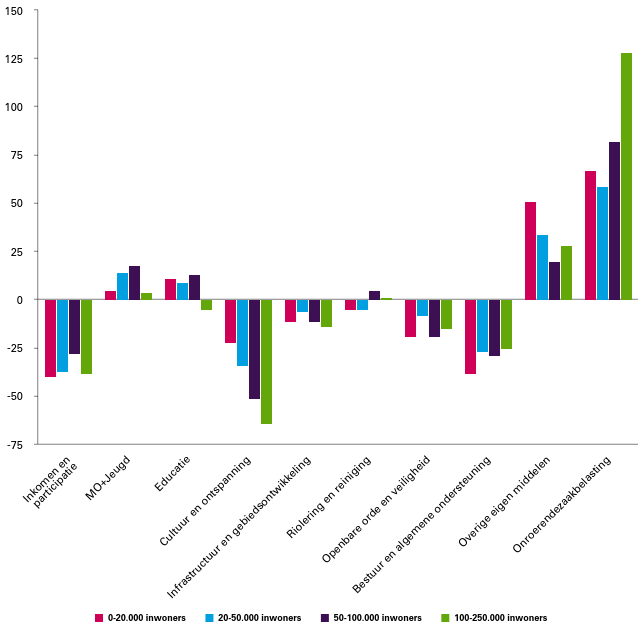

3.4.1. Aansluitverschillen per cluster voor gemeenten ingedeeld naar inwoneromvang

Figuur 3 Aansluitverschillen (ijkpunten minus netto lasten) per cluster in 2019 voor inwonergrootteklassen in euro's per inwoner

Bovenstaande figuur geeft een overzicht van de aansluitverschillen tussen de ijkpuntscore en de netto lasten in 2019 voor gemeenten gegroepeerd naar omvang.

Bij het cluster Inkomen en participatie liggen de uitgaven bij alle groepen gemeenten boven het ijkpunt. Net als in 2018 zijn de aansluitverschillen voor de gemeenten met de minste inwoners het grootst. Wel zijn de verschillen tussen de groepen ten opzichte van 2018 afgenomen.

Te zien is dat wanneer gemeenten worden ingedeeld naar inwoneraantal, bij het totaal van Maatschappelijke ondersteuning en Jeugd19 sprake is van afwijkende aansluitverschillen voor de grootste gemeenten (100.000-250.000) en de kleinste gemeenten (0-20.000) ten opzichte van de andere twee categorieën gemeenten. Wel zijn bij alle groepen de netto lasten gemiddeld lager dan het ijkpunt. Dit was in 2018 niet het geval, toen begrootte de categorie 100.000-250.000 inwoners meer netto lasten dan het ijkpunt. Een van de verklaringen waarom deze groep in 2019 weer gemiddeld een positief aansluitverschil heeft gerealiseerd, is dat de ijkpunten voor deze gemeenten in het gemeentefonds (door taakmutaties en loon-, prijs- en volumecompensatie) meer zijn toegenomen dan de netto lasten.

Zoals reeds zichtbaar was in figuur 2 is het totale positieve aansluitverschil van alle gemeenten op Maatschappelijke ondersteuning en Jeugd ten opzichte van 2018 wel afgenomen van € 18 per inwoner naar € 12 per inwoner. Opgemerkt wordt dat binnen de gemeentegroepen sprake is van substantiële verschillen tussen individuele gemeenten. Hierdoor moeten de uitkomsten met voorzichtigheid worden geïnterpreteerd. Paragraaf 3.4.2. zal verder ingaan op de aansluitverschillen in het sociaal domein voor groepen gemeenten.

In figuur 3 valt tevens op dat bij het cluster Cultuur en ontspanning sprake is van een netto lastenniveau dat gemiddeld duidelijk boven het ijkpunt ligt en dat dit aansluitverschil groter wordt naarmate het aantal inwoners van een gemeente toeneemt. Dit hangt vooral samen met de subclusters Kunst en Groen, waarbij de grote (centrum)gemeenten vooral hogere netto lasten op Kunst laten zien en kleinere gemeenten juist hogere netto lasten op Groen.

De uitgaven voor Bestuur en algemene ondersteuning liggen juist bij de kleine gemeenten naar verhouding hoger dan de bij de andere categorieën gemeenten het geval is. Ditzelfde geldt voor gemeenten met zeer weinig kernen en centrumfunctie.

Tot slot wordt opgemerkt dat de relatief hoge netto lastenniveaus voor de grootste gemeenten zijn weerslag vinden in de extra inkomsten uit de OZB, die voor dit type gemeenten eveneens duidelijk hoger zijn dan voor de andere gemeenten (zie verder paragraaf 3.4.3.).

3.4.2. Sociaal domein

Uit de figuren van de paragrafen 3.3 en 3.4.1 kwam naar voren dat op het totaal van Maatschappelijke ondersteuning en Jeugd20 de verschillende categorieën gemeenten in 2019 minder uitgeven dan waarmee in de verdeling van het gemeentefonds rekening wordt gehouden (via de ijkpunten en de integratie- en decentralisatie-uitkeringen). Daarbij is voor individuele gemeenten wel sprake van wisselende beelden.

Afwijkende aansluitverschillen voor groepen gemeenten

Wanneer wordt gekeken naar aansluitverschillen tussen netto lasten en ijkpunten voor diverse gemeentegroepen, zijn er twee kenmerken die een afwijkend beeld in de verdeling laten zien bij verschillende gemeentegroepen. Het gaat hier om de kenmerken mate van centrumunctie en het aantal basisonderwijsleerlingen met leerlingengewicht 1.2.21

Figuur 4 Aansluitverschillen (ijkpunten minus netto lasten) MO & J voor gemeenten gegroepeerd naar centrumfunctie in euro's per inwoner

In bovenstaande figuur is te zien dat gemeenten met een grote centrumfunctie22 in tegenstelling tot de andere gemeenten meer uitgeven aan MO & J dan dat hiervoor beschikbaar is vanuit de ijkpunten in 2019. Ook de studentengemeenten (gemeenten met relatief veel studenten) blijken gemiddeld meer uit te geven aan MO & J dan hun ijkpuntscore. Ten opzichte van 2018 is het aansluitverschil voor deze twee groepen wel kleiner geworden. Dit is grotendeels te verklaren doordat de ijkpunten voor het sociaal domein in het gemeentefonds naar verhouding meer zijn gestegen dan de netto lasten die deze gemeenten hebben begroot voor 2019.

Figuur 5 Aansluitverschillen (ijkpunten minus netto lasten) MO & J voor gemeenten gegroepeerd naar basisonderwijsleerlingen met leerlingengewicht 1.2 in euro's per inwoner

Figuur 5 geeft de aansluitverschillen weer voor gemeenten gegroepeerd naar basisonderwijsleerlingen met leerlingengewicht 1.2. Dit zijn leerlingen van wie een ouder alleen basisonderwijs heeft en van wie de andere ouder maximaal praktijkonderwijs of voorbereidend beroepsonderwijs23 heeft genoten. Uit figuur 5 komt duidelijk naar voren dat naarmate deze groep in een gemeente groter is, het verschil tussen de netto lasten die gemeenten begroten voor MO & J en de middelen die hiervoor vanuit de ijkpunten in het gemeentefonds beschikbaar zijn toeneemt.. Ook in het POR 2019 en uit de jaarrekeningcijfers 2017 komt naar voren dat vooral de groep gemeenten met de meeste basisonderwijsleerlingen met leerlingengewicht 1.2 in vergelijking met de andere groepen een groter positief aansluitverschil realiseren op MO & J.

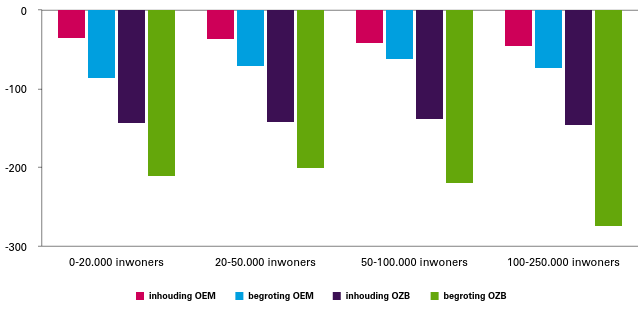

3.4.3. Eigen Middelen (OEM en OZB)

Afwijkende aansluitverschillen voor groepen gemeenten

Zowel bij de OEM als de OZB is voor alle groepen gemeenten gemiddeld sprake van substantiële ‘extra’ inkomsten: de feitelijke inkomsten liggen substantieel boven het niveau waarmee in het gemeentefonds rekening wordt gehouden. Daarbij is wel sprake van grote verschillen tussen individuele gemeenten.

Figuur 6 Uitkomst ijkpunten en inhouding OEM en OZB in 2019 in euro's per inwoner

Relatie extra inkomsten met uitgavenpatronen

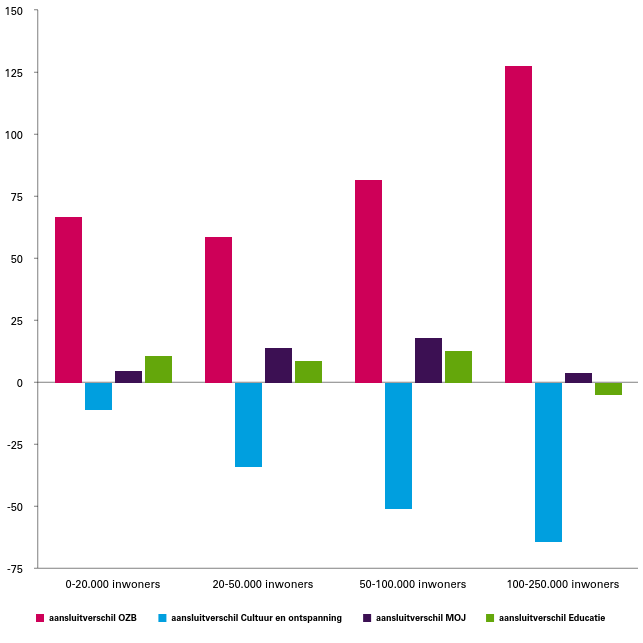

De extra eigen inkomsten van gemeenten komen ook tot uiting in extra uitgaven op bepaalde clusters. Voor de groep gemeenten met minder dan 20.000 inwoners met extra OEM is te zien dat deze als groep vooral meer uitgeven op de (sub)clusters Inkomen en participatie, Bestuur en algemene ondersteuning en Groen. Voor de gemeenten met relatief veel extra OZB-inkomsten is een relatie te zien met extra uitgaven op diverse uitgavenclusters. In de onderstaande figuur is een overzicht opgenomen van de extra inkomsten uit OZB voor gemeenten gegroepeerd naar inwonergroottegroepen. Daarnaast zijn de aansluitverschillen (ijkpunten minus netto lasten) voor enkele uitgavenclusters opgenomen.

Figuur 7 Aansluitverschillen (ijkpunten minus netto lasten) OZB en diverse uitgavenclusters in 2019 voor inwonergroottegroepen in euro’s per inwoner

In de bovenstaande figuur is te zien dat met name de grootste gemeenten over relatief veel extra OZB-inkomsten beschikken. Deze gemeenten geven relatief veel uit op het cluster Cultuur en ontspanning. Vergelijkbare patronen zijn ook te zien wanneer gemeenten worden ingedeeld naar de waarde van hun onroerende zaken (zie figuur 8).24 Blijkbaar compenseren gemeenten met lagere WOZ-waarden meer dan volledig hun belastingcapaciteit met relatief hoge OZB-tarieven.

Figuur 8 Aansluitverschillen (ijkpunten minus netto lasten) OZB en uitgavencluster Cultuur en ontspanning in 2019 voor gemeenten gegroepeerd naar OZB-waarde in euro’s per inwoner

Scheve verdeling inkomsten: mogelijke aanpassing afhankelijk van bestedingsdoel

Om te kunnen beoordelen of de afwijkende patronen bij de OZB en OEM-inkomsten aanleiding moeten zijn voor aanpassingen in het verdeelstelsel, zullen beide inkomstenclusters worden meegenomen in traject herijking verdeling gemeentefonds «klassiek» (zie paragraaf 2.2.1).

3.4.4. Gemeenten gegoepeerd naar bodemgesteldheid

Afwijkende aansluitverschillen voor groepen gemeenten

Wanneer gemeenten worden gegroepeerd naar bodemgesteldheid is bij gemeenten met een zeer slechte bodemgesteldheid25 te zien dat sprake is van een afwijkend beeld bij het subcluster Wegen en water en het subcluster Riolering.

Figuur 9 Aansluitverschillen (ijkpunten minus netto lasten) subclusters Wegen en water en Riolering in 2019 voor groepen gemeenten ingedeeld naar bodemgesteldheid in euro's per inwoner

In de bovenstaande figuur wordt een overzicht gegeven van de aansluitverschillen tussen de ijkpunten en de netto lasten 2019 voor de subclusters Riolering en Wegen en water voor gemeenten gegroepeerd naar bodemgesteldheid. Te zien is dat gemeenten met een zeer slechte bodemgesteldheid in 2019 zowel op het subcluster Wegen en water als het subcluster Riolering duidelijk minder uitgeven dan hun ijkpuntscore in het gemeentefonds, in tegenstelling tot de overige gemeenten (met een goed tot matig slechte bodemgesteldheid).

Deze bevinding is ook opgenomen in het POR 2018 en 2019. Omdat het bij deze bevinging om een beperkt aantal gemeenten gaat en de netto lasten op deze twee taakgebieden een sterke dynamiek kennen, kan nog niet geconstateerd worden dat het hier om scheefheden in de verdeling gaat.

3.4.5. Gemeenten gegoepeerd naar meerkernigheid

In april 2018 is het rapport «Robuust kernenbeleid, het cement bij grote herindelingen, verdient een financiële impuls» verschenen. Naar aanleiding daarvan zijn Kamervragen gesteld door het lid Van der Molen. De Minister van BZK heeft destijds toegezegd dat in het POR 2019 aandacht besteed zou worden aan gemeenten met zeer veel kernen. Omdat de Minister van BZK in haar Kamerbrief van 6 juli 2018 (TK 34775-B, nr. 18) heeft aangegeven dat meerkernigheid onderdeel zal uitmaken van het herijkingsonderzoek is besloten ook dit jaar in het POR een anlayse op meerkernigheid te maken.

In figuur 10 is voor vijf groepen gemeenten (van zeer weinig kernen tot zeer veel kernen) opgenomen wat de aansluitverschillen zijn tussen het ijkpunt in het gemeentefonds en de netto lasten in de begroting van de gemeenten.

Figuur 10 Aansluitverschillen (ijkpunten minus netto lasten) per cluster in 2019 voor aantal kernen in euro's per inwoner

Op basis van figuur 10 is er geen duidelijk verband te zien tussen het aantal kernen en de grote van de aansluitverschillen. Er zijn drie clusters die een afwijkend beeld laten zien.

Bij het cluster Cultuur en ontspanning is er voor gemeenten met zeer veel kernen sprake van een netto lastenniveau dat duidelijk het verst boven het ijkpunt ligt. Dit verschil met de andere groepen komt voornamelijk tot uiting in het subcluster Groen. Een mogelijke verklaring hiervoor is dat gemeenten met zeer veel kernen relatief veel groenvoorzieningen hebben die zij moeten onderhouden.

Bij de het cluster Overige eigen middelen valt op dat juist de twee groepen met de minste kernen over meer overige eigen middelen beschikken dan waar de ijkpunten in het gemeentefonds rekening mee houden. Bij het cluster Onroerendezaakbelasting zijn het juist de gemeenten met de meeste kernen die meer inkomsten genereren dan waar de verdeling van het gemeentefonds rekening mee houdt.

Opvallend is dat de groep met veel kernen bij de meeste clusters een ander beeld laat zien dan de groep met zeer veel kernen. Een mogelijke verklaring hiervoor is dat de maatstaf kernen in het gemeentefonds beter geijkt is op de kosten van gemeenten met veel kernen dan voor gemeenten met zeer veel kernen. Om die hypothese te kunnen beoordelen is verder onderzoek nodig.

In het rapport «Robuust kernenbeleid» wordt beargumenteerd dat gemeenten met (zeer) veel kernen vooral behoefte hebben aan extra compensatie voor de bestuurskosten die samenhangen met het kernenbeleid. Op basis van het POR kan echter niet de conclusie getrokken worden dat meerkernigheid leidt tot extra kosten voor bestuur en algemene ondersteuning. Uit zowel de analyse op de begrotingscijfers 2018 als de begrotingscijfers 2019 blijkt dat juist gemeenten met (zeer) weinig kernen hier hogere netto lasten op verantwoorden dan waar de ijkpunten in het gemeentefonds rekening mee houden.

Vanwege de boekingsvraagstukken die bij dit cluster spelen is nader onderzoek nodig om hier gedetailleerde uitspraken over te kunnen doen. Zoals eerder gemeld maakt meerkernigheid onderdeel uit van het traject herijking verdeling gemeentefonds.3.5. Aanvullende analyses

3.5.1. Rekeningcijfers 2017

Het POR is tot op heden steeds gebaseerd op begrotingscijfers van gemeenten. Belangrijkste reden hiervoor is dat in deze cijfers ontwikkelingen in de gemeentelijke uitgaven het vroegst tot uiting komen en daarmee bijdragen aan een vroegtijdige signaalfunctie van het POR.

Nadeel van het gebruik van begrotingscijfers is dat deze op ramingen zijn gebaseerd en niet op daadwerkelijke lasten en baten. Bij begrotingcijfers kan sprake zijn van planningsoptimisme bij gemeenten, de geraamde baten worden mogelijk onderschat of uitgavenpatronen van voorgaande jaren worden doorgetrokken naar de toekomst. Hierdoor wordt de signaalfunctie van het POR minder betrouwbaar.

Rekeningcijfers komen daarentegen veel later beschikbaar, maar geven wel een betrouwbaarder beeld van de werkelijke lasten en baten van gemeenten. De rekeningcijfers komen momenteel in het 3e kwartaal van het jaar t+1 via het CBS beschikbaar. Op dit moment zijn de meest recente rekeningcijfers die via het CBS beschikbaar zijn die voor 2017.

Omdat de rekeningcijfers op de daadwerkelijke lasten van gemeenten zijn gebaseerd en omdat veel gemeenten aangeven dat zij tekorten realiseren in het sociaal domein, is besloten om in dit POR, naast de gebruikelijke analyse op de begrotingscijfers 2019, ook een analyse uit te voeren op de rekeningcijfers 2017 en de verdeling van het gemeentefonds 2017.26 Door de POR-scan ook op deze cijfers uit te voeren krijgen we een beter beeld hoe het ervoor staat met de verdeling in het gemeentefonds, in het bijzonder in het sociaal domein.

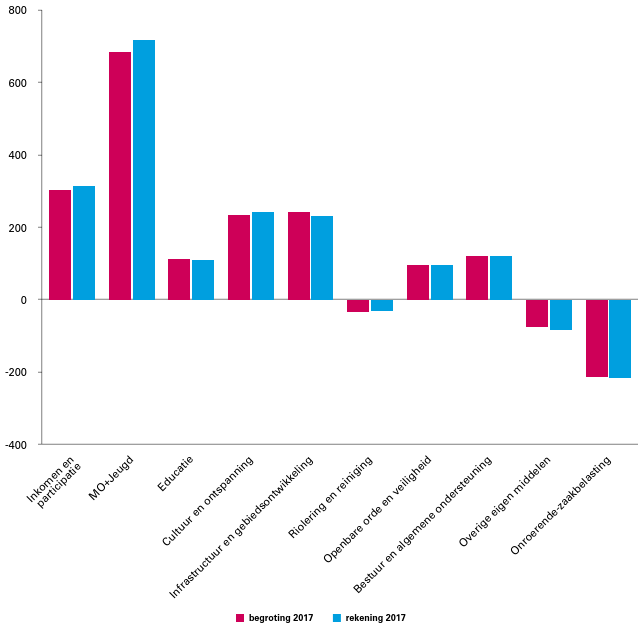

Figuur 11 Netto lasten per cluster volgens begroting 2017 en rekening 2017 in euro's per inwoner

Vergelijking netto lasten begroting en jaarrekening 2017

Uit figuur 11 komt naar voren dat, op drie clusters na, er geen grote verschillen in de netto lasten te zien zijn tussen de begrotingscijfers en jaarrekeningcijfers 2017. Bij de clusters voor Inkomen en participatie en Maatschappelijke ondersteuning en Jeugd is te zien dat de netto lasten bij de jaarrekening 2017 ten opzichte van de begroting 2017 zijn toegenomen. Voor het cluster Inkomen en participatie gaat het hier om een stijging van € 10 per inwoner. Op het totaal van de clusters voor Maatschappelijke ondersteuning en Jeugd gaat het om een netto lasten stijging van € 34 euro per inwoner. Bij het cluster Infrastructuur en gebiedsontwikkeling is een tegenovergestelde ontwikkeling zichtbaar. In dit cluster zijn de netto lasten bij de jaarrekening 2017 ten opzichte van de begroting 2017 afgenomen met € 11 euro per inwoner. Deze daling van de netto lasten wordt mogelijk veroorzaakt door vertraging in (meerjarige) projecten en meevallende kosten in de sfeer van vergunningverlening, handhaving en toezicht.

Figuur 12 Aansluitverschillen (ijkpunten minus netto lasten) per cluster voor begroting en rekening 2017 in euro's per inwoner

Vergelijking aansluitverschillen POR scan begroting en jaarrekening 2017

Figuur 12 geeft de aansluitverschillen per cluster weer voor zowel de begroting als de jaarrekening 2017.

Bij dit figuur dient wel de kanttekening geplaatst te worden dat met betrekking tot de clusters in het sociaal domein het hier niet alleen gaat om taken die in 2015 zijn gedecentraliseerd maar ook om taken die al veel langer tot het gemeentelijk takenpakket behoren.

Bij het cluster Inkomen en participatie is het aansluitverschil bij de jaarrekening toegenomen met € 4 per inwoner. Deze toename is het resultaat van de netto lasten stijging van € 10 euro per inwoners (zoals in figuur 11 is te zien) en een toename van € 6 euro per inwoner via de ijkpunten in het gemeentefonds. De toename van het aansluitverschil laat dus zien dat de stijging van de ijkpunten niet voldoende is geweest om de toename van de netto lasten te compenseren.

Ditzelfde beeld komt naar voren bij de clusters voor Maatschappelijke ondersteuning en Jeugd. Hier neemt het aansluitverschil ten opzichte van de begroting 2017 met € 14 per inwoner af. Deze wijziging is het resultaat van de netto lasten stijging van € 34 per inwoner die bij Maatschappelijke ondersteuning in figuur 11 is te zien en een toename van gemiddeld € 20 per inwoners via de ijkpunten in het gemeentefonds.

Figuur 12 laat voor de clusters voor Maatschappelijke ondersteuning en Jeugd zowel bij de begroting als bij de jaarrekening 2017 een positief aansluitverschil zien. Hierbij dient voor het aansluitverschil van de jaarrekening 2017 wel een kanttekening geplaatst te worden. Want wanneer alle gemeenten die vanwege hun bijzondere postitie in het gemeentefonds of die vanwege (data)technische reden uit de steekproef zijn gehaald, alsnog worden meegenomen in de steekproef, dan laat het POR voor de clusters Maatschappelijke ondersteuning en Jeugd wel een negatief aansluitverschil laat zien.

In het cluster Educatie is het aansluitverschil met € 2 per inwoner afgenomen vanwege een netto lastendaling met eenzelfde bedrag. De ijkpunten in het gemeentefonds voor het cluster Educatie zijn bij de jaarrekening 2017 ten opzichte van de begroting ongewijzigd.

Bij het cluster Cultuur en ontspanning is daarentegen het aansluitverschil met € 6 per inwoner groter geworden. Deze toename wordt bijna geheel verkaard door de stijging van de netto lasten ten opzichte van de begroting 2017.

Bij het cluster Infrastructuur en gebiedsontwikkeling is het negatieve aansluitverschil bij de POR-scan over begroting 2017 gewijzigd naar een postitief aansluitverschil bij de POR-scan over de jaarrekeningcijfers 2017. Deze wijziging heeft twee oorzaken. De belangrijkste oorzaak is dat gemeenten bij de jaarrekening 2017 minder netto lasten hebben gerealiseerd (een gemiddelde daling van € 11 per inwoner, zie figuur 11). Daarnaast zijn ook de ijkpunten in het gemeentefonds ten opzichte van de POR-scan over de begrotingcijfers 2017 met € 4 per inwoner toegenomen. Deze twee ontwikkellingen resulteren in een postitief aansluitverschil bij de POR-scan over de jaarrekening 2017 van € 7 per inwoner.

Bij de clusters Riolering en reiniging; Openbare orde en veiligheid en Bestuur en algemene ondersteuning hebben zich ten opzichte van de begroting 2017 geen grote wijzigingen voorgedaan. Bij het custer Riolering en reiniging heeft alleen een daling van de netto lasten (met € 2 per inwoner) plaatsgevonden. Bij het cluster Openbare orde en veiligheid kan de daling van het aansluitverschil geheel verkaard worden door een stijging van de ijkpunten in het gemeentefonds (€ 3 per inwoner) en bij het cluster Bestuur en algemene ondersteuning is het beeld geheel ongewijzigd.

Bij de inkomstenclusters laat figuur 12 het volgende beeld zien. Het aansluitverschil van het cluster Overige eigen middelen is toegenomen met ongeveer € 8 per inwoner en deze stijging kan bijna volledig worden verkaard doordat de gemeenten ten opzichte van de begroting 2017 een positiever resultaat op dit cluster hebben gerealiseerd. Bij het cluster Onroerendezaakbelasting is het aansluitverschil met € 2 per inwoner afgenomen. Deze afname is een combinatie van zowel een (kleine) toename in de OZB-inkomsten van gemeenten als de iets hogere OZB-capaciteit waarmee het gemeentefonds ten opzichte van de begroting 2017 rekening houdt.

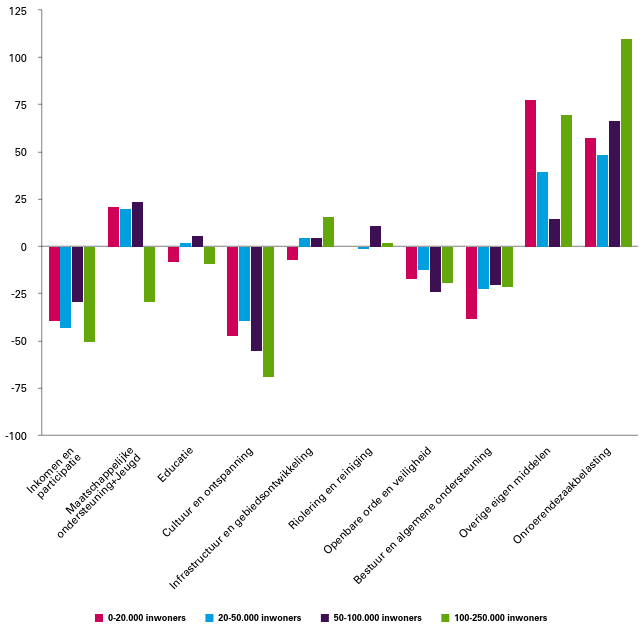

Figuur 13 Aansluitverschillen (ijkpunten minus netto lasten) per cluster in 2017 voor inwonergrootteklassen in euro's per inwoner

Aansluitverschillen per cluster voor gemeenten ingedeeld naar inwoneromvang

Bovenstaande figuur geeft een overzicht van de aansluitverschillen tussen de ijkpuntscore en de netto lasten uit de jaarrekening 2017 voor gemeenten gegroepeerd naar omvang.

Te zien is dat wanneer gemeenten worden ingedeeld naar inwoneraantal met name op het totaal van Maatschappelijke ondersteuning en Jeugd27 sprake is van afwijkende aansluitverschillen voor de gemeenten met de meeste inwoners ten opzichte van de andere drie categorieën. Bij de gemeenten met de meeste inwoners zijn de netto lasten hoger dan het ijkpunt. Bij de andere categorieën gemeenten liggen de netto lasten lager dan het ijkpunt. Opgemerkt wordt dat binnen de gemeentegroepen sprake is van substantiële verschillen tussen individuele gemeenten. Hierdoor moeten de uitkomsten met voorzichtigheid worden geïnterpreteerd.

Wanneer figuur 13 wordt vergeleken met figuur 3 (aansluitverschillen per cluster in 2019 (begroting) voor inwonersgrootteklassen) valt voor deze clusters op dat de groep met de meeste inwoners bij de begroting 2019 geen negatief aansluitverschil heeft gerealiseerd, terwijl dit wel volgt uit de jaarrekeningcijfers 2017. Wanneer deze twee figuren voor de andere groepen gemeenten worden vergeleken valt op dat voor deze groepen het aansluitverschil bij de begroting 2019 kleiner is (dus de netto lasten meer in de buurt van de ijkpunten komen) dan bij de jaarrekeningcijfers 2017.

In figuur 13 valt tevens op dat bij het cluster Cultuur en ontspanning sprake is van een netto lastenniveau dat gemiddeld duidelijk boven het ijkpunt ligt en dat dit aansluitverschil over het algemeen toeneemt bij de grotere gemeenten (vanaf 50.000 inwoners). Ditzelfde beeld volgt ook uit figuur 3 bij de begrotingcijfers 2019.

Bij het cluster Inkomen en participatie liggen de uitgaven bij alle groepen gemeenten boven het ijkpunt. Wanneer deze aansluitverschillen vergeleken worden met de aansluitverschillen in figuur 3 valt op dat bij de jaarrekening 2017 de verschillen tussen de groepen wat groter zijn.

De uitgaven voor Bestuur en algemene ondersteuning liggen juist bij de kleine gemeenten naar verhouding hoger dan bij de andere categorieën gemeenten het geval is. Dit beeld komt duidelijker naar voren in figuur 13 dan in figuur 3, die is gebaseerd op de begrotingcijfers 2019.

Tot slot kan bij de inkomstenclusters het volgende worden opgemerkt. Uit figuur 13 komt nog duidelijker naar voren dan bij figuur 3 dat gemeenten met de minste inwoners in vergelijking met de andere groepen gemeenten een groter aansluitverschil realiseren op de overige eigen middelen.

Bij het cluster OZB realiseren de gemeenten met de meeste inwoners, net als bij de begroting 2019, het grootste aansluitverschil.

Bijlage 1: IV3-taakvelden en clusters

cluster gemeentefonds | Iv3-taakveld |

Inkomen en participatie | 6.3 inkomensregelingen |

6.4 begeleide participatie | |

6.5 arbeidsparticipatie, toeleiding werk | |

Samenkracht en burgerparticipatie | 6.1 samenkracht en burgerparticipatie |

6.2 wijkteams | |

Jeugd | 6.72 maatwerkdienstverlening 18- |

6.82 geëscaleerde zorg 18- | |

Maatschappelijke ondersteuning | 6.6 maatwerkvoorzieningen |

6.71 maatwerkdienstverlening 18+ | |

6.82 geëscaleerde zorg 18+ | |

Volksgezondheid | 7.1 volksgezondheid |

Educatie | 4.1 openbaar basisonderwijs |

4.2 onderwijshuisvesting | |

4.3 onderwijsbeleid en leerlingenzaken | |

Cultuur en ontspanning | 2.3 recreatieve havens |

5.1 sportbeleid en activering | |

5.2 sportaccommodaties | |

5.3 cultuurpresentatie, -productie en –participatie | |

5.4 musea | |

5.6 media | |

5.7 openbaar groen en (openlucht) recreatie | |

7.5 begraafplaatsen | |

Infrastructuur en gebiedsontwikkeling | 0.63 parkeerbelasting |

2.1 verkeer en vervoer | |

2.2 parkeren | |

2.4 economische havens en waterwegen | |

2.5 openbaar vervoer | |

5.5 cultureel erfgoed | |

7.4 milieubeheer | |

8.1 ruimtelijke ordening | |

8.3 wonen en bouwen | |

Riolering en reiniging | 7.2 riolering |

7.3 afval | |

Openbare orde en veiligheid | 1.1 crisisbeheersing en brandweer |

1.2 openbare orde en veiligheid | |

Bestuur en algemene ondersteuning | 0.1 bestuur |

0.2 burgerzaken | |

0.4 ondersteuning organisatie | |

0.8 overige baten en lasten | |

Onroerende zaakbelasting (OZB) | 0.61 OZB woningen |

0.62 OZB niet-woningen | |

Overige eigen middelen | 0.10 mutatie reserves |

0.11 resultaat rekening | |

0.3 beheer overige gebouwen en gronden | |

0.5 treasury | |

0.64 belastingen overig | |

0.9 vennootschapsbelasting | |

3.1 economische ontwikkeling | |

3.2 fysieke bedrijfsinfrastructuur | |

3.3 bedrijfsloket en –regelingen | |

3.4 economische promotie | |

8.2 grondexploitatie |