Figuur 1 Geraamde uitgaven artikel 1 gemeentefonds (bedragen x € 1 mln.). Totaal € 32.818.978.000

Figuur 2 Geraamde ontvangsten artikel 1 gemeentefonds (bedragen x € 1 mln.). Totaal € 32.818.978.000

A ARTIKELGEWIJZE TOELICHTING BIJ HET WETSVOORSTEL

Wetsartikel 1 (verplichtingen, uitgaven en ontvangsten)

De begrotingsstaten die onderdeel zijn van de rijksbegroting, worden op grond van artikel 2.3, eerste lid, van de Comptabiliteitswet 2016 afzonderlijk bij wet vastgesteld en ook gewijzigd. Het onderhavige wetsvoorstel strekt ertoe om voor het jaar 2021 wijzigingen aan te brengen in de begrotingsstaat van het gemeentefonds.

Het in de begrotingsstaat opgenomen begrotingsartikel wordt in onderdeel B van deze memorie van toelichting toegelicht.

Wetsartikel 3 (verplichtingenbedrag als bedoeld in artikel 5 van de Fvw)

Ingevolge artikel 5, eerste lid, van de Financiële-verhoudingswet hebben gemeenten gezamenlijk recht op het bedrag dat in de begroting als verplichting voor het totaal van de algemene uitkering en de aanvullende uitkeringen is opgenomen. Ingevolge artikel 5, tweede lid, van de Financiële-verhoudingswet hebben de gemeenten gezamenlijk recht op de bedragen die in de begroting als verplichting voor het totaal van de integratie-uitkeringen en het totaal van de decentralisatie-uitkeringen zijn opgenomen.

De Minister van Binnenlandse Zaken en Koninkrijksrelaties, H.G.J. Bruins Slot

De Staatssecretaris van Financiën, M.L.A. van Rij

A. ARTIKELSGEWIJZE TOELICHTING BIJ HET WETSVOORSTEL

Wetsartikelen 1 tot en met 3

Wetsartikel 1

De begrotingsstaten die onderdeel zijn van de Rijksbegroting, worden op grond van artikel 2.3, eerste lid, van de Comptabiliteitswet 2016 elk afzonderlijk bij wet vastgesteld en derhalve ook gewijzigd. Het onderhavige wetsvoorstel strekt ertoe om voor het jaar 2021 wijzigingen aan te brengen in de begrotingsstaat van het gemeentefonds;

Het in die begrotingsstaat opgenomen begrotingsartikel wordt in onderdeel B van deze memorie van toelichting toegelicht.

Wetsartikel 3

Ingevolge artikel 5, eerste lid, van de Financiële-verhoudingswet hebben gemeenten gezamenlijk recht op het bedrag dat in de begroting als verplichting voor het totaal van de algemene uitkering is opgenomen. Ingevolge artikel 5, tweede lid, van de Financiële-verhoudingswet hebben de gemeenten gezamenlijk recht op de bedragen die in de begroting als verplichting voor het totaal van de integratie-uitkeringen en het totaal van de decentralisatie-uitkeringen zijn opgenomen.

De in dit wetsartikel opgenomen bedragen zijn niet rechtstreeks uit de begrotingsstaat af te leiden. De bedragen worden nader onderbouwd in deze memorie van toelichting.

De Minister van Binnenlandse Zaken en Koninkrijksrelaties,K.H.Ollongren

De Staatssecretaris van Financiën,J.A.Vijlbrief

A. ARTIKELSGEWIJZE TOELICHTING BIJ HET WETSVOORSTEL

Wetsartikel 1

De begrotingsstaten die onderdeel zijn van de Rijksbegroting, worden op grond van artikel 2.3, eerste lid, van de Comptabiliteitswet 2016 elk afzonderlijk bij wet vastgesteld en derhalve ook gewijzigd. Het onderhavige wetsvoorstel strekt ertoe om voor het jaar 2021 wijzigingen aan te brengen in de begrotingsstaat voor het gemeentefonds.

Vanwege de spoedeisende maatregelen zijn op respectievelijk 15 december 2020, 15 februari 2021 en 15 maart 2021 de eerste, tweede en derde incidentele suppletoire begroting naar de Tweede Kamer verzonden. De behandeling in de Staten-Generaal heeft nog niet plaatsgevonden. Om deze reden is de in de begrotingsstaat opgenomen stand nog niet door de beide Kamers bekrachtigd. Vanwege de snelle opeenvolging van begrotingswetsvoorstellen, om het budgetrecht van de Staten Generaal te waarborgen, bevat de kolom ‘vastgestelde begroting’ zowel de vastgestelde stand bij ontwerpbegroting als de mutaties die bij incidentele suppletoire begrotingen zijn opgenomen.

Het in de begrotingsstaat opgenomen begrotingsartikel wordt in onderdeel B van deze memorie van toelichting toegelicht (de zgn. begrotingstoelichting).

Wetsartikel 3

Ingevolge artikel 5, eerste lid, van de Financiële-verhoudingswet hebben gemeenten gezamenlijk recht op het bedrag dat in de begroting als verplichting voor het totaal van de algemene uitkering is opgenomen. Ingevolge artikel 5, tweede lid, van de Financiële-verhoudingswet hebben de gemeenten gezamenlijk recht op de bedragen die in de begroting als verplichting voor het totaal van de integratie-uitkeringen en het totaal van de decentralisatie-uitkeringen zijn opgenomen.

De in dit wetsartikel opgenomen bedragen zijn niet rechtstreeks uit de begrotingsstaat af te leiden. De bedragen worden nader onderbouwd in deze memorie van toelichting.

De Minister van Binnenlandse Zaken en Koninkrijksrelaties,K.H.Ollongren

De Staatssecretaris van Financiën,J.A.Vijlbrief

A. ARTIKELSGEWIJZE TOELICHTING BIJ HET BEGROTINGSWETSVOORSTEL

Het wetsvoorstel strekt ertoe om de onderhavige begrotingsstaat voor het aangegeven jaar vast te stellen.

Alle voor dit jaar vastgestelde begrotingswetten tezamen vormen de Rijksbegroting voor dat jaar. Een toelichting bij de Rijksbegroting als geheel is opgenomen in de Miljoenennota.

Met de vaststelling van dit wetsartikel worden de uitgaven, verplichtingen en de ontvangsten vastgesteld. De in de begrotingsstaat opgenomen begrotingsartikelen worden in onderdeel B van deze memorie van toelichting toegelicht (de zogenoemde begrotingstoelichting).

Wetsartikel 3

Ingevolge artikel 5, eerste lid, van de Financiële-verhoudingswet hebben gemeenten gezamenlijk recht op het bedrag dat in de begroting als verplichting voor het totaal van de algemene uitkering c.a. en de aanvullende uitkeringen is opgenomen. Ingevolge artikel 5, tweede lid, van de Financiële-verhoudingswet hebben de gemeenten gezamenlijk recht op de bedragen die in de begroting als verplichting voor het totaal van de integratie-uitkeringen en het totaal van de decentralisatie-uitkeringen zijn opgenomen.

De in dit wetsartikel opgenomen bedragen zijn niet rechtstreeks uit de begrotingsstaat af te leiden. De bedragen worden nader onderbouwd in deze memorie van toelichting.

De Minister van Binnenlandse Zaken en Koninkrijksrelaties,K.H.Ollongren

De Staatssecretaris van Financiën,J.A.Vijlbrief

B ARTIKELGEWIJZE TOELICHTING BIJ DE BEGROTINGSARTIKELEN (SLOTVERSCHILLEN)

In onderstaande tabel wordt een nadere uitsplitsing gegeven van de totstandkoming van het uitgavenbedrag van het gemeentefonds. Ten opzichte van de 2e suppletoire begroting 2021 is het uitgavenbedrag van het gemeentefonds met € 262,4 mln. verlaagd. De in de tabel weergegeven mutaties worden onder de tabel nader verklaard.

Tabel 1 Totstandkoming uitgavenbedrag gemeentefonds 2021 (bedragen x € 1.000)

Het gerealiseerde bedrag komt totaal € 0,4 mln. lager uit dan bij 2e suppletoire begroting 2021 werd geraamd. Het budget voor 2021 is daarmee niet volledig tot besteding gekomen. Deze uitgaven zullen in 2022 alsnog worden gedaan. Daarom zullen de uitgaven «Kosten financiële-verhou dingswet» bij Voorjaarsnota 2022 opwaarts worden bijgesteld, conform de bestaande afspraken hierover met het Ministerie van Financiën.

De uitbetalingen aan gemeenten in 2021 blijken lager te zijn dan het beschikbare uitgavenbudget bij 2e suppletoire begroting 2021. Het gaat hierbij om een verschil van € 251 mln. De belangrijkste reden voor het verschil ligt in het feit dat er in een laat stadium van het besluitvormingsproces nog extra middelen beschikbaar zijn gekomen voor de algemene uitkering gemeentefonds. Daardoor kon de laatste betaaltermijn in 2021 niet meer gehaald worden. Het uitgavenbudget voor de algemene uitkering zal bij Voorjaarsnota 2022 met dit bedrag opwaarts worden bijgesteld.

De uitbetalingen aan gemeenten in 2021 blijken lager te zijn dan het beschikbare uitgavenbudget bij 2e suppletoire begroting 2021. Het gaat hierbij om een verschil van € 1.000. Het uitgavenbudget voor de integratie-uitkeringen zal bij Voorjaarsnota 2022 met dit bedrag opwaarts worden bijgesteld.

De uitbetalingen aan gemeenten in 2021 blijken lager te zijn dan het beschikbare uitgavenbudget bij 2e suppletoire begroting 2021. Het gaat hierbij om een verschil van € 1.000. Het uitgavenbudget voor de integratie-uitkeringen zal bij Voorjaarsnota 2022 met dit bedrag opwaarts worden bijgesteld.

6) Afboeken oude verplichtingen Decentralisatie-uitkeringen 2018

Deze boeking hangt samen met het afboeken van een oude verplichting samenhangend met decentralisatie-uitkeringen uit 2018.

De uitbetalingen aan gemeenten in 2021 blijken lager te zijn dan het beschikbare uitgavenbudget bij 2e suppletoire begroting 2021. Het gaat hierbij om een verschil van € 10,4 mln. Een specificatie van dit bedrag is opgenomen in de bijlage bij deze slotwet. Het uitgavenbudget voor de decentralisatie-uitkeringen zal bij Voorjaarsnota 2022 met dit bedrag opwaarts worden bijgesteld.

Verplichtingen

In de volgende tabel wordt ter toelichting een nadere uitsplitsing gegeven van de totstandkoming van het verplichtingenbedrag van het gemeentefonds. Ten opzichte van de 2e suppletoire begroting 2021 is het verplichtingenbedrag met € 0,5 mln. verlaagd.

Tabel 2 Totstandkoming verplichtingenbedrag gemeentefonds 2021 (bedragen x € 1.000)

Stand verplichtingenbedrag vastgestelde begroting 20211

33.449.975

Stand verplichtingenbedrag eerste suppletoire begroting 2021

34.226.513

Stand verplichtingenbedrag tweede suppletoire begroting 2021

Het gerealiseerde bedrag komt totaal € 0,4 mln. lager uit dan bij 2e suppletoire begroting 2021 werd geraamd. Dit is veroorzaakt doordat in 2021 minder opdrachten zijn aangegaan dan vooraf geraamd.

Het gerealiseerde bedrag komt totaal € 0,5 mln. hoger uit dan bij 2e suppletoire begroting 2021 werd geraamd. Dit is veroorzaakt doordat in 2021 meer bijdragen zijn verleend dan vooraf geraamd.

3) Afboeken oude verplichtingen Decentralisatie-uitkeringen 2018

Deze boeking hangt samen met het afboeken van een oude verplichting samenhangend met decentralisatie-uitkeringen uit 2018.

Ontvangsten

Sinds de invoering van de Financiële-verhoudingswet zijn de uitgaven en de inkomsten op grond van artikel 4 van die wet over ieder uitkeringsjaar aan elkaar gelijk. Ten opzichte van de 2e suppletoire begrotig 2021 worden de ontvangsten met € 262,4 mln. verlaagd.

1 Leeswijzer

De tweede suppletoire begroting geeft een beeld van de uitvoering van de begroting 2021. De stand van de tweede suppletoire begroting wordt opgebouwd vanaf de stand van de eerste suppletoire begroting 2021.

Voor het begrotingsjaar 2021 zijn drie Incidentele suppletoire begrotingen (ISB's) gepubliceerd in verband met compensatiemaatregelen voor gemeenten vanwege de coronapandemie. De budgettaire gevolgen van die drie ISB's zijn in onderhavige tweede suppletoire begroting verwerkt in de standen van de vastgestelde begroting.

Overzicht coronamaatregelen

De afgelopen periode is voor een belangrijk deel getekend door de coronacrisis. Het kabinet heeft diverse (nood)maatregelen genomen om de crisis het hoofd te bieden. Deze paragraaf geeft een totaaloverzicht van de maatregelen die voor 2021 op de begroting van het gemeentefonds zijn genomen.

Tabel 1 Overzicht corona maatregelen op de begroting gemeentefonds (GF) (bedragen x € 1.000)

Naam begroting

Vindplaats

2021

2e Incidentele suppletoire begroting GF 2020 inzake coronamaatregelen

De eerste suppletoire begroting geeft een beeld van de uitvoering van de begroting 2021. De stand van de eerste suppletoire begroting wordt opgebouwd vanaf de stand van de vastgestelde begroting 2021. In de stand van de vastgestelde begroting 2021 zijn opgenomen de mutaties die verwerkt zijn in de Nota van Wijziging bij de Ontwerpbegroting 2021 en de mutaties die verwerkt zijn in de drie Incidentele Suppletoire Begrotingen voor 2021 die reeds zijn gepubliceerd in de periode december 2020 tot en met maart 2021.1

Door wijzigingen in beleid van verschillende departementen kan worden overgegaan tot het beleggen of juist weghalen van taken bij gemeenten. Indien dit gepaard gaat met een toevoeging aan of een uitname uit het gemeentefonds, wordt dit begrotingstechnisch verwerkt. In de tabel met belangrijkste mutaties worden de mutaties groter dan € 30,0 mln. weergegeven. Daarbij wordt onderscheid aangebracht tussen nominale mutaties enerzijds en overboekingen van/naar andere departementen anderzijds.

In onderstaande extracomptabele tabel is een overzicht opgenomen van de coronagerelateerde uitgaven die vanuit de begroting van het gemeentefonds worden gedaan in 2021.

Door wijzigingen in beleid van verschillende departementen kan worden overgegaan tot het beleggen of juist weghalen van taken bij gemeenten. Indien dit gepaard gaat met een toevoeging aan of een uitname uit het gemeentefonds, wordt dit begrotingstechnisch verwerkt. In de onderstaande tabel worden de mutaties groter dan € 30 mln. weergegeven.

2 Beleid

2.1 Overzicht belangrijke uitgaven- en ontvangstenmutaties

Tabel 2 Belangrijkste suppletoire uitgaven- en ontvangstenmutaties 2021 (Tweede suppletoire begroting) (Bedragen x € 1.000)

2) Lokale cultuur en buurt- en dorpshuizen (Covid-19)

1

60.000

3) Bijzondere bijstand (TONK-regeling) (Covid-19)

1

195.000

4) Nacalculatie overheveling ggz naar Wlz

1

‒ 104.000

5) Incidentele correctie overheveling ggz naar Wlz

1

54.000

6) Sociale Werkbedrijven (Covid-19)

1

45.000

7) Versterking dienstverlening gemeenten

1

124.000

8) Inkomstenderving gemeenten 2020 (Covid-19)

1

84.381

9) Continuïteit van zorg (Covid-19)

1

136.100

10) Lokaal cultuuraanbod (covid-19)

1

41.600

11) Overige mutaties

1

50.276

Stand 2e suppletoire begroting 2021

1

35.290.513

1

Inclusief ISB's: Kamerstukken II 2020/21, 35679, nr. 1, Kamerstukken II 2020/21, 35731, nr. 1 en Kamerstukken II 2020/21, 35767, nr. 1

Toelichting

1) Ruimte onder plafond BCF 2021

De ontwikkeling van het BTW-compensatiefonds en het bijbehorende plafond leiden conform het Financieel Akkoord Rijk/VNG/IPO met ingang van 2015 tot een toename of afname van de algemene uitkering van de fondsen. Voor 2021 is vooralsnog sprake van ruimte onder het plafond, met als gevolg een toevoeging aan de algemene uitkering van € 216 mln.

2) Lokale cultuur en buurt- en dorpshuizen (Covid-19)

In het kader van de compensatie van extra uitgaven als gevolg van de corona crisis heeft het kabinet voor de lokale cultuur en buurt- en dorpshuizen eerder middelen gereserveerd. Het kabinet hevelt de voor de lokale cultuur en buurt- en dorpshuizen gereserveerde € 60 mln. nu over naar het gemeentefonds ter compensatie van de extra uitgaven van gemeenten.

3) Bijzondere bijstand (TONK-regeling Covid-19)

Het kabinet heeft in het kader van de corona maatregelen een Tijdelijke Ondersteuning Noodzakelijke Kosten (TONK) gecreëerd voor huishoudens die door omstandigheden in ernstige financiële problemen dreigen te komen. Voor deze tijdelijke ondersteuning wordt het bestaande instrument van de bijzondere bijstand gebruikt. Voor het eerste kwartaal van 2021 heeft het kabinet eerder € 65 mln. beschikbaar gesteld. Voor de periode tot en met 30 september wordt daar nu € 195 mln. aan toegevoegd.

4) Nacalculatie overheveling ggz naar Wlz

Dit betreft de nacalculatie van de overheveling vanuit Wmo beschermd wonen naar de Wlz als gevolg van het openstellen van de Wlz voor mensen met een psychische stoornis per 2021. Omdat er meer cliënten dan oorspronkelijk geraamd overgaan van Wmo beschermd wonen naar de Wlz vindt er een aanvullende overheveling plaats.

5) Incidentele correctie overheveling ggz naar Wlz

Als gevolg van het hogere aantal cliënten dan oorspronkelijk geraamd dat overgaat van Wmo beschermd wonen naar de Wlz, kent het indicatieproces tijdelijk een langere doorlooptijd. Hierdoor vindt in 2021 de zorg langer plaats onder verantwoordelijkheid van gemeenten. De overheveling vanuit de Wmo beschermd wonen wordt hiervoor in 2021 incidenteel gecorrigeerd.

6) Sociale werkbedrijven (Covid-19)

Eerder is het kabinet de gemeenten tegemoet gekomen voor het opvangen van de exploitatietekorten van de Sociale Werkbedrijven in het jaar 2020. Het kabinet stelt voor dit zelfde doel aanvullend € 45 mln. beschikbaar voor de periode van 1 januari tot en met 30 september 2021. Dit bedrag zal worden toegevoegd aan de integratie-uitkering Participatie via een verhoging van de Rijksbijdrage Wsw.

7) Versterking dienstverlening gemeenten

In reactie op het rapport van de Parlementaire ondervragingscommissie Kinderopvangtoeslag (POK) heeft het kabinet structureel € 150 mln. gereserveerd voor het verbeteren van dienstverlening van gemeenten voor alle mensen. Daarvan wordt voor 2021 € 124 mln. beschikbaar gesteld via het gemeentefonds. Dit wordt uitgekeerd via de algemene uitkering (€ 109 mln.) en twee decentralisatie-uitkeringen (€ 15 mln.).

8) Inkomstenderving gemeenten 2020 (Covid-19)

Gemeenten hebben in 2020 een voorschot ontvangen ter compensatie van inkomstenderving als gevolg van corona. Daarbij is afgesproken dat gemeenten op een later moment, na het verschijnen van de jaarverslagen 2020, reële compensatie zullen ontvangen voor de gederfde inkomsten over 2020. Voor 282 gemeenten wordt de compensatie over 2020 nu volledig afgerond. Voor 48 gemeenten is op dit moment sprake van gedeeltelijke compensatie. Voor 25 gemeenten kan de reële compensatie op dit moment nog niet worden bepaald. De compensatie van deze gemeenten vindt plaats bij Voorjaarsnota 2022.

9) Continuïteit van zorg (Covid-19)

Omwille van de continuïteit van zorg voor cliënten tijdens coronamaatregelen én voor continuïteit van het stelsel nadien zijn maatregelen genomen, om cliënten op grond van de Jeugdwet en de Wmo 2015 hulp en ondersteuning te kunnen blijven bieden. Voor 2021 wordt aanvullend een bedrag van € 136,1 mln. beschikbaar gesteld voor de meerkosten en inhaalzorg. Dit wordt uitgekeerd via de algemene uitkering (€ 47 mln.), de integratie-uitkering Beschermd wonen (€ 8 mln.) en de decentralisatie-uitkeringen Maatschappelijke opvang ( € 80,8 mln.) en Vrouwenopvang (€ 0,3 mln.).

10) Lokaal cultuuraanbod (covid-19)

Dit betreft middelen die gemeenten ontvangen voor het in stand houden van het lokale cultuuraanbod voor 2021 i.v.m. corona.

2.1 Overzicht belangrijke uitgaven- en ontvangstenmutaties

Tabel 2 Belangrijkste suppletoire uitgaven- en ontvangstenmutaties 2021 (eerste suppletoire begroting) (bedragen x € 1.000)

Inclusief NvW en ISB's: Kamerstukken II 2020/21, 35570 B, nr. 3, Kamerstukken II 2020/21, 35679, nr. 1, Kamerstukken II 2020/21, 35731, nr. 1 en Kamerstukken II 2020/21, 35767, nr. 1

Toelichting

1. Loon- en prijsbijstelling IU Participatie 2021

Dit betreft de loon- en prijsbijstelling voor het jaar 2021 voor de integratie-uitkering participatie. De verschillende onderdelen van de voormalige integratie-uitkering sociaal domein, die (nog) niet zijn overgeheveld naar de algemene uitkering, genereren op de gebruikelijke wijze loon- en prijsbijstelling.

Bij Slotwet 2020 is vastgesteld hoe de in 2020 gerealiseerde uitbetalingen voor de algemene uitkering aan de gemeenten zich verhouden tot het bedrag dat bij de tweede suppletoire begroting 2020 voor de uitbetalingen is geraamd. Daarbij is gebleken dat er bij de algemene uitkering lagere uitbetalingen zijn gedaan dan bij Najaarsnota 2020 werd verwacht. Deze verschillen kunnen ontstaan doordat op het moment van uitbetaling nog niet alle gegevens van de verdeelmaatstaven definitief zijn. Het gaat hierbij om een verschil van € 136,0 mln. Dit bedrag wordt, conform de bestaande systematiek, toegevoegd aan het uitgavenbudget voor 2021, zodat de betalingen aan gemeenten in 2021 plaats kunnen vinden.

3. Afrekening ruimte onder plafond BCF 2020

De ontwikkeling van het BTW compensatiefonds (BCF) en het bijbehorende plafond leiden conform het Financieel Akkoord Rijk/VNG/IPO met ingang van 2015 tot een toename of afname van de algemene uitkering van de fondsen. Bij Miljoenennota 2021 werd de ruimte onder het plafond voor 2020 geraamd op € 109,3 mln. Bij de definitieve afrekening blijkt deze ruimte te zijn toegenomen met € 107,7 mln. Dit overschot wordt toegevoegd aan het gemeentefonds en provinciefonds. Het aandeel van het gemeentefonds daarin bedraagt € 96,0 mln.

4. Brede aanpak dak- en thuisloosheid

Het kabinet wil dak- en thuisloosheid zoveel mogelijk voorkomen en ervoor zorgen dat niemand op straat hoeft te slapen. Het kabinet heeft voor de aanpak van dak- en thuisloosheid een financiële impuls beschikbaar gesteld van in totaal € 200,0 mln. voor de jaren 2020 en 2021. Daarvan is een groot deel al eerder aan het gemeentefonds toegevoegd. In aanvulling daarop wordt € 45,5 mln. aan gemeenten verstrekt in 2021. Het totaal beschikbaar gestelde bedrag voor 2021 komt daardoor op € 123,0 mln.

5. Wachttijden specialistische jeugdzorg

Het Rijk en de VNG hebben op 22 april jl. afspraken gemaakt over extra middelen en maatregelen voor actuele problematiek in de jeugdzorg. Eén van de maatregelen betreft meer inzet en regie op het voorkomen en aanpakken van wachttijden van (regionaal) ingekochte specialistische jeugdzorg op basis van goede data, zodat kwetsbare kinderen de hulp krijgen die ze nodig hebben. Hiervoor komt € 255,0 mln. beschikbaar.

6. Overige jeugdzorgproblematiek

Daarnaast wordt € 238,0 mln. verstrekt voor overige problematiek, zoals de consultatiefunctie ggz en het uitbreiden van de Praktijkondersteuner Huisarts (POH) jeugd ggz in gemeenten. De organisatorische kosten die met de bovenstaande gepaard gaan, zijn onderdeel van de beschikbaar gestelde middelen.

Tabel 3 Budgettaire gevolgen van beleid Artikel 1 gemeentefonds (bedragen x € 1.000)

Ontwerp-begroting (1)

Mutaties via NvW, moties, amendementen en ISB (2)1

Vastgestelde begroting (3=1+2)

Mutaties 1e suppletoire begroting (4)

Stand 1e suppletoire begroting (5=3+4)

Mutatie 2022

Mutatie 2023

Mutatie 2024

Mutatie 2025

Verplichtingen

32.818.978

630.997

33.449.975

776.538

34.226.513

130.108

137.322

140.721

141.938

Uitgaven

32.818.978

630.997

33.449.975

938.222

34.388.197

130.108

137.322

140.721

141.938

Financiering gemeenten

Bijdrage aan medeoverheden

Algemene uitkering en de aanvullende uitkeringen

27.550.558

395.702

27.946.260

758.267

28.704.527

55.347

61.453

67.090

73.256

Decentralisatie-uitkeringen

1.102.286

235.295

1.337.581

106.580

1.444.161

‒ 15.836

‒ 15.856

‒ 15.856

‒ 17.404

Integratie-uitkering Voogdij 18+

723.378

0

723.378

7.049

730.427

14.493

14.493

14.493

14.493

Integratie-uitkering Beschermd wonen

1.501.271

0

1.501.271

29.628

1.530.899

26.284

33.380

34.266

34.218

Integratie-uitkering Participatie

1.903.278

0

1.903.278

39.785

1.943.063

38.724

37.680

36.623

35.572

Integratie-uitkeringen Overig

36.696

0

36.696

‒ 3.115

33.581

11.096

6.172

4.105

1.803

Kosten Financiële verhoudingswet

Opdrachten

Onderzoeken verdeelsystematiek

1.511

0

1.511

28

1.539

0

0

0

0

Bijdragen aan ZBO's/RWT's

Onderzoeken verdeelsystematiek

0

0

0

0

0

0

0

0

0

Ontvangsten

32.818.978

630.997

33.449.975

938.222

34.388.197

130.108

137.322

140.721

141.938

1

Inclusief NvW en ISB's: Kamerstukken II 2020/21, 35570 B, nr. 3, Kamerstukken II 2020/21, 35679, nr. 1, Kamerstukken II 2020/21, 35731, nr. 1 en Kamerstukken II 2020/21, 35767, nr. 1

Toelichting

Algemeen

Het aandeel Juridisch verplicht bedraagt bij het gemeentefonds 100%.

Bijdragen aan medeoverheden

Algemene uitkering en de aanvullende uitkeringen

Dit betreft de uitkering aan alle gemeenten, die ten goede komt aan de algemene middelen van de gemeenten. De uitkering is gebaseerd op de artikel 5, eerste lid, van de Financiële-verhoudingswet. Een toelichting op de belangrijkste mutaties is opgenomen in paragraaf 2.1.

Integratie-uitkeringen

Dit betreft de uitkering die wordt toegepast als rechtstreekse overheveling van middelen naar de algemene uitkering bezwaarlijk is vanwege de omvang van de herverdeeleffecten. De integratie-uitkering voorziet dan in een geleidelijke overgang naar de algemene uitkering. De uitkering is gebaseerd op artikel 5, tweede lid, van de Financiële-verhoudingswet. Een toelichting op de belangrijkste mutaties is opgenomen in paragraaf 2.1. Een overzicht van de integratie-uitkeringen is opgenomen in paragraaf 4.1.

Decentralisatie-uitkeringen

Naast de algemene uitkering en de integratie-uitkering bestaat in het gemeentefonds ook de decentralisatie-uitkering. De verdeling van de decentralisatie-uitkering volgt evenmin als de integratie-uitkering de regels van de verdeling van de algemene uitkering van het gemeentefonds. Anders dan bij de integratie-uitkering, waar de termijn van overheveling naar de algemene uitkering van tevoren vaststaat, ontbreekt bij de decentralisatie-uitkering een dergelijke termijn. Een toelichting op de belangrijkste mutaties is opgenomen in paragraaf 2.1. Een overzicht van de decentralisatie-uitkeringen is opgenomen in paragraaf 4.2.

Opdrachten en Bijdragen aan ZBO's/RWT's

Onderzoeken verdeelsystematiek

Dit betreft het budget dat elk jaar is gereserveerd voor de uitvoering van onderzoeken op het vlak van de omvang en verdeling van het gemeentefonds en het onderhoud van het betaalsysteem.

In onderstaande tabel worden voor de verplichtingen, de uitgaven en de ontvangsten de budgettaire gevolgen van beleid van het gemeentefonds weergegeven. Hiermee worden de integrale uitgaven die samenhangen met de samengestelde beleidsdoelstelling (het nastreven van een adequate omvang van het gemeentefonds en het nastreven van een adequate verdeling van de middelen over de gemeenten) inzichtelijk gemaakt.

Budgettaire gevolgen van beleid

Tabel 3 Budgettaire gevolgen van beleid artikel 1 gemeentefonds (bedragen x € 1.000)

Dit betreft de uitkering die wordt toegepast als rechtstreekse overheveling van middelen naar de algemene uitkering bezwaarlijk is vanwege de omvang van de herverdeeleffecten. De integratie-uitkering voorziet dan in een geleidelijke overgang naar de algemene uitkering. De uitkering is gebaseerd op artikel 5 lid 2 van de Financiële-verhoudingswet. Voor een overzicht van de integratie-uitkeringen wordt verwezen naar bijlage 4.1.

Decentralisatie-uitkeringen

Naast de algemene uitkering en integratie-uitkeringen bevat het gemeentefonds ook decentralisatie-uitkeringen. De verdeling van de decentralisatie-uitkeringen volgt evenals de integratie-uitkeringen niet de regels van de verdeling van de algemene uitkering van het gemeentefonds. Anders dan bij de integratie-uitkering, waar de termijn van overheveling naar de algemene uitkering van tevoren vaststaat, ontbreekt bij de decentralisatie-uitkering een dergelijke termijn. Voor een overzicht van de decentralisatie-uitkeringen wordt verwezen naar bijlage 4.2.

Opdrachten en Bijdragen ZBO's/RWT's

Onderzoeken verdeelsystematiek

Dit betreft het budget dat elk jaar is gereserveerd voor de uitvoering van onderzoeken op het vlak van de omvang en verdeling van het gemeentefonds en het onderhoud van het betaalsysteem.

Ontvangsten

Ten behoeve van de dekking van de uitgaven is een post Ontvangsten opgenomen. Artikel 4, eerste lid, van de Financiële-verhoudingswet bepaalt dat bij (begrotings)wet voor ieder uitkeringsjaar een bedrag aan middelen van het Rijk wordt afgezonderd ten behoeve van het gemeentefonds. Op grond van het tweede lid van dat artikel zijn de uitgaven en de inkomsten van het fonds per uitkeringsjaar aan elkaar gelijk.

4 Bijlagen

4 Bijlagen

4.1 Overzicht integratie-uitkeringen

Tabel 4 Overzicht integratie-uitkeringen (Bedragen x € 1.000)

Uitgaven 2021

Voogdij 18+

731.492

Beschermd wonen

1.488.899

Participatie

1.982.603

Verhoging raadsledenvergoeding kleine gemeenten

10.067

Uitvoeringskosten inburgering

29.521

Wijziging betalingsverloop 2020

2

Stand 2e suppletoire begroting 2021

4.242.584

4.1 Overzicht integratie-uitkeringen

Tabel 4 Integratie-uitkeringen (bedragen x € 1.000)

B. ARTIKELSGEWIJZE TOELICHTING BIJ DE BEGROTINGSARTIKELEN

1. Leeswijzer

Algemeen

Inleiding

Voor u ligt de begroting 2021 van het gemeentefonds.

Groeiparagraaf

Indeling en opzet van de ontwerpbegroting gemeentefonds is niet gewijzigd ten opzichte van vorig jaar.

Gemeentefonds

De gemeentefondsbegroting maakt onderdeel uit van de Rijksbegroting, maar heeft daarbinnen een eigen karakter. Zo kent de gemeentefondsbegroting in tegenstelling tot een departementale begroting slechts één beleidsartikel: het gemeentefonds. Het beleid dat wordt gevoerd ter realisatie van de algemene beleidsdoelstelling is direct verbonden met dit ene beleidsartikel. Voorts zijn de fondsbeheerders systeemverantwoordelijk voor het gemeentefonds en niet voor de resultaten die gemeenten met hun budget uit dit fonds realiseren. Gemeenten zijn, met inachtneming van de wet- en regelgeving, autonoom in het voeren van hun beleid bekostigd uit het gemeentefonds. De begroting van het gemeentefonds bevat geen output- en/of outcomegegevens. Deze worden door de gemeenten in hun begrotingen gepresenteerd.

Beleidsagenda

De beleidsagenda geeft een overzicht van de hoofdlijnen van beleid. Tevens is een overzicht opgenomen met de belangrijkste mutaties.

Beleidsartikel

In het beleidsartikel komen de met het beleid samenhangende algemene beleidsdoelstelling, de rol en verantwoordelijkheid, de beleidswijzigingen, de budgettaire gevolgen van beleid en de toelichting op de uitgavencategorieën aan bod.

Tabel budgettaire gevolgen van beleid

De apparaatuitgaven in de zin van materiële en personele uitgaven van de medewerkers bij de Ministeries van Binnenlandse Zaken en Koninkrijksrelaties en van Financiën die betrokken zijn bij het fondsbeheer, zijn niet in de tabel budgettaire gevolgen van beleid opgenomen. Deze kosten worden in de respectievelijke departementale begrotingen verantwoord. Dit geldt eveneens voor het algemene beleid inzake decentrale overheden, waarbij deze uitgaven zijn terug te vinden in de begroting van het Ministerie van Binnenlandse Zaken en Koninkrijksrelaties.

Gemeentefonds in breder perspectief

In hoofdstuk 4 wordt het gemeentefonds in een breder perspectief geplaatst, waarbij ook wordt ingegaan op de inkomstenbronnen van de gemeenten, zoals specifieke uitkeringen en lokale belastingen en heffingen. Daarnaast treft u het Periodiek Onderhoudsrapport gemeentefonds 2021 aan, het verslag van het jaarlijkse onderzoek naar de verdeling van het gemeentefonds.

Bijlagen

Deze begroting wordt afgesloten met diverse bijlagen. Waaronder het verdiepingshoofdstuk waarin de opbouw is aangegeven van de uitgaven van het gemeentefonds vanaf de stand ontwerpbegroting 2020 naar de stand ontwerpbegroting 2021. In het verdiepingshoofdstuk worden de mutaties toegelicht die groter zijn dan of gelijk zijn aan de ondergrens zoals deze in de Rijksbegrotingsvoorschriften is opgenomen. Voor het gemeentefonds is die grens € 10 mln. voor beleidsmatige mutaties en € 20 mln. voor technische mutaties.

2. Beleidsagenda

2.1 Beleidsprioriteiten

Herzien financiële verhoudingen

Naar aanleiding van diverse moties uit de Tweede Kamer voert het Ministerie van Binnenlandse Zaken en Koninkrijksrelaties (BZK) het gesprek met gemeenten en provincies over het herzien van de financiële verhoudingen. De fondsbeheerders – de Minister van BZK en de Staatssecretaris van Financiën – hebben de Tweede Kamer geïnformeerd over de voornemens van het kabinet ten aanzien van de financiële verhoudingen (Kamerstukken II 2017/18, 34775 B, nr. 18 en Kamerstukken II 2019/20, 35300 B, nr. 5). In 2019 is gestart met de herijking van het gemeentefonds. In 2020 is een wetsvoorstel voor de herziening van onder andere het uitkeringsstelsel in consultatie gegaan.

Daarnaast werkt BZK samen met gemeenten en provincies aan verkenningen naar overige aanpassingen. Voor gemeenten gaat het onder andere over het hervormen van het gemeentelijk belastinggebied. Daarnaast is een evaluatie uitgevoerd van de normeringssystematiek op basis waarvan het gemeente- en provinciefonds wordt geïndexeerd.

Herijking gemeentefonds

Het onderzoek omvat nagenoeg het hele gemeentefonds en is opgesplitst in twee delen: de verdeelmodellen sociaal domein en het ‘klassieke’ gemeentefonds (de overige onderdelen). In het voorjaar van 2020 is door de fondsbeheerders besloten tot uitstel van de invoering van de herijkte verdeling naar 1 januari 2022 (Kamerstukken II 2019/20, 35300 B, nr. 15). De Tweede Kamer wordt in het najaar van 2020 over de definitieve uitkomsten van de onderzoeken geïnformeerd. Daarop ontvangt de Tweede Kamer naar verwachting in december 2020, na consulatie van de Vereniging van Nederlandse Gemeenten en de Raad voor het Openbaar Bestuur, een definitief verdeelvoorstel.

Hervormen gemeentelijk belastinggebied

In mei 2020 is het rapport Bouwstenen voor een beter belastinggebied van de ambtelijke werkgroep Herziening gemeentelijk belastinggebied aan de Tweede Kamer aangeboden - als onderdeel van het bouwstenentraject voor een beter belastingstelsel (geïnitieerd door de Staatssecretaris van Financiën) (Kamerstukken II 2019/20, 32140, nr. 71). De Tweede Kamer is hierover eerder geïnformeerd in brieven van de Staatssecretaris van Financiën van 15 april 2019 (Kamerstukken II 2018/19, 32140, nr. 50) en van de Minister van BZK van 19 oktober 2019 (Kamerstukken II 2019/20, 35300 VII, nr. 7). De bouwstenen inzake herziening gemeentelijk belastinggebied zijn bedoeld voor het volgende kabinet.

Evaluatie normeringssystematiek

In 2020 is de werking van de normeringssystematiek geëvalueerd. Deze evaluatie dient ter voorbereiding op keuzes door een nieuw kabinet. De huidige systematiek is beoordeeld aan de hand van toetsingscriteria en er zijn beleidsvarianten uitgewerkt. De voorstellen zijn er op gericht om met name de stabiliteit te verbeteren. De Tweede Kamer wordt in het najaar geïnformeerd over de uitkomsten.

Herziening uitkeringsstelsel

In 2020 is een wetsvoorstel voor de herziening van onder andere het uitkeringsstelsel in consultatie gegaan. Ook zijn gesprekken gevoerd met andere departementen. In overleg met de Vereniging Nederlandse Gemeenten (VNG), het Inter Provinciaal Overleg (IPO) en departementen wordt besproken of het geconsulteerde wetsontwerp voor de wijziging van de Financiële verhoudingswet, mede in het licht van de ontvangen reacties, voldoende aanknopingspunten biedt voor het bekostigen van maatschappelijke opgaven waarbij Rijk en decentrale overheden als één overheid moeten optreden.

Nieuw verdeelmodel beschermd wonen

Als onderdeel van de herijking van de verdeling van het gemeentefonds is een nieuw objectief verdeelmodel ontwikkeld voor beschermd wonen, inclusief bijbehorend ingroeipad. Het betreft één van de financiële punten uit het advies van het Expertiseteam van de VNG waarmee Rijk en VNG in juli 2019 hebben ingestemd. Kern van het advies is de gedachte van sociale inclusie, conform het advies van de commissie Dannenberg: oftewel de doelgroep zoveel mogelijk in gewone wijken, in de eigen omgeving, te ondersteunen. De taak en de bijbehorende middelen gaan van centrumgemeenten naar alle gemeenten.

Rijk en VNG zijn eerder overeengekomen om het nieuwe verdeelmodel voor beschermd wonen vanaf 2022 stapsgewijs in te voeren. Gemeenten stappen in die periode geleidelijk over van de huidige historische verdeling over centrumgemeenten naar een volledig objectieve verdeling over alle gemeenten. Het ingroeipad begint in 2021, waarbij de middelen in 2021 voor 100% historisch worden verdeeld. In 2022 wordt een deel van de middelen voor het eerst objectief verdeeld. Gemeenten hebben aangegeven dat invoering alleen mogelijk is als in voldoende mate invulling is gegeven aan de randvoorwaarden en bouwstenen van het Expertiseteam. Conform de motie van het lid Kerstens (PvdA) wordt voor het einde van 2020 de stand van zaken ten aanzien van de randvoorwaarden bezien, zodat najaar 2020 de definitieve besluitvorming over de invoering van het nieuwe verdeelmodel kan plaatsvinden (Kamerstukken II 2019/20, 29325, nr. 106).

Onderzoek structurele middelen jeugd

Voor de jaren 2019 tot en met 2021 zijn incidenteel extra middelen aan het gemeentefonds toegevoegd voor de jeugdzorg. Om te kunnen beoordelen of en in welke mate gemeenten structureel extra middelen nodig hebben bij een doelmatige en doeltreffende uitvoering van de Jeugdwet wordt in 2020 een onderzoek uitgevoerd in opdracht van de ministeries van Volksgezondheid, Welzijn en Sport, Financiën, Justitie en Veiligheid en BZK, en de VNG.

Hiernaast gaat het om de vraag welke maatregelen of aanpassingen in de Jeugdwet/jeugdstelsel er genomen kunnen worden om de uitgaven te verminderen. Het onderzoek zal in 2020 worden afgerond en definitieve besluitvorming hierover is aan een volgend kabinet.

Corona

Op 28 mei 2020 hebben de Minister van BZK en de Staatssecretaris van Financiën de Tweede Kamer geïnformeerd over (aanvullende) maatregelen die het kabinet - vooruitlopend op het volledig in beeld brengen van de financiële gevolgen van corona voor de medeoverheden voor de periode tot en met 1 juni – heeft genomen om medeoverheden te compenseren (Kamerstukken II 2019/20, 35420, nr. 43).

Op 31 augustus heeft het kabinet de Tweede Kamer geïnformeerd over het tweede pakket maatregelen voor medeoverheden in verband met de coronacrisis (Kamerstukken II 2019/20, 35420, nr. 104).

Deze maatregelen zijn, voor zover ze betrekking hebben op het gemeentefonds, verwerkt middels incidentele suppletoire begrotingen (zie tabel 1).

Tabel 1 Overzicht coronamaatregelen in incidentele suppletoire begrotingen (bedragen x € 1.000)

Het kabinet en de medeoverheden blijven met elkaar in gesprek over de financiële, en sociaal-economische, gevolgen van de coronacrisis voor medeoverheden. De hoogte en omvang van de reële compensatie vraagt een politiek bestuurlijke afweging, waarbij het uitgangspunt is dat de medeoverheden er als gevolg van de corona-aanpak niet slechter voor komen te staan dan daarvoor.

2.2 Belangrijkste mutaties

Door wijzigingen in beleid van verschillende departementen kan worden overgegaan tot het beleggen of juist weghalen van taken bij gemeenten. Soms gaat dit gepaard met een toevoeging aan of een uitname uit het gemeentefonds. In de tabel met belangrijkste mutaties worden de mutaties groter dan € 30 mln. weergegeven. Daarbij is onderscheid aangebracht tussen nominale mutaties enerzijds en overboekingen van/naar andere departementen anderzijds. Reallocaties binnen het gemeentefonds zijn niet apart zichtbaar gemaakt. Deze zijn wel zichtbaar in de verdiepingsbijlage (bijlage 2).

Tabel 2 Belangrijkste uitgaven- en ontvangstenmutaties t.o.v. vorig jaar (bedragen x € 1.000)

2020

2021

2022

2023

2024

2025

Stand ontwerpbegroting 2020 (incl. NvW)

31.901.410

31.744.803

31.258.036

31.001.097

30.810.958

0

Mutaties 1e suppletoire begroting 2020

428.266

‒ 313.879

‒ 287.910

‒ 283.932

‒ 285.548

‒ 287.155

Mutaties 1e ISB 2020

519.000

0

0

0

0

0

Mutaties 2e ISB 2020

303.275

160.000

0

0

0

0

Extrapolatie

0

0

0

0

0

30.609.849

Nieuwe mutaties

292.038

1.228.054

1.448.724

1.146.970

1.146.970

1.143.145

waarvan nominale mutaties

1) Volume-indexatie 2021 beschermd wonen

54.728

54.728

54.728

54.728

54.728

2) Accres 2021

1.030.017

1.030.017

1.030.017

1.030.017

1.030.017

3) Ruimte onder plafond BTW-compensatiefonds 2020

96.548

waarvan overboekingen

4) Brede aanpak dak- en thuisloosheid

73.000

77.500

5) Veilig thuis (DU Vrouwenopvang)

38.600

38.600

38.600

38.600

38.600

38.600

6) Jeugdhulp

300.000

Overige mutaties

83.890

27.209

25.379

23.625

23.625

19.800

Stand ontwerpbegroting 2021

33.443.989

32.818.978

32.418.850

31.864.135

31.672.380

31.465.839

Toelichting

1) Volume-indexatie 2021 beschermd wonen

Deze mutatie betreft het uitdelen van de volumegroei 2021 voor het onderdeel Beschermd wonen van de voormalige integratie-uitkering Sociaal domein, onderdeel Wet maatschappelijke ondersteuning 2015 (Wmo).

2) Accres 2021

Het gemeentefonds ontwikkelt zich evenredig met de accres-relevante uitgaven (ARU) van het Rijk. Nemen de ARU van jaar op jaar toe, dan neemt ook de algemene uitkering van het gemeentefonds toe. Bij een afname van de ARU geldt het omgekeerde. De groei of krimp van het gemeentefonds als gevolg van deze normeringssystematiek wordt accres genoemd. Het accres van de tranche 2021 bedraagt € 1.030 mln.

De afgelopen jaren hebben fluctuaties in het accres regelmatig tot discussie geleid over de stabiliteit van de huidige normeringssystematiek. Tegen de achtergrond hiervan is na het uitbreken van de coronacrisis door het kabinet in overleg met de VNG en IPO besloten om het accres gedurende deze kabinetsperiode vast te zetten op de standen uit de meicirculaire 2020. Dit geeft de decentrale overheden zekerheid over het accres voor de rest van de kabinetsperiode. In afwachting van een besluit over de te hanteren systematiek in de volgende kabinetsperiode blijven ook de accresramingen vanaf 2022 gehandhaafd op de stand zoals opgenomen in de meicirculaire 2020.

3) Ruimte onder plafond BTW-compensatiefonds 2020

De ontwikkeling van het BTW-compensatiefonds en het bijbehorende plafond leiden conform het Financieel Akkoord Rijk/VNG/IPO met ingang van 2015 tot een toename of afname van de algemene uitkering van de fondsen. Voor 2020 is vooralsnog sprake van ruimte onder het plafond, met als gevolg een toevoeging aan de algemene uitkering van € 96,5 mln.

4) Brede aanpak dak- en thuisloosheid

Het kabinet wil dak- en thuisloosheid zoveel mogelijk voorkomen en ervoor zorgen dat niemand op straat hoeft te slapen. Het kabinet stelt voor de aanpak van dak- en thuisloosheid een financiële impuls beschikbaar van in totaal € 200 mln. voor de jaren 2020 en 2021. Hiervan wordt vooralsnog een bedrag van € 73 mln. in 2020 en € 77,5 mln. in 2021 aan gemeenten verstrekt.

5) Veilig thuis

Het kabinet stelt extra middelen beschikbaar voor Veilig thuis, als onderdeel van de decentralisatie-uitkering Vrouwenopvang. Er is sprake van een hogere stijging van meldingen en adviezen dan verwacht als gevolg van de invoering van de vernieuwde wettelijke meldcode per 1 januari 2019.

6) Jeugdhulp

Het kabinet is gemeenten voor de periode tot en met 2021 tegemoetgekomen met extra budget om de transitie- en transformatiedoelen van de decentralisatie van de jeugdhulp te realiseren. Deze periode wordt verlengd door eenmalig aanvullend € 300 mln. beschikbaar te stellen voor het jaar 2022.

2.3 Beleidsevaluaties

Al het beleid dat valt onder een beleidsartikel uit de Rijksbegroting moet tenminste eens in de zeven jaar worden geëvalueerd. Er vindt echter geen afzonderlijke beleidsdoorlichting plaats van het beleidsartikel van het gemeentefonds. Doorlichting van de bestuurlijke en financiële verhoudingen met de decentrale overheden, die ten grondslag liggen aan het fonds, vindt plaats via beleidsartikel 1.1 van de begroting van BZK (H7).

Via het gemeentefonds wordt bewerkstelligd dat de gemeenten middelen krijgen toebedeeld om hun taken naar behoren uit te voeren. Deze doelstelling valt uiteen in twee beleidsthema’s:

1. gemeenten via het gemeentefonds voorzien van voldoende financiële middelen voor de uitvoering van hun taken;

2. een verdeling van de beschikbare financiële middelen over gemeenten, die elk van de gemeenten in staat stelt om hun inwoners een gelijkwaardig voorzieningenpakket tegen globaal gelijke lastendruk te kunnen leveren.

De fondsbeheerders, de Minister van Binnenlandse Zaken en Koninkrijksrelaties en de Minister van Financiën – namens deze de Staatssecretaris van Financiën – hebben een regisserende en financierende rol ten aanzien van het gemeentefonds. De fondsbeheerders zijn op basis van de Financiële-verhoudingswet verantwoordelijk voor de financiële verhoudingen tussen Rijk en gemeenten. Zij dragen daarbij zorg voor een adequate omvang alsmede een goede werking van de verdeelsystematiek van het gemeentefonds. Tevens zorgen zij voor een adequate uitbetaling en vaststelling van de algemene uitkering, de integratie-uitkeringen en decentralisatie-uitkeringen aan de verschillende gemeenten.

Van tijd tot tijd kunnen vragen opkomen of gemeenten als collectiviteit andere prioriteiten zouden kunnen stellen, bijvoorbeeld ter ondersteuning van gezamenlijk onderschreven maatschappelijke opgaven. In een dergelijk geval kunnen het Rijk en de gemeenten bestuurlijke afspraken maken over de accenten in de bestedingsrichting van de gemeenten. Naast de fondsbeheerders hebben hierbij ook de desbetreffende vakministers een rol.

In het regeerakkoord zijn op dit vlak ambitieuze beleidsvoornemens geformuleerd. Maatschappelijke opgaven spelen steeds vaker op meerdere schaalniveaus tegelijk en oplossingen liggen niet in het bereik van één overheidslaag. Een toenemend aantal maatschappelijke opgaven is alleen op te lossen wanneer gemeenten, provincies, waterschappen en Rijk als één overheid samenwerken richting partners. Samenwerking vindt ook in toenemende mate plaats op regionaal niveau. Vrijwel overal in Nederland zijn regionale coalities van overheden en andere partijen op zoek naar passende governance arrangementen om aan te sluiten op hun regionale opgaven. In de uitvoering van overheidstaken spelen medeoverheden een steeds belangrijkere rol. Daarom heeft het kabinet extra geld beschikbaar gesteld aan gemeenten.

Voor de realisatie van de beschreven beleidsthema's is er een aantal instrumenten en activiteiten.

Beleidsthema 1: gemeenten via het gemeentefonds voorzien van voldoende financiële middelen voor de uitvoering van hun taken.

A) Normeringssystematiek

De jaarlijkse ontwikkeling van de omvang van de algemene uitkering van het gemeentefonds wordt – naast taakmutaties – bepaald door de normeringssystematiek. De normeringssystematiek houdt in dat de ontwikkeling van het fonds gekoppeld is aan de ontwikkeling van de accres-relevante uitgaven van het Rijk (ARU), dit wordt ook wel aangeduid als het principe «samen de trap op, samen de trap af». De jaarlijkse toe- of afname van het gemeentefonds die voortvloeit uit de koppeling aan de rijksuitgaven, wordt het accres genoemd. De normeringssystematiek is in werking sinds 1995 en berust op een bestuurlijke afspraak tussen het Rijk, de Vereniging van Nederlandse Gemeenten (VNG) en het Interprovinciaal Overleg (IPO).

B) Artikel 2 Financiële-verhoudingswet

Er zijn jaarlijks diverse specifieke taakmutaties die tot toevoegingen en/of onttrekkingen aan het gemeentefonds kunnen leiden. Uitgangspunt hierbij is artikel 2 van de Financiële-verhoudingswet. Dit artikel geeft aan dat indien beleidsvoornemens van het Rijk leiden tot een wijziging van de uitoefening van taken of activiteiten door gemeenten, in een afzonderlijk onderdeel van de bijbehorende toelichting met redenen wordt omkleed en met kwantitatieve gegevens wordt gestaafd, welke de financiële gevolgen van deze wijziging voor de gemeenten zijn. Tevens wordt aangegeven via welke bekostigingswijze de financiële gevolgen voor de gemeenten kunnen worden opgevangen.

C) Bestuurlijk overleg financiële verhoudingen

Het Bestuurlijk overleg financiële verhouding (Bofv) tussen de fondsbeheerders, de VNG, het IPO en de Unie van Waterschappen (UvW)vindt twee keer per jaar plaats: rond het verschijnen van de Voorjaarsnota en de Miljoenennota. Iedere partij kan agendapunten inbrengen. Zo nodig kunnen ook andere bewindspersonen dan de fondsbeheerders aan het overleg deelnemen. De uitkomst van de normeringssystematiek (vergelijk A) kan – indien bekend – in het Bofv bestuurlijk worden gewogen.

D) Benchmark woonlasten

De OZB-opbrengsten van gemeenten werd tot en met 2019 op macroniveau gemaximeerd door jaarlijks een percentage vast te stellen waarmee de som van de OZB-opbrengsten van alle gemeenten mocht groeien. Met ingang van 2020 is een benchmark woonlasten geïntroduceerd ter vervanging van de macronorm OZB.

E) Artikel 12-gemeenten

Indien een gemeente grote financiële tekorten op de begroting heeft over langere tijd, dan kan de gemeente om een extra uitkering uit het gemeentefonds vragen. De gemeente krijgt dan een artikel 12-status en komt onder toezicht te staan van de provincie. Het aantal gemeenten dat een beroep doet op artikel 12 van de Financiële-verhoudingswet is een indicator voor de financiële positie van gemeenten. In tabel 3 is het aantal artikel 12 gemeenten opgenomen.

Tabel 3 Gemeenten artikel 12 Financiële-verhoudingswet (bedragen x € 1.000)

2017 t/m 2020 betreffen voorlopige cijfers, omdat de verleende uitkeringen nog niet allemaal zijn vastgesteld

F) Monitoring nieuwe middelen sociaal domein

Het college van burgemeester en wethouders legt over de besteding van de middelen sociaal domein uitsluitend financiële verantwoording af aan de gemeenteraad. Het Rijk vraagt geen verantwoording over de rechtmatigheid van de besteding door gemeenten. Wel monitort het Rijk de uitvoering van de taken van het sociaal domein, om de systeemverantwoordelijkheid van vakministers en fondsbeheerders te kunnen borgen. Het Rijk ontvangt daartoe via het informatiesysteem Informatie voor derden (Iv3) per gemeente informatie over de uitgaven in het sociaal domein. Iv3 is geen verantwoordingsinformatie en op basis van Iv3 kan niet worden teruggevorderd.

Beleidsthema 2: een verdeling van de beschikbare financiële middelen over gemeenten, die elk van de gemeenten in staat stelt om hun inwoners een gelijkwaardig voorzieningenpakket tegen globaal gelijke lastendruk te kunnen leveren.

G) Verdeelmaatstaven

Het budget van de algemene uitkering van het gemeentefonds wordt over de gemeenten verdeeld via een systeem van verdeelmaatstaven. De fondsbeheerders zijn verantwoordelijk voor ontwikkeling en onderhoud van het systeem van verdeelmaatstaven. Dit verdeelsysteem heeft als doel gemeenten in staat te stellen hun voorzieningen op een onderling gelijkwaardig niveau te brengen tegen globaal gelijke lastendruk en rekening houdend met de structuurkenmerken van de gemeenten.

Zolang voor een uitkeringsjaar de voor de verdeelmaatstaven noodzakelijke statistische gegevens nog niet bekend of definitief zijn, worden de gemeenten bevoorschot op basis van voorlopige cijfers. Hierbij wordt ernaar gestreefd de voorschotten zo goed mogelijk aan te laten sluiten op de algemene uitkering waarop een gemeente uiteindelijk recht heeft, nadat de statistische gegevens definitief zijn vastgesteld. Dit streven geldt ook voor integratie- en decentralisatie-uitkeringen. Als er gedurende en na afloop van het uitkeringsjaar definitieve volumegegevens beschikbaar komen, leidt dit tot bijstellingen in de bevoorschotting. Aangezien voor het gemeentefonds de verplichtingen leidend zijn, zullen deze altijd tot uitkering komen.

H) Periodiek onderhoudsrapport

Voor de verdeling van de financiële middelen is het Periodiek onderhoudsrapport (POR) de belangrijkste indicator. Daarin wordt door de fondsbeheerders bijgehouden of de verdeling nog adequaat is. De verdeling is adequaat als deze nog voldoende aansluit bij de daadwerkelijke uitgaven, zoals blijkt uit de gemeentelijke begrotingen. Het POR verschijnt jaarlijks als bijlage bij de begroting. Voor een samenvatting en conclusies van het POR wordt verwezen naar paragraaf 4.4 en bijlage 1.

De relevante beleidswijzigingen zijn beschreven in de beleidsagenda (hoofdstuk 2). De financiële consequenties van deze beleidswijzigingen staan vermeld in tabel 2 en bijlage 2.

In tabel 4 worden voor zowel de verplichtingen, de uitgaven als de ontvangsten de budgettaire gevolgen van beleid van het gemeentefonds weergegeven.

Tabel 4 Budgettaire gevolgen van beleid artikel 1 gemeentefonds (bedragen x € 1.000)

2019

2020

2021

2022

2023

2024

2025

Verplichtingen

31.075.999

33.357.621

32.818.978

32.418.850

31.864.135

31.672.380

31.465.839

Uitgaven

31.297.982

33.443.989

32.818.978

32.418.850

31.864.135

31.672.380

31.465.839

Waarvan juridisch verplicht

100%

Financiering gemeenten

Bijdrage aan medeoverheden

31.294.711

33.441.984

32.817.467

32.417.339

31.862.174

31.670.419

31.463.878

Algemene uitkering en de aanvullende uitkeringen

25.116.658

26.860.907

27.550.558

27.319.140

26.882.639

26.738.193

26.590.257

Decentralisatie-uitkeringen

1.678.685

1.776.959

1.102.286

936.344

859.001

859.742

848.710

Integratie-uitkering Voogdij 18+

680.360

704.592

723.378

723.378

723.378

723.378

723.378

Integratie-uitkering Beschermd wonen

1.809.397

1.932.674

1.501.271

1.513.600

1.513.645

1.513.645

1.513.645

Integratie-uitkering Participatie

1.999.848

2.122.683

1.903.278

1.855.256

1.807.897

1.759.847

1.712.274

Integratie-uitkeringen Overig

9.763

44.169

36.696

69.621

75.614

75.614

75.614

Kosten Financiële verhoudingswet

Opdrachten

2.943

1.310

1.511

1.511

1.961

1.961

1.961

Onderzoeken verdeelsystematiek

2.943

1.310

1.511

1.511

1.961

1.961

1.961

Bijdragen aan ZBO's/RWT's

328

695

0

0

0

0

0

Onderzoeken verdeelsystematiek

328

695

0

0

0

0

0

Ontvangsten

31.297.982

33.443.989

32.818.978

32.418.850

31.864.135

31.672.380

31.465.839

Budgetflexibiliteit

In tegenstelling tot een departementale begroting zijn bij het gemeentefonds de verplichtingen leidend. Dit houdt in dat zij, eenmaal geaccordeerd, altijd geheel tot uitbetaling komen. Geld dat in enig jaar nog niet aan gemeenten wordt uitgekeerd, wordt daarom aan de uitgaven van het volgende begrotingsjaar toegevoegd.

Op basis van de Financiële-verhoudingswet vermeldt de begroting het bedrag dat als verplichting geldt voor het totaal van de algemene uitkering. In de begroting kunnen ook decentralisatie-uitkeringen en integratie-uitkeringen als verplichting worden opgenomen om aan gemeenten te worden uitgekeerd. Het verplichtingenpercentage van de uitgaven is 100%. Alleen een deel van de kosten Financiële-verhoudingswet is op voorhand niet juridisch verplicht.

Dit betreft de uitkering die wordt toegepast als rechtstreekse overheveling van middelen naar de algemene uitkering bezwaarlijk is vanwege de omvang van de herverdeeleffecten. De integratie-uitkering voorziet dan in een geleidelijke overgang naar de algemene uitkering. De uitkering is gebaseerd op artikel 5 lid 2 van de Financiële-verhoudingswet. Voor een overzicht van de integratie-uitkeringen wordt verwezen naar bijlage 3.

Decentralisatie-uitkeringen

Naast de algemene uitkering en integratie-uitkeringen kent het gemeentefonds ook decentralisatie-uitkeringen. De verdeling van de decentralisatie-uitkering volgt evenmin als die van de integratie-uitkering de regels van de verdeling van de algemene uitkering van het gemeentefonds. Anders dan bij de integratie-uitkering, waar de termijn van overheveling naar de algemene uitkering van tevoren vaststaat, ontbreekt bij de decentralisatie-uitkering een dergelijke termijn. Voor een overzicht van de decentralisatie-uitkeringen wordt verwezen naar bijlage 4.

Uitkeringen per inwoner

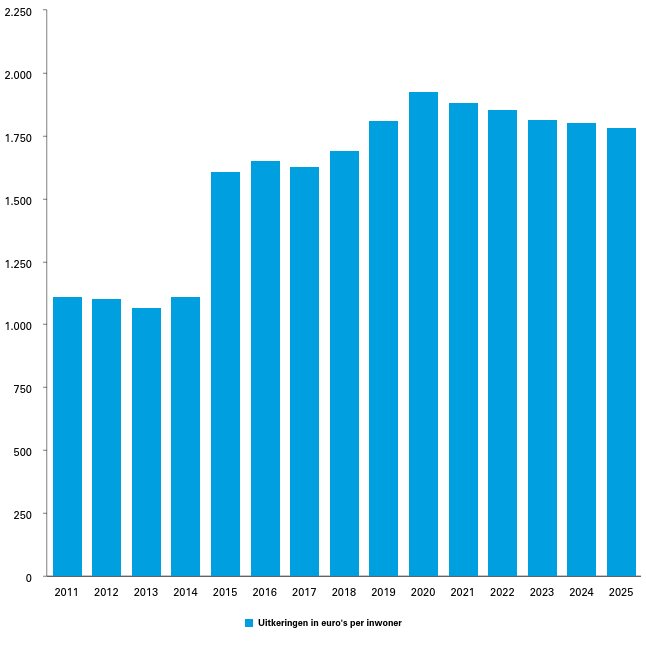

Ter informatie geeft de figuur hieronder het verloop van de uitkering uit het gemeentefonds (Bijdrage aan medeoverheden in de tabel Budgettaire gevolgen van beleid) per inwoner van 2011–2025 weer. De bedragen 2011 tot en met 2019 zijn op basis van de jaarverslagen. De bedragen 2020 tot en met 2025 zijn op basis van de cijfers in de voorliggende begroting.

Figuur 3 Uitkeringen gemeentefonds in euro's per inwoner per jaar

De gemeenten ontvangen in 2021 uit het gemeentefonds € 32.817.467.000. Per inwoner komt de uitkering uit op een landelijk gemiddelde van € 1.886 per inwoner. Ten opzichte van 2020 betekent dit een mutatie van ‒ € 43 per inwoner.

Meer informatie over de mutaties in de verschillende uitkeringen en over de verdeling van de uitkeringen over de gemeenten is te vinden in de circulaires van het gemeentefonds. Deze circulaires zijn te raadplegen op Rijksoverheid.nl.

Opdrachten en bijdragen ZBO's/RWT's

Kosten Financiële-verhoudingswet

Dit betreft het budget dat elk jaar is gereserveerd voor de uitvoering van onderzoeken op het vlak van de omvang en verdeling van het gemeentefonds en het onderhoud van de applicatie waarmee de uitkeringen worden berekend.

Ontvangsten

Ten behoeve van de dekking van de uitgaven is een post ontvangsten ex artikel 4 Fvw opgenomen. Artikel 4, eerste lid, van de Financiële-verhoudingswet bepaalt dat bij (begrotings)wet voor ieder uitkeringsjaar een bedrag aan middelen van het Rijk wordt afgezonderd ten behoeve van het gemeentefonds. Op grond van het tweede lid van dat artikel zijn de uitgaven en de inkomsten van het fonds over ieder uitkeringsjaar aan elkaar gelijk.

4. Gemeentefonds in breder perspectief

In dit hoofdstuk wordt het gemeentefonds in een breder perspectief geplaatst. Daarbij wordt een overzicht gegeven van de (overige) inkomstenbronnen van gemeenten en hoe die zich verhouden tot de uitkering uit het gemeentefonds (paragraaf 4.1). Daarnaast wordt nader ingegaan op de specifieke uitkeringen (paragraaf 4.2) en de lokale belastingen en heffingen (paragraaf 4.3). Daarnaast treft u het Periodiek Onderhoudsrapport gemeentefonds 2021 aan, het verslag van het jaarlijkse onderzoek naar de verdeling van het gemeentefonds (paragraaf 4.4 en bijlage 1).

4.1 Inkomstenbronnen van gemeenten

De uitgaven van gemeenten worden uit verschillende inkomstenbronnen bekostigd. Tabel 5 bevat een overzicht van de verschillende inkomstenbronnen van de gemeenten voor de periode 2015-2020. De cijfers tot en met 2018 zijn op basis van de jaarrekeningen. De cijfers 2019 en 2020 zijn op basis van de begrotingen. Voor 2020 betreft het de oorspronkelijke begrotingen, die zijn opgesteld voordat de coronacrisis zijn intrede deed.

Bron rekeningcijfers CBS. Bron begrotingscijfers Ministerie van BZK.

3

Bron COELO Atlas lokale lasten.

4

Bron CBS Statline.

5

Bron CBS Statline met bewerking BZK.

Inkomsten vanuit het Rijk

De grootste inkomstenbron van gemeenten (51% in 2020) is - zeker sinds de decentralisaties in het sociale domein - het gemeentefonds. Het bedrag in de tabel betreft het totale verplichtingenbedrag voor het gemeentefonds en omvat de algemene uitkering, de integratie-uitkeringen en de decentralisatie-uitkeringen.

De specifieke uitkeringen vormen een andere inkomstenbron die vanuit het Rijk afkomstig is. Op de specifieke uitkeringen wordt in paragraaf 4.2 dieper ingegaan.

Inkomsten uit eigen bronnen

Naast de uitkeringen van het Rijk hebben de gemeenten inkomsten uit de Onroerende zaakbelasting (OZB), retributies en overige belastingen en heffingen. Op deze opbrengsten uit lokale belastingen en heffingen wordt in paragraaf 4.3 ingegaan.

4.2 Specifieke uitkeringen

De belangrijkste informatiebron voor specifieke uitkeringen is het Onderhoudsrapport Specifieke Uitkeringen (OSU). Het doel van het OSU is inzicht geven in het stelsel van specifieke uitkeringen en in het onderhoud van het stelsel. Het rapport bevat een overzicht van de specifieke uitkeringen en de daarmee gemoeide bedragen. Het OSU wordt op grond van artikel 20 van de Financiële-verhoudingswet (Fvw) jaarlijks aan de Tweede Kamer aangeboden. Het OSU bevat de definitieve cijfers (rekeningcijfers) over aantal en omvang van de specifieke uitkeringen op basis van de jaarverslagen van de betreffende departementen.

Het OSU kijkt sinds 2015 niet meer vooruit, maar terug. Het OSU bevat daardoor geen informatie over specifieke uitkeringen in het lopende begrotingsjaar. De cijfers voor het lopende begrotingsjaar zijn daarom afkomstig uit de bijlage specifieke uitkeringen in de ontwerpbegroting 2020 van het Ministerie van BZK. Die bijlage bevat een overzicht van de bedragen die de diverse departementen in hun ontwerpbegrotingen hebben opgenomen voor specifieke uitkeringen.

Tabel 6 geeft inzicht in het aantal specifieke uitkeringen in de periode 2015–2020 en omvat niet alleen de specifieke uitkeringen aan gemeenten, maar ook die aan provincies en gemeenschappelijke regelingen.

Tabel 6 Aantal specifieke uitkeringen per departement; aan gemeenten, provincies en gemeenschappelijke regelingen; 2015-2020

Bron 2015-2017: Onderhoudsrapportages Specifieke Uitkeringen (OSU)

2

Bron 2018-2020: Ontwerpbegroting BZK 2019 en 2020 (begrotingscijfers met bewerking BZK)

4.3 Opbrengst lokale belastingen en heffingen

Tabel 7 bevat een overzicht van de opbrengsten van de lokale belastingen en heffingen van de gemeenten. Hierbij wordt onderscheid gemaakt tussen de OZB, overige belastingen en retributies. Retributies zijn lokale heffingen waar een concrete dienst tegenover staat. Van deze retributies zijn de opbrengst van de rioolheffing en de opbrengst van de reinigingsheffing wettelijk gemaximeerd tot 100% kostendekkendheid op het niveau van de verordening.

De in dit overzicht gebruikte gegevens zijn afkomstig van het Centraal Bureau voor de Statistiek (CBS) en het Centrum voor Onderzoek van de Economie van de Lagere Overheden (COELO). De toelichtende cijfers bij deze belastingen in de overige tabellen in dit onderdeel zijn gebaseerd op de gemiddelden zoals gepubliceerd in de jaarlijkse Atlas Lokale Lasten van het COELO.

Voor 2020 betreft het de oorspronkelijke begrotingen, die zijn opgesteld voordat de coronacrisis zijn intrede deed.

Tabel 7 Opbrengsten lokale belastingen en heffingen gemeenten 2016-2020 (bedragen x € 1 mln.)

Rekening 2016

Rekening 2017

Rekening 2018

Begroting 2019

Begroting 2020

% stijging t.o.v. 2019

OZB

Onroerende zaakbelasting

3.758

3.873

3.985

4.178

4.468

6,9

Overige

Parkeerbelasting

675

846

891

930

1.019

9,6

belastingen

Toeristenbelasting

189

252

288

294

411

39,8

Precariobelasting

204

297

312

271

283

4,4

Andere belastingen

115

135

131

124

138

11,3

Retributies

Secretarieleges

303

370

342

247

226

‒ 8,5

Reinigingsheffingen

1.714

1.723

1.730

1.821

1.971

8,2

Rioolrechten

1.563

1.596

1.618

1.643

1.678

2,1

Baten begraafplaatsrechten

121

116

115

110

112

1,8

Bouwvergunningen

383

594

621

494

535

8,3

Baten marktgeld

33

nvt

Overige leges (inclusief marktgeld)

119

120

122

132

8,2

Totale opbrengst

9.057

9.921

10.153

10.234

10.973

7,2

De begrote opbrengsten uit gemeentelijke lokale belastingen en heffingen bedragen in 2020 ruim € 10,9 mld. In vergelijking met 2019 is dit een stijging van 7,2%.

Reinigingsheffing

De begrote opbrengsten uit reinigingsheffingen (afvalstoffenheffing en reinigingsrecht inclusief volume-effect) stijgen in 2020 met € 150 mln. tot € 1,971 mld. Ten opzichte van 2019 is dit een stijging van 8,2%.

Tabel 8 geeft het gemiddelde tarief voor één- en meerpersoonshuishoudens voor reinigingsheffing. Het gemiddelde is gebaseerd op het gewogen gemiddelde van huishoudens.

Tabel 8 Reinigingsheffing per gezinshuishouden 2018-2020 (gemiddelde in euro's)

2018

2019

2020

ontwikkeling 2018-2019

ontwikkeling 2019-2020

Eenpersoonshuishouden

203

214

229

5,4%

7,0%

Meerpersoonshuishouden

249

263

283

5,6%

7,6%

Rioolheffing

De begrote opbrengsten uit rioolheffingen stijgen in 2020 met € 35 mln. tot € 1,678 mld.; een stijging van 2,1% ten opzichte van 2019.

Tabel 9 geeft aan wat gemiddeld aan rioolheffing per jaar wordt betaald door een één- en door een meerpersoonshuishouden. Het gemiddelde is gebaseerd op het gewogen gemiddelde van huishoudens.

Tabel 9 Rioolheffing per gezinshuishouden 2018-2020 (gemiddelde in euro's)

2018

2019

2020

ontwikkeling 2018-2019

ontwikkeling 2019-2020

Eenpersoonshuishouden

175

178

181

1,7%

1,7%

Meerpersoonshuishouden

193

196

199

1,6%

1,5%

Onroerende zaakbelasting (OZB)

De begrote opbrengsten uit de onroerende zaakbelastingen stijgen in 2020 met € 290 mln. tot € 4,468 mld. Dit is een stijging van 6,9% ten opzichte van 2019.

In tabel 10 staat bij een gemiddelde woningwaarde per gemeente de gemiddelde OZB-aanslag per woning.

Tabel 10 Onroerende zaakbelasting 2018-2020 (gemiddelde in euro's)

2018

2019

2020

ontwikkeling 2018-2019

ontwikkeling 2019-2020

Gemiddelde aanslag woning (bij gemiddelde woningwaarde per gemeente)

Het Periodiek Onderhoudsrapport (POR) is een jaarlijks rapport dat tot doel heeft inzicht te geven in de werking van het verdeelstelsel van het gemeentefonds in vergelijking met de ontwikkeling van de kostenstructuur bij de gemeenten. De achtergrond van het POR ligt in de parlementaire behandeling van de Financiële-verhoudingswet (Fvw) in 1996/1997. Toen werd geconstateerd dat het nodig is om het verdeelstelsel van het gemeentefonds voortdurend op zijn werking te bezien en indien nodig bij te stellen. Jaarlijks voeren de fondsbeheerders dit periodiek onderhoud uit en de uitkomsten daarvan worden opgenomen in het POR, dat aan de Tweede Kamer wordt aangeboden als bijlage bij de begroting van het gemeentefonds.

In het POR worden de veronderstelde uitgaven en inkomsten in het verdeelstelsel afgezet tegen de begrote uitgaven en inkomsten volgens de gemeentelijke begrotingen.

Veronderstelde uitgaven en inkomsten in het verdeelstelsel (ijkpunten)

Wat de gemeenten daadwerkelijk uitgeven op de uitgavenclusters en ontvangen in de inkomstenclusters wordt vooral afgeleid uit de gemeentelijke begrotingen. Strikt genomen komt de realiteit beter tot uiting in de gemeenterekening, maar gebruik van de rekening heeft als nadeel dat de actualiteitswaarde vermindert. Om die reden maakt het POR normaliter gebruik van gemeentelijke begrotingscijfers. Dit jaar is er echter voor gekozen om een aanvullende analyse uit te voeren op de jaarrekeningcijfers 2018 en de verdeling van het gemeentefonds 2018. Deze extra analyse op relevante ontwikkelingen voor de verdeling van het gemeentefonds is om meerdere redenen relevant. In de eerste plaats vanwege de brede aandacht die gemeenten vragen voor tekorten in het sociaal domein. In de tweede plaats vanwege de in paragraaf 2.2.1 genoemde herijking van het gemeentefonds. Deze analyse is opgenomen in paragraaf 3.5 van het POR.

Samenvatting en conclusies POR 2021

1.2. Ontwikkelingen met betrekking tot het verdeelstelsel

Om meerdere redenen – die in deze paragraaf worden besproken - dient dit jaar terughoudend te worden omgegaan met het verbinden van conclusies aan de POR-scan. Daarnaast lopen er diverse onderzoeken naar de verdeelmodellen in het gemeentefonds en de financiële verhoudingen (zie hoofdstuk 2 van het POR). De fondsbeheerders hebben daarom besloten de resultaten van de scan in afgeslankte vorm te presenteren.

Allereerst zal naar verwachting de besluitvorming over de invoering van de nieuwe verdeling voor het gemeentefonds dit jaar worden afgerond. De planning is om zowel voor de klassieke taken als voor de taken in het sociaal domein per 2022 nieuwe verdeelmodellen in te voeren. Met de aanpassing van deze verdeelmodellen beogen de fondsbeheerders de verdeling van het gemeentefonds weer beter aan te laten sluiten op de kostenverschillen tussen gemeenten. De nieuwe verdeling neemt daarnaast een groot aantal knelpunten in de huidige verdeling (knelpunten die ook de afgelopen jaren in het POR zijn gesignaleerd) weg.

Daarnaast lopen momenteel verschillende andere onderzoeken naar de financiële verhoudingen tussen Rijk en gemeenten. Een toelichting op deze onderzoeken staat opgenomen in paragraaf 2.2 van het POR.

• Zo wordt in opdracht van de ministeries van Volksgezondheid, Welzijn en Sport, Financiën, Justitie en Veiligheid en Binnenlandse Zaken en Koninkrijksrelaties, en de VNG onderzocht of er structureel extra middelen nodig zijn om de Jeugdwet op een doelmatige en doeltreffende manier uit te kunnen voeren;

• De ministeries van Binnenlandse Zaken en Konkinkrijksrelaties en Financiën werken samen met de VNG, gemeenten en provinciaal toezichthouders aan het monitoren van de financiële positie van gemeenten;

• In 2020 is de werking van de normeringssystematiek geëvalueerd;

• In mei 2020 is het rapport Bouwstenen voor een beter belastinggebied van de ambtelijke werkgroep Herziening gemeentelijk belastinggebied aan de Tweede Kamer aangeboden.

• Eind 2018 is afgesproken dat het kabinet de effecten van het Wmo-abonnementstarief monitort. Op basis van de uitkomsten uit het monitor-onderzoek zal het ministerie van Volksgezondheid, Welzijn en Sport met de VNG in gesprek gaan.

Deze POR-scan is uitgevoerd op basis van de gemeentelijke begrotingscijfers 2020 en de ijkpunten 2020 uit de septembercirculaire 2019. In deze bedragen zijn daardoor niet verwerkt de financiële gevolgen voor gemeenten van de COVID-19 pandemie. Hierdoor zijn de gegevens over de uitgaven van gemeenten die in de scan zijn gebruikt, geen goede afspiegeling van de daadwerkelijke gemeentelijke uitgaven voor 2020. Deze kanttekening is van belang bij het interpreteren van de uitkomsten van de scan. Wel helpt deze analyse de fondsbeheerders om trendmatige veranderingen in de gemeentelijke kostenstructuur te monitoren. Aangezien dit het hoofddoel is van het POR, hebben de fondsbeheerders besloten de scan over de begroting 2020 wel uit te voeren.

Een volgende relevante ontwikkeling met betrekking tot het POR is de overheveling van de verdeelmodellen voor de Wmo 2015, Jeugdhulp, Wmo - hulp bij het huishouden en voor Re-integratie klassiek naar de algemene uitkering met ingang van 2019. Deze overheveling heeft als gevolg gehad dat het vanaf het POR 2020 alleen mogelijk is confrontaties te maken tussen de uitgaven van gemeenten en het gemeentefonds op het totaal van de vier clusters voor Maatschappelijke ondersteuning en Jeugd. Tot 2019 maakten de verdeelmodellen voor de Wmo 2015, Jeugdhulp, Wmo - hulp bij het huishouden en voor Re-integratie klassiekdeel uit van de integratie-uitkering Sociaal domein. Door deze overheveling kunnen de verdeelmodellen voor Wmo en Jeugdhulp niet, zoals in de jaren voor de overheveling in het POR gebruikelijk was, verdeeld worden over alle vier de clusters voor Maatschappelijke ondersteuning en Jeugd (Jeugd, Maatschappelijke ondersteuning, Samenkracht en burgerparticipatie en Volksgezondheid). De verdeelmodellen Wmo zijn na de overheveling onderdeel geworden van het cluster Maatschappelijke ondersteuning en het verdeelmodel voor Jeugdhulp is bij de overheveling toebedeeld aan het cluster Jeugd. Hierdoor maken middelen, die voor de overheveling aan de clusters Samenkracht en burgerparticipatie en Volksgezondheid toebehoorden, nu geen onderdeel meer uit van deze clusters.

Een laatste kanttekening betreft de wijziging van het Besluit Begroting en Verantwoording (BBV). Het BBV is met ingang van 2017 gewijzigd. In de gemeentelijke praktijk rekenden tot en met 2016 de meeste gemeenten de overhead voor een belangrijk deel toe aan de inhoudelijke taakgebieden.1 In het gemeentefonds wordt deze praktijk tot op heden gevolgd, doordat de meeste uitgavenijkpunten een component ‘taakgerelateerde overhead’ bevatten die kan worden toegerekend aan het betreffende taakgebied. Met het nieuwe BBV vanaf 2017 mogen gemeenten hun overhead niet langer toedelen aan de inhoudelijke taakvelden, maar moeten zij alle overhead (in totaal ruim 6 miljard euro volgens de begrotingen 2020) verzamelen op één taakveld (0.4). Dit betekent dat vanuit de taakvelden geen goede aansluiting meer is te maken tussen de (netto) lasten van gemeenten enerzijds en de uitkomsten van de ijkpunten in het gemeentefonds anderzijds.Ten behoeve van dit POR is via een benadering deze aansluiting wel bewerkstelligd. Een toelichting hierop is opgenomen in paragraaf 3.2.3 van het POR.

1.3. De belangrijkste conclusies uit de scan

Tegen de achtergrond van de bovengenoemde onderzoeken en ontwikkelingen geeft de uitkomst van deze scan geen aanleiding om nadere analyse te verrichten naar de verdeling.

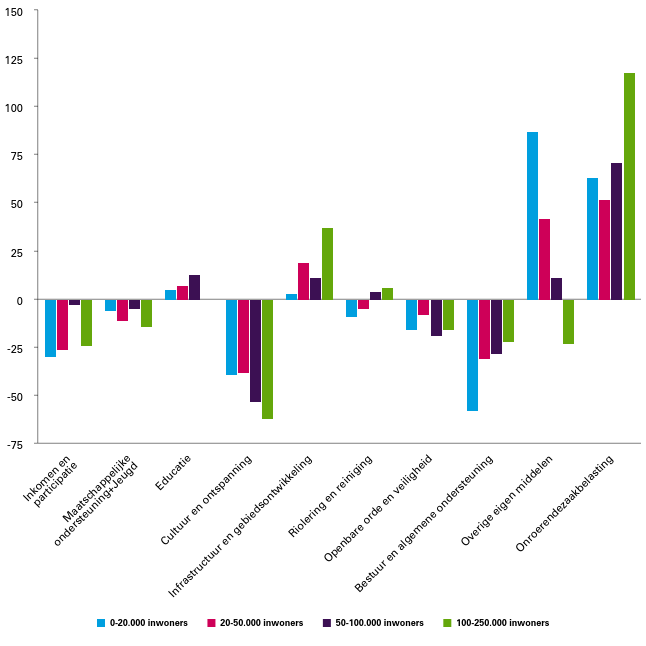

In de scan vergelijken we de begrotingen 2020 en de jaarrekeningen 2018 van de gemeenten met de ijkpunten uit het verdeelmodel van het gemeentefonds. De scan laat zien dat de netto lasten van gemeenten in 2020 en 2018 voor de meeste uitgavenclusters hoger (geraamd) zijn dan de middelen waar het verdeelmodel van het gemeentefonds mee rekent. De hogere netto lasten op deze uitgavenclusters worden gedekt met extra eigen middelen. Zowel bij de OZB als de Overige eigen middelen (OEM) is sprake van meer (feitelijke) inkomsten dan waarmee in het gemeentefonds rekening wordt gehouden. Hierbij wordt het grootste aansluitverschil op de OEM gerealiseerd door de kleinere gemeenten en op de OZB door de grotere gemeenten. Beide inkomstenclusters zijn meegenomen in het traject herijking verdeling gemeentefonds (zie paragraaf 2.2.1 van het POR).

Op het totaal van de vier clusters voor Maatschappelijke ondersteuning en Jeugd (clusters Samenkracht en burgerparticipatie; Maatschappelijke ondersteuning, Volksgezondheid en Jeugd) verwachten gemeenten in 2020 juist minder uit te geven dan waar in het verdeelmodel van het gemeentefonds rekening mee wordt gehouden (algemene uitkering en de integratie- en decentralisatie-uitkeringen). Wanneer ook het cluster Inkomen en participatie in de vergelijking wordt betrokken, blijkt dat sociaal domein breed gemeenten in 2020 meer verwachten uit te geven dan waar het verdeelmodel van het gemeentefonds rekening mee houdt. 2 In de scan over de rekeningcijfers 2018 hebben de gemeenten wel hogere uitgaven gerealiseerd op de vier clusters voor Maatschappelijke ondersteuning en Jeugd dan dat er beschikbaar is via de ijkpunten in het gemeentefonds. Het negatieve aansluitverschil tussen de ijkpunten en de gemeentelijke uitgaven op het cluster Inkomen en participatie is daarentegen bij de scan over de rekeningcijfers 2018 afgenomen. Voor individuele gemeenten is overigens sprake van wisselende beelden in deze clusters: er zijn zowel gemeenten die tientallen euro's tot een paar honderd euro per inwoner minder verwachten uit te geven dan hun ijkpuntscore, als gemeenten waar het netto lastenniveau tientallen euro's tot een paar honderd euro per inwoner hoger ligt dan hun ijkpuntscore.

Daarnaast zijn in deze scan enkele afwijkende patronen in de verdeling (tussen groepen gemeenten) gesignaleerd. Net zoals in voorgaande scans geven gemeenten met zeer slechte bodem in vergelijking met de andere gemeenten minder uit ten opzichte van het ijkpunt op Wegen en water. Datzelfde geldt voor het ijkpunt Riolering.

Het POR 2021 is integraal opgenomen in bijlage 1 bij deze begroting.

1

__Overigens worden daarbij door gemeenten uiteenlopende werkwijzen gehanteerd (zowel wat betreft aard van de overhead als de mate van verfijning van de toedeling).

2

Een belangrijke kanttekening bij deze conclusie is dat het in deze clusters niet alleen gaat om taken die in 2015 zijn gedecentraliseerd maar ook om taken die al veel langer tot het gemeentelijk takenpakket behoren.

5. Bijlagen

Bijlage 1: Periodiek Onderhouds Rapport Gemeentefonds 2021

Inhoudsopgave

1.

Inleiding en samenvatting

1.1.

Inleiding

1.1.1.

Doel van het POR

1.1.2.

Korte toelichting op de werking van het verdeelstelsel

1.1.3.

De scan

1.1.4.

Opbouw POR 2021

1.2.

Ontwikkelingen met betrekking tot het verdeelstelsel

1.3.

De belangrijkste conclusies uit de scan

2.

Onderwerpen uit de lopende onderhoudsagenda

2.1.

Inleiding

2.2.

Onderwerpen uit het verdeelstelsel

2.2.1.

Herijking verdeling gemeentefonds

2.2.2.

Beschermd wonen

2.3.

2.3.1.

2.3.2.

2.3.3.

2.3.4.

2.3.5.

Beleidsvoornemens departementen

Evaluatie Normeringssystematiek

Verruiming gemeentelijk belastinggebied

Onderzoek structurele middelen Jeugd

Onderzoeken financiële positie gemeenten

Monitor Wmo-abonnementstarief

2.4.

Afgeronde onderwerpen

3

SCAN

3.1.

Inleiding

3.2.

Over de scan als instrument

3.2.1.

Doel van de scan

3.2.2.