A. ARTIKELSGEWIJZE TOELICHTING BIJ HET WETSVOORSTEL

Wetsartikel 1

De begrotingsstaten die onderdeel zijn van de Rijksbegroting, worden op grond van artikel 2.3, eerste lid, van de Comptabiliteitswet 2016 elk afzonderlijk bij wet vastgesteld en derhalve ook gewijzigd. Het onderhavige wetsvoorstel strekt ertoe om voor het jaar 2023 wijzigingen aan te brengen in de begrotingsstaat voor het gemeentefonds.

Het in de begrotingsstaat opgenomen begrotingsartikel wordt in onderdeel B van deze memorie van toelichting toegelicht (de zgn. begrotingstoelichting).

Wetsartikel 3

Ingevolge artikel 5, eerste lid, van de Financiële-verhoudingswet hebben gemeenten gezamenlijk recht op het bedrag dat in de begroting als verplichting voor het totaal van de algemene uitkering is opgenomen. Ingevolge artikel 5, tweede lid, van de Financiële-verhoudingswet hebben de gemeenten gezamenlijk recht op de bedragen die in de begroting als verplichting voor het totaal van de integratie-uitkeringen en het totaal van de decentralisatie-uitkeringen zijn opgenomen.

De in dit wetsartikel opgenomen bedragen zijn niet rechtstreeks uit de begrotingsstaat af te leiden. De bedragen worden nader onderbouwd in deze memorie van toelichting.

De Minister van Binnenlandse Zaken en Koninkrijksrelaties,H.G.J.Bruins Slot

De Staatssecretaris van Financiën,M.L.A.van Rij

GERAAMDE UITGAVEN EN ONTVANGSTEN

Figuur 1 Geraamde uitgaven artikel 1 gemeentefonds (bedragen x € 1 mln.). Totaal € 40.477.613.000

Figuur 2 Geraamde ontvangsten artikel 1 gemeentefonds (bedragen x € 1 mln.). Totaal € 40.477.613.000

A ARTIKELSGEWIJZE TOELICHTING BIJ HET WETSVOORSTEL

Wetsartikel 1

De begrotingsstaten die onderdeel zijn van de Rijksbegroting, worden op grond van artikel 2.3, eerste lid, van de Comptabiliteitswet 2016 elk afzonderlijk bij de wet vastgesteld.

Het wetsvoorstel strekt ertoe om de onderhavige begrotingsstaat voor het aangegeven jaar vast te stellen.

Alle voor dit jaar vastgestelde begrotingswetten tezamen vormen de Rijksbegroting voor dat jaar. Een toelichting bij de Rijksbegroting als geheel is opgenomen in de Miljoenennota.

Met de vaststelling van dit wetsartikel worden de uitgaven, verplichtingen en de ontvangsten vastgesteld. De in de begrotingsstaat opgenomen begrotingsartikelen worden in onderdeel B van deze memorie van toelichting toegelicht (de zogenoemde begrotingstoelichting).

Ingevolge artikel 5, tweede lid, van de Financiële-verhoudingswet hebben de gemeenten gezamenlijk recht op de bedragen die in de begroting als verplichting voor het totaal van de integratie-uitkeringen en het totaal van de decentralisatie-uitkeringen is opgenomen.

De in dit wetsartikel opgenomen bedragen zijn niet rechtstreeks uit de begrotingsstaat af te leiden. De bedragen worden nader onderbouwd in deze memorie van toelichting.

De Minister van Binnenlandse Zaken en KoninkrijksrelatiesH.M.de Jonge

De Staatssecretaris van FinanciënM.L.A. van Rij

A ARTIKELGEWIJZE TOELICHTING BIJ HET WETSVOORSTEL

Wetsartikel 1 (verplichtingen, uitgaven en ontvangsten)

De begrotingsstaten die onderdeel zijn van de rijksbegroting, worden op grond van artikel 2.3, eerste lid, van de Comptabiliteitswet 2016 afzonderlijk bij wet vastgesteld en ook gewijzigd. Het onderhavige wetsvoorstel strekt ertoe om voor het jaar 2023 wijzigingen aan te brengen in de begrotingsstaat van het gemeentefonds.

Het in de begrotingsstaat opgenomen begrotingsartikel wordt in onderdeel B van deze memorie van toelichting toegelicht.

Wetsartikel 3 (verplichtingenbedrag als bedoeld in artikel 5 van de Fvw)

Ingevolge artikel 5, eerste lid, van de Financiële-verhoudingswet hebben gemeenten gezamenlijk recht op het bedrag dat in de begroting als verplichting voor het totaal van de algemene uitkering en de aanvullende uitkeringen is opgenomen. Ingevolge artikel 5, tweede lid, van de Financiële-verhoudingswet hebben de gemeenten gezamenlijk recht op de bedragen die in de begroting als verplichting voor het totaal van de integratie-uitkeringen en het totaal van de decentralisatie-uitkeringen zijn opgenomen.

De Minister van Binnenlandse Zaken en Koninkrijksrelaties,H.M.de Jonge

De Staatssecretaris van Financiën,M.L.A.van Rij

A. ARTIKELSGEWIJZE TOELICHTING BIJ HET WETSVOORSTEL

Wetsartikelen 1 tot en met 3

Wetsartikel 1

De begrotingsstaten die onderdeel zijn van de Rijksbegroting, worden op grond van artikel 2.3, eerste lid, van de Comptabiliteitswet 2016 elk afzonderlijk bij wet vastgesteld en derhalve ook gewijzigd. Het onderhavige wetsvoorstel strekt ertoe om voor het jaar 2023 wijzigingen aan te brengen in de begrotingsstaat van het gemeentefonds;

Het in die begrotingsstaat opgenomen begrotingsartikel wordt in onderdeel B van deze memorie van toelichting toegelicht.

Wetsartikel 3

Ingevolge artikel 5, eerste lid, van de Financiële-verhoudingswet hebben gemeenten gezamenlijk recht op het bedrag dat in de begroting als verplichting voor het totaal van de algemene uitkering is opgenomen. Ingevolge artikel 5, tweede lid, van de Financiële-verhoudingswet hebben de gemeenten gezamenlijk recht op de bedragen die in de begroting als verplichting voor het totaal van de integratie-uitkeringen en het totaal van de decentralisatie-uitkeringen zijn opgenomen.

De in dit wetsartikel opgenomen bedragen zijn niet rechtstreeks uit de begrotingsstaat af te leiden. De bedragen worden nader onderbouwd in deze memorie van toelichting.

De Minister van Binnenlandse Zaken en Koninkrijksrelaties,H.M.de Jonge

De Staatssecretaris van Financiën,M.L.A.van Rij

B. BEGROTINGSTOELICHTING

B. BEGROTINGSTOELICHTING

B ARTIKELSGEWIJZE TOELICHTING BIJ DE BEGROTINGSARTIKELEN

B ARTIKELGEWIJZE TOELICHTING BIJ DE BEGROTINGSARTIKELEN (SLOTVERSCHILLEN)

A. ARTIKELSGEWIJZE TOELICHTING BIJ HET BEGROTINGSWETSVOORSTEL

Wetsartikel 1

De begrotingsstaten die onderdeel zijn van de Rijksbegroting, worden op grond van artikel 2.3, eerste lid, van de Comptabiliteitswet 2016 elk afzonderlijk bij de wet vastgesteld.

Het wetsvoorstel strekt ertoe om de onderhavige begrotingsstaat voor het aangegeven jaar vast te stellen.

Alle voor dit jaar vastgestelde begrotingswetten tezamen vormen de Rijksbegroting voor dat jaar. Een toelichting bij de Rijksbegroting als geheel is opgenomen in de Miljoenennota.

Met de vaststelling van dit wetsartikel worden de uitgaven, verplichtingen en de ontvangsten vastgesteld. De in de begrotingsstaat opgenomen begrotingsartikelen worden in onderdeel B van deze memorie van toelichting toegelicht (de zogenoemde begrotingstoelichting).

Wetsartikel 3

Ingevolge artikel 5, eerste lid, van de Financiële-verhoudingswet hebben gemeenten gezamenlijk recht op het bedrag dat in de begroting als verplichting voor het totaal van de algemene uitkering en de aanvullende uitkeringen is opgenomen. Ingevolge artikel 5, tweede lid, van de Financiële-verhoudingswet hebben de gemeenten gezamenlijk recht op de bedragen die in de begroting als verplichting voor het totaal van de integratie-uitkeringen en het totaal van de decentralisatie-uitkeringen zijn opgenomen.

De in dit wetsartikel opgenomen bedragen zijn niet rechtstreeks uit de begrotingsstaat af te leiden. De bedragen worden nader onderbouwd in deze memorie van toelichting.

De Minister van Binnenlandse Zaken en Koninkrijksrelaties,H.G.J.Bruins Slot

De Staatssecretaris van Financiën,M.L.A.van Rij

1 Leeswijzer

De tweede suppletoire begroting geeft een beeld van de uitvoering van de begroting 2023. De stand van de tweede suppletoire begroting wordt opgebouwd vanaf de stand van de vastgestelde begroting inclusief suppletoire begrotingen, NvW's en amendementen.

Overzicht coronamaatregelen

Het kabinet heeft ook in 2023 diverse (nood)maatregelen genomen om de gevolgen van de coronapandemie het hoofd te bieden. Deze paragraaf geeft een totaaloverzicht van de maatregelen die voor 2023 op de begroting van het gemeentefonds zijn genomen.

Tabel 1 Overzicht corona maatregelen op de begroting gemeentefonds (GF) (bedragen x € 1 miljoen)

Tabel 1 Budgettaire gevolgen van beleid Artikel 1 Gemeentefonds (bedragen x € 1.000)

Vastgestelde begroting (incl. Suppletoire Begrotingen, NvW en amendementen) (1)

Mutaties suppletoire begroting Prinsjesdag (2)

Stand suppletoire begroting Prinsjesdag (3) = (1) + (2)

Verplichtingen

40.860.720

379.955

41.240.675

Uitgaven

41.517.210

379.891

41.897.101

Financiering gemeenten

Bijdrage aan medeoverheden

Algemene uitkering en de aanvullende uitkeringen

35.836.720

361.364

36.198.084

Decentralisatie-uitkeringen

2.067.217

‒ 7.676

2.059.541

Integratie-uitkering Voogdij 18+

62.023

‒ 381

61.642

Integratie-uitkering Beschermd wonen

1.641.470

0

1.641.470

Integratie-uitkering Participatie

1.907.385

26.584

1.933.969

Integratie-uitkeringen Overig

2

0

2

Kosten Financiële verhoudingswet

Opdrachten

Onderzoeken verdeelsystematiek

1.361

0

1.361

Bijdragen aan ZBO's/RWT's

Onderzoeken verdeelsystematiek

1.032

0

1.032

Ontvangsten

41.517.210

379.891

41.897.101

Toelichting

Algemeen

De voorliggende suppletoire begroting 2023 voor het gemeentefonds bevat de voorgestelde wijzigingen in de begroting 2023 ten opzichte van de stand van de eerste suppletoire begroting 2023.

Algemene uitkering

De mutatie op de algemene uitkering heeft met name betrekking op het toedelen van het aandeel van gemeenten in de voorlopige ruimte onder het plafond van het BTW compensatiefonds (BCF) voor 2023 (€ 359,4 mln.).

Integratie-uitkering Participatie

De mutatie op de integratie-uitkering Participatie heeft betrekking op de verhoging van het wettelijk minimumloon. Deze verhoging werkt door in de Wet sociale werkvoorziening (wsw), omdat veel van de mensen die werken bij een sociale werkvoorziening het wettelijk minimumloon verdienen. Het budget van de wsw wordt hierop aangepast (€ 26,6 mln.).

1 Leeswijzer

De eerste suppletoire begroting geeft een beeld van de uitvoering van de begroting 2023. De stand van de eerste suppletoire begroting wordt opgebouwd vanaf de stand van de vastgestelde begroting 2023.

Door wijzigingen in beleid van verschillende departementen kan worden overgegaan tot het beleggen of juist weghalen van taken bij gemeenten. Indien dit gepaard gaat met een toevoeging aan of een uitname uit het gemeentefonds, wordt dit begrotingstechnisch verwerkt. In de tabel met belangrijkste mutaties worden de mutaties van of naar andere begrotingshoofdstukken weergegeven, mits groter dan € 30,0 mln.

In onderstaande extracomptabele tabel is een overzicht opgenomen van de coronagerelateerde uitgaven die vanuit de begroting van het gemeentefonds worden gedaan in 2023.

Tabel 1 Overzicht coronagerelateerde uitgaven (bedragen x € 1 mln.)

In onderstaande tabel wordt een nadere uitsplitsing gegeven van de totstandkoming van het uitgavenbedrag van het gemeentefonds. Ten opzichte van de 2e suppletoire begroting 2023 is het uitgavenbedrag van het gemeentefonds met € 136,2 mln. verhoogd. De in tabel 1 weergegeven mutaties worden onder de tabel nader verklaard.

Tabel 1 Totstandkoming uitgavenbedrag gemeentefonds 2023 (bedragen x € 1.000)

Stand uitgavenbedrag vastgestelde begroting 2023

39.977.613

Stand uitgavenbedrag eerste suppletoire begroting 2023

41.517.210

Stand uitgavenbedrag tweede suppletoire begroting 2023

Waarvan uitgavenbedrag Decentralisatie-uitkeringen

2.228.001

Waarvan uitgavenbedrag Integratie-uitkering Voogdij 18+

59.518

Waarvan uitgavenbedrag Integratie-uitkering Beschermd wonen

1.641.470

Waarvan uitgavenbedrag Integratie-uitkering Participatie

1.933.969

Waarvan uitgavenbedrag Integratie-uitkeringen Overig

0

Waarvan uitgavenbedrag Kosten Financiële-verhoudingswet opdrachten

183

Waarvan uitgavenbedrag Kosten Financiële-verhoudingswet bijdragen

467

De wijziging van het uitgavenbedrag is in de veegbrief in december 2023 (Kamerstukken II, 2023/2024, 36410, nr. 84) gemeld aan de Tweede Kamer en is het saldo van een aantal mutaties:

1 en 2) Realisatie Kosten Financiële-verhoudingswet opdrachten en bijdragen

Het gerealiseerde bedrag komt per saldo € 1,7 mln. lager uit dan bij tweede suppletoire begroting 2023 werd geraamd. Het budget voor 2023 is daarmee niet volledig tot besteding gekomen. Deze uitgaven zullen voor een deel in 2024 alsnog worden gedaan. Daarom zullen de uitgaven «Kosten financiële-verhoudingswet» bij Eerste suppletoire begroting 2024 opwaarts worden bijgesteld met € 1 mln., conform de bestaande afspraken hierover met het ministerie van Financiën.

De uitbetalingen van voorschotten aan gemeenten in 2023 zijn hoger geweest dan het beschikbare uitgavenbudget bij tweede suppletoire begroting 2023. Het gaat hierbij om een verschil van € 138,2 mln. De belangrijkste reden voor het verschil ligt in het feit dat er in december een aanpassing heeft plaats gevonden op een zwaar meetellende maatstaf. In januari 2024 heeft op het uitbetaaaalde voorschot een verrekening met de gemeenten plaats gevonden. Het uitgavenbudget voor de algemene uitkering zal bij Voorjaarsnota 2024 met dit bedrag neerwaarts worden bijgesteld.

De uitbetalingen aan gemeenten zijn in 2023 lager dan het beschikbare uitgavenbudget bij tweede suppletoire begroting 2023. Het gaat hierbij om een verschil van € 2.000. Het uitgavenbudget voor de integratie-uitkeringen zal bij Voorjaarsnota 2024 met dit bedrag opwaarts worden bijgesteld.

De uitbetalingen aan gemeenten in 2023 zijn lager dan het beschikbare uitgavenbudget bij tweede suppletoire begroting 2023. Het gaat hierbij om een verschil van € 0,3 mln. Een specificatie van dit bedrag is opgenomen in de bijlage bij deze slotwet. Het uitgavenbudget voor de decentralisatie-uitkeringen zal bij Voorjaarsnota 2024 met dit bedrag opwaarts worden bijgesteld.

Verplichtingen

In tabel 2 wordt ter toelichting een nadere uitsplitsing gegeven van de totstandkoming van het verplichtingenbedrag van het gemeentefonds. Ten opzichte van de tweede suppletoire begroting 2023 is het verplichtingenbedrag met € 1,4 mln. verlaagd.

Tabel 2 Totstandkoming verplichtingenbedrag gemeentefonds 2023 (bedragen x € 1.000)

Stand verplichtingenbedrag vastgestelde begroting 2023

39.977.613

Stand verplichtingenbedrag eerste suppletoire begroting 2023

40.860.720

Stand verplichtingenbedrag tweede suppletoire begroting 2023

Het gerealiseerde bedrag komt € 1 mln. lager uit dan bij tweede suppletoire begroting 2023 werd geraamd. Dit is veroorzaakt doordat in 2023 minder opdrachten zijn aangegaan dan vooraf geraamd.

Het gerealiseerde bedrag komt totaal € 0,4 mln. lager uit dan bij tweede suppletoire begroting 2023 werd geraamd. Dit is veroorzaakt doordat in 2023 minder bijdragen zijn verstrekt dan vooraf geraamd.

Ontvangsten

Sinds de invoering van de Financiële-verhoudingswet zijn de uitgaven en de inkomsten op grond van artikel 4 van die wet over ieder uitkeringsjaar aan elkaar gelijk. Ten opzichte van de tweede suppletoire begroting 2023 worden de ontvangsten met € 136,2 mln. verhoogd.

Bijlage Specificatie integratie- en decentralisatie-uitkeringen

Tabel 3 Specificatie integratie- en decentralisatie-uitkeringen gemeentefonds 2023 (bedragen x € 1.000)

Door wijzigingen in beleid van verschillende departementen kan worden overgegaan tot het beleggen of juist weghalen van taken bij gemeenten. Indien dit gepaard gaat met een toevoeging aan of een uitname uit het gemeentefonds, wordt dit begrotingstechnisch verwerkt. In de onderstaande tabel worden de mutaties groter dan € 30 mln. weergegeven.

2 Beleid

2.1 Overzicht belangrijke uitgaven- en ontvangstenmutaties

Tabel 2 Belangrijkste suppletoire uitgaven- en ontvangstenmutaties 2023 (Tweede suppletoire begroting) (Bedragen x € 1.000)

Art.

Uitgaven en ontvangsten 2023

Vastgestelde begroting (incl. Suppletoire Begrotingen, NvW en amendementen)

1

41.897.101

Belangrijkste mutaties 2e suppletoire

1) Uitvoeringskosten Omgevingswet

1

103.659

2) Overige mutaties

1

67.701

Stand 2e suppletoire begroting 2023

1

42.068.461

Toelichting

1) Uitvoeringskosten Omgevingswet

De financiële middelen vanuit het Coalitieakkoord (CA) worden ingezet voor het bereiken van de doelen van de Omgevingswet. Met het uitkeren van deze middelen kunnen de ontvangende partijen in hun transitie zorgdragen dat ze aangesloten, geoefend en ingeregeld zijn en voldoen aan de in de Omgevingswet gestelde eisen. Er volgt nog een stelselevaluatie, waarbij de daadwerkelijk gemaakte kosten in kaart worden gebracht. De middelen voor 2023 worden met deze suppletoire begroting beschikbaar gesteld.

2.1 Overzicht belangrijke uitgaven- en ontvangstenmutaties

Tabel 2 Belangrijkste suppletoire uitgaven- en ontvangstenmutaties 2023 (eerste suppletoire begroting) (bedragen x € 1.000)

5) Loon- en prijsbijstelling 2023 Algemene uitkering

57 386

139 271

106 773

23 492

19 196

6) Jeugdhulp

1 363 000

859 000

7) Financieringssystematiek

1 000 000

8a) Terugdraaien eigen bijdrage huishoudelijke hulp

95 000

95 000

95 000

8b) Herinvoering eigen bijdrage Wmo

‒ 225 000

‒ 225 000

8c) Integraal Zorgakkoord

110 000

110 000

110 000

9) Flankerend beleid energiearmoede

50.000

10) Dienstverlening gemeenten aanpak armoede en schulden

40.000

11) Nationaal Actieplan Dakloosheid

55.000

12) Inkomstenderving (covid-19)

132.526

13) Wijziging betalingsverloop algemene uitkering

655.984

14) Overige mutaties

53.304

7.122

7.770

1.615

1.615

Stand 1e suppletoire begroting 2023

41.517.210

39.559.577

39.028.637

36.531.454

36.483.285

1

Inclusief NvW: Kamerstukken II 2022/23, 36200 B, nr. 5

Toelichting

1. Bijstelling accres tranche 2022

Vanwege de sterke prijsstijgingen in 2022 heeft het kabinet besloten een extra ronde prijsbijstelling over 2022 beschikbaar te stellen. Dit geldt ook voor het LPO deel van de accres tranche 2022 van het gemeentefonds.

2. Bijstelling accres tranche 2023

Ook de accrestranche 2023 wordt geactualiseerd voor de actuele loon- en prijsontwikkeling.

3. Loon- en prijsbijstelling 2023 Beschermd wonen

Deze € 108,6 mln. betreft de loon- en prijsbijstelling voor het jaar 2023 voor de integratie-uitkering Beschermd wonen.

4. Loon- en prijsbijstelling 2023 Participatie

Deze reeks betreft de loon- en prijsbijstelling voor het jaar 2023 voor de integratie-uitkering Participatie.

5. Loon- en prijsbijstelling 2023 algemene uitkering

Deze reeks betreft de loon- en prijsbijstelling voor het jaar 2023 voor de algemene uitkering. Dit bevat onder meer de loon- en prijsbijstelling op enkele onderdelen van de voormalige integratie-uitkering sociaal domein die per 2023 zijn overgeheveld naar de algemene uitkering. Omdat de huidige normeringssystematek met een jaar vertraging werkt, wordt aan deze nieuw onderdelen van de algemene uitkering nog een laatste keer loon- en prijsbijstelling toegepast. Tevens is er loon- en prijsbijstelling toegekend over de middelen die op de Aanvullende post geserveerd zijn voor jeugdhulp.

6) Jeugdhulp

Het kabinet heeft in het coalitieakkoord middelen gereserveerd voor de jeugdhulp. Voor 2024 en 2025 worden de gereserveerde middelen van de Aanvullende post vrij gegeven. Tevens worden aanvullend middelen overgeboekt vanuit de begroting van VWS in verband met het nog niet kunnen realiseren van geraamde besparingen.

7) Financieringssystematiek

Bij Miljoenennota 2023 heeft het kabinet aanvullend eenmalig € 1 mld. voor gemeenten beschikbaar gesteld voor 2026, vooruitlopend op de nieuwe financieringssystematiek. Dit bedrag komt nu vanaf 2027 structureel beschikbaar.

Daarnaast wordt het Gemeentefonds vanaf 2027 geïndexeerd op basis van de ontwikkeling van het bruto binnenlands product. Dit zal worden verwerkt in de Miljoenennota 2024.

8a. Terugdraaien eigen bijdrage huishoudelijk hulp

Het wetsvoorstel voor invoering van de passende eigen bijdrage huishoudelijke hulp per 2025 wordt ingetrokken.

8b. Herinvoering eigen bijdrage Wmo

Het abonnementstarief in de Wmo 2015 wordt afgeschaft en in plaats daarvan wordt de inkomensafhankelijke eigen bijdrage in de Wmo 2015 heringevoerd. Invoering van deze maatregel is onder voorbehoud van parlementaire goedkeuring.

8c. Integraal Zorgakkoord

Het kabinet stelt extra middelen beschikbaar aan gemeenten vanwege de gestegen kosten voor de Wmo samenhangend met de invoering van het abonnementstarief.

9. Flankerend beleid energiearmoede

Het ministerie van SZW stelt deze middelen beschikbaar om meer in te zetten op vroegsignalering en bijzondere bijstand.

10. Dienstverlening gemeenten aanpak armoede en schulden

Het ministerie van SZW stelt deze middelen beschikbaar om meer in te zetten op gemeentelijke dienstverlening op het gebied van geldzorgen, armoede en schulden.

11. Nationaal Actieplan Dakloosheid

Het kabinet zet in op het voorkomen van dakloosheid, vernieuwing van de maatschappelijke opvang en het realiseren van woonplekken met passende ondersteuning voor (dreigend) dakloze mensen. Het kabinet stelt daarom voor 2023 € 55 mln. beschikbaar aan gemeenten.

12. Inkomstenderving 2021 (Covid-19)

Met gemeenten is afgesproken dat ze reële compensatie zouden ontvangen voor de gederfde inkomsten over 2021. In de tweede suppletoire begroting 2022 is voor een groot deel van de gemeenten de compensatie over 2021 volledig afgerond. Voor de resterende gemeenten wordt nu de compensatie definitief gemaakt. Er wordt nu € 132,5 mln. uitgekeerd voor inkomstenderving 2021 (inclusief nabetaling over 2020).

13. Wijziging betalingsverloop algemene uitkering

Bij Slotwet 2022 is vastgesteld hoe de in 2022 gerealiseerde uitbetalingen voor de algemene uitkering aan de gemeenten zich verhouden tot het bedrag dat bij de tweede suppletoire begroting 2022 voor de uitbetalingen is geraamd. Daarbij is gebleken dat er bij de algemene uitkering lagere uitbetalingen zijn gedaan dan bij tweede suppletoire begroting 2022 werd verwacht. Het gaat hierbij om een verschil van € 656 mln. Dit bedrag wordt, conform de bestaande systematiek, toegevoegd aan het uitgavenbudget voor 2023.

In onderstaande tabel worden voor de verplichtingen, de uitgaven en de ontvangsten de budgettaire gevolgen van beleid van het gemeentefonds weergegeven. Hiermee worden de integrale uitgaven die samenhangen met de samengestelde beleidsdoelstelling (het nastreven van een adequate omvang van het gemeentefonds en het nastreven van een adequate verdeling van de middelen over de gemeenten) inzichtelijk gemaakt.

Budgettaire gevolgen van beleid

Tabel 3 Budgettaire gevolgen van beleid artikel 1 gemeentefonds (bedragen x € 1.000)

Vastgestelde begroting (incl. Suppletoire Begrotingen, NvW en amendementen) (1)

Dit betreft de uitkering die wordt toegepast als rechtstreekse overheveling van middelen naar de algemene uitkering bezwaarlijk is vanwege de omvang van de herverdeeleffecten. De integratie-uitkering voorziet dan in een geleidelijke overgang naar de algemene uitkering. De uitkering is gebaseerd op artikel 5 lid 2 van de Financiële-verhoudingswet. Voor een overzicht van de integratie-uitkeringen wordt verwezen naar paragraaf 4.1.

Decentralisatie-uitkeringen

Naast de algemene uitkering en integratie-uitkeringen bevat het gemeentefonds ook decentralisatie-uitkeringen. De verdeling van de decentralisatie-uitkeringen volgt evenals de integratie-uitkeringen niet de regels van de verdeling van de algemene uitkering van het gemeentefonds. Anders dan bij de integratie-uitkering, waar de termijn van overheveling naar de algemene uitkering van tevoren vaststaat, ontbreekt bij de decentralisatie-uitkering een dergelijke termijn. Voor een overzicht van de decentralisatie-uitkeringen wordt verwezen naar paragraaf 4.2.

Opdrachten en Bijdragen ZBO's/RWT's

Onderzoeken verdeelsystematiek

Dit betreft het budget dat elk jaar is gereserveerd voor de uitvoering van onderzoeken op het vlak van de omvang en verdeling van het gemeentefonds en het onderhoud van het betaalsysteem.

Ontvangsten

Ten behoeve van de dekking van de uitgaven is een post Ontvangsten opgenomen. Artikel 4, eerste lid, van de Financiële-verhoudingswet bepaalt dat bij (begrotings)wet voor ieder uitkeringsjaar een bedrag aan middelen van het Rijk wordt afgezonderd ten behoeve van het gemeentefonds. Op grond van het tweede lid van dat artikel zijn de uitgaven en de inkomsten van het fonds per uitkeringsjaar aan elkaar gelijk.

In onderstaande tabel worden voor de verplichtingen, de uitgaven en de ontvangsten de budgettaire gevolgen van beleid van het gemeentefonds weergegeven. Hiermee worden de integrale uitgaven die samenhangen met de samengestelde beleidsdoelstelling (het nastreven van een adequate omvang van het gemeentefonds en het nastreven van een adequate verdeling van de middelen over de gemeenten) inzichtelijk gemaakt.

Tabel 3 Budgettaire gevolgen van beleid Artikel 1 gemeentefonds (bedragen x € 1.000)

Ontwerp-begroting (1)

Mutaties via NvW, moties, amendementen en ISB (2)1

Vastgestelde begroting (3=1+2)

Mutaties 1e suppletoire begroting (4)

Stand 1e suppletoire begroting (5=3+4)

Mutatie 2024

Mutatie 2025

Mutatie 2026

Mutatie 2027

Verplichtingen

40.477.613

‒ 500.000

39.977.613

883.107

40.860.720

2.001.071

1.666.409

474.568

1.459.178

Uitgaven

40.477.613

‒ 500.000

39.977.613

1.539.597

41.517.210

2.001.071

1.666.409

474.568

1.459.178

Financiering gemeenten

Bijdrage aan medeoverheden

Algemene uitkering en de aanvullende uitkeringen

36.214.354

‒ 500.000

35.714.354

122.366

35.836.720

1.779.638

1.448.140

265.201

1.253.609

Decentralisatie-uitkeringen

900.591

0

900.591

1.166.626

2.067.217

4.499

5.147

0

0

Integratie-uitkering Voogdij 18+

35.383

0

35.383

26.640

62.023

‒ 2.878

‒ 2.878

‒ 2.878

‒ 2.878

Integratie-uitkering Beschermd wonen

1.532.904

0

1.532.904

108.566

1.641.470

108.601

108.643

108.687

108.687

Integratie-uitkering Participatie

1.792.420

0

1.792.420

114.965

1.907.385

111.211

107.357

103.558

99.760

Integratie-uitkeringen Overig

0

0

0

2

2

0

0

0

0

Kosten Financiële verhoudingswet

Opdrachten

Onderzoeken verdeelsystematiek

1.361

0

1.361

0

1.361

0

0

0

0

Bijdragen aan ZBO's/RWT's

Onderzoeken verdeelsystematiek

600

0

600

432

1.032

0

0

0

0

Ontvangsten

40.477.613

‒ 500.000

39.977.613

1.539.597

41.517.210

2.001.071

1.666.409

474.568

1.459.178

1

Inclusief NvW: Kamerstukken II 2022/23, 36200 B, nr. 5

Toelichting

Algemeen

Het aandeel juridisch verplicht bedraagt bij het gemeentefonds 100%.

Bijdragen aan medeoverheden

Algemene uitkering en de aanvullende uitkeringen

Dit betreft de uitkering aan alle gemeenten, die ten goede komt aan de algemene middelen van de gemeenten. De uitkering is gebaseerd op de artikel 5, eerste lid, van de Financiële-verhoudingswet. Een toelichting op de belangrijkste mutaties is opgenomen in paragraaf 2.1..

Integratie-uitkeringen

Dit betreft de uitkering die wordt toegepast als rechtstreekse overheveling van middelen naar de algemene uitkering bezwaarlijk is vanwege de omvang van de herverdeeleffecten. De integratie-uitkering voorziet dan in een geleidelijke overgang naar de algemene uitkering. De uitkering is gebaseerd op artikel 5, tweede lid, van de Financiële-verhoudingswet. Een toelichting op de belangrijkste mutaties is opgenomen in paragraaf 2.1. Een overzicht van de integratie-uitkeringen is opgenomen in paragraaf 4.1.

Decentralisatie-uitkeringen

Naast de algemene uitkering en de integratie-uitkering bestaat in het gemeentefonds ook de decentralisatie-uitkering. De verdeling van de decentralisatie-uitkering volgt evenmin als de integratie-uitkering de regels van de verdeling van de algemene uitkering van het gemeentefonds. Anders dan bij de integratie-uitkering, waar de termijn van overheveling naar de algemene uitkering van tevoren vaststaat, ontbreekt bij de decentralisatie-uitkering een dergelijke termijn. Een toelichting op de belangrijkste mutaties is opgenomen in paragraaf 2.1. Een overzicht van de decentralisatie-uitkeringen is opgenomen in paragraaf 4.2.

Opdrachten en Bijdragen aan ZBO's/RWT's

Onderzoeken verdeelsystematiek

Dit betreft het budget dat elk jaar is gereserveerd voor de uitvoering van onderzoeken op het vlak van de omvang en verdeling van het gemeentefonds en het onderhoud van het betaalsysteem.

4 Bijlagen

4 Bijlagen

4.1 Overzicht integratie-uitkeringen

Tabel 4 Integratie-uitkeringen (bedragen x € 1.000)

B. ARTIKELSGEWIJZE TOELICHTING BIJ DE BEGROTINGSARTIKELEN

1. Leeswijzer

Algemeen

Inleiding

Voor u ligt de begroting 2023 van het gemeentefonds.

Groeiparagraaf

Ten opzichte van voorgaande jaren ontbreekt in deze begroting het Periodiek Onderhoudsrapport gemeentefonds (POR). Vanwege de invoering van het nieuwe verdeelmodel van het gemeentefonds per 2023 heeft het POR op dit moment geen toegevoegde waarde.

Gemeentefonds

De gemeentefondsbegroting maakt onderdeel uit van de Rijksbegroting, maar heeft daarbinnen een eigen karakter. Zo kent de gemeentefondsbegroting in tegenstelling tot een departementale begroting slechts één beleidsartikel: het gemeentefonds. Het beleid dat wordt gevoerd ter realisatie van de algemene beleidsdoelstelling is direct verbonden met dit beleidsartikel. Voorts zijn de fondsbeheerders systeemverantwoordelijk voor het gemeentefonds en niet voor de resultaten die gemeenten met hun budget uit dit fonds realiseren. Gemeenten zijn, met inachtneming van de wet- en regelgeving, autonoom in het voeren van hun beleid bekostigd uit het gemeentefonds. De begroting van het gemeentefonds bevat geen output- en/of outcomegegevens. Deze worden door de gemeenten in hun begrotingen gepresenteerd.

Beleidsagenda

De beleidsagenda geeft een overzicht van de hoofdlijnen van beleid. Tevens is een overzicht opgenomen met de belangrijkste mutaties.

Beleidsartikel

In het beleidsartikel komen de met het beleid samenhangende algemene beleidsdoelstelling, de rol en verantwoordelijkheid, de beleidswijzigingen, de budgettaire gevolgen van beleid en de toelichting op de uitgavencategorieën aan bod.

Tabel budgettaire gevolgen van beleid

De apparaatsuitgaven in de zin van materiële en personele uitgaven van de medewerkers bij de Ministeries van Binnenlandse Zaken en Koninkrijksrelaties en van Financiën die betrokken zijn bij het fondsbeheer, zijn niet in de tabel budgettaire gevolgen van beleid opgenomen. Deze kosten worden in de respectievelijke departementale begrotingen verantwoord. Dit geldt eveneens voor het algemene beleid inzake decentrale overheden, waarbij deze uitgaven zijn terug te vinden in de begroting van het Ministerie van Binnenlandse Zaken en Koninkrijksrelaties.

Gemeentefonds in breder perspectief

In hoofdstuk 4 wordt het gemeentefonds in een breder perspectief geplaatst, waarbij ook wordt ingegaan op de overige inkomstenbronnen van de gemeenten, zoals specifieke uitkeringen en lokale belastingen en heffingen.

Bijlagen

Deze begroting wordt afgesloten met diverse bijlagen. Waaronder het verdiepingshoofdstuk waarin de opbouw is aangegeven van de uitgaven van het gemeentefonds vanaf de stand ontwerpbegroting 2022 naar de stand ontwerpbegroting 2023. In het verdiepingshoofdstuk worden de mutaties toegelicht die groter zijn dan of gelijk zijn aan de ondergrens zoals deze in de Rijksbegrotingsvoorschriften 2022 is opgenomen. Voor het gemeentefonds is die grens € 10 mln. voor beleidsmatige mutaties en € 20 mln. voor technische mutaties.

De fondsbeheerders hebben besloten het nieuwe verdeelmodel voor de algemene uitkering van het gemeentefonds per 1 januari 2023 in te voeren (Kamerstukken II 2021/22, 35925 VII, nr. 21). Bij de invoering van het nieuwe model volgen de fondsbeheerders de adviezen van de Raad voor het Openbaar Bestuur (ROB) en de Vereniging van Nederlandse Gemeenten (VNG) op, met uitzondering van het advies van de ROB om het onderzoek naar de maatstaven centrumfunctie, eenpersoonshuishoudens en het onderzoek naar de overige eigen middelen te hebben afgerond voorafgaand aan invoering van het model. Deze onderzoeken worden in de loop van 2022 opgestart en naar verwachting zijn de onderzoeksresultaten in 2023 bekend. In samenspraak met de VNG, gemeenten en de ROB zal dan worden bekeken wat de implicaties van de uitkomsten van deze onderzoeken zijn voor het model.

Bij de invoering van het nieuwe verdeelmodel is gekozen om een ingroeipad te hanteren voor gemeenten die als gevolg van het nieuwe verdeelmodel een hoger of een lager bedrag per inwoner ontvangen. Aangezien de geadviseerde onderzoeken nog niet zijn afgerond voorafgaand aan invoering van het model, hebben de fondsbeheerders besloten het ingroeipad het eerste jaar niet op maximaal € 15 per inwoner te zetten, maar op maximaal € 7,50 per inwoner. Gegeven de ontvangen adviezen van de ROB en de VNG en de reacties van gemeenten hebben de fondsbeheerders verder besloten het ingroeipad te beperken tot 3 jaar. Verder zal het nieuwe model tijdig geëvalueerd worden en aan de hand van de evaluatie zal besloten worden over het traject 2026 en verder.

Voor gemeenten met een beperkte financiële draagkracht en een lage sociaaleconomische status geldt tot en met 2025 een aangepast ingroeipad. Dat geldt eveneens voor gemeenten die tot en met 2022 aanvullende middelen ontvingen vanwege bevolkingsdaling.

Bestaande financieringssystematiek tot en met 2025

De jaarlijkse indexatie van het gemeentefonds heet het accres. Dit accres is voor de huidige kabinetsperiode (tot en met 2025) grotendeels berekend op basis van de bestaande afspraken. In het Coalitieakkoord is er voor gekozen om de uitvoeringskosten van medeoverheden voor de investeringspakketten (klimaat, ontsluiten nieuwbouwwoningen en stikstof) specifiek te verstrekken. In samenhang hiermee is besloten om de middelen voor het Stikstoffonds, het Klimaatfonds, het budget voor ontsluiting van nieuwe woningen in het Mobiliteitsfonds en het Nationaal Groeifonds uit te zonderen van de berekening van het accres.

Daarnaast zijn in het Coalitieakkoord middelen voor de Woningbouwimpuls (10 x € 100 mln.) en volkshuisvesting (4 x € 150 mln.) opgenomen. Deze middelen zijn onttrokken aan het accres van het gemeentefonds en worden via een specifieke uitkering uitgekeerd.

Bovendien heeft de VNG ingestemd met het voorstel van het kabinet om het volumedeel van het accres voor gemeenten voor de periode 2022-2025 vast te zetten op het niveau van de voorjaarsnota 2022. Dit betekent dat de accresstanden voor de jaren 2022 t/m 2025 voor gemeenten slechts nog zullen wijzigen als gevolg van loon- en prijsontwikkelingen. Hiermee wordt een eerste belangrijke stap gezet richting een meer stabiele financiering voor gemeenten. Het biedt hen voor de komende jaren zekerheid over hun inkomsten en beschikbare vrije ruimte, ook wanneer de uitgaven van het Rijk achterblijven bij de ramingen. Het kabinet geeft hiermee invulling aan de motie van Weijenberg c.s. (Kamerstukken II 2021/22, 35925, nr. 153).

Nieuwe financieringssystematiek voor de periode na 2025

In het Coalitieakkoord is een nieuwe financieringssystematiek aangekondigd voor de periode na 2025, om een stabielere financiering voor medeoverheden te realiseren en hun autonomie te vergroten. Daarbij wordt de mogelijkheid van een groter eigen belastinggebied voor gemeenten en provincies betrokken.

Het kabinet en de medeoverheden zijn van mening dat de financieringssystematiek, zoals deze nu is vormgegeven, verbetering behoeft. Op basis van de gesprekken met de medeoverheden zijn vier vertrekpunten geformuleerd (Kamerstukken II 2021/22, 35925 VII, nr. 170):

– Het is belangrijk dat er sprake is van een goede balans tussen opgaven, taken en middelen.

– Er is een betere financieringsbalans nodig tussen eigen inkomsten van gemeenten en provincies en bekostiging via de fondsen vanuit het Rijk.

– De bekostiging van het gemeentefonds en provinciefonds moet gepaard gaan met meerjarige stabiliteit, zodat gemeenten en provincies vooraf helderheid hebben over hun meerjarig begrotingskader.

– Het financieel en interbestuurlijk instrumentarium, waaronder het uitkeringsstelsel, dient beter aan te sluiten op taken en wettelijke kaders van waaruit die taken worden toebedeeld.

De hierbij passende vervolgstappen zullen in 2023 verder ter hand genomen worden.

Interbestuurlijke verhoudingen

Het Kabinet voert het gesprek met het decentraal bestuur over de meerwaarde van een beleidskader decentraal bestuur, één van de aanbevelingen uit het rapport van hoogleraar Douwe Jan Elzinga. Deze discussie zal in 2023 verder gevoerd worden.

Daarnaast werkt het Kabinet aan het opstellen van een uitvoerbaarheidstoets decentrale overheden (UDO), waarmee effecten van nieuw beleid voor medeoverheden aan de voorkant inzichtelijk gemaakt worden.

Uitkeringsstelsel

De wens bestaat al langer om het uitkeringsstelsel, zoals opgenomen in de Financiële-verhoudingswet, beter aan te laten sluiten bij de gewijzigde bestuurlijke verhoudingen tussen Rijk en medeoverheden. Het Kabinet wil, samen met VNG en IPO, stappen zetten in een betere vormgeving van het uitkeringsstelsel langs drie sporen:

– Borgen dat de inrichting van de financiële verhoudingen blijft passen bij de wijze waarop overheden samen maatschappelijke opgaven willen oppakken en tegelijk kunnen voldoen aan de vereiste wettelijke kaders.

– Het uitkeringsstelsel moet de interbestuurlijke samenwerking niet belemmeren, maar ondersteunen.

– De bekostiging van de interbestuurlijke samenwerking moet plaatsvinden tegen zo laag mogelijke administratieve kosten aan de kant van zowel het Rijk als aan de zijde van de medeoverheden.

De verbeteringen in het uitkeringsstelsel worden doorgevoerd door aanpassing van de decentralisatie-uitkeringen en de specifieke uitkering:

– Voor de decentralisatie-uitkering geldt dat de wetgever bij de herziening van de Financiële-verhoudingswet nader aan zal geven, wat wel en niet is toegestaan.

– Voor de specifieke uitkeringen geldt dat deze eenvoudiger, sneller en tegen lagere administratieve lasten verstrekt moeten kunnen worden.

Het streven is om de herziening van de Financiële-verhoudingswet in 2024 af te ronden. Vooruitlopend op de geschetste wijzigingen in de wet zal, daar waar de huidige wet ruimte biedt, in de geest van de wijzigingen gewerkt gaan worden. Dat kan bijvoorbeeld door actualisering van het toetsingskader decentralisatie-uitkeringen. In de uitwerking van de plannen, op weg naar de wetswijziging in 2024, wordt nauw samengewerkt met de medeoverheden.

Overzicht coronamaatregelen

De afgelopen periode is voor een belangrijk deel getekend door de coronapandemie. Het kabinet heeft diverse (nood)maatregelen genomen om de crisis het hoofd te bieden. Deze paragraaf geeft een totaaloverzicht van de maatregelen die voor 2021 en verder op de begroting van het gemeentefonds zijn genomen.

Tabel 1 Overzicht coronamaatregelen op de begroting gemeentefonds (bedragen x € 1.000)

Het kabinet en de medeoverheden blijven met elkaar in gesprek over de financiële, en sociaal-economische, gevolgen van de coronapandemie voor medeoverheden. De hoogte en omvang van de reële compensatie vraagt een politiek bestuurlijke afweging, waarbij het uitgangspunt is dat de medeoverheden er als gevolg van de corona-aanpak niet slechter voor komen te staan dan daarvoor.

2.2 Belangrijkste mutaties

Door wijzigingen in beleid van verschillende departementen kan worden overgegaan tot het beleggen of juist weghalen van taken bij gemeenten. Soms gaat dit gepaard met een toevoeging aan of een uitname uit het gemeentefonds. In de tabel met belangrijkste mutaties worden de mutaties groter dan € 30 mln. weergegeven. Een uitgebreid overzicht met mutaties is opgenomen in de verdiepingsbijlage (bijlage 1).

Tabel 2 Belangrijkste uitgaven- en ontvangstenmutaties ten opzichte van vorig jaar (bedragen x € 1.000)

4a) Overheveling vanuit integratie-uitkering Voogdij 18+ naar de algemene uitkering

0

‒ 736.676

‒ 736.676

‒ 736.676

‒ 736.676

‒ 736.676

4b) Overheveling vanuit integratie-uitkering Participatie naar de algemene uitkering

0

‒ 109.559

‒ 113.698

‒ 119.602

‒ 125.292

‒ 151.312

4c) Overheveling vanuit integratie-uitkeringen Overig naar de algemene uitkering

0

‒ 86.347

‒ 84.213

‒ 81.843

‒ 80.766

‒ 80.343

4d) Overheveling naar de algemene uitkering vanuit diverse integratie-uitkeringen

0

932.582

934.587

938.121

942.734

968.331

5) Asiel

20.000

40.000

30.000

0

0

0

6) Eenmalige rijksbijdrage

0

0

0

0

924.000

0

7) Energietoelage

0

1.400.000

0

0

0

0

8) Bijzondere bijstand

50.000

0

0

0

0

0

9) Overige mutaties

20.932

‒ 20.873

‒ 19.303

‒ 19.303

‒ 19.379

‒ 19.379

Stand ontwerpbegroting 2023

39.807.555

40.477.613

37.558.506

37.362.228

36.056.886

35.024.107

1

Inclusief NvW's: Kamerstukken II 2021/22, 35925 B, nr. 6, Kamerstukken II 2021/22, 35925 B, nr. 13 en Kamerstukken II 2021/22, 35295 B, nr. 15.

2

Kamerstukken II 2021/22, 36065, nr. 1

3

Inclusief NvW's: Kamerstukken II 2021/22, 36120 B, nr. 5 en Kamerstukken II 2021/22, 36120 B, nr. 6

Toelichting

1) Accres tranche 2023

Het gemeentefonds ontwikkelt zich in principe evenredig met de accres-relevante uitgaven (ARU) van het Rijk. De groei of krimp van het gemeentefonds als gevolg van deze normeringssystematiek wordt accres genoemd. Voor de periode 2022 tot en met 2025 hebben de gemeenten ervoor gekozen om het volume-deel van het accres vast te zetten. Dit betekent dat de accresstanden voor de jaren 2022 t/m 2025 voor gemeenten slechts nog zullen wijzigen als gevolg van loon- en prijsontwikkelingen (lpo). Zie ook de toelichting in paragraaf 2.1 Beleidsprioriteiten. Het accres van de tranche 2023 bedraagt voor de jaren 2023 tot en met 2025 € 2.674,0 mln. per jaar, waarvan € 1.221,5 mln. volume en € 1.452,5 mln. lpo. In de jaren 2025 en 2026 vindt, conform de nieuwe financieringssystematiek, alleen verwerking van het lpo-deel van het accres plaats.

2) Ruimte onder plafond BCF 2022

De ontwikkeling van het BTW-compensatiefonds en het bijbehorende plafond leiden conform het Financieel Akkoord Rijk/VNG/IPO met ingang van 2015 tot een toename of afname van de algemene uitkering van de fondsen. Voor 2022 is vooralsnog sprake van ruimte onder het plafond, met als gevolg een toevoeging aan de algemene uitkering van € 320,9 mln.

3) Maatschappelijke begeleiding

Conform artikel 18 van de Wet inburgering voorziet het College van Burgemeester en Wethouders in de maatschappelijke begeleiding van inburgeringsplichtige asielmigranten en hun gezinsleden. Gemeenten ontvangen hiervoor in 2022 een bijdrage van € 35 mln.

4) Overheveling vanuit integratie-uitkeringen naar de algemene uitkering

Met ingang van 2023 wordt het nieuwe verdeelmodel voor de algemene uitkering van het gemeentefonds van kracht. Daarmee samenhangend worden vanaf 2023 enkele onderdelen van verschillende integratie-uitkeringen overgeheveld naar de algemene uitkering. Het betreft concreet het historisch verdeelde budget van de integratie-uitkering Voogdij 18+, de onderdelen Wajong en Regulier werk van de integratie-uitkering Participatie en de integratie-uitkeringen voor Inburgering en voor de Vergoeding raadsleden kleine gemeenten. In tabel 3 is een detailoverzicht opgenomen van deze overheveling.

Tabel 3 Detailoverzicht overheveling van integratie-uitkeringen naar algemene uitkering (bedragen x € 1.000)

Uitkering

Onderdeel

2023

2024

2025

2026

2027

Algemene uitkering

932.582

934.587

938.121

942.734

968.331

Integratie-uitkering Voogdij 18+

Historisch verdeeld

‒ 736.676

‒ 736.676

‒ 736.676

‒ 736.676

‒ 736.676

Integratie-uitkering Participatie

Wajong

‒ 56.175

‒ 57.327

‒ 58.374

‒ 59.892

‒ 70.976

Integratie-uitkering Participatie

Regulier werk

‒ 53.384

‒ 56.371

‒ 61.228

‒ 65.400

‒ 80.336

Integratie-uitkering Overig

Inburgering

‒ 76.571

‒ 74.437

‒ 72.067

‒ 70.990

‒ 70.567

Integratie-uitkering Overig

Vergoeding raadsleden kleine gemeenten

‒ 9.776

‒ 9.776

‒ 9.776

‒ 9.776

‒ 9.776

5) Asiel

Het kabinet stelt € 90 mln. beschikbaar in 2022 tot en met 2024 ten behoeve van de inburgering en integratie van statushouders.

6) Eenmalige rijksbijdrage

Het Rijk werkt met gemeenten en provincies door aan een nieuwe financieringssystematiek vanaf 2026. In aanloop daarnaartoe stelt het kabinet voor gemeenten € 1 mld. extra in 2026 beschikbaar. Daarvan wordt een bedrag van € 76 mln. aan het Btw-compensatiefonds toegevoegd.

7) Energietoelage

Ook in 2023 stelt het kabinet € 1,4 mld. beschikbaar voor de uitvoering en uitgifte van de eenmalige aanvullende tegemoetkoming voor de gestegen energieprijzen voor huishoudens met een laag inkomen.

8) Bijzondere bijstand

Om huishoudens extra te kunnen ondersteunen stelt het kabinet in 2022 € 50 mln. extra beschikbaar voor de bijzondere bijstand.

2.3 Beleidsevaluaties

Al het beleid dat valt onder een beleidsartikel uit de Rijksbegroting moet tenminste eens in de zeven jaar worden geëvalueerd. Er vindt echter geen afzonderlijke beleidsdoorlichting plaats van het beleidsartikel van het gemeentefonds. Doorlichting van de bestuurlijke en financiële verhoudingen met de decentrale overheden, die ten grondslag liggen aan het fonds, vindt plaats via beleidsartikel 1.1 van de begroting van Binnenlandse Zaken en Koninkrijksrelaties (VII).

Via het gemeentefonds wordt bewerkstelligd dat de gemeenten middelen krijgen toebedeeld om hun taken naar behoren uit te voeren. Deze doelstelling valt uiteen in twee beleidsthema’s:

1. gemeenten via het gemeentefonds voorzien van voldoende financiële middelen voor de uitvoering van hun taken;

2. een verdeling van de beschikbare financiële middelen over gemeenten, die elk van de gemeenten in staat stelt om hun inwoners een gelijkwaardig voorzieningenpakket tegen globaal gelijke lastendruk te kunnen leveren.

De fondsbeheerders, de Minister van Binnenlandse Zaken en Koninkrijksrelaties en de Minister van Financiën – namens deze de Staatssecretaris van Financiën - Fiscaliteit en Belastingdienst – hebben een regisserende en financierende rol ten aanzien van het gemeentefonds. De fondsbeheerders zijn op basis van de Financiële-verhoudingswet verantwoordelijk voor de financiële verhoudingen tussen Rijk en gemeenten. Zij dragen daarbij zorg voor een adequate omvang alsmede een goede werking van de verdeelsystematiek van het gemeentefonds. Tevens zorgen zij voor een adequate uitbetaling en vaststelling van de algemene uitkering, de integratie-uitkeringen en decentralisatie-uitkeringen aan de verschillende gemeenten.

Van tijd tot tijd kunnen vragen opkomen of gemeenten als collectiviteit andere prioriteiten zouden kunnen stellen, bijvoorbeeld ter ondersteuning van gezamenlijk onderschreven maatschappelijke opgaven. Naast de fondsbeheerders hebben hierbij ook de desbetreffende vakministers een rol.

Voor de realisatie van de beschreven beleidsthema's is er een aantal instrumenten en activiteiten.

Beleidsthema 1: gemeenten via het gemeentefonds voorzien van voldoende financiële middelen voor de uitvoering van hun taken.

A) Normeringssystematiek

De jaarlijkse ontwikkeling van de omvang van de algemene uitkering van het gemeentefonds wordt – naast taakmutaties – bepaald door de normeringssystematiek. De normeringssystematiek houdt in dat de ontwikkeling van het fonds gekoppeld is aan de ontwikkeling van de accres-relevante uitgaven van het Rijk (ARU), dit wordt ook wel aangeduid als het principe «samen de trap op, samen de trap af». De jaarlijkse toe- of afname van het gemeentefonds die voortvloeit uit de koppeling aan de rijksuitgaven, wordt het accres genoemd. De normeringssystematiek is in werking sinds 1995 en berust op een bestuurlijke afspraak tussen het Rijk, de Vereniging van Nederlandse Gemeenten (VNG) en het Interprovinciaal Overleg (IPO).

In het Coalitieakkoord is het accres voor de huidige kabinetsperiode (tot en met 2025) grotendeels berekend op basis van de bestaande afspraken. Wel is er voor gekozen om de uitvoeringskosten van medeoverheden voor de verschillende investeringspakketten specifiek te verstrekken. In samenhang hiermee is besloten om de middelen voor de bijbehorende fondsen uit te zonderen van de berekening van het accres.

In het Coalitieakkoord is tevens een nieuwe financieringssystematiek aangekondigd voor de periode na 2025, om een stabielere financiering voor medeoverheden te realiseren en hun autonomie te vergroten. Daarbij wordt de mogelijkheid van een groter eigen belastinggebied voor gemeenten en provincies betrokken. Overigens vindt vanaf 2026 nog wel indexatie plaats voor de loon- en prijsontwikkeling.

Zie voor meer informatie over de normeringssystematiek het onderdeel Beleidsprioriteiten van deze begroting.

B) Artikel 2 Financiële-verhoudingswet

Er zijn jaarlijks diverse specifieke taakmutaties die tot toevoegingen en/of onttrekkingen aan het gemeentefonds kunnen leiden. Uitgangspunt hierbij is artikel 2 van de Financiële-verhoudingswet. Dit artikel geeft aan dat indien beleidsvoornemens van het Rijk leiden tot een wijziging van de uitoefening van taken of activiteiten door gemeenten, in een afzonderlijk onderdeel van de bijbehorende toelichting met redenen wordt omkleed en met kwantitatieve gegevens wordt gestaafd, welke de financiële gevolgen van deze wijziging voor de gemeenten zijn. Tevens wordt aangegeven via welke bekostigingswijze de financiële gevolgen voor gemeenten kunnen worden opgevangen.

C) Bestuurlijk overleg financiële verhoudingen

Het Bestuurlijk overleg financiële verhouding (Bofv) tussen de fondsbeheerders, de VNG, het IPO en de Unie van Waterschappen (UvW) vindt twee keer per jaar plaats: rond het verschijnen van de Voorjaarsnota en de Miljoenennota. Iedere partij kan agendapunten inbrengen. Zo nodig kunnen ook andere bewindspersonen dan de fondsbeheerders aan het overleg deelnemen. De uitkomst van de normeringssystematiek (zie A) kan – indien bekend – in het Bofv bestuurlijk worden gewogen.

D) Benchmark woonlasten

De OZB-opbrengsten van gemeenten werd tot en met 2019 op macroniveau gemaximeerd door jaarlijks een percentage vast te stellen waarmee de som van de OZB-opbrengsten van alle gemeenten mocht groeien. Met ingang van 2020 is een benchmark woonlasten geïntroduceerd ter vervanging van de macronorm OZB.

E) Artikel 12-gemeenten

Indien een gemeente grote financiële tekorten op de begroting heeft over langere tijd, dan kan de gemeente om een extra uitkering uit het gemeentefonds vragen. De gemeente krijgt dan een artikel 12-status en komt onder toezicht te staan van de provincie. Het aantal gemeenten dat een beroep doet op artikel 12 van de Financiële-verhoudingswet is een indicator voor de financiële positie van gemeenten. In tabel 4 is het aantal artikel 12 gemeenten opgenomen.

Tabel 4 Gemeenten artikel 12 Financiële-verhoudingswet (bedragen x € 1.000)

2015

2016

2017

2018

2019

2020

2021

2022

Aantal gemeenten

4

3

2

2

2

2

2

2

Uitgekeerd bedrag o.b.v. artikel 12

30.506

24.101

23.799

22.105

39.469

27.860

22.061

21.875

F) Monitoring nieuwe middelen sociaal domein

Het College van Burgemeester en Wethouders legt over de besteding van de middelen sociaal domein uitsluitend financiële verantwoording af aan de gemeenteraad. Het Rijk vraagt geen verantwoording over de rechtmatigheid van de besteding door gemeenten. Wel monitort het Rijk de uitvoering van de taken van het sociaal domein, om de systeemverantwoordelijkheid van vakministers en fondsbeheerders te kunnen borgen. Het Rijk ontvangt daartoe via het informatiesysteem Informatie voor derden (Iv3) per gemeente informatie over de uitgaven in het sociaal domein. Iv3 is geen verantwoordingsinformatie en op basis van Iv3 kan niet worden teruggevorderd.

Beleidsthema 2: een verdeling van de beschikbare financiële middelen over gemeenten, die elk van de gemeenten in staat stelt om hun inwoners een gelijkwaardig voorzieningenpakket tegen globaal gelijke lastendruk te kunnen leveren.

G) Verdeelmaatstaven

Het budget van de algemene uitkering van het gemeentefonds wordt over de gemeenten verdeeld via een systeem van verdeelmaatstaven. De fondsbeheerders zijn verantwoordelijk voor ontwikkeling en onderhoud van het systeem van verdeelmaatstaven. Dit verdeelsysteem heeft als doel gemeenten in staat te stellen hun voorzieningen op een onderling gelijkwaardig niveau te brengen tegen globaal gelijke lastendruk en rekening houdend met de structuurkenmerken van de gemeenten.

Zolang voor een uitkeringsjaar de voor de verdeelmaatstaven noodzakelijke statistische gegevens nog niet bekend of definitief zijn, worden de gemeenten bevoorschot op basis van voorlopige cijfers. Hierbij wordt ernaar gestreefd de voorschotten zo goed mogelijk aan te laten sluiten op de algemene uitkering waarop een gemeente uiteindelijk recht heeft, nadat de statistische gegevens definitief zijn vastgesteld. Dit streven geldt ook voor integratie- en decentralisatie-uitkeringen. Als er gedurende en na afloop van het uitkeringsjaar definitieve volumegegevens beschikbaar komen, leidt dit tot bijstellingen in de bevoorschotting. Aangezien voor het gemeentefonds de verplichtingen leidend zijn, zullen deze altijd tot uitkering komen.

H) Periodiek onderhoudsrapport

Voor de verdeling van de financiële middelen is het Periodiek onderhoudsrapport (POR) de belangrijkste indicator. Daarin wordt door de fondsbeheerders bijgehouden of de verdeling nog adequaat is. De verdeling is adequaat als deze nog voldoende aansluit bij de daadwerkelijke uitgaven, zoals blijkt uit de gemeentelijke begrotingen. Het POR verschijnt in principe jaarlijks als bijlage bij de begroting. Vanwege de invoering van het nieuwe verdeelmodel van het gemeentefonds per 2023 heeft het POR op dit moment geen toegevoegde waarde. Daarom ontbreekt het POR in deze begroting.

De relevante beleidswijzigingen zijn beschreven in de beleidsagenda (hoofdstuk 2). De financiële consequenties van deze beleidswijzigingen staan vermeld in tabel 2 en bijlage 2.

In tabel 5 worden voor zowel de verplichtingen, de uitgaven als de ontvangsten de budgettaire gevolgen van beleid van het gemeentefonds weergegeven.

Tabel 5 Budgettaire gevolgen van beleid artikel 1. gemeentefonds (bedragen x € 1.000)

2021

2022

2023

2024

2025

2026

2027

Verplichtingen

35.128.367

39.546.107

40.477.613

37.558.506

37.362.228

36.056.886

35.024.107

Uitgaven

35.028.123

39.807.555

40.477.613

37.558.506

37.362.228

36.056.886

35.024.107

Financiering gemeenten

Bijdrage aan medeoverheden

35.026.970

39.805.745

40.475.652

37.556.545

37.360.267

36.054.925

35.022.146

Algemene uitkering en de aanvullende uitkeringen

29.139.098

33.822.367

36.214.354

33.352.112

33.228.876

32.001.721

31.037.644

Decentralisatie-uitkeringen

1.645.290

1.664.783

900.591

901.340

887.382

867.401

857.498

Integratie-uitkering Voogdij 18+

731.492

772.059

35.383

35.383

35.383

35.383

35.383

Integratie-uitkering Beschermd wonen

1.488.899

1.495.475

1.532.904

1.533.404

1.534.001

1.534.625

1.534.625

Integratie-uitkering Participatie

1.982.603

1.965.263

1.792.420

1.734.306

1.674.625

1.615.795

1.556.996

Integratie-uitkeringen Overig

39.588

85.798

0

0

0

0

0

Kosten Financiële-verhoudingswet

Opdrachten

456

1.210

1.361

1.361

1.361

1.361

1.361

Onderzoeken verdeelsystematiek

456

1.210

1.361

1.361

1.361

1.361

1.361

Bijdragen aan ZBO's/RWT's

697

600

600

600

600

600

600

Onderzoeken verdeelsystematiek

697

600

600

600

600

600

600

Ontvangsten

35.028.123

39.807.555

40.477.613

37.558.506

37.362.228

36.056.886

35.024.107

Geschatte budgetflexibiliteit

In tegenstelling tot een departementale begroting zijn bij het gemeentefonds de verplichtingen leidend. Dit houdt in dat zij, eenmaal geaccordeerd, altijd geheel tot uitbetaling komen. Geld dat in enig jaar nog niet aan gemeenten wordt uitgekeerd, wordt daarom aan de uitgaven van het volgende begrotingsjaar toegevoegd.

Op basis van de Financiële-verhoudingswet vermeldt de begroting het bedrag dat als verplichting geldt voor het totaal van de algemene uitkering. In de begroting kunnen ook decentralisatie-uitkeringen en integratie-uitkeringen als verplichting worden opgenomen om aan gemeenten te worden uitgekeerd. Het verplichtingenpercentage van de Bijdrage aan medeoverheden is 100%.

Van de Opdrachten en de Bijdrage aan ZBO's/RWT's is respectievelijk 3% en 63% juridisch verplicht. Het restant is beleidsmatig gereserveerd.

Dit betreft de uitkering die wordt toegepast als rechtstreekse overheveling van middelen naar de algemene uitkering bezwaarlijk is vanwege de omvang van de herverdeeleffecten. De integratie-uitkering voorziet dan in een geleidelijke overgang naar de algemene uitkering. De uitkering is gebaseerd op artikel 5 lid 2 van de Financiële-verhoudingswet. Voor een overzicht van de integratie-uitkeringen wordt verwezen naar bijlage 3.

Decentralisatie-uitkeringen

Naast de algemene uitkering en integratie-uitkeringen kent het gemeentefonds ook decentralisatie-uitkeringen. De verdeling van de decentralisatie-uitkering volgt evenmin als die van de integratie-uitkering de regels van de verdeling van de algemene uitkering van het gemeentefonds. Anders dan bij de integratie-uitkering, waar de termijn van overheveling naar de algemene uitkering van tevoren vaststaat, ontbreekt bij de decentralisatie-uitkering een dergelijke termijn. Voor een overzicht van de decentralisatie-uitkeringen wordt verwezen naar bijlage 4.

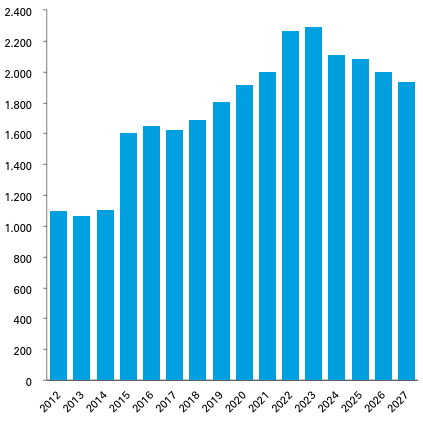

Uitkeringen per inwoner

Ter informatie geeft de figuur hieronder het verloop van de uitkeringen uit het gemeentefonds per inwoner van 2012–2027 weer. De bedragen 2012 tot en met 2021 zijn op basis van de jaarverslagen. De bedragen 2022 tot en met 2027 zijn op basis van de cijfers in de voorliggende begroting.

Figuur 3 Uitkeringen gemeentefonds in € per inwoner per jaar

De gemeenten ontvangen in 2023 uit het gemeentefonds € 40.475.652.000. Per inwoner komt de uitkering uit op een landelijk gemiddelde van € 2.293 per inwoner. Ten opzichte van 2022 betekent dit een mutatie van + € 24 per inwoner.

Meer informatie over de mutaties in de verschillende uitkeringen en over de verdeling van de uitkeringen over de gemeenten is te vinden in de circulaires van het gemeentefonds. Deze circulaires zijn te raadplegen op Rijksoverheid.nl.

Opdrachten en bijdragen ZBO's/RWT's

Kosten Financiële-verhoudingswet

Dit betreft het budget dat elk jaar is gereserveerd voor de uitvoering van onderzoeken op het vlak van de omvang en verdeling van het gemeentefonds en het onderhoud van de applicatie waarmee de uitkeringen worden berekend.

Ontvangsten

Ten behoeve van de dekking van de uitgaven is een post ontvangsten ex artikel 4 Fvw opgenomen. Artikel 4, eerste lid, van de Financiële-verhoudingswet bepaalt dat bij (begrotings)wet voor ieder uitkeringsjaar een bedrag aan middelen van het Rijk wordt afgezonderd ten behoeve van het gemeentefonds. Op grond van het tweede lid van dat artikel zijn de uitgaven en de inkomsten van het fonds over ieder uitkeringsjaar aan elkaar gelijk.

4. Gemeentefonds in breder perspectief

In dit hoofdstuk wordt het gemeentefonds in een breder perspectief geplaatst. Daarbij wordt een overzicht gegeven van de (overige) inkomstenbronnen van gemeenten en hoe die zich verhouden tot de uitkering uit het gemeentefonds (paragraaf 4.1). Daarnaast wordt nader ingegaan op de specifieke uitkeringen (paragraaf 4.2) en de lokale belastingen en heffingen (paragraaf 4.3).

4.1 Inkomstenbronnen van gemeenten

De uitgaven van gemeenten worden uit verschillende inkomstenbronnen bekostigd. Tabel 6 bevat een overzicht van de verschillende inkomstenbronnen van de gemeenten voor de periode 2017-2022. De cijfers tot en met 2020 zijn op basis van de jaarrekeningen. De cijfers 2021 en 2022 zijn op basis van de oorspronkelijke begrotingen.

Bron realisatiecijfers OSU. Bron begrotingscijfers Ministerie van BZK.

3

Bron COELO Atlas lokale lasten.

4

Bron CBS Statline.

5

Bron CBS Statline met bewerking BZK.

Inkomsten vanuit het Rijk

De grootste inkomstenbron van gemeenten (53% in 2022) is het gemeentefonds. Het bedrag in de tabel betreft het totale verplichtingenbedrag voor het gemeentefonds en omvat de algemene uitkering, de integratie-uitkeringen en de decentralisatie-uitkeringen.

De specifieke uitkeringen vormen een andere inkomstenbron die vanuit het Rijk afkomstig is. Op de specifieke uitkeringen wordt in paragraaf 4.2 dieper ingegaan.

Inkomsten uit eigen bronnen

Naast de uitkeringen van het Rijk hebben de gemeenten inkomsten uit de Onroerende zaakbelasting (OZB), retributies en overige belastingen en heffingen. Op deze opbrengsten uit lokale belastingen en heffingen wordt in paragraaf 4.3 ingegaan. Daarnaast is sprake van ontrekkingen uit de reserves en van overige middelen.

4.2 Specifieke uitkeringen

De belangrijkste informatiebron voor specifieke uitkeringen is het Onderhoudsrapport Specifieke Uitkeringen (OSU). Het doel van het OSU is inzicht geven in het stelsel van specifieke uitkeringen en in het onderhoud van het stelsel. Het rapport bevat een overzicht van de specifieke uitkeringen en de daarmee gemoeide bedragen. Het OSU wordt op grond van artikel 20 van de Financiële-verhoudingswet (Fvw) jaarlijks aan de Tweede Kamer aangeboden. Het OSU bevat de definitieve cijfers (rekeningcijfers) over aantal en omvang van de specifieke uitkeringen op basis van de jaarverslagen van de betreffende departementen.

Het OSU kijkt sinds 2015 niet meer vooruit, maar blikt terug. Het OSU bevat daardoor geen informatie over specifieke uitkeringen in het lopende begrotingsjaar. De cijfers voor het lopende begrotingsjaar zijn daarom afkomstig uit de bijlage specifieke uitkeringen in de ontwerpbegroting 2022 van het Ministerie van BZK. Die bijlage bevat een overzicht van de bedragen die de diverse departementen in hun ontwerpbegrotingen hebben opgenomen voor specifieke uitkeringen.

Tabel 7 geeft inzicht in het aantal specifieke uitkeringen in de periode 2017–2022 en omvat niet alleen de specifieke uitkeringen aan gemeenten, maar ook die aan provincies en gemeenschappelijke regelingen.

Tabel 7 Aantal specifieke uitkeringen per departement; aan gemeenten, provincies en gemeenschappelijke regelingen; 2017-2022

Bron 2021-2022: Ontwerpbegroting BZK 2021 en 2022 (begrotingscijfers met bewerking BZK)

4.3 Opbrengst lokale belastingen en heffingen

Tabel 8 bevat een overzicht van de opbrengsten van de lokale belastingen en heffingen van de gemeenten. Hierbij wordt onderscheid gemaakt tussen de OZB, overige belastingen en retributies. Retributies zijn lokale heffingen waar een concrete dienst tegenover staat. Van deze retributies zijn de opbrengst van de rioolheffing en de opbrengst van de reinigingsheffing wettelijk gemaximeerd tot 100% kostendekkendheid op het niveau van de verordening.

De in dit overzicht gebruikte gegevens zijn afkomstig van het Centraal Bureau voor de Statistiek (CBS) en het Centrum voor Onderzoek van de Economie van de Lagere Overheden (COELO). De toelichtende cijfers bij deze belastingen in de overige tabellen in dit onderdeel zijn gebaseerd op de gemiddelden zoals gepubliceerd in de jaarlijkse Atlas Lokale Lasten van het COELO.

Voor 2021 betreft het de oorspronkelijke begrotingen, die zijn opgesteld voordat de coronacrisis zijn intrede deed.

Tabel 8 Opbrengsten lokale belastingen en heffingen gemeenten 2018-2022 (bedragen x € 1 mln.)

Realisatie 2018

Realisatie 2019

Realisatie 2020

Begroting 2021

Begroting 2022

% stijging t.o.v. 2021

OZB

Onroerende zaakbelasting

3.985

4.165

4.399

4.557

4.757

4,4

Overige belastingen

Parkeerbelasting

891

977

848

1.040

1.111

6,8

Toeristenbelasting

288

342

211

344

377

9,6

Precariobelasting

312

293

280

287

39

‒ 86,4

Andere belastingen

131

128

126

141

140

‒ 0,7

Retributies

Secretarieleges

342

251

194

226

217

‒ 4,0

Reinigingsheffingen

1.730

1.835

1.995

2.170

2.257

4,0

Rioolrechten

1.618

1.670

1.702

1.723

1.772

2,8

Baten begraafplaatsrechten

115

115

125

114

115

0,9

Bouwvergunningen

621

598

696

564

604

7,1

Overige leges (inclusief marktgeld)

120

134

110

146

153

4,8

Totale opbrengst

10.153

10.508

10.686

11.312

11.542

2,0

De begrote opbrengsten uit gemeentelijke lokale belastingen en heffingen bedragen in 2022 ruim € 11,5 mld. In vergelijking met 2021 is dit een stijging van 2%.

Reinigingsheffing

De begrote opbrengsten uit reinigingsheffingen (afvalstoffenheffing en reinigingsrecht inclusief volume-effect) stijgen in 2022 met circa € 87 mln. tot circa € 2,3 mld. Ten opzichte van 2021 is dit een stijging van 4%. Gemeenten hebben de tarieven voor de afvalstoffenheffing verhoogd omdat het tarief voor de landelijke afvalstoffenbelasting is verhoogd en de kosten van verwerking per eenheid is toegenomen.

Tabel 9 geeft het gemiddelde tarief voor één- en meerpersoonshuishoudens voor reinigingsheffing. Het gemiddelde is gebaseerd op het gewogen gemiddelde van huishoudens.

Tabel 9 Reinigingsheffing per gezinshuishouden 2020-2022 (gemiddelde in €)

2020

2021

2022

ontwikkeling 2020-2021

ontwikkeling 2021-2022

Eenpersoonshuishouden

229

249

256

8,7%

2,8%

Meerpersoonshuishouden

283

305

317

7,8%

3,9%

Rioolheffing

De begrote opbrengsten uit rioolheffingen stijgen in 2022 met € 49 mln. tot circa € 1,8 mld. Dit is ten opzichte van 2021 een stijging van 2,8%.

Tabel 10 geeft aan wat gemiddeld aan rioolheffing per jaar wordt betaald door een één- en door een meerpersoonshuishouden. Het gemiddelde is gebaseerd op het gewogen gemiddelde van huishoudens.

Tabel 10 Rioolheffing per gezinshuishouden 2020-2022 (gemiddelde in €)

2020

2021

2022

ontwikkeling 2020-2021

ontwikkeling 2021-2022

Eenpersoonshuishouden

181

184

191

1,7%

3,8%

Meerpersoonshuishouden

199

201

207

1,0%

3,0%

Onroerende zaakbelasting (OZB)

De begrote opbrengsten uit de onroerende zaakbelastingen stijgen in 2022 met € 200 mln. tot circa € 4,8 mld. Dit is een stijging van 4,4% ten opzichte van 2021.

In tabel 11 staat bij een gemiddelde woningwaarde per gemeente de gemiddelde OZB-aanslag per woning. Ontwikkeling van 2021 naar 2022 kan niet worden weergegeven vanwege gewijzigde gegevensverzameling.

Tabel 11 Onroerende zaakbelasting 2020-2022 (gemiddelde in €)

Gemiddelde aanslag woning (bij gemiddelde woningwaarde per gemeente)

295

305

380

3,4%

nvt

Landelijk gemiddelde woningwaarde

286.000

309.000

409.000

8,0%

nvt

1

Tot en met 2021 hanteerde het COELO gemiddelden voor zowel huur- als koopwoningen. Met ingang van 2022 hebben de cijfers alleen bettrekking op koopwoningen

5. Bijlagen

Bijlage 1: Verdiepingshoofdstuk

Gelet op het feit dat de uitgaven en ontvangsten gelijk zijn aan elkaar, zijn beide posten in één tabel inzichtelijk gemaakt.

Tabel 12 Uitgaven en ontvangsten beleidsartikel 1 gemeentefonds (bedragen x € 1.000)

Inclusief NvW's: Kamerstukken II 2021/22, 35925 B, nr. 6, Kamerstukken II 2021/22, 35925 B, nr. 13 en Kamerstukken II 2021/22, 35295 B, nr. 15.

2

Kamerstukken II 2021/22, 36065, nr. 1

3

Inclusief NvW's: Kamerstukken II 2021/22, 36120 B, nr. 5 en Kamerstukken II 2021/22, 36120 B, nr. 6

Toelichting

De mutaties 1, 2, 5, 6, 7, 8, 9, 14 en 17 zijn reeds toegelicht onder Tabel 2 Belangrijkste mutaties in hoofdstuk 2 Beleidsagenda.

3) Bevolkingsdaling

In afwachting van de invoering van het nieuwe verdeelmodel voor de algemene uitkering van het gemeentefonds per 2023, ontvangen de desbetreffende gemeenten in 2022 nog één keer een afzonderlijke uitkering voor het onderwerp bevolkingsdaling. Doordat de eerder verstrekte decentralisatie-uitkering als onrechtmatig is aangemerkt, zal dit in 2022 éénmalig gebeuren via een specifieke uitkering vanaf de begroting van het Ministerie van BZK.

4) Wet Goed verhuurderschap

In het Coalitieakkoord is afgesproken dat gemeenten meer mogelijkheden krijgen om malafide verhuurderschap en discriminatie op de huurmarkt tegen te gaan. Deze afspraken worden grotendeels uitgevoerd met het wetsvoorstel Goed Verhuurderschap. Gemeenten worden gecompenseerd voor de extra kosten die voortkomen uit dit wetsvoorstel.

10) IPS Regeling

Voor de Regeling vergoeding Individuele plaatsing en steun (IPS) voor de gemeentelijke doelgroep is in totaal € 21,5 mln. beschikbaar. Dit programmageld is bestemd voor de inzet van IPS trajecten voor mensen met psychische aandoeningen. Voor het programmageld is een 50/50 cofinanciering afgesproken; 50% Rijksbijdrage en 50% bijdrage van gemeenten. Deze uitname uit het gemeentefonds betreft het deel van de gemeenten.

11) Uitvoeringskosten SVB PGB Trekkingsrechten

De VNG en het Ministerie van VWS zijn overeengekomen om met ingang van 2023 een structureel bedrag uit te nemen uit het gemeentefonds t.b.v. de uitvoeringskosten van de SVB van de Jeugdwet en Wet maatschappelijke ondersteuning (Wmo). Het overeengekomen bedrag van € 27,2 mln. per jaar is gelijk aan de begrote uitvoeringskosten van de SVB voor de Jeugdwet (€ 7,2 mln.) en de Wmo (€ 20 mln.) in 2022. Gezien de onzekerheid over de kostenontwikkeling evalueren de VNG en VWS deze afspraak na vier jaar (dus in 2026), op basis van de werkelijke uitvoeringskosten van de SVB voor de Jeugdwet en de Wet maatschappelijke ondersteuning. Dat kan aanleiding zijn om de structurele uitname uit het gemeentefonds naar boven of naar beneden bij te stellen.

13) SW bedrijven

Het kabinet stelt aanvullend € 10 mln. beschikbaar aan gemeenten, voor de periode van 1 januari tot 1 april 2022, voor het opvangen van de exploitatietekorten van de Sociale Werkbedrijven als gevolg van de coronapandemie. Dit bedrag zal worden toegevoegd aan de integratie-uitkering Participatie via een verhoging van de Rijksbijdrage Wsw.

16) Dichterbij dan je denkt

Het actieplan ‘Dichterbij dan je denkt’ van het Ministerie van Sociale Zaken en Werkgelegenheid (SZW) beoogt om op korte termijn de krappe arbeidsmarkt te benutten om extra mensen die nu langs de kant staan naar (parttime) werk of een leerwerkplek te begeleiden. Doelstelling is om de matching tussen werkgevers en werkzoekenden uit het onbenut arbeidspotentieel te intensiveren in het licht van de krapte op de arbeidsmarkt. De decentralisatie uitkering van € 16,7 mln. wordt verstrekt aan de centrumgemeenten van de arbeidsmarktregio’s.

Bijlage 2: Integratie-uitkeringen

Tabel 13 Integratie-uitkeringen (bedragen x € 1.000)

2022

2023

2024

2025

2026

2027

Voogdij 18+

772.059

35.383

35.383

35.383

35.383

35.383

Beschermd wonen

1.495.475

1.532.904

1.533.404

1.534.001

1.534.625

1.534.625

Participatie

1.965.262

1.792.420

1.734.306

1.674.625

1.615.795

1.556.996

Verhoging raadsledenvergoeding kleine gemeenten

9.776

0

0

0

0

0

Uitvoeringskosten inburgering

76.021

0

0

0

0

0

Wijziging betalingsverloop integratie uitkeringen

2

0

0

0

0

0

Stand ontwerpbegroting 2023

4.318.595

3.360.707

3.303.093

3.244.009

3.185.803

3.127.004

Bijlage 3: Decentralisatie-uitkeringen

Tabel 14 Decentralisatie-uitkeringen (bedragen x € 1.000)

In artikel 13, lid 5, van de Financiële-verhoudingswet wordt bepaald dat jaarlijks, in overleg met de ministers die het aangaat, wordt bezien of een decentralisatie-uitkering kan worden gewijzigd in een integratie-uitkering of een algemene uitkering. In het licht van het traject dat de fondsbeheerders gestart zijn om het uitkeringsstelsel te vereenvoudigen zullen geen nieuwe integratie-uitkeringen meer worden gecreëerd. Voor de decentralisatie-uitkeringen betekent dit dat alleen een mogelijke omzetting naar de algemene uitkering aan de orde kan zijn.

In bovenstaande tabel zien we dat de meeste decentralisatie-uitkeringen niet structureel zijn. Van omzetting naar de algemene uitkering is voor die decentralisatie-uitkeringen dan ook vooralsnog geen sprake. Voor de wel structurele decentralisatie-uitkeringen geldt dat deze niet aan alle gemeenten worden uitgekeerd en/of nu nog niet kunnen worden verdeeld via de maatstaven van de algemene uitkering.

Bijlage 4: Moties en toezeggingen

Tabel 15 Door de Staten-Generaal aanvaarde moties die zijn afgerond (stand per 30 juni 2022)

Omschrijving van de motie

Vindplaats

Stand van zaken

De motie van het lid De Kort; Verzoekt de regering, de financiële gevolgen voor gemeenten van de afschaffing van de hondenbelasting in kaart te brengen; Verzoekt de regering, tevens in samenspraak met de VNG de mogelijkheid van afschaffing van de hondenbelasting te onderzoeken en daarbij de mogelijkheid van een redelijke overgangstermijn te betrekken; Verzoekt de regering, voorts de Tweede Kamer daar voor de behandeling van de begroting van Binnenlandse Zaken en Koninkrijksrelaties in het najaar van 2021 over te informeren.

Afgedaan. De Tweede Kamer is op 13 oktober 2021 per brief geïnformeerd (Kamerstukken II 2021/22, 35569, nr. 40).

De motie van de leden Bromet en Inge van Dijk; Verzoekt de regering, om ervoor zorg te dragen dat er zo spoedig mogelijk een gezamenlijke probleemanalyse over de interbestuurlijke verhoudingen en financiële verhoudingen wordt opgesteld en de Tweede Kamer hierover te informeren.

Afgedaan. De Tweede Kamer is op 1 juli 2021 per brief geïnformeerd (Kamerstukken II 2020/21, 35570 VII, nr. 104).

De motie van het lid Koole; Spreekt de wens uit dat de versterking van de aldus omschreven positie van de Minister van BZK als hoeder van democratisch gelegitimeerde medeoverheden binnen het rijksbestuur tijdens de lopende kabinetsformatie aan de orde wordt gesteld. Verzoekt de Voorzitter deze wens over te brengen aan de informateur.

Kamerstukken I 2020/21, 35570 VII / 35619/35620/35621 / 35842, nr. K

Afgedaan. Dit betreft een Spreekt uit-motie. Er is geen actie nodig vanuit BZK.

De motie van het lid Özütok; Verzoekt de regering, om te bezien hoe in het beleidskader gemeentelijke herindelingen nadrukkelijker aandacht kan worden besteed aan het draagvlak in alle betrokken kernen, en de Tweede Kamer hierover voor de begrotingsbehandeling voor het jaar 2022 te informeren.

Afgedaan. De Tweede Kamer is op 17 november 2021 per brief geïnformeerd (Kamerstukken II 2021/22, 28750, nr. 82).

De motie van het lid Sneller c.s.; Verzoekt de regering, de komende periode binnen haar mogelijkheden en verantwoordelijkheden in nauwe samenwerking met het provinciebestuur te bevorderen dat de gemeente Grave in bestuurlijk en financieel opzicht voorbereid wordt op een herindeling, mocht de wil daartoe blijken.

Afgedaan. De Tweede Kamer is op 17 november 2021 per brief geïnformeerd (Kamerstukken II 2021/22, 28750, nr. 82).