In deze paragraaf wordt op hoofdlijnen inzicht gegeven in de samenstelling en ontwikkeling van de uitgaven en de niet-belastingontvangsten. Er wordt onderscheid gemaakt tussen de artikelen van Financiën en die van Nationale Schuld. De belangrijkste mutaties die worden toegelicht zijn de mutaties die zich hebben voorgedaan vanaf de ontwerpbegroting IX 2023 inclusief de Nota's van wijziging. In de verdiepingsbijlage wordt in meer detail ingegaan op de mutaties per artikel. Deze paragraaf bevat ook een overzicht van de begrotingsreserves.

Artikelen 1 tot en met 13 (Financiën)

Art. nr. | 2023 | 2024 | 2025 | 2026 | 2027 | 2028 | |

|---|---|---|---|---|---|---|---|

Stand ontwerpbegroting 2023 | 14.154.542 | 10.824.743 | 10.858.764 | 9.202.617 | 8.669.845 | ||

Mutatie NvW ontwerpbegroting 2023 | 25.000 | ||||||

Mutatie 1e suppletoire begroting 2023 | 1.049.098 | 550.576 | ‒ 567.765 | 537.888 | 504.138 | ||

Mutatie NvW 1e suppletoire begroting 2023 | ‒ 46.779 | 1.674 | 66.444 | 85.817 | 34.708 | ||

Belangrijkste mutaties | |||||||

Apparaatsuitgaven Belastingdienst | 1 | ‒ 94.000 | |||||

ICT opdrachten | 1 | ‒ 20.000 | |||||

Kapitaalinjectie TenneT | 3 | ‒ 220.000 | |||||

Wereldbank | 4 | 6.845 | ‒ 37.852 | ‒ 38.000 | ‒ 30.000 | 250.000 | |

EIB | 4 | 52.000 | |||||

Desaldering niet-belastingontvangsten | 10 | 60.000 | |||||

Vrijval artikel 10 | 10 | ‒ 31.000 | |||||

Overheveling AP, bijdrage aan medeoverheden | 13 | 30.000 | 4.500 | ||||

Desaldering | 13 | 22.088 | |||||

Kasschuiven | div | ‒ 379.091 | 174.288 | 41.969 | 69.484 | 93.350 | |

Bijstelling BCF | 6 | 237.156 | 251.658 | 251.738 | 157.213 | 253.593 | |

Overig & extrapolatie | 29.686 | 31.752 | 38.542 | 36.858 | 39.636 | 9.393.050 | |

Stand ontwerpbegroting 2024 | 14.845.545 | 11.826.839 | 10.651.692 | 10.064.377 | 9.845.270 | 9.393.050 |

Toelichting

Mutatie NvW ontwerpbegroting 2023

Nederland doet in 2023 een uitgave van € 25 mln. aan de Europese Bank voor Wederopbouw en Ontwikkeling (EBRD) ten behoeve van een fonds dat wordt gebruikt voor het garanderen van operaties van de EBRD in Oekraïne en het beheer van deze middelen.

Mutatie 1e suppletoire begroting 2023

Dit betreft onder andere de vrijval van de kapitaalinjectie TenneT, middelen voor de hersteloperatie toeslagen, een overheveling vanaf de Aanvullende Post voor uitvoeringskosten fiscale wet- en regelgeving en een bijdrage aan de rijksbrede dekkingsopgave.

Mutatie Nota van Wijziging (NvW) 1e suppletoire begroting 2023

In het kader van het project Versneld Duidelijkheid voor Ouders en ten behoeve van het inrichten van een alternatieve route voor aanvullende schade (de vaststellingsovereenkomst-route) wordt € 141,9 mln. overgeheveld vanuit de reservering voor de hersteloperatie toeslagen op de Aanvullende Post. Daarnaast wordt € 56,8 mln. herschikt binnen het financiële instrument ‘(Schade)vergoeding’ vanwege’ (verwachte) meevallers in de ramingen. Tot slot vindt een kasschuif plaats om het geheel meerjarig in 2023–2027 in het gewenste ritme te zetten.

Apparaatsuitgaven Belastingdienst

De apparaatsuitgaven van de Belastingdienst vallen lager uit dan verwacht. Dit wordt onder andere veroorzaakt door een meevallende loonontwikkeling.

ICT opdrachten

De uitgaven aan ICT opdrachten van de Belastingdienst vallen lager uit dan verwacht. Dit wordt veroorzaakt door onderbesteding op investeringen.

Kapitaalinjectie TenneT

Na validatie door een extern adviseur is de kapitaalstorting voor TenneT in 2023 met € 220 mln. naar beneden bijgesteld. Deze bijstelling is het gevolg van de toekenning van financieringsvoordelen van TenneT Holding aan TenneT Nederland. Daarmee is de kapitaalbehoefte voor de Nederlandse activiteiten in 2023 lager dan eerder geraamd.

Wereldbank

De bijstelling van de uitgaven aan de Wereldbank wordt met name veroorzaakt door een aanpassing van het kasritme van de International Development Association bijdragen aan de Wereldbank. Dit vanwege tekorten in de Official Development Assistance budgetten en het inpassen van een taakstelling. De Net Present Value (stemgewicht) wordt hierbij hetzelfde gehouden.

EIB

De European Investment Bank (EIB) heeft alle aandeelhouders verzocht om deel te nemen aan het EU For Ukraine Trust Fund (EU4U), zodat de steun aan Oekraïne kan blijven doorlopen. Met het EU4U initiatief wordt beoogd om in 2023 en 2024 projecten te ondersteunen ten behoeve van de wederopbouw van de kritieke infrastructuur (o.a. energiesystemen, (spoor)wegen, watervoorziening en digitale infrastructuur) en huisvesting (o.a. scholen, ziekenhuizen en huisvesting van ontheemden) in Oekraïne. De geselecteerde projecten sluiten aan op de meest urgente behoeften van Oekraïne zoals geïdentificeerd in de Rapid Damage and Needs Assessment 2 van de Wereldbank. Nederland zal € 52 mln. aan dit EIB-initiatief bijdragen.

Desaldering niet-belastingontvangsten

De raming voor de belasting- en invorderingsrente en ontvangsten uit het doorbelasten van vervolgingskosten wordt naar boven bijgesteld (zie de toelichting bij tabel 2). Middels een desaldering wordt het budget op art. 10 Nog onverdeeld met € 60 mln. opgehoogd.

Vrijval artikel 10

Niet alle middelen op artikel 10 Nog onverdeeld zijn in 2023 benodigd. Deze nog onverdeelde middelen vallen daarom vrij.

Overheveling Aanvullende Post (AP), bijdrage aan medeoverheden

Voor het schuldhulpverleningsaanbod voor jongeren onder de kindregeling (motie Kat) wordt € 34,5 mln. overgeheveld vanuit de reservering voor de hersteloperatie toeslagen op de AP.

Desaldering

In verband met het ontvangen van een creditnota van Sociale Banken Nederland wordt het ontvangstenbudget incidenteel opgehoogd met circa € 22,1 mln. Ook het uitgavenbudget wordt incidenteel middels een desaldering met hetzelfde bedrag opgehoogd.

Kasschuiven

Er wordt een aantal kasschuiven doorgevoerd om middelen in het gewenste meerjarenritme te plaatsen. Dit betreft ten eerste middelen voor de hersteloperatie toeslagen (artikel 13), waarbij circa € 191 mln. vanuit 2023 naar latere jaren wordt geschoven om het ritme in de begroting aan te laten sluiten bij het verwachte moment van uitbetaling. Op artikel 10 vindt een kasschuif op arbeidsvoorwaardenmiddelen plaats. De kabinetsbijdrage in de arbeidskostenontwikkeling 2023 is hoger dan eerder geraamd. Daarnaast zijn de premielasten gedaald. Het incidentele verschil ten opzichte van het Centraal Economisch Plan 2022 blijft, voor zover nog niet in nieuwe arbeidsvoorwaardelijke afspraken opgenomen, beschikbaar voor arbeidsvoorwaarden door middel van een kasschuif naar 2024 (€ 72 mln.). Op artikel 3 wordt voor Invest-NL € 80 mln. vanuit 2023 doorgeschoven naar latere jaren om het kasritme aan te laten sluiten op de meerjarenraming. Voor Invest International wordt € 19,8 mln. naar voren gehaald en toegevoegd aan het budget in 2024. Op artikel 2 vindt een kasschuif van € 18 mln. naar latere jaren plaats, in verband met de uitbetaling van de schadeloosstelling SNS. Tot slot worden nog kasschuiven verwerkt ten behoeve van het archiveren als gevolg van de vernietigingsstop (artikel 1), herverzekering van leverancierskredieten (artikel 5), douanewetboek van de Unie, scan & detectie (beiden artikel 9) en uitvoeringskosten Belastingdienst (artikel 10). Deze kasschuiven worden in de verdiepingsbijlagen van de betreffende artikelen nader toegelicht.

Bijstelling btw-compensatiefonds (BCF)

Deze mutatie betreft een bijstelling van de raming van het BCF op basis van de beschikking van het afgelopen jaar, betalingen van het vierde kwartaal van het afgelopen jaar en driemaal het voorschot van het eerste kwartaal uit het lopende jaar.

Art. nr. | 2023 | 2024 | 2025 | 2026 | 2027 | 2028 | |

|---|---|---|---|---|---|---|---|

Stand ontwerpbegroting 2023 | 2.215.144 | 2.758.732 | 2.788.865 | 3.496.478 | 2.785.193 | ||

Mutatie 1e suppletoire begroting 2023 | 526.462 | 1.856.625 | 179.951 | ‒ 569.362 | 136.477 | ||

Belangrijkste mutaties | |||||||

Belasting- en invorderingsrente | 1 | 161.750 | 50.400 | 42.300 | 48.500 | 101.400 | |

Doorbelasten kosten vervolging | 1 | 15.000 | |||||

Kasschuif herstelproject invorderingsrente | 1 | 13.000 | ‒ 13.000 | ||||

Verkoop vermogenstitels | 3 | 666.201 | |||||

Dividenden staatsdeelnemingen | 3 | ‒ 105.000 | ‒ 75.000 | ‒ 75.000 | |||

Desaldering | 13 | 22.088 | |||||

Overig & extrapolatie | 5.150 | 2.827.391 | |||||

Stand ontwerpbegroting 2024 | 3.624.795 | 4.547.757 | 2.936.116 | 2.900.616 | 3.023.070 | 2.827.391 |

Toelichting

Mutatie 1e suppletoire begroting 2023

Dit betreft onder andere de aanpassing van de belasting- en invorderingsrente en de beëindiging steunmaatregelen KLM.

Belasting- en invorderingsrente

In 2023 wordt meer belasting- en invorderingsrente verwacht. Dit komt vooral doordat de belastinginkomsten, met name de vennootschapsbelasting, waarmee de rente samenhangt, hoger uitvalt dan verwacht (het effect op de belasting- en invorderingsrente is € 145 mln. in 2023). Daarnaast wordt er meerjarig meer invorderingsrente over de coronaschuld verwacht omdat er minder afstel van betaling wordt verwacht dan waar eerder rekening mee is gehouden (cumulatief € 140 mln.). Ook leiden de voorgenomen aanpassing van de wettelijke systematiek in 2024 en de stijgende Europese Centrale Bank-rente tot meer invorderingsrente over deze coronaschuld (cumulatief € 40 mln.).

Doorbelasten kosten vervolging

De ontvangsten uit het doorbelasten van vervolgingskosten worden € 15 mln. hoger geraamd aangezien de realisatiecijfers in 2023 boven de raming liggen.

Kasschuif herstelproject invorderingsrente

Als gevolg van een later aanvangsmoment van het herstelproject invorderingsrente, schuift een deel van het project en de herstelkosten door van 2023 naar 2024. In verband met een lopende cassatiezaak over het herstel, waarvan de uitspraak in het najaar wordt verwacht, wordt later gestart met het herstelproject.

Verkoop vermogenstitels

De ontvangsten nemen in 2023 met ten minste € 666,2 mln. toe. Dit komt door de verkoop van aandelen ABN AMRO door de Staat via de beurs en de inkoop van aandelen door ABN AMRO. De ontvangsten betreffen de verkoopopbrengst tot en met mei 2023.

Dividenden staatsdeelnemingen

Een actualisatie van de dividendramingen van de staatsdeelnemingen geeft een negatieve bijstelling voor de jaren 2024 t/m 2026. De raming wordt bijgesteld op basis van de meest recente informatie over het verwachte dividend, als gevolg van de huidige marktomstandigheden.

Desaldering

Zie de toelichting bij tabel 1.

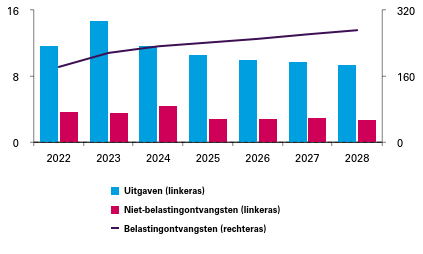

Meerjarig overzicht uitgaven en ontvangsten (IXB)

Onderstaande grafiek geeft een overzicht van de uitgaven en ontvangsten op de departementale begroting van het ministerie van Financiën (dus exclusief Nationale Schuld). De ontvangsten zijn uitgesplitst naar belastingontvangsten en niet-belastingontvangsten. De piek in uitgaven in 2023 kan met name verklaard worden door de kapitaalinjectie aan TenneT (€ 1,6 mld.), reservering voor de kapitaalstortingsbehoefte van Stedin (€ 0,5 mld.) en de SNS REAAL Holding schadeloosstelling (€ 0,98 mld.).

Figuur 7 Meerjarig overzicht uitgaven en ontvangsten (bedragen x € 1 mld.)

Begrotingsreserves

Een begrotingsreserve is bestemd voor een concreet doel en kan in principe alleen voor dat doel worden gebruikt. Onderstaand overzicht geeft (het geraamd verloop van) de begrotingsreserves van het ministerie van Financiën weer. In de betreffende artikelen worden de begrotingsreserves toegelicht.

Begrotingsreserve | Artikel | Stand per 1/1/2023 | Onttrekkingen 2023 | Toevoegingen 2023 | Stand per 1/1/2024 | Onttrekkingen 2024 | Toevoegingen 2024 | Stand per 31/12/2024 |

|---|---|---|---|---|---|---|---|---|

Depositogarantiestelsel (DGS) BES-eilanden | 2 | 6,0 | 0,0 | 0,0 | 6,0 | 0,0 | 0,0 | 6,0 |

NHT-garantie | 2 | 2,8 | 0,0 | 0,6 | 3,4 | 0,0 | 0,6 | 4,0 |

Ekv | 5 | 585,9 | 24,0 | 70,2 | 632,1 | 24,0 | 70,2 | 678,4 |

Totaal | 594,7 | 24,0 | 70,9 | 641,5 | 24,0 | 70,9 | 688,4 |

Artikelen 11 en 12 (Nationale Schuld)

Onderstaande tabel geeft de verwachte EMU-schuld (Europese Monetaire Unie) en staatsschuld aan het einde van 2023 en 2024 weer, alsmede de daarbij behorende rentelasten. De cijfers van 2022 betreffen realisatiecijfers.

2022 | 2023 | 2024 | |

Omvang schuld aan het einde van het jaar | |||

EMU-schuld | 480,1 | 489,9 | 509,5 |

Staatsschuld (art. 11) | 405,0 | 413,9 | 432,4 |

Interne schuldverhouding (art. 12) | 41,5 | 66,5 | 79,6 |

Uitgaven en ontvangsten (+ = uitgave) | |||

Relevant voor het EMU-saldo | |||

Rentelasten vaste en vlottende schuld (art. 11) | 4,2 | 5,1 | 6,4 |

Rentelasten interne schuldverhouding (art. 12) | 0,1 | 3,1 | 3,9 |

Totaal rentelasten (art. 11 en 12) | 4,3 | 8,2 | 10,3 |

Niet relevant voor het EMU-saldo2 | |||

Rentelasten derivaten | ‒ 0,5 | 0,0 | 0,0 |

Voortijdige beëindiging derivaten | ‒ 0,2 | 0,0 | 0,0 |

Voortijdige beëindiging schuld | 0,0 | 0,0 | 0,0 |

De EMU-schuld is de bruto, dus uitstaande, schuld van de gehele collectieve sector. De staatsschuld is daar een onderdeel van en omvat alleen de schuld van de Rijksoverheid. De staatsschuld wordt gefinancierd door het Agentschap van de Generale Thesaurie, onderdeel van het ministerie van Financiën. De interne schuldverhouding geeft de schuldverhouding weer tussen de Staat en de instellingen die meedoen met het schatkistbankieren, zoals decentrale overheden, rechtspersonen met een wettelijke taak (RWT's), sociale fondsen en agentschappen.

Volgens de Europese boekhoudregels (ESA-2010) worden bij de berekening van het EMU-saldo alleen de rentelasten op schuldpapier meegenomen en niet de rentelasten op derivaten. De rentelasten op derivaten worden daarom apart weergegeven.

Binnen het renterisicobeleid maakt het Agentschap gebruik van haar bevoegdheid om rentederivaten af te sluiten of voortijdig te beëindigen. Bij het beëindigen van een rentederivaat wordt de actuele marktwaarde van het derivaat verrekend tussen beide partijen. Als deze marktwaarde positief is voor de Staat leiden deze voortijdige beëindigingen tot eenmalige ontvangsten die een verlagend effect hebben op de staatsschuld. Tegenover deze eenmalige baten staan lagere verwachte rentebaten in toekomstige jaren.

De staatsschuld en de bijbehorende rentelasten zullen naar verwachting in 2024 toenemen ten opzichte van 2023.

Belangrijkste mutaties rentekosten

In onderstaande tabel worden de belangrijkste mutaties in de rentelasten vanaf de ontwerpbegroting 2023 weergegeven.

Art. nr. | 2023 | 2024 | 2025 | 2026 | 2027 | 2028 | |

Stand ontwerpbegroting 2023 | 5.332 | 4.357 | 4.601 | 4.801 | 4.998 | ||

Mutaties | |||||||

Bijstelling kassaldo | 11 | ‒ 12 | ‒ 666 | ‒ 632 | ‒ 279 | 8 | |

Bijstelling rekenrente | 11 | 837 | 2.807 | 3.733 | 4.891 | 6.215 | |

Effect nieuwe schulduitgifte | 11 | ‒ 250 | ‒ 10 | ‒ 5 | ‒ | 18 | |

Bijstelling rentelasten interne schuldverhouding | 12 | 2.288 | 3.822 | 3.512 | 3.428 | 3.608 | |

Extrapolatie | 11&12 | 16.378 | |||||

Stand ontwerpbegroting 2024 | 8.195 | 10.310 | 11.209 | 12.841 | 14.847 | 16.378 |

De rentelasten op de staatsschuld (artikel 11) liggen bij het opstellen van de begroting al voor een groot deel vast. Immers, de meeste rente wordt betaald op leningen die in het verleden zijn afgesloten. Hoe verder vooruit, hoe groter de onzekerheid in de ramingen. De hoogte van de rentelasten die al vastliggen volgt uit de toenmalige rentestanden en schuldopbouw, en uit de keuzes die in het verleden zijn gemaakt ten aanzien van financieringsbeleid en risicomanagement.

De rentelasten op nieuw uit te geven schuld worden geraamd op basis van de meest recente rentetarieven van het Centraal Planbureau en op basis van de raming van het kassaldo van het Rijk. Bijstelling van deze twee variabelen is de belangrijkste oorzaak van de aanpassing van de rentelasten. Daarnaast is tussen het moment van opstellen van de begrotingen van 2023 en 2024 een deel van de schuld opnieuw gefinancierd tegen nieuwe voorwaarden. Ook dit heeft een effect op de geraamde rentelasten.

Voor het bijstellen van de geraamde rentelasten op de interne schuldverhouding geldt dat dit het gevolg is van gewijzigde rentetarieven en de omvang van de schuldverhouding. Naar verwachting neemt de schuldverhouding toe doordat meer middelen worden aangehouden op de rekeningen-courant van de deelnemers van schatkistbankieren. Door de toename van de schuldverhouding en de oplopende rente zullen de rentelasten voor de Staat toenemen in 2024.

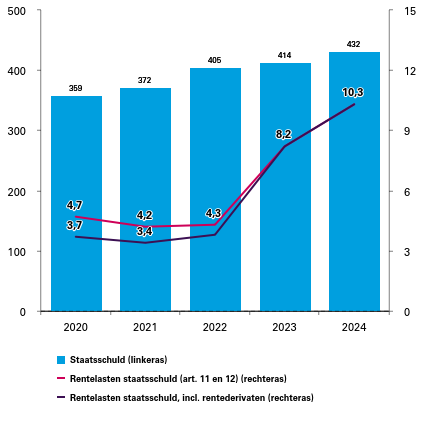

In onderstaande grafiek wordt de (verwachte) staatsschuld aan het einde van ieder jaar weergegeven, alsmede de daarbij behorende rentelasten. De jaren 2020-2022 zijn realisaties, 2023 en 2024 zijn ramingen.

Figuur 8 Overzicht staatsschuld en rentelasten (bedragen x € 1 mld.)

De omvang van de staatsschuld bedraagt ultimo 2024 naar verwachting circa € 432 mld. De raming voor de rentelasten van de staatsschuld bedraagt voor 2024 € 10,3 mld. De rentelasten zijn voor 2024 hoger geraamd dan voor 2023 omdat verwacht wordt dat staatsobligaties tegen een hogere rente geherfinancierd moeten worden dan waartegen deze oorspronkelijk zijn uitgegeven. Doordat rentederivaten zijn afgelopen of voortijdig beëindigd is het effect hiervan op de rentelasten in 2024 nihil.